Μακροοικονομικές προβολές εμπειρογνωμόνων του Ευρωσυστήματος για τη ζώνη του ευρώ

Συνοπτική παρουσίαση

Η πανδημία του κορωνοϊού (COVID-19) έχει επηρεάσει ριζικά την παγκόσμια οικονομική δραστηριότητα από τη στιγμή που εκδηλώθηκε στις αρχές του 2020 και η οικονομία της ζώνης του ευρώ δεν αποτελεί εξαίρεση. Κυρίως λόγω των αυστηρών μέτρων αναστολής της δραστηριότητας επιχειρήσεων και περιορισμού των μετακινήσεων (μέτρων καραντίνας) που εφαρμόστηκαν στις περισσότερες χώρες της ζώνης του ευρώ στα μέσα Μαρτίου, το πραγματικό ΑΕΠ της ζώνης του ευρώ κατέγραψε πρωτοφανή μείωση 3,8% το α΄ τρίμηνο του 2020. Περαιτέρω μείωση του ΑΕΠ κατά 13 % αναμένεται για το β΄ τρίμηνο παρόλο που οι περισσότερες χώρες έχουν αρχίσει να χαλαρώνουν τα αυστηρά μέτρα περιορισμού. Το τι θα συμβεί στη συνέχεια υπόκειται σε μια άνευ προηγουμένου αβεβαιότητα.

Το βασικό σενάριο στηρίζεται σε μια σειρά κρίσιμων υποθέσεων σχετικά με τη μελλοντική εξέλιξη της πανδημίας καθώς και τα απαραίτητα μέτρα περιορισμού της και τη συμπεριφορά των νοικοκυριών και των επιχειρήσεων. Συγκεκριμένα, το βασικό σενάριο υποθέτει μερική μόνο επιτυχία στην ανάσχεση του ιού, με επανεμφάνιση κάποιων κρουσμάτων τα επόμενα τρίμηνα, καθιστώντας αναγκαία τη συνεχή εφαρμογή περιοριστικών μέτρων έως ότου γίνει διαθέσιμη ιατρική λύση, η οποία σύμφωνα με τις υποθέσεις θα έχει βρεθεί μέχρι τα μέσα του 2021. Αυτά τα μέτρα αναμένεται να επηρεάσουν αρνητικά την προσφορά και τη ζήτηση. Η αυξημένη αβεβαιότητα και η επιδείνωση των συνθηκών στις αγορές εργασίας αναμένεται να οδηγήσουν τα νοικοκυριά και τις επιχειρήσεις να μειώσουν περαιτέρω τις δαπάνες τους. Η σημαντικού μεγέθους στήριξη από τη νομισματική και τη δημοσιονομική πολιτική καθώς και από την πολιτική για την αγορά εργασίας εκτιμάται ότι θα βοηθήσει ώστε να διατηρηθούν τα εισοδήματα και η οικονομία να εξέλθει όσο το δυνατόν πιο αλώβητη από αυτή την υγειονομική κρίση. Αυτές οι πολιτικές θα είναι, σύμφωνα με τις υποθέσεις, αποτελεσματικές για την πρόληψη δυσμενών δευτερογενών επιδράσεων μέσω των χρηματοπιστωτικών διαύλων. Με βάση αυτές τις υποθέσεις, το πραγματικό ΑΕΠ της ζώνης του ευρώ αναμένεται, σύμφωνα με τις προβολές, να μειωθεί κατά 8,7% το 2020 και να ανακάμψει κατά 5,2% το 2021 και κατά 3,3% το 2022. Αυτό υποδηλώνει ότι μέχρι το τέλος του χρονικού ορίζοντα προβολής το επίπεδο του πραγματικού ΑΕΠ θα είναι κατά 4 % περίπου χαμηλότερο από το επίπεδο που αναμενόταν στις προβολές εμπειρογνωμόνων του Μαρτίου 2020.

Η πρόσφατη κατάρρευση των τιμών του πετρελαίου συνεπάγεται απότομη πτώση του πληθωρισμού (βάσει του ΕνΔΤΚ) σε επίπεδα γύρω από το μηδέν για τα επόμενα τρίμηνα. Οι επιδράσεις της βάσης σύγκρισης όσον αφορά τη συνιστώσα της ενέργειας αναμένεται να προκαλέσουν στη συνέχεια μηχανική ανάκαμψη στις αρχές του 2021. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται επίσης να μειωθεί σε βραχυπρόθεσμο ορίζοντα αλλά λιγότερο από ό,τι ο μετρούμενος πληθωρισμός. Οι αντιπληθωριστικές επιδράσεις αναμένεται να είναι ευρείας βάσης σε όλο το φάσμα των τιμών των υπηρεσιών και των αγαθών καθώς η ζήτηση θα παραμείνει υποτονική. Ωστόσο, αυτές οι επιδράσεις αναμένεται να αντισταθμιστούν εν μέρει από τις πιέσεις στο κόστος και τις τιμές που σχετίζονται με διαταράξεις και ελλείψεις στην πλευρά της προσφοράς. Μεσοπρόθεσμα, ο πληθωρισμός αναμένεται να αυξηθεί υπό την υπόθεση ότι η τιμή του πετρελαίου θα σημειώσει άνοδο και καθώς η ζήτηση θα ανακάμπτει. Συνολικά, σύμφωνα με το βασικό σενάριο προβλέπεται ότι ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα μειωθεί από 1,2% το 2019 σε 0,3% το 2020 και θα αυξηθεί σε 0,8% και 1,3% το 2021 και το 2022 αντιστοίχως.[1]

Ενόψει της πρωτοφανούς αβεβαιότητας όσον αφορά την εξέλιξη της πανδημίας και τον αντίκτυπό της στην οικονομική συμπεριφορά, καθώς και τα σχετικά μέτρα περιορισμού του ιού και την επιτυχία των μέτρων πολιτικής, έχουν καταρτιστεί δύο εναλλακτικά σενάρια. Στο ήπιο σενάριο η διαταραχή θεωρείται προσωρινή, με ταχύ και επιτυχή περιορισμό του ιού, που θα επιτρέψει την άμεση άρση των περιορισμών. Σε αυτό το σενάριο το πραγματικό ΑΕΠ θα μειωθεί κατά 5,9% κατά το τρέχον έτος, και θα επακολουθήσει ισχυρή ανάκαμψη το 2021. Μέχρι το τέλος του χρονικού ορίζοντα το πραγματικό ΑΕΠ θα φθάσει σχεδόν το επίπεδο των προβολών εμπειρογνωμόνων του Μαρτίου 2020. Ο πληθωρισμός σε αυτό το σενάριο θα φθάσει το 1,75% μέχρι το 2022. Αντιθέτως, ένα δυσμενές σενάριο, με ισχυρή επανεμφάνιση κρουσμάτων, συνεπάγεται αυστηρότερα μέτρα περιορισμού του ιού με σημαντική δυσμενή επίδραση στην οικονομική δραστηριότητα. Σε αυτό το σενάριο, το πραγματικό ΑΕΠ μειώνεται κατά 12,6% το 2020 και, μέχρι το τέλος του χρονικού ορίζοντα προβολής, διαμορφώνεται κατά περίπου 9½ % χαμηλότερα από το επίπεδο των προβολών εμπειρογνωμόνων του Μαρτίου 2020, ενώ ο ρυθμός πληθωρισμού διαμορφώνεται μόλις σε 0,9% το 2022.

1 Βασικές υποθέσεις και μέτρα πολιτικής στα οποία στηρίζονται οι προβολές

Το βασικό σενάριο στηρίζεται σε μια σειρά από κρίσιμες υποθέσεις όσον αφορά την εξέλιξη της πανδημίας. Καθώς τα αυστηρά μέτρα καραντίνας σταδιακά χαλαρώνουν στις χώρες της ζώνης του ευρώ, το βασικό σενάριο υποθέτει μερική μόνο επιτυχία στην ανάσχεση του ιού, με επανεμφάνιση κάποιων κρουσμάτων τα επόμενα τρίμηνα, καθιστώντας αναγκαία τη συνεχή εφαρμογή περιοριστικών μέτρων. Εντούτοις, τα μέτρα αυτά αναμένεται να επιφέρουν χαμηλότερο οικονομικό κόστος από ό,τι τα αυστηρά αρχικά μέτρα καραντίνας, λόγω της εμπειρίας που αποκτήθηκε και της συμπεριφοράς των αρχών και των οικονομικών παραγόντων. Η οικονομία αναμένεται να αναζωογονηθεί σταδιακά, σε φάσεις, στη διάρκεια της μεταβατικής περιόδου μετά την καραντίνα. Το επίκεντρο αναμένεται να είναι η μεταποίηση και ορισμένοι τομείς υπηρεσιών, ενώ για άλλες υπηρεσίες, π.χ. τις τέχνες, την ψυχαγωγία, τις υπηρεσίες καταλύματος και αναψυχής, θα συνεχίσουν να υφίστανται κάποιοι περιορισμοί. Η μεταβατική περίοδος διαρκεί μέχρις ότου γίνει διαθέσιμη ιατρική λύση, πράγμα που θα συμβεί μέχρι τα μέσα του 2021, σύμφωνα με τις υποθέσεις.

Παρόμοιες υποθέσεις σχετικά με την εξέλιξη της πανδημίας αποτελούν τη βάση των διεθνών προβλέψεων που υποδηλώνουν κατάρρευση της εξωτερικής ζήτησης αγαθών και υπηρεσιών της ζώνης του ευρώ το 2020. Το παγκόσμιο πραγματικό ΑΕΠ (χωρίς τη ζώνη του ευρώ) αναμένεται, σύμφωνα με τις προβολές, να μειωθεί κατά 4% το 2020 και να ανακάμψει στη συνέχεια κατά 6% το 2021 και 3,9% το 2022. Το παγκόσμιο εμπόριο θα επηρεαστεί περισσότερο αρνητικά από ό,τι το παγκόσμιο ΑΕΠ, καθώς οι διαταράξεις στις εφοδιαστικές αλυσίδες και τα κλειστά σύνορα μεγεθύνουν τον αντίκτυπο. Επιπλέον, οι εξελίξεις στο εμπόριο συνήθως αντιδρούν πιο έντονα στην οικονομική δραστηριότητα σε περιόδους οικονομικής ύφεσης. Ως αποτέλεσμα, η εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ αναμένεται να μειωθεί κατά 15,1% το 2020 και στη συνέχεια να αυξηθεί κατά 7,8% και 4,2% το 2021 και το 2022 αντιστοίχως.

Τα σημαντικά μέτρα νομισματικής και δημοσιονομικής πολιτικής καθώς και πολιτικής για την αγορά εργασίας θα συμβάλουν ώστε να στηριχθούν τα εισοδήματα, να μειωθούν οι περιπτώσεις απώλειας θέσεων εργασίας και χρεοκοπίας και θα συντελέσουν επίσης στον περιορισμό των αρνητικών επιδράσεων ανατροφοδότησης μεταξύ πραγματικής οικονομίας και χρηματοπιστωτικού τομέα. Επιπλέον των μέτρων νομισματικής πολιτικής που έχει λάβει η ΕΚΤ από τον Μάρτιο του 2020, το βασικό σενάριο περιλαμβάνει δημοσιονομικά μέτρα διακριτικής ευχέρειας που ανέρχονται σε 3,5% του ΑΕΠ το 2020. Αυτά τα μέτρα περιλαμβάνουν εκτεταμένα σχήματα μείωσης του χρόνου εργασίας και επιδοτήσεις μισθών που αναμένεται να αμβλύνουν την επίδραση της κατάρρευσης της δραστηριότητας στην απασχόληση και στα εισοδήματα από εργασία. Οι επιχειρήσεις λαμβάνουν σημαντικές επιδοτήσεις και κεφαλαιακές μεταβιβάσεις. Ωστόσο, σχεδόν όλα τα έκτακτα δημοσιονομικά μέτρα που εφαρμόζονται επί του παρόντος είναι, σύμφωνα με τις υποθέσεις, προσωρινά και θα λήξουν μέχρι το τέλος του 2020, υποδηλώνοντας κατά συνέπεια ανασταλτική επίδραση στη μετέπειτα ανάκαμψη.[2] Επιπλέον, τα δάνεια και οι εγγυήσεις ή οι κεφαλαιακές ενισχύσεις, που παρέχονται εν μέρει ή εξ ολοκλήρου από τις κυβερνήσεις και ανέρχονται σε συνολικό ποσό που αντιστοιχεί σε σχεδόν 20% του ΑΕΠ, αναμένεται να συμβάλουν στη μείωση των περιορισμών ρευστότητας. Το σημαντικό είναι ότι τόσο τα μέτρα νομισματικής πολιτικής όσο και τα εργαλεία κρατικής δανειακής και κεφαλαιακής χρηματοδότησης λειτουργούν ως ανάχωμα, μειώνοντας τους κινδύνους ακραίων καταστάσεων που συνδέονται με αρνητικές επιδράσεις ανατροφοδότησης μεταξύ πραγματικής οικονομίας και χρηματοπιστωτικού τομέα.

2 Πραγματική οικονομία

Το πραγματικό ΑΕΠ κατέγραψε πρωτοφανή μείωση το α΄ τρίμηνο του 2020. Σύμφωνα με την προκαταρκτική εκτίμηση της Eurostat, το πραγματικό ΑΕΠ μειώθηκε κατά 3,8% το α΄ τρίμηνο του 2020, τερματίζοντας μια σχεδόν επταετή περίοδο οικονομικής μεγέθυνσης. Σχεδόν όλες οι χώρες της ζώνης του ευρώ κατέγραψαν αρνητικούς τριμηνιαίους ρυθμούς ανάπτυξης αυτό το τρίμηνο, ιδίως η Γαλλία, η Ιταλία και η Ισπανία, μεταξύ των μεγαλύτερων χωρών της ζώνης του ευρώ.[3] Η μείωση της δραστηριότητας το α΄ τρίμηνο ήταν η πιο απότομη που έχει καταγραφεί μέχρι σήμερα. Σύμφωνα με τα διαθέσιμα στοιχεία το λιανικό εμπόριο, οι μεταφορές, καθώς και οι τέχνες, οι δραστηριότητες ψυχαγωγίας και αναψυχής κατέγραψαν τις μεγαλύτερες απώλειες, αν και σε διαφορετικό βαθμό από χώρα σε χώρα.

Διάγραμμα 1

Πραγματικό ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα βάσει των εργάσιμων ημερών)

Σημείωση: Σε αυτό το διάγραμμα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών), υπό τις παρούσες συνθήκες, δεν θα παρείχε αξιόπιστη ένδειξη της πρωτοφανούς αβεβαιότητας που περιβάλλει τις τρέχουσες προβολές. Αντιθέτως, προκειμένου να καταδειχθεί καλύτερα η τρέχουσα αβεβαιότητα, στο Πλαίσιο 3 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές παραδοχές σχετικά με την μελλοντική εξέλιξη της πανδημίας COVID-19 και τα συνακόλουθα μέτρα περιορισμού.

Οι δείκτες μελλοντικών εξελίξεων υποδηλώνουν μια ακόμη πιο απότομη μείωση της δραστηριότητας κατά το β΄ τρίμηνο του 2020. Δείκτες από έρευνες που καταρτίζονται από την Ευρωπαϊκή Επιτροπή καθώς και οι Δείκτες Υπευθύνων Προμηθειών (PMI) υποχώρησαν σε επίπεδα πλησίον, ή σε πολλές περιπτώσεις κάτω, των ιστορικών κατώτατων τιμών τους. Ο σύνθετος δείκτης PMI για την παραγωγή κατέρρευσε στο 13,6 τον Απρίλιο και, παρότι ανέκαμψε σε 31,9 τον Μάιο, σηματοδοτεί πολύ χειρότερη μείωση του πραγματικού ΑΕΠ από ό,τι κατά τη διάρκεια της χρηματοπιστωτικής κρίσης του 2008-09. Οι δείκτες υψηλής συχνότητας, όπως η κατανάλωση ηλεκτρικής ενέργειας και οι δείκτες κινητικότητας βάσει GPS, υποδηλώνουν απότομες μειώσεις της δραστηριότητας τον Απρίλιο στις περισσότερες χώρες της ζώνης του ευρώ. Ενώ πρόσφατα άρχισαν να ανακάμπτουν, καθώς οι χώρες της ζώνης του ευρώ άρχισαν να αίρουν σταδιακά τα αυστηρά μέτρα καραντίνας, αυτοί οι δείκτες εξακολουθούν να δείχνουν ισχυρή πτώση του πραγματικού ΑΕΠ το β΄ τρίμηνο. Συνολικά, η δραστηριότητα το β΄ τρίμηνο αναμένεται να μειωθεί κατά 13%.

Παρά τα συνεχιζόμενα μέτρα περιορισμού της εξάπλωσης του ιού, η ανάκαμψη της δραστηριότητας αναμένεται, βάσει των προβολών, να ξεκινήσει το β΄ εξάμηνο του 2020. Οι εθνικές αρχές, σύμφωνα με τις υποθέσεις χαλαρώνουν τα περιοριστικά μέτρα και βελτιώνουν την αποδοτικότητά τους, επιτρέποντας στις επιχειρήσεις σε όλους τους τομείς να επανεκκινήσουν την παραγωγή. Επομένως, για το γ΄ τρίμηνο αναμένεται σύμφωνα με τις προβολές ανάκαμψη του πραγματικού ΑΕΠ κατά 8,3%, ενώ η ανάκαμψη της εξωτερικής ζήτησης, οι υποστηρικτικές πολιτικές και κάποια συσσωρευμένη ζήτηση εξακολουθούν να τονώνουν τη δραστηριότητα στη συνέχεια. Ωστόσο, ορισμένα συνεχιζόμενα μέτρα περιορισμού και η σταδιακή μόνο υποχώρηση της υψηλής αβεβαιότητας θα συνεχίσουν να λειτουργούν ανασταλτικά στην οικονομική δραστηριότητα έως ότου γίνει διαθέσιμη ιατρική λύση, πράγμα που σύμφωνα με τις υποθέσεις θα συμβεί μέχρι τα μέσα του 2021. Ως αποτέλεσμα, το πραγματικό ΑΕΠ θα ανακάμψει σταδιακά μόνο προς τα επίπεδα που επικρατούσαν πριν από την κρίση. Αυτό συνεπάγεται ότι, μέχρι το τέλος του χρονικού ορίζοντα προβολής, το πραγματικό ΑΕΠ θα διαμορφωθεί κατά περίπου 4% κάτω από το επίπεδο που αναμενόταν στις προβολές εµπειρογνωµόνων του Μαρτίου 2020.

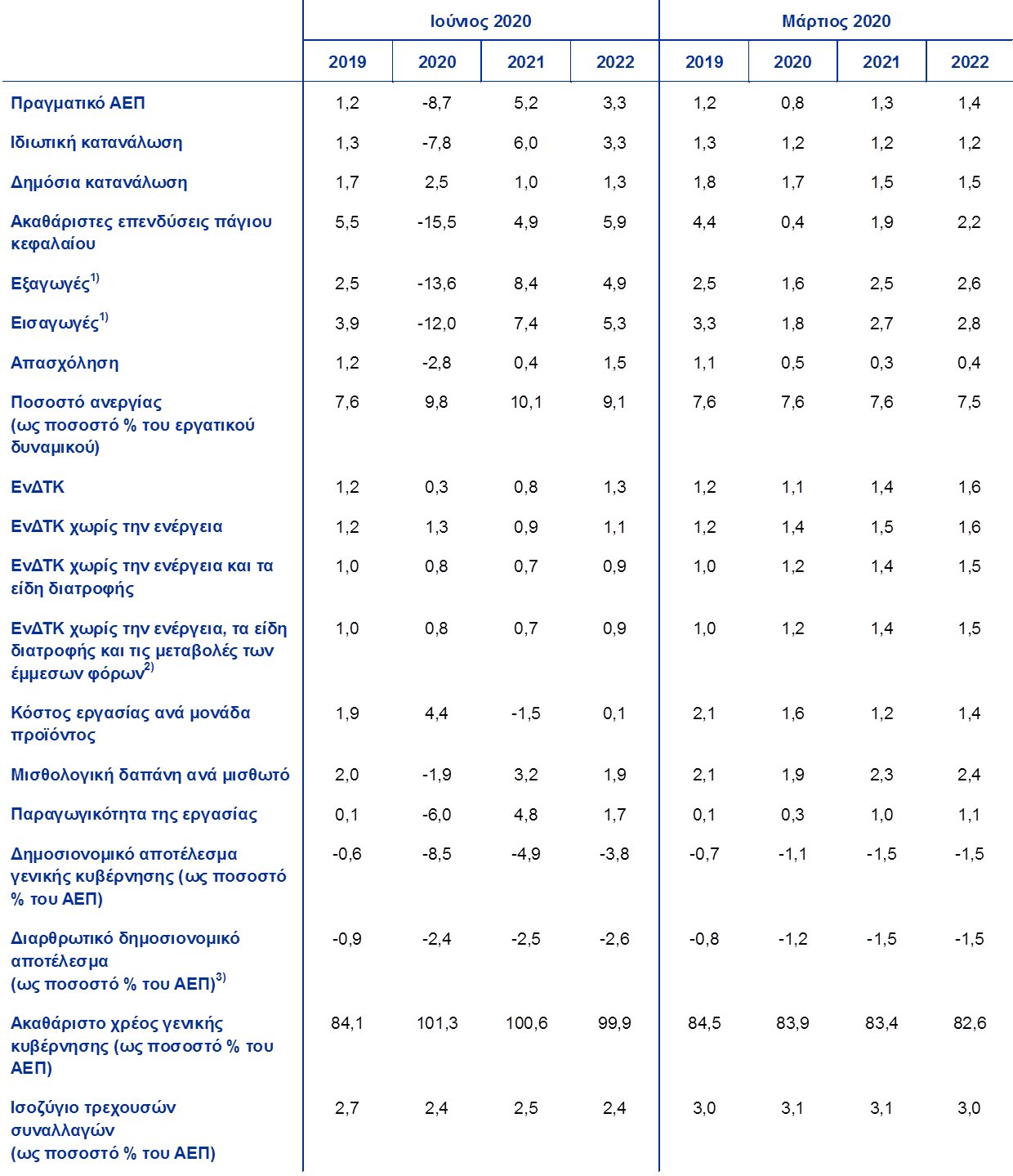

Πίνακας 1

Μακροοικονομικές προβολές για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Το πραγματικό ΑΕΠ και οι συνιστώσες του, το κόστος εργασίας ανά μονάδα προϊόντος, η μισθολογική δαπάνη ανά μισθωτό και η παραγωγικότητα της εργασίας βασίζονται σε εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Σε αυτόν τον πίνακα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών), υπό τις παρούσες συνθήκες, δεν θα παρείχε αξιόπιστη ένδειξη της πρωτοφανούς αβεβαιότητας που περιβάλλει τις τρέχουσες προβολές. Αντιθέτως, προκειμένου να καταδειχθεί καλύτερα η τρέχουσα αβεβαιότητα, στο Πλαίσιο 3 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές παραδοχές σχετικά με την μελλοντική εξέλιξη της πανδημίας COVID-19 και τα συνακόλουθα μέτρα περιορισμού.

1) Συμπεριλαμβάνει το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

2) Ο υποδείκτης βασίζεται σε εκτιμήσεις των επιδράσεων της έμμεσης φορολογίας. Αυτός ενδέχεται να διαφέρει από τα στοιχεία της Eurostat, τα οποία υποθέτουν πλήρη και άμεση μετακύλιση των μεταβολών της φορολογίας στον ΕνΔΤΚ.

3) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και τα μέτρα προσωρινού χαρακτήρα που λαμβάνουν οι κυβερνήσεις. Το διαρθρωτικό αποτέλεσμα δεν αντανακλά τον δημοσιονομικό αντίκτυπο από τα προσωρινά μέτρα που σχετίζονται με την πανδημία COVID-19.

Αν εξετάσουμε τις συνιστώσες του ΑΕΠ πιο αναλυτικά, η ιδιωτική κατανάλωση αναμένεται να μειωθεί κατά 7,8% το 2020 και να ανακάμψει σταδιακά μέχρι το 2022. Η ιδιωτική κατανάλωση εκτιμάται ότι μειώθηκε απότομα το α΄ εξάμηνο του 2020. Σε τομεακό επίπεδο, οι πωλήσεις αυτοκινήτων καθώς και οι δαπάνες για διακοπές και εστιατόρια δέχθηκαν το μεγαλύτερο πλήγμα. Ενώ οι απώλειες πραγματικού διαθέσιμου εισοδήματος απορροφήθηκαν εν μέρει από τις δημόσιες μεταβιβάσεις, η μείωση της κατανάλωσης απορρέει από έναν συνδυασμό αναγκαστικής αποταμίευσης (καθώς τα νοικοκυριά των οποίων το εισόδημα δεν επηρεάστηκε δεν μπορούσαν να αγοράσουν μη αναγκαία αγαθά και υπηρεσίες) και αποταμίευσης για λόγους πρόνοιας στο πλαίσιο της απότομης μείωσης της εμπιστοσύνης των καταναλωτών και της πρωτοφανούς αύξησης της αβεβαιότητας σχετικά με τις οικονομικές προοπτικές. Όσον αφορά τις μελλοντικές εξελίξεις, καθώς οι χώρες σταδιακά χαλαρώνουν τα μέτρα καραντίνας, η ιδιωτική κατανάλωση αναμένεται να ανακάμψει από το β΄ εξάμηνο του 2020 και μετά, αλλά να ξεπεράσει το προ κρίσης επίπεδό της μόνο στη διάρκεια του 2022. Αυτή η ανάκαμψη στηρίζεται από την αναμενόμενη σταδιακή μείωση της αβεβαιότητας καθώς και από την εκτόνωση ορισμένης συσσωρευμένης ζήτησης. Ταυτόχρονα, η αυξημένη ανεργία και η σταδιακή εξάλειψη των καθαρών δημοσιονομικών μεταβιβάσεων θα επιδράσουν ανασταλτικά στην ανάκαμψη.

Πλαίσιο 1

Τεχνικές υποθέσεις όσον αφορά τα επιτόκια, τις συναλλαγματικές ισοτιμίες και τις τιμές των βασικών εμπορευμάτων

Σε σύγκριση με τις προβολές εμπειρογνωμόνων του Μαρτίου 2020, οι τεχνικές υποθέσεις περιλαμβάνουν σημαντικά χαμηλότερες τιμές του πετρελαίου και των μετοχών, ανατίμηση της σταθμισμένης συναλλαγματικής ισοτιμίας του ευρώ και υψηλότερα μακροπρόθεσμα επιτόκια. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 18 Μαΐου 2020. Τα βραχυπρόθεσμα επιτόκια αφορούν το EURIBOR τριών μηνών, ενώ οι προσδοκίες της αγοράς εξάγονται από τα επιτόκια των συμβολαίων μελλοντικής εκπλήρωσης. Σύμφωνα με τη μεθοδολογία, το μέσο επίπεδο αυτών των βραχυπρόθεσμων επιτοκίων εκτιμάται σε -0,4% σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Οι προσδοκίες της αγοράς για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ υποδηλώνουν μέσο επίπεδο 0,3% για το 2020, 0,4% για το 2021 και 0,6% για το 2022.[4] Σε σύγκριση με τις προβολές εμπειρογνωμόνων του Μαρτίου 2020, οι προσδοκίες της αγοράς για τα βραχυπρόθεσμα επιτόκια παραμένουν σε γενικές γραμμές αμετάβλητες, ενώ οι ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ έχουν αναθεωρηθεί προς τα πάνω κατά περίπου 20 μονάδες βάσης για την περίοδο 2020-22.

Όσον αφορά τις τιμές των βασικών εμπορευμάτων, εξετάζουμε τις μελλοντικές εξελίξεις που προκύπτουν από τις αγορές των συμβολαίων μελλοντικής εκπλήρωσης με βάση τον μέσο όρο του διαστήματος δύο εβδομάδων που έληξε στις 18 Μαΐου 2020. Βάσει αυτών, η τιμή του αργού πετρελαίου τύπου Brent ανά βαρέλι εκτιμάται, βάσει των υποθέσεων, ότι θα μειωθεί από 64,0 δολάρια ΗΠΑ το 2019 σε 36 δολάρια ΗΠΑ το 2020 και θα αυξηθεί σε 40,7 δολάρια ΗΠΑ μέχτι το 2022. Αυτό συνεπάγεται ότι, σε σύγκριση με τις προβολές εμπειρογνωμόνων του Μαρτίου 2020, οι τιμές του πετρελαίου σε δολάρια ΗΠΑ είναι σημαντικά χαμηλότερες σε όλη τη διάρκεια του χρονικού ορίζοντα. Οι τιμές των μη ενεργειακών βασικών εμπορευμάτων σε δολάρια ΗΠΑ εκτιμάται ότι θα μειωθούν περαιτέρω το 2020 αλλά θα ανακάμψουν τα επόμενα έτη.

Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα δύο εβδομάδων που έληξε στις 18 Μαΐου 2020. Αυτό συνεπάγεται μέση συναλλαγματική ισοτιμία δολαρίου ΗΠΑ ανά ευρώ ίση προς 1,08 για την περίοδο 2021-22, η οποία είναι ελαφρώς χαμηλότερη σε σχέση με τις προβολές εμπειρογνωμόνων του Μαρτίου 2020. Η σταθμισμένη συναλλαγματική ισοτιμία του ευρώ (έναντι 38 εμπορικών εταίρων) ανατιμήθηκε κατά 3,6% από τις προβολές εμπειρογνωμόνων του Μαρτίου 2020.

Τεχνικές υποθέσεις

Απότομη και ξαφνική συρρίκνωση των επενδύσεων σε κατοικίες αναμένεται για το 2020. Η προσφορά κατοικιών αναμένεται να πληγεί σοβαρά από τη διαταραχή της πανδημίας COVID-19 το 2020. Οι δυσμενείς επιδράσεις που ασκούν στη ζήτηση κατοικιών το χαμηλότερο διαθέσιμο εισόδημα, η ασθενέστερη εμπιστοσύνη των καταναλωτών και η υψηλότερη ανεργία αναμένεται να οδηγήσουν σε επίμονα συγκρατημένες επενδύσεις σε κατοικίες. Στο τέλος του χρονικού ορίζοντα προβολής οι επενδύσεις αυτές αναμένεται να διαμορφωθούν πολύ πιο κάτω από το προ κρίσης επίπεδό τους.

Οι επιχειρηματικές επενδύσεις αναμένεται να καταρρεύσουν το 2020, υποχωρώντας πολύ πιο απότομα από ό,τι το ΑΕΠ, ανακάμπτοντας σταδιακά μόνο και παραμένοντας πολύ χαμηλότερα από τα προ κρίσης επίπεδά τους μέχρι το 2022. Οι επιχειρηματικές επενδύσεις εκτιμάται ότι κατέρρευσαν το α΄ εξάμηνο του 2020 λόγω των μέτρων καραντίνας, εξαλείφοντας την παγκόσμια και την εγχώρια ζήτηση και εκτινάσσοντας στα ύψη την αβεβαιότητα. Η ανάκαμψή τους αναμένεται να ξεκινήσει το β΄ εξάμηνο του 2020, με ταχύτητα που θα διαφέρει σημαντικά μεταξύ των χωρών, αντικατοπτρίζοντας τις διαφορές ως προς το μέγεθος της αρχικής κατάρρευσης. Ενώπιον της αυξημένης αβεβαιότητας, οι επιχειρήσεις είναι πιθανόν να αναβάλουν τις επενδύσεις τους. Κατά συνέπεια, οι επιχειρηματικές επενδύσεις για τη ζώνη του ευρώ αναμένεται να διαμορφωθούν πολύ κάτω από το προ κρίσης επίπεδο στο τέλος του χρονικού ορίζοντα προβολής. Σύμφωνα με τις προβολές αναμένεται να παραμείνουν υποτονικές λόγω των αυξημένων επιπέδων πλεονάζοντος παραγωγικού δυναμικού και των ανησυχιών σχετικά με τις πιο μακροπρόθεσμες τάσεις της ζήτησης υπό συνθήκες γήρανσης και συρρίκνωσης του πληθυσμού. Ταυτόχρονα, η ακαθάριστη δανειακή επιβάρυνση των μη χρηματοπιστωτικών επιχειρήσεων (ΜΧΕ) αναμένεται βάσει των προβολών να αυξηθεί σημαντικά το 2020, από ένα ήδη υψηλό επίπεδο, και να μειωθεί μέτρια στη συνέχεια. Η αρχική αύξηση της ακαθάριστης δανειακής επιβάρυνσης των ΜΧΕ αποδίδεται στη σημαντική πτώση των κερδών των επιχειρήσεων κατά το α΄ εξάμηνο του 2020 και στην επακόλουθη αυξημένη προσφυγή σε δανειακή χρηματοδότηση για την αντιστάθμιση των ελλείψεων ρευστότητας. Η παρατηρούμενη αύξηση του λόγου του χρέους των επιχειρήσεων αναμένεται να περιορίσει τον ρυθμό αύξησης των επιχειρηματικών επενδύσεων στη διάρκεια του χρονικού ορίζοντα προβολής, καθώς οι επιχειρήσεις πρέπει να εξυγιάνουν τους ισολογισμούς τους. Εντούτοις, οι ακαθάριστες πληρωμές τόκων των ΜΧΕ έχουν μειωθεί σε πρωτοφανή χαμηλά επίπεδα τα τελευταία έτη και αναμένεται να αυξηθούν σταδιακά μόνο τα επόμενα έτη, μειώνοντας τις πιθανές ανησυχίες σχετικά με τη βιωσιμότητα του χρέους.

Πλαίσιο 2

Το διεθνές περιβάλλον

Η πανδημία COVID-19 έχει παραλύσει την παγκόσμια οικονομία. Τα μέτρα που ελήφθησαν από τις κυβερνήσεις σε όλο τον κόσμο για να περιορίσουν την εξάπλωση του ιού συνεπάγονται απότομη μείωση της οικονομικής δραστηριότητας βραχυπρόθεσμα. Τέτοια μέτρα θεσπίστηκαν στην Κίνα ήδη από τα τέλη Ιανουαρίου, ενώ άλλες χώρες τα έθεσαν σε ισχύ αργότερα, καθώς ο ιός εξαπλωνόταν σε όλο τον κόσμο. Ενώ αρκετές χώρες άρχισαν πρόσφατα να χαλαρώνουν τα αυστηρά μέτρα περιορισμού του ιού, η διαδικασία αυτή είναι πιθανό να είναι πολύ σταδιακή. Η οικονομική δραστηριότητα, ιδίως στις αναδυόμενες οικονομίες, επηρεάζεται επίσης αρνητικά από την απότομη μείωση των τιμών των βασικών εμπορευμάτων, τις αυστηρότερες συνθήκες χρηματοδότησης και τις σημαντικές εκροές κεφαλαίων. Αυτές οι σοβαρές παγκόσμιες διαταραχές πλήττουν την παγκόσμια οικονομία σε μια στιγμή όπου είχαν αρχίσει να διαφαίνονται ενδείξεις σταθεροποίησης, έπειτα από μια περίοδο υποτονικών επιδόσεων το προηγούμενο έτος. Πιο συγκεκριμένα, μια αρχόμενη ανάκαμψη της μεταποιητικής δραστηριότητας και του διεθνούς εμπορίου, στην οποία πρωτοστατούσαν οι μεγάλες αναδυόμενες οικονομίες, βρισκόταν υπό εξέλιξη γύρω στην αλλαγή του έτους. Επιπλέον, οι ευνοϊκές παγκόσμιες συνθήκες χρηματοδότησης την περίοδο εκείνη, καθώς και η μερική αποκλιμάκωση της εμπορικής διένεξης μεταξύ των Ηνωμένων Πολιτειών και της Κίνας μετά την υπογραφή της συμφωνίας «πρώτης φάσης», είχαν τη δυνατότητα να ενισχύσουν αυτή την ανάκαμψη πριν ξεσπάσει η πανδημία.

Τα στοιχεία ερευνών επιβεβαιώνουν ότι οι οικονομικές επιπτώσεις της πανδημίας και των μέτρων περιορισμού του ιού θα είναι σοβαρές και μεγάλης έκτασης. Αν εξετάσουμε τα στοιχεία PMI κατά τομέα, αναδεικνύονται τρεις τάσεις. Πρώτον, η παραγωγή στους διάφορους τομείς σημείωσε κατακόρυφη πτώση καθώς εφαρμόστηκαν αυστηρά μέτρα περιορισμού του ιού. Δεύτερον, ο αντίκτυπος στον τομέα των υπηρεσιών ήταν μεγαλύτερος από ό,τι στη μεταποίηση. Καθώς τα μέτρα περιορισμού του ιού συμπιέζουν τη ζήτηση και την προσφορά παγκοσμίως, η τομεακή παραγωγή τόσο στη μεταποίηση όσο και στις υπηρεσίες έχει επιδεινωθεί πολύ πιο γρήγορα τώρα από ό,τι στη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης. Τρίτον, καθώς η παραγωγή ξαναρχίζει, το προϊόν ανακάμπτει από τα συμπιεσμένα επίπεδά του. Ωστόσο, για διάφορους λόγους αυτή η ανάκαμψη είναι μερική μόνο. Εξακολουθούν να ισχύουν περιορισμοί για τις επιχειρήσεις που απαιτούν στενή κοινωνική αλληλεπίδραση, η συμπεριφορά των καταναλωτών έχει αλλάξει λόγω ανησυχιών για δεύτερο κύμα κρουσμάτων και η υψηλή αβεβαιότητα εμποδίζει τις επενδυτικές αποφάσεις, πράγμα που με τη σειρά του μειώνει τη ζήτηση βραχυπρόθεσμα και επηρεάζει αρνητικά το παραγωγικό δυναμικό στο μέλλον.

Η πανδημία και τα συναφή αυστηρά περιοριστικά μέτρα έχουν προκαλέσει μια συγχρονισμένη και βαθιά παγκόσμια ύφεση. Στοιχεία όσον αφορά την προστιθέμενη αξία κατά τομέα χρησιμοποιούνται για να προσδιοριστούν ποσοτικά οι δυνητικές οικονομικές ζημίες που προκύπτουν από αυτά τα μέτρα για τις βασικές προηγμένες οικονομίες και τις αναδυόμενες οικονομίες. Τα αυστηρά μέτρα περιορισμού του ιού εφαρμόστηκαν σύμφωνα με τις κυβερνητικές ανακοινώσεις σχετικά με τους όρους εφαρμογής τους, που περιλάμβαναν μεταξύ άλλων τον χρόνο, τη διάρκεια και την αυστηρότητα σε κάθε χώρα.

Το 2020 συνολικά, το παγκόσμιο πραγματικό ΑΕΠ χωρίς τη ζώνη του ευρώ αναμένεται βάσει των προβολών να μειωθεί κατά 4,0%. Αυτή η συρρίκνωση είναι ταχύτερη και πολύ μεγαλύτερη σε μέγεθος από ό,τι στη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008-09. Ως αποτέλεσμα, η δραστηριότητα θα μειωθεί απότομα τα δύο πρώτα τρίμηνα του τρέχοντος έτους και αναμένεται βάσει των προβολών να ανακάμψει από το γ΄ τρίμηνο. Καθώς αίρονται τα περιοριστικά μέτρα, θα ενισχυθεί αρχικά αλλά ο ρυθμός ανάκαμψης θα είναι πιο σταδιακός τα επόμενα τρίμηνα. Αυτή η πορεία υποδηλώνει ότι το παγκόσµιο πραγµατικό ΑΕΠ χωρίς τη ζώνη του ευρώ αναµένεται σύμφωνα με τις προβολές να αυξηθεί κατά 6,0% το 2021 και 3,9% το 2022. Σε σύγκριση με τις προβολές εμπειρογνωμόνων του Μαρτίου 2020, ο ρυθμός της παγκόσμιας ανάπτυξης έχει αναθεωρηθεί σημαντικά προς τα κάτω για το τρέχον έτος, ενώ η ανάπτυξη στον μεσοπρόθεσμο ορίζοντα αναμένεται να είναι ελαφρώς ισχυρότερη. Αυτές οι αναθεωρήσεις υποδηλώνουν επίσης ότι το επίπεδο της παγκόσμιας παραγωγής παραμένει χαμηλότερο από την πορεία που αναμενόταν στις προβολές εμπειρογνωμόνων του Μαρτίου 2020. Για τις οικονομίες με αναδυόμενες αγορές, αναμένεται βάσει των προβολών πιο συγκρατηµένη οικονοµική ανάκαμψη σε σύγκριση με τις προηγούμενες υφέσεις. Αυτό αντανακλά έναν συνδυασμό αρνητικών διαταραχών που τις επηρεάζουν στην τρέχουσα συγκυρία, όπως η υγειονομική κρίση, οι αυστηρές συνθήκες χρηματοδότησης, οι αρνητικές διαταραχές στους όρους εμπορίου για τους εξαγωγείς βασικών εμπορευμάτων και οι σημαντικές εκροές κεφαλαίων.

Το παγκόσμιο εμπόριο θα επηρεαστεί σοβαρότερα, καθώς οι διαταράξεις στις εφοδιαστικές αλυσίδες και τα κλειστά σύνορα μεγεθύνουν τον αντίκτυπο της μείωσης της προσφοράς και της ζήτησης. Επιπλέον, οι εμπορικές εξελίξεις συνήθως αντιδρούν περισσότερο στην οικονομική δραστηριότητα, ιδίως σε περιόδους ύφεσης. Ως αποτέλεσμα, οι παγκόσμιες πραγματικές εισαγωγές χωρίς τη ζώνη του ευρώ αναμένεται βάσει των προβολών να μειωθούν κατά 12,9% το τρέχον έτος και να αυξηθούν κατά 8,0% και 4,3% το 2021 και το 2022 αντιστοίχως. Η εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ αναμένεται σύμφωνα με τις προβολές να συρρικνωθεί κατά 15,1% το τρέχον έτος και να αυξηθεί κατά 7,8% και 4,2% το 2021 και το 2022 αντιστοίχως. Ο αντίκτυπος της πανδημίας στο διεθνές εμπόριο είναι σημαντικός, καθώς οι παγκόσμιες εισαγωγές χωρίς τη ζώνη του ευρώ αναμένεται βάσει των προβολών να επανέλθουν στα επίπεδα του δ΄ τριμήνου του 2019 μόνο προς το τέλος του χρονικού ορίζοντα προβολής. Η εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ παραμένει κάτω από αυτό το επίπεδο σε ολόκληρο τον χρονικό ορίζοντα προβολής.

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές)

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Οι εξαγωγές της ζώνης του ευρώ αναμένεται βάσει των προβολών να επηρεαστούν σοβαρά από την πανδημία COVID-19 το 2020 και να αντισταθμίσουν τις περισσότερες απώλειες μέχρι το τέλος του χρονικού ορίζοντα προβολής, ξεκινώντας από χαμηλό επίπεδο που αντανακλά τις εμπορικές εντάσεις και την υποτονική εξωτερική ζήτηση. Οι εξαγωγές αναμένεται βάσει των προβολών να πληγούν σοβαρά το α΄ εξάμηνο του 2020. Τα μέτρα καραντίνας για τον περιορισμό της πανδημίας επηρέασαν σοβαρά τον τομέα των εξαγωγών της ζώνης του ευρώ, καθώς και τις εισαγωγές. Οι περισσότεροι τομείς κατέγραψαν ραγδαία πτώση των εξαγωγών τους στο τέλος του α΄ τριμήνου του 2020 η οποία αναμένεται να συνεχιστεί και το β΄ τρίμηνο. Οι εξαγωγές ταξιδιωτικών και μεταφορικών υπηρεσιών είναι μεταξύ των τομέων που επλήγησαν περισσότερο από την πανδημία. Οι διαταράξεις στις εφοδιαστικές αλυσίδες που συνδέονται με την εξάπλωση της πανδημίας COVID-19 έχουν επηρεάσει ιδιαίτερα τους εξαγωγικούς τομείς της αυτοκινητοβιομηχανίας, του μηχανολογικού εξοπλισμού και των χημικών προϊόντων. Οι εισαγωγές αναμένεται να μειωθούν λιγότερο από τις εξαγωγές το β΄ τρίμηνο του 2020, καθώς οι μεγάλοι εξαγωγείς επηρεάζονται ιδιαίτερα αρνητικά από την παγκόσμια πτώση της ζήτησης αυτοκινήτων και επενδυτικών αγαθών. Ως εκ τούτου, οι καθαρές εξαγωγές αναμένεται να είναι αρνητικές. Από το γ΄ τρίμηνο και μετά, η ανάκαμψη των εξαγωγών είναι κάπως ισχυρότερη από ό,τι αυτή των εισαγωγών, υποδηλώνοντας θετική συμβολή των καθαρών εξαγωγών μέχρι το τέλος του 2021, καθώς ανακάμπτουν οι παγκόσμιοι κυκλικοί τομείς στους οποίους είναι εκτεθειμένη η ζώνη του ευρώ. Συνολικά, οι εξαγωγές της ζώνης του ευρώ αναμένεται να εξελιχθούν σε γενικές γραμμές σύμφωνα με την εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ.

Η κατάσταση στις αγορές εργασίας αναμένεται να επιδεινωθεί σημαντικά. Ενώ οι συνθήκες στις αγορές εργασίας σημείωσαν αξιοσημείωτη βελτίωση στη διάρκεια της πρόσφατης οικονομικής μεγέθυνσης, στη διάρκεια του 2020 αναμένεται απότομη χειροτέρευσή τους. Η μείωση του συνολικού ποσοστού απασχόλησης κατά 0,2% το α’ τρίμηνο του 2020 σύμφωνα με την προκαταρκτική εκτίμηση της Eurostat είναι μόνο προάγγελος των σαφώς χειρότερων εξελίξεων που αναμένονται τα επόμενα τρίμηνα. Ενώ η μείωση της απασχόλησης με βάση τον αριθμό απασχολουμένων είναι πιθανόν να ανασχεθεί σε ορισμένες χώρες από μια εκτεταμένη προσφυγή σε σχήματα μειωμένου χρόνου εργασίας, η συνολική απασχόληση αναμένεται να μειωθεί κατά 2,8% το 2020 και να ανακάμψει σταδιακά κατά το υπόλοιπο του χρονικού ορίζοντα προβολής χάρη στην ανάκαμψη της οικονομικής δραστηριότητας.

Οι συνολικές πραγματικές ώρες εργασίας αναμένεται βάσει των προβολών ότι θα αποτυπώσουν καλύτερα τις εξελίξεις στις αγορές εργασίας στη διάρκεια της πανδημίας COVID-19 από ό,τι η απασχόληση με βάση τον αριθμό απασχολουμένων. Οι συνολικές πραγματικές ώρες εργασίας ανά εργαζόμενο αναμένεται βάσει των προβολών να φθάσουν σε ακραία χαμηλό επίπεδο το β΄ τρίμηνο του 2020, ενώ η απασχόληση με βάση τον αριθμό απασχολουμένων αναμένεται να φθάσει σε λιγότερο ακραία επίπεδα το γ΄ τρίμηνο του 2020. Ο πιο περιορισμένος αντίκτυπος της κρίσης στις εξελίξεις της απασχόλησης με βάση τον αριθμό απασχολουμένων οφείλεται εν μέρει στις αντισταθμιστικές πολιτικές για την αγορά εργασίας. Τόσο οι συνολικές πραγματικές ώρες εργασίας όσο και η απασχόληση με βάση τον αριθμό απασχολουμένων διαμορφώνονται στο τέλος του χρονικού ορίζοντα προβολής κατά τι χαμηλότερα από τα επίπεδα που είχαν καταγράψει το δ΄ τρίμηνο του 2019. Αυτό οφείλεται σε επιδράσεις υστέρησης (π.χ. λόγω χρεοκοπίας επιχειρήσεων και μόνιμης απώλειας θέσεων εργασίας) στην αγορά εργασίας της ζώνης του ευρώ.

Ο αντίκτυπος της πανδημίας COVID-19 στην αύξηση του εργατικού δυναμικού αναμένεται να είναι μέτριος στη διάρκεια του χρονικού ορίζοντα προβολής. Το εργατικό δυναμικό αναμένεται ότι θα μειώνεται μέχρι το γ΄ τρίμηνο του 2020. Σε πολύ βραχυπρόθεσμο ορίζοντα, η μείωση αντανακλά το γεγονός ότι ένα ποσοστό των απασχολουμένων θα αποχωρήσει από το εργατικό δυναμικό λόγω των μέτρων καραντίνας – μεταξύ άλλων και διότι ότι ορισμένοι εργαζόμενοι μπορεί να ταξινομούνται ως διαθέσιμοι για εργασία αλλά όχι ως ζητούντες εργασία λόγω των σχετικών μέτρων καραντίνας. Επίσης, η μείωση των ευκαιριών πρόσληψης στη διάρκεια της περιόδου πανδημίας μπορεί να οδηγήσει σε αποθάρρυνση, με αποτέλεσμα την αποχώρηση ατόμων από το εργατικό δυναμικό. Και άλλοι δίαυλοι μπορεί επίσης να επηρεάσουν αρνητικά το εργατικό δυναμικό, ιδίως βραχυπρόθεσμα, όπως η μείωση της προβλεπόμενης καθαρής εκροής εργαζομένων στο εξωτερικό λόγω της πανδημίας COVID-19 και των περιορισμών στις διεθνείς πτήσεις.

Το ποσοστό ανεργίας αναμένεται να αντιδράσει στην πανδημία και να κορυφωθεί σε 10,8% το γ΄ τρίμηνο του 2020. Ομοίως με την πορεία την απασχόλησης, το ποσοστό ανεργίας δεν αναμένεται βάσει των προβολών να επανέλθει στο προ κρίσης επίπεδο στη διάρκεια του χρονικού ορίζοντα προβολής, φθάνοντας το 8,8% το δ΄ τρίμηνο του 2022 (σε σύγκριση με επίπεδα 7,3% το δ΄ τρίμηνο του 2019). Η προβλεπόμενη τροχιά του ποσοστού ανεργίας παραμένει κάτω από την πορεία που παρατηρήθηκε στη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008-09, λόγω του αντίκτυπου των πολιτικών που υιοθετήθηκαν για την αγορά εργασίας, οι οποίες επικεντρώθηκαν στη διατήρηση των θέσεων εργασίας με σκοπό τη γρήγορη επανεκκίνηση των επιχειρηματικών δραστηριοτήτων μετά τη λήξη των αυστηρών μέτρων καραντίνας. Πιο συγκεκριμένα, τα σχήματα μειωμένου χρόνου εργασίας έχουν περιορίσει τα χρονικά διαστήματα της ανεργίας καθώς οι εργαζόμενοι εξακολουθούν να ανήκουν στο προσωπικό των επιχειρήσεων και λαμβάνουν εισόδημα συγκρίσιμο με επιδόματα ανεργίας (τα ποσοστά αναπλήρωσης απολεσθέντων εισοδημάτων διαφέρουν από χώρα σε χώρα). Τα ποσοστά ανεργίας αναμένεται να συνεχίσουν να καταγράφουν σημαντικές διαφορές μεταξύ των χωρών της ζώνης του ευρώ. Συνολικά, στις χώρες με υψηλό ποσοστό προσωρινών εργαζομένων ή αυτοαπασχολουμένων αναμένεται σημειωθεί υψηλότερη αύξηση των ποσοστών ανεργίας και απώλειες εισοδήματος.

Ο ρυθμός αύξησης της παραγωγικότητας της εργασίας αναμένεται βάσει των προβολών να επιβραδυνθεί το 2020 και να ανακάμψει στη συνέχεια στη διάρκεια του χρονικού ορίζοντα προβολής. Δεδομένων των δημοσιονομικών μέτρων που απορροφούν τον αντίκτυπο στη μετρούμενη απασχόληση, η παραγωγικότητα της εργασίας ανά απασχολούμενο αναμένεται σύμφωνα με τις προβολές να μειωθεί απότομα το 2020. Υπάρχει διαφορά ως προς την επίδραση μεταξύ της παραγωγικότητας της εργασίας ανά απασχολούμενο και της παραγωγικότητας της εργασίας ανά ώρα εργασίας. Η παραγωγικότητα της εργασίας ανά απασχολούμενο επηρεάζεται περισσότερο αρνητικά το 2020, αντανακλώντας τη χρήση σχημάτων μειωμένου χρόνου εργασίας σε μεγάλη κλίμακα στις χώρες της ζώνης του ευρώ. Αντιθέτως, η αντίδραση της παραγωγικότητας ανά ώρα εργασίας είναι πολύ πιο συγκρατημένη στη διάρκεια της πανδημίας, καθώς οι συνολικές πραγματικές ώρες εργασίας αναμένεται να συμβαδίσουν με τις εξελίξεις του ΑΕΠ.

Σε σύγκριση με τις προβολές εμπειρογνωμόνων του Μαρτίου 2020, η προβολή για την αύξηση του πραγματικού ΑΕΠ έχει αναθεωρηθεί δραστικά προς τα κάτω το 2020 και προς τα πάνω για το υπόλοιπο του ορίζοντα, ιδίως για το 2021. Η προς τα κάτω αναθεώρηση της αύξησης του πραγματικού ΑΕΠ το 2020 υποκρύπτει μια ισχυρότερη προς τα κάτω αναθεώρηση το α΄ εξάμηνο του έτους και ορισμένες προς τα πάνω αναθεωρήσεις το β΄ εξάμηνο. Η προκύπτουσα θετική στατιστική μεταφερόμενη επίδραση, καθώς και κάποια ανάκτηση των απωλειών, συνεπάγεται προς τα πάνω αναθεώρηση της αύξησης του πραγματικού ΑΕΠ το 2021 και το 2022. Μέχρι το τέλος του χρονικού ορίζοντα προβολής, το πραγματικό ΑΕΠ θα διαμορφώνεται κατά 4% χαμηλότερα από ό,τι προβλεπόταν στις προβολές εμπειρογνωμόνων του Μαρτίου 2020.

Πλαίσιο 3

Εναλλακτικά σενάρια για τις οικονομικές προοπτικές της ζώνης του ευρώ

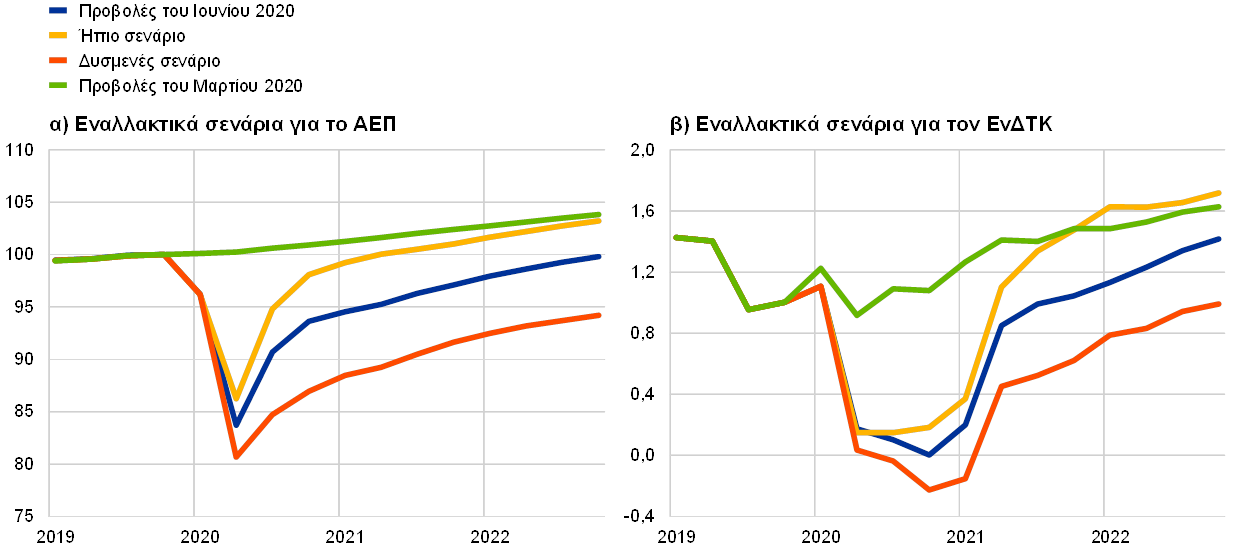

Ο υψηλός βαθμός αβεβαιότητας που περιβάλλει τον αντίκτυπο της πανδημίας COVID-19 στις οικονομικές προοπτικές της ζώνης του ευρώ απαιτεί ανάλυση με βάση εναλλακτικά σενάρια. Στο παρόν πλαίσιο παρουσιάζονται δύο σενάρια ως εναλλακτικά του βασικού σεναρίου των προβολών των εμπειρογνωμόνων του Ιουνίου του 2020, τα οποία δείχνουν το εύρος των πιθανών επιδράσεων της πανδημίας COVID-19 στην οικονομία της ζώνης του ευρώ. Αυτά τα σενάρια μπορεί να θεωρηθεί ότι παρέχουν ένα ενδεικτικό εύρος γύρω από το βασικό σενάριο των προβολών.

Τα σενάρια διαφοροποιούνται ανάλογα με ορισμένους παράγοντες. Αυτοί οι παράγοντες αφορούν μεταξύ άλλων τον αντίκτυπο των αυστηρών μέτρων καραντίνας στην οικονομική δραστηριότητα, τη συμπεριφορά των οικονομικών φορέων για να ελαχιστοποιήσουν τις αρχικές έντονες οικονομικές διαταραχές, τις οικονομικές επιδράσεις των παρατεταμένων περιοριστικών μέτρων στη διάρκεια της μεταβατικής περιόδου μετά τη λήξη των μέτρων καραντίνας και τις πιο μακροχρόνιες επιδράσεις στην οικονομική δραστηριότητα μετά την άρση όλων των περιοριστικών μέτρων. Ο γενικότερος σχολιασμός για την εξέλιξη των προαναφερθέντων παραγόντων προσδιορίζουν επίσης τις προβολές ανά σενάριο για την εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ, καθώς και για τα επιτόκια χορηγήσεων και τις αντιδράσεις της δημοσιονομικής πολιτικής.

Το ήπιο σενάριο υποθέτει επιτυχή ανάσχεση της πανδημίας, ενώ το δυσμενές σενάριο υποθέτει ισχυρή επανεμφάνιση κρουσμάτων και επέκταση των αυστηρών μέτρων καραντίνας μέχρι τα μέσα του 2021. Σύμφωνα με το ήπιο σενάριο, η περίοδος αυστηρών μέτρων καραντίνας ακολουθείται από μια σταδιακή επανεκκίνηση των οικονομιών. Ο επιτυχημένος περιορισμός της εξάπλωσης του ιού στη διάρκεια της μεταβατικής περιόδου μετά τη λήξη των μέτρων καραντίνας βασίζεται στην πιθανή γρήγορη πρόοδο στην εξεύρεση θεραπείας και λύσεων, προετοιμάζοντας έτσι το έδαφος για τη σταδιακή επάνοδο στην κανονική δραστηριότητα. Το ήπιο σενάριο υποθέτει ότι ο ιός δεν θα επανεμφανιστεί και ότι οι αρχές και οι οικονομικοί φορείς θα λάβουν πολύ επιτυχημένα οικονομικά μέτρα. Το δυσμενές σενάριο υποθέτει ότι η περίοδος αυστηρών μέτρων καραντίνας θα έχει δυσμενέστερες επιδράσεις στην οικονομική δραστηριότητα και δεν θα έχει επιτυχία στην αποτελεσματική ανάσχεση της νόσου. Θα εξακολουθήσουν να ισχύουν αυστηρά, αν και σταδιακά χαλαρότερα, περιοριστικά μέτρα στη διάρκεια της μεταβατικής περιόδου μετά την καραντίνα. Το δυσμενές σενάριο προβλέπει ισχυρή επανεμφάνιση του ιού, χωρίς απαραίτητα να πιθανολογεί για το πότε ακριβώς θα γίνει αυτό. Ένα ισχυρό δεύτερο κύμα του ιού θα απαιτούσε την εφαρμογή αυστηρών περιοριστικών μέτρων, αλλά το οικονομικό κόστος τους θα ήταν χαμηλότερο από το κόστος των αυστηρών μέτρων καραντίνας που επιβλήθηκαν αρχικά, λόγω της εμπειρίας που έχει αποκτηθεί και της διαφορετικής συμπεριφοράς των αρχών και των οικονομικών φορέων. Η συνέχιση των προσπαθειών για την αποτροπή της εξάπλωσης του ιού θα εξακολουθούσε να περιορίζει τη δραστηριότητα σε όλους τους τομείς της οικονομίας πολύ πιο έντονα από ό,τι σύμφωνα με το βασικό σενάριο μέχρις ότου καταστεί διαθέσιμη ιατρική λύση, κάτι που σύμφωνα με τις υποθέσεις θα συμβεί μέχρι τα μέσα του 2021. Η εξασθένηση της δραστηριότητας σε όλους τους τομείς επιτείνεται ως έναν βαθμό από τις αυξημένες περιπτώσεις αφερεγγυότητας, οι οποίες προκαλούν τριβές στις αγορές πιστώσεων που επηρεάζουν δυσμενώς το κόστος δανεισμού των νοικοκυριών και των επιχειρήσεων.

Αυτά τα σενάρια για τη ζώνη του ευρώ βασίζονται στις ίδιες γενικότερες αξιολογήσεις για την παγκόσμια οικονομία και επομένως για την εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ. Τα περιοριστικά μέτρα που επιβλήθηκαν από χώρες σε όλο τον κόσμο επηρέασαν σοβαρά την παγκόσμια οικονομική δραστηριότητα και περιέστειλαν σημαντικά το παγκόσμιο εμπόριο. Η πανδημία COVID-19 και οι επιπτώσεις της συνεπάγονται μεγάλες μειώσεις του παγκόσμιου πραγματικού ΑΕΠ. Ως αποτέλεσμα της έντονης προκυκλικότητας του παγκόσμιου εμπορίου σε σχέση με την παγκόσμια δραστηριότητα, η εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ θα μειωνόταν το 2020 κατά περίπου 8% και 22% σύμφωνα με το ήπιο σενάριο και το δυσμενές σενάριο αντιστοίχως. Σε μακροπρόθεσμο ορίζοντα, σύμφωνα με το δυσμενές σενάριο η η εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ θα εξακολουθήσει να καταγράφει απώλειες μέχρι το τέλος του 2022 σε σύγκριση με το επίπεδό της στο τέλος του 2019.

Σε σύγκριση με το δυσμενές σενάριο, το ήπιο σενάριο υποδηλώνει μικρότερη μείωση της οικονομικής δραστηριότητας το β΄ τρίμηνο και εντονότερη ανάκαμψη το γ΄ τρίμηνο (βλ. Διάγραμμα Α). Το πραγματικό ΑΕΠ θα μειωθεί κατά περίπου 10% και 16% το β΄ τρίμηνο σύμφωνα με το ήπιο σενάριο και το δυσμενές σενάριο αντιστοίχως. Μετά από αυτή τη μείωση θα ακολουθήσει ανάκαμψη με τριμηνιαίους ρυθμούς αύξησης περίπου 10% και 5% το γ΄ τρίμηνο, αντιστοίχως, και περίπου 3% το δ΄ τρίμηνο και στα δύο σενάρια. Η ανάκαμψη είναι ασθενέστερη στο δυσμενές σενάριο, επειδή αυτό υποθέτει αυστηρότερα περιοριστικά μέτρα σε σχέση με το ήπιο σενάριο και το βασικό σενάριο, μέτρα τα οποία θα ήταν απαραίτητα λόγω της πολύ περιορισμένης επιτυχίας στην ανάσχεση του ιού και της ισχυρής επανεμφάνισής του.

Διάγραμμα A

Εναλλακτικά σενάρια για το πραγματικό ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(δείκτης: δ΄ τρ. 2019 = 100 (αριστερό διάγραμμα), δωδεκάμηνος ρυθμός (δεξιό διάγραμμα)

Το πραγματικό ΑΕΠ αναμένεται βάσει των προβολών να ανακάμψει, κατά μέσο όρο το 2021-22, πιο έντονα σύμφωνα με το ήπιο σενάριο από ό,τι σύμφωνα με το δυσμενές σενάριο (βλ. Πίνακα Α). Αυτό αντανακλά μια εξομάλυνση της δραστηριότητας, μετά την επιτυχή ανάσχεση του ιού σύμφωνα με το ήπιο σενάριο. Αντιθέτως, σύμφωνα με το δυσμενές σενάριο η αβέβαιη επιδημιολογία του ιού, η περιορισμένη αποτελεσματικότητα των περιοριστικών μέτρων και η υπόθεση για παρατεταμένη διάρκεια των αρνητικών επιπτώσεων στην οικονομία θα συνεχίσουν να επηρεάζουν δυσμενώς την οικονομική δραστηριότητα στη διάρκεια του χρονικού ορίζοντα. Σύμφωνα με το ήπιο σενάριο το πραγματικό ΑΕΠ αναμένεται να ανακάμψει το 2022 πλησίον του επιπέδου των προβολών των εμπειρογνωμόνων του Μαρτίου 2020, ενώ σύμφωνα με το δυσμενές σενάριο θα διαμορφωθεί πολύ χαμηλότερα από αυτό το επίπεδο (περίπου 9½% χαμηλότερα).

Πίνακας A

Εναλλακτικά μακροοικονομικά σενάρια για τη ζώνη του ευρώ

Οι αγορές εργασίας της ζώνης του ευρώ θα ανακάμψουν σύμφωνα με το ήπιο σενάριο, καθώς οι πολιτικές θα επιτύχουν σε μεγάλο βαθμό να αποτρέψουν τις επιδράσεις υστέρησης, οι οποίες θα περιοριστούν μόνο εν μέρει σύμφωνα με το δυσμενές σενάριο. Και στα δύο σενάρια, η απασχόληση δεν θα επανέλθει πλήρως στο επίπεδο που προέβλεπαν οι προβολές εμπειρογνωμόνων του Μαρτίου του 2020 στη διάρκεια του χρονικού ορίζοντα προβολής. Σε σύγκριση με τα επίπεδα που είχαν διαμορφωθεί πριν από την κρίση, η μείωση της απασχόλησης αναμένεται να απορροφηθεί εκ νέου σύμφωνα με το ήπιο σενάριο, ενώ σύμφωνα με το δυσμενές σενάριο η απασχόληση δεν θα ανακάμψει μέχρι το τέλος του χρονικού ορίζοντα προβολής. Όπως και με την πορεία της απασχόλησης, σύμφωνα με το δυσμενές σενάριο το ποσοστό ανεργίας δεν θα επανέλθει, σύμφωνα με τις προβολές, στο προ κρίσης επίπεδό του. Ωστόσο, σύμφωνα με το ήπιο σενάριο θα έχει προσεγγίσει αυτό το επίπεδο μέχρι το τέλος του 2022.

Σε ό,τι αφορά τον πληθωρισμό (βάσει του ΕνΔΤΚ), μικρή είναι η διαφορά μεταξύ των δύο σεναρίων σε βραχυπρόθεσμο ορίζοντα. Αυτό οφείλεται κυρίως σε δύο λόγους. Πρώτον, και τα δύο σενάρια υποθέτουν ότι οι εξελίξεις στις τιμές του πετρελαίου θα ακολουθήσουν την ίδια πορεία όπως υποθέτει το βασικό σενάριο και έτσι ασκούν παρόμοια ισχυρή καθοδική επίδραση στον πληθωρισμό μέσω των τιμών της ενέργειας. Δεύτερον, ο υποκείμενος πληθωρισμός είναι ιδιαίτερα επίμονος, όπως κατά κανόνα παρατηρείται στα πρώτα στάδια μιας οικονομικής ύφεσης. Στον βαθμό που αναμένεται ότι η επιβράδυνση θα είναι σχετικά βραχύβια, ενδέχεται να υπάρχει μικρότερη τάση για άμεση μεταβολή των τιμών - ανεξάρτητα από το βάθος της ύφεσης. Το 2020 ο μετρούμενος πληθωρισμός μειώνεται σε 0,4% και 0,2% σύμφωνα με το ήπιο σενάριο και το δυσμενές σενάριο αντιστοίχως.

Πέραν του βραχυπρόθεσμου ορίζοντα, ο πληθωρισμός παρουσιάζει μεγαλύτερες διαφορές μεταξύ των δύο σεναρίων λόγω των διαφορετικών συνθηκών στην πραγματική οικονομία. Η διαμόρφωση της πορείας του πραγματικού ΑΕΠ υποδηλώνει ότι, σύμφωνα με το ήπιο σενάριο, ο βαθμός υποαπασχόλησης των πόρων στην οικονομία που σχετίζεται με την ύφεση θα εξαλειφθεί σε μεγάλο βαθμό στη διάρκεια του χρονικού ορίζοντα προβολής, ενώ αυτό θα συμβεί μόνο εν μέρει σύμφωνα με το δυσμενές σενάριο. Οι καθοδικές επιδράσεις στον πληθωρισμό από την πλευρά της ζήτησης και οι ανοδικές επιδράσεις από την πλευρά της προσφοράς αναμένεται να είναι μεγαλύτερες σύμφωνα με το δυσμενές σενάριο από ό,τι σύμφωνα με το ήπιο σενάριο. Ωστόσο, η υπερβάλλουσα προσφορά εκτιμάται ότι θα αυξηθεί πολύ περισσότερο σύμφωνα με το δυσμενές σενάριο από ό,τι σύμφωνα με το ήπιο σενάριο. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται επομένως να τεθεί σχετικά γρήγορα σε μια πορεία επανόδου σε μέσους ρυθμούς σύμφωνα με το ήπιο σενάριο, ενώ το δυσμενές σενάριο προβλέπει πιο παρατεταμένη υποτονικότητα του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής. Αντιθέτως, η ανάκαμψη του πληθωρισμού της ενέργειας, που συναρτάται με τις συναφείς υποθέσεις, λειτουργεί με τον ίδιο τρόπο και στα δύο σενάρια. Συνολικά, ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται, βάσει των προβολών, να διαμορφωθεί κατά μέσο όρο σε 1,1% και 1,7% το 2021 και το 2022 σύμφωνα με το ήπιο σενάριο και σε 0,4% και 0,9% για τα αντίστοιχα έτη σύμφωνα με το δυσμενές σενάριο.

Αυτά τα ενδεικτικά σενάρια δεν λαμβάνουν υπόψη ορισμένους παράγοντες που μπορεί επίσης να επηρεάσουν το μέγεθος της ύφεσης και την επακόλουθη ανάκαμψη στη ζώνη του ευρώ. Αυτά τα σενάρια καταρτίστηκαν σύμφωνα με τις ίδιες υποθέσεις με βάση δείκτες της αγοράς που εφαρμόζονται στις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ/του Ευρωσυστήματος για τη νομισματική πολιτική, τις τιμές των μετοχών, τις τιμές των βασικών εμπορευμάτων και τις συναλλαγματικές ισοτιμίες. Επιπλέον, οι δυσμενείς δίνες ανατροφοδότησης μεταξύ της πραγματικής οικονομίας και του χρηματοπιστωτικού τομέα θεωρείται ότι, σε βαθμό που ποικίλλει μεταξύ των σεναρίων, εν πολλοίς αμβλύνονται από τα μέτρα οικονομικής πολιτικής. Τέλος, αν και τα ανακοινωθέντα δημοσιονομικά μέτρα που περιλαμβάνονται στο βασικό σενάριο έχουν αναχθεί σε άλλη κλίμακα στα εναλλακτικά σενάρια, ούτως ώστε να αντανακλάται καλύτερα η αναμενόμενη στήριξη από τη δημοσιονομική πολιτική το 2020, όλα τα σενάρια υποθέτουν τα ίδια, σε γενικές γραμμές, δημοσιονομικά μέτρα για τα τελευταία έτη των προβολών.

3 Τιμές και κόστος

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να μειωθεί από 1,2% το 2019 σε 0,3% το 2020 και στη συνέχεια να αυξηθεί σε 0,8% και 1,3% το 2021 και το 2022 αντιστοίχως (βλ. Διάγραμμα 2). Ο βραδύτερος ρυθμός του μετρούμενου πληθωρισμού το 2020 αντανακλά, ιδίως, μια απότομη μείωση των τιμών της ενέργειας στον ΕνΔΤΚ, δεδομένης της πτώσης των τιμών του πετρελαίου μετά την εξάπλωση της νόσου COVID-19 παγκοσμίως. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) των τιμών της ενέργειας αναμένεται να έχει μεγάλη αρνητική συμβολή 0,8 της ποσοστιαίας μονάδας στον μετρούμενο πληθωρισμό το 2020. Οι αυξήσεις των τιμών του πετρελαίου, όπως δείχνει η θετική κλίση της καμπύλης των τιμών των συμβολαίων μελλοντικής εκπλήρωσης επί του πετρελαίου και ορισμένες ανοδικές επιδράσεις από την ενέργεια που σχετίζονται με τις αυξήσεις των έμμεσων φόρων, υποδηλώνουν αύξηση του πληθωρισμού (βάσει του ΕνΔΤΚ) των τιμών της ενέργειας στην υπόλοιπη διάρκεια του χρονικού ορίζοντα προβολής. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) των ειδών διατροφής πρόσφατα αυξήθηκε, καθώς σημειώθηκε άνοδος της ζήτησης επεξεργασμένων και μη επεξεργασμένων ειδών διατροφής εκ μέρους των νοικοκυριών στο πλαίσιο των περιοριστικών μέτρων λόγω COVID-19 και καθώς εκδηλώθηκαν ορισμένες διαταράξεις στην αλυσίδα εφοδιασμού νωπών ειδών διατροφής. Ο πληθωρισμός των ειδών διατροφής αναμένεται να παραμείνει αυξημένος σε βραχυπρόθεσμο ορίζοντα, αλλά να μειωθεί στη διάρκεια του έτους και να καταγράψει χαμηλότερους ρυθμούς το 2021 και το 2022 σε σχέση με το 2020.

Δεδομένης της σημαντικής αύξησης του βαθμού υποαπασχόλησης των πόρων στην οικονομία και των έμμεσων επιδράσεων της απότομης πτώσης των τιμών του πετρελαίου, ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς τις τιμές της ενέργειας και των ειδών διατροφής αναμένεται να μετριαστεί σε 0,8% κατά μέσο όρο το 2020 και να ανακάμψει μόνο προς το τέλος του χρονικού ορίζοντα προβολής. Ο μειούμενος, αλλά ακόμα υψηλός βαθμός υποαπασχόλησης των πόρων στην οικονομία αναμένεται να επηρεάσει αρνητικά τον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς τις τιμές της ενέργειας και τα είδη διατροφής το 2021 και σε μικρότερο βαθμό το 2022, υποδηλώνοντας μέσους ετήσιους ρυθμούς πληθωρισμού 0,7% και 0,9% αντιστοίχως. Οι αντιπληθωριστικές επιδράσεις αναμένεται να έχουν ευρεία βάση στις τιμές των υπηρεσιών και των αγαθών, δεδομένου ότι η καταναλωτική ζήτηση θα παραμείνει υποτονική λόγω της απώλειας εισοδήματος ή θα εμποδίζεται από τα κυβερνητικά μέτρα περιορισμού της εξάπλωσης του ιού. Τα προσεχή τρίμηνα, οι καθοδικές πιέσεις από την ασθενή ζήτηση αναμένεται να αντισταθμιστούν εν μέρει από τις πιέσεις στις τιμές και το κόστος λόγω διαταράξεων και ελλείψεων στην πλευρά της προσφοράς, π.χ. λόγω διακοπής της ομαλής λειτουργίας των παγκόσμιων αλυσίδων αξίας ή λόγω των εφαρμοζόμενων μέτρων κοινωνικής αποστασιοποίησης (όπως η μείωση του αριθμού των πελατών που μπορούν να εξυπηρετηθούν στα κομμωτήρια και τα εστιατόρια). Σε μεσοπρόθεσμο ορίζοντα, ο πληθωρισμός (βάσει του ΕνΔΤΚ) εκτός των τιμών της ενέργειας και των ειδών διατροφής αναμένεται να ανακάμψει, ενώ αναμένεται να ενισχυθούν οι ανοδικές πιέσεις στις τιμές λόγω ανόδου της ζήτησης καθώς θα προχωρεί η οικονομική ανάκαμψη. Ενώ οι ανοδικές πιέσεις λόγω των δυσμενών επιδράσεων από την πλευρά της προσφοράς που σχετίζονται με την πανδημία εκτιμάται ότι θα μειωθούν, η συσσωρευμένη ζήτηση και η μείωση του ανταγωνισμού λόγω της εξόδου επιχειρήσεων από την αγορά θα μπορούσαν να ωθήσουν τα περιθώρια κέρδους σε ορισμένες αγορές προς τα πάνω πέρα από την αναμενόμενη κυκλική τους βελτίωση. Επιπροσθέτως, έμμεσες επιδράσεις από την υπόθεση για αυξήσεις των τιμών του πετρελαίου θα συμβάλουν στην επιτάχυνση του υποκείμενου πληθωρισμού.

Διάγραμμα 2

ΕνΔΤΚ της ζώνης του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Σε αυτό το διάγραμμα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών), υπό τις παρούσες συνθήκες, δεν θα παρείχε αξιόπιστη ένδειξη της πρωτοφανούς αβεβαιότητας που περιβάλλει τις τρέχουσες προβολές. Αντιθέτως, προκειμένου να καταδειχθεί καλύτερα η τρέχουσα αβεβαιότητα, στο Πλαίσιο 3 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές παραδοχές σχετικά με τη μελλοντική εξέλιξη της πανδημίας COVID-19 και τα συνακόλουθα περιοριστικά μέτρα.

Ο ρυθμός μεταβολής της μισθολογικής δαπάνης ανά απασχολούμενο αναμένεται, σύμφωνα με τις προβολές, να γίνει αρνητικός σε βραχυπρόθεσμο ορίζοντα, αλλά να ανακάμψει συμβαδίζοντας με την οικονομική δραστηριότητα το 2021 και να επιταχυνθεί σε μέτρια επίπεδα το 2022. Η μισθολογική δαπάνη ανά μισθωτό αναμένεται να μειωθεί έντονα το β΄ τρίμηνο του 2020. Αυτό αντανακλά τη μεγάλου μεγέθους και απότομη πτώση των πραγματικών ωρών εργασίας ανά απασχολούμενο που σημειώθηκε στη διάρκεια των μέτρων καραντίνας και τη μερική μόνο αντιστάθμιση της μείωσης της μισθολογικής δαπάνης από τα σχήματα μειωμένου χρόνου εργασίας. Ωστόσο, οι εξελίξεις στη μισθολογική δαπάνη ανά απασχολούμενο δίνουν μια υπερβολική εικόνα της μείωσης του εισοδήματος από εργασία, καθώς ορισμένες χώρες δεν καταγράφουν στατιστικά την κρατική στήριξη στην κατηγορία «μισθολογική δαπάνη» αλλά στην κατηγορία «μεταβιβάσεις». Στη συνέχεια, δεδομένης της ανάκαμψης της οικονομικής δραστηριότητας και των πραγματικών ωρών εργασίας ανά απασχολούμενο, η μισθολογική δαπάνη ανά απασχολούμενο αναμένεται να ανακάμψει και να αυξηθεί σταδιακά περαιτέρω στη διάρκεια του χρονικού ορίζοντα προβολής. Σε ό,τι αφορά τους ετήσιους ρυθμούς μεταβολής, αυτές οι εξελίξεις συνεπάγονται μια απότομη πτώση του ρυθμού μεταβολής της μισθολογικής δαπάνης ανά απασχολούμενο το 2020 από -1,9%, μια ανάκαμψη σε 3,2% το 2021 και πιο συγκρατημένη άνοδο της μισθολογικής δαπάνης ανά απασχολούμενο κατά 1,9% το 2022.

Ο ρυθμός μεταβολής του κόστους εργασίας ανά μονάδα προϊόντος αναμένεται να παρουσιάσει έντονες διακυμάνσεις στη διάρκεια του χρονικού ορίζοντα προβολής, αντανακλώντας τις απότομες κινήσεις του ρυθμού ανόδου της παραγωγικότητας της εργασίας. Η μείωση της παραγωγικότητας της εργασίας το β΄ τρίμηνο του 2020 λόγω της μεγάλης υποχώρησης του πραγματικού ΑΕΠ σε σχέση με τη μικρότερη πτώση της απασχόλησης ωθεί σημαντικά προς τα πάνω το κόστος εργασίας ανά μονάδα προϊόντος, ενώ η μετέπειτα ανάκαμψη της παραγωγικότητας της εργασίας συνεπάγεται έντονη πτώση του κόστους εργασίας ανά μονάδα προϊόντος. Πέραν της μεταβλητότητας που σχετίζεται με την κρίση, το κόστος εργασίας ανά μονάδα προϊόντος αναμένεται να αυξηθεί μόνο πολύ ελαφρά.

Τα περιθώρια κέρδους αναμένεται να αντισταθμίσουν εν πολλοίς τις έντονες διακυμάνσεις του κόστους εργασίας ανά μονάδα προϊόντος στη διάρκεια του χρονικού ορίζοντα προβολής. Ως αποτέλεσμα, αναμένεται να μειωθούν απότομα το β΄ τρίμηνο του 2020 και να ανακάμψουν σημαντικά στη συνέχεια. Αναμένεται επάνοδος στο επίπεδο πριν από την κρίση προς το τέλος του χρονικού ορίζοντα προβολής.

Οι τιμές των εισαγομένων αναμένεται να μειωθούν σημαντικά το 2020 αλλά να ανακάμψουν κάπως το 2021 και το 2022. Αυτή η τάση καθορίζεται σε μεγάλο βαθμό από τις διακυμάνσεις των τιμών του πετρελαίου, οι οποίες με βάση την καμπύλη των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου εκτιμάται ότι θα καταγράψουν έντονα αρνητικό ρυθμό μεταβολής το 2020 αλλά θετικούς ετήσιους ρυθμούς από το β΄ τρίμηνο του 2021 και το 2022. Ο θετικός ρυθμός πληθωρισμού των τιμών εισαγομένων από το 2021 αντανακλά επίσης ορισμένες ανοδικές πιέσεις στις τιμές τόσο από τις τιμές των μη πετρελαϊκών βασικών εμπορευμάτων όσο και γενικότερα από την ανοδική πορεία των υποκείμενων ρυθμών πληθωρισμού παγκοσμίως.

Συγκριτικά με τις προβολές των εμπειρογνωμόνων που δημοσιεύθηκαν τον Μάρτιο του 2020, οι προβολές για τον πληθωρισμό (βάσει του ΕνΔΤΚ) αναθεωρήθηκαν προς τα κάτω σημαντικά στη διάρκεια του χρονικού ορίζοντα προβολής. Οι έντονες καθοδικές επιδράσεις στον μετρούμενο πληθωρισμό από τις υποθέσεις για χαμηλότερες τιμές του πετρελαίου το 2020 αντισταθμίζονται εν μέρει μόνο από υψηλότερες από ό,τι αναμενόταν προηγουμένως εξελίξεις στον πληθωρισμό (βάσει των ΕνΔΤΚ) των ειδών διατροφής λόγω της κρίσης της νόσου COVID-19. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναθεωρείται προς τα κάτω σημαντικά σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Περιορίζεται λόγω του πολύ μεγαλύτερου από ό,τι αναμενόταν προηγουμένως βαθμού υποαπασχόλησης των πόρων στην οικονομία και, κατά το πρώτο μέρος του χρονικού ορίζοντα προβολής, λόγω ορισμένων καθοδικών έμμεσων επιδράσεων από τις υποθέσεις για χαμηλότερες τιμές του πετρελαίου.

4 Δημοσιονομικές προοπτικές

Η κατεύθυνση της δημοσιονομικής πολιτικής[5] αξιολογείται ότι θα γίνει σε μεγάλο βαθμό διευκολυντική το 2020. Αυτό στηρίζεται κατά κύριο λόγο στα σημαντικά δημοσιονομικά μέτρα που έλαβαν όλες οι χώρες της ζώνης του ευρώ ως απάντηση στην πανδημία. Το μεγαλύτερο μέρος αυτών των μέτρων αφορά πρόσθετες δαπάνες, ιδίως με τη μορφή σχημάτων μειωμένου χρόνου εργασίας, μέτρα για τη στήριξη των επιχειρήσεων και των νοικοκυριών καθώς και αύξηση των δαπανών για την υγεία. Τα περισσότερα μέτρα που σχετίζονται με την πανδημία τα οποία εφαρμόστηκαν πρόσφατα έχουν πρόσκαιρο χαρακτήρα και θα λήξουν στο τέλος του 2020. Συνεπώς, η κατεύθυνση της δημοσιονομικής πολιτικής για το 2021 θα μεταβληθεί σημαντικά επί το περιοριστικότερο. Το 2022, τα μέτρα που σχετίζονται με την πανδημία θα έχουν, σύμφωνα με τις υποθέσεις, μικρό μόνο αντίκτυπο στην κατεύθυνση της δημοσιονομικής πολιτικής, η οποία εκτιμάται, βάσει των προβολών, ότι θα είναι κάπως επεκτατική. Σε σύγκριση με τις προβολές εμπειρογνωμόνων του Μαρτίου του 2020, η συμπερίληψη των νέων μέτρων είχε ως αποτέλεσμα μια πολύ πιο επεκτατική κατεύθυνση της δημοσιονομικής πολιτικής το 2020 και μια πιο συσταλτική το 2021, ενώ η αναθεώρηση για το 2022 είναι περιορισμένη.

Το δηµοσιονοµικό αποτέλεσµα της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να μειωθεί σημαντικά το 2020 και να ανακάμψει κάπως το 2021 και το 2022. Η ισχυρή μείωση του δηµοσιονοµικού αποτελέσματος το 2020 οφείλεται στα δημοσιονομικά μέτρα έκτακτης ανάγκης και στην αρνητική κυκλική συνιστώσα, η οποία αντανακλά την επιδείνωση των μακροοικονομικών προοπτικών. Η βελτίωση το 2021 αντανακλά κυρίως την εξάλειψη των έκτακτων δημοσιονομικών μέτρων, ενώ η λιγότερο επιβαρυντική κυκλική συνιστώσα θα έχει κάπως θετική επίδραση. Η απότομη αύξηση του λόγου του χρέους το 2020 σε επίπεδο άνω του 100% του ΑΕΠ οφείλεται κυρίως στη διαφορά ρυθμού ανάπτυξης-επιτοκίου η οποία επηρεάζει αυξητικά το χρέος καθώς και στο υψηλό πρωτογενές έλλειμμα. Το 2021-22, η αυξητική συμβολή στο χρέος λόγω των συνεχιζόμενων πρωτογενών ελλειμμάτων υπεραντισταθμίζεται από την ευνοϊκή διαφορά ρυθμού ανάπτυξης-επιτοκίου (snowball effect)[6], που οδηγεί σε κάποια μείωση του λόγου του χρέους για τη ζώνη του ευρώ.

Οι δημοσιονομικές προβολές του Ιουνίου του 2020 δείχνουν πολύ υψηλότερα δημοσιονομικά ελλείμματα σε σύγκριση με τις μακροοικονομικές προβολές του Μαρτίου του 2020. Λόγω των μακροοικονομικών επιδράσεων της πανδημίας και των δημοσιονομικών μέτρων που έχουν ληφθεί, η προβολή όσον αφορά το δημοσιονομικό αποτέλεσμα για το 2020 έχει αναθεωρηθεί προς τα κάτω σημαντικά κατά περισσότερες από 7 ποσοστιαίες μονάδες. Τα επόμενα δύο έτη, η προς τα κάτω αναθεώρηση θα είναι μικρότερη εφόσον αναμένεται ότι τα έκτακτα δημοσιονομικά μέτρα θα λήξουν και η οικονομία θα ανακάμψει, αλλά το έλλειμμα αναμένεται και πάλι να είναι υψηλότερο κατά 2,3 ποσοστιαίες μονάδες σε σύγκριση με τις μακροοικονομικές προβολές του Μαρτίου του 2020. Ο λόγος του χρέους αναμένεται να παραμείνει σε πολύ υψηλότερη πορεία, κυρίως εξαιτίας της προς τα πάνω αναθεώρησής του για το 2020 και του υψηλότερου πρωτογενούς ελλείμματος σε ολόκληρη τη διάρκεια του χρονικού ορίζοντα προβολής.

Πλαίσιο 4

Αναλύσεις ευαισθησίας

Οι προβολές βασίζονται σε μεγάλο βαθμό σε τεχνικές υποθέσεις που αφορούν την εξέλιξη ορισμένων κρίσιμων μεταβλητών. Δεδομένου ότι κάποιες από τις μεταβλητές αυτές μπορούν να επηρεάσουν σημαντικά τις προβολές για τη ζώνη του ευρώ, η εξέταση της ευαισθησίας των προβολών σε εναλλακτικές υποθέσεις αποτελεί χρήσιμο στοιχείο για την ανάλυση των κινδύνων που περιβάλλουν τις προβολές.

Σκοπός αυτής της ανάλυσης ευαισθησίας είναι η αξιολόγηση των επιδράσεων από εναλλακτικές πορείες των τιμών του πετρελαίου. Οι τεχνικές υποθέσεις του βασικού σεναρίου των προβολών για τις εξελίξεις στις τιμές του πετρελαίου βασίζονται στις αγορές των συμβολαίων μελλοντικής εκπλήρωσης επί του πετρελαίου. Μετά την πρόσφατη απότομη πτώση, οι αγορές των συμβολαίων μελλοντικής εκπλήρωσης προβλέπουν ανοδική πορεία των τιμών του πετρελαίου, με την τιμή του αργού πετρελαίου τύπου Brent να φθάνει τα 40,7 δολάρια ΗΠΑ ανά βαρέλι μέχρι το 2022. Αναλύονται δύο εναλλακτικές πορείες των τιμών του πετρελαίου. Η πρώτη βασίζεται στο 25ο εκατοστημόριο της κατανομής που παρέχουν οι πυκνότητες πιθανοτήτων όπως υπολογίζονται με βάση τα δικαιώματα προαίρεσης επί των τιμών πετρελαίου στις 18 Μαΐου 2020, η τελευταία ημερομηνία συμπερίληψης στοιχείων για τις τεχνικές υποθέσεις. Αυτή η εξέλιξη συνεπάγεται σταδιακή μείωση της τιμής του πετρελαίου σε 25,8 δολάρια ΗΠΑ ανά βαρέλι το 2022, δηλαδή 36,7% χαμηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Με βάση τον μέσο όρο των αποτελεσμάτων διαφόρων μακροοικονομικών υποδειγμάτων των εμπειρογνωμόνων, προκύπτει ότι η πορεία αυτή θα έχει μικρή ανοδική επίδραση στον ρυθμό αύξησης του πραγματικού ΑΕΠ (περίπου 0,2 της ποσοστιαίας μονάδας το 2021 και 0,1 της ποσοστιαίας μονάδας το 2022), ενώ ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα ήταν χαμηλότερος κατά 0,2 της ποσοστιαίας μονάδας το 2020, κατά 0,8 της ποσοστιαίας μονάδας το 2021 και κατά 0,4 της ποσοστιαίας μονάδας το 2022. Η δεύτερη πορεία βασίζεται στο 75ο εκατοστημόριο της ίδιας κατανομής και συνεπάγεται αύξηση της τιμής του πετρελαίου σε 52,1 δολάρια ΗΠΑ ανά βαρέλι το 2022, δηλαδή 28% υψηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Αυτή η πορεία συνεπάγεται αύξηση του πληθωρισμού (βάσει του ΕνΔΤΚ) κατά 0,4 της ποσοστιαίας μονάδας το 2020, κατά 0,6 της ποσοστιαίας μονάδας το 2021 και κατά 0,1 της ποσοστιαίας μονάδας το 2022, ενώ ο ρυθμός αύξησης του πραγματικού ΑΕΠ θα είναι ελαφρώς χαμηλότερος (κατά 0,1-0,2 της ποσοστιαίας μονάδας το 2020, το 2021 και το 2022).

Πλαίσιο 5

Προβλέψεις άλλων οργανισμών

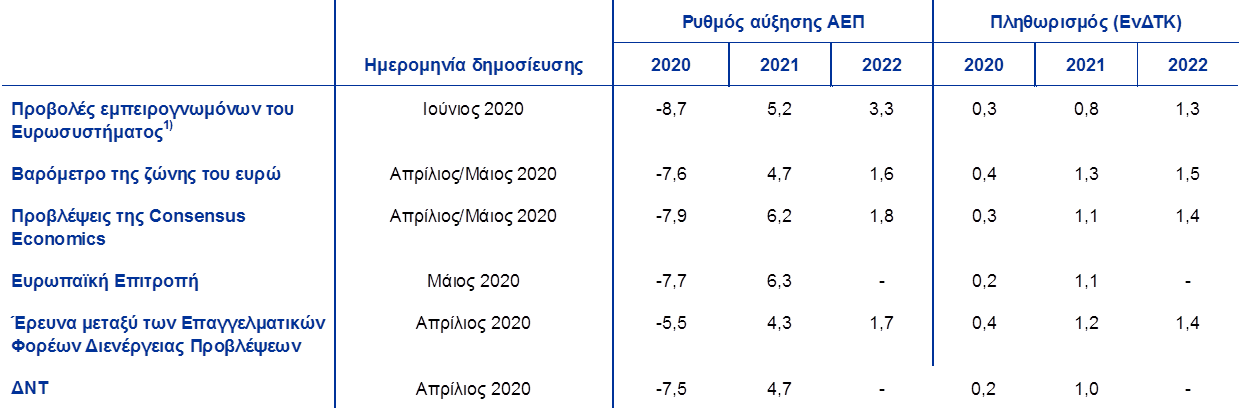

Διάφορες προβλέψεις για τη ζώνη του ευρώ διατίθενται τόσο από διεθνείς οργανισμούς όσο και από ιδρύματα του ιδιωτικού τομέα. Ωστόσο, αυτές οι προβλέψεις δεν είναι απόλυτα συγκρίσιμες μεταξύ τους ή με τις μακροοικονομικές προβολές των εμπειρογνωμόνων του Ευρωσυστήματος, καθώς έχουν ολοκληρωθεί σε διαφορετικές χρονικές στιγμές. Βασίζονται επίσης σε διαφορετικές υποθέσεις όσον αφορά την ενδεχόμενη εξάπλωση του COVID-19. Επιπλέον, αυτές οι προβλέψεις χρησιμοποιούν διαφορετικές και εν μέρει αδιευκρίνιστες μεθόδους για την εξαγωγή υποθέσεων σχετικά με τις δημοσιονομικές, χρηματοοικονομικές και εξωτερικές μεταβλητές, συμπεριλαμβανομένων των τιμών του πετρελαίου και άλλων βασικών εμπορευμάτων. Τέλος, υπάρχουν διαφορές στις μεθόδους διόρθωσης ως προς τον αριθμό των εργάσιμων ημερών μεταξύ των διαφόρων προβλέψεων (βλ. τον πίνακα).

Οι προβολές των εμπειρογνωμόνων του Ευρωσυστήματος για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και για τον πληθωρισμό (βάσει του ΕνΔΤΚ) βρίσκονται για τα περισσότερα έτη σε γενικές γραμμές εντός των διαστημάτων των πρόσφατων προβλέψεων άλλων οργανισμών και φορέων διενέργειας προβλέψεων του ιδιωτικού τομέα ή σχετικά κοντά σε αυτά. Η τρέχουσα προβολή για τον ρυθμό αύξησης του πραγματικού ΑΕΠ είναι χαμηλότερη από αυτές άλλων φορέων διενέργειας προβλέψεων για το 2020 και υψηλότερη για το 2022, ενώ η προβολή για τον πληθωρισμό (βάσει του ΕνΔΤΚ) είναι χαμηλότερη από αυτές άλλων φορέων διενέργειας προβλέψεων για το 2021 και το 2022.

Σύγκριση πρόσφατων προβλέψεων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: MJEconomics για το Βαρόμετρο της Ζώνης του Ευρώ, 18 Μαΐου 2020, για τα στοιχεία όσον αφορά το 2022 πηγή είναι η πρόβλεψη για το Βαρόμετρο της Ζώνης του Ευρώ του Απριλίου του 2020· Προβλέψεις της Consensus Economics, 11 Μαΐου 2020, για τα στοιχεία όσον αφορά το 2022 πηγή είναι οι προβλέψεις της Concensus στις 6 Απριλίου 2020· Οικονομικές Προβλέψεις της Ευρωπαϊκής Επιτροπής, Άνοιξη 2020· Έρευνα της ΕΚΤ μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων, Β΄ Τρίμηνο 2020, η οποία διενεργήθηκε από τις 31 Μαρτίου έως τις 7 Απριλίου 2020· ΔΝΤ, World Economic Outlook, 6 Απριλίου 2020.

1) Οι μακροοικονομικές προβολές των εμπειρογνωμόνων του Ευρωσυστήματος αναφέρουν ετήσιους ρυθμούς αύξησης διορθωμένους ως προς τον αριθμό των εργάσιμων ημερών, ενώ η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αναφέρουν ετήσιους ρυθμούς αύξησης που δεν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ανά έτος. Άλλες προβλέψεις δεν διευκρινίζουν αν τα στοιχεία που αναφέρουν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ή όχι. Σε αυτόν τον πίνακα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών), υπό τις παρούσες συνθήκες, δεν θα παρείχε αξιόπιστη ένδειξη της πρωτοφανούς αβεβαιότητας που περιβάλλει τις τρέχουσες προβολές. Αντιθέτως, προκειμένου να καταδειχθεί καλύτερα η τρέχουσα αβεβαιότητα, στο Πλαίσιο 3 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές υποθέσεις σχετικά με την μελλοντική εξέλιξη της πανδημίας COVID-19 και τα συνακόλουθα περιοριστικά μέτρα.

© Ευρωπαϊκή Κεντρική Τράπεζα, 2020

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλέφωνο +49 69 1344 0

Δικτυακός τόπος www.ecb.europa.eu

Με την επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς, εφόσον αναφέρεται η πηγή.

Για την ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο της ΕΚΤ (διαθέσιμο μόνο στα αγγλικά).

HTML ISSN 2529-4679, QB-CF-20-001-EL-Q

- Η τελευταία ημερομηνία που καλύπτουν οι τεχνικές υποθέσεις, π.χ. για τις τιμές του πετρελαίου και τις συναλλαγματικές ισοτιμίες, ήταν η 18η Μαΐου 2020 (βλ. Πλαίσιο 1). Οι μακροοικονομικές προβολές για τη ζώνη του ευρώ οριστικοποιήθηκαν στις 25 Μαΐου 2020.

Οι παρούσες μακροοικονομικές προβολές καλύπτουν την περίοδο 2020-22. Οι προβολές που αφορούν τόσο μεγάλο χρονικό ορίζοντα χαρακτηρίζονται από πολύ υψηλό βαθμό αβεβαιότητας και αυτό θα πρέπει να λαμβάνεται υπόψη κατά την ερμηνεία τους. Βλ. το άρθρο με τίτλο “An assessment of Eurosystem staff macroeconomic projections” που δημοσιεύθηκε στο Μηνιαίο Δελτίο της ΕΚΤ του Μαΐου 2013. Βλ. http://www.ecb.europa.eu/pub/projections/html/index.en.html για μια επεξεργάσιμη έκδοση των στοιχείων στα οποία βασίζονται επιλεγμένοι πίνακες και διαγράμματα. - Επισημαίνεται ότι ο αντίκτυπος των δημοσιονομικών μέτρων στήριξης της Ευρωπαϊκής Ένωσης δεν περιλαμβάνεται στο βασικό σενάριο του Ιουνίου 2020. Αυτή η στήριξη συνίσταται σε δύο μέρη. Το πρώτο μέρος (δάνεια της ΕΤΕπ, SURE, πιστωτική γραμμή με ενισχυμένες προϋποθέσεις λόγω πανδημίας) είναι ήδη διαθέσιμο για την αντιμετώπιση των χρηματοδοτικών αναγκών το 2020 και κατά συνέπεια συνιστά ανοδικό κίνδυνο για την ανάπτυξη το 2020. Το δεύτερο μέρος, το εργαλείο «Next Generation EU» που προτάθηκε πρόσφατα αναμένεται να είναι διαθέσιμο από το 2021 και συνεπάγεται πρόσθετους ανοδικούς κινδύνους για την ανάπτυξη για τα μετέπειτα έτη.

- Επισημαίνεται ότι οι δυσκολίες στη συλλογή δεδομένων επηρεάζουν την ποιότητα των εθνικών λογαριασμών και άλλων οικονομικών στατιστικών και οι διαφορετικές διαδικασίες για την αντιμετώπιση αυτών των δυσκολιών παρακωλύουν τη συγκρισιμότητα των δεδομένων μεταξύ των χωρών. Για περισσότερες πληροφορίες, βλ. το σημείωμα της Eurostat «Impact of the COVID-19 outbreak on national accounts» 30 Απριλίου 2020.

- Η υπόθεση που αφορά τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζεται στον σταθμισμένο μέσο όρο των αποδόσεων των 10ετών ομολόγων αναφοράς των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ και με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη που προκύπτει από την εκτιμώμενη από την ΕΚΤ καμπύλη αποδόσεων κατά την έκδοση όλων των 10ετών ομολόγων χωρών της ζώνης του ευρώ, ενώ η αρχική απόκλιση μεταξύ των δύο σειρών διατηρείται σταθερή στη διάρκεια του χρονικού ορίζοντα προβολής. Οι διαφορές αποδόσεων μεταξύ ομολόγων του Δημοσίου επιμέρους χωρών και του αντίστοιχου μέσου όρου της ζώνης του ευρώ θεωρούνται, βάσει των υποθέσεων, σταθερές στη διάρκεια του χρονικού ορίζοντα προβολής.

- Εκφράζει τη συμβολή της διαφοράς ρυθμού ανάπτυξης-επιτοκίου στο δημόσιο χρέος πολλαπλασιαζόμενη επί τον λόγο του χρέους της προηγούμενης περιόδου.

- Εκφράζει τη συμβολή της διαφοράς ρυθμού ανάπτυξης-επιτοκίου στο δημόσιο χρέος πολλαπλασιαζόμενη επί τον λόγο του χρέους της προηγούμενης περιόδου.

-

4 June 2020

-

18 June 2020