Eurosystemets stabs makroøkonomiske fremskrivninger for euroområdet, juni 2020

Oversigt

Efter at coronaviruspandemien (covid-19) for alvor gjorde sig gældende i begyndelsen af 2020, har den haft en voldsom indvirkning på t den globale økonomiske aktivitet, og økonomien i euroområdet er ingen undtagelse. Hovedsagelig på grund af de strenge nedlukningsforanstaltninger, der blev gennemført i de fleste eurolande omkring midten af marts, sås et rekordstort fald i realt BNP i euroområdet på 3,8 pct. i 1. kvartal 2020. Der forventes et yderligere fald i BNP på 13 pct. i 2. kvartal, selvom de fleste lande er begyndt at lempe deres strenge nedlukningsforanstaltninger. Hvad der derefter vil ske, er forbundet med en hidtil uset usikkerhed.

Basisfremskrivningen bygger på en række centrale antagelser om den fremtidige udvikling, både hvad angår pandemien og de nødvendige inddæmningsforanstaltninger samt husholdningernes og virksomhedernes adfærd. I basisfremskrivningen antages det således, at det kun delvis lykkes at inddæmme virussen, og at smitten blusser op igen i løbet af de kommende kvartaler. Dette nødvendiggør vedvarende inddæmningsforanstaltninger, indtil der foreligger en medicinsk løsning, hvilket antages at være tilfældet inden midten af 2021. Inddæmningsforanstaltningerne forventes at påvirke udbud og efterspørgsel negativt. En øget usikkerhed og forværrede arbejdsmarkedsforhold forventes at foranledige husholdningerne og virksomhederne til at skære yderligere ned på deres udgifter. Betydelig støtte fra penge-, finans- og arbejdsmarkedspolitikkerne bør bidrage til at fastholde indkomsterne og begrænse de økonomiske men, som sundhedskrisen vil efterlade sig. Det antages også, at det med disse politikker vil lykkes at forhindre, at de negative virkninger forstærkes via finansielle kanaler. Ifølge disse antagelser ventes realt BNP i euroområdet at falde med 8,7 pct. i 2020 og at stige igen med 5,2 pct. i 2021 og med 3,3 pct. i 2022. Dette indebærer, at realt BNP ved udgangen af fremskrivningsperioden vil ligge ca. 4 pct. under det niveau, der var forventet i stabens fremskrivninger fra marts 2020.

Det nylige kollaps i oliepriserne indebærer et kraftigt fald i HICP-inflationen til et niveau omkring nul i de kommende kvartaler. Basiseffekter i energikomponenten vil derefter forårsage en mekanisk stigning i begyndelsen af 2021. HICP-inflationen ekskl. energi og fødevarer forventes også at falde på kort sigt, men mindre end den samlede inflation. Den disinflationære effekt forventes at være bredt funderet på tværs af priserne på tjenesteydelser og varer, idet efterspørgslen forbliver svag. Denne effekt forventes dog at blive delvis opvejet af omkostnings- og prispres i forbindelse med forstyrrelser og begrænsninger i forsyningskæderne. På mellemlangt sigt forventes inflationen at stige, idet det antages, at olieprisen stiger, og efterhånden som efterspørgslen retter sig. Samlet set forventes det i basisfremskrivningen, at HICP-inflationen falder fra 1,2 pct. i 2019 til 0,3 pct. i 2020 og stiger til 0,8 pct. og 1,3 pct. i henholdsvis 2021 og 2022.[1]

I betragtning af den hidtil usete usikkerhed om pandemiens udvikling og dens indvirkning på de økonomiske aktørers adfærd samt inddæmningsforanstaltningerne i tilknytning hertil – og om hvorvidt de politiske foranstaltninger vil give resultater – er der udarbejdet to alternative scenarier. I det milde scenario er stødet midlertidigt, med en hurtig og vellykket inddæmning af virussen, der gør det muligt hurtigt at ophæve restriktionerne. I dette scenario vil realt BNP falde med 5,9 pct. i år, efterfulgt af en kraftig stigning i 2021. Ved udgangen af fremskrivningsperioden vil realt BNP næsten nå op på niveauet i stabens fremskrivninger fra marts 2020. Inflationen i dette scenario vil nå op på 1,7 pct. i 2022. Et hårdt scenarie, hvor der sker en kraftig genopblussen af smitten, indebærer derimod strengere inddæmningsforanstaltninger, med en betydelig negativ indvirkning på den økonomiske aktivitet. I dette scenario falder realt BNP med 12,6 pct. i 2020 og ligger ved udgangen af fremskrivningsperioden ca. 9½ pct. under niveauet i stabens fremskrivninger fra marts 2020, med en inflation på kun 0,9 pct. i 2022.

1 De vigtigste antagelser og politiske foranstaltninger, der ligger til grund for fremskrivningerne

Basisfremskrivningen tager udgangspunkt i en række kritiske antagelser vedrørende udviklingen af pandemien. I takt med at de strenge nedlukningsforanstaltninger gradvis lempes i alle eurolande, forudsættes det i basisfremskrivningen, at inddæmningen af virussen kun delvis lykkes, og at der vil være en vis genopblussen af smitten i løbet af de næste par kvartaler, som vil kræve vedvarende inddæmningsforanstaltninger. Sådanne foranstaltninger forventes dog at indebære lavere økonomiske omkostninger end dem, der var forbundet med de første strenge nedlukninger, på grund af de erfaringer, som myndighederne og de økonomiske aktører har opnået, og deres adfærd som reaktion på virussen. Økonomien forventes gradvis, i faser, at komme på fode igen i løbet af "overgangsperioden" efter nedlukningen. Hovedvægten forventes at være på fremstillingssektoren og visse servicesektorer, mens andre tjenester, fx kunst, underholdning, indkvartering og fritidsaktiviteter, fortsat vil være delvis begrænsede. Overgangsperioden varer, indtil der foreligger en medicinsk løsning, hvilket antages at være tilfældet inden midten af 2021.

Tilsvarende antagelser om udviklingen i pandemien ligger til grund for de internationale fremskrivninger, der tyder på en voldsom nedgang i euroområdets udenlandske efterspørgsel i 2020. Globalt realt BNP (ekskl. euroområdet) ventes at falde med 4 pct. i 2020 for derefter at stige igen med 6 pct. i 2021 og 3,9 pct. i 2022. Verdenshandelen vil blive mere negativt påvirket end globalt BNP, idet virkningen forstærkes af logistiske forstyrrelser og lukkede grænser. Desuden er handelsudviklingens reaktion på den økonomiske aktivitet normalt kraftigere i økonomiske nedgangsperioder. Som følge heraf forventes den udenlandske efterspørgsel i euroområdet at falde med 15,1 pct. i 2020 og derefter at stige med 7,8 pct. og 4,2 pct. i henholdsvis 2021 og 2022.

Betydelige pengepolitiske, finanspolitiske og arbejdsmarkedspolitiske foranstaltninger vil bidrage til at understøtte indkomsterne, reducere tabet af arbejdspladser og antallet af konkurser og vil også kunne begrænse negative feedbacksløjfer mellem realøkonomien og den finansielle sektor. Foruden de pengepolitiske foranstaltninger, som ECB har truffet siden marts 2020, omfatter basisfremskrivningen diskretionære finanspolitiske foranstaltninger på 3,5 pct. af BNP i 2020. Blandt disse foranstaltninger er omfattende arbejdsfordelings- og løntilskudsordninger, som bør afbøde effekten af den voldsomme nedgang i aktiviteten på beskæftigelsen og arbejdsindkomsten. Virksomhederne modtager betydelige tilskud og kapitaloverførsler. Næsten alle de finanspolitiske nødforanstaltninger, der er gennemført i øjeblikket, antages imidlertid at være midlertidige og at udløbe ved udgangen af 2020, hvilket vil hæmme den efterfølgende genopretning.[2] Desuden bør lån og garantier eller kapitaltilførsler, som helt eller delvis ydes af staten, og som beløber sig til en samlet ramme på næsten 20 pct. af BNP, bidrage til at afhjælpe likviditetsbegrænsningerne. Det er vigtigt at bemærke, at både de pengepolitiske foranstaltninger og de statslige kredit- og kapitalinstrumenter fungerer som bagstoppere og mindsker halerisiciene ved negative feedbacksløjfer mellem realøkonomien og den finansielle sektor.

2 Realøkonomien

I 1. kvartal 2020 blev der registreret et fald i realt BNP uden fortilfælde. Ifølge Eurostats foreløbige skøn faldt realt BNP med 3,8 pct. i 1. kvartal 2020, hvormed næsten syv års stigninger blev bragt til ende. Næsten alle eurolande havde negative kvartalsvise vækstrater i dette kvartal, især, blandt de større eurolande, Frankrig, Italien og Spanien.[3] Nedgangen i aktiviteten i 1. kvartal var den største, der er registreret hidtil. De foreliggende data tyder på, at detailhandelen, transport samt kunst, underholdning og fritidsaktiviteter led de største tab, omend i forskelligt omfang på tværs af landene.

Figur 1

Realt BNP i euroområdet

(ændringer i pct. kvartal til kvartal, de kvartalsvise tal er sæsonkorrigerede og korrigeret for antal arbejdsdage)

Anm.: Figuren viser ikke intervaller omkring fremskrivningerne. Dette skyldes, at standardberegningen af intervallerne (baseret på historiske fremskrivningsfejl) ikke på pålidelig vis ville vise den hidtil usete usikkerhed om de nuværende fremskrivninger under de aktuelle omstændigheder. For bedre at illustrere den nuværende usikkerhed findes der i boks 3 alternative scenarier baseret på forskellige antagelser om den fremtidige udvikling af covid-19-pandemien og inddæmningsforanstaltningerne i tilknytning hertil.

Fremadrettede indikatorer tyder på et endnu kraftigere fald i aktiviteten i 2. kvartal 2020. Konjunkturbarometre udarbejdet af Europa-Kommissionen og Purchasing Managers-indekset er faldet, så de ligger tæt på, og i mange tilfælde under, historiske lavpunkter. Purchasing Managers' Indices (composite output) faldt til 13,6 i april, og selvom det steg til 31,9 i maj, signalerer det et langt værre fald i realt BNP end under den finansielle krise i 2008-09. Højfrekvente indikatorer, såsom elforbrug og GPS-baserede mobilitetsindikatorer, tyder på et brat fald i aktiviteten i april i de fleste eurolande. Selvom de på det seneste er begyndt at rette sig, i takt med at eurolandene gradvis er begyndt at ophæve de strenge nedlukninger, peger disse indikatorer stadig i retning af et kraftigt fald i realt BNP i 2. kvartal. Samlet set forventes aktiviteten i 2. kvartal at falde med 13 pct.

Til trods for de aktuelle inddæmningsforanstaltninger ventes et opsving i aktiviteten at begynde i 2. halvår 2020. De nationale myndigheder antages at lempe inddæmningsforanstaltningerne og forbedre deres effektivitet samt at give virksomheder på tværs af sektorer tilladelse til at genoptage produktionen. Derfor ventes der en stigning i realt BNP på 8,3 pct. i 3. kvartal med en genopretning af den udenlandske efterspørgsel, understøttende politikker og en vis ophobet efterspørgsel, der fortsætter med at stimulere aktiviteten derefter. Ikke desto mindre vil nogle af de aktuelle inddæmningsforanstaltninger og en kun gradvis aftagende høj usikkerhed fortsat begrænse den økonomiske aktivitet, indtil der foreligger en medicinsk løsning, hvilket antages at ske inden midten af 2021. Som følge heraf vil realt BNP kun gradvis vende tilbage til niveauet før krisen. Dette indebærer, at realt BNP ved udgangen af fremskrivningsperioden vil ligge ca. 4 pct. under det niveau, der var forventet i stabens fremskrivninger fra marts 2020.

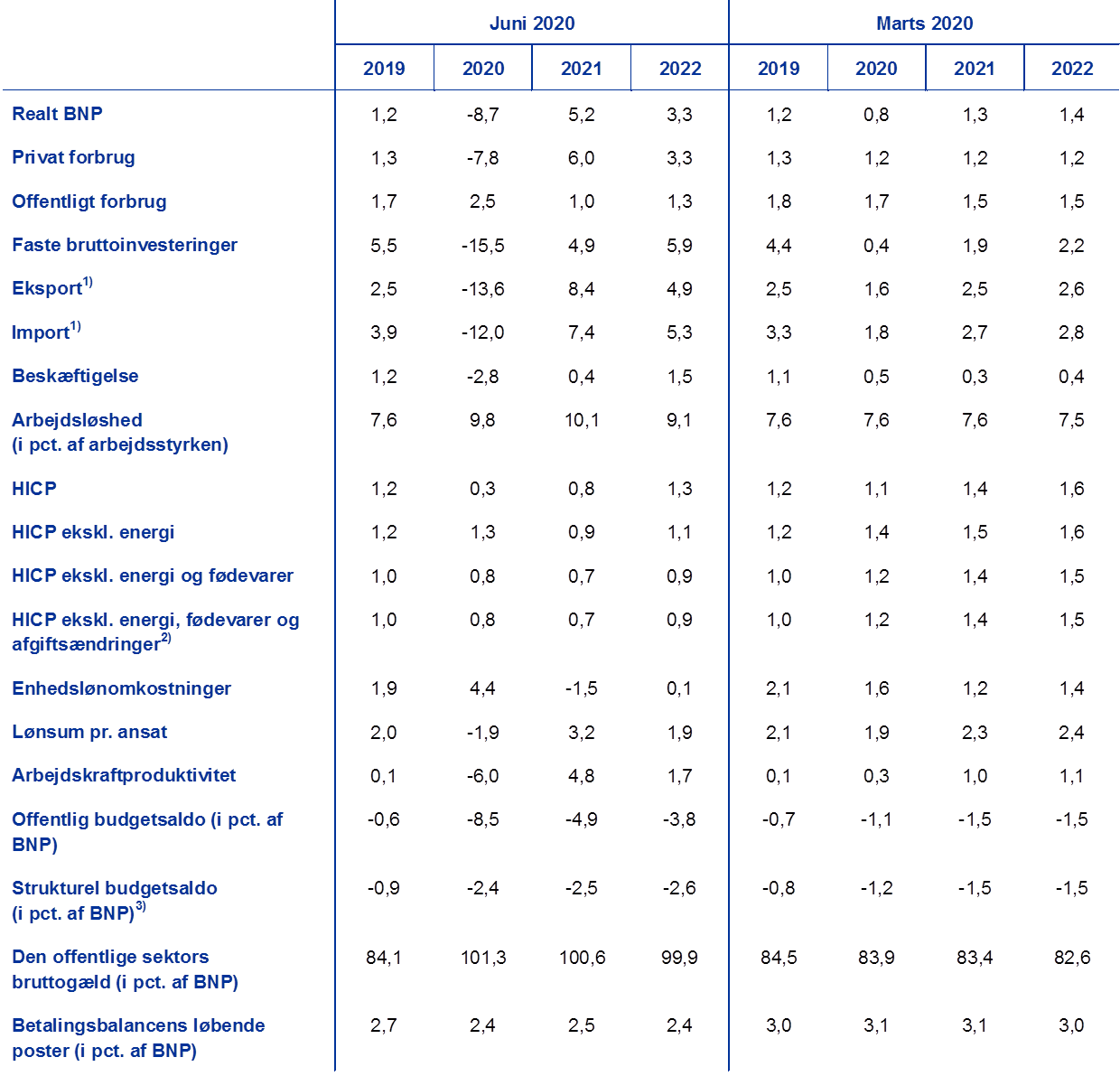

Tabel 1

Makroøkonomiske fremskrivninger for euroområdet

(årlige ændringer i procent)

Anm.: Realt BNP og komponenter, enhedslønomkostninger, lønsum pr. ansat og arbejdskraftproduktivitet bygger på sæsonkorrigerede data, som også er korrigeret for antal arbejdsdage. Tabellen viser ikke intervaller omkring fremskrivningerne. Dette skyldes, at standardberegningen af intervallerne (baseret på historiske fremskrivningsfejl) ikke på pålidelig vis ville vise den hidtil usete usikkerhed om de nuværende fremskrivninger under de aktuelle omstændigheder. For bedre at illustrere den nuværende usikkerhed findes der i boks 3 alternative scenarier baseret på forskellige antagelser om den fremtidige udvikling af covid-19-pandemien og inddæmningsforanstaltningerne i tilknytning hertil.

1) Omfatter samhandelen i euroområdet.

2) Delindekset er baseret på skøn over afgifters reelle effekt. Dette kan afvige fra Eurostats data, som antager et fuldstændigt og umiddelbart gennemslag af skatteeffekten på HICP.

3) Beregnet som den offentlige budgetsaldo fratrukket den midlertidige effekt af den økonomiske konjunktur og regeringernes midlertidige foranstaltninger. Den strukturelle saldo afspejler ikke budgeteffekten af midlertidige foranstaltninger i forbindelse med covid-19-pandemien.

Hvis man ser nærmere på BNP's komponenter, forventes det private forbrug at falde med 7,8 pct. i 2020 og at stige gradvis indtil 2022. Det private forbrug skønnes at være faldet kraftigt i 1. halvår 2020. På sektorplan er salget af motorkøretøjer og udgifterne til ferier og restauranter hårdest ramt. Mens nedgangen i den disponible realindkomst er blevet delvis afbødet af offentlige overførsler, skyldes nedgangen i forbruget en kombination af ufrivillig opsparing (idet husholdninger, hvis indkomst var upåvirket, ikke var i stand til at købe ikke-væsentlige varer og tjenesteydelser) og opsparing af forsigtighedshensyn i en situation med et kraftigt fald i forbrugertilliden og en hidtil uset stigning i usikkerheden om de økonomiske udsigter. Efterhånden som landene gradvis lemper på nedlukningsforanstaltningerne, forventes det private forbrug at stige igen fra 2. halvår 2020, idet det dog først kommer over niveauet før krisen i løbet af 2022. Stigningen understøttes af et forventet gradvist fald i usikkerheden samt afviklingen af en vis ophobet efterspørgsel. Samtidig vil en høj arbejdsløshed og en afvikling af finanspolitiske nettooverførsler hæmme genopretningen.

Boks 1

Tekniske antagelser om renter, valutakurser og råvarepriser

Sammenlignet med stabens fremskrivninger fra marts 2020 omfatter de tekniske antagelser betydeligt lavere oliepriser og aktiekurser, en højere effektiv eurokurs og højere lange renter. De tekniske antagelser om renter og råvarepriser bygger på markedsforventninger med skæringsdatoen 18. maj 2020. De korte renter refererer til 3-måneders EURIBOR, hvor markedsforventningerne er udledt af futuresrenterne. Metoden giver et gennemsnitligt niveau for disse korte renter på -0,4 pct. i hele fremskrivningsperioden. Markedsforventningerne til den nominelle 10-årige statsobligationsrente i euroområdet indebærer en gennemsnitlig rente på 0,3 pct. i 2020, 0,4 pct. i 2021 og 0,6 pct. i 2022.[4] Sammenlignet med stabens fremskrivninger fra marts 2020 forbliver markedsforventningerne til den korte rente stort set uændrede, mens den nominelle 10-årige statsobligationsrente i euroområdet er blevet opjusteret med ca. 20 basispoint i perioden 2020-22.

Hvad råvarepriserne angår, tager vi udgangspunkt i udviklingen på futuresmarkederne på grundlag af et gennemsnit af den 2-ugers periode, der afsluttedes på skæringsdatoen 18. maj 2020. På dette grundlag antages prisen på en tønde Brent-råolie at falde fra 64,0 USD i 2019 til 36 USD i 2020 og at stige til 40,7 USD frem til 2022. Denne udvikling indebærer væsentligt lavere oliepriser i USD i hele fremskrivningsperioden, end det fremgik af stabens fremskrivninger fra marts 2020. Priserne på råvarer ekskl. energi i USD skønnes at falde yderligere i 2020 og at stige igen i løbet af de kommende år.

De bilaterale valutakurser antages at forblive uændrede i fremskrivningsperioden på det gennemsnitlige niveau for den 2-ugers periode, der afsluttedes på skæringsdatoen 18. maj 2020. Dette indebærer en gennemsnitlig dollarkurs på 1,08 USD pr. euro i perioden 2021-22, hvilket er en smule lavere end i stabens fremskrivninger fra marts 2020. Den effektive eurokurs (i forhold til 38 handelspartnere) er apprecieret med 3,6 pct. siden stabens fremskrivninger fra marts 2020.

Tekniske antagelser

Der forventes et kraftigt og pludseligt fald i boliginvesteringerne i 2020. Boligudbuddet forventes at blive alvorligt ramt af covid-19-stødet i 2020. Den negative effekt på boligefterspørgslen af den lavere disponible indkomst, en svagere forbrugertillid og højere arbejdsløshed forventes at føre til vedvarende afdæmpede boliginvesteringer. Ved udgangen af fremskrivningsperioden forventes den at ligge et godt stykke under niveauet før krisen.

Der forventes et voldsomt fald i erhvervsinvesteringerne i 2020, som bliver langt mere brat end faldet i BNP. De vil kun stige gradvis igen og vil indtil 2022 ligge et godt stykke under niveauet før krisen. Erhvervsinvesteringerne skønnes at være faldet voldsomt i 1. halvår 2020 på grund af nedlukningen, den vigende globale og indenlandske efterspørgsel og den stadig stigende usikkerhed. De forventes at begynde at stige igen i 2. halvår 2020. Det forventes dog, at genopretningen vil foregå i meget forskelligt tempo i de enkelte lande som følge af forskellene i omfanget af det oprindelige kollaps. Stillet over for den øgede usikkerhed vil virksomhederne sandsynligvis udskyde investeringer. Derfor forventes erhvervsinvesteringerne i euroområdet ved udgangen af fremskrivningsperioden at ligge et godt stykke under niveauet før krisen. De forventes at forblive afdæmpede på grund af en høj grad af uudnyttet kapacitet i økonomien og bekymringer om udviklingen i efterspørgslen på længere sigt i de aldrende befolkninger med et faldende befolkningstal. Samtidig ventes ikke-finansielle selskabers bruttogældsætning at stige betydeligt i 2020, fra et allerede højt niveau, for derefter at falde moderat. Den oprindelige stigning i ikke-finansielle selskabers bruttogældsætning skyldes det markante fald i virksomhedernes overskud i 1. halvår 2020 og den deraf følgende øgede anvendelse af gældsfinansiering for at kompensere for likviditetsunderskud. Den observerede stigning i virksomhedernes gæld forventes at begrænse væksten i erhvervsinvesteringerne i fremskrivningsperioden, idet virksomhederne er nødt til at genskabe sunde balancer. Ikke desto mindre er ikke-finansielle selskabers bruttorentebetalinger faldet til et rekordlavt niveau i de seneste år, og de forventes kun at stige gradvis i de næste par år, hvilket mindsker eventuelle bekymringer om gældens holdbarhed.

Boks 2

Internationale forhold

Covid-19-pandemien har lammet den globale økonomi. De foranstaltninger, der er truffet af regeringer i hele verden for at dæmme op for spredningen af virussen, indebærer en kraftigt faldende økonomisk aktivitet på kort sigt. Kina indførte sådanne foranstaltninger allerede i slutningen af januar, mens andre lande vedtog dem senere, i takt med at virussen spredte sig i hele verden. Selvom flere lande for nylig er begyndt at lempe de strenge inddæmningsforanstaltninger, vil denne proces sandsynligvis foregå meget gradvis. Især i vækstmarkedsøkonomierne påvirkes den økonomiske aktivitet også negativt af markant lavere råvarepriser, strammere finansielle forhold og betydelige kapitaludstrømninger. Disse alvorlige globale stød ramte verdensøkonomien på et tidspunkt, hvor der var stadig tydeligere tegn på stabilisering efter en periode med en træg udvikling. Navnlig var der ved årsskiftet et begyndende opsving i gang i fremstillingssektoren og handelen, som blev anført af flere store vækstmarkedsøkonomier. Desuden havde gunstige globale finansielle forhold på dette tidspunkt samt en delvis nedtrapning af handelskonflikten mellem USA og Kina efter undertegnelsen af "fase 1-aftalen" potentiale til at styrke dette opsving, før pandemien ramte.

Undersøgelsesdata bekræfter, at de økonomiske konsekvenser af pandemien og inddæmningsforanstaltningerne vil være alvorlige og vidtrækkende. Ser man på sektorspecifikke PMI-data, fremkommer tre mønstre. For det første styrtdykkede produktionen på tværs af sektorer, da der blev indført strenge inddæmningsforanstaltninger. For det andet var effekten på servicesektoren større end på fremstillingssektoren. Da foranstaltningerne til inddæmning af virussen dæmper efterspørgslen og udbuddet på verdensplan, er produktionen inden for både fremstillings- og servicesektoren faldet meget hurtigere nu end under den globale finansielle krise. For det tredje retter produktionen sig fra det lave niveau, efterhånden som aktiviteten i fremstillingssektoren genoptages. Af flere grunde er denne genopretning dog kun delvis. Der er stadig restriktioner for virksomheder, der kræver tæt social kontakt, forbrugernes adfærd har ændret sig på baggrund af bekymringer om en anden smittebølge, og en høj usikkerhed bremser investeringsbeslutninger, som igen mindsker efterspørgslen på kort sigt og påvirker produktionskapaciteten negativt på længere sigt.

Pandemien og de relaterede strenge inddæmningsforanstaltninger har udløst en synkron og dyb global recession. Der er anvendt sektorspecifikke merværdidata til at kvantificere de potentielle økonomiske tab som følge af disse foranstaltninger for centrale avancerede økonomier og vækstmarkedsøkonomier. Der blev taget højde for strenge inddæmningsforanstaltninger i tråd med regeringernes udmelding om, hvordan reglerne skulle gennemføres i de enkelte lande, herunder bl.a. tidspunkter, varighed og omfang.

I 2020 som helhed ventes realt BNP på verdensplan ekskl. euroområdet at falde med 4,0 pct. Denne nedgang er hurtigere, og dens omfang er meget større end under den globale finansielle krise i 2008-09. Som følge heraf vil aktiviteten falde brat i de første to kvartaler af året, og den forventes at stige igen fra 3. kvartal. Efterhånden som de strenge inddæmningsforanstaltninger ophæves, vil den i første omgang stige igen, men opsvinget vil blive mere gradvist i de efterfølgende kvartaler. Dette udviklingsforløb indebærer, at realt BNP på verdensplan ekskl. euroområdet ventes at stige med 6,0 pct. i 2021 og 3,9 pct. i 2022. Sammenlignet med stabens fremskrivninger fra marts 2020 er den globale vækst blevet væsentligt nedjusteret i år, mens væksten på mellemlangt sigt forventes at blive en smule kraftigere. Disse justeringer indebærer også, at det globale produktionsniveau fortsat ligger under den ventede udvikling ifølge stabens fremskrivninger fra marts 2020. Hvad angår vækstmarkedsøkonomierne, ventes en mere afdæmpet økonomisk genopretning sammenlignet med tidligere nedgangsperioder. Dette afspejler en kombination af negative stød, der rammer dem på nuværende tidspunkt, herunder sundhedskrisen, stramme finansielle forhold, negative bytteforholdsstød for råvareeksportører og betydelige kapitaludstrømninger.

Verdenshandelen vil blive hårdere ramt, idet logistiske forstyrrelser og lukkede grænser forstærker effekten af faldende udbud og efterspørgsel. Desuden reagerer udviklingen i handelen normalt kraftigere på den økonomiske aktivitet, især i nedgangsperioder. Som følge heraf ventes den globale reale import ekskl. euroområdet at falde med 12,9 pct. i år, før den stiger med henholdsvis 8,0 pct. og 4,3 pct. i 2021 og 2022. Den udenlandske efterspørgsel i euroområdet ventes at falde med 15,1 pct. i år og at stige med henholdsvis 7,8 pct. og 4,2 pct. i 2021 og 2022. Pandemiens indvirkning på handelen er betydelig, idet den globale import ekskl. euroområdet først ventes at vende tilbage til niveauet i 4. kvartal 2019 mod slutningen af fremskrivningsperioden. Den udenlandske efterspørgsel i euroområdet holder sig under dette niveau i hele fremskrivningsperioden.

Internationale forhold

(årlige ændringer i procent)

1) Beregnet som et vægtet gennemsnit af importen.

2) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres import.

Euroområdets eksport ventes at blive alvorligt påvirket af covid-19-pandemien i 2020 og forventes at genvinde det meste af det tabte ved udgangen af fremskrivningsperioden, hvor udgangspunktet er et lavt niveau, der afspejler handelsspændinger og en svag udenlandsk efterspørgsel. Eksporten forventes at blive alvorligt påvirket i 1. halvår 2020. Euroområdets eksportsektor – såvel som importen – var kraftigt påvirket af nedlukningsforanstaltningerne, der skulle inddæmme pandemien. De fleste sektorer oplevede et brat fald i deres eksport ved udgangen af 1. kvartal 2020, som forventes at fortsætte ind i 2. kvartal. Eksporten af rejse- og transporttjenester er blandt de hårdest ramte af pandemien. Forstyrrelser i forsyningskæderne i forbindelse med covid-19-udbruddet har især påvirket de eksportorienterede bil- og maskinsektorer samt den kemiske sektor. Importen forventes at falde mindre end eksporten i 2. kvartal 2020, da de store eksportører er særlig hårdt ramt af den globale nedgang i efterspørgslen efter biler og investeringsgoder. Derfor bør nettoeksporten blive negativ. Fra og med 3. kvartal er genopretningen af eksporten noget kraftigere end genopretningen af importen, hvilket indebærer et positivt bidrag fra nettoeksporten indtil udgangen af 2021, efterhånden som de globale konjunkturfølsomme sektorer, som euroområdet er eksponeret for, retter sig. Generelt forventes euroområdets eksport at udvikle sig stort set på linje med den udenlandske efterspørgsel i euroområdet.

Forventning om en markant forværring af arbejdsmarkedssituationen. Mens arbejdsmarkedsforholdene forbedredes betydeligt under den seneste vækstperiode, forventes en kraftig forværring at indfinde sig i løbet af 2020. Faldet i den samlede beskæftigelse på 0,2 pct. i 1. kvartal 2020 – ifølge Eurostats foreløbige skøn – er kun et forvarsel om den markant værre udvikling, som forventes i de næste par kvartaler. Selvom faldet i beskæftigelsen (målt i antal personer) sandsynligvis vil blive afbødet i nogle lande på grund af en omfattende anvendelse af arbejdsfordeling, forventes den samlede beskæftigelse at falde med 2,8 pct. i 2020, inden den gradvis retter sig i løbet af resten af fremskrivningsperioden takket være et opsving i aktiviteten.

Det samlede antal arbejdstimer ventes bedre at følge udviklingen på arbejdsmarkedet under covid-19-pandemien end beskæftigelsen (målt i antal personer). Det samlede antal arbejdstimer pr. person ventes at nå et dybt lavpunkt i 2. kvartal 2020, mens beskæftigelsen (målt i antal personer) ventes at nå et ikke helt så dybt lavpunkt i 3. kvartal 2020. Krisens mere begrænsede effekt på beskæftigelsesudviklingen (målt i antal personer) skyldes delvis kompenserende arbejdsmarkedspolitikker. Både det samlede antal arbejdstimer og beskæftigelsen (målt i antal personer) vil mod slutningen af fremskrivningsperioden have nået et niveau, der ligger noget under niveauet i 4. kvartal 2019. Dette skyldes hystereseeffekter (fx som følge af virksomhedskonkurser og permanente tab af arbejdspladser) på arbejdsmarkedet i euroområdet.

Effekten af covid-19-pandemien på væksten i arbejdsstyrken forventes at være moderat i fremskrivningsperioden. Arbejdsstyrken forventes at falde indtil 3. kvartal 2020. På meget kort sigt afspejler faldet, at en del af de ansatte arbejdstagere forlader arbejdsstyrken som følge af nedlukningerne – herunder den kendsgerning, at nogle arbejdstagere kan klassificeres som stående til rådighed for arbejdsmarkedet, men som ikke søger arbejde på grund af de relaterede nedlukningsforanstaltninger. Endvidere kan de færre åbne stillinger under pandemien virke demotiverende og føre til, at nogle forlader arbejdsstyrken. Andre kanaler kan også påvirke arbejdsstyrken negativt, især på kort sigt. Det kan fx være en reduktion af den ventede nettoindvandring af arbejdstagere som følge af covid-19-pandemien og restriktioner i den internationale flytrafik.

Arbejdsløsheden forventes at reagere på pandemien og toppe på 10,8 pct. i 3. kvartal 2020. I lighed med udviklingen i beskæftigelsen ventes arbejdsløsheden ikke at vende tilbage til niveauet før krisen i løbet af fremskrivningsperioden, men at ligge på 8,8 pct. i 4. kvartal 2022 (mod 7,3 pct. i 4. kvartal 2019). Den ventede udvikling i arbejdsløsheden ligger fortsat under det niveau, der blev observeret under den globale finansielle krise i 2008-09 som følge af effekten af de vedtagne arbejdsmarkedspolitikker, der har haft fokus på at bevare arbejdspladser med henblik på hurtigt at genstarte forretningsaktiviteterne efter afslutningen af de strenge nedlukningsforanstaltninger. Især arbejdsfordelingsordninger har begrænset arbejdsløshedsperioderne, idet de ansatte fortsat er på virksomhedens lønningsliste, samtidig med at de har modtaget en ydelse svarende til dagpenge (med en kompensationsgrad i forhold til den seneste løn, som varierer fra land til land). Der ventes fortsat betydelige forskelle i arbejdsløsheden i eurolandene. Samlet set forventes arbejdsløshed og indkomsttab at blive en større belastning i lande med en høj andel af midlertidigt ansatte eller selvstændige.

Væksten i arbejdskraftproduktiviteten ventes at falde i 2020 for derefter at rette sig i løbet af fremskrivningsperioden. På grund af de finanspolitiske tiltag, der afbøder effekten på den samlede beskæftigelse, ventes arbejdskraftproduktiviteten pr. person at falde kraftigt i 2020. Der er en varierende effekt mellem arbejdskraftproduktivitet pr. ansat og arbejdskraftproduktivitet pr. arbejdstime. Produktiviteten pr. ansat påvirkes mere negativt i 2020, hvilket afspejler den omfattende anvendelse af arbejdsfordelingsordninger i eurolandene. I modsætning hertil er reaktionen i produktivitet pr. arbejdstime meget mere afdæmpet under pandemien, idet det samlede antal arbejdstimer forventes at følge udviklingen i BNP tæt.

Sammenlignet med stabens fremskrivninger fra marts 2020 er fremskrivningen af væksten i realt BNP blevet drastisk nedjusteret i 2020 og opjusteret i resten af fremskrivningsperioden, især i 2021. Nedjusteringen af væksten i realt BNP i 2020 dækker over en kraftigere nedjustering i første halvdel af året og visse opjusteringer i anden halvdel. Det deraf følgende positive statistiske overhæng og det, at der sker en vis yderligere indhentning af det tabte, fører til en opjustering af væksten i realt BNP i 2021 og i 2022. Ved udgangen af fremskrivningsperioden vil realt BNP ligge ca. 4 pct. under det niveau, der blev forventet i stabens fremskrivninger fra marts 2020.

Boks 3

Alternative scenarier for de økonomiske udsigter for euroområdet

Den store usikkerhed om covid-19-pandemiens effekt på de økonomiske udsigter for euroområdet nødvendiggør en analyse, som foretages på baggrund af alternative scenarier. I denne boks gennemgås to scenarier, der kunne være et alternativ til basisscenariet i stabens fremskrivninger fra juni 2020, for at illustrere den mulige effekt, som covid-19-pandemien kan have på økonomien i euroområdet. Disse scenarier kan opfattes, som om de viser et interval omkring basisfremskrivningen.

Scenarierne varierer i henhold til en række faktorer. Disse faktorer omfatter effekten af de strenge nedlukningsforanstaltninger på den økonomiske aktivitet, de økonomiske aktørers adfærdsmæssige reaktioner for at minimere de kraftige forstyrrelser af økonomien i begyndelsen, den økonomiske effekt af de langvarige inddæmningsforanstaltninger i overgangsperioden efter nedlukningen og den langvarige effekt på den økonomiske aktivitet, når alle inddæmningsforanstaltninger er ophævet. De overordnede fortællinger om udviklingen i ovennævnte faktorer bestemmer også de scenariespecifikke fremskrivninger af den udenlandske efterspørgsel i euroområdet samt udlånsrenter og finanspolitiske reaktioner.

Det milde scenario bygger på antagelsen om en vellykket inddæmning af virussen, mens der i det hårde scenario antages en kraftig genopblussen af smitten og en forlængelse af de strenge inddæmningsforanstaltninger indtil midten af 2021. I det milde scenario efterfølges den strenge nedlukningsperiode af en gradvis genstart af økonomierne. Den vellykkede inddæmning af spredningen af virussen i overgangsperioden efter nedlukningen skyldes mulige hurtige fremskridt i de medicinske behandlinger og løsninger, som baner vejen for en gradvis tilbagevenden til normal aktivitet. Det milde scenario forudsætter, at der ikke sker en genopblussen af virussen, og at myndighedernes og de økonomiske aktørers økonomiske reaktioner er meget vellykkede. Det hårde scenario forudsætter, at den strenge nedlukningsperiode har en mere skadelig effekt på den økonomiske aktivitet og ikke effektivt dæmmer op for sygdommen. Strenge inddæmningsforanstaltninger, som dog gradvis lempes, fastholdes i overgangsperioden efter nedlukningen. I det hårde scenario er der en kraftig genopblussen af virussen, uden at der dog nødvendigvis spekuleres i, hvornår den helt nøjagtigt sker. En kraftig anden bølge af virussen ville kræve, at strenge inddæmningsforanstaltninger bliver bibeholdt, men de økonomiske omkostninger i denne forbindelse ville blive lavere end omkostningerne ved den første strenge nedlukning som følge af de erfaringer, som myndighederne og de økonomiske aktører har opnået og deres adfærd som reaktion på virussen. De vedvarende bestræbelser på at forhindre, at virussen spreder sig, ville fortsat lægge en kraftigere dæmper på aktiviteten i alle sektorer i økonomien end i basisscenariet, indtil en medicinsk løsning bliver tilgængelig, hvilket antages vil ske inden midten af 2021. Den svage aktivitet på tværs af sektorerne forstærkes i en vis udstrækning af konkurser, som fører til friktioner i udlånsvirksomheden, som påvirker husholdninger og virksomheders låneomkostninger negativt.

Disse scenarier for euroområdet er baseret på de samme overordnede fortællinger om den globale økonomi og således om den udenlandske efterspørgsel i euroområdet. De inddæmningsforanstaltninger, som lande over hele verden har håndhævet, påvirker den globale økonomiske aktivitet i alvorlig grad og lægger en kraftig begrænsning på verdenshandelen. Covid-19-pandemien og dens konsekvenser indebærer store fald i realt BNP på verdensplan. Som følge af verdenshandelens høje procyklikalitet i forhold til den globale aktivitet ville den udenlandske efterspørgsel i euroområdet falde med ca. 8 pct. og 22 pct. i 2020 i henholdsvis det milde og det hårde scenario. På længere sigt ville nedgangen i den udenlandske efterspørgsel i euroområdet vare ved indtil udgangen af 2022 i det hårde scenario sammenlignet med niveauet ved udgangen af 2019.

I forhold til det hårde scenario indebærer det milde scenario både et mindre fald i den økonomiske aktivitet i 2. kvartal og en kraftigere genopretning i 3. kvartal (se figur A). Realt BNP ville falde med ca. 10 pct. og 16 pct. i 2. kvartal i henholdsvis det milde og det hårde scenario. Dette fald ville blive efterfulgt af en genopretning, som indebærer en kvartalsvis vækst på ca. 10 pct. og 5 pct. i 3. kvartal i henholdsvis det milde og det hårde scenario, og på. ca. 3 pct. i 4 kvartal i begge scenarier. Den svagere stigning i det hårde scenario skyldes antagelsen om strengere inddæmningsforanstaltninger end i det milde scenario og i basisscenariet. De ville være nødvendige på grund af den meget begrænsede succes med at inddæmme virussen og dens kraftige genopblussen.

Figur A

Alternative scenarier for realt BNP og HICP-inflationen i euroområdet

(indeks: 4. kvt. 2019 = 100 (figuren til venstre); år til år-(figuren til højre)

Realt BNP ventes at stige igen, set som et gennemsnit for 2021-22. Stigningen ventes at blive kraftigere i det milde scenario end i det hårde (se tabel A). Dette afspejler normaliseringen af aktiviteten efter den vellykkede inddæmning af virussen i det milde scenario. Virussens usikre epidemiologi, inddæmningsforanstaltningernes begrænsede effektivitet og antagelsen om en vedvarende økonomisk skade vil derimod fortsat påvirke den økonomiske aktivitet negativt i hele fremskrivningsperioden. I det milde scenario ventes realt BNP i 2022 at stige til et niveau tæt på det, der fremgik af stabens fremskrivninger fra marts 2020, mens niveauet i det hårde scenario ventes at blive et godt stykke (ca. 9½ pct. lavere).

Tabel A

Alternative makroøkonomiske scenarier for euroområdet

Arbejdsmarkederne i euroområdet ville rette sig i det milde scenario, efterhånden som politikkerne stort set har held til at forhindre hystereseeffekter, der kun delvis er inddæmmet i det hårde scenario. I begge scenarier vender beskæftigelsen ikke helt tilbage til det niveau, der fremgik af stabens fremskrivninger fra marts 2020, i fremskrivningsperioden. Sammenlignet med niveauet før krisen forventes faldet i beskæftigelsen igen at blive absorberet i det milde scenario, mens beskæftigelsen i det hårde scenario ikke vil have rettet sig ved udgangen af fremskrivningsperioden. I lighed med udviklingen i beskæftigelsen ventes arbejdsløsheden ikke at vende tilbage til niveauet før krisen i det hårde scenario. I det milde scenario kommer den dog tæt på dette niveau ved udgangen af 2022.

Hvad angår HICP-inflationen, er der ikke den store forskel mellem de to scenarier på kort sigt. Det er der primært to grunde til. For det første antages olieprisudviklingen at blive den samme som i basisscenariet i begge scenarier, og de har derfor samme kraftige nedadrettede effekt gennem energiinflationen. For det andet viser den underliggende inflation en markant vedholdenhed, hvilket typisk ses i de tidlige stadier af en økonomisk nedgangsperiode. Så længe nedgangsperioden forventes at være forholdsvis kort, kan der være ringe tilbøjelighed til straks at ændre prisfastsættelsen – uanset dybden af konjunkturnedgangen. I 2020 falder den samlede inflation til 0,4 pct. og 0,2 pct. i henholdsvis det milde og det hårde scenario.

På længere sigt er der større forskelle i inflationen mellem de to scenarier som følge af forskellige realøkonomiske forhold. Udviklingen i realt BNP tyder på, at den uudnyttede kapacitet i økonomien, der er forbundet med konjunkturnedgangen, stort set vil blive afviklet i fremskrivningsperioden i det milde scenario, mens dette kun delvis vil være tilfældet i det hårde scenario. Både den nedadrettede efterspørgselseffekt og den opadrettede udbudseffekt på inflationen forventes at blive større i det hårde end i det milde scenario. Overudbuddet forventes dog at stige mere i det hårde scenario end i det milde. HICP-inflationen ekskl. energi og fødevarer forventes derfor relativt hurtigt at vende tilbage til middelniveauet i det milde scenario, mens det hårde scenario indebærer en mere langvarig svaghed i HICP-inflationen ekskl. energi og fødevarer. Den stigning i energiinflationen, der drives af antagelserne, udvikler sig derimod på samme måde i begge scenarier. Samlet set ventes HICP-inflationen i gennemsnit at blive 1,1 pct. og 1,7 pct. i 2021 og 2022 i det milde scenario og 0,4 pct. og 0,9 pct. i de respektive år i det hårde scenario.

Der ses i disse eksempler på scenarier bort fra en række faktorer, som også kan påvirke omfanget af recessionen og den efterfølgende genopretning i euroområdet. Scenarierne blev udarbejdet i henhold til de samme markedsbaserede antagelser, som dem der anvendes i ECB's/Eurosystemets stabs makroøkonomiske fremskrivninger af pengepolitik, aktiekurser, råvarepriser og valutakurser. Desuden behandles negative feedbacksløjfer mellem realøkonomien og den finansielle sektor, i forskellig grad, som om de stort set er inddæmmede af tiltagene i den økonomiske politik. Og endelig – selvom de bebudede finanspolitiske foranstaltninger, der indgår i basisscenariet, er blevet omskaleret i scenarierne, så de bedre afspejler den forventede finanspolitiske støtte i 2020, er antagelserne om de samme finanspolitiske foranstaltninger i det første og det sidste år stort set de samme i alle scenarier.

3 Priser og omkostninger

HICP-inflationen forventes at falde fra 1,2 pct. i 2019 til 0,3 pct. i 2020 for derefter at stige til henholdsvis 0,8 pct. og 1,3 pct. i 2021 og 2022 (se figur 2). Den svagere samlede inflation i 2020 skyldes især et kraftigt fald i HICP-energipriser på grund af faldet i oliepriserne efter det globale udbrud af covid-19. HICP-energiinflationen forventes at give et stort negativt bidrag på 0,8 procentpoint til den samlede inflation i 2020. De stigende oliepriser, som fremgår af den positive udvikling i kurven for olieprisfutures og visse opadrettede virkninger af stigningerne i energirelaterede indirekte skatter, tyder på en stigning i HICP-energiinflationen i resten af fremskrivningsperioden. HICP-fødevareinflationen er steget betydeligt på det seneste, efterhånden som husholdningernes efterspørgsel efter forarbejdede og uforarbejdede fødevarer steg i forbindelse med de covid-19-relaterede inddæmningsforanstaltninger, og der opstod visse forstyrrelser i forsyningskæderne for ferske fødevarer. Inflationen i fødevarepriserne ventes at forblive høj på kort sigt, men at falde i løbet af året og at blive lavere i 2021 og 2022 end i 2020.

I betragtning af den betydelige stigning i den uudnyttede kapacitet i økonomien og de indirekte virkninger af det kraftige fald i oliepriserne forventes HICP-inflationen ekskl. energi og fødevarer at aftage til 0,8 pct. i gennemsnit i 2020 og først at stige mod slutningen af fremskrivningsperioden. Den faldende, men stadig rigelige uudnyttede kapacitet i økonomien, forventes at påvirke HICP-inflationen ekskl. energi og fødevarer negativt i 2021 og i mindre grad i 2022, hvilket tyder på en gennemsnitlig årlig inflation på henholdsvis 0,7 pct. og 0,9 pct. Den disinflationære effekt forventes at være bredt funderet på tværs af tjenesteydelser og varer, da forbrugerefterspørgslen fortsat vil være svag som følge af indkomsttab eller dæmpet af regeringstiltag til inddæmning af spredningen af virussen. I løbet af de næste par kvartaler forventes de nedadrettede pres som følge af den svage efterspørgsel delvis at blive opvejet af pris- og omkostningspres, der stammer fra forstyrrelser og begrænsninger i forsyningskæderne, der fx skyldes forstyrrelser i de globale værdikæder eller de foranstaltninger, der er truffet for at få folk til at holde afstand (som fx nedsættelsen af frisørers og restauranters kapacitet). På mellemlangt sigt forventes HICP-inflationen ekskl. energi og fødevarer at stige, samtidig med at de opadrettede prispres fra en stigende efterspørgsel forventes at blive styrket, efterhånden som den økonomiske genopretning fortsætter. Selvom det opadrettede pres fra negative udbudseffekter i forbindelse med pandemien bør aftage, kan den ophobede efterspørgsel og mindre konkurrence som følge af virksomheders exit fra markedet, få opmærkningerne på nogle markeder til at stige til et niveau, der er højere end dem, der svarer til de bedre konjunkturer i økonomien. Den indirekte effekt af den stigning i oliepriserne, som antages, vil desuden bidrage til stigningen i den underliggende inflation.

Figur 2

HICP for euroområdet

(ændringer i pct. år til år)

Anm.: Figuren viser ikke intervaller omkring fremskrivningerne. Dette skyldes, at standardberegningen af intervallerne (baseret på historiske fremskrivningsfejl) under de aktuelle omstændigheder ikke ville vise den hidtil usete usikkerhed om de nuværende fremskrivninger på pålidelig vis. For bedre at illustrere den nuværende usikkerhed gennemgås alternative scenarier baseret på forskellige antagelser om den fremtidige udvikling af covid-19-pandemien og inddæmningsforanstaltningerne i tilknytning hertil i boks 3.

Væksten i lønsum pr. ansat ventes at blive negativ på kort sigt, men at stige på linje med den økonomiske aktivitet i 2021 og at blive moderat i 2022. Der forventes et kraftigt fald i lønsum pr. ansat i 2. kvartal 2020. Dette skyldes det massive og bratte fald i antallet af arbejdstimer pr. ansat under nedlukningen, og at lønsumsnedgangen kun delvis udlignes af arbejdsfordelingsordningerne. Udviklingen i lønsum pr. ansat overdriver imidlertid tabet af arbejdsindkomst, idet en række lande – statistisk set – ikke behandler offentlig støtte som løn, men som overførsler. Derefter forventes lønsum pr. ansat at stige igen og gradvis at stige yderligere i løbet af fremskrivningsperioden, efterhånden som den økonomiske aktivitet og antallet af arbejdstimer pr. ansat igen stiger. For så vidt angår den årlige vækst, tyder denne udvikling på et kraftigt fald i væksten i lønsum pr. ansat i 2020 til -1,9 pct., en stigning til 3,2 pct. i 2021 og en mere afdæmpet vækst i lønsum pr. ansat på 1,9 pct. i 2022.

Der ventes kraftige udsving i væksten i enhedslønomkostningerne i fremskrivningsperioden på grund af store ændringer i arbejdskraftproduktiviteten. Faldet i arbejdskraftproduktivitet i 2. kvartal 2020 som følge af det store fald i realt BNP i forhold til det mindre fald i beskæftigelsen, øger enhedslønomkostningerne betydeligt, og det efterfølgende fald i arbejdskraftproduktiviteten medfører et kraftigt fald i enhedslønomkostningerne. Ud over den kriserelaterede volatilitet forventes enhedslønomkostningerne kun at stige meget lidt.

Avancerne forventes stort set at afbøde de store udsving i enhedslønomkostningerne i fremskrivningsperioden. Som følge heraf forventes de at falde kraftigt i 2. kvartal 2020 og derefter igen at stige markant. Der forventes en tilbagevenden til niveauet før krisen mod slutningen af fremskrivningsperioden.

Importpriserne forventes at falde mærkbart i 2020, men igen at stige noget i 2021 og 2022. Dette udviklingsforløb er i høj grad bestemt af udviklingen i oliepriserne, hvor den nedadrettede udvikling i kurven for olieprisfutures indebærer en stor negativ vækstrate i 2020, men positive årlige vækstrater fra og med 2. kvartal 2021 og i 2022. Den positive importprisinflation fra og med 2021 afspejler også et vist opadrettet prispres fra både råvarepriser ekskl. olie og stigningen i den underliggende globale prisudvikling mere generelt.

Sammenlignet med stabens fremskrivninger fra marts 2020 er udsigterne for HICP-inflationen blevet markant nedjusteret i fremskrivningsperioden. De kraftige nedadrettede virkninger for den samlede inflation som følge af antagelserne om lavere oliepriser opvejes kun delvis af den kraftigere end hidtil forventede udvikling i HICP-fødevareinflationen i relation til covid-19-krisen. HICP-inflationen ekskl. energi og fødevarer nedjusteres markant i hele fremskrivningsperioden. Den dæmpes af en uudnyttet kapacitet i økonomien, som er meget større end hidtil forventet, og, i første del af fremskrivningsperioden, også af en række indirekte nedadgående virkninger som følge af antagelserne om lavere oliepriser.

4 Finanspolitiske udsigter

Finanspolitikken[5] vurderes at blive meget lempelig i 2020. Dette understøttes primært af de omfattende finanspolitiske foranstaltninger, der er truffet af alle eurolande som reaktion på pandemien. Størstedelen af disse foranstaltninger indebærer yderligere udgifter, især i form af arbejdsfordelingsordninger til støtte for virksomheder og husholdninger, samt højere udgifter til sundhed. De fleste af de foranstaltninger, der på det seneste er truffet i forbindelse med pandemien, er midlertidige og udløber ved udgangen af 2020. Finanspolitikken for 2021 peger derfor i retning af en betydelig stramning. I 2022 antages foranstaltningerne i forbindelse med pandemien kun at få en lille effekt på finanspolitikken, der ventes at blive forholdsvis ekspansiv. Sammenlignet med stabens fremskrivninger fra marts 2020 har medtagelsen af de nye foranstaltninger ført til en langt mere ekspansiv finanspolitik i 2020 og en mere kontraktiv finanspolitik i 2021, mens justeringen i 2022 er begrænset.

Euroområdets budgetbalance ventes at falde markant i 2020 og igen at stige noget i 2021 og 2022. Det kraftige fald i budgetsaldoen i 2020 er en følge af de finanspolitiske nødforanstaltninger og den negative cykliske komponent, som skyldes de forværrede makroøkonomiske udsigter. Forbedringen i 2021 skyldes hovedsagelig afviklingen af de finanspolitiske nødforanstaltninger, mens den mindre skadelige cykliske komponent også har en vis positiv effekt. Den kraftige stigning i gældskvoten i 2020 til over 100 pct. af BNP skyldes primært et gældsforøgende spænd mellem rente og vækst samt det høje primære underskud. I 2021-22 bliver det det gældsforøgende bidrag fra de fortsatte primære underskud mere end udlignet af en gunstig sneboldseffekt[6], som fører til, at gældskvoten i euroområdet falder noget.

De finanspolitiske fremskrivninger fra juni 2020 viser langt større budgetunderskud end stabens fremskrivninger fra marts 2020. På grund af de makroøkonomiske virkninger af pandemien og de finanspolitiske foranstaltninger, der er truffet, er fremskrivningen af budgetsaldoen for 2020 blevet væsentligt nedjusteret med mere end 7 procentpoint. I de efterfølgende to år er nedjusteringen mindre, idet det forventes, at de finanspolitiske nødforanstaltninger vil udløbe, og økonomien vil rette sig. Underskuddet ventes dog stadig at være 2,3 pct. højere end i stabens fremskrivninger fra marts 2020. Udviklingen i gældskvoten forventes at holde sig på et meget højere niveau, primært som følge af opjusteringen for 2020 og et større primært underskud i hele fremskrivningsperioden.

Boks 4

Følsomhedsanalyse

Fremskrivninger baseres i stor udstrækning på tekniske antagelser om udviklingen i en række vigtige variabler. Da nogle af disse kan have en stor effekt på fremskrivningerne for euroområdet, kan undersøgelsen af sidstnævntes følsomhed over for alternative udviklingsmønstre i disse underliggende antagelser være en hjælp til at analysere risici i forbindelse med fremskrivningerne.

Formålet med denne følsomhedsanalyse er at vurdere konsekvenserne af en alternativ udvikling i oliepriserne. De tekniske antagelser om udviklingen i oliepriserne, der ligger til grund for basisfremskrivningerne, er baseret på markederne for olieprisfutures. Efter det seneste bratte fald forudser futuresmarkederne en stigende udviklingstendens for oliepriserne, hvor prisen på Brent-råolie bliver på ca. 40,7 USD pr. tønde i 2022. To forskellige udviklingsmønstre i olieprisen analyseres. Det første er baseret på 25 pct.-fraktilen af den fordeling, som fremgår af tæthederne udledt ved optioner (option-implied densities) for olieprisen 18. maj 2020, der er skæringsdatoen for de tekniske antagelser. Denne udvikling indebærer et gradvist fald i olieprisen til 25,8 USD pr. tønde i 2022, hvilket er 36,7 pct. under basisscenariet for dette år. På grundlag af gennemsnittet af resultaterne af en række af de makroøkonomiske modeller, som staben anvender, ville denne udvikling have en lille opadrettet effekt på væksten i realt BNP (ca. 0,2 procentpoint i 2021 og 0,1 procentpoint i 2022), mens HICP-inflationen ville blive 0,2 procentpoint lavere i 2020, 0,8 procentpoint lavere i 2021 og 0,4 procentpoint lavere i 2022. Det andet udviklingsmønster er baseret på 75 pct.-fraktilen af den samme fordeling og indebærer en stigning i olieprisen til 52,1 USD pr. tønde i 2022, hvilket er 28 pct. over basisscenariet for dette år. Denne udvikling ville medføre en stigning i HICP-inflationen på 0,4 procentpoint i 2020, 0,6 procentpoint i 2021 og 0,1 procentpoint i 2022, mens væksten i realt BNP ville blive en anelse lavere (0,1-0,2 procentpoint lavere i 2020, 2021 og 2022).

Boks 5

Prognoser udarbejdet af andre institutioner

En række internationale organisationer og private institutioner udarbejder prognoser for euroområdet. Disse prognoser kan imidlertid ikke sammenlignes direkte, hverken indbyrdes eller med Eurosystemets stabs makroøkonomiske fremskrivninger, idet de er afsluttet på forskellige tidspunkter. De er også baseret på forskellige antagelser om den sandsynlige spredning af covid-19. Disse fremskrivninger anvender desuden forskellige og delvis uspecificerede metoder til at udlede antagelser om budgetvariabler samt finansielle og eksterne variabler, herunder priser på olie og andre råvarer. Endelig anvendes forskellige metoder til at korrigere for antal arbejdsdage i de forskellige prognoser (se tabellen).

Eurosystemets fremskrivninger af væksten i realt BNP og HICP-inflationen ligger, for de fleste års vedkommende, stort set inden for – eller forholdsvis tæt på – de intervaller, som fremgår af de seneste prognoser udarbejdet af disse andre institutioner og den private sektor. Den aktuelle fremskrivning af væksten i realt BNP er lavere for 2020 og højere for 2022 end i disse andre prognoser, mens fremskrivningen af HICP-inflationen er lavere end i disse andre prognoser for 2021 og 2022.

Sammenligning af de seneste prognoser for væksten i realt BNP og HICP-inflationen i euroområdet

(årlige ændringer i procent)

Kilder: MJEconomics for Euro Zone Barometer, 18. maj 2020, data for året 2022 er taget fra Euro Zone Barometers prognose fra april 2020; Consensus Economics Forecasts, 11. maj 2020, data for året 2022 er taget fra Consensus' prognose fra 6. april 2020; European Commission Economic Forecast, forår 2020; ECB Survey of Professional Forecasters, 2020, 2. kvartal, der blev gennemført mellem 31. marts og 7. april 2020; IMF World Economic Outlook, 6. april 2020.

1) De makroøkonomiske fremskrivninger udarbejdet af Eurosystemets og ECB's stab opgiver årlige vækstrater, der er korrigeret for antal arbejdsdage pr. år, hvilket ikke gælder de årlige vækstrater, som opgives af Europa-Kommissionen og IMF. I andre prognoser bliver det ikke præciseret, om de opgivne data er korrigeret for antal arbejdsdage. Tabellen viser ikke intervaller omkring Eurosystemets stabs fremskrivninger. Dette skyldes, at standardberegningen af intervallerne (baseret på historiske fremskrivningsfejl) under de aktuelle omstændigheder ikke ville vise den hidtil usete usikkerhed om de nuværende fremskrivninger på pålidelig vis. For bedre at illustrere den nuværende usikkerhed findes der i boks 3 alternative scenarier baseret på forskellige antagelser om den fremtidige udvikling af covid-19-pandemien og inddæmningsforanstaltningerne i tilknytning hertil.

© Den Europæiske Centralbank, 2020

Postadresse 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Websted www.ecb.europa.eu

Alle rettigheder forbeholdt. Kopiering til uddannelsesformål eller i ikke-kommercielt øjemed er tilladt, såfremt kilden angives.

For så vidt angår specifik terminologi henvises til ECB glossary (findes kun på engelsk).

HTML ISSN 2529-4644, QB-CF-20-001-DA-Q

- Skæringsdatoen for de tekniske antagelser om fx oliepriser og valutakurser var 18. maj 2020 (se boks 1). De makroøkonomiske fremskrivninger for euroområdet blev afsluttet 25. maj 2020.

De aktuelle makroøkonomiske fremskrivninger dækker perioden 2020-22. Ved fortolkningen af dem bør der tages højde for, at en så langvarig fremskrivningsperiode er forbundet med meget stor usikkerhed. Se artiklen ”An assessment of Eurosystem staff macroeconomic projections” i ECB Månedsoversigt for maj 2013. På adressen http://www.ecb.europa.eu/pub/projections/html/index.en.html findes de data, der ligger til grund for udvalgte tabeller og figurer, i et tilgængeligt format. - Bemærk, at virkningen af EU's finanspolitiske støtte ikke er medtaget i basisfremskrivningen for juni 2020. Denne støtte består af to dele. Den første del (EIB-lån, SURE, pandemi-ECCL) er allerede til rådighed med henblik på at reducere finansieringsbehovet i 2020 og udgør derfor en opadrettet risiko for væksten i 2020. Den anden del, det nyligt foreslåede instrument "Next Generation EU", forventes at være til rådighed fra 2021 og indebærer yderligere opadrettede risici for væksten i de sidste år i perioden.

- Bemærk, at vanskeligheder i forbindelse med indsamlingen af data påvirker kvaliteten af nationalregnskaber og andre økonomiske statistikker, og at forskellige procedurer for håndtering af disse vanskeligheder begrænser dataenes sammenlignelighed på tværs af lande. Yderligere oplysninger findes i Eurostats notat "Impact of the COVID-19 outbreak on national accounts", 30. april 2020.

- Antagelsen om den nominelle 10-årige statsobligationsrente i euroområdet er baseret på den vægtede gennemsnitlige rente på landenes 10-årige benchmarkobligation, vægtet i forhold til årlige BNP-tal og forlænget med terminsudviklingen, som udledes af ECB's 10-årige par-rente fra rentekurven for alle obligationer i euroområdet, hvor den indledende forskel mellem de to serier er holdt konstant i fremskrivningsperioden. Spændene mellem landespecifikke statsobligationsrenter og det tilsvarende euroområdegennemsnit antages at være konstant i fremskrivningsperioden.

- Finanspolitikken måles som ændringen i den konjunkturkorrigerede primære saldo fratrukket offentlig støtte til den finansielle sektor.

- Sneboldeffekten afspejler bidraget fra spændet mellem rente og vækst til den offentlige gæld multipliceret med gældskvoten i den foregående periode.

-

4 June 2020

-

18 June 2020