Eurosistemos ekspertų makroekonominės prognozės euro zonai, 2020 m. birželio mėn.

Apžvalga

Koronaviruso (COVID-19) pandemija, prasidėjusi 2020 m. pradžioje, labai smarkiai paveikė pasaulio ekonomikos aktyvumą. Euro zonos ekonomika – ne išimtis. 2020 m. pirmąjį ketvirtį užfiksuotas rekordiškai didelis euro zonos realiojo BVP smukimas – net 3,8 %. Jį daugiausia nulėmė griežtos izoliavimo priemonės, kurių apie kovo vidurį buvo imtasi daugumoje euro zonos šalių. Numatoma, kad nors dauguma šalių jau pradėjo švelninti savo griežtas izoliavimo priemones, šių metų antrąjį ketvirtį BVP sumažės dar 13 %. Kas bus po to, susiję su precedento neturinčio masto neapibrėžtumu.

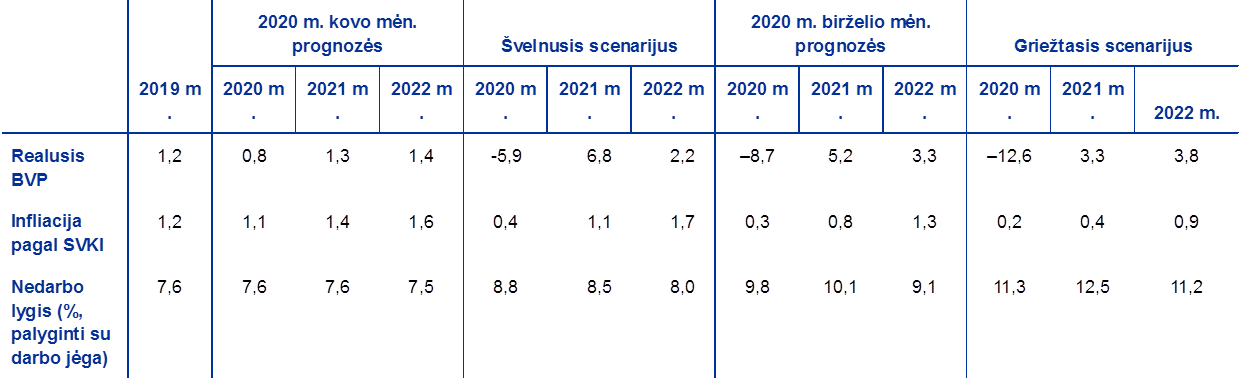

Pagrindinės prognozės pagrįstos keliomis svarbiausiomis prielaidomis dėl tolesnės pandemijos raidos, būtinų viruso plitimo ribojimo priemonių taikymo ir namų ūkių bei įmonių elgesio. Jose numatoma, kad viruso plitimą pavyks sustabdyti tik iš dalies ir kad artimiausiais ketvirčiais vėl atsiras naujų infekcijos židinių. Dėl to viruso plitimo ribojimo priemones reikės taikyti iki tol, kol bus sukurtas vaistas, o tai veikiausiai atsitiks apie 2021 m. vidurį. Manoma, kad šios ribojimo priemonės slopins pasiūlą ir paklausą. Padidėjus neapibrėžtumui ir pablogėjus darbo rinkos sąlygoms, namų ūkiai ir įmonės tikriausiai dar labiau sumažins savo išlaidas. Didelio masto pagalba, teikiama pinigų, fiskalinės ir darbo rinkos politikos priemonėmis, turėtų padėti užtikrinti, kad ir toliau būtų gaunama pajamų, ir sumažinti skaudžius šios sveikatos krizės padarinius ekonomikai. Manoma, kad šių politikos sričių priemonėmis taip pat pavyks neleisti padariniams paaštrėti per finansinius kanalus. Pagal šias prielaidas, euro zonos realusis BVP 2020 m. turėtų sumažėti 8,7 %, o 2021 ir 2022 m. – vėl padidėti atitinkamai 5,2 % ir 3,3 %. Tai reiškia, kad prognozuojamo laikotarpio pabaigoje realiojo BVP lygis bus apie 4 % žemesnis už numatytą 2020 m. kovo mėn. ekspertų prognozėse.

Pastaruoju metu labai kritus naftos kainoms, gali labai sumažėti infliacija pagal SVKI – artimiausiais ketvirčiais ji gali būti apie nulį. 2021 m. pradžioje ji turėtų vėl pradėti mechaniškai didėti dėl energijos sudedamosios dalies bazės efekto. Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, trumpuoju laikotarpiu taip pat turėtų sumažėti – tik mažiau negu bendroji infliacija. Dezinfliacinis efektas turėtų paveikti įvairių paslaugų ir prekių kainas, nes paklausa ir toliau bus nedidelė. Tačiau jį iš dalies turėtų atsverti pasiūlos grandinės sutrikimų ir trūkumo didinamos sąnaudos bei kainos. Vidutiniu laikotarpiu infliacija turėtų padidėti, nes numatoma, kad vėl kils naftos kainos ir atsigaus paklausa. Apskritai pagrindinėse prognozėse daroma prielaida, kad infliacija pagal SVKI nuo 1,2 % (2019 m.) sumažės iki 0,3 % (2020 m.), o po to vėl padidės iki 0,8 % (2021 m.) ir 1,3 % (2022 m.).[1]

Atsižvelgiant į precedento neturintį neapibrėžtumą dėl tolesnės pandemijos raidos ir poveikio ūkio subjektų elgesiui, taip pat dėl viruso plitimo ribojimo priemonių ir taikomų politinių priemonių sėkmingumo, parengti du alternatyvūs scenarijai. Pagal švelnųjį scenarijų sukrėtimas yra laikinas, viruso plitimą pavyksta greitai suvaldyti, todėl greitai galima panaikinti ir suvaržymus. Pagal šį scenarijų numatoma, kad realusis BVP šiais metais sumažėtų 5,9 %, o 2021 m. vėl reikšmingai pakiltų. Iki prognozuojamo laikotarpio pabaigos realusis BVP vėl beveik pasiektų 2020 m. kovo mėn. ekspertų prognozėse numatytą lygį. Pagal šį scenarijų infliacija 2022 m. sudarytų 1,7 %. Pagal griežtąjį scenarijų numatytas vėl sparčiai didėjantis užsikrėtimų skaičius ir griežtesnių viruso plitimo ribojimo priemonių taikymas, o tai vėl labai slopintų ekonominį aktyvumą. Pagal šį scenarijų realusis BVP 2020 m. sumažėtų 12,6 %, o prognozuojamo laikotarpio pabaigoje būtų apie 9½ % mažesnis už numatytą 2020 m. kovo mėn. ekspertų prognozėse. Infliacijos lygis 2022 m. būtų tik 0,9 %.

1 Pagrindinės prielaidos ir politikos priemonės, kuriomis pagrįstos prognozės

Pagrindinės prognozės pagrįstos keliomis svarbiausiomis prielaidomis dėl tolesnės pandemijos raidos. Euro zonos šalims pamažu švelninant griežtas izoliavimo priemones pagrindinės prognozės grindžiamos prielaida, kad viruso plitimą pavyks sustabdyti tik iš dalies ir kad keletą ateinančių ketvirčių vėl didės užsikrėtimų skaičius – dėl to šalys turės nuolat taikyti viruso plitimo ribojimo priemones. Tačiau vėliau šių priemonių taikymas bus susijęs su mažesnėmis ekonominėmis sąnaudomis nei iš pradžių taikytų griežtų izoliavimo priemonių, nes tiek valdžios institucijos, tiek ūkio subjektai jau bus pasimokę, kaip tokiu atveju elgtis. Tikimasi, kad pereinamuoju laikotarpiu, kai jau nebebus taikomos izoliavimo priemonės, ekonomika atsigaus nuosekliai, etapais. Daugiausia dėmesio bus skiriama apdirbamosios gamybos ir kai kurių paslaugų sektoriams, o kitos paslaugos, pavyzdžiui, meninės, pramoginės, apgyvendinimo ir poilsio organizavimo veiklos, ir toliau bus iš dalies ribojamos. Pereinamasis laikotarpis tęsis iki tol, kol bus sukurtas vaistas. Vertinama, kad tai atsitiks apie 2021 m. vidurį.

Panašiomis prielaidomis dėl pandemijos raidos pagrįstos ir tarptautinės aplinkos prognozės; jose numatoma, kad euro zonos užsienio paklausa 2020 m. labai sumažės. Pasaulio (išskyrus euro zoną) realusis BVP 2020 m. turėtų sumažėti 4 %, o 2021 ir 2022 m. – vėl padidėti atitinkamai 6 % ir 3,9 %. Pasaulio prekyba nukentės labiau negu pasaulio BVP – neigiamą poveikį jai padidins logistikos trikdžiai ir sienų uždarymas. Be to, ekonomikos nuosmukio metu ekonominis aktyvumas stipriau veikia prekybos raidą. Dėl to euro zonos užsienio paklausa 2020 m. turėtų sumažėti 15,1 %, o 2021 ir 2022 m. vėl padidėti – atitinkamai 7,8 % ir 4,2 %.

Didelio masto pinigų, fiskalinės ir darbo rinkos politikos priemonės padės palaikyti pajamų gavimą, ribos darbo vietų praradimą bei bankrotų skaičių ir slopins neigiamo grįžtamojo ryšio tarp realiosios ekonomikos ir finansų sektoriaus poveikį. Be pinigų politikos priemonių, kurių ECB ėmėsi nuo 2020 m. kovo mėn., pagrindinėse prognozėse atsižvelgiama ir į diskretines fiskalines priemones, 2020 m. sudarančias 3,5 % BVP. Šios priemonės apima įvairias sutrumpinto darbo laiko programas ir darbo užmokesčio subsidijas, kuriomis turėtų būti sušvelnintas ekonominio aktyvumo nuosmukio poveikis užimtumui ir darbo pajamoms. Įmonės gauna dideles subsidijas ir kapitalo pervedimus. Tačiau vertinama, kad beveik visos šiuo metu taikomos neatidėliotinos fiskalinės priemonės yra laikino pobūdžio ir jų taikymas turėtų pasibaigti 2020 m. pabaigoje, dėl to vėliau sulėtės ekonominio aktyvumo atsigavimas[2]. Likvidumo suvaržymą taip pat turėtų padėti mažinti paskolos ir garantijos ar kapitalo injekcijos, visos ar iš dalies teikiamos vyriausybių ir sudarančios beveik 20 % BVP. Pažymėtina, kad tiek pinigų politikos priemonės, tiek vyriausybių teikiamas kreditavimas ir kapitalo priemonės yra skirtos finansiniam stabilumui stiprinti ir tikėtinam dideliam neigiamam grįžtamojo ryšio tarp realiosios ekonomikos ir finansų sektoriaus poveikiui mažinti.

2 Realioji ekonomika

2020 m. pirmąjį ketvirtį užfiksuotas precedento neturintis realiojo BVP nuosmukis. Pagal Eurostato išankstinį įvertį, 2020 m. pirmąjį ketvirtį realusis BVP, didėjęs beveik septynerius metus iš eilės, sumažėjo 3,8 %. Šį ketvirtį beveik visose euro zonos šalyse, o iš didesnių euro zonos šalių visų pirma Prancūzijoje, Italijoje ir Ispanijoje, užfiksuotas neigiamas ketvirtinio augimo tempas[3]. Pirmąjį ketvirtį užfiksuotas ekonominio aktyvumo nuosmukis buvo staigiausias iki šiol kada nors patirtas nuosmukis. Iš turimų duomenų matyti, kad didžiausius nuostolius patyrė mažmeninės prekybos, transporto, taip pat meninės, pramoginės ir poilsio organizavimo veiklos, nors padėtis įvairiose šalyse skiriasi.

1 pav.

Euro zonos realusis BVP

(ketvirtiniai pokyčiai, procentais; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys)

Pastaba: šiame paveiksle nerodomos prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastiniu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 3 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimų priemonių.

Sprendžiant iš perspektyvinių rodiklių, 2020 m. antrąjį ketvirtį ekonominis aktyvumas smuks dar sparčiau. Europos Komisijos apklausų rodikliai ir pirkimų vadybininkų indeksai (PVI) nukrito beveik iki istorinių žemumų, o daugeliu atvejų – net ir žemiau. Balandžio mėn. sudėtinis produkcijos PVI sumažėjo iki 13,6, nors gegužės mėn. pakilo iki 31,9. Tai rodo, kad BVP sumažėjo daug labiau negu per 2008–2009 m. finansų krizę. Sprendžiant iš didelio dažnio rodiklių, tokių kaip elektros suvartojimas ir GPS pagrįsti mobilumo rodikliai, daugumoje euro zonos šalių ekonominis aktyvumas balandžio mėn. staiga sumažėjo. Nors neseniai šie rodikliai pradėjo rodyti, kad aktyvumas padidėjo euro zonos šalims nuosekliai atsisakant griežtų izoliavimo priemonių, jie vis dar signalizuoja, kad realusis BVP gali labai mažėti ir antrąjį ketvirtį. Apskritai numatoma, kad antrąjį ketvirtį ekonominis aktyvumas sumažės 13 %.

Nors vis dar taikomos viruso plitimo ribojimo priemonės, 2020 m. antrąjį pusmetį ekonominis aktyvumas turėtų pradėti didėti. Manoma, kad nacionalinės valdžios institucijos sušvelnins ribojimo priemones, padidins jų efektyvumą ir leis įvairių sektorių verslo įmonėms atnaujinti gamybą. Todėl numatoma, kad trečiąjį ketvirtį realusis BVP padidės 8,3 %, o vėliau ekonominį aktyvumą toliau skatins užsienio paklausa, skatinamasis įvairių sričių politikos pobūdis ir tam tikra suvaržyta paklausa. Tačiau iki tol, kol nebus sukurtas vaistas, – numatoma, kad tai įvyks apie 2021 m. vidurį – ekonominį aktyvumą ir toliau varžys viruso plitimo ribojimo priemonės ir tik pamažu mažėjantis didelis neapibrėžtumas. Atitinkamai realusis BVP tik iš lėto pasieks iki krizės buvusį lygį. Tai reiškia, kad prognozuojamo laikotarpio pabaigoje realiojo BVP lygis bus apie 4 % žemesnis už 2020 m. kovo mėn. ekspertų prognozėse numatytą lygį.

1 lentelė

Makroekonominės prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastaba: realiojo BVP ir jo sudedamųjų dalių, vienetinių darbo sąnaudų, atlygio vienam samdomajam darbuotojui ir darbo našumo raida pateikta pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus. Šioje lentelėje nerodomos prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastiniu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 3 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimų priemonių.

1 Įskaitant prekybą euro zonoje.

2 Subindeksas pagrįstas netiesioginių mokesčių faktinio poveikio įverčiais. Rezultatas gali skirtis nuo Eurostato duomenų, pagrįstų prielaida, kad mokesčių poveikis SVKI persiduoda visas ir iškart.

3 Apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo poveikį ir laikinas vyriausybių priemones. Struktūrinis balansas nerodo su COVID-19 pandemija susijusių laikinų priemonių poveikio biudžetui.

Kalbant išsamiau apie BVP sudedamąsias dalis, pažymėtina, kad privatusis vartojimas 2020 m. turėtų sumažėti 7,8 %, o iki 2022 m. – pamažu vėl padidėti. Vertinama, kad 2020 m. pirmąjį pusmetį privatusis vartojimas staigiai mažėjo. Iš sektorių labiausiai sumažėjo motorinių transporto priemonių pardavimas, išlaidos atostogoms ir restoranams. Nors valstybių pervedimai iš dalies kompensavo sumažėjusias realiąsias disponuojamąsias pajamas, vartojimas sumažėjo dėl dviejų tipų taupymo: priverstinio taupymo (namų ūkiai, kurių pajamų krizė nepaveikė, neturėjo galimybės pirkti nebūtinųjų prekių ir paslaugų) ir taupymo atsargumo tikslais labai sumažėjus vartotojų pasitikėjimui, o neapibrėžtumui dėl ekonominės perspektyvos pakilus į neregėtą lygį. 2020 m. antrąjį pusmetį privatusis vartojimas turėtų pradėti didėti, šalims pamažu švelninant izoliavimo priemones, tačiau aukštesnį, nei buvęs iki krizės, lygį jis pasieks tik 2022 m. Privačiojo vartojimo atsigavimą turėtų skatinti po truputį mažėjantis neapibrėžtumas ir dalies paklausos suvaržymų išnykimas. Kita vertus, atsigavimą vis dar slopins padidėjęs nedarbas ir tai, kad nebebus daromi grynieji fiskaliniai pervedimai.

1 intarpas

Techninės prielaidos dėl palūkanų normų, valiutų kursų ir žaliavų kainų

Palyginti su 2020 m. kovo mėn. ekspertų prognozėmis, į technines prielaidais įtrauktos gerokai mažesnės naftos ir akcijų kainos, didesnis euro efektyvusis kursas ir didesnės ilgalaikės palūkanų normos. Techninės prielaidos dėl palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo diena – 2020 m. gegužės 18 d.). Trumpalaikės palūkanų normos nustatomos pagal 3 mėn. EURIBOR, o rinkos lūkesčiai vertinami pagal ateities sandorių palūkanų normas. Pagal šią metodiką apskaičiuota vidutinė trumpalaikė palūkanų norma visą prognozuojamą laikotarpį turėtų būti –0,4 %. Rinkos lūkesčiai dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo leidžia tikėtis, kad 2020 m. pajamingumas vidutiniškai bus 0,3 %, 2021 m. – 0,4 %, o 2022 m. – 0,6 %[4]. Palyginti su 2020 m. kovo mėn. ekspertų prognozėmis, rinkos lūkesčių dėl trumpalaikių palūkanų normų prognozė iš esmės nepakeista, o euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo 2020–2022 m. prognozė padidinta apie 20 bazinių punktų.

Kalbant apie žaliavų kainas, pažymėtina, kad vertiname ateities sandorių rinkos tendencijas dviejų savaičių laikotarpiu iki galutinės duomenų įtraukimo dienos (2020 m. gegužės 18 d.). Sprendžiant iš jų, Brent žalios naftos kaina turėtų sumažėti nuo 64,0 (2019 m.) iki 36 (2020 m.), o vėliau pakilti iki 40,7 (2022 m.) JAV dolerio už barelį. Pagal tokį scenarijų, visą prognozuojamą laikotarpį numatomos gerokai mažesnės, palyginti su 2020 m. kovo mėn. ekspertų prognozėmis, naftos kainos JAV doleriais. Žaliavų, neįskaitant energijos išteklių, kainos JAV doleriais 2020 m. turėtų toliau mažėti, tačiau vėlesniais metais turėtų vėl kilti.

Daroma prielaida, kad dvišaliai valiutų kursai prognozuojamu laikotarpiu nesikeis ir bus tokie, kokie vidutiniškai buvo dvi savaites iki galutinės duomenų įtraukimo datos – 2020 m. gegužės 18 d. Tai reiškia, kad 2021–2022 m. JAV dolerio ir euro kursas vidutiniškai bus 1,08 JAV dolerio už eurą, t. y. šiek tiek mažesnis, negu numatyta 2020 m. kovo mėn. ekspertų prognozėse. Nuo to laiko, kai buvo rengiamos 2020 m. kovo mėn. ekspertų prognozės, euro efektyvusis kursas (38 prekybos partnerių valiutų atžvilgiu) padidėjo 3,6 %.

Techninės prielaidos

Numatoma, kad 2020 m. investicijos į būstą staiga labai sumažės. 2020 m. būsto pasiūlą turėtų labai stipriai paveikti COVID-19 sukrėtimas. Neigiamas mažesnių disponuojamųjų pajamų poveikis būsto paklausai, mažesnis vartotojų pasitikėjimas ir didesnis nedarbas turėtų dar kurį laiką mažinti investicijas į būstą. Prognozuojamo laikotarpio pabaigoje jos turėtų būti gerokai žemesnio lygio negu prieš krizę.

2020 m. turėtų labai ir daug staigiau negu BVP sumažėti verslo investicijos. Jos turėtų atsigauti tik pamažu ir iki 2022 m. būti gerokai žemesnio lygio, negu buvo prieš krizę. Vertinama, kad verslo investicijos 2020 m. pirmąjį pusmetį labai smuko dėl izoliavimo priemonių, nykstančios pasaulinės ir vidaus paklausos ir labai aukšto neapibrėžtumo lygio. 2020 m. antrąjį pusmetį jos turėtų pradėti atsigauti. Atsigavimo tempas įvairiose šalyse bus labai nevienodas, nes skirtingas buvo ir pradinio nuosmukio mastas. Tikėtina, kad dėl padidėjusio neapibrėžtumo įmonės laikinai atidės investicijas. Prognozuojamo laikotarpio pabaigoje verslo investicijos euro zonoje turėtų būti gerokai žemesnio lygio negu prieš krizę. Numatoma, kad jos ir toliau bus nedidelės dėl didesnio nepanaudotų pajėgumų lygio ir susirūpinimo dėl paklausos tendencijų ilgesnės trukmės laikotarpiu, senstant visuomenei ir mažėjant gyventojų skaičiui. Kartu jau ir taip nemažas ne finansų bendrovių bendrasis įsiskolinimas 2020 m. turėtų reikšmingai padidėti, o vėliau – šiek tiek sumažėti. Pradinis ne finansų bendrovių bendrojo įsiskolinimo didėjimas siejamas su 2020 m. pirmąjį pusmetį labai sumažėjusiu įmonių pelnu ir dėl to padidėjusiu skolos finansavimu siekiant kompensuoti likvidumo trūkumą. Padidėjęs bendrovių skolos santykis prognozuojamu laikotarpiu turėtų slopinti verslo investicijų augimą, nes bendrovės visų pirma turi pagerinti savo balansų būklę. Vis dėlto keletą pastarųjų metų ne finansų bendrovių bendrieji palūkanų mokėjimai sumažėjo iki rekordiškai žemo lygio. Per ateinančius keletą metų jie turėtų pamažu didėti ir išsklaidyti galinčias kilti abejones dėl skolos tvarumo.

2 intarpas

Tarptautinė aplinka

COVID-19 pandemija paralyžiavo pasaulio ekonomiką. Dėl priemonių, kurių visame pasaulyje ėmėsi vyriausybės, siekdamos sustabdyti viruso plitimą, artimoje ateityje gali sparčiai mažėti ekonominis aktyvumas. Tokios priemonės Kinijoje buvo pritaikytos jau sausio pabaigoje, o kitose šalyse – vėliau, virusui išplitus visame pasaulyje. Nors kai kurios šalys neseniai pradėjo švelninti griežtas viruso plitimo ribojimo priemones, tikėtina, kad šis procesas vyks labai palengva. Ekonominį aktyvumą, ypač besiformuojančios rinkos ekonomikos šalyse, taip pat nepalankiai veikia staiga sumažėjusios žaliavų kainos, griežtesnės finansinės sąlygos ir didelis kapitalo nutekėjimas. Šie stiprūs pasauliniai sukrėtimai smogė pasaulio ekonomikai kaip tik tuo metu, kai po vangaus augimo ankstesniais metais pradėjo matytis vis daugiau stabilizavimosi ženklų. Metų pradžioje visų pirma pradėjo ryškėti apdirbamosios gamybos ir prekybos atsigavimas, skatinamas didžiųjų besiformuojančios rinkos ekonomikos šalių veiklos. Be to, palankios tuometinės pasaulinės finansavimo sąlygos ir dalinis JAV ir Kinijos prekybos konflikto deeskalavimas šioms šalims pasirašius „pirmojo etapo“ prekybos sutartį galėjo šį atsigavimą sustiprinti, tačiau smogė pandemija.

Apklausų duomenys patvirtina, kad ekonomikos nuosmukis dėl pandemijos ir viruso plitimo ribojimo priemonių bus didelis ir plačiai apimantis. Vertinant PVI duomenis, išryškėja trys dalykai. Pirma, pritaikius griežtas viruso plitimo ribojimo priemones, visuose sektoriuose smuko produkcija. Antra, poveikis paslaugų sektoriui buvo didesnis negu apdirbamosios gamybos sektoriui. Viruso plitimo ribojimo priemonėmis visame pasaulyje nuslopinus paklausą ir pasiūlą, apdirbamosios gamybos ir paslaugų sektorių produkcija šios krizės metu sumažėjo daug greičiau negu per pasaulinę finansų krizę. Trečia, atsigaunant gamybai pradeda didėti iki labai žemo lygio sumažėjusi produkcija. Tačiau dėl tam tikrų priežasčių šis atsigavimas yra tik dalinis. Nuo glaudaus socialinio kontakto neatsiejamam verslui vis dar taikomi apribojimai, vartotojams baiminantis antros užsikrėtimų bangos, pasikeitė jų elgesys, be to, esant dideliam neapibrėžtumui, atidedami investiciniai sprendimai, dėl to artimoje ateityje mažės paklausa, o vėliau bus slopinami ekonomikos gamybos pajėgumai.

Pandemija ir griežtos viruso plitimo ribojimo priemonės nulėmė sinchronizuotą ir gilų pasaulio ekonomikos nuosmukį. Ekonominiams nuostoliams, kuriuos dėl šių priemonių taikymo gali patirti pagrindinės išsivysčiusios ekonomikos ir besiformuojančios rinkos ekonomikos šalys, apskaičiuoti buvo naudoti sektorių pridėtinės vertės duomenys. Į griežtas ribojimo priemones buvo atsižvelgta vadovaujantis atitinkamos šalies vyriausybės paskelbta tvarka, nustatančia, be kitų dalykų, jų taikymo pradžią, trukmę ir griežtumą.

Numatoma, kad per visus 2020 m. pasaulio (išskyrus euro zoną) realusis BVP sumažės 4,0 %. Susitraukimo tempas yra greitesnis, o mastas – gerokai didesnis negu per 2008–2009 m. pasaulinę finansų krizę. Dėl to ekonominis aktyvumas per šių metų pirmus du ketvirčius staigiai sumažės, o trečiąjį ketvirtį pradės didėti. Panaikinus griežtas viruso plitimo ribojimo priemones, ekonominis aktyvumas iš pradžių didės sparčiai, bet vėlesnius ketvirčius atsigavimas bus nuoseklesnis. Sprendžiant iš tokios raidos, pasaulio (išskyrus euro zoną) realusis BVP 2021 m. turėtų padidėti 6,0 %, o 2022 m. – 3,9 %. Palyginti su 2020 m. kovo mėn. ekspertų prognozėmis, šių metų pasaulio ekonomikos augimo prognozė labai sumažinta, o vidutiniu laikotarpiu augimas turėtų būti šiek tiek didesnis. Šie koregavimai taip pat rodo, kad pasaulio produkcija tebėra žemesnio lygio, negu numatyta 2020 m. kovo mėn. ekspertų prognozėse. Besiformuojančios rinkos ekonomikos šalių atveju numatomas lėtesnis ekonomikos atsigavimas, palyginti su ankstesniais nuosmukiais. Tai rodo, kad šiuo metu joms neigiamą įtaką daro ne vienas sukrėtimas, įskaitant sveikatos krizę, griežtas finansavimo sąlygas, nepalankias prekybos sukrėtimų sąlygas žaliavų eksportuotojams ir didelį kapitalo nutekėjimą.

Pasaulio prekyba bus labiau paveikta, nes logistikos trikdžiai ir sienų uždarymas dar sustiprina mažėjančios pasiūlos ir paklausos poveikį. Be to, nuosmukio metu prekybos raida paprastai labiau reaguoja į ekonominį aktyvumą. Todėl numatoma, kad pasaulio (išskyrus euro zoną) realusis importas šiais metais sumažės 12,9 %, o 2021 ir 2022 m. padidės atitinkamai 8,0 % ir 4,3 %. Euro zonos užsienio paklausa šiais metais turėtų sumažėti 15,1 %, o 2021 ir 2022 m. turėtų padidėti atitinkamai 7,8 % ir 4,2 %. Pandemijos poveikis prekybai – labai stiprus. Numatoma, kad tik prognozuojamo laikotarpio pabaigoje pasaulio (išskyrus euro zoną) importas vėl pasieks 2019 m. ketvirtąjį ketvirtį buvusį lygį. Euro zonos užsienio paklausa tokio lygio nepasieks visu prognozuojamu laikotarpiu.

Tarptautinė aplinka

(metiniai pokyčiai, procentais) 1 Apskaičiuota kaip svertinis importo vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis.

Numatoma, kad 2020 m. COVID-19 pandemija darys labai stiprų poveikį euro zonos eksportui. Tikimasi, kad iki prognozuojamo laikotarpio pabaigos didžioji dalis nuostolių bus padengta, tačiau iš pradžių bus padengta tik nedidelė dalis nuostolių, esant įtampai prekybos srityje ir nedidelei užsienio paklausai. 2020 m. pirmąjį pusmetį turėtų pasireikšti labai stiprus poveikis eksportui. Euro zonos eksporto, taip pat ir importo sektorių labai stipriai paveikė izoliavimo priemonės, skirtos pandemijai sustabdyti. 2020 m. pirmojo ketvirčio pabaigoje daugumos sektorių eksportas sparčiai sumažėjo. Tai turėtų tęstis ir antrąjį ketvirtį. Stipriausią poveikį pandemija padarė kelionių ir transporto paslaugų eksportui. Su COVID-19 protrūkiu susiję tiekimo grandinių sutrikimai ypač stipriai paveikė į eksportą orientuotus automobilių pramonės, mašinų ir chemijos pramonės sektorius. 2020 m. antrąjį ketvirtį importas turėtų sumažėti mažiau nei eksportas, nes didžiuosius eksportuotojus visame pasaulyje labai neigiamai paveikė sumažėjusi automobilių ir investicinių produktų paklausa. Todėl grynasis eksportas turėtų būti neigiamas. Trečiąjį ketvirtį šiek tiek daugiau negu importas pradės didėti eksportas, nes iki 2021 m. pabaigos, atsigaunant pasaulio cikliškiems sektoriams, nuo kurių priklauso euro zonos eksportas, teigiamą poveikį darys grynasis eksportas. Apskritai euro zonos eksportas turėtų kisti pagal euro zonos užsienio paklausos raidą.

Turėtų labai pablogėti padėtis darbo rinkoje. Nors ekonomikos augimo laikotarpiu darbo rinkos sąlygos buvo labai pagerėjusios, 2020 m. numatomas staigus jų pablogėjimas. Pagal išankstinį Eurostato įvertį 2020 m. pirmąjį ketvirtį numatomas pagrindinio užimtumo rodiklio sumažėjimas 0,2 % tik signalizuoja apie gerokai nepalankesnius pokyčius keletą ateinančių ketvirčių. Nors kai kuriose šalyse užimtumo, vertinant pagal dirbančiųjų skaičių, mažėjimą veikiausiai pristabdys plačiai pradėtos taikyti sutrumpinto darbo laiko programos, numatoma, kad bendras užimtumas 2020 m. sumažės 2,8 %, o kitą prognozuojamo laikotarpio dalį, atsigavus ekonominiam aktyvumui, vėl pamažu didės.

Numatoma, kad COVID-19 pandemijos laikotarpiu bendras dirbtų valandų skaičius geriau atskleis darbo rinkos pokyčius negu užimtumas, vertinant pagal dirbančiųjų skaičių. Bendras vieno asmens dirbtų valandų skaičius 2020 m. antrąjį ketvirtį turėtų nukristi iki labai žemo lygio, o užimtumas, vertinant pagal dirbančiųjų skaičių, turėtų sumažėti 2020 m. trečiąjį ketvirtį, bet mažiau. Silpnesnis krizės poveikis užimtumui, vertinant pagal dirbančiųjų skaičių, iš dalies susijęs su kompensacinio pobūdžio darbo rinkos politika. Tiek bendras dirbtų valandų skaičius, tiek užimtumas, vertinant pagal dirbančiųjų skaičių, prognozuojamo laikotarpio pabaigoje yra žemesnio lygio, negu buvo 2019 m. ketvirtąjį ketvirtį. Tai susiję su euro zonos darbo rinkoje pasireiškiančiu histerezės efektu (pvz., dėl įmonių bankrotų ir darbo praradimo).

COVID-19 pandemijos poveikis darbo jėgos augimui prognozuojamu laikotarpiu turėtų būti mažesnis. Darbo jėga turėtų mažėti iki 2020 m. trečiojo ketvirčio. Artimiausiu metu mažėjimas bus susijęs su tuo, kad dalis dirbančių asmenų pasitrauks iš darbo rinkos dėl izoliavimo priemonių; kai kurie iš šių asmenų gali būti priskirti prie galinčių dirbti, bet neieškančių darbo dėl taikomų izoliavimo priemonių, kategorijos. Be to, pandemijos laikotarpiu sumažėjus galimybėms samdyti darbuotojus, gali būti atsisakoma ketinimų samdyti ir dėl to kai kuriems asmenims gali tekti pasitraukti iš darbo rinkos. Darbo jėgai neigiamą įtaką (ypač trumpuoju laikotarpiu) gali daryti ir kiti, papildomi veiksniai, pavyzdžiui, dėl COVID-19 pandemijos ir tarptautinių skrydžių suvaržymo sumažėjusi prognozuojama grynoji darbuotojų imigracija.

Numatoma, kad nedarbo lygiui pandemija turės didelį poveikį – 2020 m. trečiąjį ketvirtį nedarbo lygis bus 10,8 %. Numatoma, kad, panašiai kaip užimtumas, nedarbas prognozuojamu laikotarpiu irgi negrįš į iki krizės buvusį lygį. 2019 m. ketvirtąjį ketvirtį buvęs 7,3 %, 2022 m. ketvirtąjį ketvirtį jis sudarys 8,8 %. Numatoma, kad dėl vykdomos darbo rinkos politikos poveikio nedarbo lygis kis nepasiekdamas 2008–2009 m. pasaulinės finansų krizės metu buvusio lygio; ši politika orientuota į darbo vietų išsaugojimą siekiant kuo greičiau vėl pradėti vykdyti veiklą pasibaigus griežtam izoliavimo priemonių taikymui. Nedarbo didėjimą ypač padėjo stabdyti sutrumpinto darbo laiko programų taikymas, nes darbuotojai ir toliau buvo įdarbinti ir gavo bedarbio pašalpą prilygstančias pajamas (negauto darbo užmokesčio pakaitalų dydis įvairiose šalyse yra skirtingas). Numatoma, kad nedarbo lygis įvairiose euro zonos šalyse ir toliau labai skirsis. Apskritai tikėtina, kad šalyse, kuriose didelė dalis dirbančiųjų yra laikinieji darbuotojai arba savarankiškai dirbantys asmenys, nedarbo lygis ir pajamų praradimas bus didesni.

Numatoma, kad darbo našumas 2020 m. didės mažiau, o kitą prognozuojamo laikotarpio dalį atsigaus. Dėl fiskalinių priemonių, kuriomis švelninamas poveikis pagrindiniam užimtumo rodikliui, vieno darbuotojo darbo našumas 2020 m. turėtų staigiai sumažėti. Poveikis vieno samdomojo darbuotojo darbo našumui ir darbo našumui, vertinant pagal vieną dirbtą valandą, yra nevienodas. 2020 m. neigiamas poveikis vieno samdomojo darbuotojo darbo našumui bus didesnis dėl euro zonos šalyse dideliu mastu taikomų sutrumpinto darbo laiko programų. Pandemijos metu poveikis darbo našumui, vertinant pagal vieną dirbtą valandą, priešingai, yra daug silpnesnis, nes bendras dirbtų valandų skaičius turėtų kisti pagal BVP raidą.

Palyginti su 2020 m. kovo mėn. ekspertų prognozėmis, realiojo BVP augimo prognozė 2020 m. buvo labai sumažinta, o kitą prognozuojamo laikotarpio dalį, ypač 2021 m., – padidinta. BVP augimo prognozės 2020 m. sumažinimas apima ir didesnį šių metų pirmojo pusmečio prognozės sumažinimą, ir šiokį tokį antrojo pusmečio prognozės padidinimą. Dėl iš to kylančio teigiamo statistinio perkeliamojo poveikio ir dar šiek tiek sumažinto atotrūkio padidinta realiojo BVP augimo 2021 ir 2022 m. prognozė. Prognozuojamo laikotarpio pabaigoje realiojo BVP lygis būtų apie 4 % žemesnis už numatytą 2020 m. kovo mėn. ekspertų prognozėse.

3 intarpas

Alternatyvūs euro zonos ekonominės perspektyvos scenarijai

Atsižvelgiant į didelį neapibrėžtumą dėl COVID-19 pandemijos poveikio euro zonos ekonominėms perspektyvoms, būtina alternatyviais scenarijais pagrįsta analizė. Šiame intarpe aprašyti du alternatyvūs 2020 m. birželio mėn. ekspertų pagrindinių prognozių scenarijai, siekiant parodyti galimo COVID-19 pandemijos poveikio euro zonos ekonomikai spektrą. Šie scenarijai gali būti vertinami kaip orientyrai pagrindinių prognozių atžvilgiu.

Scenarijai skiriasi daugeliu veiksnių. Tai – griežtų izoliavimo priemonių poveikis ekonominiam aktyvumui, ūkio subjektų elgesys siekiant kuo labiau sumažinti pradinį didelį ekonomikos sutrikdymą, užsitęsusių viruso plitimo ribojimo priemonių ekonominis poveikis pereinamuoju laikotarpiu, kai jau nebebus taikomos izoliavimo priemonės, ir ilgalaikis poveikis ekonominiam aktyvumui atšaukus visas viruso plitimo ribojimo priemones. Bendra minėtų veiksnių raida taip pat lemia pagal atitinkamą scenarijų parengtas konkrečias prognozes dėl euro zonos užsienio paklausos, skolinimo normų ir fiskalinės politikos priemonių.

Pagal švelnųjį scenarijų daroma prielaida, kad viruso plitimas bus sėkmingai sustabdytas, o pagal griežtąjį scenarijų numatoma, kad užsikrėtimų skaičius vėl sparčiai didės ir dėl to griežtos viruso plitimo ribojimo priemonės bus taikomos iki 2021 m. vidurio. Pagal švelnųjį scenarijų numatoma, kad, nustojus taikyti griežtas izoliavimo priemones, šalių ekonomikos ims nuosekliai atsigauti. Viruso plitimas pereinamuoju laikotarpiu, kai jau nebebus taikomos izoliavimo priemonės, bus sėkmingai sustabdytas dėl galimos sparčios medicininio gydymo ir sprendimų pažangos, ir tai leis pamažu sugrįžti prie normalios veiklos. Pagal švelnųjį scenarijų daroma prielaida, kad virusas neatsinaujins, o valdžios institucijų ir ūkio subjektų ekonominis atsakas bus labai sėkmingas. Pagal griežtąjį scenarijų numatoma, kad griežtų izoliavimo priemonių taikymo laikotarpio neigiamas poveikis ekonominiam aktyvumui bus didesnis, o šios priemonės nepadės veiksmingai sustabdyti ligos plitimo. Pereinamuoju laikotarpiu, kai jau nebebūtų taikomos izoliavimo priemonės, vis dar būtų taikomos griežtos, nors ir iš lėto švelninamos, viruso plitimo ribojimo priemonės. Pagal griežtąjį scenarijų numatoma, kad sparčiai didės naujų užsikrėtimo atvejų skaičius, nebūtinai nuspėjant, kada tiksliai tai įvyks. Dėl stiprios antrosios viruso bangos reikėtų ir toliau taikyti griežtas viruso plitimo ribojimo priemones, tačiau jų taikymo ekonominės sąnaudos būtų mažesnės negu iš pradžių taikytų griežtų izoliavimo priemonių, nes tiek valdžios institucijos, tiek ūkio subjektai jau būtų pasimokę, kaip tokiu atveju elgtis. Ilgalaikės pastangos užkirsti kelią viruso plitimui ir toliau slopintų aktyvumą visuose ekonomikos sektoriuose labiau, negu numatoma pagal pagrindines prognozes, iki tol, kol nebus sukurtas vaistas, – numatoma, kad tai įvyks iki 2021 m. vidurio. Aktyvumą įvairiuose sektoriuose iš dalies dar labiau silpnina išaugęs nemokumo atvejų skaičius, dėl to kyla trintis kreditų rinkoje ir tai daro neigiamą įtaką namų ūkių ir įmonių skolinimosi išlaidoms.

Šie euro zonos scenarijai pagrįsti tomis pačiomis bendromis prognozėmis dėl pasaulio ekonomikos, taigi ir dėl euro zonos išorės paklausos. Viruso plitimo ribojimo priemonės, kurių ėmėsi šalys visame pasaulyje, daro didelę įtaką pasaulio ekonomikos aktyvumui ir smarkiai varžo pasaulinę prekybą. COVID-19 pandemija ir jos padariniai reiškia didelius pasaulio realiojo BVP nuostolius. Dėl didelio pasaulinės prekybos procikliškumo pasaulio ekonomikos aktyvumo atžvilgiu 2020 m. euro zonos užsienio paklausa pagal švelnųjį ir griežtąjį scenarijus sumažės atitinkamai apie 8 % ir 22 %. Vertinant ateities perspektyvas, pagal griežtąjį scenarijų numatoma, kad euro zonos užsienio paklausa, palyginti su 2019 m. pabaigoje buvusiu lygiu, mažės iki 2022 m. pabaigos.

Palyginti su griežtuoju scenarijumi, pagal švelnųjį scenarijų numatomas mažesnis ekonominio aktyvumo smukimas antrąjį ketvirtį ir didesnis atsigavimas trečiąjį ketvirtį (žr. A pav.). Pagal švelnųjį ir griežtąjį scenarijus antrąjį ketvirtį realusis BVP sumažėtų atitinkamai apie 10 % ir 16 %. Vėliau BVP augimas atsigautų ir trečiąjį ketvirtį ketvirtinis BVP augimo tempas pagal abu scenarijus būtų atitinkamai 10 % ir 5 %, o ketvirtąjį ketvirtį – apie 3 %. Pagal griežtąjį scenarijų numatomas atsigavimas yra mažesnis dėl to, kad jame numatytos viruso plitimo ribojimo priemonės yra griežtesnės nei pagal švelnųjį ir pagrindinį scenarijus, tačiau turint omenyje nesėkmingas pastangas suvaldyti viruso plitimą ir didelį naujų užsikrėtimo atvejų skaičių, tokios priemonės būtų būtinos.

A pav.

Alternatyvūs euro zonos realiojo BVP ir infliacijos pagal SVKI scenarijai

(indeksas: 2019 m. IV ketv. = 100 (diagrama kairėje); metinė palūkanų norma (diagrama dešinėje)

Pagal švelnųjį scenarijų 2021–2022 m. realusis BVP turėtų vidutiniškai padidėti labiau, negu pagal griežtąjį scenarijų (žr. A lentelę). Tai rodo, kad sėkmingai suvaldžius viruso plitimą, kaip tai numatyta pagal švelnųjį scenarijų, ekonominis aktyvumas normalizuotųsi. O griežtojo scenarijaus atveju prognozuojama, kad neapibrėžta viruso epidemiologija, mažas viruso plitimo ribojimo priemonių veiksmingumas ir numatoma ilgalaikė ekonominė žala ir toliau neigiamai veiktų ekonominį aktyvumą visu prognozuojamu laikotarpiu. Pagal švelnųjį scenarijų numatoma, kad 2022 m. realusis BVP atsigaus beveik iki lygio, numatyto 2020 m. kovo mėn. ekspertų prognozėse, o pagal griežtąjį scenarijų, jis bus gerokai mažesnis – apie 9½ %.

A lentelė

Alternatyvūs euro zonos makroekonominiai scenarijai

Pagal švelnųjį scenarijų prognozuojama, kad euro zonos darbo rinkos atsigautų, nes dėl įgyvendinamų politikos priemonių būtų iš esmės sėkmingai užkirstas kelias histerezės efektui, o pagal griežtąjį scenarijų sąlygos, sudarančios galimybę pasireikšti šiam efektui, būtų suvaldytos tik iš dalies. Pagal abu scenarijus numatoma, kad užimtumas prognozuojamu laikotarpiu neatsigaus visiškai iki lygio, numatyto 2020 m. kovo mėn. ekspertų prognozėse. Palyginti su prieš krizę buvusiu lygiu, pagal švelnųjį scenarijų numatoma, kad darbo netekę žmonės vėl įsidarbins, o pagal griežtąjį scenarijų vertinama, kad užimtumas neatsigaus iki prognozuojamo laikotarpio pabaigos. Pagal griežtąjį scenarijų numatoma, kad nedarbas, panašiai kaip ir užimtumo atveju, nepasieks iki krizės buvusio lygio. Tačiau pagal švelnųjį scenarijų jis turėtų priartėti prie šio lygio iki 2020 m. pabaigos.

Kalbant apie infliaciją pagal SVKI, trumpuoju laikotarpiu skirtumas tarp šių dviejų scenarijų nedidelis. Tai daugiausia lemia dvi priežastys. Pirma, pagal abu scenarijus daroma prielaida, kad naftos kainų raida sutaps su pagrindiniame scenarijuje numatytomis tendencijomis, tai reiškia ir panašų stiprų neigiamą poveikį infliacijai, pasireiškiantį per energijos kainų kintamąjį. Antra, grynoji infliacija rodo didelį atsparumą, kaip paprastai pastebima ankstyvose ekonomikos nuosmukio stadijose. Kadangi tikimasi, kad nuosmukis bus palyginti trumpalaikis, greičiausiai nebus linkstama nedelsiant keisti kainodarą, neatsižvelgiant į nuosmukio dydį. Prognozuojama, kad 2020 m. bendroji infliacija pagal švelnųjį ir griežtąjį scenarijus sumažės atitinkamai iki 0,4 % ir 0,2 %.

Ilgesniu laikotarpiu, dėl skirtingų realių ekonominių sąlygų infliacijos prognozės pagal šiuos scenarijus skiriasi labiau. Realiojo BVP raidos tendencija rodo, kad pagal švelnųjį scenarijų su nuosmukiu siejamas ekonomikos sąstingis iš esmės baigsis prognozuojamu laikotarpiu, o pagal griežtąjį scenarijų padėtis tik iš dalies pagerės. Prognozuojama, kad ir paklausos mažėjimo, ir pasiūlos didėjimo poveikis infliacijai bus didesnis pagal griežtąjį negu pagal švelnųjį scenarijų. Tačiau pagal griežtąjį scenarijų perteklinė pasiūla didės gerokai labiau negu tai numatoma pagal švelnųjį scenarijų. Todėl pagal švelnųjį scenarijų numatoma, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, palyginti greitai grįš į vidutinį atsigavimo kelią, o pagal griežtąjį scenarijų infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, dar ilgai būtų vangi. Prielaidomis pagrįstas energijos infliacijos atsigavimas yra panašus pagal abu scenarijus. Pagal švelnųjį scenarijų numatoma, kad 2021 ir 2022 m. vidutinė infliacija pagal SVKI bus atitinkamai 1,1 % ir 1,7 %, o pagal griežtąjį scenarijų – 0,4 % ir 0,9 %.

Pagal šiuos orientacinius scenarijus neatsižvelgiama į daugelį veiksnių, kurie taip pat gali turėti įtakos euro zonos ekonomikos nuosmukio ir vėlesnio jos atsigavimo mastui. Šie scenarijai parengti remiantis tomis pačiomis rinkos prielaidomis, taikomomis ECB ir Eurosistemos ekspertų makroekonominėse pinigų politikos, akcijų kainų, žaliavų kainų ir valiutų kursų prognozėse. Be to, laikoma, kad neigiamas grįžtamojo ryšio tarp realiosios ekonomikos ir finansų sektoriaus poveikis, įvairiu mastu, yra suvaldomas ekonominės politikos priemonėmis. Nors, siekiant geriau atspindėti numatomą fiskalinės politikos paramą 2020 m., rengiant scenarijus proporcingai atsižvelgta į paskelbtas fiskalines priemones, įtrauktas į pagrindinį scenarijų, tos pačios fiskalinės priemonės iš esmės numatomos pagal visus vėlesnius metų scenarijus.

3 Kainos ir sąnaudos

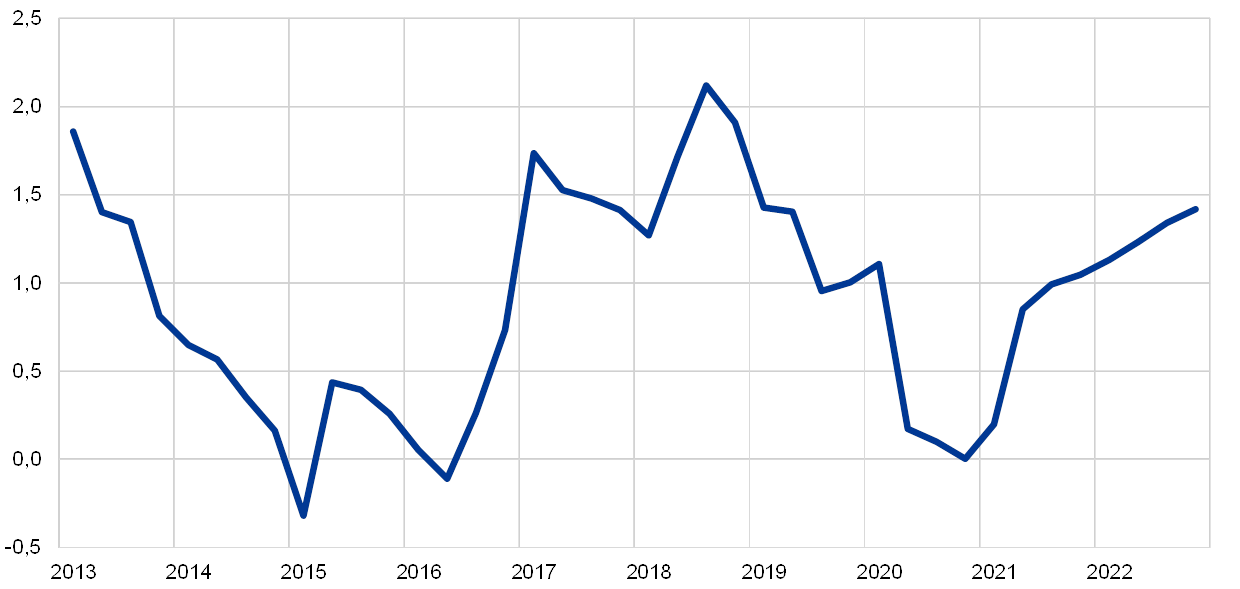

Numatoma, kad infliacija pagal SVKI sumažės nuo 1,2 % (2019 m.) iki 0,3 % 2020 m., o 2021 ir 2022 m. padidės iki atitinkamai 0,8 % ir 1,3 % (žr. 2 pav.). 2020 m. numatoma bendroji infliacija bus mažesnė visų pirma dėl staigaus į SVKI įtraukiamų energijos išteklių kainų kritimo, naftos kainoms smukus po pasaulinio COVID-19 protrūkio. Numatoma, kad 2020 m. energijos infliacijos pagal SVKI neigiamas poveikis bendrajai infliacijai bus didelis ir sieks 0,8 procentinio punkto. Kylančios naftos kainos, tai rodo teigiamas naftos ateities sandorių kainų kreivės nuolydis ir tam tikras infliaciją didinantis su energija susijusių netiesioginių mokesčių pakėlimo poveikis, reiškia, kad energijos infliacija pagal SVKI likusiu prognozuojamu laikotarpiu didės. Pastaruoju metu labai padidėjo maisto produktų infliacija pagal SVKI, nes dėl taikomų su COVID-19 susijusių viruso plitimo ribojimo priemonių ir šviežių maisto produktų tiekimo grandinės tam tikrų sutrikimų išaugo namų ūkių perdirbto ir neperdirbto maisto paklausa. Numatoma, kad maisto kainos trumpuoju laikotarpiu ir toliau sparčiai kils, tačiau per metus jų augimas bus lėtesnis ir 2021 bei 2022 m. bus mažesnis negu 2020 m.

Atsižvelgiant į reikšmingai padidėjusį ekonomikos sąstingį ir netiesioginį staigaus naftos kainų kritimo poveikį, numatoma, kad vidutinė infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, 2020 m. sumažės iki 0,8 % ir tik prognozuojamo laikotarpio pabaigoje ims didėti. Prognozuojama, kad vis dar gilus ekonomikos sąstingis 2021 m. neigiamai veiks infliaciją pagal SVKI, neįskaitant energijos ir maisto produktų, o 2022 m. šis poveikis sumažės. Vidutinė metinė infliacija, numatoma, kad bus atitinkamai 0,7 % ir 0,9 %. Dezinfliacinis efektas turėtų paveikti įvairių paslaugų ir prekių kainas, nes vartotojų paklausa ir toliau bus nedidelė dėl prarastų pajamų arba bus varžoma priemonių, kurias vyriausybės taikys siekdamos sustabdyti viruso plitimą. Tikimasi, kad per ateinančius kelis ketvirčius mažos paklausos daromą mažinantį poveikį iš dalies kompensuos kainų ir sąnaudų spaudimas dėl pasiūlos sutrikimų ir trūkumo, atsirandančio, pavyzdžiui, dėl pasaulio vertės grandinių sutrikimų arba dėl taikomų socialinių kontaktų ribojimo priemonių (pvz., kirpyklų ir restoranų pajėgumų sumažinimo). Prognozuojama, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, vidutiniu laikotarpiu didės, o dėl augančios paklausos ekonomikai atsigaunant sustiprės kainas didinantis spaudimas. Nors infliaciją didinantis su pandemija susijęs neigiamas pasiūlos spaudimas turėtų sumažėti, suvaržyta paklausa ir dėl įmonių pasitraukimo iš rinkos sumažėjusi konkurencija gali padidinti pelno maržas kai kuriose rinkose labiau negu dėl cikliško pagerėjimo. Be to, netiesioginis numatomo naftos kainų kilimo poveikis prisidės prie grynosios infliacijos didėjimo.

2 pav.

Euro zonos SVKI

(procentiniai pokyčiai, palyginti su ankstesniais metais)

Pastaba: šiame paveiksle nerodomos prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastiniu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 3 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimų priemonių.

Numatoma, kad vienam samdomajam darbuotojui tenkančio atlygio augimas trumpuoju laikotarpiu taps neigiamas, tačiau 2021 m., didėjant ekonominiam aktyvumui, atsigaus, o 2022 m. šiek tiek pakils. Prognozuojama, kad 2020 m. antrąjį ketvirtį vienam samdomajam darbuotojui tenkantis atlygis labai sumažės. Tai rodo didelį ir staigų vienam darbuotojui tenkančių darbo valandų sumažėjimą dėl taikomų izoliavimo priemonių ir dalinį nuostolių dėl prarasto atlygio kompensavimą taikant sutrumpinto darbo laiko programas. Tačiau atlygio vienam darbuotojui raida išpučia prarastas darbo pajamas, nes kai kurios šalys valstybės paramą statistikoje fiksuoja ne kaip kompensaciją, bet kaip pervedimus. Vėliau, atsigaunant ekonominiam aktyvumui ir didėjant vienam darbuotojui tenkančių darbo valandų skaičiui, vienam samdomajam darbuotojui tenkantis atlygis turėtų atsigauti ir toliau nuosekliai didėti prognozuojamu laikotarpiu. Kalbant apie metinį augimo tempą, šios tendencijos reiškia, kad 2020 m. vienam samdomajam darbuotojui tenkančio atlygio augimas krinta iki –1,9 %, 2021 m. – pakyla iki 3,2 %, o 2022 m. – yra šiek tiek lėtesnis ir siekia 1,9 %.

Numatoma, kad prognozuojamu laikotarpiu vienetinių darbo sąnaudų augimas atspindės staigius darbo našumo augimo pokyčius ir todėl labai svyruos. Darbo našumo sumažėjimas 2020 m. antrąjį ketvirtį dėl didelio realiojo BVP sumažėjimo, palyginti su mažesniu užimtumo sumažėjimu, reikšmingai padidina vienetines darbo sąnaudas, o vėlesnis darbo našumo atsigavimas reiškia, kad labai sumažės vienetinės darbo sąnaudos. Neatsižvelgiant į su krize susijusį kintamumą, vienetinės darbo sąnaudos padidės tik šiek tiek.

Tikimasi, kad pelno maržos iš esmės sušvelnins didelius vienetinių darbo sąnaudų svyravimus prognozuojamu laikotarpiu. Todėl numatoma, kad 2020 m. antrąjį ketvirtį jos labai sumažės, o po to stipriai atsigaus. Tikimasi, kad iki krizės buvęs lygis bus pasiektas prognozuojamo laikotarpio pabaigoje.

Prognozuojama, kad 2020 m. importo kainos kris, tačiau 2021 ir 2022 m. jos turėtų šiek tiek pakilti. Šį profilį labai lemia naftos kainų pokyčiai, dėl kurių naftos ateities sandorių kainų kreivės nuolydis rodo didelį neigiamą augimo tempą 2020 m., bet teigiamą metinį augimo tempą nuo 2021 m. antrojo ketvirčio ir 2022 m. Teigiama importo infliacija nuo 2021 m. siejama tiek su šiek tiek didėjančiomis žaliavų, neįskaitant naftos, kainomis, tiek su pasauline kainų raida apskritai.

Palyginti su 2020 m. birželio mėn. prognozėmis, infliacijos pagal SVKI prognozė visu prognozuojamu laikotarpiu stipriai sumažinta. 2020 m. prielaidų dėl mažesnių naftos kainų didelį neigiamą poveikį bendrajai infliacijai tik iš dalies kompensuoja su COVID-19 krize susiję didesni, nei anksčiau buvo tikėtasi, maisto produktų infliacijos pagal SVKI pokyčiai. Infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, prognozė visu prognozuojamu laikotarpiu buvo pastebimai sumažinta. Ją slopina daug didesnis, negu anksčiau buvo tikėtasi, ekonomikos nuosmukis, o pirmoje prognozuojamo laikotarpio dalyje pasireiškia ir neigiamas netiesioginis poveikis dėl prognozuojamų mažesnių naftos kainų.

4 Fiskalinė perspektyva

Vertinama, kad 2020 m. fiskalinė politika tampa itin skatinamojo pobūdžio[5]. Tai daugiausia lėmė reikšmingos fiskalinės priemonės, kurių ėmėsi visos euro zonos šalys, reaguodamos į pandemiją. Didžiąją šių priemonių dalį sudaro papildomos išlaidos, visų pirma sutrumpinto darbo laiko programos, paramos įmonėms ir namų ūkiams priemonės, taip pat didesnės išlaidos sveikatos priežiūrai. Dauguma neseniai įgyvendintų su pandemija susijusių priemonių yra laikinos ir bus taikomos tik iki 2020 m. pabaigos. Todėl 2021 m. fiskalinė politika bus gerokai griežtesnė. Daroma prielaida, kad 2022 m. su pandemija susijusios priemonės turės tik nedidelį poveikį fiskalinės politikos, kuri, prognozuojama, kad bus šiek tiek laisvesnė, pobūdžiui. Palyginti su 2020 m. kovo mėn. ekspertų prognozėmis, naujų priemonių įtraukimas lėmė kur kas laisvesnį fiskalinės politikos pobūdį 2020 m., 2021 m. numatoma griežtesnė taupymo politika, o 2022 m. numatomas fiskalinės politikos pobūdis beveik nepasikeitė.

Prognozuojama, kad 2020 m. euro zonos biudžeto balansas labai sumažės, o 2021 ir 2022 m. šiek tiek atsigaus. Reikšmingą biudžeto balanso prastėjimą 2020 m. lėmė neatidėliotinos fiskalinės priemonės ir neigiamas ciklinis veiksnys, rodantis blogėjančią makroekonominę perspektyvą. Pagerėjimas 2021 m. daugiausia susijęs su neatidėliotinų fiskalinių priemonių panaikinimu, o ne toks žalingas ciklinis veiksnys taip pat daro tam tikrą teigiamą poveikį. Skolos santykio padidėjimą 2020 m. iki daugiau kaip 100 % BVP daugiausia lėmė skolą didinantis palūkanų normų ir ekonomikos augimo tempo skirtumas, taip pat didelis pirminis deficitas. 2021–2022 m. skolos augimą dėl vis dar didelio pirminio deficito su kaupu kompensuoja palankus sniego gniūžtės poveikis[6], dėl kurio euro zonoje šiek tiek mažėja skolos santykis.

2020 m. birželio mėn. fiskalinėse prognozėse, palyginti su 2020 m. kovo mėn. ekspertų prognozėmis, numatytas biudžeto deficitas yra gerokai didesnis. Dėl pandemijos makroekonominio poveikio ir taikomų fiskalinių priemonių 2020 m. biudžeto balanso prognozė buvo sumažinta daugiau kaip 7 procentiniais punktais. Ateinančių dvejų metų biudžeto balanso prognozė sumažinta ne taip daug, nes tikimasi, kad neatidėliotinos fiskalinės priemonės jau nebus taikomos ir ekonomika atsigaus, tačiau prognozuojama, kad deficitas vis dar bus 2,3 procentinio punkto didesnis, palyginti su 2020 m. kovo mėn. ekspertų prognozėmis. Numatoma, kad skolos santykis ir toliau bus daug aukštesnis, daugiausia dėl jo padidinimo 2020 m. ir didesnio pirminio deficito visu prognozuojamu laikotarpiu.

4 intarpas

Jautrumo analizė

Prognozės parengtos remiantis techninėmis prielaidomis dėl tam tikrų pagrindinių kintamųjų raidos. Turint omenyje, kad kai kurie iš šių kintamųjų gali daryti didelę įtaką euro zonos prognozėms, šių prognozių jautrumo alternatyviai taikomoms pagrindinėms prielaidoms dėl raidos vertinimas gali padėti analizuoti prognozių nepasitvirtinimo riziką.

Atliekant šią jautrumo analizę siekiama įvertinti naftos kainos alternatyvios raidos padarinius. Techninės prielaidos dėl naftos kainų pokyčių, kuriomis grindžiamos pagrindinės prognozės, rengiamos atsižvelgiant į ateities sandorių rinką. Po neseniai įvykusio staigaus nuosmukio ateities sandorių rinkose prognozuojama, kad naftos kainos didės ir Brent žalios naftos kaina iki 2022 m. pakils iki 40,7 JAV dolerio už barelį. Analizuojami du alternatyvūs naftos kainų raidos scenarijai. Pirmasis apskaičiuotas pagal pasiskirstymo, išvesto iš naftos kainų skirstinio 2020 m. gegužės 18 d. (galutinės duomenų, naudotų techninėms prielaidoms parengti, įtraukimo dienos), 25-ąjį procentilį. Pagal šį scenarijų numatomas nuoseklus naftos kainų mažėjimas (iki 25,8 JAV dolerio už barelį 2022 m.), o tai yra 36,7 % mažiau nei pagal pagrindinę tų metų prielaidą. Remiantis rezultatų, gautų ekspertams taikant įvairius makroekonominius modelius, vidurkiu, matyti, kad pagal šį scenarijų realiojo BVP augimas būtų truputį didesnis (apie 0,2 procentinio punkto (2021 m.) ir 0,1 procentinio punkto (2022 m.)), o infliacija pagal SVKI 2020 m. būtų mažesnė 0,2, 2021 m. – 0,8, o 2022 m. – 0,4 procentinio punkto. Antrasis scenarijus sudarytas pagal to paties pasiskirstymo 75-ąjį procentilį. Pagal šį scenarijų numatoma, kad naftos kainos 2022 m. pakils iki maždaug 52,1 JAV dolerio už barelį, o tai yra 28 % daugiau negu pagal pagrindinę tų metų prielaidą. Šiuo atveju sparčiai didėtų infliacija pagal SVKI: 2020 m. ji būtų 0,4, 2021 m. – 0,6, 2022 m. – 0,1 procentinio punkto didesnė, realiojo BVP augimas būtų šiek tiek mažesnis (2020, 2021 ir 2022 m. – 0,1 –0,2 procentinio punkto).

5 intarpas

Kitų institucijų prognozės

Euro zonos prognozes rengia ir kitos tarptautinės organizacijos bei privačiojo sektoriaus institucijos. Tačiau jos nėra visiškai palyginamos tarpusavyje ar su Eurosistemos ekspertų makroekonominėmis prognozėmis, nes yra parengtos skirtingu metu ir grindžiamos skirtingomis prielaidomis dėl tikėtino COVID-19 plitimo. Be to, šiose prognozėse taikomi nevienodi ir iš dalies neapibrėžti metodai fiskalinių, finansinių ir išorinių kintamųjų, įskaitant naftos ir kitų žaliavų kainas, prielaidoms rengti. Skiriasi ir įvairioms prognozėms rengti taikomi koregavimų dėl darbo dienų skaičiaus metodai (žr. lentelę).

Eurosistemos ekspertų prognozės dėl realiojo BVP augimo ir infliacijos pagal SVKI per daugelį metų iš esmės patenka į kitų institucijų ir privačiojo sektoriaus prognozių rengėjų naujausių prognozių ribas arba yra joms palyginti artimos. Palyginti su kitų prognozių rengėjų prognozėmis, 2020 m. numatomas mažesnis realiojo BVP augimas, 2022 m. – didesnis; o infliacijos pagal SVKI prognozė yra mažesnė ir 2021 m., ir 2022 m.

Euro zonos realiojo BVP augimo ir infliacijos pagal SVKI naujausių prognozių palyginimas

(metiniai pokyčiai, procentais)

Šaltiniai: MJEconomics for the Euro Zone Barometer, 2020 m. gegužės 18 d., 2022 m. duomenys – iš 2020 m. balandžio mėn. Euro Zone Barometer prognozės; Consensus Economics Forecasts, 2020 m. gegužės 11 d., 2022 m. duomenys – iš 2020 m. balandžio 6 d. Consensus prognozės; European Commission Economic Forecast, 2020 m. pavasaris; 2020 m. II ketv. ECB profesionaliųjų prognozuotojų apklausa, atlikta 2020 m. kovo 31 d.–balandžio 7 d.; IMF World Economic Outlook, 2020 m. balandžio 6 d.

1Eurosistemos ekspertų makroekonominėse prognozėse pateikti dėl darbo dienų pakoreguoti metiniai augimo tempai, o Europos Komisija ir TVF skelbia dėl darbo dienų skaičiaus per metus nekoreguotus metinio augimo tempus. Kitose prognozėse nenurodoma, ar pateikti duomenys dėl darbo dienų pakoreguoti, ar ne. Šioje lentelėje nerodomos Eurosistemos ekspertų prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastiniu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 3 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimų priemonių.

© Europos Centrinis Bankas, 2020 m.

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Terminai ir santrumpų paaiškinimai pateikiami ECB glosarijuje (tik anglų k.).

HTML ISSN 2529-4741, QB-CF-20-001-LT-Q

- Galutinė techninių prielaidų, pavyzdžiui, dėl naftos kainų ir valiutų kursų, duomenų įtraukimo diena – 2020 m. gegužės 18 d. (žr. 1 intarpą). Makroekonominės prognozės euro zonai baigtos rengti 2020 m. gegužės 25 d.

Šios makroekonominės prognozės apima 2020–2022 m. Tokį ilgą laikotarpį apimančioms prognozėms būdingas labai didelis neapibrėžtumas, todėl jas vertinant būtina į tai atsižvelgti. Žr. 2013 m. gegužės mėn. ECB mėnesinio biuletenio straipsnį „An assessment of Eurosystem staff macroeconomic projections“. Duomenis, pagal kuriuos parengtos lentelės ir paveikslai, galima rasti http://www.ecb.europa.eu/pub/projections/html/index.en.html. - Svarbu atkreipti dėmesį į tai, kad Europos Sąjungos fiskalinės paramos poveikis neįtrauktas į 2020 m. birželio mėn. pagrindines prognozes. Ši parama – dvejopa. Vieną dalį (EIB paskolas, Europos laikinos paramos priemonę nedarbo rizikai dėl ekstremaliosios situacijos mažinti (SURE) ir pandeminę griežtesnių sąlygų kredito liniją (Pandemic ECCL)) jau galima naudoti skubiems finansiniams poreikiams tenkinti 2020 m., todėl dėl jų augimas 2020 m. gali būti didesnis, negu numatyta. Kitą dalį – priemonę „Next Generation EU“ – tikimasi pradėti naudoti 2021 m. Dėl jos augimas paskesniais metais gali būti dar didesnis, negu numatyta.

- Atkreiptinas dėmesys į tai, kad sunkumai, su kuriais susiduriama surenkant duomenis, daro įtaką nacionalinių sąskaitų ir kitos ekonominės statistinės informacijos kokybei, o dėl nevienodų šių sunkumų sprendimo būdų nukenčia įvairių šalių duomenų tarpusavio palyginamumas. Daugiau informacijos pateikta Eurostato 2020 m. balandžio 30 d. pranešime Impact of the COVID-19 outbreak on national accounts (COVID-19 protrūkio poveikis nacionalinėms sąskaitoms).

- Prielaida dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo pagrįsta šalių 10 m. lyginamųjų obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis, ir papildyta būsima raida, numatyta pagal ECB euro zonos visų obligacijų 10 m. nominalųjį pajamingumą, visu prognozuojamu laikotarpiu išliekant pradiniam šių dviejų duomenų grupių neatitikimui. Vertinama, kad prognozuojamu laikotarpiu konkrečių šalių vyriausybės obligacijų pajamingumo ir atitinkamo euro zonos vidurkio skirtumai nesikeis.

- Fiskalinės politikos pobūdis vertinamas pagal pirminio balanso (jį pakoregavus dėl cikliškumo ir atėmus valdžios sektoriaus paramą finansų sektoriui) pokytį.

- Sniego gniūžtės poveikis atspindi palūkanų normų ir ekonomikos augimo tempo skirtumo poveikį valdžios sektoriaus skolai, padaugintą iš praėjusio laikotarpio skolos santykio.

-

4 June 2020

-

18 June 2020