Proiecțiile macroeconomice pentru zona euro ale experților Eurosistemului, iunie 2020

Prezentare generală

Pandemia de coronavirus (COVID-19) a afectat în mod semnificativ activitatea economică mondială de la declanșarea acesteia la începutul anului 2020, iar economia zonei euro nu face excepție. În principal ca urmare a măsurilor stricte de izolare implementate în majoritatea țărilor din zona euro la jumătatea lunii martie, PIB real al zonei euro a înregistrat o scădere record de 3,8% în trimestrul I 2020. Se anticipează reducerea în continuare cu 13% a PIB în trimestrul II, chiar dacă majoritatea țărilor au început să își relaxeze restricțiile severe. Perioada următoare este grevată de incertitudini fără precedent.

Proiecția de bază se întemeiază pe un set de ipoteze-cheie privind evoluția viitoare a pandemiei, precum și măsurile de izolare necesare și comportamentul gospodăriilor populației și al întreprinderilor. Mai exact, scenariul de bază prevede numai o reușită parțială în ceea ce privește limitarea răspândirii virusului, cu o relativă recrudescență a infecțiilor în trimestrele următoare, necesitând măsuri persistente de izolare până când va deveni disponibilă o soluție medicală, respectiv până la jumătatea anului 2021, potrivit estimărilor. Se previzionează că aceste măsuri de izolare vor afecta cererea și oferta. Potrivit anticipațiilor, gradul ridicat de incertitudine și deteriorarea condițiilor de pe piețele forței de muncă vor determina populația și firmele să își reducă în continuare cheltuielile. Sprijinul substanțial din partea politicilor monetare, fiscale și privind piața forței de muncă ar trebui să contribuie la menținerea veniturilor și la limitarea repercusiunilor economice ale crizei sanitare. Se estimează, de asemenea, că aceste politici vor reuși să prevină amplificările nefavorabile prin intermediul canalelor financiare. Conform acestor ipoteze, dinamica PIB real în zona euro este proiectată să se reducă cu 8,7% în 2020 și să se revigoreze cu 5,2% în 2021 și cu 3,3% în 2022. Aceasta presupune că, până la sfârșitul orizontului de proiecție, nivelul PIB real ar fi cu circa 4% inferior celui estimat în proiecțiile experților din luna martie 2020.

Recenta prăbușire a prețurilor petrolului implică o scădere pronunțată a inflației IAPC până la niveluri situate în jurul valorii zero pentru trimestrele următoare. Efectele de bază ale componentei „produse energetice” ar determina apoi o redresare mecanică la începutul anului 2021. Inflația IAPC exclusiv produse energetice și alimente este estimată să se reducă pe termen scurt, dar cu valori inferioare celor ale inflației totale. Se anticipează că efectele dezinflaționiste vor fi generalizate la nivelul prețurilor serviciilor și bunurilor, întrucât cererea va rămâne scăzută. Cu toate acestea, conform proiecțiilor, aceste efecte vor fi parțial compensate de presiunile asupra costurilor și prețurilor legate de perturbările și deficitele la nivelul ofertei. Pe termen mediu, se estimează că inflația va crește, pe fondul ipotezelor privind majorarea prețurilor petrolului și al redresării cererii. În ansamblu, proiecția de bază prevede o scădere a inflației IAPC de la 1,2% în 2019 la 0,3% în 2020 și o intensificare a acesteia la 0,8% și 1,3% în 2021 și, respectiv, 2022.[1]

Având în vedere incertitudinile fără precedent cu privire la evoluția pandemiei și impactul acesteia asupra comportamentului economic, precum și măsurile de izolare asociate și succesul măsurilor de politică, au fost pregătite două scenarii alternative. În scenariul moderat, șocul este considerat temporar, în condițiile unei limitări rapide și reușite a răspândirii virusului, care permite ca restricțiile să fie eliminate rapid. În acest scenariu, dinamica PIB real ar consemna o scădere de 5,9% anul acesta, urmată de o revenire puternică în 2021. Până la finele orizontului de proiecție, PIB real ar atinge aproape nivelul estimat în proiecțiile experților din luna martie 2020. Inflația în acest scenariu ar ajunge la 1,7% până în 2022. În schimb, un scenariu sever, cu o recrudescență puternică a infecțiilor, implică măsuri de izolare mai stricte, care afectează în mod semnificativ activitatea economică. În acest scenariu, dinamica PIB real scade cu 12,6% în 2020 și, până la sfârșitul orizontului de proiecție, se situează cu circa 9½% sub nivelul previzionat în proiecțiile experților din martie 2020, rata inflației fiind de numai 0,9% în 2022.

1 Ipoteze-cheie și măsuri de politică care stau la baza proiecțiilor

Proiecția de bază se întemeiază pe o serie de ipoteze fundamentale privind evoluția pandemiei. Pe fondul relaxării progresive a măsurilor stricte de izolare în țările din zona euro, scenariul de bază prevede numai o reușită parțială în ceea ce privește limitarea răspândirii virusului, cu o relativă recrudescență a infecțiilor în trimestrele următoare, necesitând măsuri persistente de izolare. Totuși, se preconizează că acestea din urmă vor implica costuri economice mai scăzute decât cele din perioada inițială în care au fost aplicate măsuri stricte de izolare, ca urmare a învățămintelor desprinse și a răspunsurilor comportamentale ale autorităților și agenților economici. Potrivit așteptărilor, economia va fi relansată treptat, pe etape, în perioada de „tranziție” post-izolare. Se anticipează că vor fi vizate îndeosebi sectorul prelucrător și anumite sectoare ale serviciilor, în timp ce alte servicii, precum artele, divertismentul, cazarea și recreerea, ar continua să fie parțial restricționate. Perioada de tranziție durează până când va deveni disponibilă o soluție medicală, respectiv până la jumătatea anului 2021, potrivit estimărilor.

Ipoteze similare privind evoluția pandemiei stau la baza proiecțiilor internaționale care sugerează o scădere drastică a cererii externe adresate zonei euro în 2020. Conform proiecțiilor, dinamica PIB real la nivel mondial (exceptând zona euro) se va reduce cu 4% în 2020, urmând să se revigoreze cu 6% în 2021 și cu 3,9% în 2022. Schimburile comerciale internaționale vor fi afectate mai mult decât PIB mondial, deoarece perturbările logistice și închiderea frontierelor amplifică impactul. Mai mult, evoluțiile comerciale tind să reacționeze mai puternic la activitatea economică în perioadele de recesiune economică. Ca urmare, se estimează că cererea externă adresată zonei euro va scădea cu 15,1% în 2020, apoi va crește cu 7,8% și 4,2% în 2021 și, respectiv, 2022.

Măsurile importante de politică monetară, fiscală și privind piața forței de muncă vor contribui la sprijinirea veniturilor, la reducerea pierderilor de locuri de muncă și a falimentelor și vor reuși, de asemenea, să limiteze interacțiunile nefavorabile dintre economia reală și sectorul financiar. Pe lângă măsurile de politică monetară adoptate de BCE din martie 2020, scenariul de bază include măsuri fiscale discreționare reprezentând 3,5% din PIB în 2020. Aceste măsuri includ scheme extinse de șomaj tehnic și subvenții salariale care ar trebui să atenueze impactul declinului semnificativ al activității economice asupra ocupării forței de muncă și a veniturilor din muncă. Firmele beneficiază de subvenții și transferuri de capital substanțiale. Cu toate acestea, se previzionează că aproape toate măsurile fiscale de urgență implementate în prezent sunt temporare și vor expira până la sfârșitul anului 2020, sugerând astfel o influență nefavorabilă asupra redresării ulterioare.[2] În plus, împrumuturile și garanțiile sau injecțiile de capital, furnizate parțial sau integral de autoritățile guvernamentale, care se ridică la un pachet financiar total în valoare de aproape 20% din PIB, ar trebui să contribuie la reducerea constrângerilor de lichiditate. Este important de menționat că atât măsurile de politică monetară, cât și instrumentele publice de credit și de capital acționează ca mecanisme de sprijin, reducând riscurile privind evenimente extreme ale unor interacțiuni nefavorabile între economia reală și sectorul financiar.

2 Economia reală

În trimestrul I 2020, dinamica PIB real a înregistrat o scădere fără precedent. Potrivit estimării preliminare a Eurostat, PIB real s-a redus cu 3,8% în trimestrul I 2020, după aproape șapte ani de expansiune. Aproximativ toate țările din zona euro, îndeosebi țările mai mari, respectiv Franța, Italia și Spania, au înregistrat ritmuri trimestriale de creștere negative în trimestrul respectiv.[3] Declinul activității economice în primul trimestru a fost cel mai abrupt înregistrat până în prezent. Potrivit datelor disponibile, comerțul cu amănuntul, transportul, precum și artele, divertismentul și activitățile de recreere au suferit cele mai mari pierderi, deși într-o măsură diferită de la o țară la alta.

Graficul 1

PIB real în zona euro

(variații procentuale trimestriale, date trimestriale ajustate sezonier și cu numărul de zile lucrătoare)

Notă: Graficul nu prezintă intervalele din jurul proiecțiilor. Aceasta reflectă faptul că, în circumstanțele actuale, calculul standard al intervalelor (pe baza erorilor istorice de proiecție) nu ar oferi o indicație fiabilă a incertitudinilor fără precedent care grevează proiecțiile actuale. În schimb, pentru a ilustra mai bine gradul actual de incertitudine, în Caseta 3 sunt prezentate scenarii alternative bazate pe ipoteze diferite privind evoluția viitoare a pandemiei de COVID-19 și măsurile de izolare asociate.

Indicatorii anticipativi sugerează o scădere și mai accentuată a activității economice în trimestrul II 2020. Sondajele realizate de Comisia Europeană, precum și indicele aferent anchetei în rândul directorilor de achiziții (Purchasing Managers’ Index – PMI) s-au deteriorat până la praguri minime istorice și, în multe cazuri, până la niveluri inferioare acestora. Indicele compozit global aferent anchetei în rândul directorilor de achiziții s-a prăbușit la 13,6 în aprilie și, în pofida redresării la 31,9 în luna mai, indică o scădere mult mai semnificativă a PIB real decât în perioada crizei financiare din 2008-2009. Indicatorii cu frecvență ridicată, cum ar fi consumul de energie electrică și indicatorii de mobilitate bazați pe GPS, sugerează scăderi abrupte ale activității în luna aprilie în majoritatea țărilor din zona euro. Deși au început să se redreseze recent, în condițiile în care țările din zona euro au inițiat ridicarea treptată a măsurilor stricte de izolare, acești indicatori semnalează în continuare o scădere puternică a PIB real în al doilea trimestru. În ansamblu, se estimează că activitatea economică se va reduce cu 13% în trimestrul II 2020.

În pofida măsurilor de izolare actuale, se anticipează o redresare a activității economice începând cu semestrul II 2020. Se pornește de la ipoteza că autoritățile naționale relaxează și îmbunătățesc eficiența măsurilor de izolare și permit întreprinderilor din toate sectoarele să repornească producția. Prin urmare, o revigorare cu 8,3% a PIB real este proiectată pentru trimestrul III, redresarea cererii externe, politicile de susținere și corecția unei relative reprimări a cererii continuând să stimuleze activitatea ulterior. Cu toate acestea, unele măsuri de izolare în curs și o reducere numai progresivă a gradului ridicat de incertitudine vor continua să limiteze activitatea economică până când va deveni disponibilă o soluție medicală, respectiv până la jumătatea anului 2021, potrivit estimărilor. Prin urmare, PIB real se va redresa doar treptat către nivelurile din perioada pre-criză. Aceasta presupune că, până la sfârșitul orizontului de proiecție, nivelul PIB real ar fi cu circa 4% inferior celui estimat în proiecțiile experților din luna martie 2020.

Tabelul 1

Proiecții macroeconomice pentru zona euro

(variații procentuale anuale)

Notă: PIB real și componentele sale, costul unitar cu forța de muncă, remunerarea pe salariat și productivitatea muncii se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Tabelul nu prezintă intervalele din jurul proiecțiilor. Aceasta reflectă faptul că, în circumstanțele actuale, calculul standard al intervalelor (pe baza erorilor istorice de proiecție) nu ar oferi o indicație fiabilă a incertitudinilor fără precedent care grevează proiecțiile actuale. În schimb, pentru a ilustra mai bine gradul actual de incertitudine, în Caseta 3 sunt prezentate scenarii alternative bazate pe ipoteze diferite privind evoluția viitoare a pandemiei de COVID-19 și măsurile de izolare asociate.

1) Intervalul include schimburile comerciale din interiorul zonei euro.

2) Subindicele se bazează pe estimări ale impactului efectiv al impozitelor indirecte. Acesta poate să difere de datele Eurostat, care presupun transmiterea integrală și imediată a efectelor impozitelor la nivelul IAPC.

3) Calculat ca soldul bugetar excluzând efectele tranzitorii ale ciclului economic și măsurile temporare adoptate de autoritățile guvernamentale. Soldul structural nu reflectă impactul bugetar al măsurilor temporare legate de pandemia de COVID-19.

Analizând mai detaliat componentele creșterii PIB, se așteaptă ca expansiunea consumului privat să scadă cu 7,8% în 2020 și să se redreseze treptat până în 2022. Se estimează că, în semestrul I 2020, consumul privat s-a redus abrupt. La nivel sectorial, vânzările de autovehicule, precum și cheltuielile pentru vacanțe și restaurante au fost afectate cel mai acut. În timp ce pierderile de venituri disponibile reale au fost parțial amortizate de transferurile publice, scăderea consumului rezultă dintr-o combinație de economii forțate (deoarece gospodăriile ale căror venituri nu au fost afectate nu au putut să achiziționeze bunuri și servicii neesențiale) și economii în scop preventiv în contextul unei scăderi abrupte a încrederii consumatorilor și al unei amplificări fără precedent a incertitudinilor cu privire la perspectivele economice. Privind în perspectivă, în condițiile în care țările relaxează treptat măsurile de izolare, se estimează o revigorare a consumului privat începând cu semestrul II 2020, care va depăși însă nivelul din perioada pre-criză numai în cursul anului 2022. Acest reviriment este sprijinit de scăderea treptată anticipată a incertitudinilor, precum și de corecția unei relative reprimări a cererii. În același timp, nivelul ridicat al șomajului și corecția transferurilor fiscale nete vor frâna redresarea.

Caseta 1

Ipoteze tehnice privind ratele dobânzilor, cursurile de schimb și prețurile materiilor prime

Comparativ cu proiecțiile experților din luna martie 2020, ipotezele tehnice includ prețuri semnificativ mai scăzute ale petrolului și ale acțiunilor, o apreciere a cursului de schimb efectiv al euro și o creștere a ratelor dobânzilor pe termen lung. Ipotezele tehnice referitoare la ratele dobânzilor și la prețurile materiilor prime se bazează pe anticipațiile pieței, data-limită pentru includerea ultimelor informații fiind 18 mai 2020. Ratele dobânzilor pe termen scurt se referă la EURIBOR la trei luni, anticipațiile pieței fiind derivate din ratele dobânzilor futures. Conform acestei metodologii, ratele dobânzilor pe termen scurt se vor situa, în medie, la −0,4% pe parcursul întregului orizont de proiecție. Anticipațiile pieței cu privire la randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro indică un nivel mediu de 0,3% pentru anul 2020, 0,4% pentru 2021 și 0,6% pentru 2022.[4] Comparativ cu proiecțiile experților din luna martie 2020, anticipațiile pieței privind ratele dobânzilor pe termen scurt rămân, în linii mari, nemodificate, iar randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro au fost revizuite în sens ascendent cu circa 20 puncte de bază pentru perioada 2020-2022.

Referitor la prețurile materiilor prime, analizăm traiectoria implicită de pe piețele futures, calculată cu ajutorul mediei aferente perioadei de două săptămâni anterioare datei-limită de 18 mai 2020. Pe această bază, se anticipează că prețul țițeiului Brent se va reduce de la 64,0 USD/baril în anul 2019 la 36 USD/baril în 2020 și se va majora la 40,7 USD/baril în 2022. Această traiectorie implică faptul că, față de proiecțiile experților din luna martie 2020, prețurile în dolari SUA ale petrolului sunt semnificativ mai scăzute pe parcursul întregului orizont de proiecție. Se estimează că prețurile în dolari SUA ale materiilor prime non-energetice s-au diminuat în continuare în 2020, previzionându-se o revigorare a acestora pe parcursul anilor ulteriori.

În ceea ce privește cursurile de schimb bilaterale, se preconizează că acestea vor rămâne nemodificate pe parcursul orizontului de proiecție, la nivelurile medii înregistrate în perioada de două săptămâni anterioară datei-limită de 18 mai 2020. Această ipoteză presupune un curs de schimb mediu de 1,08 USD/EUR în perioada 2021-2022, ușor inferior celui estimat în proiecțiile experților din luna martie 2020. Cursul de schimb efectiv al euro (față de 38 de parteneri comerciali) s-a apreciat cu 3,6% de la proiecțiile experților din luna martie 2020.

Ipoteze tehnice

Se anticipează o contracție pronunțată și bruscă a investițiilor în obiective rezidențiale pentru anul 2020. Potrivit așteptărilor, oferta de locuințe va fi grav afectată de șocul COVID-19 în 2020. Se previzionează că efectele nefavorabile asupra cererii de locuințe ale diminuării veniturilor disponibile, ale unei încrederi mai scăzute a consumatorilor și ale unei rate mai ridicate a șomajului vor conduce la niveluri reduse persistente ale investițiilor în obiective rezidențiale. La sfârșitul orizontului de proiecție, se estimează că acestea se vor situa mult sub nivelul din perioada pre-criză.

Se așteaptă o scădere puternică a investițiilor corporative în 2020, mult mai pronunțată decât cea a PIB, acestea redresându-se numai progresiv și menținându-se cu mult sub nivelurile din perioada pre-criză până în 2022. Se estimează că investițiile corporative au înregistrat o scădere puternică în semestrul I 2020 din cauza măsurilor de izolare, a disipării cererii globale și interne, precum și a sporirii accentuate a incertitudinilor. O redresare este așteptată începând cu a doua jumătate a anului 2020, viteza acesteia variind substanțial de la o țară la alta, în funcție de diferențele în ceea ce privește amploarea scăderii inițiale. Confruntate cu incertitudini sporite, este probabil ca firmele să amâne investițiile. Ca atare, se anticipează că investițiile corporative pentru zona euro se vor situa, la sfârșitul orizontului de proiecție, cu mult sub nivelul din perioada pre-criză. Acestea sunt proiectate să rămână modeste ca urmare a gradului ridicat de neutilizare a capacităților de producție și a temerilor legate de tendințele cererii pe termen mai lung în contextul îmbătrânirii și reducerii populației. Totodată, conform proiecțiilor, gradul de îndatorare brută a societăților nefinanciare va înregistra o creștere semnificativă în 2020, de la un nivel deja ridicat, urmată de un declin moderat. Majorarea inițială a gradului de îndatorare brută a societăților nefinanciare este atribuită scăderii pronunțate a profiturilor corporative în semestrul I 2020 și, prin urmare, recurgerii sporite la finanțarea prin îndatorare pentru a compensa deficitele de lichiditate. Potrivit anticipațiilor, creșterea înregistrată a ponderii datoriei sectorului corporativ va limita dinamica investițiilor corporative în cadrul orizontului de proiecție, în condițiile în care firmele trebuie să restabilească soliditatea bilanțurilor lor. Cu toate acestea, plățile brute de dobânzi ale societăților nefinanciare au atins niveluri minime istorice în ultimii ani și se previzionează că acestea vor înregistra numai o creștere progresivă în următorii ani, reducând eventualele temeri legate de sustenabilitatea datoriei.

Caseta 2

Contextul internațional

Pandemia de COVID-19 a paralizat economia globală. Măsurile adoptate de autoritățile guvernamentale din întreaga lume pentru a limita răspândirea virusului au ca rezultat un declin accentuat al activității economice pe termen scurt. Aceste măsuri au fost introduse în China încă de la sfârșitul lunii ianuarie, în timp ce alte țări le-au adoptat mai târziu, pe măsură ce virusul s-a propagat pe întregul mapamond. Deși mai multe țări au început recent să relaxeze măsurile stricte de izolare, acest proces va fi probabil foarte treptat. Activitatea economică, în special în economiile de piață emergente, este influențată nefavorabil și de scăderea pronunțată a prețurilor materiilor prime, de condițiile financiare mai restrictive și de ieșirile substanțiale de capital. Aceste șocuri globale severe au afectat economia mondială într-un moment în care indiciile de stabilizare, după o perioadă cu rezultate modeste anul trecut, erau tot mai evidente. Mai exact, la sfârșitul anului 2019 și începutul anului 2020, era în curs o redresare incipientă a activității în sectorul prelucrător și a schimburilor comerciale, pusă pe seama economiilor de piață emergente mari. Totodată, condițiile financiare globale favorabile din perioada respectivă, precum și o detensionare parțială a conflictului comercial dintre Statele Unite și China ca urmare a semnării „fazei întâi” a acordului comercial dintre aceste țări, aveau potențialul de a consolida această redresare înainte de declanșarea pandemiei.

Datele din sondaje confirmă că repercusiunile economice ale pandemiei și ale măsurilor de izolare vor fi grave și de amploare. Analiza datelor pe sectoare ale indicelui aferent anchetei în rândul directorilor de achiziții evidențiază trei tipare. În primul rând, producția la nivelul sectoarelor a consemnat o scădere accentuată pe fondul introducerii măsurilor stricte de izolare. În al doilea rând, impactul asupra sectorului serviciilor a fost mai mare decât cel asupra sectorului prelucrător. Întrucât măsurile de limitare a răspândirii virusului comprimă cererea și oferta la nivel mondial, producția sectorială, atât în sectorul prelucrător, cât și în cel al serviciilor, s-a deteriorat mult mai rapid acum decât în perioada crizei financiare mondiale. În al treilea rând, pe fondul reluării producției, aceasta se redresează de la nivelurile foarte scăzute. Totuși, din mai multe motive, această redresare este numai parțială. Restricțiile sunt încă în vigoare pentru companiile în cazul cărora este necesară o interacțiune socială strânsă, comportamentul consumatorilor s-a modificat pe fondul temerilor legate de un al doilea val de infecții, iar gradul ridicat de incertitudine împiedică deciziile de investiții, ceea ce, la rândul său, reduce cererea pe termen scurt și afectează capacitatea de producție în perioada următoare.

Pandemia și măsurile stricte de izolare aferente au declanșat o recesiune globală sincronizată și profundă. Au fost utilizate date sectoriale cu valoare adăugată pentru a cuantifica pierderile economice potențiale rezultate în urma acestor măsuri pentru principalele economii dezvoltate și economiile de piață emergente. Măsurile stricte de izolare au fost puse în aplicare în concordanță cu anunțurile autorităților guvernamentale privind modalitățile acestora, inclusiv, printre altele, calendarul, durata și severitatea acestora în fiecare țară.

În anul 2020 pe ansamblu, se proiectează o scădere cu 4,0% a dinamicii PIB real mondial (exceptând zona euro). Acest ritm de contracție este mai rapid și amploarea sa este mult mai mare decât în perioada crizei financiare mondiale din 2008-2009. Ca urmare, activitatea economică se va reduce accentuat în primele două trimestre ale acestui an și se estimează o redresare a acesteia începând cu trimestrul III. În condițiile în care măsurile stricte de izolare sunt ridicate, activitatea economică va consemna inițial un reviriment, dar ritmul redresării va fi mai gradual în trimestrele următoare. Acest profil presupune că se proiectează o creștere a PIB real mondial (exceptând zona euro) cu 6,0% în anul 2021 și cu 3,9% în anul 2022. Comparativ cu proiecțiile experților din luna martie 2020, creșterea globală a fost revizuită semnificativ în sens descendent pentru acest an, în timp ce creșterea pe termen mediu este așteptată să fie ușor mai puternică. Aceste revizuiri presupun, de asemenea, că nivelul producției globale rămâne inferior traiectoriei anticipate în proiecțiile experților din martie 2020. Pentru economiile de piață emergente, se previzionează o redresare economică mai modestă comparativ cu recesiunile anterioare, ca urmare a unei combinații de șocuri negative care le afectează în conjunctura actuală, inclusiv criza sanitară, condițiile financiare restrictive, șocurile negative la nivelul raportului de schimb pentru exportatorii de materii prime și ieșirile substanțiale de capital.

Schimburile comerciale internaționale vor fi afectate mai grav, deoarece perturbările logistice și închiderea frontierelor amplifică impactul scăderii cererii și ofertei. Mai mult, evoluțiile comerciale tind să reacționeze mai mult la activitatea economică, îndeosebi în perioadele de recesiune economică. Prin urmare, se anticipează că dinamica importurilor reale globale (exceptând zona euro) se va reduce cu 12,9% în acest an, după care se va intensifica cu 8,0% și 4,3% în 2021 și, respectiv, 2022. Cererea externă adresată zonei euro este proiectată să se contracteze cu 15,1% anul acesta și să se intensifice cu 7,8% și 4,2% în 2021 și, respectiv, 2022. Impactul pandemiei asupra schimburilor comerciale este substanțial, importurile mondiale (exceptând zona euro) fiind estimate să revină la nivelurile înregistrate în trimestrul IV 2019 abia spre sfârșitul orizontului de proiecție. Cererea externă adresată zonei euro se menține sub acest nivel pe parcursul întregului orizont de proiecție.

Contextul internațional

(variații procentuale anuale)

1) Calculate ca medie ponderată a importurilor.

2) Calculată ca medie ponderată a importurilor partenerilor comerciali ai zonei euro.

Se preconizează că exporturile zonei euro vor fi grav afectate de pandemia de COVID-19 în 2020 și că vor recupera cea mai mare parte a pierderilor până la sfârșitul orizontului de proiecție, pornind de la un nivel scăzut care reflectă tensiunile comerciale și cererea externă modestă. Conform proiecțiilor, impactul asupra exporturilor va fi sever în semestrul I 2020. Măsurile de izolare în vederea limitării pandemiei au afectat puternic exporturile zonei euro, precum și importurile. Majoritatea sectoarelor au consemnat o scădere rapidă a exporturilor la sfârșitul trimestrului I 2020, care se previzionează că va continua în trimestrul II. Exporturile de servicii de transport și de călătorie sunt printre cele mai afectate de pandemie. Perturbările la nivelul lanțurilor de aprovizionare determinate de epidemia de COVID-19 au afectat în special sectoarele orientate către export, respectiv industria auto, utilaje și produse chimice. Se anticipează că importurile vor scădea mai puțin decât exporturile în trimestrul II 2020, întrucât principalele țări exportatoare sunt deosebit de afectate de reducerea globală a cererii de automobile și bunuri de capital. Prin urmare, exporturile nete ar trebui să fie negative. Începând cu trimestrul III, revigorarea exporturilor este relativ mai puternică decât cea a importurilor, ceea ce implică o contribuție pozitivă a exporturilor nete până la sfârșitul anului 2021, pe fondul redresării sectoarelor ciclice globale la care este expusă zona euro. În ansamblu, evoluția exporturilor în afara zonei euro va fi, în linii mari, în concordanță cu cea a cererii externe adresate zonei euro.

Potrivit anticipațiilor, situația pe piața forței de muncă se va înrăutăți substanțial. Deși condițiile de pe piața forței de muncă s-au îmbunătățit semnificativ în cursul expansiunii recente, se preconizează materializarea unei deteriorări accentuate pe parcursul anului 2020. Scăderea cu 0,2% a totalului populației ocupate în trimestrul I 2020, conform estimării preliminare a Eurostat, este doar un indiciu al unor evoluții mult mai nefavorabile anticipate în următoarele trimestre. Deși este probabil ca reducerea populației ocupate să fie atenuată în unele țări de utilizarea pe scară largă a schemelor de șomaj tehnic, se previzionează că totalul populației ocupate se va diminua cu 2,8% în 2020 și se va redresa treptat până la finele orizontului de proiecție, pe fondul unei revigorări a activității.

Numărul total de ore lucrate este proiectat să urmeze mai îndeaproape evoluțiile de pe piața forței de muncă în timpul pandemiei de COVID-19 decât populația ocupată. Se anticipează că numărul total de ore lucrate pe persoană va atinge un nivel minim în trimestrul II 2020, care va fi superior celui înregistrat de numărul de persoane ocupate în trimestrul III 2020. Impactul mai limitat al crizei asupra evoluției populației ocupate se datorează parțial politicilor de compensare a efectelor negative pe piața forței de muncă. Atât numărul total de ore lucrate, cât și numărul de persoane ocupate se situează, la sfârșitul orizontului de proiecție, ușor sub nivelurile din trimestrul IV 2019, pe seama efectelor de histerezis (generate, de exemplu, de falimentele firmelor și pierderile permanente de locuri de muncă) de pe piața forței de muncă din zona euro.

Se anticipează că impactul pandemiei de COVID-19 asupra creșterii forței de muncă va fi moderat pe parcursul orizontului de proiecție. Se așteaptă o scădere a forței de muncă până în trimestrul III 2020, care reflectă, pe termen foarte scurt, ieșirea de pe piața forței de muncă a unui număr de persoane ocupate ca urmare a măsurilor de izolare, inclusiv faptul că unii lucrători pot fi clasificați ca disponibili pentru piața forței de muncă, dar care nu caută un loc de muncă din cauza acestor măsuri. De asemenea, reducerea oportunităților de angajare în perioada pandemiei poate avea un efect de descurajare, unele persoane părăsind câmpul muncii. O serie de canale suplimentare, cum ar fi reducerea imigrării nete proiectate a lucrătorilor ca urmare a pandemiei de COVID-19 și restricțiile privind zborurile internaționale, pot avea, la rândul lor, un impact nefavorabil asupra forței de muncă, în special pe termen scurt.

Se estimează că rata șomajului va reacționa la pandemie și va atinge un nivel maxim de 10,8% în trimestrul III 2020. Similar profilului ocupării forței de muncă, rata șomajului nu este proiectată să revină la nivelul din perioada pre-criză în cadrul orizontului de proiecție, ajungând la 8,8% în trimestrul IV 2022 (față de nivelul de 7,3% în trimestrul IV 2019). Traiectoria proiecției pentru rata șomajului rămâne inferioară celei consemnate pe parcursul crizei financiare mondiale din 2008-2009, ca urmare a impactului politicilor adoptate cu privire la piața forței de muncă, care s-au axat pe menținerea locurilor de muncă în vederea relansării rapide a operațiunilor comerciale după ridicarea măsurilor stricte de izolare. Mai exact, șomajul tehnic prevede perioade limitate de șomaj, angajații rămânând pe statul de plată al firmelor și beneficiind de resurse comparabile indemnizațiilor de șomaj (ratele de înlocuire a câștigurilor salariale pierdute fiind diferite de la o țară la alta). Se așteaptă ca ratele șomajului să prezinte în continuare diferențe substanțiale la nivelul țărilor din zona euro. Pe ansamblu, se previzionează că țările cu o pondere ridicată de lucrători temporari sau independenți se vor confrunta cu consecințe mai nefaste în ceea ce privește ratele șomajului și pierderile de venituri.

Conform proiecțiilor, creșterea productivității muncii se va reduce în 2020, după care se va redresa pe parcursul perioadei de proiecție. Având în vedere măsurile fiscale care atenuează impactul asupra totalului populației ocupate, se estimează că productivitatea muncii pe persoană va înregistra o scădere pronunțată în anul 2020. Există un efect diferențial între productivitatea muncii pe persoană ocupată și productivitatea muncii pe oră lucrată. Productivitatea pe persoană ocupată este afectată într-o măsură mai mare în 2020, ca urmare a utilizării pe scară largă a schemelor de șomaj tehnic în țările din zona euro. În schimb, răspunsul productivității pe oră lucrată este mult mai redus în timpul pandemiei, deoarece se așteaptă ca numărul total de ore lucrate să urmeze îndeaproape evoluția PIB.

Comparativ cu proiecțiile experților din luna martie 2020, proiecția pentru creșterea PIB real a fost revizuită semnificativ în sens descendent pentru 2020 și în sens ascendent pentru restul orizontului de proiecție, în special pentru anul 2021. Revizuirea în sens descendent a dinamicii PIB real în 2020 maschează o revizuire în sens descendent mai puternică în semestrul I și unele revizuiri în sens ascendent în semestrul II. Efectul pozitiv statistic de reportare rezultat, precum și unele recuperări ulterioare implică o revizuire în sens ascendent a creșterii PIB real în 2021 și în 2022. Până la sfârșitul orizontului de proiecție, nivelul PIB real ar fi cu circa 4% mai mic decât cel estimat în proiecțiile experților din luna martie 2020.

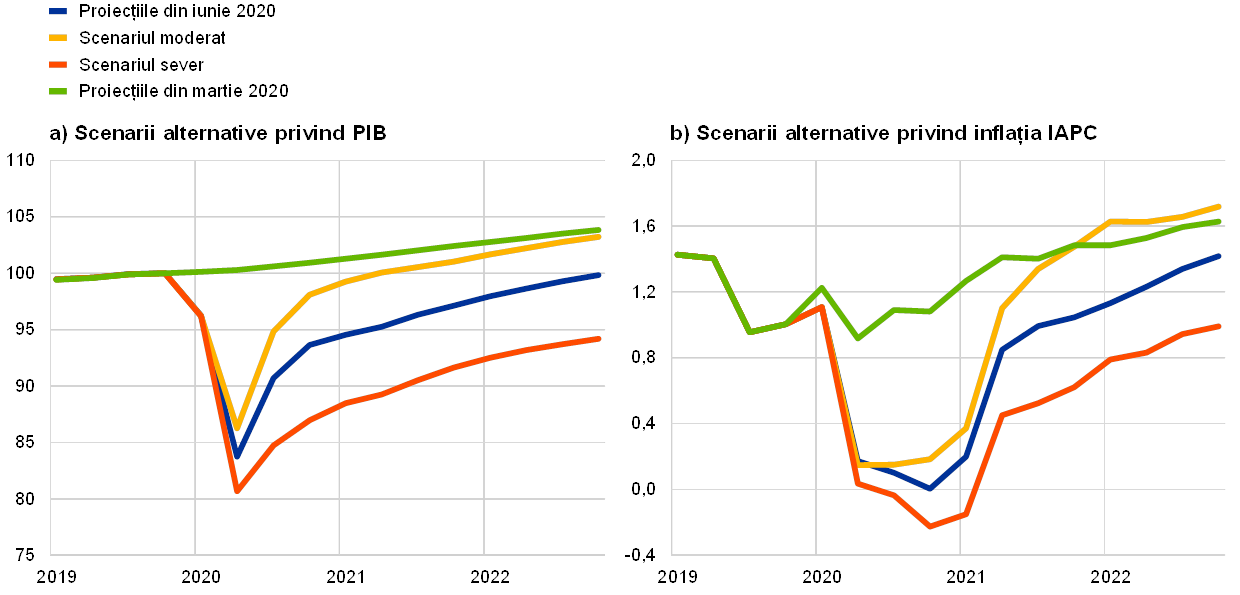

Caseta 3

Scenarii alternative pentru perspectivele economice ale zonei euro

Incertitudinile ridicate asociate impactului pandemiei de COVID-19 asupra perspectivelor economice ale zonei euro necesită o analiză bazată pe scenarii alternative. Această casetă prezintă două scenarii, care reprezintă alternative la scenariul de bază inclus în proiecțiile experților din luna iunie 2020, pentru a ilustra seria de efecte posibile ale pandemiei de COVID-19 asupra economiei zonei euro. Se consideră că aceste scenarii oferă un interval orientativ în jurul proiecției de bază.

Scenariile variază în funcție de o serie de factori. Printre acești factori se numără impactul măsurilor stricte de izolare asupra activității economice, răspunsurile comportamentale ale agenților economici pentru minimizarea perturbărilor economice care au fost inițial puternice, efectele economice ale măsurilor de izolare prelungite în perioada de tranziție post-izolare, precum și efectele pe termen mai lung asupra activității economice odată ce toate măsurile de izolare au fost ridicate. Premisele generale ale evoluției factorilor menționați anterior determină, de asemenea, proiecțiile specifice scenariilor privind cererea externă adresată zonei euro, precum și ratele dobânzilor active și răspunsurile politicilor fiscale.

Scenariul moderat presupune limitarea cu succes a răspândirii virusului, în timp ce scenariul sever presupune o recrudescență puternică a infecțiilor și o prelungire a măsurilor stricte de izolare până la jumătatea anului 2021. În scenariul moderat, perioada caracterizată de măsuri stricte de izolare este urmată de o relansare treptată a economiilor. Limitarea cu succes a răspândirii virusului în perioada de tranziție post-izolare se datorează posibilității unor progrese rapide în găsirea de tratamente și soluții medicale, facilitând astfel o revenire progresivă la o activitate normală. Scenariul moderat pornește de la premisa că nu se va înregistra o reintensificare a virusului și că răspunsurile în plan economic ale autorităților și ale agenților economici vor fi foarte eficiente. În scenariul sever, se presupune că perioada în care se aplică măsuri stricte de izolare are un efect mai dăunător asupra activității economice și nu reușește să limiteze boala cu eficacitate. Măsurile stricte de izolare, deși relaxate gradual, ar rămâne în vigoare în perioada de tranziție post-izolare. Scenariul sever estimează o recrudescență puternică a virusului, fără a face neapărat speculații cu privire la momentul exact al acesteia. Un al doilea val puternic de infecții ar face necesară menținerea măsurilor stricte de izolare, dar costurile economice ale acestora ar fi mai scăzute decât cele din perioada inițială în care au fost aplicate măsuri stricte de izolare, ca urmare a învățămintelor desprinse și a răspunsurilor comportamentale ale autorităților și agenților economici. Eforturile susținute de prevenire a răspândirii virusului ar continua să afecteze mai puternic activitatea la nivelul sectoarelor economice decât în scenariul de bază, până când va fi disponibilă o soluție medicală, respectiv până la jumătatea anului 2021, potrivit estimărilor. Trenarea activității în sectoarele economice este, într-o anumită măsură, amplificată de creșterea numărului de insolvențe, ceea ce produce tensiuni în activitatea de creditare, care afectează costurile împrumuturilor pentru populație și firme.

Aceste scenarii pentru zona euro au la bază aceleași premise generale pentru economia globală și, implicit, pentru cererea externă adresată zonei euro. Măsurile de izolare aplicate de țările din întreaga lume afectează grav activitatea economică globală și limitează puternic schimburile comerciale internaționale. Pandemia de COVID-19 și repercusiunile sale implică pierderi semnificative la nivelul PIB real mondial. Ca urmare a prociclicității ridicate a comerțului mondial în raport cu activitatea globală, cererea externă adresată zonei euro ar scădea în 2020 cu aproximativ 8% și 22% în scenariul moderat și, respectiv, în cel sever. Într-o perspectivă mai îndelungată, în contextul scenariului sever, pierderile înregistrate de cererea externă adresată zonei euro persistă până la sfârșitul anului 2022, comparativ cu nivelul său înregistrat la sfârșitul anului 2019.

În comparație cu scenariul sever, scenariul moderat presupune atât o scădere inferioară a activității economice în trimestrul II, cât și o redresare mai puternică în trimestrul III (Graficul A). Dinamica PIB real s-ar reduce cu circa 10% și 16% în trimestrul II în scenariul moderat și, respectiv, în cel sever. Această scădere ar fi urmată de o redresare care ar implica, în ambele scenarii, rate trimestriale de creștere de aproximativ 10% și, respectiv, 5% în trimestrul III și de circa 3% în trimestrul IV. Revigorarea mai modestă din scenariul sever se datorează ipotezei unor măsuri de izolare mai stricte decât în scenariul moderat și în scenariul de bază, care ar fi justificate din perspectiva limitării cu o eficacitate foarte redusă a răspândirii virusului și a recrudescenței puternică a acestuia.

Graficul A

Scenarii alternative privind PIB real și inflația IAPC în zona euro

(indice: T4 2019 = 100 (scala din stânga); rată anuală (scala din dreapta))

Se proiectează o revigorare a PIB real, în medie, în perioada 2021-2022, mai puternică în scenariul moderat decât în cel sever (Tabelul A). Aceasta reflectă normalizarea activității, ca urmare a limitării cu succes a răspândirii virusului în scenariul moderat. În schimb, în scenariul sever, epidemiologia incertă a virusului, eficacitatea limitată a măsurilor de izolare și consecințele economice negative prezumate a fi persistente ar continua să afecteze activitatea economică pe parcursul orizontului de proiecție. În 2022, se anticipează o redresare a dinamicii PIB real la un nivel apropiat de cel estimat în proiecțiile experților din luna martie 2020 în scenariul moderat și situarea acesteia la un nivel net inferior în scenariul sever (cu circa 9½% mai scăzut).

Tabelul A

Scenarii macroeconomice alternative pentru zona euro

Piețele forței de muncă din zona euro s-ar redresa potrivit scenariului moderat, întrucât politicile reușesc, în mare măsură, să prevină efectele de histerezis, care sunt doar parțial reduse în scenariul sever. În ambele scenarii, ocuparea forței de muncă nu va reveni în totalitate, pe parcursul orizontului de proiecție, la nivelul estimat în proiecțiile experților din luna martie 2020. Comparativ cu nivelurile din perioada pre-criză, se anticipează că pierderile de locuri de muncă vor fi reabsorbite în scenariul moderat, în timp ce ocuparea forței de muncă în scenariul sever nu se va redresa până la sfârșitul orizontului de proiecție. Similar profilului ocupării forței de muncă, în scenariul sever, rata șomajului nu este proiectată să revină la nivelul din perioada pre-criză. Totuși, aceasta s-ar apropia de nivelul respectiv, în scenariul moderat, până la sfârșitul anului 2022.

În ceea ce privește inflația IAPC, există puține diferențe între cele două scenarii pe termen scurt. Această evoluție are la bază, în principal, două motive. În primul rând, se presupune că evoluția prețurilor petrolului va urma o traiectorie similară proiecției de bază în ambele scenarii și, astfel, are un impact în sens descendent la fel de puternic prin intermediul componentei „produse energetice” a inflației. În al doilea rând, inflația de bază prezintă o persistență accentuată, după cum se observă, de regulă, în stadiile incipiente ale unei recesiuni economice. Atât timp cât se așteaptă ca declinul economic să fie relativ de scurtă durată, tendința de a schimba imediat procesul de stabilire a prețurilor poate fi redusă, indiferent de profunzimea recesiunii. În 2020, inflația totală scade la 0,4% și 0,2% în scenariul moderat și, respectiv, în cel sever.

Pe termen mai lung, inflația variază mai mult între cele două scenarii, din cauza condițiilor economice reale diferite. Forma traiectoriei PIB real implică faptul că, în scenariul moderat, se va înregistra, în linii mari, o corecție a deficitului de cerere agregată asociat încetinirii economice pe parcursul orizontului de proiecție, aceasta fiind numai parțială în scenariul sever. Se anticipează că efectele asupra inflației, atât cele în sensul scăderii pe partea cererii, cât și cele în sensul creșterii pe partea ofertei, vor fi mai semnificative în scenariul sever decât în cel moderat. Cu toate acestea, oferta excedentară este așteptată să consemneze o creștere mult superioară în scenariul sever, comparativ cu cel moderat. Prin urmare, inflația IAPC exclusiv produse energetice și alimente este estimată să revină relativ rapid pe o traiectorie de inversare a mediei în scenariul moderat, în timp ce scenariul sever presupune o trenare mai prelungită a inflației IAPC exclusiv produse energetice și alimente. În schimb, relansarea bazată pe ipoteze a componentei „produse energetice” a inflației funcționează în mod similar în ambele scenarii. În ansamblu, inflația IAPC este proiectată să se situeze, în medie, la 1,1% și 1,7% în 2021 și, respectiv, 2022 în scenariul moderat și la 0,4% și 0,9% pentru aceiași ani în scenariul sever.

Aceste scenarii orientative fac abstracție de o serie de factori care pot influența, de asemenea, amploarea recesiunii și redresarea ulterioară în zona euro. Scenariile au fost elaborate pornind de la aceleași ipoteze bazate pe piață aplicate în proiecțiile macroeconomice ale experților BCE/Eurosistemului privind politica monetară, prețurile acțiunilor, prețurile materiilor prime și cursurile de schimb. În plus, spiralele unor interacțiuni nefavorabile între economia reală și sectorul financiar sunt tratate, în proporții diferite, ca fiind, în linii mari, limitate prin măsuri de politică economică. Nu în ultimul rând, deși măsurile fiscale anunțate incluse în scenariul de bază sunt redimensionate în scenarii, astfel încât să reflecte mai fidel sprijinul anticipat din partea politicilor fiscale în 2020, aceleași măsuri fiscale sunt presupuse, în linii mari, în scenarii pentru ultimii ani din intervalul acoperit.

3 Prețuri și costuri

Conform proiecțiilor, rata inflației IAPC se va reduce de la 1,2% în 2019 la 0,3% în 2020, apoi va crește la 0,8% și 1,3% în 2021 și, respectiv, 2022 (Graficul 2). Rata mai scăzută a inflației totale în anul 2020 reflectă îndeosebi un declin pronunțat al prețurilor produselor energetice, componentă a inflației IAPC, având în vedere scăderea prețurilor petrolului după declanșarea pandemiei de COVID-19. Componenta „produse energetice” a inflației IAPC este preconizată să aibă o contribuție negativă semnificativă de 0,8 puncte procentuale la inflația totală în anul 2020. Majorările prețurilor petrolului, reflectate de panta pozitivă a curbei descrise de cotațiile futures ale petrolului și de unele efecte în sensul creșterii generate de majorări ale impozitelor indirecte asociate produselor energetice, determină o intensificare a componentei „produse energetice” a inflației IAPC până la finele orizontului de proiecție. Componenta „alimente” a inflației IAPC a înregistrat recent o creștere semnificativă, pe fondul cererii crescute a populației de alimente procesate și neprocesate în contextul măsurilor de izolare impuse de COVID-19 și al apariției unor perturbări ale lanțului de aprovizionare cu alimente proaspete. Potrivit anticipațiilor, dinamica prețurilor alimentelor se va menține la un nivel ridicat pe termen scurt, dar se va diminua pe parcursul anului și va înregistra ritmuri mai scăzute în 2021 și 2022, comparativ cu 2020.

Având în vedere creșterea semnificativă a deficitului de cerere agregată și efectele indirecte ale scăderii abrupte a prețurilor petrolului, se anticipează o moderare a inflației IAPC exclusiv produse energetice și alimente, în medie, până la 0,8% în 2020 și o intensificare a acesteia numai către sfârșitul orizontului de proiecție. Conform proiecțiilor, deficitul de cerere agregată în scădere, dar încă amplu, va afecta inflația IAPC exclusiv produse energetice și alimente în anul 2021 și, într-o măsură mai mică, în 2022, ceea ce implică rate anuale medii ale inflației de 0,7% și, respectiv, 0,9%. Se previzionează că efectele dezinflaționiste vor fi generalizate la nivelul prețurilor serviciilor și bunurilor, întrucât cererea de consum se va menține scăzută ca urmare a pierderilor de venituri sau va fi frânată de măsurile de limitare a răspândirii virusului adoptate de autoritățile guvernamentale. În trimestrele următoare, se estimează că presiunile în sensul scăderii exercitate de cererea redusă vor fi compensate parțial de presiunile asupra costurilor și prețurilor generate de perturbările și deficitele la nivelul ofertei cauzate, de exemplu, de perturbările lanțurilor globale de valoare adăugată sau de măsurile de distanțare socială în vigoare (precum reducerea capacității saloanelor de coafură și a restaurantelor). Pe termen mediu, inflația IAPC exclusiv produse energetice și alimente ar trebui să cunoască o intensificare, în condițiile în care se așteaptă ca presiunile în sensul creșterii asupra prețurilor exercitate de majorarea cererii să se consolideze odată cu avansul redresării economice. Deși presiunile în sensul creșterii generate de efectele nefavorabile pe partea ofertei în contextul pandemiei ar trebui să se diminueze, cererea reprimată și concurența mai redusă ca urmare a ieșirii unor firme de pe piață ar putea majora marjele de profit pe unele piețe, dincolo de ameliorările ciclice ale acestora. În plus, efectele indirecte ale majorării estimate a prețurilor petrolului vor contribui la accelerarea inflației de bază.

Graficul 2

Inflația IAPC în zona euro

(variații procentuale anuale)

Notă: Graficul nu prezintă intervalele din jurul proiecțiilor. Aceasta reflectă faptul că, în circumstanțele actuale, calculul standard al intervalelor (pe baza erorilor istorice de proiecție) nu ar oferi o indicație fiabilă a incertitudinilor fără precedent care grevează proiecțiile actuale. În schimb, pentru a ilustra mai bine gradul actual de incertitudine, în Caseta 3 sunt prezentate scenarii alternative bazate pe ipoteze diferite privind evoluția viitoare a pandemiei de COVID-19 și măsurile de izolare asociate.

Se estimează că dinamica remunerării pe salariat va deveni negativă pe termen scurt, dar se va redresa în concordanță cu activitatea economică în anul 2021 și va consemna ritmuri moderate de creștere în 2022. Remunerarea pe salariat este proiectată să înregistreze o scădere pronunțată în trimestrul II 2020, reflectând reducerea masivă și abruptă a numărului de ore lucrate pe salariat în perioada măsurilor de izolare și compensarea numai parțială a pierderilor din câștiguri salariale prin schemele de șomaj tehnic. Cu toate acestea, evoluția remunerării pe salariat exagerează pierderea veniturilor din muncă, deoarece o serie de țări nu evidențiază în statistici asistența din fonduri publice la remunerare, ci la transferuri. Ulterior, odată cu redresarea activității economice și a numărului de ore lucrate pe salariat, se așteaptă ca remunerarea pe salariat să se redinamizeze și să crească treptat în continuare pe parcursul orizontului de proiecție. În ceea ce privește ritmurile anuale de creștere, aceste evoluții implică o scădere pronunțată a dinamicii remunerării pe salariat la −1,9% în 2020, o redresare la 3,2% în 2021 și o creștere mai moderată a acesteia de 1,9% în 2022.

Conform proiecțiilor, dinamica costurilor unitare cu forța de muncă va face obiectul unor fluctuații puternice pe parcursul orizontului de proiecție, reflectând variațiile abrupte ale dinamicii productivității muncii. Pierderea productivității muncii în trimestrul II 2020, ca urmare a declinului pronunțat al PIB real în raport cu scăderea mai redusă a ocupării forței de muncă, determină creșterea semnificativă a costurilor unitare cu forța de muncă, iar redresarea ulterioară a productivității muncii implică o reducere puternică a costurilor unitare cu forța de muncă. Dincolo de volatilitatea asociată crizei, se anticipează doar o creștere foarte ușoară a costurilor unitare cu forța de muncă.

Marjele de profit sunt proiectate să amortizeze, în linii mari, fluctuațiile accentuate ale costurilor unitare cu forța de muncă pe parcursul orizontului de proiecție. Prin urmare, se anticipează că acestea vor scădea drastic în trimestrul II 2020 și vor consemna un reviriment semnificativ ulterior. O revenire la nivelul din perioada pre-criză este preconizată către finele orizontului de proiecție.

Potrivit anticipațiilor, prețurile importurilor vor scădea semnificativ în anul 2020, dar vor cunoaște o relativă revigorare în 2021 și 2022. Acest profil este puternic influențat de variațiile prețurilor petrolului, a căror pantă a curbei descrise de cotațiile futures ale petrolului presupune un ritm de creștere pronunțat negativ în 2020 și ritmuri anuale pozitive începând cu trimestrul II 2021 și în anul 2022. De asemenea, dinamica pozitivă a prețurilor importurilor începând cu 2021 reflectă unele presiuni în sensul creșterii asupra prețurilor exercitate atât de prețurile materiilor prime exclusiv petrolul, cât și de intensificarea dinamicii prețurilor la nivel global în termeni mai generali.

Comparativ cu proiecțiile experților din luna martie 2020, perspectivele inflației IAPC sunt revizuite semnificativ în sens descendent pe parcursul orizontului de proiecție. În anul 2020, efectele puternice în sensul scăderii asupra inflației totale generate de ipotezele privind reducerea prețurilor petrolului sunt numai parțial compensate de evoluția peste așteptări a componentei „alimente” a inflației IAPC în contextul crizei cauzate de COVID-19. Inflația IAPC exclusiv produse energetice și alimente este revizuită semnificativ în sens descendent pe parcursul întregului orizont de proiecție. Aceasta este inhibată de deficitul de cerere agregată mult peste așteptări, precum și de unele efecte indirecte în sensul scăderii ale ipotezelor privind reducerea prețurilor petrolului, în prima parte a orizontului de proiecție.

4 Perspectivele fiscale

Orientarea politicii fiscale[5] este evaluată ca devenind deosebit de acomodativă în 2020. Aceasta este susținută cu precădere de măsurile fiscale substanțiale care au fost adoptate de toate țările din zona euro ca răspuns la pandemie. Cea mai mare parte a acestor măsuri constau în cheltuieli suplimentare, în special sub forma unor scheme de șomaj tehnic, a unor măsuri de sprijinire a firmelor și a gospodăriilor, precum și a cheltuielilor mai mari în domeniul sănătății. Majoritatea măsurilor legate de pandemie implementate recent sunt temporare și expiră la sfârșitul anului 2020. În consecință, orientarea politicii fiscale pentru 2021 indică o înăsprire substanțială. În anul 2022, se estimează că măsurile legate de pandemie vor avea numai un impact redus asupra orientării politicii fiscale, care este proiectată să fie relativ expansionistă. Comparativ cu proiecțiile experților din luna martie 2020, includerea noilor măsuri a avut ca rezultat o orientare a politicii fiscale mult mai expansionistă în anul 2020 și una mai restrictivă în 2021, în timp ce revizuirea pentru 2022 este limitată.

Conform proiecțiilor, soldul bugetar al zonei euro se va reduce substanțial în anul 2020 și va consemna o ușoară redresare în 2021 și 2022. Scăderea pronunțată a soldului bugetar în 2020 este generată de măsurile fiscale de urgență și de componenta ciclică negativă, care indică deteriorarea perspectivelor macroeconomice. Ameliorarea în anul 2021 reflectă cu precădere corecția măsurilor fiscale de urgență, iar componenta ciclică mai puțin nefavorabilă are, de asemenea, un efect relativ pozitiv. În anul 2020, creșterea semnificativă a ponderii datoriei în PIB la peste 100% este, în principal, rezultatul diferențialului între ritmul de creștere a PIB și rata dobânzii aferentă datoriei publice, care amplifică datoria, precum și al deficitului primar amplu. În perioada 2021-2022, contribuția din partea deficitelor primare persistente la creșterea datoriei este anulată de predominanța unui efect favorabil de tip „bulgăre de zăpadă”[6], ceea ce conduce la o relativă scădere a ponderii datoriei în PIB în zona euro.

Proiecțiile fiscale din luna iunie 2020 indică deficite bugetare mult mai ridicate comparativ cu proiecțiile experților din luna martie 2020. Ca urmare a efectelor macroeconomice ale pandemiei și a măsurilor fiscale adoptate, proiecția privind soldul bugetar pentru 2020 a fost revizuită substanțial în sens descendent cu mai mult de 7 puncte procentuale. În următorii doi ani, revizuirea în sens descendent va fi mai mică, deoarece se anticipează că măsurile fiscale de urgență vor expira și că economia se va redresa, însă deficitul este încă estimat a fi cu 2,3 puncte procentuale superior celui anticipat în proiecțiile experților din luna martie 2020. Potrivit anticipațiilor, ponderea datoriei în PIB se va menține pe o traiectorie pronunțat ascendentă, în principal ca urmare a revizuirii sale în sens ascendent pentru anul 2020 și a unui deficit primar mai mare pe parcursul întregului orizont de proiecție.

Caseta 4

Analiză a senzitivității

Proiecțiile se bazează în mare măsură pe ipotezele tehnice referitoare la evoluția anumitor variabile principale. Dat fiind că unele dintre aceste variabile pot avea un impact semnificativ asupra proiecțiilor pentru zona euro, analiza senzitivității proiecțiilor la traiectoriile alternative ale acestor ipoteze de bază poate contribui la evaluarea riscurilor asociate proiecțiilor.

Această analiză a senzitivității vizează evaluarea implicațiilor traiectoriilor alternative ale prețurilor petrolului. Ipotezele tehnice privind evoluțiile prețurilor petrolului care stau la baza proiecției de bază sunt construite pornind de la cotațiile futures ale petrolului. Ca urmare a scăderii abrupte recente, piețele futures anticipează un profil ascendent al cotațiilor petrolului, prețul țițeiului Brent ajungând la 40,7 USD/baril până la sfârșitul anului 2022. Sunt analizate două traiectorii alternative ale prețurilor petrolului. Prima se bazează pe cea de-a 25-a percentilă a distribuției, care are la bază densitățile implicite calculate folosind opțiuni pentru prețul petrolului la 18 mai 2020, care este data-limită pentru includerea ipotezelor tehnice. Această traiectorie implică o reducere treptată a prețului petrolului la 25,8 USD/baril în anul 2022, cu 36,7% sub nivelul proiecției de bază pentru anul respectiv. Pe baza mediei rezultatelor unei serii de modele macroeconomice elaborate de experți, această traiectorie ar avea un efect redus în sensul creșterii asupra dinamicii PIB real (aproximativ 0,2 puncte procentuale în 2021 și 0,1 puncte procentuale în 2022), în timp ce rata inflației IAPC ar scădea cu 0,2 puncte procentuale în 2020, cu 0,8 puncte procentuale în 2021 și cu 0,4 puncte procentuale în 2022. Cea de-a doua traiectorie are la bază cea de-a 75-a percentilă a aceleiași distribuții și implică o creștere a prețului petrolului la 52,1 USD/baril în anul 2022, cu 28% peste nivelul proiecției de bază pentru anul respectiv. Această traiectorie ar implica un avans al inflației IAPC cu 0,4 puncte procentuale în 2020, cu 0,6 puncte procentuale în 2021 și cu 0,1 puncte procentuale în 2022, în timp ce dinamica PIB real ar înregistra o relativă încetinire (în scădere cu 0,1-0,2 puncte procentuale în 2020, 2021 și 2022).

Caseta 5

Prognoze ale altor instituții

O serie de prognoze pentru zona euro au fost elaborate atât de organizații internaționale, cât și de instituții din sectorul privat. Totuși, acestea nu sunt strict comparabile una cu cealaltă sau cu proiecțiile macroeconomice realizate de experții Eurosistemului, întrucât sunt finalizate la momente diferite. Acestea se bazează, de asemenea, pe diferite ipoteze privind răspândirea probabilă a COVID-19. În plus, proiecțiile utilizează metode diverse și în parte neprecizate pentru stabilirea ipotezelor privind variabilele fiscale, financiare și externe, inclusiv cotațiile petrolului și ale altor materii prime. Totodată, există diferențe între prognoze în ceea ce privește metodele de ajustare cu numărul zilelor lucrătoare (a se vedea tabelul).

Pentru majoritatea anilor, proiecțiile experților Eurosistemului cu privire la creșterea PIB real și inflația IAPC se încadrează, în linii mari, în intervalele de variație din prognozele recente puse la dispoziție de alte instituții și de specialiști în prognoză din sectorul privat sau se situează la niveluri relativ apropiate de acestea. Comparativ cu proiecțiile elaborate de alți specialiști în prognoză, proiecția actuală privind creșterea PIB real este inferioară acestora în 2020 și superioară în 2022, în timp ce proiecția privind inflația IAPC este inferioară acestora în 2021 și 2022.

Comparația prognozelor recente privind creșterea PIB real și inflația IAPC în zona euro

(variații procentuale anuale)

Sursa: MJEconomics for the Euro Zone Barometer, 18 mai 2020, datele pentru anul 2022 sunt preluate din prognoza Barometrului zonei euro din luna aprilie 2020; Consensus Economics Forecasts, 11 mai 2020, datele pentru anul 2022 sunt preluate din prognoza Consensus publicată la 6 aprilie 2020; Previziunile economice ale Comisiei Europene, primăvara anului 2020; Sondajul BCE în rândul specialiștilor în prognoză (Survey of Professional Forecasters), T2 2020, realizat între 31 martie și 7 aprilie 2020; IMF World Economic Outlook, 6 aprilie 2020.

1) Proiecțiile macroeconomice ale experților Eurosistemului prezintă ritmuri anuale de creștere ajustate cu numărul zilelor lucrătoare, în timp ce Comisia Europeană și FMI prezintă dinamici anuale neajustate cu numărul zilelor lucrătoare pe an. Celelalte prognoze nu specifică dacă datele sunt ajustate sau nu cu numărul zilelor lucrătoare. Tabelul nu prezintă intervalele din jurul proiecțiilor experților Eurosistemului. Aceasta reflectă faptul că, în circumstanțele actuale, calculul standard al intervalelor (pe baza erorilor istorice de proiecție) nu ar oferi o indicație fiabilă a incertitudinilor fără precedent care grevează proiecțiile actuale. În schimb, pentru a ilustra mai bine gradul actual de incertitudine, în Caseta 3 sunt prezentate scenarii alternative bazate pe ipoteze diferite privind evoluția viitoare a pandemiei de COVID-19 și măsurile de izolare asociate.

© Banca Centrală Europeană 2020

Adresa poștală 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Toate drepturile rezervate. Reproducerea informațiilor în scopuri educative și necomerciale este permisă numai cu indicarea sursei.

Pentru terminologia specifică, vă rugăm să consultați glosarul BCE (disponibil numai în limba engleză).

HTML ISSN 2529-4814, QB-CF-20-001-RO-Q

- Data-limită pentru includerea ipotezelor tehnice, precum cele referitoare la prețurile petrolului și cursurile de schimb, a fost 18 mai 2020 (Caseta 1). Proiecțiile macroeconomice pentru zona euro au fost finalizate la 25 mai 2020.

Exercițiul actual de proiecție macroeconomică se referă la perioada 2020-2022. Proiecțiile care acoperă un orizont atât de îndelungat sunt marcate de incertitudini foarte pronunțate, aspect care ar trebui avut în vedere la interpretarea proiecțiilor macroeconomice. A se vedea articolul intitulat „An assessment of Eurosystem staff macroeconomic projections” din Buletinul lunar al BCE – mai 2013. La adresa http://www.ecb.europa.eu/pub/projections/html/index.en.html pot fi consultate, într-o versiune accesibilă, datele care stau la baza tabelelor și graficelor. - Trebuie menționat faptul că impactul sprijinului fiscal din partea Uniunii Europene nu este inclus în scenariul de bază din luna iunie 2020. Acest sprijin este constituit din două părți. Prima parte (împrumuturile BEI, SURE, Pandemic ECCL) este deja disponibilă pentru a reduce necesarul de finanțare în 2020 și, prin urmare, constituie un risc în sensul unei intensificări a creșterii economice pentru 2020. Se anticipează că cea de-a doua parte, instrumentul „Next Generation EU” propus recent, va fi disponibilă începând cu anul 2021 și implică riscuri suplimentare în sensul unei intensificări a creșterii economice pentru ultimii ani din intervalul acoperit.

- Trebuie menționat faptul că dificultățile de colectare a datelor afectează calitatea conturilor naționale și a altor statistici economice, iar procedurile diferite de tratare a acestor dificultăți împiedică comparabilitatea datelor între țări. Pentru mai multe informații, a se vedea nota Eurostat „Impact of the COVID-19 outbreak on national accounts”, 30 aprilie 2020.

- Ipoteza privind randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro se bazează pe media ponderată cu PIB anual a randamentelor medii ale obligațiunilor de referință cu scadența la 10 ani ale țărilor din zona euro, extinsă utilizând traiectoria forward, derivată din randamentul la par al tuturor obligațiunilor pe 10 ani din zona euro estimat de BCE, discrepanța inițială dintre cele două serii fiind menținută constantă pe parcursul orizontului de proiecție. Se presupune că spread-urile dintre randamentele obligațiunilor de stat specifice fiecărei țări și media corespunzătoare zonei euro vor rămâne constante în cadrul orizontului de proiecție.

- Orientarea politicii fiscale este măsurată ca variație a soldului primar ajustat ciclic după excluderea asistenței din fonduri publice acordate sectorului financiar.

- Efectul de „bulgăre de zăpadă” reflectă contribuția la datoria publică a diferențialului între rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB, înmulțită cu ponderea datoriei în PIB în perioada anterioară.

-

4 June 2020

-

18 June 2020