Makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému, červen 2020

Shrnutí

Pandemie koronaviru (COVID-19) od svého vypuknutí počátkem roku 2020 dramaticky ovlivnila globální hospodářskou aktivitu a ekonomika eurozóny není výjimkou. Zejména kvůli přísným bezpečnostním opatřením, která byla zavedena ve většině zemí eurozóny kolem poloviny března, vykázal reálný HDP eurozóny v prvním čtvrtletí roku 2020 rekordní pokles o 3,8 %. Pro druhé čtvrtletí se očekává další pokles HDP ve výši 13 %, přestože většina zemí začala přísná bezpečnostní opatření uvolňovat. Další vývoj je spojen s nebývalou mírou nejistoty.

Základní projekce je založena na souboru klíčových předpokladů o budoucím vývoji pandemie, jakož i o nezbytných omezeních a chování domácností a podniků. Základní projekce předpokládá pouze částečnou úspěšnost při potlačování nákazy s určitým opětovným rozšířením infekce v nadcházejících čtvrtletích, což bude vyžadovat dlouhodobá karanténní opatření, dokud nebude k dispozici medicínské řešení. To by mělo být podle předpokladů k dispozici do poloviny roku 2021. Očekává se, že tato omezující opatření budou mít nepříznivý dopad na nabídku a poptávku. Zvýšená nejistota a zhoršené podmínky na trhu práce by měly přimět domácnosti a podniky k dalšímu snižování výdajů. Podstatná podpora ze strany měnové a fiskální politiky a opatření na trhu práce by měla pomoci udržet příjmy a omezit ekonomické dopady, které by za sebou zdravotní krize zanechala. Předpokládá se, že tyto politiky budou úspěšné i při prevenci nepříznivého zesilování prostřednictvím finančních kanálů. Podle těchto předpokladů by měl reálný HDP v eurozóně v roce 2020 klesnout o 8,7 % a poté se zotavovat v roce 2021 o 5,2 % a v roce 2022 o 3,3 %. To znamená, že na konci horizontu projekcí bude úroveň reálného HDP přibližně o 4 % nižší, než se očekávalo v projekcích z března 2020, které sestavili pracovníci ECB.

Nedávný propad cen ropy naznačuje prudký pokles inflace měřené HICP v nadcházejících čtvrtletích na úroveň kolem nuly. Vliv srovnávací základny ve složce energií by pak na počátku roku 2021 způsobil mechanické oživení. Inflace měřená HICP bez započtení energií a potravin by měla v krátkodobém horizontu také klesnout, avšak méně než celková inflace. Očekává se, že dezinflační účinky na ceny služeb a zboží budou plošné, neboť poptávka zůstane slabá. Tyto účinky by však měly být částečně kompenzovány nákladovými a cenovými tlaky souvisejícími s narušením a nedostatkem na straně nabídky. Ve střednědobém výhledu se očekává, že inflace vzroste, neboť se předpokládá, že s oživením poptávky se cena ropy zvýší. Celkově základní projekce předpokládá, že inflace měřená HICP poklesne z 1,2 % v roce 2019 na 0,3 % v roce 2020 a dále vzroste v roce 2021 na 0,8 % a v roce 2022 na 1,3 %.[1]

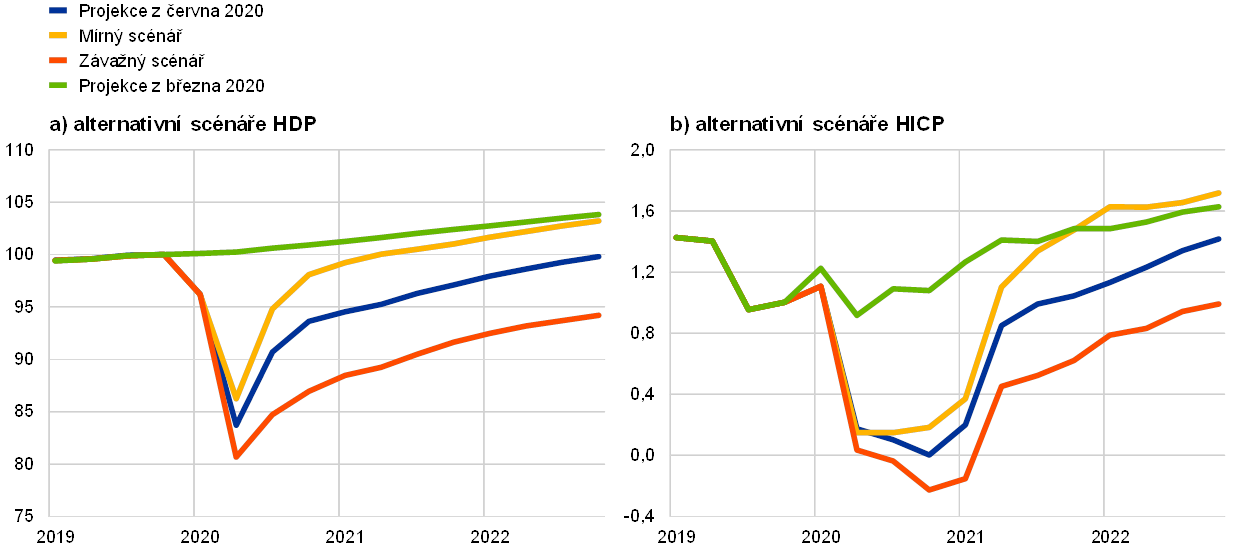

Vzhledem k nebývalé míře nejistoty ohledně vývoje pandemie a jejího dopadu na ekonomické chování, jakož i souvisejících omezení a úspěchu opatření hospodářských politik byly připraveny dva alternativní scénáře. Mírný scénář považuje šok za dočasný, s rychlým a úspěšným zabráněním šíření viru a rychlým zrušením omezení. V tomto scénáři by reálný HDP v letošním roce poklesl o 5,9 % a následně by v roce 2021 došlo k výraznému oživení. Do konce horizontu projekcí by reálný HDP téměř dosáhl úrovně v projekcích z března 2020, které sestavili pracovníci ECB. Inflace by podle tohoto scénáře dosáhla do roku 2022 úrovně 1,7 %. Naproti tomu závažný scénář se silným opětovným vzplanutím nákazy znamená přísnější opatření, která budou výrazně omezovat hospodářskou aktivitu. V tomto scénáři poklesne reálný HDP v roce 2020 o 12,6 % a do konce horizontu projekcí se pohybuje přibližně o 9½ % pod hodnotou v projekcích z března 2020, které sestavili pracovníci ECB, přičemž míra inflace by v roce 2022 činila pouhých 0,9 %.

1 Hlavní předpoklady a opatření politik použité v projekcích

Základní projekce vychází z řady zásadních předpokladů týkajících se vývoje pandemie. S postupným rozvolňováním přísných omezení v zemích eurozóny předpokládá základní projekce pouze částečný úspěch v boji proti viru, přičemž v příštích několika čtvrtletích bude docházet k určitému zhoršení epidemiologické situace, což si vyžádá zavedení dlouhodobějších protiopatření. Očekává se však, že tato protiopatření budou představovat nižší ekonomické náklady než náklady během počátečních přísných omezení, a to díky získaným zkušenostem a behaviorálním reakcím orgánů a ekonomických subjektů. Ekonomika by měla postupně, po etapách, oživovat během „přechodného“ období rozvolňování omezení. Důraz by měl být kladen především na odvětví výroby a některých služeb, zatímco další služby, např. umění, zábava, ubytování a rekreace, budou i nadále částečně omezeny. Přechodné období potrvá, dokud nebude k dispozici medicínské řešení. To by podle předpokladu mělo být k dispozici do poloviny roku 2021.

Podobné předpoklady vývoje pandemie jsou základem mezinárodních projekcí, které pro rok 2020 naznačují propad zahraniční poptávky eurozóny. Podle těchto předpokladů by měl reálný HDP ve světě (mimo eurozónu) v roce 2020 klesnout o 4 % a v roce 2021 oživit o 6 % a v roce 2022 o 3,9 %. Světový obchod bude zasažen výrazněji než světový HDP, neboť narušení logistiky a uzavřené hranice budou tento dopad zesilovat. Vývoj obchodu má navíc tendenci silněji reagovat na ekonomickou aktivitu během hospodářského poklesu. V důsledku toho by zahraniční poptávka v eurozóně měla v roce 2020 klesnout o 15,1 % a v roce 2022 pak vzrůst o 7,8 % a v roce 2022 o 4,2 %.

Významná měnová a fiskální opatření a opatření na trhu práce pomohou podpořit příjmy, omezit ztráty pracovních míst a bankroty a také omezí negativní zpětné vazby mezi reálnou ekonomikou a finančním sektorem. Kromě opatření měnové politiky, která ECB přijala od března 2020, zahrnuje základní projekce diskreční fiskální opatření v celkové výši 3,5 % HDP v roce 2020. Tato opatření zahrnují rozsáhlé krátkodobé pracovní programy a mzdové dotace, které by měly zmírnit dopad propadu ekonomické aktivity na zaměstnanost a pracovní příjmy. Podniky dostávají značné dotace a kapitálové transfery. Předpokládá se, že téměř všechna v současné době zavedená krizová fiskální opatření budou dočasná a skončí do konce roku 2020, což implikuje zpomalení následného oživení.[2] Kromě toho by úvěry a záruky nebo kapitálové injekce, které by částečně nebo zcela poskytly vlády a jejichž celkový objem by dosáhl téměř 20 % HDP, měly přispět ke zmírnění likviditních omezení. Především jak měnověpolitická opatření, tak vládní úvěrové a kapitálové nástroje působí jako jištění, což snižuje mezní rizika negativní zpětné vazby mezi reálnou ekonomikou a finančním sektorem.

2 Reálná ekonomika

Reálný HDP vykázal v prvním čtvrtletí roku 2020 bezprecedentní pokles. Podle předběžného odhadu Eurostatu klesl reálný HDP v prvním čtvrtletí roku 2020 o 3,8 %, což znamenalo konec téměř sedm let trvajícího růstu. Téměř všechny země eurozóny zaznamenaly v tomto čtvrtletí záporné čtvrtletní tempo růstu. Z větších zemí eurozóny se to týkalo zejména Francie, Itálie a Španělska.[3] Pokles aktivity v prvním čtvrtletí byl dosud nejstrmější. Dostupné údaje naznačují, že největší ztráty utrpěly maloobchod, doprava, umění, zábava a rekreace, i když v různé míře napříč zeměmi.

Graf 1

Reálný HDP v eurozóně

(mezičtvrtletní změny v procentech, čtvrtletní údaje očištěné o sezonní vlivy a vliv počtu pracovních dní)

Poznámka: Tento graf nezobrazuje rozpětí kolem projekcí. To odráží skutečnost, že standardní výpočet rozpětí (na základě historických odchylek v projekcích) by za současných okolností nevyjadřoval spolehlivě bezprecedentní nejistotu spojenou se současnými projekcemi. Namísto toho jsou pro lepší ilustraci současné nejistoty uvedeny v Boxu 3 alternativní scénáře založené na různých předpokladech týkajících se budoucího vývoje pandemie COVID-19 a souvisejících omezení.

Výhledové ukazatele naznačují ještě strmější pokles hospodářské aktivity ve druhém čtvrtletí roku 2020. Průzkumy sestavené Evropskou komisí i indexy vedoucích nákupu (PMI) se přiblížily k historickým minimům a v mnoha případech byly i pod nimi. Kompozitní index PMI se v dubnu propadl na 13,6 a navzdory tomu, že se v květnu zotavil na 31,9, signalizuje mnohem horší pokles reálného HDP než během finanční krize v letech 2008–2009. Vysokofrekvenční ukazatele, jako jsou spotřeba elektrické energie a ukazatele mobility založené na GPS, naznačují ve většině zemí eurozóny prudký pokles aktivity v dubnu. I když se v poslední době začaly zotavovat s tím, jak země eurozóny začaly postupně rušit přísná omezení, tyto ukazatele stále naznačují silný pokles reálného HDP ve druhém čtvrtletí. Celkově se ve druhém čtvrtletí očekává pokles hospodářské aktivity o 13 %.

Navzdory stávajícím omezením by hospodářská aktivita měla ve druhé polovině roku 2020 začít oživovat. Předpokládá se, že vnitrostátní orgány epidemiologická opatření zvolní a zlepší jejich účinnost a umožní podnikům napříč odvětvími znovu zahájit výrobu. Pro třetí čtvrtletí se proto předpokládá oživení reálného HDP na úrovni 8,3 %, přičemž oživení zahraniční poptávky, podpůrné politiky a určitá odkládaná poptávka budou hospodářskou aktivitu i nadále stimulovat. Nicméně některá pokračující epidemiologická omezení a pouze postupné slábnutí vysoké míry nejistoty budou hospodářskou aktivitu nadále omezovat, dokud nebude k dispozici medicínské řešení. To by podle předpokladu mělo být k dispozici do poloviny roku 2021. V důsledku toho se reálný HDP bude zotavovat k úrovni před krizí pouze postupně. To znamená, že na konci horizontu projekcí bude úroveň reálného HDP přibližně o 4 % nižší, než se očekávalo v projekcích z března 2020, které sestavili pracovníci ECB.

Tabulka 1

Makroekonomické projekce pro eurozónu

(meziroční změny v %)

Poznámka: Reálný HDP a jeho složky, jednotkové mzdové náklady, náhrada na zaměstnance a produktivita práce ukazují údaje očištěné sezónně i o vliv počtu pracovních dní. Tato tabulka nezobrazuje rozpětí kolem projekcí. To odráží skutečnost, že standardní výpočet rozpětí (na základě historických chyb v projekcích) by za současných okolností nevyjadřoval spolehlivě bezprecedentní nejistotu spojenou se současnými projekcemi. Namísto toho jsou pro lepší ilustraci současné nejistoty uvedeny v Boxu 3 alternativní scénáře založené na různých předpokladech týkajících se budoucího vývoje pandemie COVID-19 a souvisejících omezení.

1) Včetně obchodu v rámci eurozóny.

2) Dílčí index vychází z odhadu skutečného dopadu nepřímých daní. Může se lišit od údajů Eurostatu, které předpokládají úplné a okamžité promítnutí vlivu daní do HICP.

3) Vypočítá se jako saldo vládního sektoru očištěné o přechodné vlivy hospodářského cyklu a dočasných opatření přijatých vládami. Strukturální saldo neodráží dopad na rozpočet vyplývající z dočasných opatření souvisejících s pandemií COVID-19.

Pokud jde o složky HDP, očekává se, že v roce 2020 soukromá spotřeba klesne o 7,8 % a do roku 2022 se postupně zotaví. Podle odhadů by soukromá spotřeba měla v první polovině roku 2020 prudce klesnout. Na sektorové úrovni byl nejvíce zasažen prodej motorových vozidel, stejně jako výdaje na dovolenou a restaurace. I když ztráty reálného disponibilního důchodu byly částečně zmírněny veřejnými transfery, pokles spotřeby je důsledkem kombinace vynucených úspor (domácnosti, jejichž příjem nebyl ovlivněn, nebyly schopny nakupovat zbytné zboží a služby) a opatrnostních úspor v kontextu prudkého poklesu spotřebitelské důvěry a bezprecedentního nárůstu nejistoty spojené s hospodářským výhledem. Pokud jde o další vývoj, s postupným rozvolňováním omezení v jednotlivých zemích se očekává, že soukromá spotřeba od druhé poloviny roku 2020 oživí, ale svou úroveň před krizí překročí až během roku 2022. Toto oživení je podpořeno očekávaným postupným poklesem nejistoty a také určitým uvolněním odkládané poptávky. Toto oživení bude současně tlumit zvýšená nezaměstnanost a ukončení čistých fiskálních transferů.

Box 1

Metodické předpoklady o úrokových sazbách, směnných kurzech a cenách komodit

V porovnání s projekcemi z března 2020, které sestavili pracovníci ECB, zahrnují metodické předpoklady výrazně nižší ceny ropy a akcií, posílení efektivního směnného kurzu eura a vyšší dlouhodobé úrokové sazby. Metodické předpoklady o úrokových sazbách a cenách komodit vycházejí z tržních očekávání s datem pro uzávěrku údajů 18. května 2020. Krátkodobé úrokové sazby odkazují na tříměsíční sazbu EURIBOR, přičemž tržní očekávání se odvozují od sazeb futures. Tato metodika ukazuje na průměrnou hodnotu těchto krátkodobých úrokových sazeb -0,4 % v celém horizontu projekcí. Tržní očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně implikují průměrnou hodnotu 0,3 % v roce 2020, 0,4 % v roce 2021 a 0,6 % v roce 2022.[4] V porovnání s projekcemi z března 2020, které sestavili pracovníci ECB, zůstala tržní očekávání krátkodobých úrokových sazeb víceméně beze změny, zatímco očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně byla revidována směrem nahoru zhruba o 20 bazických bodů pro léta 2020 až 2022.

Pokud jde o ceny komodit, zvažujeme vývoj na trzích s futures (průměr za dvoutýdenní období končící ke dni uzávěrky 18. května 2018). Na základě tohoto vývoje se předpokládá, že cena barelu ropy Brent klesne z 64,0 USD v roce 2019 na 36 USD v roce 2020 a do roku 2022 se zvýší na 40,7 USD. To znamená, že ve srovnání s projekcemi z března 2020 sestavenými pracovníky ECB budou ceny ropy v amerických dolarech v celém horizontu projekcí výrazně nižší. Odhaduje se, že ceny neenergetických komodit v amerických dolarech v roce 2020 dále poklesnou, ale že v následujících letech opět vzrostou.

Očekává se, že dvoustranné směnné kurzy eura zůstanou v horizontu projekcí beze změny na průměrné úrovni platné během dvoutýdenního období končícího ke dni uzávěrky 18. května 2020. To by znamenalo průměrný směnný kurz v letech 2021 až 2022 na úrovni 1,08 USD za euro, což je v porovnání s projekcemi z března 2020 sestavenými pracovníky ECB o něco méně. Efektivní směnný kurz eura (vůči 38 obchodním partnerům) od projekcí pracovníků ECB z března 2020 posílil o 3,6 %.

Metodické předpoklady

V roce 2020 se očekává strmý a náhlý pokles investic do bydlení. Nabídka bydlení by měla být silně zasažena šokem COVID-19 v roce 2020. Nepříznivé dopady do poptávky po bydlení vyvolané nižším disponibilním důchodem, slabší spotřebitelskou důvěrou a vyšší nezaměstnaností by měly vést k dlouhodobému útlumu investic do bydlení. Na konci horizontu projekcí by tyto investice měly být výrazně pod svou předkrizovou úrovní.

Očekává se, že v roce 2020 se podnikatelské investice propadnou, a to mnohem razantněji než HDP, zotaví se jen postupně a až do roku 2022 zůstanou hluboko pod předkrizovou úrovní. Odhaduje se, že podnikatelské investice se v první polovině roku 2020 propadly z důvodu epidemiologických omezení, mizející globální a domácí poptávky a rychle rostoucí nejistoty. V druhé polovině roku 2020 by mělo dojít k oživení, přičemž jeho rychlost by se v jednotlivých zemích měla výrazně lišit s ohledem na rozdíly v rozsahu počátečního propadu. Vzhledem ke zvýšené nejistotě podniky investice pravděpodobně odloží. Očekává se, že podnikatelské investice pro eurozónu budou na konci horizontu projekcí výrazně nižší, než byla jejich předkrizová úroveň. Podle projekcí by měly zůstat utlumené v důsledku zvýšené úrovně volných kapacit a obav z dlouhodobějších trendů poptávky ve stárnoucích a zmenšujících se populacích. Zároveň se předpokládá, že hrubá zadluženost nefinančních podniků v roce 2020 výrazně vzroste, a to z již zvýšené úrovně, a následně mírně poklesne. Počáteční nárůst hrubé zadluženosti nefinančních podniků lze přičíst výraznému poklesu zisků podniků v prvním pololetí roku 2020 a následnému zvýšenému využití dluhového financování k vyrovnání nedostatku likvidity. Očekává se, že pozorovaný nárůst míry zadlužení podniků v horizontu projekcí omezí růst podnikových investic, neboť firmy musí dát své rozvahy do pořádku. Hrubé úrokové platby nefinančních podniků však v posledních letech klesly na rekordně nízkou úroveň a v příštích několika letech by měly růst jen postupně, což sníží možné obavy ohledně udržitelnosti dluhu.

Box 2

Mezinárodní prostředí

Světová ekonomika je v důsledku pandemie COVID-19 ochromena. Opatření proti šíření koronaviru, která přijímají země po celém světě, se v krátkodobém horizontu projevují prudkým poklesem hospodářské aktivity. Zatímco v Číně byla tato opatření zavedena již koncem ledna, další země k nim přistoupily až později, když se virus rozšířil do zbytku světa. Přestože řada zemí nedávno začala přísná bezpečnostní opatření opět uvolňovat, tento postup bude pravděpodobně velice pozvolný. Hospodářská aktivita, zejména v rozvíjejících se tržních ekonomikách (angl. emerging market economies – EME), je nepříznivě ovlivněna také prudkým poklesem cen komodit, přísnějšími finančními podmínkami a výrazným odlivem kapitálu. Tyto závažné globální šoky zasáhly světovou ekonomiku v době, kdy byly čím dál patrnější známky stabilizace po období nedostatečné výkonnosti v loňském roce. Konkrétně na přelomu roku se již začínala obnovovat aktivita zpracovatelského průmyslu a obchodu, převážně zásluhou velkých EME. Kromě toho měly v té době příznivé globální finanční podmínky i částečné zklidnění obchodního konfliktu mezi Spojenými státy a Čínou po podpisu první části dohody potenciál k posílení tohoto oživení, než pandemie udeřila.

Údaje z průzkumu potvrzují, že v důsledku pandemie a bezpečnostních opatření bude hospodářský propad těžký a rozsáhlý. Při pohledu na indexy PMI v jednotlivých sektorech lze rozpoznat tři trendy. Zaprvé, po zavedení přísných bezpečnostních opatření produkce napříč sektory razantně poklesla. Zadruhé, tento dopad byl větší u sektoru služeb než u zpracovatelského průmyslu. Jelikož opatření proti šíření viru potlačila poptávku i nabídku po celém světě, produkce v sektoru zpracovatelského průmyslu i v sektoru služeb oslabila daleko rychleji než v případě globální finanční krize. Zatřetí, po obnovení se produkce z poklesu zotavuje. Nicméně z několika důvodů je toto zotavení jen částečné. Pro podniky vyžadující úzkou společenskou interakci omezení stále platí, obavy z druhé vlny nákazy změnily chování spotřebitelů a vysoká míra nejistoty brání investičním rozhodnutím. To zase v blízkém horizontu snižuje poptávku a dále nepříznivě působí na výrobní kapacitu.

Pandemie a s ní spojená přísná bezpečnostní opatření spustily souběžnou a hlubokou globální recesi. Na základě údajů o přidané hodnotě v jednotlivých sektorech byly vyčísleny ekonomické ztráty, které by následkem těchto opatření mohly rozvinuté ekonomiky i EME utrpět. Provádění těchto přísných bezpečnostních opatření bylo v souladu s oznámeními vlád jednotlivých zemí, pokud jde o podmínky těchto opatření, včetně jejich načasování, trvání a závažnosti.

Očekává se, že reálný HDP ve světě mimo země eurozóny za rok 2020 klesne o 4,0 %. Jedná se o zpomalení daleko většího rázu a rozsahu než při globální finanční krizi v letech 2008–2009. Výsledkem bude strmý pokles aktivity v prvních dvou čtvrtletích tohoto roku a očekávané zotavení od třetího čtvrtletí. Po uvolnění přísných bezpečnostních opatření bude následovat oživení, avšak v následujících čtvrtletích bude tempo zotavení pozvolnější. Z tohoto profilu vyplývá, že reálný HDP ve světě mimo země eurozóny by měl v roce 2021 vzrůst o 6,0 % a v roce 2022 o 3,9 %. Ve srovnání s projekcemi z března 2020 sestavenými pracovníky ECB byl růst světové ekonomiky pro letošní rok revidován výrazně směrem dolů, zatímco růst ve střednědobém horizontu by měl být o něco silnější. Z těchto revizí také vyplývá, že úroveň světové produkce zůstává pod trajektorií, kterou předpokládaly projekce z března 2020 sestavené pracovníky ECB. Co se týče EME, předpokládá se oživení ekonomiky, které bude ve srovnání s předchozími poklesy méně výrazné. Zde se odráží kombinace negativních šoků, které je v současné době ovlivňují, včetně zdravotní krize, přísných finančních podmínek, nepříznivých vlivů obchodních šoků pro vývozce komodit a výrazného odlivu kapitálu.

Dopad na světový obchod bude vážnější, neboť narušení logistiky a uzavřené hranice zesilují dopad klesající nabídky a poptávky. Vývoj obchodu má navíc větší tendenci reagovat na ekonomickou aktivitu, zejména během hospodářského poklesu. V důsledku toho se pro letošní rok předpokládá pokles světového reálného dovozu (mimo eurozónu) o 12,9 %, po němž by měl následovat nárůst o 8,0 % v roce 2021 a o 4,3 % v roce 2022. Pokud jde o zahraniční poptávku v eurozóně, pro letošní rok se odhaduje snížení o 15,1 % následované růstem o 7,8 % v roce 2021 a o 4,2 % v roce 2022. Dopad pandemie na obchod je značný, přičemž světový dovoz mimo eurozónu by se měl vrátit na úroveň ze čtvrtého čtvrtletí roku 2019 až ke konci horizontu projekcí. Zahraniční poptávka v eurozóně zůstává po celý horizont projekcí pod touto úrovní.

Mezinárodní prostředí

(meziroční změny v %)

1) Vypočítá se jako vážený průměr dovozu.

2) Vypočítá se jako vážený průměr dovozu obchodních partnerů eurozóny.

Předpokládá se, že vývoz z eurozóny bude v roce 2020 silně ovlivněn pandemií COVID-19 a dále že se do konce horizontu projekcí z většiny ztrát zotaví, přičemž vyjde z nízké úrovně způsobené obchodním napětím a slabou zahraniční poptávkou. Očekává se, že v první polovině roku 2020 bude vývoz vážně zasažen. Karanténní opatření proti šíření pandemie mají v zemích eurozóny výrazný dopad na vývozní i dovozní sektor. Většina sektorů prodělala na konci prvního čtvrtletí roku 2020 rapidní pokles vývozu, který by měl pokračovat i do druhého čtvrtletí. Mezi pandemií nejvíce zasažené oblasti vývozu patří cestovní ruch a služby v dopravě. Narušení dodavatelských řetězců spojené s nákazou COVID-19 ovlivnilo zejména odvětví zaměřená na vývoz, jako jsou automobilový, strojírenský a chemický průmysl. V případě dovozu se v druhém čtvrtletí roku 2020 očekává menší pokles než u vývozu, neboť pokles světové poptávky po automobilech a investičních statcích měl obzvláště špatný dopad na velké exportéry. Čistý vývoz bude proto nejspíš záporný. Počínaje třetím čtvrtletím, kdy se budou zotavovat cyklické sektory ve světě, kterým je eurozóna vystavena, se bude vývoz zotavovat poněkud silněji než dovoz, což znamená kladný příspěvek ke světovému vývozu až do konce roku 2021. Vývoz z eurozóny by měl růst zhruba v souladu se zahraniční poptávkou eurozóny.

Na trzích práce se očekává podstatné zhoršení situace. Zatímco v průběhu nedávné expanze se podmínky na trzích práce značně zlepšily, v průběhu roku 2020 se očekává prudké zhoršení. Pokles celkové zaměstnanosti o 0,2 % v prvním čtvrtletí roku 2020 podle předběžného odhadu Eurostatu je pouze předzvěstí výrazně horšího vývoje očekávaného v příštích několika čtvrtletích. Třebaže v některých zemích bude pokles zaměstnanosti co do počtu osob pravděpodobně zmírněn rozsáhlým využitím krátkodobých pracovních programů, očekává se, že celková zaměstnanost v roce 2020 klesne o 2,8 %. Dále se bude po zbytek horizontu projekcí pozvolně zotavovat díky oživení aktivity.

Předpokládá se, že lepším ukazatelem vývoje na trhu práce než počet zaměstnaných bude během pandemie COVID-19 celkový počet odpracovaných hodin. Celkový počet odpracovaných hodin na osobu by měl dosáhnout velmi nízké úrovně v druhém čtvrtletí 2020, zatímco zaměstnanost měřená počtem osob by měla dosáhnout slabšího minima v třetím čtvrtletí 2020. Dopad krize na vývoj zaměstnanosti měřené počtem osob je méně rozsáhlý zčásti díky kompenzačním politikám na trzích práce. Jak celkový počet odpracovaných hodin, tak zaměstnanost měřená počtem osob by se ke konci horizontu projekcí měly pohybovat víceméně pod úrovněmi ze čtvrtého čtvrtletí 2019. Je to způsobeno efekty hystereze (např. kvůli bankrotu podniků a ztrátě stálých pracovních míst) na trhu práce v eurozóně.

Co se týče růstu pracovní síly, dopad pandemie COVID-19 by měl být v horizontu projekcí jen mírný. Očekává se, že objem pracovní síly bude klesat do třetího čtvrtletí 2020. Ve velmi krátkodobém horizontu tento pokles odráží vyřazení části pracovníků z pracovní síly v důsledku karanténních opatření, včetně skutečnosti, že vlivem těchto opatření se mohou někteří pracovníci počítat jako práceschopní, avšak ne jako hledající zaměstnání. Dále může úbytek pracovních příležitostí v době pandemie odrazovat pracovníky a vést k vystupování osob z pracovní síly. Negativní dopad na pracovní sílu může přicházet i prostřednictvím jiných kanálů, zejména v krátkodobém horizontu, například vlivem poklesu očekávané čisté migrace pracovníků kvůli pandemii COVID-19 a omezením mezinárodních letů.

Míra nezaměstnanosti pravděpodobně bude reagovat na pandemii a dosáhne vrcholu 10,8 % v třetím čtvrtletí 2020. Podobně jako u profilu zaměstnanosti se neočekává, že by se míra nezaměstnanosti v horizontu projekcí vrátila na úroveň před krizí, přičemž by měla do čtvrtého čtvrtletí roku 2022 dosáhnout 8,8 % (oproti 7,3 % ve čtvrtém čtvrtletí roku 2019). Předpokládaná trajektorie míry nezaměstnanosti zůstává pod hodnotami zaznamenanými během světové finanční krize v letech 2008–2009, a to díky vlivu přijatých politik na trzích práce, které se zaměřují na zachování pracovních míst s cílem obnovit obchodní operace brzy po skončení přísných omezení. Zejména krátkodobé pracovní programy ulehčily období nezaměstnanosti, jelikož zaměstnancům zůstává stálý příjem a dostávají příspěvky srovnatelné s dávkami v nezaměstnanosti (poměr náhrady mzdy se mezi jednotlivými zeměmi liší). Očekává se, že míra nezaměstnanosti bude mezi zeměmi eurozóny i nadále vykazovat značné rozdíly. Obecně by měly země s vyšším podílem pracovníků zaměstnaných na dobu určitou a samostatných podnikatelů nést horší následky ve smyslu míry nezaměstnanosti a ztrát příjmů.

Růst produktivity práce by měl v roce 2020 zpomalit a po zbytek horizontu projekcí se zotavovat. Vzhledem k fiskálním opatřením, která zmírňují dopad celkové zaměstnanosti, se očekává, že produktivita práce na osobu v roce 2020 prudce poklesne. Produktivita práce na zaměstnanou osobu byla zasažena odlišně od produktivity práce na odpracovanou hodinu. Produktivita na zaměstnanou osobu bude v roce 2020 zasažena výrazněji, což ukazuje na velký rozsah, v jakém země eurozóny využívají krátkodobé pracovní programy. Naopak odezva produktivity na odpracovanou hodinu je během pandemie daleko méně výrazná a očekává se, že celkový počet odpracovaných hodin bude těsně sledovat vývoj HDP.

V porovnání s makroekonomickými projekcemi z března 2020 sestavenými pracovníky ECB byl výhled růstu reálného HDP revidován pro rok 2020 výrazně směrem dolů a pro zbytek horizontu projekcí, zejména rok 2021, směrem nahoru. Za revizí růstu reálného HDP směrem dolů pro rok 2020 se skrývá výraznější revize směrem dolů pro první polovinu roku a počet revizí směrem nahoru pro jeho druhou polovinu. Výsledný pozitivní statistický přenosový efekt spolu s určitým dalším obnovením tempa znamenají revizi růstu reálného HDP směrem nahoru pro rok 2021 i 2022. Na konci horizontu projekcí by měla být úroveň reálného HDP přibližně o 4 % nižší, než se očekávalo v projekcích z března 2020, které sestavili pracovníci ECB.

Box 3

Alternativní scénáře hospodářského výhledu v eurozóně

Z důvodu vysoké nejistoty ohledně dopadu pandemie COVID-19 na hospodářský výhled v eurozóně byla provedena analýza založená na alternativních scénářích. Tento box nastiňuje dva scénáře, jež slouží jako alternativy k základním projekcím z června 2020, které sestavili pracovníci ECB, a ilustrují rozsah možných dopadů pandemie COVID-19 na ekonomiku eurozóny. Tyto scénáře lze považovat za znázornění rozsahu kolem základní projekce.

Scénáře se odlišují na základě několika faktorů. K těmto faktorům patří dopad přísných omezení na hospodářskou aktivitu, změny chování ekonomických subjektů s cílem minimalizovat počáteční silné narušení ekonomiky, ekonomické dopady déletrvajících bezpečnostních opatření během přechodného období rozvolňování omezení a dlouhodobé účinky na hospodářskou činnost po zrušení všech bezpečnostních opatření. Vývoj těchto faktorů v širším kontextu sehrává roli také v konkrétních scénářích projekcí, co se týče zahraniční poptávky v eurozóně, úrokových sazeb úvěrů a reakcí fiskální politiky.

Mírný scénář předpokládá úspěšné zastavení virové nákazy, zatímco závažný scénář počítá s další silnou vlnou infekce a prodloužením přísných epidemiologických opatření do poloviny roku 2021. V mírném scénáři následuje po období přísných omezení postupné obnovování chodu ekonomik. Úspěšného zamezení virové nákazy v průběhu přechodného období je dosaženo díky rychlému pokroku a novým řešením v oblasti zdravotnické péče, které umožní postupný návrat k normální aktivitě. Mírný scénář předpokládá, že nedojde k druhé vlně nákazy a reakce ze strany orgánů a ekonomických subjektů budou velice úspěšné. V závažném scénáři se předpokládá, že období přísných omezení bude mít silnější nepříznivý vliv na hospodářskou aktivitu a nebude účinné proti šíření nákazy. I přes postupné uvolňování by přísná bezpečnostní opatření zůstala zavedena rovněž v přechodném období. Závažný scénář předpokládá další silnou vlnu virové nákazy, aniž by nutně spekuloval o jejím přesném načasování. Taková vlna by vyžadovala zachování přísných bezpečnostních opatření, avšak jejich ekonomické náklady by byly nižší než v případě původních přísných omezení, a to díky získaným zkušenostem a behaviorálním reakcím orgánů a ekonomických subjektů. Trvalé úsilí o zabránění šíření viru by nadále tlumilo aktivitu napříč sektory hospodářství silněji než v základním scénáři, dokud by nebylo k dispozici medicínské řešení, které se očekává do poloviny roku 2021. Oslabení činnosti v jednotlivých sektorech do určité míry zesílí zvýšená platební neschopnost, což povede k úvěrovým frikcím, jež nepříznivě ovlivní ceny úvěrů domácnostem a podnikům.

Tyto scénáře pro eurozónu vycházejí ze stejného širšího kontextu globální ekonomiky, a tedy zahraniční poptávky v eurozóně. Bezpečnostní opatření prováděná zeměmi na celém světě citelně ovlivňují světovou hospodářskou aktivitu a silně omezují světový obchod. Pandemie COVID-19 a její dopad představují velké ztráty světového reálného HDP. V důsledku vysoké procykličnosti světového obchodu s ohledem na globální aktivitu by zahraniční poptávka v eurozóně měla v roce 2020 poklesnout o 8 % podle mírného a o 22 % podle závažného scénáře. Pokud jde o další vývoj, podle závažného scénáře setrvá zahraniční poptávka v eurozóně ve ztrátě ve srovnání s její úrovní na konci roku 2019 až do konce roku 2022.

Ve srovnání se závažným scénářem počítá mírný scénář nejen s menším poklesem hospodářské aktivity ve druhém čtvrtletí, ale také se silnějším oživením ve třetím čtvrtletí (viz graf A). Reálný HDP by podle závažného scénáře poklesl ve druhém čtvrtletí přibližně o 16 %, zatímco podle mírného asi o 10 %. Následovalo by zotavení se zrychlením tempa růstu ve třetím čtvrtletí o 10 % podle mírného a o 5 % podle závažného scénáře, přičemž ve čtvrtém čtvrtletí by podle obou scénářů růst zrychlil o 3 %. Závažný scénář počítá se slabším oživením, jelikož na rozdíl od mírného a základního scénáře předpokládá přísnější bezpečnostní opatření, která by byla vzhledem k nedostatečnému úspěchu při potlačování viru a nové silné vlně nákazy nezbytná.

Graf A

Alternativní scénáře vývoje reálného HDP a inflace měřené HICP v eurozóně

(index: Q4 2019 = 100 (levý graf); meziroční míra inflace (pravý graf))

Předpokládá se, že v průběhu let 2021–2022 dojde v průměru k oživení reálného HDP, které bude podle mírného scénáře silnější než v případě závažného (viz tabulka A). Podle mírného scénáře se tímto oživením projeví stabilizace aktivity po úspěšném zastavení viru. Naproti tomu v závažném scénáři by nejistá epidemiologie viru, omezená účinnost bezpečnostních opatření a předpokládané přetrvávající hospodářské škody zatížily hospodářskou aktivitu po celý horizont projekcí. V roce 2022 by se měl reálný HDP podle mírného scénáře zotavit téměř na úroveň předpokládanou v projekcích z března 2020 sestavených pracovníky ECB, zatímco podle závažného scénáře bude výrazně pod touto úrovní (přibližně o 9½ %).

Tabulka A

Alternativní makroekonomické scénáře pro eurozónu

Trhy práce v rámci eurozóny by se podle mírného scénáře zotavily díky opatřením, která by do značné míry předešla efektům hystereze, jež se podle závažného scénáře podaří omezit jen částečně. Zaměstnanost se v horizontu projekcí ani v jednom ze scénářů nezotaví zpět na úroveň předpokládanou v projekcích z března 2020 sestavených pracovníky ECB. V porovnání s úrovní před krizí se podle mírného scénáře podaří ztráty zaměstnanosti znovu absorbovat, zatímco v závažném scénáři se zaměstnanost do konce výhledového období nezotaví. Obdobně jako zaměstnanost se ani míra nezaměstnanosti podle závažného scénáře nenavrátí na úroveň před krizí. Nicméně v mírném scénáři se této úrovni přiblíží ke konci roku 2022.

Pokud jde o inflaci měřenou HICP, v krátkodobém horizontu se oba scénáře výrazně neliší. To je především ze dvou důvodů. Za prvé se předpokládá, že ceny ropy se budou v obou scénářích vyvíjet stejně jako v základní projekci, a proto budou mít prostřednictvím růstu cen energií podobně silný tlumící efekt. Zadruhé, jádrová inflace vykazuje výraznou perzistenci, což bývá typicky projevem raných fází hospodářského poklesu. Dokud lze očekávat, že pokles bude relativně krátký, není bezprostřední změna určování cen pravděpodobná, a to bez ohledu na hloubku poklesu. V roce 2020 dojde k poklesu celkové inflace na 0,4 % podle mírného a na 0,2 % podle závažného scénáře.

Mimo krátkodobý horizont se předpoklady inflace v těchto dvou scénářích rozcházejí více, a to kvůli rozdílným podmínkám reálné ekonomiky. Z trajektorie reálného HDP vyplývá, že nevyužité kapacity spojené s hospodářským poklesem se v mírném scénáři v horizontu projekcí z většiny opět naplní, zatímco podle závažného scénáře pouze částečně. Jak protiinflační vliv poptávky, tak proinflační vliv nabídky jsou v závažném scénáři výraznější než v mírném. Nicméně převis nabídky bude podle závažného scénáře růst daleko více než podle mírného. Inflace měřená HICP bez započtení cen energií a potravin by se proto měla v mírném scénáři poměrně rychle navracet k trajektorii střední hodnoty, zatímco závažný scénář počítá v tomto případě s déletrvajícím oslabením. Naopak oživení růstu cen energií vycházející z předpokladů probíhá v obou scénářích podobně. Celkově by měla inflace měřená pomocí HICP dosáhnout průměru 1,1 % v roce 2021 a 1,7 % v roce 2022 v případě mírného scénáře a v případě závažného scénáře pak v těchto letech dosáhne hodnot 0,4 % a 0,9 %.

Tyto názorné scénáře odhlížejí od několika faktorů, které mohou mít rovněž vliv na rozsah recese a následné oživení v eurozóně. Tyto scénáře byly vypracovány za stejných tržních předpokladů používaných v makroekonomických projekcích pracovníků ECB / odborníků Eurosystému pro měnovou politiku, ceny akcií, ceny komodit a směnné kurzy. Mimo tyto předpoklady jsou nepříznivé vzájemné vlivy reálné ekonomiky a finančního sektoru v různé míře považovány za víceméně omezené v důsledku opatření hospodářské politiky. Ačkoli jsou ohlášená fiskální opatření obsažená v základní projekci upravena pro jednotlivé scénáře tak, aby lépe odrážela očekávanou podporu fiskální politiky v roce 2020, tatáž fiskální opatření se obecně předpokládají ve scénářích pro další roky.

3 Ceny a náklady

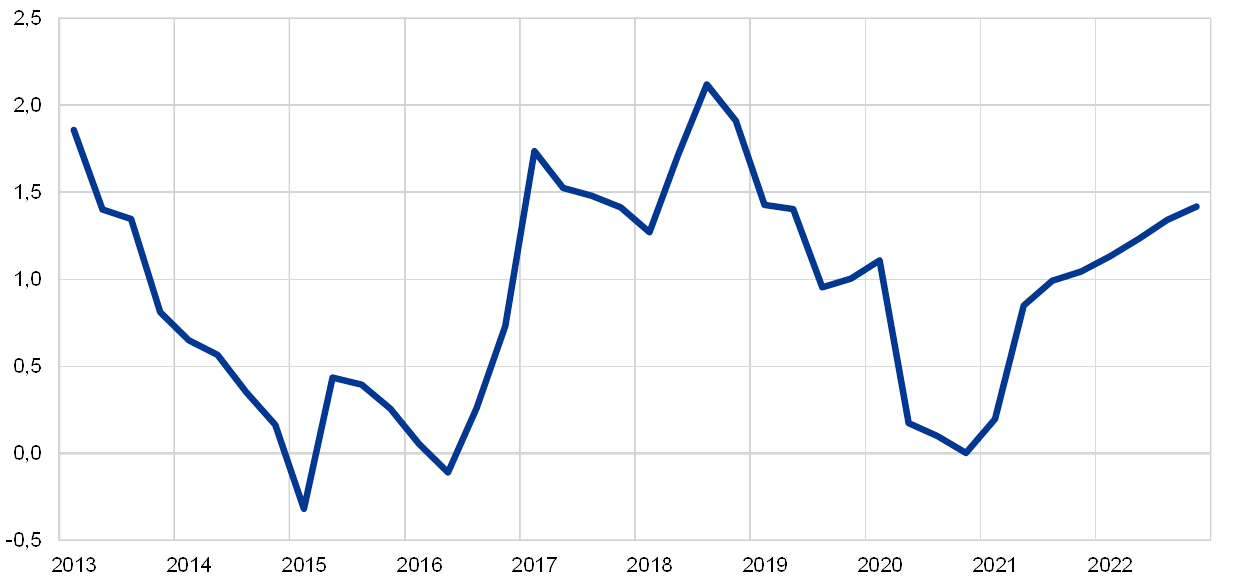

Očekává se, že inflace měřená HICP v roce 2020 poklesne na 0,3 % z 1,2 % v roce 2019 a následně posílí na 0,8 % v roce 2021 a na 1,3 % v roce 2022 (viz graf 2). Slabší celková míra inflace v roce 2020 odráží zejména prudký pokles cen energií měřených HICP vzhledem k poklesu cen ropy po vypuknutí celosvětové nákazy COVID-19. Očekává se, že inflace měřená HICP v segmentu energií v roce 2020 bude představovat výrazný záporný příspěvek k celkové inflaci ve výši 0,8 procentního bodu. Zvyšování cen ropy, které naznačuje stoupající křivka cen futures na ropu a proinflační vlivy zvýšení nepřímých daní související s energiemi, povede k růstu tempa inflace měřené HICP v segmentu energií po zbytek horizontu projekcí. Inflace měřená HICP v segmentu potravin v nedávné době zaznamenala významný nárůst, neboť v souvislosti s opatřeními proti COVID-19 a některými narušeními dodavatelských řetězců nezpracovaných potravin došlo ke zvýšení poptávky domácností po zpracovaných i čerstvých potravinách. Očekává se, že růst cen potravin zůstane v krátkodobém horizontu zvýšený, avšak v průběhu roku se sníží a v letech 2021 a 2022 vykáže nižší hodnoty než v roce 2020.

Vzhledem k výraznému nárůstu nevyužitých kapacit a nepřímým dopadům prudkého poklesu cen ropy se očekává, že inflace měřená HICP bez započtení cen energií a potravin se v roce 2020 v průměru zmírní na 0,8 % a opět zrychlí až ke konci horizontu projekcí. Předpokládá se, že velký, byť klesající objem nevyužitých kapacit bude inflaci měřenou HICP bez započtení cen energií a potravin tlumit, což naznačuje průměrnou roční míru inflace na úrovni 0,7 % v roce 2021 a 0,9 % v roce 2022. Očekává se, že dezinflační vlivy budou plošně působit na ceny služeb i zboží, neboť spotřebitelská poptávka bude dále oslabena ztrátami příjmů či utlumena vládními nařízeními proti šíření viru. V příštích několika čtvrtletích by protiinflační tlaky ze strany slabé poptávky měly být částečně kompenzovány cenovými a nákladovými tlaky způsobenými omezeními na straně nabídky, která vyplývají například z narušení globálních výrobních řetězců nebo z nařízení společenského odstupu (např. snížení kapacity kadeřníků a restaurací). Ve střednědobém výhledu se očekává, že inflace měřená HICP bez započtení cen energií a potravin zrychlí vlivem tlaků stoupající poptávky, které budou s postupným zotavováním ekonomiky nabývat na síle. Zatímco proinflační tlaky ze strany nabídky způsobené nepříznivými dopady pandemie by měly odeznít, potlačovaná poptávka a nižší konkurence v důsledku odchodu podniků by mohly na některých trzích zvýšit obchodní přirážky nad úroveň odpovídající jejich cyklickému zlepšení. Kromě toho nepřímé dopady předpokládaného zvýšení cen ropy přispějí k růstu tempa jádrové inflace.

Graf 2

HICP v eurozóně

(meziroční změny v procentech)

Poznámka: Tento graf nezobrazuje rozpětí kolem projekcí. To odráží skutečnost, že standardní výpočet rozpětí (na základě historických chyb v projekcích) by za současných okolností nevyjadřoval spolehlivě bezprecedentní nejistotu spojenou se současnými projekcemi. Namísto toho jsou pro lepší ilustraci současné nejistoty uvedeny v Boxu 3 alternativní scénáře založené na různých předpokladech týkajících se budoucího vývoje pandemie COVID-19 a souvisejících omezení.

Růst náhrad na zaměstnance by měl být v krátkodobém horizontu záporný, avšak v roce 2021 by se měl spolu s hospodářskou aktivitou zotavit a v roce 2022 dosáhnout mírného růstu. Očekává se, že náhrady na zaměstnance se ve druhém čtvrtletí roku 2020 prudce sníží. Tento pokles odráží obrovský a prudký propad objemu odpracovaných hodin na zaměstnance v době platnosti omezení a pouze částečnou kompenzaci ztracených náhrad krátkodobými pracovními programy. Nicméně z pohledu vývoje náhrad na zaměstnance jsou ztráty pracovních příjmů nadsazené, jelikož v několika zemích nejsou vedeny statistiky o vládní podpoře v náhradách, nýbrž v transferech. Po oživení ekonomické aktivity a odpracovaných hodin na zaměstnance se očekává, že náhrada na zaměstnance opět vzroste a ve zbytku horizontu projekcí se bude postupně zvyšovat. Pokud jde o roční tempo růstu, vyplývá z tohoto vývoje prudké zpomalení růstu náhrad na zaměstnance v roce 2020 na -1,9 %, oživení v roce 2021 na 3,2 % a mírnější nárůst na úrovni 1,9 % v roce 2022.

V souvislosti s růstem jednotkových mzdových nákladů se v horizontu projekcí očekává vysoká volatilita odrážející prudké změny růstu produktivity práce. Ztráta produktivity práce ve druhém čtvrtletí 2020 v důsledku relativně velkého poklesu reálného HDP oproti menšímu poklesu zaměstnanosti výrazně zvyšuje jednotkové náklady práce. Následné oživení produktivity práce tak naznačuje silný pokles jednotkových mzdových nákladů. Pomineme-li volatilitu související s krizí, očekává se, že jednotkové mzdové náklady vzrostou jen velmi mírně.

Ziskové marže by měly v horizontu projekcí víceméně tlumit silné fluktuace jednotkových mzdových nákladů. V důsledku toho se předpokládá, že ve druhém čtvrtletí roku 2020 prudce klesnou a následně výrazně vzrostou. Ke konci horizontu projekcí se očekává návrat na úroveň před krizí.

Dovozní ceny by měly v roce 2020 znatelně klesnout, avšak v letech 2021 a 2022 do jisté míry oživit. Tento vývoj je silně spjatý s pohyby cen ropy, u nichž ze sklonu křivky futures na cenu ropy vyplývá významný pokles v roce 2020, ale od druhého čtvrtletí roku 2021 a v roce 2022 kladný meziroční růst. Kladný růst dovozních cen od roku 2021 odráží také některé tlaky na růst jak ze strany cen neropných komodit, tak v obecnější rovině ze strany narůstajících cen ve světě.

V porovnání s projekcemi z března 2020, které sestavili pracovníci ECB, je výhled inflace měřené HICP revidován výrazně směrem dolů v celém horizontu projekcí. Silný tlumící efekt na celkovou inflaci vycházející z předpokladů nižších cen ropy v roce 2020 je v souvislosti s krizí COVID-19 pouze částečně kompenzován vyšším než dříve očekávaným růstem inflace měřené HICP v segmentu potravin. Inflace měřená HICP bez započtení cen energií a potravin je revidována výrazně směrem dolů v celém horizontu projekcí. Je utlumena nevyužitými kapacitami, které jsou daleko rozsáhlejší, než se původně očekávalo, a v první části horizontu projekcí rovněž některými nepřímými protiinflačními vlivy předpokládaných nižších cen ropy.

4 Fiskální výhled

Nastavení fiskální politiky[5] by mělo být v roce 2020 silně akomodační. Důvodem jsou převážně zásadní fiskální opatření, která přijaly všechny země eurozóny v reakci na pandemii. Hlavní roli v těchto opatřeních hrají dodatečné výdaje, zejména v podobě krátkodobých pracovních programů, opatření na podporu podniků a domácností a rovněž vyšších výdajů ve zdravotnictví. Většina nedávno zavedených pandemických opatření je dočasná a na konci roku 2020 bude ukončena. To naznačuje následné podstatné zpřísnění fiskální politiky v roce 2021. V roce 2022 bude vliv pandemických opatření na fiskální politiku již malý, a očekává se tedy poměrně expanzivní nastavení. V porovnání s projekcemi z března 2020, které sestavili pracovníci ECB, vedlo zavedení nových opatření k mnohem expanzivnějšímu nastavení fiskální politiky v roce 2020 a více kontrakčnímu nastavení v roce 2021. Revize pro rok 2022 je omezená.

Rozpočtové saldo eurozóny by mělo v roce 2020 výrazně klesnout a v letech 2021 a 2022 mírně vzrůst. Silný pokles rozpočtového salda v roce 2020 vyplývá z nouzových fiskálních opatření a záporné cyklické složky, která odráží zhoršování makroekonomického výhledu. Zlepšení v roce 2021 odráží především zrušení nouzových fiskálních opatření a poněkud kladný dopad má také méně nepříznivá cyklická složka. Prudký nárůst míry zadlužení v roce 2020 na více než 100 % HDP je způsoben převážně diferenciálem mezi úrokovou sazbou a tempem růstu, který vede ke zvyšování dluhu, jakož i vysokým primárním schodkem. V letech 2021–2022 nad nárůstem dluhu z pokračujících primárních schodků převáží příznivý kumulační efekt[6], který povede k určitému poklesu míry zadlužení.

Fiskální projekce z června 2020 ukazují mnohem vyšší rozpočtové schodky než projekce z března 2020 sestavené pracovníky ECB. Vzhledem k makroekonomickým dopadům pandemie a přijatým fiskálním opatřením byl výhled rozpočtového salda na rok 2020 podstatně revidován směrem dolů o více než 7 procentních bodů. Pro následující dva roky je revize směrem dolů již menší, neboť se předpokládá, že nouzová fiskální opatření budou ukončena a ekonomika se zotaví, přesto se očekává, že schodek bude o 2,3 procentního bodu vyšší než v projekcích z března 2020 sestavených pracovníky ECB. Předpokládá se, že míra zadlužení zůstane na mnohem vyšší trajektorii, a to především kvůli revizi směrem nahoru v roce 2020 a vyššímu primárnímu schodku v celém horizontu projekcí.

Box 4

Citlivostní analýza

Projekce z velké míry vycházejí z metodických předpokladů o vývoji určitých klíčových proměnných. Vzhledem k tomu, že některé z těchto proměnných mohou mít na projekce eurozóny velký dopad, může zkoumání citlivosti projekcí na alternativní vývoj těchto základních předpokladů pomoci analyzovat rizika, která se s projekcemi pojí.

Tato citlivostní analýza má za cíl vyhodnotit možné důsledky alternativ vývoje cen ropy. Metodické předpoklady o vývoji cen ropy, z nichž vychází základní projekce, jsou založené na trzích s futures na ropu. Po nedávném prudkém propadu očekávají trhy s futures růstový trend cen ropy a cenu barelu ropy Brent v roce 2022 na úrovni 40,7 USD. Analyzovány jsou dva alternativní vývojové scénáře. První je založena na 25. percentilu rozdělení na základě hustot pravděpodobnosti odvozených z opcí pro ceny ropy k 18. květnu 2020, což je datum uzávěrky metodických předpokladů. Tato alternativa předpokládá postupný pokles ceny ropy na 25,8 USD za barel v roce 2022, což je hodnota o 36,7 % nižší než předpoklad základní projekce pro uvedený rok. Za použití průměru výsledků řady interních makroekonomických modelů odborníků Eurosystému by měla tato alternativa malý posilující vliv na tempo růstu reálného HDP (přibližně 0,2 procentního bodu v roce 2021 a 0,1 procentního bodu v roce 2022), zatímco inflace měřená HICP by byla nižší v roce 2020 o 0,2 procentního bodu, v roce 2021 o 0,8 procentního bodu a v roce 2022 o 0,4 procentního bodu. Druhá alternativa je založena na 75. percentilu stejného rozdělení a implikuje nárůst ceny ropy na 52,1 USD za barel v roce 2022, což je hodnota o 28 % vyšší než předpoklad základní projekce pro uvedený rok. Tato alternativa by měla za následek rychlejší růst inflace měřené HICP, která by byla vyšší v roce 2020 o 0,4 procentního bodu, v roce 2021 o 0,6 procentního bodu a v roce 2022 o 0,1 procentního bodu, zatímco růst reálného HDP by byl mírně nižší (o 0,1–0,2 procentního bodu v letech 2020, 2021 a 2022).

Box 5

Prognózy dalších institucí

Pro eurozónu je k dispozici řada prognóz od různých mezinárodních institucí i organizací v soukromém sektoru. Tyto prognózy však nejsou vzájemně přesně srovnatelné ani je nelze striktně srovnávat s makroekonomickými projekcemi odborníků Eurosystému, neboť jsou dokončovány v rozdílných obdobích. Jsou také založeny na rozdílných předpokladech o pravděpodobném šíření COVID-19. Pro odvození předpokladů pro vývoj fiskálních, finančních a externích proměnných včetně cen ropy a dalších komodit navíc používají tyto projekce odlišné a částečně nespecifikované metodiky. Jednotlivé prognózy se liší také metodikou očišťování údajů o vliv počtu pracovních dnů (viz tabulka).

Projekce růstu reálného HDP a inflace měřené HICP vypracované odborníky Eurosystému se ve většině let pohybují zhruba v rámci nebo poměrně blízko rozpětí nedávných prognóz dalších institucí a organizací v soukromém sektoru. Aktuální projekce růstu reálného HDP je ve srovnání s ostatními prognostiky nižší v roce 2020 a vyšší v roce 2022, zatímco projekce inflace měřené HICP je oproti projekcím ostatních prognostiků nižší v letech 2021 a 2022.

Srovnání nedávných prognóz růstu reálného HDP a inflace měřené HICP v eurozóně

(meziroční změny v %)

Zdroje: MJEconomics pro Euro Zone Barometer, 18. května 2020, údaje na rok 2022 převzaty z prognózy Euro Zone Barometer z dubna 2020; Consensus Economics Forecasts, 11. května 2020, údaje na rok 2022 převzaty z prognózy Consensus z 6. dubna 2020; Ekonomická prognóza Evropské komise, jaro 2020; Výběrové šetření ECB mezi prognostiky, 2020 Q2, provedeno ve dnech 31. března až 7. dubna 2020; Výhled světové ekonomiky MMF, 6. dubna 2020.

1) Makroekonomické projekce odborníků Eurosystému uvádějí meziroční tempa růstu očištěná o vliv počtu pracovních dní, zatímco Evropská komise a MMF pracují s meziročními tempy růstu, která o vliv počtu pracovních dní za rok očištěna nejsou. U ostatních prognóz se neuvádí, která z těchto metodik byla při vykazování údajů použita. Tato tabulka nezobrazuje rozpětí kolem projekcí odborníků Eurosystému. To odráží skutečnost, že standardní výpočet rozpětí (na základě historických chyb v projekcích) by za současných okolností nevyjadřoval spolehlivě bezprecedentní nejistotu spojenou se současnými projekcemi. Namísto toho jsou pro lepší ilustraci současné nejistoty uvedeny v Boxu 3 alternativní scénáře založené na různých předpokladech týkajících se budoucího vývoje pandemie COVID-19 a souvisejících omezení.

© Evropská centrální banka, 2020

Poštovní adresa 60640 Frankfurt am Main, Německo

Telefon +49 69 1344 0

Internetové stránky www.ecb.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář ECB (k dispozici pouze v angličtině).

HTML ISSN 2529-4636, QB-CF-20-001-CS-Q

- Datum uzávěrky pro metodické předpoklady, jako jsou ceny ropy a směnné kurzy, bylo 18. května 2020 (viz Box 1). Makroekonomické projekce pro eurozónu byly dokončeny 25. května 2020.

Tyto makroekonomické projekce pokrývají období 2020 až 2022. Projekce na takto dlouhé období jsou spojeny s velmi vysokou mírou nejistoty a tuto skutečnost je při jejich interpretaci třeba vzít v úvahu. Viz článek „An assessment of Eurosystem staff macroeconomic projections“ v Měsíčním bulletinu ECB z května 2013. Na stránce http://www.ecb.europa.eu/pub/projections/html/index.en.html je k dispozici odkaz na soubor se zpracovatelnou verzí dat, která sloužila jako podklad k vybraným tabulkám a grafům. - Upozorňujeme, že dopad fiskální podpory Evropské unie není zahrnut do základní projekce v červnu 2020. Tato podpora je dvojí. První část (úvěry EIB, SURE, Pandemic ECCL) je již k dispozici k podpoře financování v roce 2020, a proto představuje pro rok 2020 proinflační riziko. Druhá část, nedávno navržený nástroj „Next Generation EU“, by měla být k dispozici od roku 2021 a přináší s sebou další proinflační rizika pro růst v dalších letech.

- Obtíže při shromažďování údajů ovlivňují kvalitu národních účtů a jiných hospodářských statistik a různé postupy pro řešení těchto obtíží brání srovnatelnosti údajů napříč zeměmi. Více informací naleznete ve zprávě Eurostatu „Impact of the COVID-19 outbreak on national accounts“ z 30. dubna 2020.

- Základem pro předpoklad týkající se nominálních výnosů z desetiletých státních dluhopisů v eurozóně je vážený průměr výnosů z referenčních desetiletých dluhopisů těchto zemí, vážený hodnotami ročního HDP a extrapolovaný podle budoucí trajektorie odvozené od desetiletého nominálního výnosu ze všech dluhopisů v eurozóně publikovaného ECB, přičemž původní nesoulad mezi oběma časovými řadami zůstává v horizontu projekcí beze změny. Předpokládá se, že spready mezi výnosy státních dluhopisů jednotlivých zemí a odpovídajícím průměrem za eurozónu zůstanou v horizontu projekcí konstantní.

- Nastavení fiskální politiky se měří změnou cyklicky očištěného primárního salda bez státní podpory poskytované finančnímu sektoru.

- Tento kumulační efekt odráží příspěvek diferenciálu mezi úrokovou sazbou a tempem růstu k dluhu vládního sektoru násobený mírou zadlužení v předchozím období.

-

4 June 2020

-

18 June 2020