Projeções macroeconómicas para a área do euro elaboradas por especialistas do Eurosistema, junho de 2020

Síntese

A pandemia de coronavírus (COVID‑19) afetou de forma dramática a atividade económica mundial desde o seu começo, em inícios de 2020, e a economia da área do euro não é exceção. Principalmente devido às rigorosas medidas de confinamento impostas na maioria dos países da área do euro em meados de março, o produto interno bruto (PIB) real da área do euro registou uma descida histórica de 3,8% no primeiro trimestre de 2020. Espera‑se uma nova queda do PIB, de 13%, no segundo trimestre, embora a maior parte dos países tenha começado a levantar algumas das medidas de confinamento. O que acontecerá depois está envolto numa incerteza sem precedentes.

A projeção de referência baseia‑se num conjunto de pressupostos fundamentais sobre a evolução futura da pandemia, assim como sobre as medidas de contenção necessárias e o comportamento das famílias e das empresas. Mais especificamente, pressupõe que o êxito na contenção do vírus será apenas parcial, com algum ressurgimento de infeções nos próximos trimestres, exigindo medidas de contenção persistentes até ser encontrada uma solução médica, o que se pressupõe que aconteça em meados de 2021. Estas medidas de contenção deverão pesar sobre a oferta e a procura. Espera‑se que a incerteza elevada e a deterioração das condições no mercado de trabalho induzam as famílias e as empresas a continuar a reduzir as despesas. O apoio substancial proporcionado pela política monetária e pelas políticas orçamentais e do mercado de trabalho deverá ajudar a manter o rendimento e a limitar as marcas que a crise sanitária deixaria na economia. Pressupõe‑se também que essas políticas sejam bem‑sucedidas na prevenção de amplificações adversas através dos canais financeiros. Com base nestes pressupostos, projeta‑se que o PIB real da área do euro desça 8,7% em 2020 e recupere 5,2% em 2021 e 3,3% em 2022. Tal implica que, no final do horizonte de projeção, o nível do PIB real seria cerca de 4% mais baixo do que o indicado nas projeções de março de 2020.

O recente colapso dos preços do petróleo implica uma queda acentuada da inflação medida pelo Índice Harmonizado de Preços no Consumidor (IHPC) para níveis em torno de zero nos próximos trimestres. Efeitos de base na componente de preços dos produtos energéticos provocariam então um aumento mecânico no início de 2021. A inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares deverá também descer no curto prazo, mas menos do que a inflação global. Espera‑se que os efeitos desinflacionistas sejam generalizados a nível dos preços dos serviços e dos bens, uma vez que a procura permanecerá fraca. Contudo, estes efeitos deverão ser parcialmente compensados por pressões sobre os custos e os preços relacionadas com perturbações e escassez do lado da oferta. No médio prazo, a inflação deverá subir, com o pressuposto aumento dos preços do petróleo e a recuperação da procura. De um modo geral, a projeção de referência indica uma descida da inflação medida pelo IHPC de 1,2% em 2019 para 0,3% em 2020 e uma subida para 0,8% e 1,3% em 2021 e 2022, respetivamente[1].

Tendo em conta a incerteza sem precedentes quanto à evolução da pandemia e ao seu impacto no comportamento dos agentes económicos, as medidas de contenção associadas e o êxito das medidas de política adotadas, foram preparados dois cenários alternativos. O cenário moderado apresenta o choque como temporário, com uma contenção rápida e bem‑sucedida do vírus, que permite um levantamento rápido das restrições. Neste cenário, o PIB real diminuiria 5,9% no presente ano e registaria uma forte recuperação em 2021. No final do horizonte de projeção, o PIB real atingiria quase o nível indicado nas projeções de março de 2020. A inflação neste cenário atingiria 1,7% em 2022. Em contraste, um cenário grave, com um forte ressurgimento de infeções, implica medidas de contenção mais rigorosas que pesam significativamente sobre a atividade económica. Neste cenário, o PIB real diminui 12,6% em 2020 e, no final do horizonte de projeção, situa‑se cerca de 9½% abaixo do nível avançado nas projeções de março de 2020, sendo a taxa de inflação apenas de 0,9% em 2022.

1 Principais pressupostos e medidas de política subjacentes às projeções

A projeção de referência assenta numa série de pressupostos críticos relativos à evolução da pandemia. Com o levantamento gradual das medidas de confinamento rigoroso nos países da área do euro, a projeção de referência pressupõe que o êxito na contenção do vírus será apenas parcial, com algum ressurgimento de infeções nos próximos trimestres, exigindo medidas de contenção persistentes. No entanto, espera‑se que estas últimas impliquem custos económicos mais baixos do que os decorrentes das medidas iniciais de confinamento rigoroso, em virtude da experiência adquirida e das respostas comportamentais das autoridades e dos agentes económicos. Espera‑se que a economia seja reativada gradualmente, por fases, durante o período de “transição” pós‑confinamento. A expetativa é de que o principal foco seja nos setores da indústria transformadora e de determinados serviços, enquanto outros serviços (por exemplo, as atividades artísticas, de espetáculos e recreativas e os serviços de alojamento) continuariam a ser parcialmente restringidos. O período de transição dura até ser encontrada uma solução médica, o que se pressupõe que acontecerá em meados de 2021.

Pressupostos semelhantes sobre a evolução da pandemia estão subjacentes às projeções internacionais que sugerem um colapso da procura externa da área do euro em 2020. Projeta‑se que o PIB real mundial (excluindo a área do euro) diminua 4% em 2020 e recupere depois 6% em 2021 e 3,9% em 2022. O comércio internacional será afetado mais negativamente do que o PIB mundial, visto que as perturbações logísticas e o encerramento de fronteiras amplificam o impacto. Além disso, a evolução do comércio tende a responder de forma mais forte à atividade económica em situações de abrandamento económico. Em resultado, a procura externa da área do euro deverá diminuir 15,1% em 2020 e subir depois 7,8% e 4,2,%, respetivamente em 2021 e 2022.

Medidas significativas de política monetária, orçamental e do mercado de trabalho ajudarão a apoiar o rendimento, a reduzir as perdas de postos de trabalho e as falências e conseguirão também conter os ciclos de interação adversa (feedback loops) entre o setor financeiro e a economia real. Além das medidas de política monetária adotadas pelo BCE desde março de 2020, a projeção de referência comporta medidas orçamentais discricionárias correspondentes a 3,5% do PIB em 2020. Estas medidas incluem regimes alargados de tempo de trabalho reduzido e subvenções salariais, que deverão atenuar o impacto do colapso da atividade no emprego e nos rendimentos do trabalho. As empresas recebem subsídios substanciais e transferências de capital. No entanto, parte‑se do pressuposto de que quase todas as medidas orçamentais de emergência atualmente implementadas são temporárias e cessem até ao final de 2020, implicando, assim, um entrave à recuperação subsequente[2]. Além disso, os empréstimos e as garantias ou injeções de capital, concedidos parcial ou integralmente pelos governos e num montante total próximo de 20% do PIB, deverão contribuir para aliviar as restrições de liquidez. Mais importante ainda, tanto as medidas de política monetária como os instrumentos públicos de crédito e de capital atuam como mecanismos de apoio, reduzindo os riscos de cauda dos ciclos de interação adversa entre o setor financeiro e a economia real.

2 Economia real

O PIB real registou uma queda sem precedentes no primeiro trimestre de 2020. De acordo com a estimativa provisória do Eurostat, o PIB real diminuiu 3,8% no primeiro trimestre de 2020, pondo termo a quase sete anos de expansão. Praticamente todos os países da área do euro registaram taxas de crescimento trimestrais negativas nesse trimestre, em particular a França, a Itália e a Espanha, entre os países de maior dimensão da área do euro[3]. A diminuição da atividade no primeiro trimestre foi a mais acentuada registada até à data. Os dados disponíveis sugerem que o comércio a retalho, os transportes, assim como as atividades artísticas, de espetáculos e recreativas sofreram as maiores perdas, embora em diferentes graus nos vários países.

Gráfico

1PIB real da área do euro

(variação em termos trimestrais em cadeia, em percentagem; dados trimestrais corrigidos de sazonalidade e de dias úteis)

Notas: Este gráfico não apresenta intervalos em torno das projeções. Tal reflete o facto de o cálculo normal dos intervalos (com base em erros de projeção históricos) não constituir, nas presentes circunstâncias, uma indicação fiável da incerteza sem precedentes que envolve as projeções atuais. Por conseguinte, a fim de melhor ilustrar a incerteza atual, são fornecidos, na caixa 3, cenários alternativos baseados em diferentes pressupostos relativos à evolução futura da pandemia de COVID‑19 e às medidas de contenção associadas.

Indicadores prospetivos apontam para uma queda ainda mais acentuada da atividade no segundo trimestre de 2020. Os inquéritos compilados pela Comissão Europeia e os Índices de Gestores de Compras (IGC) desceram para valores próximos e, em muitos casos, abaixo dos mínimos históricos. O IGC compósito do produto caiu para 13,6 em abril e, apesar da subida para 31,9 em maio, sinaliza uma diminuição muito mais grave do PIB real do que durante a crise financeira em 2008 e 2009. Indicadores de elevada frequência, como os indicadores de consumo de eletricidade e os indicadores de mobilidade com base no sistema GPS, sugerem uma diminuição abrupta da atividade em abril na maioria dos países da área do euro. Embora estes indicadores tenham começado a recuperar recentemente, com o início do levantamento gradual das medidas de confinamento rigoroso nos países da área do euro, ainda apontam para uma forte descida do PIB real no segundo trimestre. De um modo geral, a atividade no segundo trimestre deverá diminuir 13%.

Apesar das medidas de contenção em curso, projeta‑se que a retoma da atividade tenha início no segundo semestre de 2020. Pressupõe‑se que as autoridades nacionais irão flexibilizar e melhorar a eficiência das medidas de contenção e permitir às empresas de todos os setores reiniciar a produção. Projeta‑se, portanto, uma subida de 8,3% do PIB real no terceiro trimestre, devendo a recuperação da procura externa, políticas favoráveis e alguma procura latente continuar a estimular a atividade posteriormente. Não obstante, a continuação de algumas medidas de contenção e o desvanecimento apenas gradual da elevada incerteza continuarão a restringir a atividade económica até que seja encontrada uma solução médica, o que se pressupõe que ocorrerá em meados de 2021. Em resultado, o PIB real regressará aos níveis anteriores à crise apenas de forma gradual. Tal implica que, no final do horizonte de projeção, o PIB real se situaria cerca de 4% abaixo do nível indicado nas projeções de março de 2020.

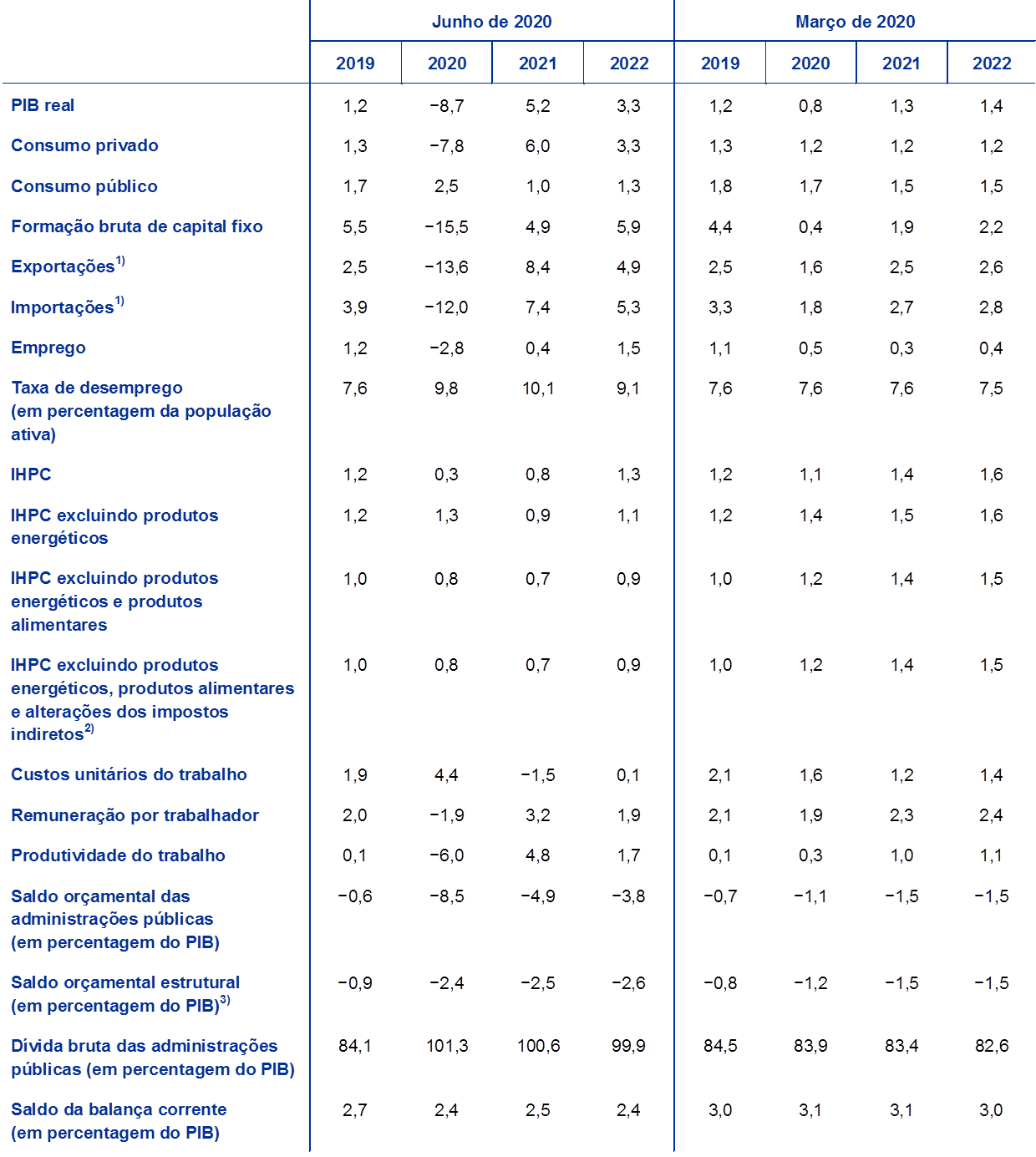

Quadro 1

Projeções macroeconómicas para a área do euro

(variação anual, em percentagem)

Notas: O PIB real e as suas componentes, os custos unitários do trabalho, a remuneração por trabalhador e a produtividade do trabalho têm por base dados corrigidos de sazonalidade e de dias úteis. Este quadro não apresenta intervalos em torno das projeções. Tal reflete o facto de o cálculo normal dos intervalos (com base em erros de projeção históricos) não constituir, nas presentes circunstâncias, uma indicação fiável da incerteza sem precedentes que envolve as projeções atuais. Por conseguinte, a fim de melhor ilustrar a incerteza atual, são fornecidos, na caixa 3, cenários alternativos baseados em diferentes pressupostos relativos à evolução futura da pandemia de COVID‑19 e às medidas de contenção associadas.

1) Inclui o comércio intra‑área do euro.

2) O subíndice tem por base estimativas do impacto efetivo dos impostos indiretos. Tal poderá diferir dos dados do Eurostat, que assentam no pressuposto de uma transmissão integral e imediata dos efeitos fiscais ao IHPC.

3) Calculado como o saldo orçamental das administrações públicas líquido de efeitos transitórios do ciclo económico e de medidas temporárias tomadas pelos governos. O saldo estrutural não reflete o impacto orçamental das medidas temporárias relacionadas com a pandemia de COVID‑19.

Passando a uma análise mais pormenorizada das componentes do PIB, o consumo privado deverá diminuir 7,8% em 2020 e recuperar gradualmente até 2022. Estima‑se que o consumo privado tenha descido de forma acentuada no primeiro semestre de 2020. A nível setorial, as vendas de veículos automóveis e as despesas em férias e restaurantes foram as componentes mais fortemente atingidas. Embora as perdas no rendimento disponível real tenham sido parcialmente atenuadas pelas transferências públicas, a redução do consumo decorre da combinação de uma poupança forçada (já que as famílias cujo rendimento não foi afetado não puderam comprar bens e serviços não essenciais) e de uma poupança por motivos de precaução no contexto de uma diminuição abrupta da confiança dos consumidores e de um aumento sem precedentes da incerteza quanto às perspetivas económicas. Numa análise prospetiva, com o levantamento gradual das medidas de confinamento nos países, o consumo privado deverá recuperar a partir do segundo semestre de 2020, mas só ultrapassar o seu nível pré‑crise no decurso de 2022. Esta recuperação é apoiada pela esperada redução gradual da incerteza, bem como pelo desvanecimento de alguma procura latente. Ao mesmo tempo, o desemprego elevado e uma anulação das transferências orçamentais líquidas constituirão um entrave à recuperação.

Caixa 1

Pressupostos técnicos sobre taxas de juro, taxas de câmbio e preços das matérias‑primas

Em comparação com as projeções de março de 2020, os pressupostos técnicos incluem preços do petróleo e das ações significativamente mais baixos, uma taxa de câmbio efetiva do euro mais forte e taxas de juro de longo prazo mais elevadas. Os pressupostos técnicos relativos às taxas de juro e aos preços das matérias‑primas têm por base as expetativas do mercado, com uma data de fecho da informação de 18 de maio de 2020. As taxas de juro de curto prazo referem‑se à EURIBOR a três meses, sendo as expetativas do mercado determinadas a partir das taxas dos contratos de futuros. Seguindo esta metodologia, obtém‑se para estas taxas de juro de curto prazo um nível médio de −0,4% no conjunto do horizonte de projeção. As expetativas do mercado quanto às taxas de rendibilidade nominais das obrigações de dívida pública a dez anos na área do euro implicam um nível médio de 0,3% em 2020, 0,4% em 2021 e 0,6% em 2022[4]. Em comparação com as projeções de março de 2020, as expetativas do mercado em relação às taxas de juro de curto prazo permanecem globalmente inalteradas, ao passo que as taxas de rendibilidade nominais das obrigações de dívida pública a dez anos na área do euro foram revistas em alta em torno de 20 pontos base para o período de 2020 a 2022.

No que se refere aos preços das matérias‑primas, temos em conta a trajetória implícita nos mercados de futuros, considerando a média da quinzena finda na data de fecho da informação de 18 de maio de 2020. Nesta base, pressupõe‑se que o preço de um barril de petróleo bruto Brent desça de 64,0 dólares dos Estados Unidos em 2019 para 36 dólares em 2020 e aumente para 40,7 dólares em 2022. Esta trajetória implica que, em comparação com as projeções de março de 2020, os preços do petróleo em dólares dos Estados Unidos são significativamente mais baixos ao longo do todo o horizonte de projeção. Quanto aos preços em dólares dos Estados Unidos das matérias‑primas não energéticas, estima‑se que registem nova descida em 2020 e que recuperem nos anos subsequentes.

Relativamente às taxas de câmbio bilaterais, parte‑se do pressuposto de que, durante o horizonte de projeção, permanecerão inalteradas nos níveis médios prevalecentes no período de duas semanas findo em 18 de maio de 2020, a data de fecho da informação. Tal implica uma taxa de câmbio média de 1,08 dólares por euro no período de 2021 a 2022, a qual é ligeiramente mais baixa do que a indicada nas projeções de março de 2020. A taxa de câmbio efetiva do euro (face a 38 parceiros comerciais) registou uma apreciação de 3,6% desde as projeções de março de 2020.

Pressupostos técnicos

O investimento em habitação deverá registar uma contração acentuada e súbita em 2020. Espera‑se que a oferta de habitação seja duramente atingida pelo choque da COVID‑19 nesse ano. Os efeitos adversos sobre a procura de habitação decorrentes do menor rendimento disponível, da confiança dos consumidores mais fraca e do desemprego mais elevado deverão conduzir a um investimento em habitação persistentemente fraco. No final do horizonte de projeção, este deverá situar‑se muito abaixo do seu nível antes da crise.

O investimento empresarial deverá registar uma quebra em 2020, mais pronunciada do que a do PIB, e recuperar apenas gradualmente, mantendo-se bastante abaixo dos níveis anteriores à crise até 2022. Estima‑se que o investimento empresarial tenha descido a pique no primeiro semestre de 2020, devido às medidas de confinamento, ao desaparecimento da procura mundial e interna e ao enorme aumento da incerteza. A retoma deverá ter início no segundo semestre de 2020, devendo a velocidade de recuperação divergir substancialmente entre países, espelhando as diferenças de dimensão do colapso inicial. Perante a incerteza acrescida, é provável que as empresas adiem o investimento. Por conseguinte, espera‑se que o investimento empresarial na área do euro se situe muito abaixo do nível anterior à crise no final do horizonte de projeção. Projeta‑se que permaneça fraco, como resultado dos elevados níveis de capacidade disponível e das preocupações acerca das tendências da procura a mais longo prazo nas populações envelhecidas e em diminuição. Simultaneamente, projeta‑se que o endividamento bruto das sociedades não financeiras (SNF) aumente de modo considerável em 2020, partindo de um nível já elevado, e registe depois uma diminuição moderada. O aumento inicial do endividamento bruto das SNF deve‑se à queda assinalável dos lucros das empresas no primeiro semestre de 2020 e ao consequente maior recurso a financiamento por dívida para colmatar necessidades de liquidez. O observado aumento do rácio da dívida das empresas deverá restringir o crescimento do investimento empresarial no horizonte de projeção, dado que as empresas têm de sanear os seus balanços. Todavia, os pagamentos de juros brutos das SNF diminuíram para níveis historicamente baixos nos últimos anos e só deverão aumentar de forma gradual nos próximos anos, reduzindo as possíveis preocupações com a sustentabilidade da dívida.

Caixa 2

Enquadramento internacional

A pandemia de COVID‑19 paralisou a economia mundial. As medidas tomadas pelos governos em todo o mundo para conter a propagação do vírus implicam uma forte diminuição da atividade económica no curto prazo. Essas medidas foram introduzidas na China já em finais de janeiro e em outros países mais tarde, à medida que o vírus se propagou pelo mundo. Apesar de vários países terem começado recentemente a levantar algumas das rigorosas medidas de contenção, é provável que este processo seja muito gradual. A atividade económica, em especial nas economias emergentes, também está a ser afetada de forma negativa por preços das matérias‑primas acentuadamente mais baixos, condições financeiras mais restritivas e saídas substanciais de capital. Estes choques mundiais graves atingiram a economia mundial numa altura em que eram cada vez mais evidentes os sinais de estabilização, após um período de desempenho fraco no ano transato. Em particular, em torno da viragem do ano, estava em curso um começo de recuperação da atividade na indústria transformadora e do comércio, liderado pelas economias emergentes de maior dimensão. Além disso, as condições financeiras mundiais favoráveis na altura, assim como uma redução parcial do conflito comercial entre os Estados Unidos e a China na sequência da assinatura do acordo “Fase I”, tinham o potencial para reforçar essa recuperação antes do início da pandemia.

Dados de inquéritos confirmam que as consequências económicas da pandemia e das medidas de contenção serão graves e de grande alcance. Analisando os dados do IGC por setor, são patentes três padrões. Primeiro, a produção em todos os setores caiu a pique, devido às rigorosas medidas de contenção adotadas. Segundo, o impacto no setor dos serviços foi maior do que na indústria transformadora. Como as medidas para conter o vírus restringem a procura e a oferta a nível mundial, o produto setorial tanto na indústria transformadora como no setor dos serviços deteriorou‑se muito mais rapidamente agora do que na crise financeira mundial. Terceiro, com o retomar da produção, observa‑se uma recuperação do produto dos seus níveis reduzidos. Contudo, por vários motivos, essa recuperação é apenas parcial. Continuam a existir restrições para as empresas que necessitam de uma interação social estreita, o comportamento dos consumidores mudou devido ao receio de uma segunda vaga de infeções e a elevada incerteza está a dificultar as decisões de investimento, o que, por seu turno, reduz a procura no curto prazo e pesa sobre a capacidade produtiva a mais longo prazo.

A pandemia e as medidas de contenção rigorosas relacionadas desencadearam uma recessão mundial sincronizada e profunda. Foram utilizados dados setoriais relativos ao valor acrescentado para quantificar as potenciais perdas económicas resultantes destas medidas nas principais economias avançadas e emergentes. As medidas de contenção rigorosas foram tomadas em conta em conformidade com os anúncios governamentais sobre as respetivas modalidades, incluindo, entre outros aspetos, o calendário, a duração e a severidade em cada país.

No conjunto de 2020, projeta‑se que o PIB real mundial, excluindo a área do euro, diminua 4,0%. Este ritmo de contração é mais rápido e a sua magnitude muito maior do que durante a crise financeira mundial de 2008 e 2009. Em resultado, a atividade diminuirá acentuadamente nos dois primeiros trimestres deste ano e projeta‑se que recupere a partir do terceiro trimestre. Com o levantamento das medidas de contenção rigorosas, o ritmo de recuperação será rápido inicialmente, mas mais gradual nos trimestres seguintes. Este perfil implica que o PIB real mundial, excluindo a área do euro, aumentará 6,0% em 2021 e 3,9% em 2022. Em comparação com as projeções de março de 2020, o crescimento mundial este ano foi objeto de uma revisão em baixa significativa, esperando‑se, porém, que o crescimento ao longo do horizonte de médio prazo seja ligeiramente mais forte. Estas revisões implicam também que o nível do produto mundial permanece abaixo da trajetória indicada nas projeções de março de 2020. Para as economias emergentes, projeta‑se uma recuperação económica mais fraca, em comparação com abrandamentos anteriores. Tal reflete uma combinação de choques negativos que as afetam na presente conjuntura, incluindo a crise sanitária, condições financeiras restritivas, choques de termos de troca negativos para os exportadores de matérias‑primas e saídas substanciais de capital.

O comércio mundial será afetado mais severamente, atendendo a que as perturbações logísticas e o encerramento de fronteiras amplificam o impacto da queda da oferta e da procura. Além disso, a evolução do comércio tende a responder mais à atividade económica, sobretudo em situações de abrandamento económico. Consequentemente, projeta‑se que as importações reais mundiais, excluindo a área do euro, diminuam 12,9% este ano, aumentando depois 8,0% e 4,3% em 2021 e 2022, respetivamente. Segundo as projeções, a procura externa da área do euro registará uma contração de 15,1% no presente ano, apresentando uma taxa de crescimento de 7,8% e 4,2%, respetivamente em 2021 e 2022. O impacto da pandemia no comércio é substancial, projetando‑se que as importações mundiais, excluindo a área do euro, regressem aos níveis observados no quarto trimestre de 2019 apenas no final do horizonte de projeção. A procura externa da área do euro permanece abaixo deste nível ao longo de todo o horizonte de projeção.

Enquadramento internacional

(variação anual, em percentagem)

1) Calculado como uma média ponderada das importações.

2) Calculada como uma média ponderada das importações dos parceiros comerciais da área do euro.

Projeta‑se que as exportações da área do euro sejam gravemente afetadas pela pandemia de COVID‑19 em 2020 e espera‑se que recuperem a maior parte das perdas até ao final do horizonte de projeção, partindo de um nível reduzido que reflete as tensões comerciais e a fraca procura externa. No primeiro semestre de 2020, o impacto nas exportações será profundo. As medidas de confinamento para conter a pandemia afetaram fortemente o setor das exportações da área do euro, assim como as importações. A maioria dos setores registou uma queda célere das exportações no final do primeiro trimestre de 2020, que deverá continuar no segundo trimestre. As exportações de serviços de transporte e viagens estão entre as mais afetadas pela pandemia. As perturbações da cadeia de oferta associadas ao surto de COVID‑19 afetaram sobretudo as indústrias automóvel, química e de maquinaria orientadas para a exportação. As importações deverão diminuir menos do que as exportações no segundo trimestre de 2020, dado que os principais exportadores são particularmente afetados pela queda mundial da procura de automóveis e de bens de investimento. Por conseguinte, as exportações líquidas deverão ser negativas. A partir do terceiro trimestre, a recuperação das exportações é um pouco mais forte do que a das importações, implicando um contributo positivo das exportações líquidas até ao final de 2021, a par da recuperação dos setores cíclicos mundiais a que a área do euro está exposta. De um modo geral, as exportações extra‑área do euro deverão evoluir globalmente em consonância com a procura externa da área do euro.

A situação no mercado de trabalho deverá deteriorar‑se substancialmente. Se bem que as condições no mercado de trabalho tenham registado uma melhoria assinalável durante a recente expansão, uma deterioração acentuada deverá concretizar‑se no decurso do presente ano. A diminuição de 0,2% do emprego em termos de número de indivíduos empregados no primeiro trimestre de 2020, segundo a estimativa provisória do Eurostat, é apenas um prenúncio do profundo agravamento da evolução esperado nos próximos trimestres. Apesar de ser provável que a descida do emprego em termos de número de indivíduos empregados seja atenuada em alguns países por um amplo recurso a regimes de tempo de trabalho reduzido, espera‑se que o emprego total diminua 2,8% em 2020, recuperando depois gradualmente ao longo do horizonte de projeção restante, graças a uma retoma da atividade.

Projeta‑se que o total de horas trabalhadas acompanhe melhor a evolução do mercado de trabalho durante a pandemia de COVID‑19 do que o emprego em termos de pessoas. Segundo as projeções, o total de horas trabalhadas por pessoa atingirá um valor mínimo muito baixo no segundo trimestre de 2020, enquanto o emprego em termos de pessoas atingirá um valor mínimo menos reduzido no terceiro trimestre de 2020. O impacto mais limitado da crise na evolução do emprego em termos de pessoas deve‑se, em parte, a políticas do mercado de trabalho compensadoras. Tanto o total de horas trabalhadas como o emprego em termos de pessoas situam-se, no final do horizonte de projeção, um pouco abaixo dos seus níveis no quarto trimestre de 2019. Tal deve‑se aos efeitos de histerese (por exemplo, devido a falências de empresas e perdas permanentes de postos de trabalho) no mercado de trabalho da área do euro.

O impacto da pandemia de COVID‑19 no crescimento da população ativa deverá ser moderado ao longo do horizonte de projeção. Espera‑se que a população ativa diminua até ao terceiro trimestre de 2020. A muito curto prazo, esta diminuição reflete a saída de uma parcela dos trabalhadores da população ativa devido às medidas de confinamento – incluindo o facto de alguns trabalhadores poderem ser classificados como “disponíveis para trabalhar, mas não à procura de emprego”, em virtude das medidas de confinamento relacionadas. Além disso, a redução das oportunidades de contratação durante o período da pandemia poderá gerar desânimo, levando a que indivíduos abandonem a população ativa. Canais adicionais poderão também ter um impacto negativo na população ativa, em especial no curto prazo, designadamente a redução da projetada imigração líquida de trabalhadores devido à pandemia de COVID‑19 e às restrições dos voos internacionais.

A taxa de desemprego deverá reagir à pandemia e alcançar um máximo de 10,8% no terceiro trimestre de 2020. À semelhança do perfil do emprego, projeta‑se que a taxa de desemprego não regresse ao seu nível anterior à crise durante o horizonte de projeção, atingindo 8,8% no quarto trimestre de 2022 (em comparação com níveis de 7,3% no quarto trimestre de 2019). A trajetória da projeção para a taxa de desemprego mantém‑se abaixo da trajetória observada durante a crise financeira mundial de 2008 e 2009, devido ao impacto das políticas do mercado de trabalho adotadas, que se centraram na preservação de postos de trabalho, com vista a relançar rapidamente a atividade das empresas após o fim das rigorosas medidas de confinamento. Mais especificamente, os regimes de tempo de trabalho reduzido limitaram os períodos de desemprego, tendo os trabalhadores permanecido na folha de pagamentos das empresas a receber remunerações comparáveis com as dos regimes de subsídio de desemprego (sendo que os rácios de substituição de salário perdido variam entre os países). As taxas de desemprego deverão continuar a apresentar diferenças substanciais nos diversos países da área do euro. De um modo geral, espera‑se que os países com uma elevada percentagem de trabalhadores temporários ou por conta própria registem taxas de desemprego e perdas de rendimento mais elevadas.

Quanto ao crescimento da produtividade do trabalho, projeta‑se que diminua em 2020 e recupere depois ao longo do horizonte de projeção. Em virtude das medidas orçamentais que atenuam o impacto no emprego em termos de número de indivíduos empregados, projeta‑se que a produtividade do trabalho por pessoa diminua acentuadamente em 2020. Verifica‑se um impacto diferencial entre a produtividade do trabalho por indivíduo empregado e a produtividade do trabalho por hora trabalhada. A produtividade por indivíduo empregado é afetada de forma mais adversa em 2020, refletindo o recurso em grande escala a regimes de tempo de trabalho reduzido nos países da área do euro. Em contraste, a reação da produtividade por hora trabalhada é muito mais fraca durante a pandemia, uma vez que se espera que o total de horas trabalhadas acompanhe de perto a evolução do PIB.

Em comparação com as projeções de março de 2020, a projeção para o crescimento real do PIB foi dramaticamente revista em baixa em 2020 e em alta para o restante horizonte, em especial em 2021. A revisão em baixa do crescimento real do PIB em 2020 oculta uma revisão em baixa mais forte no primeiro semestre do ano e algumas revisões em alta no segundo semestre. O efeito de repercussão estatístico positivo daí resultante, bem como alguma nova convergência, implica uma revisão em alta do crescimento real do PIB em 2021 e 2022. No final do horizonte de projeção, o PIB real seria assim cerca de 4% mais baixo do que o nível indicado nas projeções de março de 2020.

Caixa 3

Cenários alternativos para as perspetivas económicas da área do euro

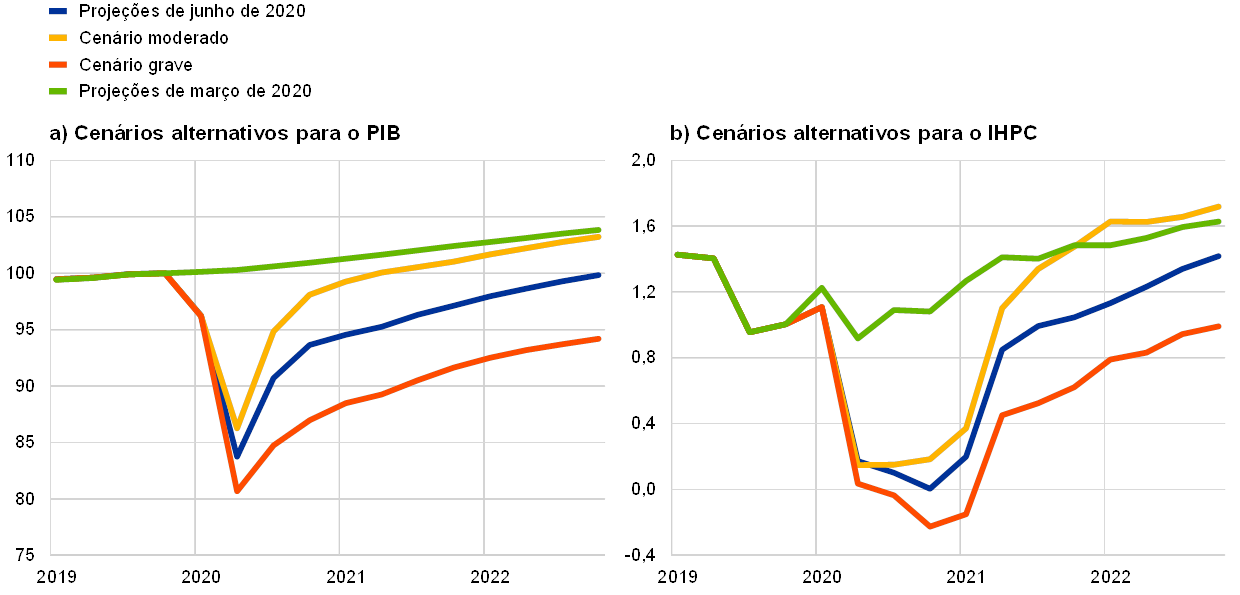

A elevada incerteza em torno do impacto da pandemia de COVID‑19 nas perspetivas económicas da área do euro justifica uma análise baseada em cenários alternativos. A presente caixa descreve dois cenários que representam alternativas às projeções de referência de junho de 2020 e ilustram a gama de possíveis efeitos da pandemia de COVID‑19 na economia da área do euro. Estes cenários devem ser vistos como uma ilustração da diversidade de possibilidades em torno da projeção de referência.

Os cenários variam de acordo com uma série de fatores. Esses fatores incluem o impacto das medidas de confinamento rigoroso na atividade económica, as respostas comportamentais dos agentes económicos para minimizar as fortes perturbações económicas iniciais, os efeitos económicos das medidas de contenção prolongadas durante o período de transição pós‑confinamento e os efeitos mais duradouros na atividade económica, uma vez levantadas todas as medidas de contenção. As narrativas gerais para a evolução dos fatores suprarreferidos também determinam as projeções específicas dos cenários para a procura externa da área do euro, bem como as taxas ativas bancárias e as respostas em termos de políticas orçamentais.

O cenário moderado pressupõe uma contenção bem‑sucedida do vírus, enquanto o cenário grave tem como pressuposto que se verificará um forte ressurgimento de infeções e um prolongamento de medidas de contenção rigorosas até meados de 2021. No cenário moderado, o período de confinamento rigoroso é seguido de um relançamento gradual das economias. A contenção com êxito da propagação do vírus durante o período de transição pós‑confinamento deve‑se a possíveis avanços rápidos nos tratamentos e soluções médicas, abrindo assim caminho para um retorno gradual à atividade normal. O cenário moderado pressupõe o não ressurgimento do vírus e respostas económicas muito bem‑sucedidas por parte das autoridades e dos agentes económicos. No cenário grave, parte‑se do pressuposto de que o período de confinamento rigoroso terá um impacto mais prejudicial na atividade económica e não conseguirá conter efetivamente a doença. Durante o período de transição pós‑confinamento, manter‑se‑iam em vigor medidas de contenção rigorosas, embora gradualmente mais flexíveis. O cenário grave contempla um forte ressurgimento do vírus, sem necessariamente especular sobre o momento exato em que tal se verifica. Uma forte segunda vaga do vírus exigiria a manutenção de medidas de contenção exigentes, mas os seus custos económicos seriam inferiores ao do confinamento rigoroso inicial, em virtude da experiência adquirida e das respostas comportamentais das autoridades e dos agentes económicos. Os esforços sustentados para evitar a propagação do vírus continuariam a restringir a atividade nos vários setores da economia mais fortemente do que na projeção de referência até ser encontrada uma solução médica, o que se pressupõe que aconteça em meados de 2021. A fraqueza da atividade em todos os setores é, em certa medida, amplificada por um aumento das insolvências, resultando em fricções no mercado de crédito com efeitos negativos para os custos dos empréstimos das famílias e das empresas.

Estes cenários para a área do euro assentam nas mesmas narrativas gerais para a economia mundial e, por conseguinte, para a procura externa da área do euro. As medidas de contenção aplicadas pelos países a nível mundial afetam de forma grave a atividade económica mundial e reduzem fortemente o comércio mundial. A pandemia de COVID‑19 e as suas consequências implicam perdas significativas no PIB real mundial. Em resultado da elevada pró‑ciclicidade do comércio internacional em relação à atividade mundial, em 2020, a procura externa da área do euro diminuiria cerca de 8% e 22%, respetivamente nos cenários moderado e grave. Numa análise a mais longo prazo, no cenário grave, as perdas na procura externa da área do euro persistem até ao final de 2022, em comparação com o seu nível no final de 2019.

Em comparação com o cenário grave, o cenário moderado implica tanto uma menor queda da atividade económica no segundo trimestre como uma recuperação mais forte no terceiro trimestre (ver o gráfico A). O PIB real diminuiria cerca de 10% e 16% no segundo trimestre, respetivamente nos cenários moderado e grave. Seguir‑se‑ia uma recuperação que implicaria taxas de crescimento trimestrais de, respetivamente, cerca de 10% e 5% no terceiro trimestre e de cerca de 3% no quarto trimestre em ambos os cenários. A retoma mais fraca no cenário grave advém do pressuposto de medidas de contenção mais rigorosas do que no cenário moderado e na projeção de referência, as quais seriam necessárias à luz do sucesso muito limitado na contenção do vírus e do seu forte ressurgimento.

Gráfico A

Cenários alternativos para o PIB real e a inflação medida pelo IHPC na área do euro

(índice: T4 2019 = 100 (gráfico da esquerda); taxa anual (gráfico da direita)

Projeta‑se que o PIB real recupere, em média ao longo de 2021 e 2022, de forma mais forte no cenário moderado do que no cenário grave (ver o quadro A). Tal reflete a normalização da atividade, após a contenção bem‑sucedida do vírus no cenário moderado. Em contrapartida, no cenário grave, a epidemiologia incerta do vírus, a eficácia limitada das medidas de contenção e os pressupostos danos económicos persistentes continuariam a pesar sobre a atividade económica no horizonte de projeção. Projeta‑se que, em 2022, o PIB real recupere para um nível próximo do indicado nas projeções de março de 2020 no cenário moderado, situando‑se muito abaixo desse nível no cenário grave (sendo cerca de 9½% mais baixo).

Quadro A

Cenários macroeconómicos alternativos para a área do euro

Os mercados de trabalho da área do euro recuperariam no cenário moderado, já que as políticas conseguiram, em grande medida, evitar efeitos de histerese apenas parcialmente contidos no cenário grave. Em ambos os cenários, no decurso do horizonte de projeção, o emprego não recuperará totalmente para o nível avançado nas projeções de março de 2020. Em comparação com os níveis anteriores à crise, as perdas de emprego deverão ser reabsorvidas no cenário moderado, mas, no cenário grave, o emprego não recuperará até ao final do horizonte de projeção. À semelhança do perfil do emprego, no cenário grave, a taxa de desemprego não deverá voltar ao seu nível anterior à crise. No entanto, situar‑se‑ia perto desse nível no cenário moderado no final de 2022.

No tocante à inflação medida pelo IHPC, as diferenças entre os dois cenários são poucas no curto prazo. Tal deve‑se principalmente a duas razões. Em primeiro lugar, pressupõe‑se que a evolução dos preços do petróleo seguirá a mesma trajetória que na projeção de referência em ambos os cenários, tendo, portanto, um forte impacto descendente semelhante em ambos os cenários através da inflação dos preços dos produtos energéticos. Em segundo lugar, a inflação subjacente mostra uma persistência acentuada, como normalmente observado nas fases iniciais de um abrandamento económico. Enquanto se espera que o abrandamento seja relativamente breve, a inclinação para alterar logo os preços poderá ser reduzida – independentemente da gravidade do abrandamento. Em 2020, a inflação global diminui para 0,4% e 0,2% nos cenários moderado e grave, respetivamente.

Além do curto prazo, a inflação varia mais entre os dois cenários, devido a diferentes condições económicas reais. O perfil da trajetória do PIB real implica que, no cenário moderado, a margem disponível na economia decorrente do abrandamento se desvanecerá, em grande medida, ao longo do horizonte de projeção, ao passo que, no cenário grave, só se desvanecerá parcialmente. Espera‑se que os efeitos em sentido descendente da procura e os efeitos em sentido ascendente da oferta sobre a inflação sejam maiores no cenário grave do que no cenário moderado. No entanto, considera‑se que o excesso de oferta aumenta muito mais no cenário grave do que no cenário moderado. Espera‑se, por conseguinte, que a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares regresse de forma relativamente rápida a uma trajetória de reversão mediana no cenário moderado, ao passo que o cenário grave implica uma fraqueza mais prolongada da inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares. Em contraste, a pressuposta recuperação da inflação dos preços dos produtos energéticos desenrola‑se de forma semelhante em ambos os cenários. De um modo geral, projeta‑se que a inflação medida pelo IHPC atinja uma média de 1,1% e 1,7% em 2021 e 2022 no cenário moderado e de 0,4% e 0,9% nos mesmos anos no cenário grave.

Estes cenários ilustrativos não contemplam uma série de fatores, que também poderão influenciar a magnitude da recessão e a subsequente recuperação na área do euro. Foram preparados partindo dos mesmos pressupostos baseados no mercado aplicados nas projeções macroeconómicas dos especialistas do BCE/Eurosistema para a política monetária, os preços das ações, os preços das matérias‑primas e as taxas de câmbio. Além disso, os ciclos de interação adversa entre o setor financeiro e a economia real são tratados, em distintos graus, como sendo, em geral, contidos pelas medidas de política económica. Por último, embora as medidas orçamentais anunciadas incluídas na projeção de referência sejam redimensionadas nos cenários, de modo a refletir melhor o apoio esperado das políticas orçamentais em 2020, as mesmas medidas orçamentais são, em geral, também utilizadas como pressuposto em ambos os cenários para os anos subsequentes.

3 Preços e custos

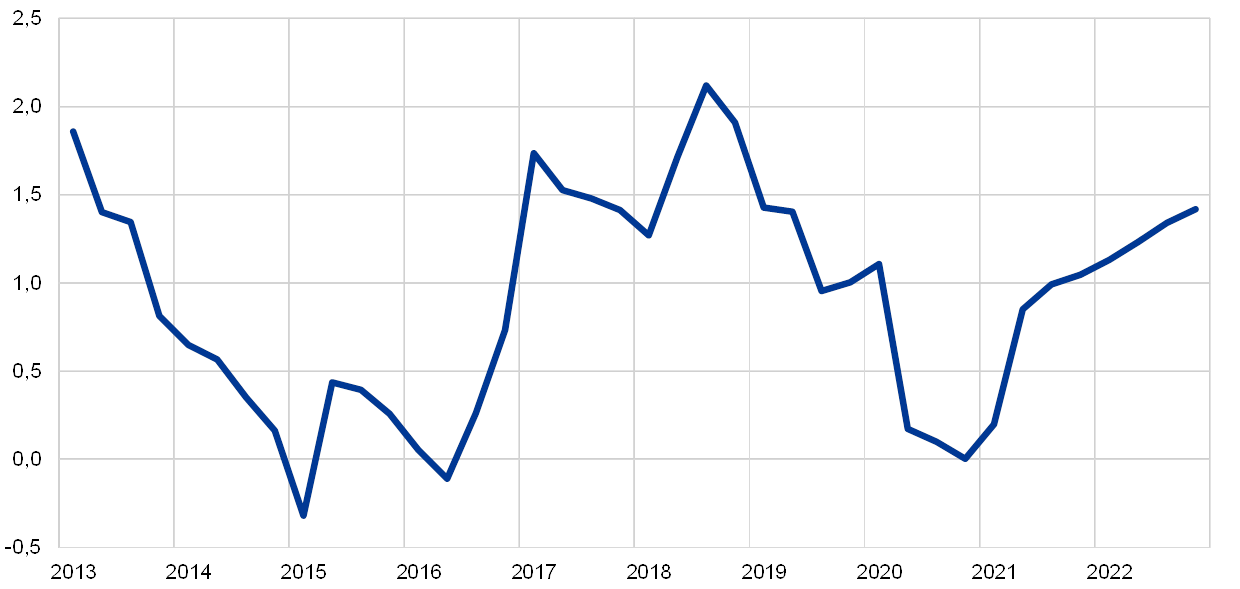

A inflação medida pelo IHPC deverá diminuir de 1,2% em 2019 para 0,3% em 2020, aumentando em seguida para 0,8% e 1,3% em 2021 e 2022, respetivamente (ver o gráfico 2). A taxa de inflação global mais fraca em 2020 reflete, em particular, uma queda acentuada da componente de preços dos produtos energéticos medida pelo IHPC, devido à descida dos preços do petróleo após o surto mundial de COVID‑19. Espera‑se que a inflação da componente de preços dos produtos energéticos medida pelo IHPC dê um grande contributo negativo de 0,8 pontos percentuais para a inflação global em 2020. Os aumentos dos preços do petróleo, tal como indicados pela inclinação positiva da curva de preços dos futuros do petróleo e alguns efeitos em sentido ascendente dos aumentos dos impostos indiretos sobre produtos energéticos, implicam uma subida da inflação da componente de preços dos produtos energéticos medida pelo IHPC ao longo do restante horizonte de projeção. A inflação da componente de preços dos produtos alimentares do IHPC aumentou de forma significativa recentemente, face à subida da procura de produtos alimentares transformados e não transformados pelas famílias no contexto das medidas de contenção associadas à COVID‑19 e ao surgimento de algumas perturbações da cadeia de oferta de produtos alimentares frescos. Espera‑se que a inflação dos preços dos produtos alimentares permaneça elevada no curto prazo, mas desça no decurso do ano e registe taxas mais baixas em 2021 e 2022 do que em 2020.

Dado o aumento significativo da margem disponível na economia e os efeitos indiretos da queda acentuada dos preços do petróleo, espera‑se que a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares registe uma moderação para, em média, 0,8% em 2020 e recupere apenas perto do final do horizonte de projeção. A decrescente, mas ainda ampla, margem disponível na economia deverá afetar a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares em 2021 e, em menor medida, em 2022, implicando taxas médias de inflação anual de 0,7% e 0,9%, respetivamente. Os efeitos desinflacionistas deverão ser generalizados a nível dos preços dos serviços e bens, uma vez que a procura dos consumidores permanecerá fraca devido a perdas de rendimento ou dificultada por medidas governamentais para conter a propagação do vírus. Nos próximos trimestres, espera‑se que as pressões em sentido descendente resultantes da procura fraca sejam parcialmente compensadas por pressões sobre os preços e os custos resultantes de perturbações do lado da oferta e da escassez gerada, por exemplo, pelas perturbações nas cadeias de valor mundiais ou pelas medidas de distanciamento social em vigor (como a redução da capacidade de cabeleireiros e restaurantes). A médio prazo, a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares deverá subir, perante o fortalecimento das pressões em sentido ascendente sobre os preços decorrentes do aumento da procura, à medida que a recuperação económica progride. Embora as pressões em sentido ascendente resultantes de efeitos adversos do lado da oferta associados à pandemia devam diminuir, a procura latente e a menor concorrência, devido à saída das empresas, poderão fazer subir as margens comerciais, para além das melhorias cíclicas, em alguns mercados. Os efeitos indiretos do pressuposto aumento dos preços do petróleo também contribuirão para a subida da inflação subjacente.

Gráfico 2

IHPC da área do euro

(variação anual, em percentagem)

Notas: Este gráfico não apresenta intervalos em torno das projeções. Tal reflete o facto de o cálculo normal dos intervalos (com base em erros de projeção históricos) não constituir, nas presentes circunstâncias, uma indicação fiável da incerteza sem precedentes que envolve as projeções atuais. Por conseguinte, a fim de melhor ilustrar a incerteza atual, são fornecidos, na caixa 3, cenários alternativos baseados em diferentes pressupostos relativos à evolução futura da pandemia de COVID‑19 e às medidas de contenção associadas.

Projeta‑se que o crescimento da remuneração por trabalhador se torne negativo no curto prazo, mas recupere em consonância com a atividade económica em 2021 e apresente taxas de crescimento moderadas em 2022. A remuneração por trabalhador deverá diminuir acentuadamente no segundo trimestre de 2020. Tal reflete a queda maciça e abrupta das horas trabalhadas por empregado durante os confinamentos e a compensação meramente parcial das perdas de remuneração por regimes de tempo de trabalho reduzido. No entanto, a evolução da remuneração por trabalhador exagera a perda de rendimentos do trabalho, visto que alguns países não registam estatisticamente o apoio estatal como remuneração, mas como transferências. Subsequentemente, com a recuperação da atividade económica e das horas trabalhadas por empregado, espera‑se que a remuneração por trabalhador recupere e suba novamente de forma gradual ao longo do horizonte de projeção. Em termos de taxas de crescimento anuais, esta evolução implica uma queda acentuada do crescimento da remuneração por trabalhador para −1,9% em 2020, uma recuperação para 3,2% em 2021 e um crescimento mais moderado, de 1,9%, da remuneração por trabalhador em 2022.

Segundo as projeções, o crescimento dos custos unitários do trabalho estará sujeito a fortes oscilações durante o horizonte de projeção, refletindo os movimentos pronunciados do crescimento da produtividade do trabalho. A perda na produtividade do trabalho no segundo trimestre de 2020, devido à queda considerável do PIB real em relação à menor queda do emprego, aumenta significativamente os custos unitários do trabalho e a subsequente subida da produtividade do trabalho implica uma forte queda dos custos unitários do trabalho. Numa análise para além da volatilidade relacionada com a crise, espera‑se apenas um aumento muito ligeiro dos custos unitários do trabalho.

As margens de lucro deverão, em geral, atenuar as fortes oscilações dos custos unitários do trabalho ao longo do horizonte de projeção. Como resultado, considera‑se que diminuirão acentuadamente no segundo trimestre de 2020 e recuperarão depois de forma assinalável. Espera‑se um retorno ao nível anterior à crise perto do final do horizonte de projeção.

A expetativa é de que os preços das importações diminuam de modo considerável em 2020, mas recuperem ligeiramente em 2021 e 2022. Este perfil é fortemente determinado por movimentos dos preços do petróleo, para os quais a inclinação da curva de preços dos futuros do petróleo implica uma taxa de crescimento muito negativa em 2020, mas taxas homólogas positivas a partir do segundo trimestre de 2021 e em 2022. As taxas de inflação positivas dos preços das importações a partir de 2021 refletem também algumas pressões ascendentes sobre os preços, tanto das matérias‑primas não petrolíferas, como, de um modo mais geral, da evolução dos preços subjacentes a nível mundial cada vez mais elevados.

Em comparação com as projeções de março de 2020, as perspetivas quanto à inflação medida pelo IHPC foram revistas significativamente em baixa ao longo do horizonte de projeção. Os fortes efeitos descendentes sobre a inflação global decorrentes dos pressupostos de preços do petróleo mais baixos em 2020 são apenas parcialmente compensados por uma subida superior ao anteriormente esperado da inflação da componente de produtos alimentares do IHPC relacionada com a crise de COVID‑19. A inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares foi objeto de uma revisão em baixa considerável no conjunto do horizonte de projeção. É atenuada pela margem disponível na economia muito maior do que o previamente esperado e, na primeira parte do horizonte de projeção, também por alguns efeitos indiretos em sentido descendente dos pressupostos de preços do petróleo mais baixos.

4 Perspetivas orçamentais

Avalia‑se que a orientação orçamental[5] passe a ser extremamente acomodatícia em 2020. Tal decorre sobretudo das medidas orçamentais substanciais tomadas por todos os países da área do euro em resposta à pandemia. A maioria dessas medidas consiste em despesas adicionais, nomeadamente sob a forma de regimes de tempo de trabalho reduzido, medidas de apoio às empresas e às famílias, bem como despesas mais elevadas com a saúde. A maior parte das medidas recentemente implementadas relacionadas com a pandemia é temporária e termina no final de 2020. Por conseguinte, a orientação orçamental para 2021 implica um aumento substancial da restritividade. Para 2022, pressupõe‑se que as medidas relacionadas com a pandemia tenham apenas um pequeno impacto na orientação orçamental, que se projeta ser ligeiramente expansionista. Em comparação com as projeções de março de 2020, a inclusão das novas medidas resultou numa orientação orçamental muito mais expansionista em 2020 e mais contracionista em 2021, sendo a revisão para 2022 limitada.

De acordo com as projeções, o saldo orçamental da área do euro diminuirá de forma substancial em 2020 e recuperará ligeiramente em 2021 e 2022. A forte descida do saldo orçamental em 2020 decorre das medidas orçamentais de emergência e da componente cíclica negativa, que reflete o agravamento das perspetivas macroeconómicas. A melhoria em 2021 espelha sobretudo o desvanecimento das medidas orçamentais de emergência, tendo a componente cíclica menos prejudicial também um efeito algo positivo. A subida abrupta do rácio da dívida em 2020 para mais de 100% do PIB deve‑se principalmente a um diferencial entre taxa de juro e taxa de crescimento que contribui para o aumento da dívida, bem como ao défice primário elevado. Em 2021 e 2022, o contributo dos défices primários continuados para o aumento da dívida é mais do que compensado por um efeito bola de neve favorável[6], conducente a um rácio da dívida ligeiramente decrescente para a área do euro.

As projeções orçamentais de junho de 2020 indicam défices orçamentais muito mais elevados em comparação com as projeções de março de 2020. Devido aos efeitos macroeconómicos da pandemia e às medidas orçamentais tomadas, a projeção para o saldo orçamental em 2020 foi revista substancialmente em baixa em mais de 7 pontos percentuais. Nos dois anos seguintes, a revisão em baixa é menor, uma vez que se espera que as medidas orçamentais de emergência cessem e a economia recupere, se bem que o défice deverá ainda ser 2,3 pontos percentuais mais elevado do que nas projeções de março de 2020. O rácio da dívida deverá manter uma trajetória muito mais elevada, principalmente em resultado da sua revisão em alta para 2020 e de um défice primário mais alto ao longo de todo o horizonte de projeção.

Caixa 4

Análise de sensibilidade

As projeções assentam fortemente em pressupostos técnicos acerca da evolução de determinadas variáveis fundamentais. Dado que algumas dessas variáveis podem ter um impacto considerável nas projeções para a área do euro, examinar a sensibilidade destas últimas a trajetórias alternativas desses pressupostos implícitos pode ajudar na análise dos riscos em torno das projeções.

Esta análise de sensibilidade tem por objetivo avaliar as implicações das trajetórias alternativas dos preços do petróleo. Os pressupostos técnicos para a evolução dos preços do petróleo subjacentes à projeção de referência baseiam‑se nos mercados de futuros do petróleo. Na sequência da recente queda acentuada, prevê‑se um perfil crescente para os preços do petróleo nos mercados de futuros, com o preço por barril de petróleo bruto Brent a atingir 40,7 dólares dos Estados Unidos em 2022. São analisadas duas trajetórias alternativas dos preços do petróleo. A primeira trajetória foi calculada a partir do percentil 25 da distribuição obtida através das densidades implícitas extraídas das opções no que respeita ao preço do petróleo em 18 de maio de 2020, a data de fecho da informação para os pressupostos técnicos. Esta trajetória comporta uma diminuição gradual do preço do petróleo para 25,8 dólares por barril em 2022, valor que é 36,7% mais baixo do que o pressuposto na projeção de referência para esse ano. Utilizando a média dos resultados dos diversos modelos macroeconómicos elaborados pelos especialistas, esta trajetória teria um pequeno impacto ascendente no crescimento real do PIB (cerca de 0,2 pontos percentuais em 2021 e 0,1 pontos percentuais em 2022), ao passo que a inflação medida pelo IHPC seria mais baixa 0,2 pontos percentuais em 2020, 0,8 pontos percentuais em 2021 e 0,4 pontos percentuais em 2022. A segunda trajetória foi calculada a partir do percentil 75 da mesma distribuição e implica um aumento dos preços do petróleo para 52,1 dólares por barril em 2022, valor que é 28% superior ao pressuposto na projeção de referência para esse ano. Esta trajetória implicaria que a inflação medida pelo IHPC seria mais elevada 0,4 pontos percentuais em 2020, 0,6 pontos percentuais em 2021 e 0,1 pontos percentuais em 2022, enquanto o crescimento real do PIB seria ligeiramente inferior (descendo 0,1‑0,2 pontos percentuais em 2020, 2021 e 2022).

Caixa 5

Previsões elaboradas por outras instituições

Estão disponíveis várias previsões para a área do euro elaboradas por organizações internacionais e instituições do setor privado. Todavia, essas previsões não são rigorosamente comparáveis entre si ou com as projeções macroeconómicas elaboradas por especialistas do Eurosistema, visto que foram concluídas em momentos distintos. Baseiam‑se igualmente em diferentes pressupostos sobre a propagação provável da COVID‑19. Além disso, estas projeções utilizam métodos diferentes (parcialmente não especificados) de cálculo dos pressupostos relativos às variáveis orçamentais, financeiras e externas, incluindo preços do petróleo e de outras matérias‑primas. Por último, existem diferenças nos métodos de correção de dias úteis utilizados nas diversas previsões (ver o quadro).

As projeções dos especialistas do Eurosistema para o crescimento real do PIB e para a inflação medida pelo IHPC estão, na maioria dos anos, globalmente dentro ou relativamente perto dos intervalos das previsões recentes de outras instituições e de analistas do setor privado. A atual projeção para o crescimento real do PIB é inferior à de outros analistas em 2020 e mais elevada em 2022, ao passo que a projeção para a inflação medida pelo IHPC é inferior à de outros analistas em 2021 e 2022.

Comparação de previsões para o crescimento real do PIB e para a inflação medida pelo IHPC na área do euro

(variação anual, em percentagem)

Fontes: Barómetro da Zona Euro da MJEconomics, de 18 de maio de 2020, sendo os dados para o ano de 2022 retirados das previsões do Barómetro da Zona Euro de abril de 2020; previsões da Consensus Economics, de 11 de maio de 2020, sendo os dados para o ano de 2022 retirados das previsões da Consensus Economics de 6 de abril de 2020; previsões económicas da primavera de 2020 da Comissão Europeia; inquérito do BCE a analistas profissionais relativo ao segundo trimestre de 2020, realizado entre 31 de março e 7 de abril de 2020; World Economic Outlook do FMI, de 6 de abril de 2020.

1) As projeções macroeconómicas dos especialistas do Eurosistema e do BCE apresentam taxas de crescimento anuais corrigidas de dias úteis, ao passo que a Comissão Europeia e o FMI apresentam taxas de crescimento anuais não corrigidas de dias úteis por ano. As restantes previsões não especificam se foram ou não utilizados dados corrigidos de dias úteis. Este quadro não apresenta intervalos em torno das projeções elaboradas por especialistas do Eurosistema. Tal reflete o facto de o cálculo normal dos intervalos (com base em erros de projeção históricos) não constituir, nas presentes circunstâncias, uma indicação fiável da incerteza sem precedentes que envolve as projeções atuais. Por conseguinte, a fim de melhor ilustrar a incerteza atual, são fornecidos, na caixa 3, cenários alternativos baseados em diferentes pressupostos relativos à evolução futura da pandemia de COVID‑19 e às medidas de contenção associadas.

© Banco Central Europeu, 2020

Endereço postal 60640 Frankfurt am Main, Alemanha

Telefone +49 69 1344 0

Sítio Web www.ecb.europa.eu

Todos os direitos reservados. A reprodução para fins educativos e não comerciais é permitida desde que a fonte seja identificada.

Para uma definição da terminologia específica, consultar o Glossário do BCE (disponível apenas em língua inglesa).

HTML ISSN 2529‑4792, QB‑CF‑20‑001‑PT‑Q

- A data de fecho relativa a pressupostos técnicos, como os preços do petróleo e as taxas de câmbio, foi 18 de maio de 2020 (ver a caixa 1). As projeções macroeconómicas para a área do euro foram finalizadas em 25 de maio de 2020.

O atual exercício de projeção macroeconómica abrange o período de 2020 a 2022. Projeções com um horizonte tão alargado estão sujeitas a uma incerteza muito elevada, facto que é necessário ter em conta na sua interpretação. Ver o artigo dedicado a uma avaliação das projeções macroeconómicas elaboradas por especialistas do Eurosistema (An assessment of Eurosystem staff macroeconomic projections), publicado na edição de maio de 2013 (não disponível em língua portuguesa) do Boletim Mensal do BCE. Para uma versão acessível dos dados subjacentes aos quadros e gráficos selecionados, consultar http://www.ecb.europa.eu/pub/projections/html/index.en.html (página disponível apenas em língua inglesa). - Salienta‑se que o impacto do apoio orçamental da União Europeia não é contemplado na projeção de referência de junho de 2020. Esse apoio compreende duas partes. A primeira parte – empréstimos do Banco Europeu de Investimento, o instrumento europeu de apoio temporário para atenuar os riscos de desemprego numa situação de emergência (Support to mitigate Unemployment Risks in an Emergency – SURE) e a linha de crédito com condições reforçadas (Enhanced Conditions Credit Line – ECCL) – já está disponível para atenuar as necessidades de financiamento em 2020 e, por conseguinte, constitui um risco em sentido ascendente para o crescimento em 2020. A segunda parte – o recém‑proposto instrumento europeu de recuperação designado “Next Generation EU” – deverá estar disponível em 2021 e implica riscos adicionais em sentido ascendente para o crescimento nos próximos anos.

- Note‑se que as dificuldades na recolha de dados estão a afetar a qualidade das contas nacionais e de outras estatísticas económicas e os diferentes procedimentos de tratamento destas dificuldades obstam à comparabilidade dos dados entre os países. Para mais informações, consultar a nota, de 30 de abril de 2020, do Eurostat sobre o impacto do surto de COVID‑19 nas contas nacionais (Impact of the COVID‑19 outbreak on national accounts).

- O pressuposto relativo às taxas de rendibilidade nominais das obrigações de dívida pública a dez anos da área do euro tem por base a média ponderada das taxas de rendibilidade das obrigações de dívida pública a dez anos de referência dos países, ponderada em função dos valores anuais do PIB e alargada pela trajetória a prazo obtida a partir da taxa de cupão do BCE que torna o preço da obrigação igual ao valor nominal (par yield) a dez anos de todas as obrigações da área do euro, sendo a discrepância inicial entre as duas séries mantida constante ao longo do horizonte de projeção. Quanto aos diferenciais entre as taxas de rendibilidade das obrigações de dívida pública específicas dos países e a média da área do euro correspondente, pressupõe‑se que permaneçam constantes durante o horizonte de projeção.

- A orientação da política orçamental é medida como a variação do saldo primário corrigido do ciclo líquido do apoio estatal ao setor financeiro.

- O efeito bola de neve reflete o contributo do diferencial entre taxa de juro e taxa de crescimento para a dívida pública multiplicado pelo rácio da dívida no período anterior.

-

4 June 2020

-

18 June 2020