Az eurorendszer szakértőinek makrogazdasági prognózisa az euroövezetről, 2020. június

Áttekintés

A koronavírus- (Covid19-) világjárvány, 2020 eleji kitörése óta drasztikus hatást fejtett ki a világgazdasági teljesítményre, és ez alól az euroövezet gazdasága sem volt kivétel. Az euroövezet reál-GDP-je 2020 első negyedévében rekordnagyságban, 3,8%-kal esett vissza, főként a legtöbb euroövezeti országban március közepe táján bevezetett szigorú kijárási korlátozások miatt. A második negyedévben további 13%-os GDP-csökkenés várható, noha a legtöbb országban megkezdték a szigorú korlátozások lazítását. A további fejleményeket példa nélküli bizonytalanság övezi.

Az alapprognózis a pandémia jövőbeni alakulására, a megfékezéséhez szükséges intézkedésekre, valamint a háztartások és a vállalatok magatartására vonatkozó alapfeltevésekre épül. Konkrétabban, az alapprognózis szerint csak részleges siker feltételezhető a vírus megfékezése terén: a következő negyedévekben a fertőzések száma ismét kissé megemelkedik, ami állandó korlátozó intézkedéseket tesz szükségessé, amíg rendelkezésre nem áll a gyógyítására alkalmas megoldás. Utóbbi 2021 közepére feltételezhető. Az említett intézkedések várhatóan visszafogják a kínálatot és a keresletet. A fokozott bizonytalanság és a rosszabb munkaerőpiaci helyzet a háztartások és a vállalatok további kiadáscsökkentését idézi elő. A monetáris, fiskális és munkaerőpiaci politika nyújtotta jelentős támogatás segítheti a jövedelmek szinten tartását, és enyhítheti az egészségügyi válság által okozott gazdasági károkat. Ezenkívül feltevésünk szerint az intézkedésekkel megelőzhető lesz a hatásoknak a pénzügyi csatornákon keresztüli kedvezőtlen felerősödése. A fenti feltevések mellett az euroövezeti reál-GDP 2020-ban 8,7%-kal visszaesik, majd 2021-ben 5,2%-kal, 2022-ben pedig 3,3%-kal javul. Ez azt jelenti, hogy a 2020. márciusi szakértői prognózisban várt értéknél körülbelül 4%-kal lesz alacsonyabb a reál-GDP az előrejelzési időszak végére.

Az olajárak közelmúltbeli összeomlása a HICP-infláció éles visszaesését vonja maga után, ami nulla körüli ütemet jelent az elkövetkező negyedévekben. Az energiakomponens bázishatásai ezután 2021 elején valószínűleg mechanikus javulást idéznek elő. Az energiát és élelmiszert nem tartalmazó HICP-vel mért infláció rövid távon várhatóan szintén csökken, bár a teljes HICP-inflációnál kisebb mértékben. A továbbra is gyenge kereslet miatt várakozásunk szerint az áruk és a szolgáltatások áraiban széles alapokon nyugvó dezinflációs hatások jelentkeznek, amelyeket azonban részben ellensúlyoz a kínálati oldali zavarokkal és hiánnyal összefüggő költség- és ároldali nyomás. Az infláció középtávon várhatóan nőni fog, a feltételezett olajár-emelkedéssel és keresletélénküléssel párhuzamosan. Összességében az alapprognózis szerint a HICP-infláció a 2019. évi 1,2%-ról 2020-ban 0,3%-ra esik vissza, míg 2021-ben 0,8%-ra, 2022-ben pedig 1,3%-ra nő.[1]

Figyelembe véve a példa nélkül álló bizonytalanságot, amely a világjárvány alakulásával és a gazdasági szereplők magatartására gyakorolt hatásával, valamint a járvány megfékezésére hozott intézkedésekkel és a gazdaságpolitikai lépések sikerével kapcsolatos, két alternatív forgatókönyv készült. A „mérsékelt” szerint a sokk átmeneti lesz, és a vírus gyors és sikeres megfékezése révén hamar megszüntethetők a korlátozások. Eszerint a forgatókönyv szerint a reál-GDP az év folyamán 5,9%-kal csökken, amit 2021-ben erőteljes fellendülés követ. Az időszak végére a reál-GDP majdnem eléri a 2020. márciusi szakértői prognózisban szereplő szintet. Ebben a forgatókönyvben az infláció 2022-re eléri az 1,7%-ot. Ezzel szemben a fertőzések markáns kiújulásával számoló, „súlyos” forgatókönyvből szigorúbb korlátozó intézkedések következnek, amelyek jelentős súllyal nehezednek a gazdasági teljesítményre. E szerint a forgatókönyv szerint a reál-GDP 2020-ban 12,6%-kal esik vissza, és az előrejelzési időszak végén csaknem 9,5%-kal lesz alacsonyabb a 2020. márciusi szakértői prognózisban szereplőnél, míg az inflációs ráta 2022-ben mindössze 0,9% lesz.

1 A prognózisok hátterében álló főbb feltevések és gazdaságpolitikai intézkedések

Az alapprognózis a pandémia alakulásáról alkotott több kiemelten fontos feltevésre épül. Ahogy az euroövezeti országokban fokozatosan enyhítik a szigorú kijárási korlátozásokat, az alapprognózis a vírus megfékezésének csupán részleges sikerével számol, és azzal, hogy a járvány újra felüti a fejét az elkövetkező néhány negyedévben, ami huzamosabb ideig korlátozó intézkedéseket igényel. Mindazonáltal az utóbbiak várhatóan kisebb gazdasági költséget vonnak maguk után, mint az eleinte bevezetett szigorú kijárási korlátozások, mivel a hatóságok és a gazdasági szereplők megtanulták, milyen magatartást tanúsítsanak az adott helyzetben. A korlátozások utáni „átmeneti” időszakban arra számítunk, hogy a gazdaság fokozatosan, szakaszosan magára talál. Várhatóan a feldolgozóipar és bizonyos szolgáltatási ágazatok lesznek elsősorban a középpontban, míg más – például művészeti, szórakoztató, vendéglátási és szabadidős – szolgáltatások továbbra is megszorításokkal nyújthatók. Az átmeneti időszak addig tart, amíg rendelkezésre nem áll a gyógyítására alkalmas megoldás, ami feltételezhetően 2021 közepére valósul meg.

A világjárvány alakulására vonatkozó hasonló feltevések húzódnak meg a nemzetközi prognózisok hátterében, amelyek arra utalnak, hogy 2020-ban összeomlik az euroövezet külső kereslete. 2020-ban az (euroövezet nélküli) globális reál-GDP 4%-os csökkenését prognosztizáljuk, majd 2021-ben 6%-os, 2022-ben pedig 3,9%-os javulást várunk. A világkereskedelem a globális GDP-nél kedvezőtlenebbül érintett, mivel a logisztikai zavarok és a lezárt határok felerősítik a hatást. Ráadásul a külkereskedelmi folyamatok gazdasági visszaesés idején jellemzően erősebben reagálnak a gazdaság alakulására. A fentiek eredményeképpen az euroövezet külső kereslete várhatóan 15,1%-kal esik 2020 folyamán, majd 2021-ben 7,8%-kal, 2022-ben pedig 4,2%-kal bővül.

A jelentős monetáris, fiskális és munkaerőpiaci politikai intézkedések elősegítik a jövedelemtámogatást, az állásvesztések és csődök számának csökkenését, továbbá sikerrel fékezik meg a kedvezőtlen reálgazdasági-pénzügyi visszacsatolási hurkok kialakulását. Az EKB 2020 márciusa óta hozott monetáris politikai intézkedései mellett az alapprognózisban 2020-ban a GDP 3,5%-át kitevő diszkrecionális fiskális intézkedések is szerepelnek. Utóbbiak közé tartoznak az átfogó csökkentett-munkaidős foglalkoztatási programok és a bértámogatások, amelyek célja a gazdasági visszaesés által a foglalkoztatásra és a munkajövedelmekre kifejtett hatás csillapítása. A vállalatok jelentős támogatásokban és tőketranszferekben részesülnek. Feltevésünk szerint azonban majdnem minden jelenleg foganatosított fiskális szükségintézkedés ideiglenes, és 2020 végére kifut, ami fékezi a későbbi fellendülést.[2] Ezenkívül a GDP közel 20%-át kitevő keretösszegű, részben vagy teljes mértékben kormányzatok által nyújtott kölcsönök és garanciák vagy tőkeinjekciók is szerepet játszanak a likviditásszűke enyhítésében. Fontos, hogy mind a monetáris politikai intézkedések, mind az állami hitel- és tőkeinstrumentumok védőhálóként funkcionálnak, így csökkentik a kedvezőtlen reálgazdasági-pénzügyi visszacsatolási hurkok kis valószínűségű, de súlyos hatású kockázatait.

2 Reálgazdaság

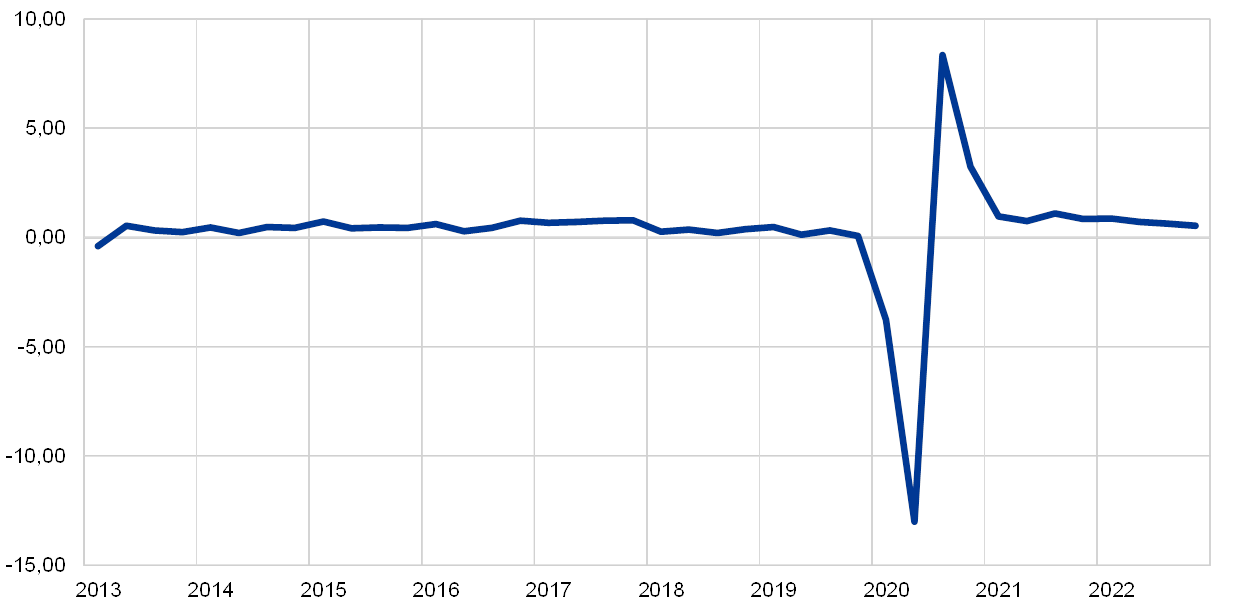

2020 első negyedévében a reál-GDP példa nélkül álló csökkenést mutatott. Az Eurostat előzetes becslése szerint a reál-GDP 2020 első negyedévében 3,8%-kal esett vissza, ami közel hét éves bővülésnek vetett véget. Ebben a negyedévben majdnem minden euroövezeti országban negatív volt a negyedéves növekedési ütem, különös tekintettel Franciaországra, Olaszországra és Spanyolországra a nagyobb euroövezeti országok közül.[3] Az első negyedéves teljesítménycsökkenés az eddig kimutatott legmeredekebb visszaesés. A rendelkezésre álló adatok arra utalnak, hogy a kiskereskedelem, a közlekedés, valamint a művészeti, szórakoztató és szabadidős tevékenységek szenvedték el a legnagyobb veszteségeket, habár országonként eltérő mértékben.

1. ábra

Euroövezeti reál-GDP

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: Az ábrán nem láthatók a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. A jelenlegi bizonytalanság jobb szemléltetése érdekében inkább a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó különböző feltevéseken alapuló, alternatív forgatókönyveket mutatunk be a 3. keretes írásban.

A jövőre vonatkozó mutatók 2020 második negyedévében még meredekebb teljesítménycsökkenésre utalnak. Az Európai Bizottság által összeállított felmérések adatai, valamint a beszerzési menedzserindexek a történelmi mélypontjuk közelébe, illetve több esetben még mélyebbre zuhantak. Az összágazati bmi áprilisban 13,6-re esett, és annak ellenére, hogy májusban 31,9-re visszaemelkedett, a reál-GDP sokkal súlyosabb visszaesését jelzi, mint a 2008–9-es pénzügyi válság során. A nagy gyakoriságú mérőszámok – úgymint az áramfogyasztási és a GPS-alapú mobilitási mutatók – meredek áprilisi teljesítménycsökkenésre engednek következtetni a legtöbb euroövezeti országban. Noha, ahogy az euroövezeti országok megkezdték a szigorú kijárási korlátozások fokozatos feloldását, az említett indikátorok a közelmúltban elkezdtek helyreállni, azonban még mindig erőteljes reál-GDP-esést jeleznek a második negyedévben. Összességében a második negyedévi teljesítmény várhatóan 13%-kal csökken.

A járvány terjedése elleni, folyamatban lévő intézkedések ellenére a prognózisunk szerint 2020 második felében elkezd élénkülni a gazdaság. Az országos hatóságok feltehetően lazítanak a szóban forgó intézkedéseken, és javítják azok hatékonyságát, így minden ágazatban lehetővé teszik, hogy a vállalatok újraindítsák a termelést. Mindezek következtében 8,3%-os reál-GDP-növekedést prognosztizálunk a harmadik negyedévre, majd az élénkülő külső kereslet, a támogató gazdaságpolitika és a felgyülemlett kereslet tovább élénkíti a gazdaságot. Mindazonáltal a betegség terjedésének megfékezésére hozott, folyamatban levő intézkedések és a csak fokozatosan oldódó nagyfokú bizonytalanság egészen addig visszafogja a gazdaságot, amíg rendelkezésre nem áll valamilyen orvosi megoldás, amelyet 2021 közepére feltételezünk. Mindezek eredőjeként a reál-GDP csak fokozatosan fog visszaállni a válságot megelőző szintekre. Ez azt jelenti, hogy a 2020. márciusi szakértői prognózisban vártnál körülbelül 4%-kal alacsonyabb szinten áll majd a reál-GDP az előrejelzési időszak végén.

1. táblázat

Makrogazdasági prognózis az euroövezetről

(éves változás, százalék)

Megjegyzés: A reál-GDP és összetevői, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység alatt szezonálisan és munkanaphatással kiigazított adatokat értünk. A táblázatban nem szerepelnek a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. A jelenlegi bizonytalanság jobb szemléltetése érdekében inkább a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó különböző feltevéseken alapuló, alternatív forgatókönyveket mutatunk be a 3. keretes írásban.

1) Az euroövezet belső kereskedelmét is magában foglalja.

2) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy az adózási hatások teljes mértékben, azonnal átgyűrűznek a HICP-be.

3) A kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a kormányzatok ideiglenes intézkedéseitől megtisztított értékeként megadva. A strukturális egyenlegben nem tükröződik a Covid19-világjárványhoz kapcsolódó ideiglenes intézkedések költségvetésre gyakorolt hatása.

A GDP elemeit részletesebben vizsgálva megállapítható, hogy a lakossági fogyasztás 2020-ban várhatóan 7,8%-kal csökken, majd 2022-ig fokozatosan javul. A lakossági fogyasztás a becslések szerint élesen visszaesett 2020 első felében. Ágazati szinten a gépjármű-értékesítést, valamint az utazásra és vendéglátásra fordított kiadásokat érintette legsúlyosabban a válság. Míg a rendelkezésre álló reáljövedelem csökkenését részben csillapították a közfinanszírozási transzferek, a fogyasztás visszaesése a következők eredője: a kényszerű megtakarítások (mivel a jövedelem szempontjából nem érintett háztartások is csak alapvető árucikkeket és szolgáltatásokat vásárolhattak), valamint a fogyasztói bizalom meredek csökkenésével és a gazdasági kilátásokat övező bizonytalanság példátlan növekedésével összefüggő biztonsági megtakarítások. Ami a jövőt illeti, ahogy az országok fokozatosan feloldják a kijárási korlátozásokat, 2020 második felétől várhatóan megélénkül a magánfogyasztás, de a válság előtti szintet csak 2022 folyamán lépi túl. Az élénkülést támogatja a bizonytalanság várható fokozatos csökkenése, valamint a kevésbé visszafogott kereslet. Ugyanakkor a munkanélküliség magas szintje és a nettó költségvetési transzferek megszűnése visszafogó tényezőként hat rá.

1. keretes írás

A kamatlábakra, árfolyamokra és nyersanyagárakra vonatkozó technikai feltevések

A 2020. márciusi szakértői prognózissal összevetve a technikai feltevésekben jelentősen alacsonyabb olajárak, erősebb effektív euroárfolyam és magasabb hosszú lejáratú kamatlábak szerepelnek. A technikai kamat- és nyersanyagár-feltevések a 2020. május 18-ával záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük. Az alkalmazott módszertan alapján az átlagos rövid lejáratú kamatszint a teljes előrejelzési időszak során −0,4%. A tízéves lejáratú euroövezeti államkötvények nominális hozamára vonatkozó piaci várakozások 2020-ra átlagosan 0,3%-ot, 2021-re 0,4%-ot, 2022-re pedig 0,6%-ot jeleznek.[4] A 2020. márciusi szakértői prognózissal összevetve a rövid lejáratú kamatlábakra vonatkozó piaci várakozások lényegében nem változnak, míg a tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozóakat 2020–22-re körülbelül 20 bázisponttal felfelé módosítottuk.

Ami a nyersanyagárakat illeti, a futures piac által jelzett pályát az adatgyűjtés 2020. május 18-i zárónapja előtti kéthetes periódus átlaga alapján számítjuk. Eszerint az éves átlagos hordónkénti Brent nyersolajár feltehetőleg a 2019-es 64,0 USA-dollárról 2020-ban 36 dollárra csökken, majd 2022-re 40,7 dollárra emelkedik. A felvázolt pályából következően a 2020. márciusi szakértői prognózishoz képest a teljes időszakban jelentősen alacsonyabbak az USA-dollárban kifejezett olajárak. Az energián kívüli nyersanyagok USA-dollár-alapú ára 2020-ban becslésünk szerint tovább mérséklődik, az azt követő években viszont újra emelkedni kezd.

A bilaterális árfolyamok a feltevés szerint az előrejelzési időszakban az adatgyűjtés zárónapját (2020. május 18.) megelőző két hétben uralkodó átlagos szinthez képest nem változnak. Mindebből 2021–22 folyamán 1,08 USD/EUR átlagárfolyam következik, amely kissé alacsonyabb a 2020. márciusi szakértői prognózisban szereplőnél. Az euro (38 kereskedelmi partnerhez viszonyított) effektív árfolyama 3,6%-kal felértékelődött a 2020. márciusi szakértői prognózis óta.

Technikai feltevések

2020-ban a lakáscélú beruházások éles és hirtelen zsugorodására számítunk. A lakáskínálatot 2020-ban várhatóan súlyosan visszaveti a Covid19 okozta megrázkódtatás. A kevesebb rendelkezésre álló jövedelemnek, a gyengébb fogyasztói bizalomnak és a nagyobb munkanélküliségnek a lakóingatlanok iránti keresletre gyakorolt kedvezőtlen hatása miatt tartósan visszafogott lesz a lakásberuházások mértéke – az előrejelzési időszak végén várhatóan jóval a válság előtti szint alatt marad.

A vállalati beruházások 2020-ban várhatóan a GDP-nél sokkal meredekebben esnek; csak fokozatosan találnak magukra, és 2022-ig is jóval a válság előtti szint alatt maradnak. Feltevésünk szerint a vállalati beruházások szintje 2020 első felében összeomlott a kijárási korlátozások, az eltűnőben levő globális és belföldi kereslet és a rendkívüli mértékű bizonytalanság miatt. 2020 második felében a gazdaság várhatóan élénkül, országonként jelentősen eltérő sebességgel, ami tükrözi a kezdeti összeomlás különböző mértékét. A megnövekedett bizonytalansággal szembesülve a vállalatok valószínűleg elhalasztják a beruházásokat. Ennek következtében az előrejelzési időszak végén jóval a válság előtti szint alatt lesz az euroövezeti üzleti beruházások mértéke. A prognosztizált visszafogott szint hátterében a kihasználatlan kapacitások magas szintje, valamint az idősödő és fogyó népesség hosszú távú keresleti tendenciái miatti aggodalmak állnak. A nem pénzügyi vállalatok prognosztizált bruttó eladósodottsága ugyanakkor 2020-ban jelentősen nő a már így is magas szintről, majd mérsékelt ütemben csökken. A mutató kezdeti emelkedése annak tudható be, hogy a vállalati eredmények 2020 első félévében markánsan visszaestek, amelynek következtében nagyobb mértékben vettek igénybe adósságfinanszírozást, hogy ellensúlyozzák a likviditáshiányt. A vállalati adósságmutató megfigyelhető emelkedése várakozásunk szerint az előrejelzési időszakban korlátot szab a vállalati beruházások növekedésének, mivel a cégeknek rendbe kell tenniük a mérlegüket. Ugyanakkor a nem pénzügyi vállalatok prognosztizált bruttó kamatfizetése az elmúlt években rekord mélyre csökkent, és a következő néhány évben várhatóan csak fokozatosan emelkedik, ami enyhíti az adósság fenntarthatóságával kapcsolatos esetleges aggodalmakat.

2. keretes írás

A nemzetközi környezet

A Covid19-pandémia megbénította a világgazdaságot. A vírus terjedésének megfékezésére világszerte tett kormányzati intézkedésekből rövid távon éles gazdasági visszaesés következik. A szóban forgó intézkedéseket Kínában már január végén bevezették, míg más országok később léptették életbe, a vírus globális terjedésének megfelelően. Noha nemrégiben több országban elkezdték enyhíteni a szigorú kijárási korlátozásokat, ez a folyamat valószínűleg nagyon fokozatos lesz. A markánsan alacsonyabb nyersanyagárak, a szigorúbb pénzügyi feltételek és a jelentős tőkekivonás szintén kedvezőtlenül érinti a gazdaságot, különösen a feltörekvő piacgazdaságokban. Ezek a súlyos globális megrázkódtatások olyan időszakban sújtották a világgazdaságot, amikor a tavalyi halovány teljesítmény után egyre nyilvánvalóbbá váltak a stabilizálódás jelei. A nagy feltörekvő piacgazdaságok vezetésével a kereskedelemben és feldolgozóiparban fellendülés volt megfigyelhető az év elején. Ráadásul az akkori kedvező globális pénzügyi feltételek, valamint az Egyesült Államok és Kína közötti kereskedelmi konfliktusnak az „első fázisú” megállapodás aláírása utáni, részleges enyhülése erősíthette volna az említett fellendülést, mielőtt lesújtott a világjárvány.

Felmérési adatok igazolják, hogy a pandémia és a megfékezésére tett lépések súlyos és messzire ható gazdasági következményekkel járnak. Az ágazati bmi-adatokat vizsgálva három folyamat rajzolódik ki. Először is, a szigorú korlátozó intézkedések bevezetésével a kibocsátás minden szektorban a mélybe zuhant. Másodszor, a szolgáltató szektort nagyobb behatás érte, mint a feldolgozóipart. Mivel a vírus kordában tartását célzó lépések világszerte visszafogják a keresletet és a kínálatot, mind a feldolgozóipari, mind a szolgáltatási ágazati kibocsátás sokkal rohamosabban romlott, mint a pénzügyi világválság idején. Harmadszor, ahogy újraindul a termelés, a kibocsátás helyreáll a jelenlegi nyomott szintekről. Ez a fellendülés azonban több okból is csak részleges. A közeli társas érintkezést igénylő vállalkozásokra még mindig korlátozások vannak érvényben, a fertőzések második hulláma miatti aggodalmak közepette megváltozott a fogyasztói magatartás, és a nagyfokú bizonytalanság akadályozza a beruházási döntéseket, ami pedig rövid távon csökkenti a keresletet, és a későbbiekben nyomást gyakorol a termelőkapacitásra.

A pandémia és a visszaszorítására irányuló, szigorú intézkedések egyöntetű, mély recessziót váltottak ki a világban. Ágazati hozzáadottérték-adatok felhasználásával számszerűsítettük, hogy az említett intézkedésekből eredően milyen gazdasági károk érhetik a legfontosabb fejlett gazdaságokat és a feltörekvő piacgazdaságokat. A szigorú járványmegfékezési intézkedéseket az egyes országokban a módozataikról – többek között az időzítésükről, időtartamukról és súlyosságukról – tett kormányzati bejelentésekkel összhangban vezették be.

A prognózis szerint 2020-ban összességében 4,0%-kal csökken a globális reál-GDP, amely nem foglalja magában az euroövezet teljesítményét. A visszaesés üteme gyorsabb, a nagyságrendje pedig sokkal nagyobb, mint a 2008–9-es globális pénzügyi válság során. Ennek eredményeképpen a gazdasági teljesítmény az év első két negyedévében meredeken csökken, a harmadik negyedévben viszont élénkülést prognosztizálunk. A pandémia megfékezését célzó, szigorú intézkedések feloldásával eleinte hirtelen javul, a következő negyedévekben azonban fokozatosabb lesz a fellendülés üteme. Ebből a pályából következően a világ reál-GDP-je – az euroövezetet nem számítva – 2021-ben 6,0%-kal, 2022-ben pedig 3,9%-kal emelkedik a prognózis szerint. A 2020. márciusi szakértői prognózishoz képest jelentősen lefelé módosítottuk a folyó évi világgazdasági növekedést, míg középtávon várhatóan kissé erőteljesebb lesz. A korrekciók arra is utalnak, hogy a globális kibocsátás szintje nem éri el a 2020. márciusi szakértői prognózisban felvázolt pálya ívét. A feltörekvő piacgazdaságokban a korábbi visszaesésekhez képest mérsékeltebb a prognosztizált gazdasági fellendülés. Ennek hátterében a jelenlegi helyzetben ezeket az országokat érintő több negatív megrázkódtatás együttese áll, többek között az egészségügyi válság, a szigorú pénzügyi feltételek, a nyersanyagexportőröket érő negatív cserearánysokkok és a jelentős tőkekiáramlások.

A világkereskedelem súlyosabban érintett, mivel a logisztikai zavarok és a lezárt határok felerősítik a csökkenő kínálat és kereslet hatását. Ráadásul a külkereskedelmi folyamatokra jellemzően jobban hat a gazdaság alakulása, különösen visszaesés idején. Mindezek eredményeként az (euroövezet nélküli) globális reálimport a prognózis szerint idén 12,9%-kal csökken, majd 2021-ben 8,0%-kal, 2022-ben pedig 4,3%-kal bővül. Az euroövezet külső kereslete a folyó évben 15,1%-kal zsugorodik, majd 2021-ben és 2022-ben 7,8%-kal, illetve 4,2%-kal nő. A világjárvány kereskedelemre gyakorolt hatása tekintélyes: az (euroövezet nélküli) globális behozatal az előrejelzési időszak vége felé térhet vissza a 2019. utolsó negyedévi szintre. Az euroövezet külső kereslete a teljes vizsgált időszakban nem éri el ezt a mértéket.

A nemzetközi környezet

(éves változás, százalék)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

Az euroövezeti kivitelt 2020-ban súlyosan érinti a Covid19-pandémia; a kereskedelmi feszültségeket és a gyenge külső keresletet tükröző alacsony szintről indulva várhatóan az előrejelzési időszak végére nyeri vissza az elszenvedett veszteség nagy részét. A prognózis szerint 2020 első felében az exportot súlyos hatás éri. A világjárvány megfékezését célzó kijárási korlátozások az euroövezet export- és importágazatát is erősen érintették. 2020 első negyedévének végén a legtöbb ágazatban rohamosan visszaesett a kivitel mértéke, ami várhatóan a második negyedévben is folytatódik. A pandémia többek között az utazási és szállítási szolgáltatások exportjára fejti ki a legnagyobb hatást. Az ellátási láncoknak a Covid19-járványhoz köthető zavarai az exportorientált gépjárműgyártást, gépipart és vegyipart érintették különösen erősen. Az import 2020 második negyedévében várhatóan a kivitelnél kevésbé csökken, mivel a főbb exportőrökre gyakorol különösen súlyos hatást a gépkocsik és a beruházási javak iránti kereslet világszerte tapasztalt visszaesése. Tehát a nettó export valószínűleg negatív lesz. A harmadik negyedévtől kezdve az export élénkülése az importénál némileg erőteljesebb lesz, ami a nettó export pozitív hozzájárulását jelenti 2021 végéig, ahogy helyreállnak azok a globális ciklikus szektorok, amelyeknek az euroövezet ki van téve. Az euroövezeti export összességében várhatóan nagyjából az euroövezet külső keresletének megfelelően alakul.

A munkaerőpiaci helyzet várakozásunk szerint lényegesen romlik. Míg a közelmúltbeli bővülés során jelentősen javultak a munkaerőpiaci feltételek, 2020 folyamán várhatóan számottevően romlik a helyzet. A foglalkoztatottak létszámának az Eurostat előzetes becslése szerinti 2020 első negyedéves 0,2%-os csökkenése csak az előfutára a következő néhány negyedévben várható, kifejezetten rosszabb alakulásnak. Noha a munkavállalói létszámban kifejezett foglalkoztatás visszaesését egyes országokban valószínűleg enyhíti a csökkentett munkaidős foglalkoztatási programok széles körű igénybevétele, az összfoglalkoztatottság 2020-ban várhatóan 2,8%-kal csökken, mielőtt a gazdaság javulásának köszönhetően az előrejelzési időszak hátralévő részében fokozatosan élénkülni kezd.

A prognózis szerint az összes ledolgozott munkaóra alapján jobban nyomon követhetők a munkaerőpiaci folyamatok a Covid19-járvány során, mint a foglalkoztatottak számát figyelve. Az egy főre jutó összes ledolgozott munkaóra 2020 második negyedévében éri el a mélypontot, míg a foglalkoztatottak száma 2020 harmadik negyedévében esik le, bár kevésbé mint az előbbi mutató. Az, hogy a válság kisebb hatást gyakorol a munkavállalói létszámmal kifejezett foglalkoztatás alakulására részben a jövedelempótló munkaerőpiaci intézkedésekkel magyarázható. Az előrejelzési időszak végén mind az összes ledolgozott munkaóra, mind a foglalkoztatottak létszáma elmarad valamivel a 2019. utolsó negyedévi szintjétől. Ez az euroövezeti munkaerőpiacon fellépő (például vállalati csőd és végleges állásvesztés miatti) hiszterézishatásoknak tudható be.

A Covid19-világjárvány várhatóan mérsékelt hatást gyakorol a munkaerő-bővülésre a vizsgált időszakban. A munkaerő-állomány 2020 harmadik negyedévéig csökken. Nagyon rövid távon a csökkenés hátterében az áll, hogy a kijárási korlátozások miatt az alkalmazottak egy része távozik a munkaerőpiacról – beleértve azt is, hogy egyes dolgozók munkaképesnek minősülhetnek, de a korlátozásokhoz kapcsolódó intézkedések miatt nem keresnek munkát. Emellett a pandémiás időszakban a munkaerő-felvételi lehetőségek szűkülése reményvesztéshez vezethet, aminek következtében az érintettek kikerülnek a munkaerő-állományból. A munkaerő-állományt – különösen rövid távon – szintén kedvezőtlenül befolyásolhatják olyan további tényezők, mint például a munkavállalók prognosztizált nettó bevándorlásának csökkenése a Covid19-világjárvány és a nemzetközi légiközlekedés korlátozása miatt.

A munkanélküliségi ráta várhatóan a pandémia következtében 10,8%-os csúcsot ér el 2020 harmadik negyedévében. A foglalkoztatottság alakulásához hasonlóan a munkanélküliségi mutató esetében sem számítunk arra, hogy visszatérne a válság előtti szintre a vizsgált időszakban: 2022 utolsó negyedévében a 8,8%-ot éri el (szemben a 2019. negyedik negyedévi 7,3%-kal). A prognosztizált alakulása a 2008–9-es pénzügyi világválság folyamán megfigyelt pálya alatt marad az elfogadott munkaerőpiaci intézkedések hatása miatt, amelyek központi eleme a munkahelyek megőrzése annak érdekében, hogy gyorsan újrainduljon a munkatevékenység, miután véget érnek a szigorú kijárási korlátozások. Különösen a csökkentett munkaidős foglalkoztatási programok szorítják le a munkanélküli időszakok hosszát, mivel a munkavállalók állományban maradnak, és a munkanélküli járadékhoz hasonló erőforrásokat kapnak (a kieső munkaidőre nyújtott támogatás aránya országonként változó). Az egyes euroövezetbeli országok munkanélküliségi rátái között azonban továbbra is jelentős eltérések várhatók. Összességében várhatóan nagyobb munkanélküliség és jövedelemkiesés lesz tapasztalható azokban az országokban, amelyekben nagyobb az alkalmi munkavállalók vagy az egyéni vállalkozók részaránya.

A munkatermelékenység növekedési üteme a prognózis szerint 2020-ban csökken, majd a vizsgált időszakban ismét javul. A foglalkoztatotti létszámra kifejtett hatást csillapító fiskális intézkedések révén 2020-ban az egy foglalkoztatottra jutó munkatermelékenység éles csökkenésére számítunk. Eltérő hatás éri a foglalkoztatottankénti és a ledolgozott óránkénti munkatermelékenységet. Az előbbire gyakorolt hatás 2020-ban kedvezőtlenebb, aminek a hátterében az áll, hogy a csökkentett munkaidejű foglalkoztatási programokat az euroövezeti országokban széles körben alkalmazzák. Ezzel ellentétben az egy ledolgozott munkaórára eső termelékenység reakciója sokkal visszafogottabb a járvány során, mivel az összes ledolgozott óra száma várhatóan szorosan követi a GDP alakulását.

A 2020. márciusi szakértői prognózissal összevetve a reál-GDP prognosztizált növekedését 2020-ban drasztikusan lefelé módosítottuk, a vizsgált időtáv hátralévő részében – különösen 2021-ben – pedig felfelé. A 2020. évi reál-GDP-növekedés lefelé módosítása mögött az év első felében erősebb lefelé, a második félévben pedig kismértékű felfelé irányuló korrekció húzódik meg. Az ebből eredő pozitív statisztikai áthúzódó hatás, valamint kismértékű további felzárkózás 2021-ben és 2022-ben a reál-GDP-növekedés felfelé módosítását vonja maga után. Az előrejelzési időszak végére a 2020. márciusi szakértői prognózisban jelzettnél mintegy 4%-kal áll alacsonyabban a reál-GDP.

3. keretes írás

Az euroövezeti gazdasági kilátásokra vonatkozó alternatív forgatókönyvek

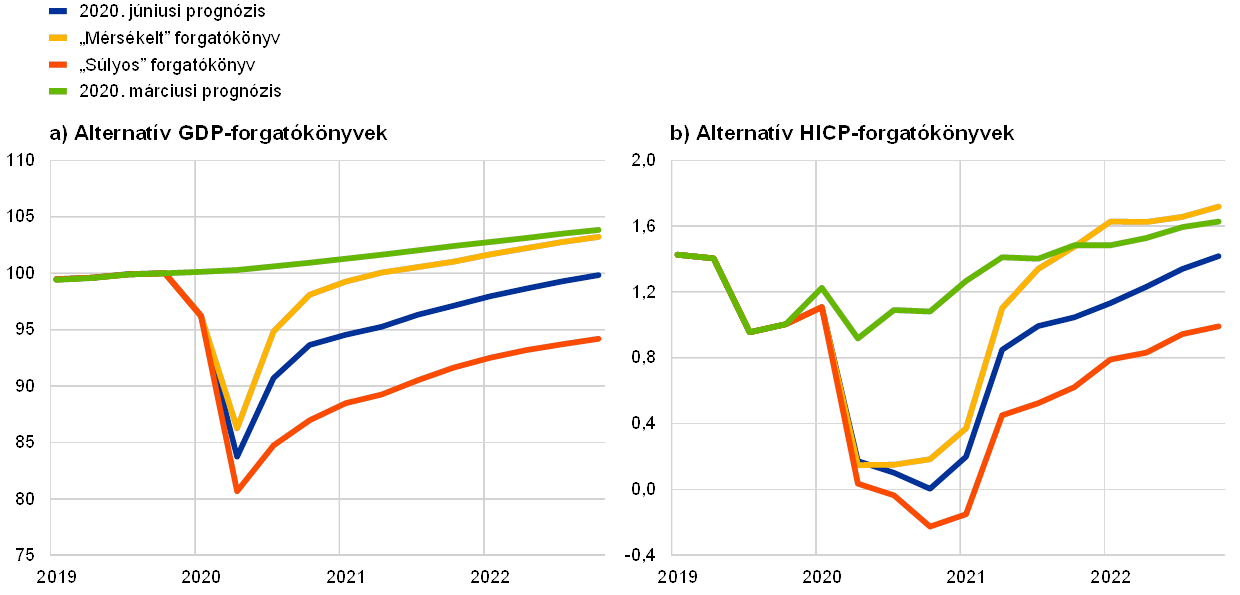

A Covid19-világjárvány euroövezeti gazdasági kilátásokra gyakorolt hatását övező nagyfokú bizonytalanság alternatív forgatókönyveken alapuló elemzést tesz szükségessé. Ez a keretes írás két olyan forgatókönyvet vázol fel, amely a 2020. júniusi szakértői alapprognózis alternatíváit jelenti, hogy illusztrálja a Covid19-világjárványnak az euroövezet gazdaságaira gyakorolt lehetséges hatásait. Ezek a forgatókönyvek szemléltető tartománynak tekinthetők az alapprognózis körül.

A forgatókönyvek több tényezőtől függően eltérnek egymástól. Ilyen tényező a szigorú kijárást korlátozó intézkedések gazdasági tevékenységre gyakorolt hatása, a gazdasági szereplők viselkedési reakciói (amelyek célja a kezdeti erős gazdasági zavarok minimalizálása volt), az elhúzódó kijárási korlátozások időszaka után fellépő gazdasági hatások, valamint a gazdasági teljesítményre gyakorolt tartósabb hatások, amelyek azután jelennek meg, hogy a járvány megfékezésére hozott összes korlátozást feloldják. Az említett tényezők alakulásának átfogó narratívái is meghatározóak az euroövezet külső keresletére, valamint a hitelkamatlábakra és a fiskális politikai válaszokra vonatkozó forgatókönyv-specifikus prognózisok szempontjából.

A mérsékelt forgatókönyv a vírus terjedésének sikeres visszaszorítását feltételezi, míg a súlyos forgatókönyvben arra számítunk, hogy fertőzések ismét fellobbannak, és így 2021 közepéig ki kell terjeszteni a szigorú intézkedéseket. A mérsékelt forgatókönyv szerint a kijárást korlátozó szigorú időszakot a gazdaságok fokozatos beindulása követi. A vírus terjedésének sikeres megfékezése a kijárás korlátozása utáni átmeneti időszakban az orvosi kezelések és megoldások lehetséges gyors fejlődésének tudható be, ami lehetővé teszi a normális gazdasági tevékenység fokozatos visszaállítását. A mérsékelt forgatókönyv feltevése szerint a vírus nem jelenik meg újra, valamint a hatóságok és a gazdasági szereplők gazdasági reakciói határozott sikerrel járnak. A súlyos forgatókönyv szerint a szigorú korlátozások időszaka károsabb kihatással lesz a gazdasági tevékenységre, és nem sikerül hatékonyan megfékezni a betegséget. A kijárás korlátozása utáni átmeneti időszakban továbbra is hatályban maradnak a szigorú, bár fokozatosan lazuló intézkedések. A súlyos forgatókönyv a vírusjárvány erős fellobbanását valószínűsíti, anélkül, hogy a pontos időzítéssel kapcsolatban spekulációba bocsátkozna. Az erős második hullám a vírus visszaszorítását célzó szigorú intézkedéseket tesz szükségessé, de ezek gazdasági költségei alacsonyabbak lesznek, mint az első szigorú korlátozási fázis alatt jelentkező költségek, ami a hatóságok és a gazdasági szereplők tanulási és viselkedési reakcióival magyarázható. A vírus terjedésének megakadályozására irányuló szakadatlan erőfeszítések továbbra is erőteljesebben csökkentik a gazdaság különböző ágazatainak teljesítményét, mint az alapforgatókönyv szerint, egészen addig, amíg nem áll rendelkezésre valamilyen orvosi megoldás, amelynek időpontját 2021 közepére valószínűsítjük. A különféle ágazatok teljesítményének gyengeségét bizonyos mértékig felnagyítja a fokozódó fizetésképtelenség, ami olyan hitelsúrlódásokhoz vezet, amelyek hátrányosan befolyásolják a háztartások és a vállalkozások hitelfelvételi költségeit.

Ezek az euroövezetre vonatkozó forgatókönyvek a világgazdaságra, és így az euroövezet külső keresletére vonatkozó ugyanazon átfogó narratívákon alapulnak. Az országok által a járvány megfékezésére bevezetett intézkedések súlyosan érintik a világgazdaságot, és jelentősen visszaszorítják a világkereskedelmet. A Covid19-járvány és negatív következményei a globális reál-GDP nagymérvű csökkenésével járnak. A világkereskedelemnek a világgazdasággal kapcsolatos nagyfokú prociklikussága miatt az euroövezet külső kereslete 2020-ban 8%-kal, illetve 22 %-kal csökkenne a mérsékelt, illetve a súlyos forgatókönyv szerint. Ami a távolabbi jövőt illeti, a súlyos forgatókönyv szerint az euroövezet külső keresletének a 2019. végi szinthez viszonyított veszteségei 2022 végéig megmaradnak.

A súlyos forgatókönyvhöz képest a mérsékelt forgatókönyv a második negyedévben a gazdaság kisebb visszaesését, a harmadik negyedévben pedig erőteljesebb fellendülését tartalmazza (lásd az A ábrát). A mérsékelt, illetve a súlyos forgatókönyvek alapján a reál-GDP mintegy 10%-kal, illetve 16%-kal csökken a második negyedévben. Ezt olyan élénkülés követi, amely során a negyedéves növekedési ráta a harmadik negyedévben 10% körül, illetve 5% körül, míg a negyedik negyedévben mindkét forgatókönyvben körülbelül 3% körül lesz. A súlyos forgatókönyv szerinti javulás azért gyengébb, mert szigorúbb kijárási korlátozásokat feltételez, mint a mérsékelt forgatókönyv és az alapforgatókönyv, amire azért lenne szükség, mert a vírus megfékezésére tett lépések kevés sikerrel járnak, és mert ismét visszatér.

„A” ábra

A reál-GDP-re és a HICP-inflációra vonatkozó alternatív forgatókönyvek az euroövezetben

(index: 2019. 4. né. = 100 (bal ábra); éves ráta (jobb ábra)

A reál-GDP az előrejelzések szerint 2021–22 között átlagosan erősebben javul az enyhe, mint a súlyos forgatókönyv szerint (lásd az „A” táblázatot). Ez a gazdasági teljesítmény normalizálódásának tudható be, ami a vírusnak a mérsékelt forgatókönyv szerinti sikeres megfékezését követi. Ezzel szemben a súlyos forgatókönyv szerint a vírus bizonytalan epidemiológiája, a korlátozások limitált hatékonysága és a feltételezett tartós gazdasági kár az egész időszakban folyamatosan lenyomja a gazdasági teljesítményt. A mérsékelt forgatókönyvben a reál-GDP a prognózis szerint 2022-ben a 2020. márciusi szakértői prognózisban jelzett szint körüli értékre élénkül, miközben a súlyos forgatókönyvben jóval (kb. 9½%-kal) ez alatt a szint alatt lesz.

„A” táblázat

Alternatív makrogazdasági forgatókönyvek az euroövezetről

Az euroövezet munkaerőpiacai az enyhe forgatókönyv szerint újra rendbe jönnek, mivel a gazdaságpolitikai intézkedésekkel nagyrészt sikerül megelőzni azokat a hiszterézis- (késleltetett visszaállás) hatásokat, amelyeket a súlyos forgatókönyv szerint csak részben sikerül megfékezni. Mindkét forgatókönyv szerint az előrejelzési időszakban a foglalkoztatás nem fog teljes mértékben visszatérni a 2020. márciusi szakértői prognózisban jelzett szintre. A mérsékelt forgatókönyv szerint a válság előtti szinttel összehasonlítva a foglalkoztatásban keletkezett veszteségeket várhatóan sikerül semlegesíteni, míg a súlyos forgatókönyv szerint a foglalkoztatás az előrejelzési időszak végére sem áll helyre. A súlyos forgatókönyv szerint a foglalkoztatás várható alakulásához hasonlóan a munkanélküliségi ráta sem tér vissza a válság előtti szintre. Az enyhe forgatókönyv szerint azonban 2022 végére megközelíti ezt a szintet.

Ami a HICP-inflációt illeti, rövid távon kevés a különbség a két forgatókönyv között. Ennek főként két oka van. Először is, az olajárak alakulása mindkét forgatókönyvben ugyanazt a pályát követi, mint az alapforgatókönyvben, így az energiainfláció révén hasonlóan erőteljes lefelé irányuló hatást fejtenek ki. Másodszor, a trendinfláció igen tartósnak mutatkozik, ahogy az jellemzően a gazdasági visszaesés korai szakaszában megfigyelhető. Ameddig a visszaesés várhatóan viszonylag rövid időtartamú lesz, lehet, hogy csekély lesz az érdeklődés az árazás azonnali módosítására, függetlenül a visszaesés mélységétől. 2020-ban a teljes HICP-infláció 0,4%-ra, illetve 0,2%-ra csökken a mérsékelt, illetve a súlyos forgatókönyvben.

A legközelebbi időszakot követően az infláció mértéke jobban eltér a két forgatókönyv között a különböző reálgazdasági helyzet miatt. A reál-GDP-pálya alakjából arra következtethetünk, hogy mérsékelt forgatókönyv esetén a visszaeséshez kapcsolódó kihasználatlan kapacitások az előrejelzési időszak során megszűnnek, míg ez csak részben lesz így a súlyos forgatókönyv esetében. Mind az inflációra gyakorolt lefelé mutató keresletoldali hatás, mind a felfelé irányuló kínálati hatás a súlyos forgatókönyvnél várhatóan nagyobb lesz, mint a mérsékeltnél. A fölös kínálat azonban a súlyos forgatókönyv szerint sokkal nagyobb mértékben nő, mint a mérsékeltnél. Az energia és az élelmiszer nélkül tekintett HICP-infláció ezért várhatóan viszonylag gyorsan visszatér az átlagos pályára a mérsékelt forgatókönyv szerint, míg a súlyos forgatókönyv az energia és az élelmiszer nélkül tekintett HICP-infláció elhúzódóbb gyengeségét vonja maga után. Az energiainfláció feltevésen alapuló visszapattanása ezzel szemben mindkét forgatókönyv alatt hasonlóan működik. Összességében a HICP-infláció 2021-ben, illetve 2022-ben átlagosan 1,1%, illetve 1,7% lesz a mérsékelt forgatókönyv alatt, és 0,4%, illetve 0,9% a súlyos forgatókönyv szerint.

Ezek az illusztratív forgatókönyvek több olyan tényezőből merítenek, amelyek szintén befolyásolhatják az euroövezeti recesszió nagyságát és a majdani fellendülést. A forgatókönyveket ugyanazon piaci alapú feltevések alapján készítettük el, mint amelyeket az EKB/eurorendszer szakértőinek monetáris politikára, tőzsdeárakra, nyersanyagárakra és árfolyamokra vonatkozó makrogazdasági prognózisaiban alkalmazunk. Ezenkívül a kedvezőtlen reál-pénzügyi visszacsatolási spirálokat különböző mértékben úgy kezeljük, mint amelyeket a gazdaságpolitikai intézkedésekkel összességében meg lehet fékezni. Végül, bár az alapforgatókönyvben szereplő, bejelentett költségvetési intézkedéseket a forgatókönyvek átkalibrálják annak érdekében, hogy jobban tükrözzék a 2020-ban várható fiskális politikai támogatást, a kívül eső évek forgatókönyveiben nagyjából ugyanazokat a fiskális intézkedéseket feltételezzük.

3 Árak és költségek

A HICP-infláció várhatóan a 2019. évi 1,2%-ról 2020-ban 0,3%-ra csökken, majd 2021-ben 0,8%-ra, 2022-ben pedig 1,3%-ra emelkedik (lásd 2. ábrát). A 2020-as gyenge inflációs ráta különösen a HICP-ben foglalt energiaárak erőteljes csökkenését tükrözi, mivel az olajárak leestek a Covid19 világszerte megfigyelhető terjedése. A HICP energiainflációja 2020-ban várhatóan jelentősen, 0,8 százalékponttal járul hozzá negatív előjellel a teljes inflációhoz. Az előrejelzési időszak hátralévő részében az olajárak emelkedése a HICP-energiainfláció emelkedésére utal – ahogy ezt jelzi a futures olajár-görbe pozitív meredeksége és az energiával kapcsolatos közvetett adóemelések bizonyos felfelé irányuló hatásai is. A HICP élelmiszerinflációja az utóbbi időben jelentősen megnőtt, mivel a Covid19-hez kapcsolódó járványfékező intézkedések nyomán nőtt a háztartásoknak a feldolgozott és feldolgozatlan élelmiszerek iránti kereslete, és mivel a friss élelmiszerek ellátási láncában zavarok jelentkeztek. Az élelmiszerár-infláció rövid távon várhatóan továbbra is magas lesz, majd az év folyamán csökken, 2021-ben és 2022-ben pedig alacsonyabb lesz, mint 2020-ban.

Tekintettel a kihasználatlan kapacitások jelentős növekedésére és az olajárak zuhanásának közvetett hatásaira, az energia és az élelmiszer nélkül vett HICP-infláció 2020-ban várhatóan átlagosan 0,8%-ra mérséklődik, és csak az előrejelzési időszak vége felé emelkedik. A csökkenő, de továbbra is bőséges kihasználatlan kapacitások 2021-ben, valamint kisebb mértékben 2022-ben lenyomják az energia és az élelmiszer nélküli HICP-inflációt, 0,7%-os, illetve 0,9%-os átlagos éves inflációs rátát eredményezve. A dezinflációs hatások várhatóan a szolgáltatás- és árupiaci árak széles körét érintik, mivel a bevételkiesés miatt a fogyasztói kereslet gyenge marad, vagy a vírus terjedésének megfékezését célzó kormányzati intézkedések akadályozó hatása miatt. A következő néhány negyedévben a gyenge keresletből eredő lefelé irányuló nyomást várhatóan részben ellensúlyozza az ár- és költségoldali nyomás, amely például a globális értékláncok zavaraiból vagy a közösségi érintkezés korlátozását előíró hatályos szabályokból (például a fodrászok és éttermek kapacitásának csökkentéséből) erednek. Középtávon az energia és az élelmiszer nélküli HICP-infláció várhatóan emelkedni fog, ahogy a növekvő keresletből eredő felfelé mutató ároldali nyomás megerősödik, párhuzamosan a gazdaság élénkülésével. Míg a világjárványhoz kapcsolódó kedvezőtlen kínálati oldali hatásokból eredő felfelé irányuló nyomás várhatóan csökken, a vállalatok kilépése miatti felfokozott kereslet és a verseny csökkenése egyes piacokon a ciklikus javuláson túl is feltornázhatja a haszonréseket. Emellett a feltételezett olajár-emelkedésből eredő közvetett hatások is hozzájárulnak a trendinfláció élénküléséhez.

2. ábra

Euroövezeti HICP

(éves százalékos változás)

Megjegyzés: Az ábrán nem láthatók a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, a múltban még soha nem tapasztalt mértékű bizonytalanságot. A jelenlegi bizonytalanság jobb szemléltetése érdekében inkább a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó különböző feltevéseken alapuló alternatív forgatókönyveket mutatunk be a 3. keretes írásban.

Az egy munkavállalóra jutó jövedelem növekedése a prognózis szerint a közeljövőben negatív lesz, de 2021-ben a gazdasági teljesítménnyel párhuzamosan javul, majd 2022-ben mérsékelten ütemben bővül. Az egy munkavállalóra jutó jövedelem várhatóan jelentősen csökkenni fog 2020 második negyedévében. Ez a kijárási korlátozások idején az egy munkavállalóra eső ledolgozott órák számának hirtelen, számottevő csökkenését tükrözi, valamint azt, hogy a jövedelemveszteségeket csak részben tudták ellensúlyozni a kényszerszabadságolással. Ugyanakkor az egy munkavállalóra jutó jövedelem alakulása eltúlozza a munkajövedelem veszteségét, mivel több országban is az állami támogatást statisztikailag nem jövedelemként, hanem a transzferként tartják nyilván. Később, a gazdasági tevékenység és az egy alkalmazottra jutó munkaóraszám megemelkedésével párhuzamosan az egy munkavállalóra jutó jövedelem várhatóan visszapattan, és az előrejelzési időszakban fokozatosan tovább emelkedik. Ami az éves növekedési rátákat illeti, ezek a folyamatok az egy munkavállalóra jutó jövedelem növekedésében zuhanást implikálnak 2020-ban, -1,9 %-ra, ami 2021-ben 3,2%-ra ugrik vissza, 2022-ben pedig mérsékeltebben, 1,9 %-os ütemben nő.

Az előrejelzések szerint a fajlagos munkaerőköltségek növekedése az előrejelzési időszakban erőteljes ingadozásoknak lesz kitéve, ami a munkatermelékenység növekedésének hirtelen mozgásait tükrözi. A munkatermelékenység 2020 második negyedévében megfigyelt csökkenése, amely a reál-GDP-nek a foglalkoztatás visszaeséséhez viszonyított nagymértékű zsugorodásának tudható be, jelentősen feltornázza a fajlagos munkaerőköltséget, a munkatermelékenység ezt követő helyreállása pedig a fajlagos munkaköltségek erőteljes csökkenését vonja maga után. A válsággal kapcsolatos volatilitástól eltekintve a fajlagos munkaerőköltségek várhatóan csak igen csekély mértékben emelkednek.

A profitmarzsok várhatóan nagyjából ellensúlyozzák a fajlagos munkaerőköltségek jelentős ingadozását az előrejelzési időszakban. Ennek eredményeként 2020 második negyedévében jelentős visszaesésük valószínűsíthető, amit az újbóli markáns megemelkedés követ. A prognózis-időszak vége felé várható a válság előtti szinthez való visszatérés.

Az importárak 2020-ban várhatóan határozottan csökkennek, de 2021-ben és 2022-ben újra elindulnak kicsit felfelé. Ezt a pályát erősen meghatározzák az olajármozgások, amelyek esetében a határidős futures görbe meredeksége jelentős negatív növekedési rátát jelez 2020-ban, majd 2021 második negyedévétől és 2022-ben pozitív éves ráták várhatók. A 2021-től pozitív importár-inflációs ráták szintén a felfelé ható ároldali nyomást tükrözik, ami az olajon kívüli nyersanyagárakból és általánosabban a globális áremelkedési trendekből származik.

A 2020. márciusi szakértői prognózishoz képest a HICP-vel mért inflációt a teljes előrejelzési időszakra lefelé módosítottuk. A 2020-as alacsonyabb olajár-feltevésekből eredő, erőteljes lefelé irányuló infláció hatásokat csak részben ellensúlyozza, hogy a COVID19-válsággal összefüggésben a HICP-vel mért élelmiszerár-infláció a vártnál nagyobb lesz. Az energia és az élelmiszer nélkül vett HICP-inflációt a teljes előrejelzési időszakban jelentősen lefelé módosítjuk. A korábban vártnál jóval nagyobb fokú kihasználatlan kapacitások, valamint az előrejelzési időszak első részében az alacsonyabb olajár-feltevésekből eredő, lefelé irányuló közvetett hatások is visszafogják.

4 A fiskális helyzettel kapcsolatos várakozások

A fiskális alapállás[5] értékelésünk szerint 2020-ban igen nagy mértékben lazul. Ezt főként az összes euroövezeti ország által a pandémiára adott válaszként hozott, számottevő mértékű költségvetési intézkedések támasztják alá. Ezek legnagyobb része további kiadás, különösen a kényszerszabadságolással járó foglalkoztatási programok, a vállalatokat és a háztartásokat támogató intézkedések, valamint nagyobb egészségügyi kiadások formájában. A világjárványhoz kapcsolódó, közelmúltban foganatosított legtöbb intézkedés ideiglenes, és 2020 végén lejár. Következésképpen a 2021-es fiskális alapállás jelentős szigorítást mutat. 2022-ben a pandémiához kapcsolódó intézkedések feltehetőleg csak igen csekély hatást gyakorolnak a fiskális alapállásra, amely a prognózis szerint valamelyest expanzív lesz. A 2020. márciusi szakértői prognózishoz képest az új intézkedések beépítése 2020-ban sokkal nagyobb fiskális lazításhoz, 2021-ben pedig erősebb szigorításhoz vezetett, míg a 2022-es korrekció korlátozott mértékű.

Az euroövezet költségvetési egyenlege az előrejelzések szerint 2020-ban jelentősen csökken, majd 2021-ben és 2022-ben némileg javul. A költségvetési egyenleg 2020-as erőteljes visszaesése a költségvetési szükséghelyzeti intézkedésekből és a negatív ciklikus komponensből ered, ami a makrogazdasági kilátások romlását tükrözi. A 2021-es javulás elsősorban a fiskális szükséghelyzeti intézkedések megszüntetését tükrözi, de a kevésbé káros ciklikus összetevőnek is van némi pozitív hatása. Az, hogy az adósságráta 2020-ban a GDP több mint 100%-ára emelkedett, elsősorban az adósságnövelő kamat–növekedés különbözetnek és a magas elsődleges hiánynak tudható be. A folytatódó elsődleges hiányból származó adósságnövelő hozzájárulást 2021-22-ben bőven ellensúlyozza a kedvező hógolyó-hatás[6], aminek eredményeként az euroövezeti adósságráta némileg csökken.

A 2020. júniusi fiskális prognózisok a 2020. márciusi szakértői prognózishoz képest sokkal magasabb költségvetési hiányt mutatnak. A világjárvány makrogazdasági hatásai és a meghozott fiskális intézkedések miatt a 2020. évi költségvetési egyenlegre vonatkozó prognózist jelentősen, több mint 7 százalékponttal lefelé módosítottuk. A következő két évben a lefelé irányuló korrekció kisebb, mivel a fiskális szükséghelyzeti intézkedések várhatóan lejárnak, a gazdaság pedig visszaerősödik, de a hiány várhatóan továbbra is 2,3 százalékponttal magasabb lesz a 2020. márciusi szakértői prognózissal összehasonlítva. Az adósságmutató várhatóan jóval magasabb pályán marad, ami főként a 2020-as felfelé irányuló módosításnak és a teljes előrejelzési időszakban magasabb elsődleges hiánynak tudható be.

4. keretes írás

Érzékenységi elemzés

Az egyes prognózisok nagymértékben támaszkodnak bizonyos kulcsfontosságú változók alakulására tett technikai feltevésekre. Mivel néhány változó ezek közül komolyan befolyásolhatja az euroövezeti prognózisokat, a vonatkozó kockázatok elemzését segíti, ha megvizsgáljuk, mennyire érzékenyek a prognózisok az alternatív feltevéspályákra.

Ez az érzékenységi elemzés az alternatív olajárpályák következményeit vizsgálja. Az alapprognózis hátterében álló technikai feltevések a futures kőolajpiacokon alapulnak. Utóbbiak a közelmúltbeli meredek zuhanás után emelkedő olajárpályát jeleznek, amely szerint a hordónkénti Brent nyersolajár 2022-re eléri a 40,7 USA-dollárt. Két alternatív olajárpályát elemzünk. Az első alapja a technikai feltevések 2020. május 18-i adatgyűjtési zárónapján érvényes olajárra vonatkozó, opcióalapú implikált sűrűségből származó eloszlás 25. percentilise. Az alternatív pályából számítva a hordónkénti olajár 2022-ben fokozatosan 25,8 dollárra csökken, amely 36,7%-kal van az adott évi alapfeltevés alatt. Több szakértői makrogazdasági modell eredőjeként ez a pálya kis pozitív hatással lenne a reál-GDP-növekedésre (2021-ben 0,2, 2022-ben pedig 0,1 százalékpont körül), míg a HICP-infláció 2020-ban 0,2 százalékponttal, 2021-ben 0,8 százalékponttal és 2022-ben 0,4 százalékponttal lenne kisebb. A második pálya, amely ugyanannak az eloszlásnak a felső 75. percentilisén alapul, 2022-ben az olajár hordónként 52,1 dollárra való erősödését jelzi, amely 28%-kal nagyobb az adott évi alapfeltevésnél. Ez a pálya magasabb HICP-inflációt vonna maga után: 2020-ban 0,4, 2021-ben 0,6, 2022-ben pedig 0,1 százalékponttal. A reál-GDP növekedése ugyanakkor valamelyest lassulna (2020-ban, 2021-ben és 2022-ben is 0,1-0,2 százalékponttal).

5. keretes írás

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és magánszektorbeli intézmény is készít előrejelzést. Ezeket ugyanakkor szigorú értelemben sem egymással, sem az eurorendszer makrogazdasági szakértői prognózisával nem lehet összevetni, mivel véglegesítésük más-más időpontra esik. Emellett a Covid19 valószínű terjedésére vonatkozóan is eltérő feltevéseken alapulnak. Ezenkívül ezek a prognózisok a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj és az egyéb nyersanyagok árára – vonatkozó feltevéseket eltérő és részben meg nem nevezett módszerekkel alakítják ki. Végül a különféle előrejelzésekben alkalmazott munkanap-korrekciós módszerek is különböznek (lásd a táblázatot).

Az eurorendszer szakértőinek a reál-GDP-növekedésre és a HICP-vel mért inflációra vonatkozó prognózisa a legtöbb évben nagyjából a többi intézmény és a magánszektorbeli előrejelzők közelmúltbeli előrejelzéseiben megadott tartományon belül vagy ahhoz viszonylag közel van. A reál-GDP növekedésére vonatkozó aktuális prognózis 2020-ban alacsonyabb, 2022-ben pedig magasabb, míg a HICP-inflációra vonatkozó prognózis 2021-ben és 2022-ben is alacsonyabb, mint a többi előrejelzőé.

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves százalékos változás)

Forrás: MJEconomics for the Euro Zone Barometer, 2020. május 18., a 2022-re vonatkozó adatok az Euro Zone Barometer 2020. áprilisi előrejelzéséből származnak; a Consensus Economics előrejelzései, 2020. május 11., a 2022-re vonatkozó adatok a Consensus 2020. április 6-i előrejelzéséből származnak; az Európai Bizottság gazdasági előrejelzése, 2020. tavasz; az EKB hivatásos előrejelzőkkel készített felmérése, 2020 2. né., készült 2020. március 31. és április 7. között; IMF World Economic Outlook, 2020. április 6.

1) Az eurorendszer szakértőinek makrogazdasági prognózisa munkanappal igazított éves növekedési ütemeket közöl, ezzel szemben az Európai Bizottság és az IMF növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e. A táblázatban nem láthatók az eurorendszer szakértői prognózisát övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. Ehelyett – a jelenlegi bizonytalanság jobb szemléltetése érdekében – a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó különféle feltevéseken alapuló, alternatív forgatókönyveket mutatunk be a 3. keretes írásban.

© Európai Központi Bank, 2020

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (csak angolul).

HTML ISSN 2529-475X, QB-CF-20-001-HU-Q

- A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez használt adatgyűjtés zárónapja 2020. május 18. (lásd az 1. keretes írást). Az euroövezetre vonatkozó makrogazdasági prognózist 2020. május 25-én véglegesítettük,

és a 2020–2022-es időszakot fedi le. Az ilyen hosszú időtartamra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd az „An assessment of Eurosystem staff macroeconomic projections” (Az eurorendszer szakértői makrogazdasági prognózisának értékelése) című cikket az EKB 2013. májusi Havi jelentésében. A legfontosabb táblázatok és ábrák alapjául szolgáló adatokba a http://www.ecb.europa.eu/pub/projections/html/index.en.html oldalon tekinthetünk be. - Megjegyzendő, hogy az európai uniós költségvetési támogatás hatása nem jelenik meg a 2020. júniusi alapprognózisban. A két részből álló támogatás első fele (az Európai Beruházási Bank nyújtotta kölcsönök, SURE, szigorított feltételekhez kötött pandémiás hitelkeret) már rendelkezésre áll a 2020-ban felmerülő finanszírozási igények enyhítésére, ennélfogva a 2020. évi növekedésre ható, felfelé irányuló kockázatot jelent. A támogatás második része, a nemrégiben javasolt „Next Generation EU” eszköz várhatóan 2021-től áll rendelkezésre, és további felfelé mutató kockázattal jár a későbbi évek növekedésére nézve.

- Megjegyzendő, hogy az adatgyűjtési nehézségek kihatnak a nemzeti számlák és egyéb gazdasági statisztikák minőségére, valamint a szóban forgó nehézségek kezelésére alkalmazott, eltérő eljárások gátolják az adatok országok közötti összehasonlíthatóságát. Bővebb információkért lásd az Eurostat „A Covid19-járvány hatása a nemzeti számlákra” című, 2020. április 30-i tájékoztatóját.

- A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés az egyes országok tízéves referencia-kötvényhozamainak súlyozott átlagán alapul, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakon konstansnak tekintjük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban állandónak tekintjük.

- Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük.

- A hógolyó-hatás a kamat–növekedés különbségnek az államadóssághoz való hozzájárulásának az előző időszak adósságmutatójával megszorzott értékét tükrözi.

-

4 June 2020

-

18 June 2020