Makroekonomske projekcije stručnjaka Eurosustava za europodručje, lipanj 2020.

Makroekonomske projekcije

stručnjaka Eurosustava za europodručje

Pregled

Pandemija koronavirusa (COVID-19), koja se proširila početkom 2020., dramatično je utjecala na globalnu gospodarsku aktivnost, pri čemu gospodarstvo europodručja nije iznimka. Realni BDP europodručja zabilježio je u prvom tromjesečju 2020. rekordan pad od 3,8 %, uglavnom zbog strogih mjera blokade koje je većina država europodručja uvela sredinom ožujka. U drugom tromjesečju očekuje se daljnji pad BDP-a od 13 % premda su stroge mjere blokade počele popuštati u većini država. U vezi s pitanjem što će se dogoditi nakon toga vlada neizvjesnost kakva još nije zabilježena.

Osnovne projekcije temelje se na nizu ključnih pretpostavki o budućem razvoju pandemije, o potrebnim mjerama za sprječavanje njezina širenja te o ponašanju kućanstava i poduzeća. Njima se pretpostavlja samo djelomično uspješno sprječavanje širenja virusa i mjestimično ponovno razbuktavanje zaraze u sljedećim tromjesečjima, zbog čega će i dalje trebati provoditi mjere za sprječavanje širenja pandemije sve dok ne bude dostupno medicinsko rješenje, što bi se trebalo dogoditi do sredine 2021. Očekuje se da će te mjere nepovoljno utjecati na ponudu i potražnju. Povećana neizvjesnost i pogoršani uvjeti na tržištu rada trebali bi potaknuti kućanstva i poduzeća na daljnje smanjenje potrošnje. Znatna podrška monetarne i fiskalne politike te politike povezane s tržištem rada trebala bi pridonijeti održavanju prihoda i ograničavanju negativnih posljedica zdravstvene krize na gospodarstvo. Pretpostavlja se da će te politike također uspješno spriječiti pojačano širenje nepovoljnih učinaka financijskim kanalima. Prema tim pretpostavkama realni BDP europodručja trebao bi se smanjiti za 8,7 % u 2020. te se povećati za 5,2 % u 2021. i za 3,3 % u 2022. To znači da bi do kraja projekcijskog razdoblja razina realnog BDP-a bila otprilike 4 % niža od razine predviđene projekcijama stručnjaka ESB-a iz ožujka 2020.

Nedavni veliki pad cijena nafte upućuje na nagli pad inflacije mjerene harmoniziranim indeksom potrošačkih cijena (HIPC) na razine blizu nuli u sljedećim tromjesečjima. Bazni učinci sastavnice energije potom će automatski prouzročiti njezin ponovni rast početkom 2021. Inflacija mjerena HIPC-om bez energije i hrane kratkoročno bi se također trebala smanjiti, ali manje nego ukupna inflacija. Očekuje se da će dezinflacijski učinci biti široko utemeljeni i proizlaziti iz cijena usluga i cijena robe jer će potražnja i dalje biti slaba. Te bi učinke, međutim, trebali djelomično neutralizirati troškovni i cjenovni pritisci povezani s poremećajima i manjkovima na strani ponude. Očekuje se da će u srednjoročnom razdoblju inflacija porasti jer se pretpostavlja da će cijene nafte rasti kako se potražnja bude oporavljala. Cjelokupno gledano, u osnovnim projekcijama predviđen je pad inflacije mjerene HIPC-om s 1,2 % u 2019. na 0,3 % u 2020. te njezin porast na 0,8 % u 2021. i 1,3 % u 2022.[1]

S obzirom na dosad nezabilježenu neizvjesnost u odnosu na razvoj pandemije i njezin učinak na ponašanje u gospodarstvu te na povezane mjere za sprječavanje širenja pandemije i uspjeh mjera politike, sastavljena su dva alternativna scenarija. U blagom scenariju pretpostavlja se da će šok biti privremen te da će brzo i uspješno sprječavanje širenja virusa uskoro omogućiti ukidanje ograničenja. Prema tom scenariju realni BDP ove će godine pasti za 5,9 %, nakon čega će u 2021. ponovno snažno porasti. Do kraja projekcijskog razdoblja gotovo će dosegnuti razinu predviđenu projekcijama stručnjaka ESB-a iz ožujka 2020. Prema tom scenariju inflacija će dosegnuti 1,7 % do 2022. Nasuprot tomu, u ozbiljnom scenariju pretpostavlja se snažno ponovno razbuktavanje zaraze te stoga i provođenje strožih mjera za sprječavanje njezina širenja koje će vrlo nepovoljno utjecati na gospodarsku aktivnost. Prema tom scenariju realni BDP past će za 12,6 % u 2020., a na kraju projekcijskog razdoblja bit će otprilike 9½ % ispod razine predviđene projekcijama stručnjaka ESB-a iz ožujka 2020., dok će stopa inflacije u 2022. iznositi samo 0,9 %.

1. Ključne pretpostavke i mjere politike na kojima se temelje projekcije

Osnovne projekcije temelje se na više ključnih pretpostavki koje se odnose na razvoj pandemije. S obzirom na postupno popuštanje strogih mjera blokade u svim državama europodručja, u osnovnim projekcijama pretpostavlja se samo djelomično uspješno sprječavanje širenja virusa i mjestimično ponovno razbuktavanje zaraze u sljedećih nekoliko tromjesečja, zbog čega će i dalje trebati provoditi mjere za sprječavanje njezina širenja. Usprkos tomu, očekuje se da će, zbog stečenog znanja i izmijenjenog ponašanja tijela vlasti i gospodarskih činitelja, te mjere prouzročiti manje gospodarske troškove nego što je bio slučaj tijekom prve stroge blokade. Očekuje se postupno oživljavanje gospodarstva, u fazama, tijekom „prijelaznog” razdoblja nakon ukidanja blokade. Glavni naglasak vjerojatno će biti na sektoru prerađivačke industrije i dijelu uslužnog sektora, dok će druge usluge, npr. umjetnost, zabava, usluge smještaja i rekreacije, i dalje biti djelomično ograničene. Prijelazno razdoblje trajat će dok ne bude dostupno medicinsko rješenje, što bi se trebalo dogoditi do sredine 2021.

Slične pretpostavke o razvoju pandemije u osnovi su međunarodnih projekcija koje predviđaju snažan pad inozemne potražnje europodručja u 2020. Globalni realni BDP (bez europodručja) trebao bi se smanjiti za 4 % u 2020. prije nego što se poveća za 6 % u 2021. i za 3,9 % u 2022. Učinci na globalnu trgovinu bit će nepovoljniji nego učinci na globalni BDP jer će ih pojačavati logistički poremećaji i zatvorene granice. Osim toga, gospodarska aktivnost u razdobljima slabosti u većoj mjeri utječe na trgovinska kretanja. Zbog toga se očekuje da će se inozemna potražnja europodručja smanjiti za 15,1 % u 2020. i potom povećati za 7,8 % u 2021. i za 4,2 % u 2022.

Znatne mjere monetarne i fiskalne politike te politike povezane s tržištem rada poduprijet će prihode, pridonijet će smanjenju broja izgubljenih radnih mjesta i stečajeva te će uspješno ograničiti nepovoljnu povratnu spregu između financijskog sustava i realnog sektora. Osim mjera monetarne politike koje je ESB poduzeo od ožujka 2020., osnovne projekcije uključuju diskrecijske fiskalne mjere u visini 3,5 % BDP-a u 2020. Među tim su mjerama opsežne sheme skraćenog radnog vremena i subvencije za plaće, koje bi trebale ublažiti učinak pada gospodarske aktivnosti na zaposlenost i dohotke od rada. Poduzeća primaju znatne subvencije i kapitalne transfere. Pretpostavlja se, međutim, da su gotovo sve izvanredne fiskalne mjere koje se trenutačno provode privremene i da će se prestati provoditi do kraja 2020., što će usporiti oporavak u sljedećem razdoblju.[2] Osim toga, krediti i jamstva ili injekcije kapitala, koje djelomično ili u cijelosti daju vlade i koji ukupno iznose gotovo 20 % BDP-a, trebali bi pridonijeti smanjenju ograničenja likvidnosti. Važno je napomenuti da i mjere monetarne politike i vladini kreditni instrumenti te instrumenti kapitala djeluju kao zaštitni mehanizmi koji smanjuju rizike od izvanrednih događaja povezane s nepovoljnom povratnom spregom između financijskog sustava i realnog sektora.

2. Realno gospodarstvo

U prvom tromjesečju 2020. došlo je do još nezabilježenog pada realnog BDP-a. Prema brzoj procjeni Eurostata realni BDP pao je za 3,8 % u prvom tromjesečju 2020., čime je završilo gotovo sedmogodišnje razdoblje njegova rasta. Negativne tromjesečne stope rasta u tom su tromjesečju zabilježile gotovo sve države europodručja, a posebno Francuska, Italija i Španjolska među većim državama europodručja.[3] Nikada prije nije zabilježen toliko strm pad gospodarske aktivnosti kao u prvom tromjesečju. Prema dostupnim podatcima, najveći gubitci nastali su u maloprodaji, prijevozu te u umjetnosti, zabavnim i rekreacijskim aktivnostima, premda se opseg tih gubitaka razlikuje od države do države.

Grafikon 1.

Realni BDP europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomena: U grafikonu nisu prikazani rasponi projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) u sadašnjim okolnostima ne bi bio pouzdan pokazatelj dosad nezabilježene neizvjesnosti povezane s ovim projekcijama. Umjesto toga, radi bolje ilustracije trenutačne neizvjesnosti, u Okviru 3. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem razvoju pandemije COVID-19 i povezanih mjera za sprječavanje njezina širenja.

Pokazatelji budućih kretanja upućuju na još strmiji pad gospodarske aktivnosti u drugom tromjesečju 2020. Ankete koje je sastavila Europska komisija i indeksi PMI (engl. Purchasing Managers' Index) pali su gotovo do najnižih povijesnih vrijednosti, a u mnogim slučajevima i ispod njih. Kompozitni indeks PMI za proizvodnju spustio se na 13,6 u travnju i, premda je u svibnju porastao na 31,9, upućuje na mnogo veći pad realnog BDP-a od onog zabilježenog tijekom financijske krize u razdoblju od 2008. do 2009. godine. Visokofrekventni pokazatelji, kao što je potrošnja električne energije i pokazatelji mobilnosti utemeljeni na GPS-u, upućuju na naglo smanjivanje aktivnosti u travnju u većini država europodručja. Premda su se počeli oporavljati u posljednje vrijeme usporedno s postupnim ukidanjem stroge blokade u državama europodručja, ti pokazatelji i dalje upućuju na snažan pad realnog BDP-a u drugom tromjesečju. Općenito se očekuje da će gospodarska aktivnost u drugom tromjesečju pasti za 13 %.

Usprkos daljnjoj provedbi mjera za sprječavanje širenja pandemije, predviđa se ponovni rast gospodarske aktivnosti u drugoj polovici 2020. Pretpostavlja se da će nacionalna tijela ublažiti mjere za sprječavanje širenja pandemije i poboljšati njihovu učinkovitost, što će omogućiti poduzećima u svim sektorima da ponovno pokrenu proizvodnju. Stoga se u trećem tromjesečju predviđa ponovni rast realnog BDP-a od 8,3 %, a oporavak inozemne potražnje, poticajne politike i donekle potisnuta potražnja nastavit će poticati gospodarsku aktivnost u sljedećem razdoblju. No daljnje provođenje pojedinih mjera za sprječavanje širenja pandemije i tek postupno smanjivanje velike neizvjesnosti i dalje će ograničavati gospodarsku aktivnost sve dok ne bude dostupno medicinsko rješenje, što bi se trebalo dogoditi do sredine 2021. Zbog toga će realni BDP tek postupno rasti prema razinama zabilježenima prije krize. To znači da bi do kraja projekcijskog razdoblja razina realnog BDP-a bila otprilike 4 % niža od razine predviđene projekcijama stručnjaka ESB-a iz ožujka 2020.

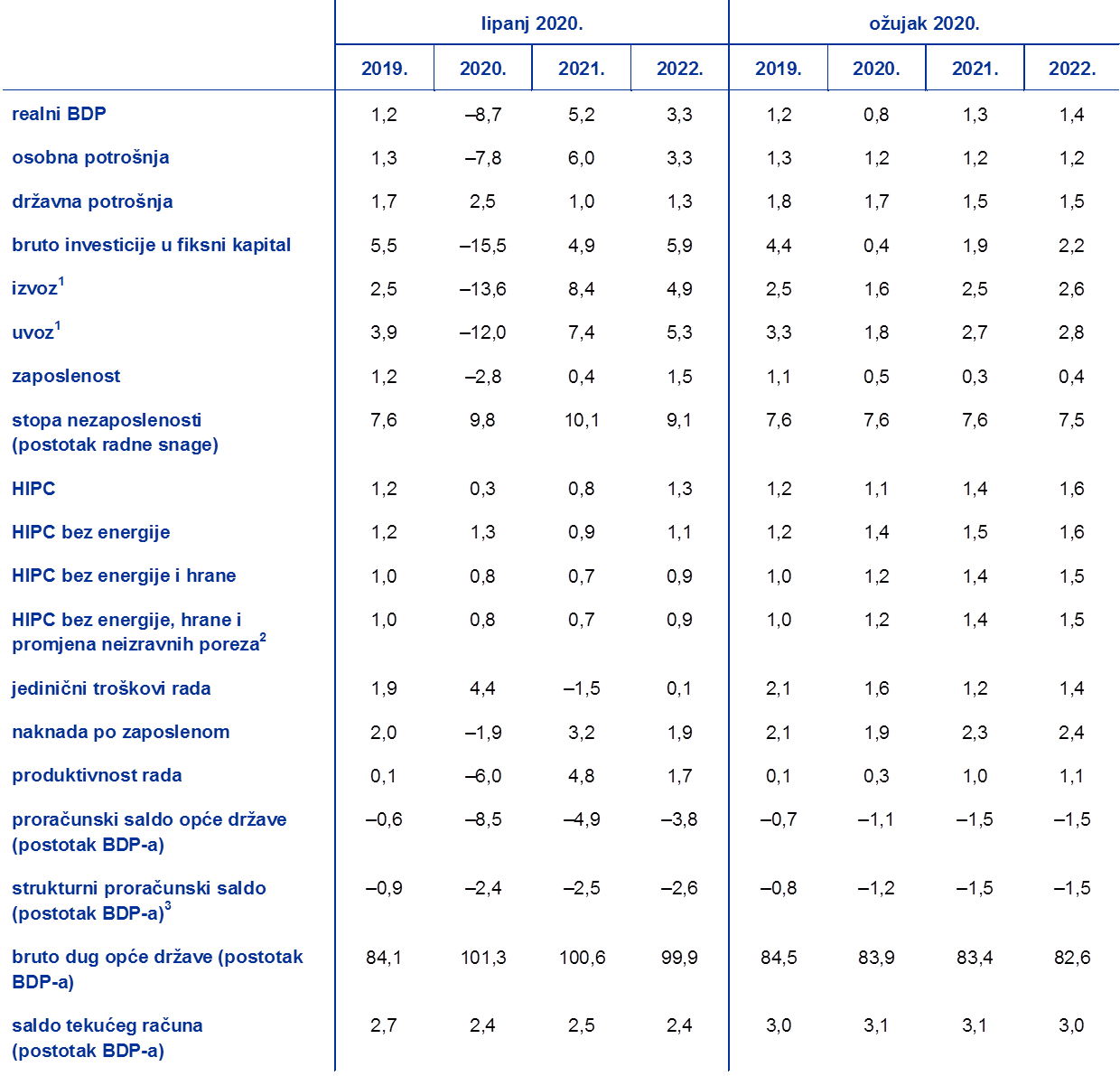

Tablica 1.

Makroekonomske projekcije za europodručje

(godišnje stope promjene)

Napomena: Realni BDP i njegove sastavnice, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke. U tablici nisu prikazani rasponi projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) u sadašnjim okolnostima ne bi bio pouzdan pokazatelj dosad nezabilježene neizvjesnosti povezane s ovim projekcijama. Umjesto toga, radi bolje ilustracije trenutačne neizvjesnosti, u Okviru 3. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem razvoju pandemije COVID-19 i povezanih mjera za sprječavanje njezina širenja.

1 uključujući trgovinu unutar europodručja

2 Taj podindeks zasniva se na procjenama stvarnih učinaka neizravnih poreza. Te procjene mogu se razlikovati od Eurostatovih podataka, koji se zasnivaju na pretpostavci o potpunom i neposrednom prijenosu učinaka oporezivanja na HIPC.

3 Izračunan kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i privremenih državnih mjera. Strukturni saldo ne pokazuje utjecaj na proračun privremenih mjera povezanih s pandemijom COVID-19.

Kada je riječ o sastavnicama BDP-a, očekuje se da će se osobna potrošnja smanjiti za 7,8 % u 2020. i potom se postupno oporavljati do 2022. Procjenjuje se da se osobna potrošnja naglo smanjila u prvoj polovici 2020. Kada promatramo pojedinačne sektore, najteže je pogođena prodaja motornih vozila te potrošnja na godišnje odmore i u restoranima. Dok su gubitke realnog raspoloživog dohotka djelomično ublažili javni transferi, pad potrošnje proizlazi iz kombinacije prisilne štednje (jer kućanstva čiji prihod nije bio pogođen nisu mogla kupovati robu i usluge koji nisu nužni) i štednje iz opreza u uvjetima naglog pada pouzdanja potrošača i dosad nezabilježenog porasta neizvjesnosti u odnosu na gospodarske izglede. U sljedećem razdoblju, kako države budu postupno ublažavale mjere blokade, očekuje se ponovni rast osobne potrošnje od druge polovice 2020. nadalje, ali razina zabilježena prije krize bit će premašena tek tijekom 2022. Ponovni rast poduprijet će očekivano postupno smanjivanje neizvjesnosti i oporavak potražnje koja je u prethodnom razdoblju bila potisnuta. Povećana nezaposlenost i manji neto fiskalni transferi istodobno će usporavati oporavak.

Okvir 1.

Tehničke pretpostavke povezane s kamatnim stopama, tečajevima i cijenama sirovina

U odnosu na projekcije stručnjaka ESB-a iz ožujka 2020. u tehničkim su pretpostavkama znatno niže cijene nafte i dionica, snažniji efektivni tečaj eura i više dugoročne kamatne stope. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina temelje se na tržišnim očekivanjima s krajnjim datumom 18. svibnja 2020. Kratkoročne kamatne stope odnose se na tromjesečni EURIBOR, pri čemu su tržišna očekivanja izvedena iz kamatnih stopa predviđenih ročnicama. Upotrijebljenom metodologijom izračunano je da će prosječna razina tih kratkoročnih kamatnih stopa iznositi –0,4 % tijekom cijelog projekcijskog razdoblja. Tržišna očekivanja povezana s nominalnim prinosima na desetogodišnje državne obveznice u europodručju upućuju na prosječnu razinu od 0,3 % u 2020., 0,4 % u 2021. i 0,6 % u 2022.[4] U odnosu na projekcije stručnjaka ESB-a iz ožujka 2020. tržišna očekivanja povezana s kratkoročnim kamatnim stopama uglavnom su nepromijenjena. Nominalni prinosi na desetogodišnje državne obveznice u europodručju za razdoblje od 2020. do 2022. revidirani su naviše za otprilike 20 baznih bodova.

Što se tiče cijena sirovina, razmatraju se kretanja prosječnih cijena na tržištima ročnica u dvotjednom razdoblju s krajnjim datumom 18. svibnja 2020. Na temelju tih razmatranja pretpostavlja se da će cijena sirove nafte Brent pasti sa 64,0 USD po barelu u 2019. na 36 USD po barelu u 2020. te porasti na 40,7 USD po barelu do 2022. To podrazumijeva da će, u odnosu na projekcije stručnjaka ESB-a iz ožujka 2020., cijene nafte izražene u američkim dolarima biti znatno niže tijekom cijelog razdoblja. Procjenjuje se da će cijene sirovina bez energije izražene u američkim dolarima i dalje padati u 2020. te da će u preostalim godinama projekcijskog razdoblja ponovno porasti.

Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima u dvotjednom razdoblju koje je završilo krajnjim datumom 18. svibnja 2020. To podrazumijeva prosječan tečaj američkog dolara prema euru od 1,08 u razdoblju od 2021. do 2022., što je malo niže nego što je pretpostavljeno u projekcijama stručnjaka ESB-a iz ožujka 2020. Efektivni tečaj eura (u odnosu na 38 trgovinskih partnera) aprecirao je za 3,6 % u odnosu na projekcije stručnjaka ESB-a iz ožujka 2020.

Tehničke pretpostavke

U 2020. očekuje se iznenadna snažna kontrakcija ulaganja u stambene nekretnine. Očekuje se da će šok prouzročen pandemijom COVID-19 snažno pogoditi ponudu stambenih nekretnina u 2020. Nepovoljni učinci koje će manji raspoloživi dohodak, slabije pouzdanje potrošača i veća nezaposlenost imati na potražnju za stambenim nekretninama trebali bi dovesti do dugotrajno slabih ulaganja u stambene nekretnine. Očekuje se da će na kraju projekcijskog razdoblja biti znatno ispod razine zabilježene prije krize.

U 2020. predviđa se snažan pad poslovnih ulaganja, koji će biti snažniji od pada BDP-a. Oporavak će biti postupan i razine poslovnih ulaganja bit će sve do 2022. znatno ispod razina zabilježenih prije krize. Procjenjuje se da su se poslovna ulaganja u prvoj polovici 2020. znatno smanjila zbog blokada, velikog smanjenja globalne i domaće potražnje i iznimno jake neizvjesnosti. Njihov ponovni rast trebao bi započeti u drugoj polovici 2020., pri čemu će se brzina oporavka znatno razlikovati od države do države kao posljedica različitog opsega početnog pada u pojedinačnim državama. Suočena s povećanom neizvjesnošću, poduzeća će vjerojatno odgoditi ulaganja. Očekuje se da će poslovna ulaganja u europodručju na kraju projekcijskog razdoblja biti znatno ispod razine zabilježene prije krize i da će ostati slaba zbog povećanih viškova kapaciteta i zabrinutosti povezane s dugoročnijim kretanjima potražnje u uvjetima sve starijeg i sve malobrojnijeg stanovništva. Istodobno se u 2020. predviđa znatno povećanje već ionako povećane bruto zaduženosti nefinancijskih društava, prije nego što ta zaduženost počne umjereno padati. Početno povećanje bruto zaduženosti nefinancijskih društava može se pripisati zamjetnom padu dobiti poduzeća u prvoj polovici 2020., zbog kojeg su se ona više oslanjala na financiranje dugom kako bi nadoknadila manjak likvidnosti. Očekuje se da će zabilježeno povećanje stope duga poduzeća ograničiti rast poslovnih ulaganja u projekcijskom razdoblju jer će poduzeća morati poboljšati svoje bilančno stanje. Međutim, plaćanja bruto iznosa kamata nefinancijskih društava posljednjih su se godina spustila na dosad najniže zabilježene razine i očekuje se da će u idućih nekoliko godina tek postupno rasti, što će smanjiti moguću zabrinutost povezanu s održivošću duga.

Okvir 2.

Međunarodno okružje

Pandemija COVID-19 paralizirala je globalno gospodarstvo. Mjere koje su vlade širom svijeta poduzele kako bi spriječile širenje virusa upućuju na nagli pad gospodarske aktivnosti u kratkoročnom razdoblju. Te su mjere u Kini uvedene već krajem siječnja, a u drugim su državama stupile na snagu kasnije, kada se virus proširio svijetom. Premda su stroge mjere za sprječavanje širenja pandemije nedavno počele popuštati u nekim državama, taj će proces vjerojatno biti vrlo postupan. Na gospodarsku aktivnost, osobito u zemljama s tržištima u nastajanju, također nepovoljno utječe oštar pad cijena sirovina, stroži financijski uvjeti i znatni odljevi kapitala. Ti ozbiljni globalni šokovi pogodili su globalno gospodarstvo u trenutku kada su se sve više pokazivali znakovi stabiliziranja nakon prošlogodišnjeg razdoblja slabe uspješnosti. Krajem prošle i početkom ove godine počele su se javljati naznake oporavka aktivnosti u sektoru prerađivačke industrije i u trgovini, prije svega u velikim zemljama s tržištima u nastajanju. Osim toga, prije početka pandemije taj su oporavak mogli osnažiti povoljni globalni financijski uvjeti koji su vladali u to doba te djelomično smirivanje trgovinskog sukoba između Sjedinjenih Američkih Država i Kine nakon potpisivanja »prve faze« trgovinskog sporazuma.

Podatci utemeljeni na anketama potvrđuju da će posljedice za gospodarstvo prouzročene pandemijom i mjerama za sprječavanje njezina širenja biti teške i dalekosežne. Kada je riječ o podatcima povezanima s indeksom PMI za pojedinačne sektore, vidljiva su tri uzorka. Prvo, po uvođenju strogih mjera za sprječavanje širenja pandemije proizvodnja u svim sektorima naglo je pala. Drugo, učinak na uslužni sektor bio je veći od učinka na sektor prerađivačke industrije. Dok mjere za sprječavanje širenja virusa sputavaju ponudu i potražnju u cijelom svijetu, proizvodnja se i u sektoru prerađivačke industrije i u uslužnom sektoru smanjila mnogo brže nego tijekom globalne financijske krize. Treće, kako se proizvodnja ponovno pokreće, output, koji je na niskim razinama, počinje se oporavljati. Taj je oporavak iz nekoliko razloga ipak samo djelomičan. Ograničenja su i dalje na snazi za poduzeća čije aktivnosti zahtijevaju blizak međuljudski kontakt, ponašanje potrošača promijenilo se zbog straha od drugog vala zaraze i velika neizvjesnost ometa odlučivanje o ulaganjima, što smanjuje potražnju u kratkoročnom razdoblju i nepovoljno utječe na proizvodne kapacitete u daljoj budućnosti.

Pandemija i povezane stroge mjere za sprječavanje njezina širenja prouzročile su sinkroniziranu, duboku globalnu recesiju. Potencijalni gospodarski gubitci kao posljedica tih mjera u glavnim razvijenim gospodarstvima i zemljama s tržištima u nastajanju kvantificirani su s pomoću podataka o dodanoj vrijednosti po sektorima. U projekcijama su uzete u obzir stroge mjere za sprječavanje širenja pandemije u skladu s objavama vlada o načinima njihove provedbe, što je, među ostalim, uključivalo vremenski raspored, trajanje i ozbiljnost u svakoj državi.

Predviđa se da će se globalni realni BDP bez europodručja ukupno smanjiti za 4,0 % u 2020. Ta se kontrakcija događa brže i mnogo je opsežnija nego ona tijekom globalne financijske krize u razdoblju od 2008. do 2009. Zbog toga će gospodarska aktivnost u prvim dvama tromjesečjima ove godine naglo pasti, a od trećeg tromjesečja trebala bi se oporavljati. Isprva će snažnije rasti kako se budu ukidale stroge mjere za sprječavanje širenja pandemije, no oporavak će u sljedećim tromjesečjima biti postupniji. Zbog takvog kretanja predviđa se da će globalni realni BDP bez europodručja porasti za 6,0 % u 2021. i 3,9 % u 2022. U odnosu na projekcije stručnjaka ESB-a iz ožujka 2020., globalni rast za ovu je godinu revidiran znatno naniže, dok se u srednjoročnom razdoblju očekuje nešto snažniji rast. Te revizije također upućuju na to da će razina globalne proizvodnje i dalje biti ispod kretanja predviđenog projekcijama stručnjaka ESB-a iz ožujka 2020. Kada je riječ o zemljama s tržištima u nastajanju, predviđa se sporiji gospodarski oporavak nego u prethodnim razdobljima smanjenja gospodarske aktivnosti. To je posljedica kombinacije negativnih šokova koji trenutačno utječu na njih, uključujući zdravstvenu krizu, stroge financijske uvjete, negativne šokove povezane s trgovinskim uvjetima za izvoznike sirovina i znatne odljeve kapitala.

Globalna trgovina bit će ozbiljnije pogođena jer će logistički poremećaji i zatvorene granice pojačati učinak pada ponude i potražnje. Osim toga, gospodarska aktivnost, osobito u razdobljima slabosti, u većoj mjeri utječe na trgovinska kretanja. Zbog toga se predviđa da će se globalni realni uvoz bez europodručja ove godine smanjiti za 12,9 % te se potom povećati za 8,0 % u 2021. i 4,3 % u 2022. Predviđa se da će se inozemna potražnja europodručja ove godine smanjiti za 15,1 %, nakon čega će porasti za 7,8 % u 2021. i 4,2 % u 2022. Pandemija znatno utječe na trgovinu te se predviđa da će se globalni izvoz bez europodručja tek krajem projekcijskog razdoblja vratiti na razine iz četvrtog tromjesečja 2019. Inozemna potražnja europodručja ostat će ispod te razine tijekom cijelog projekcijskog razdoblja.

Međunarodno okružje

(godišnje stope promjene) 1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

Predviđa se da će izvoz europodručja u 2020. biti teško pogođen pandemijom COVID 19, pri čemu će njegova niska razina biti posljedica trgovinskih napetosti i slabe inozemne potražnje, no do kraja projekcijskog razdoblja trebala bi se nadoknaditi većina gubitaka. Očekuje se da će izvoz biti ozbiljno narušen u prvoj polovici 2020. Mjere blokade uvedene radi sprječavanja širenja pandemije snažno su pogodile sektor izvoza, ali i uvoza europodručja. Većina sektora zabilježila je nagli pad izvoza krajem prvog tromjesečja 2020., a izgledno je da će se on nastaviti u drugom tromjesečju. Izvoz putničkih i prijevoznih usluga jedno je od područja najteže pogođenih pandemijom. Poremećaji lanaca opskrbe povezani s izbijanjem pandemije COVID‑19 posebno su utjecali na automobilski i kemijski sektor te sektor strojeva, koji su usmjereni na izvoz. Očekuje se da će u drugom tromjesečju 2020. pad uvoza biti manji od pada izvoza jer su veliki izvoznici osobito pogođeni globalnim padom potražnje za automobilima i investicijskom robom. Neto izvoz stoga bi trebao biti negativan. Od trećeg tromjesečja nadalje predviđa se nešto snažniji oporavak izvoza u odnosu na uvoz usporedno s oporavkom globalnih cikličkih sektora na koje je europodručje usmjereno, što upućuje na pozitivan doprinos neto izvoza do kraja 2021. Ukupno gledajući, izvoz europodručja trebao bi se kretati uglavnom u skladu s inozemnom potražnjom europodručja.

Očekuje se znatno pogoršanje situacije na tržištu rada. Premda su se uvjeti na tržištu rada uvelike poboljšali tijekom nedavnog razdoblja rasta, očekuje se njihovo naglo pogoršanje tijekom 2020. Prema brzoj procjeni Eurostata, smanjenje ukupne zaposlenosti za 0,2 % u prvom tromjesečju 2020. tek je vjesnik znatno nepovoljnijih kretanja koja se očekuju u sljedećih nekoliko tromjesečja. Iako će se pad broja zaposlenih u nekim državama vjerojatno ublažiti tako što će se u velikoj mjeri uvoditi sheme skraćenog radnog vremena, ukupna zaposlenost trebala bi se smanjiti za 2,8 % u 2020. te se potom postupno oporaviti u preostalom dijelu projekcijskog razdoblja zahvaljujući oporavku gospodarske aktivnosti.

Predviđa se da će ukupni broj odrađenih sati biti bolji pokazatelj kretanja na tržištu rada tijekom pandemije COVID‑19 nego broj zaposlenih. Ukupni broj odrađenih sati po osobi trebao bi pasti na najnižu razinu u drugom tromjesečju 2020. Broj zaposlenih trebao bi pak pasti na najnižu razinu, koja će ipak biti viša od razine ukupnog broja odrađenih sati, u trećem tromjesečju 2020. Slabiji učinak krize na kretanja broja zaposlenih djelomično je posljedica kompenzacijskih politika povezanih s tržištem rada. Na kraju projekcijskog razdoblja ukupni broj odrađenih sati i broj zaposlenih trebali bi biti na malo nižim razinama od onih zabilježenih u četvrtom tromjesečju 2019. To se može pripisati učincima histereze (npr. zbog stečajeva poduzeća i trajnog gubitka radnih mjesta) na tržištu rada u europodručju.

Učinak pandemije COVID‑19 na rast radne snage trebao bi biti umjeren tijekom projekcijskog razdoblja. Očekuje se da će se radna snaga smanjivati do trećeg tromjesečja 2020. Gledano vrlo kratkoročno, to smanjivanje upućuje na to da će dio zaposlenih napustiti tržište rada zbog uvođenja blokada, pri čemu bi neki radnici mogli biti svrstani u osobe koje su raspoložive za rad, ali ne traže posao zbog povezanih mjera blokade. Osim toga, smanjene mogućnosti zaposlenja tijekom pandemije mogle bi djelovati obeshrabrujuće, što bi radnu snagu moglo potaknuti na izlazak s tržišta rada. Dodatni čimbenici, kao što su smanjenje predviđenog neto useljavanja radnika zbog pandemije COVID‑19 i ograničenja u međunarodnom zračnom prometu, također bi mogli nepovoljno utjecati na radnu snagu, osobito u kratkoročnom razdoblju.

Očekuje se da će pandemija utjecati na stopu nezaposlenosti, koja bi trebala dosegnuti vrhunac od 10,8 % u trećem tromjesečju 2020. Slično kretanju zaposlenosti, predviđa se da se tijekom projekcijskog razdoblja stopa nezaposlenosti neće vratiti na razinu iz razdoblja prije krize. U četvrtom tromjesečju 2022. trebala bi dosegnuti 8,8 % (u odnosu na 7,3 % u četvrtom tromjesečju 2019.). Predviđena stopa nezaposlenosti ostat će ispod krivulje zabilježene tijekom globalne financijske krize u razdoblju od 2008. do 2009. godine. Razlog tomu je utjecaj politika povezanih s tržištem rada, koje su usmjerene na očuvanje radnih mjesta kako bi se nakon ukidanja strogih mjera blokade što prije omogućilo ponovno pokretanje poslovanja. Shemama skraćenog radnog vremena ograničena su razdoblja nezaposlenosti jer zaposlenici ostaju na platnoj listi poduzeća i primaju sredstva usporediva s naknadama za nezaposlene (stope zamjene za izgubljene plaće razlikuju se od države do države). Očekuje se da će se stope nezaposlenosti u pojedinačnim državama europodručja i dalje znatno razlikovati. Općenito govoreći, očekuje se da će države s visokim udjelom osoba zaposlenih na određeno vrijeme ili samozaposlenih osoba imati više stope nezaposlenosti i veće gubitke prihoda.

Predviđa se da će se rast produktivnosti rada u 2020. smanjiti i potom oporaviti tijekom projekcijskog razdoblja. Produktivnost rada po osobi trebala bi se naglo smanjiti u 2020. zbog fiskalnih mjera kojima se ublažava učinak na ukupnu zaposlenost. Učinak na produktivnost rada po zaposlenom razlikuje se od učinka na produktivnost rada po odrađenom satu. U 2020. učinak na produktivnost po zaposlenom nepovoljniji je zbog velike upotrebe shema skraćenog radnog vremena u državama europodručja. Nasuprot tomu, učinak na produktivnost rada po odrađenom satu znatno je slabiji tijekom pandemije zato što se očekuje da će se ukupni broj odrađenih sati kretati u skladu s kretanjem BDP-a.

U odnosu na projekcije stručnjaka ESB‑a iz ožujka 2020., projekcija rasta realnog BDP‑a revidirana je znatno naniže za 2020., a naviše za preostali dio projekcijskog razdoblja, posebice za 2021. Revizija naniže rasta realnog BDP‑a u 2020. zasniva se na snažnijoj reviziji naniže u prvoj polovici 2020. i određenoj reviziji naviše u drugoj polovici godine. Iz toga proizlazi pozitivan statistički učinak prijenosa, a uz njega u određenoj mjeri i nastavak procesa dostizanja, koji upućuje na reviziju naviše rasta realnog BDP‑a za 2021. i 2022. Do kraja projekcijskog razdoblja razina realnog BDP‑a bila bi otprilike 4 % niža od razine predviđene projekcijama stručnjaka ESB‑a iz ožujka 2020.

Okvir 3.

Alternativni scenariji za gospodarske izglede europodručja

S obzirom na veliku neizvjesnost povezanu s utjecajem pandemije COVID‑19 na gospodarske izglede europodručja, potrebno je provesti analizu na temelju alternativnih scenarija. U ovom okviru predstavljena su dva scenarija kao alternative osnovnom scenariju u projekcijama stručnjaka ESB‑a iz lipnja 2020. kako bi se pokazali mogući učinci pandemije COVID‑19 na gospodarstvo europodručja. Scenariji se mogu shvatiti kao prikazi mogućeg raspona osnovnih projekcija.

Scenariji se razlikuju ovisno o više čimbenika. Među njima su utjecaj strogih mjera blokade na gospodarsku aktivnost, reakcije gospodarskih činitelja s ciljem smanjenja početnih snažnih poremećaja u gospodarstvu na najmanju moguću mjeru, gospodarski učinci dugotrajnih mjera za sprječavanje širenja pandemije tijekom prijelaznog razdoblja nakon ukidanja blokade te dugoročniji učinci na gospodarsku aktivnost nakon ukidanja svih mjera za sprječavanje širenja pandemije. Opće pretpostavke o kretanju spomenutih čimbenika upotrebljavaju se i u projekcijama inozemne potražnje europodručja, aktivnih kamatnih stopa i odgovora fiskalne politike u svakom od scenarija.

U blagom scenariju pretpostavljeno je uspješno sprječavanje širenja virusa, a u ozbiljnom scenariju snažno ponovno razbuktavanje zaraze i produljenje strogih mjera za sprječavanje njezina širenja do sredine 2021. godine. Prema blagom scenariju, nakon razdoblja stroge blokade uslijedit će postupno ponovno pokretanje gospodarstava. Uspješnom sprječavanju širenja virusa tijekom prijelaznog razdoblja nakon ukidanja blokade mogao bi pridonijeti brz napredak u liječenju i medicinskim rješenjima, koji bi otvorio put postupnom povratku uobičajenih gospodarskih aktivnosti. U blagom scenariju ne pretpostavlja se ponovno razbuktavanje zaraze, a polazi se od vrlo uspješnog odgovora vlasti i gospodarskih činitelja na gospodarsku situaciju. Prema ozbiljnom scenariju, razdoblje stroge blokade imat će štetniji učinak na gospodarsku aktivnost i u njemu se neće učinkovito spriječiti širenje bolesti. Stroge mjere za sprječavanje širenja pandemije, koje će postupno ipak popuštati, ostat će na snazi tijekom prijelaznog razdoblja nakon ukidanja blokade. U ozbiljnom scenariju očekuje se snažno ponovno razbuktavanje zaraze, ali se ne predviđa kada će se to točno dogoditi. Tijekom snažnog drugog vala zaraze stroge mjere za sprječavanje njezina širenja morat će ostati na snazi, ali zbog stečenog znanja i izmijenjenog ponašanja vlasti i gospodarskih činitelja prouzročit će manje gospodarske troškove nego što je bio slučaj tijekom prve stroge blokade. Sve dok ne bude dostupno medicinsko rješenje, što bi se trebalo dogoditi do sredine 2021., stalni napori da se spriječi širenje virusa imat će nepovoljniji učinak na aktivnosti u svim sektorima gospodarstva nego što je pretpostavljeno u osnovnim projekcijama. Slabu gospodarsku aktivnost u svim sektorima u određenoj će mjeri pogoršati povećana insolventnost, koja dovodi do frikcija u kreditnom poslovanju koje negativno utječu na troškove zaduživanja kućanstava i poduzeća.

Ta dva scenarija odnose se na europodručje i temelje na istim općim pretpostavkama o globalnom gospodarstvu, a time i o inozemnoj potražnji europodručja. Mjere za sprječavanje širenja pandemije koje se poduzimaju u cijelom svijetu nepovoljno utječu na globalnu gospodarsku aktivnost i znatno ograničavaju globalnu trgovinu. Pandemija COVID‑19 i njezine posljedice podrazumijevaju snažan pad globalnog realnog BDP‑a. Kao posljedica izrazite procikličnosti globalne trgovine u odnosu na globalnu aktivnost, inozemna potražnja europodručja u 2020. smanjit će se za oko 8 % prema blagom i za oko 22 % prema ozbiljnom scenariju. Dugoročnije gledano, u ozbiljnom scenariju predviđa se da će se pad inozemne potražnje europodručja, u odnosu na njegovu razinu na kraju 2019., nastaviti do kraja 2022. godine.

Za razliku od ozbiljnog scenarija, u blagom scenariju očekuje se manji pad gospodarske aktivnosti u drugom tromjesečju te njezin snažniji oporavak u trećem tromjesečju (vidi Grafikon A). Realni BDP smanjit će se u drugom tromjesečju za oko 10 % prema blagom i za oko 16 % prema ozbiljnom scenariju. Nakon toga uslijedit će oporavak, a s njim i tromjesečne stope rasta koje će iznositi oko 10 % prema blagom i oko 5 % prema ozbiljnom scenariju u trećem tromjesečju te oko 3 % u obama scenarijima u četvrtom tromjesečju. U ozbiljnom scenariju očekuje se slabiji oporavak jer su u njemu mjere za sprječavanje širenja pandemije strože nego u blagom i osnovnom scenariju. Strože mjere bit će potrebne s obzirom na vrlo ograničen uspjeh u sprječavanju širenja virusa i snažno ponovno razbuktavanje zaraze.

Grafikon A

Alternativni scenariji za realni BDP i inflaciju mjerenu HIPC‑om u europodručju

(indeks: četvrto tromjesečje 2019. = 100 (lijevi grafikon); godišnja stopa (desni grafikon))

U razdoblju od 2021. do 2022. rast realnog BDP‑a prema blagom scenariju u prosjeku bi trebao biti snažniji nego što je pretpostavljeno u ozbiljnom scenariju (vidi Tablicu A). Razlog je normalizacija gospodarske aktivnosti nakon uspješnog sprječavanja širenja virusa u blagom scenariju. Nasuprot tomu, u ozbiljnom scenariju neizvjesne epidemiološke značajke virusa, ograničena učinkovitost mjera za sprječavanje njegova širenja i pretpostavljena trajna gospodarska šteta i dalje će nepovoljno djelovati na gospodarsku aktivnost tijekom cijelog projekcijskog razdoblja. Prema blagom scenariju realni BDP u 2022. godini trebao bi rasti i približiti se razini predviđenoj projekcijama stručnjaka ESB‑a iz ožujka 2020., dok bi prema ozbiljnom scenariju trebao biti znatno, tj. približno 9½ %, ispod te razine.

Tablica A

Alternativni makroekonomski scenariji za europodručje

Tržišta rada europodručja oporavila bi se u blagom scenariju jer bi politike u velikoj mjeri uspjele spriječiti učinke histereze, koji su samo djelomično ograničeni u ozbiljnom scenariju. U obama scenarijima zaposlenost se neće potpuno oporaviti i dosegnuti razinu iz projekcija stručnjaka ESB-a iz ožujka 2020. tijekom projekcijskog razdoblja. U odnosu na razine zabilježene prije krize, očekuje se da će se gubitci radnih mjesta reapsorbirati u blagom scenariju, dok se u ozbiljnom scenariju zaposlenost neće oporaviti prije kraja projekcijskog razdoblja. Slično kretanju zaposlenosti, u ozbiljnom scenariju ne predviđa se da će se stopa nezaposlenosti vratiti na razinu iz razdoblja prije krize. Međutim, u blagom bi se scenariju trebala približiti toj razini prije kraja 2022.

Kada je riječ o inflaciji mjerenoj HIPC-om, kratkoročno nema bitne razlike između dvaju scenarija. Dva su razloga za to. Prvo, pretpostavlja se da će se u obama scenarijima cijene nafte kretati u skladu s krivuljom iz osnovnih projekcija, tako da se očekuje sličan snažan utjecaj na smanjenje inflacije zbog inflacije cijena energije. Drugo, temeljna inflacija pokazuje izrazitu otpornost, što je uobičajeno u početnim fazama pada gospodarske aktivnosti. Sve dok se očekuje da će pad gospodarske aktivnosti relativno kratko trajati, ma koliko snažan on bio, moguće je da se cijene neće smjesta mijenjati. U 2020. ukupna inflacija smanjit će se na 0,4 % u blagom scenariju i na 0,2 % u ozbiljnom scenariju.

U razdoblju koje će potom uslijediti dva se scenarija u većoj mjeri razlikuju po stopama inflacije zbog različite situacije u realnom gospodarstvu. Sudeći po obliku krivulje realnog BDP-a, u blagom će scenariju neiskorištenost gospodarskih kapaciteta povezana s padom gospodarske aktivnosti u velikoj mjeri nestati tijekom projekcijskog razdoblja, dok će u ozbiljnom scenariju samo djelomično nestati. Očekuje se da će i utjecaj ponude na smanjenje inflacije i utjecaj potražnje na rast inflacije biti veći u ozbiljnom nego u blagom scenariju. Međutim, u ozbiljnom se scenariju očekuje mnogo veći rast viška ponude nego u blagom scenariju. Inflacija mjerena HIPC-om bez energije i hrane trebala bi se stoga relativno brzo vratiti na srednje vrijednosti u blagom scenariju, dok ozbiljni scenarij upućuje na trajniju slabost inflacije mjerene HIPC-om bez energije i hrane. Nasuprot tomu, oporavak inflacije cijena energije koji proizlazi iz pretpostavki trebao bi se odvijati slično u obama scenarijima. Općenito gledajući, predviđa se prosječna stopa inflacije mjerene HIPC-om od 1,1 % u 2021. i 1,7 % u 2022. u blagom scenariju odnosno od 0,4 % u 2021. i 0,9 % u 2022. u ozbiljnom scenariju.

Riječ je o ilustrativnim scenarijima u kojima nije uzeto u obzir više čimbenika koji bi također mogli utjecati na opseg recesije i kasnijeg oporavka europodručja. Ti su scenariji izrađeni pod tržišnim pretpostavkama koje se primjenjuju u makroekonomskim projekcijama stručnjaka ESB-a/Eurosustava za monetarnu politiku, cijene dionica, cijene sirovina i devizne tečajeve. Osim toga, smatra se, u većoj ili manjoj mjeri, da je nepovoljna povratna sprega između financijskog sustava i realnog sektora uglavnom uspješno ograničena mjerama ekonomske politike. Naposljetku, premda je opseg najavljenih fiskalnih mjera u osnovnim projekcijama izmijenjen u scenarijima u skladu s očekivanom potporom fiskalne politike u 2020., u obama scenarijima pretpostavlja se da će se iste fiskalne mjere uglavnom nastaviti u sljedećim godinama.

3. Cijene i troškovi

Očekuje se da će se inflacija mjerena HIPC-om smanjiti s 1,2 % u 2019. na 0,3 % u 2020. te da će potom porasti na 0,8 % u 2021. i 1,3 % u 2022. (vidi Grafikon 2.). Niža stopa ukupne inflacije u 2020. posljedica je, prije svega, znatnog pada cijena energije iz HIPC-a zbog pada cijena nafte nakon globalnog izbijanja bolesti COVID-19. Očekuje se da će inflacija cijena energije mjerena HIPC-om u 2020. ukupnoj inflaciji dati velik negativan doprinos od 0,8 postotnih bodova. Povećanja cijena nafte, koja proizlaze iz pozitivnog nagiba krivulje terminskih cijena nafte i određenih pozitivnih učinaka povećanja neizravnih poreza povezanih s energijom, upućuju na rast inflacije cijena energije mjerene HIPC-om u ostatku projekcijskog razdoblja. Inflacija cijena hrane mjerena HIPC-om u posljednje je vrijeme znatno porasla zbog rasta potražnje kućanstava za prerađenim i neprerađenim prehrambenim proizvodima u okolnostima mjera za sprječavanje širenja bolesti COVID-19 i zbog poremećaja određenih lanaca opskrbe svježom hranom. Inflacija cijena hrane u kratkoročnom bi razdoblju i dalje trebala biti visoka, ali bi se trebala smanjivati tijekom godine. Očekuje se da će stope zabilježene u 2021. i 2022. biti niže od stopa zabilježenih u 2020.

S obzirom na znatno povećanje neiskorištenosti gospodarskih kapaciteta i neizravne učinke naglog pada cijena nafte, inflacija mjerena HIPC-om bez energije i hrane trebala bi se smanjiti na prosječnu stopu od 0,8 % u 2020. i ponovno porasti tek pred kraj projekcijskog razdoblja. Očekuje se da će neiskorištenost gospodarskih kapaciteta – koja će se smanjivati, ali će i dalje biti velika – nepovoljno utjecati na inflaciju mjerenu HIPC-om bez energije i hrane u 2021. i u manjoj mjeri u 2022., što upućuje na prosječnu godišnju stopu inflacije od 0,7 % u 2021. i 0,9 % u 2022. Očekuje se da će dezinflacijski učinci biti široko utemeljeni i proizlaziti iz cijena usluga i cijena robe jer će potražnja i dalje biti slaba zbog gubitaka prihoda ili će na nju nepovoljno utjecati državne mjere za sprječavanje širenja virusa. U sljedećih nekoliko tromjesečja pritiske slabe potražnje na smanjenje inflacije trebali bi djelomično neutralizirati cjenovni i troškovni pritisci koji proizlaze iz poremećaja i manjkova na strani ponude, na primjer poremećaja u globalnim lancima vrijednosti, ili iz uvedenih mjera socijalnog distanciranja (na primjer smanjenje kapaciteta frizerskih salona ili restorana). U srednjoročnom se razdoblju očekuje rast inflacije mjerene HIPC-om bez energije i hrane jer bi pritisci na rast cijena koji proizlaze iz rasta potražnje trebali jačati usporedno s gospodarskim oporavkom. Pritisci na rast koji proizlaze iz nepovoljnih učinaka pandemije na strani ponude trebali bi se smanjiti, dok bi potisnuta potražnja i niža konkurencija zbog izlaska poduzeća s tržišta mogla prouzročiti rast profitnih marži na nekim tržištima koji će premašiti cikličko povećanje. Nadalje, neizravni učinci pretpostavljenog rasta cijena nafte pridonijet će porastu temeljne inflacije.

Grafikon 2.

HIPC europodručja

(stope promjene u odnosu na prethodnu godinu)

Napomena: U grafikonu nisu prikazani rasponi projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) u sadašnjim okolnostima ne bi bio pouzdan pokazatelj dosad nezabilježene neizvjesnosti povezane s ovim projekcijama. Umjesto toga, radi bolje ilustracije trenutačne neizvjesnosti, u Okviru 3. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem razvoju pandemije COVID-19 i povezanih mjera za sprječavanje njezina širenja.

Predviđa se da će rast naknade po zaposlenom u kratkoročnom razdoblju postati negativan, ali će se u 2021. oporaviti usporedno s gospodarskom aktivnošću i rasti po umjerenim stopama u 2022. Naknada po zaposlenom trebala bi se naglo smanjiti u drugom tromjesečju 2020. Riječ je o posljedici masovnog i naglog pada broja odrađenih sati po zaposlenom tijekom blokada, pri čemu su gubitci naknada po zaposlenom samo djelomično neutralizirani shemama skraćenog radnog vremena. Međutim, kretanja naknada po zaposlenom upućuju na pretjeranu vrijednost gubitka dohotka od rada jer više država ne evidentira državnu potporu kao naknadu nego kao transfere. U sljedećem razdoblju, usporedno s oporavkom gospodarske aktivnosti i broja odrađenih sati po zaposlenom, naknada po zaposlenom trebala bi se oporaviti i postupno dalje rasti tijekom projekcijskog razdoblja. Kada je riječ o godišnjim stopama rasta, ta kretanja upućuju na nagli pad rasta naknade po zaposlenom u 2020. na –1,9 %, oporavak rasta na 3,2 % u 2021. i umjereniji rast naknade po zaposlenom po stopi od 1,9 % u 2022.

Predviđa se da će rast jediničnih troškova rada snažno oscilirati tijekom projekcijskog razdoblja zbog velikih promjena u rastu produktivnosti rada. Gubitak produktivnosti rada u drugom tromjesečju 2020. zbog velikog pada realnog BDP-a u odnosu na manji pad zaposlenosti uzrokuje znatno povećanje jediničnih troškova rada. Oporavak produktivnosti rada u sljedećem razdoblju upućuje na snažno smanjenje jediničnih troškova rada. Zanemarimo li volatilnost povezanu s krizom, jedinični troškovi rada trebali bi tek neznatno porasti.

Očekuje se da će profitne marže uglavnom ublažiti utjecaj snažnih promjena jediničnih troškova rada tijekom projekcijskog razdoblja. Stoga se očekuje da će naglo pasti u drugom tromjesečju 2020. i potom se znatno oporaviti. Trebale bi se vratiti na razinu zabilježenu u razdoblju prije krize pred kraj projekcijskog razdoblja.

Očekuje se da će se uvozne cijene znatno smanjiti u 2020. i donekle se oporaviti u 2021. i 2022. Takva su kretanja u velikoj mjeri prouzročena kretanjima cijena nafte: nagib krivulje terminskih cijena nafte upućuje na visoku negativnu stopu rasta u 2020., ali pozitivne godišnje stope od drugog tromjesečja 2021. i u 2022. Pozitivnim stopama inflacije uvoznih cijena od 2021. pridonose i pritisci na rast cijena koji proizlaze iz cijena sirovina osim nafte i, općenitije, uzlaznog trenda temeljnih globalnih cjenovnih kretanja.

U odnosu na projekcije stručnjaka ESB-a iz ožujka 2020. predviđena inflacija mjerena HIPC‑om revidirana je znatno naniže za cijelo projekcijsko razdoblje. Snažni pritisci na smanjenje ukupne inflacije koji proizlaze iz pretpostavki o nižim cijenama nafte u 2020. samo su djelomično neutralizirani kretanjima inflacije cijena hrane mjerene HIPC-om, koja su snažnija od očekivanih zbog krize povezane s pandemijom COVID-19. Inflacija mjerena HIPC-om bez energije i hrane revidirana je znatno naniže za cijelo projekcijsko razdoblje. Na nju nepovoljno utječe neiskorištenost gospodarskih kapaciteta koja je mnogo veća od očekivane i, u prvom dijelu projekcijskog razdoblja, određeni neizravni pritisci na smanjenje koji proizlaze iz pretpostavki o nižim cijenama nafte.

4. Fiskalni izgledi

Procjenjuje se da će fiskalna politika[5] u 2020. biti iznimno prilagodljiva. Tomu će u prvom redu pridonijeti znatne fiskalne mjere koje su poduzete u svim državama europodručja kao odgovor na pandemiju. Najveći dio tih mjera dodatna je potrošnja, posebno u obliku shema skraćenog radnog vremena, mjera za potporu poduzeća i kućanstava te veće potrošnje za zdravstvo. Mjere povezane s pandemijom uvedene u posljednje vrijeme uglavnom su privremene i prestat će se provoditi krajem 2020. Stoga se očekuje znatno pooštravanje fiskalne politike u 2021. Pretpostavlja se da će mjere povezane s pandemijom u 2022. imati tek manji utjecaj na fiskalnu politiku, koja će prema predviđanjima biti donekle ekspanzivna. U odnosu na projekcije stručnjaka ESB-a iz ožujka 2020., zbog uključivanja novih mjera predviđa da će fiskalna politika u 2020. biti mnogo ekspanzivnija i da će u 2021. biti u većoj mjeri kontrakcijska, dok je revizija projekcija za 2022. ograničena.

Predviđa se da će se proračunski saldo europodručja znatno smanjiti u 2020. i da će se donekle oporaviti u 2021. i 2022. Snažno smanjenje proračunskog salda u 2020. proizlazi iz izvanrednih fiskalnih mjera i negativne cikličke komponente, koja je posljedica pogoršanja makroekonomskih izgleda. Poboljšanje u 2021. uglavnom je posljedica prestanka provođenja izvanrednih fiskalnih mjera, ali i manje nepovoljna ciklička komponenta ima donekle pozitivan utjecaj. Povećanje omjera duga u 2020. na više od 100 % BDP-a u prvom je redu posljedica razlike između kamatnih stopa i stopa rasta koja potiče zaduživanje te velikog primarnog manjka. U 2021. i 2022. utjecaj održavanja primarnih manjkova na rast zaduživanja više će nego neutralizirati povoljan učinak inercije[6], zbog koje će se omjer duga i BDP-a u europodručju malo smanjiti.

Fiskalne projekcije iz lipnja 2020. upućuju na proračunske manjkove koji su mnogo veći od onih u projekcijama stručnjaka ESB-a iz ožujka 2020. Zbog makroekonomskih učinaka pandemije i poduzetih fiskalnih mjera, projekcija proračunskog salda za 2020. znatno je revidirana naniže za više od 7 postotnih bodova. Revizija naniže za sljedeće dvije godine manja je jer se očekuje da će se izvanredne fiskalne mjere prestati provoditi i da će se gospodarstvo oporaviti, ali očekuje se da će manjak biti za 2,3 postotna boda veći od manjka predviđenog projekcijama stručnjaka ESB-a iz ožujka 2020. Očekuje se da će krivulja omjera duga i BDP-a i dalje biti mnogo viša, uglavnom zbog revizije omjera duga naviše za 2020. i većeg primarnog manjka tijekom cijelog projekcijskog razdoblja.

Okvir 4.

Analiza osjetljivosti

Projekcije se uvelike oslanjaju na tehničke pretpostavke povezane s kretanjem određenih ključnih varijabli. Budući da neke od tih varijabli mogu imati velik utjecaj na projekcije za europodručje, ispitivanje osjetljivosti projekcija na alternativna kretanja temeljnih pretpostavki može pomoći u analizi rizika za projekcije.

Ova analiza osjetljivosti ima za cilj procijeniti implikacije alternativnog kretanja cijena nafte. Tehničke pretpostavke o kretanju cijena nafte iz osnovnih projekcija temelje se na tržištima naftnih ročnica. Nakon njihova nedavnog naglog pada, tržišta ročnica predviđaju rast cijena nafte, pri čemu će cijena sirove nafte Brent doseći 40,7 USD po barelu do 2022. Analiziraju se dva alternativna kretanja cijena nafte. Prvo se kretanje temelji na 25. percentilu distribucije vjerojatnosti cijene nafte izvedene iz gustoća koje su implicirane u opcijama na dan 18. svibnja 2020., što je krajnji datum za tehničke pretpostavke. Ono podrazumijeva postupno smanjenje cijene nafte na 25,8 USD po barelu u 2022., što je za 36,7 % manje od pretpostavke iz osnovnih projekcija za tu godinu. Izračunom prosjeka rezultata više makroekonomskih modela stručnjaka takvo bi kretanje blago pozitivno utjecalo na rast realnog BDP-a, oko 0,2 postotna boda u 2021. i oko 0,1 postotni bod u 2022., dok bi inflacija mjerena HIPC-om bila niža za 0,2 postotna boda u 2020., za 0,8 postotnih bodova u 2021. i za 0,4 postotna boda u 2022. Drugo se kretanje temelji na 75. percentilu iste distribucije vjerojatnosti i podrazumijeva povećanje cijene nafte na 52,1 USD po barelu u 2022., što je za 28 % više od pretpostavke iz osnovnih projekcija za tu godinu. Takvo kretanje uključivalo bi rast inflacije mjerene HIPC‑om za 0,4 postotna boda u 2020., za 0,6 postotnih bodova u 2021. i za 0,1 postotni bod u 2022., dok bi rast realnog BDP‑a bio neznatno niži (za 0,1 do 0,2 postotna boda u 2020., 2021. i 2022.).

Okvir 5.

Prognoze drugih organizacija

Postoji više prognoza za europodručje koje su sastavile međunarodne organizacije i organizacije privatnog sektora. Međutim, te prognoze ne mogu se, strogo uzevši, uspoređivati jedna s drugom ni s makroekonomskim projekcijama stručnjaka Eurosustava jer se ne završavaju u isto vrijeme i zasnivaju se na različitim pretpostavkama o vjerojatnom širenju bolesti COVID-19. Osim toga, u tim se projekcijama rabe različite, dijelom neodređene, metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, uključujući cijene nafte i drugih sirovina. Naposljetku, različite prognoze razlikuju se i po metodi kalendarske prilagodbe (vidi tablicu).

Projekcije stručnjaka Eurosustava koje se odnose na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om za većinu su godina uglavnom unutar raspona ili relativno blizu raspona nedavno objavljenih projekcija drugih institucija i organizacija privatnog sektora. Trenutačna projekcija rasta realnog BDP-a stručnjaka Eurosustava niža je od one iz drugih prognoza za 2020. i viša od one iz drugih prognoza za 2022., dok je projekcija inflacije mjerene HIPC-om niža od one iz drugih prognoza za 2021. i 2022.

Usporedba nedavno objavljenih prognoza za rast realnog BDP‑a i inflaciju mjerenu HIPC‑om za europodručje

(godišnje stope promjene)

Izvori: MJEconomics for the Euro Zone Barometer, 18. svibnja 2020., podatci za 2022. uzeti su iz prognoze Euro Zone Barometer iz travnja 2020.; prognoze organizacije Consensus Economics, 11. svibnja 2020., podatci za 2022. uzeti su iz prognoze od 6. travnja 2020.; proljetne gospodarske prognoze Europske komisije iz 2020.; istraživanje ESB-a Survey of Professional Forecasters, drugo tromjesečje 2020., provedeno u razdoblju od 31. ožujka do 7. travnja 2020.; IMF World Economic Outlook, 6. travnja 2020.

1 Makroekonomske projekcije stručnjaka Eurosustava sadržavaju godišnje stope rasta koje su kalendarski prilagođene, dok Europska komisija i MMF pišu o godišnjim stopama rasta koje nisu kalendarski prilagođene. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni. U tablici nisu prikazani rasponi projekcija stručnjaka Eurosustava zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) u sadašnjim okolnostima ne bi bio pouzdan pokazatelj dosad nezabilježene neizvjesnosti povezane s ovim projekcijama. Umjesto toga, radi bolje ilustracije trenutačne neizvjesnosti u Okviru 3. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem razvoju pandemije COVID-19 i povezanih mjera za sprječavanje njezina širenja.

© Europska središnja banka 2020

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefon +49 69 1344 0

Mrežne stranice www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISSN 2529-4717, QB-CF-20-001-HR-Q

- Krajnji datum za tehničke pretpostavke, na primjer one povezane s cijenama nafte i tečajevima, bio je 18. svibnja 2020. (vidi Okvir 1.). Makroekonomske projekcije za europodručje dovršene su 25. svibnja 2020.

Ove makroekonomske projekcije obuhvaćaju razdoblje od 2020. do 2022. Projekcije za tako dugo razdoblje vrlo su neizvjesne, što treba imati na umu pri njihovu tumačenju. Vidi članak An assessment of Eurosystem staff macroeconomic projections u Mjesečnom biltenu ESB‑a iz svibnja 2013. Na stranici http://www.ecb.europa.eu/pub/projections/html/index.en.html možete lako pronaći podatke na kojima se temelje odabrane tablice i grafikoni. - Napomena: Učinak fiskalne potpore Europske unije nije uključen u osnovne projekcije iz lipnja 2020. Ta se potpora sastoji od dva dijela. Prvi dio (krediti Europske investicijske banke, program SURE, program kredita s poboljšanim uvjetima Europskog stabilizacijskog mehanizma Pandemic ECCL) već je dostupan i cilj mu je olakšati zadovoljenje financijskih potreba u 2020. te stoga predstavlja pozitivan rizik za rast u 2020. Drugi dio, nedavno predloženi instrument »Next Generation EU«, trebao bi biti dostupan od 2021. i upućuje na dodatne pozitivne rizike za rast u godinama koje slijede.

- Napomena: Poteškoće u prikupljanju podataka utječu na kvalitetu nacionalnih računa i drugih ekonomskih statističkih podataka, a različiti postupci za rješavanje tih poteškoća otežavaju usporedbu podataka među državama. Više informacija može se pronaći u dokumentu Eurostata Impact of the COVID-19 outbreak on national accounts od 30. travnja 2020.

- Pretpostavka o nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelji se na ponderiranom prosjeku prinosa desetogodišnjih referentnih obveznica država, koji je ponderiran godišnjim podatcima o BDP‑u i dopunjen budućim kretanjem prinosa izvedenim iz nominalnog prinosa na sve desetogodišnje obveznice u europodručju, koji je ESB izračunao, pri čemu je početna razlika između dviju serija podataka održana tijekom projekcijskog razdoblja. Pretpostavlja se da će razlike između prinosa na državne obveznice pojedinačnih država i odgovarajućeg prosjeka za europodručje tijekom projekcijskog razdoblja biti nepromijenjene.

- Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru.

- Učinak inercije doprinos je razlike između kamatnih stopa i stopa rasta državnom dugu pomnožen s omjerom duga i BDP-a iz prethodnog razdoblja.

-

4 June 2020

-

18 June 2020