Макроикономически прогнози на експертите на ЕЦБ за еврозоната, март 2020 г.

Обзор

Краткосрочните перспективи за икономическата активност в еврозоната рязко се влошиха и са свързани с висока степен на несигурност. Предизвиканата от COVID-19 пандемия, която започна в Китай и неотдавна достигна Италия и други държави, води до значително негативно сътресение, което поне в краткосрочен план се очаква да има силно отрицателно въздействие върху икономическата активност в еврозоната, засягайки както търсенето, така и предлагането. Влошаването на икономическата активност в Китай и в други засегнати държави обуславя по-слаб прираст на износа от еврозоната и нарушения в световните вериги на доставки. Очаква се неотдавнашните резки корекции на световните фондови пазари да доведат до спад в доверието на потребителите и на бизнеса. Освен това строгите мерки за овладяване на разпространението на вируса ще окажат отрицателно въздействие върху предлагането в икономиката и ще имат значителни негативни последици за търсенето, като определени отрасли ще бъдат по-засегнати от други (например туризмът, транспортът, развлекателните и културните услуги).

На този етап е много трудно да се оцени пълното въздействие на сътресението, предизвикано от COVID-19. Базисните прогнози за еврозоната бяха завършени от експертите на ЕЦБ на 28 февруари въз основа на наличната тогава информация и въз основа на допускания с крайна дата 18 февруари. Те обаче не отразяват информация от месец март, свързана с по-бързо разпространение на COVID-19 в еврозоната и в света, което бе съпроводено от сериозен спад на финансовите пазари и на цените на петрола. В резултат на това прогнозите са свързани с отчетливо низходящи рискове, особено в краткосрочен план. Освен това низходящите рискове за краткосрочните перспективи се засилват от степента, строгостта и продължителността на ограничителните мерки.

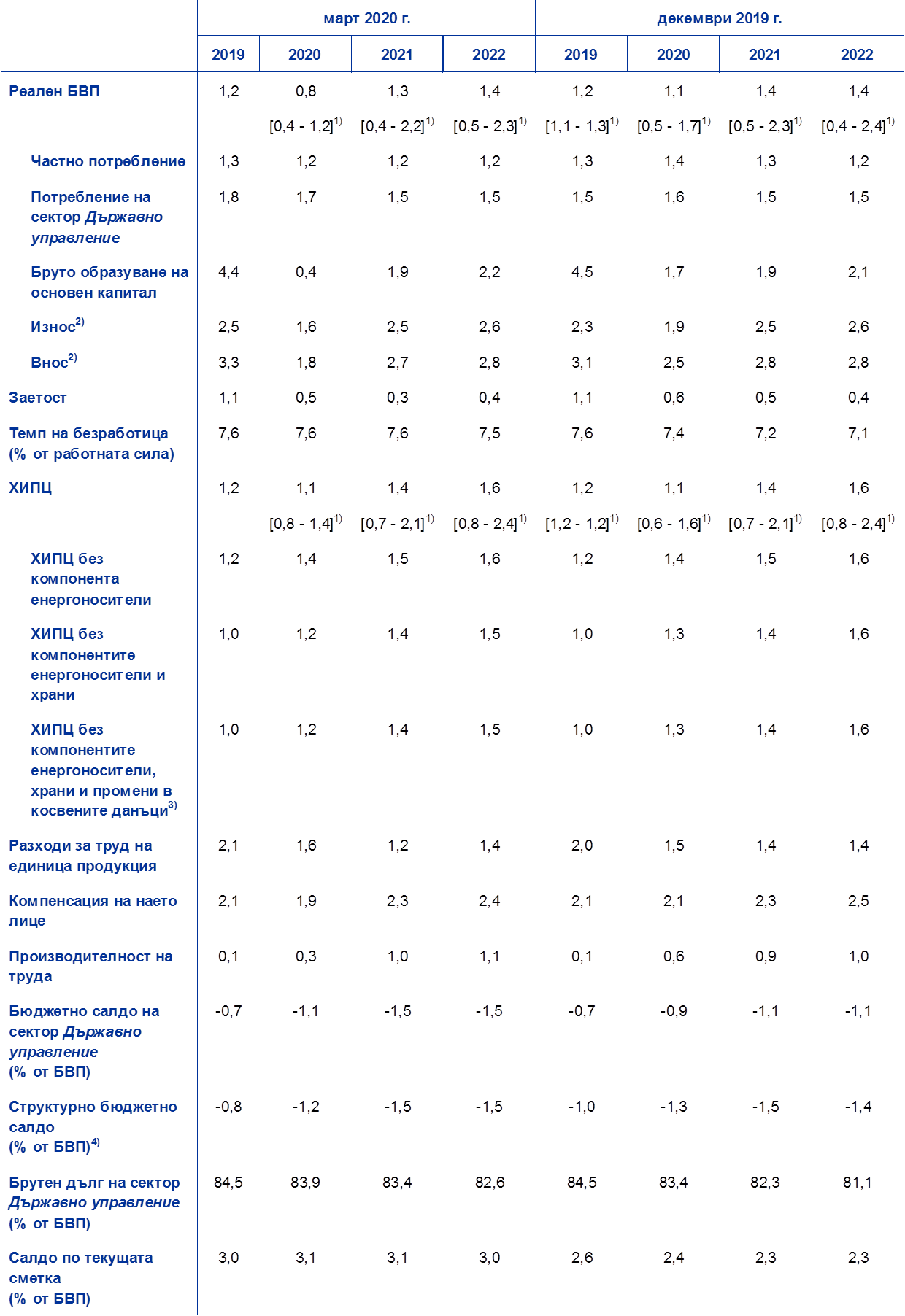

Въпреки че продължителността и сериозността на епидемията от COVID-19 е свързана с голяма несигурност, базисното допускане е, че вирусът ще бъде овладян през следващите няколко месеца и това ще позволи растежът да се нормализира през втората половина на 2020 г. Отвъд краткосрочния план се очаква много благоприятните условия за финансиране, известно разсейване на несигурността в световен план, свързаното с това постепенно възстановяване на външното търсене и отчетливото разхлабване на фискалната политика да допринесат за възстановяване на растежа. Като цяло се прогнозира прирастът на реалния БВП да спадне от 1,2% през 2019 г. до 0,8% през 2020 г., след което да се увеличи до 1,3% през 2021 г. и 1,4% през 2022 г. В сравнение с прогнозите от декември 2019 г. растежът е ревизиран надолу с 0,3 процентни пункта за 2020 г. и с 0,1 процентни пункта за 2021 г., най-вече заради епидемията от COVID-19.

Очаква се ХИПЦ инфлацията леко да спадне от 1,2% през 2019 г. до 1,1% през 2020 г. и до края на прогнозния период да се увеличи, достигайки 1,6% през 2022 г. Спадът в профила на ХИПЦ инфлацията през 2020 г. отразява отрицателните темпове на ХИПЦ инфлацията на енергоносителите поради спада в цените на петрола до крайната дата, който отчасти се дължи на опасения за перспективите в световен мащаб с оглед на COVID-19. Последиците от разпространението на COVID-19 за инфлацията отвъд въздействието върху цената на петрола са свързани със значителна несигурност. В прогнозите се допуска, че низходящият натиск върху цените, свързан с по-слабото търсене през 2020 г., до голяма степен би се неутрализирал от възходящи ефекти, свързани с нарушения в доставките. Тази оценка обаче е изложена на отчетливо низходящи рискове. В средносрочен план се очаква ХИПЦ инфлацията без компонентите енергоносители и храни да бъде подкрепяна от постепенното възстановяване на икономическата активност, от сравнително силното увеличение на заплатите при условия на затягане на пазарите на труда и от възстановяването на нормите на печалба. Освен това се предвижда нарастващите цени на неенергийните суровини и цени на вноса да допринесат за повишаването на ХИПЦ инфлацията без компонентите енергоносители и храни. В сравнение с прогнозите от декември 2019 г. стойностите за ХИПЦ инфлацията остават неревизирани.[1]

В контекста на висока степен на несигурност за икономическото въздействие на пандемията от COVID-19 бяха изготвени неблагоприятни сценарии въз основа на модели (вж. Каре 3). В сравнение с прогнозите от март 2020 г. осъществяването на тези сценарии би означавало по-нисък прираст на БВП през 2020 г. с между 0,6 и 1,4 процентни пункта и по-ниска инфлация с между 0,2 и 0,8 процентни пункта в зависимост от това колко тежък е сценарият и какъв модел е използван. Следва да се отбележи, че в тези сценарии не се вземат предвид реакции на паричната и фискалната политика. Включването на такива реакции би могло значително да отслаби ефектите при тези сценарии.

1 Реална икономика

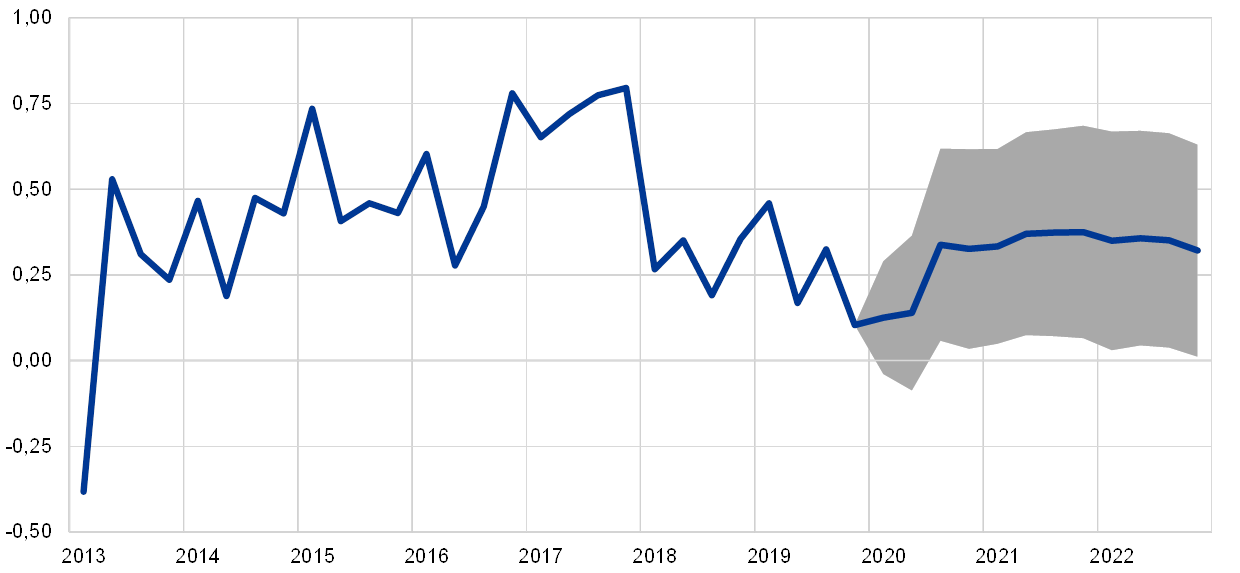

Прирастът на реалния БВП на еврозоната през четвъртото тримесечие на 2019 г. се оказа с 0,1% по-слаб от очаквания според прогнозите от декември 2019 г. Отвъд временни фактори като календарните ефекти от коледните празници и стачките във Франция по-ниският резултат отразява най-вече продължаващата фундаментална слабост в сектора на промишленото производство, която вероятно се дължи на неблагоприятни глобални фактори.

Графика 1

Реален БВП на еврозоната

(процентно изменение на тримесечна база, сезонно и календарно изгладени тримесечни данни)

Забележки: Интервалите в прогнозите се основават на разликите между реалните резултати и предишните прогнози за определен брой години. Широчината на интервалите е двойният размер на средните абсолютни стойности на тези разлики. Използваният метод за изчисляване на интервалите, включващ корекции за извънредни събития, е описан в „Нова процедура за съставянето на прогнозните интервали от експертите на Евросистемата и ЕЦБ“ (New procedure for constructing Eurosystem and ECB staff projection ranges), ЕЦБ, декември 2009 г., която е достъпна на уебсайта на ЕЦБ.

Според анкети, проведени преди наскоро настъпилата епидемия от COVID-19 в еврозоната, показателите за нагласите във всички отрасли са се подобрили през януари и февруари 2020 г., вероятно поради известно разсейване на несигурността в световен мащаб. Показателят за икономическите нагласи, съставен от Европейската комисия, продължи да се подобрява, като от равнище много под дългосрочната си средна стойност достигна равнище близо до нея. Доверието на потребителите остана непроменено през януари, а през февруари значително се подобри, надхвърляйки дългосрочната си средна стойност. През първите два месеца на 2020 г. индексите на мениджърите по продажбите също се подобриха, като данните за промишления сектор достигнаха малко под прага за растеж (стойност 50), а индексите за сектора на услугите и строителния сектор остават над 50. Като цяло по последни показатели, основаващи се на анкети, проведени преди наскоро настъпилата в еврозоната епидемия от COVID-19, растежът през първата половина на 2020 г. е щял леко да се повиши.

Въпреки доста положителните сигнали от показателите за нагласите от края на февруари въздействието на епидемията от COVID-19 е предпоставка за много слаб растеж в краткосрочен план. Допуска се, че по-ниското търсене на вносни стоки от Китай, влошавано от нарушения в световните вериги на доставки, както и, в особена степен, неотдавна започналото разпространение на вируса в Италия и други държави от еврозоната през идните месеци ще продължат, докато вирусът не бъде овладян. В резултат на това през първата половина на 2020 г. икономическата активност ще бъде засегната не само поради строгите мерки по овладяването на разпространението на вируса (например временно затваряне на фабрики, ограничения в пътуването, отмяна на масови събирания и големи събития), но и поради очаквано неблагоприятно въздействие върху доверието. От отраслова гледна точка се очаква особено силно да бъдат засегнати услугите – особено туризмът, транспортът и развлекателните и културните услуги. Възпиращ ефект върху икономическата активност в началото на 2020 г. ще окаже и продължаващата фундаментална слабост в промишленото производство, която се наблюдаваше в края на 2019 г. Очаква се от втората половина на 2020 г. нататък растежът да се възстанови, при условие че пандемията на COVID-19 бъде овладяна.

В средносрочен план в базисната прогноза се допуска постепенно отслабване на неблагоприятните фактори в глобален план, което ще позволи на фундаменталните фактори, спомагащи за подема в еврозоната, да възвърнат инерцията си (вж. Графика 1 и Таблица 1). По-конкретно, базисното допускане е, че до края на 2020 г. ще бъде сключено споразумение относно бъдещите търговски отношения между ЕС и Обединеното кралство и няма да бъдат наложени допълнителни търговски протекционистични мерки в световен план (освен вече обявените). Затова настоящото равнище на несигурност в глобалните политики постепенно ще намалее и ще позволи на основополагащите фактори за растежа да възвърнат инерцията си и да подкрепят икономическата активност през 2021 г. и 2022 г. Очаква се условията за финансиране да се запазят подчертано нерестриктивни, а мерките по паричната политика на ЕЦБ да продължат да се предават към икономиката. По-специално, според техническите допускания през прогнозния период номиналните дългосрочни лихвени проценти ще отбележат едва слабо увеличение спрямо сегашните си рекордно ниски равнища. Очаква се също сравнително силното увеличение на заплатите да окаже благоприятно въздействие върху нарастването на частното потребление и жилищните инвестиции. Очаква се износът от еврозоната да се повлияе благоприятно от предвижданото възстановяване на външното търсене. И накрая, в периода 2020–2021 г. се очаква разхлабване в ориентацията на фискалната политика (вж. Раздел 3).

Все пак отзвучаването на някои благоприятстващи фактори би следвало да отслаби инерцията на растежа към края на прогнозния период. Очаква се забавяне на разрастването на работната сила, най-вече поради ограничения в трудовия ресурс в някои държави, които отчасти са свързани с демографски фактори. Освен това след няколко години на експанзионистична фискална политика се очаква ориентацията на фискалната политика в еврозоната през 2022 г. да стане като цяло неутрална.

Таблица 1

Макроикономически прогнози за еврозоната

(годишно процентно изменение)

Забележка: Данните за реалния БВП и неговите компоненти, разходите за труд на единица продукция, компенсацията на наето лице и производителността на труда са сезонно и календарно изгладени.

1) Интервалите в прогнозите се основават на разликите между реалните резултати и предишните прогнози за определен брой години. Широчината на интервалите е двойният размер на средните абсолютни стойности на тези разлики. Използваният метод за изчисляване на интервалите, включващ корекции за извънредни събития, е описан в „Нова процедура за съставянето на прогнозните интервали от експертите на Евросистемата и ЕЦБ“ (New procedure for constructing Eurosystem and ECB staff projection ranges), ЕЦБ, декември 2009 г. Процедурата е публикувана на уебсайта на ЕЦБ.

2) Включително търговията в рамките на еврозоната.

3) Подиндексът се основава на оценки за действителното въздействие на косвените данъци. Възможно е той да се различава от данните на Евростат, които се основават на допускане за пълно и незабавно пренасяне на въздействието от данъците върху ХИПЦ.

4) Изчислено като бюджетно салдо на сектор „Държавно управление“ без преходните ефекти на икономическия цикъл и предприетите от правителствата временни мерки.

По-подробно разглеждане на компонентите на прираста на БВП показва, че растежът на частното потребление през прогнозния период се очаква да бъде сравнително устойчив. Въпреки продължаващото увеличение на реалните заплати и положителните ефекти от разхлабването на фискалната политика в някои държави очакваното въздействие на COVID-19 и вероятният спад в доверието биха довели до повишаване на нормата на спестяване в краткосрочен план и поради това – до по-лоши от очакваните преди перспективи за частното потребление. През прогнозния период би следвало благоприятните условия за финансиране и продължаващото увеличение на заплатите да подкрепят частното потребление. Прогнозира се номиналните лихвени проценти по банковите кредити през 2020 г. да спаднат още малко, след което през 2021–2022 г. леко да се увеличат. Предвид прогнозираното слабо увеличение в лихвените проценти по банковите кредити и обема на банковото кредитиране за домакинствата през следващите години, очаква се брутните лихвени плащания да останат ниски и следователно да продължат да подкрепят частното потребление.

Каре 1

Технически допускания за лихвените проценти, обменните курсове и цените на суровините

В сравнение с прогнозите от декември 2019 г. техническите допускания включват по-ниски цени на петрола, по-слаб ефективен обменен курс на еврото и по-ниски дългосрочни лихвени проценти. Техническите допускания за лихвените проценти и за цените на суровините се основават на пазарните очаквания към 18 февруари 2020 г. (крайна дата). Краткосрочните лихвени проценти се отнасят до тримесечния EURIBOR, като пазарните очаквания се извеждат от фючърсните лихви. Според тази методология средното равнище на краткосрочните лихвени проценти е -0,4% за целия прогнозен период. Пазарните очаквания за номиналната доходност на 10-годишните държавни облигации в еврозоната са за средно равнище от 0,1% през 2020 г., 0,2% през 2021 г. и 0,3% през 2022 г.[2] В сравнение с прогнозите от декември 2019 г. пазарните очаквания за краткосрочните лихвени проценти са ревизирани надолу с около 10 базисни пункта за 2022 г., а номиналната доходност на 10-годишните държавни облигации в еврозоната е ревизирана надолу с около 20 базисни пункта за периода 2020–2022 г.

Що се отнася до цените на суровините, трендът на фючърсните пазари, изчислен според средната стойност през двуседмичния период, приключващ на крайната дата 18 февруари 2020 г., дава основание да се очаква поевтиняване на суровия петрол тип „Брент“ от 64,0 щ.д./барел през 2019 г. до 56,4 щ.д./барел през 2020 г., последвано от спад до 55,4 щ.д./барел през 2022 г. Този тренд предполага, че в сравнение с прогнозите от декември 2019 г. цените на петрола в щатски долари ще бъдат по-ниски през целия прогнозен период. По приблизителни данни цените на неенергийните суровини в щатски долари са се понижили през 2019 г., но се допуска, че ще започнат да се повишават през следващите години.

Двустранните обменни курсове се очаква да се задържат без промяна през прогнозния период – на средните равнища от двуседмичния период, завършващ на крайната дата 18 февруари 2020 г. Това означава среден обменен курс от 1,09 щатски долара за евро през периода 2020–2022 г., т.е. леко понижаване спрямо прогнозите от декември 2019 г. Ефективният обменен курс на еврото (спрямо 38 търговски партньори) се е понижил с 1,1% след прогнозите от декември 2019 г. Отслабването на еврото е широкообхватно, тъй като то поевтиня спрямо всички основни валути.

Технически допускания

Последните пазарни тенденции от крайната дата насам биха наложили съществено преразглеждане на техническите допускания: еврото поскъпна, а финансовите пазари и цените на петрола отбелязаха значителен спад в отражение на разпространението на COVID-19, наред с всичко останало. Напоследък еврото поскъпна спрямо щатския долар, след като Федералният резерв неочаквано понижи лихвените проценти; в пазарите на държавен дълг доходността на определени дългови инструменти (например десетгодишните германски държавни облигации) драстично се понижи в отражение на опасения за растежа, съчетани със стремеж към сигурност, а спредът спрямо съответната доходност в други държави от еврозоната значително се разшири. Същевременно цената на петрола отбеляза значителен спад в отражение както на засилените опасения за последствията от разпространението на COVID-19 върху растежа в световен план, така и на неотдавнашните разногласия между участниците в ОПЕК+.

С оглед на тези тенденции бяха използвани макроикономически експертни модели, за да бъдат предоставени изчисления на въздействието върху растежа и инфлацията, което биха оказали промените в допусканията за цените на петрола и обменния курс между крайната дата за техническите допускания – 18 февруари – и 9 март (като се вземе средната стойност от десетте работни дни до тази дата включително). Представените по-долу изчисления указват степента, в която последните тенденции в цените на петрола и валутния курс биха могли да повлияят на рисковете, с които са свързани прогнозите. Изчисленията обаче не бива да се тълкуват като алтернатива на прогнозите в останалата част на настоящата публикация.

1) Изчисления за въздействието на актуализирана хипотеза за цените на петрола

Въз основа на средната стойност за периода от десет работни дни до 9 март включително петролните фючърси сочат цена от 49,4 щ.д./барел през второто тримесечие на 2020 г., т.е. с 13,1% по-ниска от базисното допускане за това тримесечие. След това петролните фючърси към 9 март 2020 г. сочат постепенно поскъпване до 52,7 щ.д./барел през 2022 г., което е с 5,2% под базисното допускане за тази година. Въз основа на средните резултати от макроикономически експертни модели тази хипотеза сочи незначителен възходящ ефект върху прираста на реалния БВП през 2020 г. и 2021 г., а ХИПЦ инфлацията би била с 0,3 процентни пункта по-ниска през 2020 г., малко по-ниска през 2021 г. и с 0,1 процентни пункта по-висока през 2022 г.

2) Изчисления за въздействието на актуализирана хипотеза за обменния курс на еврото

Що се отнася до обменния курс на еврото, базисното допускане е за 1,09 щатски долара за евро. Средният обменен курс от десетте работни дни до 9 март включително е 1,11 щатски долара за евро, което е с 1,7% над базисното допускане. Еврото поскъпна и спрямо други основни валути, което означава, че номиналният му ефективен обменен курс се е повишил с 2,0% след крайната дата за базисната прогноза. Въз основа на средните резултати от макроикономически експертни модели прирастът на реалния БВП би се понижил с около 0,1 процентни пункта, както през 2020 г., така и през 2021 г., а ХИПЦ инфлацията би била с 0,1 процентни пункта по-ниска през периода 2020–2022 г.

Очаква се нарастването на жилищните инвестиции да продължи, макар и с по-умерен темп. В краткосрочен план очакваното отрицателно въздействие на епидемията от COVID-19 върху доверието в съчетание с намаляване на броя на издадените разрешения за строеж предполага забавяне в нарастването на жилищните инвестиции през следващите няколко тримесечия. За периода 2021–2022 г. се предвижда то да остане слабо поради неблагоприятни демографски тенденции в някои държави.

Очаква се бизнес инвестициите да останат ниски в краткосрочен план, след което постепенно да наберат инерция през прогнозния период. През първата половина на 2020 г. бизнес инвестициите ще бъдат ниски. Очаква се неблагоприятни циклични ефекти, свързани със слабо външно търсене, повишена несигурност в областта на политиките, най-вече в ориентирания към износ сектор на промишленото производство, както и отрицателното въздействие на епидемията от COVID-19 да доведат до значително по-нисък темп на нарастване на бизнес инвестициите през 2020 г., което означава отчетлива низходяща ревизия спрямо прогнозите от декември 2019 г. След 2020 г. обаче се очаква несигурността да намалее и в резултат от това бизнес инвестициите да получат подкрепа от редица благоприятни фундаментални фактори. Първо, с възстановяването на икономическата активност фирмите ще започнат да инвестират по-усилено, така че производственият им капитал ще се увеличи и ще се изравни с търсенето. Второ, очаква се условията за финансиране да останат много благоприятни през целия прогнозен период. Трето, очаква се нормите на печалба да се подобрят, което следва да способства за прираст на инвестициите. И накрая, коефициентът на ливъридж на нефинансовите предприятия през последните години намаля, а брутните им лихвени плащания достигнаха рекордно ниски равнища.

Каре 2

Международна среда

Международните прогнози бяха завършени на 18 февруари, т.е. преди епидемията от COVID-19 да се разпространи извън Китай и да добие световни мащаби, както и преди съответната реакция на финансовите пазари. В това каре първо са представени международните прогнози, включени в базисната прогноза, а след това са разгледани най-скорошните тенденции от крайната дата насам и възможните последици от тях.

а) Глобални перспективи (с крайна дата 18 февруари)

През 2019 г. прирастът на реалния БВП в световен мащаб (без еврозоната) отбеляза спад до 2,9% – най-ниския темп от Голямата рецесия дотогава. Това забавяне бе по-скоро широкообхватно – световната промишлена продукция отбеляза отчетлив спад в условия на нарастваща несигурност в световен план. Тази несигурност бе резултат от нееднократно изостряне на напрежението в търговията, което накара фирмите да отлагат инвестиции, а потребителите – да изчакват с покупките на стоки за дълготрайна употреба. Освен това редица икономики от възникващите пазари претърпяха идиосинкратични сътресения, което допълнително допринесе за забавянето на икономическата активност в световен план през миналата година. Същевременно редица основни развити икономики и икономики от възникващите пазари въведоха стимулиращи търсенето политики, като по този начин ограничиха скоростта и сериозността на забавянето в глобалния растеж.

Забавянето в световната търговия беше още по-отчетливо. През 2019 г. годишният прираст на вноса в световен мащаб (без еврозоната) намаля до 0,3% – значителен спад спрямо отбелязаната през предходната година стойност от 4,6%. Тези тенденции бяха резултат от съвкупност от отрицателни фактори, включително нарастване на протекционизма, увеличаващо несигурността в търговията, както и обрат в цикъла на технологиите в световен мащаб, оказал неблагоприятно въздействие особено върху онези икономики в Азия, които са тясно свързани посредством вериги на доставки.

В края на годината се появиха признаци на стабилизиране на икономиката и търговията. Данните като цяло потвърждават очакваното оттласкване на световната икономика нагоре през третото тримесечие на 2019 г. Наличната информация за четвъртото тримесечие също потвърждава, че световната икономика се стабилизира на доста ниски нива, в съответствие със заложеното в прогнозите от декември 2019 г. Прирастът на световния внос и на външното търсене към еврозоната обаче се оказа много по-силен през втората половина на 2019 г., отколкото се очакваше в прогнозите от декември 2019 г., главно поради високия ръст на вноса в основни икономики от възникващите пазари, по-специално Китай и Турция. Данни от анкети, налични към момента на изготвяне на прогнозите, също потвърдиха оттласкване на световната икономика нагоре: световният комплексен индекс за производството на мениджърите по продажбите (без еврозоната) е нараснал през януари 2020 г. въз основа на по-добри данни както за сектора на промишленото производство, така и за сектора на услугите. Освен това сключването на първоначално търговско споразумение между Съединените щати и Китай отслаби донякъде напрежението в търговията, тъй като и двете държави намалиха митата върху двустранната си търговия, а Китай пое ангажимент да закупи от САЩ стоки и услуги на значителна стойност през следващите две години. Тази частична деескалация подкрепи и цените на акциите, което също допринесе за по-благоприятни условия за финансиране в развитите икономики и икономиките от възникващите пазари.

Според базисната прогноза в глобален план, завършена на 18 февруари, епидемията от COVID-19 би довела до леко забавяне на възстановяването на световната икономика. Към крайната дата за прогнозите от март 2020 г. за международната среда –18 февруари 2020 г. – базисното допускане беше, че епидемията ще намали с 1,5 процентни пункта тримесечния прираст на реалния БВП в Китай през първото тримесечие на 2020 г., след което ще настъпи възстановяване през второто и третото тримесечие с очакваното връщане на производството към нормални равнища. Тези прогнози се основаваха на допускането към онзи момент, а именно, че епидемията от COVID-19 до голяма степен ще бъде ограничена в Китай, както и че бързо намаляващият темп на новозаразени предполага само временно, макар и значително, смущение на икономическата активност в Китай.

Очаква се възстановяването в глобален план да се ускори едва слабо. Растежът на икономическата активност в глобален мащаб (без еврозоната) се прогнозира да бъде 3,1% през тази година – малко над оценъчното равнище от 2,9% за 2019 г. В средносрочен план се предвижда световният растеж да нарасне слабо до 3,5% и 3,4% съответно през 2021 г. и 2022 г., но да остане под дългосрочната си средна стойност от 3,8%. Средносрочното постепенно засилване на растежа в световен мащаб зависи от прогнозираното съживяване в редица икономики от възникващите пазари, които се очаква постепенно да се възстановят от неотдавнашните рецесии или резки забавяния на растежа. Все пак възходящата тенденция в тази група икономики от възникващите пазари остава крехка на фона на неблагоприятни външни фактори, които в съчетание с вътрешната политическа нестабилност биха могли да попречат на перспективите за възстановяване.

Международна среда

(годишно процентно изменение)

1) Изчислена като претеглена средна на вноса.

2) Изчислено като претеглена средна на вноса на търговските партньори на еврозоната.

Световната средносрочна перспектива за търговията остава слаба в ретроспективен план, тъй като се очаква еластичността на търговията спрямо доходите да остане под „новото нормално“ ниво от единица.[3] Това отразява съвкупност от фактори, включително по-високи митнически ставки от въведените до момента и повишена несигурност по отношение на политиките. Очаква се растежът на световния внос (без еврозоната) постепенно да се засили – от 0,3% през 2019 г. до 1,4% през 2020 г., а след това да се ускори до 2,6% и 2,7% съответно през 2021 г. и 2022 г. Очаква се външното търсене към еврозоната да се увеличи с 1,6% тази година и след това да се ускори до 2,5% и 2,6% съответно през 2021 г. и 2022 г. В сравнение с прогнозите от декември 2019 г. външното търсене към еврозоната е ревизирано нагоре за 2020 г. Тази ревизия обаче е свързана главно с ефект на статистически пренос на изненадващо положителни данни през втората половина на 2019 г. и, в ограничена степен, с по-високия двустранен внос между САЩ и Китай в резултат на по-ниските мита, прилагани в контекста на първоначалното търговско споразумение. Тъй като обаче търговското споразумение подпомага главно двустранната търговия между двете държави, ползите за износа от еврозоната вероятно ще бъдат ограничени; всъщност възможно е дори ефект от отклоняване на търговията да окаже възпиращо въздействие върху износа от еврозоната. Ако се абстрахираме от въздействието на тези фактори, прогнозата за външното търсене към еврозоната остава в общи линии непроменена спрямо прогнозите от декември 2019 г.

б) Промени във връзка със световната епидемия от COVID-19 след крайната дата за финализиране на глобалните прогнози

Епидемията от COVID-19 все още е в процес на развитие и нейното географско и икономическо въздействие се променя бързо. Макар че, както беше обяснено по-горе, към крайната дата за международните прогнози –18 февруари 2020 г. – се считаше, че епидемията от COVID-19 е до голяма степен ограничена в континентален Китай, през следващите седмици стана ясно, че вече са започнали да се реализират силни низходящи рискове, свързани с продължителността, сериозността и географското разпределение на разрастващата се пандемия.

Актуалните постъпващи данни за Китай показват значителни низходящи рискове за прогнозите за икономическата активност и търговията на тази държава. Според националната статистическа служба основният индекс на мениджърите по продажбите за промишленото производство в Китай отбелязва рязък спад до 35,7 през февруари спрямо 50,0 през предходния месец, което представлява най-големият месечен спад от въвеждането на проучването през 2005 г. насам. Освен това индексът на мениджърите по продажбите за дейността в непроизводствения сектор отбелязва спад от 54,1 през януари до 29,6 през февруари – ниво далеч под отчетеното по време на Голямата рецесия. Тези стойности на индекси на мениджърите по продажбите свидетелстват за рязко свиване в големи сегменти от китайската икономика. Отчасти това се дължи на удължаването на периода на затваряне на предприятия след китайската Нова година в началото на февруари, както и на ограниченията за пътуване и транспорт във всички провинции на Китай. Въпреки че през февруари в много райони на Китай беше разрешено да се възобновят бизнес дейностите, логистични и оперативни трудности забавиха нормализирането на производствените равнища. Ако се проточат, тези закъснения в производството ще предизвикат рискове от смущения в глобалните вериги на доставки. Наред с всичко останало, показатели с висока честота, като например дневното потребление на въглища от големите производители на електроенергия и данните за задръстванията по пътищата, показват, че в началото на март икономическата активност е останала значително под нивата от съответните периоди през предходните години. Като цяло, за първото тримесечие данните сочат, че икономическото въздействие на COVID-19 върху Китай е по-тежко и по-трайно от предвиденото в базисните допускания от март 2020 г. към крайната дата за международните прогнози – 18 февруари. И накрая, пониженото вътрешно търсене в Китай също оказва отрицателно въздействие върху търговските партньори на страната.

От края на февруари насам епидемията от COVID-19 се разпространи стремително извън Китай. До началото на март вирусът беше достигнал над 80 държави. Разпръснати в географско отношение държави като Южна Корея, Иран и Италия бяха изправени пред големи самостоятелни огнища. Все повече държави предприемат строги мерки, за да ограничат разпространението на вируса, и това ще окаже значително въздействие върху икономическата активност в тези държави и вероятно ще има верижен ефект върху световните вериги за създаване на стойност. Същевременно все повече се предприемат мерки на икономическата политика, за да се компенсира неблагоприятното въздействие на пандемията върху растежа, включително разхлабване на паричната политика на Федералния резерв и Bank of England.

Като цяло по-неблагоприятното и по-трайно от предвиденото въздействие на COVID-19 в Китай и много по-бързото разпространение на вируса в световен мащаб ясно показват наличието на низходящи рискове за прогнозите за глобалните перспективи. Въздействието на епидемията от COVID-19 върху световната икономическа активност и търговията е значително по-тежко от очакваното в средата на февруари. Това влошаване на перспективите за световната икономика и търговията е частично отразено в базисната прогноза за еврозоната, въз основа на експертна преценка.

Очаква се растежът на износа на еврозоната да остане слаб през първата половина на 2020 г. и постепенно да се засили през остатъка от прогнозния период. Очаква се растежът на износа да бъде особено слаб през първата половина на 2020 г. в резултат на спадащо търсене в Китай и други азиатски икономики, както и на смущения в доставките, предизвикани от епидемията от COVID-19. Наред с прякото въздействие на епидемията от COVID-19 върху пътуванията и транспортните услуги търговията се очаква да бъде засегната и от смущения във вътрешните и международните вериги на доставки. Възстановяване на търговията се прогнозира за второто полугодие, а темпът на нарастване на износа ще се подобри успоредно с външното търсене (вж. Каре 2), което означава като цяло стабилен пазарен дял на износа през прогнозния период. Като цяло приносът на нетната търговия за растежа на реалния БВП се прогнозира да бъде в общи линии неутрален през прогнозния период.

Очаква се през 2020 г. прирастът на заетостта да бъде нисък, отразявайки до голяма степен осезаемо слабата икономическа активност в краткосрочен план. Растежът на заетостта ще се възстанови през 2021 г. с ускоряването на икономическата активност. В средносрочен план растежът на заетостта в еврозоната се предвижда да остане слаб, тъй като се очаква предлагането на труд да ограничава нарастването на заетостта.

Очаква се прирастът на работната сила да се забави в хода на прогнозния период. Предвижда се работната сила да продължи да се разраства в отражение на прогнозираната нетна имиграция на работници (включително очакваната интеграция на бежанците) и продължаващото повишаване на участието на трудовия пазар. Все пак тези фактори се очаква да отслабнат в хода на прогнозния период, а неблагоприятното въздействие от застаряването на населението върху разрастването на работната сила се очаква да се увеличи, тъй като напускащите я възрастни работници са по-многобройни от включващите се млади работници.

Очаква се равнището на безработица да нарасне леко през 2020 г. и след това да бъде в общи линии стабилно през остатъка от прогнозния период, на равнище около 7½%. Ще се задържи разнородността на пазарите на труда, като се очаква темповете на безработица все така да се различават съществено между държавите от еврозоната през 2022 г.

Очаква се нарастването на производителността на труда да се възстанови през прогнозния период. Тъй като се очаква епидемията от COVID-19 да повлияе по-отрицателно на растежа, отколкото на заетостта, нарастването на производителността на труда би трябвало да е много слабо през първата половина на 2020 г. През остатъка от прогнозния период се очаква то да се засили с възвръщането на инерцията на икономическата активност, а нарастването на вложения труд се очаква да се забави. През 2022 г. растежът на производителността на труда на наето лице се предвижда леко да надхвърли средното си равнище от 1,0% от преди кризата.[4]

В съпоставка с прогнозите от декември 2019 г. прирастът на реалния БВП е ревизиран надолу с 0,3 процентни пункта за 2020 г. и с 0,1 процентни пункта за 2021 г. Низходящата ревизия на икономическата активност за 2020 г. отразява малък ефект на пренос от по-слабите от очакваното резултати за растежа през четвъртото тримесечие на 2019 г., по-дълготрайна от очакваното преди слабост на сектора на промишленото производство и особено очакваното неблагоприятно въздействие на епидемията от COVID-19. По-слабият растеж през 2020 г. е свързан с известен негативен пренос към 2021 г.

Каре 3

Сценариен анализ: Въздействие върху икономиката на еврозоната от засилване на пандемията от COVID-19 както в световен мащаб, така и в рамките на еврозоната

В контекста на висока степен на несигурност за икономическото въздействие на пандемията от COVID-19 в това каре са представени два сценария в случай на ескалация на кризата отвъд предвиденото в настоящите базисни допускания. Първият „лек“ сценарий разглежда последиците от по-продължителна епидемия от COVID-19 за Китай и еврозоната. Вторият „тежък“ сценарий се основава на първия, с някои допълнителни сътресения върху финансовите пазари и цените на петрола. И двата сценария се оценяват, като се използват два основни макроикономически модела на ЕЦБ.[5]

И в двата сценария епидемията в Китай продължава и през второто тримесечие на 2020 г. Вследствие на това възстановяването се отлага за второто полугодие, което води до значителни смущения във веригите на доставки в световен мащаб. Това контрастира с базисната прогноза за Китай, в която се приема, че епидемията достига връхната си точка през първото тримесечие на 2020 г., така че спадът в икономическия растеж е съсредоточен в това тримесечие и икономиката се възстановява от второто тримесечие нататък. Този сценарий означава също значително по-нисък внос от допусканото в базисната прогноза за първото тримесечие на 2020 г. Освен това смущенията във веригите на доставки водят до допълнително сътресение в предлагането в Китай, което увеличава общата ИПС инфлация. Друго допускане в сценария е, че продължителните усилия за овладяване на епидемията оказват отрицателно въздействие върху доверието, увеличават несигурността и водят до повишаване на рисковите премии в Китай. Като цяло, по-слабата цялостна перспектива за Китай и за други икономики от световно значение означава спад на външното търсене към еврозоната (с 0,3% през 2020 г.) и по-ниски цени на петрола (с 14%).

Освен това и при двата сценария се допуска, че разпространението на COVID-19 в еврозоната ще се разшири значително. За да бъде отразено това, допусканията включват редица конкретни неблагоприятни сътресения в еврозоната. Финансовите пазари реагират негативно на влошаването на ситуацията, което води до внезапно увеличение на рисковите премии (с 20 базисни пункта), а това оказва неблагоприятно въздействие върху условията за финансиране на предприятията и домакинствата. Сътресение от страна на предлагането отразява потенциални смущения във веригите на доставки. Освен това са приложени сътресения, които да отразят неблагоприятните последици от епидемията от COVID-19 за заетостта в еврозоната, разходите за туризъм и пътувания, както и за потреблението на транспортни услуги и услуги в областта на отдиха и културата.

При тежкия сценарий се добавят допълнителни финансови сътресения, както и допълнителен спад на цената на петрола. Тежкият сценарий включва същите сътресения като при лекия, но към тях се добавя още по-голямо увеличение на кредитните спредове (с 80 базисни пункта през 2020 г.), спад от 10% както в цените на акциите, така и в жилищното богатство, и допълнително поевтиняване на петрола (с 20%).

При лекия сценарий в сравнение с прогнозите от март 2020 г. отрицателното въздействие върху растежа на БВП в еврозоната би било между 0,6 процентни пункта и 0,8 процентни пункта през 2020 г. Въздействието върху инфлацията би било по-ниско с около 0,2 процентни пункта, тъй като низходящите въздействия, произтичащи основно от поевтиняването на петрола, се компенсират частично от възходящо въздействие на сътресения, свързани с предлагането.

При тежкия сценарий в сравнение с прогнозите от март 2020 г. отрицателното въздействие върху растежа на БВП в еврозоната би било между 0,8 процентни пункта и 1,4 процентни пункта през 2020 г., а инфлацията през същата година би била по-ниска с между 0,4 процентни пункта и 0,8 процентни пункта. При този сценарий по-нататъшното отслабване на реалната икономика се обуславя главно от силното нарастване на кредитните спредове и от влошаването на финансовото благосъстояние. Макар че допусканото повишено финансово напрежение има само незначително въздействие върху инфлацията, спадът му до голяма степен отразява силното трайно поевтиняване на петрола.

Следва да се отбележи, че в и при двата сценария не се взема предвид реакция на паричната и фискалната политика. Включването на такива реакции на политиките би могло значително да смекчи ефектите и в двата сценария.

2 Цени и разходи

Очаква се ХИПЦ инфлацията леко да намалее от 1,2% през 2019 г. до 1,1% през 2020 г. в отражение на забавящи ефекти от цените на енергоносителите, след което до 2022 г. постепенно да се повиши до 1,6% (вж. Графика 2). По-слабият темп на общата инфлация през 2020 г. в сравнение с 2019 г. отразява значителен спад на цените на енергоносителите в ХИПЦ, като се има предвид слабата динамика на цените на петрола (до крайната дата за техническите допускания), отчасти поради епидемията от COVID-19. Очаква се ХИПЦ инфлацията на енергоносителите да остане отрицателна през цялата година и да стане положителна едва през второто тримесечие на 2021 г. с тенденцията към по-плоска крива на петролните фючърси и с оглед на някои възходящи ефекти от свързани с енергоносителите увеличения на косвени данъци. Въпреки че въздействието от по-слабите перспективи за търсенето във връзка с епидемията от COVID-19 би трябвало също да окаже низходящ натиск върху неенергийните цени, това се очаква да бъде до голяма степен компенсирано от възходящи ефекти, свързани със смущения в доставките. Допуска се, че динамиката на цените на хранителните суровини ще продължи да допринася за ХИПЦ инфлацията на храните, но ефектът постепенно ще отслабва в хода на прогнозния период, което означава профил на лек спад на ХИПЦ инфлацията на храните от средата на 2020 г. насетне. ХИПЦ инфлацията без компонентите енергоносители и храни се очаква да се движи около 1,2–1,3% през 2020 г. и постепенно да нарасне до 1,4% през 2021 г. и 1,5% през 2022 г. Във вътрешен план предвижданото възстановяване на икономическата активност се очаква да подпомогне засилването на ХИПЦ инфлацията без компонентите енергоносители и храни през прогнозния период. Засилването на този показател на инфлацията ще бъде подкрепено и от относително стабилен растеж на заплатите и увеличаване на нормата на печалба. Във външен план повишаването на цените на неенергийните суровини и цените на вноса би следвало да допринесе за очакваното засилване на ХИПЦ инфлацията без компонентите енергоносители и храни през прогнозния период.

Графика 2

ХИПЦ на еврозоната

(процентно изменение на годишна база)

Забележки: Интервалите около централните прогнози се основават на разликите между действителните стойности и предишните прогнози за определен брой години. Широчината на интервалите е двойният размер на средните абсолютни стойности на тези разлики. Използваният метод за изчисляване на интервалите, включващ корекции за извънредни събития, е описан в „Нова процедура за съставянето на прогнозните интервали от експертите на Евросистемата и ЕЦБ“ (New procedure for constructing Eurosystem and ECB staff projection ranges), ЕЦБ, декември 2009 г., която е достъпна на уебсайта на ЕЦБ.

Растежът на компенсацията на наето лице се очаква да се забави през 2020 г. и да се засили отново през 2021 г. и 2022 г. с ускоряването на икономическата активност и запазването на затегнати условия на пазарите на труда. През 2019 г. нарастването на компенсацията на наето лице бе забавяно от въздействието на преобразуването на данъчен кредит в трайно намаляване на социалноосигурителните вноски за сметка на работодателите във Франция (CICE[6]). Забавянето на икономическата активност също допринесе за отслабването на прираста на компенсацията на наето лице през 2019 г. Макар да се смята, че по-слабата икономическа динамика продължава да потиска нарастването на компенсацията на наето лице през 2020 г., съживяването на икономическата активност и запазващите се затегнати условия на пазарите на труда се очаква да допринесат за ускоряването му през 2021 г. и 2022 г.

Очаква се ръстът на разходите за труд за единица продукция да отслабне до началото на 2021 г., а през остатъка от прогнозния период леко да се увеличи. Профилът на отслабване на растежа на разходите за труд за единица продукция до началото на 2021 г. се обяснява със забавянето на нарастването на компенсацията на наето лице в съчетание с очакваното засилване на растежа на производителността на труда с постепенното укрепване на растежа на БВП. След това в общи линии плоската крива на растежа на производителността на труда и предвижданото засилване на растежа на компенсацията на наето лице са предпоставка за леко засилване на прираста на разходите за труд на единица продукция през 2021 г. и 2022 г.

След като през последните две години беше под натиск, нормата на печалба се очаква да нарасне леко през 2021 г. и 2022 г. Цикличното отслабване на икономическата активност, увеличението на ръста на заплатите и по-силната ценова динамика на петрола през 2018 г. имаха възпиращо въздействие върху динамиката на нормата на печалба през последните две години. Предвижда се увеличение на вътрешното и външното търсене да подпомогне нормата на печалба през 2021 г. и 2022 г.

Очаква се външният ценови натиск да бъде слаб през 2020 г., а впоследствие да се засили. Този профил в развитието на цените на вноса е силно засегнат от движението на цените на петрола, като наклонът на кривата на петролните фючърси сочи по-голям отрицателен темп на растеж през 2020 г., но по-малък отрицателен темп през 2021 г. и 2022 г. Положителната инфлация на цените на вноса през прогнозния период отразява също така възходящ ценови натиск както от цените на непетролните суровини, така и, в по-общ план, от базовата ценова динамика в световен мащаб.

В сравнение с прогнозите от декември 2019 г. перспективите за ХИПЦ инфлацията не са ревизирани за прогнозния период. През 2020 г. низходящото въздействие върху общата инфлация от допусканията за по-ниски цени на петрола в общи линии се компенсира от допусканията за по-високи цени на хранителните суровини. ХИПЦ инфлацията без компонентите енергоносители и храни е като цяло неревизирана през 2020 г., тъй като ефектът от по-слабото търсене до голяма степен се компенсира от някои очаквани възходящи въздействия върху цените от смущения в доставките поради разпространението на COVID-19. За остатъка от прогнозния период инфлацията е неревизирана.

3 Фискална перспектива

Прогнозата за ориентацията на фискалната политика в еврозоната[7] е тя да бъде експанзионистична през 2020–2021 г. и в общи линии неутрална през 2022 г. Прогнозираното разхлабване на ориентацията на фискалната политика за периода 2020–2021 г. е свързано главно с по-високи разходи, по-специално трансфери, както и с намаляване на преки данъци и социалноосигурителни вноски. През 2022 г. ориентацията на фискалната политика се очаква да бъде в общи линии неутрална. В сравнение с прогнозите от декември 2019 г. се очаква през 2020 г. и 2021 г. тя да бъде незначително по-експанзионистична.[8]

Предвижда се бюджетното салдо на еврозоната да намалява устойчиво през периода 2020–2021 г. и да се стабилизира през 2022 г., а съотношението на дълга да продължи да спада. Намаляването на бюджетното салдо се дължи на експанзионистичната ориентация на фискалната политика. То се компенсира частично от по-ниските разходи за лихви, докато положителният принос на цикличния компонент към бюджетното салдо намалява през 2020–2021 г. Благоприятната динамика на съотношението на държавния дълг през прогнозния период се обуславя от благоприятния диференциал между лихвите по дълга и темпа на икономически растеж. За разлика от това подкрепата от страна на първичното салдо отслабва през 2021–2022 г., когато се очаква тя да стане отрицателна.

Фискалните прогнози от март 2020 г. показват по-висок бюджетен дефицит през 2020–2022 г. в сравнение с еквивалентните прогнози от декември 2019 г. Въпреки че оценката на бюджетното салдо за 2019 г. остава непроменена, за периода 2020–2022 г. се очаква то да бъде осезаемо по-ниско от предвиденото в прогнозите от декември 2019 г. поради по-силен спад на първичното салдо. Предвижда се след излишък в размер на 0,9% от БВП, изчислен за 2019 г., първичното салдо на еврозоната да регистрира малък дефицит през 2021 г. и 2022 г., докато предишните прогнози все още предвиждаха малък излишък до края на прогнозния период. Тази ревизия се дължи както на малко по-експанзионистична ориентация, така и на влошаване на цикличния компонент. Прогнозира се съотношението на дълга да бъде по-високо в сравнение с прогнозите от декември 2019 г., също поради по-ниското първично салдо.

Каре 4

Прогнози на други институции

Редица международни организации и институции от частния сектор са публикували прогнози за еврозоната. Тези прогнози обаче не са напълно съпоставими помежду си или с макроикономическите прогнози на експертите на ЕЦБ, тъй като са завършени по различно време. Те също така се основават на различни допускания относно вероятното разпространение на вируса COVID-19. Освен това тези прогнози използват различни (отчасти неуточнени) методи за формулиране на допусканията за фискални, финансови и външни променливи, включително цените на петрола и на другите суровини. И накрая, съществуват различия в методите за календарно изглаждане при различните прогнози (вижте таблицата).

Експертните прогнози за прираста на реалния БВП и ХИПЦ инфлацията са в общи линии в диапазона на прогнозите на други институции и прогностици от частния сектор. Прогнозите за растежа и инфлацията за 2020 г. са по-ниски от тези на други прогностици, с изключение на прогнозите на ОИСР, която е единствената институция, публикувала актуализирана информация (за прираста на реалния БВП) след епидемията от COVID-19 в Италия (на 2 март).

Съпоставка на актуалните прогнози за растежа на реалния БВП и ХИПЦ инфлацията в еврозоната

(годишно процентно изменение)

Източници: Икономически перспективи на ОИСР, ноември 2019 г. за ХИПЦ и март 2020 г. за БВП; MJEconomics за Барометър на еврозоната, февруари 2020 г.; Консенсусни икономически прогнози, февруари 2020 г.; Икономически прогнози на Европейската комисия, зима 2020 г.; ЕЦБ анкета на професионалните прогностици, първо тримесечие на 2020 г.; МВФ – Перспектива за световната икономика, октомври 2019 г. за ХИПЦ и януари 2020 г. за БВП.

Забележки: Макроикономическите прогнози на експерти на ЕЦБ, както и прогнозите на ОИСР представят календарно изгладени годишни темпове на растеж, докато Европейската комисия и МВФ представят годишни темпове на растеж, които не са изгладени спрямо броя на работните дни на година. В други прогнози не се уточнява дали се включват календарно изгладени или неизгладени данни.

© Европейска централна банка 2020

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.ecb.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕЦБ (само на английски език).

HTML ISSN 2529-4547, QB-CE-20-001-BG-Q

- Крайната дата за технически допускания като тези за цените на петрола и обменните курсове беше 18 февруари 2020 г. (вж. Каре 1). Макроикономическите прогнози за еврозоната бяха завършени на 28 февруари 2020 г.Тези макроикономически прогнози обхващат периода 2020–2022 г. Прогнози с толкова дълъг хоризонт са свързани с много висока степен на несигурност и това трябва да се има предвид при тълкуването им. Вижте статията „Оценка на макроикономическите прогнози на експерти на Евросистемата“ (An assessment of Eurosystem staff macroeconomic projections) в Месечния бюлетин на ЕЦБ от май 2013 г. Базисните данни в таблиците и графиките са поместени в удобен за използване формат на http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Допускането за номиналната доходност на десетгодишните държавни облигации в еврозоната се основава на среднопретеглената доходност на десетгодишните референтни облигации на държавите, претеглена спрямо годишните стойности за БВП и продължена във времето с очаквания тренд, изведен от изчислената от ЕЦБ десетгодишна номинална доходност на всички облигации в еврозоната, като първоначалната разлика между двата статистически реда се поддържа постоянна за целия прогнозен период. Спредовете между доходността на държавните облигации в отделните държави и съответната средна доходност за еврозоната се приемат за постоянни за целия прогнозен период.

- Вижте например IRC Trade Task Force, Understanding the weakness in global trade – What is the new normal?, поредица „Тематични документи“, № 178, ЕЦБ, септември 2016 г.

- Средно за периода от 1999 г. до 2007 г.

- Вж. Coenen, G et al. The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector, Работни документи на ЕЦБ № 2200, ноември 2018 г. и Angelini, E. et al Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area, Работни документи на ЕЦБ № 2315, септември 2019 г.

- Тъй като намалението на компенсацията на наето лице и на разходите за труд на единица продукция във връзка със CICE в общи линии се компенсира от съответно увеличение на нормата на печалба, ефектът върху формирането на цените се очаква да бъде ограничен.

- Позицията на фискалната политика се измерва като изменение на циклично изгладеното първично салдо без държавната помощ за финансовия сектор.

- Фискалните допускания, залегнали в прогнозите от март 2020 г., не включват мерките в отговор на епидемията от COVID-19, които бяха обявени в Италия и няколко други държави от еврозоната от 28 февруари насам.

-

12 March 2020