Projekcje makroekonomiczne ekspertów EBC dla strefy euro. Marzec 2020

Synteza

Krótkookresowe perspektywy aktywności gospodarczej w strefie euro gwałtownie się pogorszyły i są obciążone bardzo dużą niepewnością. Pandemia COVID‑19, która zaczęła się w Chinach, a niedawno rozprzestrzeniła na Włochy i inne kraje, stanowi poważny negatywny szok, który według oczekiwań będzie wywierać silny niekorzystny wpływ na aktywność w strefie euro, od strony zarówno podaży, jak i popytu, co najmniej w krótkim okresie. Pogorszenie się aktywności w Chinach i innych krajach dotkniętych pandemią oznacza osłabienie dynamiki eksportu w strefie euro oraz zakłócenia w globalnych łańcuchach dostaw. Oczekuje się, że niedawne gwałtowne korekty na światowych rynkach akcji doprowadzą do spadku zaufania konsumentów i przedsiębiorstw. Ponadto rygorystyczne środki wprowadzone dla opanowania epidemii będą negatywnie oddziaływać na stronę podażową gospodarki i mieć silny, niekorzystny wpływ także na popyt, przy czym poszczególne sektory ucierpią w różnym stopniu (najbardziej m.in. turystyka, transport oraz usługi rekreacyjne i kulturalne).

Na obecnym etapie jest bardzo trudno oszacować pełny wpływ szoku wywołanego przez COVID‑19. Bazowe projekcje dla strefy euro zostały sfinalizowane przez ekspertów EBC 28 lutego i opierają się na informacjach dostępnych do tej daty oraz na założeniach, dla których datą graniczną jest 18 lutego. Nie uwzględniają więc informacji z marca dotyczących szybszego rozprzestrzeniania się choroby COVID‑19 w strefie euro i na całym świecie, czemu towarzyszyły znaczne spadki na rynkach finansowych i mocne obniżenie się cen ropy. W związku z tym projekcje, zwłaszcza w krótkim okresie, są obciążone istotnym ryzykiem spadkowym. Jeśli chodzi o perspektywy na najbliższy okres, to ryzyko jest potęgowane przez skalę, stopień restrykcyjności i czas obowiązywania ograniczeń w przemieszczaniu się ludności.

Chociaż czas trwania i skala epidemii COVID‑19 są wysoce niepewne, w scenariuszu bazowym założono, że rozprzestrzenianie się koronawirusa zostanie opanowane w ciągu najbliższych kilku miesięcy, co umożliwi normalizację wzrostu w drugim półroczu 2020. W perspektywie wychodzącej poza najbliższy okres ożywienie wzrostu powinny podtrzymywać bardzo korzystne warunki finansowania, częściowe ustąpienie globalnej niepewności, związane z tym stopniowe odbicie popytu zagranicznego i wyraźne luzowanie polityki fiskalnej. W ujęciu łącznym dynamika realnego PKB według projekcji obniży się z 1,2% w 2019 do 0,8% w 2020, po czym wzrośnie do 1,3% w 2021 i 1,4% w 2022. W porównaniu z projekcjami z grudnia 2019 dynamika wzrostu została zrewidowana w dół – na 2020 o 0,3 pkt proc. i na 2021 o 0,1 pkt proc. Głównym powodem tych rewizji jest epidemia COVID‑19.

Inflacja HICP według oczekiwań najpierw nieznacznie spadnie, z 1,2% w 2019 do 1,1% w 2020, po czym do końca horyzontu projekcji będzie wzrastać i w 2022 wyniesie 1,6%. Jej spadek w 2020 odzwierciedla ujemne stopy inflacji HICP cen energii, które wynikają ze spadków cen ropy do daty granicznej, spowodowanych po części obawami dotyczącymi światowych perspektyw gospodarczych w obliczu pandemii COVID‑19. Jest bardzo niepewne, jakie skutki – oprócz wpływu na ceny ropy – ta pandemia będzie miała dla inflacji. W projekcjach zakłada się, że presja na spadek cen związana ze słabszym popytem w 2020 jest w dużej mierze neutralizowana przez wzrostowe oddziaływanie zaburzeń podaży, ale ta ocena jest obciążona wyraźnym ryzykiem spadkowym. Inflacja HICP z wyłączeniem energii i żywności w średnim okresie powinna być podtrzymywana przez stopniowe ożywienie aktywności, stosunkowo silny wzrost płac przy ciasnych rynkach pracy oraz poprawianie się marż zysku. Powinien na nią także dodatnio oddziaływać wzrost cen surowców nieenergetycznych i cen importu. W porównaniu z projekcjami z grudnia 2019 prognozy dotyczące inflacji HICP pozostały zasadniczo niezmienione[1].

Ze względu na dużą niepewności co do efektów gospodarczych pandemii COVID‑19 opracowano w tym zakresie scenariusze szokowe z użyciem modeli (zob. ramka 3). Materializacja tych scenariuszy oznaczałaby, że wzrost PKB w 2020 byłby o 0,6–1,4 pkt proc. niższy niż w projekcjach z marca 2020, zaś inflacja – niższa o 0,2–0,8 pkt proc., w zależności od powagi scenariusza i zastosowanego modelu. Należy zauważyć, że w tych scenariuszach nie uwzględniono żadnej reakcji ze strony polityki pieniężnej i fiskalnej. Po jej dodaniu oszacowane skutki pandemii byłby znacznie łagodniejsze.

1 Gospodarka realna

Faktyczna dynamika realnego PKB strefy euro w czwartym kwartale 2019 wyniosła 0,1%, czyli była słabsza niż w projekcjach z grudnia 2019. Wynikało to po części z czynników tymczasowych, takich jak efekt kalendarzowy związany z terminem świąt Bożego Narodzenia i strajkami we Francji, ale przede wszystkim – z utrzymującej się słabości sektora przetwórstwa przemysłowego, spowodowanej prawdopodobnie przez niekorzystne czynniki globalne.

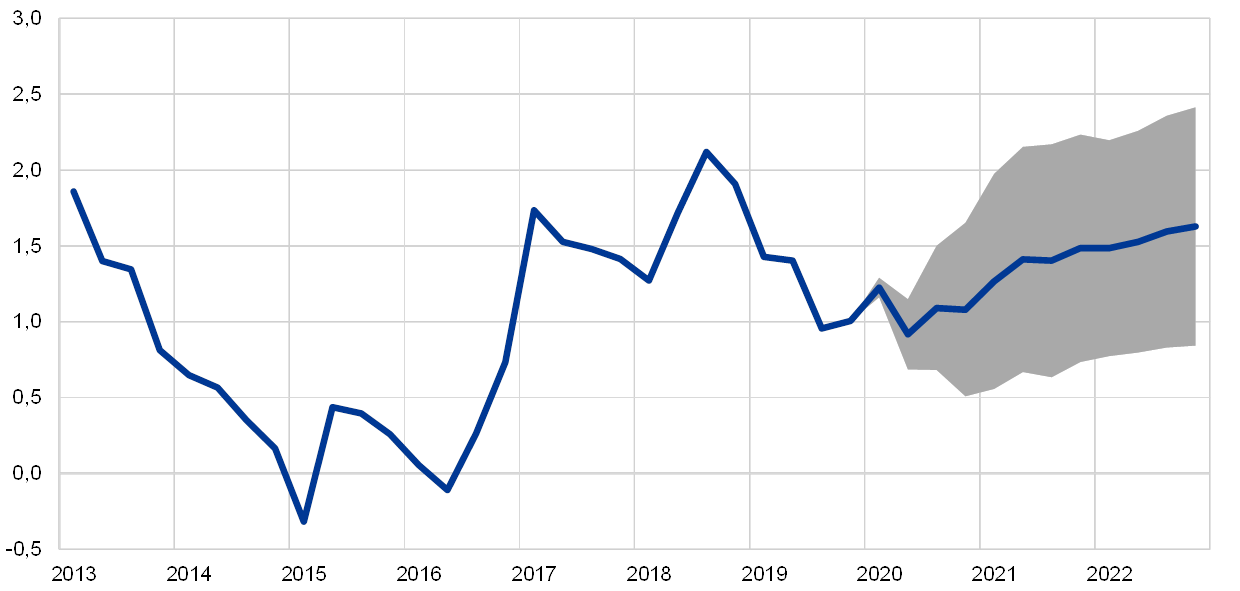

Wykres 1

Realny PKB w strefie euro

(zmiany procentowe kwartał do kwartału, dane kwartalne skorygowane o wyrównania sezonowe i liczbę dni roboczych)

Uwagi: Przedziały wokół projekcji wyznaczono na podstawie różnic pomiędzy rzeczywistymi wynikami a wcześniejszymi projekcjami z wielu lat. Rozpiętość przedziałów jest równa dwukrotności średniej wartości bezwzględnej tych różnic. Zastosowana metoda wyznaczania przedziałów, uwzględniająca korektę z tytułu zdarzeń nadzwyczajnych, została przedstawiona w publikacji EBC New procedure for constructing Eurosystem and ECB staff projection ranges z grudnia 2009, dostępnej na stronie internetowej EBC.

Wskaźniki nastrojów w poszczególnych sektorach – pochodzące z badań ankietowych przeprowadzonych przed wybuchem epidemii COVID‑19 w strefie euro – w styczniu i lutym 2020 poprawiły się, co prawdopodobnie wiąże się z częściowym ustąpieniem globalnej niepewności. Obliczany przez Komisję Europejską wskaźnik nastrojów w gospodarce ESI (Economic Sentiment Indicator) nadal wzrastał i zbliżył się do średniej długookresowej, z poziomu znacznie poniżej tej średniej. Wskaźnik zaufania konsumentów, który w styczniu się nie zmienił, w lutym wyraźnie wzrósł i przekroczył swoją średnią długookresową. Wskaźniki PMI w pierwszych dwóch miesiącach 2020 także się poprawiły, przy czym dane dla przetwórstwa przemysłowego wzrosły do poziomu nieznacznie poniżej progowej wartości 50 (odpowiadającej zerowemu wzrostowi), natomiast wskaźniki dla usług i budownictwa nadal przekraczają tę wartość. W ujęciu ogólnym najnowsze wskaźniki, oparte na badaniach ankietowych sprzed wybuchu epidemii COVID‑19 w strefie euro, sugerowały niewielkie przyspieszenie wzrostu gospodarczego w pierwszym półroczu 2020.

Mimo że sygnały płynące ze wskaźników nastrojów dostępnych na koniec lutego są raczej korzystne, to wskutek epidemii COVID‑19 w najbliższym okresie wzrost będzie bardzo słaby. Na nadchodzące miesiące, dopóki nie uda się powstrzymać rozprzestrzeniania się koronawirusa, zakłada się wciąż niższy popyt importowy ze strony Chin, spotęgowany przez zakłócenia w światowych łańcuchach dostaw, oraz – co ważne – dalszy rozwój epidemii we Włoszech i w innych krajach strefy euro. W związku z tym w pierwszym półroczu 2020 aktywność gospodarcza ucierpi nie tylko wskutek restrykcyjnych środków wprowadzonych dla opanowania epidemii (takich jak tymczasowe zamknięcie fabryk, ograniczenia podróży oraz odwoływanie zgromadzeń i imprez masowych), lecz także przez spodziewany niekorzystny wpływ obecnej sytuacji na poziom zaufania. Spośród wszystkich sektorów najbardziej dotknie to turystykę i transport oraz usługi rekreacyjne i kulturalne. Na początku 2020 aktywność gospodarczą będzie także hamować utrzymująca się słabość przetwórstwa przemysłowego, obserwowana już pod koniec 2019. Oczekuje się, że dynamika wzrostu zacznie się poprawiać w drugim półroczu 2020, przy założeniu, że pandemię uda się do tego czasu opanować.

Według założeń przyjętych w scenariuszu bazowym czynniki hamujące wzrost gospodarczy na świecie będą w średnim okresie stopniowo ustępować, dzięki czemu zaczną mocniej działać fundamentalne czynniki pobudzające wzrost w strefie euro (zob. wykres 1 i tabela 1). W szczególności scenariusz bazowy zakłada osiągnięcie do końca 2020 porozumienia w sprawie przyszłych stosunków handlowych między UE a Wielką Brytanią i brak dalszych (poza już ogłoszonymi) środków protekcjonistycznych w handlu światowym. Obecny poziom niepewności w zakresie polityki światowej będzie się więc stopniowo zmniejszać, dzięki czemu umocnią się fundamentalne czynniki pobudzające wzrost, które będą podtrzymywać aktywność w 2021 i 2022. Oczekuje się, że warunki finansowania pozostaną bardzo łagodne, a środki polityki pieniężnej EBC będą nadal przekładać się na gospodarkę. Konkretnie z założeń technicznych wynika, że długoterminowe nominalne stopy procentowe, obecnie rekordowo niskie, w horyzoncie projekcji wzrosną jedynie nieznacznie. Stosunkowo mocna dynamika płac powinna również przyczyniać się do wzrostu spożycia prywatnego i inwestycji mieszkaniowych. Z kolei przewidywane ożywienie popytu zewnętrznego ma wywierać pozytywny wpływ na eksport strefy euro. Wreszcie – oczekuje się, że polityka fiskalna w latach 2020–2021 zostanie poluzowana (zob. punkt 3).

Jednak z powodu wygasania niektórych czynników prowzrostowych dynamika wzrostu gospodarczego pod koniec horyzontu projekcji ma się obniżyć. Oczekuje się, że wzrost siły roboczej zwolni, głównie ze względu na ograniczenia w podaży siły roboczej w niektórych krajach, związane m.in. z czynnikami demograficznymi. Natomiast nastawienie polityki fiskalnej w strefie euro, po kilku latach ekspansji, w 2022 ma się stać ogólnie neutralne.

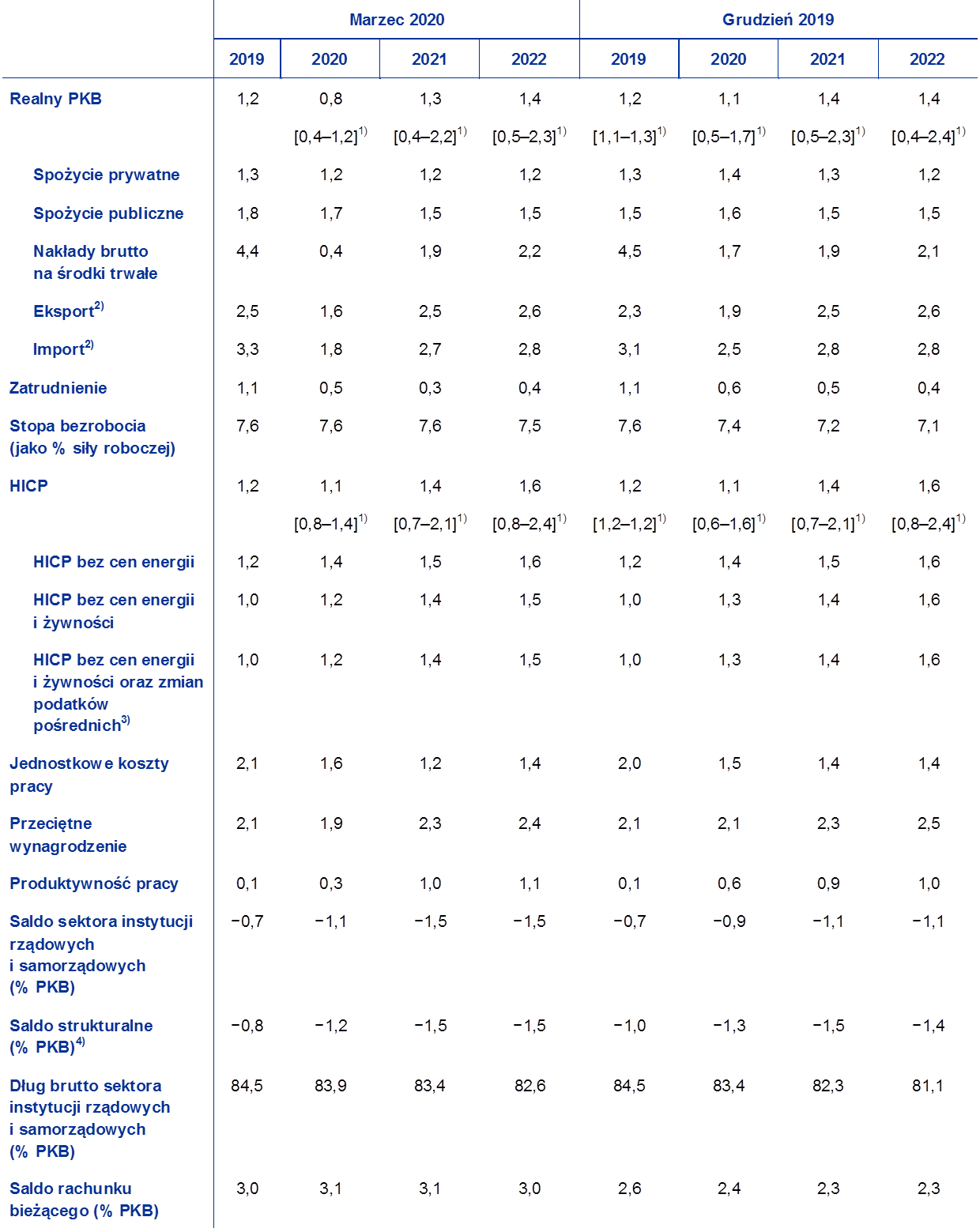

Tabela 1

Projekcje makroekonomiczne dla strefy euro

(zmiany rok do roku w %)

Uwaga: Realny PKB i jego składowe, jednostkowe koszty pracy, przeciętne wynagrodzenie i produktywność pracy na podstawie danych odsezonowanych i po wyrównaniu dniami roboczymi.

1) Przedziały projekcji wyznaczono na podstawie różnic między rzeczywistymi wynikami a wcześniejszymi projekcjami z wielu lat. Rozpiętość przedziałów jest równa dwukrotności średniej wartości bezwzględnej tych różnic. Zastosowana metoda wyznaczania przedziałów, uwzględniająca korektę z tytułu zdarzeń nadzwyczajnych, została przedstawiona w publikacji EBC New procedure for constructing Eurosystem and ECB staff projection ranges z grudnia 2009, dostępnej na stronie internetowej EBC.

2) Z uwzględnieniem wymiany handlowej w obrębie strefy euro.

3) Wskaźnik oparty na szacunkach faktycznego wpływu podatków pośrednich. Może się różnić od danych Eurostatu, w których zakłada się pełne i natychmiastowe przełożenie wpływu podatków na HICP.

4) Obliczone jako saldo sektora instytucji rządowych i samorządowych z pominięciem przejściowych efektów cyklu koniunkturalnego i tymczasowych środków rządowych.

Jeżeli chodzi o składowe wzrostu PKB, oczekuje się, że dynamika spożycia prywatnego będzie w horyzoncie projekcji stosunkowo odporna. W krótkim okresie, mimo stałego wzrostu płac realnych i pozytywnych skutków poluzowania polityki fiskalnej w niektórych krajach, oczekiwany wpływ epidemii COVID‑19 i prawdopodobny spadek zaufania mają doprowadzić do wzrostu stopy oszczędności, a tym samym – do osłabienia perspektyw spożycia prywatnego w porównaniu z wcześniejszymi oczekiwaniami. Dodatni wpływ na dynamikę spożycia prywatnego w horyzoncie projekcji powinny wywierać korzystne warunki finansowania i trwający wzrost płac. Nominalne stopy oprocentowania kredytów bankowych według projekcji w 2020 jeszcze nieco spadną, po czym w latach 2021–2022 lekko wzrosną. Ponieważ wzrost oprocentowania i wolumenu kredytów bankowych dla gospodarstw domowych w nadchodzących latach ma być jedynie umiarkowany, oczekuje się, że poziom płatności odsetkowych brutto pozostanie niski, więc będzie nadal pobudzać spożycie prywatne.

Ramka 1

Założenia techniczne dotyczące stóp procentowych, kursów walutowych i cen surowców

W porównaniu z projekcjami z grudnia 2019 założenia techniczne obejmują: niższe ceny ropy, słabszy efektywny kurs walutowy oraz niższe długoterminowe stopy procentowe. Podstawą założeń technicznych dotyczących stóp procentowych i cen surowców są oczekiwania rynkowe; datą graniczną jest 18 lutego 2020. Stopy krótkoterminowe opierają się na 3‑miesięcznej stawce EURIBOR, a oczekiwania rynkowe są wyprowadzane ze stawek kontraktów terminowych. Z tej metody wynika średni poziom krótkoterminowych stóp procentowych równy −0,4% w całym horyzoncie projekcji. Nominalna rentowność 10‑letnich obligacji skarbowych dla strefy euro wynikająca z oczekiwań rynkowych wynosi średnio 0,1% w 2020, 0,2% w 2021 i 0,3% w 2022[2]. W porównaniu z projekcjami z grudnia 2019 oczekiwania rynkowe dotyczące krótkoterminowych stóp procentowych na rok 2022 zrewidowano w dół o ok. 10 pkt bazowych, natomiast oczekiwania dotyczące rentowności 10‑letnich obligacji skarbowych dla strefy euro na lata 2020–2022 obniżono o ok. 20 pkt bazowych.

W zakresie cen surowców założono, na podstawie ścieżki wyprowadzonej jako średnia cen na rynkach terminowych z ostatnich dwóch tygodni przed datą graniczną (18 lutego 2020), że cena ropy Brent obniży się z 64,0 USD/b w 2019 do 56,4 USD/b w 2020, a potem będzie spadać już wolniej i w 2022 wyniesie 55,4 USD/b. Z takiej ścieżki wynika, że ceny ropy w USD w całym horyzoncie projekcji są niższe, niż zakładano w grudniu 2019. Dolarowe ceny surowców nieenergetycznych w 2019 według szacunków spadły, ale przyjęto, że w kolejnych latach będą rosły.

Zakłada się, że dwustronne kursy walutowe w horyzoncie projekcji utrzymają się bez zmian na poziomie równym średniej z ostatnich dwóch tygodni przed datą graniczną, tj. 18 lutego 2020. Z tego założenia wynika średni kurs USD do EUR w latach 2020–2022 wynoszący 1,09, czyli nieco poniżej projekcji z grudnia 2019. Efektywny kurs euro (wobec walut 38 partnerów handlowych) od czasu projekcji grudniowych spadł o 1,1%. Euro osłabiło się w stosunku do wszystkich głównych walut.

Założenia techniczne

Najnowsze zmiany, jakie zaszły na rynkach po dacie granicznej, uzasadniają istotną rewizję założeń technicznych: euro się umocniło, natomiast na rynkach finansowych odnotowano mocne spadki, a ceny ropy znacznie się obniżyły, co było spowodowane m.in. rozprzestrzenianiem się epidemii COVID‑19. W ostatnim okresie euro umocniło się w stosunku do dolara, po niespodziewanym obniżeniu stóp procentowych przez amerykański Fed. Na rynkach państwowych papierów dłużnych mocno spadła rentowność niektórych instrumentów (np. niemieckich 10‑letnich obligacji skarbowych) – pod wpływem obaw dotyczących wzrostu gospodarczego oraz ucieczki w bezpieczne inwestycje – natomiast znacznie wzrosła różnica w rentowności wobec analogicznych instrumentów w pozostałych państwach strefy euro. Jednocześnie bardzo potaniała ropa naftowa, w wyniku nie tylko rosnących obaw co do wpływu epidemii COVID‑19 na dynamikę światowego wzrostu, lecz także niedawnych sporów między państwami OPEC+.

W tej sytuacji oszacowano za pomocą eksperckich modeli makroekonomicznych, jak rewizja założeń dotyczących cen ropy i kursu walutowego między datą graniczną dla założeń technicznych (18 lutego) a 9 marca przełożyłaby się mechanicznie na dynamikę wzrostu i inflacji (przyjęto w tym celu średnią z dziesięciu dni roboczych do 9 marca włącznie). Poniższe, czysto mechaniczne obliczenia pokazują rząd wielkości oddziaływania ostatnich zmian cen ropy i kursu walutowego na ryzyka związane z projekcjami. Nie należy jednak traktować tych szacunków jako alternatywy dla projekcji przedstawionych w dalszej części tej publikacji.

1) Mechaniczny wpływ aktualizacji ścieżki cen ropy

Stawki kontraktów futures na ropę naftową oparte na średniej z dziesięciu dni roboczych do 9 marca włącznie wynoszą w II kw. 2020 roku 49,4 USD/b., czyli 13,1% poniżej wartości przyjętej na ten kwartał w scenariuszu bazowym. Od 9 marca 2020 ceny ropy według kontraktów futures stopniowo rosną i w 2022 dochodzą do 52,7 USD/b, czyli są o 5,2% niższe od wartości założonej na ten rok w scenariuszu bazowym. Średnia wyników uzyskanych z eksperckich modeli makroekonomicznych wskazuje, że przy takiej ścieżce cen ropy dynamika realnego PKB w 2020 i 2021 byłaby minimalnie wyższa, zaś inflacja HICP byłaby o 0,3 pkt proc. niższa w 2020, nieco niższa w 2021 oraz o 0,1 pkt proc. wyższa w 2022.

2) Mechaniczny wpływ aktualizacji ścieżki kursu euro

W scenariuszu bazowym przyjęto kurs USD do EUR równy 1,09. Średni kurs USD do EUR z dziesięciu dni roboczych do 9 marca włącznie wyniósł 1,11, czyli przekroczył wartość ze scenariusza bazowego o 1,7%. Euro umocniło się również w stosunku do innych głównych walut, więc od daty granicznej scenariusza bazowego jego nominalny kurs efektywny wzrósł o 2,0%. Przy zastosowaniu średniej wyników uzyskanych z modeli makroekonomicznych wzrost realnego PKB w 2020 i 2021 zmniejsza się o ok. 0,1 pkt proc., natomiast inflacja HICP w latach 2020–2022 jest niższa o 0,1 pkt proc.

Inwestycje mieszkaniowe powinny nadal rosnąć, chociaż już wolniej. Spadek ich dynamiki w najbliższych kwartałach wiąże się ze spodziewanym niekorzystnym wpływem epidemii COVID‑19 na poziom zaufania oraz coraz mniejszą liczbą wydawanych pozwoleń na budowę. Przewiduje się, że w latach 2021–2022 dynamika inwestycji mieszkaniowych pozostanie umiarkowana, ponieważ będą ją osłabiać niekorzystne trendy demograficzne w niektórych krajach.

Inwestycje przedsiębiorstw w krótkim okresie powinny pozostać słabe, a następnie w horyzoncie projekcji stopniowo nabierać tempa. Ich dynamika w pierwszym półroczu 2020 będzie niska. Oczekiwania dużo słabszego wzrostu inwestycji przedsiębiorstw w 2020 w porównaniu z projekcjami z grudnia 2019 wynikają z niekorzystnych efektów cyklicznych związanych ze słabym popytem zewnętrznym, wzmożonej niepewności co do polityki publicznej – głównie w ukierunkowanym na eksport sektorze przetwórstwa przemysłowego – oraz negatywnego wpływu epidemii COVID‑19. Jednak po roku 2020 niepewność powinna zanikać, a inwestycje przedsiębiorstw będą pobudzane przez różne sprzyjające czynniki fundamentalne. Po pierwsze, w miarę ożywiania się aktywności gospodarczej firmy będą więcej inwestować, żeby zwiększać kapitał produkcyjny i nadążać za popytem. Po drugie, warunki finansowania mają pozostać w horyzoncie projekcji bardzo korzystne. Po trzecie, spodziewana jest poprawa marż zysku, co powinno sprzyjać wzrostowi inwestycji. Po czwarte wreszcie, wskaźnik dźwigni przedsiębiorstw niefinansowych przez ostatnie lata się zmniejszył, a ich płatności odsetkowe brutto spadły do rekordowo niskiego poziomu.

Ramka 2

Otoczenie międzynarodowe

Projekcje międzynarodowe zostały sfinalizowane 18 lutego, przed rozprzestrzenieniem się choroby COVID‑19 z Chin na cały świat i reakcją rynków finansowych na tę sytuację. Ramka przedstawia projekcje międzynarodowe zawarte w scenariuszu bazowym oraz rozwój sytuacji po dacie granicznej i jego potencjalne implikacje.

a) Perspektywy gospodarki światowej (wg stanu na datę graniczną 18 lutego)

W 2019 światowa dynamika realnego PKB (bez strefy euro) zmniejszyła się do 2,9% – najniższego poziomu od tzw. wielkiej recesji. To spowolnienie miało charakter powszechny. W warunkach rosnącej globalnej niepewności wynikającej z ponownego nasilenia się napięć handlowych znacznie spadła światowa produkcja w przetwórstwie przemysłowym, co skłoniło firmy do odroczenia inwestycji, a konsumentów – do odłożenia na później zakupów dóbr trwałego użytku. Ponadto w wielu gospodarkach wschodzących wystąpiły szoki idiosynkratyczne, które jeszcze bardziej wzmocniły ubiegłoroczne spowolnienie światowej aktywności gospodarczej. Jednocześnie wiele spośród głównych gospodarek rozwiniętych i wschodzących zastosowało bodźce mające pobudzić popyt, co pozwoliło ograniczyć tempo i skalę spowolnienia światowego wzrostu gospodarczego.

Jeszcze wyraźniejsze było spowolnienie w handlu światowym. Roczna dynamika importu światowego (bez strefy euro) w 2019 zmalała do 0,3%, co oznacza duży spadek w porównaniu z wartością 4,6% za poprzedni rok. Wpłynął na to zbieg różnych negatywnych czynników, w tym wzrost protekcjonizmu – czyli coraz większa niepewność w handlu – i zwrot w globalnym cyklu technologicznym, odbijający się zwłaszcza na gospodarkach azjatyckich, które są ze sobą ściśle powiązane przez łańcuchy dostaw.

Na przełomie roku pojawiły się oznaki stabilizacji zarówno aktywności, jak i handlu. Dane w większości potwierdzały, że światowa aktywność, tak jak prognozowano, w trzecim kwartale 2019 minęła już najniższy punkt. Dostępne informacje za czwarty kwartał przyniosły dalsze potwierdzenie stabilizacji aktywności na świecie, na dość niskim poziomie, o czym była mowa w projekcjach z grudnia 2019. Jednak dynamika importu światowego i popytu zewnętrznego wobec strefy euro za drugie półrocze 2019 okazała się znacznie silniejsza, niż wskazywały projekcje grudniowe, przede wszystkim z powodu mocnego wzrostu importu w głównych gospodarkach wschodzących, zwłaszcza chińskiej i tureckiej. Dane z badań ankietowych dostępne, gdy opracowywano projekcje, dostarczyły dalszych dowodów na to, że spadek aktywności na świecie dobiegł końca: wskaźnik PMI dla łącznej produkcji globalnej (bez strefy euro) w styczniu 2020 wzrósł pod wpływem lepszych odczytów dla sektorów przetwórstwa przemysłowego i usług. Ponadto dzięki zawarciu „pierwszej fazy” umowy handlowej między Stanami Zjednoczonymi a Chinami nieco zelżały napięcia handlowe, ponieważ oba kraje obniżyły cła w wymianie dwustronnej, a Chiny zobowiązały się w ciągu najbliższych dwóch lat kupić od Stanów Zjednoczonych towary i usługi o znacznej wartości. Ta częściowa deeskalacja wpłynęła korzystnie także na ceny akcji, co przyczyniło się do poprawy warunków finansowania w gospodarkach rozwiniętych i wschodzących.

Według bazowego scenariusza perspektyw światowego wzrostu gospodarczego, sfinalizowanego 18 lutego, epidemia COVID‑19 miała umiarkowanie opóźnić ożywienie globalnej aktywności. W dacie granicznej projekcji otoczenia międzynarodowego, czyli 18 lutego 2020, w scenariuszu bazowym przyjęto, że w pierwszym kwartale 2020 epidemia w ówczesnej skali przełoży się na obniżenie kwartalnego wzrostu realnego PKB w Chinach o 1,5 pkt proc., po czym w drugim i trzecim kwartale nastąpi odbicie, wraz z powrotem produkcji do normalnego poziomu. Zakładano wówczas, że epidemia ograniczy się w większości do Chin oraz – ze względu na szybki spadek liczby nowych zakażeń – że zaburzenia aktywności gospodarczej w Chinach, chociaż znaczne, będą tylko przejściowe.

Oczekuje się, że tempo ożywienia na świecie zwiększy się jedynie nieznacznie. Według projekcji dynamika aktywności światowej (bez strefy euro) wyniesie w roku bieżącym 3,1%, czyli będzie nieco wyższa od poziomu z 2019, szacowanego na 2,9%. W średnim okresie wzrost światowy według projekcji nieznacznie przyspieszy: do 3,5% w 2021 i 3,4% w 2022, ale pozostanie poniżej średniej długookresowej, wynoszącej 3,8%. To stopniowe przyspieszenie ma wynikać z prognozowanego ożywienia w wielu gospodarkach wschodzących, które według oczekiwań będą stopniowo wychodzić z ostatnich recesji lub gwałtownego spowolnienia. Jednak ścieżka ożywienia dla tej grupy gospodarek jest wciąż niepewna – mogą ją zaburzyć zewnętrzne czynniki antywzrostowe w połączeniu z wewnętrzną niestabilnością polityczną.

Otoczenie międzynarodowe

(zmiany rok do roku w %)

1) Obliczony jako średnia ważona importu.

2) Obliczony jako średnia ważona importu partnerów handlowych strefy euro.

Średniookresowe perspektywy handlu światowego na tle wyników historycznych są nadal słabe, jako że elastyczność dochodowa handlu według oczekiwań ma pozostać poniżej jedności, która stała się „nową normą”[3]. Wynika to ze zbiegu różnych czynników, w tym – wyższych niż dotychczas stawek celnych oraz wzmożonej niepewności politycznej. Dynamika importu światowego (bez strefy euro) ma rosnąć najpierw powoli: z 0,3% w 2019 do 1,4% w 2020, a następnie przyspieszyć do 2,6% w 2021 i 2,7% w 2022. Z kolei popyt zewnętrzny wobec strefy euro ma w roku bieżącym wzrosnąć o 1,6%, a potem przyspieszyć do 2,5% w 2021 i 2,6% w 2022. W porównaniu z projekcjami z grudnia 2019 popyt zewnętrzny na 2020 zrewidowano w górę. Jednak ta rewizja odzwierciedla głównie statystyczny efekt przeniesienia nadspodziewanie dobrych danych z drugiego półrocza 2019 oraz, w ograniczonym stopniu, wyższego dwustronnego importu między Stanami Zjednoczonymi a Chinami, związanego z obniżeniem ceł po zawarciu „pierwszej fazy” umowy handlowej. Ponieważ umowa dotyczy głównie wymiany między tymi dwoma krajami, prawdopodobnie przyniesie strefie euro jedynie ograniczone korzyści, a wręcz może zaszkodzić jej eksportowi w wyniku przekierowania wymiany handlowej. Gdy pominie się wpływ opisanych powyżej czynników, projekcja popytu zewnętrznego wobec strefy euro pozostaje zasadniczo taka sama jak w grudniu 2019.

b) Rozwój sytuacji w zakresie światowej epidemii COVID‑19 po dacie granicznej globalnych projekcji

Epidemia COVID‑19 wciąż się rozszerza, a jej skutki geograficzne i gospodarcze szybko się zmieniają. Podczas gdy – jak wyjaśniono powyżej – w dacie granicznej przyjętej dla projekcji otoczenia międzynarodowego (18 lutego 2020) uważano jeszcze, że COVID‑19 ograniczy się głównie do Chin kontynentalnych, to w następnych tygodniach stało się jasne, że zaczynają się materializować wyraźne ryzyka spadkowe związane z czasem występowania, powagą i zasięgiem geograficznym tej choroby, nabierającej charakteru pandemii.

Najnowsze dane dotyczące Chin wskazują, że projekcje aktywności gospodarczej i wymiany handlowej dla tego kraju są obciążone poważnymi ryzykami spadkowymi. Publikowany przez chiński narodowy urząd statystyczny całościowy wskaźnik PMI dla przetwórstwa przemysłowego w lutym gwałtownie spadł, bo wyniósł 35,7, podczas gdy miesiąc wcześniej sięgał 50,0 – był to największy spadek miesięczny od roku 2005, kiedy zaczęto przeprowadzać tę ankietę. Z kolei wskaźnik PMI dla działalności gospodarczej poza sektorem przetwórstwa przemysłowego obniżył się z 54,1 w styczniu do 29,6 w lutym, czyli znacznie poniżej poziomu z czasu wielkiej recesji. Te wartości wskaźników PMI sygnalizują ostre kurczenie się dużych segmentów chińskiej gospodarki. Przyczyniły się do tego m.in. wydłużenie czasu zamknięcia firm na początku lutego, po chińskim Nowym Roku, oraz ograniczenia w podróżach i przewozach między prowincjami w Chinach. W wielu regionach tego kraju zezwolono na wznowienie działalności gospodarczej jeszcze w lutym, ale problemy logistyczne i operacyjne opóźniały normalizację poziomu produkcji. Jeśli te opóźnienia potrwają dłużej, pojawi się ryzyko zaburzenia światowych łańcuchów dostaw. Wskaźniki o wysokiej częstotliwości, m.in. dzienne zużycie węgla przez największych producentów energii elektrycznej i dane o zatorach drogowych, sugerują, że na początku marca aktywność gospodarcza była znacznie niższa niż w analogicznym okresie w poprzednich latach. Ogólnie dane wskazują, że w pierwszym kwartale wpływ COVID‑19 na chińską gospodarkę był dotkliwszy i bardziej uporczywy, niż założono w scenariuszu bazowym z marca 2020, sporządzonym według stanu na 18 lutego. Poza tym spadek popytu krajowego w Chinach miał także niekorzystne skutki dla ich partnerów handlowych.

Od końca lutego epidemia COVID‑19 mocno się rozprzestrzeniła poza Chiny. Na początku marca koronawirus był obecny w ponad 80 krajach. Duże nasilenia zachorowań wystąpiły równolegle w tak odległych od siebie miejscach jak Korea Południowa, Iran i Włochy. Żeby ograniczyć rozprzestrzenianie się koronawirusa, coraz więcej krajów podejmuje radykalne działania, które wywrą znaczny wpływ na aktywność w samych tych krajach, a przez efekt domina mogą też odbić się na globalnych łańcuchach wartości. Jednocześnie dla zrównoważenia negatywnego wpływu pandemii na wzrost gospodarczy wprowadza się coraz więcej środków w zakresie polityki gospodarczej, np. amerykański Fed i Bank of England złagodziły swoją politykę pieniężną.

W ujęciu łącznym bardziej niekorzystne i długotrwałe, niż przewidywano, oddziaływanie epidemii COVID‑19 w Chinach i znacznie szybsze rozprzestrzenianie się koronawirusa na świecie wyraźnie wskazują, że projekcje światowych perspektyw gospodarczych są obciążone ryzykiem spadkowym. Wpływ epidemii na światową aktywność i handel jest znacznie bardziej negatywny, niż spodziewano się w połowie lutego. Pogorszenie się ich perspektyw zostało częściowo uwzględnione w wartościach bazowych dla strefy euro na podstawie osądu eksperckiego.

Dynamika eksportu strefy euro według projekcji w pierwszym półroczu 2020 pozostanie niewielka, a potem do końca horyzontu będzie się stopniowo umacniać. Ma być szczególnie słaba w pierwszej połowie br. w wyniku słabnięcia popytu w Chinach i innych gospodarkach azjatyckich oraz zaburzeń po stronie podaży spowodowanych epidemią COVID‑19. Na wymianie handlowej, oprócz bezpośrednich skutków epidemii dla turystyki i transportu, negatywnie odbiją się także zaburzenia krajowych i międzynarodowych łańcuchów dostaw. W drugim półroczu ma nastąpić ożywienie handlu i dynamika eksportu powinna się poprawiać w tym samym tempie co dynamika popytu zewnętrznego (zob. ramka 2), z czego wynika, że w horyzoncie projekcji udziały w rynkach eksportowych pozostaną ogólnie stabilne. W ujęciu łącznym kontrybucja salda wymiany handlowej do wzrostu realnego PKB w horyzoncie projekcji ma być ogólnie neutralna.

Wzrost zatrudnienia według projekcji będzie w 2020 niewielki, co jest głównie odzwierciedleniem zdecydowanie słabej aktywności w krótkim okresie. W ciągu 2021 będzie przyspieszać w miarę wzrostu dynamiki aktywności. W średnim okresie według projekcji pozostanie stłumiony, gdyż będzie go ograniczać podaż siły roboczej.

Wzrost siły roboczej w horyzoncie projekcji ma się osłabiać. Oczekuje się, że w związku z dodatnim saldem migracji pracowników (w tym spodziewaną integracją uchodźców) i dalszym wzrostem współczynników aktywności zawodowej siła robocza będzie nadal rosnąć. Te czynniki powinny jednak wygasać w horyzoncie projekcji, natomiast będzie się zwiększać niekorzystny wpływ starzenia się społeczeństwa na dynamikę siły roboczej – odpływ starszych pracowników będzie większy niż napływ młodszych.

Stopa bezrobocia w ciągu 2020 prawdopodobnie nieznacznie wzrośnie, a potem do końca horyzontu projekcji pozostanie ogólnie stabilna na poziomie ok. 7,5%. Sytuacja na krajowych rynkach pracy w dalszym ciągu będzie niejednolita, gdyż według oczekiwań w 2022 stopy bezrobocia w poszczególnych krajach strefy euro mają nadal kształtować się bardzo różnie.

Produktywność pracy powinna w horyzoncie projekcji się poprawić. Ponieważ epidemia COVID‑19 prawdopodobnie zaszkodzi bardziej wzrostowi gospodarczemu niż zatrudnieniu, w pierwszym półroczu 2020 dynamika produktywności pracy ma być bardzo słaba. Potem do końca horyzontu według oczekiwań będzie rosnąć, ponieważ aktywność ponownie nabierze tempa, zwolni natomiast wzrost nakładu pracy. W 2022 dynamika produktywności pracy w przeliczeniu na jednego zatrudnionego powinna nieznacznie przekraczać swój średni poziom sprzed kryzysu, czyli 1,0%[4].

W porównaniu z projekcjami z grudnia 2019 wzrost realnego PKB zrewidowano w dół: na rok 2020 o 0,3 pkt proc., a na 2021 o 0,1 pkt proc. Obniżenie projekcji aktywności na 2020 odzwierciedla niewielki efekt przeniesienia (związany ze słabszym, niż się spodziewano, faktycznym wzrostem za czwarty kwartał 2019), dłuższy, niż oczekiwano, okres słabej sytuacji w przetwórstwie przemysłowym, a przede wszystkim – przewidywane negatywne skutki epidemii COVID‑19. Niższy wzrost w 2020 pociąga za sobą ujemny efekt przeniesienia na 2021.

Ramka 3

Scenariusze oddziaływania nasilania się pandemii COVID‑19, globalnie i w strefie euro, na gospodarkę tej strefy.

Efekty gospodarcze pandemii COVID‑19 są bardzo trudne do przewidzenia. W tej ramce przedstawiono dwa scenariusze rozwoju sytuacji w wypadku większego nasilenia się tego kryzysu, niż przewiduje obecny scenariusz bazowy. Pierwszy z nich jest „łagodny” i uwzględnia implikacje dłuższego trwania epidemii w Chinach i strefie euro. Drugi jest „ciężki” i stanowi rozwinięcie pierwszego o dodatkowe szoki dotyczące rynków finansowych i cen ropy. Oba scenariusze oceniono za pomocą dwóch podstawowych modeli makroekonomicznych EBC[5].

W obu scenariuszach epidemia w Chinach przeciąga się na drugi kwartał 2020. W związku z tym ożywienie zaczyna się dopiero w drugim półroczu, co prowadzi do znacznych zaburzeń w światowych łańcuchach dostaw. W scenariuszu bazowym w odniesieniu do Chin zakładano, że szczyt epidemii przypadnie w pierwszym kwartale 2020, tak że większość obniżenia dynamiki wzrostu gospodarczego jest skoncentrowana w pierwszym kwartale, a od drugiego gospodarka miała już odbijać. Nowe scenariusze obejmują także znacznie niższy import w pierwszym kwartale 2020, niż przyjęto w scenariuszu bazowym. Ponadto zaburzenia w łańcuchach dostaw powodują dodatkowy szok podażowy w Chinach, co przekłada się na wyższą inflację CPI ogółem dla tego kraju. Zakłada się także, że długotrwałe działania zmierzające do opanowania epidemii wpływają negatywnie na zaufanie i powodują wzrost niepewności, przez co w Chinach idą w górę premie za ryzyko. Ogólnie słabsze globalne perspektywy dla Chin i innych wielkich gospodarek przekładają się na niższy popyt zewnętrzny wobec strefy euro (o 0,3% w 2020) i niższe ceny ropy (o 14%).

Poza tym w obu scenariuszach założono coraz szersze rozprzestrzenianie się COVID‑19 w strefie euro. W tym celu przyjęto, że w strefie euro występuje szereg specyficznych, niekorzystnych szoków. Rynki finansowe reagują negatywnie na pogorszenie się sytuacji, co prowadzi do nagłego wzrostu premii za ryzyko (o 20 pkt bazowych) i odbija się na warunkach finansowania firm i gospodarstw domowych. Dla odzwierciedlenia potencjalnych zaburzeń łańcuchów dostaw wprowadzono szok podażowy. Ponadto dodano szoki mające odzwierciedlić niekorzystny wpływ epidemii na zatrudnienie oraz wydatki na turystykę i podróże w strefie euro, a także na korzystanie z usług transportowych, rekreacyjnych i kulturalnych.

W scenariuszu ciężkim wprowadzono dodatkowe szoki finansowe oraz dalszy spadek cen ropy. Ten scenariusz obejmuje te same szoki co scenariusz łagodny oraz dodatkowy wzrost marż kredytowych (o 80 pkt bazowych w 2020), 10‑procentowy spadek cen akcji i majątku mieszkaniowego oraz dodatkowy spadek cen ropy (o 20%).

Przy scenariuszu łagodnym wzrost PKB strefy euro w 2020 w porównaniu z projekcjami z marca 2020 byłby niższy o 0,6–0,8 pkt proc. Inflacja byłaby niższa o ok. 0,2 pkt proc., ponieważ czynniki oddziałujące w kierunku jej obniżenia, wynikające przede wszystkim ze spadku cen ropy, znoszą się częściowo ze wzrostowym oddziaływaniem szoków podażowych.

Przy scenariuszu ciężkim wzrost PKB strefy euro w 2020 w porównaniu z projekcjami marcowymi byłby niższy o 0,8–1,4 pkt proc., a inflacja byłaby w tym roku niższa o 0,4–0,8 pkt proc. Dalsze osłabianie się realnej aktywności gospodarczej w tym scenariuszu wynika głównie z mocnego rozszerzenia spreadów kredytowych oraz pogorszenia się majątku finansowego. Założone nasilenie się napięć finansowych ma jedynie minimalny wpływ na inflację, a jej spadek wynika w większości z mocnego i trwałego spadku cen ropy.

Należy zauważyć, że w obu scenariuszach nie uwzględniono żadnej reakcji ze strony polityki pieniężnej i fiskalnej. Po jej dodaniu skutki pandemii przy obu scenariuszach byłyby znacznie łagodniejsze.

2 Ceny i koszty

Inflacja HICP według oczekiwań najpierw nieznacznie zmaleje – z 1,2% w 2019 do 1,1% w 2020 – pod wpływem spadkowego oddziaływania cen energii, a potem będzie stopniowo rosnąć i w 2022 osiągnie 1,6% (zob. wykres 2). Niższy niż w 2019 poziom inflacji ogółem w 2020 jest odzwierciedleniem wyraźnego spadku cen nośników energii we wskaźniku HICP, wynikającego ze słabego kształtowania się cen ropy (wg stanu na datę graniczną założeń technicznych), częściowo z powodu epidemii COVID‑19. Inflacja HICP cen energii ma przez cały rok pozostać ujemna, a do wartości dodatnich powrócić dopiero w drugim kwartale 2021, kiedy spłaszcza się krzywa terminowa cen tego surowca, a także ze względu na pewne wzrostowe oddziaływanie podwyżek podatków pośrednich związanych z energią. Osłabienie perspektyw popytu w związku z epidemią COVID‑19 powinno wywierać wpływ spadkowy również na składowe HICP inne niż energia, ale ten wpływ ma zostać w większości zneutralizowany przez wzrostowe oddziaływanie zaburzeń podaży. Jeśli chodzi o inflację HICP cen żywności, zakłada się, że zmiany cen surowców żywnościowych nadal będą na nią oddziaływać wzrostowo, ale ten efekt w horyzoncie projekcji stopniowo słabnie, wskutek czego jej ścieżka od połowy 2020 lekko się obniża. W 2020 inflacja HICP z wyłączeniem cen energii i żywności według oczekiwań będzie oscylować w przedziale 1,2–1,3%, a następnie powinna stopniowo rosnąć i dojść do 1,4% w 2021 oraz 1,5% w 2022. Po stronie czynników wewnętrznych jej umacnianiu się w horyzoncie projekcji ma sprzyjać oczekiwane odbicie aktywności. Wzrost tej miary inflacji będzie także podtrzymywany przez stosunkowo mocną dynamikę płac i odbicie marż zysku. W zakresie czynników zewnętrznych do przewidywanego umacniania się inflacji HICP z wyłączeniem cen energii i żywności w horyzoncie projekcji powinien przyczyniać się postępujący wzrost cen surowców nieenergetycznych i cen importu.

Wykres 2

Inflacja HICP w strefie euro

(zmiany rok do roku w %)

Uwagi: Przedziały wokół centralnych punktów projekcji wyznaczono na podstawie różnic między rzeczywistymi wynikami a wcześniejszymi projekcjami z wielu lat. Rozpiętość przedziałów jest równa dwukrotności średniej wartości bezwzględnej tych różnic. Zastosowana metoda wyznaczania przedziałów, uwzględniająca korektę z tytułu zdarzeń nadzwyczajnych, została przedstawiona w publikacji EBC New procedure for constructing Eurosystem and ECB staff projection ranges z grudnia 2009, dostępnej na stronie internetowej EBC.

Dynamika przeciętnego wynagrodzenia według projekcji w 2020 zwolni, po czym w 2021 i 2022 przyspieszy, ponieważ aktywność gospodarcza będzie nabierać tempa, a rynki pracy pozostaną ciasne. W 2019 tę dynamikę osłabiał wpływ przekształcenia we Francji ulgi podatkowej na rzecz konkurencyjności i zatrudnienia (CICE[6]) w stałe obniżenie składek na ubezpieczenie społeczne odprowadzanych przez pracodawców. Do osłabienia dynamiki przeciętnego wynagrodzenia na przestrzeni 2019 przyczyniało się również spowolnienie aktywności gospodarczej. Ta sytuacja ma się utrzymać także w 2020, natomiast w 2021 i 2022 odbicie aktywności gospodarczej i ciągłe zacieśnienie rynków pracy będą według oczekiwań pobudzać wzrost przeciętnego wynagrodzenia.

Dynamika jednostkowych kosztów pracy będzie według projekcji maleć do początku 2021, a potem do końca horyzontu lekko się umacniać. Wyjaśnieniem jej spadkowej ścieżki do początku przyszłego roku jest słabnięcie dynamiki przeciętnego wynagrodzenia w połączeniu z przewidywanym umacnianiem się wzrostu produktywności pracy w miarę stopniowego przyspieszania wzrostu PKB. Następnie ogólnie płaska ścieżka dynamiki produktywności pracy oraz przewidywane przyspieszenie wzrostu przeciętnego wynagrodzenia powodują lekkie umacnianie się wzrostu jednostkowych kosztów pracy w 2021 i 2022.

Marże zysku, które od dwóch lat są niewielkie, w 2021 i 2022 powinny się nieco poprawić. Ich skalę w ostatnich dwóch latach ograniczały: cykliczne osłabienie aktywności gospodarczej, szybszy wzrost płac oraz mocniejsze zmiany cen ropy w 2018. W 2021 i 2022 na marże zysku powinna korzystnie wpływać poprawa popytu wewnętrznego i zagranicznego.

Zewnętrzna presja cenowa według przewidywań w 2020 będzie słaba, a potem ma się umacniać. Silny wpływ na taki przebieg dynamiki cen importu wywierają ruchy cen ropy; z nachylenia krzywej cen terminowych tego surowca wynika, że ta dynamika będzie mocno ujemna w 2020 oraz słabiej ujemna w 2021 i 2022. Dodatnia stopa inflacji cen importu w horyzoncie projekcji odzwierciedla także wzrostową presję wynikającą zarówno z cen surowców innych niż ropa, jak i ogólniej z trendów cenowych na świecie.

W porównaniu z projekcją z grudnia 2019 perspektywy inflacji HICP w całym horyzoncie projekcji pozostały niezmienione. Spadkowe oddziaływanie niższych założonych cen ropy na inflację ogółem w 2020 jest zasadniczo neutralizowane przez wyższe zakładane ceny surowców żywnościowych. Inflacja HICP z wyłączeniem cen energii i żywności na 2020 pozostaje ogólnie bez zmian, gdyż wpływ słabszego popytu znosi się w większości z oczekiwanym wzrostowym oddziaływaniem na ceny zaburzeń podażowych wynikających z rozprzestrzeniania się choroby COVID‑19. Na resztę horyzontu projekcja inflacji pozostała niezmieniona.

3 Perspektywy fiskalne

Ocenia się, że nastawienie polityki fiskalnej w strefie euro[7] w okresie 2020–2021 będzie ekspansywne, a w 2022 ogólnie neutralne. Przewidywane poluzowanie tej polityki w latach 2020–2021 wynika głównie z większych wydatków, w szczególności transferów, a także z cięć podatków bezpośrednich i składek na ubezpieczenia społeczne. W 2022 jej nastawienie ma być zasadniczo neutralne. W porównaniu z projekcjami z grudnia 2019 nastawienie polityki fiskalnej w 2020 i 2021 jest minimalnie bardziej ekspansywne[8].

Saldo budżetowe strefy euro w okresie 2020–2021 według projekcji ma się równomiernie zmniejszać, po czym w 2022 się stabilizuje, natomiast wskaźnik zadłużenia pozostaje na ścieżce spadkowej. Spadek salda budżetowego wynika z ekspansywnego nastawienia polityki fiskalnej. Częściowo równoważą to niższe koszty odsetkowe, natomiast w latach 2020–2021 zmniejsza się dodatnia kontrybucja składnika cyklicznego. Korzystna dynamika wskaźnika długu publicznego w horyzoncie projekcji będzie podtrzymywana przez sprzyjającą różnicę między oprocentowaniem zadłużenia a stopą wzrostu PKB. Natomiast w latach 2021–2022 wygasa korzystne oddziaływanie salda pierwotnego, które zgodnie z projekcją stanie się wówczas ujemne.

W projekcjach fiskalnych z marca 2020 deficyt budżetowy na okres 2020–2022 jest wyższy niż w projekcjach z grudnia 2019. Ocena salda budżetowego za rok 2019 pozostaje wprawdzie niezmieniona, ale na lata 2020–2022 oczekuje się, że będzie ono znacznie niższe, niż zakładano w projekcjach grudniowych, co wynika z większego spadku salda pierwotnego. Zgodnie z obecną projekcją saldo pierwotne strefy euro, na którym w 2019 wystąpiła według szacunków nadwyżka w wysokości 0,9% PKB, w 2021 i 2022 ma wykazywać niewielki deficyt, podczas gdy w poprzedniej rundzie przewidywano niewielką nadwyżkę do końca horyzontu projekcji. Ta rewizja wynika zarówno z nieco bardziej ekspansywnej polityki fiskalnej, jak i z pogorszenia się składnika cyklicznego. Niższe saldo pierwotne sprawia także, że prognozowana ścieżka wskaźnika zadłużenia przebiega wyżej niż w projekcjach z grudnia 2019.

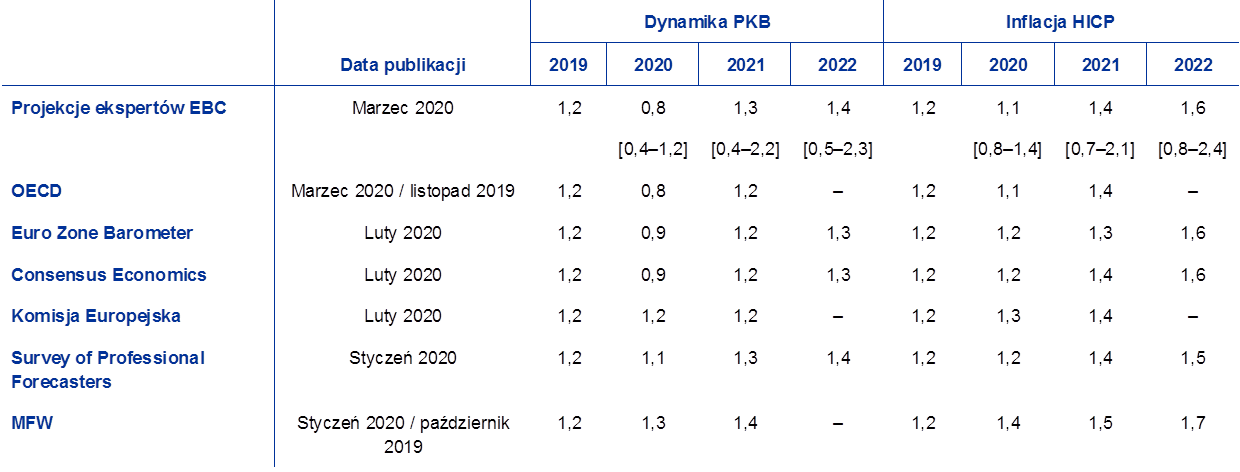

Ramka 4

Prognozy innych instytucji

Wiele instytucji – zarówno organizacji międzynarodowych, jak i podmiotów z sektora prywatnego – sporządza prognozy dla strefy euro. Jednak te prognozy nie są w pełni porównywalne ani między sobą, ani z projekcjami makroekonomicznymi ekspertów EBC, ponieważ finalizuje się je w różnych terminach. Nie opierają się także na jednakowych założeniach dotyczących prawdopodobnego rozprzestrzeniania się epidemii COVID‑19. Ponadto stosuje się w nich różne (częściowo niesprecyzowane) metody wyprowadzania założeń dotyczących zmiennych fiskalnych, finansowych i zewnętrznych, w tym cen ropy naftowej i innych surowców. Przyjmuje się także różne podejścia do korygowania danych o liczbę dni roboczych (zob. tabela).

Projekcje ekspertów EBC dotyczące dynamiki realnego PKB oraz inflacji HICP w większości mieszczą się w zakresach prognoz innych instytucji i prognostów z sektora prywatnego. Projekcje wzrostu gospodarczego i inflacji na rok 2020 są niższe od prognoz pozostałych instytucji – z wyjątkiem OECD, która jako jedyna opublikowała zaktualizowaną prognozę dynamiki realnego PKB po wybuchu epidemii COVID‑19 we Włoszech (2 marca).

Zestawienie najnowszych prognoz dynamiki realnego PKB i inflacji HICP dla strefy euro

(zmiany roczne w %)

Źródła: OECD Economic Outlook, listopad 2019 (HICP) i marzec 2020 (PKB); Euro Zone Barometer MJEconomics, luty 2020; prognozy Consensus Economics, luty 2020; prognoza gospodarcza Komisji Europejskiej European Economic Forecast. Winter 2020; Survey of Professional Forecasters EBC, pierwszy kwartał 2020; World Economic Outlook MFW, październik 2019 (HICP) i styczeń 2020 (PKB).

Uwagi: W projekcjach makroekonomicznych ekspertów EBC oraz w prognozach OECD podaje się roczne stopy wzrostu skorygowane o liczbę dni roboczych, natomiast Komisja Europejska i MFW nie korygują rocznych stóp wzrostu o ten czynnik. W pozostałych prognozach nie podano, czy zawarte w nich dane uwzględniają liczbę dni roboczych.

© Europejski Bank Centralny 2020

Adres do korespondencji 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku EBC (dostępnym jedynie po angielsku).

HTML ISSN 2529-4563, QB-CE-20-001-PL-Q

- Datą graniczną dla założeń technicznych, w tym cen ropy i kursów walutowych (zob. ramka 1), był 18 lutego 2020. Projekcje makroekonomiczne dla strefy euro zostały sfinalizowane 28 lutego 2020.Obecna runda projekcji makroekonomicznych obejmuje lata 2020–2022. Projekcje o tak długim horyzoncie czasowym są obciążone bardzo dużą niepewnością, o czym należy pamiętać przy ich interpretacji. Zob. „An assessment of Eurosystem staff macroeconomic projections”, Monthly Bulletin, ECB, May 2013. Na stronie http://www.ecb.europa.eu/pub/projections/html/index.en.html są dostępne arkusze kalkulacyjne z danymi do niektórych tabel i wykresów.

- Podstawą założenia dotyczącego nominalnej rentowności 10‑letnich obligacji skarbowych dla strefy euro jest średnia rentowności 10‑letnich obligacji benchmarkowych poszczególnych krajów ważona wartościami rocznego PKB i przedłużona zgodnie ze ścieżką terminową wyprowadzoną z obliczanej przez EBC 10‑letniej rentowności parytetowej wszystkich obligacji emitowanych w strefie euro, przy czym w horyzoncie projekcji początkowa różnica między oboma szeregami pozostaje stała. Założono, że spready między rentownościami obligacji skarbowych poszczególnych krajów a odpowiednią średnią dla strefy euro będą w horyzoncie projekcji stałe.

- Zob. na przykład opracowanie grupy roboczej Komitetu ds. Stosunków Międzynarodowych ESBC analizującej wymianę handlową: IRC Trade Task Force „Understanding the weakness in global trade – What is the new normal?”, Occasional Paper Series, No 178, ECB, September 2016.

- Średnia z lat 1999–2007.

- Zob. Coenen, G et al. „The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector”, ECB Working Paper No. 2200, November 2018; Angelini, E. et al „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, ECB Working Paper No 2315, September 2019.

- Spadek przeciętnego wynagrodzenia i jednostkowych kosztów pracy związany z CICE zostanie w większości zneutralizowany przez odpowiadający mu wzrost marż zysku, więc jego wpływ na kształtowanie się cen powinien być ograniczony.

- Miarą tego nastawienia jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny, po odjęciu pomocy publicznej dla sektora finansowego.

- Założenia fiskalne zawarte w projekcjach z marca 2020 nie uwzględniają środków wprowadzonych w reakcji na epidemię COVID-19 we Włoszech i w niektórych krajach strefy euro po 28 lutego.

-

12 March 2020