ECB speciālistu 2020. gada marta makroekonomiskās iespēju aplēses euro zonai

Kopskats

Ekonomiskās aktivitātes īstermiņa perspektīva euro zonā spēji pasliktinājusies un saistīta ar ļoti lielu nenoteiktību. COVID-19 pandēmija, kas sākās Ķīnā un pēdējā laikā izplatījusies uz Itāliju un citām valstīm, nozīmē būtisku negatīvu šoku. Gaidāms, ka tas vismaz īstermiņā būtiski negatīvi ietekmēs euro zonas aktivitāti, skarot gan piedāvājumu, gan pieprasījumu. Aktivitātes vājināšanās Ķīnā un citās vīrusa skartajās valstīs nozīmē vājāku euro zonas eksporta pieaugumu un globālo piegādes ķēžu pārrāvumus. Gaidāms, ka nesenās straujās korekcijas pasaules vērtspapīru tirgos izraisīs uzņēmēju un patērētāju konfidences pasliktināšanos. Turklāt stingri ierobežojoši pasākumi negatīvi ietekmēs tautsaimniecības piedāvājuma pusi, kā arī būtiski negatīvi ietekmēs pieprasījumu, neproporcionāli skarot noteiktas nozares (piemēram, tūrisma, transporta un atpūtas un kultūras pakalpojumus).

Pašlaik ir ļoti sarežģīti noteikt pilnu COVID-19 šoka ietekmi. ECB speciālisti beidza sagatavot euro zonas pamata iespēju aplēses 28. februārī, ņemot vērā tajā brīdī pieejamo informāciju un balstoties uz pieņēmumiem atbilstoši stāvoklim 18. februārī. Taču informācija, kas kļuvusi pieejama martā attiecībā uz straujāku COVID-19 izplatīšanos euro zonā un pasaulē, kas bija saistīta ar strauju kritumu finanšu tirgos un naftas cenu sarukumu, nav atspoguļota šajās iespēju aplēsēs. Tāpēc šīs iespēju aplēses saistītas ar būtiskiem lejupvērstiem riskiem, īpaši īstermiņā. Turklāt izolācijas pasākumu apjoms, smagums un ilgums saista lejupvērstos riskus ar īstermiņa perspektīvu.

Lai gan COVID-19 uzliesmojuma ilgums un smagums saistīts ar lielu nenoteiktību, pamataplēsē pieņemts, ka vīruss tiks ierobežots dažu nākamo mēnešu laikā un izaugsmes normalizēšanās varēs atsākties 2020. gada 2. pusgadā. Ilgāka termiņa skatījumā ļoti labvēlīgie finansēšanas nosacījumi, globālās nenoteiktības aspektu neliela mazināšanās, ar to saistītā ārējā pieprasījuma pakāpeniska atjaunošanās un būtiska fiskālās nostājas stingrības mazināšanās ir faktori, kuriem vajadzētu veicināt izaugsmes atveseļošanos. Kopumā paredzams, ka reālā IKP pieaugums samazināsies no 1.2% 2019. gadā līdz 0.8% 2020. gadā, bet pēc tam palielināsies līdz 1.3% 2021. gadā un 1.4% 2022. gadā. Salīdzinājumā ar 2019. gada decembra iespēju aplēsēm tautsaimniecības izaugsmes kāpums koriģēts un pazemināts par 0.3 procentu punktiem 2020. gadam un 0.1 procentu punktu 2021. gadam galvenokārt COVID-19 uzliesmojuma dēļ.

Gaidāms, ka SPCI inflācija 2020. gadā nedaudz samazināties (līdz 1.1%; 2019. gadā – 1.2%), bet atlikušajā iespēju aplēšu periodā palielināsies, 2022. gadā sasniedzot 1.6%. SPCI inflācijas rādītāju lejupslīde 2020. gadā atspoguļo negatīvo SPCI enerģijas cenu inflāciju saistībā ar naftas cenu samazināšanos līdz pēdējam datu aktualizēšanas termiņam, ko daļēji noteica bažas par globālo perspektīvu COVID-19 dēļ. COVID-19 izplatīšanās ietekme uz inflāciju, ne tikai uz naftas cenu, saistīta ar būtisku nenoteiktību. Iespēju aplēsēs tiek pieņemts, ka lejupvērsto spiedienu uz cenām, kas saistīts ar vājāku pieprasījumu 2020. gadā, lielā mērā kompensēs piegādes pārrāvumu augšupvērstais spiediens, lai gan šis novērtējums pakļauts acīmredzamiem lejupvērstiem riskiem. Vidējā termiņā SPCI inflācijas (neietverot enerģijas un pārtikas cenas) kāpumu veicinās pakāpeniska ekonomiskās aktivitātes atjaunošanās, samērā stabilais darba samaksas pieaugums ierobežota darbaspēka piedāvājuma apstākļos un peļņas maržu kāpuma atjaunošanās. Turklāt neenerģijas izejvielu cenu un importa cenu kāpumam vajadzētu palielināt SPCI inflāciju (neietverot enerģijas un pārtikas cenas). Salīdzinājumā ar 2019. gada decembra iespēju aplēsēm SPCI inflācijas aplēses nav mainījušās.[1]

Saistībā ar lielo nenoteiktību attiecībā uz COVID-19 pandēmijas ietekmi uz tautsaimniecību sagatavoti attiecīgi uz modeļiem balstīti nelabvēlīgas attīstības scenāriji (sk. 3. ielikumu). Šo scenāriju īstenošanās nozīmētu par 0.6–1.4 procentu punktiem mazāku IKP kāpumu 2020. gadā salīdzinājumā ar 2020. gada marta iespēju aplēsēm, savukārt inflācija būtu par 0.2–0.8 procentu punktiem mazāka atkarībā no attiecīgā scenārija smaguma un izmantotā modeļa. Jāņem vērā, ka šajos scenārijos nav ietverta monetārās un fiskālās politikas reakcija. Šādu politikas lēmumu iekļaušana varētu būtiski mazināt ietekmi šajos scenārijos.

1. Reālā tautsaimniecība

Euro zonas reālā IKP pieaugums 2019. gada 4. ceturksnī bija 0.1% – mazāks, nekā tika gaidīts 2019. gada decembra iespēju aplēsēs. Mazāks pieaugums atspoguļoja ne tikai īslaicīgus faktorus, piemēram, kalendāro ietekmi, kas saistīta ar Ziemassvētku brīvdienām un streikiem Francijā, bet galvenokārt ilgstoši vāju aktivitāti apstrādes rūpniecībā, ko visticamāk noteica nelabvēlīgi globālie faktori.

1. attēls

Euro zonas reālais IKP

(pārmaiņas salīdzinājumā ar iepriekšējo ceturksni; %; sezonāli un atbilstoši darbadienu skaitam koriģēti ceturkšņa dati)

Piezīmes. Diapazonus, ko izmanto, lai atainotu iespēju aplēses, veido, izmantojot atšķirības starp faktisko iznākumu un vairāku iepriekšējo gadu laikā sagatavotajām iespēju aplēsēm. Diapazoni ir divas reizes lielāki par šo atšķirību vidējo absolūto vērtību. Diapazonu aprēķināšanai izmantotā metode, t.sk. korekcijas, kas veiktas, lai atspoguļotu izņēmuma gadījumus, izskaidrota dokumentā New procedure for constructing Eurosystem and ECB staff projection ranges ("Jauna Eurosistēmas un ECB speciālistu iespēju aplēšu diapazonu noteikšanas procedūra"; ECB, 2009. gada decembris), kas pieejams ECB interneta vietnē.

Nozaru ekonomiskā noskaņojuma rādītāji, kuru pamatā ir pirms nesenā COVID-19 uzliesmojuma euro zonā veiktie apsekojumi, 2020. janvārī un februārī bija uzlabojušies, iespējams, atspoguļojot zināmu globālās nenoteiktības mazināšanos. Ekonomiskā noskaņojuma rādītājs, ko apkopojusi Eiropas Komisija, turpināja uzlaboties no līmeņa, kas ir daudz zemāks par tā ilgtermiņa vidējo rādītāju līdz līmenim, kas tuvs šim rādītājam. Patērētāju konfidence februārī būtiski uzlabojās (janvārī nemainījās) un pārsniedza ilgtermiņa vidējo rādītāju. Arī iepirkumu vadītāju indeksi 2020. gada pirmajos divos mēnešos uzlabojušies, apstrādes rūpniecības datiem paaugstinoties un sasniedzot līmeni nedaudz zem izaugsmes robežvērtības 50, savukārt pakalpojumu un būvniecības rādītāji saglabājās virs robežvērtības 50. Kopumā jaunākie rādītāji, kas balstīti uz apsekojumiem, kuri tika pabeigti pirms nesenā COVID-19 uzliesmojuma euro zonā, liecināja par nelielu izaugsmes kāpumu 2020. gada 1. pusgadā.

Neraugoties uz februāra beigās pieejamo ekonomiskā noskaņojuma rādītāju labvēlīgajiem signāliem, COVID-19 uzliesmojuma ietekme nozīmē ļoti vāju izaugsmi īstermiņā. Tiek pieņemts, ka zemāks Ķīnas importa pieprasījums, ko pastiprina globālo piegādes ķēžu pārrāvumi un (vēl būtiskāk) nesenais vīrusa uzliesmojums Itālijā un citās euro zonas valstīs, turpināsies nākamajos mēnešos līdz vīrusa ierobežošanai. Tādējādi aktivitāti 2020. gada 1. pusgadā noteiks ne vien stingru ierobežojošo pasākumu ietekme (piemēram, īslaicīga rūpnīcu slēgšana, ceļošanas ierobežojumi un masu pulcēšanās un plašu pasākumu atcelšana), bet arī gaidāmā nelabvēlīgā ietekme uz konfidenci. Nozaru dalījumā gaidāms, ka īpaši smagi tiks ietekmēti pakalpojumi, sevišķi tūrisma, transporta un atpūtas un kultūras pakalpojumi). 2019. gada beigās novērotais ilgstoši vājais apstrādes rūpniecības sniegums negatīvi ietekmēs aktivitāti arī 2020. gada sākumā. Pamatojoties uz pieņēmumu, ka COVID-19 pandēmija tiks ierobežota, gaidāms, ka izaugsme atjaunosies, sākot ar 2020. gada 2. pusgadu.

Pamataplēsē pieņemts, ka vidējā termiņā pakāpeniski mazināsies globālie kavējošie faktori, ļaujot euro zonas izaugsmi veicinošajiem pamatfaktoriem atgūt spēku (sk. 1. att. un 1. tabulu). Konkrēti, pamataplēsē pieņemts, ka līdz 2020. gada beigām tiks noslēgta vienošanās par turpmākajām ES un Apvienotās Karalistes tirdzniecības attiecībām un pasaulē netiks ieviesti nekādi jauni tirdzniecības protekcionisma pasākumi. Tādējādi pašreizējais politiskās nenoteiktības līmenis pasaulē pakāpeniski samazināsies, ļaujot izaugsmi veicinošajiem pamatfaktoriem atgūt spēku un stimulēt aktivitāti 2021. un 2022. gadā. Gaidāms, ka saglabāsies ļoti labvēlīgi finansēšanas nosacījumi un turpināsies ECB monetārās politikas pasākumu transmisija uz tautsaimniecību. Konkrētāk, saskaņā ar tehniskajiem pieņēmumiem iespēju aplēšu periodā nominālās ilgtermiņa procentu likmes tikai nedaudz paaugstināsies salīdzinājumā ar to pašreizējo rekordzemo līmeni. Samērā stabilam darba samaksas kāpumam arī vajadzētu labvēlīgi ietekmēt privātā patēriņa un mājokļos veikto ieguldījumu pieaugumu. Gaidāms, ka ārējā pieprasījuma paredzamā atveseļošanās veicinās euro zonas eksportu. Visbeidzot, gaidāms, ka fiskālā nostāja 2020. un 2021. gadā kļūs mazāk stingra (sk. 3. nodaļu).

Tomēr dažu veicinošu faktoru vājināšanās varētu mazināt ekonomiskās izaugsmes tempu iespēju aplēšu perioda beigās. Gaidāms, ka darbaspēka pieaugums palēnināsies, galvenokārt atspoguļojot darbaspēka piedāvājuma ierobežojumus, kas daļēji saistīti ar demogrāfiskiem faktoriem dažās valstīs. Turklāt gaidāms, ka pēc vairāku gadu ekspansīvas fiskālās politikas euro zonas fiskālā nostāja 2022. gadā kļūs pamatā neitrāla.

1. tabula.

Makroekonomiskās iespēju aplēses euro zonai

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Reālais IKP un tā komponenti, vienības darbaspēka izmaksas, atlīdzība vienam nodarbinātajam un darba ražīgums noteikti, izmantojot sezonāli un atbilstoši darbadienu skaitam koriģētus datus.

1) Diapazonus, ko izmanto, lai atainotu iespēju aplēses, veido, izmantojot atšķirības starp faktisko iznākumu un vairāku iepriekšējo gadu laikā sagatavotajām iespēju aplēsēm. Diapazoni ir divas reizes lielāki par šo atšķirību vidējo absolūto vērtību. Diapazonu aprēķināšanai izmantotā metode, t.sk. korekcijas, kas veiktas, lai atspoguļotu izņēmuma gadījumus, izskaidrota dokumentā New procedure for constructing Eurosystem and ECB staff projection ranges ("Jauna Eurosistēmas un ECB speciālistu iespēju aplēšu diapazonu noteikšanas procedūra"; ECB, 2009. gada decembris), kas pieejams ECB interneta vietnē.

2) Ietver euro zonas iekšējo tirdzniecību.

3) Apakšindekss balstīts uz netiešo nodokļu faktiskās ietekmes aplēsēm. Tas var atšķirties no Eurostat datiem, kuros nodokļu ietekme nekavējoties pilnībā tiek atspoguļota SPCI.

4) To aprēķina, no valdības bilances atņemot tautsaimniecības attīstības ciklisko svārstību ietekmi un valdību veiktos pagaidu pasākumus.

Sīkāk pievēršoties IKP pieauguma sastāvdaļām, gaidāms, ka privātā patēriņa pieaugums iespēju aplēšu periodā būs diezgan noturīgs. Īstermiņā, neraugoties uz reālās darba samaksas kāpumu un arī fiskālās nostājas stingrības mazināšanās pozitīvo ietekmi dažās valstīs, COVID-19 gaidāmajai ietekmei un iespējamam konfidences kritumam vajadzētu izraisīt uzkrājumu rādītāja pieaugumu un tādējādi – vājāku, nekā gaidīts, privātā patēriņa prognozi. Iespēju aplēšu periodā labvēlīgajiem finansēšanas nosacījumiem un notiekošajam darba samaksas kāpumam vajadzētu veicināt privātā patēriņa pieaugumu. Paredzams, ka nominālās banku izsniegto aizdevumu procentu likmes 2020. gadā vēl nedaudz pazemināsies, bet 2021. un 2022. gadā mazliet pieaugs. Tā kā paredzams, ka nākamajos gados banku aizdevumu procentu likmes un banku kreditēšanas apjoms palielināsies tikai nedaudz, gaidāms, ka bruto procentu maksājumi saglabāsies zemā līmenī un tādējādi joprojām veicinās privāto patēriņu.

1. ielikums

Tehniskie pieņēmumi par procentu likmēm, valūtu kursiem un izejvielu cenām

Salīdzinājumā ar 2019. gada decembra iespēju aplēsēm tehniskie pieņēmumi ietver zemākas naftas cenas, zemāku euro efektīvo kursu un zemākas ilgtermiņa procentu likmes. Tehniskie pieņēmumi par procentu likmēm un izejvielu cenām balstīti uz tirgus gaidām atbilstoši stāvoklim 2020. gada 18. februārī. Īstermiņa procentu likmes attiecas uz 3 mēnešu EURIBOR, tirgus gaidas iegūstot, pamatojoties uz biržā tirgoto nākotnes līgumu procentu likmēm. Saskaņā ar attiecīgo metodiku šo īstermiņa procentu likmju vidējais rādītājs visā iespēju aplēšu periodā būs –0.4%. Tirgus gaidas attiecībā uz euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm rāda, ka 2020. gadā vidējais līmenis būs 0.1%, 2021. gadā – 0.2% un 2022. gadā – 0.3%.[2] Salīdzinājumā ar 2019. gada decembra iespēju aplēsēm tirgus gaidas attiecībā uz īstermiņa procentu likmēm 2022. gadā koriģētas un samazinātas aptuveni par 10 bāzes punktiem, savukārt euro zonas valstu valdības 10 gadu obligāciju nominālās peļņas likmes 2020.–2022. gadam koriģētas un samazinātas aptuveni par 20 bāzes punktiem.

Attiecībā uz izejvielu cenām, pamatojoties uz tendenci biržā tirgoto nākotnes līgumu tirgū un izmantojot vidējo rādītāju divu nedēļu periodā, kas beidzās 2020. gada 18. februārī (pēdējā datu aktualizēšanas dienā), pieņemts, ka Brent jēlnaftas cena pazemināsies no 64.0 ASV dolāriem par barelu 2019. gadā līdz 56.4 ASV dolāriem par barelu 2020. gadā un saruks līdz 55.4 ASV dolāriem par barelu 2022. gadā. Šī tendence liecina, ka salīdzinājumā ar 2019. gada decembra iespēju aplēsēm naftas cenas ASV dolāros ir zemākas visā iespēju aplēšu periodā. Tiek lēsts, ka neenerģijas izejvielu cenas ASV dolāros 2019. gadā sarukušas, bet tiek pieņemts, ka turpmākajos gados tās atkal palielināsies.

Pieņemts, ka divpusējie valūtu kursi iespēju aplēšu periodā nemainīsies salīdzinājumā ar vidējiem rādītājiem, kuri dominēja divu nedēļu periodā, kas beidzās pēdējā datu aktualizēšanas dienā 2020. gada 18. februārī. Tas nozīmē, ka vidējais ASV dolāra kurss attiecībā pret euro 2020.–2022. gadā būs 1.09 (nedaudz zemāks nekā 2019. gada decembra iespēju aplēsēs). Euro efektīvais kurss (attiecībā pret 38 tirdzniecības partnervalstu valūtām) būs par 1.1% zemāks, nekā tika pieņemts 2019. gada decembra iespēju aplēsēs. Euro kursa kritums ir vispārējs, jo tā vērtība samazinājās attiecībā pret visām pasaules nozīmīgākajām valūtām.

Tehniskie pieņēmumi

Jaunākās norises tirgos kopš pēdējā datu aktualizēšanas datuma liecinātu par būtiskām tehnisko pieņēmumu korekcijām – euro kurss ir palielinājies, bet finanšu tirgi un naftas cenas būtiski sarukuši, atspoguļojot arī COVID-19 izplatību. Pēdējā laikā euro kurss attiecībā pret ASV dolāru pieaudzis pēc negaidītās procentu likmju samazināšanas, ko veica Federālo rezervju sistēma; valsts parāda tirgos būtiski samazinājās noteiktu parāda instrumentu (piemēram, Vācijas valdības 10 gadu obligāciju) peļņas likmes, atspoguļojot gan bažas par izaugsmi, gan līdzekļu novirzīšanu uz drošākiem aktīviem, bet peļņas likmju starpības salīdzinājumā ar attiecīgajām citu euro zonas valstu valdības obligāciju peļņas likmēm nozīmīgi palielinājās. Vienlaikus naftas cenas strauji saruka, atspoguļojot ne vien augošās bažas par COVID-19 izplatīšanās ietekmi uz pasaules tautsaimniecības izaugsmi, bet arī nesenās domstarpības starp OPEC+ valstīm.

Ņemot vērā šīs pārmaiņas, izmantoti speciālistu makroekonomiskie modeļi, lai nodrošinātu mehāniskus vērtējumus par to, kā naftas cenu un valūtas kursu pieņēmumu pārmaiņas ietekmējušas izaugsmi un inflāciju laikposmā starp datu aktualizēšanas termiņu attiecībā uz tehniskajiem pieņēmumiem (18. februāri) un 9. martu (izmantojot 10 dienu vidējo rādītāju līdz norādītajam datumam (ieskaitot)). Tālāk aplūkotie mehāniskie vērtējumi sniegti kā tā mēroga norāde, ar kādu jaunākās naftas cenu un valūtas kursa norises varētu ietekmēt riskus saistībā ar iespēju aplēsēm. Tomēr šie mehāniskie vērtējumi nav jāinterpretē kā alternatīva pārējā publikācijas daļā sniegtajām iespēju aplēsēm.

1) Aktualizētās naftas cenu attīstības tendences mehāniskā ietekme

Biržā tirgotajos naftas cenu nākotnes līgumos, kam par pamatu izmantoti 10 dienu vidējie rādītāji līdz 9. martam (ieskaitot), naftas cena bija 49.4 ASV dolāri par barelu 2020. gada 2. ceturksnī (par 13.1% zemāka nekā pamataplēsē attiecīgajam ceturksnim izmantotais pieņēmums). Pēc tam biržā tirgotajos naftas cenu nākotnes līgumos naftas cena ar 2020. gada 9. martu pakāpeniski palielinās līdz 52.7 ASV dolāriem par barelu 2022. gadā (par 5.2% zemāka nekā pamataplēsē attiecīgajam gadam izmantotais pieņēmums). Ar speciālistu makroekonomiskajiem modeļiem iegūto rādītāju vidējais rezultāts liecina, ka šādai tendencei būtu niecīga augšupvērsta ietekme uz reālā IKP pieaugumu 2020. un 2021. gadā), bet SPCI inflācija 2020. gadā būtu par 0.3 procentu punktiem zemāka, 2021. gadā – nedaudz zemāka un 2022. gadā – par 0.1 procentu punktu zemāka.

2) Aktualizētās euro kursa attīstības tendences mehāniskā ietekme

Attiecībā uz euro kursu pamataplēsē pieņemts, ka ASV dolāra kurss attiecībā pret euro būs 1.09. 10 dienu līdz 9. martam (ieskaitot) vidējais ASV dolāra kurss attiecībā pret euro bija 1.11 (par 1.7% augstāks nekā pamataplēsē izmantotais pieņēmums). Pieauga arī euro kurss attiecībā pret citām galvenajām valūtām, norādot, ka euro nominālais efektīvais kurss palielinājās par 2.0% pēc pamataplēsē izmantotā datu aktualizēšanas termiņa. Izmantojot speciālistu makroekonomisko modeļu vidējo rezultātu, reālā IKP pieaugums samazinātos aptuveni par 0.1 procentu punktu 2020. un 2021. gadā, bet SPCI inflācija 2020.–2022. gadā būtu par 0.1 procentu punktu zemāka.

Gaidāms, ka mājokļos veikto ieguldījumu kāpums turpināsies, taču lēnākā tempā. Īstermiņā COVID-19 uzliesmojuma gaidāmā negatīvā ietekme kopā ar izsniegto būvatļauju skaita samazināšanos liecina, ka dažos nākamajos ceturkšņos gaidāms mērenāks mājokļos veikto ieguldījumu kāpums. Paredzams, ka 2021. un 2022. gadā saglabāsies mērens mājokļos veikto ieguldījumu kāpums, jo gaidāms, ka nelabvēlīgas demogrāfiskās tendences dažās valstīs mazinās mājokļos veiktos ieguldījumus.

Gaidāms, ka uzņēmējdarbībā veikto ieguldījumu kāpums vidējā termiņā saglabāsies lēns, bet pēc tam iespēju aplēšu periodā pakāpeniski paātrināsies. Uzņēmējdarbībā veikto ieguldījumu kāpums 2020. gada 1. pusgadā būs neliels. Gaidāms, ka ar vāju ārējo pieprasījumu saistītās nelabvēlīgās cikliskās ietekmes, paaugstinātās politiskās nenoteiktības (galvenokārt uz eksportu orientētajā apstrādes rūpniecībā), kā arī COVID-19 uzliesmojuma nelabvēlīgās ietekmes rezultātā 2020. gadā uzņēmējdarbībā veikto ieguldījumu kāpums būs daudz lēnāks, norādot uz būtisku lejupvērstu korekciju salīdzinājumā ar 2019. gada decembra iespēju aplēsēm. Tomēr pēc 2020. gada, ņemot vērā pieņēmumu par nenoteiktības mazināšanos, gaidāms, ka ieguldījumus uzņēmējdarbībā veicinās vairāki labvēlīgi pamatfaktori. Pirmkārt, atjaunojoties ekonomiskajai aktivitātei, uzņēmumi pastiprinās ieguldījumus, lai paplašinātu savu produktīvo pamatkapitālu, reaģējot uz pieprasījumu. Otrkārt, gaidāms, ka finansēšanas nosacījumi iespēju aplēšu periodā joprojām būs ļoti labvēlīgi. Treškārt, gaidāms, ka peļņas maržas pieaugs, un tam vajadzētu veicināt ieguldījumu kāpumu. Visbeidzot, nefinanšu sabiedrību (NFS) sviras rādītājs pēdējos gados samazinājies un NFS bruto procentu maksājumi sarukuši līdz rekordzemam līmenim.

2. ielikums

Starptautiskā vide

Starptautiskās iespēju aplēses tika pabeigtas 18. februārī pirms COVID-19 globālās izplatīšanās ārpus Ķīnas un attiecīgās finanšu tirgu reakcijas. Šajā ielikumā vispirms aprakstītas pamataplēsē ietvertās starptautiskās iespēju aplēses. Pēc tam aplūkotas jaunākās norises kopš šā pēdējā datu aktualizēšanas termiņa un to iespējamā ietekme.

a) Globālās attīstības perspektīva (atbilstoši stāvoklim 18. februārī)

2019. gadā pasaules reālā IKP izaugsme (izņemot euro zonu) samazinājās līdz 2.9% (lēnākais izaugsmes temps kopš lielās recesijas). Šī lejupslīde bija diezgan plaša, jo pasaules apstrādes rūpniecības izlaide būtiski samazinājās, pieaugot globālajai nenoteiktībai atkārtotas tirdzniecības saspīlējumu saasināšanās dēļ: tāpēc uzņēmumi atlika ieguldījumus un patērētāji ilglietojuma preču iegādes. Turklāt vairākas jaunās tirgus ekonomikas valstis piedzīvoja idiosinkrātiskus šokus, kas vēl vairāk samazināja globālo aktivitāti pagājušajā gadā. Vienlaikus vairākas nozīmīgas attīstītās valstis un jaunās tirgus ekonomikas valstis īstenoja pieprasījumu stimulējošus politikas pasākumus, tādējādi ierobežojot globālās izaugsmes krituma tempu un padziļināšanos.

Globālās tirdzniecības sarukums bija vēl nozīmīgāks. Pasaules (neietverot euro zonu) importa izaugsme 2019. gadā saruka līdz 0.3% (būtisks kritums salīdzinājumā ar iepriekšējā gada rādītāju (4.6%)). Šīs norises noteica negatīvu faktoru kopums, t.sk. protekcionisma pastiprināšanās (palielinoties tirdzniecības spriedzei) un globālā tehnoloģiju cikla pavērsiens, kas īpaši negatīvi ietekmēja Āzijas valstu tautsaimniecības, kas cieši integrētas piegādes ķēdēs.

Gadu mijā parādījās aktivitātes un tirdzniecības stabilizācijas pazīmes. Dati pamatā apstiprināja prognozēto zemākā līmeņa sasniegšanu 2019. gada 3. ceturksnī. Attiecībā uz 4. ceturksni pieejamā informācija papildus apliecināja, ka globālā aktivitāte stabilizējusies samērā zemā līmenī, kā atspoguļots 2019. gada decembra iespēju aplēsēs. Tomēr izrādījās, ka 2019. gada 2. pusgadā pasaules importa pieaugums un euro zonas ārējais pieprasījums bijis daudz spēcīgāks, nekā tika gaidīts 2019. decembra iespēju aplēsēs, – to galvenokārt noteica straujš importa pieaugums svarīgākajās jaunajās tirgus ekonomikas valstīs, īpaši Ķīnā un Turcijā. Iespēju aplēšu sagatavošanas laikā pieejamie apsekojumu dati sniedza papildu pierādījumu, kas globālā aktivitāte sasniegusi zemāko līmeni – globālais apvienotais produkcijas izlaides iepirkumu vadītāju indekss (IVI), neietverot euro zonu, 2020. gada janvārī palielinājās, un to veicināja labāki rādītāji gan apstrādes rūpniecībā, gan pakalpojumu nozarē. Turklāt ASV un Ķīnas tirdzniecības vienošanās pirmās fāzes noslēgums nedaudz mazināja saspīlējumu, abām valstīm samazinot divpusējās tirdzniecības tarifus un Ķīnai apņemoties iegādāties būtisku preču un pakalpojumu apjomu no ASV nākamajos divos gados. Šāda daļēja deeskalācija veicināja kapitāla vērtspapīru cenu kāpumu, kas palīdzēja uzlabot finansēšanas nosacījumus attīstītajās valstīs un jaunajās tirgus ekonomikas valstīs.

Saskaņā ar 18. februārī izstrādātajā bāzes scenārijā ietverto globālo perspektīvu pieņemts, ka COVID-19 uzliesmojums nedaudz aizkavēs globālās aktivitātes atveseļošanos. 2020. gada marta starptautiskās vides iespēju aplēšu sagatavošanā izmantoto datu aktualizēšanas dienā 2020. gada 18. februārī saskaņā ar bāzes scenāriju tika pieņemts, ka notiekošais uzliesmojums 2020. gada 1. ceturksnī samazinās ceturkšņa reālā IKP pieaugumu Ķīnā par 1.5 procentu punktiem un ka pēc tam 2. un 3. ceturksnī tas atjaunosies sakarā ar gaidāmo ražošanas atgriešanos normālā līmenī. Šīs iespēju aplēses balstījās uz attiecīgā brīža pieņēmumu, proti, ka COVID-19 uzliesmojums pamatā aptvers tikai Ķīnu un ka krasā jauno saslimšanas gadījumu skaita samazināšanās norāda tikai uz īslaicīgu – tomēr būtisku – ekonomiskās aktivitātes pārrāvumu Ķīnā.

Gaidāms, ka globālā atveseļošanās kļūs tikai nedaudz straujāka. Paredzams, ka globālās aktivitātes kāpums (neietverot euro zonu) šogad būs 3.1%, kas nedaudz pārsniedz aplēsi 2019. gadam (2.9%). Paredzams, ka vidējā termiņā globālā izaugsme kļūs nedaudz straujāka (2021. un 2022. gadā – attiecīgi 3.5% un 3.4%), bet saglabāsies zemāka par tās ilgtermiņa vidējo rādītāju (3.8%). Pakāpeniskā globālās izaugsmes paātrināšanās vidējā termiņā atkarīga no paredzamās atveseļošanās vairākās jaunajās tirgus ekonomikas valstīs, kuras, kā gaidāms, pamazām atgūsies no nesenās recesijas vai izaugsmes krasās palēnināšanās. Taču atveseļošanās tendence šai jauno tirgus ekonomikas valstu grupai joprojām ir trausla, pastāvot ārējiem šķēršļiem, kas kopā ar iekšējo politisko nestabilitāti varētu mazināt atveseļošanās izredzes.

Starptautiskā vide

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

1) Aprēķināts kā importa vidējais svērtais apjoms.

2) Aprēķināts kā euro zonas tirdzniecības partnervalstu importa vidējais svērtais apjoms.

Tirdzniecības vidējā termiņa perspektīva saskaņā ar vēsturiskiem standartiem joprojām ir vāja, jo gaidāms, ka tirdzniecības elastība attiecībā uz ienākumiem saglabāsies vienības "jaunajā normālajā" līmenī.[3] Tas atspoguļo faktoru kopumu, t.sk. augstākus tarifus nekā līdz šim noteiktie, un paaugstinātu politisko nenoteiktību. Gaidāms, ka pasaules (neietverot euro zonu) importa izaugsme 2020. gadā pakāpeniski palielināsies līdz 1.4% (2019. gadā – 0.3%), bet 2021. un 2022. gadā pieaugs attiecīgi līdz 2.6% un 2.7%. Paredzams, ka euro zonas ārējais pieprasījums šogad pieaugs par 1.6% un pēc tam 2021. un 2022. gadā palielināsies attiecīgi līdz 2.5% un 2.6%. Salīdzinājumā ar 2019. gada decembra iespēju aplēsēm euro zonas ārējais pieprasījums 2020. gadam koriģēts un nedaudz palielināts. Taču šī korekcija saistīta galvenokārt ar pārsteidzoši augsto 2019. gada 2. pusgada rādītāju statistisko pārnesto ietekmi un – ierobežotā mērā – ar lielāku ASV un Ķīnas divpusējā importa apjomu sakarā ar tirdzniecības pirmās fāzes vienošanās rezultātā noteiktajiem zemākajiem tarifiem. Taču, tā kā tirdzniecības vienošanās pamatā veicina divpusējo tirdzniecību starp abām valstīm, pozitīvā ietekme uz euro zonas eksportu, domājams, būs ierobežota, un faktiski tirdzniecības noviržu efekts var pat nelabvēlīgi ietekmēt euro zonas eksportu. Neņemot vērā šo faktoru ietekmi, paredzamais euro zonas ārējais pieprasījums kopumā nav mainījies salīdzinājumā ar 2019. gada decembra iespēju aplēsēm.

b) Ar COVID-19 uzliesmojumu saistītās norises pēc globālās aktivitātes iespēju aplēšu sagatavošanā izmantoto datu aktualizēšanas termiņa

COVID-19 uzliesmojums joprojām turpinās, un tā ģeogrāfiskā un ekonomiskā ietekme strauji attīstās. Lai gan, kā skaidrots iepriekš, starptautiskās aktivitātes iespēju aplēšu datu aktualizēšanas brīdī 2020. gada 18. februārī tika uzskatīts, ka COVID-19 uzliesmojums lielā mērā attiecas tikai uz Ķīnas cietzemes teritoriju, turpmāko nedēļu laikā kļuva skaidrs, ka jau sākuši īstenoties būtiskie lejupvērstie riski saistībā ar pandēmijas uzliesmojuma ilgumu, nopietnību un ģeogrāfisko izplatību.

Jaunākie saņemtie dati par Ķīnu norāda uz būtiskiem lejupvērstiem riskiem attiecībā uz iespēju aplēsēm par aktivitāti šajā valstī un tirdzniecību ar to. Nacionālā statistikas biroja dati par Ķīnas kopējo apstrādes rūpniecības IVI februārī krasi samazinājās līdz 35.7 (iepriekšējā mēnesī – 50.0), kas ir lielākais kritums kopš apsekojuma uzsākšanas 2005. gadā. Turklāt uzņēmumu aktivitātes IVI ar rūpniecību nesaistītajā sektorā februārī samazinājās līdz 29.6 (janvārī – 54.1), t.i., līmenim, kas ievērojami zemāks par lielās recesijas laikā novēroto līmeni. Šie IVI rādītāji signalizē par plašu krasu sarukumu dažādās Ķīnas tautsaimniecības nozarēs. Daļēji to nosaka uzņēmumu slēgšanas pagarinājums pēc ķīniešu Jaungada februāra sākumā un ceļošanas un transporta ierobežojumi starp Ķīnas provincēm. Lai gan daudzos Ķīnas reģionos februārī tika atļauts atsākt uzņēmējdarbību, loģistikas un operacionālās grūtības kavējušas ražošanas līmeņa normalizēšanos. Ja nepietiekams ražošanas līmenis saglabāsies ilgstoši, tas radīs globālo piegādes ķēžu pārrāvuma riskus. Biežāk sniegtie rādītāji, t.sk. dati par augstāku elektroenerģijas ražotāju dienas ogļu patēriņu un transporta sastrēgumiem, liecina, ka martā ekonomiskā aktivitāte saglabājās būtiski zemāka par salīdzināmo līmeni iepriekšējos gados. Kopumā informācija liecina, ka 1. ceturksnī COVID-19 ietekme uz Ķīnu bijusi smagāka un ilgstošāka, nekā tika paredzēts 2020. gada marta bāzes scenārijā starptautiskās aktivitātes iespēju aplēšu sagatavošanā izmantoto datu aktualizēšanas dienā 18. februārī. Visbeidzot, mazāks iekšzemes pieprasījums Ķīnā nelabvēlīgi ietekmējis arī tās tirdzniecības partnerus.

Kopš februāra beigām COVID-19 uzliesmojums būtiski izplatījies ārpus Ķīnas. Līdz marta sākumam vīruss bija izplatījies jau vairāk nekā 80 valstīs. Ģeogrāfiski tālu cita no citas esošas valstis, piemēram, Dienvidkorejā, Irānā un Itālijā, bija vērojami savstarpēji nesaistīti spēcīgi uzliesmojumi. Arvien lielāks skaits valstu veic stingrus uz vīrusa izplatības ierobežošanu vērstus pasākumus, kuri būtiski ietekmēs aktivitāti šajās valstīs un, iespējams, izraisīs ķēdes reakciju globālajās vērtību ķēdēs. Vienlaikus arvien vairāk tiek īstenoti ekonomiskās politikas pasākumi, lai kompensētu pandēmijas nelabvēlīgo ietekmi uz izaugsmi, t.sk. Federālās rezervju sistēmas un Anglijas Bankas stimulējošie monetārās politikas pasākumi.

Negatīvāka un ilgstošāka COVID-19 ietekme Ķīnā un daudz straujāka vīrusa globālā izplatīšanās, nekā tika gaidīts, kopumā skaidri norāda uz globālās ekonomiskās aktivitātes perspektīvas lejupvērstiem riskiem. COVID-19 uzliesmojuma ietekme uz globālo aktivitāti un tirdzniecību ir daudz negatīvāka, nekā tika gaidīts februāra vidū. Šī globālās aktivitātes un tirdzniecības perspektīvas pasliktināšanās novērtējuma veidā daļēji atspoguļota euro zonas bāzes scenārijā.

Paredzams, ka euro zonas eksporta kāpums 2020. gada 1. pusgadā saglabāsies ierobežots un pakāpeniski pastiprināsies atlikušajā iespēju aplēšu periodā. Gaidāms, ka Ķīnā un citās Āzijas valstīs eksporta kāpums pieprasījuma sarukuma un COVID-19 uzliesmojuma izraisīto piedāvājuma puses pārrāvumu dēļ 2020. gada 1. pusgadā būs īpaši vājš. Līdztekus COVID-19 uzliesmojuma tiešajai ietekmei uz braucienu un transporta pakalpojumiem paredzams, ka tirdzniecību ietekmēs arī iekšzemes un starptautisko piegādes ķēžu pārrāvumi. Šā gada 2. pusgadā paredzama tirdzniecības atveseļošanās, un eksporta pieauguma temps kļūs straujāks atbilstoši ārējā pieprasījuma tendencei (sk. 2. ielikumu), eksporta tirgus daļām iespēju aplēšu periodā saglabājoties stabilām. Paredzams, ka neto tirdzniecības devums reālā IKP pieaugumā visā iespēju aplēšu periodā kopumā būs neitrāls.

2020. gadā paredzams ierobežots nodarbinātības kāpums, kas lielā mērā atspoguļo būtisko aktivitātes pavājināšanos īstermiņā. Nodarbinātības kāpums atsāksies 2021. gadā, pastiprinoties aktivitātei. Paredzams, ka vidējā termiņā euro zonā lēns nodarbinātības pieaugums saglabāsies, jo gaidāms, ka nodarbinātības kāpumu ierobežos darbaspēka piedāvājums.

Iespēju aplēšu periodā palēnināsies darbaspēka pieaugums. Gaidāms, ka darbaspēka apjoms iespēju aplēšu periodā turpinās palielināties, atspoguļojot paredzamo nodarbināto neto imigrāciju (t.sk. gaidāmo bēgļu integrāciju) un vērojamo līdzdalības līmeņa paaugstināšanos. Tomēr paredzams, ka šie faktori iespēju aplēšu periodā izzudīs, un gaidāms, ka ar iedzīvotāju novecošanu saistītā negatīvā ietekme uz darbaspēka pieaugumu pastiprināsies, jo darba attiecības pārtraukušo vecāko cilvēku skaits pārsniedz darbu uzsākošo jaunāko cilvēku skaitu.

Gaidāms, ka bezdarba līmenis 2020. gadā nedaudz pieaugs un pēc tam atlikušajā iespēju aplēšu periodā saglabāsies pamatā stabils (7.5%). Darba tirgū saglabāsies neviendabīgums, jo gaidāms, ka bezdarba līmenis euro zonas valstīs 2022. gadā joprojām būtiski atšķirsies.

Iespēju aplēšu periodā paredzama darba ražīguma pieauguma atjaunošanās. Tā kā gaidāms, ka COVID-19 uzliesmojuma nelabvēlīgā ietekme vairāk skars izaugsmi nekā nodarbinātību, darba ražīgumam 2020. gada 1. pusgadā vajadzētu būt ļoti ierobežotam. Atlikušajā iespēju aplēšu periodā gaidāms, ka darba ražīguma kāpums kļūs straujāks, atjaunojoties aktivitātei, savukārt darbaspēka izmantojuma kāpums palēnināsies. Darba ražīguma uz vienu nodarbināto kāpumam 2022. gadā vajadzētu nedaudz pārsniegt vidējo līmeni pirms krīzes (1.0).[4]

Salīdzinājumā ar 2019. gada decembra iespēju aplēsēm reālā IKP kāpums koriģēts un pazemināts par 0.3 procentu punktiem 2020. gadam un par 0.1 procentu punktu 2021. gadam. Lejupvērstā aktivitātes korekcija 2020. gadam galvenokārt atspoguļo nelielu pārnesto ietekmi sakarā ar vājākiem, nekā gaidīts, izaugsmes rezultātiem 2019. gada 4. ceturksnī, ilgstošāku, nekā iepriekš tika gaidīts, nepietiekamu aktivitāti ražošanas sektorā un īpaši ar gaidāmo COVID-19 uzliesmojuma nelabvēlīgo ietekmi. Lēnāka izaugsme 2020. gadā radīs nelielu pārnesto ietekmi 2021. gadā.

3. ielikums

Scenārijs: COVID-19 pandēmijas saasināšanās ietekme uz euro zonas tautsaimniecību globālā un euro zonas mērogā

Ar COVID-19 pandēmijas ekonomisko ietekmi saistītās būtiskās nenoteiktības kontekstā šajā ielikumā aplūkoti divi scenāriji, kas ietver krīzes saasināšanos lielākā mērā, nekā paredz pašreizējais bāzes scenārijs. Pirmais – "mērenais" – scenārijs aplūko sekas, ko radītu spēcīgāks COVID-19 uzliesmojums Ķīnā un euro zonā. Otrais – "smagais" – scenārijs balstīts uz pirmo scenāriju, bet tas ietver dažus papildu finanšu tirgu un naftas cenu šokus. Abi scenāriji novērtēti, izmantojot divus ECB makroekonomiskos pamatmodeļus.[5]

Abos scenārijos epidēmija Ķīnā turpinās 2020. gada 2. ceturksnī. Tādējādi atveseļošanās aizkavējas līdz 2. pusgadam, radot būtiskus globālo piegādes ķēžu pārrāvumus. Tas atšķiras no bāzes scenārija attiecībā uz Ķīnu, kurā pieņemts, ka uzliesmojums sasniedz kulmināciju 2020. gada 1. ceturksnī, un tādējādi tautsaimniecības izaugsmes kritums koncentrējas 2020. gada 1. ceturksnī un tautsaimniecības atveseļošanās sākas ar 2. ceturksni. Scenārijs ietver arī daudz mazāku importa apjomu 2020. gada 1. ceturksnī, nekā pieņemts bāzes scenārijā. Turklāt piegādes ķēžu pārrāvumi izraisa Ķīnā papildu piedāvājuma šoku, tāpēc paaugstinās kopējā PCI gada inflācija. Tiek pieņemts arī, ka ilgstošie pūliņi ierobežot epidēmiju, nelabvēlīgi ietekmē konfidenci, paaugstina nenoteiktību un izraisa riska prēmiju paaugstināšanos Ķīnā. Kopumā vājāka globālā perspektīva Ķīnā un citās pasaules tautsaimniecībās nozīmē euro zonas ārējā pieprasījuma samazināšanos (par 0.3% 2020. gadā) un naftas cenu kritumu (par 14%).

Turklāt abu scenāriju gadījumā tiek pieņemts, ka būtiski paplašinās COVID-19 izplatība euro zonā. Lai to atspoguļotu, tiek pieņemts, ka euro zona saskarsies ar vairākiem konkrētiem nelabvēlīgiem šokiem. Finanšu tirgu reakcija uz situācijas pasliktināšanos ir negatīva, un tas rada krasu riska prēmiju palielināšanos (par 20 bāzes punktiem), kas nelabvēlīgi ietekmē uzņēmumu un mājsaimniecību finansēšanas nosacījumus. Ar piedāvājumu saistītais šoks atspoguļo potenciālos piegādes ķēžu pārrāvumus. Turklāt ietverti šoki, kas atspoguļo COVID-19 uzliesmojuma ietekmi uz euro zonas nodarbinātību, tūrismu un ceļojumu izdevumiem, kā arī uz transporta un atpūtas un kultūras pakalpojumu patēriņu.

Smagā scenārija gadījumā pievienoti papildu finanšu šoki un turpmāks naftas cenu kritums. Smagais scenārijs ietver tādus pašus šokus kā mērenais scenārijs, bet tiem pievienojas papildu kredītu procentu likmju starpību palielināšanās (2020. gadā – par 80 bāzes punktiem), kapitāla vērtspapīru cenu un nekustamo aktīvu vērtības kritums (par 10%) un papildu naftas cenu kritums (par 20%).

Salīdzinājumā ar 2020. gada marta iespēju aplēsēm mērenais scenārijs paredz, ka 2020. gadā negatīvā ietekme uz euro zonas IKP pieaugumu būs 0.6–0.8 procentu punkti. Ietekme uz inflāciju būs aptuveni par 0.2 procentu punktiem mazāka, jo lejupvērsto ietekmi, ko rada galvenokārt naftas cenu kritums, daļēji kompensē ar piedāvājumu saistīto šoku radītā augšupvērstā ietekme.

Salīdzinājumā ar 2020. gada marta iespēju aplēsēm smagais scenārijs paredz, ka 2020. gadā negatīvā ietekme uz euro zonas IKP pieaugumu būs 0.8–1.4 procentu punkti, savukārt inflācija šajā pašā gadā būs par 0.4–0.8 procentu punktiem zemāka. Turpmāku reālās ekonomiskās aktivitātes vājināšanos šajā scenārijā galvenokārt izraisa spēcīgā kredītu procentu likmju starpību palielināšanās un nekustamo aktīvu vērtības kritums. Lai gan pieņēmumam par paaugstinātu finanšu stresu ir tikai nenozīmīga ietekme uz inflāciju, tās kritums lielā mērā atspoguļo naftas cenu spēcīgo ilgstošo pazemināšanos.

Jāņem vērā, ka nevienā no abiem scenārijiem nav ietverta monetārās un fiskālās politikas reakcija. Šādu politikas lēmumu iekļaušana abos scenārijos varētu būtiski mazināt ietekmi.

2. Cenas un izmaksas

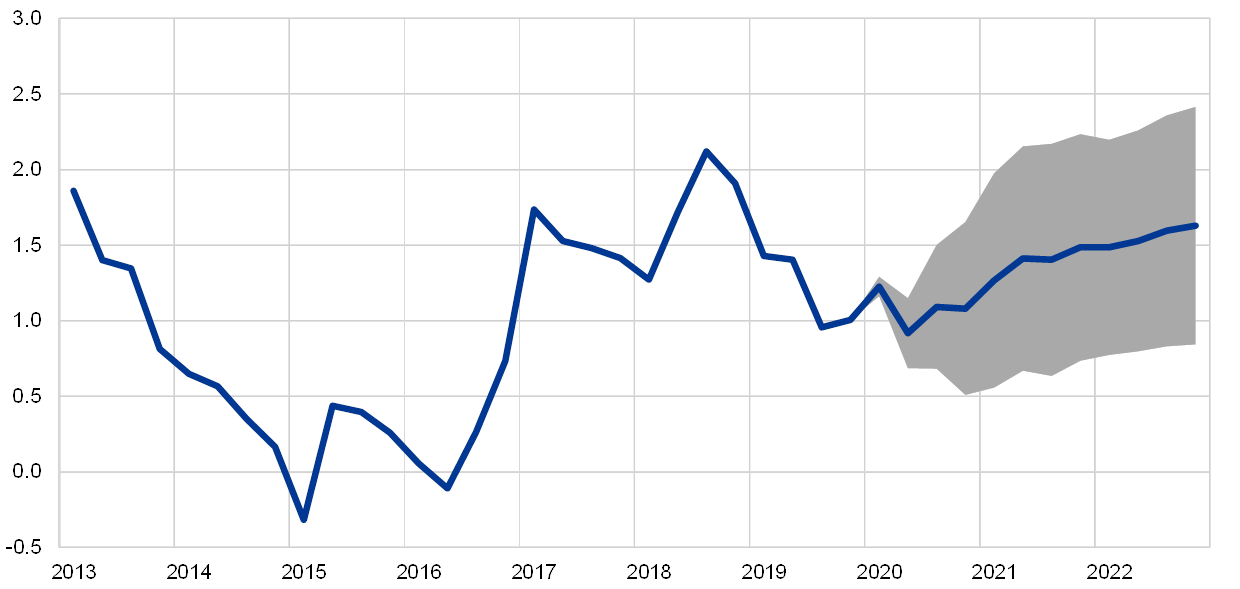

Gaidāms, ka SPCI inflācija, atspoguļojot enerģijas cenu palēninošo ietekmi, 2020. gadā nedaudz samazināsies (līdz 1.1%; 2019. gadā – 1.2%) un pēc tam pamazām palielināsies līdz 1.6% 2022. gadā (sk. 2. att.). Zemāka kopējā inflācija 2020. gadā salīdzinājumā ar 2019. gadu atspoguļo ievērojamu SPCI enerģijas cenu kritumu, ņemot vērā naftas cenu vājo dinamiku (līdz tehniskajos pieņēmumos izmantoto datu aktualizēšanas termiņam), kas daļēji skaidrojama ar COVID-19 uzliesmojumu. Gaidāms, ka SPCI enerģijas cenu inflācija visu gadu saglabāsies negatīva un kļūs pozitīva tikai 2021. gada 2. ceturksnī, biržā tirgoto naftas nākotnes līgumu cenu līknei kļūstot lēzenai un ņemot vērā arī dažus augšupvērstos efektus, ko radīs ar enerģiju saistīto netiešo nodokļu paaugstināšana. Lai gan vājākai pieprasījuma perspektīvai saistībā ar COVID-19 uzliesmojumu arī vajadzētu radīt lejupvērstu spiedienu uz neenerģijas cenām, gaidāms, ka to lielā mērā kompensēs ar piegādes pārrāvumiem saistītā augšupvērstā ietekme. Tiek pieņemts, ka pārtikas preču cenu norises turpinās ietekmēt SPCI pārtikas cenu inflāciju, bet to ietekme iespēju aplēšu periodā pakāpeniski mazināsies, izraisot nelielu SPCI pārtikas cenu inflācijas krituma, kas sāksies 2020. gada vidū, tendenci. Gaidāms, ka SPCI inflācija (neietverot enerģijas un pārtikas cenas) 2020. gadā būs 1.2–1.3%, 2021. gadā pakāpeniski pieaugs līdz 1.4% un 2022. gadā – līdz 1.5%. Runājot par iekšējiem faktoriem, gaidāms, ka prognozētā aktivitātes atjaunošanās iespēju aplēšu periodā veicinās SPCI inflācijas (neietverot enerģijas un pārtikas cenas) nostiprināšanos. Šā inflācijas rādītāja pieaugumu veicinās arī samērā stabilais darba samaksas pieaugums un peļņas maržu kāpuma atjaunošanās. Runājot par ārējiem faktoriem, neenerģijas preču cenu un importa cenu kāpumam iespēju aplēšu periodā vajadzētu veicināt šo gaidāmo SPCI inflācijas (neietverot enerģijas un pārtikas cenas) nostiprināšanos.

2. attēls

Euro zonas SPCI

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Diapazonus, ko izmanto, lai atainotu iespēju aplēses, veido, ņemot vērā faktiskā iznākuma un vairāku iepriekšējo gadu laikā sagatavoto iespēju aplēšu atšķirības. Diapazoni ir divas reizes lielāki par šo atšķirību vidējo absolūto vērtību. Diapazonu aprēķināšanai izmantotā metode, t.sk. korekcijas, kas veiktas, lai atspoguļotu izņēmuma gadījumus, izskaidrota dokumentā New procedure for constructing Eurosystem and ECB staff projection ranges ("Jauna Eurosistēmas un ECB speciālistu iespēju aplēšu diapazonu noteikšanas procedūra"; ECB, 2009. gada decembris), kas pieejams ECB interneta vietnē.

Paredzams, ka atlīdzības vienam nodarbinātajam pieaugums 2020. gadā būs lēns un 2021. un 2022. gadā, pastiprinoties aktivitātei un saglabājoties ierobežotam darbaspēka piedāvājumam, kļūs straujāks. Atlīdzības vienam nodarbinātajam pieaugumu 2019. gadā mazināja ietekme, ko radīja nodokļu kredīta (CICE[6]) pārveide par pastāvīgu sociālā nodrošinājuma iemaksu pazeminājumu Francijā. Arī ekonomiskās aktivitātes pavājināšanās ietekmēja atlīdzības vienam nodarbinātajam mazo pieaugumu 2019. gadā. Lai gan tiek uzskatīts, ka vājāka tautsaimniecības dinamika 2020. gadā turpinās palēnināt atlīdzības vienam nodarbinātajam kāpumu, gaidāms, ka ekonomiskās aktivitātes atjaunošanās un vēl arvien ierobežotie darbaspēka tirgi veicinās augstāku atlīdzību vienam nodarbinātajam 2021. un 2022. gadā.

Paredzams, ka vienības darbaspēka izmaksu kāpums līdz 2021. gada sākumam samazināsies un pēc tam atlikušajā iespēju aplēšu periodā nedaudz nostiprināsies. Lēnāka vienības darbaspēka izmaksu palielināšanās tendence līdz 2021. gada sākumam skaidrojama ar atlīdzības vienam nodarbinātajam mazo pieaugumu vienlaikus ar gaidāmo darba ražīguma kāpuma nostiprināšanos, IKP pieaugumam pakāpeniski kļūstot spēcīgākam. Pēc tam kopumā nemainīgais darba ražīguma kāpums vienlaikus ar gaidāmo atlīdzības vienam nodarbinātajam kāpumu norāda uz nelielu vienības darbaspēka izmaksu pieauguma nostiprināšanos 2021. un 2022. gadā.

Pēc pēdējo divu gadu laikā vērojamā peļņas maržu sarukuma gaidāms, ka 2021. un 2022. gadā tās atkal sāks nedaudz palielināties. Cikliskais ekonomiskās aktivitātes kritums, algu pieaugums un spēcīgāka naftas cenu dinamika 2018. gadā pēdējo divu gadu laikā kavēja peļņas maržu kāpumu. Tiek gaidīts, ka iekšzemes un ārējā pieprasījuma uzlabošanās 2021. un 2022. gadā veicinās peļņas maržu pieaugumu.

Gaidāms, ka ārējais cenu spiediens 2020. gadā būs vājš un pēc tam nostiprināsies. Šo importa cenu dinamikas tendenci spēcīgi ietekmē naftas cenu pārmaiņas, un biržā tirgoto naftas nākotnes līgumu cenu līkne norāda uz lielāku negatīvu pieaugumu 2020. gadā, bet mazāku negatīvu kāpumu 2021. un 2022. gadā. Pozitīva importa cenu inflācija iespēju aplēšu periodā atspoguļo arī augšupvērsto cenu spiedienu, ko rada gan nenaftas izejvielu cenas, gan plašākas pamatā esošās globālās cenu norises.

Salīdzinājumā ar 2019. gada decembra iespēju aplēsēm SPCI inflācijas perspektīva iespēju aplēšu periodā nav koriģēta. Pieņēmumu par zemāku naftas cenu lejupvērsto ietekmi uz kopējo inflāciju 2020. gadā pamatā kompensējuši pieņēmumi par augstākām pārtikas izejvielu cenām. SPCI inflācija (neietverot enerģijas un pārtikas cenas) 2020. gadā pamatā nav koriģēta, jo mazāka pieprasījuma ietekmi lielākoties kompensē gaidāmā nelielā augšupvērstā ietekme uz cenām COVID-19 uzliesmojuma izraisīto piedāvājuma puses pārrāvumu dēļ. Atlikušajā iespēju aplēšu periodā inflācija nav koriģēta.

3. Fiskālā perspektīva

Tiek vērtēts, ka euro zonas fiskālā nostāja[7] 2020. un 2021. gadā būs ekspansīva un 2022. gadā – kopumā neitrāla. Paredzamo fiskālās nostājas stingrības mazināšanos 2020. un 2021. gadā galvenokārt nosaka lielāki izdevumi, īpaši pārvedumi, kā arī tiešo nodokļu samazināšana un sociālās apdrošināšanas iemaksas. Gaidāms, ka 2022. gadā fiskālā nostāja kopumā būs neitrāla. Salīdzinājumā ar 2019. gada decembra iespēju aplēsēm gaidāms, ka fiskālā nostāja 2020. un 2021. gadā būs pavisam nedaudz ekspansīvāka.[8]

Paredzams, ka euro zonas budžeta bilance 2020. un 2021. gadā pasliktināsies un 2022. gadā stabilizēsies, bet valdības parāda rādītāja tendence joprojām būs lejupvērsta. Budžeta bilances pasliktināšanos nosaka ekspansīva fiskālā nostāja. To daļēji kompensē zemāki procentu izdevumi, savukārt cikliskā komponenta pozitīvā ietekme uz budžeta bilanci 2020. un 2021. gadā mazinās. Valdības parāda rādītāja labvēlīgo dinamiku iespēju aplēšu periodā nosaka labvēlīgā procentu likmju un izaugsmes starpība. Turpretī sākotnējās bilances veicinošā ietekme izzudīs 2021. un 2022. gadā, kad, kā tiek prognozēts, tā kļūs negatīva.

2020. gada marta fiskālās iespēju aplēses norāda uz lielāku budžeta deficītu 2020.–2022. gadā nekā atbilstošās 2019. gada decembra iespēju aplēses. Lai gan 2019. gada budžeta bilances novērtējums nav mainījies, gaidāms, ka 2020.–2022. gada bilance sakarā ar sākotnējās bilances spēcīgāku sarukumu būs būtiski zemāka, nekā bija prognozēts 2019. gada decembra iespēju aplēsēs. Pēc prognozētā pārpalikuma 2019. gada aplēsē (0.9% no IKP) 2021. un 2022. gadā euro zonas sākotnējā bilancē paredzams neliels deficīts, lai gan iepriekšējās iespēju aplēsēs vēl tika paredzēts neliels pārpalikums līdz iespēju aplēšu perioda beigām. Šī korekcija veikta sakarā ar nedaudz ekspansīvāku nostāju un cikliskā komponenta samazināšanos. Paredzams, ka parāda rādītājs būs augstāks, nekā tika prognozēts 2019. gada decembra iespēju aplēsēs, kas arī skaidrojams ar mazāku sākotnējo bilanci.

4. ielikums

Citu institūciju prognozes

Pieejamas vairākas starptautisko organizāciju un privātā sektora institūciju sagatavotās prognozes euro zonai. Taču šīs prognozes nav precīzi salīdzināmas cita ar citu vai ar ECB speciālistu makroekonomiskajām iespēju aplēsēm, jo tās nav sagatavotas vienā laikā. Tās balstās arī uz atšķirīgiem pieņēmumiem par paredzamo COVID-19 vīrusa izplatību. Turklāt šo iespēju aplēšu pieņēmumi par fiskālajiem, finanšu un ārējiem mainīgajiem lielumiem, t.sk. naftas un citu izejvielu cenām, iegūti, izmantojot atšķirīgas (daļēji nenorādītas) metodes. Visbeidzot, dažādās prognozēs izmantotas atšķirīgas metodes datu koriģēšanai atbilstoši darbadienu skaitam (sk. tabulu).

Speciālistu sagatavotās reālā IKP pieauguma un SPCI inflācijas iespēju aplēses pamatā iekļaujas citu institūciju un privātā sektora speciālistu prognožu diapazonos. Izaugsmes un inflācijas iespēju aplēses 2020. gadam ir zemākas nekā citu iestāžu prognozēs, izņemot OECD, kas ir vienīgā iestāde, kura publicējusi aktualizētu informāciju (attiecībā uz IKP ieaugumu) pēc COVID-19 uzliesmojuma Itālijā (2. martā).

Euro zonas reālā IKP pieauguma un SPCI inflācijas jaunāko prognožu salīdzinājums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avoti: OECD Tautsaimniecības perspektīvas, 2019. gada novembris (SPCI) un 2020. gada marts (IKP); MJEconomics for the Euro Zone Barometer, 2020. gada februāris; Consensus Economics Forecasts, 2020. gada februāris; Eiropas Komisijas Ekonomiskās prognozes, 2020. gada ziema; ECB Survey of Professional Forecasters (2020. gada 1. cet.); SVF Pasaules tautsaimniecības perspektīva, 2019. gada oktobris (SPCI) un 2020. gada janvāris (IKP).

Piezīmes. Gan ECB speciālistu makroekonomiskajās iespēju aplēsēs, gan OECD prognozēs uzrādīts atbilstoši darbadienu skaitam koriģēts gada pieauguma temps, bet Eiropas Komisija un SVF gada pieauguma tempu uzrāda, neveicot korekcijas atbilstoši darbadienu skaitam gadā. Citās prognozēs nav norādīts, vai tajās uzrādītie dati ir vai nav koriģēti atbilstoši darbadienu skaitam.

© Eiropas Centrālā banka, 2020

Pasta adrese: 60640 Frankfurt am Main, Germany

Tālrunis: +49 69 1344 0

Interneta vietne: www.ecb.europa.eu

Visas tiesības rezervētas. Atļauta pārpublicēšana izglītības un nekomerciālos nolūkos, norādot avotu.

Konkrētu terminu skaidrojumu sk. ECB glossary (tikai angļu valodā).

HTML ISSN 2529-4512, QB-CE-20-001-LV-Q

- Pēdējais datu aktualizēšanas termiņš attiecībā uz tehniskajiem pieņēmumiem (piemēram, naftas cenām un valūtas kursiem) bija 2020. gada 18. februāris (sk. 1. ielikumu). Makroekonomiskās iespēju aplēses euro zonai tika pabeigtas 2020. gada 28. februārī.Šīs makroekonomiskās iespēju aplēses aptver periodu no 2020. gada līdz 2022. gadam. Iespēju aplēses šādam ilgam periodam pakļautas ļoti lielai nenoteiktībai, un tas jāņem vērā, tās interpretējot. Sk. ECB 2013. gada maija "Mēneša Biļetena" rakstu An assessment of Eurosystem staff macroeconomic projections ("Eurosistēmas speciālistu makroekonomisko iespēju aplēšu novērtējums"). Atsevišķās tabulās un attēlos izmantoto datu pieejamu versiju sk. http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Pieņēmums par euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm balstīts uz valstu 10 gadu etalonobligāciju vidējām svērtajām peļņas likmēm, kuras svērtas ar IKP gada rādītājiem un paplašinātas atbilstoši nākotnes tendencēm, kas iegūtas no ECB euro zonas visu 10 gadu obligāciju nominālās peļņas likmes, sākotnējo neatbilstību starp abām laikrindām konstanti piemērojot visā iespēju aplēšu periodā. Pieņemts, ka konkrētu valstu valdības obligāciju peļņas likmju un atbilstošo euro zonas vidējo rādītāju starpības visā iespēju aplēšu periodā saglabāsies konstantas.

- Sk., piemēram, Starptautisko attiecību komitejas (IRC) Speciālās tirdzniecības darba grupas rakstu Understanding the weakness in global trade – What is the new normal? ("Kā saprast pasaules tirdzniecības vājo dinamiku – kas uzskatāms par normālu jaunajos apstākļos?"). ECB Speciālo pētījumu sērija, Nr. 178, 2016. gada septembris.

- Vidējais rādītājs laikā no 1999. gada līdz 2007. gadam.

- Sk. Coenen, G. et al. The New Area-Wide Model II: an extended version of the ECB's micro-founded model for forecasting and policy analysis with a financial sector ("Jaunais euro zonas mēroga modelis II: paplašināts ECB uz mikropamatojumu balstītais finanšu sektora prognozēšanas un politikas analīzes modelis"). ECB pētījums Nr. 2200, 2018. gada novembris, un Angelini, E. et al. Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area ("ECB BASE ieviešana: jaunā ECB semistrukturālā euro zonas modeļa projekts". ECB pētījums Nr. 2315, 2019. gada septembris.

- Tā kā ar CICE saistīto atlīdzības vienam nodarbinātajam un vienības darbaspēka izmaksu sarukumu lielākoties kompensē atbilstošs peļņas maržu pieaugums, gaidāmā ietekme uz cenu noteikšanu ir ierobežota.

- Fiskālās politikas nostāju mēra kā cikliski koriģētās sākotnējās bilances (neietverot valdības palīdzību finanšu sektoram) pārmaiņas.

- 2020. gada marta iespēju aplēsēs ietvertie pieņēmumi neietver pasākumus, kas, reaģējot uz COVID-19 uzliesmojumu, tika izziņoti Itālijā un vairākās citās euro zonas valstīs pēc 28. februāra.

-

12 March 2020