Μακροοικονομικές προβολές εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ, Μάρτιος 2020

Συνοπτική παρουσίαση

Οι βραχυπρόθεσμες προοπτικές για την οικονομική δραστηριότητα στη ζώνη του ευρώ επιδεινώθηκαν απότομα και περιβάλλονται από πολύ υψηλό βαθμό αβεβαιότητας. Η πανδημία COVID-19, η οποία ξεκίνησε από την Κίνα και πρόσφατα εξαπλώθηκε στην Ιταλία και σε άλλες χώρες, συνεπάγεται μια σημαντική αρνητική διαταραχή, η οποία αναμένεται να έχει ισχυρές δυσμενείς επιπτώσεις στη δραστηριότητα της ζώνης του ευρώ, τουλάχιστον σε βραχυπρόθεσμο ορίζοντα, επηρεάζοντας τόσο την προσφορά όσο και τη ζήτηση. Η επιδείνωση της οικονομικής δραστηριότητας στην Κίνα και σε άλλες πληγείσες χώρες συνεπάγεται χαμηλότερο ρυθμό αύξησης των εξαγωγών της ζώνης του ευρώ και διαταράξεις στις παγκόσμιες αλυσίδες εφοδιασμού. Οι πρόσφατες απότομες διορθώσεις στα παγκόσμια χρηματιστήρια αναμένεται να οδηγήσουν σε επιδείνωση της εμπιστοσύνης των καταναλωτών και των επιχειρήσεων. Επιπλέον, τα αυστηρά μέτρα για τον περιορισμό της νόσου θα επηρεάσουν δυσμενώς την οικονομία από την πλευρά της προσφοράς και επίσης έχουν σημαντικές αρνητικές συνέπειες για τη ζήτηση, επηρεάζοντας δυσανάλογα ορισμένους τομείς (π.χ. τον τουρισμό, τις μεταφορές και τις υπηρεσίες ψυχαγωγίας και πολιτισμού).

Είναι πολύ δύσκολο να αξιολογηθεί στην παρούσα φάση ο πλήρης αντίκτυπος από τη διαταραχή που έχει προκαλέσει η νόσος COVID-19. Οι εμπειρογνώμονες ολοκλήρωσαν τις προβολές της ζώνης του ευρώ σύμφωνα με το βασικό σενάριο στις 28 Φεβρουαρίου, λαμβάνοντας υπόψη τις πληροφορίες που ήταν διαθέσιμες εκείνη τη στιγμή και χρησιμοποιώντας υποθέσεις που βασίζονταν στα δεδομένα έως και τις 18 Φεβρουαρίου. Ωστόσο, οι πληροφορίες που έγιναν διαθέσιμες στη διάρκεια του Μαρτίου σχετικά με την ταχύτερη εξάπλωση της νόσου COVID-19 στη ζώνη του ευρώ και παγκοσμίως, οι οποίες συνοδεύθηκαν από τις έντονες πτωτικές τάσεις στις χρηματοπιστωτικές αγορές και στις τιμές του πετρελαίου, δεν αποτυπώνονται στις προβολές. Ως αποτέλεσμα, οι προβολές περιβάλλονται από σημαντικούς καθοδικούς κινδύνους, ιδίως σε βραχυπρόθεσμο ορίζοντα. Επιπλέον, η έκταση, η σοβαρότητα και η διάρκεια των περιοριστικών μέτρων ενισχύουν τους καθοδικούς κινδύνους για τις βραχυπρόθεσμες προοπτικές.

Αν και η διάρκεια και η σοβαρότητα της εξάπλωσης της νόσου COVID-19 περιβάλλονται από υψηλό βαθμό αβεβαιότητας, το βασικό σενάριο υποθέτει ότι ο ιός θα περιοριστεί τους προσεχείς μήνες, επιτρέποντας την εξομάλυνση του ρυθμού ανάπτυξης το β΄ εξάμηνο του 2020. Πέραν του βραχυπρόθεσμου ορίζοντα, οι ευνοϊκότερες συνθήκες χρηματοδότησης, κάποια υποχώρηση της παγκόσμιας αβεβαιότητας, η συναφής σταδιακή ανάκαμψη της εξωτερικής ζήτησης και η αισθητή δημοσιονομική χαλάρωση αναμένεται συνδυαστικά να στηρίξουν την ανάκαμψη του ρυθμού ανάπτυξης. Συνολικά, ο ρυθμός αύξησης του πραγματικού ΑΕΠ θα επιβραδυνθεί, σύμφωνα με τις προβολές, σε 0,8% το 2020 από 1,2% το 2019 και στη συνέχεια θα επιταχυνθεί σε 1,3% το 2021 και 1,4% το 2022. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2019, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα κάτω κατά 0,3 της ποσοστιαίας μονάδας για το 2020 και κατά 0,1 της ποσοστιαίας μονάδας για το 2021, κυρίως λόγω της εξάπλωσης της νόσου COVID-19.

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να υποχωρήσει ελαφρώς από 1,2% το 2019 σε 1,1% το 2020 και να αυξηθεί κατά το υπόλοιπο του χρονικού ορίζοντα προβολής σε 1,6% μέχρι το 2022. Η υποχώρηση του πληθωρισμού (βάσει του ΕνΔΤΚ) στη διάρκεια του 2020 αντανακλά τους αρνητικούς ρυθμούς πληθωρισμού (βάσει του ΕνΔΤΚ) των τιμών της ενέργειας, λόγω της μείωσης των τιμών του πετρελαίου έως την τελευταία ημερομηνία συμπερίληψης των σχετικών στοιχείων, η οποία εν μέρει οφείλεται σε ανησυχίες σχετικά με τις παγκόσμιες προοπτικές λόγω της νόσου COVID-19. Πέραν του αντίκτυπου στην τιμή του πετρελαίου, οι επιπτώσεις στον πληθωρισμό από την εξάπλωση της νόσου COVID-19 περιβάλλονται από σημαντική αβεβαιότητα. Στις προβολές διατυπώνεται η υπόθεση ότι οι καθοδικές πιέσεις στις τιμές που σχετίζονται με την ασθενέστερη ζήτηση το 2020 αντισταθμίζονται σε μεγάλο βαθμό από τις ανοδικές επιδράσεις που σχετίζονται με τη διατάραξη των αλυσίδων εφοδιασμού, αν και αυτή η αξιολόγηση υπόκειται σε σαφείς καθοδικούς κινδύνους. Μεσοπρόθεσμα, ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται να στηριχθεί από τη σταδιακή ανάκαμψη της οικονομικής δραστηριότητας, τη σχετικά σθεναρή αύξηση των μισθών στο πλαίσιο στενότητας στην αγορά εργασίας και από την ανάκαμψη των περιθωρίων κέρδους. Επιπροσθέτως, η άνοδος των τιμών των μη ενεργειακών εμπορευμάτων και οι τιμές των εισαγομένων αναμένεται να συμβάλουν στην αύξηση του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς τις τιμές της ενέργειας και των ειδών διατροφής. Συγκριτικά με τις προβολές που δημοσιεύθηκαν τον Δεκέμβριο του 2019, οι προοπτικές για τον πληθωρισμό (βάσει του ΕνΔΤΚ) δεν έχουν υποστεί αναθεώρηση.[1]

Στο πλαίσιο του υψηλού βαθμού αβεβαιότητας που περιβάλλει τον οικονομικό αντίκτυπο της πανδημίας COVID-19, έχουν καταρτιστεί συναφή δυσμενή σενάρια βάσει υποδειγμάτων (βλ. Πλαίσιο 3). Η υλοποίηση αυτών των σεναρίων θα συνεπαγόταν, σε σύγκριση με τις προβολές του Μαρτίου 2020, ρυθμό αύξησης του ΑΕΠ το 2020 χαμηλότερο κατά 0,6-1,4 ποσοστιαίες μονάδες, ενώ ο πληθωρισμός θα ήταν χαμηλότερος κατά 0,2-0,8 της ποσοστιαίας μονάδας, ανάλογα με το πόσο δυσμενές είναι το κάθε σενάριο και ανάλογα με το υπόδειγμα που χρησιμοποιείται. Θα πρέπει να σημειωθεί ότι αυτά τα σενάρια δεν ενσωματώνουν αντιδράσεις της νομισματικής και της δημοσιονομικής πολιτικής. Η ενσωμάτωση τέτοιων μέτρων πολιτικής θα μπορούσε να περιορίσει σημαντικά τις επιδράσεις αυτών των σεναρίων.

1 Πραγματική οικονομία

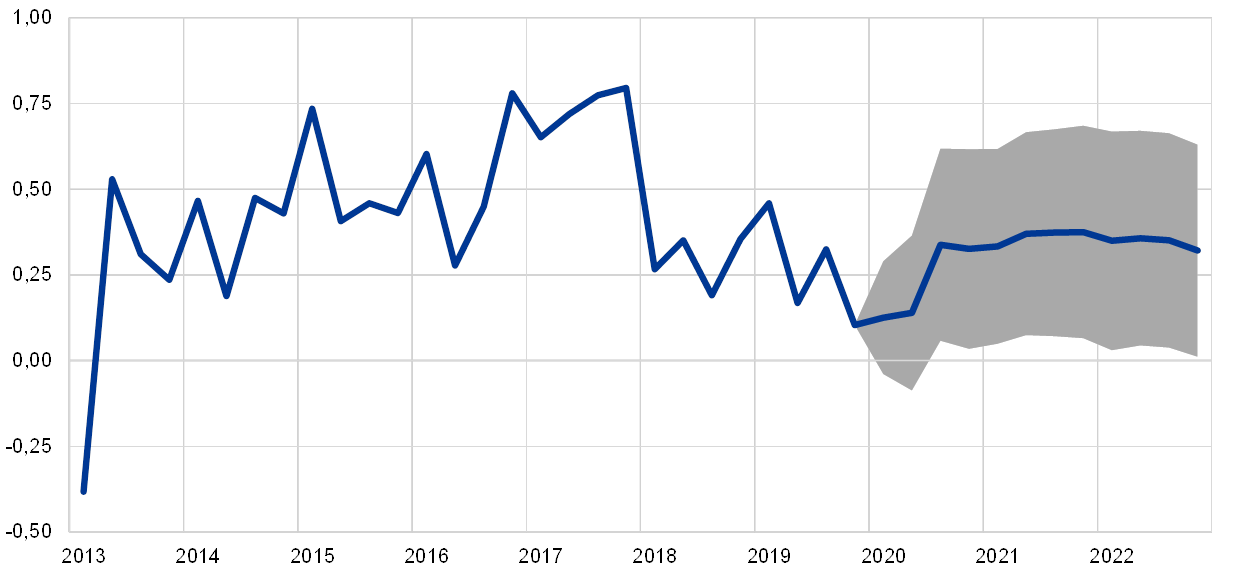

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ στη ζώνη του ευρώ το δ΄ τρίμηνο του 2019 διαμορφώθηκε σε 0,1%, χαμηλότερα από ό,τι αναμενόταν σύμφωνα με τις προβολές του Δεκεμβρίου 2019. Πέραν των πρόσκαιρων παραγόντων, όπως οι ημερολογιακές επιδράσεις που σχετίζονται με τις ημερομηνίες στις οποίες συνέπεσαν οι αργίες των Χριστουγέννων και οι απεργίες στη Γαλλία, η υστέρηση έναντι των προβλέψεων αντανακλούσε κυρίως τη συνεχιζόμενη υποκείμενη υποτονικότητα στον τομέα της μεταποίησης που πιθανόν να οφείλεται σε δυσμενείς παγκόσμιους παράγοντες.

Διάγραμμα 1

Πραγματικό ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα βάσει των εργάσιμων ημερών)

Σημειώσεις: Τα διαστήματα που παρουσιάζονται γύρω από τις προβολές βασίζονται στις διαφορές μεταξύ των πραγματοποιήσεων και των προηγούμενων προβολών που είχαν καταρτιστεί επί σειρά ετών. Το εύρος κάθε διαστήματος είναι διπλάσιο από τον μέσο όρο της διαφοράς, σε απόλυτες τιμές. Η μέθοδος που χρησιμοποιείται για τον υπολογισμό των διαστημάτων, βάσει της οποίας γίνεται και η διόρθωση για έκτακτα γεγονότα, περιγράφεται στο κείμενο με τίτλο New procedure for constructing Eurosystem and ECB staff projection ranges, ΕΚΤ, Δεκέμβριος 2009, το οποίο διατίθεται στον δικτυακό τόπο της ΕΚΤ.

Οι δείκτες οικονομικού κλίματος σε ευρύ φάσμα τομέων – με βάση έρευνες που διενεργήθηκαν πριν από την πρόσφατη εξάπλωση της νόσου COVID-19 στη ζώνη του ευρώ – είχαν βελτιωθεί τον Ιανουάριο και τον Φεβρουάριο του 2020, πιθανόν αντανακλώντας κάποια υποχώρηση των παγκόσμιων αβεβαιοτήτων. Ο δείκτης οικονομικού κλίματος που καταρτίζει η Ευρωπαϊκή Επιτροπή συνέχισε να βελτιώνεται, από επίπεδο πολύ κάτω από τον μακροχρόνιο μέσο όρο του σε επίπεδο κοντά σε αυτόν. Ο δείκτης εμπιστοσύνης των καταναλωτών βελτιώθηκε σημαντικά τον Φεβρουάριο, αφού είχε παραμείνει ουσιαστικά αμετάβλητος τον Ιανουάριο, και κατέγραψε τιμή πάνω από τον μακροχρόνιο μέσο όρο του. Οι Δείκτες Υπευθύνων Προμηθειών (Purchasing Managers’ Index - PMI) βελτιώθηκαν επίσης τους πρώτους δύο μήνες του 2020, καθώς ο δείκτης για τη μεταποίηση αυξήθηκε σε επίπεδο ελαφρώς κάτω από το όριο του 50 που αντιστοιχεί σε μηδενική ανάπτυξη, ενώ οι δείκτες για τους τομείς των υπηρεσιών και των κατασκευών παραμένουν πάνω από το όριο του 50. Συνολικά, οι πιο πρόσφατοι δείκτες, σύμφωνα με έρευνες που διενεργήθηκαν πριν από την πρόσφατη εξάπλωση της νόσου COVID-19 στη ζώνη του ευρώ, υποδήλωναν ελαφρά ανάκαμψη της ανάπτυξης το α΄ εξάμηνο του 2020.

Παρά τις μάλλον ευνοϊκές ενδείξεις από τους δείκτες οικονομικού κλίματος που ήταν διαθέσιμοι στο τέλος Φεβρουαρίου, ο αντίκτυπος της εξάπλωσης της νόσου COVID-19 συνεπάγεται πολύ ασθενική ανάπτυξη σε βραχυπρόθεσμο ορίζοντα. Η χαμηλότερη ζήτηση εισαγωγών εκ μέρους της Κίνας, η οποία επιτείνεται λόγω της διατάραξης στις παγκόσμιες αλυσίδες εφοδιασμού, και, το σημαντικότερο, η πιο πρόσφατη εξάπλωση της νόσου στην Ιταλία και σε άλλες χώρες της ζώνης του ευρώ, θα συνεχιστούν, σύμφωνα με τις υποθέσεις, τους προσεχείς μήνες έως ότου περιοριστεί ο ιός. Ως αποτέλεσμα, η οικονομική δραστηριότητα το α΄ εξάμηνο του 2020 θα επηρεαστεί όχι μόνο λόγω του αντίκτυπου των πολύ αυστηρών μέτρων περιορισμού (όπως το πρόσκαιρο κλείσιμο εργοστασίων, οι ταξιδιωτικοί περιορισμοί και η ακύρωση μαζικών συναθροίσεων και εκδηλώσεων μεγάλης κλίμακας) αλλά και λόγω του αναμενόμενου δυσμενούς αντίκτυπου στην εμπιστοσύνη. Από τη σκοπιά των επιμέρους τομέων, οι υπηρεσίες –ιδίως ο τουρισμός, οι μεταφορές και οι υπηρεσίες ψυχαγωγίας και πολιτισμού– αναμένεται να επηρεαστούν ιδιαιτέρως. Η συνεχιζόμενη υποκείμενη υποτονικότητα στη μεταποίηση, όπως παρατηρήθηκε στο τέλος του 2019, θα επιδράσει επίσης ανασταλτικά στην οικονομική δραστηριότητα στις αρχές του 2020. Η ανάπτυξη αναμένεται να ανακάμψει από το β΄ εξάμηνο του 2020 και μετά, σύμφωνα με την υπόθεση ότι η πανδημία COVID-19 θα περιοριστεί.

Μεσοπρόθεσμα, το βασικό σενάριο υποθέτει ότι οι παγκόσμιοι αντίξοοι παράγοντες θα υποχωρήσουν σταδιακά, γεγονός που θα επιτρέψει στους θεμελιώδεις παράγοντες που στηρίζουν την οικονομική μεγέθυνση στη ζώνη του ευρώ να ισχυροποιηθούν εκ νέου (βλ. το Διάγραμμα 1 και τον Πίνακα 1). Πιο συγκεκριμένα, το βασικό σενάριο υποθέτει ότι θα υπάρξει συμφωνία σχετικά με τις μελλοντικές εμπορικές σχέσεις μεταξύ της ΕΕ και του Ηνωμένου Βασιλείου μέχρι το τέλος του 2020 και δεν θα ληφθούν περαιτέρω μέτρα εμπορικού προστατευτισμού παγκοσμίως (πέραν αυτών που έχουν ήδη ανακοινωθεί). Επομένως, το σημερινό επίπεδο της παγκόσμιας αβεβαιότητας ως προς την πολιτική που θα ασκηθεί θα υποχωρήσει σταδιακά, επιτρέποντας στους θεμελιώδεις παράγοντες που ωθούν την ανάπτυξη να ισχυροποιηθούν εκ νέου και να στηρίξουν τη δραστηριότητα το 2021 και το 2022. Οι συνθήκες χρηματοδότησης αναμένεται να παραμείνουν πολύ διευκολυντικές και τα μέτρα νομισματικής πολιτικής της ΕΚΤ θα συνεχίσουν να μεταδίδονται στην οικονομία. Ειδικότερα, σύμφωνα με τις τεχνικές υποθέσεις, τα ονομαστικά μακροπρόθεσμα επιτόκια θα παρουσιάσουν μικρή μόνο αύξηση από τα σημερινά πρωτοφανή χαμηλά τους επίπεδα στη διάρκεια του χρονικού ορίζοντα προβολής. Η αύξηση της ιδιωτικής κατανάλωσης και των επενδύσεων σε κατοικίες αναμένεται επίσης να ωφεληθεί από τη σχετικά σθεναρή αύξηση των μισθών. Οι εξαγωγές της ζώνης του ευρώ αναμένεται να ωφεληθούν από την προβλεπόμενη ανάκαμψη της εξωτερικής ζήτησης. Τέλος, η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται να χαλαρώσει την περίοδο 2020-21 (βλ. την Ενότητα 3).

Ωστόσο, η σταδιακή εξάλειψη ορισμένων ευνοϊκών παραγόντων αναμένεται να περιορίσει τη δυναμική της ανάπτυξης προς το τέλος του χρονικού ορίζοντα προβολής. Ο ρυθμός αύξησης του εργατικού δυναμικού αναμένεται να επιβραδυνθεί, αντανακλώντας κυρίως περιορισμούς από την πλευρά της προσφοράς εργασίας, που εν μέρει σχετίζονται με δημογραφικούς παράγοντες, σε ορισμένες χώρες. Επιπλέον, μετά από πολυετή επεκτατική δημοσιονομική πολιτική, η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ αναμένεται να γίνει σε γενικές γραμμές ουδέτερη το 2022.

Πίνακας 1

Μακροοικονομικές προβολές για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Το πραγματικό ΑΕΠ και οι συνιστώσες του, το κόστος εργασίας ανά μονάδα προϊόντος, η μισθολογική δαπάνη ανά μισθωτό και η παραγωγικότητα της εργασίας βασίζονται σε εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών.

1) Τα διαστήματα που παρουσιάζονται γύρω από τις προβολές βασίζονται στις διαφορές μεταξύ των πραγματοποιήσεων και των προηγούμενων προβολών που είχαν καταρτιστεί επί σειρά ετών. Το εύρος κάθε διαστήματος είναι διπλάσιο από τον μέσο όρο της διαφοράς, σε απόλυτες τιμές. Η μέθοδος που χρησιμοποιείται για τον υπολογισμό των διαστημάτων, βάσει της οποίας γίνεται και η διόρθωση για έκτακτα γεγονότα, περιγράφεται στο κείμενο με τίτλο New procedure for constructing Eurosystem and ECB staff projection ranges, ΕΚΤ, Δεκέμβριος 2009, το οποίο διατίθεται στον δικτυακό τόπο της ΕΚΤ.

2) Συμπεριλαμβάνεται το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

3) Ο υποδείκτης βασίζεται σε εκτιμήσεις των επιδράσεων της έμμεσης φορολογίας. Αυτός ενδέχεται να διαφέρει από τα στοιχεία της Eurostat, τα οποία υποθέτουν πλήρη και άμεση μετακύλιση των μεταβολών της φορολογίας στον ΕνΔΤΚ.

4) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και τα μέτρα προσωρινού χαρακτήρα που λαμβάνουν οι κυβερνήσεις.

Όσον αφορά αναλυτικότερα τις συνιστώσες που συμβάλλουν στην αύξηση του ΑΕΠ, η άνοδος της ιδιωτικής κατανάλωσης αναμένεται να είναι σχετικά ανθεκτική στη διάρκεια του χρονικού ορίζοντα προβολής. Σε βραχυπρόθεσμο ορίζοντα, παρά τη συνεχιζόμενη αύξηση των πραγματικών μισθών και τις θετικές επιδράσεις της δημοσιονομικής χαλάρωσης σε ορισμένες χώρες, ο αναμενόμενος αντίκτυπος της νόσου COVID-19 και η πιθανή υποχώρηση της εμπιστοσύνης αναμένεται να οδηγήσουν σε ανάκαμψη του ποσοστού αποταμίευσης και επομένως σε χαμηλότερες προοπτικές για την ιδιωτική κατανάλωση από ό,τι αναμενόταν προηγουμένως. Στη διάρκεια του χρονικού ορίζοντα προβολής, η άνοδος της ιδιωτικής κατανάλωσης αναμένεται να στηριχθεί από τις ευνοϊκές συνθήκες χρηματοδότησης και τη συνεχιζόμενη άνοδο των μισθών. Τα ονομαστικά επιτόκια τραπεζικών χορηγήσεων αναμένεται, σύμφωνα με τις προβολές, να μειωθούν ελαφρώς περαιτέρω το 2020, προτού αυξηθούν μετρίως την περίοδο 2021-22. Δεδομένου ότι τα επιτόκια και ο όγκος των τραπεζικών χορηγήσεων προς τα νοικοκυριά εκτιμάται, βάσει των προβολών, ότι θα παρουσιάσουν συγκρατημένη μόνο άνοδο τα επόμενα έτη, οι ακαθάριστες πληρωμές τόκων αναμένεται να διατηρηθούν σε χαμηλά επίπεδα και συνεπώς να συνεχίσουν να στηρίζουν την ιδιωτική κατανάλωση.

Πλαίσιο 1

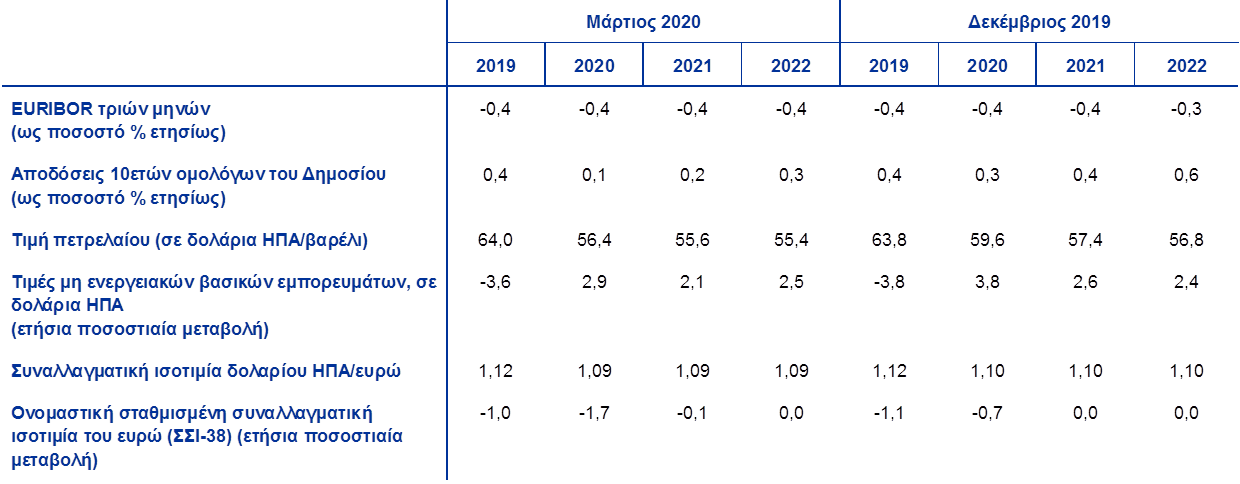

Τεχνικές υποθέσεις όσον αφορά τα επιτόκια, τις συναλλαγματικές ισοτιμίες και τις τιμές των βασικών εμπορευμάτων

Σε σύγκριση με τις προβολές του Δεκεμβρίου 2019, οι τεχνικές υποθέσεις περιλαμβάνουν χαμηλότερες τιμές του πετρελαίου, ασθενέστερη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ και χαμηλότερα μακροπρόθεσμα επιτόκια. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 18 Φεβρουαρίου 2020. Τα βραχυπρόθεσμα επιτόκια αφορούν το EURIBOR τριών μηνών, ενώ οι προσδοκίες της αγοράς εξάγονται από τα επιτόκια των συμβολαίων μελλοντικής εκπλήρωσης. Σύμφωνα με τη μεθοδολογία, το μέσο επίπεδο αυτών των βραχυπρόθεσμων επιτοκίων εκτιμάται σε -0,4% σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Οι προσδοκίες της αγοράς για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ υποδηλώνουν μέσο επίπεδο 0,1% για το 2020, 0,2% για το 2021 και 0,3% για το 2022.[2] Σε σύγκριση με τις προβολές του Δεκεμβρίου 2019, οι προσδοκίες της αγοράς για τα βραχυπρόθεσμα επιτόκια έχουν αναθεωρηθεί προς τα κάτω κατά περίπου 10 μονάδες βάσης για το 2022, ενώ οι ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ έχουν αναθεωρηθεί προς τα κάτω κατά περίπου 20 μονάδες βάσης για το 2020 έως το 2022.

Όσον αφορά τις τιμές των βασικών εμπορευμάτων, σύμφωνα με τις εκτιμήσεις για τις μελλοντικές εξελίξεις των τιμών που προκύπτουν από τις αγορές των συμβολαίων μελλοντικής εκπλήρωσης με βάση τον μέσο όρο του διαστήματος δύο εβδομάδων που έληξε στις 18 Φεβρουαρίου 2020, η τιμή του αργού πετρελαίου τύπου Brent ανά βαρέλι εκτιμάται, βάσει των υποθέσεων, ότι θα μειωθεί από 64,0 δολάρια ΗΠΑ το 2019 σε 56,4 δολάρια ΗΠΑ το 2020 και ότι θα υποχωρήσει σε 55,4 δολάρια ΗΠΑ μέχρι το 2022. Αυτό συνεπάγεται ότι, σε σύγκριση με τις προβολές του Δεκεμβρίου 2019, οι τιμές του πετρελαίου σε δολάρια ΗΠΑ είναι χαμηλότερες σε όλη τη διάρκεια του χρονικού ορίζοντα. Οι τιμές των μη ενεργειακών βασικών εμπορευμάτων σε δολάρια ΗΠΑ εκτιμάται, βάσει των υποθέσεων, ότι μειώθηκαν το 2019 αλλά ότι θα ανακάμψουν τα επόμενα έτη.

Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα δύο εβδομάδων που έληξε στις 18 Φεβρουαρίου 2020. Αυτό συνεπάγεται μέση συναλλαγματική ισοτιμία δολαρίου ΗΠΑ ανά ευρώ ίση προς 1,09 για την περίοδο 2020-22, η οποία είναι ελαφρώς χαμηλότερη σε σχέση με τις προβολές του Δεκεμβρίου 2019. Η σταθμισμένη συναλλαγματική ισοτιμία του ευρώ (έναντι 38 εμπορικών εταίρων) υποτιμήθηκε κατά 1,1% από τις προβολές του Δεκεμβρίου 2019. Η υποχώρηση του ευρώ είναι ευρείας βάσης, καθώς υποτιμήθηκε έναντι όλων των σημαντικών νομισμάτων.

Τεχνικές υποθέσεις

Οι πρόσφατες εξελίξεις στις αγορές από την τελευταία ημερομηνία συμπερίληψης δεδομένων θα συνεπάγονταν σημαντική αναθεώρηση των τεχνικών υποθέσεων: το ευρώ ανατιμήθηκε ενώ σημειώθηκαν έντονες πτωτικές τάσεις στις χρηματοπιστωτικές αγορές και στις τιμές του πετρελαίου, αντανακλώντας μεταξύ άλλων την εξάπλωση της νόσου COVID-19. Το ευρώ ανατιμήθηκε πρόσφατα έναντι του δολαρίου ΗΠΑ, έπειτα από την απρόσμενη μείωση των επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ· στις αγορές κρατικών χρεογράφων, οι αποδόσεις ορισμένων χρεογράφων (όπως τα 10ετή ομόλογα του Γερμανικού Δημοσίου) υποχώρησαν σημαντικά, αντανακλώντας έναν συνδυασμό ανησυχίας για την ανάπτυξη και στροφής προς ασφαλέστερες τοποθετήσεις, ενώ η διαφορά αποδόσεων έναντι των αντίστοιχων αποδόσεων σε άλλες χώρες της ζώνης του ευρώ διευρύνθηκε σημαντικά. Ταυτόχρονα, η τιμή του πετρελαίου υποχώρησε σημαντικά, αντανακλώντας όχι μόνο τις αυξημένες ανησυχίες σχετικά με τις επιπτώσεις στην παγκόσμια ανάπτυξη λόγω της εξάπλωσης της νόσου COVID-19 αλλά και τις πρόσφατες διαφωνίες μεταξύ των πετρελαιοπαραγωγών χωρών εντός και εκτός ΟΠΕΚ (OPEC+).

Δεδομένων αυτών των εξελίξεων, χρησιμοποιήθηκαν μακροοικονομικά υποδείγματα εμπειρογνωμόνων για να παρέχουν μηχανικές εκτιμήσεις σχετικά με τον αντίκτυπο στην ανάπτυξη και τον πληθωρισμό λόγω των μεταβολών στις υποθέσεις για τις τιμές του πετρελαίου και τις συναλλαγματικές ισοτιμίες μεταξύ της 18ης Φεβρουαρίου, τελευταίας ημερομηνίας που κάλυπταν οι τεχνικές υποθέσεις, και της 9ης Μαρτίου (υπολογίζοντας τον μέσο όρο των 10 εργάσιμων ημερών έως και την ημερομηνία αυτή). Οι μηχανικές εκτιμήσεις που παρουσιάζονται παρακάτω παρέχονται ως ένδειξη της τάξης μεγέθους όσον αφορά την έκταση με την οποία οι πιο πρόσφατες εξελίξεις στην τιμή του πετρελαίου και στη συναλλαγματική ισοτιμία θα μπορούσαν να επηρεάσουν τους κινδύνους που περιβάλλουν τις προβολές. Ωστόσο, αυτές οι μηχανικές εκτιμήσεις δεν θα πρέπει να ερμηνεύονται ως εναλλακτικές των προβολών που παρουσιάζονται στο υπόλοιπο μέρος της παρούσας δημοσίευσης.

1) Ο μηχανικός αντίκτυπος μιας επικαιροποιημένης πορείας των τιμών του πετρελαίου

Τα συμβόλαια μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου που βασίζονται στον μέσο όρο των 10 εργάσιμων ημερών έως και την 9η Μαρτίου διαμορφώθηκαν στα 49,4 δολάρια ΗΠΑ ανά βαρέλι το β΄ τρίμηνο του 2020, δηλαδή 13,1% χαμηλότερα από την υπόθεση του βασικού σεναρίου για αυτό το τρίμηνο. Στην συνέχεια, τα συμβόλαια μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου, από τις 9 Μαρτίου 2020, συνεπάγονται σταδιακή αύξηση σε 52,7 δολάρια ΗΠΑ ανά βαρέλι το 2022, δηλ. 5,2% χαμηλότερα από την υπόθεση του βασικού σεναρίου για το εν λόγω έτος. Χρησιμοποιώντας τον μέσο όρο των αποτελεσμάτων από τα μακροοικονομικά υποδείγματα των εμπειρογνωμόνων, η πορεία αυτή θα έχει μικρή ανοδική επίδραση στον ρυθμό αύξησης του πραγματικού ΑΕΠ το 2020 και το 2021, ενώ ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα είναι χαμηλότερος κατά 0,3 της ποσοστιαίας μονάδας το 2020, ελαφρώς χαμηλότερος το 2021 και κατά 0,1 της ποσοστιαίας μονάδας υψηλότερος το 2022.

2) Ο μηχανικός αντίκτυπος μιας επικαιροποιημένης πορείας της συναλλαγματικής ισοτιμίας του ευρώ

Σε ό,τι αφορά τη συναλλαγματική ισοτιμία του ευρώ, το βασικό σενάριο υποθέτει συναλλαγματική ισοτιμία 1,09 δολάρια ΗΠΑ ανά ευρώ. Η μέση συναλλαγματική ισοτιμία των 10 εργάσιμων ημερών έως και την 9η Μαρτίου ήταν 1,11 δολάρια ΗΠΑ ανά ευρώ, δηλ. 1,7% υψηλότερη από την υπόθεση του βασικού σεναρίου. Το ευρώ ανατιμήθηκε επίσης έναντι άλλων σημαντικών νομισμάτων και, κατά συνέπεια, η ονομαστική σταθμισμένη συναλλαγματική ισοτιμία του ευρώ αυξήθηκε κατά 2,0% μετά την τελευταία ημερομηνία συμπερίληψης στοιχείων για το βασικό σενάριο. Χρησιμοποιώντας τον μέσο όρο των αποτελεσμάτων από τα μακροοικονομικά υποδείγματα των εμπειρογνωμόνων, ο ρυθμός αύξησης του πραγματικού ΑΕΠ θα επιβραδυνόταν κατά περίπου 0,1 της ποσοστιαίας μονάδας τόσο το 2020 όσο και το 2021, ενώ ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα διαμορφωνόταν σε 0,1 της ποσοστιαίας μονάδας χαμηλότερα το 2020 έως το 2022.

Η άνοδος των επενδύσεων σε κατοικίες αναμένεται να συνεχιστεί, αν και με πιο συγκρατημένο ρυθμό. Σε βραχυπρόθεσμο ορίζοντα, ο αναμενόμενος δυσμενής αντίκτυπος στην εμπιστοσύνη από την εξάπλωση της νόσου COVID-19, σε συνδυασμό με την επιβράδυνση του αριθμού οικοδομικών αδειών, υποδηλώνει επιβραδυνόμενη άνοδο των επενδύσεων σε κατοικίες τα επόμενα τρίμηνα. Ο ρυθμός ανόδου των επενδύσεων σε κατοικίες αναμένεται, βάσει των προβολών, να παραμείνει συγκρατημένος το 2021-22, καθώς οι δυσμενείς δημογραφικές τάσεις σε ορισμένες χώρες αναμένεται να επηρεάσουν αρνητικά τις επενδύσεις σε κατοικίες.

Οι επιχειρηματικές επενδύσεις αναμένεται να παραμείνουν συγκρατημένες βραχυπρόθεσμα και να επιταχυνθούν σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής. Οι επιχειρηματικές επενδύσεις θα είναι υποτονικές το α΄ εξάμηνο του 2020. Οι δυσμενείς κυκλικές επιδράσεις που συνδέονται με την υποτονική εξωτερική ζήτηση, η αυξημένη αβεβαιότητα ως προς την πολιτική που θα ασκηθεί κυρίως στο τομέα της μεταποίησης με εξαγωγικό προσανατολισμό και οι δυσμενείς επιδράσεις της εξάπλωσης της νόσου COVID-19 αναμένεται να έχουν ως αποτέλεσμα σημαντικά υποτονικό ρυθμό ανόδου των επιχειρηματικών επενδύσεων το 2020, που συνεπάγεται αξιοσημείωτη αναθεώρηση προς τα κάτω σε σύγκριση με τις προβολές του Δεκεμβρίου του 2019. Πέραν του 2020, ωστόσο, καθώς διατυπώνεται η υπόθεση ότι η αβεβαιότητα θα εξαλειφθεί, ορισμένα ευνοϊκά θεμελιώδη μεγέθη αναμένεται να στηρίξουν τις επιχειρηματικές επενδύσεις. Πρώτον, καθώς η οικονομική δραστηριότητα θα ανακάμπτει, οι επιχειρήσεις θα ενισχύσουν τις επενδύσεις τους ούτως ώστε να διευρυνθεί το παραγωγικό κεφαλαιακό απόθεμά τους και να φτάσει το επίπεδο της ζήτησης. Δεύτερον, οι συνθήκες χρηματοδότησης αναμένεται να παραμείνουν ιδιαίτερα υποστηρικτικές στη διάρκεια του χρονικού ορίζοντα προβολής. Τρίτον, τα περιθώρια κέρδους αναμένεται να βελτιωθούν, γεγονός που αναμένεται να στηρίξει την αύξηση των επενδύσεων. Τέλος, ο δείκτης μόχλευσης των μη χρηματοπιστωτικών επιχειρήσεων μειώθηκε τα τελευταία χρόνια και οι ακαθάριστες πληρωμές τόκων των μη χρηματοπιστωτικών επιχειρήσεων έχουν μειωθεί σε πρωτοφανή χαμηλά επίπεδα.

Πλαίσιο 2

Το διεθνές περιβάλλον

Οι διεθνείς προβολές ολοκληρώθηκαν στις 18 Φεβρουαρίου, πριν από την παγκόσμια εξάπλωση της νόσου COVID-19 πέρα από την Κίνα και την επακόλουθη αντίδραση των χρηματοπιστωτικών αγορών. Το παρόν πλαίσιο περιγράφει πρώτα τις διεθνείς προβολές που περιλαμβάνονται στο βασικό σενάριο. Στη συνέχεια εξετάζει τις πιο πρόσφατες εξελίξεις από αυτήν την τελευταία ημερομηνία συμπερίληψης στοιχείων και τις πιθανές επιπτώσεις τους.

α) Οι παγκόσμιες προοπτικές (με τελευταία ημερομηνία συμπερίληψης στοιχείων την 18η Φεβρουαρίου)

Το 2019, ο ρυθμός αύξησης του παγκόσμιου πραγματικού ΑΕΠ (εκτός της ζώνης του ευρώ) υποχώρησε σε 2,9%, το χαμηλότερο επίπεδο που έχει καταγραφεί μετά τη Μεγάλη Ύφεση. Αυτή η επιβράδυνση είχε μάλλον ευρεία βάση καθώς η παγκόσμια μεταποιητική παραγωγή υποχώρησε σημαντικά σε ένα περιβάλλον αυξημένης παγκόσμιας αβεβαιότητας λόγω διαδοχικών επεισοδίων κλιμάκωσης των εμπορικών διενέξεων, οι οποίες οδήγησαν τις επιχειρήσεις να αναβάλουν τις επενδύσεις τους και τους καταναλωτές να καθυστερήσουν την αγορά διαρκών αγαθών. Επιπλέον, αρκετές αναδυόμενες οικονομίες της αγοράς επλήγησαν από ιδιοσυγκρατικές διαταραχές, οι οποίες επέτειναν περαιτέρω την επιβράδυνση της παγκόσμιας δραστηριότητας πέρυσι. Ταυτόχρονα, ορισμένες σημαντικές προηγμένες και αναδυόμενες οικονομίες της αγοράς εφάρμοσαν πολιτικές τόνωσης της ζήτησης, περιορίζοντας έτσι τον ρυθμό και το βάθος της επιβράδυνσης της παγκόσμιας ανάπτυξης.

Η επιβράδυνση του παγκόσμιου εμπορίου ήταν ακόμη πιο έντονη. Ο ετήσιος ρυθμός αύξησης των παγκόσμιων εισαγωγών (εκτός της ζώνης του ευρώ) υποχώρησε σε 0,3% το 2019, σημαντικά χαμηλότερος από το 4,6% που είχε καταγραφεί το προηγούμενο έτος. Ο συνδυασμός αρνητικών παραγόντων διαμόρφωσε αυτές τις εξελίξεις, συμπεριλαμβανομένης της ανόδου του προστατευτισμού –που αύξησε την αβεβαιότητα που περιβάλλει το εμπόριο– και της καμπής που σημειώθηκε στον παγκόσμιο τεχνολογικό κύκλο, επιδρώντας αρνητικά ιδίως στις οικονομίες της Ασίας που παρουσιάζουν υψηλό βαθμό ενοποίησης μέσω των αλυσίδων εφοδιασμού.

Κατά την αλλαγή του έτους, παρουσιάστηκαν ενδείξεις σταθεροποίησης στη δραστηριότητα και στο εμπόριο. Η προβλεπόμενη, βάσει των προβολών, ανακοπή της πτωτικής πορείας της παγκόσμιας δραστηριότητας το γ΄ τρίμηνο του 2019 επιβεβαιώθηκε σε γενικές γραμμές από τα στοιχεία. Οι πληροφορίες που ήταν διαθέσιμες για το δ’ τρίμηνο συνηγορούσαν περαιτέρω σε σταθεροποίηση της παγκόσμιας δραστηριότητας σε μάλλον χαμηλά επίπεδα, όπως ενσωματώθηκαν στις προβολές του Δεκεμβρίου 2019. Ωστόσο, η άνοδος των παγκόσμιων εισαγωγών και της εξωτερικής ζήτησης αγαθών και υπηρεσιών της ζώνης του ευρώ αποδείχθηκε πολύ ισχυρότερη το β΄ εξάμηνο του 2019 από ό,τι αναμενόταν στις προβολές του Δεκεμβρίου 2019, κυρίως λόγω του πολύ έντονου ρυθμού ανόδου των εισαγωγών σε σημαντικές αναδυόμενες οικονομίες της αγοράς, ιδίως την Κίνα και την Τουρκία. Τα στοιχεία ερευνών, τα οποία ήταν διαθέσιμα κατά την περίοδο κατάρτισης των προβολών, παρείχαν περαιτέρω ενδείξεις για ανακοπή της πτωτικής πορείας της παγκόσμιας δραστηριότητας, καθώς ο σύνθετος Δείκτης Υπευθύνων Προμηθειών (Purchasing Managers’ Index – PMI) για την παραγωγή της παγκόσμιας οικονομίας (εκτός της ζώνης του ευρώ) αυξήθηκε τον Ιανουάριο του 2020, υποβοηθούμενος από τη βελτίωση των δεικτών τόσο για τον τομέα της μεταποίησης όσο και για τον τομέα των υπηρεσιών. Επιπλέον, η ολοκλήρωση της Φάσης 1 της εμπορικής συμφωνίας μεταξύ των ΗΠΑ και της Κίνας παρείχε μια ανάπαυλα από τις εμπορικές διενέξεις, καθώς και οι δύο χώρες μείωσαν τους δασμούς στις μεταξύ τους διμερείς εμπορικές συναλλαγές και η Κίνα δεσμεύθηκε να αγοράσει σημαντικής αξίας αγαθά και υπηρεσίες από τις ΗΠΑ τα επόμενα δύο έτη. Αυτή η μερική αποκλιμάκωση ενίσχυσε επίσης τις τιμές των μετοχών, εξέλιξη που συνέβαλε και σε ευνοϊκότερες συνθήκες χρηματοδότησης σε προηγμένες οικονομίες και αναδυόμενες αγορές.

Το βασικό σενάριο για τις παγκόσμιες προοπτικές, το οποίο ολοκληρώθηκε στις 18 Φεβρουαρίου, είχε βασιστεί στην πεποίθηση ότι η εξάπλωση της νόσου COVID-19 θα οδηγούσε σε μέτρια καθυστέρηση της ανάκαμψης της παγκόσμιας δραστηριότητας. Στις 18 Φεβρουαρίου 2020, την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις προβολές του Μαρτίου 2020 σε ό,τι αφορά το διεθνές περιβάλλον, το βασικό σενάριο υποθέτει ότι η μέχρι τότε εξάπλωση της νόσου θα συνεπαγόταν κατά 1,5 ποσοστιαία μονάδα χαμηλότερο τριμηνιαίο ρυθμό αύξησης του πραγματικού ΑΕΠ στην Κίνα το α΄ τρίμηνο του 2020 και, στη συνέχεια, ανάκαμψη το β’ και το γ’ τρίμηνο, καθώς η παραγωγή αναμενόταν να επανέλθει σε κανονικά επίπεδα. Αυτές οι προβολές βασίστηκαν στην υπόθεση που διατυπώθηκε τότε, δηλαδή ότι η εξάπλωση της νόσου COVID-19 θα περιοριζόταν κατά κύριο λόγο στην Κίνα, και ότι η ταχεία υποχώρηση του ρυθμού εμφάνισης νέων κρουσμάτων υποδήλωνε μόνο πρόσκαιρες –αν και σημαντικές– διαταραχές στην οικονομική δραστηριότητα στην Κίνα.

Η παγκόσμια ανάκαμψη αναμένεται να ισχυροποιηθεί μόνο μέτρια. Η άνοδος της παγκόσμιας δραστηριότητας (εκτός της ζώνης του ευρώ) αναμένεται, βάσει των προβολών, να διαμορφωθεί σε 3,1% εφέτος, ελαφρώς υψηλότερα από το εκτιμώμενο 2,9% για το 2019. Μεσοπρόθεσμα, ο ρυθμός παγκόσμιας ανάπτυξης θα επιταχυνθεί, βάσει των προβολών, ελαφρώς σε 3,5% και 3,4% το 2021 και το 2022 αντίστοιχα, αλλά θα παραμείνει κάτω από το μακροχρόνιο μέσο όρο του 3,8%. Η σταδιακή ανάκαμψη μεσοπρόθεσμα της παγκόσμιας ανάπτυξης εξαρτάται από την προβλεπόμενη ανάκαμψη αρκετών αναδυόμενων οικονομιών της αγοράς, οι οποίες αναμένεται να ανακάμψουν σταδιακά από πρόσφατη ύφεση ή απότομη επιβράδυνση της ανάπτυξης. Ωστόσο, η πορεία ανάκαμψης για αυτήν την ομάδα αναδυόμενων οικονομιών της αγοράς παραμένει εύθραυστη εν μέσω εξωτερικών αρνητικών επιδράσεων, οι οποίες σε συνδυασμό με την εγχώρια πολιτική αστάθεια θα μπορούσαν να εκτροχιάσουν τις προοπτικές ανάκαμψης.

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές)

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Οι παγκόσμιες προοπτικές για το εμπόριο μεσοπρόθεσμα παραμένουν υποτονικές με βάση τα ιστορικά δεδομένα, καθώς η εισοδηματική ελαστικότητα του εμπορίου αναμένεται να παραμείνει κάτω από τη «νέα κανονικότητα» γύρω στη μονάδα.[3] Αυτό αποτυπώνει συνδυασμό παραγόντων, συμπεριλαμβανομένων υψηλότερων δασμών από αυτούς που επιβλήθηκαν μέχρι σήμερα και αυξημένης αβεβαιότητας ως προς την πολιτική που θα ασκηθεί. Ο ρυθμός αύξησης των παγκόσμιων εισαγωγών (εκτός της ζώνης του ευρώ) αναμένεται να ανακάμψει σταδιακά από 0,3% το 2019 σε 1,4% το 2020 και στη συνέχεια να επιταχυνθεί σε 2,6% και 2,7% το 2021 και το 2022 αντιστοίχως. Η εξωτερική ζήτηση της ζώνης ευρώ αναμένεται, βάσει των προβολών, να αυξηθεί κατά 1,6% εφέτος, στη συνέχεια να επιταχυνθεί σε 2,5% και 2,6% το 2021 και το 2022 αντιστοίχως. Σε σύγκριση με τις προβολές του Δεκεμβρίου του 2019, η εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ έχει αναθεωρηθεί προς τα πάνω για το 2020. Ωστόσο, αυτή η αναθεώρηση σχετίζεται κυρίως με στατιστικές επιδράσεις από το προηγούμενο έτος, καθώς τα στοιχεία του β΄ εξαμήνου του 2019 ήταν καλύτερα από τα αναμενόμενα καθώς και, σε περιορισμένο μόνο βαθμό, με την άνοδο των διμερών εισαγωγών μεταξύ των ΗΠΑ και της Κίνας ως αποτέλεσμα των χαμηλότερων δασμών που εφαρμόστηκαν στο πλαίσιο της Φάσης 1 της εμπορικής συμφωνίας. Καθώς η εμπορική συμφωνία στηρίζει κυρίως τις διμερείς εμπορικές συναλλαγές μεταξύ των δύο χωρών, τα οφέλη όμως για τις εξαγωγές της ζώνης του ευρώ είναι πιθανόν να είναι περιορισμένα. Είναι μάλιστα δυνατόν οι επιδράσεις λόγω εκτροπής του εμπορίου να επηρεάσουν αρνητικά τις εξαγωγές της ζώνης του ευρώ. Πέραν των επιδράσεων αυτών των παραγόντων, η εξωτερική ζήτηση της ζώνης του ευρώ, βάσει των προβολών, παραμένει σε γενικές γραμμές αμετάβλητη σε σχέση με τις προβολές του Δεκεμβρίου 2019.

β) Εξελίξεις σχετικά με την παγκόσμια εξάπλωση της νόσου COVID-19 από την τελευταία ημερομηνία συμπερίληψης στοιχείων για την ολοκλήρωση των παγκόσμιων προβολών.

Η εξάπλωση της νόσου COVID-19 συνεχίζεται ακόμη και ο γεωγραφικός και ο οικονομικός αντίκτυπός της εξελίσσεται ραγδαία. Ενώ, όπως παρουσιάστηκε παραπάνω, στις 18 Φεβρουαρίου 2020, την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις διεθνείς προβολές, η εξάπλωση της νόσου COVID-19 θεωρήθηκε ότι κατά κύριο λόγο θα περιοριζόταν στην ηπειρωτική Κίνα, τις εβδομάδες που ακολούθησαν κατέστη σαφές ότι οι έντονοι καθοδικοί κίνδυνοι που σχετίζονταν με τη διάρκεια, τη σοβαρότητα και τη γεωγραφική διασπορά της εξελισσόμενης πανδημίας είχαν ήδη αρχίσει να υλοποιούνται.

Τα πρόσφατα εισερχόμενα στοιχεία για την Κίνα σηματοδοτούν σημαντικούς καθοδικούς κινδύνους για τις προβολές σχετικά με τη δραστηριότητα και το εμπόριο σε αυτήν τη χώρα. Ο γενικός δείκτης PMI της Εθνικής Στατιστικής Υπηρεσίας για τον τομέα της μεταποίησης όσον αφορά την Κίνα μειώθηκε απότομα σε 35,7 τον Φεβρουάριο, από 50,0 τον προηγούμενο μήνα, το οποίο αντιπροσωπεύει τη μεγαλύτερη μηνιαία μείωση από την έναρξη της έρευνας το 2005. Επιπλέον, ο δείκτης PMI για την επιχειρηματική δραστηριότητα στον μη μεταποιητικό τομέα υποχώρησε από 54,1 τον Ιανουάριο σε 29.6 τον Φεβρουάριο, σε επίπεδο πολύ χαμηλότερο από αυτό που καταγράφηκε στη διάρκεια της Μεγάλης Ύφεσης. Αυτές οι τιμές του δείκτη PMI σηματοδοτούν σημαντική συρρίκνωση σε μεγάλα τμήματα της οικονομίας της Κίνας. Εν μέρει, αυτό οφείλεται στην επέκταση του κλεισίματος των επιχειρήσεων μετά την Κινεζική Πρωτοχρονιά στις αρχές Φεβρουαρίου και στους περιορισμούς στα ταξίδια και τις μεταφορές σε όλες τις επαρχίες της Κίνας. Ενώ σε πολλές περιοχές της Κίνας επιτράπηκε η επανέναρξη της λειτουργίας των επιχειρήσεων στη διάρκεια του Φεβρουαρίου, εφοδιαστικές και λειτουργικές δυσχέρειες καθυστέρησαν την εξομάλυνση των επιπέδων παραγωγής. Αυτές οι καθυστερήσεις στην παραγωγή, αν παραταθούν, θα προκαλέσουν κινδύνους διατάραξης στις παγκόσμιες αλυσίδες εφοδιασμού. Δείκτες υψηλής συχνότητας, όπως η ημερήσια κατανάλωση άνθρακα σημαντικών παραγωγών ηλεκτρικής ενέργειας και τα στοιχεία για την κυκλοφοριακή συμφόρηση, μεταξύ άλλων, υποδηλώνουν ότι στις αρχές Μαρτίου η οικονομική δραστηριότητα παρέμεινε σημαντικά χαμηλότερη σε σχέση με συγκρίσιμα επίπεδα προηγούμενων ετών. Συνολικά, για το α΄ τρίμηνο, οι υπάρχουσες ενδείξεις υποδηλώνουν ότι ο οικονομικός αντίκτυπος της νόσου COVID-19 στην Κίνα ήταν σοβαρότερος και πιο επίμονος από ό,τι αναμενόταν στο βασικό σενάριο του Μαρτίου 2020 κατά την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις διεθνείς προβολές στις 18 Φεβρουαρίου. Τέλος, η χαμηλότερη εγχώρια ζήτηση στην Κίνα είχε δυσμενείς επιδράσεις και στους εμπορικούς εταίρους της.

Από τα τέλη Φεβρουαρίου, η νόσος COVID-19 έχει σημειώσει σημαντική εξάπλωση εκτός της Κίνας. Στις αρχές Μαρτίου, ο ιός είχε εξαπλωθεί σε περισσότερες από 80 χώρες. Γεωγραφικά διασπαρμένες χώρες, όπως η Νότια Κορέα, το Ιράν και η Ιταλία, αντιμετώπισαν η καθεμία σημαντική ανεξάρτητη εξάπλωση της νόσου. Ένας αυξανόμενος αριθμός χωρών λαμβάνουν αυστηρά μέτρα για να περιορίσουν τη μετάδοση του ιού, τα οποία θα έχουν σημαντικό αντίκτυπο στη δραστηριότητα σε αυτές τις χώρες και ενδεχόμενες έμμεσες επιδράσεις στις παγκόσμιας αλυσίδες αξίας. Ταυτόχρονα, λαμβάνονται ολοένα περισσότερα οικονομικά μέτρα πολιτικής για να αντισταθμίσουν τις δυσμενείς επιπτώσεις της πανδημίας στην ανάπτυξη, συμπεριλαμβανομένης της χαλάρωσης της νομισματικής πολιτικής από την Ομοσπονδιακή Τράπεζα των ΗΠΑ και την Bank of England.

Συνολικά, οι δυσμενέστερες και μεγαλύτερης διάρκειας από ό,τι προβλεπόταν επιδράσεις της νόσου COVID-19 στην Κίνα και η πολύ ταχύτερη εξάπλωση του ιού παγκοσμίως σαφώς καταδεικνύουν καθοδικούς κινδύνους για τις προβολές όσον αφορά τις παγκόσμιες προοπτικές. Οι επιδράσεις της εξάπλωσης της νόσου COVID-19 στην παγκόσμια δραστηριότητα και το εμπόριο είναι σημαντικά δυσμενέστερες από ό,τι αναμενόταν στα μέσα Φεβρουαρίου. Αυτή η επιδείνωση στην παγκόσμια δραστηριότητα και στις προοπτικές για το εμπόριο αντανακλώνται εν μέρει στο βασικό σενάριο για τη ζώνη του ευρώ, μέσω αξιολογικών κρίσεων.

Η αύξηση των εξαγωγών της ζώνης του ευρώ αναμένεται, σύμφωνα με τις προβολές, να παραμείνει χαμηλή το α΄ εξάμηνο του 2020 και να ενισχυθεί σταδιακά στο υπόλοιπο του χρονικού ορίζοντα προβολής. Η αύξηση των εξαγωγών αναμένεται, βάσει των προβολών, να είναι ιδιαίτερα υποτονική το α΄ εξάμηνο του 2020, ως αποτέλεσμα της μείωσης της ζήτησης στην Κίνα και σε άλλες ασιατικές οικονομίες, καθώς και της διατάραξης από την πλευρά της προσφοράς που προκλήθηκαν από την εξάπλωση της νόσου COVID-19. Εκτός των άμεσων επιδράσεων από τη νόσο COVID-19 στα ταξίδια και στις υπηρεσίες μεταφορών, οι εμπορικές συναλλαγές αναμένεται ότι θα επηρεαστούν επίσης από τη διατάραξη στις εγχώριες και διεθνείς αλυσίδες εφοδιασμού. Βάσει των προβολών, εκτιμάται ότι το εμπόριο θα ανακάμψει το β΄ εξάμηνο του τρέχοντος έτους και ο ρυθμός ανόδου των εξαγωγών θα βελτιωθεί ακολουθώντας την εξέλιξη της εξωτερικής ζήτησης (βλ. το Πλαίσιο 2), υποδηλώνοντας σταθερά σε γενικές γραμμές εξαγωγικά μερίδια στη διάρκεια του χρονικού ορίζοντα προβολής. Συνολικά, η συμβολή του εμπορικού ισοζυγίου στον ρυθμό αύξησης του πραγματικού ΑΕΠ αναμένεται ότι θα είναι σε γενικές γραμμές ουδέτερη στη διάρκεια του χρονικού ορίζοντα προβολής.

Η αύξηση της απασχόλησης αναμένεται, βάσει των προβολών, να είναι συγκρατημένη στη διάρκεια του 2020, αντανακλώντας κατά κύριο λόγο την ιδιαίτερα υποτονική δραστηριότητα σε βραχυπρόθεσμο ορίζοντα. Ο ρυθμός ανόδου της απασχόλησης θα ανακάμψει στη διάρκεια του 2021, καθώς η δραστηριότητα θα αποκτά δυναμική. Σε μεσοπρόθεσμο ορίζοντα, ο ρυθμός ανόδου της απασχόλησης στη ζώνη του ευρώ θα παραμείνει, βάσει των προβολών, υποτονικός, καθώς η προσφορά εργασίας αναμένεται να περιορίσει την επέκταση της απασχόλησης.

Η αύξηση του εργατικού δυναμικού αναμένεται να μετριαστεί στη διάρκεια του χρονικού ορίζοντα προβολής. Το εργατικό δυναμικό αναμένεται να εξακολουθήσει να αυξάνεται, αντανακλώντας την προβλεπόμενη καθαρή εισροή μεταναστών (συμπεριλαμβανομένης της αναμενόμενης ένταξης των προσφύγων) και τις συνεχιζόμενες αυξήσεις του ποσοστού συμμετοχής στην αγορά εργασίας. Εντούτοις, οι παράγοντες αυτοί αναμένεται, σύμφωνα με τις προβολές, να εξαλειφθούν σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής και η δυσμενής επίπτωση της γήρανσης του πληθυσμού στον ρυθμό αύξησης του εργατικού δυναμικού αναμένεται να ενισχυθεί, καθώς ο αριθμός των ατόμων μεγαλύτερης ηλικίας που αποχωρούν από το εργατικό δυναμικό θα είναι υψηλότερος από τον αριθμό των νεοεισερχομένων.

Το ποσοστό ανεργίας αναμένεται να αυξηθεί ελαφρώς στη διάρκεια του 2020 και στη συνέχεια να παραμείνει σε γενικές γραμμές σταθερός στο υπόλοιπο διάστημα του χρονικού ορίζοντα προβολής γύρω στο 7½%. Η ανομοιογένεια στις αγορές εργασίας θα εξακολουθήσει να υφίσταται καθώς τα ποσοστά ανεργίας αναμένεται να συνεχίσουν να παρουσιάζουν σημαντικές διαφορές το 2022 μεταξύ των χωρών της ζώνης του ευρώ.

Ο ρυθμός αύξησης της παραγωγικότητας της εργασίας αναμένεται, σύμφωνα με τις προβολές, να ανακάμψει στη διάρκεια του χρονικού ορίζοντα προβολής. Καθώς η εξάπλωση της νόσου COVID-19 αναμένεται να επηρεάσει δυσμενώς την ανάπτυξη περισσότερο από ό,τι την απασχόληση, η παραγωγικότητα της εργασίας εκτιμάται ότι θα είναι πολύ υποτονική το α΄ εξάμηνο του 2020. Κατά το υπόλοιπο του χρονικού ορίζοντα, η αύξηση της παραγωγικότητας αναμένεται να επιταχυνθεί, καθώς η δραστηριότητα θα ανακάμπτει, ενώ η αύξηση των εισροών εργασίας αναμένεται να επιβραδυνθεί. Το 2022 η άνοδος της παραγωγικότητας της εργασίας ανά απασχολούμενο αναμένεται να υπερβεί ελαφρώς το μέσο προ κρίσης επίπεδό της (1,0).[4]

Σε σύγκριση με τις προβολές του Δεκεμβρίου 2019, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα κάτω κατά 0,3 της ποσοστιαίας μονάδας για το 2020 και κατά 0,1 της ποσοστιαίας μονάδας για το 2021. Η αναθεώρηση της δραστηριότητας προς τα κάτω για το 2020 αντανακλά μια μικρή μεταφερόμενη επίδραση από τα χαμηλότερα από ό,τι αναμενόταν αποτελέσματα για την ανάπτυξη το δ΄ τρίμηνο του 2019, μια πιο παρατεταμένη από ό,τι αναμενόταν προηγουμένως υποτονικότητα στον τομέα της μεταποίησης και, ιδίως, τον αναμενόμενο δυσμενή αντίκτυπο της εξάπλωσης της νόσου COVID-19. Η χαμηλότερη ανάπτυξη το 2020 συνεπάγεται κάποια αρνητική μεταφερόμενη επίδραση στο 2021.

Πλαίσιο 3

Σενάριο: Επιδράσεις στην οικονομία της ζώνης του ευρώ από την κλιμάκωση της πανδημίας COVID-19, τόσο σε παγκόσμιο επίπεδο όσο και εντός της ζώνης.

Υπό τις συνθήκες της υψηλής αβεβαιότητας που περιβάλλει τον οικονομικό αντίκτυπο της πανδημίας COVID-19, στο πλαίσιο αυτό παρουσιάζονται δύο σενάρια σε περίπτωση κλιμάκωσης της κρίσης πέραν των υποθέσεων που περιέχει το τρέχον βασικό σενάριο. Το πρώτο, «μετριοπαθές» σενάριο εξετάζει τις συνέπειες μιας πιο επίμονης εξάπλωσης της νόσου COVID-19 για την Κίνα και τη ζώνη του ευρώ. Το δεύτερο, «δυσμενές» σενάριο στηρίζεται στο πρώτο, προσθέτοντας ορισμένες διαταραχές στις χρηματοπιστωτικές αγορές και στις τιμές του πετρελαίου. Και τα δύο σενάρια αξιολογούνται με τη χρήση δύο βασικών μακροοικονομικών υποδειγμάτων της ΕΚΤ.[5]

Και στα δύο σενάρια, η επιδημία στην Κίνα παρατείνεται και στο β΄ τρίμηνο του 2020. Κατά συνέπεια, η ανάκαμψη μετατίθεται στο β΄ εξάμηνο του έτους, προκαλώντας αξιοσημείωτη διατάραξη στις παγκόσμιες αλυσίδες εφοδιασμού. Αυτό έρχεται σε αντίθεση με το βασικό σενάριο για την Κίνα, στο οποίο διατυπώνεται η υπόθεση ότι η εξάπλωση της νόσου θα κλιμακωθεί το α΄ τρίμηνο του 2020, γεγονός που συνεπάγεται ότι η επιβράδυνση της οικονομικής ανάπτυξης θα συγκεντρωθεί στο α΄ τρίμηνο του 2020 και η ανάκαμψη της οικονομίας θα ξεκινήσει από το β΄ τρίμηνο. Αυτό το σενάριο περιέχει επίσης σημαντικά χαμηλότερες εισαγωγές από ό,τι προβλεπόταν στο βασικό σενάριο για το α΄ τρίμηνο του 2020. Επιπλέον, η διατάραξη των αλυσίδων εφοδιασμού οδηγεί σε πρόσθετη διαταραχή της προσφοράς στην Κίνα που συντελεί σε αύξηση του μετρούμενου πληθωρισμού βάσει του ΔΤΚ. Διατυπώνεται επίσης η υπόθεση ότι η παρατεταμένη προσπάθεια συγκράτησης της επιδημίας ασκεί δυσμενείς επιδράσεις στην εμπιστοσύνη, αυξάνει την αβεβαιότητα και οδηγεί σε απότομη αύξηση των ασφαλίστρων κινδύνου στην Κίνα. Γενικά, οι ασθενέστερες συνολικές προοπτικές για την Κίνα και για άλλες παγκόσμιες οικονομίες υποδηλώνουν χαμηλότερη εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ (κατά 0,3% το 2020) και χαμηλότερες τιμές του πετρελαίου (κατά 14%).

Επιπροσθέτως, και τα δύο σενάρια βασίζονται στην υπόθεση ότι η εξάπλωση της νόσου COVID-19 στη ζώνη του ευρώ θα διευρυνθεί σημαντικά. Για να αποτυπωθεί αυτή η εξέλιξη, έχει συμπεριληφθεί στις υποθέσεις σειρά συγκεκριμένων δυσμενών διαταραχών για τη ζώνη του ευρώ. Οι χρηματοπιστωτικές αγορές αντιδρούν αρνητικά στη χειροτέρευση της κατάστασης, προκαλώντας απότομη αύξηση των ασφαλίστρων κινδύνου (κατά 20 μονάδες βάσης), επηρεάζοντας αρνητικά τις συνθήκες χρηματοδότησης των επιχειρήσεων και των νοικοκυριών. Μια διαταραχή από την πλευρά της προσφοράς αντανακλά τη δυνητική διατάραξη των αλυσίδων εφοδιασμού. Επιπλέον, έχουν εφαρμοστεί διαταραχές με σκοπό να αποτυπώσουν τις δυσμενείς επιπτώσεις της εξάπλωσης της νόσου COVID-19 στην απασχόληση, τον τουρισμό και τις δαπάνες ταξιδιών στη ζώνη του ευρώ, καθώς και στην κατανάλωση υπηρεσιών μεταφορών, ψυχαγωγίας και πολιτισμού.

Στο δυσμενές σενάριο έχουν προστεθεί επιπλέον χρηματοπιστωτικές διαταραχές σε συνδυασμό με περαιτέρω μείωση των τιμών του πετρελαίου. Το δυσμενές σενάριο περιέχει τις ίδιες διαταραχές με το μετριοπαθές σενάριο, οι οποίες όμως συμπληρώνονται με επιπλέον αύξηση των πιστωτικών περιθωρίων (κατά 80 μονάδες βάσης το 2020), μείωση κατά 10% τόσο των τιμών των μετοχών όσο και του οικιστικού πλούτου καθώς και πρόσθετη μείωση των τιμών του πετρελαίου (κατά 20%).

Σύμφωνα με το μετριοπαθές σενάριο, σε σύγκριση με τις προβολές του Μαρτίου 2020, η αρνητική επίδραση στην αύξηση του ΑΕΠ της ζώνης του ευρώ κυμαίνεται μεταξύ 0,6 και 0,8 της ποσοστιαίας μονάδας το 2020. Ο αντίκτυπος στον πληθωρισμό είναι χαμηλότερος κατά περίπου 0,2 της ποσοστιαίας μονάδας, καθώς οι καθοδικές επιδράσεις που απορρέουν κυρίως από τις μειώσεις των τιμών του πετρελαίου αντισταθμίζονται εν μέρει από την ανοδική επίδραση που ασκούν οι διαταραχές από την πλευρά της προσφοράς.

Σύμφωνα με το δυσμενές σενάριο, σε σύγκριση με τις προβολές του Μαρτίου 2020, η αρνητική επίδραση στην αύξηση του ΑΕΠ της ζώνης του ευρώ κυμαίνεται μεταξύ 0,8 και 1,4 της ποσοστιαίας μονάδας το 2020, ενώ ο πληθωρισμό είναι χαμηλότερος κατά 0,4-0,8 της ποσοστιαίας μονάδας το ίδιο έτος. Η περαιτέρω εξασθένηση της πραγματικής οικονομικής δραστηριότητας στο σενάριο αυτό οφείλεται κυρίως στην έντονη διεύρυνση των πιστωτικών περιθωρίων και στην υποχώρηση του χρηματοοικονομικού πλούτου. Ενώ η αυξημένη πίεση στον χρηματοπιστωτικό τομέα, όπως διατυπώνεται στις υποθέσεις, έχει οριακό μόνο αντίκτυπο στον πληθωρισμό, η πτώση του αντανακλά σε μεγάλο βαθμό την έντονη διαρκή μείωση των τιμών του πετρελαίου.

Θα πρέπει να σημειωθεί ότι κανένα από τα δύο σενάρια δεν ενσωματώνει αντιδράσεις της νομισματικής και της δημοσιονομικής πολιτικής. Η ενσωμάτωση τέτοιων αντιδράσεων θα μπορούσε να περιορίσει σημαντικά τις επιδράσεις και στα δύο σενάρια.

2 Τιμές και κόστος

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να μειωθεί ελαφρώς από 1,2% το 2019 σε 1,1% το 2020, αντανακλώντας ανασχετικές επιδράσεις από τις τιμές της ενέργειας, και να επιταχυνθεί σταδιακά στη συνέχεια σε 1,6% μέχρι το 2022 (βλ. Διάγραμμα 2). Ο βραδύτερος ρυθμός του μετρούμενου πληθωρισμού το 2020, σε σύγκριση με το 2019, αντανακλά την αξιοσημείωτη πτώση των τιμών της ενέργειας στον ΕνΔΤΚ δεδομένων των συγκρατημένων εξελίξεων στις τιμές του πετρελαίου (μέχρι την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις τεχνικές υποθέσεις), εν μέρει λόγω της εξάπλωσης της νόσου COVID-19. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) των τιμών της ενέργειας αναμένεται να παραμείνει αρνητικός σε όλη τη διάρκεια του έτους και να γίνει θετικός μόνο το β΄ τρίμηνο του 2021, καθώς θα σταθεροποιείται η καμπύλη των τιμών των συμβολαίων μελλοντικής εκπλήρωσης επί του πετρελαίου και ενόψει ορισμένων ανοδικών επιδράσεων από αυξήσεις των έμμεσων φόρων που σχετίζονται με την ενέργεια. Ενώ ο αντίκτυπος των ασθενέστερων προοπτικών για τη ζήτηση σε σχέση με την εξάπλωση της νόσου COVID-19 αναμένεται επίσης να ασκήσει καθοδικές πιέσεις στις τιμές των μη ενεργειακών αγαθών, αυτή η εξέλιξη αναμένεται να αντισταθμιστεί σε μεγάλο βαθμό από τις ανοδικές επιδράσεις που σχετίζονται με τη διατάραξη του εφοδιασμού. Οι εξελίξεις στις τιμές των τροφίμων θα συνεχίσουν, σύμφωνα με τις υποθέσεις, να συμβάλλουν στον πληθωρισμό (βάσει του ΕνΔΤΚ) των τιμών των ειδών διατροφής, όμως ο αντίκτυπός τους θα υποχωρήσει σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής, υποδηλώνοντας ελαφρώς φθίνουσα πορεία του πληθωρισμού (βάσει του ΕνΔΤΚ) των τιμών των ειδών διατροφής από τα μέσα του 2020 και μετά. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται να κυμανθεί σε επίπεδο 1,2-1,3% στη διάρκεια του 2020 και να ενισχυθεί σταδιακά σε 1,4% το 2021 και 1,5% το 2022. Όσον αφορά τις εγχώριες εξελίξεις, η αναμενόμενη ανάκαμψη της δραστηριότητας αναμένεται να στηρίξει την ενίσχυση του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής στη διάρκεια του χρονικού ορίζοντα προβολής. Η επιτάχυνση αυτού του δείκτη πληθωρισμού θα υποβοηθηθεί επίσης από τη σχετικά σθεναρή αύξηση των μισθών και την ανάκαμψη των περιθωρίων κέρδους. Όσον αφορά τις εξωτερικές εξελίξεις, οι αυξανόμενες τιμές των μη ενεργειακών βασικών εμπορευμάτων και τιμές εισαγομένων αναμένεται να συμβάλουν στην προβλεπόμενη ενίσχυση του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής στη διάρκεια του χρονικού ορίζοντα προβολής.

Διάγραμμα 2

ΕνΔΤΚ της ζώνης του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Τα διαστήματα που παρουσιάζονται γύρω από τις κεντρικές προβολές βασίζονται στις διαφορές μεταξύ των πραγματοποιήσεων και των προηγούμενων προβολών που είχαν καταρτιστεί επί σειρά ετών. Το εύρος κάθε διαστήματος είναι διπλάσιο από τον μέσο όρο της διαφοράς, σε απόλυτες τιμές. Η μέθοδος που χρησιμοποιείται για τον υπολογισμό των διαστημάτων, βάσει της οποίας γίνεται και η διόρθωση για έκτακτα γεγονότα, περιγράφεται στο κείμενο με τίτλο New procedure for constructing Eurosystem and ECB staff projection ranges, ΕΚΤ, Δεκέμβριος 2009, το οποίο διατίθεται στον δικτυακό τόπο της ΕΚΤ.

Ο ρυθμός ανόδου της μισθολογικής δαπάνης ανά απασχολούμενο αναμένεται, σύμφωνα με τις προβολές, να μετριαστεί το 2020 και να ανακάμψει το 2021 και το 2022, καθώς θα επιταχύνεται η δραστηριότητα και θα εξακολουθεί να υφίσταται στενότητα στις αγορές εργασίας. Ο ρυθμός ανόδου της μισθολογικής δαπάνης ανά απασχολούμενο περιορίστηκε το 2019 λόγω της επίδρασης που άσκησε η μετατροπή μιας φορολογικής απαίτησης σε μόνιμη περικοπή των εργοδοτικών ασφαλιστικών εισφορών στη Γαλλία (credit d'impot pour la competitivite et I'emploi - CICE[6]). Η επιβράδυνση της οικονομικής δραστηριότητας συντέλεσε επίσης στην εξασθένηση του ρυθμού ανόδου της μισθολογικής δαπάνης ανά απασχολούμενο στη διάρκεια του 2019. Ενώ οι υποτονικότερες οικονομικές εξελίξεις θεωρείται ότι συνεχίζουν να επηρεάζουν αρνητικά τον ρυθμό ανόδου της μισθολογικής δαπάνης ανά απασχολούμενο το 2020, η ανάκαμψη της οικονομικής δραστηριότητας και η συνεχιζόμενη στενότητα στις αγορές εργασίας αναμένεται να συμβάλουν στην επιτάχυνση του ρυθμού ανόδου της μισθολογικής δαπάνης ανά απασχολούμενο το 2021 και το 2022.

Ο ρυθμός αύξησης του κόστους εργασίας ανά μονάδα προϊόντος, βάσει των προβολών, θα σημειώσει μείωση μέχρι την αρχή του 2021 και θα ενισχυθεί ελαφρώς κατά το υπόλοιπο του χρονικού ορίζοντα προβολής. Η φθίνουσα πορεία του ρυθμού αύξησης του κόστους εργασίας ανά μονάδα προϊόντος μέχρι την αρχή του 2021 εξηγείται από την επιβράδυνση του ρυθμού ανόδου της μισθολογικής δαπάνης ανά απασχολούμενο σε συνδυασμό με την προβλεπόμενη ενίσχυση του ρυθμού αύξησης της παραγωγικότητας της εργασίας, καθώς θα ενισχύεται σταδιακά ο ρυθμός αύξησης του ΑΕΠ. Στη συνέχεια, η σχετικά σταθερή εξέλιξη του ρυθμού αύξησης της παραγωγικότητας της εργασίας, μαζί με την προβλεπόμενη επιτάχυνση του ρυθμού ανόδου της μισθολογικής δαπάνης ανά απασχολούμενο, υποδηλώνει μικρή ενίσχυση του ρυθμού ανόδου του κόστους εργασίας ανά μονάδα προϊόντος στη διάρκεια του 2021 και του 2022.

Έπειτα από συρρίκνωση κατά την τελευταία διετία, τα περιθώρια κέρδους αναμένεται να ανακάμψουν ελαφρώς το 2021 και το 2022. Η κυκλική εξασθένηση της οικονομικής δραστηριότητας, η επιτάχυνση του ρυθμού ανόδου των μισθών και οι ισχυρότερες εξελίξεις στις τιμές του πετρελαίου το 2018 επηρέασαν αρνητικά τις εξελίξεις στα περιθώρια κέρδους την τελευταία διετία. Η βελτίωση της εγχώριας και της εξωτερικής ζήτησης αναμένεται να στηρίξουν τα περιθώρια κέρδους το 2021 και το 2022.

Οι εξωτερικές πιέσεις στις τιμές αναμένεται να είναι ασθενείς το 2020 και να ενισχυθούν στη συνέχεια. Αυτή η τάση των εξελίξεων στις τιμές των εισαγομένων επηρεάζεται έντονα από τις διακυμάνσεις των τιμών του πετρελαίου ενώ η καμπύλη των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου υποδηλώνει μεγαλύτερο αρνητικό ρυθμό μεταβολής το 2020 αλλά μικρότερους αρνητικούς ρυθμούς το 2021 και το 2022. Ο θετικός ρυθμός πληθωρισμού των τιμών εισαγομένων στη διάρκεια του χρονικού ορίζοντα προβολής αντανακλά επίσης ανοδικές πιέσεις στις τιμές τόσο από τις τιμές των μη πετρελαϊκών βασικών εμπορευμάτων όσο και από τις υποκείμενες παγκόσμιες εξελίξεις στις τιμές γενικότερα.

Σε σύγκριση με την προβολή του Δεκεμβρίου 2019, οι προοπτικές για τον πληθωρισμό (βάσει του ΕνΔΤΚ) δεν έχουν αναθεωρηθεί στη διάρκεια του χρονικού ορίζονται προβολής. Οι καθοδικές επιδράσεις που ασκούν στον μετρούμενο πληθωρισμό οι υποθέσεις για χαμηλότερες τιμές του πετρελαίου αντισταθμίζονται σε γενικές γραμμές από τις υποθέσεις για υψηλότερες τιμές των τροφίμων. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής δεν έχει αναθεωρηθεί σε γενικές γραμμές το 2020, καθώς ο αντίκτυπος της ασθενέστερης ζήτησης αντισταθμίζεται σε μεγάλο βαθμό από ορισμένες αναμενόμενες ανοδικές επιδράσεις στις τιμές λόγω διαταράξεων από την πλευρά της προσφοράς σε σχέση με την εξάπλωση της νόσου COVID-19. Για το υπόλοιπο του χρονικού ορίζοντα προβολής ο πληθωρισμός δεν έχει αναθεωρηθεί.

3 Δημοσιονομικές προοπτικές

Η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ[7] εκτιμάται ότι θα είναι επεκτατική την περίοδο 2020-21 και σε γενικές γραμμές ουδέτερη το 2022. Η χαλάρωση, βάσει των προβολών, της κατεύθυνσης της δημοσιονομικής πολιτικής την περίοδο 2020-21 οφείλεται κυρίως σε αύξηση των δαπανών, ιδίως των μεταβιβάσεων, καθώς και σε περικοπές των άμεσων φόρων και των εισφορών κοινωνικής ασφάλισης. Το 2022 η κατεύθυνση της δημοσιονομικής πολιτικής θα είναι, σύμφωνα με τις προβολές, ουδέτερη σε γενικές γραμμές. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2019, η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται να είναι οριακά πιο επεκτατική το 2020 και το 2021.[8]

Το δημοσιονομικό αποτέλεσμα στη ζώνη του ευρώ αναμένεται, βάσει των προβολών, να μειωθεί σταθερά την περίοδο 2020-21 και να σταθεροποιηθεί το 2022, ενώ ο λόγος του χρέους θα παραμείνει σε καθοδική πορεία. Η μείωση του δημοσιονομικού αποτελέσματος οφείλεται στην επεκτατική κατεύθυνση της δημοσιονομικής πολιτικής. Αυτό αντισταθμίζεται εν μέρει από τις χαμηλότερες δαπάνες για τόκους, ενώ η θετική συμβολή της κυκλικής συνιστώσας στο δημοσιονομικό αποτέλεσμα μειώνεται την περίοδο 2020-21. Η ευνοϊκή δυναμική του λόγου του δημόσιου χρέους στη διάρκεια του χρονικού ορίζοντα προβολής οφείλεται στην ευνοϊκή διαφορά ρυθμού ανάπτυξης-επιτοκίου. Αντιθέτως, η στήριξη από το πρωτογενές πλεόνασμα εξασθενεί την περίοδο 2021-22, κατά την οποία, σύμφωνα με τις προβολές, θα γίνει αρνητικό.

Οι προβολές του Μαρτίου 2020 για τη δημοσιονομική πολιτική δείχνουν υψηλότερα δημοσιονομικά ελλείμματα την περίοδο 2020-22 σε σχέση με τις αντίστοιχες προβολές του Δεκεμβρίου 2019. Ενώ η αξιολόγηση του δημοσιονομικού αποτελέσματος για το 2019 παραμένει αμετάβλητη, το αποτέλεσμα για την περίοδο 2020-22 αναμένεται να είναι σημαντικά χαμηλότερο από ό,τι προβλεπόταν στις προβολές του Δεκεμβρίου 2019, λόγω της εντονότερης μείωσης του πρωτογενούς πλεονάσματος. Από πλεόνασμα 0,9% του ΑΕΠ σύμφωνα με την εκτίμηση για το 2019, το πρωτογενές αποτέλεσμα της ζώνης του ευρώ αναμένεται, σύμφωνα με τις προβολές, να καταγράψει μικρό έλλειμμα το 2021 και το 2022, ενώ στις προηγούμενες προβολές εξακολουθούσε να υφίσταται μικρό πλεόνασμα μέχρι το τέλος του χρονικού ορίζοντα προβολής. Αυτή η αναθεώρηση οφείλεται τόσο στην ελαφρώς πιο επεκτατική κατεύθυνση της δημοσιονομικής πολιτικής όσο και στην επιδείνωση της κυκλικής συνιστώσας. Ο λόγος του χρέους αναμένεται, βάσει των προβολών, να διαμορφωθεί σε υψηλότερο επίπεδο από ό,τι στις προβολές του Δεκεμβρίου 2019, επίσης λόγω του χαμηλότερου πρωτογενούς αποτελέσματος.

Πλαίσιο 4

Προβλέψεις άλλων οργανισμών

Διάφορες προβλέψεις για τη ζώνη του ευρώ διατίθενται τόσο από διεθνείς οργανισμούς όσο και από ιδρύματα του ιδιωτικού τομέα. Ωστόσο, αυτές οι προβλέψεις δεν είναι απόλυτα συγκρίσιμες μεταξύ τους ή με τις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ, καθώς έχουν ολοκληρωθεί σε διαφορετικές χρονικές στιγμές. Βασίζονται επίσης σε διαφορετικές υποθέσεις όσον αφορά την ενδεχόμενη εξάπλωση της νόσου COVID-19. Επιπλέον, αυτές οι προβλέψεις χρησιμοποιούν διαφορετικές (εν μέρει αδιευκρίνιστες) μεθόδους για την εξαγωγή υποθέσεων σχετικά με τις δημοσιονομικές, χρηματοοικονομικές και εξωτερικές μεταβλητές, συμπεριλαμβανομένων των τιμών του πετρελαίου και άλλων βασικών εμπορευμάτων. Τέλος, υπάρχουν διαφορές στις μεθόδους διόρθωσης ως προς τον αριθμό των εργάσιμων ημερών μεταξύ των διαφόρων προβλέψεων (βλ. τον πίνακα).

Οι προβολές των εμπειρογνωμόνων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και για τον πληθωρισμό (βάσει του ΕνΔΤΚ) βρίσκονται σε γενικές γραμμές εντός των διαστημάτων των προβλέψεων άλλων οργανισμών και φορέων διενέργειας προβλέψεων του ιδιωτικού τομέα. Οι προβολές για την ανάπτυξη και τον πληθωρισμό το 2020 διαμορφώνονται σε χαμηλότερα διαστήματα από εκείνα που έχουν δημοσιεύσει άλλοι φορείς διενέργειας προβλέψεων, με εξαίρεση τον ΟΟΣΑ που είναι ο μόνος οργανισμός που δημοσίευσε επικαιροποιημένη έκδοση (για την αύξηση του πραγματικού ΑΕΠ) μετά την εξάπλωση της νόσου COVID-19 στην Ιταλία (στις 2 Μαρτίου).

Σύγκριση πρόσφατων προβλέψεων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: ΟΟΣΑ, Economic Outlook, Νοέμβριος 2019 για τον ΕνΔΤΚ και Μάρτιος 2020 για το ΑΕΠ· MJEconomics για το Βαρόμετρο της Ζώνης του Ευρώ, Φεβρουάριος 2020· Προβλέψεις της Consensus Economics, Φεβρουάριος 2020· Οικονομικές Προβλέψεις της Ευρωπαϊκής Επιτροπής, Χειμώνας 2020· Έρευνα της ΕΚΤ μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων, Α΄ Τρίμηνο 2020· ΔΝΤ, World Economic Outlook, Οκτώβριος 2019 για τον ΕνΔΤΚ και Ιανουάριος 2020 για το ΑΕΠ.

Σημειώσεις: Οι μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ και οι προβλέψεις του ΟΟΣΑ αναφέρουν ετήσιους ρυθμούς αύξησης διορθωμένους ως προς τον αριθμό των εργάσιμων ημερών, ενώ η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αναφέρουν ετήσιους ρυθμούς αύξησης που δεν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ανά έτος. Άλλες προβλέψεις δεν διευκρινίζουν αν τα στοιχεία που αναφέρουν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ή όχι.

© Ευρωπαϊκή Κεντρική Τράπεζα, 2020

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλέφωνο +49 69 1344 0

Δικτυακός τόπος www.ecb.europa.eu

Με την επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς, εφόσον αναφέρεται η πηγή.

Για την ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο της ΕΚΤ (διαθέσιμο μόνο στα αγγλικά).

HTML ISSN 2529-4458, QB-CE-20-001-EL-Q

- Η τελευταία ημερομηνία που καλύπτουν οι τεχνικές υποθέσεις, π.χ. για τις τιμές του πετρελαίου και τις συναλλαγματικές ισοτιμίες, ήταν η 18η Φεβρουαρίου 2020 (βλ. Πλαίσιο 1). Οι μακροοικονομικές προβολές για τη ζώνη του ευρώ οριστικοποιήθηκαν στις 28 Φεβρουαρίου 2020.Οι παρούσες μακροοικονομικές προβολές καλύπτουν την περίοδο 2020-22. Οι προβολές που αφορούν τόσο μεγάλο χρονικό ορίζοντα χαρακτηρίζονται από πολύ υψηλό βαθμό αβεβαιότητας και αυτό θα πρέπει να λαμβάνεται υπόψη κατά την ερμηνεία τους. Βλ. το άρθρο με τίτλο «An assessment of Eurosystem staff macroeconomic projections» που δημοσιεύθηκε στο Μηνιαίο Δελτίο της ΕΚΤ του Μαΐου 2013. Βλ. http://www.ecb.europa.eu/pub/projections/html/index.en.html για μια επεξεργάσιμη έκδοση των στοιχείων στα οποία βασίζονται επιλεγμένοι πίνακες και διαγράμματα.

- Η υπόθεση που αφορά τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζεται στον σταθμισμένο μέσο όρο των αποδόσεων των 10ετών ομολόγων αναφοράς των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ και με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη που προκύπτει από την εκτιμώμενη από την ΕΚΤ καμπύλη αποδόσεων κατά την έκδοση όλων των 10ετών ομολόγων χωρών της ζώνης του ευρώ, ενώ η αρχική απόκλιση μεταξύ των δύο σειρών διατηρείται σταθερή στη διάρκεια του χρονικού ορίζοντα προβολής. Οι διαφορές αποδόσεων μεταξύ ομολόγων του Δημοσίου επιμέρους χωρών και του αντίστοιχου μέσου όρου της ζώνης του ευρώ θεωρούνται, βάσει των υποθέσεων, σταθερές στη διάρκεια του χρονικού ορίζοντα προβολής.

- Βλ., για παράδειγμα, την Ομάδα δράσης για το εμπόριο της Επιτροπής Διεθνών Σχέσεων (IRC Trade Task Force), “Understanding the weakness in global trade – What is the new normal?”, Occasional Paper Series, No 178, ΕΚΤ, Σεπτέμβριος 2016.

- Μέσος όρος της περιόδου 1999-2007.

- Βλ. Coenen, G et al “The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector”, ECB Working Paper αριθ. 2200, Νοέμβριος 2018 και Angelini, E. et al “Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, ECB Working Paper αριθ. 2315, Σεπτέμβριος 2019.

- Καθώς η σχετιζόμενη με την CICE μείωση της μισθολογικής δαπάνης ανά απασχολούμενο και του κόστους εργασίας ανά μονάδα προϊόντος αντισταθμίζεται σε μεγάλο βαθμό από την αντίστοιχη αύξηση των περιθωρίων κέρδους, ο αντίκτυπος στον καθορισμό των τιμών αναμένεται να είναι περιορισμένος.

- Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά προσαρμοσμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα.

- Οι υποθέσεις για τη δημοσιονομική πολιτική που ενσωματώνονται στις προβολές του Μαρτίου 2020 δεν περιλαμβάνουν τα μέτρα αντιμετώπισης της εξάπλωσης της νόσου COVID-19 που ανακοινώθηκαν στην Ιταλία και σε αρκετές άλλες χώρες της ζώνης του ευρώ μετά τις 28 Φεβρουαρίου.

-

12 March 2020