Makroekonomske projekcije stručnjaka ESB-a za europodručje, ožujak 2020.

Pregled

Kratkoročni izgledi za gospodarsku aktivnost u europodručju naglo su se pogoršali u okružju vrlo velike neizvjesnosti. Pandemija virusa COVID-19, koja je započela u Kini i nedavno se proširila na Italiju i druge države, upućuje na znatan negativan šok, za koji se očekuje da će, barem kratkoročno, snažno nepovoljno utjecati na aktivnost u europodručju – i na ponudu i na potražnju. Slabljenje aktivnosti u Kini i drugim pogođenim državama upućuje na slabiji rast izvoza u europodručju i poremećaje u globalnim opskrbnim lancima. Očekuje se da će nedavni veliki ispravci vrijednosti na svjetskim burzama dovesti do slabljenja povjerenja potrošača i poduzetnika. Nadalje, stroge mjere za sprječavanje širenja virusa nepovoljno će utjecati na stranu ponude i imati znatne negativne posljedice za potražnju, što će nerazmjerno utjecati na određene sektore (npr. turizam, prijevoz te rekreacijske i kulturne usluge).

U ovoj je fazi vrlo teško procijeniti ukupan utjecaj šoka izazvanog virusom COVID-19. Stručnjaci su 28. veljače dovršili osnovne projekcije za europodručje, uzimajući u obzir informacije koje su bile dostupne u tom trenutku i polazeći od pretpostavki s krajnjim datumom 18. veljače. Međutim, projekcijama nisu obuhvaćene informacije koje su postale dostupne tijekom ožujka o bržem širenju virusa COVID-19 u europodručju i ostatku svijeta popraćenom snažnim smanjenjima vrijednosti na financijskim tržištima i padom cijena nafte. Zbog toga je okružje projekcija obilježeno znatnim negativnim rizicima, posebno u kratkoročnom razdoblju. Osim toga, opseg, ozbiljnost i trajanje mjera blokade povećavaju negativne rizike za kratkoročne izglede.

Iako je vrlo neizvjesno koliko će širenje virusa COVID-19 trajati i koliko će ozbiljno biti, u osnovnim projekcijama pretpostavlja se da će se širenje virusa zaustaviti u sljedećih nekoliko mjeseci, što će omogućiti normalizaciju rasta u drugoj polovici 2020. Dugoročnije gledano, oporavku rasta trebali bi pridonijeti vrlo povoljni uvjeti financiranja, određeno slabljenje globalne neizvjesnosti, povezani postupni oporavak inozemne potražnje i znatno fiskalno popuštanje. Općenito gledajući, rast realnog BDP‑a trebao bi se smanjiti s 1,2 %, koliko je iznosio2019., na 0,8 % u 2020., a zatim porasti na 1,3 % u 2021. i 1,4 % u 2022. U odnosu na projekcije iz prosinca 2019. rast je revidiran naniže za 0,3 postotna boda za 2020. te za 0,1 postotni bod za 2021., i to uglavnom zbog izbijanja zaraze virusom COVID-19.

Očekuje se da će se inflacija mjerena harmoniziranim indeksom potrošačkih cijena (HIPC), koja je u 2019. iznosila 1,2 %, u 2020. blago smanjiti na 1,1 %, rasti tijekom projekcijskog razdoblja te dosegnuti 1,6 % do 2022. Niža krivulja inflacije mjerene HIPC-om tijekom 2020. posljedica je negativnih stopa inflacije cijena energije mjerene HIPC-om zbog snižavanja cijena nafte u razdoblju do krajnjeg datuma, a koja su djelomično posljedica zabrinutosti za globalne izglede zbog virusa COVID-19. Posljedice širenja virusa COVID-19 za inflaciju, osim njegova utjecaja na cijenu nafte, vrlo su neizvjesne. U projekcijama se pretpostavlja da pritiske na snižavanje cijena povezane sa slabijom potražnjom u 2020. uglavnom neutraliziraju pritisci na rast povezani s poremećajima u opskrbi, premda za tu procjenu postoje jasni negativni rizici. U srednjoročnom bi razdoblju inflaciju mjerenu HIPC-om bez energije i hrane trebali poduprijeti postupni oporavak aktivnosti, relativno snažan rast plaća zbog oštrih uvjeta na tržištima rada i oporavak profitnih marži. Osim toga, rast cijena sirovina bez energije i uvoznih cijena trebao bi pridonijeti povećanju inflacije mjerene HIPC-om bez energije i hrane. Projekcija inflacije mjerene HIPC-om nije revidirana u odnosu na projekcije iz prosinca 2019.[1]

S obzirom na veliku neizvjesnost u pogledu utjecaja pandemije virusa COVID-19 na gospodarstvo izrađeni su povezani modelski zasnovani nepovoljni scenariji (vidi Okvir 3.). Ostvarenje tih scenarija značilo bi, u odnosu na projekcije iz ožujka 2020., manji rast BDP-a za između 0,6 postotnih bodova i 1,4 postotna boda, dok bi inflacija bila niža za između 0,2 postotna boda i 0,8 postotnih bodova, ovisno o ozbiljnosti scenarija i upotrijebljenom modelu. Treba napomenuti da u tim scenarijima nema odgovora monetarne i fiskalne politike. Uključivanjem odgovora politika mogao bi se znatno ublažiti utjecaj tih scenarija.

1 Realno gospodarstvo

Rast realnog BDP-a u europodručju u četvrtom tromjesečju 2019. iznosio je 0,1 %, što je slabije nego što se očekivalo u projekcijama iz prosinca 2019. Ako se zanemare privremeni čimbenici, kao što su kalendarski učinci povezani s božićnim blagdanima i štrajkovi u Francuskoj, slabije ostvarenje uglavnom je posljedica kontinuirane temeljne slabosti sektora prerađivačke industrije koju su vjerojatno prouzročili nepovoljni globalni čimbenici.

Grafikon 1.

Realni BDP europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomene: Rasponi projekcija temelje se na razlikama između stvarnih rezultata i prošlih projekcija, koje se izrađuju već niz godina. Širina raspona dvostruko je veća od prosječne apsolutne vrijednosti tih razlika. Metoda kojom su ti rasponi izračunani, a koja uključuje reviziju za izvanredne događaje, opisana je u dokumentu New procedure for constructing Eurosystem and ECB staff projection ranges, ESB, prosinac 2009., koji je dostupan na mrežnim stranicama ESB-a.

Pokazatelji raspoloženja u svim sektorima, na temelju anketa provedenih prije nedavnog izbijanja zaraze virusom COVID-19 u europodručju, poboljšali su se u siječnju i veljači 2020., vjerojatno zbog određenog slabljenja globalne neizvjesnosti. Indeks ekonomskog raspoloženja koji sastavlja Europska komisija nastavio je rasti, i to od razine znatno ispod svojeg dugoročnog prosjeka do razine koja je blizu tog prosjeka. Pouzdanje potrošača, koje je stagniralo u siječnju, znatno se poboljšalo u veljači i dosegnulo razine više od njegova dugoročnog prosjeka. U prvim dvama mjesecima 2020. poboljšali su se i indeksi PMI (engl. Purchasing Managers’ Index), pri čemu su podatci o sektoru prerađivačke industrije porasli i malo su niži od praga rasta na razini 50, dok su indeksi povezani s uslužnim i građevinskim sektorom i dalje iznosili više od 50. Općenito gledajući, najnoviji indeksi, koji se temelje na anketama provedenima prije nedavnog izbijanja zaraze virusom COVID-19 u europodručju, upućivali bi na blago povećanje rasta u prvoj polovici 2020.

Unatoč prilično povoljnim signalima koji proizlaze iz pokazatelja raspoloženja koji su bili dostupni krajem veljače, utjecaj izbijanja zaraze virusom COVID-19 upućuje na vrlo slab rast u kratkoročnom razdoblju. Pretpostavlja se da će se slabija uvozna potražnja iz Kine, čiji utjecaj pojačavaju poremećaji u globalnim opskrbnim lancima, zadržati i, što je također važno, pretpostavlja se da će se nedavno izbijanje i širenje zaraze u Italiji i drugim državama europodručja nastaviti u sljedećim mjesecima prije nego što se širenje virusa zaustavi. To će nepovoljno utjecati na aktivnost u prvoj polovici 2020., i to ne samo zbog utjecaja strogih mjera za sprječavanje širenja virusa (kao što su privremena zatvaranja tvornica, ograničenja putovanja i otkazivanja masovnih okupljanja i događaja), nego i zbog očekivanog nepovoljnog utjecaja na povjerenje. Kada je riječ o sektorima, očekuje se da će posebno pogođene biti usluge, osobito turističke i prijevozne te rekreacijske i kulturne usluge. U prvim mjesecima 2020. na gospodarsku aktivnost nepovoljno će utjecati i kontinuirana temeljna slabost u sektoru prerađivačke industrije, zabilježena krajem 2019. Očekuje se da će se rast oporaviti od druge polovice 2020. nadalje, pod pretpostavkom zaustavljanja pandemije virusa COVID-19.

U osnovnim projekcijama pretpostavlja se da će tijekom srednjoročnog razdoblja doći do postupnog slabljenja utjecaja globalnih nepovoljnih čimbenika, što će omogućiti ponovno jačanje temeljnih čimbenika koji podupiru gospodarski rast u europodručju (vidi Grafikon 1. i Tablicu 1.). U osnovnim se projekcijama pretpostavlja da će se do kraja 2020. postići sporazum o budućim trgovinskim odnosima između Europske unije i Ujedinjene Kraljevine te da se neće uvesti nove mjere trgovinskog protekcionizma na globalnoj razini (osim onih koje su već najavljene). Dakle, trenutačna razina globalne neizvjesnosti u pogledu politika postupno će se smanjivati, što će omogućiti da temeljni čimbenici koji podupiru gospodarski rast ponovno ojačaju i podupru aktivnost u 2021. i 2022. Očekuje se da će uvjeti financiranja i dalje biti vrlo prilagodljivi i da će se učinak mjera monetarne politike ESB-a i dalje prenositi na gospodarstvo. Naime, prema tehničkim pretpostavkama nominalne dugoročne kamatne stope trebale bi tijekom projekcijskog razdoblja tek umjereno porasti u odnosu na sadašnje rekordno niske razine. Rastu osobne potrošnje i ulaganjima u stambene nekretnine trebao bi pogodovati i relativno snažan rast plaća. Očekuje se da će na izvoz europodručja povoljno utjecati predviđeni oporavak inozemne potražnje. Naposljetku, očekuje se popuštanje fiskalnih politika u razdoblju od 2020. do 2021. (vidi odjeljak 3.).

Međutim, postupno nestajanje utjecaja nekih povoljnih čimbenika trebalo bi usporiti zamah rasta pred kraj projekcijskog razdoblja. Rast radne snage trebao bi se usporiti u nekim državama, uglavnom zbog manjka ponude radne snage, djelomično zbog demografskih čimbenika. Osim toga, nakon nekoliko godina ekspanzivne fiskalne politike, očekuje se da će stajalište fiskalnih politika u europodručju u 2022. biti uglavnom neutralno.

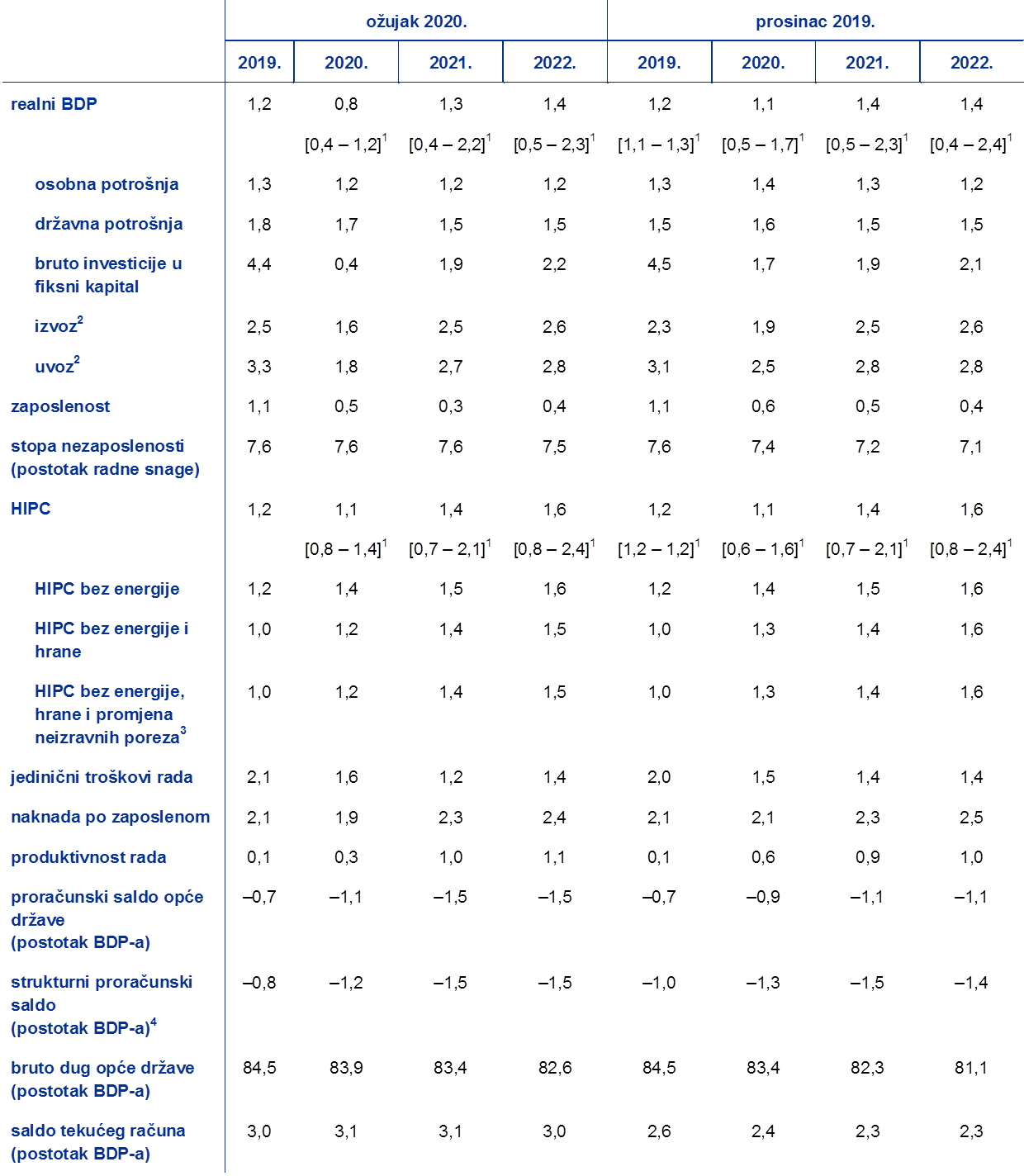

Tablica 1.

Makroekonomske projekcije za europodručje

(godišnje stope promjene)

Napomena: Realni BDP i njegove sastavnice, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke.

1 Rasponi projekcija temelje se na razlikama između stvarnih rezultata i prošlih projekcija, koje se izrađuju već niz godina. Širina raspona dvostruko je veća od prosječne apsolutne vrijednosti tih razlika. Metoda kojom su ti rasponi izračunani, a koja uključuje reviziju za izvanredne događaje, opisana je u dokumentu New procedure for constructing Eurosystem and ECB staff projection ranges, ESB, prosinac 2009., koji je dostupan na mrežnim stranicama ESB-a.

2 uključujući trgovinu unutar europodručja

3 Taj podindeks zasniva se na procjenama stvarnih učinaka neizravnih poreza. Te procjene mogu se razlikovati od Eurostatovih podataka, koji se zasnivaju na pretpostavci o potpunom i neposrednom prijenosu učinaka oporezivanja na HIPC.

4 izračunan kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i privremenih mjera vlada

Kada je riječ o sastavnicama rasta BDP-a, očekuje se da će rast osobne potrošnje u projekcijskom razdoblju biti relativno otporan. U kratkoročnom razdoblju, usprkos kontinuiranom rastu realnih plaća i pozitivnim učincima fiskalnog popuštanja u pojedinim državama, očekivani utjecaj virusa COVID-19 i vjerojatno smanjenje pouzdanja trebali bi dovesti do povećanja stope štednje, zbog čega će izgledi za osobnu potrošnju biti slabiji od očekivanih. U projekcijskom bi razdoblju rast osobne potrošnje trebali poduprijeti povoljni uvjeti financiranja i kontinuirani rast plaća. Predviđa se daljnje blago smanjenje nominalnih aktivnih kamatnih stopa banaka u 2020., potom njihov umjeren rast u 2021. i 2022. S obzirom na predviđanje da će aktivne kamatne stope banaka i bankovno kreditiranje kućanstava tek umjereno rasti u sljedećim godinama, plaćanja bruto iznosa kamata trebala bi ostati na niskim razinama te stoga i dalje podupirati osobnu potrošnju.

Okvir 1.

Tehničke pretpostavke povezane s kamatnim stopama, tečajevima i cijenama sirovina

U odnosu na projekcije iz prosinca 2019. među tehničkim su pretpostavkama niže cijene nafte, slabiji efektivni tečaj i niže dugoročne kamatne stope. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina temelje se na tržišnim očekivanjima s krajnjim datumom 18. veljače 2020. Kratkoročne kamatne stope odnose se na tromjesečni EURIBOR, pri čemu su tržišna očekivanja izvedena iz kamatnih stopa predviđenih ročnicama. Upotrijebljenom metodologijom izračunano je da će prosječna razina tih kratkoročnih kamatnih stopa iznositi –0,4 % tijekom cijelog projekcijskog razdoblja. Tržišna očekivanja povezana s nominalnim prinosima na desetogodišnje državne obveznice u europodručju upućuju na prosječnu razinu od 0,1 % u 2020., 0,2 % u 2021. i 0,3 % u 2022.[2] U odnosu na projekcije iz prosinca 2019. tržišna očekivanja povezana s kratkoročnim kamatnim stopama revidirana su naniže za oko 10 baznih bodova za 2022. Nominalni prinosi na desetogodišnje državne obveznice u europodručju za razdoblje od 2020. do 2022. revidirani su naniže za oko 20 baznih bodova.

U vezi s cijenama sirovina, na temelju kretanja prosječnih cijena na tržištima ročnica u dvotjednom razdoblju s krajnjim datumom 18. veljače 2020., pretpostavlja se da će se cijena sirove nafte Brent sniziti sa 64,0 USD u 2019. na 56,4 USD u 2020. te 55,4 USD do 2022. To podrazumijeva da će, u odnosu na projekcije iz prosinca 2019., cijene nafte izražene u američkim dolarima biti niže tijekom cijelog razdoblja. Procjenjuje se da su se cijene sirovina bez energije izražene u američkim dolarima snizile u 2019., ali pretpostavlja se da će u preostalim godinama projekcijskog razdoblja ponovno porasti.

Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima u dvotjednom razdoblju koje je završilo krajnjim datumom 18. veljače 2020. To podrazumijeva prosječan tečaj američkog dolara prema euru od 1,09 u razdoblju od 2020. do 2022., što je malo niže nego što je pretpostavljeno u projekcijama iz prosinca 2019. Efektivni tečaj eura (u odnosu na 38 trgovinskih partnera) deprecirao je za 1,1 % u odnosu na projekcije iz prosinca 2019. Riječ je o općoj slabosti eura jer je deprecirao u odnosu na sve glavne valute.

Tehničke pretpostavke

Nedavna kretanja na tržištu nakon krajnjeg datuma mogla bi upućivati na znatnu reviziju tehničkih pretpostavki: euro je aprecirao, dok su se cijene na financijskim tržištima i cijene nafte znatno snizile, među ostalim, zbog širenja zaraze virusom COVID-19. Euro je u posljednje vrijeme ojačao u odnosu na američki dolar nakon što je Sustav federalnih rezervi neočekivano snizio kamatne stope; na tržištima državnog duga prinosi na određene dužničke instrumente (npr. njemačke desetogodišnje državne obveznice) znatno su se smanjili zbog zabrinutosti povezane s rastom i bijega u sigurna ulaganja, dok se razlika prinosa u odnosu na odgovarajuće prinose u drugim državama europodručja znatno povećala. Cijena nafte istodobno je znatno pala, ne samo zbog pojačane zabrinutosti povezane s posljedicama širenja virusa COVID-19 na globalni rast, nego i zbog nedavnih neslaganja među sudionicima OPEC-a +.

S obzirom na ta kretanja, makroekonomski modeli stručnjaka upotrijebljeni su za dobivanje mehaničkih procjena o tome koliko su na rast i inflaciju utjecale promjene pretpostavki o cijenama nafte i deviznom tečaju u razdoblju između krajnjeg datuma za tehničke pretpostavke, 18. veljače, i 9. ožujka (uzimajući u obzir prosjek deset radnih dana do 9. ožujka, uključujući taj datum). Mehaničke procjene opisane u nastavku iznose se kao naznaka intenziteta kojim bi novija kretanja cijene nafte i deviznog tečaja mogla utjecati na rizike povezane s projekcijama. Međutim, te mehaničke procjene ne bi trebalo shvatiti kao alternativu projekcijama navedenima u ostatku ove publikacije.

1) Mehanički učinak posuvremenjenog kretanja cijene nafte

Terminska cijena nafte na temelju prosjeka deset radnih dana do 9. ožujka, uključujući taj datum, iznosila je 49,4 USD po barelu u drugom tromjesečju 2020., što je 13,1 % niže od pretpostavke iz osnovnih projekcija za to tromjesečje. Nakon toga, terminske cijene nafte od 9. ožujka 2020. upućuju na postupan rast do 52,7 USD po barelu u 2022., što je 5,2 % niže od pretpostavke iz osnovnih projekcija za tu godinu. Izračunom prosjeka rezultata makroekonomskih modela stručnjaka takvo bi kretanje imalo granično pozitivan učinak na rast realnog BDP‑a u 2020. i 2021., dok bi inflacija mjerena HIPC‑om bila niža za 0,3 postotna boda u 2020., neznatno niža u 2021. i za 0,1 postotni bod viša u 2022.

2) Mehanički učinak posuvremenjenog kretanja tečaja eura

Kada je riječ o tečaju eura, u osnovnim projekcijama pretpostavlja se tečaj od 1,09 USD za euro. Prosječni tečaj tijekom deset radnih dana do 9. ožujka, uključujući taj datum, iznosio je 1,11 USD za euro, što je 1,7 % više od pretpostavke iz osnovnih projekcija. Euro je aprecirao i u odnosu na ostale glavne valute, što upućuje na to da je nominalni efektivni tečaj eura porastao za 2,0 % od krajnjeg datuma za osnovne projekcije. Izračunom prosjeka rezultata makroekonomskih modela stručnjaka rast realnog BDP‑a smanjio bi se za približno 0,1 postotni bod u 2020. i u 2021., dok bi inflacija mjerena HIPC‑om bila za 0,1 postotni bod niža u razdoblju od 2020. do 2022.

Očekuje se da će se rast ulaganja u stambene nekretnine nastaviti, ali umjerenijim tempom. U kratkoročnom razdoblju očekivani negativni utjecaj izbijanja zaraze virusom COVID-19 na povjerenje, zajedno sa smanjenjem broja odobrenih građevinskih dozvola, nagovještava blago povećanje ulaganja u stambene nekretnine tijekom sljedećih nekoliko tromjesečja. Predviđa se da će rast ulaganja u stambene nekretnine ostati umjeren u 2021. i 2022. jer se očekuje da će se zbog nepovoljnih demografskih trendova u nekim državama smanjiti ulaganja u stambene nekretnine.

Rast poslovnih ulaganja trebao bi ostati slab u kratkoročnom razdoblju i potom se, u ostatku projekcijskog razdoblja, postupno ubrzavati. Poslovna ulaganja bit će slaba u prvoj polovici 2020. Očekuje se da će nepovoljni ciklički učinci povezani sa slabom inozemnom potražnjom, povećanom neizvjesnošću u pogledu politika uglavnom u sektoru prerađivačke industrije usmjerenom na izvoz i negativni učinak izbijanja zaraze virusom COVID-19 imati za posljedicu znatno slabije stope rasta poslovnih ulaganja u 2020., što podrazumijeva znatnu reviziju naniže u odnosu na projekcije iz prosinca 2019. Međutim, pretpostavlja se da će nakon 2020. neizvjesnost nestajati i da će više povoljnih temeljnih čimbenika podupirati poslovna ulaganja. Prvo, kada dođe do oporavka gospodarske aktivnosti, poduzeća će intenzivirati ulaganja i tako povećati produktivni kapital te zadovoljiti potražnju. Drugo, uvjeti financiranja trebali bi ostati vrlo povoljni tijekom projekcijskog razdoblja. Treće, trebale bi se povećati profitne marže, što će pridonijeti rastu ulaganja. Naposljetku, omjer financijske poluge nefinancijskih društava smanjio se posljednjih godina, a bruto plaćanja kamata nefinancijskih društava smanjila su se na dosad najniže zabilježene razine.

Okvir 2.

Međunarodno okružje

Međunarodne projekcije dovršene su 18. veljače, prije globalnog širenja zaraze virusom COVID-19 izvan Kine i odgovora financijskih tržišta na to širenje. U ovom se okviru prvo opisuju međunarodne projekcije uključene u osnovne projekcije. Zatim se raspravlja o novijim kretanjima nakon krajnjeg datuma i njihovim mogućim posljedicama.

a) Globalni izgledi (krajnji datum 18. veljače)

U 2019. rast globalnog realnog BDP‑a (bez europodručja) smanjio se na 2,9 %, što je najniža stopa rasta od Velike recesije. Usporavanje je bilo prilično sveobuhvatno jer se globalna proizvodnja znatno smanjila zbog sve veće globalne neizvjesnosti kao posljedice ponovnog zaoštravanja trgovinskih napetosti, što je potaknulo poduzeća da odgode ulaganja i potrošače da odgode kupnju trajnih proizvoda. Osim toga, nekoliko zemalja s tržištem u nastajanju pogođeno je idiosinkrastičnim šokovima koji su prošle godine dodatno naglašavali usporavanje globalne aktivnosti. Istodobno je više ključnih razvijenih gospodarstava i zemalja s tržištem u nastajanju provodilo politike za poticanje potražnje, čime se ograničila dinamika i dubina usporavanja globalnog rasta.

Usporavanje globalne trgovine bilo je još naglašenije. Godišnji rast globalnog uvoza (bez europodručja) smanjio se na 0,3 % u 2019., što je znatno manje od 4,6 %, koliko je zabilježeno prethodne godine. Takvo je kretanje oblikovao zajednički utjecaj negativnih čimbenika, među kojima su jačanje protekcionizma, zbog kojeg se povećava trgovinska neizvjesnost, i preokret u globalnom tehnološkom ciklusu, koji osobito nepovoljno utječe na azijska gospodarstva koja su međusobno blisko povezana opskrbnim lancima.

Na prijelazu iz 2019. u 2020. pojavile su se naznake stabilizacije gospodarske aktivnosti i trgovine. Podatci su u velikoj mjeri potvrdili pad globalne aktivnosti na najnižu razinu u trećem tromjesečju 2019. Dostupne informacije za četvrto tromjesečje dodatno su potvrdile da se globalna aktivnost stabilizirala na prilično niskim razinama, kao što je predviđeno projekcijama iz prosinca 2019. Međutim, pokazalo se da je rast globalnog uvoza i inozemne potražnje europodručja u drugoj polovici 2019. bio mnogo snažniji nego što je predviđeno projekcijama iz prosinca 2019., i to uglavnom zbog dinamičnog rasta uvoza u ključnim zemljama s tržištem u nastajanju, osobito u Kini i Turskoj. Podatci utemeljeni na anketama koji su bili dostupni u doba sastavljanja projekcija pružili su dodatne dokaze o spuštanju globalne gospodarske aktivnosti na najnižu razinu jer je kompozitni indeks PMI za globalnu proizvodnju (bez europodručja) u siječnju 2020. porastao, poduprt boljim pokazateljima i za sektor prerađivačke industrije i za uslužni sektor. Osim toga, sklapanje »prve faze« trgovinskog sporazuma između Sjedinjenih Američkih Država i Kine donekle je pridonijelo popuštanju trgovinskih napetosti jer su obje države snizile carine na bilateralnu trgovinu i Kina se obvezala da će u sljedeće dvije godine kupiti znatnu vrijednost robe i usluga od Sjedinjenih Američkih Država. To djelomično smirivanje situacije poduprlo je i cijene vlasničkih vrijednosnih papira, što je pridonijelo i povoljnijim uvjetima financiranja u razvijenim gospodarstvima i zemljama s tržištem u nastajanju.

Osnovnim projekcijama za globalne izglede, koje su dovršene 18. veljače, utvrđeno je da će izbijanje zaraze virusom COVID-19 prouzročiti umjerenu odgodu oporavka globalne aktivnosti. Na krajnji datum za projekcije iz ožujka 2020. za međunarodno okružje, 18. veljače 2020., osnovnim projekcijama pretpostavljeno je da će izbijanje zaraze umanjiti tromjesečni rast realnog BDP‑a u Kini za 1,5 postotnih bodova u prvom tromjesečju 2020., nakon čega će uslijediti njegovo ponovno povećanje u drugom i trećem tromjesečju, u skladu s očekivanjem da će se proizvodnja vratiti na normalne razine. Ta su se predviđanja temeljila na tadašnjoj pretpostavci da će se zaraza virusom COVID-19 uglavnom ograničiti na Kinu i da će stope novozaraženih, koje su u to doba brzo padale, dovesti samo do privremenih, premda znatnih, poremećaja gospodarske aktivnosti u Kini.

Očekuje se samo umjereno intenziviranje globalnog oporavka. Predviđa se da će rast globalne aktivnosti (bez europodručja) ove godine iznositi 3,1 %, što je neznatno više od procijenjenih 2,9 % za 2019. Globalni rast srednjoročno bi se trebao blago povećati na 3,5 % u 2021. i 3,4 % u 2022., ali će i dalje biti ispod dugoročnog prosjeka koji iznosi 3,8 %. Srednjoročno postupno povećanje globalnog rasta ovisi o predviđenom oporavku u više zemalja s tržištem u nastajanju, u kojima se očekuje postupan oporavak od nedavne recesije ili naglog usporavanja rasta. Međutim, oporavak te skupine zemalja s tržištem u nastajanju i dalje će biti osjetljiv na vanjske nepovoljne čimbenike, koji bi zajedno s domaćom političkom nestabilnošću mogli ugroziti izglede za oporavak.

Međunarodno okružje

(godišnje stope promjene) 1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

Srednjoročni izgledi za rast globalne trgovine i dalje su slabi u odnosu na povijesne standarde jer se očekuje da će dohodovna elastičnost robne razmjene i dalje biti ispod »nove normalne« vrijednosti od 1.[3] To je posljedica zajedničkog utjecaja više čimbenika, među kojima su više carinske stope od onih koje su se dosad primjenjivale i veća nesigurnost u pogledu politika. Očekuje se da će se rast globalnog uvoza (bez europodručja) postupno povećati s 0,3 % u 2019. na 1,4 % u 2020., prije nego što se ubrza i dosegne 2,6 % u 2021. i 2,7 % u 2022. Predviđa se da će se inozemna potražnja europodručja ove godine povećati za 1,6 %, nakon čega će se ubrzati te iznositi 2,5 % u 2021. i 2,6 % u 2022. U odnosu na projekcije iz prosinca 2019., inozemna potražnja europodručja revidirana je naviše za 2020. Ta se revizija, međutim, uglavnom odnosi na statističke učinke prijenosa neočekivano dobrih podataka u drugoj polovici 2019. i, u ograničenoj mjeri, na veći bilateralni uvoz između Sjedinjenih Američkih Država i Kine zahvaljujući nižim carinama koje se primjenjuju u sklopu »prve faze« trgovinskog sporazuma. No budući da se tim trgovinskim sporazumom uglavnom podupire bilateralna trgovina između tih dviju država, korist za izvoz europodručja vjerojatno će biti ograničena; učinci preusmjeravanja trgovine čak bi mogli nepovoljno djelovati na izvoz europodručja. Ako se zanemari učinak tih čimbenika, predviđena inozemna potražnja europodručja uglavnom je nepromijenjena u odnosu na projekcije iz prosinca 2019.

b) Kretanja s obzirom na globalno izbijanje zaraze virusom COVID-19 nakon krajnjeg datuma za dovršenje globalnih projekcija

Zaraza virusom COVID-19 i dalje se širi, a njezin zemljopisni i gospodarski utjecaj brzo raste. Dok se, kao što je gore objašnjeno, na krajnji datum za međunarodne projekcije, 18. veljače 2020., zaraza virusom COVID-19 smatrala uglavnom ograničenom na kontinentalnu Kinu, u tjednima nakon tog datuma postalo je jasno da su se već počeli ostvarivati izraziti negativni rizici povezani s trajanjem, ozbiljnošću i zemljopisnom rasprostranjenošću pandemije u nastajanju.

Novi podatci o Kini upućuju na znatne negativne rizike za projekcije koje se odnose na gospodarsku aktivnost i trgovinu te države. Kada je riječ o prerađivačkoj industriji Kine, ukupni indeks PMI koji objavljuje državni zavod za statistiku naglo je pao s 50,0 u siječnju na 35,7 u veljači, što je najveći mjesečni pad od početka provedbe istraživanja 2005. godine. Osim toga, indeks PMI za poslovne aktivnosti u neprerađivačkom sektoru pao je s 54,1 u siječnju na 29,6 u veljači, što je mnogo niža razina od one zabilježene tijekom Velike recesije. Ti pokazatelji upućuju na naglo smanjenje poslovanja u mnogim segmentima kineskog gospodarstva. To je djelomično potaknuto produženim razdobljem neposlovanja nakon kineske Nove godine početkom veljače te ograničenjima putovanja i prijevoza u svim kineskim provincijama. Premda su se poslovne aktivnosti u mnogim kineskim regijama smjele nastaviti tijekom veljače, logističke i operativne poteškoće odgodile su normalizaciju proizvodnje. Ako se ta odgoda proizvodnje nastavi, mogla bi prouzročiti poremećaje u globalnim opskrbnim lancima. Visokofrekventni pokazatelji kao što su, među ostalima, dnevna potrošnja ugljena glavnih proizvođača električne energije i podatci o prometnim zastojima, pokazuju da je gospodarska aktivnost početkom ožujka i dalje bila znatno ispod usporedivih vrijednosti iz proteklih godina. Općenito gledajući prvo tromjesečje, dokazi upućuju na snažniji i trajniji učinak zaraze virusom COVID-19 na kinesko gospodarstvo nego što je predviđeno u osnovnim projekcijama iz ožujka 2020. na krajnji datum za međunarodne projekcije, 18. veljače. Naposljetku, smanjena domaća potražnja u Kini ima negativne posljedice i za njezine trgovinske partnere.

Od kraja veljače zaraza virusom COVID-19 znatno se proširila izvan Kine. Do početka ožujka virus se proširio na više od 80 zemalja. Zemljopisno udaljene zemlje, kao što su Južna Koreja, Iran i Italija, suočile su se sa znatnim, neovisnim izbijanjem zaraze. Sve veći broj zemalja poduzima stroge mjere kako bi se spriječilo širenje virusa, što će bitno utjecati na aktivnost u tim zemljama, a možda posredno i na globalne lance vrijednosti. Istodobno se poduzima sve više mjera ekonomske politike kako bi se neutralizirao nepovoljan učinak pandemije na rast. Među njima su mjere ublažavanja monetarne politike Sustava federalnih rezervi i središnje banke Bank of England.

Općenito govoreći, nepovoljniji i trajniji učinak virusa COVID-19 u Kini nego što se predviđalo i mnogo brže globalno širenje virusa jasno upućuju na negativne rizike za projekcije koje se odnose na globalne izglede. Učinak izbijanja zaraze virusom COVID-19 na globalnu aktivnost i trgovinu znatno je nepovoljniji nego što se predviđalo sredinom veljače. To pogoršanje izgleda za globalnu aktivnost i trgovinu djelomično je, prema prosudbi stručnjaka, uvršteno u osnovne projekcije za europodručje.

Predviđa se da će rast izvoza europodručja u prvoj polovici 2020. i dalje biti slab te da će postupno jačati u preostalom dijelu projekcijskog razdoblja. Rast izvoza trebao bi biti osobito slab u prvoj polovici 2020. zbog smanjene potražnje u Kini i drugim azijskim gospodarstvima te poremećaja na strani ponude koje je prouzročilo izbijanje zaraze virusom COVID-19. Osim izravnog učinka izbijanja zaraze virusom COVID-19 na putovanja i prijevozne usluge, očekuje se da će nacionalni i međunarodni poremećaji u opskrbnim lancima utjecati i na trgovinu. Oporavak trgovine predviđa se u drugoj polovici ove godine, a dinamika rasta izvoza poboljšavat će se u skladu s kretanjem inozemne potražnje (vidi Okvir 2.), što podrazumijeva uglavnom stabilne udjele na izvoznom tržištu u projekcijskom razdoblju. Općenito gledajući, doprinos neto trgovine rastu realnog BDP‑a trebao bi biti uglavnom neutralan tijekom projekcijskog razdoblja.

Predviđa se slab rast zaposlenosti tijekom 2020., prije svega zbog izrazito slabe aktivnosti u kratkoročnom razdoblju. Rast zaposlenosti oporavit će se tijekom 2021. kako se aktivnost bude intenzivirala. Predviđa se da će rast zaposlenosti u europodručju u srednjoročnom razdoblju i dalje biti prigušen jer se očekuje da će ponuda radne snage ograničiti povećanje zaposlenosti.

Očekuje se da će rast radne snage tijekom projekcijskog razdoblja postati umjereniji. Radna snaga trebala bi i dalje rasti zahvaljujući predviđenom neto useljavanju radnika, koje obuhvaća očekivanu integraciju izbjeglica, i kontinuiranom povećanju stope udjela radne snage u ukupnom stanovništvu. Međutim, predviđa se da će ti čimbenici tijekom projekcijskog razdoblja postupno oslabjeti te se očekuje jačanje nepovoljnog utjecaja starenja stanovništva na rast radne snage jer je broj starijih radnika koji izlaze iz radne snage veći od broja mladih radnika koji joj se priključuju.

Stopa nezaposlenosti trebala bi neznatno porasti tijekom 2020. i potom u preostalom dijelu projekcijskog razdoblja biti uglavnom stabilna te iznositi otprilike 7½ %. Tržišta rada i dalje će biti heterogena jer se očekuje da će u 2022. i dalje postojati znatne razlike u stopama nezaposlenosti među državama europodručja.

Predviđa se oporavak rasta produktivnosti rada tijekom projekcijskog razdoblja. Budući da će izbijanje zaraze virusom COVID-19 vjerojatno nepovoljnije utjecati na rast nego na zaposlenost, rast produktivnosti rada trebao bi biti vrlo slab u prvoj polovici 2020. Očekuje se da će se rast produktivnosti povećati u preostalom dijelu projekcijskog razdoblja usporedno s ponovnim intenziviranjem gospodarske aktivnosti i očekivanim usporavanjem rasta doprinosa uloženog rada. Rast produktivnosti rada po zaposlenom u 2022. trebao bi neznatno nadmašiti prosječnu vrijednost od 1,0 % iz razdoblja prije krize.[4]

U odnosu na projekcije iz prosinca 2019., rast realnog BDP‑a revidiran je naniže za 0,3 postotna boda za 2020. te za 0,1 postotni bod za 2021. Revizija naniže aktivnosti u 2020. posljedica je blagog učinka prijenosa ostvarenog rasta, koji je bio slabiji od očekivanog u četvrtom tromjesečju 2019., slabosti sektora prerađivačke industrije koja je dugotrajnija nego što se prethodno očekivalo i, u znatnoj mjeri, očekivanog nepovoljnog utjecaja izbijanja zaraze virusom COVID-19. Niži rast u 2020. upućuje na određen negativni prijenos u 2021.

Okvir 3.

Analiza scenarija: učinci koje će intenziviranje pandemije virusa COVID-19 u svijetu i u europodručju imati na gospodarstvo europodručja

S obzirom na veliku neizvjesnost povezanu s učinkom pandemije virusa COVID-19 na gospodarstvo, u ovom okviru predstavljena su dva scenarija u slučaju snažnijeg intenziviranja krize od onog koje je predviđeno trenutačnim osnovnim projekcijama. U prvom, »blagom« scenariju uzimaju se u obzir posljedice trajnije zaraze virusom COVID-19 za Kinu i europodručje. Drugim, »ozbiljnim« scenarijem prvi je scenarij proširen pojedinim dodatnim šokovima za financijska tržišta i cijene nafte. Oba scenarija ocijenjena su primjenom dvaju osnovnih ESB‑ovih makroekonomskih modela[5].

U obama scenarijima epidemija u Kini traje i u drugom tromjesečju 2020. Stoga se oporavak odgađa do druge polovice godine, što će prouzročiti znatne poremećaje u globalnim opskrbnim lancima. Takvo predviđanje razlikuje se od osnovnih projekcija za Kinu, u kojima je pretpostavljeno da će do vrhunca zaraze doći u prvom tromjesečju 2020., zbog čega će pad ekonomskog rasta biti koncentriran u prvom tromjesečju 2020., i da će se gospodarstvo oporavljati od drugog tromjesečja nadalje. Taj scenarij podrazumijeva i znatno niži uvoz nego što je predviđeno u osnovnim projekcijama za prvo tromjesečje 2020. Osim toga, poremećaji u opskrbnim lancima dovode do dodatnog šoka na strani ponude u Kini, zbog čega se povećava ukupna inflacija mjerena IPC‑om. Također se pretpostavlja da će dugotrajniji napori koji se budu ulagali u sprječavanje širenja epidemije nepovoljno utjecati na povjerenje, povećati neizvjesnost i prouzročiti rast premija za rizike u Kini. Općenito gledajući, slabiji globalni izgledi za Kinu i druga važna svjetska gospodarstva podrazumijevaju smanjenu inozemnu potražnju europodručja (za 0,3 % u 2020.) i niže cijene nafte (za 14 %).

Osim toga, oba scenarija predviđaju znatno širenje zaraze virusom COVID-19 u europodručju. Uzimajući u obzir tu pretpostavku, za europodručje je predviđeno više specifičnih nepovoljnih šokova. Financijska tržišta negativno će reagirati na pogoršanje situacije, zbog čega će se naglo povećati premije za rizike (za 20 baznih bodova), što će se nepovoljno odraziti na uvjete financiranja za poduzeća i kućanstava. Potencijalni poremećaji u opskrbnim lancima prouzročit će šok na strani ponude. Osim toga, u obzir su uzeti šokovi kao posljedica nepovoljnih učinaka izbijanja zaraze virusom COVID-19 na zaposlenost i potrošnju povezanu s turizmom i putovanjima te prijevoznim, rekreacijskim i kulturnim uslugama u europodručju.

Ozbiljni scenarij sadržava dodatne financijske šokove i daljnje sniženje cijena nafte. Ozbiljni scenarij uključuje iste šokove kao blagi scenarij, no njima se dodaje dodatno povećanje kreditnih raspona (za 80 baznih bodova u 2020.), sniženje za 10 % cijena vlasničkih vrijednosnih papira i bogatstva kućanstava u nekretninama te dodatni pad cijena nafte (za 20 %).

Prema blagom scenariju, u odnosu na projekcije iz ožujka 2020., negativni učinak na rast BDP‑a europodručja iznosio bi između 0,6 i 0,8 postotnih bodova u 2020. Učinak na inflaciju bio bi niži za oko 0,2 postotna boda jer će negativni učinci koji prije svega proizlaze iz pada cijena nafte biti djelomično nadomješteni pozitivnim učinkom šokova na strani ponude.

Prema ozbiljnom scenariju, u odnosu na projekcije iz ožujka 2020., negativni učinak na rast BDP‑a europodručja iznosio bi između 0,8 i 1,4 postotnih bodova u 2020., dok bi inflacija u istoj godini bila niža za između 0,4 i 0,8 postotnih bodova. Daljnje slabljenje realne gospodarske aktivnosti u tom scenariju uglavnom je potaknuto snažnim povećanjem kreditnih raspona i smanjenjem financijskog bogatstva. Dok će pretpostavljeni povećani financijski stres imati samo granične učinke na inflaciju, njezin pad uglavnom je posljedica snažnog, trajnog sniženja cijena nafte.

Treba napomenuti da ni u jednom od tih dvaju scenarija nema odgovora monetarne i fiskalne politike. Uključivanjem odgovora politika mogao bi se znatno ublažiti utjecaj obaju scenarija.

2 Cijene i troškovi

Očekuje se da će se inflacija mjerena HIPC‑om blago smanjiti s 1,2 % u 2019. na 1,1 % u 2020. zbog nepovoljnih utjecaja cijena energije te da će se nakon toga postupno povećati na 1,6 % do 2022. (vidi Grafikon 2.). Niža stopa ukupne inflacije mjerene HIPC‑om u 2020. u odnosu na 2019. posljedica je znatnog pada cijena energije iz HIPC‑a s obzirom na slaba kretanja cijena nafte (do krajnjeg datuma za tehničke pretpostavke), što je djelomično prouzročeno izbijanjem zaraze virusom COVID-19. Očekuje se da će inflacija cijena energije mjerena HIPC‑om i dalje biti negativna tijekom cijele godine te da će postati pozitivna tek u drugom tromjesečju 2021., kada se krivulja terminskih cijena nafte izravna i kada se pojave pojedini pozitivni učinci povećanja neizravnih poreza povezanih s energijom. Premda bi buduća potražnja oslabljena izbijanjem zaraze virusom COVID-19 trebala stvoriti pritisak na sniženje cijena sirovina bez energije, očekuje se da će taj pritisak uglavnom neutralizirati pritisci na rast cijena povezani s poremećajima na strani ponude. Kretanja cijena prehrambenih sirovina trebala bi i dalje pridonositi inflaciji cijena hrane mjerenoj HIPC‑om, no taj će se učinak postupno smanjivati tijekom projekcijskog razdoblja, što upućuje na to da će sredinom 2020. započeti blago smanjivanje inflacije cijena hrane mjerene HIPC‑om. Očekuje se da će inflacija mjerena HIPC‑om bez energije i hrane iznositi otprilike 1,2 % do 1,3 % tijekom 2020. te da će postupno porasti na 1,4 % u 2021. i 1,5 % u 2022. Promatraju li se domaći čimbenici, očekuje se da će predviđeni oporavak aktivnosti poduprijeti jačanje inflacije mjerene HIPC‑om bez energije i hrane tijekom projekcijskog razdoblja. Rast te mjere inflacije poduprijet će i relativno snažno povećanje plaća i oporavak profitnih marži. Što se tiče inozemnih čimbenika, rast cijena sirovina bez energije i uvoznih cijena trebao bi pridonijeti predviđenom jačanju inflacije mjerene HIPC‑om bez energije i hrane tijekom projekcijskog razdoblja.

Grafikon 2.

HIPC europodručja

(stope promjene u odnosu na prethodnu godinu)

Napomene: Rasponi prikazani oko središnjih projekcija temelje se na razlikama između stvarnih rezultata i prošlih projekcija, koje se izrađuju već niz godina. Širina raspona dvostruko je veća od prosječne apsolutne vrijednosti tih razlika. Metoda kojom su ti rasponi izračunani, a koja uključuje reviziju za izvanredne događaje, opisana je u dokumentu New procedure for constructing Eurosystem and ECB staff projection ranges, ESB, prosinac 2009., koji je dostupan na mrežnim stranicama ESB-a.

Rast naknada po zaposlenom trebao bi se smanjiti u 2020. i povećati u 2021. i 2022. kako se aktivnost bude intenzivirala, dok uvjeti na tržištima rada i dalje budu oštri. Na rast naknade po zaposlenom u 2019. nepovoljno je utjecala konverzija potraživanja na osnovi poreza u trajno smanjenje doprinosa poslodavaca za socijalno osiguranje u Francuskoj.[6] Slabljenju rasta naknade po zaposlenom u 2019. pridonijelo je i usporavanje gospodarske aktivnosti. Premda se očekuje da će slabija gospodarska kretanja i dalje nepovoljno utjecati na rast naknade po zaposlenom u 2020., oporavak gospodarske aktivnosti i kontinuirano oštri uvjeti na tržištu rada trebali bi pridonijeti povećanju rasta naknade po zaposlenom u 2021. i 2022.

Rast jediničnih troškova rada trebao bi se smanjivati do početka 2021. i potom blago porasti do kraja projekcijskog razdoblja. Pad krivulje rasta jediničnih troškova rada do početka 2021. može se objasniti slabljenjem rasta naknade po zaposlenom zajedno s očekivanim jačanjem rasta produktivnosti rada, dok rast BDP-a bude postupno jačao. Potom bi krivulja rasta produktivnosti rada trebala biti uglavnom ravna, a rast naknade po zaposlenom trebao bi se povećati, što upućuje na blago povećanje jediničnih troškova rada tijekom 2021. i 2022.

U 2021. i 2022. očekuje se blag oporavak profitnih marži, koje su se smanjile tijekom proteklih dviju godina. Cikličko slabljenje gospodarske aktivnosti, povećanje rasta plaća i snažnija kretanja cijena nafte u 2018. nepovoljno su utjecali na kretanja profitne marže tijekom proteklih dviju godina. Poboljšanja u domaćoj i inozemnoj potražnji trebala bi povoljno utjecati na profitne marže u 2021. i 2022.

Očekuje se da će vanjski cjenovni pritisci biti slabi u 2020. i potom ojačati. Na takvu krivulju kretanja uvoznih cijena snažno utječu kretanja cijena nafte, pri čemu nagib krivulje terminskih cijena nafte upućuje na veću negativnu stopu rasta u 2020., ali manje negativne stope u 2021. i 2022. Pozitivnoj stopi inflacije uvoznih cijena tijekom projekcijskog razdoblja pridonose i pritisci na rast cijena koji proizlaze iz cijena sirovina osim nafte i, općenitije, temeljnih globalnih cjenovnih kretanja.

Izgledi za inflaciju mjerenu HIPC-om tijekom projekcijskog razdoblja nisu revidirani u odnosu na projekcije iz prosinca 2019. Pritisci na smanjenje ukupne inflacije u 2020. koji proizlaze iz pretpostavki o nižim cijenama nafte uglavnom su neutralizirani pretpostavkama o višim cijenama prehrambenih sirovina. Inflacija mjerena HIPC-om bez energije i hrane uglavnom nije revidirana za 2020. jer je učinak slabije potražnje u velikoj mjeri neutraliziran očekivanim pritiscima na rast cijena zbog poremećaja na strani ponude prouzročenih širenjem virusa COVID-19. Inflacija nije revidirana za ostatak projekcijskog razdoblja.

3 Fiskalni izgledi

Procjenjuje se da će karakter fiskalne politike[7] u europodručju u razdoblju od 2020. do 2021. biti ekspanzivan, dok će u 2022. biti uglavnom neutralan. Predviđeno popuštanje fiskalne politike tijekom 2020. i 2021. proizlazi uglavnom iz veće potrošnje, posebno transfera, te iz smanjenja izravnih poreza i doprinosa za socijalno osiguranje. Predviđa se da će fiskalna politika u 2022. biti uglavnom neutralna. U odnosu na projekcije iz prosinca 2019. fiskalna politika trebala bi biti neznatno ekspanzivnija u 2020. i 2021.[8]

Predviđa se da će se proračunski saldo europodručja postojano smanjivati u razdoblju od 2020. do 2021. i stabilizirati u 2022., dok će se omjer duga i BDP‑a nastaviti smanjivati. Smanjivanje proračunskog salda proizlazi iz ekspanzivnog karaktera fiskalne politike. To je dijelom neutralizirano manjim kamatnim rashodima, dok se pozitivni doprinos cikličke komponente proračunskog salda smanjuje u 2020. i 2021. Povoljna dinamika omjera državnog duga i BDP-a tijekom projekcijskog razdoblja posljedica je povoljne razlike između kamatnih stopa i stopa rasta. S druge strane, potpora primarnog salda postupno nestaje u 2021. i 2022., kada bi prema projekcijama trebala postati negativna.

U odnosu na odgovarajuće projekcije iz prosinca 2019. fiskalne projekcije iz ožujka 2020. upućuju na veće proračunske manjkove u razdoblju od 2020. do 2022. Premda procjena proračunskog salda za 2019. nije promijenjena, očekuje se da će proračunski saldo u razdoblju od 2020. do 2022. biti zamjetno manji od onoga na koji upućuju projekcije iz prosinca 2019. zbog većeg smanjenja primarnog salda. Za 2019. procijenjen je višak od 0,9 % BDP-a, a za 2021. i 2022. predviđa se mali manjak primarnog salda europodručja. U prošlim projekcijama predviđao se mali višak do kraja projekcijskog razdoblja. Do te revizije došlo je zbog neznatno ekspanzivnijeg karaktera fiskalne politike i pogoršanja cikličke komponente. Predviđa se viša krivulja omjera duga i BDP-a nego u projekcijama iz prosinca 2019., među ostalim zbog manjeg primarnog salda.

Okvir 4.

Prognoze drugih organizacija

Postoji više prognoza za europodručje koje su sastavile međunarodne organizacije i organizacije privatnog sektora. Međutim, te prognoze ne mogu se, strogo uzevši, uspoređivati jedna s drugom ili s makroekonomskim projekcijama stručnjaka ESB-a jer nisu završene u isto vrijeme i zasnivaju se na različitim pretpostavkama o vjerojatnom širenju virusa COVID-19. Osim toga, u tim se projekcijama rabe različite (dijelom neodređene) metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, uključujući cijene nafte i drugih sirovina. Naposljetku, različite prognoze razlikuju se i po metodi kalendarske prilagodbe (vidi tablicu).

Projekcije stručnjaka ESB‑a koje se odnose na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om uglavnom su unutar raspona projekcija drugih institucija i organizacija privatnog sektora. Predviđeni rast i inflacija za 2020. manji su od onih iz projekcija drugih institucija i organizacija privatnog sektora. Iznimka je OECD, jedina institucija koja je objavila novu prognozu (za rast realnog BDP-a) nakon izbijanja zaraze virusom COVID-19 u Italiji (2. ožujka).

Usporedba nedavnih prognoza za rast realnog BDP‑a i inflaciju mjerenu HIPC‑om za europodručje

(godišnje stope promjene)

Izvori: OECD Economic Outlook, studeni 2019. za HIPC i ožujak 2020. za BDP; MJEconomics for the Euro Zone Barometer, veljača 2020.; prognoze organizacije Consensus Economics, veljača 2020.; gospodarske prognoze Europske komisije, zima 2020.; istraživanje ESB-a Survey of Professional Forecasters, 2020., prvo tromjesečje; IMF World Economic Outlook, listopad 2019. za HIPC i siječanj 2020. za BDP.

Napomene: Makroekonomske projekcije stručnjaka ESB-a i prognoze OECD-a sadržavaju godišnje stope rasta koje su kalendarski prilagođene, dok Europska komisija i MMF izvještavaju o godišnjim stopama rasta koje nisu kalendarski prilagođene. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni.

© Europska središnja banka 2020.

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefon +49 69 1344 0

Mrežne stranice www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISSN 2529-4490, QB-CE-20-001-HR-Q

- Krajnji datum za tehničke pretpostavke, na primjer one povezane s cijenama nafte i tečajevima, bio je 18. veljače 2020. (vidi Okvir 1.). Makroekonomske projekcije za europodručje dovršene su 28. veljače 2020.Ove makroekonomske projekcije obuhvaćaju razdoblje od 2020. do 2022. Projekcije za tako dugo razdoblje vrlo su neizvjesne, što treba imati na umu pri njihovu tumačenju. Vidi članak An assessment of Eurosystem staff macroeconomic projections u Mjesečnom biltenu ESB‑a iz svibnja 2013. Na stranici http://www.ecb.europa.eu/pub/projections/html/index.en.html možete lako pronaći podatke na kojima se temelje odabrane tablice i grafikoni.

- Pretpostavka o nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelji se na ponderiranom prosjeku prinosa desetogodišnjih referentnih obveznica država, koji je ponderiran godišnjim podatcima o BDP‑u i dopunjen budućim kretanjem prinosa izvedenim iz nominalnog prinosa na sve desetogodišnje obveznice u europodručju, koji je ESB izračunao, pri čemu je početna razlika između dviju serija podataka održana tijekom projekcijskog razdoblja. Pretpostavlja se da će razlike između prinosa na državne obveznice pojedinačnih država i odgovarajućeg prosjeka za europodručje tijekom projekcijskog razdoblja biti nepromijenjene.

- Vidi, na primjer, članak radne skupine za trgovinu Odbora za međunarodne odnose (IRC) pod naslovom Understanding the weakness in global trade – What is the new normal?, Occasional Paper Series, br. 178., ESB, rujan 2016.

- prosjek od 1999. do 2007.

- Vidi Coenen, G. i dr.: The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector, ECB Working Paper, br. 2200., studeni 2018., i Angelini, E. i dr.: Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area, ECB Working Paper , br. 2315., rujan 2019.

- Budući da je smanjenje naknade po zaposlenom i jediničnih troškova rada povezano sa spomenutom konverzijom u Francuskoj uglavnom nadomješteno odgovarajućim povećanjem profitnih marži, očekuje se da će njegov utjecaj na određivanje cijena biti ograničen.

- Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru.

- Fiskalne pretpostavke u projekcijama iz ožujka 2020. ne uključuju mjere odgovora na izbijanje zaraze virusom COVID-19 koje su najavljene u Italiji i nekoliko drugih država europodručja od 28. veljače.

-

12 March 2020