Proyecciones macroeconómicas elaboradas por los expertos del BCE para la zona del euro, marzo de 2020

Resumen

Las perspectivas a corto plazo de la actividad económica en la zona del euro se han deteriorado considerablemente y están sujetas a un grado de incertidumbre muy elevado. La pandemia de COVID-19, que comenzó en China y se ha propagado recientemente a Italia y a otros países, representa una perturbación adversa significativa, que se espera tenga un fuerte impacto perjudicial en la actividad de la zona del euro, al menos a corto plazo, que afecta tanto a la oferta como a la demanda. El deterioro de la actividad en China y en otros países afectados implica un menor crecimiento de las exportaciones de la zona del euro y distorsiones en las cadenas de producción mundiales. Se espera que las acusadas correcciones observadas recientemente en los mercados bursátiles mundiales se traduzcan en un deterioro de la confianza de los consumidores y de las empresas. Por otra parte, las estrictas medidas de contención adoptadas afectarán negativamente al lado de la oferta de la economía y también tendrán importantes efectos negativos para la demanda, repercutiendo en determinados sectores de manera desproporcionada (por ejemplo, el turismo, el transporte y los servicios recreativos y culturales).

En esta fase, el pleno impacto total de las perturbaciones relacionadas con el COVID-19 es muy difícil de evaluar. Los expertos finalizaron el escenario de referencia de las proyecciones para la zona del euro el 28 de febrero, teniendo en cuenta la información disponible en ese momento y sobre la base de supuestos con fecha límite de recepción de los datos del 18 de febrero. Sin embargo, la información disponible en marzo sobre una propagación más rápida del COVID-19 en la zona del euro y a escala mundial, que estuvo acompañada de fuertes descensos de los mercados financieros y de los precios del petróleo, no se recoge en las proyecciones. En consecuencia, las proyecciones están sujetas a importantes riesgos a la baja, especialmente a corto plazo. Además, la amplitud, el rigor y la duración de las medidas de bloqueo incrementan los riesgos a la baja para las perspectivas a corto plazo.

Aunque la duración y la gravedad del brote de COVID-19 están sujetas a una elevada incertidumbre, el escenario de referencia asume que el virus se contendrá en los próximos meses, lo que permitirá una normalización del crecimiento en el segundo semestre de 2020. A más largo plazo, las condiciones de financiación muy favorables, la atenuación, en cierta medida, de la incertidumbre a nivel mundial, la recuperación gradual asociada de la demanda externa y una relajación fiscal considerable, deberían apoyar la recuperación del crecimiento. En conjunto, el crecimiento del PIB real se reducirá hasta el 0,8 % en 2020 desde el 1,2 % registrado en 2019 y aumentará hasta el 1,3 % en 2021 y el 1,4 % en 2022. En comparación con las proyecciones de diciembre de 2019, el crecimiento se ha revisado a la baja en 0.3 puntos porcentuales para 2020 y en 0,1 puntos porcentuales para 2021, principalmente como consecuencia del brote de COVID-19.

Se espera que la inflación medida por el IAPC descienda ligeramente desde el 1,2 % registrado en 2019 hasta el 1,1 % en 2020, y que aumente durante el resto del horizonte de proyección hasta el 1,6 % antes del final de 2022. El perfil descendente de la inflación medida por el IAPC durante 2020 refleja las tasas negativas del componente energético del IAPC debido a las bajadas de los precios del petróleo hasta la fecha límite de recepción de los datos, que obedecieron en parte a las preocupaciones acerca de las perspectivas mundiales relacionadas con el COVID-19. Más allá del impacto sobre los precios del petróleo, las repercusiones de la propagación del COVID-19 en la inflación están sujetas a una considerable incertidumbre. En las proyecciones se asume que las presiones a la baja sobre los precios relacionadas con un descenso de la demanda en 2020 se compensan en gran medida por los efectos al alza relacionados con distorsiones de oferta, aunque esta evaluación está sujeta a claros riesgos a la baja. A medio plazo, la inflación medida por el IAPC excluidos la energía y los alimentos debería verse apoyada por la recuperación gradual de la actividad, por el crecimiento de los salarios relativamente sólido en un entorno de tensiones en los mercados de trabajo y por la recuperación de los márgenes de beneficio. Además, la subida de los precios de las materias primas no energéticas y de las importaciones debería contribuir al aumento de la inflación medida por el IAPC excluidos la energía y los alimentos. En comparación con las proyecciones de diciembre de 2019, la previsión para la inflación medida por el IAPC se mantiene sin cambios[1].

En el contexto de la elevada incertidumbre en torno al impacto económico de la pandemia del COVID-19, se han elaborado escenarios adversos basados en modelos (véase recuadro 3). La materialización de estos escenarios implicaría, en comparación con las proyecciones de marzo de 2020, un descenso del crecimiento del PIB en 2020 de entre 0,6 y 1,4 puntos porcentuales, mientras que la inflación sería entre 0,2 y 0,8 puntos porcentuales inferior, dependiendo de la severidad del escenario y del modelo utilizado. Cabe señalar que, en estos escenarios, la políticas monetaria y fiscal no reaccionan. La inclusión de estas reacciones podría mitigar considerablemente los efectos en estos escenarios.

1 Economía real

El crecimiento del PIB real de la zona del euro en el cuarto trimestre de 2019 fue del 0,1 %, por debajo de lo esperado en las proyecciones de diciembre de 2019. Haciendo abstracción de factores temporales, como los efectos de calendario relacionados con las fechas de las vacaciones de Navidad y de las huelgas realizadas en Francia, este dato más modesto reflejó principalmente la continuación de la debilidad subyacente en el sector manufacturero, debida probablemente a factores mundiales adversos.

Gráfico 1

PIB real de la zona del euro

(variaciones intertrimestrales, datos trimestrales desestacionalizados y ajustados por días laborables)

Notas: Los intervalos en torno a las proyecciones se basan en las diferencias entre las cifras observadas y las proyecciones elaboradas en los últimos años. La amplitud de estos intervalos es dos veces el valor absoluto medio de esas diferencias. El método utilizado para calcular los intervalos, que prevé una corrección para tener en cuenta acontecimientos excepcionales, se explica en la publicación titulada «New procedure for constructing Eurosystem and ECB staff projection ranges» (BCE, diciembre de 2009), disponible en el sitio web del BCE.

Los indicadores de sentimiento en todos los sectores, basados en encuestas anteriores al reciente brote de COVID-19 en la zona del euro, habían mejorado en enero y febrero de 2020, posiblemente como reflejo de la desaparición, en cierta medida, de las incertidumbres mundiales. El indicador de sentimiento económico que elabora la Comisión Europea siguió mejorando, pasando de un nivel bastante inferior a su media de largo plazo a un nivel próximo a este valor. La confianza de los consumidores mejoró notablemente en febrero, tras mostrarse plana en enero, y se situó por encima de su media de largo plazo. Los índices de directores de compras también han mejorado en los dos primeros meses de 2020, y los datos de las manufacturas han aumentado hasta situarse ligeramente por debajo del umbral de 50, mientras que los índices de los servicios y de la construcción se mantienen por encima de ese nivel. En conjunto, los últimos indicadores, basados en encuestas anteriores al reciente brote del COVID-19 en la zona del euro, habrían sugerido un ligero repunte del crecimiento en el primer semestre de 2020.

A pesar de las señales bastante favorables de los indicadores de sentimiento disponibles a final de febrero, el impacto del brote de COVID-19 implica un crecimiento muy débil a corto plazo. Se asume que el descenso de la demanda de importaciones procedentes de China, amplificado por las perturbaciones de la cadena de producción a escala mundial y, lo que también es importante, los brotes más recientes en Italia y en otros países de la zona del euro, continuará durante los próximos meses antes de la contención del virus. Como consecuencia, la actividad en el primer semestre de 2020 se verá afectada no solo por el impacto de las estrictas medidas de contención (como cierres temporales de fábricas, restricciones a los viajes y cancelación de concentraciones masivas y actos a gran escala), sino también por el impacto negativo esperado en la confianza. Desde una perspectiva sectorial, se prevé que los servicios, especialmente el turismo, el transporte y los servicios recreativos y culturales, se vean particularmente afectados. La continuación de la debilidad subyacente en las manufacturas, como se observó a finales de 2019, también frenará la actividad en los primeros meses de 2020. Se espera que el crecimiento se recupere a partir del segundo semestre de 2020, sobre la base del supuesto de que la pandemia del COVID-19 se contenga.

A medio plazo, el escenario de referencia asume una desaparición gradual de factores adversos a escala mundial, lo que permitirá que recobren impulso los factores fundamentales que respaldan el crecimiento de la zona del euro (véanse gráfico 1 y cuadro 1). En particular, el escenario de referencia asume la conclusión de un acuerdo sobre las futuras relaciones comerciales entre la Unión Europea y el Reino Unido antes del final de 2020 y la no adopción de nuevas medidas proteccionistas a escala mundial (aparte de las ya anunciadas). Por tanto, el grado actual de incertidumbre acerca de las políticas a nivel mundial disminuirá gradualmente, lo que permitirá que los que los factores fundamentales que sustentan el crecimiento recobren impulso y respalden la actividad en 2021 y 2022. Se espera que las condiciones de financiación sigan siendo muy acomodaticias y que las medidas de política monetaria del BCE continúen transmitiéndose a la economía. Más concretamente, los supuestos técnicos implican que los tipos de interés nominales a largo plazo aumentarán solo moderadamente desde sus mínimos históricos actuales a lo largo del horizonte de proyección. El crecimiento del consumo privado y de la inversión residencial debería beneficiarse asimismo del crecimiento relativamente sólido de los salarios. La recuperación prevista de la demanda externa favorecerá las exportaciones de la zona del euro. Por último, se espera que la orientación de la política fiscal se relaje en el período 2020-2021 (véase sección 3).

No obstante, la progresiva atenuación de algunos factores favorables se traducirá en un crecimiento más lento hacia el final del horizonte que abarcan las proyecciones. Se espera que el crecimiento de la mano de obra se ralentice, debido principalmente a la escasez de la oferta de mano de obra, relacionada en parte con factores demográficos, en algunos países. Además, tras varios años de política fiscal expansionista, se espera que la orientación fiscal de la zona del euro sea prácticamente neutra en 2022.

Cuadro 1

Proyecciones macroeconómicas para la zona del euro

(tasas de variación interanual)

Nota: Los datos relativos al PIB real y sus componentes, los costes laborales unitarios, la remuneración por asalariado y la productividad del trabajo se muestran desestacionalizados y ajustados por días laborables.

1) Los intervalos en torno a las proyecciones se basan en las diferencias entre las cifras observadas y las proyecciones elaboradas en los últimos años. La amplitud de estos intervalos es dos veces el valor absoluto medio de esas diferencias. El método utilizado para calcular los intervalos, que prevé una corrección para tener en cuenta acontecimientos excepcionales, se explica en la publicación titulada New procedure for constructing Eurosystem and ECB staff projection ranges (BCE, diciembre de 2009), disponible en el sitio web del BCE.

2) Incluido el comercio interno de la zona del euro.

3) El subíndice se basa en estimaciones del impacto de los impuestos indirectos. Puede diferir de los datos de Eurostat, que asumen una transmisión plena e inmediata del impacto impositivo al IAPC.

4) Calculado como el saldo presupuestario ajustado de efectos transitorios del ciclo económico y de medidas temporales adoptadas por los Gobiernos.

Analizando con más detalle los componentes del crecimiento del PIB, se espera que el crecimiento del consumo privado sea relativamente resistente durante el horizonte de previsión. A corto plazo, a pesar de la continuación del crecimiento de los salarios reales y de los efectos positivos de la relajación fiscal en algunos países, el impacto esperado del COVID-19 y el probable descenso de la confianza deberían dar lugar a un repunte de la tasa de ahorro y, por tanto, a unas as perspectivas para el consumo privado más débiles de lo esperado anteriormente. Durante el horizonte de proyección, el crecimiento del consumo privado debería verse respaldado por las condiciones de financiación favorables y el crecimiento de los salarios actual. Se proyecta que los tipos de interés nominales del crédito bancario continúen disminuyendo ligeramente en 2020 y que aumenten moderadamente en 2021-2022. Dado que los tipos de interés y los volúmenes de los préstamos bancarios a los hogares se incrementarán moderadamente en los próximos años, se espera que los pagos brutos de intereses se mantengan en niveles bajos y, por tanto, sigan respaldando el consumo privado.

Recuadro 1

Supuestos técnicos relativos a los tipos de interés, los tipos de cambio y los precios de las materias primas

En comparación con las proyecciones de diciembre de 2019, los supuestos técnicos incluyen una bajada de los precios del petróleo, una depreciación del tipo de cambio efectivo del euro y unos tipos de interés a largo plazo más bajos. Los supuestos técnicos relativos a los tipos de interés y a los precios de las materias primas se basan en las expectativas de los mercados hasta el 18 de febrero de 2020, fecha límite de recepción de los datos. Los tipos de interés a corto plazo se miden por el euríbor a tres meses y las expectativas de los mercados se basan en los tipos de interés de los futuros. Según esta metodología, el nivel medio de los tipos de interés a corto plazo será del -0,4 % durante todo el horizonte temporal de las proyecciones. Las expectativas de los mercados sobre el rendimiento nominal de la deuda pública a diez años de la zona del euro sugieren un nivel medio del 0,1 % en 2020, del 0,2 % en 2021 y del 0,3 % en 2022[2]. En comparación con las proyecciones de diciembre de 2019, las expectativas de los mercados relativas a los tipos de interés a corto plazo se han revisado a la baja en unos 10 puntos básicos en 2022, mientras que las relativas a los rendimientos nominales de la deuda pública a diez años de la zona del euro se han revisado a la baja en unos 20 puntos básicos en 2020-2022.

En cuanto a los precios de las materias primas, sobre la base de la trayectoria implícita en los mercados de futuros tomando la media de las dos semanas previas al 18 de febrero de 2020, fecha límite de recepción de los datos, se considera que el precio del barril de Brent disminuirá desde 64,0 dólares estadounidenses en 2019 hasta 56,4 dólares en 2020, y que se reducirá hasta 55,4 dólares antes del final de 2022. En comparación con las proyecciones de diciembre de 2019, los precios del petróleo en dólares son más bajos durante todo el período. Se estima que los precios en dólares de las materias primas no energéticas han disminuido en 2019, pero que se recuperarán durante los años siguientes.

Se considera que los tipos de cambio bilaterales permanecerán estables durante el horizonte considerado en los niveles medios registrados en las dos semanas previas al 18 de febrero de 2020, fecha límite de recepción de los datos. Esto implica un tipo de cambio medio de 1,09 dólares por euro entre 2020 y 2022, que es ligeramente inferior al de las proyecciones de diciembre de 2019. El tipo de cambio efectivo del euro (medido frente a las monedas de 38 socios comerciales) se ha depreciado un 1,1 % desde las proyecciones de diciembre de 2019. La debilidad del euro es generalizada, ya que se ha depreciado frente a todas las monedas principales.

Supuestos técnicos

La evolución reciente de los mercados desde la fecha límite para la recepción de los datos implicaría una revisión significativa de los supuestos técnicos: el euro se ha apreciado, mientras que los mercados financieros y los precios del petróleo han experimentado acusadas caídas, lo que refleja, entre otros factores, la propagación del COVID-19. El euro se ha reforzado recientemente frente al dólar, tras la rebaja inesperada de los tipos de la Reserva Federal; en los mercados de deuda soberana, los rendimientos de determinados instrumentos de deuda (como deuda pública alemana a diez años) han descendido considerablemente, como reflejo de una combinación de preocupaciones sobre el crecimiento y de la huida hacia activos más seguros, mientras que el diferencial frente a los rendimientos correspondientes en otros países de la zona del euro se ha ampliado significativamente. Al mismo tiempo, los precios del petróleo registraron una acusada caída, debido no solo a la creciente preocupación por los efectos en el crecimiento de la propagación del COVID-19 a nivel mundial, sino también a los recientes desacuerdos entre los participantes en la OPEP +.

Teniendo en cuenta esta evolución, se han utilizado modelos macroeconómicos elaborados por los expertos para proporcionar estimaciones mecánicas sobre el impacto en el crecimiento y la inflación de las variaciones en los precios del petróleo y en los supuestos sobre tipo de cambio entre la fecha límite para la recepción de los datos utilizados en los supuestos técnicos del 18 de febrero y el 9 de marzo (tomando la media de los diez días laborables hasta esa fecha (incluida)). Las estimaciones mecánicas que se presentan a continuación se proporcionan como una indicación del orden de magnitud con que la evolución más reciente de los precios del petróleo y del tipo de cambio podría afectar a los riesgos que rodean las proyecciones. No obstante, estas estimaciones mecánicas no deben interpretarse como una alternativa a las proyecciones presentadas en el resto de esta publicación.

1) El impacto mecánico de una trayectoria actualizada de los precios del petróleo

Los precios de los futuros del petróleo basados en la media de diez días laborables hasta el 9 de marzo (incluido) fueron de 49,4 dólares estadounidenses por barril en el segundo trimestre de 2020, es decir, un 13,1 % por debajo de lo contemplado en el escenario de referencia para ese trimestre. Posteriormente, los contratos de futuros del precio del petróleo, a 9 de marzo de 2020, implican un aumento gradual hasta 52,7 dólares por barril en 2022, lo que es un 5,2 % inferior al supuesto incluido en el escenario de referencia para ese año. Utilizando la media de los resultados de los modelos macroeconómicos elaborados por los expertos, esta trayectoria tendría un ligero impacto al alza sobre el crecimiento del PIB real en 2020 y 2021, mientras que la inflación medida por el IAPC sería 0,3, puntos porcentuales más baja en 2021, y 0,1 puntos porcentuales más alta en 2022.

2) El impacto mecánico de una trayectoria actualizada del tipo de cambio del euro

Por lo que se refiere al tipo de cambio del euro, el escenario de referencia asume un tipo de cambio de 1,09 dólares por euro. El tipo de cambio medio de los diez días laborables hasta el 9 de marzo (incluido) fue de 1,11 dólares por euro, un 1,7 % por encima de lo previsto en el escenario de referencia. El euro también se apreció frente a otras monedas importantes, lo que implica que el tipo de cambio efectivo nominal del euro se incrementó en un 2,0 % desde la fecha límite para la recepción de los datos para el escenario de referencia. Utilizando la media de los resultados de los modelos macroeconómicos elaborados por los expertos, el crecimiento del PIB real disminuiría aproximadamente 0,1 puntos porcentuales tanto en 2020 como en 2021, mientras que la inflación medida por el IACP sería 0,1 puntos porcentuales más baja entre 2020 y 2022.

Se espera que el crecimiento de la inversión residencial continúe, aunque a un ritmo más moderado. A corto plazo, un impacto adverso esperado del brote de COVID-19 sobre la confianza, junto con una ralentización del número de visados de obra nueva concedidos, sugiere una menor expansión de la inversión en vivienda en los próximos trimestres. Se prevé que el crecimiento de la inversión en vivienda siga siendo moderado en 2021-22, ya que se espera que las tendencias demográficas adversas en algunos países frenen la inversión en vivienda.

La inversión empresarial se mantendrá contenida a corto plazo y cobrará impulso gradualmente a lo largo del horizonte de proyección. La inversión empresarial será moderada en el primer semestre de 2020. Se espera que los efectos cíclicos negativos asociados a la debilidad de la demanda externa, la elevada incertidumbre sobre las políticas, sobre todo en el sector manufacturero orientado a las exportaciones y el impacto adverso del brote de COVID-19, se traduzcan en una tasa de crecimiento de la inversión empresarial significativamente moderada en 2020, lo que implica una notable revisión a la baja en comparación con las proyecciones de diciembre de 2019. Sin embargo, después de 2020, dado que se espera que la incertidumbre desaparezca, algunos factores fundamentales favorables apoyarán la inversión empresarial. En primer lugar, a medida que se recupere la actividad económica, las empresas reforzarán sus inversiones para que su stock de capital productivo aumente y se alinee con la demanda. En segundo lugar, las condiciones de financiación continuarán siendo muy favorables durante el horizonte de proyección. En tercer lugar, la mejora esperada de los márgenes debería apoyar el crecimiento de la inversión. Por último, la ratio de apalancamiento de las sociedades no financieras se ha reducido en los últimos años y sus pagos brutos de intereses han descendido a mínimos históricos.

Recuadro 2

Entorno internacional

Las proyecciones referidas al entorno internacional se finalizaron el 18 de febrero, antes de la propagación mundial del COVID-19 fuera de China y la posterior reacción de los mercados financieros. En este cuadro se describen en primer lugar las proyecciones internacionales incluidas en el escenario de referencia. A continuación, se examina la evolución más reciente desde la fecha límite para la recepción de datos y sus posibles implicaciones.

a) las perspectivas mundiales (con fecha límite del 18 de febrero)

En 2019, el crecimiento mundial del PIB real (excluida la zona del euro) descendió hasta el 2,9 %, su ritmo más lento desde la Gran Recesión. Esta ralentización fue bastante generalizada, ya que la producción de las manufacturas a escala mundial registró un acusado descenso en un contexto de creciente incertidumbre global derivada del aumento recurrente de las tensiones comerciales, que llevaron a las empresas a aplazar la inversión y a los consumidores a retrasar las compras de bienes duraderos. Además, varias economías emergentes se vieron afectadas por perturbaciones idiosincrásicas, que acentuaron en mayor medida la desaceleración de la actividad mundial el año pasado. Al mismo tiempo, varias economías clave avanzadas y emergentes han aplicado políticas de estímulo de la demanda, limitando con ello el ritmo y la profundidad de la ralentización del crecimiento mundial.

La ralentización del comercio mundial fue incluso más pronunciada. El crecimiento anual de las importaciones mundiales (excluida la zona del euro) se redujo hasta el 0,3 % en 2019, significativamente por debajo del 4,6 % registrado el año anterior. Una confluencia de factores negativos configuró esta evolución, incluido el aumento del proteccionismo —que incrementó la incertidumbre sobre el comercio— y un giro en el ciclo tecnológico mundial, que se hizo sentir especialmente en las economías asiáticas estrechamente integradas a través de cadenas de producción.

A finales del año se habían observado signos de estabilización de la actividad y el comercio. La proyección de que la actividad mundial había tocado fondo en el tercer trimestre de 2019 se vio confirmada en líneas generales por los datos. La información disponible para el cuarto trimestre apoyó en mayor medida la estimación de que la actividad mundial se había venido estabilizando en niveles bastante moderados, como se indicaba en las proyecciones de diciembre de 2019. Sin embargo, el crecimiento de las importaciones mundiales y de la demanda externa de la zona del euro en el segundo semestre de 2019 fue mucho más fuerte de lo esperado en las proyecciones de diciembre de 2019, debido en gran parte al dinamismo del crecimiento de las importaciones en economías emergentes clave, en particular China y Turquía. Los datos procedentes de las encuestas, disponibles en el momento en que se elaboraron las proyecciones, proporcionaron nuevas evidencias de que la economía mundial había tocado fondo, ya que el índice de directores de compras (PMI) compuesto global de producción (excluida la zona del euro) aumentó en enero de 2020, apoyado por mejores cifras tanto para el sector manufacturero como para los servicios. Por otra parte, la conclusión de la fase uno del acuerdo comercial entre Estados Unidos y China proporcionó cierto alivio a las tensiones comerciales, ya que ambos países redujeron los aranceles sobre sus intercambios comerciales bilaterales y China se comprometió a comprar un valor sustancial de bienes y servicios a Estados Unidos durante los dos próximos años. Esta reducción parcial de la tensión también apoyó los precios de las acciones, lo que también contribuyó a unas condiciones de financiación más favorables en las economías avanzadas y emergentes.

El escenario de referencia para las perspectivas mundiales, finalizado el 18 de febrero, había establecido que el brote de COVID-19 causaría un ligero retraso en la recuperación de la actividad mundial. En el momento de la fecha límite de recepción de los datos para las proyecciones de marzo de 2020 referidas al entorno internacional, el 18 de febrero de 2020, el escenario de referencia asumía que el brote rebajaría en un 1,5 % la tasa de crecimiento intertrimestral en China en el primer trimestre de 2020, y que en el segundo y tercer trimestres se produciría un repunte, dado que se esperaba que la producción volviera a los niveles normales. Estas previsiones se basaban en el supuesto adoptado en aquel momento, a saber, que el brote de COVID-19 se limitaría en gran medida a China, y que el rápido descenso de las tasas de nuevas infecciones apuntaba únicamente a perturbaciones temporales, aunque significativas, de la actividad económica en China.

Se espera que la recuperación mundial retome ritmo de forma moderada. Se prevé que el crecimiento de la actividad mundial (excluida la zona del euro) sea del 3,1 % este año, ligeramente por encima del 2,9 % estimado para 2019. A medio plazo, se proyecta que el crecimiento mundial aumente ligeramente hasta el 3,5 % y el 3,4 % en 2021 y 2022, respectivamente, pero que se mantenga por debajo de su media de largo plazo del 3,8 %. El repunte gradual a medio plazo del crecimiento mundial depende de la recuperación prevista en diversas economías emergentes, que se espera se recuperen de forma gradual de recientes recesiones o de ralentizaciones acusadas del crecimiento. Sin embargo, la senda de recuperación para este grupo de economías emergentes sigue siendo frágil en un contexto de factores adversos externos, lo que, junto con la inestabilidad política interna, podría hacer descarrilar las perspectivas de recuperación.

Entorno internacional

(tasas de variación interanual)

1) Calculado como la media ponderada de las importaciones.

2) Calculada como la media ponderada de las importaciones de los socios comerciales de la zona del euro.

Las perspectivas a medio plazo para el comercio mundial siguen siendo moderadas en términos históricos, dado que se espera que la elasticidad comercio-renta se mantenga por debajo de su «nueva situación normal» de una unidad.[3] Esto refleja una confluencia de factores, incluidos unos aranceles más altos que los aplicados hasta la fecha y la elevada incertidumbre referida a las políticas. Se espera que el crecimiento de las importaciones mundiales (excluida la zona del euro) repunte gradualmente, desde el 0,3 % en 2019 hasta el 1,4 % en 2020, y que posteriormente se acelere hasta alcanzar el 2,6 % en 2021 y el 2,7 % en 2022. Se prevé que la demanda externa de la zona del euro aumente un 1,6 % este año, y que posteriormente se acelere hasta el 2,5 % y el 2,6 % en 2021 y 2022, respectivamente. En comparación con las proyecciones de diciembre de 2019, la demanda externa de la zona del euro se ha revisado al alza para 2020. No obstante, esta revisión se refiere principalmente a los efectos de arrastre estadísticos de datos al alza inesperados en el segundo semestre de 2019 y, en cierta medida, a al aumento de las importaciones bilaterales por parte de Estados Unidos y China resultantes de los aranceles más bajos aplicados en el contexto de la fase uno del acuerdo comercial. Dado que el acuerdo comercial apoya principalmente los intercambios bilaterales entre los dos países, es probable que los beneficios para las exportaciones de la zona del euro sean limitados; de hecho, es posible que los efectos de la desviación del comercio pesen sobre las exportaciones de la zona del euro. Haciendo abstracción del impacto de estos factores, la demanda externa de la zona del euro se mantiene, en líneas generales, sin cambios en comparación con las proyecciones de diciembre de 2019.

B) Evolución referida al brote global del COVID-19 desde la fecha límite para la finalización de las proyecciones referidas al entorno internacional

El brote del COVID-19 continúa propagándose y su impacto geográfico y económico evoluciona rápidamente. Si bien, como se ha explicado anteriormente, en el momento de la fecha límite de recepción de los datos para las proyecciones referidas al entorno internacional —el 18 de febrero de 2020— el brote del COVID-19 se consideró en gran medida limitado a China continental, durante las semanas siguientes se puso de manifiesto que ya habían empezado a materializarse pronunciados riesgos a la baja asociados con la duración, la gravedad y la dispersión geográfica de la pandemia en curso.

Los datos recientes sobre China señalan importantes riesgos a la baja para las proyecciones referidas a la actividad y al comercio de este país. El índice de directores de compras (PMI) del sector manufacturero del Instituto Nacional de Estadística de China bajó bruscamente hasta el 35,7 en febrero, desde el 50,0 del mes anterior, lo que representa el descenso mensual más importante desde el inicio de la encuesta en 2005. Por otra parte, el PMI referido a la actividad de las empresas del sector no manufacturero disminuyó desde el 54,1 registrado en enero hasta el 29,6 en febrero, nivel muy inferior al registrado durante la Gran Recesión. Estas cifras del PMI indican acusadas contracciones en amplios sectores de la economía china. Ello se debe en parte a la duración de los cierres de empresas tras las celebraciones del Año Nuevo chino a principios de febrero y a restricciones en los viajes y el transporte en todas las provincias de China. Aunque en muchas regiones de China las operaciones empresariales pudieron reanudarse en febrero, las dificultades logísticas y operativas han retrasado la normalización de los niveles de producción. Estos retrasos en la producción, si se prolongan, generarán riesgos de perturbación en las cadenas de producción mundiales. Los indicadores de alta frecuencia, como el consumo diario de carbón de los principales productores de electricidad y los datos sobre congestión del tráfico, entre otros, sugieren que, a principios de marzo, la actividad económica se mantuvo significativamente por debajo de niveles comparables en años anteriores. En conjunto, para el primer trimestre, las evidencias apuntan a un impacto económico del COVID-19 en China más grave y persistente de lo previsto en el escenario de referencia de marzo de 2020 a la fecha límite para la recepción de los datos para las proyecciones sobre el entorno internacional del 18 de febrero. Por último, el descenso de la demanda interna en China también repercute negativamente en sus socios comerciales.

Desde finales de febrero, el brote del COVID-19 se ha propagado considerablemente fuera de China. A principios de marzo, el virus se había extendido a más de 80 países. Países geográficamente dispersos como Corea del Sur, Irán e Italia se enfrentaron a brotes importantes independientes. Un número cada vez mayor de países están adoptando medidas estrictas para contener la propagación del virus, lo que tendrá un impacto significativo en la actividad de estos países y posibles efectos adversos en las cadenas de valor mundiales. Al mismo tiempo, se están adoptando cada vez más medidas de política económica para compensar el impacto negativo de la pandemia en el crecimiento, incluidas las medidas de relajación de la política monetaria de la Reserva Federal y el Banco de Inglaterra.

En general, el impacto más adverso y duradero de lo esperado del COVID-19 en China y una propagación mucho más rápida del virus a nivel mundial, apuntan claramente a riesgos a la baja para las proyecciones referidas a las perspectivas mundiales. El impacto del brote del COVID-19 en la actividad y el comercio mundiales es significativamente más adverso de lo previsto a mediados de febrero. Este deterioro de las perspectivas de la actividad y el comercio mundiales se ha reflejado parcialmente en el escenario de referencia para la zona del euro, mediante el juicio de expertos.

Se prevé que el crecimiento de las exportaciones de la zona del euro siga siendo moderado en el primer semestre de 2020 y se refuerce gradualmente durante el resto del horizonte temporal de las proyecciones. De acuerdo con las proyecciones, el crecimiento de las exportaciones será particularmente débil durante el primer semestre de 2020, como consecuencia del descenso de la demanda en China y otras economías asiáticas, así como de perturbaciones en el lado de la oferta generadas por el brote del COVID-19. Además del impacto directo del brote del COVID-19 en los viajes y servicios de transporte, también se espera que el comercio se vea afectado por perturbaciones nacionales e internacionales en la cadena de producción. Se prevé una recuperación del comercio en el segundo semestre de este año y que el ritmo de expansión de las exportaciones mejore en consonancia con la trayectoria de la demanda externa (véase recuadro 2), lo que implica que las cuotas de exportación se mantendrán en general estables durante el horizonte de proyección. En conjunto, se prevé que la contribución de la demanda externa neta al crecimiento del PIB real sea prácticamente neutral durante todo el horizonte de proyección.

El crecimiento del empleo será moderado en el transcurso de 2020, debido en gran parte a la considerable debilidad de la actividad a corto plazo. El crecimiento del empleo se recuperará durante 2021 a medida que la actividad cobre impulso. A medio plazo, se prevé que el crecimiento del empleo en la zona del euro siga siendo moderado, dado que se espera que la oferta de mano de obra limite la expansión del empleo.

El crecimiento de la población activa se moderará durante el horizonte temporal de las proyecciones. La población activa seguirá creciendo debido a la inmigración neta de trabajadores prevista (incluida la integración de los refugiados esperada) y al incremento continuado de la tasa de actividad. Sin embargo, el impacto de estos factores desaparecerá durante el horizonte de proyección y se prevé que aumente el efecto negativo del envejecimiento de la población en el crecimiento de la población activa, debido a que las cohortes de más edad que dejarán de formar parte de la población activa superarán en número a las cohortes más jóvenes que pasarán a integrarla.

Se espera que la tasa de desempleo aumente ligeramente en 2020 y que se mantenga prácticamente estable durante el resto del horizonte de previsión en torno al 7½ %. Seguirá persistiendo la heterogeneidad de los mercados de trabajo, ya que se espera que las tasas de desempleo sigan mostrando diferencias sustanciales en 2022 en todos los países de la zona del euro.

El crecimiento de la productividad del trabajo se recuperará a lo largo del horizonte de proyección. Dado que se espera que el brote del COVID-19 afecte más al crecimiento que al empleo, la productividad del trabajo debería ser muy contenida en el primer semestre de 2020. Durante el resto del horizonte de proyección, se espera que el crecimiento de la productividad repunte a medida que la actividad recobre impulso, y que el crecimiento del factor trabajo se desacelere. En 2022, el crecimiento de la productividad laboral por persona ocupada debería superar ligeramente su media del 1,0 % anterior a la crisis[4].

En comparación con las proyecciones de diciembre de 2019, el crecimiento del PIB real se ha revisado a la baja en 0,3 puntos porcentuales para 2020 y 0,1 puntos porcentuales para 2021. La revisión a la baja de la actividad para 2020 refleja un pequeño efecto de arrastre de los resultados para el crecimiento más débiles de lo esperado en el cuarto trimestre de 2019, una debilidad más prolongada de lo previsto en el sector manufacturero y, en particular, los efectos adversos previstos del brote de COVID-19. La disminución del crecimiento en 2020 implica cierto efecto arrastre negativo a 2021.

Recuadro 3

Escenario: Repercusiones en la economía de la zona del euro de una intensificación de la pandemia de COVID-19, tanto a escala mundial como en la zona del euro

En el contexto de elevada incertidumbre en torno al impacto económico de la pandemia de COVID-19, este recuadro presenta dos escenarios en caso de intensificación de la crisis más allá de lo que se recoge en el escenario de referencia actual. El primer escenario «suave» tiene en cuenta las repercusiones de un brote más duradero de COVID-19 para China y la zona del euro. El segundo escenario «severo» se basa en el primero, con algunas perturbaciones adicionales de los mercados financieros y los precios del petróleo. Ambos escenarios se evalúan utilizando dos modelos macroeconómicos básicos del BCE[5].

En ambos escenarios, la epidemia de China se prolonga hasta el segundo trimestre de 2020. En consecuencia, la recuperación se retrasa hasta el segundo semestre del año, lo que genera perturbaciones considerables en las cadenas de producción mundiales. Esto contrasta con el escenario de referencia para China, en el que se asume que el brote alcanza su máximo en el primer trimestre de 2020, de modo que el descenso del crecimiento económico se concentra en el primer trimestre de 2020 y que la economía se recupera a partir del segundo trimestre. El escenario también implica unas importaciones inferiores a lo previsto en el escenario de referencia para el primer trimestre de 2020. Por otra parte, las perturbaciones en la cadena de producción generan una perturbación adicional de oferta en China que aumenta la inflación medida por el IPC. También se asume que el esfuerzo prolongado para contener la epidemia tiene efectos negativos sobre la confianza, aumenta la incertidumbre y da lugar a una subida de las primas de riesgo en China. En conjunto, el debilitamiento de las perspectivas para China y otras economías de importancia mundial implica un descenso de la demanda externa de la zona del euro (un 0,3 % en 2020) y una bajada de los precios del petróleo (un 14 %).

Además, en ambos escenarios se asume que la propagación del COVID-19 en la zona del euro será significativa. Para capturar esta estimación, se han asumido varias perturbaciones específicas para la zona del euro. Los mercados financieros reaccionan negativamente al deterioro de la situación, lo que genera un aumento repentino de las primas de riesgo (en 20 puntos básicos), y afecta negativamente a las condiciones de financiación de las empresas y los hogares. Una perturbación del lado de la oferta refleja las posibles perturbaciones de la cadena de producción. Por otra parte, se han aplicado perturbaciones para reflejar los efectos adversos del brote de COVID-19 en el empleo, el turismo y el gasto en viajes de la zona del euro, así como en el consumo en transporte y servicios recreativos y culturales.

En el escenario severo, se añaden otras perturbaciones financieras junto con una nueva bajada de los precios del petróleo. El escenario severo incluye las mismas perturbaciones que el escenario suave, pero añade un incremento adicional de los diferenciales de crédito (80 puntos básicos en 2020), una bajada del 10 % tanto en los precios de las acciones como de la riqueza inmobiliaria y un descenso adicional de los precios del petróleo (un 20 %).

En el escenario suave, en comparación con las proyecciones de marzo de 2020, el impacto negativo en el crecimiento del PIB de la zona del euro se situaría entre 0,6 puntos porcentuales y 0,8 puntos porcentuales en 2020. El impacto en la inflación sería inferior en aproximadamente 0.2 puntos porcentuales, dado que los impactos a la baja derivados principalmente de la bajada de los precios del petróleo se ven compensados en parte por el impacto al alza de las perturbaciones del lado de la oferta.

De acuerdo con el escenario severo, en comparación con las proyecciones de marzo de 2020, el impacto negativo sobre el crecimiento del PIB de la zona del euro se situaría entre 0,8 y 1,4 puntos porcentuales en 2020, mientras que la inflación descendería entre 0,4 y 0,8 puntos porcentuales ese mismo año. El debilitamiento adicional de la actividad económica real en este escenario se debe principalmente a la significativa ampliación de los diferenciales de crédito y al deterioro de la riqueza financiera. Aunque el aumento de las tensiones financieras asumido solo tiene efectos marginales sobre la inflación, su descenso refleja en gran medida la fuerte bajada permanente de los precios del petróleo.

Cabe señalar que en ambos escenarios las políticas monetaria y fiscal no reaccionan. La inclusión de estas reacciones de las políticas podría mitigar considerablemente los efectos en ambos escenarios.

2 Precios y costes

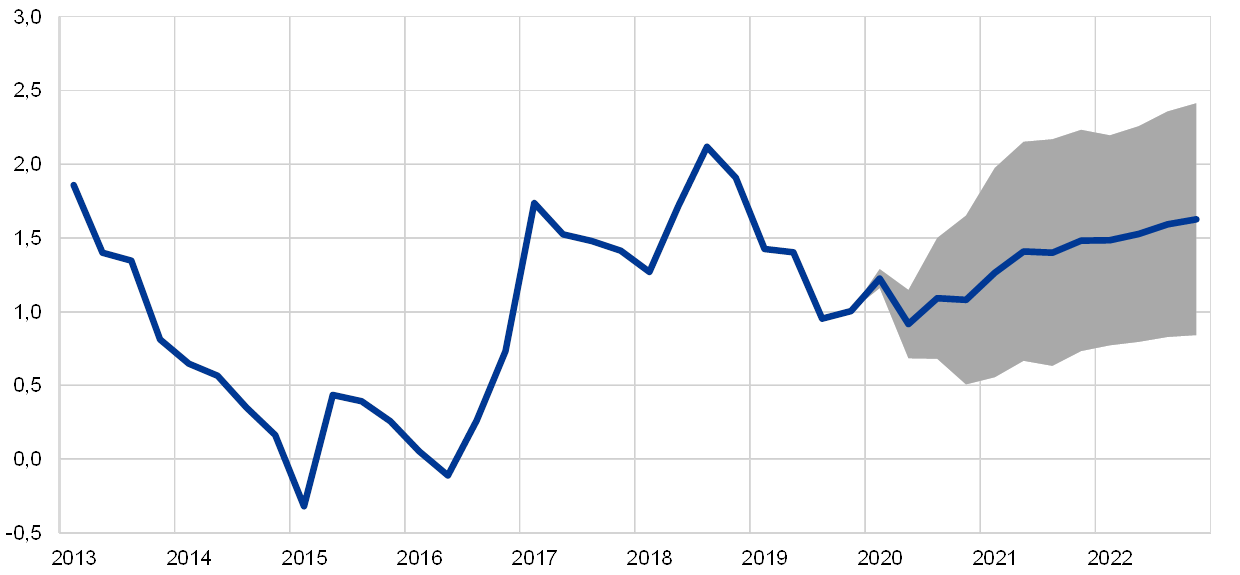

Se espera que la inflación medida por el IAPC descienda ligeramente, desde el 1,2 % en 2019 hasta el 1,1 % en 2020, debido a los efectos de moderación de los precios de la energía, y que posteriormente repunte de forma gradual hasta el 1,6 % antes del final de 2022 (véase gráfico 2). El descenso de la tasa de inflación general en 2020, comparada con la de 2019, refleja una notable caída de los precios del componente energético del IAPC, dada la débil evolución de los precios del petróleo (hasta la fecha límite de recepción de los datos para los supuestos técnicos), debida en parte al brote de COVID-19. La tasa de variación del componente energético del IAPC seguirá siendo negativa durante todo el año y no será positiva hasta el segundo trimestre de 2021, a medida que la curva de futuros sobre el precio del petróleo se estabilice y en vista de los efectos al alza de la subida de los impuestos indirectos relacionados con la energía.. Si bien el impacto del descenso de la demanda asociado al brote de COVID-19 debería también ejercer presiones a la baja sobre los precios no energéticos, se espera que se compense en gran medida por los efectos al alza relacionados con distorsiones de oferta. Se asume que la evolución de los precios de los las materias primas alimenticias sigue contribuyendo a la inflación de los alimentos medida por el IAPC, aunque el efecto se reduce gradualmente a lo largo del horizonte de proyección, lo que implica un perfil ligeramente decreciente para la inflación de los alimentos medida por el IAPC a partir de mediados de 2020. Se espera que la inflación medida por el IAPC excluidos la energía y los alimentos se sitúe en torno al 1,2 % y el -1,3 % a lo largo de 2020 y se refuerce gradualmente hasta el 1,4 % en 2021 y el 1,5 % en 2022. En el ámbito interno, se espera que la recuperación prevista de la actividad apoye el aumento de la inflación medida por el IAPC excluidos la energía y los alimentos durante el horizonte temporal que abarcan las proyecciones. El repunte de esta medida de la inflación también se verá apoyado por un crecimiento de los salarios relativamente sólido y una recuperación de los márgenes. Por lo que se refiere al ámbito externo, el aumento de los precios de las materias primas no energéticas y de los precios de importación debería contribuir al aumento previsto de la inflación medida por el IAPC excluidos la energía y los alimentos durante el horizonte temporal de las proyecciones.

Gráfico 2

Inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Notas: Los intervalos en torno a las proyecciones centrales se basan en las diferencias entre las cifras observadas y proyecciones anteriores elaboradas durante varios años. La amplitud de estos intervalos es dos veces el valor absoluto medio de esas diferencias. El método utilizado para calcular los intervalos, que prevé una corrección para tener en cuenta acontecimientos excepcionales, se explica en la publicación titulada «New procedure for constructing Eurosystem and ECB staff projection ranges» (BCE, diciembre de 2009), disponible en el sitio web del BCE.

Se prevé que el crecimiento de la remuneración por asalariado se modere en 2020 y que se repunte en 2021 y 2022, a medida que la actividad cobre ritmo y se mantienen las tensiones en los mercados de trabajo. El crecimiento de la remuneración por asalariado fue moderado en 2019 por el impacto de la conversión de un crédito fiscal en una rebaja permanente de las cotizaciones sociales a cargo de los empresarios en Francia (CICE[6]). La ralentización de la actividad económica también contribuyó al menor crecimiento de la remuneración por asalariado en 2019. Aunque se considera que la mayor debilidad de la evolución económica seguirá lastrando el crecimiento de la remuneración por asalariado en 2020, el repunte de la actividad económica y la continuación de las tensiones en los mercados de trabajo deberían contribuir a un mayor crecimiento de la remuneración por asalariado en 2021 y 2022.

Se prevé que el crecimiento de los costes laborales unitarios disminuya hasta principios de 2021 y se refuerce ligeramente durante el resto del horizonte temporal considerado. El perfil descendente del crecimiento de los costes laborales unitarios hasta principios de 2021 se explica por el debilitamiento de la remuneración por asalariado, unido al fortalecimiento previsto del crecimiento de la productividad del trabajo, a medida que el crecimiento del PIB se fortalezca gradualmente. Más adelante, la evolución prácticamente plana del crecimiento de la productividad del trabajo, junto con los aumentos previstos del crecimiento de la remuneración por asalariado, implican un ligero aumento del crecimiento de los costes laborales unitarios en 2021 y 2022.

Tras haberse comprimido durante los dos últimos años, se espera que los márgenes se recuperen ligeramente en 2021 y 2022. El debilitamiento cíclico de la actividad económica, el mayor crecimiento de los salarios y las subidas de los precios del petróleo en 2018 pesaron en la evolución de los márgenes en los dos últimos años. Se prevé que las mejoras en la demanda interna y externa respalden los márgenes de beneficio en 2021 y 2022.

Se espera que las presiones inflacionistas de origen externo sean débiles en 2020 y se refuercen posteriormente. Este perfil en la evolución de los precios de las importaciones está determinado en gran medida por los movimientos de los precios del petróleo, y la pendiente de la curva de futuros sobre los precios del petróleo implica una mayor tasa de crecimiento negativo en 2020, pero tasas negativas más reducidas en 2021 y 2022. La tasa positiva de inflación de los precios de las importaciones durante el horizonte temporal de las proyecciones refleja también las presiones al alza sobre los precios, tanto de los precios de las materias primas no energéticas como de la evolución subyacente de los precios a nivel mundial, en términos más generales.

En comparación con las proyecciones de diciembre de 2019, las perspectivas de la inflación medida por el IAPC se mantienen sin cambios durante el horizonte considerado. Los efectos a la baja sobre la inflación general en 2020 de los supuestos relativos al descenso de los precios del petróleo se ven compensados, en gran parte, por los supuestos de precios más altos de las materias primas alimenticias. La inflación medida por el IAPC excluidos los alimentos y la energía se mantiene prácticamente sin revisión en 2020, dado que el impacto del descenso de la demanda se ve compensado en gran parte por los efectos al alza previstos sobre los precios debidos a perturbaciones en el lado de la oferta derivadas de la propagación del COVID-19. Para el resto del horizonte, la inflación no se ha revisado.

3 Perspectivas de las finanzas públicas

Se estima que la orientación de la política fiscal de la zona del euro[7] será expansiva en el período 2020-2021 y prácticamente neutral en 2022. La relajación fiscal prevista para el período 2020-21 se debe principalmente al aumento del gasto, en particular transferencias, así como a los recortes de los impuestos directos y las cotizaciones a la seguridad social. En 2022, se espera que la orientación de la política fiscal sea básicamente neutral. En comparación con las proyecciones de diciembre de 2019, se espera que la orientación de la política fiscal sea ligeramente más expansiva en 2020 y 2021[8].

El saldo presupuestario de la zona del euro se reducirá de forma constante durante el período 2020-2021 y se estabilizará en 2022, mientras que la ratio de deuda continuará en una trayectoria descendente. La disminución del saldo presupuestario se debe a la orientación expansiva de la política fiscal. Este descenso se ve parcialmente compensado por el menor gasto por intereses, mientras que la contribución positiva del componente cíclico al saldo presupuestario disminuye en 2020-21. La dinámica positiva de la ratio de deuda pública a lo largo del horizonte de proyección está impulsada por el diferencial tipo de interés-crecimiento favorable. En contraste, el respaldo del saldo primario desaparece en 2021-22, cuando se prevé que pase a ser negativo.

Las proyecciones para las finanzas públicas de marzo de 2020 muestran déficits presupuestarios más elevados en 2020-22 que las del ejercicio de diciembre de 2019. Aunque la evaluación del saldo presupuestario para 2019 se mantiene sin cambios, se espera que, para el período 2020-22, el saldo sea notablemente inferior que el previsto en las proyecciones de diciembre de 2019, debido a un mayor descenso del saldo primario. De un superávit del 0,9 % del PIB estimado para 2019, se prevé que el saldo primario de la zona del euro registre un pequeño déficit en 2021 y 2022, mientras que en el ejercicio anterior todavía se contemplaba un pequeño superávit hasta el final del horizonte de proyección. Esta revisión se debe tanto a una orientación ligeramente más expansiva y al empeoramiento del componente cíclico. Se prevé que la ratio de deuda siga una senda más ascendente que en las proyecciones de diciembre de 2019, también debido al descenso del saldo primario.

Recuadro 4

Previsiones de otras instituciones

Diversas instituciones, tanto organizaciones internacionales como organismos privados, han publicado previsiones para la zona del euro. Sin embargo, estas previsiones no son estrictamente comparables entre sí ni con las proyecciones macroeconómicas de los expertos del BCE, ya que las fechas de cierre de los últimos datos utilizados en cada una de ellas no coinciden. También se basan en diferentes supuestos sobre la probable propagación del virus COVID-19. Por otro lado, difieren en cuanto a los métodos empleados (no especificados en detalle) para elaborar los supuestos relativos a las variables fiscales y financieras y al entorno exterior, incluidos los precios del petróleo y de otras materias primas. Por último, existen diferencias en cuanto al método de ajuste por días laborables en las distintas previsiones (véase el cuadro que figura a continuación).

Las proyecciones elaboradas por los expertos sobre el crecimiento del PIB real y la inflación medida por el IAPC se sitúan en términos generales dentro de los intervalos de las previsiones de otras instituciones y organismos privados. Las proyecciones sobre el crecimiento y la inflación para 2020 son inferiores a las de otras instituciones y organismos, a excepción de la OCDE, que es la única institución que ha publicado una actualización (para el crecimiento del PIB real) tras el brote de COVID-19 en Italia (el 2 de marzo).

Comparación entre previsiones recientes de crecimiento del PIB real y de la inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Fuentes: OECD Economic Outlook, noviembre de 2019 para el IAPC y marzo de 2020 para el PIB; Barómetro de la zona del euro de MJEconomics febrero de 2020; Consensus Economics Forecasts, febrero de 2020; Previsiones económicas europeas de invierno de 2020 de la Comisión Europea; Encuesta del BCE a expertos en previsión económica, primer trimestre de 2020; Perspectivas de la Economía Mundial del FMI, octubre de 2020 para el IAPC y enero de 2020 para el PIB.

Notas: Las tasas de crecimiento anuales que figuran en las proyecciones macroeconómicas elaboradas por los expertos del BCE y en las previsiones de la OCDE están ajustadas por días laborables, mientras que las tasas de crecimiento anuales que aparecen en las previsiones de la Comisión Europea y del FMI no lo están. Las demás previsiones no especifican si los datos están ajustados por días laborables.

© Banco Central Europeo. 2020

Dirección postal 60640 Frankfurt am Main, Alemania

Teléfono +49 69 1344 0

Sitio web www.ecb.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el glosario del BCE (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISSN 2529-4474, QB-CE-20-001-ES-Q

- La fecha límite de recepción de los datos para los supuestos técnicos, como los relativos a los precios del petróleo y los tipos de cambio fue el 18 de febrero de 2020 (véase recuadro 1). Las previsiones macroeconómicas para la zona del euro se finalizaron el 28 de febrero de 2020.El presente ejercicio de proyección macroeconómica abarca el período 2020-2022. Las proyecciones para un horizonte temporal tan largo están sujetas a un grado de incertidumbre muy elevado, lo que debe tenerse en cuenta al interpretarlas. Véase el artículo titulado «Evaluación de las proyecciones macroeconómicas de los expertos del Eurosistema» publicado en el Boletín Mensual del BCE de mayo de 2013. La versión electrónica de los cuadros y gráficos aquí presentados puede consultarse en la dirección http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- El supuesto relativo al rendimiento nominal de la deuda pública a diez años de la zona del euro se basa en la media de los rendimientos de los bonos de referencia a diez años de los países, ponderada por las cifras del PIB anual y ampliada por la trayectoria futura derivada del rendimiento a diez años de todos los bonos a la par de la zona del euro estimado por el BCE, manteniendo constante la discrepancia inicial entre las dos series durante el horizonte de proyección. Los diferenciales entre los rendimientos de la deuda pública de cada país y la media de la zona del euro se consideran constantes durante el período considerado.

- Véase, por ejemplo, IRC Trade Task Force, «Understanding the weakness in global trade – What is the new normal?», Occasional Paper Series, n.º 178, BCE, septiembre de 2016.

- La media entre 1999 y 2007.

- Véase Coenen, G et al «The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector», ECB Working Paper n.º 2200, noviembre de 2018 y Angelini, E. et al «Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area», ECB Working Paper n.º 2315, septiembre de 2019.

- Dado que el descenso de la remuneración por asalariado y de los costes laborales unitarios relacionado con el CICE se ve compensado en gran parte por un incremento correspondiente de los márgenes de beneficio, se espera que el impacto en la fijación de los precios sea limitado.

- La orientación de la política fiscal se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero.

- Los supuestos relativos a la política fiscal incorporados en las proyecciones de marzo de 2020 no incluyen las medidas en respuesta al brote de COVID-19 que se han anunciado en Italia y en otros países de la zona del euro desde el 28 de febrero.

-

12 March 2020