Proiecțiile macroeconomice pentru zona euro ale experților BCE, martie 2020

Prezentare generală

Perspectivele pe termen scurt ale activității economice în zona euro au cunoscut o deteriorare abruptă și sunt marcate de incertitudini foarte pronunțate. Pandemia de COVID-19, care a început în China și s-a răspândit recent în Italia și în alte țări, implică un șoc negativ semnificativ, care se preconizează că va avea un impact nefavorabil puternic asupra activității zonei euro, cel puțin pe termen scurt, afectând atât cererea, cât și oferta. Deteriorarea activității economice în China și în alte țări afectate presupune o creștere mai scăzută a exporturilor zonei euro și perturbări ale lanțurilor de aprovizionare globale. Se estimează că recentele corecții drastice de pe piețele bursiere mondiale vor conduce la o deteriorare a încrederii consumatorilor și a sectorului corporativ. În plus, măsurile stricte de izolare vor afecta economia la nivelul ofertei și vor avea, de asemenea, implicații negative semnificative pentru cerere, influențând în mod disproporționat anumite sectoare (de exemplu, turismul, transporturile și serviciile recreative și culturale).

Impactul deplin al șocului produs de COVID-19 este, în acest stadiu, foarte dificil de evaluat. Experții au finalizat proiecțiile de bază pentru zona euro la 28 februarie, pe baza informațiilor disponibile la acea dată și a ipotezelor cu data-limită la 18 februarie. Cu toate acestea, informațiile care au devenit disponibile în cursul lunii martie cu privire la o răspândire mai rapidă a COVID-19 în zona euro și la nivel mondial, însoțită de un declin puternic al piețelor financiare și al prețurilor petrolului, nu sunt incluse în proiecții. Prin urmare, proiecțiile sunt caracterizate de riscuri semnificative în sensul scăderii, în special pe termen scurt. De asemenea, amploarea, severitatea și durata măsurilor de carantină amplifică riscurile în sensul scăderii la adresa perspectivelor pe termen scurt.

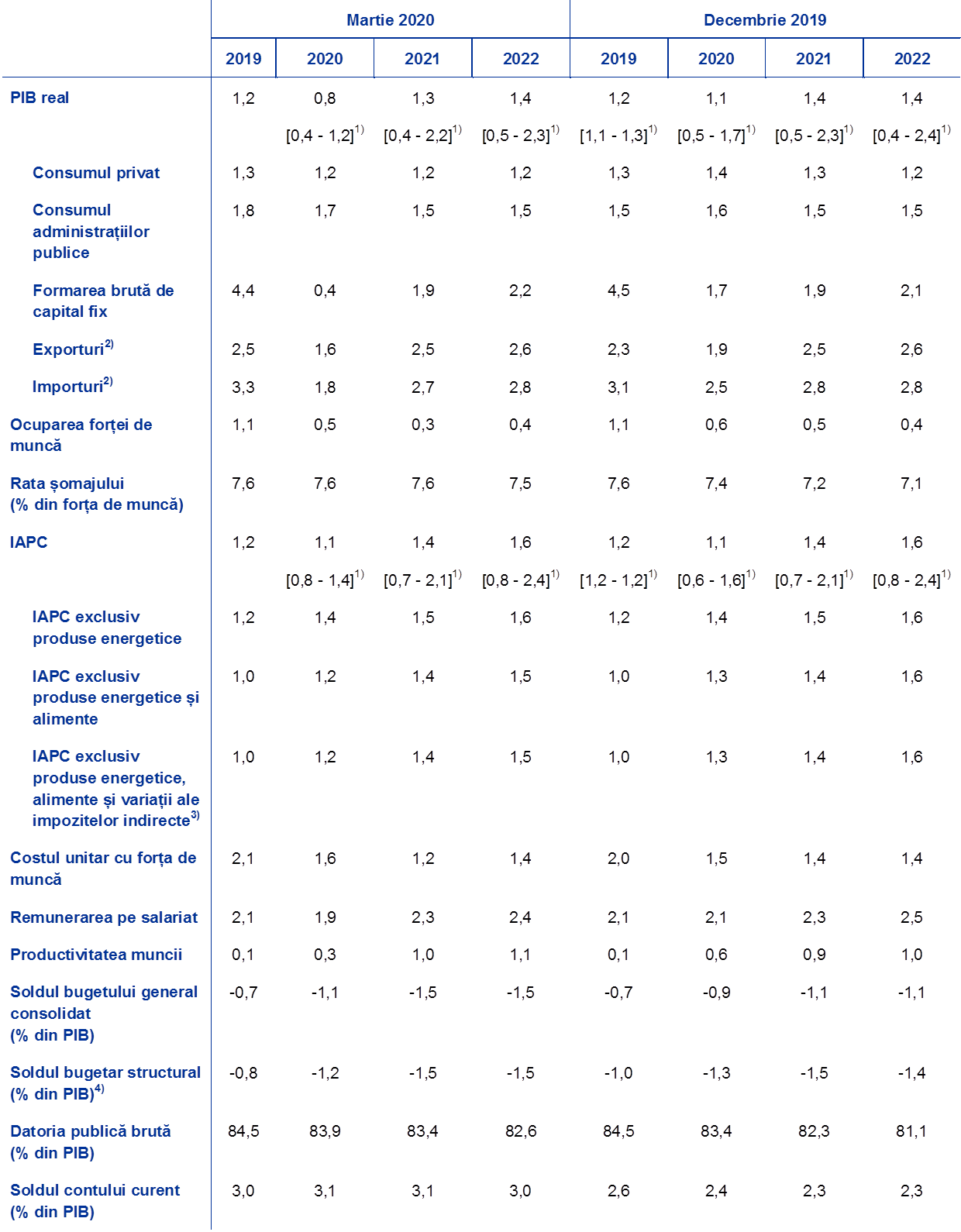

Deși durata și gravitatea epidemiei de COVID-19 sunt marcate de un grad ridicat de incertitudine, ipoteza de bază pornește de la premisa că propagarea virusului va fi frânată în următoarele luni, permițând o normalizare a creșterii în semestrul II 2020. Dincolo de orizontul pe termen scurt, condițiile de finanțare foarte favorabile, o relativă disipare a incertitudinilor la nivel mondial, redresarea progresivă implicită a cererii externe și relaxarea fiscală semnificativă ar trebui să sprijine redresarea creșterii. Pe ansamblu, se așteaptă ca dinamica PIB real să se reducă de la 1,2% în anul 2019 la 0,8% în 2020, urmând să crească la 1,3% în 2021 și 1,4% în 2022. Comparativ cu proiecțiile din decembrie 2019, creșterea a fost revizuită în sens descendent cu 0,3 puncte procentuale pentru 2020 și cu 0,1 puncte procentuale pentru 2021, în principal pe seama epidemiei de COVID-19.

Se estimează că inflația IAPC va scădea ușor de la 1,2% în 2019 la 1,1% în 2020 și va urca până la finele orizontului de proiecție, ajungând la 1,6% până în 2022. Încetinirea de ritm consemnată de profilul inflației IAPC în cursul anului 2020 reflectă ratele negative ale componentei „produse energetice” a inflației IAPC, pe seama scăderii prețurilor petrolului până la data-limită, generată parțial de preocupările referitoare la perspectivele globale ca urmare a COVID-19. Dincolo de impactul asupra prețului petrolului, implicațiile răspândirii COVID-19 asupra inflației sunt marcate de incertitudini semnificative. Conform proiecțiilor, presiunile în sensul scăderii prețurilor asociate reducerii cererii în 2020 sunt compensate, în mare măsură, de efectele în sens ascendent legate de perturbările la nivelul ofertei, deși această evaluare este marcată de riscuri evidente în sensul scăderii. Pe termen mediu, inflația IAPC exclusiv produse energetice și alimente ar trebui să fie sprijinită de revigorarea progresivă a activității economice, de dinamica relativ robustă a câștigurilor salariale, în contextul unor condiții restrictive pe piața forței de muncă, și de redresarea marjelor de profit. În plus, majorarea prețurilor materiilor prime non-energetice și a prețurilor importurilor ar trebui să contribuie la creșterea inflației IAPC exclusiv produse energetice și alimente. Comparativ cu proiecțiile din luna decembrie 2019, perspectivele inflației IAPC sunt nerevizuite.[1]

În contextul gradului ridicat de incertitudine asociat impactului economic al pandemiei de COVID-19, au fost elaborate scenarii nefavorabile referitoare la acesta bazate pe modele (Caseta 3). Materializarea acestor scenarii ar implica, în comparație cu proiecțiile din martie 2020, o reducere a dinamicii PIB cu 0,6 puncte procentuale până la 1,4 puncte procentuale în 2020, în timp ce inflația ar fi mai scăzută cu 0,2 puncte procentuale până la 0,8 puncte procentuale, în funcție de severitatea scenariului și de modelul utilizat. Ar trebui menționat faptul că aceste scenarii nu iau în calcul răspunsurile din partea politicii monetare și a celei fiscale. Includerea acestora ar putea atenua în mod semnificativ efectele în cadrul scenariilor.

1 Economia reală

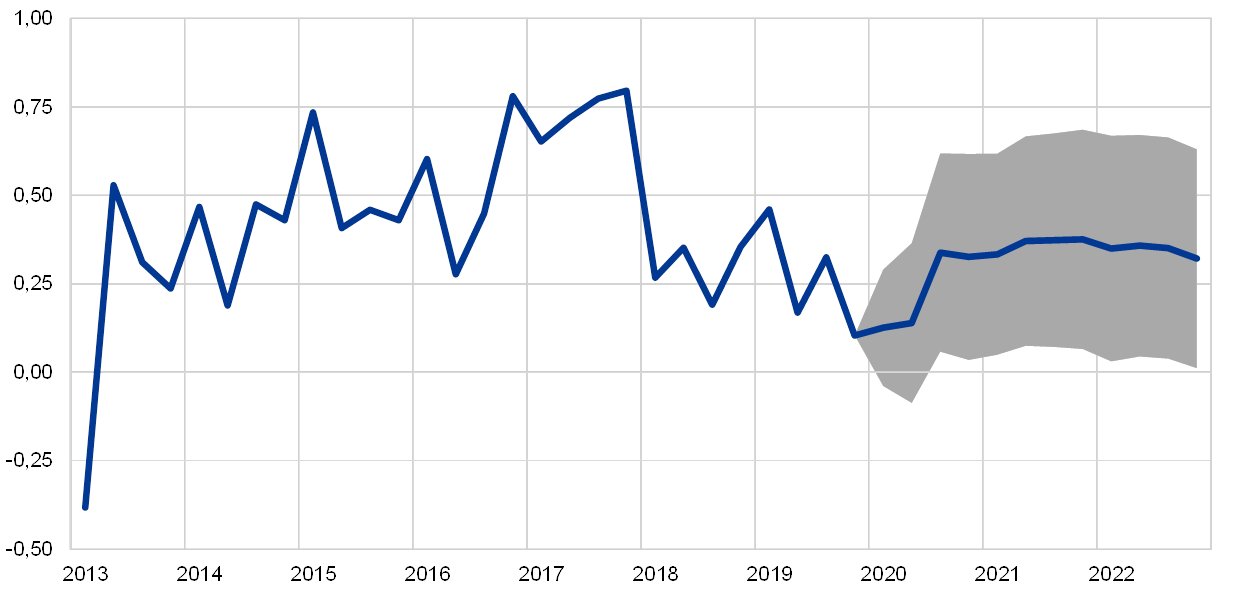

Creșterea PIB real în zona euro s-a situat la 0,1% în trimestrul IV 2019, nivel inferior celui estimat în proiecțiile din luna decembrie 2019. Dincolo de o serie de factori temporari, precum efectele calendaristice asociate perioadei vacanțelor de Crăciun și grevele din Franța, rezultatele mai slabe au reflectat, în principal, evoluția în continuare modestă a sectorului prelucrător, probabil datorată unor factori globali nefavorabili.

Graficul 1

PIB real în zona euro

(variații procentuale trimestriale, date trimestriale ajustate sezonier și cu numărul de zile lucrătoare)

Notă: Intervalele din jurul proiecțiilor se bazează pe diferențele dintre rezultatele efective și proiecțiile anterioare elaborate pe parcursul unui anumit număr de ani. Amplitudinea acestor intervale este egală cu dublul valorii absolute medii a acestor diferențe. Metoda de calcul al intervalelor de variație, care include și o ajustare în cazul producerii unor evenimente excepționale, este prezentată în publicația New procedure for constructing Eurosystem and ECB staff projection ranges, BCE, decembrie 2009, disponibilă pe website-ul BCE.

Indicatorii de încredere la nivelul tuturor sectoarelor, bazați pe sondajele realizate înainte de recenta epidemie de COVID-19 în zona euro, s-au ameliorat în lunile ianuarie și februarie 2020, reflectând probabil o relativă disipare a incertitudinilor globale. Indicatorul de încredere în economie (Economic Sentiment Indicator – ESI) calculat de Comisia Europeană a continuat să se îmbunătățească, de la un nivel mult inferior mediei pe termen lung la un nivel apropiat de aceasta. Încrederea consumatorilor s-a ameliorat considerabil în februarie, după ce a fost staționară în ianuarie, și a depășit media pe termen lung. Indicele aferent anchetei în rândul directorilor de achiziții (Purchasing Managers’ Index – PMI) s-a îmbunătățit, de asemenea, în primele două luni ale anului 2020, datele referitoare la sectorul prelucrător înregistrând o creștere până la un nivel ușor inferior pragului de creștere egal cu 50, în timp ce indicii referitori la sectorul serviciilor și la cel al construcțiilor se mențin peste acest nivel. În ansamblu, cei mai recenți indicatori, bazați pe sondajele efectuate înainte de recenta epidemie de COVID-19 în zona euro, ar fi sugerat o ușoară intensificare a creșterii în semestrul I 2020.

În pofida semnalelor relativ favorabile sugerate de indicatorii de încredere disponibili la sfârșitul lunii februarie, impactul epidemiei de COVID-19 presupune o creștere foarte scăzută pe termen scurt. Se estimează că reducerea cererii de importuri din China, amplificată de perturbările lanțurilor de aprovizionare la nivel mondial, și – un aspect important – focarele mai recente din Italia și din alte țări din zona euro vor continua în lunile următoare, înainte ca propagarea virusului să fie frânată. În consecință, activitatea economică din semestrul I 2020 va fi afectată nu numai de impactul unor măsuri stricte de izolare (cum ar fi închiderea temporară a fabricilor, restricțiile de călătorie și anularea adunărilor de persoane și a evenimentelor de mare amploare), ci și de efectele nefavorabile anticipate asupra încrederii. Pe sectoare, se previzionează că serviciile, în special turismul, transporturile și serviciile recreative și culturale, vor fi afectate în mod deosebit. Menținerea evoluției modeste a sectorului prelucrător de la sfârșitul anului 2019, va frâna, de asemenea, activitatea economică la începutul anului 2020. Potrivit anticipațiilor, creșterea economică se va redresa începând cu semestrul II 2020, pornind de la ipoteza că se împiedică răspândirea pandemiei de COVID-19.

Pe termen mediu, proiecția de bază pornește de la premisa unei disipări graduale a influențelor nefavorabile pe plan internațional, ceea ce va permite o redinamizare a factorilor fundamentali care sprijină creșterea zonei euro (Graficul 1 și Tabelul 1). Mai exact, proiecția de bază ia în considerare un acord privind viitoarele relații comerciale dintre UE și Regatul Unit până la sfârșitul anului 2020 și niciun fel de alte măsuri protecționiste privind schimburile comerciale la nivel mondial (în afara celor deja anunțate). Astfel, nivelul actual al incertitudinilor globale legate de politici se va diminua treptat, permițând factorilor fundamentali care sprijină creșterea economică să se redinamizeze și să susțină activitatea economică în 2021 și 2022. Se anticipează menținerea unor condiții de finanțare foarte acomodative, iar măsurile de politică monetară ale BCE vor continua să se propage la nivelul economiei. Mai exact, ipotezele tehnice implică faptul că ratele nominale pe termen lung ale dobânzilor vor consemna, pe parcursul orizontului de proiecție, numai majorări modeste față de nivelurile scăzute actuale. Expansiunea consumului privat și a investițiilor în obiective rezidențiale ar trebui să beneficieze, de asemenea, de dinamica relativ robustă a câștigurilor salariale. Se anticipează că exporturile zonei euro vor beneficia de redresarea proiectată a cererii externe. Nu în ultimul rând, se previzionează că orientarea politicii fiscale se va relaxa în perioada 2020-2021 (Secțiunea 3).

Cu toate acestea, disiparea unor efecte favorabile ar trebui să reducă ritmul de creștere către finele orizontului de proiecție. Se preconizează o temperare a creșterii gradului de ocupare a forței de muncă, ilustrând cu precădere constrângerile la nivelul ofertei de forță de muncă, parțial legate de factori demografici, în unele țări. În plus, după mai mulți ani de politică fiscală expansionistă, se anticipează că orientarea politicii fiscale în zona euro va deveni, în linii mari, neutră în 2022.

Tabelul 1

Proiecții macroeconomice pentru zona euro

(variații procentuale anuale)

Notă: PIB real și componentele sale, costul unitar cu forța de muncă, remunerarea pe salariat și productivitatea muncii se referă la date ajustate sezonier și cu numărul zilelor lucrătoare.

1) Intervalele din jurul proiecțiilor se bazează pe diferențele dintre rezultatele efective și proiecțiile anterioare elaborate pe parcursul unui anumit număr de ani. Amplitudinea acestor intervale este egală cu dublul valorii absolute medii a acestor diferențe. Metoda de calcul al intervalelor de variație, care include și o ajustare în cazul producerii unor evenimente excepționale, este prezentată în publicația New procedure for constructing Eurosystem and ECB staff projection ranges, BCE, decembrie 2009, disponibilă pe website-ul BCE.

2) Inclusiv schimburile comerciale din interiorul zonei euro.

3) Subindicele se bazează pe estimări ale impactului efectiv al impozitelor indirecte. Acesta poate să difere de datele Eurostat, care presupun transmiterea integrală și imediată a efectelor impozitelor la nivelul IAPC.

4) Calculat ca soldul bugetar excluzând efectele tranzitorii ale ciclului economic și măsurile temporare adoptate de autoritățile guvernamentale.

Analizând mai detaliat componentele creșterii PIB, se așteaptă ca expansiunea consumului privat să fie relativ rezilientă pe parcursul orizontului de proiecție. Pe termen scurt, în pofida creșterii în continuare a salariilor reale și a efectelor pozitive ale relaxării fiscale în unele țări, impactul preconizat al COVID-19 și scăderea probabilă a nivelului de încredere ar trebui să conducă la o majorare a ratei de economisire și, prin urmare, la perspective mai modeste pentru consumul privat decât s-a anticipat anterior. În cadrul orizontului de proiecție, dinamica consumului privat ar trebui să fie susținută de condiții favorabile de finanțare și de creșterea în continuare a câștigurilor salariale. Conform proiecțiilor, ratele dobânzilor nominale la creditele bancare se vor reduce în continuare ușor în 2020, urmând să consemneze o creștere modestă în perioada 2021-2022. Având în vedere că se proiectează numai o majorare moderată a ratelor dobânzilor la creditele bancare și a volumului creditelor bancare acordate populației în anii următori, se anticipează că plățile brute de dobânzi vor rămâne la niveluri reduse și, prin urmare, vor continua să sprijine consumul privat.

Caseta 1

Ipoteze tehnice privind ratele dobânzilor, cursurile de schimb și prețurile materiilor prime

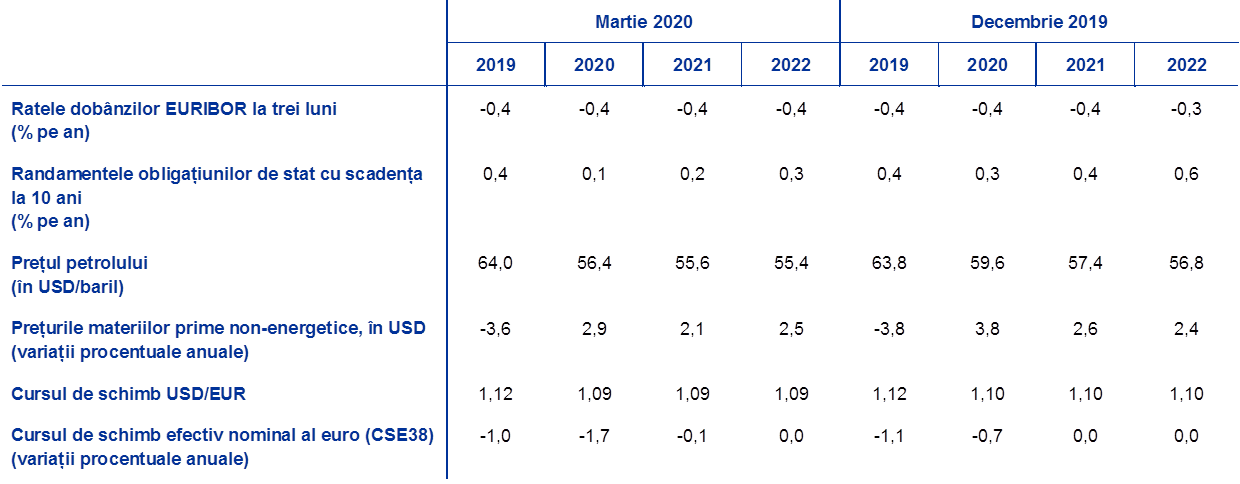

Comparativ cu proiecțiile publicate în luna decembrie 2019, ipotezele tehnice includ prețuri mai scăzute ale petrolului, o depreciere a cursului de schimb efectiv al euro și o reducere a ratelor dobânzilor pe termen lung. Ipotezele tehnice referitoare la ratele dobânzilor și la prețurile materiilor prime se bazează pe anticipațiile pieței, data-limită pentru includerea ultimelor informații fiind 18 februarie 2020. Ratele dobânzilor pe termen scurt se referă la EURIBOR la trei luni, anticipațiile pieței fiind derivate din ratele dobânzilor futures. Conform acestei metodologii, ratele dobânzilor pe termen scurt se vor situa, în medie, la −0,4% pe parcursul întregului orizont de proiecție. Anticipațiile pieței cu privire la randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro indică un nivel mediu de 0,1% pentru anul 2020, 0,2% pentru 2021 și 0,3% pentru 2022.[2] Comparativ cu proiecțiile din luna decembrie 2019, anticipațiile pieței privind ratele dobânzilor pe termen scurt au fost revizuite în sens descendent cu circa 10 puncte de bază pentru 2022, iar randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro au fost revizuite în sens descendent cu circa 20 puncte de bază pentru perioada 2020-2022.

Referitor la prețurile materiilor prime, pe baza traiectoriei implicite de pe piețele futures, calculată cu ajutorul mediei aferente perioadei de două săptămâni anterioare datei-limită de 18 februarie 2020, se anticipează că prețul țițeiului Brent se va reduce de la 64,0 USD/baril în anul 2019 la 56,4 USD/baril în 2020 și se va comprima la 55,4 USD/baril în 2022. Această traiectorie implică faptul că, față de proiecțiile din luna decembrie 2019, prețurile în dolari SUA ale petrolului sunt mai scăzute pe parcursul întregului orizont de proiecție. Se estimează că prețurile în dolari SUA ale materiilor prime non-energetice s-au diminuat în 2019, previzionându-se însă o revigorare a acestora pe parcursul anilor ulteriori.

În ceea ce privește cursurile de schimb bilaterale, se preconizează că acestea vor rămâne nemodificate pe parcursul orizontului de proiecție, la nivelurile medii înregistrate în perioada de două săptămâni anterioară datei-limită de 18 februarie 2020. Această ipoteză presupune un curs de schimb mediu de 1,09 USD/EUR în perioada 2020-2022, ușor inferior celui estimat în proiecțiile din luna decembrie 2019. Cursul de schimb efectiv al euro (față de 38 de parteneri comerciali) s-a depreciat cu 1,1% de la proiecțiile din luna decembrie 2019. Evoluția modestă a euro este generalizată, pe fondul deprecierii acestei monede în raport cu toate valutele principale.

Ipoteze tehnice

Evoluțiile recente înregistrate pe piețe ulterior datei-limită ar implica o revizuire semnificativă a ipotezelor tehnice: euro s-a apreciat, în timp ce piețele financiare și prețurile petrolului au scăzut puternic, reflectând, printre altele, răspândirea COVID-19. În ultima perioadă, euro s-a apreciat față de dolarul SUA, după reducerea neprevăzută a ratelor dobânzilor de către Rezervele Federale; pe piețele datoriilor suverane, randamentele anumitor instrumente de îndatorare (precum obligațiunile de stat germane cu scadența la 10 ani) au scăzut semnificativ, reflectând totodată temerile legate de creșterea economică și reorientarea către active cu un grad de siguranță superior, în timp ce spread-ul față de randamentele corespunzătoare din alte țări din zona euro s-a amplificat semnificativ. În același timp, prețul petrolului a scăzut puternic, reflectând nu numai intensificarea preocupărilor cu privire la implicațiile răspândirii COVID-19 pentru creșterea globală, ci și dezacordurile recente dintre participanții la OPEC+.

Având în vedere aceste evoluții, modelele macroeconomice ale experților au fost utilizate pentru a furniza estimări mecanice pentru impactul asupra creșterii economice și asupra inflației generat de modificările ipotezelor privind prețul petrolului și cursul de schimb între data-limită de 18 februarie pentru ipotezele tehnice și 9 martie (luând în considerare media celor zece zile lucrătoare până la această dată, inclusiv). Estimările mecanice prezentate mai jos sunt furnizate pentru a indica amploarea cu care evoluțiile mai recente ale prețului petrolului și ale cursului de schimb ar putea afecta riscurile asociate proiecțiilor. Totuși, aceste estimări mecanice nu ar trebui interpretate ca oferind o alternativă la proiecțiile prezentate în restul acestei publicații.

1) Impactul mecanic al unei traiectorii actualizate a prețurilor petrolului

Cotațiile futures ale petrolului, bazate pe media de zece zile lucrătoare până la data de 9 martie, inclusiv, s-au situat la 49,4 USD/baril în trimestrul II 2020, ceea ce reprezintă o scădere cu 13,1% față de ipoteza de bază pentru trimestrul respectiv. Ulterior, cotațiile futures ale petrolului, la 9 martie 2020, presupun o creștere progresivă la 52,7 USD/baril în 2022, cu 5,2% sub ipoteza de bază pentru anul respectiv. Utilizând media rezultatelor din modelele macroeconomice ale experților, această traiectorie ar avea un impact marginal în sensul creșterii asupra dinamicii PIB real în 2020 și 2021, în timp ce inflația IAPC s-ar reduce cu 0,3 puncte procentuale în 2020, ar fi ușor mai scăzută în 2021 și s-ar majora cu 0,1 puncte procentuale în 2022.

2) Impactul mecanic al unei traiectorii actualizate a cursului de schimb al euro

Cu privire la cursul de schimb al euro, ipoteza de bază presupune un curs de schimb de 1,09 USD/EUR. Cursul de schimb mediu din cele zece zile lucrătoare până la 9 martie, inclusiv, a fost de 1,11 USD/EUR, nivel cu 1,7% superior ipotezei de bază. Euro s-a apreciat, de asemenea, în raport cu alte valute importante, ceea ce implică o majorare cu 2,0% a cursului de schimb nominal efectiv al euro de la data-limită pentru ipoteza de bază. Utilizând media rezultatelor din modelele macroeconomice ale experților, creșterea PIB real ar fi redusă cu circa 0,1 puncte procentuale în 2020 și 2021, în timp ce inflația IAPC ar fi cu 0,1 puncte procentuale inferioară în perioada 2020-2022.

Avansul investițiilor în obiective rezidențiale este preconizat să continue, deși într-un ritm mai moderat. Pe termen scurt, impactul nefavorabil anticipat al epidemiei de COVID-19 asupra încrederii, la care se adaugă o încetinire a numărului de autorizații de construcție acordate, sugerează o temperare a expansiunii investițiilor în obiective rezidențiale pe parcursul următoarelor trimestre. Dinamica acestor investiții este proiectată să rămână moderată în perioada 2021-2022, în condițiile în care se anticipează că trendurile demografice nefavorabile în unele țări vor inhiba investițiile în obiective rezidențiale.

Conform anticipațiilor, investițiile corporative se vor menține scăzute pe termen scurt, urmând să se accelereze gradual pe parcursul orizontului de proiecție. Investițiile corporative vor fi modeste în semestrul I 2020. Se previzionează că efectele ciclice nefavorabile asociate cererii externe reduse, incertitudinile ridicate legate de politici, îndeosebi în sectorul prelucrător orientat către export, și impactul nefavorabil al epidemiei de COVID-19 vor conduce la un ritm de creștere semnificativ redus al investițiilor corporative în 2020, ceea ce implică o revizuire considerabilă în sens descendent față de proiecțiile din decembrie 2019. Cu toate acestea, dincolo de anul 2020, în condițiile în care se estimează o disipare a incertitudinilor, se prevede că o serie de factori fundamentali favorabili vor sprijini investițiile corporative. În primul rând, pe măsură ce activitatea economică se va redresa, firmele își vor consolida investițiile în vederea majorării stocului lor de capital productiv și a alinierii acestuia la cerere. În al doilea rând, potrivit anticipațiilor, condițiile de finanțare vor rămâne foarte favorabile pe parcursul orizontului de proiecție. În al treilea rând, se previzionează o ameliorare a marjelor de profit, care ar trebui să sprijine dinamica investițiilor. Nu în ultimul rând, gradul de îndatorare a societăților nefinanciare s-a redus în ultimii ani, iar plățile brute de dobânzi ale acestora au atins niveluri minime istorice.

Caseta 2

Contextul internațional

Proiecțiile internaționale au fost finalizate la 18 februarie, înainte de răspândirea globală a COVID-19 dincolo de frontierele Chinei și de reacția ulterioară a piețelor financiare. Această casetă descrie, în primul rând, proiecțiile internaționale incluse în scenariul de bază și, ulterior, analizează evoluțiile mai recente manifestate după această dată-limită și posibilele implicații ale acestora.

a) Perspectivele globale (cu data-limită de 18 februarie)

În 2019, ritmul de creștere a PIB real mondial (exceptând zona euro) a scăzut la 2,9%, acesta reprezentând ritmul cel mai lent înregistrat de la Marea Recesiune. Această încetinire a fost relativ generalizată, pe fondul unei scăderi semnificative a producției globale în sectorul prelucrător în contextul unor incertitudini tot mai pronunțate la nivel mondial, generate de escaladarea recurentă a tensiunilor comerciale, care a determinat firmele să amâne investițiile și consumatorii să întârzie achiziționarea de bunuri de folosință îndelungată. În plus, mai multe economii emergente au fost afectate de șocuri idiosincratice, ceea ce a accentuat în continuare decelerarea activității globale consemnată în 2019. În același timp, o serie de economii dezvoltate și emergente principale au implementat politici de stimulare a cererii, limitând astfel ritmul și amploarea încetinirii dinamicii activității economice globale.

Schimburile comerciale internaționale au consemnat o încetinire și mai pronunțată. Dinamica anuală a importurilor globale (exceptând zona euro) a scăzut la 0,3% în 2019, cu mult sub nivelul de 4,6% înregistrat în anul precedent. Aceste evoluții au avut la bază un cumul de factori negativi, printre care intensificarea protecționismului, care a sporit incertitudinile privind schimburile comerciale, și o schimbare de direcție la nivelul ciclului tehnologic mondial, care au afectat, în special, acele economii asiatice strâns integrate prin intermediul lanțurilor de aprovizionare.

La începutul anului, au apărut semne de stabilizare a activității economice și a schimburilor comerciale. Prognoza privind atingerea unui nivel minim al activității economice globale în trimestrul III 2019 a fost, în linii mari, confirmată de date. Informațiile disponibile pentru trimestrul IV au întărit în continuare ipoteza potrivit căreia activitatea globală s-a stabilizat la niveluri relativ scăzute, conform proiecțiilor din luna decembrie 2019. Cu toate acestea, creșterea importurilor globale și a cererii externe adresate zonei euro s-a dovedit a fi mult mai solidă în semestrul II 2019 decât s-a estimat în proiecțiile din luna decembrie 2019, în mare parte pe seama unei dinamici robuste a importurilor în principalele economii de piață emergente, în special în China și Turcia. Datele din sondaje, disponibile la momentul elaborării proiecțiilor, au furnizat dovezi suplimentare privind atingerea unui nivel minim al activității economice globale, în condițiile în care indicele compozit global aferent anchetei în rândul directorilor de achiziții (exceptând zona euro) a crescut în luna ianuarie 2020, sprijinit de valori ameliorate atât pentru sectorul prelucrător, cât și pentru cel al serviciilor. În plus, semnarea „fazei întâi” a acordului comercial între Statele Unite și China a atenuat, într-o anumită măsură, tensiunile legate de schimburile comerciale, întrucât ambele țări și-au redus tarifele aferente schimburilor comerciale bilaterale, iar China s-a angajat să achiziționeze bunuri și servicii de o valoare substanțială din Statele Unite pe parcursul următorilor doi ani. Această detensionare parțială a sprijinit totodată prețurile acțiunilor, care au contribuit, de asemenea, la condiții de finanțare mai favorabile în economiile dezvoltate și pe piețele emergente.

Proiecția de bază privind perspectivele globale, finalizată la 18 februarie, a pornit de la premisa că epidemia de COVID-19 va conduce la o mică întârziere a redresării activității economice globale. La data-limită de 18 februarie 2020 aferentă proiecțiilor din luna martie 2020 privind contextul internațional, proiecția de bază a pornit de la ipoteza potrivit căreia epidemia actuală va determina o scădere cu 1,5 puncte procentuale a creșterii PIB real trimestrial în China în trimestrul I 2020, urmată de o revigorare în trimestrele II și III, întrucât s-a estimat că producția va reveni la niveluri normale. Aceste proiecții s-au bazat pe ipoteza formulată la acea vreme, mai exact că epidemia de COVID-19 va fi, în mare măsură, limitată la China și că scăderea rapidă a noilor rate de infectare sugera numai o perturbare temporară, deși semnificativă, a activității economice în China.

Se estimează numai o intensificare modestă a redresării economice mondiale. Potrivit proiecțiilor, dinamica activității economice mondiale (exceptând zona euro) va fi de 3,1% în acest an, ușor peste nivelul de 2,9% estimat pentru anul 2019. Pe termen mediu, se previzionează o ușoară accelerare a ritmului de creștere la nivel mondial până la 3,5% în 2021 și, respectiv, 3,4% în 2022, care va rămâne însă sub nivelul său mediu pe termen lung de 3,8%. Intensificarea treptată pe termen mediu a acestui ritm de creștere depinde de redresarea proiectată a unor economii emergente, care se așteaptă să se revigoreze progresiv după recesiunile sau încetinirea pronunțată a creșterii economice din perioada recentă. Cu toate acestea, tendința de redresare rămâne fragilă în cazul acestui grup de economii de piață emergente în contextul unor influențe externe nefavorabile, care, alături de instabilitatea politică internă, ar putea afecta perspectivele de redresare.

Contextul internațional

(variații procentuale anuale)

1) Calculate ca medie ponderată a importurilor.

2) Calculată ca medie ponderată a importurilor partenerilor comerciali ai zonei euro.

Perspectivele schimburilor comerciale internaționale pe termen mediu rămân modeste în raport cu standardele istorice, în condițiile în care se estimează că elasticitatea schimburilor comerciale față de venituri se va menține sub noul său nivel unitar normal.[3] Aceasta se datorează unui cumul de factori, inclusiv tarifelor mai mari decât cele aplicate până în prezent, precum și incertitudinilor ridicate cu privire la politici. Se anticipează că dinamica importurilor globale (exceptând zona euro) se va intensifica treptat de la 0,3% în 2019 la 1,4% în 2020, urmând să se accelereze la 2,6% și 2,7% în 2021 și, respectiv, 2022. Cererea externă adresată zonei euro este proiectată să crească cu 1,6% în acest an, urmând să se intensifice la 2,5% în 2021 și 2,6% în 2022. Comparativ cu proiecțiile din luna decembrie 2019, aceasta a fost revizuită în sens ascendent pentru 2020. Totuși, această revizuire se referă în principal la efecte de report statistice ale unor date în sensul creșterii peste așteptări în semestrul II 2019 și, într-o măsură limitată, la un nivel mai ridicat al importurilor bilaterale efectuate de Statele Unite și China ca urmare a tarifelor mai scăzute implementate în contextul semnării „fazei întâi” a acordului comercial între aceste țări. Întrucât acordul comercial sprijină cu precădere schimburile comerciale bilaterale între cele două țări, beneficiile pentru exporturile zonei euro sunt însă limitate, probabil; de fapt, efectele reorientării schimburilor comerciale pot chiar să afecteze exporturile zonei euro. Dincolo de impactul acestor factori, cererea externă proiectată adresată zonei euro rămâne, în linii mari, nemodificată față de proiecțiile din luna decembrie 2019.

b) Evoluții referitoare la epidemia de COVID-19 înregistrate ulterior datei-limită pentru finalizarea proiecțiilor globale

Epidemia de COVID-19 este încă în desfășurare, impactul geografic și economic al acesteia evoluând rapid. Deși, după cum s-a explicat mai sus, la data-limită de 18 februarie 2020 pentru proiecțiile internaționale, epidemia de COVID-19 era considerată ca fiind, în linii mari, limitată la China continentală, în următoarele săptămâni a devenit evident faptul că începuseră deja să se materializeze riscuri pronunțate în sensul scăderii asociate duratei, gravității și dispersării geografice a pandemiei în curs.

Datele recente referitoare la China arată riscuri semnificative în sensul scăderii pentru proiecțiile privind activitatea economică și schimburile comerciale ale acestei țări. Indicele principal aferent anchetei în rândul directorilor de achiziții (PMI) pentru sectorul prelucrător, calculat pentru China de Biroul Național de Statistică, a scăzut brusc la 35,7 în februarie, de la 50,0 în luna precedentă, aceasta fiind cea mai mare scădere lunară consemnată din 2005, atunci când acest sondaj a început să fie realizat. În plus, PMI privind activitatea în afara sectorului prelucrător s-a diminuat de la 54,1 în ianuarie la 29,6 în februarie, nivel mult inferior celui înregistrat în timpul Marii Recesiuni. Aceste valori ale PMI semnalează reduceri pronunțate la nivelul unor ample segmente ale economiei Chinei. Această situație este parțial determinată de creșterea numărului de întreprinderi care și-au sistat activitatea după Anul Nou chinezesc de la începutul lunii februarie și de restricțiile legate de călătorii și transport în provinciile chinezești. Deși reluarea operațiunilor comerciale a fost permisă în multe regiuni ale Chinei în cursul lunii februarie, dificultățile logistice și operaționale au întârziat normalizarea nivelurilor de producție. Dacă se prelungesc, aceste întârzieri la nivelul producției vor genera riscuri de perturbare a lanțurilor de aprovizionare globale. Indicatorii de înaltă frecvență, precum consumul zilnic de cărbune al marilor producători de energie electrică și datele privind congestionarea traficului, sugerează că, la începutul lunii martie, activitatea economică s-a menținut la un nivel semnificativ inferior nivelurilor comparabile din anii precedenți. Pe ansamblu, pentru primul trimestru, datele indică un impact economic al COVID-19 asupra Chinei mai grav și mai persistent decât se anticipase în proiecția de bază din martie 2020 la data-limită de 18 februarie pentru proiecțiile internaționale. Nu în ultimul rând, cererea internă mai redusă din China are, de asemenea, repercusiuni negative asupra partenerilor săi comerciali.

De la sfârșitul lunii februarie, epidemia de COVID-19 s-a răspândit considerabil în afara Chinei. Până la începutul lunii martie, virusul se răspândise în peste 80 de țări. Țări dispersate din punct de vedere geografic, cum ar fi Coreea de Sud, Iran și Italia, s-au confruntat cu epidemii independente semnificative. Un număr tot mai mare de țări iau măsuri stricte pentru a limita răspândirea virusului, ceea ce va avea un impact puternic asupra activității economice a acestor țări, precum și posibile efecte de propagare asupra lanțurilor de valoare globale. În același timp, se adoptă tot mai multe măsuri de politică economică pentru a compensa impactul nefavorabil al pandemiei asupra creșterii economice, inclusiv măsuri de relaxare a politicii monetare de către Rezervele Federale și Bank of England.

În ansamblu, impactul COVID-19 mai nefavorabil și mai durabil decât cel preconizat în China și o răspândire mult mai rapidă a virusului la nivel mondial indică în mod clar riscuri în sensul scăderii la adresa proiecțiilor privind perspectivele globale. Impactul epidemiei de COVID-19 asupra activității economice și schimburilor comerciale mondiale este semnificativ mai nefavorabil decât s-a anticipat la jumătatea lunii februarie. Această deteriorare a perspectivelor globale și comerciale s-a reflectat parțial în proiecția de bază pentru zona euro, în baza opiniilor experților.

Conform proiecțiilor, creșterea exporturilor în afara zonei euro va rămâne modestă în semestrul I 2020 și se va consolida treptat pentru restul orizontului de proiecție. Se preconizează o creștere a exporturilor deosebit de redusă în semestrul I 2020, ca urmare a restrângerii cererii în China și în alte economii asiatice, precum și a perturbărilor la nivelul ofertei generate de epidemia de COVID-19. Pe lângă impactul direct al epidemiei de COVID-19 asupra călătoriilor și serviciilor de transport, se estimează că și schimburile comerciale vor fi afectate de perturbări la nivelul lanțurilor de aprovizionare pe plan intern și internațional. Pentru semestrul II 2020 se anticipează o revigorare a schimburilor comerciale, iar ritmul de creștere a exporturilor se va îmbunătăți în concordanță cu traiectoria cererii externe (Caseta 2), implicând cote de piață ale exporturilor în general stabile pe parcursul orizontului de proiecție. Pe ansamblu, se previzionează o contribuție a schimburilor comerciale nete la creșterea PIB real, în linii mari, neutră pe parcursul orizontului de proiecție.

Creșterea ocupării forței de muncă este preconizată a fi modestă în cursul anului 2020, reflectând în mare măsură activitatea deosebit de redusă pe termen scurt. Creșterea ocupării forței de muncă se va redresa pe parcursul anului 2021, pe măsură ce activitatea economică se intensifică. Pe termen mediu, creșterea ocupării forței de muncă în zona euro va rămâne modestă, conform proiecțiilor, în condițiile în care se anticipează că oferta de forță de muncă va limita expansiunea ocupării forței de muncă.

Se estimează o moderare a dinamicii forței de muncă pe parcursul orizontului de proiecție. Potrivit anticipațiilor, forța de muncă va continua să crească, reflectând imigrația netă prognozată de lucrători (inclusiv integrarea preconizată a refugiaților) și creșterea în continuare a ratelor de participare pe piața forței de muncă. Totuși, se previzionează o disipare a acestor factori pe parcursul orizontului de proiecție și o amplificare a impactului nefavorabil al îmbătrânirii populației asupra creșterii forței de muncă, întrucât numărul vârstnicilor care părăsesc câmpul muncii este superior celui al tinerilor care intră pe piața forței de muncă.

Se anticipează că rata șomajului va crește ușor în cursul anului 2020 și că va fi, în linii mari, stabilă pentru restul orizontului de proiecție, la nivelul de aproximativ 7½%. Caracterul eterogen al piețelor forței de muncă va persista, întrucât se preconizează că ratele șomajului vor fi în continuare semnificativ diferite între țările zonei euro în 2022.

Creșterea productivității muncii este proiectată să se redreseze pe parcursul orizontului de proiecție. Întrucât se anticipează că epidemia de COVID-19 va afecta creșterea economică într-o măsură mai mare decât ocuparea forței de muncă, productivitatea muncii ar trebui să fie foarte scăzută în semestrul I 2020. Se așteaptă o accelerare a dinamicii productivității până la finele orizontului de proiecție, pe fondul redinamizării activității economice, iar dinamica factorului muncă este estimată să încetinească. În 2022, creșterea productivității muncii pe persoană ocupată ar trebui să fie ușor mai mare decât media de 1,0% consemnată în perioada anterioară crizei.[4]

Comparativ cu proiecțiile din luna decembrie 2019, creșterea PIB real a fost revizuită în sens descendent cu 0,3 puncte procentuale pentru anul 2020 și cu 0,1 puncte procentuale pentru anul 2021. Revizuirea în sens descendent a activității economice pentru 2020 reflectă un efect de report marginal generat de rezultatele sub așteptări ale creșterii economice în trimestrul IV 2019, de prelungirea peste așteptări a evoluției modeste a sectorului prelucrător și, în special, de impactul nefavorabil anticipat al epidemiei de COVID-19. Creșterea mai scăzută din 2020 presupune unele efecte de report negative în 2021.

Caseta 3

Scenariu: Efectele asupra economiei zonei euro ale unei intensificări a pandemiei de COVID-19, atât la nivel mondial, cât și în zona euro

În contextul nivelului ridicat de incertitudine asociat impactului economic al pandemiei de COVID-19, această casetă prezintă două scenarii în cazul unei intensificări a crizei dincolo de ceea ce este prevăzut în proiecția de bază actuală. Primul scenariu „moderat” ia în considerare implicațiile unei epidemii de COVID-19 mai persistente pentru China și zona euro. Al doilea scenariu „sever” se bazează pe primul, cu unele șocuri suplimentare pentru piețele financiare și prețurile petrolului. Ambele scenarii sunt evaluate utilizând două modele macroeconomice de bază ale BCE.[5]

În ambele scenarii, epidemia din China se extinde în trimestrul II 2020. În consecință, redresarea este amânată pentru a doua jumătate a anului, generând perturbări semnificative ale lanțurilor de aprovizionare la nivel mondial. Acest lucru contrastează cu proiecția de bază pentru China, în care se presupune că epidemia atinge vârful în trimestrul I 2020, astfel încât declinul creșterii economice este concentrat în primul trimestru al anului, iar economia se redresează începând cu trimestrul II. Scenariul implică și un nivel semnificativ mai scăzut al importurilor decât cel estimat în proiecția de bază pentru trimestrul I 2020. În plus, perturbările lanțurilor de aprovizionare conduc la un șoc suplimentar la nivelul ofertei în China, care determină creșterea inflației totale calculate pe baza IPC. Se presupune, de asemenea, că eforturile prelungite de limitare a epidemiei au efecte nefavorabile asupra încrederii, amplifică incertitudinile și conduc la majorarea primelor de risc în China. Pe ansamblu, perspectivele globale mai modeste pentru China și pentru alte economii mondiale implică o diminuare a cererii externe adresate zonei euro (cu 0,3% în 2020) și o scădere a prețurilor petrolului (cu 14%).

În plus, în ambele scenarii se presupune că răspândirea COVID-19 în zona euro se va accentua semnificativ. Pentru a ilustra această situație, s-a luat în calcul o serie de șocuri adverse specifice pentru zona euro. Piețele financiare reacționează negativ la deteriorarea situației, determinând o majorare bruscă a primelor de risc (cu 20 puncte de bază), ceea ce afectează condițiile de finanțare a întreprinderilor și a gospodăriilor populației. Un șoc la nivelul ofertei reflectă perturbările posibile ale lanțurilor de aprovizionare. În plus, s-au aplicat șocuri pentru a ilustra efectele nefavorabile ale epidemiei de COVID-19 asupra ocupării forței de muncă, turismului și cheltuielilor de deplasare în zona euro, precum și asupra consumului de servicii de transport și servicii recreative și culturale.

În scenariul sever, se adaugă șocuri financiare suplimentare, alături de reducerea în continuare a prețului petrolului. Scenariul sever include aceleași șocuri precum scenariul moderat, însă la acestea se adaugă o majorare suplimentară a marjelor de credit (cu 80 puncte de bază în 2020), o scădere cu 10% a prețurilor acțiunilor și a valorii bunurilor imobiliare, precum și o reducere suplimentară a prețurilor petrolului (cu 20%).

În scenariul moderat, comparativ cu proiecțiile din luna martie 2020, impactul negativ asupra creșterii PIB din zona euro ar fi cuprins între 0,6 puncte procentuale și 0,8 puncte procentuale în 2020. Impactul asupra inflației ar fi mai scăzut cu aproximativ 0,2 puncte procentuale, deoarece efectele în sensul scăderii generate în principal de scăderea prețurilor petrolului sunt compensate parțial de impactul în sensul creșterii exercitat de șocurile la nivelul ofertei.

În scenariul sever, comparativ cu proiecțiile din luna martie 2020, impactul negativ asupra creșterii PIB în zona euro ar fi cuprins între 0,8 puncte procentuale și 1,4 puncte procentuale în 2020, iar inflația ar fi mai scăzută cu valori între 0,4 puncte procentuale și 0,8 puncte procentuale în același an. Decelerarea în continuare a activității economice reale în acest scenariu este determinată, în principal, de creșterea semnificativă a marjelor de credit și de deteriorarea avuției financiare. Deși intensificarea estimată a turbulențelor pe piețele financiare are doar efecte marginale asupra inflației, scăderea acesteia reflectă în mare măsură o reducere puternică permanentă a prețului petrolului.

Ar trebui menționat faptul că cele două scenarii nu iau în calcul răspunsurile din partea politicii monetare și a celei fiscale. Includerea acestora ar putea diminua în mod semnificativ efectele în cadrul ambelor scenarii.

2 Prețuri și costuri

Conform proiecțiilor, rata inflației IAPC va consemna o ușoară scădere de la 1,2% în anul 2019 la 1,1% în 2020, reflectând efectele inhibitoare generate de prețurile produselor energetice, iar ulterior se va intensifica progresiv la 1,6% până în 2022 (Graficul 2). Rata mai scăzută a inflației totale în anul 2020, comparativ cu 2019, reflectă o reducere semnificativă a prețurilor produselor energetice, componentă a inflației IAPC, având în vedere evoluțiile modeste ale prețurilor petrolului (până la data-limită pentru ipotezele tehnice), parțial pe seama epidemiei de COVID-19. Componenta „produse energetice” a inflației IAPC este preconizată să rămână negativă pe parcursul întregului an și să intre în teritoriu pozitiv abia în trimestrul II 2021, pe fondul aplatizării traiectoriei cotațiilor futures ale petrolului și având, totodată, în vedere o serie de efecte în sensul creșterii generate de majorări ale impozitelor indirecte asociate produselor energetice. Deși impactul unor perspective mai modeste ale cererii în contextul epidemiei de COVID-19 ar urma să exercite, de asemenea, presiuni în sensul scăderii asupra prețurilor produselor non-energetice, se estimează că acesta va fi în mare măsură anulat de efectele în sensul creșterii legate de perturbările la nivelul ofertei. Se anticipează că evoluțiile prețurilor materiilor prime alimentare vor contribui în continuare la componenta „alimente” a inflației IAPC, însă efectul se estompează progresiv pe parcursul orizontului de proiecție, ceea ce implică un profil ușor descendent al componentei „alimente” a inflației IAPC începând cu jumătatea anului 2020. Conform proiecțiilor, inflația IAPC exclusiv produse energetice și alimente va fluctua în jurul valorilor de 1,2-1,3% pe parcursul anului 2020 și se va consolida treptat la 1,4% în anul 2021 și 1,5% în 2022. Pe plan intern, se așteaptă ca redresarea previzionată a activității economice să sprijine consolidarea inflației IAPC exclusiv produse energetice și alimente pe parcursul orizontului de proiecție. Intensificarea acestei măsuri a inflației va fi, de asemenea, sprijinită de dinamica relativ robustă a câștigurilor salariale și de redresarea marjelor de profit. Pe plan extern, creșterea prețurilor materiilor prime non-energetice și a prețurilor importurilor ar trebui să contribuie la consolidarea estimată a inflației IAPC exclusiv produse energetice și alimente pe parcursul orizontului de proiecție.

Graficul 2

Inflația IAPC în zona euro

(variații procentuale anuale)

Notă: Intervalele din jurul proiecțiilor centrale se bazează pe diferențele dintre rezultatele efective și proiecțiile anterioare elaborate pe parcursul unui anumit număr de ani. Amplitudinea acestor intervale este egală cu dublul valorii absolute medii a acestor diferențe. Metoda de calcul al intervalelor de variație, care include și o ajustare în cazul producerii unor evenimente excepționale, este prezentată în publicația New procedure for constructing Eurosystem and ECB staff projection ranges, BCE, decembrie 2009, disponibilă pe website-ul BCE.

Se preconizează că dinamica remunerării pe salariat se va tempera în anul 2020 și se va intensifica în 2021 și 2022, pe fondul accelerării activității economice și al menținerii unor condiții restrictive pe piețele forței de muncă. Dinamica remunerării pe salariat a fost inhibată în 2019 de impactul conversiei unei deduceri fiscale în Franța („CICE”[6]) într-o reducere permanentă a contribuțiilor la asigurările sociale ale angajatorilor. Încetinirea activității economice a contribuit, de asemenea, la moderarea dinamicii remunerării pe salariat în cursul anului 2019. Deși se consideră că evoluțiile economice mai modeste vor afecta în continuare ritmul de creștere a remunerării pe salariat în 2020, se anticipează că revigorarea activității economice și persistența condițiilor restrictive pe piețele forței de muncă vor contribui la intensificarea dinamicii remunerării pe salariat în 2021 și 2022.

Dinamica costurilor unitare cu forța de muncă este proiectată să se reducă până la începutul anului 2021 și să se intensifice ușor până la finele orizontului de proiecție. Profilul descendent al creșterii costurilor unitare cu forța de muncă până la începutul anului 2021 se explică prin moderarea dinamicii remunerării pe salariat, coroborată cu consolidarea previzionată a creșterii productivității muncii, pe fondul intensificării treptate a dinamicii PIB. Ulterior, evoluțiile, în linii mari, stabile ale dinamicii productivității muncii, alături de accelerarea prognozată a dinamicii remunerării pe salariat, presupun o ușoară consolidare a ritmului de creștere a costurilor unitare cu forța de muncă pe parcursul anilor 2021 și 2022.

Potrivit anticipațiilor, după ce s-au comprimat în ultimii doi ani, marjele de profit vor consemna o redresare ușoară în 2021 și 2022. Moderarea ciclică a activității economice, intensificarea dinamicii câștigurilor salariale și evoluțiile mai robuste ale prețurilor petrolului în anul 2018 au afectat evoluțiile marjelor de profit în ultimii doi ani. Se preconizează că ameliorarea cererii interne și a celei externe va sprijini marjele de profit în 2021 și 2022.

Conform proiecțiilor, presiunile din surse externe asupra prețurilor vor fi scăzute în anul 2020 și se vor intensifica ulterior. Acest profil al evoluției prețurilor importurilor este puternic afectat de variațiile prețurilor petrolului, panta curbei descrise de cotațiile futures ale petrolului presupunând ritmuri de creștere negative mai ample în 2020 și mai reduse în 2021 și 2022. De asemenea, dinamica pozitivă a prețurilor importurilor pe parcursul orizontului de proiecție reflectă presiunile în sensul creșterii asupra prețurilor exercitate atât de prețurile materiilor prime exclusiv petrolul, cât și de evoluția prețurilor la nivel global în general.

Comparativ cu proiecțiile din luna decembrie 2019, perspectivele inflației IAPC sunt nerevizuite pe parcursul orizontului de proiecție. În anul 2020, efectele în sensul scăderii asupra inflației totale generate de ipotezele privind reducerea prețurilor petrolului sunt, în linii mari, compensate de ipotezele referitoare la prețuri mai ridicate ale materiilor prime alimentare. Inflația IAPC exclusiv produse energetice și alimente este, în linii mari, nerevizuită în 2020, întrucât impactul scăderii cererii este compensat, în mare măsură, de unele efecte anticipate în sensul creșterii prețurilor datorate perturbărilor la nivelul ofertei provocate de răspândirea COVID-19. Pentru restul orizontului de proiecție, inflația este nerevizuită.

3 Perspectivele fiscale

Orientarea politicii fiscale în zona euro[7] este evaluată ca fiind expansionistă în perioada 2020-2021 și, în linii mari, neutră în anul 2022. Relaxarea proiectată a orientării politicii fiscale în perioada 2020-2021 se datorează cu precădere majorării cheltuielilor, în special a transferurilor, precum și reducerii impozitelor directe și a contribuțiilor la asigurările sociale. În anul 2022, orientarea politicii fiscale este proiectată să fie, în linii mari, neutră. Comparativ cu proiecțiile din luna decembrie 2019, se previzionează că orientarea politicii fiscale va fi ușor mai expansionistă în 2020 și 2021.[8]

Conform proiecțiilor, soldul bugetar al zonei euro se va reduce constant în perioada 2020-2021 și se va stabiliza în anul 2022, în timp ce ponderea datoriei în PIB se menține pe o traiectorie descendentă. Scăderea soldului bugetar este generată de orientarea expansionistă a politicilor fiscale. Aceasta este parțial compensată de reducerea cheltuielilor cu dobânzile, în timp ce contribuția pozitivă a componentei ciclice la soldul bugetar scade în perioada 2020-2021. Dinamica favorabilă a ponderii datoriei publice în PIB pe parcursul orizontului de proiecție este determinată de diferențialul favorabil între rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB. În schimb, sprijinul din partea soldului primar se va estompa în perioada 2021-2022, când acesta din urmă este proiectat să devină negativ.

Proiecțiile fiscale din luna martie 2020 indică deficite bugetare mai mari în perioada 2020-2022 decât proiecțiile echivalente incluse în exercițiul din luna decembrie 2019. Deși evaluarea soldului bugetar pentru anul 2019 rămâne nemodificată, pentru perioada 2020-2022 se anticipează că soldul va fi semnificativ mai redus decât cel prevăzut de exercițiul de proiecție din luna decembrie 2019, ca urmare a unei scăderi mai puternice a soldului primar. Conform proiecțiilor, spre deosebire de surplusul de 0,9% din PIB estimat pentru anul 2019, soldul primar al zonei euro va înregistra un deficit marginal în 2021 și 2022, deși în exercițiul precedent exista încă un excedent modest până la finele orizontului de proiecție. Această revizuire se datorează atât unei orientări ușor mai expansioniste, cât și unei deteriorări a componentei ciclice. Ponderea datoriei în PIB este proiectată a se situa pe o traiectorie mai ascendentă comparativ cu proiecțiile din luna decembrie 2019, tot ca urmare a scăderii soldului primar.

Caseta 4

Prognoze ale altor instituții

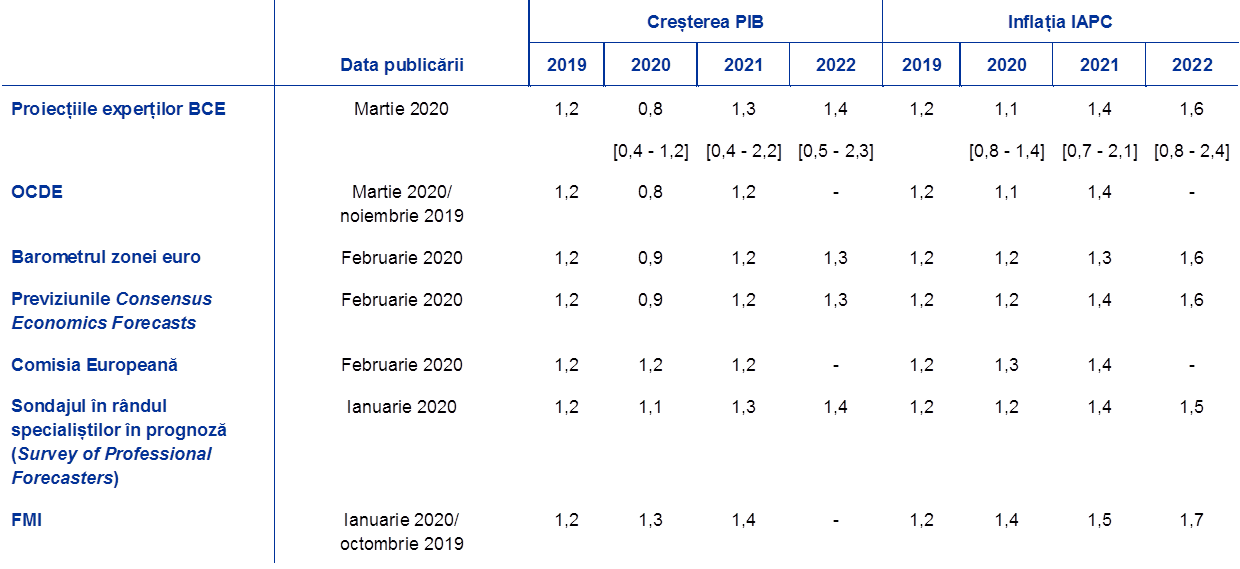

O serie de prognoze pentru zona euro au fost elaborate atât de organizații internaționale, cât și de instituții din sectorul privat. Totuși, acestea nu sunt strict comparabile una cu cealaltă sau cu proiecțiile macroeconomice realizate de experții BCE, întrucât au fost finalizate la momente diferite. Acestea se bazează, de asemenea, pe diferite ipoteze privind răspândirea probabilă a virusului COVID-19. În plus, proiecțiile utilizează metode diverse (în parte neprecizate) pentru stabilirea ipotezelor privind variabilele fiscale, financiare și externe, inclusiv cotațiile petrolului și ale altor materii prime. Totodată, există diferențe între prognoze în ceea ce privește metodele de ajustare cu numărul zilelor lucrătoare (a se vedea tabelul).

Proiecțiile experților cu privire la creșterea PIB real și inflația IAPC se încadrează, în linii mari, în intervalele de variație din prognozele puse la dispoziție de alte instituții și de specialiști în prognoză din sectorul privat. Proiecțiile privind creșterea economică și inflația pentru anul 2020 sunt inferioare celor elaborate de alți specialiști în prognoză, cu excepția celor realizate de OCDE, singura instituție care a publicat o actualizare (pentru creșterea PIB real) după izbucnirea epidemiei de COVID-19 în Italia (la data de 2 martie 2020).

Comparația prognozelor recente privind creșterea PIB real și inflația IAPC în zona euro

(variații procentuale anuale)

Sursa: OECD Economic Outlook, noiembrie 2019 (IAPC) și martie 2020 (PIB); MJEconomics for the Euro Zone Barometer, februarie 2020; Consensus Economics Forecasts, februarie 2020; Previziunile economice ale Comisiei Europene, iarna anului 2020; Sondajul BCE în rândul specialiștilor în prognoză (Survey of Professional Forecasters), T1 2020; IMF World Economic Outlook, octombrie 2019 (IAPC) și ianuarie 2020 (PIB).

Notă: Atât proiecțiile macroeconomice ale experților BCE, cât și prognozele OCDE prezintă ritmuri anuale de creștere ajustate cu numărul zilelor lucrătoare, în timp ce Comisia European și FMI prezintă dinamici anuale neajustate cu numărul zilelor lucrătoare pe an. Celelalte prognoze nu specifică dacă datele sunt ajustate sau nu cu numărul zilelor lucrătoare.

© Banca Centrală Europeană, 2020

Adresa poștală 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Toate drepturile rezervate. Reproducerea informațiilor în scopuri educative și necomerciale este permisă numai cu indicarea sursei.

Pentru terminologia specifică, vă rugăm să consultați glosarul BCE (disponibil numai în limba engleză).

HTML ISSN 2529-458X, QB-CE-20-001-RO-Q

- Data-limită pentru includerea ipotezelor tehnice, precum cele referitoare la prețurile petrolului și cursurile de schimb, a fost 18 februarie 2020 (Caseta 1). Proiecțiile macroeconomice pentru zona euro au fost finalizate la 28 februarie 2020.Exercițiul actual de proiecție macroeconomică se referă la perioada 2020-2022. Proiecțiile care acoperă un orizont atât de îndelungat sunt marcate de incertitudini foarte pronunțate, aspect care ar trebui avut în vedere la interpretarea proiecțiilor macroeconomice. A se vedea articolul intitulat „An assessment of Eurosystem staff macroeconomic projections” din Buletinul lunar al BCE – mai 2013. La adresa http://www.ecb.europa.eu/pub/projections/html/index.en.html pot fi consultate, într-o versiune accesibilă, datele care stau la baza tabelelor și graficelor.

- Ipoteza privind randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro se bazează pe media ponderată cu PIB anual a randamentelor medii ale obligațiunilor de referință cu scadența la 10 ani ale țărilor din zona euro, extinsă utilizând traiectoria forward, derivată din randamentul la par al tuturor obligațiunilor pe 10 ani din zona euro estimat de BCE, discrepanța inițială dintre cele două serii fiind menținută constantă pe parcursul orizontului de proiecție. Se presupune că spread-urile dintre randamentele obligațiunilor de stat specifice fiecărei țări și media corespunzătoare zonei euro vor rămâne constante în cadrul orizontului de proiecție.

- A se vedea, de exemplu, IRC Trade Task Force, „Understanding the weakness in global trade – What is the new normal?”, Occasional Paper Series, nr. 178, BCE, septembrie 2016.

- Media consemnată în perioada 1999-2007.

- A se vedea Coenen, G et al. „The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector”, Working Paper Series, nr. 2200, BCE, noiembrie 2018 și Angelini, E. et al. „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, nr. 2315, BCE, septembrie 2019.

- Întrucât scăderea remunerării pe salariat și a costurilor unitare cu forța de muncă asociată CICE este, în mare măsură, compensată de creșterea corespunzătoare a marjelor de profit, se estimează că impactul asupra procesului de stabilire a prețurilor va fi limitat.

- Orientarea politicii fiscale este măsurată ca variație a soldului primar ajustat ciclic după excluderea asistenței din fonduri publice acordate sectorului financiar.

- Ipotezele privind politica fiscală cuprinse în proiecțiile din luna martie 2020 nu includ măsurile anunțate în Italia și în mai multe alte țări din zona euro începând cu data de 28 februarie ca răspuns la epidemia de COVID-19.

-

12 March 2020