Euroalueen talousnäkymiä koskevat EKP:n asiantuntijoiden arviot (maaliskuu 2020)

Yhteenveto

Euroalueen talouden lyhyen aikavälin näkymät ovat heikentyneet nopeasti, ja niihin liittyy erittäin suurta epävarmuutta. Kiinasta Italiaan ja useisiin muihin maihin hiljattain levinneen koronaviruspandemian odotetaan heikentävän euroalueen talouskehitystä merkittävästi ainakin lyhyellä aikavälillä. Negatiivinen sokki vaikuttaa sekä tarjonta- että kysyntäpuolella. Talouskehityksen heikkeneminen Kiinassa ja muissa maissa, joihin pandemia on levinnyt, jarruttaa euroalueen viennin kasvua ja aiheuttaa toimitusketjujen katkeilua maailmalla. Maailman osakemarkkinoiden viimeaikaisten rajujen korjausliikkeiden odotetaan heikentävän kuluttajien ja yrittäjien luottamusta. Lisäksi tiukat toimet viruksen leviämisen hillitsemiseksi aiheuttavat ongelmia talouden tarjontapuolella ja supistavat merkittävästi kysyntää etenkin matkailu-, kuljetus- viihde- ja kulttuurialoilla.

Tässä vaiheessa koronaviruksen kokonaisvaikutusta talouteen on erittäin vaikea arvioida. Nämä asiantuntija-arviot on viimeistelty 28.2.2020, ja niissä on otettu huomioon siihen mennessä saatavilla olleet tiedot. Oletukset perustuvat 18.2.2020 käytettävissä olleisiin tietoihin. Arvioissa ei siis ole otettu huomioon maaliskuun kuluessa saatuja tietoja koronaviruksen nopeasta leviämisestä euroalueella ja muualla maailmassa eikä sen voimakkaasta vaikutuksesta finanssimarkkinoihin ja öljyn hintaan. Näihin arvioihin liittyy siis etenkin lyhyellä aikavälillä huomattavia ennakoitua heikomman kehityksen riskejä. Myös laajat, tiukat ja pitkäaikaiset karanteenitoimet tarkoittavat, että lyhyellä aikavälillä kehitys voi jäädä selvästi arvioitua heikommaksi.

Koronavirusepidemian kestosta ja vakavuudesta ei ole minkäänlaista varmuutta mutta perusoletuksena on, että viruksen leviäminen saadaan hallintaan muutamassa kuukaudessa, jolloin talouskasvu voi normalisoitua vuoden 2020 jälkipuoliskolla. Keskipitkällä aikavälillä kasvun elpymistä edistänevät paitsi erittäin suotuisat rahoitusolot myös epävarmuuden väheneminen maailmalla, vientikysynnän vähittäinen elpyminen sekä finanssipolitiikan selvä keveneminen. BKT:n kasvun arvioidaan hidastuvan 0,8 prosenttiin vuonna 2020 (1,2 % vuonna 2019) ja nopeutuvan sitten niin, että se on 1,3 % vuonna 2021 ja 1,4 % vuonna 2022. Joulukuun 2019 asiantuntija-arvioihin verrattuna BKT:n kasvu on nyt arvioitu 0,3 prosenttiyksikköä hitaammaksi vuonna 2020 ja 0,1 prosenttiyksikköä hitaammaksi vuonna 2021 pääasiassa koronavirusepidemian seurauksena.

YKHI-inflaation odotetaan hidastuvan 1,1 prosenttiin vuonna 2020 (1,2 % vuonna 2019) mutta nopeutuvan sitten arviointijakson loppuun mennessä niin, että se on 1,6 % vuonna 2022. YKHI-inflaation tilapäinen hidastuminen vuoden 2020 kuluessa johtuu siitä, että energiaerän hintakehityksellä oli negatiivinen vaikutus indeksiin. Öljyn hinta laski juuri ennen arvioissa käytettyjen oletusten muodostamista osin siksi, että koronavirus herätti huolta maailmantalouden näkymistä. Öljyn hintakehityksen lisäksi myös koronaviruksen leviämisen inflaatiovaikutuksiin liittyy huomattavaa epävarmuutta. Arvioissa oletetaan, että tarjontapuolen häiriöiden hintoja nostava vaikutus riittää pitkälti kumoamaan kysynnän heikkenemisestä vuonna 2020 johtuvien hintojen laskupaineiden vaikutuksen. Tähän oletukseen liittyy kuitenkin selkeä riski, että inflaatio jää arvioitua hitaammaksi. Keskipitkällä aikavälillä ilman energian ja elintarvikkeiden hintoja laskettua YKHI-inflaatiota tukenevat talouden vähittäinen elpyminen, palkkojen suhteellisen vankka nousu kireässä työmarkkinatilanteessa sekä voittomarginaalien koheneminen. Myös muiden raaka-aineiden kuin energian hintojen ja tuontihintojen nousun odotetaan nopeuttavan ilman energian ja elintarvikkeiden hintoja laskettua YKHI-inflaatiota. YKHI-inflaation kehitys on arvioitu samanlaiseksi kuin syyskuun 2019 asiantuntija-arvioissa.[1]

Koronaviruspandemian talousvaikutuksiin liittyvän huomattavan epävarmuuden vuoksi tilannetta on pyritty mallintamaan. Epäsuotuisia skenaarioita käsitellään kehikossa 3. Kehikon skenaarioiden toteutuessa BKT:n kasvu jäisi vuonna 2020 mallista ja skenaariosta riippuen 0,6–1,4 prosenttiyksikköä ja inflaatio 0,2–0,8 prosenttiyksikköä hitaammaksi kuin näiden asiantuntija-arvioiden perusskenaariossa. Kaikissa skenaarioissa kuitenkin oletetaan, että tilanteeseen ei reagoida lainkaan raha- ja finanssipoliittisin toimin. Niiden sisällyttäminen laskelmiin voisi pienentää skenaarioissa ilmenevää vaikutusta merkittävästi.

1 Reaalitalous

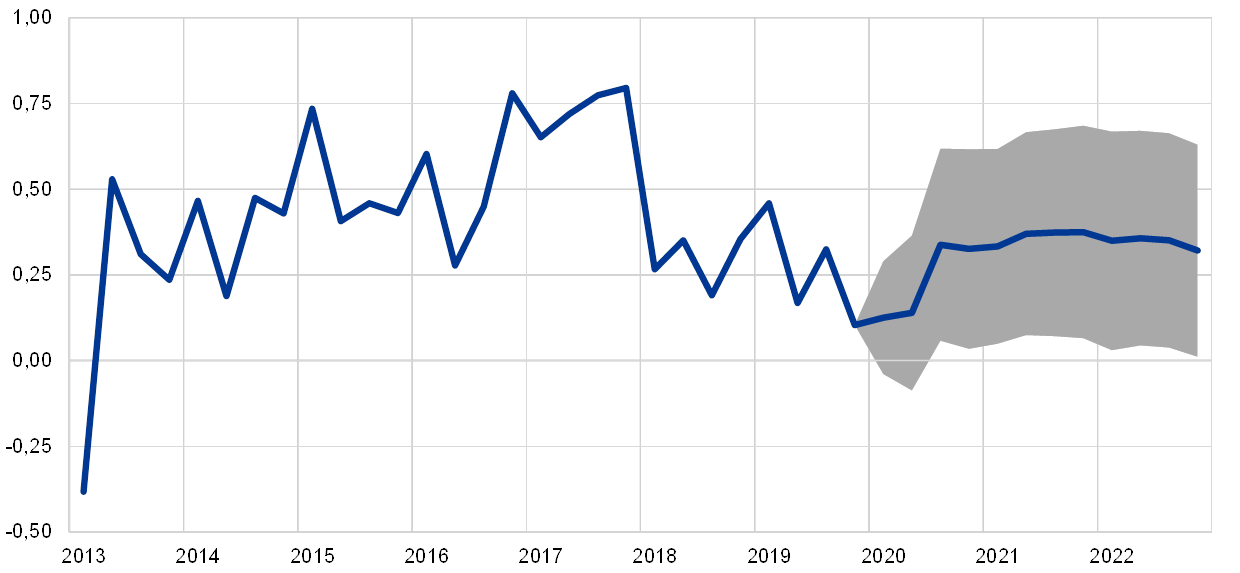

Euroalueen BKT:n kasvu oli vuoden 2019 viimeisellä neljänneksellä 0,1 % eli hieman heikompaa kuin joulukuun asiantuntija-arvioissa oli odotettu. Kasvun heikentymiseen vaikutti ohimenevien tekijöiden, kuten vuodenvaihteen juhlapyhien ajoituksen ja Ranskan lakkojen lisäksi pääasiassa tehdasteollisuuden jatkuva heikko trendikehitys, jonka taustalla ovat todennäköisesti muualta maailmasta tulevat häiriöt.

Kuvio 1

Euroalueen BKT

(neljännesvuotuinen prosenttimuutos, neljännesvuosittaiset tiedot puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä)

Huom. Arvioiden vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009).

Ennen koronaviruksen leviämistä euroalueella tehtyjen kyselytutkimusten perusteella talouden ilmapiiriä kuvaavat indikaattorit kohentuivat tammi-helmikuussa 2020 ilmeisesti siksi, että epävarmuus väheni maailmalla jonkin verran. Euroopan komission kokoaman indikaattorin (Economic Sentiment Indicator) perusteella talouden ilmapiiri koheni edelleen ja luottamus palautui lähelle pitkän aikavälin keskiarvoaan oltuaan jonkin aikaa selvästi keskimääräistä heikompaa. Tammikuussa kuluttajien luottamuksessa ei tapahtunut suurempia muutoksia, mutta helmikuussa se elpyi selvästi ja ylitti pitkän aikavälin keskiarvonsa. Myös ostopäällikköindeksit nousivat vuoden 2020 kahtena ensimmäisenä kuukautena: tehdasteollisuuden indeksi nousi lähelle kasvurajaa (50), ja palvelu- ja rakennusalojen indeksit pysyivät kasvurajan yläpuolella. Ennen koronaviruksen leviämistä euroalueella tehtyjen kyselytutkimusten perusteella talouskasvun olisi siis voinut odottaa piristyvän hieman vuoden 2020 alkupuoliskolla.

Vaikka talouden ilmapiiriä kuvaavat indikaattorit olivat helmikuun lopulla varsin lupaavia, kasvun voidaan odottaa jäävän lyhyellä aikavälillä erittäin heikoksi koronaviruspandemian vuoksi. Oletuksena on, että Kiinan tuontikysyntä pysyy vaimeana, kansainväliset toimitusketjut katkeilevat ja epidemia jatkuu Italiassa ja muissa euroalueen maissa, kunnes viruksen leviäminen saadaan hallintaan. Vuoden 2020 alkupuoliskolla talouskehitystä haittaavat paitsi viruksen leviämisen hillitsemiseksi toteutettavat tiukat toimet (kuten tuotantolaitosten tilapäinen sulkeminen, matkustusrajoitukset ja massakokoontumisten ja -tapahtumien peruuttaminen) myös luottamuksen oletettu heikkeneminen. Vaikutus tuntunee voimakkaimmin palvelusektorilla, etenkin matkailu-, kuljetus- ja viihdealalla sekä kulttuuripalveluissa. Myös tehdasteollisuuden jatkuva heikko trendikehitys jarruttaa talouskehitystä alkuvuodesta 2020, kuten vuoden 2019 lopullakin. Kasvun odotetaan elpyvän vuoden 2020 jälkipuoliskolta alkaen, kun oletuksena on, että koronaviruspandemia saadaan hallintaan.

Perusskenaariossa oletuksena on, että kasvua haittaavat tekijät maailmalla väistyvät keskipitkällä aikavälillä vähittäin ja perustekijät alkavat taas tukea euroalueen talouskasvua vahvemmin (ks. kuvio 1 ja taulukko 1). Arvioissa oletetaan erityisesti, että EU:n ja Ison-Britannian tulevista kauppasuhteista päästään sopimukseen vuoden 2020 loppuun mennessä eikä maailmankaupassa ryhdytä uusiin protektionistisiin toimiin (jo ilmoitettujen lisäksi). Näin ollen poliittinen epävarmuus hälvenee maailmalla asteittain, jolloin kasvun perustekijät pääsevät vaikuttamaan ja tukevat talouden toimintaa vuosina 2021 ja 2022. Rahoitusolojen odotetaan tukevan kasvua vahvasti, ja EKP:n rahapoliittisten toimien vaikutus välittyy edelleen talouteen. Teknisten oletusten perusteella pitkät nimelliskorot nousisivat arviointijaksolla vain vähän poikkeuksellisen matalalta nykytasoltaan. Yksityisen kulutuksen ja asuinrakennusinvestointien kasvu saanee tukea myös verrattain voimakkaasta palkkojen noususta. Euroalueen viennin odotetaan hyötyvän vientikysynnän arvioidusta elpymisestä, ja finanssipolitiikan odotetaan kevenevän vuosina 2020–2021 (ks. osa 3).

Eräiden kasvua tukevien tekijöiden väistyminen jarruttanee kuitenkin talouskasvua arviointijakson loppupuolella. Työvoiman kasvun odotetaan hidastuvan lähinnä työvoiman saatavuusongelmien mutta joissakin maissa myös väestön ikärakenteen vuoksi. Useita vuosia jatkuneen elvytyksen jälkeen euroalueen finanssipolitiikan odotetaan muuttuvan kutakuinkin neutraaliksi vuonna 2022.

Taulukko 1

Euroalueen talousnäkymiä koskevat arviot

(vuotuinen prosenttimuutos)

Huom. BKT:tä ja sen eriä, yksikkötyökustannuksia, työntekijää kohden laskettuja palkansaajakorvauksia ja työn tuottavuutta koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin.

1) Arvioiden vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009).

2) Ml. euroalueen sisäinen kauppa.

3) Alaindeksi perustuu arvioon välillisten verojen todellisesta vaikutuksesta. Arvioitu vaikutus saattaa poiketa Eurostatin tiedoista, jotka perustuvat oletukseen, että verotuksen vaikutus välittyy YKHIin välittömästi ja täydellisesti.

4) Julkisen talouden rahoitusasema ilman suhdanteiden ja tilapäisten valtion toimenpiteiden ohimenevää vaikutusta.

BKT:n kasvuun vaikuttavista tekijöistä yksityisen kulutuksen kasvun odotetaan pitävän pintansa verrattain hyvin koko arviointijakson ajan. Lyhyellä aikavälillä koronaviruksen vaikutuksen ja luottamuksen todennäköisen notkahduksen odotetaan kasvattavan säästämisastetta ja heikentävän siten yksityisen kulutuksen näkymiä aiempiin odotuksiin verrattuna, vaikka reaalipalkkojen nousu jatkuu ja finanssipolitiikka kevenee joissakin maissa. Arviointijaksolla suotuisat rahoitusolot ja palkkojen jatkuva nousu tukenevat yksityisen kulutuksen kasvua. Pankkilainojen nimelliskorkojen arvioidaan laskevan vuonna 2020 hieman lisää ja nousevan sitten hivenen vuosina 2021–2022. Koska arviossa pankkien antolainauskorot pysyvät matalina ja luotonanto kotitalouksille kasvaa tulevina vuosina vain maltillisesti, bruttomääräisten korkomenojen odotetaan pysyvän pieninä ja tukevan siten edelleen yksityistä kulutusta.

Kehikko 1

Korkoja, valuuttakursseja ja raaka-aineiden hintoja koskevat tekniset oletukset

Öljyn hinta on nyt oletettu alemmaksi, euron efektiivinen valuuttakurssi heikommaksi ja pitkät korot matalammiksi kuin joulukuun 2019 asiantuntija-arvioissa. Korkoja ja raaka-aineiden hintoja koskevat tekniset oletukset perustuvat markkinaodotuksiin 18.2.2020. Lyhyitä korkoja mitataan kolmen kuukauden euriborkorolla, ja markkinaodotukset johdetaan futuurisopimusten pohjalta. Tällä menetelmällä keskimääräiseksi korkotasoksi saadaan -0,4 % koko arviointijaksolla. Markkinaodotusten mukaan valtion 10 vuoden joukkolainojen nimellistuotot euroalueella ovat keskimäärin 0,1 % vuonna 2020 ja 0,2 % vuonna 2021 sekä 0,3 % vuonna 2022.[2] Joulukuun 2019 asiantuntija-arvioihin verrattuna markkinaodotuksiin perustuvat lyhyet korot on nyt oletettu noin 0,10 prosenttiyksikköä matalammiksi vuonna 2021. Valtion 10 vuoden joukkolainojen nimellistuotot puolestaan on nyt oletettu noin 0,20 prosenttiyksikköä pienemmiksi vuosina 2020–2022.

Raaka-aineiden hintoja koskevat oletukset perustuvat 18.2.2020 päättyneen kahden viikon jakson keskimääräisiin futuurimarkkinahintoihin. Niiden perusteella Brent-raakaöljyn barrelihinnan oletetaan olevan 56,4 Yhdysvaltain dollaria vuonna 2020 (se oli 64,0 dollaria vuonna 2019) ja laskevan 55,4 dollariin vuoteen 2022 mennessä. Tämänkertaisissa asiantuntija-arvioissa öljybarrelin dollarihinta on siis koko arviointijakson ajan alempi kuin joulukuun 2019 arvioissa. Muiden raaka-aineiden kuin energian dollarihintojen arvioidaan laskeneen vuonna 2019, mutta niiden oletetaan alkavan jälleen nousta seuraavien vuosien kuluessa.

Kahdenvälisten valuuttakurssien oletetaan pysyvän arviointijakson aikana muuttumattomina sillä tasolla, jolla ne keskimäärin olivat 18.2.2020 päättyneen kahden viikon jakson aikana. Euron keskimääräisen dollarikurssin oletetaan siis olevan 1,09 vuosina 2020–2022 eli hieman heikompi kuin joulukuun 2019 arvioissa. Euron efektiivinen valuuttakurssi 38 kauppakumppanimaan valuuttoihin nähden on nyt 1,1 % heikompi kuin joulukuun 2019 asiantuntija-arvioissa. Euro on heikentynyt laaja-alaisesti suhteessa muihin tärkeimpiin valuuttoihin.

Tekniset oletukset

Markkinoiden viimeaikaisen kehityksen myötä 18.2.2020 käytettävissä olleisiin tietoihin perustuvat tekniset oletukset eivät enää vastaa todellisuutta. Euron kurssi on vahvistunut, ja muun muassa koronaviruksen leviäminen on vaikuttanut voimakkaasti finanssimarkkinoihin ja öljyn hintaan. Euron dollarikurssi on viime aikoina vahvistunut Yhdysvaltain keskuspankin odottamattoman koronlaskun seurauksena. Valtioiden joukkolainojen markkinoilla huoli kasvunäkymistä ja turvallisten sijoituskohteiden etsintä ovat johtaneet siihen, että joidenkin velkainstrumenttien (kuten Saksan valtion 10 vuoden joukkolainojen) tuotot ovat supistuneet huomattavasti ja ero muiden euroalueen maiden joukkolainojen tuottoihin on kasvanut merkittävästi. Öljyn hinta on laskenut huomattavasti, kun huolet koronaviruksen leviämisen vaikutuksesta maailmantalouden kasvuun ovat voimistuneet. Hinnanlaskua ovat aiheuttaneet myös OPEC-maiden ja muiden tärkeimpien öljyntuottajamaiden viimeaikaiset erimielisyydet.

Viimeaikaisen kehityksen vuoksi asiantuntijat ovat laatineet makrotalousmalleilla mekaaniset arviot 18.2.–9.3. tapahtuneiden öljyn hinnan ja valuuttakurssien muutosten vaikutuksesta talouskasvuun ja inflaatioon (vertailukohtana 9.3. päättyvän kymmenen työpäivän jakson keskiarvo). Mekaanisten arvioiden avulla saadaan kuva siitä, miten suuri vaikutus viimeaikaisilla öljyn hinnan ja valuuttakurssien muutoksilla saattaa olla riskiin, että todellinen kehitys poikkeaa arvioidusta. Niitä ei ole tarkoitettu vaihtoehdoksi varsinaisille asiantuntija-arvioille.

1) Öljyn tuoreen hintakehityksen mekaaninen vaikutus

Kun tarkastellaan 9.3.2020 päättyneen kymmenen työpäivän jakson keskimääräisiä futuurimarkkinahintoja, öljyn barrelihinta oli vuoden 2020 toisella neljänneksellä 49,4 Yhdysvaltain dollaria eli 13,1 % alempi kuin perusskenaariossa. Sen jälkeen öljyn barrelihinta nousee vähitellen niin, että vuonna 2022 se on 52,7 Yhdysvaltain dollaria eli 5,2 % alempi kuin perusskenaariossa. Asiantuntijoiden makrotalousmalleilla saatujen tulosten keskiarvon mukaan tällainen öljyn hintakehitys nopeuttaisi BKT:n kasvua aavistuksen verran vuosina 2020–2021. YKHI-inflaatio puolestaan hidastuisi 0,3 prosenttiyksikköä vuonna 2020 ja hivenen myös vuonna 2021 mutta nopeutuisi 0,1 prosenttiyksikköä vuonna 2022.

2) Euron valuuttakurssin tuoreen kehityksen mekaaninen vaikutus

Perusskenaariossa euron oletettu dollarikurssi on 1,09. Euron keskimääräinen dollarikurssi 9.3.2020 päättyneellä kymmenen työpäivän jaksolla oli 1,11 eli 1,7 % korkeampi kuin perusskenaariossa. Euro vahvistui myös suhteessa muihin tärkeimpiin valuuttoihin, ja euron nimellinen efektiivinen valuuttakurssi nousi 2,0 % verrattuna perusskenaariossa käytettyyn oletukseen, joka perustui tilanteeseen 18.2.2020. Asiantuntijoiden makrotalousmalleilla saatujen tulosten keskiarvon mukaan tällainen kurssikehitys vaimentaisi BKT:n kasvua noin 0,1 prosenttiyksikköä vuosina 2020 ja 2021 ja hidastaisi YKHI-inflaatiota 0,1 prosenttiyksikköä vuosina 2020–2022.

Asuinrakennusinvestointien kasvun odotetaan jatkuvan, joskin aiempaa maltillisempana. Lyhyellä aikavälillä koronavirusepidemian odotettavissa oleva luottamusvaikutus sekä rakennuslupien määrän kasvun hidastuminen jarruttavat todennäköisesti asuinrakennusinvestointien kasvua muutaman vuosineljänneksen ajan. Asuinrakennusinvestointien kasvun arvioidaan pysyvän maltillisena vuosina 2021–2022, sillä väestön ikääntymisen odotetaan hillitsevän asuinrakennusinvestointeja joissakin maissa.

Yritysten investointien kasvu pysynee vaimeana lähitulevaisuudessa mutta vilkastunee vähitellen arviointijakson kuluessa. Yritysten investoinnit jäävät vähäisiksi vuoden 2020 alkupuoliskolla. Yritysten investointien kasvuvauhti vuonna 2020 on nyt arvioitu merkittävästi hitaammaksi kuin joulukuun 2019 asiantuntija-arvioissa. Taustalla ovat heikkoon vientikysyntään liittyvät suhdannevaikutukset, etenkin vientivetoiseen tehdasteollisuuteen vaikuttava tavallista suurempi poliittinen epävarmuus sekä koronavirusepidemian vaikutukset. Vuoden 2020 jälkeen epävarmuuden oletetaan kuitenkin hälvenevän ja useiden suotuisten perustekijöiden odotetaan tukevan yritysten investointeja. Talouden elpyessä yritykset ryhtyvät lisäämään investointeja ja kasvattamaan tuottavaa pääomakantaa kysynnän mukaan. Rahoitusolojen odotetaan pysyvän arviointijaksolla hyvin suotuisina, ja myös voittomarginaalien kasvun odotetaan tukevan investointien kasvua. Lisäksi yritysten velkaantumisaste on viime vuosina laskenut ja niiden bruttomääräiset korkomenot ovat supistuneet ennätyksellisen pieniksi.

Kehikko 2

Kansainvälistä ympäristöä koskevat oletukset

Kansainvälistä ympäristöä koskevat arviot on viimeistelty 18.2.2020 eli ennen koronaviruksen leviämistä Kiinasta muuhun maailmaan ja ennen finanssimarkkinoiden reaktiota epidemiaan. Tässä kehikossa tarkastellaan ensiksi kansainvälisen ympäristön kehitystä asiantuntija-arvioiden perusskenaariossa. Sitten käydään läpi tilanteen kehitystä 18.2.2020 jälkeen ja sen mahdollisia vaikutuksia.

a) Maailmantalouden näkymät (tilanne 18.2.2020)

Euroalueen ulkopuolisen maailmantalouden kasvu hidastui 2,9 prosenttiin vuonna 2019, eli se oli hitaimmillaan sitten viimeisimmän syvän taantuman. Kasvun hidastuminen oli varsin laaja-alaista. Maailman teollisuustuotanto supistui selvästi kaupan jännitteiden kiristymisen kasvattaessa epävarmuutta maailmalla. Yritykset siirsivät investointejaan tuonnemmaksi, ja kuluttajat lykkäsivät kestokulutustavaroiden hankkimista. Useat kehittyvät taloudet kamppailivat paikallisten sokkien kanssa, mikä sekin heikensi maailmantalouden kehitystä viime vuonna. Useissa keskeisissä kehittyneissä ja kehittyvissä talouksissa kysyntää piristettiin poliittisilla toimilla, mikä hillitsi maailman talouskasvun hidastumista.

Maailmankaupan kasvu hidastui vielä voimakkaammin kuin maailmantalouden kasvu. Tuonti euroalueen ulkopuolella kasvoi vain 0,3 % vuonna 2019 eli selvästi heikommin kuin edellisvuonna, jolloin kasvua oli 4,6 %. Tuonnin kasvua heikensivät monet tekijät, kuten ulkomaankauppaan liittyvä epävarmuus protektionismin lisääntyessä sekä teknologia-alan suhdannekäänne, joka heikensi etenkin toimitusketjujen myötä kiinteästi yhdentyneitä Aasian talouksia.

Vuodenvaihteen tienoilla talouden ja kaupan kehityksessä oli merkkejä vakaantumisesta. Saadut tiedot tukivat yleisesti ottaen arviota, että maailmantalouden kehitys oli ollut heikoimmillaan vuoden 2019 kolmannella neljänneksellä. Neljänneltä vuosineljännekseltä saatujen tietojen perusteella maailman talouskehitys oli vakaantumassa melko vaimeaksi, mikä vastasi joulukuun 2019 arvioita. Tuonti kuitenkin kasvoi maailmalla ja euroalueen vientikysyntä piristyi vuoden 2019 jälkipuoliskolla paljon vahvemmin kuin mitä joulukuun 2019 asiantuntija-arvioissa oli odotettu, sillä tuonnin kasvu oli erityisen vahvaa tärkeimmissä nousevissa markkinatalousmaissa, kuten Kiinassa ja Turkissa. Myös arvioita valmisteltaessa käytettävissä olleet kyselytiedot tukivat näkemystä, että maailmantalouden kasvun heikentyminen alkoi olla ohi. Ilman euroaluetta laskettu maailman kokonaistuotantoa kuvaava ostopäälliköiden yhdistelmäindeksi nousi vuoden 2020 tammikuussa sekä tehdasteollisuuden että palvelusektorin tilanteen kohennuttua. Yhdysvaltojen ja Kiinan ensivaiheen kauppasopimuksen myötä kaupan jännitteet hellittivät hieman, kun molemmat maat alensivat keskinäisiä tullejaan ja Kiina lupautui ostamaan tavaroita ja palveluita Yhdysvalloista huomattavilla summilla seuraavien kahden vuoden kuluessa. Jännitteiden osittainen lieveneminen tuki osakehintojen kehitystä, minkä myötä rahoitusolot kehittyneissä ja kehittyvissä talouksissa kohenivat.

Maailmantalouden näkymät 18.2.2020 viimeistellyssä perusskenaariossa perustuivat oletukseen, että koronavirusepidemia viivyttäisi maailmantalouden elpymistä vain vaatimattomasti. Kansainvälistä ympäristöä koskevat arviot perustuivat 18.2.2020 käytettävissä olleisiin tietoihin. Perusskenaariossa oletettiin tuolloin, että epidemia heikentäisi Kiinan BKT:n neljännesvuosikasvua 1,5 prosenttiyksikköä vuoden 2020 ensimmäisellä neljänneksellä, minkä jälkeen kasvu vahvistuisi toisella ja kolmannella vuosineljänneksellä tuotannon normalisoitumisen myötä. Arvioiden pohjana oli siis tuolloin oletus, että koronavirusepidemia rajoittuisi pitkälti Kiinaan ja että uusien tapausten määrän supistuessa nopeasti epidemian vaikutus Kiinan talouteen olisi ohimenevä, joskin merkittävä.

Maailmantalouden odotetaan elpyvän vain hieman. Euroalueen ulkopuolisen maailmantalouden arvioidaan kasvavan tänä vuonna 3,1 % eli hieman nopeammin kuin edellisvuonna (kasvua arvioidaan olleen 2,9 % vuonna 2019). Keskipitkällä aikavälillä maailmantalouden kasvun arvioidaan nopeutuvan hieman ja olevan 3,5 % vuonna 2021 ja 3,4 % vuonna 2022. Sen arvioidaan kuitenkin jäävän alle pitkän aikavälin keskiarvonsa (3,8 %). Maailmantalouden asteittainen piristyminen keskipitkällä aikavälillä edellyttää, että nousevien markkinatalousmaiden talouskehitys elpyy arvioidusti. Monissa näistä maista on viime aikoina ollut taantuma tai talouskasvu on hidastunut jyrkästi. Niiden asteittainen elpyminen on kuitenkin haurasta, ja ulkoiset haasteet sekä sisäpoliittinen epävakaus voivat vaikeuttaa sitä.

Kansainvälistä ympäristöä koskevat oletukset

(vuotuinen prosenttimuutos)

1) Eri maiden tuonnin painotettu keskiarvo.

2) Euroalueen kauppakumppanimaiden tuonnin painotettu keskiarvo.

Maailmankaupan keskipitkän aikavälin näkymät ovat edelleen historiallisesti katsottuna vaisut, sillä maailmankaupan tuotantojouston odotetaan pysyvän alle nykyisen normaalitasonsa eli yhden.[3] Taustatekijöitä ovat muun muassa tähänastisia korkeammat tullit ja kasvanut poliittinen epävarmuus. Euroalueen ulkopuolisen maailman tuonnin kasvun odotetaan piristyvän ja olevan 1,4 % vuonna 2020 (0,3 % vuonna 2019), nopeutuvan sitten, ja olevan 2,6 % vuonna 2021 ja 2,7 % vuonna 2022. Euroalueen vientikysynnän arvioidaan kasvavan 1,6 % tänä vuonna. Sitten kasvun arvioidaan nopeutuvan ja olevan 2,5 % vuonna 2021 ja 2,6 % vuonna 2022. Euroalueen vientikysynnän kasvu vuonna 2020 on nyt arvioitu nopeammaksi kuin joulukuun 2019 asiantuntija-arvioissa. Taustalla ovat kuitenkin pääasiassa vain tilastollinen kasvuperintö, joka liittyy myönteisiin yllätyksiin vuoden 2019 jälkipuoliskolla, sekä vähäisemmässä määrin Yhdysvaltain ja Kiinan keskinäisen kaupan kasvu ensivaiheen kauppasopimuksen alennettua tulleja. Kauppasopimus kuitenkin vauhdittaa lähinnä näiden maiden kahdenvälistä kauppaa, joten siitä ei todennäköisesti ole varsinaista hyötyä euroalueen viennille, joka saattaa jopa kärsiä kauppavirtojen uudelleenohjautumisesta. Jos näiden tekijöiden vaikutus jätetään laskuista, euroalueen vientikysynnän arvioitu kehitys on pitkälti samankaltaista kuin joulukuun 2019 asiantuntija-arvioissa.

b) Tilanteen kehitys koronaviruksen levitessä maailmalla (18.2.2020 jälkeen)

Koronavirusepidemian laajuudesta ja taloudellisesta vaikutuksesta saadaan jatkuvasti uusia tietoja. Arvioiden perusskenaario perustui 18.2.2020 käytettävissä olleisiin tietoihin, ja tuolloin epidemia rajoittui vielä pitkälti Manner-Kiinaan. Seuraavien viikkojen kuluessa epidemian kestoon, vakavuuteen ja maantieteelliseen levinneisyyteen liittyvät odotettua huomattavasti heikomman kehityksen riskit alkoivat toteutua.

Kiinasta saatujen tietojen mukaan maan talouskehitys ja ulkomaankauppa saattavat jäädä merkittävästi heikommiksi kuin perusskenaariossa arvioitiin. Tehdasteollisuuden luottamusta mittaava kansallisen tilastolaitoksen ostopäällikköindeksi laski jyrkästi ja oli helmikuussa 35,7 (edelliskuussa 50,0). Kyselytutkimusta on tehty vuodesta 2005, eikä vastaavaa kuukausipudotusta ole nähty kertaakaan aiemmin. Myös muun teollisuuden ostopäällikköindeksi laski ja oli helmikuussa 29,6 (tammikuussa 54,1) eli selvästi alempi kuin viimeisimmän syvän taantuman aikaan. Lukemien perusteella Kiinan talous supistui rajusti ja laaja-alaisesti. Osasyynä ovat yritysten pitäminen suljettuina myös helmikuun alun kiinalaisen uuden vuoden jälkeen sekä matkustus- ja kuljetusrajoitukset Kiinan eri provinssien välillä. Vaikka liiketoiminnan aloittaminen uudelleen sallittiin useilla alueilla Kiinassa helmikuun kuluessa, tuotantovolyymit eivät pääse normalisoitumaan logististen ja toiminnallisten vaikeuksien vuoksi. Jos tuotantoviiveet pitkittyvät, kansainvälisten toimitusketjujen katkeamisen riski kasvaa. Tiheään tahtiin päivittyvien indikaattorien, kuten suurimpien sähköntuottajien päivittäisen hiilen kulutuksen tai liikenneruuhkatietojen perusteella talouden toiminta oli maaliskuun alussa merkittävästi vähäisempää kuin aiempien vuosien vastaavilla ajanjaksoilla. Kaiken kaikkiaan tiedot viittaavat siihen, että koronaviruksen taloudellinen vaikutus oli Kiinassa ensimmäisellä vuosineljänneksellä vakavampi ja sitkeämpi kuin maaliskuun 2020 asiantuntija-arvioiden perusskenaariossa, joka perustui 18.2.2020 käytettävissä olleisiin tietoihin. Kiinan kotimaisen kysynnän supistumisen haittavaikutukset ulottuvat myös sen kauppakumppaneihin.

Helmikuun lopulla koronavirus alkoi levitä merkittävästi myös Kiinan ulkopuolella. Maaliskuun alussa virus oli levinnyt jo yli 80 maahan. Merkittäviä erillisiä epidemioita havaittiin niinkin kaukana toisistaan olevissa maissa kuin Etelä-Koreassa, Iranissa ja Italiassa. Yhä useammissa maissa on ryhdytty hillitsemään viruksen leviämistä tiukoin toimin, joilla tulee olemaan merkittävä vaikutus maiden talouskehitykseen sekä mahdollisesti myös arvoketjuihin maailmalla. Pandemian vaikutusta talouskasvuun on pyritty minimoimaan talouspoliittisilla toimilla, ja esimerkiksi Yhdysvaltain keskuspankki ja Englannin pankki ovat lisänneet rahapoliittista elvytystä.

Koronaviruksen haittavaikutukset ovat Kiinassa osoittautuneet vaikeammiksi ja sitkeämmiksi ja virus on levinnyt maailmalla paljon nopeammin kuin asiantuntija-arvioita laadittaessa voitiin odottaa. Näin ollen riskinä on selvästi, että maailmantalouden näkymät jäävät arvioitua heikommiksi. Koronaviruksen vaikutukset maailmantalouteen ja maailmankauppaan ovat merkittävästi suuremmat kuin helmikuun puolivälissä ennakoitiin. Asiantuntijat ovat kuitenkin käyttäneet harkintaansa ja ottaneet näkymien heikentymisen jo osittain huomioon euroalueen talouskehitystä koskevien arvioiden perusskenaariossa.

Euroalueen viennin kasvun arvioidaan pysyvän vaimeana vuoden 2020 alkupuoliskolla mutta vahvistuvan vähitellen arviointijakson loppua kohden. Viennin kasvun arvioidaan olevan erityisen heikkoa vuoden 2020 alkupuoliskolla siksi, että kysyntä Kiinassa ja muissa Aasian talouksissa hiipuu ja koronavirusepidemia aiheuttaa tarjontahäiriöitä. Kaupan alalla vaikutukset tuntuvat paitsi suoraan matkustus- ja kuljetuspalveluissa myös välillisesti kotimaisten ja kansainvälisten toimitusketjujen katkeillessa. Kaupan arvioidaan elpyvän vuoden jälkipuoliskolla ja viennin kasvu nopeutunee ulkomaisen kysynnän lisääntyessä (ks. kehikko 2), joten vientimarkkinaosuudet pysynevät jokseenkin vakaina arviointijaksolla. Kokonaisarviona on, että nettoviennillä on lähes neutraali vaikutus BKT:n kasvuun arviointijaksolla.

Työllisyyden kasvun arvioidaan olevan vaimeaa vuonna 2020 lähinnä lyhyen aikavälin heikon talouskehityksen vuoksi. Vuonna 2021 työllisyyden kasvun arvioidaan elpyvän, kun talous piristyy. Keskipitkällä aikavälillä työllisyyden kasvun arvioidaan olevan euroalueella edelleen vaimeaa, sillä työvoiman saatavuuden odotetaan rajoittavan sitä.

Työvoiman kasvun odotetaan hidastuvan arviointijaksolla. Arviona on, että työvoima kasvaa edelleen, kun työvoiman nettomaahanmuutto euroalueelle jatkuu, pakolaiset integroituvat työmarkkinoille ja työvoimaosuus jatkaa kasvuaan. Näiden tekijöiden arvioidaan kuitenkin väistyvän arviointijakson mittaan, ja väestön ikääntymisen epäsuotuisa vaikutus työvoiman kasvuun voimistunee, kun iäkästä väestöä poistuu työvoimasta enemmän kuin nuoria tulee työvoiman piiriin.

Työttömyysasteen odotetaan nousevan hieman vuoden 2020 kuluessa ja olevan sitten melko vakaasti noin 7½ % arviointijakson loppuun saakka. Työmarkkinoilla on edelleen eroja, joten työttömyysasteen odotetaan olevan hyvin erilainen eri euroalueen maissa vielä vuonna 2022.

Työn tuottavuuden kasvun arvioidaan piristyvän arviointijaksolla. Koronavirusepidemian odotetaan vaikuttavan enemmän talouskasvuun kuin työllisyyteen, joten työn tuottavuuden kasvun voidaan odottaa olevan erittäin vaimeaa vuoden 2020 alkupuoliskolla. Tuottavuuden kasvun odotetaan piristyvän arviointijakson mittaan talouskasvun vauhdittuessa, ja työpanoksen kasvun odotetaan hidastuvan. Työntekijää kohden laskettu työn tuottavuuden kasvu lienee vuonna 2020 hieman nopeampaa kuin ennen kriisiä keskimäärin (1,0 %).[4]

Joulukuun 2019 asiantuntija-arvioihin verrattuna BKT:n kasvu on nyt arvioitu 0,3 prosenttiyksikköä hitaammaksi vuonna 2020 ja 0,1 prosenttiyksikköä hitaammaksi vuonna 2021. Vuonna 2020 kasvua heikentävät vuoden 2019 neljännen neljänneksen odotettua heikommasta kehityksestä johtuva kasvuperintö, tehdasteollisuuden heikkouden osoittautuminen odotettua sitkeämmäksi sekä ennen kaikkea koronavirusepidemian odotettu vaikutus. Vuoden 2020 heikompi kasvuperintö hidastanee kasvua vuonna 2021.

Kehikko 3

Skenaarioanalyysi: Koronaviruksen vaikutus euroalueen talouteen, jos pandemia voimistuu euroalueella ja koko maailmassa

Koronaviruspandemian talousvaikutuksiin liittyvän huomattavan epävarmuuden vuoksi tilannetta on pyritty mallintamaan. Tässä kehikossa esitetään kaksi vaihtoehtoista skenaariota, joissa kriisi osoittautuu vakavammaksi kuin arvioiden perusskenaariossa voitiin odottaa. Ensimmäisessä skenaariossa vaikutus on verraten lievä, mutta epidemia jatkuu Kiinassa ja euroalueella pidemmän aikaa. Toisessa skenaariossa ilmenee lisäksi häiriöitä finanssimarkkinoilla ja öljyn hinta laskee selvästi. Skenaarioiden tarkastelussa käytetään kahta EKP:n makrotalousmallia.[5]

Molemmissa skenaarioissa epidemia jatkuu Kiinassa vuoden 2020 toiselle neljännekselle asti. Elpyminen lykkääntyy näin ollen vuoden jälkipuoliskolle, mikä aiheuttaa huomattavia katkoksia kansainvälisissä toimitusketjuissa. Asiantuntija-arvioiden perusskenaariossa epidemian oletettiin olevan Kiinassa pahimmillaan vuoden 2020 ensimmäisellä neljänneksellä. Perusskenaariossa talouskasvun supistuminen siis jäi ensimmäiselle vuosineljännekselle ja talous alkoi elpyä jo toisella vuosineljänneksellä. Vaihtoehtoisissa skenaarioissa myös tuonti jää vuoden 2020 ensimmäisellä neljänneksellä selvästi vähäisemmäksi kuin perusskenaariossa oletettiin. Lisäksi toimitusketjujen katkeilu aiheuttaa tässä skenaariossa lisäsokin Kiinan tarjontapuolella, mikä nopeuttaa kuluttajahintainflaatiota. Oletuksena on, että pitkäaikaiset toimet epidemian hillitsemiseksi heikentävät luottamusta, lisäävät epävarmuutta ja johtavat riskipreemioiden nousuun Kiinassa. Kiinan ja muiden suurten talouksien näkymien heikentyminen johtaa kaiken kaikkiaan siihen, että euroalueen vientikysyntä on tässä skenaariossa 0,3 % heikompi vuonna 2020 ja öljyn hinta 14 % alempi.

Lisäksi molemmissa skenaarioissa oletetaan koronaviruksen leviävän euroalueella merkittävästi. Kehitystä on mallinnettu olettamalla, että euroalueella ilmenee erilaisia negatiivisia sokkeja. Finanssimarkkinat reagoivat tilanteen heikkenemiseen, ja riskipreemiot nousevat nopeasti 0,20 prosenttiyksikköä, mikä heikentää kotitalouksien ja yritysten rahoitusoloja. Mahdollinen toimitusketjujen katkeilu otetaan huomioon tarjontapuolen häiriönä. Lisäksi mukana on häiriöitä, jotka edustavat koronavirusepidemian vaikutusta euroalueen työllisyyteen, matkailuun sekä kuljetus-, viihde- ja kulttuuripalvelujen käyttöön.

Vakavammassa skenaariossa ilmenee lisäksi häiriöitä finanssimarkkinoilla, ja öljyn hinta laskee rajummin. Muut häiriöt ovat samoja kuin lievemmässä skenaariossa, mutta riskilisät suurenevat 0,8 prosenttiyksikköä enemmän vuonna 2020, osakehinnat ja kotitalouksien asuntovarallisuus supistuvat, ja öljyn hinta laskee 20 % enemmän.

Lievemmässä skenaariossa euroalueen BKT:n kasvu vuonna 2020 olisi 0,6–0,8 prosenttiyksikköä heikompaa kuin maaliskuun 2020 asiantuntija-arvioissa. Inflaatio jäisi noin 0.2 prosenttiyksikköä hitaammaksi, kun tarjontapuolen häiriöiden hintoja nostava vaikutus kumoaisi osittain öljyn hinnan laskun vaikutuksen.

Vakavammassa skenaariossa euroalueen BKT:n kasvu vuonna 2020 olisi 0,8–1,4 prosenttiyksikköä heikompaa kuin maaliskuun 2020 asiantuntija-arvioissa ja inflaatiovauhti jäisi 0,4–0,8 prosenttiyksikköä arvioitua hitaammaksi. Talouskasvun selvempi heikkeneminen tässä skenaariossa johtuu pääasiassa riskilisien voimakkaasta kasvusta ja rahoitusomaisuuden sulamisesta. Oletetuilla rahoitusjärjestelmän häiriöillä ei ole suurempaa vaikutusta inflaatioon. Inflaation hidastuminen johtuu skenaariossa pitkälti siitä, että öljyn hinta laskee selvästi pidemmän aikaa.

Molemmissa skenaarioissa kuitenkin oletetaan, että tilanteeseen ei reagoida lainkaan raha- ja finanssipoliittisin toimin. Niiden sisällyttäminen laskelmiin voisi pienentää skenaarioissa ilmenevää vaikutusta merkittävästi.

2 Hinnat ja kustannukset

YKHI-inflaatiovauhdin odotetaan hidastuvan hieman eli 1,1 prosenttiin vuonna 2020 (1,2 % vuonna 2019), kun energian hintakehitys vaimentaa sitä, ja piristyvän sitten vähitellen niin, että se on 1,6 % vuonna 2022 (ks. kuvio 2). Kokonaisinflaation on arvioitu olevan vuonna 2020 edellisvuotista hitaampaa, koska hinnat laskevat huomattavasti YKHIn energiaerässä osittain koronavirusepidemiaan liittyneen öljyn hinnan laskun myötä (teknisissä oletuksissa on otettu huomioon kehitys 18.2.2020 saakka). YKHIn energiaerässä hintojen odotetaan laskevan koko vuoden ajan. Ne alkavat nousta vasta vuoden 2021 toisella neljänneksellä, kun öljyfutuurien hintakäyrä tasoittuu ja eräät energiaan liittyvien välillisten verojen korotukset alkavat vaikuttaa. Koronavirusepidemian kysyntänäkymiä heikentävä vaikutus aiheuttanee lisäksi muiden hintojen laskupaineita, joiden odotetaan kuitenkin jäävän toissijaisiksi, sillä tarjonnan häiriöiden odotetaan nostavan monia hintoja. Elintarvikeraaka-aineiden hintakehityksen oletetaan nopeuttavan edelleen hintainflaatiota YKHIn elintarvike-erässä, mutta vaikutus pienenee arviointijaksolla, joten elintarvikkeiden hintainflaation arvioidaan hidastuvan vuoden 2020 puolivälistä alkaen. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation arvioidaan pysyttelevän 1,2–1,3 prosentin tuntumassa vuonna 2020 ja nopeutuvan sitten vähitellen niin, että se on 1, 4 % vuonna 2021 ja 1,5 % vuonna 2022. Euroalueen talouden ennakoidun elpymisen odotetaan tukevan ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation nopeutumista arviointijaksolla. Nopeutumista tukevat myös palkkojen suhteellisen vankka nousu ja voittomarginaalien elpyminen. Myös ulkoiset hintapaineet, kuten muiden raaka-aineiden kuin energian kallistuminen ja tuontihintojen nousu, edistävät ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation nopeutumista arviointijaksolla.

Kuvio 2

Euroalueen YKHI

(vuositason prosenttimuutos)

Huom. Arvion keskilukua kuvaavan käyrän ympärille merkityt vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009).

Työntekijää kohden laskettujen palkansaajakorvausten kasvun arvioidaan hidastuvan vuonna 2020 mutta vauhdittuvan sitten vuosina 2021–2022, kun talouskehitys piristyy ja työmarkkinatilanne pysyy kireänä. Työntekijää kohden laskettujen palkansaajakorvausten kasvua vaimensi vuonna 2019 se, että Ranskassa muutettiin kilpailukykyä ja työllisyyttä edistänyt verohyvitys (CICE[6]) pysyväksi työnantajan sosiaaliturvamaksujen leikkaukseksi. Myös talouskasvun hidastuminen heikensi työntekijää kohden laskettujen palkansaajakorvausten kasvua vuonna 2019. Talouskehityksen heikentyminen jarruttanee edelleen työntekijää kohden laskettujen palkansaajakorvausten kasvua vuonna 2020, mutta vuosina 2021 ja 2022 talouskasvun elpymisen ja kireänä pysyvän työmarkkinatilanteen odotetaan edistävän niiden kasvua.

Yksikkötyökustannusten kasvun arvioidaan hidastuvan vuoden 2021 alkuun asti ja vahvistuvan sen jälkeen hieman arviointijakson loppuun asti. Yksikkötyökustannusten kasvun hidastuminen vuoden 2021 alkuun asti johtuu työntekijää kohden laskettujen palkansaajakorvausten kasvun heikkenemisestä sekä työn tuottavuuden ennakoidusta vahvistumisesta BKT:n kasvun voimistuessa vähitellen. Sen jälkeen yksikkötyökustannusten nousu vahvistunee hieman vuosien 2021 ja 2022 kuluessa, kun työn tuottavuuden kasvu pysyy jokseenkin entisellään ja työntekijää kohden laskettujen palkansaajakorvausten kasvu nopeutuu.

Voittomarginaalien odotetaan parin viime vuoden heikon kehityksen jälkeen elpyvän hieman vuosina 2021 ja 2022. Talouskehityksen suhdanneluontoinen heikkeneminen, palkkojen nousun vauhdittuminen ja öljyn vahva hintakehitys vuonna 2018 ovat kaventaneet voittomarginaaleja viimeisten kahden vuoden ajan. Vuosina 2021 ja 2022 sekä kotimaisen että ulkomaisen kysynnän kohenemisen ennakoidaan tukevan voittomarginaalien kehitystä.

Ulkomaisten hintapaineiden odotetaan olevan heikkoja vuonna 2020 mutta vahvistuvan sitten. Öljyn hintakehitys vaikuttaa voimakkaasti tuontihintojen kehitykseen. Öljyfutuurien hintakäyrän perusteella öljyn hinnan arvioidaan laskevan selvästi vuonna 2020 mutta vain hieman vuosina 2021 ja 2022. Tuontihintojen arvioidaan nousevan arviointijaksolla, kun muun muassa muiden raaka-aineiden kuin öljyn hinnat sekä yleinen hintakehitys maailmanmarkkinoilla aiheuttavat hintojen nousupaineita.

YKHI-inflaation kehitys arviointijaksolla on arvioitu pitkälti samanlaiseksi kuin joulukuun 2019 asiantuntija-arvioissa. Vaikka öljyn hinta on nyt oletettu alemmaksi, sen vaikutus kokonaisinflaatioon kumoutuu suurelta osin siksi, että elintarvikeraaka-aineiden hinnat on oletettu korkeammiksi. Ilman energian ja elintarvikkeiden hintoja laskettua YKHI-inflaatiota koskeva arvio vuodelle 2020 on kutakuinkin ennallaan, sillä odotuksena on, että koronaviruksen leviämiseen liittyvät tarjontapuolen häiriöt nostavat hintoja lähes yhtä paljon kuin yleinen kysynnän heikkeneminen laskee niitä. Inflaatiota myöhemmin arviointijaksolla koskevat arviot ovat täysin ennallaan.

3 Julkisen talouden näkymät

Euroalueen finanssipolitiikan mitoituksen[7] arvioidaan olevan elvyttävää vuosina 2020–2021 ja kutakuinkin neutraalia vuonna 2022. Finanssipolitiikan keveneminen vuosina 2020–2021 ilmenee pääasiassa julkisen kulutuksen ja etenkin tulonsiirtojen kasvuna sekä välittömien verojen ja sosiaaliturvamaksujen leikkauksina. Vuonna 2022 finanssipolitiikan arvioidaan olevan kutakuinkin neutraalia. Näissä arvioissa finanssipolitiikan mitoituksen odotetaan olevan vuosina 2020 ja 2021 aavistuksen verran elvyttävämpää kuin vielä vuoden 2019 joulukuun asiantuntija-arvioissa odotettiin.[8]

Euroalueen julkisen talouden rahoitusaseman arvioidaan heikkenevän tasaisesti vuosina 2020–2021 mutta vakautuvan vuonna 2022. Velkasuhteen supistuminen jatkuu. Rahoitusaseman heikkeneminen johtuu elvyttävästä finanssipolitiikasta, jonka vaikutusta korkomenojen supistuminen kuitenkin tasoittaa. Suhdannekomponentin positiivinen vaikutus pienenee vuosina 2020–2021. Velkasuhteiden myönteinen kehitys arviointijaksolla johtuu siitä, että velan koron ja BKT:n kasvuvauhdin ero on suotuisa. Perusjäämän arvioidaan kuitenkin heikkenevän ja muuttuvan alijäämäiseksi vuosina 2020–2021.

Vuosien 2020–2022 julkisen talouden alijäämä on nyt arvioitu hieman suuremmaksi kuin joulukuun 2019 asiantuntija-arvioissa. Julkisen talouden rahoitusasemaa koskeva vuoden 2019 arvio ei ole muuttunut, mutta rahoitusaseman odotetaan olevan perusjäämän heikkenemisen vuoksi vuosina 2020–2022 huomattavasti heikompi kuin joulukuussa arvioitiin. Arvion mukaan euroalueen BKT:hen suhteutettu perusylijäämä oli 0,9 % vuonna 2019, mutta vuosille 2021 ja 2022 ennakoidaan pientä perusalijäämää, kun taas edellisten asiantuntija-arvioiden mukaan euroalueella olisi ollut pieni perusylijäämä koko arviointijakson ajan. Nyt finanssipolitiikan oletetaan kuitenkin olevan hieman elvyttävämpää, ja suhdannekomponentti huononee. Perusjäämän heiketessä myös velkasuhde on arvioitu suuremmaksi kuin joulukuun 2019 asiantuntija-arvioissa.

Kehikko 4

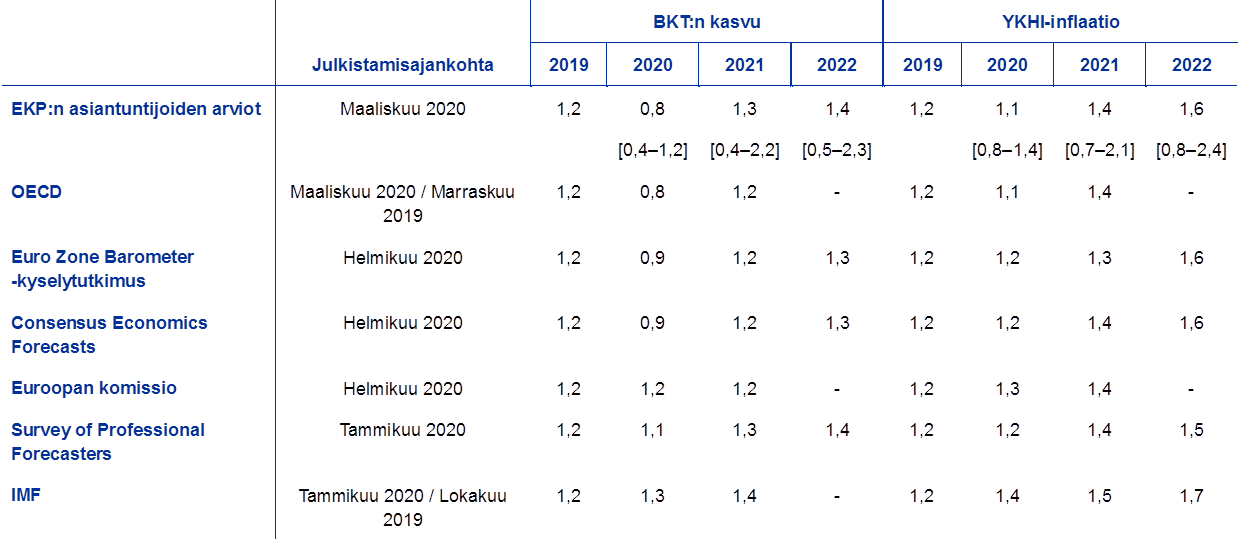

Muiden laitosten ennusteet

Useat kansainväliset järjestöt ja yksityiset ennustelaitokset julkaisevat ennusteita euroalueen talousnäkymistä. Nämä ennusteet eivät kuitenkaan ole täysin vertailukelpoisia keskenään eivätkä EKP:n asiantuntijoiden laatimien kokonaistaloudellisten arvioiden kanssa, koska ne on laadittu eri ajankohtina. Ne perustuvat erilaisille oletuksille siitä, miten koronavirus todennäköisesti leviää. Lisäksi niissä käytetään toisistaan poikkeavia (ja osin määrittelemättömiä) menetelmiä, joilla johdetaan oletukset finanssipolitiikan, rahoitusmarkkinoiden sekä ulkoisen ympäristön muuttujista, kuten öljyn ja muiden raaka-aineiden hinnoista. Myös työpäiväkorjauksissa käytetyissä menetelmissä on eroja (ks. taulukko).

EKP:n asiantuntija-arviot ovat samoilla linjoilla muiden laitosten BKT- ja YKHI-ennusteiden kanssa. BKT:n kasvuvauhti ja YKHI-inflaatiovauhti vuonna 2020 on arvioitu hitaammiksi kuin muiden laitosten ennusteissa lukuun ottamatta OECD:tä, joka on ainoana näistä laitoksista julkaissut päivitetyn BKT-ennusteen sen jälkeen, kun koronavirusepidemia puhkesi Italiassa (ennuste julkistettiin 2.3.2020).

Euroalueen BKT:n kasvua ja YKHI-inflaatiota koskevien tuoreiden ennusteiden vertailua

(vuotuinen prosenttimuutos)

Lähteet: OECD Economic Outlook (YKHI-luvut marraskuulta 2019 ja BKT-luvut maaliskuulta 2020), MJEconomics Euro Zone Barometer (helmikuu 2020), Consensus Economics Forecasts (helmikuu 2020), Euroopan komission talven 2020 talousennuste, EKP:n Survey of Professional Forecasters ‑kysely (vuoden 2020 ensimmäinen neljännes), IMF World Economic Outlook (YKHI-luvut lokakuulta 2019 ja BKT-luvut tammikuulta 2020).

Huom. EKP:n asiantuntijoiden arviot ja OECD:n ennusteet perustuvat työpäiväkorjattuihin tietoihin, kun taas Euroopan komission ja IMF:n luvuissa ei oteta huomioon sitä, montako työpäivää kunakin vuonna on. Muissa ennusteissa ei mainita, perustuvatko ne työpäiväkorjattuihin tietoihin vai eivät.

© Euroopan keskuspankki 2020

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on (englanninkielisessä) EKP:n sanastossa.

HTML ISSN 2529-461X, QB-CE-20-001-FI-Q

- Öljyn hintaa ja valuuttakursseja koskevat oletukset sekä muut tekniset oletukset perustuvat 18.2.2020 käytettävissä olleisiin tietoihin (ks. kehikko 1). Nämä euroalueen talousnäkymiä koskevat asiantuntija-arviot on viimeistelty 28.2.2020.Tämänkertaisissa arvioissa arviointijaksona ovat vuodet 2020–2022. Pitkän arviointijakson vuoksi arvioihin liittyy huomattavaa epävarmuutta, mikä on syytä muistaa niitä tulkittaessa. Ks. EKP:n toukokuun 2013 Kuukausikatsauksen kehikko ”An assessment of Eurosystem staff macroeconomic projections”. Keskeisten taulukoiden ja kuvioiden pohjana olevat tilastotiedot ovat saatavana myös erillisenä tiedostona osoitteessa http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Valtion 10 vuoden joukkolainojen nimellistuottoja koskeva oletus perustuu valtioiden 10 vuoden viitelainojen tuottojen painotettuun keskiarvoon, jossa painoina on käytetty maiden vuotuisia BKT-lukuja. Kymmenen vuoden nimellistuottojen tuleva kehitys on johdettu EKP:n laatiman euroalueen joukkolainojen nimellistuottokäyrän pohjalta, ja sarjojen ero on pidetty samana arviointijakson alusta loppuun. Oletuksena on, että kunkin valtion joukkolainojen tuottoero euroalueen keskiarvoon nähden pysyy muuttumattomana koko arviointijakson ajan.

- Ks. esim. IRC Trade Task Force, ”Understanding the weakness in global trade – What is the new normal?”, Occasional Paper Series, No 178, EKP, syyskuu 2016.

- Vuosien 1999–2007 keskiarvo.

- Ks. G. Coenen et al. ”The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector”, ECB Working Paper N:o 2200, marraskuu 2018, ja E. Angelini. et al. ”Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, ECB Working Paper N:o 2315, syyskuu 2019.

- Ranskassa tehdyn CICE-muutoksen vaikutus hintoihin jäänee pieneksi, sillä työntekijää kohden laskettujen palkansaajakorvausten pienenemisestä ja yksikkötyökustannusten laskusta saatu hyöty näkyy lähinnä voittomarginaalien kasvuna.

- Finanssipolitiikan mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta.

- Finanssipolitiikkaa koskevissa oletuksissa ei ole mukana 28.2.2020 jälkeen Italiassa ja useissa muissa euroalueen maissa päätettyjä toimia koronaviruksen hillitsemiseksi.

-

12 March 2020