Von Experten der EZB erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet, März 2020

Überblick

Die kurzfristigen Aussichten für die Konjunktur im Euroraum haben sich drastisch verschlechtert und sind von sehr großer Unsicherheit geprägt. Die COVID-19-Pandemie, die in China begonnen und sich zuletzt auf Italien und andere Länder ausgebreitet hat, stellt einen erheblichen Schock dar, der zumindest auf kurze Sicht starke negative Auswirkungen auf die Wirtschaftstätigkeit im Eurogebiet haben dürfte, von denen sowohl das Angebot als auch die Nachfrage betroffen sein werden. Die konjunkturelle Abkühlung in China und anderen betroffenen Ländern impliziert ein schwächeres Exportwachstum im Eurogebiet sowie Störungen von globalen Lieferketten. Die jüngsten starken Korrekturen an den weltweiten Aktienmärkten dürften zu Rückgängen beim Verbraucher- und Unternehmervertrauen führen. Außerdem werden sich strenge Eindämmungsmaßnahmen nachteilig auf die Angebotsseite der Wirtschaft auswirken und auch erhebliche negative Folgen für die Nachfrage haben. Hiervon werden bestimmte Sektoren (wie die Tourismusbranche, der Transportsektor sowie Freizeit- und Kulturdienstleistungen) überproportional betroffen sein.

Die vollen Auswirkungen des COVID-19-Schocks sind zum jetzigen Zeitpunkt sehr schwer abzuschätzen. Die EZB-Experten haben die Basisprojektionen für den Euroraum am 28. Februar abgeschlossen und dabei die zu diesem Zeitpunkt verfügbaren Informationen berücksichtigt. Redaktionsschluss für die zugrunde liegenden Annahmen war der 18. Februar. Im Laufe des Monats März verfügbar gewordene Informationen hinsichtlich einer rascheren Ausbreitung von COVID-19 im Eurogebiet und weltweit, die mit starken Rückgängen an den Finanzmärkten und bei den Ölpreisen einhergingen, sind in den Projektionen jedoch nicht erfasst. Infolgedessen sind die Projektionen insbesondere auf kurze Sicht mit erheblichen Abwärtsrisiken behaftet. Die Abwärtsrisiken bei den kurzfristigen Aussichten werden durch das Ausmaß, den Schweregrad und die Dauer von Abriegelungsmaßnahmen verstärkt.

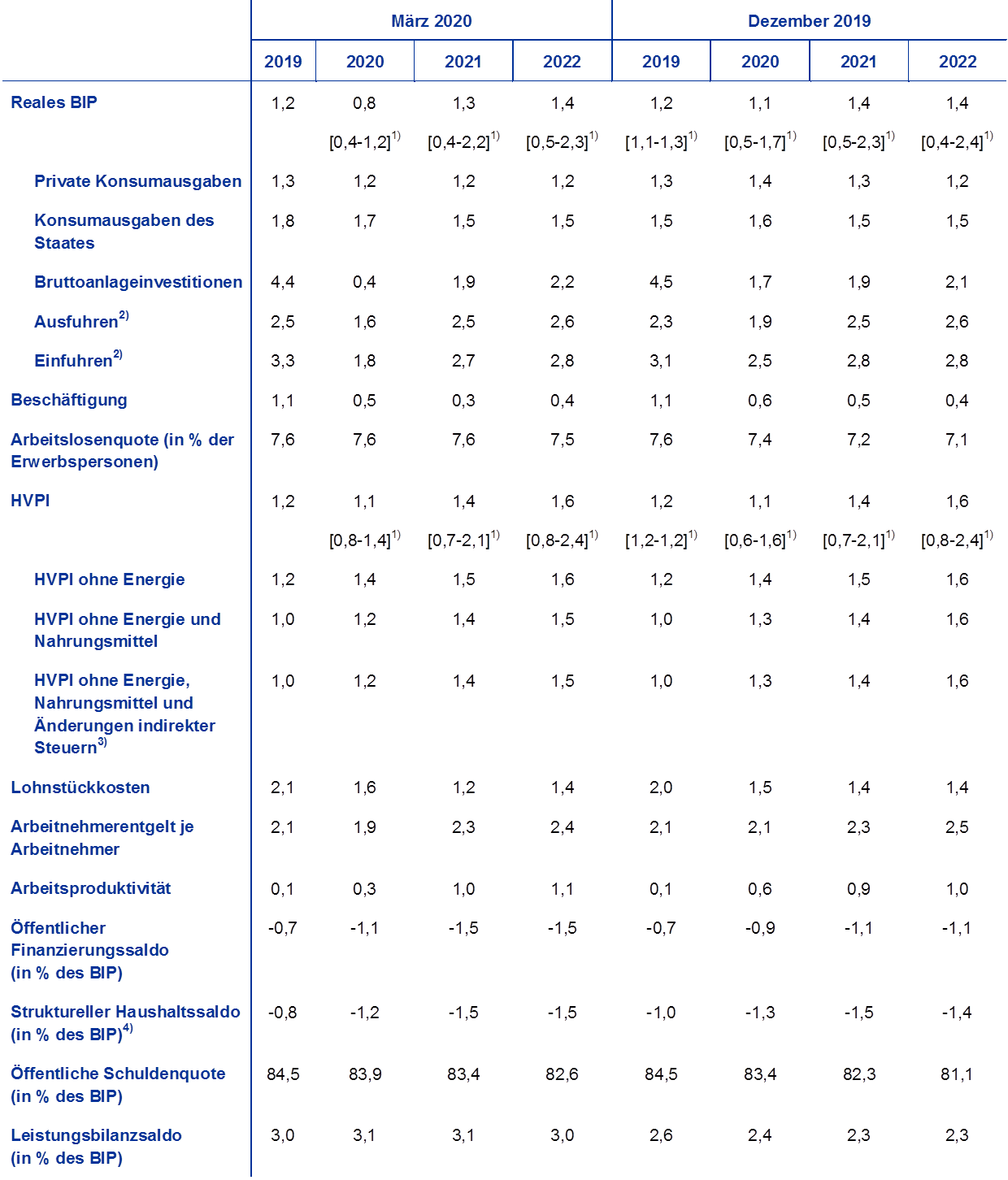

Obwohl hohe Unsicherheit in Bezug auf Dauer und Schwere des COVID-19-Ausbruchs herrscht, wird im Basisszenario davon ausgegangen, dass das Virus in den kommenden Monaten eingedämmt wird. Daher wird in der zweiten Jahreshälfte 2020 von einer Normalisierung des Wachstums ausgegangen. Auf mittlere Sicht dürften die sehr günstigen Finanzierungsbedingungen, ein gewisses Nachlassen der globalen Unsicherheit, die damit zusammenhängende allmähliche Erholung der Auslandsnachfrage und eine spürbare finanzpolitische Lockerung einer Wachstumserholung förderlich sein. Insgesamt wird das Wachstum des realen BIP von 1,2 % im Jahr 2019 auf 0,8 % im Jahr 2020 zurückgehen und dann in den Jahren 2021 und 2022 auf 1,3 % bzw. 1,4 % ansteigen. Im Vergleich zu den Projektionen vom Dezember 2019 wurde das Wachstum für 2020 und 2021 um 0,3 bzw. 0,1 Prozentpunkte nach unten korrigiert, was hauptsächlich auf den Ausbruch von COVID-19 zurückzuführen ist.

Die Inflationsrate nach dem HVPI wird den Erwartungen zufolge von 1,2 % im Jahr 2019 geringfügig auf 1,1 % im Jahr 2020 zurückgehen und im verbleibenden Projektionszeitraum bis 2022 auf 1,6 % ansteigen. Die Delle im Profil der HVPI-Inflation im Laufe des Jahres 2020 spiegelt die negativen Wachstumsraten der HVPI-Energiepreisinflation aufgrund rückläufiger Ölpreise bis zum Redaktionsschluss wider, die teilweise auf Bedenken hinsichtlich der globalen Aussichten angesichts von COVID-19 zurückzuführen waren. Über die Auswirkungen auf den Ölpreis hinaus sind die Folgen der Ausbreitung von COVID-19 für die Inflation mit erheblicher Unsicherheit behaftet. In den Projektionen wird davon ausgegangen, dass der Abwärtsdruck auf die Preise im Zusammenhang mit schwächerer Nachfrage im Jahr 2020 größtenteils durch aufwärtsgerichtete Effekte im Zusammenhang mit Angebotsstörungen ausgeglichen wird, wobei diese Einschätzung deutlichen Abwärtsrisiken unterliegt. Auf mittlere Sicht dürfte die HVPI-Inflation ohne Energie und Nahrungsmittel durch die allmähliche Konjunkturerholung, relativ kräftiges Lohnwachstum in einem Umfeld angespannter Arbeitsmärkte und sich erholende Gewinnmargen unterstützt werden. Darüber hinaus dürften steigende Rohstoffpreise (außer Energie) und Importpreise zum Anstieg der HVPI-Inflation ohne Energie und Nahrungsmittel beitragen. Im Vergleich zu den Projektionen vom Dezember 2019 ist die Projektion für die HVPI-Inflation unverändert geblieben.[1]

Vor dem Hintergrund der hohen Unsicherheit im Zusammenhang mit den wirtschaftlichen Auswirkungen der COVID-19-Pandemie wurden damit zusammenhängende modellbasierte negative Szenarien erstellt (siehe Kasten 3). Das Eintreten dieser Szenarien würde gegenüber den Projektionen vom März 2020 ein in diesem Jahr zwischen 0,6 und 1,4 Prozentpunkten niedrigeres BIP-Wachstum nach sich ziehen, während die Inflation zwischen 0,2 und 0,8 Prozentpunkten geringer ausfiele, je nach Schweregrad des Szenarios und verwendetem Modell. Es wird darauf hingewiesen, dass die Geld- und die Finanzpolitik in diesen Szenarien nicht reagieren. Derartige politische Reaktionen könnten die Auswirkungen in diesen Szenarien erheblich abmildern.

1 Realwirtschaft

Das reale BIP des Euro-Währungsgebiets wuchs im vierten Quartal 2019 um 0,1 % und blieb damit hinter den Erwartungen der Projektionen vom Dezember 2019 zurück. Neben vorübergehenden Faktoren wie Kalendereffekten im Zusammenhang mit dem Zeitpunkt der Weihnachtsfeiertage und der Streiks in Frankreich war dieses schwächere Ergebnis in erster Linie auf die anhaltende zugrunde liegende Schwäche im verarbeitenden Gewerbe zurückzuführen, deren Ursache wohl negative globale Faktoren sind.

Abbildung 1

Reales BIP des Euro-Währungsgebiets

(Veränderungen gegenüber Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte)

Anmerkung: Die bei der Darstellung der projizierten Werte verwendeten Bandbreiten basieren auf den Differenzen zwischen den tatsächlichen Ergebnissen und früheren, über mehrere Jahre hinweg erstellten Projektionen. Die Bandbreiten entsprechen dem Durchschnitt des absoluten Werts dieser Differenzen, multipliziert mit zwei. Die zur Berechnung der Bandbreiten verwendete Methode, die auch eine Bereinigung um außergewöhnliche Ereignisse beinhaltet, wird in der EZB-Publikation New procedure for constructing Eurosystem and ECB staff projection ranges vom Dezember 2009 dargelegt, die auf der Website der EZB abrufbar ist.

Die Stimmungsindikatoren in den einzelnen Sektoren hatten sich – auf Basis von Umfragen, die vor dem kürzlich erfolgten Ausbruch von COVID-19 im Euroraum durchgeführt worden waren – im Januar und Februar 2020 verbessert, was vermutlich ein gewisses Nachlassen globaler Unsicherheiten widerspiegelt. Der von der Europäischen Kommission erstellte Indikator der wirtschaftlichen Einschätzung hat sich weiter verbessert und befindet sich nun auf einem Niveau nahe seinem langfristigen Durchschnitt. Zuvor hatte er deutlich darunter gelegen. Das Verbrauchervertrauen verbesserte sich im Februar deutlich und kletterte über seinen langfristigen Durchschnitt, nachdem es im Januar unverändert geblieben war. Die Einkaufsmanagerindizes haben sich in den ersten beiden Monaten des Jahres 2020 ebenfalls verbessert, wobei die Werte für das verarbeitende Gewerbe auf knapp unterhalb der Wachstumsschwelle von 50 Punkten gestiegen sind, während die Indizes für den Dienstleistungssektor und das Baugewerbe weiterhin bei über 50 Punkten liegen. Insgesamt hätten die jüngsten Indikatoren auf Basis von Umfragen, die vor dem kürzlich erfolgten Ausbruch von COVID-19 im Euroraum durchgeführt worden waren, auf einen leichten Wachstumsanstieg im ersten Halbjahr 2020 hingedeutet.

Trotz der recht positiven Signale der Ende Februar verfügbaren Stimmungsindikatoren impliziert der Ausbruch von COVID-19 auf kurze Sicht ein sehr schwaches Wachstum. Die geringere Importnachfrage Chinas, verstärkt durch die Störungen globaler Lieferketten und vor allem der kürzlich erfolgte Ausbruch von COVID-19 in Italien und anderen Ländern des Euroraums dürften in den kommenden Monaten anhalten, bevor das Virus eingedämmt werden kann. Infolgedessen wird die Konjunktur in der ersten Jahreshälfte 2020 nicht nur durch die Auswirkungen strikter Eindämmungsmaßnahmen (wie vorübergehender Fabrikschließungen, Reisebeschränkungen und der Absage von großen Versammlungen und Veranstaltungen) beeinträchtigt, sondern auch durch erwartete negative Auswirkungen auf das Vertrauen. Aus sektoraler Sicht dürften Dienstleistungen – insbesondere in den Bereichen Tourismus, Transport sowie Freizeit und Kultur – besonders stark betroffen sein. Die anhaltende zugrunde liegende Schwäche im verarbeitenden Gewerbe wird die Konjunktur Anfang 2020 – wie bereits Ende 2019 – ebenfalls belasten. Basierend auf der Annahme, dass die COVID-19-Pandemie eingedämmt wird, dürfte sich das Wachstum ab der zweiten Jahreshälfte 2020 erholen.

Auf mittlere Sicht wird im Basisszenario von einem allmählichen Abflauen der widrigen globalen Faktoren ausgegangen, wodurch wachstumsfördernde fundamentale Faktoren im Euroraum wieder an Fahrt gewinnen dürften (siehe Abbildung 1 und Tabelle 1). Insbesondere wird im Basisszenario davon ausgegangen, dass bis Ende 2020 eine Vereinbarung über die zukünftigen Handelsbeziehungen zwischen der EU und dem Vereinigten Königreich erzielt wird und im Welthandel keine weiteren protektionistischen Maßnahmen (über die bereits angekündigten hinaus) ergriffen werden. Daher wird das derzeitige Maß an politischer Unsicherheit allmählich sinken, wodurch die das Wachstum bestimmenden grundlegenden Faktoren wieder an Fahrt gewinnen und die Konjunktur 2021 und 2022 stützen können. Es wird davon ausgegangen, dass die Finanzierungsbedingungen sehr akkommodierend bleiben und die geldpolitischen Maßnahmen der EZB weiterhin auf die Wirtschaft durchwirken. Den technischen Annahmen zufolge werden sich die langfristigen Nominalzinsen über den Projektionszeitraum hinweg ausgehend von ihrem aktuellen Rekordtief nur geringfügig erhöhen. Außerdem dürfte das Wachstum der privaten Konsumausgaben und der Wohnungsbauinvestitionen vom relativ kräftigen Lohnwachstum profitieren. Die Ausfuhren des Euroraums dürften von der projizierten Erholung der Auslandsnachfrage profitieren. Der finanzpolitische Kurs wird den Erwartungen zufolge im Zeitraum 2020 bis 2021 gelockert werden (siehe Abschnitt 3).

Allerdings dürfte das Abklingen einiger wachstumsfördernder Faktoren zu einer schwächeren Wachstumsdynamik gegen Ende des Projektionszeitraums führen. Das Wachstum der Erwerbsbevölkerung dürfte sich abschwächen. Hierin spiegeln sich hauptsächlich Engpässe beim Arbeitskräfteangebot in manchen Ländern wider, die zum Teil auf demografische Faktoren zurückzuführen sind. Außerdem wird für 2022 nach mehreren Jahren einer expansiven Finanzpolitik ein weitgehend neutraler finanzpolitischer Kurs im Euroraum erwartet.

Tabelle 1

Gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet

(Veränderung gegenüber Vorjahr in %)

Anmerkung: Das reale BIP und seine Komponenten, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität beziehen sich auf saison- und arbeitstäglich bereinigte Daten.

1) Die bei der Darstellung der projizierten Werte verwendeten Bandbreiten basieren auf den Differenzen zwischen den tatsächlichen Ergebnissen und früheren, über mehrere Jahre hinweg erstellten Projektionen. Die Bandbreiten entsprechen dem Durchschnitt des absoluten Werts dieser Differenzen, multipliziert mit zwei. Die zur Berechnung der Bandbreiten verwendete Methode, die auch eine Bereinigung um außergewöhnliche Ereignisse beinhaltet, wird in der EZB-Publikation New procedure for constructing Eurosystem and ECB staff projection ranges vom Dezember 2009 dargelegt, die auf der Website der EZB abrufbar ist.

2) Einschließlich des Handels der Euro-Länder untereinander.

3) Der Teilindex basiert auf Schätzungen der tatsächlichen Auswirkungen indirekter Steuern. Es könnten sich hier Unterschiede zu Eurostat-Daten ergeben, da diese auf der Annahme beruhen, dass steuerliche Effekte vollständig und unmittelbar auf den HVPI durchwirken.

4) Berechnet als öffentlicher Finanzierungssaldo, bereinigt um vorübergehende Effekte des Konjunkturzyklus und befristete staatliche Maßnahmen.

Betrachtet man die Komponenten des BIP-Wachstums eingehender, so dürfte sich das Wachstum der privaten Konsumausgaben über den Projektionszeitraum hinweg als relativ robust erweisen. Die erwarteten Auswirkungen von COVID-19 und ein voraussichtlicher Rückgang des Vertrauens dürften auf kurze Sicht trotz des anhaltenden Wachstums der Reallöhne und der positiven Auswirkungen der finanzpolitische Lockerung in einigen Ländern zu einem Anstieg der Sparquote und daher zu trüberen Aussichten für die privaten Konsumausgaben als bislang erwartet führen. Über den Projektionszeitraum hinweg dürfte das Wachstum der privaten Konsumausgaben durch günstige Finanzierungsbedingungen und anhaltendes Lohnwachstum unterstützt werden. Den Projektionen zufolge werden die nominalen Kreditzinsen der Banken 2020 geringfügig weiter sinken, bevor sie 2021 und 2022 wieder leicht steigen. Die Kreditzinsen der Banken und das Volumen der Bankkreditvergabe an private Haushalte dürften in den kommenden Jahren nur geringfügig zunehmen. Daher wird davon ausgegangen, dass die Bruttozinszahlungen auf einem niedrigen Niveau bleiben und somit weiterhin die privaten Konsumausgaben stützen.

Kasten 1

Technische Annahmen im Hinblick auf Zinssätze, Wechselkurse und Rohstoffpreise

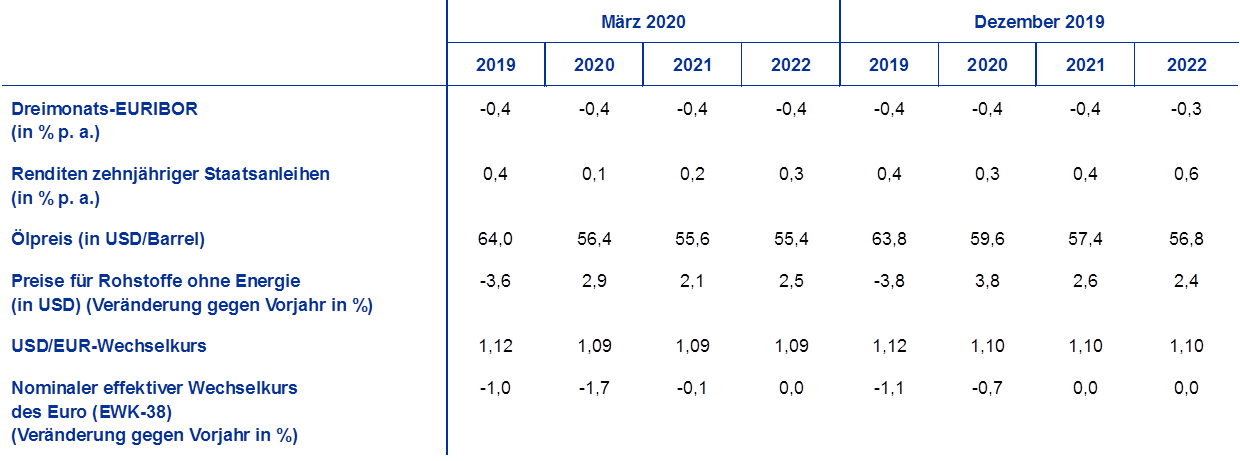

Im Vergleich zu den Projektionen vom Dezember 2019 enthalten die technischen Annahmen niedrigere Ölpreise, einen schwächeren effektiven Wechselkurs sowie niedrigere langfristige Zinssätze. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen beruhen auf den Markterwartungen; Redaktionsschluss war der 18. Februar 2020. Die Kurzfristzinsen beziehen sich auf den Dreimonats-EURIBOR, wobei die Markterwartungen von der Entwicklung der Terminkontrakte abgeleitet werden. Bei Anwendung dieser Methode ergibt sich über den gesamten Projektionszeitraum hinweg ein Durchschnittsniveau der Kurzfristzinsen von -0,4 %. Die Markterwartungen bezüglich der nominalen Renditen von zehnjährigen Staatsanleihen im Eurogebiet implizieren ein durchschnittliches Niveau von 0,1 % im Jahr 2020, 0,2 % im Jahr 2021 und 0,3 % im Jahr 2022.[2] Gegenüber den Projektionen vom Dezember 2019 wurden die Markterwartungen hinsichtlich des Niveaus der Kurzfristzinsen für 2022 um etwa 10 Basispunkte nach unten korrigiert, während die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum für den Zeitraum von 2020 bis 2022 um etwa 20 Basispunkte nach unten korrigiert wurden.

Was die Rohstoffpreise betrifft, so wird anhand der von den Terminmärkten nach dem Durchschnitt der zwei Wochen bis zum Redaktionsschluss am 18. Februar 2020 abgeleiteten Entwicklung damit gerechnet, dass der Preis pro Barrel für Rohöl der Sorte Brent von 64,0 USD im Jahr 2019 auf 56,4 USD im Jahr 2020 sinkt und in der Folge bis zum Jahr 2022 auf 55,4 USD zurückgeht. Dieser Annahme zufolge sind die Ölpreise in US-Dollar gegenüber den Projektionen vom Dezember 2019 über den gesamten Projektionszeitraum hinweg niedriger. Die in US-Dollar gerechneten Preise für Rohstoffe ohne Energie dürften 2019 niedriger ausfallen, in den folgenden Jahren aber wieder ansteigen.

Es wird angenommen, dass die bilateralen Wechselkurse über den Projektionshorizont hinweg unverändert auf dem durchschnittlichen Niveau bleiben, das im Zweiwochenzeitraum bis zum Redaktionsschluss am 18. Februar 2020 vorherrschte. Dies impliziert einen durchschnittlichen USD/EUR-Wechselkurs von 1,09 in den Jahren 2020 bis 2022, der damit etwas niedriger ist als in den Projektionen vom Dezember 2019 angenommen. Der effektive Wechselkurs des Euro (gegenüber 38 Handelspartnern) ist seit den Projektionen vom Dezember 2019 um 1,1 % gesunken. Die Schwäche des Euro ist breit angelegt, da er gegenüber allen wichtigen Währungen abwertete.

Technische Annahmen

Die jüngsten Marktentwicklungen seit dem Redaktionsschluss dürften eine erhebliche Korrektur der technischen Annahmen implizieren: Der Euro hat aufgewertet, während Finanzmärkte und Ölpreise stark nachgegeben haben, was unter anderem auf die Ausbreitung von COVID-19 zurückzuführen ist. Nach der unerwarteten Zinssenkung durch die Federal Reserve hat der Euro kürzlich gegenüber dem US-Dollar zugelegt; an den Staatsanleihemärkten gingen die Renditen für bestimmte Schuldtitel (wie zehnjährige deutsche Bundesanleihen) stark zurück, was eine Kombination aus Bedenken hinsichtlich der Wachstumsaussichten und eine Flucht in sichere Anlagen widerspiegelt, während sich der Spread gegenüber den entsprechenden Renditen in anderen Ländern des Euroraums deutlich ausweitete. Gleichzeitig ist der Ölpreis stark gesunken, und zwar nicht nur aufgrund der zunehmenden Befürchtungen im Hinblick auf die globalen Auswirkungen der Ausbreitung von COVID-19 auf das Wachstum, sondern auch aufgrund der jüngsten Uneinigkeiten zwischen den Teilnehmern der OPEC+.

Angesichts dieser Entwicklungen wurden von Experten entwickelte makroökonomische Modelle herangezogen, um mechanische Schätzungen der Auswirkungen der Ölpreis- und Wechselkursänderungen zwischen dem Redaktionsschluss für die technischen Annahmen am 18. Februar und dem 9. März auf das Wachstum und die Inflation bereitzustellen (auf Grundlage des Durchschnitts der zehn Arbeitstage bis einschließlich dieses Datums). Die nachstehenden mechanischen Schätzungen geben Aufschluss über die Größenordnung, in der die jüngsten Entwicklungen des Ölpreises und des Wechselkurses die mit den Projektionen verbundenen Risiken beeinflussen könnten. Diese mechanischen Schätzungen sollten jedoch nicht als Alternative zu den in der restlichen Veröffentlichung dargelegten Projektionen ausgelegt werden.

1) Die mechanischen Auswirkungen einer aktualisierten Entwicklung der Ölpreise

Die Ölterminkontrakte beliefen sich auf Grundlage des Durchschnitts der zehn Arbeitstage bis einschließlich 9. März im zweiten Quartal 2020 auf 49,4 USD pro Barrel, was 13,1 % unter der im Basisszenario für jenes Quartal geltenden Annahme liegt. Danach führen die Ölterminkontrakte zum Stand vom 9. März 2020 zu einem schrittweisen Anstieg auf 52,7 USD pro Barrel im Jahr 2022, was 5,2 % unter der im Basisszenario für jenes Jahr geltenden Annahme liegt. Verwendet man den Durchschnitt der Ergebnisse der von Experten entwickelten makroökonomischen Modelle, hätte diese Entwicklung in den Jahren 2020 und 2021 leicht positive Auswirkungen auf das Wachstum des realen BIP, während die am HVPI gemessene Inflation im Jahr 2020 um 0,3 Prozentpunkte niedriger, im Jahr 2021 etwas niedriger und im Jahr 2022 um 0,1 Prozentpunkte höher ausfiele.

2) Die mechanischen Auswirkungen einer aktualisierten Entwicklung des Euro

Was den Euro-Wechselkurs betrifft, so wird im Basisszenario von einem USD/EUR-Wechselkurs von 1,09 ausgegangen. Der durchschnittliche USD/EUR-Wechselkurs der zehn Arbeitstage bis einschließlich 9. März betrug 1,11, was 1,7 % über der im Basisszenario geltenden Annahme liegt. Der Euro legte auch gegenüber anderen wichtigen Währungen zu, was darauf schließen lässt, dass der nominale effektive Wechselkurs des Euro seit dem Redaktionsschluss für das Basisszenario um 2,0 % stieg. Verwendet man den Durchschnitt der Ergebnisse der von Experten entwickelten makroökonomischen Modelle, so würde das Wachstum des realen BIP sowohl 2020 als auch 2021 um etwa 0,1 Prozentpunkte gedämpft, während die am HVPI gemessene Inflation im Zeitraum von 2020 bis 2022 um 0,1 Prozentpunkte niedriger ausfallen würde.

Das Wachstum der Wohnungsbauinvestitionen dürfte sich, wenn auch in moderaterem Tempo, fortsetzen. Kurzfristig deuten die erwarteten nachteiligen Auswirkungen des Ausbruchs von COVID-19 auf das Vertrauen in Verbindung mit einer Verlangsamung der Zahl der erteilten Baugenehmigungen darauf hin, dass die Wohnungsbauinvestitionen in den nächsten Quartalen weniger stark zunehmen werden. Das Wachstum der Wohnungsbauinvestitionen wird den Projektionen zufolge im Zeitraum 2021 bis 2022 moderat bleiben, da nachteilige demografische Entwicklungen in einigen Ländern die Wohnungsbauinvestitionen dämpfen dürften.

Die Unternehmensinvestitionen dürften auf kurze Sicht verhalten bleiben, bevor sie über den Projektionszeitraum hinweg allmählich wieder an Schwung gewinnen. Sie werden im ersten Halbjahr 2020 gedämpft ausfallen. Die negativen konjunkturellen Effekte im Zusammenhang mit einer schwachen Auslandsnachfrage, die gestiegene politische Unsicherheit vorwiegend im exportorientierten verarbeitenden Gewerbe und die nachteiligen Auswirkungen des Ausbruchs von COVID-19 dürften im Jahr 2020 zu einem stark gedämpften Wachstum der Unternehmensinvestitionen führen, was eine beträchtliche Abwärtskorrektur im Vergleich zu den Projektionen vom Dezember 2019 bedeutet. Es wird jedoch davon ausgegangen, dass die Unsicherheit allmählich nachlässt und nach 2020 einige günstige fundamentale Faktoren die Unternehmensinvestitionen unterstützen. Erstens werden Unternehmen ihre Investitionen angesichts der konjunkturellen Erholung aufstocken, um ihren Bestand an Produktivkapital zu erhöhen, sodass dieser mit der Nachfrage gleichzieht. Zweitens dürften die Finanzierungsbedingungen über den Projektionszeitraum hinweg sehr vorteilhaft bleiben. Drittens werden sich die Gewinnmargen den Erwartungen zufolge verbessern, wodurch das Investitionswachstum gefördert werden sollte. Schließlich ist die Verschuldungsquote von nichtfinanziellen Kapitalgesellschaften in den letzten Jahren zurückgegangen, und ihre Bruttozinszahlungen sind auf ein Rekordtief gesunken.

Kasten 2

Das außenwirtschaftliche Umfeld

Die internationalen Projektionen wurden am 18. Februar 2020 fertiggestellt, also vor der weltweiten Ausbreitung von COVID-19 über China hinaus und der darauf folgenden Reaktion der Finanzmärkte. Der vorliegende Kasten beschreibt zuerst die im Basisszenario berücksichtigten internationalen Projektionen. Danach werden die jüngsten Entwicklungen seit diesem Stichtag und ihre möglichen Auswirkungen erörtert.

a) Die globalen Aussichten (Redaktionsschluss 18. Februar 2020)

Das Wachstum des weltweiten realen BIP (ohne Euro-Währungsgebiet) ging 2019 auf 2,9 % zurück. Das ist der niedrigste Wert seit der Großen Rezession. Dieser Rückgang war relativ breit angelegt. So ging die weltweite Produktion im verarbeitenden Gewerbe angesichts wachsender globaler Unsicherheit, die durch die wiederholte Eskalation von Handelsspannungen entstand, deutlich zurück. Dies brachte Firmen und Verbraucher dazu, Investitionen bzw. die Anschaffung von Gebrauchsgütern aufzuschieben. Darüber hinaus wurden mehrere Schwellenländer von idiosynkratischen Schocks getroffen, was die Verlangsamung der Weltkonjunktur weiter verstärkte. Zugleich setzte eine Reihe wichtiger fortgeschrittener und aufstrebender Volkswirtschaften nachfragestimulierende politische Maßnahmen um und verringerte dadurch Tempo und Ausmaß des globalen Wachstumsrückgangs.

Der Rückgang beim Welthandel fiel sogar noch ausgeprägter aus. Das Jahreswachstum der globalen Einfuhren (ohne Euro-Währungsgebiet) ging 2019 auf 0,3 % zurück und lag damit deutlich unterhalb des Vorjahreswertes von 4,6 %. Ursächlich für diese Entwicklungen war das Zusammenwirken mehrerer negativer Faktoren. Hierzu zählten der zunehmende Protektionismus, der Unsicherheit bezüglich des Handels hervorrief, und eine Wende im globalen Technologiezyklus, die vor allem diejenigen asiatischen Volkswirtschaften belastete, die durch Lieferketten eng miteinander verbunden sind.

Zum Jahreswechsel waren Anzeichen einer Stabilisierung von Konjunktur und Handel erkennbar geworden. Den Projektionen zufolge sollte die Weltkonjunktur im dritten Quartal 2019 die Talsohle durchschritten haben. Dies haben die Daten im Wesentlichen bestätigt. Die für das vierte Quartal verfügbaren Informationen lieferten weitere Belege dafür, dass sich die globale Konjunktur im Einklang mit den Projektionen vom Dezember 2019 auf relativ niedrigem Niveau stabilisiert hatte. Das Wachstum der globalen Einfuhren und der Auslandsnachfrage nach Produkten des Eurogebiets erwies sich in der zweiten Jahreshälfte 2019 indes als deutlich stärker als in den Projektionen vom Dezember 2019 erwartet. Dies ist hauptsächlich auf kräftiges Importwachstum in wichtigen aufstrebenden Volkswirtschaften vor allem in China und der Türkei zurückzuführen. Zum Zeitpunkt der Erstellung der Projektionen verfügbare Umfragedaten lieferten weitere Belege dafür, dass die Weltkonjunktur die Talsohle durchschritten hat. So zog der globale Einkaufsmanagerindex (EMI) für die Produktion in der Gesamtindustrie (ohne Euro-Währungsgebiet) im Januar 2020 an, getragen durch bessere Ergebnisse sowohl im verarbeitenden Gewerbe als auch im Dienstleistungssektor. Darüber hinaus sorgte der Abschluss des so genannten Phase-Eins-Handelsabkommens zwischen den Vereinigten Staaten und China für eine gewisse Entspannung in den Handelsbeziehungen, da beide Länder die Zölle für ihren bilateralen Handel senkten und China sich verpflichtete, in den nächsten zwei Jahren Güter und Dienstleistungen in erheblichem Wert von den Vereinigten Staaten zu kaufen. Diese teilweise Deeskalation kam auch den Aktienkursen zugute, was auch zu günstigeren Finanzierungsbedingungen in Industrie- und Schwellenländern beitrug.

In dem am 18. Februar 2020 fertiggestellten Basisszenario für die globalen Aussichten war davon ausgegangen worden, dass der COVID-19-Ausbruch zu einer geringfügigen Verzögerung der Erholung der Weltkonjunktur führen würde. Bei Redaktionsschluss für die Projektionen für das außenwirtschaftliche Umfeld vom März 2020 (18. Februar 2020) ging das Basisszenario davon aus, dass der gegenwärtige Ausbruch die vierteljährliche Wachstumsrate des realen BIP in China im ersten Quartal 2020 um 1,5 Prozentpunkte schmälern würde, gefolgt von einer Erholung im zweiten und dritten Quartal, wenn die Produktion den Erwartungen zufolge auf ihr normales Niveau zurückkehren würde. Diese Projektionen basierten auf der zu diesem Zeitpunkt getroffenen Annahme, dass der Ausbruch von COVID-19 sich im Wesentlichen auf China beschränken würde und dass die rapide sinkenden Neuansteckungsraten darauf hindeuteten, dass es lediglich vorübergehende, wenn auch deutliche Störungen der Wirtschaftstätigkeit in China geben werde.

Die weltweite Erholung dürfte lediglich leicht an Fahrt gewinnen. Das Wachstum der Weltwirtschaft (ohne Euro-Währungsgebiet) wird den Projektionen zufolge in diesem Jahr bei 3,1 % liegen, geringfügig über den für 2019 geschätzten 2,9 %. Auf mittlere Sicht dürfte das globale Wachstum geringfügig auf 3,5 % (2021) bzw. 3,4 % (2022) ansteigen und somit weiterhin unter seinem langfristigen Durchschnitt von 3,8 % liegen. Der mittelfristige allmähliche Anstieg des Weltwirtschaftswachstums hängt von der projizierten Erholung in einer Reihe von Schwellenländern ab, bei denen erwartet wird, dass sie sich von den jüngsten Rezessionen oder starken Wachstumsrückgängen erholen. Der Erholungspfad für diese Gruppe von Schwellenländern ist jedoch angesichts negativer außenwirtschaftlicher Faktoren weiterhin unsicher. Letztere könnten, gepaart mit politischer Instabilität im Inland, die Erholungsaussichten zunichtemachen.

Das außenwirtschaftliche Umfeld

(Veränderung gegen Vorjahr in %)

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Eurogebiets.

Die globalen mittelfristigen Handelsaussichten bleiben im historischen Vergleich gedämpft, da die Einkommenselastizität des Handels den Erwartungen zufolge unterhalb ihres „neuen Normalzustands“, nämlich einer proportionalen Elastizität, verharren wird.[3] Dies spiegelt ein Zusammenwirken mehrerer Faktoren wider, darunter höhere Zölle als die heute geltenden sowie eine stärkere politische Unsicherheit. Das globale Importwachstum (ohne Euro-Währungsgebiet) dürfte allmählich von 0,3 % (2019) auf 1,4 % (2020) ansteigen, bevor es sich 2021 und 2022 auf 2,6% bzw. 2,7% beschleunigt. Die Auslandsnachfrage nach Produkten des Eurogebiets wird den Projektionen zufolge in diesem Jahr um 1,6 % wachsen. 2021 und 2022 wird sie sich auf 2,5 % bzw. 2,6 % erhöhen. Gegenüber den Projektionen vom Dezember 2019 wurden die Aussichten für die Auslandsnachfrage nach Produkten des Eurogebiets für 2020 nach oben korrigiert. Diese Korrektur hängt jedoch hauptsächlich mit den statistischen Überhängen infolge von überraschend positiven Daten in der zweiten Jahreshälfte 2019 sowie in begrenztem Maße mit höheren bilateralen Importen der Vereinigten Staaten und Chinas zusammen. Diese sind auf niedrigere Zölle zurückzuführen, die im Zusammenhang mit dem so genannten Phase-Eins-Handelsabkommen eingeführt wurden. Da dieses Handelsabkommen jedoch in erster Linie den bilateralen Handel zwischen diesen beiden Ländern fördert, dürften sich die positiven Effekte für die Exporte des Eurogebiets in Grenzen halten. Vielmehr könnten diese durch handelsumlenkende Effekte sogar belastet werden. Lässt man die Auswirkungen dieser Faktoren unberücksichtigt, bleibt die Auslandsnachfrage nach Produkten des Eurogebiets gegenüber den Projektionen vom Dezember 2019 weitgehend unverändert.

b) Entwicklungen hinsichtlich des weltweiten COVID-19-Ausbruchs seit Redaktionsschluss für die Fertigstellung der globalen Projektionen

Der Ausbruch von COVID-19 ist nach wie vor im Gange und seine geographischen und wirtschaftlichen Auswirkungen entwickeln sich rapide. Wie oben erläutert wurde der Ausbruch von COVID-19 bei Redaktionsschluss für die internationalen Projektionen am 18. Februar 2020 als im Wesentlichen auf Festlandchina beschränkt betrachtet. Jedoch wurde in den darauffolgenden Wochen klar, dass sich die erheblichen Abwärtsrisiken im Zusammenhang mit der Dauer, dem Schweregrad und der geographischen Ausbreitung der sich abzeichnenden Pandemie bereits zu konkretisieren begonnen hatten.

Die jüngsten Daten zu China deuten auf erhebliche Abwärtsrisiken für die Projektionen in Bezug auf die Konjunktur und den Handel des Landes hin. Der vom National Bureau of Statistics ermittelte Gesamt-EMI für das verarbeitende Gewerbe Chinas ging von 50,0 Punkten im Januar deutlich auf 35,7 Punkte im Februar zurück. Dies ist der stärkste monatliche Rückgang seit Beginn der Erhebung im Jahr 2005. Außerdem ging der EMI für die Geschäftsentwicklung im nicht verarbeitenden Gewerbe von 54,1 Punkten im Januar auf 29,6 Punkte im Februar zurück. Letzterer Wert liegt deutlich unterhalb dem während der Großen Rezession verzeichneten Niveau. Diese EMI-Zahlen deuten auf kräftige Rückgänge in breiten Segmenten der chinesischen Wirtschaft hin. Teilweise ist dies auf die Verlängerung von Unternehmensschließungen nach dem chinesischen Neujahrsfest Anfang Februar sowie auf Reise- und Transportbeschränkungen in den chinesischen Provinzen zurückzuführen. Während in zahlreichen Regionen Chinas der Geschäftsbetrieb im Laufe des Februars wieder aufgenommen werden durfte, verzögerten logistische und operationelle Schwierigkeiten die Normalisierung des Produktionsniveaus. Sollten sich diese Produktionsverzögerungen jedoch in die Länge ziehen, so birgt dies die Gefahr von Störungen der globalen Lieferketten. Hochfrequente Indikatoren wie u. a. der tägliche Kohleverbrauch großer Stromerzeuger und Daten zu Verkehrsbehinderungen deuten darauf hin, dass die Wirtschaftstätigkeit Anfang März weiterhin deutlich unter dem Vergleichsniveau vorangegangener Jahre lag. Insgesamt lassen die Daten darauf schließen, dass die wirtschaftlichen Auswirkungen von COVID-19 auf China für das erste Quartal stärker und länger anhaltend sind, als zum Redaktionsschluss für die internationalen Projektionen am 18. Februar für das Basisszenario vom März 2020 angenommen. Die niedrigere Binnennachfrage in China hat zudem negative Folgen für die Handelspartner des Landes.

Seit Ende Februar hat sich COVID-19 außerhalb Chinas erheblich ausgebreitet. Mittlerweile (Stand Anfang März) grassiert das Virus in über 80 Ländern. Geographisch weit voneinander entfernte Länder wie Südkorea, der Iran und Italien sahen sich jeweils mit einem erheblichen Ausbruch konfrontiert. Eine wachsende Anzahl von Ländern ergreift strikte Maßnahmen, um die Ausbreitung des Virus einzudämmen. Dies wird erhebliche Auswirkungen auf die Konjunktur in diesen Ländern haben und möglicherweise für Dominoeffekte bei den globalen Wertschöpfungsketten sorgen. Zugleich werden zunehmend wirtschaftspolitische Maßnahmen ergriffen, um die negativen Auswirkungen der Pandemie auf das Wachstum zu kompensieren. Hierzu zählen geldpolitische Lockerungen durch die Federal Reserve und die Bank of England.

Insgesamt deuten die Auswirkungen von COVID-19 in China, die schwerwiegender sind und länger anhalten als erwartet, sowie eine deutlich raschere globale Ausbreitung des Virus eindeutig auf Abwärtsrisiken bezüglich der Projektionen für die globalen Aussichten hin. Die Auswirkungen des COVID-19-Ausbruchs auf die globale Konjunktur und den Welthandel sind deutlich negativer als Mitte Februar erwartet. Dieser Verschlechterung der weltweiten Wirtschafts- und Handelsaussichten wurde im Basisszenario für das Eurogebiet auf Basis von Experteneinschätzungen teilweise Rechnung getragen.

Das Exportwachstum des Euroraums wird den Projektionen zufolge im ersten Halbjahr 2020 verhalten sein und über den restlichen Projektionszeitraum hinweg allmählich anziehen. In der ersten Jahreshälfte 2020 dürfte das Exportwachstum infolge einer geringeren Nachfrage in China und anderen asiatischen Volkswirtschaften sowie aufgrund von Angebotsstörungen durch den Ausbruch von COVID-19 besonders schwach ausfallen. Neben den direkten Auswirkungen des COVID-19-Ausbruchs auf Reise- und Transportdienstleistungen wird zudem erwartet, dass der Handel durch Störungen nationaler und internationaler Lieferketten beeinträchtigt wird. Eine Erholung des Handels wird den Projektionen zufolge in der zweiten Hälfte des laufenden Jahres eintreten. Zudem wird sich das Exportwachstum im Einklang mit der Entwicklung der Auslandsnachfrage erholen (siehe Kasten 2), was über den Projektionszeitraum hinweg auf weitgehend stabile Exportmarktanteile hindeutet. Insgesamt wird im Projektionszeitraum mit einem weitgehend neutralen Beitrag des Außenhandels zum Wachstum des realen BIP gerechnet.

Das Beschäftigungswachstum wird den Projektionen zufolge im Jahr 2020 gedämpft ausfallen, was insbesondere auf die kurzfristig schwache Konjunktur zurückzuführen ist. Im Zuge einer anziehenden Konjunkturdynamik wird sich das Beschäftigungswachstum im Laufe des Jahres 2021 erholen. Auf mittlere Sicht wird das Beschäftigungswachstum im Euroraum den Projektionen zufolge weiterhin verhalten ausfallen, da es vom Arbeitskräfteangebot gebremst werden dürfte.

Das Wachstum der Erwerbsbevölkerung dürfte sich über den Projektionszeitraum hinweg abschwächen. Es wird damit gerechnet, dass die Zahl der Erwerbspersonen durch die projizierte Nettozuwanderung von Arbeitskräften (einschließlich der erwarteten Integration von Flüchtlingen) und einen anhaltenden Anstieg der Erwerbsbeteiligung weiterhin zunehmen wird. Diese Faktoren dürften sich allerdings über den Projektionszeitraum hinweg abschwächen, während sich der für das Wachstum der Erwerbsbevölkerung nachteilige Effekt der Bevölkerungsalterung den Erwartungen zufolge verstärkt, da mehr ältere Arbeitnehmer aus der Erwerbsbevölkerung ausscheiden, als junge Arbeitnehmer nachrücken.

Die Arbeitslosenquote wird den Erwartungen zufolge im Laufe des Jahres 2020 leicht ansteigen und dann über den restlichen Projektionszeitraum mit ca. 7½ % weitgehend stabil bleiben. Die Heterogenität der Arbeitsmärkte wird weiterbestehen. So wird erwartet, dass die Arbeitslosenquoten der einzelnen Euroländer im Jahr 2022 weiterhin erhebliche Unterschiede aufweisen werden.

Das Wachstum der Arbeitsproduktivität dürfte sich über den Projektionszeitraum hinweg wieder erholen. Da erwartet wird, dass die negativen Folgen des COVID-19-Ausbruchs für das Wachstum stärker sind als für die Beschäftigung, dürfte das Arbeitsproduktivitätswachstum in der ersten Jahreshälfte 2020 sehr gedämpft ausfallen. Über den restlichen Projektionszeitraum hinweg wird es den Erwartungen zufolge steigen, da die konjunkturelle Dynamik wieder anzieht, während sich das Wachstum des Arbeitseinsatzes verlangsamen dürfte. Im Jahr 2022 dürfte das Wachstum der Arbeitsproduktivität je Beschäftigten sein Vorkrisenniveau von 1,0 geringfügig übertreffen.[4]

Im Vergleich zu den Projektionen vom Dezember 2019 wurde das Wachstum des realen BIP für 2020 und 2021 um 0,3 bzw. 0,1 Prozentpunkte nach unten korrigiert. In der Abwärtskorrektur der Wachstumsentwicklung für 2020 spiegelt sich ein leichter statistischer Unterhang wider, der auf das hinter den Erwartungen zurückgebliebene Wachstum im vierten Quartal 2019, eine länger als erwartet anhaltende Schwäche im verarbeitenden Gewerbe und vor allem auf den erwarteten negativen Effekt des COVID-19-Ausbruchs zurückzuführen ist. Das geringere Wachstum im Jahr 2020 impliziert einen statistischen Unterhang für 2021.

Kasten 3

Szenarioanalyse: Auswirkungen einer Verschärfung der COVID-19-Pandemie, sowohl weltweit als auch innerhalb des Euroraums, auf die Wirtschaft des Euroraums

Vor dem Hintergrund der großen Unsicherheit im Zusammenhang mit den wirtschaftlichen Auswirkungen der COVID-19-Pandemie werden im vorliegenden Kasten zwei Szenarien für den Fall einer Verschärfung der Krise über das im aktuellen Basisszenario enthaltene Maß hinaus dargestellt. Im ersten, „milden“ Szenario werden die Auswirkungen einer länger anhaltenden Ausbreitung von COVID-19 auf China und das Eurogebiet untersucht. Das zweite, „schwerwiegende“ Szenario baut auf dem ersten Szenario auf und beinhaltet einige zusätzliche Schocks für die Finanzmärkte und Ölpreise. Beide Szenarien werden anhand von zwei zentralen makroökonomischen Modellen der EZB bewertet.[5]

In beiden Szenarien erstreckt sich die Epidemie in China bis ins zweite Quartal 2020. Folglich verzögert sich die Erholung bis zur zweiten Jahreshälfte, was zu erheblichen Störungen der globalen Lieferkette führt. Dies steht im Gegensatz zum Basisszenario für China, in dem von einem Höhepunkt des Ausbruchs im ersten Quartal 2020 ausgegangen wird, sodass der Rückgang des Wirtschaftswachstums vorwiegend im ersten Quartal 2020 stattfindet und sich die Wirtschaft ab dem zweiten Quartal wieder erholt. In dem Szenario werden im ersten Quartal 2020 auch deutlich geringere Importe als im Basisszenario unterstellt. Außerdem führen die Störungen der globalen Lieferkette zu einem zusätzlichen Angebotsschock in China, wodurch die VPI-Gesamtinflation ansteigt. Ferner wird davon ausgegangen, dass die anhaltenden Anstrengungen zur Eingrenzung der Epidemie nachteilige Auswirkungen auf das Vertrauen haben, die Unsicherheit steigern und zu einem Anstieg der Risikoprämien in China führen. Insgesamt lassen die schwächeren globalen Aussichten für China und andere Volkswirtschaften weltweit auf eine geringere Auslandsnachfrage im Eurogebiet (im Jahr 2020 um 0,3 %) und niedrigere Ölpreise (um 14 %) schließen.

Außerdem wird in beiden Szenarien davon ausgegangen, dass sich die Ausbreitung von COVID-19 im Eurogebiet erheblich verstärkt. Um dies zu erfassen, wurde von einer Reihe von spezifischen negativen Schocks für das Eurogebiet ausgegangen. Die Finanzmärkte reagieren negativ auf die Verschlechterung der Lage, was zu einem plötzlichen Anstieg der Risikoprämien (um 20 Basispunkte) führt und sich nachteilig auf die Finanzierungsbedingungen von Unternehmen und Haushalten auswirkt. Ein Schock auf der Angebotsseite spiegelt potenzielle Störungen der Lieferkette wider. Darüber hinaus wurden Schocks angewendet, um die nachteiligen Auswirkungen des Ausbruchs von COVID-19 auf die Beschäftigung, den Tourismus und die Reiseverkehrsausgaben im Eurogebiet sowie die Nutzung von Transport-, Freizeit- und Kulturdienstleistungen wiederzugeben.

Im schwerwiegenden Szenario kommen zusätzliche finanzielle Schocks zusammen mit einem weiteren Rückgang des Ölpreises hinzu. Es umfasst dieselben Schocks wie das milde Szenario; diese werden jedoch durch einen zusätzlichen Anstieg der Kreditspreads (im Jahr 2020 um 80 Basispunkte), einen Rückgang der Aktienkurse und des Immobilienvermögens um jeweils 10 % und einen weiteren Rückgang der Ölpreise (um 20 %) ergänzt.

Unter dem milden Szenario würden sich die negativen Auswirkungen auf das BIP-Wachstum des Euroraums im Vergleich zu den Projektionen vom März 2020 im Jahr 2020 zwischen 0,6 und 0,8 Prozentpunkten bewegen. Die Auswirkungen auf die Inflation wären um rund 0,2 Prozentpunkte niedriger, da die negativen Auswirkungen, die in erster Linie auf den Rückgang der Ölpreise zurückzuführen sind, teilweise durch die positiven Auswirkungen der Schocks auf der Angebotsseite ausgeglichen werden.

Unter dem schwerwiegenden Szenario würden die negativen Auswirkungen auf das BIP-Wachstum des Euroraums im Vergleich zu den Projektionen vom März 2020 im Jahr 2020 zwischen 0,8 und 1,4 Prozentpunkten betragen, während die Inflation im selben Jahr zwischen 0,4 und 0,8 Prozentpunkten niedriger ausfallen würde. Die weitere Abschwächung der realen Wirtschaftstätigkeit in diesem Szenario ist vorwiegend auf die starke Ausweitung der Kreditspreads und die Verringerung des Finanzvermögens zurückzuführen. Die unterstellte erhöhte finanzielle Belastung hat zwar nur marginale Auswirkungen auf die Inflation, ihr Rückgang spiegelt jedoch im Wesentlichen den starken dauerhaften Rückgang des Ölpreises wider.

Es wird darauf hingewiesen, dass die Geld- und die Finanzpolitik in beiden Szenarien nicht reagieren. Derartige politische Reaktionen könnten die Auswirkungen in beiden Szenarien deutlich abmildern.

2 Preise und Kosten

Die am HVPI gemessene Inflation dürfte aufgrund des dämpfenden Effekts der Energiepreise von 1,2 % im Jahr 2019 auf 1,1 % im Jahr 2020 leicht zurückgehen und danach bis 2022 allmählich auf 1,6 % ansteigen (siehe Abbildung 2). Die im Vergleich zu 2019 schwächere Gesamtinflation im Jahr 2020 spiegelt einen deutlichen Rückgang der im HVPI erfassten Energiepreise aufgrund der schwachen Ölpreisentwicklung (bis zum Redaktionsschluss für die technischen Annahmen) wider, die zum Teil auf den COVID-19-Ausbruch zurückzuführen ist. Den Erwartungen zufolge wird die HVPI-Energiepreisinflation im weiteren Jahresverlauf negativ bleiben und erst im zweiten Quartal 2021 angesichts einer sich abflachenden Ölpreisterminkurve sowie einiger Aufwärtseffekte aus der Anhebung energiebezogener indirekter Steuern wieder positives Terrain erreichen. Die Preise für Rohstoffe ohne Energie dürften aufgrund der Auswirkungen der mit dem COVID-19-Ausbruch verbundenen schwächeren Nachfrageaussichten ebenfalls unter Druck geraten. Dieser dürfte jedoch durch die sich aus Angebotsstörungen ergebenden Aufwärtseffeke ausgeglichen werden. Die Entwicklung der Nahrungsmittelrohstoffpreise dürfte weiterhin zu der am HVPI gemessenen Teuerung bei Nahrungsmitteln beitragen, wobei sich dieser Effekt über den Projektionszeitraum hinweg jedoch allmählich abschwächt, was einen leichten Rückgang der am HVPI gemessenen Teuerung bei Nahrungsmitteln ab Mitte 2020 impliziert. Die HVPI-Inflationsrate ohne Energie und Nahrungsmittel dürfte sich im Verlauf des Jahres 2020 im Bereich von 1,2 %-1,3 % bewegen und allmählich auf 1,4 % im Jahr 2021 und 1,5 % im Jahr 2022 ansteigen. Auf der binnenwirtschaftlichen Seite dürfte die projizierte Konjunkturerholung dazu beitragen, dass die HVPI-Inflation ohne Energie und Nahrungsmittel im Projektionszeitraum anzieht. Der Anstieg dieser Inflationsmessgröße wird auch durch relativ robuste Lohnsteigerungen und eine Erholung der Gewinnmargen gestützt. Auf der außenwirtschaftlichen Seite dürften steigende Preise für Rohstoffe ohne Energie und Importpreise zum projizierten Anstieg der HVPI-Inflation ohne Energie und Nahrungsmittel im Projektionszeitraum beitragen.

Abbildung 2

HVPI des Euro-Währungsgebiets

(Veränderung gegenüber dem Vorjahr in %)

Anmerkung: Die rund um den Projektionspfad dargestellten Bandbreiten basieren auf den Differenzen zwischen den tatsächlichen Ergebnissen und früheren, über mehrere Jahre hinweg erstellten Projektionen. Die Bandbreiten entsprechen dem Durchschnitt des absoluten Werts dieser Differenzen, multipliziert mit zwei. Die zur Berechnung der Bandbreiten verwendete Methode, die auch eine Bereinigung um außergewöhnliche Ereignisse beinhaltet, wird in der EZB-Publikation New procedure for constructing Eurosystem and ECB staff projection ranges vom Dezember 2009 beschrieben, die auf der Website der EZB abrufbar ist.

Der Anstieg des Arbeitsnehmerentgelts je Arbeitnehmer wird sich den Projektionen zufolge 2020 abschwächen und 2021 und 2022 wieder anziehen, da die Konjunktur wieder Fahrt aufnimmt und die Arbeitsmarktlage angespannt bleibt. Das Wachstum des Arbeitsnehmerentgelts je Arbeitnehmer war 2019 durch die Auswirkungen der Umwandlung einer Steuergutschrift (Crédit d'impôt pour la compétitivité et l'emploi – CICE[6]) in eine dauerhafte Senkung der Sozialbeiträge der Arbeitgeber in Frankreich gedämpft worden. Auch die Konjunkturabkühlung trug im Verlauf des Jahres 2019 zu dieser Verlangsamung bei. Es ist zwar davon auszugehen, dass die schwächere wirtschaftliche Entwicklung das Wachstum des Arbeitnehmerentgelts je Arbeitnehmer 2020 weiter hemmen wird. Die Wiederbelebung der Konjunktur und die nach wie vor angespannte Lage am Arbeitsmarkt dürften 2021 und 2022 jedoch zu einem höheren Zuwachs beim Arbeitnehmerentgelt je Arbeitnehmer beitragen.

Das Wachstum der Lohnstückkosten wird den Projektionen zufolge bis Anfang 2021 zurückgehen und im verbleibenden Projektionszeitraum leicht zunehmen. Der rückläufige Trend beim Wachstum der Lohnstückkosten bis Anfang 2021 erklärt sich mit dem rückläufigen Wachstum des Arbeitnehmerentgelts je Arbeitnehmer, das mit dem projizierten stärkeren Arbeitsproduktivitätszuwachs infolge der allmählichen Beschleunigung des BIP-Wachstums zusammenfällt. Danach dürfte das weitgehend unveränderte Arbeitsproduktivitätswachstum zusammen mit dem erwarteten zunehmenden Wachstum des Arbeitnehmerentgelts je Arbeitnehmer zu einem etwas stärkeren Anstieg des Arbeitsproduktivitätswachstums im Verlauf der Jahre 2021 und 2022 führen.

Die in den letzten zwei Jahren rückläufigen Gewinnmargen dürften sich 2021 und 2022 leicht erholen. Die zyklische Konjunkturabschwächung, das höhere Lohnwachstum und die stärkere Ölpreisentwicklung im Jahr 2018 haben in den letzten beiden Jahren die Gewinnmargen belastet. Die Belebung der Binnen- und Auslandsnachfrage dürfte sich 2021 und 2022 stützend auf deren Entwicklung auswirken.

Der außenwirtschaftliche Preisdruck dürfte 2020 schwach ausfallen und danach zunehmen. Diese Entwicklung der Importpreise wird in erheblichem Maß von der Ölpreisentwicklung bestimmt. Dabei impliziert der Verlauf der Terminkurve für Ölpreise negative Wachstumsraten, die 2020 höher, 2021 und 2022 aber weniger hoch ausfallen. Die positive Wachstumsrate der Einfuhrpreise über den Projektionszeitraum hinweg spiegelt auch den Aufwärtsdruck wider, der von den Preisen für Rohstoffe ohne Öl wie auch ganz allgemein von den zugrunde liegenden globalen Preisentwicklungen ausgeht.

Gegenüber den Projektionen vom Dezember 2019 bleibt der Ausblick für die HVPI-Inflation über den Projektionszeitraum unverändert. Der von niedrigeren Ölpreisannahmen ausgehende abwärts gerichtete Effekt auf die Gesamtinflation im Jahr 2020 wird durch höhere Annahmen bezüglich der Preise für Öl und Nahrungsmittelrohstoffe weitgehend ausgeglichen. Die HVPI-Inflation ohne Energie und Nahrungsmittel bleibt 2020 im Wesentlichen unverändert, da die Auswirkungen der schwächeren Nachfrage von einigen Aufwärtseinflüssen auf die Preise, die infolge der angebotsseitigen Störungen durch die Ausbreitung des COVID-19-Virus zu erwarten sind, größtenteils ausgeglichen werden dürften. Für den übrigen Zeitraum bleiben die Inflationsprojektionen unverändert.

3 Haushaltsaussichten

Der finanzpolitische Kurs im Eurogebiet[7] dürfte 2020 bis 2021 expansiv und 2022 weitgehend neutral sein. Die für den Zeitraum von 2020 bis 2021 projizierte Lockerung des finanzpolitischen Kurses ergibt sich in erster Linie aus höheren Ausgaben, insbesondere Transferzahlungen, sowie aus der Senkung von indirekten Steuern und Sozialbeiträgen. 2022 wird der finanzpolitische Kurs den Projektionen zufolge weitgehend neutral sein und 2020 und 2021 im Vergleich zu den Projektionen vom Dezember 2019 etwas expansiver ausfallen.[8]

Der Finanzierungssaldo des Eurogebiets wird den Projektionen zufolge im Zeitraum von 2020 bis 2021 stetig sinken und sich 2022 stabilisieren. Die Schuldenquote wird unterdessen zurückgehen. Der Rückgang des Finanzierungssaldos ist auf den expansiven finanzpolitischen Kurs zurückzuführen. Dieser wird durch geringere Zinsausgaben teilweise wieder ausgeglichen. Allerdings fällt der positive Beitrag der zyklischen Komponente zum Finanzierungssaldo in den Jahren 2020 und 2021 geringer aus. Maßgeblich für die positive Entwicklung der staatlichen Schuldenquote im Projektionszeitraum ist das günstige Zins-Wachstums-Differenzial. Dagegen nimmt der stützende Beitrag des Primärsaldos im Zeitraum von 2021 bis 2022 ab, da er in dieser Zeit den Projektionen zufolge in den negativen Bereich fällt.

Die Projektionen vom März 2020 gehen von höheren Haushaltsdefiziten in den Jahren 2020 bis 2022 aus als die entsprechenden Projektionen im Dezember 2019. Die Bewertung des Haushaltssaldos für 2019 bleibt unverändert. Der für den Zeitraum von 2020 bis 2022 erwartete Saldo ist jedoch deutlich geringerer als in den Projektionen vom Dezember 2019 angenommen, was vor allem auf einen stärkeren Rückgang des Primärsaldos zurückzuführen ist. Nach einem für 2019 geschätzten Primärüberschuss im Eurogebiet von 0,9 % des BIP dürfte in den Jahren 2021 und 2022 ein geringfügiges Defizit verzeichnet werden. Die vorangegangenen Projektionen waren indessen von einem leichten Überschuss bis zum Ende des Projektionszeitraums ausgegangen. Ausschlaggebend für diese Korrektur waren ein etwas expansiverer finanzpolitischer Kurs und eine Verschlechterung der zyklischen Komponente. Wegen des geringeren Primärsaldos dürfte auch die Schuldenquote gegenüber den Projektionen vom Dezember 2019 höher ausfallen.

Kasten 4

Prognosen anderer Institutionen

Sowohl von internationalen als auch von privatwirtschaftlichen Organisationen liegt eine Reihe von Prognosen für das Euro-Währungsgebiet vor. Diese Prognosen sind jedoch untereinander bzw. mit den von Experten der EZB erstellten gesamtwirtschaftlichen Projektionen nicht vollständig vergleichbar, da sie zu verschiedenen Zeitpunkten fertiggestellt wurden. Sie beruhen auch auf unterschiedlichen Annahmen bezüglich der voraussichtlichen Ausbreitung des COVID-19-Virus. Darüber hinaus verwenden diese Projektionen unterschiedliche (teilweise nicht spezifizierte) Methoden zur Ableitung von Annahmen über fiskalische, finanzielle und außenwirtschaftliche Variablen (einschließlich Öl- und sonstiger Rohstoffpreise). Schließlich werden bei den verschiedenen Prognosen auch unterschiedliche Methoden der Kalenderbereinigung angewandt (siehe nachfolgende Tabelle).

Die von Experten der EZB erstellten Projektionen für das Wachstum des realen BIP und die HVPI-Inflation liegen weitgehend innerhalb der Bandbreite der Prognosen anderer Institutionen und privatwirtschaftlicher Organisationen. Die Projektionen bezüglich Wachstum und Inflation für 2020 sind niedriger als bei anderen Prognosen. Ausnahme ist die OECD, die als einzige Institution nach Ausbruch von COVID-19 in Italien (am 2. März 2020) eine Aktualisierung (für das Wachstum des realen BIP) veröffentlich hat.

Vergleich aktueller Prognosen zum Wachstum des realen BIP und zur HVPI-Inflation im Euro-Währungsgebiet

(Veränderung gegen Vorjahr in %)

Quellen: OECD Economic Outlook, November 2019 für den HVPI und März 2020 für das BIP; MJEconomics for the Euro Zone Barometer, Februar 2020; Prognosen von Consensus Economics Forecasts, Februar 2020; Winterprognose 2020 der Europäischen Kommission; EZB, Survey of Professional Forecasters, erstes Quartal 2019; IWF, World Economic Outlook, Oktober 2019 für den HVPI und Januar 2020 für das BIP.

Anmerkung: Sowohl die von Experten der EZB erstellten gesamtwirtschaftlichen Projektionen als auch die OECD-Prognosen verwenden arbeitstäglich bereinigte Jahreswachstumsraten, während die Europäische Kommission und der IWF jährliche Wachstumsraten heranziehen, die nicht um die Zahl der Arbeitstage pro Jahr bereinigt wurden. Andere Prognosen enthalten keine Angaben dazu, ob arbeitstäglich bereinigte oder nicht arbeitstäglich bereinigte Daten ausgewiesen werden.

© Europäische Zentralbank, 2020

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Informationen zur Fachterminologie finden sich im EZB-Glossar (nur auf Englisch verfügbar).

HTML ISSN 2529-4431, QB-CE-20-001-DE-Q

- Redaktionsschluss für technische Annahmen, beispielsweise zu den Ölpreisen und Wechselkursen, war der 18. Februar 2020 (siehe Kasten 1). Die gesamtwirtschaftlichen Projektionen für das Euro-Währungsgebiet wurden am 28. Februar 2020 fertiggestellt.Die aktuellen gesamtwirtschaftlichen Projektionen beziehen sich auf den Zeitraum von 2020 bis 2022. Bei ihrer Interpretation ist zu berücksichtigen, dass Projektionen für einen so langen Zeitraum mit einer sehr hohen Unsicherheit behaftet sind. Siehe EZB, Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet – eine Bewertung, Monatsbericht Mai 2013. Die den ausgewählten Tabellen und Abbildungen zugrunde liegenden Daten sind unter www.ecb.europa.eu/pub/projections/html/index.en.html abrufbar.

- Die Annahme im Hinblick auf die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruht auf dem gewichteten Durchschnitt der Renditen der zehnjährigen Benchmark-Anleihen der Länder. Diese Renditen werden mit den jährlichen BIP-Zahlen gewichtet und anhand eines Zukunftsprofils fortgeschrieben, das aus der Zinsstrukturkurve der EZB für die Zehnjahres-Pari-Rendite aller Anleihen des Euroraums abgeleitet wird. Dabei wird die anfängliche Abweichung zwischen den beiden Reihen über den Projektionszeitraum hinweg konstant gehalten. Die Abstände zwischen länderspezifischen Staatsanleiherenditen und dem entsprechenden Euroraum-Durchschnitt werden über den Projektionszeitraum hinweg als konstant angenommen.

- Siehe beispielsweise IRC Trade Task Force, Understanding the weakness in global trade – What is the new normal?, Occasional Paper Series der EZB, Nr. 178, September 2016.

- Durchschnittswert von 1999 bis 2007.

- Siehe G. Coenen et al. „The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector”, Working Paper Series der EZB, Nr. 2200, November 2018, und E. Angelini et al. „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series der EZB, Nr. 2315, September 2019.

- Der durch die CICE bedingte Rückgang des Arbeitnehmerentgelts je Arbeitnehmer und der Lohnstückkosten wird durch einen entsprechenden Anstieg der Gewinnmargen weitgehend neutralisiert, sodass sich die Auswirkungen auf die Preissetzung in Grenzen halten dürften.

- Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor.

- Maßnahmen, die in Italien und anderen Ländern des Eurogebiets seit dem 28. Februar 2020 als Reaktion auf den COVID-19-Ausbruch ergriffen wurden, sind in den finanzpolitischen Annahmen, die den Projektionen vom März 2020 zugrunde liegen, nicht berücksichtigt.

-

12 March 2020