2020 m. kovo mėn. ECB ekspertų makroekonominės prognozės euro zonai

Apžvalga

Euro zonos ekonominio aktyvumo artimiausio laikotarpio prognozė labai pablogėjo ir yra labai neapibrėžta. Kinijoje prasidėjusi ir neseniai į Italiją ir kitas šalis išplitusi COVID-19 pandemija yra didžiulis sukrėtimas, bent jau trumpuoju laikotarpiu labai stipriai paveiksiantis ekonominį aktyvumą euro zonoje – ir pasiūlą, ir paklausą. Sumažėjęs ekonominis aktyvumas Kinijoje ir kitose paveiktose šalyse reiškia lėtesnį euro zonos eksporto augimą ir pasaulio tiekimo grandinių sutrikimus. Manoma, kad dėl pastarojo meto didelių korekcijų pasaulio vertybinių popierių rinkose sumažės vartotojų ir įmonių pasitikėjimas. Be to, griežtos viruso plitimo ribojimo priemonės neigiamai paveiks pasiūlą ir turės didelį neigiamą poveikį paklausai, o tai vienus sektorius paveiks labiau nei kitus (pvz., turizmo, transporto, pramogų ir kultūros paslaugų).

Šiuo metu visą COVID-19 protrūkio poveikį labai sunku įvertinti. Ekspertai pagrindines prognozes euro zonai baigė rengti vasario 28 d., remdamiesi tuo metu turėta informacija ir prielaidomis, parengtomis pagal vasario 18 d. duomenis. Taigi, rengiant prognozes neatsižvelgta į kovo mėn. turėtą informaciją apie spartesnį COVID-19 plitimą euro zonoje ir visame pasaulyje, po kurio prasidėjo didelis nuosmukis finansų rinkose ir krito naftos kainos. Todėl yra didelė tikimybė, kad faktiniai rezultatai bus gerokai prasteni, negu prognozuoti, ypač trumpuoju laikotarpiu. Be to, rizika, kad artimiausio laikotarpio prognozės nepasitvirtins, dar labiau didėja dėl izoliavimo priemonių; šios rizikos dydis priklauso nuo tokių priemonių masto, griežtumo ir trukmės.

Nors COVID-19 protrūkio trukmė ir mastas yra labai neaiškūs, pagrindinės prognozės pagrįstos prielaida, kad per kelis ateinančius mėnesius viruso plitimas bus sustabdytas ir 2020 m. antrąjį pusmetį ekonomikos augimas normalizuosis. Prognozuojant tolesnę ateitį, manoma, kad ekonomikos augimo atsigavimą paskatins labai palankios finansavimo sąlygos, sumažėjęs pasaulinis neapibrėžtumas ir dėl to pamažu atsigaunanti užsienio paklausa bei gerokai laisvesnė fiskalinė politika. Numatoma, kad apskritai realiojo BVP augimas, 2019 m. sudaręs 1,2 %, 2020 m. sumažės iki 0,8 %, o 2021 ir 2022 m. padidės atitinkamai iki 1,3 ir 1,4 %. Palyginti su 2019 m. gruodžio mėn. prognozėmis, daugiausia dėl COVID-19 protrūkio 2021 m. augimo prognozė sumažinta 0,3, o 2021 m. – 0,1 procentinio punkto.

Numatoma, kad infliacija pagal SVKI šiek tiek sumažės – nuo 1,2 % (2019 m.) iki 1,1 % (2020 m.), o likusią prognozuojamo laikotarpio dalį didės ir 2022 m. bus 1,6 %. Infliacija pagal SVKI 2020 m. prognozuojama mažesnė, nes, kilus nerimui dėl pasaulio ekonomikos perspektyvos dėl COVID-19 ir iš dalies dėl šios priežasties sumažėjus naftos kainoms (vertinant padėtį iki galutinės duomenų įtraukimo dienos), numatoma neigiama energijos infliacija pagal SVKI. Kokį dar poveikį infliacijai – be poveikio naftos kainoms – daro COVID-19 plitimas – nėra žinoma. Prognozėse daroma prielaida, kad kainų mažėjimą dėl mažesnės paklausos 2020 m. daugiausia atsvers dėl tiekimo sutrikimų kilsiančios kainos, nors akivaizdu, kad tokia prognozė gali ir nepasitvirtinti. Vidutiniu laikotarpiu infliaciją pagal SVKI, neįskaitant energijos ir maisto produktų, turėtų palaikyti nuoseklus aktyvumo atsigavimas, palyginti stabilus darbo užmokesčio augimas tebetvyrant įtampai darbo rinkose ir pelno maržų atsigavimas. Be to, infliaciją pagal SVKI, neįskaitant energijos ir maisto produktų, turėtų didinti didėjančios žaliavų, neįskaitant energijos išteklių, ir importo kainos. Palyginti su 2019 m. gruodžio mėn. prognozėmis, infliacijos pagal SVKI prognozė nepakeista.[1]

Atsižvelgiant į didelį neapibrėžtumą dėl COVID-19 pandemijos poveikio ekonomikai, buvo parengti su tuo susiję modeliais pagrįsti pesimistiniai scenarijai (žr. 3 intarpą). Jeigu tie scenarijai pasitvirtintų, tai reikštų, kad BVP augimas 2020 m. būtų 0,6–1,4 procentinio punkto mažesnis, o infliacija – 0,2–0,8 procentinio punkto mažesnė negu pagal šias 2020 m. kovo mėn. prognozes, priklausomai nuo scenarijaus griežtumo ir nuo taikyto modelio. Reikėtų atkreipti dėmesį, kad pagal šiuos scenarijus pinigų ir fiskalinės politikos priemonių poveikis nevertinamas. Jeigu jis būtų įvertintas, scenarijų rezultatas galėtų būti daug švelnesnis.

1 Realioji ekonomika

Euro zonos realiojo BVP augimas 2019 m. ketvirtąjį ketvirtį buvo 0,1 % mažesnis, negu prognozuota 2019 m. gruodžio mėn. Atmetus laikinus veiksnius, pavyzdžiui, kalėdinių atostogų laikotarpį ir streikus Prancūzijoje, mažesnį augimą daugiausia lėmė greičiausiai dėl nepalankių pasaulinių veiksnių silpnas augimas apdirbamosios gamybos sektoriuje.

1 pav.

Euro zonos realusis BVP

(ketvirtiniai pokyčiai, procentais; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys)

Pastaba: prognozių ribos pagrįstos kelerių ankstesnių metų prognozių ir faktinių rezultatų skirtumais. Prognozių ribos yra dvigubai platesnės už šių skirtumų vidutinę absoliučiąją vertę. Ši ribų skaičiavimo metodika, apimanti koregavimą dėl išskirtinių įvykių, aprašyta 2009 m. gruodžio mėn. ECB leidinyje „New procedure for constructing Eurosystem and ECB staff projection ranges“, paskelbtame ECB interneto svetainėje.

Remiantis apklausomis, atliktomis iki pastarojo COVID-19 protrūkio euro zonoje, įvairių sektorių ekonominių vertinimų rodikliai 2020 m. sausio ir vasario mėn. pagerėjo – greičiausiai dėl to, kad sumažėjo pasaulinis neapibrėžtumas. Europos Komisijos sudaromas ekonominių vertinimų rodiklis toliau gerėjo, pakildamas nuo gerokai žemesnio negu jo ilgalaikis vidurkis lygio iki jam artimo lygio. Vartotojų pasitikėjimo rodikliai, sausio mėn. nesikeitę, vasario mėn. labai padidėjo, viršydami savo ilgalaikį vidurkį. 2020 m. pirmus du mėnesius gerėjo ir pirkimų vadybininkų indeksai (PVI) – apdirbamosios gamybos sektoriaus rodikliai padidėjo beveik iki 50, t. y. ribos, indikuojančios augimą, o paslaugų ir statybos sektorių indeksai ir toliau buvo didesni už 50. Apskritai naujausi rodikliai rodo, kad 2020 m. pirmąjį pusmetį augimas šiek tiek paspartėtų, tačiau apklausos, kuriomis remiantis jie parengti, buvo atliktos iki COVID-19 protrūkio euro zonoje.

Nepaisant gana palankių ženklų, kurie matyti iš vasario pabaigos ekonominių vertinimų rodiklių, dėl COVID-19 protrūkio poveikio augimas artimiausiu metu bus labai nedidelis. Manoma, kad keletą ateinančių mėnesių, iki to laiko, kai viruso plitimas bus suvaldytas, importo iš Kinijos paklausa tebebus maža ir dar labiau mažės dėl pasaulio tiekimo grandinių sutrikimų, o svarbiausia, dėl viruso protrūkio Italijoje ir kitose euro zonos šalyse. Todėl aktyvumas 2020 m. pirmąjį pusmetį didės lėčiau ne tik dėl griežtų viruso plitimo ribojimo priemonių (pvz., laikino gamyklų uždarymo, kelionių ribojimo, masinių renginių atšaukimo) poveikio, bet ir dėl tikėtino neigiamo poveikio pasitikėjimui. Labiausiai nukentės paslaugų sektoriai, ypač turizmo, transporto, pramogų ir kultūros. 2019 m. pabaigoje lėtai augęs apdirbamosios gamybos sektorius lėtai augs ir 2020 m. pradžioje, stabdydamas aktyvumo augimą. Tikimasi, kad aktyvumas vėl pradės augti nuo 2020 m. antrojo pusmečio. Ši prognozė pagrįsta prielaida, kad COVID-19 pandemija bus suvaldyta.

Pagrindinės prognozės grindžiamos prielaida, kad, vidutiniu laikotarpiu pamažu menkstant nepalankių pasaulinių veiksnių poveikiui, vėl sustiprės euro zonos ekonomikos augimą skatinantys pamatiniai veiksniai (žr. 1 pav. ir 1 lentelę). Visų pirma, pagrindinės prognozės grindžiamos prielaida, kad iki 2020 m. pabaigos bus pasiektas susitarimas dėl ES ir JK prekybos santykių ateityje ir kad pasaulyje nebebus vykdomos naujos prekybos protekcionizmo priemonės (be tų, kurios jau paskelbtos). Taigi, dabartinis neapibrėžtumas dėl pasaulio politikos pamažu mažės, tad pamatiniai augimą skatinantys veiksniai vėl stiprės ir skatins aktyvumą 2021 ir 2022 m. Numatoma, kad finansavimo sąlygos tebebus labai palankios ir kad ECB taikomos pinigų politikos priemonės toliau darys teigiamą poveikį ekonomikai. Kalbant konkrečiau – daromos techninės prielaidos, kad per prognozuojamą laikotarpį nominaliosios ilgalaikės palūkanų normos padidės labai nedaug palyginti su dabartiniu rekordiškai žemu lygiu. Gana stabilus darbo užmokesčio kilimas turėtų skatinti privačiojo vartojimo ir investicijų į būstą augimą. Prognozuojamas užsienio paklausos atsigavimas turėtų daryti teigiamą poveikį euro zonos eksportui. Galiausiai, numatoma, kad fiskalinės politikos pozicija visą prognozuojamą laikotarpį bus šiek tiek skatinamoji (žr. 3 skirsnį).

Vis dėlto dėl mažėjančios kai kurių palankių veiksnių įtakos prognozuojamo laikotarpio pabaigoje augimas turėtų būti lėtesnis. Prognozuojama, kad lėčiau augs darbo jėga, daugiausia dėl kai kuriose šalyse ribotos (iš dalies dėl demografinių veiksnių) darbo jėgos pasiūlos. Be to, po kelerius metus vykdytos gana laisvos fiskalinės politikos euro zonos fiskalinės politikos pozicija 2022 m. turėtų būti iš esmės neutrali.

1 lentelė

Makroekonominės prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastaba: realiojo BVP ir jo sudedamųjų dalių, vienetinių darbo sąnaudų, atlygio vienam samdomajam darbuotojui ir darbo našumo raida pateikta pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus.

1 Prognozių ribos pagrįstos kelerių ankstesnių metų prognozių ir faktinių rezultatų skirtumais. Prognozių ribos yra dvigubai platesnės už šių skirtumų vidutinę absoliučiąją vertę. Ši ribų apskaičiavimo metodika, apimanti koregavimą dėl išskirtinių įvykių, aprašyta 2009 m. gruodžio mėn. ECB leidinyje „New procedure for constructing Eurosystem and ECB staff projection ranges“, paskelbtame ECB interneto svetainėje.

2 Įskaitant prekybą euro zonoje.

3 Subindeksas pagrįstas netiesioginių mokesčių faktinio poveikio įverčiais. Rezultatas gali skirtis nuo Eurostato duomenų, pagrįstų prielaida, kad mokesčių poveikis SVKI persiduoda visas ir iškart.

4 Apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo poveikį ir laikinas vyriausybių priemones.

Kalbant išsamiau apie BVP augimo sudedamąsias dalis pasakytina, kad privačiojo vartojimo augimas prognozuojamu laikotarpiu turėtų būti palyginti stabilus. Trumpuoju laikotarpiu, nepaisant tebekylančio realiojo darbo užmokesčio ir kai kuriose šalyse vykdytų skatinamojo pobūdžio fiskalinių priemonių teigiamo poveikio, dėl prognozuojamo COVID-19 poveikio ir tikėtino pasitikėjimo smukimo turėtų padidėti taupymo lygis, tad privatusis vartojimas bus mažesnis, negu anksčiau prognozuota. Visą prognozuojamą laikotarpį privačiojo vartojimo augimą turėtų palaikyti palankios finansavimo sąlygos ir tebedidėjantis darbo užmokestis. Prognozuojama, kad nominaliosios bankų paskolų palūkanų normos 2020 m. dar šiek tiek sumažės, o 2021–2022 m. truputį padidės. Kadangi numatoma, kad bankų paskolų palūkanų normos ir bankų skolinimas namų ūkiams ateinančius kelerius metus padidės tik nedaug, bendrieji palūkanų mokėjimai turėtų tebebūti nedideli, ir tai turėtų toliau skatinti privatųjį vartojimą.

1 intarpas

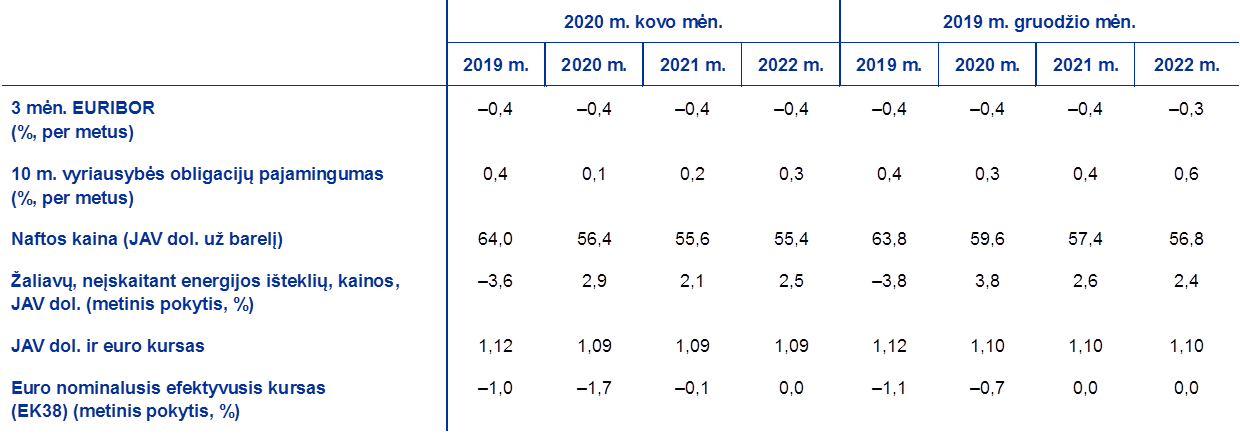

Techninės prielaidos dėl palūkanų normų, valiutų kursų ir žaliavų kainų

Palyginti su 2019 m. gruodžio mėn. prognozėmis, į technines prielaidas įtrauktos mažesnės naftos kainos, mažesnis euro efektyvusis kursas ir mažesnės ilgalaikės palūkanų normos. Techninės prielaidos dėl palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo diena – 2020 m. vasario 18 d.). Trumpalaikės palūkanų normos nustatomos pagal 3 mėn. EURIBOR, o rinkos lūkesčiai vertinami pagal ateities sandorių palūkanų normas. Pagal šią metodiką apskaičiuota vidutinė trumpalaikė palūkanų norma visą prognozuojamą laikotarpį turėtų būti –0,4 %. Rinkos lūkesčiai dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo leidžia tikėtis, kad 2020 m. pajamingumas vidutiniškai bus 0,1 %, 2021 m. – 0,2 %, o 2022 m. – 0,3 %.[2] Palyginti su 2019 m. gruodžio mėn. prognozėmis, rinkos lūkesčių dėl trumpalaikių palūkanų normų 2022 m. prognozė buvo sumažinta apie 10, o euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo 2020–2022 m. prognozė – apie 20 bazinių punktų.

Kalbant apie žaliavų kainas, pažymėtina, kad, sprendžiant iš ateities sandorių rinkos tendencijų dviejų savaičių laikotarpiu iki galutinės duomenų įtraukimo dienos (2020 m. vasario 18 d.), Brent žalios naftos kaina turėtų sumažėti nuo 64,0 (2019 m.) iki 56,4 (2020 m.) ir toliau mažėti iki kol pasieks 55,4 (2022 m.) JAV dolerio už barelį. Pagal tokį scenarijų, visą prognozuojamą laikotarpį numatomos mažesnės naftos kainos JAV doleriais negu pagal 2019 m. gruodžio mėn. prognozes. Žaliavų, neįskaitant energijos išteklių, kainos JAV doleriais 2019 m. sumažėjo, tačiau vėlesniais metais turėtų vėl kilti.

Daroma prielaida, kad dvišaliai valiutų kursai prognozuojamu laikotarpiu nesikeis ir bus tokie, kokie vidutiniškai buvo dvi savaites iki galutinės duomenų įtraukimo datos – 2020 m. vasario 18 d. Tai reiškia, kad 2020–2022 m. JAV dolerio ir euro kursas vidutiniškai bus 1,09 JAV dolerio už eurą, t. y. šiek tiek mažesnis, negu numatyta 2019 m. gruodžio mėn. prognozėse. Nuo to laiko, kai buvo rengiamos 2019 m. gruodžio mėn. prognozės, euro efektyvusis kursas (38 prekybos partnerių valiutų atžvilgiu) sumažėjo 1,1 %. Euro kurso susilpnėjimas yra plataus masto, t. y. jis sumažėjo visų pagrindinių valiutų atžvilgiu.

Techninės prielaidos

Naujausi pokyčiai rinkose, stebimi po galutinės duomenų įtraukimo dienos, rodo, kad techninės prielaidos gali būti smarkiai koreguojamos: euras sustiprėjo, o finansų rinkos susilpnėjo ir naftos kainos krito – dėl COVID-19 išplitimo ir kitų priežasčių. Pastaruoju metu, kai JAV Federalinis rezervas netikėtai sumažino palūkanas, euras sustiprėjo JAV dolerio atžvilgiu; valstybės skolos rinkose kai kurių skolos priemonių (pvz., Vokietijos vyriausybės 10 m. obligacijų) pajamingumas labai sumažėjo dėl padidėjusio nerimo ir mėginimo apsisaugoti; labai padidėjo pajamingumo, palyginti su atitinkamų kitų euro zonos šalių priemonių pajamingumu, skirtumai. Be to, krito naftos kaina – ne tik dėl padidėjusio nerimo dėl COVID-19 epidemijos poveikio pasaulio ekonomikos augimui, bet ir dėl pastarojo meto nesutarimų tarp OPEC+ dalyvių.

Atsižvelgiant į šiuos pokyčius, taikant ekspertų makroekonominius modelius, buvo parengti mechaniniai poveikio, kurį augimui ir infliacijai gali padaryti naftos kainų pokyčiai ir prielaidos dėl valiutų kursų, įverčiai nuo galutinės techninėms prielaidoms rengti naudotų duomenų įtraukimo dienos, t. y. vasario 18 d., iki kovo 9 d. (imant dešimties darbo dienų iki tos dienos imtinai vidurkį). Toliau pateikiami mechaniniai įverčiai skirti parodyti, kokio dydžio poveikį paskutiniai naftos kainų ir valiutų kursų pokyčiai gali turėti prognozių nepasitvirtinimo rizikai. Tačiau šie mechaniniai įverčiai neturi būti traktuojami kaip šioje publikacijoje pateikiamų prognozių alternatyva.

1) Mechaninis atnaujintos naftos kainų raidos poveikio įvertis

Remiantis dešimties darbo dienų iki kovo 9 d. imtinai vidurkiu, 2020 m. antrojo ketvirčio naftos ateities sandorių kaina buvo 49,4 JAV dolerio už barelį, o tai yra 13,1 % mažiau negu pagal pagrindines prielaidas dėl to ketvirčio. Po 2020 m. kovo 9 d. naftos ateities sandorių kaina pamažu kyla ir 2022 m. pasiekia 52,7 JAV dolerio už barelį, o tai yra 5,2 % mažiau negu pagal pagrindines prielaidas dėl tų metų. Remiantis rezultatų, gautų ekspertams taikant makroekonominius modelius, vidurkiu, matyti, kad pagal šį scenarijų realiojo BVP augimas 2020 ir 2021 m. būtų šiek tiek didesnis, o infliacija pagal SVKI 2020 m. būtų 0,3 procentinio punkto mažesnė, 2021 m. – šiek tiek mažesnė, o 2022 m. – 0,1 procentinio punkto didesnė.

2) Mechaninis atnaujintos euro kurso raidos poveikio įvertis

Prognozuojant euro kursą daroma pagrindinė prielaida, kad euro kursas bus 1,09 JAV dolerio už eurą. Dešimties darbo dienų iki kovo 9 d. imtinai kurso vidurkis buvo 1,11 JAV dolerio už eurą – 1,7 % didesnis negu pagal pagrindines prielaidas. Euras sustiprėjo ir kitų pagrindinių valiutų atžvilgiu; tai reiškia, kad nuo galutinės duomenų, naudotų pagrindinėms prognozėms parengti, įtraukimo dienos euro nominalusis efektyvusis kursas padidėjo 2,0 %. Remiantis rezultatų, gautų ekspertams taikant makroekonominius modelius, vidurkiu, matyti, kad pagal šį scenarijų realiojo BVP augimas 2020 ir 2021 m. būtų apie 0,1 procentinio punkto lėtesnis, o infliacija pagal SVKI 2020–2022 m. – 0,1 procentinio punkto mažesnė.

Investicijos į būstą turėtų toliau didėti, nors ir šiek tiek lėčiau. Atsižvelgiant į tikėtiną neigiamą COVID-19 protrūkio poveikį ir mažesnį suteiktų statybos leidimų skaičių, prognozuojama, kad trumpuoju laikotarpiu – kelis ateinančius ketvirčius – investicijų į būstą augimas lėtės. Be to, 2021–2022 m. investicijos į būstą ir toliau didės vangiai dėl kai kuriose šalyse stebimų neigiamų demografinių tendencijų.

Prognozuojama, kad verslo investicijos artimiausiu metu tebebus menkos, o vėliau prognozuojamu laikotarpiu pamažu didės. 2020 m. pirmąjį pusmetį verslo investicijos bus nedidelės. Prognozuojama, kad dėl neigiamo ciklinio poveikio, susijusio su maža išorės paklausa, padidėjusio neapibrėžtumo dėl politikos, ypač stipriai juntamo daug eksportuojančiame apdirbamosios gamybos sektoriuje, ir neigiamo COVID-19 protrūkio poveikio verslo investicijų augimo tempas 2020 m. bus labai vangus, o tai reiškia, kad augimas bus daug mažesnis, negu prognozuota 2019 m. gruodžio mėn. Tačiau po 2020 m., mažėjant neapibrėžtumui, verslo investicijų augimą turėtų paskatinti įvairūs teigiami pamatiniai veiksniai. Pirma, ekonominiam aktyvumui atsigaunant, įmonės padidins investicijas, kad jų našusis kapitalas padidėtų ir atitiktų paklausą. Antra, prognozuojamu laikotarpiu didelį skatinamąjį poveikį investicijoms turėtų ir toliau daryti finansavimo sąlygos. Trečia, turėtų didėti pelno maržos – tai taip pat turėtų paskatinti investicijų augimą. Ir galiausiai, per pastaruosius kelerius metus sumažėjo ne finansų bendrovių skolos lygis, tad jų bendrieji palūkanų mokėjimai sumažėjo iki rekordiškai žemo lygio.

2 intarpas

Tarptautinė aplinka

Tarptautinės prognozės baigtos rengti vasario 18 d., prieš COVID-19 išplitimą už Kinijos ribų ir finansų rinkų reakciją į tai. Šiame intarpe pirma aprašomos į pagrindines prognozes įtrauktos tarptautinės prognozės. Po to aptariama raida po šios galutinės duomenų įtraukimo dienos ir galimas jos poveikis.

a) Pasaulio ekonomikos perspektyva (galutinė duomenų įtraukimo diena – vasario 18 d.)

2019 m. pasaulio (išskyrus euro zoną) realiojo BVP augimas sumažėjo iki 2,9 %, t. y. žemiausio lygio nuo Didžiojo nuosmukio. Šis sulėtėjimas buvo gana plataus masto. Tai buvo susiję su tuo, kad pasaulio apdirbamosios gamybos sektoriaus produkcija gerokai sumažėjo dėl didėjančio pasaulinio neapibrėžtumo, susijusio su vis didėjančia įtampa prekybos srityje, privertusia įmones laikinai atidėti investicijas, o vartotojus – ilgalaikio vartojimo prekių įsigijimą. Be to, keliose besiformuojančios rinkos ekonomikos šalyse stipriai pasireiškė išskirtinio pobūdžio sukrėtimai, praėjusiais metais dar labiau pabrėžę pasaulio ekonomikos aktyvumo mažėjimą. Kita vertus, kai kurios svarbiausios išsivysčiusios ekonomikos ir besiformuojančios rinkos ekonomikos šalys vykdė paklausą skatinančią politiką, taip pristabdydamos ir mažindamos pasaulio ekonomikos augimo lėtėjimą.

Pasaulio prekyba dar labiau sulėtėjo. Metinis pasaulio (išskyrus euro zoną) importo augimas 2019 m. sumažėjo net iki 0,3 % (ankstesniais metais jis sudarė 4,6 %). Tai nulėmė kartu pasireiškę keli neigiami veiksniai, įskaitant sustiprėjusį protekcionizmą, didinusį su prekyba susijusį neapibrėžtumą, ir pasaulio technologijų ciklo posūkį. Šie veiksniai ypač stipriai paveikė per tiekimo grandines glaudžiai integruotų Azijos šalių ekonomiką.

Metų sandūroje ekonominis aktyvumas ir prekyba pradėjo stabilizuotis. Duomenys iš esmės patvirtina, kad, kaip ir buvo numatyta, 2019 m. trečiąjį ketvirtį pasaulio ekonomikos aktyvumas nustojo mažėti. Turima ketvirtojo ketvirčio informacija dar labiau sustiprino vertinimą, kad pasaulio ekonomikos aktyvumas stabilizuojasi ties palyginti nedideliu lygiu, kaip ir buvo numatyta 2019 m. gruodžio mėn. prognozėse. Tačiau pasaulio importas ir euro zonos užsienio paklausa 2019 m. antrąjį pusmetį didėjo daug sparčiau, negu buvo numatyta 2019 m. gruodžio mėn. prognozėse, daugiausia dėl spartaus importo augimo svarbiausiose besiformuojančios rinkos ekonomikos šalyse, visų pirma Kinijoje ir Turkijoje. Apklausų duomenys, turėti tuo metu, kai buvo rengiamos prognozės, taip pat patvirtina tai, kad pasaulio ekonomikos aktyvumas nustojo mažėti, 2020 m. sausio mėn. padidėjus pasaulio (išskyrus euro zoną) sudėtiniam produkcijos pirkimo vadybininkų indeksui (PVI), palaikomam geresnių apdirbamosios gamybos sektoriaus ir paslaugų sektoriaus rezultatų. Be to, trumpam sumažėjo įtampa prekybos srityje, JAV ir Kinijai pasirašius „pirmojo etapo“ prekybos sutartį, kuria abi šalys sumažino abipusei prekybai taikomus tarifus, o Kinija įsipareigojo per ateinančius dvejus metus iš JAV už didelę sumą įsigyti prekių ir paslaugų. Šis dalinis deeskalavimas buvo palankus ir nuosavybės vertybinių popierių kainų raidai, išsivysčiusios ekonomikos ir besiformuojančios rinkos ekonomikos šalyse paskatinusiai, be kitų veiksnių, palankesnes finansavimo sąlygas.

Pagrindinės prognozės dėl pasaulio ekonomikos perspektyvos, baigtos rengti vasario 18 d., pagrįstos prielaida, kad dėl COVID-19 protrūkio pasaulio ekonominis aktyvumas pradės atsigauti šiek tiek vėliau. Galutinę duomenų, kuriais remiantis buvo rengiamos 2020 m. kovo mėn. tarptautinės aplinkos prognozės, įtraukimo dieną (2020 m. vasario 18 d.) pagrindiniame prognozių scenarijuje buvo daroma prielaida, kad Kinijos realiojo BVP augimą 2020 m. pirmąjį ketvirtį tuometinis protrūkis sumažins 1,5 procentinio punkto, o antrąjį ir trečiąjį ketvirčiais, kai normalizuosis, kaip buvo tikimasi, gamyba, augimas vėl atsigaus. Šios prognozės buvo pagrįstos to meto prielaidomis, kad COVID-19 protrūkis pasireikš daugiausia tik Kinijoje ir kad sparčiai mažėjant naujų užsikrėtimo atvejų pasireikš tik laikini (nors ir reikšmingi) ekonominio aktyvumo sutrikimai Kinijoje.

Numatoma, kad pasaulio ekonomikos atsigavimas tik šiek tiek paspartės. Numatoma, kad pasaulio (išskyrus euro zoną) ekonominio aktyvumo augimas šiais metais sudarys 3,1 %, t. y. bus šiek tiek didesnis negu 2019 m. numatytas 2,9 %. Numatoma, kad vidutiniu laikotarpiu pasaulio ekonomikos augimas truputį padidės: 2021 m. – iki 3,5 %, o 2022 m. – iki 3,4 %, bet bus mažesnis už ilgalaikį 3,8 % vidurkį. Nuoseklus pasaulio ekonomikos augimo spartėjimas vidutiniu laikotarpiu priklauso nuo numatomo tam tikrų besiformuojančios rinkos ekonomikos šalių atsigavimo; šių šalių ekonomika turėtų pamažu atsigauti po pastarojo metų nuosmukių ar staigaus augimo sulėtėjimo. Vis dėlto šių besiformuojančios rinkos ekonomikos šalių atsigavimo perspektyva tebėra netvari, atsižvelgiant į tai, kad veikia nepalankūs išorės veiksniai, kurie kartu su vidaus politiniu nestabilumu gali sužlugdyti atsigavimo perspektyvą.

Tarptautinė aplinka

(metiniai pokyčiai, procentais) 1 Apskaičiuota kaip svertinis importo vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis.

Palyginti su istoriniais duomenimis, pasaulio prekybos vidutinio laikotarpio perspektyva vis dar prislopusi, nes vertinama, kad prekybos pajamų elastingumo rodiklis ir toliau bus mažesnis už vienetą, t. y. nusistovėjusią naują reikšmę.[3] Tai susiję su kartu pasireiškiančiais keliais veiksniais, įskaitant didesnes, negu iki šiol patvirtintos, tarifų normas ir padidėjusį neapibrėžtumą dėl politikos. Numatoma, kad pasaulio (neįskaitant euro zonos) importo augimas pamažu didės: nuo 0,3 % (2019 m.) iki 1,4 % (2020 m.), o vėliau paspartės ir 2021 m. pasieks 2,6 %, o 2022 m. – 2,7 %. Euro zonos užsienio paklausa šiais metais turėtų padidėti 1,6 %, o vėliau dar paspartėti ir 2021 m. sudaryti 2,5 %, o 2022 m. – 2,6 %. Palyginti su 2019 m. gruodžio mėn. prognozėmis, 2020 m. euro zonos užsienio paklausos prognozė buvo padidinta. Šis padidinimas daugiausia susijęs su 2019 m. antrąjį pusmetį fiksuotų netikėtai geresnių duomenų statistiniu perkeliamuoju poveikiu ir iš dalies su JAV ir Kinijos abipusio importo padidėjimu dėl pagal „pirmojo etapo“ prekybos susitarimą sumažintų tarifų. Kadangi šiuo prekybos susitarimu daugiausia skatinama abipusė prekyba tarp šių dviejų šalių, nauda euro zonos eksportui gali būti tik ribota; tiesą sakant, toks prekybos nukreipimas gali daryti netgi neigiamą poveikį euro zonos eksportui. Vertinant plačiau negu vien šių veiksnių poveikis, euro zonos užsienio paklausos prognozė iš esmės nepakeista, palyginti su 2019 m. gruodžio mėn. prognozėmis.

b) Su pasauliniu COVID-19 protrūkiu susijusi raida po pasaulio ekonomikos perspektyvos prognozių galutinės duomenų įtraukimo dienos

COVID-19 protrūkio mastas vis dar didėja, jam toliau sparčiai geografiškai plintant ir stiprėjant jo ekonominiam poveikiui. Kaip minėta pirmiau, iki galutinės duomenų, kuriais remiantis buvo rengiama tarptautinės aplinkos prognozė, įtraukimo dienos (2020 m. vasario 18 d.) buvo vertinama, kad COVID-19 protrūkis apims daugiausia tik žemyninę Kiniją, tačiau per pastarąsias savaites paaiškėjo, kad jau materializuojasi su besivystančios pandemijos trukme, rimtumu ir geografiniu išplitimu susijusi reikšminga perspektyvos blogėjimo rizika.

Pastaruoju metu gaunami duomenys apie Kiniją rodo gerokai pablogėjusias šios šalies ekonominio aktyvumo ir prekybos prognozes. Nacionalinės statistikos tarnybos rengiamas Kinijos apdirbamosios gamybos bendrasis PVI vasario mėn. nukrito net iki 35,7 (sausio mėn. buvo 50,0). Tai didžiausias nuosmukis per mėnesį nuo 2005 m., kai buvo pradėta rengti ši apklausa. Be to, ne apdirbamosios gamybos sektoriaus verslo veiklos PVI sumažėjo nuo 54,1 (sausio mėn.) iki 29,6 (vasario mėn.), t. y. tapo gerokai mažesnis negu buvęs Didžiojo nuosmukio metu. Šie indekso duomenys rodo staigų susitraukimą įvairiuose Kinijos ekonomikos segmentuose. Iš dalies tai susiję su padidėjusiu įmonių užsidarymu po kinų naujųjų metų vasario pradžioje ir keliavimo bei gabenimo iš vienų Kinijos provincijų į kitas apribojimu. Nors vasario mėn. daugelyje Kinijos regionų leista vėl vykdyti veiklą, gamybos normalizavimąsi stabdė logistiniai ir veiklos vykdymo sunkumai. Jei tai užtruks ilgiau, šis vėlavimas gamybos grandyje gali sukelti pasaulio tiekimo grandinių sutrikimus. Didelio dažnio rodikliai, pavyzdžiui, pagrindinių elektros gamintojų kasdienis anglies sunaudojimas ir eismo kamščių duomenys, rodo, kad kovo pradžioje ekonominis aktyvumas vis dar buvo gerokai žemesnio lygio, negu panašiu laikotarpiu keletą ankstesnių metų. Apskritai iš turimų duomenų matyti, kad pirmąjį ketvirtį COVID-19 ekonominis poveikis Kinijai buvo didesnis ir ilgiau išliekantis, negu numatyta 2020 m. kovo mėn. pagrindinėse prognozėse vertinant pagal duomenis, turėtus galutinę tarptautinės aplinkos prognozių duomenų įtraukimo dieną (2020 m. vasario 18 d.). Galiausiai, sumažėjusi vidaus paklausa Kinijoje daro neigiamą poveikį ir jos prekybos partneriams.

Nuo vasario pabaigos COVID-19 labai išplito už Kinijos ribų. Iki kovo pradžios virusas jau buvo išplitęs daugiau nei 80 šalių. Protrūkis stipriai pasireiškė geografiškai viena nuo kitos nutolusiose šalyse, pavyzdžiui, Pietų Korėjoje, Irane ir Italijoje. Vis daugiau šalių imasi griežtų priemonių viruso plitimui sustabdyti; jos sukels rimtų padarinių ekonominiam aktyvumui šiose šalyse ir gali turėti grandininį poveikį pasaulio vertės grandinėms. Kartu imamasi vis daugiau ekonominės politikos priemonių, įskaitant JAV federalinio rezervo ir Anglijos banko pinigų politikos švelninimo priemones; jomis stengiamasi atsverti neigiamą pandemijos plitimo poveikį augimui.

Apskritai nepalankesnis ir ilgesnis, negu buvo numatyta, COVID-19 poveikis Kinijoje ir daug spartesnis viruso plitimas visame pasaulyje aiškiai rodo, kad pasaulio ekonomikos perspektyva bus blogesnė, negu prognozuota. COVID-19 protrūkio poveikis pasaulio ekonomikos aktyvumui ir prekybai yra gerokai nepalankesnis, negu buvo manyta vasario viduryje. Pasaulio ekonomikos ir prekybos perspektyvos pablogėjimą (paremtą ekspertų nuomone pagrįstu vertinimu) iš dalies parodo ir pagrindinės prognozės euro zonai.

Prognozuojama, kad euro zonos eksportas 2020 m. pirmąjį pusmetį augs nedaug, o likusią prognozuojamo laikotarpio dalį augimas pamažu spartės. 2020 m. pirmąjį pusmetį eksportas turėtų augti itin mažai, nes Kinijoje ir kitose Azijos šalyse labai sumažės paklausa, o dėl COVID-19 protrūkio sutriks tiekimo grandinės. Be tiesioginio COVID-19 protrūkio poveikio kelionių ir transporto paslaugų sektoriams, neigiamą poveikį dėl vidaus ir tarptautinių tiekimo grandinių sutrikimų patirs ir prekyba. Prekybos atsigavimas numatomas šių metų antrąjį pusmetį, o eksporto augimo tempas spartės pagal užsienio paklausos raidą (žr. 2 intarpą), tad eksporto rinkų dalys prognozuojamu laikotarpiu iš esmės nesikeis. Apskritai numatoma, kad grynosios prekybos indėlis į BVP augimą visą prognozuojamą laikotarpį bus neutralus.

Prognozuojama, kad visus 2020 m. užimtumas didės vangiai – daugiausia dėl labai mažo aktyvumo trumpuoju laikotarpiu. 2021 m., aktyvumui augant sparčiau, užimtumas turėtų vėl pradėti didėti. Vidutiniu laikotarpiu užimtumas euro zonoje ir toliau didės lėtai, nes spartesnį jo augimą ribos darbo jėgos pasiūla.

Darbo jėga prognozuojamu laikotarpiu turėtų augti nuosaikiau. Numatoma, kad darbo jėgos pasiūla toliau didės. Tai skatins prognozuojama grynoji darbuotojų imigracija (įskaitant numatomą pabėgėlių integraciją) ir didėjantis dalyvavimo darbo rinkoje lygis. Vis dėlto šių veiksnių poveikis prognozuojamu laikotarpiu turėtų išnykti; be to, didės neigiamas visuomenės senėjimo poveikis darbo jėgos augimui, nes į pensiją išeina daugiau žmonių, negu jaunimo pradeda dirbti.

Nedarbo lygis 2020 m. turėtų šiek tiek padidėti, o likusią prognozuojamo laikotarpio dalį vis dar bus iš esmės stabilus ir svyruos apie 7½ %. Ir toliau bus skirtumų darbo rinkose – numatoma, kad 2022 m. nedarbo lygis skirtingose euro zonos šalyse labai skirsis.

Darbo našumo augimas prognozuojamu laikotarpiu turėtų atsigauti. Prognozuojama, kad dėl COVID-19 protrūkio augimas nukentės labiau negu užimtumas, todėl darbo našumas 2020 m. pirmąjį pusmetį turėtų kilti labai vangiai. Likusią prognozuojamo laikotarpio dalį darbo našumo augimas turėtų atsigauti, nes aktyvumas didės sparčiau, o darbo sąnaudos – lėčiau. 2022 m. vieno samdomojo darbuotojo darbo našumo augimas turėtų šiek tiek viršyti iki krizės buvusį lygį – 1,0 %.[4]

Palyginti su 2019 m. gruodžio mėn. prognozėmis, 2020 ir 2021 m. realiojo BVP augimo prognozė sumažinta atitinkamai 0,3 ir 0,1 procentinio punkto. 2020 m. aktyvumo prognozė sumažinta dėl prastesnių, negu prognozuota, 2019 m. ketvirtojo ketvirčio rezultatų nedidelio persikėlimo į 2020 m., dėl ilgiau, negu tikėtasi, užsitęsusio silpno augimo apdirbamosios gamybos sektoriuje ir ypač dėl numatyto neigiamo COVID-19 protrūkio poveikio. Lėtesnis augimas 2020 m. reiškia, kad dalis jo neigiamo poveikio persikels į 2021 m.

3 intarpas 3

Scenarijai: COVID-19 pandemijos išplitimo tiek pasaulio mastu, tiek euro zonoje poveikis euro zonos ekonomikai

Atsižvelgiant į didelį neapibrėžtumą dėl COVID-19 pandemijos poveikio ekonomikai, šiame intarpe analizuojami dar du (be pagrindinio) scenarijai, kas būtų krizės paaštrėjimo atveju. Pagal pirmąjį – švelnųjį – scenarijų nagrinėjamas užsitęsusio COVID-19 protrūkio Kinijoje ir euro zonoje poveikis. Pagal antrąjį – griežtąjį – scenarijų nagrinėjamas pirmojo scenarijaus poveikis, padidintas papildomų sukrėtimų finansų rinkose ir naftos kainų pokyčių. Abu scenarijai vertinami taikant du pagrindinius ECB makroekonominius modelius.[5]

Pagal abu scenarijus daroma prielaida, kad epidemija Kinijoje tęsis ir 2020 m. antrąjį ketvirtį. Todėl atsigavimas nukeliamas į antrąjį metų pusmetį, tad prognozuojama daug pasaulio tiekimo grandinių sutrikimų. Šis scenarijus nuo pagrindinių dėl Kinijos daromų prielaidų skiriasi tuo, kad pagal pastarąsias numatoma, jog pandemija piką pasieks 2020 m. pirmąjį ketvirtį, tad ir ekonomikos augimas smuks daugiausia pirmąjį ketvirtį, o nuo antrojo ketvirčio ekonomika pradės atsigauti. Pagal šį scenarijų numatomos gerokai mažesnės importo apimtys negu pagal pagrindines prielaidas dėl 2020 m. pirmojo ketvirčio. Be to, dėl tiekimo grandinių sutrikimų dar labiau sutriks tiekimas Kinijoje, todėl padidės bendroji infliacija pagal VKI. Taip pat daroma prielaida, kad pastangoms suvaldyti pandemiją užsitęsus, kris pasitikėjimas, padidės neapibrėžtumas, labai išaugs rizikos priedai Kinijoje. Apskritai, prastesnės pasaulinės prognozės Kinijai ir kitoms pasaulio šalims reiškia mažesnę euro zonos užsienio paklausą (0,3 % mažesnę 2020 m.) ir mažesnes naftos kainas (14 % mažesnes).

Be to, pagal abu scenarijus daroma prielaida, kad COVID-19 plačiai išplis po euro zoną. Siekiant įvertinti visą šią riziką, daromos prielaidos dėl įvairių konkrečių neigiamų sukrėtimų euro zonoje. Finansų rinkos neigiamai sureaguos į blogėjančią padėtį – rizikos premijos šoktelės 20 bazinių punktų, todėl pablogės įmonėms ir namų ūkiams taikomos finansavimo sąlygos. Dėl tiekimo grandinių sutrikimų nukentės pasiūla. Be to, numatoma sukrėtimų, kuriuos sukels neigiamas COVID-19 protrūkio poveikis euro zonos užimtumo, turizmo ir kelionių paslaugų sektoriams, transporto ir pramogų bei kultūros paslaugų vartojimui.

Pagal griežtąjį scenarijų numatoma papildomų finansinių sukrėtimų, taip pat ir tolesnis naftos kainų mažėjimas. Pagal griežtąjį scenarijų numatomi tokie patys sukrėtimai, kaip ir pagal švelnųjį, tačiau jie papildyti tokiomis prielaidomis kaip kredito maržų padidėjimas 80 bazinių punktų 2020 m., nuosavybės vertybinių popierių kainų ir namų ūkių turto vertės sumažėjimas 10 % ir naftos kainų sumažėjimas dar 20 %.

Pagal švelnųjį scenarijų neigiamas poveikis euro zonos BVP augimui, palyginti su 2020 m. kovo mėn. prognozėmis, 2020 m. būtų nuo 0,6 iki 0,8 procentinio punkto dydžio. Poveikis infliacijai būtų apie ,02 procentinio punkto mažesnis, nes jos sumažėjimą, kurį lemia visų pirma naftos kainų kritimas, iš dalies atsveria infliacijos padidėjimas dėl sukrėtimų pasiūlos dalyje.

Pagal griežtąjį scenarijų neigiamas poveikis euro zonos BVP augimui, palyginti su 2020 m. kovo mėn. prognozėmis, 2020 m. būtų nuo 0,8 iki 1,4 procentinio punkto dydžio, o infliacija tais metais būtų nuo 0,4 iki 0,8 procentinio punkto mažesnė. Tolesnis realiojo ekonominio aktyvumo sumažėjimas pagal šį scenarijų daugiausia sietinas su dideliu kredito maržų padidėjimu ir finansinio turto vertės sumažėjimu. Nedidelį poveikį infliacijai padarys ir padidėjusi finansinė įtampa, tačiau labiausiai infliacija mažės dėl didelio ilgalaikio naftos kainų kritimo.

Reikėtų atkreipti dėmesį, kad pagal abu scenarijus pinigų ir fiskalinės politikos priemonių poveikis nevertinamas. Jeigu jis būtų įvertintas, abiejų scenarijų rezultatas galėtų būti daug švelnesnis.

2 Kainos ir sąnaudos

Sumažėjus energijos išteklių kainoms, infliacija pagal SVKI turėtų šiek tiek sumažėti – nuo 1,2 % (2019 m.) iki 1,1 % (2020 m.), o vėliau pamažu didėti ir 2022 m. pasiekti 1,6 % (žr. 2 pav.). 2020 m. numatoma bendroji infliacija bus mažesnė negu 2019 m. dėl staigaus į SVKI įtraukiamų energijos išteklių kainų kritimo, dėl lėtos naftos kainų raidos (iki galutinės duomenų, naudotų techninėms prielaidoms parengti, įtraukimo dienos), taip pat iš dalies ir dėl COVID-19 protrūkio. Manoma, kad energijos infliacija pagal SVKI ir toliau bus neigiama visus metus ir iki teigiamos padidės tik 2021 m. antrąjį ketvirtį, išsilyginus naftos ateities sandorių kainų kreivei ir pasireiškus ją didinančiam su energijos ištekliais susijusių netiesioginių mokesčių padidinimo poveikiui. Dėl su COVID-19 protrūkiu siejamos prognozuojamos mažesnės paklausos poveikio ne energijos išteklių kainos turėtų patirti spaudimą mažėti, tačiau didelę dalį šio spaudimo turėtų atsverti tiekimo sutrikimų spaudimas kainoms didėti. Maisto produktų infliaciją pagal SVKI turėtų ir toliau palaikyti maisto žaliavų kainų raida, tačiau jos poveikis prognozuojamu laikotarpiu po truputį mažės, tad ir maisto produktų infliacija pagal SVKI nuo 2020 m. vidurio iš lėto mažės. Numatoma, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, visus 2020 m. svyruos apie 1,2–1,3 %, o vėliau pamažu didės ir 2021 m. bus 1,4 %, o 2022 m. – 1,5 %. Vertinant padėtį euro zonoje, pažymėtina, kad infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, didėjimą prognozuojamu laikotarpiu turėtų paskatinti numatomas aktyvumo atsigavimas. Šią infliaciją sustiprins ir palyginti stabilus darbo užmokesčio kilimas bei pelno maržų atsigavimas. Vertinant padėtį už euro zonos ribų, prognozuojama, kad prie numatomos infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, didėjimo prognozuojamu laikotarpiu prisidės kylančios ne energijos išteklių ir importo kainos.

2 pav.

Euro zonos SVKI

(procentiniai pokyčiai, palyginti su ankstesniais metais)

Pastaba: pagrindinių prognozių ribos pagrįstos kelerių ankstesnių metų prognozių ir faktinių rezultatų skirtumais. Prognozių ribos yra dvigubai platesnės už šių skirtumų vidutinę absoliučiąją vertę. Ši ribų skaičiavimo metodika, apimanti koregavimą dėl išskirtinių įvykių, aprašyta 2009 m. gruodžio mėn. ECB leidinyje „New procedure for constructing Eurosystem and ECB staff projection ranges“, paskelbtame ECB interneto svetainėje.

Prognozuojama, kad vienam samdomajam darbuotojui tenkantis atlygis 2020 m. didės lėčiau, tačiau 2021 ir 2022 m., aktyvumui spartėjant, o darbo rinkoje vis dar esant įtampai, jis kils sparčiau. 2019 m. vienam samdomajam darbuotojui tenkantis atlygis didėjo lėčiau, nes Prancūzijoje buvo panaikintas mokesčio kreditas (CICE[6]) ir vietoj jo visam laikui sumažintos darbuotojų socialinio draudimo įmokos. Visus 2019 m. vienam samdomajam darbuotojui tenkančio atlygio didėjimą slopino ir sulėtėjęs ekonominis aktyvumas. Nors vangesnė ekonominė raida 2020 m. tebeslopins vienam samdomajam darbuotojui tenkančio atlygio augimą, atsigaunant ekonominiam aktyvumui ir tebesant įtampai darbo rinkose, atlygis 2021 ir 2022 m. turėtų didėti sparčiau.

Numatoma, kad iki 2021 m. pradžios vienetinės darbo sąnaudos augs lėčiau, o likusią prognozuojamo laikotarpio dalį šiek tiek didės. Vienetinių darbo sąnaudų mažėjimą iki 2021 m. pradžios lems lėčiau kilsiantis vienam samdomajam darbuotojui tenkantis atlygis ir, pamažu spartėjant BVP augimui, numatomas spartesnis darbo našumo didėjimas. Vėliau, 2021 ir 2022 m., dėl iš esmės tolygios darbo našumo augimo raidos ir numatomo spartesnio vienam samdomajam darbuotojui tenkančio atlygio augimo vienetinės darbo sąnaudos didės šiek tiek sparčiau.

Pelno maržos, kurių augimas pastaruosius dvejus metus buvo suvaržytas, 2021 ir 2022 m. turėtų atsigauti. Pastaruosius dvejus metus pelno maržas buvo sudėtinga didinti dėl ciklinio ekonominio aktyvumo mažėjimo, darbo užmokesčio didėjimo ir didesnių naftos kainų pokyčių 2018 m. Numatoma, kad dėl didėsiančios vidaus ir užsienio paklausos pelno maržos 2021 ir 2022 m. atsigaus.

Išorės kainų spaudimas 2020 m. turėtų būti nedidelis, o vėliau sustiprės. Tokia importo kainų raida prognozuojama iš esmės dėl naftos kainų pokyčių – žemyn besileidžianti naftos ateities sandorių kainų kreivė rodo didesnį neigiamą augimo tempą 2020 m. ir mažesnį neigiamą augimą 2021 ir 2022 m. Teigiama importo kainų infliacija prognozuojamu laikotarpiu siejama tiek su didėjančiomis žaliavų, neįskaitant naftos, kainomis, tiek su pasauline kainų raida apskritai.

Palyginti su 2019 m. gruodžio mėn. prognozėmis, infliacijos pagal SVKI prognozė prognozuojamu laikotarpiu nepakeista. Dėl prognozuojamų mažesnių naftos kainų prognozuojamą mažesnę 2020 m. bendrąją infliaciją iš esmės atsvers prognozuojamos didesnės maisto žaliavų kainos. Infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, 2020 m. prognozė iš esmės nepakeista, nes didžiąją dalį mažesnės paklausos poveikio atsvers numatomos šiek tiek didesnės kainos, kurios turėtų pakilti dėl tiekimo sutrikimų dėl COVID-19 protrūkio. Viso likusio prognozuojamo laikotarpio infliacijos prognozė nepakeista.

3 Fiskalinė perspektyva

Vertinama, kad 2020–2021 m. euro zonos fiskalinės politikos pozicija bus šiek tiek laisvesnė, o 2022 m. – iš esmės neutrali[7]. 2020–2021 m. prognozuojamas fiskalinės politikos pozicijos laisvėjimas daugiausia siejamas su didesnėmis išlaidomis, ypač pervedimais, ir su mažesniais tiesioginiais mokesčiais bei socialinio draudimo įmokomis. Manoma, kad 2022 m. fiskalinės politikos pozicija bus iš esmės neutrali. 2020 ir 2021 m. ji turėtų būti šiek tiek laisvesnė, negu prognozuota 2019 m. gruodžio mėn.[8]

Prognozuojama, kad euro zonos biudžeto balansas 2020–2021 m. vis prastės, o 2022 m. stabilizuosis; skolos santykis toliau mažės. Biudžeto balanso prastėjimą lems laisvėjanti fiskalinės politikos pozicija. Šį poveikį iš dalies atsvers mažesnės išlaidos palūkanoms, o teigiamas ciklinės komponentės poveikis biudžeto balansui 2020–2021 m. nyks. Palankią valdžios sektoriaus skolos santykio raidą prognozuojamu laikotarpiu skatins palankus augimo ir palūkanų normų skirtumas. Tačiau teigiamas pirminio balanso poveikis 2021–2022 m. nyks ir galiausiai bus neigiamas.

2020 m. kovo mėn. prognozėse numatomi didesni biudžeto deficitai 2020–2022 m. negu analogiškose 2019 m. gruodžio mėn. prognozėse. Nors 2019 m. biudžeto balanso vertinimas nepasikeitė, dėl spartesnio pirminio balanso mažėjimo biudžeto balansas 2020–2022 m. turėtų būti gerokai mažesnis, negu prognozuota 2019 m. gruodžio mėn. 2019 m. buvo prognozuotas euro zonos pirminio balanso perteklius, lygus 0,9 % BVP, tačiau dabar 2021 ir 2022 m. numatomas nedidelis deficitas, nors pagal ankstesnes prognozes nedidelis perteklius buvo prognozuotas iki pat prognozuojamo laikotarpio pabaigos. Prognozė pakoreguota ir dėl šiek tiek laisvesnės politikos pozicijos, ir dėl ciklinės komponentės mažėjimo. Skolos santykis, palyginti su 2019 m. gruodžio mėn. prognozėmis, turėtų didėti; jį didėti skatins ir mažesnis pirminis balansas.

4 intarpas

Kitų institucijų prognozės

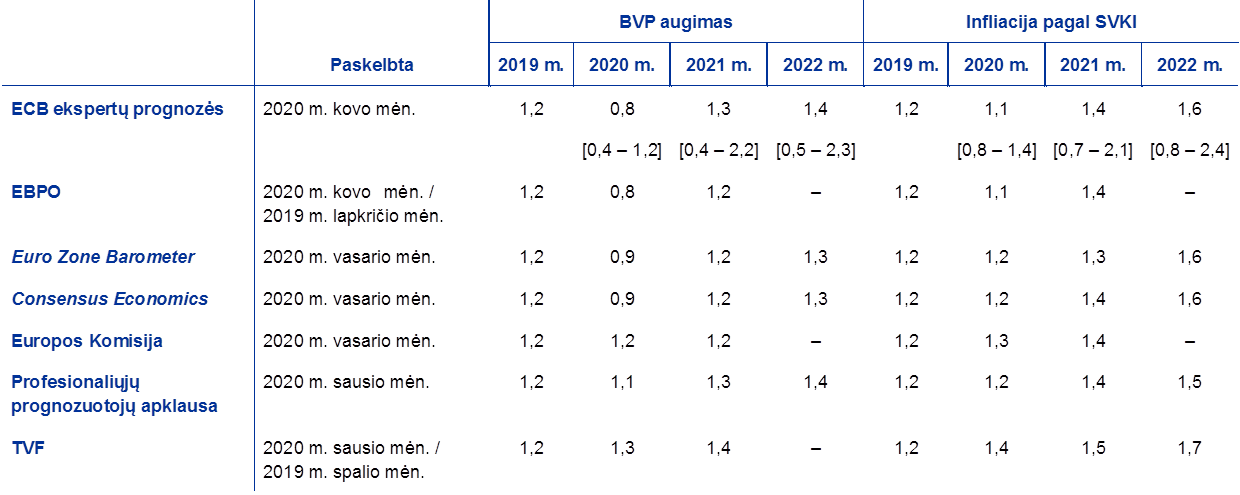

Prognozes euro zonai rengia ir kitos tarptautinės organizacijos bei privačiojo sektoriaus institucijos. Tačiau jos nėra visiškai palyginamos tarpusavyje ar su ECB ekspertų makroekonominėmis prognozėmis, nes jos parengtos skirtingu metu ir grindžiamos skirtingomis prielaidomis dėl tikėtino COVID-19 plitimo. Be to, šiose prognozėse taikomi nevienodi (iš dalies neapibrėžti) metodai fiskalinių, finansinių ir išorinių kintamųjų, įskaitant naftos ir kitų žaliavų kainas, prielaidoms rengti. Skiriasi ir įvairioms prognozėms rengti taikomi koregavimų dėl darbo dienų skaičiaus metodai (žr. lentelę).

Ekspertų prognozės dėl realiojo BVP augimo ir infliacijos pagal SVKI iš esmės patenka į kitų institucijų ir privačiojo sektoriaus prognozių rengėjų prognozių ribas. Augimo ir infliacijos 2020 m. prognozės yra prastesnės negu kitų prognozių rengėjų, išskyrus EBPO, kuri yra vienintelė institucija, paskelbusi atnaujintą informaciją (dėl realiojo BVP augimo) po COVID-19 protrūkio Italijoje (kovo 2 d.).

Euro zonos realiojo BVP augimo ir infliacijos pagal SVKI naujausių prognozių palyginimas

(metiniai pokyčiai, procentais)

Šaltiniai: OECD Economic Outlook, 2019 m. lapkričio mėn. dėl SVKI ir 2020 m. kovo mėn. dėl BVP; MJEconomics for the Euro Zone Barometer, 2020 m. vasario mėn.; Consensus Economics Forecasts, 2020 m. vasario mėn.; Europos Komisijos ekonominė prognozė, 2020 m. žiema; ECB profesionaliųjų prognozuotojų apklausa, 2020 m. I ketv.; IMF World Economic Outlook, 2019 m. spalio mėn., dėl SVKI ir 2020 m. sausio mėn. dėl BVP.

Pastaba: ECB ekspertų makroekonominėse prognozėse ir EBPO prognozėse pateikti dėl darbo dienų pakoreguoti metiniai augimo tempai, o Europos Komisija ir TVF skelbia dėl darbo dienų skaičiaus per metus nekoreguotus metinio augimo tempus. Kitose prognozėse nenurodoma, ar pateikti duomenys dėl darbo dienų pakoreguoti, ar ne.

© Europos Centrinis Bankas, 2020

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Terminai ir santrumpų paaiškinimai pateikiami ECB glosarijuje (tik anglų k.).

HTML ISSN 2529-4520, QB-CE-20-001-LT-Q

- Galutinė techninių prielaidų, pavyzdžiui, dėl naftos kainų ir valiutų kursų, duomenų įtraukimo diena – 2020 m. vasario 18 d. (žr. 1 intarpą). Makroekonominės prognozės euro zonai baigtos rengti 2020 m. vasario 28 d.Šios makroekonominės prognozės apima 2020–2022 m. Tokį ilgą laikotarpį apimančioms prognozėms būdingas labai didelis neapibrėžtumas, todėl jas vertinant būtina į tai atsižvelgti. Žr. 2013 m. gegužės mėn. ECB mėnesinio biuletenio straipsnį „An assessment of Eurosystem staff macroeconomic projections“. Duomenis, pagal kuriuos parengtos lentelės ir diagramos, galima rasti http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Prielaida dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo pagrįsta šalių 10 m. lyginamųjų obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis, ir papildyta būsima raida, numatyta pagal ECB euro zonos visų obligacijų 10 m. nominalųjį pajamingumą, visu prognozuojamu laikotarpiu taikant pradinį šių dviejų duomenų grupių neatitikimą. Vertinama, kad prognozuojamu laikotarpiu konkrečių šalių vyriausybės obligacijų pajamingumo ir atitinkamo euro zonos vidurkio skirtumai nesikeis.

- 3 Žr., pavyzdžiui, Tarptautinių ryšių komiteto (IRC) Specialios darbo grupės prekybos klausimais straipsnį apie pasaulio prekybos silpnąsias vietas „Understanding the weakness in global trade – What is the new normal?“, Nereguliarių straipsnių serija Nr. 178, ECB, 2016 m. rugsėjo mėn.

- 1999–2007 m. vidurkis.

- Žr. Coenen, G et al “The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector”, ECB darbo straipsnis Nr. 2200, 2018 m. lapkričio mėn., ir Angelini, E. et al “Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, ECB darbo straipsnis Nr. 2315, 2019 m. rugsėjo mėn.

- Kadangi su CICE siejamą vienam darbuotojui tenkančio atlygio ir vienetinių darbo sąnaudų sumažėjimą daugiausiai kompensuoja atitinkamai didėjančios pelno maržos, poveikis kainų nustatymui, manoma, bus ribotas.

- Fiskalinės politikos pozicija vertinama pagal pirminio balanso (jį pakoregavus dėl cikliškumo ir atėmus valdžios sektoriaus paramą finansų sektoriui) pokytį.

- Fiskalinėse prielaidose, kuriomis pagrįstos 2020 m. kovo mėn. prognozės, neatsižvelgta į priemones, apie kurias, reaguojant į COVID-19 protrūkį, buvo paskelbta Italijoje ir kai kuriose kitose euro zonos šalyse po vasario 28 d.

-

12 March 2020