Makroekonomiska framtidsbedömningar för euroområdet, Mars 2020

Översikt

Utsikterna för den ekonomiska aktiviteten i euroområdet den närmaste tiden har försämrats kraftigt och de är omgärdade av mycket stor osäkerhet. Covid-19-pandemin, som började i Kina och under den senaste tiden har spridit sig till Italien och till andra länder, innebär en betydande negativ chock. Pandemin väntas åtminstone på kort sikt få en stark negativ inverkan på aktiviteten i euroområdet med påverkan på både tillgång och efterfrågan. Nedgången i aktiviteten i Kina och andra berörda länder innebär en svagare exporttillväxt för euroområdet och även störningar i de globala leveranskedjorna. Den senaste tidens kraftiga korrigeringar på de globala aktiemarknaderna väntas leda till försämrat företags- och konsumentförtroende. Dessutom kommer strikta begränsningsåtgärder att få en negativ inverkan på ekonomins utbudssida och även att få betydande negativa konsekvenser för efterfrågan, med en oproportionerligt stor påverkan på vissa sektorer (t.ex. turism, transport samt nöjes- och kulturtjänster).

Det är i nuläget mycket svårt att bedöma de fullständiga effekterna av covid-19. ECB:s experter färdigställde grundscenariot för euroområdets framtidsbedömningar den 28 februari, utifrån den då tillgängliga informationen och på grundval av antaganden med stoppdatum den 18 februari. Den information som blivit tillgänglig under mars månad om en snabbare spridning av covid-19 i euroområdet och globalt, och som åtföljdes av kraftiga nedgångar på finansmarknaderna och sjunkande oljepriser har dock inte beaktats i framtidsbedömningarna. Till följd av detta är framtidsbedömningarna omgärdade av betydande nedåtrisker, särskilt på kort sikt. Avspärrningsåtgärdernas omfattning, skärpa och varaktighet förvärrar dessutom nedåtriskerna för den närmaste framtiden.

Även om utbrottets varaktighet och allvarlighetsgrad omgärdas av stor osäkerhet, görs antagandet i grundscenariot att viruset kommer att vara under kontroll inom de närmaste månaderna, vilket skulle möjliggöra en normalisering av tillväxten under andra halvåret 2020. På kort sikt bör de mycket gynnsamma finansieringsvillkoren, en viss minskning av global osäkerhet, den därmed sammanhängande gradvisa återhämtningen av utländsk efterfrågan samt märkbara finanspolitiska lättnader stödja en återhämtning i tillväxten. Sammantaget beräknas den reala BNP-tillväxten sjunka till 0,8 procent 2020, från 1,2 procent 2019, för att sedan öka till 1,3 procent 2021 och 1,4 procent 2022. Jämfört med framtidsbedömningarna från december 2019 har tillväxten reviderats ned med 0,3 procentenheter för 2020 och med 0,1 procentenhet för 2021, främst på grund av utbrottet av covid-19.

HIKP-inflationen väntas minska något från 1,2 procent under 2019 till 1,1 procent under 2020 och öka under återstoden av bedömningsperioden till 1,6 procent fram till 2022. Nedgången i HIKP-inflationen under 2020 återspeglar den negativa inflationstakten i HIKP:s energiinflation p.g.a. sjunkande oljepriser fram till stoppdatumet, delvis beroende på oro över de globala utsikterna till följd av covid-19. Utöver påverkan på oljepriset är konsekvenserna för inflationen till följd av covid-19 omgärdade av stor osäkerhet. I framtidsbedömningarna antas att pristrycket nedåt till följd av svagare efterfrågan under 2020 i hög grad utjämnas av uppåteffekter av leveransavbrott. För denna bedömning gäller dock klara nedåtrisker. På medellång sikt torde HIKP-inflationen exklusive energi och livsmedel få stöd av den gradvisa återhämtningen, relativt robusta löneökningar mot bakgrund av det strama arbetsmarknadsläget och stärkta vinstmarginaler. Dessutom bör stigande icke-energirelaterade råvaru- och importpriser bidra till att HIKP-inflationen exklusive energi och livsmedel stiger. Jämfört med framtidsbedömningarna från december 2019 är utsikterna för HIKP-inflationen oförändrade.[1]

Mot bakgrund av den höga osäkerheten kring de ekonomiska konsekvenserna av covid-19-pandemin har relaterade modellbaserade negativa scenarier utarbetats (se ruta 3). Förverkligandet av dessa scenarier skulle, jämfört med framtidsbedömningarna från mars 2020, innebära en lägre BNP-tillväxt för 2020 på mellan 0,6 och 1,4 procentenheter, medan inflationen skulle bli mellan 0,2 och 0,8 procentenheter lägre, beroende på hur allvarligt scenariot blir och på vilken modell som används. Det bör noteras att det inte vidtas några penningpolitiska eller finanspolitiska åtgärder i något av dessa scenarier. Med sådana policyåtgärder skulle det i betydande grad mildra effekterna i dessa scenarier.

1 Den reala ekonomin

Euroområdets reala BNP-tillväxt under fjärde kvartalet 2019 uppgick till 0,1 procent, vilket är svagare än vad som förväntades i framtidsbedömningarna från december 2019. Utöver tillfälliga faktorer, såsom kalendereffekter av jul- och helgdagarna samt strejker i Frankrike, återspeglade det svagare utfallet främst fortsatt underliggande brister i tillverkningsindustrin, troligen beroende på negativa globala faktorer.

Diagram 1

Euroområdets reala BNP

(procentuella förändringar på kvartalsbasis, säsongs- och kalenderjusterade data)

Anm.: Intervallen beräknas utifrån skillnaden mellan faktiska utfall och tidigare framtidsbedömningar som gjorts under ett antal år. Bredden på intervallen är två gånger genomsnittet av det absoluta värdet på dessa skillnader. Metoden som används för att beräkna intervallen, med justering för exceptionella händelser, beskrivs i New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, december 2009, publicerad på ECB:s webbplats.

Baserat på undersökningar som genomförts före det nyligen inträffade utbrottet av covid-19 i euroområdet hade förtroendeindikatorer i olika sektorer förbättrats i januari och februari 2020, vilket sannolikt återspeglar en viss minskning av global osäkerhet. Europeiska kommissionens indikatorer för det ekonomiska stämningsläget fortsatte att förbättras, från en nivå väl under det långsiktiga genomsnittet till en nivå nära detta genomsnitt. Konsumenternas förtroende förbättrades markant i februari, efter att ha legat plant i januari, och steg över sitt långsiktiga genomsnitt. Inköpschefsindex har också förbättrats under de första två månaderna 2020. Data för tillverkningsindustrin har ökat något till strax under tillväxttröskeln 50 medan indexen för tjänste- och byggsektorerna ligger kvar över 50. Sammantaget skulle de senaste indikatorerna, baserade på undersökningar som genomförts före det nyligen inträffade utbrottet av covid-19 i euroområdet, tyda på en liten tillväxtökning under första halvåret 2020.

Trots de tämligen gynnsamma signalerna från förtroendeindikatorer i slutet av februari tyder effekterna av utbrottet av covid-19 på en mycket svag tillväxt på kort sikt. Den minskade efterfrågan på import från Kina, som förstärkts av globala störningar i leveranskedjan och framför allt av de senaste utbrotten i Italien och i andra euroländer, antas fortsätta under de kommande månaderna innan viruset är under kontroll. Följaktligen påverkas den ekonomiska aktiviteten under första halvåret 2020, inte bara p.g.a. effekterna av strikta begränsningsåtgärder (såsom tillfälliga fabriksstängningar, resebegränsningar samt inställda massammankomster och större evenemang), utan också på grund av en förväntad negativ inverkan på förtroendet. Ur ett sektorsperspektiv kan man vänta sig att tjänstesektorn, framför allt turism, transport samt nöjes- och kulturtjänster, kommer att drabbas särskilt hårt. Fortsatta underliggande svagheter, som noterats i slutet av 2019, kommer att hålla tillbaka aktiviteten inom tillverkningsindustrin även i början av 2020. Tillväxten väntas återhämta sig från och med andra halvåret 2020, baserat på antagandet att covid-19-pandemin då är under kontroll.

I framtidsbedömningarna antas effekterna på medellång sikt från globala motverkande faktorer dämpas något, så att grundläggande faktorer åter kan ge stöd åt euroområdets expansion (se diagram 1 och tabell 1). Grundscenariot utgår framför allt från ett avtal om framtida handelsförbindelser mellan EU och Förenade kungariket före utgången av 2020 och inga ytterligare handelspolitiska skyddsåtgärder globalt (utöver de redan meddelade). Således kommer den globala politiska osäkerheten gradvis att minska, vilket möjliggör för de ekonomiska grundvalar som driver tillväxten att åter ta fart och kunna stödja aktiviteten under 2021 och 2022. De finansiella förutsättningarna väntas förbli mycket gynnsamma och ECB:s penningpolitiska åtgärder kommer att få fortsatt genomslag i ekonomin. Mer specifikt innebär de tekniska antagandena att nominella långa räntor under bedömningsperioden ökar endast måttligt från sina nuvarande rekordlåga nivåer. Tillväxt i privat konsumtion och bostadsinvesteringar lär också gynnas av en relativt stabil löneutveckling. Exporten från euroområdet väntas dra nytta av den förväntade återhämtningen i utländsk efterfrågan. Slutligen väntas den finanspolitiska inriktningen bli mer expansiv under perioden 2020–21 (se avsnitt 3).

En avmattning av vissa medverkande faktorer väntas dock leda till långsammare tillväxt mot slutet av bedömningsperioden. Arbetskraften väntas växa långsamt, främst på grund av begränsningar av tillgången på arbetskraft, delvis till följd av demografiska faktorer, i vissa länder. Dessutom torde euroområdets finanspolitiska inriktning, efter flera år av expansiv finanspolitik, i stort sett bli neutral under 2022.

Tabell 1

Makroekonomiska framtidsbedömningar för euroområdet

(årliga procentuella förändringar)

Anm.: Real BNP och komponenter, enhetsarbetskraftskostnader, ersättning per anställd samt arbetsproduktivitet avser säsongs- och kalenderjusterade uppgifter.

1) Intervallen runt framtidsbedömningarna beräknas utifrån skillnaden mellan faktiska utfall och framtidsbedömningar från flertalet tidigare år. Bredden på intervallen är två gånger genomsnittet av det absoluta värdet på dessa skillnader. Metoden som används för att beräkna intervallen, med justering för exceptionella händelser, beskrivs i New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, december 2009, publicerad på ECB:s webbplats.

2) Handel inom euroområdet ingår.

3) Delindexet är baserat på uppskattningar av faktiska effekter av indirekta skatter. Dessa kan skilja sig från Eurostats uppgifter, som utgår från ett fullständigt och omedelbart genomslag av skatteeffekter på HIKP.

4) Beräknat som offentliga sektorns budgetsaldo, rensat för kortvariga effekter i konjunkturcykeln och tillfälliga statliga åtgärder.

En granskning av de komponenter som ligger till grund för BNP-tillväxten tyder på att den privata konsumtionen är relativt motståndskraftig under prognosperioden. Trots fortsatt stigande reallöner och de positiva effekterna av lättnader i de offentliga finanserna i vissa länder lär den förväntade effekten av covid-19 och en sannolik minskning av förtroendet leda till ökade besparingar och därmed till svagare utsikter för den privata konsumtionen än vad man tidigare väntat sig. Under bedömningsperioden får privat konsumtionstillväxt sannolikt stöd av gynnsamma finansieringsvillkor och aktuella löneökningar. Bankernas nominella utlåningsräntor beräknas sjunka ytterligare något 2020 för att sedan öka måttligt under 2021–2022. Med tanke på att bankernas utlåningsräntor och utlåningsvolymer till hushållen endast beräknas öka måttligt under kommande år, väntas bruttoräntebetalningarna ligga kvar på låga nivåer och således ge fortsatt stöd åt privat konsumtion.

Ruta 1

Tekniska antaganden om räntor, växelkurser och råvarupriser

Jämfört med framtidsbedömningarna från december 2019 innehåller de tekniska antagandena lägre oljepriser, en svagare effektiv växelkurs och lägre långa räntor. De tekniska antagandena om räntor och råvarupriser baseras på marknadsförväntningar med stoppdatum den 18 februari 2020. De korta räntorna avser tremånaders EURIBOR, med marknadsförväntningar härledda från terminsräntor. Beräkningsmetoden innebär en genomsnittsnivå på de korta räntorna på -0,4 procent för hela bedömningsperioden. Marknadens förväntningar för de nominella tioåriga statsobligationsräntorna i euroområdet tyder på en genomsnittlig nivå på 0,1 procent 2020, 0,2 procent 2021 och 0,3 procent 2022.[2] Jämfört med framtidsbedömningarna från december 2019 har marknadens förväntningar för korta räntor reviderats ned med ungefär 10 räntepunkter för 2022, medan de nominella tioåriga statsobligationsräntorna i euroområdet har reviderats ned med cirka 20 räntepunkter för perioden 2020 till 2022.

När det gäller råvarupriser görs antagandet, baserat på genomsnittet på terminsmarknaderna under den tvåveckorsperiod som slutade på stoppdatumet den 18 februari 2020, att priset på Brentråolja sjunker från 64,0 US-dollar per fat 2019 till 56,4 US-dollar 2020 och därefter går ned till 55,4 US-dollar 2022. Denna utveckling implicerar att oljepriserna i US-dollar, jämfört med framtidsbedömningarna från december 2019, är lägre under hela perioden. Priserna i US-dollar på andra råvaror än energi väntas ha sjunkit under 2019, men lär se en återhämtning under de följande åren.

De bilaterala växelkurserna väntas under bedömningsperioden vara oförändrade på de genomsnittliga nivåer som rådde under tvåveckorsperioden fram till stoppdatumet den 18 februari 2020. Detta implicerar en genomsnittlig växelkurs på 1,09 USD per euro under perioden 2020 till 2022, vilket är lägre än i framtidsbedömningarna från december 2019. Eurons effektiva växelkurs (mot 38 handelspartner) har försvagats med 1,1 procent sedan framtidsbedömningarna från december 2019. Eurons försvagning är brett baserad i och med att den har försvagats mot alla större valutor.

Tekniska antaganden

Marknadsutvecklingen efter stoppdatumet indikeraen omfattande revidering av de tekniska antagandena: euron har apprecierat medan finansmarknaderna och oljepriserna har gått ned kraftigt, vilket bland annat återspeglar spridningen av covid-19. Under senare tid har euron stärkts gentemot US-dollarn efter Federal Reserves oväntade räntesänkning. På marknaderna för statsobligationer minskade avkastningen på vissa skuldinstrument (t.ex. tioåriga tyska statsobligationer) kraftigt, vilket återspeglade en kombination av tillväxtoro och flykt till säkra investeringar, medan räntespridningen till motsvarande avkastningsränta i andra euroländer ökade markant. Samtidigt föll oljepriset kraftigt, vilket inte bara berodde på den ökade oron för covid-19-spridningens effekter på den globala tillväxten, utan även på den senaste tidens oenighet mellan OPEC+-deltagarna.

Mot denna bakgrund har experternas makroekonomiska modeller använts för att ge mekaniska skattningar av hur tillväxt och inflation påverkas av de förändrade oljepris- och växelkursantagandena mellan stoppdatumet för de tekniska antagandena, dvs. den 18 februari, och fram till och med den 9 mars (genomsnittsnivåerna som rådde under perioden på tio arbetsdagar fram till och med det datumet). Nedanstående mekaniska skattningar ger en indikation om den storleksordning med vilken den senaste tidens oljepris- och växelkursutveckling skulle kunna påverka riskerna i samband med framtidsbedömningarna. Dessa mekaniska skattningar ska dock inte tolkas som ett alternativ till de framtidsbedömningar som presenteras i den övriga delen av denna publikation.

1) Mekanisk effekt av en uppdaterad utvecklingsbana för oljepriserna

Oljeterminer baserade på genomsnittet under tio arbetsdagar fram t.o.m. den 9 mars uppgick till 49,4 USD per fat under andra kvartalet 2020, vilket är 13,1 procent lägre än antagandet i grundscenariot för det kvartalet. Därefter uppvisar oljeterminspriserna fr.o.m. den 9 mars 2020 en gradvis uppgång till 52,7 US-dollar per fat 2022, vilket är 5,2 procent lägre än antagandet i grundscenariot för det året. Baserat på det genomsnittliga resultatet från experternas makroekonomiska modeller skulle denna utveckling få en marginell ökande effekt på real BNP-tillväxt 2020 och 2021, medan HIKP-inflationen skulle bli 0,3 procentenheter lägre 2020, något lägre 2021 och 0,1 procentenheter högre 2022.

2) Mekanisk effekt av en uppdaterad utvecklingsbana för eurons växelkurs

Vad gäller eurons växelkurs utgår grundscenariot från en växelkurs på 1,09 USD per euro. Den genomsnittliga växelkursen under en period på tio arbetsdagar fram till och med den 9 mars var 1,11 USD per euro, vilket är 1,7 procent över antagandet i grundscenariot. Euron stärktes även mot andra större valutor, vilket innebär att eurons nominella effektiva växelkurs steg med 2,0 procent sedan stoppdatum för antagandet i grundscenariot. Baserat på de genomsnittliga resultaten från experternas makroekonomiska modeller skulle den reala BNP-tillväxten dämpas med cirka 0,1 procentenhet under både 2020 och 2021, medan HIKP-inflationen skulle bli 0,1 procentenhet lägre 2020–2022.

Ökningen i bostadsinvesteringar fortsätter, om än i måttligare takt. På kort sikt torde bostadsinvesteringar under de närmaste kvartalen dämpas efter covid-19-utbrottets förväntade negativa inverkan på förtroendet kombinerat med det minskade antalet beviljade bygglov. Tillväxten i bostadsinvesteringar beräknas förbli måttlig under 2021–2022, eftersom den negativa demografiska utvecklingen i vissa länder väntas dämpa bostadsinvesteringarna.

Företagsinvesteringar förblir dämpade på kort sikt, och tar sedan gradvis fart under bedömningsperioden. Under det första halvåret 2020 väntas företagsinvesteringarna vara dämpade. Negativa konjunktureffekter till följd av svag extern efterfrågan, hög politisk osäkerhet framför allt inom den exportinriktade tillverkningssektorn och covid-19-utbrottets negativa inverkan väntas resultera i en kraftigt dämpad tillväxttakt för företagsinvesteringar under 2020. Detta innebär en märkbar nedjustering jämfört med framtidsbedömningarna från december 2019. Efter 2020 väntas dock ett antal gynnsamma ekonomiska grundvalar ge stöd åt företagsinvesteringar i euroområdet i takt med att osäkerheten gradvis försvinner. För det första kommer företagen att öka sina investeringar efterhand som aktiviteten tar fart. Då växer den produktiva kapitalstocken och efterfrågan ökar. För det andra väntas finansieringsvillkoren förbli mycket gynnsamma under bedömningsperioden. För det tredje lär vinstmarginalerna förbättras och stödja investeringstillväxten. Slutligen har skuldsättningsgraden i icke-finansiella företag sjunkit under de senaste åren och de icke-finansiella företagens bruttoräntebetalningar har minskat till rekordlåga nivåer.

Ruta 2

Omvärlden

De internationella framtidsbedömningarna slutfördes den 18 februari, dvs. innan covid-19 spreds globalt utanför Kina och före den efterföljande reaktionen på finansmarknaderna. I denna ruta beskrivs först de internationella framtidsbedömningar som ingår i grundscenariot. Därefter diskuteras den senaste utvecklingen efter stoppdatumet samt möjliga konsekvenser.

a) De globala utsikterna (med stoppdatum den 18 februari)

Under 2019 minskade den globala reala BNP-tillväxten (exklusive euroområdet) till 2,9 procent, vilket är den långsammaste takten sedan den globala finanskrisen. Avmattningen var ganska brett baserad, eftersom den globala industriproduktionen minskade markant i ett läge med ökande global osäkerhet till följd av en successiv upptrappning av handelsspänningar. Detta ledde i sin tur till att företagen sköt upp investeringar och att konsumenter väntade med inköp av kapitalvaror. Dessutom drabbades flera framväxande ekonomier av idiosynkratiska chocker, vilket ytterligare förstärkte nedgången i den globala konjunkturen förra året. Samtidigt har ett antal viktiga utvecklade ekonomier och tillväxtekonomier bedrivit en efterfrågestimulerande politik och därigenom begränsat takten på och djupet i den globala tillväxtavmattningen.

Nedgången i global handel var ännu mer uttalad. Den årliga tillväxten för den globala importen (exklusive euroområdet) sjönk till 0,3 procent under 2019, vilket är betydligt lägre än de 4,6 procent som noterades föregående år. Denna utveckling beror på ett flöde av flera negativa faktorer, däribland ökad protektionism. Detta förorsakar ökad handelsosäkerhet samt en vändning i den globala teknologicykeln och påverkar särskilt de asiatiska ekonomier som är tätt integrerade genom leveranskedjorna.

Vid årsskiftet fanns det tecken på en stabilisering av konjunktur och handel. Den beräknade utplaningen av den globala konjunkturen under tredje kvartalet 2019 var i stort sett bekräftad av data. Uppgifter för det fjärde kvartalet gav ytterligare stöd för att den globala konjunkturen hade stabiliserats på relativt låga nivåer, vilket framgår av framtidsbedömningarna för december 2019. Global importtillväxt och utländsk efterfrågan på export från euroområdet visade sig dock vara mycket starkare under andra halvåret 2019 än vad som förväntades i framtidsbedömningarna från december 2019. Detta berodde till stor del på en kraftig importtillväxt i viktiga tillväxtekonomier, framför allt Kina och Turkiet. Enkätdata, som fanns tillgängliga när framtidsbedömningarna gjordes, gav ytterligare belägg för att den globala konjunkturen har nått botten, eftersom det globala inköpschefsindexet (exklusive euroområdet) steg i januari 2020, med bättre resultat för både tillverknings- och tjänstesektorn. I och med fas ett av handelsavtalet mellan USA och Kina gavs en viss respit från spänningarna i handelsförbindelserna, eftersom båda länderna sänkte tullarna på sin bilaterala handel och Kina åtog sig att köpa varor och tjänster till ett betydande belopp från USA under de kommande två åren. Denna partiella nedtrappning gav också stöd åt aktiekurserna, vilket även bidrog till gynnsammare finansieringsvillkor i utvecklade ekonomier och tillväxtekonomier.

Enligt grundscenariot för de globala utsikterna, som färdigställdes den 18 februari, leder covid-19-utbrottet till en måttlig fördröjning av den globala återhämtningen. Grundscenariot den 18 februari 2020, som var stoppdatum för omvärldsanalysen i framtidsbedömningarna för mars 2020, var att det pågående utbrottet skulle sänka den kvartalsvisa reala BNP-tillväxten i Kina med 1,5 procentenheter under första kvartalet 2020. Detta skulle sedan följas av en återhämtning under det andra och det tredje kvartalet, i och med att produktionen förväntades återgå till normala nivåer. Dessa framtidsbedömningar baserades på det antagande som då gjordes, nämligen att covid-19-utbrottet till stor del skulle begränsas till Kina samt att det snabbt sjunkande antalet nya infektioner tydde på att det enbart skulle bli tillfälliga – om än betydande – störningar i den ekonomiska aktiviteten i Kina.

Den globala återhämtningen tar endast långsamt fart. Tillväxten i den globala aktiviteten (exklusive euroområdet) beräknas bli 3,1 procent i år, något över beräknade 2,9 procent för 2019. På medellång sikt beräknas den globala tillväxten öka något till 3,5 procent och till 3,4 procent under 2021 respektive 2022, men ligga kvar under det långsiktiga genomsnittet på 3,8 procent. En gradvis återhämtning av den globala tillväxten på medellång sikt bygger på att återhämtningen utvecklas som förväntat i ett antal tillväxtekonomier, vilka gradvis väntas återhämta sig från den senaste tidens recessioner eller kraftiga nedgångar i tillväxten. Återhämtningen för denna grupp av tillväxtekonomier är dock fortfarande bräcklig på grund av extern motvind, vilket i kombination med den inhemska politiska instabiliteten skulle kunna omintetgöra utsikterna till återhämtning.

Omvärlden

(årliga procentuella förändringar)

1) Beräknat som ett viktat genomsnitt av importen.

2) Beräknat som ett viktat genomsnitt av euroområdets handelspartners import.

Jämfört med historiska standarder är de globala utsikterna på medellång sikt fortfarande dämpade, då handelselasticiteten för intäkterna väntas ligga kvar under ett, dvs. ”det nya normalläget”.[3] Detta återspeglar ett flöde av flera faktorer, bl.a. högre tullsatser än tidigare samt en ökad politisk osäkerhet. Global importtillväxt (exklusive euroområdet) väntas gradvis öka från 0,3 procent 2019 till 1,4 procent 2020, för att sedan accelerera till 2,6 procent respektive 2,7 procent 2021 och 2022. Utländsk efterfrågan på export från euroområdet beräknas öka med 1,6 procent i år, för att sedan öka till 2,5 procent respektive 2,6 procent 2021 och 2022. Jämfört med framtidsbedömningarna från december 2019 har utländsk efterfrågan på export från euroområdet reviderats upp något för 2020. Denna revidering avser dock främst statistiska överhängseffekter från oväntat positiva datautfall under andra halvåret 2019 samt, i begränsad utsträckning, en ökad bilateral import från USA och Kina till följd av de lägre tullar som infördes i samband med fas ett av handelsavtalet. Eftersom handelsavtalet främst gynnar den bilaterala handeln mellan de båda länderna får det sannolikt begränsade fördelar för exporten från euroområdet, och effekterna av handelsomläggningen kan till och med tynga exporten från euroområdet. Bortsett från effekterna av dessa faktorer är förväntad utländsk efterfrågan på export från euroområdet i stort sett oförändrad jämfört med framtidsbedömningarna från december 2019.

b) Utvecklingen av det globala covid-19-utbrottet efter stoppdatum för de globala framtidsbedömningarna

Covid-19-utbrottet pågår fortfarande och dess geografiska och ekonomiska inverkan förändras snabbt. Den 18 februari 2020, som var stoppdatum för de internationella framtidsbedömningarna, bedömdes som tidigare nämnts covid-19-utbrottet till stor del vara begränsat till det kinesiska fastlandet. Under de följande veckorna blev det dock uppenbart att uttalade nedåtrisker, kopplade till den tilltagande pandemins längd, omfattning och geografiska spridning, redan hade börjat slå igenom.

Nya uppgifter om Kina signalerar betydande nedåtrisker för framtidsbedömningarna av landets aktivitet och handel. National Bureau of Statistics totala inköpschefsindex för tillverkningsindustrin (PMI) för Kina föll kraftigt i februari, till 35,7 från 50,0 föregående månad. Detta är den största månadsnedgången sedan enkäten inleddes 2005. PMI-index för aktiviteten exklusive tillverkningsindustrin minskade dessutom från 54.1 i januari till 29,6 i februari, en nivå långt under den nivå som noterades under den globala finanskrisen. Dessa PMI-resultat signalerar kraftiga nedgångar inom stora delar av Kinas ekonomi. Detta beror delvis på företagsstängningarna som förlängdes efter det kinesiska nyåret i början av februari samt rese- och transportbegränsningarna i Kinas provinser. I många kinesiska regioner tilläts visserligen återupptagen affärsverksamhet i februari, men logistiska och operativa hinder har försenat återgången till normala produktionsnivåer. Om dessa produktionsförseningar blir långvariga medför detta risker för störningar i de globala leveranskedjorna. Högfrekventa indikatorer, t.ex. stora elproducenters dagliga kolförbrukning och uppgifter om belastning i trafiksystemet, tyder på att den ekonomiska aktiviteten i början av mars låg betydligt under jämförbara nivåer från föregående år. Uppgifterna för det första kvartalet indikerar överlag att covid-19 överlag har haft en allvarligare och mer ihållande ekonomisk inverkan på Kina än vad som förutsågs i grundscenariot från mars 2020 vid stoppdatum för de internationella framtidsbedömningarna, dvs. den 18 februari. Slutligen har även Kinas lägre inhemska efterfrågan fått en negativ inverkan på landets handelspartner.

Sedan slutet av februari har covid-19-utbrottet fått en omfattande spridning utanför Kina. I början av mars hade viruset spridit sig till över 80 länder. Geografiskt så sinsemellan avlägsna länder som Sydkorea, Iran och Italien drabbades av omfattande oberoende utbrott. Allt fler länder vidtar strikta åtgärder för att begränsa spridningen av viruset, vilket kommer att få en betydande inverkan på aktiviteten i dessa länder och eventuellt att ge dominoeffekter på de globala distributionskedjorna. Samtidigt vidtas i allt högre grad ekonomisk-politiska åtgärder för att kompensera för pandemins negativa tillväxteffekter, inbegripet penningpolitiska lättnader från Federal Reserve och Bank of England.

Sammantaget pekar effekterna av covid-19-virusets inverkan på Kina på att dessa blir mer negativa och långvariga än förutsett. Detta i kombination med en betydligt snabbare internationell spridning av viruset ger totalt sett en tydlig bild av nedåtrisker i framtidsbedömningarna för de globala utsikterna. Covid-19-utbrottets effekter på global aktivitet och handel är betydligt mer negativa än vad som förutsågs i mitten av februari. Denna försämring av de globala och handelsrelaterade utsikterna har delvis återspeglats i grundscenariot för euroområdet, genom ECB-experternas bedömning.

Euroområdets exporttillväxt beräknas förbli dämpad under första halvåret 2020 och gradvis stärkas under resten av bedömningsperioden. Exporttillväxten beräknas bli särskilt svag under första halvåret 2020, till följd av avtagande efterfrågan i Kina och andra asiatiska ekonomier, samt av utbudsstörningar till följd av covid-19-utbrottet. Bortsett från covid-19-utbrottets direkta effekter på rese- och transporttjänster väntas även handeln påverkas av störningar i de inhemska och internationella leveranskedjorna. Handeln väntas återhämta sig under andra halvåret i år och exporttillväxten förbättras i takt med den utländska efterfrågan (se ruta 2). Detta ger en i stort sett stabil exportmarknadsandel under bedömningsperioden. På det hela taget beräknas nettohandelns bidrag till den reala BNP-tillväxten i stort sett vara neutralt under bedömningsperioden.

Sysselsättningstillväxten beräknas vara dämpad under 2020, vilket till stor del återspeglar påtagligt svag aktivitet på kort sikt. Sysselsättningstillväxten kommer att återhämta sig under 2021 när aktiviteten åter tar fart. På medellång sikt väntas sysselsättningstillväxten i euroområdet förbli dämpad, eftersom begränsad tillgång på arbetskraft håller tillbaka sysselsättningstillväxten.

Tillväxten i arbetskraft väntas avta under bedömningsperioden. Arbetskraften väntas fortsätta att expandera som ett resultat av den beräknade nettoinvandringen av arbetstagare (inbegripet den väntade integrationen av flyktingar) och den stigande förvärvsfrekvensen. Effekterna av dessa faktorer torde emellertid gradvis avta under bedömningsperioden och de negativa effekterna som en åldrande befolkning har på arbetskraftutbudet väntas öka i och med att antalet äldre arbetstagare som lämnar arbetsstyrkan överstiger antalet unga som tillkommer.

Arbetslösheten ökar något under 2020 och ligger sedan i stort sett stabilt på runt 7,5 procent under återstoden av bedömningsperioden. Heterogeniteten på arbetsmarknaderna kommer att bestå i och med att länderna i euroområdet väntas fortsätta att uppvisa stora skillnader i arbetslöshet under 2022.

Tillväxten i arbetsproduktivitet återhämtar sig under bedömningsperioden. Covid-19-utbrottet väntas ha en större negativ inverkan på tillväxten än på sysselsättningen vilket torde leda till att arbetsproduktiviteten blir mycket låg under det första halvåret 2020. Under resten av bedömningsperioden väntas produktivitetstillväxten öka, när aktiviteten åter tar fart, medan sysselsättningstillväxten saktar av. Under 2022 kan arbetsproduktivitetsökningen per anställd ligga något högre än 1,0, som var genomsnittet före krisen[4].

Jämfört med framtidsbedömningarna från december 2019 har utsikterna för den reala BNP-tillväxten reviderats ned med 0,3 procentenhet för 2020 och med 0,1 procentenhet för 2021. Nedrevideringen av den ekonomiska aktiviteten för 2020 återspeglar en mindre överhängseffekt från tillväxtutfallet för det fjärde kvartalet 2019 som blev måttligare än väntat, oväntat långvarig svaghet i tillverkningssektorn och framför allt den väntade negativa inverkan av covid-19-utbrottet. Den lägre tillväxten under 2020 tyder på en viss negativ överhängseffekt till 2021.

Ruta 3

Scenario: Konsekvenser för euroområdets ekonomi om covid-19-pandemin intensifieras, globalt och i euroområdet

Mot bakgrund av den stora osäkerhet som råder kring covid-19-pandemins ekonomiska konsekvenser presenteras i denna ruta två scenarier för en intensifiering av krisen utöver det nuvarande grundscenariot. Det första ”milda” scenariot utgår från konsekvenserna av ett mer ihållande covid-19-utbrott för Kina och euroområdet. Det andra ”allvarliga” scenariot baseras på det första scenariot, med vissa ytterligare chocker vad gäller finansmarknaderna och oljepriserna. Båda scenarierna utvärderas med hjälp av två av ECB:s centrala makroekonomiska modeller.[5]

I båda scenarierna fortsätter epidemin i Kina även under andra kvartalet 2020. Återhämtningen dröjer därför till det andra halvåret, vilket ger upphov till betydande störningar i de globala leveranskedjorna. Detta står i kontrast till grundscenariot för Kina, som bygger på antagandet att utbrottet når sin topp under första kvartalet 2020, så att nedgången i den ekonomiska tillväxten koncentreras till det första kvartalet 2020 och att ekonomin återhämtar sig från och med det andra kvartalet. Scenariot innebär också en betydligt lägre import än vad som antogs i grundscenariot för första kvartalet 2020. Störningarna i leveranskedjorna leder till ytterligare en utbudschock i Kina, vilket ökar den totala KPI-inflationen. Det antas också att de utdragna ansträngningarna att begränsa epidemin får negativa effekter på förtroendet. Detta leder till ökad osäkerhet och högre riskpremier i Kina. Sammantaget innebär de svagare globala utsikterna för Kina och för andra världsekonomier en lägre utländsk efterfrågan på export från euroområdet (en nedgång med 0,3 procent under 2020) och lägre oljepriser (en minskning med 14 procent).

I båda scenarierna förmodas vidare att covid-19-spridningen i euroområdet ökar avsevärt. För att beräkna detta utgår man ifrån ett antal specifika negativa chocker för euroområdet Finansmarknaderna reagerar negativt på det försämrade läget, vilket leder till en plötslig ökning av riskpremierna (med 20 räntepunkter), något som i sin tur inverkar negativt på företagens och hushållens finansieringsvillkor. En utbudschock återspeglar potentiella störningar i leveranskedjan. Utöver detta har chocker tillämpats för att beakta covid-19-utbrottets negativa effekter på sysselsättning inom euroområdet, turism- och reserelaterade utgifter samt för konsumtion av transport samt nöjes- och kulturtjänster.

I det allvarliga scenariot kombineras ytterligare finansiella chocker med en fortsatt nedgång i oljepriset. Det allvarliga scenariot inbegriper samma chocker som det milda scenariot, men här tillkommer en ytterligare ökning av kreditspreadarna (med 80 räntepunkter under 2020), en 10-procentig minskning av såväl aktiekurser som bostadsförmögenhet samt ett ytterligare oljeprisfall (med 20 procent).

Jämfört med framtidsbedömningarna från mars 2020 skulle det milda scenariot få en negativ inverkan på euroområdets BNP-tillväxt på 0,6–0,8 procentenheter under 2020. Effekten på inflationen skulle innebära en nedgång på cirka 0,2 procentenheter, eftersom nedåteffekter från i första hand sjunkande oljepriser delvis uppvägs av uppåteffekten från utbudschocker.

Jämfört med framtidsbedömningarna från mars 2020 skulle det allvarliga scenariot få en negativ inverkan på euroområdets BNP-tillväxt på 0,8–1,4 procentenheter under 2020, medan inflationen skulle bli 0,4–0,8 procentenheter lägre samma år. Den ytterligare försvagningen av den reala ekonomiska aktiviteten i detta scenario beror främst på en kraftig ökning av kreditspreadar och försämrad finansiell förmögenhet. Även om den ökade finansiella stressen endast får marginella effekter på inflationen, återspeglar nedgången till stor del det kraftiga och bestående oljeprisfallet.

Det bör noteras att det inte vidtas några penningpolitiska eller finanspolitiska åtgärder i något av dessa scenarier. Om politiska reaktioner togs med skulle det i betydande grad mildra effekterna i dessa scenarier.

2 Priser och kostnader

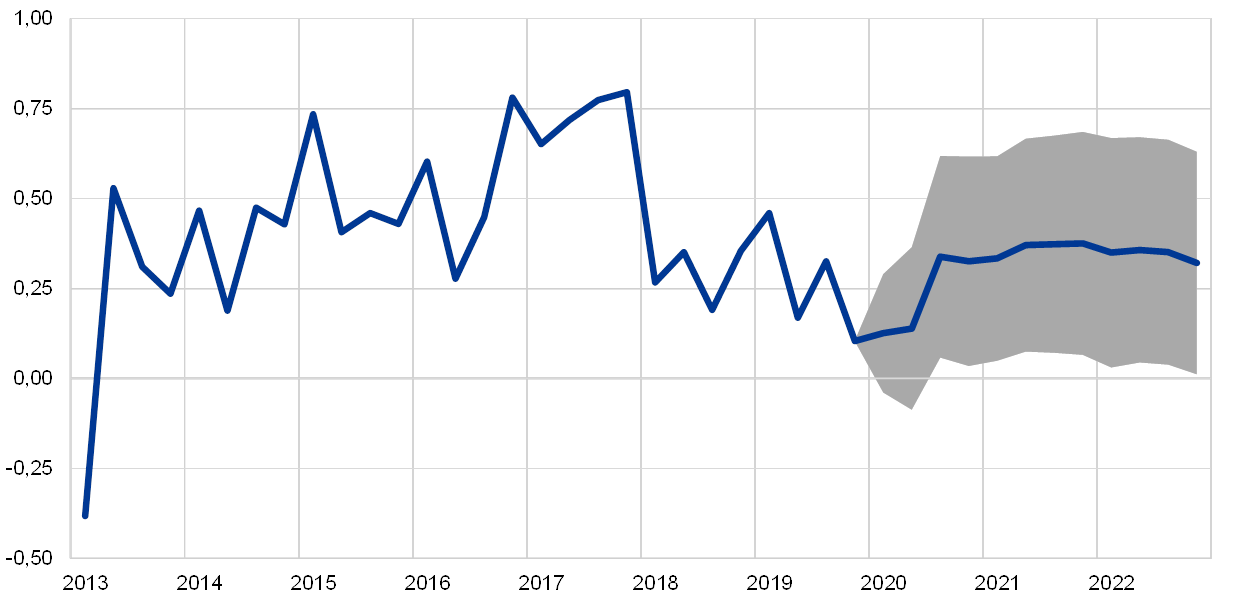

HIKP-inflationen minskar något, från 1,2 procent 2019 till 1,1 procent 2020, vilket återspeglar de dämpande effekterna av energipriserna, för att därefter gradvis öka till 1,6 procent fram till 2022 (se diagram 2). Den totala inflationen under 2020 är svagare än 2019, vilket återspeglar en märkbar nedgång av HIKP-energipriserna mot bakgrund av svag oljeprisutveckling (fram till stoppdatum för de tekniska antagandena), och delvis beroende på covid-19-utbrottet. HIKP-energiinflationen väntas vara fortsatt negativ under hela året och först bli positiv under andra kvartalet 2021 när oljeterminernas kurva planar ut och mot bakgrund av vissa uppåtgående effekter av energirelaterade indirekta skattehöjningar. Medan effekten av svagare efterfrågeutsikter kopplade till covid-19-utbrottet också dämpa icke-energirelaterade priser, väntas detta till stor del uppvägas av uppåtgående effekter av leveransavbrott. Prisutvecklingen för livsmedelsråvaror antas fortsätta att bidra till HIKP-inflationen för livsmedel, men effekten avtar gradvis under bedömningsperioden, vilket pekar på en något sjunkande HIKP-inflation för livsmedel från och med mitten av 2020. HIKP-inflationen exklusive energi och livsmedel väntas ligga omkring 1,2–1,3 procent under 2020 och gradvis öka till 1,4 procent 2021 och 1,5 procent 2022. Ur ett inhemskt perspektiv väntas den planerade återhämtningen ge stöd åt stigande HIKP-inflationen exklusive energi och livsmedel under bedömningsperioden. Uppgången i detta inflationsmått får också stöd av en relativt stabil löneutveckling och en återhämtning i vinstmarginalerna. På den externa sidan bidrar stigande icke-energirelaterade råvarupriser och importpriser till den högre HIKP-inflation exklusive energi och livsmedel under bedömningsperioden.

Diagram 2

HIKP i euroområdet

(procentuella förändringar på årsbasis)

Anm.: Intervallen beräknas utifrån skillnaden mellan faktiska utfall och framtidsbedömningar från tidigare år. Bredden på intervallen är två gånger genomsnittet av det absoluta värdet på dessa skillnader. Metoden som används för att beräkna intervallen, med justering för exceptionella händelser, beskrivs i New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, december 2009, publicerad på ECB:s webbplats.

Ökningen av ersättningen per anställd blir måttlig under 2020 och ökar under 2021 och 2022 efterhand som aktiviteten tar fart och arbetsmarknadsläget förblir stramt. Ökningen av ersättningen per anställd dämpades 2019 till följd av effekten när ett skatteavdrag omvandlades till en permanent sänkning av arbetsgivarnas sociala avgifter i Frankrike (CICE[6]). Avmattningen i den ekonomiska aktiviteten bidrog också till att ökningen av ersättningen per anställd försvagades under 2019. Även om den svagare ekonomiska utvecklingen fortsätter att tynga ökningen av ersättningen per anställd under 2020, väntas återhämtningen och det fortsatta strama arbetsmarknadsläget bidra till en högre ökning av ersättningen per anställd under 2021 och 2022.

Ökningen av enhetsarbetskostnaderna minskar fram till början av 2021 och stärks därefter gradvis stärkasunder återstoden av bedömningsperioden. Avmattningen i ökningen av enhetsarbetskostnader fram till början av 2021 förklaras av en försvagad ökning av ersättningen per anställd i kombination med en förväntad stärkt arbetsproduktivitetsökning efterhand som BNP-tillväxten gradvis stärks. Därefter medför den plana utvecklingen av arbetsproduktivitetsökningen, i kombination med de förväntade ökningarna av ersättningen per anställd, en något förstärkt ökning av enhetsarbetskostnaderna under 2021 och 2022.

Vinstmarginalerna, som har pressats under de senaste två åren, återhämtar sig något under 2021 och 2022. Den cykliska försvagningen av den ekonomiska aktiviteten, uppgången i lönetillväxten och den starkare oljeprisutvecklingen under 2018 har inverkat negativt på utvecklingen av vinstmarginaler under de senaste två åren. Förbättrad inhemsk och utländsk efterfrågan väntas stödja vinstmarginalerna under 2021 och 2022.

Det externa pristrycket blir svagt under 2020 och stärks därefter. Detta utvecklingsmönster av importpriserna bestäms i hög grad av oljeprisförändringar där den nedåtgående kurvan för oljeterminspriser indikerar en högre negativ tillväxttakt för 2020 men lägre negativ takt under 2021 och 2022. Den positiva importprisinflationen under bedömningsperioden återspeglar också uppåtriktat pristryck från såväl icke-oljebaserade råvarupriser som underliggande global prisutveckling.

Jämfört med framtidsbedömningarna från december 2019 är utsikterna för HIKP-inflationen i stort sett oförändrade under bedömningsperioden. Negativa effekter på den totala inflationen under 2020 från lägre oljeprisantaganden uppvägs i stort sett av högre livsmedelspriser. HIKP-inflationen exklusive energi och livsmedel är i princip oförändrad under 2020, eftersom effekten av svagare efterfrågan till nästan helt uppvägs av vissa förväntade uppåtgående priseffekter från utbudsstörningar till följd av covid-19-spridningen. För återstoden av bedömningsperioden är inflationen oförändrad.

3 Utsikter för de offentliga finanserna

Finanspolitiken i euroområdet[7] blir expansiv under 2020–2021 och i stort sett neutral under 2022. Den planerade lättnaden av finanspolitiken under perioden 2020–21 beror till största delen på högre utgifter, särskilt transfereringar, samt på sänkningar av direkta skatter och sociala avgifter. Under 2022 beräknas den finanspolitiska inriktningen vara i stort sett neutral. Jämfört med framtidsbedömningarna från december 2019 väntas finanspolitiken bli något mer expansiv under 2020 och 2021.[8]

Euroområdets budgetsaldo sjunker stadigt under 2020–2021 och stabiliseras under 2022, medan skuldkvoten fortsätter att följa en nedåtgående bana. Att budgetsaldot sjunker beror på den expansiva finanspolitiken. Detta uppvägs delvis av lägre ränteutgifter, medan det positiva bidraget till konjunkturkomponenten i budgetsaldot minskar 2020–2021. Den gynnsamma dynamiken i den offentliga skuldkvoten under bedömningsperioden beror på en gynnsam ränte-tillväxtdifferens. Däremot kommer stödet från primärsaldot att försvinna 2021–2022, och beräknas då bli negativt.

Finanspolitiska prognoser från mars 2020 visar ett högre budgetunderskott 2020 till 2022 än motsvarande framtidsbedömningar från december 2019. Även om bedömningen av budgetsaldot för 2019 inte har förändrats väntas det till följd av en kraftigare minskning av primärsaldot bli märkbart lägre för perioden 2020–2022 än vad som angavs i framtidsbedömningarna från december 2019. Från ett beräknat överskott på 0,9 procent av BNP för 2019 väntas primärsaldot för euroområdet uppvisa ett mindre underskott 2021 och 2022, medan det under den föregående perioden fortfarande fanns ett litet överskott fram till slutet av bedömningsperioden. Denna revidering beror både på en något mer expansiv inriktning och på en försämrad cyklisk komponent. Skuldkvoten beräknas vara på en högre nivå än i framtidsbedömningarna från december 2019, också till följd av det lägre primärsaldot.

Ruta 4

Prognoser av andra institut

Ett antal prognoser för euroområdet offentliggörs av olika institut, både av internationella organisationer och av den privata sektorn. Dessa prognoser är dock inte helt jämförbara med varandra eller med de makroekonomiska framtidsbedömningarna av ECB-experter eftersom de avslutats vid olika tidpunkter. De bygger också på olika antaganden om den sannolika spridningen av covid-19-viruset. Dessutom används olika (delvis ospecificerade) metoder för att beräkna antaganden om skattepolitiska, finansiella och externa variabler, inklusive oljepriser och priser på andra råvaror. Slutligen finns det skillnader mellan metoderna för beräkning av kalenderjusteringar i de olika prognoserna (se tabellen).

Framtidsbedömningarna för real BNP-tillväxt och HIKP-inflation ligger i stort sett inom intervallen för prognoserna från andra institutioner och prognoser från den privata sektorn. Prognoserna för tillväxt och inflation för 2020 är lägre än i prognoserna från andra institutitoner. Detta gäller med undantag för OECD, som är den enda institution som har offentliggjort en uppdatering (för real BNP-tillväxt) efter covid-19-utbrottet i Italien (den 2 mars).

Jämförelse mellan de senaste prognoserna för euroområdets reala BNP-tillväxt och HIKP-inflation

(årliga procentuella förändringar)

Källor: OECD Economic Outlook, november 2019 för HIKP och mars 2020 för BNP; MJEconomics for the Euro Zone Barometer, februari 2020; Consensus Economics Forecasts, februari 2020; European Commission Economic Forecast, vintern 2020; ECB Survey of Professional Forecasters, 2020 Q1; IMF World Economic Outlook, oktober 2019 för HIKP och januari 2020 för BNP.

Anm.: Både ECB:s experters makroekonomiska framtidsbedömningar och prognoserna från OECD avser tillväxtsiffror på årsbasis som är kalenderjusterade medan Europeiska kommissionen och IMF rapporterar tillväxtsiffror på årsbasis som inte är kalenderjusterade. För andra prognoser anges inte om uppgifterna är kalenderjusterade eller ej.

© Europeiska centralbanken. 2020

Postadress 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Webbplats www.ecb.europa.eu

All rights reserved. Återgivning för undervisningsändamål och icke-kommersiella syften är tillåten, under förutsättning att källan anges.

För specifik terminologi hänvisas till ECB glossary (finns endast på engelska).

HTML ISSN 2529-4628, QB-CE-20-001-SV-Q

- Stoppdatum för de tekniska antagandena, såsom oljepriser och växelkurser, var den 18 februari 2020 (se ruta 1). De makroekonomiska framtidsbedömningarna för euroområdet slutfördes den 28 februari 2020.De nu aktuella makroekonomiska framtidsbedömningarna omfattar perioden 2020–2022. Framtidsbedömningar för en så lång period omgärdas dock av stor osäkerhet, vilket bör hållas i åtanke när man tolkar dem. Se artikeln ”An assessment of Eurosystem staff macroeconomic projections” i ECB:s månadsrapport från maj 2013. Se http://www.ecb.europa.eu/pub/projections/html/index.en.html för en tillgänglig version av de data som ligger till grund för de olika tabellerna och diagrammen.

- Antagandet om de nominella tioåriga statsobligationsräntorna i euroområdet grundar sig på det viktade genomsnittet av olika länders tioåriga referensobligationer, viktat med BNP på årsbasis och förlängt med terminsräntekurvan som härletts ur ECB:s ränta på samtliga tioåriga obligationer i euroområdet (”par yield”), med en inledande differens mellan de två serierna som hålls konstant under bedömningsperioden. Ränteskillnaden mellan landsspecifika statsobligationsräntor och motsvarande genomsnitt för euroområdet antas vara konstant under bedömningsperioden.

- Se t.ex. IRC Trade Task Force, ”Understanding the weakness in global trade – What is the new normal?”, Occasional Paper Series, nr 178, ECB, september 2016.

- Genomsnittet mellan 1999 och 2007.

- Se Coenen, G. m.fl. ”The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector”, ECB Working Paper No. 2200, november 2018 och Angelini, E. m.fl. ”Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, ECB Working Paper No 2315, september 2019.

- Eftersom den CICE-relaterade minskningen i ersättningen per anställd och enhetsarbetskostnaderna till stor del uppvägs av större vinstmarginaler väntas effekterna på prissättningen vara begränsade.

- Den finanspolitiska inriktningen mäts som förändringen av det konjunkturjusterade primärsaldot exklusive statligt stöd till finanssektorn.

- De finanspolitiska antaganden som ingår i framtidsbedömningarna från mars 2020 omfattar inte de åtgärder mot covid-19-utbrottet som Italien och flera andra euroländer har aviserat efter den 28 februari.

-

12 March 2020