Marčne makroekonomske projekcije strokovnjakov ECB za euroobmočje

Povzetek

Kratkoročni obeti za gospodarsko aktivnost v euroobmočju so se močno poslabšali, obenem pa jih spremlja tudi zelo velika negotovost. Pandemija COVID-19, ki se je začela na Kitajskem in se je pred kratkim razširila v Italijo in druge države, kaže na precejšen negativen šok, ki bo predvidoma vsaj kratkoročno zelo negativno vplival na gospodarsko aktivnost v euroobmočju, in sicer tako na ponudbo kot na povpraševanje. Upočasnitev gospodarske aktivnosti na Kitajskem in v drugih prizadetih državah nakazuje šibkejšo rast izvoza euroobmočja in motnje v svetovnih dobavnih verigah. Po pričakovanjih bodo nedavni veliki popravki na svetovnih delniških trgih povzročili poslabšanje zaupanja potrošnikov in podjetij. Obenem bodo strogi zajezitveni ukrepi proti širjenju koronavirusa negativno vplivali na ponudbeno stran gospodarstva in imeli tudi precejšnje negativne posledice za povpraševanje, pri čemer bo njihov učinek v nekaterih sektorjih še posebno velik (npr. turizem, promet ter rekreacijske in kulturne storitve).

V tej fazi je zelo težko oceniti celotne posledice šoka zaradi COVID-19. Strokovnjaki so osnovni scenarij projekcij za euroobmočje dokončali 28. februarja ter pri tem upoštevali informacije, ki so bile takrat na voljo, in informacije, ki izhajajo iz predpostavk s presečnim datumom na dan 18. februarja. V projekcijah pa niso zajete informacije, ki so postale dostopne tekom marca, in sicer v zvezi s hitrejšo širitvijo COVID-19 v euroobmočju in po svetu, ki sta jo spremljala velik upad na finančnih trgih in močno znižanje cen nafte. Zato so projekcije povezane z izrazitimi navzdol usmerjenimi tveganji, predvsem v kratkoročnem obdobju. Obenem obseg, strogost in trajanje ukrepov izolacije povečujejo tveganja za poslabšanje kratkoročnih obetov.

Čeprav trajanje in resnost izbruha COVID-19 spremlja velika negotovost, je v osnovni projekciji predvideno, da se bo virus zajezil v naslednjih nekaj mesecih, zato bi se rast lahko normalizirala v drugi polovici leta 2020. Gledano dlje od kratkoročnega obdobja naj bi okrevanje rasti podpirali zelo ugodni pogoji financiranja, določeno zmanjšanje svetovne negotovosti, s tem povezano postopno okrevanje zunanjega povpraševanja in občutno sproščanje javnofinančne politike. Na splošno se bo realna rast BDP po projekcijah znižala z 1,2% v letu 2019 na 0,8% v letu 2020, nato pa se bo v letu 2021 zvišala na 1,3% in v letu 2022 na 1,4%. V primerjavi z lanskimi decembrskimi projekcijami so bile napovedi rasti v letu 2020 popravljene navzdol za 0,3 odstotne točke in v letu 2021 za 0,1 odstotne točke predvsem zaradi izbruha COVID-19.

Inflacija, merjena z indeksom HICP, se bo predvidoma rahlo znižala, in sicer z 1,2% leta 2019 na 1,1% leta 2020, nato pa se bo v preostanku obdobja projekcij zviševala in do leta 2022 dosegla 1,6%. Upad dinamike inflacije tekom leta 2020 je odraz negativnih stopenj rasti cen energentov zaradi zniževanja cen nafte do presečnega datuma, kar je bila deloma posledica zaskrbljenosti v zvezi s svetovnimi obeti zaradi COVID-19. Posledice širitve COVID-19 za inflacijo so razen vpliva na cene nafte precej negotove. V projekcijah je predvideno, da pritiske na zniževanje cen, povezane s šibkejšim povpraševanjem v letu 2020, večinoma izravnajo navzgor delujoči učinki, povezani z motnjami v ponudbi, čeprav to oceno spremljajo jasna navzdol usmerjena tveganja. V srednjeročnem obdobju naj bi inflacijo brez energentov in hrane podpirali postopno okrevanje aktivnosti, razmeroma močna rast plač ob pomanjkanju ustrezne delovne sile in okrevanje profitnih marž. Obenem naj bi vse višje cene primarnih surovin razen energentov in vse višje uvozne cene prispevale k zvišanju inflacije brez energentov in hrane. V primerjavi z lanskimi decembrskimi projekcijami so projekcije za inflacijo nespremenjene.[1]

Zaradi velike negotovosti v zvezi z gospodarskimi posledicami pandemije COVID-19 smo pripravili tudi neugodna scenarija na podlagi modelov (glej okvir 3). Uresničitev teh scenarijev bi pomenila, da bi bila v primerjavi z letošnjimi marčnimi projekcijami rast BDP v letu 2020 med 0,6 in 1,4 odstotne točke nižja, inflacija pa med 0,2 in 0,8 odstotne točke, odvisno od zaostrenosti scenarija in uporabljenega modela. Treba je omeniti, da se po teh scenarijih denarna in javnofinančna politika ne odzoveta. Z vključitvijo takšnih odzivov politik bi se posledice v teh scenarijih lahko znatno omilile.

1 Realno gospodarstvo

Realna rast BDP v euroobmočju je v zadnjem četrtletju 2019 znašala 0,1% in je bila tako šibkejša, kot je bilo predvideno v decembrskih projekcijah. Poleg začasnih dejavnikov, kakršni so sezonska gibanja, povezana s časom božiča, in stavke v Franciji, so bili slabši dejanski podatki predvsem odraz nadaljnje temeljne šibke dinamike v predelovalnih dejavnostih, ki je bila najverjetneje posledica neugodnih svetovnih dejavnikov.

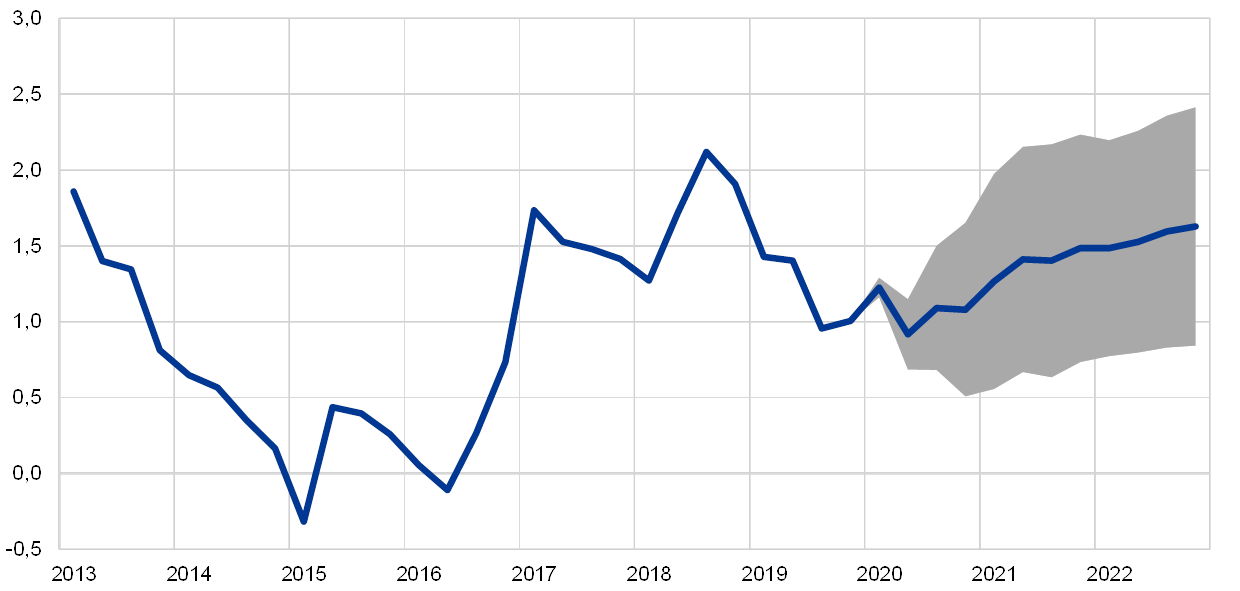

Graf 1

Realni BDP v euroobmočju

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni)

Opombe: Razponi, prikazani v projekcijah, temeljijo na razliki med dejanskimi rezultati in prejšnjimi projekcijami, ki se pripravljajo že več let. Širina razpona je dvakratnik povprečne absolutne vrednosti teh razlik. Metoda za izračun razponov, ki vključuje popravek za izjemne dogodke, je opisana v dokumentu »New procedure for constructing Eurosystem and ECB staff projection ranges«, ECB, december 2009, ki je dostopen na spletnem mestu ECB.

Kazalniki zaupanja v vseh sektorjih – na podlagi ankete, izvedene pred nedavnim izbruhom COVID-19 v euroobmočju – so se januarja in februarja 2020 izboljšali, najverjetneje zaradi določenega zmanjšanja svetovne negotovosti. Kazalnik gospodarske klime, ki ga pripravlja Evropska komisija, se je še naprej izboljševal, in sicer z ravni precej pod dolgoročnim povprečjem na raven, ki mu je blizu. Potem ko je bilo zaupanje potrošnikov januarja nespremenjeno, se je februarja izrazito izboljšalo in se je povzpelo nad dolgoročno povprečje. V prvih dveh mesecih leta 2020 so se zboljšali tudi indeksi vodij nabave, pri čemer so se podatki o predelovalnih dejavnostih zvišali rahlo pod prag ničelne rasti (50), indeksi za storitvene dejavnosti in gradbeništvo pa so ostali nad mejno vrednostjo 50. Gledano v celoti bi najnovejši kazalniki na podlagi anket, izvedenih pred nedavnim izbruhom COVID-19 v euroobmočju, nakazovali majhno okrepitev rasti v prvi polovici leta 2020.

Kljub precej ugodnim signalom iz kazalnikov gospodarske klime, ki so bili na voljo konec februarja, vpliv izbruha COVID-19 kaže na zelo šibko rast v kratkoročnem obdobju. Manjše uvozno povpraševanje iz Kitajske, ki ga še stopnjujejo motnje v svetovnih dobavnih verigah, in predvsem najnovejši izbruhi v Italiji in drugih državah euroobmočja se bodo predvidoma nadaljevali v prihodnjih mesecih, preden se bo virus zajezil. Zato v prvi polovici leta 2020 gospodarska aktivnost ne bo prizadeta samo zaradi posledic strogih zajezitvenih ukrepov (kot so na primer začasno zaprtje tovarn, omejitve potovanj ter odpovedi množičnih shodov in velikih dogodkov), ampak tudi zaradi predvidenega negativnega vpliva na zaupanje. Z vidika posameznih sektorjev bodo predvidoma najbolj prizadete storitvene dejavnosti, predvsem turizem, promet ter rekreacijske in kulturne storitve. Na začetku leta 2020 bo gospodarsko aktivnost zavirala tudi nadaljnja temeljna šibka dinamika v predelovalnih dejavnostih, kot je bila zabeležena že konec leta 2019. Rast bo po pričakovanjih okrevala od druge polovice leta 2020 ob predpostavki, da se bo pandemija COVID-19 zajezila.

Za srednjeročno obdobje je v osnovni projekciji predvideno postopno popuščanje svetovnih zaviralnih dejavnikov, s čimer bodo temeljni dejavniki, ki spodbujajo rast v euroobmočju, ponovno pridobili zagon (glej graf 1 in tabelo 1). Tako je v osnovni projekciji predvideno, da bo sporazum o prihodnjih trgovinskih odnosih med EU in Združenim kraljestvom sklenjen do konca leta 2020 ter da po svetu ne bodo uvedeni novi protekcionistični ukrepi v zvezi s trgovinsko menjavo (razen ukrepov, ki so že bili napovedani). S tem se bo sedanja raven svetovne negotovosti v zvezi z ekonomskimi politikami postopno zniževala, zato bodo temeljni dejavniki, ki poganjajo rast, v letih 2021 in 2022 lahko ponovno pridobili zagon in podpirali aktivnost. Pogoji financiranja bodo predvidoma ostali zelo spodbujevalni, ukrepi denarne politike ECB pa se bodo še naprej prenašali v gospodarstvo. Natančneje gledano, iz tehničnih predpostavk izhaja, da se bodo v obdobju projekcij nominalne dolgoročne obrestne mere le zmerno zvišale s sedanjih rekordno nizkih ravni. Na rast zasebne potrošnje in stanovanjskih naložb naj bi ugodno vplivala tudi razmeroma močna rast plač. Na izvoz euroobmočja bo predvidoma ugodno vplivalo pričakovano okrevanje zunanjega povpraševanja. Po pričakovanjih se bo javnofinančna politika v obdobju 2020–2021 sprostila (glej poglavje 3).

Z izzvenevanjem nekaterih ugodnih dejavnikov pa naj bi se proti koncu obdobja projekcij zagon rasti vseeno zmanjšal. Rast delovne sile se bo po pričakovanjih upočasnila predvsem zaradi omejene ponudbe delovne sile v nekaterih državah, ki je deloma povezana z demografskimi dejavniki. Obenem bo po več letih ekspanzivne javnofinančne politike naravnanost javnofinančnih politik v euroobmočju leta 2022 predvidoma večinoma nevtralna.

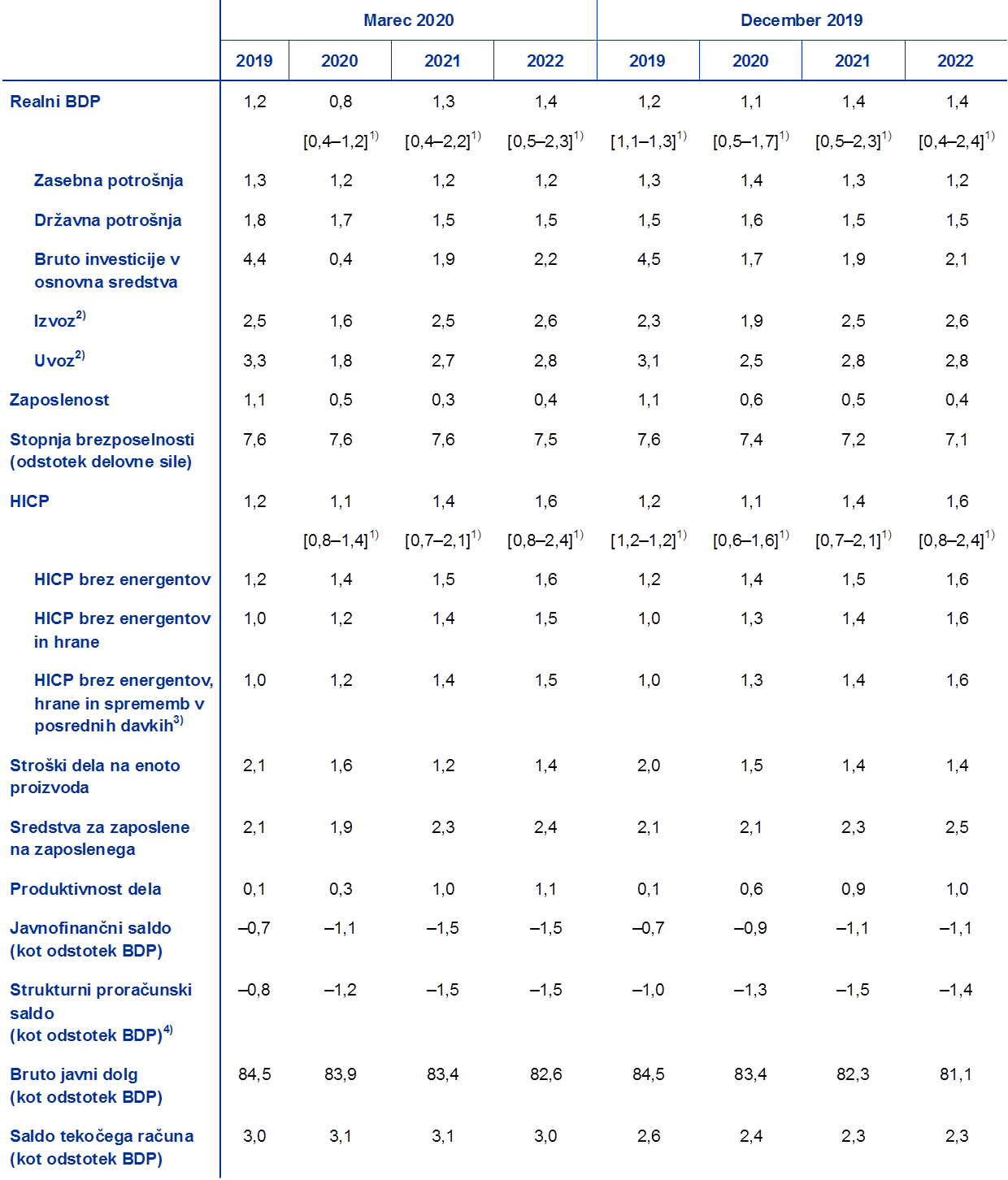

Tabela 1

Makroekonomske projekcije za euroobmočje

(medletne spremembe v odstotkih)

Opomba: Realni BDP in komponente, stroški dela na enoto proizvoda, sredstva za zaposlene na zaposlenega in produktivnost dela temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni.

1) Razponi, prikazani v projekcijah, temeljijo na razliki med dejanskimi rezultati in prejšnjimi projekcijami, ki se pripravljajo že več let. Širina razpona je dvakratnik povprečne absolutne vrednosti teh razlik. Metoda za izračun razponov, ki vključuje popravek za izjemne dogodke, je opisana v dokumentu »New procedure for constructing Eurosystem and ECB staff projection ranges«, ECB, december 2009, ki je dostopen na spletnem mestu ECB.

2) Vključuje trgovinsko menjavo znotraj euroobmočja.

3) Ta podindeks temelji na ocenah dejanskega vpliva posrednih davkov. Lahko se razlikuje od Eurostatovih podatkov, ki predpostavljajo popoln in takojšen prenos davčnih sprememb v HICP.

4) Izračunano kot proračunski saldo brez prehodnih učinkov gospodarskega cikla in začasnih ukrepov, ki so jih sprejele vlade.

Kot kaže podrobnejši pregled komponent rasti BDP, bo rast zasebne potrošnje v obdobju projekcij po pričakovanjih razmeroma vztrajna. Kljub nadaljnji rasti realnih plač in pozitivnemu učinku javnofinančnega popuščanja v nekaterih državah naj bi predviden vpliv COVID-19 in najverjetnejši upad zaupanja privedla do zvišanja stopnje varčevanja in s tem do slabših obetov za zasebno potrošnjo, kot je bilo sprva pričakovano. Rast zasebne potrošnje naj bi v obdobju projekcij podpirali ugodni pogoji financiranja in nadaljnja rast plač. Nominalne bančne obrestne mere za posojila se bodo po projekcijah v letu 2020 še dodatno rahlo znižale, nato pa se bodo v obdobju 2021–2022 zmerno zviševale. Ker se bodo bančne obrestne mere za posojila in obseg bančnih posojil gospodinjstvom po projekcijah v prihodnjih letih samo nekoliko zvišali, bodo bruto plačila obresti po pričakovanjih ostala na nizki ravni in tako še naprej spodbujala zasebno potrošnjo.

Okvir 1

Tehnične predpostavke o obrestnih merah, deviznih tečajih in cenah primarnih surovin

Tehnične predpostavke glede na lanske decembrske projekcije zajemajo nižje cene nafte, šibkejši efektivni tečaj eura in nižje dolgoročne obrestne mere. Tehnične predpostavke o obrestnih merah in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 18. februarja 2020. Kratkoročne obrestne mere se merijo s 3-mesečno obrestno mero EURIBOR, tržna pričakovanja pa so izpeljana iz obrestnih mer terminskih pogodb. S to metodologijo dobimo povprečno raven kratkoročnih obrestnih mer v višini –0,4% v celotnem obdobju projekcij. Tržna pričakovanja glede nominalne donosnosti 10-letnih državnih obveznic v euroobmočju kažejo na povprečno raven v višini 0,1% za leto 2020, 0,2% za leto 2021 in 0,3% za leto 2022.[2] V primerjavi z lanskimi decembrskimi projekcijami so bila tržna pričakovanja o kratkoročnih obrestnih merah za leto 2022 popravljena navzdol za približno 10 bazičnih točk, medtem ko je bila nominalna donosnost 10-letnih državnih obveznic v euroobmočju za obdobje od leta 2020 do leta 2022 popravljena navzdol za približno 20 bazičnih točk.

Kar zadeva cene primarnih surovin, se na podlagi povprečnih gibanj na terminskih trgih v dvotedenskem obdobju do presečnega datuma (18. februar 2020) predpostavlja, da se bo cena surove nafte Brent, ki je leta 2019 znašala 64,0 USD za sod, v letu 2020 znižala na 56,4 USD, zatem pa naj bi do leta 2022 upadla na 55,4 USD za sod. Ta dinamika kaže, da so v primerjavi z lanskimi decembrskimi projekcijami dolarske cene nafte v celotnem obdobju projekcij nižje. Za cene drugih primarnih surovin razen energentov, izražene v ameriških dolarjih, se ocenjuje, da so se v letu 2019 znižale, vendar se predpostavlja, da se bodo v sledečih letih ponovno zvišale.

Predpostavka za dvostranske devizne tečaje je, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v dvotedenskem obdobju do presečnega datuma (18. februar 2020). Iz tega izhaja, da bo povprečni devizni tečaj med ameriškim dolarjem in eurom v obdobju 2020–2022 na ravni 1,09 USD za euro in bo torej malce nižji kot v lanskih decembrskih projekcijah. Efektivni tečaj eura (v razmerju do valut 38 trgovinskih partneric) je od decembrskih projekcij depreciiral za 1,1%. Euro je na splošno šibek, saj je depreciiral v razmerju do vseh glavnih valut.

Tehnične predpostavke

Najnovejša gibanja na trgih od presečnega datuma kažejo na precejšen popravek tehničnih predpostavk. Euro je namreč apreciiral, finančni trgi in cene nafte pa so se močno znižali, med drugim zaradi širitve COVID-19. V zadnjem času se je euro v razmerju do dolarja okrepil, in sicer potem, ko je ameriška centralna banka nepričakovano znižala obrestne mere. Na trgih državnih obveznic pa je donosnost nekaterih dolžniških instrumentov (na primer 10-letnih nemških državnih obveznic) močno upadla zaradi kombinacije zaskrbljenosti glede gospodarske rasti in umika v varne oblike naložb, medtem ko se je razmik glede na donosnost 10-letnih državnih obveznic drugih držav euroobmočja precej povečal. Obenem so cene nafte močno upadle ne samo zaradi večje zaskrbljenosti glede posledic, ki jih bo imela širitev COVID-19 za svetovno rast, ampak tudi zaradi nedavnih nesoglasij med državami iz OPEC+.

Zaradi teh gibanj smo z uporabo makroekonomskih modelov (brez dodatnih informacij ali presoje) pripravili »šablonske« ocene vpliva na rast in inflacijo, ki so ga imele spremembe cen nafte in predpostavk glede tečaja eura med presečnim datumom za tehnične predpostavke (18. februarjem) in 9. marcem (pri čemer se upošteva povprečje desetih delovnih dni do vključno tega datuma). Spodaj predstavljene »šablonske« ocene prikazujejo, v kolikšni meri lahko najnovejša gibanja cen nafte in tečaja eura vplivajo na tveganja, ki spremljajo projekcije. Vseeno pa teh »šablonskih« ocen ni mogoče razumeti kot alternativo projekcijam, ki so predstavljene v preostanku tega dokumenta.

1) Samodejni vpliv spremenjenega gibanja cen nafte

Terminske cene nafte, ki temeljijo na povprečju desetih delovnih dni do vključno 9. marca, so v drugem četrtletju 2020 znašale 49,4 USD za sod, kar je za 13,1% nižje od predpostavke za to četrtletje v osnovnem scenariju. Nato naj bi se od 9. marca 2020 terminske cene nafte postopno zviševale na 52,7 USD za sod v letu 2022, kar je za 5,2% nižje od predpostavke za to leto v osnovnem scenariju. Glede na povprečje rezultatov iz makroekonomskih modelov strokovnjakov bi to v letih 2020 in 2021 povzročilo zelo majhno zvišanje realne rasti BDP, inflacija pa bi bila v letu 2020 nižja za 0,3 odstotne točke, v letu 2021 rahlo nižja in v letu 2022 za 0,1 odstotne točke višja.

2) Samodejni vpliv spremenjenega gibanja tečaja eura

Kar zadeva tečaj eura, je v osnovni projekciji predviden devizni tečaj med ameriškim dolarjem in eurom na ravni 1,09 USD za euro. Povprečni devizni tečaj v desetih delovnih dneh do vključno 9. marca je znašal 1,11 USD za euro, kar je za 1,7% višje od predpostavke v osnovnem scenariju. Euro je apreciiral tudi v razmerju do drugih glavnih valut, kar nakazuje, da se je nominalni efektivni tečaj eura zvišal za 2,0% od presečnega datuma za osnovno projekcijo. Glede na povprečje rezultatov iz makroekonomskih modelov bi se realna rast BDP znižala za okrog 0,1 odstotne točke tako leta 2020 kot leta 2021, inflacija pa bi bila v obdobju od leta 2020 do leta 2022 za 0,1 odstotne točke nižja.

Rast stanovanjskih naložb se bo predvidoma nadaljevala, čeprav bo bolj umirjena. Predviden negativen vpliv izbruha COVID-19 na zaupanje skupaj z zmanjšanjem števila izdanih gradbenih dovoljenj kratkoročno nakazuje umirjanje rasti stanovanjskih naložb v naslednjih nekaj četrtletjih. Po projekcijah bo rast stanovanjskih naložb v obdobju 2021–2022 ostala umirjena, ko bodo neugodni demografski trendi v nekaterih državah predvidoma zavirali stanovanjske naložbe.

Podjetniške naložbe bodo kratkoročno predvidoma ostale umirjene, nato pa naj bi v obdobju projekcij postopno pridobivale zagon. Podjetniške naložbe bodo v prvi polovici leta 2020 umirjene. Neugodni ciklični učinki, povezani s šibkim zunanjim povpraševanjem, povečana negotovost v zvezi z ekonomskimi politikami predvsem v izvozno usmerjenih predelovalnih dejavnostih in negativen vpliv izbruha COVID-19 bodo predvidoma privedli do precej umirjene stopnje rasti podjetnih naložb v letu 2020, kar pomeni izrazit popravek navzdol v primerjavi z lanskimi decembrskimi projekcijami. Gledano dlje od leta 2020, ko bo negotovost predvidoma minila, pa bo podjetniške naložbe po pričakovanjih spodbujalo več ugodnih temeljnih dejavnikov. Prvič, ko bo gospodarska aktivnost okrevala, bodo podjetja okrepila naložbe, tako da se bo povečal obseg njihovega produktivnega kapitala in bo dohitel povpraševanje. Drugič, pogoji financiranja bodo v obdobju projekcij predvidoma ostali zelo ugodni. Tretjič, po pričakovanjih se bodo zvišale profitne marže, kar naj bi podpiralo rast naložb. Četrtič, v nefinančnih družbah se je količnik finančnega vzvoda v zadnjih letih zmanjšal, bruto plačila obresti pa so se znižala na rekordno nizke ravni.

Okvir 2

Mednarodno okolje

Projekcije mednarodnih gibanj so bile dokončane 18. februarja, tj. pred širjenjem COVID-19 iz Kitajske po vsem svetu in pred odzivanjem finančnih trgov, ki je sledilo. V tem okvirju so predstavljene mednarodne projekcije v osnovnem scenariju. Nato pa sledi razprava o najnovejših gibanjih po presečnem datumu in o njihovih možnih posledicah.

a) Svetovni gospodarski obeti (s presečnim datumom 18. februarja)

Leta 2019 se je svetovna realna rast BDP (brez euroobmočja) zmanjšala na 2,9%, kar je najnižja rast po veliki recesiji. Upočasnitev je bila široko osnovana, saj se je svetovni obseg proizvodnje v predelovalnih dejavnostih izrazito zmanjšal zaradi vse večje svetovne negotovosti, ki izhaja iz ponovnega stopnjevanja trgovinskih napetosti, zaradi česar so podjetja odložila investicije, potrošniki pa nakupe trajnih proizvodov. Poleg tega so več nastajajočih tržnih gospodarstev prizadeli idiosinkratični šoki, ki so lani še dodatno zaostrili upočasnjevanje svetovne gospodarske aktivnosti. Obenem so številna ključna visoko razvita in nastajajoča tržna gospodarstva uvedla politike za spodbujanje povpraševanja, s čimer so omejila dinamiko in globino globalnega upočasnjevanja rasti.

Upočasnitev svetovne trgovinske menjave je bila še izrazitejša. Medletna rast svetovnega uvoza (brez euroobmočja) se je leta 2019 zmanjšala na 0,3% in je bila torej precej nižja kot v prejšnjem letu, ko je rast znašala 4,6%. K temu je prispevala kombinacija negativnih dejavnikov, med katerimi sta porast protekcionizma – zaradi česar se je povečala trgovinska negotovost – in preobrat v globalnem tehnološkem ciklu, kar je prizadelo zlasti tista azijska gospodarstva, ki so tesno integrirana v dobavne verige.

Ob prelomu leta so se pojavili znaki stabilizacije gospodarske aktivnosti in trgovinske menjave. Predvidevanja, da je svetovna gospodarska aktivnost v tretjem četrtletju 2019 dosegla dno, so na splošno potrjevali tudi podatki. Razpoložljive informacije za zadnje četrtletje so prinesle dodatno potrditev, da se je svetovna gospodarska aktivnost stabilizirala na dokaj nizki ravni, tako kot so predvidevale decembrske projekcije. Toda izkazalo se je, da je bila rast svetovnega uvoza in zunanjega povpraševanje po izvozu euroobmočja v drugi polovici leta 2019 veliko močnejša, kot je bilo pričakovano v decembrskih projekcijah, kar je bilo predvsem posledica živahne rasti uvoza v ključnih nastajajočih tržnih gospodarstvih, zlasti na Kitajskem in v Turčiji. Anketni podatki, ki so bili na voljo v času priprave projekcij, so dodatno dokazovali, da je svetovna gospodarska aktivnost dosegla dno, saj se je svetovni sestavljeni indeks vodij nabave (PMI) o gospodarski aktivnosti (brez euroobmočja) januarja 2020 povečal, k čemur so prispevali boljši podatki za predelovalne in storitvene dejavnosti. Poleg tega so se s sklenitvijo »prve faze« trgovinskega sporazuma med ZDA in Kitajsko trgovinske napetosti nekoliko umirile, saj sta obe državi zmanjšali carine na dvostransko trgovinsko menjavo, Kitajska pa se je zavezala, da bo v naslednjih dveh letih kupila blago in storitve iz ZDA v precejšnji vrednosti. Delna umiritev razmer je spodbudila tudi tečaje delnic, kar je prispevalo k ugodnejšim pogojem financiranja v visoko razvitih in nastajajočih tržnih gospodarstvih.

Osnovni scenarij o svetovnih gospodarskih obetih, dokončan 18. februarja, je predvideval, da bo izbruh COVID-19 privedel do kratkega odloga pri okrevanju svetovne gospodarske aktivnosti. V času presečnega datuma za marčne projekcije mednarodnega okolja (18. februar 2020) je bilo v osnovnem scenariju predvideno, da bo četrtletna realna rast BDP na Kitajskem v prvem četrtletju 2020 zaradi izbruha virusa 1,5 odstotne točke manjša, čemur naj bi sledil odboj v drugem in tretjem četrtletju, ko naj bi se proizvodnja vrnila na običajno raven. Te projekcije so temeljile na tedanji predpostavki, da bo izbruh COVID-19 v veliki meri omejen na Kitajsko ter da hitro padanje števila novih primerov okužbe nakazuje, da bodo motnje v gospodarski aktivnosti na Kitajskem sicer precejšnje, ampak le začasne.

Globalno okrevanje bo predvidoma pridobilo le skromen zagon. Rast svetovne gospodarske aktivnosti (brez euroobmočja) bo po projekcijah letos znašala 3,1%, kar je rahlo nad ocenami za leto 2019 (2,9%). Srednjeročno naj bi se svetovna gospodarska rast rahlo povečala, in sicer na 3,5% v letu 2021 in na 3,4% v letu 2022, vendar naj bi ostala pod dolgoročnim povprečjem (3,8%). Srednjeročna postopna oživitev svetovne rasti je odvisna od predvidenega okrevanja v številnih nastajajočih tržnih gospodarstvih, ki naj bi postopoma okrevala po nedavni recesiji ali strmi upočasnitvi rasti. Toda okrevanje v tej skupini nastajajočih tržnih gospodarstev ostaja negotovo zaradi zunanjih zaviralnih dejavnikov, ki bi lahko skupaj z notranjepolitično nestabilnostjo spodkopali možnosti okrevanja gospodarstva.

Mednarodno okolje

(medletne spremembe v odstotkih)

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja.

Zgodovinsko gledano ostajajo svetovni trgovinski obeti srednjeročno oslabljeni, saj naj bi trgovinska elastičnost prihodkov ostala pod 1, ki je »novo normalno« stanje.[3] To odraža kombinacijo dejavnikov, med katerimi so višje carine od tistih, uvedenih doslej, ter povečana negotovost glede ekonomskih politik. Svetovna rast uvoza (brez euroobmočja) se bo po pričakovanjih postopoma krepila, in sicer z 0,3% v letu 2019 na 1,4% v letu 2020, nato pa se bo pospešila na 2,6% v letu 2021 in na 2,7% v letu 2022. Zunanje povpraševanje po izvozu euroobmočja se bo letos predvidoma povečalo za 1,6%, nato pa se bo v letu 2021 rast pospešila na 2,5%, v letu 2022 pa na 2,6%. V primerjavi z decembrskimi projekcijami je bilo zunanje povpraševanje po izvozu euroobmočja za leto 2020 popravljeno navzgor. Vendar se popravek nanaša predvsem na statistični prenos presenetljivo dobrih podatkov za drugo polovico leta 2019 ter v manjši meri na večji dvostranski uvoz med ZDA in Kitajsko, ki je posledica nižjih carin zaradi »prve faze« trgovinskega sporazuma. Ker trgovinski sporazum večinoma spodbuja dvostransko trgovinsko menjavo med državama, bodo prednosti za izvoz euroobmočja verjetno omejene, medtem ko lahko preusmeritev menjave celo zavre izvoz euroobmočja. Če odmislimo vpliv teh dejavnikov, pa je napovedano zunanje povpraševanje po izvozu euroobmočja v primerjavi z decembrskimi projekcijami večinoma nespremenjeno.

b) Gibanja, povezana z globalnim izbruhom COVID-19, po presečnem datumu projekcij za svetovno gospodarstvo

Izbruh COVID-19 ne pojenja, njegov geografski in gospodarski vpliv pa se hitro spreminja. Kot je pojasnjeno zgoraj, je bilo v času presečnega datuma za mednarodne projekcije (18. februar 2020) videti, da bo izbruh COVID-19 v glavnem omejen na celinsko Kitajsko, nato pa je v naslednjih tednih postalo jasno, da so se izrazita navzdol usmerjena tveganja, povezana s trajanjem, resnostjo in geografsko razpršenostjo pandemije, že začela uresničevati.

Najnovejši podatki za Kitajsko nakazujejo izrazita navzdol usmerjena tveganja v projekcijah kitajske gospodarske aktivnosti in trgovinske menjave. Skupni indeks PMI za kitajske predelovalne dejavnosti, ki ga pripravlja nacionalni statistični urad, se je strmo znižal s 50,0 v januarju na 35,7 v februarju, kar je največji mesečni upad od začetka ankete v letu 2005. Poleg tega se je PMI, ki meri poslovno aktivnost v drugih gospodarskih dejavnostih, zmanjšal s 54,1 v januarju na 29,6 v februarju, kar je precej pod ravnijo, zabeleženo med veliko recesijo. Te vrednosti indeksa PMI nakazujejo strmo zmanjšanje v številnih segmentih kitajskega gospodarstva. K temu sta deloma prispevala daljše zaprtje podjetij po kitajskem novem letu na začetku februarja ter omejitev potovanj in prevoza v kitajskih provincah. Medtem ko je bilo v številnih kitajskih regijah tekom februarja poslovanje zopet dovoljeno, pa se je zaradi logističnih in operativnih težav upočasnila normalizacija ravni proizvodnje. Zamude v proizvodnji, če bodo dolgotrajne, bodo povzročile motnje v svetovnih dobavnih verigah. Visokofrekvenčni kazalniki, med drugim dnevna poraba premoga pri velikih proizvajalcih električne energije in podatki o prometnih zastojih, kažejo, da je gospodarska aktivnost na začetku marca ostala precej pod primerljivo ravnijo v prejšnjih letih. Gledano v celoti podatki za prvo četrtletje kažejo, da je bil gospodarski vpliv COVID-19 na Kitajskem hujši in vztrajnejši, kot je bilo pričakovano v osnovnem scenariju v marčnih projekcijah mednarodnih gibanj na presečni datum 18. februarja. Nižje domače povpraševanje na Kitajskem ima lahko tudi negativne posledice za njene trgovinske partnerice.

Od konca februarja se je izbruh COVID-19 močno razširil zunaj Kitajske. Do začetka marca se je virus razširil na več kot 80 držav. Geografsko oddaljene države, kot so Južna Koreja, Iran in Italija, so se soočale z velikimi medsebojno neodvisnimi izbruhi. Vse večje število držav sprejema stroge ukrepe za zajezitev širjenja virusa, kar bo precej vplivalo na gospodarsko aktivnost v teh državah ter lahko prizadene globalne vrednostne verige. Obenem vse več držav sprejema ukrepe ekonomskih politik, da bi zmanjšale negativne posledice pandemije za gospodarsko rast, vključno s popuščanjem denarne politike s strani ameriške in britanske centralne banke.

Gledano v celoti bolj neugoden in dolgotrajen vpliv COVID-19 na Kitajskem, kot je bilo sprva predvideno, ter veliko hitrejše globalno širjenje virusa nedvomno kažejo na navzdol usmerjena tveganja v projekcijah svetovnih gospodarskih obetov. Vpliv izbruha COVID-19 na svetovno gospodarsko aktivnost in trgovinsko menjavo je precej bolj neugoden, kot je bilo pričakovano sredi februarja. Poslabšanje svetovnih gospodarskih in trgovinskih obetov je bilo na podlagi ocen deloma upoštevano v osnovnem scenariju za euroobmočje.

Po projekcijah bo rast izvoza euroobmočja v prvi polovici leta 2020 ostala umirjena, v preostalem obdobju projekcij pa se bo postopoma krepila. Rast izvoza naj bi bila še posebej šibka v prvi polovici leta 2020 zaradi manjšega povpraševanja na Kitajskem in v drugih azijskih gospodarstvih ter zaradi motenj na strani ponudbe, ki jih je povzročil izbruh COVID-19. Trgovinska menjava naj bi bila poleg neposrednega vpliva izbruha COVID-19 na potovalne in prometne storitve prizadeta tudi zaradi motenj v domačih in mednarodnih dobavnih verigah. Okrevanje trgovinske menjave je predvideno v drugi polovici letošnjega leta, dinamika rasti izvoza pa se bo izboljšala v skladu z gibanjem zunanjega povpraševanja (glej okvir 2), kar pomeni, da bo delež na izvoznih trgih v obdobju projekcij večinoma nespremenjen. Gledano v celoti bo prispevek neto trgovinske menjave k realni rasti BDP v obdobju projekcij predvidoma pretežno nevtralen.

Rast zaposlenosti bo po projekcijah med letom 2020 umirjena, kar bo v veliki meri odraz izrazito šibke gospodarske aktivnosti v kratkoročnem obdobju. Rast zaposlenosti bo okrevala med letom 2021, ko bo gospodarska aktivnost pridobila zagon. Srednjeročno naj bi rast zaposlenosti v euroobmočju ostala umirjena, saj jo bo predvidoma omejevala ponudba delovne sile.

V obdobju projekcij se bo rast delovne sile predvidoma umirila. Delovna sila se bo po pričakovanjih še naprej povečevala, k čemur bosta prispevala predvideno neto priseljevanje delavcev (vključno s pričakovano integracijo beguncev) in nadaljnje zviševanje stopnje delovne aktivnosti. Vseeno bosta ta dejavnika v obdobju projekcij predvidoma popustila, okrepili pa se bodo negativni učinki staranja prebivalstva na rast delovne sile, ker starejši delavci zapuščajo delovno silo v večjem številu, kot na trg dela vstopajo mladi.

Stopnja brezposelnosti naj bi se med letom 2020 nekoliko povečala, nato pa naj bi bila v preostanku obdobja projekcij približno stabilna na ravni okrog 7½%. Raznolika gibanja na trgih dela bodo še naprej prisotna, saj bodo v letu 2022 razlike v stopnji brezposelnosti med državami euroobmočja še naprej precej velike.

Rast produktivnosti dela bo v obdobju projekcij predvidoma okrevala. Ker bo izbruh COVID-19 predvidoma bolj negativno vplival na gospodarsko rast kot na zaposlenost, bo produktivnost dela v prvi polovici leta 2020 zelo umirjena. V preostanku obdobja projekcij, ko bo aktivnost pridobivala zagon, rast inputa delovne sile pa se bo upočasnila, se bo rast produktivnosti predvidoma okrepila. Leta 2022 naj bi rast produktivnosti dela na zaposlenega nekoliko presegla povprečje iz predkriznega obdobja, ko je rast znašala 1,0.[4]

V primerjavi z lanskimi decembrskimi projekcijami je bila realna rast BDP za leto 2020 popravljena navzdol za 0,3 odstotne točke, za leto 2021 pa za 0,1 odstotne točke. Gospodarska aktivnost v letu 2020 je bila popravljena navzdol zaradi majhnega učinka prenosa iz zadnjega četrtletja 2019, ko je bila dejanska rast šibkejša od pričakovane, zaradi daljšega obdobja šibkih gibanj v predelovalnih dejavnostih, kot je bilo sprva pričakovano, ter zlasti zaradi pričakovanih škodljivih posledic izbruha COVID-19. Manjša rast v letu 2020 pomeni, da bo učinek prenosa v leto 2021 nekoliko negativen.

Okvir 3

Scenarij: vpliv zaostritve pandemije COVID-19 na gospodarstvo v euroobmočju in na globalno gospodarstvo

Ob veliki negotovosti, ki spremlja gospodarski vpliv pandemije COVID-19, ta okvir predstavlja dva scenarija v primeru večjega intenziviranja krize, kot je predvideno v trenutnem osnovnem scenariju. Prvi, tj. »blagi« scenarij upošteva posledice vztrajnejšega izbruha COVID-19 za Kitajsko in euroobmočje. Drugi, tj. »zaostreni« scenarij izhaja iz prvega, pri čemer so upoštevani nekateri dodatni šoki za finančne trge in cene nafte. Oba scenarija sta ocenjena s pomočjo dveh osrednjih makroekonomskih modelov ECB.[5]

V obeh scenarijih se epidemija na Kitajskem nadaljuje tudi v drugem četrtletju 2020. Okrevanje se zato premakne v drugo polovico leta, kar povzroči znatne motnje v svetovnih dobavnih verigah. To je v nasprotju z osnovnim scenarijem za Kitajsko, v katerem se predpostavlja, da izbruh doseže vrhunec v prvem četrtletju 2020, tako da je upad gospodarske rasti skoncentriran v prvem četrtletju 2020, gospodarstvo pa od drugega četrtletja dalje okreva. Po tem scenariju je v primerjavi s predpostavkami v osnovnem scenariju za prvo četrtletje 2020 znatno manjši tudi uvoz. Poleg tega motnje v dobavnih verigah privedejo do dodatnega ponudbenega šoka na Kitajskem, kar potisne skupno inflacijo, merjeno z indeksom cen življenjskih potrebščin, navzgor. Predpostavlja se tudi, da daljše obdobje prizadevanj za zajezitev epidemije negativno vpliva na zaupanje, povzroči večjo negotovost in poveča premije za tveganje na Kitajskem. Gledano v celoti slabši svetovni gospodarski obeti za Kitajsko in druga globalna gospodarstva pomenijo nižje zunanje povpraševanje po izvozu euroobmočju (za 0,3% v letu 2020) in nižje cene nafte (za 14%).

Poleg tega se v obeh scenarijih predpostavlja, da je širjenje COVID-19 v euroobmočju precej večje. Ta dejavnik je vključen tako, da je predpostavljenih več specifičnih negativnih šokov v euroobmočju. Finančni trgi se negativno odzovejo na poslabšanje razmer, kar povzroči nenadno povečanje premij za tveganje (za 20 bazičnih točk), to pa negativno vpliva na pogoje financiranja za podjetja in gospodinjstva. Šok na strani ponudbe je posledica morebitnih motenj v dobavnih verigah. Poleg tega so vključeni tudi šoki, ki predstavljajo negativen vpliv izbruha COVID-19 na zaposlenost, turizem in potovalne izdatke v euroobmočju, kakor tudi na potrošnjo prometnih, rekreacijskih in kulturnih storitev.

V zaostreni scenarij so vključeni dodatni finančni šoki skupaj z nadaljnjim znižanjem cen nafte. Zaostreni scenarij vključuje iste šoke kot blagi scenarij, vendar so ti dopolnjeni z dodatnim povečanjem kreditnih razmikov (za 80 bazičnih točk v letu 2020), z 10-odstotnim znižanjem tečajev delnic in stanovanjskega premoženja ter z dodatnim znižanjem cen nafte (za 20%).

V primerjavi z letošnjimi marčnimi projekcijami bi bil po blagem scenariju negativen vpliv na rast BDP v euroobmočju v letu 2020 od 0,6 odstotne točke do 0,8 odstotne točke. Vpliv na inflacijo bi bil manjši za približno 0,2 odstotne točke, saj se učinek na znižanje inflacije, ki izhaja predvsem iz upada cen nafte, delno izravna z učinkom na njeno zvišanje, ki izhaja iz šokov na strani ponudbe.

V primerjavi z letošnjimi marčnimi projekcijami naj bi bil po zaostrenem scenariju negativen vpliv na rast BDP v euroobmočju od 0,8 odstotne točke do 1,4 odstotne točke v letu 2020, medtem ko naj bi bila inflacija v istem letu za 0,4 odstotne točke do 0,8 odstotne točke nižja. K nadaljnji oslabitvi realne gospodarske aktivnosti v tem scenariju prispevata predvsem veliko povečanje kreditnih razmikov in zmanjšanje vrednosti finančnega premoženja. Čeprav ima predpostavljen povečan stres na finančnih trgih le majhen vpliv na inflacijo, je njeno znižanje v veliki meri posledica trajnega znižanja cen nafte.

Treba je omeniti, da se v obeh scenarijih denarna in javnofinančna politika ne odzivata. Z vključitvijo odzivov teh politik bi se lahko posledice v obeh scenarijih znatno zmanjšale.

2 Cene in stroški

Inflacija se bo predvidoma rahlo znižala z 1,2% v letu 2019 na 1,1% v letu 2020, kar je posledica zaviralnega vpliva cen energentov, nato pa se bo do leta 2022 postopoma zvišala na 1,6% (glej graf 2). Nižja stopnja skupne inflacije v letu 2020 v primerjavi z letom 2019 je posledica znatnega znižanja cen energentov v indeksu HICP zaradi šibkega gibanja cen nafte (v času do presečnega datuma za tehnične predpostavke), kar je deloma posledica izbruha COVID-19. Inflacija v skupini energentov bo po pričakovanjih ostala negativna vse leto, pozitivna pa bo šele v drugem četrtletju 2021, ko se bo krivulja terminskih cen nafte izravnala in bo zvišanje posrednih davkov na energente povzročilo določene navzgor delujoče pritiske. Medtem ko naj bi predvideno šibkejše povpraševanje zaradi izbruha COVID-19 povzročilo tudi pritiske na znižanje cen drugih proizvodov razen energentov, naj bi to v veliki meri odtehtali navzgor delujoči pritiski, povezani z motnjami v dobavnih verigah. Gibanje cen prehrambenih surovin naj bi še naprej prispevalo k inflaciji v skupini hrane, vendar se bo ta vpliv v obdobju projekcij postopoma zmanjševal, kar pomeni rahlo upadanje dinamike inflacije v skupini hrane od sredine leta 2020 dalje. Inflacija brez cen energentov in hrane se bo med letom 2020 predvidoma gibala na ravni okrog 1,2% do 1,3%, nato pa se bo postopoma zvišala na 1,4% v letu 2021 in na 1,5% v letu 2022. Kar zadeva domače okolje, se pričakuje, da bo predvideno okrevanje gospodarske aktivnosti v obdobju projekcij spodbudilo okrepitev inflacije brez energentov in hrane. K porastu tega merila inflacije bosta prispevala tudi razmeroma močna rast plač in okrevanje profitnih marž. Kar zadeva zunanje okolje, naj bi vse višje cene drugih primarnih surovin razen energentov in uvozne cene prispevale k predvideni krepitvi inflacije brez energentov in hrane v obdobju projekcij.

Graf 2

HICP v euroobmočju

(medletne spremembe v odstotkih)

Opombe: Razponi, prikazani okrog osrednje projekcije, temeljijo na razliki med dejanskimi vrednostmi in prejšnjimi projekcijami, ki se pripravljajo že več let. Širina razpona je dvakratnik povprečne absolutne vrednosti teh razlik. Metoda za izračun razponov, ki vključuje popravek za izjemne dogodke, je opisana v dokumentu »New procedure for constructing Eurosystem and ECB staff projection ranges«, ECB, december 2009, ki je dostopen na spletnem mestu ECB.

Rast sredstev za zaposlene na zaposlenega se bo po projekcijah v letu 2020 umirila, v letih 2021 in 2022 pa naj bi se okrepila, saj bo gospodarska aktivnost pridobila zagon, na trgu dela pa naj bi še naprej vladalo pomanjkanje ustrezne delovne sile. Rast sredstev za zaposlene je bila leta 2019 umirjena zaradi pretvorbe davčne olajšave v trajno znižanje prispevkov delodajalcev za socialno varnost v Franciji (CICE[6]). K šibki rasti sredstev za zaposlene v letu 2019 je prispevala tudi upočasnitev gospodarske aktivnosti. Medtem ko šibkejša gospodarska gibanja še naprej zavirajo rast sredstev za zaposlene v letu 2020, se pričakuje, da bosta k višji rasti sredstev za zaposlene v letih 2021 in 2022 prispevala oživitev gospodarske aktivnosti in nadaljnje pomanjkanje ustrezne delovne sile na trgu dela.

Rast stroškov dela na enoto proizvoda se bo po projekcijah do začetka leta 2021 zmanjševala, v preostalem obdobju projekcij pa se bo rahlo krepila. Zniževanje dinamike rasti stroškov dela na enoto proizvoda do začetka leta 2021 je mogoče pojasniti z zmanjševanjem rasti sredstev za zaposlene ter s predvideno okrepitvijo rasti produktivnosti dela, saj se rast BDP postopno krepi. Zatem naj bi se rast stroškov dela na enoto proizvoda med leti 2021 in 2022 rahlo okrepila zaradi splošnega stagniranja rasti produktivnosti dela ter zaradi predvidenega povečanja rasti sredstev za zaposlene.

Potem ko so bile profitne marže v zadnjih dveh letih nizke, se pričakuje, da bodo v letih 2021 in 2022 rahlo okrevale. V zadnjih dveh letih so gibanje profitnih marž zavirali ciklično upočasnjevanje gospodarske aktivnosti, povečevanje rasti plač in močnejše gibanje cen nafte v letu 2018. K rasti profitnih marž v letih 2021 in 2022 bo predvidoma prispevalo izboljšanje domačega in tujega povpraševanja.

Pričakuje se, da bodo zunanji cenovni pritiski v letu 2020 šibki, nato pa se bodo okrepili. Na dinamiko uvoznih cen močno vplivajo gibanja cen nafte, saj nagib krivulje terminskih cen nafte nakazuje večjo negativno stopnjo rasti v letu 2020 ter manjšo negativno stopnjo rasti v letih 2021 in 2022. Pozitivna stopnja inflacije v skupini uvoznih cen je v obdobju projekcij tudi posledica navzgor usmerjenih cenovnih pritiskov, ki izhajajo iz cen drugih primarnih surovin razen nafte ter splošneje iz temeljnega globalnega gibanja cen.

V primerjavi z decembrskimi makroekonomskimi projekcijami so inflacijski obeti v obdobju projekcij nespremenjeni. Vpliv na znižanje skupne inflacije v letu 2020 zaradi predpostavljenih nižjih cen nafte večinoma odtehtajo predpostavljene višje cene prehrambenih surovin. Inflacija brez energentov in hrane ostaja v letu 2020 na splošno nespremenjena, saj se vpliv šibkejšega povpraševanja v veliki meri izravna s pričakovanim vplivom na zvišanje cen, ki izhaja iz motenj na strani ponudbe zaradi širjenja COVID-19. Za preostalo obdobje projekcija inflacije ni bila popravljena.

3 Javnofinančni obeti

Naravnanost javnofinančne politike v euroobmočju[7] naj bi bila v obdobju 2020–2021 po ocenah ekspanzivna, v letu 2022 pa večinoma nevtralna. Napovedana sprostitev naravnanosti javnofinančne politike je v obdobju 2020–2021 predvsem posledica večjih odhodkov, zlasti transferjev, ter zmanjšanja neposrednih davkov in prispevkov za socialno varnost. Naravnanost javnofinančne politike bo v letu 2022 po projekcijah približno nevtralna. V primerjavi z decembrskimi projekcijami se pričakuje, da bo naravnanost javnofinančne politike v letih 2020 in 2021 rahlo bolj ekspanzivna.[8]

Proračunski saldo euroobmočja se bo v obdobju 2020–2021 predvidoma vztrajno zniževal in se nato leta 2022 stabiliziral, medtem ko se bo stopnja javnega dolga še naprej zmanjševala. Znižanje proračunskega salda je posledica ekspanzivne naravnanosti javnofinančne politike. To deloma odtehtajo nižji odhodki za obresti, medtem ko se bo v obdobju 2020–2021 pozitiven prispevek ciklične komponente k proračunskemu saldu zmanjšal. K ugodni dinamiki stopnje javnega dolga bo v obdobju projekcij prispevala ugodna razlika med obrestnimi merami in stopnjo rasti. Nasprotno pa naj bi podpora s strani primarnega salda v obdobju 2021–2022 zbledela, saj bo saldo predvidoma postal negativen.

Marčne javnofinančne projekcije nakazujejo višji proračunski primanjkljaj v obdobju 2020–2022 kot projekcije iz decembra 2019. Medtem ko ostaja ocena proračunskega salda za leto 2019 nespremenjena, se za obdobje 2020–2022 pričakuje, da bo saldo občutno nižji, kot je bilo predvideno v decembrskih projekcijah, in sicer zaradi večjega zmanjšanja primarnega salda. Primarni saldo euroobmočja se bo iz presežka v višini 0,9% BDP, kot je ocenjeno za leto 2019, predvidoma prevesil v majhen primanjkljaj v letih 2021 in 2022, medtem ko je bil v prejšnjih projekcijah še vedno predviden majhen presežek do konca obdobja projekcij. Popravek je posledica nekoliko bolj ekspanzivne naravnanosti in poslabšanja ciklične komponente. Delež javnega dolga bo predvidoma višji kot v decembrskih projekcijah, med drugim tudi zaradi nižjega primarnega salda.

Okvir 4

Napovedi drugih institucij

Napovedi za euroobmočje pripravljajo tudi druge mednarodne organizacije in zasebne institucije. Te napovedi pa niso povsem primerljive niti med seboj niti z makroekonomskimi projekcijami strokovnjakov ECB, saj so bile dokončane v različnih časovnih obdobjih. Temeljijo tudi na različnih predpostavkah glede verjetnega širjenja virusa COVID-19. Poleg tega te napovedi uporabljajo drugačne metode (ki včasih niso v celoti razložene) za izpeljavo predpostavk o javnofinančnih, finančnih in zunanjih spremenljivkah, vključno s cenami nafte in drugih primarnih surovin. Razlikujejo se tudi glede metode prilagoditve za število delovnih dni (glej tabelo).

Projekcije strokovnjakov ECB za realno rast BDP in inflacijo so večinoma znotraj razponov napovedi drugih institucij in napovedovalcev iz zasebnega sektorja. Projekcije gospodarske rasti in inflacije so za leto 2020 nižje od napovedi drugih napovedovalcev, razen OECD, ki je edina institucija, ki je objavila posodobitev napovedi (za realno rast BDP) po izbruhu COVID-19 v Italiji (2. marca).

Primerjava nedavnih napovedi realne rasti BDP in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Viri: OECD Economic Outlook, november 2019 za HICP in marec 2020 za BDP; MJEconomics za Euro Zone Barometer, februar 2020; napovedi Consensus Economics, februar 2020; gospodarska napoved Evropske komisije, zima 2020; anketa ECB o napovedih drugih strokovnjakov (Survey of Professional Forecasters), prvo četrtletje 2020; World Economic Outlook, Mednarodni denarni sklad (MDS), oktober 2019 za HICP in januar 2020 za BDP.

Opombe: Makroekonomske projekcije strokovnjakov ECB in napovedi OECD navajajo medletne stopnje rasti, ki so prilagojene za število delovnih dni, medtem ko Evropska komisija in MDS objavljata medletne stopnje rasti, ki niso prilagojene za število delovnih dni v letu. Druge napovedi ne navajajo, ali temeljijo na podatkih, ki so prilagojeni za število delovnih dni v letu ali ne.

© Evropska centralna banka, 2020

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB (samo v angleščini).

HTML ISSN 2529-4601, QB-CE-20-001-SL-Q

- Presečni datum za tehnične predpostavke, kot so cene nafte in devizni tečaji, je 18. februar 2020 (glej okvir 1). Makroekonomske projekcije za euroobmočje so bile dokončane 28. februarja 2020.Tokratne makroekonomske projekcije zajemajo obdobje 2020–2022. Projekcije za tako dolg časovni razpon so povezane z zelo veliko negotovostjo, kar je treba upoštevati tudi pri njihovi interpretaciji. Glej članek z naslovom »An assessment of Eurosystem staff macroeconomic projections«, Monthly Bulletin, ECB, maj 2013. Uporabnikom dostopna različica podatkov, na katerih temeljijo izbrane tabele in grafi, je objavljena na naslovu http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Predpostavka o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temelji na tehtanem povprečju donosnosti 10-letnih referenčnih obveznic posameznih držav, tehtani z letnim BDP ter dopolnjeni s prihodnjim gibanjem donosnosti, kot izhaja iz 10-letne nominalne donosnosti vseh obveznic v euroobmočju, ki jo izračunava ECB, pri čemer se začetno razhajanje med obema serijama v obdobju projekcij ohranja konstantno. Predpostavlja se, da bodo razmiki med donosnostjo državnih obveznic posameznih držav in povprečjem za euroobmočje v obdobju projekcij konstantni.

- Glej na primer delovno skupino IRC o trgovinski menjavi, »Understanding the weakness in global trade – what is the new normal?«, Occasional Paper Series, št. 178, ECB, september 2016.

- Povprečje med leti 1999 in 2007.

- Glej Coenen, G et al »The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector«, ECB Working Paper št. 2200, november 2018 ter Angelini, E. et al »Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area«, ECB Working Paper št. 2315, september 2019.

- Ker se znižanje sredstev za zaposlene in stroškov dela na enoto proizvoda zaradi CICE v veliki meri izravna z zvišanjem profitnih marž, je pričakovati, da vpliv na določanje cen ne bo velik.

- Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju.

- Javnofinančne predpostavke v marčnih projekcijah ne vključujejo ukrepov v odziv na izbruh COVID-19, ki so bili od 28. februarja napovedani v Italiji in več drugih državah euroobmočja.

-

12 March 2020