Projections macroéconomiques pour la zone euro, mars 2020

Vue d’ensemble

Les perspectives à court terme de l’activité économique dans la zone euro se sont nettement détériorées et font l’objet d’une très grande incertitude. La pandémie de COVID-19, qui a éclaté en Chine et s’est récemment étendue à l’Italie et à d’autres pays, représente un choc négatif puissant, qui devrait avoir un fort effet défavorable sur l’activité de la zone euro, au moins à court terme, du côté de l’offre comme de la demande. La détérioration de l’activité en Chine et dans d’autres pays touchés par le virus se traduira par une baisse de la croissance des exportations de la zone euro et des perturbations des chaînes d’approvisionnement mondiales. Les importantes corrections récentes sur les marchés boursiers mondiaux devraient entraîner une perte de confiance des consommateurs et des chefs d’entreprise. En outre, les mesures strictes de confinement auront une incidence néfaste non seulement sur l’offre mais aussi, fortement, sur la demande, ce qui pèsera de façon disproportionnée sur certains secteurs (tourisme, transports, services de loisirs et culturels, par exemple).

En l’état actuel des choses, il est très difficile d’évaluer l’ensemble des retombées du choc causé par le virus COVID-19. Les services de la BCE ont finalisé le scénario de référence pour les projections concernant la zone euro le 28 février, en tenant compte des informations disponibles jusque-là et sur la base d’hypothèses arrêtées au 18 février. Toutefois, les projections ne reflètent pas les informations qui sont devenues disponibles au cours du mois de mars concernant une diffusion plus rapide du COVID-19 dans la zone euro et dans le monde, accompagnée d’une forte baisse des marchés financiers et du prix du pétrole. Les projections sont donc empreintes d’importants risques à la baisse, notamment à court terme, qui sont encore accentués par l’ampleur, la gravité et la durée des mesures de confinement.

Bien que la durée et la gravité de la pandémie de COVID-19 soient entourées d’une grande incertitude, le scénario de référence suppose que la propagation du virus sera maîtrisée au cours des prochains mois, ce qui permettrait une normalisation de la croissance au second semestre 2020. À plus long terme, les conditions de financement très favorables, une certaine dissipation de l’incertitude mondiale, ainsi que la reprise progressive de la demande extérieure et le net assouplissement budgétaire qui en découleront, sont autant de facteurs qui devraient soutenir une reprise de la croissance. Dans l’ensemble, la croissance du PIB en volume devrait revenir de 1,2 % en 2019 à 0,8 % en 2020, avant de s’accélérer à 1,3 % en 2021 et 1,4 % en 2022. Par rapport aux projections de décembre 2019, la croissance a été revue à la baisse de 0,3 et 0,1 point de pourcentage pour 2020 et 2021, principalement en raison de la pandémie de COVID-19.

L’inflation mesurée par l’IPCH devrait ralentir légèrement, de 1,2 % en 2019 à 1,1 % en 2020, avant de s’accélérer sur le reste de l’horizon de projection pour atteindre 1,6 % en 2022. L’inflexion du profil d’évolution de l’IPCH en 2020 reflète les taux négatifs de sa composante énergie, dus à la baisse des prix du pétrole jusqu’à la date d’arrêté, qui s’explique en partie par les préoccupations suscitées par le COVID-19 quant aux perspectives mondiales. Au-delà de son incidence sur le cours du pétrole, les implications de la propagation du COVID-19 pour l’inflation sont entourées d’une grande incertitude. Les tensions à la baisse sur les prix liées au tassement de la demande en 2020 devraient être largement compensées par des effets à la hausse résultant des perturbations de l’offre, même si cette évaluation fait l’objet de risques baissiers évidents. À moyen terme, la progression de l’IPCH hors énergie et alimentation devrait être soutenue par la reprise progressive de l’activité, une croissance relativement forte des salaires dans un contexte de marchés du travail tendus et un redressement des marges bénéficiaires. En outre, le renchérissement des matières premières hors énergie et des importations devrait contribuer à l’augmentation de l’IPCH hors énergie et alimentation. Les perspectives d’évolution de l’IPCH sont inchangées par rapport à celles des projections de décembre 2019.[1]

Dans le contexte de l’incertitude élevée autour de l’incidence économique de la pandémie de COVID-19, des scénarios défavorables à ce sujet reposant sur des modèles ont été élaborés (cf. encadré 3). La concrétisation de ces scénarios impliquerait, par rapport aux projections de mars 2020, une croissance du PIB en volume moins élevée de 0,6 à 1,4 point de pourcentage en 2020, tandis que l’inflation serait inférieure de 0,2 à 0,8 point de pourcentage, en fonction de la gravité du scénario et du modèle utilisé. Il convient de noter ces scénarios prévoient une absence de réaction des politiques monétaire et budgétaires. L’inclusion de telles réactions pourrait atténuer considérablement l’incidence de la pandémie.

1 Économie réelle

La croissance du PIB en volume de la zone euro au quatrième trimestre 2019 s’est établie à 0,1 %, un chiffre plus faible que dans les projections de décembre 2019. Au-delà de facteurs temporaires, tels que des effets de calendrier liés à la date des vacances de Noël et les grèves en France, cette dégradation reflète principalement la persistance de faiblesses sous-jacentes dans le secteur manufacturier, probablement en raison de facteurs mondiaux défavorables.

Graphique 1

PIB en volume de la zone euro

(variations trimestrielles en pourcentage ; données trimestrielles corrigées des variations saisonnières et du nombre de jours ouvrés)

Notes : Les fourchettes de projection sont calculées à partir des écarts entre les réalisations et les projections antérieures établies depuis plusieurs années. L’amplitude de ces intervalles est égale à deux fois la valeur absolue moyenne de ces écarts. La méthode utilisée, comprenant un ajustement pour tenir compte d’événements exceptionnels, est présentée dans la publication de la BCE intitulée New procedure for constructing Eurosystem and ECB staff projection ranges (décembre 2009) disponible sur son site Internet.

Les indicateurs de confiance dans les différents secteurs, qui reposent sur des enquêtes menées avant la récente propagation du COVID-19 dans la zone euro, se sont améliorés en janvier et en février 2020, reflétant vraisemblablement une certaine dissipation des incertitudes mondiales. L’indicateur du climat économique compilé par la Commission européenne (Economic Sentiment Indicator, ESI) a continué de se redresser, passant d’un niveau nettement inférieur à sa moyenne de long terme à un niveau proche. La confiance des consommateurs, qui avait stagné en janvier, s’est nettement améliorée en février et a dépassé sa moyenne de long terme. Les indices des directeurs d’achat ont confirmé cette évolution au cours des deux premiers mois de 2020 : les données relatives au secteur manufacturier ont augmenté à un niveau légèrement inférieur au seuil de croissance de 50, tandis que les indices des secteurs des services et de la construction sont restés supérieurs à 50. D’une manière générale, les indicateurs les plus récents, fondés sur des enquêtes réalisées avant l’apparition du COVID-19 dans la zone euro, auraient suggéré une modeste accélération de la croissance au premier semestre 2020.

Malgré les signaux plutôt favorables émanant des indicateurs de confiance disponibles fin février, les effets du COVID-19 se traduisent par une très faible croissance à court terme. La baisse de la demande d’importations en provenance de la Chine, amplifiée par des perturbations de la chaîne d’approvisionnement mondiale, et, surtout, les foyers épidémiques plus récents apparus en Italie et dans d’autres pays de la zone euro sont supposés se poursuivre au cours des prochains mois avant que le virus puisse être contenu. En conséquence, l’activité serait réduite au premier semestre 2020 non seulement en raison de l’effet de mesures strictes de confinement temporaire(fermetures d’usines, restrictions des déplacements, annulation des rassemblements de masse et des événements de grande ampleur), mais aussi du fait de l’incidence négative que cela devrait avoir sur la confiance. D’un point de vue sectoriel, les services, en particulier le tourisme, les transports et les services de loisirs et culturels, devraient être particulièrement exposés. La persistance des faiblesses sous-jacentes observées dans l’industrie manufacturière fin 2019 ralentirait également l’activité début 2020. La croissance devrait se redresser à partir du deuxième semestre 2020, en supposant que la pandémie de COVID-19 soit alors maîtrisée.

À moyen terme, le scénario de référence table sur un apaisement progressif des vents contraires au niveau mondial, ce qui permettrait aux facteurs fondamentaux soutenant l’expansion de la zone euro de reprendre de la vigueur (cf. graphique 1 et tableau 1). Le scénario de référence suppose notamment qu’un accord sur les futures relations commerciales entre le Royaume-Uni et l’Union européenne sera trouvé d’ici la fin 2020 et qu’aucune nouvelle mesure protectionniste ne sera prise dans le monde (outre celles déjà annoncées). Ainsi, le degré actuel d’incertitude concernant les politiques mondiales diminuerait progressivement, permettant aux fondamentaux soutenant la croissance de peser davantage en 2021 et 2022. Les conditions de financement devraient rester très favorables et les mesures de politique monétaire de la BCE continueront de se transmettre à l’économie. Plus particulièrement, selon les hypothèses techniques, les taux d’intérêt nominaux à long terme ne devraient augmenter que modérément par rapport à leurs niveaux actuels extrêmement faibles. La progression de la consommation privée et de l’investissement dans l’immobilier résidentiel devrait quant à elle s’appuyer sur une hausse des salaires relativement robuste. Les exportations de la zone euro devraient profiter de la reprise projetée de la demande extérieure. Enfin, l’orientation budgétaire devrait s’assouplir sur la période 2020-2021 (cf. section 3).

La dissipation de certains effets favorables devrait toutefois conduire à un ralentissement de la dynamique de croissance vers la fin de l’horizon de projection. L’accroissement de la population active devrait ralentir, principalement en raison de contraintes sur l’offre de main-d’œuvre, elles-mêmes en partie liées aux facteurs démographiques dans certains pays. En outre, après avoir été expansionniste pendant plusieurs années, l’orientation budgétaire de la zone euro devrait devenir globalement neutre en 2022.

Tableau 1

Projections macroéconomiques pour la zone euro

(variations annuelles en pourcentage)

Note : Les projections relatives au PIB en volume et à ses composantes, aux coûts unitaires de main-d’œuvre, à la rémunération par tête et à la productivité du travail sont basées sur des données corrigées des variations saisonnières et des jours ouvrés.

1) Les fourchettes de projection sont calculées à partir des écarts entre les réalisations et les projections antérieures établies depuis plusieurs années. L’amplitude de ces intervalles est égale à deux fois la valeur absolue de l’écart moyen observé entre projections et réalisations. La méthode utilisée, comprenant un ajustement pour tenir compte d’événements exceptionnels, est présentée dans la publication de la BCE intitulée New procedure for constructing Eurosystem and ECB staff projection ranges (décembre 2009), disponible sur son site Internet.

2) Y compris les échanges commerciaux intra-zone euro.

3) Le sous-indice est basé sur des estimations de l’incidence réelle de la fiscalité indirecte. Il peut différer des données d’Eurostat, qui sont fondées sur une répercussion totale et immédiate des effets de la fiscalité sur l’IPCH.

4) Calculé comme le solde budgétaire net des effets transitoires du cycle économique et des mesures temporaires adoptées par les gouvernements.

S’agissant des composantes de la croissance du PIB, l’augmentation de la consommation privée devrait continuer de résister sur l’horizon de projection. À court terme, malgré la progression continue des salaires réels et les effets positifs du relâchement budgétaire dans certains pays, l’incidence escomptée du COVID-19 et une baisse probable de la confiance devraient conduire à un renforcement du taux d’épargne et, donc, à une détérioration des perspectives de consommation privée par rapport aux prévisions antérieures. Au cours de la période de projection, la croissance de la consommation privée serait renforcée par les conditions de financement favorables et par la poursuite de la hausse des salaires. Les taux nominaux des prêts bancaires devraient encore diminuer légèrement en 2020, avant de remonter quelque peu en 2021-2022. Étant donné que ces taux débiteurs et les volumes des prêts bancaires aux ménages ne devraient s’accroître que modérément pendant les prochaines années, les paiements d’intérêts bruts se maintiendraient à un faible niveau et, de ce fait, continueraient à soutenir la consommation privée.

Encadré 1

Hypothèses techniques concernant les taux d’intérêt, les taux de change et les prix des matières premières

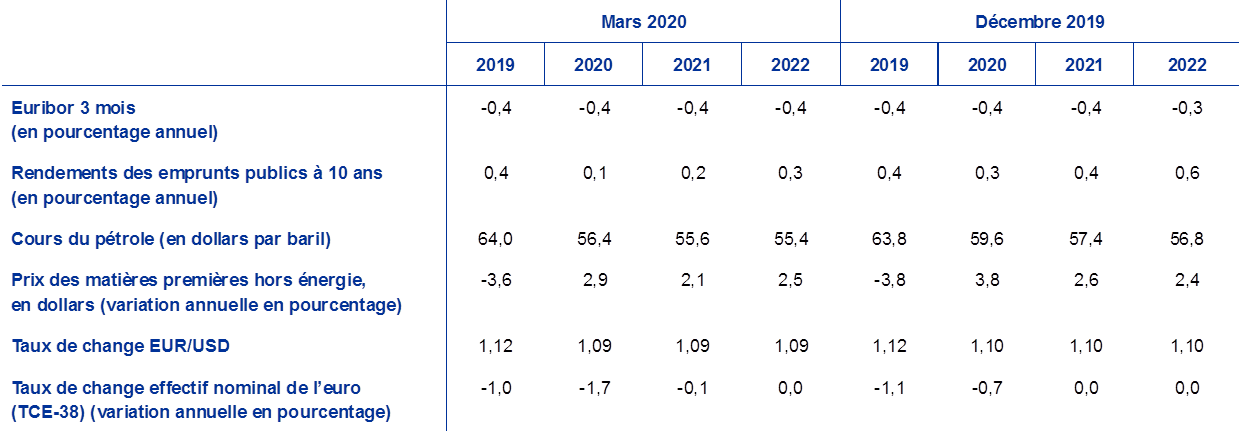

Par rapport aux projections de décembre 2019, les hypothèses techniques comprennent une baisse des cours du pétrole, une dépréciation du taux de change effectif de l’euro et une diminution des taux d’intérêt à long terme. Les hypothèses techniques concernant les taux d’intérêt et les prix des matières premières sont fondées sur les anticipations des marchés, arrêtées au 18 février 2020. Les taux d’intérêt à court terme font référence à l’EURIBOR à trois mois, les anticipations des marchés étant déduites des taux à terme. Selon cette méthodologie, les taux d’intérêt à court terme devraient s’élever, en moyenne, à -0,4 % sur tout l’horizon de projection. Les anticipations des marchés relatives aux rendements nominaux des emprunts publics à dix ans dans la zone euro tablent sur un niveau moyen de 0,1 % en 2020, 0,2 % en 2021 et 0,3 % en 2022[2]. Par rapport aux projections de décembre 2019, les anticipations des marchés quant aux taux d’intérêt à court terme ont été révisées à la baisse, d’environ 10 points de base pour 2022, comme celles concernant les rendements nominaux des emprunts publics à dix ans dans la zone euro, d’environ 20 points de base pour la période 2020-2022.

En ce qui concerne les prix des matières premières, sur la base de l’évolution induite par les contrats à terme en prenant la moyenne de la période de deux semaines se terminant à la date d’arrêté du 18 février 2020, le prix du baril de pétrole brut Brent devrait revenir de 64,0 dollars en 2019 à 56,4 dollars en 2020, puis à 55,4 dollars en 2022. Par comparaison avec les projections de décembre 2019, les cours du pétrole exprimés en dollars seraient donc moins élevés sur l’ensemble de la période. Les prix, exprimés en dollars, des matières premières hors énergie auraient diminué en 2019, mais ils devraient repartir à la hausse au cours des années suivantes.

Les taux de change bilatéraux resteraient stables sur l’horizon de projection, aux niveaux moyens relevés pendant la période de deux semaines se terminant à la date d’arrêté du 18 février 2020. Cette hypothèse implique un taux de change moyen de l’euro vis-à-vis du dollar américain de 1,09 sur la période 2020-2022, légèrement inférieur aux projections de décembre 2019. Le taux de change effectif de l’euro (au regard de 38 partenaires commerciaux) a baissé de 1,1 % depuis les projections de décembre 2019. La faiblesse de l’euro est généralisée, puisqu’il s’est déprécié par rapport à toutes les grandes devises.

Hypothèses techniques

Les évolutions récentes de marché depuis la date d’arrêté entraîneraient une importante révision des hypothèses techniques : l’euro s’est apprécié, tandis que les marchés financiers et les cours du pétrole ont nettement baissé, du fait, notamment, de la propagation du COVID-19. L’euro s’est apprécié récemment par rapport au dollar américain, à la suite de la réduction inattendue des taux directeurs par la Réserve fédérale. Sur les marchés de la dette souveraine, les rendements de certains titres de créance (comme les emprunts publics allemands à dix ans) ont fortement reculé, reflétant la conjugaison de préoccupations relatives à la croissance et d’un mouvement de report vers les valeurs sûres, tandis que l’écart par rapport aux rendements correspondants dans d’autres pays de la zone euro s’est considérablement creusé. Dans le même temps, le cours du pétrole a fortement diminué, en raison non seulement de l’accentuation des préoccupations concernant les conséquences de la propagation du COVID-19 sur la croissance mondiale, mais aussi des désaccords récents entre les membres de l’OPEP+.

Compte tenu de ces évolutions, les modèles macroéconomiques des services de la BCE ont été utilisés pour fournir des estimations mécaniques de l’incidence sur la croissance et l’inflation des variations des hypothèses concernant les cours du pétrole et le taux de change entre le 18 février, date d’arrêté pour les hypothèses techniques, et le 9 mars (calculés sur la base de la moyenne des dix jours ouvrés se terminant à cette date). Les estimations mécaniques exposées ci-dessous fournissent une indication de la mesure dans laquelle les évolutions récentes des cours du pétrole et du taux de change pourraient avoir une influence sur les risques qui entourent les projections. Ces estimations mécaniques ne doivent toutefois pas être interprétées comme se substituant aux projections présentées dans le reste de cette publication.

1) Incidence mécanique d’une trajectoire actualisée des cours du pétrole

Le cours du pétrole implicite dans les contrats à terme, calculé à partir de la moyenne des dix jours ouvrés se terminant le 9 mars, s’élevait à 49,4 dollars le baril au deuxième trimestre 2020, un niveau inférieur de 13,1 % à l’hypothèse de référence pour ce trimestre. Au-delà, les contrats à terme sur le pétrole au 9 mars 2020 indiquent une augmentation progressive, jusquà 52,7 dollars le baril en 2022, un niveau 5,2 % inférieur à l’hypothèse de référence pour cette année-là. Sur la base de la moyenne des résultats de différents modèles macroéconomiques des services de la BCE, cette trajectoire aurait un faible effet accélérateur sur la croissance du PIB en volume en 2020 et 2021, tandis que la progression de l’IPCH serait inférieure de 0,3 point de pourcentage en 2020, légèrement plus basse en 2021 et supérieure de 0,1 point de pourcentage en 2022.

2) Incidence mécanique d’une trajectoire actualisée du taux de change de l’euro

En ce qui concerne le taux de change de l’euro, le scénario de référence suppose un niveau de 1,09 dollar pour 1 euro. Le taux de change moyen de l’euro sur les dix jours ouvrés se terminant le 9 mars était de 1,11 dollar, soit 1,7 % de plus que dans l’hypothèse de référence. L’euro s’étant également apprécié au regard d’autres grandes devises, son taux de change effectif nominal a augmenté de 2,0 % depuis la date d’arrêté du scénario de référence. Sur la base de la moyenne des résultats de différents modèles macroéconomiques des services de la BCE, la croissance du PIB en volume serait ralentie d’environ 0,1 point de pourcentage en 2020 et en 2021, et la progression de l’IPCH serait inférieure de 0,1 point de pourcentage en 2020-2022.

La hausse de l’investissement dans l’immobilier résidentiel devrait se poursuivre, mais à un rythme plus modéré. L’incidence négative attendue de la pandémie de COVID-19 sur la confiance ainsi que la diminution du nombre de permis de construire délivrés laissent penser que l’expansion de l’investissement dans le logement devrait ralentir au cours des prochains trimestres. Elle devrait rester modérée en 2021-2022, sous l’effet de tendances démographiques défavorables dans certains pays.

L’investissement des entreprises resterait peu élevé à court terme, avant de s’accélérer progressivement sur l’horizon de projection. L’investissement des entreprises demeurerait modéré au premier semestre 2020. Des effets conjoncturels défavorables associés à une faible demande extérieure, un degré élevé d’incertitude politique (surtout dans le secteur manufacturier tourné vers l’exportation) ainsi que l’incidence négative de la pandémie de COVID-19 devraient conduire à un taux de croissance de l’investissement des entreprises très atone en 2020, largement révisé à la baisse par rapport aux projections de décembre 2019. À plus longue échéance, toutefois, avec la dissipation de l'incertitude, l’investissement des entreprises bénéficierait de plusieurs fondamentaux favorables. Tout d’abord, avec la reprise économique, les entreprises accroîtraient leur investissement; de sorte que leur stock de capital productif s’étofferait et rattraperait la demande. Deuxièmement, les conditions de financement devraient rester très avantageuses sur tout l’horizon de projection. Troisièmement, les marges bénéficiaires devraient augmenter, ce qui soutiendrait la croissance de l’investissement. Enfin, le ratio d’endettement des sociétés non financières (SNF) a diminué au cours des dernières années et leurs paiements d’intérêts bruts sont revenus à des niveaux exceptionnellement bas.

Encadré 2

L’environnement international

Les projections internationales ont été finalisées le 18 février, avant la propagation du virus COVID-19 de la Chine au reste du monde et les réactions des marchés financiers. Dans un premier temps, le présent encadré décrit les projections internationales incluses dans le scénario de référence. Ensuite, il examine les évolutions plus récentes, depuis la date d’arrêté, et leurs implications éventuelles.

a) Perspectives mondiales (à la date d’arrêté du 18 février)

En 2019, la croissance du PIB mondial en volume (hors zone euro) a reculé à 2,9 %, son rythme le plus bas depuis la Grande récession. Ce ralentissement a été assez généralisé, la production manufacturière mondiale ayant fortement diminué dans le contexte de la montée de l’incertitude en raison de l’intensification incessante des tensions commerciales, qui a conduit les entreprises à différer leurs investissements et les consommateurs à retarder leurs achats de biens durables. En outre, plusieurs économies de marché émergentes ont subi des chocs idiosyncratiques qui ont encore accentué la décélération de l’activité mondiale l’an dernier. Dans le même temps, plusieurs grandes économies avancées et économies de marché émergentes ont eu recours à des politiques de soutien de la demande, limitant ainsi le rythme et la profondeur du ralentissement de la croissance au niveau mondial.

Le tassement du commerce international a été encore plus marqué. La progression annuelle des importations mondiales (hors zone euro) s’est ralentie à 0,3 % en 2019, un rythme nettement inférieur à la hausse de 4,6 % enregistrée l’année précédente. Cette évolution s’explique par une série de facteurs négatifs dont les effets se sont conjugués, notamment la montée du protectionnisme (qui accroît l’incertitude commerciale) et un renversement du cycle technologique mondial, qui a particulièrement pesé sur les économies asiatiques étroitement intégrées par le biais des chaînes d’approvisionnement.

Au tournant de l’année, de premiers signes de stabilisation de l’activité et du commerce ont été observés. Les données ont largement validé la projection selon laquelle l’activité mondiale a atteint un plancher au troisième trimestre 2019. Les informations disponibles pour le quatrième trimestre ont confirmé la stabilisation de l’activité à des niveaux relativement peu élevés, comme anticipé dans les projections de décembre 2019. Cependant, la croissance des importations mondiales et de la demande extérieure adressée à la zone euro au deuxième semestre 2019 s’est révélée beaucoup plus forte que prévu dans les projections de décembre 2019, essentiellement en raison du dynamisme des importations dans les principales économies de marché émergentes, notamment en Chine et en Turquie. Les données tirées des enquêtes disponibles au moment de la préparation des projections indiquent également que l’activité mondiale a touché un point bas : ainsi, l’indice composite des directeurs d’achat pour la production mondiale (hors zone euro) a augmenté en janvier 2020, sous l’effet de chiffres en hausse pour les secteurs manufacturier et des services. En outre, la conclusion d’un accord commercial de « phase 1 » entre les États-Unis et la Chine a permis une atténuation des tensions commerciales, les deux pays ayant réduit les droits de douane sur leurs échanges bilatéraux et la Chine s’étant engagée à acheter aux États-Unis des biens et services à hauteur de montants importants au cours des deux prochaines années. Cette désescalade partielle a également soutenu les cours des actions, ce qui a aussi contribué à une amélioration des conditions de financement dans les économies avancées et les marchés émergents.

Selon le scénario de référence pour les perspectives mondiales, finalisé le 18 février, la pandémie de COVID-19 entraînerait un léger retard de la reprise de l’activité internationale. À la date d’arrêté des projections de mars 2020 concernant l’environnement international, le 18 février 2020, la scénario de référence supposait que la croissance trimestrielle du PIB en volume en Chine diminuerait de 1,5 point de pourcentage au premier trimestre 2020 du fait de la pandémie en cours, avant de rebondir aux deuxième et troisième trimestres, la production devant retrouver des niveaux normaux. Ces projections reposaient sur l’hypothèse formulée à ce moment, selon laquelle la pandémie de COVID-19 serait essentiellement limitée à la Chine, tandis que les taux en forte baisse de nouvelles infections indiquaient que les perturbations de l’activité économique en Chine seraient temporaires, quoiqu’importantes.

La reprise économique à l’échelle mondiale serait seulement modérée. La croissance de l’activité mondiale (hors zone euro) devrait s’établir à 3,1 % cette année, légèrement au-dessus des estimations de 2,9 % pour 2019. À moyen terme, elle devrait s’accélérer légèrement pour atteindre 3,5 % et 3,4 % respectivement en 2021 et 2022, tout en restant en deçà de sa moyenne de long terme de 3,8 %. Le regain graduel de la croissance mondiale à moyen terme dépend du redressement projeté dans plusieurs économies de marché émergentes, qui devraient progressivement se remettre de récessions ou de forts ralentissements de la croissance récents. La trajectoire de reprise de ce groupe d’économies de marché émergentes demeure toutefois fragile en raison de vents contraires externes, ce qui, conjugué à l’instabilité politique intérieure, pourrait entraver la reprise projetée.

L’environnement international

(variations annuelles en pourcentage)

1) Calculé comme la moyenne pondérée des importations.

2) Calculée comme la moyenne pondérée des importations des partenaires commerciaux de la zone euro.

Les perspectives à moyen terme concernant le commerce mondial demeurent médiocres au regard des évolutions de très long terme, étant donné que l’élasticité des échanges au revenu devrait rester inférieure à sa « nouvelle valeur normale » de 1[3]. Cette situation reflète une série de facteurs parmi lesquels une augmentation des droits de douane par rapport aux droits adoptés jusqu’à présent et une forte incertitude politique. La croissance des importations mondiales (hors zone euro) devrait peu à peu s’accélérer, passant de 0,3 % en 2019 à 1,4 % en 2020, puis à 2,6 % en 2021 et 2,7 % en 2022. La demande extérieure adressée à la zone euro s’accroîtrait de 1,6 % cette année et progresserait de 2,5 % en 2021 et 2,6 % en 2022. Elle a été révisée à la hausse par rapport aux projections de décembre 2019. Cependant, cette révision est liée principalement à des effets statistiques de report découlant de données supérieures aux anticipations au deuxième semestre 2019 et, de façon limitée, de la progression des importations bilatérales entre les États-Unis et la Chine résultant de la baisse des droits de douane mise en œuvre dans le cadre de « l’accord commercial de Phase 1 ». Comme cet accord commercial soutient essentiellement les échanges bilatéraux entre ces deux pays, les effets bénéfiques sur les exportations de la zone euro seront sans doute limités. Celles-ci pourraient même pâtir d’effets de réorientation des échanges. Abstraction faite de l’incidence de ces facteurs, les projections relatives à la demande extérieure adressée à la zone euro restent globalement inchangées par rapport à celles de décembre 2019.

b) Évolutions liées à la pandémie de COVID-19 depuis la date d’arrêté pour la finalisation des projections mondiales

La pandémie de COVID-19 est en cours et son incidence en termes économiques varie rapidement selon les régions géographiques. Comme expliqué ci-dessus, à la date d’arrêté des projections internationales du 18 février 2020, la propagation du COVID-19 semblait largement limitée à la Chine continentale. Cependant, durant les semaines qui ont suivi, des risques à la baisse importants, dus à la longueur, à la gravité et à la dispersion géographique de la pandémie en cours, ont commencé à se concrétiser.

Des données récentes concernant a Chine indiquent d’importants risques de baisse pesant sur les projections relatives à l’activité et au commerce de ce pays. L’indice d’activité du secteur manufacturier chinois tiré de l’enquête effectuée par le Bureau national des statistiques auprès des directeurs d’achat s’est fortement contracté, revenant de 50,0 en janvier à 35,7 en février, ce qui constitue sa plus forte baisse mensuelle depuis le lancement de l’enquête, en 2005. L’indice d’activité des entreprises non manufacturières a lui aussi diminué, de 54,1 en janvier à 29,6 en février, un niveau bien inférieur à celui enregistré pendant la Grande récession. Ces valeurs de l’indice des directeurs d’achat signalent de vives contractions dans de larges compartiments de l’économie chinoise, qui s’expliquent en partie par la prolongation des fermetures d’entreprises après le Nouvel An chinois, début février, et par des restrictions sur les voyages et les transports dans les provinces chinoises. Même si, dans de nombreuses régions de Chine, les entreprises ont été autorisées à reprendre leurs activités durant le mois de février, des difficultés logistiques et opérationnelles ont retardé la normalisation des niveaux de production. Ces retards de production, s’ils devaient se prolonger, entraîneraient des risques de perturbation des chaînes d’approvisionnement mondiales. Selon des indicateurs à haute fréquence, tels que la consommation journalière de charbon des grands producteurs d’électricité ou des données relatives à la congestion du trafic, début mars, l’activité économique est restée bien inférieure à son niveau des années précédentes. Dans l’ensemble, les données pour le premier trimestre font état d’une incidence économique du COVID-19 en Chine plus forte et plus prolongée qu’anticipé dans le scénario de référence pour mars 2020 à la date d’arrêté des projections internationales, le 18 février. Enfin, la baisse de la demande intérieure en Chine a également des répercussions négatives sur ses partenaires commerciaux.

Le COVID-19 s’est largement répandu hors de Chine depuis fin février. Début mars, le virus avait gagné plus de 80 pays, parfois aussi géographiquement dispersés que la Corée du Sud, l’Iran et l’Italie, qui ont tous fait face à d’importants foyers distincts. De plus en plus de pays mettent en place des dispositifs stricts pour contenir la la pandémie, ce qui aura une incidence significative sur leur activité et d’éventuelles répercussions sur les chaînes de valeur mondiales. Dans le même temps, des mesures de politique économique de plus en plus nombreuses sont prises pour compenser les effets négatifs de la pandémie sur la croissance ; la Réserve fédérale américaine et la Banque d’Angleterre ont ainsi assoupli leur politique monétaire.

Dans l’ensemble, l’incidence plus négative et plus durable que prévu du COVID-19 en Chine ainsi que sa propagation beaucoup plus rapide sont autant de signaux de risques à la baisse pesant sur les projections realtives aux perspectives mondiales. L’incidence de la pandémie de COVID-19 sur l’activité et les échanges commerciaux mondiaux est nettement plus négative qu’anticipé mi-février. La détérioration des perspectives mondiales et commerciales a été prise en compte en partie dans le scénario de référence pour la zone euro, par le biais de l’appréciation des événements.

La croissance des exportations de la zone euro devrait demeurer faible au premier semestre 2020 et se renforcer progressivement sur le reste de l’horizon de projection. Le hausse des exportations devrait être particulièrement faible au premier semestre 2020, en raison de la diminution de la demande en Chine et dans d’autres économies asiatiques ainsi que des perturbations du côté de l’offre causées par la pandémie de COVID-19. Outre les effets directs de la pandémie sur les voyages et les transports, les échanges commerciaux devraient être également pâtir des perturbations de la chaîne d’approvisionnement au niveau national et international. Une reprise des échanges commerciaux est projetée pour le deuxième semestre de cette année et l’expansion des exportations s’accélérera au même rythme que la demande extérieure (cf. encadré 2), de sorte que les parts de marché à l’exportation resteraient généralement stables sur l’horizon de projection. Dans l’ensemble, la contribution des exportations nettes à la croissance du PIB en volume demeurerait globalement neutre sur l’horizon de projection.

La croissance de l’emploi serait modérée en 2020, sous l’effet, notamment, de l’atonie de l’activité à court terme. La progression de l’emploi s’accélérera en 2021 à mesure que l’activité se raffermira. À moyen terme, la croissance de l’emploi dans la zone euro devrait demeurer modérée, limitée par l’offre de main-d’œuvre.

L’augmentation de la population active devrait s’atténuer sur l’horizon de projection. La population active continuerait d’augmenter, reflétant les projections d’immigration nette de travailleurs (notamment l’intégration attendue des réfugiés) et une hausse ininterrompue du taux d’activité. Ces facteurs devraient toutefois s’affaiblir graduellement sur l’horizon de projection, tandis que l’incidence défavorable du vieillissement de la population sur l’accroissement de la population active devrait se renforcer, les classes d’âge les plus avancées étant plus nombreuses à sortir du marché du travail que les plus jeunes à y entrer.

Le taux de chômage devrait légèrement augmenter en 2020, puis se stabiliser globalement durant le reste de la période aux alentours de 7½ %. L’hétérogénéité des marchés du travail se maintiendra, les projections faisant état de la persistance de divergences importantes entre taux de chômage des pays de la zone euro en 2022.

La hausse de la productivité du travail se raffermirait au cours de l’horizon de projection. La pandémie de COVID-19 devant avoir un effet négatif sur la croissance plus que sur l’emploi, la hausse de la productivité du travail devrait demeurer très modérée au premier semestre 2020. Sur le reste de l’horizon, les gains de productivité devraient s’accentuer, compte tenu de l’embellie de l’activité, tandis que la croissance de l’apport de main-d’œuvre devrait se ralentir. En 2022, la hausse de la productivité du travail par personne employée devrait légèrement dépasser son niveau moyen d’avant la crise, qui était de 1,0 %[4].

En comparaison avec les projections de décembre 2019, la croissance du PIB en volume a été révisée à la baisse, de 0,3 point de pourcentage pour 2020 et de 0,1 point de pourcentage pour 2021. La révision à la baisse de l’activité pour 2020 reflète un léger effet de report des résultats moins favorables qu’anticipé pour la croissance au quatrième trimestre 2019, la faiblesse plus prolongée qu’initialement prévu du secteur manufacturier et, surtout, l’effet négatif attendu de la pandémie de COVID-19. Cette révision en baisse de la croissance en 2020 implique un effet de report négatif sur 2021.

Encadré 3

Scénario : Incidence d’une aggravation de la pandémie de COVID-19 sur l’économie de la zone euro, à l’échelon mondial et au sein de la zone euro

Dans le contexte de l’incertitude élevée entourant l’incidence économique de la pandémie de COVID-19, le présent encadré expose deux scénarios d’aggravation de la crise allant au-delà de ce qui est envisagé dans le scénario de référence. Le premier scénario, plus « clément », s’intéresse aux implications qu’aurait une épidémie de COVID-19 prolongée en Chine et dans la zone euro. Le deuxième, qui est un scénario « grave », s’appuie sur le premier, auquel il ajoute des chocs supplémentaires sur les marchés financiers et les cours du pétrole. Les deux scénarios sont évalués à l’aide de deux modèles macroéconomiques fondamentaux de la BCE[5].

Dans les deux scénarios, la pandémie se poursuit en Chine au deuxième trimestre 2020. Par conséquent, la reprise est retardée au deuxième semestre de l’année, ce qui entraîne des perturbations importantes de la chaîne d’approvisionnement mondiale. Par contraste, dans le scénario de référence pour la Chine, il est supposé que la pandémie atteint un point haut au premier trimestre 2020, de sorte que le ralentissement de la croissance économique se concentre sur cette période et que l’activité se redresse à partir du deuxième trimestre. Dans cette situation, le niveau des importations est également bien inférieur à celui du scénario de référence pour le premier trimestre 2020. En outre, les perturbations de la chaîne d’approvisionnement produisent un choc supplémentaire sur l’offre en Chine, provoquant une augmentation de l’inflation mesurée par l’IPC global. Il est également supposé que l’effort prolongé pour contenir la pandémie a des répercussions défavorables sur la confiance, accroît l’incertitude et donne lieu à une augmentation des primes de risque en Chine. Globalement, les perspectives mondiales plus négatives que prévu pour la Chine et d’autres économies mondiales impliquent une baisse de la demande extérieure adressée à la zone euro (de 0,3 % en 2020) et des cours du pétrole (de 14 %).

Dans les deux scénarios, la propagation du COVID-19 dans la zone euro est supposée s’étendre de façon importante. Pour rendre compte de ce phénomène, les deux scénarios supposent des chocs défavorables spécifiques à la zone euro. Les marchés financiers réagissent négativement à la dégradation de la situation, entraînant une hausse brutale des primes de risque (de 20 points de base) qui, à son tour, a des répercussions néfastes sur les conditions de financement des entreprises et des ménages. Un choc du côté de l’offre traduit les éventuelles perturbations de la chaîne d’approvisionnement. De plus, des chocs sont appliqués pour refléter les effets négatifs de la pandémie sur l’emploi, le tourisme, les dépenses de voyage ainsi que la consommation de services de transport, de loisirs et culturels dans la zone euro.

Le scénario grave comporte des chocs financiers supplémentaires et une baisse plus importante du prix du pétrole. Le scénario grave comprend les mêmes chocs que dans le scénario plus « clément », auxquels s’ajoutent une deuxième augmentation des écarts de rendement (de 80 points de base en 2020), un recul de 10 % des cours des actions et du patrimoine immobilier ainsi qu’une diminution supplémentaire des prix du pétrole (de 20 %).

Dans le scénario « clément », l’incidence négative de l’aggravation de la pandémie sur la croissance du PIB de la zone euro serait comprise entre 0,6 et 0,8 point de pourcentage en 2020 par rapport aux projections de mars 2020. L’incidence sur l’inflation, pour sa part, serait inférieure d’environ 0,2 point de pourcentage, les risques de baisse provenant essentiellement des diminutions des cours du pétrole étant partiellement contrebalancés par les répercussions haussières de chocs du côté de l’offre.

Dans le scénario grave, l’incidence négative de l’intensification de la pandémie sur la croissance du PIB de la zone euro serait comprise entre 0,8 et 1,4 point de pourcentage en 2020 par comparaison aux projections de mars 2020, tandis que l’inflation serait inférieure de 0,4-0,8 point de pourcentage sur la même année. Dans ce scénario, le ralentissement prolongé de l’économie réelle est principalement lié à l’important élargissement des écarts de rendement et à la détérioration du patrimoine financier. Le recul de l’inflation, qui est peu influencée par l’accroissement supposé des tensions financières, reflète essentiellement la chute persistante des cours du pétrole.

Il convient de noter que les deux scénarios ne prévoient pas de réaction des politiques monétaire et budgétaires. L’inclusion de telles réactions pourrait atténuer considérablement l’incidence d’une aggravation de la pandémie de COVID-19.

2 Prix et coûts

L’inflation mesurée par l’IPCH devrait ralentir légèrement, de 1,2 % en 2019 à 1,1 % en 2020, reflétant les effets modérateurs exercés par les prix de l’énergie, avant de se redresser progressivement par la suite pour atteindre 1,6 % en 2022 (cf. graphique 2). La baisse, en 2020, du taux d’inflation par rapport à 2019 traduit un net recul des prix des produits énergétiques figurant dans l’IPCH, lié à l’atonie des cours du pétrole (jusqu’à la date d’arrêté pour les hypothèses techniques), due notamment à l’apparition du COVID-19. La composante énergie de l’IPCH devrait rester négative tout au long de l’année et ne redevenir positive qu’au deuxième trimestre 2021, avec l’aplatissement de la courbe des contrats à terme sur le pétrole et en raison d’effets haussiers découlant d’augmentations de la fiscalité indirecte sur l’énergie. Alors que l’incidence de la détérioration des perspectives de la demande causée par l’apparition du COVID-19 devrait également exercer des pressions à la baisse sur les prix hors énergie, celles-ci devraient être largement compensées par des effets à la hausse liés aux ruptures d’approvisionnement. L’évolution des cours des produits de base alimentaires devrait continuer de contribuer à la hausse des prix des produits alimentaires, mais cette incidence devrait progressivement diminuer sur l’horizon de projection, laissant supposer une tendance légèrement baissière de cette composante de l’IPCH à partir de la mi-2020. La hausse de l’IPCH hors énergie et produits alimentaires devrait fluctuer autour de 1,2-1,3 % en 2020, avant de se renforcer graduellement, à 1,4 % en 2021 et à 1,5 % en 2022. Sur le plan intérieur, la reprise envisagée de l’activité devrait soutenir le raffermissement de l’IPCH hors énergie et produits alimentaires sur l’horizon de projection. Ce rebond dans la mesure de l’inflation sera également favorisé par une croissance relativement robuste des salaires et un redressement des marges bénéficiaires. Sur le plan extérieur, le renchérissement des matières premières hors énergie et la hausse des prix à l’importation devraient contribuer au renforcement attendu de la progression de l’IPCH hors énergie et produits alimentaires sur l’horizon.

Graphique 2

IPCH de la zone euro

(variations annuelles en pourcentage)

Notes : Les fourchettes de projection sont calculées à partir des écarts entre les réalisations et les projections antérieures établies depuis plusieurs années. L’amplitude de ces intervalles est égale à deux fois la valeur absolue de l’écart moyen observé entre projections et réalisations. La méthode utilisée, comprenant un ajustement pour tenir compte d’événements exceptionnels, est présentée dans la publication de la BCE intitulée « New procedure for constructing Eurosystem and ECB staff projection ranges » (décembre 2009), disponible sur son site Internet.

La croissance de la rémunération par personne occupée ralentirait en 2020 et se redresserait en 2021 et 2022, dans un contexte d’accélération de l’activité économique et de tensions persistantes sur les marchés du travail. L’augmentation de la rémunération par tête a été freinée, en 2019, par l’incidence de la conversion d’un crédit d’impôt (le CICE[6]) en une réduction permanente des cotisations sociales patronales en France. Le ralentissement de l’activité économique a également contribué à l’affaiblissement de la croissance de la rémunération par tête au cours de l’année 2019. Tandis que les évolutions économiques moins favorables continueraient à peser sur la hausse de la rémunération par tête en 2020, celle-ci bénéficierait du rebond de l’activité économique et des conditions toujours tendues sur les marchés du travail en 2021 et 2022.

La progression des coûts unitaires de main-d’œuvre devrait ralentir jusque début 2021, puis se redresser légèrement sur le reste de l’horizon de projection. La tendance baissière de la croissance des coûts salariaux unitaires jusque début 2021 s’explique par l’affaiblissement de la progression de la rémunération par tête, conjugué au renforcement prévu de la hausse de la productivité du travail, dans un contexte de redressement graduel de la croissance du PIB. Par la suite, les évolutions globalement neutres de la hausse de la productivité du travail, combinées aux accélérations attendues de la croissance de la rémunération par tête, impliquent un léger raffermissement de la hausse des coûts unitaires de main-d’œuvre en 2021 et 2022.

Alors qu’elles se sont resserrées ces deux dernières années, les marges bénéficiaires devraient se redresser légèrement en 2021 et 2022. Le ralentissement conjoncturel de l’activité économique, la progression des salaires et les évolutions plus marquées des prix du pétrole en 2018 ont pesé sur les marges bénéficiaires ces deux dernières années. Mais les améliorations de la demande intérieure et extérieure devraient leur être favorables en 2021 et 2022.

Les tensions sur les prix d’origine externe seraient faibles en 2020, avant de s’intensifier. Ce profil d’évolution des prix à l’importation est fortement influencé par les variations des cours du pétrole, la pente de la courbe des prix des contrats à terme sur le pétrole indiquant un taux de variation négatif plus important en 2020, suivi de taux négatifs moins élevés en 2021 et 2022. Le taux positif de variation des prix à l’importation sur l’horizon de projection reflète également des tensions haussières sur les prix exercées tant par les cours des matières premières hors pétrole que, plus généralement, par les évolutions des prix au niveau mondial.

Par rapport à la projection macroéconomique de décembre 2019, les perspectives de hausse de l’IPCH sont inchangées sur l’horizon. Les effets à la baisse sur l’inflation en 2020 découlant des hypothèses tablant sur une diminution des cours du pétrole sont largement compensés par les hypothèses de renchérissement des matières premières alimentaires. La hausse de l’IPCH hors énergie et produits alimentaires est globalement inchangée en 2020, l’incidence de l’affaiblissement de la demande étant en grande partie compensée par certains effets accélérateurs attendus sur les prix résultant de perturbations de l’offre provoquées par la propagation du COVID-19. La projection d’inflation reste inchangée sur le reste de l’horizon.

3 Perspectives budgétaires

L’orientation budgétaire de la zone euro[7] devrait être expansionniste sur la période 2020-2021 et globalement neutre en 2022. L’assouplissement projeté de l’orientation budgétaire en 2020-2021 résulte principalement de l’augmentation des dépenses, en particulier des transferts, ainsi que des réductions de la fiscalité directe et des cotisations sociales. En 2022, l’orientation budgétaire devrait être globalement neutre. Par rapport aux projections de décembre 2019, elle devrait être légèrement plus expansionniste en 2020 et 2021[8].

Le solde budgétaire de la zone euro devrait se détériorer progressivement entre 2020 et 2021, avant de se stabiliser en 2022, tandis que le ratio de dette publique demeurerait orienté à la baisse. Cette dégradation tient au caractère expansionniste de l’orientation budgétaire Elle est en partie compensée par la baisse des charges d’intérêts, alors que la contribution positive de la composante conjoncturelle au solde budgétaire diminuerait sur la période 2020-2021. La dynamique favorable du ratio de dette publique au cours de l’horizon de projection résulte du différentiel favorable entre taux d’intérêt et taux de croissance. En revanche, le soutien apporté par le solde primaire s’amoindrirait en 2021-2022, période au cours de laquelle il devrait devenir négatif.

Les projections budgétaires de mars 2020 font ressortir des déficits budgétaires plus élevés entre 2020 et 2022 que les projections équivalentes établies dans le cadre de l’exercice de décembre 2019. Alors que l’évaluation du solde budgétaire pour 2019 reste inchangée, sur la période 2020-2022, ce solde devrait être sensiblement plus faible que prévu dans l’exercice de projection de décembre 2019, en raison du repli plus marqué du solde primaire. Le solde primaire de la zone euro, qui devrait présenter un excédent de 0,9 % du PIB en 2019, serait en léger déficit en 2021 et 2022, tandis que l’exercice précédent tablait encore sur un faible excédent jusqu’à la fin de l’horizon de projection. Cette révision est due à la fois à une orientation légèrement plus expansionniste et à une dégradation de la composante conjoncturelle. Le ratio de dette publique devrait augmenter davantage que dans les projections de décembre 2019, également sous l’effet de la baisse du solde primaire.

Encadré 4

Prévisions des autres institutions

Des prévisions établies pour la zone euro ont été publiées par des organisations internationales et des institutions du secteur privé. Toutefois, ces prévisions ne sont strictement comparables ni entre elles ni avec les projections macroéconomiques des services de la BCE, dans la mesure où elles ont été finalisées à des dates différentes. Elles reposent également sur des hypothèses divergentes quant à la probable propagation du virus COVID-19. En outre, elles s’appuient sur des méthodes différentes (en partie non précisées) pour le calcul des hypothèses relatives aux variables budgétaires, financières et externes, y compris les prix du pétrole et des autres produits de base. Enfin, les méthodes d’ajustement en fonction du nombre de jours ouvrés divergent également selon les prévisions (cf. le tableau ci-dessous).

Les projections établies par les services de la BCE concernant la croissance du PIB en volume et la hausse de l’IPCH s’inscrivent globalement à l’intérieur des intervalles prévus par les autres institutions et par les prévisionnistes du secteur privé. Quant à la croissance et à l’inflation pour 2020, les projections sont inférieures à celles des autres prévisionnistes, à l’exception de l’OCDE, qui est la seule institution à avoir publié une mise à jour (pour la croissance du PIB en volume) après l’apparition du COVID-19 en Italie (le 2 mars).

Comparaison des prévisions récentes relatives à la croissance du PIB en volume et à la progression de l’IPCH dans la zone euro

(variations annuelles en pourcentage)

Sources : Perspectives économiques de l’OCDE, novembre 2019 pour l’IPCH et mars 2020 pour le PIB ; MJEconomics pour le baromètre de la zone euro, février 2020 ; Prévisions du consensus économique, février 2020 ; Prévisions économiques de la Commission européenne, hiver 2020 ; Enquête de la BCE auprès des prévisionnistes professionnels, T1 2020 ; FMI, Perspectives de l’économie mondiale, octobre 2019 pour l’IPCH et janvier 2020 pour le PIB.

Notes : Les projections macroéconomiques des services de l’Eurosystème et les prévisions établies par l’OCDE indiquent des taux de croissance annuels corrigés du nombre de jours ouvrés, alors que la Commission européenne et le FMI annoncent des taux de croissance annuels non corrigés. Les autres prévisions ne précisent pas, sur ce point, sur quelle base elles sont fondées.

© Banque centrale européenne, 2020

Adresse postale 60640 Francfort-sur-le-Main, Allemagne

Téléphone +49 69 1344 0

Site Internet www.ecb.europa.eu

Tous droits réservés. La reproduction à des fins pédagogiques et non commerciales est autorisée moyennant indication de la source.

Veuillez consulter le glossaire de la BCE (uniquement disponible en anglais) pour toute question terminologique.

HTML ISSN 2529-4482, QB-CE-20-001-FR-Q

- La date d’arrêté pour les hypothèses techniques, concernant notamment les prix du pétrole et les taux de change, est le 18 février 2020 (cf. encadré 1). Les projections macroéconomiques pour la zone euro ont été finalisées le 28 février 2020.Le présent exercice de projection macroéconomique couvre la période 2020-2022. Il convient de tenir compte dans l’interprétation de projections sur un horizon aussi long de la très grande incertitude qui les entoure. Voir l’article intitulé « Une évaluation des projections macroéconomiques établies par les services de l’Eurosystème » dans le Bulletin mensuel de la BCE de mai 2013. Vous pouvez accéder aux données utilisées pour établir certains tableaux et graphiques en cliquant sur le lien suivant : http://www.ecb.europa.eu/pub/projections/html/index.en.html

- L’hypothèse relative aux rendements nominaux des emprunts publics à dix ans dans la zone euro est basée sur la moyenne des rendements des obligations de référence à dix ans, pondérée par les chiffres annuels du PIB et complétée par l’évolution anticipée déterminée à partir de la courbe des taux des emprunts à dix ans dans la zone euro de la BCE, à leur valeur nominale, pour l’ensemble des titres, l’écart initial entre les deux séries étant maintenu à un niveau constant sur l’horizon de projection. Les écarts de rendement entre les emprunts publics des différents pays et la moyenne correspondante de la zone euro sont supposés constants sur l’horizon.

- Cf., par exemple, IRC Trade Task Force, « Understanding the weakness in global trade – What is the new normal? », Occasional Paper Series, n° 178, BCE, septembre 2016.

- Moyenne sur la période 1999-2007.

- Cf. Coenen, G. et al., « The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector », ECB Working Paper nº 2200, novembre 2018 ; et Angelini, E. et al. « Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area », ECB Working Paper nº 2315, septembre 2019.

- Étant donné que la réduction liée au CICE de la rémunération par tête et des coûts salariaux unitaires est largement compensée par une hausse correspondante des marges bénéficiaires, son incidence sur la fixation des prix devrait être limitée.

- L’orientation des politiques budgétaires est mesurée par la variation du solde primaire ajusté du cycle, déduction faite du soutien des pouvoirs publics au secteur financier.

- Les hypothèses budgétaires intégrées dans les projections de mars 2020 n’incluent pas les mesures annoncées depuis le 28 février en Italie et dans plusieurs pays de la zone euro pour faire face à la crise du COVID-19.

-

12 March 2020