EKP ekspertide makromajanduslik ettevaade euroala kohta, märts 2020

Ülevaade

Euroala majandusaktiivsuse lühiajaline väljavaade on järsult halvenenud ja sellega seoses valitseb väga suur ebakindlus. Hiinast alguse saanud COVID-19 pandeemia on hiljuti levinud Itaaliasse ja teistesse riikidesse ning kaasa toonud märkimisväärse negatiivse šoki, millel on vähemalt lühiajalises perspektiivis tõenäoliselt ulatuslik negatiivne toime euroala majandusaktiivsusele, sealhulgas nii pakkumisele kui ka nõudlusele. Aktiivsuse raugemisega Hiinas ja teistes mõjutatud riikides kaasnevad tõenäoliselt euroala ekspordikasvu aeglustumine ja häired üleilmsetes tarneahelates. Hiljutised järsud korrektsioonid üleilmsetel aktsiaturgudel peaksid vähendama tarbijate ja ettevõtete kindlustunnet. Ühtlasi peaksid ranged ohjamismeetmed negatiivselt mõjutama majanduse pakkumise poolt ning sellel on ka märkimisväärselt negatiivsed tagajärjed nõudlusele, mõjutades teatavaid sektoreid (nt turism, transport, kultuuri- ja meelelahutusteenused) ebaproportsionaalselt ulatuslikult.

COVID-19 puhangust tingitud šoki täielikku mõju on praeguses etapis väga keeruline hinnata. Euroala käsitlev EKP ekspertide põhiprognoos finaliseeriti 28. veebruaril 2020, võttes arvesse sel ajal kättesaadavaid andmeid ning eeldusi seisuga 18. veebruar 2020. Ettevaade ei hõlma siiski märtsi jooksul laekunud andmeid euroala riikides ja üleilmselt toimunud COVID-19 kiirema leviku kohta, millega kaasnes ulatuslik langus finantsturgudel ja naftahindades. Selle tõttu on ettevaatega – eriti lühiajalises vaates – seotud märkimisväärsed langusriskid. Lähiaja väljavaadet ohustavaid langusriske süvendavad veelgi eraldusmeetmete ulatus, rangus ja kestus.

Ehkki COVID-19 puhangu kestust ja tõsidust ümbritseb suur ebakindlus, eeldatakse põhiprognoosis, et viiruse levikut suudetakse mõne järgmise kuu jooksul ohjeldada, mis võimaldab kasvul 2020. aasta teisel poolel normaliseeruda. Pikemas perspektiivis peaksid kasvu taastumist toetama väga soodsad rahastamistingimused, üleilmse ebakindluse teatav hajumine, sellega kaasnev välisnõudluse järkjärguline taastumine ning eelarvepoliitika märkimisväärne lõdvendamine. Üldjoontes peaks SKP reaalkasv aeglustuma 1,2%-lt 2019. aastal 0,8%-le 2020. aastal ning hoogustuma seejärel 2021. ja 2022. aastal vastavalt 1,3% ja 1,4%ni. 2019. aasta detsembri ettevaatega võrreldes on kasvuprognoosi korrigeeritud 2020. aastaks 0,3 protsendipunkti võrra ja 2021. aastaks 0,1 protsendipunkti võrra allapoole eeskätt tulenevalt COVID-19 puhangu vallandumisest.

ÜTHI-inflatsioon peaks aeglustuma 1,2%-lt 2019. aastal 1,1%-le 2020. aastal ning seejärel ülejäänud ettevaateperioodil hoogustuma, ulatudes 2022. aastaks 1,6%ni. ÜTHI-inflatsiooni profiilis 2020. aastal toimuv langus kajastab ÜTHI energiahindade inflatsiooni negatiivseid näitajaid tulenevalt 18. veebruari seisuga toimunud naftahinna langusest, mis oli osaliselt tingitud COVID-19 puhanguga kaasnenud murest üleilmse kasvuväljavaate pärast. Naftahinnale avalduvast mõjust kaugemale vaadates valitseb suur ebakindlus seoses COVID-19 leviku tagajärgedega inflatsioonile. Ettevaates eeldatakse, et 2020. aastal väiksema nõudlusega seoses hindadele avalduva langussurve kaalub suurel määral üles tarnehäiretest tingitud tõususurve. Selle hinnanguga on siiski seotud kindlad langusriskid. Keskpikas perspektiivis peaksid ÜTHI-inflatsiooni (v.a energia ja toiduained) toetama aktiivsuse järkjärguline elavnemine, suhteliselt jõuline palgakasv pingeliste tööturutingimuste keskkonnas ning kasumimarginaalide taastumine. ÜTHI-inflatsiooni (v.a energia ja toiduained) hoogustumisele peaksid kaasa aitama ka toormehindade (v.a energia) ja impordihindade tõus. 2019. aasta detsembri ettevaatega võrreldes jääb ÜTHI-inflatsiooni prognoos samaks.[1]

Arvestades COVID-19 pandeemia majandusmõjuga seotud suurt ebakindlust, on eksperdid koostanud mudelipõhised negatiivsed stsenaariumid (vt infokast 3). Nende stsenaariumite realiseerumisel oleks SKP kasv 2020. aasta märtsi ettevaates prognoosituga võrreldes 0,6 kuni 1,4 protsendipunkti võrra aeglasem ning inflatsioon 0,2 kuni 0,8 protsendipunkti võrra aeglasem olenevalt vaadeldava stsenaariumi tõsidusest ja mudelist, mida kasutati. Stsenaariumites eeldatakse, et raha- ja eelarvepoliitilisi meetmeid ei võeta. Sellised meetmed võiksid stsenaariumites prognoositud mõju märkimisväärselt leevendada.

1 Reaalmajandus

Euroala SKP reaalkasv oli 2019. aasta neljandas kvartalis 0,1% võrra aeglasem kui 2019. aasta detsembri ettevaates prognoositi. Kui jätta kõrvale ajutised tegurid (nt jõulupühadega ja Prantsusmaal toimunud streikide ajastusega seotud kalendrimõjud), kajastas kehvem näitaja peamiselt töötleva tööstuse sektori jätkuvat nõrkust, mis on tõenäoliselt tingitud üleilmsete tegurite ebasoodsast mõjust.

Joonis 1

Euroala reaalne SKP

(kvartaalne muutus protsentides; hooajaliselt ja tööpäevade arvu järgi korrigeeritud kvartaliandmed)

Märkus. Esitatud väärusvahemikud põhinevad eelmiste aastate ettevaadete ja tegelike tulemuste vahelistel erinevustel. Väärtusvahemike ulatus vastab nende erinevuste absoluutväärtuse kahekordsele keskmisele. Väärtusvahemike arvutamise meetodit (k.a erandjuhtude suhtes korrigeerimine) käsitletakse 2009. aasta detsembris avaldatud EKP väljaandes „New procedure for constructing Eurosystem and ECB staff projection ranges”, mis on kättesaadav EKP veebilehel.

Enne euroalal COVID-19 hiljutise puhangu algust tehtud uuringud näitasid, et 2020. aasta jaanuaris ja veebruaris majanduskliima näitajad paranesid, kajastades tõenäoliselt üleilmse ebakindluse teatavat vähenemist. Euroopa Komisjoni majandususaldusindikaator paranes jätkuvalt, tõustes oma pikaajalisest keskmisest tunduvalt madalamalt tasemelt keskmise taseme lähedale. Tarbijate kindlustunne, mis püsis jaanuaris muutumatuna, paranes veebruaris märkimisväärselt ja selle tase ületas oma pikaajalise keskmise. 2020. aasta esimese kahe kuu jooksul on paranenud ka ostujuhtide indeksid: töötleva tööstuse sektori näitajad ületasid veidi 50punktist läviväärtust ning teenindus- ja ehitussektori indeksid olid samuti jätkuvalt sellest lävendist kõrgemad. Üldjoontes oleksid enne euroalal COVID-19 hiljutise puhangu algust tehtud uuringutest saadud värskeimad näitajad osutanud kasvu teatavale kiirenemisele 2020. aasta esimesel poolel.

Ehkki veebruari lõpu seisuga olid majanduskliima näitajatest saadavad signaalid küllaltki soodsad, jääb lähiaja kasv COVID-19 puhangu mõjul tõenäoliselt väga loiuks. Lähikuudel peaks Hiina impordinõudlus püsima endiselt väike (seda võimendavad häired üleilmses tarneahelas) ning jätkuma ka hiljuti alanud viirusepuhang Itaalias ja teistes euroala riikides, enne kui viiruse levikut suudetakse ohjeldada. Seetõttu ei pärsi 2020. aasta esimesel poolel majandusaktiivsust mitte üksnes rangete ohjamismeetmete (nt tehaste ajutine sulgemine, reisipiirangud ning massiürituste ja suursündmuste tühistamine) toime, vaid ka eeldatav ebasoodne mõju kindlustundele. Eriti suurel määral puudutab see teenindussektorit, eeskätt turismi-, transpordi- ning kultuuri- ja meelelahutusteenuseid. Töötleva tööstuse sektori jätkuv loidus, mida täheldati 2019. aasta lõpus, pärsib aktiivsust ka 2020. aasta alguses. Kasv peaks hakkama elavnema alates 2020. aasta teisest poolest, eeldusel et COVID-19 pandeemiat suudetakse ohjeldada.

Keskpika aja põhiprognoosi eelduste kohaselt peaksid üleilmselt valitsevad ebasoodsad järelmõjud vähehaaval kaduma, võimaldades peamistel euroala majanduskasvu toetavatel teguritel taas mõjule pääseda (vt joonis 1 ja tabel 1). Eelkõige eeldatakse, et 2020. aasta lõpuks sõlmitakse ELi ja Ühendkuningriigi vaheline kaubandusleping ning üleilmselt ei lisandu kaubandussuhetes uusi protektsionistlikke meetmeid. Praegune üleilmne poliitiline ebakindlus peaks aegamisi taanduma, võimaldades kasvu vedavatel teguritel mõjule pääseda ning toetada 2021. ja 2022. aastal majandusaktiivsust. Rahastamistingimused peaksid püsima väga soodsad ning EKP rahapoliitikameetmete mõju kandub jätkuvalt majandusse. Tehniliste eelduste kohaselt peaksid nominaalsed pikaajalised intressimäärad kerkima ettevaateperioodil oma seniselt rekordiliselt madalalt tasemelt üksnes vähesel määral. Eratarbimise ja eluasemeinvesteeringute kasvu peaks soodsalt mõjutama ka suhteliselt jõuline palgakasv. Euroala eksporti peaks toetama välisnõudluse oodatav elavnemine. Ühtlasi peaks eelarvepoliitika kurss aastatel 2020–2021 leevenema (vt 3. punkt).

Mõne teguri soodsa toime taandumine peaks ettevaateperioodi lõpu poole tõenäoliselt siiski kasvutempot pidurdama. Tööjõu kasv peaks aeglustuma, kajastades valdavalt (osaliselt demograafilistest teguritest tulenevaid) tööjõupakkumise piiranguid mõnes riigis. Ka mitu aastat ekspansiivsena püsinud euroala eelarvepoliitika kurss peaks muutuma 2022. aastal üldjoontes neutraalseks.

Tabel 1

Makromajanduslik ettevaade euroala kohta

(aastane muutus protsentides)

Märkus. Reaalse SKP ja selle komponentide, tööjõu ühikukulude, töötaja kohta makstavate hüvitiste ja tööviljakuse andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud.

1) Esitatud väärtusvahemikud põhinevad eelmiste aastate ettevaadete ja tegelike tulemuste vahelistel erinevustel. Väärtusvahemike ulatus vastab nende erinevuste absoluutväärtuse kahekordsele keskmisele. Väärtusvahemike arvutamise meetodit (k.a erandjuhtude suhtes korrigeerimine) käsitletakse 2009. aasta detsembris avaldatud EKP väljaandes „New procedure for constructing Eurosystem and ECB staff projection ranges”, mis on kättesaadav EKP veebilehel.

2) Sealhulgas euroalasisene kaubandus.

3) Allindeks põhineb kaudsete maksude tegeliku mõju prognoosidel. See võib erineda Eurostati andmetest, milles eeldatakse, et maksude mõju avaldub ÜTHIs kohe ja täiel määral.

4) Arvutatakse valitsussektori bilansina, millest on maha arvatud majandustsükli üleminekumõjud ja riikide valitsuste võetud ajutised meetmed.

Kui vaadata SKP kasvu komponente üksikasjalikumalt, siis eeldatakse, et eratarbimise kasv peaks olema ettevaateperioodil suhteliselt vastupidav. Reaalpalkade kasvust ja mõnes riigis toimuva eelarvepoliitika lõdvendamise positiivsest mõjust hoolimata peaksid COVID-19 pandeemia oodatav mõju ja kindlustunde tõenäoline vähenemine lühiajalises vaates kaasa tooma säästumäära tõusu ja sellest tulenevalt ka eratarbimise eeldatust kehvema väljavaate. Ettevaateperioodil peaksid eratarbimise kasvu toetama soodsad rahastamistingimused ja jätkuv palgakasv. Pangalaenude nominaalintressimäärad peaksid 2020. aastal veel mõnevõrra alanema, kuid aastatel 2021–2022 veidi kerkima. Kuna pangalaenude intressimäärad ja kodumajapidamistele antavate pangalaenude maht peaksid lähiaastatel üksnes vähesel määral suurenema, püsivad brutointressimaksed tõenäoliselt jätkuvalt madalad ja toetavad seega edaspidigi eratarbimist.

Infokast 1

Tehnilised eeldused intressimäärade, vahetuskursside ja toormehindade kohta

2019. aasta detsembri ettevaatega võrreldes hõlmavad tehnilised eeldused madalamat naftahinda, euro nõrgemat efektiivset vahetuskurssi ja madalamaid pikaajalisi intressimäärasid. Tehnilised eeldused intressimäärade ja toormehindade kohta põhinevad turgude ootustel seisuga 18. veebruar 2020. Lühiajalisi intressimäärasid mõõdetakse kolme kuu EURIBORina ja turgude ootused tuletatakse futuurilepingute intressimääradest. Selle meetodi kohaselt on lühiajaliste intressimäärade keskmine tase kogu ettevaateperioodil –0,4%. Turgude ootuste järgi peaks euroala riikide kümneaastase tähtajaga võlakirjade nominaalne intressimäär olema 2020. aastal keskmiselt 0,1%, 2021. aastal 0,2% ning 2022. aastal 0,3%.[2] 2019. aasta detsembri ettevaatega võrreldes on turgude ootusi lühiajaliste intressimäärade arengu suhtes korrigeeritud 2022. aastaks ligikaudu 10 baaspunkti võrra allapoole ning euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid on korrigeeritud aastateks 2020–2022 ligikaudu 20 baaspunkti võrra allapoole.

Seoses toormehindadega eeldatakse 18. veebruaril 2020 lõppenud kahenädalase perioodi jooksul toimunud futuuriturgude keskmise arengu põhjal, et Brenti toornafta barreli hind langeb 64,0 USA dollarilt 2019. aastal 56,4 USA dollarile 2020. aastal ja 55,4 USA dollarile 2022. aastal. See tähendab, et naftahinnad USA dollarites on kogu ettevaateperioodil madalamad, kui eeldati 2019. aasta detsembri ettevaates. Muu toorme (v.a energia) hinnad USA dollarites on 2019. aastal hinnangute kohaselt langenud, kuid peaksid järgnevatel aastatel taas elavnema.

Kahepoolsed vahetuskursid peaksid püsima ettevaateperioodil muutumatuna 2020. aasta 18. veebruarile eelnenud kahe nädala keskmisel tasemel. Seega peaks USA dollari ja euro keskmine vahetuskurss aastatel 2020–2022 olema 1,09, mis on 2019. aasta detsembri ettevaates prognoositust veidi madalam. Euro efektiivne vahetuskurss (mõõdetuna 38 kaubanduspartneri vääringu suhtes) on 2019. aasta detsembri ettevaatega võrreldes langenud 1,1%. Euro nõrkus on laiapõhjaline ja vahetuskurss on nõrgenenud kõigi tähtsamate vääringute suhtes.

Tehnilised eeldused

Turgude arengu alusel pärast 2020. aasta 18. veebruari võib arvata, et tehnilistes eeldustes tehakse märkimisväärseid kohandusi: euro on kallinenud, samal ajal kui finantsturgudel ja naftahindades on toimunud ulatuslik langus, mis kajastab muu hulgas COVID-19 leviku mõju. Hiljuti on euro tugevnenud USA dollari suhtes pärast seda, kui USA Föderaalreservi Süsteem otsustas ootamatut langetada intressimäärasid. Riigivõlakirjaturgudel on teatavate võlainstrumentide (nt Saksamaa kümneaastase tähtajaga riigivõlakirjad) tootlus ulatuslikult vähenenud, kajastades muret kasvu pärast ja püüdlusi vähendada riske. Tootluse erinevus võrreldes samalaadsete instrumentide tootlusega teistes euroala riikides suurenes märkimisväärselt. Samal ajal langes naftahind tuntavalt, kajastades mitte üksnes süvenevat muret COVID-19 leviku mõju pärast üleilmsele kasvule, vaid ka OPEC+ liikmete hiljutisi eriarvamusi.

Neid suundumusi arvesse võttes on ekspertide makromajanduslike mudelite abil koostatud mehaanilised hinnangud selle kohta, milline on naftahinda ja vahetuskurssi käsitlevates eeldustes ajavahemikus 18. veebruarist 9. märtsini toimunud muutuste mõju kasvule ja inflatsioonile (võttes aluseks kümne tööpäeva keskmise kuni selle kuupäevani (k.a)). Allpool toodud mehaaniliste hinnangute eesmärk on anda ülevaade sellest, kui ulatuslikult võib naftahinna ja vahetuskursi hiljutine areng mõjutada ettevaatega seotud riske. Neid mehaanilisi hinnanguid ei tohiks siiski tõlgendada käesolevas väljaandes sisalduva ettevaate alternatiivina.

1) Naftahinna ajakohastatud arenguprognoosi mehaaniline mõju

Naftafutuuride hind (võttes aluseks kümne tööpäeva keskmise kuni 9. märtsini (k.a)) oli 2020. aasta teises kvartalis 49,4 USA dollarit barreli kohta, mis on kõnealuse kvartali põhistsenaariumis eeldatust 13,1% madalam. Alates 2020. aasta 9. märtsist peaks naftafutuuride hind tõusma 2022. aastaks aegamisi 52,7 USA dollarini barreli kohta. See on kõnealuse aasta põhistsenaariumis eeldatust 5,2% madalam. Ekspertide makromajanduslike mudelite kohaselt saadud keskmisi tulemusi kasutades avaldaks see stsenaarium SKP reaalkasvule 2020 . ja 2021. aastal vähest tõusumõju. ÜTHI-inflatsioon oleks samal ajal 2020. aastal 0,3 protsendipunkti võrra ja 2021. aastal mõnevõrra aeglasem ning 2022. aastal 0,1 protsendipunkti võrra kiirem.

2) Euro vahetuskursi ajakohastatud arenguprognoosi mehaaniline mõju

Euro vahetuskursi arengu põhistsenaariumi eelduse kohaselt on USA dollari ja euro vahetuskurss 1,09. EUR/USD keskmine vahetuskurss arvutatuna 9. märtsil (k.a)) lõppenud kümne tööpäeva pikkuse ajavahemiku alusel oli 1,11, mis on põhistsenaariumis eeldatust 1,7% kõrgem. Euro kallines ka kõigi teiste tähtsamate vääringute suhtes – euro nominaalne efektiivne vahetuskurss on alates põhistsenaariumi koostamise kuupäevast tõusnud 2,0%. Ekspertide makromajanduslike mudelite kohaselt saadud keskmistest tulemustest lähtudes pidurduks SKP reaalkasv nii 2020. kui ka 2021. aastal ligikaudu 0,1 protsendipunkti võrra ning ÜTHI-inflatsioon oleks aastatel 2020–2022 0,1 protsendipunkti võrra aeglasem.

Eluasemeinvesteeringute kasv tõenäoliselt jätkub, ehkki aeglasemas tempos. Lühiajalises perspektiivis võib arvata, et COVID-19 puhangu eeldatav negatiivne mõju kindlustundele ja ehituslubade väljastamise aeglustumine toovad lähikvartalites kaasa eluasemeinvesteeringute kasvu pidurdumise. Aastatel 2021–2022 peaks eluasemeinvesteeringute kasv jääma vaoshoituks, arvestades et neid pärsivad tõenäoliselt ebasoodsad demograafilised suundumused mõnes riigis.

Ettevõtlusinvesteeringud peaksid püsima lähiajal tagasihoidlikud ning ettevaateperioodil aegamisi hoogustuma. Ettevõtlusinvesteeringud on 2020. aasta esimesel poolel vaoshoitud. Kehva välisnõudlusega seotud ebasoodne tsükliline mõju, peamiselt ekspordile suunatud töötleva tööstuse sektoris valitsev suur poliitiline ebakindlus ning COVID-19 puhangu negatiivsed tagajärjed peaksid 2020. aastal ettevõtlusinvesteeringute kasvumäära ulatuslikult pärssima. See tähendab märkimisväärset allapoole korrigeerimist võrreldes 2019. aasta detsembri ettevaatega. Sedamööda, kuidas ebakindlus hakkab eeldatavalt taanduma, peaksid ettevõtlusinvesteeringuid pärast 2020. aastat toetama mitu olulist soodsa toimega tegurit. Esiteks suurendavad ettevõtted majandusaktiivsuse elavnedes oma investeeringuid ning nende tootliku kapitali varud kasvavad, jõudes järele nõudluse arengule. Teiseks peaksid rahastamistingimused püsima kogu ettevaateperioodil väga soodsad. Kolmandaks eeldatakse kasumimarginaalide paranemist, mis peaks toetama investeeringute kasvu. Lõpetuseks on mittefinantsettevõtete finantsvõimenduse määr viimastel aastatel alanenud ja nende brutointressimaksed langenud rekordiliselt madalale tasemele.

Infokast 2

Rahvusvaheline keskkond

Rahvusvahelise keskkonna arengut käsitlev ettevaade finaliseeriti 18. veebruaril, seega enne, kui COVID-19 hakkas levima Hiinast ülejäänud maailma riikidesse ja finantsturud hakkasid sellele reageerima. Esiteks kirjeldatakse infokastis põhistsenaariumi ettevaadet rahvusvahelise keskkonna arengu kohta. Seejärel käsitletakse ka ettevaate koostamise kuupäevale järgnenud hilisemaid suundumusi ja nende võimalikke tagajärgi.

a) Üleilmne väljavaade (seisuga 18. veebruar 2020)

Üleilmse (v.a euroala) SKP reaalkasv aeglustus 2019. aastal 2,9%-le, mis on aeglaseim tempo pärast suurt majanduslangust. Aeglustumine oli küllaltki laiapõhjaline. Üleilmse töötleva tööstuse sektori toodangu maht kahanes märkimisväärselt seoses kaubanduspingete taassüvenemisest tulenenud suurema üleilmse ebakindlusega, mille tõttu ettevõtted lükkasid edasi investeeringuid ja tarbijad kestvuskaupade oste. Mitmeid areneva majandusega riike tabasid idiosünkraatilised šokid, mis tõid veelgi rohkem esile üleilmse majandusaktiivsuse vähenemise möödunud aastal. Samal ajal võtsid mitmed olulised arenenud ja areneva majandusega riigid nõudlust ergutavaid meetmeid, piirates seeläbi üleilmse kasvu aeglustumise tempot ja ulatust.

Maailmakaubanduse aeglustumine oli veelgi märgatavam. Üleilmse (v.a euroala) impordi aastakasv pidurdus 2019. aastal 0,3%-le, mis on märkimisväärselt väiksem 2018. aasta kasvunäitajast (4,6%). Neid suundumusi kujundasid mitmed negatiivsed tegurid, sealhulgas protektsionismi süvenemine (suurenes kaubandusega seotud ebakindlus) ja tsükliline pööre üleilmses tehnoloogiasektoris, mis pärssis eelkõige tarneahelate kaudu tihedalt seotud Aasia riikide majandust.

Aasta lõpul ja uue aasta saabudes olid tekkinud märgid aktiivsuse ja kaubanduse stabiliseerumisest. Laekunud andmed üldjoontes kinnitasid prognoosi, mille kohaselt läbis üleilmne majandusaktiivsus 2019. aasta kolmandas kvartalis madalaima taseme. Kättesaadav teave 2019. aasta neljanda kvartali kohta kinnitab samuti seda, et üleilmne majandusaktiivsus stabiliseerus küllaltki tagasihoidlikul tasemel (nagu prognoositud 2019. aasta detsembri ettevaates). Üleilmse impordi ja euroala välisnõudluse kasv osutusid aga 2019. aasta teisel poolel märksa jõulisemaks, kui 2019. aasta detsembri ettevaates prognoositi. Valdavalt oli see tingitud impordi kiirest kasvust olulistes areneva majandusega riikides, eelkõige Hiinas ja Türgis. Ettevaate koostamise ajal kättesaadavad uuringuandmed sisaldasid täiendavaid tõendeid üleilmse majandusaktiivsuse madalaimale tasemele jõudmise kohta: üleilmne (v.a euroala) toodangut kajastav ostujuhtide liitindeks tõusis 2020. aasta jaanuaris ning seda toetasid nii töötleva tööstuse sektori kui ka teenindussektori paremad näitajad. Ühtlasi leevendas kaubanduspingeid teataval määral esimese etapi kaubandusleppe sõlmimine Ameerika Ühendriikide ja Hiina vahel, kuna mõlemad riigid vähendasid kahepoolses kaubanduses kehtestatud tariife ning Hiina on kohustunud ostma järgmise kahe aasta jooksul Ameerika Ühendriikidelt märkimisväärses väärtuses kaupu ja teenuseid. Selline osaline pingete leevendumine toetas ka aktsiahindu ning see omakorda aitas kaasa soodsamate rahastamistingimuste loomisele arenenud ja areneva turuga riikides.

Üleilmse väljavaate põhistsenaarium, mis finaliseeriti 18. veebruaril, kinnitas, et üleilmse majandusaktiivsuse elavnemine lükkub COVID-19 puhangu tõttu veidi edasi. 2020. aasta märtsi ettevaates 18. veebruari seisuga koostatud rahvusvahelise keskkonna väljavaate põhistsenaariumis eeldati, et COVID-19 puhangu püsimine aeglustab Hiina SKP reaalkasvu 2020. aasta esimeses kvartalis 1,5 protsendipunkti võrra ning teises ja kolmandas kvartalis toimub elavnemine sedamööda, kuidas tootmine peaks tavapärasel tasemel taastuma. See ettevaade tugines tolleaegsele eeldusele, mille põhjal arvati, et COVID-19 puhangu levik piirdub peamiselt Hiinaga ning et kiirelt väheneva uute nakatumiste arvu alusel võib loota üksnes ajutisi – ehkki märkimisväärseid – häireid Hiina majanduses.

Maailmamajanduse elavnemine peaks jääma tagasihoidlikuks. Üleilmse (v.a euroala) majandustegevuse kasv peaks olema 2020. aastal 3,1%, seega veidi kiirem kui 2019. aastaks prognoositud 2,9%. Keskpikas perspektiivis peaks üleilmse majandustegevuse kasv hoogustuma 2021. ja 2022. aastal vastavalt 3,5% ja 3,4%ni, kuid jääma siiski pikaajalisest keskmisest (3,8%) aeglasemaks. Üleilmse kasvu järkjärguline hoogustumine keskpika aja jooksul sõltub majanduse elavnemisest mitmes arenevas riigis, mis peaksid aegamisi väljuma hiljutisest majanduslangusest või kasvu järsust aeglustumisest. Nende riikide tee majanduse elavnemisele on siiski endiselt haavatav, pidades silmas ebasoodsaid välismõjusid, mis koos riigisisese poliitilise ebastabiilsusega võivad elavnemise väljavaateid kahjustada.

Rahvusvaheline keskkond

(aastane muutus protsentides)

1) Arvutatakse impordi kaalutud keskmisena.

2) Arvutatakse euroala kaubanduspartnerite impordi kaalutud keskmisena.

Maailmakaubanduse keskpika aja väljavaade püsib varasemate perioodide näitajatega võrreldes tagasihoidlik ning kaubanduse tuluelastsus peaks jääma alla 1.[3] See kajastab mitmete tegurite (sh praegusest kõrgemad tariifimäärad ja suurem poliitiline ebakindlus) koosmõju. Üleilmse (v.a euroala) impordi kasv peaks kiirenema 0,3%-lt 2019. aastal 1,4%-le 2020. aastal. Aastatel 2021 ja 2022 peaks kasv hoogustuma vastavalt 2,6% ja 2,7%ni. Euroala välisnõudlus peaks 2020. aastal suurenema 1,6% ning kasvama 2021. ja 2022. aastal vastavalt 2,5% ja 2,6%. 2019. aasta ettevaatega võrreldes on euroala välisnõudlust korrigeeritud 2020. aastaks ülespoole. Korrigeerimine on siiski peamiselt seotud 2019. aasta teisel poolel registreeritud ootamatult positiivsete näitajate statistilise siirdemõjuga ning piiratud määral ka Ameerika Ühendriikide ja Hiina kahepoolse impordi kasvuga tulenevalt esimese etapi kaubandusleppe raames rakendatud madalamatest tariifidest. Kuna kaubanduslepe toetab valdavalt kahe riigi vahelisi kaubandussuhteid, jääb soodne mõju euroala ekspordile tõenäoliselt piiratuks ning kaubavahetuse ümbersuunamine võib seda isegi pärssida. Kui jätta kõrvale nende tegurite mõju, peaks euroala välisnõudluse prognoos jääma 2019. aasta detsembri ettevaatega võrreldes üldjoontes samaks.

b) COVID-19 üleilmse puhangu suundumused alates üleilmse arengu ettevaate finaliseerimise kuupäevast

COVID-19 puhang ei ole veel lõppenud ning selle geograafiline ja majanduslik mõju süveneb kiiresti. Nagu eespool selgitatud, eeldati rahvusvahelise keskkonna prognoosi finaliseerimisel seisuga 18. veebruar 2020, et COVID-19 puhangu levik piirdub peamiselt Hiina mandriosaga; järgnevatel nädalatel selgus, et pandeemia leviku kestuse, tõsiduse ja geograafilise jaotusega seotud ulatuslikud langusriskid olid hakanud juba realiseeruma.

Hiljuti laekunud andmed Hiina kohta osutavad märkimisväärsetele langusriskidele selle riigi majandusaktiivsuse ja kaubanduse prognoosides. Hiina riikliku statistikaameti koostatav ostujuhtide indeksi üldnäitaja Hiina töötleva tööstuse sektori kohta langes 2020. aasta veebruaris järsult 35,7ni (jaanuaris 50,0), mis on ulatuslikem ühe kuu jooksul toimunud langus alates uuringu alustamisest 2005. aastal. Ostujuhtide indeks muude tööstussektorite äritegevuse kohta alanes 54,1-lt jaanuaris 29,6-le veebruaris. See tase on märkimisväärselt madalam kui suure majanduslanguse aegsed näitajad. Need indeksi tulemused osutavad järsule laiapõhjalisele nõrgenemisele Hiina majandussektorites. Osaliselt on see tingitud ettevõtete sulgemise jätkumisest pärast Hiina uusaasta saabumist veebruari alguses, aga ka Hiina provintsides kehtestatud reisi- ja transpordipiirangutest. Ehkki paljudes Hiina piirkondades võimaldati veebruaris äritegevust jätkata, on tootmistaseme normaliseerumine logistiliste ja tegevuslike raskuste tõttu hilinenud. Kui tootmisviivitused kestavad pikemat aega, kaasneb oht häirete tekkeks üleilmsetes tarneahelates. Sagedasti esitatavate näitajate (sh suuremate elektrienergia tootjate päevase söetoodangu näitaja ja andmed liiklusummikute kohta) alusel võib arvata, et märtsi alguses olid majandusaktiivsuse näitajad varasemate aastate võrreldavatest näitajatest endiselt oluliselt madalamad. Üldjoontes näitavad esimese kvartali andmed, et COVID-19 majanduslik mõju Hiinale oli tõsisem ja püsivam, kui eeldati 2020. aasta märtsi ettevaate rahvusvahelise arengu põhistsenaariumis seisuga 18. veebruar 2020. Hiina väiksem sisenõudlus avaldab negatiivset mõju ka tema kaubanduspartneritele.

Alates 2020. aasta veebruari lõpust on COVID-19 puhang levinud ulatuslikult Hiinast väljapoole. Märtsi alguseks oli viirus jõudnud juba rohkem kui 80 riiki. Geograafiliselt hajutatud riikides (nt Lõuna-Korea, Iraan ja Itaalia) on tekkinud ulatuslikud eraldiseisvad puhangud. Üha rohkem riike võtab rangeid meetmeid, et viiruse levikut ohjeldada. Sellel on märkimisväärne mõju nende riikide majandustegevusele ja võimalik järelmõju ka üleilmsetele väärtusahelatele. Samal ajal rakendatakse üha enam majanduspoliitilisi meetmeid, et korvata pandeemia negatiivset mõju majanduskasvule. Muu hulgas on USA Föderaalreservi Süsteem ja Inglise keskpank leevendanud oma rahapoliitikat.

Üldjoontes näitavad COVID-19 eeldatust negatiivsem ja pikemaajalisem mõju Hiinas ning viiruse oluliselt kiirem levik kogu maailmas selgelt, et üleilmse väljavaate prognoosi ümbritsevad langusriskid. COVID-19 puhangu mõju üleilmsele aktiivsusele ja maailmakaubandusele on oluliselt negatiivsem, kui veebruari keskel arvati. Üleilmse aktiivsuse ja maailmakaubanduse väljavaate halvenemist on osaliselt kajastatud euroala arengu põhistsenaariumis, milles on arvesse võetud ekspertide hinnanguid.

Euroala ekspordikasv peaks jääma 2020. aasta esimesel poolel vaoshoituks ja tugevnema aegamisi ülejäänud ettevaateperioodi jooksul. Eriti loiuks peaks ekspordikasv jääma 2020. aasta esimesel poolel tulenevalt Hiina ja teiste Aasia riikide nõudluse kahanemisest, aga ka COVID-19 puhangust tingitud tarnehäiretest. Lisaks vahetule mõjule, mida COVID-19 puhang avaldab reisi- ja transporditeenustele, peaksid kaubandust pärssima ka häired riigisisestes ja rahvusvahelistes tarneahelates. Kaubandus peaks hakkama elavnema 2020. aasta teisel poolel ning ekspordikasv hoogustub kooskõlas välisnõudluse arenguga (vt infokast 2). Selle põhjal võib eeldada, et ekspordi turuosad püsivad ettevaateperioodil üldjoontes stabiilsed. Kokkuvõttes peaks netokaubanduse mõju SKP reaalkasvule olema ettevaateperioodil laias laastus neutraalne.

Tööhõive kasv peaks olema 2020. aastal vaoshoitud, kajastades majandusaktiivsuse märkimisväärset loidust lühikeses perspektiivis. 2021. aasta jooksul peaks tööhõive kasv elavnema sedamööda, kuidas aktiivsus hoogustub. Keskpikas perspektiivis peaks tööhõive kasv euroalal jääma tagasihoidlikuks, kuna tööjõupakkumine peaks piirama kasvu jätkumist.

Tööjõu kasv peaks ettevaateperioodil aeglustuma. Tööjõu kasv peaks edaspidigi jätkuma, kajastades töötajate prognoositavat netosisserännet (sh pagulaste oodatavat lõimumist) ja tööjõus osalemise määra jätkuvat tõusu. Nende tegurite toime peaks aga ettevaateperioodi jooksul taanduma ning tõenäoliselt suureneb rahvastiku vananemise negatiivne mõju tööjõu kasvule, sest tööturult lahkub vanemaealisi töötajaid rohkem, kui sinna lisandub nooremaid.

Töötuse määr peaks 2020. aasta jooksul veidi tõusma ja püsima ülejäänud ettevaateperioodil üldjoontes stabiilsena ligikaudu 7½% juures. Tööturgude erinevused püsivad jätkuvalt, kuna euroala riikide töötuse määrades peaks 2022. aastal esinema endiselt märkimisväärseid lahknevusi.

Tööviljakuse kasv peaks ettevaateperioodil elavnema. Arvestades et COVID-19 puhang peaks mõjutama kasvu enam kui tööhõivet, jääb tööviljakuse kasv 2020. aasta esimesel poolel tõenäoliselt väga tagasihoidlikuks. Ülejäänud ettevaateperioodi jooksul peaks tööviljakuse kasv hoogustuma sedamööda, kuidas aktiivsus suureneb; tööjõusisendi kasv samal ajal tõenäoliselt aeglustub. 2022. aastal peaks tööviljakuse kasv töötaja kohta olema kriisieelsest keskmisest (1,0%) veidi kiirem.[4]

2019. aasta detsembri ettevaatega võrreldes on SKP reaalkasvu prognoosi korrigeeritud 2020. ja 2021. aastal vastavalt 0,3 protsendipunkti ja 0,1 protsendipunkti võrra allapoole. Majandusaktiivsuse prognoosi allapoole korrigeerimine 2020. aastaks kajastab 2019. aasta neljanda kvartali eeldatust kehvema kasvunäitaja teatavat siirdemõju, töötleva tööstuse sektori seni oodatust pikemaajalist nõrkust ning eelkõige COVID-19 puhangu prognoositud negatiivset mõju. Loium kasv 2020. aastal toob tõenäoliselt kaasa mõningase negatiivse siirdemõju 2021. aastal.

Infokast 3

Stsenaarium: COVID-19 pandeemia üleilmse ja euroalasisese süvenemise mõju euroala majandusele

COVID-19 pandeemia majandusliku mõjuga seotud suurt ebakindlust arvesse võttes esitatakse selles infokastis kaks stsenaariumit puhuks, kui kriis süveneb praeguses põhistsenaariumis eeldatust ulatuslikumalt. Esimene, leebe stsenaarium käsitleb COVID-19 pikemaajalisema puhangu mõju Hiinale ja euroalale. Teine, karm stsenaarium lähtub esimesest stsenaariumist, millele lisanduvad mõned finantsturgude ja naftahindadega seotud šokid. Mõlema stsenaariumi hindamisel kasutatakse EKP kahte peamist makromajanduslikku mudelit.[5]

Mõlema stsenaariumi järgi jätkub epideemia Hiinas ka 2020. aasta teises kvartalis. Seega lükkub majanduse taastumine teise poolaastasse, tuues kaasa märkimisväärsed häired üleilmsetes tarneahelates. See on vastuolus Hiinat käsitleva põhistsenaariumiga, milles eeldatakse, et koroonaviiruse puhang on intensiivseim 2020. aasta esimeses kvartalis ja seega aeglustub ka majanduskasv kõige enam samas kvartalis ning taastumine algab 2020. aasta teisest kvartalist. Stsenaariumis eeldatakse samuti, et import väheneb 2020. aasta esimese kvartali põhistsenaariumiga võrreldes märgatavalt rohkem. Tarneahelate häired toovad Hiinas kaasa täiendava tarnešoki, mis kiirendab tarbijahinna koguinflatsiooni. Ühtlasi eeldatakse, et pikemaajalised jõupingutused epideemia ohjeldamiseks avaldavad negatiivset mõju kindlustundele, suurendavad ebakindlust ja tõstavad riskipreemiad Hiinas rekordiliselt kõrgele tasemele. Nii Hiina kui ka teiste üleilmse haardega riikide kehvema väljavaate tõttu väheneb euroala välisnõudlus 2020. aastal 0,3% ja naftahind langeb 14%.

Mõlema stsenaariumi kohaselt laieneb COVID-19 levik euroalal märkimisväärselt. Selle kajastamiseks eeldatakse, et euroalal tekib mitu spetsiifilist negatiivset šokki. Finantsturud reageerivad negatiivselt olukorra halvenemisele, mis toob kaasa riskipreemiate järsu tõusu (20 baaspunkti võrra) ning avaldab ebasoodsat mõju ettevõtete ja kodumajapidamiste rahastamistingimustele. Tarnešokk viitab võimalikele häiretele tarneahelates. Peale selle kasutatakse stsenaariumis šokke, et kajastada COVID-19 puhangu negatiivset mõju euroala tööhõivele, turismi ja reisimisega seotud kuludele, aga ka transpordi- ning kultuuri- ja meelelahutusteenuste tarbimisele.

Karmi stsenaariumi korral tekivad täiendavad finantsšokid koos naftahinna edasise langusega. Karm stsenaarium hõlmab samu šokke mis leebe stsenaarium, kuid neile lisanduvad krediidiriski marginaalide täiendav tõus (2020. aastal 80 baaspunkti võrra), aktsiahindade ja eluasemevara langus (10% võrra) ning naftahinna edasine alanemine (20% võrra).

2020. aasta märtsi ettevaatega võrreldes oleks negatiivne mõju euroala SKP kasvule 2020. aastal leebe stsenaariumi kohaselt 0,6–0,8 protsendipunkti. Mõju inflatsioonile oleks ligikaudu 0,2 protsendipunkti madalam, kuna peamiselt naftahinna langusest tuleneva langusmõju korvab osaliselt tarnešokkidest tingitud tõusumõju.

Karmi stsenaariumi korral oleks negatiivne mõju euroala SKP kasvule 2020. aasta märtsi ettevaatega võrreldes 2020. aastal 0,8–1,4 protsendipunkti ning inflatsioon oleks samal ajavahemikul 0,4–0,8 protsendipunkti võrra aeglasem. Selle stsenaariumi järgi on reaalmajanduse aktiivsuse edasine pidurdumine peamiselt tingitud krediidiriski marginaalide ulatuslikust laienemisest ja finantsjõukuse vähenemisest. Ehkki eeldatav suurem finantsstress avaldab inflatsioonile vaid tagasihoidlikku mõju, kajastab inflatsiooni aeglustumine suurel määral naftahinna ulatuslikku püsivat langust.

Siinjuures on oluline märkida, et kummaski stsenaariumis ei võeta raha- ega eelarvepoliitilisi meetmeid. Sellised meetmed võiksid stsenaariumites prognoositud mõju märkimisväärselt leevendada.

2 Hinnad ja kulud

ÜTHI-inflatsioon peaks energiahindade pärssiva mõju toimel aeglustuma 2019. aasta 1,2%-lt 2020. aastal 1,1%-le, hakkama seejärel vähehaaval kiirenema ja ulatuma 2022. aastal 1,6%ni (vt joonis 2). 2019. aastaga võrreldes aeglasem koguinflatsioon 2020. aastal näitab ÜTHI energiahindade märgatavat langust, arvestades naftahindade tagasihoidlikku arengut (kuni tehniliste eelduste arvutamise kuupäevani), mis on osaliselt tingitud COVID-19 puhangust. ÜTHI energiahindade inflatsioon peaks jääma kogu 2020. aasta jooksul negatiivseks ja muutuma positiivseks alles 2021. aasta teises kvartalis, kuna naftafutuuride hindade arengukõver tasandub ja mõningat tõusumõju avaldab ka energiahindadest tulenev kaudsete maksude tõus. Ehkki COVID-19 puhangust tulenev nõudluse kehvem väljavaade peaks avaldama langussurvet ka muudele hindadele (v.a energia), kaalub selle tõenäoliselt suurel määral üles tarnehäiretest tingitud tõususurve. Toidutoormehindade areng peaks jätkuvalt kiirendama ÜTHI toiduainehindade inflatsiooni, kuid ettevaateperioodil see mõju järk-järgult väheneb, kajastades ÜTHI toiduainehindade inflatsiooni kerget langussuundumust alates 2020. aasta keskpaigast. ÜTHI-inflatsioon (v.a energia ja toiduained) peaks 2020. aastal olema ligikaudu 1,2–1,3% ning hoogustuma vähehaaval 1,4%ni 2021. aastal ja 1,5%ni 2022. aastal. Euroalal peaks aktiivsuse eeldatav taastumine toetama ÜTHI-inflatsiooni (v.a energia ja toiduained) kiirenemist ettevaateperioodil. Seda soodustavad ka suhteliselt jõuline palgakasv ja kasumimarginaalide tõus. Väljaspool euroala peaks ÜTHI-inflatsiooni (v.a energia ja toiduained) hoogustumisele ettevaateperioodil kaasa aitama toormehindade (v.a energia) ja impordihindade tõus.

Joonis 2

Euroala ÜTHI

(aastane muutus protsentides)

Märkus. Esitatud väärtusvahemikud põhinevad eelmiste aastate ettevaadete ja tegelike tulemuste vahelistel erinevustel. Väärtusvahemike ulatus vastab nende erinevuste absoluutväärtuse kahekordsele keskmisele. Väärtusvahemike arvutamise meetodit (k.a erandjuhtude suhtes korrigeerimine) käsitletakse 2009. aasta detsembris avaldatud EKP väljaandes „New procedure for constructing Eurosystem and ECB staff projection ranges”, mis on kättesaadav EKP veebilehel.

Töötaja kohta makstava hüvitise kasv peaks 2020. aastal aeglustuma ning hakkama 2021. ja 2022. aastal aktiivsuse elavnemise ja jätkuvalt pingeliste tööturutingimuste mõjul kiirenema. 2019. aastal pärssis töötaja kohta makstava hüvitise kasvu Prantsusmaal võetud meede – maksukrediidimuudatuse ümberkujundamine tööandjate sotsiaalkindlustusmaksete püsivaks vähendamiseks[6]. Peale selle pidurdas 2019. aastal hüvitiste kasvu majandustegevuse aeglustumine. Ehkki loium majandusareng peaks aeglustama töötaja kohta makstavat hüvitise kasvu ka 2020. aastal, hakkab see majandusaktiivsuse taastumise ja jätkuvalt pingeliste tööturutingimuste toel 2021. ja 2022. aastal eeldatavasti kiirenema.

Tööjõu ühikukulude kasv peaks kuni 2021. aasta alguseni aeglustuma ja ülejäänud ettevaateperioodil vähehaaval kiirenema. Seda langussuundumust selgitab töötaja kohta makstava hüvitise aeglasem kasv koosmõjus tööviljakuse eeldatava suurenemisega järk-järgult hoogustuva SKP kasvu keskkonnas. 2021. ja 2022. aastal peaks tööjõu ühikukulude kasv veidi kiirenema tingituna tööviljakuse kasvu üldjoontes stabiilsest arengust ja töötaja kohta makstava hüvitise eeldatavalt jõulisemast kasvust.

Kasumimarginaalid, mis on viimase kahe aasta jooksul kahanenud, peaksid 2021. ja 2022. aastal vähesel määral taastuma. Viimase kahe aasta jooksul on kasumimarginaale vähendanud majandusaktiivsuse tsükliline nõrgenemine, hoogsam palgakasv ja naftahinna jõulisem areng 2018. aastal. 2021. ja 2022. aastal peaks kasumimarginaale toetama nii sise- kui ka välisnõudluse paranemine.

Väline hinnasurve peaks 2020. aastal olema nõrk ja hakkama seejärel tugevnema. Impordihindade sellist suundumust mõjutavad tugevalt naftahindade muutused, kusjuures naftafutuuride hindade arengukõver viitab oluliselt negatiivsemale kasvumäärale 2020. aastal ning vähem negatiivsetele kasvumääradele 2021. ja 2022. aastal. Impordihindade positiivne inflatsioonimäär ettevaateperioodil kajastab ka muu toorme (v.a nafta) hindadest ja üldisemalt üleilmsetest hinnamuutustest tulenevat hinnatõususurvet.

2019. aasta detsembri ettevaatega võrreldes püsib ÜTHI-inflatsiooni väljavaade ettevaateperioodil muutumatuna. Eeldatavalt kõrgemad toidutoorme hinnad korvavad üldjoontes madalama naftahinna eeldustest tingitud langusmõju koguinflatsioonile 2020. aastal. Ka ÜTHI-inflatsiooni (v.a energia ja toiduained) väljavaade püsib 2020. aastal muutumatuna, kuna väiksema nõudluse toime kaalub suuresti üles COVID-19 puhangust tingitud tarnehäiretega kaasnev eeldatav vähene tõusumõju hindadele. Ülejäänud ettevaateperioodi inflatsiooniväljavaadet ei ole muudetud.

3 Eelarveväljavaade

Euroala eelarvepoliitika kurss[7] peaks olema 2020.–2021. aastal ekspansiivne ning püsima 2022. aastal üldjoontes neutraalne. Eelarvepoliitika kursi eeldatav leevenemine 2020.–2021. aastal on peamiselt tingitud kulude, eelkõige tulusiirete suurenemisest ning otseste maksude ja sotsiaalkindlustusmaksete kärbetest. 2022. aastal peaks eelarvepoliitika kurss olema üldjoontes neutraalne. 2019. aasta detsembri ettevaatega võrreldes on eelarvepoliitika kurss 2020. ja 2021. aastal veidi ekspansiivsem.[8]

Euroala eelarvetasakaal peaks aastatel 2020–2021 pidevalt halvenema ja stabiliseeruma 2022. aastal, samal ajal kui võlakoormus jätkuvalt kahaneb. Eelarvetasakaalu halvenemine on tingitud eelarvepoliitika ekspansiivsest kursist. Selle kaalub osaliselt üles väiksem intressikulu, ehkki tsüklilisest komponendist tulenev positiivne mõju eelarvetasakaalule väheneb 2020.–2021. aastal. Valitsussektori võla soodsat arengut ettevaateperioodil tõukab tagant kasvu-/intressimäärade positiivne vahe. Esmasest eelarvetasakaalust tulenev soodne mõju aga taandub 2021.–2022. aastal, mil see peaks muutuma negatiivseks.

2020. aasta märtsi eelarveettevaade prognoosib 2019. aasta detsembri ettevaatega võrreldes aastateks 2020–2022 suuremat eelarvepuudujääki. Samal ajal kui 2019. aasta eelarvetasakaalu hinnang püsib muutumatuna, peaks eelarvetasakaal aastatel 2020–2022 olema 2019. aasta detsembri ettevaatega võrreldes märgatavalt väiksem tingituna esmase eelarvetasakaalu ulatuslikumast langusest. Kui 2019. aastal oli euroala esmase eelarvetasakaalu ülejääk 0,9% SKPst, siis 2021. ja 2022. aastaks prognoositakse mõningat puudujääki, ehkki eelmises ettevaates eeldati kuni ettevaateperioodi lõpuni väikest ülejääki. Selle korrigeerimise põhjuseks on veidi ekspansiivsem eelarvepoliitika kurss ja tsüklilise komponendi halvenemine. Võla suhtarv peaks 2019. aasta detsembri ettevaatega võrreldes olema suurem tingituna samuti madalamast esmasest eelarvetasakaalust.

Infokast 4

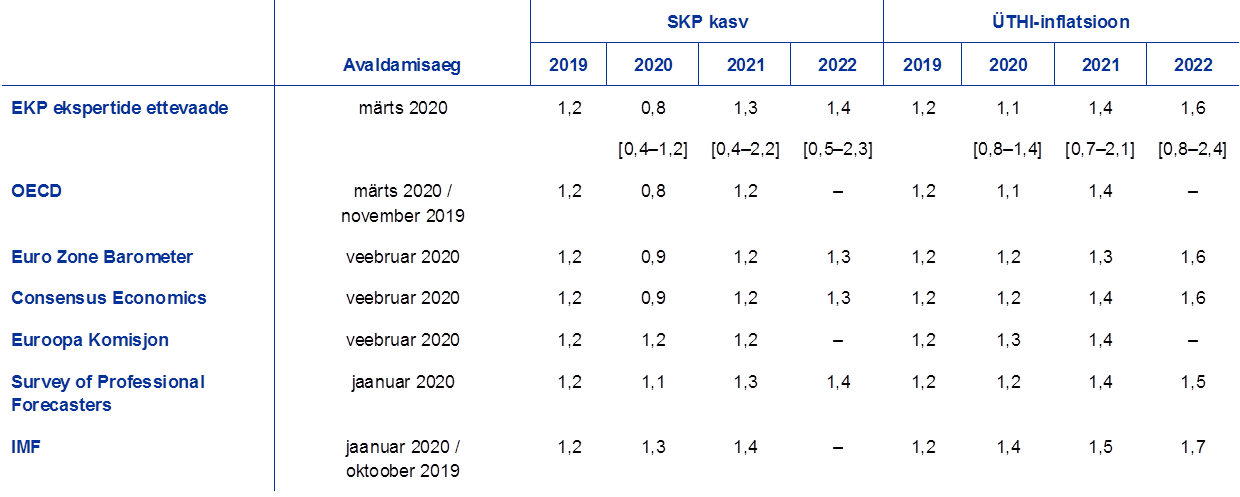

Teiste institutsioonide prognoosid

Euroala majandusarengu kohta on avaldanud arvukalt prognoose nii rahvusvahelised organisatsioonid kui ka erasektori asutused. Kuna kõnealused prognoosid on koostatud eri ajal, siis ei saa neid omavahel ega ka EKP ekspertide makromajandusliku ettevaatega üheselt võrrelda. Ühtlasi põhinevad need erinevatel eeldustel COVID-19 haigust põhjustava koroonaviiruse võimaliku leviku kohta. Lisaks kasutatakse eelarvepoliitikat, finantsturge ja euroalaväliseid muutujaid, sh naftahinda ja muid toormehindu käsitlevate eelduste väljatöötamisel erinevaid (osaliselt täpsustamata) meetodeid. Samuti esineb prognoosides erinevusi andmete korrigeerimisel tööpäevade arvu järgi (vt tabel).

EKP ekspertide prognoosid SKP reaalkasvu ja ÜTHI-inflatsiooni kohta on üldjoontes sarnased teiste institutsioonide ja erasektori ettevõtete prognoosidega. 2020. aasta majanduskasvu ja inflatsiooni prognoos on teiste institutsioonide prognoosidega võrreldes madalam. Erandiks on OECD, kes avaldas 2. märtsil 2020 ainsana ajakohastatud prognoosi pärast COVID-19 puhangu algust Itaalias.

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni hiljutiste prognooside võrdlus

(aastane muutus protsentides)

Allikad: OECD Economic Outlook (2019. aasta novembri uuring ÜTHI kohta ja 2020. aasta märtsi uuring SKP kohta); MJEconomics (euroala baromeeter, veebruar 2020); Consensus Economics Forecasts (veebruar 2020); Euroopa Komisjoni majandusprognoos (talv 2020); EKP Survey of Professional Forecasters (2020. aasta esimene kvartal); IMFi World Economic Outlook (2019. aasta oktoobri uuring ÜTHI kohta ja 2020. aasta jaanuari uuring SKP kohta).

Märkus. EKP ekspertide makromajanduslikus ettevaates ja OECD prognoosides kasutatakse tööpäevade arvuga korrigeeritud aastaseid kasvumäärasid, kuid Euroopa Komisjoni ja IMFi prognoosides on need tööpäevade arvuga korrigeerimata. Muude organisatsioonide prognoosides ei täpsustata, kas andmed on tööpäevade arvu järgi korrigeeritud või mitte.

© Euroopa Keskpank 2020

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust (ainult inglise keeles).

HTML ISSN 2529-444X, QB-CE-20-001-ET-Q

- Tehnilised eeldused, näiteks naftahindade ja vahetuskursside kohta, põhinevad andmetel seisuga 18. veebruar 2020 (vt infokast 1). Euroala käsitlev makromajanduslik ettevaade finaliseeriti 28. veebruaril 2020.Makromajanduslik ettevaade hõlmab aastaid 2020–2022. Nii pikka ajavahemikku käsitleva ettevaatega kaasneb väga suur ebakindlus, mida tuleb ettevaate tõlgendamisel silmas pidada. Vt 2013. aasta mai EKP kuubülletääni artikkel „An assessment of Eurosystem staff macroeconomic projections”. Vt tabelites ja joonistel sisalduvaid andmeid eraldi failis: http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid käsitlev eeldus põhineb riikide kümneaastaste võrdlusvõlakirjade kaalutud keskmisel tulususel, mis on kaalutud SKP aastakasvu näitajatega ja mida on pikendatud EKP arvutatud euroala kümneaastaste võlakirjade tulukõverast tuletatud forvardprofiiliga. Kahe seeria vaheline esialgne erinevus hoitakse ettevaateperioodil muutumatuna. Eeldatakse, et konkreetsete riikide riigivõlakirjade tulususe ja euroala vastava keskmise näitaja erinevus jääb ettevaateperioodil samaks.

- Vt näiteks Euroopa Keskpankade Süsteemi rahvusvaheliste suhete komitee kaubandusküsimuste töörühma artikkel „Understanding the weakness in global trade – What is the new normal?”, EKP üldtoimetised nr 178, september 2016.

- Keskmine näitaja aastatel 1999–2007.

- Vt Coenen, G. jt, „The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector”, EKP teadustoimetis nr 2200, november 2018, ning Angelini, E. jt, „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, EKP teadustoimetis nr 2315, september 2019.

- Kuna kasumimarginaalide tõus kaalub suurel määral üles töötaja kohta makstava hüvitise ja tööjõu ühikukulu languse seoses Prantsusmaal võetud meetmetega, jääb mõju hinnakujundusele tõenäoliselt piiratuks.

- Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile.

- 2020. aasta märtsikuu ettevaates esitatud eelarvepoliitilised eeldused ei hõlma Itaalias ja mitmetes teistes euroala riikides alates 28. veebruarist võetud meetmeid COVID-19 puhangu ohjeldamiseks.

-

12 March 2020