Az EKB makrogazdasági szakértői prognózisa az euroövezetről, 2020. március

Áttekintés

Jelentősen romlottak rövid távon az euroövezet gazdasági kilátásai, és igen nagy bizonytalanság övezi őket. A Kínában kezdődött, a közelmúltban Olaszországra és más országokra is átterjedt COVID-19-világjárvány jelentős negatív sokkhatással jár, amely várhatóan – legalábbis rövid távon – igen kedvezőtlenül érinti az euroövezeti gazdaságokat mind a kínálati, mind a keresleti oldalon. Kína és más érintett országok gazdasági teljesítményének romlása az euroövezet exportjának gyengébb növekedését és a globális ellátási láncok zavarait vetíti előre. A világ tőzsdéin a közelmúltban bekövetkezett jelentős korrekciók várhatóan a fogyasztói és üzleti bizalmat is aláássák. Emellett a járvány megfékezésére hozott, szigorú intézkedések hátrányosan érintik a gazdaság kínálati oldalát, és jelentős negatív hatással lesznek a keresletre is, aránytalanul erősen sújtva egyes ágazatokat (pl. az idegenforgalmat, a közlekedést, a szabadidős és kulturális szolgáltatásokat).

A COVID-19 okozta megrázkódtatás összes következményét egyelőre nagyon nehéz felmérni. Szakértőink 2020. február 28-án véglegesítették az euroövezetre vonatkozó alapprognózisokat az akkor rendelkezésre álló információk figyelembevételével és olyan feltevések alapján, amelyeknek az adatgyűjtési zárónapja február 18. Prognózisukban tehát nem vették figyelembe azokat az információkat, amelyek március folyamán váltak elérhetővé a COVID-19 betegség euroövezeten belüli és világszerte gyorsuló terjedéséről, amellyel párhuzamosan erőteljes visszaesés zajlott a pénzügyi piacokon és az olajárakban. Az előrejelzéseket ezért – különösen rövid távon – jelentős lefelé mutató kockázatok övezik. A vesztegzár-intézkedések mértéke, súlyossága és időtartama is tovább súlyosbítja a rövid távú várakozásokra vonatkozó lefelé mutató kockázatokat.

Bár nagy a bizonytalanság a COVID-19-járvány lefutásával és súlyosságával kapcsolatban, az alapprognózis azzal a feltevéssel él, hogy a vírus a következő néhány hónapban visszaszorul, ami lehetővé teszi, hogy 2020 második felében a gazdasági növekedés normalizálódjon. A rövid távon túlra tekintve az igen kedvező finanszírozási feltételek, a globális bizonytalanság bizonyos mértékű enyhülése, a külső kereslet ezzel összefüggő fokozatos élénkülése és a jelentős fiskális politikai lazítás mind élénkíteni fogja a növekedést. Mindezek eredőjeként a reál-GDP növekedési üteme a prognózis alapján a 2019-es 1,2%-ról 2020-ban 0,8%-ra esik, majd 2021-ben 1,3%-ra, 2022-ben pedig 1,4%-ra emelkedik. A 2019. decemberi prognózissal összehasonlítva a növekedési előrejelzést – főként a COVID-19-járvány kitörése miatt – 2020-ra 0,3 százalékponttal, 2021-re pedig 0,1 százalékponttal lefelé módosítottuk.

A HICP-infláció a várakozások szerint kissé csökken, mégpedig a 2019. évi 1,2%-ról 2020-ban 1,1%-ra, majd az előrejelzési időszak hátralevő részében emelkedik, és 2022-ben eléri az 1,6%-ot. A HICP-infláció pályájának 2020. évi visszaesése az energiakomponens negatív ütemét tükrözi, aminek hátterében az olajáraknak a prognózis adatgyűjtési zárónapjáig megfigyelhető csökkenése áll, amelyet részben a COVID-19 miatti globális várakozásokat övező aggodalmak okoznak. Az olajárra gyakorolt hatáson túl a COVID-19 betegség terjedésének az inflációs hatását is jelentős bizonytalanság övezi. A prognózisban az a feltevésünk, hogy a 2020-as gyengébb kereslethez kapcsolódó árleszorító nyomást nagyrészt ellensúlyozzák az ellátási zavarokból eredő, felfelé irányuló hatások, bár ez az értékelés egyértelműen lefelé mutató kockázatoknak van kitéve. Középtávon az energiát és élelmiszert nem tartalmazó HICP-inflációt támogatni fogja a gazdaság fokozatos élénkülése, a feszes munkaerőpiacok környezetében megfigyelhető, viszonylag erőteljes bérnövekedés és a haszonkulcsok újbóli emelkedése. Emellett a nem energia jellegű nyersanyagárak és az importárak emelkedése is várhatóan az energia- és élelmiszerárak nélkül vett HICP-infláció emelkedésének az irányába hat. A HICP-inflációs prognózist a 2019. decemberi előrejelzéshez képest nem módosítottuk.[1]

Tekintettel a COVID-19-világjárvány gazdasági hatását övező nagyfokú bizonytalanságra, elkészítettünk a helyzethez kapcsolódó több modellalapú kedvezőtlen forgatókönyvet (lásd a 3. keretes írást). Amennyiben ezek a forgatókönyvek megvalósulnak, a 2020. márciusi prognózissal összehasonlítva 2020-ban 0,6 és 1,4 százalékpont közötti értékkel alacsonyabb lesz a GDP-növekedés, míg az infláció 0,2 és 0,8 százalékpont közötti értékkel lesz kisebb attól függően, hogy milyen szigorú a forgatókönyv és az alkalmazott modell. Megjegyzendő, hogy ezekben a forgatókönyvekben nem szerepelnek a monetáris és a fiskális politikai válaszlépések. Az ilyen szakpolitikai reakciók figyelembevétele ugyanis jelentősen enyhítené a vizsgált forgatókönyvek hatásait.

1 Reálgazdaság

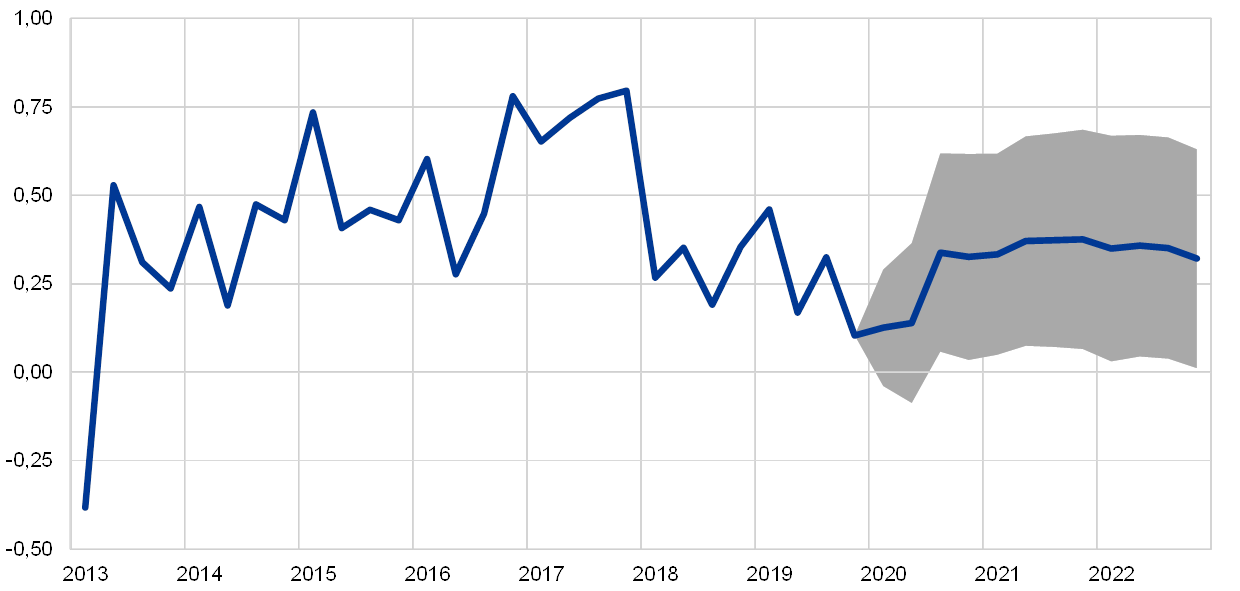

Az euroövezet reál-GDP-je 2019 negyedik negyedévében 0,1 % volt, azaz gyengébb, mint amit a 2019. decemberi prognózisban jeleztünk. Az olyan átmeneti tényezőkön túl, mint például a franciaországi sztrájkok és a karácsonyi szabadságok időzítéséhez kapcsolódó naptári hatások, a gyengébb eredmény főként a folyamatosan gyenge feldolgozóipari teljesítményt tükrözi, amelyet valószínűleg a kedvezőtlen globális tényezők okoznak.

1. ábra

Euroövezeti reál-GDP

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: A prognózist övező sávokat többéves időszak prognózisai és tényleges adatai közötti különbség alapján határozzuk meg. A sávok szélessége megegyezik az eltérések átlagos abszolút értékének kétszeresével. A sávok számítási módszerét, amely rendkívüli események miatti korrekciót is tartalmaz, az EKB honlapján mutatjuk be: New procedure for constructing Eurosystem and ECB staff projection ranges (Új eljárás az eurorendszer és az EKB szakértői prognózisainak sávos kialakítására), EKB, 2009. december.

2020 januárjában és februárjában javultak az egyes ágazatokra vonatkozó hangulati mutatók – amelyek a COVID-19 euroövezetbeli megjelenése előtt végzett felméréseken alapulnak –, ami valószínűleg a globális bizonytalanság enyhülésének tudható be. Az Európai Bizottság által összeállított gazdasági hangulatindex a jóval a hosszú távú átlaga alatti szintről tovább javult, és ahhoz közeli szintre emelkedett. Februárban az előző havi stagnálás után jelentősen javult a fogyasztói bizalom, és a hosszú távú átlagos szint fölé emelkedett. A beszerzésimenedzser-indexek 2020 első két havában szintén javultak: a feldolgozóipari adatok valamivel az 50-es növekedési küszöbérték alá emelkedtek, míg a szolgáltatási és építőipari ágazatok mutatói továbbra is meghaladják az 50-et. Összességében a COVID-19 betegségnek az euroövezetben való közelmúltbeli terjedése előtti felméréseken alapuló legfrissebb mutatók 2020 első felében a növekedés enyhe élénkülésére utaltak volna.

A február végi hangulati mutatókból érkező eléggé kedvező jelzések ellenére a COVID-19-járvány hatása miatt a közeljövőben igen gyenge növekedés várható. Az elkövetkező hónapok alatt továbbra is jelen lesz a kisebb kínai importkereslet, amelyet a globális ellátási lánc zavarai tovább súlyosbítanak, valamint az a jelentős hatás, amelyet a vírusnak Olaszországban és más euroövezeti országokban tapasztalható terjedése okoz, mielőtt a járványt sikerülne megfékezni. Ennek következtében a 2020 első felében mérhető gazdasági teljesítményre nem csupán a szigorú korlátozó intézkedések gyakorolnak hatást (például ideiglenes gyárbezárások, utazási korlátozások, a tömeges összejövetelek és nagyszabású események lemondása), hanem a bizalom várható romlása is. Ágazati szempontból a szolgáltatásokat – különösen az idegenforgalmat, a közlekedést, valamint a szabadidős és kulturális szolgáltatásokat – különösen befolyásolják ezek a fejlemények. A 2019 végén gyengén teljesítő feldolgozóipar ugyancsak visszafogja 2020 elején a gazdasági teljesítményt. A növekedés várhatóan 2020 második felétől áll helyre, feltéve, hogy sikerül a COVID-19-világjárványt megfékezni.

Az alapprognózis a globális akadályok fokozatos megszűnését feltételezi középtávon, ami lehetővé teszi, hogy az euroövezeti expanziót támogató fundamentális tényezők újra megerősödjenek (lásd az 1. ábrát és az 1. táblázatot). Az alapfeltevés szerint 2020 végéig megállapodás születik az EU és az Egyesült Királyság között a jövőbeli kereskedelmi kapcsolatokról, és globális szinten (a már bejelentetteken túl) nem hoznak további protekcionista kereskedelmi intézkedéseket. Így a globális gazdaságpolitikai bizonytalanság jelenlegi szintje fokozatosan csökken, ami lehetővé teszi, hogy 2021-ben és 2022-ben a növekedést ösztönző fundamentumok ismét előtérbe kerüljenek és támogassák a gazdaságot. Várhatóan fennmaradnak a nagyon laza finanszírozási feltételek, és az EKB pénzpolitikai intézkedései továbbra is átgyűrűznek a gazdaságba. Konkrétabban, a technikai feltevések alapján a vizsgált időszakban a hosszú lejáratú nominálkamatok a jelenlegi rekordnak tekinthető alacsony szintekről csak szerény mértékben emelkednek. A viszonylag erőteljes bérnövekedés a lakossági fogyasztást és a lakásberuházásokat várhatóan élénkíti. Az euroövezeti exportra jótékony hatással lesz a külső kereslet prognosztizált élénkülése. Végül a fiskális politika a 2020–21 közötti időszakban várhatóan lazul (lásd a 3. pontot).

Egyes kedvező hatások lecsengése mindazonáltal az előrejelzési időszak vége felé valószínűleg fékezi a növekedési lendületet. Egyes országokban a munkaerő várhatóan lassabban bővül, főként a munkaerő-kínálati korlátok miatt, ami néhány országban a demográfiai tényezőkhöz kapcsolódik. Emellett az euroövezet több éve expanzív fiskális politikája 2022-ben várhatóan összességében semlegessé válik.

1. táblázat

Makrogazdasági prognózis az euroövezetről

(éves változás, százalék)

Megjegyzés: A reál-GDP és összetevői, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység alatt szezonálisan és munkanaphatással kiigazított adatokat értünk.

1) A prognózist övező sávokat több év prognózisai és a tényleges eredmények különbözetei alapján határozzuk meg. A sávok szélessége az eltérések átlagos abszolút értékének kétszeresében van meghatározva. A sávok számítási módszere, amely rendkívüli események miatti korrekciót is tartalmaz, az EKB honlapján megtekinthető: New procedure for constructing Eurosystem and ECB staff projection ranges (Új eljárás az eurorendszer és az EKB szakértői prognózisának sávos kialakítására), EKB, 2009. december.

2) Az euroövezet belső kereskedelmét is magában foglalja.

3) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy az adózási hatások teljes mértékben, azonnal átgyűrűznek a HICP-be.

4) A kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a kormányzatok ideiglenes intézkedéseitől megtisztított értékeként megadva.

A GDP-növekedés elemeit részletesebben vizsgálva megállapítható, hogy a lakossági fogyasztás az előrejelzési időszakban várhatóan viszonylag rugalmasan bővül. Rövid távon a folyamatos reálbér-növekedés és egyes országokban elvégzett költségvetési lazítás pozitív hatásai ellenére a COVID-19 várható hatása és a valószínűsíthető bizalomgyengülés miatt a megtakarítási ráta emelkedni fog, amiből kifolyólag a lakossági fogyasztás a korábban vártnál gyengébben alakul. Az előrejelzés távlatában a lakossági fogyasztás növekedését támogatni fogják a kedvező finanszírozási feltételek és a folyamatos bérnövekedés. A banki nominális hitelkamatlábak prognózisunk szerint 2020-ban kissé tovább csökkennek, majd 2021–22 folyamán szerény mértékben emelkedni kezdenek. Mivel a banki hitelkamatlábak és a háztartásoknak nyújtott bankkölcsönök volumene az előrejelzés szerint csak mérsékelten nő a következő években, a bruttó kamatfizetés mértéke várhatóan alacsony marad, tehát továbbra is támogatja a lakossági fogyasztást.

1. keretes írás

A kamatlábakra, árfolyamokra és nyersanyagárakra vonatkozó technikai feltevések

A 2019. decemberi prognózissal összevetve a technikai feltevésekben alacsonyabb olajárak, gyengébb effektív árfolyam és alacsonyabb hosszú lejáratú kamatlábak szerepelnek. A technikai kamat- és nyersanyagár-feltevések a 2020. február 18-ával záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük. Az alkalmazott módszertan alapján az átlagos rövid lejáratú kamatszint a teljes előrejelzési időszak során −0,4%. A tízéves lejáratú euroövezeti államkötvények nominális hozamára vonatkozó piaci várakozások 2020-ra átlagosan 0,1%-ot, 2021-re 0,2%-ot, 2022-re pedig 0,3%-ot jeleznek.[2] A 2019. decemberi prognózissal összevetve a rövid lejáratú kamatlábakra vonatkozó piaci várakozásokat 2022-re 10 bázisponttal, míg a tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozóakat 2020-tól 2022-ig körülbelül 20 bázisponttal lefelé módosítottuk.

A nyersanyagárakat tekintve, az adatgyűjtés 2020. február 18-i zárónapja előtti kéthetes periódus határidős piaci átlagárfolyamain alapuló feltevés szerint a hordónkénti Brent nyersolajár a 2019-es 64,0 USA-dollárról 2020-ban 56,4 dollárra, 2022-re pedig 55,4 dollárra csökken. A felvázolt pályából következően a 2019. decemberi prognózishoz képest a teljes időszakban alacsonyabbak az USA-dollárban kifejezett olajárak. Az energián kívüli nyersanyagok USA-dollár-alapú ára 2019-ben becslésünk szerint mérséklődött, az azt követő években viszont feltételezhetően újra emelkedni kezd.

A bilaterális árfolyamok a feltevés szerint az előrejelzési időszakban az adatgyűjtés zárónapját (2020. február 18.) megelőző két hétben uralkodó átlagos szinthez képest nem változnak. Mindebből 2020–22 folyamán 1,09 USD/EUR átlagárfolyam következik, amely kissé alacsonyabb a 2019. decemberi prognózisban szereplőnél. Az euro (38 kereskedelmi partnerhez viszonyított) effektív árfolyama 1,1%-kal leértékelődött a 2019. decemberi prognózis óta. A fizetőeszköz általánosan gyenge, mivel az összes jelentősebb devizához képest leértékelődött.

Technikai feltevések

Az adatgyűjtés zárónapja óta a közelmúltban lezajlott piaci folyamatok a technikai feltevések jelentős módosítását vonnák maguk után: az euro felértékelődött, míg a pénzügyi piacok és az olajárak határozottan visszaestek, ami többek között a COVID-19 megbetegedés terjedésének tudható be. Az euro újabban erősödött az USA-dollárhoz képest, miután a Federal Reserve váratlanul csökkentette a kamatlábat; az állampapírpiacokon egyes adósságinstrumentumok (például a tízéves német államkötvények) hozama erősen visszaesett – aminek a hátterében a növekedéssel kapcsolatos aggodalmak és a biztonságos eszközökbe való menekülés áll –, más euroövezeti országokban viszont jelentősen nőtt a megfelelő hozamokhoz viszonyított különbözet. Ugyanakkor az olaj ára markánsan csökkent, ami nemcsak a COVID-19 terjedésének világgazdasági növekedésre gyakorolt hatásai miatt felerősödött aggodalmakat tükrözi, hanem az OPEC+ csoport tagjai közötti, közelmúltbeli nézetkülönbségeket is.

Az említett folyamatokat figyelembe véve szakértői makrogazdasági modellekkel adunk mechanikus becslést arra, hogy a technikai feltevések február 18-i adatgyűjtési zárónapja és március 9. között az olajár- és árfolyamfeltevésekben bekövetkezett változások milyen hatást gyakorolnak a növekedésre és az inflációra (az utóbbi dátumig és azzal együtt tíz munkanapot átlagolva). Az alábbiakban olvasható mechanikus becslések azt jelzik, milyen nagyságrendű hatást fejthet ki az olajár és az árfolyam közelmúltbeli alakulása a prognózist övező kockázatokra. Nem szabad azonban ezeket úgy értelmezni, mint a kiadvány többi részében közölt előrejelzések alternatíváját.

1) Az aktualizált olajárpálya mechanikus hatása

A futures olajár a március 9-cel záruló tíz munkanap átlaga alapján 2020 második negyedévében hordónként 49,4 USA-dollár, ami 13,1%-kal alacsonyabb az adott negyedévi alapfeltevésnél. A későbbiekben, 2020. március 9-től hordónként fokozatosan 52,7 dollárra emelkedik 2022-ben, amely 5,2%-kal az adott évre vonatkozó alapfeltevés alatt van. A szakértői makrogazdasági modellek eredőjeként ez a pálya elhanyagolható pozitív hatással lenne a reál-GDP-növekedésre 2020-ban és 2021-ben, míg a HICP-infláció 2020-ban 0,3 százalékponttal, 2021-ben pedig csekély mértékben lenne kisebb, majd 2022-ben 0,1 százalékponttal nagyobb lenne.

2) Az aktualizált euroárfolyam-pálya mechanikus hatása

Ami az euro árfolyamát illeti, az alapprognózis 1,09 USD/EUR árfolyamot feltételez. A március 9-cel záruló tíz munkanap átlagárfolyama 1,11 USD/EUR volt, amely 1,7%-kal haladja meg az alapfeltevést. Az euro más főbb devizákkal szemben is felértékelődött, amiből az következik, hogy a nomináleffektív euroárfolyam 2,0%-kal nőtt az alapprognózis adatgyűjtési zárónapja óta. A szakértői makrogazdasági modellek eredményeinek átlaga alapján mind 2020-ban, mind 2021-ben mintegy 0,1 százalékponttal mérséklődik a reál-GDP-növekedés, míg a HICP-infláció 2020-tól 2022-ig 0,1 százalékponttal lesz alacsonyabb.

Várakozásaink szerint, bár mérsékeltebb ütemben, de tovább bővülnek a lakáscélú beruházások. Rövid távon a COVID-19-járvány kitörésének a bizalmat várhatóan érő kedvezőtlen hatása – amely a kiadott építési engedélyek számának csökkenésével párosul – arra enged következtetni, hogy a következő néhány negyedévben fékeződni fog a lakásberuházások bővülése. Utóbbi az előrejelzések szerint 2021–22 között továbbra is mérsékelt lesz, mivel egyes országok kedvezőtlen demográfiai tendenciái várhatóan visszafogják a lakásberuházásokat.

A vállalati beruházások üteme rövid távon várhatóan visszafogott marad, majd fokozatosan felgyorsul az előrejelzési időszak során. 2020 első felében fékeződik a vállalati beruházások üteme. A gyenge külső kereslettel összefüggő kedvezőtlen ciklikus hatások, a főként az exportorientált feldolgozóiparban megnövekedett politikai bizonytalanság és a COVID-19-járvány kitörésének negatív hatása 2020-ban várhatóan jelentősen visszafogott vállalati beruházásnövekedési ütemet eredményez, ami a 2019. decemberi prognózishoz képest számottevő lefelé történő módosítással jár. 2020-on túl azonban – a bizonytalanság feltételezett eloszlásával – a vállalati beruházásokat több kedvező fundamentum is támogatni fogja. Először is, a gazdaság élénkülésével a cégek erőteljesebb beruházási tevékenységgel bővítik termelői tőkeállományukat, hogy az felzárkózzon a kereslethez. Másodszor, az erősen támogató finanszírozási feltételek várhatóan fennmaradnak az előrejelzési időszakban. Harmadszor, javulnak a haszonkulcsok, ami ösztönzőleg hat a beruházások bővülésére. Végezetül, az elmúlt évek folyamán csökkent a nem pénzügyi vállalatok tőkeáttételi mutatója, a bruttó kamatfizetésük pedig rekordmélységbe esett vissza.

2. keretes írás

A nemzetközi környezet

A nemzetközi prognózist február 18-án véglegesítettük, a COVID-19 betegség Kínán kívüli, világszerte történő elterjedése és a pénzügyi piacok erre adott reakciója előtt. Ez a keretes írás először az alapprognózisban szereplő nemzetközi előrejelzéseket ismerteti, majd az adatgyűjtés zárónapja óta zajló frissebb fejleményeket és lehetséges következményeiket taglalja.

a) A világgazdasági kilátások (február 18-i adatgyűjtési zárónappal)

2019-ben az (euroövezet nélküli) globális reál-GDP növekedése 2,9%-ra csökkent, ami a 2008–2009-es gazdasági világválság óta a leglassabb ütem. A lassulás meglehetősen széles körű, mivel a globális feldolgozóipari termelés markánsan csökkent az újfent kiéleződő kereskedelmi feszültségek miatti globális bizonytalanság közepette, amelynek hatására a vállalatok elhalasztják a beruházásaikat, a fogyasztók pedig a tartós fogyasztási cikkek vásárlását. Emellett több feltörekvő gazdaságot sújtottak egyedi megrázkódtatások, amelyek az elmúlt évben tovább fokozták a világgazdaság lassulását. Ugyanakkor számos fontos fejlett és feltörekvő ország vezetett be keresletösztönző intézkedéseket, korlátozva a globális növekedés fékeződésének ütemét és mélységét.

A világkereskedelem lassulása még markánsabb volt. Az (euroövezet nélküli) globális importnövekedés éves üteme 2019-ben 0,3%-ra esett vissza, ami jelentősen alacsonyabb az előző évi 4,6%-os adatnál. Ennek hátterében negatív tényezők együttes hatása áll, köztük a protekcionizmusnak – a kereskedelmi bizonytalanságot növelő – erősödése és a globális technológiai ciklusban beállt fordulat, amely különösen az ellátási láncok révén szorosan integrálódott ázsiai gazdaságokat sújtotta.

Az év végén a gazdasági teljesítmény és a kereskedelem stabilizálódásának jelei mutatkoztak. Az adatok nagy vonalakban igazolták a világgazdaság 2019 harmadik negyedévére prognosztizált mélypontját. A negyedik negyedévre vonatkozóan rendelkezésre álló információk szintén alátámasztották, hogy a világgazdaság meglehetősen visszafogott szinten stabilizálódott, ami megfelel a 2019. decemberi prognózisnak. A globális import és az euroövezeti külső kereslet növekedése azonban 2019 második felében a 2019. decemberi előrejelzéshez képest sokkal erőteljesebbnek bizonyult, ami nagyrészt a főbb feltörekvő piacgazdaságokban – különösen Kínában és Törökországban – tapasztalt, lendületes importnövekedésnek tudható be. A prognózis készítésekor rendelkezésre álló felmérési adatok további bizonyítékot nyújtanak arra, hogy a világgazdaság mélypontra ért, mivel a globális összágazati beszerzésimenedzser-index (bmi; az euroövezet kivételével) 2020 januárjában emelkedett, amit a feldolgozóipar és a szolgáltatási ágazat jobb adatai is segítettek. Emellett az Egyesült Államok és Kína közötti, „első fázisú” kereskedelmi megállapodás megkötésének köszönhetően a kereskedelmi feszültségek valamelyest enyhültek, mivel mindkét ország leengedte kétoldalú kereskedelmi vámtarifáit, Kína pedig kötelezettséget vállalt arra, hogy az elkövetkező két év folyamán számottevő értékű árut és szolgáltatást vásárol az Egyesült Államokból. Ez a részleges enyhülés a részvényárakat is támogatta, ami szintén szerepet játszott abban, hogy kedvezőbbek lettek a finanszírozási feltételek a fejlett gazdaságokban és a feltörekvő piacokon.

A globális kilátásokra vonatkozó, február 18-án véglegesített alapprognózisban az az állítás szerepel, hogy a COVID-19-járvány kitörése szerény mértékben késlelteti a világgazdasági fellendülést. A nemzetközi környezetre vonatkozó 2020. márciusi prognózis adatgyűjtési zárónapján, 2020. február 18-án az alapforgatókönyv azt feltételezte, hogy a fennálló járványhelyzet 2020 első negyedévében 1,5 százalékponttal fogja vissza a kínai negyedéves reál-GDP-növekedést, amit a második és harmadik negyedévben fellendülés követ, mivel a termelés várhatóan visszaáll a normális szintre. A fenti prognózis azon az akkori feltevésen alapult, hogy az új koronavírus-járvány nagyrészt Kínára korlátozódna, és hogy az új fertőzések rohamosan csökkenő aránya alapján csak átmeneti – bár jelentős – zavarok jelentkeznek a kínai gazdaságban.

A világgazdasági fellendülés várhatóan csak szerény mértékben fog erőre kapni. Az (euroövezet nélkül tekintett) világgazdasági növekedés idén a prognózis szerint 3,1% lesz, ami kissé magasabb a 2019-re becsült 2,9%-nál. Középtávon, 2021-ben és 2022-ben enyhén, 3,5%-kal, illetve 3,4%-kal gyorsul, de a 3,8%-os hosszú távú átlaga alatt marad. A globális növekedés középtávú fokozatos élénkülése számos feltörekvő gazdaság prognosztizált fellendülésétől függ, amelyek várhatóan fokozatosan magukra találnak a közelmúltbeli recesszió vagy a növekedés éles lelassulása után. A feltörekvő piacgazdaságok említett csoportjának fellendülési pályája azonban továbbra is bizonytalan a külső hátráltató tényezők miatt, ami a belföldi politikai instabilitással együtt megingathatja a fellendülési kilátásokat.

A nemzetközi környezet

(éves változás, százalék)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

A középtávú világkereskedelmi kilátások hosszú távú összehasonlításban változatlanul visszafogottak, mivel a kereskedelem jövedelemrugalmassága várhatóan az újabban megszokottnak számító 1 alatt marad.[3] Ez több tényező együttes hatásának tudható be – többek között az eddig elfogadottnál magasabb vámtarifáknak és a megnövekedett politikai bizonytalanságnak. Az (euroövezet nélküli) globális importnövekedés üteme a 2019-es 0,3%-ról 2020-ban fokozatosan 1,4%-ra nő, majd 2021-ben 2,6%-ra, 2022-ben pedig 2,7%-ra gyorsul. Az euroövezet külső kereslete a prognózis szerint idén 1,6%-kal bővül, majd a növekedési üteme 2021-ben és 2022-ben 2,5%-ra, illetve 2,6%-ra gyorsul. Az euroövezet külső keresletét a 2019. decemberi prognózishoz képest 2020-ra kismértékben felfelé módosítottuk. A korrekció azonban főként a 2019 második felében meglepetést okozó, felfelé mutató adatok statisztikai áthúzódó hatásaihoz kapcsolódik, valamint – korlátozott mértékben – az Egyesült Államok és Kína nagyobb mértékű kétoldalú importjához, amelynek okai az „első fázisú” kereskedelmi egyezménnyel összefüggésben alkalmazott alacsonyabb vámok. Mivel azonban a megállapodás elsősorban a két ország közötti bilaterális kereskedelmet támogatja, az euroövezeti kivitel ennek valószínűleg korlátozott mértékben élvezi az előnyeit; sőt, a kereskedelem átterelődésének hatásai akár hátrányosan is érinthetik. A fenti tényezők hatásától eltekintve, az euroövezet előre jelzett külső kereslete nagyjából változatlan marad a 2019. decemberi prognózishoz képest.

b) A COVID-19-világjárvánnyal kapcsolatos folyamatok a globális prognózis véglegesítésének adatgyűjtési zárónapja óta

Az új koronavírus-járvány még kibontakozóban van, földrajzi és gazdasági hatása pedig gyorsan változik. Míg – ahogy fent kifejtettük – a nemzetközi prognózis 2020. február 18-i adatgyűjtési zárónapján úgy tűnt, hogy a betegség nagyrészt a szárazföldi Kínára korlátozódik, a következő hetekben világossá vált, hogy a kibontakozó világjárvány hosszával, súlyosságával és földrajzi elterjedtségével összefüggő, lefelé irányuló markáns kockázatok már jelentkezni kezdtek.

A Kínából érkező legfrissebb adatok jelentős lefelé mutató kockázatokat jeleznek az ország gazdaságáról és kereskedelméről adott prognózisra nézve. A kínai nemzeti statisztikai hivatal teljes feldolgozóipari bmi-je az előző hónapban mért 50,0-ről februárban jelentősen, 35,7-re esett vissza, ami a legnagyobb havi csökkenés a felmérés 2005-ös elindítása óta. Emellett a feldolgozóiparon kívüli szektor gazdasági tevékenységére vonatkozó beszerzésimenedzser-index a januári 54,1-ről februárban 29,6-re csökkent, ami jóval alacsonyabb, mint a 2008-ban kirobbant gazdasági világválság idején. A felsorolt bmi-adatok hirtelen zsugorodást jeleznek a kínai gazdaság széles spektrumában. Ennek hátterében részben az áll, hogy a kínai újév után február elején meghosszabbították a vállalkozások zárva tartását, valamint hogy korlátozzák a kínai tartományok közötti közlekedést és áruszállítást. Míg február folyamán Kína sok régiójában engedélyezték az üzleti tevékenység újraindítását, a logisztikai és működési nehézségek késleltették a termelési szint normalizálódását. A termelésben jelentkező késedelmek pedig fennakadást okoznak a globális ellátási láncokban. A nagy gyakoriságú mutatók – többek között a nagy villamosenergia-termelők napi szénfogyasztása és a forgalmi torlódásra vonatkozó adatok – arra engednek következtetni, hogy március elején a gazdasági teljesítmény jelentős mértékben elmaradt az előző évek azonos időszakától. Az első negyedévre vonatkozó adatok összességében azt mutatják, hogy a COVID-19 betegség Kínára gyakorolt gazdasági hatása súlyosabb és tartósabb, mint amire a 2020. márciusi alapforgatókönyvben a nemzetközi prognózis február 18-i adatgyűjtési zárónapján számítottunk. Végezetül, az alacsonyabb kínai belföldi kereslet az ország kereskedelmi partnereire nézve is hátrányos következményekkel jár.

Február vége óta a COVID-19-járvány jelentős mértékben átterjedt Kínán kívülre. Március elejére a vírus több mint 80 országban jelent meg. Egymástól független, jelentős járvány tört ki földrajzilag egymástól távol elhelyezkedő országokban, úgymint Dél-Koreában, Iránban és Olaszországban. Egyre több ország tesz szigorú intézkedéseket a vírus terjedésének megfékezésére, ami jelentősen befolyásolja a gazdaságukat, és dominóhatással lehet a globális értékláncokra. Ugyanakkor egyre több gazdaságpolitikai intézkedést hoznak a világjárvány kedvezőtlen növekedési hatásainak ellensúlyozására – ilyen például a Federal Reserve és a Bank of England által alkalmazott monetáris lazítás is.

Összességében a COVID-19 előre jelzettnél kedvezőtlenebb és tartósabb kínai hatása, valamint a vírus sokkal gyorsabb globális terjedése egyértelműen a globális kilátásokra vonatkozó prognózis lefelé irányuló kockázataira utal. Az új koronavírus-járvány jóval negatívabban hat a világgazdaságra és -kereskedelemre, mint ahogy február közepén vártuk. A globális és külkereskedelmi kilátások ilyetén romlása szakértői vélemény formájában részben tükröződött az euroövezetre vonatkozó alappályában.

2020 első felében változatlanul visszafogott, majd az előrejelzési időszak további részében fokozatosan erősödő euroövezeti kivitelnövekedést prognosztizálunk. 2020 első felében a prognózis szerint különösen gyenge lesz az exportnövekedés a kínai és más ázsiai gazdaságok csökkenő kereslete, valamint a COVID-19-járvány kitörése által kiváltott, kínálati oldali fennakadások miatt. A járványnak a közlekedési és szállítási szolgáltatásokra gyakorolt közvetlen hatása mellett várhatóan a kereskedelmet is befolyásolják majd a belföldi és a nemzetközi ellátási lánc zavarai. 2020 második felében a kereskedelem élénkülésére számítunk, valamint arra, hogy az export bővülési üteme a külső kereslet pályájával összhangban javulni fog (lásd a 2. keretes írást), ami lényegében stabil exportpiaci részesedést jelent a tárgyidőszak során. Mindent egybevéve a nettó kereskedelemnek a reál-GDP növekedéséhez való hozzájárulása a prognózisunk szerint az előrejelzési időszak során összességében semleges lesz.

2020 folyamán visszafogott foglalkoztatásbővülést prognosztizálunk, ami nagyrészt a rövid távon különösen gyenge gazdasági teljesítménynek tudható be. Ahogy a gazdaság lendületet vesz, a foglalkoztatás növekedése 2021 során magára talál, középtávon viszont változatlanul visszafogott lesz az euroövezetben, mivel a munkaerő-kínálat várhatóan korlátozni fogja.

A munkaerő a vizsgált időszakban várhatóan mérsékeltebb ütemben bővül. A munkaerő továbbra is bővül, ami a prognosztizált nettó munkavállalói bevándorlást (így például a menekültek várható integrációját) és az aktivitási ráta folyamatos növekedését tükrözi. Mindazonáltal ezeknek a tényezőknek a hatása az előrejelzési időszak folyamán várhatóan megszűnik, és erősödik az elöregedő társadalomnak a munkaerő bővülésére gyakorolt kedvezőtlen hatása, ahogy az idősebbek nagyobb arányban távoznak a munkaerőpiacról, mint ahogy a fiatalabbak belépnek oda.

A munkanélküliségi ráta 2020 folyamán várhatóan kissé megemelkedik, majd az időszak hátralevő részében lényegében stabil, körülbelül 7½ százalékos lesz. A munkaerőpiacok heterogenitása továbbra is fennáll, mivel az egyes euroövezetbeli országok munkanélküliségi rátái között 2022-ben továbbra is jelentős eltérések várhatók.

A munkatermelékenység növekedési üteme a vizsgált időszakban a prognózis szerint élénkülni fog. Mivel a COVID-19-járvány várhatóan több kedvezőtlen hatással jár a növekedésre, mint a foglalkoztatásra nézve, a munkatermelékenység növekedése 2020 első felében nagyon visszafogott lesz. Az időszak hátralévő részében arra számítunk, hogy a termelékenység gyorsabban javul, ahogy a gazdaság visszanyeri a lendületét, miközben a munkaerő kihasználtsága lassabb ütemben bővül. 2022-ben az egy foglalkoztatottra jutó munkatermelékenység növekedése kissé meg fogja haladni a válság előtti, 1,0%-os átlagot.[4]

A 2019. decemberi prognózissal összehasonlítva a reál-GDP növekedését 2020-ban 0,3, 2021-ben 0,1 százalékponttal lefelé módosítottuk. A 2020. évi növekedés lefelé irányuló módosításának hátterében a következő tényezők állnak: a 2019 negyedik negyedévében vártnál erőtlenebb növekedési adatokból eredő, kismértékű áthúzódó hatás, a feldolgozóipar korábban vártnál tartósabb gyengesége, és különösen az új koronavírus-járvány várható káros hatása. A 2020. évi alacsonyabb növekedés miatt 2021-ben némi negatív áthúzódó hatással kell számolni.

3. keretes írás

Forgatókönyv-elemzés: A COVID-19-világjárvány fokozódásának az euroövezet gazdaságára gyakorolt, globális és euroövezeten belüli hatásai

Keretes írásunk a COVID-19-pandémia gazdasági hatását övező, nagyfokú bizonytalansággal összefüggésben két forgatókönyvet vázol fel arra az esetre, ha a válság tovább fokozódna, mint ami a jelenlegi alapprognózisban szerepel. Az első, „mérsékelt” forgatókönyv az elhúzódóbb új koronavírus-járvány Kínára és az euroövezetre gyakorolt hatásait veszi fontolóra. A második, „súlyos” forgatókönyv az elsőre épül, kiegészítve a pénzügyi piacokat és az olajárakat érő, további megrázkódtatásokkal. Mindkettőt az EKB két makrogazdasági törzsmodellje alapján értékeltük.[5]

A kínai járvány 2020 második negyedévében mindkét forgatókönyv szerint folytatódik. Következésképpen a fellendülés az év második feléig várat magára, ami a globális ellátási lánc számottevő zavaraihoz vezet. Ez szembemegy a Kínára vonatkozó alapfeltevéssel, amely szerint a járvány 2020 első negyedévében eléri csúcspontját, így a gazdasági növekedés visszaesése erre a negyedévre összpontosul, a második negyedévtől pedig élénkülni fog a gazdaság. Mindkét forgatókönyv az alapprognózisban 2020 első negyedévére feltételezettnél lényegesen kisebb mértékű behozatallal számol. Emellett az ellátási lánc zavarai további kínálati sokkhoz vezetnek Kínában, ami növeli a CPI-inflációt. Az is feltételezhető, hogy a járvány megfékezésére irányuló, elhúzódó erőfeszítések kedvezőtlen hatással vannak az üzleti bizalomra, fokozzák a bizonytalanságot, és a kockázati felárak emelkedését eredményezik Kínában. Összességében, Kínának és a világ más jelentős gazdaságainak gyengébb kilátásai (2020-ban 0,3%-kal) kisebb euroövezeti külső keresletre és (14%-kal) alacsonyabb olajárakra engednek következtetni.

A fentiek mellett a COVID-19 megbetegedések terjedése az euroövezetben mindkét forgatókönyv szerint jelentősen fokozódik. A folyamat feltárása érdekében több konkrét kedvezőtlen sokkhatást is feltételeztünk az euroövezetben. Az egyik ilyen, hogy a pénzügyi piacok negatívan reagálnak a helyzet romlására, a kockázati felárak hirtelen (20 bázispontnyi) emelkedését okozva, ami hátrányosan befolyásolja a vállalkozások és a háztartások finanszírozási feltételeit. Egy másik, kínálati oldali sokk az ellátási láncok potenciális zavarait tükrözi. További sokkhatások formájában vettük figyelembe azokat a kedvezőtlen hatásokat, amelyeket a COVID-19-járvány az euroövezet foglalkoztatási, idegenforgalmi és utazási kiadásaira, valamint a közlekedési, szabadidős és kulturális szolgáltatások igénybevételére gyakorol.

A súlyos forgatókönyvet további pénzügyi megrázkódtatásokkal és az olajár további csökkenésével bővítettük. A súlyos forgatókönyv a mérsékelt változatban szereplőkkel azonos sokkhatásokon felül tartalmazza még a hitelkockázati felárak további (2020-ban 80 bázispontos) növekedését, a részvényárak és a lakáscélú ingatlanvagyon 10%-os csökkenését, valamint az olajárak további (20%-os) visszaesését.

A mérsékelt forgatókönyv szerint az euroövezet GDP-növekedésére gyakorolt negatív hatás 2020-ban 0,6 és 0,8 százalékpont között lenne a 2020. márciusi prognózishoz képest. Az inflációs hatás körülbelül 0,2 százalékponttal lenne alacsonyabb, mivel az elsősorban az olajárak csökkenéséből eredő, lefelé mutató hatásokat részben ellensúlyozza a kínálati oldali sokkok felfelé irányuló hatása.

A súlyos forgatókönyv szerint az euroövezeti GDP-növekedésre gyakorolt negatív hatás 2020-ban 0,8 és 1,4 százalékpont között lenne a 2020. márciusi prognózissal összevetve, míg az infláció ugyanebben az évben 0,4–0,8 százalékponttal lenne alacsonyabb. A reálgazdasági teljesítmény további gyengülését ez esetben főként a hitelkockázati felárak erőteljes emelkedése és a pénzügyi vagyon apadása okozza. A feltételezett fokozott pénzügyi stressz csak elhanyagolható hatást fejt ki az inflációra, annak visszaesése nagyrészt az olajár jelentős és tartós zuhanásának tudható be.

Meg kell jegyezni, hogy a monetáris és a fiskális politika egyik forgatókönyvben sem tesz válaszlépéseket. Az ilyen szakpolitikai reakciók ugyanis számottevően enyhíthetnék a vizsgált szcenáriókban felvázolt hatásokat.

2 Árak és költségek

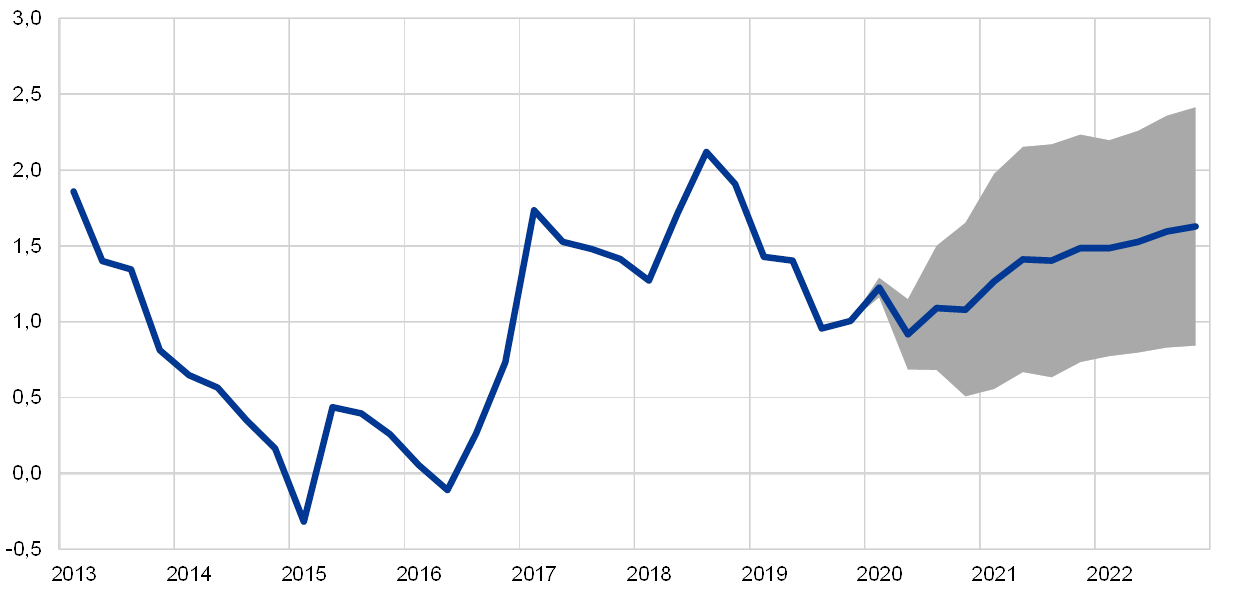

A HICP-vel mért infláció a 2019. évi 1,2%-ról 2020-ban várhatóan kis mértékben, 1,1%-ra csökken – aminek a hátterében az energiaárakból eredő, visszafogó hatások állnak –, majd 2022-re fokozatosan, 1,6%-ig erősödik (lásd a 2. ábrát). A 2019-hez képest gyengébb 2020. évi inflációs mutató azt tükrözi, hogy a HICP-ben foglalt energiaárak jelentősen visszaesnek az olajárak gyenge alakulása miatt (a technikai feltevések adatgyűjtési zárónapjáig), részben a COVID-19-járvány következtében. A HICP-vel mért, energiaárakat tartalmazó infláció az év folyamán várhatóan negatív marad, és csak 2021 második negyedévében válik pozitívvá, ahogy a „futures” olajárgörbe ellaposodik, továbbá az energiahordozókat érintő közvetettadó-emelésből eredő, felfelé irányuló hatások érik. Noha az új koronavírus-járványhoz köthető, gyengébb keresleti kilátások lefelé ható nyomást fejtenek ki az energián kívüli árakra, ezt várhatóan nagyrészt ellensúlyozzák az ellátási zavarokból eredő, felfelé irányuló hatások. Feltevésünk szerint az élelmiszer jellegű nyersanyagárak alakulása továbbra is szerepet játszik az élelmiszerárak HICP-vel mért inflációjában, de ennek hatása fokozatosan csökken az előrejelzési időszakban, ami 2020 közepétől enyhén csökkenő HICP-élelmiszerár-inflációs pályára enged következtetni. Az élelmiszer- és energiakomponens nélkül vizsgált HICP-infláció 2020 során várhatóan 1,2-1,3% körül ingadozik, majd fokozatosan erősödik, 2021-ben 1,4%-ra, 2022-ben pedig 1,5%-ra. Ami a belföldi folyamatokat illeti, a gazdaság valószínűsíthető élénkülése várhatóan elősegíti az energiát és élelmiszert nem tartalmazó HICP-infláció erősödését az előrejelzési időszak folyamán, amit szintén támogat a viszonylag erőteljes bérnövekedés és a haszonkulcsok újbóli emelkedése. A külgazdaságot illetően a nem energia jellegű nyersanyagárak és az importárak emelkedése várhatóan hozzájárul az energia- és élelmiszerárak nélkül vett HICP-infláció prognosztizált emelkedéséhez az előrejelzési időszak során.

2. ábra

Euroövezeti HICP

(éves változás, százalék)

Megjegyzés: A prognózis alappályáját övező sávokat többéves időszak prognózisai és a tényleges eredmények közötti eltérések alapján határozzuk meg. A sávok szélessége megegyezik az eltérések átlagos abszolút értékének kétszeresével. A sávok számítási módszerét, amely rendkívüli események miatti korrekciót is tartalmaz, az EKB honlapján mutatjuk be: New procedure for constructing Eurosystem and ECB staff projection ranges (Új eljárás az eurorendszer és az EKB szakértői prognózisainak sávos kialakítására), EKB, 2009. december.

Az egy munkavállalóra eső jövedelem növekedése prognózisunk szerint 2020-ban visszafogott lesz, 2021-ben és 2022-ben viszont erősödik, ahogy a gazdaság lendületet vesz, a munkaerőpiac pedig változatlanul feszes lesz. Az egy munkavállalóra jutó jövedelem növekedési ütemét 2019-ben visszafogta annak a hatása, hogy Franciaországban a CICE[6] adójóváírást átalakították a munkáltatók társadalombiztosítási járulékainak tartós csökkentésévé. A mutató 2019 során megfigyelhető gyengülésében a gazdasági teljesítmény lassulása is szerepet játszott. Míg a gazdaság gyengébb alakulása meglátásunk szerint 2020-ban továbbra is visszafogja az egy munkavállalóra eső jövedelem növekedését, a gazdaság élénkülése és a változatlanul feszes munkaerőpiac várhatóan hozzájárul ahhoz, hogy 2021-ben és 2022-ben erősebben emelkedjen a szóban forgó mutató.

A fajlagos munkaerőköltségek növekedése várhatóan 2021 elejéig csökken, az előrejelzési időszak hátralévő részében pedig emelkedni fog. A fajlagos munkaerőköltség-növekedés lassuló pályájának hátterében az áll, hogy az egy munkavállalóra jutó jövedelem növekedése gyengül, míg a munkatermelékenység növekedése előreláthatólag erősödni fog, ahogy a GDP-növekedés fokozatosan erőre kap. Azután a munkatermelékenység növekedésének összességében változatlan alakulása, valamint az egy munkavállalóra jutó jövedelem növekedésének valószínűsíthető gyorsulása a fajlagos munkaerőköltség növekedésének kismértékű erősödését vonja maga után 2021 és 2022 folyamán.

Az elmúlt két évben leszorított haszonkulcsok 2021-ben és 2022-ben várhatóan némileg emelkedni fognak. A gazdasági teljesítmény ciklikus gyengülése, a gyorsabb bérnövekedés és a magasabb olajár 2018-ban rányomta a bélyegét a haszonkulcsok elmúlt két évi alakulására. Arra számítunk, hogy a belső és külső kereslet javulása 2021-ben és 2022-ben támogatja a haszonkulcsokat.

2020-ban várhatóan gyenge lesz a külső ároldali nyomás, azután viszont erősödik. Az importárpályát erősen befolyásolja az olajárak mozgása: a tőzsdei határidős (futures) olajárgörbe meredekségéből 2020-ban nagyobb, 2021-ben és 2022-ben viszont kisebb negatív növekedési ütem következik. Az előrejelzési időszakban pozitív importár-inflációs ráta szintén a felfelé ható ároldali nyomást tükrözi, ami az olajon kívüli nyersanyagárakból és általánosságban a mögöttes globális árdinamikából származik.

A 2019. decemberi prognózishoz képest nem módosítottuk a HICP-inflációra vonatkozó kilátást az előrejelzési időszak során. Az alacsonyabb olajárfeltevéseknek a teljes inflációra 2020-ban gyakorolt, lefelé mutató hatásait nagyjából ellensúlyozzák a magasabb élelmiszer jellegű nyersanyagárakra vonatkozó feltevések. Az energia- és élelmiszerárakat nem tartalmazó éves HICP-inflációt 2020-ban nagyjából változatlanul hagytuk, mivel a gyengébb kereslet hatását lényegében ellensúlyozzák azok a várható, felfelé irányuló hatások, amelyeket a COVID-19 betegség terjedéséből eredő, kínálati oldali fennakadások gyakorolnak az árakra. Az időszak hátralévő részében nem módosítottuk az inflációt.

3 A fiskális helyzettel kapcsolatos várakozások

Az euroövezeti fiskális politika [7] 2020 és 2021 között expanzív, majd 2022-ben összességében véve semleges lesz. A fiskális alapállás 2020–21-re előre jelzett lazulása főként a nagyobb kiadásoknak, különösen a transzfereknek, valamint a közvetlen adók és a társadalombiztosítási járulékok csökkentésének tudható be. A fiskális politika prognózisunk szerint 2022-ben összességében semleges lesz. A 2019. decemberi prognózissal összevetve 2020-ban és 2021-ben kissé expanzívabb fiskális politikára számítunk.[8]

Az euroövezet költségvetési egyenlege a prognózis szerint a 2020–21-es időszakban romlik, 2022-ben pedig stabilizálódik, miközben az adósságmutató lefelé tartó pályán marad. A költségvetési egyenleg csökkenése az expanzív fiskális politika eredménye. Ezt részben ellensúlyozzák a kisebb kamatkiadások, míg a ciklikus összetevőnek a költségvetési egyenleghez való pozitív hozzájárulása 2020–21 során csökken. Az előrejelzési időszakban az államadósság arányának kedvező dinamikáját a kamatláb és a növekedés közötti kedvező különbözet mozgatja. Ezzel szemben az elsődleges egyenlegből származó támogatás 2021–22-ben megszűnik, amikor az előrejelzés szerint negatívvá válik.

A 2019. decemberi fiskális prognózisnál a 2020. márciusi magasabb költségvetési hiányt jelez 2020–22-ben. Noha a 2019. évi költségvetési egyenleg értékelése nem változik, a 2020–22 közötti időszakban az elsődleges egyenleg komolyabb csökkenése miatt az egyenleg észrevehetően alacsonyabb lesz a 2019. decemberi prognózisban szereplőnél. Az euroövezet elsődleges egyenlegének 2019-re becsült, a GDP 0,9%-át kitevő többlete 2021-ben és 2022-ben várhatóan kismértékű hiányba fordul, míg az előző prognózis szerint a vizsgált időszak végéig még volt némi többlete. Ez a korrekció egyrészt a kissé expanzívabb alapállásnak, másrészt a ciklikus összetevő romlásának tudható be. Az adósságmutató a 2019. decemberi prognózishoz képest magasabb pályán valószínűsíthető, szintén az alacsonyabb elsődleges egyenleg miatt.

4. keretes írás

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és magánszektorbeli intézmény is készít előrejelzést. Ezeket ugyanakkor szigorú értelemben sem egymással, sem az EKB makrogazdasági szakértői prognózisával nem lehet összevetni, mivel véglegesítésük más-más időpontra esik. Emellett a COVID-19-vírus valószínű terjedésére vonatkozóan is eltérő feltevéseken alapulnak. Ezenkívül ezek a prognózisok a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj és az egyéb nyersanyagok árára – vonatkozó feltevéseket eltérő (részben meg nem nevezett) módszerekkel alakítják ki. Végül a különféle előrejelzésekben alkalmazott munkanap-korrekciós módszerek is különböznek (lásd a táblázatot).

A reál-GDP növekedésére és a HICP-vel mért inflációra vonatkozó szakértői prognózis nagyjából a többi intézmény és a magánszektorbeli előrejelzők által megadott tartományokon belül van. A 2020-ra vonatkozó növekedési és inflációs prognózis alacsonyabb, mint a többi előrejelzőé – kivéve az OECD-t, az egyetlen olyan intézményt, amely a COVID-19-járvány olaszországi (március 2-i) kitörése után (a reál-GDP növekedéséről) aktualizált adatokat tett közzé.

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves változás, százalék)

Forrás: OECD Economic Outlook, 2019. november a HICP-ről és 2020. március a GDP-ről; MJEconomics for the Euro Zone Barometer, 2020. február; a Consensus Economics előrejelzései, 2020. február; az Európai Bizottság gazdasági előrejelzése, 2020. tél; az EKB hivatásos előrejelzőkkel készített felmérése, 2020 1. né.; IMF World Economic Outlook, 2019. október a HICP-ről és 2020. január a GDP-ről.

Megjegyzés: Az EKB szakértőinek makrogazdasági prognózisa és az OECD-előrejelzések egyaránt munkanappal kiigazított éves növekedési ütemek, ezzel szemben az Európai Bizottság és az IMF éves növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e.

© Európai Központi Bank, 2020

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (csak angolul).

HTML ISSN 2529-4539, QB-CE-20-001-HU-Q

- A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez használt adatgyűjtés zárónapja 2020. február 18. (lásd az 1. keretes írást). Az euroövezetre vonatkozó makrogazdasági prognózist 2020. február 28-án véglegesítettük, és a 2020–2022-es időszakot fedi le. Az ilyen hosszú időtartamra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd az „An assessment of Eurosystem staff macroeconomic projections” (Az eurorendszer szakértői makrogazdasági prognózisának értékelése) című cikket az EKB 2013. májusi Havi jelentésében. A legfontosabb táblázatok és ábrák alapjául szolgáló adatokba a http://www.ecb.europa.eu/pub/projections/html/index.en.html oldalon tekinthetünk be.

- A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés az egyes országok tízéves referencia-kötvényhozamainak súlyozott átlagán alapul, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakon konstansnak tekintjük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban állandónak tekintjük.

- Lásd például a Nemzetközi Kapcsolatok Bizottsága külkereskedelmi munkacsoportjának „Understanding the weakness in global trade – What is the new normal?” (A világkereskedelem gyengeségének értelmezése – Mi az új megszokott?) című írását az EKB műhelytanulmányainak (Occasional Paper Series) 178. számában (2016. szeptember).

- Az 1999 és 2007 közötti átlag.

- Lásd: Coenen, G et al. „The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector” (Az új, egész övezetre kiterjedő II. modell: az EKB pénzügyi szektorral kapcsolatos előrejelzési és gazdaságpolitikai elemzési, mikroalapú modelljének kibővített változata), 2200. sz. EKB-műhelytanulmány, 2018. november; és Angelini, E. et al. „Introduction ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area” (Az ECB-BASE bevezetése: az EKB új, euroövezeti, félstrukturális modelljének tervezete), 2315. sz. EKB-műhelytanulmány, 2019. szeptember.

- Mivel az egy munkavállalóra jutó jövedelemnek és a fajlagos munkaerőköltségeknek a CICE intézkedéssel kapcsolatos csökkenését nagyrészt ellensúlyozza az ennek megfelelő nagyságú profitráta-növekedés, az árképzést érintő hatás várhatóan korlátozott lesz.

- Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük.

- A 2020. márciusi prognózisban szereplő fiskális feltevések nem tartalmazzák a COVID-19-járvány kitörésére válaszul tett intézkedéseket, amelyeket február 28. óta jelentettek be Olaszországban és számos más euroövezeti országban.

-

12 March 2020