ECB:s årsrapport 2019

Året i översikt

** Observera att dessa kommentarer avser ECB:s verksamhet under 2019 och att texten färdigställdes innan den globala coronapandemin (covid-19) bröt ut. Det ekonomiska läget och ECB:s policyåtgärder har genomgått stora förändringar sedan dess. Inom sitt mandat kommer ECB att göra allt som krävs för att hjälpa euroområdet genom denna kris. **

År 2019 var det 20 år sedan euron infördes. Eurobarometerundersökningen i november visade att stödet för den gemensamma valutan var rekordstort bland euroområdets invånare: 76 procent.

Euroområdets ekonomiska tillväxt mattades av ytterligare under 2019 till 1,2 procent, från 1,9 procent föregående år. Den fortsatta tillväxten främjades av gynnsamma finansieringsvillkor, ytterligare sysselsättningstillväxt och euroområdets milt expansiva finanspolitiska inriktning. Global osäkerhet kring handel hade dock en dämpande effekt, främst på produktion och investeringar.

Arbetsmarknaderna i euroområdet fortsatte att förbättras under 2019. Arbetslösheten sjönk ytterligare till 7,6 procent och löneutvecklingen låg kvar på en stabil nivå kring sitt långfristiga genomsnitt.

Den totala inflationen i euroområdet var i genomsnitt 1,2 procent 2019, en minskning från 1,8 procent 2018. Denna minskning återspeglade lägre bidrag från de två mer volatila komponenterna, energi och livsmedel. Bortser man från dessa två komponenter var inflationen under 2019 i genomsnitt 1,0 procent, samma som de båda föregående åren.

Mot denna bakgrund införde ECB-rådet en mer ackommoderande penningpolitik 2019 genom tre på varandra följande rundor. Denna politik innefattade en ny serie riktade långfristiga refinansieringstransaktioner, en förlängning av framtidsindikationerna, en sänkning av räntan på inlåningsfaciliteten och ett återupptagande av programmet för köp av tillgångar. I slutet av 2019 fanns vissa begynnande tecken på en stabilisering av tillväxtdynamiken och en svag ökning i den underliggande inflationen.

Som ett led i ECB:s utvärderingsprocess beaktas hur eventuella sidoeffekter påverkar den aktuella politiken. I linje med detta infördes ett tvåledat system för reserversättning, i vilket en del av bankernas överskottslikviditet undantas från negativ inlåningsränta. Detta görs i syfte att stödja den transmission av penningpolitiken som verkar via banksektorn.

Strukturellt förblir låg lönsamhet en utmaning för bankerna i euroområdet, även om sektorn har tillräckligt kapital med en kärnprimärkapitalrelation på 14,2 procent. Under 2019 fortsatte det höga risktagandet på finans- och fastighetsmarknaderna att bidra till ökad sårbarhet i tillgångspriserna. Samtidigt med detta fortsatte riskerna att öka i den växande finansiella icke-banksektorn. Euroländerna genomförde i samråd med ECB ett antal makrotillsynsåtgärder för att dämpa och bygga upp motståndskraften mot systemrisker.

Eurosystemet fortsatte sitt arbete för att säkerställa väl fungerande betalningssystem. Detta innefattade förberedelser för att ersätta Target2 med ett nytt, avancerat bruttoavvecklingssystem i realtid samt anta en ny massbetalningsstrategi. Strategin stöder utvecklingen av en marknadsledd paneuropeisk lösning för betalningar via interaktionspunkter. Denna lösning ska komplettera det framgångsrika gemensamma eurobetalningsområdet.

Den 2 oktober inleddes publiceringen av den nya dagslåneräntan €STR (den korta euroräntan), som är tänkt att ersätta den aktuella referensräntan Eonia senast i januari 2022. Den dagliga produktionen av €STR har fungerat väl och metoden har visat sig tillförlitlig.

ECB fortsätter att noga studera effekterna av klimatförändringen på utsikterna för prisstabilitet och det finansiella systemet. Här arbetar man bland annat med att förstå koldioxidintensiteten i bankernas utlåningsportföljer samt att utveckla en analysram för ett pilotförsök där banksektorn i euroområdet genomgår en klimatriskrelaterad stresstestanalys. ECB bidrar till ansträngningarna för att bemöta klimatförändring genom sina investeringsbeslut och sin miljöverksamhet. Mellan 2008 och 2018 reducerades koldioxidutsläppen och energiförbrukningen per ECB-arbetsplats med 74 procent respektive 54 procent.

Under 2019 lades förnyat fokus på att involvera den bredare allmänheten, förutom de finansiella marknaderna och experterna, samt att lyssna mer uppmärksamt på människors oro. Initiativen inkluderade #EUROat20-tävlingen, en ny videoserie på temat ”ECB förklarar” samt en podcast som kommer varje månad.

Frankfurt am Main, maj 2020

Christine Lagarde

Ordförande

Året i siffror

1 Den ekonomiska aktiviteten i euroområdet mattades av, jämsides ett dämpat inflationstryck

Efter att ha nått en topp i mitten av 2018 bromsade den globala ekonomin in avsevärt under 2019, när osäkerheten kring handeln ökade kraftigt. Inbromsningen var bred och synkroniserad mellan länderna. I samband med detta mattades tillväxten i euroområdet av ytterligare, till 1,2 procent från 1,9 procent föregående år. Avmattningen i tillväxten 2019 berodde främst på en svagare internationell handel, mot bakgrund av en längre period av global osäkerhet. Inbromsningen motverkades samtidigt av fördelaktiga finansieringsvillkor, fortsatt ökning i sysselsättningen och stigande löner, en måttligt expansiv penningpolitik i euroområdet och fortsatt ökning i den globala aktiviteten, om än i långsammare takt. Arbetsmarknaderna i euroområdet fortsatte att förbättras, medan produktivitetstillväxten bromsade in avsevärt. Inflationstrycket var överlag fortsatt dämpat. Den totala inflationen sjönk till 1,2 procent, framför allt till följd av lägre inflation i energi- och livsmedelspriser, samtidigt som den underliggande inflationen var fortsatt dämpad. Fördelaktiga finansieringsvillkor fortsatte att bidra till kredit- och penningmängdstillväxt. Statsobligationsräntorna i euroområdet sjönk kraftigt, samtidigt som aktiekurserna i euroområdet steg, främst till följd av lägre diskonteringsräntor. Högre värderingar av reala och finansiella tillgångar bidrog till hushållens förmögenhet.

1.1 Den globala ekonomin bromsade in avsevärt

Den globala ekonomin bromsade in avsevärt under 2019 och inbromsningen var bred och synkroniserad mellan länderna

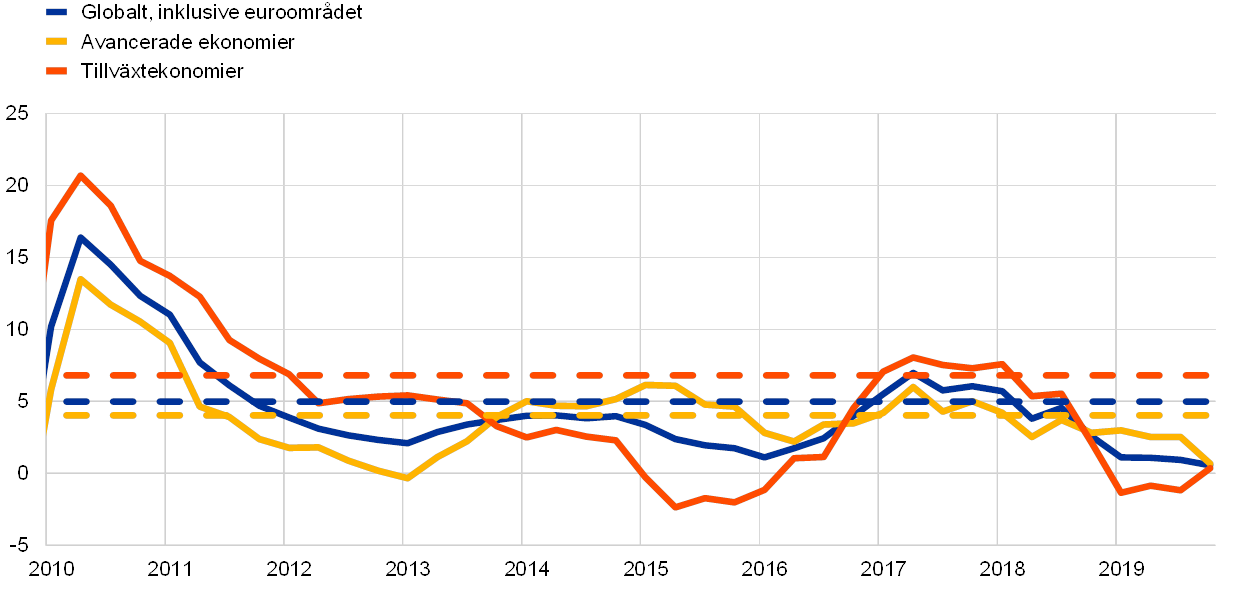

Under 2019 minskade den globala ekonomiska tillväxten kraftigt. Efter att ha nått en topp i mitten av 2018 bromsade den globala ekonomin in kraftigt och ökade i en takt som var betydligt lägre än det historiska genomsnittet och den svagaste sedan den globala finanskrisen (se diagram 1). Denna globala inbromsning var bred och synkroniserad mellan länderna. I stora avancerade ekonomier som USA, Storbritannien och Japan avspeglade detta en minskning från en tillväxt som var högre än genomsnittet. I Kina sjönk tillväxten till den lägsta nivån sedan 1990 och låg ungefär vid sin nuvarande uppskattade potentiella tillväxttakt. I andra stora tillväxtekonomier var tillväxten generellt dämpad, vilket delvis återspeglar en långsammare återhämtning från den senaste tidens recessioner.

Diagram 1

Global BNP-tillväxt

(årlig procentuell förändring, kvartalsdata)

Källor: Haver Analytics, nationella källor och ECB:s beräkningar.

Anm.: Regionala aggregat beräknas med bruttonationalprodukten (BNP) justerad med vikter för köpkraftsparitet. De heldragna linjerna visar data och löper fram till fjärde kvartalet 2019. De streckade linjerna står för det långsiktiga genomsnittet (mellan första kvartalet 1999 och fjärde kvartalet 2019). De senaste observationerna avser den 10 mars 2020.

Inbromsningen i den globala ekonomin drevs av minskad produktion inom tillverkningssektorn och betydligt svagare tillväxt i handel och investeringar. Produktionstillväxten inom tjänstesektorn dämpades däremot inte lika kraftigt, eftersom den understöddes av en förhållandevis stabil konsumtionstillväxt och en fortsatt förbättring på arbetsmarknaderna.

Tillväxten inom handel och investeringar minskade betydligt under 2019, bland annat till följd av en kraftigt ökad osäkerhet kring handeln

Den handelsrelaterade osäkerheten ökade kraftigt och låg kvar på en hög nivå, vilket försvagade den globala ekonomin. Handelsspänningarna mellan USA och Kina eskalerade, vilket syns i flera olika indikatorer.[1] Båda länderna höjde tullarna på sin bilaterala handel. I slutet av 2019 hade tullarna höjts för merparten av den bilaterala handeln mellan USA och Kina. Osäkerheten kring handeln minskade något när ”fas ett” av handelsavtalet tillkännagavs i december efter fortsatta förhandlingar mellan de båda länderna sedan mitten av oktober. Avtalet undertecknades den 15 januari 2020. Parallellt med de ökade handelsspänningarna förstärktes den kraftiga nedgången ytterligare av högre tullar, samtidigt som ökad osäkerhet och ett försämrat ekonomiskt stämningsläge höll tillbaka investeringstillväxten under 2019 (se diagram 2).

Diagram 2

Global handelstillväxt

(årlig procentuell förändring, kvartalsdata)

Källor: Haver Analytics, nationella källor och ECB:s beräkningar.

Anm.: Global handelstillväxt definieras som tillväxt i global import, inklusive euroområdet. De heldragna linjerna visar data och löper fram till fjärde kvartalet 2019. De streckade linjerna står för det långsiktiga genomsnittet (mellan fjärde kvartalet 1999 och fjärde kvartalet 2019). De senaste observationerna avser den 10 mars 2020.

Den totala inflationen sjönk, men kärninflationen var i stort sett stabil

Den globala inflationen var fortsatt dämpad under 2019, vilket avspeglar en svag global tillväxttakt (se diagram 3). I OECD-området sjönk den totala inflationen i årliga konsumentpriser från cirka 3 procent under andra halvåret 2018 till 2,1 procent i december 2019 till följd av sjunkande energipriser och en långsammare inflation i livsmedelspriserna. Den underliggande inflationen (exklusive energi och livsmedel) var emellertid förhållandevis stabil på ungefär 2 procent över året.

Diagram 3

Inflation i OECD

(årlig procentuell förändring, månadsdata)

Källa: OECD.

Anm.: De senaste observationerna avser december 2019.

Oljepriset varierade till följd av oljeutbudets utveckling och förväntningarna på den globala efterfrågan

Oljepriset varierade under året till följd av oljeutbudets utveckling under första halvåret och förväntningarna på den globala efterfrågan under andra halvåret. Oljepriset varierade mellan 53 US-dollar per fat och 74 US-dollar per fat 2019. Under det första halvåret bidrog större produktionsnedskärningar än väntat inom OPEC+ (en grupp av stora oljeproducenter) och geopolitiska spänningar till en uppåtgående trend i oljepriset. Under det andra halvåret sjönk oljepriset mot bakgrund av oron kring handelsspänningar och deras eventuella inverkan på världsekonomin. Effekterna av leveransavbrottet i Saudiarabien efter en drönarattack den 14 september blev kortvariga, då stora lager och en snabb återställning av produktionskapaciteten bidrog till att dämpa chocken.

Euron deprecierades gentemot valutorna hos euroområdets handelspartner

Euron deprecierades med 1,6 procent i nominella effektiva termer under 2019 (se diagram 4). I bilaterala termer drevs detta av att euron deprecierades gentemot US-dollar och japanska yen. Eurons växelkurs gentemot brittiska pund sjönk också, men uppvisade en betydande volatilitet under 2019, främst på grund av utvecklingen i fråga om brexit.

Diagram 4

Eurons växelkurs

(dagliga uppgifter; 1 januari 2015 = 100)

Källor: Bloomberg, Hamburg Institute of International Economics (HWWI), ECB och ECB:s beräkningar.

Anm.: Nominell effektiv växelkurs i förhållande till 38 viktiga handelspartner. De senaste observationerna avser den 31 december 2019.

Nedåtrisker i utsikterna för den globala tillväxten

I slutet av 2019 pekade utsikterna för den globala tillväxten på en avmattning i tillväxten i takt med att konjunkturcykeln mognade i avancerade ekonomier och Kina gradvis växlade över till en lägre tillväxtbana, samtidigt som återhämtningen i andra tillväxtekonomier fortfarande var sårbar. Utsikterna var osäkra och på det hela taget fanns det nedåtrisker för den globala aktiviteten.[2] Om svagheten i tillverkningssektorn spred sig till tjänstesektorn skulle den globala aktiviteten kunna bromsa in snabbare. I Kina skulle en kraftigare inbromsning kunna få större effekt på världsekonomin, samtidigt som en eskalering av handelstvisten skulle förvärra de negativa följderna för de globala handelsflödena. I Europa fanns framför allt en risk för att USA skulle kunna införa handelstullar på vissa varor i flera länder. Rent generellt kan ökade geopolitiska spänningar påverka den globala tillväxten och handeln negativt. Trots Storbritanniens ordnade utträde från Europeiska unionen fanns dessutom en osäkerhet kring de framtida förbindelserna mellan EU och Storbritannien och resultatet av förhandlingarna var fortsatt en nedåtrisk. Dessutom skulle en kraftig priskorrigering på de finansiella marknaderna i världen kunna dämpa riskbenägenheten globalt och påverka aktiviteten i den reala ekonomin.

1.2 Den ekonomiska tillväxten i euroområdet mattades av, samtidigt som arbetsmarknaderna fortsatte att förbättras

Den årliga tillväxten i euroområdets reala BNP mattades av ytterligare under 2019, till 1,2 procent, efter en tillväxt på 1,9 procent föregående år (se diagram 5). I motsats till den avmattning i tillväxten som skedde under 2018 och som drevs av en svagare tillväxt i såväl utländsk som inhemsk efterfrågan, berodde den långsammare tillväxten under 2019 främst på en tydlig försvagning i den internationella handeln, mot bakgrund av en längre period av global osäkerhet. Samtidigt fick expansionen i euroområdet fortsatt understöd av fördelaktiga finansieringsvillkor, fortsatt ökning i sysselsättningen och stigande löner, en måttligt expansiv penningpolitik i euroområdet och fortsatt – om än i långsammare takt – ökning i den globala aktiviteten.

Diagram 5

Euroområdets reala BNP

(årlig procentuell förändring, bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

Anm.: Den årliga BNP-tillväxten för fjärde kvartalet 2019 är ett preliminärt snabbestimat. De senaste observationerna för komponenterna avser tredje kvartalet 2019.

Inhemskt inriktade sektorer uppvisade större motståndskraft under 2019

Produktionstillväxten 2019 drevs av tjänste- och byggsektorerna som uppvisade fortsatt motståndskraft med hjälp av stabil inhemsk efterfrågan i euroområdet. Aktiviteten inom euroområdets industrisektor försvagades ytterligare (se diagram 6). Detta avspeglade de negativa återverkningarna av den svaga utländska efterfrågan. Däremot fanns det endast begränsade tecken på att den svagare externa efterfrågan påverkade tjänstesektorn under 2019.[3]

Diagram 6

Euroområdets reala bruttoförädlingsvärde fördelat efter näringsgren

(index: 1 kv. 2010 = 100)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser tredje kvartalet 2019.

Under 2019 fortsatte den inhemska efterfrågan att bidra positivt till tillväxten i euroområdet, jämsides med fördelaktiga finansieringsvillkor och förbättrade arbetsmarknader. Privatkonsumtionen och stämningsläget hos konsumenterna var fortsatt motståndskraftiga under 2019 (se ruta 1). Hushållens utgifter fick stöd av stigande sysselsättning och löner, vilket ledde till växande aggregerade arbetsinkomster. Efter den gradvisa inbromsning som inleddes 2018 var företagens investeringar fortsatt måttliga under 2019. En mycket mindre dynamisk omvärld och ökad global osäkerhet tyngde företagens investeringsbeslut. Trots detta och företagens blygsamma lönsamhetsutveckling och sjunkande kapacitetsutnyttjande fortsatte företagens investeringar att bidra positivt till den ekonomiska tillväxten, vilket understöddes av fördelaktiga finansieringsvillkor. Framför allt var tillväxten stark inom investeringar i immateriella tillgångar, som tenderar att vara volatila.[4] Samtidigt skedde en inbromsning i bostadsinvesteringarna efter en kraftfull och långvarig återhämtning under de föregående åren. Dessutom dämpades utvecklingen på bostadsmarknaderna i euroområdet. Avmattningen avspeglade allt mer bindande begränsningar i bostadsutbudet – särskilt i form av arbetskraftsbrist, flaskhalsar i regelverken och processen med att minska skuldsättningen – som begränsat tillväxten i byggsektorn under 2019.

Ruta 1

Konsumtionen och hushållens stämningsläge uppvisade fortsatt motståndskraft

Samtidigt som ekonomin i euroområdet bromsade in under 2019 uppvisade tjänste- och detaljhandelssektorerna en fortsatt motståndskraft, även om tillväxten mattades av något inom dessa sektorer. Hushållens konsumtion är fortfarande en viktig del i efterfrågan inom tjänste- och detaljhandelssektorerna. Därför tittar vi i denna ruta närmare på konsumenternas förtroende för euroområdet och diskuterar orsakerna till den förhållandevis goda motståndskraften i konsumenternas utgifter.

Stämningsläget bland konsumenterna stabiliserades och påverkades mindre än i andra sektorer

Den ekonomiska inbromsningen under 2019 avspeglade till övervägande del en svagare internationell handel parallellt med högre global osäkerhet, vilket i sin tur framför allt påverkade industrisektorn i euroområdet. Samtidigt uppvisade tjänste- och detaljhandelssektorerna fortsatt motståndskraft, trots en viss avmattning. Detta framgår tydligt i diagram A som visar stämningsläget inom olika sektorer i euroområdets ekonomi. Kommissionens indikator över förtroendet för ekonomin är ett viktat genomsnitt över förtroendet hos industrin (exklusive byggnadssektorn (med en viktning på 40 procent), tjänster (30 procent), byggnadssektorn (5 procent), detaljhandelssektorn (5 procent) och hushållen (20 procent). Inbromsningen i de mer inhemskt inriktade sektorerna (dvs. byggnads-, tjänste-, detaljhandels- och hushållssektorerna) har som synes inte alls varit lika kraftig som inom industrin.

Diagram A

Förtroende för ekonomin inom euroområdet – fördelning per sektor

(standardiserad procentbalans)

Källor: Europeiska kommissionen och ECB:s beräkningar.

Hushållens konsumtion var överlag motståndskraftig under 2019

Tillväxten i hushållens konsumtion under 2019 understöddes av en fortsatt ökning av den reala disponibla inkomsten, som i sin tur fick stöd av en motståndskraftig arbetsmarknad. Arbetsinkomsterna förstärktes genom fortsatt stigande löner och en fortsatt ökning i sysselsättningen, om än i sjunkande takt. Sannolikt har dessutom direkta skatter, sociala avgifter och transfereringar generellt haft en liten positiv inverkan på inkomstökningen, till skillnad från 2018, då de fortfarande bromsade inkomstökningarna (se diagram B). Bidraget från driftsöverskott och kapitalinkomster, som tenderar att vara nära kopplade till den ekonomiska aktiviteten, blev emellertid något negativt under 2019, efter att ha varit positivt sedan 2015.

Diagram B

Hushållens reala konsumtion och disponibla inkomst

(årlig procentuell förändring, bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

Drivkrafter bakom konsumenternas förtroende

Kommissionens konsumentförtroendeindex baseras på genomsnittet av fyra delindex över uppfattningarna om tidigare finansiell och ekonomisk utveckling och om förväntningar på utvecklingen tolv månader framåt (se diagram C).[5] Ett delindex gäller bedömningen av det allmänna ekonomiska läget i landet, medan de andra handlar om hushållens ekonomiska situation. Utvecklingen i dessa delindex visar att hushållen hade en förhållandevis mer positiv syn på sin egen personliga situation, vilket framför allt avspeglar den bestående motståndskraften på arbetsmarknaden, som till stora delar har skyddat hushållens inkomster från inbromsningen i ekonomin.

Diagram C

Hushållens konsumtion och konsumenternas förtroende

(årlig procentuell förändring, standardiserad procentbalans)

Källor: Eurostat, Europeiska kommissionen och ECB:s beräkningar.

Anm.: Undersökningens data har standardiserats med genomsnittet och standardavvikelsen för den årliga tillväxten i hushållens konsumtion sedan 2010.

En stabil utveckling på arbetsmarknaden tillsammans med stigande löner, i kombination med fördelaktiga finansieringsvillkor och hushållens förbättrade finansiella situation kan till stora delar förklara varför hushållens förtroende i euroområdet var fortsatt högt under 2019 och understödde hushållens konsumtion. Mot bakgrund av den motståndskraftiga inhemska efterfrågan parallellt med en svag utländsk efterfrågan fortsätter ECB att noggrant följa inkommande data för att bedöma risken för negativa spridningseffekter från den externa till den inhemska sektorn.

Den externa sektorn bidrog negativt i nettotermer till euroområdets produktion under 2019. Med undantag för exporten till USA, som ökade i långsammare takt, var nedgången bred och berodde främst på en svag export av kapitalvaror och bilar. Handeln inom euroområdet minskade också, framför allt inom handeln med insatsvaror, vilket avspeglar försvagningen i produktionskedjorna i euroområdet.

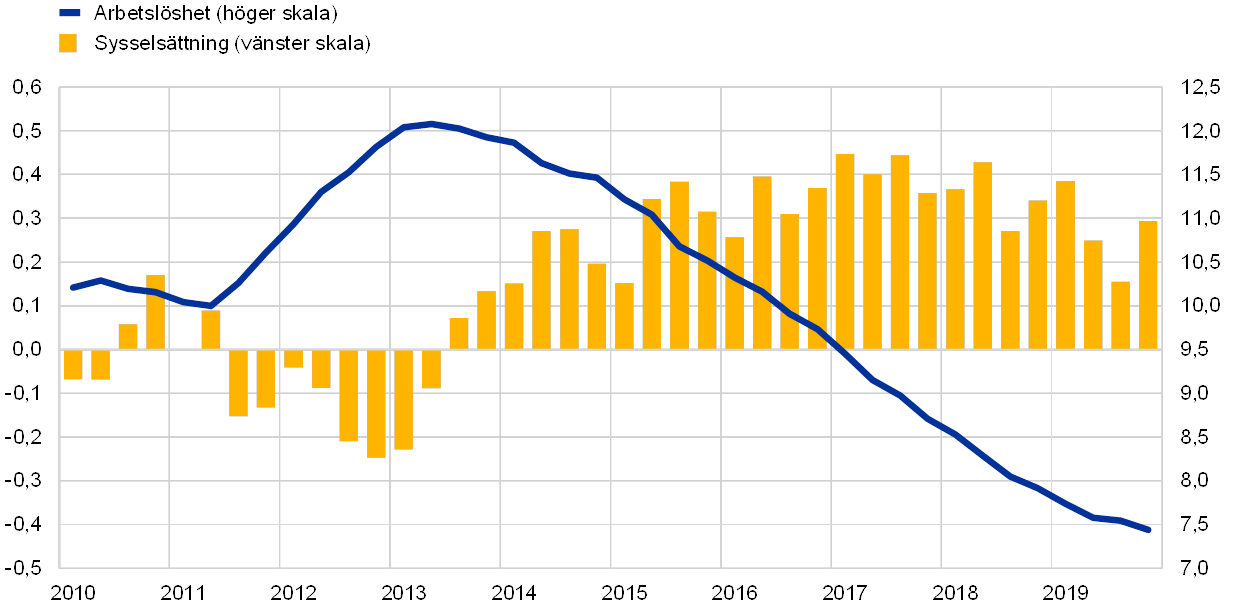

Arbetsmarknaderna i euroområdet fortsatte att förbättras, samtidigt som produktivitetstillväxten bromsade in avsevärt

Arbetsmarknaderna i euroområdet fortsatte att förbättras under 2019

Arbetsmarknaderna i euroområdet fortsatte att förbättras under 2019 (se diagram 7). Denna förbättring var en avgörande faktor för understödet till den ekonomiska aktiviteten under 2019.

Enligt en analys som baseras på syntetiska arbetsmarknadsindikatorer låg aktiviteten på arbetsmarknaden under andra kvartalet 2019 nära toppnivån före krisen. Dessutom utvecklades arbetsmarknaden fortfarande över sitt långsiktiga genomsnitt, även om den har dämpats något på senaste tiden.[6] De goda resultaten på arbetsmarknaden ska ses mot bakgrund av det fortsatt ökade arbetskraftsutbudet, som delvis avspeglade ett ökat deltagande hos äldre arbetstagare till följd av tidigare reformer för att höja den lagstadgade pensionsåldern.[7]

Diagram 7

Arbetsmarknadsindikatorer

(procent av arbetskraften; tillväxt på kvartalsbasis; säsongrensat)

Källa: Eurostat.

Anm.: De senaste observationerna avser fjärde kvartalet 2019.

Sysselsättningen ökade med 1,2 procent 2019, vilket är en stabil takt jämfört med BNP-utvecklingen. Tillväxten i arbetskraftens produktivitet per sysselsatt person var 0,0 procent 2019, jämfört med 0,4 procent 2018.[8] Trots det ökade arbetskraftsutbudet fortsatte arbetslösheten att minska och nådde 7,6 procent 2019, vilket är nära 2007 års nivå. Skillnaderna i arbetslöshet mellan olika länder i euroområdet var dock fortfarande stora.

Den digitala ekonomin behöver övervakas

Digitaliseringen påverkar variabler som är relevanta för penningpolitiken

Forskningen visar att digitaliseringen påverkar flera viktiga ekonomiska variabler som är relevanta för penningpolitiken. Empiriska belägg för digitaliseringens effekter tyder på att de kan pressa upp aktiviteten och produktiviteten, samtidigt som det fortfarande är oklart hur den påverkar inflationen i stort.[9] Under 2019 låg digitaliseringsgraden i EU:s ekonomier på mellan ungefär 40 för den minst digitaliserade ekonomin och ungefär 70 för den mest digitaliserade ekonomin enligt Europeiska kommissionens index för digital ekonomi och digitalt samhälle (Desi) (se diagram 8). EU:s ekonomier fick i stort sett likvärdiga poäng i fråga om konnektivitet, men uppvisade större skillnader i fråga om humankapital, användning av internet, integrering av digital teknik och digitala offentliga tjänster.

Diagram 8

Index för digital ekonomi och digitalt samhälle 2019

Källa: Europeiska kommissionen.

Strukturpolitiken bör bidra till hanteringen av viktiga utmaningar

Genomförandet av de politiska rekommendationerna var fortsatt otillfredsställande under 2019

Genomförandet av strukturpolitiken i euroländerna behöver intensifieras betydligt för att stärka euroområdets produktivitet och tillväxtpotential, minska den strukturella arbetslösheten och öka motståndskraften i ekonomin. I detta ingår strukturpolitik för att förbättra arbetsmarknadernas funktion, öka konkurrensen inom produkt- och faktormarknaderna samt förbättra företagsklimatet.[10] Strukturpolitiken behövs också för att ta itu med de nuvarande och framtida utmaningarna med t.ex. åldrande befolkning, digitalisering och klimatförändring. I de landsspecifika rekommendationerna ges politiska rekommendationer som är anpassade efter det enskilda landet för att stärka den ekonomiska tillväxten och motståndskraften. De landsspecifika rekommendationerna godkänns av medlemsstaterna i Europeiska rådet. I februari 2019 konstaterade kommissionen att 95 procent av de politiska rekommendationerna inte hade genomförts eller, i bästa fall, hade genomförts i ”viss” utsträckning.[11]

En måttligt expansiv finanspolitisk inriktning gav den ekonomiska aktiviteten visst stöd

Det övergripande offentliga underskottet i euroområdet ökade något till följd av en måttligt expansiv finanspolitisk inriktning

Efter att ha varit i stort sett neutral i fem år blev den finanspolitiska inriktningen i euroområdet[12] måttligt expansiv under 2019 (se diagram 9). De finanspolitiska lättnaderna gav stöd till den ekonomiska aktiviteten i euroområdet. De avspeglade expansiva politiska åtgärder som genomfördes i vissa stora medlemsländer, främst genom sänkningar av direkta skatter och ökningar i de offentliga utgifterna. Enligt makroekonomiska framtidsbedömningar från Eurosystemets experter i december 2019 ökade det övergripande offentliga underskottet i euroområdet något under 2019 till 0,7 procent av BNP. Den försämrade budgetbalansen avspeglade den mer expansiva finanspolitiska inriktningen, som delvis uppvägdes av besparingar i räntebetalningarna, samtidigt som bidraget från läget i konjunkturcykeln var i stort sett oförändrat.

Diagram 9

Saldot i de offentliga finanserna samt finanspolitisk inriktning

(andel av BNP i procent)

Källor: Eurostat och ECB:s beräkningar.

Euroområdets sammanlagda offentliga skuldsättning i förhållande till BNP fortsatte att minska under 2019 och uppgick till 84,5 procent vid årets utgång. Skuldnivåerna i förhållande till BNP var dock fortfarande höga i vissa länder. Minskningen i den sammanlagda skuldsättningen fick stöd av fördelaktiga ränte-tillväxt-differenser och positiva, om än sjunkande, primärsaldon. Inga euroländer omfattades av stabilitets- och tillväxtpaktens korrigerande del vid utgången av 2019, men kommissionen bedömde att åtta euroländer, varav många med en skuldkvot på nära 100 procent av BNP eller mer, hade lagt fram utkast till budgetplaner som innebar en risk för att kraven enligt stabilitets- och tillväxtpakten inte uppfylls.[13]

1.3 Inflationstrycket var fortsatt dämpat

Den totala inflationen i euroområdet var i genomsnitt 1,2 procent under 2019, en minskning från 1,8 procent 2018.[14] Denna minskning avspeglade i huvudsak minskade bidrag från de två mer volatila inflationskomponenterna: energi och livsmedel. HIKP-inflation exklusive energi och livsmedel, som är ett mått på den underliggande inflationen, låg kvar på dämpade nivåer och nådde ett genomsnitt på 1,0 procent 2019, precis som 2017 och 2018, trots en ökning i slutet av året (se diagram 10).

Diagram 10

HIKP-inflation och bidrag från komponenter

(årlig procentuell förändring, bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

Minskningen i den totala inflationen berodde framför allt på en lägre inflation i energi- och livsmedelspriser, samtidigt som den underliggande inflationen var fortsatt dämpad

Det var framför allt inflationen i energipriserna som låg bakom minskningen i den genomsnittliga totala inflationen under 2019 jämfört med 2018. Bidraget från den totala inflationen i livsmedelspriser till den totala HIKP-inflationen minskade till 0,3 procentenheter 2019, från 0,4 procentenheter 2018. Utvecklingen i den totala inflationen i livsmedelspriser under året styrdes främst av utvecklingen i den volatila komponenten för oförädlade livsmedel. Inflationen för förädlade livsmedel låg kring 1,9 procent under 2019, vilket var något lägre än genomsnittet för 2018. Ökade producentpriser på livsmedel och råvarupriser (enligt priserna som lämnar jordbruket i EU), som är två drivkrafter för priserna på bearbetade livsmedel, tyder på att dessa kostnadsökningar inte helt och hållet fördes vidare till livsmedelspriserna på konsumentnivå på grund av stark konkurrens.

HIKP-inflationen exklusive energi och livsmedel rörde sig i likhet med andra mått på den underliggande inflationen främst i sidled under större delen av året och låg kvar under sitt historiska genomsnitt, trots att den ökade något i slutet av 2019. I ruta 2 nedan diskuterar vi förhållandet mellan den underliggande inflationen och ekonomisk aktivitet, samt den mer övergripande ekonomiska utvecklingen sedan den globala finansiella krisen. En svag utveckling i både industrivaror exklusive energi och tjänster bidrog till en dämpad HIKP-inflation exklusive energi och livsmedel. Inflationen för industrivaror exklusive energi var i genomsnitt 0,3 procent under 2019, vilket är samma nivå som under 2018 och motsvarade genomsnittet sedan 2015. Indikatorer på pristryck i olika led i prissättningskedjan visar att den årliga förändringstakten i producentpriserna på andra konsumentvaror än livsmedel i stort sett var stabil under året, men att den var betydligt högre än genomsnittet sedan 2015. Detta tyder på att en del av kostnadsökningarna har absorberats i återförsäljarledet. Till skillnad från 2018 var den årliga genomsnittliga förändringstakten i importpriserna på andra konsumentvaror än livsmedel dessutom positiv under 2019, vilket bland annat avspeglar deprecieringen av euron. Inflationen inom tjänstesektorn uppvisade en viss volatilitet kopplad till prisutvecklingen i reserelaterade tjänster till följd av en statistisk effekt.[15] Bortsett från denna månadsvariation rörde sig inflationen på tjänster sidledes och var i genomsnitt 1,5 procent under 2019, vilket är samma nivå som 2018 och endast marginellt högre än genomsnittet sedan 2015. Generellt fortsatte ökningen i priserna på tjänster, som till största delen utgörs av arbetskraftskostnader, att släpa efter lönetillväxten.

Ruta 2

Phillipskurvan för euroområdet och dess bild av den senaste tidens inflationsutveckling

Sedan 2013 har HIKP-inflationen exklusive energi och livsmedel konsekvent legat under sitt historiska genomsnitt. Till en början kunde detta förklaras av hög överkapacitet och andra faktorer som dämpade inflationstrycket, men den senaste tidens svaghet är svårare att förklara inom ramen för en vanlig Phillipskurva, vilket framgår av den oförklarade delen i dekomponeringen av inflationsutvecklingen i diagram A. Detta har föranlett en förnyad granskning av detta grundläggande ekonomiska förhållande.[16]

Diagram A

Dekomponering av underliggande inflation baserat på en Phillipskurva

(årlig procentuell förändring, bidrag i procentenheter, alla värden uttrycks som avvikelse från genomsnittet sedan 1999)

Källa: ECB:s beräkningar.

Anm.: Staplarna visar genomsnittliga bidrag för ett stort antal modellspecifikationer (se Bobeica, E. och Sokol, A., ”Drivers of underlying inflation in the euro area over time: a Phillips curve perspective”, Economic Bulletin, nr 4, ECB, 2019). Bidrag härledda i enlighet med Yellen, J. L., ”Inflation Dynamics and Monetary Policy”, ett tal som hölls vid Philip Gamble Memorial Lecture, University of Massachusetts, Amherst, den 24 september 2015.

Drivkrafter för inflationen inom ramen för Phillipskurvan

Phillipskurvan illustrerar i princip antagandet att ekonomisk aktivitet och åtföljande stramare förhållanden på varu- och arbetsmarknaderna bör påverka inflationen. Stora mängder överkapacitet drog ned inflationen i efterdyningarna av den globala finanskrisen. Euroområdet genomgick dessutom en andra konjunkturnedgång 2011–2013 och den svaghet i den underliggande inflationen som började märkas i början av 2013 kan tydligt förklaras av denna faktor. Men trots att många mått på ekonomisk aktivitet och överkapacitet hade återgått till genomsnittliga nivåer fram till 2018 och vissa mått till och med började visa tecken på alltför stor efterfrågan, har den underliggande inflationen legat kvar under genomsnittet sedan 1999 (1,3 procent).

Utöver den ekonomiska aktiviteten är även andra faktorer, t.ex. inflationsförväntningar och externa priser, avgörande för att förstå inflationens utveckling. Många faktorer kan påverka ekonomiska aktörers inflationsförväntningar: den senaste inflationsutvecklingen (särskilt förändringar i energipriserna) brukar påverka förväntningarna på kort sikt, samtidigt som farhågor om huruvida en centralbanks inflationsmål är trovärdiga och möjliga att uppnå kan påverka de långsiktiga förväntningarna, även om det är svårt att särskilja dessa faktorer empiriskt.[17] Såväl marknads- som enkätbaserade mått på inflationsförväntningarna försvagades under perioden 2014–2017, vilket avspeglas i deras negativa bidrag[18] till den underliggande inflationen under samma period. På senare tid har enkätbaserade mått på de mer långsiktiga inflationsförväntningarna, framför allt från ECB:s Survey of Professional Forecasters, visat tecken på att mjukas upp. Den senaste tidens utveckling har dock haft mindre betydelse för att sänka inflationen.

Slutligen kan mått på externa priser, som olja och bredare importprisindex, vara en viktig faktor för att förklara företagens prissättningsbeslut, och därmed inflationsutvecklingen, utöver vad som redan kan fångas upp genom överkapacitet och inflationsförväntningar. Medan externa priser, särskilt energipriserna, normalt sett brukar avspeglas snabbt i den totala inflationen, verkar deras indirekta effekter på den underliggande inflationen ha varit begränsade på senare år.[19] Generellt verkar utvecklingen i den underliggande inflationen kunna förklaras rimligt väl av standardfaktorer fram till 2017, men svagheten på senare tid är svårare att förklara inom denna ram.

En möjlig förklaring skulle kunna vara att standardmått på överkapacitet inte fångar upp all utveckling i den ekonomiska aktiviteten som är relevant för inflationen. I enlighet med den tankegången härleder Jarociński och Lenza (2018)[20] ett mått på överkapacitet som är särskilt utformat för att göra inflationsprognoser. Ett sådant mått skulle peka på en mycket större mängd överkapacitet än ett mer standardiserat mått på produktionsgapet.

Rent allmänt är Phillipskurvan fortfarande ett centralt verktyg för att tolka och illustrera inflationsutvecklingen, men den behöver kompletteras med information från andra strategier och metoder, särskilt med tanke på den senaste utvecklingen i den underliggande inflationen.

Under 2019 ökade det inhemska kostnadstrycket, mätt i BNP-deflatorns tillväxt, i genomsnitt i en högre takt än genomsnittet 2018 och i nästan samma takt som det långsiktiga genomsnittet sedan 2015 (se diagram 11). Den årliga tillväxten i ersättning per anställd fortsatte i stabil takt under 2019 och uppgick i genomsnitt till 2,0 procent, vilket var något lägre än genomsnittet för 2018, men högre än genomsnittet sedan 2015. Ersättningen per anställd dämpades av utvecklingen i sociala avgifter,[21] samtidigt som lönetillväxten ökade under 2019 jämfört med 2018, i linje med den fortsatt sjunkande arbetslösheten och trots den dämpade ekonomiska tillväxten i euroområdet (se avsnitt 1.2 ovan). Den stabila genomsnittliga tillväxten i ersättning per anställd innebar dock en ökad enhetsarbetskostnad, eftersom produktiviteten stagnerade under 2019. Utöver den högre enhetsarbetskostnaden avspeglade den ökade tillväxten i BNP-deflatorn också en återhämtning i vinstutvecklingen (mätt i bruttodriftsöverskottet), som hade försvagats märkbart under 2018. Eftersom produktiviteten utvecklades sidledes under 2019 avspeglade återhämtningen i lönsamhet under 2019 sannolikt förbättringar i bytesförhållandet och utveckling i de ekonomiska sektorer som i mindre grad påverkats av avmattningen i den globala aktiviteten och handeln.[22] Bland dessa sektorer återfinns t.ex. byggnads- och fastighetssektorerna, som också hade en stor tillväxt i sina förädlingsvärdesdeflatorer, som för byggnadssektorns del ökade till i genomsnitt 4,6 procent under 2019.

Diagram 11

Analys av BNP-deflatorn

(årlig procentuell förändring, bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

De mer långsiktiga inflationsförväntningarna sjönk under 2019. Inflationsförväntningarna fem år framåt i ECB:s Survey of Professional Forecasters sjönk till 1,7 procent under fjärde kvartalet 2019 från 1,9 procent fjärde kvartalet 2018. De marknadsbaserade måtten på de långsiktiga inflationsförväntningarna, t.ex. den femåriga räntan i inflationsindexerade ränteswappar fem år framåt, sjönk också, men stabiliserades – om än på fortsatt låga nivåer – i slutet av året.

1.4 Fördelaktiga finansieringsvillkor fortsatte att bidra till kredit- och penningmängdstillväxten

Under 2019 påverkades de finansiella marknaderna i euroområdet framför allt av inbromsningen i den ekonomiska aktiviteten och en långvarigt låg inflation, osäkerhet kopplad till politiska faktorer som lett till minskad riskvilja under vissa perioder av året samt ytterligare penningpolitiska lättnader. Såväl penningmarknadsräntorna som de längre statsobligationsräntorna minskade avsevärt, samtidigt som aktiekurserna steg, med understöd av lägre diskonteringsräntor. De externa finansieringsflödena för icke-finansiella företag stabiliserades överlag under 2019 på en betydligt lägre nivå än vid den senaste toppnoteringen 2017. Upplåningen från banker och utgivningen av räntebärande värdepapper var dock fortfarande god, underbyggd av fördelaktiga finansieringsvillkor, och nettoutgivningen av onoterade aktier var stabil, underbyggd av en ökning i antalet fusioner och förvärv. Den pågående expansionen av bankkrediter till den privata sektorn i kombination med låga alternativkostnader för M3-innehav bidrog till att upprätthålla tillväxten i det breda penningmängdsmåttet. Fördelaktiga finansieringsvillkor avspeglade ECB:s ackommoderande penningpolitiska inriktning och banksystemets förmåga att överföra ackommoderingen till utlåningsräntorna för företag och hushåll. Ökande värderingar av finansiella tillgångar och innehav av fast egendom understödde hushållens förmögenhet, som i sin tur underbyggde tillväxten i hushållens konsumtion.

Räntorna på statsobligationer i euroområdet sjönk kraftigt under 2019, även om de har återhämtat sig sedan september.

Räntorna på statsobligationer i euroområdet sjönk kraftigt under 2019 och de långa räntorna blev negativa under sommaren. Denna nedgång avspeglade den växande oron över omfattningen av och varaktigheten i inbromsningen i den ekonomiska aktiviteten i euroområdet och dess inverkan på inflationen. Den penningpolitiska ackommoderingen i USA, det förhöjda globala risksentimentet i samband med handelsspänningarna mellan USA och Kina samt brexit, liksom de finansiella marknadernas växande förväntningar på ytterligare lättnader i ECB:s penningpolitik bidrog också till lägre riskfria räntor i euroområdet. Efter ECB:s tillkännagivande av paketet med penningpolitiska lättnader i september bidrog offentliggörandet av något mer positiva makroekonomiska uppgifter från euroområdet och en viss stabilisering i det globala risksentimentet till en gradvis återhämtning i räntorna på statsobligationer i euroområdet. Trots detta var euroområdets BNP-viktade genomsnittliga tioåriga statsobligationsräntor 0,28 procent den 31 december 2019, vilket var 74 punkter lägre än den 1 januari 2019. Spreaden på tioåriga statsobligationsräntor i euroländerna jämfört med den tyska tioåriga statsobligationsräntan minskade – kraftigt i vissa länder – till följd av lägre finanspolitisk osäkerhet.

Diagram 12

Tioåriga statsobligationsräntor i euroområdet, USA och Tyskland

(procent per år, dagliga data)

Källor: Bloomberg, Thomson Reuters Datastream och ECB:s beräkningar.

Anm.: Euroområdets uppgifter avser det tioåriga BNP-viktade genomsnittet av statsobligationsräntan. De senaste observationerna avser den 31 december 2019.

Under 2019 steg aktiekurserna i euroområdet kraftigt. Det breda indexet för aktiekurserna på icke-finansiella företag steg med 20,7 procent under 2019, medan ett index för bankernas aktiekurser i euroområdet steg med 9,7 procent (se diagram 13). Lägre diskonteringsräntor var den viktigaste understödjande faktorn bakom aktiekursutvecklingen, samtidigt som avkastningsförväntningarna var fortsatt låga och rörelserna i riskpremier – främst relaterade till händelseutvecklingen i handelstvisten mellan USA och Kina och till brexitförhandlingarna – tyngde ned aktiekurserna.

Aktiekurserna i euroområdet steg till följd av lägre diskonteringsräntor

Diagram 13

Aktiemarknadsindex i euroområdet och USA

(index: den 1 januari 2018 = 100)

Källa: Thomson Reuters Datastream.

Anm.: Bankindexet EURO STOXX och Datastreams marknadsindex för icke-finansiella företag visas för euroområdet; S&P:s bankindex och Datastreams marknadsindex för icke-finansiella företag visas för USA. De senaste observationerna avser den 31 december 2019.

De icke-finansiella företagens upplåning från banker och utgivning av räntebärande värdepapper var god

De icke-finansiella företagens externa finansieringsflöden stabiliserades i stora drag under 2019 och låg betydligt under sin senaste topp år 2017 (se diagram 14). Tillväxten i upplåning från banker och utgivningen av räntebärande värdepapper var dock fortfarande god och fick understöd av fördelaktiga finansieringsvillkor. Nettoutgivningen av onoterade aktier var stabil, underbyggd av en ökning i antalet fusioner och förvärv. Däremot skedde en avmattning hos andra finansieringskällor (inklusive koncerninterna lån och handelskrediter) och en minskning i nettoutgivningen av noterade aktier (vilket avspeglade den höga kostnaden för eget kapital jämfört med andra finansieringskällor). Bankernas utlåningsräntor sjönk ytterligare – i stort sett i linje med marknadsräntornas utveckling – till nya historiskt låga nivåer under 2019.

Ytterligare penningpolitiska lättnader från ECB under 2019 överfördes till finansieringsvillkoren, som blev mer fördelaktiga. Detta berodde delvis på att vissa av de åtgärder som infördes 2019 – till exempel den tredje serien av riktade långfristiga refinansieringstransaktioner (TLTRO III) och det tvåledade systemet för reserversättning – var inriktade på att understödja bankernas förmedlingskapacitet (se avsnitt 2.1). Samtidigt gjorde banksystemet ytterligare framsteg med att reparera sina balansräkningar i fråga om att stärka sina kapitalpositioner och höja kvaliteten i sina tillgångar.

Diagram 14

Nettoflöden av extern finansiering till icke-finansiella företag i euroområdet

(årliga flöden, miljarder euro)

Källor: Eurostat och ECB.

Anm.: ”Övriga lån” omfattar lån från icke-MFI (enheter som inte utgörs av monetära finansinstitut, dvs. andra finansiella institut, försäkringsbolag och pensionsinstitut) och från övriga världen. MFI- och icke-MFI-lån justeras för försäljning av lån och värdepapperisering. ”Övrigt” står för skillnaden mellan totalen och instrumenten i diagrammet. Koncerninterna lån och handelskrediter ingår. De senaste observationerna avser tredje kvartalet 2019.

Hushållens förmögenhet fick understöd av högre värderingar av reala och finansiella tillgångar

Hushållens nettoförmögenhet ökade kraftigt under de första tre kvartalen 2019, vilket bidrog till privatkonsumtionen. Trots att utvecklingen på bostadsmarknaderna mattades av påverkades nettoförmögenheten positivt av ökade bostadspriser, vilket ledde till kraftiga värdeökningar för hushållens fastighetsinnehav. Dessutom ökade värdet på hushållens innehav av finansiella tillgångar avsevärt. De stigande bostadspriserna och fördelaktiga finansieringsvillkoren bidrog även till en fortsatt gradvis ökning av den årliga tillväxttakten i banklån till hushåll för bostadsköp. Hushållens bruttoskuldsättning – mätt som andel av hushållens nominella disponibla bruttoinkomster – var fortfarande betydligt högre än före krisen.

M3- och kredittillväxten återhämtade sig under 2019

Bankernas utlåning till den privata sektorn var stabil över lag. Dess årliga tillväxttakt (justerad för försäljning av lån, värdepapperisering och s.k. notional cash pooling) ökade till 3,7 procent i december 2019, jämfört med 3,4 procent i december 2018. Kredittillväxten var fortsatt den viktigaste drivkraften bakom ökningstakten i det breda penningmängdsmåttet (se de blåmarkerade delarna av staplarna i diagram 16). Samtidigt bidrog externa penningflöden i större grad till M3-utvecklingen (se de gula delarna av staplarna i diagram 16). Den årliga M3-tillväxten återhämtade sig alltså under 2019 (se diagram 15). De nettoköp inom ramen för programmet för köp av tillgångar som avslutats vid utgången av 2018 dämpade visserligen M3-tillväxten (se de röda delarna av staplarna i diagram 16), men när nettoköpen återupptogs i november 2019 fick detta endast en begränsad effekt på ökningstakten i det breda penningmängdsmåttet under 2019.

Diagram 15

M3 och utlåning till den privata sektorn

(årlig procentuell förändring)

Källa: ECB.

Anm.: Lånen justeras för försäljning av lån, värdepapperisering och s.k. notional cash pooling. De senaste observationerna avser december 2019.

Diagram 16

M3 och dess motposter

(årlig procentuell förändring, bidrag i procentenheter, säsongrensade och kalenderkorrigerade)

Källa: ECB.

Anm.: Utlåning till den privata sektorn omfattar MFI-lån till den privata sektorn och MFI-innehav av värdepapper som emitterats av den privata icke-MFI-sektorn i euroområdet. Därmed omfattar den också Eurosystemets köp av räntebärande icke-MFI-värdepapper inom ramen för programmet för köp av värdepapper från företagssektorn. De senaste observationerna avser december 2019.

Den största delen av tillväxten i M3 avspeglade ökade innehav av inlåning över natten.

Ur ett instrumentperspektiv drevs M3-tillväxten fortfarande av inlåning över natten, med tanke på den låga alternativkostnaden för innehav av likvid inlåning under förhållanden som utmärks av mycket låga räntor och en flack avkastningskurva. Tillväxten i inlåning över natten avspeglade den kraftiga ökningen i hushållens och de icke-finansiella företagens inlåning över natten. Detta ledde till att det snäva penningpolitiska aggregatet M1, som omfattar utelöpande sedlar och mynt samt inlåning över natten, fortsatte att växa i en stabil takt.

2 Penningpolitik: se till att göra det som behövs

Mot bakgrund av en försvagning i ekonomin i euroområdet, mer ihållande nedåtrisker och inflationsutsikter som fortsatte att ligga under ECB-rådets inflationsmål på medellång sikt, genomförde ECB-rådet tre på varandra följande omgångar av ytterligare penningpolitisk ackommodering under 2019. Dessa på varandra följande interventioner visade att ECB-rådet är fast beslutet att göra det som behövs för att bidra till att inflationen återgår till fortsatt konvergens mot rådets mål på medellång sikt. Med hänsyn till den tid som krävs för att alla åtgärder ska få fullt genomslag i ekonomin i euroområdet fortsatte ECB-rådet att noggrant övervaka inflationens utveckling och genomslaget i ekonomin av de penningpolitiska åtgärderna, samtidigt som det även fortsättningsvis var redo att på lämpligt vis justera alla sina instrument för att se till att inflationen varaktigt rör sig mot målet, i linje med sitt åtagande för symmetri. Vid utgången av 2019 utgjorde de penningpolitiskt relaterade tillgångarna 70 procent av de totala tillgångarna i Eurosystemets balansräkning. Balansräkningens storlek stabiliserade sig på 4 700 miljarder euro 2019, i linje med nivån vid utgången av det föregående året. Riskerna relaterade till den stora balansräkningen fortsatte att dämpas genom ECB:s ramverk för riskhantering.

2.1 En första omgång penningpolitiska åtgärder för att upprätthålla den penningpolitiska ackommoderingen under växande extern motvind

Efter försämringen i de ekonomiska utsikterna i slutet av 2018 fortsatte den inkommande informationen i början av 2019 att vara svagare än väntat till följd av minskad extern efterfrågan och vissa lands- och sektorsspecifika faktorer som tydde på en mindre livskraftig tillväxt på kort sikt än vad som tidigare hade väntats. Samtidigt rådde stor osäkerhet om huruvida de faktorer som drog ned tillväxten i euroområdet var övergående eller mer långvariga och därmed i vilken utsträckning den långsammare tillväxten på kort sikt skulle påverka tillväxtutsikterna på medellång sikt. ECB-rådet konstaterade därför att riskerna i samband med utsikterna för tillväxten i euroområdet hade utvecklats mot nedåtsidan till följd av den fortsatta osäkerheten i form av geopolitiska faktorer och hotet om protektionism, sårbarhet hos tillväxtekonomier och volatilitet på finansiella marknader. ECB-rådet framhöll att penningpolitiken måste fortsätta att vara tålmodig, försiktig och uthållig. Goda finansieringsvillkor, fördelaktig utveckling på arbetsmarknaden och ökande lönetillväxt skulle visserligen fortsätta att understödja expansionen i euroområdet och gradvis öka inflationstrycket, men ECB-rådet upprepade att det behövdes betydande penningpolitisk stimulans för att säkerställa en bibehållen inflationsbana mot nivåer under, men nära, 2 procent på medellång sikt.

Den långsammare ekonomiska utvecklingen bromsade inflationsanpassningen mot målet på medellång sikt, vilket ledde till att ett första penningpolitiskt paket lades fram

Inkommande ekonomiska utfallsdata under våren fortsatte att vara svaga och tydde på en avsevärd inbromsning i den ekonomiska tillväxten som skulle fortsätta under 2019. Framför allt hade aktiviteten i tillverkningssektorn mattats av märkbart, främst till följd av svagare extern efterfrågan, eftersom den globala tillväxten och handelsutvecklingen förblev svag. Den långsammare ekonomiska utvecklingen försämrade möjligheterna för ECB-rådet att få upp inflationen till målet på medellång sikt.

För att möta de betydligt sämre utsikterna för tillväxt och inflation beslutade ECB-rådet därför vid sitt möte i mars att införa ett paket med penningpolitiska åtgärder för att tillhandahålla ytterligare penningpolitisk ackommodering. Detta skulle understödja en fortsatt uppbyggnad av det inhemska pristrycket och den totala inflationen på medellång sikt och öka motståndskraften i ekonomin i euroområdet i ett läge med global osäkerhet. Framför allt beslutade ECB-rådet om följande åtgärder: För det första att kommunicera att flytta fram datumet för en första styrräntehöjning. ECB-rådet förväntade sig att styrräntorna skulle behållas på sina nuvarande nivåer åtminstone 2019 ut och i varje fall så länge som krävs för att säkerställa den fortsatta inflationskonvergensen mot nivåer i linje med målet på medellång sikt. För det andra upprepade ECB-rådet sin avsikt att fortsätta att fullt ut återinvestera kapitalbelopp från förfall av värdepapper som köpts inom ramen för program för köp av tillgångar (APP) under en längre period efter det att ECB-rådet börjat höja styrräntorna och under alla omständigheter under så lång tid som behövs för att upprätthålla gynnsamma likviditetsvillkor och en hög grad av penningpolitisk ackommodering. Med tanke på kopplingen mellan den framåtblickande vägledningen om styrräntor och återinvesteringarna flyttades den förväntade återinvesteringshorisonten fram automatiskt, vilket förstärkte vägledningen om styrräntor samtidigt som det underströk ECB-rådets beslutsamhet att göra det som behövdes. För det tredje tillkännagavs en ny serie kvartalsvisa riktade långfristiga refinansieringstransaktioner (TLTRO III), utöver den förändrade vägledningen om styrräntor. Transaktionerna skulle inledas i september 2019 och avslutas i mars 2021 och varje transaktion skulle ha en löptid på två år. Den nya TLTRO-serien syftade till att bibehålla fördelaktiga bankutlåningsvillkor för att se till att bankkrediter fortsatte att flöda till kunderna till rimliga villkor. Ett sunt kreditflöde till den privata sektorn understödde i sin tur hushållens konsumtion och företagens investeringsplaner, vilket hjälpte ekonomin att växa och understödde inflationsbanan mot ECB-rådets mål på medellång sikt. För det fjärde beslutade ECB-rådet att fortsätta att genomföra Eurosystemets utlåning i form av förfaranden med fastränteanbud med full tilldelning under så lång tid som behövs och åtminstone till utgången av den sista uppfyllandeperioden för kassakravet som inleds i mars 2021.

Efter tillkännagivandet av den nya TLTRO-serien meddelade ECB-rådet vid sitt efterföljande penningpolitiska möte att de exakta villkoren för TLTRO III skulle tillkännages vid något av de kommande mötena. Framför allt skulle prissättningen på TLTRO III-transaktioner utgå från en grundlig bedömning av den del av penningpolitikens transmissionsmekanism som går via banksektorn samt beakta de ekonomiska utsikterna. Med tanke på att situationen med negativ ränta skulle fortsätta längre än väntat meddelade ECB-rådet också att det inom ramen för sin regelbundna bedömning skulle överväga om ett bibehållande av de gynnsamma effekterna av negativa räntor för ekonomin innebär att möjliga sidoeffekter för bankernas verksamhet behöver mildras.

En andra omgång av ytterligare penningpolitisk ackommodering och minskat förtroende i inflationsutvecklingen framöver

I mitten av året tydde inkommande utfallsdata på att den globala motvinden fortsatte att tynga ned utsikterna för euroområdet

I mitten av året tydde inkommande utfallsdata på att den modesta globala efterfrågan, som framför allt hängde samman med den fortsatt svaga globala handeln och en mer utbredd och långvarig osäkerhet i omvärlden, fortsatte att tynga ned utsikterna för euroområdet. Dessa faktorer påverkade framför allt tillverkningssektorn i euroområdet. Dessutom sjönk HIKP-inflationen ytterligare, främst på grund av tillfälliga faktorer, samtidigt som måtten på den underliggande inflationen fortsatte att röra sig sidledes.

Mot bakgrund av den utdragna osäkerheten och dess inverkan på inflationsutsikterna konstaterade ECB-rådet att det behövdes en andra justering av den penningpolitiska inriktningen under 2019 samt en ytterligare penningpolitisk ackommodering för att få inflationen att stiga mot inflationsmålet på medellång sikt. Därför beslutade ECB-rådet vid sitt möte i juni att förstärka sin framåtblickande vägledning om styrräntorna genom att i kommunikationen ytterligare skjuta fram tidpunkten för en första styrräntehöjning. ECB-rådet förväntade sig att styrräntorna skulle behållas på sina nuvarande nivåer åtminstone under första halvåret 2020 och i vart fall så länge som var nödvändigt för att säkerställa den fortsatta inflationskonvergensen mot nivåer i linje med målet på medellång sikt. Dessutom upprepade ECB-rådet sin framåtblickande vägledning om återinvesteringar. Slutligen beslutade ECB-rådet också om prissättningen för TLTRO III-serien. Räntan för varje transaktion skulle fastställas på en nivå som var 10 baspunkter över den genomsnittliga räntan på Eurosystemets huvudsakliga refinansieringstransaktioner. För banker vars godtagbara nettoutlåning överskred ett tröskelvärde skulle räntan på TLTRO III vara lägre och kunde bli så låg som den genomsnittliga räntan på inlåningsfaciliteten plus 10 baspunkter. ECB-rådet ansåg att denna prissättning var en rimlig avvägning mellan å ena sidan ett erkännande av en sund utveckling i bankernas utlåning och å andra sidan vikten av att bibehålla den ackommoderande inriktningen.

Under sommaren fortsatte inbromsningen i den globala tillväxten och den svaga internationella handeln att tynga ned utsikterna för euroområdet. Den ihållande osäkerheten fortsatte också att dämpa stämningsläget hos företagen, särskilt i tillverkningssektorn. Prisutvecklingen var fortsatt svag samtidigt som måtten på den underliggande inflationen fortsatte att röra sig sidledes. De marknadsbaserade måtten på de långsiktiga inflationsförväntningarna hade stagnerat på de historiskt låga nivåer som nåddes efter mötet i juni, samtidigt som enkäter visade ett kraftigt fall i de långsiktiga förväntningarna.

ECB-rådet konstaterade att den verkliga och förväntade inflationen konsekvent hade varit lägre än målet

Mot denna bakgrund konstaterade ECB-rådet vid sitt möte i juli att både realiserad och prognostiserad inflationstakt under en längre tid envist hade legat kvar under de nivåer som eftersträvades. Dessutom ansåg ECB-rådet att symmetrin i dess inflationsmål på medellång sikt är en viktig faktor för att bidra till att inflationen varaktigt rör sig mot målet. Därför var det viktigt för ECB-rådet att visa sin beslutsamhet och förmåga att agera och vara beredd att göra ytterligare lättnader i den penningpolitiska inriktningen genom att justera samtliga sina instrument på lämpligt sätt för att nå inflationsmålet. Samtidigt konstaterade ECB-rådet att om inflationsutsikterna på medellång sikt fortsätter att understiga målet var det fast beslutet att agera i linje med sitt åtagande om symmetri i inflationsmålet. Därför beslutade ECB-rådet att återinföra en så kallad lättnadsbias i sin framåtblickande vägledning om styrräntor genom att konstatera att det förväntade sig att bibehålla ECB:s styrräntor på nuvarande eller lägre nivåer. Dessutom gav ECB-rådet de berörda kommittéerna i Eurosystemet i uppdrag att undersöka alternativ, bl.a. i fråga om metoder för att stärka den framåtblickande vägledningen om styrräntor, riskreducerande åtgärder (t.ex. utformningen av ett ledat system för reserversättning) och möjlig storlek på och sammansättning av eventuella nya nettotillgångsköp. Dessa tillkännagivanden banade väg för att kunna införa ett heltäckande penningpolitiskt paket vid ECB-rådets efterföljande penningpolitiska möte, om inflationsutsikterna inte förbättrades i linje med målet.

En tredje omgång av penningpolitisk ackommodering med ett omfattande åtgärdspaket för att bemöta den fortsatt låga inflationen

De makroekonomiska framtidsbedömningarna från ECB:s experter i september 2019 visade på en ytterligare sänkning av inflationsutsikterna. ECB-rådet stod inför en generell och utdragen avmattning i ekonomin i euroområdet, ihållande nedåtrisker och inflationsutsikter som fortfarande understeg inflationsmålet på medellång sikt. Flera på varandra följande och kraftiga nedskrivningar i inflationsutsikterna ledde till att den förväntade inflationen 2021 hade sänkts från 1,8 procent i framtidsbedömningarna i december 2018 till 1,5 procent i bedömningarna i september 2019. Den ytterligare nedskrivningen i inflationsutsikterna – trots att de finansiella villkor som ingick i framtidsbedömningarna redan avspeglade betydande förväntningar på ytterligare penningpolitiska lättnader – innebar att inflationen väntades röra sig ännu längre bort från de nivåer som ECB-rådet ansåg var förenliga med sitt inflationsmål. Måtten på den underliggande inflationen var fortsatt dämpade och indikatorerna på inflationsförväntningarna låg kvar på låga nivåer. Därför ansåg ECB-rådet att det var lämpligt med en tredje omgång av lättnader i den penningpolitiska inriktningen för att stödja återgången till en bibehållen inflationsbana som uthålligt konvergerade mot målet. Följaktligen fattade ECB-rådet följande beslut i september:

Ett omfattande penningpolitiskt paket ansågs vara nödvändigt för att stödja en återgång till en inflationsbana som uthålligt konvergerade mot målet på medellång sikt

För det första beslutade ECB-rådet att sänka räntan på inlåningsfaciliteten med 10 punkter, till –0,50 procent (se diagram 17). Sänkningen i räntan på inlåningsfaciliteten åtföljdes av en omformulering av ECB-rådets framåtblickande vägledning om den förväntade banan för styrräntorna. ECB förväntade att styrräntorna skulle ligga kvar på nuvarande eller lägre nivåer till dess att inflationsutsikterna stadigt rör sig till en nivå som är tillräckligt nära, men under 2 procent, under prognosperioden och att en sådan konvergens på ett enhetligt sätt återspeglats i underliggande inflationsdynamik.

Diagram 17

ECB:s styrräntor

(procent per år)

Källa: ECB.

Anm.: De senaste observationerna avser den 31 december 2019.

För det andra beslutade ECB-rådet att återuppta nettoköpen av obligationer inom ramen för programmet för köp av tillgångar (APP) i en månatlig takt på 20 miljarder euro fr.o.m. den 1 november (se diagram 18). Dessa köp förväntades upphöra strax innan ECB-rådet börjar höja styrräntorna. ECB-rådet upprepade också att det skulle fortsätta att fullt ut återinvestera kapitalbelopp från förfall av de värdepapper som köpts inom ramen för APP under en längre period efter det att ECB-rådet började höja styrräntorna och under alla omständigheter under så lång tid som behövs för att upprätthålla gynnsamma likviditetsvillkor och en hög grad av penningpolitisk ackommodering.

Diagram 18

Månatliga nettotillgångsköp och sammanlagd inlösen inom ramen för APP 2019

(miljarder euro)

Källa: ECB.

Anm.: Månatliga nettoköp till bokfört värde och månatliga inlösenbelopp. Under återinvesteringsfasen följer Eurosystemet principen om marknadsneutralitet genom ett smidigt och flexibelt genomförande. Därför fördelas återinvesteringarna av inlösta kapitalbelopp över året för att möjliggöra en regelbunden och balanserad marknadsnärvaro. Ytterligare nettotillgångsköp kan också fördelas till närliggande månader för att ta hänsyn till förväntad lägre marknadsaktivitet under vissa månader (t.ex. december). Därför stämmer de månatliga nettoköpen inte exakt överens med de månatliga målen för nettoköpen. De senaste observationerna avser den 31 december 2019.

För det tredje beslutade ECB-rådet att ändra villkoren för den tredje serien av TLTRO med en mer attraktiv ränta för de deltagande bankerna (banker som presterar bättre än ett lägsta riktmärke för utlåningen kunde nu låna till en ränta som kunde bli så låg som den genomsnittliga räntan på den inlåningsfacilitet som råder under transaktionens löptid) och en längre löptid (tre år i stället för två år). Syftet med de mer fördelaktiga TLTRO-villkoren var att upprätthålla mer fördelaktiga villkor i bankernas utlåning, säkerställa att den penningpolitiska transmissionen fick ett jämnt genomslag och ytterligare understödja den ackommoderande penningpolitiska inriktningen.

För att skydda den bankbaserade penningpolitiska transmissionen infördes slutligen ett tvåledat system för reserversättning i vilket en del av bankernas överskottslikviditet undantas från negativ inlåningsränta.

Alla delar i det åtgärdspaket som ECB-rådet beslutade om vid sitt penningpolitiska möte i september var utformade för att komplettera varandra genom att ge penningpolitisk stimulans och bidra till att driva inflationsbanan mot ECB-rådets mål. Sänkningen av räntan på inlåningsfaciliteten och den förstärkta förutsättningsbaserade komponenten i den framåtblickande vägledningen bidrog till att förankra de korta till medellånga räntorna, som är viktiga för prissättningen på lån till företag i euroområdet. De återupptagna nettotillgångsköpen och den förväntade återinvesteringshorisonten förankrade de medellånga till långa räntorna, som är viktiga för prissättningen av bostadslån till hushållen. TLTRO III omkalibrerades för att upprätthålla gynnsamma förhållanden för bankernas utlåning, säkerställa en smidig penningpolitisk transmission och motivera bankerna att bibehålla kreditflödet till sina kunder. Slutligen utformades det tvåledade systemet för reserversättning för att minska den direkta kostnaden för negativa räntor för bankerna i syfte att understödja den bankbaserade penningpolitiska transmissionen. Lättnaderna i villkoren för marknadsfinansiering fortsatte alltså att slå igenom i företagens och hushållens lånevillkor.

Övervakning av inflationsutvecklingen mot bakgrund av en eventuell stabilisering i tillväxtutsikterna, med bibehållen beredskap

Efter tre omgångar av penningpolitiska lättnader under 2019, var måtten på underliggande inflation vid årets utgång fortfarande i allmänhet dämpade och tillväxten i euroområdet fortsatt svag, även om det fanns vissa begynnande tecken på stabilisering i avmattningen i tillväxten och en liten ökning i den underliggande inflationen, i enlighet med de tidigare framtidsbedömningarna. Mot den bakgrunden och eftersom det tog tid för alla åtgärder att få fullt genomslag, tillkännagav ECB-rådet vid sitt möte i december att det noggrant följer inflationsutvecklingen och genomslaget i ekonomin av de penningpolitiska åtgärder som vidtagits i september. Under alla omständigheter underströk ECB-rådet att det hade beredskap för att anpassa alla sina instrument efter behov för att se till att inflationen rör sig i rätt riktning på ett varaktigt sätt, i linje med ECB-rådets åtagande om symmetri.

Mot bakgrund av den långvariga osäkerheten och nedåtriskerna genomfördes en omfattande penningpolitisk ackommodering under 2019. Alla delar i de vidtagna åtgärderna fortsatte att samverka och bidrog till en ytterligare sänkning av bankernas finansieringskostnader (se diagram 19). Bankernas mycket fördelaktiga finansieringsvillkor fördes vidare till den bredare ekonomin och lånevillkoren för företag och hushåll låg kvar på – eller nära – historiskt låga nivåer (se diagram 20). Alla beslut som fattades under 2019 bidrog till den höga grad av penningpolitisk ackommodering som har genomförts sedan 2014 och fortsatte att understödja förbättringen av den ekonomiska utvecklingen i euroområdet.

Diagram 19

Sammansatt kostnad för bankers skuldfinansiering

(sammansatt kostnad för inlåning och icke säkerställd marknadsbaserad skuldfinansiering, procent per år)

Källor: ECB, Markit iBoxx och ECB:s beräkningar.

Anm.: Den sammansatta kostnaden för inlåning beräknas som genomsnittet av räntorna på nya avtal för inlåning över natten, inlåning med avtalad löptid och inlåning med uppsägningstid, viktat med motsvarande utestående belopp. De senaste observationerna avser den 31 december 2019.

Diagram 20

Sammansatta bankutlåningsräntor för icke-finansiella företag och hushåll

(procent per år)

Källa: ECB.

Anm.: Bankernas sammansatta utlåningsränta beräknas genom aggregering av korta och långa räntor med ett 24 månaders rörligt genomsnitt för volymer av nya avtal. De senaste observationerna avser den 31 december 2019.

2.2 Dynamiken i Eurosystemets balansräkning när nettotillgångsköpen återupptogs

Storleken på Eurosystemets balansräkning var oförändrad under 2019

Sedan den globala finansiella krisen började 2007–2008 har Eurosystemet vidtagit flera standardmässiga och extraordinära penningpolitiska åtgärder som direkt har påverkat storleken på och sammansättningen av Eurosystemets balansräkning över tid. De extraordinära åtgärderna har omfattat refinansiering för att tillhandahålla finansiering för motparter med en inledande löptid på upp till fyra år samt köp av tillgångar som emitterats av privata och offentliga enheter (inom ramen för APP). I december 2018 avslutade Eurosystemet nettotillgångsköpen inom ramen för APP och 2019 återinvesterade Eurosystemet samtliga kapitalbelopp från förfall av värdepapper. Från och med den 1 november 2019 återupptog Eurosystemet nettotillgångsköpen i en genomsnittlig månatlig takt på 20 miljarder euro. Vid utgången av 2019 uppgick Eurosystemets balansräkning till 4 700 miljarder euro, oförändrat jämfört med utgången av 2018.

I slutet av 2019 motsvarade penningpolitiskt relaterade tillgångar 3 300 miljarder euro, eller 70 procent, av de totala tillgångarna i Eurosystemets balansräkning (en minskning från 72 procent i slutet av 2018). Dessa penningpolitiskt relaterade tillgångar omfattade lån till kreditinstitut i euroområdet, som utgjorde 13 procent av de totala tillgångarna (en minskning från 16 procent i slutet av 2018) och tillgångsköp för penningpolitiska ändamål, som utgjorde ungefär 56 procent av de totala tillgångarna (oförändrat jämfört med slutet av 2018) (se diagram 21). Andra finansiella tillgångar i balansräkningen utgjordes främst av utländsk valuta och guld som innehas av Eurosystemet samt icke-penningpolitiska portföljer i euro.

På skuldsidan var det totala beloppet för motparternas reservinnehav och användning av inlåningsfaciliteten i stort sett oförändrat på 2 000 miljarder euro och motsvarade 39 procent av skuldsidan i slutet av 2019, oförändrat jämfört med slutet av 2018. Efter tillkännagivandet om det tvåledade systemet för reserversättning, som började tillämpas den 30 oktober 2019, överfördes motparternas innehav av likvida medel inom Eurosystemet till stor del till reservinnehav, på bekostnad av användningen av inlåningsfaciliteten. I slutet av 2019 motsvarade inlåningsfaciliteten 15 procent av motparternas totala innehav av likvida medel hos Eurosystemet, vilket är en minskning från 34 procent vid utgången av 2018. Sedlar i cirkulation ökade i linje med den historiska trenden och motsvarade 28 procent av skulderna i slutet av 2019, vilket är en ökning från 26 procent i slutet av 2018. Övriga skulder, inklusive kapitalbalans och omvärderingskonton, motsvarade 34 procent, oförändrat jämfört med slutet av 2018 (se diagram 21).

Diagram 21

Utveckling i Eurosystemets konsoliderade balansräkning

(miljarder euro)

Källa: ECB.

Anm.: Positiva siffror avser tillgångar och negativa siffror avser skulder. Linjen för överskottslikviditet visas som en positiv siffra trots att den avser summan av följande skuldposter: bytesbalans utöver kassakrav och utnyttjande av inlåningsfaciliteten.

Genomsnittlig APP-portföljlöptid och fördelning mellan tillgångar och jurisdiktioner

APP består av fyra aktiva program för tillgångsköp: det tredje programmet för köp av säkerställda obligationer (CBPP3), programmet för köp av värdepapper med bakomliggande tillgångar (ABSPP), programmet för köp av offentliga värdepapper (PSPP) och programmet för köp av värdepapper från företagssektorn (CSPP). Till följd av ECB-rådets beslut har de månatliga nettoköpsmålen för APP förändrats över tid.

I slutet av 2019 uppgick APP-innehaven till 2 600 miljarder euro

I slutet av 2019 uppgick APP-innehaven till 2 600 miljarder euro (till upplupet anskaffningsvärde). ABSPP stod för 1 procent (28 miljarder euro), CBPP3 för 10 procent (264 miljarder euro) och CSPP för 7 procent (185 miljarder euro) av de totala APP-innehaven vid årets utgång. Bland programmen för köp i den privata sektorn bidrog CSPP mest till tillväxten i APP-innehav under de två sista månaderna av 2019, med 7,7 miljarder euro i nettoköp. CSPP-köpen görs utifrån ett referensvärde som avspeglar marknadskapitaliseringen av alla godtagbara utestående obligationer.

PSPP utgjorde 82 procent av de totala APP-innehaven

PSPP utgjorde den största andelen av APP-innehaven och uppgick till 2 100 miljarder euro eller 82 procent av det totala APP-innehavet av värdepapper vid utgången av 2019, vilket är samma andel som i slutet av 2018. Inom ramen för PSPP styrdes inköpsfördelningen mellan olika jurisdiktioner av ECB:s fördelningsnyckel på stockbasis. Inom ramen för de enskilda inköpstilldelningar som fördelats på de nationella centralbankerna i euroområdet fick dessa centralbanker själva välja om de skulle köpa värdepapper som hade utfärdats av stater eller regionala myndigheter, eller värdepapper som hade utfärdats av organ etablerade i de respektive jurisdiktionerna. Några nationella centralbanker köpte även värdepapper som utfärdats av överstatliga EU-institutioner. ECB köpte inga räntebärande värdepapper som emitterats av överstatliga EU-institutioner eller obligationer utgivna av regionala myndigheter. Den viktade genomsnittliga löptiden för PSPP-innehaven var 7,12 år vid utgången av 2019, något lägre än 7,37 år vid utgången av 2018, med viss variation mellan olika jurisdiktioner[23].

Eurosystemet återinvesterade kapitalbeloppen från förfall av de värdepapper som innehades i APP-portföljerna. Inlösen inom ramen för programmen för köp inom den privata sektorn uppgick till 37,2 miljarder euro 2019, medan inlösen inom ramen för PSPP uppgick till 167,3 miljarder euro.[24] De tillgångar som har köpts inom ramen för PSPP, CSPP och CBPP3 fortsatte att göras tillgängliga för värdepappersutlåning[25] för att stödja likviditeten på obligations- och repomarknaden.[26]

Utvecklingen inom Eurosystemets refinansieringstransaktioner

Det utestående beloppet för Eurosystemets refinansieringstransaktioner minskade med 109,3 miljarder euro sedan slutet av 2018 och uppgick till 624,1 miljarder euro i slutet av 2019. Detta kan till stor del hänföras till frivilliga återbetalningar på 208 miljarder euro inom TLTRO II-serien. Det belopp på 101,1 miljarder euro som tilldelades under de första två transaktionerna i TLTRO III-serien uppvägde endast delvis minskningen i utestående refinansieringstransaktioner till följd av återbetalningar inom TLTRO II. Den viktade genomsnittliga löptiden för utestående refinansieringstransaktioner i Eurosystemet minskade från ungefär 1,8 år vid utgången av 2018 till ungefär 1,2 år vid utgången av 2019.

2.3 Finansiella risker som är förknippade med APP reduceras med lämpliga ramverk

Riskeffektivitet är en grundläggande princip för Eurosystemets riskhanteringsfunktion

Syftet med att återuppta nettotillgångsköpen inom ramen för APP är framför allt att bidra till att driva inflationsbanan mot ECB-rådets mål på medellång sikt. Samtidigt bör tillgångsköpen vara både nödvändiga och proportionerliga för att uppfylla ECB:s mandat och uppnå dess prisstabilitetsmål. När det finns flera alternativ för att uppnå de politiska målen bör det valda alternativet vara ändamålsenligt, såväl operativt som riskmässigt. Eurosystemets riskhanteringsfunktion eftersträvar därför att skapa riskeffektivitet: att uppnå de politiska målen med minsta risk för Eurosystemet.[27]

Alla penningpolitiska instrument, däribland rena tillgångsköp, medför finansiella risker som förvaltas och kontrolleras av Eurosystemet. De direkta tillgångsköpen kräver särskilda ramverk för finansiell riskkontroll som beror på de specifika politiska målen samt på egenskaperna och riskprofilerna hos de berörda tillgångsslagen. Vart och ett av dessa ramverk omfattar kriterier för att vara godtagbara för köp, kreditriskbedömningar samt förfaranden för tillbörlig aktsamhet, prissättningsramar, riktmärken och limiter. APP:s ramverk för riskkontroll är tillämpligt på köp av ytterligare tillgångar, återinvesteringar av kapitalbelopp från APP-innehav som löper ut samt APP-innehav så länge de finns kvar i Eurosystemets balansräkning.

Direkta tillgångsköp kräver särskilda ramverk för riskkontroll

Ramverken för riskkontroll bidrar inte bara till att begränsa de finansiella riskerna utan även till att de politiska målen uppnås framgångsrikt, genom att tillgångsköpen styrs mot en diversifierad och marknadsneutral tillgångsfördelning. Utformningen av ramverken för riskkontroll tar också hänsyn till icke-finansiella risker, såsom rättsliga, operativa och anseenderelaterade risker.

I det följande beskrivs de nuvarande ramverk för finansiell riskkontroll som styr genomförandet av APP.[28] Tabell 1 innehåller en sammanfattning av de tillämpliga ramverkens viktigaste delar.

Tabell 1

Viktigaste delarna i APP:s ramverk för riskkontroll

Källa: ECB.

Anm.: CQS: kreditkvalitetssteg enligt Eurosystemets harmoniserade kreditvärderingsskala (se Eurosystemets ramverk för kreditvärdering); CAC: klausul om kollektivt agerande (collective action clause).

1) Värdepapper med bakomliggande tillgångar med ett kreditbetyg på mindre än kreditkvalitetssteg 2 måste uppfylla ytterligare krav, däribland följande: i) Inga nödlidande lån får ha legat bakom eller ha lagts till värdepapperet med bakomliggande tillgångar under dess löptid, ii) de kassaflödesgenererande tillgångar som ligger bakom värdepapperen får inte vara strukturerade, syndikerade eller omfatta hävstång, och iii) det måste finnas bestämmelser för att säkerställa kontinuitet i avbetalningarna.

2) Se sidan ”Implementation aspects of the public sector purchase programme (PSPP)” på ECB:s webbplats.

Krav för att vara godtagbar för direkta tillgångsköp

Godtagbarhetskriterierna gäller alla tillgångsklasser

Endast omsättningsbara tillgångar som godkänns som säkerhet för Eurosystemets kredittransaktioner är potentiellt godtagbara för direkta tillgångsköp. Godtagbarhetskriterierna för säkerheter i Eurosystemets kredittransaktioner anges i det allmänna ramverket för penningpolitiska instrument. Bland annat måste godtagbara tillgångar uppfylla högt ställda kvalitetsnormer genom att ha minst ett kreditbetyg[29] från ett externt ratinginstitut som är godkänt i Eurosystemets ramverk för kreditvärdering och som uppfyller kriterierna för kvalitetssteg 3 (CQS 3) i Eurosystemets harmoniserade kreditvärderingsskala eller högre (CQS 1 och CQS 2). Tillgångarna måste dessutom vara denominerade i euro samt emitterade och avvecklade i euroområdet. När det gäller värdepapper med bakomliggande tillgångar måste gäldenärerna under de respektive fordringarna till övervägande del befinna sig i euroområdet.

Utöver dessa kriterier för godtagbarhet gäller särskilda kriterier för godtagbarhet beroende på köpprogram. För PSPP och CSPP finns det t.ex. begränsningar vad gäller kortaste och längsta löptider. Vad gäller CSPP är tillgångar som emitterats av kreditinstitut eller av emittenter för vilka moderbolaget är ett kreditinstitut inte godtagbara för köp. I fråga om CSPP och CBPP3 är tillgångar som emitterats av avvecklingsenheter och kapitalförvaltningskanaler dessutom uteslutna från köp. Inom CBPP3 måste tillgångarna uppfylla de nödvändiga villkoren för att godkännas som säkerhet för egen användning för Eurosystemets kredittransaktioner, dvs. de kan användas som säkerhet av det utfärdande kreditinstitutet.[30] Villkorade säkerställda obligationer för genomslag upphörde dessutom att godtas för köp från och med den 1 januari 2019. Vidare får tillgångsköpen inte kringgå reglerna om förbud mot monetär finansiering av offentliga myndigheter i enlighet med artikel 123.1 i fördraget om Europeiska unionens funktionssätt.

Kreditriskbedömning och förfaranden för tillbörlig aktsamhet

Kreditriskbedömning och förfaranden för tillbörlig aktsamhet genomförs fortlöpande