EKP:n vuosikertomus 2019

Vuosi muutamin sanoin

** Tekstissä käsitellään EKP:n toimia vuonna 2019, ja se on laadittu ennen koronaviruspandemiaa. Vuonna 2020 taloudellinen tilanne on muuttunut huomattavasti, ja myös EKP:n toimet ovat nyt aivan toista luokkaa. EKP tekee mandaattinsa rajoissa kaikkensa, jotta euroalue selviytyy kriisistä. **

Vuonna 2019 tuli kuluneeksi 20 vuotta euron käyttöönotosta, ja yhteisen rahan suosio saavutti euroalueella ennätykselliset 76 % marraskuun eurobarometri-mielipidetutkimuksessa.

Euroalueen talouskasvu vaimeni edelleen ja oli 1,2 % vuonna 2019 (edellisvuonna 1,9 %). Talous kuitenkin kasvoi, sillä rahoitusolot olivat suotuisat, työllisyys parani ja finanssipolitiikka oli lievästi elvyttävää. Maailmankauppaan liittyvä epävarmuus tosin varjosti etenkin tehdasteollisuuden ja sijoittajien näkymiä.

Työmarkkinatilanne koheni euroalueella entisestään vuonna 2019. Työttömyysaste jatkoi laskuaan ja oli 7,6 %, ja palkkakehitys pysyi vankasti lähellä pitkän aikavälin keskiarvoaan.

Kokonaisinflaatio oli euroalueella keskimäärin 1,2 % (edellisvuonna 1,8 %). Inflaation hidastuminen johtui pääasiassa siitä, että energian ja elintarvikkeiden hinnat olivat keskimäärin edullisempia vuonna 2019. Ilman näiden vaihtelevien erien vaikutusta keskimääräinen inflaatiovauhti oli 1,0 % kuten kahtena edeltävänä vuotenakin.

EKP:n neuvosto ryhtyi kolmasti kasvua tukeviin toimiin vuonna 2019. Se käynnisti kolmannen kohdennettujen pitempiaikaisten rahoitusoperaatioiden sarjan, jatkoi ennakoivaa viestintää, laski talletuskorkoa ja käynnisti omaisuuserien osto-ohjelman uudelleen. Vuoden 2019 lopulla kasvukehityksessä oli havaittavissa vakaantumisen merkkejä ja pohjainflaatio nopeutui hieman.

EKP:n neuvosto arvioi rahapolitiikkansa vaikutuksia jatkuvasti ja ottaa huomioon myös mahdolliset sivuvaikutukset. Sivuvaikutusten välttämiseksi ja rahapolitiikan pankkivetoisen välittymiskanavan toiminnan tukemiseksi pankkien varannoille maksettava korko muutettiin kaksiportaiseksi: osa varantovelvoitteen ylittävistä talletuksista vapautettiin negatiivisesta talletuskorosta.

Euroalueen pankkien heikko kannattavuus on rakenteellinen haaste, vaikka sektorilla on riittävästi pääomaa eli ydinpääomasuhde on 14,2 %. Vuonna 2019 vahva riskinotto rahoitus- ja kiinteistömarkkinoilla voimisti edelleen varallisuushintojen muutosherkkyyttä, ja kasvavalla pankkialaan kuulumattomalla rahoitussektorilla riskejä ilmeni yhä enemmän. EKP:n neuvosta euroalueen maat toteuttivat useita makrovakaustoimia järjestelmäriskien pienentämiseksi ja riskinsietokyvyn vahvistamiseksi.

Eurojärjestelmä pyrki jälleen sujuvoittamaan maksujärjestelmien toimintaa. Se valmisteli TARGET2-järjestelmän korvaamista uudella, ajanmukaisella ja reaaliaikaisella bruttomaksujärjestelmällä ja otti käyttöön uuden vähittäismaksustrategian. Strategialla tuetaan uuden markkinavetoisen yleiseurooppalaisen ratkaisun kehittämistä POI-päätelaitteilla (point of interaction) suoritettaville maksuille ja täydennetään näin yhtenäistä euromaksualuetta.

Uutta yön yli -markkinoiden viitekorkoa (euro short term rate, €STR) alettiin julkaista 2.10.2019. Tavoitteena on siirtyä eoniakorosta €STR-korkoon vuoden 2022 tammikuuhun mennessä. €STR-koron taustalla oleva menetelmä on osoittautunut luotettavaksi, ja päivittäinen julkaisu on onnistunut hyvin.

EKP seuraa yhä tarkasti ilmastonmuutoksen vaikutusta hintavakausnäkymiin ja rahoitusjärjestelmään. Sen on selvitettävä, miten hiili-intensiivisiä pankkien lainasalkut ovat, ja kehitettävä analysointimenetelmät, joilla euroalueen pankkisektorilla kokeiluluonteisesti toteutettavan ilmastoriskistressitestin tuloksia analysoidaan. EKP torjuu ilmastonmuutosta myös sijoituspäätöksillään ja ympäristönsuojelutoimillaan. Työntekijää kohti laskettuna hiilidioksidipäästöt pienenivät EKP:ssä 74 % ja energiankulutus väheni 54 % vuosina 2008‑2018.

Viestinnässä tavoiteltiin vuonna 2019 yhä enemmän suurta yleisöä eikä vain rahoitusmarkkinoiden asiantuntijoita, ja EKP myös kuunteli ihmisten tarpeita. Euron kunniaksi järjestettiin kilpailu #EUROat20, ja EKP:n toimintaa ja teemoja käsiteltiin uudessa videosarjassa ”ECB explains” ja kuukausittaisissa Podcast-lähetyksissä.

Frankfurt am Mainissa toukokuussa 2020

Christine Lagarde

Pääjohtaja

Vuosi muutamin numeroin

1 Euroalueen talouskasvu hidastui ja inflaatiopaineet olivat vaimeita

Vuoden 2018 puolivälissä huipentunut maailmantalouden kasvu hidastui tuntuvasti vuonna 2019, kun maailmankauppaan liittyvä epävarmuus lisääntyi voimakkaasti. Kasvun hidastuminen oli maittain laaja-alaista ja samanaikaista. Euroalueen talouskasvu hidastui vielä lisää edellisvuoden 1,9 prosentista ja oli 1,2 %. Kasvun hidastuminen vuonna 2019 johtui pääasiassa ulkomaankaupan heikentymisestä, kun globaali epävarmuus pitkittyi. Samaan aikaan suotuisat rahoitusolot, työllisyyden kasvun ja palkkojen nousun jatkuminen, varovaisen elvyttävä finanssipolitiikka sekä maailmantalouden jatkuva (joskin hieman hidastuva) kasvu pehmensivät talouskasvun hidastumista. Euroalueen työmarkkinat paranivat edelleen, mutta tuottavuuden kasvu hidastui olennaisesti. Inflaatiopaineet pysyivät yleisesti maltillisina. Kokonaisinflaatio hidastui 1,2 prosenttiin, kun energian ja elintarvikkeiden hintojen nousu hidastui ja pohjainflaatio pysyi vaimeana. Suotuisat rahoitusolot tukivat edelleen rahan määrän ja luotonannon kasvua. Euroalueen valtioiden joukkolainojen tuotot pienenivät merkittävästi, kun taas osakkeiden hinnat nousivat euroalueella lähinnä diskonttokorkojen laskun myötä. Kotitalouksien varallisuus sai tukea reaaliomaisuuden ja rahoitusvarojen arvonnoususta.

1.1 Maailmantalouden kasvu hidastui huomattavasti

Maailmantalouden kasvu hidastui huomattavasti vuonna 2019 – maittain laaja-alaisesti ja samanaikaisesti

Vuoden 2018 puolivälissä huipentunut maailmantalouden kasvu heikkeni jyrkästi vuonna 2019. Kasvu hidastui huomattavasti: se oli selvästi historiallista keskiarvoaan hitaampi ja heikoin sitten globaalin finanssikriisin (ks. kuvio 1). Kasvun hidastuminen oli maittain laaja-alaista ja samanaikaista. Suurissa kehittyneissä talouksissa, kuten Yhdysvalloissa, Isossa-Britanniassa ja Japanissa, talous oli kasvanut ennen hidastumista keskimääräistä nopeammin. Kiinan talouskasvu painui hitaammilleen sitten vuoden 1990 ja oli arvioidun potentiaalisen kasvuvauhdin tuntumassa. Muiden suurten nousevien markkinatalouksien kasvu oli yleisesti ottaen vaisua heijastellen osittain hidasta elpymistä aiemmista taantumista.

Kuvio 1

Maailmantalouden BKT:n kasvu

(vuotuinen prosenttimuutos, neljännesvuositietoja)

Lähteet: Haver Analytics, kansalliset lähteet ja EKP:n laskelmat.

Huom. Alueelliset aggregaattitilastot on laskettu ostovoimapariteetilla korjatuilla BKT-painoilla. Yhtenäiset viivat kuvaavat vuoden 2019 viimeiseen neljännekseen saakka ulottuvia tietoja. Katkoviivat kuvaavat pitkän aikavälin keskiarvoja (vuoden 1999 ensimmäisestä neljänneksestä vuoden 2019 viimeiseen neljännekseen). Tuoreimmat havainnot 10.3.2020.

Maailmantalouden kasvun hidastuminen johtui erityisesti tehdasteollisuussektorin tuotannon supistumisesta sekä ulkomaankaupan ja investointien kasvun huomattavasta heikkenemisestä Sitä vastoin palvelusektorin tuotannon kasvu hidastui vähemmän, sillä sektori sai tukea verrattain vahvasta kulutuksen kasvusta sekä työmarkkinoiden jatkuvasta vahvistumisesta.

Ulkomaankaupan ja investointien kasvu heikkeni huomattavasti vuonna 2019 ulkomaankauppaan liittyvän epävarmuuden jyrkän lisääntymisen vuoksi

Ulkomaankauppaan liittyvä epävarmuus lisääntyi jyrkästi ja pysyi koholla heikentäen maailmantaloutta. Yhdysvaltojen ja Kiinan väliset kauppapoliittiset jännitteet kiristyivät, mikä näkyi monessa eri indikaattorissa.[1] Kumpikin maa nosti keskinäiseen kaupankäyntiinsä sovellettuja tuontitulleja. Vuoden 2019 loppuun mennessä suurin osa Yhdysvaltojen ja Kiinan välisestä kahdenvälisestä kaupasta oli korotettujen tuontitullien piirissä. Ulkomaankaupan epävarmuus hellitti jonkin verran, kun maat julkistivat joulukuussa ensivaiheen kauppasopimuksen lokakuun puolivälissä alkaneiden ylimääräisten neuvottelujen jälkeen. Sopimus allekirjoitettiin 15.1.2020. Kun kaupan jännitteet olivat koholla, tuontitullien korotukset johtivat kaupan jyrkkään vähenemiseen. Epävarmuuden kasvu ja talouden ilmapiirin heikkeneminen hillitsivät puolestaan investointien kasvua vuonna 2019 (ks. kuvio 2).

Kuvio 2

Maailmankaupan kasvu

(vuotuinen prosenttimuutos, neljännesvuositietoja)

Lähteet: Haver Analytics, kansalliset lähteet ja EKP:n laskelmat.

Huom. Maailmankaupan kasvu on määritelty globaalin tuonnin kasvuna euroalue mukaan lukien. Yhtenäiset viivat kuvaavat vuoden 2019 viimeiseen neljännekseen saakka ulottuvia tietoja. Katkoviivat kuvaavat pitkän aikavälin keskiarvoja (vuoden 1999 viimeisestä neljänneksestä vuoden 2019 viimeiseen neljännekseen). Tuoreimmat havainnot 10.3.2020.

Kokonaisinflaatio hidastui, mutta pohjainflaatio pysyi varsin vakaana

Globaali inflaatio pysyi vaimeana vuonna 2019 heijastellen maailmantalouden kasvun heikkoutta (ks. kuvio 3). OECD-alueen vuotuinen kuluttajahintainflaatio hidastui vuoden 2018 jälkipuoliskon 3 prosentista 2,1 prosenttiin joulukuussa 2019 energian hinnan laskun ja elintarvikkeiden hintakehityksen hidastumisen vuoksi. Ilman energian ja elintarvikkeiden hintoja laskettu pohjainflaatio pysyi kuitenkin verrattain vakaana noin 2 prosentissa vuoden mittaan.

Kuvio 3

OECD:n inflaatiovauhdit

(vuotuinen prosenttimuutos, kuukausitietoja)

Lähde: Taloudellisen yhteistyön ja kehityksen järjestö (OECD).

Huom. Tuorein havainto on joulukuulta 2019.

Öljyn hinta heilahteli tarjonnan kehityksen ja globaalia kysyntää koskevien odotusten mukaan

Öljyn hinta heilahteli vuoden aikana heijastellen vuoden alkupuoliskolla öljyn tarjonnan kehitystä ja jälkipuoliskolla odotuksia globaalin kysynnän kehityksestä. Öljyn barrelihinta vaihteli 53:n ja 74 dollarin välillä vuonna 2019. Vuoden alkupuoliskolla Opecin ja eräiden muiden merkittävien öljyntuottajamaiden odotettua jyrkemmät tuotantorajoitukset sekä geopoliittiset jännitteet tukivat öljyn hinnan nousua. Vuoden jälkipuoliskolla öljyn hinta laski, kun huoli kauppapoliittista jännitteistä ja niiden mahdollisesta vaikutuksesta maailmantalouteen lisääntyi. Saudi-Arabiaan 14.9.2019 tehdyn drone-hyökkäyksen aiheuttama toimituskatkos jäi lyhytaikaiseksi, sillä suuret varastot ja tuotantokapasiteetin nopea ylösajo auttoivat vaimentamaan sokkia.

Euro heikkeni euroalueen kauppakumppanien valuuttoihin nähden

Euro heikkeni vuoden 2019 aikana nimellisellä efektiivisellä valuuttakurssilla mitattuna 1,6 % (ks. kuvio 4). Tämä johtui erityisesti euron heikkenemisestä Yhdysvaltain dollariin ja Japanin jeniin nähden. Euro heikkeni myös Englannin puntaan nähden, mutta vaihtokurssi heilahteli merkittävästi vuoden 2019 aikana Ison-Britannian EU-eronäkymien muuttuessa.

Kuvio 4

Euron valuuttakurssi

(päivähavaintoja; 1.1.2015 = 100)

Lähteet: Bloomberg, Hamburg Institute of International Economics, EKP ja EKP:n laskelmat.

Huom. Nimellinen efektiivinen valuuttakurssi 38 tärkeimmän kauppakumppanimaan valuuttaan nähden. Tuoreimmat havainnot 31.12.2019.

Maailmantalouden kasvunäkymien riskit painottuivat hitaamman kasvun suuntaan

Maailmantalouden kasvunäkymät enteilivät kasvun maltillistumista vuoden 2019 lopussa sitä mukaa, kun suhdannekierto eteni kehittyneissä talouksissa kypsempään vaiheeseen, Kiina siirtyi asteittain hitaammalle kasvu-uralle, ja muiden nousevien markkinatalouksien elpyminen oli edelleen hataralla pohjalla. Kasvunäkymät olivat epävarmat, ja niihin liittyvät riskit painottuivat odotettua hitaamman kasvun suuntaan.[2] Arvioiden mukaan tehdasteollisuussektorin heikkouden leviäminen palvelusektorille voisi nopeuttaa maailmantalouden kasvun hidastumista. Kiinan kasvun ennakoitua voimakkaammalla hidastumisella voisi olla suurempi vaikutus maailmantalouteen ja kauppakiistan kärjistyminen voimistaisi maailmankaupan virtoihin kohdistuvaa negatiivista vaikutusta. Erityisesti Euroopassa oli riski, että Yhdysvallat asettaisi tuontitulleja joillekin useiden maiden tuontitavaroille. Yleisesti ottaen geopoliittisten jännitteiden kärjistyminen voisi haitata maailmantalouden ja kaupan kasvua. Lisäksi EU:n ja Ison-Britannian tulevasta suhteesta oli epävarmuutta Ison-Britannian hallitusta EU-erosta huolimatta, ja neuvottelujen tulokseen liittyi edelleen odotettua hitaamman kasvun riski. Voimakas uudelleenhinnoittelu globaaleilla rahoitusmarkkinoilla voisi puolestaan heikentää riskinottohalua maailmanlaajuisesti ja vaikuttaa reaalitalouden kehitykseen.

1.2 Euroalueen talouskasvu hidastui, mutta työmarkkinatilanne parani edelleen

Euroalueen BKT:n vuotuinen kasvu hidastui vuonna 2019 edelleen 1,2 prosenttiin, kun se oli edellisvuonna ollut 1,9 % (ks. kuvio 5). Vuonna 2018 kasvua oli hidastanut viennin ja kotimaisen kysynnän hiipuminen; vuonna 2019 kasvun hidastuminen johtui pääasiassa kansainvälisen kaupan merkittävästä heikkenemisestä globaalin epävarmuuden pitkittyessä. Euroalueen talouskasvu saa edelleen vetoapua suotuisista rahoitusoloista, työllisyyden kasvun ja palkkojen nousun jatkumisesta, varovaisen elvyttävästä finanssipolitiikasta sekä maailmantalouden jatkuvasta (joskin hieman hidastuvasta) kasvusta.

Kuvio 5

Euroalueen BKT

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. BKT:n vuotuinen kasvu vuoden 2019 viimeisellä neljänneksellä viittaa pika-arvioon, ja alaerien tuoreimmat havainnot ovat vuoden 2019 kolmannelta neljännekseltä.

Kotimarkkinapainotteiset toimialat pärjäsivät paremmin vuonna 2019

Tuotannon kasvu perustui vuonna 2019 palvelu- ja rakennusaloihin, joilla tuotanto kasvoi sinnikkäästi euroalueen vahvan kotimaisen kysynnän ansiosta. Euroalueen teollisuussektorin kasvu heikkeni edelleen (ks. kuvio 6) ja heijasteli heikon ulkomaisen kysynnän negatiivisia vaikutuksia. Heikon ulkomaisen kysynnän vaikutuksesta palveluihin ei sitä vastoin näkynyt juurikaan merkkejä vuonna 2019.[3]

Kuvio 6

Euroalueen reaalinen bruttoarvonlisäys toimialoittain

(indeksi: I/2010 = 100

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Tuoreimmat havainnot ovat vuoden 2019 kolmannelta neljännekseltä.

Vuonna 2019 kotimainen kysyntä vaikutti positiivisesti euroalueen talouskasvuun, kun rahoitusolot olivat suotuisat ja työmarkkinatilanne koheni. Yksityinen kulutus ja kuluttajamieliala pysyivät vakaina vuonna 2019 (ks. kehikko 1). Kotitalouksien kulutus sai tukea työllisyyden ja palkkojen kohenemisesta, joka johti kokonaistyötulojen kasvuun. Yritysten investoinnit olivat alkaneet asteittain hiipua vuonna 2018, ja vuonna 2019 ne pysyivät maltillisina. Ulkoinen ympäristö oli aiempaa huomattavasti ponnettomampi ja maailmalla oli paljon epävarmuutta, mikä jarrutti yritysten investointipäätöksiä. Lisäksi yritysten kannattavuuskehitys oli vaatimatonta ja kapasiteetin käyttöaste laski, mutta suotuisien rahoitusolojen ansiosta yritysten investoinnit vaikuttivat silti edelleen positiivisesti talouskasvuun. Perinteisesti vaihtelevat investoinnit henkisen omaisuuden tuotteisiin kasvoivat erityisen voimakkaasti.[4] Samaan aikaan asuinrakennusinvestointien kasvu hidastui edellisten vuosien voimakkaan ja pitkän elpymisen jälkeen, kun euroalueen asuntomarkkinoiden nousuvire vaimeni. Hidastuminen johtui yhä kahlitsevammiksi käyvistä asuntotarjonnan rajoitteista, joita liittyi erityisesti työvoiman tarjontaan, sääntelyn pullonkauloihin ja velkaantuneisuuden vähentämisprosessiin ja jotka vaimensivat rakennusalan investointien kasvua vuonna 2019.

Kehikko 1

Kulutus edelleen vahvaa ja kotitaloudet luottavaisia

Euroalueen talouskasvun hidastuessa vuonna 2019 palvelut ja vähittäiskauppa pysyivät yleisesti ottaen vahvoina, vaikka niiden kasvu hieman maltillistuikin. Yksityinen kulutus on tärkeä osa palvelualan ja vähittäiskaupan alan kysyntää. Tässä kehikossa tarkastellaan tarkemmin euroalueen kuluttajien luottamusta ja sitä, miksi yksityinen kulutus on pysynyt verrattain vahvana.

Kuluttajamieliala vakaantui ja kuluttajat suhtautuivat muita sektoreita luottavaisemmin tulevaisuuteen

Talouskasvun hidastuminen vuonna 2019 johtui pääasiassa kansainvälisen kaupan heikkenemisestä ja sen ohella globaalin epävarmuuden lisääntymisestä, joka puolestaan rasitti euroalueen teollisuussektoria. Samaan aikaan palvelut ja vähittäiskauppa pysyivät vahvoina, vaikka niiden kasvu hieman hidastuikin. Tämä näkyy kuviosta A, joka kuvaa ilmapiiriä euroalueen talouden eri toimialoilla. Talouden ilmapiiriä kuvaava Euroopan komission indikaattori ESI on luottamuksen painotettu keskiarvo, josta teollisuus ilman rakentamista muodostaa 40 %, palvelut 30 %, rakentaminen 5 %, vähittäiskauppa 5 % ja kotitaloudet 20 %. Kuviosta havaitaan, että talouskasvun hidastuminen on ollut kotimarkkinapainottuneilla sektoreilla (rakentaminen, palvelut, vähittäiskauppa ja kotitaloudet) paljon vähäisempää kuin teollisuudessa.

Kuvio A

Luottamus euroalueella toimialoittain

(Standardoituja saldolukuja)

Lähteet: Euroopan komissio ja EKP:n laskelmat.

Yksityinen kulutus pysyi yleisesti ottaen vahvana vuonna 2019

Yksityisen kulutuksen kasvu sai vuonna 2019 tukea käytettävissä olevien reaalitulojen kasvusta, joka taas sai pontta vahvoista työmarkkinoista. Työtuloja suurensivat jatkuva palkkojen kasvu ja työllisyyden lisääntyminen, joka tosin hidastui. Lisäksi välittömien verojen, sosiaaliturvamaksujen ja tulonsiirtojen yhteisvaikutus tulojen kasvuun oli todennäköisesti hieman positiivinen toisin kuin vuonna 2018, jolloin ne vaimensivat tulojen kasvua (ks. kuvio B). Toimintaylijäämän ja omaisuustulojen kasvuvaikutus, joka on yleensä tiiviissä yhteydessä talouskasvuun, muuttui vuonna 2019 hieman negatiiviseksi oltuaan positiivinen vuodesta 2015.

Kuvio B

Reaalinen yksityinen kulutus ja käytettävissä olevat tulot

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Kuluttajien luottamuksen taustatekijät

Kuluttajien luottamusta mittaava komission indeksi laaditaan laskemalla keskiarvo neljästä alaindeksistä, jotka liittyvät vastaajien käsityksiin taloudellisen tilanteen ja talouden toteutuneesta kehityksestä sekä odotuksista 12 seuraavalle kuukaudelle (ks. kuvio C).[5] Yksi alaindeksi koskee arviota koko maan taloudellisesta tilanteesta, kun taas muut liittyvät kotitalouksien omaan taloudelliseen tilanteeseen. Alaindeksejä tarkastelemalla voidaan havaita, että kotitalouksilla oli verrattain myönteinen näkemys omasta taloustilanteestaan, mikä johtui pääasiassa vahvana pysyneestä työmarkkinatilanteesta, joka on pitkälti suojannut kotitalouksien tuloja talouskasvun hidastumisen vaikutuksilta.

Kuvio C

Yksityinen kulutus ja kuluttajien luottamus

(vuotuinen prosenttimuutos, standardoituja saldolukuja)

Lähteet: Eurostat, Euroopan komissio ja EKP:n laskelmat.

Huom. Kyselyn tulokset on vakioitu suhteessa yksityisen kulutuksen vuotuisen kasvuvauhdin keskiarvoon ja keskihajontaan vuodesta 2010.

Vahva työmarkkinakehitys yhdessä nousevien palkkojen, suotuisien rahoitusolojen sekä kotitalouksien paranevan rahoitusaseman kanssa ovat pitkälti syynä siihen, että euroalueen kuluttajien luottamus pysyi koholla vuonna 2019 ja tuki yksityistä kulutusta. Vahvana jatkuvan kotimaisen kysynnän ja heikon ulkomaisen kysynnän jatkuessa EKP tarkkailee tiiviisti talouden kehitystä ja arvioi riskiä ulkoisen sektorin haitallisista oheisvaikutuksista kotimaiseen sektoriin.

Ulkoinen sektori vaikutti nettomääräisesti negatiivisesti euroalueen tuotokseen vuonna 2019. Vienti supistui laaja-alaisesti pääasiassa pääomahyödykkeiden ja autojen vähäisen viennin vuoksi. Vain vienti Yhdysvaltoihin kasvoi mutta sekin aiempaa hitaammin. Myös euroalueen sisäinen kauppa ja etenkin välituotteiden kauppa supistui, kun euroalueen tuotantoketjujen toiminta heikkeni.

Euroalueen työmarkkinat paranivat edelleen, mutta tuottavuuden kasvu hidastui olennaisesti

Euroalueen työmarkkinatilanne parani edelleen vuonna 2019

Euroalueen työmarkkinat paranivat edelleen vuonna 2019 (ks. kuvio 7). Tämä oli keskeinen talouskasvua vuonna 2019 tukenut tekijä.

Synteettisiin työmarkkinaindikaattoreihin perustuvan analyysin mukaan työmarkkinat olivat vuoden 2019 toisella neljänneksellä lähes yhtä vilkkaat kuin kriisiä ennen, jolloin ne olivat vilkkaimmillaan. Lisäksi työmarkkinoiden kasvu pysyi pitkän aikavälin keskiarvoaan nopeampana, vaikka se onkin maltillistunut jonkin verran.[6] Hyvän työmarkkinakehityksen taustalla oli edelleen työvoiman tarjonnan kasvu, joka johtui osittain siitä, että lakisääteistä eläkeikää korottaneet aiemmat uudistukset nostivat vanhempien työntekijöiden osallistumisastetta.[7]

Kuvio 7

Työmarkkinaindikaattoreita

(prosentteina työvoimasta; neljännesvuotuinen kasvuvauhti, kausivaihtelusta puhdistettuja tietoja)

Lähde: Eurostat.

Huom. Tuoreimmat havainnot ovat vuoden 2019 viimeiseltä neljännekseltä.

Vuonna 2019 työllisyys kasvoi 1,2 %, joka oli BKT:n kasvuun verrattuna vahva kasvuvauhti. Vuonna 2019 henkeä kohden laskettu työn tuottavuus kasvoi 0,0 %, kun se oli kasvanut 0,4 % vuonna 2018.[8] Työvoiman tarjonnan kasvusta huolimatta työttömyysaste laski edelleen vuonna 2019 ja saavutti 7,6 prosentin tason eli oli lähes yhtä alhainen kuin vuonna 2007. Työttömyysasteissa on kuitenkin edelleen suurta vaihtelua euroalueen maiden välillä.

Digitaalinen talous edellyttää seurantaa

Digitalisaatiolla on vaikutusta rahapolitiikan kannalta merkityksellisiin muuttujiin

Tutkimusten mukaan digitalisaatio vaikuttaa useisiin keskeisiin taloudellisiin muuttujiin, joilla on merkitystä rahapolitiikan kannalta. Empiirinen näyttö viittaa siihen, että digitalisaatio saattaa lisätä kasvua ja tuottavuutta, mutta kokonaisvaikutus inflaatioon ei ole vielä selvillä.[9] Vuonna 2019 EU:n jäsenvaltioiden digitalisaatioaste vaihteli alimmillaan 40:stä ylimmillään 70:een Euroopan komission Digital Economy and Society Index (DESI) -indeksin mukaan (ks. kuvio 8). Vaikka EU:n taloudet saivat suunnilleen samat arviot laajakaistayhteyksistään, niiden homogeenisyys oli vähäisempää inhimillisen pääoman, internetin käytön, digitaalisen teknologian integraation ja digitaalisten julkisten palvelujen suhteen.

Kuvio 8

Digital Economy and Society -indeksi vuonna 2019

Lähde: Euroopan komissio.

Keskeisiin haasteisiin tulisi paneutua rakennepolitiikan keinoin

Politiikkasuositusten toteutus oli edelleen hidasta vuonna 2019

Euroalueen maiden on toteutettava rakennepoliittisia toimia huomattavasti nopeammin, jotta euroalueen tuottavuutta ja kasvupotentiaalia voidaan vahvistaa, rakenteellista työttömyyttä vähentää ja talouden kestokykyä parantaa. Rakennepoliittisilla toimilla tulisi parantaa työmarkkinoiden toimivuutta, lisätä kilpailua tavara- ja tuotantotekijämarkkinoilla sekä kohentaa liiketoimintaympäristöä.[10] Rakennepoliittisia toimia tarvitaan lisäksi esimerkiksi väestön ikääntymisen, digitalisaation ja ilmastonmuutoksen asettamien nykyisten ja tulevien haasteiden ratkaisemiseen. Maakohtaisissa suosituksissa annetaan yksittäisille maille räätälöityjä ohjeita siitä, miten parantaa talouden kasvua ja kestokykyä. Jäsenvaltiot hyväksyvät maakohtaiset suositukset Eurooppa-neuvostossa. Euroopan komissio totesi helmikuussa 2019, että 95 % politiikkasuosituksista oli joko jätetty toteuttamatta tai oli toteutettu vain ”jossain määrin”.[11]

Lievästi elvyttäväksi mitoitettu finanssipolitiikka tuki jonkin verran talouskasvua

Euroalueen julkisen talouden alijäämäsuhde kasvoi hieman kasvua tukevan finanssipolitiikan mitoituksen takia

Viiden vuoden ajan jokseenkin neutraalina pysynyt euroalueen finanssipolitiikan mitoitus[12] muuttui vuonna 2019 kasvua tukevaksi, joskin lievästi (ks. kuvio 9). Finanssipolitiikan keventäminen tuki euroalueen talouden elpymistä. Taustalla olivat joissakin suurissa jäsenvaltioissa toteutetut kasvua tukevat toimenpiteet ja lähinnä välittömien verojen alennukset ja julkisten menojen lisäykset. Euroalueen talousnäkymiä koskevien eurojärjestelmän asiantuntijoiden joulukuun 2019 arvioiden mukaan BKT:hen suhteutettu julkisen talouden alijäämä euroalueella kasvoi vuonna 2019 hieman ja oli vuoden lopussa 0,7 %. Rahoitusaseman heikkeneminen heijasteli kasvumyötäisempää finanssipolitiikan mitoitusta, jota korkomaksujen väheneminen jonkin verran tasoitti, kun taas suhdannekomponentin vaikutus pysyi jokseenkin ennallaan.

Kuvio 9

Julkisen talouden rahoitusasema ja finanssipolitiikan mitoitus

(prosentteina BKT:stä)

Lähteet: Eurostat ja EKP:n laskelmat.

BKT:hen suhteutettu euroalueen julkisen talouden kokonaisvelka supistui edelleen vuonna 2019 ja oli vuoden lopussa 84,5 %. Velkasuhteet pysyivät kuitenkin korkeina monissa maissa. Kokonaisvelkasuhteen lasku sai tukea suotuisasta velan koron ja BKT:n kasvuvauhdin erosta sekä positiivisista, joskin supistuvista, perusjäämistä. Vaikka mihinkään euroalueen jäsenvaltioon ei vuoden 2019 lopussa sovellettu vakaus- ja kasvusopimuksen korjaavaa osaa, Euroopan komissio arvioi, että alustavat talousarviosuunnitelmat muodostivat sopimuksen vaatimusten noudattamista koskevan riskin kahdeksassa euroalueen maassa, joista monen velkasuhde oli lähes tai yli 100 % BKT:stä.[13]

1.3 Inflaatiopaineet pysyivät maltillisina

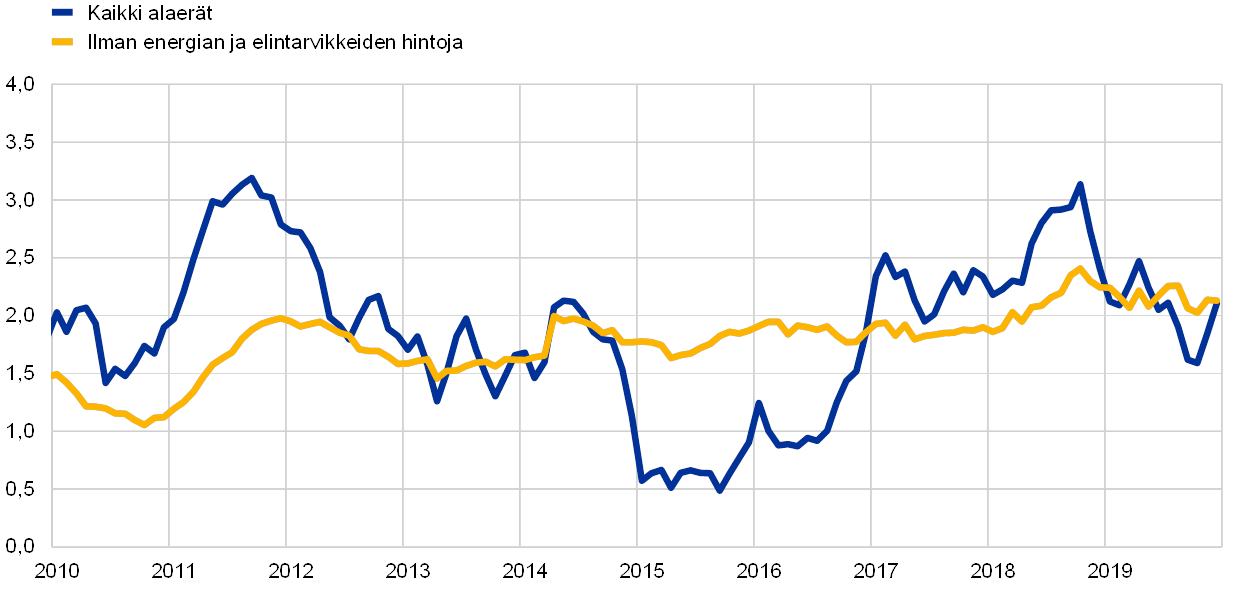

Vuonna 2019 euroalueen kokonaisinflaatio oli keskimäärin 1,2 %, kun se oli vuonna 2018 ollut 1,8 %.[14] Inflaation hidastuminen johtui käytännössä kahden tyypillisesti heilahtelevan osatekijänsä eli energian ja elintarvikkeiden positiivisen vaikutuksen pienenemisestä. Eräs pohjainflaation mittari, YKHI-inflaatio ilman energian ja elintarvikkeiden hintoja, pysyi vaimeana ja oli vuosien 2018 ja 2017 tapaan keskimäärin 1,0 % vuonna 2019, vaikka se kiihtyikin hieman vuodenvaihdetta kohti (ks. kuvio 10).

Kuvio 10

YKHI-inflaatio sen erien mukaan jaoteltuna

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Kokonaisinflaation hidastuminen johtui aiempaa hitaammasta energian ja elintarvikkeiden hintojen noususta samaan aikaan, kun pohjainflaatio pysyi vaimeana.

Energian hintakehitys oli pääasiallinen syy siihen, että kokonaisinflaatio oli vuonna 2019 edellisvuotista hitaampaa. Elintarvikkeiden hintojen vaikutus YKHI-kokonaisinflaatioon pieneni 0,3 prosenttiyksikköön vuonna 2019 edellisvuoden 0,4 prosenttiyksiköstä. Elintarvikkeiden hintakehitys liittyi pääasiassa vaihtelevampaan jalostamattomien elintarvikkeiden osatekijään. Jalostettujen elintarvikkeiden hintojen nousuvauhti vuonna 2019 vaihteli 1,9 prosentin tuntumassa eli oli hieman hitaampana kuin vuonna 2018 keskimäärin. Jalostettujen elintarvikkeiden hintoihin vaikuttavaa kaksi tekijää eli kuluttajaelintarvikkeiden ja elintarvikehyödykkeiden tuottajahinnat (maatalouden tuottajahintojen perusteella) viittaavat siihen, että kustannusten nousu ei välittynyt täysimääräisesti elintarvikkeiden hintoihin kuluttajatasolla, koska kilpailu oli kireää.

Ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio heilahteli suurimman osan vuodesta 2019 pitkälti saman tason ympärillä pitkän ajan keskiarvoaan hitaampana vaikka kiihtyikin hieman vuoden lopussa. Kehikossa 2 tarkastellaan pohjainflaation ja talouskasvun yhteyttä sekä laajemmin finanssikriisin jälkeistä talouskehitystä. Muiden teollisuustuotteiden kuin energian sekä palvelujen vaimea hintakehitys myötävaikuttivat ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation vaimeuteen. Vuonna 2019 muiden teollisuustuotteiden kuin energian hinta nousi 0,3 % eli saman verran kuin edellisvuonna ja vuodesta 2015 alkaen keskimäärin. Kun hintapaineiden indikaattoreita tarkastellaan hinnoitteluketjun eri vaiheissa, havaitaan muiden kulutushyödykkeiden kuin elintarvikkeiden tuottajahintojen nousuvauhdin pysyneen vuoden mittaan jokseenkin muuttumattomana mutta merkittävästi nopeampana kuin vuodesta 2015 alkaen keskimäärin. Tämä viittaa siihen, että osa kustannusten noususta on vaimentunut vähittäiskaupan tasolla. Lisäksi toisin kuin vuonna 2018 muiden kuluttajahyödykkeiden kuin elintarvikkeiden tuontihintojen vuotuinen muutosvauhti oli positiivinen, mikä johtui muun muassa euron heikkenemisestä. Palvelujen hintakehitys oli vaihtelevampaa johtuen matkustamiseen liittyvien palvelujen hintakehityksestä, joka johtui tilastollisesta vaikutuksesta.[15] Jos ei oteta huomioon hintojen kuukausitason vaihtelua, palvelujen hintakehitys pysyi vuonna 2019 samassa vaihteluvälissä kuin edellisvuonnakin eli 1,5 prosentin tuntumassa ja vain aavistuksen nopeampana kuin vuodesta 2015 alkaen keskimäärin. Kaiken kaikkiaan hinnannousu oli palvelujen hinnoissa, joihin sisältyy suuri työvoimakustannuskomponentti, edelleen palkkojen kasvua hitaampaa.

Kehikko 2

Euroalueen Phillips-käyrä ja siihen perustuva tulkinta viimeaikaisesta inflaatiokehityksestä

YKHI-inflaatio ilman energian ja elintarvikkeiden hintoja on pysynyt pitkän ajan keskiarvoaan hitaampana vuodesta 2013. Vaikka tämän syynä saattoi aluksi olla suuri määrä taloudessa käyttämättömänä ollutta kapasiteettia sekä muut inflaatiopaineita vaimentavat tekijät, inflaation viimeaikaisempaa vaimeutta on vaikeampaa selittää tavanomaisella Phillips-käyrään perustuvalla kehikolla, kuten kuviossa A esitetty inflaatiokehityksen hajotelman selittämätön tekijä osoittaa. Tästä syystä tätä perustavanlaatuista taloudellista suhdetta on ryhdytty jälleen tarkastelemaan kriittisemmin.[16]

Kuvio A

Phillips-käyrään perustuva pohjainflaation hajotelma

(vuotuinen prosenttimuutos, erien osuudet prosenttiyksikköinä; kaikki arvot esitetty poikkeamina keskiarvoistaan vuodesta 1999 lähtien)

Lähde: EKP:n laskelmat.

Huom. Palkit kuvaavat keskimääräisiä kontribuutioita suuressa määrässä mallin määrityksiä (ks. E. Bobeica ja A. Sokol, ”Drivers of underlying inflation in the euro area over time: a Phillips curve perspective”, Talouskatsaus 4/2019). Kontribuutioiden johtamisessa käytettyä menetelmää on kuvattu puheessa “Inflation Dynamics and Monetary Policy”, jonka J.L. Yellen piti University of Massachusettsissa Amerstissa 24.9.2015 Philip Gamble Memorial Lecture ‑luentotilaisuudessa.

Inflaatioon vaikuttavat tekijät Phillips-käyrän yhteydessä

Phillips-käyrä perustuu pohjimmiltaan käsitykseen, että taloudellinen toimeliaisuus ja siihen liittyvä tavara- ja työmarkkinoiden kiristyminen vaikuttavat inflaatioon. Merkittävä käyttämätön kapasiteetti taloudessa on hillinnyt inflaatiovauhtia finanssikriisin jälkeen. Euroalueella oli myös vuosina 2011–2013 toinen taantuma, joka selittää alkuvuonna 2013 alkanutta pohjainflaation vaimeutta. Vaikka vuoteen 2018 mennessä monet taloudellisen toimeliaisuuden mittarit ja käyttämätön kapasiteetti olivat palautuneet keskiarvotasoilleen ja jotkut mittarit alkoivat jopa osoittaa liikakysynnän merkkejä, pohjainflaatio on kuitenkin pysynyt hitaampana kuin vuodesta 1999 lähtien keskimäärin (1,3 %).

Inflaatiokehityksen ymmärtämisen kannalta ovat keskeisiä talouskasvun ohella monet muutkin tekijät, kuten inflaatio-odotukset ja ulkoiset hinnat. Monet tekijät voivat vaikuttaa taloudellisten toimijoiden inflaatio-odotuksiin: inflaation viimeaikainen kehitys (erityisesti energian hinnanmuutos) vaikuttaa lyhyen aikavälin inflaatio-odotuksiin, kun taas huoli keskuspankin inflaatiotavoitteen uskottavuudesta ja saavutettavuudesta voi vaikuttaa pidemmän aikavälin odotuksiin, joskin näitä tekijöitä on vaikea eritellä empiirisesti.[17] Sekä markkina- että kyselypohjaiset inflaatio-odotukset heikkenivät vuosina 2014–2017, mikä näkyy niiden negatiivisena vaikutuksena pohjainflaatioon samalla jaksolla.[18] Kyselypohjaiset odotukset euroalueen inflaatiosta, erityisesti EKP:n Survey of Professional Forecasters -kyselyssä ilmenneet odotukset, ovat hiljattain osoittaneet heikkenemisen merkkejä. Näiden viimeaikaisten tapahtumien inflaatiota hillitsevä vaikutus on kuitenkin pienempi.

Käyttämättömän kapasiteetin ja inflaatio-odotusten ohella myös ulkoisten hintojen mittarit, kuten öljyn hinta ja laajemmat tuontihintaindeksit, voivat olla tärkeitä tekijöitä, jotka selittävät yritysten hinnoittelupäätöksiä ja siten myös inflaatiokehitystä. Vaikka ulkoiset hinnat ja erityisesti energian hinta välittyvät yleensä nopeasti kokonaisinflaatioon, niiden välilliset vaikutukset pohjainflaatioon näyttävät jääneen viime vuosina vähäisiksi.[19] Kaiken kaikkiaan pohjainflaation kehitys näyttää selittyvän melko hyvin tavanomaisilla tekijöillä vuoteen 2017 saakka, mutta sen viimeaikaista vaimeutta on vaikea perustella tämän käyrän avulla.

Yksi mahdollinen selitys on, että talouden käyttämättömän kapasiteetin tavanomaiset mittarit eivät kuvaa kaikkea inflaatioon kannalta relevanttia taloudellisen toimeliaisuuden kehitystä. Tätä mahdollisuutta silmällä pitäen Jarociński ja Lenza (2018)[20] ovat johtaneet nimenomaisesti inflaation ennustamiseen tarkoitetun talouden käyttämättömän kapasiteetin mittarin. Tällainen mittari indikoi paljon suurempaa käyttämätöntä kapasiteettia kuin tavanomaisempi tuotantokuilun mittari.

Kaiken kaikkiaan Phillipsin käyrä on edelleen keskeinen inflaatiokehityksen tulkinta- ja esittämisväline, mutta erityisesti pohjainflaation viimeaikaisen kehityksen perusteella sitä on syytä täydentää muiden työkalujen ja lähestymistapojen tarjoamalla tiedolla.

BKT:n deflaattorilla mitatut kotimaiset kustannuspaineet kasvoivat vuoden 2019 aikana keskimäärin hieman voimakkaammin kuin vuonna 2018 keskimäärin ja myös vuodesta 2015 laskettua pitkän aikavälin keskiarvoaan voimakkaammin (ks. kuvio 11). Työntekijää kohden laskettujen työvoimakustannusten kasvu jatkui vuonna 2019 vahvana keskimäärin 2,0 prosentissa eli hieman hitaampana kuin vuonna 2018 keskimäärin mutta nopeampana kuin vuodesta 2015 keskimäärin. Työntekijää kohden laskettujen työvoimakustannusten kasvua vaimensi sosiaaliturvamaksujen kehitys,[21] kun taas palkat nousivat edellisvuotta enemmän työttömyysasteen laskiessa edelleen, vaikka euroalueen talouskasvu hidastuikin (ks. edellä osa 1.2). Työntekijää kohden laskettujen työvoimakustannusten vahva kasvu viittaa kuitenkin yksikkötyökustannusten kasvuun, sillä tuottavuuden kasvu pysähtyi vuonna 2019. Yksikkötyökustannusten kasvun lisäksi myös BKT:n deflaattorin nousu heijasti vuonna 2018 selvästi heikentyneiden yritysten voittojen elpymistä (bruttotoimintaylijäämällä mitattuna). Ottaen huomioon, että tuottavuus pysyi vuonna 2019 entisellä tasollaan, voittojen koheneminen vuonna 2019 johtui todennäköisimmin ulkomaankaupan vaihtosuhteen paranemisesta ja sellaisten sektorien kehityksestä, jotka kärsivät vähemmän maailmantalouden ja ulkomaankaupan kasvun hidastumisesta.[22] Niihin kuuluivat esimerkiksi rakennus- ja kiinteistösektorit, joiden arvonlisäyksen deflaattorit nousivat voimakkaasti: rakennusalalla keskimääräinen nousu oli 4,6 % vuonna 2019.

Kuvio 11

BKT:n deflaattori eriteltynä

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Pidemmän aikavälin inflaatio-odotukset heikkenivät vuonna 2019. EKP:n Survey of Professional Forecasters -kyselyssä odotukset seuraavan viiden vuoden inflaatiosta vaimenivat vuoden 2019 viimeisellä neljänneksellä 1,7 prosenttiin vuotta aiemmasta (1,9 %). Myös markkinapohjaiset pidemmän aikavälin inflaatio-odotukset, kuten viiden vuoden inflaatioon sidottu swapkorko viiden vuoden päästä, heikkenivät. Vuoden loppua kohden ne kuitenkin vakaantuivat, joskin alhaiselle tasolle.

1.4 Suotuisat rahoitusolot tukivat edelleen rahan määrän ja luotonannon kasvua

Vuonna 2019 euroalueen rahoitusmarkkinoiden kehitykseen vaikuttivat lähinnä talouskasvun hidastuminen, kun inflaatio pysytteli hitaana, rahapolitiikkaa kevennettiin entisestään ja poliittiset tekijät loivat epävarmuutta, joka vähensi ajoittain riskinottohalukkuutta. Sekä rahamarkkinakorot että pidempien joukkolainojen tuotot laskivat merkittävästi, kun taas osakkeiden hinnat nousivat yleisesti riskipreemioiden laskun myötä. Euroalueen yritysten ulkoisen rahoituksen virrat pysyivät vuonna 2019 yleisesti ottaen ennallaan ja olivat merkittävästi viimeisimmän huipputasonsa (2017) alapuolella. Pankkilainanotto ja velkapapereiden liikkeeseenlasku jatkuivat kuitenkin vakaina ja saivat tukea suotuisista rahoitusoloista. Noteeraamattomien osakkeiden liikkeeseenlasku oli vahvaa, kun sitä tuki fuusioiden ja yritysostojen lisääntyminen. Pankkien yksityiselle sektorille myöntämien luottojen kasvu yhdessä M3:n hallussapidon alhaisten vaihtoehtoiskustannusten kanssa piti osaltaan yllä lavean rahan kasvuvauhtia. Suotuisissa rahoitusoloissa kuvastuivat kasvua tukevaksi mitoitettu EKP:n rahapolitiikka ja pankkijärjestelmän kyky välittää keskuspankin kasvutuki edelleen yritysten ja kotitalouksien lainakorkoihin. Rahoitusvarallisuuden ja kiinteistöomaisuuden arvonnousu tuki kotitalouksien varallisuutta, joka puolestaan kannatteli yksityisen kulutuksen kasvua.

Euroalueen valtioiden joukkolainojen tuotot laskivat merkittävästi vuonna 2019, joskin ne nousivat syyskuusta lähtien

Euroalueen valtioiden joukkolainojen tuotot supistuivat merkittävästi vuonna 2019, ja pitkät korot painuivat kesällä negatiivisiksi. Korkojen laskussa näkyi huoli euroalueen talouskasvun hidastumisen laajuudesta ja kestosta sekä sen vaikutuksista inflaatiokehitykseen. Euroalueen riskittömien korkojen lasku johtui osaksi myös Yhdysvaltojen kasvua tukevasta rahapolitiikasta, Yhdysvaltojen ja Kiinan kauppakiistan ja Ison-Britannian EU-eron voimistamasta globaalista riski-ilmapiiristä sekä rahoitusmarkkinoilla lisääntyneistä odotuksista, että EKP keventäisi edelleen rahapolitiikkaansa. EKP julkisti kasvua tukevan rahapoliittisen paketin syyskuussa, ja kun euroalueelta saatiin jonkin verran positiivisempia makrotaloustietoja ja globaali riski-ilmapiiri vakaantui hieman, euroalueen valtioiden joukkolainojen tuotot suurenivat asteittain. Tästä huolimatta euroalueen valtioiden 10 vuoden joukkolainojen keskimääräinen BKT-painotettu tuotto 31.12.2019 oli 0,28 % eli 0,74 prosenttiyksikköä pienempi kuin 1.1.2019. Euroalueen valtioiden 10 vuoden joukkolainojen tuottoerot suhteessa vastaavaan Saksan valtionlainaan supistuivat, joissakin maissa merkittävästikin, kun finanssipolitiikkaan liittyvä epävarmuus väheni.

Kuvio 12

Valtion 10 vuoden joukkolainojen tuotot euroalueella, Yhdysvalloissa ja Saksassa

(vuotuinen korko, päivähavaintoja)

Lähteet: Bloomberg, Thomson Reuters Datastream ja EKP:n laskelmat.

Huom. Euroalue tarkoittaa BKT:llä painotettua 10 vuoden valtionlainojen tuottojen keskiarvoa. Tuoreimmat havainnot 31.12.2019.

Osakkeiden hinnat euroalueella nousivat diskonttokorkojen laskun myötä

Osakkeiden hinnat nousivat euroalueella huomattavasti. Rahoitussektorin ulkopuolisten euroalueen yritysten laaja osakeindeksi nousi vuoden 2019 mittaan 20,7 %, kun taas pankkiosakeindeksi nousi 9,7 % (ks. kuvio 13). Tärkein osakkeiden hintakehitystä tukeva tekijä olivat matalat diskonttokorot, kun taas yritysten tulosodotukset pysyivät heikkoina ja osakekursseja painoivat riskipreemiot, jotka muuttuivat pääasiassa Yhdysvaltojen ja Kiinan kauppakiistan ja Ison-Britannian EU-eroa koskevien neuvottelujen myötä.

Kuvio 13

Osakemarkkinaindeksit euroalueella ja Yhdysvalloissa

(indeksi: 1.1.2018 = 100)

Lähde: Thomson Reuters Datastream.

Huom. Euroalueen osakemarkkinoita kuvataan Euro Stoxxin pankki-indeksillä ja Datastreamin rahoitussektorin ulkopuolisten yritysten indeksillä ja Yhdysvaltojen osakemarkkinoita kuvataan S&P:n pankki-indeksillä ja Datastreamin rahoitussektorin ulkopuolisten yritysten indeksillä. Tuoreimmat havainnot 31.12.2019.

Yritysten luotonotto pankeilta ja velkapaperien liikkeeseenlasku jatkuivat vakaina

Yritysten ulkoiset rahoitusvirrat pysyivät vuonna 2019 suurin piirtein ennallaan ja olivat merkittävästi viimeisimmän (2017) huipputasonsa alapuolella (ks. kuvio 14). Pankkilainanotto ja velkapapereiden liikkeeseenlasku jatkuivat kuitenkin vakaina ja saivat tukea suotuisista rahoitusoloista. Noteeraamattomien osakkeiden liikkeeseenlasku oli vahvaa, kun sitä tuki fuusioiden ja yritysostojen lisääntyminen. Sitä vastoin muiden rahoituslähteiden (kuten konsernin sisäisten lainojen ja kauppaluottojen) käyttö hiipui ja noteerattujen osakkeiden nettoliikkeeseenlasku väheni (heijastellen oman pääoman kohonnutta kustannusta muihin rahoituslähteisiin verrattuna). Pankkilainojen korot laskivat edelleen – pääpiirteittäin markkinakorkojen kehitystä myötäillen – ennätyksellisen alhaisille tasoille vuonna 2019.

EKP:n rahapolitiikan keventäminen vuonna 2019 välittyi rahoitusoloihin, jotka muuttuivat entistä suotuisammiksi. Tämä johtui osittain siitä, että jotkin vuonna 2019 aloitetut toimenpiteet, kuten kohdennettujen pitempiaikaisten rahoitusoperaatioiden kolmas sarja (TLTRO III) ja varantovelvoitteiden kaksiportainen korkojärjestelmä, oli nimenomaan suunniteltu vahvistamaan pankkien rahoituksenvälityskykyä (ks. osa 2.1). Samaan aikaan pankkijärjestelmän taseiden korjaus eteni, kun vakavaraisuusasema ja omaisuuserien laatu paranivat.

Kuvio 14

Euroalueen yritysten ulkoisen rahoituksen nettovirrat

(Vuotuiset virrat, mrd. euroa)

Lähteet: Eurostat ja EKP.

Huom. ”Muut lainat” sisältää lainat muilta kuin rahalaitoksilta (muilta rahoituslaitoksilta, vakuutusyhtiöiltä ja eläkerahastoilta) ja ulkomailta. Rahalaitosten ja muiden kuin rahalaitosten myöntämistä lainoista on puhdistettu lainojen myynnit ja arvopaperistaminen. Erä ”Muut” viittaa yhteismäärän ja kuvioon sisältyvien instrumenttien erotukseen. Siihen sisältyvät yritysten sisäiset lainat ja kauppaluotot. Tuoreimmat havainnot ovat vuoden 2019 kolmannelta neljännekseltä.

Reaaliomaisuuden ja rahoitusvarojen arvonnousu tuki kotitalouksien varallisuutta

Kotitalouksien nettovarallisuus kasvoi voimakkaasti vuoden 2019 kolmen ensimmäisen neljänneksen aikana, mikä tuki yksityistä kulutusta. Vaikka asuntomarkkinoiden kehitys maltillistui, nettovarallisuus sai tukea asuntojen hintojen nousun jatkumisesta, joka johti kotitalouksien kiinteistöomaisuuden arvon nousuun. Lisäksi kotitalouksien rahoitusvarojen arvo nousi huomattavasti, ja asuntojen hinnannousu ja suotuisat rahoitusolot myötävaikuttivat pankkien kotitalouksille myöntämien asuntolainojen vuotuisen kasvun jatkuvaan nousutrendiin. Kotitalouksien velkaantuneisuusaste (velka suhteessa kotitalouden käytettävissä oleviin nimellisiin bruttotuloihin) pysyi selvästi kriisiä edeltäneen keskiarvonsa yläpuolella.

M3:n ja luotonannon kasvu elpyi vuonna 2019

Pankkien luotonanto yksityiselle sektorille oli kaiken kaikkiaan vakaata, ja sen vuotuinen kasvuvauhti (lainojen myyntiä, arvopaperistamista ja laskennallisia konsernitilijärjestelyjä (notional cash pooling) koskevilla tiedoilla korjattuna) kiihtyi 3,7 prosenttiin joulukuussa 2019 vuotta aiemmasta 2,4 prosentista. Luotonannon kasvu oli edelleen suurin lavean rahan kasvua vauhdittava tekijä (ks. kuvion 16 palkkien siniset osat). Samaan aikaan ulkoiset rahavirrat kiihdyttivät aiempaa enemmän M3:n kasvua (ks. kuvion 16 palkkien keltaiset osat). Siten M3:n kasvu elpyi vuonna 2019 (ks. kuvio 15). Vaikka laajennetussa omaisuuserien osto-ohjelmassa tehtyjen netto-ostojen lopettaminen vuoden 2018 lopussa hidasti M3:n kasvua (ks. kuvion 16 palkkien punaiset osat), niiden jatkuminen marraskuussa 2019 vaikutti lavean rahan kasvuun vain vähän.

Kuvio 15

M3 ja lainat yksityiselle sektorille

(vuotuinen prosenttimuutos)

Lähde: EKP.

Huom. Lainanantoa koskevat luvut on korjattu lainojen myyntiä, arvopaperistamista ja laskennallisia konsernitilijärjestelyjä (notional cash pooling) koskevilla tiedoilla. Tuorein havainto on joulukuulta 2019.

Kuvio 16

M3 ja sen vastaerät

(vuotuinen prosenttimuutos, kasvuvaikutus prosenttiyksikköinä, kausi- ja kalenterivaihtelusta puhdistettu)

Lähde: EKP.

Huom. Luotonanto yksityiselle sektorille sisältää rahalaitosten yksityiselle sektorille myöntämät luotot ja rahalaitosten hallussa olevat euroalueen yksityisen ei-rahalaitossektorin liikkeeseen laskemat arvopaperit. Se kattaa siis myös eurojärjestelmän toteuttamat muiden yritysten kuin rahalaitosten liikkeeseen laskemien velkapapereiden hankinnat yrityssektorin velkapapereiden osto-ohjelmassa. Tuorein havainto on joulukuulta 2019.

Suurin osa M3:n kasvusta johtui yön yli -talletusten kasvusta.

M3:n kasvua vauhdittivat edelleen pääasiassa yön yli -talletukset. Tämä johtui siitä, että likvidien talletusten hallussapidosta aiheutuva vaihtoehtoiskustannus pysyi pienenä, kun korkotaso oli hyvin alhainen ja tuottokäyrä loiva. Yön yli -talletusten kasvu perustui sekä kotitalouksien että yritysten yön yli -talletusten voimakkaaseen kasvuun. Tämän seurauksena liikkeessä olevasta rahasta ja yön yli -talletuksista koostuva suppea raha-aggregaatti jatkoi voimakasta kasvuaan.

2 Rahapolitiikka: määrätietoisia toimia tilanteen niin vaatiessa

EKP:n neuvosto vahvisti kasvua tukevaa rahapolitiikkaansa vuonna 2019 kolmasti, sillä euroalueen talouskehitys oli heikkoa, riskit viittasivat kasvun heikkenemiseen entisestään ja inflaationäkymät olivat jatkuvasti alle EKP:n neuvoston keskipitkän aikavälin tavoitteen. Toistuvat epätavanomaiset rahapoliittiset toimet kertovat EKP:n neuvoston määrätietoisesta pyrkimyksestä toimia tilanteen mukaan inflaation palauttamiseksi kestävästi lähemmäksi keskipitkän aikavälin tavoitetta. Toimien täysimääräinen vaikutus näkyy aina euroalueen taloudessa viiveellä, joten EKP:n neuvosto seurasi tiiviisti inflaatiokehitystä ja rahapoliittisten toimien vaikutuksen välittymistä talouteen. Se oli edelleen valmis tarvittaessa tarkistamaan kaikkia välineitään symmetrisen inflaatiotavoitteensa mukaisesti varmistaakseen, että inflaatio palautuu kestävästi lähemmäksi tavoitetta. Vuoden 2019 lopussa rahapolitiikan harjoittamista varten pidettävien arvopapereiden osuus eurojärjestelmän taseesta oli 70 %. Vuoden 2019 taseen loppusumma oli 4 700 miljardia euroa eli edellisvuoden tasolla. Suureen taseeseen liittyvät riskit pidettiin edelleen kurissa EKP:n riskienhallintajärjestelyjen avulla.

2.1 Vuoden ensimmäisillä toimilla pidettiin rahapolitiikka vahvasti kasvua tukevana euroalueen ulkopuolisten haasteiden kasvaessa

Talousnäkymät olivat heikentyneet jo vuoden 2018 lopussa, ja vuoden 2019 alussa saatujen tietojen perusteella kehitys oli edelleen odotettua heikompaa ulkoisen kysynnän vaimentumisen sekä maa- ja sektorikohtaisten tekijöiden vuoksi. Oli myös hyvin epävarmaa, johtuiko euroalueen kasvun hidastuminen ohimenevistä vai pysyvämpilaatuisista tekijöistä ja miten lyhyellä aikavälillä hidastuva kasvu vaikuttaisi keskipitkän aikavälin kasvunäkymiin. EKP:n neuvosto katsoi, että euroalueen talousnäkymiin kohdistuvat riskit painottuivat odotettua heikomman kehityksen suuntaan jatkuvan geopoliittisiin tekijöihin, protektionismin uhkaan, kehittyvien markkinoiden heikkouksiin ja rahoitusmarkkinoiden heilahteluihin liittyvän epävarmuuden vuoksi. Se korosti, että rahapolitiikassa tarvittiin edelleen kärsivällisyyttä, varovaisuutta ja peräänantamattomuutta. Suotuisat rahoitusolot ja myönteinen työmarkkinakehitys sekä palkkojen nopeutuva nousu tukivat edelleen euroalueen talouskasvua ja inflaatiopaineiden vähittäistä voimistumista, mutta EKP:n neuvosto totesi, että runsas rahapoliittinen elvytys oli yhä tarpeen inflaation palauttamiseksi kestävästi lähemmäksi hieman alle kahta prosenttia keskipitkällä aikavälillä.

Vuoden ensimmäisten toimien taustalla oli talouskasvun heikkeneminen, joka hidasti inflaation palautumista keskipitkän aikavälin tavoitteen mukaiseksi

Kevään tilastotiedot osoittivat kehityksen olleen edelleen heikkoa, ja niiden perusteella talouskasvun voitiin odottaa vaimenevan huomattavasti vuoden 2019 aikana. Tehdasteollisuuden kasvu oli vaimentunut huomattavasti pääasiassa euroalueen ulkopuolisten haasteiden vaikutuksesta maailmantalouden ja -kaupan kehityksen pysyessä heikkona. Talouden vaimeampi kasvuvauhti hidasti inflaation palautumista EKP:n neuvoston keskipitkän aikavälin tavoitteen mukaiseksi.

Kasvu- ja inflaationäkymien merkittävän heikentymisen vuoksi EKP:n neuvosto päätti maaliskuun kokouksessaan laajoista rahapoliittisista toimista, joilla tuettaisiin kasvua entistä vahvemmin. Toimilla haluttiin kasvattaa kotimaisia hintapaineita ja edistää kokonaisinflaation kehitystä keskipitkällä aikavälillä sekä parantaa euroalueen talouden kestokykyä maailmanlaajuisen epävarmuuden vallitessa. EKP:n neuvosto teki seuraavat päätökset: Ensinnäkin se päätti pidentää ohjauskorkoja koskevan ennakoivan viestinnän aikajännettä. EKP:n neuvosto ilmoitti, että ohjauskorkojen odotettiin pysyvän ennallaan ainakin vuoden 2019 loppupuoliskon ajan ja joka tapauksessa niin kauan kuin olisi tarpeen sen varmistamiseksi, että inflaatio palautuisi edelleen kestävästi lähemmäksi keskipitkän aikavälin tavoitetta. Toiseksi EKP:n neuvosto ilmoitti, että omaisuuserien osto-ohjelmassa hankittujen omaisuuserien erääntyessä takaisin maksettavan pääoman uudelleensijoituksia aiottiin jatkaa täysimääräisesti vielä pidemmän aikaa sen jälkeen, kun EKP:n neuvosto alkaisi nostaa EKP:n ohjauskorkoja, ja joka tapauksessa niin kauan kuin olisi tarpeen suotuisan likviditeettitilanteen ja vahvasti kasvua tukevan rahapolitiikan ylläpitämiseksi. Ohjauskorkoja koskevan ennakoivan viestinnän myötä myös odotettu uudelleensijoitusajanjakso pidentyi automaattisesti, mikä tuki ennakoivaa viestintää ja kertoi EKP:n neuvoston määrätietoisesta pyrkimyksestä toimia tilanteen mukaan. Kolmanneksi päätettiin käynnistää uusi kohdennettujen pitempiaikaisten neljännesvuosittaisten rahoitusoperaatioiden sarja (TLTRO-III), joka alkaisi syyskuussa 2019 ja päättyisi maaliskuussa 2021. Kunkin operaation maturiteetti olisi kaksi vuotta. Uusien operaatioiden tavoitteena oli pitää pankkien luotonantotilanne ja lainaehdot suotuisina. Yksityisen sektorin luotonsaanti tuki kotitalouksien ja yritysten kulutusta ja investointisuunnitelmia, mikä edisti talouskasvua sekä inflaation palautumista kohti EKP:n neuvoston keskipitkän aikavälin tavoitetta. Neljänneksi EKP:n neuvosto päätti, että eurojärjestelmän luotto-operaatioita toteutettaisiin jatkossakin kiinteäkorkoisina huutokauppoina, joissa tehdyt tarjoukset hyväksytään täysimääräisesti. Näin toimittaisiin niin kauan kuin on tarpeen ja ainakin vuoden 2021 maaliskuussa alkavan vähimmäisvarantojen pitoajanjakson loppuun saakka.

EKP:n neuvosto ilmoitti huhtikuun kokouksessaan, että kolmannen sarjan kohdennettujen pitempiaikaisten rahoitusoperaatioiden tarkat ehdot ilmoitettaisiin myöhemmän kokouksen yhteydessä. Operaatioiden hinnoittelussa otettaisiin huomioon varsinkin rahapolitiikan pankkivetoisen välittymiskanavan perusteellinen arviointi sekä talousnäkymien kehitys. EKP:n neuvosto totesi myös, että korkotason pysyessä negatiivisena ennakoitua pidempään se pohtii säännöllisen arvioinnin yhteydessä, olisiko negatiivisten korkojen mahdollisia sivuvaikutuksia pankkien rahoituksenvälitykseen lievennettävä suotuisien talousvaikutusten säilyttämiseksi.

Vuoden toisista kasvua tukevista toimista päätettiin, kun luottamuksen heikkeneminen vaikutti inflaationäkymiin

Vuoden alkupuoliskolla saadut tiedot osoittivat kansainvälisen tilanteen varjostavan edelleen euroalueen talousnäkymiä

Vuoden alkupuoliskolla saadut tiedot osoittivat kansainvälisen tilanteen ja erityisesti maailmankaupan jatkuvan heikkouden sekä pitkittyvän epävarmuuden varjostavan edelleen euroalueen talousnäkymiä. Vaikutus näkyi etenkin euroalueen tehdasteollisuudessa. Lisäksi YKHI-inflaatio hidastui edelleen pääasiassa tilapäisten tekijöiden vuoksi eivätkä pohjainflaation indikaattorit elpyneet.

Inflaationäkymiin vaikuttavan pitkittyneen epävarmuuden vuoksi EKP:n neuvosto katsoi, että rahapoliittisia välineitä oli syytä tarkistaa toisen kerran vuonna 2019 talouskasvun tukemiseksi, jotta inflaatio voisi edelleen palautua kestävästi kohti keskipitkän aikavälin tavoitetta. Näin ollen EKP:n neuvosto päätti kesäkuun kokouksessaan vahvistaa ohjauskorkoja koskevaa ennakoivaa viestintää ja pidentää sen aikajännettä. EKP:n neuvosto ilmoitti, että ohjauskorkojen odotettiin pysyvän ennallaan ainakin vuoden 2020 alkupuoliskon ajan ja joka tapauksessa niin kauan kuin olisi tarpeen sen varmistamiseksi, että inflaatio palautuisi edelleen kestävästi lähemmäksi hieman alle kahta prosenttia keskipitkällä aikavälillä. Ennakoivassa viestinnässä myös toistettiin, että omaisuuserien osto-ohjelmassa hankittujen omaisuuserien erääntyessä takaisin maksettavan pääoman uudelleensijoituksia aiottiin jatkaa. EKP:n neuvosto päätti myös uudessa kohdennettujen pitempiaikaisten rahoitusoperaatioiden sarjassa suoritettavien operaatioiden hinnoittelusta. Kunkin operaation korkona olisi eurojärjestelmän perusrahoitusoperaatioiden keskikorko lisättynä 10 peruspisteellä. Pankeilla, joilla operaation ehdot täyttävä nettoluotonanto ylittäisi tietyn viitearvon, korko olisi alempi: alimmillaan se voisi olla keskimääräinen talletuskorko lisättynä 10 peruspisteellä. Hinnoittelussa otettiin huomioon riittävän tasapuolisesti yhtäältä pankkien luotonannon kehityksen merkitys ja toisaalta kasvua tukevan rahapolitiikan tärkeys.

Kesän edetessä euroalueen talousnäkymiä varjostivat edelleen maailmantalouden kasvun hidastuminen ja kansainvälisen kaupan heikkous. Lisäksi pitkittynyt epävarmuus heikensi yhä yritysten luottamusta etenkin tehdasteollisuudessa. Hintakehitys oli edelleen vaimeaa ja pohjainflaation indikaattorit pysyivät entisellä tasollaan. Markkinaindikaattoreihin perustuvat pitkän aikavälin inflaatio-odotukset pysyivät ennätyksellisen vaimeina kesäkuun rahapolitiikkakokouksen jälkeisellä tasolla, ja kyselytiedot osoittivat pitkän aikavälin inflaatio-odotusten heikentyneen selvästi.

EKP:n neuvosto totesi, että niin toteutunut kuin ennakoitukin inflaatio oli ollut jatkuvasti tavoiteltua hitaampaa

EKP:n neuvosto totesi heinäkuun kokouksessaan, että inflaatiovauhti – niin toteutunut kuin ennakoitukin – oli ollut jatkuvasti tavoiteltua hitaampaa. Lisäksi EKP:n neuvosto katsoi, että symmetrinen keskipitkän aikavälin inflaatiotavoite tuki inflaation palautumista kestävästi tavoitteen mukaiseksi. Näin ollen pidettiin tärkeänä, että EKP:n neuvosto toimisi määrätietoisesti ja olisi valmis keventämään rahapolitiikkaa edelleen tarkistamalla kaikkia välineitään tarpeen mukaan inflaatiotavoitteensa saavuttamiseksi. EKP:n neuvosto totesi, että mikäli keskipitkän aikavälin inflaationäkymät jäisivät jatkossakin tavoitteesta, se ryhtyisi toimiin symmetrisen inflaatiotavoitteensa mukaisesti. Ohjauskorkoja koskevaa ennakoivaa viestintää muutettiin, ja EKP:n ohjauskorkojen odotettiin pysyvän samalla tasolla tai sitä alempina. Lisäksi EKP:n neuvosto pyysi eurojärjestelmän komiteoita kartoittamaan toimintamahdollisuuksia, kuten ohjauskorkoja koskevan ennakoivan viestinnän vahvistamista, varannoille maksettavien korkojen porrastamista ja muita lievennystoimia sekä mahdollisten uusien omaisuuseräostojen volyymia ja koostumusta. Näin pohjustettiin mahdollisia laajoja rahapoliittisia toimia, joista päätettäisiin EKP:n neuvoston seuraavassa rahapolitiikkakokouksessa, mikäli inflaationäkymät eivät kohenisi inflaatiotavoitteen mukaisesti.

Hitaana pysyvään inflaatiovauhtiin reagoitiin kolmannenkin kerran vuonna 2019 laajoilla rahapoliittisilla toimilla

EKP:n asiantuntijoiden syyskuun 2019 arvioiden mukaan inflaationäkymät vaimenivat edelleen. EKP:n neuvoston oli otettava huomioon euroalueen talouskasvun pitkittynyt hidastuminen, heikomman kehityksen suuntaan viittaavat riskit sekä keskipitkän aikavälin inflaatiotavoitteesta jatkuvasti jäävät inflaationäkymät. Inflaatiovauhti oli arvioitu yhä hitaammaksi perättäisissä asiantuntija-arvioissa – sen ennakoitiin vuoden 2019 syyskuun arvioissa olevan enää 1,5 % vuonna 2021 (vuoden 2018 joulukuun arvioissa 1,8 %). Arvioissa oli otettu huomioon rahoitusolot, joissa näkyivät jo odotukset rahapolitiikan keventämisestä – ja silti asiantuntijat arvioivat inflaation poikkeavan yhä enemmän EKP:n neuvoston tavoitteesta. Pohjainflaatio ja inflaatio-odotukset pysyivät useimpien indikaattorien perusteella vaimeina. EKP:n neuvosto totesi, että inflaatiovauhdin palautumista kestävästi kohti tavoitetta oli syytä tukea keventämällä rahapolitiikkaa kolmannen kerran. EKP:n neuvosto teki syyskuussa seuraavat päätökset:

EKP:n neuvosto katsoi tarpeelliseksi ryhtyä kattaviin toimiin tukeakseen inflaatiovauhdin kestävää palautumista lähemmäksi keskipitkän aikavälin tavoitetta

Ensinnäkin EKP:n ohjauskoroista talletuskorko päätettiin laskea 10 peruspisteellä -0,50 prosenttiin (ks. kuvio 17). Talletuskoron laskun yhteydessä EKP:n neuvoston ohjauskorkoja koskevaa ennakoivaa viestintää muutettiin: EKP:n neuvosto odotti nyt ohjauskorkojen pysyvän samalla tasolla tai sitä alempina, kunnes arviointijakson inflaationäkymät palautuisivat vankasti riittävän lähelle kahta prosenttia (mutta alle sen) ja kehitys näkyisi johdonmukaisesti myös pohjainflaatiossa.

Kuvio 17

EKP:n ohjauskorot

(vuotuisina prosentteina)

Lähde: EKP.

Huom. Tuoreimmat havainnot 31.12.2019.

Toiseksi neuvosto päätti, että omaisuuserien osto-ohjelmassa alettaisiin jälleen tehdä uusia ostoja: omaisuuseriä ostettaisiin 1.11.2019 alkaen nettomääräisesti 20 miljardilla eurolla kuukaudessa (ks. kuvio 18). EKP:n neuvosto odotti ostojen päättyvän hieman ennen kuin ohjauskorkoja alettaisiin nostaa. EKP:n neuvosto myös toisti, että ohjelmassa ostettujen omaisuuserien erääntyessä takaisin maksettavan pääoman uudelleensijoituksia jatkettaisiin täysimääräisesti vielä pidemmän aikaa sen jälkeen, kun EKP:n neuvosto alkaisi nostaa EKP:n ohjauskorkoja, ja joka tapauksessa niin kauan kuin olisi tarpeen suotuisan likviditeettitilanteen ja vahvasti kasvua tukevan rahapolitiikan ylläpitämiseksi.

Kuvio 18

Kuukausittaiset ostot (netto) ja erääntymiset omaisuuserien osto-ohjelmassa vuonna 2019

(mrd. euroa)

Lähde: EKP.

Huom. Kuukausittaiset ostot nettomääräisinä kirjanpitoarvon mukaan ja kuukausittaiset erääntyessä takaisin maksetut määrät. Eurojärjestelmä noudattaa uudelleensijoitusvaiheessa markkinaneutraaliuden periaatetta tekemällä sijoitukset suunnitellusti ja joustavasti, eli erääntyessä takaisin maksettavan pääoman uudelleensijoituksia tehdään markkinoilla säännöllisesti ja tasapuolisesti pitkin vuotta. Jos jossakin kuussa (esim. joulukuu) markkinoilla odotetaan olevan hiljaisempaa, sen kuukauden ostoja voidaan suorittaa myös edellisessä tai seuraavassa kuussa. Ostot eivät näin ollen vastaa täydellisesti kuukausittaisia ostotavoitteita. Tuoreimmat havainnot 31.12.2019.

Kolmanneksi se päätti muuttaa kolmannessa kohdennettujen pitempiaikaisten rahoitusoperaatioiden sarjassa tehtävien operaatioiden ehtoja ja tarjota operaatioihin osallistuville pankeille rahoitusta edullisemmalla korolla. Korko olisi alempi pankeilla, joilla operaation ehdot täyttävä nettoluotonanto ylittää tietyn viitearvon: alimmillaan se voi olla operaation voimassaoloajalta laskettu keskimääräinen talletuskorko. Lisäksi operaatioiden kestoa pidennettiin kahdesta vuodesta kolmeen vuoteen. Rahoitusoperaatioiden ehtoja muutettiin suotuisammiksi, jotta pankkien luotonantotilanne pysyisi hyvänä, rahapolitiikan vaikutus välittyisi sujuvasti ja rahapolitiikalla voitaisiin tukea kasvua tehokkaammin.

Lisäksi rahapolitiikan pankkivetoisen välittymiskanavan toiminnan tukemiseksi pankkien varannoille maksettava korko muutettiin kaksiportaiseksi: osa varantovelvoitteen ylittävistä talletuksista vapautettiin negatiivisesta talletuskorosta.

EKP:n neuvoston syyskuun rahapolitiikkakokouksessa päätetyt laajat rahapoliittiset toimet täydensivät toisiaan, ja niillä luotiin huomattava elvyttävä vaikutus sekä tuettiin inflaation palautumista lähemmäksi EKP:n neuvoston tavoitetta. Talletuskoron lasku ja ennakoivan viestinnän täsmentäminen ilmoittamalla korkojen nostoon vaadittavat olosuhteet auttoivat ankkuroimaan lyhyet ja keskipitkät korot, jotka ovat tärkeitä euroalueen yrityslainojen hinnoittelun kannalta. Uudelleen aloitetut omaisuuserien netto-ostot ja odotettavissa oleva uudelleensijoitusajanjakso auttoivat ankkuroimaan pidemmät korot, jotka ovat tärkeitä kotitalouksien asuntolainojen hinnoittelussa. Kolmannen kohdennettujen pitempiaikaisten rahoitusoperaatioiden sarjan ehtoja muutettiin, jotta pankkien luotonantotilanne pysyisi suotuisana, rahapolitiikan vaikutus välittyisi sujuvasti ja pankkien olisi kannattavaa myöntää luottoja asiakkailleen. Lisäksi pankkien varannoille maksettava korko muutettiin kaksiportaiseksi. Näin pienennettiin negatiivisista koroista pankeille aiheutuvia välittömiä kustannuksia ja tuettiin rahapolitiikan pankkivetoisen välittymiskanavan toimintaa, jolloin markkinarahoituksen saannin helpottumisen vaikutus välittyi edelleen yritysten ja kotitalouksien luotonsaantiin.

Merkkejä kasvunäkymien vakautumisesta – EKP:n neuvosto seuraa inflaatiokehitystä ja on valmis toimimaan

Rahapolitiikkaa kevennettiin vuoden 2019 aikana kolme kertaa. Vuoden lopulla pohjainflaation indikaattorit olivat yleisesti ottaen vaimeita ja euroalueen talouskasvu oli edelleen hidasta, joskin oli jo alustavia merkkejä talouskehityksen jonkinasteisesta vakaantumisesta ja pohjainflaatiokin vaikutti hieman nopeutuvan aiemmin laadittujen arvioiden mukaisesti. Koska kehitystä oli havaittavissa, ja rahapoliittisten toimien vaikutus näkyy taloudessa viiveellä, EKP:n neuvosto ilmoitti joulukuun kokouksessaan seuraavansa tiivisti inflaatiokehitystä ja syyskuussa päätettyjen toimien vaikutuksen välittymistä talouteen. EKP:n neuvosto korosti olevansa joka tapauksessa edelleen valmis tarkistamaan kaikkia välineitään tarpeen mukaan symmetrisen inflaatiotavoitteensa mukaisesti varmistaakseen, että inflaatio palautuisi kestävästi lähemmäksi tavoitetta.

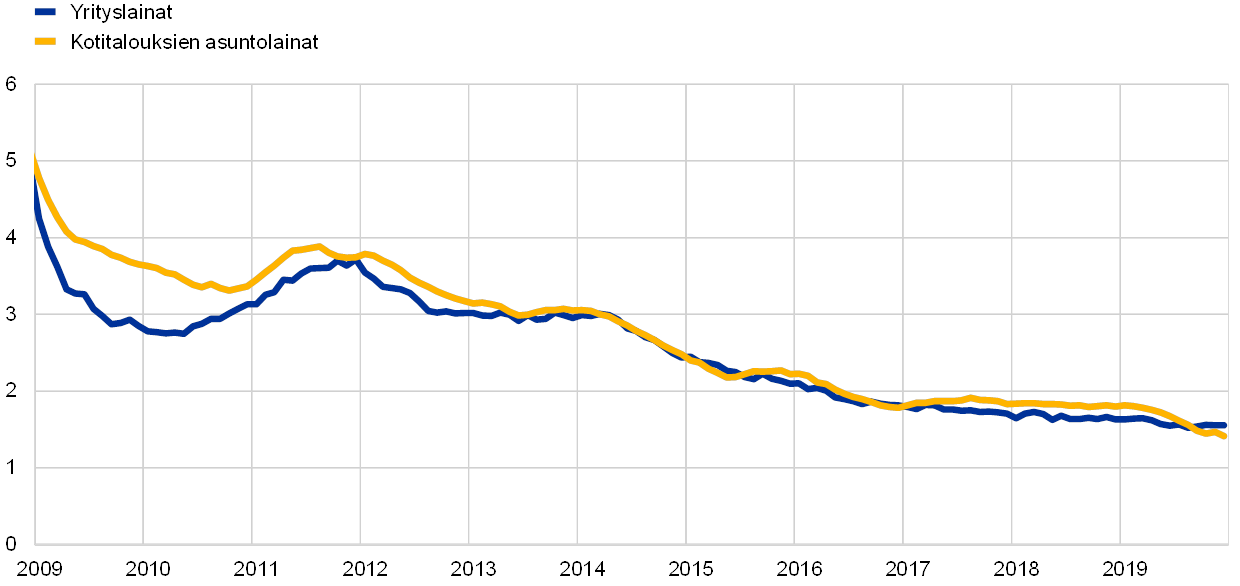

Pitkittyneen epävarmuuden sekä ennakoitua heikomman kehityksen suuntaan painottuvien riskien vuoksi vuoden 2019 aikana otettiin käyttöön useita merkittäviä kasvua tukevia rahapoliittisia toimia. Toimet täydensivät toisiaan ja edistivät pankkien rahoituskustannusten laskua (ks. kuvio 19). Pankkien erittäin suotuisat rahoitusolot välittyivät talouteen yleisemminkin, ja yritysten ja kotitalouksien lainakorot olivat lähes ennätyksellisen matalat (ks. kuvio 20). Vuoden 2019 aikana tehdyillä päätöksillä jatkettiin vuodesta 2014 harjoitettua vahvasti kasvua tukevaa rahapolitiikkaa ja edistettiin euroalueen talouden piristymistä.

Kuvio 19

Pankkien velkarahoituksen kokonaiskustannukset

(talletusrahoituksen ja vakuudettoman markkinarahoituksen kokonaiskustannukset vuotuisina prosentteina)

Lähteet: Lähteet: EKP, Markit iBoxx ja EKP:n laskelmat.

Huom. Talletusten kokonaiskustannus lasketaan yön yli -talletuksia, määräaikaistalletuksia ja irtisanomisehtoisia talletuksia koskevien uusien sopimusten korkojen keskiarvona ja näiden talletuskantojen määrillä painotettuna. Tuoreimmat havainnot 31.12.2019.

Kuvio 20

Pankkien yrityksille ja kotitalouksille myöntämien lainojen korot

(vuotuisina prosentteina)

Lähde: EKP.

Huom. Korot on laskettu lyhyt- ja pitkäaikaisten korkojen aggregaattina käyttämällä uusien sopimusten 24 kuukauden liukuvaa keskiarvoa. Tuoreimmat havainnot 31.12.2019.

2.2 Eurojärjestelmän taseen kehitys omaisuuserien ostojen alkaessa uudelleen

Eurojärjestelmän tase pysyi ennallaan vuonna 2019

Eurojärjestelmä on vuosina 2007‑2008 alkaneesta maailmanlaajuisesta finanssikriisistä lähtien toteuttanut joukon tavanomaisia ja epätavanomaisia rahapoliittisia toimia, joilla on ollut suora vaikutus eurojärjestelmän taseen kokoon ja koostumukseen. Vastapuolille on muun muassa jaettu luotto-operaatioissa rahoitusta enimmillään neljäksi vuodeksi, ja lisäksi omaisuuserien osto-ohjelmassa on ostettu yksityisen ja julkisen sektorin omaisuuseriä. Joulukuussa 2018 eurojärjestelmä lopetti netto-ostot omaisuuserien osto-ohjelmassa, ja vuonna 2019 se sijoitti täysimääräisesti uudelleen omaisuuserien erääntyessä takaisin maksetun pääoman. Eurojärjestelmä aloitti 1.11.2019 uudelleen arvopaperien nettomääräiset ostot. Ostoja tehtiin keskimäärin 20 miljardilla eurolla kuukaudessa. Vuoden 2019 lopussa eurojärjestelmän taseen koko oli 4 700 miljardia euroa, kuten jo vuoden 2018 lopussa.

Vuoden 2019 lopussa rahapolitiikkaan liittyviä saamisia oli yhteensä 3 300 miljardin euron arvosta eli ne muodostivat 70 % taseen kokonaisvaroista (72 % vuoden 2018 lopussa). Näistä eristä euroalueen luottolaitoksille myönnettyjen lainojen osuus taseen kokonaisvaroista oli 13 % (vuoden 2018 lopussa 16 %) ja rahapolitiikan harjoittamista varten hankittujen arvopaperien osuus 56 % (sama kuin vuoden 2018 lopussa; ks. kuvio 21). Loput taseen rahoitusvarat koostuivat pääasiassa eurojärjestelmän valuutta- ja kultavarannoista sekä rahapolitiikkaan liittymättömistä euromääräisistä sijoituksista.

Taseen vastattavaa-puolella vastapuolten varantotalletukset ja talletusmahdollisuuden käyttö pysyivät kutakuinkin ennallaan ja olivat vuoden lopussa yhteensä 2 000 miljardia euroa eli 39 % taseen kokonaisveloista (kuten vuoden 2018 lopussa). Kun eurojärjestelmä oli ilmoittanut alkavansa maksaa varannoille kaksiportaista korkoa 30.10.2019 alkaen, vastapuolet alkoivat siirtää varojaan talletusmahdollisuudesta varantotalletuksiin. Vuoden 2019 lopussa enää 15 % vastapuolten talletuksista eurojärjestelmässä oli talletusmahdollisuudessa (vuoden 2018 lopussa 34 %). Setelien määrän kasvutrendi jatkui, ja liikkeessä olevien setelien osuus kokonaisveloista oli vuoden 2019 lopussa 28 % (vuoden 2018 lopussa 26 %). Muiden velkaerien (kuten pääoman ja arvonmuutostilien) osuus kokonaisveloista oli 34 % (kuten vuoden 2018 lopussakin, ks. kuvio 21).

Kuvio 21

Eurojärjestelmän konsolidoidun taseen kehitys

(mrd. euroa)

Lähde: EKP.

Huom. Saamiset on esitetty nollan yläpuolella ja velat sen alapuolella. Ylimääräisen likviditeetin kuvaaja on kuviossa havainnollisuussyistä nollan yläpuolella, vaikka ylimääräinen likviditeetti koostuu (velkaeriksi luettavista) vähimmäisvarantovelvoitteen ylittävistä sekkitilitalletuksista ja talletusmahdollisuuden käytöstä.

Omaisuuserien osto-ohjelman sijoitussalkkujen keskimääräinen maturiteetti sekä sijoitusten jakauma

Omaisuuserien osto-ohjelmassa on tällä hetkellä neljä aktiivista osto-ohjelmaa: kolmas katettujen joukkolainojen osto-ohjelma, omaisuusvakuudellisten arvopaperien osto-ohjelma, julkisen sektorin velkapapereiden osto-ohjelma sekä yrityssektorin velkapapereiden osto-ohjelma. Kuukausittaisten ostojen tavoitemäärät ovat vaihdelleet EKP:n neuvoston päätösten mukaisesti.

Laajennetussa omaisuuserien osto-ohjelmassa ostettuja arvopapereita oli vuoden 2019 lopussa kaikkiaan 2 600 miljardin euron arvosta.

Omaisuuserien osto-ohjelmassa ostettuja arvopapereita oli vuoden 2019 lopussa kaikkiaan 2 600 miljardin euron arvosta (jaksotetun hankintahinnan perusteella). Omaisuusvakuudellisten arvopaperien osuus kaikista omaisuuserien osto-ohjelmassa ostetuista arvopapereista oli vuoden 2019 lopussa 1 % (28 miljardia euroa), katettujen joukkolainojen osuus 10 % (264 miljardia euroa) ja yrityssektorin velkapapereiden osuus 7 % (185 miljardia euroa). Yksityisen sektorin arvopapereista ohjelmassa ostettiin vuoden 2019 kahtena viimeisenä kuukautena eniten yrityssektorin velkapapereita: niitä ostettiin nettomääräisesti 7,7 miljardin euron arvosta. Yrityssektorin velkapapereiden ostoissa noudatetaan vertailuindeksiä, jossa kaikki ostokelpoiset velkapaperikannat ovat edustettuina markkina-arvon mukaan.

Omaisuuseristä 82 % oli julkisen sektorin velkapapereita.

Suurin osa omaisuuserien osto-ohjelmassa ostetuista arvopapereista oli julkisen sektorin velkapapereita. Vuoden 2019 lopussa niitä oli eurojärjestelmän hallussa jo 2 100 miljardin euron arvosta, mikä on 82 % kaikista omaisuuserien osto-ohjelman sijoituksista (eli niiden osuus on pysynyt samana kuin vuoden 2018 lopussa). Julkisen sektorin velkapapereiden osto-ohjelmassa maakohtaiset ostokiintiöt määräytyvät EKP:n pääoman jakoperusteen mukaan. Euroalueen kansalliset keskuspankit saivat itse päättää, miten ne täyttivät ostokiintiönsä. Ne voivat ostaa maansa keskus- tai aluehallinnon tai tiettyjen valtiosidonnaisten laitosten liikkeeseen laskemia velkapapereita. Jotkin kansalliset keskuspankit ostivat myös EU:n alueelle sijoittautuneiden ylikansallisten laitosten velkapapereita. EKP ei ostanut ylikansallisten laitosten eikä aluehallinnon liikkeeseen laskemia velkapapereita. Julkisen sektorin velkapapereiden osto-ohjelmassa hankittujen arvopaperien maturiteeteissa oli jonkin verran maittaisia eroja, mutta niiden painotettu keskimääräinen maturiteetti oli vuoden 2019 lopussa 7,12 vuotta eli hieman lyhempi kuin vuoden 2018 lopussa, jolloin se oli 7,37 vuotta.[23]

Vuonna 2019 eurojärjestelmä sijoitti omaisuuserien osto-ohjelmassa hankittujen omaisuuserien erääntyessä takaisin maksetun pääoman uudelleen täysimääräisesti. Yksityisen sektorin arvopaperien osto-ohjelmissa uudelleensijoituksia tehtiin 37,2 miljardin euron arvosta vuonna 2019 ja julkisen sektorin velkapapereiden osto-ohjelmassa 167,3 miljardin euron arvosta.[24] Julkisen sektorin ja yrityssektorin velkapapereiden osto-ohjelmissa sekä kolmannessa katettujen joukkolainojen osto-ohjelmassa hankittuja arvopapereita annettiin edelleen lainaan[25] joukkolaina- ja repomarkkinoiden likvidiyden parantamiseksi.[26]

Eurojärjestelmän rahoitusoperaatioiden kehitys

Avoinna olevien eurojärjestelmän rahoitusoperaatioiden volyymi oli vuoden 2019 lopussa 624,1 miljardia euroa eli 109,3 miljardia euroa pienempi kuin vuotta aiemmin. Volyymin pieneneminen johtui pääasiassa siitä, että toisen sarjan kohdennetuissa pitempiaikaisissa rahoitusoperaatioissa jaettua rahoitusta maksettiin ennenaikaisesti takaisin 208 miljardin euron arvosta. Kolmannen kohdennettujen pitempiaikaisten rahoitusoperaatioiden sarjan kahdessa ensimmäisessä operaatiossa jaettiin 101,1 miljardia euroa, mutta avoinna olevien rahoitusoperaatioiden kokonaisvolyymi pieneni silti toisen sarjan kohdennetuissa pitempiaikaisissa rahoitusoperaatioissa jaetun rahoituksen takaisinmaksun vuoksi. Avoinna olevien eurojärjestelmän rahoitusoperaatioiden painotettu keskimaturiteetti oli vuoden 2019 lopussa noin 1,2 vuotta eli lyhyempi kuin vuotta aiemmin (noin 1,8 vuotta).

2.3 Omaisuuserien osto-ohjelmaan liittyvien taloudellisten riskien minimointi

Riskitehokkuus on yksi eurojärjestelmän riskienhallinnan perusperiaatteista.

Omaisuuserien osto-ohjelmassa ryhdyttiin jälleen tekemään netto-ostoja, jotta voitaisiin tukea inflaatiovauhdin kestävää palautumista lähemmäksi keskipitkän aikavälin tavoitetta. Ostoja tehdään vain siinä laajuudessa kuin kulloinkin on tarpeen EKP:n hintavakaustavoitteen saavuttamiseksi. Tavoitteisiin voidaan pyrkiä monin tavoin, mutta valittujen menetelmien tulisi olla toimivia ja riskitehokkaita. Eurojärjestelmän riskienhallinnassa pyritään riskitehokkuuteen eli eurojärjestelmän tavoitteiden saavuttamiseen mahdollisimman vähäisin riskein.[27]

Kaikkiin rahapolitiikan välineisiin sisältyy riskejä, eivätkä suorat omaisuuseräostot ole poikkeus. Eurojärjestelmä hallitsee ja valvoo näitä riskejä. Omaisuuseräostoihin liittyvien taloudellisten riskien lieventämiseksi tarvitaan erityisiä taloudellisten riskien hallintajärjestelyjä, jotka riippuvat kulloisistakin rahapolitiikan tavoitteista ja kunkin omaisuuserätyypin ominaisuuksista ja riskiprofiilista. Riskienhallintajärjestelyt koostuvat ostokelpoisuuskriteereistä, luottoriski- ja due diligence -arvioinneista, hintasäännöistä sekä vertailu- ja raja-arvoista. Omaisuuserien osto-ohjelman riskienhallintajärjestelyt koskevat paitsi omaisuuserien ostoa ja hankittujen omaisuuserien erääntyessä takaisin maksettavan pääoman uudelleensijoituksia myös itse omaisuuseriä niin kauan kuin ne ovat eurojärjestelmän taseessa.

Suorat omaisuuseräostot edellyttävät erityisiä riskienhallintajärjestelyjä

Järjestelyjen ainoana tarkoituksena ei ole pienentää taloudellisia riskejä, vaan niiden avulla pyritään myös saavuttamaan hajautettu ja markkinoiden kannalta neutraali sijoitusjakauma, joka auttaa saavuttamaan rahapoliittiset tavoitteet. Riskienhallintajärjestelyissä otetaan huomioon myös muita kuin taloudellisia riskejä, kuten oikeudellisia, operatiivisia ja maineriskejä.

Seuraavassa tarkastellaan omaisuuserien osto-ohjelman toteutusta ohjaavia taloudellisten riskien hallintajärjestelyjä.[28] Taulukkoon 1 on koottu järjestelyjen keskeiset osatekijät.

Taulukko 1

Laajennetun omaisuuserien osto-ohjelman riskienhallintajärjestely

Lähde: EKP.

Huom. ABSPP = omaisuusvakuudellisten arvopaperien osto-ohjelma, CBPP3 = kolmas katettujen joukkolainojen osto-ohjelma, CSPP = yrityssektorin velkapapereiden osto-ohjelma, PSPP = julkisen sektorin velkapapereiden osto-ohjelma.

CQS-luokka 3 = eurojärjestelmän yhdenmukaistetun luottoluokitusasteikon luokka 3.

1) Jos omaisuusvakuudellisen arvopaperin luokitus jää alle eurojärjestelmän luokitusasteikon luokan 2, arvopaperin on täytettävä muun muassa seuraavat lisävaatimukset: a) arvopaperin vakuutena ei liikkeeseenlaskuhetkellä eikä missään sen elinkaaren vaiheessa ole järjestämättömiä saamisia, b) arvopaperin vakuutena olevat rahavirtoja tuottavat saamiset eivät ole strukturoituja, syndikoituja eivätkä vipulainoja, ja c) arvopaperi sisältää riittävät hallinnoinnin jatkuvuutta koskevat säännöt.

2) Ks. julkisen sektorin velkapaperien ostojen toteutusta koskeva sivu ”Implementation aspects of the public sector purchase programme (PSPP)” EKP:n verkkosivuilla.

Ostokelpoisuusvaatimukset

Ostokelpoisuuskriteerit koskevat kaikkia omaisuuseräluokkia.

Ostokelpoisia voivat olla vain omaisuuserät, jotka hyväksytään vakuudeksi eurojärjestelmän luotto-operaatioissa. Luotto-operaatioiden vakuuskelpoisuusvaatimukset käyvät ilmi rahapolitiikan välineitä koskevista yleisistä säännöistä (ns. yleinen järjestelmä). Vakuuskelpoisuuden edellytyksenä on muun muassa, että omaisuuserällä on vähintään yhden eurojärjestelmän luottoriskinarvioinnissa hyväksyttävän ulkoisen luottoluokituslaitoksen antama luokitus[29], joka vastaa vähintään eurojärjestelmän yhdenmukaistetun luokitusasteikon luokkaa 3 (CQS 3, tai parempi eli CQS 1 tai CQS 2). Lisäksi vakuudeksi hyväksytään vain euroalueella liikkeeseen laskettuja euromääräisiä omaisuuseriä, joiden selvitys suoritetaan euroalueella. Omaisuusvakuudellisten arvopaperien kohdalla lisäehtona on, että suurin osa arvopaperin vakuutena oleviin saamisiin kytkeytyvistä velallisista on euroalueella.

Yleisten vaatimusten lisäksi kullakin osto-ohjelmalla on omat erityiset ostokelpoisuusvaatimuksensa. Esimerkiksi julkisen sektorin ja yrityssektorin velkapapereille on asetettu vähimmäis- ja enimmäismaturiteetti. Yrityssektorin velkapapereiden osto-ohjelmassa ei voida ostaa velkapapereita, joiden liikkeeseenlaskija tai liikkeeseenlaskijan emoyritys on luottolaitos. Lisäksi yrityssektorin velkapapereiden osto-ohjelmassa ja kolmannessa katettujen joukkolainojen osto-ohjelmassa ei osteta alas ajettavien yhteisöjen eikä varainhoitoyhtiöiden liikkeeseen laskemia omaisuuseriä. Kolmannessa katettujen joukkolainojen osto-ohjelmassa joukkolainojen on täytettävä omaa vakuuskäyttöä koskevat eurojärjestelmän hyväksyttävyysvaatimukset eli liikkeeseenlaskijalaitos voi käyttää niitä itse vakuutena.[30] Eurojärjestelmä ei 1.1.2019 lähtien myöskään ostanut ehdollisia katettavia pass-through-joukkovelkakirjalainoja. Lisäksi omaisuuseräostoja ei saa käyttää Euroopan unionin toiminnasta tehdyn sopimuksen artiklan 123 kohdassa 1 määrätyn julkisyhteisöjen keskuspankkirahoituksen kiellon kiertämiseen.

Luottoriskiarvioinnit ja due diligence -menettelyt

Luottoriskiarviointeja ja due diligence -menettelyjä toteutetaan säännöllisesti.

Yksityisen sektorin omaisuuserien osto-ohjelmissa eurojärjestelmä toteuttaa ostokelpoisiin velkapaperiemissioihin liittyviä luottoriskiarviointeja ja due diligence -menettelyjä säännöllisesti. Seurannassa käytetään tiettyjä riski-indikaattoreita, ja arvioinneissa ja menettelyissä noudatetaan suhteellisuusperiaatetta, eli mitä riskipitoisempi omaisuuserä on, sitä perusteellisemmin sitä analysoidaan. Tarvittaessa voidaan turvautua täydentäviin riskienhallintatoimiin suhteellisuusperiaatteen rajoissa. Ostoja voidaan esimerkiksi rajoittaa tai keskeyttää, ja poikkeustilanteissa omaisuuseriä voidaan jopa myydä, jos EKP:n neuvosto tapauskohtaisen arvionsa pohjalta niin päättää.

Hintasäännöt

Hintasäännöillä varmistetaan, että ostot tehdään markkinahintaan.

Laajennetussa omaisuuserien osto-ohjelmassa noudatettavilla hintasäännöillä varmistetaan, että ostot tehdään markkinahintaan, jolloin ne voidaan toteuttaa mahdollisimman riskitehokkaasti ja vääristämättä markkinoita. Hintasääntöjen mukaan huomioon otetaan saatavissa olevat markkinahinnat ja niiden laatu sekä käypä hinta. Lisäksi jälkikäteisarvioinneissa selvitetään, vastasivatko ostohinnat ostojen aikaisia markkinahintoja.

Kaikissa osto-ohjelmissa on sallittua hankkia vakuuskelpoisia tuotoltaan negatiivisia omaisuuseriä, joiden tuotto voi tilanteen mukaan olla myös alle talletusmahdollisuuden koron.[31]

Vertailuarvot

Ostoissa noudatetaan vertailuarvoja sijoitusten hajauttamisen varmistamiseksi.

Hyvin hajautetun sijoitussalkun rakentamisessa käytetään vertailuarvoja, jotka auttavat myös vähentämään riskejä. Yksityisen sektorin omaisuuserien ostoissa vertailuarvot pohjautuvat ostokelpoisen kannan markkina-arvoon eli kustakin kelpoisuuskriteerien ja riskien kannalta hyväksyttävästä emissiosta jäljellä olevien omaisuuserien yhteenlaskettuun nimellisarvoon. Julkisen sektorin velkapapereiden osto-ohjelmassa maakohtaiset ostokiintiöt määräytyvät EKP:n pääoman jakoperusteen mukaan.

Limiitit

Emissio- ja liikkeeseenlaskijakohtaisten omistusosuuksien ylärajoilla pystytään tehokkaasti rajoittamaan riskien keskittymistä.

Laajennetussa omaisuuserien osto-ohjelmassa käytetään limiittejä. Emissio- ja liikkeeseenlaskijakohtaisille omistusosuuksille on määritetty rahapoliittisten, toiminnallisten, oikeudellisten ja riskienhallinnallisten näkökohtien pohjalta ylärajat[32] omaisuuseräluokittain – julkisen sektorin velkapapereille omansa ja yksityisen sektorin velkapapereille omansa.