Rapporto annuale BCE 2019

L’anno in sintesi

** Le presenti considerazioni si riferiscono alle attività svolte dalla BCE nel 2019 e sono state ultimate prima del diffondersi della pandemia di coronavirus (COVID‑19) a livello mondiale. Da quel momento la situazione economica e gli interventi di policy della BCE hanno subito un radicale mutamento. La BCE farà tutto ciò che sarà necessario nell’ambito del suo mandato per sostenere l’area dell’euro durante questa crisi. **

Nel 2019 si è celebrato il 20° anniversario dell’introduzione dell’euro e il sostegno dei cittadini dell’area dell’euro nei confronti della moneta unica, rilevato dall’indagine Eurobarometro di novembre, ha toccato il 76 per cento, quota mai raggiunta in precedenza.

La crescita economica dell’area si è ridotta ulteriormente, portandosi all’1,2 per cento nel 2019 dall’1,9 dell’anno precedente. La protratta espansione è stata sostenuta da condizioni di finanziamento favorevoli, nuovi incrementi dell’occupazione e un’intonazione moderatamente espansiva delle politiche di bilancio, benché l’incertezza connessa alle controversie commerciali internazionali abbia pesato in modo particolare sul settore manifatturiero e sugli investimenti.

Nel 2019 i mercati del lavoro dell’area dell’euro hanno continuato a mostrare un miglioramento. Il tasso di disoccupazione ha segnato un’ulteriore flessione al 7,6 per cento, mentre la dinamica retributiva è rimasta vigorosa e prossima alla media di lungo periodo.

Nell’area dell’euro l’inflazione complessiva si è attestata all’1,2 per cento in media d’anno, in calo rispetto all’1,8 per cento del 2018. Questo andamento ha riflesso il minore contributo delle due componenti più volatili, l’energia e i beni alimentari. Al netto di tali componenti, nel 2019 l’inflazione si è attestata in media all’1,0 per cento, lo stesso livello dei due anni precedenti.

In tale contesto, il Consiglio direttivo della BCE ha intrapreso un’azione di ulteriore accomodamento monetario, esplicatasi in tre diverse fasi nel corso dell’anno, mediante una nuova serie di operazioni mirate di rifinanziamento a più lungo termine, un’estensione delle nostre indicazioni prospettiche (forward guidance), una riduzione del tasso sui depositi presso la banca centrale e il riavvio del nostro programma di acquisto di attività. Sul finire dell’anno si sono manifestati i primi segnali di stabilizzazione della dinamica della crescita e un lieve incremento dell’inflazione di fondo.

Il Consiglio direttivo, nell’ambito del processo di valutazione della nostra politica monetaria, tiene conto dell’impatto di possibili effetti collaterali. In quest’ottica è stato introdotto un sistema a due livelli per la remunerazione delle riserve, in cui parte della liquidità in eccesso delle banche è esente dal pagamento del tasso di interesse negativo sui depositi presso la banca centrale, al fine di salvaguardare il canale bancario di trasmissione della politica monetaria.

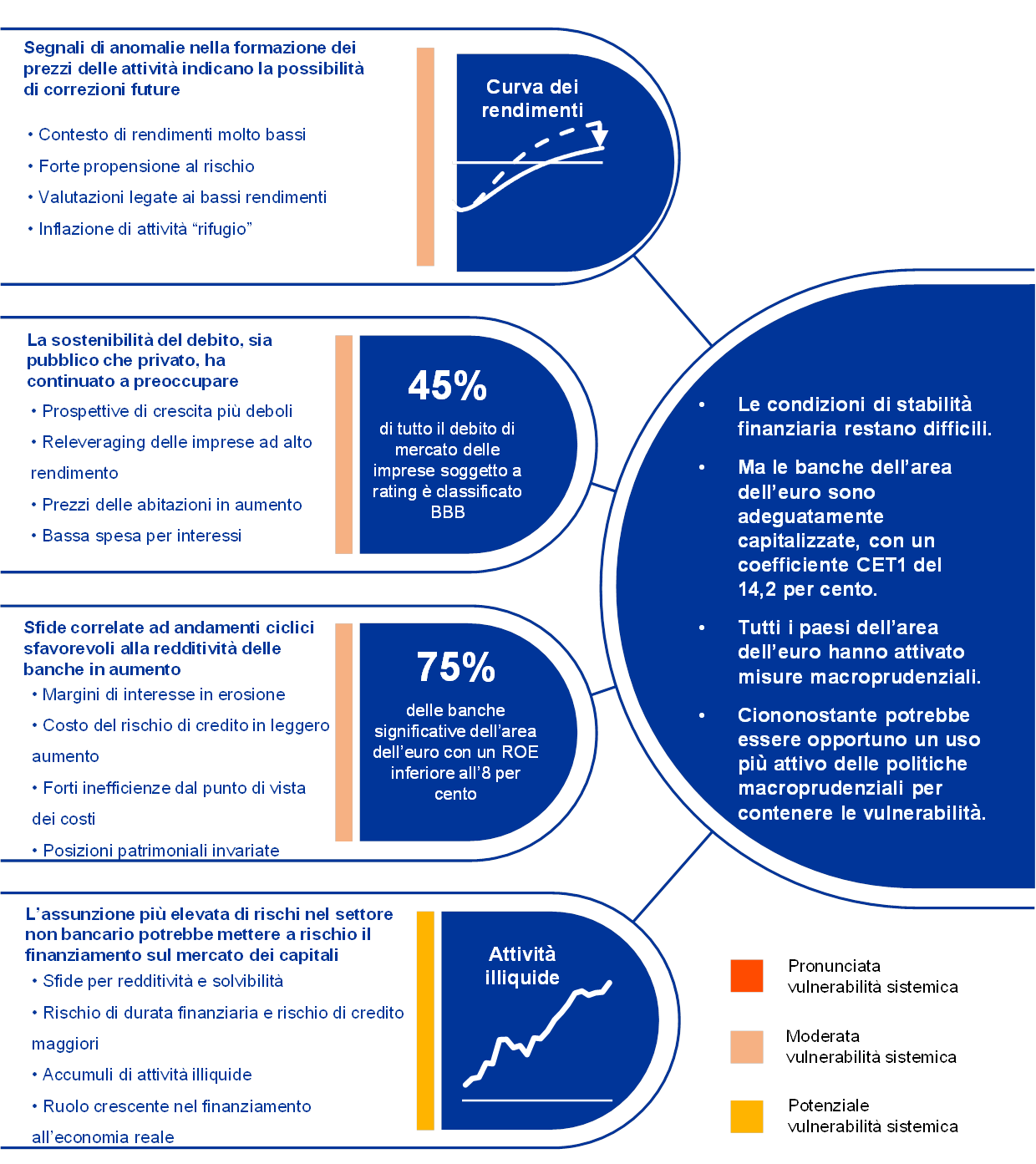

La redditività strutturalmente bassa resta una sfida per le banche dell’area dell’euro, sebbene il settore presenti una dotazione patrimoniale adeguata, con un coefficiente di capitale primario di classe 1 (Common Equity Tier 1) pari al 14,2 per cento. Durante il 2019 l’elevata assunzione di rischi nei mercati finanziari e immobiliari ha continuato ad alimentare l’accumularsi di vulnerabilità connesse ai prezzi delle attività, mentre nel settore finanziario non bancario in espansione i rischi hanno continuato a crescere. I paesi dell’area dell’euro, in consultazione con la BCE, hanno attuato una serie di misure macroprudenziali per mitigare i rischi sistemici e rafforzare la capacità di tenuta a fronte di tali rischi.

L’Eurosistema ha proseguito il proprio impegno per assicurare il regolare funzionamento dei sistemi di pagamento, ad esempio sul fronte dei preparativi per la sostituzione di Target2 con un nuovo, avanzatissimo sistema di regolamento lordo in tempo reale e dell’adozione di una nuova strategia per i pagamenti al dettaglio. Tale strategia incoraggia lo sviluppo di una soluzione paneuropea elaborata dal mercato per i pagamenti presso i punti di interazione che completerà l’Area unica dei pagamenti in euro, realizzata con successo.

Dal 2 ottobre è stata avviata la pubblicazione di un nuovo tasso di riferimento overnight, l’€STR (euro short‑term rate), che dovrà sostituire entro gennaio 2022 l’Eonia, attualmente in uso. La produzione dell’€STR con frequenza giornaliera non ha posto alcuna difficoltà e la metodologia si è dimostrata affidabile.

La BCE continua a studiare attentamente l’impatto dei cambiamenti climatici sulle prospettive per la stabilità dei prezzi e sul sistema finanziario, adoperandosi fra l’altro per comprendere l’intensità di carbonio dei portafogli dei prestiti bancari e sviluppare un quadro analitico al fine di svolgere un esercizio di stress pilota sul rischio climatico per il settore bancario dell’area dell’euro. La BCE contribuisce a combattere i cambiamenti climatici attraverso le proprie decisioni di investimento e le attività svolte in campo ambientale. Fra il 2008 e il 2018 abbiamo ridotto le emissioni di carbonio e il consumo di energia per postazione di lavoro rispettivamente del 74 e del 54 per cento.

Nel 2019 ci siamo dedicati con rinnovato impegno al dialogo con una platea più vasta di quella costituita dai mercati finanziari e dagli esperti e all’ascolto più attento delle preoccupazioni dei cittadini. Fra le varie iniziative sono stati realizzati il concorso #EUROat20, una nuova serie di video “La BCE spiega” e un podcast mensile.

Francoforte sul Meno, maggio 2020

Christine Lagarde

Presidente

L’anno in cifre

1 L’attività economica nell’area dell’euro ha subito una moderazione in un quadro di pressioni inflazionistiche contenute

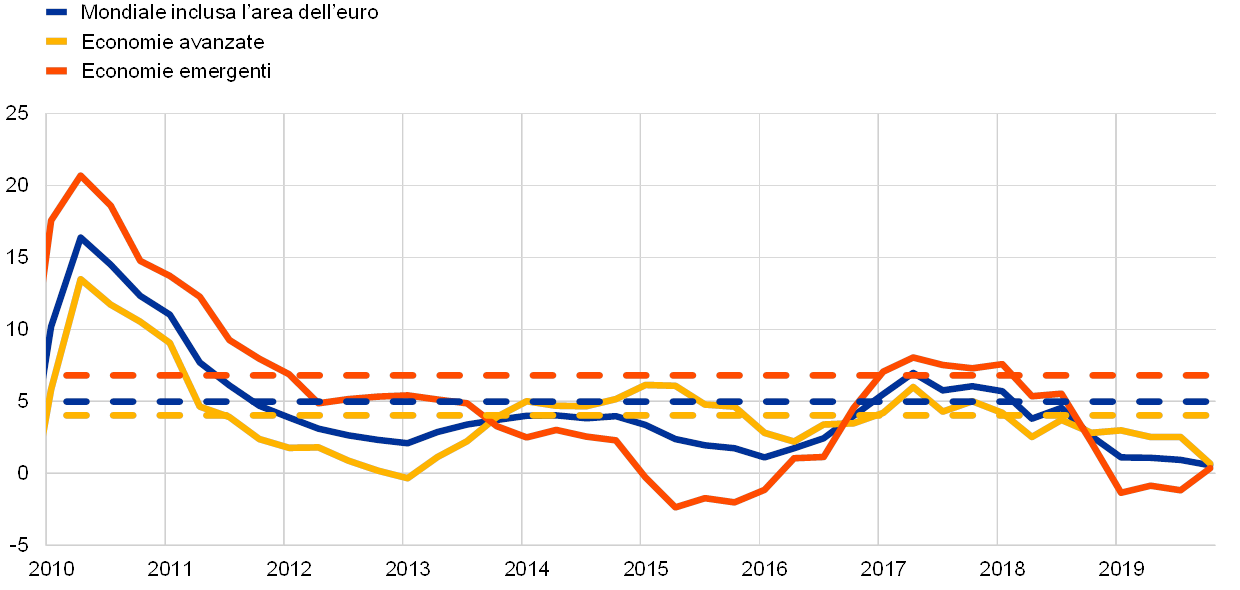

Dopo il picco registrato a metà 2018, nel 2019 l’economia mondiale ha subito un notevole rallentamento generalizzato e sincronizzato tra i vari paesi, in un contesto caratterizzato da un forte aumento dell’incertezza legata al commercio. In questo quadro generale, la crescita economica nell’area dell’euro ha subito un ulteriore rallentamento, scendendo all’1,2 per cento dall’1,9 per cento dell’anno precedente. Le cause dell’attenuazione della crescita osservata nel 2019 vanno ricercate in primo luogo nella maggiore debolezza degli scambi internazionali, in un contesto di protratta incertezza a livello mondiale. Nel contempo, il rallentamento è stato ammortizzato dalle condizioni di finanziamento favorevoli, da ulteriori incrementi dell’occupazione accompagnati da un aumento delle retribuzioni, dall’orientamento moderatamente espansivo della politica di bilancio nell’area dell’euro e dalla continua – seppur più lenta – espansione dell’attività a livello mondiale. Nei mercati del lavoro dell’area dell’euro si sono registrati ulteriori miglioramenti, mentre la crescita della produttività ha subito un considerevole rallentamento. Nel complesso le pressioni inflazionistiche sono rimaste contenute. L’inflazione complessiva è scesa all’1,2 per cento in ragione di un calo delle componenti relative ai beni energetici e alimentari, mentre l’inflazione di fondo è rimasta contenuta. Le condizioni di finanziamento favorevoli hanno continuato a sostenere l’espansione del credito e della moneta. I rendimenti dei titoli di Stato dell’area dell’euro sono diminuiti in modo significativo, mentre le quotazioni azionarie dell’area sono aumentate soprattutto in ragione dei minori tassi di sconto. La ricchezza delle famiglie è stata sostenuta dalle valutazioni più favorevoli delle attività reali e finanziarie.

1.1 L’economia mondiale ha subito un notevole rallentamento

Nel 2019 l’economia mondiale ha subito un notevole rallentamento, generalizzato e sincronizzato tra i vari paesi

Nel corso del 2019 la crescita economica mondiale ha registrato un netto calo. Dopo un picco a metà 2018, l’economia mondiale ha subito un notevole rallentamento ed è cresciuta a un ritmo ben al di sotto della media storica, il più debole sin dalla crisi finanziaria mondiale (cfr. il grafico 1). Tale rallentamento è stato generalizzato e sincronizzato tra i vari paesi. Nelle grandi economie avanzate come gli Stati Uniti, il Regno Unito e il Giappone ciò ha rispecchiato un calo rispetto a tassi di crescita superiori alla media. In Cina si è registrato il tasso di crescita più basso dal 1990, che corrisponde all’incirca al suo attuale tasso potenziale stimato. Nelle altre grandi economie emergenti la crescita è stata generalmente modesta, in parte a causa della lenta ripresa dopo le recenti recessioni.

Grafico 1

Crescita del PIL a livello mondiale

(variazioni percentuali sul periodo corrispondente; dati trimestrali)

Fonti: Haver Analytics, fonti nazionali ed elaborazioni della BCE.

Note: gli aggregati regionali sono calcolati utilizzando pesi per il PIL basati sulle parità di potere di acquisto. Le linee continue corrispondono ai dati disponibili e arrivano fino al quarto trimestre del 2019. Le linee tratteggiate indicano le medie di lungo periodo (tra il primo trimestre del 1999 e il quarto trimestre del 2019). Le ultime osservazioni si riferiscono al 10 marzo 2020.

Il rallentamento dell’economia mondiale è ascrivibile a un calo della produzione nel settore manifatturiero e a un notevole indebolimento della crescita degli scambi e degli investimenti. Per contro, l’incremento del prodotto nel settore dei servizi è diminuito in misura minore, sostenuto da una crescita dei consumi relativamente solida e da protratti miglioramenti nei mercati del lavoro.

La crescita degli scambi e degli investimenti si è indebolita notevolmente nel 2019 in ragione di un forte aumento dell’incertezza legata al commercio

L’incertezza legata al commercio è aumentata notevolmente ed è rimasta su livelli elevati, indebolendo l’economia mondiale. Diversi indicatori suggeriscono che le tensioni commerciali tra Stati Uniti e Cina si siano acuite[1]. Entrambi i paesi hanno aumentato i dazi sui loro scambi bilaterali. Alla fine del 2019 la maggior parte degli scambi bilaterali tra Stati Uniti e Cina era stata assoggettata a dazi più elevati. L’incertezza legata al commercio si è in qualche misura attenuata in concomitanza con l’annuncio, a dicembre, dell’accordo commerciale “Fase 1” che ha fatto seguito alle ulteriori negoziazioni avvenute tra i due paesi a partire da metà ottobre. L’accordo è stato siglato il 15 gennaio 2020. In un clima di forti tensioni commerciali, l’incremento dei dazi è stato alla base del netto calo dell’interscambio, mentre la maggiore incertezza e il deterioramento del clima di fiducia hanno frenato la crescita degli investimenti nel 2019 (cfr. il grafico 2).

Grafico 2

Crescita dell’interscambio a livello mondiale

(variazioni percentuali sul periodo corrispondente; dati trimestrali)

Fonti: Haver Analytics, fonti nazionali ed elaborazioni della BCE.

Note: la crescita dell’interscambio mondiale è definita come la crescita delle importazioni mondiali compresa l’area dell’euro. Le linee continue corrispondono ai dati disponibili e arrivano fino al quarto trimestre del 2019. Le linee tratteggiate indicano le medie di lungo periodo (tra il quarto trimestre del 1999 e il quarto trimestre del 2019). Le ultime osservazioni si riferiscono al 10 marzo 2020.

L’inflazione complessiva è diminuita, ma l’inflazione di fondo è rimasta sostanzialmente stabile

Nel 2019 l’inflazione mondiale è rimasta contenuta, di riflesso alla debole dinamica della crescita mondiale (cfr. il grafico 3). L’inflazione al consumo complessiva sui dodici mesi nei paesi dell’OCSE è scesa da circa il 3 per cento nella seconda metà del 2018 al 2,1 per cento a dicembre 2019 a causa del calo dei prezzi dei beni energetici e del rallentamento dell’inflazione dei prezzi dei prodotti alimentari. Tuttavia l’inflazione di fondo (esclusi beni energetici e alimentari) è rimasta relativamente stabile nel corso dell’anno, intorno al 2 per cento.

Grafico 3

Tassi di inflazione nell’area OCSE

(variazioni percentuali sui dodici mesi; dati mensili)

Fonte: Organizzazione per la cooperazione e lo sviluppo economico.

Note: le ultime osservazioni si riferiscono a dicembre 2019.

I prezzi del petrolio hanno fluttuato per effetto delle dinamiche dell’offerta di petrolio e delle aspettative sulla domanda a livello mondiale

I prezzi del petrolio hanno fluttuato nel corso dell’anno, rispecchiando le dinamiche dell’offerta di petrolio nel primo semestre, nonché le aspettative sulla domanda mondiale nella seconda metà dell’anno. Nel 2019 il prezzo del petrolio ha oscillato tra i 53 e i 74 dollari al barile. Nel primo semestre dell’anno i tagli alla produzione superiori alle previsioni operati dall’OPEC+ (un gruppo di cui fanno parte i maggiori paesi produttori di petrolio), nonché le tensioni geopolitiche, hanno sostenuto la tendenza al rialzo dei prezzi del petrolio. Nella seconda metà dell’anno i prezzi del petrolio sono diminuiti, in un contesto caratterizzato da timori riguardo le tensioni commerciali e il loro possibile impatto sull’economia mondiale. Gli effetti dell’interruzione delle forniture in Arabia Saudita a seguito di un attacco con droni avvenuto il 14 settembre sono stati di breve durata: le ampie scorte e il rapido ripristino della capacità produttiva hanno contribuito ad attenuare lo shock.

L’euro si è deprezzato nei confronti delle valute dei partner commerciali dell’area dell’euro

L’euro si è deprezzato dell’1,6 per cento in termini nominali effettivi nel corso del 2019 (cfr. il grafico 4) a causa di un deprezzamento rispetto al dollaro statunitense e allo yen giapponese in termini bilaterali. Anche il tasso di cambio euro/sterlina britannica è sceso, ma con notevole volatilità nel corso del 2019, principalmente a causa delle evoluzioni legate alla Brexit.

Grafico 4

Tasso di cambio dell’euro

(dati giornalieri; 1° gennaio 2015 = 100)

Fonti: Bloomberg, Hamburg Institute of International Economics (HWWI), BCE ed elaborazioni della BCE.

Note: tasso di cambio effettivo nominale rispetto ai 38 principali partner commerciali. Le ultime osservazioni si riferiscono al 31 dicembre 2019.

Per le prospettive di crescita mondiale hanno prevalso rischi di indebolimento

Alla fine del 2019 le prospettive per la crescita mondiale indicavano una moderazione della crescita in concomitanza con il maturare del ciclo economico nelle economie avanzate e con la graduale transizione della Cina verso un percorso di minore crescita, mentre la ripresa in altre economie emergenti rimaneva fragile. Le prospettive erano incerte e, nel complesso, i rischi per l’attività mondiale erano orientati verso il basso[2]. Nella misura in cui la debolezza del settore manifatturiero si dovesse estendere verso il settore dei servizi l’attività a livello mondiale potrebbe subire un rallentamento più rapido. In Cina una frenata più netta potrebbe avere un impatto maggiore sull’economia mondiale, mentre un inasprimento delle tensioni commerciali aggraverebbe l’impatto negativo sui flussi commerciali internazionali. In Europa, in particolare, c’era il rischio che gli Stati Uniti potessero imporre a diversi paesi dei dazi commerciali su determinati beni. In generale, l’inasprirsi delle tensioni geopolitiche potrebbe ripercuotersi negativamente sulla crescita e sugli scambi a livello mondiale. Inoltre, nonostante l’uscita ordinata del Regno Unito dall’Unione europea, vi era incertezza sul futuro delle relazioni fra UE e Regno Unito e l’esito delle negoziazioni continuava a rappresentare un rischio al ribasso. Inoltre, una drastica revisione dei prezzi sui mercati finanziari mondiali potrebbe intaccare la propensione al rischio a livello mondiale e incidere sull’attività economica reale.

1.2 La crescita economica dell’area dell’euro ha subito una moderazione, mentre i mercati del lavoro hanno continuato a migliorare

La crescita sui dodici mesi del PIL dell’area dell’euro in termini reali si è ulteriormente ridotta nel 2019, raggiungendo l’1,2 per cento, dopo l’1,9 per cento dell’anno precedente (cfr. il grafico 5). A differenza del rallentamento della crescita verificatosi nel 2018, dovuto all’indebolimento della crescita della domanda estera e di quella interna, la moderazione osservata nel 2019 è stata riconducibile in primo luogo al marcato indebolimento del commercio internazionale, in un contesto di protratta incertezza a livello mondiale. Nel contempo, l’espansione nell’area dell’euro ha continuato a essere sostenuta dalle condizioni di finanziamento favorevoli, da ulteriori incrementi dell’occupazione accompagnati da un aumento delle retribuzioni, dall’orientamento moderatamente espansivo della politica di bilancio nell’area e dalla continua – seppur più lenta – espansione dell’attività a livello mondiale.

Grafico 5

PIL dell’area dell’euro in termini reali

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Nota: l’espansione del PIL sul periodo corrispondente relativa al quarto trimestre del 2019 si riferisce alla stima preliminare, mentre le ultime osservazioni per le varie componenti si riferiscono al terzo trimestre del 2019.

Nel 2019 i settori orientati all’attività interna hanno evidenziato una maggiore capacità di tenuta

Nel 2019 la crescita del prodotto è stata sospinta dal settore dei servizi e da quello delle costruzioni, che hanno mostrato una persistente capacità di tenuta sulla scorta di una robusta domanda interna nell’area dell’euro. L’attività nel settore industriale dell’area si è ulteriormente indebolita (cfr. il grafico 6), risentendo delle ripercussioni negative della debole domanda estera. Per contro, i segnali di una ricaduta dell’indebolimento della domanda estera sul settore dei servizi sono risultati modesti[3].

Grafico 6

Valore aggiunto lordo reale nell’area dell’euro per attività economica

(indice: 1° trim. 2010 = 100)

Fonti: Eurostat ed elaborazioni della BCE.

Nota: le ultime osservazioni si riferiscono al terzo trimestre del 2019.

Nel 2019 la domanda interna ha continuato a fornire un contributo positivo alla crescita dell’area dell’euro, in un contesto di condizioni di finanziamento favorevoli e di miglioramento dei mercati del lavoro. I consumi privati, così come la fiducia dei consumatori, nel 2019 hanno evidenziato una buona capacità di tenuta (cfr. il riquadro 1). La spesa delle famiglie è stata sostenuta dalla crescita di occupazione e salari, che ha determinato un aumento del reddito da lavoro aggregato. Dopo il graduale rallentamento iniziato nel 2018, nel 2019 gli investimenti delle imprese sono rimasti contenuti. Il contesto esterno molto meno dinamico e l’acuita incertezza a livello mondiale hanno gravato sulle decisioni di investimento delle imprese. Nonostante i modesti risultati della redditività delle imprese e il minor utilizzo della capacità produttiva, gli investimenti delle imprese hanno continuato a fornire un contributo positivo alla crescita economica, traendo beneficio da condizioni di finanziamento favorevoli. La crescita degli investimenti in prodotti di proprietà intellettuale, che tende a essere volatile, è stata particolarmente sostenuta[4]. Nel contempo, dopo la ripresa vigorosa e prolungata degli anni scorsi, si è osservato un rallentamento degli investimenti nel settore dell’edilizia residenziale, accompagnato da una moderazione della dinamicità dei mercati immobiliari dell’area dell’euro. Tale rallentamento è riconducibile principalmente a limitazioni sempre più vincolanti dal lato dell’offerta di abitazioni (specialmente dal punto di vista della carenza di manodopera, degli ostacoli di natura regolamentare e del processo di riduzione del debito) che nel corso del 2019 hanno frenato la crescita nel settore delle costruzioni.

Riquadro 1

Il clima di fiducia di consumatori e famiglie ha mostrato capacità di tenuta

Nel 2019, in un contesto caratterizzato da un progressivo rallentamento dell’economia dell’area dell’euro, il settore dei servizi e quello del commercio al dettaglio hanno conservato, nel complesso, una buona capacità di tenuta, pur mostrando una lieve moderazione nella crescita. I consumi privati rappresentano una parte importante della domanda nel settore dei servizi e in quello del commercio al dettaglio. Sulla base di questo presupposto, il presente riquadro analizza con maggiore dettaglio il clima di fiducia dei consumatori nell’area dell’euro, esaminando le ragioni della relativa capacità di tenuta della spesa per consumi.

Il clima di fiducia dei consumatori è rimasto stabile, mostrando una migliore resistenza rispetto ad altri settori

Il rallentamento economico registrato nel 2019 ha rispecchiato soprattutto la maggiore debolezza degli scambi internazionali, nonché le forti incertezze a livello mondiale, che a loro volta hanno pesato negativamente soprattutto sul settore industriale dell’area dell’euro. Allo stesso tempo, il settore dei servizi e quello del commercio al dettaglio hanno continuato a mostrare capacità di tenuta, malgrado una certa moderazione. Ciò è evidente nel grafico A, che mostra il clima di fiducia in vari settori economici dell’area dell’euro. L’indice del clima economico (Economic Sentiment Indicator, ESI) della Commissione europea è una media ponderata del clima di fiducia dell’industria al netto delle costruzioni (40 per cento), servizi (30 per cento), costruzioni (5 per cento), commercio al dettaglio (5 per cento) e famiglie (20 per cento). Come illustrato nel grafico, il rallentamento è stato molto meno pronunciato nei settori maggiormente orientati all’attività interna (come costruzioni, servizi, commercio al dettaglio e famiglie) rispetto all’industria.

Grafico A

Clima di fiducia nell’area dell’euro: scomposizione per settore

(saldi percentuali standardizzati)

Fonti: Commissione europea ed elaborazioni della BCE.

Nel complesso, nel 2019 i consumi privati hanno continuato a evidenziare una buona capacità di tenuta

Nel 2019 la crescita dei consumi privati è stata sostenuta dal continuo aumento del reddito disponibile reale, a sua volta supportato dalla tenuta del mercato del lavoro. I redditi da lavoro hanno beneficiato sia dei continui aumenti delle retribuzioni sia di un ulteriore, benché moderato, incremento dell’occupazione. Inoltre, imposte dirette, contributi e trasferimenti sociali hanno probabilmente avuto, nel complesso, un lieve impatto positivo sulla crescita del reddito, al contrario di quanto è avvenuto nel 2018, quando ancora la rallentavano (cfr. il grafico B). Tuttavia il contributo fornito dal margine operativo e dai redditi da capitale, che tende a essere strettamente correlato all’attività economica, è tornato leggermente negativo nel 2019, dopo essere stato positivo dal 2015 in poi.

Grafico B

Consumi privati e reddito disponibile in termini reali

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Le determinanti della fiducia dei consumatori

L’indice della fiducia dei consumatori della Commissione è il risultato della media di quattro sottoindici relativi alle percezioni dei passati andamenti economico‑finanziari e alle aspettative riguardo a quelli futuri, su un orizzonte temporale di dodici mesi (cfr. il grafico C)[5]. Mentre uno dei sottoindici esprime una valutazione della situazione economica complessiva del paese, gli altri fanno riferimento alle condizioni finanziarie delle famiglie. Gli andamenti di tali sottoindici mostrano che le famiglie hanno valutato la propria situazione individuale in modo relativamente più favorevole, soprattutto per effetto della protratta resilienza del mercato del lavoro, che ha ampiamente protetto il reddito disponibile delle famiglie dalle ripercussioni del rallentamento economico.

Grafico C

Consumi privati e clima di fiducia dei consumatori

(variazioni percentuali sui dodici mesi; saldi percentuali standardizzati)

Fonti: Eurostat, Commissione europea ed elaborazioni della BCE.

Nota: i dati dell’indagine sono stati standardizzati con media e deviazione standard della crescita annuale dei consumi privati dal 2010.

Il solido andamento del mercato del lavoro, accompagnato da un aumento delle retribuzioni, da condizioni di finanziamento favorevoli e dal miglioramento in corso della posizione finanziaria delle famiglie, spiega in larga parte perché la fiducia dei consumatori dell’area dell’euro sia rimasta su livelli elevati nel 2019, sostenendo i consumi privati. La domanda interna ha mostrato capacità di tenuta, a fronte dei segnali di debolezza della domanda estera: in questo contesto la BCE continua a monitorare attentamente i dati più recenti per stimare il rischio che effetti di propagazione negativi si trasmettano dal settore estero a quello interno.

Nel 2019 il settore estero ha contribuito negativamente, in termini netti, al prodotto dell’area dell’euro. Fatta eccezione per le esportazioni verso gli Stati Uniti, che hanno evidenziato un ritmo di crescita più moderato, il calo è stato generalizzato, principalmente in ragione degli scarsi risultati registrati nelle esportazioni di beni di investimento e di autovetture. Anche il commercio all’interno dell’area dell’euro ha subito un calo, che ha riguardato in particolar modo gli scambi di beni intermedi, mettendo in evidenza le disfunzioni nelle catene produttive dell’area.

È proseguito il miglioramento dei mercati del lavoro dell’area dell’euro, mentre la crescita della produttività ha subito un notevole rallentamento

Nel 2019 è proseguito il miglioramento dei mercati del lavoro dell’area dell’euro

Il miglioramento dei mercati del lavoro dell’area dell’euro è proseguito nel 2019 (cfr. il grafico 7) ed è stato uno degli elementi essenziali che hanno sostenuto l’attività economica nell’anno.

Secondo un’analisi basata su indicatori sintetici del mercato del lavoro nel secondo trimestre del 2019 il livello dell’attività è stato prossimo al picco registrato prima della crisi. Inoltre, la dinamica del mercato del lavoro è rimasta al di sopra della sua media di lungo termine, sebbene di recente abbia fatto registrare una lieve moderazione[6]. Il buon andamento del mercato del lavoro si colloca in un contesto di perduranti aumenti nell’offerta di lavoro, che hanno in parte rispecchiato la maggiore partecipazione da parte dei lavoratori in età più avanzata per effetto delle passate riforme che hanno innalzato l’età pensionabile[7].

Grafico 7

Indicatori del mercato del lavoro

(percentuale delle forze di lavoro; tassi di crescita sul trimestre precedente; dati destagionalizzati)

Fonte: Eurostat.

Nota: le ultime osservazioni si riferiscono al quarto trimestre del 2019.

L’occupazione è aumentata dell’1,2 per cento nel 2019: un tasso di crescita solido se lo si compara con la dinamica del PIL. Nel 2019 la crescita della produttività per occupato è stata pari allo 0,0 per cento, dopo lo 0,4 per cento registrato nel 2018[8]. Nonostante gli aumenti nell’offerta di lavoro, il tasso di disoccupazione ha continuato a scendere raggiungendo il 7,6 per cento nel 2019, un valore prossimo a quello registrato nel 2007. Tuttavia, la dispersione dei tassi di disoccupazione tra i paesi dell’area dell’euro è rimasta elevata.

È necessario un monitoraggio dell’economia digitale

La digitalizzazione sta incidendo su variabili rilevanti per la politica monetaria

La letteratura dimostra che la digitalizzazione sta incidendo su diverse variabili economiche fondamentali, che rilevano ai fini della politica monetaria. Le evidenze empiriche indicano che la digitalizzazione potrebbe star spingendo al rialzo sia l’attività sia la produttività, mentre non è ancora chiaro quale sia l’effetto complessivo sull’inflazione[9]. Secondo l’Indice di digitalizzazione dell’economia e della società (DESI) della Commissione europea (cfr. il grafico 8), nel 2019 il grado di digitalizzazione delle economie dell’UE variava da un valore pari a 40 circa per le economie meno digitalizzate a 70 circa per quelle più digitalizzate. Le economie dell’UE presentano dati sostanzialmente comparabili per quanto riguarda il grado di connettività, mentre minore omogeneità si rileva negli ambiti del capitale umano, dell’utilizzo di Internet, del grado di integrazione delle tecnologie digitali e dei servizi digitali pubblici.

Grafico 8

Indice di digitalizzazione dell’economia e della società (DESI) per il 2019

Fonte: Commissione europea.

Le politiche strutturali dovrebbero aiutare ad affrontare le sfide più rilevanti

Nel 2019 l’attuazione delle raccomandazioni di policy ha continuato a essere stentata

L’attuazione delle politiche strutturali nei paesi dell’area dell’euro va rafforzata significativamente per dare impulso alla produttività e al potenziale di crescita dell’area, ridurre la disoccupazione strutturale e incrementare la capacità di tenuta dell’economia. Tra gli interventi da attuare vi sono politiche strutturali volte a migliorare il funzionamento dei mercati del lavoro, aumentare la concorrenza nei mercati dei beni e dei fattori produttivi e rendere più favorevole il contesto in cui operano le imprese[10]. Inoltre, sono necessarie politiche strutturali che contribuiscano a dare una risposta alle sfide presenti e future rappresentate, ad esempio, dall’invecchiamento della popolazione, dalla digitalizzazione e dal cambiamento climatico. Le raccomandazioni specifiche per paese forniscono indicazioni ai singoli Stati membri su come rafforzare la stabilità e la crescita economica. Tali raccomandazioni vengono adottate dagli Stati membri durante le riunioni del Consiglio europeo. A febbraio 2019 la Commissione europea ha dichiarato che al 95 per cento delle raccomandazioni non era stata data attuazione o, nel migliore dei casi, vi erano stati “alcuni” progressi[11].

L’attività economica ha in qualche misura beneficiato dell’orientamento lievemente espansivo delle politiche di bilancio

Il rapporto fra disavanzo delle amministrazioni pubbliche e PIL nell’area dell’euro è lievemente aumentato, per effetto dell’orientamento lievemente espansivo delle politiche di bilancio

Dopo essere rimasto sostanzialmente neutrale per cinque anni, nel 2019 l’orientamento di bilancio dell’area dell’euro[12] è diventato espansivo, sebbene in misura contenuta (cfr. il grafico 9). L’allentamento dell’intonazione delle politiche di bilancio ha fornito sostegno all’attività economica dell’area dell’euro. Ha riflesso le misure espansive adottate da alcuni principali Stati membri, in via prevalente riduzioni di imposte dirette e aumenti della spesa pubblica. Le proiezioni macroeconomiche formulate dagli esperti dell’Eurosistema a dicembre 2019 indicavano un lieve incremento del rapporto fra disavanzo delle amministrazioni pubbliche e PIL nell’area dell’euro nel corso dell’anno, fino allo 0,7 per cento del PIL. Il calo del saldo ha rispecchiato l’orientamento più espansivo delle politiche di bilancio, compensato in parte dalla diminuzione della spesa per interessi, mentre il contributo dato dalla posizione nel ciclo economico è rimasto sostanzialmente invariato.

Grafico 9

Saldo di bilancio delle amministrazioni pubbliche e orientamento delle politiche di bilancio

(in percentuale del PIL)

Fonti: Eurostat ed elaborazioni della BCE.

Il rapporto tra debito delle amministrazioni pubbliche e PIL per il complesso dell’area dell’euro ha continuato a scendere nel 2019, raggiungendo l’84,5 per cento del PIL alla fine dell’anno. Tuttavia, in diversi paesi il rapporto debito/PIL si è mantenuto elevato. La riduzione del rapporto debito pubblico/PIL nel complesso dell’area è stata agevolata da differenziali tra tassi di interesse e tassi di crescita favorevoli, e da saldi primari positivi, ancorché in calo. Alla fine del 2019 non c’erano paesi dell’area dell’euro soggetti al meccanismo correttivo del Patto di stabilità e crescita. La Commissione europea, nondimeno, ha valutato che i documenti programmatici di bilancio per il 2020 di otto paesi dell’area dell’euro (molti dei quali con rapporti debito pubblico/PIL prossimi o superiori al 100 per cento) fossero a rischio di non conformità con i requisiti stabiliti dal PSC[13].

1.3 Le pressioni inflazionistiche sono rimaste contenute

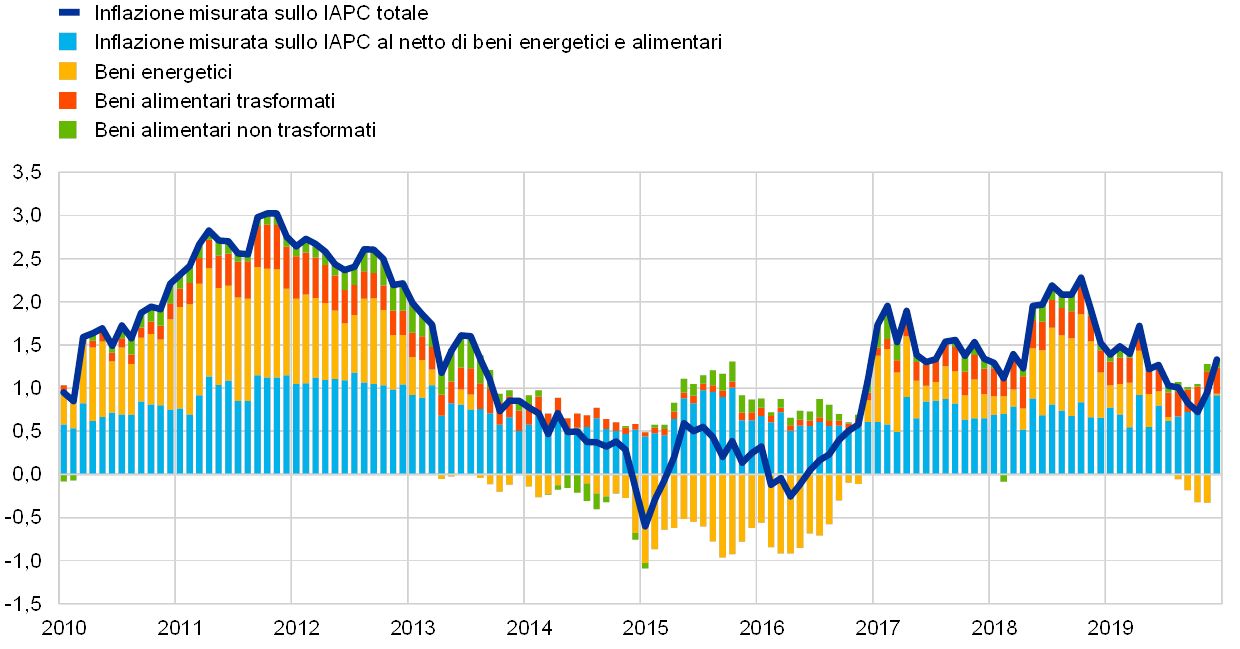

Nel 2019 l’inflazione complessiva nell’area dell’euro si è collocata in media all’1,2 per cento, in calo dall’1,8 per cento del 2018[14]. Questo calo ha rispecchiato i minori contributi forniti dalle due componenti più volatili, vale a dire i beni energetici e quelli alimentari. L’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari, che è una delle misure dell’inflazione di fondo, è rimasta su tassi contenuti, pari in media all’1,0 per cento nel 2019, come già nel 2018 e 2017, nonostante un aumento verso la fine dell’anno (cfr. il grafico 10).

Grafico 10

Inflazione misurata sullo IAPC e contributi per componente

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Il calo dell’inflazione complessiva è stato trainato da un calo delle componenti relative ai beni energetici e alimentari, mentre l’inflazione di fondo è rimasta contenuta

Il calo dell’inflazione complessiva registrato nel 2019 rispetto al 2018 è ampiamente riconducibile agli andamenti dell’inflazione dei beni energetici. Il contributo fornito dai prezzi dei beni alimentari all’inflazione complessiva misurata sullo IAPC è sceso da 0,4 punti percentuali nel 2018 a 0,3 punti percentuali nel 2019. La dinamica dell’inflazione totale dei beni alimentari nel corso dell’anno è stata in larga parte determinata dagli andamenti volatili della componente degli alimentari non trasformati. L’inflazione dei prodotti alimentari trasformati si è attestata intorno all’1,9 per cento, lievemente al di sotto della media del 2018. Gli aumenti dei prezzi alla produzione dei beni alimentari destinati al consumo e dei prezzi delle materie prime alimentari (come quelli rilevati dai prezzi agricoli alla produzione dell’UE), che sono due fattori che determinano i prezzi dei beni alimentari trasformati, indicano che tali aumenti dei costi non si sono pienamente trasmessi ai prezzi al consumo dei beni alimentari, in un contesto di forte concorrenza.

L’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari, così come altre misure dell’inflazione di fondo, ha evidenziato un movimento sostanzialmente laterale nella maggior parte dell’anno ed è rimasta al di sotto della sua media storica, nonostante un lieve aumento alla fine del 2019. Il riquadro 2 analizza la relazione tra l’inflazione di fondo e l’attività economica, nonché gli sviluppi economici più ampi rilevati dall’inizio della crisi finanziaria mondiale. Alla contenuta inflazione misurata sullo IAPC esclusi i beni energetici e alimentari hanno contribuito i deboli andamenti osservati sia dell’inflazione dei beni industriali non energetici sia di quella dei servizi. L’inflazione dei beni industriali non energetici si è attestata in media allo 0,3 per cento nel 2019, invariata rispetto al 2018 e al valore medio registrato dal 2015 in poi. Gli indicatori delle pressioni sui prezzi nelle varie fasi della catena di fissazione degli stessi mostrano che il tasso di variazione sui dodici mesi dei prezzi alla produzione per i beni di consumo non alimentari è rimasto sostanzialmente stabile nel corso dell’anno, ma è nettamente al di sopra della media registrata dal 2015 in poi. Ciò sembra indicare che alcuni aumenti dei costi siano stati assorbiti nella fase della vendita al dettaglio. Inoltre, a differenza del 2018, nel 2019 il tasso medio di variazione sui dodici mesi dei prezzi all’importazione di beni di consumo non alimentari ha avuto segno positivo, riflettendo, tra gli altri fattori, il deprezzamento dell’euro. L’inflazione dei servizi ha mostrato una certa volatilità connessa con gli andamenti dei prezzi dei servizi relativi ai viaggi, dovuta a un effetto statistico[15]. Al di là di questa volatilità mensile, nel 2019 l’inflazione dei servizi è rimasta stabile collocandosi, in media, all’1,5 per cento, senza variazioni rispetto al 2018 e solo lievemente al di sopra della media registrata a partire dal 2015. Nel complesso, gli incrementi dei prezzi dei servizi, su cui incide prevalentemente la componente del costo del lavoro, hanno continuato a registrare un ritardo rispetto alla crescita salariale.

Riquadro 2

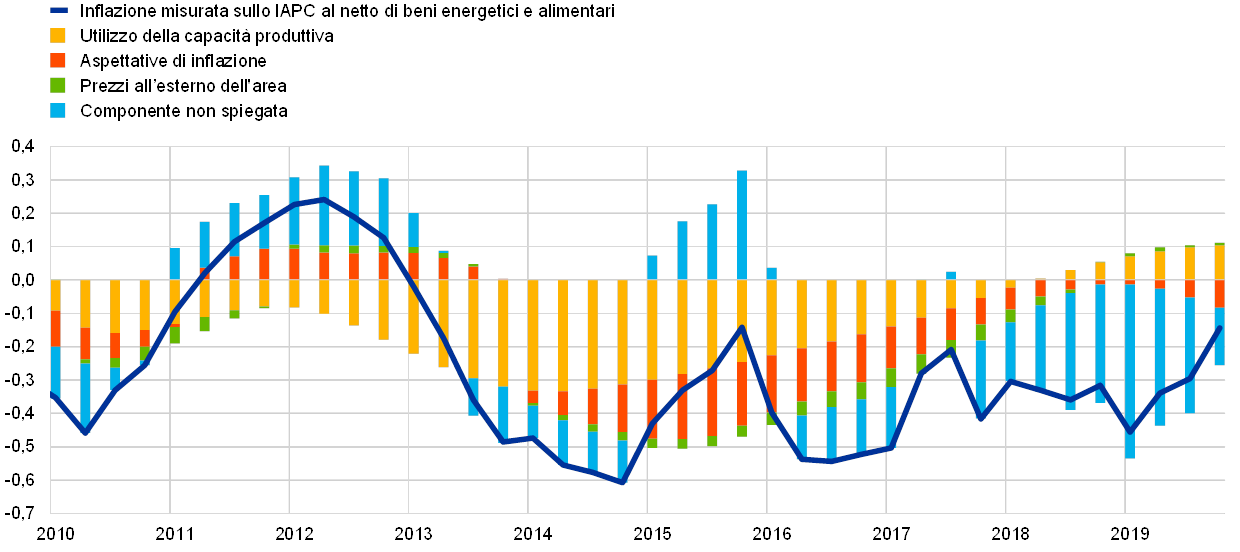

La curva di Phillips nell’area dell’euro e l’interpretazione degli andamenti recenti dell’inflazione

Dal 2013 l’inflazione misurata sullo IAPC al netto di beni energetici e alimentari si è mantenuta costantemente al di sotto della sua media storica. Se in un primo momento ciò potrebbe essere stato determinato dagli ampi margini di capacità produttiva inutilizzata e da altri fattori che attenuavano le pressioni inflazionistiche, la più recente debolezza di tale dinamica è invece difficilmente spiegabile mediante un modello standard basato sulla curva di Phillips, come mostrato dalla componente non identificata con altri fattori che emerge dalla scomposizione degli andamenti dell’inflazione riportata nel grafico A. Ciò ha condotto a un riesame di questa relazione economica fondamentale[16].

Grafico A

Scomposizione dell’inflazione di fondo basata sulla curva di Phillips

(variazioni percentuali sui dodici mesi e contributi in punti percentuali; tutti i valori sono espressi in termini di deviazione dalla media dal 1999)

Fonte: elaborazioni della BCE.

Note: gli istogrammi raffigurano i contributi medi in una vasta gamma di specificazioni del modello (cfr. Bobeica, E. e Sokol, A., Le determinanti dell’inflazione di fondo nell’area dell’euro nel corso del tempo: una prospettiva basata sulla curva di Phillips, nel numero 4/2019 del Bollettino economico della BCE. I contributi sono tratti dall’intervento di Yellen, J. L., dal titolo “Inflation Dynamics and Monetary Policy”, pronunciato il 24 settembre 2015 in occasione della Philip Gamble Memorial Lecture presso la University of Massachusetts, Amherst.

Determinanti dell’inflazione all’interno del modello basato sula curva di Phillips

In sostanza, la curva di Phillips fornisce una rappresentazione dell’assunto secondo cui l’attività economica e il conseguente livello di tensione sui mercati dei beni e del lavoro hanno un’influenza sull’inflazione. Elevati livelli di capacità produttiva inutilizzata nell’economia hanno gravato sull’inflazione all’indomani della crisi finanziaria internazionale. L’area dell’euro ha subito anche una seconda recessione tra il 2011 e il 2013 e la debolezza dell’inflazione di fondo a partire dall’inizio del 2013 è ben spiegata da questo fattore. Tuttavia, anche se dal 2018 molte misure dell’attività economica e della capacità inutilizzata erano tornate ai livelli abituali e alcune misure avevano persino iniziato a segnalare un eccesso della domanda, l’inflazione di fondo si è mantenuta al di sotto del suo livello medio dal 1999 (1,3 per cento).

Oltre all’attività economica, anche altri fattori, quali le aspettative di inflazione e i prezzi all’esterno dell’area, sono essenziali per comprendere gli andamenti dell’inflazione. Molti fattori possono influenzare le aspettative di inflazione degli operatori economici: gli andamenti recenti dell’inflazione (in particolare le oscillazioni dei prezzi dell’energia) generalmente determinano le aspettative a breve termine, mentre le effettive preoccupazioni circa la credibilità e la plausibilità dell’obiettivo di inflazione di una banca centrale possono incidere sulle aspettative più a lungo termine, sebbene tali fattori siano difficilmente identificabili in maniera empirica[17]. Nel periodo 2014‑2017 si sono ridotte sia le misure desunte dai mercati finanziari sia quelle ricavate dalle indagini: un andamento che si riflette nei rispettivi contributi negativi forniti all’inflazione di fondo nello stesso periodo[18]. Più di recente, le misure delle aspettative di inflazione per l’area dell’euro a più lungo termine desunte dalle indagini, in particolare quelle tratte dalla Survey of Professional Forecasters della BCE, hanno mostrato segnali di attenuazione. Tuttavia l’impatto frenante sull’inflazione attribuibile a tali andamenti recenti è minore.

Infine, le misure dei prezzi all’esterno dell’area ‒ come il prezzo del petrolio e, più in generale, gli indici dei prezzi all’importazione ‒ possono rappresentare un importante fattore alla base della determinazione dei prezzi da parte delle imprese e, di conseguenza, degli andamenti dell’inflazione, oltre e al di là di quanto già evidenziato dalle aspettative concernenti la capacità produttiva inutilizzata e l’inflazione. Mentre i prezzi esterni, in particolare quelli dell’energia, generalmente si riflettono rapidamente sull’inflazione complessiva, i loro effetti indiretti sull’inflazione di fondo sembrano essere stati limitati negli ultimi anni[19]. Nel complesso, mentre gli andamenti dell’inflazione di fondo sembrano essere ragionevolmente giustificati da fattori standard fino al 2017, la debolezza più recente della sua dinamica è difficilmente spiegabile sulla base di tale sistema di riferimento.

Una possibile spiegazione potrebbe consistere nel fatto che i parametri normalmente utilizzati per misurare la capacità produttiva inutilizzata in un’economia non riflettono tutti gli andamenti dell’attività economica che rilevano per l’inflazione. Sulla base di tale assunto, Jarociński e Lenza (2018)[20] costruiscono una misura della capacità produttiva inutilizzata appositamente studiata per prevedere gli andamenti dell’inflazione. Una misura di questo tipo implicherebbe un margine di capacità inutilizzata molto più ampio rispetto alla misura di output gap comunemente utilizzata.

Nel complesso, la curva di Phillips resta uno strumento fondamentale per interpretare e rappresentare gli andamenti dell’inflazione, pur richiedendo l’integrazione di informazioni ricavate con altri strumenti e approcci, in particolare alla luce degli andamenti recenti dell’inflazione di fondo.

Le pressioni derivanti dai costi interni, misurate in termini di crescita del deflatore del PIL, sono aumentate in media nel 2019 a un tasso superiore al livello medio del 2018 e alla media registrata a partire dal 2015 (cfr. il grafico 11). Nel 2019 la crescita annua del reddito per occupato è proseguita a buon ritmo, pari al 2,0 per cento in media, lievemente inferiore alla media del 2018, ma superiore a quella registrata a partire dal 2015. La crescita del reddito per occupato è stata attenuata dagli andamenti dei contributi previdenziali[21], mentre la crescita di salari e stipendi è aumentata nel 2019 rispetto al 2018, in linea con l’ulteriore riduzione del tasso di disoccupazione e nonostante la moderazione della crescita economica nell’area dell’euro (cfr. la precedente sezione 1.2). La solida crescita media del reddito per occupato ha comportato, tuttavia, un incremento della crescita del costo del lavoro per unità di prodotto, a fronte di una stagnazione della produttività nel 2019. Oltre alla maggiore crescita del costo del lavoro per unità di prodotto, l’accelerazione del deflatore del PIL ha rispecchiato anche una ripresa dell’andamento dei profitti (misurato in termini di margine operativo lordo), che nel corso del 2018 si era notevolmente indebolito. Poiché nel 2019 la produttività non ha evidenziato alcuna tendenza significativa, la ripresa dei profitti registrata nel 2019 ha con tutta probabilità rispecchiato alcuni miglioramenti nelle ragioni di scambio e negli andamenti relativi ai settori economici meno colpiti dal rallentamento dell’attività mondiale e degli scambi commerciali[22]. Ciò è vero, ad esempio, per il settore delle costruzioni e per quello immobiliare, che hanno anche registrato un elevato tasso di crescita nei loro deflatori del valore aggiunto, arrivando, nel caso delle costruzioni, al 4,6 per cento in media nel 2019.

Grafico 11

Scomposizione del deflatore del PIL

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Nel corso del 2019 le aspettative di inflazione a più lungo termine si sono ridotte. Nel quarto trimestre dell’anno le aspettative di inflazione a cinque anni desunte dalla Survey of Professional Forecasters della BCE si sono ridimensionate, attestandosi all’1,7 per cento, dall’1,9 per cento nel quarto trimestre del 2018. Sono diminuite anche le misure delle aspettative di inflazione a più lungo termine ricavate dai mercati, come il tasso swap a termine a cinque anni indicizzato all’inflazione su un orizzonte quinquennale. Esse si sono tuttavia stabilizzate – seppur a livelli ancora bassi – intorno alla fine dell’anno.

1.4 Le condizioni di finanziamento favorevoli hanno continuato a sostenere l’espansione del credito e dell’aggregato monetario

Nel 2019 gli andamenti nei mercati finanziari dell’area dell’euro sono stati principalmente determinati dagli effetti del rallentamento dell’attività economica in un contesto caratterizzato dal persistere di bassi livelli di inflazione, dall’incertezza legata a fattori politici, che hanno indotto un clima di avversione al rischio in alcuni periodi dell’anno, e da un ulteriore allentamento della politica monetaria. Sia i tassi del mercato monetario sia i rendimenti obbligazionari a più lungo termine sono diminuiti in misura significativa, mentre i corsi azionari sono complessivamente aumentati, sostenuti dai minori tassi di sconto. Nel 2019 i flussi di finanziamento esterno alle società non finanziarie (SNF) si sono sostanzialmente stabilizzati su livelli notevolmente inferiori rispetto all’ultimo valore massimo registrato nel 2017, mentre i prestiti bancari e le emissioni di titoli di debito sono rimasti sostenuti, beneficiando di condizioni di finanziamento favorevoli, e l’emissione netta di azioni non quotate si è mostrata robusta, sorretta da un maggior numero di fusioni e acquisizioni. L’attuale espansione del credito bancario a favore del settore privato, accompagnata dal basso costo opportunità di detenere M3, ha contribuito a sostenere i tassi di crescita dell’aggregato monetario ampio. Le condizioni di finanziamento favorevoli hanno rispecchiato l’orientamento accomodante della politica monetaria della BCE e la capacità del sistema bancario di trasmettere tale orientamento ai tassi sui prestiti per imprese e famiglie. L’incremento subito dal valore delle attività finanziarie e del patrimonio immobiliare ha sostenuto la ricchezza delle famiglie, che a sua volta ha favorito la crescita dei consumi privati.

Nel 2019 i rendimenti dei titoli di Stato dell’area dell’euro sono diminuiti in misura significativa, pur registrando una ripresa a partire da settembre

Nel 2019 i rendimenti sui titoli di Stato dell’area dell’euro sono diminuiti in misura significativa, con i rendimenti a lungo termine che hanno raggiunto livelli negativi durante l’estate. Tale diminuzione ha rispecchiato le crescenti preoccupazioni circa l’entità e la durata del rallentamento dell’attività economica nell’area dell’euro e il suo impatto sull’andamento dell’inflazione. L’orientamento accomodante della politica monetaria negli Stati Uniti, l’elevata percezione del rischio a livello mondiale connessa alle tensioni commerciali tra Stati Uniti e Cina e alla Brexit, nonché le crescenti aspettative sui mercati finanziari circa un ulteriore allentamento della politica monetaria da parte della BCE hanno inoltre contribuito a ridurre i tassi privi di rischio nell’area dell’euro. Dopo l’annuncio in settembre del pacchetto di misure di allentamento della politica monetaria da parte della BCE, la diffusione di dati macroeconomici lievemente più favorevoli per l’area dell’euro e una certa stabilizzazione della percezione del rischio a livello internazionale hanno concorso a una graduale ripresa dei rendimenti obbligazionari dell’area. Ciononostante, il 31 dicembre 2019 la media ponderata per il PIL dei rendimenti dei titoli di Stato decennali dell’area dell’euro era pari allo 0,28 per cento, inferiore di 74 punti base rispetto al livello registrato il 1° gennaio 2019. I differenziali tra i rendimenti dei titoli di Stato decennali dei paesi dell’area dell’euro e quello del Bund a dieci anni sono diminuiti, per alcuni paesi in misura consistente, in virtù della minore incertezza in materia di politiche di bilancio.

Grafico 12

Rendimenti dei titoli di Stato decennali nell’area dell’euro, negli Stati Uniti e in Germania

(valori percentuali in ragione d’anno; dati giornalieri)

Fonti: Bloomberg, Thomson Reuters Datastream ed elaborazioni della BCE.

Note: i dati relativi all’area dell’euro consistono nella media dei rendimenti dei titoli di Stato decennali ponderata per il PIL. Le ultime osservazioni si riferiscono al 31 dicembre 2019.

Le quotazioni azionarie dell’area dell’euro sono aumentate per via dei minori tassi di sconto

Nel 2019 le quotazioni azionarie dell’area dell’euro sono notevolmente aumentate. L’indice azionario ampio delle SNF dell’area dell’euro è salito del 20,7 per cento nel corso dell’anno, mentre l’indice azionario dei titoli bancari dell’area è cresciuto del 9,7 per cento (cfr. il grafico 13). I minori tassi di sconto sono stati il principale fattore a sostegno dell’andamento delle quotazioni azionarie, mentre le aspettative sugli utili sono rimaste deboli e le azioni hanno risentito delle variazioni dei premi per il rischio, principalmente legate all’evolvere delle controversie commerciali tra Stati Uniti e Cina e ai negoziati per la Brexit.

Grafico 13

Indici azionari dell’area dell’euro e degli Stati Uniti

(indice: 1° gennaio 2018 = 100)

Fonte: Thomson Reuters Datastream.

Note: per l’area dell’euro gli indici utilizzati sono l’Euro Stoxx per il settore bancario e l’indice non finanziario Datastream; per gli Stati Uniti l’indice S&P per il settore bancario e l’indice non finanziario Datastream. Le ultime osservazioni si riferiscono al 31 dicembre 2019.

I prestiti bancari e le emissioni di titoli di debito delle SNF hanno mostrato una dinamica sostenuta

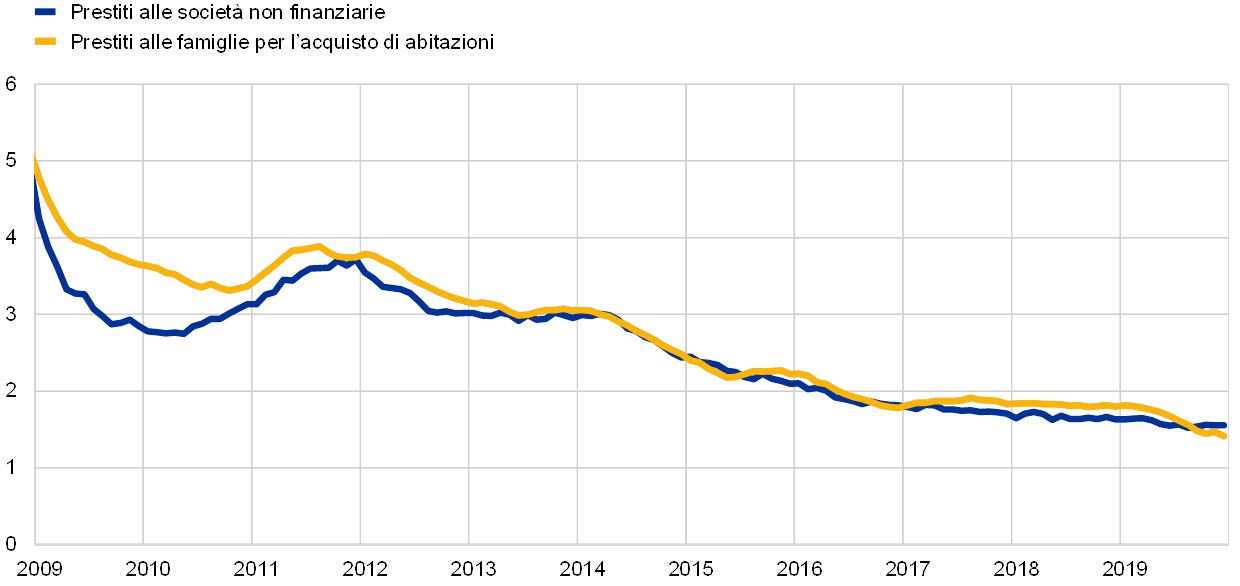

Nel 2019 i flussi di finanziamento esterno alle SNF si sono sostanzialmente stabilizzati, ben al di sotto dell’ultimo picco registrato nel 2017 (cfr. il grafico 14). La crescita dei prestiti bancari e le emissioni di titoli di debito sono rimaste tuttavia solide, beneficiando di condizioni di finanziamento favorevoli, e l’emissione netta di azioni non quotate si è mostrata robusta, sorretta da un maggior numero di fusioni e acquisizioni. Per contro, si sono osservate una riduzione delle altre fonti di finanziamento (fra cui i prestiti intersocietari e il credito commerciale) e una flessione delle emissioni nette di azioni quotate (per effetto dell’elevato costo del capitale rispetto ad altre fonti di finanziamento). Nel corso del 2019 i tassi sui prestiti bancari si sono ulteriormente ridotti, sostanzialmente in linea con l’andamento dei tassi di mercato, fino a raggiungere nuovi minimi storici.

L’ulteriore allentamento della politica monetaria da parte della BCE nel corso dell’anno si è trasmesso alle condizioni di finanziamento, che sono divenute più favorevoli. Ciò, in parte, è stato determinato dal fatto che alcune delle misure introdotte nel 2019, come la terza serie di operazioni mirate di rifinanziamento a più lungo termine (OMRLT‑III) e il sistema a due livelli per la remunerazione delle riserve, fossero volte a sostenere la capacità di intermediazione delle banche (cfr. la sezione 2.1). Nel contempo, il sistema bancario ha compiuto ulteriori progressi nel risanamento dei bilanci, in termini di rafforzamento delle posizioni patrimoniali e miglioramento della qualità degli attivi.

Grafico 14

Flussi netti di finanziamento esterno alle società non finanziarie dell’area dell’euro

(flussi annuali; miliardi di euro)

Fonti: Eurostat e BCE.

Note: la voce “altri prestiti” comprende i prestiti concessi da intermediari diversi dalle IFM (altri istituzioni finanziarie, compagnie di assicurazione e fondi pensione) e dal resto del mondo. I prestiti delle IFM (istituzioni finanziarie monetarie) e degli intermediari diversi dalle IFM sono corretti per le cessioni e le cartolarizzazioni. La voce “altro” corrisponde alla differenza fra il totale e gli strumenti elencati nel grafico e include i prestiti intersocietari e i crediti commerciali. Le ultime osservazioni si riferiscono al terzo trimestre del 2019.

La ricchezza delle famiglie è stata sostenuta dalle valutazioni più favorevoli delle attività reali e finanziarie

La ricchezza netta delle famiglie è fortemente aumentata nei primi tre trimestri del 2019, sostenendo i consumi privati. Nonostante una moderazione dell’andamento dei mercati dell’edilizia residenziale, la ricchezza netta ha beneficiato di ulteriori aumenti dei prezzi delle abitazioni, che hanno determinato significative plusvalenze da rivalutazione sugli immobili posseduti dalle famiglie. Queste ultime hanno anche registrato notevoli plusvalenze da rivalutazione sulle attività finanziare detenute. Inoltre, l’aumento dei prezzi degli immobili residenziali e le condizioni di finanziamento favorevoli hanno contribuito al protrarsi della graduale tendenza al rialzo del tasso di crescita sui dodici mesi dei prestiti bancari alle famiglie per l’acquisto di abitazioni. L’indebitamento delle famiglie, misurato in percentuale del loro reddito disponibile lordo in termini nominali, è rimasto ben al di sopra del livello medio registrato prima della crisi.

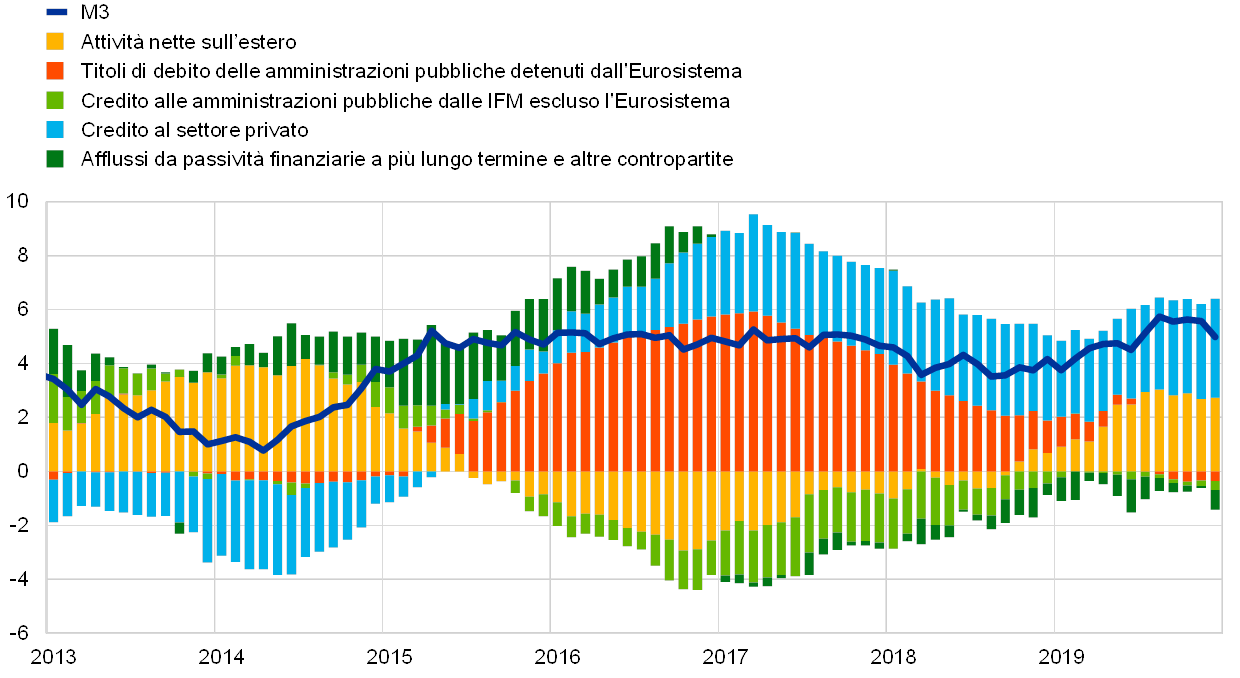

Nel 2019 l’espansione di M3 e del credito ha segnato una ripresa

Nel complesso, i prestiti bancari al settore privato hanno proseguito la ripresa, con un tasso di crescita sui dodici mesi (corretto per l’effetto di cessioni, cartolarizzazioni e notional cash pooling) salito al 3,7 per cento a dicembre 2019, dal 3,4 per cento di dicembre 2018. L’espansione del credito è rimasta la principale determinante della crescita dell’aggregato monetario ampio (cfr. la parte in blu degli istogrammi nel grafico 16). Al contempo, i flussi monetari esterni hanno fornito un contributo crescente alla dinamica di M3 (cfr. la parte in giallo degli istogrammi nel grafico 16). Nel 2019 la crescita annua di M3 ha pertanto registrato una ripresa (cfr. il grafico 15). Mentre la conclusione degli acquisti netti nell’ambito del programma di acquisto di attività alla fine del 2018 ha esercitato un effetto frenante sulla crescita di M3 (cfr. la parte in rosso degli istogrammi nel grafico 16), la ripresa di tali acquisti a novembre 2019 ha manifestato soltanto un impatto limitato sull’espansione dell’aggregato monetario ampio nell’anno.

Grafico 15

M3 e prestiti al settore privato

(variazioni percentuali sui dodici mesi)

Fonte: BCE.

Note: il dato sui prestiti è corretto per l’effetto di cessioni, cartolarizzazioni e notional cash pooling. Le ultime osservazioni si riferiscono a dicembre 2019.

Grafico 16

M3 e sue contropartite

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali; dati destagionalizzati e corretti per gli effetti di calendario)

Fonte: BCE.

Note: la voce “credito al settore privato” include i prestiti delle IFM al settore privato e le disponibilità delle IFM in titoli emessi dal settore privato dell’area dell’euro diverso dalle IFM. Essa comprende altresì gli acquisti di titoli di debito emessi da soggetti diversi dalle IFM condotti dall’Eurosistema nell’ambito del programma di acquisto di titoli del settore societario. Le ultime osservazioni si riferiscono a dicembre 2019.

La crescita di M3 è stata in gran parte determinata dall’aumento delle consistenze dei depositi overnight

In termini di strumenti, i depositi in conto corrente hanno continuato a costituire la principale determinante dell’espansione di M3, dato il basso costo opportunità di detenere depositi liquidi in un contesto caratterizzato da tassi di interesse molto bassi e da una curva dei rendimenti piatta. L’incremento dei depositi a vista ha rispecchiato la forte espansione di quelli detenuti da famiglie e SNF. Di conseguenza, l’aggregato monetario ristretto M1, che comprende circolante e depositi a vista, ha continuato a crescere a un ritmo sostenuto.

2 Politica monetaria: la determinazione a dare risposte adeguate

In un contesto caratterizzato da un indebolimento dell’economia dell’area dell’euro, da rischi al ribasso più persistenti e da prospettive dell’inflazione ancora non in linea con l’obiettivo di medio termine, nel corso del 2019 il Consiglio direttivo della BCE ha adottato tre serie successive di interventi di accomodamento monetario. Tali interventi hanno sottolineato la determinazione del Consiglio direttivo ad agire come opportuno al fine di sostenere il ritorno dell’inflazione su un percorso durevole di convergenza verso l’obiettivo di medio periodo. Dato il lasso di tempo necessario affinché tutte le misure adottate esercitassero gli effetti desiderati sull’economia dell’area dell’euro, il Consiglio ha continuato a monitorare con attenzione l’andamento dell’inflazione e la trasmissione delle misure di politica monetaria, pur restando pronto ad adeguare, ove opportuno, tutti gli strumenti a sua disposizione per assicurare che l’inflazione si avvicinasse stabilmente all’obiettivo, in linea con l’approccio simmetrico adottato. Alla fine del 2019, le attività relative alle operazioni di politica monetaria rappresentavano il 70 per cento delle attività totali del bilancio dell’Eurosistema, il cui valore si è stabilizzato su 4.700 miliardi di euro nel 2019, in linea con il livello raggiunto alla fine dell’anno precedente. I rischi associati a un bilancio di tali dimensioni sono stati attenuati, come in passato, grazie al quadro di riferimento per la gestione dei rischi elaborato dalla BCE.

2.1 Prima serie di misure finalizzate a mantenere un ampio grado di accomodamento monetario a fronte di fattori esterni avversi

A seguito del peggioramento delle prospettive economiche verificatosi alla fine del 2018, le informazioni rese note agli inizi del 2019 hanno continuato a evidenziare un andamento più debole del previsto a causa della diminuzione della domanda esterna e di fattori legati a specifici paesi e settori, indicando una dinamica della crescita meno vigorosa rispetto a quanto atteso in precedenza. Al tempo stesso è stata registrata una considerevole incertezza in relazione alla natura, transitoria o durevole, dei fattori alla base del rallentamento della crescita dell’area dell’euro e quindi alla misura in cui tale rallentamento nel breve termine avrebbe inciso sulle prospettive di espansione a medio termine. In tale contesto, il Consiglio direttivo ha riconosciuto che i rischi legati alle prospettive di crescita dell’area dell’euro avevano assunto un orientamento al ribasso a causa delle persistenti incertezze connesse ai fattori geopolitici e alla minaccia del protezionismo, alle vulnerabilità nei mercati emergenti e alla volatilità nei mercati finanziari. Il Consiglio direttivo ha quindi sottolineato la necessità che la politica monetaria rimanesse paziente, prudente e costante. Benché le condizioni finanziarie favorevoli, la dinamica positiva del mercato del lavoro e la più vigorosa crescita salariale abbiano continuato a sostenere l’espansione economica dell’area dell’euro e il graduale aumento delle spinte inflazionistiche, il Consiglio direttivo ha ribadito la necessità di un significativo stimolo di politica monetaria per far sì che l’inflazione continuasse stabilmente a convergere su livelli inferiori ma prossimi al 2 per cento nel medio termine.

L’indebolimento dell’attività economica ha rallentato l’allineamento dell’inflazione all’obiettivo di medio termine, sollecitando l’introduzione di un primo pacchetto di misure

I dati economici resi disponibili nel corso della primavera hanno continuato a evidenziare una certa debolezza e una considerevole moderazione del ritmo dell’espansione economica che si sarebbe protratta nel corso dell’anno. In particolare, l’attività del settore manifatturiero ha subito una marcata decelerazione, principalmente per via di fattori avversi esterni, dal momento che la crescita mondiale e la dinamica degli scambi commerciali sono rimaste deboli. L’indebolimento dell’attività economica ha rallentato l’allineamento dell’inflazione all’obiettivo perseguito dal Consiglio direttivo nel medio termine.

In risposta al significativo peggioramento delle prospettive di inflazione e crescita, in occasione della riunione di marzo il Consiglio direttivo ha adottato un pacchetto di misure volte a fornire un più ampio accomodamento monetario. Ciò avrebbe favorito l’ulteriore accumularsi di pressioni interne sui prezzi e la dinamica dell’inflazione complessiva nel medio periodo, oltre ad accrescere la capacità di tenuta dell’economia dell’area dell’euro in un contesto caratterizzato da incertezze a livello mondiale. In particolare, il Consiglio direttivo ha adottato le misure descritte di seguito. Innanzitutto, ha deciso di estendere l’orizzonte temporale delle indicazioni prospettiche sui tassi di riferimento. Più specificamente, ha comunicato la sua intenzione di mantenere i tassi di riferimento della BCE ai livelli allora in vigore almeno fino alla fine del 2019 e in ogni caso finché necessario per assicurare che l’inflazione continuasse stabilmente a convergere su valori in linea con il suo obiettivo di medio termine. In secondo luogo, il Consiglio direttivo ha ribadito l’intento di continuare a reinvestire integralmente il capitale rimborsato sui titoli in scadenza acquistati nel quadro del programma di acquisto di attività (PAA) per un prolungato periodo di tempo successivo alla data in cui inizierà a innalzare i tassi di interesse di riferimento della BCE, e in ogni caso finché sarà necessario per mantenere condizioni di liquidità favorevoli e un ampio grado di accomodamento monetario. Alla luce del nesso tra le indicazioni prospettiche sui tassi di riferimento e i reinvestimenti del capitale rimborsato, l’orizzonte di reinvestimento previsto è stato automaticamente ampliato, rafforzando le indicazioni prospettiche sui tassi di riferimento e sottolineando al tempo stesso la determinazione del Consiglio direttivo ad agire come opportuno. Oltre al nuovo orientamento sui tassi di riferimento, è stata annunciata una nuova serie di operazioni mirate di rifinanziamento a più lungo termine trimestrali (OMRLT‑III) con scadenza a due anni, il cui inizio e termine erano rispettivamente previsti per settembre 2019 e marzo 2021. Questa nuova serie di OMRLT aveva lo scopo di preservare condizioni favorevoli del credito bancario affinché l’erogazione di quest’ultimo potesse risultare sostenibile per la clientela. A sua volta, un solido flusso di credito a favore del settore privato ha sostenuto le intenzioni di consumo e di investimento di famiglie e imprese, contribuendo alla crescita dell’economia e all’adeguamento dell’inflazione all’obiettivo di medio termine del Consiglio direttivo. Infine, il Consiglio ha deciso di proseguire le operazioni di rifinanziamento dell’Eurosistema mediante aste a tasso fisso con piena aggiudicazione dell’importo richiesto finché sarà necessario e almeno fino alla fine del periodo di mantenimento delle riserve che avrà inizio a marzo 2021.

A seguito dell’annuncio della nuova serie di OMRLT, in occasione della successiva riunione di politica monetaria, il Consiglio direttivo ha comunicato che le condizioni precise della nuova serie di OMRLT‑III sarebbero state annunciate in una delle riunioni seguenti. In particolare, il tasso applicabile alle nuove operazioni OMRLT‑III avrebbe tenuto conto di una valutazione approfondita del canale bancario di trasmissione della politica monetaria, nonché dell’evoluzione futura delle prospettive economiche. Inoltre, alla luce del fatto che il contesto generale avrebbe continuato a essere caratterizzato da tassi di interesse negativi per un periodo più lungo di quanto previsto, il Consiglio direttivo ha rilevato che, nell’ambito delle sue consuete valutazioni, avrebbe considerato anche l’eventualità che il mantenimento delle implicazioni favorevoli per l’economia dei tassi di interesse negativi rendesse necessario attenuarne gli effetti collaterali sull’intermediazione bancaria.

Seconda serie di misure mirate a un ulteriore accomodamento monetario e deterioramento del clima di fiducia nelle prospettive dell’inflazione

A metà anno i dati disponibili indicavano che circostanze avverse di carattere internazionale continuavano a gravare sulle prospettive per l’area dell’euro

A metà anno, i dati disponibili indicavano che circostanze avverse di carattere internazionale, legate in particolare alla persistente debolezza del commercio mondiale e alle più pervasive e protratte incertezze del contesto esterno, continuavano a gravare sulle prospettive per l’area dell’euro. Tali fattori hanno frenato in particolare l’attività del settore manifatturiero dell’area. Inoltre l’inflazione armonizzata ha registrato un ulteriore calo, principalmente dovuto a fattori temporanei, mentre le misure dell’inflazione di fondo hanno continuato a registrare movimenti laterali.

Dato il prolungarsi delle incertezze e delle loro implicazioni per le prospettive di inflazione, il Consiglio direttivo ha riconosciuto la necessità di adeguare l’orientamento della politica monetaria, per la seconda volta nel 2019, in modo da fornire un ulteriore grado di accomodamento monetario affinché l’inflazione rimanesse su un percorso durevole di convergenza verso l’obiettivo di medio periodo. Pertanto, in occasione della riunione di giugno, il Consiglio direttivo ha deciso di rafforzare le indicazioni prospettiche sui tassi di riferimento estendendo ulteriormente gli elementi temporali in esse contenuti. Più specificamente, il Consiglio direttivo ha comunicato la sua intenzione di mantenere i tassi di interesse di riferimento della BCE invariati rispetto ai livelli allora in vigore, almeno fino alla prima metà del 2020, e in ogni caso finché necessario per far sì che l’inflazione continuasse stabilmente a convergere verso l’obiettivo di medio termine. Il Consiglio ha inoltre reiterato le proprie indicazioni prospettiche in materia di reinvestimenti e stabilito il tasso da applicare alla terza serie di OMRLT. Il tasso di interesse di ciascuna operazione sarebbe stato fissato a un livello superiore di 10 punti base rispetto al tasso medio applicato alle operazioni di rifinanziamento principali dell’Eurosistema. Le banche che avessero concesso prestiti netti idonei superiori a un determinato valore di riferimento avrebbero beneficiato di un tasso di interesse sulle OMRLT‑III più basso, che avrebbe potuto raggiungere un livello pari al tasso di interesse medio sui depositi presso la banca centrale, maggiorato di 10 punti base. È stato rilevato come tali costi garantissero un ragionevole equilibrio tra la necessità di riconoscere l’importanza dell’andamento positivo del credito bancario, da un lato, e quella di mantenere un orientamento accomodante, dall’altro.

Nel corso dell’estate l’attenuazione della dinamica della crescita mondiale e la debolezza del commercio internazionale hanno continuato a gravare sulle prospettive per l’area dell’euro. Inoltre, il protrarsi delle incertezze ha continuato a ripercuotersi negativamente sul clima di fiducia delle imprese, soprattutto nel settore manifatturiero. A loro volta gli andamenti dei prezzi sono rimasti contenuti, mentre le misure dell’inflazione di fondo hanno continuato a registrare movimenti laterali. Le misure delle aspettative di inflazione a più lungo termine ricavate dai mercati sono rimaste ai minimi storici raggiunti dopo la riunione di giugno, mentre quelle basate sulle indagini hanno segnalato un marcato calo.

Il Consiglio direttivo ha rilevato che sia i dati effettivi sia le proiezioni concernenti i tassi di inflazione si sono attestati in maniera persistente a livelli inferiori a quelli perseguiti

In tale contesto, in occasione della riunione di luglio, il Consiglio direttivo ha rilevato che sia i dati effettivi sia le proiezioni concernenti i tassi di inflazione si sono attestati in maniera persistente a livelli inferiori a quelli perseguiti. Inoltre, il Consiglio direttivo ha ritenuto che la simmetria del suo obiettivo di inflazione a medio termine fosse un elemento importante al fine di favorire un adeguamento durevole dell’inflazione a tale obiettivo. Essa è stata quindi considerata rilevante per evidenziare la determinazione e la capacità del Consiglio stesso di agire con prontezza al fine di rendere ulteriormente accomodante l’orientamento di politica monetaria adeguando, ove opportuno, tutti gli strumenti a sua disposizione per raggiungere l’obiettivo di inflazione perseguito. Il Consiglio direttivo si è anche dichiarato pronto a intervenire nel caso in cui le prospettive di inflazione a medio termine avessero continuato ad attestarsi a livelli inferiori al valore previsto, in linea con il proprio impegno ad adottare un approccio simmetrico nel perseguimento dell’obiettivo di inflazione. Pertanto, in tale contesto, il Consiglio ha deciso di reintrodurre nelle sue indicazioni prospettiche sui tassi il cosiddetto “easing bias”, cioè il riferimento a un orientamento accomodante, affermando che prevedeva di mantenere i tassi di interesse di riferimento della BCE ai livelli allora in vigore o inferiori. Esso ha altresì incaricato i comitati competenti dell’Eurosistema di valutare varie possibilità, fra cui potenziali soluzioni volte a rafforzare le indicazioni prospettiche sui tassi di interesse di riferimento, misure di attenuazione, quali l’elaborazione di un sistema a più livelli per la remunerazione delle riserve, e alcune possibili opzioni riguardanti la dimensione e la composizione di eventuali nuovi acquisti netti di attività. Tali annunci hanno aperto la strada alla possibile adozione, in occasione della successiva riunione di politica monetaria del Consiglio direttivo, di un pacchetto complessivo di misure nel caso in cui non si fosse registrato un miglioramento delle prospettive di inflazione in linea con il suo obiettivo.

Terza serie di misure di accomodamento monetario articolate in un ampio pacchetto in risposta al persistere dei bassi tassi di inflazione

Le proiezioni macroeconomiche formulate dagli esperti della BCE nel mese di settembre 2019 hanno mostrato un ulteriore ridimensionamento delle prospettive di inflazione. Nel complesso, il Consiglio direttivo ha dovuto far fronte a un prolungato rallentamento dell’economia dell’area dell’euro, a persistenti rischi al ribasso e a prospettive di inflazione non ancora in linea con il suo obiettivo di medio periodo. In particolare, le successive e significative revisioni al ribasso delle prospettive di inflazione hanno ridotto le proiezioni relative all’inflazione nel 2021 dall’1,8 per cento di dicembre 2018 all’1,5 per cento di settembre 2019. L’ulteriore indebolimento delle prospettive di inflazione, sebbene le condizioni finanziarie di cui si era tenuto conto nelle proiezioni rispecchiassero già le forti aspettative di un allentamento aggiuntivo della politica monetaria, ha indotto un ulteriore allontanamento delle proiezioni relative all’inflazione dai livelli ritenuti coerenti con l’obiettivo di inflazione del Consiglio direttivo. Le misure dell’inflazione di fondo sono rimaste in generale contenute, mentre gli indicatori delle aspettative di inflazione hanno continuato a collocarsi a livelli bassi. In tale contesto il Consiglio direttivo ha stabilito che una terza serie di misure di allentamento dell’orientamento della politica monetaria fosse giustificato al fine di sostenere il ritorno dell’inflazione su un percorso durevole di convergenza verso l’obiettivo di medio periodo. Nel mese di settembre il Consiglio direttivo ha quindi adottato le decisioni illustrate di seguito.

Per sostenere il ritorno dell’inflazione su un percorso durevole di convergenza verso l’obiettivo di medio termine è stato ritenuto necessario un articolato pacchetto di misure

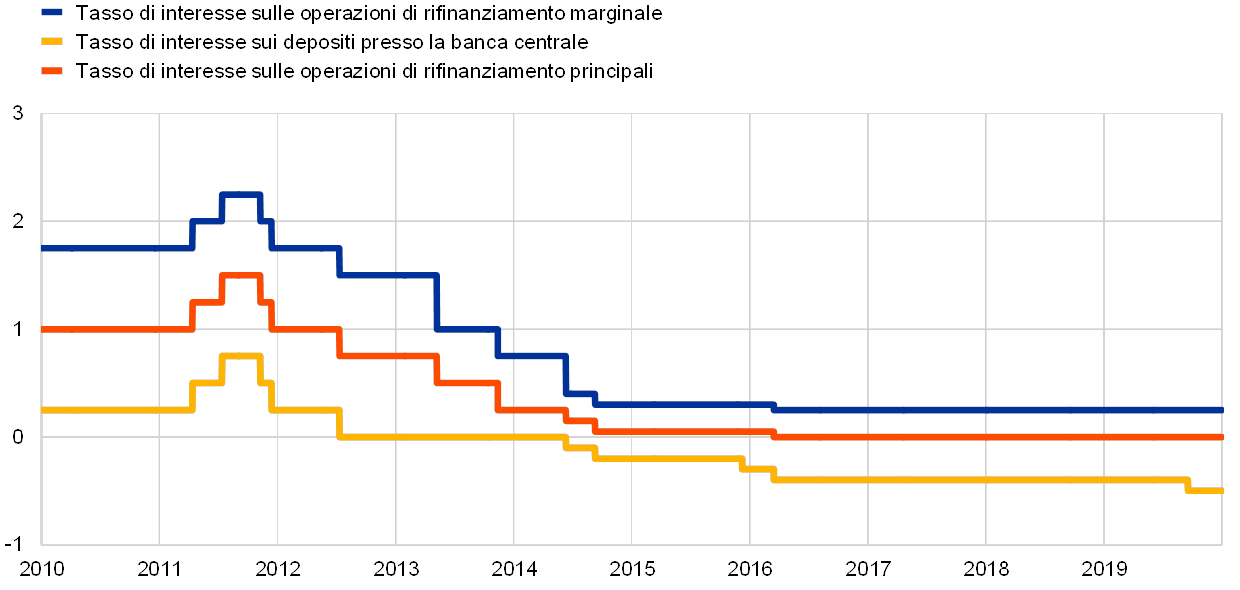

Innanzitutto ha deciso di ridurre il tasso sui depositi presso la banca centrale di 10 punti base, al −0,50 per cento (cfr. il grafico 17). Tale riduzione è stata accompagnata da una riformulazione delle indicazioni prospettiche del Consiglio direttivo sull’evoluzione attesa dei tassi di interesse di riferimento. Il Consiglio prevedeva che questi ultimi sarebbero rimasti su livelli pari o inferiori a quelli del momento finché le prospettive di inflazione non avessero mostrato una salda convergenza verso un livello sufficientemente prossimo, ma inferiore, al 2 per cento nell’orizzonte di proiezione considerato e finché tale convergenza non si fosse coerentemente riflessa nelle dinamiche dell’inflazione di fondo.

Grafico 17

Tassi di interesse di riferimento della BCE

(valori percentuali in ragione d’anno)

Fonte: BCE.

Note: le ultime osservazioni si riferiscono al 31 dicembre 2019.

In secondo luogo, il Consiglio ha deciso di riprendere gli acquisti netti di obbligazioni nell’ambito del PAA a un ritmo mensile di 20 miliardi di euro a partire dal 1º novembre (cfr. il grafico 18), con l’aspettativa di porvi fine poco prima del momento in cui avrebbe cominciato a innalzare i tassi di interesse di riferimento della BCE. Il Consiglio ha anche ribadito che avrebbe continuato a reinvestire integralmente il capitale rimborsato sui titoli in scadenza nel quadro del PAA per un prolungato periodo di tempo successivamente alla data in cui avrebbe iniziato ad aumentare i tassi di interesse di riferimento, e in ogni caso finché sarebbe stato necessario per mantenere condizioni di liquidità favorevoli e un ampio grado di accomodamento monetario.

Grafico 18

Acquisti netti di attività e rimborsi totali mensili nell’ambito del PAA nel 2019

(miliardi di euro)

Fonte: BCE.

Note: acquisti mensili netti al valore contabile e importi dei rimborsi mensili. Durante la fase di reinvestimento, l’Eurosistema si attiene al principio di neutralità rispetto al mercato, che si basa su un’attuazione ordinata e flessibile. A tal fine, i reinvestimenti del capitale rimborsato saranno distribuiti nel corso dell’intero anno per consentire una presenza sul mercato regolare ed equilibrata. Inoltre, anche gli ulteriori acquisti netti di attività potranno essere distribuiti nei mesi successivi per far fronte al previsto calo dell’attività sui mercati in alcuni mesi in particolare (ad esempio dicembre). Pertanto gli acquisti netti mensili non corrispondono esattamente all’obiettivo mensile fissato. Le ultime osservazioni si riferiscono al 31 dicembre 2019.

In terzo luogo il Consiglio ha deciso di ricalibrare la terza serie di OMRLT con un tasso di interesse più favorevole per le banche partecipanti (le banche i cui prestiti netti idonei fossero stati superiori a un determinato valore di riferimento avrebbero potuto finanziarsi a un tasso di interesse pari a quello medio applicato ai depositi presso la banca centrale nel corso della durata dell’operazione) e una scadenza a più lungo termine (tre anni anziché due). Le condizioni più favorevoli delle OMRLT miravano a preservare condizioni del credito bancario a loro volta agevolate e a garantire l’ordinata trasmissione della politica monetaria, nonché a offrire ulteriore sostegno all’orientamento accomodante di quest’ultima.

Infine, allo scopo di salvaguardare il canale bancario di trasmissione della politica monetaria, è stato introdotto un sistema a due livelli per la remunerazione delle riserve, in cui parte della liquidità in eccesso detenuta dalle banche sarà esente dal pagamento del tasso di interesse negativo sui depositi presso la banca centrale.

Tutti gli elementi del pacchetto di misure adottate dal Consiglio direttivo durante la riunione di politica monetaria di settembre sono stati concepiti al fine di integrarsi a vicenda nel fornire stimoli monetari e sostenere la convergenza dell’inflazione verso l’obiettivo perseguito. La riduzione del tasso di interesse sui depositi presso la banca centrale e il rafforzamento delle indicazioni prospettiche in funzione delle circostanze specifiche hanno contribuito ad ancorare i tassi di interesse a breve e medio termine, rilevanti ai fini della determinazione del costo dei prestiti alle imprese dell’area dell’euro. Il rinnovo degli acquisti netti di attività e l’orizzonte di reinvestimento previsto hanno ancorato i tassi di interesse a medio e lungo termine, che concorrono invece a determinare i costi dei mutui ipotecari alle famiglie. La terza serie di OMRLT è stata ricalibrata al fine di preservare condizioni favorevoli del credito bancario, garantire l’ordinata trasmissione della politica monetaria e incentivare le banche a mantenere l’erogazione di flussi di crediti alla loro clientela. Infine, il sistema a due livelli per la remunerazione delle riserve è stato concepito per ridurre il costo diretto dei tassi di interesse negativi per le banche allo scopo di sostenere il canale bancario di trasmissione della politica monetaria. Pertanto le più favorevoli condizioni di finanziamento del mercato hanno continuato a tradursi in più favorevoli condizioni di finanziamento per famiglie e imprese.

Monitoraggio dell’andamento dell’inflazione alla luce di un’incerta stabilizzazione delle prospettive di crescita e prontezza ad intervenire

Alla fine dell’anno, a seguito delle tre serie di interventi di accomodamento monetario adottati nel corso del 2019, le misure dell’inflazione di fondo si attestavano ancora a livelli generalmente contenuti e la dinamica della crescita nell’area dell’euro continuava a essere debole, benché vi fossero segnali iniziali di una stabilizzazione del rallentamento della crescita e di un lieve aumento dell’inflazione di fondo in linea con le proiezioni precedenti. Alla luce di tali andamenti, poiché era necessario del tempo affinché tutte le misure esercitassero pienamente i loro effetti, in occasione della riunione di dicembre il Consiglio direttivo ha annunciato che stava monitorando da vicino l’andamento dell’inflazione e la trasmissione all’economia delle misure di politica monetaria adottate nel mese di settembre. In ogni caso, il Consiglio si è dichiarato pronto ad adeguare, ove opportuno, tutti gli strumenti a sua disposizione, per far sì che l’inflazione convergesse stabilmente verso il suo obiettivo, coerentemente con l’approccio simmetrico adottato.