ECB Annual Report 2019

Het jaar in vogelvlucht

** Dit voorwoord heeft betrekking op de activiteiten van de ECB in 2019. Het werd afgerond vóór de uitbraak van de coronapandemie (Covid-19). De economische situatie en de beleidsmaatregelen van de ECB zijn sindsdien aanzienlijk gewijzigd. De ECB zal binnen haar mandaat al het nodige doen om het eurogebied door deze crisis te helpen. **

In 2019 vierde de euro zijn 20e verjaardag. Bij de Eurobarometer-peiling van november bereikte de steun voor de gemeenschappelijke munt bij de burgers van het eurogebied een recordpeil van 76%.

De economische groei van het eurogebied is in 2019 verder teruggelopen tot 1,2%, tegen 1,9% in het voorgaande jaar. De aanhoudende groei werd geschraagd door gunstige financieringsvoorwaarden, de verder toenemende werkgelegenheid en de gematigde begrotingsverruiming, hoewel de mondiale onzekerheid in verband met de handel met name een rem zette op de verwerkende industrie en de investeringen.

De arbeidsmarkten in het eurogebied zijn in 2019 verder verbeterd. De werkloosheid liep verder terug tot 7,6% en de loongroei bleef stevig, in de buurt van het langetermijngemiddelde.

De totale inflatie in het eurogebied beliep in 2019 gemiddeld 1,2%, tegen 1,8% in 2018. Deze daling weerspiegelde de lagere bijdragen van de twee meer volatiele componenten, energie en voedsel. Zonder deze twee componenten bedroeg de inflatie in 2019 gemiddeld 1,0%, evenveel als in de twee voorgaande jaren.

Tegen die achtergrond heeft de Raad van Bestuur van de ECB het monetair beleid in 2019 in drie opeenvolgende stappen verder versoepeld. De maatregelen omvatten een nieuwe reeks gerichte langerlopende herfinancieringstransacties, een uitbreiding van onze forward guidance, een verlaging van de rente op de depositofaciliteit en de hervatting van ons programma voor de aankoop van activa. Eind 2019 verschenen de eerste tekenen van een stabilisatie van de groeidynamiek en een lichte stijging van de onderliggende inflatie.

Bij de beoordeling van het gevoerde beleid houdt de Raad van Bestuur rekening met de gevolgen van mogelijke neveneffecten van onze maatregelen. In die geest werd een tweeledig systeem voor de vergoeding van reserves ingevoerd, waarbij een gedeelte van de overtollige kasmiddelen van de banken van de negatieve depositorente wordt vrijgesteld, teneinde de transmissie van het monetaire beleid via de banken te verzekeren.

De structureel lage winstgevendheid blijft een uitdaging voor de banken in het eurogebied, hoewel de sector voldoende gekapitaliseerd is, met een tier 1-kernkapitaalratio van 14,2%. In 2019 werd het ontstaan van kwetsbaarheden voor activaprijzen verder in de hand gewerkt doordat nog steeds grote risico’s werden genomen op de financiële markten en de vastgoedmarkten, terwijl de risico’s in de groeiende niet-bancaire financiële sector verder opliepen. In overleg met de ECB namen de landen van het eurogebied een aantal macroprudentiële maatregelen om systeemrisico's te temperen en de weerbaarheid ertegen te vergroten.

Het Eurosysteem heeft zijn inspanningen voortgezet om de goede werking van het betalingsverkeer te waarborgen. Die inspanningen omvatten de voorbereidingen voor de vervanging van TARGET2 door een nieuw, modern real-time bruto-vereveningssysteem en de vaststelling van een nieuwe strategie voor retailbetalingen. De strategie ondersteunt de ontwikkeling van een marktgestuurde pan-Europese oplossing voor decentrale POI-betalingen (point of interaction), als aanvulling op het succesvolle gemeenschappelijke Europese betalingsgebied.

Op 2 oktober startte de publicatie van een nieuw eendaags referentietarief €STR (euro short-term rate), dat de huidige referentierentie Eonia tegen januari 2022 moet vervangen. De dagelijkse productie van €STR heeft goed gewerkt en de methodologie is betrouwbaar gebleken.

De ECB blijft het effect van de klimaatverandering op de vooruitzichten voor prijsstabiliteit en het financiële stelsel zorgvuldig bestuderen. Daarbij is het zaak inzicht te krijgen in de koolstofintensiteit van de kredietportefeuilles van banken en een analytisch kader te ontwikkelen voor een proefproject om de klimaatrisico’s voor de banksector in het eurogebied aan een stresstestanalyse te onderwerpen. De ECB levert via haar eigen investeringsbesluiten en milieumaatregelen een bijdrage aan de strijd tegen de klimaatverandering. Tussen 2008 en 2018 heeft de ECB de CO2-uitstoot en het energieverbruik per werkplek met respectievelijk 74% en 54% verminderd.

In 2019 werd weer sterker de nadruk gelegd op contacten met een breder publiek dan de financiële markten en deskundigen, en op meer aandacht voor de zorgen van de burgers. Daartoe werden initiatieven ondernomen als de wedstrijd #EUROat20, een nieuwe reeks video's onder de titel “The ECB explains” en een maandelijkse podcast.

Frankfurt am Main, mei 2020

Christine Lagarde

President

Het jaar in cijfers

1 Gematigde economische bedrijvigheid in het eurogebied en zwakke inflatiedruk

Na een piek medio 2018 is de wereldeconomie in 2019 aanzienlijk vertraagd terwijl de handelsgerelateerde onzekerheid in 2019 sterk toenam. De vertraging was algemeen en gesynchroniseerd tussen landen. In dit verband matigde de economische groei in het eurogebied verder, naar 1,2% tegenover 1,9% in het voorgaande jaar. De groeimatiging in 2019 was voornamelijk het gevolg van de zwakkere internationale handel in een klimaat van aanhoudende wereldwijde onzekerheid. Tegelijkertijd werd de vertraging opgevangen door gunstige financieringsvoorwaarden, verdere werkgelegenheidsgroei en stijgende lonen, het licht expansieve begrotingsbeleid in het eurogebied en de verdere – zij het tragere – groei van de mondiale bedrijvigheid. De arbeidsmarkten in het eurogebied trokken verder aan, terwijl de productiviteitsgroei substantieel vertraagde. De inflatiedruk is gematigd gebleven. De totale inflatie daalde naar 1,2% als gevolg van de lagere energie- en voedselinflatie, terwijl de onderliggende inflatie gematigd bleef. De gunstige financieringsvoorwaarden bleven de kredietverlening en de geldgroei ondersteunen. De rendementen op overheidsobligaties in het eurogebied zijn aanzienlijk gedaald, terwijl de aandelenkoersen in het eurogebied vooral stegen als gevolg van lagere discontovoeten. De vermogens van huishoudens werden ondersteund door de hogere waarderingen van reële en financiële activa.

1.1 De wereldeconomie is aanzienlijk vertraagd

De wereldeconomie is in 2019 aanzienlijk vertraagd en de vertraging was algemeen en gesynchroniseerd tussen landen

In de loop van 2019 is de wereldwijde economische groei sterk afgenomen. Na medio 2018 een hoogtepunt te hebben bereikt, vertraagde de wereldeconomie aanzienlijk en groeide in een tempo dat ver onder het historische gemiddelde lag en het laagste was sinds de wereldwijde financiële crisis (zie Grafiek 1). Deze wereldwijde vertraging was algemeen en gesynchroniseerd tussen landen. In grote ontwikkelde economieën, zoals de Verenigde Staten, het Verenigd Koninkrijk en Japan, kwam dit neer op een daling van bovengemiddelde groeipercentages. In China vertraagde de groei naar het laagste tempo sinds 1990 en lag hij rond het huidige geschatte potentiële groeipercentage. In andere grote opkomende markteconomieën was de groei over het algemeen zwak, deels als gevolg van een langzaam herstel van recente recessies.

Grafiek 1

Mondiale bbp-groei

(mutaties in procenten per jaar; kwartaalgegevens)

Bronnen: Haver Analytics, nationale gegevens en berekeningen van de ECB.

Toelichting: Regionale aggregaten worden berekend op basis van het bbp, gewogen ten opzichte van de koopkrachtpariteiten. De doorgetrokken lijnen refereren aan gegevens en lopen tot aan het vierde kwartaal van 2019. De onderbroken lijnen geven de langjarige gemiddelden aan tussen het eerste kwartaal van 1999 en het vierde kwartaal van 2019. De meest recente waarnemingen betreffen 10 maart 2020.

De wereldwijde vertraging van de economie was het gevolg van een daling van de productie in de verwerkende industrie en een aanzienlijk geringere groei van de handel en de investeringen. De outputgroei van de dienstensector is daarentegen in mindere mate gematigd, ondersteund door een vrij robuuste consumptiegroei en een voortdurende verbetering van de arbeidsmarkten.

De groei van de handel en de investeringen nam in 2019 aanzienlijk af, onder invloed van een sterke toename van de handelsgerelateerde onzekerheid

De handelsgerelateerde onzekerheid nam sterk toe en bleef hoog, waardoor de wereldeconomie werd verzwakt. De handelsspanningen tussen de Verenigde Staten en China escaleerden, zoals bleek uit verschillende indicatoren.[1] Beide landen hebben de heffingen op hun bilaterale handel verhoogd. Tegen het einde van 2019 was het grootste deel van de bilaterale handel tussen de VS en China onderworpen aan hogere heffingen. De handelsonzekerheid nam enigszins af doordat in december een “fase één”-handelsakkoord werd aangekondigd nadat medio oktober extra onderhandelingen hadden plaatsgevonden tussen de twee landen. Het akkoord werd getekend op 15 januari 2020. Tegen een achtergrond van verhevigde handelsspanningen leidde de stijging van de heffingen tot een scherpe daling van de handel, terwijl de toegenomen onzekerheid en het verslechterende economisch sentiment de investeringsgroei in 2019 belemmerden (zie Grafiek 2).

Grafiek 2

Groei van de wereldhandel

(mutaties in procenten per jaar; kwartaalgegevens)

Bronnen: Haver Analytics, nationale gegevens en berekeningen van de ECB.

Toelichting: De groei van de wereldhandel wordt gedefinieerd als de groei van de wereldwijde invoer, met inbegrip van het eurogebied. De doorgetrokken lijnen refereren aan gegevens en lopen tot aan het vierde kwartaal van 2019. De onderbroken lijnen geven de langjarige gemiddelden (tussen het vierde kwartaal van 1999 en het vierde kwartaal van 2019) aan. De meest recente waarnemingen betreffen 10 maart 2020.

De totale inflatie daalde, maar de kerninflatie bleef grotendeels stabiel

De mondiale inflatie is in 2019 gematigd gebleven, als gevolg van de zwakke mondiale groei (zie Grafiek 3). In het OESO-gebied is de totale jaarlijkse consumptieprijsinflatie gedaald van ongeveer 3% in de tweede helft van 2018 naar 2,1% in december 2019 als gevolg van dalende energieprijzen en een vertragende inflatie van de voedselprijzen. De onderliggende inflatie (met uitzondering van energie en voedsel) is in de loop van het jaar echter relatief stabiel gebleven op ongeveer 2%.

Grafiek 3

Inflatie in het OESO-gebied

(mutaties in procenten per jaar; maandgegevens)

Bron: Organisatie voor Economische Samenwerking en Ontwikkeling.

Toelichting: De meest recente waarnemingen betreffen december 2019.

De olieprijzen fluctueerden als gevolg van de dynamiek van de olievoorziening en de verwachtingen ten aanzien van de mondiale vraag

De olieprijzen varieerden in de loop van het jaar, als gevolg van de dynamiek van de olievoorziening in de eerste helft van het jaar en de verwachtingen ten aanzien van de mondiale vraag in de tweede helft. De olieprijs fluctueerde in 2019 tussen USD 53 per vat en USD 74 per vat. In de eerste helft van het jaar steunde de groter dan verwachte productieverlagingen door de OPEC+ (een groep van grote olieproducenten), alsook de geopolitieke spanningen, een opwaartse tendens in de olieprijzen. In de tweede helft van het jaar daalden de olieprijzen in verband met bezorgdheid over de handelsspanningen en de mogelijke gevolgen daarvan voor de wereldeconomie. De gevolgen van de uitval van het aanbod in Saudi-Arabië na een aanval met drones op 14 september waren van korte duur, aangezien grote voorraden en het snelle herstel van de productiecapaciteit de schok deels hebben opgevangen.

De wisselkoers van de euro is gedaald ten opzichte van valuta’s van handelspartners van het eurogebied

In nominaal-effectieve termen daalde de waarde van de euro in de loop van 2019 met 1,6% (zie Grafiek 4). Bilateraal beschouwd was dit het gevolg van een waardevermindering van de euro ten opzichte van de Amerikaanse dollar en de Japanse yen. De wisselkoers van het pond sterling daalde eveneens, maar vertoonde in de loop van 2019 een aanzienlijke volatiliteit, voornamelijk vanwege de veranderende ontwikkelingen omtrent de brexit.

Grafiek 4

De wisselkoers van de euro

(daggegevens; 1 januari 2015 = 100)

Bronnen: Bloomberg, Hamburgisches WeltWirtschaftsInstitut, ECB en berekeningen van de ECB.

Toelichting: Nominaal-effectieve wisselkoers ten opzichte van 38 belangrijke handelspartners. De meest recente waarnemingen betreffen 31 december 2019.

De risico’s ten aanzien van de vooruitzichten voor de wereldeconomie waren neerwaarts gericht

Eind 2019 behelsden de mondiale groeivooruitzichten een matiging van de groei, daar de conjunctuurcyclus in ontwikkelde economieën een rijpere fase inging en China geleidelijk overging naar een lager groeipad, terwijl het herstel in andere opkomende markteconomieën kwetsbaar bleef. Deze vooruitzichten waren onzeker en de risico’s ten aanzien van de mondiale bedrijvigheid waren per saldo neerwaarts gericht.[2] Voor zover de zwakte van de verwerkende sector doorwerkte in de dienstensector zou de mondiale bedrijvigheid sneller kunnen vertragen. In China zou een sterkere vertraging een groter effect kunnen hebben op de wereldeconomie, terwijl een escalatie van het handelsgeschil de negatieve gevolgen voor de wereldwijde handelsstromen zou verergeren. Met name in Europa bestond het risico dat de Verenigde Staten handelsheffingen zouden opleggen op bepaalde goederen uit verschillende landen. In het algemeen zouden opgelopen geopolitieke spanningen negatieve gevolgen kunnen hebben voor de wereldwijde groei en handel. Daarnaast was er, ondanks de ordelijke terugtrekking van het Verenigd Koninkrijk uit de Europese Unie, onzekerheid over de toekomstige relatie tussen de EU en het VK en bleven de resultaten van de onderhandelingen een neerwaarts risico. Bovendien zou een scherpe herprijzing op de mondiale financiële markten de risicobereidheid wereldwijd kunnen aantasten en de reële economische bedrijvigheid beïnvloeden.

1.2 De economische groei in het eurogebied matigde, terwijl de arbeidsmarkten bleven aantrekken

De reële bbp-groei op jaarbasis in het eurogebied is in 2019 verder gematigd en kwam uit op 1,2%, na een groei van 1,9% in het voorgaande jaar (zie Grafiek 5). In tegenstelling tot de groeivertraging die plaatsvond in 2018, die het gevolg was van de zwakkere groei van zowel de buitenlandse als de binnenlandse vraag, was de groeimatiging in 2019 voornamelijk het gevolg van een duidelijke afzwakking van de internationale handel tegen een achtergrond van aanhoudende wereldwijde onzekerheid. Tegelijkertijd bleef de groei van het eurogebied ondersteund door gunstige financieringsvoorwaarden, verdere werkgelegenheidsgroei en stijgende lonen, de licht expansieve begrotingskoers in het eurogebied en de verdere – zij het langzamere – groei van de mondiale bedrijvigheid.

Grafiek 5

Reëel bbp van het eurogebied

(mutaties in procenten per jaar; bijdragen in procentpunten)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: De jaar-op-jaargroei van het bbp voor het vierde kwartaal van 2019 betreft de voorlopige flashraming, terwijl de meest recente waarnemingen voor de componenten het derde kwartaal van 2019 betreffen.

Op de binnenlandse markt gerichte sectoren zijn in 2019 veerkrachtiger gebleken

De outputgroei werd in 2019 aangedreven door de dienstensector en de bouwnijverheid, die voortdurend veerkracht vertoonden als gevolg van de robuuste binnenlandse vraag in het eurogebied. De bedrijvigheid van de industriële sector in het eurogebied zwakte verder af (zie Grafiek 6). Dit weerspiegelde de negatieve gevolgen van de zwakke buitenlandse vraag. Er waren daarentegen slechts beperkte aanwijzingen dat de zwakkere buitenlandse vraag in 2019 gevolgen had voor de dienstensector.[3]

Grafiek 6

Reële bruto toegevoegde waarde naar bedrijfstak in het eurogebied

(index: K1 2010 = 100)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: De meest recente waarnemingen betreffen het derde kwartaal van 2019.

In 2019 bleef de binnenlandse vraag een positieve bijdrage leveren aan de groei van het eurogebied, tegen een achtergrond van gunstige financieringsvoorwaarden en aantrekkende arbeidsmarkten. De particuliere consumptie bleef, evenals het consumentenvertrouwen, in 2019 veerkrachtig (zie Kader 1). De bestedingen van de huishoudens werden ondersteund door de stijgende werkgelegenheid en lonen, die hebben geleid tot een toename van het totale arbeidsinkomen. Na de geleidelijke vertraging vanaf 2018 bleven de bedrijfsinvesteringen in 2019 bescheiden. Een veel minder dynamische externe omgeving en toegenomen mondiale onzekerheid drukten op de investeringsbeslissingen van bedrijven. Desalniettemin, en ondanks de bescheiden ontwikkeling van de winstgevendheid van bedrijven en afnemende capaciteitsbenutting, bleven bedrijfsinvesteringen een positieve bijdrage leveren aan de economische groei, gesteund door gunstige financieringsvoorwaarden. Met name de groei van investeringen in intellectuele-eigendomsproducten, die vaak volatiel zijn, waren sterk.[4] Tegelijkertijd was er sprake van een vertraging van de investeringen in woningen na een sterk en langdurig herstel in eerdere jaren, naast een matiging van de dynamiek in de huizenmarkten van het eurogebied. Deze vertraging heeft vooral te maken gehad met de steeds dwingender wordende beperking van het woningaanbod – met name als gevolg van een tekort aan arbeidskrachten, knelpunten in de regelgeving en het schuldafbouwproces – waardoor de groei in de bouwsector in de loop van 2019 beperkt is gebleven.

Kader 1

De consumptie en het sentiment van de huishoudens bleven veerkrachtig

In 2019 bleven de dienstensector en de detailhandel over het algemeen veerkrachtig terwijl de economie van het eurogebied vertraagde, ondanks enige matiging van de groei in deze sectoren. De particuliere consumptie vertegenwoordigt een belangrijk deel van de vraag in de dienstensector en de detailhandel. In dit verband wordt in dit kader meer aandacht besteed aan het consumentenvertrouwen in het eurogebied, waarbij de redenen worden besproken voor de relatieve veerkracht van de consumentenuitgaven.

Het sentiment van consumenten is gestabiliseerd en bleef beter dan in andere sectoren

De economische vertraging in 2019 weerspiegelde voornamelijk de zwakkere internationale handel, naast de versterkte mondiale onzekerheid, die op haar beurt voornamelijk drukte op de verwerkende industrie in het eurogebied. Ondanks enige matiging bleven de dienstensector en de detailhandel veerkrachtig. Dit is duidelijk te zien in Grafiek A, die het sentiment in verschillende sectoren van de economie van het eurogebied weergeeft. De Economic Sentiment Indicator (ESI) van de Europese Commissie is een gewogen gemiddelde van het vertrouwen in de industrie ongerekend de bouwnijverheid (met een gewicht van 40%), de dienstensector (30%), de bouwnijverheid (5%), de detailhandel (5%) en de huishoudens (20%). Zoals is te zien, is de vertraging van de meer op de binnenlandse markt gerichte sectoren (d.w.z. de bouwnijverheid, de dienstensector, de detailhandel en de huishoudens) veel minder uitgesproken geweest dan in de verwerkende industrie.

Grafiek A

Vertrouwen in het eurogebied – uitsplitsing per sector

(gestandaardiseerde percentages)

Bronnen: Europese Commissie en berekeningen van de ECB.

De particuliere consumptie bleef over het algemeen veerkrachtig in 2019

De groei van de particuliere consumptie werd in 2019 gesteund door de aanhoudende groei van het reële beschikbare inkomen, die op zijn beurt werd gesteund door een veerkrachtige arbeidsmarkt. Het arbeidsinkomen heeft geprofiteerd van zowel de voortgezette stijging van de lonen als de werkgelegenheidsgroei, hoewel deze laatste vertraging vertoont. Daarnaast zullen directe belastingen, sociale premies en overdrachten over het algemeen een gering positief effect hebben gehad op de inkomensgroei, in tegenstelling tot 2018, toen zij nog steeds de inkomensgroei temperden (zie Grafiek B). De bijdrage van het exploitatie-overschot en het inkomen uit vermogen, die veelal nauw verband houden met de economische bedrijvigheid, is in 2019 enigszins negatief geworden, nadat deze sinds 2015 positief was geweest.

Grafiek B

Reële particuliere consumptie en besteedbaar inkomen

(mutaties in procenten per jaar; bijdragen in procentpunten)

Bronnen: Eurostat en berekeningen van de ECB.

Bepalende factoren voor het consumentenvertrouwen

Voor de indicator voor het consumentenvertrouwen van de Commissie wordt het gemiddelde genomen van vier subindexcijfers die betrekking hebben op de perceptie van financiële en economische ontwikkelingen in het verleden en de verwachtingen ten aanzien van toekomstige ontwikkelingen in de komende twaalf maanden (zie Grafiek C).[5] Eén subindex heeft betrekking op de beoordeling van de algemene economische situatie in het land, terwijl de andere betrekking hebben op de financiële situatie van huishoudens. Uit de ontwikkelingen in deze subindexcijfers blijkt dat huishoudens een veel optimistischer beeld van hun persoonlijke situatie hadden, wat hoofdzakelijk de aanhoudende veerkracht van de arbeidsmarkt weerspiegelt, die de inkomens van huishoudens grotendeels hebben afgeschermd tegen de economische vertraging.

Grafiek C

Particuliere consumptie en consumentenvertrouwen

(mutaties in procenten per jaar; gestandaardiseerde percentages)

Bronnen: Eurostat, Europese Commissie en berekeningen van de ECB.

Toelichting: De enquêtegegevens zijn gestandaardiseerd op basis van het gemiddelde en de standaardafwijking van de jaarlijkse groei van de particuliere consumptie sinds 2010.

De robuuste ontwikkelingen op de arbeidsmarkt – in combinatie met de stijgende lonen, gunstige financieringsvoorwaarden en de verbeterende financiële positie van huishoudens – verklaren grotendeels waarom het consumentenvertrouwen in het eurogebied in 2019 hoog bleef, wat de particuliere consumptie ondersteunde. In de context van een veerkrachtige binnenlandse vraag en een zwakke buitenlandse vraag blijft de ECB binnenkomende gegevens nauwgezet monitoren om het risico van negatieve overloopeffecten van de externe sector naar de binnenlandse sector te beoordelen.

De externe sector heeft in 2019 een netto negatieve bijdrage geleverd aan de output van het eurogebied. Met uitzondering van de uitvoer naar de Verenigde Staten, die in een trager tempo groeide, was de afname breed, voornamelijk als gevolg van de pover presterende uitvoer van kapitaalgoederen en auto’s. Ook de handel binnen het eurogebied nam af, en dan met name de handel in halffabricaten, als gevolg van de waardevermindering van de productieketens in het eurogebied.

De arbeidsmarkten in het eurogebied bleven aantrekken, terwijl de groei van de productiviteit aanzienlijk vertraagde

De arbeidsmarkten in het eurogebied bleven in 2019 aantrekken

De arbeidsmarkten in het eurogebied bleven in 2019 aantrekken (zie Grafiek 7). Deze verbetering was een sleutelelement voor de ondersteuning van de economische bedrijvigheid in 2019.

Volgens een analyse op basis van synthetische indicatoren van de arbeidsmarkt lag de activiteit op de arbeidsmarkt in het tweede kwartaal van 2019 nabij het piekniveau van voor de crisis. Daarnaast bleef de dynamiek op de arbeidsmarkt boven het langetermijngemiddelde, hoewel deze onlangs enigszins is gematigd.[6] De goede prestaties van de arbeidsmarkt hebben zich voorgedaan tegen de achtergrond van aanhoudende toenames van het arbeidsaanbod, die deels zijn terug te voeren op de grotere participatie door oudere werknemers die het gevolg is van eerdere hervormingen die de wettelijke pensioenleeftijd hebben verhoogd.[7]

Grafiek 7

Arbeidsmarktindicatoren

(percentage van de beroepsbevolking; groei op kwartaalbasis; voor seizoen gecorrigeerd)

Bron: Eurostat.

Toelichting: De meest recente waarnemingen betreffen het vierde kwartaal van 2019.

De werkgelegenheid is in 2019 met 1,2% gestegen, wat een robuuste groei is in vergelijking met de ontwikkeling van de bbp-groei. De groei van de arbeidsproductiviteit per werknemer bedroeg in 2019 0,0%; deze bedroeg in 2018 0,4%.[8] Ondanks de toename van het arbeidsaanbod bleef de werkloosheid in 2019 dalen tot 7,6%, dicht bij het in 2007 geconstateerde percentage. De spreiding van de werkloosheidscijfers tussen de landen van het eurogebied bleef echter hoog.

De digitale economie vraagt om monitoring

De digitalisering heeft gevolgen voor een aantal variabelen die relevant zijn voor het monetaire beleid

Volgens de literatuur heeft de digitalisering gevolgen voor een aantal belangrijke economische variabelen die relevant zijn voor het monetaire beleid. Uit de empirische gegevens over de effecten van digitalisering blijkt dat deze de bedrijvigheid en de productiviteit mogelijk kan opdrijven, maar de gevolgen ervan voor de inflatie als geheel zijn nog niet duidelijk.[9] In 2019 varieerde de mate van digitalisering van de EU-economieën van ongeveer 40 voor de minst digitale tot ongeveer 70 voor de meest digitale economieën, volgens de index voor de digitale economie en maatschappij (DESI) van de Europese Commissie (zie Grafiek 8). De economieën van de EU scoorden weliswaar in grote lijnen gelijk op het vlak van connectiviteit, maar zij vertoonden minder homogeniteit met betrekking tot menselijk kapitaal, gebruik van internet, integratie van digitale technologie en digitale overheidsdiensten.

Grafiek 8

Index van de digitale economie en maatschappij voor 2019

Bron: Europese Commissie.

Structuurbeleid zou een bijdrage moeten leveren aan de aanpak van de belangrijkste uitdagingen

De uitvoering van beleidsaanbevelingen laat in 2019 nog steeds te wensen over

De inspanningen ter uitvoering van structuurbeleid in de landen van het eurogebied dienen aanzienlijk te worden opgevoerd om de productiviteit en het groeipotentieel van het eurogebied te stimuleren, de structurele werkloosheid te verminderen en de veerkracht van de economie te versterken. Hieronder vallen structuurbeleidsmaatregelen om de werking van de arbeidsmarkten te verbeteren, de concurrentie op de product- en factormarkten te vergroten en het ondernemingsklimaat te verbeteren.[10] Bovendien zijn structuurbeleidsmaatregelen nodig om huidige en toekomstige uitdagingen aan te pakken die bijvoorbeeld het gevolg zijn van de vergrijzing van de bevolking, de digitalisering en de klimaatverandering. De landspecifieke aanbevelingen (country-specific recommendations – CSR’s) bevatten op individuele landen afgestemde beleidsaanbevelingen voor het versterken van economische groei en veerkracht. De CSR’s worden door lidstaten goedgekeurd in de Europese Raad. In februari 2019 kwam de Europese Commissie tot de conclusie dat 95% van de beleidsaanbevelingen niet of hoogstens “in zekere mate” ten uitvoer was gelegd.[11]

Een licht expansieve begrotingskoers gaf enige steun aan de economische bedrijvigheid

Het algemene overheidstekort in het eurogebied is iets gestegen vanwege een licht expansieve begrotingskoers

Na gedurende vijf jaar over het algemeen neutraal te zijn geweest, is de begrotingskoers van het eurogebied[12] in 2019 expansief geworden, hoewel slechts in lichte mate (zie Grafiek 9). De versoepeling van de koers steunde de economische bedrijvigheid in het eurogebied. Deze weerspiegelde expansieve beleidsmaatregelen die in een aantal grote lidstaten werden uitgevoerd, voornamelijk verlagingen van directe belastingen en verhogingen van overheidsuitgaven. Op basis van de door medewerkers van het Eurosysteem samengestelde macro-economische projecties van december 2019 is het algemene overheidstekort in het eurogebied in 2019 licht gestegen tot 0,7% van het bbp. De daling van het begrotingssaldo weerspiegelde de meer expansieve begrotingskoers, die gedeeltelijk werd gecompenseerd door besparingen op rentebetalingen, terwijl de bijdrage van de conjuncturele positie min of meer ongewijzigd bleef.

Grafiek 9

Begrotingssaldo en begrotingskoers

(percentage van het bbp)

Bronnen: Eurostat en berekeningen van de ECB.

De schuldquote van de totale overheid in het eurogebied bleef in 2019 dalen en bereikte aan het einde van het jaar 84,5% van het bbp. De schuldquotes bleven in een aantal landen echter hoog. De daling van de totale schuldquote werd ondersteund door gunstige rente/groei-ecarts en positieve, maar afnemende, primaire saldi. Hoewel er eind 2019 geen landen van het eurogebied onder de correctieve arm van het stabiliteits- en groeipact (SGP) vielen, heeft de Europese Commissie geoordeeld dat de ontwerpbegrotingsplannen voor 2020 van acht landen van het eurogebied, waarvan er vele een schuldquote van bijna of meer dan 100% van het bbp hadden, het risico met zich meebrachten dat niet zou worden voldaan aan de vereisten van het SGP.[13]

1.3 De inflatiedruk is gematigd gebleven

De totale inflatie in het eurogebied bedroeg in 2019 gemiddeld 1,2%, een daling ten opzichte van 1,8% in 2018.[14] Deze daling weerspiegelde in wezen de lagere bijdragen van de twee meer volatiele onderdelen van de inflatie: energie en voedingsmiddelen. De HICP-inflatie exclusief energie en voedingsmiddelen, één maatstaf voor de onderliggende inflatie, is gematigd gebleven, met een gemiddelde van 1,0% in 2019, net als in 2018 en 2017, ondanks een stijging tegen het einde van het jaar (zie Grafiek 10).

Grafiek 10

HICP-inflatie en bijdragen van de componenten

(mutaties in procenten per jaar; bijdragen in procentpunten)

Bronnen: Eurostat en berekeningen van de ECB.

De daling van de totale inflatie was een gevolg van de lagere energie- en voedselinflatie, terwijl de onderliggende inflatie gematigd bleef

De daling van de gemiddelde totale inflatie in 2019 ten opzichte van 2018 was grotendeels toe te schrijven aan de ontwikkeling van de energie-inflatie. De bijdrage van de totale voedselinflatie aan de totale HICP-inflatie daalde van 0,4 procentpunten in 2018 naar 0,3 procentpunten in 2019. De ontwikkeling van de totale voedselinflatie in het jaar werd grotendeels bepaald door de ontwikkeling van de component volatiele onbewerkte voedingsmiddelen. De inflatie van bewerkte voedingsmiddelen lag in 2019 rond de 1,9%, wat iets lager was dan het gemiddelde in 2018. Stijgingen van de producentenprijzen voor levensmiddelen voor consumenten en van de voedingsgrondstoffenprijzen (zoals afgemeten aan de agrarische producentenprijzen in de EU) – twee factoren die van invloed zijn op de prijzen van bewerkte voedingsmiddelen – wijzen erop dat deze kostenstijgingen niet volledig werden doorberekend in de voedselprijzen op consumentenniveau tegen een achtergrond van hevige concurrentie.

Evenals andere indicatoren van de onderliggende inflatie bewoog de HICP-inflatie exclusief energie en voedingsmiddelen zich grotendeels zijwaarts gedurende het grootste deel van het jaar en bleef deze onder zijn historische gemiddelde, ondanks een lichte stijging eind 2019. In Kader 2 wordt het verband besproken tussen onderliggende inflatie en economische bedrijvigheid, evenals de bredere economische ontwikkelingen sinds de wereldwijde financiële crisis. Een zwakke ontwikkeling van de inflatie van zowel industriële goederen ongerekend energie als de dienstensector droeg bij aan een gematigde HICP-inflatie exclusief energie en voedsel. De inflatie van de industriële goederen ongerekend energie bedroeg in 2019 gemiddeld 0,3%, ongewijzigd ten opzichte van 2018 en het gemiddelde sinds 2015. Uit indicatoren van de prijsdruk in verschillende stadia van de prijsketen blijkt dat het mutatietempo op jaarbasis van producentenprijzen van consumptiegoederen ongerekend voedingsmiddelen in de loop van het jaar min of meer stabiel is gebleven, maar aanzienlijk hoger lag dan het gemiddelde sinds 2015. Dit wijst erop dat een deel van de kostenstijgingen in het stadium van de detailhandel werd geabsorbeerd. Daarnaast was, anders dan in 2018, het gemiddelde groeitempo op jaarbasis van de invoerprijzen van consumptiegoederen ongerekend voedingsmiddelen in 2019 positief, onder andere als gevolg van de waardevermindering van de euro. De diensteninflatie vertoonde enige volatiliteit in verband met de prijsontwikkelingen op het gebied van reisgerelateerde diensten die het gevolg waren van een statistisch effect.[15] In het licht van deze maandelijkse volatiliteit liet de inflatie van de diensten een zijwaarts verloop zien en bedroeg deze gemiddeld 1,5% in 2019, ongewijzigd ten opzichte van 2018 en slechts marginaal hoger dan het gemiddelde sinds 2015. Over het geheel genomen bleef de stijging van de prijzen van diensten, die meestal een groot deel aan arbeidskosten omvatten, verder achter bij de loongroei.

Kader 2

De Phillipscurve van het eurogebied en de interpretatie van de recente inflatieontwikkelingen

Sinds 2013 is de HICP-inflatie met uitzondering van energie en voedingsmiddelen steeds onder het historische gemiddelde gebleven. Hoewel dit aanvankelijk kon worden verklaard door grote hoeveelheden economische onderbenutting en andere factoren die de inflatiedruk temperen, is de recentere zwakte moeilijk te verklaren vanuit een standaard Phillipscurveperspectief, zoals is te zien aan de onverklaarde component van de uitsplitsing van de inflatieontwikkeling in Grafiek A. Dit heeft aanleiding gegeven tot een kritische heroverweging van deze fundamentele economische relatie.[16]

Grafiek A

Uitsplitsing van onderliggende inflatie op basis van de Phillipscurve

(mutaties in procenten per jaar en bijdragen in procentpunten; alle waarden als afwijkingen van hun gemiddelde sinds 1999)

Bron: Berekeningen van de ECB.

Toelichting: De balken tonen de gemiddelde bijdragen over een groot aantal modelspecificaties (zie Bobeica, E. en Sokol, A., “Drivers of underlying inflation in the euro area over time: a Phillips curve perspective”, Economisch Bulletin, nr. 4, ECB, 2019). De bijdragen zijn afgeleid zoals in Yellen, J. L., “Inflation Dynamics and Monetary Policy”, lezing in het kader van de Philip Gamble Memorial Lecture, universiteit van Massachusetts, Amherst, 24 september 2015.

Inflatiebepalende factoren vanuit het perspectief van de Phillipscurve

De Phillipscurve vertegenwoordigt in essentie het idee dat de economische bedrijvigheid en de daaraan verbonden mate van krapte op goederen- en arbeidsmarkten de inflatie moeten beïnvloeden. In de nasleep van de wereldwijde financiële crisis drukten hoge niveaus aan economische onderbenutting op de inflatie. Het eurogebied maakte tussen 2011 en 2013 een tweede recessie door, en de zwakke onderliggende inflatie vanaf begin 2013 wordt door deze factor goed verklaard. Maar hoewel in 2018 veel indicatoren van economische bedrijvigheid en onderbenutting weer op een gemiddeld niveau lagen – en sommige cijfers zelfs op een vraagoverschot begonnen te wijzen – bleef de onderliggende inflatie onder het gemiddelde sinds 1999 (1,3%).

Naast economische bedrijvigheid zijn ook andere factoren, zoals inflatieverwachtingen en externe prijzen, van cruciaal belang om inzicht te krijgen in de inflatieontwikkeling. Allerlei factoren kunnen de inflatieverwachtingen van deelnemers aan het economische verkeer beïnvloeden: recente inflatieontwikkelingen (met name fluctuaties in de energieprijzen) beïnvloeden doorgaans de verwachtingen op korte termijn, terwijl oprechte bezorgdheid over de geloofwaardigheid en haalbaarheid van de inflatiedoelstelling van een centrale bank de verwachtingen voor de langere termijn kan drukken, waarbij moet worden opgemerkt dat deze factoren empirisch lastig van elkaar te onderscheiden zijn.[17] Zowel op de markt gebaseerde als op enquêtes gebaseerde indicatoren van de inflatieverwachtingen zijn in de periode 2014-2017 verzwakt, hetgeen tot uiting komt in hun negatieve bijdragen aan de onderliggende inflatie tijdens die periode.[18] Meer recent hebben op enquêtes gebaseerde indicatoren voor de inflatieverwachtingen voor het eurogebied op langere termijn – met name die van de Survey of Professional Forecasters van de ECB – indicaties van een afzwakking vertoond. De aan deze recente ontwikkelingen toe te schrijven rem op de inflatie is echter kleiner.

Ten slotte kunnen indicatoren van externe prijzen, zoals olieprijzen en bredere invoerprijsindices, een belangrijke factor zijn voor het verklaren van de prijsbeslissingen van bedrijven, en dus ook voor de inflatieontwikkelingen, naast wat mogelijk al tot uiting komt in onderbenutting en inflatieverwachtingen. Hoewel de externe prijzen, en met name energieprijzen, doorgaans snel worden weerspiegeld in de totale inflatie, lijken de indirecte effecten daarvan op de onderliggende inflatie de afgelopen jaren beperkt te zijn geweest.[19] Over het algemeen lijken de ontwikkelingen van de onderliggende inflatie tot 2017 redelijk goed te worden verklaard door de standaardfactoren, maar de meer recente zwakte is vanuit dit perspectief moeilijk te verklaren.

Een mogelijke verklaring zou kunnen zijn dat standaardindicatoren van economische onderbenutting niet alle ontwikkelingen van de economische bedrijvigheid weergeven die relevant zijn voor de inflatie. In die geest leiden Jarociński en Lenza (2018)[20] een maatstaf voor economische onderbenutting af die expliciet is bedoeld om de inflatie te voorspellen. Een dergelijke maatstaf zou een veel grotere hoeveelheid economische onderbenutting impliceren dan een meer standaard maatstaf voor de output gap.

Al met al blijft de Phillipscurve een centraal element voor het interpreteren en communiceren van inflatieontwikkelingen. Deze moet echter worden aangevuld met informatie uit andere instrumenten en benaderingen, met name in het licht van de recente ontwikkelingen van de onderliggende inflatie.

De binnenlandse kostendruk, zoals afgemeten aan de groei van de bbp-deflator, groeide in 2019 gemiddeld sneller dan in 2018 en het gemiddelde sinds 2015 (zie Grafiek 11). De jaarlijkse groei van de beloning per werknemer behield in 2019 het robuuste tempo van gemiddeld 2,0%, iets beneden het gemiddelde van 2018, maar hoger dan het gemiddelde sinds 2015. De groei van de beloning per werknemer werd getemperd door ontwikkelingen met betrekking tot socialezekerheidsbijdragen[21], terwijl de groei van lonen en salarissen in 2019 toenam in vergelijking met 2018, in lijn met de verdere daling van de werkloosheid en ondanks de matiging van de economische groei in het eurogebied (zie Paragraaf 1.2 hierboven). De robuuste gemiddelde groei van de beloning per werknemer ging echter gepaard met een stijging van de groei van de loonkosten per eenheid product als gevolg van een stagnatie van de productiviteit in 2019. Naast de hogere groei van de loonkosten per eenheid product weerspiegelde de stijging van de groei van de bbp-deflator ook een opleving in de winstontwikkeling (gemeten in termen van het bruto exploitatieoverschot), die in de loop van 2018 merkbaar afgezwakt was. Aangezien de productiviteit in 2019 een zijwaarts verloop liet zien, was de winst die in 2019 werd geboekt waarschijnlijk een gevolg van de verbeteringen met betrekking tot de handel en ontwikkelingen in economische sectoren die minder beïnvloed waren door de mondiale bedrijvigheid en de vertraging van de handel.[22] Dat waren bijvoorbeeld de bouwsector en de vastgoedsector, die ook een hoge groei van hun deflatoren van de toegevoegde waarde lieten zien, tot gemiddeld 4,6% in 2019 in het geval van de bouw.

Grafiek 11

Uitsplitsing van de bbp-deflator

(mutaties in procenten per jaar; bijdragen in procentpunten)

Bronnen: Eurostat en berekeningen van de ECB.

De inflatieverwachtingen voor de langere termijn zijn in de loop van 2019 afgenomen. De verwachtingen voor vijf jaar vooruit van de Survey of Professional Forecasters van de ECB daalde in het vierde kwartaal van 2019 naar 1,7%, ten opzichte van 1,9% in het vierde kwartaal van 2018. Op de markt gebaseerde indicatoren van inflatieverwachtingen voor de langere termijn, zoals de vijfjaars geïndexeerde swaprente vijf jaar vooruit, zijn eveneens gedaald. Maar tegen het einde van het jaar stabiliseerden deze zich, zij het op een nog steeds laag niveau.

1.4 De gunstige financieringsvoorwaarden bleven de kredietverlening en de geldgroei ondersteunen

In 2019 werden de financiële markten in het eurogebied voornamelijk beïnvloed door de effecten van de vertragende economische bedrijvigheid tegen een achtergrond van aanhoudend lage inflatie, onzekerheid ten aanzien van politieke factoren leidend tot “risk-off”-sentiment gedurende sommige periodes van het jaar, en verdere versoepeling van het monetair beleid. Zowel de geldmarkttarieven als de rendementen op langerlopende obligaties daalden aanzienlijk, terwijl de aandelenprijzen over het algemeen stegen, ondersteund door lagere discontovoeten. De externe financieringsstromen van niet-financiële ondernemingen (NFC’s) stabiliseerden zich in 2019 in het algemeen op een niveau significant beneden hun laatste piek van 2017, maar leningen bij banken en de uitgifte van schuldbewijzen bleven solide, ondersteund door gunstige financieringsvoorwaarden, en de netto uitgifte van niet-genoteerde aandelen was robuust en werd geschraagd door een groeiend aantal fusies en overnames. De aanhoudende uitbreiding van de kredietverstrekking door banken aan de particuliere sector heeft, in combinatie met de lage opportuniteitskosten van het houden van M3, bijgedragen tot de instandhouding van de groeivoet van het ruime monetaire aggregaat. Gunstige financieringsvoorwaarden weerspiegelden de accommoderende monetairbeleidskoers van de ECB en de capaciteit van het bankwezen om deze accommodatie door te berekenen in de leentarieven voor ondernemingen en huishoudens. De stijgende waarderingen van financiële activa en vastgoed ondersteunden de vermogens van huishoudens, die op hun beurt de groei van de particuliere consumptie schraagden.

Het rendement op overheidsobligaties in het eurogebied daalde in 2019 significant, maar herstelde zich vanaf september

Het rendement op overheidsobligaties in het eurogebied daalde in 2019 significant en de langetermijnrendementen werden in de loop van de zomer negatief. Deze daling was het gevolg van toenemende bezorgdheid over de omvang en duur van de vertraging van de economische bedrijvigheid in het eurogebied en de gevolgen daarvan voor de inflatieontwikkeling. De monetairbeleidsversoepeling in de Verenigde Staten, het toegenomen mondiale risicosentiment in verband met de handelsspanningen tussen de VS en China en de brexit, en de toenemende verwachtingen op de financiële markten ten aanzien van een verdere versoepeling van het monetaire beleid door de ECB hebben ook bijgedragen aan de lagere risicovrije rentes in het eurogebied. Na de aankondiging in september van het pakket aan maatregelen van de ECB om het monetair beleid te verruimen droegen de vrijgave van enigszins positievere macro-economische gegevens over het eurogebied en een zekere mate van stabilisatie van het mondiale risicosentiment bij tot een geleidelijk herstel van de rendementen op overheidsobligaties in het eurogebied. Desondanks bedroeg het bbp-gewogen gemiddelde van de rendementen op tienjaars overheidsobligaties in het eurogebied 0,28% op 31 december 2019, hetgeen 74 basispunten lager is dan op 1 januari 2019. De spread van de rendementen op tienjaars overheidsobligaties in de eurolanden ten opzichte van het rendement op de Duitse tienjaars overheidsobligaties nam af, voor sommige landen zelfs aanzienlijk, vanwege minder onzekerheid omtrent het begrotingsbeleid.

Grafiek 12

Rendementen op tienjaars overheidsobligaties in het eurogebied, de Verenigde Staten en Duitsland

(procenten per jaar; daggegevens)

Bronnen: Bloomberg, Thomson Reuters Datastream en berekeningen van de ECB.

Toelichting: De gegevens voor het eurogebied betreffen het tienjaars bbp-gewogen gemiddelde van de rendementen op overheidsobligaties. De meest recente waarnemingen betreffen 31 december 2019.

De aandelenkoersen in het eurogebied stegen als gevolg van lagere discontovoeten

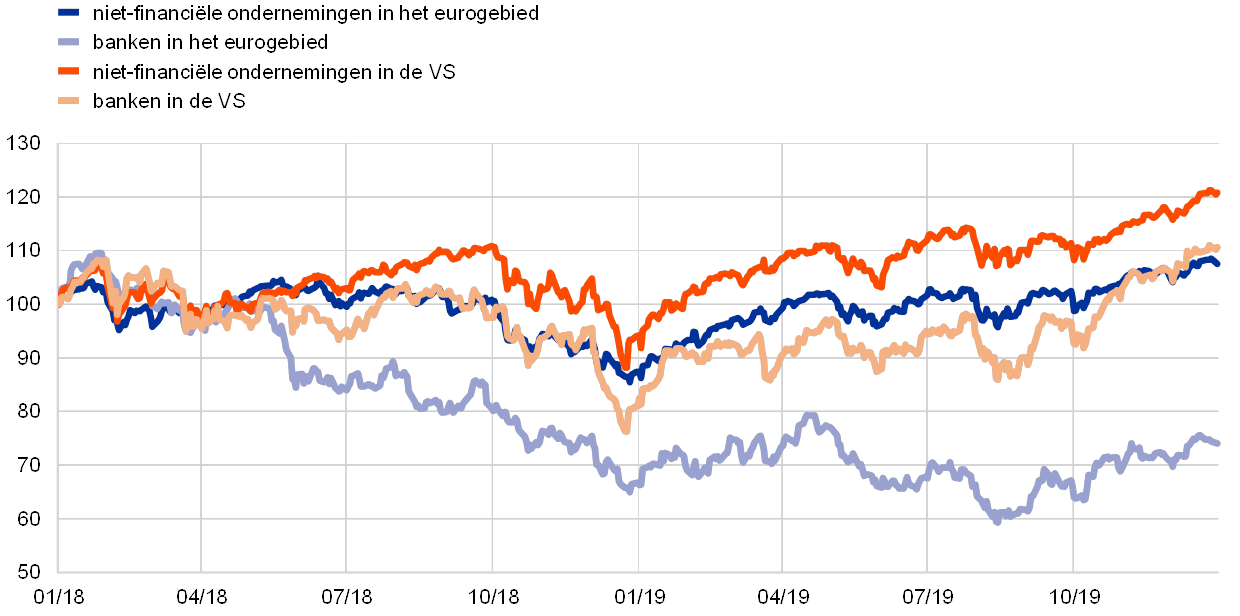

In 2019 stegen de aandelenkoersen in het eurogebied fors. De ruime index voor aandelenkoersen van niet-financiële ondernemingen (NFC’s) in het eurogebied steeg in de loop van 2019 met 20,7%, terwijl een index voor aandelenkoersen van banken in het eurogebied met 9,7% steeg (zie Grafiek 13). Lagere discontovoeten waren de belangrijkste ondersteunende factor voor de ontwikkeling van de aandelenkoersen, terwijl de winstverwachtingen zwak bleven en het beloop van de risicopremies druk uitoefende op de aandelen, in de eerste plaats verband houdend met de ontwikkeling van het handelsgeschil tussen de Verenigde Staten en China en de onderhandelingen over de brexit.

Grafiek 13

Aandelenindices in het eurogebied en de Verenigde Staten

(index: 1 januari 2018 = 100)

Bron: Thomson Reuters Datastream.

Toelichting: Voor het eurogebied worden de EURO STOXX-bankenindex en de Datastream-beursindex voor niet-financiële ondernemingen (NFC’s) getoond en voor de Verenigde Staten de S&P-bankenindex en de Datastream-beursindex voor NFC’s. De meest recente waarnemingen betreffen 31 december 2019.

Leningen bij banken en uitgifte van schuldbewijzen door NFC’s waren solide

Over het geheel genomen stabiliseerden de externe financieringsstromen van NFC’s zich in 2019, maar zij bevonden zich wel significant onder hun laatste piek uit 2017 (zie Grafiek 14). Toch bleef de groei van de leningen bij banken en de uitgifte van schuldbewijzen solide, ondersteund door gunstige financieringsvoorwaarden, en was de uitgifte van niet-genoteerde aandelen robuust, ondersteund door een toenemend aantal fusies en overnames. Daarentegen was er een matiging in de andere bronnen van financiering (met inbegrip van intragroepsleningen en handelskredieten) en een daling van de netto-uitgifte van beursgenoteerde aandelen (wat de hogere kosten voor het aantrekken van aandelenvermogen in vergelijking met andere financieringsbronnen weerspiegelde). De rentetarieven van de banken zijn in de loop van 2019 – grotendeels in lijn met de ontwikkeling van de markttarieven – verder gedaald, naar nieuwe historische dieptepunten.

De verdere versoepeling van de monetairebeleidskoers door de ECB in de loop van 2019 werkte door in de financieringsvoorwaarden, die gunstiger werden. Dit was deels te wijten aan het feit dat sommige van de in 2019 ingevoerde maatregelen – zoals de derde reeks gerichte langerlopende herfinancieringstransacties (TLTRO III) en het tweeledige systeem voor de vergoeding van reserves – gericht zijn op het ondersteunen van de bemiddelingscapaciteit van banken (zie Paragraaf 2.1). Tegelijkertijd heeft het bankwezen verdere vooruitgang geboekt met het balansherstel wat betreft het verbeteren van de kapitaalposities en de kwaliteit van de activa.

Grafiek 14

Netto externe financieringsstromen naar niet-financiële ondernemingen in het eurogebied

(stromen op jaarbasis; EUR miljard)

Bronnen: Eurostat en ECB.

Toelichting: “Overige leningen” omvat leningen van niet-MFI’s (overige financiële instellingen, verzekeringsondernemingen en pensioenfondsen) en van de rest van de wereld. Leningen van MFI’s (monetaire financiële instellingen) en leningen van niet-MFI’s zijn gecorrigeerd voor verkopen van leningen en securitisatie. “Overige” is het verschil tussen het totaal en de in de grafiek genoemde instrumenten. Hierin zijn intragroepsleningen en handelskredieten begrepen. De meest recente waarnemingen betreffen het derde kwartaal van 2019.

De vermogens van huishoudens werden ondersteund door de hogere waarderingen van reële en financiële activa

Het nettovermogen van huishoudens steeg de eerste drie kwartalen van 2019 sterk en ondersteunde daardoor de particuliere consumptie. Ondanks een matigende groei van de huizenmarkt heeft het nettovermogen geprofiteerd van verdere stijgingen van de huizenprijzen, wat heeft geleid tot aanzienlijke waarderingswinsten op het vastgoed van huishoudens. Daarnaast hebben huishoudens ook aanzienlijke waarderingswinsten op hun financiële activa geboekt. Ook hebben de stijgende huizenprijzen en gunstige financieringsvoorwaarden bijgedragen aan de aanhoudende geleidelijke toename van het jaarlijkse groeipercentage van de bankleningen aan huishoudens voor de aankoop van een huis. De brutoschuld van de huishoudens – gemeten als een percentage van het nominale bruto beschikbare inkomen van huishoudens – bleef op een niveau dat ver boven haar niveau van voor de crisis lag.

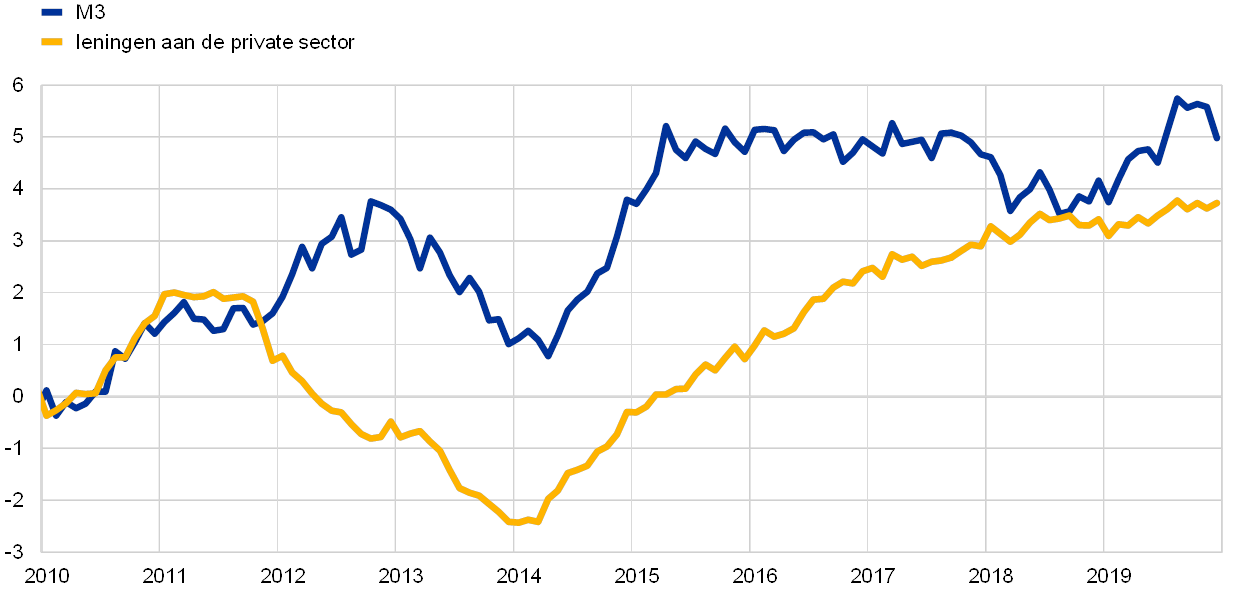

In 2019 herstelde de groei van M3 en van de kredietverlening

Over het geheel genomen was de kredietverlening door banken aan de particuliere sector solide, met een jaarlijks groeipercentage (gecorrigeerd voor de verkoop van leningen, securitisatie en saldocompensatie, ofwel “notional cash pooling”) dat steeg tot 3,7% in december 2019 ten opzichte van 3,4% in december 2018. De kredietgroei bleef de grootste aanjager van de groei van het ruime monetaire aggregaat (zie het blauwe gedeelte van de balken in Grafiek 16). Tegelijkertijd leverden externe geldstromen een toenemende bijdrage aan de M3-dynamiek (zie het gele gedeelte van de balken in Grafiek 20). De jaarlijkse M3-groei herstelde zich aldus in 2019 (zie Grafiek 15). Hoewel de beëindiging van de netto-aankopen in het kader van het programma voor de aankoop van activa eind 2018 een temperend effect had op de groei van M3 (zie het rode gedeelte van de balken in Grafiek 16), had de hervatting ervan in november 2019 slechts beperkte invloed op de groei van het ruime monetaire aggregaat in 2019.

Grafiek 15

M3 en leningen aan de private sector

(mutaties in procenten per jaar)

Bron: ECB.

Toelichting: De leningen zijn gecorrigeerd voor de verkoop van leningen, securisatie en saldocompensatie (notional cash pooling). De meest recente waarnemingen betreffen december 2019.

Grafiek 16

M3 en tegenposten

(mutaties in procenten per jaar; bijdragen in procentpunten; gecorrigeerd voor seizoens- en kalendereffecten)

Bron: ECB.

Toelichting: Onder de kredietverlening aan de private sector vallen zowel MFI-leningen aan de private sector als door MFI's aangehouden schuldbewijzen die zijn uitgegeven door de private niet-MFI-sector in het eurogebied. De aankopen van door de niet-MFI-sector uitgegeven schuldbewijzen die het Eurosysteem doet in het kader van het programma voor de aankoop van door de bedrijfssector uitgegeven obligaties (corporate sector purchase programme – CSPP) vallen er derhalve ook onder. De meest recente waarnemingen betreffen december 2019.

Het grootste deel van de M3-groei is toe te schrijven aan de toename van aangehouden girale deposito’s

Wat instrumenten betreft bleef de groei van M3 voornamelijk aangedreven worden door girale deposito’s, dankzij de lage opportuniteitskosten voor het aanhouden van liquide deposito’s in een klimaat van zeer lage rentes en een vlakke rendementscurve. De groei van de girale deposito’s weerspiegelde de sterke toename van girale deposito’s aangehouden door zowel huishoudens als NFC’s. Daardoor bleef het eng gedefinieerde monetaire aggregaat M1, dat de chartale geldomloop en girale deposito’s omvat, in een robuust tempo groeien.

2 Monetair beleid: een vast voornemen om zo nodig op te treden

Tegen de achtergrond van een verzwakking van de economie van het eurogebied, hardnekkiger neerwaartse risico’s en inflatievooruitzichten die nog steeds achterbleven bij de inflatiedoelstelling op middellange termijn van de Raad van Bestuur van de ECB, heeft de Raad het monetair beleid in de loop van 2019 driemaal achtereenvolgens aanvullend verruimd. Deze opeenvolgende versoepelingen onderstreepten dat de Raad van Bestuur zo nodig vastberaden wil optreden om de terugkeer van de inflatie naar een duurzame convergentie in de richting van de middellangetermijndoelstelling te ondersteunen. Gelet op de tijd die nodig is alvorens alle maatregelen hun volledige effect op de economie van het eurogebied uitoefenen, bleef de Raad van Bestuur het inflatieverloop en de doorwerking van de genomen monetairbeleidsmaatregelen nauwlettend volgen, waarbij hij steeds klaarstond om al zijn instrumenten, zo nodig, aan te passen teneinde ervoor te zorgen dat de inflatie zich op duurzame wijze ontwikkelde in de richting van de doelstelling, overeenkomstig het belang dat de Raad hecht aan symmetrie. Eind 2019 vertegenwoordigden de voor monetairbeleidsdoeleinden aangekochte activa 70% van de totale activa op de balans van het Eurosysteem. De omvang van de balans stabiliseerde zich in 2019 op €4,7 biljoen, wat overeenstemt met het peil aan het einde van het voorgaande jaar. De aan de omvangrijke balans verbonden risico’s werden nog steeds getemperd door het ECB-kader voor risicobeheersing.

2.1 Een eerste ronde monetairbeleidsmaatregelen om een ruime beleidsaccommodatie te behouden bij toenemende ongunstige externe factoren

Na de verslechtering van de economische vooruitzichten aan het einde van 2018 bleven de begin 2019 bekendgemaakte gegevens zwakker dan verwacht. Dit was het gevolg van de minder levendige buitenlandse vraag en van een aantal land- en sectorspecifieke factoren, die erop wezen dat de groeidynamiek op korte termijn minder krachtig was dan eerder verwacht. Tegelijkertijd heerste er grote onzekerheid over de vraag of het effect van de factoren die de groei in het eurogebied afremmen tijdelijk van aard zou zijn of langer zou aanhouden, en dus over de vraag in hoeverre de tragere kortetermijngroei de groeivooruitzichten op middellange termijn zou beïnvloeden. Tegen die achtergrond erkende de Raad van Bestuur dat de risico’s voor de groeivooruitzichten van het eurogebied waren afgenomen wegens de aanhoudende onzekerheden in verband met geopolitieke factoren en met de dreiging van protectionisme, de kwetsbaarheden in de opkomende markten en de volatiliteit op de financiële markten. De Raad van Bestuur beklemtoonde dat het monetair beleid geduldig, voorzichtig en volhardend diende te blijven. Hoewel de gunstige financieringsvoorwaarden, de positieve dynamiek op de arbeidsmarkt en een stijgende loongroei de economische groei in het eurogebied en de geleidelijk toenemende inflatiedruk zouden blijven schragen, heeft de Raad van Bestuur nogmaals erop gewezen dat een aanzienlijke monetairbeleidsstimulans nodig blijft om te zorgen voor een verdergaande duurzame convergentie van de inflatie naar een niveau onder maar dicht bij 2% op middellange termijn.

De afgezwakte economische dynamiek vertraagde de aanpassing van de inflatie in de richting van de doelstelling op middellange termijn, wat aanzette tot de invoering van een eerste beleidspakket

De tijdens het voorjaar ontvangen economische gegevens bleven zwak, wat wees op een aanzienlijke vertraging van de economische groei, die tot in 2019 zou aanhouden. Met name de bedrijvigheid in de verwerkende industrie was sterk gedaald, vooral als gevolg van de ongunstige externe factoren, aangezien de mondiale groei en de handelsdynamiek zwak bleven. De afgezwakte economische dynamiek vertraagde de aanpassing van de inflatie in de richting van de middellangetermijndoelstelling van de Raad van Bestuur.

Als reactie op een materiële verlaging van de groei- en inflatievooruitzichten besloot de Raad van Bestuur op zijn vergadering van maart een pakket beleidsmaatregelen te nemen om het monetair beleid aanvullend te verruimen. Dit zou de verdere opbouw van binnenlandse prijsdruk en het verloop van de totale inflatie op middellange termijn ondersteunen en de veerkracht van de economie van het eurogebied in een omgeving van mondiale onzekerheden verhogen. De Raad van Bestuur heeft met name de volgende maatregelen genomen. Ten eerste besloot de Raad het kalendergebaseerde deel van de forward guidance over de beleidsrentes te verschuiven. Meer in het bijzonder zou de Raad van Bestuur de basisrentetarieven van de ECB ten minste tot en met eind 2019 op hun huidige niveau handhaven, en in ieder geval zo lang als noodzakelijk is om te zorgen voor een verdergaande duurzame convergentie van de inflatie naar een niveau dat overeenstemt met de middellangetermijndoelstelling. Ten tweede herhaalde de Raad van Bestuur het voornemen om de hoofdsommen van de op vervaldag gekomen effecten die waren aangekocht in het kader van het programma voor de aankoop van activa (asset purchase programme – APP), integraal te blijven herinvesteren, tot lang na het tijdstip waarop de Raad de basisrentetarieven van de ECB zou beginnen te verhogen, en in ieder geval zo lang als nodig om de gunstige liquiditeitsvoorwaarden en een ruime mate van monetaire accommodatie te handhaven. Gezien het verband tussen de forward guidance over de beleidsrentes en de herinvesteringen, werd de verwachte herinvesteringstermijn automatisch verschoven, wat de indicaties omtrent de beleidsrentes versterkte en tegelijkertijd onderstreepte dat de Raad van Bestuur zo nodig vastberaden wil optreden. Ten derde kondigde de Raad, naast de wijziging in de guidance over de beleidsrentes, een nieuwe reeks driemaandelijkse gerichte langerlopende herfinancieringstransacties (TLTRO III) aan. Die transacties zouden in september 2019 van start gaan en in maart 2021 eindigen, en elke transactie zou een looptijd van twee jaar hebben. De nieuwe reeks TLTRO’s beoogde gunstige bancaire kredietvoorwaarden in stand te houden om te garanderen dat de cliënten bankkrediet tegen betaalbare voorwaarden bleven krijgen. Een gezonde kredietstroom naar de private sector schraagde op zijn beurt de consumptie- en investeringsplannen van huishoudens en bedrijven, hielp de economie groeien en ondersteunde de aanpassing van de inflatie in de richting van de middellangetermijndoelstelling van de Raad van Bestuur. Ten vierde besloot de Raad van Bestuur de kredietverleningstransacties van het Eurosysteem verder uit te voeren in de vorm van vasterentetenders met volledige toewijzing, voor zo lang als nodig is en ten minste tot het einde van de reserveaanhoudingsperiode die in maart 2021 aanvangt.

Na de aankondiging van de nieuwe reeks TLTRO’s, deelde de Raad van Bestuur op zijn daaropvolgende monetairbeleidsvergadering mee dat de exacte voorwaarden van de TLTRO III-reeks op een van de komende vergaderingen zouden worden bekendgemaakt. Met name de tarifering van de nieuwe TLTRO III-transacties zou berusten op een grondige beoordeling van de transmissie van het monetair beleid via de banken, alsook op verdere ontwikkelingen van de economische vooruitzichten. Daarnaast merkte de Raad van Bestuur op dat, aangezien de negatieve rente langer zou aanhouden dan eerder verwacht, hij in het kader van de reguliere beoordeling zou afwegen of het handhaven van de gunstige gevolgen van negatieve rentetarieven voor de economie zou vereisen dat de eventuele neveneffecten daarvan op de intermediatie van de banken worden getemperd.

Een tweede ronde van aanvullende monetairbeleidsaccommodatie en een afnemend vertrouwen in de inflatievooruitzichten

Rond het midden van het jaar wezen nieuwe gegevens erop dat mondiale ongunstige ontwikkelingen de vooruitzichten voor het eurogebied bleven drukken

Rond het midden van het jaar bleek uit nieuwe gegevens dat mondiale ongunstige ontwikkelingen, die vooral verband hielden met de aanhoudende zwakte van de wereldhandel en de ingrijpender en langer aanhoudende onzekerheden in de externe omgeving, de vooruitzichten van het eurogebied bleven drukken. Die factoren hadden vooral een nadelige invloed op de verwerkende industrie in het eurogebied. Bovendien liep de HICP-inflatie verder terug, vooral als gevolg van tijdelijke factoren, terwijl de stabilisering in de indicatoren van de onderliggende inflatie aanhield.

In het licht van de voortdurende onzekerheden en de gevolgen hiervan voor de inflatievooruitzichten, erkende de Raad van Bestuur dat het nodig was het monetair beleid voor de tweede maal in 2019 aan te passen en het aanvullend te verruimen om de inflatie op een duurzaam traject naar de middellangetermijndoelstelling te houden. Daarom besloot de Raad van Bestuur op zijn vergadering van juni de forward guidance over de beleidsrentes te versterken door het kalendergebaseerde element van de forward guidance verder te verschuiven. Meer in het bijzonder stelde de Raad van Bestuur dat de basisrentetarieven van de ECB naar verwachting ten minste tot en met de eerste helft van 2020 op hun huidige niveau zouden blijven, en in ieder geval zolang als noodzakelijk is om de verdergaande duurzame convergentie van de inflatie naar de middellangetermijndoelstelling te verzekeren. Voorts herhaalde de Raad de beleidsindicaties omtrent herinvesteringen. Ten slotte keurde de Raad van Bestuur ook de tarifering van de TLTRO III-reeks goed. De rente bij elke transactie zou worden vastgesteld op een niveau dat 10 basispunten hoger ligt dan de gemiddelde rente op de basisherfinancieringstransacties van het Eurosysteem. Voor banken waarvan de in aanmerking komende nettokredietverlening een bepaalde maatstaf overtrof, zou de voor TLTRO III geldende rente lager uitvallen, tot zo laag als de gemiddelde rente op de depositofaciliteit, verhoogd met 10 basispunten. Die tariefstelling werd beschouwd als een redelijk evenwicht tussen enerzijds de erkenning van de solide ontwikkelingen van de bancaire kredietverlening en anderzijds het belang om de accommoderende monetairbeleidskoers te handhaven.

Gedurende de zomer drukten de afnemende mondiale groeidynamiek en de zwakke internationale handel nog steeds de vooruitzichten voor het eurogebied. Bovendien bleven de aanhoudend heersende onzekerheden het ondernemersvertrouwen temperen, met name in de verwerkende industrie. De prijsontwikkelingen bleven op hun beurt gematigd, terwijl de maatstaven van de onderliggende inflatie zich stabiliseerden. De marktgebaseerde indicatoren van de inflatieverwachtingen op langere termijn stagneerden op het na de vergadering van juni bereikte historische dieptepunt, terwijl enquêtes wezen op een aanzienlijke verslechtering van de langeretermijnverwachtingen.

De Raad van Bestuur merkte op dat de werkelijke en de verwachte inflatiecijfers aanhoudend onder de inflatiedoelstelling lagen

Tegen die achtergrond merkte de Raad van Bestuur tijdens de vergadering van juli op dat de inflatie (zowel de werkelijke als de verwachte) voortdurend onder de inflatiedoelstelling lag. Bovendien beschouwde de Raad van Bestuur de symmetrie van de middellangetermijndoelstelling als een belangrijk element om een duurzame aanpassing van de inflatie aan de inflatiedoelstelling te verwezenlijken. Voor de Raad van Bestuur werd het dan ook belangrijk geacht zijn vastberadenheid en vermogen te tonen om in te grijpen alsook zijn bereidheid om de beleidskoers verder te versoepelen door al zijn instrumenten, zo nodig, aan te passen teneinde de inflatiedoelstelling te bereiken. Tegelijkertijd verklaarde de Raad van Bestuur zich vastbesloten op te treden indien de inflatievooruitzichten op middellange termijn onder de doelstelling bleven uitkomen, overeenkomstig het belang dat de Raad hecht aan symmetrie in de inflatiedoelstelling. In dat verband besloot de Raad van Bestuur dan ook om in de forward guidance over de beleidsrentes opnieuw een zogenoemde beleidsverruimende vertekening in te voeren, door te verklaren dat hij de basisrentetarieven van de ECB op het huidige of een lager niveau zou handhaven. Bovendien gaf de Raad de desbetreffende comités van het Eurosysteem de opdracht opties te onderzoeken, waaronder manieren om de forward guidance over de beleidsrentes te versterken, verzachtende maatregelen (bijvoorbeeld het ontwerpen van een gelaagd systeem voor de vergoeding van reserves) en mogelijkheden inzake de omvang en samenstelling van potentiële nieuwe nettoaankopen van activa. Deze aankondigingen effenden het pad voor de eventuele tenuitvoerlegging van een veelomvattend beleidspakket op de volgende monetairbeleidsvergadering van de Raad van Bestuur, indien de inflatievooruitzichten niet in de richting van de inflatiedoelstelling verbeterden.

Een derde ronde van beleidsaccommodatie met een omvangrijk pakket maatregelen als reactie op de aanhoudend lage inflatie

De door medewerkers van de ECB samengestelde macro-economische projecties van september 2019 wezen op een verdere verlaging van de inflatievooruitzichten. Al met al had de Raad van Bestuur te kampen met een langdurige vertraging van de economie in het eurogebied, aanhoudende neerwaartse risico’s en inflatievooruitzichten die nog steeds achterbleven bij de inflatiedoelstelling op middellange termijn. De opeenvolgende en aanzienlijke neerwaartse bijstellingen van de inflatievooruitzichten verlaagden met name de inflatieverwachtingen voor 2021 van 1,8% in de prognoses van december 2018 tot 1,5% in de prognoses van september 2019. De verdere verlaging van de inflatievooruitzichten — ondanks het feit dat de in de prognoses opgenomen financiële voorwaarden al sterke aanwijzingen gaven omtrent een verdere beleidsversoepeling — betekende dat de inflatie volgens de prognoses verder zou afwijken van een niveau dat de Raad van Bestuur in overeenstemming achtte met zijn inflatiedoelstelling. De maatstaven van de onderliggende inflatie waren nog steeds gematigd en de indicatoren van de inflatieverwachtingen bleven laag. Tegen die achtergrond werd in de Raad van Bestuur overeengekomen dat een derde versoepeling van de monetairbeleidskoers gerechtvaardigd was om de terugkeer van de inflatie naar een duurzame convergentie in de richting van de inflatiedoelstelling te ondersteunen. De Raad van Bestuur nam in september derhalve de volgende beslissingen:

Een alomvattende beleidsreactie werd noodzakelijk geacht om de terugkeer van de inflatie naar een duurzame convergentie in de richting van de doelstelling op middellange termijn te ondersteunen

Ten eerste besloot de Raad de rente op de depositofaciliteit met 10 basispunten te verlagen tot -0,50% (zie Grafiek 17). De verlaging van de rente op de depositofaciliteit ging gepaard met een herformulering van de forward guidance van de Raad van Bestuur over het verwachte verloop van de beleidsrentes. De Raad verwachtte toen dat de basisrentetarieven van de ECB op hun huidige niveau of lager zouden blijven tot zou blijken dat de inflatieverwachtingen binnen de projectieperiode krachtig convergeerden naar een niveau dat voldoende dicht bij maar onder 2% ligt, en dat een dergelijke convergentie stelselmatig in de onderliggende inflatiedynamiek tot uitdrukking kwam.

Grafiek 17

Basisrentetarieven van de ECB

(procenten per jaar)

Bron: ECB.

Toelichting: De meest recente waarnemingen betreffen 31 december 2019.

Ten tweede besloot de Raad de nettoaankopen van obligaties in het kader van het APP vanaf 1 november te hervatten in een maandelijks tempo van €20 miljard (zie Grafiek 18), met het vooruitzicht de nettoaankopen te beëindigen kort vóór de Raad van Bestuur de basisrentetarieven van de ECB zou beginnen te verhogen. De Raad van Bestuur herhaalde ook het voornemen om de hoofdsommen van de op vervaldag gekomen effecten die waren aangekocht in het kader van het APP, integraal te blijven herinvesteren, en wel tot lang na het tijdstip waarop de Raad de basisrentetarieven van de ECB zou beginnen te verhogen, en in ieder geval zolang als nodig om de gunstige liquiditeitsvoorwaarden en een ruime mate van monetaire accommodatie te handhaven.

Grafiek 18

Maandelijkse nettoaankopen van activa en totale aflossingen in het kader van het APP in 2019

(EUR miljard)

Bron: ECB.

Toelichting: Maandelijkse nettoaankopen tegen boekwaarde en maandelijkse aflossingsbedragen. Tijdens de herinvesteringsfase houdt het Eurosysteem zich aan het principe van marktneutraliteit via een vlotte en flexibele tenuitvoerlegging. Daartoe worden de herinvesteringen van hoofdsommen over het jaar gespreid om een regelmatige en evenwichtige marktaanwezigheid mogelijk te maken. Bovendien kunnen supplementaire nettoaankopen van activa ook over de belendende maanden worden gespreid om in te spelen op de verwachte lagere marktactiviteit in sommige maanden (bijvoorbeeld december). Bijgevolg zijn de maandelijkse nettoaankopen niet precies gelijk aan de maandelijkse doelstelling voor de nettoaankopen van activa. De meest recente waarnemingen betreffen 31 december 2019.

Ten derde besloot de Raad de derde reeks TLTRO's te herijken met een aantrekkelijker rente voor de deelnemende banken (banken waarvan de kredietverlening een minimale maatstaf overtreft, zouden nu kunnen lenen tegen een rente die zo laag zou kunnen zijn als de gemiddelde rente op de depositofaciliteit gedurende de looptijd van de transactie) en een langere looptijd (drie jaar in plaats van twee jaar). De voordeligere TLTRO-voorwaarden beoogden gunstige bancaire kredietvoorwaarden in stand te houden, de soepele doorwerking van het monetair beleid te waarborgen en de accommoderende monetairbeleidskoers verder te ondersteunen.

Om ten slotte de transmissie van het monetair beleid via de banken te vrijwaren, werd een tweeledig systeem voor de vergoeding van reserves ingevoerd, dat een deel van de door de banken aangehouden overreserves in contanten vrijstelt van de negatieve rente op de depositofaciliteit.

Alle elementen van het op de monetairbeleidsvergadering van de Raad van Bestuur in september goedgekeurde pakket maatregelen waren erop gericht elkaar aan te vullen bij het verschaffen van monetaire impulsen en de convergentie van de inflatie in de richting van de doelstelling van de Raad van Bestuur te ondersteunen. De verlaging van de rente op de depositofaciliteit en de aangescherpte situatiegebonden forward guidance droegen bij tot het verankeren van de rentetarieven op korte tot middellange termijn, die belangrijk zijn voor de tarifering van leningen aan bedrijven in het eurogebied. De vernieuwde nettoaankopen van activa en de verwachte herinvesteringstermijn verankerden de rentetarieven op middellange tot langere termijn, die belangrijk zijn voor de tarifering van hypothecaire leningen aan huishoudens. TLTRO III werd herijkt om gunstige bancaire kredietvoorwaarden in stand te houden, een soepele doorwerking van het monetair beleid te waarborgen en de banken aan te moedigen om hun cliënten krediet te blijven verstrekken. Ten slotte had het tweeledig systeem voor de vergoeding van reserves tot doel de directe kosten van de negatieve rente voor banken te verlichten, om de transmissie van het monetair beleid via de banken te ondersteunen. Bijgevolg bleven de soepeler marktfinancieringsvoorwaarden doorwerken in de voor bedrijven en huishoudens geldende kredietvoorwaarden.

Toezicht op het inflatieverloop in het licht van een voorzichtige stabilisatie van de groeivooruitzichten, en bereidheid om op te treden

Tegen het einde van het jaar bleven de maatstaven van de onderliggende inflatie, na drie opeenvolgende versoepelingen van het monetair beleid in de loop van 2019, over het algemeen gematigd en was de groeidynamiek van het eurogebied nog steeds zwak, hoewel er enkele eerste aanwijzingen waren dat de groeivertraging zich stabiliseerde en de onderliggende inflatie licht toenam in overeenstemming met eerdere projecties. Gelet op die ontwikkelingen en aangezien het enige tijd vergde alvorens alle maatregelen hun volledige effect uitoefenden, kondigde de Raad van Bestuur op zijn vergadering van december aan nauwlettend toe te zien op het inflatieverloop en de doorwerking in de economie van de in september genomen monetairbeleidsmaatregelen. In ieder geval werd beklemtoond dat de Raad steeds klaarstond om, zo nodig, al zijn instrumenten aan te passen, teneinde ervoor te zorgen dat de inflatie zich op duurzame wijze ontwikkelde in de richting van de doelstelling, overeenkomstig het belang dat de Raad hecht aan symmetrie.

In het licht van de aanhoudende onzekerheden en de neerwaartse risico’s werd het monetair beleid gedurende het jaar 2019 in aanzienlijke mate verder versoepeld. Alle elementen van de genomen maatregelen bleven samen hun invloed uitoefenen en droegen bij tot een verdere daling van de financieringskosten van de banken (zie Grafiek 19). De zeer gunstige financieringsvoorwaarden voor de banken kwamen ten goede aan de ruimere economie, waarbij de kredietvoorwaarden voor bedrijven en huishoudens op — of in de buurt van — hun historische dieptepunt lagen (zie Grafiek 20). Alle besluiten die in de loop van 2019 werden genomen, droegen bij tot de in 2014 ingevoerde ruime monetairbeleidsversoepeling en bleven de verbetering van de economische resultaten van het eurogebied ondersteunen.

Grafiek 19

Samengestelde kosten van schuldfinanciering voor de banken

(samengestelde kosten van deposito’s en ongedekte schuldfinanciering via de markt; procenten per jaar)

Bronnen: ECB, Markit iBoxx en berekeningen van de ECB.

Toelichting: De samengestelde kosten van deposito’s worden berekend als het gemiddelde van de rentetarieven op nieuwe contracten van onmiddellijk opvraagbare deposito’s, deposito’s met een vaste looptijd en deposito’s met een opzegtermijn, gewogen naar de respectieve uitstaande bedragen. De meest recente waarnemingen betreffen 31 december 2019.

Grafiek 20

Samengestelde rentetarieven voor bankkredieten aan NFC’s en huishoudens

(procenten per jaar)

Bron: ECB.

Toelichting: De samengestelde rentetarieven voor bankkredieten worden berekend door de korte- en langetermijnrentes te aggregeren aan de hand van een 24-maands voortschrijdend gemiddelde van de volumes van de nieuwe contracten. De meest recente waarnemingen betreffen 31 december 2019.

2.2 De dynamiek van de balans van het Eurosysteem bij de hervatting van de nettoaankopen van activa

De omvang van de balans van het Eurosysteem bleef in 2019 onveranderd

Sinds het uitbreken van de wereldwijde financiële crisis in 2007-2008 heeft het Eurosysteem een hele reeks zowel conventionele als niet-conventionele monetairbeleidsmaatregelen genomen, die mettertijd een rechtstreeks effect hebben gehad op de omvang en de samenstelling van de balans van het Eurosysteem. De niet-conventionele maatregelen omvatten herfinancieringstransacties met een oorspronkelijke looptijd tot vier jaar om financiering te verstrekken aan tegenpartijen, alsook aankopen (in het kader van het APP) van door private en openbare entiteiten uitgegeven activa. In december 2018 zette het Eurosysteem de nettoaankopen van activa in het kader van het APP stop, en in 2019 herinvesteerde het volledig de hoofdsommen van de op vervaldag gekomen effecten. Vanaf 1 november 2019 hervatte het Eurosysteem de nettoaankopen van activa ten belope van gemiddeld €20 miljard per maand. De balans van het Eurosysteem beliep eind 2019 €4,7 biljoen en bleef daarmee ongewijzigd ten opzichte van eind 2018.

Eind 2019 bedroegen de met het monetair beleid verband houdende activa €3,3 biljoen, of 70% van de totale activa op de balans van het Eurosysteem (tegen 72% eind 2018). Die met het monetair beleid verband houdende activa omvatten kredietverleningen aan kredietinstellingen van het eurogebied, die 13% van de totale activa uitmaakten (tegen 16% eind 2018), en voor monetairbeleidsdoeleinden aangekochte activa, die ongeveer 56% van de totale activa vertegenwoordigden, eenzelfde percentage als eind 2018 (zie Grafiek 21). Andere financiële activa op de balans bestonden hoofdzakelijk uit door het Eurosysteem aangehouden vreemde valuta’s en goud en in euro luidende niet-monetairbeleidsportefeuilles.

Aan de passiefzijde bleef het totale bedrag van de door de tegenpartijen aangehouden reserves en hun beroep op de depositofaciliteit grotendeels ongewijzigd op €2 biljoen; eind 2019 maakte het 39% van de passiva uit, evenveel als eind 2018. Na de aankondiging van het tweeledig systeem voor de vergoeding van reserves, dat vanaf 30 oktober 2019 van kracht is, verschoof een aanzienlijk deel van de liquide middelen die tegenpartijen bij het Eurosysteem aanhouden, naar reserves ten koste van het beroep op de depositofaciliteit. Eind 2019 bedroeg dit beroep 15% van de totale bij het Eurosysteem aangehouden kasvoorraad, tegen 34% eind 2018. De bankbiljetten in omloop namen toe in overeenstemming met de historische groeitendens, zodat hun aandeel in de passiva steeg van 26% eind 2018 tot 28% eind 2019. De overige passiva, met inbegrip van kapitaal en herwaarderingsrekeningen, beliepen 34% en bleven onveranderd ten opzichte van eind 2018 (zie Grafiek 21).

Grafiek 21

Verloop van de geconsolideerde balans van het Eurosysteem

(EUR miljard)

Bron: ECB.

Toelichting: Positieve cijfers hebben betrekking op activa, negatieve op passiva. De lijn voor liquiditeitsoverschotten stelt een positieve waarde voor, hoewel die lijn verwijst naar de som van de volgende passiefposten: rekening-couranttegoeden bovenop de reserveverplichtingen en beroep op de depositofaciliteit.

Gemiddelde looptijd van de APP-portefeuille en verdeling over activa en rechtsgebieden

Het APP omvat vier actieve programma’s voor de aankoop van activa: het derde programma voor de aankoop van gedekte obligaties (covered bond purchase programme - CBPP3), het programma voor de aankoop van effecten op onderpand van activa (asset-backed securities purchase programme - ABSPP), het programma voor de aankoop van door de publieke sector uitgegeven schuldbewijzen (public sector purchase programme - PSPP) en het programma voor de aankoop van door de bedrijvensector uitgegeven schuldbewijzen (corporate sector purchase programme - CSPP). Ingevolge de besluiten van de Raad van Bestuur zijn de maandelijkse doelstellingen voor de nettoaankopen in het kader van het APP mettertijd veranderd.

Eind 2019 beliepen de in het kader van het APP aangehouden effecten €2,6 biljoen.

Eind 2019 beliepen de in het kader van het APP aangehouden effecten €2,6 biljoen (tegen geamortiseerde kostprijs). Het ABSPP vertegenwoordigde aan het einde van het jaar 1% (€28 miljard) van de totale APP-portefeuille, het CBPP3 10% (€264 miljard) en het CSPP 7% (€185 miljard). Onder de aankoopprogramma’s van de private sector droeg het CSPP in de laatste twee maanden van 2019 het meest bij tot de toename van de APP-effecten, met nettoaankopen voor €7,7 miljard. De aankopen in het kader van het CSPP berusten op een maatstaf die de marktkapitalisatie van alle in aanmerking komende uitstaande obligaties weerspiegelt.

Het PSPP maakte 82% van de totale APP-portefeuille uit