Informe Anual 2019 del BCE

El año en síntesis

** Estas consideraciones se refieren a las actividades del BCE en 2019 y se elaboraron antes de la propagación de la pandemia mundial de coronavirus (COVID-19). La situación económica y las medidas adoptadas por el BCE han cambiado sustancialmente desde entonces. El BCE hará todo lo que sea necesario en el marco de su mandato para ayudar a la zona del euro a superar esta crisis. **

En 2019 celebramos el vigésimo aniversario de la introducción del euro, y el respaldo a la moneda única entre los ciudadanos de la zona del euro alcanzó un máximo histórico del 76 %, según el Eurobarómetro de noviembre.

El crecimiento económico de la zona del euro siguió moderándose en 2019 y se situó en el 1,2 %, frente al 1,9 % del año anterior. La prolongación de la expansión se vio respaldada por unas condiciones de financiación favorables, por mejoras adicionales del empleo y por la orientación ligeramente expansiva de la política fiscal, aunque la incertidumbre sobre el comercio mundial afectó, en particular, a las manufacturas y a la inversión.

Los mercados de trabajo de la zona del euro continuaron mejorando en 2019. La tasa de paro siguió reduciéndose hasta situarse en el 7,6 %, y el crecimiento de los salarios se mantuvo vigoroso, en torno a su media de largo plazo.

La inflación general de la zona del euro descendió en 2019 y se situó en promedio en el 1,2 %, frente al 1,8 % registrado en 2018. Este descenso reflejó las menores contribuciones de sus dos componentes más volátiles: la energía y los alimentos. Excluidos ambos componentes, la inflación fue del 1 % en promedio en 2019, el mismo nivel que en los dos años anteriores.

En este contexto, en 2019 el Consejo de Gobierno del BCE adoptó nuevas medidas para aumentar el grado de acomodación monetaria en tres rondas sucesivas. Estas medidas incluyeron una nueva serie de operaciones de financiación a plazo más largo con objetivo específico, la continuación de nuestras indicaciones sobre la orientación futura de la política monetaria, una reducción del tipo de interés aplicable a la facilidad de depósito y la reanudación de nuestro programa de compra de activos. A finales de 2019 se observaron las primeras señales de estabilización de la dinámica de crecimiento y un leve incremento de la inflación subyacente.

En la evaluación de nuestra política monetaria, el Consejo de Gobierno toma en consideración el impacto de cualquier posible efecto indirecto que de ella se derive. En este contexto, se introdujo un sistema de dos tramos para la remuneración de las reservas, según el cual la remuneración negativa del tipo de la facilidad de depósito no se aplica a una parte del exceso de liquidez de las entidades de crédito, a fin de salvaguardar el canal de transmisión bancario de la política monetaria.

La rentabilidad estructuralmente baja sigue siendo un problema para las entidades de crédito de la zona del euro, si bien el sector está adecuadamente capitalizado, con una ratio de capital de nivel 1 ordinario (CET1) del 14,2 %. En 2019, la elevada asunción de riesgos en los mercados financieros e inmobiliarios continuó incrementando las vulnerabilidades de los precios de los activos, al tiempo que siguieron acumulándose riesgos en el cada vez mayor sector financiero no bancario. Los países de la zona del euro, previa consulta con el BCE, implementaron una serie de medidas macroprudenciales para mitigar y reforzar la capacidad de resistencia frente a los riesgos sistémicos.

El Eurosistema siguió trabajando para asegurar el buen funcionamiento de los sistemas de pago. A estos efectos, se realizaron preparativos para sustituir TARGET2 por un sistema de liquidación bruta en tiempo real nuevo y moderno, y para adoptar una nueva estrategia de pagos minoristas. Esta estrategia promueve el desarrollo por parte del mercado de una solución paneuropea para los pagos en el punto de interacción, que complemente la exitosa Zona Única de Pagos en Euros.

El 2 de octubre comenzó a publicarse un nuevo tipo de referencia a un día, el €STR (tipo de interés a corto plazo del euro), con el objetivo de sustituir al actual tipo de referencia, el eonia, en enero de 2022. La publicación diaria del €STR ha resultado satisfactoria y la metodología ha demostrado ser fiable.

El BCE continúa estudiando detalladamente el impacto del cambio climático sobre las perspectivas para la estabilidad de precios y el sistema financiero. Para ello se ha centrado en conocer la intensidad en carbono de las carteras crediticias y en desarrollar un marco analítico para llevar a cabo una prueba de resistencia piloto centrada en el riesgo climático para el sector bancario de la zona del euro. El BCE contribuye a los esfuerzos para combatir el cambio climático mediante sus decisiones de inversión y sus actividades medioambientales. Entre 2008 y 2018 redujimos las emisiones de carbono y el consumo energético por puesto de trabajo en un 74 % y un 54 %, respectivamente.

En 2019 se redobló el énfasis en comunicarnos con un público más amplio que los mercados y los expertos financieros, y en escuchar con mayor atención las preocupaciones de los ciudadanos. Las iniciativas en este contexto fueron el concurso #EUROat20, la nueva serie de vídeos «El BCE explica» y un podcast mensual.

Fráncfort del Meno, mayo de 2020

Christine Lagarde

Presidenta

El año en cifras

1 La actividad económica de la zona del euro se moderó, en un contexto de presiones inflacionistas contenidas

Tras alcanzar un máximo a mediados de 2018, la economía mundial se ralentizó considerablemente en 2019, en un entorno de aumento acusado de la incertidumbre relacionada con el comercio. La desaceleración fue generalizada y sincronizada entre países. En este contexto, la expansión económica de la zona del euro siguió moderándose y registró una tasa de crecimiento del 1,2 %, frente al 1,9 % del año anterior. El principal factor determinante de la moderación observada en 2019 fue la mayor debilidad del comercio internacional, en un contexto de incertidumbre prolongada a escala mundial. Al mismo tiempo, la pérdida de dinamismo se vio amortiguada por unas condiciones de financiación favorables, por mejoras adicionales del empleo y por subidas de los salarios, así como por la orientación ligeramente expansiva de la política fiscal en la zona del euro y por la expansión sostenida —aunque algo más lenta— de la actividad global. Los mercados de trabajo de la zona del euro siguieron mejorando, mientras que el avance de la productividad se ralentizó de manera sustancial. Las presiones inflacionistas continuaron siendo, en general, contenidas. La inflación general descendió hasta situarse en el 1,2 %, debido a la menor tasa de variación de los precios de la energía y los alimentos, al tiempo que la inflación subyacente se mantuvo en niveles reducidos. Las favorables condiciones de financiación siguieron sustentando el crecimiento monetario y del crédito. Los rendimientos de la deuda pública de la zona del euro disminuyeron de forma significativa, mientras que los precios de las acciones de la zona se incrementaron, fundamentalmente como resultado de la caída de los tipos de descuento. La riqueza de los hogares se vio respaldada por el aumento de las valoraciones de los activos reales y financieros.

1.1 La economía mundial se desaceleró considerablemente

La economía mundial registró una desaceleración considerable en 2019, que fue generalizada y sincronizada entre países

Durante 2019, el crecimiento económico global se redujo de forma acusada. Tras alcanzar un máximo a mediados de 2018, la economía mundial se desaceleró considerablemente y registró una tasa de avance muy inferior a su media histórica, la más baja desde la crisis financiera internacional (véase gráfico 1). La desaceleración global fue generalizada y sincronizada entre países. En las grandes economías avanzadas, como Estados Unidos, Reino Unido y Japón, este retroceso reflejó una caída desde tasas de crecimiento superiores a la media. En China, el crecimiento descendió hasta el nivel más bajo observado desde 1990 y se situó en torno a las estimaciones actuales de su tasa potencial. En otras grandes economías emergentes, el crecimiento mostró, en general, falta de dinamismo, en parte debido a la lenta recuperación de las recesiones que han experimentado recientemente.

Gráfico 1

Crecimiento del PIB mundial

(tasas de variación interanual; datos trimestrales)

Fuentes: Haver Analytics, fuentes nacionales y cálculos del BCE.

Notas: Los agregados regionales se calculan utilizando el PIB ajustado por ponderaciones de la paridad del poder adquisitivo. Las líneas continuas muestran datos hasta el cuarto trimestre de 2019. Las líneas discontinuas indican las medias de largo plazo (primer trimestre de 1999-cuarto trimestre de 2019). Las últimas observaciones corresponden al 10 de marzo de 2020.

La ralentización económica mundial estuvo motivada por la caída de la producción de las manufacturas y por un crecimiento sustancialmente más débil del comercio y de la inversión. En cambio, la moderación del avance de la producción de los servicios fue menor, ya que se vio favorecido por la expansión relativamente sólida del consumo y por la mejora continuada de los mercados de trabajo.

El crecimiento del comercio y de la inversión se debilitó considerablemente en 2019, debido al acusado aumento de la incertidumbre relacionada con el comercio

La incertidumbre relacionada con el comercio aumentó de forma acusada y continuó siendo considerable, lo que debilitó la economía mundial. Las tensiones comerciales entre Estados Unidos y China se intensificaron, como señalan distintos indicadores[1], y ambos países incrementaron los aranceles a sus intercambios comerciales bilaterales. A finales de 2019, la mayor parte de estos intercambios estaban sujetos a aranceles más elevados. La incertidumbre en torno al comercio disminuyó ligeramente cuando en diciembre se anunció que se había alcanzado la primera fase de un acuerdo comercial entre ambos países, como resultado de las negociaciones adicionales mantenidas desde mediados de octubre. El acuerdo se firmó el 15 de enero de 2020. En un contexto de fuertes tensiones comerciales, la subida arancelaria provocó una caída pronunciada del comercio, mientras que la mayor incertidumbre y el deterioro del clima económico frenaron la inversión en 2019 (véase gráfico 2).

Gráfico 2

Crecimiento del comercio mundial

(tasas de variación interanual; datos trimestrales)

Fuentes: Haver Analytics, fuentes nacionales y cálculos del BCE.

Notas: El crecimiento del comercio mundial se define como el crecimiento de las importaciones mundiales, incluida la zona del euro. Las líneas continuas muestran datos hasta el cuarto trimestre de 2019. Las líneas discontinuas indican las medias de largo plazo (cuarto trimestre de 1999-cuarto trimestre de 2019). Las últimas observaciones corresponden al 10 de marzo de 2020.

La inflación general disminuyó, pero la inflación subyacente se mantuvo prácticamente estable

La inflación mundial se mantuvo contenida en 2019, reflejo del débil ritmo de crecimiento global (véase gráfico 3). En los países de la OCDE, la inflación interanual medida por los precios de consumo retrocedió hasta el 2,1 % en diciembre de 2019, desde alrededor del 3 % registrado en la segunda mitad de 2018, debido a la caída de los precios de la energía y a la desaceleración de la tasa de variación de los precios de los alimentos. Sin embargo, la inflación subyacente (excluidos la energía y los alimentos) se mantuvo relativamente estable durante el año, en torno al 2 %.

Gráfico 3

Tasas de inflación en la OCDE

(tasas de variación interanual; datos mensuales)

Fuente: Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Nota: Las últimas observaciones corresponden a diciembre de 2019.

Los precios del petróleo fluctuaron, impulsados por la evolución de la oferta y por las expectativas de demanda mundial

Los precios del petróleo fluctuaron durante 2019, reflejo de la evolución de la oferta en la primera mitad del año y de las expectativas de demanda mundial en la segunda. El precio del crudo osciló entre 53 y 74 dólares estadounidenses por barril en 2019. En el primer semestre, los recortes mayores de lo esperado de la producción del grupo de importantes productores de petróleo que integran la OPEP+, así como las tensiones geopolíticas, impulsaron una tendencia al alza de los precios del crudo. En la segunda mitad del año, los precios registraron un descenso, en un contexto de preocupación por las tensiones comerciales y su posible efecto en la economía mundial. Los efectos de la interrupción de la producción en Arabia Saudí tras el ataque con drones del 14 de septiembre fueron transitorios, ya que el elevado volumen de existencias y el rápido restablecimiento de la capacidad productiva contribuyeron a amortiguar el impacto de la perturbación.

El euro se depreció frente a las monedas de los socios comerciales de la zona del euro

El euro se depreció un 1,6 % en términos efectivos nominales durante 2019 (véase gráfico 4). Bilateralmente, esta evolución se debió a la pérdida de valor de la moneda única frente al dólar estadounidense y al yen japonés. El tipo de cambio del euro frente a la libra esterlina también descendió, aunque mostró una volatilidad significativa a lo largo del año, principalmente como resultado de cambios relacionados con el Brexit.

Gráfico 4

Tipo de cambio del euro

(datos diarios; 1 de enero de 2015 = 100)

Fuentes: Bloomberg, Hamburg Institute of International Economics (HWWI), BCE y cálculos del BCE.

Notas: Tipo de cambio efectivo nominal frente a 38 importantes socios comerciales. Las últimas observaciones corresponden al 31 de diciembre de 2019.

Los riesgos para las perspectivas de crecimiento mundial se orientaron a la baja

A finales de 2019, las perspectivas de crecimiento global señalaron una moderación de la expansión, en consonancia con la maduración del ciclo económico en las economías avanzadas y con la transición gradual de China hacia una senda de menor crecimiento, mientras que la recuperación de otras economías emergentes continuó siendo frágil. Estas perspectivas eran inciertas y, en general, los riesgos para la actividad mundial se orientaron a la baja[2]. En la medida en que la debilidad del sector manufacturero se propague a los servicios, la actividad global podría desacelerarse con más rapidez. En China, una ralentización más acusada de lo esperado podría tener un impacto más pronunciado sobre la economía mundial, mientras que una escalada del conflicto comercial agudizaría el efecto negativo sobre los flujos comerciales internacionales. En Europa, en particular, existía el riesgo de que Estados Unidos pudiera imponer aranceles a los intercambios comerciales de determinados bienes en varios países. En general, la intensificación de las tensiones geopolíticas podría incidir negativamente en el crecimiento y el comercio mundiales. Además, pese a la retirada ordenada del Reino Unido de la Unión Europea, había incertidumbre acerca de la relación futura entre ambos, y el resultado de las negociaciones siguió representando un riesgo a la baja. Además, una corrección brusca de los precios en los mercados financieros internacionales podría hacer mella en el apetito de riesgo a escala global y afectar a la actividad económica real.

1.2 El crecimiento económico de la zona del euro se moderó, mientras que los mercados de trabajo siguieron mejorando

El crecimiento interanual del PIB real de la zona del euro continuó moderándose en 2019 y se situó en el 1,2 %, frente al 1,9 % del año anterior (véase gráfico 5). A diferencia de la desaceleración registrada en 2018 —que estuvo motivada por el menor avance de la demanda, tanto externa como interna— la ralentización observada en 2019 se debió principalmente al acusado debilitamiento del comercio internacional, en un entorno de incertidumbre prolongada a escala global. Al mismo tiempo, la expansión de la zona del euro siguió estando respaldada por unas condiciones de financiación favorables, por mejoras adicionales del empleo y subidas de los salarios, así como por la orientación ligeramente expansiva de la política fiscal en la zona del euro y por el crecimiento continuado, aunque más lento, de la actividad global.

Gráfico 5

PIB real de la zona del euro

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuentes: Eurostat y cálculos del BCE.

Nota: El crecimiento interanual del PIB correspondiente al cuarto trimestre de 2019 es una estimación preliminar, mientras que las últimas observaciones de los componentes corresponden al tercer trimestre de 2019.

Los sectores orientados al mercado interno mostraron mayor capacidad de resistencia en 2019

En 2019, el crecimiento de la producción estuvo impulsado por los servicios y la construcción, que mostraron una capacidad de resistencia continuada como resultado de la solidez de la demanda interna de la zona del euro. La actividad en el sector industrial de la zona siguió perdiendo dinamismo (véase gráfico 6). Esta evolución reflejó las consecuencias negativas de la debilidad de la demanda externa. En cambio, solo se observaron leves indicios de que la caída de la demanda externa afectara a los servicios en 2019[3].

Gráfico 6

Valor añadido bruto real de la zona del euro, por actividad económica

(índice: I TR 2010 = 100)

Fuentes: Eurostat y cálculos del BCE.

Nota: Las últimas observaciones corresponden al tercer trimestre de 2019.

En 2019, la demanda interna siguió contribuyendo positivamente al crecimiento de la zona del euro, en un contexto de condiciones de financiación favorables y de mejora de los mercados de trabajo. El consumo privado, al igual que la confianza de los consumidores, mantuvo su fortaleza en 2019 (véase recuadro 1). El gasto de los hogares se vio sostenido por el avance del empleo y de los salarios, lo que se plasmó en aumentos de las rentas del trabajo agregadas. Tras la desaceleración gradual que comenzó en 2018, la inversión empresarial continuó siendo moderada en 2019. Un entorno exterior mucho menos dinámico y la mayor incertidumbre global influyeron en las decisiones de inversión de las empresas. A pesar de esto, de la modesta evolución de la rentabilidad de las empresas y de la menor utilización de la capacidad productiva, la inversión empresarial siguió contribuyendo positivamente al crecimiento económico, respaldada por unas condiciones de financiación propicias. El avance de la inversión en productos de propiedad intelectual que tiende a ser volátil fue especialmente vigoroso[4]. Al mismo tiempo, se observó una disminución de la inversión residencial, tras la intensa y prolongada recuperación registrada en años anteriores, así como un menor dinamismo en los mercados de la vivienda de la zona del euro. Esta disminución fue atribuible, principalmente, a unas limitaciones cada vez mayores en la oferta de viviendas —debidas especialmente a la escasez de mano de obra, a cuellos de botella regulatorios y al proceso de reducción de la deuda—, que limitaron el crecimiento de la construcción durante 2019.

Recuadro 1

El consumo y la confianza de los hogares mantuvieron su fortaleza

En 2019, el crecimiento de los servicios y del comercio minorista siguió siendo sólido, en general, aunque se moderó ligeramente, en un contexto de ralentización de la economía de la zona del euro. El consumo privado es una parte importante de la demanda de estos dos sectores. Teniendo esto presente, en este recuadro se analiza más detenidamente la confianza de los consumidores en la zona del euro, y se consideran las causas de la fortaleza relativa del gasto en consumo.

La confianza de los consumidores se estabilizó y resistió mejor que en otros sectores.

La desaceleración económica de 2019 reflejó principalmente la mayor debilidad del comercio internacional, así como unos niveles elevados de incertidumbre a escala mundial, lo que, a su vez, afectó sobre todo al sector industrial de la zona del euro. Mientras tanto, los servicios y el comercio minorista continuaron mostrando capacidad de resistencia, aunque experimentaron cierta moderación. Esta evolución se observa claramente en el gráfico A, que muestra el nivel de confianza de diversos sectores de la economía de la zona. El indicador de sentimiento económico (ESI, por sus siglas en inglés) de la Comisión Europea es una media ponderada de la confianza de la industria, excluida la construcción (con una ponderación del 40 %), de los servicios (30 %), de la construcción (5 %), del comercio minorista (5 %) y de los hogares (20 %). Como puede apreciarse, la contracción de los sectores más orientados al mercado interno (esto es, la construcción, los servicios, el comercio minorista y los hogares) ha sido mucho menos pronunciada que la de la industria.

Gráfico A

Confianza en la zona del euro, detalle por sectores

(saldos netos normalizados)

Fuentes: Comisión Europea y cálculos del BCE.

El consumo privado mantuvo su fortaleza, en general, en 2019

El avance del consumo privado en 2019 se vio sostenido por el crecimiento continuado de la renta real disponible, que, a su vez, estuvo respaldado por la resistencia del mercado laboral. Las rentas del trabajo se beneficiaron de subidas continuadas de los salarios y de mejoras adicionales aunque a un ritmo más lento del empleo. Además, es probable que, en conjunto, los impuestos directos, las cotizaciones sociales y las transferencias tuvieran un leve impacto positivo sobre el crecimiento de la renta, en contraposición a 2018, año en que siguieron frenando su avance (véase gráfico B). Sin embargo, la contribución del excedente de explotación y de las rentas de la propiedad, que suelen estar estrechamente vinculados a la actividad económica, pasó a ser ligeramente negativa en 2019, después de haber sido positiva desde 2015.

Gráfico B

Consumo privado y renta disponible, en términos reales

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuentes: Eurostat y cálculos del BCE.

Factores determinantes de la confianza de los consumidores

El indicador de confianza de los consumidores de la Comisión Europea se obtiene calculando la media de cuatro subíndices relativos a la percepción de los consumidores de la evolución económica y financiera pasada, así como a sus expectativas para los doce meses siguientes (véase gráfico C)[5]. Uno de estos subíndices se refiere a la valoración de la situación económica general del país, mientras que el resto se refiere a la situación financiera de los hogares. Si se analiza la trayectoria de estos subíndices, se observa que los hogares tenían una opinión relativamente más favorable de su situación personal, debido, sobre todo, a la fortaleza continuada del mercado de trabajo que, en gran medida, ha protegido la renta de este sector frente a la desaceleración económica.

Gráfico C

Consumo privado y confianza de los consumidores

(tasas de variación interanual; saldos netos normalizados)

Fuentes: Eurostat, Comisión Europea y cálculos del BCE.

Nota: Los datos de la encuesta están normalizados con la media y la desviación típica del crecimiento interanual del consumo privado desde 2010.

La sólida evolución del mercado de trabajo y las subidas salariales, junto con unas condiciones de financiación favorables y la mejora de la situación financiera de los hogares, explican en gran medida por qué la confianza de los consumidores de la zona del euro se mantuvo en niveles elevados en 2019, lo que sostuvo el consumo privado. En un contexto de fortaleza de la demanda interna y de debilidad de la demanda externa, el BCE sigue realizando un estrecho seguimiento de los datos que recibe con el fin de evaluar el riesgo de que el sector exterior afecte negativamente a la economía interna.

La contribución del sector exterior a la producción de la zona del euro fue, en términos netos, negativa en 2019. Con la excepción de las exportaciones a Estados Unidos, que crecieron a un ritmo más lento, el descenso fue generalizado, principalmente como consecuencia de la evolución desfavorable de las exportaciones de bienes de equipo y de automóviles. Los intercambios comerciales entre países de la zona también disminuyeron, y el desplome se concentró en el comercio de bienes intermedios, reflejo del deterioro de las cadenas de producción de la zona del euro.

Los mercados de trabajo de la zona del euro siguieron mejorando, mientras que el crecimiento de la productividad se desaceleró sustancialmente

Los mercados de trabajo de la zona del euro siguieron mejorando en 2019

Los mercados de trabajo de la zona del euro siguieron mejorando en 2019 (véase gráfico 7), lo que fue un elemento de apoyo fundamental a la actividad económica durante el año.

Según un análisis basado en indicadores sintéticos del mercado de trabajo, en el segundo trimestre de 2019, el nivel de actividad en este mercado se aproximó al máximo anterior a la crisis. Además, el dinamismo del mercado laboral se mantuvo por encima de su media de largo plazo, aunque recientemente ha experimentado una ligera moderación[6]. Este buen comportamiento se produjo en un contexto de aumento continuado de la oferta de trabajo, que reflejó, en parte, la mayor participación de trabajadores de más edad resultante de reformas anteriores que elevaron la edad legal de jubilación[7].

Gráfico 7

Indicadores del mercado de trabajo

(porcentaje de la población activa; tasa de crecimiento intertrimestral; datos desestacionalizados)

Fuente: Eurostat.

Nota: Las últimas observaciones corresponden al cuarto trimestre de 2019.

El empleo creció un 1,2 % en 2019, una tasa robusta si se compara con la evolución del crecimiento del PIB. El avance de la productividad del trabajo por persona ocupada fue del 0 % en 2019, tras aumentar un 0,4 % en 2018[8]. Pese a la mayor oferta de trabajo, la tasa de paro continuó descendiendo y se situó en el 7,6 % en 2019, próxima a la de 2007. Sin embargo, la dispersión de las tasas de paro entre los países de la zona del euro siguió siendo elevada.

La economía digital requiere un seguimiento

La digitalización está afectando a variables relevantes para la política monetaria

Según la literatura, la digitalización está afectando a diversas variables económicas fundamentales que son relevantes para la política monetaria. La evidencia empírica sobre los efectos de la digitalización sugiere que estos pueden estar impulsando al alza la actividad y la productividad, mientras que su impacto general sobre la inflación aún no está claro[9]. En 2019, el nivel de digitalización de las economías de la UE osciló entre una puntuación de 40 en las economías menos digitalizadas y de alrededor de 70 en las más digitalizadas, según el Índice de la Economía y la Sociedad Digitales (DESI, por sus siglas en inglés) de la Comisión Europea (véase gráfico 8). Aunque, en general, las economías de la UE obtuvieron puntuaciones similares en términos de conectividad, fueron menos homogéneas en cuanto al capital humano, el uso de internet, la integración de la tecnología digital y los servicios públicos digitales.

Gráfico 8

Índice de la Economía y la Sociedad Digitales de 2019

Fuente: Comisión Europea.

Las políticas estructurales deberían contribuir a que se aborden los principales retos

La aplicación de las recomendaciones siguió siendo insuficiente en 2019

La aplicación de políticas estructurales en los países de la zona del euro ha de intensificarse sustancialmente, con el fin de impulsar la productividad y el potencial de crecimiento de la zona, reducir el paro estructural y aumentar la capacidad de resistencia de la economía. Entre estas políticas se incluyen las destinadas a mejorar el funcionamiento de los mercados de trabajo, a aumentar la competencia en los mercados de productos y de factores, y a fortalecer el entorno empresarial[10]. Además, las políticas estructurales son necesarias para ayudar a abordar los retos actuales y futuros que plantean, por ejemplo, el envejecimiento de la población, la digitalización y el cambio climático. Las recomendaciones específicas por país (REP) proporcionan orientaciones de política a cada país sobre cómo potenciar el crecimiento y la capacidad de resistencia de la economía. Las REP son aprobadas por los Estados miembros en el Consejo Europeo. En febrero de 2019, la Comisión Europea concluyó que el 95 % de las recomendaciones no se habían aplicado o, en el mejor de los casos, se habían realizado «algunos» avances en su implementación[11].

La orientación ligeramente expansiva de la política fiscal apoyó la actividad económica en cierta medida

La ratio de déficit de las Administraciones Públicas de la zona del euro registró un leve aumento, como consecuencia de la orientación ligeramente expansiva de la política fiscal

Después de mantener un tono prácticamente neutral durante cinco años, la orientación de la política fiscal en la zona del euro[12] pasó a ser ligeramente expansiva en 2019 (véase gráfico 9). Esta relajación prestó apoyo a la actividad económica de la zona del euro y reflejó las medidas expansivas aplicadas en varios de los países de mayor tamaño de la zona, principalmente reducciones de los impuestos directos, así como aumentos del gasto público. Según las proyecciones macroeconómicas de los expertos del Eurosistema de diciembre de 2019, la ratio de déficit de las Administraciones Públicas de la zona del euro aumentó levemente en 2019, hasta el 0,7 % del PIB. La disminución del saldo presupuestario obedeció a la orientación más expansiva de la política fiscal, que se vio compensada, en parte, por el ahorro en el pago de intereses, mientras que la contribución de la posición cíclica apenas varió.

Gráfico 9

Saldo presupuestario de las Administraciones Públicas y orientación de la política fiscal

(porcentaje del PIB)

Fuentes: Eurostat y cálculos del BCE.

La deuda agregada de las Administraciones Públicas en relación con el PIB de la zona del euro siguió reduciéndose en 2019 y a finales del año se situó en el 84,5 % del PIB. Sin embargo, las ratios de deuda sobre el PIB se mantuvieron en niveles elevados en varios países. La disminución de la ratio agregada de deuda se vio favorecida por unos diferenciales tipo de interés-crecimiento favorables y por unos saldos primarios positivos, pero en descenso. Aunque ningún país de la zona del euro estaba sujeto al componente correctivo del Pacto de Estabilidad y Crecimiento (PEC) a finales de 2019, la Comisión Europea consideró que los borradores de los planes presupuestarios para 2020 de ocho países de la zona muchos de ellos con ratios de deuda en niveles próximos o superiores al 100 % del PIB planteaban un riesgo de incumplimiento de las exigencias del PEC[13].

1.3 Las presiones inflacionistas se mantuvieron contenidas

La inflación general de la zona del euro se situó, en promedio, en el 1,2 %, en 2019, frente al 1,8 % registrado en 2018[14]. Este descenso reflejó fundamentalmente la menor contribución de los dos componentes más volátiles de la inflación, la energía y los alimentos. La inflación medida por el IAPC, excluidos la energía y los alimentos, —una medida de la inflación subyacente— se mantuvo en niveles moderados en 2019, y en promedio fue del 1 %, sin variación con respecto a 2018 y 2017, aunque aumentó hacia el final del año (véase gráfico 10).

Gráfico 10

Inflación medida por el IAPC y contribuciones por componentes

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuentes: Eurostat y cálculos del BCE.

El descenso de la inflación general se debió a la caída de la tasa de variación de los precios de la energía y los alimentos, mientras que la inflación subyacente se mantuvo en niveles moderados

La evolución de la tasa de crecimiento de los precios de la energía fue la que más contribuyó al descenso de la inflación general media en 2019 con respecto a 2018. La contribución de la tasa de variación total de los precios de los alimentos a la inflación medida por el IAPC general en 2019 fue de 0,3 puntos porcentuales, frente a 0,4 puntos porcentuales en 2018. La dinámica de la inflación total de los alimentos durante 2019 estuvo determinada en gran medida por la de los alimentos no elaborados, un componente volátil. El ritmo de avance de los precios de los alimentos elaborados fluctuó en torno al 1,9 % en 2019, ligeramente por debajo de la media de 2018. Las subidas de los precios industriales de los alimentos y de los de las materias primas alimenticias (medidos por los precios agrícolas en origen en la UE) dos factores que influyen en los precios de los alimentos elaborados, sugieren que estos aumentos de costes no se trasladaron totalmente a los precios de consumo de los alimentos, en un contexto de fuerte competencia.

La inflación medida por el IAPC, excluidos la energía y los alimentos, al igual que otros indicadores de la inflación subyacente, mostró un comportamiento estable, en líneas generales, durante la mayor parte de 2019, y se mantuvo por debajo de su media histórica, aunque a finales del año aumentó ligeramente. En el recuadro 2 se analiza la relación entre la inflación subyacente y la actividad económica, así como la evolución económica en términos más generales desde la crisis financiera internacional. La debilidad de la tasa de variación de los precios de los bienes industriales no energéticos y de los servicios contribuyó a que la inflación medida por el IAPC, excluidos la energía y los alimentos, fuera moderada. La tasa de avance de los primeros se situó, en promedio, en el 0,3 % en 2019, sin cambios con respecto a 2018 y a la media desde 2015. Los indicadores de presiones inflacionistas en las distintas fases del proceso de formación de precios muestran que la tasa de variación interanual de los precios industriales de los bienes de consumo no alimenticio permaneció, en general, estable a lo largo del año, aunque fue muy superior a la media registrada desde 2015. Esto sugiere que algunos de los incrementos de costes se han absorbido en la fase minorista. Además, a diferencia de 2018, la tasa media de variación interanual de los precios de importación de los bienes de consumo no alimenticio fue positiva en 2019, lo que refleja, entre otros factores, la depreciación del euro. La inflación de los servicios exhibió cierta volatilidad asociada a la evolución de los precios de los servicios relacionados con turismo y viajes, que fue resultado de un efecto estadístico[15]. Si se hace abstracción de esta volatilidad intermensual, la tasa de crecimiento de los precios de los servicios registró algunos altibajos y se situó, en promedio, en el 1,5 % en 2019, sin cambios con respecto a 2018 y solo marginalmente por encima de la media observada desde 2015. En conjunto, las subidas de los precios de los servicios —que incluyen sobre todo un contenido elevado de costes laborales— siguieron a la zaga del crecimiento de los salarios.

Recuadro 2

La curva de Phillips en la zona del euro y su interpretación de la evolución reciente de la inflación

Desde 2013, la inflación medida por el IAPC, excluidos la energía y los alimentos, se ha mantenido sistemáticamente por debajo de su media histórica. Aunque inicialmente esta evolución podría explicarse por el elevado grado de holgura de la economía y por otros factores que reducen las presiones inflacionistas, la debilidad que ha mostrado este indicador más recientemente es difícil de justificar con la curva de Phillips estándar, como evidencia el componente no explicado de la descomposición de la evolución de la inflación del gráfico A. Ello ha dado lugar a nuevos análisis de esta relación económica fundamental[16].

Gráfico A

Descomposición de la inflación subyacente basada en la curva de Phillips

(tasas de variación interanual y contribuciones en puntos porcentuales; todos los valores están expresados en términos de desviaciones respecto a su media desde 1999)

Fuente: Cálculos del BCE.

Notas: Las barras muestran las contribuciones medias en numerosas especificaciones del modelo (véase E. Bobeica y A. Sokol, «Drivers of underlying inflation in the euro area over time: a Phillips curve perspective», Boletín Económico, número 4, BCE, 2019). El cálculo de las contribuciones se basa en J. L Yellen, «Inflation Dynamics and Monetary Policy», discurso pronunciado en la Philip Gamble Memorial Lecture, Universidad de Massachusetts, Amherst, 24 de septiembre de 2015.

Determinantes de la inflación en la curva de Phillips

En esencia, la curva de Phillips refleja la idea de que la actividad económica y el grado de tensionamiento asociado de los mercados de bienes y de trabajo deberían influir en la inflación. Los altos niveles de holgura de la economía afectaron a la inflación tras la crisis financiera global. Además, la zona del euro registró una segunda recesión entre 2011 y 2013, y este factor explica claramente la debilidad de la inflación subyacente a partir de principios de 2013. Sin embargo, aun cuando para 2018 numerosos indicadores de actividad y de holgura de la economía habían retornado a niveles medios, y algunos indicadores incluso empezaban a mostrar indicios de un exceso de demanda, la inflación subyacente se situaba por debajo de su media desde 1999 (1,3 %).

Además de la actividad económica, otros factores, como las expectativas de inflación y los precios exteriores, también son cruciales para entender la evolución de la inflación. Numerosos factores pueden incidir en las expectativas de inflación de los agentes económicos: la evolución reciente de la inflación (y, en particular, los movimientos de los precios de la energía) suele influir en las expectativas a corto plazo, mientras que la preocupación real acerca de la credibilidad y de las posibilidades de alcanzar el objetivo de inflación de un banco central puede afectar a las expectativas de inflación a más largo plazo, aunque es difícil separar estos factores empíricamente[17]. Los indicadores de opinión y de mercado de las expectativas de inflación se debilitaron en el período 2014-2017, lo que se refleja en sus contribuciones negativas a la inflación subyacente durante dicho período[18]. Más recientemente, los indicadores de opinión de las expectativas de inflación a largo plazo para la zona del euro, especialmente los obtenidos de la encuesta del BCE a expertos en previsión económica, han mostrado signos de moderación. Sin embargo, el lastre sobre la inflación atribuible a este comportamiento reciente es menor.

Por último, los indicadores de precios exteriores, como el índice de precios del crudo y el índice de precios de importación más amplio, pueden ser un factor importante para explicar las decisiones de precios de las empresas, y, por tanto, la evolución de la inflación, más allá de lo que la holgura y las expectativas de inflación hayan captado. Mientras que los precios exteriores, y especialmente los de la energía, suelen reflejarse rápidamente en la inflación general, parece que sus efectos indirectos sobre la inflación subyacente han sido limitados en los últimos años[19]. En general, la evolución de la inflación subyacente se explicaría razonablemente bien con los factores estándar hasta 2017, pero la reciente debilidad resulta difícil de justificar en este marco.

Una posible explicación podría ser que las medidas estándar de la holgura de la economía no recogen todos los cambios en la actividad económica que afectan a la inflación. Por este motivo, Jarociński y Lenza (2018)[20] han elaborado una medida de la holgura de la economía diseñada expresamente para predecir la inflación. Esta medida indicaría un grado de holgura muy superior al de una medida más convencional de la brecha de producción.

En resumen, la curva de Phillips sigue siendo un elemento esencial para interpretar y comunicar la evolución de la inflación, pero ha de complementarse con información obtenida mediante otras herramientas y métodos, particularmente en vista de la reciente evolución de la inflación subyacente.

En 2019, las presiones de costes de origen interno —medidas por el crecimiento del deflactor del PIB— aumentaron, en promedio, a una tasa superior a la registrada, en promedio, en 2018, y a su media desde 2015 (véase gráfico 11). El crecimiento interanual de la remuneración por asalariado continuó siendo intenso en 2019, y se situó, en promedio, en el 2 %, ligeramente por debajo de la media de 2018, pero por encima de la media observada desde 2015. El avance de la remuneración por asalariado se vio moderado por la evolución de las cotizaciones sociales[21], mientras que, en 2019, los sueldos y salarios aumentaron con respecto a 2018, en consonancia con la reducción adicional de la tasa de paro y pese a la moderación de la expansión económica de la zona del euro (véase sección 1.2). Con todo, el robusto crecimiento medio de la remuneración por asalariado provocó un incremento de los costes laborales unitarios, ya que la productividad se estancó en 2019. Además de este incremento, el mayor avance del deflactor del PIB reflejó también una recuperación de los beneficios (medidos en términos de excedente bruto de explotación), que durante 2018 habían disminuido de forma considerable. Como la productividad experimentó ligeras fluctuaciones en 2019, es muy probable que el repunte de los beneficios en 2019 obedeciera a una mejora de la relación real de intercambio y a la evolución de los sectores económicos menos afectados por la desaceleración de la actividad y el comercio mundiales[22]. Este fue el caso, por ejemplo, de la construcción y del sector inmobiliario, en los que también se observó un crecimiento pronunciado de los deflactores del valor añadido, hasta el 4,6 %, en promedio, en 2019 en la construcción.

Gráfico 11

Descomposición del deflactor del PIB

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuentes: Eurostat y cálculos del BCE.

Las expectativas de inflación a largo plazo se deterioraron durante 2019. Las expectativas de inflación dentro de cinco años obtenidas de la encuesta del BCE a expertos en previsión económica disminuyeron hasta el 1,7 % en el cuarto trimestre de 2019, desde el 1,9 % del mismo trimestre del año anterior. Los indicadores de mercado de las expectativas de inflación a largo plazo, como el tipo swap de inflación a cinco años dentro de cinco años, también retrocedieron, aunque se estabilizaron hacia finales de año, aunque en niveles todavía reducidos.

1.4 Las favorables condiciones de financiación siguieron sustentando el crecimiento monetario y crediticio

En 2019, los mercados financieros de la zona del euro se vieron influidos principalmente por los efectos de la desaceleración de la actividad económica, en un entorno de inflación persistentemente baja, por la incertidumbre relacionada con factores políticos que provocó un clima de huida del riesgo en algunos períodos del año, y por la relajación adicional de la política monetaria. Tanto los tipos de interés del mercado monetario como los rendimientos de los bonos a más largo plazo descendieron considerablemente, mientras que los precios de las acciones aumentaron, en general, respaldados por la reducción de los tipos de descuento. Los flujos de financiación externa de las sociedades no financieras prácticamente se estabilizaron en 2019 y se situaron en un nivel muy inferior al máximo más reciente, registrado en 2017. Sin embargo, la financiación bancaria y las emisiones de valores representativos de deuda mantuvieron su solidez, apoyadas por las favorables condiciones de financiación, y las emisiones netas de acciones no cotizadas fueron robustas, gracias al mayor número de fusiones y adquisiciones. La expansión continuada del crédito bancario al sector privado, junto con el bajo coste de oportunidad de mantener instrumentos de M3, contribuyeron a sostener las tasas de crecimiento del agregado monetario amplio. Las condiciones de financiación favorables reflejaron la orientación acomodaticia de la política monetaria del BCE y la capacidad del sistema bancario para transmitir esta orientación a los tipos de interés de los préstamos concedidos a las empresas y los hogares. El aumento de las valoraciones de los activos financieros e inmobiliarios respaldó la riqueza de los hogares, lo que, a su vez, sustentó el avance del consumo privado.

Los rendimientos de la deuda pública de la zona del euro disminuyeron de forma significativa en 2019, aunque se recuperaron a partir de septiembre

Los rendimientos de la deuda pública de la zona del euro disminuyeron de forma significativa en 2019, y los rendimientos a largo plazo se situaron en niveles negativos durante el verano. Este descenso fue atribuible a la creciente preocupación por el alcance y la duración de la desaceleración de la actividad económica en la zona del euro y su impacto sobre la evolución de la inflación. La orientación acomodaticia de la política monetaria en Estados Unidos, la mayor percepción de riesgo a escala global asociada a las tensiones comerciales entre Estados Unidos y China y al Brexit, así como las crecientes expectativas de los mercados financieros de una relajación adicional de la política monetaria por parte del BCE también contribuyeron a que los tipos de interés libres de riesgo se redujeran en la zona del euro. Tras el anuncio del paquete de medidas expansivas de política monetaria del BCE en septiembre, la publicación de datos macroeconómicos de la zona del euro algo más positivos y la relativa estabilización de la percepción global del riesgo contribuyeron a la recuperación gradual de los rendimientos de la deuda pública de la zona del euro. Pese a ello, la media ponderada por el PIB de los rendimientos de la deuda soberana a diez años de la zona del euro se situó en el 0,28 % el 31 de diciembre de 2019, 74 puntos básicos por debajo del nivel registrado el 1 de enero de 2019. Los diferenciales de rendimiento de la deuda soberana a diez años de los países de la zona del euro con respecto al bono alemán al mismo plazo se redujeron —en algunos países de forma sustancial—, debido a la menor incertidumbre sobre la política fiscal.

Gráfico 12

Rendimientos de la deuda soberana a diez años de la zona del euro, Estados Unidos y Alemania

(porcentajes; datos diarios)

Fuentes: Bloomberg, Thomson Reuters Datastream y cálculos del BCE.

Notas: Los datos de la zona del euro se refieren a la media ponderada por el PIB de los rendimientos de la deuda soberana a diez años. Las últimas observaciones corresponden al 31 de diciembre de 2019.

Los precios de las acciones de la zona del euro aumentaron como resultado del descenso de los tipos de descuento

En 2019, los precios de las acciones de la zona del euro aumentaron significativamente. El índice amplio de los precios de las acciones de las sociedades no financieras de la zona del euro se revalorizó un 20,7 % a lo largo de 2019, mientras que el índice de las cotizaciones del sector bancario de la zona subió un 9,7 % (véase gráfico 13). El descenso de los tipos de descuento fue el principal factor de respaldo de la evolución de los precios de las acciones, mientras que las expectativas de beneficios mantuvieron su debilidad y los movimientos de las primas de riesgo —relacionados fundamentalmente con la evolución del conflicto comercial entre Estados Unidos y China y las negociaciones del Brexit— lastraron la renta variable.

Gráfico 13

Índices bursátiles de la zona del euro y de Estados Unidos

(índice: 1 de enero de 2018 = 100)

Fuente: Thomson Reuters Datastream.

Notas: Para la zona del euro se muestran los índices EURO STOXX Banks (entidades de crédito) y Datastream (sociedades no financieras), y para Estados Unidos, el S&P Banks (entidades de crédito) y Datastream (sociedades no financieras). Las últimas observaciones corresponden al 31 de diciembre de 2019.

La financiación bancaria y la emisión de valores representativos de deuda de las sociedades no financieras mostraron solidez

Los flujos de financiación externa de las sociedades no financieras prácticamente se estabilizaron en 2019 y se situaron en un nivel muy inferior al máximo más reciente, registrado en 2017 (véase gráfico 14). No obstante, el crecimiento de la financiación bancaria y las emisiones de valores representativos de deuda mantuvieron su solidez, apoyados por las favorables condiciones de financiación, y las emisiones netas de acciones no cotizadas fueron robustas, gracias al mayor número de fusiones y adquisiciones. En cambio, se observó cierta moderación de otras fuentes de financiación (como los préstamos entre empresas relacionadas y el crédito comercial) y una disminución de las emisiones netas de acciones cotizadas (debido al elevado coste del capital frente a otras fuentes de financiación). Los tipos de interés del crédito bancario volvieron a descender —básicamente en consonancia con la evolución de los tipos de interés del mercado— hasta situarse en nuevos mínimos históricos en 2019.

La relajación adicional de la política monetaria del BCE en 2019 se transmitió a las condiciones de financiación, que pasaron a ser más favorables. Ello se debió, en parte, a que algunas de las medidas introducidas en 2019 como la tercera serie de operaciones de financiación a plazo más largo con objetivo específico (TLTRO III, por sus siglas en inglés) y el sistema de dos tramos para la remuneración de las reservas— estuvieron orientadas a respaldar la capacidad de intermediación de los bancos (véase sección 2.1). Asimismo, el sistema bancario siguió avanzando en el saneamiento de los balances, en términos de reforzamiento de las posiciones de capital y de mejora de la calidad de los activos.

Gráfico 14

Flujos netos de financiación externa de las sociedades no financieras de la zona del euro

(flujos anuales; mm de euros)

Fuentes: Eurostat y BCE.

Notas: «Otros préstamos» incluye préstamos de entidades distintas de las IFM (otras instituciones financieras, empresas de seguros y fondos de pensiones) y del resto del mundo. Los préstamos de las IFM (instituciones financieras monetarias) y de entidades distintas de las IFM están corregidos por titulizaciones y otras transferencias. «Otros» es la diferencia entre el total y los instrumentos representados en el gráfico. También incluye préstamos entre empresas relacionadas y crédito comercial. Las últimas observaciones corresponden al tercer trimestre de 2019.

La riqueza de los hogares se vio respaldada por el aumento de las valoraciones de los activos reales y financieros

La riqueza neta de los hogares creció con fuerza en los tres primeros trimestres de 2019, sustentando así el consumo privado. Pese a la moderación del impulso de los mercados de la vivienda, la riqueza neta se benefició de nuevas subidas de los precios de la vivienda, que se tradujeron en significativas ganancias por valoración en los activos inmobiliarios de los hogares. Además, este sector también registró considerables ganancias por valoración en sus activos financieros. Asimismo, el aumento de los precios de la vivienda y las favorables condiciones de financiación contribuyeron a que la tasa de crecimiento interanual de los préstamos bancarios concedidos a los hogares para adquisición de vivienda mantuviera su tendencia gradual al alza. La deuda bruta de los hogares —medida en porcentaje de la renta bruta disponible nominal de este sector— se mantuvo en niveles muy superiores al nivel medio observado antes de la crisis.

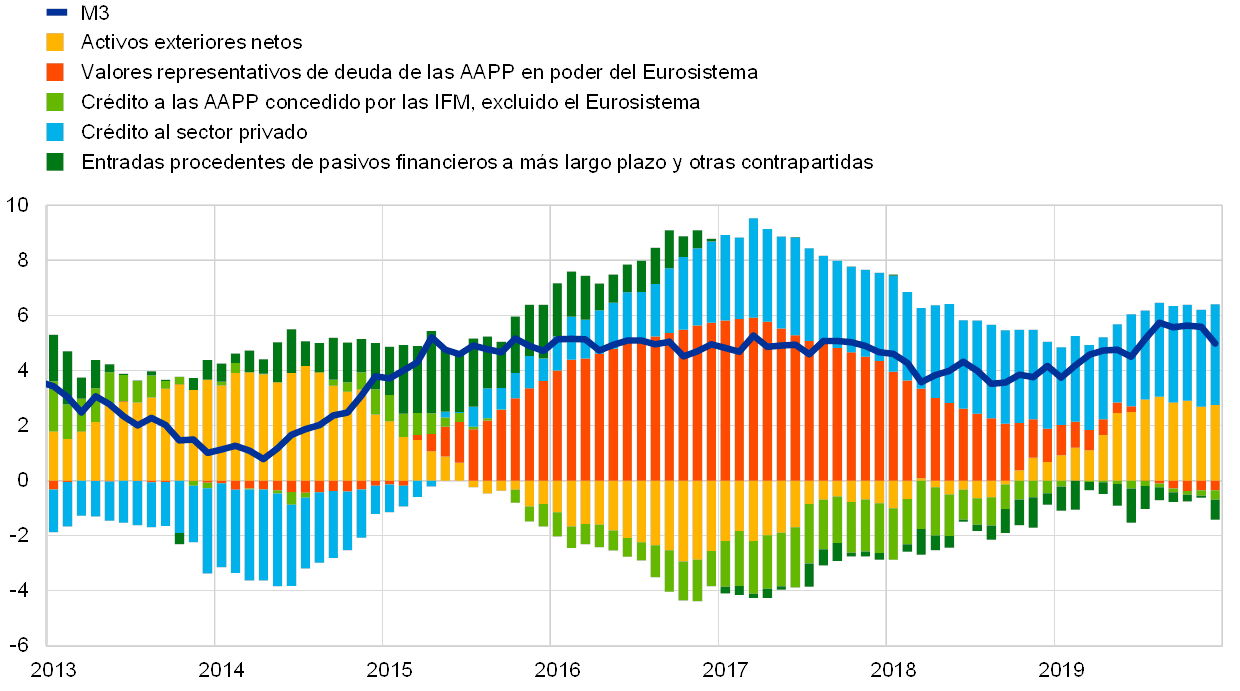

El crecimiento de M3 y del crédito se recuperó en 2019

En general, el crédito bancario concedido al sector privado se mostró sólido y su tasa de crecimiento interanual (ajustada de titulizaciones, otras transferencias y centralización nocional de tesorería [notional cash pooling]) aumentó hasta el 3,7 % en diciembre de 2019, desde el 3,4 % observado el mismo mes del año anterior. El avance del crédito continuó siendo el principal factor impulsor del crecimiento del agregado monetario amplio (véase la parte de color azul de las barras del gráfico 16). Asimismo, la contribución de los flujos monetarios externos a la dinámica de M3 fue cada vez mayor (véase la parte de color amarillo de las barras del gráfico 16). En consecuencia, el crecimiento interanual de M3 se recuperó en 2019 (véase gráfico 15). Aunque la finalización a finales de 2018 de las compras netas realizadas en el contexto del programa de compra de activos (APP) tuvo un efecto moderador sobre el avance de M3 (véase la parte de color rojo de las barras del gráfico 16), su reanudación en noviembre de 2019 solo tuvo un impacto limitado en el crecimiento de este agregado monetario en 2019.

Gráfico 15

M3 y préstamos al sector privado

(tasas de variación interanual)

Fuente: BCE.

Notas: Préstamos ajustados de titulizaciones, otras transferencias y centralización nocional de tesorería (notional cash pooling). Las últimas observaciones corresponden a diciembre de 2019.

Gráfico 16

M3 y sus contrapartidas

(tasas de variación interanual; contribuciones en puntos porcentuales; datos ajustados de efectos estacionales y de calendario)

Fuente: BCE.

Notas: El crédito al sector privado incluye los préstamos concedidos por las IFM al sector privado y las tenencias de las IFM de valores representativos de deuda emitidos por el sector privado de la zona del euro, excluidas las IFM. Por tanto, también incluye las adquisiciones de valores representativos de deuda del sector privado, excluidas las IFM, realizadas por el Eurosistema en el marco del programa de compras de bonos corporativos. Las últimas observaciones corresponden a diciembre de 2019.

La mayor parte del crecimiento de M3 fue atribuible al aumento de los depósitos a la vista

En términos de instrumentos, los depósitos a la vista continuaron siendo el principal determinante del crecimiento de M3, dado el bajo coste de oportunidad de mantener depósitos líquidos en un entorno caracterizado por tipos de interés muy reducidos y un perfil plano de la curva de rendimientos. El crecimiento de los depósitos a la vista fue atribuible a la fuerte expansión de estos depósitos en poder de los hogares y de las sociedades no financieras. Como resultado, el agregado monetario estrecho M1, que incluye el efectivo en circulación y los depósitos a la vista, siguió avanzando a un ritmo vigoroso.

2 Política monetaria: determinación de actuar según proceda

En un contexto de debilitamiento de la economía de la zona del euro, de riesgos a la baja más persistentes y de unas perspectivas de inflación que se mantuvieron por debajo del objetivo de inflación a medio plazo del Consejo de Gobierno del BCE, durante 2019, el Consejo de Gobierno imprimió un tono más acomodaticio a la política monetaria en tres rondas sucesivas. Estas intervenciones consecutivas pusieron de manifiesto su determinación de actuar según proceda, con el fin de apoyar el retorno de la inflación a una senda sostenida de convergencia hacia su objetivo a medio plazo. Dado el tiempo que tuvo que transcurrir hasta que el impacto de todas las medidas adoptadas se dejó sentir plenamente en la economía de la zona del euro, el Consejo de Gobierno continuó realizando un atento seguimiento de la evolución de la inflación y de la transmisión de las medidas de política monetaria que se estaban aplicando, mientras seguía estando preparado para ajustar todos sus instrumentos, según proceda, con el objetivo de asegurar el avance de la inflación hacia su objetivo de forma sostenida, conforme a su compromiso de simetría. Al final de 2019, los activos relacionados con operaciones de política monetaria representaban el 70 % de los activos totales en el balance del Eurosistema. El tamaño del balance se estabilizó en 4,7 billones de euros en 2019, en línea con el nivel alcanzado al cierre del ejercicio anterior. El marco de gestión de riesgos del BCE siguió mitigando los riesgos asociados al elevado tamaño del balance.

2.1 Primera ronda de medidas de política monetaria para mantener un amplio grado de acomodación, en un contexto de crecientes factores externos desfavorables

Tras el deterioro de las perspectivas económicas a finales de 2018, la nueva información disponible a principios de 2019 siguió mostrando una evolución peor de lo esperado, debido a la moderación de la demanda exterior y a diversos factores de países y sectores específicos, lo que apuntaba a un ritmo de crecimiento a corto plazo menos dinámico de lo previsto anteriormente. Al mismo tiempo, existía una incertidumbre considerable sobre si los factores que estaban frenando el avance de la zona del euro serían de naturaleza transitoria o más persistentes y, por ende, sobre la medida en que la ralentización del crecimiento a corto plazo afectaría a las expectativas de medio plazo. En este contexto, el Consejo de Gobierno reconoció que los riesgos para las perspectivas de crecimiento de la zona euro se habían sesgado a la baja, como consecuencia de la persistencia de incertidumbres relacionadas con factores geopolíticos y con la amenaza del proteccionismo, de las vulnerabilidades de las economías emergentes y de la volatilidad de los mercados financieros. El Consejo de Gobierno subrayó que la política monetaria seguía requiriendo paciencia, prudencia y perseverancia. Si bien las condiciones de financiación favorables en las que la dinámica positiva de los mercados de trabajo y el mayor crecimiento de los salarios continuarían respaldando la expansión de la zona del euro y aumentando gradualmente las presiones inflacionistas, el Consejo de Gobierno reiteró la necesidad de seguir proporcionando un estímulo monetario considerable para asegurar la convergencia sostenida y continuada de la inflación hacia niveles inferiores, aunque próximos, al 2 % a medio plazo.

El menor dinamismo económico ralentizó el ajuste de la inflación hacia el objetivo a medio plazo, lo que dio lugar a la introducción del primer paquete de medidas

Los nuevos datos económicos publicados en primavera siguieron mostrando una evolución débil, señalando una moderación sustancial del ritmo de expansión económica que se extendería a 2019. En concreto, la actividad de las manufacturas se había desacelerado de forma considerable, principalmente como consecuencia de factores externos desfavorables, ya que el crecimiento y el comercio mundiales continuaron estando faltos de dinamismo. El menor impulso económico ralentizó el ajuste de la inflación hacia el objetivo a medio plazo del Consejo de Gobierno.

En respuesta a una significativa revisión a la baja de las perspectivas de crecimiento y de inflación, en su reunión de marzo, el Consejo de Gobierno decidió introducir un paquete de medidas orientadas a aumentar el grado de acomodación monetaria. Estas medidas respaldarían la acumulación adicional de presiones inflacionistas internas y la evolución de la inflación general a medio plazo, y aumentarían la capacidad de resistencia de la economía de la zona del euro en un contexto de incertidumbres globales. En particular, el Consejo de Gobierno acordó adoptar las siguientes medidas. Primero, actualizó el elemento condicionado al calendario de sus indicaciones sobre la orientación futura de los tipos de interés oficiales (calendar-based element of the forward guidance) retrasando la fecha de una posible subida de los tipos. Más concretamente, el Consejo de Gobierno esperaba entonces que los tipos de interés oficiales del BCE se mantuvieran en los niveles actuales al menos hasta el final de 2019, y en todo caso durante el tiempo necesario para asegurar la continuación de la convergencia sostenida de la inflación hacia niveles acordes con su objetivo a medio plazo. Segundo, reiteró su intención de seguir reinvirtiendo íntegramente el principal de los valores adquiridos en el marco del programa de compra de activos (APP, por sus siglas en inglés) que vayan venciendo durante un período prolongado tras la fecha en la que comience a subir los tipos de interés oficiales del BCE y, en todo caso, durante el tiempo que sea necesario para mantener unas condiciones de liquidez favorables y un amplio grado de acomodación monetaria. Habida cuenta del vínculo existente entre las indicaciones sobre la orientación futura de los tipos de interés oficiales y las reinversiones, el horizonte de reinversión esperado se retrasó automáticamente, reforzando las orientaciones sobre los tipos oficiales al tiempo que se subrayaba la determinación del Consejo de Gobierno de actuar según proceda. Tercero, además del cambio en las indicaciones sobre los tipos de interés, se anunció una nueva serie de operaciones trimestrales de financiación a más largo plazo con objetivo específico (TLTRO III). Las operaciones se iniciarían en septiembre de 2019 y concluirían en marzo de 2021, con un plazo de vencimiento de dos años cada una. El objetivo de la nueva serie de TLTRO era mantener unas condiciones de financiación bancaria favorables, con el fin de que se siguieran aplicando condiciones asequibles al crédito bancario concedido a clientes. A su vez, los flujos sostenidos de crédito al sector privado respaldaron el consumo y los planes de inversión de los hogares y de las empresas, lo que contribuyó al crecimiento de la economía y respaldó el ajuste de la inflación hacia el objetivo a medio plazo del Consejo de Gobierno. Cuarto, el Consejo de Gobierno decidió seguir ejecutando las operaciones de crédito del Eurosistema mediante procedimientos de subasta a tipo de interés fijo con adjudicación plena durante el tiempo que sea necesario, y al menos hasta el final del período de mantenimiento de reservas que comenzará en marzo de 2021.

Tras el anuncio de la nueva serie de operaciones TLTRO, en la siguiente reunión de política monetaria, el Consejo de Gobierno indicó que las condiciones precisas de las TLTRO III se comunicarían en una de las próximas reuniones. En concreto, para determinar los tipos de interés aplicables a las TLTRO III se tendría en cuenta un análisis exhaustivo del canal de transmisión bancario de la política monetaria, así como la evolución de las perspectivas económicas. Además, teniendo presente que el entorno de tipos de interés negativos se extendería más tiempo de lo previsto, el Consejo de Gobierno señaló que, en el contexto de su valoración periódica, consideraría si, para mantener el impacto favorable de los tipos de interés negativos sobre la economía, sería necesario mitigar sus posibles efectos colaterales sobre la intermediación bancaria.

Segunda ronda de medidas de expansión adicional de la política monetaria y deterioro de la confianza en las perspectivas de inflación

La información disponible a mediados del año indicaba que factores adversos a escala global seguían lastrando las perspectivas para la zona del euro

La información disponible a mediados del año indicaba que factores adversos a escala global relacionados, en particular, con la persistente debilidad del comercio mundial y las incertidumbres más generalizadas y prolongadas en lo que respecta al entorno exterior, seguían lastrando las perspectivas para la zona del euro. Estos factores afectaban especialmente al sector manufacturero de la zona. Además, la inflación medida por el IAPC siguió disminuyendo, principalmente como consecuencia de factores transitorios, y los indicadores de la inflación subyacente continuaron mostrando altibajos.

En vista de la persistencia de las incertidumbres y de sus consecuencias para las perspectivas de inflación, el Consejo de Gobierno reconoció la necesidad de ajustar la orientación de la política monetaria por segunda vez en 2019 y de proporcionar un mayor grado de acomodación monetaria para mantener la convergencia sostenida de la inflación hacia su objetivo a medio plazo. En consecuencia, en su reunión de junio decidió reforzar sus orientaciones sobre el calendario de los tipos de interés oficiales retrasando aún más la fecha de una posible subida de tipos en sus indicaciones sobre la orientación futura de los tipos oficiales. Más concretamente, el Consejo de Gobierno señaló que esperaba entonces que permanecieran en los niveles actuales al menos hasta el primer semestre de 2020, y en todo caso durante el tiempo necesario para asegurar la continuación de la convergencia sostenida de la inflación hacia su objetivo a medio plazo. Asimismo, reiteró sus indicaciones sobre las reinversiones. Por último, el Consejo de Gobierno también estableció el tipo de interés aplicable a las operaciones TLTRO III. El tipo de interés de cada operación se fijaría en un nivel de 10 puntos básicos por encima del tipo medio aplicado en las operaciones principales de financiación del Eurosistema. A las entidades de crédito para las que la variación neta de sus préstamos computables superase un valor de referencia, el tipo aplicado a las TLTRO III sería inferior, y podría ser tan bajo como el tipo de interés medio de la facilidad de depósito más 10 puntos básicos. Se indicó que este coste de financiación establecía un equilibrio razonable entre el reconocimiento de la sólida evolución del crédito bancario, por un lado, y la importancia de preservar una orientación acomodaticia, por otro.

Durante el verano, la moderación del ritmo de crecimiento mundial y la debilidad del comercio internacional continuaron lastrando las perspectivas para la zona del euro. Además, la prolongada presencia de incertidumbres continuó erosionando el clima empresarial, sobre todo en el sector de manufacturas. Por otra parte, la evolución de los precios se mantuvo contenida, mientras que los indicadores de la inflación subyacente continuaron mostrando ligeros altibajos. Los indicadores de mercado de las expectativas de inflación a largo plazo se estancaron en los mínimos históricos alcanzados después de la reunión de junio, mientras que las encuestas apuntaban a un deterioro acusado de las expectativas a largo plazo.

El Consejo de Gobierno observó que las tasas de inflación, tanto observadas como proyectadas, se habían mantenido persistentemente por debajo de los niveles acordes con su objetivo

Con este trasfondo, en su reunión de julio, el Consejo de Gobierno observó que las tasas de inflación, tanto observadas como proyectadas, se habían mantenido persistentemente por debajo de los niveles acordes con su objetivo. Además, consideró que la simetría de su objetivo de inflación a medio plazo era un elemento importante para lograr un ajuste sostenido de la inflación hacia su objetivo. Por tanto, el Consejo de Gobierno creyó importante demostrar su determinación y su capacidad para actuar, así como que estaba preparado para imprimir un tono más expansivo a la política monetaria ajustando todos sus instrumentos de la forma más adecuada para alcanzar su objetivo de inflación. Asimismo, señaló que si las perspectivas de inflación a medio plazo continuaban por debajo del objetivo, actuaría con determinación y conforme a su compromiso de simetría en el objetivo de inflación. En consecuencia, en este contexto, el Consejo de Gobierno decidió reintroducir el denominado «sesgo expansivo» en sus indicaciones sobre la orientación futura de los tipos oficiales indicando que esperaba que los tipos de interés oficiales del BCE permanecieran en los niveles actuales o en niveles inferiores. Además, encargó a los comités del Eurosistema pertinentes que examinaran alternativas —entre otras, formas de reforzar las indicaciones sobre la orientación futura de los tipos de interés oficiales—, medidas de mitigación (como el diseño de un sistema de tramos para la remuneración de las reservas), y opciones en cuanto al tamaño y la composición de posibles nuevas compras netas de activos. Estos anuncios allanaron el camino a la posibilidad de aprobar un amplio paquete de medidas en la siguiente reunión del Consejo de Gobierno si las perspectivas de inflación no mejoraban de manera acorde con su objetivo.

Tercera ronda de expansión monetaria con un amplio paquete de medidas en respuesta a unas tasas de inflación persistentemente bajas

Las proyecciones de los expertos del BCE de septiembre de 2019 recogían una nueva revisión a la baja de las perspectivas de inflación. En general, el Consejo de Gobierno se vio confrontado con una prolongada desaceleración de la economía de la zona del euro, persistentes riesgos a la baja y unas perspectivas de inflación que permanecían por debajo de su objetivo de inflación a medio plazo. En concreto, las sucesivas y sustanciales revisiones a la baja de dichas perspectivas situaban la inflación esperada para 2021 en el 1,5 % en las proyecciones de septiembre de 2019, frente al 1,8 % en las proyecciones de diciembre de 2018. La nueva corrección a la baja de las perspectivas de inflación, pese a que las condiciones de financiación incorporadas a las proyecciones ya reflejaban grandes expectativas de adopción de medidas adicionales de expansión monetaria, hizo que las proyecciones de inflación se alejaran aún más de los niveles que el Consejo de Gobierno consideraba acordes con su objetivo. Los indicadores de la inflación subyacente se mantuvieron en valores moderados y los relativos a las expectativas de inflación permanecieron en niveles reducidos. En este contexto, el Consejo de Gobierno acordó que era necesaria una tercera ronda de medidas de expansión monetaria para respaldar el retorno de la inflación a una senda de convergencia sostenida hacia su objetivo. Por consiguiente, el Consejo de Gobierno adoptó las siguientes decisiones en septiembre:

Se consideró necesaria una amplia respuesta de política monetaria para respaldar el retorno de la inflación a una senda de convergencia sostenida hacia el objetivo a medio plazo

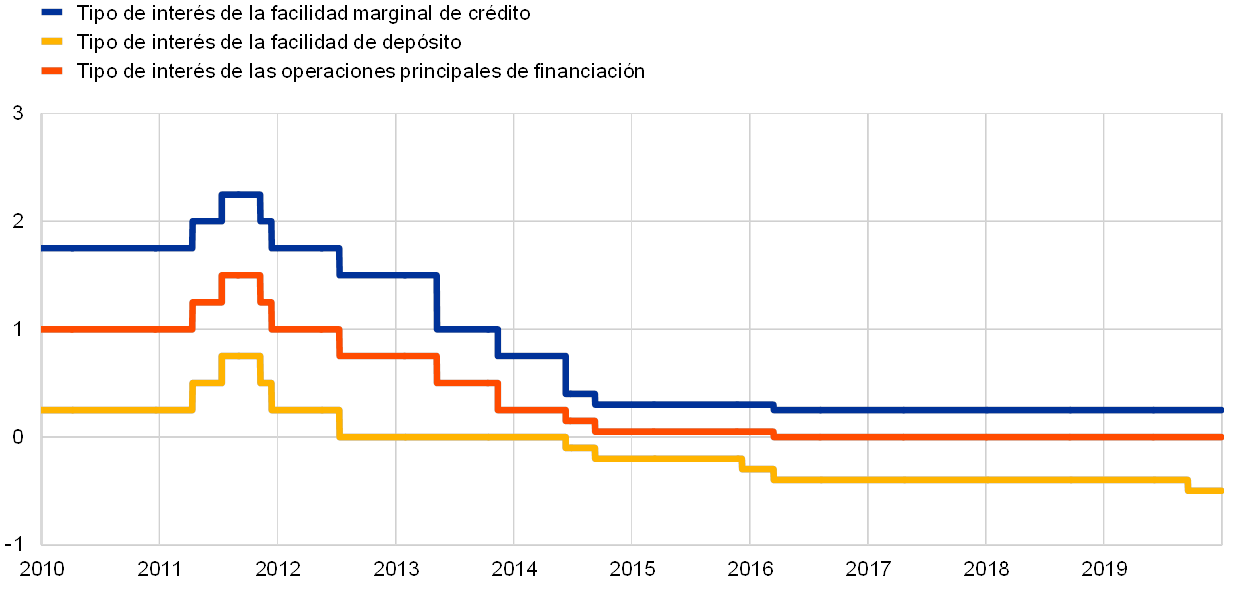

En primer lugar, decidió reducir el tipo de interés aplicable a la facilidad de depósito en 10 puntos básicos, hasta el –0,50 % (véase gráfico 17). Esta reducción fue acompañada de una reformulación de las indicaciones del Consejo de Gobierno sobre la senda esperada de los tipos de interés oficiales. El Consejo tenía expectativas de que los tipos de interés oficiales del BCE continuaran en los niveles actuales, o en niveles inferiores, hasta que observara una convergencia sólida de las perspectivas de inflación hacia un nivel suficientemente próximo, aunque inferior, al 2 %, en el horizonte de proyección, y dicha convergencia se reflejara de forma consistente en la evolución de la inflación subyacente.

Gráfico 17

Tipos de interés oficiales del BCE

(porcentajes)

Fuente: BCE.

Nota: Las últimas observaciones corresponden al 31 de diciembre de 2019.

En segundo lugar, el Consejo de Gobierno acordó reanudar las compras netas de bonos en el marco del APP a un ritmo mensual de 20 mm de euros a partir del 1 de noviembre (véase gráfico 18), con la expectativa de finalizarlas poco antes de comenzar a subir los tipos de interés oficiales del BCE. También reiteró que continuaría reinvirtiendo íntegramente el principal de los valores adquiridos en el marco del APP que vayan venciendo durante un período prolongado tras la fecha en la que empiece a subir los tipos de interés oficiales del BCE y, en todo caso, durante el tiempo que sea necesario para mantener unas condiciones de liquidez favorables y un amplio grado de acomodación monetaria.

Gráfico 18

Compras netas mensuales de activos y amortizaciones totales en el marco del APP en 2019

(mm de euros)

Fuente: BCE.

Notas: Compras netas mensuales a su valor contable e importes de amortización mensuales. Durante la fase de reinversión, el Eurosistema se ajusta al principio de neutralidad de mercado mediante una implementación fluida y flexible. A tal fin, la reinversión de las amortizaciones del principal se distribuye durante el año para permitir una presencia estable y equilibrada en el mercado. Además, las compras netas adicionales de activos se pueden distribuir en meses cercanos, para compensar la caída esperada de la actividad en los mercados en meses concretos (por ejemplo, en diciembre). En consecuencia, las compras netas mensuales no coinciden exactamente con el objetivo mensual. Las últimas observaciones corresponden al 31 de diciembre de 2019.

En tercer lugar, decidió reajustar la tercera serie de TLTRO ofreciendo a las entidades participantes en las operaciones un tipo de interés más atractivo (a las entidades que superaran un valor de referencia mínimo del crédito se les aplicaría un tipo de interés que podría ser tan bajo como el tipo de interés medio de la facilidad de depósito durante el período de vigencia de la operación) y un plazo de vencimiento mayor (tres años, en lugar de dos). Las condiciones más favorables de las TLTRO aspiraban a mantener unas condiciones de financiación favorables, a asegurar la transmisión fluida de la política monetaria y a respaldar en mayor medida la orientación acomodaticia de la política monetaria.

Por último, con el fin de salvaguardar el canal bancario de trasmisión de la política monetaria se introdujo un sistema de dos tramos para la remuneración de las reservas, según el cual la remuneración negativa del tipo de la facilidad de depósito no se aplicará a una parte del exceso de liquidez de las entidades de crédito.

Todos los componentes del paquete de medidas acordadas en la reunión de política monetaria del Consejo de Gobierno de septiembre se concibieron con el fin de complementarse mutuamente para proporcionar un estímulo monetario y respaldar la convergencia de la inflación hacia el objetivo del Consejo de Gobierno. La reducción del tipo de interés de la facilidad de depósito y el reforzamiento de las indicaciones condicionadas a la situación económica sirvieron para anclar los tipos de interés a corto y a medio plazo, que son importantes para fijar el coste de financiación de los préstamos a empresas en la zona del euro. La reanudación de las compras netas de activos y el horizonte de reinversión previsto anclaron los tipos de interés a medio y a largo plazo, que son relevantes para establecer el coste de financiación de los préstamos hipotecarios a hogares. Las operaciones TLTRO III se reajustaron, con el fin de mantener unas condiciones de financiación bancaria favorables, asegurar una transmisión fluida de la política monetaria e incentivar a las entidades de crédito para que mantengan el flujo de crédito a sus clientes. Por último, el sistema de dos tramos para la remuneración de las reservas se diseñó para aliviar el coste directo de los tipos de interés negativos para las entidades de crédito, con el objetivo de brindar apoyo al canal bancario de transmisión de la política monetaria. En consecuencia, las condiciones de financiación de mercado más favorables continuaron trasladándose a las condiciones de financiación aplicadas a las empresas y los hogares.

Seguimiento de la evolución de la inflación ante una estabilización tentativa de las perspectivas de crecimiento, mientras que se mantiene la disposición a actuar

Al final de 2019, después de aplicar medidas de relajación de la política monetaria en tres ocasiones durante el año, los indicadores de la inflación subyacente se mantenían en niveles moderados, en general, y el ritmo de crecimiento de la zona del euro continuaba siendo débil, aunque se observaban algunos signos incipientes de estabilización de la desaceleración del crecimiento y de un ligero aumento de la inflación subyacente acorde con proyecciones anteriores. En vista de esta evolución, y dado que el impacto pleno de todas las medidas adoptadas tardó un tiempo en materializarse, en su reunión de diciembre, el Consejo de Gobierno anunció que estaba realizando un atento seguimiento de la evolución de la inflación y de la transmisión a la economía de las medidas de política monetaria adoptadas en septiembre. En cualquier caso, recalcó que seguía estando preparado para ajustar todos sus instrumentos de la manera adecuada, a fin de asegurar el avance de la inflación hacia su objetivo de forma sostenida, en línea con su compromiso de simetría.

En vista de las persistentes incertidumbres y riesgos a la baja, durante 2019 se aplicaron sustanciales medidas adicionales orientadas a aumentar el grado de acomodación monetaria. Todos los elementos de las medidas continuaron funcionando conjuntamente y contribuyeron a que los costes de financiación bancaria siguieran disminuyendo (véase gráfico 19). Las condiciones de financiación muy favorables de los bancos se trasladaron al conjunto de la economía, y las condiciones de financiación de las empresas y los hogares se situaron en mínimos históricos o próximas a dichos niveles (véase gráfico 20). Todas las decisiones adoptadas a lo largo de 2019 ayudaron a mantener el amplio grado de acomodación monetaria resultante de las medidas introducidas desde 2014 y siguieron promoviendo la mejora de la evolución económica de la zona del euro.

Gráfico 19

Coste sintético de la financiación de la deuda de las entidades de crédito

(coste sintético de la financiación mediante depósitos y mediante deuda no garantizada; porcentajes)

Fuentes: BCE, Markit iBoxx y cálculos del BCE.

Notas: El coste sintético de los depósitos se calcula como una media de los tipos de interés de las nuevas operaciones de depósitos a la vista, depósitos a plazo y depósitos con preaviso, ponderada por los correspondientes saldos vivos. Las últimas observaciones corresponden al 31 de diciembre de 2019.

Gráfico 20

Tipos de interés sintéticos de los préstamos bancarios concedidos a las sociedades no financieras y a los hogares

(porcentajes)

Fuente: BCE.

Notas: Los tipos de interés sintéticos de los préstamos bancarios se calculan agregando los tipos a corto y a largo plazo, utilizando una media móvil de 24 meses del volumen de nuevas operaciones. Las últimas observaciones corresponden al 31 de diciembre de 2019.

2.2 Evolución del balance del Eurosistema en el contexto de la reanudación de las compras netas de activos

El tamaño del balance del Eurosistema no varió en 2019