BCE Raport anual 2019

Anul pe scurt

** Aviz cititorilor: aceste observații se referă la activitățile BCE din anul 2019 și au fost finalizate anterior pandemiei de coronavirus (COVID-19). Între timp, situația economică și măsurile de politică monetară adoptate de BCE au evoluat în mod substanțial. BCE va face tot ceea ce este necesar, în limitele mandatului său, pentru a sprijini zona euro în depășirea acestei crize. **

Anul 2019 a marcat aniversarea a 20 de ani de la introducerea monedei euro, susținerea pentru moneda unică în rândul cetățenilor din zona euro atingând un nivel maxim istoric de 76%, conform sondajului Eurobarometru realizat în luna noiembrie.

Creșterea economică din zona euro a înregistrat o nouă moderare în 2019, ajungând la 1,2% în 2019, față de 1,9% în anul precedent. Menținerea tendinței de expansiune a fost sprijinită de condițiile favorabile de finanțare, de creșterea în continuare a ocupării forței de muncă și de orientarea ușor expansionistă a politicii fiscale, deși incertitudinile legate de schimburile comerciale internaționale au afectat îndeosebi sectorul prelucrător și investițiile.

Condițiile pe piețele forței de muncă din zona euro au continuat să se amelioreze în 2019. Rata șomajului s-a redus în continuare până la 7,6%, iar ritmul de creștere a câștigurilor salariale s-a menținut robust, la valori apropiate de media sa pe termen lung.

Inflația totală în zona euro s-a situat, în medie, la 1,2% în anul 2019, în scădere de la 1,8% în 2018. Acest declin a reflectat diminuarea contribuțiilor din partea celor două componente mai volatile, produsele energetice și alimentele. Exceptând aceste două componente, inflația a consemnat un nivel mediu de 1,0% în 2019, similar celui înregistrat în cei doi ani precedenți.

În acest context, în 2019 Consiliul guvernatorilor BCE a adoptat, în cadrul a trei runde succesive, măsuri de amplificare a caracterului acomodativ al politicii monetare. Acestea au inclus o nouă serie de operațiuni țintite de refinanțare pe termen mai lung, extinderea semnalelor privind orientarea viitoare a politicii monetare (forward guidance), reducerea ratei dobânzii la facilitatea de depozit și reluarea programului de achiziționare de active. La sfârșitul anului 2019 se consemnau unele semnale incipiente de stabilizare a dinamicii activității economice și de creștere ușoară a inflației de bază.

Ca parte a procesului de evaluare a politicii monetare, Consiliul guvernatorilor ține seama de impactul eventualelor efecte secundare ale politicii noastre. În acest sens, a fost introdus un sistem pe două niveluri pentru remunerarea rezervelor, în cadrul căruia o parte din surplusul de lichiditate deținut de bănci este exceptată de la aplicarea ratei negative a dobânzii la facilitatea de depozit, pentru a prezerva transmisia politicii monetare prin intermediul băncilor.

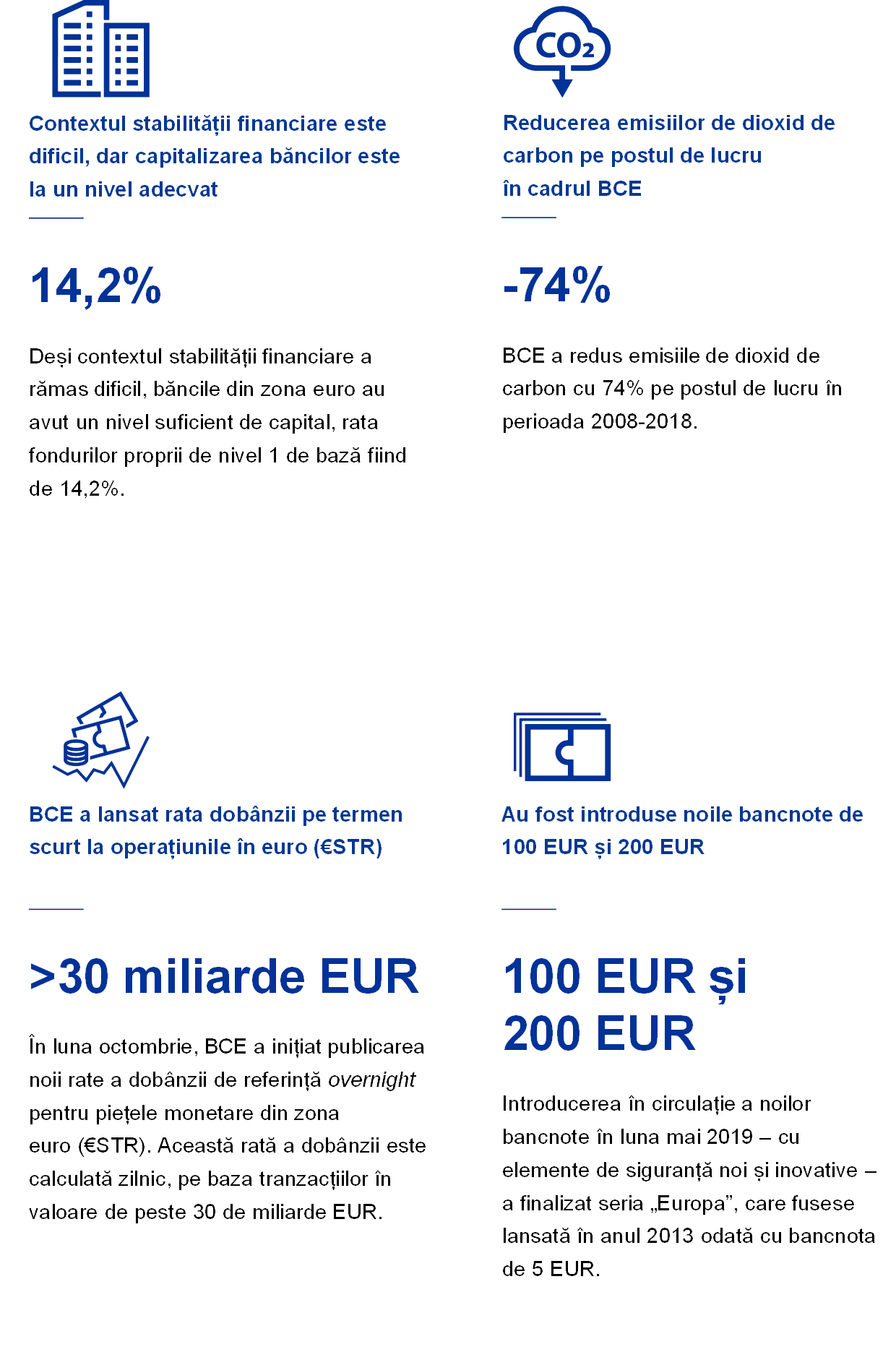

Profitabilitatea scăzută din cauze structurale rămâne o provocare pentru băncile din zona euro, deși capitalizarea băncilor este la un nivel adecvat, rata fondurilor proprii de nivel 1 de bază fiind de 14,2%. Pe parcursul anului 2019, apetitul puternic pentru risc pe piețele financiare și imobiliare a continuat să alimenteze acumularea de vulnerabilități legate de prețurile activelor, iar riscurile au crescut în continuare în sectorul financiar nebancar aflat în expansiune. În urma consultărilor cu BCE, țările din zona euro au pus în aplicare o serie de măsuri macroprudențiale pentru reducerea riscurilor sistemice și consolidarea rezilienței la acestea.

Eurosistemul a continuat să depună eforturi pentru a asigura buna funcționare a sistemelor de plăți. Acestea au inclus preparative pentru înlocuirea TARGET2 cu un sistem nou, de ultimă generație, pentru decontarea pe bază brută în timp real, precum și adoptarea unei noi strategii pentru plățile de mică valoare. Strategia sprijină elaborarea unei soluții paneuropene determinate de piață pentru plățile la punctele de interacțiune, în vederea completării zonei unice de plăți în euro, care reprezintă o reușită.

Publicarea unei noi rate a dobânzii de referință overnight, €STR (euro short-term rate – rata dobânzii pe termen scurt la operațiunile în euro), a început la data de 2 octombrie, cu scopul de a înlocui rata de referință actuală, EONIA, până în luna ianuarie 2022. Calcularea zilnică a €STR a funcționat corespunzător, iar metodologia s-a dovedit fiabilă.

BCE continuă să analizeze cu atenție impactul schimbărilor climatice asupra perspectivelor stabilității prețurilor și asupra sistemului financiar. Aceasta include înțelegerea intensității emisiilor de dioxid de carbon aferente portofoliilor de creditare bancară și elaborarea unui cadru analitic pentru efectuarea unei analize-pilot privind testarea la stres a sectorului bancar din zona euro prin prisma riscurilor climatice. BCE contribuie la eforturile de combatere a schimbărilor climatice prin propriile decizii de investiții și activități de mediu. Am redus emisiile de dioxid de carbon și consumul de energie pe postul de lucru cu 74% și, respectiv, 54% în perioada 2008‑2018.

În anul 2019, s-a reaccentuat importanța de a interacționa cu un public mai larg decât piețele financiare și experții în domeniu, precum și de a acorda mai multă atenție preocupărilor cetățenilor. Printre inițiative s-au numărat concursul #EUROat20, o nouă serie de videoclipuri „BCE explică” și un podcast lunar.

Frankfurt pe Main, mai 2020

Christine Lagarde

Președintă

Anul în cifre

1 Activitatea economică din zona euro s-a temperat pe fondul presiunilor inflaționiste scăzute

După nivelul maxim consemnat la jumătatea anului 2018, economia globală a încetinit considerabil în 2019 pe fondul unei intensificări puternice a incertitudinilor privind schimburile comerciale. Decelerarea a fost generalizată și sincronizată la nivelul țărilor. În acest context, creșterea economică din zona euro a continuat să se tempereze, ajungând la 1,2% de la 1,9% în anul precedent. Moderarea creșterii din 2019 s-a datorat cu precădere unei evoluții mai modeste a schimburilor comerciale internaționale, în contextul unor incertitudini prelungite pe plan mondial. Totodată, temperarea a fost atenuată de condițiile favorabile de finanțare, de creșterea în continuare a ocupării forței de muncă și de majorările salariale, de orientarea ușor expansionistă a politicii fiscale în zona euro, precum și de continuarea avansului – deși într-un ritm mai lent – al activității economice globale. Piețele forței de muncă din zona euro au continuat să se îmbunătățească, în timp ce creșterea productivității a consemnat o decelerare substanțială. Presiunile inflaționiste au rămas la un nivel scăzut pe ansamblu. Inflația totală s-a redus la 1,2% pe seama încetinirii dinamicii prețurilor produselor energetice și ale alimentelor, în timp ce inflația de bază a rămas la un nivel modest. Condițiile favorabile de finanțare au sprijinit în continuare creșterea creditului și a masei monetare. Randamentele obligațiunilor guvernamentale din zona euro s-au diminuat semnificativ, în timp ce cotațiile acțiunilor din zona euro au crescut în principal pe seama scăderii ratelor de actualizare. Avuția gospodăriilor populației a fost susținută de câștigurile din reevaluarea patrimoniului imobiliar și a activelor financiare.

1.1 Economia globală a încetinit considerabil

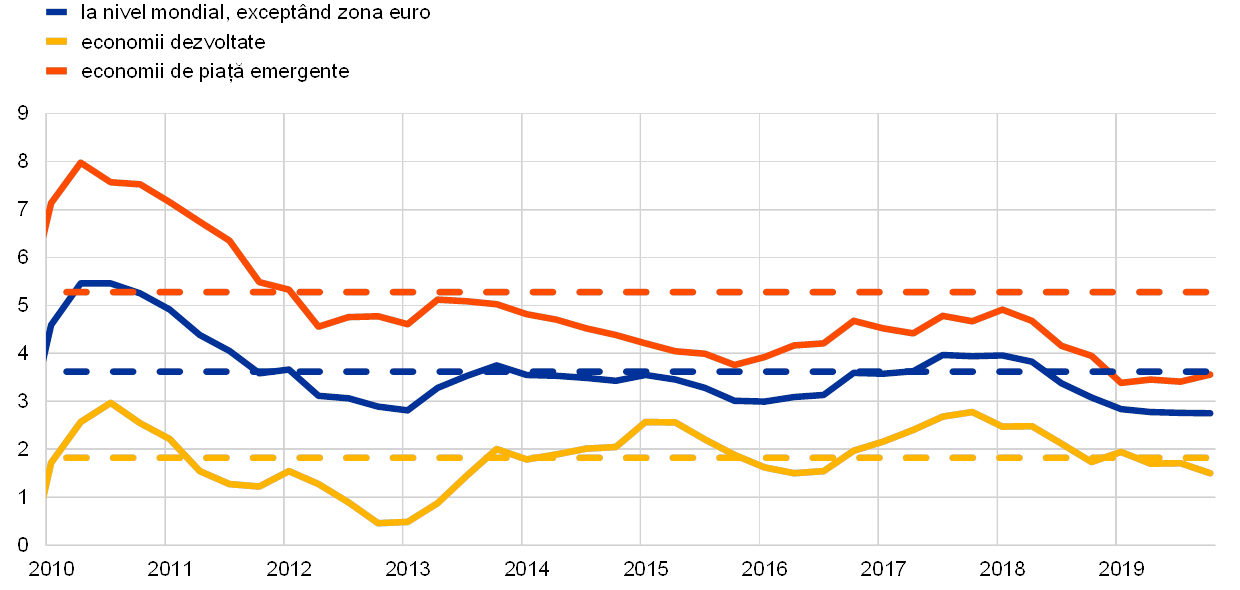

Economia globală a încetinit considerabil în 2019, iar decelerarea a fost generalizată și sincronizată la nivelul țărilor

În cursul anului 2019, creșterea economică globală a consemnat un declin puternic. După nivelul maxim atins la jumătatea anului 2018, economia globală a încetinit considerabil, crescând într-un ritm cu mult sub media istorică și totodată cel mai redus de la criza financiară mondială (Graficul 1). Decelerarea globală a fost generalizată și sincronizată la nivelul țărilor. În marile economii dezvoltate precum Statele Unite, Regatul Unit și Japonia, aceasta a reflectat o scădere de la rate de creștere situate deasupra mediei. În China, creșterea a înregistrat cel mai scăzut ritm din 1990 până în prezent și s-a situat aproximativ la nivelul potențial estimat la momentul actual. În alte economii de piață emergente importante, expansiunea a fost în general modestă, reflectând parțial o redresare lentă după recesiunile recente.

Graficul 1

Dinamica PIB global

(variații procentuale anuale; date trimestriale)

Sursa: Haver Analytics, surse de date naționale și calcule BCE.

Notă: Datele agregate la nivel regional sunt calculate folosind PIB ajustat cu ponderile pe baza parității puterii de cumpărare. Liniile continue indică datele până în trimestrul IV 2019. Liniile întrerupte indică mediile pe termen lung (între trimestrul I 1999 și trimestrul IV 2019). Cele mai recente date se referă la 10 martie 2020.

Încetinirea economică globală s-a datorat declinului consemnat de producția sectorului prelucrător și decelerării considerabile înregistrate de dinamica schimburilor comerciale și a investițiilor. În schimb, avansul din sectorul serviciilor s‑a moderat într-o măsură mai mică, fiind sprijinit de o creștere relativ robustă a consumului și de îmbunătățirea continuă a piețelor forței de muncă.

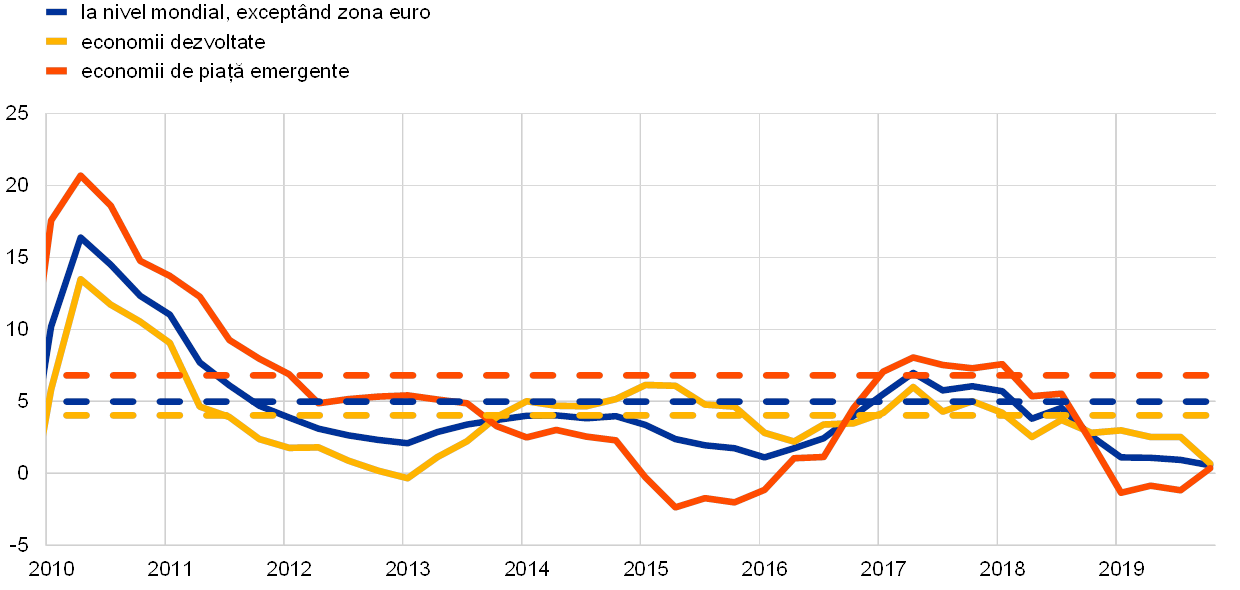

Dinamica schimburilor comerciale și a investițiilor a înregistrat o decelerare considerabilă în 2019, în urma intensificării puternice a incertitudinilor privind schimburile comerciale

Incertitudinile privind schimburile comerciale s-au intensificat puternic și s-au menținut la un nivel ridicat, slăbind economia globală. Tensiunile comerciale dintre Statele Unite și China au escaladat, după cum sugerează o gamă de indicatori diferiți[1]. Ambele țări au majorat tarifele aplicate schimburilor comerciale bilaterale. Până la finele anului 2019 majoritatea schimburilor comerciale bilaterale SUA-China făcuseră obiectul unor majorări tarifare. Incertitudinile privind schimburile comerciale s-au diminuat relativ, în condițiile în care, în luna decembrie, a fost anunțată „faza întâi” a unui acord comercial, după negocierile suplimentare dintre cele două țări, demarate la jumătatea lunii octombrie. Acordul a fost semnat la 15 ianuarie 2020. Pe fondul tensiunilor ridicate privind schimburile comerciale, majorarea tarifelor a determinat declinul accentuat al schimburilor comerciale, în timp ce intensificarea incertitudinilor și deteriorarea încrederii în economie au frânat creșterea investițiilor în 2019 (Graficul 2).

Graficul 2

Dinamica schimburilor comerciale internaționale

(variații procentuale anuale; date trimestriale)

Sursa: Haver Analytics, surse de date naționale și calcule BCE.

Notă: Dinamica schimburilor comerciale internaționale este definită ca dinamica importurilor globale inclusiv zona euro. Liniile continue indică datele până în trimestrul IV 2019. Liniile întrerupte indică mediile pe termen lung (între trimestrul IV 1999 și trimestrul IV 2019). Cele mai recente date se referă la 10 martie 2020.

Inflația totală a scăzut, dar inflația de bază s-a menținut relativ stabilă

Inflația la nivel mondial a rămas modestă în 2019, reflectând ritmul redus de creștere economică globală (Graficul 3). În zona OCDE, rata anuală a inflației IPC a coborât de la aproape 3% în a doua jumătate a anului 2018 la 2,1% în luna decembrie 2019 pe seama diminuării prețurilor produselor energetice și a încetinirii dinamicii prețurilor alimentelor. Cu toate acestea, inflația de bază (exclusiv produse energetice și alimente) s-a menținut relativ la același nivel de aproape 2% în cursul anului.

Graficul 3

Ratele inflației în țările OCDE

(variații procentuale anuale; date lunare)

Sursa: Organizația pentru Cooperare și Dezvoltare Economică.

Notă: Cele mai recente date se referă la luna decembrie 2019.

Prețurile petrolului au fluctuat, ca urmare a dinamicii ofertei de petrol și a anticipațiilor privind cererea globală

Prețurile petrolului au fluctuat în cursul anului, ca urmare a dinamicii ofertei de petrol în prima jumătate a anului și a anticipațiilor privind cererea globală în a doua jumătate a anului. Prețul petrolului a fluctuat între 53 USD/baril și 74 USD/baril în 2019. În prima jumătate a anului, limitarea peste așteptări a producției de către OPEC+ (un grup de producători importanți de petrol), precum și tensiunile geopolitice au susținut trendul ascendent al prețurilor petrolului. În a doua jumătate a anului, prețurile petrolului au coborât în contextul preocupărilor legate de tensiunile privind schimburile comerciale și de eventualul impact asupra economiei globale. Efectele întreruperii producției în Arabia Saudită după un atac cu dronă pe 14 septembrie au fost temporare, în condițiile în care stocurile mari și restabilirea rapidă a capacității de producție au contribuit la amortizarea șocului.

Euro s-a depreciat față de valutele partenerilor comerciali ai zonei euro

Euro s-a depreciat cu 1,6% în termeni nominali efectivi în cursul anului 2019 (Graficul 4). În termeni bilaterali, această evoluție a fost determinată de deprecierea monedei euro față de dolarul SUA și yenul japonez. Cursul de schimb al euro față de lira sterlină a scăzut de asemenea, dar a înregistrat o volatilitate semnificativă pe tot parcursul anului 2019, în principal pe seama modificărilor consemnate de evoluția procesului Brexit.

Graficul 4

Cursul de schimb al euro

(date zilnice; 1 ianuarie 2015 = 100)

Sursa: Bloomberg, Institutul de Economie Mondială de la Hamburg (HWWI), BCE și calcule BCE.

Notă: Cursul de schimb nominal efectiv față de valutele a 38 dintre cei mai importanți parteneri comerciali. Cele mai recente date se referă la 31 decembrie 2019.

Riscurile la adresa perspectivelor privind creșterea economică globală au fost în sensul scăderii

La finele anului 2019 perspectivele privind creșterea economică globală implicau o moderare a acesteia pe fondul ajungerii la maturitate a ciclului economic în economiile dezvoltate și al intrării treptate a Chinei pe un trend de creștere mai redus, în timp ce redresarea din alte economii de piață emergente se menținea fragilă. Aceste perspective erau marcate de incertitudini și, pe ansamblu, riscurile la adresa activității economice globale erau în sensul scăderii[2]. În măsura în care evoluția modestă din sectorul prelucrător se extindea la sectorul serviciilor, activitatea economică globală putea consemna o decelerare mai rapidă. În China, o încetinire mai puternică putea avea un efect mai amplu asupra economiei globale, în timp ce o escaladare a disputei comerciale ar fi exacerbat impactul negativ asupra fluxurilor comerciale globale. În Europa, în special, exista riscul ca Statele Unite să impună tarife comerciale unor bunuri dintr-o serie de țări. În general, intensificarea tensiunilor geopolitice putea avea o influență adversă asupra creșterii economice globale și asupra schimburilor comerciale. În plus, în pofida unei ieșiri ordonate a Regatului Unit din Uniunea Europeană, existau incertitudini privind viitoarea relație UE-UK, iar rezultatul negocierilor continua să fie un risc în sensul scăderii. Totodată, reevaluarea abruptă a activelor pe piețele financiare internaționale putea diminua apetitul pentru risc la nivel global și putea afecta activitatea economiei reale.

1.2 Creșterea economică în zona euro a consemnat o moderare, în timp ce piețele forței de muncă au continuat să se amelioreze

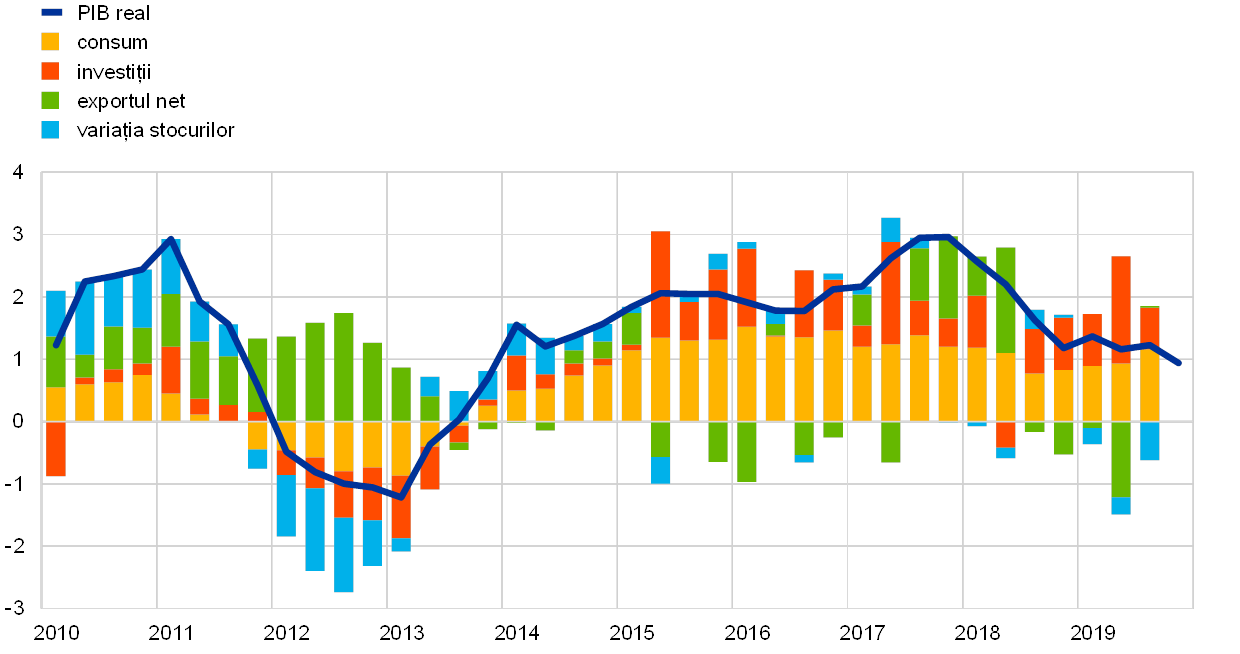

Ritmul anual de creștere a PIB real în zona euro a continuat să se modereze în 2019, ajungând la 1,2%, după un avans de 1,9% în anul precedent (Graficul 5). Spre deosebire de decelerarea creșterii care a avut loc în 2018 și care a fost determinată de moderarea dinamicii atât a cererii externe, cât și a cererii interne, temperarea creșterii în 2019 s-a datorat cu precădere unei evoluții semnificativ mai modeste a schimburilor comerciale internaționale, în contextul unor incertitudini prelungite pe plan mondial. Totodată, expansiunea zonei euro a continuat să fie sprijinită de condițiile favorabile de finanțare, de creșterea în continuare a ocupării forței de muncă și de majorările salariale, de orientarea ușor expansionistă a politicii fiscale în zona euro și de continuarea avansului – deși într-un ritm mai lent – al activității economice globale.

Graficul 5

PIB real în zona euro

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat și calcule BCE.

Notă: Rata anuală de creștere a PIB pentru trimestrul IV 2019 se referă la estimarea preliminară „semnal”, iar cele mai recente date privind componentele se referă la trimestrul III 2019.

Sectoarele orientate către piața internă au manifestat un grad mai ridicat de reziliență în 2019

Creșterea economică în anul 2019 a fost determinată de sectorul serviciilor și de cel al construcțiilor, care au manifestat în continuare reziliență pe seama cererii interne robuste din zona euro. Activitatea din sectorul industrial a continuat să se tempereze în zona euro (Graficul 6), reflectând repercusiunile negative ale încetinirii cererii externe. În schimb, a existat doar un număr limitat de semnale care au indicat că dinamica mai modestă a cererii externe a afectat serviciile în anul 2019[3].

Graficul 6

Valoarea adăugată brută reală în zona euro pe sectoare economice

(indice: T1 2010 = 100)

Sursa: Eurostat și calcule BCE.

Notă: Cele mai recente date se referă la trimestrul III 2019.

În 2019, cererea internă a continuat să aibă o contribuție pozitivă la creșterea economică din zona euro, pe seama condițiilor favorabile de finanțare și a ameliorării piețelor forței de muncă. Consumul privat și încrederea consumatorilor au rămas reziliente în anul 2019 (a se vedea Caseta 1). Cheltuielile populației au fost sprijinite de creșterea gradului de ocupare a forței de muncă și de majorările salariale, care au dus la avansul veniturilor agregate din muncă. După încetinirea treptată începând cu 2018, investițiile corporative s-au menținut moderate în 2019. Mediul extern mult mai puțin dinamic și intensificarea incertitudinilor globale au afectat deciziile firmelor privind investițiile. În pofida acestui fapt și a evoluțiilor modeste înregistrate de rentabilitatea companiilor, dar și a scăderii gradului de utilizare a capacităților de producție, investițiile corporative au continuat să aibă o contribuție pozitivă la creșterea economică, susținută de condițiile favorabile de finanțare. Creșterea investițiilor în produse de proprietate intelectuală, care manifestă tendința de a fi volatilă, a fost deosebit de puternică[4]. Totodată, investițiile în obiective rezidențiale au consemnat o încetinire după redresarea puternică, prelungită din anii anteriori, în paralel cu o moderare a ritmului de creștere a piețelor imobiliare în zona euro. Această decelerare a reflectat în principal constrângeri tot mai accentuate pe partea ofertei de locuințe – în special legate de deficitul de forță de muncă, de blocaje în procesul de reglementare și de procesul de reducere a datoriilor – care au limitat creșterea în sectorul construcțiilor în cursul anului 2019.

Caseta 1

Consumul și încrederea populației au rămas reziliente

În 2019, sectorul serviciilor și cel al comerțului cu amănuntul au rămas, în ansamblu, reziliente în contextul încetinirii activității economice în zona euro, în pofida unei relative moderări a creșterii în aceste sectoare. Consumul privat este o componentă importantă a cererii în sectorul serviciilor și în cel al comerțului cu amănuntul. În acest sens, în prezenta casetă se realizează o analiză mai aprofundată a încrederii consumatorilor din zona euro, examinându-se factorii explicativi ai rezilienței relative a cheltuielilor de consum.

Încrederea consumatorilor s-a stabilizat și s-a menținut mai bine decât în alte sectoare.

Încetinirea creșterii economice din 2019 a reflectat îndeosebi evoluția mai modestă a schimburilor comerciale internaționale, alături de incertitudinile ridicate la nivel mondial care, la rândul lor, au afectat mai ales sectorul industrial din zona euro. În același timp, sectorul serviciilor și cel al comerțului cu amănuntul au rămas reziliente, în pofida unei relative moderări. Acest aspect este evidențiat în Graficul A, care prezintă indicatorul de încredere în diferite sectoare economice din zona euro. Indicatorul de încredere în economie (Economic Sentiment Indicator – ESI) calculat de Comisia Europeană reprezintă media ponderată a nivelurilor încrederii în industrie, exclusiv construcții (cu o pondere de 40%), servicii (30%), construcții (5%), comerțul cu amănuntul (5%) și gospodăriile populației (20%). După cum se poate observa, încetinirea din sectoarele orientate mai mult către piața internă (și anume, construcțiile, serviciile, comerțul cu amănuntul și gospodăriile populației) a fost mult mai puțin pronunțată decât în industrie.

Graficul A

Indicatorul de încredere în zona euro – distribuția pe sectoare

(solduri procentuale standardizate)

Sursa: Comisia Europeană și calcule BCE.

Consumul privat a rămas, în ansamblu, rezilient în 2019

În 2019, avansul consumului privat a fost susținut de creșterea în continuare a venitului disponibil real, care, la rândul său, a fost sprijinită de o piață rezilientă a forței de muncă. Veniturile din muncă au beneficiat atât de majorarea în continuare a salariilor, cât și de consolidarea suplimentară, deși într-un ritm mai lent, a ocupării forței de muncă. În plus, este posibil ca impozitele directe, contribuțiile sociale și transferurile să fi avut, în ansamblu, o ușoară influență pozitivă asupra creșterii veniturilor, spre deosebire de anul 2018, când acestea au continuat să exercite un efect inhibitor (Graficul B). Totuși, contribuția din partea excedentului de exploatare și a veniturilor din proprietate, a căror evoluție tinde să fie strâns legată de activitatea economică, a devenit ușor negativă în 2019, după valorile pozitive înregistrate începând cu anul 2015.

Graficul B

Consumul privat și venitul disponibil real

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat și calcule BCE.

Factorii determinanți ai încrederii consumatorilor

Indicatorul de încredere a consumatorilor calculat de Comisia Europeană reprezintă media a patru subindici referitori la percepția asupra evoluțiilor financiare și economice din perioada anterioară, precum și la așteptările privind evoluțiile viitoare pe o perioadă de 12 luni (Graficul C)[5]. Un subindice se referă la evaluarea situației economice generale în țara respectivă, iar ceilalți au legătură cu situația financiară a gospodăriilor populației. Analizând evoluțiile acestor subindici, se poate observa că gospodăriile populației au avut o opinie relativ mai favorabilă cu privire la situația personală, ceea ce reflectă cu precădere persistența caracterului rezilient al pieței forței de muncă, care a protejat în mare măsură veniturile populației de efectele încetinirii creșterii economice.

Graficul C

Consumul privat și încrederea consumatorilor

(variații procentuale anuale; solduri procentuale standardizate)

Sursa: Eurostat, Comisia Europeană și calcule BCE.

Notă: Datele din sondaj au fost standardizate în raport cu deviația medie și standard a creșterii anuale a consumului privat începând din 2010.

Evoluțiile robuste de pe piața forței de muncă, corelate cu majorările salariale, alături de condițiile favorabile de finanțare și de ameliorarea situației financiare a gospodăriilor populației reprezintă principalii factori explicativi ai menținerii încrederii consumatorilor din zona euro la niveluri ridicate în 2019, sprijinind consumul privat. În contextul cererii interne reziliente și al cererii externe reduse, BCE continuă să monitorizeze îndeaproape datele noi pentru a evalua riscul efectelor de propagare negative din sectorul extern către sectorul intern.

Sectorul extern a avut o contribuție netă negativă la PIB al zonei euro în 2019. Cu excepția exporturilor către Statele Unite, care au crescut într-un ritm mai lent, declinul a fost generalizat, în principal din cauza evoluțiilor nefavorabile ale exporturilor de bunuri de capital și de autoturisme. Schimburile comerciale în interiorul zonei euro au scăzut de asemenea, în special ca urmare a reducerii accentuate de la nivelul bunurilor intermediare, care a reflectat disfuncționalitățile lanțurilor de producție în zona euro.

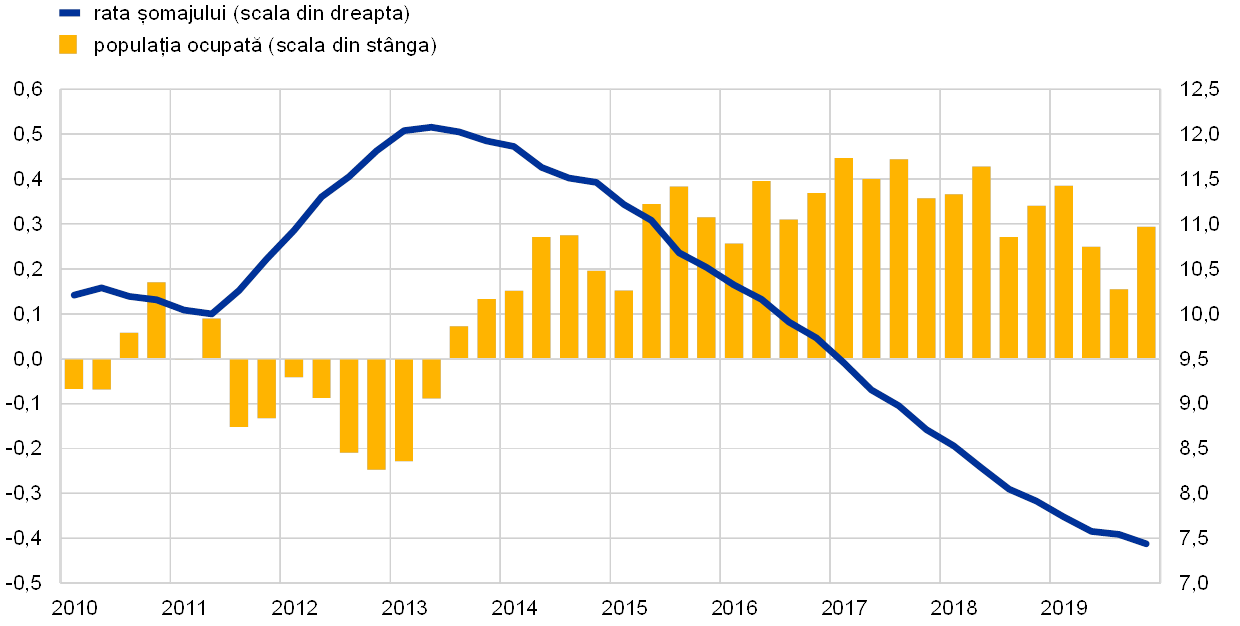

Piețele forței de muncă din zona euro au continuat să se amelioreze, în timp ce creșterea productivității a înregistrat o decelerare substanțială

Piețele forței de muncă din zona euro au continuat să se amelioreze în 2019

Piețele forței de muncă din zona euro au continuat să se amelioreze în 2019 (Graficul 7). Această ameliorare a fost un element cheie care a sprijinit activitatea economică în anul 2019.

Potrivit unei analize bazate pe indicatorii sintetici ai pieței forței de muncă, nivelul activității pe piețele forței de muncă a fost apropiat în trimestrul II 2019 de vârful atins anterior crizei. Totodată, ritmul de creștere consemnat de piețele forței de muncă s-a menținut peste media pe termen lung, deși, recent, s-a moderat într-o oarecare măsură[6]. Evoluția favorabilă a piețelor forței de muncă a avut loc pe fondul continuării creșterii ofertei de forță de muncă, ilustrând parțial participarea în număr mai mare a persoanelor ocupate mai vârstnice, consecință a reformelor anterioare care au majorat vârsta legală de pensionare[7].

Graficul 7

Indicatorii pieței forței de muncă

(pondere procentuală în forța de muncă; variație trimestrială; date ajustate sezonier)

Sursa: Eurostat.

Notă: Cele mai recente date se referă la trimestrul IV 2019.

Populația ocupată s-a majorat cu 1,2% în 2019, ceea ce reprezintă o rată robustă de creștere comparativ cu evoluția dinamicii PIB. Dinamica productivității muncii pe persoană ocupată a fost de 0,0% în 2019, după un nivel de 0,4% în 2018[8]. În pofida creșterilor consemnate de oferta forței de muncă, rata șomajului a continuat să scadă și a ajuns la 7,6% în 2019, nivel apropiat de cel din 2007. Totuși, dispersia ratelor șomajului la nivelul țărilor din zona euro s-a menținut ridicată.

Economia digitală necesită monitorizare

Digitalizarea are efect asupra variabilelor care sunt relevante pentru politica monetară

Potrivit literaturii de specialitate, digitalizarea are impact asupra mai multor variabile economice fundamentale care sunt relevante pentru politica monetară. Dovezile empirice privind efectele digitalizării sugerează că este posibil ca acestea să stimuleze activitatea și productivitatea, în timp ce efectul general asupra inflației nu este clar deocamdată[9]. În 2019, gradul de digitalizare a economiilor din UE a variat între aproximativ 40 în cazul celor mai puțin digitale și circa 70 pentru cele mai digitale economii, potrivit Indicelui economiei și societății digitale (Digital Economy and Society Index – DESI) al Comisiei Europene (Graficul 8). Deși au consemnat rezultate relativ similare în ceea ce privește conectivitatea, economiile din UE au înregistrat o omogenitate mai redusă la nivelul capitalului uman, al utilizării internetului, al integrării tehnologiei digitale și al serviciilor publice digitale.

Graficul 8

Indicele economiei și societății digitale în 2019

Sursa: Comisia Europeană.

Politicile structurale ar trebui să contribuie la soluționarea principalelor probleme

Implementarea recomandărilor privind politicile a continuat să fie modestă în anul 2019

Implementarea politicilor structurale în țările din zona euro trebuie intensificată în mod substanțial în vederea stimulării productivității și a potențialului de creștere în zona euro, reducerii șomajului structural și sporirii rezilienței economiei. Sunt vizate politicile structurale menite să amelioreze funcționarea piețelor forței de muncă, să sporească concurența pe piața bunurilor și serviciilor și pe piața factorilor de producție și să consolideze mediul de afaceri[10]. Totodată, sunt necesare politici structurale care să contribuie la soluționarea problemelor actuale și viitoare generate, de exemplu, de îmbătrânirea populației, digitalizare și schimbările climatice. Recomandările specifice fiecărei țări (RST) se referă la recomandări ajustate în funcție de caracteristicile fiecărei țări privind stimularea creșterii economice și rezilienței. RST sunt aprobate de statele membre în Consiliul European. În luna februarie 2019, Comisia Europeană a ajuns la concluzia că 95% din recomandările privind politicile fie nu au fost implementate, fie, în cel mai bun caz, au fost implementate într-o „anumită” măsură[11].

Orientarea ușor expansionistă a politicii fiscale a reprezentat un sprijin relativ pentru activitatea economică

Ponderea în PIB a deficitului bugetar agregat din zona euro a crescut ușor pe seama unei orientări ușor expansioniste a politicii fiscale

După ce timp de cinci ani a fost relativ neutră, orientarea politicii fiscale din zona euro[12] a devenit expansionistă, deși într-o ușoară măsură, în 2019 (Graficul 9). Relaxarea orientării a sprijinit activitatea economică în zona euro. Aceasta a reflectat măsurile fiscale expansioniste care au fost implementate în unele țări membre importante, în principal scăderi ale impozitelor directe, precum și majorări ale cheltuielilor publice. Conform proiecțiilor macroeconomice ale experților Eurosistemului din luna decembrie 2019, ponderea în PIB a deficitului bugetar agregat din zona euro a crescut ușor în anul 2019 la 0,7% din PIB. Scăderea soldului bugetar a reflectat orientarea mai expansionistă a politicii fiscale, care a fost parțial compensată de economisirile la nivelul plăților de dobânzi, în timp ce contribuția componentei ciclice s-a menținut, în mare parte, nemodificată.

Graficul 9

Soldul bugetului general consolidat și conduita fiscală

(% în PIB)

Sursa: Eurostat și calcule BCE.

Ponderea în PIB a datoriei publice agregate din zona euro a continuat să scadă în 2019 și a ajuns la 84,5% din PIB la finele anului. Cu toate acestea, ponderea datoriei în PIB a rămas ridicată într-o serie de țări. La reducerea ponderii datoriei agregate au contribuit diferențialele favorabile dintre rata dobânzii aferentă datoriei publice și ritmul de creștere economică, precum și soldurile primare pozitive, dar în scădere. Deși niciuna din țările din zona euro nu făcea obiectul componentei corective a Pactului de stabilitate și creștere (PSC) la finele anului 2019, conform Comisiei Europene, proiectele de planuri bugetare pentru anul 2020 a opt dintre țările din zona euro, dintre care multe consemnau ponderi ale datoriei publice de aproape sau de peste 100% din PIB, prezentau un risc de neconformitate cu prevederile Pactului de stabilitate și creștere[13].

1.3 Presiunile inflaționiste au rămas la un nivel scăzut

Inflația totală în zona euro s-a situat, în medie, la 1,2% în anul 2019, în scădere de la 1,8% în 2018[14]. Acest declin a reflectat, în esență, diminuarea contribuțiilor din partea celor două componente mai volatile, produsele energetice și alimentele. Inflația IAPC exclusiv produse energetice și alimente, o măsură a inflației de bază, s‑a menținut la un nivel modest, situându-se, în medie, la 1,0% în 2019, la fel ca în 2018 și 2017, în pofida unei majorări consemnate spre finalul anului (Graficul 10).

Graficul 10

Inflația IAPC și contribuții pe componente

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat și calcule BCE.

Scăderea inflației totale a fost determinată de încetinirea dinamicii prețurilor produselor energetice și ale alimentelor, în timp ce inflația de bază a rămas la un nivel modest.

Scăderea ratei medii anuale a inflației în anul 2019 comparativ cu valoarea din 2018 a reflectat îndeosebi evoluția prețurilor produselor energetice. Contribuția dinamicii prețurilor alimentelor la inflația IAPC totală a scăzut de la 0,4 puncte procentuale în 2018 la 0,3 puncte procentuale în 2019. Pe parcursul anului, traiectoria ratei inflației măsurate prin prețurile alimentelor a reflectat în principal evoluția componentei volatile a alimentelor neprocesate. Dinamica prețurilor alimentelor procesate a fluctuat în jurul valorii de 1,9% în 2019, în scădere ușoară față de media anului 2018. Creșterea prețurilor de producție ale bunurilor de consum alimentare, precum și cea a prețurilor materiilor prime alimentare (reflectată de prețurile la poarta fermei de la nivelul UE), doi factori determinanți ai prețurilor alimentelor procesate, arată că, în contextul unei concurențe ridicate, aceste majorări ale costurilor nu au fost transmise integral către prețurile de consum ale alimentelor.

Inflația IAPC exclusiv produse energetice și alimente, asemenea altor măsuri ale inflației de bază, a înregistrat, în linii mari, fluctuații minore în cea mai mare parte a anului și s-a menținut la o valoare inferioară mediei sale istorice, în pofida ușoarei majorări consemnate la sfârșitul anului 2019. Caseta 2 de mai jos analizează relația dintre inflația de bază și activitatea economică, precum și evoluțiile economice în sens mai larg, ulterioare izbucnirii crizei financiare mondiale. Dinamica redusă a prețurilor produselor industriale non-energetice și cea a prețurilor serviciilor au contribuit la nivelurile modeste ale inflației IAPC exclusiv produse energetice și alimente. Rata inflației măsurată prin prețurile produselor industriale non-energetice s-a situat, în medie, la 0,3% în 2019, valoare nemodificată față de 2018 și față de media sa calculată începând din 2015. Indicatorii referitori la presiunile asupra prețurilor în diferite etape ale procesului de stabilire a prețurilor arată că dinamica anuală a prețurilor de producție ale bunurilor de consum nealimentare a rămas relativ stabilă pe parcursul anului, situându-se însă la un nivel semnificativ mai ridicat față de media sa începând din 2015. Această evoluție sugerează că unele creșteri ale costurilor au fost absorbite în etapa comerțului cu amănuntul. Totodată, spre deosebire de anul 2018, în 2019, variația medie anuală a prețurilor de import ale bunurilor de consum nealimentare a fost pozitivă, reflectând, între alți factori, deprecierea monedei euro. Inflația măsurată prin prețurile serviciilor a consemnat o relativă volatilitate legată de evoluția prețurilor serviciilor de turism, ca urmare a unui efect statistic[15]. Făcând abstracție de această volatilitate lunară, inflația măsurată prin prețurile serviciilor a consemnat fluctuații minore și s-a situat, în medie, la un nivel de 1,5% în 2019, neschimbat față de cel din 2018 și doar marginal mai ridicat față de media sa calculată începând din 2015. Pe ansamblu, prețurile serviciilor, la care costurile cu forța de muncă au o contribuție majoră, au înregistrat în continuare majorări inferioare creșterilor salariale.

Caseta 2

Curba Phillips în zona euro și interpretarea evoluțiilor recente ale inflației pe baza acesteia

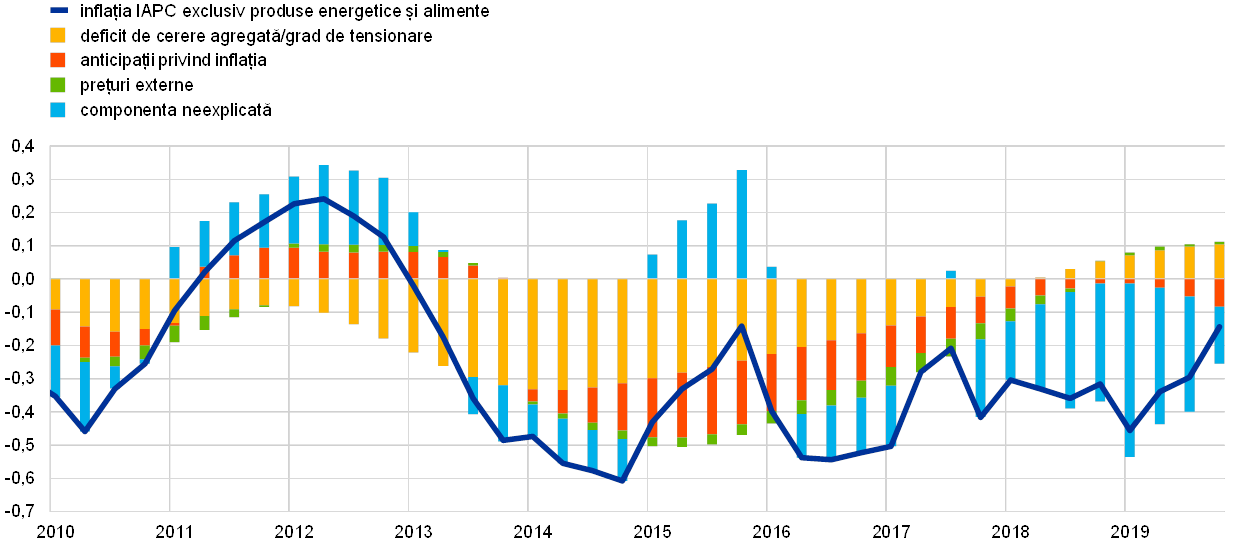

Din anul 2013 inflația IAPC exclusiv produse energetice și alimente s-a situat sistematic sub media istorică. Dacă această evoluție putea fi inițial explicată prin deficitul semnificativ de cerere agregată și alți factori care inhibă presiunile inflaționiste, performanța modestă înregistrată mai recent este dificil de justificat în cadrul unei curbe Phillips standard, prin prisma componentei neexplicate din descompunerea evoluției inflației din Graficul A. Acest lucru a determinat o nouă analiză a acestei relații economice fundamentale[16].

Graficul A

Descompunerea inflației de bază pe baza curbei Phillips

(variații procentuale anuale și contribuții exprimate în puncte procentuale; toate valorile ca abateri de la mediile lor după 1999)

Sursa: calcule BCE.

Notă: Barele indică contribuțiile medii calculate pe baza unui număr mare de specificații ale modelului (a se vedea Bobeica, E. și Sokol, A., „Drivers of underlying inflation in the euro area over time: a Phillips curve perspective”, Buletin economic, ediția 4/2019, BCE). Contribuțiile sunt determinate într-un mod similar celui din discursul lui Yellen, J. L., „Inflation Dynamics and Monetary Policy”, cu ocazia Prelegerii în memoria lui Philip Gamble, la Universitatea din Massachusetts, Amherst, 24 septembrie 2015.

Factorii determinanți ai inflației în cadrul curbei Phillips

În esență, curba Phillips ilustrează noțiunea că activitatea economică și gradul aferent de tensionare de pe piața bunurilor și piața forței de muncă ar trebui să influențeze inflația. Deficitul semnificativ de cerere agregată a redus inflația în perioada care a urmat crizei financiare globale. Zona euro a mai consemnat și o a doua recesiune între 2011 și 2013, factor ce oferă o bună explicație pentru evoluția modestă a inflației de bază vizibilă de la începutul anului 2013. Cu toate acestea, chiar dacă până în 2018 mulți indicatori privind activitatea economică și deficitul de cerere agregată au revenit la nivelurile medii, iar unii indicatori au început chiar să semnaleze un excedent de cerere, inflația de bază s-a menținut sub media calculată din 1999 (1,3%).

Pe lângă activitatea economică, și alți factori, precum anticipațiile privind inflația și prețurile externe, prezintă o importanță crucială pentru înțelegerea evoluției inflației. Mulți factori pot influența anticipațiile agenților economici privind inflația: evoluția recentă a inflației (și în special fluctuațiile la nivelul prețurilor produselor energetice) influențează în mod normal anticipațiile pe termen scurt, în timp ce preocupările reale legate de credibilitatea și capacitatea unei bănci centrale de a-și îndeplini obiectivul privind inflația pot afecta anticipațiile pe termen mai lung, deși este dificil să se evidențieze distinct acești factori în mod empiric[17]. Măsurile anticipațiilor privind inflația atât pe baza sondajelor, cât și a indicatorilor pieței s-au redus în perioada 2014-2017, fapt reflectat de contribuțiile negative ale acestora la inflația de bază în aceeași perioadă[18]. Mai recent, măsurile anticipațiilor privind inflația pentru zona euro pe termen mai lung bazate pe sondaje, în special cele din Sondajul BCE în rândul specialiștilor în prognoză, au dat semne de scădere. Cu toate acestea, frânarea inflației, datorată acestor evoluții recente, este de mai mică amplitudine.

Nu în ultimul rând, măsurile prețurilor externe, precum indicii de preț ai petrolului și indicii de preț aferenți unor categorii mai largi de importuri, pot fi un element important în explicarea deciziilor firmelor de stabilire a prețurilor, și astfel în explicarea evoluției inflației, pe lângă ceea ce ar putea deja surprinde deficitul de cerere agregată și anticipațiile privind inflația. Deși prețurile externe, și în special prețurile produselor energetice, sunt, de regulă, reflectate imediat de inflația totală, efectele indirecte ale acestora asupra inflației de bază par să fi fost limitate în ultimii ani[19]. Pe ansamblu, evoluția inflației de bază pare să fie explicată suficient de bine de factorii standard până în anul 2017, însă valorile modeste înregistrate mai recent sunt dificil de justificat în acest cadru.

O eventuală explicație ar putea fi faptul că măsurile standard ale deficitului de cerere agregată nu surprind toate evoluțiile activității economice relevante pentru inflație. În acest sens, Jarociński și Lenza (2018)[20] determină o măsură a deficitului de cerere agregată menită în mod explicit să prognozeze inflația. O asemenea măsură ar implica un deficit de cerere agregată mult mai amplu decât o măsură standard a deviației PIB.

Pe ansamblu, curba Phillips rămâne un element central pentru interpretarea și comunicarea evoluției inflației, dar trebuie să fie completată cu informații furnizate de alte instrumente și abordări, în special în lumina evoluțiilor recente ale inflației de bază.

Presiunile din partea costurilor pe plan intern, măsurate prin dinamica deflatorului PIB, s-au intensificat, în medie, în 2019, consemnând o rată de creștere peste nivelul mediu din 2018 și peste media sa calculată începând din 2015 (Graficul 11). Remunerarea pe salariat și-a menținut în 2019 dinamica anuală robustă, situându-se, în medie, la nivelul de 2,0%, în ușoară scădere față de media anului 2018, însă peste media sa calculată începând din 2015. Această dinamică a fost temperată de evoluțiile contribuțiilor la asigurările sociale[21], în timp ce ritmul de creștere salarială s-a accelerat în 2019 comparativ cu 2018, în concordanță cu reducerea în continuare a ratei șomajului și în pofida atenuării avansului economic în zona euro (a se vedea Secțiunea 1.2 de mai sus). Ritmul mediu robust de creștere a remunerării pe salariat a determinat totuși o intensificare a dinamicii costurilor unitare cu forța de muncă, având în vedere stagnarea productivității în 2019. Pe lângă accelerarea creșterii costurilor unitare cu forța de muncă, avansul dinamicii deflatorului PIB a reflectat totodată o revigorare a evoluției profiturilor (calculate pe baza excedentului brut de exploatare), care consemnase o atenuare semnificativă în cursul anului 2018. În contextul în care productivitatea a înregistrat fluctuații minore în anul 2019, redresarea dinamicii profiturilor în 2019 a reflectat cel mai probabil ameliorarea raportului de schimb și evoluțiile din sectoarele economice care au fost mai puțin afectate de încetinirea activității globale și a schimburilor comerciale[22]. Acestea au inclus, între altele, sectorul construcțiilor și cel imobiliar, care au raportat, de asemenea, o rată ridicată de creștere a deflatorilor VAB, care a urcat, în medie, până la 4,6% în 2019 în cazul sectorului construcțiilor.

Graficul 11

Deflatorul PIB și componentele sale

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat și calcule BCE.

Anticipațiile privind inflația pe termen mai lung au scăzut în cursul anului 2019. Conform Sondajului în rândul specialiștilor în prognoză realizat de BCE, anticipațiile privind inflația peste cinci ani au coborât de la 1,9% în trimestrul IV 2018 la 1,7% în trimestrul IV 2019. Indicatorii financiari ai anticipațiilor privind inflația pe termen mai lung, precum rata forward peste 5 ani aferentă operațiunilor swap cu maturitate de 5 ani indexate la inflație, au consemnat, de asemenea, o scădere. Totuși, aceștia s‑au stabilizat spre sfârșitul anului, chiar dacă se situează încă la niveluri reduse.

1.4 Condițiile favorabile de finanțare au sprijinit în continuare creșterea creditului și a masei monetare

În anul 2019, piețele financiare din zona euro au resimțit în principal efectele încetinirii activității economice într-un context caracterizat prin persistența unor rate scăzute ale inflației, incertitudinile asociate unor factori politici determinând reducerea apetitului pentru risc al investitorilor în anumite perioade ale anului, precum și prin măsuri suplimentare de relaxare a politicii monetare. Atât ratele dobânzilor pe piața monetară, cât și randamentele obligațiunilor pe termen mai lung s-au diminuat considerabil, în timp ce cotațiile acțiunilor s-au majorat în ansamblu, susținute de scăderea ratelor de actualizare. Fluxurile de finanțare din surse externe către companiile nefinanciare s-au stabilizat în linii mari în anul 2019 pe un palier sensibil inferior celui mai recent vârf din anul 2017, însă împrumuturile de la bănci și emisiunea de titluri de natura datoriei și-au păstrat caracterul solid, susținute de condițiile favorabile de finanțare; emisiunea netă de acțiuni necotate s-a situat la un nivel robust, pe fondul unui număr sporit de fuziuni și achiziții. Continuarea expansiunii creditului bancar acordat sectorului privat, dublată de costurile de oportunitate scăzute ale deținerilor de active M3, a contribuit la susținerea ritmurilor de creștere a masei monetare. Condițiile favorabile de finanțare au reflectat orientarea acomodativă a politicii monetare a BCE și capacitatea sistemului bancar de a transmite acest caracter acomodativ la nivelul ratelor dobânzilor active în relația cu firmele și populația. Câștigurile din reevaluarea deținerilor de active financiare și a patrimoniului imobiliar au contribuit la creșterea avuției gospodăriilor populației, care la rândul său a susținut dinamizarea consumului privat.

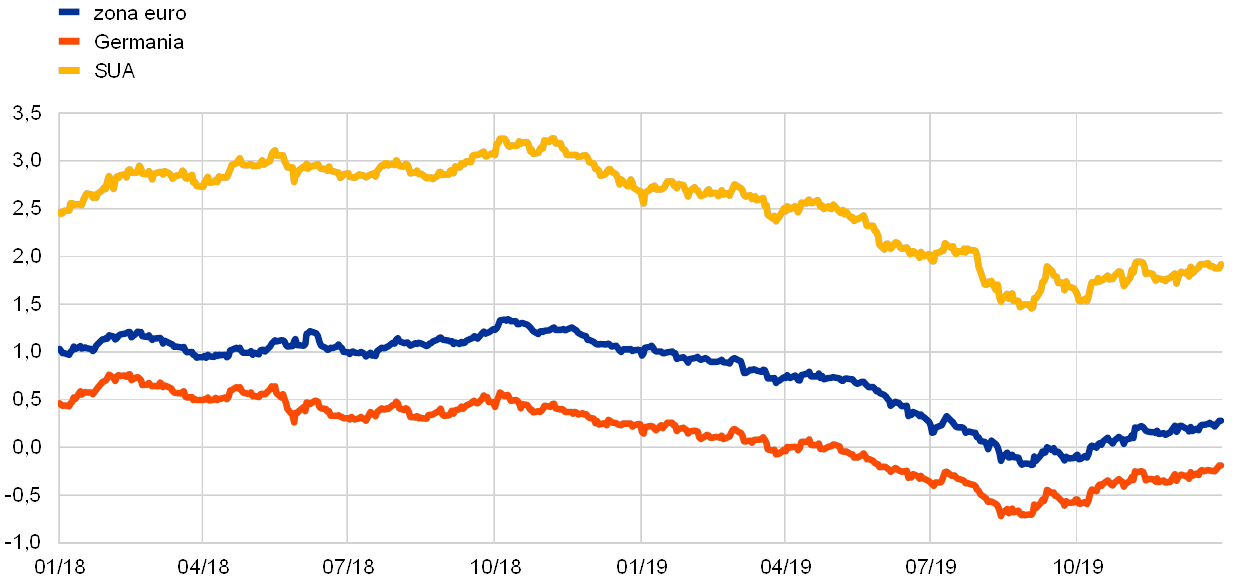

Randamentele obligațiunilor guvernamentale din zona euro s-au diminuat considerabil în anul 2019, în pofida redresării amorsate în luna septembrie

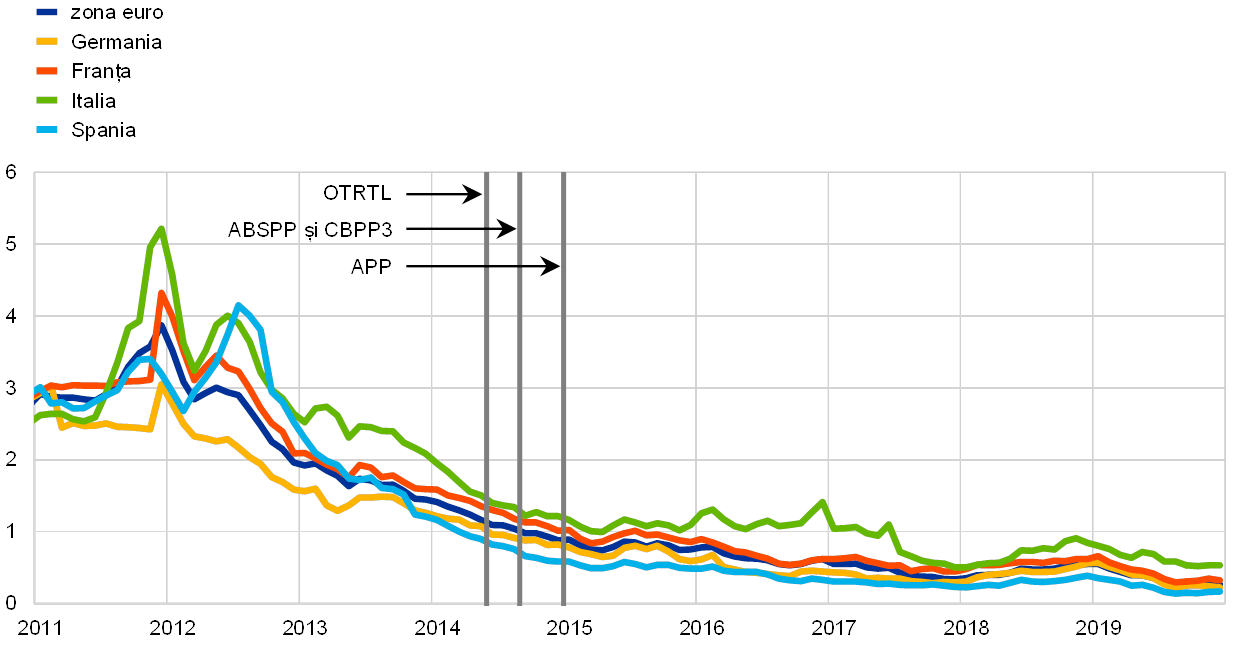

Randamentele obligațiunilor guvernamentale din zona euro s-au diminuat considerabil în anul 2019, cele pe termen lung atingând valori negative pe perioada verii. Scăderea a reflectat preocupările în creștere cu privire la amploarea și durata temperării activității economice din zona euro și la impactul acesteia asupra evoluției inflației. Măsurile acomodative de politică monetară în Statele Unite, creșterea aversiunii la risc pe plan internațional în contextul tensiunilor comerciale dintre SUA și China și al Brexit, precum și sporirea anticipațiilor pe piețele financiare privind relaxarea în continuare a politicii monetare a BCE au avut, de asemenea, un aport la diminuarea ratelor dobânzilor fără risc în zona euro. După anunțul din luna septembrie referitor la setul de măsuri vizând relaxarea politicii monetare a BCE, publicarea unor date macroeconomice pentru zona euro întrucâtva mai favorabile și relativa stabilizare a aversiunii la risc la nivel global au contribuit la o redresare treptată a randamentelor obligațiunilor guvernamentale din zona euro. Cu toate acestea, randamentul obligațiunilor suverane cu scadența la zece ani din zona euro, calculat ca medie ponderată cu PIB al țărilor emitente, s-a situat la 0,28% în data de 31 decembrie 2019, nivel inferior cu 74 de puncte de bază celui consemnat la 1 ianuarie 2019. Spread-ul între randamentul obligațiunilor guvernamentale cu scadența la zece ani emise în zona euro și cel al Bund-urilor germane cu scadența similară s-a diminuat, într-o măsură semnificativă în unele țări, pe fondul atenuării incertitudinilor asociate politicii fiscale.

Graficul 12

Randamentele obligațiunilor suverane cu scadența la 10 ani în zona euro, SUA și Germania

(procente p.a.; date zilnice)

Sursa: Bloomberg, Thomson Reuters Datastream și calcule BCE.

Notă: Datele pentru zona euro se referă la randamentul obligațiunilor suverane cu scadența la zece ani, calculat ca medie ponderată cu PIB al țărilor emitente. Cele mai recente date se referă la 31 decembrie 2019.

Cotațiile acțiunilor din zona euro s‑au majorat pe fondul scăderii ratelor de actualizare

Cotațiile acțiunilor din zona euro s-au majorat semnificativ în anul 2019. Indicele cu bază largă aferent cotațiilor acțiunilor companiilor nefinanciare din zona euro a consemnat un avans de 20,7% în perioada analizată, iar cel aferent cotațiilor acțiunilor băncilor din zona euro a crescut cu 9,7% (Graficul 13). Ratele mai scăzute de actualizare au acționat ca principal determinant al evoluțiilor înregistrate de cotațiile acțiunilor, în timp ce așteptările privind câștigurile s-au menținut modeste, iar variațiile primelor de risc – legate îndeosebi de dinamica evoluțiilor aferente disputei comerciale dintre SUA și China și negocierilor vizând Brexit – au avut un impact negativ asupra acțiunilor.

Graficul 13

Indicii bursieri pentru zona euro și SUA

(indice: 1 ianuarie 2018 = 100)

Sursa: Thomson Reuters Datastream.

Notă: Indicii utilizați sunt indicele bancar EURO STOXX și indicele de piață Datastream aferent companiilor nefinanciare pentru zona euro și, respectiv, indicele bancar S&P și indicele de piață Datastream aferent companiilor nefinanciare pentru Statele Unite. Cele mai recente date se referă la 31 decembrie 2019.

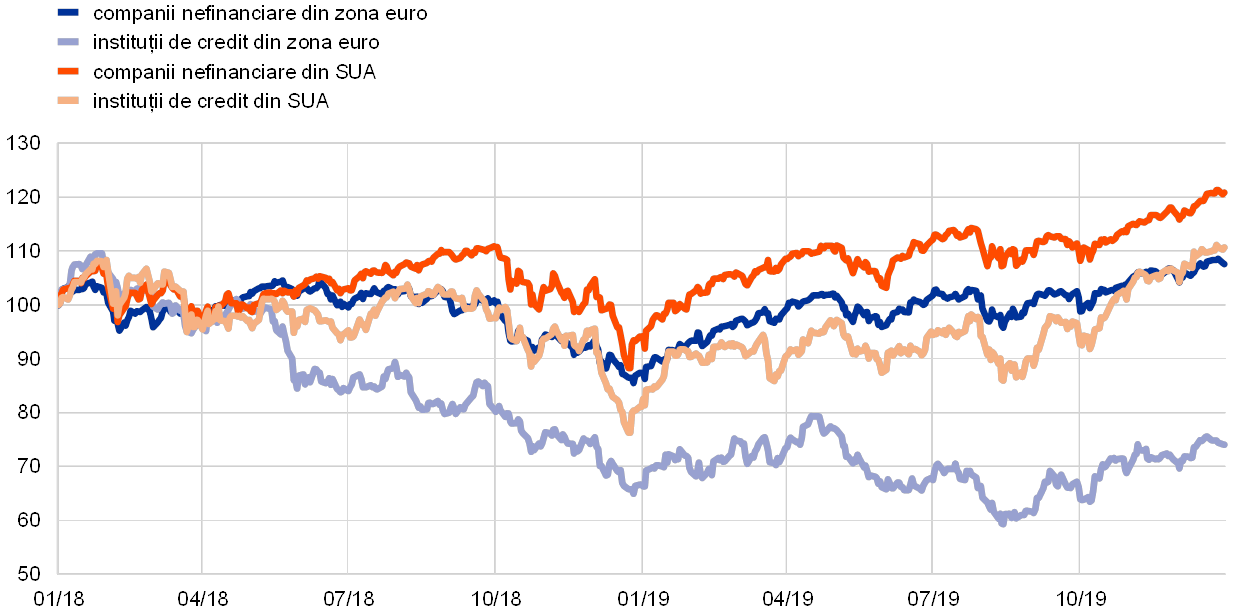

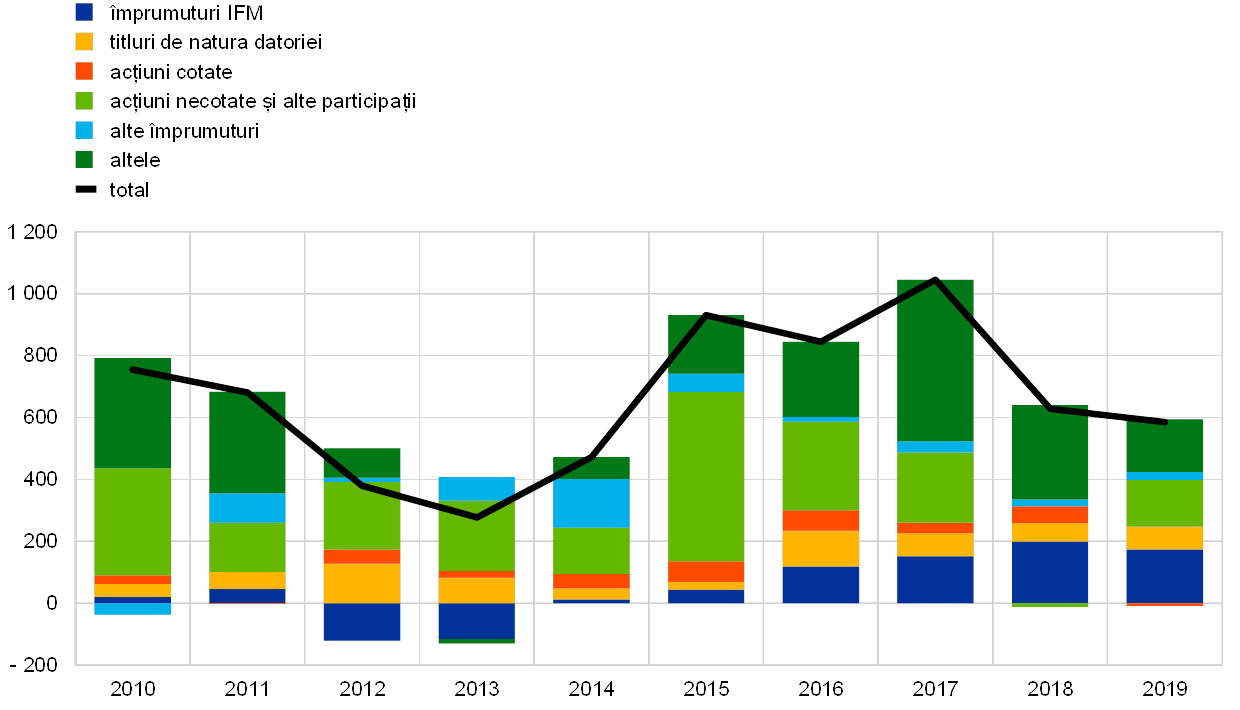

Împrumuturile bancare și emisiunea de titluri de natura datoriei pe segmentul companiilor nefinanciare au avut un caracter solid

Fluxurile de finanțare din surse externe pe segmentul companiilor nefinanciare s-au stabilizat în linii mari în anul 2019, pe un palier sensibil inferior celui mai recent vârf din anul 2017 (Graficul 14). În același timp însă, dinamica împrumuturilor de la bănci și emisiunea de titluri de natura datoriei și-au păstrat caracterul solid, susținute de condițiile favorabile de finanțare, iar emisiunea netă de acțiuni necotate s-a situat la un nivel robust, pe fondul majorării numărului de fuziuni și achiziții. Pe de altă parte, s-au consemnat o temperare din perspectiva celorlalte surse de finanțare (inclusiv creditele intragrup și creditele comerciale) și un declin al emisiunii nete de acțiuni cotate (evoluție care a reflectat costul ridicat al finanțării prin emisiune de acțiuni comparativ cu alte surse de finanțare). Ratele dobânzilor active practicate de bănci au continuat să se reducă, în linii mari în concordanță cu evoluția ratelor dobânzilor pe piață, atingând noi minime istorice pe parcursul perioadei analizate.

Măsurile suplimentare de relaxare a politicii monetare a BCE pe parcursul anului 2019 s-au transmis la nivelul condițiilor de finanțare, care au devenit mai favorabile. Aceasta s-a datorat parțial faptului că unele dintre măsurile introduse în anul 2019 – precum cea de-a treia serie de operațiuni țintite de refinanțare pe termen mai lung (OTRTL III) și sistemul pe două niveluri pentru remunerarea rezervelor – au vizat susținerea capacității de intermediere a sectorului bancar (a se vedea Secțiunea 2.1). Totodată, sistemul bancar a înregistrat noi progrese în procesul de redresare bilanțieră, din perspectiva creșterii nivelului de capitalizare și a îmbunătățirii calității activelor.

Graficul 14

Fluxurile nete de finanțare din surse externe către companiile nefinanciare din zona euro

(fluxuri anuale; miliarde EUR)

Sursa: Eurostat și BCE.

Notă: „Alte împrumuturi” includ împrumuturile acordate de sectorul non-IFM (alte instituții financiare, societăți de asigurare și fonduri de pensii) și împrumuturile acordate de „Restul lumii”. Împrumuturile acordate de IFM (instituții financiare monetare) și cele acordate de sectorul non-IFM sunt ajustate cu volumul vânzărilor de credite și al operațiunilor de securitizare. Poziția „altele” reprezintă diferența dintre suma totală și instrumentele enumerate în grafic. Include creditele intragrup și creditele comerciale. Cele mai recente date se referă la trimestrul III 2019.

Avuția gospodăriilor populației a fost susținută de câștigurile din reevaluarea deținerilor de active financiare și a patrimoniului imobiliar

Avuția netă a gospodăriilor populației s-a majorat sensibil în primele trei trimestre din 2019, sprijinind astfel consumul privat. În pofida unei pierderi de ritm pe piețele imobiliare rezidențiale, avuția netă a fost susținută de creșterea în continuare a prețurilor locuințelor, care a generat câștiguri semnificative din reevaluarea patrimoniului imobiliar al gospodăriilor populației. În plus, gospodăriile populației au înregistrat câștiguri notabile și din reevaluarea deținerilor de active financiare. Totodată, majorarea prețurilor locuințelor și condițiile favorabile de finanțare au contribuit la persistența trendului gradual ascendent al dinamicii anuale a creditelor bancare acordate populației pentru achiziționarea de locuințe. Gradul de îndatorare brută a acestui sector – măsurat ca pondere în venitul disponibil brut nominal al populației – a fost în continuare sensibil superior mediei din perioada anterioară crizei.

Dinamica M3 și cea a creditului s‑au redresat în anul 2019

În ansamblu, creditarea bancară a sectorului privat a fost solidă, dinamica sa anuală (date ajustate cu volumul vânzărilor de credite, al operațiunilor de securitizare și cu datele aferente gestionării centralizate fictive a fondurilor – notional cash pooling) intensificându-se la 3,7% în luna decembrie 2019, față de 3,4% în aceeași perioadă a anului anterior. Dinamica activității de creditare și-a păstrat rolul de determinant major al expansiunii masei monetare (a se vedea segmentele de culoare albastră ale coloanelor din Graficul 16). Pe de altă parte, fluxurile monetare externe și-au sporit aportul la dinamica M3 (a se vedea segmentele de culoare galbenă ale coloanelor din Graficul 16). Astfel, ritmul anual de creștere a M3 s-a redresat în anul 2019 (Graficul 15). În timp ce sistarea achizițiilor nete din cadrul programului de achiziționare de active la finele anului 2018 a acționat ca factor inhibitor al creșterii M3 (a se vedea segmentele de culoare roșie ale coloanelor din Graficul 16), reluarea acestora în luna noiembrie 2019 a exercitat doar o influență restrânsă asupra dinamicii masei monetare în anul 2019.

Graficul 15

M3 și creditele acordate sectorului privat

(variații procentuale anuale)

Sursa: BCE.

Notă: Datele referitoare la credite sunt ajustate cu volumul vânzărilor de credite, al operațiunilor de securitizare și cu datele aferente gestionării centralizate fictive a fondurilor (notional cash pooling). Cele mai recente date se referă la luna decembrie 2019.

Graficul 16

M3 și contrapartidele acesteia

(variații procentuale anuale; contribuții exprimate în puncte procentuale; date ajustate sezonier și cu efecte de calendar)

Sursa: BCE.

Notă: Poziția „credite acordate sectorului privat” include împrumuturile IFM acordate sectorului privat și deținerile IFM de titluri emise de sectorul privat non-IFM din zona euro. Astfel, poziția cuprinde și achizițiile Eurosistemului, în cadrul programului de achiziționare de titluri emise de sectorul corporativ, de titluri de natura datoriei emise de sectorul non-IFM. Cele mai recente date se referă la luna decembrie 2019.

Expansiunea M3 a reflectat în cea mai mare parte deținerile sporite de depozite overnight

Din perspectiva instrumentelor, depozitele overnight au acționat în continuare ca principal determinant al expansiunii M3, pe fondul costului redus de oportunitate aferent deținerii de depozite cu un grad ridicat de lichiditate într-un context caracterizat de rate foarte scăzute ale dobânzilor și o curbă plată a randamentelor. Majorarea depozitelor overnight a reflectat expansiunea puternică a acestui tip de plasamente deținute atât de populație, cât și de companiile nefinanciare. În aceste condiții, agregatul monetar în sens restrâns M1, care include numerarul în circulație și depozitele overnight, și-a continuat creșterea într-un ritm robust.

2 Politica monetară: hotărâre fermă de a acționa în funcție de situație

Într-un context caracterizat de încetinirea economiei zonei euro, de riscuri mai persistente în sensul scăderii și de perspective ale inflației în continuare inferioare obiectivului Consiliului guvernatorilor BCE privind inflația pe termen mediu, Consiliul guvernatorilor a recurs la trei runde succesive de măsuri suplimentare de acomodare monetară pe parcursul anului 2019. Aceste intervenții succesive au evidențiat hotărârea fermă a Consiliului guvernatorilor de a acționa în funcție de situație pentru a sprijini revenirea inflației pe traiectoria unei convergențe susținute către obiectivul său pe termen mediu. Având în vedere intervalul de timp necesar pentru ca efectele tuturor acestor măsuri să fie resimțite pe deplin la nivelul economiei zonei euro, Consiliul guvernatorilor a continuat să monitorizeze îndeaproape evoluția inflației și transmisia măsurilor de politică monetară în derulare, fiind în continuare pregătit să își ajusteze toate instrumentele, după caz, pentru a asigura că inflația evoluează într‑un mod susținut în direcția obiectivului urmărit, în concordanță cu angajamentul său în favoarea simetriei. La sfârșitul anului 2019, activele de politică monetară aveau o pondere de 70% în totalul activelor din bilanțul Eurosistemului. Dimensiunea bilanțului s-a stabilizat în 2019 la nivelul de 4 700 de miliarde EUR atins la finele anului precedent. Riscurile asociate bilanțului de mari dimensiuni au fost în continuare atenuate prin intermediul cadrului BCE de gestionare a riscurilor.

2.1 O primă rundă de măsuri de politică monetară vizând menținerea unui grad amplu de acomodare monetară în contextul intensificării influențelor externe nefavorabile

Ulterior deteriorării perspectivelor economice la sfârșitul anului 2018, datele noi din prima parte a anului 2019 au fost în continuare sub așteptări, pe seama cererii externe mai modeste și a unei serii de factori specifici unor țări și sectoare, semnalând un ritm de creștere mai puțin alert decât cel anticipat pe orizontul apropiat de timp. Totodată, existau incertitudini considerabile în privința caracterului tranzitoriu sau persistent al factorilor inhibitori ai creșterii economice din zona euro, și implicit în privința măsurii în care încetinirea activității pe termen scurt urma să afecteze perspectivele creșterii pe termen mediu. În acest context, Consiliul guvernatorilor a recunoscut că balanța riscurilor la adresa perspectivelor creșterii economice pentru zona euro s-a înclinat în sensul unui nivel mai redus al acesteia, pe seama persistenței incertitudinilor legate de factori geopolitici și a amenințării protecționismului, a vulnerabilităților pe piețele emergente și a volatilității piețelor financiare. Consiliul guvernatorilor a subliniat că este necesar ca politica monetară să se caracterizeze în continuare prin răbdare, prudență și consecvență. Chiar și în contextul în care condițiile avantajoase de finanțare, dinamica favorabilă a pieței forței de muncă și majorarea câștigurilor salariale ar continua să sprijine expansiunea zonei euro și intensificarea graduală a presiunilor inflaționiste, Consiliul guvernatorilor a reiterat necesitatea unui stimul monetar semnificativ pentru a asigura convergența în continuare susținută a ratelor inflației către niveluri inferioare, dar apropiate de 2% pe termen mediu.

Ritmul mai scăzut de creștere economică a încetinit ajustarea inflației către obiectivul pe termen mediu, determinând introducerea unui prim set de măsuri de politică monetară

Datele economice devenite disponibile pe perioada primăverii au fost în continuare modeste, sugerând o moderare considerabilă a ritmului expansiunii economice, de natură să se prelungească și mai departe în anul 2019. Astfel, activitatea din sectorul prelucrător a consemnat o pierdere însemnată de ritm, în principal pe fondul influențelor externe nefavorabile, în condițiile în care dinamica activității economice globale și cea a schimburilor comerciale la nivel internațional s-au menținut modeste. Ritmul mai scăzut de creștere economică a fost de natură să încetinească ajustarea inflației către obiectivul pe termen mediu al Consiliului guvernatorilor.

Prin urmare, ca răspuns la revizuirea semnificativă în sens descendent a perspectivelor creșterii economice și inflației, Consiliul guvernatorilor a hotărât, în cadrul ședinței din luna martie, asupra unui set de măsuri de politică monetară menit să asigure un grad sporit de acomodare monetară. Acesta era de natură să susțină acumularea în continuare de presiuni din surse interne asupra prețurilor și evoluția inflației totale pe termen mediu, precum și să sporească reziliența economiei zonei euro într-un context caracterizat de incertitudini pe plan global. Astfel, Consiliul guvernatorilor a adoptat următoarele măsuri. În primul rând, s-a hotărât decalarea componentei calendaristice a orientării viitoare a ratelor dobânzilor. Mai exact, Consiliul guvernatorilor anticipa menținerea ratelor dobânzilor reprezentative ale BCE la nivelurile actuale cel puțin până la sfârșitul anului 2019 și, în orice caz, atât timp cât va fi necesar pentru a asigura convergența în continuare susținută a ratelor inflației către niveluri conforme cu obiectivul pe termen mediu. În al doilea rând, Consiliul guvernatorilor și-a reiterat intenția de a continua reinvestirea, în totalitate, a principalului aferent titlurilor ajunse la scadență achiziționate în cadrul programului de achiziționare de active (APP) pe o perioadă extinsă după data la care va începe să majoreze ratele dobânzilor reprezentative ale BCE și, în orice caz, atât timp cât va fi necesar pentru menținerea unor condiții favorabile de lichiditate și a unui grad amplu de acomodare monetară. Având în vedere conexiunea dintre semnalele privind orientarea viitoare a ratelor dobânzilor reprezentative și reinvestiri, orizontul anticipat al reinvestirilor a fost decalat automat, consolidând semnalele referitoare la ratele dobânzilor și subliniind totodată hotărârea fermă a Consiliului guvernatorilor de a acționa în funcție de situație. În al treilea rând, suplimentar față de ajustarea semnalelor privind orientarea viitoare a ratelor dobânzilor reprezentative, s-a anunțat lansarea unei noi serii de operațiuni țintite de refinanțare pe termen mai lung (OTRTL III) trimestriale, care va începe în septembrie 2019 și se va încheia în martie 2021, fiecare dintre operațiuni având scadența la doi ani. Noua serie de OTRTL are drept obiectiv menținerea unor condiții favorabile de creditare bancară, pentru a păstra fluxul împrumuturilor către clienți la costuri accesibile. La rândul său, fluxul robust de credite acordate sectorului privat a susținut planurile de consum și de investiții ale populației și firmelor, contribuind la creșterea economică și sprijinind ajustarea inflației către obiectivul pe termen mediu al Consiliului guvernatorilor. În al patrulea rând, Consiliul guvernatorilor a decis efectuarea în continuare a operațiunilor de creditare ale Eurosistemului sub forma unor licitații cu rată fixă a dobânzii și alocare integrală atât timp cât va fi necesar și cel puțin până la încheierea perioadei de aplicare a rezervelor minime obligatorii care începe în luna martie 2021.

Ulterior anunțului referitor la noua serie de OTRTL, la următoarea ședință pe probleme de politică monetară, Consiliul guvernatorilor a anunțat că termenii exacți ai seriei OTRTL III vor fi comunicați la una dintre ședințele viitoare. În special, modalitatea de stabilire a prețurilor pentru noile operațiuni OTRTL III urma să țină cont de o evaluare riguroasă a canalului de transmisie a politicii monetare prin intermediul băncilor, precum și de noile evoluții ale perspectivelor economice. Totodată, având în vedere prelungirea peste așteptări a mediului caracterizat de rate negative ale dobânzilor, Consiliul guvernatorilor a adăugat că – în contextul evaluării sale periodice – va analiza dacă menținerea implicațiilor favorabile pentru economie ale ratelor negative ale dobânzilor necesită atenuarea posibilelor efecte secundare ale acestora asupra intermedierii bancare, în cazul în care s-ar produce astfel de efecte.

A doua rundă de măsuri menite să amplifice caracterul acomodativ al politicii monetare, într-un context caracterizat de deteriorarea încrederii în perspectivele inflației

Cele mai recente informații la jumătatea anului indicau faptul că o serie de influențe nefavorabile pe plan internațional continuă să afecteze perspectivele zonei euro

Cele mai recente informații la jumătatea anului indicau faptul că o serie de influențe nefavorabile pe plan internațional, provenind în special din volumul în continuare redus al schimburilor comerciale internaționale și din extinderea și persistența incertitudinilor asociate mediului extern, continuă să afecteze perspectivele zonei euro. Acești factori exercitau un impact mai pronunțat asupra sectorului prelucrător din zona euro. De asemenea, rata inflației IAPC a continuat să scadă, în principal pe fondul unor factori temporari, iar măsurile inflației de bază au înregistrat noi fluctuații minore.

Având în vedere prelungirea perioadei de incertitudini și implicațiile acestora asupra perspectivelor inflației, Consiliul guvernatorilor a admis necesitatea ajustării orientării de politică monetară pentru a doua oară în anul 2019 și asigurării unui grad suplimentar de acomodare monetară pentru menținerea inflației pe traiectoria unei convergențe susținute către obiectivul său pe termen mediu. Prin urmare, Consiliul guvernatorilor a hotărât, în cadrul ședinței din luna iunie, consolidarea semnalelor privind ratele dobânzilor prin decalarea în continuare a componentei calendaristice a orientării viitoare a ratelor dobânzilor reprezentative. Mai exact, Consiliul guvernatorilor a anunțat că anticipează menținerea ratelor dobânzilor reprezentative ale BCE la nivelurile actuale cel puțin până în prima jumătate a anului 2020 și, în orice caz, atât timp cât va fi necesar pentru a asigura convergența în continuare susținută a ratelor inflației către niveluri conforme cu obiectivul pe termen mediu. Totodată, Consiliul guvernatorilor a reconfirmat semnalele privind orientarea viitoare a reinvestirilor. De asemenea, Consiliul guvernatorilor a stabilit indicatorii de preț ai seriei OTRTL III. Rata dobânzii pentru fiecare operațiune a fost stabilită la un nivel cu 10 puncte de bază superior ratei medii aplicate operațiunilor principale de refinanțare ale Eurosistemului. În cazul băncilor pentru care valoarea netă a creditelor acordate eligibile depășea un nivel de referință, rata aplicată OTRTL III urma să fie mai redusă, putând coborî până la nivelul ratei medii a dobânzii la facilitatea de depozit plus 10 puncte de bază. S-a remarcat că introducerea acestor indicatori de preț asigură un echilibru rezonabil între recunoașterea evoluțiilor sănătoase la nivelul creditării bancare, pe de o parte, și importanța menținerii orientării acomodative, pe de altă parte.

Pe perioada verii, temperarea creșterii economice globale și nivelul scăzut al schimburilor comerciale internaționale au continuat să afecteze perspectivele zonei euro. De asemenea, prezența pe o perioadă prelungită a incertitudinilor a fost de natură să deterioreze în continuare sentimentul economic, îndeosebi în sectorul prelucrător. La rândul lor, evoluțiile prețurilor s-au menținut modeste, iar măsurile inflației de bază au înregistrat noi fluctuații minore. Indicatorii financiari ai anticipațiilor privind inflația pe termen mai lung au stagnat la minimele istorice atinse ulterior ședinței din luna iunie, în timp ce rezultatele sondajelor semnalau o reducere sensibilă a anticipațiilor pe termen mai lung.

Consiliul guvernatorilor a subliniat că ratele inflației, atât cele înregistrate, cât și cele proiectate, s-au situat în mod persistent sub nivelurile care sunt în concordanță cu obiectivul său

În aceste condiții, Consiliul guvernatorilor a subliniat, în cadrul ședinței din luna iulie, că ratele inflației (atât cele înregistrate, cât și cele proiectate) s-au situat în mod persistent sub nivelurile care sunt în concordanță cu obiectivul său. Totodată, Consiliul guvernatorilor a considerat simetria obiectivului său privind inflația pe termen mediu ca fiind un aspect important pentru impulsionarea realizării unei ajustări susținute a inflației către obiectivul urmărit. Astfel, Consiliul guvernatorilor a considerat că este important să își demonstreze hotărârea fermă și capacitatea de a acționa și de a fi pregătit în vederea relaxării în continuare a orientării politicii monetare, prin ajustarea tuturor instrumentelor, după caz, pentru îndeplinirea obiectivului său privind inflația. Pe de altă parte, Consiliul guvernatorilor a afirmat că, în cazul în care perspectivele inflației pe termen mediu rămân inferioare obiectivului său, este decis să acționeze, în concordanță cu angajamentul său în favoarea simetriei în cadrul obiectivului privind inflația. Astfel, în acest context, Consiliul guvernatorilor a decis reintroducerea unei așa-numite înclinații spre relaxare în cadrul semnalelor privind orientarea viitoare a ratelor dobânzilor reprezentative, declarând că anticipează menținerea acestora la nivelurile actuale sau la niveluri inferioare. De asemenea, Consiliul guvernatorilor a încredințat comitetelor relevante ale Eurosistemului sarcina examinării opțiunilor, inclusiv a modalităților de consolidare a semnalelor privind orientarea viitoare a ratelor dobânzilor reprezentative, a măsurilor de atenuare, cum ar fi conceperea unui sistem pe niveluri pentru remunerarea rezervelor, și a opțiunilor referitoare la dimensiunea și structura unor posibile noi achiziții nete de active. Aceste anunțuri au deschis calea către eventuala implementare a unui pachet cuprinzător de măsuri la proxima ședință de politică monetară a Consiliului guvernatorilor, în cazul în care nu se consemna o ameliorare a perspectivelor inflației în conformitate cu obiectivul urmărit.

A treia rundă de acomodare monetară, constând într-un pachet cuprinzător de măsuri ca răspuns la persistența ratelor scăzute ale inflației

Proiecțiile macroeconomice pentru zona euro ale experților BCE din luna septembrie 2019 au indicat deteriorarea în continuare a perspectivelor inflației. În ansamblu, Consiliul guvernatorilor s-a confruntat cu o încetinire prelungită a economiei zonei euro, cu persistența riscurilor în sensul scăderii, precum și cu perspective ale inflației în continuare inferioare obiectivului său privind inflația pe termen mediu. Astfel, în urma rundelor succesive de revizuiri semnificative ale perspectivelor inflației, rata inflației pentru anul 2021 era proiectată în scădere de la 1,8% în cadrul proiecțiilor din decembrie 2018 la 1,5% în proiecțiile din septembrie 2019. Deteriorarea în continuare a perspectivelor inflației – în pofida faptului că anticipații substanțiale privind relaxarea suplimentară a politicii monetare erau deja reflectate de condițiile financiare incluse în proiecții – însemna că inflația era proiectată să devieze și mai mult de la nivelurile considerate de Consiliul guvernatorilor ca fiind în linie cu obiectivul său privind inflația. Măsurile inflației de bază s-au menținut modeste, iar indicatorii anticipațiilor privind inflația au rămas la niveluri scăzute. În aceste condiții, Consiliul guvernatorilor a convenit că o a treia rundă de relaxare a politicii monetare este justificată, pentru a sprijini revenirea inflației pe traiectoria unei convergențe susținute către obiectivul său pe termen mediu. Prin urmare, Consiliul guvernatorilor a adoptat următoarele hotărâri în luna septembrie.

O reacție cuprinzătoare a politicii monetare a fost considerată necesară pentru a sprijini revenirea inflației pe traiectoria unei convergențe susținute către obiectivul pe termen mediu

În primul rând, s-a decis reducerea ratei dobânzii la facilitatea de depozit cu 10 puncte de bază, până la -0,50% (Graficul 17). Aceasta a fost dublată de reformularea semnalelor Consiliului guvernatorilor privind traiectoria anticipată a ratelor dobânzilor reprezentative. Astfel, Consiliul guvernatorilor anticipa, la momentul respectiv, menținerea ratelor dobânzilor reprezentative ale BCE la nivelurile actuale sau la niveluri inferioare până când va fi observat convergența robustă a perspectivelor inflației către un nivel inferior, dar suficient de apropiat de 2% în cadrul orizontului de proiecție, precum și reflectarea consecventă a acestei convergențe în dinamica inflației de bază.

Graficul 17

Ratele dobânzilor reprezentative ale BCE

(procente p.a.)

Sursa: BCE.

Notă: Cele mai recente date se referă la 31 decembrie 2019.

În al doilea rând, Consiliul guvernatorilor a decis reluarea achizițiilor nete de obligațiuni în cadrul programului de achiziționare de active (asset purchase programme – APP), într-un ritm lunar de 20 de miliarde EUR, începând cu data de 1 noiembrie (Graficul 18), anticipând încetarea acestora puțin înainte de a începe să majoreze ratele dobânzilor reprezentative ale BCE. Totodată, Consiliul guvernatorilor a reiterat că va continua reinvestirea integrală a principalului aferent titlurilor ajunse la scadență achiziționate în cadrul APP pe o perioadă extinsă după data la care va începe să majoreze ratele dobânzilor reprezentative ale BCE și, în orice caz, atât timp cât va fi necesar pentru menținerea unor condiții favorabile de lichiditate și a unui grad amplu de acomodare monetară.

Graficul 18

Achizițiile lunare nete de active și răscumpărările totale în cadrul APP în anul 2019

(miliarde EUR)

Sursa: BCE.

Notă: Achiziții lunare nete la valoarea contabilă și sume lunare privind răscumpărările. Pe durata etapei de reinvestire, Eurosistemul respectă principiul neutralității pe piață printr-un proces de implementare flexibil și fără sincope. În acest scop, activitatea de reinvestire a răscumpărărilor de principal este distribuită pe parcursul anului, pentru a permite o prezență pe piață constantă și echilibrată. De asemenea, achizițiile nete suplimentare de active pot fi repartizate și pe lunile învecinate, astfel încât să compenseze activitatea mai redusă pe piețe anticipată în anumite luni (cum ar fi decembrie). Prin urmare, achizițiile lunare nete nu corespund exact țintei lunare aferente achizițiilor nete de active. Cele mai recente date se referă la 31 decembrie 2019.

În al treilea rând, Consiliul guvernatorilor a decis recalibrarea OTRTL III prin stabilirea unei rate a dobânzii mai atractive pentru băncile participante (băncile în cazul cărora valoarea creditelor acordate depășea un nivel minim de referință se puteau împrumuta la o rată a dobânzii care poate coborî până la nivelul ratei medii a dobânzii la facilitatea de depozit valabil pe durata de desfășurare a operațiunii) și prin extinderea scadenței (de la doi la trei ani). Condițiile mai favorabile aplicate OTRTL aveau în vedere menținerea unor condiții favorabile de creditare bancară, asigurarea unei transmisii ordonate a politicii monetare și sprijinirea în continuare a orientării acomodative a politicii monetare.

Nu în ultimul rând, pentru a sprijini transmisia politicii monetare prin intermediul băncilor, Consiliul guvernatorilor a decis să introducă un sistem pe două niveluri pentru remunerarea rezervelor, în cadrul căruia o parte din surplusul de lichiditate deținut de bănci va fi exceptată de la aplicarea ratei negative a dobânzii la facilitatea de depozit.

Toate elementele constitutive ale pachetului de măsuri adoptat în cadrul ședinței de politică monetară a Consiliului guvernatorilor din luna septembrie au fost elaborate astfel încât să se completeze reciproc în demersul de furnizare a unui stimul monetar și de susținere a procesului de convergență a inflației către obiectivul Consiliului guvernatorilor. Reducerea ratei dobânzii la facilitatea de depozit și consolidarea componentei bazate pe situația economică privind orientarea viitoare a ratelor dobânzilor reprezentative au contribuit la ancorarea ratelor dobânzilor pe termen scurt și mediu, importante din perspectiva stabilirii prețurilor împrumuturilor acordate firmelor din zona euro. Reluarea achizițiilor nete de active și orizontul anticipat al reinvestirilor au fost de natură să ancoreze ratele dobânzilor pe termen mediu și lung, relevante din perspectiva stabilirii prețurilor creditelor ipotecare acordate gospodăriilor populației. A treia serie de OTRTL a fost recalibrată pentru menținerea condițiilor favorabile de creditare bancară, asigurarea unei transmisii ordonate a politicii monetare și stimularea băncilor să continue furnizarea de credite către clienți. Sistemul pe două niveluri pentru remunerarea rezervelor a fost elaborat pentru a atenua costurile directe aferente ratelor negative de dobândă pentru bănci, astfel încât să sprijine transmisia politicii monetare prin intermediul băncilor. Prin urmare, condițiile mai relaxate de finanțare de pe piață s-au transmis în continuare la nivelul condițiilor de creditare a firmelor și populației.

Monitorizarea evoluțiilor inflației în contextul unor semnale incipiente de stabilizare a perspectivelor creșterii economice, concomitent cu disponibilitatea de a acționa

La sfârșitul anului 2019, ulterior implementării a trei runde de relaxare a politicii monetare pe parcursul perioadei analizate, măsurile inflației de bază s-au menținut, în general, modeste, alături de o dinamică în continuare scăzută a activității economice în zona euro, în pofida unor semnale incipiente de stabilizare a încetinirii creșterii economice și de ușoară majorare a inflației de bază, în concordanță cu anticipațiile anterioare. În contextul acestor evoluții și având în vedere decalajul inerent cu care se va resimți impactul deplin al tuturor măsurilor, Consiliul guvernatorilor a anunțat, în cadrul ședinței din luna decembrie, că monitorizează cu atenție evoluția inflației și transmiterea la nivelul economiei a măsurilor de politică monetară în curs adoptate în luna septembrie. În orice caz, Consiliul guvernatorilor a subliniat că este în continuare pregătit să își ajusteze toate instrumentele, după caz, pentru a asigura că inflația evoluează într-un mod susținut în direcția obiectivului urmărit, în concordanță cu angajamentul său în favoarea simetriei.

În contextul persistenței incertitudinilor și riscurilor în sensul scăderii, pe parcursul anului 2019 a fost implementat un grad suplimentar substanțial de acomodare monetară. Toate elementele măsurilor adoptate au continuat să conlucreze și au contribuit la menținerea costurilor de finanțare ale băncilor pe o traiectorie descendentă (Graficul 19). Condițiile de finanțare foarte favorabile de care au beneficiat băncile s-au propagat la nivelul economiei în ansamblu, condițiile de creditare pentru firme și populație situându-se la minime istorice sau în apropierea acestora (Graficul 20). Toate deciziile adoptate pe parcursul anului 2019 au contribuit la gradul substanțial de acomodare a politicii monetare implementat începând din anul 2014 și au sprijinit în continuare îmbunătățirea evoluțiilor economice din zona euro.

Graficul 19

Costul agregat al finanțării băncilor prin îndatorare

(costul agregat al atragerii de depozite și al finanțării de pe piață prin instrumente de îndatorare negarantate; procente p.a.)

Sursa: BCE, Markit iBoxx și calcule BCE.

Notă: Costul agregat al depozitelor se calculează ca medie a ratelor dobânzilor la depozitele noi overnight, la termen și rambursabile după notificare, ponderată cu volumele aferente. Cele mai recente date se referă la 31 decembrie 2019.

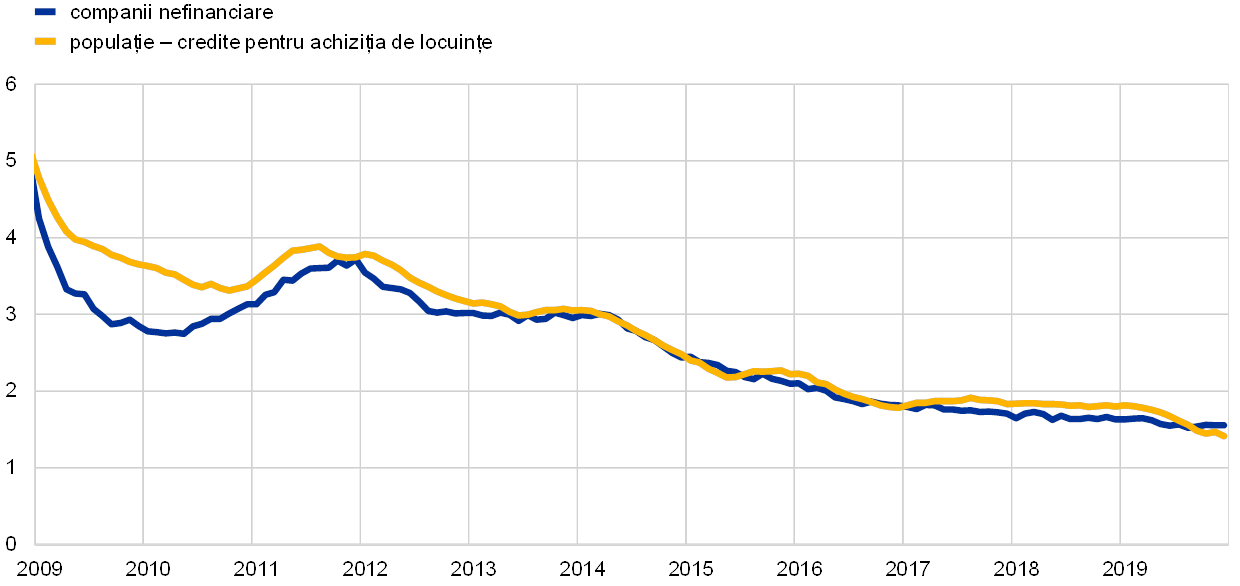

Graficul 20

Ratele dobânzilor agregate la creditele bancare acordate companiilor nefinanciare și populației

(procente p.a.)

Sursa: BCE.

Notă: Ratele dobânzilor agregate la creditele bancare se calculează prin agregarea ratelor dobânzilor pe termen scurt și lung, utilizând o medie mobilă pe 24 de luni a volumelor de operațiuni noi. Cele mai recente date se referă la 31 decembrie 2019.

2.2 Dinamica bilanțului Eurosistemului în contextul reluării achizițiilor nete de active

Dimensiunea bilanțului Eurosistemului nu s-a modificat în anul 2019