Ετήσια Έκθεση της ΕΚΤ 2019

Η χρονιά με μια ματιά

** Επισημαίνεται ότι τα παρακάτω σχόλια αναφέρονται στις δραστηριότητες της ΕΚΤ το 2019 και οριστικοποιήθηκαν πριν από την παγκόσμια πανδημία του κορωνοϊού (COVID-19). Η οικονομική κατάσταση και οι παρεμβάσεις πολιτικής της ΕΚΤ έχουν εξελιχθεί σημαντικά έκτοτε. Η ΕΚΤ θα πράξει ό,τι είναι αναγκαίο εντός των ορίων του καταστατικού της ώστε να βοηθήσει τη ζώνη του ευρώ να ξεπεράσει αυτή την κρίση. **

Το 2019 συμπληρώθηκαν 20 έτη από την εισαγωγή του ευρώ και η υποστήριξη των πολιτών της ζώνης του ευρώ προς το ενιαίο νόμισμα έφθασε στο υψηλότερο επίπεδο που έχει καταγραφεί ποτέ (76%) στη δημοσκόπηση του Ευρωβαρόμετρου τον Νοέμβριο.

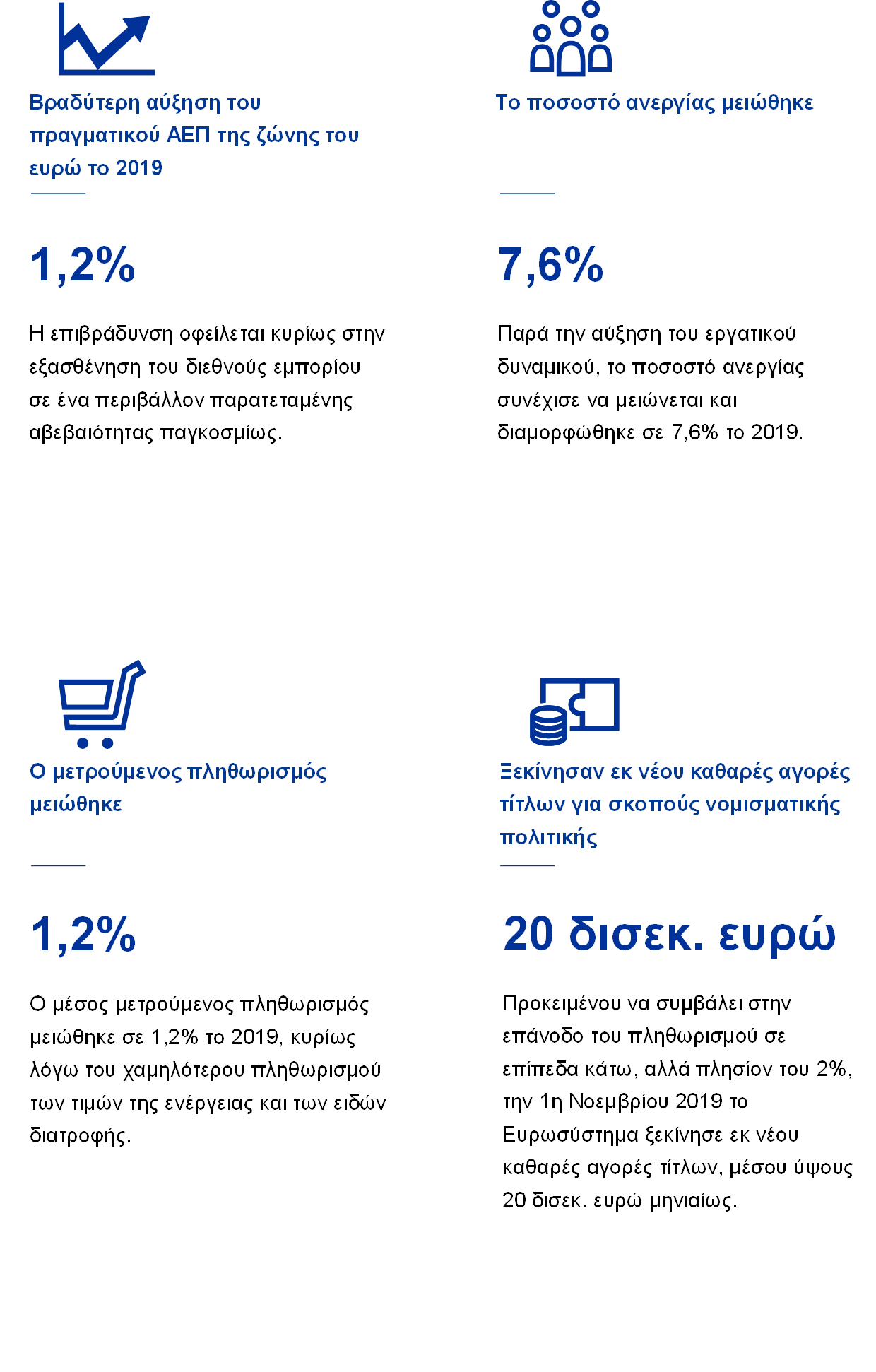

Ο ρυθμός οικονομικής ανάπτυξης στη ζώνη του ευρώ επιβραδύνθηκε περαιτέρω το 2019 σε 1,2% από 1,9% το προηγούμενο έτος. Η συνεχιζόμενη οικονομική μεγέθυνση στηρίχθηκε από τις ευνοϊκές συνθήκες χρηματοδότησης, την περαιτέρω αύξηση της απασχόλησης και την ελαφρώς επεκτατική κατεύθυνση της δημοσιονομικής πολιτικής, αν και η αβεβαιότητα σχετικά με το παγκόσμιο εμπόριο επέδρασε αρνητικά ιδίως στη μεταποίηση και τις επενδύσεις.

Οι αγορές εργασίας της ζώνης του ευρώ συνέχισαν να βελτιώνονται το 2019. Το ποσοστό ανεργίας μειώθηκε περαιτέρω σε 7,6% και ο ρυθμός αύξησης των μισθών παρέμεινε υψηλός, γύρω από τον μακροχρόνιο μέσο όρο του.

Ο μετρούμενος πληθωρισμός στη ζώνη του ευρώ διαμορφώθηκε σε 1,2% κατά μέσο όρο το 2019, έναντι 1,8% το 2018. Αυτή η μείωση αντανακλούσε τη μικρότερη συμβολή των δύο πιο ευμετάβλητων συνιστωσών, των τιμών της ενέργειας και των ειδών διατροφής. Χωρίς αυτές τις δύο συνιστώσες, ο πληθωρισμός διαμορφώθηκε κατά μέσο όρο σε 1,0% το 2019, όσο και τα δύο προηγούμενα έτη.

Υπό αυτές τις συνθήκες, το Διοικητικό Συμβούλιο της ΕΚΤ έλαβε μέτρα περαιτέρω χαλάρωσης της νομισματικής πολιτικής το 2019 σε τρεις διαδοχικούς γύρους. Τα μέτρα αυτά περιλάμβαναν μια νέα σειρά στοχευμένων πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης (TLTRO), την επέκταση του χρονικού ορίζοντα των καθοδηγητικών ενδείξεων για τη μελλοντική πορεία της νομισματικής πολιτικής (forward guidance), τη μείωση του επιτοκίου μας στη διευκόλυνση αποδοχής καταθέσεων και την επανέναρξη του προγράμματος αγοράς στοιχείων ενεργητικού. Στο τέλος του 2019 διαφαίνονταν ήδη κάποιες αρχικές ενδείξεις σταθεροποίησης της αναπτυξιακής δυναμικής και ήπιας αύξησης του υποκείμενου πληθωρισμού.

Στο πλαίσιο της τακτικής αξιολόγησης της πολιτικής μας, το Διοικητικό Συμβούλιο συνεκτιμά την επίδραση των δυνητικών παρενεργειών της πολιτικής μας. Με αυτό το πνεύμα, θεσπίστηκε σύστημα δύο βαθμίδων για τον εκτοκισμό των αποθεματικών, σύμφωνα με το οποίο μέρος της ρευστότητας που τηρούν οι τράπεζες στους τρεχούμενους λογαριασμούς τους στην κεντρική τράπεζα καθ’ υπέρβαση των υποχρεωτικών αποθεματικών εξαιρείται από το αρνητικό επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων, ούτως ώστε να διαφυλαχθεί η μετάδοση της νομισματικής πολιτικής μέσω του διαύλου των τραπεζών.

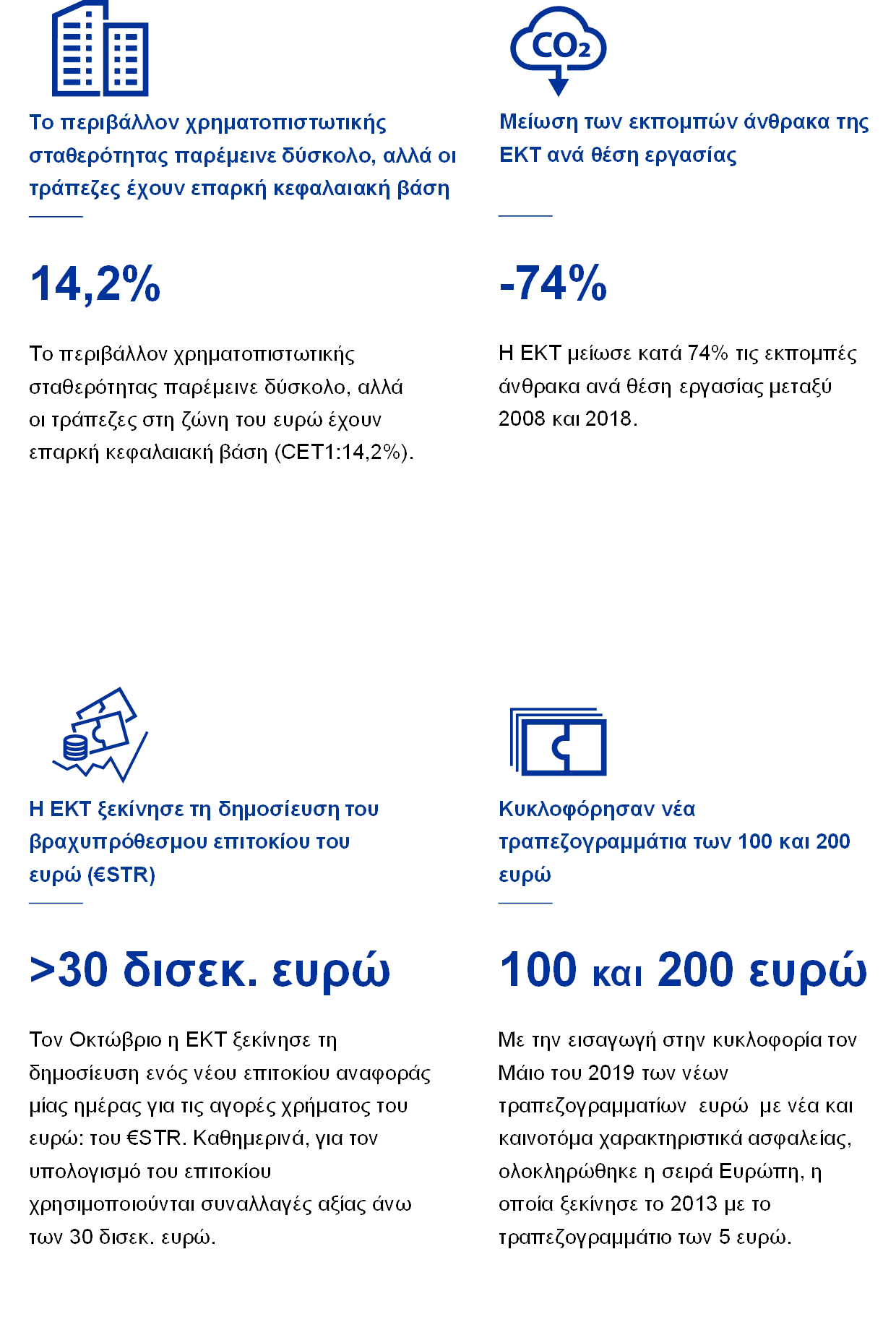

Η διαρθρωτικά χαμηλή κερδοφορία εξακολουθεί να αποτελεί πρόκληση για τις τράπεζες της ζώνης του ευρώ, μολονότι ο τομέας έχει ικανοποιητική κεφαλαιακή επάρκεια, με δείκτη κεφαλαίου κοινών μετοχών της κατηγορίας 1 (CET1) 14,2%. Στη διάρκεια του 2019 η έντονη τάση ανάληψης κινδύνων στις χρηματοπιστωτικές αγορές και στις αγορές ακινήτων συνέχισε να τροφοδοτεί τη συσσώρευση ευπαθειών στις τιμές των περιουσιακών στοιχείων, ενώ παράλληλα συνέχισαν να αυξάνονται και οι κίνδυνοι στον αναπτυσσόμενο μη τραπεζικό χρηματοπιστωτικό τομέα. Οι χώρες της ζώνης του ευρώ, κατόπιν διαβούλευσης με την ΕΚΤ, έλαβαν σειρά μακροπροληπτικών μέτρων με στόχο να περιορίσουν τους συστημικούς κινδύνους και να ενισχύσουν την ανθεκτικότητα σε αυτούς.

Το Ευρωσύστημα συνέχισε τις προσπάθειές του για τη διασφάλιση της ομαλής λειτουργίας των συστημάτων πληρωμών. Αυτές περιλάμβαναν προετοιμασίες για την αντικατάσταση του TARGET2 με ένα νέο, σύγχρονο σύστημα διακανονισμού σε συνεχή χρόνο και τη θέσπιση νέας στρατηγικής για τις πληρωμές μικρής αξίας. Η στρατηγική στηρίζει την ανάπτυξη μιας προωθούμενης από την αγορά πανευρωπαϊκής λύσης για τις πληρωμές στο σημείο συναλλαγής (point-of-interaction payments), που θα συμπληρώνει τον επιτυχημένο Ενιαίο Χώρο Πληρωμών σε Ευρώ.

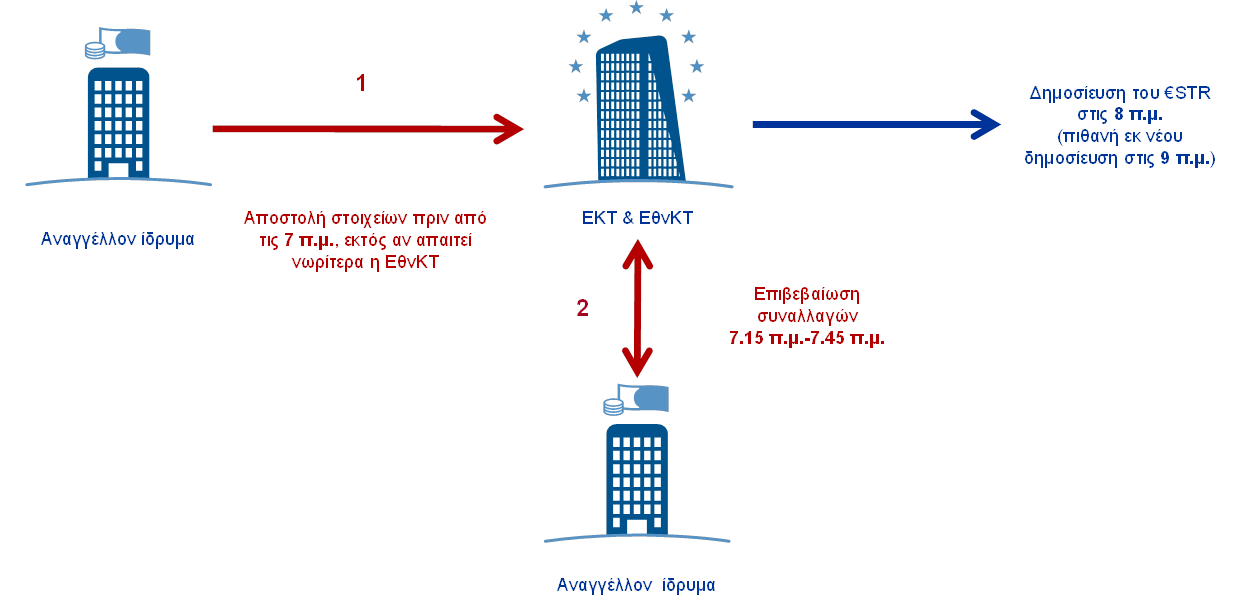

Στις 2 Οκτωβρίου ξεκίνησε η δημοσίευση ενός νέου επιτοκίου αναφοράς μίας ημέρας για το ευρώ, του €STR (euro short-term rate), που προβλέπεται ότι θα αντικαταστήσει το ισχύον επιτόκιο EONIA μέχρι τον Ιανουάριο του 2022. Η καθημερινή παραγωγή του €STR λειτουργεί ικανοποιητικά και η μεθοδολογία έχει αποδειχθεί αξιόπιστη.

Η ΕΚΤ συνεχίζει να μελετά προσεκτικά την επίδραση της κλιματικής αλλαγής στις προοπτικές για τη σταθερότητα των τιμών και στο χρηματοπιστωτικό σύστημα. Μεταξύ άλλων εξετάζει την ένταση άνθρακα στα χαρτοφυλάκια χορηγήσεων των τραπεζών και αναπτύσσει πλαίσιο για τη διενέργεια πιλοτικής ανάλυσης δυσμενών σεναρίων κλιματικών κινδύνων για τον τραπεζικό τομέα της ζώνης του ευρώ. Η ΕΚΤ συμβάλλει στις προσπάθειες για τον μετριασμό της κλιματικής αλλαγής μέσω των επενδυτικών της αποφάσεων και περιβαλλοντικών της δραστηριοτήτων. Μεταξύ 2008 και 2018 μειώσαμε τις εκπομπές άνθρακα και την κατανάλωση ενέργειας ανά θέση εργασίας κατά 74% και 54% αντιστοίχως.

Και το 2019 επιδιώξαμε να έλθουμε σε επαφή με ένα ευρύτερο κοινό πέρα από τις χρηματοπιστωτικές αγορές και τους εμπειρογνώμονες και να ακούσουμε πιο προσεκτικά τις ανησυχίες των πολιτών. Οι πρωτοβουλίες μας περιλάμβαναν τον Διαγωνισμό #EUROat20, μια νέα σειρά βίντεο “ECB explains” και ένα μηνιαίο podcast.

Φραγκφούρτη, Μάιος 2020

Christine Lagarde

Πρόεδρος

Η χρονιά σε αριθμούς

1 Η οικονομική δραστηριότητα στη ζώνη του ευρώ επιβραδύνθηκε εν μέσω υποτονικών πληθωριστικών πιέσεων

Μετά την κορύφωση που σημειώθηκε στα μέσα του 2018, η παγκόσμια οικονομία επιβραδύνθηκε σημαντικά το 2019 εν μέσω της έντονης αύξησης της αβεβαιότητας σχετικά με το διεθνές εμπόριο. Η επιβράδυνση ήταν γενικευμένη και συγχρονισμένη μεταξύ των χωρών. Υπό αυτές τις συνθήκες, ο ρυθμός ανάπτυξης της οικονομίας της ζώνης του ευρώ υποχώρησε περαιτέρω σε 1,2% από 1,9% το 2018. Η επιβράδυνση της ανάπτυξης το 2019 οφείλεται κυρίως στην εξασθένηση του διεθνούς εμπορίου σε ένα περιβάλλον παρατεταμένης αβεβαιότητας παγκοσμίως. Ταυτόχρονα, την επιβράδυνση άμβλυναν οι ευνοϊκές συνθήκες χρηματοδότησης, η περαιτέρω άνοδος της απασχόλησης και η αύξηση των μισθών, η ελαφρώς επεκτατική κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ, αλλά και η συνεχιζόμενη – αν και βραδύτερη – επέκταση της παγκόσμιας οικονομικής δραστηριότητας. Οι αγορές εργασίας της ζώνης του ευρώ βελτιώθηκαν περαιτέρω, ενώ ο ρυθμός αύξησης της παραγωγικότητας επιβραδύνθηκε σημαντικά. Οι πληθωριστικές πιέσεις παρέμειναν συνολικά συγκρατημένες. Ο μετρούμενος πληθωρισμός μειώθηκε σε 1,2%, εξαιτίας της υποχώρησης του πληθωρισμού των τιμών της ενέργειας και των ειδών διατροφής, ενώ ο υποκείμενος πληθωρισμός παρέμεινε υποτονικός. Οι ευνοϊκές συνθήκες χρηματοδότησης εξακολούθησαν να στηρίζουν τη νομισματική και πιστωτική επέκταση. Στη ζώνη του ευρώ, οι αποδόσεις των κρατικών ομολόγων μειώθηκαν σημαντικά, ενώ οι τιμές των μετοχών αυξήθηκαν λόγω κυρίως των χαμηλότερων προεξοφλητικών επιτοκίων. Ο πλούτος των νοικοκυριών ενισχύθηκε χάρη στις υψηλότερες αποτιμήσεις των πραγματικών και χρηματοοικονομικών περιουσιακών στοιχείων.

1.1 Η παγκόσμια οικονομία επιβραδύνθηκε σημαντικά

Το 2019 η παγκόσμια οικονομία παρουσίασε σημαντική επιβράδυνση, που ήταν γενικευμένη και συγχρονισμένη μεταξύ των χωρών

Στη διάρκεια του 2019 ο ρυθμός ανάπτυξης της παγκόσμιας οικονομίας υποχώρησε έντονα. Μετά την κορύφωση που σημειώθηκε στα μέσα του 2018, η παγκόσμια οικονομία επιβραδύνθηκε σημαντικά και μεγεθύνθηκε με ρυθμό ο οποίος υπολειπόταν αισθητά του ιστορικού μέσου όρου και ήταν ο χαμηλότερος που έχει καταγραφεί από την παγκόσμια χρηματοπιστωτική κρίση (βλ. Διάγραμμα 1). Αυτή η παγκόσμια επιβράδυνση ήταν γενικευμένη και συγχρονισμένη μεταξύ των χωρών. Στις μεγάλες προηγμένες οικονομίες όπως οι ΗΠΑ, το Ηνωμένο Βασίλειο και η Ιαπωνία η εξέλιξη αυτή αντανακλούσε επιβράδυνση των ρυθμών ανάπτυξης από τα προηγούμενα επίπεδά τους που υπερέβαιναν τον μέσο όρο. Στην Κίνα η ανάπτυξη επιβραδύνθηκε και κατέγραψε ρυθμό που ήταν ο χαμηλότερος από το 1990 και γύρω στον σήμερα εκτιμώμενο δυνητικό ρυθμό. Στις άλλες μεγάλες αναδυόμενες οικονομίες της αγοράς, η ανάπτυξη ήταν γενικά αναιμική, αντανακλώντας εν μέρει τη βραδεία ανάκαμψή τους από πρόσφατες υφέσεις.

Διάγραμμα 1

Αύξηση του παγκόσμιου ΑΕΠ

(ετήσιες ποσοστιαίες μεταβολές, τριμηνιαία στοιχεία)

Πηγές: Ηaver Analytics, εθνικές πηγές και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Για τον υπολογισμό των περιφερειακών μεγεθών χρησιμοποιείται το ΑΕΠ σταθμισμένο με βάση τις ισοτιμίες αγοραστικών δυνάμεων. Με συνεχείς γραμμές παρουσιάζονται τα στοιχεία των περιόδων έως και το δ΄ τρίμηνο του 2019. Με διακεκομμένες γραμμές παρουσιάζονται οι μακροχρόνιοι μέσοι όροι για την περίοδο μεταξύ α΄ τριμήνου 1999 και δ΄ τριμήνου 2019. Πιο πρόσφατες παρατηρήσεις: 10 Μαρτίου 2020.

Στην επιβράδυνση της παγκόσμιας οικονομίας συνέβαλαν κυρίως η μείωση της παραγωγής του μεταποιητικού τομέα και η σημαντικά ασθενέστερη άνοδος του διεθνούς εμπορίου και των επενδύσεων. Αντίθετα, ο ρυθμός αύξησης της παραγωγής του τομέα των υπηρεσιών υποχώρησε σε μικρότερο βαθμό, στηριζόμενος από τη σχετικά σθεναρή άνοδο της κατανάλωσης και τη συνεχιζόμενη βελτίωση στις αγορές εργασίας.

Η αύξηση του διεθνούς εμπορίου και των επενδύσεων επιβραδύνθηκε σημαντικά το 2019, λόγω της έντονης όξυνσης της αβεβαιότητας σχετικά με το διεθνές εμπόριο

Η αβεβαιότητα σχετικά με το διεθνές εμπόριο αυξήθηκε έντονα και παρέμεινε αυξημένη, επιδρώντας αρνητικά στην παγκόσμια οικονομία. Οι εμπορικές εντάσεις μεταξύ ΗΠΑ και Κίνας κλιμακώθηκαν, όπως υποδηλώνει μια σειρά διαφορετικών δεικτών.[1] Και οι δύο χώρες αύξησαν τους δασμούς στις διμερείς εμπορικές συναλλαγές τους. Στο τέλος του 2019 στο μεγαλύτερο μέρος του διμερούς εμπορίου μεταξύ ΗΠΑ και Κίνας εφαρμόζονταν υψηλότεροι δασμοί. Η αβεβαιότητα σχετικά με το διεθνές εμπόριο αμβλύνθηκε ελαφρώς, καθώς τον Δεκέμβριο ανακοινώθηκε η “πρώτη φάση” μιας εμπορικής συμφωνίας, μετά από πρόσθετες διαπραγματεύσεις μεταξύ των δύο χωρών από τα μέσα Οκτωβρίου. Η συμφωνία υπογράφηκε στις 15.1.2020. Εν μέσω κλιμάκωσης των εμπορικών εντάσεων, η αύξηση των δασμών οδήγησε στην κατακόρυφη πτώση του εμπορίου, ενώ η αυξημένη αβεβαιότητα και το επιδεινούμενο οικονομικό κλίμα επέδρασαν ανασταλτικά στην αύξηση των επενδύσεων το 2019 (βλ. Διάγραμμα 2).

Διάγραμμα 2

Αύξηση του παγκόσμιου εμπορίου

(ετήσιες ποσοστιαίες μεταβολές, τριμηνιαία στοιχεία)

Πηγές: Ηaver Analytics, εθνικές πηγές και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Η αύξηση του παγκόσμιου εμπορίου ορίζεται ως η αύξηση των παγκόσμιων εισαγωγών, συμπεριλαμβανομένης της ζώνης του ευρώ. Με συνεχείς γραμμές παρουσιάζονται τα στοιχεία έως και το δ΄ τρίμηνο του 2019. Με διακεκομμένες γραμμές παρουσιάζονται οι μακροχρόνιοι μέσοι όροι της περιόδου μεταξύ δ΄ τριμήνου 1999 και δ΄ τριμήνου 2019. Πιο πρόσφατες παρατηρήσεις: 10 Μαρτίου 2020.

Ο μετρούμενος πληθωρισμός μειώθηκε, αλλά ο πυρήνας του πληθωρισμού παρέμεινε σχετικά σταθερός

Ο παγκόσμιος πληθωρισμός παρέμεινε υποτονικός το 2019, αντανακλώντας την εξασθένηση της δυναμικής της παγκόσμιας ανάπτυξης (βλ. Διάγραμμα 3). Στις χώρες του ΟΟΣΑ, ο ετήσιος πληθωρισμός με βάση τον γενικό δείκτη τιμών καταναλωτή μειώθηκε από περίπου 3% το δεύτερο εξάμηνο του 2018 σε 2,1% τον Δεκέμβριο του 2019 εξαιτίας της μείωσης των τιμών της ενέργειας και της επιβράδυνσης του πληθωρισμού των τιμών των ειδών διατροφής. Ωστόσο, ο υποκείμενος πληθωρισμός (χωρίς τις τιμές της ενέργειας και των ειδών διατροφής) παρέμεινε σχετικά σταθερός γύρω στο 2% στη διάρκεια του έτους.

Διάγραμμα 3

Ρυθμοί πληθωρισμού στον ΟΟΣΑ

(ετήσιες ποσοστιαίες μεταβολές, μηνιαία στοιχεία)

Πηγή: Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης.

Σημείωση: Πιο πρόσφατες παρατηρήσεις: Δεκέμβριος 2019.

Οι τιμές του πετρελαίου παρουσίασαν διακυμάνσεις, επηρεαζόμενες από τη δυναμική της προσφοράς πετρελαίου και τις προσδοκίες για την παγκόσμια ζήτηση

Οι τιμές του πετρελαίου παρουσίασαν διακυμάνσεις στη διάρκεια του έτους, αντανακλώντας τη δυναμική της προσφοράς πετρελαίου το πρώτο εξάμηνο και τις προσδοκίες για την παγκόσμια ζήτηση το δεύτερο εξάμηνο. Η τιμή του πετρελαίου κυμάνθηκε μεταξύ 53 και 74 δολ. ΗΠΑ/βαρέλι το 2019. Το πρώτο εξάμηνο οι μεγαλύτερες από τις αναμενόμενες μειώσεις της παραγωγής από την ομάδα των μεγάλων πετρελαιοπαραγωγών χωρών εντός και εκτός ΟΠΕΚ (ΟΠΕΚ+), καθώς και γεωπολιτικές εντάσεις συνέβαλαν σε ανοδική τάση των τιμών του πετρελαίου. Το δεύτερο εξάμηνο οι τιμές του πετρελαίου μειώθηκαν εν μέσω ανησυχιών για τις εμπορικές εντάσεις και τις πιθανές επιπτώσεις τους στην παγκόσμια οικονομία. Στη Σαουδική Αραβία οι επιδράσεις από τη διακοπή του εφοδιασμού μετά την επίθεση με δρόνους στις 14 Σεπτεμβρίου ήταν βραχύβιες, καθώς τα μεγάλα αποθέματα της χώρας και η ταχεία αποκατάσταση της παραγωγικής της ικανότητας βοήθησαν στην απορρόφηση της διαταραχής.

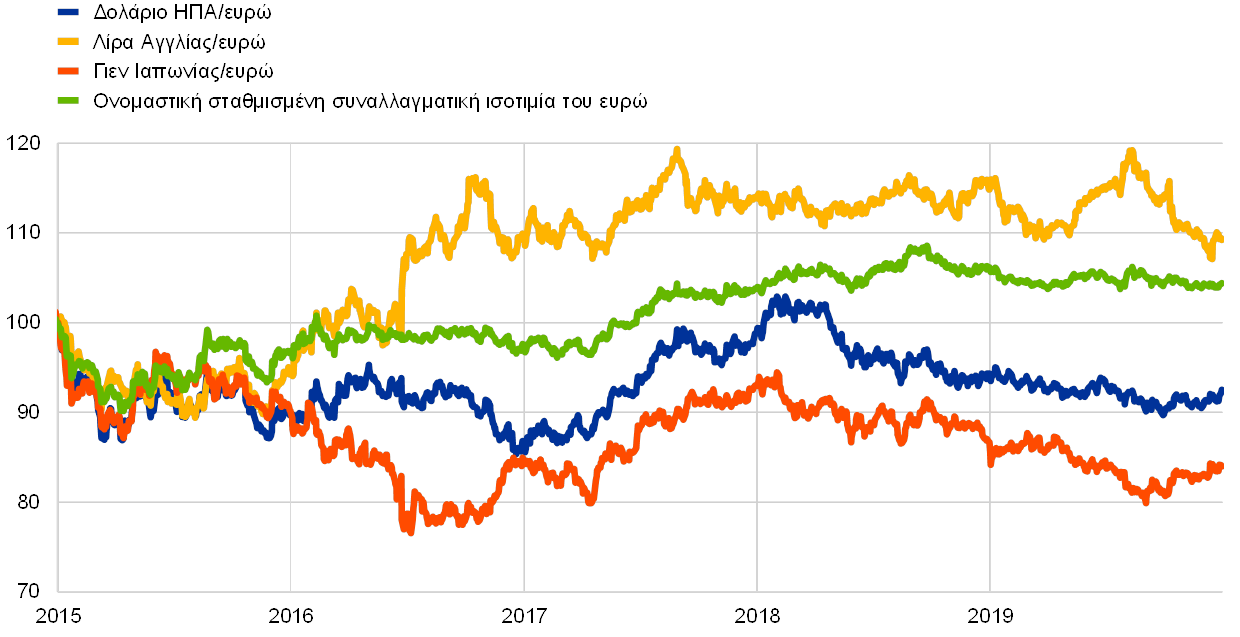

Το ευρώ υποτιμήθηκε έναντι των νομισμάτων εμπορικών εταίρων της ζώνης του ευρώ

Το ευρώ υποτιμήθηκε κατά 1,6% σε όρους ονομαστικής σταθμισμένης συναλλαγματικής ισοτιμίας στη διάρκεια του 2019 (βλ. Διάγραμμα 4). Σε διμερείς όρους, αυτό οφείλεται στην υποτίμηση του ευρώ έναντι του δολαρίου ΗΠΑ και του γιεν Ιαπωνίας. Η συναλλαγματική ισοτιμία του ευρώ έναντι της λίρας Αγγλίας υποχώρησε επίσης, αλλά επέδειξε σημαντική μεταβλητότητα σε όλη τη διάρκεια του 2019 κυρίως λόγω των εκάστοτε εξελίξεων στο θέμα του Brexit.

Διάγραμμα 4

Συναλλαγματική ισοτιμία του ευρώ

(ημερήσια στοιχεία, 1.1.2015 = 100)

Πηγές: Bloomberg, Hamburg Institute of International Economics (HWWI), ΕΚΤ και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Ονομαστική σταθμισμένη συναλλαγματική ισοτιμία έναντι των νομισμάτων 38 σημαντικών εμπορικών εταίρων. Πιο πρόσφατες παρατηρήσεις: 31 Δεκεμβρίου 2019.

Οι κίνδυνοι για τις αναπτυξιακές προοπτικές της παγκόσμιας οικονομίας ήταν καθοδικοί

Στο τέλος του 2019 οι προοπτικές παγκόσμιας οικονομικής ανάπτυξης υποδήλωναν κάμψη της οικονομικής δραστηριότητας, καθώς ωρίμαζε ο οικονομικός κύκλος στις προηγμένες οικονομίες, η Κίνα εισερχόταν σταδιακά σε τροχιά βραδύτερης ανάπτυξης, ενώ η ανάκαμψη σε άλλες αναδυόμενες οικονομίες της αγοράς παρέμενε εύθραυστη. Οι προοπτικές αυτές ήταν αβέβαιες και οι κίνδυνοι για την παγκόσμια δραστηριότητα ήταν ως επί το πλείστον καθοδικοί.[2] Στον βαθμό που η εξασθένηση του τομέα της μεταποίησης θα μεταδιδόταν και στον τομέα των υπηρεσιών, η παγκόσμια δραστηριότητα θα μπορούσε να επιβραδυνθεί με ταχύτερο ρυθμό. Στην Κίνα, μια εντονότερη επιβράδυνση θα μπορούσε να έχει μεγαλύτερη επίδραση στην παγκόσμια οικονομία, ενώ τυχόν κλιμάκωση της εμπορικής διένεξης θα επέτεινε τις αρνητικές επιπτώσεις στις διεθνείς εμπορικές ροές. Στην Ευρώπη ειδικότερα, υπήρχε κίνδυνος να επιβάλουν οι ΗΠΑ σε διάφορες χώρες εμπορικούς δασμούς για ορισμένα αγαθά. Γενικά, οι αυξημένες γεωπολιτικές εντάσεις θα μπορούσαν να επηρεάσουν δυσμενώς την παγκόσμια ανάπτυξη και το διεθνές εμπόριο. Επιπλέον, παρά τη συντεταγμένη αποχώρηση του Ηνωμένου Βασιλείου από την Ευρωπαϊκή Ένωση, επικρατούσε αβεβαιότητα για τη μελλοντική τους σχέση και η έκβαση των διαπραγματεύσεων εξακολουθούσε να συνιστά καθοδικό κίνδυνο. Εξάλλου, τυχόν έντονη επανατιμολόγηση των κινδύνων στις διεθνείς χρηματοπιστωτικές αγορές θα μπορούσε να περιορίσει τη διάθεση ανάληψης κινδύνων παγκοσμίως και να επιδράσει αρνητικά στην πραγματική οικονομική δραστηριότητα.

1.2 Η οικονομική ανάπτυξη στη ζώνη του ευρώ επιβραδύνθηκε, ενώ οι αγορές εργασίας συνέχισαν να βελτιώνονται

Ο ετήσιος ρυθμός αύξησης του πραγματικού ΑΕΠ της ζώνης του ευρώ επιβραδύνθηκε περαιτέρω το 2019 και διαμορφώθηκε σε 1,2%, έναντι 1,9% το προηγούμενο έτος (βλ. Διάγραμμα 5). Σε αντίθεση με την οικονομική επιβράδυνση που σημειώθηκε το 2018 ως αποτέλεσμα της βραδύτερης ανόδου τόσο της εξωτερικής όσο και της εγχώριας ζήτησης, ο χαμηλότερος ρυθμός ανάπτυξης το 2019 οφείλεται πρωτίστως στην έντονη κάμψη του διεθνούς εμπορίου σε ένα περιβάλλον παρατεταμένης αβεβαιότητας παγκοσμίως. Ταυτόχρονα, η μεγέθυνση της οικονομίας της ζώνης του ευρώ συνέχισε να επηρεάζεται θετικά από τις ευνοϊκές συνθήκες χρηματοδότησης, την περαιτέρω άνοδο της απασχόλησης και την αύξηση των μισθών, την ελαφρώς επεκτατική κατεύθυνση της δημοσιονομικής πολιτικής της ζώνης του ευρώ, αλλά και τη συνεχιζόμενη – αν και βραδύτερη – αύξηση της παγκόσμιας οικονομικής δραστηριότητας.

Διάγραμμα 5

Πραγματικό ΑΕΠ της ζώνης του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες)

Πηγές: Eurostat και υπολογισμοί της ΕΚΤ.

Σημείωση: Ο ετήσιος ρυθμός αύξησης του ΑΕΠ για το δ΄ τρίμηνο του 2019 είναι η πρώιμη προκαταρκτική εκτίμηση (preliminary flash estimate), ενώ οι πιο πρόσφατες παρατηρήσεις για τις συνιστώσες αφορούν το γ΄ τρίμηνο του 2019.

Οι τομείς που είναι προσανατολισμένοι στην εγχώρια αγορά επέδειξαν μεγαλύτερη ανθεκτικότητα το 2019

Στην αύξηση του προϊόντος το 2019 συνέβαλαν κυρίως οι τομείς των υπηρεσιών και των κατασκευών, οι οποίοι συνέχισαν να επιδεικνύουν ανθεκτικότητα χάρη στην ισχυρή εγχώρια ζήτηση στη ζώνη του ευρώ. Η δραστηριότητα του βιομηχανικού τομέα της ζώνης του ευρώ εξασθένησε περαιτέρω (βλ. Διάγραμμα 6), αντανακλώντας τον αρνητικό αντίκτυπο από την ασθενική εξωτερική ζήτηση. Αντίθετα, δεν υπήρξαν αξιόλογες ενδείξεις ότι η εξασθένηση της εξωτερικής ζήτησης επηρέασε τις υπηρεσίες το 2019.[3]

Διάγραμμα 6

Πραγματική ακαθάριστη προστιθέμενη αξία κατά τομέα οικονομικής δραστηριότητας στη ζώνη του ευρώ

(δείκτης: α΄ τρ. 2010 = 100)

Πηγές: Eurostat και υπολογισμοί της ΕΚΤ.

Σημείωση: Πιο πρόσφατες παρατηρήσεις: γ΄ τρίμηνο 2019.

Το 2019 η εγχώρια ζήτηση συνέχισε να έχει θετική συμβολή στην ανάπτυξη της ζώνης του ευρώ, χάρη στις ευνοϊκές συνθήκες χρηματοδότησης και τη βελτίωση των αγορών εργασίας. Η ιδιωτική κατανάλωση, παράλληλα με την εμπιστοσύνη των καταναλωτών, παρέμεινε ανθεκτική το 2019 (βλ. Πλαίσιο 1). Η δαπάνη των νοικοκυριών στηρίχθηκε από την άνοδο της απασχόλησης και των μισθών, με αποτέλεσμα την αύξηση του συνολικού εισοδήματος από εργασία. Οι επιχειρηματικές επενδύσεις, μετά τη σταδιακή επιβράδυνση που άρχισαν να καταγράφουν το 2018, παρέμειναν συγκρατημένες το 2019. Το πολύ λιγότερο δυναμικό εξωτερικό περιβάλλον και η αυξημένη αβεβαιότητα παγκοσμίως επέδρασαν αρνητικά στις επενδυτικές αποφάσεις των επιχειρήσεων. Εντούτοις, και παρά την υποτονική εξέλιξη της κερδοφορίας των επιχειρήσεων και τον φθίνοντα βαθμό χρησιμοποίησης του παραγωγικού δυναμικού, οι επιχειρηματικές επενδύσεις συνέχισαν να συμβάλλουν θετικά στην οικονομική ανάπτυξη, υποβοηθούμενες από τις ευνοϊκές συνθήκες χρηματοδότησης. Ιδιαίτερα έντονη αύξηση σημείωσαν οι επενδύσεις σε άυλα αγαθά πνευματικής ιδιοκτησίας, οι οποίες τείνουν να είναι ευμετάβλητες.[4] Ταυτόχρονα, παρατηρήθηκε επιβράδυνση των επενδύσεων σε κατοικίες μετά την ισχυρή και παρατεταμένη ανάκαμψη που είχαν καταγράψει τα προηγούμενα έτη, παράλληλα με την εξασθένηση της δυναμικής στις αγορές κατοικιών της ζώνης του ευρώ. Η επιβράδυνση αυτή κατά βάση αντανακλούσε ολοένα πιο δεσμευτικούς περιορισμούς στην πλευρά της προσφοράς κατοικιών – ιδίως ελλείψεις εργατικού δυναμικού, διοικητικές εμπλοκές και τη διαδικασία μείωσης του χρέους – που επέδρασαν ανασταλτικά στην αύξηση της παραγωγής του κατασκευαστικού τομέα το 2019.

Πλαίσιο 1

Η κατανάλωση και η εμπιστοσύνη των νοικοκυριών παρέμειναν ανθεκτικές

Το 2019, ενώ η οικονομία της ζώνης του ευρώ επιβραδύνθηκε, οι τομείς των υπηρεσιών και του λιανικού εμπορίου παρέμειναν συνολικά ανθεκτικοί, παρά κάποια επιβράδυνση του ρυθμού αύξησης της δραστηριότητάς τους. Η ιδιωτική κατανάλωση αποτελεί σημαντικό μέρος της ζήτησης στους τομείς των υπηρεσιών και του λιανικού εμπορίου. Έχοντας αυτό κατά νου, το παρόν πλαίσιο εξετάζει προσεκτικότερα την εμπιστοσύνη των καταναλωτών της ζώνης του ευρώ, διερευνώντας τα αίτια της σχετικής ανθεκτικότητας της καταναλωτικής δαπάνης.

Ο δείκτης εμπιστοσύνης των καταναλωτών σταθεροποιήθηκε και κατέγραψε καλύτερες επιδόσεις σε σχέση με τους δείκτες για άλλους τομείς

Η οικονομική επιβράδυνση το 2019 αντανακλούσε πρωτίστως την εξασθένηση του διεθνούς εμπορίου, σε συνδυασμό με τα υψηλά επίπεδα αβεβαιότητας παγκοσμίως, η οποία με τη σειρά της άσκησε αρνητική επίδραση κυρίως στον βιομηχανικό τομέα της ζώνης του ευρώ. Παράλληλα, οι τομείς των υπηρεσιών και του λιανικού εμπορίου παρέμειναν ανθεκτικοί, παρά κάποια επιβράδυνση. Αυτό φαίνεται στο Διάγραμμα A, που παρουσιάζει δείκτες εμπιστοσύνης για διάφορους τομείς της οικονομίας της ζώνης του ευρώ. Ο Δείκτης Οικονομικού Κλίματος (ESI) της Ευρωπαϊκής Επιτροπής είναι ο μεσοσταθμικός όρος του δείκτη εμπιστοσύνης στη βιομηχανία εκτός των κατασκευών (με συντελεστή στάθμισης 40%), στις υπηρεσίες (30%), στις κατασκευές (5%), στον τομέα του λιανικού εμπορίου (5%) και στα νοικοκυριά (20%). Όπως παρατηρείται, στους τομείς που είναι περισσότερο προσανατολισμένοι προς την εγχώρια αγορά (δηλ. κατασκευές, υπηρεσίες, λιανικό εμπόριο και νοικοκυριά) η επιβράδυνση ήταν πολύ λιγότερο έντονη από ό,τι στη βιομηχανία.

Διάγραμμα A

Δείκτες εμπιστοσύνης στη ζώνη του ευρώ – ανάλυση κατά τομέα

(τυποποιημένη διαφορά ποσοστών θετικών-αρνητικών απαντήσεων)

Πηγές: Ευρωπαϊκή Επιτροπή και υπολογισμοί της ΕΚΤ.

Η ιδιωτική κατανάλωση παρέμεινε συνολικά ανθεκτική το 2019

Η αύξηση της ιδιωτικής κατανάλωσης το 2019 στηρίχθηκε στη συνεχιζόμενη αύξηση του πραγματικού διαθέσιμου εισοδήματος, το οποίο με τη σειρά του ενισχύθηκε από την ανθεκτική αγορά εργασίας. Το εισόδημα εξαρτημένης εργασίας επηρεάστηκε θετικά τόσο από τις συνεχιζόμενες μισθολογικές αυξήσεις όσο και από την αύξηση της απασχόλησης, η οποία συνεχίστηκε, έστω και με φθίνοντα ρυθμό. Επιπλέον, οι άμεσοι φόροι, οι ασφαλιστικές εισφορές και οι κοινωνικές μεταβιβάσεις συνολικά πιθανόν να άσκησαν μικρή θετική επίδραση στον ρυθμό αύξησης των εισοδημάτων, σε αντίθεση με το 2018, κατά το οποίο η επίδρασή τους παρέμενε αρνητική (βλ. Διάγραμμα B). Ωστόσο, η συμβολή του λειτουργικού πλεονάσματος και του εισοδήματος περιουσίας, που τείνουν να συνδέονται στενά με την οικονομική δραστηριότητα, έγινε ελαφρώς αρνητική το 2019, ενώ ήταν θετική από το 2015 έως το 2018.

Διάγραμμα B

Ιδιωτική κατανάλωση και διαθέσιμο εισόδημα σε πραγματικούς όρους

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες)

Πηγές: Eurostat και υπολογισμοί της ΕΚΤ.

Παράγοντες που συμβάλλουν στην εμπιστοσύνη των καταναλωτών

Ο Δείκτης Εμπιστοσύνης των Καταναλωτών, που καταρτίζεται από την Ευρωπαϊκή Επιτροπή, είναι ο μέσος όρος τεσσάρων επιμέρους δεικτών που αφορούν τις εκτιμήσεις των νοικοκυριών για τις παρελθούσες χρηματοπιστωτικές και οικονομικές εξελίξεις και τις προσδοκίες τους για τις μελλοντικές εξελίξεις μετά από 12 μήνες (βλ. Διάγραμμα Γ).[5] Ένας επιμέρους δείκτης αφορά την αξιολόγηση της οικονομικής κατάστασης στη χώρα συνολικά, ενώ οι υπόλοιποι αφορούν τη χρηματοοικονομική κατάσταση του νοικοκυριού. Από την εξέλιξη αυτών των επιμέρους δεικτών διαπιστώνεται ότι τα νοικοκυριά εξέφραζαν σχετικά θετικότερη άποψη για τη δική τους κατάσταση, γεγονός που αντανακλά κυρίως τη συνεχιζόμενη ανθεκτικότητα της αγοράς εργασίας, που έχει θωρακίσει σε μεγάλο βαθμό το εισόδημα των νοικοκυριών απέναντι στην επιβράδυνση της οικονομίας.

Διάγραμμα Γ

Ιδιωτική κατανάλωση και εμπιστοσύνη των καταναλωτών

(ετήσιες ποσοστιαίες μεταβολές, τυποποιημένη διαφορά ποσοστών θετικών-αρνητικών απαντήσεων)

Πηγές: Eurostat, Ευρωπαϊκή Επιτροπή και υπολογισμοί της ΕΚΤ.

Σημείωση: Τα στοιχεία της έρευνας έχουν τυποποιηθεί με βάση τον μέσο όρο και την τυπική απόκλιση του ετήσιου ρυθμού αύξησης της ιδιωτικής κατανάλωσης από το 2010.

Οι θετικές εξελίξεις στην αγορά εργασίας, παράλληλα με την αύξηση των μισθών και σε συνδυασμό με τις ευνοϊκές συνθήκες χρηματοδότησης και τη βελτιούμενη χρηματοοικονομική κατάσταση των νοικοκυριών, εξηγούν εν πολλοίς γιατί η εμπιστοσύνη των καταναλωτών της ζώνης του ευρώ παρέμεινε υψηλή το 2019, ενισχύοντας την ιδιωτική κατανάλωση. Λαμβάνοντας υπόψη τη συνύπαρξη ανθεκτικής εγχώριας ζήτησης και ασθενούς εξωτερικής ζήτησης, η ΕΚΤ συνεχίζει να παρακολουθεί προσεκτικά τα εισερχόμενα στοιχεία για να αξιολογεί τον κίνδυνο μετάδοσης αρνητικών επιδράσεων από τον εξωτερικό προς τον εγχώριο τομέα.

Ο εξωτερικός τομέας είχε αρνητική καθαρή συμβολή στο ΑΕΠ της ζώνης του ευρώ το 2019. Με εξαίρεση τις εξαγωγές προς τις ΗΠΑ, που αυξήθηκαν με βραδύτερο ρυθμό, η μείωση ήταν γενικευμένη, κυρίως εξαιτίας των χαμηλών επιδόσεων των εξαγωγών κεφαλαιακών αγαθών και αυτοκινήτων. Οι εμπορικές συναλλαγές μεταξύ χωρών εντός της ζώνης του ευρώ επίσης μειώθηκαν, με τη μεγαλύτερη πτώση να συγκεντρώνεται στο εμπόριο των ενδιάμεσων αγαθών, αντανακλώντας τα προβλήματα στις αλυσίδες παραγωγής της ζώνης του ευρώ.

Οι αγορές εργασίας της ζώνης του ευρώ συνέχισαν να βελτιώνονται, ενώ η αύξηση της παραγωγικότητας επιβραδύνθηκε σημαντικά

Συνεχίστηκε η βελτίωση των αγορών εργασίας της ζώνης του ευρώ το 2019

Οι αγορές εργασίας της ζώνης του ευρώ συνέχισαν να βελτιώνονται το 2019 (βλ. Διάγραμμα 7), στοιχείο που στήριξε καθοριστικά την οικονομική δραστηριότητα το 2019.

Σύμφωνα με ανάλυση που βασίζεται σε σύνθετους δείκτες της αγοράς εργασίας, η δραστηριότητα στην αγορά εργασίας το β΄ τρίμηνο του 2019 διαμορφώθηκε κοντά στο ανώτατο επίπεδο όπου είχε φθάσει προ της κρίσης. Επιπλέον, οι δείκτες δυναμικής της αγοράς εργασίας παρέμειναν πάνω από τον μακροχρόνιο μέσο όρο τους, παρότι πρόσφατα εξασθένησαν κάπως.[6] Οι θετικές επιδόσεις των αγορών εργασίας σημειώθηκαν υπό συνθήκες συνεχιζόμενης αύξησης της προσφοράς εργασίας, η οποία αντανακλούσε εν μέρει το υψηλότερο ποσοστό συμμετοχής των εργαζομένων μεγαλύτερης ηλικίας ως αποτέλεσμα παλαιότερων μεταρρυθμίσεων που έχουν αυξήσει τη νόμιμη ηλικία συνταξιοδότησης.[7]

Διάγραμμα 7

Δείκτες της αγοράς εργασίας

(ποσοστό % του εργατικού δυναμικού, τριμηνιαίος ρυθμός αύξησης, με εποχική διόρθωση)

Πηγή: Eurostat.

Σημείωση: Πιο πρόσφατες παρατηρήσεις: δ΄ τρίμηνο 2019.

Η απασχόληση αυξήθηκε το 2019 με ρυθμό 1,2%, που κρίνεται ικανοποιητικός σε σύγκριση με την εξέλιξη του ρυθμού αύξησης του ΑΕΠ. Ο ρυθμός μεταβολής της παραγωγικότητας της εργασίας ανά απασχολούμενο ήταν 0,0% το 2019, έναντι 0,4% το 2018.[8] Παρά την αυξανόμενη προσφορά εργασίας, το ποσοστό ανεργίας συνέχισε να μειώνεται και διαμορφώθηκε σε 7,6% το 2019, κοντά στο επίπεδο που είχε παρατηρηθεί το 2007. Όμως η διασπορά των ποσοστών ανεργίας μεταξύ των χωρών της ζώνης του ευρώ παρέμεινε υψηλή.

Η ψηφιακή οικονομία απαιτεί παρακολούθηση

Ο ψηφιακός μετασχηματισμός έχει αντίκτυπο σε μεταβλητές που ενδιαφέρουν τη νομισματική πολιτική

Σύμφωνα με τη βιβλιογραφία, ο ψηφιακός μετασχηματισμός έχει αντίκτυπο σε μια σειρά από σημαντικές οικονομικές μεταβλητές που ενδιαφέρουν τη νομισματική πολιτική. Τα εμπειρικά στοιχεία σχετικά με τις επιδράσεις του ψηφιακού μετασχηματισμού υποδηλώνουν ότι πιθανόν ωθεί ανοδικά την οικονομική δραστηριότητα και την παραγωγικότητα, ενώ η συνολική επίδρασή του στον πληθωρισμό δεν είναι ακόμη σαφής.[9] Το 2019 ο βαθμός ψηφιακού μετασχηματισμού των οικονομιών της ΕΕ κυμάνθηκε από περίπου 40 για τη λιγότερο ψηφιακή οικονομία έως περίπου 70 για την περισσότερο ψηφιακή, σύμφωνα με τον Δείκτη Ψηφιακής Οικονομίας και Κοινωνίας (DESI) της Ευρωπαϊκής Επιτροπής (βλ. Διάγραμμα 8). Ενώ οι οικονομίες της ΕΕ είχαν εν πολλοίς παρόμοιες βαθμολογίες ως προς τη συνδεσιμότητα, παρουσίασαν μεγαλύτερες διαφοροποιήσεις ως προς το ανθρώπινο κεφάλαιο, τη χρήση του διαδικτύου, την ενσωμάτωση της ψηφιακής τεχνολογίας και τις ψηφιακές δημόσιες υπηρεσίες.

Διάγραμμα 8

Δείκτης Ψηφιακής Οικονομίας και Κοινωνίας (DESI) για το 2019

Πηγή: Ευρωπαϊκή Επιτροπή.

Οι διαρθρωτικές πολιτικές θα πρέπει να συμβάλουν στην αντιμετώπιση των βασικών προκλήσεων

Η πρόοδος στην υλοποίηση των συστάσεων πολιτικής παρέμεινε ανεπαρκής το 2019

Είναι απαραίτητο να επιταχυνθεί σημαντικά η εφαρμογή διαρθρωτικών πολιτικών στις χώρες της ζώνης του ευρώ προκειμένου να ενισχυθεί η παραγωγικότητα και το αναπτυξιακό δυναμικό της ζώνης του ευρώ, να μειωθεί η διαρθρωτική ανεργία και να αυξηθεί η ανθεκτικότητα της οικονομίας. Στις πολιτικές αυτές περιλαμβάνονται και διαρθρωτικές πολιτικές με σκοπό τη βελτίωση της λειτουργίας των αγορών εργασίας, την αύξηση του ανταγωνισμού στις αγορές προϊόντων και συντελεστών παραγωγής και την ενίσχυση του επιχειρηματικού περιβάλλοντος.[10] Επιπρόσθετα, χρειάζονται διαρθρωτικές πολιτικές που θα συμβάλουν στην αντιμετώπιση των σημερινών, αλλά και των μελλοντικών προκλήσεων που θέτουν, λόγου χάριν, η γήρανση του πληθυσμού, ο ψηφιακός μετασχηματισμός και η κλιματική αλλαγή. Οι ειδικές ανά χώρα συστάσεις (country-specific recommendations – CSRs) παρέχουν συστάσεις πολιτικής που λαμβάνουν υπόψη τις συνθήκες της κάθε χώρας και περιγράφουν τρόπους προκειμένου αυτή να ενισχύσει την ανάπτυξη και την ανθεκτικότητα της οικονομίας της. Οι ειδικές ανά χώρα συστάσεις εγκρίνονται από τα κράτη-μέλη στο πλαίσιο του Ευρωπαϊκού Συμβουλίου. Τον Φεβρουάριο του 2019 η Ευρωπαϊκή Επιτροπή κατέληξε στο συμπέρασμα ότι το 95% των συστάσεων πολιτικής είτε δεν είχε υλοποιηθεί είτε, στην καλύτερη περίπτωση, είχε υλοποιηθεί σε “κάποιο” βαθμό.[11]

Η ελαφρώς ήπια επεκτατική κατεύθυνση της δημοσιονομικής πολιτικής παρείχε κάποια στήριξη στην οικονομική δραστηριότητα

Ο λόγος του ελλείμματος της γενικής κυβέρνησης στη ζώνη του ευρώ αυξήθηκε ελαφρώς λόγω της ήπιας επεκτατικής κατεύθυνσης της δημοσιονομικής πολιτικής

Η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ[12] μετά από μια πενταετία κατά την οποία ήταν σε γενικές γραμμές ουδέτερη, το 2019 έγινε επεκτατική, αν και σε ήπιο μόνο βαθμό (βλ. Διάγραμμα 9). Η χαλάρωση της κατεύθυνσης της δημοσιονομικής πολιτικής προσέφερε στήριξη στην οικονομική δραστηριότητα στη ζώνη του ευρώ. Αντανακλούσε δε τα μέτρα επεκτατικής δημοσιονομικής πολιτικής που εφαρμόστηκαν σε ορισμένες μεγάλες χώρες-μέλη, κυρίως μειώσεις της άμεσης φορολογίας και αυξήσεις των δημόσιων δαπανών. Σύμφωνα με τις μακροοικονομικές προβολές των εμπειρογνωμόνων των Ευρωσυστήματος του Δεκεμβρίου 2019, ο λόγος του ελλείμματος της γενικής κυβέρνησης στη ζώνη του ευρώ αυξήθηκε ελαφρώς το 2019 σε 0,7% του ΑΕΠ. Η χειροτέρευση του δημοσιονομικού αποτελέσματος αντανακλά την πιο επεκτατική κατεύθυνση της δημοσιονομικής πολιτικής, η οποία αντισταθμίστηκε εν μέρει από την εξοικονόμηση δαπανών για τόκους, ενώ η συμβολή των κυκλικών παραγόντων παρέμεινε ουσιαστικά αμετάβλητη.

Διάγραμμα 9

Δημοσιονομικό αποτέλεσμα της γενικής κυβέρνησης και κατεύθυνση της δημοσιονομικής πολιτικής

(% του ΑΕΠ)

Πηγές: Eurostat και υπολογισμοί της ΕΚΤ.

Ο συνολικός λόγος του χρέους της γενικής κυβέρνησης προς το ΑΕΠ σε επίπεδο ζώνης του ευρώ συνέχισε να μειώνεται το 2019 και διαμορφώθηκε σε 84,5% του ΑΕΠ στο τέλος του έτους. Εντούτοις, σε ορισμένες χώρες οι λόγοι χρέους/ΑΕΠ παρέμειναν υψηλοί. Στη μείωση του συνολικού λόγου του χρέους συνέβαλαν οι ευνοϊκές διαφορές επιτοκίου-ρυθμού ανάπτυξης και τα θετικά, αλλά μειούμενα, πρωτογενή αποτελέσματα σε επιμέρους χώρες. Παρόλο που καμία χώρα της ζώνης του ευρώ δεν υπαγόταν στο διορθωτικό σκέλος του Συμφώνου Σταθερότητας και Ανάπτυξης (ΣΣΑ) στο τέλος του 2019, η Ευρωπαϊκή Επιτροπή έκρινε ότι τα σχέδια δημοσιονομικών προγραμμάτων για το 2020 οκτώ χωρών της ζώνης του ευρώ, πολλές από τις οποίες εμφάνιζαν λόγο χρέους πλησίον ή άνω του 100% του ΑΕΠ, συνεπάγονταν κίνδυνο μη συμμόρφωσης προς τις απαιτήσεις του ΣΣΑ.[13]

1.3 Οι πληθωριστικές πιέσεις παρέμειναν υποτονικές

Ο μετρούμενος πληθωρισμός στη ζώνη του ευρώ διαμορφώθηκε σε 1,2% κατά μέσο όρο το 2019, έναντι 1,8% το 2018.[14] Η μείωσή του ουσιαστικά αντανακλούσε τη χαμηλότερη συμβολή των δύο πιο ευμετάβλητων συνιστωσών του που αφορούν τις τιμές της ενέργειας και των ειδών διατροφής. Ο πληθωρισμός βάσει του ΕνΔΤΚ χωρίς τις τιμές της ενέργειας και των ειδών διατροφής, ένας δείκτης του υποκείμενου πληθωρισμού, παρέμεινε χαμηλός και διαμορφώθηκε σε 1,0% κατά μέσο όρο το 2019, όσο και το 2018 και το 2017, παρά την αύξηση που κατέγραψε προς το τέλος του έτους (βλ. Διάγραμμα 10).

Διάγραμμα 10

Πληθωρισμός βάσει του ΕνΔΤΚ και συμβολές ανά συνιστώσα

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες)

Πηγές: Eurostat και υπολογισμοί της ΕΚΤ.

Στη μείωση του μετρούμενου πληθωρισμού συνέβαλε κυρίως ο χαμηλότερος πληθωρισμός των τιμών της ενέργειας και των ειδών διατροφής, ενώ ο υποκείμενος πληθωρισμός παρέμεινε υποτονικός

Οι εξελίξεις στον πληθωρισμό της ενέργειας ευθύνονταν εν πολλοίς για τη μείωση του μέσου μετρούμενου πληθωρισμού το 2019 έναντι του 2018. Η συμβολή του πληθωρισμού του συνόλου των ειδών διατροφής στον μετρούμενο πληθωρισμό βάσει του ΕνΔΤΚ μειώθηκε σε 0,3 της ποσοστιαίας μονάδας το 2019, από 0,4 της ποσοστιαίας μονάδας το 2018. Οι εξελίξεις στον πληθωρισμό του συνόλου των ειδών διατροφής στη διάρκεια του έτους καθορίστηκαν κυρίως από τις εξελίξεις στην ευμετάβλητη συνιστώσα των μη επεξεργασμένων ειδών διατροφής. Ο πληθωρισμός των επεξεργασμένων ειδών διατροφής το 2019 κυμάνθηκε γύρω στο 1,9%, επίπεδο ελαφρώς χαμηλότερο από τον μέσο όρο του 2018. Οι αυξήσεις στις τιμές παραγωγού των καταναλωτικών ειδών διατροφής και στις διεθνείς τιμές των τροφίμων (όπως αποτυπώνονται στις απολαμβανόμενες τιμές παραγωγού στην ΕΕ), δύο προσδιοριστικούς παράγοντες των τιμών των επεξεργασμένων ειδών διατροφής, υποδηλώνουν ότι αυτές οι αυξήσεις στο κόστος δεν μετακυλίστηκαν πλήρως στις τιμές των ειδών διατροφής σε επίπεδο καταναλωτή σε ένα περιβάλλον υψηλού ανταγωνισμού.

Ο πληθωρισμός βάσει του ΕνΔΤΚ χωρίς τις τιμές της ενέργειας και των ειδών διατροφής, όπως και άλλοι δείκτες του υποκείμενου πληθωρισμού, δεν σημείωσε αξιόλογη μεταβολή κατά το μεγαλύτερο μέρος του έτους και παρέμεινε κάτω από τον ιστορικό μέσο όρο του, παρά την ελαφρά αύξησή του στο τέλος του 2019. Το Πλαίσιο 2 παρακάτω αναλύει τη σχέση μεταξύ του υποκείμενου πληθωρισμού και της οικονομικής δραστηριότητας, όπως επίσης και τις ευρύτερες οικονομικές εξελίξεις από την παγκόσμια χρηματοπιστωτική κρίση και εξής. Οι υποτονικές εξελίξεις στον πληθωρισμό τόσο των μη ενεργειακών βιομηχανικών αγαθών όσο και των υπηρεσιών συνέβαλαν σε χαμηλά επίπεδα του πληθωρισμού βάσει του ΕνΔΤΚ χωρίς τις τιμές της ενέργειας και των ειδών διατροφής. Ο πληθωρισμός των μη ενεργειακών βιομηχανικών αγαθών διαμορφώθηκε κατά μέσο όρο στο 0,3% το 2019, αμετάβλητος σε σχέση με το 2018 και με τον μέσο όρο του από το 2015. Σύμφωνα με δείκτες των πιέσεων στις τιμές σε διαφορετικά στάδια της αλυσίδας τιμολόγησης, ο ετήσιος ρυθμός μεταβολής των τιμών παραγωγού για τα μη διατροφικά καταναλωτικά αγαθά παρέμεινε ουσιαστικά σταθερός στη διάρκεια του έτους, αλλά ήταν σημαντικά υψηλότερος από τον μέσο όρο του από το 2015. Το γεγονός αυτό υποδηλώνει ότι κάποιες από τις αυξήσεις στο κόστος απορροφήθηκαν στο στάδιο της λιανικής πώλησης. Επιπλέον, αντίθετα με το 2018, ο μέσος ετήσιος ρυθμός μεταβολής των τιμών των εισαγομένων για τα μη διατροφικά καταναλωτικά αγαθά ήταν θετικός το 2019, αντανακλώντας μεταξύ άλλων και την υποτίμηση του ευρώ. Ο πληθωρισμός των τιμών των υπηρεσιών κατέγραψε κάποια μεταβλητότητα που συνδεόταν με εξελίξεις στις τιμές των ταξιδιωτικών υπηρεσιών οφειλόμενες σε στατιστική επίδραση.[15] Πέρα από αυτή τη μηνιαία μεταβλητότητα, ο πληθωρισμός των τιμών των υπηρεσιών δεν σημείωσε αξιόλογη μεταβολή μεταξύ αρχής και τέλους του έτους και, κατά μέσο όρο, διαμορφώθηκε σε 1,5% το 2019, αμετάβλητος σε σχέση με το 2018 και μόνο οριακά υψηλότερος από τον μέσο όρο του από το 2015. Συνολικά, οι αυξήσεις στις τιμές των υπηρεσιών, οι οποίες ως επί το πλείστον έχουν υψηλό περιεχόμενο κόστους εργασίας, συνέχισαν να υπολείπονται του ρυθμού αύξησης των μισθών.

Πλαίσιο 2

Η καμπύλη Phillips της ζώνης του ευρώ και πώς ερμηνεύει τις πρόσφατες εξελίξεις στον πληθωρισμό

Από το 2013 ο πληθωρισμός βάσει του ΕνΔΤΚ χωρίς τις τιμές της ενέργειας και των ειδών διατροφής παραμένει σταθερά κάτω από τον ιστορικό μέσο όρο του. Παρόλο που αυτό θα μπορούσε κατʼ αρχάς να εξηγηθεί από τον μεγάλο βαθμό υποαπασχόλησης των πόρων στην οικονομία και από άλλους παράγοντες που αμβλύνουν τις πληθωριστικές πιέσεις, η πιο πρόσφατη υποτονικότητα του πληθωρισμού είναι δύσκολο να ερμηνευθεί με βάση μια τυπική καμπύλη Phillips, όπως φαίνεται από το ανερμήνευτο μέρος των εξελίξεων του πληθωρισμού (Διάγραμμα Α). Ως εκ τούτου, προέκυψε η ανάγκη επανεξέτασης αυτής της θεμελιώδους οικονομικής σχέσης.[16]

Διάγραμμα A

Ανάλυση του υποκείμενου πληθωρισμού σε συνιστώσες με βάση την καμπύλη Phillips

(ετήσιες ποσοστιαίες μεταβολές και συμβολές σε ποσοστιαίες μονάδες, όλες οι τιμές αποτελούν αποκλίσεις από τους μέσους όρους τους από το 1999 και εξής)

Πηγή: Υπολογισμοί της ΕΚΤ.

Σημειώσεις: Οι ράβδοι δείχνουν τις μέσες συμβολές σε πολυάριθμες εξειδικεύσεις του οικονομετρικού υποδείγματος (βλ. Bobeica, E. and Sokol, A., “Drivers of underlying inflation in the euro area over time: a Phillips curve perspective”, Economic Bulletin, Issue 4, ECB, 2019). Οι συμβολές βασίζονται στην ομιλία της Yellen, J. L., “Inflation Dynamics and Monetary Policy”, Philip Gamble Memorial Lecture, University of Massachusetts, Amherst, 24.9.2015.

Προσδιοριστικοί παράγοντες του πληθωρισμού στο πλαίσιο της καμπύλης Phillips

Στην ουσία, η καμπύλη Phillips εκφράζει την ιδέα ότι η οικονομική δραστηριότητα και ο συναφής βαθμός στενότητας στις αγορές αγαθών και εργασίας αναμένεται να επηρεάζουν τον πληθωρισμό. Τα υψηλά επίπεδα υποαπασχόλησης των πόρων στην οικονομία επέδρασαν δυσμενώς στον πληθωρισμό μετά την παγκόσμια χρηματοπιστωτική κρίση. Η ζώνη του ευρώ βίωσε και μια δεύτερη ύφεση μεταξύ 2011 και 2013, η οποία ερμηνεύει σε μεγάλο βαθμό τα πολύ χαμηλά επίπεδα του υποκείμενου πληθωρισμού από τις αρχές του 2013 και εξής. Ωστόσο, παρόλο που μέχρι το 2018 πολλοί δείκτες οικονομικής δραστηριότητας και υποαπασχόλησης των πόρων στην οικονομία είχαν επιστρέψει στα μέσα επίπεδά τους, και μάλιστα κάποιοι άρχισαν να εμφανίζουν ενδείξεις υπερβάλλουσας ζήτησης, ο υποκείμενος πληθωρισμός παραμένει κάτω από τον μέσο όρο του από το 1999 (1,3%).

Εκτός από την οικονομική δραστηριότητα, άλλοι παράγοντες, όπως οι προσδοκίες για τον πληθωρισμό και οι εξωτερικές τιμές, είναι εξίσου σημαντικοί για την κατανόηση των εξελίξεων στον πληθωρισμό. Πολλοί παράγοντες μπορούν να επηρεάσουν τις προσδοκίες των οικονομικών φορέων για τον πληθωρισμό: οι πρόσφατες εξελίξεις στον πληθωρισμό (και ιδίως οι διακυμάνσεις των τιμών της ενέργειας) επηρεάζουν συνήθως τις προσδοκίες σε βραχείς χρονικούς ορίζοντες, ενώ οι βάσιμες ανησυχίες ως προς την αξιοπιστία και την επιτευξιμότητα του στόχου μιας κεντρικής τράπεζας για τον πληθωρισμό μπορούν να επηρεάσουν δυσμενώς τις πιο μακροπρόθεσμες προσδοκίες, παρόλο που οι παράγοντες αυτοί είναι δύσκολο να διαχωριστούν εμπειρικά.[17] Τόσο οι δείκτες προσδοκιών για τον πληθωρισμό που βασίζονται σε στοιχεία ερευνών όσο και εκείνοι που βασίζονται σε στοιχεία της αγοράς υποχώρησαν την περίοδο 2014-2017, γεγονός που αντανακλάται στις αρνητικές συμβολές τους στον υποκείμενο πληθωρισμό κατά το ίδιο διάστημα.[18] Πιο πρόσφατα, οι δείκτες πιο μακροπρόθεσμων προσδοκιών για τον πληθωρισμό της ζώνης του ευρώ που βασίζονται σε στοιχεία ερευνών, και κυρίως αυτοί που βασίζονται στην έρευνα της ΕΚΤ μεταξύ των εξειδικευμένων φορέων διενέργειας προβλέψεων (Survey of Professional Forecasters), δείχνουν πτωτικές τάσεις. Ωστόσο, η αρνητική επίδραση στον πληθωρισμό που αποδίδεται σε αυτές τις πρόσφατες εξελίξεις είναι μικρότερη.

Τέλος, οι δείκτες εξωτερικών τιμών, όπως των τιμών του πετρελαίου ή οι ευρύτεροι δείκτες για τις τιμές των εισαγομένων, μπορούν να αποτελέσουν σημαντικό ερμηνευτικό παράγοντα των τιμολογιακών αποφάσεων των επιχειρήσεων και κατʼ επέκταση των εξελίξεων του πληθωρισμού, πέραν αυτού που ήδη πιθανόν εξηγείται από την υποαπασχόληση των πόρων στην οικονομία και τις προσδοκίες για τον πληθωρισμό. Ενώ οι εξωτερικές τιμές, και ιδιαίτερα οι τιμές της ενέργειας, συνήθως αντικατοπτρίζονται γρήγορα στον μετρούμενο πληθωρισμό, οι έμμεσες επιδράσεις τους στον υποκείμενο πληθωρισμό φαίνεται να είναι περιορισμένες τα τελευταία έτη.[19] Συνολικά, έως το 2017 οι εξελίξεις στον υποκείμενο πληθωρισμό φαίνεται να εξηγούνται αρκετά ικανοποιητικά από τους τυπικούς παράγοντες, αλλά η πιο πρόσφατη υποτονικότητα είναι δύσκολο να ερμηνευθεί υπό το πλαίσιο αυτό.

Μια πιθανή εξήγηση θα ήταν ότι οι τυπικοί δείκτες της υποαπασχόλησης των πόρων στην οικονομία δεν αποτυπώνουν όλες τις εξελίξεις στην οικονομική δραστηριότητα που έχουν σημασία για τον πληθωρισμό. Στο πνεύμα αυτό, οι Jarociński and Lenza (2018)[20] καταρτίζουν έναν δείκτη υποαπασχόλησης των πόρων στην οικονομία, ο οποίος είναι ρητώς σχεδιασμένος για την πρόβλεψη του πληθωρισμού. Ένας τέτοιος δείκτης θα συνεπαγόταν πολύ υψηλότερα επίπεδα υποαπασχόλησης των πόρων στην οικονομία από ό,τι ένας πιο τυπικός δείκτης του παραγωγικού κενού.

Σε γενικές γραμμές, η καμπύλη Phillips παραμένει κεντρικό στοιχείο για την ερμηνεία και τη γνωστοποίηση των εξελίξεων του πληθωρισμού, αλλά πρέπει να συμπληρώνεται και με πληροφόρηση από άλλα εργαλεία και προσεγγίσεις, ιδίως υπό το φως των πρόσφατων εξελίξεων στον υποκείμενο πληθωρισμό.

Οι πιέσεις από την πλευρά του εγχώριου κόστους, όπως μετρούνται από τον ρυθμό ανόδου του αποπληθωριστή του ΑΕΠ, αυξήθηκαν κατά μέσο όρο το 2019 με ρυθμό υψηλότερο από τον μέσο όρο του 2018 και τον μέσο όρο από το 2015 (βλ. Διάγραμμα 11). Η ετήσια αύξηση της μισθολογικής δαπάνης ανά μισθωτό διατήρησε τον υψηλό ρυθμό της το 2019 και διαμορφώθηκε σε 2,0% κατά μέσο όρο, ελαφρώς χαμηλότερη από τον μέσο όρο του 2018, αλλά υψηλότερη σε σχέση με τον μέσο όρο της από το 2015. Ο ρυθμός αύξησης της μισθολογικής δαπάνης ανά μισθωτό μετριάστηκε εξαιτίας των εξελίξεων στις εισφορές κοινωνικής ασφάλισης,[21] ενώ ο ρυθμός αύξησης των μισθών και των ημερομισθίων επιταχύνθηκε το 2019 σε σχέση με το 2018, συμβαδίζοντας με την περαιτέρω μείωση του ποσοστού ανεργίας και παρά την επιβράδυνση της οικονομικής ανάπτυξης στη ζώνη του ευρώ (βλ. Ενότητα 1.2 παραπάνω). Ωστόσο, ο θετικός μέσος ρυθμός αύξησης της μισθολογικής δαπάνης ανά μισθωτό είχε ως αποτέλεσμα να αυξηθεί το κόστος εργασίας ανά μονάδα προϊόντος, καθώς η παραγωγικότητα παρέμεινε στάσιμη το 2019. Η επιτάχυνση του ρυθμού ανόδου του αποπληθωριστή του ΑΕΠ αντανακλούσε όχι μόνο την ταχύτερη άνοδο του κόστους εργασίας ανά μονάδα προϊόντος, αλλά και την ανάκαμψη των κερδών (μετρούμενων σε όρους ακαθάριστου λειτουργικού πλεονάσματος), τα οποία είχαν μειωθεί αισθητά κατά τη διάρκεια του 2018. Δεδομένου ότι η παραγωγικότητα ήταν στάσιμη το 2019, η ανάκαμψη των κερδών το 2019 πιθανότατα αντανακλούσε βελτιώσεις στους όρους εμπορίου και εξελίξεις στους τομείς της οικονομίας που επλήγησαν λιγότερο από την επιβράδυνση της παγκόσμιας οικονομικής δραστηριότητας και του διεθνούς εμπορίου.[22] Αυτοί ήταν για παράδειγμα ο τομέας των κατασκευών και ο τομέας των ακινήτων, που επίσης κατέγραψαν υψηλό ρυθμό ανόδου του αποπληθωριστή προστιθέμενης αξίας τους, ο οποίος αυξήθηκε σε 4,6% κατά μέσο όρο το 2019 στην περίπτωση του τομέα των κατασκευών.

Διάγραμμα 11

Ανάλυση του αποπληθωριστή του ΑΕΠ

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες)

Πηγές: Eurostat και υπολογισμοί της ΕΚΤ.

Οι πιο μακροπρόθεσμες προσδοκίες για τον πληθωρισμό υποχώρησαν κατά τη διάρκεια του 2019. Οι προσδοκίες για τον πληθωρισμό σε ορίζοντα πέντε ετών με βάση την έρευνα της ΕΚΤ μεταξύ των Εξειδικευμένων Φορέων Διενέργειας Προβλέψεων (Survey of Professional Forecasters) υποχώρησαν σε 1,7% το δ΄ τρίμηνο του 2019, από 1,9% δ΄ τρίμηνο του 2018. Οι πιο μακροπρόθεσμες προσδοκίες για τον πληθωρισμό που βασίζονται σε δείκτες της αγοράς, όπως το επιτόκιο των συμφωνιών ανταλλαγής που συνδέονται με τον πληθωρισμό μετά από πέντε έτη και για ορίζοντα πέντε ετών, επίσης υποχώρησαν. Εντούτοις, προς το τέλος του έτους σταθεροποιήθηκαν, αλλά σε χαμηλά επίπεδα.

1.4 Οι ευνοϊκές συνθήκες χρηματοδότησης συνέχισαν να στηρίζουν την πιστωτική και νομισματική επέκταση

Το 2019 οι κύριοι παράγοντες που διαμόρφωσαν τις εξελίξεις στις χρηματοπιστωτικές αγορές της ζώνης του ευρώ ήταν οι επιδράσεις της επιβραδυνόμενης οικονομικής δραστηριότητας υπό συνθήκες επίμονα χαμηλού πληθωρισμού, η αβεβαιότητα που συνδεόταν με πολιτικούς παράγοντες και περιστασιακά προκαλούσε ένα κλίμα απροθυμίας ανάληψης κινδύνων, καθώς και η περαιτέρω χαλάρωση της νομισματικής πολιτικής. Τόσο τα επιτόκια της αγοράς χρήματος όσο και οι αποδόσεις των πιο μακροπρόθεσμων ομολόγων μειώθηκαν σημαντικά, ενώ οι τιμές των μετοχών αυξήθηκαν συνολικά, υποβοηθούμενες από τα χαμηλότερα προεξοφλητικά επιτόκια. Οι ροές εξωτερικής χρηματοδότησης των μη χρηματοπιστωτικών επιχειρήσεων (ΜΧΕ) ουσιαστικά σταθεροποιήθηκαν το 2019 πολύ κάτω από το πιο πρόσφατο ανώτατο επίπεδο όπου είχαν φθάσει το 2017, αλλά ο δανεισμός από τις τράπεζες και η έκδοση χρεογράφων παρέμειναν σε θετικά επίπεδα, χάρη στις ευνοϊκές συνθήκες χρηματοδότησης, και η καθαρή έκδοση μη εισηγμένων μετοχών ήταν εύρωστη, υποβοηθούμενη από τον αυξημένο αριθμό συγχωνεύσεων και εξαγορών. Η συνεχιζόμενη πιστωτική επέκταση προς τον ιδιωτικό τομέα από το τραπεζικό σύστημα, σε συνδυασμό με το χαμηλό κόστος ευκαιρίας διακράτησης μέσων που περιλαμβάνονται στο Μ3, συνέβαλε στη διατήρηση υψηλών ρυθμών αύξησης της ποσότητας χρήματος με την ευρεία έννοια. Οι ευνοϊκές συνθήκες χρηματοδότησης αντανακλούσαν τη διευκολυντική κατεύθυνση της νομισματικής πολιτικής της ΕΚΤ και τη δυνατότητα του τραπεζικού συστήματος να τη μετακυλίει στα επιτόκια χορηγήσεων προς επιχειρήσεις και νοικοκυριά. Οι υψηλότερες αποτιμήσεις των χρηματοοικονομικών περιουσιακών στοιχείων και των ακινήτων στήριξαν τον πλούτο των νοικοκυριών, γεγονός που με τη σειρά του υποβοήθησε την αύξηση της ιδιωτικής κατανάλωσης.

Οι αποδόσεις των κρατικών ομολόγων της ζώνης του ευρώ μειώθηκαν σημαντικά το 2019, αν και άρχισαν να ανακάμπτουν από τον Σεπτέμβριο

Οι αποδόσεις των κρατικών ομολόγων της ζώνης του ευρώ μειώθηκαν σημαντικά το 2019, με τις αποδόσεις των μακροπρόθεσμων τίτλων να διαμορφώνονται σε αρνητικά επίπεδα στη διάρκεια του καλοκαιριού. Η μείωση αυτή αντανακλούσε τις αυξανόμενες ανησυχίες για την έκταση και τη διάρκεια της επιβράδυνσης της οικονομικής δραστηριότητας στη ζώνη του ευρώ και για την επίπτωσή της στην εξέλιξη του πληθωρισμού. Η διευκολυντική κατεύθυνση της νομισματικής πολιτικής στις ΗΠΑ, η αύξηση των εκτιμώμενων κινδύνων παγκοσμίως σε συνάρτηση με τις εμπορικές εντάσεις ΗΠΑ-Κίνας και το Brexit, καθώς και οι ενισχυόμενες προσδοκίες των χρηματοπιστωτικών αγορών για περαιτέρω χαλάρωση της νομισματικής πολιτικής από την ΕΚΤ συνέβαλαν επίσης στη μείωση των επιτοκίων μηδενικού κινδύνου στη ζώνη του ευρώ. Μετά την ανακοίνωση της δέσμης μέτρων για χαλάρωση της νομισματικής πολιτικής της ΕΚΤ τον Σεπτέμβριο, τα κάπως πιο θετικά μακροοικονομικά στοιχεία που δημοσιεύθηκαν για τη ζώνη του ευρώ και η σταθεροποίηση, έως έναν βαθμό, των εκτιμώμενων κινδύνων παγκοσμίως συνέβαλαν στη σταδιακή ανάκαμψη των αποδόσεων των κρατικών ομολόγων της ζώνης του ευρώ. Παρʼ όλα αυτά, ο σταθμισμένος ως προς το ΑΕΠ μέσος όρος των αποδόσεων των δεκαετών κρατικών ομολόγων της ζώνης του ευρώ διαμορφώθηκε σε 0,28% στις 31 Δεκεμβρίου 2019, 74 μονάδες βάσης χαμηλότερα σε σχέση με την 1η Ιανουαρίου 2019. Η διαφορά απόδοσης μεταξύ των δεκαετών κρατικών ομολόγων των επιμέρους χωρών της ζώνης του ευρώ και του αντίστοιχου γερμανικού μειώθηκε, μάλιστα για ορισμένες χώρες σημαντικά, λόγω υποχώρησης της αβεβαιότητας σχετικά με τη δημοσιονομική πολιτική.

Διάγραμμα 12

Αποδόσεις 10ετών κρατικών ομολόγων στη ζώνη του ευρώ, τις ΗΠΑ και τη Γερμανία

(ποσοστά % ετησίως, ημερήσια στοιχεία)

Πηγές: Bloomberg, Thomson Reuters Datastream και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Τα στοιχεία για τη ζώνη του ευρώ αφορούν τον σταθμισμένο ως προς το ΑΕΠ μέσο όρο των αποδόσεων των 10ετών κρατικών ομολόγων. Πιο πρόσφατες παρατηρήσεις: 31 Δεκεμβρίου 2019.

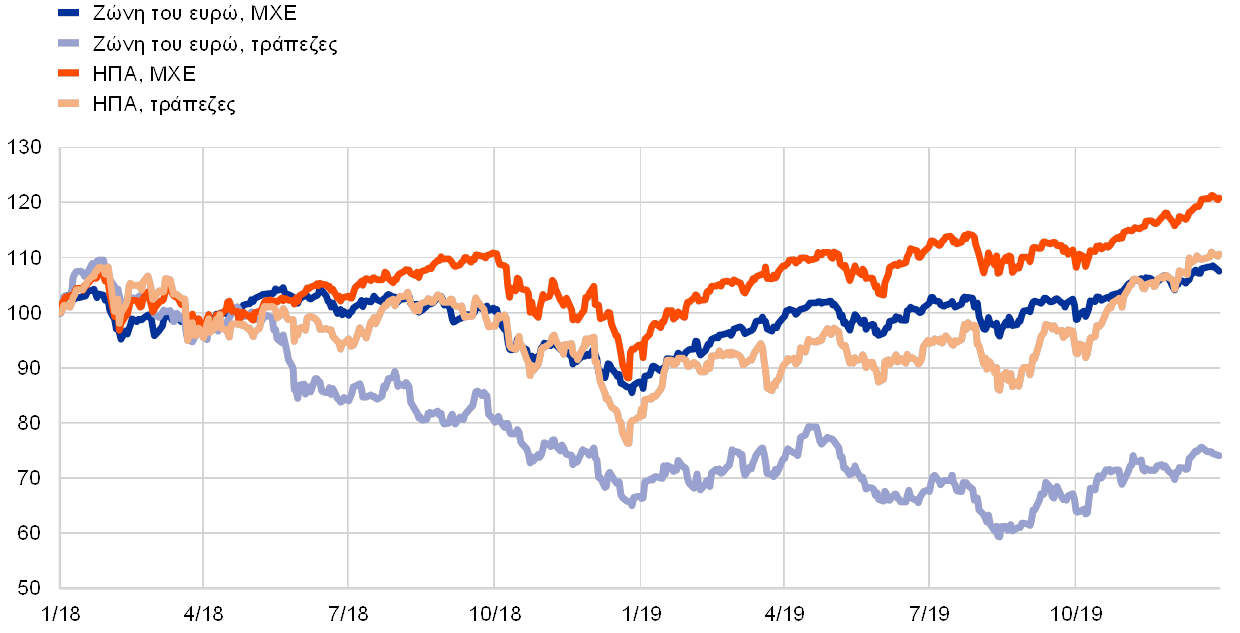

Οι τιμές των μετοχών στη ζώνη του ευρώ αυξήθηκαν λόγω των χαμηλότερων προεξοφλητικών επιτοκίων

Το 2019 οι τιμές των μετοχών στη ζώνη του ευρώ αυξήθηκαν σημαντικά. Ο ευρύς δείκτης τιμών μετοχών των ΜΧΕ της ζώνης του ευρώ σημείωσε άνοδο κατά 20,7% το 2019, ενώ ο δείκτης τιμών μετοχών των τραπεζών της ζώνης του ευρώ αυξήθηκε κατά 9,7% (βλ. Διάγραμμα 13). Τα χαμηλότερα προεξοφλητικά επιτόκια ήταν ο κύριος παράγοντας που συνέβαλε στην εξέλιξη των τιμών των μετοχών, ενώ οι προσδοκίες για τα κέρδη παρέμειναν χαμηλές και οι αυξομειώσεις των ασφαλίστρων κινδύνου – που σχετίζονταν πρωτίστως με τις εκάστοτε εξελίξεις στην εμπορική διένεξη ΗΠΑ-Κίνας και στις διαπραγματεύσεις για το Brexit – επηρέασαν δυσμενώς τις μετοχές.

Διάγραμμα 13

Δείκτες τιμών μετοχών στη ζώνη του ευρώ και τις ΗΠΑ

(δείκτης: 1.1.2018 = 100)

Πηγή: Thomson Reuters Datastream.

Σημειώσεις: Για τη ζώνη του ευρώ παρουσιάζονται ο δείκτης EURO STOXX banks για τις τράπεζες και ο δείκτης NFC Datastream για τις ΜΧΕ. Για τις ΗΠΑ παρουσιάζονται ο δείκτης S&P banks και ο δείκτης NFC Datastream. Πιο πρόσφατες παρατηρήσεις: 31 Δεκεμβρίου 2019.

Οι καθαρές ροές χρηματοδότησης των ΜΧΕ μέσω τραπεζικού δανεισμού και μέσω της έκδοσης χρεογράφων παρέμειναν θετικές

Οι ροές εξωτερικής χρηματοδότησης των ΜΧΕ ουσιαστικά σταθεροποιήθηκαν το 2019, πολύ κάτω από το πιο πρόσφατο ανώτατο επίπεδο όπου είχαν φθάσει το 2017 (βλ. Διάγραμμα 14). Πάντως, οι καθαρές ροές χρηματοδότησης μέσω τραπεζικού δανεισμού και μέσω της έκδοσης χρεογράφων παρέμειναν θετικές, χάρη στις ευνοϊκές συνθήκες χρηματοδότησης, και η καθαρή έκδοση μη εισηγμένων μετοχών ήταν αρκετά ισχυρή, υποβοηθούμενη από τον αυξημένο αριθμό συγχωνεύσεων και εξαγορών. Αντίθετα, επιβράδυνση σημείωσε η προσφυγή στις άλλες πηγές χρηματοδότησης (συμπεριλαμβανομένων των ενδοομιλικών δανείων και των εμπορικών πιστώσεων), ενώ η καθαρή έκδοση εισηγμένων μετοχών μειώθηκε (αντανακλώντας το υψηλότερο κόστος της έκδοσης μετοχών συγκριτικά με άλλες πηγές χρηματοδότησης). Τα επιτόκια τραπεζικών χορηγήσεων μειώθηκαν περαιτέρω – συμβαδίζοντας σε γενικές γραμμές με τα επιτόκια της αγοράς χρήματος – σε νέα ιστορικώς χαμηλά επίπεδα στη διάρκεια του 2019.

Η περαιτέρω χαλάρωση της νομισματικής πολιτικής από την ΕΚΤ το 2019 μεταδόθηκε στις συνθήκες χρηματοδότησης, οι οποίες έγιναν πιο ευνοϊκές. Αυτό οφείλεται εν μέρει στο γεγονός ότι ορισμένα από τα μέτρα που θεσπίστηκαν το 2019 – όπως η τρίτη σειρά στοχευμένων πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης (TLTRO III) και το σύστημα δύο βαθμίδων για το επιτόκιο που εφαρμόζεται στα υπερβάλλοντα αποθεματικά – αποσκοπούσαν στην ενίσχυση της ικανότητας των τραπεζών να επιτελέσουν τον διαμεσολαβητικό τους ρόλο (βλ. Ενότητα 2.1). Ταυτόχρονα, το τραπεζικό σύστημα σημείωσε περαιτέρω πρόοδο στην εξυγίανση των ισολογισμών, με ενίσχυση της κεφαλαιακής θέσης και βελτίωση της ποιότητας των στοιχείων ενεργητικού.

Διάγραμμα 14

Καθαρές ροές εξωτερικής χρηματοδότησης προς μη χρηματοπιστωτικές επιχειρήσεις στη ζώνη του ευρώ

(ετήσιες ροές, δισεκ. ευρώ)

Πηγές: Eurostat και ΕΚΤ.

Σημειώσεις: Τα “λοιπά δάνεια” περιλαμβάνουν δάνεια από μη ΝΧΙ (λοιπά χρηματοπιστωτικά ιδρύματα, ασφαλιστικές επιχειρήσεις και ταμεία συντάξεων) και από τον υπόλοιπο κόσμο. Τα δάνεια από ΝΧΙ (νομισματικά χρηματοπιστωτικά ιδρύματα) και τα δάνεια από μη ΝΧΙ είναι διορθωμένα ως προς τις πωλήσεις και τιτλοποιήσεις δανείων. “Άλλες πηγές” είναι η διαφορά μεταξύ του συνόλου και του αθροίσματος των χρηματοδοτικών μέσων που απεικονίζονται στο διάγραμμα. Περιλαμβάνουν τα ενδοομιλικά δάνεια και τις εμπορικές πιστώσεις. Πιο πρόσφατες παρατηρήσεις: γ΄ τρίμηνο 2019.

Ο πλούτος των νοικοκυριών επηρεάστηκε θετικά από τις υψηλότερες αποτιμήσεις των πραγματικών και χρηματοοικονομικών περιουσιακών στοιχείων

Ο καθαρός πλούτος των νοικοκυριών αυξήθηκε έντονα τα τρία πρώτα τρίμηνα του 2019, στηρίζοντας έτσι την ιδιωτική κατανάλωση. Παρά τον μετριασμό του δυναμισμού των αγορών κατοικιών, ο καθαρός πλούτος επηρεάστηκε θετικά από τις περαιτέρω αυξήσεις των τιμών των κατοικιών, με αποτέλεσμα τα νοικοκυριά να καταγράψουν σημαντικές υπεραξίες επί των ακινήτων που κατέχουν. Επιπλέον, τα νοικοκυριά κατέγραψαν σημαντικές υπεραξίες και επί των χρηματοοικονομικών περιουσιακών στοιχείων που κατέχουν. Επιπρόσθετα, η άνοδος των τιμών των κατοικιών και οι ευνοϊκές συνθήκες χρηματοδότησης συνέβαλαν στη συνεχιζόμενη βαθμιαία ανοδική τάση του ετήσιου ρυθμού αύξησης των τραπεζικών δανείων προς τα νοικοκυριά για αγορά κατοικίας. Η ακαθάριστη δανειακή επιβάρυνση των νοικοκυριών – μετρούμενη ως ποσοστό του ονομαστικού ακαθάριστου διαθέσιμου εισοδήματός τους – παρέμεινε αρκετά υψηλότερη σε σχέση με τον προ κρίσης μέσο όρο της.

Ο ρυθμός αύξησης του Μ3 και ο ρυθμός πιστωτικής επέκτασης ανέκαμψαν το 2019

Συνολικά, ο τραπεζικός δανεισμός προς τον ιδιωτικό τομέα ήταν σταθερά υψηλός, με ετήσιο ρυθμό αύξησης (διορθωμένο ως προς τις πωλήσεις και τιτλοποιήσεις δανείων και ως προς τη διευκόλυνση συγκέντρωσης ρευστών διαθεσίμων σε επίπεδο ομίλου – notional cash pooling) 3,7% τον Δεκέμβριο του 2019, έναντι 3,4% τον Δεκέμβριο του 2018. Η πιστωτική επέκταση παρέμεινε ο σημαντικότερος παράγοντας ανόδου της ποσότητας χρήματος με την ευρεία έννοια (βλ. το μπλε τμήμα στις ράβδους του Διαγράμματος 16). Ταυτόχρονα, οι χρηματικές ροές από το εξωτερικό είχαν αυξανόμενη συμβολή στη δυναμική του Μ3 (βλ. το κίτρινο τμήμα στις ράβδους του Διαγράμματος 16). Ως εκ τούτου, ο ετήσιος ρυθμός αύξησης του M3 ανέκαμψε το 2019 (βλ. Διάγραμμα 15). Ενώ η παύση των καθαρών αγορών μέσω του προγράμματος αγοράς στοιχείων ενεργητικού στο τέλος του 2018 είχε αρνητική επίδραση στον ρυθμό αύξησης του Μ3 (βλ. το κόκκινο τμήμα στις ράβδους του Διαγράμματος 16), η επανέναρξή τους τον Νοέμβριο του 2019 είχε περιορισμένη επίδραση στον εν λόγω ρυθμό το 2019.

Διάγραμμα 15

Μ3 και δάνεια προς τον ιδιωτικό τομέα

(ετήσιες ποσοστιαίες μεταβολές)

Πηγή: ΕΚΤ.

Σημειώσεις: Τα δάνεια είναι διορθωμένα ως προς τις πωλήσεις και τιτλοποιήσεις δανείων και ως προς τη διευκόλυνση συγκέντρωσης ρευστών διαθεσίμων σε επίπεδο ομίλου (notional cash pooling). Πιο πρόσφατες παρατηρήσεις: Δεκέμβριος 2019.

Διάγραμμα 16

M3 και παράγοντες μεταβολής του

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες, με εποχική και ημερολογιακή διόρθωση)

Πηγή: ΕΚΤ.

Σημειώσεις: Οι πιστώσεις προς τον ιδιωτικό τομέα περιλαμβάνουν τα δάνεια των ΝΧΙ προς τον ιδιωτικό τομέα και τις τοποθετήσεις των ΝΧΙ σε χρεόγραφα που εξέδωσε ο ιδιωτικός μη χρηματοπιστωτικός τομέας της ζώνης του ευρώ. Υπό αυτή την έννοια, περιλαμβάνουν επίσης τα χρεόγραφα που έχουν εκδοθεί από μη ΝΧΙ και αγοράζονται από το Ευρωσύστημα μέσω του προγράμματος αγοράς ομολόγων του επιχειρηματικού τομέα (CSPP). Πιο πρόσφατες παρατηρήσεις: Δεκέμβριος 2019.

Το μεγαλύτερο μέρος της ανόδου του Μ3 αντανακλά την αύξηση των καταθέσεων μίας ημέρας

Από τη σκοπιά των χρηματοδοτικών μέσων που περιλαμβάνονται στο Μ3, οι καταθέσεις μίας ημέρας εξακολούθησαν να είναι ο κύριος προωθητικός παράγοντας της αύξησης του Μ3, λόγω του χαμηλού κόστους ευκαιρίας διακράτησης εύκολα ρευστοποιήσιμων καταθέσεων σε ένα περιβάλλον εξαιρετικά χαμηλών επιτοκίων και οριζόντιας καμπύλης αποδόσεων. Η αύξηση των καταθέσεων μίας ημέρας αντανακλά τον υψηλό ρυθμό ανόδου των καταθέσεων μίας ημέρας τόσο των νοικοκυριών όσο και των ΜΧΕ. Ως εκ τούτου, το στενό νομισματικό μέγεθος Μ1, το οποίο περιλαμβάνει το νόμισμα σε κυκλοφορία και τις καταθέσεις μίας ημέρας, συνέχισε να αυξάνεται με εύρωστο ρυθμό.

2 Νομισματική πολιτική: αποφασιστικότητα για κατάλληλη δράση

Υπό συνθήκες επιβράδυνσης της οικονομίας της ζώνης του ευρώ και πιο επίμονων καθοδικών κινδύνων και ενώ οι προοπτικές για τον πληθωρισμό εξακολουθούσαν να υπολείπονται από τη σχετική μεσοπρόθεσμη επιδίωξη του Διοικητικού Συμβουλίου της ΕΚΤ, το Διοικητικό Συμβούλιο προχώρησε σε τρεις διαδοχικούς γύρους πρόσθετης νομισματικής χαλάρωσης κατά τη διάρκεια του 2019. Οι διαδοχικές αυτές παρεμβάσεις υπογράμμισαν την αποφασιστικότητα του Διοικητικού Συμβουλίου να ενεργήσει καταλλήλως για να στηρίξει την επάνοδο του πληθωρισμού σε διατηρήσιμη πορεία σύγκλισης προς τα επιδιωκόμενα μεσοπρόθεσμα επίπεδα. Έχοντας υπόψη τον χρόνο που χρειάζεται για να εκδηλωθεί πλήρως η επίδραση όλων των μέτρων στην οικονομία της ζώνης του ευρώ, το Διοικητικό Συμβούλιο συνέχισε να παρακολουθεί προσεκτικά τις εξελίξεις του πληθωρισμού και τη μετάδοση των εφαρμοζόμενων μέτρων νομισματικής πολιτικής στην οικονομία, ενώ παρέμεινε έτοιμο να προσαρμόσει καταλλήλως όλα τα μέσα που διαθέτει προκειμένου να διασφαλίσει ότι ο πληθωρισμός θα κινηθεί προς επίπεδα συμβατά με την επιδίωξή του κατά τρόπο διαρκή, σύμφωνα με τη δέσμευσή του για συμμετρία. Στο τέλος του 2019 τα στοιχεία ενεργητικού που συνδέονται με τη νομισματική πολιτική αποτελούσαν το 70% περίπου του ενεργητικού του Ευρωσυστήματος. Το μέγεθος του ισολογισμού σταθεροποιήθηκε σε 4,7 τρισεκ. ευρώ το 2019, δηλ. στο ίδιο επίπεδο όπως στο τέλος του προηγούμενου έτους. Οι κίνδυνοι που συνδέονται με το μεγάλο μέγεθος του ισολογισμού εξακολούθησαν να περιορίζονται μέσω του πλαισίου διαχείρισης κινδύνων της ΕΚΤ.

2.1 Πρώτος γύρος μέτρων νομισματικής πολιτικής για τη διατήρηση της ιδιαίτερα διευκολυντικής κατεύθυνσης εν μέσω αυξανόμενων αντίξοων εξωτερικών παραγόντων

Μετά την επιδείνωση των προοπτικών της οικονομίας στο τέλος του 2018, οι εισερχόμενες πληροφορίες στις αρχές του 2019 εξακολούθησαν να είναι κατώτερες των προσδοκιών λόγω κάμψης της εξωτερικής ζήτησης και λόγω ορισμένων ειδικών παραγόντων ανά χώρα και τομέα, υποδηλώνοντας ότι η βραχυπρόθεσμη δυναμική της ανάπτυξης θα ήταν λιγότερο σθεναρή από ό,τι αναμενόταν. Παράλληλα, υπήρχε σημαντική αβεβαιότητα για το αν οι παράγοντες που επιβραδύνουν τον ρυθμό ανάπτυξης της ζώνης του ευρώ θα αποδειχθούν παροδικοί ή πιο διαρκείς και άρα για το πόσο θα επηρεάσει τις μεσοπρόθεσμες προοπτικές ανάπτυξης η βραδύτερη ανάπτυξη που καταγράφεται βραχυχρόνια. Στο πλαίσιο αυτό, το Διοικητικό Συμβούλιο αναγνώρισε ότι οι κίνδυνοι που περιβάλλουν τις προοπτικές για την ανάπτυξη στη ζώνη του ευρώ ήταν περισσότερο καθοδικοί λόγω της επιμονής των αβεβαιοτήτων που σχετίζονται με γεωπολιτικούς παράγοντες και την απειλή του προστατευτισμού, των ευπαθειών σε αναδυόμενες αγορές και της μεταβλητότητας στις χρηματοπιστωτικές αγορές. Το Διοικητικό Συμβούλιο τόνισε ότι η νομισματική πολιτική πρέπει να εξακολουθήσει να χαρακτηρίζεται από υπομονή, επιμονή και σύνεση. Ενώ οι υποστηρικτικές συνθήκες χρηματοδότησης, η ευνοϊκή δυναμική των αγορών εργασίας και η επιταχυνόμενη άνοδος των μισθών συνεχίζουν να στηρίζουν τη μεγέθυνση στη ζώνη του ευρώ και τις σταδιακά αυξανόμενες πληθωριστικές πιέσεις, το Διοικητικό Συμβούλιο επανέλαβε την ανάγκη για σημαντική τόνωση της οικονομίας μέσω της νομισματικής πολιτικής ώστε να διασφαλιστεί η διαρκής σύγκλιση του πληθωρισμού προς επίπεδα κάτω, αλλά πλησίον του 2% μεσοπρόθεσμα.

Η ασθενέστερη οικονομική ανάπτυξη επιβράδυνε την προσαρμογή του πληθωρισμού προς τα επιδιωκόμενα μεσοπρόθεσμα επίπεδα, γεγονός που οδήγησε στη λήψη μιας πρώτης δέσμης μέτρων πολιτικής

Τα εισερχόμενα οικονομικά στοιχεία εξακολουθούσαν να είναι αδύναμα την άνοιξη, καθώς έδειχναν σημαντική υποχώρηση του ρυθμού οικονομικής μεγέθυνσης, η οποία θα συνεχιζόταν και το 2019. Ειδικότερα, η δραστηριότητα στον τομέα της μεταποίησης επιβραδύνθηκε σημαντικά, κυρίως λόγω αντίξοων εξωτερικών παραγόντων, εξαιτίας της συνεχιζόμενης υποτονικότητας της παγκόσμιας ανάπτυξης και της δυναμικής του διεθνούς εμπορίου. Η υποτονικότερη δυναμική της οικονομικής ανάπτυξης επιβράδυνε την προσαρμογή του πληθωρισμού προς τη μεσοπρόθεσμη επιδίωξη του Διοικητικού Συμβουλίου.

Έτσι, αντιδρώντας στην ουσιώδη επιδείνωση των προοπτικών για την ανάπτυξη και τον πληθωρισμό, το Διοικητικό Συμβούλιο αποφάσισε στη συνεδρίαση του Μαρτίου να προχωρήσει σε πρόσθετη νομισματική χαλάρωση μέσω δέσμης μέτρων πολιτικής. Αυτό θα βοηθούσε να αναπτυχθούν περαιτέρω εγχώριες πιέσεις στις τιμές, θα στήριζε την εξέλιξη του μετρούμενου πληθωρισμού μεσοπρόθεσμα και θα αύξανε την ανθεκτικότητα της οικονομίας της ζώνης του ευρώ εν μέσω αβεβαιοτήτων σε παγκόσμιο επίπεδο. Ειδικότερα, το Διοικητικό Συμβούλιο αποφάσισε τη λήψη των ακόλουθων μέτρων. Πρώτον, ως μέρος των καθοδηγητικών ενδείξεών του (forward guidance), αποφάσισε να διευρύνει τον χρονικό ορίζοντα πιθανής αύξησης των επιτοκίων πολιτικής. Συγκεκριμένα, το Διοικητικό Συμβούλιο ανέφερε ότι αναμένει τα βασικά επιτόκια της ΕΚΤ να παραμείνουν στα σημερινά τους επίπεδα τουλάχιστον μέχρι και το τέλος του 2019 και πάντως για όσο χρονικό διάστημα χρειαστεί προκειμένου να διασφαλιστεί η συνέχιση της διαρκούς σύγκλισης του πληθωρισμού προς επίπεδα συμβατά με τη μεσοπρόθεσμη επιδίωξή του. Δεύτερον, επανέλαβε ότι σκοπεύει να συνεχίσει να επανεπενδύει, στο ακέραιο, τα ποσά κεφαλαίου από την εξόφληση τίτλων αποκτηθέντων στο πλαίσιο του προγράμματος αγοράς στοιχείων ενεργητικού (asset purchase programme – APP) κατά τη λήξη τους για παρατεταμένη χρονική περίοδο μετά την ημερομηνία κατά την οποία θα αρχίσει να αυξάνει τα βασικά επιτόκια της ΕΚΤ και πάντως για όσο χρονικό διάστημα χρειαστεί για τη διατήρηση των ευνοϊκών συνθηκών ρευστότητας και της ιδιαίτερα διευκολυντικής κατεύθυνσης της νομισματικής πολιτικής. Λόγω της άμεσης σύνδεσης των καθοδηγητικών ενδείξεων σχετικά με τη μελλοντική πορεία των επανεπενδύσεων και των επιτοκίων πολιτικής αντίστοιχα, μεταβάλλεται αυτομάτως και ο αναμενόμενος ορίζοντας των επανεπενδύσεων, ενισχύοντας τις καθοδηγητικές ενδείξεις σχετικά με τα επιτόκια πολιτικής και ταυτόχρονα υπογραμμίζοντας την αποφασιστικότητα του Διοικητικού Συμβουλίου να ενεργήσει καταλλήλως. Τρίτον, εκτός από την αλλαγή των καθοδηγητικών ενδείξεων σχετικά με τα επιτόκια πολιτικής, ανακοινώθηκε μια νέα σειρά τριμηνιαίων στοχευμένων πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης (TLTRO III). Οι πράξεις αυτές θα ξεκινήσουν τον Σεπτέμβριο του 2019 και θα τερματιστούν τον Μάρτιο του 2021, ενώ κάθε πράξη θα έχει διάρκεια δύο ετών. Στόχος της νέας σειράς TLTRO είναι να διατηρηθούν οι ευνοϊκές συνθήκες χορήγησης τραπεζικών δανείων ώστε να συνεχιστεί η ροή τραπεζικών πιστώσεων προς τους πελάτες με προσιτούς όρους. Με τη σειρά της, η εύρωστη ροή πιστώσεων προς τον ιδιωτικό τομέα στηρίζει τα καταναλωτικά και επενδυτικά σχέδια των νοικοκυριών και των επιχειρήσεων, βοηθώντας την οικονομία να αναπτυχθεί και συμβάλλοντας στην προσαρμογή του πληθωρισμού προς τη μεσοπρόθεσμη επιδίωξη του Διοικητικού Συμβουλίου. Τέταρτον, το Διοικητικό Συμβούλιο αποφάσισε να συνεχίσει να διενεργεί τις πιστοδοτικές πράξεις του Ευρωσυστήματος ως δημοπρασίες σταθερού επιτοκίου χωρίς ποσοτικό περιορισμό για όσο διάστημα χρειαστεί και τουλάχιστον μέχρι τη λήξη της περιόδου τήρησης ελάχιστων αποθεματικών που αρχίζει από τον Μάρτιο του 2021.

Στην επόμενη συνεδρίασή του μετά την ανακοίνωση της νέας σειράς TLTRO, το Διοικητικό Συμβούλιο έκανε γνωστό ότι οι λεπτομέρειες για τους ακριβείς όρους της σειράς TLTRO ΙΙΙ θα ανακοινωθούν σε μία από τις προσεχείς συνεδριάσεις του. Πιο συγκεκριμένα, για την τιμολόγηση των νέων πράξεων TLTRO III θα ληφθούν υπόψη η διεξοδική αξιολόγηση του διαύλου μετάδοσης της νομισματικής πολιτικής μέσω των τραπεζών, καθώς και η περαιτέρω εξέλιξη των οικονομικών προοπτικών. Επιπλέον, έχοντας κατά νου ότι το περιβάλλον αρνητικών επιτοκίων θα διαρκέσει περισσότερο από όσο αναμενόταν, το Διοικητικό Συμβούλιο σημείωσε ότι, στο πλαίσιο της τακτικής του αξιολόγησης, θα εξετάσει επίσης κατά πόσον θα χρειαστεί, προκειμένου να μην εξανεμιστούν οι ευνοϊκές επιδράσεις των αρνητικών επιτοκίων στην οικονομία, να μετριαστούν οι τυχόν παρενέργειές τους στην τραπεζική διαμεσολάβηση.

Δεύτερος γύρος πρόσθετης χαλάρωσης της νομισματικής πολιτικής και επιδείνωση της εμπιστοσύνης στις προοπτικές του πληθωρισμού

Στο τέλος του πρώτου εξαμήνου οι εισερχόμενες πληροφορίες έδειχναν ότι οι δυσμενείς παγκόσμιοι παράγοντες εξακολουθούσαν να επηρεάζουν αρνητικά τις προοπτικές της ζώνης του ευρώ

Στο τέλος του πρώτου εξαμήνου οι εισερχόμενες πληροφορίες έδειχναν ότι οι προοπτικές της ζώνης του ευρώ εξακολουθούσαν να επηρεάζονται αρνητικά από δυσμενείς παγκόσμιους παράγοντες, που σχετίζονταν ιδίως με τη συνεχιζόμενη υποτονικότητα του παγκόσμιου εμπορίου και τις πιο διάχυτες και παρατεταμένες αβεβαιότητες στο εξωτερικό περιβάλλον. Οι παράγοντες αυτοί ασκούσαν αρνητική επίδραση ιδίως στον μεταποιητικό τομέα της ζώνης του ευρώ. Επιπλέον, ο πληθωρισμός βάσει του ΕνΔΤΚ μειώθηκε περαιτέρω, αντανακλώντας κυρίως παροδικούς παράγοντες, ενώ οι δείκτες του υποκείμενου πληθωρισμού εξακολουθούσαν να μη σημειώνουν αξιόλογη μεταβολή.

Λαμβάνοντας υπόψη την παράταση των αβεβαιοτήτων και τις συνέπειές τους για τις προοπτικές του πληθωρισμού, το Διοικητικό Συμβούλιο έκρινε αναγκαίο να προσαρμόσει την κατεύθυνση της νομισματικής πολιτικής για δεύτερη φορά το 2019 και να ενισχύσει τον διευκολυντικό της χαρακτήρα ώστε να παραμείνει ο πληθωρισμός σε διαρκή πορεία σύγκλισης προς τα επιδιωκόμενα μεσοπρόθεσμα επίπεδα. Έτσι, στη συνεδρίαση του Ιουνίου το Διοικητικό Συμβούλιο αποφάσισε να ενισχύσει τις καθοδηγητικές ενδείξεις του σχετικά με τα επιτόκια πολιτικής διευρύνοντας περαιτέρω τον χρονικό ορίζοντα πιθανής αύξησης των επιτοκίων. Συγκεκριμένα, το Διοικητικό Συμβούλιο δήλωσε ότι αναμένει τα βασικά επιτόκια της ΕΚΤ να παραμείνουν στα σημερινά τους επίπεδα τουλάχιστον μέχρι και το πρώτο εξάμηνο του 2020 και πάντως για όσο χρονικό διάστημα χρειαστεί προκειμένου ο πληθωρισμός να παραμείνει σε διαρκή πορεία σύγκλισης προς επίπεδα κάτω, αλλά πλησίον του 2% μεσοπρόθεσμα. Επανέλαβε επίσης τις καθοδηγητικές ενδείξεις του σχετικά με τις επανεπενδύσεις. Τέλος, το Διοικητικό Συμβούλιο έλαβε απόφαση σχετικά με την τιμολόγηση της σειράς TLTRO ΙΙΙ. Το επιτόκιο για κάθε πράξη θα καθορίζεται σε επίπεδο κατά 10 μονάδες βάσης υψηλότερο από το μέσο επιτόκιο των πράξεων κύριας αναχρηματοδότησης του Ευρωσυστήματος. Για όσες τράπεζες επιτυγχάνουν καθαρή πιστωτική επέκταση (πλην των εξαιρούμενων κατηγοριών δανείων) πάνω από ένα επίπεδο αναφοράς, το επιτόκιο των πράξεων της σειράς TLTRO III θα είναι χαμηλότερο, με δυνατότητα να φθάσει το μέσο επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων συν 10 μονάδες βάσης. Επισημάνθηκε ότι με αυτή την τιμολόγηση επιτυγχάνεται μια εύλογη ισορροπία μεταξύ της ανάγκης αφενός να αναγνωρίζονται οι θετικές εξελίξεις στις τραπεζικές χορηγήσεις και αφετέρου να διατηρηθεί η διευκολυντική κατεύθυνση της νομισματικής πολιτικής.

Κατά τη διάρκεια του καλοκαιριού η κάμψη της δυναμικής της παγκόσμιας ανάπτυξης και η επιβράδυνση του διεθνούς εμπορίου εξακολούθησαν να επηρεάζουν δυσμενώς τις προοπτικές της ζώνης του ευρώ. Επιπλέον, οι παρατεταμένες αβεβαιότητες εξακολούθησαν να επιβαρύνουν το επιχειρηματικό κλίμα, ιδίως στον μεταποιητικό τομέα. Με τη σειρά τους, οι εξελίξεις στις τιμές παρέμεναν υποτονικές, ενώ οι δείκτες υποκείμενου πληθωρισμού συνέχιζαν να μην παρουσιάζουν αξιόλογη μεταβολή. Οι πιο μακροπρόθεσμες προσδοκίες για τον πληθωρισμό που βασίζονται σε δείκτες της αγοράς παρέμεναν στάσιμοι στα ιστορικώς χαμηλά επίπεδα που κατέγραψαν μετά τη συνεδρίαση του Ιουνίου, ενώ οι έρευνες σηματοδοτούσαν σημαντική υποχώρηση των πιο μακροπρόθεσμων προσδοκιών.

Το Διοικητικό Συμβούλιο επισήμανε ότι οι καταγεγραμμένοι και οι προβλεπόμενοι ρυθμοί πληθωρισμού βρίσκονταν επίμονα κάτω από τα επίπεδα που είναι συμβατά με την επιδίωξή του

Στο πλαίσιο αυτό, το Διοικητικό Συμβούλιο επισήμανε στη συνεδρίαση του Ιουλίου ότι οι ρυθμοί πληθωρισμού (τόσο οι καταγεγραμμένοι όσο και οι προβλεπόμενοι) βρίσκονταν επίμονα κάτω από τα επίπεδα που είναι συμβατά με την επιδίωξή του. Επιπλέον, το Διοικητικό Συμβούλιο τόνισε ότι η συμμετρία της μεσοπρόθεσμης επιδίωξής του για τον πληθωρισμό αποτελεί σημαντικό στοιχείο για την επίτευξη της διαρκούς προσαρμογής του πληθωρισμού προς την επιδίωξή του. Ως εκ τούτου, θεωρήθηκε σημαντικό να δείξει το Διοικητικό Συμβούλιο την αποφασιστικότητα και την ικανότητά του να δράσει, καθώς και την ετοιμότητά του να χαλαρώσει περαιτέρω την κατεύθυνση της πολιτικής προσαρμόζοντας καταλλήλως όλα τα μέσα που έχει στη διάθεσή του, προκειμένου να επιτύχει τη διαμόρφωση του πληθωρισμού στα επιθυμητά επίπεδα. Ταυτόχρονα, το Διοικητικό Συμβούλιο δήλωσε ότι, αν οι μεσοπρόθεσμες προοπτικές για τον πληθωρισμό συνεχίσουν να υπολείπονται σε σχέση με τα επιδιωκόμενα επίπεδα, είναι αποφασισμένο να ενεργήσει, σύμφωνα με τη δέσμευσή του για συμμετρία όσον αφορά την επιδίωξη για τον πληθωρισμό. Έτσι, το Διοικητικό Συμβούλιο αποφάσισε να επαναφέρει το στοιχείο της πιθανής περαιτέρω χαλάρωσης της νομισματικής πολιτικής (“easing bias”) στις καθοδηγητικές ενδείξεις του σχετικά με τα επιτόκια πολιτικής, δηλώνοντας ότι αναμένει ότι τα βασικά επιτόκια της ΕΚΤ θα παραμείνουν στα σημερινά ή σε χαμηλότερα επίπεδα. Επιπλέον, ανέθεσε στις αρμόδιες επιτροπές του Ευρωσυστήματος να εξετάσουν διάφορες επιλογές, μεταξύ αυτών τρόπους ενίσχυσης των καθοδηγητικών ενδείξεων σχετικά με τα επιτόκια πολιτικής, αντισταθμιστικά μέτρα (π.χ. τον σχεδιασμό ενός συστήματος βαθμίδων για τον εκτοκισμό των αποθεματικών) και επιλογές όσον αφορά το μέγεθος και τη σύνθεση πιθανών νέων καθαρών αγορών στοιχείων ενεργητικού. Αυτές οι ανακοινώσεις προετοίμασαν το έδαφος για τη δυνητική εφαρμογή ολοκληρωμένης δέσμης μέτρων στην επόμενη συνεδρίαση νομισματικής πολιτικής του Διοικητικού Συμβουλίου σε περίπτωση που οι προοπτικές του πληθωρισμού δεν θα βελτιώνονταν σε επίπεδα συμβατά με την επιδίωξή του.

Τρίτος γύρος χαλάρωσης της νομισματικής πολιτικής με μια ολοκληρωμένη δέσμη μέτρων για την αντιμετώπιση των επίμονα χαμηλών ρυθμών πληθωρισμού

Οι μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2019 έδειξαν περαιτέρω επιδείνωση των προοπτικών του πληθωρισμού. Συνολικά, το Διοικητικό Συμβούλιο βρέθηκε αντιμέτωπο με παρατεταμένη επιβράδυνση της οικονομίας της ζώνης του ευρώ, επίμονους καθοδικούς κινδύνους και συνεχιζόμενη απόκλιση των προοπτικών για τον πληθωρισμό από τα επιδιωκόμενα μεσοπρόθεσμα επίπεδα. Ειδικότερα, μετά από διαδοχικές και σημαντικές προς τα κάτω αναθεωρήσεις των προοπτικών για τον πληθωρισμό, ο προβλεπόμενος πληθωρισμός για το 2021 διαμορφώθηκε σε 1,5% στις προβολές του Σεπτεμβρίου 2019, από 1,8% στις προβολές του Δεκεμβρίου 2018. Η περαιτέρω επιδείνωση των προοπτικών για τον πληθωρισμό – παρά το γεγονός ότι οι χρηματοπιστωτικές συνθήκες που ενσωματώνονται στις προβολές ήδη αντανακλούσαν έντονες προσδοκίες για πρόσθετη χαλάρωση της νομισματικής πολιτικής – σήμαινε ότι ο πληθωρισμός προβλεπόταν να αποκλίνει ακόμη περισσότερο από τα επίπεδα που το Διοικητικό Συμβούλιο θεωρεί συμβατά με την επιδίωξή του. Οι δείκτες του υποκείμενου πληθωρισμού παρέμεναν συγκρατημένοι και οι δείκτες των προσδοκιών για τον πληθωρισμό διατηρήθηκαν σε χαμηλά επίπεδα. Στο πλαίσιο αυτό, το Διοικητικό Συμβούλιο έκρινε σκόπιμη την εφαρμογή ενός τρίτου γύρου νομισματικής χαλάρωσης για να στηριχθεί η επάνοδος του πληθωρισμού σε διαρκή πορεία σύγκλισης προς τα επιδιωκόμενα μεσοπρόθεσμα επίπεδα. Ως εκ τούτου, το Διοικητικό Συμβούλιο έλαβε τις ακόλουθες αποφάσεις τον Σεπτέμβριο:

Κρίθηκε αναγκαία μια συνολική παρέμβαση για να στηριχθεί η επάνοδος του πληθωρισμού σε διαρκή πορεία σύγκλισης προς τα επιδιωκόμενα μεσοπρόθεσμα επίπεδα

Πρώτον, αποφάσισε να μειώσει το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων κατά 10 μονάδες βάσης σε -0,50% (βλ. Διάγραμμα 17). Η μείωση του επιτοκίου της διευκόλυνσης αποδοχής καταθέσεων συνοδεύθηκε από επαναδιατύπωση των καθοδηγητικών ενδείξεων του Διοικητικού Συμβουλίου σχετικά με την προσδοκώμενη πορεία των επιτοκίων πολιτικής. Το Διοικητικό Συμβούλιο ανέμενε πλέον ότι τα βασικά επιτόκια της ΕΚΤ θα παραμείνουν στα επίπεδα στα οποία είχαν διαμορφωθεί ή και χαμηλότερα έως ότου διαπιστωθεί ότι οι προοπτικές για τον πληθωρισμό συγκλίνουν αξιόπιστα προς ένα επίπεδο επαρκώς πλησίον, αλλά κάτω του 2%, εντός του χρονικού ορίζοντα προβολής, και ότι αυτή η σύγκλιση αντανακλάται κατά τρόπο συνεπή στη δυναμική του υποκείμενου πληθωρισμού.

Διάγραμμα 17

Βασικά επιτόκια της ΕΚΤ

(ποσοστά % ετησίως)

Πηγή: ΕΚΤ.

Σημείωση: Πιο πρόσφατες παρατηρήσεις: 31 Δεκεμβρίου 2019.

Δεύτερον αποφάσισε την επανέναρξη των καθαρών αγορών ομολόγων μέσω του προγράμματος APP με ύψος 20 δισεκ. ευρώ μηνιαίως από την 1η Νοεμβρίου (βλ. Διάγραμμα 18), με αναμενόμενο τερματισμό των αγορών λίγο προτού αρχίσει να αυξάνει τα βασικά επιτόκια της ΕΚΤ. Το Διοικητικό Συμβούλιο επανέλαβε επίσης ότι οι επανεπενδύσεις στο ακέραιο των ποσών κεφαλαίου από την εξόφληση τίτλων αποκτηθέντων μέσω του APP κατά τη λήξη τους θα συνεχιστούν για παρατεταμένη χρονική περίοδο μετά την ημερομηνία κατά την οποία θα αρχίσει να αυξάνει τα βασικά επιτόκια της ΕΚΤ και πάντως για όσο διάστημα χρειαστεί για τη διατήρηση ευνοϊκών συνθηκών ρευστότητας και μιας ιδιαίτερα διευκολυντικής κατεύθυνσης της νομισματικής πολιτικής.

Διάγραμμα 18

Μηνιαίες καθαρές αγορές και συνολικές εξοφλήσεις τίτλων στο πλαίσιο του APP το 2019

(δισεκ. ευρώ)

Πηγή: ΕΚΤ.

Σημειώσεις: Μηνιαίες καθαρές αγορές στη λογιστική τους αξία και μηνιαίο ύψος εξοφλήσεων. Στη φάση των επανεπενδύσεων το Ευρωσύστημα τηρεί την αρχή της ουδέτερης επίδρασης στην αγορά (market neutrality), μέσω της ομαλής και ευέλικτης εφαρμογής τους. Προς τούτο, οι επανεπενδύσεις του προϊόντος της εξόφλησης τίτλων κατανέμονται στη διάρκεια του έτους έτσι ώστε η παρουσία στην αγορά να είναι ομοιόμορφα διαμοιρασμένη σε τακτά χρονικά διαστήματα. Επιπλέον, πρόσθετες καθαρές αγορές τίτλων μπορούν να πραγματοποιηθούν τον αμέσως προηγούμενο ή επόμενο μήνα, για να καλυφθούν μήνες (π.χ. Δεκέμβριος) κατά τους οποίους η δραστηριότητα στην αγορά αναμένεται να είναι μειωμένη. Κατά συνέπεια, οι καθαρές αγορές που πραγματοποιούνται ανά μήνα δεν ισούνται ακριβώς με τον μηνιαίο στόχο. Πιο πρόσφατες παρατηρήσεις: 31 Δεκεμβρίου 2019.

Τρίτον, αποφάσισε να επαναπροσδιορίσει ορισμένες παραμέτρους της τρίτης σειράς TLTRO, με πιο ελκυστικό επιτόκιο για τις συμμετέχουσες τράπεζες (οι τράπεζες που επιτυγχάνουν πιστωτική επέκταση πάνω από ένα επίπεδο αναφοράς (benchmark) μπορούν πλέον να δανείζονται με επιτόκιο που μπορεί να είναι εξίσου χαμηλό με το μέσο επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων, όπως θα διαμορφωθεί κατά τη διάρκεια της πράξης) και μεγαλύτερη διάρκεια (τρία έτη αντί για δύο). Με αυτούς τους πιο ευνοϊκούς όρους επιδιώκεται να διατηρηθούν οι ευνοϊκοί όροι χορήγησης τραπεζικών δανείων, να διασφαλιστεί η ομαλή μετάδοση της νομισματικής πολιτικής και να ενισχυθεί περαιτέρω η διευκολυντική κατεύθυνση της νομισματικής πολιτικής.

Τέλος, προκειμένου να διαφυλαχθεί η μετάδοση της νομισματικής πολιτικής μέσω των τραπεζών, θεσπίστηκε σύστημα δύο βαθμίδων για τον εκτοκισμό των αποθεματικών, σύμφωνα με το οποίο μέρος της ρευστότητας που τηρούν οι τράπεζες στους τρεχούμενους λογαριασμούς τους στην κεντρική τράπεζα καθ’ υπέρβαση των υποχρεωτικών αποθεματικών θα εξαιρείται από το αρνητικό επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων.

Όλα τα στοιχεία της δέσμης μέτρων που αποφάσισε να λάβει το Διοικητικό Συμβούλιο στη συνεδρίαση νομισματικής πολιτικής του Σεπτεμβρίου σχεδιάστηκαν έτσι ώστε να αλληλοσυμπληρώνονται, προσφέροντας ώθηση στην οικονομία μέσω της νομισματικής πολιτικής και στηρίζοντας τη σύγκλιση του πληθωρισμού προς την επιδίωξη του Διοικητικού Συμβουλίου. Η μείωση του επιτοκίου της διευκόλυνσης αποδοχής καταθέσεων και οι ενισχυμένες καθοδηγητικές ενδείξεις με την αναφορά σε ρητή προϋπόθεση για την πρώτη αύξηση των επιτοκίων πολιτικής παρείχαν ένα σημείο αναφοράς για τα βραχυμεσοπρόθεσμα επιτόκια, τα οποία είναι σημαντικά για την τιμολόγηση των επιχειρηματικών δανείων στη ζώνη του ευρώ. Η επανέναρξη των καθαρών αγορών στοιχείων ενεργητικού και ο αναμενόμενος ορίζοντας των επανεπενδύσεων παρείχαν ένα σημείο αναφοράς για τα μεσομακροπρόθεσμα επιτόκια, τα οποία είναι σημαντικά για την τιμολόγηση των στεγαστικών δανείων προς νοικοκυριά. Οι τεχνικές παράμετροι της σειράς TLTRO ΙΙΙ επαναπροσδιορίστηκαν με σκοπό να διατηρηθούν οι ευνοϊκοί όροι χορήγησης τραπεζικών δανείων, να διασφαλιστεί η ομαλή μετάδοση της νομισματικής πολιτικής και να δοθεί κίνητρο στις τράπεζες προκειμένου να διατηρήσουν τις ροές πιστώσεων προς τους πελάτες τους. Τέλος, σκοπός του συστήματος δύο βαθμίδων για τον εκτοκισμό των αποθεματικών ήταν να περιοριστεί το άμεσο κόστος των αρνητικών επιτοκίων για τις τράπεζες, προκειμένου να στηριχθεί η μετάδοση της νομισματικής πολιτικής μέσω των τραπεζών. Έτσι, οι πιο χαλαρές συνθήκες άντλησης κεφαλαίων εκ μέρους των τραπεζών εξακολούθησαν να μετακυλίονται στους όρους δανεισμού των επιχειρήσεων και των νοικοκυριών.

Παρακολούθηση των εξελίξεων του πληθωρισμού υπό το φως της διαφαινόμενης σταθεροποίησης των αναπτυξιακών προοπτικών και παράλληλα ετοιμότητα για δράση

Στο τέλος του έτους, μετά από τρεις γύρους νομισματικής χαλάρωσης κατά τη διάρκεια του 2019, οι δείκτες του υποκείμενου πληθωρισμού παρέμεναν γενικώς υποτονικοί και η δυναμική της ανάπτυξης στη ζώνη του ευρώ παρέμενε σε χαμηλά επίπεδα, παρόλο που υπήρχαν ορισμένες αρχικές ενδείξεις ανακοπής της επιβράδυνσης του ρυθμού ανάπτυξης και ήπιας αύξησης του υποκείμενου πληθωρισμού σε επίπεδα ανάλογα με αυτά προηγούμενων προβολών. Υπό το φως αυτών των εξελίξεων και δεδομένου ότι χρειάζεται χρόνος για να εκδηλωθεί πλήρως η επίδραση αυτών των μέτρων, το Διοικητικό Συμβούλιο ανακοίνωσε στη συνεδρίαση του Δεκεμβρίου ότι παρακολουθεί προσεκτικά τις εξελίξεις του πληθωρισμού και τη μετάδοση στην οικονομία των μέτρων νομισματικής πολιτικής του Σεπτεμβρίου. Σε κάθε περίπτωση, υπογράμμισε ότι παραμένει έτοιμο να προσαρμόσει καταλλήλως όλα τα μέσα που διαθέτει προκειμένου να διασφαλίσει ότι ο πληθωρισμός θα κινηθεί προς τα επιδιωκόμενα επίπεδα κατά τρόπο διαρκή, σύμφωνα με τη δέσμευσή του για συμμετρία.

Υπό το φως των επίμονων αβεβαιοτήτων και καθοδικών κινδύνων, κατά τη διάρκεια του 2019 εφαρμόστηκαν σημαντικά μέτρα πρόσθετης χαλάρωσης της νομισματικής πολιτικής. Όλα τα στοιχεία των μέτρων που ελήφθησαν συνέχισαν να λειτουργούν συνδυαστικά και συνέβαλαν στην περαιτέρω μείωση τους κόστους χρηματοδότησης των τραπεζών (βλ. Διάγραμμα 19). Οι πολύ ευνοϊκές συνθήκες χρηματοδότησης των τραπεζών μετακυλίστηκαν στην ευρύτερη οικονομία, οι δε όροι δανεισμού των επιχειρήσεων και των νοικοκυριών διαμορφώθηκαν σε ιστορικώς χαμηλά επίπεδα ή πλησίον αυτών (βλ. Διάγραμμα 20). Όλες οι αποφάσεις που ελήφθησαν κατά τη διάρκεια του 2019 συνέβαλαν στην ιδιαίτερα διευκολυντική κατεύθυνση της νομισματικής πολιτικής που εφαρμόζεται από το 2014 και εξακολούθησαν να στηρίζουν τη βελτίωση των οικονομικών επιδόσεων της ζώνης του ευρώ.

Διάγραμμα 19

Σύνθετος δείκτης κόστους δανειακής χρηματοδότησης των τραπεζών

(μεσοσταθμικό κόστος χρηματοδότησης μέσω καταθέσεων και δανεισμού από την αγορά χωρίς παροχή ασφάλειας, ποσοστά % ετησίως)

Πηγές: ΕΚΤ, Markit iBoxx και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Το μεσοσταθμικό κόστος καταθέσεων υπολογίζεται ως μέσος όρος των επιτοκίων για νέες καταθέσεις διάρκειας μίας ημέρας, καταθέσεις με συμφωνημένη διάρκεια και καταθέσεις υπό προειδοποίηση, σταθμισμένων ως προς τα αντίστοιχα υπόλοιπα. Πιο πρόσφατες παρατηρήσεις: 31 Δεκεμβρίου 2019.

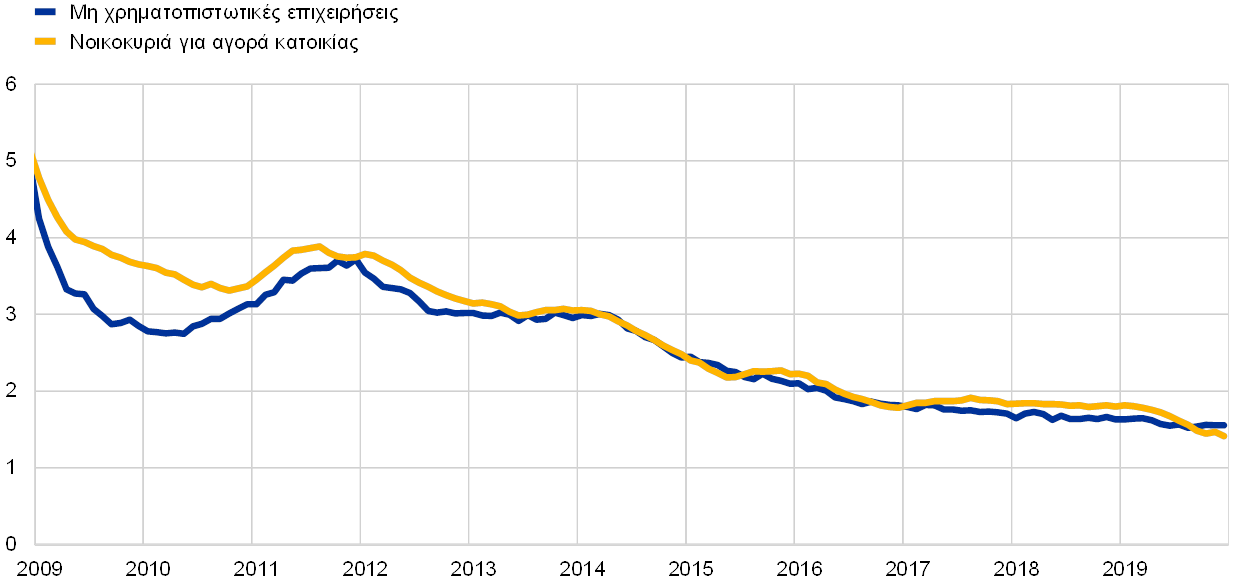

Διάγραμμα 20

Σύνθετα τραπεζικά επιτόκια χορηγήσεων προς μη χρηματοπιστωτικές επιχειρήσεις και νοικοκυριά

(ποσοστά % ετησίως)

Πηγή: ΕΚΤ.

Σημειώσεις: Τα σύνθετα τραπεζικά επιτόκια χορηγήσεων υπολογίζονται με άθροιση των βραχυπρόθεσμων και μακροπρόθεσμων επιτοκίων κατόπιν στάθμισης ως προς τον μέσο όρο του όγκου των νέων δανείων για ένα κυλιόμενο 24μηνο. Πιο πρόσφατες παρατηρήσεις: 31 Δεκεμβρίου 2019.

2.2 Η δυναμική του ισολογισμού του Ευρωσυστήματος ενώ ξεκινούν εκ νέου οι καθαρές αγορές τίτλων