EZB-Jahresbericht 2019

Das Jahr im Überblick

** Dieser Überblick behandelt die Aktivitäten der Europäischen Zentralbank (EZB) im Jahr 2019. Er wurde vor Ausbruch der weltweiten Coronavirus-Pandemie (Covid-19) fertiggestellt. Seither hat sich die wirtschaftliche Lage grundlegend geändert, und die geldpolitischen Maßnahmen der EZB wurden substanziell erweitert. Die EZB wird im Rahmen ihres Mandats alles tun, was erforderlich ist, um den Euroraum in dieser Krise zu unterstützen. **

2019 jährte sich die Einführung des Euro zum 20. Mal, und der Rückhalt für die gemeinsame Währung war in der Bevölkerung des Euro-Währungsgebiets stärker denn je. Laut der Eurobarometer-Umfrage vom November lag der Zustimmungswert bei 76 %.

Das Wirtschaftswachstum im Euroraum schwächte sich im Berichtsjahr weiter ab und lag bei 1,2 % gegenüber 1,9 % im Vorjahr. Getragen wurde die anhaltende Expansion von den günstigen Finanzierungsbedingungen, erneuten Beschäftigungszuwächsen und dem leicht expansiven finanzpolitischen Kurs. Gleichzeitig belastete die Unsicherheit bezüglich des Welthandels vor allem das verarbeitende Gewerbe und die Investitionstätigkeit.

Die Lage an den Arbeitsmärkten des Euroraums hellte sich im Berichtsjahr weiter auf. Die Arbeitslosenquote sank weiter auf 7,6 %, und das Lohnwachstum war nach wie vor robust und entsprach in etwa seinem langfristigen Durchschnitt.

Die Gesamtinflation im Eurogebiet betrug im Jahr 2019 durchschnittlich 1,2 % (2018: 1,8 %). Dieser Rückgang war auf den geringeren Beitrag der zwei volatileren Komponenten Energie und Nahrungsmittel zurückzuführen. Ohne diese beiden Komponenten lag die Teuerungsrate 2019 wie schon in den beiden vorangegangenen Jahren im Durchschnitt bei 1,0 %.

Vor diesem Hintergrund ergriff der EZB-Rat 2019 dreimal in Folge weitere Maßnahmen zur geldpolitischen Akkommodierung. Diese umfassten eine neue Reihe von gezielten längerfristigen Refinanzierungsgeschäften, eine Erweiterung der Forward Guidance, eine Senkung des Zinssatzes für die Einlagefazilität und die Wiederaufnahme des Programms zum Ankauf von Vermögenswerten (APP). Ende 2019 waren erste Anzeichen einer Stabilisierung der Wachstumsdynamik und eines leichten Anstiegs der zugrunde liegenden Inflation zu erkennen.

Im Zuge der Beurteilung unserer geldpolitischen Maßnahmen befasst sich der EZB-Rat auch mit den Folgen etwaiger Nebeneffekte. So wurde ein zweistufiges System für die Verzinsung der Reserveguthaben eingeführt, bei dem ein Teil der Überschussliquidität der Banken vom negativen Einlagezinssatz befreit wird, um die bankbasierte Transmission der Geldpolitik sicherzustellen.

Für die Banken im Euroraum stellt ihre strukturelle Ertragsschwäche weiterhin eine Herausforderung dar, auch wenn die Kapitalausstattung des Sektors mit einer harten Kernkapitalquote von 14,2 % angemessen ist. Angesichts der hohen Risikobereitschaft an den Finanz- und Immobilienmärkten nahmen im Jahresverlauf 2019 sowohl die Anfälligkeiten gegenüber Preisrückgängen bei Vermögenswerten als auch die Risiken im wachsenden Nichtbankensektor weiter zu. In Abstimmung mit der EZB ergriffen einige Euro-Länder eine Reihe makroprudenzieller Maßnahmen, um Systemrisiken zu begrenzen und ihre Widerstandsfähigkeit gegenüber derartigen Risiken zu erhöhen.

Im Zahlungsverkehr unternahm das Eurosystem weitere Anstrengungen, um das reibungslose Funktionieren der Systeme sicherzustellen. Dazu zählten die Vorbereitungsarbeiten für ein neues, dem neuesten Stand der Technik entsprechendes Echtzeit-Bruttozahlungssystems, das TARGET2 ersetzen wird, und eine neue Strategie für den Massenzahlungsverkehr. Letztere unterstützt die Entwicklung einer vom Markt ausgehenden europaweiten Lösung für Zahlungen am Point of Interaction (POI) als Ergänzung zum erfolgreichen einheitlichen Euro-Zahlungsverkehrsraum (SEPA).

Seit dem 2. Oktober 2019 wird der neue Tagesgeld-Referenzzinssatz Euro Short-Term Rate (€STR) veröffentlicht, der im Januar 2022 den EONIA ablösen soll. Die tägliche Berechnung des €STR funktioniert gut, und die Methodik hat sich als zuverlässig erwiesen.

Die Auswirkungen des Klimawandels auf die Aussichten für die Preisstabilität und das Finanzsystem sind und bleiben ein Thema, mit dem sich die EZB eingehend auseinandersetzt. Im Zuge dessen erhebt sie aktuell Informationen über die CO2-Intensität der Kreditportfolios der Banken und entwickelt einen Analyserahmen für die erstmalige Durchführung von Stresstests im Bankensektor des Euroraums im Hinblick auf klimabezogene Risiken. Einen aktiven Beitrag zur Bekämpfung des Klimawandels leistet die EZB durch ihre eigenen Anlageentscheidungen und Umweltschutzmaßnahmen. So konnten von 2008 bis 2018 die CO2-Emissionen und der Energieverbrauch pro Arbeitsplatz um 74 % bzw. 54 % gesenkt werden.

Seit 2019 arbeitet die EZB auch verstärkt daran, ein breiteres Publikum jenseits der Finanzmärkte und des üblichen Fachpublikums zu erreichen und den Menschen und ihren Anliegen noch mehr Gehör zu schenken. Vor diesem Hintergrund wurden u. a. der Wettbewerb #EUROat20 veranstaltet und eine neue Reihe von Erklärvideos sowie ein monatlicher Podcast veröffentlicht.

Frankfurt am Main im Mai 2020

Christine Lagarde

Präsidentin

Das Jahr in Zahlen

1 Konjunkturabschwächung im Euroraum bei gedämpftem Inflationsdruck

Nach einem Höchststand zur Jahresmitte 2018 kam es 2019 in einem Umfeld stark steigender Verunsicherung durch angespannte Handelsbeziehungen zu einer deutlichen und breit angelegten Verlangsamung des Wirtschaftswachstums, die sich in den einzelnen Ländern synchron vollzog. Vor diesem Hintergrund schwächte sich das Wirtschaftswachstum im Euroraum weiter – von 1,9 % im Vorjahr auf 1,2 % – ab. In einem Klima weltweit anhaltender Unsicherheit war die konjunkturelle Abkühlung des Jahres 2019 vor allem durch den schwächeren Welthandel bedingt. Gleichzeitig wurde die wirtschaftliche Eintrübung durch günstige Finanzierungsbedingungen, erneute Beschäftigungszuwächse bei steigenden Löhnen, den leicht expansiven fiskalischen Kurs im Euroraum und die anhaltende – wenngleich schwächere – weltweite Konjunkturdynamik abgefedert. Die Arbeitsmarktlage im Eurogebiet hellte sich weiter auf, während sich die Produktivitätszuwächse deutlich verlangsamten. Der Inflationsdruck blieb insgesamt gedämpft. Ein geringerer Preisauftrieb bei Energie und Nahrungsmitteln ließ die Gesamtinflationsrate auf 1,2 % sinken, während die zugrunde liegende Inflation nach wie vor verhalten war. Die günstigen Finanzierungsbedingungen kamen einmal mehr dem Kredit- und Geldmengenwachstum zugute. Die Renditen von Staatsanleihen aus dem Euroraum gaben deutlich nach, während die Aktienkurse vor allem aufgrund niedrigerer Diskontierungssätze anstiegen. Das Vermögen der privaten Haushalte profitierte von Wertsteigerungen beim Sach- und Finanzvermögen.

1.1 Weltwirtschaft verlor deutlich an Schwung

Deutliche und breit angelegte Wachstumsverlangsamung der Weltwirtschaft im Jahr 2019 vollzog sich in den einzelnen Ländern synchron

Das Weltwirtschaftswachstum ging im Jahresverlauf 2019 erheblich zurück. Nach einem Mitte 2018 erreichten Höchststand büßte die Konjunktur weltweit stark an Dynamik ein. So lag die Jahreswachstumsrate deutlich unter dem historischen Durchschnitt und wies ihren niedrigsten Stand seit der globalen Finanzkrise auf (siehe Abbildung 1). Die breit angelegte globale Wachstumsverlangsamung verlief in den einzelnen Ländern synchron. In großen Industrieländern wie den Vereinigten Staaten, dem Vereinigten Königreich und Japan waren dieser Entwicklung überdurchschnittliche Wachstumsraten vorausgegangen. In China sank das Wirtschaftswachstum auf den niedrigsten Stand seit 1990, was in etwa der aktuell geschätzten Potenzialrate entsprach. In anderen großen Schwellenländern wuchs die Wirtschaft generell verhalten, was teilweise auf eine langsame Erholung nach den jüngsten Rezessionsphasen zurückzuführen war.

Abbildung 1

Globales BIP-Wachstum

(Veränderung gegen Vorjahr in %; Quartalswerte)

Quellen: Haver Analytics, nationale Quellen und EZB-Berechnungen.

Anmerkung: Die regionalen Aggregate sind anhand des BIP zu Kaufkraftparitäten berechnet. Die durchgezogenen Linien zeigen Datenwerte bis zum vierten Quartal 2019. Die gestrichelten Linien stellen den langfristigen Durchschnitt (vom ersten Quartal 1999 bis zum vierten Quartal 2019) dar. Die jüngsten Angaben beziehen sich auf den 10. März 2020.

Die weltweite Konjunkturverlangsamung war in erster Linie der geringeren Produktion im verarbeitenden Gewerbe und spürbaren Wachstumseinbußen im Handel und bei den Investitionen zuzuschreiben. Im Dienstleistungssektor schwächte sich der Produktionszuwachs dagegen weniger stark ab; stützend wirkten sich hier ein relativ robustes Konsumwachstum sowie die anhaltende Verbesserung der Arbeitsmarktlage aus.

Handels- und Investitionswachstum 2019 aufgrund erheblich höherer handelspolitischer Unsicherheit deutlich schwächer

Die Unsicherheit aufgrund der angespannten Handelsbeziehungen verharrte nach einem starken Anstieg auf erhöhtem Niveau und schwächte die Weltwirtschaft. Im Handelskonflikt zwischen den Vereinigten Staaten und China kam es zu einer Verschärfung, was an einer Reihe verschiedener Indikatoren ablesbar war.[1] Beide Länder erhöhten die Zölle im bilateralen Handel, wovon bis Ende 2019 die meisten Güter betroffen waren. Als im Dezember – nach weiteren Verhandlungen der beiden Länder ab Mitte Oktober – ein vorläufiges Handelsabkommen bekannt gegeben wurde, ließ die Unsicherheit etwas nach. Das Abkommen wurde am 15. Januar 2020 unterzeichnet. Vor dem Hintergrund erhöhter Handelsspannungen führten die gestiegenen Einfuhrzölle zu einem gravierenden Rückgang der Handelsaktivitäten. Zugleich belasteten die verstärkte Unsicherheit und das sich verschlechternde Wirtschaftsklima 2019 das Investitionswachstum (siehe Abbildung 2).

Abbildung 2

Wachstum des Welthandels

(Veränderung gegen Vorjahr in %; Quartalswerte)

Quellen: Haver Analytics, nationale Quellen und EZB-Berechnungen.

Anmerkung: Das Wachstum des Welthandels wird als Anstieg der weltweiten Einfuhren (einschließlich des Euroraums) gemessen. Die durchgezogenen Linien zeigen Datenwerte bis zum vierten Quartal 2019. Die gestrichelten Linien stellen den langfristigen Durchschnitt (vom vierten Quartal 1999 bis zum vierten Quartal 2019) dar. Die jüngsten Angaben beziehen sich auf den 10. März 2020.

Gesamtinflation gesunken, aber Kerninflation weitgehend stabil

Die globale Teuerung blieb im Jahr 2019 gedämpft, worin sich die schwache Dynamik des Weltwirtschaftswachstums widerspiegelte (siehe Abbildung 3). Im OECD-Raum ging die am Verbraucherpreisindex gemessene jährliche Gesamtinflation von rund 3 % in der zweiten Jahreshälfte 2018 auf 2,1% im Dezember 2019 zurück. Ursächlich hierfür waren sinkende Energiepreise und ein langsamerer Anstieg der Nahrungsmittelpreise. Die zugrunde liegende Inflation (ohne Energie und Nahrungsmittel) blieb dagegen im Jahresverlauf mit rund 2 % verhältnismäßig stabil.

Abbildung 3

Inflationsraten im OECD-Raum

(Veränderung gegen Vorjahr in %; Monatswerte)

Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung.

Anmerkung: Die jüngsten Angaben beziehen sich auf Dezember 2019.

Rohölpreise schwankten aufgrund der Angebotsdynamik und der erwarteten globalen Nachfrage

Die Preise für Rohöl unterlagen im Jahresverlauf Schwankungen. Dies spiegelte in der ersten Jahreshälfte die Angebotsdynamik und im zweiten Halbjahr die Erwartungen bezüglich der globalen Nachfrage wider. Im Gesamtjahr 2019 bewegte sich der Preis für Rohöl in einer Spanne zwischen 53 USD je Barrel und 74 USD je Barrel. In der ersten Jahreshälfte war ein Aufwärtstrend bei den Ölpreisen zu beobachten, der von unerwartet starken Produktionsdrosselungen seitens der OPEC+-Länder (einer Gruppe großer Erdölproduzenten) sowie geopolitischen Spannungen unterstützt wurde. In der zweiten Jahreshälfte sanken die Preise aufgrund der Besorgnis wegen der handelspolitischen Spannungen und ihrer möglichen Auswirkungen auf die Weltwirtschaft. Die Effekte des Ausfalls von Öllieferungen aus Saudi-Arabien nach dem Drohnenanschlag vom 14. September waren nur von kurzer Dauer, da der Schock unter anderem durch umfangreiche Vorräte und die rasche Wiederherstellung der Produktionskapazität abgefedert wurde.

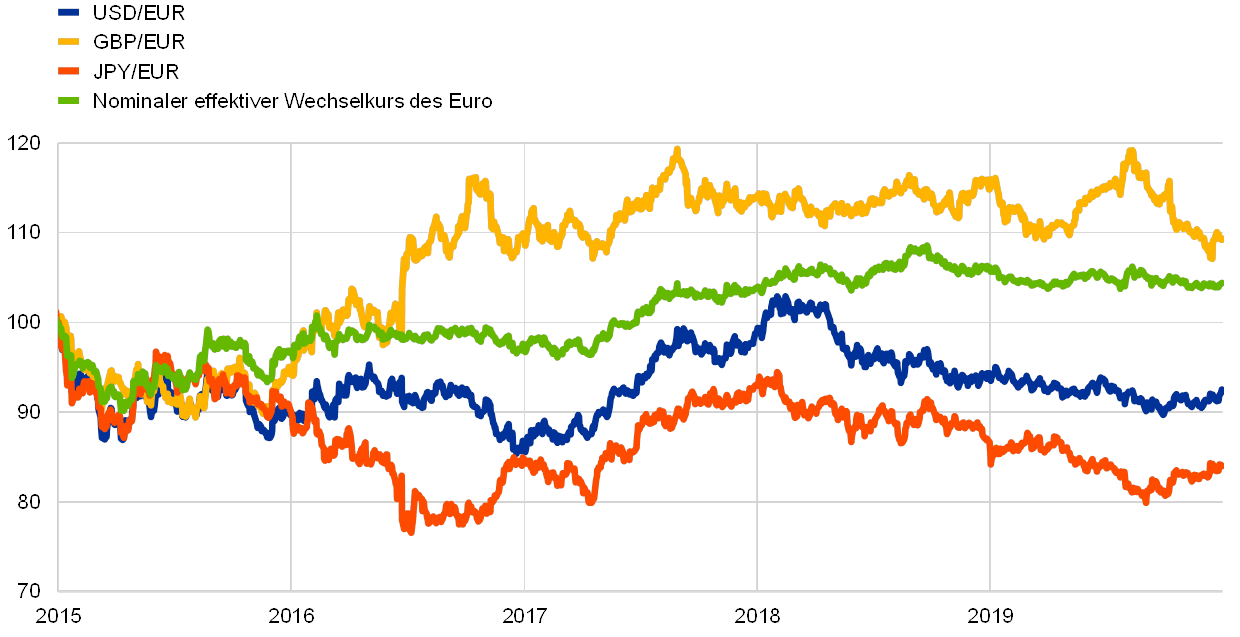

Euro wertete gegenüber den Währungen wichtiger Handelspartner des Euroraums ab

Der nominale effektive Wechselkurs des Euro sank im Verlauf des Jahres 2019 um 1,6% (siehe Abbildung 4). Bilateral war hierfür die Abwertung des Euro gegenüber dem US-Dollar und dem japanischen Yen ausschlaggebend. Auch gegenüber dem Pfund Sterling gab der Euro nach, wobei der Kurs aufgrund der wechselhaften Entwicklungen um den Brexit im Jahresverlauf 2019 erheblich schwankte.

Abbildung 4

Euro-Wechselkurs

(Tageswerte; 1. Januar 2015 = 100)

Quellen: Bloomberg, Hamburgisches WeltWirtschaftsInstitut (HWWI), EZB und EZB-Berechnungen.

Anmerkung: Nominaler effektiver Wechselkurs gegenüber den Währungen von 38 wichtigen Handelspartnern. Die jüngsten Angaben beziehen sich auf den 31. Dezember 2019.

Weltweiter Wachstumsausblick mit Abwärtsrisiken behaftet

Ende 2019 standen die weltwirtschaftlichen Aussichten im Zeichen einer Wachstumsverlangsamung, da sich der Konjunkturzyklus in den Industriestaaten bereits in seiner Spätphase befand und die chinesische Wirtschaft allmählich zu einem schwächeren Wachstum überging. Gleichzeitig blieb die Erholung in anderen Schwellenländern fragil. Dieser Ausblick war mit Unsicherheit behaftet. Auf globaler Ebene überwogen die Abwärtsrisiken für die konjunkturelle Entwicklung.[2] In dem Ausmaß, in dem die Schwäche des verarbeitenden Gewerbes auf den Dienstleistungssektor übergriff, könnte die globale Konjunkturabkühlung rascher verlaufen. Von einer stärkeren konjunkturellen Talfahrt in China könnte ein größerer Effekt auf die Weltwirtschaft ausgehen. Eine Eskalation des Handelskonflikts würde die negativen Auswirkungen auf die weltweiten Handelsströme verschärfen. In Europa bestand vor allem die Gefahr, dass die Vereinigten Staaten Einfuhrzölle auf bestimmte Waren verschiedener Länder erheben könnten. Von den erhöhten geopolitischen Spannungen gingen insgesamt Abwärtsrisiken für das Weltwirtschaftswachstum und den Welthandel aus. Auch waren die künftigen Beziehungen zwischen dem Vereinigten Königreich und der Europäischen Union trotz des geordneten EU-Austritts ungewiss, und so stellte der Ausgang der Verhandlungen weiterhin ein Abwärtsrisiko dar. Darüber hinaus könnte eine drastische Kurskorrektur an den globalen Finanzmärkten weltweit die Risikobereitschaft schmälern und die Realwirtschaft beeinträchtigen.

1.2 Verlangsamtes Wirtschaftswachstum im Euroraum bei anhaltender Verbesserung der Arbeitsmarktlage

Das jährliche Wachstum des realen BIP im Eurogebiet gab 2019 weiter nach und lag zuletzt bei 1,2 %, verglichen mit 1,9 % im Vorjahr (siehe Abbildung 5). Anders als im Jahr 2018, als die Konjunkturverlangsamung sowohl der Auslands- als auch der Binnennachfrage geschuldet war, zeugte die schwächere Entwicklung im Berichtsjahr hauptsächlich von einer merklichen Abkühlung des Welthandels in einem von anhaltender weltweiter Unsicherheit geprägten Umfeld. Gleichzeitig wurde die wirtschaftliche Expansion im Eurogebiet weiterhin durch günstige Finanzierungsbedingungen, erneute Beschäftigungszuwächse bei steigenden Löhnen, den leicht expansiven fiskalischen Kurs im Euroraum und die anhaltende – wenngleich schwächere – weltweite Konjunkturdynamik unterstützt.

Abbildung 5

Reales BIP im Euroraum

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die Jahreswachstumsrate des BIP für das vierte Quartal 2019 ist eine vorläufige Schnellschätzung. Die jüngsten Angaben für die BIP-Komponenten beziehen sich auf das dritte Quartal 2019.

Binnenwirtschaftlich orientierte Branchen 2019 widerstandsfähiger

Das Produktionswachstum wurde 2019 vom Dienstleistungssektor und vom Baugewerbe getragen; beide Sektoren zeigten angesichts der robusten Binnennachfrage im Euroraum anhaltende Stärke. In der Industrie kühlte sich die Konjunktur indes weiter ab (siehe Abbildung 6). Ausschlaggebend hierfür waren negative Folgewirkungen der schwachen Auslandsnachfrage. Dagegen gab es 2019 nur begrenzte Anzeichen für eine Beeinträchtigung des Dienstleistungssektors durch eine schwächere Auslandsnachfrage.[3]

Abbildung 6

Reale Bruttowertschöpfung im Euroraum nach Wirtschaftszweigen

(Index: Q1 2010 = 100)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf das dritte Quartal 2019.

Im Jahr 2019 leistete die Binnennachfrage einmal mehr einen positiven Wachstumsbeitrag im Euroraum. Positiv wirkten sich hier die günstigen Finanzierungsbedingungen und die verbesserte Arbeitsmarktlage aus. Der private Konsum sowie das Verbrauchervertrauen zeigten sich auch 2019 robust (siehe Kasten 1). Die Konsumausgaben der privaten Haushalte wurden durch Beschäftigungs- und Lohnsteigerungen gestützt, die in ein höheres aggregiertes Arbeitseinkommen mündeten. Die Unternehmensinvestitionen entwickelten sich auch 2019 moderat, nachdem sie sich bereits 2018 allmählich verlangsamt hatten. Aufgrund des weit weniger dynamischen außenwirtschaftlichen Umfelds und der weltweit erhöhten Unsicherheit trafen die Unternehmen zurückhaltende Investitionsentscheidungen. Dennoch ging von den Unternehmensinvestitionen dank der günstigen Finanzierungsbedingungen weiterhin ein positiver Wachstumsbeitrag aus – auch ungeachtet der mäßigen Entwicklung der Unternehmenserträge sowie einer rückläufigen Kapazitätsauslastung. Besonders stark war das sonst zu Volatilität neigende Wachstum der Investitionen in urheberrechtlich geschützte Produkte.[4] Zugleich verlangsamten sich die Wohnungsbauinvestitionen nach einer starken und lange anhaltenden Erholung in den Vorjahren; auch die Wohnimmobilienmärkte im Eurogebiet verloren an Dynamik. Hierin spiegelte sich vor allem ein zunehmend eingeschränktes Angebot an Wohnimmobilien wider, das seine Ursache vornehmlich in einem Arbeitskräftemangel, Regulierungsengpässen und dem Abbau von Verbindlichkeiten hatte. Diese Faktoren bremsten das Wachstum des Baugewerbes im Jahresverlauf 2019.

Kasten 1

Konsumausgaben und Stimmungslage der privaten Haushalte weiterhin robust

Insgesamt zeigten sich der Dienstleistungssektor und der Einzelhandel 2019 vor dem Hintergrund der konjunkturellen Abkühlung im Euroraum weiterhin robust, wenngleich sich auch in diesen Sektoren das Wachstum etwas abschwächte. Eine wichtige Nachfragekomponente im Dienstleistungsbereich und im Einzelhandel bilden die privaten Konsumausgaben. Aus diesem Grund befasst sich der vorliegende Kasten näher mit dem Verbrauchervertrauen im Eurogebiet und den Bestimmungsfaktoren der verhältnismäßig widerstandsfähigen privaten Konsumausgaben.

Die Stimmung der Verbraucher hat sich stabilisiert und erwies sich als robuster, als dies in anderen Sektoren zu beobachten war

Die Konjunkturverlangsamung des Jahres 2019 war primär Ausdruck eines schwächeren Welthandels bei erhöhter weltweiter Unsicherheit; hiervon wurde vor allem die Entwicklung im Industriesektor des Eurogebiets beeinträchtigt. Unterdessen blieben der Dienstleistungssektor und der Einzelhandel trotz einer leichten Abschwächung widerstandsfähig. Dies wird aus Abbildung A ersichtlich, in der die Stimmung in unterschiedlichen Branchen im Euroraum dargestellt wird. Der Indikator der wirtschaftlichen Einschätzung (ESI) der Europäischen Kommission ist ein gewichteter Durchschnitt der Vertrauenswerte in der Industrie ohne Baugewerbe (Gewicht: 40 %), im Dienstleistungssektor (30 %), Baugewerbe (5 %), Einzelhandel (5 %) sowie bei privaten Haushalten (20 %). Die Abbildung zeigt, dass der Rückgang des Vertrauens in eher binnenwirtschaftlich orientierten Sektoren (z. B. Baugewerbe, Dienstleistungen, Einzelhandel, Privathaushalte) weit weniger ausgeprägt ist als in der Industrie.

Abbildung A

Vertrauen im Euroraum nach Sektoren

(standardisierte Salden in %)

Quellen: Europäische Kommission und EZB-Berechnungen.

Privater Konsum blieb 2019 insgesamt robust

Der Anstieg der privaten Konsumausgaben des Jahres 2019 wurde durch das anhaltende Wachstum des real verfügbaren Einkommens gestützt, welches wiederum von der robusten Verfassung der Arbeitsmärkte profitierte. Das Arbeitseinkommen wurde von den anhaltenden Lohnsteigerungen sowie weiteren, wenn auch geringeren Beschäftigungszuwächsen begünstigt. Ferner dürfte von direkten Steuern sowie Sozialbeiträgen und ‑transfers insgesamt ein leicht wachstumssteigernder Effekt auf das Arbeitseinkommen ausgegangen sein. Im Jahr 2018 hatten sich diese Faktoren dagegen noch wachstumshemmend ausgewirkt (siehe Abbildung B). Allerdings kehrte sich der Beitrag des Betriebsüberschusses und Vermögenseinkommens, der tendenziell eng mit dem Konjunkturverlauf verbunden ist, 2019 leicht ins Negative, nachdem seit 2015 ein positiver Effekt zu verzeichnen gewesen war.

Abbildung B

Private Konsumausgaben und verfügbares Einkommen (real)

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Bestimmungsfaktoren des Verbrauchervertrauens

In den Verbrauchervertrauensindikator der Europäischen Kommission fließen die Durchschnittsergebnisse von vier Teilindizes ein, die sich auf die Wahrnehmung der finanziellen und wirtschaftlichen Entwicklungen der Vergangenheit wie auch entsprechende Zukunftserwartungen für die kommenden zwölf Monate beziehen (siehe Abbildung C).[5] Ein Teilindex bildet die Beurteilung der gesamtwirtschaftlichen Lage im jeweiligen Land ab, und die übrigen Indizes beziehen sich auf die Finanzsituation der Privathaushalte. Die Teilindizes zeigen, dass die privaten Haushalte ihre persönliche Situation relativ betrachtet günstiger beurteilten. Dies war vor allem der anhaltenden Robustheit der Arbeitsmärkte zu verdanken, die das Einkommen der privaten Haushalte weitgehend gegen die konjunkturelle Eintrübung abschirmte.

Abbildung C

Private Konsumausgaben und Verbrauchervertrauen

(Veränderung gegen Vorjahr in %; standardisierte Salden in %)

Quellen: Eurostat, Europäische Kommission und EZB-Berechnungen.

Anmerkung: Umfragedaten standardisiert mit der Durchschnitts- und Standardabweichung des jährlichen Wachstums des privaten Verbrauchs ab 2010.

Dass das Verbrauchervertrauen im Eurogebiet auch 2019 erhöht blieb und den privaten Konsum stützte, ist primär der robusten Arbeitsmarktlage und den damit verbundenen Lohnsteigerungen zu verdanken, aber auch günstigen Finanzierungsbedingungen und einer verbesserten Finanzlage der privaten Haushalte. Vor dem Hintergrund der kräftigen Binnen- und schwachen Auslandsnachfrage beobachtet die EZB die aktuellen Daten weiterhin genau. Auf diese Weise möchte sie das Risiko einer Übertragung negativer Effekte vom außenwirtschaftlichen auf den binnenwirtschaftlichen Sektor einschätzen.

Von der Außenwirtschaft ging im Berichtsjahr per saldo ein negativer Beitrag zum Wirtschaftswachstum im Euroraum aus. Mit Ausnahme der Ausfuhren in die Vereinigten Staaten, die – verlangsamt – anstiegen, vollzog sich der Exportrückgang auf breiter Basis; er war in erster Linie der schwachen Entwicklung bei Investitionsgütern und Automobilen zuzuschreiben. Der Binnenhandel im Eurogebiet schrumpfte ebenfalls – infolge von Störungen in den Produktionsketten im Euroraum vor allem im Bereich der Vorleistungsgüter.

Anhaltende Verbesserung der Arbeitsmarktlage im Euroraum bei deutlicher Verlangsamung der Produktivitätszuwächse

Arbeitsmarktlage im Euroraum hellte sich 2019 weiter auf

Die weitere Verbesserung der Lage an den Arbeitsmärkten des Eurogebiets 2019 (siehe Abbildung 7) war eine Haupttriebfeder der Konjunktur.

Laut einer Analyse auf Basis von synthetischen Arbeitsmarktindikatoren lag das Aktivitätsniveau im zweiten Quartal 2019 annähernd auf dem vor der Krise verzeichneten Höchststand. Auch gemessen am langfristigen Mittel war die Arbeitsmarktdynamik weiterhin überdurchschnittlich, wenngleich sie sich zuletzt etwas abschwächte.[6] Die gute Arbeitsmarktentwicklung vollzog sich vor dem Hintergrund eines weiter wachsenden Arbeitskräfteangebots, in dem sich teilweise die höhere Erwerbsbeteiligung älterer Arbeitskräfte als Folge von Reformen zur Anhebung des gesetzlichen Renteneintrittsalters widerspiegelte.[7]

Abbildung 7

Arbeitsmarktindikatoren

(in % der Erwerbspersonen; Veränderung gegen Vorquartal; saisonbereinigt)

Quelle: Eurostat.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2019.

Die Beschäftigung erhöhte sich 2019 um 1,2 %, was im Vergleich zur Entwicklung des BIP-Wachstums eine kräftige Zunahme darstellt. Das Wachstum der Arbeitsproduktivität je Beschäftigten belief sich im Berichtsjahr auf 0,0 % nach 0,4 % im Jahr 2018.[8] Trotz des höheren Arbeitskräfteangebots ging die Arbeitslosenquote weiter zurück und lag 2019 bei 7,6 %, was in etwa dem Stand von 2007 entsprach. Allerdings war die Streubreite der Arbeitslosenquoten über die Euro-Länder hinweg weiterhin hoch.

Digitalisierung der Wirtschaft muss im Blick behalten werden

Digitalisierung beeinflusst geldpolitisch relevante Variablen

Der Literatur zufolge beeinflusst die Digitalisierung eine Reihe wichtiger ökonomischer Variablen, die für die Geldpolitik von Relevanz sind. Die empirische Evidenz lässt darauf schließen, dass die Digitalisierung die Wirtschaftsleistung und die Produktivität möglicherweise ansteigen lässt, wohingegen die vollständige Wirkung auf die Inflationsrate noch ungeklärt ist.[9] Laut dem Index für die digitale Wirtschaft und Gesellschaft (DESI) der Europäischen Kommission lag der Digitalisierungsgrad bei den Mitgliedstaaten mit den niedrigsten Werten in der EU bei rund 40 Punkten, bei jenen mit der stärksten Digitalisierung bei rund 70 Punkten (siehe Abbildung 8). Der Sub-Indikator der Konnektivität war in allen EU-Staaten in etwa gleich. Dagegen waren in den Bereichen Humankapital, Internetnutzung, Integration der Digitaltechnik und digitale öffentliche Dienste stärkere Unterschiede festzustellen.

Abbildung 8

DESI-Index für die digitale Wirtschaft und Gesellschaft 2019

Quelle: Europäische Kommission.

Strukturpolitik als Antwort auf wichtige Herausforderungen

Auch 2019 nur schleppende Umsetzung wirtschaftspolitischer Empfehlungen

Die Umsetzung von Strukturmaßnahmen muss in den Euro-Ländern deutlich intensiviert werden, um die Produktivität und das Wachstumspotenzial im Euroraum zu steigern, die strukturelle Arbeitslosigkeit zu verringern und die Widerstandsfähigkeit der Wirtschaft zu erhöhen. Derartige Maßnahmen sollten u. a. die Funktionsweise der Arbeitsmärkte sowie die Rahmenbedingungen für Unternehmen verbessern und den Wettbewerb auf den Güter- und Faktormärkten steigern.[10] Des Weiteren bedarf es Strukturmaßnahmen zur Bewältigung der gegenwärtigen und künftigen Herausforderungen, die sich beispielsweise aus der demografischen Alterung, der Digitalisierung und dem Klimawandel ergeben. Die länderspezifischen Empfehlungen sind auf die einzelnen Länder zugeschnitten und zielen auf die Stärkung von Wachstum und Widerstandsfähigkeit ab. Verabschiedet werden diese Empfehlungen von den Mitgliedstaaten im Rahmen des Europäischen Rates. Im Februar 2019 stellte die Europäische Kommission fest, dass 95 % der wirtschaftspolitischen Empfehlungen entweder überhaupt nicht befolgt wurden oder bestenfalls „begrenzte“ Umsetzungsfortschritte zu verzeichnen waren.[11]

Konjunkturstützung durch leicht expansiven fiskalischen Kurs

Etwas höhere gesamtstaatliche Defizitquote im Euroraum infolge eines leicht expansiven fiskalischen Kurses

Nachdem der fiskalische Kurs[12] auf Euroraumebene fünf Jahre in Folge weitgehend neutral gewesen war, schwenkte er 2019 auf geringfügig expansiv (siehe Abbildung 9). Diese Lockerung wirkte sich im Eurogebiet konjunkturstützend aus. Hauptverantwortlich dafür waren expansive finanzpolitische Maßnahmen einiger größerer Mitgliedsländer in Form von Senkungen der direkten Steuern und Erhöhungen der Staatsausgaben. Den von Experten des Eurosystems erstellten gesamtwirtschaftlichen Projektionen vom Dezember 2019 zufolge erhöhte sich die gesamtstaatliche Defizitquote im Euroraum 2019 leicht auf 0,7 %. Der niedrigere Finanzierungssaldo spiegelte die haushaltspolitische Lockerung wider; von niedrigeren Zinsausgaben ging eine ausgleichende Wirkung aus, während der Beitrag der konjunkturellen Komponente weitgehend unverändert blieb.

Abbildung 9

Öffentlicher Finanzierungssaldo und fiskalischer Kurs

(in % des BIP)

Quellen: Eurostat und EZB-Berechnungen.

Die gesamtstaatliche Schuldenquote im Eurogebiet war auch 2019 rückläufig. Ende des Jahres lag sie bei 84,5 %. Allerdings wies eine Reihe von Ländern nach wie vor hohe Schuldenquoten auf. Die Senkung der aggregierten Schuldenquote auf Euroraumebene wurde durch günstige Zins-Wachstums-Differenziale und positive – wenngleich sinkende – Primärsalden unterstützt. Zwar unterlagen Ende 2019 keine Euro-Länder der korrektiven Komponente des Stabilitäts- und Wachstumspakts (SWP), doch befand die Europäische Kommission, dass acht Staaten eine Haushaltsplanung für 2020 vorgelegt hatten, bei der das Risiko einer Nichterfüllung der SWP-Vorgaben bestand. Ein Großteil dieser Länder wies Schuldenquoten von nahezu oder mehr als 100 % auf.[13]

1.3 Inflationsdruck weiterhin verhalten

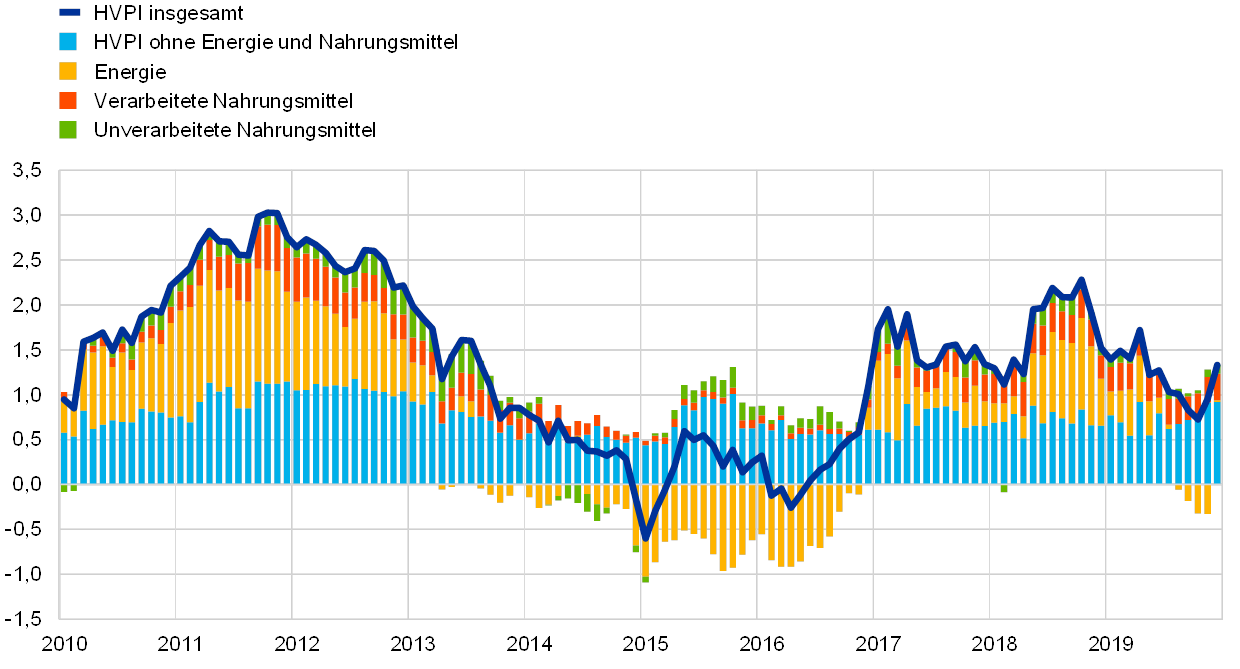

Die Gesamtinflationsrate für das Eurogebiet lag 2019 im Schnitt bei 1,2 % nach 1,8 % im Jahr 2018.[14] Hierin spiegelten sich im Wesentlichen niedrigere Beiträge der beiden volatileren Komponenten Energie und Nahrungsmittel wider. Die zugrunde liegende Inflation lässt sich unter anderem anhand der Teuerung nach dem HVPI ohne Energie und Nahrungsmittel messen. Dieser Indikator entwickelte sich mit durchschnittlich 1,0 % im Jahr 2019 – wie auch schon 2018 und 2017 – gedämpft, wenngleich zum Jahresende hin ein Anstieg verzeichnet wurde (siehe Abbildung 10).

Abbildung 10

Teuerungsrate nach dem HVPI und Beiträge der Komponenten

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Geringerer Preisauftrieb bei Energie und Nahrungsmitteln ließ Gesamtinflationsrate sinken, während die zugrunde liegende Inflation verhalten blieb

Für den Rückgang der durchschnittlichen Gesamtinflation im Jahr 2019 gegenüber 2018 war die Entwicklung der Energiekomponente hauptursächlich. Der Preisauftrieb bei Nahrungsmitteln insgesamt trug 2019 nur noch mit 0,3 Prozentpunkten zur HVPI-Gesamtinflation bei, verglichen mit 0,4 Prozentpunkten im Jahr 2018. Die unterjährige Entwicklung dieser HVPI-Komponente stand vor allem im Zeichen der volatilen Subkomponente unverarbeitete Nahrungsmittel. Die jährliche Inflationsrate verarbeiteter Nahrungsmittel schwankte 2019 um einen Wert von 1,9 % und lag damit leicht unter dem 2018 verzeichneten Durchschnitt. Zwei Bestimmungsfaktoren der Teuerung verarbeiteter Nahrungsmittel sind die Erzeugerpreise für Nahrungsmittel und die – anhand der Ab-Hof-Preise in der EU ermittelten – Nahrungsmittelrohstoffpreise. Aus der Erhöhung dieser beiden Komponenten lässt sich schlussfolgern, dass die Preissteigerungen in einem sehr wettbewerbsintensiven Umfeld nicht vollständig an die Verbraucher weitergegeben wurden.

Wie andere Maße der zugrunde liegenden Inflation entwickelte sich auch die Teuerungsrate nach dem HVPI ohne Energie und Nahrungsmittel über weite Strecken des Berichtsjahrs vorwiegend seitwärts. Damit blieb sie trotz des leichten Anstiegs zum Jahresende unter ihrem historischen Durchschnitt. In Kasten 2 werden die Beziehung zwischen der zugrunde liegenden Inflation und der Konjunktur sowie die allgemeineren wirtschaftlichen Entwicklungen seit der globalen Finanzkrise untersucht. Der gedämpfte Preisauftrieb bei Industrieerzeugnissen ohne Energie und bei den Dienstleistungen trug zu der verhaltenen Entwicklung des HVPI ohne Energie und Nahrungsmittel bei. Die Industrieerzeugnisse ohne Energie verteuerten sich 2019 im Schnitt um 0,3 % gegenüber dem Vorjahr, was der Preissteigerungsrate 2018 sowie dem seit 2015 verzeichneten Durchschnitt entspricht. Gemäß den Indikatoren des auf verschiedenen Stufen der Preissetzungskette auftretenden Preisdrucks blieb die Jahresänderungsrate der Erzeugerpreise für Konsumgüter ohne Nahrungsmittel im Jahresverlauf weitgehend stabil, lag aber deutlich über dem seit 2015 gemessenen Durchschnitt. Dies lässt darauf schließen, dass die gestiegenen Kosten teilweise vom Einzelhandel aufgefangen wurden. Des Weiteren fiel die durchschnittliche jährliche Änderungsrate der Einfuhrpreise für Konsumgüter ohne Nahrungsmittel 2019 – anders als im Vorjahr – positiv aus, was u. a. auf die Abwertung des Euro zurückzuführen war. Die Teuerungsrate der Dienstleistungen wies aufgrund statistisch bedingter Preisänderungen im Reiseverkehr gewisse Schwankungen auf.[15] Bei Nichtberücksichtigung dieser monatlichen Volatilität entwickelte sich die Teuerungsrate bei den Dienstleistungen seitwärts. Im Schnitt belief sie sich 2019 auf 1,5 % und blieb damit gegenüber dem Vorjahr unverändert. Im Vergleich zum Durchschnittswert seit 2015 war sie lediglich geringfügig höher. Insgesamt folgten die Erhöhungen der Dienstleistungspreise – die überwiegend einen hohen Arbeitskostenanteil aufweisen – dem Lohnwachstum weiterhin mit zeitlicher Verzögerung.

Kasten 2

Erläuterung der aktuellen Inflationsentwicklung anhand der Euroraum-Phillips-Kurve

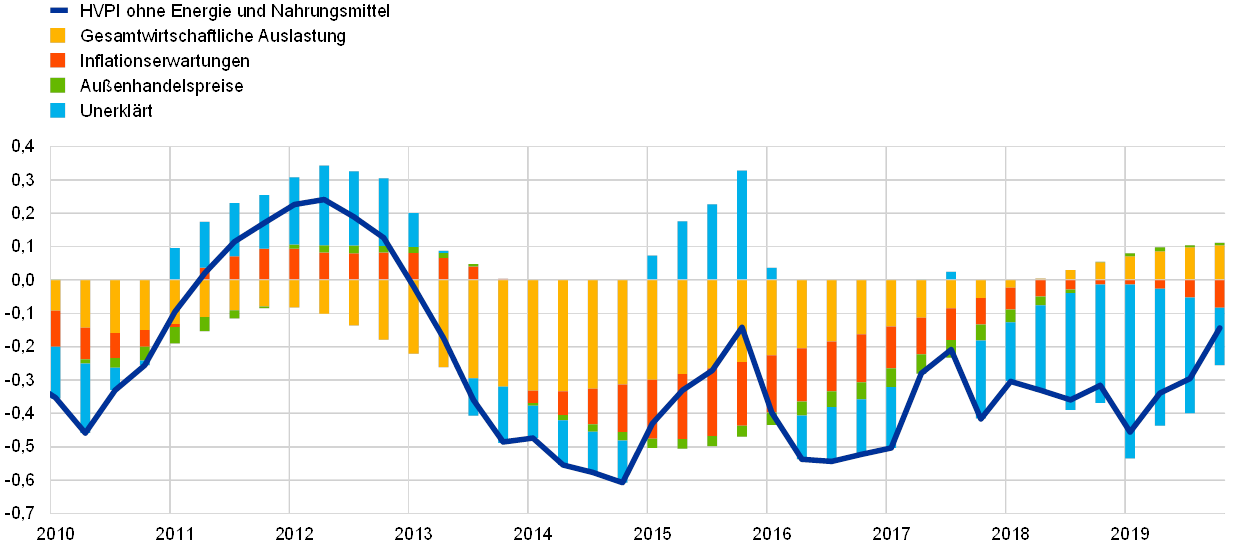

Seit 2013 liegt die am HVPI ohne Energie und Nahrungsmittel gemessene Teuerungsrate durchgehend unter ihrem historischen Durchschnitt. Anfänglich ließ sich dies durch die erhebliche Unterauslastung der Wirtschaft und andere inflationsdämpfende Faktoren erklären. Für die jüngere Vergangenheit ergeben sich aus einer Standard-Phillips-Kurve jedoch keine eindeutigen Bestimmungsfaktoren der schwachen Inflationsentwicklung mehr, wie anhand der unerklärten Komponente der aufgeschlüsselten Inflation in Abbildung A ersichtlich wird. Dies gab Anlass zu einer neuerlichen Analyse dieses fundamentalen ökonomischen Zusammenhangs.[16]

Abbildung A

Aufgliederung der zugrunde liegenden Inflation auf Basis der Phillips-Kurve

(Veränderung gegen Vorjahr in % und Beiträge in Prozentpunkten; alle Werte als Abweichung von ihren Durchschnittswerten seit 1999)

Quelle: EZB-Berechnungen.

Anmerkung: Die Balken zeigen die durchschnittlichen Beiträge vieler Modellspezifikationen an (siehe E. Bobeica und A. Sokol, Bestimmungsfaktoren der zugrunde liegenden Inflation im Euro-Währungsgebiet im Zeitverlauf: Erklärungsversuche anhand der Phillips-Kurve, Wirtschaftsbericht 4/2019, EZB, Juni 2019. Abgeleitet wurden die Beiträge nach dem Ansatz bei J. L. Yellen, Inflation Dynamics and Monetary Policy, Rede anlässlich der Philip Gamble Memorial Lecture, University of Massachusetts, Amherst, Massachusetts, am 24. September 2015.

Bestimmungsgrößen der Inflation im Phillips-Kurven-Modell

Im Wesentlichen beruht die Philipps-Kurve auf dem Ansatz, dass die Konjunktur und die damit einhergehende Auslastung der Güter- und Arbeitsmärkte die Teuerung beeinflussen sollten. So wirkte sich die hohe Unterauslastung der Wirtschaft im Gefolge der globalen Finanzkrise inflationsdämpfend aus. Auch die zweite Rezessionsphase des Eurogebiets von 2011 bis 2013 liefert eine eindeutige Erklärung für die schwache Entwicklung der zugrunde liegenden Inflation ab Jahresbeginn 2013. Und obwohl viele Maße der Wirtschaftstätigkeit und der gesamtwirtschaftlichen Auslastung 2018 wieder ihren durchschnittlichen Stand erreichten und einige sogar auf einen Nachfrageüberschuss hinzudeuten begannen, verharrte die zugrunde liegende Inflation unter dem seit 1999 verzeichneten Durchschnitt (1,3 %).

Zusätzlich zur Wirtschaftstätigkeit sind auch Faktoren wie die Inflationserwartungen und die Außenhandelspreise für das Verständnis der Teuerungsentwicklung von entscheidender Bedeutung. Die Inflationserwartungen der Wirtschaftsakteure unterliegen vielerlei Einflüssen. So sind jüngere Entwicklungen der Teuerungsrate (insbesondere bei Energie) maßgeblich für die Bildung kurzfristiger Inflationserwartungen. Ernsthafte Bedenken hinsichtlich der Glaubwürdigkeit und Erreichbarkeit des Inflationsziels einer Zentralbank können dagegen die längerfristigen Inflationserwartungen beeinträchtigen, auch wenn sich diese Faktoren empirisch nur schwer isolieren lassen.[17] Sowohl markt- als auch umfragebasierte Maße der Inflationserwartungen gaben von 2014 bis 2017 nach, was sich in ihrem negativen Beitrag zur zugrunde liegenden Preisentwicklung in diesem Zeitraum niederschlug.[18] In jüngerer Zeit ließen die umfragebasierten Messgrößen der längerfristigen Inflationserwartungen für den Euroraum, insbesondere die Ergebnisse des Survey of Professional Forecasters der EZB, Zeichen einer Verlangsamung erkennen. Allerdings lässt sich nur ein geringer Teil der gedämpften Inflationsentwicklung durch diese Maße erklären.

Neben der gesamtwirtschaftlichen Auslastung und den Inflationserwartungen liefern auch Messgrößen der Außenhandelspreise wie z. B. Preisindizes für Rohöl und weit gefasste Importpreisindizes wichtige zusätzliche Anhaltspunkte in Bezug auf die Preisgestaltung der Unternehmen und damit die Inflationsentwicklung. Die Außenhandelspreise und hier insbesondere die Energiepreise schlagen sich üblicherweise rasch in der Gesamtinflation nieder, hatten in den letzten Jahren aber offenbar nur einen begrenzten indirekten Effekt auf die Kerninflationsrate.[19] Insgesamt scheint sich die Entwicklung des zugrunde liegenden Preisdrucks bis 2017 recht gut durch Standardfaktoren erklären zu lassen. Die Schwäche der jüngeren Zeit ist mit diesem Ansatz jedoch nur schwerlich ergründbar.

Dies könnte unter anderem daran liegen, dass die Standardmaße der gesamtwirtschaftlichen Auslastung nicht alle inflationsrelevanten konjunkturellen Entwicklungen abbilden. Vor diesem Hintergrund leiten Jarociński und Lenza (2018)[20] ein speziell auf die Inflationsprognose ausgerichtetes Maß der gesamtwirtschaftlichen Auslastung ab, welches einen deutlich höheren Grad an wirtschaftlicher Unterauslastung anzeigt als eine herkömmlichere Messung der Produktionslücke.

Insgesamt bleibt die Phillips-Kurve ein zentrales Element zur Analyse und Erklärung der Inflationsentwicklung. Vor allem mit Blick auf die jüngere Entwicklung der zugrunde liegenden Inflation muss sie jedoch durch Erkenntnisse aus anderen Instrumenten und Ansätzen ergänzt werden.

Der anhand des Anstiegs des BIP-Deflators gemessene inländische Kostendruck erhöhte sich im Schnitt des Jahres 2019. Die Steigerungsrate lag über dem Durchschnittswert 2018 und dem Mittel ab 2015 (siehe Abbildung 11). Das Jahreswachstum des Arbeitnehmerentgelts je Arbeitnehmer blieb auch 2019 robust. Mit durchschnittlich 2,0 % lag es leicht unter dem 2018 beobachteten Mittel, aber über dem seit 2015 verzeichneten Schnitt. Von der Entwicklung der Sozialversicherungsbeiträge ging dabei ein wachstumshemmender Effekt aus.[21] Dagegen stiegen die Löhne und Gehälter 2019 stärker als im Vorjahr, was im Einklang mit dem erneuten Rückgang der Arbeitslosenquote stand – ungeachtet des schwächeren Wirtschaftswachstums im Euroraum (siehe Kapitel 1 Abschnitt 2). Wegen der 2019 stagnierenden Produktivität bedeutete die robuste durchschnittliche Zunahme des Arbeitnehmerentgelts je Arbeitnehmer jedoch, dass der Anstieg der Lohnstückkosten angezogen hatte. Das beschleunigte Wachstum des BIP-Deflators spiegelte neben der stärkeren Zunahme der Lohnstückkosten auch eine Erholung der am Bruttobetriebsüberschuss gemessenen Gewinnentwicklung wider; diese hatte sich im Jahresverlauf 2018 deutlich abgeschwächt. Aufgrund der Seitwärtsbewegung der Produktivität im Berichtsjahr war die Erholung der Gewinne 2019 höchstwahrscheinlich auf verbesserte Terms of Trade und die Entwicklung in Sektoren zurückzuführen, die von der weltweiten Abkühlung der Konjunktur und des Welthandels weniger stark betroffen waren.[22] Hierbei handelte es sich beispielsweise um das Baugewerbe und den Immobiliensektor, deren Wertschöpfungsdeflatoren eine hohe Steigerungsrate aufwiesen. In der Bauwirtschaft erreichte diese 2019 im Schnitt einen Stand von 4,6 %.

Abbildung 11

Aufschlüsselung des BIP-Deflators

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Die längerfristigen Inflationserwartungen gingen im Lauf des Jahres 2019 zurück. In Bezug auf die Teuerung in fünf Jahren verringerte sich der laut Survey of Professional Forecasters (SPF) der EZB erwartete Wert von 1,9 % im Schlussquartal 2018 auf 1,7 % im Schlussquartal 2019. Auch marktbasierte Maße der längerfristigen Inflationserwartungen wie z. B. der fünfjährige inflationsindexierte Termin-Swapsatz in fünf Jahren waren rückläufig. Gegen Jahresende stabilisierten sie sich jedoch, wenngleich sie immer noch auf einem niedrigen Niveau lagen.

1.4 Günstige Finanzierungsbedingungen stützten weiterhin das Kredit- und Geldmengenwachstum

Die Lage an den Finanzmärkten im Euroraum wurde 2019 hauptsächlich von den Auswirkungen der konjunkturellen Eintrübung bestimmt. Hintergrund dieser Entwicklung waren dauerhaft niedrige Inflationsraten, politisch bedingte Unsicherheit mit der Folge einer phasenweise geringen Risikobereitschaft sowie eine erneute Lockerung des geldpolitischen Kurses. Sowohl die Geldmarktsätze als auch die längerfristigen Anleiherenditen gingen merklich zurück, während die Aktienkurse dank niedrigerer Diskontierungssätze insgesamt stiegen. Die Außenfinanzierungsströme der nichtfinanziellen Unternehmen stabilisierten sich im Berichtsjahr weitgehend auf einem Niveau, das deutlich unterhalb ihres jüngsten, 2017 verzeichneten Höchststandes lag. Dagegen zeigten sich die Kreditaufnahme bei Banken und die Emission von Schuldverschreibungen aufgrund der günstigen Finanzierungsbedingungen nach wie vor solide, und der Nettoabsatz nicht börsennotierter Aktien entwickelte sich dank vermehrter Fusions- und Übernahmeaktivitäten robust. Die anhaltende Zunahme der Bankkreditvergabe an den privaten Sektor und die niedrigen Opportunitätskosten für das Halten von M3-Beständen trugen dazu bei, das Wachstum der weit gefassten Geldmenge zu stützen. In den vorteilhaften Finanzierungsbedingungen kamen zwei Aspekte zum Ausdruck: der akkommodierende geldpolitische Kurs der EZB und die Fähigkeit des Bankensektors, die geldpolitischen Impulse in Form günstiger Kreditzinsen an Unternehmen und private Haushalte weiterzugeben. Die steigenden Bewertungen von Finanzanlagen- und Immobilienbeständen ließen das Vermögen der privaten Haushalte anwachsen, was wiederum die privaten Konsumausgaben beflügelte.

Staatsanleiherenditen im Euroraum 2019 stark gesunken – seit September Erholung in Sicht

Die Renditen der Staatsanleihen im Euroraum gingen 2019 deutlich zurück und sanken in den Sommermonaten im langfristigen Segment ins Minus. Dahinter standen zunehmende Bedenken in Bezug auf Umfang und Dauer der konjunkturellen Abkühlung im Eurogebiet sowie deren Auswirkungen auf die Inflationsentwicklung. Auch die risikofreien Zinssätze gaben im Euroraum nach, was verschiedenen Faktoren zuzuschreiben war. Hierzu zählten die geldpolitische Akkommodierung in den Vereinigten Staaten, eine weltweite Verschärfung der Risikostimmung ausgelöst durch die Handelsspannungen zwischen den USA und China, aber auch durch den Brexit, und die steigenden Erwartungen der Finanzmarktteilnehmer hinsichtlich einer erneuten geldpolitischen Akkommodierung durch die EZB. Nach der Ankündigung des geldpolitischen Maßnahmenpakets der EZB im September trugen etwas positivere gesamtwirtschaftliche Daten für das Eurogebiet und eine leichte Stabilisierung der globalen Risikostimmung zu einer allmählichen Erholung der Staatsanleiherenditen im Euroraum bei. Dennoch lag die BIP-gewichtete Durchschnittsrendite zehnjähriger Staatsanleihen im Eurogebiet am 31. Dezember 2019 mit 0,28 % 74 Basispunkte unter ihrem Stand vom 1. Januar 2019. Dank geringerer finanzpolitischer Unsicherheit verengte sich der Renditeabstand zehnjähriger Staatsanleihen der Euro-Länder gegenüber deutschen Bundesanleihen, in einigen Ländern sogar deutlich.

Abbildung 12

Renditen zehnjähriger Staatsanleihen im Euroraum, in den Vereinigten Staaten und in Deutschland

(in % p. a.; Tageswerte)

Quellen: Bloomberg, Thomson Reuters Datastream und EZB-Berechnungen.

Anmerkung: Bei den Angaben für das Euro-Währungsgebiet handelt es sich um die BIP-gewichtete Durchschnittsrendite zehnjähriger Staatsanleihen. Die jüngsten Angaben beziehen sich auf den 31. Dezember 2019.

Aktienkurse im Euroraum dank niedrigerer Diskontierungssätze gestiegen

Die Aktienkurse im Euroraum stiegen 2019 deutlich an. So erhöhte sich der Gesamtindex für die Notierungen nichtfinanzieller Unternehmen im Eurogebiet im Jahresverlauf um 20,7 %, während der Index für Bankaktien aus dem Euroraum um 9,7 % zulegte (siehe Abbildung 13). Für die positive Entwicklung der Aktienkurse waren in erster Linie niedrigere Diskontierungssätze verantwortlich. Dagegen blieben die Gewinnerwartungen schwach, und die Risikoprämien – die vor allem auf den Verlauf des Handelskonflikts zwischen den USA und China und der Brexit-Verhandlungen reagierten – belasteten die Preise.

Abbildung 13

Aktienmarktindizes im Euroraum und in den Vereinigten Staaten

(Index: 1. Januar 2018 = 100)

Quelle: Thomson Reuters Datastream.

Anmerkung: Für den Euroraum werden der EURO STOXX Banks und der Datastream Marktindex für nichtfinanzielle Unternehmen angezeigt, für die Vereinigten Staaten der S&P Banks und der Datastream Marktindex für nichtfinanzielle Unternehmen. Die jüngsten Angaben beziehen sich auf den 31. Dezember 2019.

Bankkreditaufnahme und Wertpapieremission nichtfinanzieller Unternehmen solide

Die Außenfinanzierungsströme der nichtfinanziellen Unternehmen stabilisierten sich 2019 weitgehend und lagen deutlich unter ihrem jüngsten Rekordhoch von 2017 (siehe Abbildung 14). Gleichwohl zeigten sich das Wachstum der Kreditaufnahme bei Banken und die Emission von Schuldverschreibungen aufgrund der günstigen Finanzierungsbedingungen anhaltend solide, und auch der Nettoabsatz nicht börsennotierter Aktien entwickelte sich dank vermehrter Fusions- und Übernahmeaktivitäten robust. Im Gegensatz dazu schwächte sich die Entwicklung der anderen Finanzierungsquellen ab (darunter konzerninterne Darlehen und Handelskredite). Der Nettoabsatz börsennotierter Aktien ging ebenfalls zurück, weil die Kosten der Eigenfinanzierung über denen anderer Finanzierungsarten lagen. Die Kreditzinsen der Banken sanken – überwiegend im Einklang mit der Entwicklung der Marktsätze – weiter und erreichten im Lauf des Berichtsjahrs neue historische Tiefstände.

Die von der EZB 2019 vorgenommene zusätzliche Lockerung der Geldpolitik schlug sich in günstigeren Finanzierungsbedingungen nieder. Dies war unter anderem darauf zurückzuführen, dass einige der ergriffenen Maßnahmen – beispielsweise die dritte Serie gezielter längerfristiger Refinanzierungsgeschäfte (GLRG III) und der Staffelzins auf Reserveguthaben – darauf ausgerichtet waren, die Intermediationsfähigkeit der Banken zu stärken (siehe Kapitel 2 Abschnitt 1). Gleichzeitig gelang es den Banken, weitere Fortschritte bei der Bereinigung ihrer Bilanzen zu erzielen, indem sie ihre Eigenkapitalpositionen erhöhten und die Qualität ihrer Aktiva verbesserten.

Abbildung 14

Außenfinanzierung nichtfinanzieller Unternehmen im Euroraum (netto)

(jährlicher Mittelzufluss; in Mrd €)

Quellen: Eurostat und EZB.

Anmerkung: „Sonstige Kredite“ umfassen Kredite von Nicht-MFIs (sonstigen Finanzinstituten, Versicherungsgesellschaften und Pensionseinrichtungen) und der übrigen Welt. Von MFIs (monetären Finanzinstituten) und Nicht-MFIs gewährte Kredite sind um Kreditverkäufe und ‑verbriefungen bereinigt. Bei „Sonstige“ handelt es sich um die Differenz zwischen dem Posten „Insgesamt“ und den in der Abbildung dargestellten Instrumenten. Darin enthalten sind konzerninterne Darlehen sowie Handelskredite. Die jüngsten Angaben beziehen sich auf das dritte Quartal 2019.

Privathaushalte profitierten von Wertsteigerungen beim Sach- und Finanzvermögen

Das Nettovermögen der privaten Haushalte nahm in den ersten drei Quartalen 2019 spürbar zu und verlieh dem privaten Konsum dadurch Auftrieb. Trotz einer nachlassenden Dynamik an den Wohnimmobilienmärkten kamen die weiter ansteigenden Wohnraumpreise dem Nettovermögen zugute. Dies führte zu erheblichen Bewertungsgewinnen aus dem Immobilienbestand der Privathaushalte. Auch aus den Finanzanlagen ergaben sich beachtliche Bewertungsgewinne. Die steigenden Wohnimmobilienpreise und günstigen Finanzierungsbedingungen trugen ferner dazu bei, dass die Jahreswachstumsrate der Wohnungsbaukredite an private Haushalte ihren allmählichen Aufwärtstrend fortsetzte. Die Bruttoverschuldung der privaten Haushalte – gemessen als prozentualer Anteil am nominal verfügbaren Bruttoeinkommen – lag weiterhin deutlich über dem durchschnittlichen Vorkrisenniveau.

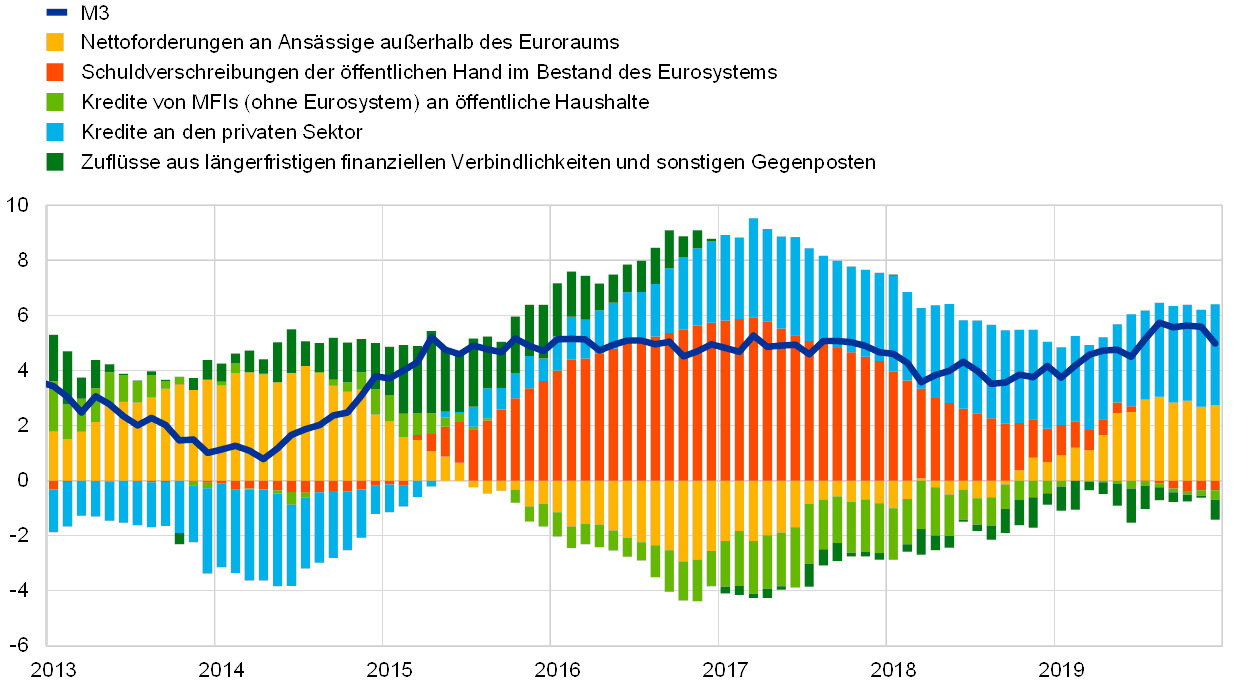

M3- und Kreditwachstum im Jahr 2019 erholt

Die Kreditvergabe der Banken an den privaten Sektor entwickelte sich insgesamt solide. Dabei beschleunigte sich das jährliche Wachstum (bereinigt um Kreditverkäufe und ‑verbriefungen sowie um fiktives Cash-Pooling) von 3,4 % im Dezember 2018 auf 3,7 % im Dezember 2019. Von den Krediten ging nach wie vor der größte Beitrag zum Wachstum der weit gefassten Geldmenge aus (siehe die blauen Balkenabschnitte in Abbildung 16). Gleichzeitig schlugen sich die monetären Zuflüsse von außerhalb des Euroraums verstärkt in der M3-Dynamik nieder (siehe die gelben Balkenabschnitte in Abbildung 16). Dementsprechend kam es 2019 zu einer Erholung des M3-Wachstums (siehe Abbildung 15). Ende 2018 wirkte sich die Einstellung der Nettokäufe im Rahmen des Programms zum Ankauf von Vermögenswerten dämpfend auf das M3-Wachstum aus (siehe die roten Balkenabschnitte in Abbildung 16). Indessen hatte die Wiedereinführung der Wertpapierkäufe im November 2019 lediglich begrenzten Einfluss auf das Wachstum des weit gefassten Geldmengenaggregats im Berichtsjahr.

Abbildung 15

M3 und Kreditvergabe an den privaten Sektor

(Veränderung gegen Vorjahr in %)

Quelle: EZB.

Anmerkung: Die Kredite sind um Verkäufe und Verbriefungen sowie um fiktives Cash-Pooling bereinigt. Die jüngsten Angaben beziehen sich auf Dezember 2019.

Abbildung 16

M3 und Gegenposten

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten; saison- und kalenderbereinigt)

Quelle: EZB.

Anmerkung: Die Kreditvergabe an den privaten Sektor umfasst sowohl die MFI-Kredite an den privaten Sektor als auch die MFI-Bestände an Schuldverschreibungen des privaten Sektors (ohne MFIs) im Euroraum. Somit schlägt sich darin auch der Erwerb von Schuldverschreibungen von Nicht-MFIs durch das Eurosystem im Rahmen des Programms zum Ankauf von Wertpapieren des Unternehmenssektors (CSPP) nieder. Die jüngsten Angaben beziehen sich auf Dezember 2019.

M3-Wachstum größtenteils auf höheren Bestand an täglich fälligen Einlagen zurückzuführen

Eine nähere Betrachtung der in M3 enthaltenen Instrumente zeigt, dass das Wachstum der weit gefassten Geldmenge nach wie vor am stärksten von den täglich fälligen Einlagen geprägt wurde, da die Opportunitätskosten für das Halten liquider Einlagen angesichts der sehr niedrigen Zinsen und einer flachen Zinsstrukturkurve gering waren. Der Anstieg der täglich fälligen Einlagen war durch die starke Ausweitung der Bestände privater Haushalte und nichtfinanzieller Unternehmen begründet. Infolgedessen wuchs das eng gefasste Geldmengenaggregat M1, das den Bargeldumlauf und täglich fällige Einlagen umfasst, weiterhin kräftig.

2 Geldpolitik – zu angemessenem Handeln entschlossen

Vor dem Hintergrund der wirtschaftlichen Abschwächung im Euro-Währungsgebiet, länger anhaltender Abwärtsrisiken und eines Inflationsausblicks, der nach wie vor hinter dem mittelfristigen Inflationsziel des EZB-Rats zurückblieb, lockerte der EZB-Rat den geldpolitischen Kurs über das Jahr 2019 hinweg in drei aufeinander folgenden Schritten. Diese nacheinander durchgeführten Maßnahmen zeugten von der Entschlossenheit des EZB-Rats, in angemessener Weise zu handeln, um die Inflation wieder in Richtung einer nachhaltigen Annäherung an das mittelfristige Inflationsziel des EZB-Rats zu lenken. Angesichts der Zeit, die diese Maßnahmen benötigten, um ihre volle Wirkung auf die Wirtschaft im Euroraum zu erzielen, beobachtete der EZB-Rat die Inflationsentwicklung und die Transmission der sich entfaltenden geldpolitischen Maßnahmen weiterhin genau. Gleichzeitig hielt sich der EZB-Rat nach wie vor bereit, alle seine Instrumente gegebenenfalls anzupassen, um sicherzustellen, dass sich die Inflationsrate – im Einklang mit seiner Verpflichtung zur Symmetrie rund um unter, aber nahe 2 % – nachhaltig dem Preisstabilitätsziel annähert. Ende 2019 waren 70 % der Bilanzsumme des Eurosystems auf geldpolitische Operationen zurückzuführen. Die Bilanzsumme stabilisierte sich 2019 bei 4,7 Billionen € und entsprach damit dem Ende 2018 ausgewiesenen Wert. Die mit der großen Bilanzsumme zusammenhängenden Risiken entschärfte die EZB wie schon bisher mit risikosteuernden Maßnahmen.

2.1 Erstes Paket geldpolitischer Maßnahmen zur Aufrechterhaltung einer umfangreichen geldpolitischen Akkommodierung bei zunehmend negativen außenwirtschaftlichen Einflüssen

Nachdem sich die wirtschaftlichen Aussichten Ende 2018 eingetrübt hatten, blieben die eingehenden Daten auch Anfang 2019 hinter den Erwartungen zurück. Grund hierfür waren eine schwächere Auslandsnachfrage und eine Reihe länder- und sektorspezifischer Faktoren, was darauf hindeutete, dass die kurzfristige Wachstumsentwicklung weniger dynamisch ausfallen könnte als zuvor angenommen. Gleichzeitig bestand erhebliche Unsicherheit darüber, ob die wachstumshemmenden Faktoren im Euroraum vorübergehender oder längerfristiger Natur sein würden. Daraus resultierte die Frage, inwieweit das geringere kurzfristige Wachstum die mittelfristigen Aussichten beeinträchtigen würde. Vor diesem Hintergrund bestätigte der EZB-Rat, dass der Wachstumsausblick des Eurogebiets nunmehr mit Abwärtsrisiken behaftet sei. Für diese Entwicklung seien die anhaltenden Unsicherheiten im Zusammenhang mit geopolitischen Faktoren und drohenden protektionistischen Maßnahmen, Anfälligkeiten in den Schwellenländern und die Volatilität an den Finanzmärkten verantwortlich. Der EZB-Rat betonte, dass die Geldpolitik weiterhin von Umsicht, Geduld und Beharrlichkeit geprägt sein müsse. Zwar würden das Wachstum im Euroraum und der allmählich zunehmende Inflationsdruck weiterhin durch die günstigen Finanzierungsbedingungen, die positive Dynamik am Arbeitsmarkt und das höhere Lohnwachstum gestützt, dennoch bekräftigte der EZB-Rat erneut die Notwendigkeit erheblicher geldpolitischer Impulse. Nur so könne eine fortgesetzte nachhaltige Annäherung der Inflation an ein Niveau von unter, aber nahe 2 % auf mittlere Sicht gewährleistet werden.

Schwächere Konjunktur bremste Annäherung der Inflation an das mittelfristige Inflationsziel und zog Einführung des ersten Maßnahmenpakets nach sich

Die aktuellen Wirtschaftsdaten blieben auch im Frühjahr schwach und ließen eine beträchtliche Verringerung des Wachstumstempos erwarten, die sich auch weiter ins Jahr 2019 hinein erstrecken würde. Besonders deutlich verlangsamte sich die Konjunktur im verarbeitenden Gewerbe. Dies war vor allem negativen außenwirtschaftlichen Faktoren zuzuschreiben, da die globale Wachstums- und Handelsdynamik anhaltend schwach ausgeprägt war. Die Annäherung der Inflationsentwicklung an das mittelfristige Inflationsziel des EZB-Rats wurde durch die geringere Konjunkturdynamik gebremst.

Als Reaktion auf die deutliche Abschwächung der Wachstums- und Inflationsaussichten verabschiedete der EZB-Rat deshalb auf seiner Sitzung im März ein Maßnahmenpaket, um zusätzliche akkommodierende geldpolitische Impulse zu setzen. Dies sollte den weiteren Aufbau eines binnenwirtschaftlichen Preisdrucks und die Entwicklung der Gesamtinflation auf mittlere Sicht stützen und die Widerstandsfähigkeit der Wirtschaft im Euroraum in einem Umfeld weltweiter Unsicherheiten erhöhen. Der EZB-Rat verabschiedete im Einzelnen folgende Maßnahmen: Erstens beschloss er, die kalenderbasierte Komponente der Forward Guidance zu den Leitzinsen weiter in die Zukunft zu verlagern. Diesem Beschluss legte er seine Erwartung zugrunde, dass die Leitzinsen der EZB mindestens über das Jahresende 2019 hinaus und in jedem Fall so lange wie erforderlich auf ihrem aktuellen Niveau bleiben werden, um eine fortgesetzte nachhaltige Annäherung der Teuerungsrate an ein mit dem mittelfristigen Ziel vereinbares Niveau sicherzustellen. Zweitens bekräftigte der EZB-Rat seine Absicht, die Tilgungsbeträge fällig werdender Wertpapiere, die im Rahmen des Programms zum Ankauf von Vermögenswerten (APP) erworben wurden, für längere Zeit über den Zeitpunkt hinaus, zu dem er mit der Erhöhung der Leitzinsen beginnt, und in jedem Fall so lange wie erforderlich weiterhin vollumfänglich zu reinvestieren, um günstige Liquiditätsbedingungen und einen hohen Grad an geldpolitischer Akkommodierung aufrechtzuerhalten. Angesichts des Zusammenhangs zwischen der Forward Guidance zu den Leitzinsen und den Reinvestitionen wurde der erwartete Zeithorizont für die Reinvestitionen automatisch verlängert. Dadurch wurde die Forward Guidance zu den Leitzinsen verstärkt und die Entschlossenheit des EZB-Rats zu angemessenem Handeln bekräftigt. Drittens wurde neben der Anpassung der Forward Guidance zu den Leitzinsen eine neue Serie vierteljährlicher gezielter längerfristiger Refinanzierungsgeschäfte (GLRG III) angekündigt. Diese sollten im September 2019 beginnen und im März 2021 enden und jeweils eine Laufzeit von zwei Jahren haben. Ziel der neuen GLRG-Serie ist, die günstigen Kreditvergabebedingungen der Banken und damit die Versorgung der Bankkunden mit Krediten zu erschwinglichen Konditionen aufrechtzuerhalten. Eine solide Kreditvergabe an den privaten Sektor fördert die Umsetzung von Konsum- und Investitionsvorhaben der privaten Haushalte und Unternehmen und trägt damit zum Wirtschaftswachstum und zur Anpassung der Inflation an das mittelfristige Ziel des EZB-Rats bei. Viertens kam der EZB-Rat überein, die Kreditgeschäfte des Eurosystems so lange wie erforderlich und mindestens bis zum Ende der im März 2021 beginnenden Mindestreserve-Erfüllungsperiode weiterhin als Mengentender mit Vollzuteilung durchzuführen.

Nach der Ankündigung der neuen GLRG-Serie teilte der EZB-Rat auf seiner nächsten geldpolitischen Sitzung mit, dass die genauen Bedingungen dieser Refinanzierungsgeschäfte bei einer der kommenden Sitzungen bekannt gegeben würden. In die Preisgestaltung der GLRG-III-Geschäfte würden insbesondere eine sorgfältige Beurteilung des bankbasierten Transmissionskanals der Geldpolitik sowie die weitere Entwicklung der Konjunkturaussichten einfließen. Angesichts der Tatsache, dass das negative Zinsumfeld länger als ursprünglich erwartet andauern werde, wies der EZB-Rat zudem darauf hin, dass er bei seiner regelmäßigen Einschätzung auch prüfen werde, ob zur Erhaltung der positiven Wirkung negativer Zinssätze auf die Wirtschaft etwaige Nebenwirkungen für die Bankenintermediation gegebenenfalls abgemildert werden müssten.

Zweite Runde zusätzlicher geldpolitischer Akkommodierung und sinkendes Vertrauen in die Inflationsaussichten

Aussichten für das Eurogebiet auch zur Jahresmitte weiterhin durch negative weltwirtschaftliche Faktoren belastet

Auch zur Jahresmitte deuteten die aktuellen Informationen darauf hin, dass negative weltwirtschaftliche Faktoren – vor allem in Verbindung mit der anhaltenden Schwäche des Welthandels sowie mit weiter verbreiteten und länger anhaltenden Unsicherheiten im außenwirtschaftlichen Umfeld – die Aussichten für das Eurogebiet weiterhin belasteten. Von diesen Faktoren war insbesondere das verarbeitende Gewerbe im Euroraum betroffen. Darüber hinaus verlangsamte sich die am HVPI gemessene Teuerungsrate weiter, was in erster Linie temporären Faktoren geschuldet war. Die zugrunde liegende Inflation bewegte sich indessen kontinuierlich seitwärts.

In Anbetracht der noch länger bestehenden Unsicherheiten und deren Auswirkungen auf den Inflationsausblick konstatierte der EZB-Rat die Notwendigkeit, den geldpolitischen Kurs zum zweiten Mal im Jahr 2019 anzupassen und weitere geldpolitische Impulse zu setzen, damit sich die Inflation weiter nachhaltig auf ihr mittelfristiges Ziel zubewegt. Daher beschloss der EZB-Rat auf seiner Sitzung im Juni, die Forward Guidance zu den Leitzinsen zu stärken, indem er deren kalenderbasierte Komponente weiter in die Zukunft verschob. Dabei äußerte der EZB-Rat konkret seine Erwartung, dass die Leitzinsen mindestens über das erste Halbjahr 2020 hinaus und in jedem Fall so lange wie erforderlich auf ihrem aktuellen Niveau bleiben werden, um eine fortgesetzte nachhaltige Annäherung der Inflation an das mittelfristige Ziel sicherzustellen. Der EZB-Rat bekräftigte außerdem seine Forward Guidance zu den Reinvestitionen. Im Zusammenhang mit der Bepreisung der Refinanzierungsgeschäfte im Rahmen der GLRG-III-Serie beschloss der EZB-Rat, den Zinssatz für die einzelnen Geschäfte auf einen Wert von 10 Basispunkten über dem durchschnittlichen Zinssatz für die Hauptrefinanzierungsgeschäfte des Eurosystems festzusetzen. Für Banken, deren anrechenbare Nettokreditvergabe eine Referenzgröße überschritt, würde allerdings ein niedrigerer Zinssatz für die GLRG III zur Anwendung kommen. Dieser könnte bis auf den durchschnittlichen Zinssatz für die Einlagefazilität zuzüglich 10 Basispunkten gesenkt werden. Mit dieser Preisgestaltung sei ein ausgeglichenes Paket erzielt worden, das sowohl der soliden Entwicklung der Bankkreditvergabe als auch der Bedeutung der Beibehaltung eines akkommodierenden geldpolitischen Kurses Rechnung trage.

Die Aussichten für den Euroraum wurden auch in den Sommermonaten durch die nachlassende globale Wachstumsdynamik und den schwachen Welthandel belastet. Darüber hinaus dämpfte der Fortbestand von Unsicherheiten weiterhin das Geschäftsklima, was insbesondere im verarbeitenden Gewerbe zu beobachten war. Die Preise entwickelten sich unterdessen weiter verhalten, und die zugrunde liegende Inflation bewegte sich weiter seitwärts. Die marktbasierten Messgrößen der längerfristigen Inflationserwartungen stagnierten auf den nach der Juni-Sitzung erreichten historischen Tiefständen. Gleichzeitig deuteten die Umfragen auf einen starken Rückgang der längerfristigen Inflationserwartungen hin.

EZB-Rat stellte fest, dass tatsächliche und projizierte Inflationsraten beständig hinter seinem Inflationsziel zurückblieben

Vor diesem Hintergrund stellte der EZB-Rat auf seiner Sitzung im Juli fest, dass sowohl die tatsächlichen als auch die projizierten Inflationsraten beständig unter einem mit seinem Ziel vereinbaren Niveau lagen. Des Weiteren gab er zu verstehen, dass er die Symmetrie seines mittelfristigen Inflationsziels als bedeutsames Element zur Förderung einer nachhaltigen Annäherung der Teuerungsrate an das Inflationsziel betrachte. Daher wurde es als wichtig erachtet, dass der EZB-Rat seine Entschlossenheit und Handlungsfähigkeit demonstrierte und seine Bereitschaft zeigte, den geldpolitischen Kurs durch eine Anpassung all seiner Instrumente gegebenenfalls weiter zu lockern, um das Preisstabilitätsziel zu erreichen. Gleichzeitig stellte der EZB-Rat klar, dass er entschlossen sei, entsprechend seiner Verpflichtung zur Symmetrie des Inflationsziels zu handeln, sollten die mittelfristigen Inflationsaussichten weiter hinter ihrem Ziel zurückbleiben. In dieser Situation beschloss der EZB-Rat daher, in seine Forward Guidance zu den Leitzinsen wieder eine „Lockerungstendenz“ (Easing Bias) aufzunehmen, indem er seiner Erwartung Ausdruck verlieh, die Leitzinsen auf dem aktuellen oder einem niedrigeren Niveau zu belassen. Des Weiteren beauftragte der EZB-Rat die entsprechenden Ausschüsse des Eurosystems mit der Überprüfung bestimmter Optionen, darunter Möglichkeiten zur Stärkung der Forward Guidance zu den Leitzinsen, Ausgleichsmaßnahmen wie die Entwicklung eines gestaffelten Systems für die Verzinsung der Reserveguthaben und Optionen hinsichtlich des Umfangs und der Zusammensetzung möglicher neuer Nettoankäufe von Wertpapieren. Diese Ankündigungen bildeten die Grundlage für ein umfassendes Maßnahmenpaket, das bei der nächsten geldpolitischen Sitzung beschlossen werden könnte, sollten sich die Inflationsaussichten nicht im Einklang mit dem Ziel verbessern.

Dritte Runde geldpolitischer Akkommodierung mit umfangreichem Maßnahmenpaket als Reaktion auf anhaltend niedrige Inflationsraten

Aus den gesamtwirtschaftlichen Projektionen der EZB vom September 2019 ging eine weitere Eintrübung des Inflationsausblicks hervor. Insgesamt sah sich der EZB-Rat mit einer länger als erwartet andauernden Konjunkturschwäche im Euroraum, hartnäckigen Abwärtsrisiken sowie weiterhin hinter dem mittelfristigen Ziel zurückbleibenden Inflationsaussichten konfrontiert. So wurden die Inflationsaussichten sukzessive deutlich nach unten revidiert und die Teuerung für das Jahr 2021 von 1,8 % in den Projektionen vom Dezember 2018 auf 1,5 % in den Projektionen vom September 2019 gesenkt. Zu dieser weiteren Eintrübung des Inflationsausblicks kam es trotz der Tatsache, dass die in den Projektionen zugrunde gelegten finanziellen Bedingungen bereits hohe Erwartungen hinsichtlich einer zusätzlichen Lockerung der Geldpolitik widerspiegelten. Die weitere Eintrübung bedeutete, dass sich die projizierte Inflation weiter von dem Niveau entfernen würde, das mit dem Ziel des EZB-Rats vereinbar wäre. Die zugrunde liegende Inflation entwickelte sich weiterhin verhalten, und die Indikatoren der Inflationserwartungen lagen auf anhaltend niedrigem Niveau. In dieser Situation kam der EZB-Rat überein, dass eine dritte Runde geldpolitischer Stützungsmaßnahmen notwendig sei, um die Inflation wieder in Richtung einer nachhaltigen Annäherung an das Preisstabilitätsziel des EZB-Rats zu lenken. Dementsprechend fasste der EZB-Rat im September die nachstehend dargelegten Beschlüsse.

EZB-Rat erachtete umfassende geldpolitische Reaktion als notwendig, um die Inflation wieder in Richtung einer nachhaltigen Annäherung an das mittelfristige Ziel zu lenken

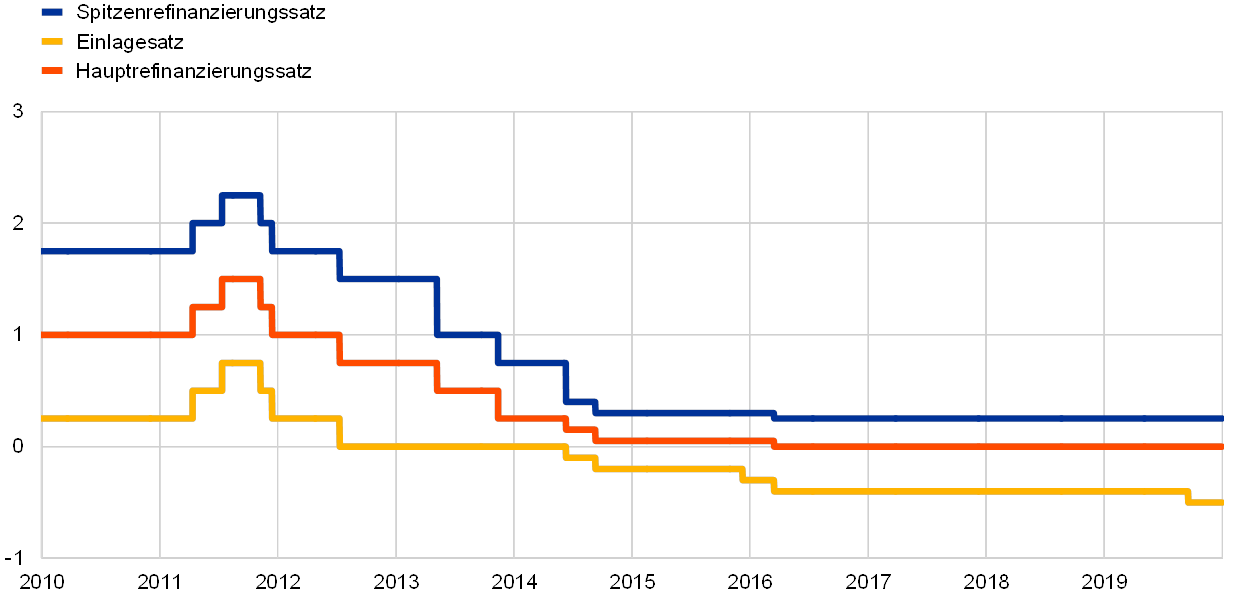

Erstens beschloss der EZB-Rat, den Zinssatz für die Einlagefazilität um 10 Basispunkte auf −0,50 % zu senken (siehe Abbildung 17). Diese Maßnahme ging mit einer Neuformulierung der Forward Guidance zur erwarteten Leitzinsentwicklung einher. Dementsprechend erwartet der EZB-Rat nunmehr, dass die Leitzinsen der EZB so lange auf ihrem aktuellen oder einem niedrigeren Niveau bleiben, bis der EZB-Rat feststellt, dass sich die Inflationsaussichten innerhalb des Projektionszeitraums deutlich an ein Niveau von hinreichend nahe, aber unter 2 % annähern, und dass sich diese Annäherung durchgängig in der Dynamik der zugrunde liegenden Inflation widerspiegelt.

Abbildung 17

Leitzinsen der EZB

(in % p. a.)

Quelle: EZB.

Anmerkung: Die jüngsten Angaben beziehen sich auf den 31. Dezember 2019.

Zweitens beschloss der EZB-Rat, den Nettoerwerb von Vermögenswerten im Rahmen des APP in einem monatlichen Umfang von 20 Mrd € ab dem 1. November wieder aufzunehmen (siehe Abbildung 18). Dabei geht er davon aus, dass die Nettoankäufe beendet werden, kurz bevor der EZB-Rat mit der Erhöhung der Leitzinsen beginnt. Der EZB-Rat bekräftigte ferner, dass er die Tilgungsbeträge der im Rahmen des APP erworbenen Wertpapiere für längere Zeit über den Zeitpunkt hinaus, zu dem er mit der Erhöhung der Leitzinsen beginnt, weiterhin bei Fälligkeit vollumfänglich wieder anlegen werde, und zwar in jedem Fall so lange wie erforderlich, um günstige Liquiditätsbedingungen und eine umfangreiche geldpolitische Akkommodierung aufrechtzuerhalten.

Abbildung 18

Monatliche Nettoankäufe und gesamte Tilgungen im Rahmen des APP (2019)

(in Mrd €)

Quelle: EZB.

Anmerkung: Buchwert der monatlichen Nettoankäufe; Tilgungsbeträge je Monat. Das Eurosystem folgt dem Prinzip der Marktneutralität während der Reinvestitionsphase durch eine reibungslose und flexible Umsetzung. Zu diesem Zweck erfolgt die Wiederanlage der Tilgungsbeträge über das Jahr verteilt, um eine regelmäßige und ausgewogene Marktpräsenz zu ermöglichen. Damit der erwartbaren geringeren Marktaktivität in bestimmten Monaten (z. B. Dezember) Rechnung getragen wird, können ferner zusätzliche Nettoankäufe auf vorhergehende oder nachfolgende Monate verteilt werden. Aus diesem Grund decken sich die monatlichen Nettoankäufe nicht exakt mit den entsprechenden monatlichen Richtwerten. Die jüngsten Angaben beziehen sich auf den 31. Dezember 2019.

Drittens kam der EZB-Rat überein, die dritte GLRG-Serie zu rekalibrieren. Dabei wurde den teilnehmenden Banken einerseits ein attraktiverer Zinssatz eingeräumt (bei Überschreiten einer Referenzgröße für die Mindestkreditvergabe kann dieser bis auf den während der Laufzeit des Geschäfts geltenden durchschnittlichen Zinssatz für die Einlagefazilität gesenkt werden), andererseits wurde die Laufzeit der Operationen verlängert (von zwei Jahren auf drei Jahre). Die attraktiveren GLRG-Bedingungen zielten darauf ab, die günstigen Kreditvergabebedingungen der Banken aufrechtzuerhalten, die reibungslose Transmission der Geldpolitik zu gewährleisten und den akkommodierenden geldpolitischen Kurs weiter zu unterstützen.

Um die bankbasierte Transmission der Geldpolitik sicherzustellen, wurde ein zweistufiges System für die Verzinsung der Mindestreserveguthaben eingeführt, bei dem ein Teil der Überschussliquidität der Banken vom negativen Einlagesatz befreit wird.

Alle Elemente des auf der September-Sitzung verabschiedeten Maßnahmenpakets wurden so ausgelegt, dass sie einander in ihrer geldpolitischen Wirkung ergänzen und die Annäherung der Inflation an das Inflationsziel des EZB-Rats fördern. Die Verringerung des Einlagesatzes und die Stärkung der zustandsabhängigen Komponente der Forward Guidance dienten dazu, die kurz- bis mittelfristigen Zinssätze zu verankern; diese sind für die Bepreisung der Unternehmenskredite im Euroraum entscheidend. Die wieder aufgenommenen Nettoankäufe von Vermögenswerten und der erwartete Zeithorizont für die Wiederveranlagungen führten zu einer Verankerung der mittel- bis längerfristigen Zinsen, die ihrerseits für die Bepreisung von Hypothekardarlehen an private Haushalte bedeutsam sind. Die GLRG III wurden mit dem Ziel angepasst, die günstigen Kreditvergabebedingungen der Banken aufrechtzuerhalten, eine reibungslose Transmission der Geldpolitik zu gewährleisten und den Banken Anreize für eine weitere rege Kreditvergabe an ihre Kunden zu bieten. Mit dem zweistufigen System für die Verzinsung der Mindestreserveguthaben sollten die den Banken entstehenden direkten Kosten der negativen Zinsen verringert werden, um die bankbasierte Transmission der Geldpolitik zu unterstützen. Im Ergebnis schlugen die verbesserten Bedingungen der Marktfinanzierung auch weiterhin auf die Kreditvergabebedingungen für Unternehmen und private Haushalte durch.

Beobachtung der Inflationsentwicklung angesichts einer leichten Stabilisierung des Wachstumsausblicks bei gleichzeitiger Handlungsbereitschaft

Nachdem der geldpolitische Kurs in drei Schritten über das Jahr hinweg gelockert wurde, blieb die zugrunde liegende Inflation am Jahresende insgesamt verhalten und die Wachstumsdynamik im Euroraum schwach. Allerdings zeichnete sich im Einklang mit früheren Projektionen eine gewisse Stabilisierung der Wachstumsverlangsamung und eine leichte Zunahme der zugrunde liegenden Inflation ab. In Anbetracht dieser Entwicklungen und der Tatsache, dass alle Maßnahmen erst nach einiger Zeit ihre volle Wirkung erzielen würden, kündigte der EZB-Rat auf seiner Sitzung im Dezember an, dass er die Inflationsentwicklung und die Frage, inwieweit die sich entfaltenden geldpolitischen Maßnahmen vom September auf die Wirtschaft durchwirken, genau beobachten werde. In jedem Fall betonte der EZB-Rat, dass er nach wie vor bereit sei, alle seine Instrumente gegebenenfalls anzupassen, um sicherzustellen, dass sich die Teuerungsrate – im Einklang mit der Verpflichtung zur Symmetrie – nachhaltig ihrem Ziel annähere.

Angesichts der beständigen Unsicherheiten und der Abwärtsrisiken wurde die Geldpolitik 2019 in erheblichem Umfang weiter gelockert. Wie schon zuvor wirkten dabei alle Elemente der beschlossenen Maßnahmen zusammen und trugen zu einem erneuten Rückgang der Refinanzierungskosten der Banken bei (siehe Abbildung 19). Mit der Weitergabe der sehr günstigen Refinanzierungsbedingungen der Banken an die Wirtschaft erreichten die Kreditkonditionen für Unternehmen und private Haushalte (annähernd) historische Tiefstände (siehe Abbildung 20). Alle 2019 gefassten Beschlüsse trugen zu der umfangreichen geldpolitischen Akkommodierung seit 2014 bei und unterstützten weiterhin die Verbesserung der Wirtschaftsleistung des Euroraums.

Abbildung 19

Fremdfinanzierungskosten der Banken (gewichtet)

(Kosten der Finanzierung über Bankeinlagen und unbesicherte Kapitalmarktgeschäfte; in % p. a.)

Quellen: EZB, Markit iBoxx und EZB-Berechnungen.

Anmerkung: Der in den Indikator eingehende gewichtete Zinssatz für die einlagenbasierte Finanzierung entspricht dem Durchschnitt aus den Neugeschäftszinssätzen für täglich fällige Einlagen, Einlagen mit vereinbarter Laufzeit und Einlagen mit vereinbarter Kündigungsfrist (gewichtet mit den jeweiligen Beständen). Die jüngsten Angaben beziehen sich auf den 31. Dezember 2019.

Abbildung 20

Bankkreditzinsen für nichtfinanzielle Unternehmen und private Haushalte (gewichtet)

(in % p. a.)

Quelle: EZB.

Anmerkung: Die gewichteten Zinsen für Bankkredite errechnen sich durch Aggregation der kurz- und langfristigen Kreditzinsen auf Basis des gleitenden 24-Monatsdurchschnitts des Neugeschäftsvolumens. Die jüngsten Angaben beziehen sich auf den 31. Dezember 2019.

2.2 Entwicklung der Bilanz des Eurosystems nach Wiederaufnahme des Nettoerwerbs von Vermögenswerten

Bilanzsumme des Eurosystems im Jahr 2019 unverändert

Umfang und Zusammensetzung der Bilanz des Eurosystems haben sich infolge der diversen geldpolitischen Standard- und Sondermaßnahmen des Eurosystems seit dem Ausbruch der globalen Finanzkrise 2007‑2008 kontinuierlich verändert. So erweiterte das Eurosystem im Rahmen der Sondermaßnahmen sein Liquiditätsangebot um Refinanzierungsgeschäfte mit einer Laufzeit von bis zu vier Jahren und kaufte über das APP Wertpapiere privater und öffentlich-rechtlicher Emittenten. Im Dezember 2018 stellte das Eurosystem den Nettoerwerb von Vermögenswerten im Rahmen des APP ein und legte 2019 die Tilgungsbeträge der Wertpapiere bei Fälligkeit vollumfänglich wieder an. Mit Wirkung vom 1. November 2019 nahm das Eurosystem den Nettoankauf von Wertpapieren in einem monatlichen Umfang von durchschnittlich 20 Mrd € wieder auf. Am Ende des Berichtsjahrs betrug die Bilanzsumme des Eurosystems 4,7 Billionen € und entsprach damit dem Ende 2018 ausgewiesenen Wert.

Mit der Geldpolitik in Zusammenhang stehende Wertpapierbestände beliefen sich Ende 2019 auf 3,3 Billionen € bzw. 70 % der Bilanzsumme des Eurosystems (nach 72 % Ende 2018). Dabei machten Forderungen an Kreditinstitute im Euroraum 13 % der Bilanzsumme aus (nach 16 % Ende 2018) und zu geldpolitischen Zwecken gehaltene Wertpapiere – wie bereits Ende 2018 – rund 56 % (siehe Abbildung 21). Die sonstigen Finanzanlagen verteilten sich hauptsächlich auf Fremdwährungs- und Goldbestände des Eurosystems sowie auf nicht geldpolitisch begründete Anlageportfolios in Euro.

Auf der Passivseite wurden die Reserveguthaben der Geschäftspartner des Eurosystems und die Inanspruchnahme der Einlagefazilität weitgehend unverändert mit einem Gesamtwert von 2 Billionen € ausgewiesen. Dies entsprach Ende 2019 (wie auch schon Ende 2018) einem Anteil von 39 % aller Verbindlichkeiten. Nach der Ankündigung des zweistufigen Systems für die Verzinsung der Reserveguthaben, das am 30. Oktober 2019 in Kraft trat, verlagerten die Geschäftspartner ihre beim Eurosystem gehaltene Liquidität deutlich zugunsten der Reserveguthaben und zulasten der Einlagefazilität. Ende 2019 entfielen 15 % aller Guthaben der Geschäftspartner beim Eurosystem auf die Inanspruchnahme der Einlagefazilität, während sich der Wert am Ende des Vorjahres noch auf 34 % belaufen hatte. Der Banknotenumlauf erhöhte sich im Einklang mit dem historischen Wachstumstrend und lag Ende 2019 bei einem Anteil von 28 % der Verbindlichkeiten, verglichen mit einem Vorjahresendstand von 26 %. Die sonstigen Passiva, d. h. das Kapital der EZB und die Neubewertungskonten, kamen auf einen gegenüber Ende 2018 unveränderten Anteil von 34 % (siehe Abbildung 21).

Abbildung 21

Entwicklung der konsolidierten Bilanz des Eurosystems

(in Mrd €)

Quelle: EZB.

Anmerkung: Positive Zahlen kennzeichnen Aktiva, negative Zahlen Passiva. Die Überschussliquidität ist im positiven Bereich dargestellt, obwohl sie bestimmten Passivpositionen entspricht, nämlich der Summe aus den Einlagen auf Girokonten, die über das Mindestreserve-Soll hinausgehen, und den Guthaben aus der Inanspruchnahme der Einlagefazilität.

Eckdaten zum APP-Portfolio: Durchschnittslaufzeit, Anlagestruktur, Länderanteile

Das APP besteht aus vier aktiven Teilprogrammen: dem dritten Programm zum Ankauf gedeckter Schuldverschreibungen (CBPP3), dem Programm zum Ankauf von Asset-Backed Securities (ABSPP), dem Programm zum Ankauf von Wertpapieren des öffentlichen Sektors (PSPP) und dem Programm zum Ankauf von Wertpapieren des Unternehmenssektors (CSPP). Nach entsprechenden Beschlüssen des EZB-Rats veränderte sich der Zielwert für die monatlichen Nettoankäufe im Rahmen des APP mit der Zeit.

APP-Bestände lagen Ende 2019 bei 2,6 Billionen €

Ende 2019 beliefen sich die APP-Bestände auf 2,6 Billionen € (zu fortgeführten Anschaffungskosten). Davon entfielen zum Jahresende 1 % (28 Mrd €) auf das ABSPP, 10 % (264 Mrd €) auf das CBPP3 und 7 % (185 Mrd €) auf das CSPP. Mit einem Kaufvolumen von netto 7,7 Mrd € in den beiden letzten Monaten des Berichtsjahrs sorgte das CSPP für den größten Zuwachs beim Erwerb von Wertpapieren des privaten Sektors. Die CSPP-Ankäufe basieren auf einer Benchmark, die die Marktkapitalisierung aller ankauffähigen ausstehenden Anleihen widerspiegelt.

PSPP-Anteil am gesamten APP-Portfolio bei 82 %