Výroční zpráva ECB 2019

Rok ve zkratce

** Upozorňujeme, že tento text se týká činnosti ECB v roce 2019 a dokončen byl před celosvětovou pandemií koronavirového onemocnění COVID-19. Od té doby se hospodářská situace a opatření měnové politiky ECB podstatně změnily. ECB učiní v rámci svého mandátu vše nezbytné, aby eurozóně během této krize pomohla. **

V roce 2019 uplynulo dvacet let od zavedení eura a podpora jednotné měny mezi občany eurozóny dosáhla v listopadovém průzkumu veřejného mínění Eurobarometr historického maxima 76 %.

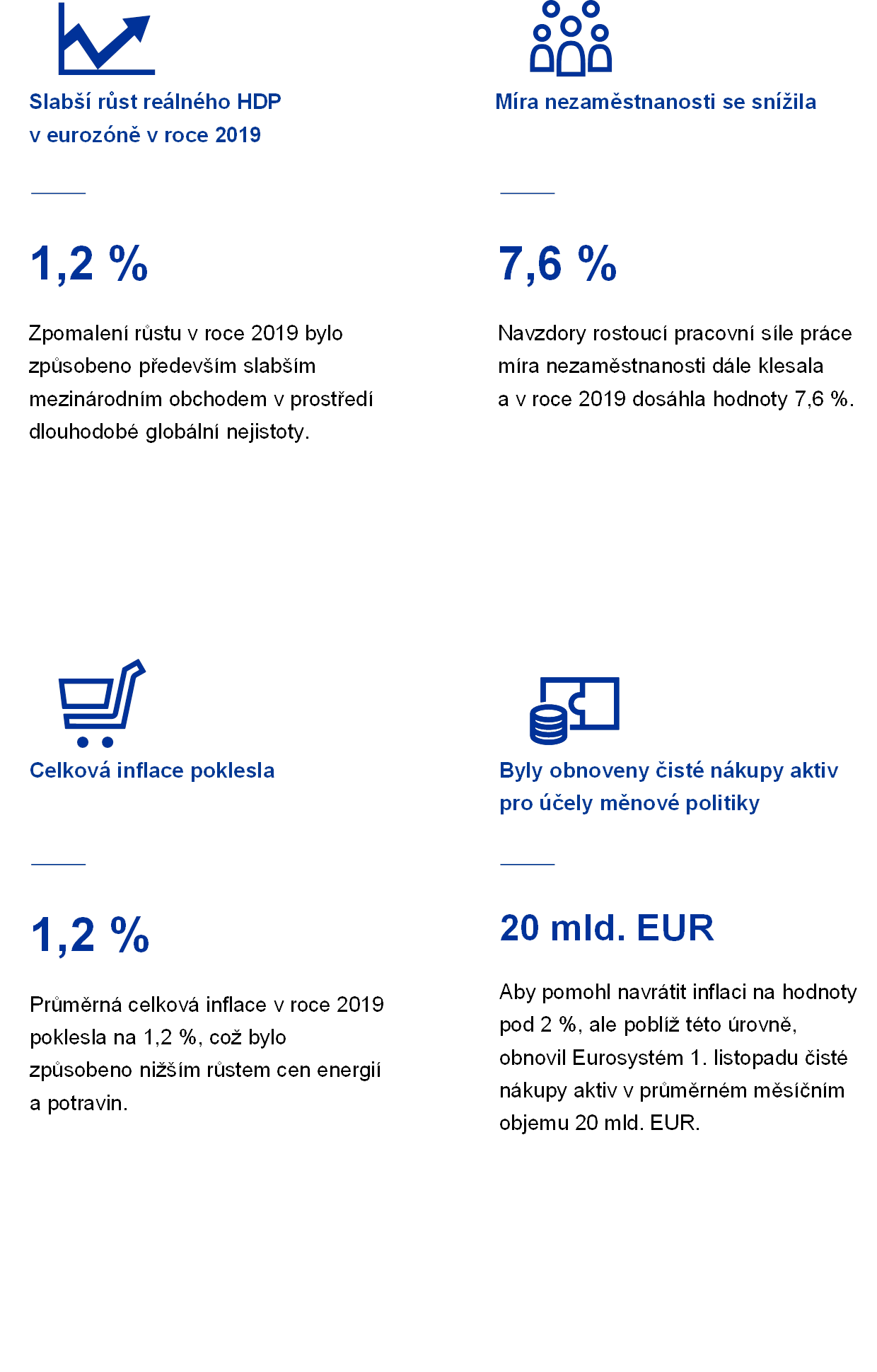

Hospodářský růst v eurozóně v roce 2019 dále zmírnil na 1,2 % poté, co o rok dříve dosáhl úrovně 1,9 %. Pokračující hospodářský rozmach podporovaly příznivé podmínky financování, další růst zaměstnanosti a mírně expanzivní nastavení fiskální politiky, ačkoli nejistota ve světě související s obchodem zatěžovala zejména zpracovatelský průmysl a investice.

Situace na trzích práce v eurozóně se v roce 2019 dále zlepšovala. Míra nezaměstnanosti se dále snížila na 7,6 % a růst mezd zůstal na výrazné úrovni blízko svého dlouhodobého průměru.

Celková inflace v eurozóně v roce 2019 dosáhla průměrné hodnoty 1,2 %, což představuje pokles oproti úrovni 1,8 % v roce 2018. Její snížení odráželo nižší příspěvek dvou volatilnějších složek – energií a potravin. Inflace bez těchto dvou složek činila v roce 2019 v průměru 1,0 %, což je stejná úroveň jako ve dvou předchozích letech.

Za této situace Rada guvernérů ECB v roce 2019 třikrát přistoupila k další měnové akomodaci. Ta zahrnovala novou sérii cílených dlouhodobějších refinančních operací, prodloužení naší signalizace měnové politiky, snížení naší úrokové sazby vkladové facility a obnovení našeho programu nákupu aktiv. Koncem roku 2019 se již objevily první náznaky stabilizace dynamiky růstu a mírného zvýšení jádrové inflace.

V rámci procesu hodnocení naší politiky bere Rada guvernérů v úvahu dopad jejích potenciálních vedlejších účinků. V tomto duchu byl zaveden dvoustupňový systém úročení rezerv, v němž je pro zajištění transmise měnové politiky založené na bankách vyňata malá část přebytečné likvidity držené bankami ze záporné sazby vkladové facility.

Jedním z náročných úkolů bank je nadále strukturálně nízká ziskovost, ačkoli je tento sektor vzhledem k ukazateli kmenového kapitálu Tier 1 ve výši 14,2 % kapitalizován přiměřeně. Podstupování vysokých rizik na finančním a nemovitostním trhu nadále během roku 2019 stimulovalo citlivost cen aktiv, zatímco v rostoucím nebankovním finančním sektoru docházelo k dalšímu zvyšování rizik. Země eurozóny zavedly po konzultaci s ECB řadu makroobezřetnostních opatření s cílem zmírnit systémová rizika a posílit odolnost vůči nim.

Eurosystém pokračoval ve svém úsilí o zajištění plynulého fungování platebního styku. Připravoval se mimo jiné na nahrazení systému TARGET2 novým, nejmodernějším systémem zúčtování obchodů v reálném čase a na přijetí nové strategie pro malé platby. Ta podporuje vývoj tržně orientovaného panevropského řešení pro platby v místě interakce, které by doplnilo úspěšnou jednotnou oblast pro platby v eurech.

Dne 2. října bylo zahájeno zveřejňování nové jednodenní sazby €STR (z angl. euro short-term rate – krátkodobá eurová sazba), jejímž cílem je nahradit do ledna 2022 stávající referenční sazbu EONIA. Každodenní příprava sazby €STR probíhá dobře a ukázalo se, že je metodika spolehlivá.

ECB nadále pečlivě studuje dopad změny klimatu na výhled cenové stability a finančního systému. Součástí toho je porozumět uhlíkové náročnosti portfolií bankovních úvěrů a vyvinout analytický rámec pro provedení pilotní analýzy za použití zátěžového testování klimatického rizika, pokud jde o bankovní sektor v eurozóně. ECB přispívá k úsilí zaměřenému proti změně klimatu vlastními investičními rozhodnutími a environmentálními aktivitami. Mezi lety 2008 a 2018 jsme snížili emise uhlíku o 74 % a spotřebu energií o 54 % na jedno pracovní místo.

V roce 2019 jsme se opět zaměřili na zapojení širšího publika, než jsou finanční trhy a odborníci, a pozorněji jsme naslouchali obavám lidí. K iniciativám patřila soutěž #EUROat20, nová série videí „ECB vysvětluje“ a zveřejňování podcastů s měsíční periodicitou.

Frankfurt nad Mohanem, květen 2020

Christine Lagardeová

prezidentka

Rok v číslech

1 Ekonomická aktivita eurozóny zmírňovala při utlumených inflačních tlacích

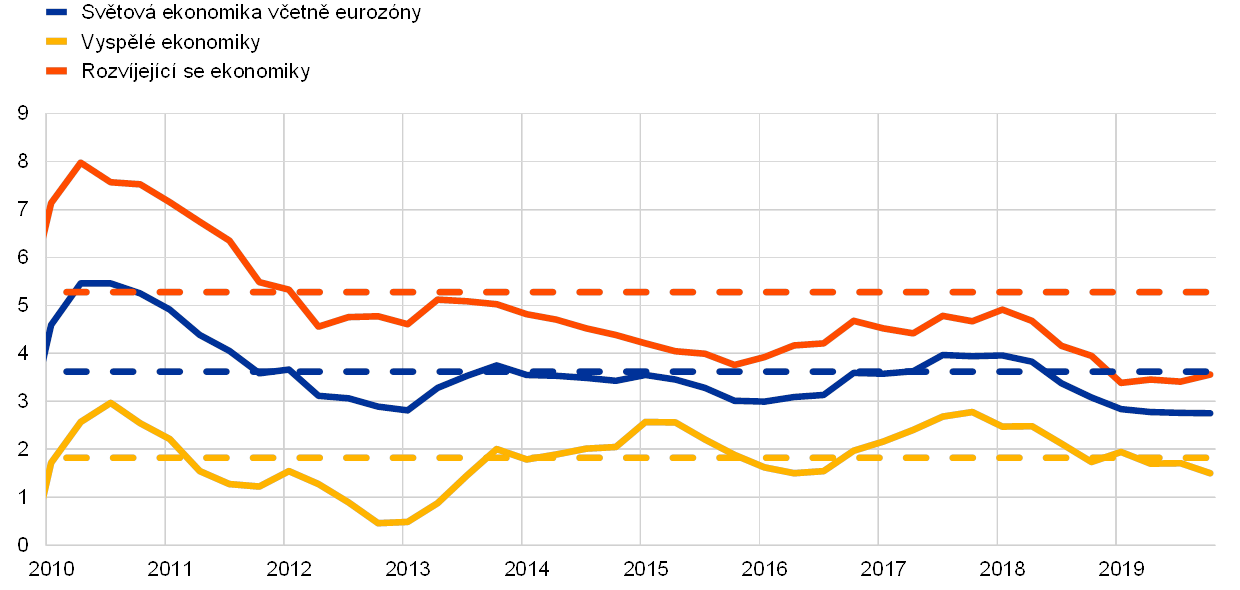

Po kulminaci v polovině roku 2018 globální ekonomika v roce 2019 značně zpomalila při prudkém nárůstu nejistoty spojené s obchodem. Toto zpomalení bylo plošné a synchronizované napříč zeměmi. V této situaci dále zmírňoval hospodářský růst v eurozóně, a to z 1,9 % v předchozím roce na 1,2 %. Zmírnění růstu v roce 2019 bylo způsobeno především slabším mezinárodním obchodem v prostředí dlouhodobé globální nejistoty. Toto zpomalení bylo zároveň zmírněno příznivými podmínkami financování, dalším růstem zaměstnanosti a rostoucími mzdami, mírně expanzivním nastavením fiskální politiky eurozóny a pokračujícím – i když pomalejším – růstem globální aktivity. Došlo k dalšímu zlepšení trhů práce v eurozóně, zatímco růst produktivity výrazně zpomalil. Inflační tlaky byly i nadále celkově utlumené. Celková inflace poklesla na 1,2 %, což bylo způsobeno nižším růstem cen energií a potravin, a jádrová inflace zůstala utlumená. Růst peněžní zásoby a úvěrů byl podporován příznivými podmínkami financování. Výnosy státních dluhopisů v eurozóně významně poklesly, zatímco ceny akcií v eurozóně vzrostly především v důsledku nižších diskontních sazeb. Bohatství domácností podporoval nárůst hodnot reálných a finančních aktiv.

1.1 Globální ekonomika výrazně zpomalila

Globální ekonomika v roce 2019 výrazně zpomalila a toto zpomalení bylo plošné a synchronizované napříč zeměmi

Během roku 2019 došlo k prudkému poklesu globálního hospodářského růstu. Po kulminaci v polovině roku 2018 globální ekonomika značně zpomalila a rostla tempem, které bylo výrazně pod historickým průměrem a nejslabší od globální finanční krize (viz graf 1). Toto globální zpomalení bylo plošné a synchronizované napříč zeměmi. To odráželo pokles z nadprůměrných temp růstu ve velkých vyspělých ekonomikách, jako jsou Spojené státy, Velká Británie a Japonsko. V Číně se růst snížil na nejnižší hodnotu od roku 1990 a byl kolem svého aktuálně odhadovaného potenciálního tempa. V ostatních velkých rozvíjejících se tržních ekonomikách byl růst obecně nevýrazný a částečně odrážel pomalé oživení z předchozích recesí.

Graf 1

Globální růst HDP

(meziroční změny v %; čtvrtletní údaje)

Zdroje: Haver Analytics, národní zdroje a výpočty ECB.

Poznámky: Regionální agregáty se počítají pomocí HDP očištěného údaji o váze parity kupní síly. Plné čáry označují údaje a jsou až do čtvrtého čtvrtletí 2019. Přerušované čáry označují dlouhodobé průměry (od prvního čtvrtletí 1999 do čtvrtého čtvrtletí 2019). Poslední údaje jsou z 10. března 2020.

Globální hospodářské zpomalení bylo způsobeno snížením produkce zpracovatelského průmyslu a výrazně slabším růstem obchodu a investic. Oproti tomu růst výstupu v sektoru služeb zmírnil v menším rozsahu a byl podporován relativně robustním růstem spotřeby a pokračujícím zlepšováním trhů práce.

Růst obchodu a investic v roce 2019 výrazně oslabil v důsledku prudkého nárůstu nejistoty spojené s obchodem

Nejistota spojená s obchodem prudce vzrostla a zůstala na zvýšené úrovni, což oslabovalo globální ekonomiku. Obchodní napětí mezi Spojenými státy a Čínou eskalovalo, jak naznačovala řada různých ukazatelů.[1] Obě země zvýšily cla na svůj vzájemný obchod. Do konce roku 2019 se na většinu americko-čínského bilaterálního obchodu vztahovala vyšší cla. Nejistota v obchodě se mírně uvolnila, když po dodatečných vyjednáváních mezi oběma zeměmi, která probíhala od poloviny října, byla v prosinci oznámena „první fáze“ obchodní dohody. Dohoda byla podepsána 15. ledna 2020. V prostředí vyššího obchodního napětí vyvolalo zvýšení cel prudký pokles obchodu, zatímco zvýšená nejistota a zhoršující se ekonomický sentiment brzdily v roce 2019 růst investic (viz graf 2).

Graf 2

Dynamika světového obchodu

(meziroční změny v %; čtvrtletní údaje)

Zdroje: Haver Analytics, národní zdroje a výpočty ECB.

Poznámky: Dynamika světového obchodu se definuje jako růst globálního dovozu včetně eurozóny. Plné čáry označují údaje a jsou až do čtvrtého čtvrtletí 2019. Přerušované čáry označují dlouhodobé průměry (od čtvrtého čtvrtletí 1999 do čtvrtého čtvrtletí 2019). Poslední údaje jsou z 10. března 2020.

Celková inflace poklesla, ale jádrová inflace zůstala víceméně stabilní

Globální inflace zůstala v roce 2019 utlumená a odrážela slabou dynamiku globálního růstu (viz graf 3). V zemích OECD se celková meziroční inflace spotřebitelských cen snížila ze zhruba 3 % ve druhém pololetí roku 2018 na 2,1 % v prosinci 2019, což bylo způsobeno klesajícími cenami energií a zpomalujícím růstem cen potravin. Nicméně jádrová inflace (po vyloučení energií a potravin) zůstala během roku relativně stabilní na úrovni kolem 2 %.

Graf 3

Míra inflace v zemích OECD

(meziroční změny v %; měsíční údaje)

Zdroj: Organizace pro hospodářskou spolupráci a rozvoj.

Poznámka: Poslední údaje jsou za prosinec 2019.

Ceny ropy kolísaly, což bylo způsobeno dynamikou nabídky ropy a očekáváními ohledně globální poptávky

Ceny ropy během roku kolísaly a odrážely dynamiku nabídky ropy v prvním pololetí a očekávání ohledně globální poptávky ve druhém pololetí. Cena ropy se v roce 2019 pohybovala od 53 USD za barel do 74 USD za barel. V první polovině roku podpořilo rostoucí trend cen ropy vyšší než očekávané omezení těžby ze strany OPEC+ (skupina velkých producentů ropy) a geopolitické napětí. Ve druhém pololetí ceny ropy poklesly při obavách ohledně napětí v obchodě a možného dopadu na globální ekonomiku. Vliv výpadku dodávek v Saúdské Arábii po útoku dronem 14. září byl krátkodobý, neboť šok pomohly zmírnit velké zásoby a rychlé obnovení výrobních kapacit.

Euro oslabovalo vůči měnám obchodních partnerů eurozóny

Během roku 2019 nominální efektivní kurz eura oslabil o 1,6 % (viz graf 4). To bylo způsobeno oslabením bilaterálního kurzu eura vůči americkému dolaru a japonskému jenu. Kurz eura vůči libře šterlinků se také snížil, během roku 2019 ale vykazoval značnou volatilitu především v důsledku změn ve vývoji brexitu.

Graf 4

Kurz eura

(denní údaje; 1. ledna 2015 = 100)

Zdroje: Bloomberg, Hamburg Institute of International Economics (HWWI), ECB a výpočty ECB.

Poznámky: Nominální efektivní směnný kurz vůči měnám 38 nejvýznamnějších obchodních partnerů. Poslední údaje jsou z 31. prosince 2019.

Výhled hospodářského růstu ve světě byl spojen s riziky zpomalení

Na konci roku 2019 výhled globálního růstu obsahoval zmírnění růstu s tím, jak se hospodářský cyklus ve vyspělých ekonomikách dostal do pokročilejší fáze a Čína se postupně přesouvala na nižší růstovou dráhu, zatímco oživení v jiných rozvíjejících se tržních ekonomikách zůstalo křehké. Výhled byl nejistý a rizika mířila směrem ke zpomalení světové hospodářské aktivity.[2] Pokud by se oslabení ve zpracovatelském sektoru rozšířilo do sektoru služeb, mohlo by dojít k rychlejšímu zpomalení světové hospodářské aktivity. Výraznější zpomalení růstu v Číně by mohlo mít větší vliv na globální ekonomiku, zatímco eskalace obchodních sporů by prohloubila negativní dopad do globálních obchodních toků. Především v Evropě existovalo riziko, že by Spojené státy mohly uvalit obchodní cla na některé zboží v několika zemích. Obecně by zvýšené geopolitické napětí mohlo mít negativní dopad na globální růst a obchod. Vedle toho zde byla navzdory řízenému odchodu Velké Británie z Evropské unie nejistota ohledně budoucích vztahů mezí EU a Velkou Británií, přičemž výsledek vyjednávání zůstal rizikem zpomalení růstu. Navíc skokové přecenění na globálních finančních trzích by mohlo celosvětově narušit ochotu riskovat a mít vliv na reálnou ekonomickou aktivitu.

1.2 Hospodářský růst v eurozóně zmírnil, zatímco na trzích práce došlo k dalšímu zlepšení

Meziroční růst reálného HDP v eurozóně v roce 2019 dále zmírnil na 1,2 % z 1,9 % v předchozím roce (viz graf 5). Oproti zpomalení růstu v roce 2018, které bylo způsobeno slabším růstem zahraniční i domácí poptávky, došlo ke zmírnění růstu v roce 2019 především v důsledku výrazného oslabení mezinárodního obchodu v situaci dlouhodobé globální nejistoty. Expanze v eurozóně byla zároveň dále podporována příznivými podmínkami financování, dalším růstem zaměstnanosti a rostoucími mzdami, mírně expanzivní fiskální politikou eurozóny a pokračujícím – i když pomalejším – růstem globální aktivity.

Graf 5

Reálný HDP eurozóny

(meziroční změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Poznámka: Meziroční růst HDP za 4. čtvrtletí 2019 představuje předběžný odhad, zatímco poslední údaje o jednotlivých složkách jsou za 3. čtvrtletí 2019.

Sektory orientované na domácí trh prokázaly v roce 2019 větší odolnost

K růstu produktu v roce 2019 přispěly sektory služeb a stavebnictví, které díky vysoké domácí poptávce v eurozóně byly nadále odolné. Průmyslová aktivita v eurozóně dále oslabila (viz graf 6). To odráželo negativní dopad oslabení zahraniční poptávky. Oproti tomu byly zaznamenány pouze nepatrné signály toho, že by slabší zahraniční poptávka měla v roce 2019 vliv na služby.[3]

Graf 6

Reálná hrubá přidaná hodnota v eurozóně v jednotlivých sektorech

(index: 1.Q 2010 = 100)

Zdroje: Eurostat a výpočty ECB.

Poznámka: Poslední údaje jsou za třetí čtvrtletí 2019.

Domácí poptávka v roce 2019 dále kladně přispívala k růstu eurozóny za příznivých podmínek financování a zlepšení na trzích práce. Soukromá spotřeba spolu se spotřebitelským sentimentem zůstala v roce 2019 robustní (viz box 1). Výdaje domácností byly podporovány růstem zaměstnanosti a mezd, což vedlo k nárůstu celkových pracovních příjmů. Po postupném zpomalení od roku 2018 zůstaly podnikatelské investice v roce 2019 utlumené. Na investiční rozhodování firem mělo nepříznivý vliv mnohem méně dynamické vnější prostředí a zvýšená globální nejistota. I přes to a navzdory nevýraznému vývoji ziskovosti podniků a poklesu využití kapacit přispívaly podnikové investice dále kladně k hospodářskému růstu, což podpořily příznivé podmínky financování. Růst investic do duševního vlastnictví, který bývá volatilní, byl zvláště silný.[4] Zároveň došlo po silném a dlouhodobém oživení v předchozích letech ke zpomalení investic do bydlení spolu se zmírněním dynamiky trhů s bydlením v eurozóně. V tomto zpomalení se odrážely především stále více omezující faktory na nabídkové straně trhu s nemovitostmi – zejména co se týče nedostatku pracovních sil, regulatorních omezení a procesu snižování dluhu –, které omezily růst stavebnictví během roku 2019.

Box 1

Spotřebitelský sentiment a sentiment domácností zůstal odolný

I přes určité zmírnění růstu zůstal sektor služeb a maloobchodu v roce 2019 při zpomalení ekonomiky eurozóny celkově odolný. Soukromá spotřeba je v sektoru služeb a maloobchodu důležitou součástí poptávky. V této souvislosti nabízí tento box bližší pohled na spotřebitelskou důvěru v eurozóně a zvažuje důvody relativní odolnosti spotřebitelských výdajů.

Sentiment mezi spotřebiteli se stabilizoval a vedl si lépe než v jiných sektorech

V hospodářském zpomalení v roce 2019 se odrážel především slabší mezinárodní obchod spolu se zvýšenou mírou globální nejistoty, které nejvíce dopadly na průmyslový sektor eurozóny. Sektor služeb a maloobchodu zůstal ale i přes jisté zmírnění odolný. To je zřejmé z grafu A, který zobrazuje sentiment v různých odvětvích ekonomiky eurozóny. Ukazatel ekonomického sentimentu (Economic Sentiment Indicator, ESI) Evropské komise je vážený průměr důvěry v průmyslu bez stavebnictví (váha 40 %), službách (30 %), stavebnictví (5 %), maloobchodu (5 %) a mezi domácnostmi (20 %). Jak je z grafu patrné, zpomalení v sektorech orientovaných více na domácí trh (tj. stavebnictví, služby, maloobchod a domácnosti) bylo mnohem méně výrazné než v průmyslu.

Graf A

Důvěra v eurozóně – členění podle odvětví

(normalizovaná procentní salda)

Zdroje: Evropská komise a výpočty ECB.

Soukromá spotřeba zůstala v roce 2019 celkově odolná

Růst soukromé spotřeby v roce 2019 držel pokračující růst reálného disponibilního důchodu, který zase podporoval odolný trh práce. Mzdové příjmy odrážely pokračující růst mezd a další, i když zpomalující růst zaměstnanosti. Vedle toho se celkově zdá, že přímé daně, sociální příspěvky a transfery měly na růst důchodu malý kladný vliv na rozdíl od roku 2018, kdy jeho růst ještě tlumily (viz graf B). Příspěvek provozního přebytku a příjmů z nemovitosti, který mívá úzkou spojitost s ekonomickou aktivitou a byl od roku 2015 kladný, byl ale v roce 2019 mírně záporný.

Graf B

Reálná soukromá spotřeba a disponibilní důchod

(meziroční změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Zdroje důvěry spotřebitelů

Index spotřebitelské důvěry Evropské komise je výsledkem zprůměrování čtyř dílčích indexů týkajících se vnímání předchozího finančního a hospodářského vývoje i očekávání ohledně budoucího vývoje v horizontu 12 měsíců (viz graf C).[5] Jeden dílčí index se týká hodnocení celkové hospodářské situace země, ostatní se týkají finanční situace domácností. Pohled na vývoj těchto dílčích indexů ukazuje, že domácnosti měly příznivější pohled na svou osobní situaci, což odráží především pokračující odolnost trhu práce, která z velké části ochránila příjmy domácností před hospodářským zpomalením.

Graf C

Soukromá spotřeba a spotřebitelská důvěra

(meziroční změny v %; normalizovaná procentní salda)

Zdroje: Eurostat, Evropská komise a výpočty ECB.

Poznámka: Data z průzkumu byla normalizována s průměrnou a směrodatnou odchylkou ročního růstu soukromé spotřeby od roku 2010.

Robustní vývoj na trhu práce společně s růstem mezd v kombinaci s příznivými podmínkami financování a zlepšující se finanční situací domácností do velké míry vysvětlují, proč spotřebitelská důvěra v eurozóně zůstala v roce 2019 na zvýšené úrovni a podporovala soukromou spotřebu. V souvislosti s robustní domácí poptávkou spolu se slabou zahraniční poptávkou ECB nadále pečlivě sleduje přicházející údaje, aby vyhodnotila riziko přelivu nepříznivých dopadů ze zahraničního sektoru do domácího sektoru.

Příspěvek zahraničního sektoru k hospodářskému růstu eurozóny byl v roce 2019 v čistém vyjádření záporný. S výjimkou vývozu do Spojených států, který rostl pomalejším tempem, došlo k poklesu ve všech sektorech, což bylo způsobeno především slabým výkonem vývozu kapitálových statků a automobilů. Pokles byl zaznamenán i v obchodě v rámci eurozóny, kde se propad soustředil v obchodě se zbožím pro mezispotřebu a odrážel oslabení výrobních řetězců v eurozóně.

Na trzích práce v eurozóně došlo ke zlepšení a růst produktivity výrazně zpomalil

Situace na trzích práce v eurozóně se v roce 2019 nadále zlepšovala

Situace na trzích práce v eurozóně se v roce 2019 nadále zlepšovala (viz graf 7). Toto zlepšení bylo klíčovým prvkem podporujícím ekonomickou aktivitu v roce 2019.

Podle analýzy na základě syntetických ukazatelů trhu práce byla úroveň aktivity na trhu práce ve druhém čtvrtletí roku 2019 poblíž předkrizového maxima. Vedle toho dynamika trhu práce zůstala nad svým dlouhodobým průměrem, i když v poslední době lehce zmírnila.[6] K dobré výkonnosti trhu práce došlo v souvislosti s pokračujícím nárůstem nabídky práce, která odrážela vyšší participaci starších pracovníků vyplývající z předchozích reforem, které zvýšily zákonný věk odchodu do důchodu.[7]

Graf 7

Indikátory trhu práce

(v % pracovní síly; mezičtvrtletní tempo růstu; sezonně očištěné údaje)

Zdroj: Eurostat.

Poznámka: Poslední údaje jsou za 4. čtvrtletí 2019.

Zaměstnanost vzrostla v roce 2019 o 1,2 %, což je ve srovnání s vývojem růstu HDP robustní tempo růstu. Po nárůstu o 0,4 % v roce 2018 byla produktivita práce na zaměstnance v roce 2019 na úrovni 0,0 %.[8] Navzdory nárůstu nabídky práce míra nezaměstnanosti dále klesala a v roce 2019 dosáhla hodnoty 7,6 %, což je v blízkosti úrovně roku 2007. Rozptyl měr nezaměstnanosti mezi jednotlivými zeměmi eurozóny nicméně zůstal vysoký.

Digitální ekonomiku je třeba sledovat

Digitalizace má v současnosti vliv na proměnné, které jsou relevantní pro měnovou politiku

Podle odborné literatury má digitalizace v současnosti vliv na řadu klíčových ekonomických proměnných, které jsou relevantní pro měnovou politiku. Empirické důkazy o vlivu digitalizace naznačují, že může vytvářet tlak na aktivitu a produktivitu, zatímco jeho celkový efekt na inflaci zatím není jasný.[9] V roce 2019 dosahovala míra digitalizace ekonomik EU podle Indexu digitální ekonomiky a společnosti Evropské komise (DESI) zhruba hodnoty 40 v nejméně digitálních ekonomikách až po přibližně 70 v nejvíce digitálních ekonomikách (viz graf 8). Zatímco ekonomiky EU dosáhly přibližně stejných výsledků v oblasti konektivity, vykázaly větší různorodost v oblasti lidského kapitálu, využívání internetu, integrace digitálních technologií a digitálních veřejných služeb.

Graf 8

Index digitální ekonomiky a společnosti za rok 2019

Zdroj: Evropská komise.

Strukturální opatření by měla pomoci řešit klíčové problémy

Zavádění hospodářskopolitických doporučení bylo v roce 2019 nadále nevýrazné

Je třeba výrazně posílit zavádění strukturálních opatření v zemích eurozóny, aby bylo možné zvýšit produktivitu a růstový potenciál v eurozóně, snížit strukturální nezaměstnanost a zvýšit odolnost ekonomiky. Sem patří strukturální opatření ke zlepšení fungování trhů práce, zvýšení konkurenceschopnosti na trzích zboží a výrobních faktorů a zlepšení podnikatelského prostředí.[10] Dále jsou třeba strukturální opatření, která pomohou řešit současné a budoucí výzvy vyplývající například ze stárnutí populace, digitalizace a změny klimatu. Doporučení jsou šitá na míru jednotlivým zemím a týkají se toho, jak zlepšit hospodářský růst a odolnost. Doporučení schvalují členské státy Evropské rady. V únoru 2019 Evropská komise dospěla k závěru, že 95 % hospodářskopolitických doporučení buď nebylo implementováno nebo bylo v nejlepším případě implementováno do „určité“ míry.[11]

Mírně expanzivní nastavení fiskální politiky do jisté míry podpořilo ekonomickou aktivitu

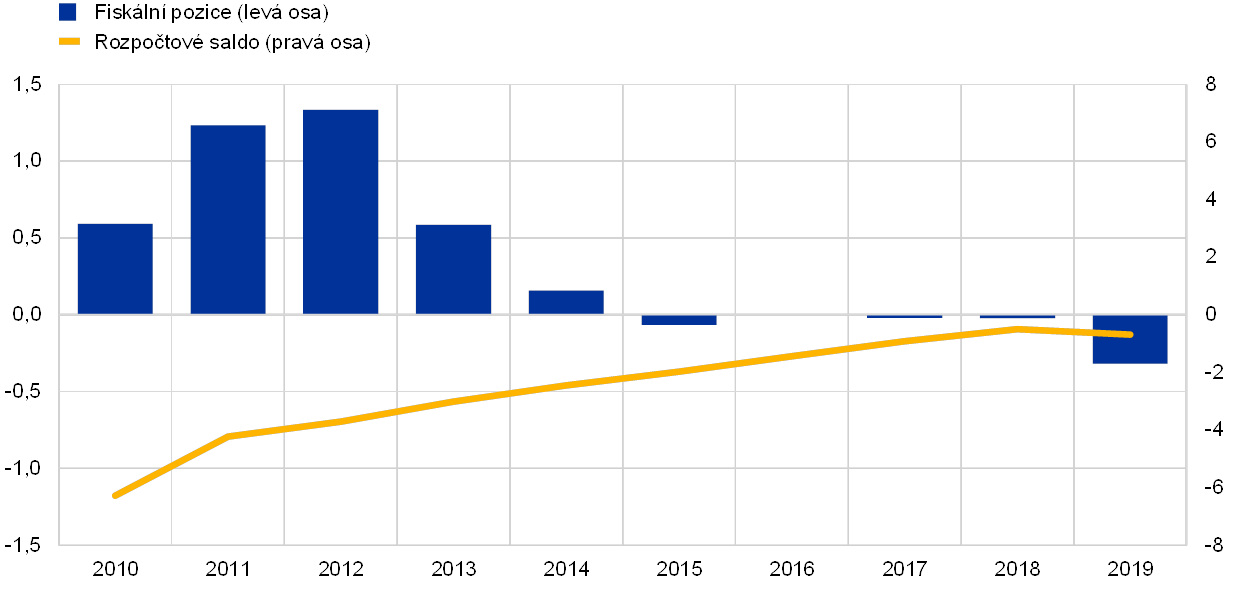

Schodek veřejných financí eurozóny se mírně zvýšil díky mírně expanzivnímu nastavení fiskální politiky

Po pětiletém celkově neutrálním nastavení byla fiskální politika eurozóny[12] v roce 2019 expanzivní, i když jen mírně (viz graf 9). Uvolnění tohoto nastavení podpořilo ekonomickou aktivitu v eurozóně. Odrážela se zde expanzivní hospodářskopolitická opatření, která byla zavedena v některých velkých členských zemích, většinou snížení přímých daní i zvýšení veřejných výdajů. Podle makroekonomických projekcí odborníků Eurosystému z prosince 2019 se schodek vládního sektoru v eurozóně v roce 2019 mírně zvýšil na 0,7 % HDP. Prohloubení salda odráželo expanzivnější nastavení fiskální politiky, které bylo zčásti kompenzováno úsporami z úrokových plateb, zatímco příspěvek cyklické pozice zůstal víceméně beze změny.

Graf 9

Saldo vládního sektoru a fiskální pozice

(v % HDP)

Zdroje: Eurostat a výpočty ECB.

Podíl souhrnného dluhu vládního sektoru na HDP v eurozóně se v roce 2019 dále snížil, na jeho konci činil 84,5 % HDP. V řadě zemí ovšem zůstala úroveň vládního dluhu k HDP vysoká. Snížení agregátní zadluženosti podpořily příznivé diferenciály mezi úrokovou sazbou a tempem růstu a kladná, ale snižující se primární salda. I když se na konci roku 2019 na žádnou zemi eurozóny nevztahovala nápravná část Paktu stability a růstu, Evropská komise vyhodnotila, že návrh rozpočtových plánů na rok 2020 osmi zemí eurozóny, z nichž mnohé měly dluh blížící se nebo přesahující 100 % HDP, představoval riziko neplnění požadavků podle Paktu.[13]

1.3 Inflační tlaky byly i nadále utlumené

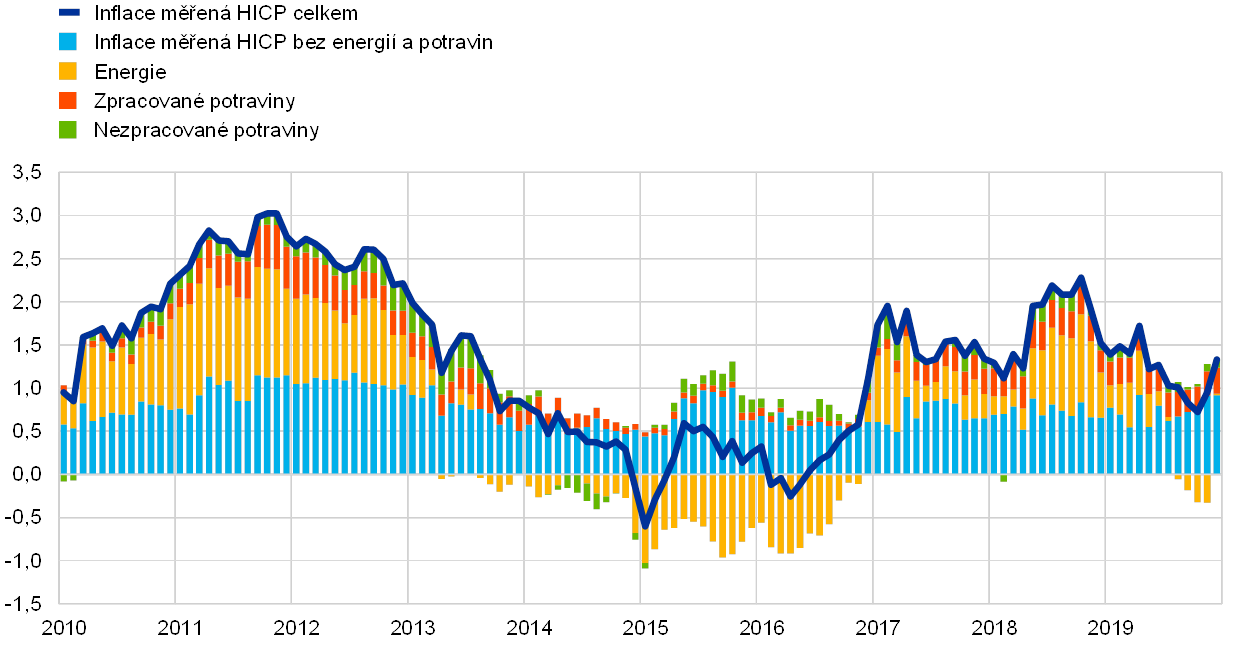

V roce 2019 dosáhla celková inflace v eurozóně průměrné úrovně 1,2 % a oproti 1,8 % v roce 2018 tak poklesla.[14] Tento pokles v zásadě odrážel nižší příspěvek dvou volatilnějších složek inflace, a to energií a potravin. Inflace měřená HICP bez cen energií a potravin, což je jeden z ukazatelů jádrové inflace, zůstala v roce 2019 na umírněných úrovních a v průměru činila 1,0 %, a i přes nárůst koncem roku tak zaznamenala stejnou hodnotu jako v roce 2018 a 2017 (viz graf 10).

Graf 10

Inflace měřená HICP a příspěvky jednotlivých složek

(meziroční změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Pokles celkové inflace byl způsoben nižším růstem cen energií a potravin, a jádrová inflace zůstala utlumená.

Na poklesu průměrné celkové inflace v roce 2019 v porovnání s rokem 2018 se z velké části podílel vývoj růstu cen energií. Příspěvek celkového růstu cen potravin k celkové inflaci měřené HICP se v roce 2019 snížil na 0,3 procentního bodu z 0,4 procentního bodu v roce 2018. Vývoj celkové inflace cen potravin byl během roku určován zejména vývojem ve volatilní složce nezpracovaných potravin. Růst cen zpracovaných potravin se v roce 2019 pohyboval kolem 1,9 % a nacházel se tak mírně pod průměrnou hodnotou roku 2018. Nárůst výrobních cen spotřebních potravin a cen potravinářských komodit (tak, jak jej zachycují výstupní ceny zemědělské produkce EU), které jsou tahounem růstu cen zpracovaných potravin, ukazuje, že se růst nákladů v souvislosti s vysokou konkurencí plně nepromítl do cen potravin na spotřebitelské úrovni.

Stejně tak jako ostatní ukazatele jádrové inflace byla po většinu roku víceméně stabilní i inflace měřená HICP bez cen energií a potravin, která i přes mírný nárůst koncem roku 2019 zůstala pod svým historickým průměrem. Vztahem mezi jádrovou inflací a ekonomickou aktivitou i širším ekonomickým vývojem od vypuknutí globální finanční krize se zabývá box 2 níže. K utlumené inflaci měřené HICP bez cen energií a potravin přispěla slabá dynamika růstu cen neenergetického průmyslového zboží i cen služeb. V roce 2019 dosáhl průměrný růst cen neenergetického průmyslového zboží 0,3 % a oproti roku 2018 a průměru od roku 2015 se nezměnil. Podle ukazatelů cenových tlaků v různých stupních cenového řetězce zůstalo během roku meziroční tempo růstu výrobních cen nepotravinářského spotřebního zboží přibližně stabilní, i když bylo výrazně vyšší než průměr zaznamenaný od roku 2015. To naznačuje, že určitá část zvýšení nákladů byla absorbována v maloobchodě. Na rozdíl od roku 2018 navíc dovozní ceny nepotravinářského spotřebního zboží v roce 2019 v průměru meziročně rostly, což kromě jiných faktorů odráželo i oslabení eura. Růst cen služeb vykázal určitou volatilitu související s vývojem cen služeb v kategorii cestovního ruchu, který byl způsoben statistickým efektem.[15] Odhlédneme-li od této měsíční rozkolísanosti, pak se růst cen služeb příliš neměnil a v roce 2019 dosáhl v průměru 1,5 %. Oproti roku 2018 tak zůstal beze změn a oproti průměru od roku 2015 byl pouze nepatrně vyšší. Růst cen služeb, které z velké části tvoří mzdové náklady, celkově nadále zaostával za dynamikou mezd.

Box 2

Phillipsova křivka pro eurozónu a interpretace posledního vývoje inflace její optikou

Od roku 2013 se inflace měřená HICP bez cen energií a potravin stabilně drží pod svým historickým průměrem. Ačkoli zpočátku bylo možné tento jev vysvětlit značnými nevyužitými kapacitami v ekonomice a dalšími faktory tlumícími inflační tlaky, v posledních letech je obtížné zdůvodnit slabou inflaci v rámci standardní Phillipsovy křivky, jak je patrné z nevysvětlené složky dekompozice inflace v grafu A. Tento vývoj představoval podnět pro nové zkoumání tohoto zásadního ekonomického vztahu.[16]

Graf A

Dekompozice jádrové inflace na základě Phillipsovy křivky

(meziroční změny v % a příspěvky v procentních bodech; všechny hodnoty představují odchylky od průměru od roku 1999)

Zdroj: výpočty ECB.

Poznámky: Sloupce grafu znázorňují příspěvky napříč velkým počtem modelových specifikací (viz Bobeica, E. a Sokol, A., „Drivers of underlying inflation in the euro area over time: a Phillips curve perspective“, Ekonomický bulletin, č. 4, ECB, 2019). Příspěvky jsou odvozeny stejně jako v Yellen, J. L., „Inflation Dynamics and Monetary Policy“, projev při Philip Gamble Memorial Lecture, University of Massachusetts, Amherst, 24. září 2015.

Determinanty inflace v rámci Phillipsovy křivky

Phillipsova křivka v podstatě zachycuje myšlenku, že ekonomická aktivita a související míra napětí na trzích zboží a práce by měly ovlivňovat inflaci. Vysoká míra nevyužitých kapacit v ekonomice snižovala inflaci po globální finanční krizi. Eurozóna rovněž prošla druhou recesí mezi roky 2011 a 2013 a počátek období slabé inflace od začátku roku 2013 lze tímto faktorem dobře vysvětlit. Přestože do roku 2018 se mnohé z ukazatelů ekonomické aktivity a využití kapacit vrátily na průměrné úrovně, a některé dokonce začaly vykazovat známky převisu poptávky, jádrová inflace zůstala pod průměrem za období od roku 1999 (1,3 %).

Pro pochopení vývoje inflace jsou kromě ekonomické aktivity zásadní také další faktory, např. inflační očekávání a zahraniční ceny. Inflační očekávání ekonomických subjektů mohou být ovlivněna řadou faktorů: aktuální vývoj inflace (a zejména cen energií) zpravidla ovlivňuje očekávání v krátkodobém horizontu, zatímco obavy ohledně důvěryhodnosti a dosažitelnosti inflačního cíle centrální banky mohou mít dopad na dlouhodobější očekávání, ačkoli tyto faktory je obtížné empiricky rozlišit.[17] Mezi roky 2014 a 2017 se snížily ukazatele inflačních očekávání založené na tržních ukazatelích i na výběrových šetřeních, což je patrné z jejich záporných příspěvků k jádrové inflaci v tomto období.[18] V následujícím období ukazatele dlouhodobějších inflačních očekávání pro eurozónu, zejména ty podle výběrového šetření ECB mezi prognostiky, vykazují známky zmírnění. Nicméně tlumící vliv na inflaci, který lze připsat tomuto vývoji, je menší.

Významným faktorem pro vysvětlení cenového rozhodování firem, a tudíž také vývoje inflace, mohou být ukazatele zahraničních cen, např. indexy cen ropy a širší indexy dovozních cen, které mohou zachytit více, než ukazují data o využití kapacit a inflačních očekáváních. Ačkoli se zahraniční ceny a zejména ceny energií zpravidla rychle promítají do celkové inflace, jejich nepřímý vliv na jádrovou inflaci byl v posledních letech zřejmě omezený.[19] Celkově lze vývoj jádrové inflace přiměřeně dobře vysvětlit standardními faktory až do roku 2017, ale slabou jádrovou inflaci v pozdějším období je v tomto rámci obtížné zdůvodnit.

Jedním z možných vysvětlení by mohlo být, že standardní ukazatele nevyužitých kapacit v ekonomice nezachycují veškerý vývoj ekonomické aktivity, který je relevantní pro inflaci. V tomto duchu Jarociński a Lenza (2018)[20] odvozují ukazatel využití kapacit v ekonomice, který je výslovně navržen k prognózování inflace. Takový ukazatel by implikoval mnohem větší míru nevyužitých kapacit v ekonomice než obvyklejší ukazatel mezery výstupu.

Celkově zůstává Phillipsova křivka ústředním prvkem interpretace a komunikace vývoje inflace, ale je ji třeba doplnit o informace poskytované dalšími nástroji a přístupy, a to zejména ve světle posledního vývoje jádrové inflace.

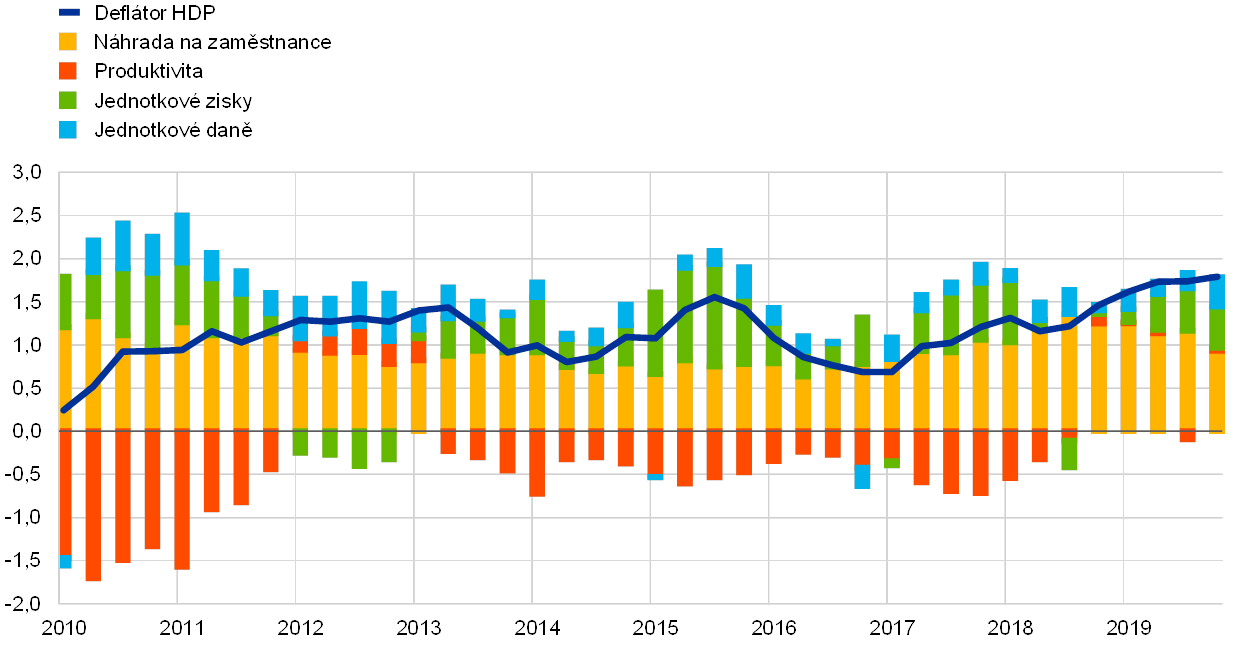

Domácí nákladové tlaky měřené růstem deflátoru HDP se v roce 2019 v průměru zvýšily nad průměrnou úroveň roku 2018 a nad průměr zaznamenaný od roku 2015 (viz graf 11). Meziroční růst náhrad na zaměstnance si v roce 2019 udržel silnou dynamiku a dosáhl průměrné hodnoty 2,0 %, což byla úroveň mírně pod průměrem roku 2018, ale nad průměrem od roku 2015. Růst náhrad na zaměstnance byl tlumen vývojem příspěvků na sociální zabezpečení[21], zatímco dynamika růstu objemu mezd a platů se v roce 2019 ve srovnání s rokem 2018 zvýšila v souladu s dalším poklesem míry nezaměstnanosti, a to i přes zpomalení tempa hospodářského růstu v eurozóně (viz kapitola 1.2 výše). Robustní průměrný růst náhrad na zaměstnance ovšem znamenal, že se v roce 2019 při stagnaci produktivity zvýšil růst jednotkových mzdových nákladů. Kromě vyššího růstu jednotkových mzdových nákladů se do růstu deflátoru HDP promítal také opětovný nárůst zisků (měřených z hlediska hrubého provozního přebytku), jehož dynamika v roce 2018 značně oslabila. Vzhledem k tomu, že produktivita v roce 2019 stagnovala, odrážel nárůst zisků v roce 2019 s největší pravděpodobností zlepšení směnných relací a vývoj v těch sektorech ekonomiky, které byly méně ovlivněny globální aktivitou a zpomalením obchodu.[22] Mezi ně patřilo například stavebnictví a sektor nemovitostí, které také vykázaly vysokou míru růstu deflátoru přidané hodnoty. V roce 2019 činil tento růst v případě stavebnictví v průměru 4,6 %.

Chart 11

Struktura deflátoru HDP

(meziroční změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Dlouhodobější inflační očekávání se během roku snížila. Inflační očekávání na pět let dopředu z výběrového šetření ECB mezi prognostiky ve čtvrtém čtvrtletí roku 2019 poklesla na úroveň 1,7 % z 1,9 % ve čtvrtém čtvrtletí roku 2018. Tržní ukazatele dlouhodobých inflačních očekávání, jako je například inflačně indexovaná pětiletá swapová sazba, se také snížily. Ke konci roku se však stabilizovaly, i když byly nadále nízké.

1.4 Růst peněžní zásoby a úvěrů byl nadále podporován příznivými podmínkami financování

V roce 2019 byl vývoj na finančních trzích v eurozóně ovlivňován zejména zpomalující ekonomickou aktivitou při setrvale nízké inflaci, nejistotou spojenou s politickými faktory vyvolávající v některých obdobích roku averzi vůči riziku a dalším uvolňováním měnové politiky. Sazby peněžního trhu i výnosy z dlouhodobých vládních dluhopisů výrazně poklesly, zatímco ceny akcií zaznamenaly celkový růst, který byl podporován nižšími diskontními sazbami. Toky externího financování nefinančních podniků se v roce 2019 víceméně stabilizovaly na úrovních výrazně pod svým posledním maximem z roku 2017, zatímco objem bankovních úvěrů a emisí dluhových cenných papírů zůstal díky příznivým podmínkám financování solidní. Vysoká byla i čistá emise nekotovaných akcií, kterou podpořil zvýšený počet fúzí a akvizic. Pokračující růst bankovních úvěrů soukromému sektoru spolu s nízkými náklady příležitosti z držby M3 pomohly udržet tempo růstu širokého peněžního agregátu. Do příznivých podmínek financování se promítalo akomodativní nastavení měnové politiky ECB a schopnost bankovního sytému promítnout tuto akomodaci do sazeb z úvěrů podnikům a domácnostem. Růst hodnoty držby finančních aktiv a nemovitostí posílil bohatství domácností, které pak podpořilo růst soukromé spotřeby.

Výnosy státních dluhopisů v eurozóně v roce 2019 výrazně poklesly, od září však opět zaznamenaly růst

Výnosy státních dluhopisů v eurozóně v roce 2019 výrazně poklesly, přičemž dlouhodobé výnosy se během léta dostaly až do záporných hodnot. Tento pokles odrážel vzrůstající obavy z rozsahu a délky zpomalení ekonomické aktivity v eurozóně a jeho dopadu na vývoj inflace. K nižším bezrizikovým sazbám v eurozóně přispělo také uvolnění měnové politiky v USA, zvýšené vnímání globálního rizika v souvislosti s napětím v americko-čínských obchodních vztazích a brexitem i zvyšující se očekávání finančních trhů ohledně dalšího uvolňování měnové politiky ECB. K postupnému oživení tempa růstu výnosů státních dluhopisů v eurozóně přispělo zveřejnění o něco pozitivnějších makroekonomických údajů z eurozóny a určitá stabilizace globálního rizikového sentimentu, ke kterému došlo poté, co ECB v září ohlásila soubor opatření k uvolnění měnové politiky. Bez ohledu na to však k 31. prosinci 2019 činil vážený průměr výnosů desetiletých státních dluhopisů v eurozóně 0,28 %, což je o 4 bazické body méně, než byla jeho úroveň k 1. lednu 2019. Spread výnosů desetiletých státních dluhopisů zemí eurozóny vůči výnosu německého desetiletého vládního dluhopisu se v souvislosti s nižší fiskální nejistotou snížil, přičemž v případě některých zemí byl pokles výrazný.

Graf 12

Výnosy desetiletých státních dluhopisů v eurozóně, Spojených státech a Německu

(v % p. a.; denní údaje)

Zdroje: Bloomberg, Thomson Reuters Datastream a výpočty ECB.

Poznámky: Údaje za eurozónu se týkají desetiletého váženého průměru výnosů státních dluhopisů, kde byl jako váha použit HDP. Poslední údaje jsou z 31. prosince 2019.

Ceny akcií v eurozóně se v důsledku nižších diskontních sazeb zvýšily

V roce 2019 se ceny akcií v eurozóně výrazně zvýšily. Široký index cen akcií nefinančních podniků v eurozóně se v průběhu roku 2019 zvýšil o 20,7 %, zatímco index cen akcií bank v eurozóně vzrostl o 9,7 % (viz graf 13). Hlavním faktorem podporujícím růst cen akcií byly nižší diskontní sazby, zatímco očekávání růstu zisků byla i nadále slabá. Na akcie měl nepříznivý vliv i vývoj rizikových prémií, který souvisel zejména s vývojem obchodních sporů mezi Spojenými státy a Čínou a vyjednáváními o podobě brexitu.

Graf 13

Indexy akciových trhů v eurozóně a ve Spojených státech

(index: 1. ledna 2018 = 100)

Zdroj: Thomson Reuters Datastream.

Poznámky: Pro eurozónu se uvádí bankovní index EURO STOXX banks a tržní index Datastream pro nefinanční podniky; pro Spojené státy se uvádí bankovní index S&P banks a tržní index Datastream pro nefinanční podniky. Poslední údaje jsou z 31. prosince 2019.

Objemy bankovních úvěrů nefinančním podnikům i emise dluhových cenných papírů zůstaly solidní

Toky externího financování nefinančních podniků se v roce 2019 celkově stabilizovaly, a to výrazně pod svým posledním maximem z roku 2017 (viz graf 14). Objem bankovních úvěrů a emisí dluhových cenných papírů však zůstal díky příznivým podmínkám financování solidní. Vysoká byla i čistá emise nekotovaných akcií, kterou podpořil zvýšený počet fúzí a akvizic. Na druhou stranu došlo ke snížení ostatních zdrojů financování (včetně mezipodnikových úvěrů a obchodních úvěrů) a poklesu čisté emise kotovaných akcií (což odráželo zvýšené náklady emise akcií v porovnání s ostatními zdroji financování). Úrokové sazby z bankovních úvěrů se během roku dále snížily, a to zhruba v souladu s vývojem tržních sazeb, a posunuly se na nové historicky nejnižší úrovně.

Další uvolnění měnové politiky ze strany ECB se v roce 2019 promítlo do příznivějších podmínek financování. To zčásti souviselo s tím, že některá z opatření zavedených v roce 2019, jako byla například třetí série cílených dlouhodobějších refinančních operací (TLTRO-III) nebo dvoustupňový systém úročení rezerv, měly za cíl podpořit kapacitu bank v oblasti zprostředkování. Souběžně s tím pokročil bankovní systém v korekci rozvah, pokud jde o posílení kapitálové pozice a zlepšení kvality aktiv.

Graf 14

Čisté toky externího financování nefinančních podniků v eurozóně

(roční toky; v mld. EUR)

Zdroje: Eurostat a ECB.

Poznámky: Ostatní úvěry zahrnují úvěry od neměnových finančních institucí (ostatních finančních institucí, pojišťoven a penzijních fondů) a od nerezidentů. Úvěry od MFI a neměnových finančních institucí jsou očištěny o prodej a sekuritizaci. Položka „ostatní“ představuje rozdíl mezi celkovými zdroji a nástroji uvedenými v grafu. Zahrnuje mezipodnikové a obchodní úvěry. Poslední údaje jsou za třetí čtvrtletí 2019.

Bohatství domácností bylo podpořeno růstem cen reálných a finančních aktiv

Čisté jmění domácností se v prvních třech čtvrtletích roku 2019 výrazně zvýšilo a podpořilo tak soukromou spotřebu. Přestože dynamika růstu trhů s bydlením zpomalila, v čistém jmění se odrážel další nárůst cen rezidenčních nemovitostí, který vedl k významným ziskům z přecenění nemovitostí v držení domácností. Domácnosti také zaznamenaly značné zisky z přecenění držby svých finančních aktiv. Rostoucí ceny rezidenčních nemovitostí a příznivé podmínky financování navíc posílily trend plynulého a pozvolného meziročního růstu bankovních úvěrů poskytnutých domácnostem na bydlení. Hrubá zadluženost domácností – vyjádřená v poměru k nominálnímu hrubému disponibilnímu příjmu domácností – byla i nadále výrazně vyšší než průměrná předkrizová hodnota.

V roce 2019 došlo k oživení růstu M3 a úvěrů

Bankovní úvěry poskytnuté soukromému sektoru vykázaly celkově solidní vývoj a jejich meziroční růst (očištěný o prodej, sekuritizaci a fiktivní cash pooling) se v prosinci roku 2019 zvýšil na 3,7 % z 3,4 % v prosinci 2018. Růst úvěrů byl i nadále hlavním tahounem růstu širokého peněžního agregátu (viz modré části sloupců v grafu 16). Dynamiku M3 zároveň zvyšující se měrou podporovaly i zahraniční peněžní toky (viz žluté části sloupců v grafu 16). V důsledku toho došlo v roce 2019 k oživení meziročního růstu M3 (viz graf 15). Zatímco ukončení nákupů v rámci programu nákupu aktiv na konci roku 2018 růst M3 tlumilo (viz červené části sloupců v grafu 16), jejich obnovení v listopadu 2019 mělo na růst širokých peněz v roce 2019 jen omezený vliv.

Graf 15

Agregát M3 a úvěry soukromému sektoru

(meziroční změny v %)

Zdroj: ECB.

Poznámky: Úvěry jsou očištěny o prodej, sekuritizaci a fiktivní cash pooling. Poslední údaje jsou za prosinec 2019.

Graf 16

Peněžní agregát M3 a jeho protipoložky

(meziroční změny v %; příspěvky v procentních bodech; očištěno o sezonní a kalendářní vlivy)

Zdroj: ECB.

Poznámky: Úvěry poskytnuté soukromému sektoru obsahují jak úvěry MFI soukromému sektoru, tak cenné papíry emitované soukromým sektorem (resp. sektorem jiným než MFI) eurozóny v držbě MFI. Ty zahrnují také nákupy dluhových cenných papírů soukromého sektoru ze strany Eurosystému v rámci programu nákupu cenných papírů podnikového sektoru. Poslední údaje jsou za prosinec 2019.

Převážná část růstu M3 odrážela zvýšenou držbu jednodenních vkladů

Vzhledem k nízkým nákladům příležitosti z držby likvidních vkladů v prostředí vyznačujícím se velmi nízkými sazbami a plochou výnosovou křivkou byl růst M3 z hlediska jednotlivých nástrojů i nadále ovlivňován zejména jednodenními vklady. Růst jednodenních vkladů odrážel silný nárůst těchto vkladů u domácností i nefinančních podniků. Úzký peněžní agregát M1, který zahrnuje oběživo a jednodenní vklady, v důsledku toho nadále výrazně rostl.

2 Měnová politika: odhodlání přijímat potřebná opatření

V kontextu oslabování ekonomiky eurozóny, setrvalejších rizik jejího poklesu a výhledu inflace, který nadále zaostával za střednědobým inflačním cílem Rady guvernérů ECB, přistoupila Rada guvernérů během roku 2019 ve třech navazujících krocích k dodatečné měnové akomodaci. Tyto zásahy zdůraznily odhodlání Rady guvernérů přijímat potřebná opatření, jimiž by podpořila udržitelnou trajektorii návratu inflace ke střednědobému cíli. S ohledem na čas potřebný k tomu, aby se všechna opatření v ekonomice eurozóny plně projevila, Rada guvernérů nadále pozorně sledovala vývoj inflace a transmisi probíhajících opatření. Zároveň byla připravena podle potřeby vhodně změnit nastavení veškerých svých nástrojů, aby zajistila, že se inflace bude pohybovat udržitelným způsobem směrem k cíli, a to v souladu s jeho symetrickým pojetím. Na konci roku 2019 představovala měnověpolitická aktiva 70 % celkových aktiv v rozvaze Eurosystému. Bilanční suma se v roce 2019 stabilizovala na 4,7 bil. EUR, což odpovídalo úrovni dosažené na konci předchozího roku. Rizika spojená s velikostí rozvahy nadále tlumil rámec ECB pro řízení rizik.

2.1 První soubor opatření měnové politiky na udržení vysoké míry akomodace v prostředí sílících vnějších nepříznivých faktorů

Po zhoršení ekonomického výhledu na konci roku 2018 nadále přicházela v začátku roku 2019 slabší než očekávaná data v důsledku nižší zahraniční poptávky a faktorů specifických pro některé země a sektory, což v krátkém období naznačovalo pomalejší růst, než se dříve očekávalo. Zároveň panovala značná nejistota, zda faktory zpomalující růst eurozóny budou přechodné nebo dlouhodobější a do jaké míry pak pomalejší krátkodobý růst ovlivní střednědobý růstový výhled. V této souvislosti Rada guvernérů konstatovala, že se rizika pro růstový výhled eurozóny posunula směrem dolů v důsledku přetrvávajících nejistot spojených s geopolitickými faktory a hrozbou protekcionismu, zranitelností rozvíjejících se trhů a volatilitou na finančních trzích. Rada guvernérů zdůraznila, že měnová politika musí zůstat trpělivá, obezřetná a vytrvalá. Ačkoli uvolněné podmínky financování, příznivý vývoj trhu práce a zrychlující růst mezd měly nadále podporovat růst eurozóny a postupně sílící inflační tlaky, Rada guvernérů zopakovala, že k dosažení udržitelného přibližování inflace k hodnotám pod 2 %, ale blízko této úrovně ve střednědobém horizontu je zapotřebí výrazného měnověpolitického stimulu.

Pozvolnější růst ekonomiky zpomalil přibližování inflace ke střednědobému cíli, což vedlo k přijetí prvního balíčku opatření

Ekonomická data přicházející během jara byla nadále slabá, což ukazovalo na výrazné zmírnění tempa ekonomické expanze, které by přetrvávalo i v průběhu roku 2019. Především došlo ke značnému zpomalení aktivity ve zpracovatelském průmyslu, a to zejména v důsledku vnějších nepříznivých faktorů, protože globální růst a dynamika obchodu byly i nadále slabé. Pozvolnější růst ekonomiky zpomaloval přibližování inflace ke střednědobému cíli Rady guvernérů.

V reakci na podstatné zhoršení výhledu pro růst a inflaci proto Rada guvernérů na svém březnovém jednání přijala balíček opatření k zajištění dodatečné měnové akomodace. Jeho cílem bylo podpořit další nárůst domácích cenových tlaků a celkové inflace ve střednědobém horizontu a zvýšit odolnost ekonomiky eurozóny v prostředí globálních nejistot. Rada guvernérů zejména rozhodla o přijetí následujících opatření. Zaprvé rozhodla posunout kalendářní složku své signalizace budoucího vývoje měnověpolitických sazeb. Konkrétně Rada guvernérů oznámila, že očekává stabilitu základních úrokových sazeb ECB na jejich stávajících úrovních alespoň do konce roku 2019 a v každém případě tak dlouho, jak bude nezbytné, aby se inflace nadále udržitelným způsobem přibližovala k hodnotám, které jsou v souladu s jejím střednědobým cílem. Zadruhé Rada guvernérů zopakovala záměr nadále zcela reinvestovat splátky jistiny ze splatných cenných papírů zakoupených v rámci programu nákupu aktiv (APP) během delšího období po dni, kdy začne zvyšovat základní úrokové sazby ECB, a v každém případě po dobu nezbytnou k udržení příznivých podmínek likvidity a výrazného stupně měnové akomodace. Vzhledem ke vztahu mezi signalizací budoucího vývoje úrokových sazeb a reinvesticemi byl automaticky posunut očekávaný reinvestiční horizont, což podpořilo signalizaci budoucího vývoje měnověpolitických sazeb a zdůraznilo odhodlání Rady guvernérů přijímat potřebná opatření. Zatřetí byla nad rámec změny v signalizaci budoucího vývoje sazeb vyhlášena nová série čtvrtletních cílených dlouhodobějších refinančních operací (TLTRO-III). Tyto operace měly začít v září 2019 a skončit v březnu 2021, přičemž každá měla mít splatnost dva roky. Cílem nové série TLTRO bylo zachovat příznivé zápůjční podmínky bank, aby bankovní úvěry byly klientům nadále poskytovány za přijatelných podmínek. Zdravý tok úvěrů soukromému sektoru měl pak posílit spotřební a investiční záměry domácností a podniků a tím napomoci růstu ekonomiky a podpořit přibližování inflace ke střednědobému cíli Rady guvernérů. Začtvrté Rada guvernérů rozhodla nadále provádět zápůjční operace Eurosystému prostřednictvím nabídkových řízení s pevnou sazbou a s plným přidělením tak dlouho, jak to bude nutné, nejméně však do konce udržovacího období začínajícího v březnu 2021.

Po vyhlášení nové série TLTRO Rada guvernérů na svém následujícím měnovém jednání sdělila, že přesné podmínky série TLTRO III budou oznámeny na jednom z nadcházejících jednání. Především bude oceňování operací TLTRO III zohledňovat důkladné vyhodnocování bankovního kanálu transmise měnové politiky a zároveň další vývoj ekonomického výhledu. Dále Rada guvernérů s ohledem na to, že prostředí záporných úrokových sazeb bude přetrvávat déle, než se očekávalo, konstatovala, že v kontextu svých pravidelných hodnocení zváží, jestli zachování příznivého vlivu záporných úrokových sazeb na ekonomiku bude vyžadovat tlumení jejich případných vedlejších účinků na bankovní zprostředkování.

Druhý soubor opatření pro dodatečnou měnovou akomodaci a zhoršující se důvěra ve výhled inflace

Informace přicházející před polovinou roku ukazovaly, že výhled pro eurozónu nadále zatěžují globální nepříznivé faktory

Informace přicházející před polovinou roku ukazovaly, že globální nepříznivé faktory, které se týkaly zejména stále slabého globálního obchodu a rozšířených a déletrvajících nejistot ve vnějším prostředí, nadále nepříznivě ovlivňovaly výhled pro eurozónu. Tyto faktory zasahovaly zejména zpracovatelský průmysl v eurozóně. Navíc dále poklesla inflace měřená HICP, a to především vlivem dočasných faktorů, a ukazatele jádrové inflace nadále stagnovaly.

Ve světle prodloužení nejistot a jejich implikací pro výhled inflace Rada guvernérů konstatovala, že je třeba podruhé v roce 2019 upravit nastavení měnové politiky a zajistit dodatečnou měnovou akomodaci, aby inflace zůstala na trajektorii udržitelně směřující k jejímu střednědobému cíli. Proto na svém červnovém jednání Rada guvernérů rozhodla posílit signalizaci budoucího vývoje měnověpolitických sazeb tím, že dále posunula její kalendářní složku. Konkrétně Rada guvernérů konstatovala, že očekává stabilitu základních úrokových sazeb ECB na jejich stávajících úrovních alespoň po celou první polovinu roku 2020 a v každém případě tak dlouho, jak bude nezbytné, aby se nadále inflace udržitelným způsobem přibližovala ke střednědobému cíli. Navíc zopakovala svoji signalizaci budoucího vývoje v oblasti reinvestic. Rada guvernérů také rozhodla o ocenění série operací TLTRO III. Úroková sazba bude pro každou operaci stanovena na úrovni, která je o 10 bazických bodů vyšší, než bude průměrná sazba uplatňovaná v hlavních refinančních operacích Eurosystému. Pro banky, jejichž čisté úvěrování přesáhne srovnávací částku, bude sazba použitá pro TLTRO III nižší a může poklesnout až na úroveň průměrné úrokové sazby vkladové facility navýšené o 10 bazických bodů. Bylo konstatováno, že toto ocenění představuje rozumný kompromis mezi zohledněním zdravého vývoje v bankovnictví na jedné straně a důležitostí zachování akomodativního přístupu na straně druhé.

Během léta byl výhled pro eurozónu nadále nepříznivě ovlivňován zpomalujícím globálním růstem a slabým mezinárodním obchodem. Důvěru podnikatelského sektoru, a to zejména ve zpracovatelském průmyslu, navíc stále utlumovaly již delší dobu přetrvávající nejistoty. Cenový vývoj naproti tomu zůstával nevýrazný a ukazatele jádrové inflace stále stagnovaly. Tržní ukazatele inflačních očekávání zůstávaly na historických minimech dosažených po červnovém jednání, zatímco výběrová šetření signalizovala výrazný propad dlouhodobějších očekávání.

Rada guvernérů konstatovala, že skutečné a prognózované míry inflace byly dlouhodobě pod hodnotami konzistentními s jejím cílem

V této souvislosti Rada guvernérů na svém červencovém jednání konstatovala, že míry inflace (skutečné a prognózované) byly dlouhodobě pod hodnotami konzistentními s jejím cílem. Navíc Rada guvernérů vnímala symetrický charakter svého střednědobého cíle jako významný prvek podporující dosažení udržitelného přibližování inflace k cíli. Považovala proto za důležité, aby ukázala své odhodlání a schopnost jednat a svou připravenost dále uvolnit měnovou politiku odpovídající úpravou nastavení všech svých nástrojů, aby dosáhla svého inflačního cíle. Zároveň Rada guvernérů konstatovala, že pokud se střednědobý výhled inflace nadále bude nacházet pod cílem, je odhodlána jednat v souladu se svým symetrickým pojetím inflačního cíle. V této souvislosti se Rada guvernérů rozhodla znovu doplnit svoji signalizaci budoucího vývoje měnověpolitických úrokových sazeb o tzv. preferenci uvolňování a konstatovala, že očekává, že základní úrokové sazby ECB zůstanou na stávající nebo nižší úrovni. Dále pověřila relevantní výbory Eurosystému, aby prověřily možnosti dalšího postupu, včetně způsobů posílení signalizace budoucího vývoje úrokových sazeb, zmírňujících opatření (např. podoby odstupňovaného systému úročení rezerv) a možností ohledně velikosti a struktury potenciálních nových čistých nákupů aktiv. Tato oznámení vytvořila předpoklady pro případné přijetí komplexního měnověpolitického balíčku na příštím jednání Rady guvernérů, jestliže by se výhled inflace nezlepšoval v souladu s jejím cílem.

Třetí soubor akomodativních opatření v komplexním balíčku kroků v reakci na setrvale nízké míry inflace

Makroekonomické projekce pracovníků ECB připravené v září 2019 ukázaly další pokles výhledu inflace. Celkově Rada guvernérů čelila dlouhodobějšímu zpomalení ekonomiky eurozóny, přetrvávajícím protiinflačním rizikům a výhledu inflace, který nadále zaostával za jejím střednědobým inflačním cílem. Především postupné a významné revize výhledu inflace snížily inflaci prognózovanou pro rok 2021 z 1,8 % v projekcích z prosince 2018 na 1,5 % v projekcích ze září 2019. Další snížení výhledu inflace – navzdory tomu, že finanční podmínky v rámci projekcí již v sobě obsahovaly očekávání významného dodatečného uvolnění měnové politiky – znamenalo, že se inflace měla ještě více odchýlit od úrovní, které Rada guvernérů považovala za slučitelné se svým inflačním cílem. Ukazatele jádrové inflace byly i nadále utlumené a ukazatele inflačních očekávání setrvávaly na nízkých úrovních. V této situaci se Rada guvernérů shodla, že bylo zapotřebí přijmout třetí sadu opatření k uvolnění měnové politiky, aby podpořila udržitelnou trajektorii návratu inflace k cíli. Rada guvernérů proto v září přijala tato opatření:

Byla zapotřebí komplexní reakce měnové politiky, která by podpořila udržitelnou trajektorii návratu inflace ke střednědobému cíli

Zaprvé rozhodla snížit sazbu vkladové facility o 10 bazických bodů na −0,50 % (viz graf 17). Snížení sazby vkladové facility bylo doprovázeno upravenou formulací signalizace budoucího vývoje měnověpolitických úrokových sazeb ze strany Rady guvernérů. Ta nově očekávala, že základní úrokové sazby ECB zůstanou na své stávající nebo nižší úrovni, dokud se výhled inflace na horizontu projekcí spolehlivě nepřiblíží úrovni dostatečně blízko 2 %, ale pod touto úrovní, a toto přiblížení se konzistentně nepromítne do dynamiky jádrové inflace.

Graf 17

Základní úrokové sazby ECB

(v % p. a.)

Zdroj: ECB.

Poznámka: Poslední údaje jsou z 31. prosince 2019.

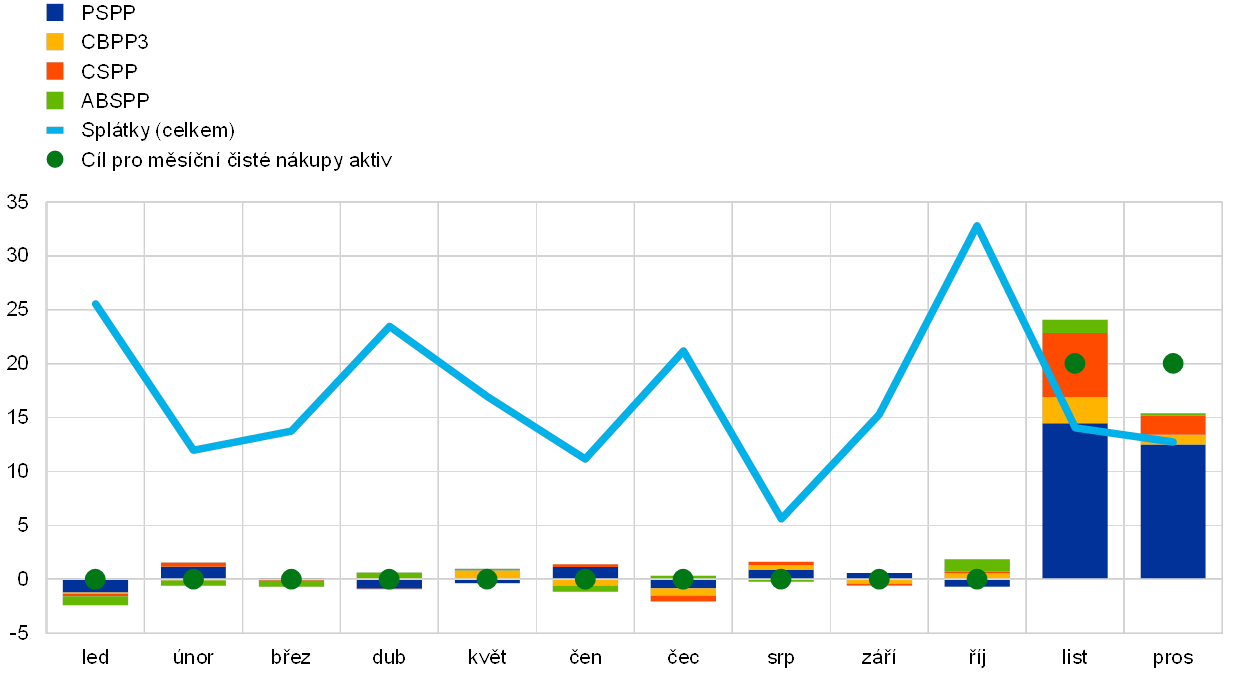

Zadruhé rozhodla obnovit čisté nákupy dluhopisů v rámci APP, a to v měsíčním objemu 20 mld. EUR s účinností od 1. listopadu (viz graf 18), přičemž očekávala jejich ukončení krátce předtím, než Rada guvernérů začne zvyšovat základní úrokové sazby ECB. Rada guvernérů rovněž zopakovala, že bude zcela reinvestovat splátky jistiny ze splatných cenných papírů zakoupených v rámci APP během delšího období po dni, kdy začne zvyšovat základní úrokové sazby ECB, a v každém případě po dobu nezbytnou k udržení příznivých podmínek likvidity a výrazného stupně měnové akomodace.

Graf 18

Měsíční čisté nákupy aktiv a celkové splátky v rámci APP v roce 2019

(v mld. EUR)

Zdroj: ECB.

Poznámky: Měsíční čisté nákupy v účetní hodnotě a částky měsíčních splátek. Během fáze reinvestic Eurosystém dodržuje zásadu tržní neutrality prostřednictvím hladké a flexibilní implementace. Za tímto účelem jsou reinvestice splátek jistiny rozprostřeny během roku, což umožňuje pravidelnou a vyváženou přítomnost na trhu. Navíc lze dodatečné čisté nákupy aktiv také rozdělit do sousedních měsíců z důvodu očekávané nižší aktivity na trzích v příslušných měsících (například v prosinci). V důsledku toho nejsou měsíční čisté nákupy přesně ve výši měsíčního cíle pro čisté nákupy aktiv. Poslední údaje jsou z 31. prosince 2019.

Zatřetí rozhodla změnit nastavení třetí série TLTRO s výhodnější úrokovou sazbou pro zúčastněné banky (banky, které překračovaly minimální referenční hodnotu úvěrování, si nově mohly vypůjčit za sazbu, která mohla být tak nízká jako průměrná úroková sazba vkladové facility po dobu trvání operace) a s delší splatností (tři roky místo dvou let). Cílem výhodnějších podmínek TLTRO bylo zachovat příznivé úvěrové podmínky pro banky, zajistit hladkou transmisi měnové politiky a dále posílit akomodativní nastavení měnové politiky.

S cílem zajistit fungování transmise měnové politiky prostřednictvím bank byl také zaveden dvoustupňový systém úročení rezerv, který vyňal určitý podíl přebytečných hotovostních rezerv bank z úročení zápornou sazbou vkladové facility.

Všechny součásti tohoto balíčku opatření, který Rada guvernérů schválila na svém zářijovém jednání, se vzájemně doplňovaly při zajišťování měnového stimulu a podpoře přibližování inflace k cíli Rady guvernérů. Snížení sazby vkladové facility a posílená signalizace budoucí měnové politiky závislá na stavu ekonomiky sloužily k ukotvení krátkodobých až střednědobých úrokových sazeb, které jsou důležité pro úročení úvěrů firmám v eurozóně. Obnovené čisté nákupy aktiv a očekávaný reinvestiční horizont ukotvovaly střednědobé až dlouhodobé úrokové sazby, které jsou důležité pro úročení hypotečních úvěrů domácnostem. Cílem změny nastavení TLTRO III bylo zachovat příznivé úvěrové podmínky pro banky, zajistit hladkou transmisi měnové politiky a motivovat banky, aby nadále půjčovaly svým klientům. Dvoustupňový systém úročení rezerv byl navržen tak, aby zmírnil přímé náklady záporných úrokových sazeb pro banky a podpořil transmisi měnové politiky prostřednictvím bank. Uvolněné podmínky tržního financování se tak nadále promítaly do úvěrových podmínek pro firmy a domácnosti.

Sledování vývoje inflace ve světle určité stabilizace růstového výhledu a připravenost jednat

Před koncem roku po třech fázích uvolňování měnových podmínek během roku 2019 zůstávaly ukazatele jádrové inflace celkově utlumené a růstová dynamika eurozóny byla nadále slabá, přestože se v souladu s předchozími projekcemi objevovaly určité počáteční známky stabilizace zpomalujícího růstu a mírného zvýšení jádrové inflace. Ve světle tohoto vývoje a vzhledem k tomu, že přijatá opatření vyžadovala určitý čas, aby se plně projevila, oznámila Rada guvernérů na svém prosincovém jednání, že pozorně sleduje vývoj inflace a postupnou transmisi zářijových opatření měnové politiky do ekonomiky. Zdůraznila, že je v každém případě nadále připravena přiměřeně upravit veškeré své nástroje, aby zajistila, že se inflace bude udržitelným způsobem přibližovat k cíli, a to v souladu s jeho symetrickým pojetím.

S ohledem na přetrvávající nejistoty a protiinflační rizika byla během roku 2019 přijata opatření zajišťující významnou dodatečnou měnovou akomodaci. Všechny složky přijatých opatření nadále fungovaly společně a přispěly k dalšímu poklesu bankovních nákladů financování (viz graf 19). Z velmi příznivých podmínek financování bank těžila i ekonomika jako celek, neboť výpůjční podmínky pro podniky a domácnosti byly na historických minimech nebo v jejich blízkosti (viz graf 20). Všechna rozhodnutí přijatá v roce 2019 přispěla k vysoké míře měnové akomodace, která probíhá již od roku 2014, a nadále podporovala zlepšování ekonomického výkonu eurozóny.

Graf 19

Souhrnné náklady dluhového financování bank

(souhrnné náklady financování prostřednictvím vkladů a financování na nezajištěných trzích; v % p. a.)

Zdroje: ECB, Markit iBoxx a výpočty ECB.

Poznámky: Souhrnné náklady financování prostřednictvím vkladů jsou vypočítány jako průměr sazeb z nových jednodenních vkladů, vkladů s dohodnutou splatností a vkladů s výpovědní lhůtou, který je vážen zůstatky těchto vkladů. Poslední údaje jsou z 31. prosince 2019.

Graf 20

Souhrnné sazby z bankovních úvěrů nefinančním podnikům a domácnostem

(v % p. a.)

Zdroj: ECB.

Poznámky: Souhrnné sazby z bankovních úvěrů jsou vypočítány agregací krátkodobých a dlouhodobých sazeb pomocí 24měsíčního klouzavého průměru objemu nových obchodů. Poslední údaje jsou z 31. prosince 2019.

2.2 Vývoj rozvahy Eurosystému v situaci obnovení čistých nákupů aktiv

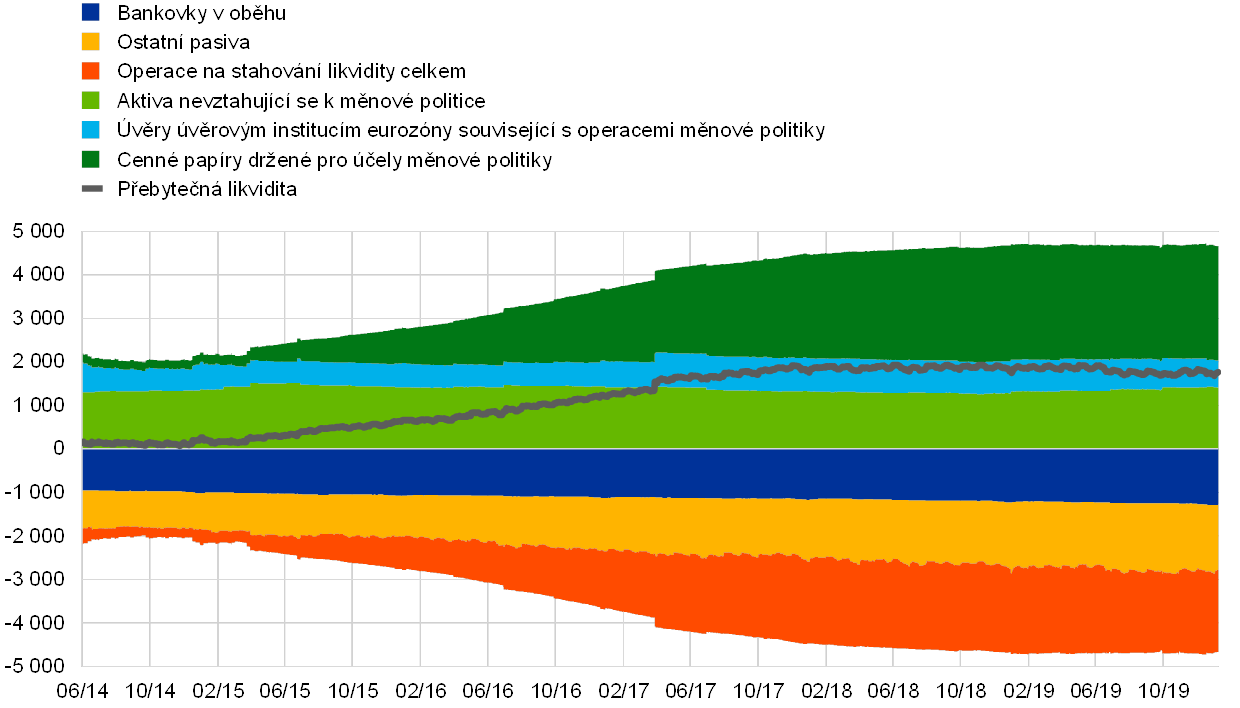

Velikost rozvahy Eurosystému se v roce 2019 nezměnila

Od vypuknutí světové finanční krize v letech 2007–2008 přijal Eurosystém řadu standardních i mimořádných měnověpolitických opatření, která měla postupem času přímý dopad na velikost a složení rozvahy Eurosystému. Mimořádná opatření zahrnovala refinanční operace na poskytování financování protistranám s počáteční splatností do čtyř let i nákupy aktiv emitovaných soukromými i veřejnými subjekty (v rámci APP). V prosinci 2018 Eurosystém čisté nákupy aktiv v rámci APP ukončil a v roce 2019 plně reinvestoval splátky jistiny ze splatných cenných papírů. K 1. listopadu 2019 Eurosystém čisté nákupy aktiv obnovil, a to v průměrném měsíčním objemu 20 mld. EUR. Na konci roku 2019 dosáhla velikost rozvahy Eurosystému 4,7 bil. EUR, tj. stejné úrovně jako na konci roku 2018.

Na konci roku 2019 činila měnověpolitická aktiva 3,3 bil. EUR, což představovalo 70 % bilanční sumy Eurosystému (oproti 72 % na konci roku 2018). Tato měnověpolitická aktiva zahrnují úvěry poskytnuté úvěrovým institucím v eurozóně, které představovaly 13 % celkových aktiv (na konci roku 2018 pak 16 %), a aktiva zakoupená pro účely měnové politiky, která představovala přibližně 56 % celkových aktiv, tj. stejně jako na konci roku 2018 (viz graf 21). Ostatní finanční aktiva v rozvaze se skládala převážně z cizích měn a zlata v držbě Eurosystému a portfolií v eurech nevztahujících se k měnové politice.

Na straně pasiv zůstaly celkový objem rezerv držených protistranami a využívání vkladové facility víceméně beze změny na úrovni 2 bil. EUR a na konci roku 2019 představovaly 39 % celkového objemu pasiv, tj. stejně jako na konci roku 2018. Po oznámení dvoustupňového systému úročení rezerv s účinností od 30. října 2019 se struktura hotovosti držené protistranami u Eurosystému posunula výrazně směrem k držbě rezerv na úkor využívání vkladové facility. Na konci roku 2019 využívání vkladové facility dosahovalo 15 % celkové hotovosti držené protistranami u Eurosystému ve srovnání s 34 % na konci roku 2018. Bankovky v oběhu vzrostly v souladu s historickým růstovým trendem na 28 % pasiv na konci roku 2019, zatímco na konci roku 2018 dosahovaly 26 % pasiv. Podíl ostatních pasiv včetně kapitálu a účtů přecenění činil 34 %, tj. stejně jako na konci roku 2018 (viz graf 21).

Graf 21

Vývoj konsolidované rozvahy Eurosystému

(v mld. EUR)

Zdroj: ECB.

Poznámky: Kladné hodnoty se vztahují k aktivům a záporné hodnoty k pasivům. Křivka přebytečné likvidity je zobrazena v kladných hodnotách, ačkoli představuje součet následujících pasivních položek: zůstatků na běžných účtech nad rámec povinných minimálních rezerv a využívání vkladové facility.

Průměrná splatnost portfolia APP a rozdělení mezi aktiva a země

APP sestává ze čtyř aktivních programů nákupu aktiv: třetího programu nákupu krytých dluhopisů (CBPP3), programu nákupu cenných papírů krytých aktivy (ABSPP), programu nákupu aktiv veřejného sektoru (PSPP) a programu nákupu cenných papírů podnikového sektoru (CSPP). V návaznosti na rozhodnutí Rady guvernérů se v čase měnily měsíční čisté cíle pro nákupy v rámci APP.

Na konci roku 2019 činil objem programu APP 2,6 bil. EUR

Na konci roku 2019 činil objem programu APP 2,6 bil. EUR (v naběhlé hodnotě). ABSPP představoval 1 % (28 mld. EUR), CBPP3 10 % (264 mld. EUR) a CSPP 7 % (185 mld. EUR) celkových aktiv držených na konci roku v rámci APP. Z programů nákupu cenných papírů soukromého sektoru přispěl v posledních dvou měsících roku 2019 k růstu objemu aktiv držených v rámci APP nejvíce program CSPP s čistými nákupy ve výši 7,7 mld. EUR. Nákupy v rámci CSPP se provádějí podle referenční hodnoty, která odráží tržní kapitalizaci všech způsobilých nesplacených dluhopisů.

Program PSPP představoval 82 % celkových aktiv APP

Program PSPP představoval velkou většinu programu APP. Na konci roku 2019 dosahoval 2,1 bil. EUR, neboli 82 % všech aktiv držených v rámci APP, což byl stejný podíl jako na konci roku 2018. V programu PSPP se jednotlivým zemím přidělují nákupy podle klíče pro upisování základního kapitálu ECB na základě stavů kapitálu. V rámci objemů pro nákupy přidělených národním centrálním bankám eurozóny (NCB) měly NCB flexibilní možnost volit mezi nákupy cenných papírů ústředních vládních institucí, regionálních vládních institucí a agentur založených v příslušných jurisdikcích. Některé NCB také nakoupily cenné papíry emitované nadnárodními institucemi EU. ECB nenakoupila žádné dluhové cenné papíry nadnárodních institucí EU ani dluhopisy regionálních vládních institucí. Vážená průměrná splatnost aktiv držených v rámci PSPP ke konci roku 2019 činila 7,12 roku, což představuje mírný pokles oproti 7,37 roku na konci roku 2018, v jednotlivých zemích se však do určité míry lišila.[23]

Eurosystém reinvestoval splátky jistiny splatných cenných papírů držených v rámci portfolií APP. V roce 2019 dosáhly splátky v rámci programů nákupu aktiv soukromého sektoru výše 37,2 mld. EUR a splátky v rámci PSPP hodnoty 167,3 mld. EUR.[24] Nadále bylo umožňováno využití aktiv zakoupených v rámci programů PSPP, CSPP a CBPP3 pro zápůjčky cenných papírů[25] s cílem podpořit likviditu na trzích dluhopisů a repo operací.[26]

Vývoj v oblasti refinančních operací Eurosystému

Nesplacený objem refinančních operací Eurosystému od konce roku 2018 klesl o 109,3 mld. EUR a na konci roku 2019 dosahoval úrovně 624,1 mld. EUR. To lze do značné míry přičíst dobrovolným splátkám série TLTRO II v objemu 208 mld. EUR. Částka 101,1 mld. EUR přidělená v prvních dvou operacích série TLTRO III kompenzovala pokles nesplaceného objemu refinančních operací v důsledku splátek TLTRO II pouze částečně. Vážená průměrná splatnost nesplacených refinančních operací Eurosystému klesla z přibližně 1,8 roku na konci roku 2018 na zhruba 1,2 roku na konci roku 2019.

2.3 Finanční rizika spojená s APP jsou zmírňována prostřednictvím přiměřených rámců

Účinné řízení rizik je pro Eurosystém klíčovým principem v oblasti řízení rizik

Hlavním cílem obnovených čistých nákupů aktiv v rámci APP je podpora robustního přibližování inflace ke střednědobému cíli Rady guvernérů. Nákupy aktiv by měly být současně nutné a přiměřené pro splnění mandátu ECB a dosažení jejího cíle cenové stability. Existuje-li vícero možností, jak cíle politiky splnit, měla by být vybrána možnost účinná jak z hlediska provozu, tak rizika. Úlohou Eurosystému v oblasti řízení rizik je v této souvislosti účinně rizika řídit: dosahovat cílů politiky s co nejnižším rizikem pro Eurosystém.[27]

Všechny měnověpolitické nástroje včetně přímých nákupů aktiv s sebou ze své povahy nesou finanční rizika, která Eurosystém řídí a kontroluje. Přímé nákupy aktiv vyžadují specifické rámce pro kontrolu finančních rizik, které závisejí na specifických cílech politik a na rysech a rizikových profilech příslušných typů aktiv. Každý z těchto rámců sestává z kritérií způsobilosti, postupů pro hodnocení úvěrového rizika a hloubkový audit, rámce pro stanovení cen, referenčních hodnot a limitů. Rámce APP pro kontrolu rizik se týkají nákupu dodatečných aktiv, reinvestic splátek jistin ze splatných aktiv držených v rámci APP a aktiv držených v rámci APP tak dlouho, jak zůstanou v rozvaze Eurosystému.

Přímé nákupy aktiv vyžadují specifické rámce pro kontrolu rizik

Rámce pro kontrolu rizik nejen plní účel zmírňování finančních rizik, ale také přispívají k úspěšnému dosahování cílů politik tím, že nákupy aktiv směřují k tržně neutrální diverzifikované alokaci aktiv. Vedle toho bere nastavení rámců pro kontrolu rizik v úvahu také nefinanční rizika, jako jsou právní, provozní a reputační rizika.

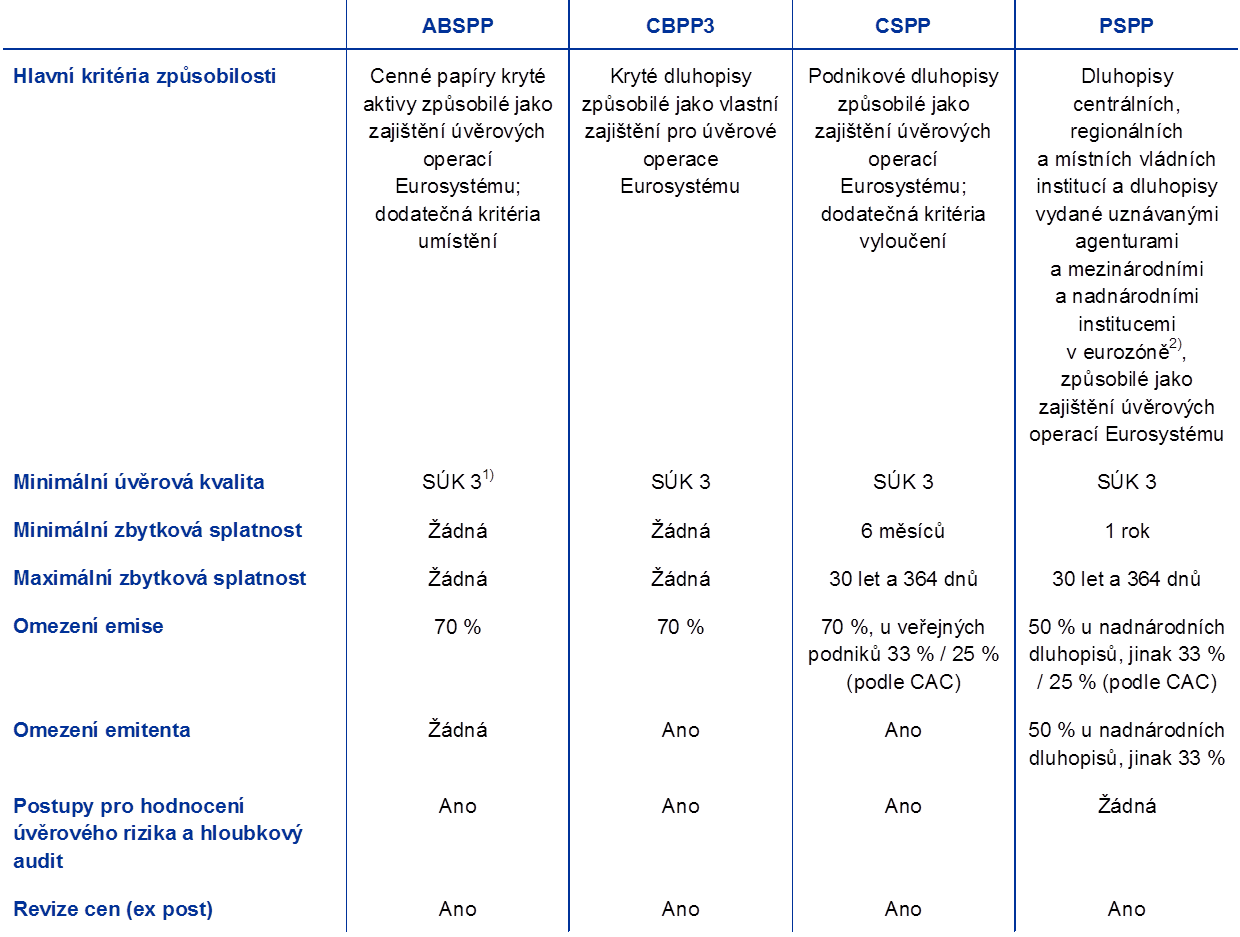

Níže jsou popsány rámce pro kontrolu finančních rizik upravující uplatňování programu APP.[28] V tabulce 1 jsou shrnuty klíčové prvky příslušných rámců.

Tabulka 1

Hlavní prvky rámců pro kontrolu rizik u APP

Zdroj: ECB.

Poznámky: SÚK: stupeň úvěrové kvality podle harmonizované ratingové stupnice Eurosystému (viz rámec Eurosystému pro hodnocení úvěrového rizika); CAC: ustanovení o společném postupu.

1) ABS s hodnocením pod stupněm úvěrové kvality 2 musí splnit dodatečné požadavky, které zahrnují: i) žádné úvěry se selháním nekryjí ABS při emisi, ani nebyly přidány během životnosti ABS, ii) peněžní toky generující aktiva kryjící ABS nesmí být strukturované, syndikované nebo s vysokou finanční pákou a iii) musí být uplatňována ustanovení o kontinuitě obsluhy.

2) Viz stránka „Implementation aspects of the public sector purchase programme (PSPP)“ na internetových stránkách ECB.

Požadavky na způsobilost u přímých nákupů aktiv

Požadavky na způsobilost se uplatňují na všechny třídy aktiv

Potenciálně způsobilá pro přímé nákupy aktiv jsou pouze obchodovatelná aktiva, která jsou přijímána jako zajištění v úvěrových operacích Eurosystému. Kritéria způsobilosti zajištění v úvěrových operacích Eurosystému jsou uvedena v celkovém rámci pro nástroje měnové politiky. Mimo jiné je požadováno, aby způsobilá aktiva plnila vysoké standardy úvěrové kvality tím, že obdrží nejméně jedno úvěrové hodnocení[29] od externí ratingové instituce uznané v rámci Eurosystému pro hodnocení úvěrového rizika(ECAF) kvalifikované jako stupeň úvěrové kvality 3 (SÚK 3) na harmonizované ratingové stupnici Eurosystému nebo vyšší (SÚK 1 a SÚK 2). Navíc musí být aktiva denominována v eurech a emitována a vypořádána v eurozóně. V případě cenných papírů krytých aktivy (ABS) se musí dlužníci stojící za příslušnými pohledávkami nacházet převážně v eurozóně.

Vedle výše uvedených kritérií způsobilosti se uplatňují také specifická kritéria způsobilosti v závislosti na konkrétním programu nákupu. Například v případě PSPP a CSPP platí omezení minimální a maximální splatnosti. Pokud jde o CSPP, k nákupu nejsou způsobilá aktiva emitovaná úvěrovými institucemi nebo emitenty, jejichž mateřský podnik je úvěrovou institucí. Navíc jsou v případě CSPP a CBPP3 z nákupů vyloučena aktiva emitovaná subjekty pro likvidaci a společnostmi pro správu aktiv. Aktiva v CBPP3 musí splnit nezbytné podmínky pro přijetí jako vlastní zajištění pro úvěrové operace Eurosystému, tj. mohou být použita jako zajištění poskytnuté emitující úvěrovou institucí.[30] Od 1. ledna 2019 navíc přestaly být k nákupu způsobilé kryté dluhopisy s podmíněným prodloužením doby splatnosti. Kromě toho nákupy aktiv nesmí obcházet pravidla zakazující měnové financování veřejných orgánů, jak je stanoveno v čl. 123 odst. 1 Smlouvy o fungování Evropské unie.

Postupy pro hodnocení úvěrového rizika a hloubkový audit

Hodnocení úvěrového rizika a hloubkové audity jsou prováděny průběžně

Pokud jde o programy nákupu cenných papírů soukromého sektoru, Eurosystém průběžně provádí vhodná hodnocení úvěrového rizika a hloubkové audity aktiv vhodných k nákupu. Rámce pro monitorování jsou udržovány pomocí rizikových ukazatelů. Tato hodnocení a audity se řídí zásadou proporcionality, podle níž podléhají rizikovější aktiva ve větší míře hloubkové analýze. V případě potřeby mohou být uplatňována – rovněž při dodržení zásady proporcionality – dodatečná opatření pro řízení rizik. Sem patří zejména omezení nákupů nebo jejich pozastavení a v mimořádných případech dokonce prodeje aktiv, přičemž je vyžadováno hodnocení Rady guvernérů případ od případu.

Rámce pro stanovení cen

Rámce pro stanovení cen zajišťují, aby byly nákupy prováděny za tržní ceny

Rámce pro stanovení cen u APP zajišťují, aby byla aktiva v zájmu co nejmenšího narušení trhu a snadnějšího zajištění účinného řízení rizik nakupována za tržní ceny. Tyto rámce zohledňují dostupné tržní ceny, výpovědní hodnotu takových cen a reálné hodnoty. Rovněž jsou prováděny cenové kontroly ex post s cílem vyhodnotit, zda transakční ceny odrážely tržní ceny v době transakcí.

Nákupy způsobilých dluhových nástrojů se záporným výnosem do splatnosti jsou přípustné ve všech programech nákupu aktiv, v nezbytné míře včetně těch s výnosem nižším, než je úroková sazba vkladové facility.[31]

Benchmarky

Benchmarky jsou používány k zajištění diverzifikace

Benchmarky jsou používány k tvorbě diverzifikovaného portfolia a přispívají k omezování rizik. Benchmarky pro programy nákupu cenných papírů soukromého sektoru se řídí tržní kapitalizací aktiv vhodných k nákupu, tedy nominální nesplacené částky způsobilých aktiv splňujících požadavky v oblasti rizika. V případě PSPP se rozložení nákupů podle jurisdikce na základě stavů řídí klíčem pro upisování základního kapitálu ECB.

Omezení

Omezení emise a emitenta jsou účinným nástrojem omezení koncentrace rizik

V případě APP jsou uplatňovány rámce pro omezení. Nastavení omezení emise a emitenta[32] zohledňuje stránku měnové politiky, provozní a právní faktory i faktor řízení rizika. Omezení jsou dolaďována podle třídy aktiv, přičemž se rozlišuje mezi aktivy veřejného sektoru a aktivy soukromého sektoru.

Omezení emise a emitenta uplatňovaná v rámci PSPP zajišťují fungování trhu a tvorby cen, omezují koncentraci rizika a brání Eurosystému stát se dominantním věřitelem vlád eurozóny. Omezení emise nadnárodních dluhopisů způsobilých pro účast v PSPP je stanoveno na 50 % zůstatků emitovaných aktiv. Omezení emise u všech ostatních dluhopisů způsobilých pro účast v PSPP je stanoveno na 33 % zůstatku emise a podléhá individuálnímu ověření, zda by nákupem Eurosystém nezískal blokační menšinu pro účely ustanovení o společném postupu. Jinak činí omezení emise 25 %. Omezení emitenta u nadnárodních emitentů je stanoveno na 50 % zůstatku způsobilých aktiv emitovaných příslušnou institucí; u ostatních způsobilých emitentů je stanoveno na 33 %.

V případě programů nákupu aktiv soukromého sektoru je omezení emise nastaveno na 70 %. Nižší omezení emise se v rámci CSPP uplatňují ve specifických případech, jako jsou například aktiva emitovaná veřejnými podniky. Zacházení s těmito aktivy odpovídá způsobu, jakým se s nimi nakládá v rámci PSPP. Vedle těchto omezení emise se v případě CBPP3 a CSPP uplatňují také omezení emitenta. V případě CSPP jsou v zájmu zajištění diverzifikovaného rozdělení nákupů mezi emitenty a skupiny emitentů tato omezení emitenta stanovena na základě referenční hodnoty související s tržní kapitalizací skupiny emitentů. Navíc mohou být v případě potřeby uplatňována omezení na základě výsledku hodnocení úvěrového rizika a hloubkového auditu, jak je vysvětleno výše.

3 Finanční sektor eurozóny: nárůst odolnosti bank vůči riziku

V roce 2019 byl finanční sektor eurozóny nadále vystaven značným rizikům. Na jedné straně byla finanční stabilita podpořena několika faktory jako například rostoucí ekonomikou a silnou kapitalizací bank v eurozóně. Na druhé straně mělo na finanční stabilitu nepříznivý vliv rostoucí riziko zpomalení budoucího ekonomického růstu. Citlivost cen aktiv nadále rostla v důsledku podstupování vysokých rizik na finančním trhu a trhu s nemovitostmi, zatímco v rostoucím nebankovním finančním sektoru docházelo k dalšímu nárůstu rizik. Tato situace vedla země eurozóny po konzultaci s ECB k zavedení řady makroobezřetnostních opatření s cílem zmírnit systémová rizika a posílit vůči nim odolnost. Kromě toho přijal bankovní dohled ECB opatření i v mikroobezřetnostní oblasti, čímž přispěl ke stabilitě evropského bankovního sektoru. V roce 2019 se ECB také účastnila jednání o dokončení bankovní unie a pokroku v oblasti unie kapitálových trhů a poukázala na význam vývoje nových nástrojů ke snižování rizik v nebankovním finančním sektoru.

3.1 Finanční stabilita v roce 2019

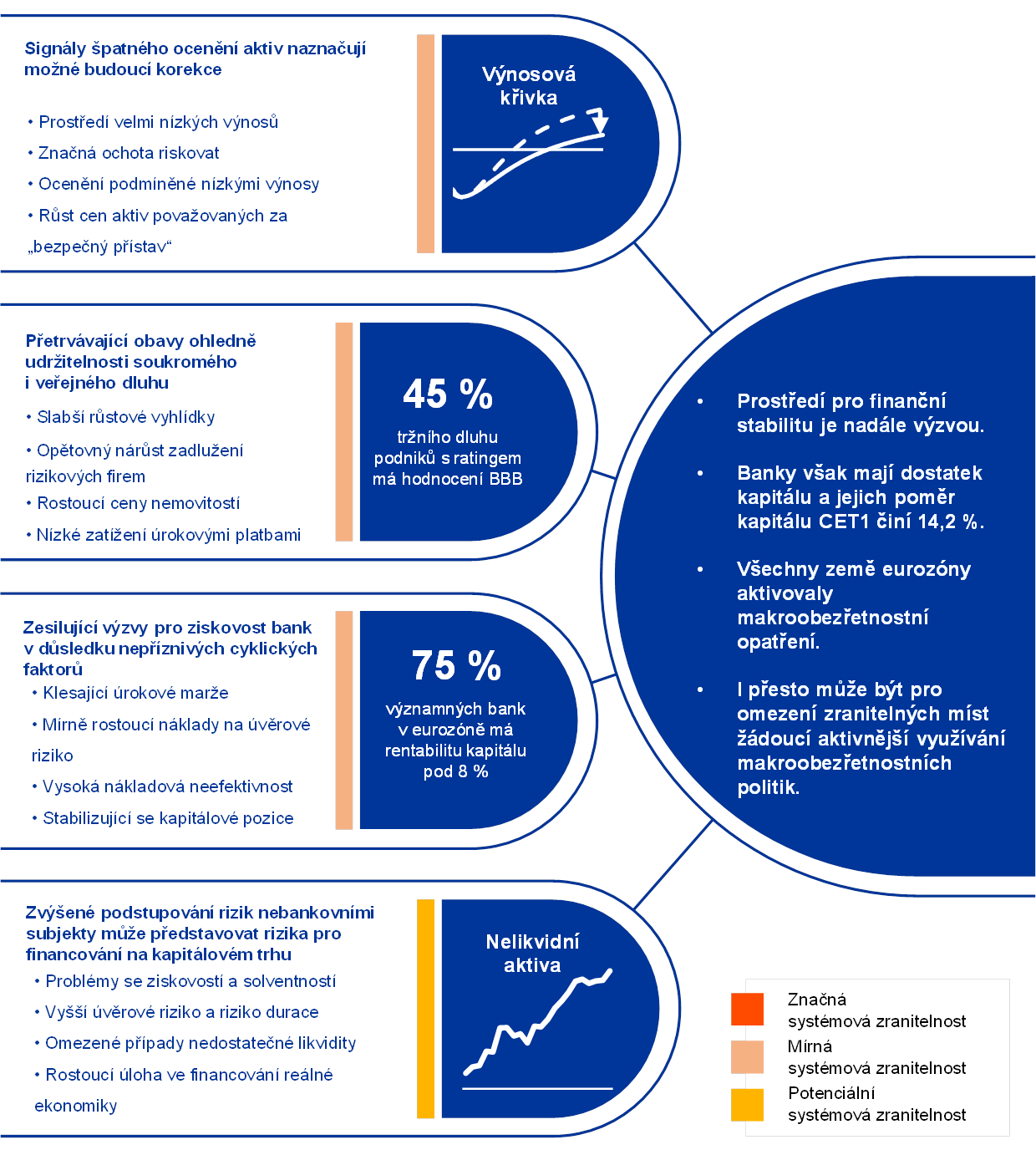

Prostředí pro finanční stabilitu bylo v roce 2019 nadále náročné. Během roku došlo ke zhoršení globálního ekonomického výhledu a zvýšená politická a fiskální nejistota představovala velké riziko zpomalení. V této situaci byly trhy stále více taženy očekáváním dalšího měnověpolitického uvolnění a útěkem k bezpečným aktivům. To vedlo k výrazně nižším výnosům u státních a podnikových dluhopisů s vyšším ratingem. Prostředí charakterizované nízkými (nebo zápornými) úrokovými sazbami a nízkými výnosy z bezpečných aktiv působilo negativně na ziskovost finančních institucí. V reakci na nízké výnosy podstupovaly investiční fondy a pojišťovny vyšší míru rizik. Zhoršující se výhled ekonomického růstu a s tím spojená očekávání přetrvávajícího prostředí nízkých úrokových sazeb po delší dobu dále oslabilo vyhlídky ziskovosti bank. Banky ale podpořilo zmírnění potíží s financováním prostřednictvím nižších nákladů na dluhovou službu a zlepšením přístupu na dluhopisové trhy a byly nadále adekvátně kapitalizované s ukazatelem kmenového kapitálu Tier 1 (CET1) ve výši 14,2 %.

Byla identifikována čtyři hlavní zranitelná místa finanční stability

ECB v roce 2019 identifikovala na horizontu dvou let čtyři hlavní slabá místa finančního sektoru eurozóny, která jsou diskutována v pololetní publikaci ECB Financial Stability Review (viz obrázek 1):

Obrázek 1

Hlavní zranitelná místa finanční stability v eurozóně

Zdroj: ECB.

Poznámka: Vyhodnocení finanční stability k 20. listopadu 2019.

- Zaprvé přetrvávalo během roku 2019 výrazné riziko poklesu cen finančních aktiv, přičemž na riziko možného neuspořádaného a skokového přecenění na globálních finančních trzích ECB poukázala. Během roku 2019 zesílila honba za výnosem. Ceny akcií v eurozóně vzrostly zhruba o 20 % navzdory nižším ziskům podniků a zhoršujícímu se makroekonomickému prostředí a pouze méně než 10 % existujících dluhopisů po celém světě nabízelo výnosy nad 3 %. Rizikem proto zůstala náhlá korekce na akciových trzích a trzích dluhopisů s nižším ratingem, zejména v kontextu vysoké ekonomické a politické nejistoty. Ceny nemovitostí v eurozóně v roce 2019 nadále rostly podporovány prostředím nízkých úrokových sazeb. Varování a doporučení vydaná Evropskou radou pro systémová rizika ohledně zranitelností na trzích rezidenčních nemovitostí skutečně naznačovala, že pokračující silný růst cen spolu s relativně svižným růstem hypotečních úvěrů a vysokou zadlužeností domácností představuje v řadě zemí hlavní zranitelné místo (viz kapitola 3.2).

- Zadruhé přetrvávaly v několika zemích obavy spojené s udržitelností veřejného a soukromého dluhu, přičemž dluh ve veřejném a soukromém nefinančním sektoru se často nacházel na úrovních, které byly z historického a mezinárodního hlediska rekordní. Ačkoli nízké náklady na financování zmírnily tlaky na krátkodobou udržitelnost dluhu, veřejné a soukromé finance zůstaly vystavené riziku náhlé změny tržního sentimentu nebo zhoršování makroekonomických podmínek. Náhlá korekce úrokových sazeb směrem nahoru z aktuálně velice nízkých úrovní by mohla mít závažné dopady zejména pro domácnosti a nefinanční podniky v zemích, kde převládají úvěry s variabilními úrokovými sazbami.