ECB Annual Report 2019

A tavalyi év áttekintése

** Megjegyzés: az alábbi írás az EKB 2019. évi tevékenységéről szól, és a koronavírus (COVID-19) világjárvány kitörése előtt véglegesítettük. Azóta a gazdasági helyzet és az EKB monetáris politikai intézkedései jelentősen megváltoztak. A Bank a megbízatásának keretén belül minden szükséges lépést megtesz annak érdekében, hogy az euroövezetet átsegítse a válságon. **

2019-ben ünnepeltük az euro bevezetésének 20. évfordulóját. A novemberi Eurobarométer közvélemény-kutatás alapján az egységes pénznem az euroövezeti polgárok 76%-ának a támogatását élvezi, ami az eddig mért legnagyobb arány.

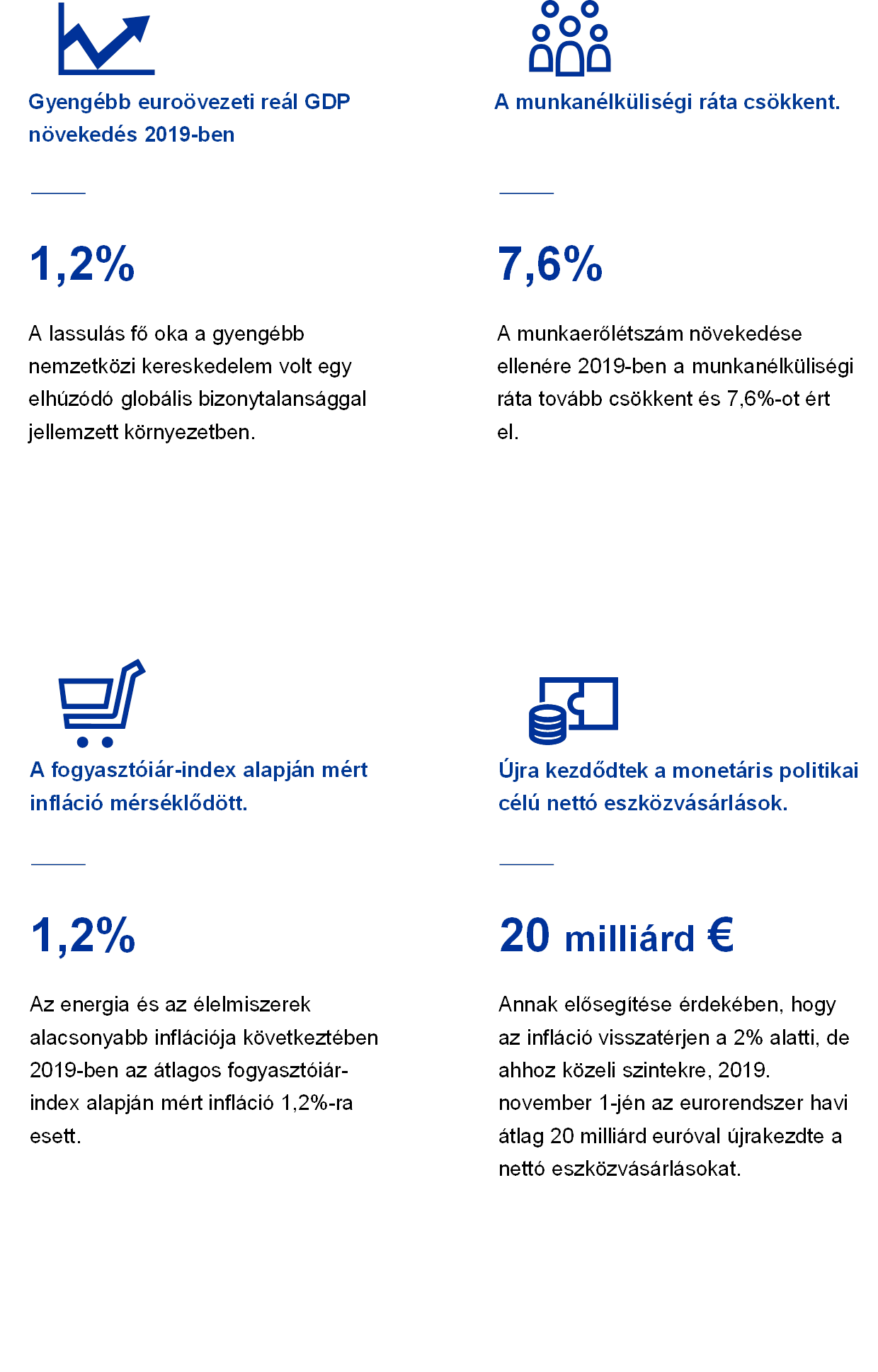

Az övezet gazdaságának növekedési üteme 2019-ben tovább mérséklődött, az előző évi 1,9%-ról 1,2%-ra. A bővülést a kedvező finanszírozási feltételek, a tovább javuló foglalkoztatás és az enyhén expanzív euroövezeti fiskális politika támogatta, ugyanakkor, különösen a feldolgozóiparban és a beruházások terén, a világkereskedelmi környezethez kapcsolódó bizonytalanság fékezte.

Folyamatosan javult 2019-ben az euroövezeti munkaerőpiac helyzete. A munkanélküliségi ráta tovább csökkent egészen 7,6%-ig, a bérek pedig a hosszú távú átlagos ütem körül továbbra is erőteljesen emelkedtek.

Az euroövezetben az infláció a 2018. évi 1,8%-ról átlagosan 1,2%-ra csökkent 2019-ben két volatilisebb komponens, az energia- és az élelmiszerárak kisebb hozzájárulásának az eredőjeként. Ha ezeket kivesszük a számításból, akkor az infláció 2019-ben az előző két évhez hasonlóan átlagosan 1,0%-kal nőtt.

A fentiek figyelembevételével az EKB Kormányzótanácsa az év során egymás után három alkalommal újra lazított a monetáris politikáján. A hozott intézkedések közé tartozik a célzott, hosszabb lejáratú refinanszírozási műveletek új sorozata, az előretekintő útmutatásunk meghosszabbítása, a betéti rendelkezésre állási kamatláb csökkentése és az eszközvásárlási programunk újraindítása. 2019 végére megjelentek a növekedési dinamika stabilizálódásának és a trendinfláció enyhe emelkedésének az első jelei.

A döntéshozatali folyamat részeként a Kormányzótanács figyelembe veszi a monetáris politika esetleges mellékhatásainak a következményeit. Ennek megfelelően a tartalékeszközök kamatozására kétszintű rendszert vezettünk be, amelynek értelmében a bankok fölös készpénztartalékainak egy bizonyos hányada mentesül a negatív előjelű betéti rendelkezésre állási kamat alól azért, hogy a monetáris politika banki alapú transzmisszióját támogassuk.

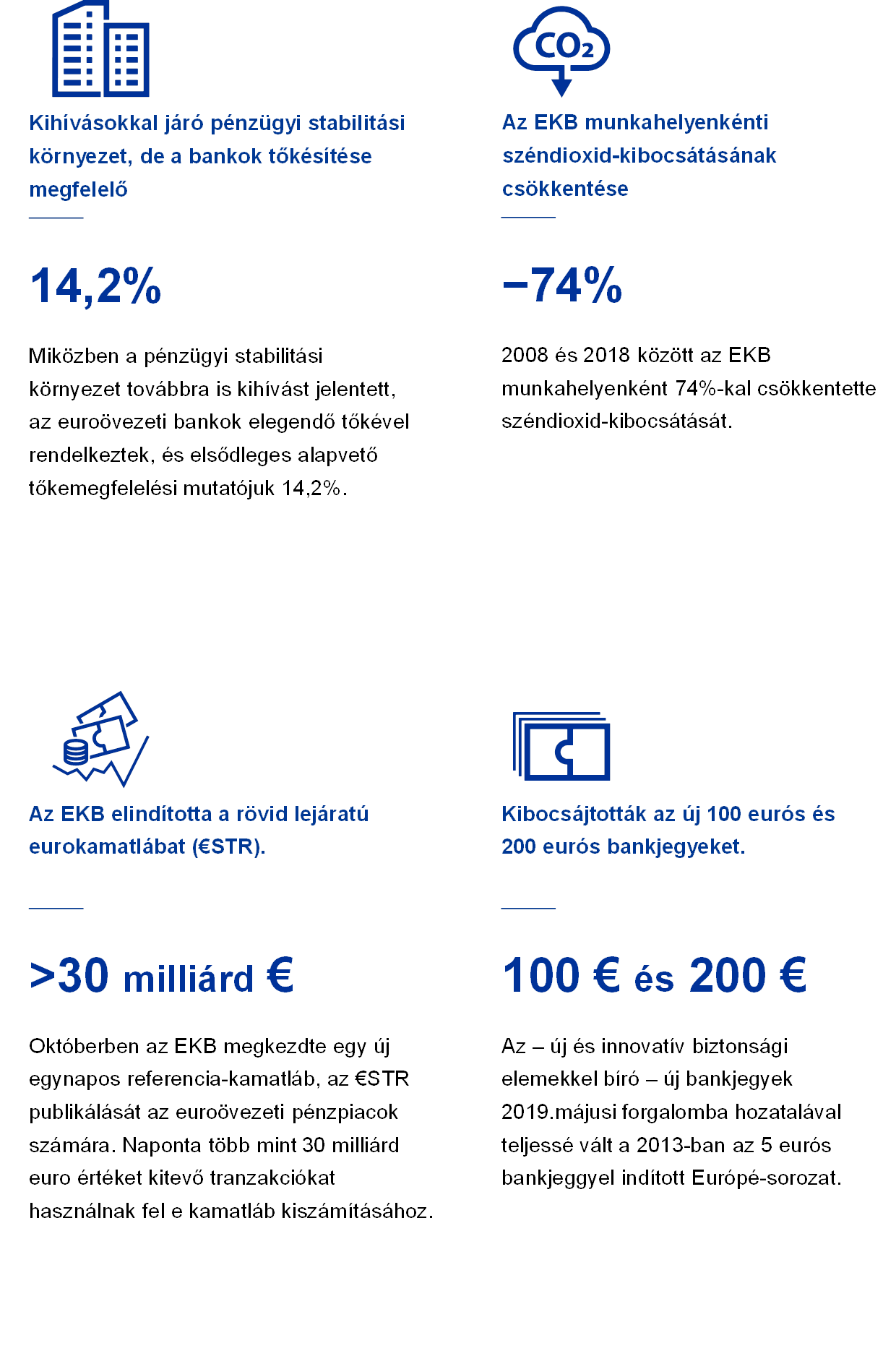

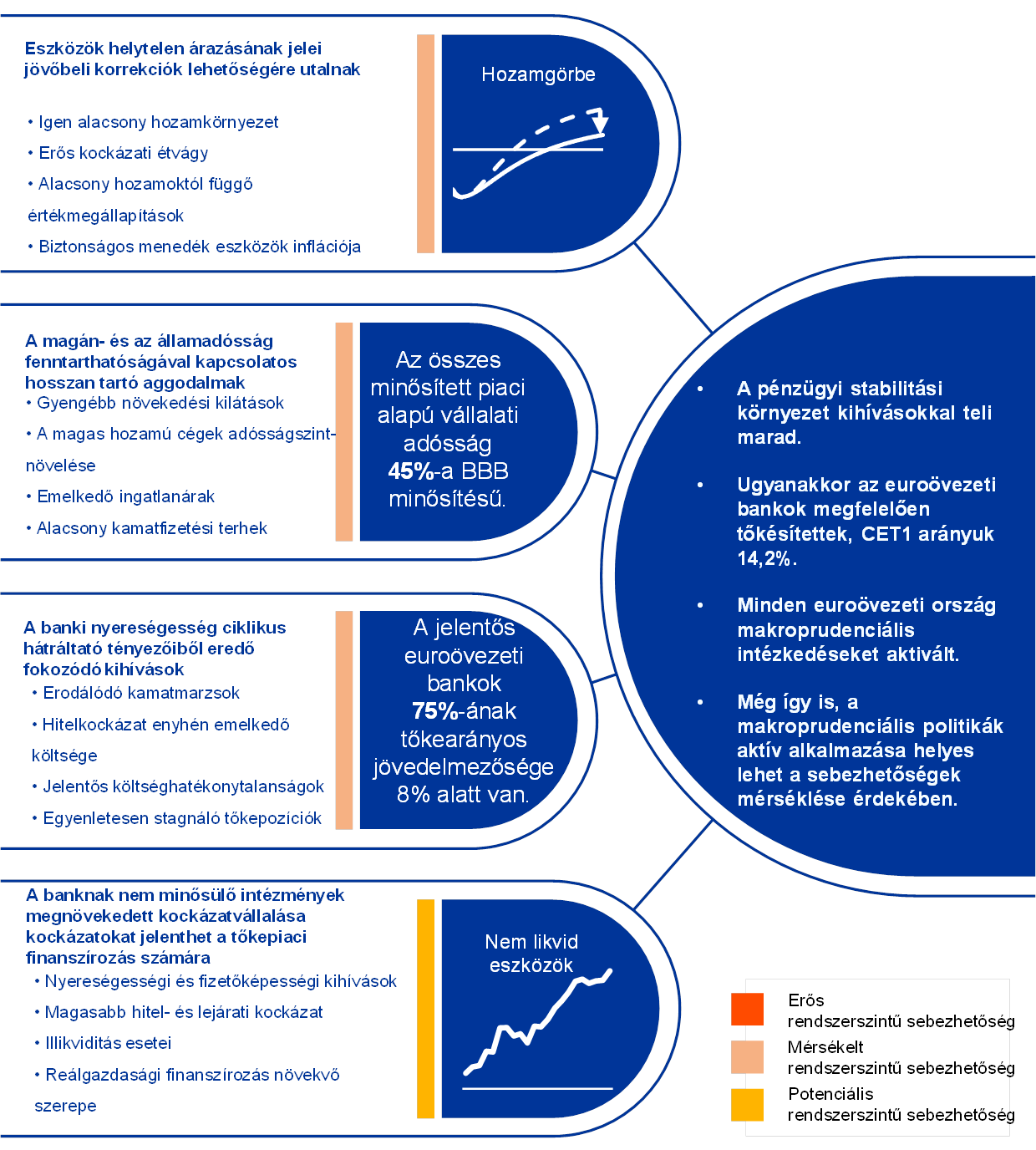

A strukturálisan kis jövedelmezőség továbbra is nagy kihívást jelent az euroövezeti bankok számára, noha az ágazat a 14,2%-os elsődleges alapvető tőkemegfelelési mutató alapján megfelelő tőkeszinttel rendelkezik. A 2019-re jellemző erőteljes pénzügyi és ingatlanpiaci kockázatvállalás nyomán az eszközárakban egyre nagyobb fokú sérülékenység figyelhető meg, miközben a bővülő nem banki pénzügyi szektorban is szaporodnak a kockázatok. Az euroövezeti országok az EKB-val egyeztetve több makroprudenciális intézkedést hoztak, hogy a rendszerszintű kockázatokat mérsékeljék, és az alkalmazkodóképességet javítsák.

Az eurorendszer tovább támogatta a fizetési rendszerek zavartalan működését. Előkészítette például a TARGET2-nek egy nagyon korszerű, valós idejű, új bruttó elszámolási rendszerrel való felváltását, és bevezetett a kis összegű fizetésforgalomra vonatkozó új stratégiát. Utóbbi egy olyan piacvezérelt, páneurópai POI-fizetési megoldás kidolgozását segíti elő, amely a sikeres egységes európai pénzforgalmi övezetet egészíti ki.

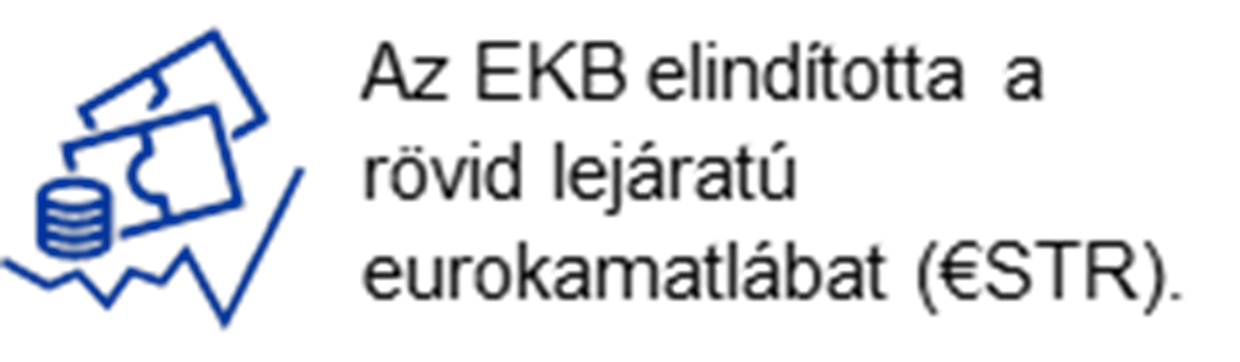

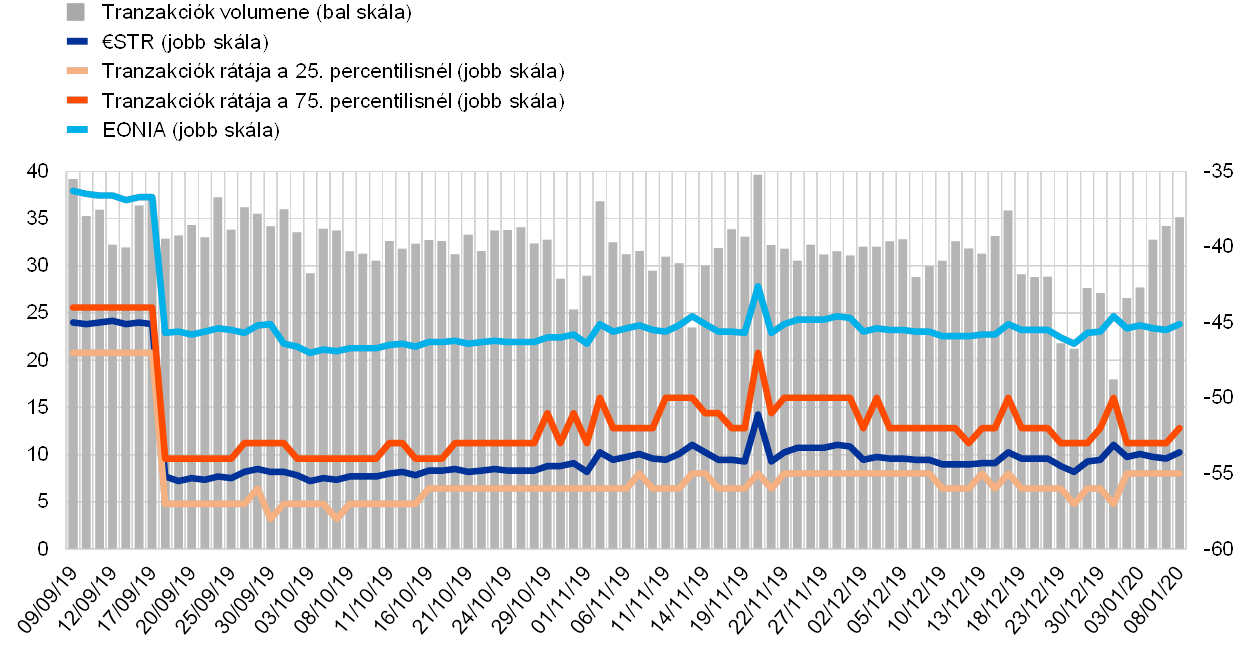

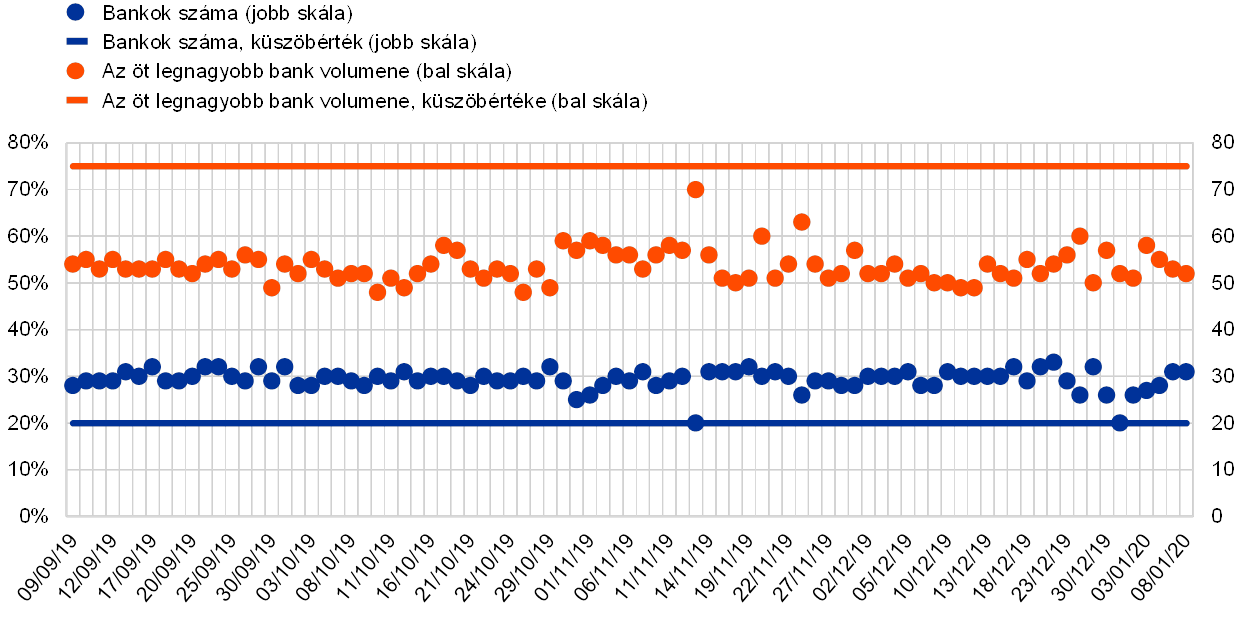

Az új egynapos referenciaráta, az €STR (rövid lejáratú eurokamatláb) közzététele október 2-án kezdődött meg azzal a céllal, hogy 2022. januárig felváltsa a jelenlegi EONIA referenciamutatót. Az €STR napi előállítása jól működik, a módszertan megbízhatónak bizonyult.

Az EKB nagy figyelemmel tanulmányozza továbbra is, hogy az éghajlatváltozás hogyan befolyásolja az árstabilitási kilátásokat és a pénzügyi rendszert. A munka részeként vizsgáljuk a bankhitel- portfóliók karbonintenzitását, valamint az euroövezeti bankszektor számára kidolgozzuk egy klímakockázati kísérleti stressztesztelemzés analitikai keretét. Az EKB befektetési döntései és környezetvédelmi tevékenysége révén is részt vesz a klímaváltozás elleni küzdelemben. 2008 és 2018 között munkaállomásonként 74%-kal, illetve 54%-kal csökkentettük a szén-dioxid-kibocsátást, illetve az energiafogyasztást.

2019-ben ismételten nagy hangsúlyt fektettünk arra, hogy a pénzügyi piacoknál és szakértőknél tágabb közönséget szólítsunk meg, és hogy jobban odafigyeljünk az emberek problémáira. Kezdeményezéseink között volt a #EUROat20 vetélkedő, egy új ismeretterjesztő videosorozat és a havi podcast.

Frankfurt am Main, 2020. május

Christine Lagarde

elnök

Az esztendő számokban

1 Visszafogott inflációs nyomások közepette mérséklődött az euroövezeti gazdasági konjunktúra

A 2018. közepi csúcsot követően, a kereskedelemmel kapcsolatos bizonytalanság meredek növekedése közepette 2019-ben jelentősen lassult a világgazdaság. A kiterjedt lassulás egyidejűleg következett be az egyes országokban. Ezzel összefüggésben az euroövezet gazdasági növekedése az előző évi 1,9%-ról tovább mérséklődött, 1,2%-ra. A növekedés 2019-ben bekövetkezett mérséklődésének fő oka a gyengébb nemzetközi kereskedelem volt egy elhúzódó globális bizonytalansággal jellemzett környezetben. Ugyanakkor a lassulást enyhítették a kedvező finanszírozási feltételek, a foglalkoztatás további bővülése és az emelkedő bérek, az euroövezet enyhén expanzív fiskális politikai irányultsága, valamint a globális konjunktúra folyamatos – bár lassúbb – növekedése. További javulás következett be az euroövezeti munkaerőpiacokon, miközben lényegesen lassult a termelékenység növekedése. Az inflációs nyomások általában mérsékeltek maradtak. A fogyasztóiár-index alapján mért infláció az energia és az élelmiszerek alacsonyabb inflációja következtében 1,2%-ra csökkent, miközben az alapinfláció visszafogott maradt. A kedvező finanszírozási feltételek továbbra is támogatták a hitel- és a pénzállomány növekedését Az euroövezeti államkötvényhozamok jelentősen csökkentek, miközben az euroövezeti részvényárfolyamok – elsősorban az alacsonyabb diszkontráták következtében – emelkedtek. A háztartások vagyonához hozzájárult az ingatlan javak és a pénzeszközök értéknövekedése.

1.1 A világgazdaság jelentősen lelassult

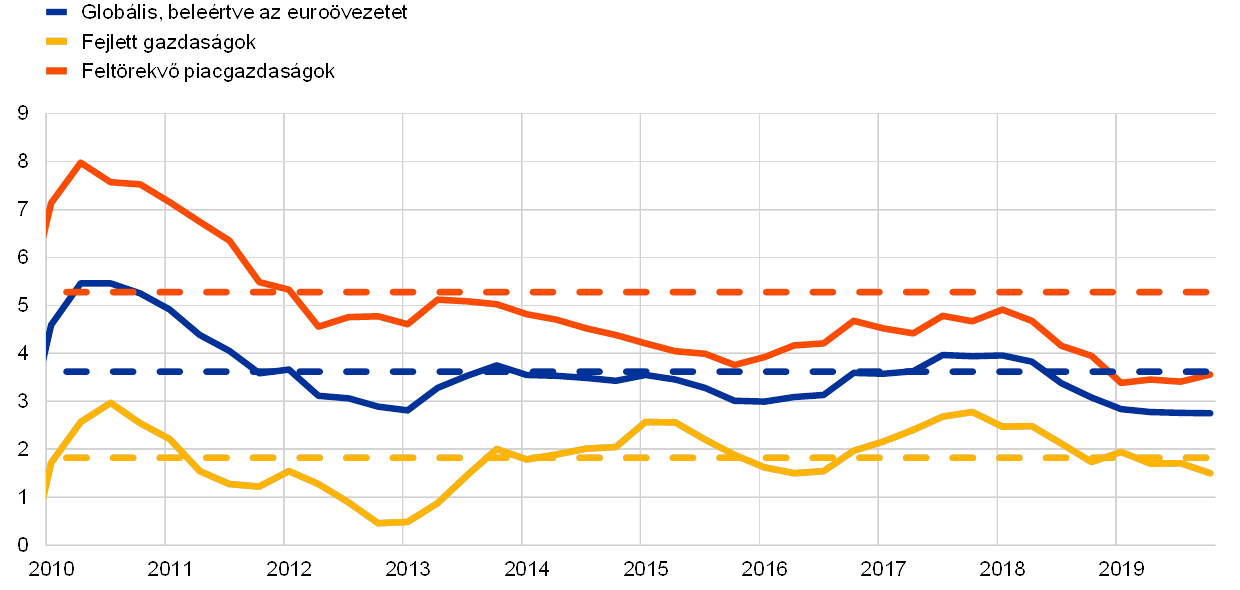

2019-ben a világgazdaság jelentősen lelassult, és a kiterjedt lassulás egyidejűleg következett be az egyes országokban

2019 folyamán a globális gazdasági növekedés erősen visszaesett. A 2018. közepi csúcsot követően a világgazdaság jelentősen lelassult, így növekedési rátája jóval a historikus átlag alatt alakult, és a leggyengébb volt a globális pénzügyi válság óta (lásd az 1. ábrát). E globális lassulás széles körű volt, és egyidejűleg következett be az egyes országokban. Az olyan nagy, fejlett gazdaságokban, mint az Egyesült Államok, az Egyesült Királyság vagy Japán mindez az átlag feletti növekedési rátákról bekövetkezett csökkenést tükrözte. Kínában a növekedés 1990 óta a legalacsonyabb mértékűre esett vissza, és jelenleg becsült potenciális rátája körül alakult. A többi nagy feltörekvő piacgazdaságban a növekedés általában visszafogott volt, ami részben az utóbbi idők recesszióiból való lassú kilábalást tükrözte.

1. ábra:

Globális GDP-növekedés

(éves százalékos változások; negyedéves adatok)

Forrás: Haver Analytics, nemzeti források és az EKB számításai.

Megjegyzések: A regionális aggregátumok kiszámítása vásárlóerő-paritásos súlyokkal kiigazított GDP alkalmazásával történik. A folyamatos vonalak adatokat jelölnek, és 2019. negyedik negyedévéig terjednek. A szaggatott vonalak a hosszú távú átlagokat jelölik (1999 első negyedéve és 2019 negyedik negyedéve között). A legutolsó megfigyelések 2020. március 10-ére vonatkoznak.

A globális gazdasági lassulás a feldolgozóipari szektor kibocsátásának csökkenésére, valamint a kereskedelem és a beruházások lényegesen gyengébb növekedésére volt visszavezethető. Ezzel szemben a szolgáltatási szektor kibocsátásának növekedése kevésbé mérséklődött, amihez hozzájárult a viszonylag erőteljes fogyasztásnövekedés és a munkaerőpiacok további javulása.

A kereskedelemmel kapcsolatos bizonytalanság meredek növekedése következtében 2019-ben jelentősen gyengült a kereskedelem és a beruházások növekedése

Számottevően nőtt és magas szinten maradt a kereskedelemmel kapcsolatos bizonytalanság, ami gyengítette a világgazdaságot. Amint azt egy sor különféle mutató jelezte, fokozódtak az Egyesült Államok és Kína közötti kereskedelmi feszültségek.[1] A kétoldalú kereskedelemben mindkét ország emelte a vámtarifákat. 2019 végére az Egyesült Államok és Kína közötti kétoldalú kereskedelem nagyobbik részére magasabb vámtarifákat alkalmaztak. Némileg enyhült a kereskedelmi bizonytalanság, amikor a két ország között október közepe óta tartó további tárgyalásokat követően decemberben bejelentették az „első részmegállapodást”. A megállapodást 2020. január 15-én írták alá. Fokozott kereskedelmi feszültségek közepette a vámok emelkedése a kereskedelem meredek visszaesését eredményezte, miközben a megnövekedett bizonytalanság és a romló gazdasági hangulat visszafogta a beruházások növekedését 2019-ben (lásd a 2. ábrát).

2. ábra:

A globális kereskedelem növekedése

(éves százalékos változások; negyedéves adatok)

Forrás: Haver Analytics, nemzeti források és az EKB számításai.

Megjegyzések: A globális kereskedelem növekedése mint a globális import növekedése, beleértve az euroövezetet. A folyamatos vonalak adatokat jelölnek, és 2019. negyedik negyedévéig terjednek. A szaggatott vonalak a hosszú távú átlagokat jelölik (1999 negyedik negyedéve és 2019 negyedik negyedéve között). A legutolsó megfigyelések 2020. március 10-ére vonatkoznak.

A fogyasztóiár-index alapján mért infláció esett, de a maginfláció lényegében stabil maradt

Gyenge globális növekedési lendületet tükrözve 2019-ben mérsékelt maradt a globális infláció (lásd a 3. ábrát). Az OECD területén a fogyasztói árakon számított éves infláció a zuhanó energiaárak és a lassuló élelmiszerár-infláció következtében a 2018. második félévi mintegy 3%-ról 2019 decemberében 2,1%-ra esett. Ugyanakkor az (energiát és élelmiszert nem tartalmazó) alapinfláció viszonylag stabilan 2% körül maradt az év folyamán.

3. ábra:

OECD inflációs ráták

(éves százalékos változások; havi adatok)

Forrás: Gazdasági Együttműködési és Fejlesztési Szervezet.

Megjegyzés: A legutolsó adatok 2019 decemberére vonatkoznak.

Az olajkínálat dinamikája és a globális keresletre vonatkozó várakozások következtében az olajárak ingadoztak

Az év folyamán az olajárak ingadoztak, tükrözve az olajkínálat első félévi dinamikáját és a globális keresletre vonatkozó második félévi várakozásokat. 2019-ben az olaj ára a hordónkénti 53 USD és 74 USD között alakult. Az év első felében az OPEC+ (a legfőbb olajtermelők csoportja) vártnál nagyobb termeléscsökkentései, valamint geopolitikai feszültségek támogatták az olajárak emelkedő trendjét. A második félévben a kereskedelmi feszültségekkel és a világgazdaságra gyakorolt lehetséges hatásukkal kapcsolatos aggodalmak közepette estek az olajárak. A szeptember 14-i dróntámadást követő Szaúd-arábiai kínálatcsökkenés hatásai rövid életűek voltak, mivel a hatalmas készletek és a termelőkapacitás gyors helyreállítása hozzájárultak a sokk mérsékléséhez.

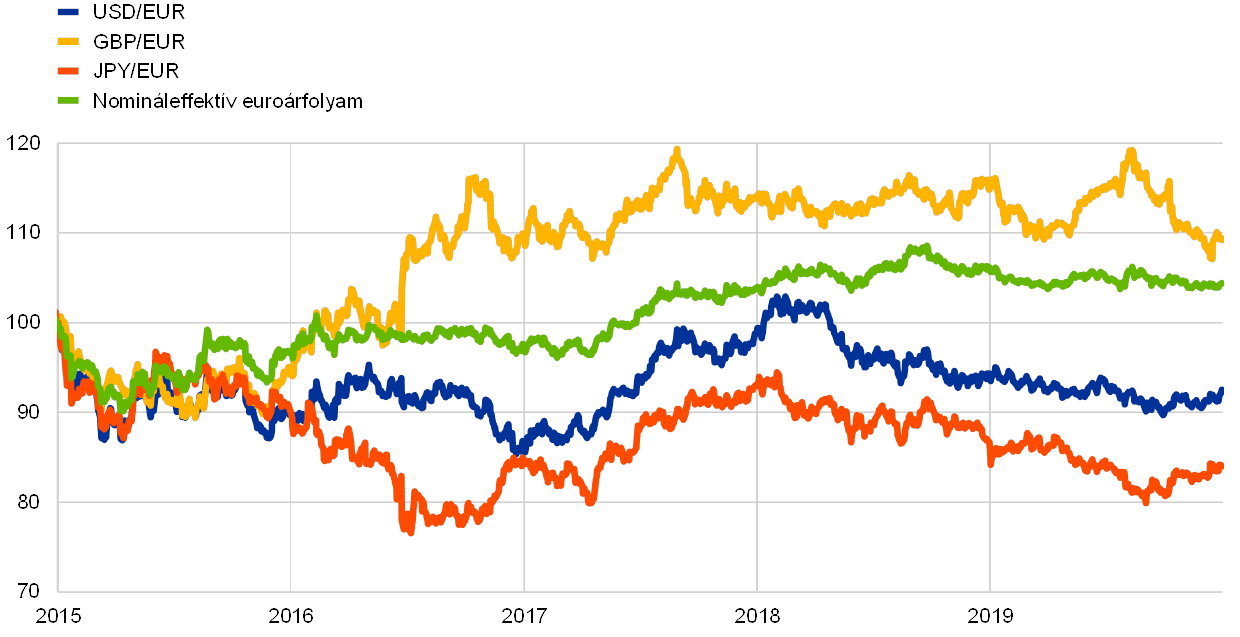

Az euro leértékelődött az euroövezet kereskedelmi partnereinek valutáihoz képest

2019 folyamán az euro nomináleffektív árfolyama 1,6%-kal leértékelődött (lásd a 4. ábrát). Bilaterális alapon ez az eurónak az amerikai dollárral és a japán jennel szembeni leértékelődésére volt visszavezethető. Az euro–angol font árfolyam ugyancsak csökkent, de főként a brexittel kapcsolatos fejlemények következtében jelentős volatilitást mutatott 2019-ben.

4. ábra:

Az euro árfolyama

(napi adatok; 2015. január 1. = 100)

Forrás: Bloomberg, Hamburg Institute of International Economics (HWWI), EKB és az EKB számításai.

Megjegyzések: Nomináleffektív árfolyam 38 főbb kereskedelmi partnerrel szemben. A legutolsó megfigyelések 2019. december 31-ére vonatkoznak.

A globális növekedés kilátásainak kockázatai lefelé irányulóak voltak

2019 végén a globális növekedés kilátásai a növekedés mérséklődését jelezték a gazdasági ciklus érésével a fejlett gazdaságokban, és ahogy Kína fokozatosan egy alacsonyabb növekedési pályára tért, miközben a fellendülés a többi feltörekvő piacgazdaságban törékeny maradt. E kilátások bizonytalanok, és összességében a globális konjunktúra kockázatai lefelé irányulóak voltak.[2] Annak függvényében, hogy a feldolgozóipari szektor gyengesége mennyire terjedt át a szolgáltatási szektorra, a globális konjunktúra lassulása gyorsabb lehetett. Egy élesebb lassulás Kínában nagyobb hatással lehet a világgazdaságra, míg a kereskedelmi vita fokozódása súlyosbítaná a globális kereskedelmi forgalomra gyakorolt negatív hatást. Ami Európát illeti, fennállt a kockázata annak, hogy az Egyesült Államok vámokat vethet ki több ország bizonyos áruira. Általában a megnövekedett geopolitikai feszültségek káros hatással lehetnek a globális növekedésre és kereskedelemre. Ezenkívül az Egyesült Királyságnak az Európai Unióból való rendezett kilépése ellenére bizonytalanság övezte az EU és az Egyesült Királyság jövőbeli kapcsolatait, és a tárgyalások kimenetele lefelé irányuló kockázat maradt. Ráadásul a globális pénzügyi piacok erős átárazódása globálisan negatív hatással lehet a kockázati étvágyra, és befolyásolhatja a reálgazdasági tevékenységet.

1.2 A munkaerőpiacok folytatódó javulása mellett mérséklődött az euroövezet gazdasági növekedése

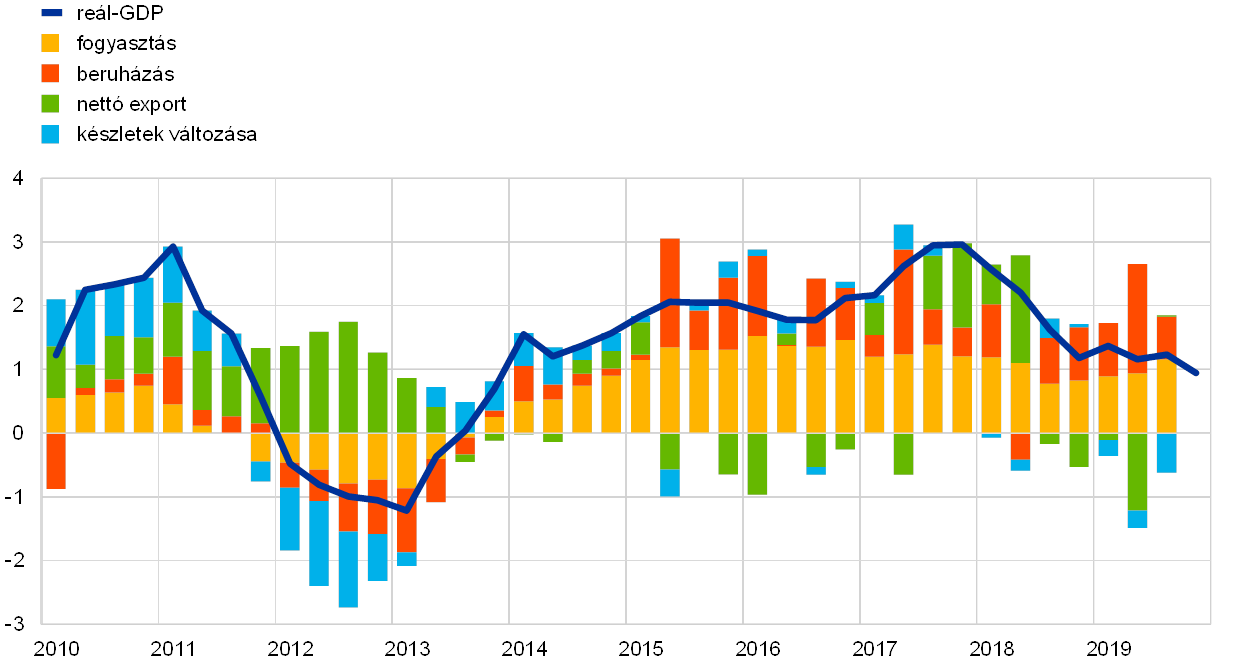

2019-ben tovább mérséklődött az euroövezet éves reál-GDP-növekedése, és az előző év 1,9%-os növekedése után 1,2%-ot ért el (lásd az 5. ábrát). A 2018-ban bekövetkezett, a külső és a belső kereslet gyengébb növekedésének köszönhető lassúbbodásával ellentétben a növekedés 2019-es mérséklődése elsősorban a nemzetközi kereskedelem észrevehető gyengülésére volt visszavezethető egy elhúzódó globális bizonytalansággal jellemzett környezetben. Ugyanakkor az euroövezeti növekedést továbbra is támogatták a kedvező finanszírozási feltételek, a foglalkoztatás további bővülése és az emelkedő bérek, az euroövezet enyhén expanzív fiskális politikai irányultsága, valamint a globális konjunktúra folyamatos – bár lassúbb – növekedése.

5. ábra:

Az euroövezet reál-GDP-je

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

Megjegyzés: A 2019. negyedik negyedévi éves GDP-növekedés az előzetes gyorsbecslésből származik, míg az összetevőkre vonatkozó legfrissebb adatok 2019 harmadik negyedévére vonatkoznak.

A belföldi orientációjú szektorok 2019-ben nagyobb ellenálló képességet mutattak

2019-ben a kibocsátás növekedésének mozgatórugói a szolgáltatási és az építőipari szektorok voltak, amelyek az euroövezeti erős belföldi kereslet következtében továbbra is ellenállóképesnek mutatkoztak. Az euroövezet ipari szektorában tovább gyengült a konjunktúra (lásd a 6. ábrát). Ez a külföldi kereslet gyengeségéből eredő negatív hatásokat tükrözött. Ezzel szemben csak korlátozott jelei voltak annak, hogy a gyengébb külső kereslet hatással volt a szolgáltatásokra 2019-ben.[3]

6. ábra:

Az euroövezet reál bruttó hozzáadott értéke gazdasági tevékenységenként

(index: 2010. I. n.év = 100)

Forrás: Eurostat és az EKB számításai.

Megjegyzés: A legutolsó megfigyelések 2019 harmadik negyedévére vonatkoznak.

Kedvező finanszírozási feltételek és javuló munkaerőpiacok közepette 2019-ben a belső kereslet továbbra is pozitívan járult hozzá az euroövezet növekedéséhez. A magánfogyasztás és a fogyasztói bizalom egyaránt rugalmasan ellenálló maradt 2019-ben (lásd az 1. keretes írást). A háztartások kiadásait támogatta a foglalkoztatás és a bérek növekedése, amely emelkedő aggregált munkajövedelmet eredményezett. A 2018-ban kezdődött fokozatos lassulást követően az üzleti beruházások 2019-ben mérsékeltek maradtak. A sokkal kevésbé dinamikus külső környezet és a megnövekedett globális bizonytalanság nyomasztólag hatott a cégek beruházási döntéseire. Ennek, valamint a vállalati jövedelmezőség szerény alakulása és a csökkenő kapacitáskihasználtság ellenére az üzleti beruházások továbbra is pozitívan járultak hozzá a gazdasági növekedéshez, amelyet támogattak a kedvező finanszírozási feltételek. A szellemi tulajdont megtestesítő termékekbe történő – volatilitásra hajlamos – befektetések növekedése különösen erőteljes volt.[4] Ugyanakkor az előző évek erős és hosszan tartó fellendülése után lassulás következett be a lakáscélú beruházások terén, az euroövezeti lakáspiacok lendületének mérséklődése mentén. E lassulás főként a lakáskínálat fokozódó korlátait jelezte – különösen a munkaerőhiány, a szabályozói szűk keresztmetszetek és az adósságcsökkentési folyamat tekintetében –, ami 2019 folyamán korlátozta az építőipari szektor növekedését.

1. keretes írás

A fogyasztás és a háztartások bizalma rugalmasan ellenálló maradt

Annak ellenére, hogy a szolgáltatási és kiskereskedelmi szektorok növekedése némileg mérséklődött, 2019-ben e szektorok összességében rugalmasan ellenállóak maradtak, miközben az euroövezet gazdasága lassult. A magánfogyasztás a kereslet fontos részét képezi a szolgáltatási és a kiskereskedelmi szektorokban. Ennek megfelelően e keretes írás közelebbről vizsgálja a fogyasztói bizalmat az euroövezetben, figyelembe véve a fogyasztói kiadások viszonylagos ellenálló képességének okait.

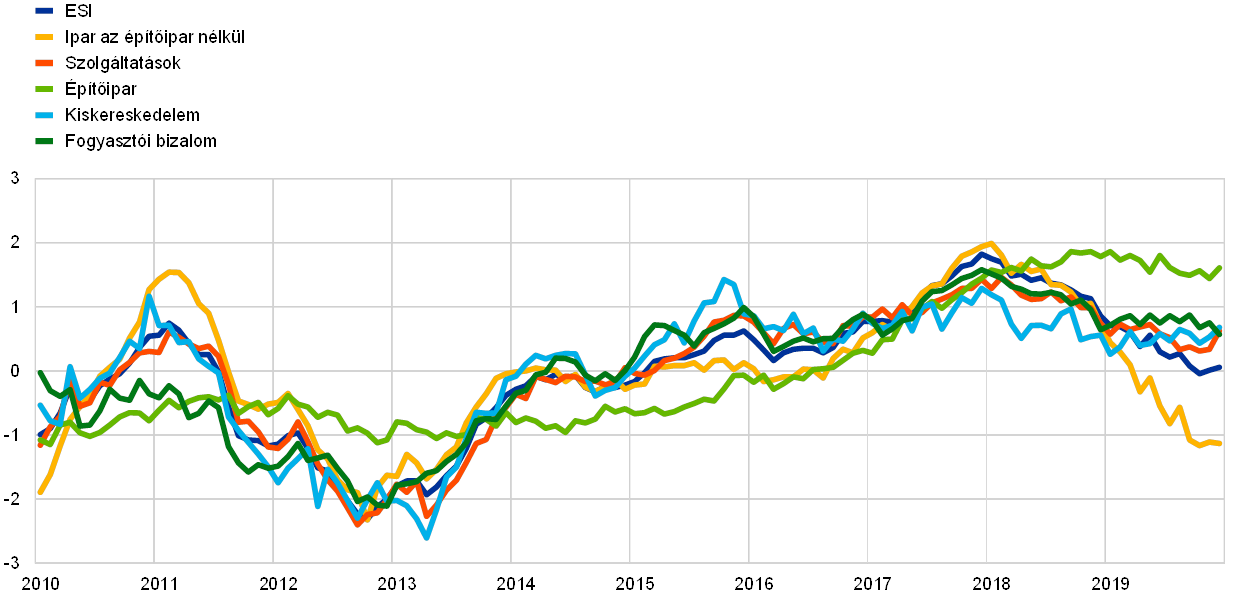

A bizalom a fogyasztók körében stabilizálódott és jobban fennmaradt, mint más szektorokban.

A 2019-ben bekövetkezett gazdasági lassulás túlnyomórészt gyengébb nemzetközi kereskedelmet, valamint megnövekedett mértékű globális bizonytalanságot tükrözött, ami többnyire nyomasztólag hatott az euroövezet ipari szektorára. Eközben – némi mérséklődés ellenére – a szolgáltatási és a kiskereskedelmi szektor rugalmasan ellenálló maradt. Ez látható az A) ábrán, amely a bizalmat mutatja az euroövezet gazdaságának különböző szektoraiban. Az Európai Bizottság gazdasági bizalmi mutatója (ESI) az építőipart nem tartalmazó ipar (40%-os súllyal), a szolgáltatások (30%), az építőipar (5%), a kiskereskedelmi szektor (5%) és a háztartások (20%) bizalmának súlyozott átlaga. Amint látható, az inkább belföldi irányultságú szektorok (vagyis az építőipar, a szolgáltatások, a kiskereskedelem és a háztartások) lassulása sokkal kevésbé markáns, mint az iparé.

A) ábra:

Euroövezeti bizalom – szektoronkénti bontás

(egységesített százalékos egyensúlyok)

Forrás: Európai Bizottság és az EKB számításai.

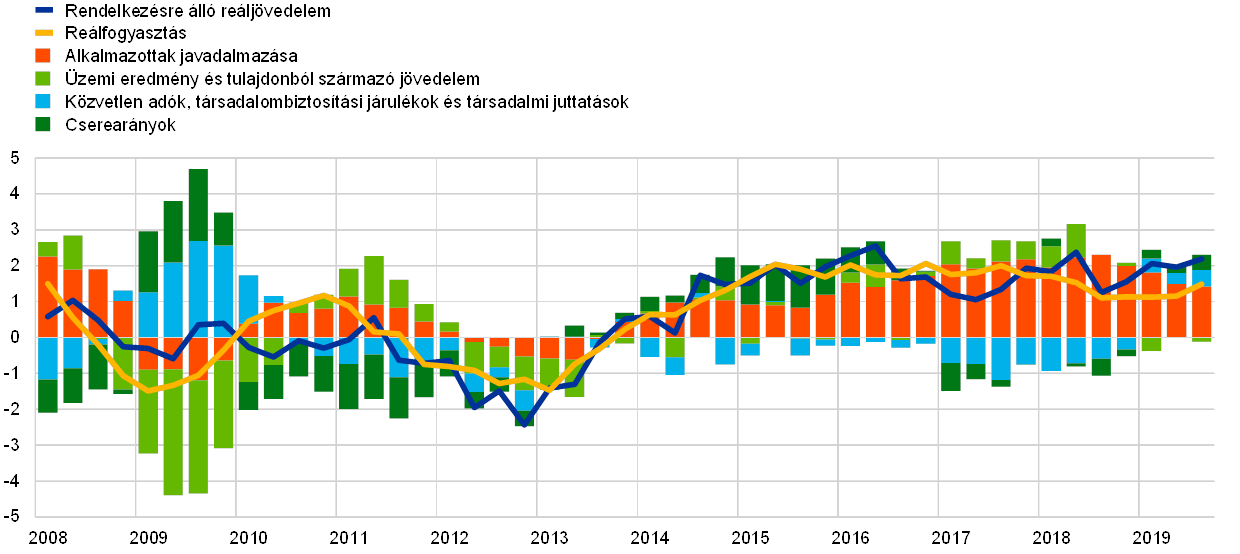

A magánfogyasztás összességében rugalmasan ellenálló maradt 2019-ben

2019-ben a magánfogyasztás növekedéséhez hozzájárult a rendelkezésre álló reáljövedelem folytatódó emelkedése, amelyet viszont a rugalmas munkaerőpiac támogatott. A munkajövedelemhez hozzájárult a bérek folytatódó emelkedése, valamint a foglalkoztatás további, bár lassuló bővülése. Ezenkívül a közvetett adók, társadalombiztosítási járulékok és társadalmi juttatások összességében valószínűleg kismértékű pozitív hatással voltak a jövedelem növekedésére, ellentétben a 2018-as évvel, amikor még mindig visszafogták a jövedelem növekedését (lásd a B) ábrát). Ugyanakkor az üzemi eredmény és a tulajdonból származó jövedelem, amelyek hajlamosak szorosan kötődni a gazdasági konjunktúrához, 2019-ben enyhén negatívvá váltak, miután 2015 óta pozitívak voltak.

B) ábra:

Reál magánfogyasztás és rendelkezésre álló jövedelem

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

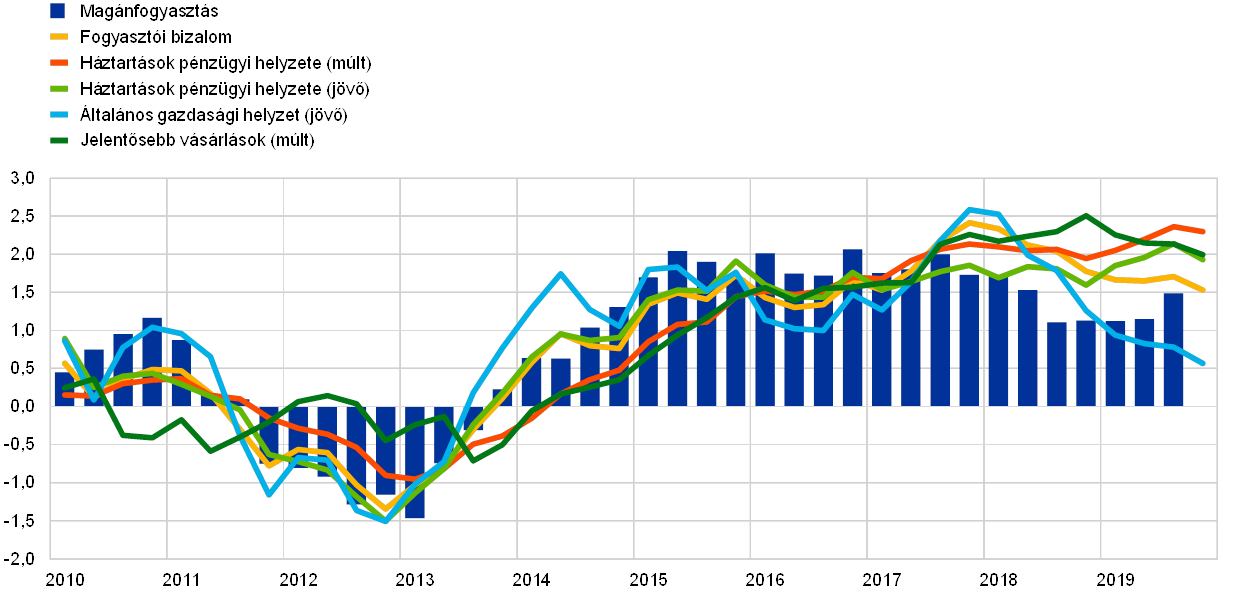

A fogyasztói bizalom mozgatórugói

A Bizottság fogyasztói bizalmi indexe négy olyan alindex átlagolásának eredménye, amelyek múltbeli pénzügyi és gazdasági folyamatok érzékeléseivel, valamint jövőbeli folyamatokra vonatkozó, 12 hónapra előre tekintő várakozásokkal kapcsolatosak (lásd a C) ábrát).[5] Miközben egy alindex az ország általános gazdasági helyzetének értékelésére vonatkozik, a többi a háztartás pénzügyi helyzetével foglalkozik. Ezen alindexek alakulását vizsgálva látható, hogy a háztartások viszonylag kedvezőbb képet alkottak személyes helyzetükről, ami főként a munkaerőpiac meglévő ellenálló képességét tükrözte, amely nagyban védte a háztartások jövedelmét a gazdasági lassulástól.

C) ábra:

Magánfogyasztás és fogyasztói bizalom

(éves százalékos változások; egységesített százalékos egyensúlyok)

Forrás: Eurostat, Európai Bizottság és az EKB számításai.

Megjegyzés: A felmérési adatokat egységesítették a magánfogyasztás 2010 óta bekövetkezett éves növekedésének átlagos és standard eltérésével.

Az emelkedő bérekkel kapcsolatos, kedvező finanszírozási feltételekkel és a háztartások javuló pénzügyi helyzetével kombinált erőteljes munkaerő-piaci folyamatok nagyban magyarázzák, hogy miért maradt magas szinten a magánfogyasztást támogató euroövezeti fogyasztói bizalom 2019-ben. A gyenge külföldi kereslet melletti rugalmas belföldi kereslettel összefüggésben az EKB továbbra is szoros figyelemmel követi a beérkező adatokat, hogy értékelje a külső szektorból érkező, a belföldi szektort érő negatív átgyűrűzések kockázatát.

2019-ben a külgazdasági szektor nettó alapon negatívan járult hozzá az euroövezet kibocsátásához. Az Egyesült Államokba irányuló export kivételével, amely lassúbb ütemben bővült, a csökkenés széles körű volt – elsősorban a beruházási javak és a személygépkocsik kivitelének gyenge teljesítménye következtében. Az euroövezeten belüli kereskedelem szintén csökkent; az esés a közbenső termékek kereskedelmére koncentrálódott, tükrözve az euroövezeti termelési láncok gyengülését.

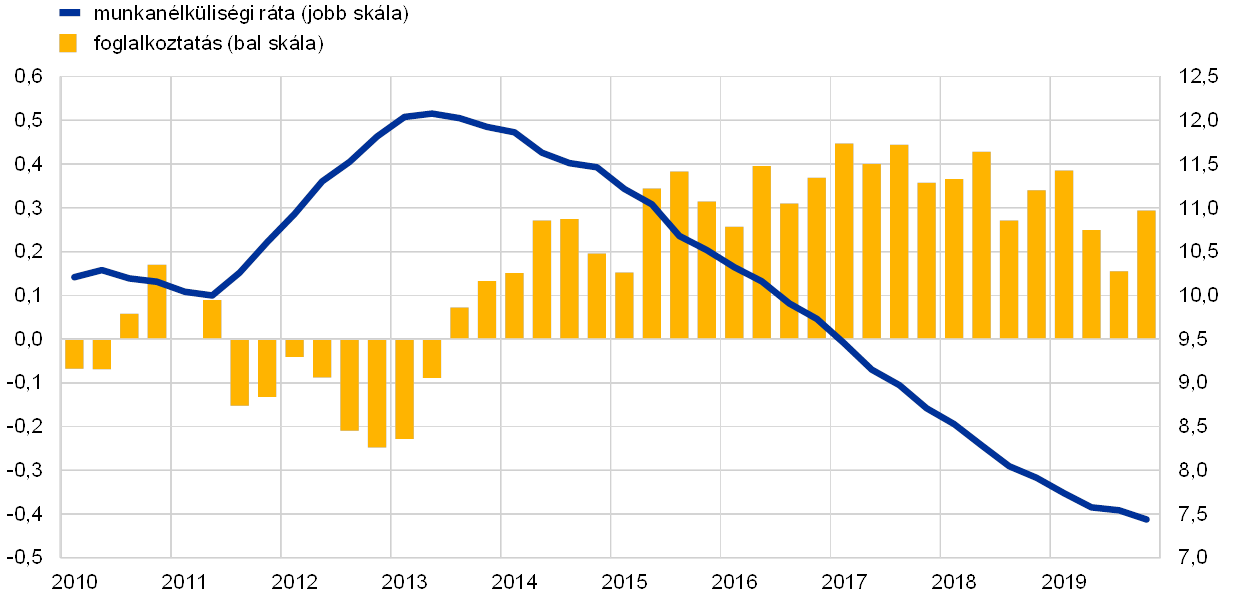

További javulás következett be az euroövezeti munkaerőpiacokon, miközben lényegesen lassult a termelékenység növekedése

2019-ben folytatódott az euroövezeti munkaerőpiacok javulása

2019-ben folytatódott az euroövezeti munkaerőpiacok javulása (lásd a 7. ábrát). Ez a javulás a gazdasági konjunktúrát támogató kulcselem volt 2019-ben.

Egy szintetikus munkaerő-piaci mutatókon alapuló elemzés szerint a munkaerő-piaci aktivitás szintje 2019 második negyedévében közel volt a válság előtti csúcsához. Ezenkívül a munkaerő-piaci lendület a hosszú távú átlaga felett maradt, bár az utóbbi időben némileg mérséklődött.[6] A jó munkaerő-piaci teljesítmény a munkaerő-kínálat folytatódó növekedése mellett következett be, ami részben az idősebb dolgozók magasabb részvételét tükrözte, amely a törvényes nyugdíjkorhatárt megemelő korábbi reformok eredménye.[7]

7. ábra:

Munkaerő-piaci mutatók

(a munkaerő százaléka; növekedési ráta az előző negyedévhez képest; szezonálisan kiigazítva)

Forrás: Eurostat.

Megjegyzés: A legutolsó megfigyelések 2019 negyedik negyedévére vonatkoznak.

2019-ben a foglalkoztatás 1,2%-kal nőtt, amely erőteljes ütem a GDP-növekedés alakulásához viszonyítva. A 2018-as 0,4%-ot követően az egy foglalkoztatottra jutó munkatermelékenység-növekedés 2019-ben 0,0% volt.[8] A munkaerő-kínálat növekedése ellenére tovább csökkent a munkanélküliségi ráta, amely 7,6%-ot ért el 2019-ben, azaz közel volt a 2007-ben megfigyelt rátához. Ugyanakkor a munkanélküliségi ráták euroövezeti országok közötti különbségei nagyok maradtak.

A digitális gazdaság megfigyelést igényel

A digitalizáció hatással van a monetáris politika szempontjából releváns változókra

A szakirodalom szerint a digitalizáció hatással van számos, a monetáris politika szempontjából releváns kulcsfontosságú gazdasági változóra. A digitalizáció hatásaira vonatkozó empirikus bizonyítékok arra utalnak, hogy e hatások felfelé lökhetik az aktivitást és a termelékenységet, miközben a digitalizáció inflációra gyakorolt általános hatása még nem egyértelmű.[9] 2019-ben az EU gazdaságai digitalizációjának mértéke a legkevésbé digitalizáltakra vonatkozó körülbelül 40-től a legdigitálisabb gazdaságokat jellemző mintegy 70-ig terjedt az Európai Bizottságnak a digitális gazdaság és társadalom fejlettségét mérő mutatója (DESI) szerint (lásd a 8. ábrát). Miközben az EU gazdaságai a konnektivitást illetően nagyjából hasonlóan teljesítettek, kevesebb homogenitást mutattak a humán tőke, az internethasználat, a digitális technológia integrációja és a digitális közszolgáltatások tekintetében.

8. ábra:

Digitális gazdaság és társadalom fejlettségi mutató 2019

Forrás: Európai Bizottság.

A strukturális politikáknak hozzá kell járulniuk a legfőbb kihívások kezeléséhez

2019-ben visszafogott maradt a szakpolitikai ajánlások végrehajtása

Lényegesen fokozni kell a strukturális politikák végrehajtását az euroövezeti országokban, hogy erősítsék az euroövezet termelékenységét és növekedési potenciálját, csökkentsék a strukturális munkanélküliséget, valamint növeljék a gazdaság ellenálló képességét. Ebbe beletartoznak a munkaerőpiacok működésének javítását, a termék- és termelésitényező-piacokon a verseny fokozását, valamint az üzleti környezet javítását szolgáló strukturális politikák.[10] Továbbá strukturális politikákra van szükség az olyan jelenlegi és jövőbeli kihívások kezeléséhez való hozzájárulás érdekében, amelyeket például a lakosság elöregedése, a digitalizáció vagy a klímaváltozás jelentenek. Az országspecifikus ajánlások (CSR-ek) az egyes országokra szabott szakpolitikai ajánlásokkal szolgálnak arra vonatkozóan, miként fokozzák a gazdasági növekedést és az ellenálló képességet. Az országspecifikus ajánlásokat a tagállamok hagyják helyben az Európai Tanácsban. 2019 februárjában az Európai Bizottság azt állapította meg, hogy a szakpolitikai ajánlások 95%-át vagy nem hajtották végre, vagy jó esetben „bizonyos” mértékig hajtották végre.[11]

Az enyhén expanzív fiskális beállítottság némileg támogatta a gazdasági tevékenységet

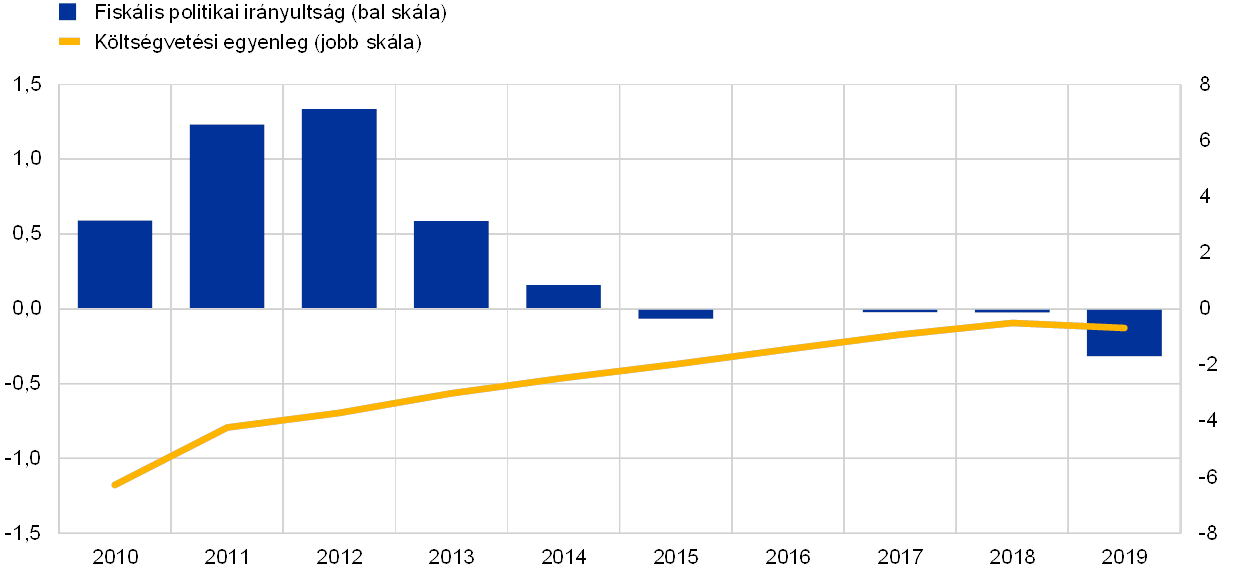

Az euroövezet államháztartási hiánya az enyhén expanzív fiskális beállítottság következtében kissé nőtt

Miután öt évig nagyjából semleges volt, az euroövezet fiskális irányultsága[12] 2019-ben enyhén ugyan, de expanzívvá vált (lásd a 9. ábrát). Az irányvonal lazítása támogatta a konjunktúrát az euroövezetben. Olyan expanzív politikai intézkedéseket tükrözött, amelyeket néhány nagy tagországban hajtottak végre: többnyire közvetlen adók csökkentését, valamint állami kiadások növelését. Az eurorendszer szakértőinek 2019. decemberi makrogazdasági előrejelzései alapján az euroövezet államháztartási hiánya 2019-ben kissé nőtt, a GDP 0,7%-ára. A költségvetési egyenleg csökkenése az expanzívabb fiskális politikai irányultságot tükrözte, amelyet részben ellensúlyoztak a kamatfizetések megtakarításai, miközben a ciklikus pozíció hozzájárulása lényegében változatlan maradt.

9. ábra:

Államháztartási egyenleg és fiskális politikai irányultság

(a GDP százalékában)

Forrás: Eurostat és az EKB számításai.

Az aggregált GDP-arányos államadósság az euroövezetben 2019-ben tovább csökkent, és az év végén a GDP 84,5%-át érte el. Ugyanakkor a GDP-arányos adósságráta számos országban magas maradt. Az aggregált adósságráta csökkentését támogatták a kedvező kamatláb–növekedés különbözetek, valamint a pozitív, de csökkenő elsődleges egyenlegek. Miközben 2019 végén egyetlen euroövezeti ország se tartozott a Stabilitási és Növekedési Paktum (SNP) korrekciós ága alá, az Európai Bizottság értékelése szerint nyolc euroövezeti ország – amelyek közül soknak az adósságrátája megközelítette vagy meghaladta a GDP 100%-át – 2020-as költségvetésiterv-javaslata esetén fennállt az SNP követelményeinek való meg nem felelés kockázata.[13]

1.3 Az inflációs nyomások mérsékeltek maradtak

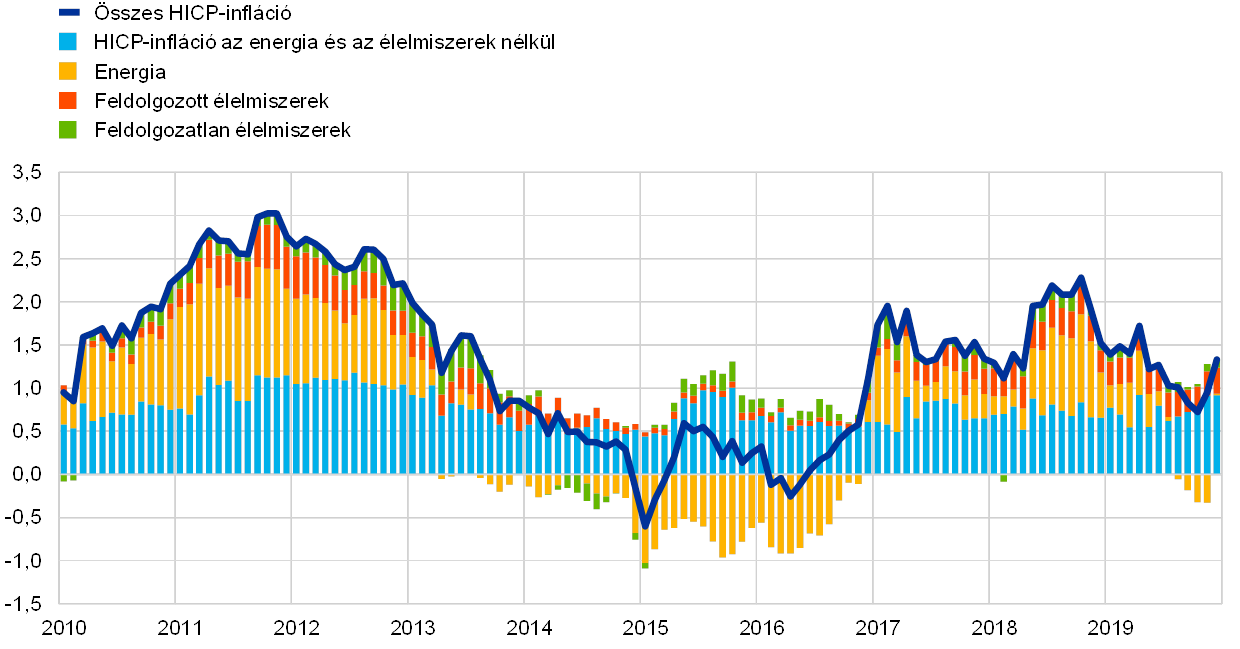

2019-ben a fogyasztóiár-index alapján mért infláció az euroövezetben átlagosan 1,2%-ot tett ki, vagyis csökkent a 2018-as 1,8%-ról.[14] E csökkenés mindenekelőtt az infláció két volatilisebb összetevőjének, az energiának és az élelmiszereknek az alacsonyabb hozzájárulásait tükrözte. Az energiát és élelmiszereket nem tartalmazó HICP-infláció, amely az alapinfláció egyik mutatója, mérsékelt szinteken maradt, és – 2018-hoz és 2017-hez hasonlóan – 2019-ben átlagosan 1,0%-ot tett ki, az év vége felé bekövetkezett emelkedés ellenére (lásd a 10. ábrát).

10. ábra:

A HICP-infláció és összetevői

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

A fogyasztóiár-index alapján mért infláció csökkenését az energia és az élelmiszerek alacsonyabb inflációja okozta, miközben az alapinfláció visszafogott maradt

Nagyobbrészt az energia inflációjának alakulása volt a felelős azért, hogy 2018-hoz képest az átlagos fogyasztóiár-index alapján mért infláció 2019-ben csökkent. A teljes élelmiszer-inflációnak a fogyasztóiár-index alapján mért HICP-inflációhoz való hozzájárulása a 2018-as 0,4 százalékpontról 2019-ben 0,3 százalékpontra csökkent. A teljes élelmiszer-infláció éven belüli alakulását nagyban meghatározta a volatilis feldolgozatlanélelmiszer-komponens alakulása. A feldolgozott élelmiszerek inflációja 2019-ben 1,9% körül ingadozott, amely kissé a 2018-as átlag alatt volt. A feldolgozottélelmiszer-árak két mozgatórugója, a fogyasztói élelmiszerek és az élelmiszer-nyersanyagok (európai uniós termelői árakon mért) termelői árainak növekedései arra utalnak, hogy e költségnövekedések az erős versennyel összefüggésben nem gyűrűztek be teljes mértékben a fogyasztói szintű élelmiszerárakba.

Az alapinfláció más mutatóihoz hasonlóan az energiát és élelmiszereket nem tartalmazó HICP-infláció az év nagy részében nagyjából oldalmozgásokat végzett, és historikus átlaga alatt maradt a 2019. végi enyhe emelkedés ellenére. Az alábbi 2. keretes írás az alapinfláció és a konjunktúra közötti kapcsolatot tárgyalja, valamint a globális pénzügyi válság óta lezajlott általánosabb gazdasági fejleményeket. Az energián kívüli ipari termékek és a szolgáltatások inflációjának gyenge alakulása hozzájárult az energiát és élelmiszert nem tartalmazó mérsékelt HICP-inflációhoz. 2019-ben az energiát nem tartalmazó ipari termékek inflációjának átlaga 0,3% volt, azaz nem változott 2018-hoz és a 2015 óta megfigyelt átlaghoz képest. Az árazási lánc különböző szakaszai árnyomásainak mutatói azt jelzik, hogy az élelmiszeren kívüli fogyasztási cikkek termelői árainak éves változási üteme lényegében stabil maradt az év folyamán, de lényegesen magasabb volt, mint a 2015 óta mért átlaga. Ez arra utal, hogy a költségnövekedések egy része felszívódott a kiskereskedelmi fázisban. Ezenkívül – 2018-as évvel ellentétben – az élelmiszeren kívüli fogyasztási cikkek importárainak átlagos éves változási üteme 2019-ben pozitív volt, ami – más tényezők mellett – az euro leértékelődését tükrözte. A szolgáltatások inflációja némi volatilitást mutatott, amely az utazással kapcsolatos szolgáltatásoknak egy statisztikai hatásból eredő áralakulásával volt összefüggésben.[15] E havi volatilitás alapos vizsgálata alapján a szolgáltatások inflációja oldalmozgást végzett, és 2019-ben átlagosan 1,5%-ot tett ki, vagyis nem változott 2018-hoz képest, és csak kissé haladta meg a 2015 óta számított átlagot. Mindent egybevetve, a szolgáltatások árainak emelkedései, amelyek többnyire nagy munkaerőköltség-tartalommal bírnak, továbbra is elmaradtak a bérnövekedéstől.

2. keretes írás

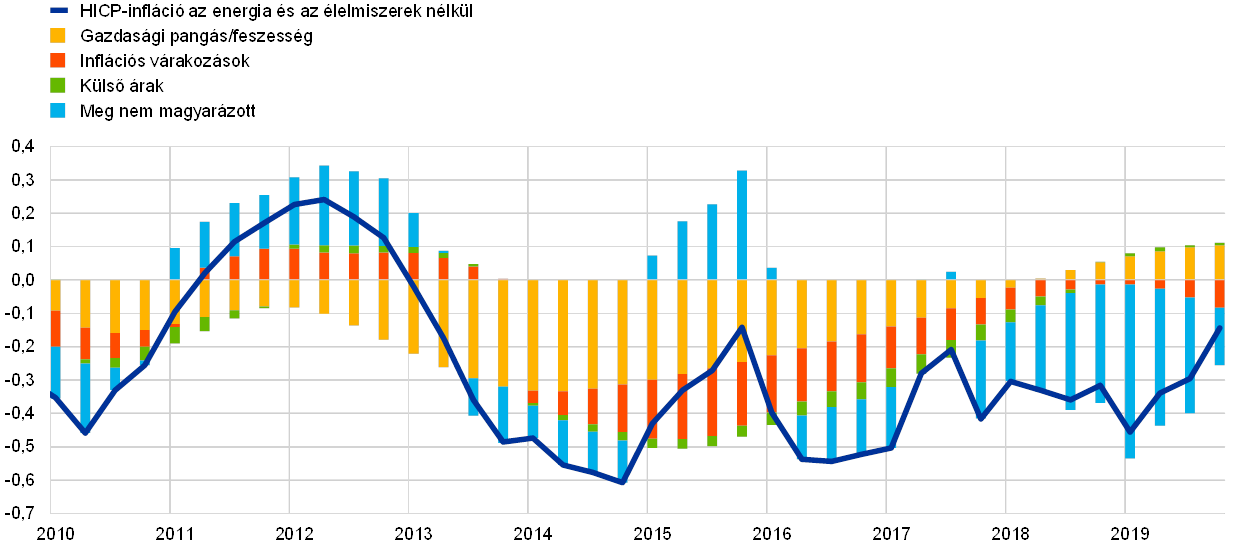

Az euroövezeti Phillips-görbe és a közelmúltbeli inflációs folyamatok értelmezése

2013 óta az energiát és élelmiszereket nem tartalmazó HICP-infláció következetesen a historikus átlaga alatt maradt. Míg ez kezdetben a jelentős mértékű gazdasági pangással és az inflációs nyomásokat enyhítő más tényezőkkel volt magyarázható, az utóbbi idők gyengeségét nehéz egy standard Phillips-görbe keretben megmagyarázni, amint az az infláció alakulása összetételének meg nem magyarázott összetevőjéből látható az A) ábrán. Mindez ezen alapvető gazdasági kapcsolat újbóli vizsgálatát ösztönözte.[16]

A) ábra:

Az alapinfláció Phillips-görbe alapú összetétele

(éves százalékos változások és hozzájárulás százalékpontban; minden érték az 1999 óta számított átlaguktól való eltérések szerint)

Forrás: az EKB számításai.

Megjegyzések: Az oszlopok átlagos hozzájárulásokat mutatnak nagyszámú modellspecifikáción (lásd: Bobeica, E. és Sokol, A., „Drivers of underlying inflation in the euro area over time: a Phillips curve perspective” (Az euroövezeti alapinfláció mozgatórugói az idők folyamán: Phillips-görbe perspektíva), Economic Bulletin, 4. sz., EKB, 2019. A hozzájárulások levezetése a következő szerint: Yellen, J. L., „Inflation Dynamics and Monetary Policy” (Inflációs dinamika és monetáris politika), beszéd, Philip Gamble Memorial Lecture, University of Massachusetts, Amherst, 2015. szeptember 24.

Az inflációt meghatározó tényezők a Phillips-görbe keretben

A Phillips-görbe lényegében azt a nézetet ragadja meg, hogy a gazdasági konjunktúrának, valamint az áru- és munkaerőpiacok feszessége azzal kapcsolatos mértékének befolyásolnia kell az inflációt. A jelentős mértékű gazdasági pangás visszafogta az inflációt a globális pénzügyi válságot követően. Az euroövezet egy második recessziót is tapasztalt 2011 és 2013 között, és az alapinfláció 2013 elején kezdődött gyengeségét e tényező jól magyarázza. Ugyanakkor még ha 2018-ra a gazdasági konjunktúra és pangás sok mutatója vissza is tért az átlagos szintekhez, és néhány mutató még a túlkereslet jeleit is kezdte mutatni, az alapinfláció az 1999 óta mért átlaga (1,3%) alatt maradt.

A konjunktúra mellett más tényezők (például az inflációs várakozások és a külső árak) is fontosak az inflációs folyamatok megértéséhez. Sok tényező befolyásolhatja a gazdasági szereplők inflációs várakozásait: az infláció közelmúltbeli alakulása (és különösen az energiaár-mozgások) jellemzően rövid távon befolyásolják a várakozásokat, míg egy központi bank inflációs céljának hitelességével és elérhetőségével kapcsolatos valódi aggodalmak negatív hatással lehetnek a hosszú távú várakozásokra, bár e tényezőket nehéz empirikusan kibogozni.[17] A 2014–2017 közötti időszakban az inflációs várakozásoknak mind a piaci, mind a felmérés alapú mutatói gyengültek, ami tükröződik az alapinflációhoz való negatív hozzájárulásaikban ugyanezen időszak folyamán.[18] A közelmúltban az euroövezetre vonatkozó hosszabb távú inflációs várakozások felmérési mutatói, nevezetesen az EKB hivatásos előrejelzői felméréséből származók, enyhülés jeleit mutatták. Ugyanakkor az e közelmúltbeli folyamatoknak tulajdonítható, inflációt fékező tényező kisebb.

Végül, a külső árak mutatói, például az olaj- és átfogóbb importárindexek, fontos tényezők lehetnek, amelyek megmagyarázzák a cégek árazási döntéseit és így az infláció alakulását azon túlmenően, amit esetleg már megragadtak a pangásra és az inflációra vonatkozó várakozások. Miközben a külső árak, és különösen az energiaárak jellemzően gyorsan tükröződnek a fogyasztóiár-index alapján mért inflációban, úgy tűnik, hogy az alapinflációra gyakorolt közvetett hatásaik az utóbbi években korlátozottak voltak.[19] Mindent egybevetve, az alapinfláció alakulását a jelek szerint 2017-ig meglehetősen jól magyarázzák standard tényezők, de a közelebbi múlt gyengeségét nehéz e keretrendszerben megmagyarázni.

Egy lehetséges magyarázat, hogy a gazdasági pangás standard mutatói nem ragadják meg a gazdasági tevékenységnek az infláció szempontjából releváns minden folyamatát. Ennek szellemében Jarociński és Lenza (2018)[20] a gazdasági pangásnak egy olyan mutatóját vezetik le, amelyet kifejezetten az infláció előrejelzésére terveztek. Egy ilyen mutató sokkal nagyobb mértékű gazdasági pangásra utalna, mint a kibocsátási rés egy alapvetőbb mutatója.

Összességében a Phillips-görbe az inflációs folyamatok értelmezésének és kommunikálásának központi eleme marad, de ki kell egészíteni más eszközökből és megközelítésekből származó információkkal, különösen az alapinfláció közelmúltbeli alakulásának fényében.

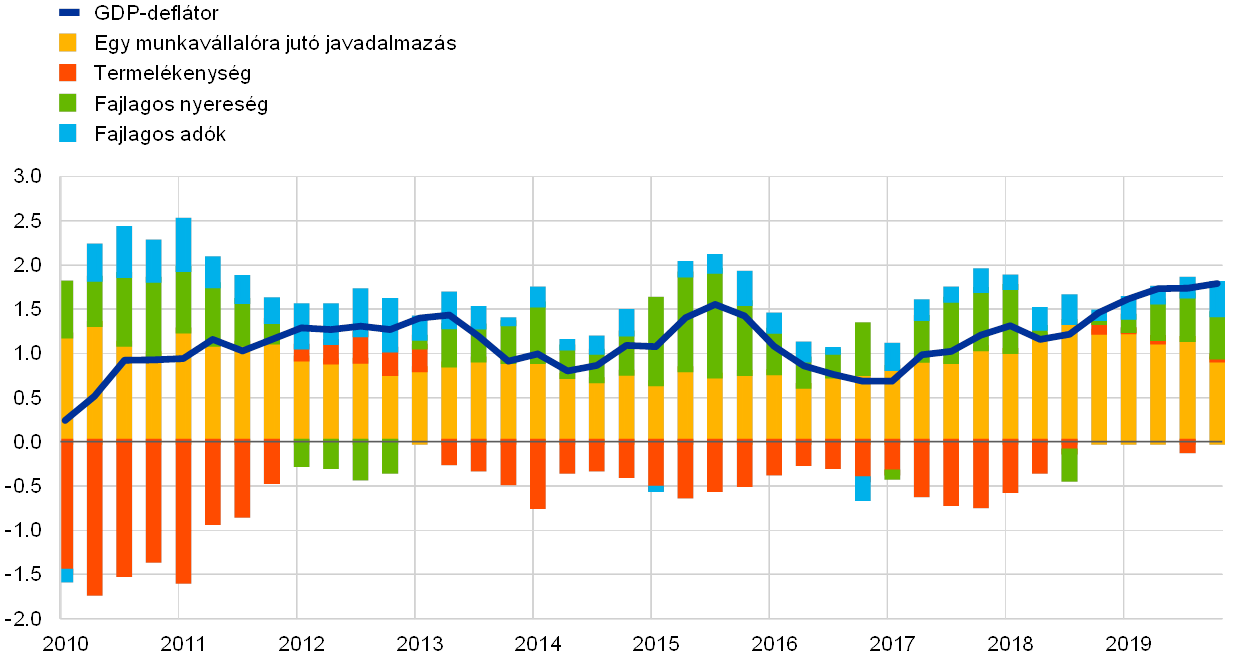

A GDP-deflátor növekedésével mért belföldi árnyomások 2019-ben átlagosan a 2018-as átlag szintjét és a 2015 óta számított átlagot meghaladóan nőttek (lásd a 11. ábrát). 2019-ben az egy alkalmazottra jutó javadalmazás éves növekedése megtartotta erőteljes ütemét, és átlagosan 2,0%-ot tett ki, kissé elmaradva a 2018-as átlagtól, de meghaladva a 2015 óta számított átlagát. Az egy alkalmazottra jutó javadalmazás növekedését mérsékelte a társadalombiztosítási járulékok alakulása,[21] miközben 2018-hoz képest 2019-ben fokozódott a bérek és fizetések emelkedése, összhangban a munkanélküliségi ráta további csökkenésével és az euroövezet gazdasági növekedésének mérséklődése ellenére (lásd a fenti 1.2 szakaszt). Az egy alkalmazottra jutó javadalmazás erős átlagos növekedése ugyanakkor maga után vonta a fajlagos munkaerőköltség növekedésének fokozódását, miközben a termelékenység stagnált 2019-ben. A fajlagos munkaerőköltség magasabb növekedése mellett a GDP-deflátor növekedésének fokozódása is a (bruttó üzemi nyereséggel mért) nyereség alakulásának fellendülését tükrözte, amely érzékelhetően gyengült 2018 folyamán. Tekintettel arra, hogy a termelékenység 2019-ben oldalmozgást végzett, a nyereség fellendülése 2019-ben nagy valószínűséggel a cserearányok javulását és azon gazdasági szektorok folyamatait tükrözte, amelyekre a globális konjunktúra és a kereskedelem lassulása kevésbé volt hatással.[22] Ilyen volt például az építőipari és az ingatlan szektor, amelyek szintén magas növekedési rátát mutattak hozzáadottérték-deflátoraikban, átlagosan 4,6%-ot érve el 2019-ben az építőipar esetén.

11. ábra:

A GDP-deflátor elemzése

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

2019 folyamán csökkentek a hosszabb távú inflációs várakozások. Az EKB hivatásos előrejelzői felméréséből származó, öt év múlva várható inflációra vonatkozó várakozások 2019 negyedik negyedévében 1,7%-ra mérséklődtek a 2018. negyedik negyedévi 1,9%-ról. Ugyancsak csökkentek a hosszabb távú inflációs várakozások olyan piaci alapú mutatói, mint az öt évvel előre szóló ötéves, inflációhoz kötött swapkamatláb. Ugyanakkor ezek – bár még mindig alacsony szinteken – stabilizálódtak az év vége felé.

1.4 A kedvező finanszírozási feltételek továbbra is támogatták a hitel- és a pénzállomány növekedését

2019-ben az euroövezet pénzügyi piacait elsősorban a tartósan alacsony infláció közepette lassuló gazdasági konjunktúra, az év bizonyos időszakaiban kockázatkerülő hangulatot előidéző politikai tényezőkkel kapcsolatos bizonytalanság, valamint a további monetáris politikai lazítás hatásai alakították. Mind a pénzpiaci kamatlábak, mind a hosszabb lejáratú kötvényhozamok jelentősen csökkentek, miközben az alacsonyabb diszkontráták által támogatva összességében emelkedtek a részvényárfolyamok. 2019-ben a nem pénzügyi vállalatok (NPV-k) külső forrásbevonásai nagyjából stabilizálódtak egy olyan szinten, amely lényegesen a legutóbbi, 2017-ben megfigyelt csúcsuk alatt volt, de a bankoktól történő hitelfelvétel és a hitelviszonyt megtestesítő értékpapírok kibocsátása a kedvező finanszírozási feltételek által támogatva erőteljes maradt, és a tőzsdén nem jegyzett részvények nettó kibocsátása számottevő volt, amit támogatott a fúziók és felvásárlások megnövekedett száma. A magánszektornak nyújtott bankhitelek folytatódó bővülése az M3 tartásának alacsony alternatívaköltségeivel párosulva segített a szélesebb értelemben vett pénzmennyiség növekedési ütemeinek fenntartásában. A kedvező finanszírozási feltételek az EKB alkalmazkodó monetáris politikai irányultságát tükrözték, valamint a bankrendszer képességét, hogy továbbítsa ezt az alkalmazkodást a kölcsönkamatlábakba, amelyekkel a cégek és háztartások szembesülnek. A pénzügyieszköz- és ingatlanállományok emelkedő értékmegállapításai hozzájárultak a háztartások vagyonához, ami viszont támogatta a magánfogyasztás növekedését.

2019-ben jelentősen csökkentek, bár szeptembertől kezdődően javultak az euroövezeti államkötvényhozamok

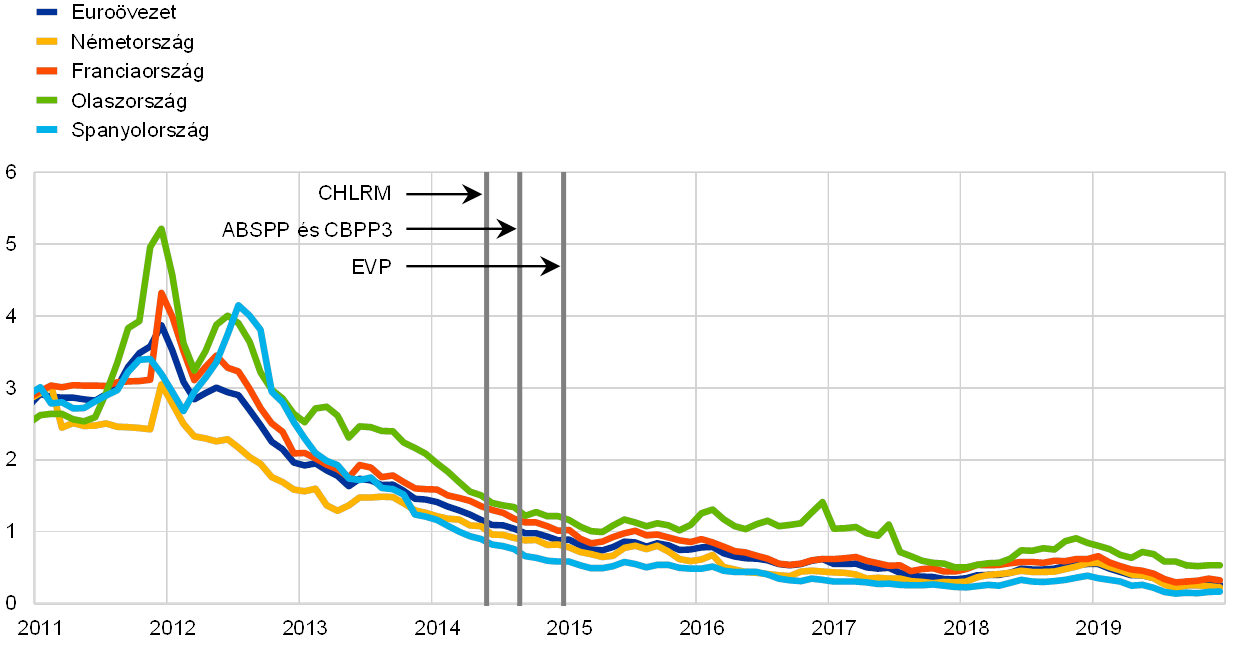

2019-ben jelentősen csökkentek az euroövezeti államkötvényhozamok, és a hosszú távú hozamok negatív szinteket értek el a nyár folyamán. E csökkenés az euroövezet gazdasági konjunktúrája lassulásának mértékével és időtartamával, valamint annak az infláció alakulására gyakorolt hatásával kapcsolatos növekvő aggodalmakat tükrözte. Az Egyesült Államokban megfigyelt monetáris politikai alkalmazkodás, az Egyesült Államok és Kína közötti kereskedelmi feszültségekkel és a brexittel kapcsolatos megnövekedett globális kockázatérzékelés, valamint a pénzügyi piacokon az EKB általi további monetáris politikai lazításra vonatkozó fokozódó várakozások is hozzájárultak az alacsonyabb kockázatmentes kamatlábakhoz az euroövezetben. Az EKB monetáris politikai lazító csomagjának szeptemberi közzétételét követően valamivel pozitívabb euroövezeti makrogazdasági adatközlések és a globális kockázatérzékelés némi stabilizálódása járultak hozzá az euroövezeti államkötvényhozamok fokozatos javulásához. Mindazonáltal a tízéves államkötvényhozamok euroövezeti GDP-vel súlyozott átlaga 2019. december 31-én 0,28%-ot tett ki, azaz 74 bázisponttal volt alacsonyabb 2019. január 1-jei szintjénél. Az euroövezeti országok tízéves államkötvényhozamainak különbözete a német tízéves Bund hozammal szemben – néhány ország esetén jelentősen – csökkent, az alacsonyabb fiskális politikai bizonytalanság miatt.

12. ábra:

Tízéves államkötvény-hozamok az euroövezetben, az Egyesült Államokban és Németországban

(százalék/év; napi adatok)

Forrás: Bloomberg, Thomson Reuters Datastream és az EKB számításai.

Megjegyzések: Az euroövezeti adatok az államkötvény-hozamok tízéves, GDP-vel súlyozott átlagára vonatkoznak. A legutolsó megfigyelések 2019. december 31-ére vonatkoznak.

Az euroövezeti részvényárfolyamok az alacsonyabb diszkontráták következtében emelkedtek

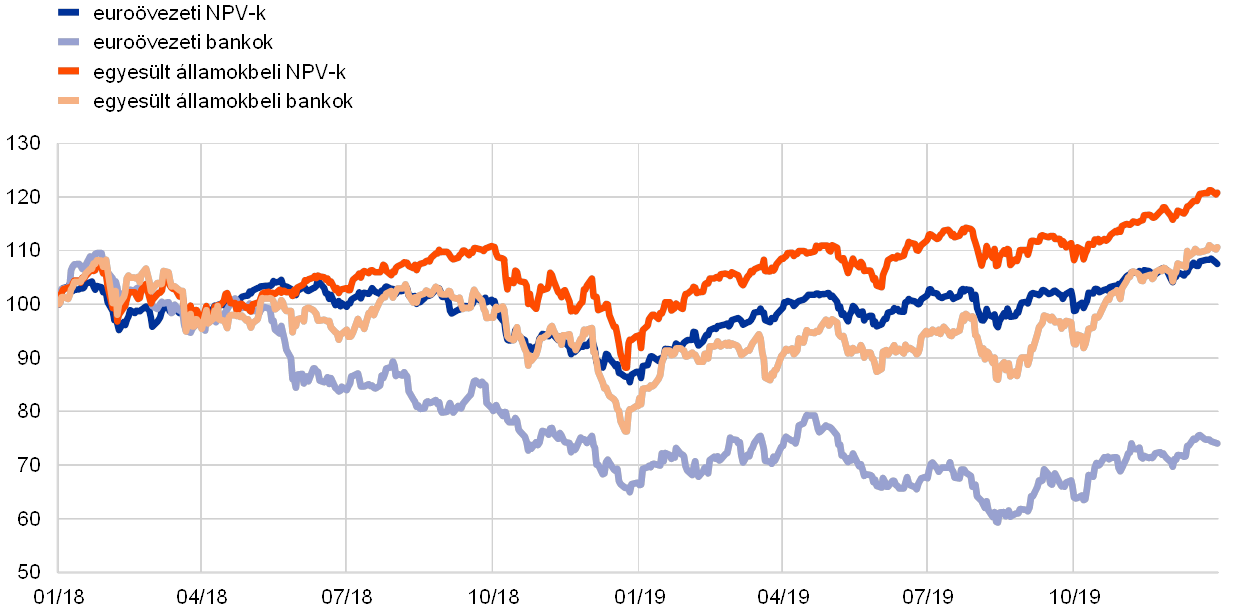

2019-ben az euroövezeti részvényárfolyamok jelentősen emelkedtek. 2019 folyamán az euroövezeti NPV részvényárfolyamok átfogó indexe 20,7%-kal nőtt, miközben az euroövezeti bankrészvényárfolyamok egy indexe 9,7%-kal emelkedett (lásd a 13. ábrát). A részvényárfolyamok alakulása mögött az alacsonyabb diszkontráták jelentették a fő támogató tényezőt, miközben a nyereségre vonatkozó várakozások gyengék maradtak, és a kockázati prémiumok mozgásai – amelyek elsősorban az Egyesült Államok és Kína közötti kereskedelmi vita és a brexittárgyalások fejleményeihez kötődtek – negatív hatással voltak a részvényekre.

13. ábra:

Részvénypiaci indexek az euroövezetben és az Egyesült Államokban

(index: 2018. január 1. = 100)

Forrás: Thomson Reuters Datastream.

Megjegyzések: EURO STOXX bankindex és Datastream piaci index NPV-kre vonatkozóan az euroövezetben; S&P bankindex és Datastream piaci index egyesült államokbeli NPV-kre. A legutolsó megfigyelések 2019. december 31-ére vonatkoznak.

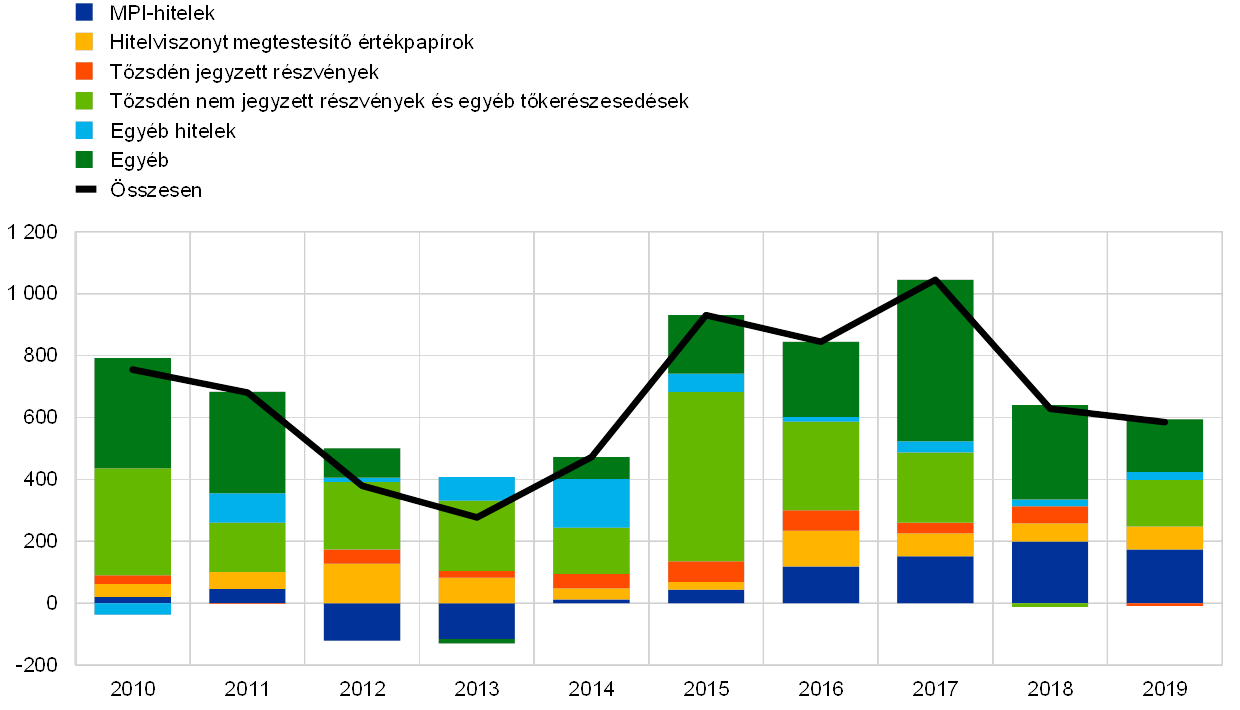

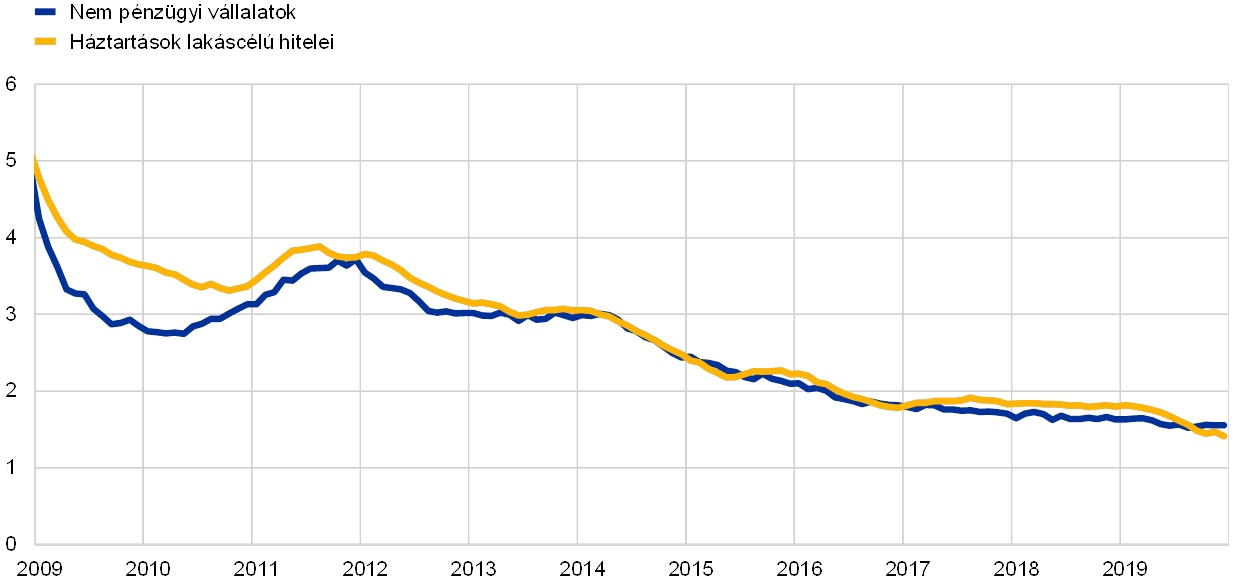

Az NPV-k bankhitelfelvétele és hitelviszonyt megtestesítő értékpapír-kibocsátása erőteljes volt

2019-ben – jóval a legutóbbi, 2017-es csúcs alatt – nagyjából stabilizálódott az NPV‑k külső forrásbevonása (lásd a 14. ábrát). Mindazonáltal a bankoktól történő hitelfelvétel növekedése és a hitelviszonyt megtestesítő értékpapírok kibocsátása a kedvező finanszírozási feltételek által támogatva erőteljes maradt, és a tőzsdén nem jegyzett részvények nettó kibocsátása jelentős volt, amit támogatott a fúziók és felvásárlások számának emelkedése. Ezzel szemben mérséklődés következett be az egyéb finanszírozási forrásokban (ideértve a tulajdonosi és a kereskedelmi hiteleket), továbbá csökkent a tőzsdén jegyzett részvények nettó kibocsátása (ami tükrözte a részvénytőke megemelkedett költségét a többi finanszírozási forráshoz képest). 2019 folyamán – a piaci kamatlábak alakulásával nagyjából összhangban – új historikus mélypontokat elérve tovább csökkentek a banki kölcsönkamatlábak.

Az EKB 2019 folyamán megvalósított további monetáris politikai lazítása közvetítődött a finanszírozási feltételekbe, amelyek kedvezőbbé váltak. Ez részben annak a ténynek volt köszönhető, hogy a 2019-ben bevezetett intézkedések némelyikének – úgymint a célzott hosszabb lejáratú refinanszírozási műveletek harmadik sorozatának (CHLRM-III) és a tartalékok kamatozására vonatkozó kétszintű rendszernek – a célja a banki közvetítő kapacitás támogatása volt (lásd a 2.1 szakaszt). Ugyanakkor a bankrendszer további előrelépést ért el a mérlegjavításban, ami a tőkehelyzetek erősítését és az eszközminőség javítását illeti.

14. ábra:

Nem pénzügyi vállalatok nettó külső forrásbevonása az euroövezetben

(éves állományváltozások; milliárd euro)

Forrás: Eurostat és EKB.

Megjegyzések: Az „egyéb hitelek” közé tartoznak a nem MPI-ktől (egyéb pénzügyi intézmények, biztosítótársaságok és nyugdíjalapok) és a külföldtől származó hitelek. Az MPI (monetáris pénzügyi intézmény)-hitelek és nem MPI-hitelek hitelértékesítésekkel és értékpapírosításokkal kiigazítva. Az „egyéb” az összes és az ábrán felsorolt eszközök különbsége. Ide tartoznak a tulajdonosi hitelek és a kereskedelmi hitelek. A legutolsó megfigyelések 2019 harmadik negyedévére vonatkoznak.

A háztartások vagyonához hozzájárult az ingatlan javak és a pénzeszközök értéknövekedése

A háztartások nettó vagyona 2019 első három negyedévében erőteljesen nőtt, ami támogatta a magánfogyasztást. A lakáspiacok mérséklődő lendülete ellenére a nettó vagyon számára előnyösek voltak a további lakásár-növekedések, amelyek jelentős értékelési nyereségeket eredményeztek a háztartások ingatlanállományain. Ezenkívül a háztartások figyelemre méltó értékelési nyereségeket regisztráltak pénzügyieszköz-állományaikon is. Továbbá az emelkedő lakásárak és a kedvező finanszírozási feltételek hozzájárultak a háztartásoknak lakáscélra nyújtott bankhitelek éves növekedési ütemének folytatódó fokozatosan emelkedő trendjéhez. A háztartások – névleges bruttó rendelkezésre álló jövedelmük százalékaként mért – bruttó eladósodottsága jóval a válság előtti átlaga felett maradt.

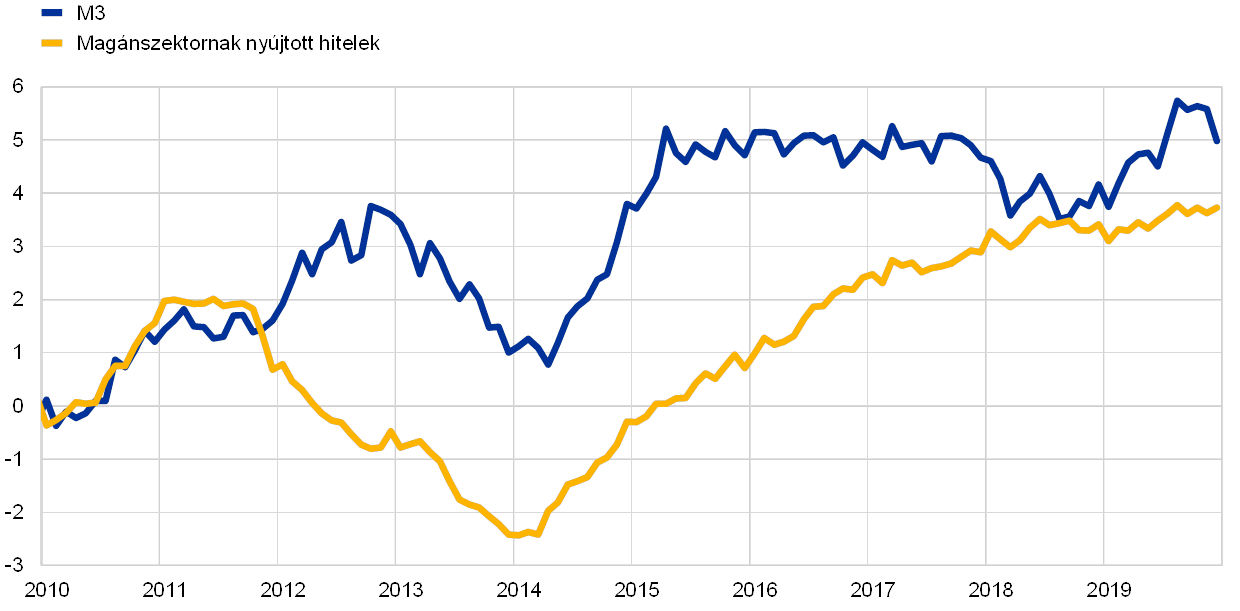

2019-ben helyreállt az M3 és a hitelállomány növekedése

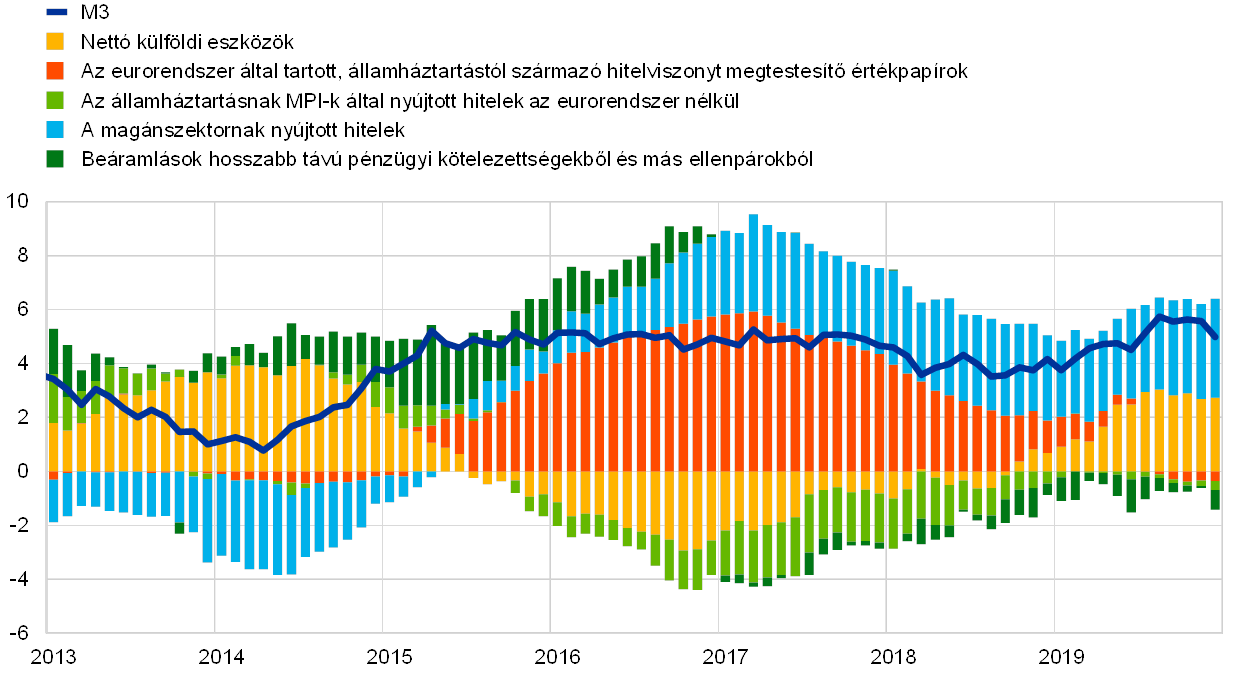

Mindent egybevetve, a magánszektornak történő banki hitelezés erőteljes volt, és (hitelértékesítéssel, értékpapírosítással, valamint fiktív számla-összevezetéssel kiigazított) éves növekedési rátája a 2018. decemberi 3,4%-ról 2019 decemberében 3,7%-ra emelkedett. A hitelállomány növekedése maradt a szélesebb értelemben vett pénzmennyiség-növekedés legfőbb mozgatórugója (lásd az oszlopok kék részeit a 16. ábrán). Ugyanakkor a külső pénzmozgások fokozódó mértékben járultak hozzá az M3 dinamikájához (lásd az oszlopok sárga részeit a 16. ábrán). Így az M3 éves növekedése 2019-ben helyreállt (lásd a 15. ábrát). Míg az eszközvásárlási program szerinti nettó eszközvásárlások 2018. végi megszüntetésének mérséklő hatása volt az M3 növekedésére (lásd az oszlopok piros részeit a 16. ábrán), 2019. novemberi újrakezdésüknek csak korlátozott befolyása volt a szélesebb értelemben vett pénzmennyiség-növekedésre 2019-ben.

15. ábra:

Az M3 és a magánszektornak nyújtott hitelek

(éves százalékos változások)

Forrás: EKB.

Megjegyzések: Hitelek hitelértékesítéssel, értékpapírosítással és fiktív számla-összevezetéssel kiigazítva. A legutolsó adatok 2019 decemberére vonatkoznak.

16. ábra:

Az M3 és ellenpárjai

(éves százalékos változások; hozzájárulás százalékpontban; szezonális és naptári hatásokkal kiigazítva)

Forrás: EKB.

Megjegyzések: A magánszektornak nyújtott hitelek tartalmazzák a magánszektornak nyújtott MPI-hiteleket és az MPI-k euroövezeti nem MPI magánszektor által kibocsátott értékpapírjainak állományait. Ugyancsak ide tartoznak a nem MPI-k hitelviszonyt megtestesítő értékpapírjainak az eurorendszer általi vásárlásai a vállalati szektort érintő vásárlási program keretében. A legutolsó adatok 2019 decemberére vonatkoznak.

Az M3 növekedése nagyrészt az egynapos betétek megnövekedett állományait tükrözte

Eszközszempontból az M3 növekedését továbbra is főként az egynapos betétek vezérelték, tekintettel a likvid betétek tartásának alacsony alternatívaköltségére egy igen alacsony kamatlábakkal és lapos hozamgörbével jellemzett környezetben. Az egynapos betétek növekedése egyaránt tükrözte a háztartások és az NPV-k által tartott egynapos betétek erőteljes bővülését. Ennek eredményeként a forgalomban levő készpénzt és az egynapos betéteket magában foglaló M1 szűkebb értelemben vett monetáris aggregátum erőteljes ütemben tovább nőtt.

2 Monetáris politika: céltudatosság és helyes cselekvés

Az euroövezet gazdaságának gyengülése, tartósabb lefelé irányuló kockázatok és az EKB Kormányzótanácsa középtávú inflációs céljától továbbra is elmaradó inflációs kilátások mellett 2019 folyamán a Kormányzótanács a további monetáris alkalmazkodás három egymást követő fordulójáról intézkedett. Ezek az egymást követő beavatkozások aláhúzták a Kormányzótanács eltökéltségét, hogy megfelelő módon cselekedve támogassa az infláció visszatérését egy, a középtávú céljához vezető tartós konvergenciapályára. Tekintettel mindezen intézkedések időigényére, hogy teljes mértékben kifejthessék hatásukat az euroövezet gazdaságára, a Kormányzótanács továbbra is szoros figyelemmel követte az infláció alakulását és a kibontakozó monetáris politikai intézkedések érvényesülését, miközben továbbra is készen állt valamennyi eszköze szükség szerinti kiigazítására annak biztosítása érdekében, hogy az infláció fenntartható módon, a szimmetria iránti elkötelezettségének megfelelően mozduljon a célja felé. 2019 végén a monetáris politikával kapcsolatos eszközök az eurorendszer mérlegében szereplő összes eszköz 70%-át tették ki. 2019-ben a mérleg mérete 4,7 billió eurón stabilizálódott, összhangban az előző év végén elért szinttel. Az óriási mérleggel kapcsolatos kockázatokat továbbra is csökkentette az EKB kockázatkezelési keretrendszere.

2.1 A monetáris politikai intézkedések első fordulója a nagymértékű szakpolitikai alkalmazkodás fenntartása érdekében, fokozódó külső hátráltató tényezők közepette

A gazdasági kilátások 2018 végén bekövetkezett romlását követően a 2019 elején beérkezett adatok továbbra is a vártnál gyengébbek voltak a puhább külső kereslet, valamint néhány ország- és szektorspecifikus tényező miatt, ami a korábban előre látottnál kevésbé élénk rövid távú növekedési lendületet jelzett. Ugyanakkor jelentős volt a bizonytalanság, hogy az euroövezet növekedését lelassító tényezők átmenetiek vagy hosszabban tartóak-e, és így a lassúbb növekedés rövid távon milyen mértékben hat a középtávú növekedési kilátásokra. Ezzel összefüggésben a Kormányzótanács felismerte, hogy az euroövezet növekedési kilátásait övező kockázatok a geopolitikai tényezőkkel és a protekcionizmus veszélyével kapcsolatos bizonytalanságok tartóssága, a feltörekvő piacok sebezhetőségei és a pénzügyi piac volatilitása miatt lefelé mozdultak. A Kormányzótanács hangsúlyozta, hogy a monetáris politikának türelmesnek, prudensnek és kitartónak kell lennie. Miközben a támogató finanszírozási feltételek, a kedvező munkaerő-piaci dinamika és a fokozódó bérnövekedés továbbra is támogatná az euroövezet gazdasági bővülését és a fokozatosan emelkedő inflációs nyomásokat, a Kormányzótanács ismételten kifejezésre juttatta a jelentős monetáris politikai ösztönzés szükségességét, hogy középtávon biztosítsák az infláció folyamatos és tartós konvergenciáját a 2% alatti, de ahhoz közeli szintekhez.

A gyengébb gazdasági lendület lassította az infláció középtávú célhoz való igazodását, ösztönözve egy első szakpolitikai csomag bevezetését

A beérkező gazdasági adatok a tavasz folyamán továbbra is gyengék voltak, rámutatva a gazdasági bővülés ütemének jelentős mérséklődésére, amely kiterjedt 2019 későbbi időszakára. A konjunktúra különösen a feldolgozóiparban lassult markánsan, elsősorban külső hátráltató tényezők következtében, mivel a globális növekedés és a kereskedelem dinamikája gyenge maradt. A gyengébb gazdasági lendület lassította az inflációnak a Kormányzótanács középtávú céljához való igazodását.

Válaszul a növekedési és inflációs kilátások lényeges romlására, márciusi ülésén a Kormányzótanács egy intézkedéscsomagról döntött, hogy további monetáris alkalmazkodást biztosítson. Ez támogatná a belföldi árnyomások további erősödését és a fogyasztóiár-index alapján mért infláció alakulását középtávon, valamint növelné az euroövezet gazdaságának ellenálló képességét egy globális bizonytalanságokkal jellemzett környezetben. A Kormányzótanács különösen az alábbi intézkedésekről döntött. Először is úgy határozott, hogy kitolja az irányadó kamatlábakra vonatkozó előretekintő iránymutatásának naptári időszakát. Pontosabban, a Kormányzótanács valószínűnek tartotta az EKB irányadó kamatlábainak jelenlegi szintjeiken tartását legalább 2019 végéig, de mindenesetre ameddig szükséges, hogy az infláció továbbra is tartósan közelítsen a középtávú céljával összhangban levő szintekhez. Másodszor, ismételten kifejezte szándékát, hogy továbbra is maradéktalanul újra befekteti az eszközvásárlási program (EVP) keretében vásárolt lejáró értékpapírokból származó tőketörlesztéseket egy hosszabb időszakon keresztül azt követően, hogy elkezdte emelni az EKB irányadó kamatlábait, de mindenesetre ameddig szükséges annak érdekében, hogy megmaradjanak a kedvező likviditási feltételek és a nagymértékű monetáris alkalmazkodás. Tekintettel az irányadó kamatlábakra vonatkozó előretekintő iránymutatás és az újrabefektetések közötti kapcsolatra, a várható újrabefektetési időhorizont automatikusan kitolódott, megerősítve az irányadó kamatlábakra vonatkozó iránymutatást és egyben aláhúzva a Kormányzótanács eltökéltségét, hogy helyénvalóan cselekedjen. Harmadszor, az irányadó kamatlábakra vonatkozó iránymutatás változása mellett meghirdették a negyedéves célzott hosszabb lejáratú refinanszírozási műveletek új sorozatát (CHLRM-III). E műveletek kezdési ideje 2019 szeptembere, befejezése 2021 márciusa, és az egyes műveletek lejárata két év. A CHLRM-ek új sorozatának célja a kedvező banki hitelnyújtási feltételek megőrzése volt, hogy a bankhitelek ügyfelekhez történő áramlása megfizethető maradjon. Másfelől a magánszektorba való egészséges hiteláramlás támogatta a háztartások és a vállalkozások fogyasztási és beruházási terveit, segítve a gazdaság növekedését, valamint hozzájárulva az inflációnak a Kormányzótanács középtávú céljához való igazodásához. Negyedszer, a Kormányzótanács úgy döntött, hogy rögzített kamatú, teljes allokáció melletti tendereljárás keretén belül a szükséges ideig, de legalább a 2021 márciusában kezdődő tartalékolási időszak végéig folytatja az eurorendszer hitelnyújtási műveleteit.

A CHLRM-ek új sorozatának meghirdetése után, következő monetáris politikai ülésén a Kormányzótanács azt közölte, hogy a CHLRM-III sorozat pontos feltételeit az elkövetkező ülések valamelyikén hozzák nyilvánosságra. Nevezetesen, a CHLRM-III műveletek árazása figyelembe veszi a monetáris politika banki alapú transzmissziós csatornájának alapos értékelését, valamint a gazdasági kilátások további alakulását. Ezenkívül a Kormányzótanács – figyelembe véve, hogy a negatív kamatlábkörnyezet a korábban előre látottnál tovább marad fenn – megjegyezte, hogy rendszeres értékelésével összefüggésben átgondolja, vajon a negatív kamatlábak gazdaságra nézve kedvező következményeinek megőrzése megköveteli-e azok banki közvetítésre gyakorolt esetleges mellékhatásainak mérséklését.

A további monetáris politikai alkalmazkodás második fordulója és az inflációs kilátásokba vetett bizalom romlása

Az év közepére a beérkező információk azt jelezték, hogy globális hátráltató tényezők továbbra is negatív hatással voltak az euroövezeti kilátásokra

Az év közepére a beérkező információk azt jelezték, hogy globális hátráltató tényezők – amelyek különösen a globális kereskedelem folytatódó gyengeségével, valamint a külső környezet elterjedtebb és tartósabb bizonytalanságaival voltak kapcsolatban – továbbra is nyomasztólag hatottak az euroövezeti kilátásokra. E tényezők különösen az euroövezet feldolgozóipari szektorára voltak negatív hatással. Ezenkívül főként átmeneti tényezők miatt tovább csökkent a HICP-infláció, és az alapinfláció mutatói folytatták oldalirányú mozgásukat.

A bizonytalanságok elhúzódása és az inflációs kilátásokra gyakorolt hatásaik fényében a Kormányzótanács felismerte annak szükségességét, hogy a monetáris politikai irányultságot másodszor is ki kell igazítani 2019-ben, és további monetáris alkalmazkodásról kell gondoskodni, hogy az infláció a középtávú céljához vezető tartós pályán maradjon. Ezért júniusi ülésén a Kormányzótanács úgy döntött, hogy az előretekintő iránymutatás naptár alapú elemét még inkább kitolva megerősíti az irányadó kamatlábakra vonatkozó előretekintő iránymutatását. Pontosabban, a Kormányzótanács kijelentette, hogy az EKB irányadó kamatlábainak jelenlegi szintjeiken maradását várja legalább 2020 első fele folyamán, de mindenesetre ameddig szükséges, hogy az infláció továbbra is tartósan közelítsen a középtávú céljához. Ezenkívül megismételte az újbóli befektetésekre vonatkozó előretekintő iránymutatását. Végül a Kormányzótanács döntött a CHLRM-III sorozat árazásáról is. Az egyes műveletekben a kamatlábat 10 bázisponttal az eurorendszer irányadó refinanszírozási műveleteiben alkalmazott átlagos kamatláb felett állapítják meg. Az olyan bankok esetében, amelyeknek az elfogadható nettó hitelnyújtása meghaladott egy bizonyos viszonyítási értéket (benchmarkot), a CHLRM-III-ban alkalmazott kamatláb alacsonyabb lesz, és olyan alacsony lehet, mint a betéti rendelkezésre állás átlagos kamatlába plusz 10 bázispont. Megfigyelték, hogy ez az árazás ésszerű egyensúlyt ért el egyrészt a banki hitelezés egészséges alakulásának elismerése, másrészt az alkalmazkodó irányultság megőrzésének fontossága között.

A nyár folyamán a mérséklődő globális növekedési dinamika és a gyenge nemzetközi kereskedelem továbbra is negatív hatással volt az euroövezeti kilátásokra. Ezenkívül a bizonytalanságok tartós jelenléte tovább mérsékelte az üzleti bizalmat, különösen a feldolgozóiparban. Másfelől az árak alakulása mérsékelt maradt, miközben az alapinfláció mutatói folytatták oldalirányú mozgásukat. A hosszabb távú inflációs várakozások piaci alapú mutatói a júniusi ülés után elért historikus mélypontokon stagnáltak, miközben felmérések a hosszabb távú várakozások markáns esését jelezték.

A Kormányzótanács megállapította, hogy a megvalósult és az előre jelzett inflációs ráták tartósan a céljának megfelelő szintek alatt voltak

Ezzel összefüggésben júliusi ülésén a Kormányzótanács megjegyezte, hogy mind a megvalósult, mind az előre jelzett inflációs ráták tartósan a céljának megfelelő szintek alatt voltak. Továbbá a Kormányzótanács a középtávú inflációs célja szimmetriáját olyan fontos elemnek tekintette, amely támogatja az inflációnak a céljához való tartós igazítása megvalósítását. Így a Kormányzótanács fontosnak látta, hogy demonstrálja eltökéltségét és cselekvőképességét, valamint, hogy készen álljon a szakpolitikai irányultság további lazítására valamennyi eszközének az inflációs céljához való megfelelő hozzáigazításával. Ugyanakkor a Kormányzótanács közölte, hogy amennyiben a középtávú inflációs kilátások továbbra is elmaradnak a céljától, kész cselekedni az inflációs cél szimmetriája melletti elkötelezettségének megfelelően. Ezért ezzel összefüggésben a Kormányzótanács úgy határozott, hogy ismét bevezet egy úgynevezett lazító torzítást az irányadó kamatlábakra vonatkozó előretekintő iránymutatásában annak közlésével, hogy várhatóan a jelenlegi vagy alacsonyabb szinteken tartja az EKB irányadó kamatlábait. Ezenkívül megbízta az eurorendszer illetékes bizottságait, hogy vizsgáljanak meg különböző alternatívákat, ideértve az irányadó kamatlábakra vonatkozó előretekintő iránymutatás megerősítésének módjait, mérséklő intézkedéseket (pl. egy, a tartalékok kamatozására vonatkozó többszintű rendszer tervezését), továbbá esetleges új nettó eszközvásárlások mértékének és összetételének lehetőségeit. E bejelentések megnyitották az utat egy átfogó szakpolitikai csomag potenciális foganatosítása számára a Kormányzótanács következő monetáris politikai ülésén arra az esetre, ha az inflációs kilátások nem javulnak a céljával összhangban.

A szakpolitikai alkalmazkodás harmadik fordulója egy átfogó intézkedéscsomaggal, válaszul a tartósan alacsony inflációs rátákra

Az EKB szakértőinek 2019. szeptemberi makrogazdasági előrejelzései az inflációs kilátások további hanyatlását mutatták. Összességében a Kormányzótanács az euroövezet gazdaságának elhúzódó lassulásával, tartós lefelé irányuló kockázatokkal és a középtávú inflációs céljától továbbra is elmaradó inflációs kilátásokkal találta magát szemben. Nevezetesen, az inflációs kilátások egymást követő és jelentős lefelé módosításai a 2021-re prognosztizált inflációt a 2018. decemberi előrejelzésekben szereplő 1,8%-ról a 2019. szeptemberi előrejelzésekben közölt 1,5%-ra csökkentették. Az inflációs kilátások további csökkenése – azon tény ellenére, hogy a prognózisokba ágyazott pénzügyi feltételek már további szakpolitikai lazításra vonatkozó lényeges várakozásokat tükröztek – azt jelentette, hogy az előrejelzések szerint az infláció még inkább eltávolodik a Kormányzótanács által az inflációs céljával megegyezőnek tartott szintektől. Az alapinfláció mutatói mérsékeltek maradtak, és az inflációs várakozások mutatói továbbra is alacsony szinteken voltak. Ezzel összefüggésben a Kormányzótanács egyetértett a monetáris politikai irányultság lazítása harmadik fordulójának indokoltságában, hogy támogassák az infláció visszatérését egy tartós konvergenciapályára az inflációs cél irányába. Ezért a Kormányzótanács szeptemberben a következő döntéseket hozta:

Átfogó szakpolitikai választ tartottak szükségesnek, hogy támogassák az infláció visszatérését egy tartós konvergenciapályára a középtávú cél irányába

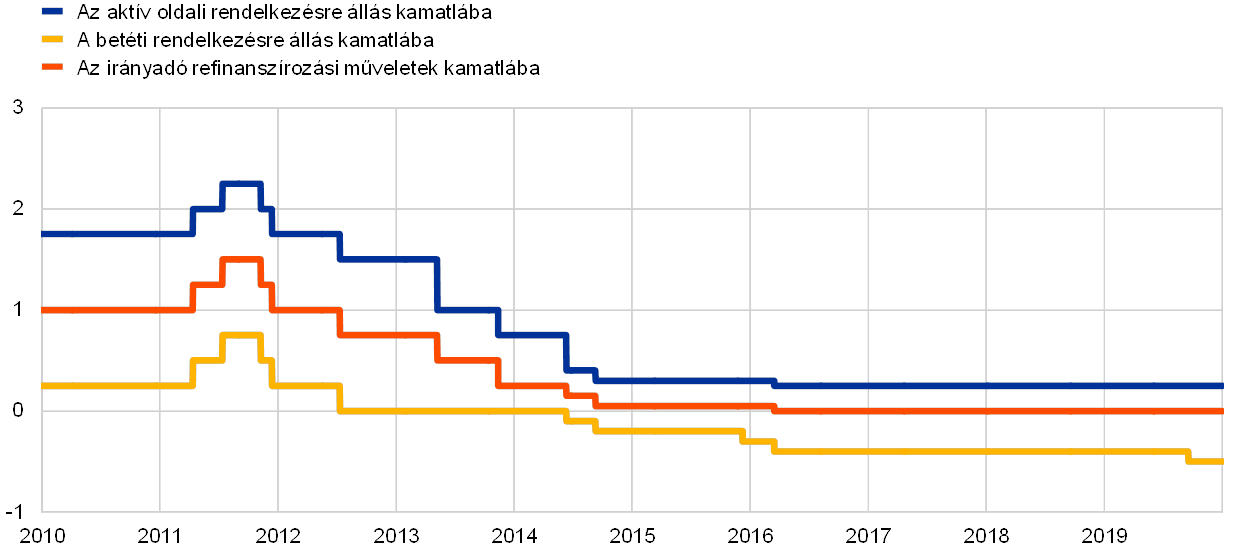

Először is úgy döntött, hogy 10 bázisponttal -0,50%-ra csökkenti a betéti rendelkezésre állás kamatlábát (lásd a 17. ábrát). A betéti rendelkezésre állás kamatlábának csökkentését kísérte a Kormányzótanács irányadó kamatlábak várható pályájára vonatkozó előretekintő iránymutatásának újrafogalmazása. Így most már azt valószínűsíti, hogy az EKB irányadó kamatlábai mostani szintjeiken vagy azok alatt maradnak, amíg az nem látható, hogy az inflációs kilátások erőteljesen közelítenek egy 2%-hoz eléggé közeli, de az alatti szinthez az előrejelzési időszakon belül, és ez a konvergencia következetesen tükröződik az alapinfláció dinamikájában.

17. ábra:

Az EKB irányadó kamatlábai

(százalék/év)

Forrás: EKB.

Megjegyzés: A legutolsó megfigyelések 2019. december 31-ére vonatkoznak.

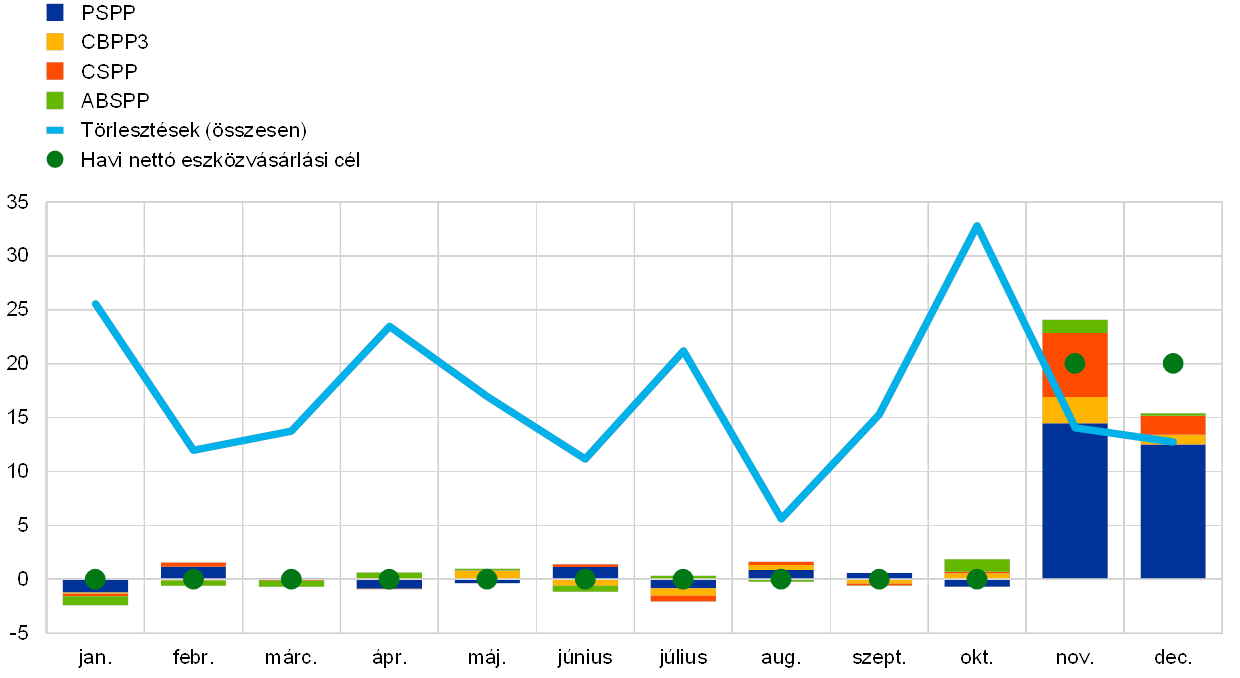

Másodszor, úgy döntött, hogy november 1-jétől havi 20 milliárd eurós ütemben újraindítja a nettó kötvényvásárlásokat az EVP keretében (lásd a 18. ábrát), arra számítva, hogy a nettó vásárlásokat röviddel az előtt megszünteti, mielőtt a Kormányzótanács elkezdené emelni az EKB irányadó kamatlábait. A Kormányzótanács azt is megismételte, hogy továbbra is maradéktalanul újra befekteti az EVP keretében vásárolt lejáró értékpapírokból származó tőketörlesztéseket egy hosszabb időszakon keresztül azt követően, hogy elkezdte emelni az EKB irányadó kamatlábait, de minden esetre ameddig szükséges annak érdekében, hogy megmaradjanak a kedvező likviditási feltételek és a nagymértékű monetáris alkalmazkodás.

18. ábra:

Havi nettó eszközvásárlások és beváltások összesen az EVP alapján 2019-ben

(milliárd euro)

Forrás: EKB.

Megjegyzések: Havi nettó vásárlások könyv szerinti értéken és havi beváltási összegek. Az újrabefektetési fázis folyamán, zökkenőmentes és rugalmas végrehajtás révén az eurorendszer tartja magát a piaci semlegesség elvéhez. Ennek érdekében a tőketörlesztések újbóli befektetéseit elosztják az év folyamán, hogy rendszeres és kiegyensúlyozott piaci jelenlétet tegyenek lehetővé. Ezenkívül további nettó eszközvásárlásokat lehet elosztani a szomszédos hónapokra, figyelembe véve bizonyos hónapok (pl. december) alacsonyabb piaci aktivitását. Következésképpen a havi nettó vásárlások nem pontosan egyeznek a havi nettó eszközvásárlási célokkal. A legutolsó megfigyelések 2019. december 31-ére vonatkoznak.

Harmadszor, úgy döntött, hogy újraszabályozza a CHLRM-ek harmadik sorozatát a részt vevő bankok számára vonzóbb kamatlábbal (így a bankok, amelyek túlteljesítettek egy minimális hitelnyújtási benchmarkot, olyan alacsony kamatláb mellett vehetnek fel hitelt, mint a betéti rendelkezési állás átlagos, a művelet időtartama alatt jellemző kamatlába), és hosszabb lejárattal (két év helyett három év). A kedvezőbb CHLRM- feltételek arra törekedtek, hogy megőrizzék a kedvező banki hitelezési feltételeket, biztosítsák a monetáris politika zökkenőmentes transzmisszióját, és tovább támogassák a monetáris politika alkalmazkodó irányultságát.

Végül, a monetáris politika bankalapú transzmissziójának biztosítása érdekében a tartalékok kamatozására vonatkozó kétszintű rendszert vezettek be, amely mentesíti a bankok fölös készpénztartalékainak egy töredékét a negatív betéti rendelkezésre állási kamatlábtól.

A Kormányzótanács szeptemberi monetáris politikai ülésén elhatározott intézkedéscsomag minden elemét úgy tervezték meg, hogy kiegészítsék egymást a monetáris ösztönzés biztosításában, és támogassák az infláció közeledését a Kormányzótanács céljához. A betéti rendelkezésre állás kamatlábának csökkentése és a megerősített állapotfüggő előretekintő iránymutatás azt a célt szolgálta, hogy lehorgonyozza a rövid és középtávú kamatlábakat, amelyek fontosak a cégeknek nyújtott hitelek árazásához az euroövezetben. A megújított nettó eszközvásárlások és a várható újrabefektetési horizont lehorgonyozta a közép- és hosszabb lejáratú kamatlábakat, amelyek a háztartásoknak nyújtott jelzáloghitelek árazásához fontosak. Megtörtént a CHLRM-III újraszabályozása, hogy megőrizzék a kedvező banki hitelnyújtási feltételeket, biztosítsák a monetáris politika zökkenőmentes transzmisszióját, valamint ösztönözzék a bankokat, hogy azok fenntartsák a hitelek áramoltatását az ügyfeleik részére. Végül, a tartalékok kamatozására vonatkozó kétszintű rendszert arra tervezték, hogy enyhítsék a bankok számára a negatív kamatlábak közvetlen költségét a monetáris politika bankalapú transzmissziójának támogatása érdekében. Következésképpen a lazább piaci finanszírozási feltételek továbbra is átgyűrűztek a hitelnyújtási feltételekbe, amelyekkel a cégek és a háztartások szembesültek.

Az infláció alakulásának figyelemmel követése a növekedési kilátások alakulóban levő stabilizálódása fényében, cselekvésre készen

Az év végére, a monetáris politikai lazítás 2019 folyamán megvalósított három fordulóját követően, az alapinfláció mutatói általában mérsékeltek maradtak, és az euroövezet növekedési dinamikája továbbra is gyenge volt, bár korábbi előrejelzésekkel összhangban mutatkozott a növekedés stabilizálódásának és az alapinfláció enyhe növekedésének néhány kezdeti jele. E fejlemények fényében, valamint tekintettel arra, hogy időbe telt, amíg minden intézkedés kifejthette teljes hatását, decemberi ülésén a Kormányzótanács közölte, hogy szoros figyelemmel követi az inflációs folyamatokat és a szeptemberben hozott, kibontakozóban levő monetáris politikai intézkedések gazdaságba történő átgyűrűzését. Mindenesetre hangsúlyozta, hogy továbbra is készen áll valamennyi eszközének szükség szerinti kiigazítására annak biztosítása érdekében, hogy az infláció fenntartható módon, a szimmetria iránti elkötelezettségének megfelelően mozduljon a célja felé.

A tartós bizonytalanságok és a lefelé irányuló kockázatok figyelembevételével 2019 folyamán lényeges további monetáris politikai alkalmazkodás valósult meg. Továbbra is együttműködött a meghozott intézkedések minden eleme, és hozzájárult a banki finanszírozási költségek további csökkenéséhez (lásd a 19. ábrát). A bankok nagyon kedvező finanszírozási feltételei átgyűrűztek a szélesebb értelemben vett gazdaságba, és a hitelfelvétel feltételei mind a vállalatok, mind a háztartások számára historikus mélypontjukon vagy annak közelében voltak (lásd a 20. ábrát). A 2019 folyamán hozott minden intézkedés hozzájárult a 2014 óta bevezetett monetáris politikai alkalmazkodás nagy mértékéhez, és továbbra is támogatta az euroövezet gazdasági teljesítményének javulását.

19. ábra:

A hitelből történő finanszírozás összetett költsége a bankok számára

(betét és fedezetlen piaci alapú hitelfinanszírozás összetett költsége; százalék/év)

Forrás: EKB, Markit iBoxx és EKB-számítások.

Megjegyzések: A betétek összetett költségének kiszámítása az egynapos betétek, a lekötött betétek és a felmondható betétek megfelelő állományaival súlyozott új üzleti kamatlábainak átlagaként történik. A legutolsó megfigyelések 2019. december 31-ére vonatkoznak.

20. ábra:

Összetett banki hitelkamatlábak nem pénzügyi vállalatok és háztartások számára

(százalék/év)

Forrás: EKB.

Megjegyzések: Az összetett banki hitelkamatlábak kiszámítása a rövid és hosszú távú kamatlábak aggregálásával, az új üzleti volumenek 24 havi mozgóátlagának felhasználásával történik. A legutolsó megfigyelések 2019. december 31-ére vonatkoznak.

2.2 Az eurorendszer mérlegdinamikája a nettó eszközvásárlások újraindítása közepette

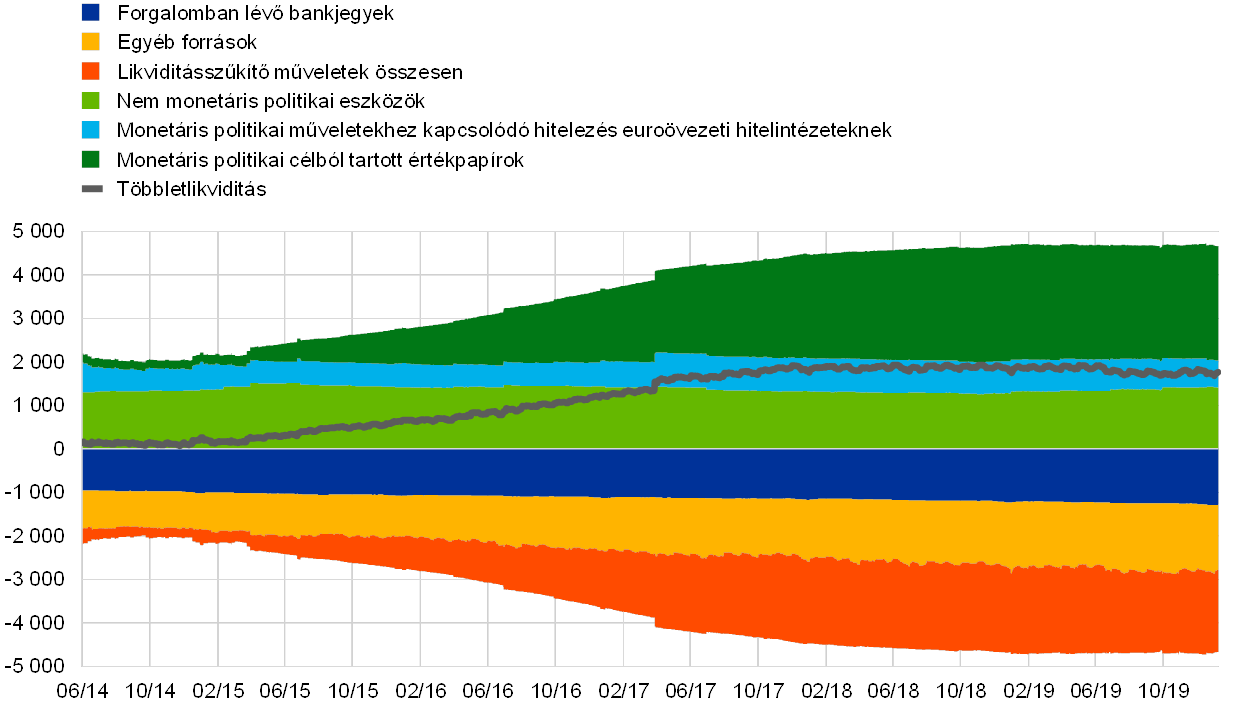

2019-ben nem változott az eurorendszer mérlegének mérete

A globális pénzügyi válság 2007–2008-as kezdete óta az eurorendszer különféle hagyományos és nem hagyományos monetáris politikai intézkedéseket hozott, amelyeknek idővel közvetlen hatása volt az eurorendszer mérlegének méretére és összetételére. A nem hagyományos intézkedések közé tartoznak az üzleti partnereknek finanszírozást nyújtó, legfeljebb négy éves eredeti futamidejű refinanszírozási műveletek, valamint magán és állami gazdálkodó egységek által kibocsátott eszközök (EVP keretében történő) megvásárlásai. 2018 decemberében az eurorendszer befejezte az EVP szerinti nettó eszközvásárlásokat, és 2019-ben teljes mértékben újra befektette a lejáró értékpapírokból származó tőketörlesztéseket. 2019. november 1-jével az eurorendszer havi átlag 20 milliárd eurós ütemben újrakezdte a nettó eszközvásárlásokat. 2019 végén az eurorendszer mérlegének mérete 4,7 billió eurót tett ki, azaz nem változott a 2018. végi szinthez képest.

2019 végén a monetáris politikához kötődő eszközök 3,3 billió eurót tettek ki, vagyis az eurorendszer mérlegében szereplő összes eszköz 70%-át (csökkenve a 2018. végi 72%-ról). E monetáris politikához kötődő eszközök közé tartoznak az euroövezeti hitelintézeteknek nyújtott hitelek, amelyek az összes eszköz 13%-át tették ki (csökkenve a 2018. végi 16%-ról), valamint a monetáris politikai céllal vásárolt eszközök, amelyek az összes eszköznek mintegy 56%-át képviselték (azaz nem változtak 2018 végéhez képest) (lásd a 21. ábrát). A mérlegben szereplő egyéb pénzügyi eszközök főként az eurorendszer által tartott külföldi devizákból és aranyból, valamint euróban denominált nem monetáris politikai portfóliókból álltak.

A forrásoldalon a partnerek tartalékállományainak és a betéti rendelkezésre állás igénybevételének teljes összege lényegében változatlanul 2 billió euro maradt, és 2019 végén a forrásoldal 39%-át képviselte, azaz nem változott 2018 vége óta. A 2019. október 30-tól érvényben levő, a tartalékok kamatozására vonatkozó kétszintű rendszer meghirdetése után a partnerek eurorendszernél tartott készpénzállományai jelentősen a tartalékállományok felé mozdultak a betéti rendelkezésre állás igénybevételének rovására. 2019 végén az utóbbi a partnerek eurorendszernél tartott teljes készpénzállományának 15%-át képviselte, lecsökkenve a 2018. végi 34%-ról. A forgalomban levő bankjegyek a historikus növekedési trenddel összhangban nőttek, és 2019 végén a pénzbeli kötelezettségek 28%-át tették ki, szemben a 2018. végi 26%-kal. A tőke- és átértékelési számlákat is tartalmazó egyéb források 34%-ot tettek ki, vagyis nem változtak 2018 vége óta (lásd a 21. ábrát).

21. ábra:

Az eurorendszer konszolidált mérlegének alakulása

(milliárd euro)

Forrás: EKB.

Megjegyzések: A pozitív számok az eszközökre, a negatív számok a forrásokra vonatkoznak. A többletlikviditás vonala pozitív számként szerepel, bár a következő forrástételek összegére vonatkozik: folyószámla-állományok a tartalékolási kötelezettségen és a betéti rendelkezésre állás igénybevételén felül.

Átlagos EVP-portfóliólejárat, valamint megoszlás eszközök és joghatóságok között

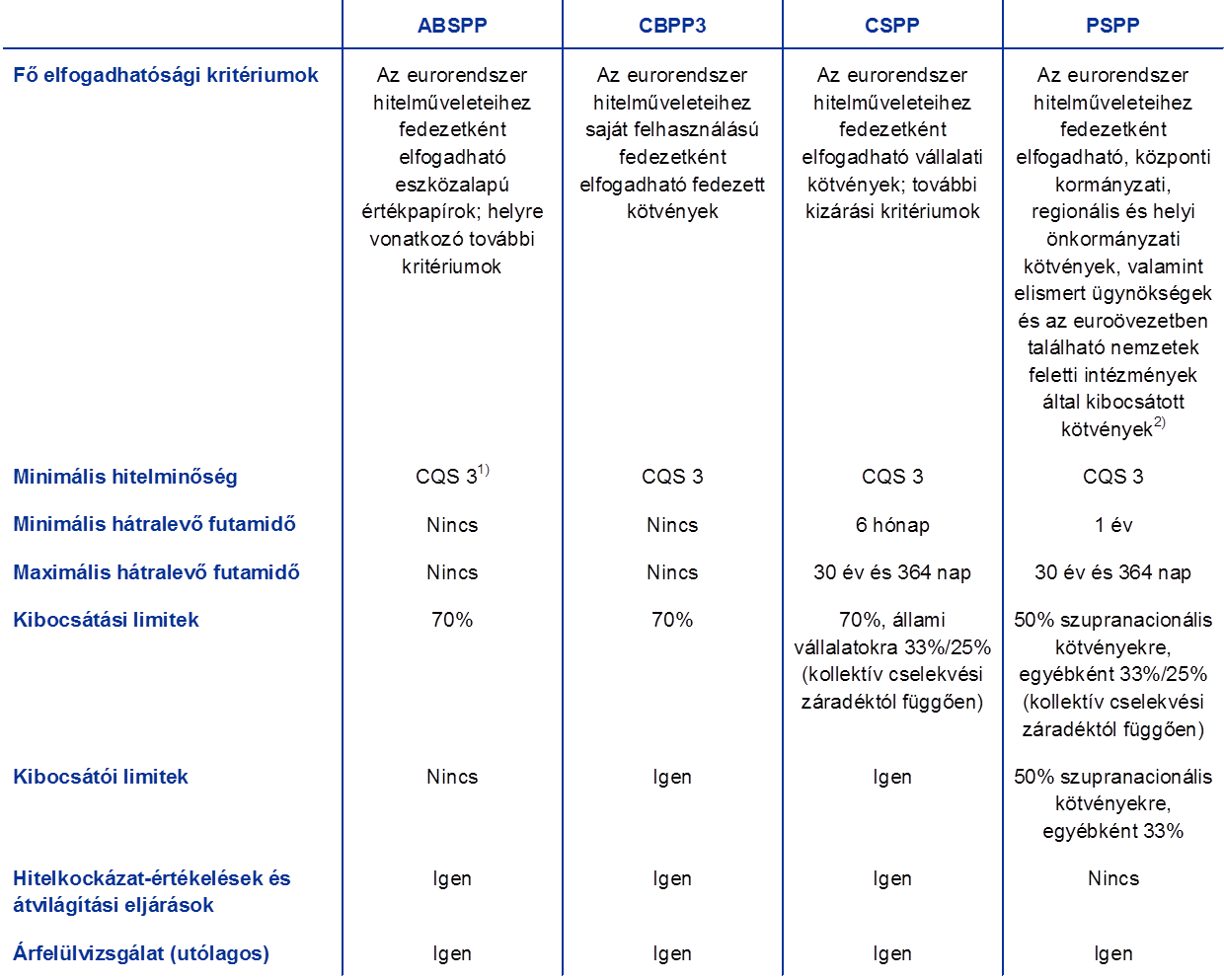

Az EVP négy aktív eszközvásárlási programot foglal magában: a harmadik fedezettkötvény-vásárlási programot (CBPP3), az eszközalapú értékpapírok vásárlási programját (ABSPP), a közszektor eszközeinek megvásárlására vonatkozó programot (PSPP) és a vállalati szektort érintő vásárlási programot (CSPP). A Kormányzótanács döntéseit követően az EVP havi nettó vásárlási célkitűzései idővel változtak.

2019 végén az EVP-állományok 2,6 billió eurót tettek ki

2019 végén az EVP-állományok 2,6 billió eurót tettek ki (amortizált bekerülési értéken). Az év végén az ABSPP 1%-át (28 milliárd euro), a CBPP3 10%-át (264 milliárd euro), míg a CSPP 7%-át (185 milliárd euro) tette ki a teljes EVP-állománynak. A magánszektorbeli vásárlási programok közül 2019 utolsó két hónapjában a CSPP járult hozzá leginkább az EVP-állományok növekedéséhez, 7,7 milliárd euro nettó vásárlással. A CSPP-vásárlások egy referenciamutató alapján történnek, amely tükrözi minden elfogadható forgalomban levő kötvény piaci kapitalizációját.

A PSPP a teljes EVP-állomány 82%-át tette ki

Az EVP-állomány legnagyobb részét a PSPP tette ki 2,1 billió euróval, azaz a 2019. végi teljes EVP-állomány 82%-ával, és ez az arány megegyezett a 2018. végivel. A PSPP-ben a vásárlások joghatóságoknak történő elosztását az EKB tőkejegyzési kulcsa határozta meg állományi alapon. Az euroövezeti nemzeti központi bankokhoz (NKB-k) rendelt egyes vásárlási kereteken belül az NKB-k rugalmasan választhattak központi kormányzat által kibocsátott értékpapírok, regionális kormányzatok értékpapírjai, valamint az adott joghatóságokban létrehozott ügynökségek által kibocsátott értékpapírok vásárlása között. Néhány NKB az EU nemzetek feletti intézményei által kibocsátott értékpapírokat is vásárolt. Az EKB nem vásárolt az EU nemzetek feletti intézményei által kibocsátott hitelviszonyt megtestesítő értékpapírokat vagy regionális önkormányzati kötvényeket. 2019 végén – némi eltérésekkel az egyes joghatóságok között – a PSPP-állomány súlyozott átlagos lejárata 7,12 év volt, ami némileg alacsonyabb a 2018. végi 7,37 évnél.[23]

Az eurorendszer újra befektette az EVP-portfóliókban tartott lejáró értékpapírokból származó tőketörlesztéseket. A magánszektorbeli vásárlási programok szerinti beváltások 2019-ben 37,2 milliárd eurót tettek ki, míg a PSPP szerinti beváltások 167,3 milliárd euróra rúgtak.[24] A PSPP, a CSPP és a CBPP3 keretében vásárolt eszközöket továbbra is elérhetővé tették értékpapír-kölcsönzés céljára,[25] hogy támogassák a kötvény- és repopiaci likviditást.[26]

Az eurorendszer refinanszírozási műveleteinek alakulása

Az eurorendszer refinanszírozási műveleteinek állománya 2018 vége óta 109,3 milliárd euróval csökkent, és 2019 végén 624,1 milliárd eurót tett ki. Ez nagyban a CHLRM-II sorozat 208 milliárd eurós önkéntes visszafizetéseinek köszönhető. A CHLRM-III sorozat első két műveletében elosztott 101,1 milliárd euro összeg csak részben kompenzálta a CHLRM-II visszafizetései miatti folyamatban levő refinanszírozási műveletek csökkenését. Az eurorendszer folyamatban levő refinanszírozási műveleteinek súlyozott átlagos futamideje a 2018. végi mintegy 1,8 évről 2019 végére körülbelül 1,2 évre csökkent.

2.3 Az EVP-hez kötődő pénzügyi kockázatokat megfelelő keretrendszer mérsékli

A kockázathatékonyság az eurorendszer kockázatkezelési feladatkörének kulcsfontosságú elve

Az EVP szerinti megújult nettó eszközvásárlások fő célkitűzése, hogy támogassák az inflációnak a Kormányzótanács középtávú céljához történő erőteljes közeledését. Ugyanakkor az eszközvásárlásoknak szükségesnek és arányosnak is kell lenni az EKB megbízatásának teljesítése és árstabilitási céljának elérése érdekében. Amikor több lehetőség van a szakpolitikai célok teljesítésére, a kiválasztott alternatívának működési és kockázati szempontból egyaránt hatékonynak kell lennie. Ebben az összefüggésben az eurorendszer kockázatkezelési feladatköre kockázathatékonyság elérésére törekszik: a szakpolitikai célok elérése a legkevesebb kockázattal az eurorendszer számára.[27]

Minden monetáris politikai eszköz – ideértve a végleges eszközvásárlásokat – természeténél fogva pénzügyi kockázatokkal jár, amelyeket az eurorendszer kezel és ellenőriz. A végleges eszközvásárlások sajátos pénzügyikockázat-kezelési kereteket igényelnek, amelyek a meghatározott szakpolitikai céloktól, valamint a szóban forgó eszköztípusok jellemzőitől és kockázati profiljaitól függenek. E keretek mindegyike elfogadhatósági kritériumokból, hitelkockázat-értékelésekből és átvilágítási eljárásokból, árazási rendszerekből, referenciaértékekből és limitekből áll. Az EVP kockázatellenőrzési keretei vonatkoznak a további eszközök vásárlásaira, a lejáró EVP-állományokból származó tőketörlesztések újbóli befektetésére, továbbá az EVP-állományokra, amíg az eurorendszer mérlegében szerepelnek.

A végleges eszközvásárlások sajátos kockázatellenőrzési kereteket kívánnak

A kockázatellenőrzési rendszerek nemcsak a pénzügyi kockázatok mérséklésének célját szolgálják, hanem hozzájárulnak a szakpolitikai célkitűzések sikeres teljesítéséhez is azzal, hogy az eszközvásárlásokat egy diverzifikált, piacsemleges eszközallokáció irányába terelik. Ezenkívül a kockázatellenőrzési rendszerek kialakítása ugyancsak figyelembe vesz olyan nem pénzügyi kockázatokat, mint a jogi, működési és reputációs kockázatok.

Az alábbiakban ismertetjük az EVP végrehajtását szabályozó jelenlegi pénzügyikockázat-ellenőrzési keretrendszereket.[28] A vonatkozó keretek kulcselemeit az 1. táblázat fogalja össze.

1. táblázat:

Az EVP kockázatellenőrzési kereteinek kulcselemei

Forrás: EKB.

Megjegyzések: CQS: hitelminőségi besorolás az eurorendszer harmonizált minősítési skálája szerint (lásd: az eurorendszer hitelminősítő rendszere); CAC: kollektív cselekvési záradék.

1) A 2-es hitelminősítési besorolás alatti eszközalapú értékpapíroknak további követelményeket kell kielégíteniük, úgymint: (i) nemteljesítő hitelek nem szolgálhatnak az eszközalapú értékpapír fedezeteként kibocsátáskor vagy adhatók hozzá az eszközalapú értékpapír élettartama során; (ii) az eszközalapú értékpapírok fedezetéül szolgáló pénzforgalmat generáló eszközök nem lehetnek strukturáltak, szindikátusiak vagy tőkeáttételesek; és (iii) törlesztésfolytonossági rendelkezéseknek lenniük kell.

2) Lásd az „Implementation aspects of the public sector purchase programme (PSPP)” (A közszektor eszközeinek megvásárlására vonatkozó program végrehajtási szempontjai) oldalt az EKB honlapján.

Végleges eszközvásárlások elfogadhatósági követelményei

Az elfogadhatósági kritériumok minden eszközosztályra vonatkoznak