ECB årsberetning 2019

Året kort fortalt

** Disse bemærkninger vedrører ECB's aktiviteter i 2019. Teksten blev udarbejdet inden den globale coronapandemi (covid-19). De økonomiske forhold og ECB's pengepolitiske tiltag har udviklet sig betydeligt siden da. ECB vil – inden for sit mandat – gøre alt det, der kræves for at hjælpe euroområdet gennem denne krise. **

I 2019 fejrede vi 20-året for euroen, og opbakningen til den fælles valuta blandt borgerne i euroområdet var større end nogensinde før, 76 pct. i Eurobarometers undersøgelse i november.

Den økonomiske vækst i euroområdet aftog yderligere i 2019, fra 1,9 pct. året før til 1,2 pct. Den fortsatte vækst blev understøttet af gunstige finansieringsforhold, yderligere fremgang i beskæftigelsen og en marginalt ekspansiv finanspolitik, selv om usikkerhed i tilknytning til verdenshandlen påvirkede især fremstillingssektoren og investeringerne negativt.

Den positive udvikling på arbejdsmarkederne i euroområdet fortsatte i 2019. Arbejdsløsheden faldt yderligere til 7,6 pct., og lønvæksten forblev robust, på ca. det langsigtede gennemsnit.

Inflationen i euroområdet faldt fra 1,8 pct. i 2018 til 1,2 pct. i 2019. Faldet skyldtes et lavere bidrag fra de to mere volatile komponenter energi og fødevarer. Uden disse to komponenter var inflationen i gennemsnit 1,0 pct. i 2019, hvilket var det samme som i de to foregående år.

På den baggrund lempede Styrelsesrådet pengepolitikken yderligere i 2019. Dette skete i tre omgange og omfattede en ny serie målrettede langfristede markedsoperationer, en forlængelse af vores forward guidance, en nedsættelse af renten på vores indlånsfacilitet og genoptagelsen af vores opkøbsprogram. Ved udgangen af 2019 var der begyndende tegn på en stabilisering af væksten og en svag stigning i den underliggende inflation.

Som led i vurderingen af pengepolitikken tager Styrelsesrådet eventuelle ikke-tilsigtede effekter af politikken i betragtning. I den sammenhæng blev der indført et todelt system til forrentning af reserver, som fritager en del af bankernes reserveoverskud fra negative renter på indlånsfaciliteten, og som har til formål at sikre den bankbaserede transmission af pengepolitikken.

Den strukturelt lave rentabilitet er stadig en udfordring for bankerne i euroområdet, selv om kapitalgrundlaget i sektoren – med en egentlig kernekapitalprocent på 14,2 pct. – er tilstrækkelig. I 2019 var en udpræget risikovillighed på de finansielle markeder og ejendomsmarkederne fortsat med til at opbygge en række sårbarheder i aktivpriserne, mens risiciene blev stadig større i den voksende finansielle sektor uden for banksektoren. Eurolandene gennemførte i samråd med ECB en række makroprudentielle foranstaltninger for at afbøde og opbygge modstandskraft mod systemiske risici.

Eurosystemet fortsatte bestræbelserne på at sikre betalingssystemernes smidige funktion. Dette omfattede forberedelser til at erstatte Target2 med et nyt realtidsbruttoafviklingssystem og indføre en ny detailbetalingsstrategi. Strategien støtter udarbejdelsen af en markedsbaseret fælleseuropæisk løsning til såkaldte "point-of-interaction"-betalinger som supplement til det velfungerende eurobetalingsområde SEPA.

Offentliggørelsen af en ny dag til dag-rente, €STR (euro short-term rate), begyndte 2. oktober 2019. Målet er, at den skal erstatte den nuværende referencerente, Eonia, i januar 2022. Den daglige udarbejdelse af €STR er gået godt, og metoden har vist sig at være pålidelig.

ECB fortsætter med nøje at følge effekten af klimaændringerne på udsigterne for prisstabilitet og det finansielle system, herunder at forstå CO2-intensiteten i bankernes udlånsportefølje og udvikle en analytisk ramme til forsøgsvis at gennemføre en stresstest af klimarisiko til banksektoren i euroområdet. ECB bidrager til kampen mod klimaændringer via sine egne investeringsbeslutninger og miljøaktiviteter. Vi reducerede CO2-emissionerne og energiforbruget pr. arbejdsplads med henholdsvis 74 pct. og 54 pct. mellem 2008 og 2018.

I 2019 satte vi fornyet fokus på at få kontakt til et bredere publikum end de finansielle markeder og finanseksperter og på at lytte mere opmærksomt til folks bekymringer. Initiativerne på dette område omfattede #EUROat20-konkurrencen, en ny "ECB forklarer"-videoserie og en månedlig podcast.

Frankfurt am Main, maj 2020

Christine Lagarde

Formand

Året i tal

1 Den økonomiske aktivitet i euroområdet aftog i en tid med afdæmpet inflationspres

Fra toppunktet medio 2018 aftog den globale økonomiske vækst betydeligt i 2019 på baggrund af en kraftig stigning i handelsusikkerheden. Nedgangen var bredt funderet og synkroniseret på tværs af landene. Den økonomiske vækst i euroområdet aftog således yderligere til 1,2 pct. i forhold til 1,9 pct. året før. Den primære årsag til den aftagende vækst i 2019 var en svagere verdenshandel i en situation med langvarig global usikkerhed. Nedgangen blev samtidig afbødet af gunstige finansieringsforhold, yderligere beskæftigelsesvækst og stigende lønninger, euroområdets marginalt ekspansive finanspolitik samt den fortsatte – om end langsommere – vækst i den globale aktivitet. Arbejdsmarkederne i euroområdet viste yderligere fremgang, mens produktivitetsvæksten faldt markant. Inflationspresset var stadig alt i alt afdæmpet. Den samlede inflation faldt til 1,2 pct. drevet af lavere prisstigninger på energi og fødevarer, mens den underliggende inflation fortsat var afdæmpet. Gunstige finansieringsforhold understøttede stadig kreditvæksten og væksten i pengemængden. Statsobligationsrenterne i euroområdet faldt væsentligt, hvorimod aktiekurserne i euroområdet steg, hovedsagelig som følge af lavere diskonteringssatser. Højere værdiansættelser af fast ejendom og finansielle aktiver understøttede husholdningernes formue.

1.1 Den globale økonomiske vækst aftog betydeligt

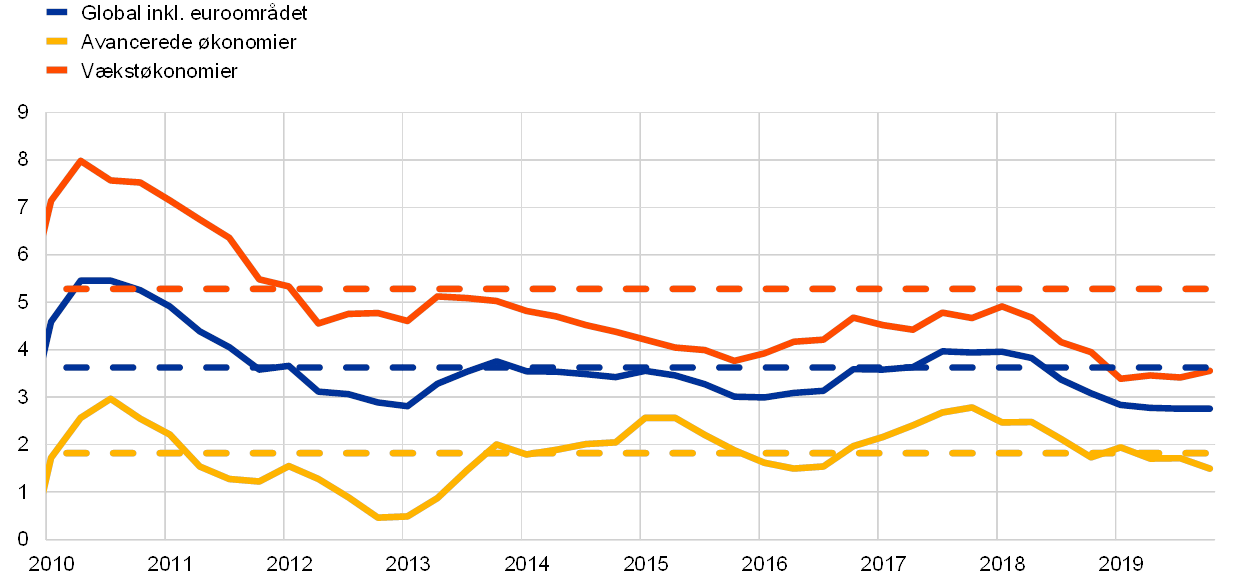

Den globale økonomiske vækst aftog betydeligt i 2019, og nedgangen var bredt funderet og synkroniseret på tværs af landene

Den globale økonomiske vækst faldt brat i løbet af 2019. Den betydelige nedgang i forhold til toppunktet i midten af 2018 betød, at væksten kom et godt stykke under det historiske gennemsnit og lå på det svageste niveau siden den globale finanskrise (se figur 1). Den globale nedgang var bredt funderet og synkroniseret på tværs af landene. I de store avancerede økonomier som USA, Storbritannien og Japan afspejlede dette et fald fra vækstrater, der lå højere end gennemsnittet. I Kina aftog væksten til det laveste niveau siden 1990 og lå omkring den aktuelt estimerede potentielle vækst. På tværs af de andre store vækstøkonomier var væksten generelt træg, hvilket delvis kan tilskrives et langsomt opsving efter de seneste recessioner.

Figur 1

Global BNP-vækst

(Ændring i pct. år-år; kvartalsvise observationer)

Kilder: Haver Analytics, nationale kilder og ECB's beregninger.

Anm.: De regionale aggregater er beregnet ved hjælp af købekraftsjusteret (PPP-justeret) BNP. De fuldt optrukne linjer angiver data frem til 4. kvt. 2019. De stiplede linjer angiver det langsigtede gennemsnit (mellem 1. kvt. 1999 og 4. kvt. 2019). De seneste observationer er for 10. marts 2020.

Årsagerne til nedgangen i den globale økonomiske vækst var lavere industriproduktion og en betydeligt svagere handels- og investeringsvækst. Produktionsvæksten i servicesektoren aftog derimod mindre, idet den blev understøttet af en forholdsvis robust forbrugsvækst og en fortsat fremgang på arbejdsmarkederne.

Handels- og investeringsvæksten blev væsentligt svagere i 2019 som følge af en brat stigning i handelsusikkerheden

Handelsusikkerheden steg brat og forblev høj, hvilket svækkede den globale økonomi. Handelsspændingerne mellem USA og Kina tiltog, som en række forskellige indikatorer viser.[1] Begge lande forhøjede toldsatserne på deres bilaterale handel. Ved udgangen af 2019 var størstedelen af den bilaterale handel mellem USA og Kina blevet underlagt højere toldsatser. Handelsusikkerheden aftog en del ved meddelelsen om en "fase 1"-handelsaftale i december efter yderligere forhandlinger mellem de to lande siden midten af oktober. Aftalen blev underskrevet den 15. januar 2020. I et klima med øgede handelsspændinger var de forhøjede toldsatser årsag til den bratte handelsnedgang, mens øget usikkerhed og lavere økonomiske forventninger lagde en dæmper på investeringsvæksten i 2019 (se figur 2).

Figur 2

Global handelsvækst

(Ændring i pct. år-år; kvartalsvise observationer)

Kilder: Haver Analytics, nationale kilder og ECB's beregninger.

Anm.: Global handelsvækst er defineret som vækst i den globale import, inkl. euroområdet. De fuldt optrukne linjer angiver data frem til 4. kvt. 2019. De stiplede linjer angiver det langsigtede gennemsnit (mellem 4. kvt. 1999 og 4. kvt. 2019). De seneste observationer er for 10. marts 2020.

Den samlede inflation faldt, men kerneinflationen forblev stort set stabil

Den globale inflation var fortsat afdæmpet i 2019, hvilket afspejlede en svag global økonomisk vækst (se figur 3). I OECD-området faldt den samlede årlige forbrugerprisinflation fra omkring 3 pct. i 2. halvår 2018 til 2,1 pct. i december 2019 som følge af faldende energipriser og aftagende prisstigninger for fødevarer. Den underliggende inflation (ekskl. energi og fødevarer) forblev imidlertid forholdsvis stabil på omkring 2 pct. i årets løb.

Figur 3

OECD-inflation

(Ændring i pct. år-år; månedlige observationer)

Kilde: OECD.

Anm.: De seneste observationer er for december 2019.

Oliepriserne svingede som følge af forsyningsforholdene og forventningerne til den globale efterspørgsel

Oliepriserne svingede i årets løb, hvilket afspejlede udviklingen i olieforsyningen i 1. halvår og forventningerne til den globale efterspørgsel i 2. halvår. Oliepriserne svingede mellem 53 dollar pr. tønde og 74 dollar pr. tønde i 2019. I 1. halvår bidrog større produktionsnedskæringer end forventet fra OPEC+ (en gruppe store olieproducenter) samt geopolitiske spændinger til at trække oliepriserne op. I 2. halvår faldt oliepriserne på baggrund af bekymringer om handelsspændinger og de mulige konsekvenser for den globale økonomi. Virkningerne af afbrydelsen af forsyningen i Saudi-Arabien efter et droneangreb den 14. september var kortvarige, da store lagerbeholdninger og en hurtig genoprettelse af produktionskapaciteten bidrog til at afbøde stødet.

Euroen deprecierede over for euroområdets handelspartneres valutaer

Den nominelle effektive eurokurs deprecierede med 1,6 pct. i løbet af 2019 (se figur 4). Bilateralt skyldtes dette euroens fald over for den amerikanske dollar og den japanske yen. Euroen faldt også over for det britiske pund, men svingede betydeligt i løbet af 2019, hovedsagelig på grund af den skiftende brexit-udvikling.

Figur 4

Eurokursen

(Daglige observationer; 1. januar 2015 = 100)

Kilder: Bloomberg, Hamburg Institute of International Economics (HWWI), ECB og ECB's beregninger.

Anm.: Nominel effektiv eurokurs over for 38 vigtige handelspartnere. De seneste observationer er for 31. december 2019.

Nedadrettede risici i de globale vækstudsigter

De globale vækstudsigter ultimo 2019 indikerede en afdæmpning af væksten, efterhånden som konjunkturforløbet ville modnes i de avancerede økonomier, og Kinas vækst gradvis ville blive lavere, mens opsvinget i andre vækstøkonomier stadig ville være skrøbeligt. Disse udsigter var usikre, og alt i alt var risiciene i de globale vækstudsigter nedadrettede.[2] Hvis svagheden i fremstillingssektoren ville sprede sig til servicesektoren, kan nedgangen i den globale aktivitet ske hurtigere. I Kina kunne en mere brat nedgang have en større indvirkning på den globale økonomi, mens en eskalering af handelskonflikten ville forværre de negative konsekvenser for de globale handelsstrømme. Især i Europa var der risiko for, at USA kunne lægge told på visse varer i en række lande. Overordnet set kunne øgede geopolitiske spændinger have negative konsekvenser for den globale vækst og handel. Trods Storbritanniens velordnede udtræden af EU var der usikkerhed om det fremtidige forhold mellem EU og Storbritannien, og udfaldet af forhandlingerne udgjorde fortsat en nedadrettet risiko. Endvidere kunne en skarp kursjustering på de globale finansielle markeder gå ud over den globale risikoappetit og påvirke den realøkonomiske aktivitet.

1.2 Den økonomiske vækst i euroområdet aftog, mens fremgangen på arbejdsmarkederne fortsatte

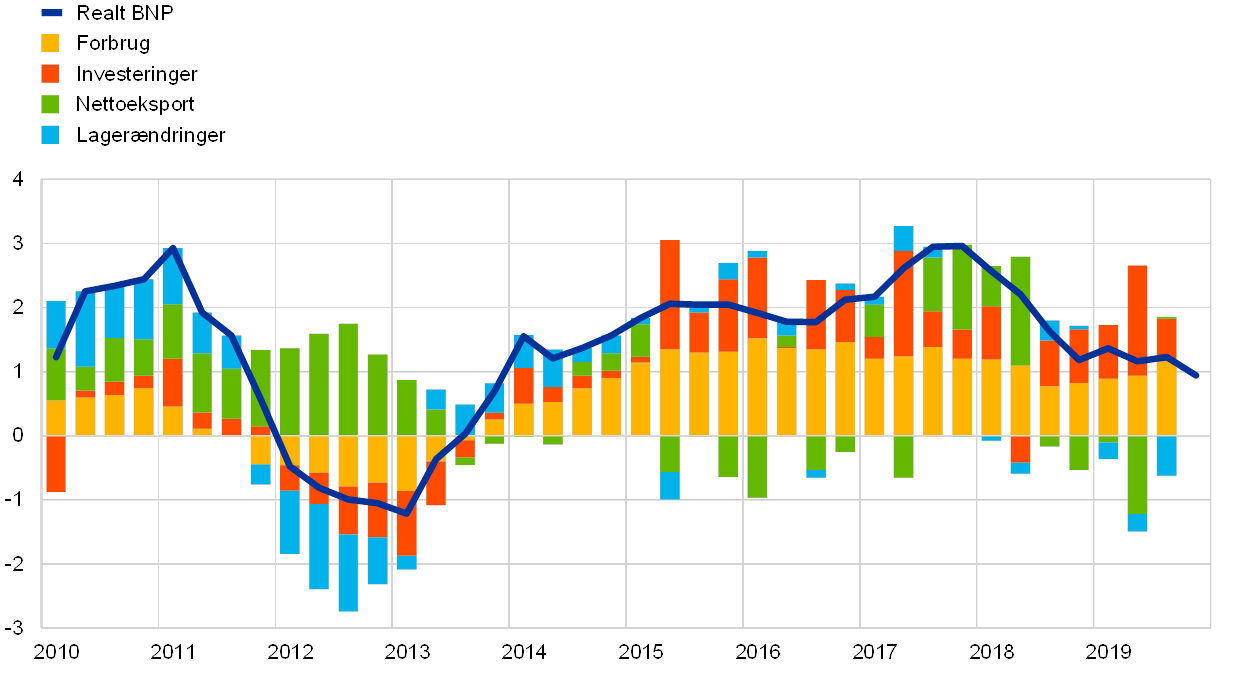

Den årlige vækst i realt BNP i euroområdet aftog yderligere i 2019, til 1,2 pct. i forhold til 1,9 pct. året før (se figur 5). I modsætning til nedgangen i 2018, som var drevet af svagere vækst i både den udenlandske og den indenlandske efterspørgsel, skyldtes den aftagende vækst i 2019 hovedsagelig en markant svækkelse af verdenshandlen i en tid med langvarig global usikkerhed. Samtidig blev væksten i euroområdet fortsat understøttet af gunstige finansieringsforhold, yderligere beskæftigelsesvækst og stigende lønninger, euroområdets marginalt ekspansive finanspolitik samt den fortsatte – om end langsommere – vækst i den globale aktivitet.

Figur 5

Realt BNP i euroområdet

(Ændring i pct. år-år; bidrag i procentpoint)

Kilder: Eurostat og ECB's beregninger.

Anm.: Den årlige BNP-vækst for 4. kvt. 2019 vedrører det foreløbige skøn, mens de seneste observationer for komponenterne er for 3. kvt. 2019.

De indenlandsk orienterede sektorer var mere robuste i 2019

Produktionsvæksten i 2019 var drevet af servicesektoren og byggeriet, som forblev robuste på baggrund af den solide indenlandske efterspørgsel i euroområdet. Aktiviteten i industrien i euroområdet svækkedes yderligere (se figur 6). Det afspejlede en negativ afsmitning fra den svage udenlandske efterspørgsel. Derimod var der kun begrænsede tegn på, at den svagere udenlandske efterspørgsel påvirkede servicesektoren i 2019.[3]

Figur 6

Euroområdets reale bruttoværditilvækst fordelt efter økonomisk aktivitet

(Indeks: 1. kvt. 2010 = 100)

Kilder: Eurostat og ECB's beregninger.

Anm.: De seneste observationer er for 3. kvt. 2019.

I 2019 fortsatte den indenlandske efterspørgsels positive bidrag til væksten i euroområdet på baggrund af gunstige finansieringsforhold og arbejdsmarkeder i fremgang. Det private forbrug samt forbrugertilliden forblev robuste i 2019 (se boks 1). Husholdningernes forbrug blev understøttet af stigende beskæftigelse og løn, hvilket medførte en højere samlet arbejdsindkomst. Efter den gradvise nedgang, der begyndte i 2018, forblev erhvervsinvesteringerne afdæmpede i 2019. Et langt mindre dynamisk miljø i udlandet og øget global usikkerhed havde en negativ effekt på virksomhedernes investeringsbeslutninger. Ikke desto mindre og trods den beskedne udvikling i virksomhedernes indtjening og faldende kapacitetsudnyttelse fortsatte erhvervsinvesteringerne med at bidrage positivt til den økonomiske vækst, understøttet af gunstige finansieringsforhold. Væksten i investeringer i sædvanligvis volatile produkter omfattet af intellektuelle ejendomsrettigheder var særligt stærk.[4] Samtidig aftog boliginvesteringerne efter de foregående års kraftige og langvarige opsving, og fremdriften på euroområdets boligmarkeder blev mere afdæmpet. Den lavere fremdrift afspejlede primært mere og mere bindende begrænsninger for boligudbuddet – navnlig i form af mangel på arbejdskraft, flaskehalse i lovgivningen og gældsreduktion – som dæmpede væksten i byggeriet i løbet af 2019.

Boks 1

Forbruget og husholdningernes forventninger var fortsat robuste

I 2019 forblev service- og detailsektoren samlet set robust i en situation med aftagende økonomisk vækst i euroområdet, selv om der også sås en vis afdæmpning af væksten i disse sektorer. Det private forbrug udgør en vigtig del af efterspørgslen i service- og detailsektoren. Med dette for øje indeholder denne boks en nærmere beskrivelse af forbrugertilliden i euroområdet, herunder årsagerne til forbrugets relative robusthed.

Tilliden blandt forbrugerne stabiliserede sig og klarede sig bedre end tilliden i andre sektorer

Den økonomiske nedgang i 2019 afspejlede navnlig en svagere verdenshandel samt øget global usikkerhed, som igen primært gik ud over industrien i euroområdet. Samtidig var service- og detailsektoren fortsat robust trods en vis nedgang. Det fremgår af figur A, som viser tillidsindikatorer for forskellige sektorer i euroområdets økonomi. Kommissionens indikator for økonomiske forventninger (Economic Sentiment Indicator (ESI)) er et vægtet gennemsnit af tilliden i industrien ekskl. byggeriet (med en vægt på 40 pct.), servicesektoren (30 pct.), byggeriet (5 pct.), detailsektoren (5 pct.) og husholdningerne (20 pct.). Det fremgår, at nedgangen er langt mindre markant i de mere indenlandsk orienterede sektorer (dvs. byggeriet, servicesektoren, detailsektoren og husholdningerne) end i industrien.

Figur A

Tilliden i euroområdet fordelt efter sektor

(Standardiserede nettotal)

Kilder: Europa-Kommissionen og ECB's beregninger.

Det private forbrug var alt i alt fortsat robust i 2019

Væksten i det private forbrug blev i 2019 holdt oppe af fortsat vækst i den disponible realindkomst, som igen blev understøttet af et robust arbejdsmarked. Arbejdsindkomsten blev positivt påvirket af fortsatte lønstigninger og yderligere, om end langsommere, beskæftigelsesvækst. Desuden har direkte skatter, sociale bidrag og overførsler alt i alt sandsynligvis haft en lille positiv indvirkning på væksten i indtægterne i modsætning til i 2018, hvor disse faktorer stadig lagde en dæmper på væksten i indtægterne (se figur B). Bidraget fra henholdsvis overskuddet af produktionen og indtægter fra fast ejendom, som normalt er tæt forbundet med den økonomiske aktivitet, blev dog en smule negativt i 2019 efter at have været positivt siden 2015.

Figur B

Realt privatforbrug og real disponibel indkomst

(Ændring i pct. år-år; bidrag i procentpoint)

Kilder: Eurostat og ECB's beregninger.

Faktorer bag forbrugertilliden

Kommissionens forbrugertillidsindeks er et gennemsnit af fire delindeks vedrørende opfattelsen af den tidligere finansielle og økonomiske udvikling samt forventningerne til den fremtidige udvikling 12 måneder frem (se figur C).[5] Mens det ene delindeks vedrører en vurdering af landets overordnede økonomiske situation, vedrører de andre husholdningernes økonomiske situation. Udviklingen i de forskellige delindeks viser, at husholdningerne havde en mere positiv opfattelse af deres egen situation, hvilket hovedsagelig afspejlede arbejdsmarkedets vedvarende robusthed, som stort set har skærmet husholdningernes indtægter mod den økonomiske nedgang.

Figur C

Det private forbrug og forbrugertilliden

(Ændringer i pct. år-år; standardiserede nettotal)

Kilder: Eurostat. Europa-Kommissionen og ECB's beregninger.

Anm.: Undersøgelsesdataene er standardiseret med den gennemsnitlige afvigelse og standardafvigelsen i den årlige vækst i det private forbrug siden 2010.

En robust udvikling på arbejdsmarkedet er sammen med lønstigninger, gunstige finansieringsvilkår og husholdningernes forbedrede økonomi de fremherskende årsager til, at forbrugertilliden i euroområdet forblev høj i 2019, hvilket understøttede det private forbrug. I lyset af den robuste indenlandske efterspørgsel og den svage udenlandske efterspørgsel fortsætter ECB med at overvåge nye data nøje for at kunne vurdere risikoen for negativ afsmitning fra den eksterne sektor til den indenlandske sektor.

Den eksterne sektors nettobidrag til produktionen i euroområdet var negativt i 2019. Bortset fra eksporten til USA, som voksede i et langsommere tempo, var nedgangen bredt funderet, hovedsagelig på grund af den træge eksport af investeringsgoder og biler. Handlen inden for euroområdet faldt også, især handlen med halvfabrikata, hvilket var udtryk for hindringer i euroområdets produktionskæder.

Fortsat fremgang på euroområdets arbejdsmarkeder, mens produktivitetsvæksten faldt betydeligt

Fortsat fremgang på arbejdsmarkederne i euroområdet i 2019

Der var fortsat fremgang på arbejdsmarkederne i euroområdet i 2019 (se figur 7). Den udgjorde et væsentligt bidrag til den økonomiske aktivitet i 2019.

Ifølge en analyse baseret på syntetiske indikatorer for arbejdsmarkedet lå aktiviteten på arbejdsmarkedet i 2. kvartal 2019 tæt på toppunktet før krisen. Desuden var fremdriften på arbejdsmarkedet højere end det langsigtede gennemsnit, selv om den er aftaget noget på det seneste.[6] Den gode udvikling på arbejdsmarkedet fandt sted på baggrund af et fortsat stigende arbejdsudbud, der til dels afspejlede en øget erhvervsfrekvens blandt ældre arbejdstagere som følge af tidligere reformer med forhøjelse af den lovbestemte pensionsalder.[7]

Figur 7

Indikatorer for arbejdsmarkedet

(I pct. af arbejdsstyrken; kvartalsvis vækst; sæsonkorrigeret)

Kilde: Eurostat.

Anm.: De seneste observationer er for 4. kvt. 2019.

Beskæftigelsen steg med 1,2 pct. i 2019, hvilket er en robust vækst i forhold til udviklingen i BNP-væksten. Produktivitetsvæksten pr. ansat var 0,0 pct. i 2019 efter 0,4 pct. i 2018.[8] Trods stigningerne i udbuddet af arbejdskraft fortsatte ledighedsprocenten med at falde, til 7,6 pct. i 2019, hvilket var tæt på niveauet i 2007. Der var dog fortsat store forskelle i ledighedsprocenten mellem eurolandene.

Den digitale økonomi kræver overvågning

Digitalisering påvirker variabler, der har relevans for pengepolitikken

Ifølge litteraturen påvirker digitaliseringen en række økonomiske nøglevariabler, der har relevans for pengepolitikken. Empirien vedrørende digitaliseringens virkninger tyder på, at digitaliseringen kan bidrage til produktivitets- og aktivitetsvæksten, mens dens samlede effekt på inflationen endnu ikke er afklaret.[9] Ifølge Europa-Kommissionens indeks for den digitale økonomi og det digitale samfund Digital Economy and Society Index (DESI) spændte digitaliseringsgraden for økonomierne i EU i 2019 fra omkring 40 for de mindst digitale til omkring 70 for de mest digitale økonomier (se figur 8). Mens EU's økonomier havde omtrent samme score for konnektivitet, var der større forskelle med hensyn til menneskelig kapital, brug af internettet, integration af digital teknologi og digitale offentlige ydelser.

Figur 8

Digital Economy and Society Index for 2019

Kilde: Europa-Kommissionen.

Strukturpolitikker kan gøre det nemmere at håndtere centrale udfordringer

Gennemførelsen af politiske henstillinger gik fortsat trægt i 2019

Eurolandene skal stramme betydeligt op på deres gennemførelse af strukturpolitikker for at sætte skub i produktivitets- og vækstpotentialet i euroområdet, mindske den strukturelle ledighed og gøre økonomien mere robust. Det omfatter strukturpolitikker med henblik på at forbedre arbejdsmarkedernes funktion, øge konkurrencen på produkt- og faktormarkederne og forbedre forretningsmiljøet.[10] Endvidere er der behov for strukturpolitikker for bedre at kunne håndtere de aktuelle og fremtidige udfordringer i forbindelse med fx befolkningens aldring, digitaliseringen og klimaforandringerne. De landespecifikke henstillinger indeholder politiske henstillinger rettet til de enkelte lande om, hvordan de bør fremme deres økonomiske vækst og robusthed. De landespecifikke henstillinger godkendes af medlemslandene i Det Europæiske Råd. I februar 2019 konkluderede Kommissionen, at 95 pct. af de politiske henstillinger enten ikke var blevet gennemført eller i bedste fald kun gennemført "i en vis grad".[11]

Den marginalt ekspansive finanspolitik gav en vis støtte til den økonomiske aktivitet

Det offentlige underskud i euroområdet som andel af BNP steg en smule som følge af den marginalt ekspansive finanspolitik

Efter fem år med en stort set neutral finanspolitik blev euroområdets finanspolitiske stramhedsgrad[12] ekspansiv, om end marginalt, i 2019 (se figur 9). Lempelsen af finanspolitikken understøttede den økonomiske aktivitet i euroområdet. Den var udtryk for visse store medlemslandes ekspansive politiktiltag, navnlig nedsættelse af direkte skatter samt øgede offentlige udgifter. Ifølge Eurosystemets egne makroøkonomiske fremskrivninger fra december 2019 steg det offentlige underskud i euroområdet en smule i 2019, til 0,7 pct. af BNP. Den lavere budgetsaldo afspejler den mere ekspansive finanspolitik, der delvis blev opvejet af rentebesparelser, mens bidraget fra konjunkturstillingen var stort set uændret.

Figur 9

Budgetsaldo og finanspolitisk stramhedsgrad

(I pct. af BNP)

Kilder: Eurostat og ECB's beregninger.

Euroområdets offentlige gældskvote fortsatte med at falde i 2019 og lå på 84,5 pct. af BNP ultimo året. Gældskvoten er dog stadig høj i en række lande. Nedgangen i den samlede gældskvote blev understøttet af gunstige rentevækstspænd og positive, men faldende primære saldi. Selv om ingen eurolande ultimo 2019 var omfattet af stabilitets- og vækstpagtens korrigerende del, vurderede Kommissionen, at otte eurolandes udkast til budgetplaner for 2020, hvoraf mange indebar en gældskvote tæt på eller over 100 pct. af BNP, udgjorde en risiko for manglende overholdelse af stabilitets- og vækstpagtens krav.[13]

1.3 Inflationspresset var stadig afdæmpet

Den samlede inflation i euroområdet var 1,2 pct. i gennemsnit i 2019 i forhold til 1,8 pct. i 2018.[14] Faldet afspejlede primært lavere bidrag fra de to mere volatile inflationskomponenter: energi og fødevarer. HICP-inflationen ekskl. energi og fødevarer, der er et mål for den underliggende inflation, var stadig afdæmpet på 1,0 pct. i gennemsnit i 2019 ligesom i 2018 og 2017, trods en stigning mod slutningen af året (se figur 10).

Figur 10

HICP-inflation og bidrag fra de enkelte komponenter

(Ændring i pct. år-år; bidrag i procentpoint)

Kilder: Eurostat og ECB's beregninger.

Faldet i den samlede inflation var drevet af lavere prisstigninger på energi og fødevarer, mens den underliggende inflation fortsat var afdæmpet

Faldet i den gennemsnitlige samlede inflation i 2019 i forhold til 2018 skyldtes overvejende udviklingen i energipriserne. Fødevarekomponentens bidrag til den samlede HICP-inflation faldt til 0,3 procentpoint i 2019 fra 0,4 procentpoint i 2018. Udviklingen i den samlede prisstigningstakt for fødevarer i løbet af året blev hovedsageligt bestemt af udviklingen i den volatile komponent "uforarbejdede fødevarer". Prisstigningstakten for forarbejdede fødevarer lå på omkring 1,9 pct. i 2019, hvilket var en smule lavere end gennemsnittet i 2018. Stigninger i producentpriserne for forbrugsfødevarer og i råvarepriserne på fødevarer (som afspejles i EU's priser ab landmand), to af drivkræfterne bag priserne på forarbejdede fødevarer, indikerer, at disse omkostningsstigninger ikke slog fuldt igennem på fødevarepriserne på forbrugerniveau på grund af høj konkurrence.

HICP-inflationen ekskl. energi og fødevarer bevægede sig stort set sidelæns det meste af året, ligesom andre mål for den underliggende inflation, og lå fortsat under det historiske gennemsnit trods en lille stigning ved udgangen af 2019. I boks 2 nedenfor beskrives forholdet mellem den underliggende inflation og den økonomiske aktivitet samt den økonomiske udvikling generelt siden den globale finanskrise. En svag udvikling i prisstigningstakten for både industrivarer ekskl. energi og for tjenesteydelser bidrog til en afdæmpet udvikling i HICP-inflationen ekskl. energi og fødevarer. Prisstigningstakten for industrivarer ekskl. energi lå i gennemsnit på 0,3 pct. i 2019, hvilket var uændret i forhold til 2018 og gennemsnittet siden 2015. Indikatorerne for prispres på forskellige stadier i prissætningskæden viser, at den årlige ændring i producentpriserne for forbrugsvarer ekskl. fødevarer stort set var stabil året igennem, men væsentligt højere end gennemsnittet siden 2015. Det indikerer, at nogle af omkostningsstigningerne er blevet absorberet af detailleddet. Til forskel fra situationen i 2018 var den årlige ændring i importpriserne for forbrugsvarer ekskl. fødevarer desuden positiv i 2019, hvilket bl.a. afspejlede euroens fald. Prisstigningstakten for tjenesteydelser udviste en vis volatilitet i prisudviklingen i rejserelaterede tjenesteydelser, der var resultatet af en statistisk effekt.[15] Hvis man ser bort fra den månedlige volatilitet, bevægede prisstigningstakten i tjenesteydelser sig sidelæns og lå i gennemsnit på 1,5 pct. i 2019, hvilket var uændret i forhold til 2018 og kun marginalt højere end gennemsnittet siden 2015. Samlet set lå prisstigningerne på tjenesteydelser, der for det meste har et højt indhold af lønomkostninger, fortsat under lønvæksten.

Boks 2

Phillips-kurve for euroområdet og dens fortolkning af den seneste inflationsudvikling

Siden 2013 har HICP-inflationen ekskl. energi og fødevarer konsekvent ligget under det historiske gennemsnit. Det kunne i begyndelsen forklares med stor ledig kapacitet i økonomien og andre faktorer, der dæmpede inflationspresset, men det er svært at forklare den senere svaghed inden for rammerne af en standard-Phillips-kurve, som det kan ses af den ikke-forklarede komponent i dekomponeringen af inflationsudviklingen i figur A. Det betyder, at denne grundlæggende økonomiske sammenhæng på ny er kommet i søgelyset.[16]

Figur A

Dekomponering af den underliggende inflation på baggrund af en Phillips-kurve

(Ændring i pct. år-år og bidrag i procentpoint; alle værdier er afvigelser fra deres gennemsnit siden 1999)

Kilde: ECB's beregninger.

Anm.: Søjlerne viser gennemsnitlige bidrag på tværs af et stort antal modelspecifikationer (se E. Bobeica, og A. Sokol, "Drivers of underlying inflation in the euro area over time: a Phillips curve perspective", Economic Bulletin, 4. udgave, ECB, 2019). Bidragene er udledt på samme måde som i J. L. Yellen, "Inflation Dynamics and Monetary Policy", tale ved Philip Gamble Memorial Lecture, University of Massachusetts, Amherst, 24. september 2015.

Årsager til inflation inden for rammerne af Phillips-kurven

Phillips-kurven fanger i al væsentlighed den opfattelse, at den økonomiske aktivitet og de forskellige grader af stramhed på vare- og arbejdsmarkederne skulle påvirke inflationen. Stor ledig kapacitet i økonomien trak inflationen nedad efter den globale finanskrise. Euroområdet blev også ramt af en ny recession mellem 2011 og 2013, og den svage underliggende inflation, der begyndte i starten af 2013, forklares godt af denne faktor. Men selv om mange af målene for den økonomiske aktivitet og ledig kapacitet var tilbage på de gennemsnitlige niveauer i 2018, og nogle af målene endda begyndte at vise tegn på overskudsefterspørgsel, har den underliggende inflation ligget under gennemsnittet siden 1999 (1,3 pct.).

Ud over den økonomiske aktivitet er andre faktorer som fx inflationsforventningerne og de eksterne priser også afgørende for at forstå inflationsudviklingen. De økonomiske aktørers inflationsforventninger kan blive påvirket af mange faktorer. Den seneste udvikling i inflationen (og især ændringer i energipriserne) påvirker typisk de kortsigtede forventninger, mens ægte bekymring om troværdigheden og opnåeligheden af en centralbanks inflationsmålsætning kan trække de langsigtede inflationsforventninger ned, selv om det er vanskeligt at udrede disse faktorer empirisk.[17] Både markeds- og spørgeskemabaserede mål for inflationsforventningerne svækkedes i perioden 2014-17, hvilket afspejles i deres negative bidrag til den underliggende inflation i samme periode.[18] På det seneste har de spørgeskemabaserede mål for de langsigtede inflationsforventninger for euroområdet, navnlig fra ECB's Survey of Professional Forecasters, vist tegn på opblødning. Men det nedadrettede pres på inflationen som følge af den seneste udvikling er mindre.

Endelig kan mål for eksterne priser som fx olie og bredere importprisindeks være vigtige faktorer i virksomhedernes prissætningsbeslutninger, og dermed i inflationsudviklingen, ud over det, der allerede måtte være opfanget af ledig kapacitet i økonomien og inflationsforventningerne. Mens eksterne priser, og især energipriserne, typisk hurtigt afspejles i den samlede inflation, lader deres indirekte effekt på den underliggende inflation til at have været begrænset i de senere år.[19] Samlet set lader udviklingen i den underliggende inflation til at være rimelig godt forklaret af standardfaktorer indtil 2017, men det er svært at forklare den seneste svaghed inden for disse rammer.

En mulig forklaring kunne være, at standardmålene for ledig kapacitet i økonomien ikke fanger al udvikling i den økonomiske aktivitet, der er relevant for inflationen. Derfor har Jarociński og Lenza (2018)[20] udarbejdet et mål for ledig kapacitet i økonomien til specifikt at forudsige inflationen. Dette mål ville indebære en meget større ledig kapacitet i økonomien end et standardmål for produktionsgabet.

Alt i alt er Phillips-kurven stadig et centralt element i fortolkningen af og kommunikationen om inflationsudviklingen, men den skal suppleres med oplysninger fra andre værktøjer og metoder, især set i lyset af den seneste udvikling i den underliggende inflation.

Det indenlandske omkostningspres, målt ved væksten i BNP-deflatoren, steg i gennemsnit i 2019 i et højere tempo end det gennemsnitlige niveau i 2018 og gennemsnittet siden 2015 (se figur 11). Den årlige vækst i lønsum pr. ansat fortsatte i et robust tempo i 2019, hvor den var 2,0 pct. i gennemsnit, hvilket var lidt lavere end gennemsnittet i 2018, men højere end gennemsnittet siden 2015. Væksten i lønsum pr. ansat blev dæmpet af udviklingen i socialsikringsbidrag,[21] mens lønvæksten steg i 2019 i forhold til 2018 i overensstemmelse med det yderligere fald i ledigheden og på trods af aftagende økonomisk vækst i euroområdet (se afsnit 1.2 ovenfor). Den robuste gennemsnitlige vækst i lønsum pr. ansat betød dog også, at væksten i enhedslønomkostningerne steg, da produktiviteten stagnerede i 2019. Ud over den højere vækst i enhedslønomkostningerne afspejlede væksten i BNP-deflatoren også et opsving i udviklingen i avancerne (målt ved bruttooverskuddet af produktionen), der var blevet mærkbart svækket i løbet af 2018. Eftersom produktiviteten bevægede sig sidelæns i 2019, afspejlede opsvinget i avancerne i 2019 sandsynligvis forbedringer i bytteforholdet og en udvikling i sektorer i økonomien, der var mindre påvirket af den globale aktivitet og opbremsningen i handlen.[22] Disse sektorer var fx byggeriet og ejendomssektoren, der også havde høj vækst i deflatoren for værditilvækst, der for byggeriets vedkommende steg til 4,6 pct. i gennemsnit i 2019.

Figur 11

BNP-deflatoren og dens underkomponenter

(Ændring i pct. år-år; bidrag i procentpoint)

Kilder: Eurostat og ECB's beregninger.

De langsigtede inflationsforventninger faldt i løbet af 2019. ECB's Survey of Professional Forecasters viste, at inflationsforventningerne på 5-års sigt faldt til 1,7 pct. i 4. kvartal 2019 fra 1,9 pct. i 4. kvartal 2018. Markedsbaserede mål for de langsigtede inflationsforventninger, fx den 5-årige inflationsindekserede swaprente på 5-års sigt, faldt også. De stabiliserede sig dog mod slutningen af året, men lå stadig på et lavt niveau.

1.4 Gunstige finansieringsforhold understøttede fortsat kreditvæksten og væksten i pengemængden

I 2019 blev de finansielle markeder i euroområdet primært drevet af effekten af faldende økonomisk aktivitet med vedvarende lav inflation, usikkerhed i relation til politiske faktorer, der medførte en stemning imod risikotagning i nogle perioder af året, samt yderligere pengepolitiske lempelser. Både pengemarkedsrenterne og de lange obligationsrenter faldt markant, mens aktiekurserne samlet set steg, understøttet af lavere diskonteringssatser. Strømmene af ekstern finansiering til de ikke-finansielle selskaber stabiliserede sig stort set i 2019 på et niveau, der var væsentligt lavere end det seneste toppunkt i 2017, men låntagningen fra banker og udstedelsen af gældsinstrumenter var fortsat solid, understøttet af gunstige finansieringsforhold, og nettoudstedelsen af unoterede aktier var robust, understøttet af et stigende antal fusioner og opkøb. Bankernes løbende kreditgivning til den private sektor bidrog sammen med lave alternativomkostninger ved at have M3 til at understøtte væksten i det brede pengemængdemål. De gunstige finansieringsforhold afspejlede ECB's lempelige pengepolitik og banksystemets evne til at sende den lempelige pengepolitik videre til udlånsrenterne til virksomheder og husholdninger. Stigende værdiansættelse af beholdninger af finansielle aktiver og fast ejendom understøttede husholdningernes formue, der til gengæld understøttede væksten i det private forbrug.

Statsobligationsrenterne i euroområdet faldt markant i 2019, selv om de har rettet sig siden september

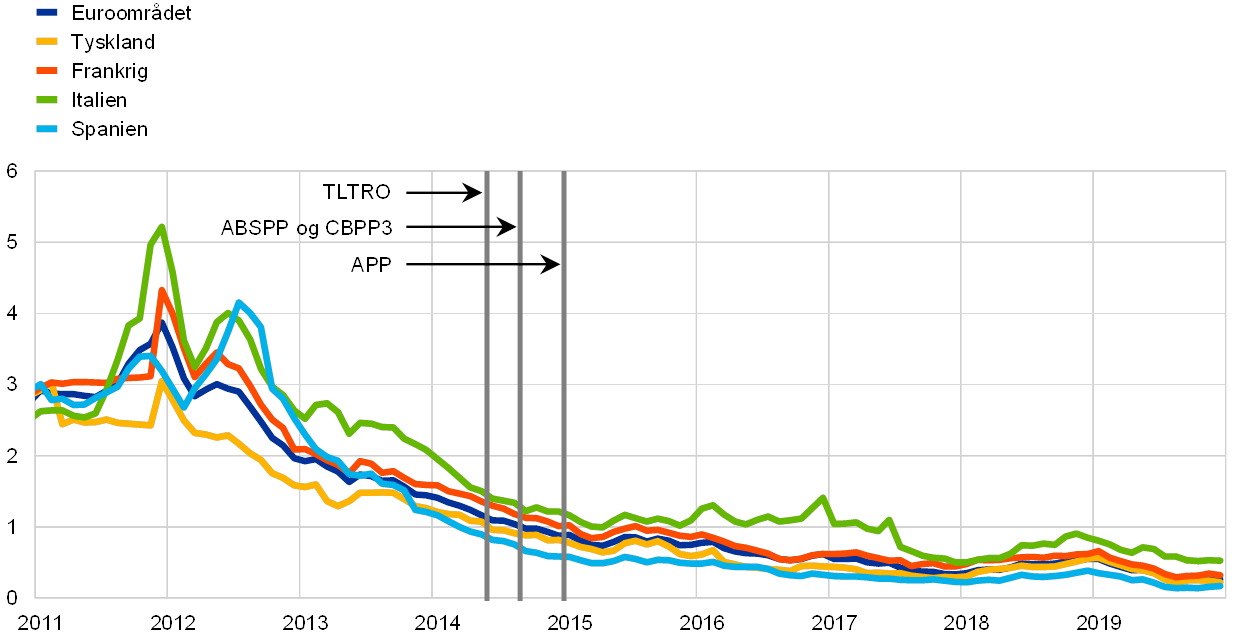

Statsobligationsrenterne i euroområdet faldt markant i 2019, og de lange renter blev negative i løbet af sommeren. Faldet afspejlede stigende bekymring over omfanget og varigheden af afdæmpningen i den økonomiske aktivitet i euroområdet og effekten på inflationsudviklingen. Pengepolitiske lempelser i USA, øget risikostemning globalt i forbindelse med handelsspændingerne mellem USA og Kina og brexit samt stigende forventninger på de finansielle markeder om yderligere pengepolitiske lempelser fra ECB bidrog også til lavere risikofrie renter i euroområdet. Efter annonceringen af ECB's pakke med pengepolitiske lempelser i september bidrog noget mere positive makroøkonomiske tal for euroområdet og en vis stabilisering af den globale risikostemning til en gradvis stigning i statsobligationsrenterne i euroområdet. Trods dette lå det BNP-vægtede gennemsnit af den 10-årige statsobligationsrente i euroområdet på 0,28 pct. den 31. december 2019, hvilket var 74 basispoint lavere end den 1. januar 2019. Spændet mellem eurolandenes 10-årige statsobligationsrenter og den tyske 10-årige Bund-rente faldt, og for nogle lande var faldet markant, som følge af lavere finanspolitisk usikkerhed.

Figur 12

Renten på 10-årige statsobligationer i euroområdet, USA og Tyskland

(I pct. p.a.; daglige observationer)

Kilder: Bloomberg, Thomson Reuters Datastream og ECB's beregninger.

Anm.: Observationerne fra euroområdet er det 10-årige BNP-vægtede gennemsnit af statsobligationsrenterne. De seneste observationer er for 31. december 2019.

Aktiekurserne i euroområdet steg på grund af lavere diskonteringssatser

Aktiekurserne i euroområdet steg betydeligt i 2019. Det brede aktiekursindeks for ikke-finansielle selskaber i euroområdet steg med 20,7 pct. i løbet af 2019, mens et indeks for bankaktiekurserne i euroområdet steg med 9,7 pct. (se figur 13). Lavere diskonteringssatser var hovedårsagen til udviklingen i aktiekurserne, mens indtjeningsforventningerne fortsat var svage, og ændringer i risikopræmierne – primært i relation til udviklingen i handelskonflikten mellem USA og Kina og brexit-forhandlingerne – trak aktiekurserne nedad.

Figur 13

Aktieindeks for euroområdet og USA

(Indeks: 1. januar 2018 = 100)

Kilde: Thomson Reuters Datastream.

Anm.: De anvendte indeks er EURO STOXX-bankindeks og Datastream-markedsindeks for ikke-finansielle selskaber for euroområdet og S&P-bankindeks og Datastream-markedsindeks for ikke-finansielle selskaber for USA. De seneste observationer er for 31. december 2019.

Ikke-finansielle selskabers låntagning fra banker og udstedelse af gældsinstrumenter var solid

Strømmene af ekstern finansiering til de ikke-finansielle selskaber stabiliserede sig stort set i 2019 på et niveau, der var væsentligt lavere end det seneste toppunkt i 2017 (se figur 14). Alligevel var væksten i låntagning fra bankerne og udstedelse af gældsinstrumenter fortsat solid, understøttet af gunstige finansieringsforhold, og nettoudstedelsen af unoterede aktier var robust, understøttet af en stigning i antallet af fusioner og opkøb. På den anden side var der en afdæmpning for så vidt angår andre finansieringskilder (herunder koncerninterne lån og handelskreditter) og et fald i nettoudstedelsen af børsnoterede aktier (som afspejlede de høje omkostninger ved egenkapitalfinansiering i forhold til andre finansieringskilder). Bankernes udlånsrenter faldt yderligere – stort set i overensstemmelse med udviklingen i markedsrenterne – til et nyt historisk lavpunkt i 2019.

Yderligere pengepolitiske lempelser fra ECB i 2019 slog igennem i finansieringsforholdene, der blev mere gunstige. Det skyldtes til dels, at nogle af de foranstaltninger, der blev indført i 2019 – som fx den tredje række målrettede langfristede markedsoperationer (TLTRO III) og det todelte system til forrentning af reserver – var gearet til at understøtte bankernes formidlingskapacitet (se afsnit 2.1). Samtidig gjorde banksystemet yderligere fremskridt med konsolideringen af deres balancer i kraft af en styrkelse af deres kapitalposition og forbedret aktivkvalitet.

Figur 14

Nettostrømme af ekstern finansiering til ikke-finansielle selskaber i euroområdet

(Årlige strømme; milliarder euro)

Kilder: Eurostat og ECB.

Anm.: "Andre lån" omfatter lån fra ikke-MFI'er (andre finansielle institutioner, forsikringsselskaber og pensionskasser) og fra resten af verden. MFI-lån (monetær finansiel institution) og ikke-MFI-lån er korrigeret for effekten af salg og securitisering af lån. "Andre" er forskellen mellem totalen og de instrumenter, der er medtaget i figuren. Den omfatter koncerninterne lån og handelskreditter. De seneste observationer er for 3. kvt. 2019.

Husholdningernes formue blev understøttet af højere værdiansættelse af fast ejendom og finansielle aktiver

Husholdningernes nettoformue steg kraftigt i de første tre kvartaler af 2019 og understøttede således det private forbrug. Trods en afdæmpning af væksten på boligmarkederne nød husholdningernes nettoformue godt af yderligere stigninger i huspriserne i form af betydelige kursgevinster på husholdningernes beholdning af fast ejendom. Husholdningerne fik også betydelige kursgevinster på deres beholdninger af finansielle aktiver. Desuden bidrog stigende huspriser og gunstige finansieringsforhold til den fortsat opadrettede tendens i den årlige vækst i bankernes udlån til husholdningerne til boligkøb. Husholdningernes bruttogældsætning – målt som en procentdel af husholdningernes nominelle disponible bruttoindkomst – lå fortsat et godt stykke over det gennemsnitlige niveau før krisen.

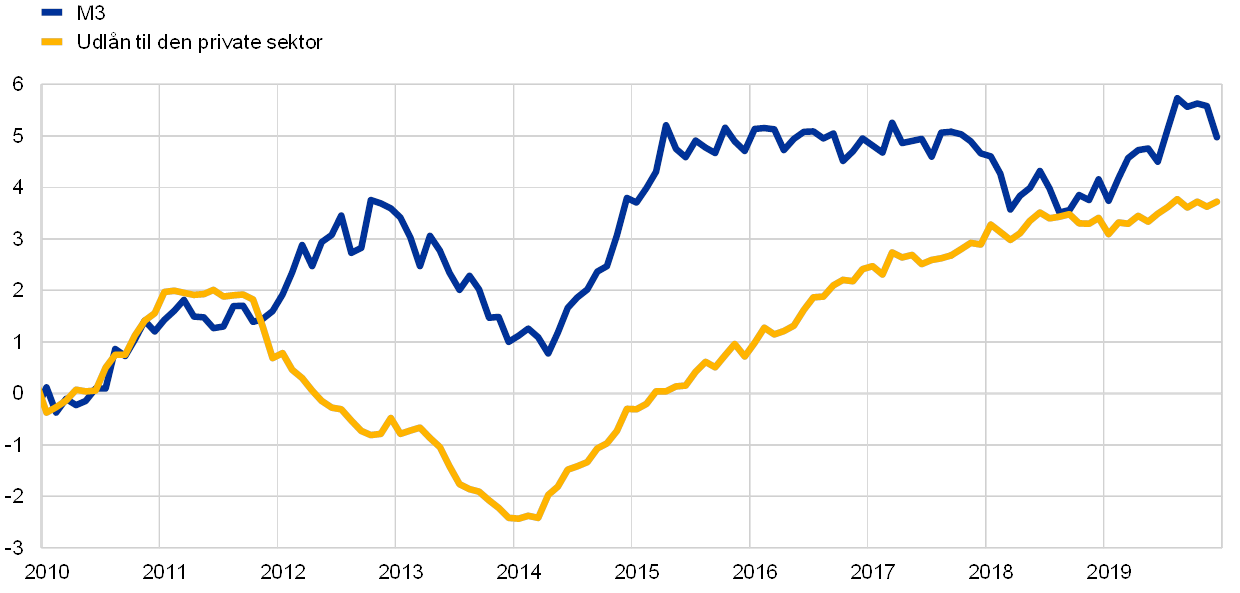

M3 og kreditvæksten rettede sig i 2019

Alt i alt var bankernes udlån til den private sektor solidt, og den årlige vækst (korrigeret for salg og securitisering af lån samt fiktiv "cash pooling") steg til 3,7 pct. i december 2019, fra 3,4 pct. i december 2018. Kreditvæksten var fortsat den største drivkraft for væksten i det brede pengemængdemål (se de blå områder i søjlerne i figur 16). Samtidig bidrog eksterne pengestrømme i stigende grad til M3-væksten (se de gule områder i søjlerne i figur 16). Den årlige vækst i M3 rettede sig således i 2019 (se figur 15). Mens afslutningen af nettoopkøbene under APP ved udgangen af 2018 havde en afdæmpende virkning på M3-væksten (se de røde områder i søjlerne i figur 16), havde genoptagelsen af nettoopkøb i november 2019 kun begrænset effekt på væksten i det brede pengemængdemål i 2019.

Figur 15

M3 og udlån til den private sektor

(Årlig ændring i pct.)

Kilde: ECB.

Anm.: Lånene er korrigeret for salg og securitisering af lån samt fiktiv "cash pooling". Den seneste observation er for december 2019.

Figur 16

M3 og dets modposter

(Ændring i pct. år-år; bidrag i procentpoint; sæsonkorrigeret og korrigeret for kalendereffekter)

Kilde: ECB.

Anm.: Kreditgivning til den private sektor omfatter MFI-lån til den private sektor og MFI'ernes beholdning af værdipapirer udstedt af euroområdets private sektor ekskl. MFI'er. Posten omfatter således også Eurosystemets opkøb under programmet til opkøb af virksomhedsobligationer (CSPP) udstedt af ikke-MFI'er. Den seneste observation er for december 2019.

Størstedelen af væksten i M3 afspejlede øgede beholdninger af dag til dag-indskud

Hvad angår instrumenter, blev væksten i M3 fortsat drevet af dag til dag-indskud i lyset af de lave alternativomkostninger ved at have likvide indskud i en situation med meget lave renter og en flad rentekurve. Væksten i dag til dag-indskud afspejlede en kraftig stigning i dag til dag-indskud fra både husholdninger og ikke-finansielle selskaber. Som følge heraf fortsatte det snævre pengemængdemål, M1, der består af valuta i omløb og dag til dag-indskud, med at vokse i robust tempo.

2 Pengepolitik: fast besluttet på at gøre det, der er hensigtsmæssigt

På baggrund af en svækkelse af euroområdets økonomi, mere vedvarende nedadrettede risici og inflationsudsigter, der fortsat lå under ECB's styrelsesråds inflationsmål på mellemlangt sigt, lempede Styrelsesrådet pengepolitikken yderligere ad tre omgange i løbet af 2019. Disse foranstaltninger understregede Styrelsesrådets faste beslutning om at gøre det, der er hensigtsmæssigt, for at understøtte en vedvarende konvergens i inflationen i retning af målet på mellemlangt sigt. Da det tager tid, før alle foranstaltningerne fuldt ud slår igennem på euroområdets økonomi, fortsatte Styrelsesrådet med nøje at overvåge inflationsudviklingen og det gradvise gennemslag fra pengepolitikken, idet Styrelsesrådet var parat til at justere sine instrumenter efter behov for at sikre, at inflationen fortsatte med at udvikle sig i retning af målet, i overensstemmelse med sin forpligtelse til symmetri. Ved udgangen af 2019 udgjorde pengepolitiske aktiver 70 pct. af de samlede aktiver på Eurosystemets balance. Balancen stabiliserede sig på 4,7 billioner euro i 2019, hvilket svarede til niveauet ultimo det foregående år. Risiciene i forbindelse med den store balance mindskedes fortsat gennem ECB's rammer for risikostyring.

2.1 Første runde af pengepolitiske foranstaltninger skulle sikre en lempelig pengepolitik i en situation med tiltagende ekstern modvind

Efter at de økonomiske udsigter var blevet forværret i slutningen af 2018, fortsatte de nye tal i begyndelsen af 2019 med at være svagere end forventet som følge af lavere ekstern efterspørgsel samt visse lande- og sektorspecifikke faktorer, der pegede i retning af en mere afdæmpet vækst på helt kort sigt end tidligere antaget. Samtidig var der betydelig usikkerhed med hensyn til, om de faktorer, der bremsede væksten i euroområdet, var forbigående eller mere langvarige, og dermed i hvilken grad den lavere vækst på kort sigt ville påvirke vækstudsigterne på mellemlangt sigt. På den baggrund erkendte Styrelsesrådet, at risiciene vedrørende vækstudsigterne for euroområdet var blevet nedadrettede som følge af vedvarende usikkerhed i forbindelse med geopolitiske faktorer, truslen fra protektionisme, sårbarheder i vækstøkonomierne og volatilitet på de finansielle markeder. Styrelsesrådet understregede, at pengepolitikken fortsat skulle være præget af tålmodighed, forsigtighed og vedholdenhed. Selv om gode finansieringsforhold, en gunstig udvikling på arbejdsmarkedet og højere lønvækst stadig ville understøtte fremgangen i euroområdet og et gradvist tiltagende inflationspres, gentog Styrelsesrådet, at der var brug for betydelige pengepolitiske stimuli, hvis inflationen skulle blive ved med at bevæge sig i retning af et niveau på under, men tæt på 2 pct. på mellemlangt sigt.

Den mere træge økonomiske vækst bremsede inflationens udvikling i retning af målet på mellemlangt sigt, hvilket førte til den første pengepolitiske pakke

De indgående økonomiske tal var stadig lave i foråret, hvilket tydede på, at den økonomiske vækst var aftaget betragteligt, og at det ville fortsætte i 2019. Navnlig var aktiviteten i fremstillingssektoren gået markant ned i gear, primært som følge af ekstern modvind, idet den globale vækst og handel fortsat lå på et svagt niveau. Den mere træge økonomiske vækst bremsede inflationens udvikling i retning af Styrelsesrådets mål på mellemlangt sigt.

Som reaktion på en betydelig nedgang i vækst- og inflationsudsigterne besluttede Styrelsesrådet derfor på sit møde i marts at iværksætte en række foranstaltninger, der skulle lempe pengepolitikken yderligere. Det ville bidrage til den fortsatte opbygning af indenlandske prispres og til udviklingen i den samlede inflation på mellemlangt sigt og øge robustheden af euroområdets økonomi i en situation med global usikkerhed. Navnlig besluttede Styrelsesrådet sig for følgende foranstaltninger. For det første besluttede det at forlænge det kalenderbaserede element af sin forward guidance om de pengepolitiske renter. Nærmere bestemt forventede Styrelsesrådet, at ECB's officielle renter ville blive fastholdt på deres nuværende niveau i det mindste indtil udgangen af 2019 og i hvert fald så længe, det var nødvendigt for at sikre en fortsat vedvarende konvergens i inflationen i retning af målet på mellemlangt sigt. For det andet gentog Styrelsesrådet, at det ville fortsætte med fuldt ud at geninvestere afdragene på hovedstolen fra værdipapirer opkøbt inden for opkøbsprogrammet (APP), efterhånden som de forfalder, i en længere periode efter den dato, hvor Styrelsesrådet begyndte at forhøje ECB's officielle renter, og i hvert fald så længe det er nødvendigt for at fastholde gunstige likviditetsforhold og en meget lempelig pengepolitik. Eftersom der er en sammenhæng mellem forward guidance om de pengepolitiske renter og geninvesteringer, blev den forventede geninvesteringshorisont automatisk udskudt, hvorved Styrelsesrådets guidance blev forstærket og dets beslutning om at gøre det, der er hensigtsmæssigt, understreget. For det tredje blev der i tillæg til ændringerne i den pengepolitiske guidance annonceret en ny serie kvartalsvise målrettede langfristede markedsoperationer (TLTRO III). Disse operationer ville blive iværksat fra september 2019 til marts 2021, hver med en løbetid på to år. Den nye serie TLTRO'er skulle sikre gunstige udlånsvilkår for bankerne, så bankernes kreditgivning til kunderne fortsat kunne foregå på overkommelige vilkår. En sund kreditgivning til den private sektor kunne på sin side understøtte husholdningernes og virksomhedernes forbrug og investeringsplaner, så økonomien kunne vokse og inflationen udvikle sig i retning af Styrelsesrådets mål på mellemlangt sigt. For det fjerde besluttede Styrelsesrådet at fortsætte med at gennemføre Eurosystemets långivningstransaktioner som auktioner til fast rente med fuld tildeling, så længe det er nødvendigt og i hvert fald indtil udgangen af den reservekravsperiode, der begynder i marts 2021.

Efter annonceringen af den nye serie TLTRO'er meddelte Styrelsesrådet på sit næste pengepolitiske møde, at de præcise vilkår for TLTRO III ville blive meldt ud på et af de kommende møder. Navnlig skulle prissætningen af TLTRO III-operationerne inddrage en nøje vurdering af pengepolitikkens bankbaserede transmissionskanal samt den videre udvikling i de økonomiske udsigter. Idet de negative renter ville fortsætte længere end tidligere forventet, bemærkede Styrelsesrådet også, at det i forbindelse med sine regelmæssige vurderinger ville overveje, om sikring af de gunstige følger af de negative renter for økonomien ville kræve en indsats for at mindske eventuelle bivirkninger på bankernes kreditformidling.

Anden runde af yderligere pengepolitiske lempelser og dalende tillid til inflationsudsigterne

Midt på året tydede de nye tal på, at udsigterne for euroområdet fortsat ville være præget af global modvind

Midt på året tydede de nye tal på, at udsigterne for euroområdet fortsat ville være præget af global modvind, navnlig som følge af vedvarende svagheder i verdenshandlen og mere omfattende og langvarig usikkerhed om eksterne forhold. Disse faktorer havde især en negativ effekt på fremstillingssektoren i euroområdet. Desuden aftog HICP-inflationen yderligere, hovedsagelig som følge af midlertidige forhold, og målene for den underliggende inflation bevægede sig stadig sidelæns.

I lyset af de fortsatte usikkerhedsfaktorer og deres betydning for inflationsudsigterne erkendte Styrelsesrådet, at der var behov for at justere det pengepolitiske standpunkt for anden gang i 2019 og lempe pengepolitikken yderligere for at sikre en inflationsudvikling i retning af målet på mellemlangt sigt. Derfor besluttede Styrelsesrådet på sit møde i juni at styrke sin forward guidance om de pengepolitiske renter ved at forlænge det kalenderbaserede element yderligere. Nærmere bestemt udtalte Styrelsesrådet, at det forventede, at ECB's officielle renter ville forblive på deres nuværende niveau i det mindste i første halvår 2020, og i hvert fald så længe det var nødvendigt for at sikre en fortsat vedvarende konvergens i inflationen i retning af målet på mellemlangt sigt. Desuden gentog det sin forward guidance om geninvestering. Endelig tog Styrelsesrådet også stilling til prissætningen af TLTRO III-serien. Renten ved de enkelte operationer ville blive fastsat på et niveau, som var 10 basispoint højere end den gennemsnitlige rente ved Eurosystemets primære markedsoperationer. For banker, hvis godkendte nettolångivning oversteg et benchmark, ville renten ved TLTRO III blive lavere, og den kunne blive så lav som den gennemsnitlige rente på indlånsfaciliteten plus 10 basispoint. Det blev bemærket, at der med denne prissætning var foretaget en rimelig afvejning mellem på den ene side at anerkende den sunde udvikling i bankernes udlån og på den anden side vigtigheden af at fastholde den lempelige pengepolitik.

I sommerens løb havde aftagende global vækst og svag verdenshandel fortsat en negativ indvirkning på udsigterne for euroområdet. Desuden vedblev de eksisterende usikkerhedsfaktorer med at dæmpe virksomhedernes forventninger, især i fremstillingssektoren. Prisudviklingen var fortsat afdæmpet, mens målene for den underliggende inflation stadig bevægede sig sidelæns. De markedsbaserede mål for de langsigtede inflationsforventninger var stagneret på det historisk lave niveau, de nåede ned på efter junimødet, mens undersøgelser pegede på et markant fald i de langsigtede forventninger.

Styrelsesrådet bemærkede, at den realiserede og forventede inflation konsekvent havde ligget under et niveau, der var i overensstemmelse med målet

På den baggrund bemærkede Styrelsesrådet på sit møde i juli, at inflationen, både den realiserede og den forventede, konstant havde ligget under et niveau, der var i overensstemmelse med målet. Desuden anså Styrelsesrådet symmetrien i sit inflationsmål på mellemlangt sigt som et vigtigt element i indsatsen for at sikre en vedvarende udvikling i inflationen i retning af målet. Derfor var det vigtigt for Styrelsesrådet at gøre det klart, at det både kunne og ville handle og var rede til at lempe pengepolitikken yderligere ved om nødvendigt at tilpasse alle sine instrumenter med henblik på at nå inflationsmålet. Samtidig udtalte Styrelsesrådet, at hvis inflationsudsigterne på mellemlangt sigt fortsat lå under målet, var Styrelsesrådet fast besluttet på at handle – i overensstemmelse med sin forpligtelse til symmetri i inflationsmålet. I den forbindelse besluttede Styrelsesrådet at genindføre en såkaldt lempelsesbias i sin forward guidance om de pengepolitiske renter ved at angive, at det forventede at fastholde ECB's officielle renter på de nuværende eller lavere niveauer. Herudover gav Styrelsesrådet de relevante Eurosystem-komitéer til opgave at undersøge mulighederne, herunder måder til at styrke Styrelsesrådets forward guidance om de pengepolitiske renter, for afbødende foranstaltninger (fx et todelt system til forrentning af reserver) og valgmuligheder for størrelsen på og sammensætningen af potentielle nye nettoopkøb. Disse udmeldinger banede vejen for en mulig gennemførelse af en omfattende pengepolitisk pakke ved Styrelsesrådets næste pengepolitiske møde, hvis inflationsudsigterne ikke rettede sig i overensstemmelse med målet.

Tredje runde af pengepolitiske lempelser med omfattende foranstaltninger som reaktion på den vedvarende lave inflation

Eurosystemets egne makroøkonomiske fremskrivninger fra september 2019 viste et yderligere fald i inflationsforventningerne. Overordnet set stod Styrelsesrådet over for en langtrukken opbremsning af euroområdets økonomi, vedvarende nedadrettede risici og inflationsudsigter, der fortsat lå under inflationsmålet på mellemlangt sigt. Navnlig havde en række væsentlige nedjusteringer af inflationsudsigterne mindsket den forventede inflation i 2021 fra 1,8 pct. i fremskrivningen fra december 2018 til 1,5 pct. i fremskrivningen fra september 2019. Endnu en nedjustering af inflationsudsigterne – selv om de finansielle forhold, der var indlejret i fremskrivningerne, allerede afspejlede betydelige forventninger om yderligere pengepolitiske lempelser – betød, at inflationen forventedes at bevæge sig længere væk fra det niveau, som Styrelsesrådet anså for at være i overensstemmelse med dets inflationsmål. Målene for den underliggende inflation forblev afdæmpede, og indikatorerne for inflationsforventningerne lå fortsat lavt. På den baggrund nåede Styrelsesrådet til enighed om, at der var behov for en tredje runde af pengepolitiske lempelser for at sikre en vedvarende udvikling i inflationen i retning af inflationsmålet. Derfor traf Styrelsesrådet følgende beslutninger i september:

Det blev anset for nødvendigt at iværksætte omfattende pengepolitiske foranstaltninger for at sikre en vedvarende udvikling i inflationen i retning af målet på mellemlangt sigt

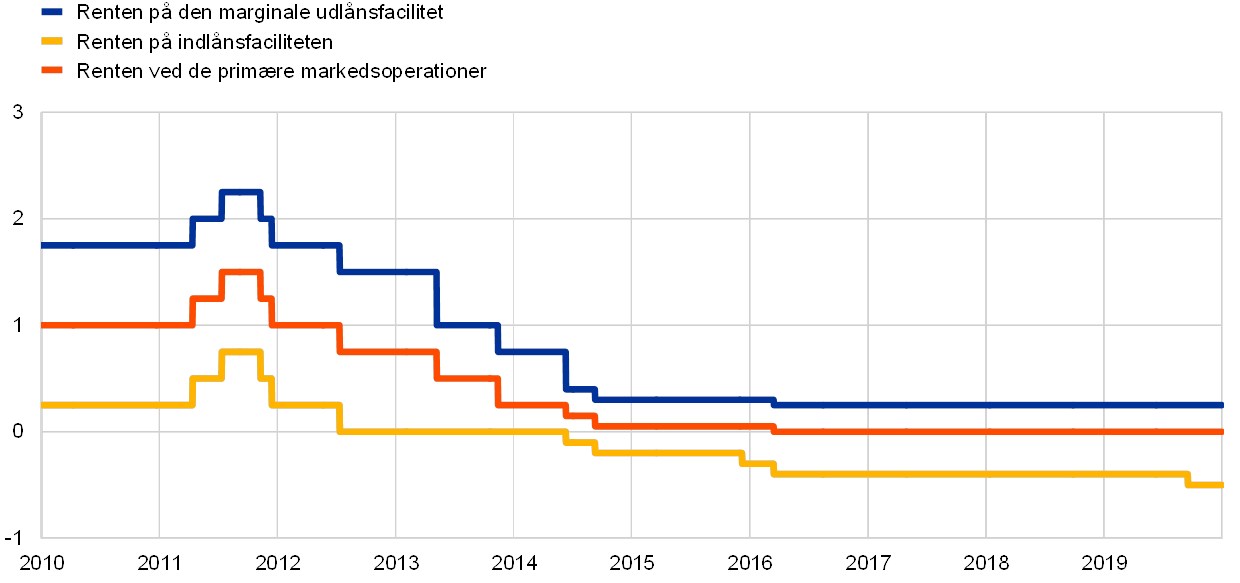

For det første blev renten på indlånsfaciliteten nedsat med 10 basispoint til -0,50 pct. (se figur 17). Nedsættelsen af renten på indlånsfaciliteten blev ledsaget af en omformulering af Styrelsesrådets forward guidance om forventningerne til de officielle renter. Det forventedes nu, at ECB's officielle renter ville forblive på deres nuværende eller et lavere niveau, indtil Styrelsesrådet havde konstateret en robust bevægelse af inflationsudsigterne mod et niveau, der var tilstrækkelig tæt på, men under 2 pct. inden for Styrelsesrådets fremskrivningsperiode, og en sådan konvergens var blevet konsekvent afspejlet i inflationens underliggende drivkræfter.

Figur 17

ECB's officielle renter

(I pct. p.a.)

Kilde: ECB

Anm.: De seneste observationer er for 31. december 2019.

For det andet besluttede Styrelsesrådet at genoptage nettoopkøbene under APP på et månedligt niveau på 20 mia. euro fra og med 1. november (se figur 18) med en forventning om, at nettoopkøbene ophører, kort før Styrelsesrådet begynder at forhøje ECB's officielle renter. Styrelsesrådet gentog også, at det ville fortsætte med fuldt ud at geninvestere afdragene på hovedstolen på udløbende værdipapirer opkøbt inden for APP i en længere periode efter den dato, hvor Styrelsesrådet begynder at forhøje ECB's officielle renter, og i hvert fald så længe det er nødvendigt for at fastholde gunstige likviditetsforhold og en meget lempelig pengepolitik.

Figur 18

Månedlige nettoopkøb og samlede indfrielser under APP i 2019

(Mia. euro)

Kilde: ECB.

Anm.: Månedlige nettoopkøb til bogført værdi og månedlige indfrielsesbeløb. I geninvesteringsfasen handler Eurosystemet ud fra princippet om markedsneutralitet via gnidningsløs og fleksibel gennemførelse. Til det formål fordeles geninvesteringer af hovedstolsindfrielser over året, så der opnås en fast og afbalanceret tilstedeværelse på markedet. Desuden kan yderligere nettoopkøb også fordeles til de tilstødende måneder for at tage højde for den forventede lavere aktivitet på markedet i bestemte måneder (fx december). Derfor svarer de månedlige nettoopkøb ikke nøjagtigt til det månedlige mål for nettoopkøb. De seneste observationer er for 31. december 2019.

For det tredje besluttede Styrelsesrådet at ændre den tredje serie TLTRO'er ved at indføre en mere attraktiv rente for de deltagende banker (banker, hvis godkendte nettolångivning overskred et benchmark, kunne nu låne til en rente, der kunne være så lav som den gennemsnitlige rente på indlånsfaciliteten i operationens løbetid), og løbetiden forlængedes (fra to til tre år). De gunstigere TLTRO-vilkår skulle fastholde bankernes gunstige udlånsvilkår, sikre en gnidningsløs transmission af pengepolitikken og yderligere understøtte den lempelige pengepolitik.

Endelig blev der for at understøtte den bankbaserede transmission af pengepolitikken indført et todelt system til forrentning af reserver, hvor en del af bankernes overskydende likviditet blev fritaget fra den negative rente på indlånsfaciliteten.

Elementerne i den pakke, der blev vedtaget på Styrelsesrådets pengepolitiske møde i september, skulle supplere hinanden i forhold til at sikre pengepolitisk stimulus og understøtte konvergens af inflationen mod Styrelsesrådets mål. Nedsættelsen af renten på indlånsfaciliteten og den forstærkede tilstandsafhængige forward guidance var med til at forankre renterne på kort til mellemlangt sigt, hvilket er vigtigt ved prissætning af lån til virksomheder i euroområdet. De genoptagne nettoopkøb og den forventede geninvesteringshorisont forankrede renterne på mellemlangt til langt sigt, hvilket er vigtigt ved prissætning af realkreditlån til husholdninger. TLTRO III blev ændret for at fastholde bankernes gunstige udlånsvilkår, sikre en gnidningsløs transmission af pengepolitikken og give bankerne et incitament til fortsat at yde lån til kunderne. Endelig var det todelte system til forrentning af reserver møntet på at afhjælpe de direkte omkostninger ved negative renter for bankerne for derved at understøtte den bankbaserede transmission af pengepolitikken. De mere lempelige finansieringsforhold i markedet blev således fortsat afspejlet i lånebetingelserne for virksomheder og husholdninger.

Inflationsudviklingen overvåges i lyset af en midlertidig stabilisering af vækstudsigterne, men Styrelsesrådet er parat til at gribe ind

Efter tre runder af pengepolitiske lempelser i løbet af 2019 var målene for den underliggende inflation generelt stadig afdæmpede ved årets udgang, og væksten i euroområdet var fortsat svag, om end der var begyndende tegn på stabilisering af opbremsningen og på en marginal stigning i den underliggende inflation i overensstemmelse med tidligere fremskrivninger. På baggrund af denne udvikling, og eftersom det tog tid for alle foranstaltningerne at slå helt igennem, meddelte Styrelsesrådet på sit møde i december, at det nøje overvågede inflationsudviklingen og det gradvise gennemslag fra de pengepolitiske foranstaltninger, der blev indført i september, på økonomien. Det understregede ligeledes, at det i overensstemmelse med sin forpligtelse til symmetri er rede til at justere alle instrumenter efter behov for at sikre en vedvarende inflationsudvikling i retning af målet.

I lyset af de fortsatte usikkerhedsfaktorer og nedadrettede risici blev der gennemført betydelige yderligere lempelser af pengepolitikken i løbet af 2019. Alle elementer af disse foranstaltninger arbejdede sammen og bidrog til at reducere bankernes finansieringsomkostninger yderligere (se figur 19). Bankernes meget gunstige finansieringsforhold blev sendt videre i den bredere økonomi, idet låneforholdene for virksomheder og husholdninger var på – eller tæt på – et historisk lavpunkt (se figur 20). Alle beslutninger, som blev truffet i 2019, bidrog til den meget lempelige pengepolitik, der er ført siden 2014, og støttede fortsat en forbedring af euroområdets økonomi.

Figur 19

Sammensatte omkostninger ved gældsfinansiering for bankerne

(Sammensatte omkostninger ved indlån og usikret markedsbaseret gældsfinansiering; i pct. p.a.)

Kilder: ECB, Markit iBoxx og ECB's beregninger.

Anm.: De sammensatte omkostninger ved indlån beregnes som et gennemsnit af renten på nye dag til dag-indskud, tidsindskud og indskud med opsigelsesvarsel vægtet med de tilsvarende udestående beløb. De seneste observationer er for 31. december 2019.

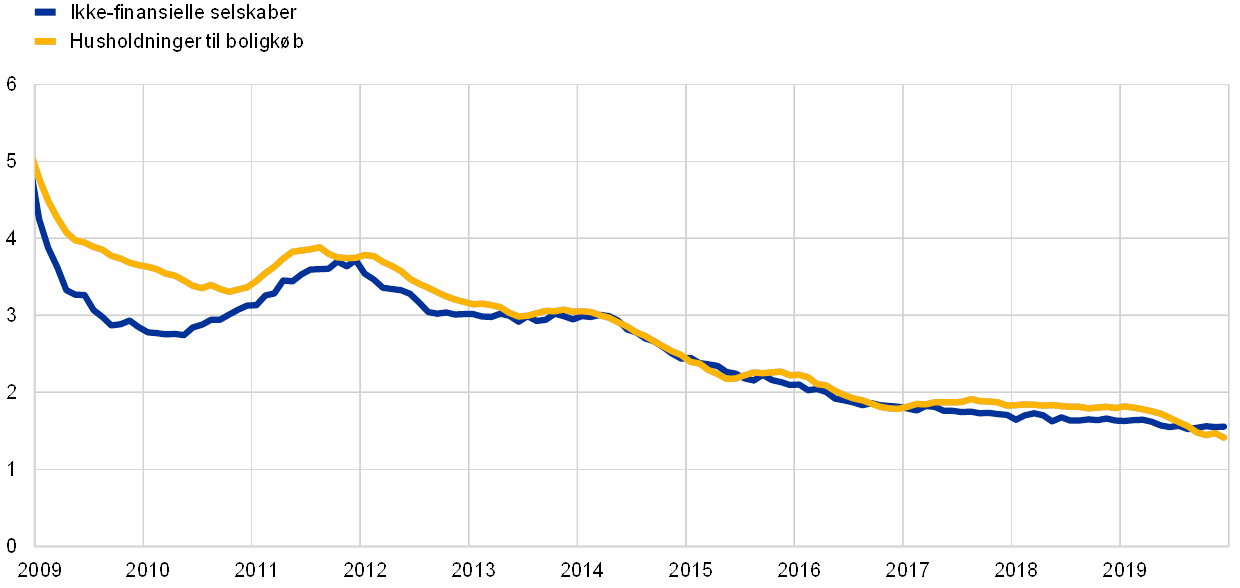

Figur 20

Bankernes sammensatte udlånsrenter for ikke-finansielle selskaber og husholdninger

(I pct. p.a.)

Kilde: ECB.

Anm.: Bankernes sammensatte udlånsrenter beregnes ved at aggregere korte og lange renter med udgangspunkt i et 24-måneders glidende gennemsnit for nye forretningsmængder. De seneste observationer er for 31. december 2019.

2.2 Udviklingen i Eurosystemets balance i en situation med genoptagelse af nettoopkøb

Størrelsen af Eurosystemets balance var uforandret i 2019

Siden den globale finanskrises begyndelse i 2007-08 har Eurosystemet indført en række ordinære og ekstraordinære pengepolitiske foranstaltninger, som har haft en direkte indvirkning på størrelsen og sammensætningen af Eurosystemets balance over tid. De ekstraordinære foranstaltninger omfatter bl.a. markedsoperationer for at yde finansiering til modparter med en oprindelig løbetid på op til fire år. Desuden omfatter de opkøb af aktiver udstedt af den offentlige og private sektor (under opkøbsprogrammet APP). I december 2018 afsluttede Eurosystemet nettoopkøbene under APP, og i 2019 blev afdragene på hovedstolen på udløbende værdipapirer geninvesteret fuldt ud. Pr. 1. november 2019 genoptog Eurosystemet nettoopkøbene på et månedligt niveau på 20 mia. euro. Ved udgangen af 2019 var størrelsen på Eurosystemets balance 4,7 billioner euro, hvilket var uændret i forhold til niveauet ultimo 2018.

Ved udgangen af 2019 udgjorde aktiver, som var relateret til pengepolitikken, 3,3 billioner euro eller 70 pct. af de samlede aktiver på Eurosystemets balance (mod 72 pct. ultimo 2018). Disse poster, som var relateret til pengepolitikken, omfattede bl.a. udlån til euroområdets kreditinstitutter, der udgjorde 13 pct. af de samlede aktiver (mod 16 pct. ultimo 2018), og aktiver opkøbt til pengepolitiske formål, der udgjorde omkring 56 pct. af de samlede aktiver (uændret i forhold til ultimo 2018) (se figur 21). Andre finansielle aktiver på balancen omfattede primært fremmed valuta og guld hos Eurosystemet og ikke-monetære, pengepolitiske porteføljer i euro.

På passivsiden lå modparternes samlede reservebeholdninger og brug af indlånsfaciliteten stort set uændret på 2 billioner euro og udgjorde 39 pct. af passivsiden ultimo 2019, hvilket var uændret i forhold til ultimo 2018. Efter annonceringen af et todelt system til forrentning af reserver med virkning fra 30. oktober 2019 fandt et markant skift i modparternes kontantbeholdninger hos Eurosystemet sted i retning af reserver på bekostning af indlånsfaciliteten. Ved udgangen af 2019 udgjorde sidstnævnte 15 pct. af modparternes samlede kontantbeholdninger hos Eurosystemet mod 34 pct. ultimo 2018. Antallet af eurosedler i cirkulation voksede i overensstemmelse med den historiske stigningstakt og udgjorde ved udgangen af 2019 28 pct. af passiverne mod 26 pct. ultimo 2018. Andre passiver, herunder kapital- og revalueringskonti, udgjorde 34 pct., hvilket var uændret i forhold til ultimo 2018 (se figur 21).

Figur 21

Udviklingen i Eurosystemets konsoliderede balance

(Mia. euro)

Kilde: ECB.

Anm.: Positive tal er aktiver, negative tal er passiver. Linjen for overskydende likviditet angives som et positivt tal, selv om den refererer til summen af følgende passivposter: indskud på anfordringskonti ud over reservekravene og brug af indlånsfaciliteten.

APP-porteføljens gennemsnitlige løbetid og fordeling på tværs af aktiver og jurisdiktioner

APP består af fire aktive opkøbsprogrammer: det tredje program til opkøb af særligt dækkede obligationer (CBPP3) samt programmerne til opkøb af henholdsvis asset-backed securities (ABSPP), værdipapirer udstedt af den offentlige sektor (PSPP) og virksomhedsobligationer (CSPP). De månedlige nettoopkøb har ændret sig i tidens løb i overensstemmelse med Styrelsesrådets beslutninger.

Ved udgangen af 2019 beløb APP-beholdningerne sig til 2,6 billioner euro

Ved udgangen af 2019 beløb APP-beholdningerne sig til 2,6 billioner euro (til amortiseret kostpris). ABSPP udgjorde 1 pct. (28 mia. euro), CBPP3 10 pct. (264 mia. euro) og CSPP 7 pct. (185 mia. euro) af de samlede APP-beholdninger ultimo året. Blandt opkøbsprogrammerne inden for den private sektor stod CSPP-programmet for den største andel af væksten i APP-beholdningerne i de to sidste måneder af 2019 med 7,7 mia. euro af nettoopkøbene. CSPP-opkøbene foretages på grundlag af et benchmark, der afspejler markedskapitaliseringen af alle godkendte udestående obligationer.

PSPP udgjorde 82 pct. af de samlede APP-beholdninger

PSPP udgjorde størstedelen af APP-beholdningerne, nemlig 2,1 billioner euro eller 82 pct. af de samlede APP-beholdninger ved udgangen af 2019, samme andel som ultimo 2018. Under PSPP-programmet fastsættes fordelingen af opkøb på jurisdiktioner på baggrund af ECB's kapitalnøgle, som er baseret på beholdningsstørrelser. Inden for de enkelte opkøbstildelinger har de nationale centralbanker i euroområdet fleksibilitet til at vælge mellem opkøb af værdipapirer udstedt af centrale og regionale regeringer og værdipapirer udstedt af agenturer beliggende i den pågældende jurisdiktion. Nogle nationale centralbanker opkøbte også værdipapirer udstedt af supranationale EU-institutioner. ECB opkøbte hverken gældsbeviser udstedt af supranationale EU-institutioner eller obligationer udstedt af regionale regeringer. Den vægtede gennemsnitlige løbetid for PSPP-beholdningerne var faldet lidt fra 7,37 år ved slutningen af 2018 til 7,12 år ved slutningen af 2019, dog med en vis variation mellem jurisdiktionerne.[23]

Eurosystemet geninvesterede afdragene på hovedstolen på udløbende værdipapirer i APP-porteføljerne. Indfrielserne under opkøbsprogrammerne inden for den private sektor beløb sig til 37,2 mia. euro i 2019, mens indfrielserne under PSPP-programmet beløb sig til 167,3 mia. euro.[24] Værdipapirer opkøbt under PSPP-, CSPP- og CBPP3-programmet blev fortsat stillet til rådighed for værdipapirudlån[25] for at støtte likviditeten på obligationsmarkedet og markedet for genkøbsforretninger (repomarkedet).[26]

Udviklingen i Eurosystemets markedsoperationer

Det samlede udestående for Eurosystemets markedsoperationer faldt med 109,3 mia. euro i forhold til slutningen af 2018 og udgjorde 624,1 mia. euro ved udgangen af 2019. Det kan i det store og hele tilskrives frivillige tilbagebetalinger på 208 mia. euro i TLTRO II-serien. Beløbet på 101,1 mia. euro, som blev tildelt i de første to operationer i TLTRO III-serien, opvejede kun delvis nedgangen i de udestående markedsoperationer som følge af TLTRO II-tilbagebetalinger. Den vægtede gennemsnitlige løbetid for Eurosystemets udestående markedsoperationer faldt fra omkring 1,8 år i slutningen af 2018 til omkring 1,2 år i slutningen af 2019.

2.3 Finansielle risici i forbindelse med APP mindskes gennem passende rammer

Risikoeffektivitet er et centralt princip i Eurosystemets risikostyring

Det primære formål med de genoptagne nettoopkøb under APP er at understøtte en robust inflationsudvikling i retning af Styrelsesrådets mål på mellemlangt sigt. Samtidig skal opkøbene både være nødvendige og stå i rimeligt forhold til ECB's mandat og opfylde dets mål om prisstabilitet. Valget mellem flere muligheder for opfyldelse af de pengepolitiske målsætninger skal træffes ud fra hensynet til både drifts- og risikomæssig effektivitet. I den forbindelse sigter Eurosystemets risikostyring mod at opnå risikoeffektivitet: De pengepolitiske målsætninger skal nås med den mindst mulige risiko for Eurosystemet.[27]

Alle pengepolitiske instrumenter, herunder direkte opkøb, har indbyggede finansielle risici, som styres og begrænses af Eurosystemet. De direkte opkøb kræver specifikke rammer til styring af finansielle risici. Disse afhænger af de specifikke pengepolitiske målsætninger og de opkøbte aktivers kendetegn og risikoprofiler. Hver af rammerne består af kriterier for inklusion, kreditrisikovurderinger og due diligence-procedurer, prisrammer, benchmarks og grænser. APP-risikostyringsrammerne gælder for køb af yderligere aktiver, geninvestering af afdragene på hovedstolen på udløbende værdipapirer opkøbt under APP samt APP-beholdningerne, så længe de indgår på Eurosystemets balance.

Direkte opkøb kræver specifikke risikostyringsrammer

Risikostyringsrammerne skal ikke blot mindske de finansielle risici, men bidrager også til opfyldelse af de pengepolitiske målsætninger ved at styre opkøbene i retning af en diversificeret og markedsneutral fordeling. Desuden tager udformningen af risikostyringsrammerne også højde for ikke-finansielle risici såsom juridiske og operationelle risici og omdømmerisici.

Nedenfor beskrives de aktuelle rammer for styring af finansielle risici, der gælder for gennemførelsen af APP.[28] I tabel 1 opsummeres de relevante rammers hovedelementer.

Tabel 1

Hovedelementer af risikostyringsrammerne for APP

Kilde: ECB.

Anm.: CQS: kreditkvalitetstrin (credit quality step) i henhold til Eurosystemets harmoniserede skala (se Eurosystemets rammer for kreditvurdering); CAC: klausul om samlet optræden (collective action clause).

1) ABS'er, hvis kreditvurdering ligger under kreditkvalitetstrin 2, skal opfylde yderligere krav, herunder: i) ingen bagvedliggende lån må være misligholdt på tidspunktet for udstedelsen af ABS'er, eller når de indgår i ABS'er i løbet af disses levetid, ii) den pengestrøm, der genererer underliggende aktiver for ABS'erne, må ikke være struktureret, syndikeret eller gearet, og iii) der skal være bestemmelser om kontinuerlig servicering.

2) Se siden "Implementation aspects of the public sector purchase programme (PSPP)" på ECB's websted.

Kriterier for inklusion i forbindelse med direkte opkøb

Alle aktivklasser er underlagt kriterier for inklusion

Direkte opkøb kan kun foretages i omsættelige aktiver, der er belånbare som sikkerhedsstillelse for Eurosystemets kreditoperationer. Kravene til belånbarhed som sikkerhedsstillelse for Eurosystemets kreditoperationer findes i de overordnede rammer for pengepolitiske instrumenter. Blandt andet skal godkendte aktiver opfylde høje kriterier for kreditkvalitet, idet de skal have mindst én kreditvurdering[29] fra et eksternt kreditvurderingsbureau (ECAI), der er godkendt i henhold til Eurosystemets rammer for kreditvurdering (ECAF), som opfylder kriterierne for kreditkvalitetstrin 3 (CQS 3) eller derover (CQS 1 og CQS 2) på Eurosystemets harmoniserede bedømmelsesskala. Desuden skal aktiverne være denomineret i euro og udstedes og afvikles i euroområdet. For asset-backed securities (ABS'er) skal de bagvedliggende debitorer overvejende være hjemmehørende i euroområdet.

Ud over ovenstående kriterier for inklusion gælder specifikke kriterier, alt efter opkøbsprogrammet. For PSPP og CSPP er der fx minimums- og maksimumsgrænser for løbetid. Under CSPP er aktiver, der er udstedt af kreditinstitutter eller af udstedere, hvis modervirksomhed er et kreditinstitut, ikke godkendt. Desuden må aktiver udstedt af afviklingsenheder og porteføljeforvaltningsselskaber ikke opkøbes under CSPP og CBPP3. Under CBPP3 skal aktiverne opfylde de nødvendige betingelser for godkendelse som sikkerhedsstillelse til eget brug, dvs. de skal kunne bruges som sikkerhedsstillelse af det udstedende kreditinstitut.[30] Herudover må særligt dækkede obligationer med betingede pass-through-strukturer ikke opkøbes fra 1. januar 2019. Desuden må opkøbene ikke udgøre en omgåelse af forbuddet mod monetær finansiering af offentlige myndigheder som fastsat i artikel 123, stk. 1, i traktaten om Den Europæiske Unions funktionsmåde.

Kreditrisikovurderinger og due diligence-procedurer

Kreditrisikovurderinger og due diligence-procedurer gennemføres løbende

Under opkøbsprogrammerne inden for den private sektor gennemfører Eurosystemet løbende passende kreditrisikovurderinger og due diligence-procedurer for de relevante aktiver. Overvågningsrammerne ajourføres ud fra visse risikoindikatorer. Vurderingerne og procedurerne gennemføres ud fra et princip om proportionalitet, hvor mere risikofyldte aktiver analyseres nøjere. Om nødvendigt kan andre risikostyringstiltag også anvendes, ligeledes ud fra et princip om proportionalitet. Det gælder navnlig begrænsninger på eller suspension af opkøb og i helt særlige tilfælde endda salg af aktiver, hvilket dog kræver en vurdering i Styrelsesrådet i hvert enkelt tilfælde.

Prisrammer

Prisrammerne sikrer, at opkøb foretages til markedspris

Prisrammerne for APP sikrer, at opkøb foretages til markedspris, så skævvridning af markedet minimeres, og der opnås risikoeffektivitet. Rammerne tager højde for de markedspriser, der er til rådighed, kvaliteten af priserne og dagsværdi. Der gennemføres også ex post-kontroller for at vurdere, om transaktionspriserne afspejlede markedsprisen på handelstidspunktet.

Opkøb af godkendte gældsinstrumenter med en negativ effektiv rente er tilladt i alle opkøbsprogrammer. Det gælder også i nødvendigt omfang, hvis renten ligger under renten på indlånsfaciliteten.[31]

Benchmarks

Benchmarks anvendes for at sikre diversificering

Benchmarks anvendes for at sikre, at der opbygges en diversificeret portefølje, og for at hjælpe med at mindske risici. Udgangspunktet for benchmarks for opkøbsprogrammerne inden for den private sektor er aktivernes markedskapitalisering, dvs. det nominelle udestående i de opkøbbare aktiver, som opfylder risikohensynene. For PSPP-programmets vedkommende er ECB's kapitalnøgle udgangspunktet for fordelingen af opkøb på jurisdiktioner, som er baseret på beholdningsstørrelser.

Grænser

Grænser for udstedelser og udstedere er et effektivt værktøj til at begrænse risikokoncentrationen

Der er sat en række grænser for APP-opkøb. Fastsættelsen af grænser for udstedelser og udstedere[32] tager højde for pengepolitiske, operationelle og juridiske forhold samt risikostyring. Grænserne finjusteres i forhold til aktivklasse, idet der skelnes mellem aktiver udstedt af offentlige og private aktører.

Udsteder- og udstedelsesgrænser under PSPP har til formål at sikre markedets funktion og prisdannelsen, at begrænse risikokoncentrationen og at sikre, at Eurosystemet ikke bliver en dominerende kreditor for euroområdets regeringer. Udstedelsesgrænsen for PSPP-opkøbbare supranationale obligationer er 50 pct. af udeståendet i serien. Udstedelsesgrænsen for alle andre PSPP-opkøbbare obligationer er 33 pct. af udeståendet i serien, dog skal det i hvert enkelt tilfælde sikres, at dette ikke giver Eurosystemet et blokerende mindretal i forbindelse med klausuler om samlet optræden. Ellers er udstedelsesgrænsen 25 pct. Udstedergrænsen for supranationale udstedere er 50 pct. af udeståendet i opkøbbare serier udstedt af den pågældende institution; for andre opkøbbare udstedere er den 33 pct.