Rapport annuel 2019 de la BCE

Regard sur 2019

** Veuillez noter que les observations ci-dessous concernent les activités de la BCE en 2019 et ont été rédigées avant que n’éclate la pandémie mondiale de coronavirus (COVID-19). La situation économique et les mesures prises par la BCE ont considérablement évolué depuis. La BCE mettra tout en œuvre dans le cadre de son mandat pour aider la zone euro pendant cette crise. **

L’année 2019 a marqué le vingtième anniversaire de l’introduction de l’euro et, en novembre, l’enquête Eurobaromètre a indiqué un soutien jamais égalé de la monnaie unique, par 76 % des citoyens de la zone euro.

La croissance économique de la zone euro s’est encore ralentie, s’établissant à 1,2 %, contre 1,9 % en 2018. Cette expansion a été soutenue par des conditions de financement favorables, de nouvelles créations d’emplois et une orientation budgétaire légèrement expansionniste, même si les incertitudes entourant le commerce mondial ont particulièrement pesé sur le secteur manufacturier et l’investissement.

La situation sur les marchés du travail de la zone euro a continué de s’améliorer en 2019. Le taux de chômage a encore diminué, s’inscrivant à 7,6 %, et la hausse des salaires est restée robuste, autour de sa moyenne de long terme.

L’inflation globale dans la zone euro s’est élevée à 1,2 % en moyenne au cours de l’année sous revue, en recul par rapport à 2018 (1,8 %). Ce ralentissement a résulté d’un fléchissement des contributions apportées par les deux composantes les plus volatiles que sont l’énergie et les produits alimentaires. Sans ces deux composantes, l’inflation s’est établie à 1,0 % en moyenne en 2019, un niveau identique à celui des deux années précédentes.

Dans ce contexte, le Conseil des gouverneurs de la Banque centrale européenne (BCE) a procédé à un assouplissement monétaire supplémentaire, en trois phases successives, pendant l’année. Les mesures ont notamment consisté en une nouvelle série d’opérations de refinancement à plus long terme ciblées, une extension de notre forward guidance (les indications sur la trajectoire future des taux d’intérêt directeurs), une réduction du taux d’intérêt de notre facilité de dépôt et la reprise de notre programme d’achats d’actifs. Fin 2019, les premiers signes de stabilisation de la dynamique de croissance et une légère accélération de l’inflation sous-jacente ont été observés.

Dans le cadre de son processus d’évaluation de la politique monétaire, le Conseil des gouverneurs tient compte de l’incidence des effets secondaires qui pourraient en découler. Dans cet esprit, un système de rémunération des réserves à deux paliers a été mis en œuvre, qui exempte une partie de l’excédent des réserves de liquidité des banques de l’application du taux négatif de la facilité de dépôt afin de préserver la transmission de la politique monétaire par le canal bancaire.

Leur faible rentabilité structurelle reste un défi pour les banques de la zone euro, même si le secteur est capitalisé de façon adéquate, avec un ratio de fonds propres de catégorie 1 de 14,2 %. En 2019, d’importantes prises de risques sur les marchés financiers et de l’immobilier ont continué d’alimenter les vulnérabilités sur les prix des actifs, tandis que les risques ont encore augmenté dans un secteur financier non bancaire en pleine croissance. Les pays de la zone euro, en concertation avec la BCE, ont mis en œuvre différentes mesures macroprudentielles pour limiter les risques systémiques et accroître la capacité de résistance à ces risques.

L’Eurosystème a poursuivi ses efforts pour assurer le bon fonctionnement des systèmes de paiement. Il a notamment engagé des travaux préparatoires visant la mise en place d’un nouveau système perfectionné de règlement brut en temps réel, en remplacement de TARGET2, et adopté une nouvelle stratégie relative aux paiements de détail. Cette stratégie favorise l’élaboration d’une solution de marché paneuropéenne pour les paiements au point d’interaction, qui complétera l’espace unique de paiement en euros (Single European Payments Area, SEPA), qui fonctionne avec succès.

Un nouveau taux d’intérêt de référence au jour le jour, l’€STR (taux à court terme en euros), est publié depuis le 2 octobre et doit se substituer au taux de référence actuel, l’EONIA, d’ici janvier 2022. L’€STR est produit chaque jour sans difficultés selon une méthodologie qui s’est révélée fiable.

La BCE continue d’étudier de près les effets du changement climatique sur les perspectives de stabilité des prix et le système financier. À ce titre, elle a notamment examiné l’intensité carbone des portefeuilles de prêts des banques et a élaboré un cadre analytique devant permettre d’effectuer une analyse pilote de la résistance du secteur bancaire de la zone euro au risque climatique. La BCE contribue à la lutte contre le changement climatique à travers ses propres décisions d’investissement et activités pour la protection de l’environnement. Nous avons ainsi réduit nos émissions de carbone et notre consommation d’énergie par poste de travail de respectivement 74 % et 54 % entre 2008 et 2018.

L’année 2019 nous a donné l’occasion de nous rapprocher d’un public plus large, au-delà des marchés financiers et des experts, et d’écouter plus attentivement les inquiétudes du plus grand nombre. Je veux mentionner à cet égard des initiatives telles que le jeu-concours #EUROat20, la nouvelle série de vidéos « La BCE explique » et un podcast mensuel.

Francfort-sur-le Main, mai 2020

Christine Lagarde

Présidente

L’année en chiffres

1 L’activité économique de la zone euro s’est modérée dans un contexte de faibles tensions inflationnistes

Après avoir atteint un pic mi-2018, l’économie mondiale s’est considérablement ralentie en 2019 dans un contexte de forte accentuation de l’incertitude liée au commerce. Cette évolution a été généralisée et synchronisée entre les pays. Dans ce contexte, la croissance économique de la zone euro s’est encore ralentie, à 1,2 %, après 1,9 % l’année précédente. La décélération de la croissance en 2019 s’explique principalement par le ralentissement des échanges internationaux, dans un environnement caractérisé par une incertitude prolongée à l’échelle mondiale. Dans le même temps, cette modération a été atténuée par les conditions de financement favorables, de nouvelles créations d’emplois et la hausse des salaires, l’orientation budgétaire légèrement expansionniste de la zone euro et la croissance persistante, à un rythme toutefois plus faible, de l’activité mondiale. La situation s’est encore améliorée sur les marchés du travail de la zone euro, tandis que la croissance de la productivité s’est nettement ralentie. Les tensions inflationnistes sont demeurées limitées dans l’ensemble. L’inflation totale est revenue à 1,2 %, sous l’effet du ralentissement de la hausse des prix de l’énergie et des produits alimentaires, tandis que l’inflation sous-jacente est restée modérée. Les conditions de financement favorables ont continué de soutenir la croissance du crédit et de la monnaie. Les rendements des obligations d’État de la zone euro ont diminué de manière significative, tandis que les prix des actions de la zone ont augmenté principalement en raison de la baisse des taux d’actualisation. La richesse des ménages a bénéficié de l’augmentation de la valorisation des actifs financiers et réels.

1.1 L’économie mondiale s’est considérablement ralentie

L’économie mondiale s’est considérablement ralentie en 2019 et ce ralentissement a été généralisé et synchronisé entre les pays

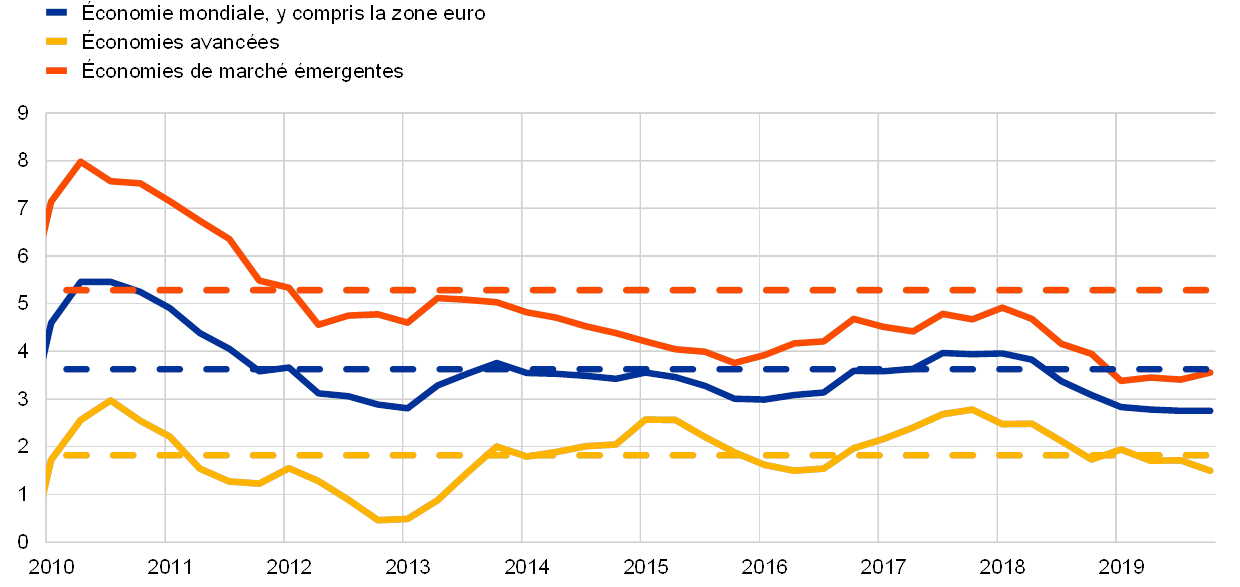

En 2019, la croissance économique mondiale a fortement diminué. Après avoir atteint un pic mi-2018, l’économie mondiale s’est considérablement ralentie pour croître à un rythme nettement inférieur à sa moyenne historique, le plus faible enregistré depuis la crise financière mondiale (cf. graphique 1). Ce ralentissement mondial de l’activité a été généralisé et synchronisé entre les pays. Dans les grandes économies avancées telles que les États-Unis, le Royaume-Uni et le Japon, cela a reflété un recul par rapport à des taux de croissance supérieurs à la moyenne. En Chine, la croissance est revenue à son taux le plus bas depuis 1990 et a été proche de l’estimation actuelle de son taux potentiel. Dans les autres grandes économies de marché émergentes, la croissance a été généralement en demi-teinte, reflétant en partie une reprise lente par rapport aux récessions récentes.

Graphique 1

Croissance du PIB mondial

(variations annuelles en pourcentage ; données trimestrielles)

Sources : Haver Analytics, sources nationales et calculs de la BCE.

Notes : Les agrégats régionaux sont calculés à partir du PIB corrigé à l’aide des pondérations en parité de pouvoir d’achat. Les lignes continues représentent les données et vont jusqu’au quatrième trimestre 2019. Les lignes en pointillés indiquent les moyennes de long terme (entre le premier trimestre 1999 et le quatrième trimestre 2019). Les dernières observations se rapportent au 10 mars 2020.

Le ralentissement économique mondial s’explique par une baisse de la production dans le secteur manufacturier et un très net affaiblissement de la croissance du commerce et des investissements. En revanche, la hausse de la production dans le secteur des services s’est modérée dans des proportions moindres, soutenue par la croissance relativement robuste de la consommation et par la poursuite de l’amélioration sur les marchés du travail.

La croissance du commerce et des investissements s’est considérablement ralentie en 2019, sous l’effet d’une forte augmentation de l’incertitude liée aux échanges

L’incertitude liée aux échanges a fortement augmenté et est restée élevée, ce qui a pesé sur l’économie mondiale. Les tensions commerciales entre les États-Unis et la Chine se sont intensifiées, comme le montrent plusieurs indicateurs différents [1]. Les deux pays ont relevé leurs droits de douane sur les échanges bilatéraux. Fin 2019, la plupart des échanges bilatéraux entre les États-Unis et la Chine faisaient l’objet de droits de douane plus élevés. L’incertitude liée au commerce s’est légèrement atténuée avec l’annonce, en décembre, d’un accord commercial de « phase 1 » entre les deux pays, à l’issue de négociations supplémentaires entamées mi-octobre. L’accord a été signé le 15 janvier 2020. Dans un contexte de fortes tensions commerciales, le relèvement des droits de douane a entraîné une forte baisse des échanges commerciaux, tandis que l’incertitude accrue et la détérioration du climat économique ont freiné la croissance de l’investissement en 2019 (cf. graphique 2).

Graphique 2

Croissance du commerce mondial

(variations annuelles en pourcentage ; données trimestrielles)

Sources : Haver Analytics, sources nationales et calculs de la BCE.

Notes : La croissance du commerce mondial est définie comme la croissance des importations mondiales (zone euro comprise). Les lignes continues représentent les données et vont jusqu’au quatrième trimestre 2019. Les lignes en pointillés indiquent les moyennes de long terme (entre le quatrième trimestre 1999 et le quatrième trimestre 2019). Les dernières observations se rapportent au 10 mars 2020.

L’inflation totale a diminué, mais l’inflation sous-jacente est restée globalement stable

L’inflation mondiale est restée modérée en 2019, reflétant la faiblesse de la dynamique de croissance mondiale (cf. graphique 3). Dans la zone OCDE, la hausse annuelle des prix à la consommation est revenue de quelque 3 % au second semestre 2018 à 2,1 % en décembre 2019, en raison de la baisse des prix de l’énergie et du ralentissement de la hausse des prix des produits alimentaires. Toutefois, l’inflation sous-jacente (hors énergie et produits alimentaires) est restée relativement stable, à 2 % environ sur l’année.

Graphique 3

Taux d’inflation dans l’OCDE

(variations annuelles en pourcentage ; données mensuelles)

Source : Organisation de coopération et de développement économiques.

Note : Les dernières observations se rapportent à décembre 2019.

Les prix du pétrole ont fluctué, sous l’effet de la dynamique de l’offre de pétrole et des prévisions relatives à la demande mondiale

Les prix du pétrole ont fluctué au cours de l’année, reflétant la dynamique de l’offre de pétrole au premier semestre et les prévisions relatives à la demande mondiale au second semestre. Les cours du pétrole ont fluctué entre 53 dollars et 74 dollars le baril en 2019. Au premier semestre, des réductions plus importantes que prévu de la production par l’OPEP+ (regroupant les principaux producteurs de pétrole), ainsi que les tensions géopolitiques, ont contribué à une tendance haussière des prix du pétrole. Au second semestre, les prix du pétrole ont reculé sur fond de préoccupations relatives aux tensions commerciales et à leur possible incidence sur l’économie mondiale. Les effets de l’interruption de l’approvisionnement en Arabie saoudite à la suite d’une attaque de drones le 14 septembre ont été de courte durée, les stocks importants et le rétablissement rapide de la capacité de production ayant contribué à amortir ce choc.

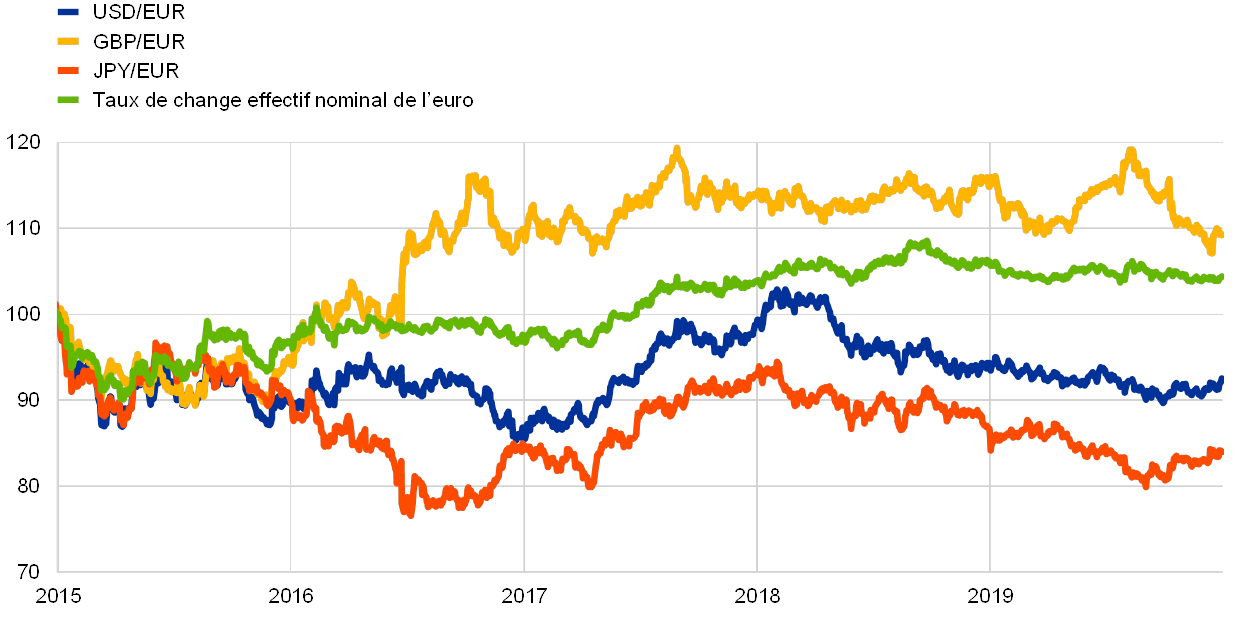

L’euro s’est déprécié par rapport aux devises des partenaires commerciaux de la zone euro

L’euro s’est déprécié de 1,6 % en termes effectifs nominaux en 2019 (cf. graphique 4). En termes bilatéraux, cela s’explique par une dépréciation de l’euro vis-à-vis du dollar américain et du yen japonais. Le taux de change euro-livre sterling a également baissé, affichant cependant une volatilité importante tout au long de l’année 2019, principalement en raison des fluctuations dans les développements concernant le Brexit.

Graphique 4

Taux de change de l’euro

(données quotidiennes ; 1er janvier 2015 = 100)

Sources : Bloomberg, Institut de recherche économique de Hambourg (HWWI), BCE et calculs de la BCE.

Notes : Taux de change effectif nominal vis-à-vis des 38 principaux partenaires commerciaux. Les dernières observations se rapportent au 31 décembre 2019.

Les risques entourant les perspectives de croissance mondiale étaient orientés négativement

Fin 2019, les perspectives de croissance mondiale allaient dans le sens d’une modération de la croissance au fur et à mesure de l’arrivée à maturité du cycle économique dans les économies avancées et de la transition progressive de la Chine vers une trajectoire de croissance plus faible, tandis que la reprise dans les autres économies de marché émergentes demeurait fragile. Ces perspectives étaient incertaines et, dans l’ensemble, les risques pesant sur l’activité mondiale étaient orientés négativement [2]. Si la faiblesse du secteur manufacturier devait se propager au secteur des services, la décélération de l’activité mondiale pourrait être plus rapide. En Chine, un ralentissement plus marqué pourrait avoir un effet plus important sur l’économie mondiale, tandis qu’une intensification du conflit commercial aggraverait l’incidence négative sur les flux commerciaux internationaux. En Europe, en particulier, il existait un risque que les États-Unis imposent des droits de douane sur certains biens dans plusieurs pays. De manière générale, une aggravation des tensions géopolitiques pourrait avoir un effet défavorable sur la croissance et les échanges au niveau mondial. En outre, en dépit du retrait ordonné du Royaume-Uni de l’Union européenne, une incertitude entourait les futures relations entre l’Union européenne et le Royaume-Uni et l’issue des négociations demeurait un risque négatif. De plus, une réévaluation brutale des prix sur les marchés financiers internationaux pourrait entamer l’appétence pour le risque à l’échelle mondiale et affecter l’activité économique réelle.

1.2 La croissance économique de la zone euro s’est ralentie, tandis que la situation sur les marchés du travail a continué de s’améliorer

La croissance annuelle du PIB en volume de la zone euro s’est encore ralentie en 2019, revenant à 1,2 % après 1,9 % l’année précédente (cf. graphique 5). Contrairement au ralentissement de la croissance observé en 2018, qui était attribuable au fléchissement de la croissance de la demande tant extérieure qu’intérieure, celui constaté en 2019 s’explique principalement par un affaiblissement marqué du commerce international, dans un contexte d’incertitude persistante à l’échelle mondiale. Dans le même temps, l’expansion de la zone euro a continué d’être soutenue par les conditions de financement favorables, par de nouvelles créations d’emplois et par la hausse des salaires, par l’orientation budgétaire légèrement expansionniste de la zone euro et par la croissance persistante, à un rythme toutefois plus faible, de l’activité mondiale.

Graphique 5

PIB en volume de la zone euro

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Note : La croissance annuelle du PIB pour le quatrième trimestre 2019 correspond à l’estimation rapide préliminaire, tandis que les dernières observations relatives aux composantes se rapportent au troisième trimestre 2019.

Les secteurs orientés vers le marché intérieur ont mieux résisté en 2019

En 2019, la croissance de la production a été alimentée par les secteurs des services et de la construction qui ont fait preuve d’une résistance continue grâce à la robustesse de la demande intérieure dans la zone euro. L’activité dans le secteur industriel de la zone euro s’est encore affaiblie (cf. graphique 6). Cette évolution est due aux répercussions négatives de la faiblesse de la demande étrangère. En revanche, peu de signes indiquent que l’affaiblissement de la demande extérieure a affecté les services en 2019 [3].

Graphique 6

Valeur ajoutée brute réelle de la zone euro par type d’activité économique

(indice : T1 2010 = 100)

Sources : Eurostat et calculs de la BCE.

Note : Les dernières observations se rapportent au troisième trimestre 2019.

En 2019, la demande intérieure a continué de contribuer positivement à la croissance de la zone euro, dans un contexte de conditions de financement favorables et d’amélioration de la situation sur les marchés du travail. La consommation privée, ainsi que le sentiment des consommateurs, ont continué de bien résister en 2019 (cf. encadré 1). Les dépenses des ménages ont été soutenues par la hausse de l’emploi et des salaires, qui a entraîné une augmentation des revenus du travail agrégés. À la suite du ralentissement progressif entamé en 2018, l’investissement des entreprises est resté modéré en 2019. Un environnement extérieur beaucoup moins dynamique et une incertitude mondiale accrue ont pesé sur les décisions d’investissement des entreprises. En dépit de cela, de l’évolution modérée de la rentabilité des entreprises et de la baisse de l’utilisation des capacités de production, l’investissement des entreprises a continué d’apporter une contribution positive à la croissance économique, soutenue par les conditions de financement favorables. La croissance de l’investissement en droits de propriété intellectuelle, qui a tendance à être volatile, a été particulièrement soutenue [4]. Dans le même temps, après une forte reprise prolongée au cours des années précédentes, l’investissement dans l’immobilier résidentiel s’est ralenti, parallèlement à un essoufflement de la dynamique sur les marchés de l’immobilier résidentiel dans la zone euro. Cette décélération reflète essentiellement des contraintes de plus en plus fortes sur l’offre immobilière – notamment des pénuries de main-d’œuvre, des goulets d’étranglement sur le plan réglementaire et le processus de réduction de la dette – qui ont freiné la croissance dans le secteur de la construction en 2019.

Encadré 1

La consommation et le sentiment des ménages ont continué de faire preuve de résistance

En 2019, le secteur des services et celui du commerce de détail ont continué de bien résister dans l’ensemble face au ralentissement de l’économie de la zone euro, en dépit d’une certaine modération de la croissance dans ces secteurs. La consommation privée représente une part importante de la demande dans les secteurs des services et du commerce de détail. Dans ce contexte, le présent encadré étudie de manière plus approfondie la confiance des consommateurs dans la zone euro, en examinant les raisons de la relative résistance des dépenses de consommation.

Le sentiment des consommateurs s’est stabilisé et a mieux résisté que la confiance dans d’autres secteurs

Le ralentissement économique observé en 2019 a principalement reflété une détérioration des échanges internationaux et une incertitude élevée au niveau mondial, qui ont pesé, à leur tour, essentiellement sur le secteur industriel de la zone euro. Dans le même temps, les secteurs des services et du commerce de détail ont continué de bien résister, en dépit d’un certain ralentissement. Cette évolution ressort clairement du graphique A, qui présente la confiance dans différents secteurs de l’économie de la zone euro. L’indicateur du climat économique (Economic Sentiment Indicator, ESI) de la Commission européenne est une moyenne pondérée de la confiance dans l’industrie hors construction (avec un poids de 40 %), dans les services (30 %), dans la construction (5 %), dans le commerce de détail (5 %) et parmi les ménages (20 %). Comme on peut le constater, le ralentissement dans les secteurs davantage orientés vers le marché intérieur (c’est-à-dire la construction, les services, le commerce de détail et les ménages) a été beaucoup moins prononcé que dans l’industrie.

Graphique A

Confiance dans la zone euro – ventilation sectorielle

(soldes en pourcentage normalisés)

Sources : Commission européenne et calculs de la BCE.

La consommation privée a continué de bien résister dans l’ensemble en 2019

En 2019, la croissance de la consommation privée a été soutenue par la poursuite de la croissance du revenu disponible réel, elle-même favorisée par un marché du travail robuste. Les revenus du travail ont bénéficié à la fois de la poursuite des hausses des salaires et des nouvelles créations d’emplois, à un rythme toutefois plus lent. De plus, la fiscalité directe, les cotisations sociales et les transferts sociaux devraient avoir eu, dans l’ensemble, un léger impact positif sur la croissance des revenus, contrairement à 2018 où ils avaient continué de la freiner (cf. graphique B). Toutefois, la contribution de l’excédent d’exploitation et des revenus de la propriété, qui ont tendance à être étroitement liés à l’activité économique, est devenue légèrement négative en 2019, alors qu’elle était positive depuis 2015.

Graphique B

Consommation privée réelle et revenu disponible réel

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Les déterminants de la confiance des consommateurs

L’indice de confiance des consommateurs de la Commission européenne résulte de la moyenne de quatre sous-indices relatifs aux perceptions des évolutions financières et économiques passées ainsi qu’aux anticipations relatives aux évolutions futures à un horizon de douze mois (cf. graphique C) [5]. Tandis qu’un sous-indice se rapporte à l’évaluation de la situation économique globale dans le pays, les autres ont trait à la situation financière des ménages. Si l’on examine les évolutions de ces sous-indices, on constate que les ménages ont une vision relativement plus favorable de leur situation personnelle, ce qui reflète principalement la résistance actuelle du marché du travail, qui a protégé en grande partie les revenus des ménages du ralentissement économique.

Graphique C

Consommation privée et confiance des consommateurs

(variations annuelles en pourcentage et soldes en pourcentage normalisés)

Sources : Eurostat, Commission européenne et calculs de la BCE.

Note : Les données d’enquêtes ont été normalisées en utilisant la moyenne et l’écart type de la croissance annuelle de la consommation privée depuis 2010.

La robustesse des évolutions sur le marché du travail, parallèlement à la hausse des salaires, conjuguée à des conditions de financement favorables et à une amélioration de la situation financière des ménages expliquent en grande partie pourquoi la confiance des consommateurs est demeurée élevée dans la zone euro en 2019, favorisant la consommation privée. Dans un contexte de résistance de la demande intérieure et de faiblesse de la demande étrangère, la BCE continue de suivre attentivement les données disponibles afin d’évaluer le risque d’effets de contagion négatifs du secteur extérieur vers le secteur domestique.

Le secteur extérieur a contribué négativement, en termes nets, à la production dans la zone euro en 2019. À l’exception des exportations vers les États-Unis, dont le rythme de croissance s’est ralenti, le recul a été généralisé, principalement en raison de l’atonie des exportations de biens d’équipement et de voitures. Les échanges intra-zone euro ont également diminué, surtout les échanges de biens intermédiaires, en raison de perturbations dans les chaînes de production de la zone euro.

La situation sur les marchés du travail de la zone euro a continué de s’améliorer, tandis que la croissance de la productivité s’est nettement ralentie

La situation sur les marchés du travail de la zone euro a continué de s’améliorer en 2019

La situation sur les marchés du travail de la zone euro a continué de s’améliorer en 2019 (cf. graphique 7). Cette amélioration a été un élément clé de soutien à l’activité économique en 2019.

Selon une analyse fondée sur des indicateurs synthétiques relatifs au marché du travail, au deuxième trimestre 2019, le niveau de l’activité sur le marché du travail a été proche de son pic d’avant la crise. De plus, la dynamique du marché du travail est restée supérieure à sa moyenne de long terme, même si elle s’est légèrement ralentie récemment [6]. Les bonnes performances du marché du travail se sont inscrites dans un contexte de hausse persistante de l’offre de main-d’œuvre, qui reflète en partie l’augmentation du taux d’activité des travailleurs plus âgés liée aux réformes passées consistant à relever l’âge légal de départ en retraite [7].

Graphique 7

Indicateurs relatifs au marché du travail

(en pourcentage de la population active ; taux de croissance trimestriel ; cvs)

Source : Eurostat.

Note : Les dernières observations se rapportent au quatrième trimestre 2019.

L’emploi a augmenté de 1,2 % en 2019, soit un rythme robuste par rapport aux évolutions de la croissance du PIB. La croissance de la productivité par personne employée s’est établie à 0,0 % en 2019, après 0,4 % en 2018 [8]. En dépit de l’augmentation de l’offre de main-d’œuvre, le taux de chômage a poursuivi sa baisse pour s’inscrire à 7,6 % en 2019, soit un taux proche de celui observé en 2007. Toutefois, la dispersion des taux de chômage entre les pays de la zone euro est restée élevée.

Un suivi de l’économie numérique est nécessaire

La numérisation a un effet sur des variables qui sont pertinentes pour la politique monétaire

D’après la littérature, la numérisation a un impact sur plusieurs variables économiques clés, qui sont pertinentes pour la politique monétaire. D’après des données empiriques, la numérisation pourrait avoir pour effet de stimuler l’activité et de faire augmenter la productivité, tandis que son incidence globale sur l’inflation n’apparaît pas encore clairement [9]. En 2019, selon l’indice relatif à l’économie et à la société numériques (DESI) de la Commission européenne, le degré de numérisation des économies de l’UE va de 40 environ pour les économies les moins performantes dans ce domaine à 70 environ pour les plus performantes (cf. graphique 8). Si les économies de l’UE ont enregistré une note globalement similaire en termes de connectivité, elles affichent en revanche une moindre homogénéité en termes de capital humain, d’utilisation de l’internet, d’intégration de la technologie numérique et de services publics en ligne.

Graphique 8

Indice relatif à l’économie et à la société numériques pour 2019

Source : Commission européenne.

Les politiques structurelles devraient permettre de relever les principaux défis

La mise en œuvre des recommandations de politique structurelle est demeurée faible en 2019

La mise en œuvre de politiques structurelles dans les pays de la zone euro doit être nettement accélérée afin de raffermir la productivité et le potentiel de croissance de la zone, de réduire le chômage structurel et d’accroître la capacité de résistance de l’économie. Il s’agit notamment de politiques structurelles destinées à améliorer le fonctionnement des marchés du travail, à accroître la concurrence sur les marchés des biens et services et des facteurs, et à améliorer l’environnement des entreprises [10]. En outre, des politiques structurelles sont nécessaires pour pouvoir relever les défis actuels et futurs que posent, par exemple, le vieillissement de la population, la numérisation et le changement climatique. Les recommandations par pays (RPP) fournissent des recommandations en matière de politique économique adaptées à la situation individuelle d’un pays sur la façon d’améliorer la croissance et la capacité de résistance de l’économie. Les RPP sont approuvées par les États membres et le Conseil européen. En février 2019, la Commission européenne a conclu que 95 % des recommandations de politique économique soit n’avaient pas été mises en œuvre soit, au mieux, avaient été mises en œuvre dans une « certaine » mesure [11].

L’orientation budgétaire légèrement expansionniste a soutenu l’activité économique

Le ratio de déficit des administrations publiques de la zone euro a légèrement augmenté sous l’effet d’une orientation budgétaire légèrement expansionniste

Après avoir été globalement neutre pendant cinq ans, l’orientation budgétaire de la zone euro [12] est devenue expansionniste, mais de façon modérée, en 2019 (cf. graphique 9). L’assouplissement de l’orientation a soutenu l’activité économique dans la zone euro. Il résulte des mesures expansionnistes qui ont été mises en œuvre dans certains grands pays membres, essentiellement des réductions de la fiscalité directe ainsi que des hausses des dépenses publiques. D’après les projections macroéconomiques de décembre 2019 établies par les services de l’Eurosystème, le ratio de déficit des administrations publiques de la zone euro a légèrement augmenté en 2019 pour s’établir à 0,7 % du PIB. La diminution du solde budgétaire reflète l’orientation budgétaire plus expansionniste, qui a été partiellement contrebalancée par une réduction des paiements d’intérêts, tandis que la contribution de la position dans le cycle est demeurée globalement inchangée.

Graphique 9

Solde des administrations publiques et orientation budgétaire

(en pourcentage du PIB)

Sources : Eurostat et calculs de la BCE.

Le ratio dette/PIB du secteur agrégé des administrations publiques de la zone euro a poursuivi sa baisse en 2019, revenant à 84,5 % du PIB à la fin de l’année. Toutefois, les ratios dette/PIB sont demeurés élevés dans plusieurs pays. La diminution du ratio de dette agrégé a été soutenue par des différentiels taux d’intérêt/taux de croissance favorables et par des soldes primaires positifs, mais en baisse. Si aucun pays de la zone euro ne relevait du volet correctif du Pacte de stabilité et de croissance à fin 2019, la Commission européenne a néanmoins estimé que les projets de plan budgétaire pour 2020 de huit pays de la zone (dont plusieurs avaient un ratio de dette proche de ou supérieur à 100 % du PIB), présentaient un risque de non-respect des exigences du PSC [13].

1.3 Les tensions inflationnistes sont restées limitées

L’inflation totale dans la zone euro s’est établie à 1,2 % en moyenne en 2019, après 1,8 % en 2018 [14]. Cette baisse traduit essentiellement des contributions plus faibles des deux composantes plus volatiles de l’inflation, l’énergie et les produits alimentaires. La hausse de l’IPCH hors énergie et produits alimentaires, une mesure de l’inflation sous-jacente, a continué d’afficher des taux modérés, de 1,0 % en moyenne en 2019, comme en 2018 et en 2017, malgré une hausse vers la fin de l’année (cf. graphique 10).

Graphique 10

Hausse de l’IPCH et contributions par composantes

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

La baisse de l’inflation totale a résulté du ralentissement de la hausse des prix de l’énergie et des produits alimentaires, tandis que l’inflation sous-jacente est restée modérée

L’évolution de la composante énergie de l’inflation a été en grande partie à l’origine du ralentissement de l’inflation totale moyenne observé en 2019 par rapport à 2018. La contribution de la hausse des prix pour l’ensemble des produits alimentaires à la hausse de l’IPCH total a diminué, ressortant à 0,3 point de pourcentage en 2019, après 0,4 point de pourcentage en 2018. Les évolutions de l’inflation pour l’ensemble des produits alimentaires au cours de l’année ont été largement déterminées par les évolutions de la composante volatile produits alimentaires non transformés. La hausse des prix des produits alimentaires transformés a oscillé autour de 1,9 % en 2019, un taux légèrement inférieur à sa moyenne de 2018. Les augmentations des prix à la production des produits de consommation alimentaires et des prix des matières premières alimentaires (mesurés par les prix agricoles à la production observés dans l’UE), deux déterminants des prix des produits alimentaires transformés, indiquent que ces hausses des coûts n’ont pas été entièrement répercutées sur les prix des produits alimentaires au niveau du consommateur dans un contexte de concurrence élevée.

L’inflation mesurée par l’IPCH hors énergie et produits alimentaires, comme les autres mesures de l’inflation sous-jacente, a affiché un profil d’évolution globalement indéterminé sur la majeure partie de l’année, demeurant inférieure à sa moyenne historique malgré la légère hausse observée fin 2019. L’encadré 2 ci-après examine la relation entre inflation sous-jacente et activité économique, ainsi que les évolutions économiques plus globales depuis la crise financière mondiale. Les faibles évolutions de l’inflation pour les produits manufacturés hors énergie et les services ont contribué à une hausse modérée de l’IPCH hors énergie et produits alimentaires. La hausse des prix des produits manufacturés hors énergie s’est établie en moyenne à 0,3 % en 2019, à un niveau inchangé par rapport à 2018 et à la moyenne observée depuis 2015. D’après les indicateurs des tensions sur les prix aux différents stades de la chaîne des prix, le taux de variation annuel des prix à la production des produits de consommation non alimentaires est demeuré globalement stable sur l’année, s’établissant toutefois à un niveau nettement supérieur à sa moyenne depuis 2015. Cela laisse penser qu’une partie des augmentations de coûts ont été absorbées au stade de la vente de détail. En outre, contrairement à 2018, le taux de variation annuel moyen des prix à l’importation des biens de consommation non alimentaires a été positif en 2019, reflétant, entre autres facteurs, la dépréciation de l’euro. L’inflation dans les services a affiché une certaine volatilité liée à l’évolution des prix des services liés aux voyages, qui a résulté d’un effet statistique [15]. Si l’on fait abstraction de cette volatilité mensuelle, l’inflation dans les services a évolué sans réelle tendance et s’est établie, en moyenne, à 1,5 % en 2019, sans changement par rapport à 2018 et seulement légèrement au-dessus de la moyenne depuis 2015. Dans l’ensemble, les augmentations des prix des services, qui intègrent une forte proportion de coûts de main-d’œuvre, ont continué d’afficher un certain retard par rapport à la croissance des salaires.

Encadré 2

La courbe de Phillips dans la zone euro et son interprétation des évolutions récentes de l’inflation

Depuis 2013, l’inflation mesurée par l’IPCH hors énergie et produits alimentaires est restée constamment inférieure à sa moyenne historique. Si l’on a pu attribuer cela, dans un premier temps, à une sous-utilisation importante des capacités productives dans l’économie et à d’autres facteurs d’atténuation des tensions inflationnistes, la faiblesse plus récente de l’inflation est en revanche difficile à expliquer à l’aide de la version standard de la courbe de Phillips, comme en témoigne la composante inexpliquée des contributions aux évolutions de l’inflation (cf. graphique A). Ce constat a entraîné le réexamen de cette relation économique fondamentale [16].

Graphique A

Décomposition de l’inflation sous-jacente à l’aide de la courbe de Phillips

(variations annuelles en pourcentage et contributions en points de pourcentage ; toutes les valeurs sont exprimées en termes d’écarts par rapport à leur moyenne depuis 1999)

Source : Calculs de la BCE.

Notes : Les barres indiquent les contributions moyennes pour un grand nombre de spécifications de modèle (cf. Bobeica (E) et Sokol (A)., « Les facteurs de l’inflation sous-jacente dans l’économie de la zone euro : une perspective basée sur la courbe de Phillips », Bulletin économique, n° 4, BCE, 2019). Les contributions sont établies à partir de Yellen (J.L.), « Inflation Dynamics and Monetary Policy », discours prononcé à l’occasion de la Philip Gamble Memorial Lecture, Université du Massachusetts, Amherst, 24 septembre 2015.

Les déterminants de l’inflation dans le cadre de la courbe de Phillips

Par définition, la courbe de Phillips reflète la notion selon laquelle l’activité économique et le degré associé de tensions sur les marchés des biens et du travail devraient influer sur l’inflation. Le degré élevé de sous-utilisation des capacités productives a pesé sur l’inflation à l’issue de la crise financière mondiale. La zone euro a également connu une deuxième récession entre 2011 et 2013, et la faiblesse de l’inflation sous-jacente, que l’on a commencé à observer début 2013, est effectivement attribuable à ce facteur. Toutefois, même si en 2018, de nombreuses mesures de l’activité économique et de la sous-utilisation des capacités productives avaient retrouvé leurs niveaux moyens, certaines mesures commençant même à signaler une demande excédentaire, l’inflation sous-jacente est demeurée inférieure à sa moyenne depuis 1999 (1,3 %).

Outre l’activité économique, d’autres facteurs, tels que les anticipations d’inflation et les prix extérieurs, sont également essentiels pour comprendre l’évolution de l’inflation. De nombreux facteurs peuvent influencer les anticipations d’inflation des agents économiques : les évolutions récentes de l’inflation (et en particulier celles des prix de l’énergie) influent en général sur les anticipations à court terme, tandis que de véritables préoccupations concernant la crédibilité et la capacité de la banque centrale à atteindre son objectif d’inflation peuvent peser sur les anticipations à plus long terme, bien que ces effets soient difficiles à isoler de façon empirique [17]. Les mesures des anticipations d’inflation extraites des instruments de marché, comme celles tirées d’enquêtes, ont fléchi au cours de la période 2014-2017, comme en témoignent leurs contributions négatives à l’inflation sous-jacente au cours de la même période [18]. Plus récemment, les mesures des anticipations d’inflation à plus long terme pour la zone euro tirées d’enquêtes, notamment de celle menée par la BCE auprès des prévisionnistes professionnels, ont montré des signes de modération. Toutefois, le frein exercé sur l’inflation par ces évolutions récentes est plus faible.

Enfin, les mesures des prix extérieurs, telles que les indices des prix du pétrole et les indices plus larges des prix à l’importation, peuvent constituer un facteur important expliquant les décisions des entreprises en matière de fixation des prix, et donc l’évolution de l’inflation, au-delà de ce qui pourrait déjà être attribué à la sous-utilisation des capacités productives et aux anticipations d’inflation. Si les prix extérieurs, et particulièrement les prix de l’énergie, se reflètent généralement rapidement dans l’inflation totale, leurs effets indirects sur l’inflation sous-jacente ont néanmoins été limités au cours des dernières années [19]. Globalement, les évolutions de l’inflation sous-jacente jusqu’en 2017 peuvent être raisonnablement attribuées à des facteurs classiques, mais la faiblesse plus récente est difficile à expliquer à l’aide de cette approche.

On pourrait attribuer cela au fait que les mesures classiques de la sous-utilisation des capacités productives dans l’économie ne prennent pas en compte toutes les évolutions de l’activité économique pertinentes pour l’inflation. Ainsi, Jarociński et Lenza (2018) [20] calculent une mesure de la sous-utilisation des capacités productives dans l’économie explicitement conçue pour prévoir l’inflation. Cette mesure implique un degré beaucoup plus élevé de sous-utilisation des capacités productives qu’une mesure plus classique de l’écart de production.

Dans l’ensemble, la courbe de Phillips demeure un élément central de l’interprétation des évolutions de l’inflation et de la communication sur ce sujet, mais elle doit être complétée par des informations provenant d’autres outils et approches, en particulier à la lumière des évolutions récentes de l’inflation sous-jacente.

Les tensions d’origine interne sur les coûts, mesurées par la croissance du déflateur du PIB, se sont accentuées en moyenne en 2019, à un rythme supérieur au niveau moyen de 2018 et à la moyenne depuis 2015 (cf. graphique 11). La croissance annuelle de la rémunération par tête a conservé son rythme soutenu en 2019, ressortant à 2,0 % en moyenne, niveau légèrement inférieur à la moyenne de 2018 mais supérieur à la moyenne depuis 2015. La croissance de la rémunération par tête a été limitée par l’évolution des cotisations sociales [21], tandis que la croissance des salaires et traitements s’est accélérée en 2019 par rapport à 2018, parallèlement à la poursuite de la baisse du taux de chômage et en dépit du ralentissement de la croissance économique dans la zone euro (cf. section 1.2 précédemment). La croissance moyenne robuste de la rémunération par tête s’est toutefois accompagnée d’une accélération de la croissance des coûts unitaires de main-d’œuvre, la productivité ayant stagné en 2019. Outre la croissance plus forte des coûts unitaires de main-d’œuvre, l’accélération de la croissance du déflateur du PIB reflète également un redressement de l’évolution des bénéfices (mesurés en termes d’excédent brut d’exploitation), qui avaient enregistré un fort ralentissement en 2018. La productivité ayant évolué sans réelle tendance en 2019, le redressement des bénéfices en 2019 a très probablement reflété des améliorations des termes de l’échange et des évolutions dans les secteurs économiques moins touchés par le ralentissement de l’activité et des échanges au niveau mondial [22]. Il s’agit, par exemple, des secteurs de la construction et de l’immobilier, qui ont affiché également un taux de croissance élevé de leurs déflateurs de la valeur ajoutée, atteignant 4,6 % en moyenne en 2019 dans le cas de la construction.

Graphique 11

Décomposition du déflateur du PIB

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Les anticipations d’inflation à plus long terme se sont inscrites en baisse en 2019. Les anticipations d’inflation à l’horizon de cinq ans tirées de l’enquête de la BCE auprès des prévisionnistes professionnels se sont inscrites en recul à 1,7 % au quatrième trimestre 2019, après 1,9 % au quatrième trimestre 2018. Les mesures extraites des instruments de marché relatives aux anticipations d’inflation à plus long terme, comme le taux du swap indexé sur l’inflation à cinq ans dans cinq ans, ont également diminué. Toutefois, elles se sont stabilisées, mais à des niveaux encore faibles, vers la fin de l’année.

1.4 Les conditions de financement favorables ont continué de soutenir la croissance du crédit et de la monnaie

En 2019, les évolutions sur les marchés financiers de la zone euro ont principalement résulté des effets du ralentissement de l’activité économique dans un contexte de faible inflation persistante, d’incertitude liée aux facteurs politiques suscitant un sentiment d’aversion au risque à certaines périodes de l’année, et de nouvel assouplissement de la politique monétaire. Les taux du marché monétaire ainsi que les rendements obligataires à long terme ont fortement diminué, tandis que les prix des actions ont globalement augmenté, soutenus par la baisse des taux d’actualisation. Les flux de financement externe des sociétés non financières (SNF) se sont globalement stabilisés en 2019 à un niveau nettement inférieur à leur point haut le plus récent enregistré en 2017, mais l’emprunt bancaire et les émissions de titres de créance sont restés soutenus, grâce aux conditions de financement favorables, et les émissions nettes d’actions non cotées ont été solides, à la faveur d’une hausse du nombre de fusions et acquisitions. La poursuite de l’expansion du crédit bancaire au secteur privé, conjuguée aux faibles coûts d’opportunité de la détention d’instruments inclus dans M3, a contribué à soutenir les taux de croissance de la monnaie au sens large. Les conditions de financement favorables ont reflété l’orientation accommodante de la politique monétaire de la BCE ainsi que la capacité du système bancaire à la répercuter sur les taux débiteurs appliqués aux entreprises et aux ménages. L’augmentation de la valorisation des actifs financiers et du patrimoine immobilier a soutenu la richesse des ménages, ce qui a favorisé la croissance de la consommation privée.

Les rendements des emprunts publics de la zone euro ont fortement diminué en 2019, mais se redressent depuis septembre

Les emprunts publics de la zone euro ont fortement diminué en 2019, les rendements à long terme atteignant des niveaux négatifs durant l’été. Cette baisse reflète les préoccupations croissantes quant à l’ampleur et à la durée du ralentissement de l’activité économique de la zone euro et à son impact sur les évolutions de l’inflation. Le caractère accommodant de la politique monétaire aux États-Unis, la perception accrue du risque à l’échelle mondiale en liaison avec les tensions commerciales entre les États-Unis et la Chine et avec le Brexit, ainsi que l’anticipation croissante par les marchés financiers d’un nouvel assouplissement de la politique monétaire de la BCE ont également contribué à faire baisser les taux sans risque dans la zone euro. Après l’annonce en septembre du programme d’assouplissement de la politique monétaire de la BCE, la publication de données macroéconomiques un peu plus positives concernant la zone euro et la stabilisation de la perception du risque à l’échelle mondiale ont contribué à un redressement progressif des rendements des emprunts publics dans la zone euro. Toutefois, la moyenne pondérée par le PIB des rendements des obligations souveraines à dix ans dans la zone euro s’est établie à 0,28 % le 31 décembre 2019, soit 74 points de base au-dessous de son niveau du 1er janvier 2019. L’écart entre le rendement des obligations souveraines à dix ans des pays de la zone euro et celui du Bund allemand à dix ans a diminué, de manière significative dans certains pays, en raison d’une moindre incertitude concernant la politique budgétaire.

Graphique 12

Rendements des obligations souveraines à dix ans dans la zone euro, aux États-Unis et en Allemagne

(en pourcentage annuel ; données quotidiennes)

Sources : Bloomberg, Thomson Reuters Datastream et calculs de la BCE.

Notes : Les données pour la zone euro se rapportent à la moyenne pondérée par le PIB des rendements souverains à dix ans. Les dernières observations se rapportent au 31 décembre 2019.

Les prix des actions de la zone euro ont augmenté sous l’effet d’une baisse des taux d’actualisation

Les prix des actions de la zone euro ont nettement augmenté en 2019. L’indice large des prix des actions des SNF de la zone euro a augmenté de 20,7 % au cours de l’année 2019, tandis que celui des prix des actions bancaires de la zone euro a enregistré une hausse de 9,7 % (cf. graphique 13). La baisse des taux d’actualisation a été le principal facteur à l’origine des évolutions des prix des actions, tandis que les anticipations de bénéfices sont demeurées faibles et que les mouvements des primes de risque – en lien essentiellement avec les nouveaux développements du conflit commercial entre les États-Unis et la Chine et les négociations dans le cadre du Brexit – ont pesé sur les actions.

Graphique 13

Indices boursiers pour la zone euro et les États-Unis

(indice : 1er janvier 2018 = 100)

Source : Thomson Reuters Datastream.

Notes : L’indice des banques EuroStoxx et l’indice de marché Datastream pour les SNF sont utilisés pour la zone euro ; l’indice des banques S&P et l’indice de marché Datastream pour les SNF sont utilisés pour les États-Unis. Les dernières observations se rapportent au 31 décembre 2019.

Les emprunts des SNF auprès des banques et leurs émissions de titres de créance ont suivi une évolution robuste

Les flux de financement externe des SNF se sont globalement stabilisés en 2019, nettement au-dessous du dernier pic enregistré en 2017 (cf. graphique 14). Cela étant, la croissance des emprunts bancaires et les émissions de titres de créance sont demeurées solides, grâce aux conditions de financement favorables, et les émissions nettes d’actions non cotées ont été robustes, soutenues par une hausse du nombre de fusions et acquisitions. En revanche, on constate une modération pour les autres sources de financement (y compris les prêts interentreprises et les crédits commerciaux) et une baisse des émissions nettes d’actions cotées (qui reflète le coût élevé des actions par rapport à d’autres sources de financement). Les taux débiteurs des banques ont encore diminué – globalement en ligne avec l’évolution des taux de marché – enregistrant de nouveaux points bas en 2019.

Le nouvel assouplissement de la politique monétaire par la BCE en 2019 s’est transmis aux conditions de financement, qui sont devenues plus favorables. Cela est dû en partie au fait que certaines des mesures introduites en 2019 – telles que la troisième série d’opérations de refinancement à plus long terme ciblées (TLTRO III) et le système de rémunération des réserves à deux paliers – avaient spécifiquement pour objet de soutenir la capacité d’intermédiation des banques (cf. section 2.1). Dans le même temps, le système bancaire a enregistré de nouveaux progrès en matière d’assainissement des bilans, de renforcement des fonds propres et d’amélioration de la qualité de ses actifs.

Graphique 14

Flux nets de financement externe vers les sociétés non financières de la zone euro

(flux annuels ; en milliards d’euros)

Sources : Eurostat et BCE.

Notes : Les « Autres prêts » comprennent les prêts des non-IFM (autres institutions financières, sociétés d’assurance et fonds de pension) et du reste du monde. Les prêts des IFM (institutions financières monétaires) et des non-IFM sont corrigés des cessions de prêts et de la titrisation. La rubrique « Autres » correspond à la différence entre le total et les instruments considérés dans le graphique. Elle comprend les prêts interentreprises et les crédits commerciaux. Les dernières observations se rapportent au troisième trimestre 2019.

La richesse des ménages a bénéficié de l’augmentation de la valorisation des actifs financiers et réels

La richesse nette des ménages a fortement augmenté durant les trois premiers trimestres de 2019, soutenant ainsi la consommation privée. En dépit d’un essoufflement de la dynamique des marchés de l’immobilier résidentiel, la richesse nette a bénéficié de nouvelles hausses des prix des logements, qui se sont traduites par des plus-values significatives sur le patrimoine immobilier des ménages. En outre, les ménages ont également enregistré de fortes plus-values sur leurs portefeuilles d’actifs financiers. De plus, la hausse des prix des logements et les conditions de financement favorables ont contribué à la poursuite de la tendance haussière progressive du taux de croissance annuel des prêts bancaires au logement consentis aux ménages. L’endettement brut des ménages – mesuré en pourcentage du revenu disponible brut nominal des ménages – est resté nettement supérieur à son niveau moyen d’avant la crise.

La croissance de M3 et du crédit s’est redressée en 2019

Dans l’ensemble, les prêts bancaires au secteur privé ont connu une évolution robuste, leur taux de croissance annuel (en données corrigées des cessions de prêts, de la titrisation et de la centralisation de trésorerie notionnelle) atteignant 3,7 % en décembre 2019, après 3,4 % en décembre 2018. La hausse du crédit est demeurée le principal moteur de la croissance de la monnaie au sens large (cf. les parties bleues des barres du graphique 16). Dans le même temps, les flux monétaires extérieurs ont apporté une contribution croissante à la dynamique de M3 (cf. les parties jaunes des barres du graphique 16). La croissance annuelle de M3 s’est donc redressée en 2019 (cf. graphique 15). Si l’arrêt, fin 2018, des achats nets d’actifs réalisés dans le cadre du programme d’achats d’actifs a eu un effet modérateur sur la croissance de M3 (cf. les parties rouges des barres du graphique 16), la reprise de ces achats en novembre 2019 n’a eu qu’une incidence limitée sur la croissance de la monnaie au sens large en 2019.

Graphique 15

M3 et prêts au secteur privé

(variations annuelles en pourcentage)

Source : BCE.

Notes : En données corrigées des cessions de prêts, de la titrisation et de la centralisation de trésorerie notionnelle. Les dernières observations se rapportent à décembre 2019.

Graphique 16

M3 et ses contreparties

(variations annuelles en pourcentage ; contributions en points de pourcentage ; données corrigées des variations saisonnières et des effets de calendrier)

Source : BCE.

Notes : Les concours au secteur privé recouvrent les prêts des IFM au secteur privé et les portefeuilles des IFM en titres émis par le secteur privé non IFM de la zone euro. Par conséquent, cela couvre également les achats de titres de créance émis par les non-IFM réalisés par l’Eurosystème dans le cadre du programme d’achats de titres du secteur des entreprises. Les dernières observations se rapportent à décembre 2019.

La croissance de M3 reflète pour l’essentiel un accroissement des dépôts à vue

S’agissant des différents instruments, les dépôts à vue ont continué d’être le principal moteur de la croissance de M3, en raison du faible coût d’opportunité de la détention de dépôts liquides dans un environnement de taux d’intérêt très faibles et de profil plat de la courbe des rendements. L’augmentation des dépôts à vue reflète la forte expansion des dépôts à vue détenus par les ménages ainsi que par les SNF. Par conséquent, l’agrégat monétaire étroit M1, qui recouvre les billets et pièces en circulation et les dépôts à vue, a continué de croître à un rythme soutenu.

2 Politique monétaire : la détermination à agir de façon adéquate

Dans le contexte d’un ralentissement de l’économie de la zone euro, de la persistance de risques à la baisse et de perspectives d’inflation qui restent inférieures à son objectif à moyen terme, le Conseil des gouverneurs de la BCE a procédé à trois séries successives de mesures de renforcement de l’orientation accommodante de la politique monétaire en 2019. Ces interventions successives ont souligné la détermination du Conseil des gouverneurs à agir de façon adéquate pour soutenir le retour à une trajectoire de convergence durable de l’inflation vers son objectif à moyen terme. Compte tenu du temps nécessaire pour que l’ensemble des mesures exercent pleinement leurs effets sur l’économie de la zone euro, le Conseil des gouverneurs a continué de suivre attentivement l’évolution de l’inflation et la transmission des mesures mises en œuvre, tout en se tenant prêt à ajuster l’ensemble de ses instruments de façon adéquate pour assurer que l’inflation se rapproche durablement de son objectif, conformément à son engagement en faveur de la symétrie. Fin 2019, les actifs liés à la politique monétaire représentaient 70 % du total des actifs du bilan de l’Eurosystème. La taille du bilan s’est stabilisée à 4 700 milliards d’euros en 2019, en phase avec le niveau atteint à la fin de l’année précédente. Les risques liés à la taille du bilan ont continué d’être réduits par le cadre de gestion des risques de la BCE.

2.1 Une première série de mesures visant à préserver l’orientation très accommodante de la politique monétaire sur fond d’intensification des facteurs extérieurs défavorables

À la suite de la détérioration des perspectives économiques observée fin 2018, les informations disponibles début 2019 ont continué d’être plus faibles que prévu en raison du fléchissement de la demande extérieure et de facteurs spécifiques à certains pays et certains secteurs, signalant une dynamique de croissance à court terme moins soutenue qu’anticipé précédemment. Dans le même temps, une incertitude considérable entourait la question de savoir si les facteurs du ralentissement de la croissance de la zone euro seraient transitoires ou plus durables et par conséquent, dans quelle mesure le ralentissement de la croissance à court terme affecterait les perspectives de croissance à moyen terme. Dans ce contexte, le Conseil des gouverneurs a reconnu que les risques qui pèsent sur les perspectives de croissance de la zone euro se sont orientés du côté négatif en raison de la persistance des incertitudes liées aux facteurs géopolitiques et à la menace protectionniste, aux vulnérabilités sur les marchés émergents et à la volatilité des marchés financiers. Le Conseil des gouverneurs a souligné que la politique monétaire devait continuer de faire preuve de patience, de prudence et de persévérance. Même si les conditions de financement avantageuses, la dynamique favorable des marchés du travail et l’accélération de la hausse des salaires continuent de soutenir l’expansion de la zone euro et l’augmentation graduelle des tensions inflationnistes, le Conseil des gouverneurs a réaffirmé la nécessité d’un niveau significatif de relance monétaire pour assurer la poursuite de la convergence durable de l’inflation vers des niveaux inférieurs à, mais proches de 2 % à moyen terme.

L’essoufflement de la dynamique économique a ralenti l’ajustement de l’inflation vers l’objectif à moyen terme du Conseil des gouverneurs, incitant à introduire un premier ensemble de mesures de politique monétaire

Les données économiques devenues disponibles au printemps sont restées faibles, indiquant un net ralentissement du rythme de l’expansion économique, qui s’est prolongé en 2019. En particulier, l’activité dans le secteur manufacturier s’est fortement ralentie, principalement en raison de facteurs extérieurs défavorables, la croissance mondiale et la dynamique du commerce international étant demeurées faibles. L’essoufflement de la dynamique économique a ralenti l’ajustement de l’inflation vers l’objectif à moyen terme du Conseil des gouverneurs.

En réaction à une dégradation significative des perspectives de croissance et d’inflation, le Conseil des gouverneurs a décidé, lors de sa réunion de mars, d’un train de mesures visant à renforcer l’orientation accommodante de la politique monétaire. Ces mesures devraient favoriser la poursuite du renforcement des tensions domestiques sur les prix et de l’inflation totale à moyen terme, et accroître la résistance de l’économie de la zone euro dans un contexte d’incertitudes à l’échelle mondiale. En particulier, le Conseil des gouverneurs a adopté les mesures suivantes. Premièrement, il a décidé de décaler le volet calendrier de sa forward guidance sur les taux d’intérêt directeurs. Plus précisément, le Conseil des gouverneurs prévoyait de garder les taux d’intérêt directeurs de la BCE à leurs niveaux actuels au moins jusqu’à la fin 2019 et, en tout cas, aussi longtemps que nécessaire pour assurer la poursuite de la convergence durable de l’inflation vers des niveaux compatibles avec son objectif à moyen terme. Deuxièmement, le Conseil des gouverneurs a réitéré son intention de poursuivre les réinvestissements, en totalité, des remboursements au titre du principal des titres arrivant à échéance acquis dans le cadre du programme d’achats d’actifs (asset purchase programme, APP) pendant une période prolongée après la date à laquelle il aura commencé à relever les taux d’intérêt directeurs de la BCE et, en tout cas, aussi longtemps que nécessaire pour maintenir des conditions de liquidité favorables et un degré élevé de soutien monétaire. Compte tenu du lien entre la forward guidance sur les taux directeurs et les réinvestissements, l’horizon prévu pour les réinvestissements a été automatiquement décalé, renforçant ainsi les orientations sur la trajectoire future des taux d’intérêt directeurs tout en soulignant la détermination du Conseil des gouverneurs à agir de façon adéquate. Troisièmement, outre la modification des orientations sur la trajectoire future des taux directeurs, une nouvelle série d’opérations trimestrielles de refinancement à plus long terme ciblées (TLTRO III) a été annoncée. Ces opérations ont commencé en septembre 2019 et s’achèveront en mars 2021, chacune étant assortie d’une échéance de deux ans. La nouvelle série de TLTRO vise à préserver des conditions d’octroi de prêts bancaires favorables afin de maintenir les flux de crédit des banques vers les clients à des conditions abordables. En conséquence, un solide flux de crédit au secteur privé a soutenu les plans de consommation et d’investissement des ménages et des entreprises, favorisant la croissance de l’économie et soutenant l’ajustement de l’inflation vers son objectif à moyen terme. Quatrièmement, le Conseil des gouverneurs a décidé de continuer à effectuer les opérations de prêt de l’Eurosystème sous la forme d’appels d’offres à taux fixe, la totalité des soumissions étant servies, aussi longtemps que nécessaire et au moins jusqu’à la fin de la période de constitution de réserves qui commencera en mars 2021.

Lors de la réunion de politique monétaire qui a suivi l’annonce de la nouvelle série de TLTRO, le Conseil des gouverneurs a annoncé que les conditions précises des séries de TLTRO III seraient annoncées au cours d’une des réunions à venir. En particulier, les taux qui seront appliqués à ces opérations prendront en compte une évaluation approfondie du canal de transmission bancaire de la politique monétaire, ainsi que de l’évolution future des perspectives économiques. De plus, le Conseil des gouverneurs, gardant à l’esprit que l’environnement de taux d’intérêt négatifs se prolongerait plus longtemps que prévu, a indiqué que dans le cadre de son évaluation régulière, il examinerait si le maintien des retombées favorables des taux d’intérêt négatifs sur l’économie exigeait l’atténuation de leurs éventuels effets secondaires sur l’intermédiation bancaire.

Une deuxième série de mesures en faveur d’une orientation accommodante supplémentaire de la politique monétaire et une dégradation de la confiance à l’égard des perspectives d’inflation

En milieu d’année, les informations disponibles ont indiqué que des facteurs défavorables au niveau mondial ont continué de peser sur les perspectives de la zone euro

En milieu d’année, les informations disponibles ont indiqué que des facteurs défavorables au niveau mondial, liés en particulier à la faiblesse persistante des échanges internationaux et aux incertitudes omniprésentes et prolongées concernant l’environnement extérieur, ont continué de peser sur les perspectives de la zone euro. Ces facteurs ont particulièrement affecté le secteur manufacturier de la zone euro. De plus, l’inflation mesurée par l’IPCH s’est encore ralentie, principalement en raison de facteurs temporaires, et les mesures de l’inflation sous-jacente ont continué d’évoluer sans réelle tendance.

Compte tenu de la persistance des incertitudes et de leurs implications sur les perspectives d’inflation, le Conseil des gouverneurs a reconnu la nécessité d’ajuster l’orientation de la politique monétaire pour la seconde fois en 2019 et de renforcer l’orientation accommodante de la politique monétaire afin que l’inflation continue de suivre une trajectoire durable vers son objectif à moyen terme. Par conséquent, le Conseil des gouverneurs a décidé lors de sa réunion de juin de renforcer sa forward guidance sur les taux d’intérêt directeurs en en décalant encore le volet calendrier. Plus précisément, le Conseil des gouverneurs a affirmé qu’il prévoyait que les taux d’intérêt directeurs de la BCE resteraient à leurs niveaux actuels au moins pendant le premier semestre 2020 et, en tout cas, aussi longtemps que nécessaire pour assurer la poursuite de la convergence durable de l’inflation vers des niveaux compatibles avec son objectif à moyen terme. Il a de plus réaffirmé sa forward guidance sur les réinvestissements. Enfin, le Conseil des gouverneurs a également décidé des conditions de taux appliquées à la série de TLTRO III. Le taux d’intérêt de chacune de ces opérations sera fixé à un niveau supérieur de 10 points au taux moyen appliqué aux opérations principales de refinancement de l’Eurosystème. Pour les banques dont les prêts nets éligibles dépassent une valeur de référence, le taux appliqué aux TLTRO III sera plus bas et pourra être aussi bas que le taux d’intérêt moyen de la facilité de dépôt majoré de 10 points de base. Il a été noté que ce taux établissait un équilibre raisonnable entre la reconnaissance des solides évolutions du crédit bancaire, d’une part, et l’importance de préserver l’orientation accommodante de la politique monétaire, d’autre part.

Durant l’été, le ralentissement de la dynamique de la croissance mondiale et la faiblesse des échanges commerciaux ont continué de peser sur les perspectives de la zone euro. De plus, la persistance d’incertitudes a continué de peser sur le climat des affaires, en particulier dans le secteur manufacturier. Les évolutions des prix sont en conséquence restées atones, tandis que les mesures de l’inflation sous-jacente ont continué d’évoluer sans réelle tendance. Les mesures des anticipations d’inflation à plus long terme extraites des instruments de marché ont stagné aux points bas historiques qu’elles avaient atteints après la réunion de juin, tandis que les enquêtes ont signalé un recul marqué des anticipations à plus long terme.

Le Conseil des gouverneurs a noté que les taux d’inflation enregistrés et projetés ont été constamment inférieurs aux niveaux correspondant à son objectif

Dans ce contexte, le Conseil des gouverneurs, lors de sa réunion de juillet, a noté que les taux d’inflation (tant enregistrés que projetés) ont été constamment inférieurs aux niveaux correspondant à son objectif. De plus, il a jugé que la symétrie de son objectif d’inflation à moyen terme était un élément important pour favoriser la réalisation d’un ajustement durable de l’inflation vers son objectif. Il a dès lors été considéré comme important pour le Conseil des gouverneurs de montrer sa détermination et sa capacité à agir et à se tenir prêt à assouplir encore l’orientation de la politique monétaire en ajustant l’ensemble de ses instruments de façon adéquate, afin d’atteindre son objectif d’inflation. Dans le même temps, le Conseil des gouverneurs a affirmé que, si les perspectives d’inflation à moyen terme restaient inférieures à son objectif, il serait déterminé à agir, conformément à son engagement en faveur de la symétrie dans l’objectif d’inflation. Par conséquent, dans ce contexte, il a décidé de réintroduire un « biais accommodant » dans sa forward guidance sur les taux d’intérêt directeurs, en déclarant qu’il prévoyait de maintenir les taux directeurs de la BCE à leur niveau actuel ou à un niveau inférieur. De plus, il a chargé les comités concernés de l’Eurosystème d’examiner différentes options, notamment les possibilités de renforcer la forward guidance sur les taux directeurs, des mesures compensatrices (par exemple, la mise au point d’un système de paliers pour la rémunération des réserves) et des scénarios relatifs à l’encours et à la composition d’éventuels nouveaux achats nets d’actifs. Ces annonces ont ouvert la voie à la possibilité de mettre en œuvre un vaste ensemble de mesures lors de la prochaine réunion de politique monétaire du Conseil des gouverneurs en l’absence d’amélioration des perspectives d’inflation, conformément à son objectif.

Une troisième phase de renforcement de l’orientation accommodante de la politique monétaire, comprenant un ensemble exhaustif de mesures en réponse aux taux d’inflation durablement faibles

Les projections macroéconomiques de septembre 2019 établies par les services de la BCE ont montré une nouvelle dégradation des perspectives d’inflation. Globalement, le Conseil des gouverneurs a dû faire face à un ralentissement prolongé de l’économie de la zone euro, à la persistance de risques à la baisse et à des perspectives d’inflation qui restent inférieures à son objectif à moyen terme. En particulier, des révisions à la baisse successives et significatives ont ramené les perspectives d’inflation pour 2021 de 1,8 % dans les projections de décembre 2018 à 1,5 % dans celles de septembre 2019. La poursuite de la dégradation des perspectives d’inflation – en dépit de conditions financières intégrées aux prévisions reflétant déjà d’importantes anticipations d’assouplissement supplémentaire de la politique monétaire – signifie que l’inflation devrait encore s’écarter des niveaux que le Conseil des gouverneurs juge compatibles avec son objectif d’inflation. Les mesures de l’inflation sous-jacente sont demeurées modérées et les indicateurs des anticipations d’inflation ont continué de s’établir à de bas niveaux. Dans ce contexte, le Conseil des gouverneurs a décidé qu’une troisième phase d’assouplissement de la politique monétaire était nécessaire pour soutenir le retour de l’inflation à une trajectoire de convergence durable vers son objectif à moyen terme. Le Conseil des gouverneurs a par conséquent pris les décisions suivantes en septembre :

Une réponse globale de politique monétaire a été jugée nécessaire pour soutenir le retour de l’inflation à une trajectoire de convergence durable vers l’objectif à moyen terme du Conseil des gouverneurs

Premièrement, il a décidé d’abaisser le taux d’intérêt de la facilité de dépôt de 10 points de base, à - 0,50 % (cf. graphique 17). Cette réduction s’est accompagnée d’une reformulation de sa forward guidance sur la trajectoire future des taux directeurs. Le Conseil des gouverneurs prévoit désormais que les taux d’intérêt directeurs de la BCE resteront à leurs niveaux actuels ou à des niveaux plus faibles jusqu’à ce qu’il soit constaté que les perspectives d’inflation convergent durablement vers un niveau suffisamment proche de, mais inférieur à 2 % sur l’horizon de projection, et que cette convergence se reflète de manière cohérente dans la dynamique de l’inflation sous-jacente.

Graphique 17

Taux d’intérêt directeurs de la BCE

(en pourcentage annuel)

Source : BCE.

Note : Les dernières observations se rapportent au 31 décembre 2019.

Deuxièmement, le Conseil des gouverneurs a décidé de reprendre les achats nets d’obligations dans le cadre de l’APP à un rythme mensuel de 20 milliards d’euros à partir du 1er novembre (cf. graphique 18), en prévoyant d’y mettre un terme peu avant de commencer à relever les taux d’intérêt directeurs de la BCE. Il a également réaffirmé qu’il poursuivrait les réinvestissements, en totalité, des remboursements au titre du principal des titres arrivant à échéance acquis dans le cadre de l’APP pendant une période prolongée après la date à laquelle il commencera à relever les taux d’intérêt directeurs de la BCE et, en tout cas, aussi longtemps que nécessaire pour maintenir des conditions de liquidité favorables et un degré élevé de soutien monétaire.

Graphique 18

Achats nets mensuels d’actifs et total des remboursements dans le cadre de l’APP en 2019

(en milliards d’euros)

Source : BCE.

Notes : Achats nets mensuels en valeur comptable et montants mensuels des remboursements. Au cours de la phase de réinvestissement, l’Eurosystème se conforme au principe de neutralité du marché grâce à une mise en œuvre harmonieuse et flexible. À cette fin, les réinvestissements des remboursements au titre du principal sont distribués sur l’ensemble de l’année afin de permettre une présence régulière et équilibrée sur le marché. De plus, les achats nets d’actifs supplémentaires peuvent également être répartis sur les mois avoisinants afin de tenir compte de la baisse d’activité attendue sur le marché certains mois spécifiques (par exemple décembre). En conséquence, les achats nets mensuels ne correspondent pas exactement à la cible mensuelle fixée pour les achats nets d’actifs. Les dernières observations se rapportent au 31 décembre 2019.

Troisièmement, le Conseil des gouverneurs a décidé de recalibrer la troisième série de TLTRO avec un taux d’intérêt plus attractif pour les banques participantes (les banques affichant une performance supérieure à une valeur de référence minimale pour les prêts pourront désormais emprunter à un taux aussi bas que le taux d’intérêt moyen de la facilité de dépôt constaté sur la durée de l’opération) et une échéance plus longue (trois ans au lieu de deux). Les conditions plus favorables attachées aux TLTRO visent à préserver des conditions de prêts bancaires favorables, à garantir une transmission sans heurt de la politique monétaire et à continuer de soutenir l’orientation accommodante de la politique monétaire.

Enfin, pour préserver la transmission de la politique monétaire par les banques, un système de rémunération des réserves à deux paliers a été introduit, dans lequel une partie de l’excédent de liquidité détenu par les banques ne sera pas soumise au taux négatif de la facilité de dépôt.

Tous les éléments du train de mesures adopté lors de la réunion de politique monétaire du Conseil des gouverneurs de septembre ont été conçus pour se compléter mutuellement en vue de fournir une relance monétaire et de favoriser la convergence de l’inflation vers l’objectif du Conseil des gouverneurs. L’abaissement du taux de la facilité de dépôt et le renforcement des éléments de la forward guidance dépendant de la situation économique ont servi à ancrer les taux d’intérêt à court et à moyen terme, qui sont importants pour la fixation des taux des prêts aux entreprises dans la zone euro. La reprise des achats nets d’actifs et l’horizon prévu pour les réinvestissements ont ancré les taux d’intérêt à moyen et à long terme, qui sont importants pour fixer le taux des prêts hypothécaires consentis aux ménages. Les TLTRO III ont été recalibrées afin de préserver des conditions d’octroi de prêts bancaires favorables, de garantir une transmission sans heurt de la politique monétaire et d’inciter les banques à maintenir le flux de crédit vers leurs clients. Enfin, le système de rémunération des réserves à deux paliers a été conçu pour alléger le coût direct des taux d’intérêt négatifs pour les banques afin de soutenir la transmission bancaire de la politique monétaire. Par conséquent, l’assouplissement des conditions de financement de marché a continué de se transmettre aux conditions d’octroi de prêts appliquées aux entreprises et aux ménages.

Suivre l’évolution de l’inflation à la lumière des premiers signes d’une stabilisation des perspectives de croissance, tout en se tenant prêt à agir

À la fin de l’année, après trois phases d’assouplissement de la politique monétaire en 2019, les mesures de l’inflation sous-jacente sont restées globalement atones et la dynamique de la croissance dans la zone euro est demeurée faible, malgré les premiers signes de stabilisation du ralentissement de la croissance et d’une modeste hausse de l’inflation sous-jacente, en ligne avec les projections précédentes. Compte tenu de ces évolutions et du temps nécessaire pour que l’ensemble des mesures exercent pleinement leurs effets, le Conseil des gouverneurs a annoncé lors de sa réunion de décembre qu’il suivait attentivement l’évolution de l’inflation et la transmission à l’économie des mesures de politique monétaire mises en œuvre en septembre. Dans tous les cas, le Conseil a souligné qu’il restait prêt à ajuster l’ensemble de ses instruments, de façon adéquate, pour assurer le rapprochement durable de l’inflation de son objectif, conformément à son engagement en faveur de la symétrie.

Compte tenu de la persistance des incertitudes et des risques à la baisse, l’orientation accommodante de la politique monétaire a été significativement renforcée en 2019. Tous les éléments des mesures mises en œuvre se sont cumulés pour contribuer à une nouvelle baisse des coûts de financement bancaires (cf. graphique 19). Les conditions de financement très favorables pour les banques ont été répercutées sur l’économie au sens large, les conditions d’emprunt pour les entreprises et pour les ménages s’établissant à leurs points bas historiques ou à des niveaux proches (cf. graphique 20). L’ensemble des décisions prises en 2019 ont contribué à l’orientation très accommodante de la politique monétaire mise en œuvre depuis 2014 et ont continué de soutenir l’amélioration des performances économiques de la zone euro.

Graphique 19

Coût composite du financement par endettement pour les banques

(coût composite du financement par les dépôts et du financement de marché non sécurisé ; en pourcentage annuel)

Sources : BCE, Markit iBoxx et calculs de la BCE.

Notes : Le coût composite des dépôts est calculé comme une moyenne des taux des nouveaux contrats de dépôt à vue, de dépôt à terme et de dépôt remboursable avec préavis, pondérés par les encours correspondants. Les dernières observations se rapportent au 31 décembre 2019.

Graphique 20

Taux débiteurs bancaires composites appliqués aux sociétés non financières et aux ménages

(en pourcentage annuel)

Source : BCE.

Notes : Les taux débiteurs bancaires composites sont calculés en agrégeant les taux à court terme et à long terme à l’aide de la moyenne mobile sur 24 mois des volumes de contrats nouveaux. Les dernières observations se rapportent au 31 décembre 2019.

2.2 La dynamique du bilan de l’Eurosystème dans le contexte de la reprise des achats nets d’actifs

La taille du bilan de l’Eurosystème est restée inchangée en 2019