ECB Annual Report 2019

Podsumowanie minionego roku

** Poniższa wypowiedź dotyczy działalności EBC w roku 2019 i powstała przed wybuchem pandemii wywołanej przez koronawirusa (COVID-19). Od tego czasu zarówno sytuacja gospodarcza, jak i strategiczne działania EBC istotnie się zmieniły. W granicach swojego mandatu EBC podejmie wszelkie możliwe działania, żeby pomóc strefie euro w przezwyciężeniu kryzysu. **

W 2019 obchodziliśmy dwudziestą rocznicę wprowadzenia euro, przy rekordowo wysokim poparciu społecznym dla wspólnej waluty: według listopadowego badania Eurobarometru w strefie euro wynosiło ono 76%.

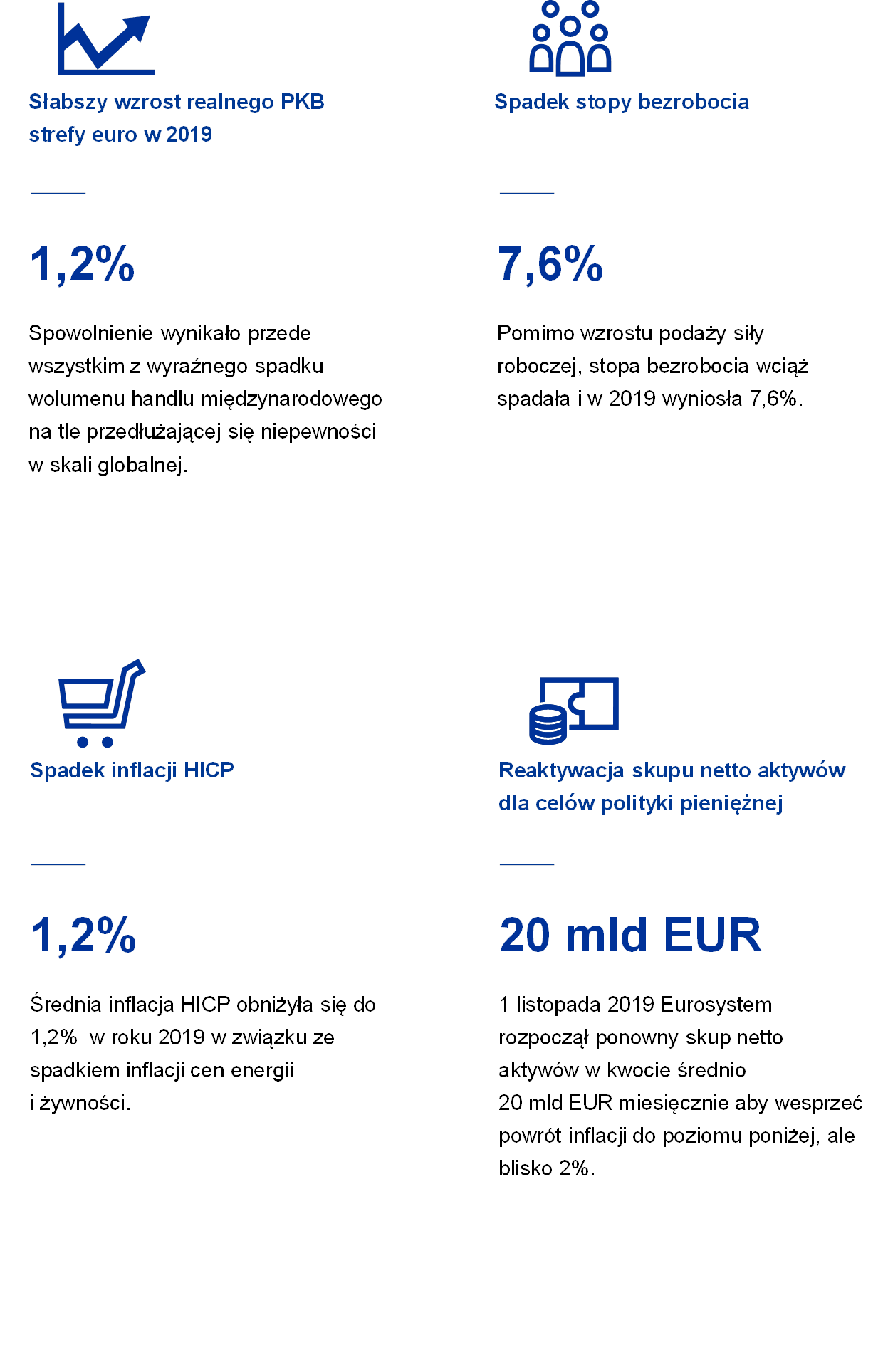

Stopa wzrostu gospodarczego w strefie euro w 2019 obniżyła się jeszcze bardziej – wyniosła 1,2% w porównaniu do 1,9% w 2018. Do wciąż dodatniej dynamiki wzrostu przyczyniały się korzystne warunki finansowania, dalszy wzrost zatrudnienia oraz łagodnie ekspansywne nastawienie polityki fiskalnej, chociaż niepewność związana z handlem światowym odbijała się negatywnie zwłaszcza na przetwórstwie przemysłowym i inwestycjach.

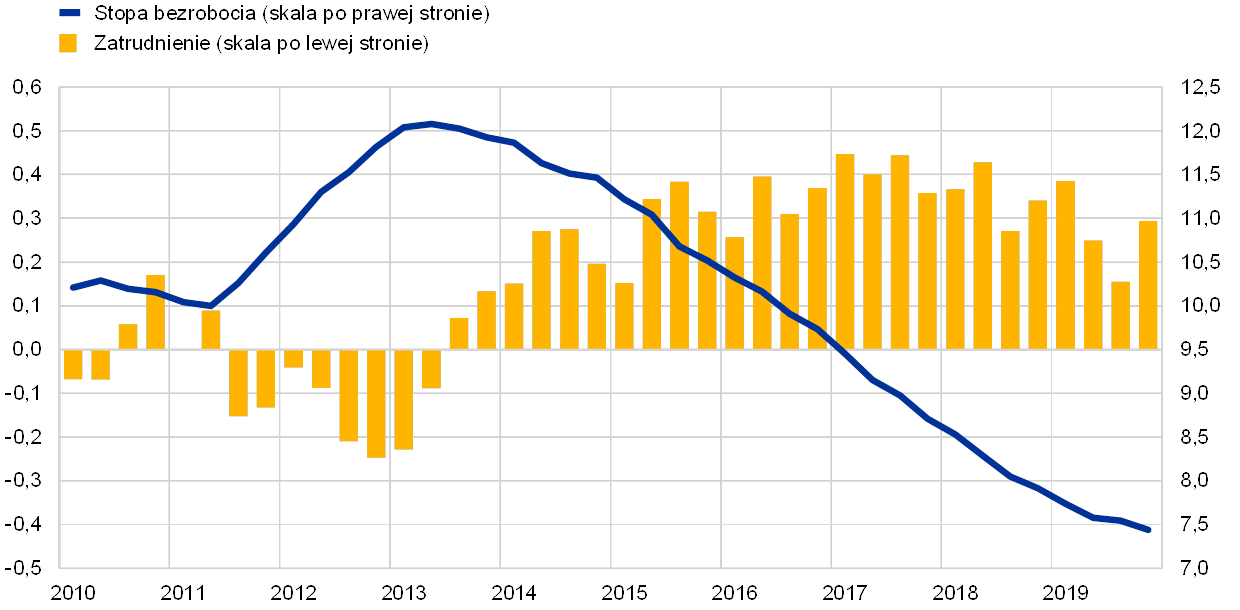

Sytuacja na rynkach pracy w strefie euro w 2019 nadal się poprawiała. Stopa bezrobocia ponownie spadła – do 7,6%, a wzrost płac oscylował wokół średniej długookresowej, wciąż pozostając na znacznym poziomie.

Średnioroczna inflacja HICP w strefie euro w 2019 wyniosła 1,2%, w porównaniu do 1,8% w 2018. Jej spadek wynikał z mniejszego udziału cen energii i żywności, czyli bardziej zmiennych składowych. Inflacja po wyłączeniu tych składowych wyniosła w 2019 średnio 1,0%, tyle samo co w dwóch poprzednich latach.

W tej sytuacji w 2019 Rada Prezesów EBC trzykrotnie złagodziła politykę pieniężną. Zastosowane środki objęły rozpoczęcie nowej serii ukierunkowanych dłuższych operacji refinansujących, rozszerzenie zapowiedzi forward guidance, obniżenie stopy depozytowej i wznowienie programu skupu aktywów. Pod koniec roku pojawiły się wstępne oznaki stabilizacji tempa wzrostu gospodarczego i nieznacznego wzrostu inflacji bazowej.

W ramach oceny swojej polityki pieniężnej Rada Prezesów uwzględnia wpływ jej ewentualnych efektów ubocznych. W związku z tym wprowadziła dwupoziomowy system oprocentowania rezerw, w którym część zdeponowanej przez banki nadwyżki środków pieniężnych będzie zwolniona z ujemnej stopy depozytowej, żeby wspomóc transmisję polityki pieniężnej przez kanał bankowy.

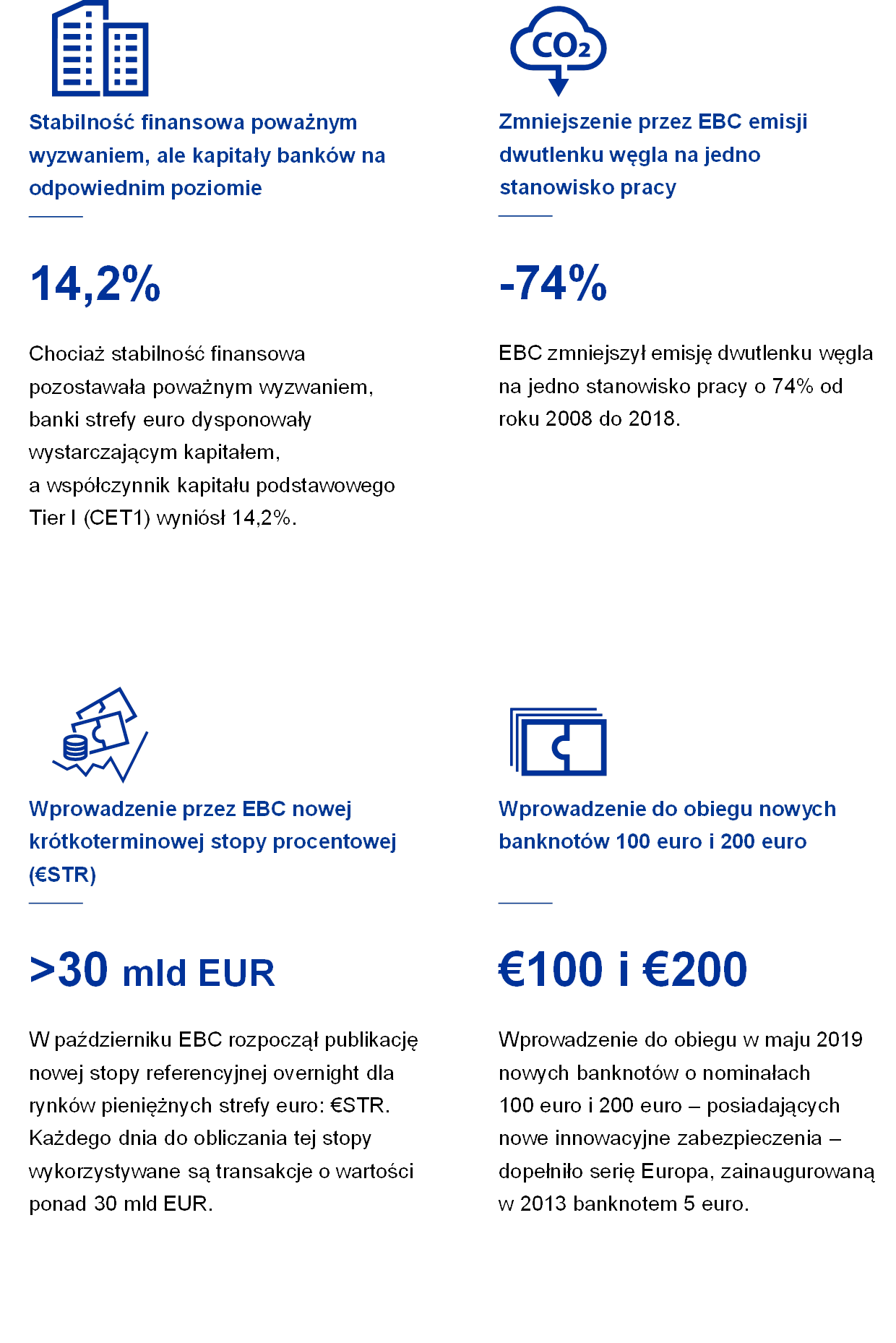

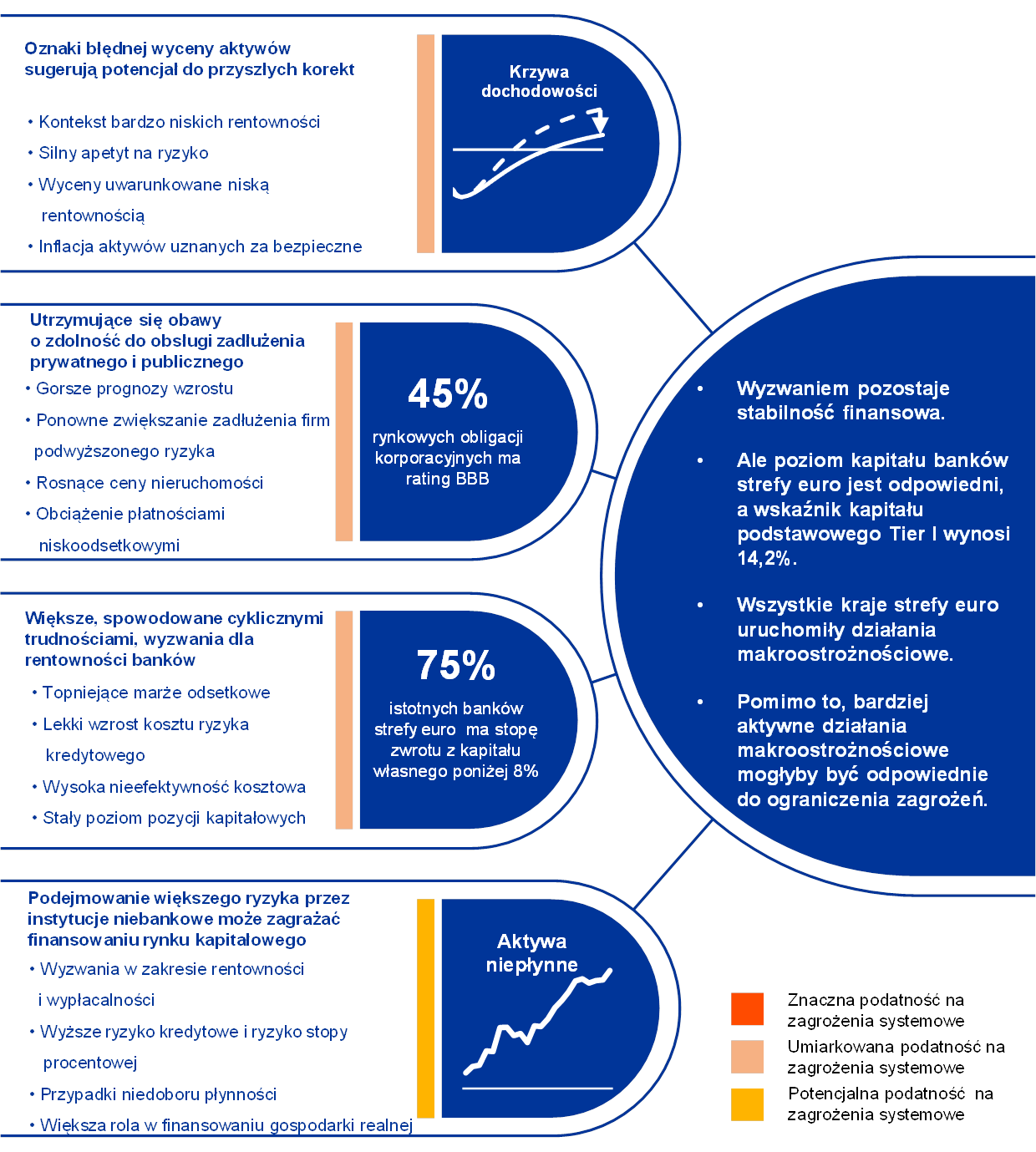

Sytuacja kapitałowa sektora bankowego strefy euro jest zadowalająca – współczynnik kapitału podstawowego Tier I (CET1) wynosi 14,2% – ale wyzwaniem dla banków pozostaje strukturalnie niska rentowność. W 2019 silna tendencja do podejmowania ryzyka na rynku finansowym i rynku nieruchomości nadal powodowała narastanie podatności na szoki związane z cenami aktywów, przy jednoczesnym wzroście ryzyka w niebankowym sektorze finansowym. Żeby łagodzić ryzyka systemowe i zwiększać odporność sektora, kraje strefy euro w porozumieniu z EBC wdrożyły wiele środków makroostrożnościowych.

Eurosystem kontynuował działania na rzecz sprawnego funkcjonowania systemów płatności. Rozpoczął przygotowania do zastąpienia systemu TARGET2 nowym, ultranowoczesnym systemem rozrachunku brutto w czasie rzeczywistym oraz przyjął nową strategię w odniesieniu do płatności detalicznych. Polega ona na wsparciu zainicjowanego przez rynek ogólnoeuropejskiego rozwiązania płatniczego opartego na „punktach płatności bezgotówkowych”, stanowiącego uzupełnienie pomyślnie wdrożonego jednolitego obszaru płatności w euro (SEPA).

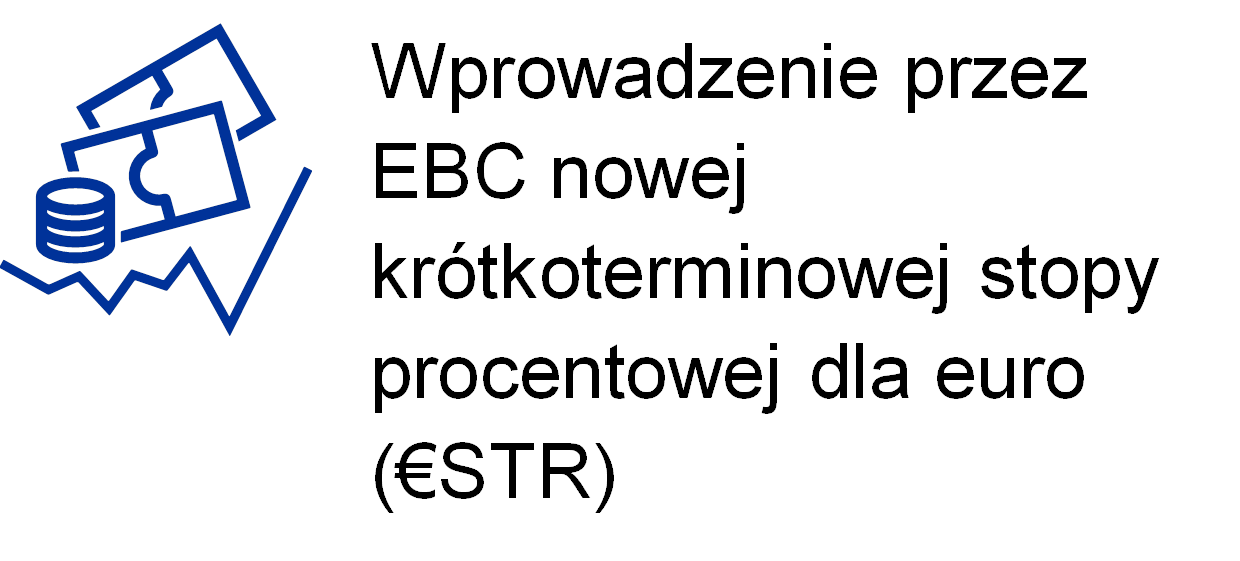

2 października EBC zaczął publikować nową stopę referencyjną overnight pod nazwą €STR (skrót od „euro short-term rate”), która do stycznia 2022 ma zastąpić stosowaną obecnie stawkę EONIA. Obliczanie dziennej stawki €STR przebiega prawidłowo i przyjęta metodyka się sprawdziła.

Europejski Bank Centralny nadal uważnie obserwuje, jaki wpływ na perspektywy stabilności cen i system finansowy ma zmiana klimatu. Stara się zorientować, jaka jest intensywność emisyjna portfeli kredytowych banków, oraz opracowuje schemat analizy do przeprowadzenia w sektorze bankowym strefy euro pilotażowego testu warunków skrajnych dotyczącego zmiany klimatu. Wnosi też wkład w walkę ze zmianą klimatu poprzez własne decyzje inwestycyjne i działania na rzecz ochrony środowiska. Od roku 2008 do 2018 zmniejszył emisję CO2 i zużycie energii na jedno stanowisko pracy odpowiednio o 74% i 54%.

W 2019 EBC nasilił działania komunikacyjne skierowane do szerszego kręgu odbiorców niż rynki finansowe i eksperci oraz zaczął jeszcze uważniej wsłuchiwać się w obawy społeczeństwa. Do inicjatyw z tym związanych należały konkurs #EUROat20, nowy cykl spotów edukacyjnych „EBC objaśnia” i comiesięczne podcasty.

Frankfurt nad Menem, maj 2020

Christine Lagarde

Prezes

Rok w liczbach

1 Spadek intensywności działalności gospodarczej w strefie euro przy umiarkowanej presji inflacyjnej

Po osiągnięciu maksymalnego wzrostu w połowie 2018 gospodarka światowa w 2019 znacznie spowolniła, czemu towarzyszył duży wzrost niepewności dotyczącej wymiany handlowej. Osłabienie działalności obserwowano na szeroką skalę i wystąpiło ono w różnych krajach w tym samym momencie. W takiej sytuacji wzrost gospodarczy w strefie euro uległ dalszemu osłabieniu z 1,9% w 2018 do 1,2% w 2019. Osłabienie wzrostu w 2019 było spowodowane w pierwszym rzędzie słabszą międzynarodową wymianą handlową towarzyszącą przedłużającej się niepewności globalnej. Jednocześnie spowolnienie amortyzowały korzystne warunki finansowania, dalszy wzrost zatrudnienia i rosnące płace oraz umiarkowanie ekspansywne nastawienie fiskalne w strefie euro, jak też utrzymujący się – choć wolniejszy – wzrost działalności gospodarczej. Nastąpiło dalsze ożywienie rynków pracy w strefie euro, podczas gdy wzrost produktywności znacznie spowolnił. Presja inflacyjna pozostała na ogół umiarkowana. Inflacja HICP spadła do 1,2% z powodu słabszego wzrostu cen energii i żywności, przy nadal umiarkowanej inflacji bazowej. Korzystne warunki finansowania wspierały akcję kredytową i przyrost podaży pieniądza. Rentowności obligacji skarbowych strefy euro spadły znacząco, podczas gdy ceny akcji w strefie euro rosły, głównie z powodu niższych stóp dyskontowych. Na majątek gospodarstw domowych korzystnie wpływała rosnąca wycena aktywów finansowych i niefinansowych.

1.1 Znaczne spowolnienie gospodarki światowej

Znaczące osłabienie działalności gospodarczej w 2019 obserwowano na szeroką skalę i wystąpiło ono w różnych krajach w tym samym momencie.

W roku 2019 gwałtownie osłabł globalny wzrost gospodarczy. Po osiągnięciu najwyższych wartości w połowie 2018 gospodarka światowa znacząco spowolniła i rosła w tempie wyraźnie niższym od historycznej średniej oraz najsłabszym od czasu globalnego kryzysu finansowego (zob. wykres 1). Osłabienie działalności obserwowano na szeroką skalę i wystąpiło ono w różnych krajach w tym samym momencie. W dużych gospodarkach zaawansowanych, takich jak Stany Zjednoczone, Wielka Brytania i Japonia, sytuacja ta odzwierciedlała spadek stóp wzrostu z osiągniętych wcześniej ponadprzeciętnych wartości. W przypadku Chin wzrost spowolnił do najniższego poziomu od 1990 i kształtował się w okolicach obecnie szacowanej stopy potencjalnej. W innych dużych gospodarkach wschodzących wzrost był na ogół słaby, co częściowo odzwierciedlało powolne wychodzenie z niedawnej recesji.

Wykres 1

Wzrost światowego PKB

(roczne zmiany w proc.; dane kwartalne)

Źródła: Haver Analytics, źródła krajowe oraz obliczenia EBC.

Uwagi: Dane zagregowane na poziomie regionalnym obliczane są na bazie PKB skorygowanego o wagi wynikające z parytetu siły nabywczej. Linie ciągłe oznaczają dane do IV kw. 2019. Linie przerywane oznaczają średnie długoterminowe (między I kw. 1999 a IV kw. 2019). Ostatnie dane pochodzą z 10 marca 2020.

Globalne spowolnienie gospodarcze było spowodowane spadkiem produkcji sektora przemysłowego oraz znacząco niższą wymianą handlową i istotnie słabszym wzrostem inwestycji. Natomiast spowolnienie wzrostu produkcji w sektorze usług było mniejsze dzięki stosunkowo dużemu wzrostowi konsumpcji i dalszej poprawie sytuacji na rynkach pracy.

Wzrost wymiany handlowej i inwestycji osłabł wyraźnie w 2019 z powodu gwałtownego wzrostu niepewności związanej z wymianą handlową.

Niepewność związana z wymianą handlową gwałtownie wzrosła i pozostała na podwyższonym poziomie, osłabiając gospodarkę światową. Napięcia w wymianie handlowej miedzy Stanami Zjednoczonymi a Chinami rosły, co sugeruje wiele różnych wskaźników[1]. Oba kraje podniosły wzajemnie cła na import towarów. Do końca 2019 większość dwustronnej wymiany handlowej miedzy tymi krajami została obłożona wyższymi cłami. Niepewność co do wymiany handlowej obniżyła się nieco po ogłoszeniu w grudniu porozumienia handlowego tzw. pierwszej fazy, które zostało poprzedzone dodatkowymi negocjacjami między tymi krajami toczącymi się od połowy października. Porozumienie podpisano 15 stycznia 2020. Przy zwiększonych napięciach w zakresie wymiany handlowej, wzrost ceł spowodował gwałtowny spadek handlu, a większa niepewność i pogarszające się nastroje gospodarcze przyhamowały w 2019 wzrost inwestycji (zob. wykres 2).

Wykres 2

Wzrost światowego PKB

(roczne zmiany w proc.; dane kwartalne)

Źródła: Haver Analytics, źródła krajowe oraz obliczenia EBC.

Uwagi: Wzrost globalnej wymiany handlowej jest definiowany jako wzrost globalnego importu, w tym w strefie euro. Linie ciągłe oznaczają dane do IV kw. 2019. Linie przerywane oznaczają średnie długoterminowe (między IV kw. 1999 a IV kw. 2019). Ostatnie dane pochodzą z 10 marca 2020.

Inflacja HICP spadła, ale inflacja bazowa pozostała generalnie stabilna.

Globalna inflacja w 2019 wykazała się niską dynamiką, co odzwierciedlało słaby wzrost na świecie (zob. wykres 3). W krajach OECD inflacja cen konsumenckich w ujęciu rocznym spadła z ok. 3% w drugiej połowie 2018 do 2,1% w grudniu 2019 w związku ze spadkiem cen energii i słabnącą inflacją cen żywności. Niemniej inflacja bazowa (z wyłączeniem energii i żywności) utrzymywała się przez cały rok na poziomie ok. 2%.

Wykres 3

Stopy inflacji krajów OECD

(roczne zmiany w proc.; dane miesięczne)

Źródło: Organizacja Współpracy Gospodarczej i Rozwoju.

Uwaga: Ostatnie dane z grudnia 2019.

Ceny ropy naftowej wahały się pod wpływem dynamiki podaży tego surowca oraz oczekiwań dotyczących globalnego popytu.

Ceny ropy naftowej w ciągu roku wahały się, odzwierciedlając dynamikę podaży ropy w pierwszej połowie 2019 i oczekiwania dotyczące globalnego popytu w drugiej połowie roku. Ceny ropy wahały się w 2019 od 53 USD do 74 USD za baryłkę. W pierwszej połowie roku zarówno wyższe niż oczekiwano cięcia produkcji przez OPEC+ (grupę dużych producentów ropy naftowej), jak i napięcia geopolityczne wspierały rosnący trend cen ropy. W drugiej połowie roku, wraz z pojawieniem się istotnych obaw przed napięciami towarzyszącymi wymianie handlowej oraz ich możliwym wpływem na globalną gospodarkę, ceny ropy spadły. Skutki przestoju w produkcji w Arabii Saudyjskiej po ataku dronów z 14 września były krótkotrwałe, jako że duże zapasy oraz szybkie przywrócenie zdolności produkcyjnych pomogły zamortyzować ten szok.

Kurs euro spadał wobec walut partnerów handlowych strefy euro.

Nominalny efektywny kurs euro spadł w ciągu 2019 o 1,6% (zob. wykres 4). W ujęciu dwustronnym głównym czynnikiem wpływającym na taki rozwój sytuacji była deprecjacja kursu euro wobec dolara amerykańskiego i japońskiego jena. Kurs euro wobec funta szterlinga również spadł, ale wykazywał w 2019 znaczną zmienność, głównie z powodu zmiennych losów brexitu.

Wykres 4

Kurs walutowy euro

(dane dzienne; 1 stycznia 2015 = 100)

Źródła: Bloomberg i Hamburg Institute of International Economics (HWWI), EBC i obliczenia EBC.

Uwagi: Nominalny efektywny kurs walutowy wobec 38 głównych partnerów handlowych. Ostatnie dane pochodzą z 31 grudnia 2019.

Istniało ryzyko korekty w dół prognoz wzrostu.

Pod koniec 2019 prognoza globalnego wzrostu przewidywała osłabienie w zaawansowanych gospodarkach, w miarę dopełniania się cyklu koniunkturalnego i stopniowego wchodzenia Chin na ścieżkę niższego wzrostu. Natomiast w innych gospodarkach wschodzących ożywienie gospodarcze pozostawało pod znakiem zapytania. Prognoza ta obarczona była niepewnością, która – zważywszy na ryzyka dla globalnej gospodarki – skutkować mogły bardziej niekorzystnym rozwojem sytuacji[2]. Jeśli niedomagania sektora przemysłowego przeniosłyby się na sektor usług, globalna aktywność gospodarcza mogłaby spowolnić w większym stopniu niż wskazywały przewidywania. Głębsze spowolnienie w Chinach mogło mieć większe przełożenie na gospodarkę światową, natomiast eskalacja sporu handlowego tego kraju z USA wzmocniłaby negatywny wpływ na globalne przepływy handlowe. Szczególnie w przypadku Europy istniało ryzyko, że Stany Zjednoczone nałożą cła na niektóre towary sprowadzane z kilku krajów tego regionu. Podsumowując, istniało ryzyko, że wzmożone napięcia geopolityczne mogą wpłynąć ujemnie na globalny wzrost i handel. Ponadto pomimo uporządkowanego wyjścia Wielkiej Brytanii z Unii Europejskiej, istniała niepewność co do przyszłych relacji między UE a tym krajem, zaś wynik negocjacji niósł ze sobą ryzyko pogorszenia sytuacji. Oprócz tego gwałtowne przeszacowania aktywów na globalnych rynkach finansowych mogły zmniejszyć globalny apetyt na ryzyko i niekorzystnie wpłynąć na realną działalność gospodarczą.

1.2 Spowolnienie tempa działalności gospodarczej w strefie euro przy postępującej poprawie sytuacji na rynkach pracy

Roczny wzrost realnego PKB strefy euro w 2019 spowolnił jeszcze bardziej, sięgając 1,2%, podczas gdy w 2018 kształtował się na poziomie 1,9% (zob. wykres 5). W przeciwieństwie do spowolnienia z roku 2018 spowodowanego słabszym wzrostem zarówno popytu zewnętrznego jak i wewnętrznego, spowolnienie wzrostu w 2019 wynikało przede wszystkim z wyraźnego spadku handlu międzynarodowego na tle przeciągającej się niepewności w skali globalnej. Jednocześnie wzrostowi w strefie euro sprzyjały korzystne warunki finansowania, zwiększenie zatrudnienia, rosnące płace, umiarkowanie ekspansywna polityka fiskalna, jak też pewien – choć wolniejszy – wzrost globalnej działalności gospodarczej.

Wykres 5

Realny PKB strefy euro

(zmiany roczne w proc. i udziały w pkt proc.)

Źródła: Komisja Europejska i obliczenia EBC.

Uwaga: Roczny wzrost PKB w IV kw. 2019 odnosi się do wstępnych „szybkich” szacunków, podczas gdy ostatnie obserwacje jego składowych dostępne są dla III kw. 2019.

Sektory gospodarki nastawione na rynek wewnętrzny wykazały się w 2019 większa odpornością.

Wzrost produkcji w 2019 opierał się głównie na sektorze usług i budownictwie, które wykazały dużą odporność na wahania koniunktury, ze względu na wysoki popyt wewnętrzny w strefie euro. Działalność w sektorze przemysłowym strefy euro uległa dalszemu osłabieniu (zob. wykres 6), co odzwierciedlało ujemne reperkusje spadku popytu zewnętrznego. Z kolei niewiele było sygnałów świadczących o tym, że słabszy popyt zewnętrzny w 2019 miał wpływ na usługi[3].

Wykres 6

Realna wartość dodana brutto strefy euro, wg. rodzaju działalności

(indeks: I kw. 2010 = 100)

Źródła: Komisja Europejska i obliczenia EBC.

Uwaga: Najnowsze dane dotyczą III kw. 2019.

W 2019 popyt wewnętrzny pozostał czynnikiem wzrostu w strefie euro przy korzystnych warunkach finansowania i poprawie na rynkach pracy. Spożycie indywidualne i nastroje konsumentów utrzymywały się w 2019 na wysokim poziomie (zob. ramka 1). Wydatki gospodarstw domowych stymulowały rosnące zatrudnienie i płace, które powodowały wzrost zagregowanych dochodów z pracy. Po stopniowym spowolnieniu z roku 2018 inwestycje przedsiębiorstw w roku 2019 pozostały na niskim poziomie. Znacznie mniejsza dynamika w otoczeniu zewnętrznym i zwiększona niepewność globalna miały wpływ na decyzje inwestycyjne firm. Pomimo tego, a także pomimo nieznacznego zaledwie wzrostu rentowności przedsiębiorstw oraz spadku mocy produkcyjnych, inwestycje przedsiębiorstw, podtrzymywane przez korzystne warunki finansowania, wciąż wnosiły dodatni wkład do wzrostu gospodarczego. Wzrost inwestycji w dobra wymagające własności intelektualnej, którą to kategorię charakteryzuje zmienność, był szczególnie widoczny[4]. Jednocześnie wraz z osłabieniem dynamiki rynków mieszkaniowych w strefie euro nastąpiło osłabienie inwestycji mieszkaniowych, pomimo znacznego i długotrwałego ożywienia z poprzedniego roku. Spowolnienie odzwierciedlało coraz bardziej odczuwalne negatywne uwarunkowania podaży mieszkań – zwłaszcza w postaci braku pracowników, utrudnień regulacyjnych i procesu redukcji zadłużenia – które ograniczały wzrost w sektorze budownictwa w 2019.

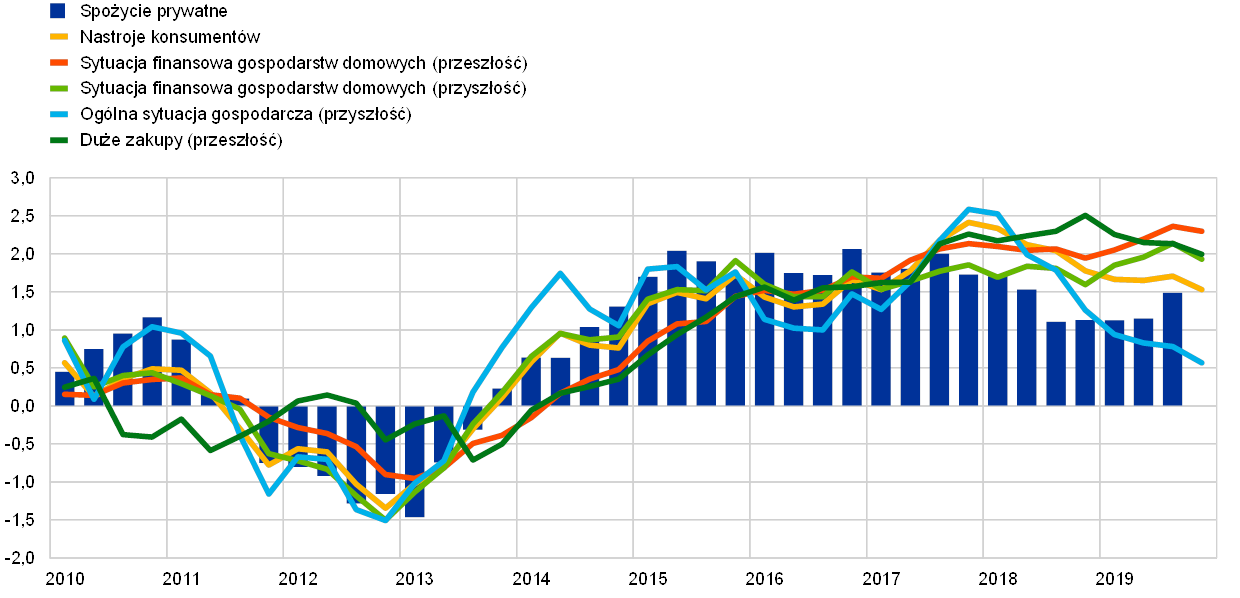

Ramka 1

Konsumpcja i nastroje gospodarstw domowych nadal w dobrej kondycji

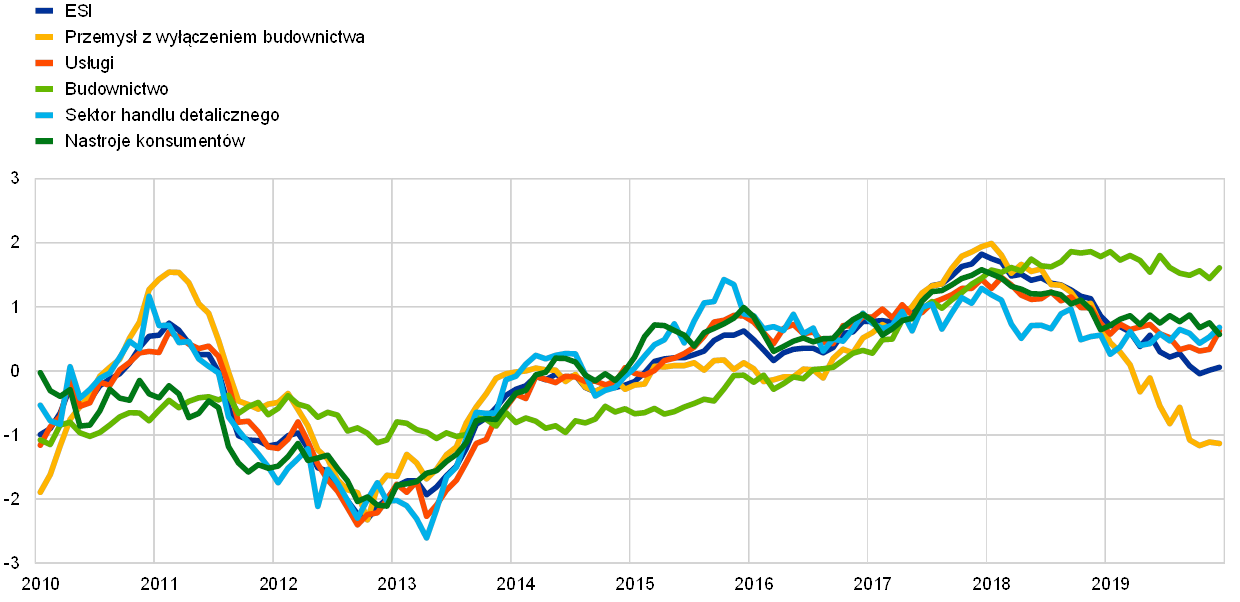

W roku 2019 sektor usług i handlu detalicznego pozostał w dobrej kondycji, podczas gdy gospodarka strefy euro spowolniła pomimo stabilizacji wzrostu na umiarkowanych poziomach w tych sektorach. Spożycie indywidualne stanowi istotną część popytu sektora usług i handlu detalicznego. Biorąc pod uwagę powyższe, niniejsza ramka przedstawia dokładną analizę wskaźników zaufania konsumentów w strefie euro, analizując przyczyny stosunkowo wysokiego poziomu wydatków na cele konsumpcyjne.

Nastroje wśród konsumentów ustabilizowały się i utrzymywały się na wyższym poziomie niż w pozostałych sektorach.

Spowolnienie gospodarcze w 2019 odzwierciedlało w głównej mierze słabość handlu międzynarodowego przy jednoczesnym wyższym poziomie niepewności globalnej, która z kolei w największym stopniu dotknęła sektor przemysłowy w strefie euro. Tymczasem sektor usług i handlu detalicznego pozostał w dobrej kondycji pomimo nieznacznego spowolnienia. Widać to na wykresie A, który przedstawia nastroje w poszczególnych sektorach gospodarki strefy euro. Wskaźnik nastrojów w gospodarce (ESI) publikowany przez Komisję Europejską jest średnią ważoną wskaźników zaufania w przemyśle z wyłączeniem budownictwa (o wadze 40%), usług (30%), budownictwa (5%), sektora handlu detalicznego (5%) oraz gospodarstw domowych (20%). Jak widać, spowolnienie w sektorach zorientowanych na rynek krajowy (takich jak budownictwo, usługi, handel detaliczny oraz gospodarstwa domowe) jest mniej widoczne niż w przemyśle.

Wykres A

Zaufanie w strefie euro - podział sektorowy

(uśrednione salda procentowe)

Źródła: Komisja Europejska i obliczenia EBC.

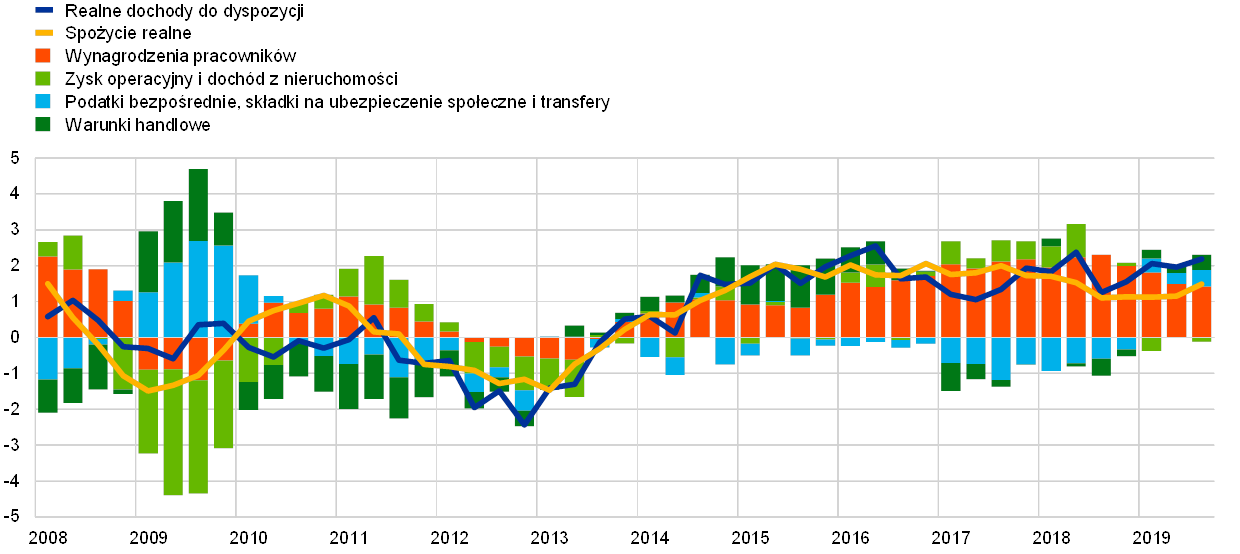

Spożycie indywidualne w 2019 pozostało zasadniczo na wysokim poziomie

W 2019 dynamika spożycia indywidualnego była wspierana ciągłym wzrostem realnych dochodów do dyspozycji, do którego z kolei przyczyniła się dobra kondycja rynku pracy. Wzrost dochodów z tytułu zatrudnienia wynikał zarówno z dalszego wzrostu wynagrodzeń oraz dalszego, aczkolwiek wolniejszego wzrostu liczby miejsc pracy. Ponadto, podatki bezpośrednie, składki na ubezpieczenie społeczne oraz transfery socjalne miały prawdopodobnie ogólnie nieznacznie dodatni wpływ na wzrost dochodów, w przeciwieństwie do 2018, kiedy ograniczały one dynamikę dochodów (zob. wykres B). Jednak udział nadwyżki operacyjnej oraz dochodów z nieruchomości, które są zazwyczaj ściśle powiązane z aktywnością gospodarczą, osiągnęły w roku 2019 nieznacznie ujemny poziom, po dodatnich poziomach notowanych od 2015.

Wykres B

Realne spożycie indywidualne i dochód do dyspozycji

(zmiany roczne w proc. i udziały w pkt proc.)

Źródła: Komisja Europejska i obliczenia EBC.

Determinanty zaufania konsumentów

Indeks zaufania konsumentów publikowany przez Komisję Europejską jest wynikiem uśrednienia czterech wskaźników częściowych dotyczących oceny przeszłych wydarzeń gospodarczych i finansowych oraz oczekiwań odnośnie gospodarki i finansów w najbliższych 12 miesiącach (zob. wykres C)[5]. Jeden z częściowych wskaźników dotyczy oceny ogólnej sytuacji gospodarczej w kraju, pozostałe przedstawiają sytuację gospodarstw domowych. Z analizy tych wskaźników częściowych wynika, że gospodarstwa domowe stosunkowo lepiej oceniały swoją sytuację, co było wynikiem utrzymującej się dobrej sytuacji na rynku pracy.

Wykres C

Spożycie indywidualne i zaufanie konsumentów

(zmiana roczna w proc. i wkład w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Uwaga: Dane ankietowe zostały wystandaryzowane średnim i standardowym odchyleniem rocznej dynamiki spożycia prywatnego od 2010

Dobra sytuacja na rynku pracy, przy jednoczesnym wzroście płac oraz sprzyjających warunkach finansowych, a także poprawie kondycji finansowej gospodarstw domowych w dużej mierze tłumaczy wciąż wysoki poziom zaufania konsumentów w strefie euro w 2019, wspierający spożycie indywidualne. W kontekście siły popytu krajowego i słabości popytu zagranicznego, EBC wciąż dokładnie analizuje napływające dane, aby ocenić ryzyko przeniesienia się negatywnych zjawisk z sektora zagranicznego na sektor krajowy.

Udział netto sektora zewnętrznego w produkcji strefy euro w 2019 był ujemny. Z wyjątkiem eksportu do Stanów Zjednoczonych, który rósł – choć w wolniejszym tempie – na szeroką skalę obserwowano spadek, głównie z powodu słabych wyników eksportu dóbr kapitałowych i samochodów. Wymiana handlowa wewnątrz strefy euro również spadła, przy czym dotyczyło to głównie dóbr pośrednich, co odzwierciedlało problemy łańcuchów produkcji w strefie euro.

Dalsze ożywienie rynków pracy w strefie euro przy znaczącym spowolnieniu wzrostu produktywności

Nastąpiło dalsze ożywienie rynków pracy w strefie euro w 2019.

W roku 2019 nastąpiło dalsze ożywienie rynków pracy w strefie euro (zob. wykres 7). Ożywienie to było kluczowym elementem wspierającym działalność gospodarczą w 2019.

Według analizy opartej na syntetycznych wskaźnikach rynku pracy, poziom aktywności na rynkach pracy w drugim kwartale 2019 był bliski szczytowego poziomu sprzed kryzysu. Ponadto trend wznoszący na rynku pracy kształtował się powyżej średniej długoterminowej, choć w ostatnim okresie nieco stracił na intensywności[6]. Rynek ten odnotowywał dobre wyniki w kontekście dalszego zwiększania podaży siły roboczej, która częściowo odzwierciedlała aktywność zawodową pracowników w starszym wieku, wynikającą z wcześniejszych reform podnoszących ustawowy wiek emerytalny[7].

Wykres 7

Wskaźniki rynku pracy

(odsetek siły roboczej; stopa wzrostu kw/kw; skorygowane o efekty sezonowe)

Źródło: Eurostat.

Uwaga: Najnowsze dane dotyczą IV kw. 2019.

Zatrudnienie w 2019 wzrosło o 1,2% , co jest dobrym wynikiem na tle wzrostu PKB. Stopa wzrostu wydajności pracy na osobę w 2019 wyniosła 0,0% podczas gdy w 2018 wyniosła ona 0,4%[8]. Pomimo wzrostu podaży siły roboczej, stopa bezrobocia wciąż spadała i w 2019 wyniosła 7,6%, a zatem zbliżyła się do wartości obserwowanych w roku 2007. Jednak zróżnicowanie stóp bezrobocia w krajach strefy euro pozostało wysokie.

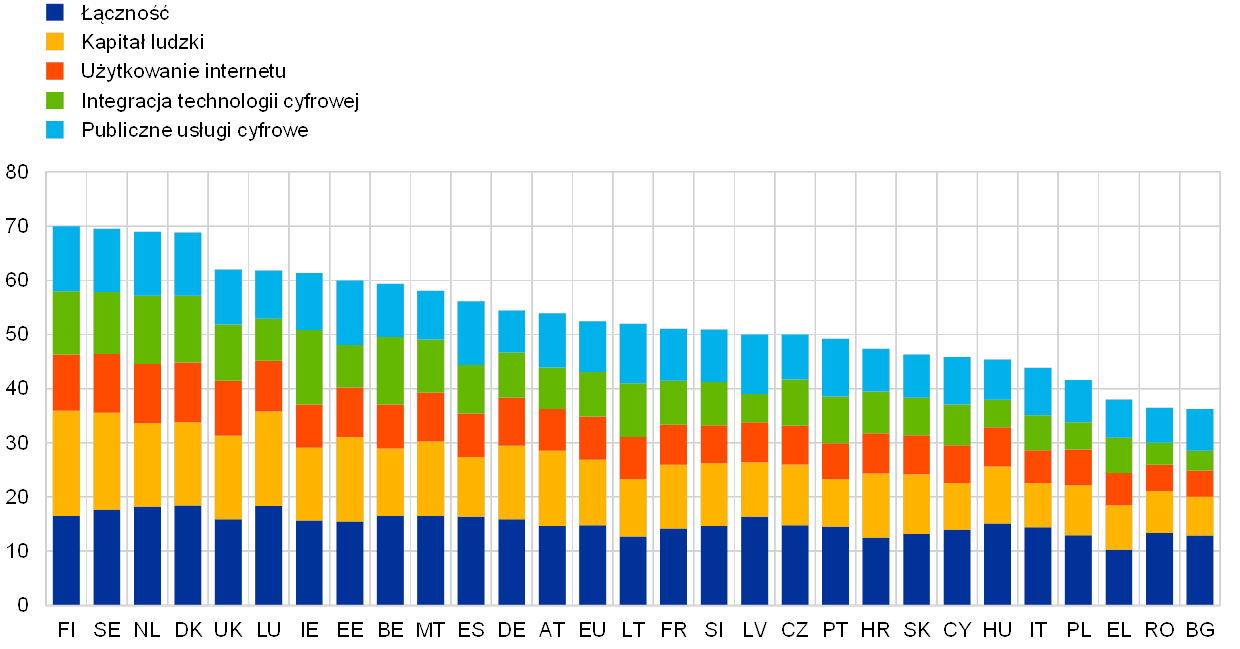

Gospodarka cyfrowa wymaga stałej uwagi

Cyfryzacja ma wpływ na zmienne, które są istotne dla prowadzenia polityki pieniężnej.

Według literatury przedmiotu cyfryzacja ma wpływ na wiele zmiennych ekonomicznych istotnych dla polityki pieniężnej. Materiał empiryczny na temat skutków cyfryzacji świadczy o tym, że mogą one zwiększać aktywność i wydajność, podczas gdy jej ogólny wpływ na inflację nie jest jeszcze jasny[9]. W 2019 stopień cyfryzacji gospodarek UE wahał się od ok. 40 dla najmniej scyfryzowanych do ok. 70 dla najbardziej scyfryzowanych, według sporządzanego przez Komisję Europejską indeksu gospodarki cyfrowej i społeczeństwa cyfrowego (ang. Digital Economy and Society Index, DESI) (zob. wykres 8). Podczas gdy gospodarki UE miały podobne wyniki, jeśli chodzi o łączność, to różniły się, jeśli chodzi o kapitał ludzki, użytkowanie Internetu, integrację technologii cyfrowych i cyfrowe usługi publiczne.

Wykres 8

Indeks gospodarki cyfrowej i społeczeństwa cyfrowego za 2019

Źródło: Komisja Europejska.

Polityka strukturalna powinna pomóc zmierzyć się z kluczowymi wyzwaniami

Stopień wdrożenia rekomendacji dotyczących polityki strukturalnej w 2019 był niski.

Należy znacznie przyspieszyć realizację polityki strukturalnej w krajach strefy euro, aby poprawić wydajność i potencjał wzrostu w regionie, zmniejszyć bezrobocie strukturalne i zwiększyć odporność gospodarki. Do obszarów, którym należy poświęcić uwagę, należy poprawa funkcjonowania rynków pracy, wzrost konkurencyjności na rynkach produktowych i rynkach czynników produkcji oraz rozbudowa środowiska biznesowego[10]. Ponadto potrzebna jest polityka strukturalna pomagająca zmierzyć się z obecnymi i przyszłymi wyzwaniami stawianymi, na przykład, przez starzenie się społeczeństwa, cyfryzację i zmianę klimatu. Zalecenia dla poszczególnych krajów (ang. Country-Specific Recommendation, CSR) stanowią rekomendacje dostosowane do poszczególnych krajów i mające na celu zwiększenie wzrostu gospodarczego oraz odporności na wstrząsy. Zalecenia są zatwierdzane przez państwa członkowskie w Radzie Europejskiej. W lutym 2019 Komisja Europejska stwierdziła, że 95% rekomendacji w zakresie polityki strukturalnej albo w ogóle nie zostało wdrożonych, albo w najlepszym razie wdrożono je „do pewnego stopnia”[11].

Umiarkowanie ekspansywna polityka fiskalna jako pewne wsparcie dla działalności gospodarczej

Wskaźnik deficytu sektora instytucji rządowych i samorządowych strefy euro nieznacznie wzrósł z powodu umiarkowanie ekspansywnej polityki fiskalnej.

Po na ogół neutralnej polityce prowadzonej przez ostatnie pięć lat polityka fiskalna strefy euro[12] zmieniła się w 2019 na umiarkowanie ekspansywną (zob. wykres 9). Poluzowanie polityki fiskalnej stanowiło wsparcie dla działalności gospodarczej w strefie euro. Odzwierciedlało to ekspansywną politykę podjętą w niektórych dużych krajach członkowskich, w których dokonano cięć podatków bezpośrednich oraz podniesiono wydatki publiczne. Zgodnie z projekcją ekspertów makroekonomicznych Eurosystemu z grudnia 2019, wskaźnik deficytu sektora instytucji rządowych i samorządowych strefy euro w 2019 wzrósł nieco, do 0,7% PKB. Pogorszenie się salda budżetowego, które odzwierciedlało bardziej ekspansywną politykę fiskalną, zostało częściowo zrekompensowane oszczędnościami na spłacie odsetek, podczas gdy wkład pozycji cyklicznej pozostał w ogólnych zarysach niezmieniony.

Wykres 9

Saldo sektora instytucji rządowych i samorządowych oraz polityka fiskalna

(jako procent PKB)

Źródła: Komisja Europejska i obliczenia EBC.

Zagregowany wskaźnik relacji długu sektora instytucji rządowych i samorządowych do PKB w strefie euro w 2019 nadal spadał i pod koniec roku wyniósł 84,5% PKB. Niemniej wskaźniki relacji długu do PKB w pewnej liczbie krajów nadal były wysokie. Ograniczenie zagregowanego wskaźnika długu było możliwe dzięki korzystnym różnicom między stopami procentowymi a stopami wzrostu gospodarczego oraz dodatnim, lecz spadającym saldom pierwotnym. Choć pod koniec 2019 wobec żadnego z państw nie wdrożono działań naprawczych w ramach paktu na rzecz stabilności i wzrostu, Komisja Europejska oceniła, że projekty budżetów na 2020 w 8 krajach strefy euro, z których wiele ma wskaźniki długu oscylujące wokół 100% PKB, stwarzają ryzyko naruszenia wymogów paktu[13].

1.3 Presja inflacyjna pozostała na niskim poziomie

Inflacja HICP w strefie euro w 2019 wyniosła średnio 1,2%, co oznacza spadek z 1,8% w 2018[14]. Spadek ten odzwierciedlał zasadniczo niższy wkład 2 bardziej niestabilnych składników inflacji, cen energii i żywności. Inflacja HICP z wyłączeniem cen energii i żywności, będąca jedną z miar inflacji bazowej, utrzymywała się na niskim poziomie, wynoszącym średnio 1,0% w 2019, podobnie jak w latach 2018 i 2017, pomimo wzrostu odnotowanego pod koniec roku (zob. wykres 10).

Wykres 10

Inflacja HICP i udział poszczególnych składników

(zmiany roczne w proc. i działy w pkt proc.)

Źródła: Komisja Europejska i obliczenia EBC.

Spadek inflacji HICP był spowodowany niższą inflacją cen energii i żywności, natomiast inflacja bazowa pozostała na niskim poziomie.

Zmiany inflacji cen energii były w dużej mierze odpowiedzialne za spadek średniej inflacji HICP w 2019 w porównaniu z rokiem 2018. Udział całkowitej inflacji cen żywności w inflacji HICP spadł do 0,3 pkt proc. w roku 2019 z 0,4 pkt proc. w 2018. Zmiany całkowitej inflacji cen żywności w ciągu roku były w dużej mierze spowodowane zmianami cen żywności nieprzetworzonej będącej zmiennym komponentem koszyka konsumpcyjnego. Inflacja cen żywności przetworzonej wyniosła w roku 2019 około 1,9%, czyli nieco poniżej średniej odnotowanej w 2018. Wzrost cen producentów żywności konsumpcyjnej oraz cen towarów żywnościowych (uwzględniony w cenach surowców żywnościowych i cenach producentów rolnych w UE), czyli 2 czynniki wpływające na ceny żywności przetworzonej sugeruje, że w warunkach silnej konkurencji taki wzrost kosztów nie został w pełni przeniesiony na ceny żywności dla konsumentów.

Inflacja HICP z wyłączeniem cen energii i żywności, podobnie jak inne miary inflacji bazowej, przez większą część roku poruszała się w relatywnie wąskim przedziale i utrzymywała się poniżej swojej historycznej średniej, pomimo łagodnego wzrostu pod koniec 2019. W ramce 2 poniżej omówiono związek między inflacją bazową i działalnością gospodarczą, jak również szerszy kontekst rozwoju sytuacji gospodarczej od czasu światowego kryzysu finansowego. Niewielkie zmiany zarówno w zakresie cen towarów i usług przemysłowych z wyłączeniem cen energii, jak i cen usług przyczyniły się do obniżenia inflacji HICP z wyłączeniem cen energii i żywności. W 2019 inflacja cen towarów przemysłowych z wyłączeniem cen energii wyniosła średnio 0,3%, pozostając bez zmian w stosunku do roku 2018 i średniej od 2015. Wskaźniki presji cenowej na różnych etapach łańcucha cen pokazują, że roczne tempo zmian cen producentów w przypadku dóbr konsumpcyjnych z wyłączeniem cen żywności pozostawało zasadniczo stabilne przez cały rok, ale było znacznie wyższe niż jego średnia notowana od 2015. Sugeruje to, że niektóre wzrosty kosztów zostały wchłonięte na etapie sprzedaży detalicznej. Ponadto – inaczej niż w 2018 – średnie roczne tempo zmian cen importu towarów z wyłączeniem cen żywności było dodatnie w 2019, odzwierciedlając między innymi deprecjację euro. Inflacja cen usług wykazywała pewną zmienność związaną ze zmianami cen usług związanych z podróżami, które wynikały z efektu statystycznego.[15] Biorąc pod uwagę tę miesięczną zmienność, inflacja cen usług poruszała się w relatywnie wąskim przedziale i w roku 2019 wyniosła średnio 1,5%, pozostając na niezmienionym poziomie od 2018 i była tylko nieznacznie wyższa od średniej notowanej od 2015. Ogólnie rzecz biorąc wzrost cen usług, które w większości obejmują dużą część kosztów pracy, nadal nie nadążał za wzrostem płac.

Ramka 2

Interpretacja nowych zjawisk inflacyjnych dla strefy euro w ujęciu krzywej Phillipsa

Od roku 2013 poziom inflacji HICP z wyłączeniem cen energii i żywności utrzymuje się konsekwentnie poniżej długoterminowej średniej. Na początku można było to tłumaczyć niskim stopniem wykorzystania potencjału gospodarczego oraz innymi czynnikami osłabiającymi presję inflacyjną. Natomiast niski poziom inflacji w późniejszym okresie trudno wyjaśnić przy pomocy klasycznego modelu krzywej Philipsa, czego wyrazem jest składnik „niewyjaśnione” dekompozycji inflacji na wykresie A. Taka sytuacja skłania do ponownej analizy tej fundamentalnej relacji ekonomicznej[16].

Wykres A

Dekompozycja inflacji bazowej w oparciu o krzywą Phillipsa

(roczne zmiany w proc. i wkłady w pkt proc; wszystkie wartości jako odchylenia od średnich mierzonych od 1999)

Źródło: Obliczenia EBC.

Uwagi: Słupki pokazują przeciętne wkłady z wielu specyfikacji modelu (zob. E. Bobeica, E., A. Sokol „Drivers of underlying inflation in the euro area over time: a Phillips curve perspective”, Economic Bulletin, wyd. 4, EBC, 2019. Wkłady ustalono podobnie jak w J.L. Yellen „Inflation Dynamics and Monetary Policy”, wykład Philip Gamble Memorial Lecture, Uniwersytet Massachusetts, Amherst, 24 września 2015.

Uwarunkowania inflacji w ujęciu krzywej Philipsa

W skrócie, krzywa Philipsa wyraża zakładaną zależność pomiędzy poziomem aktywności gospodarczej, a więc i „rozgrzania” rynków produktów i pracy. Niskie wykorzystanie potencjału gospodarczego w konsekwencji globalnego kryzysu finansowego ograniczało poziom inflacji. Ponadto w latach 2011-2013 strefę euro dotknęła ponowna recesja, która wystarczająco uzasadniała słabość inflacji od początku roku 2013. Jednak pomimo tego, że do roku 2018 wiele miar aktywności gospodarczej i wykorzystania potencjału powróciło do średnich poziomów – a nawet wystąpiły oznaki nadmiernego popytu – inflacja bazowa nadal utrzymuje się poniżej średniej obserwowanej od roku 1999 (1,3%).

Oprócz poziomu aktywności gospodarczej, w analizie przebiegu inflacji kluczowe znaczenie mają inne czynniki, takie jak oczekiwania inflacyjne czy ceny zewnętrzne. Oczekiwania inflacyjne podmiotów gospodarczych może kształtować wiele okoliczności. Bieżące trendy inflacyjne (w szczególności zmiany cen energii) mają zwykle wpływ na oczekiwania inflacyjne w krótszej perspektywie. Natomiast poważne obawy o wiarygodność banku centralnego i realizację celu inflacyjnego mogą zaważyć na oczekiwaniach długoterminowych – choć te dwa czynniki trudno jest oddzielić empirycznie[17]. Zarówno rynkowe, jak i ankietowe miary oczekiwań inflacyjnych obniżyły się w latach 2014-2017, co znajduje odbicie w ich ujemnym udziale w inflacji bazowej w tych latach[18]. Ostatnio ankietowe miary długoterminowych oczekiwań inflacyjnych, zwłaszcza pozyskane od zawodowych prognostów w badaniu EBC, wykazują tendencję zniżkową. Jednak spadek inflacji, który można by przypisać tym najnowszym tendencjom jest mniejszy.

Na koniec miary cen zewnętrznych, takie jak indeksy cen ropy naftowej czy szersze indeksy cen importu mogą w znacznym stopniu wyjaśniać politykę cenową przedsiębiorstw, a tym samym zmiany poziomu inflacji wykraczające ponad to, co zapewne ujęły już miary wykorzystania potencjału i oczekiwań inflacyjnych. Podczas gdy ceny zewnętrzne, w szczególności ceny energii, szybko znajdują odbicie w inflacji całkowitej, ich pośredni wpływ na inflację bazową jest w ostatnich latach dość ograniczony[19]. Podsumowując, wydaje się, że standardowe czynniki inflacji bazowej dostatecznie dobrze wyjaśniają jej przebieg do roku 2017; natomiast na ich podstawie trudno jest wyjaśnić słabość inflacji w ostatnich latach.

Być może jest tak dlatego, że klasyczne miary wykorzystania potencjału gospodarczego nie ujmują wszystkich istotnych dla inflacji parametrów aktywności gospodarczej. Na potrzeby tej sytuacji Jarociński i Lenza (2018)[20] skonstruowali miarę wykorzystania potencjału gospodarczego wprost na potrzeby prognozowania inflację. Miara ta sugerowałaby znacznie niższy stopień wykorzystania potencjału niż tradycyjna miara luki popytowej.

Podsumowując, krzywa Philipsa pozostaje podstawowym narzędziem interpretacji i informowania o kształtowaniu się inflacji. Wymaga jednak uzupełnienia o informacje uzyskane przy wykorzystaniu innych narzędzi i metodyk, zwłaszcza w kontekście najnowszych zjawisk w przebiegu inflacji bazowej.

Krajowa presja kosztowa, mierzona wzrostem deflatora PKB, wzrosła średnio w 2019, w stopniu powyżej średniej z roku 2018 oraz średniej notowanej od roku 2005 (zob. wykres 11). Roczna stopa wzrostu wynagrodzeń w 2019 pozostała na wysokim poziomie osiągając średnio 2,0%, czyli nieco poniżej średniej z 2018, lecz powyżej średniej notowanej od 2015. Wzrost przeciętnego wynagrodzenia został zahamowany w wyniku zmian wysokości składek na ubezpieczenie społeczne[21]; jednocześnie w 2019 odnotowano wzrost dynamiki płac w porównaniu z rokiem 2018, przy jednoczesnym dalszym spadku stopy bezrobocia i pomimo stabilizacji wzrostu gospodarczego w strefie euro na umiarkowanym poziomie (zob. rozdział 1.2 powyżej). Wysokie średnie tempo wzrostu wynagrodzeń oznaczało jednakże wzrost jednostkowych kosztów pracy w warunkach stagnacji produktywności w 2019. Oprócz wyższego wzrostu jednostkowych kosztów pracy, wzrost deflatora PKB odzwierciedlał również poprawę rentowności (mierzoną nadwyżką operacyjną brutto), które uległy wyraźnemu osłabieniu w ciągu 2018. Biorąc pod uwagę fakt, że w 2019 produktywność utrzymywała się w stosunkowo wąskim przedziale, poprawa rentowności w 2019 najprawdopodobniej odzwierciedlała poprawę warunków handlowych i zmian w sektorach gospodarki, które w mniejszym stopniu odczuły skutki globalnego spowolnienia działalności gospodarczej i handlu[22]. Obejmowało to, na przykład, sektory budownictwa i nieruchomości, które również wykazywały wysokie tempo wzrostu deflatorów wartości dodanej, które w przypadku budownictwa wyniosło średnio 4,5% w 2019.

Wykres 11

Struktura deflatora PKB

(zmiany roczne w proc. i udziały w pkt proc.)

Źródła: Komisja Europejska i obliczenia EBC.

W ciągu roku 2019 odnotowano spadek długoterminowych oczekiwań inflacyjnych. Oczekiwania inflacyjne w horyzoncie 5 lat zgodnie z wynikami rynkowych badań ankietowych prowadzonych przez analityków EBC obniżyły się do 1,7% w czwartym kwartale roku 2019 z poziomu 1,9% odnotowanego w czwartym kwartale 2018. Spadły również rynkowe miary długoterminowych oczekiwań inflacyjnych, takie jak stopa 5-letniego swapa indeksowanego stopą inflacji z wyprzedzeniem 5 lat. Pomimo stabilizacji pod koniec roku, pozostały one na niskim poziomie.

1.4 Korzystne warunki finansowania wspierały akcję kredytową i wzrost podaży pieniądza

W roku 2019 sytuację na rynkach finansowych strefy euro kształtowało przede wszystkim spowolnienie aktywności gospodarczej obserwowane na tle utrzymującej się niskiej inflacji, niepewności związanej z czynnikami politycznymi w pewnych okresach roku zniechęcającej do podejmowania ryzyka i dalszego luzowania monetarnego. Zarówno stopy rynku pieniężnego, jak i rentowność obligacji o dłuższym terminie wykupu znacznie spadły, podczas gdy ceny akcji, wspierane przez niską stopę dyskontową, na ogół rosły. Przepływy do przedsiębiorstw niefinansowych (NFC) w roku 2019, związane z pozyskiwaniem finansowania zewnętrznego, zasadniczo ustabilizowały się na poziomie znacznie niższym od szczytów z roku 2017, ale kredyty bankowe i emisja instrumentów dłużnych pozostały na dość wysokim poziomie, a emisja netto udziałów w spółkach pozagiełdowych przebiegała energicznie w związku z rosnącą liczbą połączeń i przejęć przedsiębiorstw. Utrzymujący się wzrost akcji kredytowej na rzecz sektora prywatnego w połączeniu z niskim kosztem utraconych korzyści trzymania pieniądza z agregatu M3 sprzyjały dalszemu szybkiemu przyrostowi szerokiego pieniądza. Korzystne warunki finansowania odzwierciedlały akomodacyjne nastawienie polityki pieniężnej EBC oraz zdolność systemu bankowego do przekładania tego kursu na oprocentowanie kredytów dla firm i gospodarstw domowych. Rosnące wyceny posiadanych aktywów finansowych i nieruchomości zwiększały zamożność gospodarstw domowych, co z kolei sprzyjało wzrostowi konsumpcji.

Rentowność obligacji skarbowych strefy euro znacznie spadła w roku 2019. Od września wykazuje ponowny trend wzrostowy.

W roku 2019 znacznie spadła rentowność obligacji skarbowych strefy euro, a latem również obligacji długoterminowych – do ujemnych poziomów. Spadek ten odzwierciedlał narastające obawy o skalę i horyzont spowolnienia aktywności gospodarczej w strefie euro i jego inflacyjnych konsekwencji. Akomodacyjny kurs polityki pieniężnej w Stanach Zjednoczonych, wzrost globalnej awersji do ryzyka związany z napięciami w stosunkach handlowych pomiędzy Stanami a Chinami oraz brexitem, a także rosnące oczekiwania rynków finansowych co do dalszego luzowania polityki pieniężnej przez EBC przyczyniły się do spadku wolnych od ryzyka stóp procentowych w strefie euro. Po ogłoszeniu przez EBC pakietu luzowania polityki pieniężnej we wrześniu napływ nieco lepszych danych makroekonomicznych i pewna stabilizacja nastrojów na świecie w kontekście ryzyka pozwoliły na stopniowe odbicie rentowności obligacji. Pomimo tego, średnia rentowność 10-letnich obligacji skarbowych strefy euro ważona PKB wyniosła 0,28% na dzień 31 grudnia 2019, czyli o 74 pkt bazowe mniej niż na 1 stycznia 2019. Rozpiętości (tzw. spready) rentowności 10-letnich obligacji skarbowych w państwach strefy euro w stosunku do rentowności 10-letnich obligacji w Niemczech zmniejszyły się – w niektórych przypadkach w znacznym stopniu – w związku ze spadkiem niepewności co do polityki fiskalnej.

Wykres 12

Rentowność 10-letnich obligacji w strefie euro, Stanach Zjednoczonych i Niemczech

(w proc. rocznie; dane dzienne)

Źródła: Bloomberg, Thomson Reuters Datastream i obliczenia EBC.

Uwagi: Dane strefy euro dotyczą średniej dochodowości 10-letnich obligacji skarbowych ważonej PKB. Ostatnie dane pochodzą z 31 grudnia 2019.

Notowania akcji strefy euro rosły ze względu na niższą stopę dyskonta.

Ceny akcji w strefie euro znacznie wzrosły w roku 2019. Szeroki indeks cen akcji przedsiębiorstw niefinansowych strefy euro wzrósł o 20,7% w ciągu roku 2019, a indeks akcji banków strefy euro zyskał 9,7% (zob. wykres 13). Najważniejszym czynnikiem wspierającym ten wzrost były niższe stopy dyskontowe. Prognozy zysków pozostały jednak słabe, a wahania premii za ryzyko – zwłaszcza w kontekście sporów handlowych pomiędzy USA a Chinami i negocjacji dotyczących brexitu – ograniczały wzrost cen akcji

Wykres 13

Indeksy rynków akcji w strefie euro i Stanach Zjednoczonych

(indeks: 1 stycznia 2018 = 100)

Źródło: Thomson Reuters Datastream.

Uwagi: Indeks banków EURO STOXX i indeks rynku Datastream dla przedsiębiorstw niefinansowych dotyczą strefy euro; indeks banków S&P i indeks rynku Datastream dla przedsiębiorstw niefinansowych dotyczą Stanów Zjednoczonych. Ostatnie dane pochodzą z 31 grudnia 2019.

Utrzymała się dynamika akcji kredytowej dla przedsiębiorstw niefinansowych i emisja dłużnych instrumentów finansowych.

Zewnętrzne finansowanie dla przedsiębiorstw niefinansowych w roku 2019 osiągnęło generalnie stabilny poziom, znacznie poniżej szczytowego poziomo odnotowanego ostatnio w roku 2017 (zob. wykres 14). Jednocześnie dzięki korzystnym warunkom finansowania przyrost kredytów bankowych i emisja instrumentów dłużnych utrzymały się na wysokim poziomie, a emisja netto udziałów spółek pozagiełdowych przebiegała dynamicznie w związku z rosnącą liczbą połączeń i przejęć. Natomiast poziom finansowania z innych źródeł (w tym wzajemnych pożyczek firm i kredytu kupieckiego) pozostał umiarkowany, a emisja netto akcji firm notowanych na giełdzie zmniejszyła się (co odzwierciedlało podwyższony koszt kapitału własnego w porównaniu z innymi źródłami finansowania). Oprocentowanie kredytów bankowych w ciągu roku 2019 obniżało się nadal – zasadniczo w miarę zmian stóp rynkowych – osiągając historycznie niskie poziomy.

Dalsze luzowanie polityki pieniężnej przez EBC w roku 2019 przełożyło się na korzystniejsze warunki finansowania. Wynikało to częściowo z tego, że niektóre wprowadzone rozwiązania – np. trzecia seria dłuższych ukierunkowanych operacji refinansujących (TLTRO III) i dwuczłonowy system oprocentowania rezerw w banku centralnym – miały na celu wzmocnienie zdolności banków do pośrednictwa finansowego (zob. podrozdział 2.1). Jednocześnie system bankowy poczynił dalsze postępy w naprawie bilansów, dzięki wzmocnieniu pozycji kapitałowych i poprawie jakości aktywów.

Wykres 14

Przepływy netto przedsiębiorstw niefinansowych strefy euro związane z pozyskiwaniem finansowania zewnętrznego

(przepływy rocznie, mld EUR)

Źródła: Eurostat i EBC.

Uwagi: Pozostałe kredyty i pożyczki spoza sektora MIF (pozostałe instytucje pośrednictwa finansowego, zakłady ubezpieczeniowe i fundusze emerytalne) oraz z zagranicy. Kredyty i pożyczki od MIF (Międzynarodowych Instytucji Finansowych) i innych podmiotów są korygowane o sprzedaż kredytów i sekurytyzację. Pozycja „Pozostałe” to różnica pomiędzy kwotą całkowitą a wartością instrumentów przedstawionych na wykresie. Uwzględnia ona pożyczki pomiędzy spółkami i kredyty kupieckie. Najnowsze dane dotyczą III kw. 2019.

Na majątek gospodarstw domowych korzystnie wpływał wzrost wyceny aktywów finansowych i niefinansowych.

W pierwszych trzech kwartałach 2019 wzrósł majątek netto gospodarstw domowych, wspierając konsumpcję prywatną. Pomimo nieco niższej dynamiki cen nieruchomości mieszkaniowych, wzrost ich cen, istotnie podnoszący wycenę nieruchomości znajdujących się w posiadaniu gospodarstw domowych, zwiększał ich majątek netto. Gospodarstwa domowe odnotowały też znaczny wzrost wyceny aktywów finansowych w ich posiadaniu. Ponadto rosnące ceny nieruchomości mieszkaniowych i korzystne warunki finansowania przyczyniły się do podtrzymania wzrostowego trendu rocznej dynamiki kredytów mieszkaniowych dla gospodarstw domowych. Zadłużenie brutto gospodarstw domowych mierzone w relacji do nominalnego dochodu brutto do dyspozycji gospodarstwa domowego pozostało na poziomie znacznie powyżej średniej sprzed kryzysu.

Odbicie przyrostu pieniądza M3 w roku 2019.

Jej wzrost (skorygowany o sprzedaż kredytów, sekurytyzację i zarządzanie płynnością z wykorzystaniem wirtualnego łączenia środków pieniężnych – ang. notional cash pooling) wyniósł 3,7% w grudniu 2019, w porównaniu z poziomem 3,4% odnotowanym w grudniu roku 2018. Przyrost kredytów był nadal głównym czynnikiem przyrostu szerokiego pieniądza (zob. niebieskie części słupków na wykresie 16). Jednocześnie zewnętrzne przepływy pieniężne w coraz większym stopniu przyczyniały się do przyrostu pieniądza M3 (zob. żółte części słupków na wykresie 16). W związku z tym, roczny przyrost M3 odzyskał dynamikę w roku 2019 (zob. wykres 15). Podczas gdy zakończenie skupu netto w ramach program skupu aktywów pod koniec roku 2018 wywarło ujemny wpływ na przyrost M3 (zob. czerwone obszary słupków na wykresie 16), ich przywrócenie w listopadzie 2019 miało ograniczony wpływ na przyrost szerokiego pieniądza w roku 2019.

Wykres 15

M3 i kredyty i pożyczki dla sektora prywatnego

(roczne zmiany w proc.)

Źródło: EBC.

Uwagi: Wielkość skorygowana o sprzedaż kredytów, sekurytyzację i zarządzanie płynnością z wykorzystaniem notional cash pooling. Ostatnie dane z grudnia 2019.

Wykres 16

M3 i czynniki jego kreacji

(zmiany w ujęciu rocznym w proc.; wkład w pkt proc.; skorygowane o efekty sezonowe i kalendarzowe)

Źródło: EBC.

Uwagi: Kredyt dla sektora prywatnego obejmuje zarówno kredyty MIF dla sektora prywatnego, jak i papiery wartościowe MIF wyemitowane przez niemonetarne instytucje finansowe sektora prywatnego strefy euro. Tyn samym obejmuje on również skup dłużnych papierów wartościowych niemonetarnych instytucji finansowych w ramach CSPP. Ostatnie dane z grudnia 2019.

Większa część przyrostu M3 odzwierciedlała wyższe poziomy depozytów jednodniowych.

W kategoriach instrumentów, w środowisku bardzo niskich stóp procentowych i płaskiej krzywej dochodowości, czyli niskich kosztów utraconych korzyści związanych z trzymaniem depozytów płynnych, głównym czynnikiem dynamiki M3 pozostały depozyty jednodniowe (ang. overnight deposits). Przyrost depozytów jednodniowych odzwierciedla przyrost depozytów jednodniowych znajdujących się w posiadaniu gospodarstw domowych i przedsiębiorstw niefinansowych. W związku z tym wąski agregat pieniężny M1, który obejmuje gotówkę w obiegu i depozyty jednodniowe, przyrastał nadal w szybkim tempie.

2 Polityka pieniężna: determinacja do właściwego działania

W obliczu słabnącej gospodarki strefy euro, coraz bardziej realnego ryzyka pogorszenia koniunktury oraz prognoz inflacji pozostającej nadal poniżej średniookresowego celu inflacyjnego Rady Prezesów EBC, w roku 2019 Rada przeprowadziła 3 kolejne rundy dodatkowych dostosowań monetarnych. Te kolejne interwencje były wyrazem determinacji Rady Prezesów w podejmowaniu adekwatnych do potrzeb działań na rzecz powrotu inflacji na ścieżkę konsekwentnie zmierzającą do celu średniookresowego. Z uwagi na czas potrzebny na to, by wszystkie działania zaczęły w pełni oddziaływać na gospodarkę strefy euro, Rada Prezesów systematycznie i z uwagą śledziła trendy inflacyjne oraz stopień przełożenia podejmowanych działań monetarnych na gospodarkę. Przy tym zgodnie ze swoim zobowiązaniem do zachowania symetrii, Rada gotowa była dostrajać wszelkie instrumenty do wymogów chwili, tak, by inflacja mogła konsekwentnie zbliżać się do celu. Na koniec roku 2019 aktywa polityki pieniężnej stanowiły 70% sumy aktywów w bilansie Eurosystemu. Suma bilansowa ustabilizowała się w tym roku na poziomie z końca roku poprzedniego, czyli 4,7 bln EUR. Reguły zarządzania ryzykiem EBC w dalszym ciągu ograniczały zagrożenia związane z rozbudowanym bilansem.

2.1 Pierwsza runda działań polityki pieniężnej dla utrzymania dostatecznej akomodacji w obliczu narastających wyzwań zewnętrznych

Po tym, jak pod koniec roku 2018 pogorszyły się perspektywy gospodarcze, informacje z początku roku 2019 też nie spełniły oczekiwań ze względu na osłabienie popytu zewnętrznego oraz pewne czynniki właściwe dla danego kraju czy sektora. Sugerowało to, niższą niż wcześniej przewidywano, dynamikę wzrostu w krótkiej perspektywie. Jednocześnie panowała znaczna niepewność co do tego, czy czynniki hamujące wzrost w strefie euro będą miały charakter przejściowy, czy długotrwały, a więc, w jakim stopniu wolniejszy wzrost w krótkim okresie przełoży się na średniookresowe perspektywy tego wzrostu. Wobec tego Rada Prezesów uznała, że w warunkach utrzymującej się niepewności związanej z czynnikami geopolitycznymi, groźby protekcjonizmu, słabości rynków wschodzących i rozchwiania rynków finansowych, prawdopodobieństwo pogorszenia sytuacji zaczęło przeważać nad scenariuszami optymistycznymi. Rada Prezesów podkreślała, że w sprawowaniu polityki pieniężnej należy niezmiennie wykazać się cierpliwością, przezornością i konsekwencją. Wprawdzie sprzyjające warunki finansowania, korzystna dynamika rynku pracy i coraz wyższy wzrost płac nadal stwarzały warunki dla ekspansji w strefie euro i stopniowego wzrostu presji inflacyjnej, jednak Rada Prezesów podtrzymała stanowisko, że dla zapewnienia trwałej konwergencji inflacji do poziomów poniżej, ale blisko 2% w średnim okresie, istnieje potrzeba zastosowania istotnych bodźców monetarnych.

Spowolnienie tempa wzrostu gospodarczego zahamowało konwergencję inflacji do celu średniookresowego, co było impulsem do wprowadzenia pierwszego pakietu polityki.

Napływające wiosną dane gospodarcze były nadal słabe, wskazując na znaczne spowolnienie tempa ekspansji gospodarczej, które miało się przedłużyć na rok 2019. W szczególności wyraźnie spadła aktywność w sektorze przetwórczym, przede wszystkim pod wpływem czynników zewnętrznych, takich jak niezmienna słabość wzrostu gospodarczego na świecie i dynamiki handlu. Niższa dynamika gospodarki opóźniała z kolei powrót inflacji do średniookresowego celu Rady Prezesów.

W reakcji na znaczne pogorszenie perspektyw wzrostu i inflacji, na marcowym posiedzeniu Rada Prezesów podjęła decyzję o przyjęciu pakietu działań strategicznych dla zapewnienia dodatkowego luzowania pieniężnego. Miałoby ono podtrzymać wzrost krajowej presji cenowej, a zatem poziom inflacji HICP w perspektywie średnioterminowej, zwiększając zarazem odporność gospodarki strefy euro w środowisku globalnej niepewności. W szczególności Rada Prezesów postanowiła podjąć następujące działania: po pierwsze wydłużyć horyzont czasowy niektórych zapowiedzi przyszłej polityki pieniężnej (ang. forward guidance) co do stóp procentowych. Ściślej mówiąc Rada Prezesów wyraziła oczekiwanie utrzymania się podstawowych stóp procentowych EBC na bieżącym poziomie przynajmniej do końca roku 2019, a w każdym razie tak długo, jak będzie to konieczne do dalszego systematycznego zbliżania się inflacji do poziomów zgodnych z celem średnioterminowym. Po drugie Rada wyraziła zamiar kontynuowania pełnej reinwestycji kwot głównych zapadających papierów wartościowych, zakupionych w ramach program skupu aktywów (ang. Asset Purchase Programme, APP) przez dłuższy okres po rozpoczęciu podwyżek podstawowych stóp procentowych EBC, a w każdym razie, tak długo, jak będzie to konieczne dla utrzymania korzystnych warunków płynnościowych i wysokiego stopnia akomodacji polityki pieniężnej. Biorąc pod uwagę związek pomiędzy zapowiedziami przyszłej polityki pieniężnej co do podstawowych stóp procentowych a reinwestycjami, oczekiwany horyzont reinwestycji automatycznie się przesunął, co wzmocniło przekaz Rady w odniesieniu do podstawowych stóp procentowych, tym samym podkreślając jej determinację w podejmowaniu adekwatnych działań. Po trzecie oprócz zmiany forward guidance na temat podstawowych stóp procentowych, ogłoszono nową serię kwartalnych dłuższych ukierunkowanych operacji refinansujących (TLTRO III). Miały one rozpocząć się we wrześniu 2019, a zakończyć w marcu 2021, a termin zapadalności każdej operacji miał wynosić 2 lata. Nowa seria TLTRO miała na celu utrzymanie korzystnych warunków kredytowania dla podtrzymania nieprzerwanej dostępności kredytów bankowych na przystępnych dla klientów warunkach. Dostateczny dopływ kredytu do sektora prywatnego miał z kolei pomóc podtrzymać zamiary gospodarstw domowych i przedsiębiorstw w zakresie konsumpcji i inwestycji. Byłoby to zarazem wsparcie dla wzrostu gospodarczego i podążania inflacji do średniookresowego celu Rady Prezesów. Po czwarte Rada Prezesów zdecydowała o dalszym prowadzeniu operacji kredytowych Eurosystemu w formie przetargów o stałej stopie procentowej, z pełnym przydziałem, na tak długo, jak będzie to konieczne, a przynajmniej do końca okresu utrzymywania rezerwy rozpoczynającego się w marcu 2021.

Po ogłoszeniu nowej serii TLTRO na kolejnym posiedzeniu na temat polityki pieniężnej Rada Prezesów poinformowała, że szczegółowe warunki serii TLTRO III zostaną ogłoszone na jednym z najbliższych posiedzeń. W szczególności wycena operacji TLTRO III miała uwzględniać dokładną analizę bankowego kanału transmisji polityki pieniężnej, a także dalszą ewolucję perspektyw gospodarczych. Ponadto Rada Prezesów, mając na uwadze fakt, że środowisko ujemnych stóp procentowych miało zostać utrzymane dłużej, niż wcześniej przewidywano, stwierdziła, że w ramach okresowej oceny rozważy, czy utrzymanie korzystnych efektów gospodarczych ujemnych stóp procentowych wymagałoby złagodzenia ich ewentualnych skutków ubocznych dla pośrednictwa bankowego.

Druga runda dodatkowych akomodacyjnych działań monetarnych i słabnący optymizm w ocenie perspektyw inflacyjnych

W pierwszej połowie roku napływające informacje wskazywały, że globalne wyzwania będą nadal obniżać perspektywy strefy euro.

Informacje napływające w pierwszej połowie roku wskazywały, że perspektywy strefy euro nadal znajdują się pod wpływem niekorzystnych czynników o charakterze globalnym, związanych w szczególności z dalszą słabością światowego handlu oraz coraz bardziej wszechobecną i przedłużającą się niepewnością w otoczeniu zewnętrznym. Czynniki te miały w szczególności wpływ na sektor przetwórczy strefy euro. Ponadto inflacja HICP nadal spadała – głównie pod wpływem czynników przejściowych – a miary inflacji bazowej poruszały się w trendzie bocznym.

Wobec przedłużającej się niepewności i jej następstw dla perspektyw inflacji, Rada Prezesów po raz drugi w ciągu roku 2019 uznała potrzebę korekty kursu polityki pieniężnej i dodatkowej akomodacji pieniężnej w celu utrzymania inflacji na trwałym kursie ku celowi średniookresowemu. W związku z tym, na czerwcowym posiedzeniu Rada Prezesów zdecydowała o wzmocnieniu zapowiedzi przyszłej polityki pieniężnej w zakresie stóp procentowych poprzez dalsze przesunięcie horyzontu czasowego tych zapowiedzi. Ściślej mówiąc Rada Prezesów stwierdziła, że oczekuje utrzymania się podstawowych stóp procentowych EBC na obecnym poziomie przynajmniej do pierwszej połowy 2020, a w każdym razie tak długo, jak będzie to konieczne w celu zapewnienia dalszego konsekwentnego zbliżania się inflacji do poziomów zgodnych z celem średnioterminowym. Ponadto Rada powtórzyła swoje forward guidance dotyczące reinwestycji. Wreszcie Rada podjęła decyzję o ustaleniu cen aktywów serii TLTRO III. Stopa procentowa w każdej serii miała została określona na poziomie 10 pkt bazowych powyżej średniej stopy procentowej stosowanej w głównych operacjach refinansujących Eurosystemu. W przypadku banków, których kredyty netto spełniające wymogi programu przekraczają poziom referencyjny, stopa procentowa zastosowana w ramach TLTRO III byłaby niższa, nawet do tego stopnia, że równałaby się średniej stopie depozytu jednodniowego powiększonej o 10 pkt bazowych. Zauważono, że ceny te odzwierciedlały rozsądną równowagę pomiędzy działaniem na rzecz pożądanych trendów w akcji kredytowej banków z jednej strony, a wagą zachowania akomodacyjnego kursu monetarnego z drugiej.

Latem słabnąca dynamika światowego wzrostu i niskie obroty handlu międzynarodowego nadal determinowały perspektywy strefy euro. Ponadto panująca niepewność w dalszym ciągu tłumiła nastroje przedsiębiorców, zwłaszcza w sektorze przetwórczym. Z kolei ruchy cen pozostawały raczej niewielkie, a wskaźniki inflacji bazowej nadal poruszały się w trendzie bocznym. Od czerwcowego posiedzenia Rady rynkowe miary długoterminowych oczekiwań inflacyjnych utrzymywały się na historycznie niskim poziomie, badania zaś wykazały znaczny spadek oczekiwań długoterminowych.

Rada Prezesów stwierdziła, że zrealizowane i prognozowane stopy inflacji utrzymywały się stale poniżej poziomów zgodnych z jej celem.

W tej sytuacji Rada Prezesów na lipcowym posiedzeniu stwierdziła, że stopy inflacji (zarówno zrealizowane, jak i prognozowane) pozostają niezmiennie poniżej poziomów zgodnych z celem. Ponadto Rada uznawała symetrię średniookresowego celu inflacyjnego za istotny element wspierający osiągnięcie trwałego dostosowania inflacji do tego celu. Dlatego podkreślono wagę determinacji Rady i jej sprawczość oraz gotowość, w dążeniu do osiągnięcia celu inflacyjnego, do dalszego łagodzenia kursu polityki pieniężnej poprzez odpowiednie dostrojenie wszystkich instrumentów do okoliczności. Jednocześnie Rada Prezesów stwierdziła, że jeżeli średniookresowe perspektywy inflacji pozostaną poniżej założonego celu, będzie ona zdecydowana działać zgodnie ze zobowiązaniem do zachowania symetrii w realizacji celu inflacyjnego. W tym kontekście Rada Prezesów zdecydowała o ponownym wprowadzeniu tak zwanej preferencji do łagodzenia polityki pieniężnej do swoich zapowiedzi przyszłej polityki pieniężnej dotyczących podstawowych stóp procentowych, stwierdzając, że oczekuje utrzymania podstawowych stóp procentowych EBC na obecnym lub niższym poziomie. Ponadto zleciła odpowiednim Komitetom Eurosystemu przeprowadzenie analizy wariantów, w tym sposobów wzmocnienia zapowiedzi przyszłej polityki pieniężnej dotyczących podstawowych stóp procentowych, mechanizmów zabezpieczających (np. opracowanie niejednorodnego systemu dla oprocentowania rezerw obowiązkowych) oraz możliwości w zakresie wielkości i struktury potencjalnych nowych zakupów aktywów netto. Zapowiedzi te utorowały drogę do potencjalnego wdrożenia kompleksowego pakietu polityki pieniężnej na kolejnym posiedzeniu Rady Prezesów dotyczącym polityki pieniężnej, gdyby prognozy inflacji nie uległy poprawie zgodnie z jej celem.

Trzecia runda akomodacyjnej polityki pieniężnej; kompleksowy zestaw środków w reakcji na uporczywie niskie stopy inflacji

Prognozy makroekonomiczne ekspertów EBC z września 2019 roku wykazały dalsze pogorszenie perspektyw inflacyjnych. Ogólnie mówiąc Rada Prezesów stanęła w obliczu przedłużającego się spowolnienia w gospodarce strefy euro, utrzymującego się ryzyka pogorszenia koniunktury oraz perspektywy inflacji pozostającej w dalszym ciągu poniżej średniookresowego celu inflacyjnego. W szczególności kolejne znaczne korekty prognoz inflacyjnych skutkowały spadkiem prognozowanej inflacji w roku 2021 z 1,8% w prognozach z grudnia 2018 do 1,5% w prognozach z września 2019. Dalsze pogorszenie perspektyw inflacji – pomimo tego, że implikowane w prognozach warunki finansowe w znacznym stopniu uwzględniały już oczekiwania dodatkowego łagodzenia polityki pieniężnej – oznaczało, jeszcze znaczniejsze oddalenie się inflacji od poziomów uznawanych przez Radę Prezesów za zgodne z celem inflacyjnym. Miary inflacji bazowej pozostały niskie; wskaźniki oczekiwań inflacyjnych utrzymywały się na obniżonym poziomie. W tej sytuacji Rada Prezesów uzgodniła, że uzasadniona jest trzecia runda łagodzenia kursu polityki pieniężnej w celu wsparcia powrotu inflacji na pewną ścieżkę konwergencji do celu inflacyjnego. We wrześniu Rada Prezesów podjęła zatem następujące decyzje:

Uznano, że konieczna jest kompleksowa reakcja polityki pieniężnej w celu wsparcia powrotu inflacji na ścieżkę trwałej konwergencji prowadzącą do osiągnięcia celu średniookresowego.

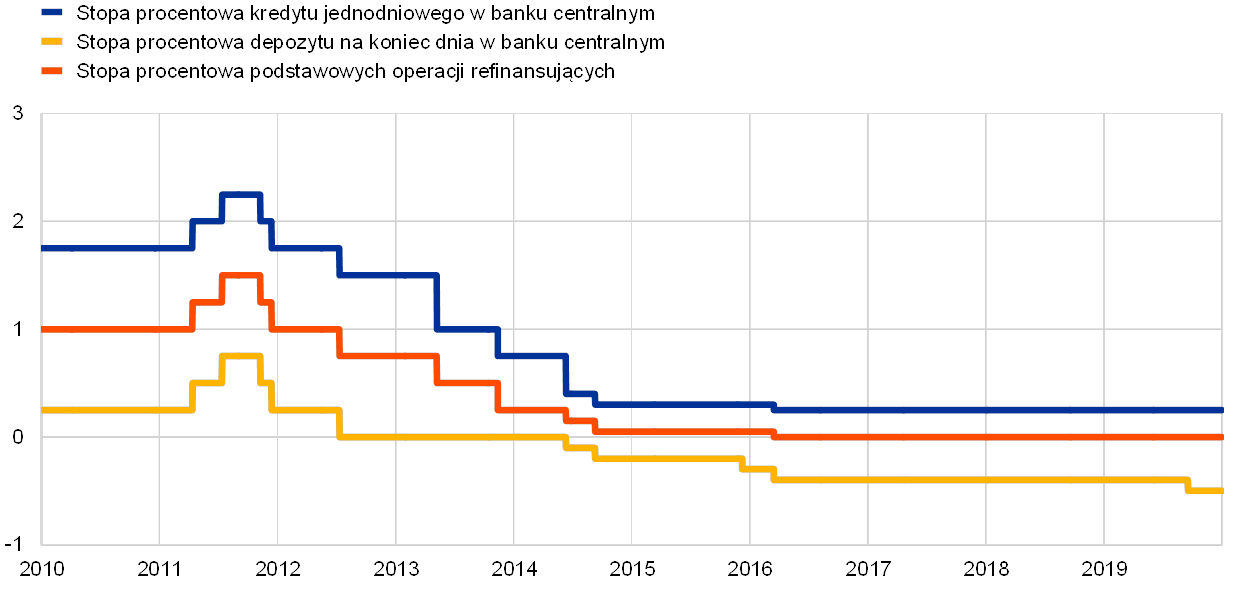

Po pierwsze postanowiła obniżyć oprocentowanie depozytów jednodniowych o 10 pkt bazowych do -0,50% (zob. wykres 17). Obniżeniu stopy oprocentowania depozytu jednodniowego towarzyszyło przeformułowanie zapowiedzi Rady co do oczekiwanej ścieżki podstawowych stóp procentowych. Obecnie oczekuje się, że podstawowe stopy procentowe EBC pozostaną na obecnym poziomie lub będą niższe do czasu, gdy zapanuje przekonanie, że prognozowana inflacja podąża zdecydowanie ku poziomowi dostatecznie bliskiemu, ale niższemu od 2% w horyzoncie prognozy, a zbieżność ta będzie konsekwentnie odzwierciedlona w dynamice inflacji bazowej.

Wykres 17

Podstawowe stopy procentowe EBC

(proc. rocznie)

Źródło: EBC.

Uwaga: Ostatnie dane pochodzą z 31 grudnia 2019.

Po drugie Rada podjęła decyzję o ponownym uruchomieniu skupu netto obligacji w ramach programu skupu aktywów na poziomie 20 mld EUR miesięcznie od 1 listopada (zob. wykres 18), z perspektywą zakończenia skupu netto na krótko przed rozpoczęciem przez Radę Prezesów podwyżek podstawowych stóp procentowych EBC. Rada Prezesów potwierdziła również, że zamierza kontynuować reinwestycje kwot pochodzących ze spłaty kapitału z tytułu zapadających papierów wartościowych nabytych w ramach programu APP przez dłuższy okres po rozpoczęciu podwyżek podstawowych stóp procentowych EBC, a w każdym przypadku tak długo, jak będzie to konieczne dla utrzymania korzystnych warunków płynnościowych i wysokiego stopnia akomodacji polityki pieniężnej.

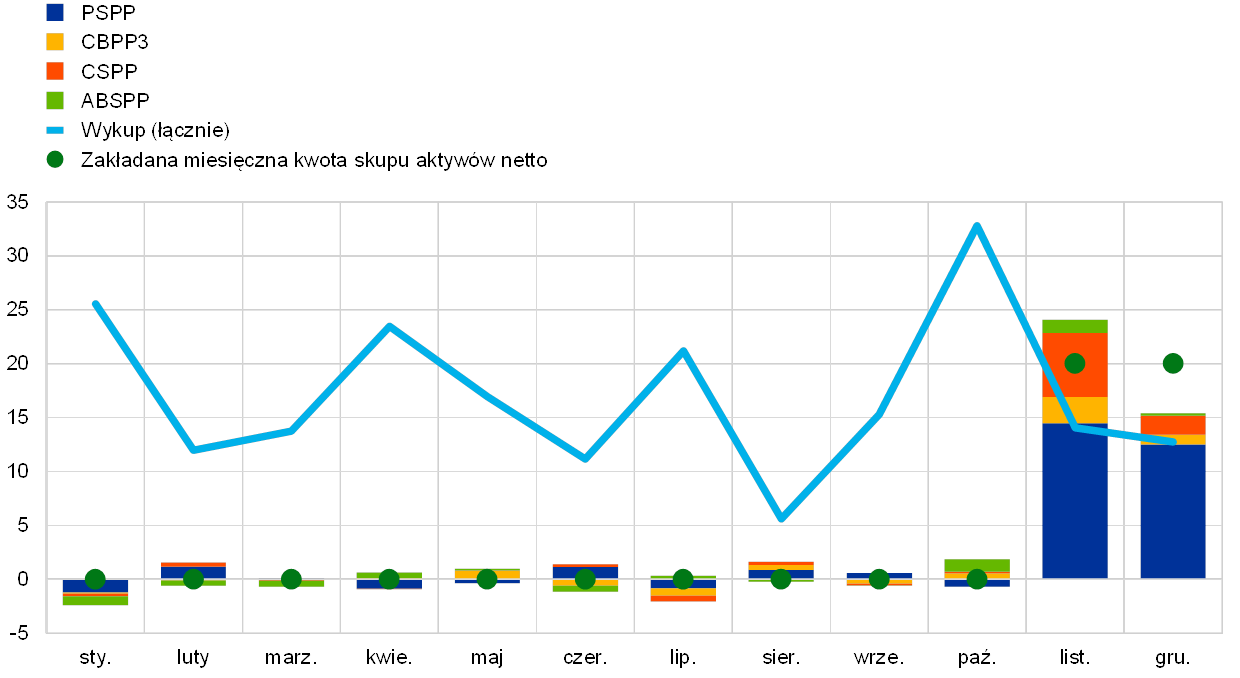

Wykres 18

Miesięczny skup i wykup aktywów netto w ramach APP w 2019

(mld EUR)

Źródło: EBC.

Uwagi: Miesięczny skup netto według wartości księgowej i miesięcznych kwot wykupu. W fazie reinwestycji Eurosystem przestrzega zasady neutralności rynkowej poprzez płynną i elastyczną realizację. W tym celu reinwestycje głównych wykupów są rozłożone na cały rok, aby umożliwić regularną i zrównoważoną obecność na rynku. Ponadto dodatkowe zakupy netto aktywów mogą być przypisywane do miesięcy poprzedzających i następujących w poszczególne miesiące, aby zrównoważyć spodziewaną słabszą aktywność rynku w niektórych miesiącach (np. w grudniu). W związku z tym miesięczny skup netto nie zawsze jest równy kwocie docelowej. Ostatnie dane pochodzą z 31 grudnia 2019.

Po trzecie Rada podjęła decyzję o modyfikacji trzeciej serii TLTRO, poprzez wprowadzenie bardziej atrakcyjnego oprocentowania dla uczestniczących banków (banki, które osiągnęły lepsze wyniki niż minimalny referencyjny poziom kredytowania mogą obecnie zaciągać kredyty oprocentowane na tak niskim poziomie jak średnie oprocentowanie depozytu jednodniowego obowiązujące w okresie trwania operacji) i z dłuższym okresem zapadalności (3 lata zamiast 2 lat). Uatrakcyjnienie warunków TLTRO miało na celu utrzymanie korzystnych warunków udzielania kredytów bankowych, zapewnienie niezakłóconej transmisji polityki pieniężnej oraz dalsze wspieranie akomodacyjnego kursu polityki pieniężnej.

Wreszcie, aby podtrzymać transmisję polityki pieniężnej za pośrednictwem banków, wprowadzono podwójny system oprocentowania rezerw, wyłączający część nadwyżki rezerw gotówkowych banków spod ujemnego oprocentowania depozytów.

Wszystkie elementy pakietu przyjętego na wrześniowym posiedzeniu Rady Prezesów w sprawie polityki pieniężnej miały uzupełniać się wzajemnie w dostarczaniu bodźców pieniężnych i wspieraniu konwergencji inflacji do celu wyznaczonego przez Radę Prezesów. Obniżenie stopy oprocentowania depozytu jednodniowego i wzmocnione zapowiedzi przyszłej polityki pieniężnej dostosowane do specyfiki danego kraju służyły utrzymaniu krótko- i średnioterminowych stóp procentowych, które są istotne dla wyceny pożyczek dla przedsiębiorstw w strefie euro. Wznowienie skupu aktywów netto i zapowiedziany horyzont reinwestycji zakotwiczył średnio- i długoterminowe stopy procentowe, które są istotne przy wycenie kredytów hipotecznych dla gospodarstw domowych. Operacje TLTRO III zostały zmodyfikowane w celu utrzymania korzystnych warunków kredytowania bankowego, zapewnienia sprawnej transmisji polityki pieniężnej oraz zachęcenia banków, by utrzymały dopływ kredytów do klientów. Wreszcie, opracowano podwójny system oprocentowania rezerw, by złagodzić bezpośrednie koszty ujemnych stóp procentowych ponoszone przez banki, z intencją wsparcia transmisji polityki pieniężnej przez kanał bankowy. W związku z tym luźniejsze rynkowe warunki finansowania przekładały się nadal na warunki kredytowania przedstawiane przedsiębiorstwom i gospodarstwom domowym.

Monitorowanie ścieżki inflacji w warunkach niepewnej stabilizacji perspektyw wzrostu i gotowość do działania

Do końca roku, po trzech rundach luzowania polityki pieniężnej w ciągu roku 2019, wskaźniki inflacji bazowej utrzymywały się zasadniczo na niskim poziomie, a dynamika wzrostu w strefie euro pozostała słaba pomimo pojawienia się pewnych początkowych oznak stabilizacji spowolnienia wzrostu i łagodnego wzrostu inflacji bazowej, zgodnie z wcześniejszymi prognozami. W świetle tych uwarunkowań oraz biorąc pod uwagę czas potrzebny na to, aby działanie wszystkich środków ujawniło się w pełni, Rada Prezesów ogłosiła na grudniowym posiedzeniu, że uważnie monitoruje przebieg inflacji oraz przełożenie na gospodarkę środków polityki pieniężnej zastosowanych we wrześniu. Rada podkreśliła, że nadal jest gotowa dostosowywać wszystkie instrumenty do okoliczności, aby zapewnić trwałe zbliżenie się inflacji do celu, zgodnie ze swoim zobowiązaniem do zachowania symetrii.

W związku z utrzymującą się niepewnością i ryzykiem pogorszenia się sytuacji, w roku 2019 zrealizowano istotne dodatkowe działania akomodacyjne. Poszczególne elementy podjętych kroków nadal działały w synergii, powodując dalszy spadek kosztów finansowania bankowego (zob. wykres 19). Bardzo korzystne warunki finansowania bankowego przenosiły się na gospodarkę, a warunki udzielania kredytów dla firm i gospodarstw domowych utrzymują się na historycznych minimach lub w ich pobliżu (zob. wykres 20). Wszystkie decyzje podjęte w 2019 roku wpisały się we realizowany od 2014 roku szeroki zakres działań akomodacyjnych polityki pieniężnej, nadal wspierając gospodarkę strefy euro na drodze do lepszych wyników.

Wykres 19

Łączny koszt finansowania dłużnego

(Łączny koszt finansowania depozytami i niezabezpieczonym długiem, procent rocznie)

Źródła: EBC, Markit iBoxx i obliczenia EBC.

Uwagi: Łączny koszt depozytów jest obliczany jako średnia stóp procentowych dla depozytów overnight, depozytów z uzgodnionym terminem zapadalności i depozytów wypłacanych na żądanie dla nowej działalności, ważona przez odpowiadające im zaległe kwoty. Ostatnie dane pochodzą z 31 grudnia 2019.

Wykres 20

Oprocentowanie kredytów i pożyczek bankowych dla przedsiębiorstw niefinansowych i gospodarstw domowych

(proc. rocznie)

Źródło: EBC.

Uwagi: Wskaźnik oprocentowania kredytów i pożyczek bankowych jest wyliczany poprzez agregację stóp krótko- i długoterminowych z wykorzystaniem 24-miesięcznej średniej ruchomej wielkości nowej działalności. Ostatnie dane pochodzą z 31 grudnia 2019.

2.2 Dynamika bilansu Eurosystemu w kontekście ponownego skupu netto aktywów

Wielkość bilansu Eurosystemu nie uległa zmianie w roku 2019.

Od wybuchu światowego kryzysu finansowego w latach 2007–2008 Eurosystem podjął wiele standardowych i niekonwencjonalnych działań w zakresie polityki pieniężnej, pod bezpośrednim wpływem których kształtowała się wielkość i struktura bilansu Eurosystemu. Działania niekonwencjonalne obejmowały operacje refinansujące na rzecz kontrahentów z pierwotnym terminem zapadalności do czterech lat, a także skup aktywów emitowanych przez podmioty prywatne i publiczne (w ramach APP). W grudniu roku 2018 Eurosystem zakończył skup aktywów netto w ramach APP, a w 2019 dokonał pełnej reinwestycji kwoty głównej płatności z tytułu zapadających papierów wartościowych. Z dniem 1 listopada 2019 roku Eurosystem ponownie uruchomił skup aktywów netto w miesięcznej kwocie średnio 20 mld EUR. Na koniec 2019 roku suma bilansowa Eurosystemu wynosiła 4,7 bln EUR, czyli tyle samo, co na koniec roku 2018.

Pod koniec 2019 roku pozycje związane z polityką pieniężną po stronie aktywów osiągnęły 3,3 bln EUR, co stanowiło 70% sumy aktywów bilansu Eurosystemu (spadek z 72% na koniec 2018). Te aktywa-instrumenty polityki pieniężnej obejmują pożyczki dla instytucji kredytowych strefy euro, stanowiące 13% sumy aktywów (spadek z 16% pod koniec 2018 roku) oraz aktywa skupowane dla celów polityki pieniężnej, które stanowiły około 56% sumy bilansowej (brak zmiany od końca roku 2018) (zob. wykres 21). Na pozostałe aktywa finansowe w bilansie składają się głównie portfele polityki niepieniężnej denominowane w walutach obcych i złocie w posiadaniu Eurosystemu oraz portfele niezwiązane z polityką pieniężną denominowane w euro.

Po stronie pasywów całkowita kwota rezerw kontrahentów i wykorzystania depozytu jednodniowego zasadniczo nie zmieniła się, pozostając na poziomie 2 bln EUR, co stanowiło 39% pasywów na koniec roku 2019, czyli tyle samo, co na koniec roku 2018. Po ogłoszeniu podwójnego systemu oprocentowania rezerw, obowiązującego od dnia 30 października 2019 roku, zasoby środków pieniężnych kontrahentów w Eurosystemie przesunęły się w kierunku zasobów rezerwowych kosztem wykorzystania depozytu jednodniowego. Na koniec roku 2019 stanowiły one 15% wszystkich środków pieniężnych kontrahentów w ramach Eurosystemu, co oznacza spadek z 34% na koniec roku 2018. Wartość banknotów w obiegu rosła zgodnie z historycznym trendem wzrostowym i stanowiła 28% pasywów na koniec roku 2019, czyli o 26% więcej niż na koniec roku 2018. Pozostałe pasywa, w tym kapitał i różnice z wyceny, stanowiły 34%; ich wartość nie zmieniła się od końca roku 2018 (zob. wykres 21).

Wykres 21

Zmiany skonsolidowanego bilansu Eurosystemu

(mld EUR)

Źródło: EBC.

Uwagi: Wartości dodatnie odnoszą się do aktywów, a ujemne do pasywów. Linia nadwyżki płynności reprezentuje wartość dodatnią, chociaż dotyczy ona sumy następujących pozycji pasywów: stanu rachunków bieżących powyżej wymaganego poziomu rezerwy obowiązkowej i wykorzystania depozytu jednodniowego.

Średnia zapadalność portfela APP; struktura według aktywów i jurysdykcji

APP obejmuje 4 aktywne programy skupu aktywów: trzeci program skupu obligacji zabezpieczonych (ang. third covered bond purchase programme, CBPP3), program skupu papierów wartościowych zabezpieczonych aktywami (ang. asset-backed securities purchase programme, ABSPP), program skupu aktywów sektora publicznego (ang. public sector purchase programme, PSPP) oraz program skupu aktywów sektora przedsiębiorstw (ang. corporate sector purchase programme, CSPP). Miesięczne zakładane kwoty skupu netto w ramach APP zmieniały się wraz z sukcesywnie podejmowanymi decyzjami Rady Prezesów.

Na koniec 2019 wartość aktywów zgromadzonych w ramach APP osiągnęła 2,6 bln EUR.

Na koniec roku 2019 wartość aktywów zgromadzonych w ramach APP osiągnęła 2,6 bln EUR (według kosztów zamortyzowanych). Na ABSPP przypadało 1% (28 mld EUR), na CBPP3 10% (264 mld EUR), a na CSPP przypadało 7% (185 mld EUR) łącznej wartości aktywów zgromadzonych w ramach APP na koniec roku. Wśród programów skupu skierowanych do sektora prywatnego, w roku 2019 do wzrostu aktywów APP przyczynił się w największym stopniu program CSPP, z kwotą skupu netto w wysokości 7,7 mld EUR. Skup CSPP prowadzony jest zgodnie z formułą odzwierciedlającą kapitalizację rynku wszystkich dostępnych na rynku papierów wartościowych kwalifikujących się do skupu.

Aktywa PSPP stanowiły 82% wszystkich zgromadzonych aktywów APP.

Program PSPP był największym elementem APP dysponującym aktywami o wartości 2,1 biliona EUR pod koniec roku 2019, co stanowiło 83% wartości całego portfela papierów APP, podobnie jak przy końcu roku 2018. W ramach PSPP alokacja zakupów do poszczególnych jurysdykcji odbywała się przy zastosowaniu klucza kapitałowego EBC. W ramach indywidualnej alokacji zakupów przypisanych do krajowych banków centralnych strefy euro (KBC), KBC miały swobodę wyboru pomiędzy zakupem papierów wartościowych rządu centralnego, rządów regionalnych, a także papierów emitowanych przez agencje z siedzibą w poszczególnych jurysdykcjach. Niektóre KBC nabywały również papiery wartościowe emitowane przez instytucje ponadnarodowe UE. EBC nie nabywał żadnych dłużnych papierów wartościowych emitowanych przez instytucje ponadnarodowe UE ani regionalnych obligacji rządowych. Średni ważony termin zapadalności zgromadzonych aktywów PSPP na koniec 2019 roku wynosił 7,12 roku, czyli nieco mniej niż 7,37 roku odnotowane na koniec 2018, przy pewnych różnicach między jurysdykcjami[23].

Eurosystem reinwestował spłaty kwot głównych zapadających papierów wartościowych zgromadzonych w portfelach APP. Wykupy w ramach programów skupu w sektorze prywatnym wyniosły 37,2 mld EUR w roku 2019, natomiast wykupy w ramach PSPP wyniosły 167,3 mld EUR[24]. Aktywa zakupione w ramach PSPP, CSPP i CBPP3 były nadal udostępniane na potrzeby pożyczek papierów wartościowych[25] w celu wsparcia płynności rynku obligacji i transakcji repo[26].

Sytuacja w zakresie operacji refinansujących Eurosystemu

Kwota należna z tytułu operacji refinansujących Eurosystemu zmniejszyła się o 109,3 mld EUR od końca roku 2018 i na koniec roku 2019 osiągnęła 624,1 mld EUR. Zmianę tę można w dużej mierze przypisać dobrowolnym spłatom TLTRO II w wysokości 208 mld EUR. Kwota 101,1 mld EUR przydzielona w pierwszych dwóch operacjach serii TLTRO III tylko częściowo zrekompensowała spadek kwoty należnej z tytułu operacji refinansujących w związku ze spłatami TLTRO II. Średni ważony termin zapadalności nierozliczonych operacji refinansujących zmniejszył się z około 1,8 roku na koniec roku 2018 do około 1,2 roku na koniec roku 2019.

2.3 Ryzyko finansowe związane z APP ograniczają odpowiednie ramy systemowe

Efektywność ryzyka jest kluczową zasadą funkcji zarządzania ryzykiem Eurosystemu.

Podstawowym celem wznowienia skupu aktywów netto w ramach APP jest wspieranie konsekwentnej konwergencji inflacji ku średniookresowemu celowi Rady Prezesów. Jednocześnie skup aktywów powinien być zarówno nieodzowny, jak i adekwatny do mandatu EBC i realizacji jego celu, jakim jest stabilność cen. Jeśli istnieje kilka wariantów realizacji tej polityki, wybrany wariant powinien być skuteczny zarówno pod względem operacyjnym, jak i z perspektywy ryzyka. W tym kontekście funkcja zarządzania ryzykiem w Eurosystemie dąży do uzyskania efektywności ryzyka, czyli do realizacji celów polityki pieniężnej przy najniższym poziomie ryzyka dla Eurosystemu[27].

Wszystkie instrumenty polityki pieniężnej, w tym bezpośredni skup aktywów, nieodłącznie wiążą się z ryzykiem finansowym, którym zarządza i które kontroluje Eurosystem. Bezpośredni skup aktywów wymaga szczególnych procedur zarządzania ryzykiem w celu ograniczenia ryzyka finansowego, które jest zależne od konkretnych celów polityki pieniężnej oraz cech i profilu ryzyka danego rodzaju aktywów. Każda z tych metod obejmuje kryteria kwalifikacji, procedury oceny kredytowej i należytej staranności, ramy cenowe, benchmarki i limity. Zasady kontroli ryzyka APP mają zastosowanie do skupu dodatkowych aktywów, reinwestycji kwot głównych zapadających aktywów zgromadzonych w ramach APP oraz aktywów w ramach APP, o ile pozostają one w bilansie Eurosystemu.

Bezpośredni skup aktywów wymaga określonych zasad kontroli ryzyka.

Procedury kontroli ryzyka nie tylko służą ograniczaniu ryzyka finansowego, ale też pomagają zrealizować cele polityki pieniężnej poprzez sterowanie skupem aktywów w kierunku zdywersyfikowanej, neutralnej rynkowo ich alokacji. Ponadto przy projektowaniu zasad kontroli ryzyka uwzględnia się również ryzyko niefinansowe, takie jak ryzyko prawne, operacyjne i utraty reputacji.

Poniżej opisano aktualne zasady zarządzania ryzykiem regulujące realizację APP[28]. Tabela 1 podsumowuje kluczowe elementy obowiązujących zasad.

Tabela 1

Kluczowe elementy metod kontroli ryzyka dla celów programu APP

Źródło: EBC.

Uwagi: CQS: : stopień jakości kredytowej według zharmonizowanej skali oceny kredytowej Eurosystemu (zob. Eurosystem credit assessment framework); CAC: klauzula wspólnego działania.

1) ABS o ocenie zdolności kredytowej poniżej stopnia 2 jakości kredytowej muszą spełniać dodatkowe wymogi, które obejmują: a) brak kredytów zagrożonych stanowiących zabezpieczenie ABS w chwili emisji lub dodanych w okresie obowiązywania ABS; b) aktywa generujące przepływy pieniężne i zabezpieczające ABS nie mogą być strukturyzowane, konsorcjalne lub lewarowane; oraz c) muszą być wdrożone przepisy dotyczące ciągłości obsługi.

2) Zob. strona "Implementation aspects of the public sector purchase programme (PSPP)" na stronie internetowej EBC.

Kryteria kwalifikacji do bezpośredniego skupu aktywów

Kryteria kwalifikacji mają zastosowanie do wszystkich klas aktywów.

Do bezpośredniego skupu aktywów kwalifikują się wyłącznie aktywa zbywalne, akceptowane jako zabezpieczenie operacji kredytowych Eurosystemu. Kryteria kwalifikacji zabezpieczeń dla operacji kredytowych Eurosystemu są określone w ogólnych zasadach dla instrumentów polityki pieniężnej. Aktywa kwalifikowane muszą, między innymi, spełniać wysokie standardy jakości kredytowej, czyli posiadać co najmniej jedną ocenę zdolności kredytowej[29] nadaną przez zewnętrzną instytucję oceny jakości kredytowej (ang. external credit assessment institution, ECAI), zatwierdzoną w ramach zasad oceny kredytowej Eurosystemu (ang. Eurosystem credit assessment framework, ECAF) i kwalifikującą się do stopnia 3 jakości kredytowej (CQS 3) według zharmonizowanej skali oceny zdolności kredytowej Eurosystemu lub wyższego (CQS 1 i CQS 2). Ponadto aktywa muszą być denominowane w euro oraz emitowane i rozliczane w strefie euro. W przypadku papierów wartościowych zabezpieczonych aktywami (ang. asset-backed securities, ABS) dłużnicy, do których odnoszą się odpowiednie roszczenia, muszą mieć swoją siedzibę głównie w strefie euro.