EKP aastaaruanne 2019

Pilguheit möödunud aastale

** Sissejuhatav tekst on seotud EKP tegevusega 2019. aastal ja vormistati lõplikult enne COVID-19 haigust põhjustava koroonaviiruse pandeemilise leviku algust. Pärast seda on majanduse olukord ja EKP poliitikameetmed märkimisväärselt muutunud. EKP teeb oma mandaadi piires kõik vajaliku, et euroala kriisist läbi aidata. **

2019. aastal möödus 20 aastat ühisraha euro kasutuselevõtust. Novembris tehtud Eurobaromeetri uuring näitas, et euroala kodanike toetus eurole on kõigi aegade suurim (76%).

Euroala majanduskasv pidurdus 2019. aastal veelgi, aeglustudes 1,9%-lt 2018. aastal 1,2%-le 2019. aastal. Jätkuvalt toetasid kasvu soodsad rahastamistingimused, tööhõive edasine suurenemine ning euroala eelarvepoliitika mõõdukalt ekspansiivne kurss, ehkki samal ajal pärssis maailmakaubandusega seotud ebakindlus kõige suuremal määral töötleva tööstuse sektorit ja investeeringuid.

Euroala tööturg paranes 2019. aastal jätkuvalt. Töötuse määr alanes 7,6%-le ning palgakasv oli stabiilne ja püsis ligikaudu oma pikaajalise keskmise tasemel.

Koguinflatsioon euroalal oli 2019. aastal keskmiselt 1,2% võrreldes 1,8%ga 2018. aastal. Inflatsiooni aeglustumine kajastas kahe volatiilsema komponendi (energia ja toiduained) väiksemat mõju. Ilma nende komponentideta oli inflatsioon 2019. aastal keskmiselt 1,0% ehk sama mis eelmisel kahel aastal.

Sellest lähtudes otsustas EKP nõukogu 2019. aastal muuta rahapoliitilist kurssi veelgi toetavamaks kolmes järjestikuses etapis. Selle raames tehti otsused suunatud pikemaajaliste refinantseerimisoperatsioonide uue seeria, EKP eelkommunikatsiooni tõhustamise ja hoiustamise püsivõimaluse intressimäära alandamise kohta ning varaostukava jätkamise kohta. 2019. aasta lõpus ilmnesid mõningad esimesed märgid kasvudünaamika stabiliseerumisest ja alusinflatsiooni tagasihoidlikust kiirenemisest.

Poliitikameetmete hindamise protsessi raames võtab EKP nõukogu arvesse ka meetmete võimalikke kõrvalmõjusid. Sellest lähtudes võeti rahapoliitika mõju pangapõhise ülekandumise toetuseks kasutusele reservidelt makstavate intresside kaheastmeline süsteem, milles osa pankade hoitavast ülelikviidsusest vabastatakse hoiuste püsivõimaluse negatiivsest intressimäärast.

Euroala pankade jaoks on jätkuvalt probleemiks madal struktuurne kasumlikkus, ehkki sektor on piisavalt kapitaliseeritud (esimese taseme põhiomavahendite suhtarv 14,2%). Ulatuslik riskide võtmine finants- ja kinnisvaraturgudel suurendas 2019. aastal jätkuvalt varahindade haavatavust, samal ajal kui kasvavas pankadevälises finantssektoris riskid jätkuvalt suurenesid. Euroala riigid rakendasid EKPga konsulteerides mitmeid makrotasandi usaldatavusjärelevalve meetmeid, et maandada süsteemseid riske ja tagada vastupanuvõimet riskidele.

Eurosüsteem jätkas jõupingutusi maksesüsteemide sujuva töö tagamiseks. Selle raames tehti ettevalmistusi TARGET2 asendamiseks uue tipptasemel reaalajalise brutoarveldussüsteemiga ning võeti vastu uus jaemakseteenuste strateegia. Strateegia toetab kaupmehe juures tehtavate maksete jaoks üleeuroopalise turupõhise lahenduse väljatöötamist, et edendada ühtse euromaksete piirkonna (SEPA) edukat toimimist.

Alates 2. oktoobrist 2019 avaldatakse uut euroala rahaturgude üleöötehingute viiteintressimäära (euro lühiajaline intressimäär €STR), mis võetakse EONIA asemel täies ulatuses kasutusele 2022. aasta jaanuariks. €STRi igapäevane koostamine on toiminud hästi ja metoodika on osutunud usaldusväärseks.

EKP analüüsib edaspidigi põhjalikult kliimamuutuste mõju hinnastabiilsuse väljavaatele ja finantssüsteemile. Vaadeldakse laenuportfellide CO2-mahukust ning töötatakse välja analüüsiraamistik kliimariski stressitesti katseanalüüsi tegemiseks euroala pangandussektoris. EKP toetab jõupingutusi kliimamuutuste vastases võitluses oma investeerimisotsuste ja keskkonnaalase tegevuse kaudu. Süsinikdioksiidi heitkoguseid ja energiatarbimist töökoha kohta on aastatel 2008–2018 vähendatud vastavalt 74% ja 54%.

2019. aastal hakati taas rohkem tähelepanu suunama suhtlusele laiema üldsusega kui üksnes finantsturud ja eksperdid ning kuulatakse hoolikamalt inimeste tõstatatud murekohti. Selliste algatuste hulgas võiks nimetada #EUROat20 viktoriini, EKP erinevaid teemakäsitlusi videoklippides ning igakuiseid veebisaateid.

Frankfurt Maini ääres, mai 2020

Christine Lagarde

EKP president

Aasta arvudes

1 Inflatsioonisurve vähenemine aeglustas euroala majandustegevust

Pärast kõrgpunkti saavutamist 2018. aasta keskel aeglustus maailmamajandus 2019. aastal märkimisväärselt, kuna kaubandusega seotud ebakindlus suurenes järsult. Aeglustumine oli ulatuslik ja toimus paljudes riikides ühtmoodi. Seetõttu kahanes euroala majanduskasv veelgi: eelmise aasta 1,9%-lt 1,2%-le. 2019. aasta kasvu aeglustumise põhjustas ennekõike rahvusvahelise kaubanduse vähenemine, mis oli tingitud kestvast üleilmsest ebakindlusest. Samal ajal leevendasid aeglustumise mõju soodsad rahastamistingimused, suurenev tööhõive ja palgakasv, euroala eelarvepoliitika mõõdukalt ekspansiivne kurss ning üleilmse majandustegevuse jätkuv, ehkki aeglasem hoogustumine. Euroala tööturgude olukord jätkas paranemist, samal ajal kui tootlikkuse kasv aeglustus märgatavalt. Inflatsioonisurve jäi üldiselt tagasihoidlikuks. Koguinflatsioon kahanes väiksema energia- ja toiduainehindade inflatsiooni tõttu 1,2%-le, samal ajal kui alusinflatsioon oli endiselt madalal tasemel. Soodsad rahastamistingimused toetasid endiselt laenu- ja rahapakkumise kasvu. Euroala valitsuste võlakirjade tootlus vähenes märkimisväärselt, kuid euroala aktsiahinnad tõusid ennekõike tänu madalamatele diskontomääradele. Kodumajapidamiste jõukust toetas reaal- ja finantsvarade väärtuse suurenemine.

1.1 Maailmamajandus aeglustus märkimisväärselt

Maailmamajandus aeglustus 2019. aastal märkimisväärselt; aeglustumine oli ulatuslik ja paljudes riikides ühesugune

Üleilmne majanduskasv pidurdus 2019. aasta jooksul järsult. Pärast 2018. aasta keskpaigas saavutatud kõrgpunkti aeglustus maailmamajandus märkimisväärselt. Selle kasvumäär oli ajaloolisest keskmisest palju madalam ja ülemaailmsele finantskriisile järgnenud aja jooksul nõrgim (vt joonis 1). See üleilmne aeglustumine oli ulatuslik ja paljudes riikides ühesugune. Suurtes arenenud majandusega riikides, nagu näiteks Ameerika Ühendriikides, Ühendkuningriigis ja Jaapanis, väljendus see keskmisest kõrgemate kasvumäärade langusesse pöördumises. Hiinas langes kasvumäär kõige madalamale tasemele alates 1990. aastast ning oli praegu prognoositud potentsiaalse määra ligidal. Teistes arenevates riikides oli kasv üldiselt tagasihoidlik. See kajastas osaliselt aeglast taastumist hiljutistest majanduslangustest.

Joonis 1

Üleilmne SKP kasv

(aastane muutus protsentides; kvartaliandmed)

Allikad: Haver Analytics, riikide andmed ja EKP arvutused.

Märkused. Piirkondlikud koondnäitajad arvutatakse ostujõu pariteediga korrigeeritud SKPd kasutades. Pidevjooned tähistavad andmeid kuni 2019. aasta neljanda kvartalini. Kriipsjooned näitavad pikaajalist keskmist (alates 1999. aasta esimesest kvartalist kuni 2019. aasta neljanda kvartalini). Viimased andmed pärinevad 10. märtsist 2020.

Maailmamajanduse aeglustumise taga olid töötleva tööstuse toodangu mahu vähenemine ning kaubanduse ja investeeringute kasvu märkimisväärne aeglustumine. Teenindussektori toodang vähenes seevastu väiksemal määral tänu tarbimise suhteliselt kiirele kasvule ja tööturgude olukorra jätkuvale paranemisele.

Kaubanduse ja investeeringute kasv vähenes 2019. aastal märgatavalt kaubandusega seotud ebakindluse järsu suurenemise tõttu

Kaubandusega seotud ebakindlus suurenes järsult ning jäi kõrgele tasemele, nõrgestades maailmamajandust. Mitmesugustest näitajatest nähtus, et Ameerika Ühendriikide ja Hiina vahelised kaubanduspinged suurenesid.[1] Mõlemad riigid tõstsid oma kahepoolse kaubanduse tariife. 2019. aasta lõpuks kehtisid enamikule USA ja Hiina vahelisele kaubandustegevusele suuremad tariifid. Kaubandusega seotud ebakindlus vähenes pisut detsembris, kui riigid teatasid, et on pärast oktoobri keskpaigast kestnud lisaläbirääkimisi jõudnud esimese etapi kaubanduskokkuleppeni. Kokkulepe allkirjastati 15. jaanuaril 2020. Teravnenud kaubanduspingete taustal vähendas tariifide tõstmine järsult kaubandust, samal ajal kui süvenenud ebakindlus ja halvenev majandusmeeleolu takistasid 2019. aastal investeeringute kasvu (vt joonis 2).

Joonis 2

Üleilmse kaubanduse kasv

(aastane muutus protsentides; kvartaliandmed)

Allikad: Haver Analytics, riikide andmed ja EKP arvutused.

Märkused. Üleilmse kaubanduse kasv on üleilmse impordi, sh euroala impordi kasv. Pidevjooned tähistavad andmeid kuni 2019. aasta neljanda kvartalini. Kriipsjooned näitavad pikaajalist keskmist (alates 1999. aasta neljandast kvartalist kuni 2019. aasta neljanda kvartalini). Viimased andmed pärinevad 10. märtsist 2020.

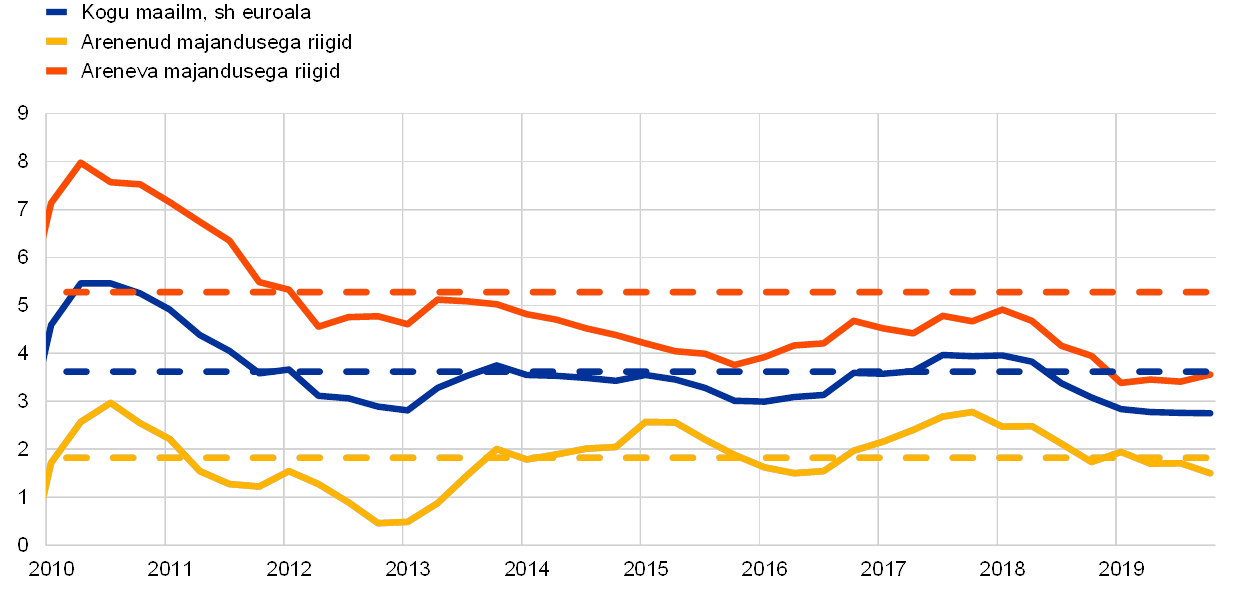

Koguinflatsioon vähenes, kuid alusinflatsioon jäi üldiselt stabiilseks

Üleilmne inflatsioon oli 2019. aastal tagasihoidlik. See on märk maailmamajanduse kehvast kasvutempost (vt joonis 3). Majanduskoostöö ja Arengu Organisatsiooni (OECD) riikides kukkus iga-aastane tarbijahinnaindeksi koguinflatsioon langevate energia- ja toiduainehindade inflatsiooni aeglustumise tõttu 2018. aasta teise poole 3%-lt 2019. aasta detsembris 2,1%-le. Alusinflatsioon (v.a energia- ja toiduainehindade inflatsioon) püsis aasta jooksul suhteliselt stabiilselt 2% juures.

Joonis 3

OECD inflatsioonimäärad

(aastane muutus protsentides; kuised andmed)

Allikas: Majanduskoostöö ja Arengu Organisatsioon.

Märkus. Viimased andmed pärinevad 2019. aasta detsembrist.

Naftahinnad kõikusid naftatarne dünaamika ja üleilmse nõudlusega seotud ootuste tõttu

Naftahinnad olid aasta jooksul muutlikud. Neid mõjutasid aasta esimesel poolel naftatarne dünaamika ja teisel poolel üleilmse nõudlusega seotud ootused. Naftahind kõikus 2019. aastal vahemikus 53–74 USA dollarit barreli eest. Aasta esimesel poolel soodustasid naftahinna tõusu OPEC+ (suurimate naftatootjate organisatsioon) oodatust suuremad tootmiskärped, aga ka geopoliitilised pinged. Aasta teisel poolel põhjustasid naftahindade languse kaubanduspingetest tingitud mured ja nende võimalik mõju maailmamajandusele. 14. septembril toimunud droonirünnak põhjustas Saudi Araabias tarnekatkestuse, mille mõju oli aga lühiajaline, kuna suured varud ja tootmisvõimsuse kiire taastamine aitasid lööki pehmendada.

Euro nõrgenes euroala kaubanduspartnerite valuutade suhtes

Euro nominaalne efektiivne vahetuskurss langes 2019. aasta jooksul umbes 1,6% (vt joonis 4). Kahepoolses mõttes oli selle põhjuseks euro nõrgenemine USA dollari ja Jaapani jeeni suhtes. Ka euro ja naelsterlingi vahetuskurss langes, kuid kõikus 2019. aasta jooksul märkimisväärselt, ennekõike Brexiti suunamuutuste tõttu.

Joonis 4

Euro vahetuskurss

(päevased andmed; 1. jaanuar 2015 = 100)

Allikad: Bloomberg, Hamburg Institute of International Economics (HWWI), EKP ja EKP arvutused.

Märkused. Nominaalne efektiivne vahetuskurss 38 peamise kaubanduspartneri suhtes. Viimased andmed pärinevad 31. detsembrist 2019.

Üleilmse majanduskasvu väljavaadet ohustasid halvenemisriskid

2019. aasta lõpus ennustati maailmamajanduse kasvu aeglustumist, kuna arenenud majandusega riikides jõudis majandustsükkel küpsesse faasi ning Hiina läks järk-järgult üle väiksemale kasvule, samal ajal kui teiste areneva majandusega riikide taastumine oli endiselt ebastabiilne. See väljavaade polnud kindel ja kõike arvesse võttes ohustasid üleilmset majandustegevust halvenemisriskid.[2] Üleilmse majandustegevuse aeglustumine võib kiireneda, kuivõrd töötleva tööstuse nõrkused kanduvad edasi teenindussektorisse. Hiinas võib järsem aeglustumine avaldada maailmamajandusele suuremat mõju ja kaubandussõja ägenemine võib võimendada negatiivset mõju, mis avaldub üleilmsetele kaubandusvoogudele. Nimelt ähvardas eriti Euroopat oht, et Ameerika Ühendriigid kehtestavad mõnele kaubale mitmes riigis kaubandustariifid. Üldiselt võivad suurenenud geopoliitilised pinged avaldada üleilmsele kasvule ja kaubandusele negatiivset mõju. Mis puudutab ELi ja Ühendkuningriigi tulevast suhet, siis hoolimata Ühendkuningriigi korrakohasest lahkumisest Euroopa Liidust valitseb ebakindlus ning endiselt püsis oht, et läbirääkimiste tulemused võivad olukorda halvendada. Peale selle võib üleilmsete finantsturgude järsk ümberhindamine vähendada üleilmset riskivalmidust ja mõjutada reaalset majandustegevust.

1.2 Euroala majanduskasv aeglustus, kuid tööturud paranesid samal ajal edasi

Euroala aastane SKP reaalkasv vähenes 2019. aastal veelgi: eelmise aasta 1,9%-lt 1,2%-le (vt joonis 5). Võrreldes kasvu aeglustumisega aastal 2018, mille taga oli nii välis- kui ka sisenõudluse väike kasv, oli 2019. aasta kasvu aeglustumine ennekõike põhjustatud rahvusvahelise kaubanduse märgatavast vähenemisest kestva üleilmse ebakindluse tõttu. Samal ajal toetasid soodsad rahastamistingimused, suurenev tööhõive ja palgakasv, euroala eelarvepoliitika mõõdukalt ekspansiivne kurss ning üleilmse majandustegevuse jätkuv (ehkki veidi aeglasem) hoogustumine endiselt euroala majanduse kasvu.

Joonis 5

Euroala reaalne SKP

(aastane muutus protsentides; osakaal protsendipunktides)

Allikad: Eurostat ja EKP arvutused.

Märkus. 2019. aasta neljanda kvartali SKP aastakasvu andmed näitavad esialgset kiirhinnangut, samal ajal kui komponentide viimased andmed pärinevad 2019. aasta kolmandast kvartalist.

Riigisisese suunitlusega sektorid olid 2019. aastal vastupidavamad

2019. aasta majanduskasvu toetasid teenindus- ja ehitussektor, mis olid endiselt vastupidavad tänu euroala suurele sisenõudlusele. Euroala tööstussektori aktiivsus vähenes veelgi (vt joonis 6). See kajastas välisnõudluse vähenemise negatiivseid tagajärgi. Märke sellest, et väiksem välisnõudlus mõjutas 2019. aastal teenuseid, oli seevastu vähe.[3]

Joonis 6

Euroala reaalne brutolisandväärtus majandusharude kaupa

(indeks: I kv 2010 = 100)

Allikad: Eurostat ja EKP arvutused.

Märkus. Viimased andmed pärinevad 2019. aasta kolmandast kvartalist.

Sisenõudlus avaldas ka 2019. aastal euroala kasvule positiivset mõju tänu soodsatele rahastamistingimustele ja tööturgude olukorra paranemisele. Eratarbimine ja tarbijate hoiakud jäid 2019. aastal tugevaks (vt infokast 1). Kodumajapidamiste kulutusi kergitasid tööhõive ja palgakasv, tänu millele suurenes tööst saadav kogutulu. Pärast 2018. aastal alanud järkjärgulist aeglustumist jäid äriinvesteeringud 2019. aastal mõõdukale tasemele. Väliskeskkonna dünaamilisuse vähenemine ja suurenenud üleilmne ebakindlus pärssisid ettevõtete investeerimisotsuseid. Hoolimata sellest ning ettevõtete kasumlikkuse tagasihoidlikust arengust ja tootmisvõimsuse rakendatuse vähenemisest aitasid äriinvesteeringud endiselt kaasa majanduskasvule, mida toetasid ka soodsad rahastamistingimused. Ennekõike suurenesid investeeringud intellektuaalomandiõigustega seotud toodetesse, mis kipuvad olema muutlikud.[4] Samal ajal hakkasid eluasemeinvesteeringud pärast eelmiste aastate tugevat ja pikaajalist taastumist vähenema ning euroala eluasemeturgude kasv pidurduma. See aeglustumine kajastas ennekõike üha siduvamaid eluasemepakkumiste piiranguid – eriti seoses tööjõupuuduse, õiguslike kitsaskohtade ja võla vähendamise protsessiga –, mis pärssisid 2019. aasta jooksul ehitussektori kasvu.

Infokast 1

Tarbimine jäi aktiivseks ja kodumajapidamiste meeleolu kindlaks

2019. aastal jäid teenindus- ja jaemüügisektorid üldjoontes vastupidavaks, kuigi kasv neis sektorites mõnevõrra pidurdus ja euroala majandus aeglustus. Eratarbimine on teenindus- ja jaemüügisektori nõudluse oluline osa. Seda silmas pidades vaadeldakse siinses infokastis lähemalt euroala tarbijate kindlustunnet, võttes arvesse tarbijate kulutuste suhtelise vastupidavuse põhjuseid.

Tarbijate hoiakud stabiliseerusid ja püsisid tugevamad kui teistes sektorites

Majanduskasvu aeglustumine 2019. aastal kajastas ennekõike rahvusvahelise kaubanduse nõrgenemist ning üleilmse ebakindluse suurenemist, mis mõjutas kõige rohkem euroala tööstussektorit. Samal ajal jäid teenindussektor ja jaemüügisektor kasvu mõningasest pidurdumisest hoolimata vastupidavaks. Seda on näha joonisel A, mis kujutab hoiakuid euroala majanduse erisugustes sektorites. Euroopa Komisjoni majandususalduse indikaator (ESI) on tööstussektori (v.a ehitus) (40% osakaal), teenindussektori (30%), ehitussektori (5%), jaemüügisektori (5%) ja kodumajapidamiste (20%) usaldusväärsuse kaalutud keskmine. Nagu näha, on aeglustumine olnud riigisisese suunitlusega sektorites (st ehitussektor, teenindussektor, jaemüügisektor ja kodumajapidamised) palju vähem märgatav kui tööstussektoris.

Joonis A

Euroala majandususaldus sektorite kaupa

(standardiseeritud protsendimäärades)

Allikad: Euroopa Komisjon ja EKP arvutused.

Eratarbimine püsis 2019. aastal üldiselt stabiilne

Eratarbimise kasvu toetas 2019. aastal reaalse kasutatava tulu jätkuv kasv, mida omakorda toetas vastupidav tööturg. Töötajate sissetulekud kosusid nii jätkuva palgatõusu kui ka tööhõive suureneva, kuid üha aeglustuva kasvu toel. Lisaks oli otsestel maksudel, sotsiaalmaksetel ja ülekannetel sissetulekute kasvule tõenäoliselt väike positiivne mõju – erinevalt 2018. aastast, mil need sissetulekute kasvu pärssisid (vt joonis B). 2015. aastast positiivsena püsinud äritegevuse kasumi ja omanditulu panus, mis on tavaliselt majandustegevusega tihedalt seotud, muutus 2019. aastal aga veidi negatiivseks.

Joonis B

Reaalne eratarbimine ja kasutatav tulu

(aastane muutus protsentides; osakaal protsendipunktides)

Allikad: Eurostat ja EKP arvutused.

Tarbijate kindlustunde tegurid

Komisjoni tarbijausalduse indeks koosneb varasema finants- ja majandusarengu, aga ka 12 kuud ette tehtud tulevaste arenguprognooside hoiakutega seotud nelja allindeksi keskmisest (vt joonis C).[5] Üks allindeks on seotud riigi üldise majandusolukorra hindamisega ja teised käsitlevad kodumajapidamiste finantsolukorda. Nende allindeksite arengut vaadates on näha, et kodumajapidamistel oli oma olukorrast suhteliselt positiivsem arvamus, kajastades ennekõike tööturu jätkuvat vastupidavust, mis on kodumajapidamiste sissetulekuid majanduskasvu aeglustumise eest suures osas kaitsnud.

Joonis C

Eratarbimine ja tarbijate kindlustunne

(aastane muutus protsentides; standardiseeritud protsendimäärad)

Allikad: Eurostat, Euroopa Komisjon ja EKP arvutused.

Märkus. Küsitlustulemused on standardiseeritud eratarbimise iga-aastase kasvu keskmise ja standardhälbega alates 2010. aastast.

Jõuline areng tööturul ning palgakasv koos soodsate finantstingimuste ja kodumajapidamiste paraneva finantsseisundiga selgitavad, miks euroala tarbijate kindlustunne püsis 2019. aastal kõrgel tasemel, toetades nõnda eratarbimist. Vastupidava sisenõudluse ja nõrga välisnõudluse kontekstis jälgib EKP edaspidigi sissetulevaid andmeid hoolikalt, et hinnata välissektori negatiivse mõju sisesektorile üle kandumise riski.

Välissektori panus euroala toodangusse oli 2019. aastal netoarvestuses negatiivne. Langus oli ulatuslik ennekõike kapitalikaupade ja autode ekspordi kehvade tulemuste tõttu; ainus erand oli eksport Ameerika Ühendriikidesse, mis kasvas aeglasemalt. Samuti vähenes euroalasisene kaubandus. Sealjuures mõjutas langus ennekõike vahekaupu, mis kajastab euroala tootmisahelate väärtuse kahanemist.

Euroala tööturud jätkasid paranemist, ent tootluse kasv aeglustus samal ajal märgatavalt

Euroala tööturg paranes 2019. aastalgi

Euroala tööturg paranes 2019. aastalgi edasi (vt joonis 7). See paranemine oli 2019. aastal üks majandustegevuse põhitoetajaid.

Sünteetilistel tööturunäitajatel põhineva analüüsi kohaselt oli tööturu aktiivsus 2019. aasta teises kvartalis kriisieelse kõrgpunkti lähedal. Lisaks oli tööturu kasv pikaajalisest keskmisest endiselt suurem, olgugi et see on viimasel ajal mõningal määral aeglustunud.[6] Tööturu tulemuslikkus paranes tänu tööjõupakkumise pidevale suurenemisele, mis kajastas osaliselt vanemaealiste töötajate osakaalu kasvu. Viimase põhjuseks olid varasemad reformid, mille käigus tõsteti riiklikku pensioniiga.[7]

Joonis 7

Tööturunäitajad

(protsendina tööjõust; kvartaalne kasvumäär; hooajaliselt korrigeeritud)

Allikas: Eurostat.

Märkus. Viimased andmed pärinevad 2019. aasta neljandast kvartalist.

Tööhõive suurenes 2019. aastal 1,2% võrra, mis on SKP kasvu arenguga võrreldes tugev tulemus. Tööviljakuse kasv tööga hõivatud isiku kohta oli pärast 2018. aasta 0,4% kasvu 2019. aastal 0,0%.[8] Tööpuuduse määr langes tööjõupakkumise suurenemisest hoolimata ning küündis 2019. aastal 7,6%ni, mis on lähedal 2007. aastal täheldatud määrale. Sellegipoolest olid tööpuuduse määrade erinevused euroala riikide vahel endiselt suured.

Digitaalmajandus vajab järelevalvet

Digiüleminek mõjutab rahapoliitika jaoks olulisi muutujaid

Erialakirjanduse kohaselt mõjutab digiüleminek mitmesuguseid rahapoliitika jaoks olulisi majanduslikke muutujaid. Empiirilised tõendusmaterjalid digiülemineku toime kohta viitavad, et see võib suurendada aktiivsust ja tootlikkust, kuid selle üldine mõju inflatsioonile ei ole veel selge.[9] 2019. aastal jäi Euroopa Komisjoni digitaalmajanduse ja -ühiskonna indeksi andmetel ELi riikide majanduse digitaliseerituse määr vahemikku 40 (kõige vähem digitaliseeritud) kuni 70 (kõige digitaliseeritumad riigid) (vt joonis 8). Kuigi ELi riikide tulemused olid ühenduvuse poolest üldjoontes sarnased, olid erinevused inimkapitali, interneti kasutamise, digitehnoloogia integreerimise ja digitaalsete avalike teenuste alal suuremad.

Joonis 8

Digitaalmajanduse ja -ühiskonna indeks 2019

Allikas: Euroopa Komisjon.

Struktuuripoliitika peaks aitama põhiprobleeme lahendada

Poliitikasoovitusi rakendati 2019. aastal tagasihoidlikult

Euroala riikides tuleb struktuuripoliitika rakendamist märgatavalt tõhustada, et suurendada euroala tootlikkust ja kasvupotentsiaali, vähendada struktuurset tööpuudust ning tugevdada majanduse vastupanuvõimet. See hõlmab struktuuripoliitikat, mille eesmärk on parandada tööturgude tööd, tihendada kauba- ja ressursiturgude konkurentsi ning täiustada ärikeskkonda.[10] Lisaks on vaja struktuuripoliitikat, et tulla toime praeguste ja tulevaste katsumustega, milleks on näiteks rahvastiku vananemine, digitaliseerimine ja kliimamuutused. Riigipõhised soovitused sisaldavad konkreetse riigi jaoks kohandatud poliitikasoovitusi selle kohta, kuidas edendada majanduskasvu ja vastupanuvõimet. Liikmesriigid võtavad riigipõhised soovitused vastu Euroopa Ülemkogus. 2019. aasta veebruaris leidis Euroopa Komisjon, et 95% poliitikasoovitustest olid kas rakendamata või parimal juhul oli neid rakendatud osaliselt.[11]

Kergelt ekspansiivne eelarvepoliitika pakkus majandustegevusele mõningat tuge

Euroala valitsemissektori eelarve puudujäägi suhtarv langes pisut tänu kergelt ekspansiivsele eelarvepoliitikale

Euroala eelarvepoliitika[12], mis oli viis aastat üldjoontes neutraalsena püsinud, muutus 2019. aastal kergelt ekspansiivseks (vt joonis 9). Leebem eelarvepoliitiline kurss toetas euroala majandustegevust. See kajastas ekspansiivseid poliitikameetmeid, mida rakendati mõnes suuremas liikmesriigis, ennekõike otseste maksude kärped, aga ka avaliku sektori kulutuste suurendamine. Eurosüsteemi ekspertide 2019. aasta detsembri makromajandusliku ettevaate kohaselt kerkis euroala valitsemissektori eelarvepuudujääk 2019. aastal veidi ehk 0,7%-le SKPst. Eelarve tasakaalu vähenemine peegeldas ekspansiivsemat eelarvepoliitikat, mida aitasid osaliselt leevendada väiksemad intressimaksed, samal ajal kui tsüklilise positsiooni panus jäi üldjoontes muutumatuks.

Joonis 9

Valitsemissektori eelarvetasakaal ja eelarvepoliitika kurss

(protsendina SKPst)

Allikad: Eurostat ja EKP arvutused.

Kogu euroala valitsemissektori võla ja SKP suhtarv jätkas 2019. aastal langust ning oli aasta lõpuks 84,5% SKPst. Valitsemissektori võla suhe SKPsse jäi aga paljudes riikides kõrgeks. Üldise võlasuhte alanemist toetasid soodsad kasvu-/intressimäärade vahed ning positiivsed, kuid vähenevad esmased eelarvepositsioonid. Kuigi 2019. aasta lõpus ei kuulunud ükski euroala riik stabiilsuse ja kasvu pakti parandusliku osa sätete alla, kaasnes Euroopa Komisjoni hinnangul kaheksa euroala riigi – millest paljude võlakordajad olid 100% SKPst või suuremad – 2020. aasta esialgsete eelarvekavadega oht, et rikutakse stabiilsuse ja kasvu pakti parandusliku osa nõudeid.[13]

1.3 Inflatsioonisurve jäi tagasihoidlikuks

2019. aastal oli euroala koguinflatsioon keskmiselt 1,2% ehk väiksem kui 2018. aastal täheldatud 1,8%.[14] See langus kajastas sisuliselt kahe muutlikuma inflatsioonikomponendi, energia- ja toiduainehindade väiksemat panust. Üks alusinflatsiooni näitajatest, ÜTHI-inflatsioon (v.a energia ja toiduained) jäi tagasihoidlikuks ning oli aasta lõpu poole toimunud kasvust hoolimata 2019. aastal keskmiselt 1,0% – nagu ka 2018. ja 2017. aastal (vt joonis 10).

Joonis 10

ÜTHI-inflatsioon ja komponentide osakaal

(aastane muutus protsentides; osakaal protsendipunktides)

Allikad: Eurostat ja EKP arvutused.

Koguinflatsioon langes väiksema energia- ja toiduainehindade inflatsiooni tõttu, samal ajal kui alusinflatsioon jäi stabiilselt madalale tasemele

2019. aasta keskmine koguinflatsioon vähenes võrreldes 2018. aastaga ennekõike energiahindade inflatsiooni arengu tõttu. Toiduainehindade koguinflatsiooni panus ÜTHI-koguinflatsiooni vähenes võrreldes 2018. aasta 0,4 protsendipunktiga 2019. aastal 0,3 protsendipunktile. Toiduainehindade koguinflatsiooni aasta jooksul toimunud areng sõltus suuresti töötlemata toiduainete muutliku komponendi arengusuundadest. Töödeldud toiduainete inflatsioon püsis 2019. aastal 1,9% ligidal, mis oli 2018. aasta keskmisest pisut väiksem. Kahe töödeldud toiduainete hinnateguri, toiduainete tootjahindade ja toidutoorme hindade (väljendatuna ELi põllumajandustootjate hindades) tõus viitab sellele, et nende kulude kasv ei kandunud tiheda konkurentsi tingimustes tarbijate tasandil täielikult toiduainehindadesse üle.

ÜTHI-inflatsioon (v.a energia ja toiduained) liikus nagu teisedki alusinflatsiooni näitajad enamiku aastast peamiselt külgsuunas ning jäi 2019. aasta lõpus toimunud väikesest kasvust hoolimata ajaloolisest keskmisest allapoole. Infokastis 2 käsitletakse alusinflatsiooni ja majandustegevuse vastastikust suhet, aga ka üldist majandusarengut pärast üleilmset finantskriisi. Tööstuskaupade (v.a energia) ja teenuste inflatsiooni nõrk areng hoidsid ühe tegurina ÜTHI-inflatsiooni (v.a energia ja toiduained) madalal tasemel. Tööstuskaupade (v.a energia) inflatsioon oli 2019. aastal keskmiselt 0,3% ning jäi võrreldes 2018. aasta näitajaga ja alates 2015. aastast mõõdetud keskmisega muutumatuks. Hinnakujundusahela eri etappide hinnasurvete näitajatest nähtub, et tarbekaupade tootjahindade aastane muutus jäi aasta jooksul üldjoontes samaks, kuid oli palju suurem kui selle keskmine alates 2015. aastast. See viitab asjaolule, et osa kulude kasvust on korvatud jaemüügietapis. Lisaks oli 2019. aastal tarbekaupade impordihindade aastase muutuse määr erinevalt 2018. aastast positiivne, mis kajastas muu hulgas euro odavnemist. Teenuste hindade inflatsioon oli mõnevõrra muutlik seoses reisiteenuste hinna arenguga, mis oli tingitud statistilisest efektist.[15] Neid kuupõhiseid kõikumisi vaadeldes on näha, et teenuste hindade inflatsioon liikus külgsuunas ning selle keskmine jäi 2019. aastal 1,5% juurde ehk 2018. aastaga võrreldes muutumatuks. Alates 2015. aastast arvestatud keskmisest oli see vaid napilt kiirem. Üldjoontes jäi teenuste hindade – mis hõlmavad enamasti suurt tööjõukulude osa – tõus endiselt palgakasvule alla.

Infokast 2

Euroala Phillipsi kõver ja tõlgendus sellel kajastuva inflatsiooni hiljutisest arengust

Alates 2013. aastast on ÜTHI-inflatsioon (v.a energia ja toiduained) püsinud ajaloolisest keskmisest pidevalt madalamal tasemel. Kuigi seda võib esialgu selgitada majanduse suure loiduse ja muude teguritega, mis leevendavad inflatsioonisurvet, on hiljutisemat nõrkust standardse Phillipsi kõvera raamistikus raskem põhjendada, nagu nähtub inflatsiooni arengu komponentide läbilõikel esinevast seletamatust komponendist joonisel A. Sellepärast on seda fundamentaalset majanduslikku suhet hakatud uuesti tähelepanelikult vaatlema.[16]

Joonis A

Alusinflatsiooni komponentide jaotus Phillipsi kõvera alusel

(aastane muutus protsentides ja osakaal protsendipunktides; kõik väärtused on väljendatud kõrvalekalletena oma keskmistest muutustest alates 1999. aastast)

Allikas: EKP arvutused.

Märkused. Tulbad näitavad keskmiseid osakaale mitmesuguste mudelite kirjeldustes (vt Bobeica, E. ja Sokol, A., „Drivers of underlying inflation in the euro area over time: a Phillips curve perspective“, EKP majandusülevaade 4/2019). Osakaalud on tuletatud kooskõlas J. L. Yelleni kõnega „Inflation Dynamics and Monetary Policy“ Philip Gamble'i mälestusüritusel Massachusettsi ülikoolis Amherstis 24. septembril 2015.

Inflatsioonimõjurid Phillipsi kõveras

Phillipsi kõver väljendab sisuliselt arusaama, et majandustegevus ning sellega seostatud kauba- ja tööturgude küllastumine peaks mõjutama inflatsiooni. Pärast üleilmset finantskriisi mõjutas inflatsiooni majanduse suur loidus. Lisaks oli euroalal 2011.–2013. aastal teine majanduslangus ning see seletab hästi alusinflatsiooni nõrkust alates 2013. aasta algusest. Isegi kui paljud majandustegevuse ja loiduse mõõdikud oleksid 2018. aastaks saavutanud taas keskmise taseme ning mõni mõõdik oleks lausa ilmutanud liigse nõudluse märke, on alusinflatsioon jäänud alates 1999. aastast mõõdetud keskmisest (1,3%) allapoole.

Inflatsiooni arengu mõistmiseks on majandustegevuse kõrval hädavajalikud ka teised tegurid, nagu näiteks inflatsiooniootused ja välishinnad. Majandustegevuses osalejate inflatsiooniootusi võivad mõjutada paljud tegurid: inflatsiooni hiljutine areng (eriti energiahindade muutused) mõjutab tavaliselt lühiajalisi ootusi, ent siiras mure keskpanga inflatsioonieesmärgi usaldusväärsuse ja saavutatavuse pärast avaldab mõju pikaajalistele ootustele. Neid tegureid on siiski raske empiiriliselt eristada.[17] Nii turu- kui ka küsitluspõhised inflatsiooniootuste näitajad nõrgenesid 2014.–2017. aastal, mis kajastub nende negatiivses panuses alusinflatsiooni nimetatud ajavahemiku jooksul.[18] Viimasel ajal on euroala pikemaajaliste inflatsiooniootuste näitajad, ennekõike EKP kutseliste prognoosijate omad, näidanud leebumise märke. Nendele hiljutistele suundumustele omistatav mõju, mis inflatsiooni pidurdab, on aga väiksem.

Välishindade näitajad, nagu nafta ja üldisemad impordihindade indeksid, võivad aidata seletada ettevõtete hinnakujundusotsuseid ning seega ka inflatsiooni arengut – lisaks sellele, mida on juba majandusloiduse ja inflatsiooniootuste abil kirjeldatud. Välishinnad, eriti energiahinnad, kajastuvad koguinflatsioonis tavaliselt kiiresti, kuid paistab, et nende kaudne mõju alusinflatsioonile on viimaste aastate jooksul olnud piiratud.[19] Üldjoontes tundub, et alusinflatsiooni arengut saab standardtegurite alusel 2017. aastani üpris hästi põhjendada, kuid hilisemat nõrkust on selles raamistikus raske selgitada.

Üks võimalik selgitus on, et majandusloiduse standardsed näitajad ei kajasta kõiki majandustegevuse arengusuundi, mis on inflatsiooni puhul olulised. Sellest lähtudes on Jarociński ja Lenza (2018)[20] töötanud välja majandusloiduse näitaja, mis ongi mõeldud inflatsiooni prognoosima. See näitaja viitab palju suuremale majanduslikule loidusele kui standardsem kogutoodangu lõhe näitaja.

Üldjoontes jääb Phillipsi kõver inflatsiooni arengu tõlgendamise ja sellega seotud teabe edastamise juures üheks keskseks elemendiks, kuid seda tuleb täiendada teiste töövahendite ja meetodite abil saadud teabega, eriti alusinflatsiooni hiljutise arengu kontekstis.

Euroalasisene kulusurve mõõdetuna SKP deflaatori kasvuna suurenes 2019. aastal keskmiselt tempos, mis oli 2018. aastal saavutatud keskmisest ja alates 2015. aastast saavutatud keskmisest suurem (vt joonis 11). Töötaja kohta makstava hüvitise aastakasv oli 2019. aastal endiselt jõuline, püsides keskmiselt 2,0% juures ehk 2018. aasta keskmisest pisut madalamal, kuid alates 2015. aastast saavutatud keskmisest kõrgemal tasemel. Töötaja kohta makstava hüvitise kasvu tasakaalustas sotsiaalmaksetega seotud areng,[21] samal ajal kui palgakasv oli 2018. aastaga võrreldes 2019. aastal suurem. See oli kooskõlas tööpuuduse määra edasise vähenemisega hoolimata sellest, et euroala majanduskasv aeglustus (vt punkt 1.2). Töötaja kohta makstava hüvitise jõuline keskmine kasv viitas aga suuremale tööjõu ühikukulu kasvule, kuna tööviljakus jäi 2019. aastal samaks. Peale suurema tööjõu ühikukulu kasvu kajastas SKP deflaatori kasv ka kasumite taastumist (mõõdetuna tegevuse koguülejäägina), mis oli 2018. aasta jooksul märgatavalt vähenenud. Arvestades sellega, et tööviljakus liikus 2019. aastal külgsuunas, kajastas 2019. aasta kasumikasv tõenäoliselt paremaid kaubandustingimusi ning nende majandussektorite arengut, mida üleilmse majandustegevuse ja kaubanduse aeglustumine vähem mõjutab.[22] Nende alla kuulusid näiteks ehitus- ja kinnisvarasektor, mis näitasid suurt kasvu ka lisandväärtusega deflaatoris. Ehitussektori puhul kasvas see 2019. aastal keskmiselt 4,6%.

Joonis 11

SKP deflaatori jaotus

(aastane muutus protsentides; osakaal protsendipunktides)

Allikad: Eurostat ja EKP arvutused.

Pikaajalised inflatsiooniootused vähenesid 2019. aasta jooksul. EKP kutseliste prognoosijate küsitluse kohaselt vähenesid viie eeloleva aasta inflatsiooniootused 2018. aasta neljanda kvartali 1,9%ga võrreldes 2019. aasta neljandas kvartalis 1,7%-le. Pikemaajaliste inflatsiooniootuste turupõhised näitajad, nagu eelolevaks viieks aastaks prognoositav inflatsiooniga seotud viieaastaste vahetusvõlakirjade intressimäär, vähenesid samuti. Need stabiliseerusid aasta lõpu poole, kuid jäid sellegipoolest madalale tasemele.

1.4 Soodsad rahastamistingimused toetasid endiselt laenu- ja rahapakkumise kasvu

2019. aastal mõjutasid euroala finantsturge ennekõike aeglustuva majandustegevuse mõju püsivalt aeglase inflatsiooni tingimustes, poliitikast tingitud väiksema riskivalmidusega seotud ebakindlus aasta mõnel perioodil ning rahapoliitika lisalõdvendamine. Nii rahaturu intressimäärad kui ka pikemaajaliste võlakirjade tootlus kahanesid märkimisväärselt, samal ajal kui aktsiahinnad kasvasid üldkokkuvõttes tänu madalamatele diskontomääradele. Mittefinantsettevõtete välisrahastamise vood jäid 2019. aastal üldjoontes stabiilseks, kuigi 2017. aastal saavutatud viimasest kõrgpunktist märkimisväärselt madalamale tasemele. Ent pankadest laenamine ja võlaväärtpaberite emiteerimine püsisid tänu soodsatele rahastamistingimustele kindlad ning börsil noteerimata aktsiate netoemiteerimine oli ühinemiste ja omandamiste arvu suurenemise toel vastupidav. Pangalaenude kestev laienemine erasektorisse ja M3 hoidmise väikesed alternatiivkulud aitasid säilitada laia rahapakkumise kasvu. Soodsad rahastamistingimused kajastasid EKP toetavat rahapoliitika kurssi ning pangandussüsteemi suutlikkust kanda see toetus üle ettevõtete ja kodumajapidamiste pangalaenude intressimääradesse. Finantsvarade ja kinnisvara väärtuse suurenemine tegi kodumajapidamised jõukamaks, mis omakorda soodustas eratarbimise kasvu.

Euroala riigivõlakirjade tootlus vähenes 2019. aastal märkimisväärselt, kuid on alates septembrist taastunud

Euroala riigivõlakirjade tootlus vähenes 2019. aastal märkimisväärselt ning pikaajaline tootlus langes suvel negatiivseks. See langus kajastas suuremaid muresid seoses euroala majandustegevuse aeglustumise ulatuse ja kestusega ning mõjuga, mida see avaldab inflatsiooni arengule. Euroala madalamaid riskivabu intressimäärasid toetasid ka Ameerika Ühendriikide rahapoliitika lõdvendamine, USA ja Hiina vahelistest kaubanduspingetest ning Brexitist tingitud süvenenud üleilmne riskimeeleolu ning rahaturgude suurenevad ootused, et EKP lõdvendab rahapoliitikat veelgi. Pärast seda, kui EKP teatas septembris rahapoliitika leevendamise paketist, aitasid euroala mõnevõrra positiivsemad makromajandusandmed ja üleilmse riskimeeleolu mõningane stabiliseerumine euroala riigivõlakirjade tootlust järk-järgult taastada. Sellest hoolimata oli euroala kümneaastase tähtajaga riigivõlakirjade SKPga kaalutud keskmine tulusus 2019. aasta 31. detsembril 0,28% ehk 2019. aasta 1. jaanuari tasemest 74 baaspunkti madalam. Euroala riikide kümneaastaste riigivõlakirjade tulususe vahe võrreldes Saksamaa kümneaastaste riigivõlakirjade omaga vähenes (mõnes riigis isegi märkimisväärselt) tänu rahapoliitika ebakindluse taandumisele.

Joonis 12

Kümneaastase tähtajaga riigivõlakirjade tulusus euroalal, USAs ja Saksamaal

(protsentides aasta kohta; päevased andmed)

Allikad: Bloomberg, Thomson Reuters Datastream ja EKP arvutused.

Märkused. Euroala andmed osutavad kümneaastaste riigivõlakirjade tulususe SKPga kaalutud keskmisele. Viimased andmed pärinevad 31. detsembrist 2019.

Euroala aktsiahinnad tõusid tänu madalamatele diskontomääradele

2019. aastal tõusid euroala aktsiahinnad märkimisväärselt. Euroala mittefinantsettevõtete aktsiahindade lai indeks kasvas 2019. aasta jooksul 20,7%, euroala pankade aktsiahindade indeks aga 9,7% (vt joonis 13). Aktsiahindade arengut toetasid ennekõike madalamad diskontomäärad, samal ajal kui tuluootused jäid tagasihoidlikuks ning riskipreemiate muutused – eeskätt need, mis olid seotud USA ja Hiina vahelise kaubandusvaidluse ja Brexiti läbirääkimiste arenguga avaldasid aktsiatele survet.

Joonis 13

Aktsiaturuindeksid euroalal ja USAs

(indeks: 1. jaanuar 2018 = 100)

Allikas: Thomson Reuters Datastream.

Märkused. EURO STOXXi pankade indeks ja Datastreami turuindeks mittefinantsettevõtete suhtes on esitatud euroala kohta; S&P pankade indeks ja Datastreami turuindeks mittefinantsettevõtete suhtes aga USA kohta. Viimased andmed pärinevad 31. detsembrist 2019.

Mittefinantsettevõtete pangalaenud ja võlaväärtpaberite emissioon olid stabiilsed

Mittefinantsettevõtete välisrahavood püsisid 2019. aastal üldjoontes stabiilsed ja jäid viimasest, 2017. aasta kõrgpunktist märgatavalt allapoole (vt joonis 14). Sellegipoolest püsisid laenamine pankadest ja võlaväärtpaberite emiteerimine tänu soodsatele rahastamistingimustele kindlad ning noteerimata aktsiate netoemiteerimine oli ühinemiste ja omandamiste arvu kasvu toel vastupidav. Teiste rahastamisallikatega (sealhulgas ettevõtetevaheliste laenude ja kaubanduskrediidiga) seoses täheldati seevastu aeglustumist ning börsil noteeritud aktsiate netoemiteerimine vähenes (mis kajastas omakapitali suuremat maksumust võrreldes muude rahastamisallikatega). Pangalaenude intressimäärad langesid 2019. aastal enneolematult madalale tasemele, mis oli üldiselt kooskõlas turuintressimäärade arenguga.

EKP rahapoliitika lisalõdvendamine 2019. aastal kandus edasi rahastamistingimustesse, mis muutusid soodsamaks. Selle põhjus peitus osaliselt selles, et mõni 2019. aastal rakendatud meede – nagu näiteks kolmas seeria suunatud pikemaajalisi refinantseerimisoperatsioone (TLTRO-III) ja reservidelt makstavate intresside kaheastmeline süsteem – oli mõeldud pankade vahendamisvõime suurendamiseks (vt punkt 2.1). Samal ajal tegi pangandussüsteem edasisi edusamme bilansside korrastamisel, mis väljendus kapitalipositsioonide suurendamises ja varade kvaliteedi parandamises.

Joonis 14

Euroala mittefinantsettevõtete välisrahastamise netovood

(aastased vood; miljardites eurodes)

Allikad: Eurostat ja EKP.

Märkused. Muud laenud hõlmavad laene mitterahaloomeasutustelt (muud finantsasutused, kindlustusseltsid ja pensionifondid) ning ülejäänud maailmast. Rahaloomeasutuste ja mitterahaloomeasutuste laene on korrigeeritud laenude müügi ja väärtpaberistamisega. „Muu“ tähendab erinevust kogunäitaja ja joonisel esindatud instrumentide vahel. See hõlmab ettevõtetevahelisi laene ja kaubanduskrediiti. Viimased andmed pärinevad 2019. aasta kolmandast kvartalist.

Kodumajapidamiste jõukust toetas reaal- ja finantsvarade väärtuse suurenemine

Kodumajapidamiste netojõukus kasvas 2019. aasta esimeses kolmes kvartalis jõudsasti, toetades seega eratarbimist. Eluasemeturgude kasvu aeglustumisest hoolimata suurenes netojõukus tänu eluasemehindade jätkuvale tõusule, mis tõi kaasa kodumajapidamistele kuuluva kinnisvara väärtuse märkimisväärse kasvu. Peale selle suurenes kodumajapidamiste väärtus märgatavalt tänu neile kuuluvatele finantsvaradele. Lisaks panustasid eluasemehindade tõus ja soodsad rahastamistingimused kodumajapidamiste eluasemelaenude iga-aastase kasvumäära jätkuvasse järkjärgulisse kasvu. Kodumajapidamiste kogu võlakoormus mõõdetuna protsentides kodumajapidamiste nominaalsest kasutatavast kogutulust oli palju suurem kui selle kriisieelne keskmine.

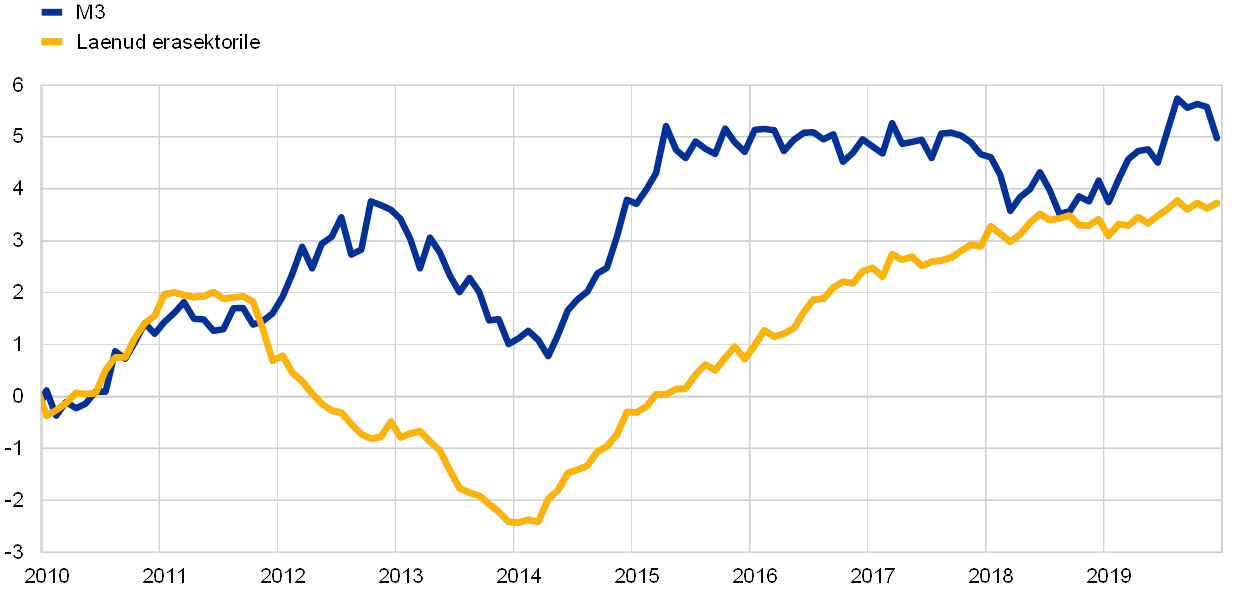

M3 ja laenumahu kasv 2019. aastal taastus

Erasektorile antud pangalaenud jäid üldjoontes stabiilseks ning nende iga-aastane kasvumäär (korrigeeritud laenude müügi, väärtpaberistamise ja tingliku likviidsuse koondamisega) suurenes 2018. aasta 3,4%-lt 2019. aasta detsembriks 3,7%-le. Laenukasv jäi laia rahapakkumise kasvu suurimaks edendajaks (vt tulpade sinine osa joonisel 16). Samal ajal panustasid välisrahavood M3 dünaamikasse üha rohkem (vt tulpade kollane osa joonisel 16). Seega 2019. aastal aastane M3 kasv taastus (vt joonis 15). Kuigi EKP varaostukava alusel tehtavate netoostude lõpetamine 2018. aasta lõpus pidurdas M3 kasvu (vt tulpade punane osa joonisel 16), avaldas nende jätkamine 2019. aasta novembris 2019. aasta laia rahapakkumise kasvule pelgalt piiratud mõju.

Joonis 15

M3 ja laenud erasektorile

(aastane muutus protsentides)

Allikas: EKP.

Märkused. Laene on korrigeeritud laenude müügi, väärtpaberistamise ja tingliku likviidsuse koondamisega. Viimased andmed pärinevad 2019. aasta detsembrist.

Joonis 16

Rahaagregaat M3 ja selle vastaskirjed

(aastane muutus protsentides; osakaalud protsendipunktides; hooajaliselt korrigeeritud)

Allikas: EKP.

Märkused. Erasektorile antud laenud hõlmavad rahaloomeasutuste laene erasektorile ja rahaloomeasutuste hoitavaid väärtpabereid, mille on emiteerinud euroala erasektori mitterahaloomeasutused. Need hõlmavad ka mitterahaloomeasutuste võlaväärtpabereid, mida eurosüsteem ostab ettevõtlussektori varaostukava alusel. Viimased andmed pärinevad 2019. aasta detsembrist.

Valdav osa M3 kasvust kajastas üleööhoiuste arvu suurenemist

Instrumentide vaatepunktist olid M3 kasvu peamised hoogustajad endiselt üleööhoiused, arvestades likviidsete hoiuste väikeseid alternatiivkulusid olukorras, kus intressimäärad on väga madalad ja tulukõver lauge. Üleööhoiuste arvu suurenemine väljendus nii kodumajapidamiste kui ka mittefinantsettevõtete üleööhoiuste kiires kasvus. Selle tulemusena jätkas kitsas rahaagregaat M1, mis koosneb ringluses olevast sularahast ja üleööhoiustest, kiiret kasvu.

2 Rahapoliitika: tahe käituda vajadust mööda

Euroala majanduse nõrgenemise, püsivamate negatiivsete riskide ja EKP nõukogu keskpika aja inflatsioonieesmärgist jätkuvalt kehvema inflatsiooniväljavaate taustal võttis nõukogu 2019. aasta jooksul kolmel järjestikusel korral meetmeid, et anda rahapoliitika kursile lisatuge. Need järjestikused sekkumised rõhutasid nõukogu kindlat otsust käituda vajadust mööda, et toetada inflatsiooni püsivat lähenemist keskpika aja eesmärgile. Arvestades ajaga, mis kulub selleks, et kõikide meetmete mõju avalduks euroala majandusele täiel määral, jätkas nõukogu inflatsiooni arengu ja kohaldatavate rahapoliitiliste meetmete ülekandumise hoolikat jälgimist, olles samal ajal valmis kohandama vajadust mööda kõiki oma rahapoliitilisi instrumente, et tagada inflatsiooni pidev lähenemine seatud eesmärgile kooskõlas nõukogu võetud kohustusega tagada sümmeetria. 2019. aasta lõpus moodustasid rahapoliitikaga seotud varad 70% eurosüsteemi bilansi koguvaradest. Bilansimaht stabiliseerus 2019. aastal ja jäi 4,7 triljoni euro juurde, mis vastab eelmise aasta lõpus saavutatud tasemele. Suure bilansiga seotud riske vähendas endiselt EKP riskijuhtimisraamistik.

2.1 Esimesed rahapoliitika meetmed küllaldaselt toetava rahapoliitika säilitamiseks ebasoodsa välismõju kasvu tingimustes

Pärast majandusväljavaadete halvenemist 2018. aasta lõpus olid 2019. aasta alguse andmed prognoositust kehvemad – seda endiselt väiksema välisnõudluse ning mõne riigi- ja sektoripõhise teguri tõttu. See viitas, et lähiajal aeglustub kasvutempo oodatust rohkem. Samal ajal ei olnud selge, kas euroala kasvu aeglustavad tegurid on ajutised või pikemaajalised ning millisel määral mõjutab lühiajaline aeglasem kasv keskpika aja väljavaadet. Sellest lähtudes nentis nõukogu, et euroala kasvuväljavaadet on hakanud mõjutama halvenemisriskid, mis on tingitud geopoliitiliste teguritega seotud ebakindluse püsimisest, protektsionismiohust, arenevate turgude haavatavusest ja finantsturu volatiilsusest. EKP nõukogu rõhutas, et rahapoliitikas tuleb jääda kannatlikuks, ettevaatlikuks ja püsikindlaks. Kuigi head rahastamistingimused, paljutõotav tööturu areng ja kiirenev palgakasv soosivad endiselt euroala elavnemist ja järk-järgult suurenevat inflatsioonisurvet, rõhutas nõukogu vajadust märkimisväärsete rahapoliitika meetmete järele, et tagada keskpika aja jooksul inflatsiooni pidev lähenemine tasemele, mis on alla 2%, ent selle lähedal.

Loium majanduskasv aeglustas inflatsiooni kohandamist keskpika aja eesmärgi suunas, mis viis esimese poliitikameetmete paketi kohaldamiseni

Kevadised majandusandmed olid endiselt kehvad ja see viitas majanduskasvu tempo märkimisväärsele aeglustumisele, mille kestus ulatus ka 2019. aastasse. Nimelt oli töötleva tööstuse tegevus peamiselt välismõju tõttu märgatavalt aeglustunud, kuna üleilmne majanduskasv ja kaubandusdünaamika olid endiselt kehvad. Loium majanduskasv aeglustas inflatsiooni kohandamist nõukogu keskpika aja eesmärgi suunas.

Nõukogu otsustas märtsis toimunud istungil vastata kasvu- ja inflatsiooniväljavaate tunduvale halvenemisele poliitikameetmete paketiga, et rahapoliitika kurssi rohkem toetada. See soodustaks euroalasisese hinnasurve edasist tugevnemist ja koguinflatsiooni arengut keskpika aja jooksul ning parandaks üleilmse ebakindluse tingimustes euroala majanduse vastupanuvõimet. Nõukogu otsustas ennekõike järgmiste meetmete kasuks. Esiteks otsustati baasintressimäärade kohta käiva eelkommunikatsiooni kalendripõhine osa järk-järgult eemaldada. Täpsemalt otsustas EKP nõukogu jätta EKP baasintressimäärad muutmata vähemalt 2019. aasta lõpuni ja igal juhul seni, kuni see on vajalik, et tagada inflatsioonimäärade püsiv lähenemine tasemele, mis on kooskõlas selle keskpika aja eesmärgiga. Teiseks kordas EKP nõukogu oma soovi jätkata varaostukava raames ostetud aegumistähtajani jõudnud väärtpaberitelt laekuvate põhiosa tagasimaksete täies mahus reinvesteerimist pikema aja jooksul pärast kuupäeva, mil EKP nõukogu hakkas tõstma EKP baasintressimäärasid, ning igal juhul seni, kuni see on vajalik soodsate likviidsustingimuste ja ulatuslikult toetava rahapoliitilise kursi hoidmiseks. Arvestades baasintressimäärade eelkommunikatsiooni ja reinvesteerimise vahelise seosega, eemaldati oodatav reinvesteerimishorisont automaatselt, et tugevdada baasintressimäärade eelkommunikatsiooni, rõhutades samal ajal nõukogu kindlat soovi käituda vajadust mööda. Kolmandaks kuulutati baasintressimäärade eelkommunikatsiooni muutmisele lisaks välja uus suunatud pikemaajaliste kvartaalsete refinantseerimisoperatsioonide seeria (TLTRO-III). Need operatsioonid algavad 2019. aasta septembris ja lõppevad 2021. aasta märtsis ning iga operatsiooni tähtaeg on kaks aastat. Uue pikemaajaliste kvartaalsete refinantseerimisoperatsioonide seeria eesmärk on säilitada soodsaid pangalaenutingimusi, et pangad saaksid klientidele järjepidevalt soodsatel tingimustel laenu anda. Hea krediidivoog erasektorisse toetas omakorda kodumajapidamiste ja ettevõtete tarbimist ja investeerimisplaane, aidates majandusel kasvada ja soodustades inflatsiooni kohandamist nõukogu keskpika aja eesmärgi suunas. Neljandaks otsustas nõukogu jätkata eurosüsteemi laenuandmisoperatsioone piiramatu mahuga ja fikseeritud intressimääraga pakkumismenetlustena nii kaua, kui see on vajalik, ning vähemalt 2021. aasta märtsis algava arvestusperioodi lõpuni.

Pärast uue pikemaajaliste kvartaalsete refinantseerimisoperatsioonide seeria väljakuulutamist teatas nõukogu järgmisel rahapoliitikat käsitleval istungil, et TLTRO-III seeria täpsed tingimused tehakse teatavaks ühel eelseisval kohtumisel. Nimelt võetakse TLTRO-III operatsioonide hinna kujundamisel arvesse rahapoliitika pangapõhise ülekandekanali põhjalikku hinnangut, aga ka majandusväljavaate edasist arengut. Lisaks teatas nõukogu, pidades silmas, et negatiivsete intressimäärade keskkond püsib oodatust kauem, oma kavatsusest uurida regulaarse hindamise kontekstis, kas negatiivsete intressimäärade poolt majandusele avaldatava soodsa mõju säilitamine nõuab nende võimalike kõrvalmõjude leevendamist, mis avalduvad pangavahendusele.

Rahapoliitilise kursi lisatoetamise meetmete teine voor ja inflatsiooniväljavaate vähenev usaldusväärsus

Aasta keskpaigas avaldatud andmed viitasid, et üleilmsed ebasoodsad olud mõjutasid endiselt euroala väljavaadet

Aasta keskpaigas avaldatud andmetest nähtus, et üleilmsed ebasoodsad olud, mis olid ennekõike seotud üleilmse kaubanduse jätkuva nõrkuse ning väliskeskkonna püsivama ja pikaajalise ebakindlusega, avaldasid ikka veel euroala väljavaatele survet. Need tegurid mõjutasid peamiselt euroala töötlevat tööstust. Lisaks vähenes ÜTHI-inflatsioon veelgi, peamiselt ajutiste tegurite tõttu, ning alusinflatsiooni näitajad jätkasid külgsuunas liikumist.

Arvestades pikaajalise ebakindlusega ja selle mõjuga inflatsiooniväljavaatele, tunnistas nõukogu vajadust korrigeerida 2019. aasta jooksul teist korda rahapoliitikat ning pakkuda rahapoliitilisele kursile lisatuge, et inflatsioon läheneks püsivalt keskpika aja eesmärgile. Sellepärast otsustas nõukogu juunikuisel istungil tugevdada eelkommunikatsiooni baasintressimäärade kohta, eemaldades sellest järk-järgult kalendripõhise elemendi. Nimelt lootis nõukogu, et EKP baasintressimäärad jäävad samaks vähemalt 2020. aasta esimesel poolel ning igal juhul seni, kuni see on vajalik, et tagada inflatsioonimäärade püsiv lähenemine tasemele, mis on kooskõlas nõukogu keskpika aja eesmärgiga. Lisaks kordas nõukogu oma eelkommunikatsiooni reinvesteeringute kohta. Viimasena määras nõukogu kindlaks ka TLTRO-III seeria hinnakujunduse. Iga operatsiooni intressimäär seatakse eurosüsteemi peamistele refinantseerimisoperatsioonidele kehtestatud keskmisest määrast 10 baaspunkti kõrgemale. Nendele pankadele, mille abikõlblik netolaenuandmine ületas võrdlusalust, kohaldatakse TLTRO-III raames madalamat intressimäära, mis võib olla sama madal kui hoiustamise püsivõimaluse keskmine intressimäär pluss 10 baaspunkti. Märgiti, et see hinnastamine lõi mõistliku tasakaalu ühelt poolt pangalaenude andmise kindla arengu tunnustamise ja teiselt poolt toetava poliitika säilitamise olulisuse vahel.

Suve jooksulgi mõjutasid üleilmse kasvu dünaamika aeglustumine ja rahvusvahelise kaubanduse nõrkus euroala väljavaadet. Lisaks avaldas pikaajaline ebakindlus pärssivat mõju ettevõtjate meeleolule, eriti töötlevas tööstuses. Hinnaareng jäi seevastu tagasihoidlikuks, samal ajal kui alusinflatsiooni näitajad jätkasid liikumist külgsuunas. Turupõhised pikemaajaliste inflatsiooniootuste näitajad püsisid pärast juunikuist kohtumist saavutatud enneolematult madalal tasemel, samal ajal kui küsitlused viitasid pikemaajaliste ootuste märkimisväärsele halvenemisele.

EKP nõukogu täheldas, et realiseeritud ja prognoositud inflatsioonimäärad olid olnud eesmärgi saavutamiseks vajalikust tasemest püsivalt madalamal

Seega täheldas nõukogu juulikuisel kohtumisel, et inflatsioonimäärad (nii realiseeritud kui ka prognoositud) olid eesmärgi saavutamiseks vajalikust tasemest püsivalt madalamal. Lisaks nägi EKP nõukogu keskpika aja inflatsioonieesmärgi sümmeetria tagamist olulise elemendina selles, et inflatsioon kohanduks püsivalt eesmärgiga. Sestap pidas nõukogu oluliseks demonstreerida oma kindlameelsust ja tegutsemisvõimet ning olla valmis rahapoliitika täiendavaks lõdvendamiseks, korrigeerides vajadust mööda kõiki oma instrumente, et saavutada inflatsioonieesmärk. Samal ajal teatas nõukogu, et kui keskpika aja inflatsiooniväljavaade ei suuda ikka oma eesmärki täita, on ta valmis tegutsema kooskõlas kohustusega tagada inflatsioonieesmärgi sümmeetria. Sel põhjusel otsustas nõukogu olla baasintressimäärade eelkommunikatsioonis taas valmis lõdvendamiseks, teatades oma otsusest hoida EKP intressimäärad praegusel või madalamal tasemel. Peale selle andis see asjaomastele eurosüsteemi komiteedele ülesande hinnata võimalusi, sealhulgas baasintressimäärade eelkommunikatsiooni tugevdamise viise, leevendusmeetmeid (nt reservidelt makstavate intresside astmelise süsteemi väljatöötamine) ning võimalike uute netovaraostude mahu ja struktuuriga seotud võimalusi. Need teadaanded sillutasid teed põhjaliku poliitikapaketi võimaliku rakendamiseni nõukogu järgmisel rahapoliitikat käsitleval kohtumisel, kui selgub, et inflatsiooniväljavaade pole ikka veel kooskõlas oma eesmärgiga paranenud.

Kolmas rahapoliitika toetamise meetmete voor koos põhjaliku meetmepaketiga vastuseks püsivalt madalatele inflatsioonimääradele

EKP ekspertide 2019. aasta septembri makromajanduslikud prognoosid viitasid sellele, et inflatsiooniväljavaade halvenes veelgi. EKP nõukogu seisis peamiselt silmitsi euroala majanduse pikaajalise aeglustumise, püsivate negatiivsete riskide ja inflatsiooniväljavaatega, mis oli keskpika aja eesmärgi saavutamiseks vajalikust tasemest endiselt madalamal. Nimelt olid järjestikused ja märkimisväärsed inflatsiooniväljavaate allapoole korrigeerimised langetanud 2021. aastaks prognoositud inflatsiooni 2018. aasta detsembris prognoositud 1,8%-lt 2019. aasta septembris 1,5%-le. Inflatsiooniväljavaate veel ulatuslikum halvenemine – hoolimata asjaolust, et prognoosidesse kaasatud rahastamistingimused kajastasid juba märkimisväärseid rahapoliitika täiendava lõdvendamise ootuseid – tähendas, et ennustuste kohaselt kaugenes inflatsioon EKP nõukogu inflatsioonieesmärgi täitmiseks vajalikust tasemest veelgi. Alusinflatsiooni tegurid jäid tagasihoidlikuks ning inflatsiooniootuste näitajad olid endiselt madalal tasemel. Selle taustal tunnistas EKP nõukogu vajadust rakendada kolmandat rahapoliitika toetamise meetmete vooru, et toetada inflatsiooni järjepidevat lähenemist nõukogu eesmärgile. Seetõttu tegi Euroopa Keskpanga nõukogu septembris järgmised otsused.

Et toetada inflatsiooni pidevat lähenemist keskpika aja eesmärgile, peeti vajalikuks reageerida põhjaliku rahapoliitiliste meetmete paketiga

Esiteks otsustati langetada hoiustamise püsivõimaluse intressimäära 10 baaspunkti võrra, –0,50%-le (vt joonis 17). Hoiustamise püsivõimaluse intressimäära vähendamisega kaasnes EKP nõukogu baasintressimäärade eelkommunikatsiooni ümbersõnastamine. Nüüd prognoositi, et EKP intressimäärad püsivad praegusel või sellest madalamal tasemel seni, kuni inflatsiooniväljavaade on lähenenud jõudsasti tasemele, mis on ettevaateperioodil 2%-le piisavalt lähedal, kuid sellest allpool, ning see lähenemine kajastub järjepidevalt alusinflatsiooni arengus.

Joonis 17

EKP baasintressimäärad

(protsentides aasta kohta)

Allikas: EKP.

Märkus. Viimased andmed pärinevad 31. detsembrist 2019.

Teiseks otsustati, et alates 1. novembrist hakatakse varaostukava raames taas tegema võlakirjade netooste igal kuul keskmiselt 20 miljardi euro ulatuses (vt joonis 18), ja netoostud lõpetatakse enne seda, kui nõukogu hakkab EKP baasintressimäärasid tõstma. Lisaks kordas EKP nõukogu, et kavatseb jätkata varaostukava raames ostetud aegumistähtajani jõudnud väärtpaberitelt laekuvate põhiosa tagasimaksete täielikku reinvesteerimist pikema aja jooksul pärast kuupäeva, mil EKP nõukogu hakkab tõstma EKP baasintressimäärasid, ning igal juhul seni, kuni see on vajalik soodsate likviidsustingimuste ja ulatuslikult toetava rahapoliitilise kursi hoidmiseks.

Joonis 18

Kuised netovaraostud ja kogulunastamised varaostukava alusel 2019. aastal

(miljardites eurodes)

Allikas: EKP.

Märkused. Kuised netoostud bilansilises väärtuses ja kuised tagasimaksesummad. Reinvesteerimise etapis järgib eurosüsteem turuneutraalsuse põhimõtet sujuva ja paindliku rakendamise kaudu. Selleks jaotatakse põhiosade tagasimaksete investeerimised aasta peale, et tagada regulaarne ja tasakaalustatud kohalolek turul. Lisaks võib täiendavad netovaraostud ära jagada ka üksteisele järgnevate kuude peale, et arvestada konkreetseteks kuudeks (nt detsember) ennustatud väiksema turuaktiivsusega. Selle tulemusena ei vasta kuised netoostud täpselt netovaraostude kuueesmärgile. Viimased andmed pärinevad 31. detsembrist 2019.

Kolmandaks otsustati kohandada TLTRO-III seeriat, pakkudes osalevatele pankadele atraktiivsemat intressimäära (pangad, mille laenumaht ületab minimaalset võrdlusalust, said nüüd laenata intressimääraga, mis võib olla sama madal kui hoiustamise püsivõimaluse keskmine intressimäär asjaomase operatsiooni kestel) ning pikemat tähtaega (kahe aasta asemel kolm). Soodsamate TLTRO tingimuste eesmärk oli säilitada häid pangalaenutingimusi, tagada rahapoliitika sujuv ülekandumine ja edendada toetavat rahapoliitilist kurssi edaspidigi.

Viimasena võeti pangapõhise rahapoliitika ülekandumise toetamiseks kasutusele reservidelt makstavate intresside kaheastmeline süsteem, milles osa pankade hoitavast ülelikviidsusest vabastatakse hoiustamise püsivõimaluse suhtes kohaldatavast negatiivsest intressimäärast.

Kõik nõukogu septembrikuisel rahapoliitikat käsitleval kohtumisel kokku lepitud meetmepaketi komponendid olid mõeldud üksteist täiendama, et pakkuda rahapoliitilist stiimulit ja toetada inflatsiooni lähenemist nõukogu eesmärgile. Hoiustamise püsivõimaluse intressimäära alandamise ja riigist sõltuva tugevdatud eelkommunikatsiooni eesmärk oli olla pidepunktiks lühikese ja keskpika aja intressimääradele, mis mängivad olulist rolli euroala ettevõtete laenude hinnastamises. Netovaraostude taastamine ja oodatud reinvesteerimishorisont kinnistasid keskpika ja pikema aja intressimäärasid, mis on olulised kodumajapidamiste eluasemelaenude hinnastamisel. TLTRO-III operatsioone kohandati, et säilitada soodsad pangalaenutingimused, tagada rahapoliitika sujuv ülekandumine ning innustada panku andma klientidele pidevalt laenu. Viimasena loodi reservidelt makstavate intresside kaheastmeline süsteem, et leevendada negatiivsete intressimääradega seotud otsekulusid, mida kannavad pangad, toetamaks rahapoliitika pangapõhist ülekandumist. Seega kandusid leebemad turupõhise rahastamise tingimused jätkuvalt ettevõtete ja kodumajapidamiste laenutingimuste kaudu edasi.

Inflatsiooni arengut jälgiti kasvuväljavaate esialgse stabiliseerumise kontekstis, kuid samal ajal oldi valmis tegutsema

Aasta lõpuks, pärast kolme korda, mil 2019. aasta jooksul rahapoliitikat lõdvendati, püsisid alusinflatsiooni näitajad üldiselt tagasihoidlikud ning euroala kasv oli endiselt väike, olgugi et oli esialgseid märke kasvu aeglustumise stabiliseerumisest ning alusinflatsiooni mõningasest kasvust kooskõlas varasemate prognoosidega. Arvestades neid suundumusi ja aega, mis kulus kõikide meetmete täieliku mõju avaldumiseks, teatas EKP nõukogu detsembrikuisel kohtumisel, et jälgib hoolikalt inflatsiooni arengut ning septembris võetud rahapoliitika meetmete kohaldamist majanduses. Nõukogu rõhutas, et on igal juhul valmis kohandama vajadust mööda kõiki oma rahapoliitilisi instrumente, et inflatsioon läheneks seatud eesmärgile pidevalt ja kooskõlas nõukogu võetud kohustusega tagada sümmeetria.

Püsiva ebakindluse ja halvenemisriskide kontekstis rakendati 2019. aasta jooksul märkimisväärseid lisameetmeid toetava rahapoliitika säilitamiseks. Kõik võetud meetmete komponendid jätkasid koos töötamist ja aitasid endiselt pankade rahastamiskulusid vähendada (vt joonis 19). Pankade väga soodsatest rahastamistingimustest sai kasu laiem majandus ning ettevõtete ja kodumajapidamiste laenutingimused püsisid enneolematult madalal tasemel või selle ligidal (vt joonis 20). Kõik 2019. aasta jooksul tehtud otsused panustasid alates 2014. aastast kasutusele võetud väga toetavasse rahapoliitikasse ja jätkasid euroala majandusliku suutlikkuse parandamist.

Joonis 19

Pankade võlafinantseerimise liitkulu

(hoiuste ja turupõhiste tagatiseta laenuvahendite liitkulu; protsentides aasta kohta)

Allikad: EKP, Markit iBoxx ja EKP arvutused.

Märkused. Hoiuste koondkulu on arvutatud uute üleööhoiuste, tähtajaliste hoiuste ja nõudmiseni hoiuste intresside keskmisena, mida on kaalutud nende vastavate jääkide summadega. Viimased andmed pärinevad 31. detsembrist 2019.

Joonis 20

Mittefinantsettevõtetele ja kodumajapidamistele antavate pangalaenude intressimäärad

(protsentides aasta kohta)

Allikas: EKP.

Märkused. Pangalaenude kogukulu näitaja arvutatakse lühi- ja pikaajaliste intressimäärade liitmise teel, kasutades uute tehingute 24 kuu libisevat keskmist. Viimased andmed pärinevad 31. detsembrist 2019.

2.2 Eurosüsteemi bilansi muutused varaostude taastamise oludes

Eurosüsteemi bilansi maht püsis 2019. aastal muutumatuna

Alates üleilmse finantskriisi puhkemisest 2007.–2008. aastal on eurosüsteem võtnud mitmesuguseid standardseid, aga ka ebastandardseid rahapoliitilisi meetmeid, mis on aja jooksul avaldanud otsest mõju eurosüsteemi bilansi mahule ja struktuurile. Ebastandardsed meetmed on hõlmanud refinantseerimisoperatsioone, millega pakkuda vastaspooltele rahastamist esialgse tähtajaga kuni neli aastat, samuti avaliku ja erasektori varade oste (varaostukava alusel). 2018. aasta detsembris lõpetas eurosüsteem varaostukava alusel netovaraostude tegemise ning 2019. aastal reinvesteeris see aegumistähtajani jõudnud väärtpaberitelt laekuvad põhiosa tagasimaksed täies mahus. Alates 1. novembrist 2019 hakkas eurosüsteem taas tegema netovaraoste igal kuul keskmiselt 20 miljardi euro ulatuses. 2019. aasta lõpuks oli eurosüsteemi bilansimaht 4,7 triljonit eurot ehk samal tasemel, mis 2018. aasta lõpus.

2019. aasta lõpus ulatusid rahapoliitikaga seotud varad 3,3 triljoni euroni, moodustades 70% eurosüsteemi bilansi koguvaradest (2018. aasta lõpus oli see näitaja 72%). Need rahapoliitikaga seotud varad hõlmavad euroala krediidiasutustele antud laene, mis moodustasid 13% koguvaradest (vähem kui 2018. aasta lõpu 16%), ning rahapoliitilistel eesmärkidel ostetud varasid, mis moodustasid ligikaudu 56% koguvaradest (püsides 2018. aasta lõpuga võrreldes muutumatuna) (vt joonis 21). Muud bilansi finantsvarad koosnesid peamiselt eurosüsteemi välisvaluuta- ja kullavarudest ning eurodes nomineeritud rahapoliitikavälistest portfellidest.

Kohustuste poolel jäi vastaspoolte reservihoiuste ja hoiustamise püsivõimaluse kasutamine üldiselt samaks ehk 2 triljoni euro juurde ning moodustas 2019. aasta lõpus 39% kohustustest, püsides 2018. aasta lõpust muutumatuna. Pärast 30. oktoobril 2019 kehtima hakanud reservidelt makstavate intresside kaheastmelise süsteemi väljakuulutamist liikusid vastaspoolte eurosüsteemi reservihaldusteenuste raames hallatavad sularahapositsioonid hoiustamise püsivõimaluse kasutamise arvelt reservihoiuste poole. 2019. aasta lõpus moodustasid need 15% vastaspoolte sularahavarust, mida hoitakse eurosüsteemis (vähem kui 2018. aasta lõpu 34%). Ringluses olevate pangatähtede maht kasvas kooskõlas ajaloolise kasvusuundumusega ning moodustas 2019. aasta lõpus 28% kohustustest, mida on rohkem kui 2018. aasta lõpu 26%. Muud kohustused, sealhulgas kapitali- ja ümberhindluskontod, moodustasid 34%, püsides 2018. aasta lõpust muutumatuna (vt joonis 21).

Joonis 21

Eurosüsteemi konsolideeritud bilansi areng

(miljardites eurodes)

Allikas: EKP.

Märkused. Positiivsed arvnäitajad osutavad varadele ja negatiivsed arvnäitajad kohustustele. Ülelikviidsust tähistav joon on esitatud positiivse arvuna, kuigi see osutab järgmiste kohustuste summale: arvelduskontodel hoitavad ja kohustusliku reservi nõuet ületavad vahendid ning hoiustamise püsivõimaluse kasutamine.

Varaostukava portfellide keskmine tähtaeg ning jaotus varade ja riikide kaupa

Varaostukava koosneb neljast aktiivsest varaostukavast: kaetud võlakirjade kolmas ostukava, varaga tagatud väärtpaberite ostukava, avaliku sektori väärtpaberite ostukava ja ettevõtlussektori väärtpaberite ostukava. Pärast EKP nõukogu otsuseid on varaostukava igakuised netoostude eesmärgid aja jooksul muutunud.

2019. aasta lõpus oli varaostukava varade maht 2,6 triljonit eurot

2019. aasta lõpus oli varaostukava varade maht 2,6 triljonit eurot (kajastatuna amortiseeritud soetusmaksumuses). Varaga tagatud väärtpaberite ostukava moodustas 1% (28 miljardit eurot), kaetud võlakirjade kolmas ostukava 10% (264 miljardit eurot) ja ettevõtlussektori väärtpaberite ostukava 7% (185 miljardit eurot) varaostukava koguvaradest aasta lõpu seisuga. Erasektori ostukavadest oli 2019. aasta viimasel kahel kuul varaostukava varade kasvus suurim osakaal ettevõtlussektori varaostukaval, mille ostude netomaht ulatus 7,7 miljardi euroni. Ettevõtlussektori varaostukava ostude tegemisel tugineti võrdlusalusele, mis kajastab kõikide kõlblike kehtivate emissioonide turukapitalisatsiooni.

Avaliku sektori väärtpaberite ostukava moodustas 82% varaostukavade koguvarast

Suurima osa varaostukavast moodustas avaliku sektori väärtpaberite ostukava, mis oli 2019. aasta lõpus 2,1 triljonit eurot ehk 82% varaostukava koguvaradest – nagu ka 2018. aasta lõpus. Avaliku sektori väärtpaberite ostukava raames määras ostude jaotuse riikide kaupa EKP kapitali märkimise alus bilansiseisu järgi. Euroala riikide keskpankadel oli neile määratud ostueraldiste raames võimalik otsustada, kas osta keskvalitsuste, piirkondlike omavalitsuste või asjaomastes riikides asutatud agentuuride emiteeritavaid väärtpabereid. Mõne riigi keskpank ostis ka ELi riigiüleste institutsioonide emiteeritavaid väärtpabereid. EKP ei ostnud ELi riigiüleste institutsioonide emiteeritavaid väärtpabereid ega piirkondlike omavalitsuste võlakirju. Avaliku sektori väärtpaberite ostukava varade kaalutud keskmine tähtaeg oli 2019. aasta lõpus 7,12 aastat ehk veidi lühem kui 2018. aasta lõpu keskmine 7,37 aastat, kuid riigiti oli teatavaid erinevusi.[23]

Eurosüsteem reinvesteeris varaostukava portfellides hoitavatelt aegumistähtajani jõudnud väärtpaberitelt laekuvad põhiosa tagasimaksed. Erasektori ostukavade alusel tehtud tagasimaksed ulatusid 2019. aastal 37,2 miljardi euroni, avaliku sektori väärtpaberite ostukava alusel tehtud tagasimaksed aga 167,3 miljardi euroni.[24] Avaliku sektori ja ettevõtlussektori väärtpaberite ostukava ning kaetud võlakirjade kolmanda ostukava alusel ostetud varad tehti jätkuvalt laenude jaoks kättesaadavaks[25], et toetada võlakirjaturu ja repoturu likviidsust.[26]

Eurosüsteemi refinantseerimisoperatsioonide areng

Eurosüsteemi refinantseerimisoperatsioonide jääk on alates 2018. aasta lõpust vähenenud ligikaudu 109,3 miljardit eurot ja oli 2019. aasta lõpus 624,1 miljardit eurot. Seda võib suurel määral seostada suunatud pikemaajaliste refinantseerimisoperatsioonide teise seeria vabatahtlike tagasimaksetega summas 208 miljardit eurot. Suunatud pikemaajaliste refinantseerimisoperatsioonide kolmanda seeria esimese kahe operatsiooni jaoks eraldatud 101,1 miljardit eurot kattis suunatud pikemaajaliste refinantseerimisoperatsioonide teise seeria tagasimaksete tõttu tasumata refinantseerimisoperatsioonide jäägi vähenemise üksnes osaliselt. Eurosüsteemi tasumata refinantseerimisoperatsioonide kaalutud keskmine tähtaeg lühenes: umbes 1,8 aastalt 2018. aasta lõpus ligi 1,2 aastale 2019. aasta lõpuks.

2.3 Varaostukavaga seostatud finantsriske maandatakse asjakohaste raamistike kaudu

Riskitõhusus on eurosüsteemi riskijuhtimisfunktsiooni üks peamisi põhimõtteid

Varaostukava alusel tehtavate netoostude taastamise põhieesmärk on toetada inflatsiooni jõulist lähenemist EKP nõukogu keskpika aja eesmärgile. Samal ajal peaksid varaostud olema nii vajalikud kui ka proportsionaalsed, et vastata EKP mandaadile ja saavutada selle hinnastabiilsuse eesmärk. Kui poliitikaeesmärkide täitmiseks on mitu võimalust, peaks valitud võimalus olema tõhus nii tegevuse kui ka riski seisukohast. Selles kontekstis püüab eurosüsteemi riskijuhtimisfunktsioon tagada riskitõhususe: saavutada poliitikaeesmärgid, mis tekitavad eurosüsteemi jaoks väikseima riski.[27]

Kõik rahapoliitika instrumendid, sealhulgas otsesed varaostud, hõlmavad oma olemuse tõttu finantsriske, mida eurosüsteem juhib ja kontrollib. Otsesed varaostud nõuavad konkreetseid finantsriskide kontrollimise raamistikke, mis olenevad konkreetsetest poliitilistest eesmärkidest ning asjaomaste varaliikide omadustest ja riskiprofiilidest. Iga asjaomane raamistik koosneb kõlblikkuskriteeriumidest, krediidiriski hindamise ja nõuetekohase hoolsuse menetlustest, hinnakujundusraamistikest, võrdlusalustest ja limiitidest. Varaostukava riskikontrolliraamistikud kehtivad lisavarade ostmise, aegumistähtajani jõudnud varaostukava varadelt laekuvate põhiosa tagasimaksete reinvesteerimise ning varaostukava varade kohta senikaua, kui need jäävad eurosüsteemi bilanssi.

Otsesed varaostud nõuavad konkreetseid riskikontrolliraamistikke

Riskikontrolliraamistike eesmärk pole mitte üksnes finantsriske maandada; need aitavad ka edukalt poliitikaeesmärke saavutada, juhtides varaoste mitmekesise turuneutraalse varajaotuse poole. Lisaks arvestatakse riskikontrolliraamistike koostamisel mitterahaliste riskidega, nagu näiteks õigus-, operatsiooni- ja mainerisk.

Allpool kirjeldatakse praeguseid riskikontrolliraamistikke, mis reguleerivad varaostukava rakendamist.[28] Tabelis 1 on esitatud kohaldatavate raamistike põhielementide kokkuvõte.

Tabel 1

Riskikontrolliraamistike põhielemendid varaostukava puhul

Allikas: EKP.

Märkused. Krediidikvaliteedi aste eurosüsteemi ühtlustatud hindamisskaala järgi (vt eurosüsteemi krediidihindamisraamistik).

1) Varaga tagatud väärtpaberid, mille reiting on madalam kui krediidikvaliteedi aste 2, peavad vastama lisanõuetele, muu hulgas i) ei tohi olla viivislaene, mis toetavad varaga tagatud väärtpabereid emiteerimise ajal või mis lisatakse varaga tagatud väärtpaberite kehtivuse ajal; ii) varaga tagatud väärtpabereid tagavad rahavoogu tekitavad varad ei või olla struktureeritud, moodustada sündikaati ega omada finantsvõimendust ning iii) kehtima peavad teenindamise jätkuvuse sätted.

2) Vt lehekülge „Implementation aspects of the public sector purchase programme (PSPP)“ EKP veebisaidil.

Kõlblikkusnõuded otseste varaostude korral

Kõlblikkuskriteeriumid kehtivad kõikidele varaklassidele

Üksnes turustatavad varad, mida aktsepteeritakse eurosüsteemi krediidioperatsioonide tagatisena, on otseste varaostude jaoks potentsiaalselt kõlblikud. Eurosüsteemi krediidioperatsioonide tagatise kõlblikkuse kriteeriumid on esitatud rahapoliitika instrumentide üldises raamistikus. Muu hulgas peavad kõlblikud varad vastama rangetele krediidikvaliteedi standarditele, nt omama vähemalt üht krediidireitingut,[29] mille on andnud väline reitinguagentuur, mis on eurosüsteemi krediidihindamisraamistikus (ECAF) aktsepteeritud ning vastab eurosüsteemi ühtlustatud hindamisskaala krediidikvaliteedi 3. või kõrgemale (1. ja 2.) astmele. Peale selle peavad varad olema eurodes nomineeritud ning euroalal emiteeritud ja arveldatud. Varaga tagatud väärtpaberite korral peavad asjaomaste nõuetega seotud võlgnikud asuma peamiselt euroalal.

Eelnimetatud kõlblikkuskriteeriumide kõrval kehtivad konkreetsed kõlblikkuskriteeriumid olenevalt ostukavast. Näiteks avaliku sektori väärtpaberite ostukava ja ettevõtlussektori väärtpaberite ostukava puhul on kehtestatud minimaalse ja maksimaalse tähtaja piirangud. Ettevõtlussektori väärtpaberite ostukava korral ei ole krediidiasutuste või krediidiasutuse emaettevõtjaks olevate emitentide emiteeritud varad ostmiseks kõlblikud. Peale selle välistatakse ettevõtlussektori väärtpaberite ostukava ja kaetud võlakirjade kolmanda ostukava korral varad, mille on emiteerinud likvideeritud üksused ja varahaldusettevõtted. Kaetud võlakirjade kolmandas ostukavas peavad varad vastama vajalikele tingimustele, et neid võiks aktsepteerida eurosüsteemi krediidioperatsioonide omakasutuses oleva tagatisena, st emiteeriv krediidiasutus võib neid tagatisena kasutada.[30] Peale selle ei ole tingimusliku pikendamisvõimalusega kaetud võlakirjad alates 1. jaanuarist 2019 enam ostude jaoks kõlblikud. Lisaks ei või varaostud minna vastuollu eeskirjadega, mis keelavad avaliku sektori asutuste rahapoliitilise rahastamise, nagu on sätestatud Euroopa Liidu toimimise lepingu artikli 123 lõikes 1.

Krediidiriski hinnangud ja hoolsuskohustuse auditid

Krediidiriski hinnatakse ja hoolsuskohustuse auditeid tehakse jooksvalt

Erasektori ostukavade korral teeb eurosüsteem ostuvaldkonnas pidevalt asjakohaseid krediidiriski hindamisi ja hoolsuskohustuse auditeid. Järelevalveraamistikud jäetakse jõusse, kasutades teatavaid riskinäitajaid. Need hinnangud ja menetlused järgivad proportsionaalsuse põhimõtet, mille puhul riskantsemaid varasid analüüsitakse põhjalikumalt. Kui see on vajalik, võidakse kohaldada täiendavaid riskijuhtimismeetmeid, samuti proportsionaalsuse põhimõtte kohaselt. Need hõlmavad ennekõike ostude piiranguid või peatamist ja erandjuhtudel isegi varade müüki, mis nõuab iga juhtumi puhul EKP nõukogu hinnangut.

Hinnakujundusraamistikud

Hinnakujundusraamistik tagab, et oste tehakse turuhinnaga

Varaostukava hinnakujundusraamistik tagab, et oste tehakse turuhinnaga, et minimeerida turumoonutusi ja hõlbustada riskitõhususe saavutamist. Need raamistikud võtavad arvesse kättesaadavaid turuhindu, nende hindade kvaliteeti ja õiglaseid väärtuseid. Tehakse ka hindade järelkontrolli, et näha, kas tehinguhinnad kajastasid tehingute ajal kehtinud turuhindu.

Selliseid kõlblikke võlainstrumente, mille tulusus tähtajani on negatiivne, on lubatud osta kõikides varaostukavades; muu hulgas võib osta vajalikul määral ka neid võlainstrumente, mille tulusus jääb alla hoiustamise püsivõimaluse intressimäära.[31]

Võrdlusalused

Mitmekesistamise tagamiseks kasutatakse võrdlusaluseid

Võrdlusaluseid kasutatakse selleks, et tagada mitmekesise ülesehitusega portfell ja maandada riske. Erasektori ostukavade võrdlusalused juhinduvad ostukeskkonna turukapitalisatsioonist, st riskikaalutlustele vastavate kõlblike varade nominaalsetest jääkidest. Avaliku sektori väärtpaberite ostukava korral põhineb ostude riigipõhine jaotus EKP kapitali märkimise alusest lähtuvalt bilansiseisust.

Limiidid

Emiteerimise ja emitendi limiidid on tõhus vahend riskikontsentratsiooni piiramiseks

Varaostukava puhul on kehtestatud limiitide raamistik. Emiteerimise ja emitendi limiitide kalibreerimisel[32] võetakse arvesse poliitilisi, tegevuslikke, õiguslikke ja riskijuhtimise kaalutlusi. Limiite täpsustatakse kooskõlas varaklassiga ning eristatakse avaliku ja erasektori varasid.

Avaliku sektori väärtpaberite ostukava emiteerimise ja emitendi limiite kohaldatakse, et kaitsta turu toimimist ja hinnakujundust, piirata riskikontsentratsiooni ning tagada, et eurosüsteem ei muutuks euroala valitsuste valdavaks laenuandjaks. Avaliku sektori väärtpaberite ostukava jaoks kõlblike riigiüleste võlakirjade emiteerimislimiit on 50% emissiooni jäägist. Teiste avaliku sektori väärtpaberite ostukava jaoks kõlblike võlakirjade emiteerimislimiit on 33% emissiooni jäägist, mille puhul kontrollitakse iga juhtumi korral eraldi, et see ei tooks kaasa olukorda, kus eurosüsteemil on ühise tegutsemise klausliga seotud blokeeriv vähemus. Vastasel korral on emiteerimise limiit 25%. Riigiüleste emitentide limiit on 50% asjaomase avalik-õigusliku asutuse emiteeritud kõlblike varade jäägist; teiste kõlblike emitentide limiit on 33%.

Erasektori ostukava korral on emiteerimise limiit 70%. Ettevõtlussektori väärtpaberite ostukavas kohaldatakse konkreetsetel juhtudel madalamaid emiteerimise limiite, näiteks avalik-õiguslike äriühingute emiteeritud varade puhul, mida käsitatakse avaliku sektori väärtpaberite ostukava kohaselt. Nimetatud emiteerimise limiitide kõrval kohaldatakse kaetud võlakirjade kolmanda ostukava ja ettevõtlussektori väärtpaberite ostukava puhul emitendi limiite. Ettevõtlussektori väärtpaberite ostukava puhul tuginetakse emitendi limiitide määramisel võrdlusaluse jaotusele seoses emitendi kontserni turukapitalisatsiooniga, et tagada ostude mitmekesistatud jaotus. Peale selle võidakse kohaldada väiksemaid limiite, kui see on vajalik, tuginedes krediidiriski hinnangu ja nõuetekohase hoolsuse auditi tulemusele, nagu selgitatud eespool.

3 Euroala finantssektor: pankade vastupanuvõime parandamine riskide oludes

Euroala finantssektorit mõjutav riskikeskkond oli 2019. aastal endiselt keeruline. Ühest küljest toetas finantsstabiilsust mitu tegurit, sealhulgas kasvav majandus ja euroala pankade tugev kapitalisatsioon. Teisest küljest avaldasid finantsstabiilsusele negatiivset mõju tulevast kasvu mõjutavad suurenevad halvenemisriskid. Ulatuslik riskide võtmine finants- ja kinnisvaraturgudel suurendas endiselt varahindade haavatavust, ja samal ajal suurenesid riskid edasi kasvavas pankadevälises finantssektoris. Selles keskkonnas rakendasid euroala riigid EKPga konsulteerides mitut makrotasandi usaldatavusjärelevalve meedet, et maandada riske ja parandada vastupanuvõimet süsteemsetele riskidele. Lisaks võttis EKP pangandusjärelevalve mikrotasandi usaldatavusjärelevalve meetmeid ja aitas tagada Euroopa pangandussektori stabiilsust. Muu hulgas osales EKP 2019. aastal jätkuvalt aruteludes pangandusliidu ja kapitaliturgude liidu lõpuleviimise teemal ning rõhutas ka riskide maandamise vahendite väljatöötamise tähtsust pankadevälises finantssektoris.

3.1 Finantsstabiilsuskeskkond 2019. aastal