Relatório Anual do BCE de 2019

O ano em retrospetiva

**Note‑se que as presentes observações dizem respeito às atividades do BCE em 2019 e foram finalizadas antes da pandemia de coronavírus (COVID‑19). A situação económica e as medidas de política do BCE evoluíram consideravelmente desde essa altura. O BCE fará tudo o que for necessário no âmbito do seu mandato para ajudar a área do euro a atravessar esta crise. **

Em 2019, celebrou‑se o 20.º aniversário da introdução do euro, e o apoio à moeda única entre os cidadãos da área do euro atingiu um máximo histórico de 76% no inquérito de novembro do Eurobarómetro.

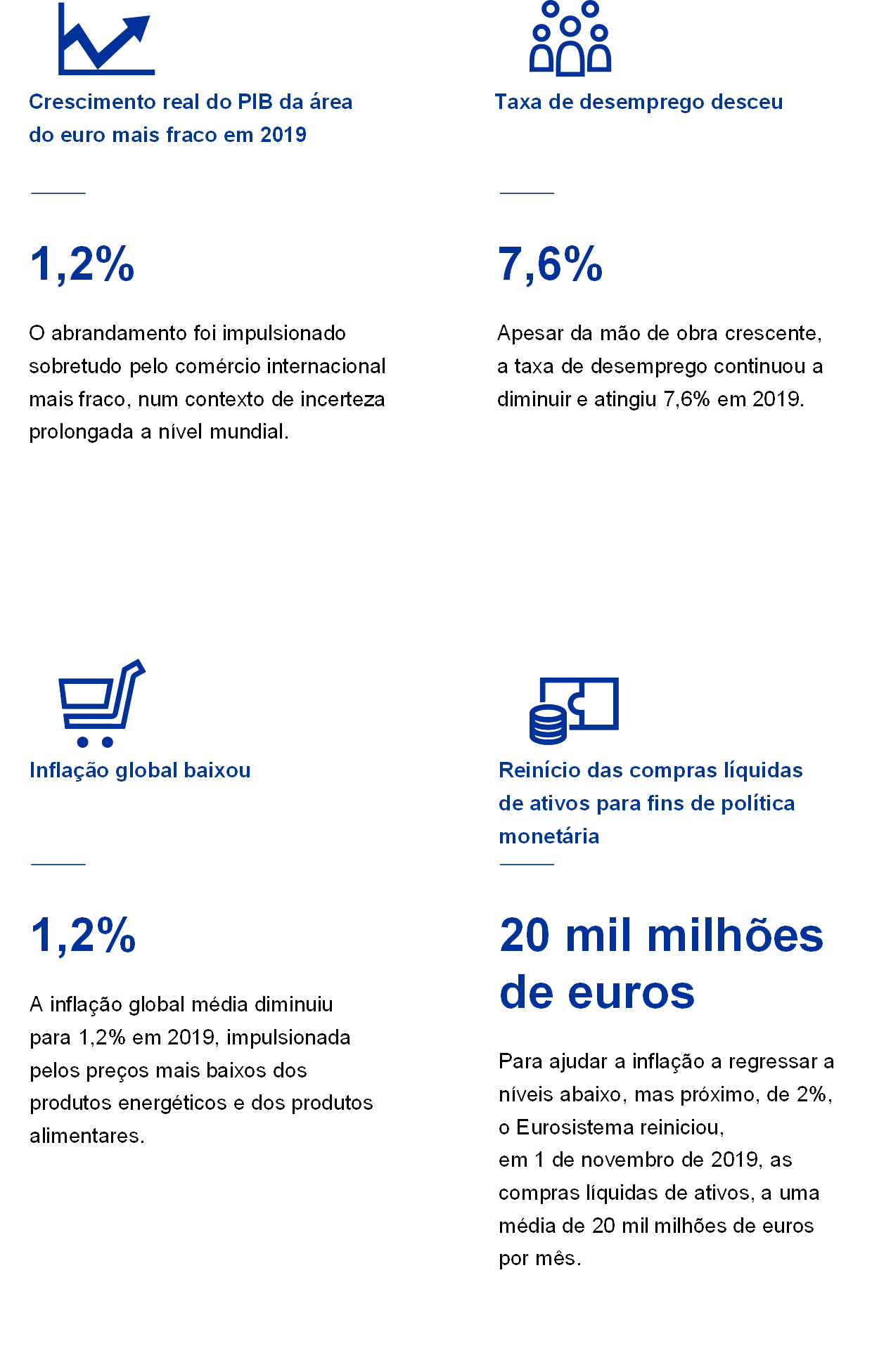

O crescimento económico da área do euro registou nova moderação em 2019, situando‑se em 1,2% face a 1,9% no ano precedente. A continuação da expansão foi apoiada por condições de financiamento favoráveis, por novos aumentos do emprego e por uma orientação orçamental ligeiramente expansionista, embora a incerteza associada ao comércio mundial tenha afetado, em particular, o setor da indústria transformadora e o investimento.

Os mercados de trabalho da área do euro continuaram a melhorar em 2019. A taxa de desemprego registou nova descida, passando para 7,6%, e o crescimento dos salários permaneceu robusto, situando‑se em torno da sua média de longo prazo.

A inflação global na área do euro foi, em média, de 1,2% em 2019, o que compara com 1,8% em 2018. Esta descida refletiu os contributos inferiores das duas componentes mais voláteis, os produtos energéticos e os produtos alimentares. Excluindo ambas as componentes, a inflação situou‑se, em média, em 1,0% em 2019, tal como nos dois anos precedentes.

Neste contexto, o Conselho do BCE aumentou a acomodação monetária em 2019, em três etapas sucessivas. As medidas adotadas incluíram uma nova série de operações de refinanciamento de prazo alargado direcionadas, um alargamento das indicações sobre a orientação futura da política monetária, uma redução da taxa de juro da facilidade permanente de depósito e o reinício do programa de compra de ativos. No final de 2019, observavam‑se alguns primeiros sinais de estabilização da dinâmica de crescimento e de ligeiro aumento da inflação subjacente.

Como parte do processo de avaliação da política monetária, o Conselho do BCE tem em consideração o impacto dos potenciais efeitos secundários da nossa política. Nessa ótica, foi introduzido um sistema de dois níveis para a remuneração de reservas, segundo o qual uma fração das reservas excedentárias das instituições de crédito está isenta da taxa de juro negativa da facilidade permanente de depósito, com vista a salvaguardar a transmissão da política monetária por meio dos bancos.

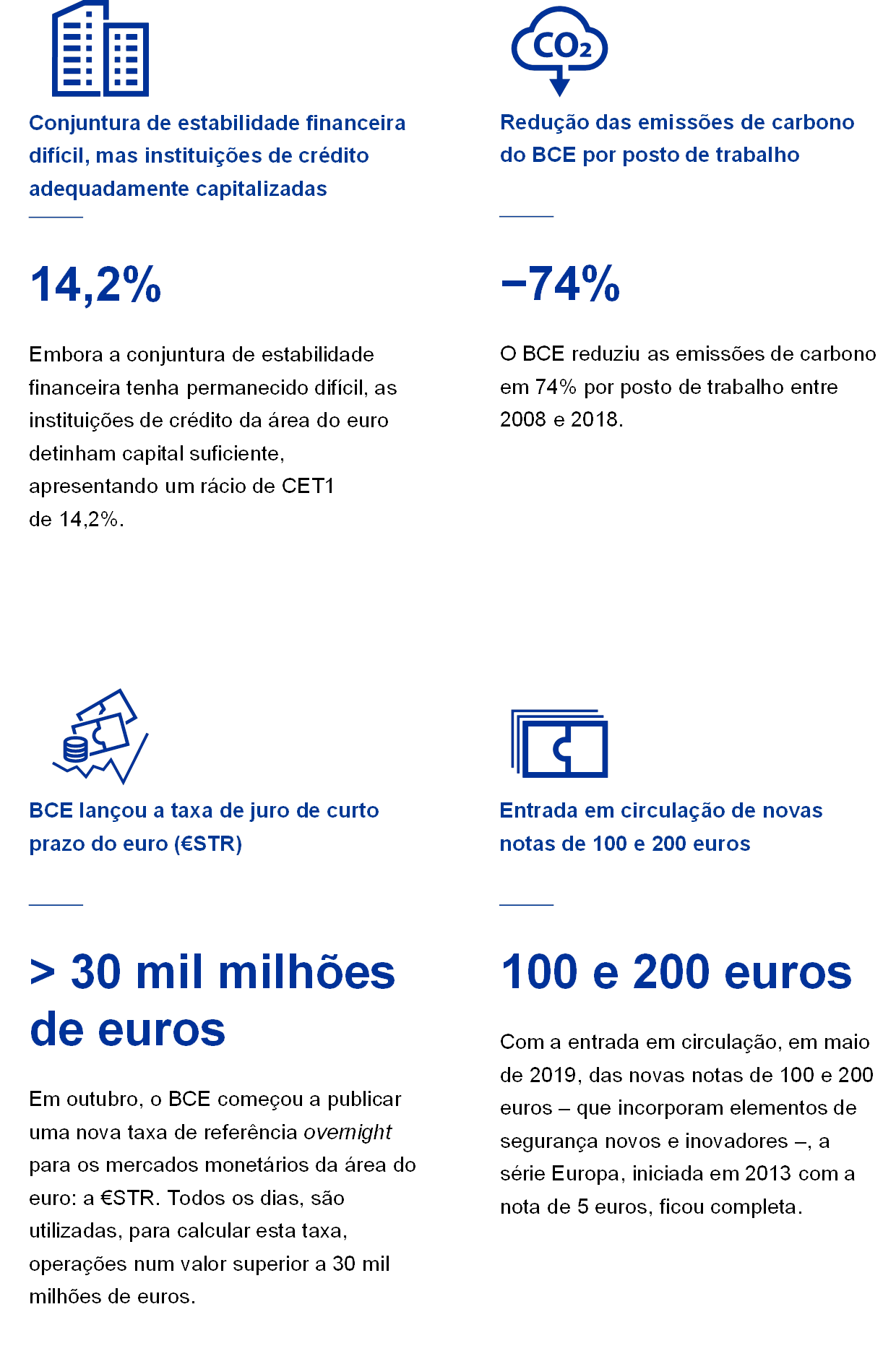

A rentabilidade estruturalmente reduzida permanece um desafio para as instituições de crédito da área do euro, apesar de o setor estar adequadamente capitalizado, apresentando um rácio de fundos próprios principais de nível 1 (Common Equity Tier 1 – CET1) de 14,2%. Em 2019, a forte assunção de riscos nos mercados financeiros e imobiliários continuou a fomentar a acumulação de vulnerabilidades em termos de preços dos ativos, ao passo que os riscos continuaram a aumentar no crescente setor financeiro não bancário. Os países da área do euro, em concertação com o BCE, aplicaram diversas medidas macroprudenciais para mitigar os riscos sistémicos e aumentar a resiliência aos mesmos.

O Eurosistema prosseguiu esforços no sentido de promover o funcionamento regular dos sistemas de pagamentos. Esses esforços incluíram os preparativos para a substituição do TARGET2 por um novo sistema avançado de liquidação por bruto em tempo real e a adoção de uma nova estratégia para os pagamentos de retalho. A estratégia apoia o desenvolvimento de uma solução pan‑europeia para os pagamentos em ponto de interação (point‑of‑interaction – POI) liderada pelo mercado, a fim de complementar a bem‑sucedida Área Única de Pagamentos em Euros (Single European Payments Area – SEPA).

A publicação de uma nova taxa de referência overnight – a €STR (taxa de juro de curto prazo do euro) – começou em 2 de outubro, com o objetivo de substituir a atual taxa de referência, a EONIA, até janeiro de 2022. A produção diária da €STR tem funcionado bem e a metodologia revelou‑se fiável.

O BCE continua a estudar cuidadosamente o impacto das alterações climáticas nas perspetivas para a estabilidade de preços e no sistema financeiro. Tal implica compreender a intensidade carbónica das carteiras de empréstimos dos bancos e desenvolver um quadro analítico para a realização de uma análise‑piloto de cenários de teste de esforço de riscos climáticos no setor bancário da área do euro. O BCE contribui para os esforços de combate às alterações climáticas através das suas decisões de investimento e atividades ambientais. Reduzimos as emissões de carbono e o consumo de energia por posto de trabalho em 74% e 54%, respetivamente, entre 2008 e 2018.

Em 2019, foi conferida uma atenção renovada à interação com um público mais alargado do que os mercados financeiros e os especialistas e a ouvir mais atentamente as preocupações das pessoas. As iniciativas incluíram o concurso “#EUROat20”, uma nova série de vídeos “O BCE explica” e um podcast mensal.

Frankfurt am Main, maio de 2020

Christine Lagarde

Presidente

O ano em números

1 A atividade económica na área do euro registou uma moderação num contexto de pressões inflacionistas fracas

Após os máximos atingidos em meados de 2018, a economia mundial abrandou consideravelmente em 2019, perante o aumento acentuado da incerteza relacionada com o comércio. O abrandamento foi generalizado e sincronizado nos vários países. Neste enquadramento, o crescimento económico da área do euro observou nova moderação, situando‑se em 1,2%, face a 1,9% no ano precedente. A moderação do crescimento em 2019 foi impulsionada sobretudo pelo comércio internacional mais fraco, num contexto de incerteza prolongada a nível mundial. Ao mesmo tempo, o abrandamento foi amortecido por condições de financiamento favoráveis, por novos aumentos do emprego e pela subida dos salários, pela orientação orçamental ligeiramente expansionista na área do euro e pelo crescimento continuado – embora mais lento – da atividade mundial. Os mercados de trabalho da área do euro registaram nova melhoria, ao passo que o crescimento da produtividade desacelerou substancialmente. As pressões inflacionistas mantiveram‑se, em geral, fracas. A inflação global desceu para 1,2%, conduzida pela inflação mais baixa dos preços dos produtos energéticos e dos produtos alimentares, enquanto a inflação subjacente permaneceu fraca. As condições de financiamento favoráveis continuaram a apoiar o crescimento do crédito e da moeda. As taxas de rendibilidade das obrigações de dívida pública na área do euro diminuíram de forma significativa, ao passo que os preços das ações na área do euro subiram, devido principalmente a taxas de desconto mais reduzidas. A riqueza das famílias foi apoiada pelo aumento das valorizações de ativos reais e financeiros.

1.1 A economia mundial abrandou consideravelmente

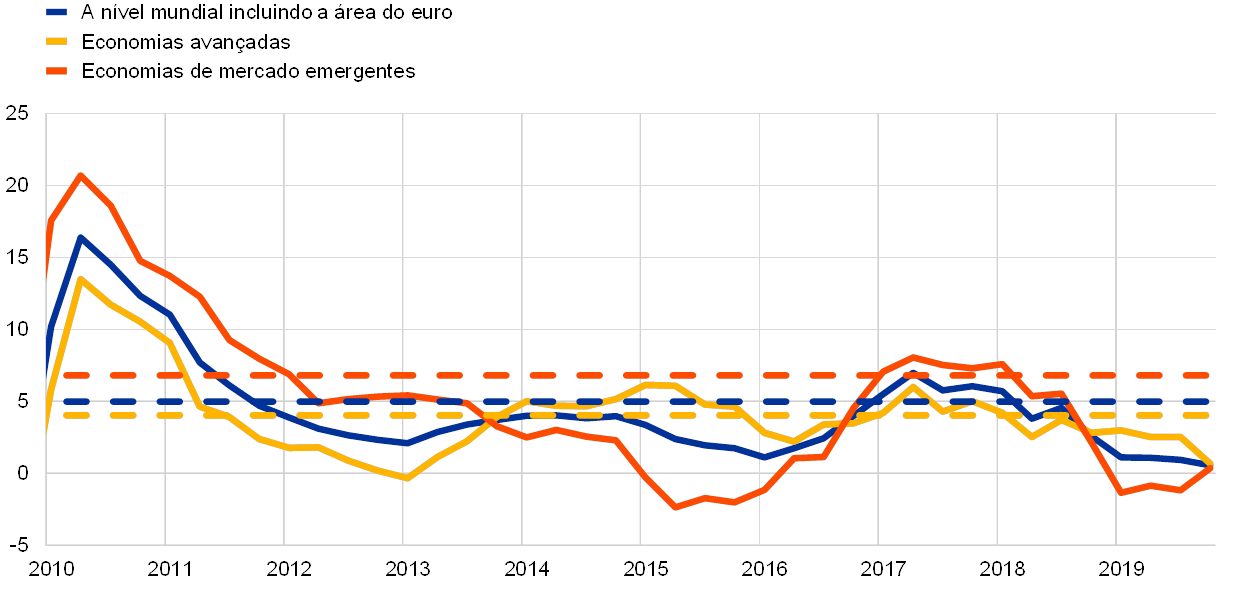

A economia mundial abrandou consideravelmente em 2019 e o abrandamento foi generalizado e sincronizado nos vários países

No decurso de 2019, o crescimento económico mundial diminuiu de forma abrupta. Após os máximos registados em meados de 2018, a economia mundial abrandou consideravelmente e exibiu um crescimento a uma taxa muito inferior à média histórica, sendo essa taxa a mais fraca desde a crise financeira mundial (ver o gráfico 1). O abrandamento mundial foi generalizado e sincronizado nos vários países. Nas economias avançadas de grande dimensão, como os Estados Unidos, o Reino Unido e o Japão, tal refletiu uma descida face a taxas de crescimento superiores à média. Na China, o crescimento desceu para a taxa mais baixa desde 1990, situando‑se em torno da sua taxa potencial atualmente estimada. Em outras economias de mercado emergentes de grande dimensão, o crescimento apresentou‑se, em geral, pouco dinâmico, espelhando em parte uma recuperação lenta das recessões recentes.

Gráfico 1

Crescimento do PIB mundial

(taxas de variação homólogas (%); dados trimestrais)

Fontes: Haver Analytics, fontes nacionais e cálculos do BCE.

Notas: Os agregados regionais são calculados utilizando o PIB corrigido com base em ponderações das paridades do poder de compra. As linhas sólidas indicam dados e abrangem o período até ao quarto trimestre de 2019. As linhas tracejadas indicam as médias de longo prazo (entre o primeiro trimestre de 1999 e o quarto trimestre de 2019). As últimas observações referem‑se a 10 de março de 2020.

O abrandamento económico mundial foi conduzido por uma descida da produção no setor da indústria transformadora e por um crescimento do comércio e do investimento consideravelmente mais fraco. Em contrapartida, o crescimento da produção no setor dos serviços registou um menor grau de moderação, apoiado pelo crescimento relativamente robusto do consumo e pela continuação da melhoria dos mercados de trabalho.

O crescimento do comércio e do investimento enfraqueceu consideravelmente em 2019, conduzido pelo aumento pronunciado da incerteza relacionada com o comércio

A incerteza relacionada com o comércio aumentou de forma acentuada e permaneceu elevada, enfraquecendo a economia mundial. As tensões comerciais entre os Estados Unidos e a China agravaram‑se, como sugerido por uma série de indicadores diferentes[1]. Ambos os países aumentaram as tarifas do respetivo comércio bilateral. No final de 2019, a maioria do comércio bilateral entre os Estados Unidos e a China era objeto de tarifas mais elevadas. A incerteza do comércio abrandou um pouco com o anúncio de um acordo comercial “fase 1” em dezembro, na sequência de negociações adicionais entre os dois países desde meados de outubro. O acordo foi assinado em 15 de janeiro de 2020. Num contexto de tensões comerciais elevadas, o aumento das tarifas motivou a descida abrupta do comércio, enquanto a incerteza acrescida e a deterioração do sentimento económico travaram o crescimento do investimento em 2019 (ver o gráfico 2).

Gráfico 2

Crescimento do comércio mundial

(taxas de variação homólogas (%); dados trimestrais)

Fontes: Haver Analytics, fontes nacionais e cálculos do BCE.

Notas: O crescimento do comércio mundial é definido como o crescimento das importações mundiais incluindo a área do euro. As linhas sólidas indicam dados e abrangem o período até ao quarto trimestre de 2019. As linhas tracejadas indicam as médias de longo prazo (entre o quarto trimestre de 1999 e o quarto trimestre de 2019). As últimas observações referem‑se a 10 de março de 2020.

A inflação global desceu, mas a inflação subjacente manteve‑se, em geral, estável

A inflação a nível mundial permaneceu fraca em 2019, refletindo o fraco dinamismo do crescimento mundial (ver o gráfico 3). Nos países da Organização de Cooperação e Desenvolvimento Económicos (OCDE), a inflação global homóloga dos preços no consumidor desceu de cerca de 3% no segundo semestre de 2018 para 2,1% em dezembro de 2019, devido à queda dos preços dos produtos energéticos e ao abrandamento da inflação dos preços dos produtos alimentares. No entanto, a inflação subjacente (excluindo preços dos produtos energéticos e dos produtos alimentares) manteve‑se relativamente constante em redor de 2% ao longo do ano.

Gráfico 3

Taxas de inflação nos países da OCDE

(taxas de variação homólogas (%); dados mensais)

Fonte: OCDE.

Nota: As últimas observações referem‑se a dezembro de 2019.

Os preços do petróleo oscilaram, impulsionados pela dinâmica da oferta de petróleo e pelas expetativas quanto à procura mundial

Os preços do petróleo oscilaram ao longo do ano, refletindo a dinâmica da oferta de petróleo no primeiro semestre do ano e as expetativas quanto à procura mundial no segundo semestre. O preço do petróleo oscilou entre 53 e 74 dólares dos Estados Unidos por barril em 2019. No primeiro semestre do ano, os cortes mais elevados do que o esperado da produção pelo grupo dos principais produtores de petróleo da Organização dos Países Exportadores de Petróleo (OPEP+), bem como as tensões geopolíticas, apoiaram a tendência ascendente dos preços do petróleo. No segundo semestre, os preços do petróleo caíram face às preocupações acerca das tensões comerciais e ao seu possível impacto na economia mundial. Os efeitos da interrupção inesperada da oferta na Arábia Saudita, após o ataque por drone em 14 de setembro, foram de curta duração, uma vez que os níveis elevados de existências e a rápida reposição da capacidade de produção ajudaram a amortecer o choque.

O euro depreciou‑se face às moedas dos parceiros comerciais da área do euro

O euro depreciou‑se 1,6% em termos efetivos nominais ao longo de 2019 (ver o gráfico 4). Em termos bilaterais, tal ficou a dever‑se à depreciação do euro face ao dólar dos Estados Unidos e ao iene do Japão. A taxa de câmbio euro/libra esterlina também desceu, mas exibiu uma volatilidade significativa durante 2019, sobretudo devido à mutação constante das circunstâncias do Brexit.

Gráfico 4

Taxa de câmbio do euro

(dados diários; 1 de janeiro de 2015 = 100)

Fontes: Bloomberg, Instituto de Economia Internacional de Hamburgo, BCE e cálculos do BCE.

Notas: Taxa de câmbio efetiva nominal face a 38 parceiros comerciais importantes. As últimas observações referem‑se a 31 de dezembro de 2019.

Os riscos para as perspetivas de crescimento mundial apresentavam‑se em baixa

No final de 2019, as perspetivas de crescimento mundial implicaram uma moderação do crescimento, com a maturação do ciclo económico nas economias avançadas e a transição gradual da China para uma trajetória de menor crescimento, enquanto a recuperação em outras economias de mercado emergentes permaneceu frágil. Estas perspetivas eram incertas e, em geral, os riscos para a atividade mundial apresentavam‑se em baixa[2]. Dado que a fraqueza do setor da indústria transformadora se alastrou ao setor dos serviços, a atividade mundial poderia desacelerar mais rapidamente. Na China, um abrandamento mais pronunciado poderia ter maior efeito na economia mundial, podendo o recrudescimento das disputas comerciais exacerbar o impacto negativo nos fluxos de comércio mundial. Na Europa, em particular, existia o risco de os Estados Unidos imporem tarifas comerciais a alguns bens de diversos países. De um modo geral, as tensões geopolíticas acrescidas poderiam afetar adversamente o crescimento e o comércio mundiais. Além disso, não obstante o Reino Unido ter saído da União Europeia (UE) de forma ordenada, a futura relação entre a UE e o país era incerta e os resultados das negociações continuavam a representar um risco em sentido descendente. Uma reavaliação acentuada nos mercados financeiros mundiais poderia também abalar a apetência pelo risco a nível mundial e afetar a atividade económica real.

1.2 O crescimento económico na área do euro registou uma moderação, ao passo que os mercados de trabalho continuaram a melhorar

O crescimento real anual do produto interno bruto (PIB) da área do euro registou nova moderação em 2019, atingindo 1,2%, após um crescimento de 1,9% no ano precedente (ver o gráfico 5). Ao contrário do abrandamento do crescimento registado em 2018, que foi conduzido por um crescimento mais fraco da procura externa e interna, a moderação do crescimento em 2019 ficou a dever‑se sobretudo a um enfraquecimento acentuado do comércio internacional, num contexto de incerteza prolongada a nível mundial. Ao mesmo tempo, a expansão na área do euro continuou a ser apoiada por condições de financiamento favoráveis, por novos aumentos do emprego e pela subida dos salários, pela orientação orçamental ligeiramente expansionista na área do euro e pelo crescimento continuado – embora mais lento – da atividade mundial.

Gráfico 5

PIB real da área do euro

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

Nota: A taxa de crescimento homóloga do PIB no quarto trimestre de 2019 corresponde à estimativa provisória preliminar, ao passo que as últimas observações para as componentes dizem respeito ao terceiro trimestre de 2019.

Os setores orientados para o mercado interno exibiram maior resiliência em 2019

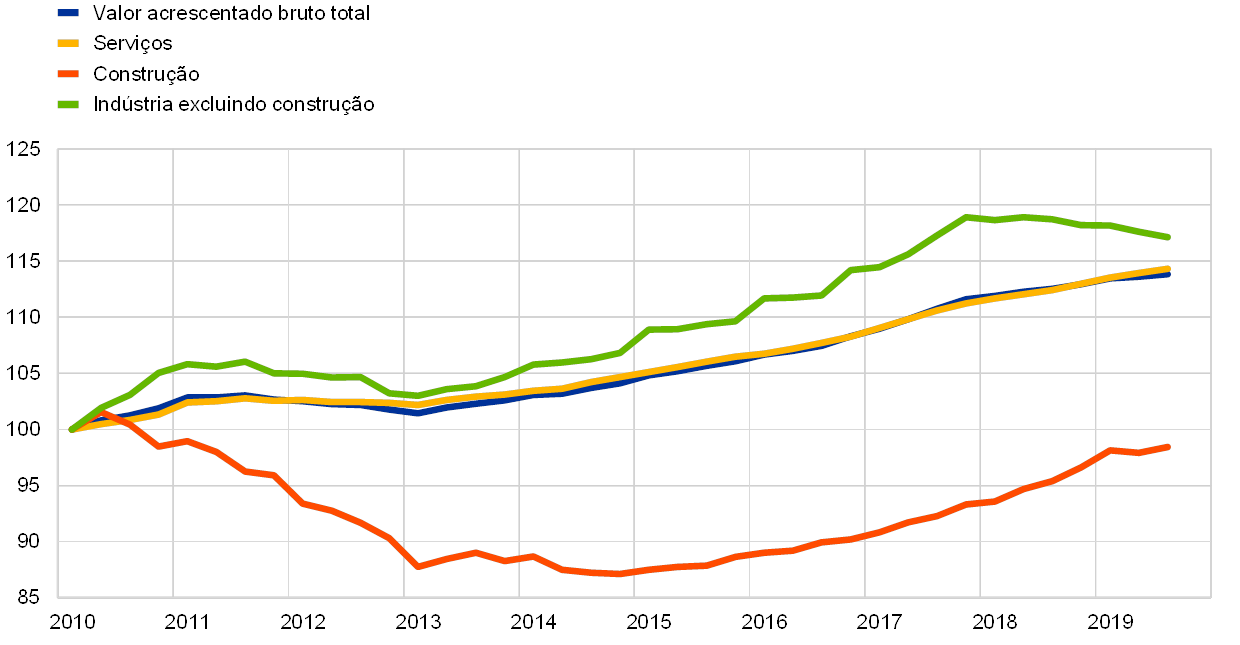

O crescimento do produto em 2019 foi impulsionado pelos setores dos serviços e da construção, que exibiram uma resiliência contínua graças a uma robusta procura interna na área do euro. A atividade no setor da indústria da área do euro registou novo enfraquecimento (ver o gráfico 6). Tal refletiu as repercussões negativas da debilidade da procura externa. Em contrapartida, existiam apenas sinais limitados de que a procura externa mais fraca teria afetado os serviços em 2019[3].

Gráfico 6

Valor acrescentado bruto real da área do euro por atividade económica

(índice: T1 2010 = 100)

Fontes: Eurostat e cálculos do BCE.

Nota: As últimas observações referem‑se ao terceiro trimestre de 2019.

Em 2019, a procura interna continuou a contribuir positivamente para o crescimento da área do euro, em virtude das condições de financiamento favoráveis e da melhoria dos mercados de trabalho. O consumo privado, a par do sentimento dos consumidores, permaneceu resiliente em 2019 (ver a caixa 1). A despesa das famílias foi apoiada pela subida do emprego e dos salários, o que resultou num aumento dos rendimentos agregados do trabalho. Após o abrandamento gradual iniciado em 2018, o investimento empresarial manteve‑se moderado em 2019. Um enquadramento externo muito menos dinâmico e a incerteza mundial acrescida pesaram sobre as decisões de investimento das empresas. Não obstante este impacto adverso, a evolução modesta da rentabilidade das empresas e a decrescente utilização da capacidade produtiva, o investimento empresarial continuou a dar um contributo positivo para o crescimento económico, apoiado por condições de financiamento favoráveis. O crescimento do investimento em produtos de propriedade intelectual, que tende a ser volátil, foi particularmente forte[4]. Ao mesmo tempo, o investimento em habitação abrandou, após uma recuperação forte e prolongada nos anos precedentes, a par de uma moderação do dinamismo dos mercados de habitação na área do euro. Esta desaceleração refletiu sobretudo as restrições crescentes da oferta de habitação – especialmente em termos de escassez de mão de obra, estrangulamentos regulamentares e processo de redução da dívida – que limitaram o crescimento no setor da construção no decurso de 2019.

Caixa 1

O consumo e o sentimento das famílias permaneceram resilientes

Em 2019, os setores dos serviços e do retalho permaneceram globalmente resilientes, perante o abrandamento da economia da área do euro, se bem que o seu crescimento tenha registado alguma moderação nestes setores. O consumo privado representa uma parte importante da procura nos setores dos serviços e do retalho. Tendo este aspeto em consideração, a presente caixa analisa mais de perto a confiança dos consumidores da área do euro, ponderando as razões para a relativa resiliência da despesa dos consumidores.

O sentimento entre os consumidores estabilizou‑se e resistiu melhor do que em outros setores

O abrandamento económico em 2019 refletiu predominantemente o comércio internacional mais fraco, a par de um grau elevado de incerteza a nível mundial, que, por sua vez, afetou sobretudo o setor da indústria da área do euro. Ao mesmo tempo, os setores dos serviços e do retalho permaneceram resilientes, não obstante alguma moderação. Tal é evidente no gráfico A, que ilustra o sentimento em vários setores da economia da área do euro. O indicador de sentimento económico disponibilizado pela Comissão Europeia é uma média ponderada da confiança na indústria excluindo a construção (com uma ponderação de 40%), nos serviços (30%), na construção (5%), no setor do retalho (5%) e das famílias (20%). Como se pode observar, o abrandamento nos setores mais orientados para o mercado interno (ou seja, construção, serviços, retalho e famílias) foi muito menos pronunciado do que na indústria.

Gráfico A

Confiança da área do euro – desagregação setorial

(saldos harmonizados em percentagem)

Fontes: Comissão Europeia e cálculos do BCE.

O consumo privado manteve‑se globalmente resiliente em 2019

O crescimento do consumo privado em 2019 foi sustentado pela continuação do crescimento do rendimento disponível real, que, por seu lado, foi apoiado por um mercado de trabalho resiliente. Os rendimentos do trabalho beneficiaram tanto da subida continuada dos salários como de novos aumentos, embora mais lentos, do emprego. Além disso, é provável que os impostos diretos, as contribuições sociais e as transferências tenham tido, em geral, um pequeno impacto positivo no crescimento do rendimento, o que contrasta com 2018, quando ainda o travaram (ver o gráfico B). No entanto, o contributo do excedente de exploração e dos rendimentos de propriedade, que tendem a estar estreitamente associados à atividade económica, tornou‑se ligeiramente negativo em 2019, tendo sido positivo desde 2015.

Gráfico B

Consumo privado real e rendimento disponível real

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

Fatores impulsionadores da confiança dos consumidores

O índice de confiança dos consumidores disponibilizado pela Comissão Europeia corresponde à média dos quatro subíndices relacionados com a perceção de desenvolvimentos financeiros e económicos passados, assim como com as expetativas em relação à evolução nos 12 meses seguintes (ver o gráfico C)[5]. Enquanto um subíndice está relacionado com a avaliação da situação económica geral do país, os restantes dizem respeito à situação financeira das famílias. Analisando a evolução destes subíndices, constata‑se que as famílias veem a sua situação pessoal de forma relativamente mais benigna, devido sobretudo à continuação da resiliência do mercado de trabalho, que, em grande medida, protegeu o rendimento das famílias do abrandamento económico.

Gráfico C

Consumo privado e confiança dos consumidores

(taxas de variação homólogas (%); saldos harmonizados em percentagem)

Fontes: Eurostat, Comissão Europeia e cálculos do BCE.

Nota: Os dados de inquéritos foram normalizados com a média e o desvio‑padrão do crescimento anual do consumo privado desde 2010.

A evolução sólida do mercado de trabalho, em conjugação com o aumento dos salários e combinada com as condições de financiamento favoráveis e a melhoria da situação financeira das famílias, explica, em grande medida, por que razão a confiança dos consumidores da área do euro permaneceu elevada em 2019, apoiando o consumo privado. No contexto de uma procura interna resiliente a par de uma fraca procura externa, o BCE continua a acompanhar de perto os dados que vão sendo disponibilizados, a fim de avaliar o risco de repercussões negativas do setor externo para o setor interno.

O setor externo deu um contributo negativo, em termos líquidos, para o produto da área do euro em 2019. Com a exceção das exportações para os Estados Unidos, que se expandiram a um ritmo mais lento, a descida foi generalizada, devido principalmente ao desempenho insatisfatório das exportações de bens de equipamento e de automóveis. O comércio intra‑área do euro também diminuiu, concentrando‑se a queda no comércio de bens intermédios, espelhando as perturbações nas cadeias de produção da área do euro.

Os mercados de trabalho da área do euro continuaram a melhorar, enquanto o crescimento da produtividade desacelerou substancialmente

Os mercados de trabalho da área do euro continuaram a melhorar em 2019

Os mercados de trabalho da área do euro continuaram a melhorar em 2019 (ver o gráfico 7). Esta melhoria foi fundamental no apoio à atividade económica em 2019.

De acordo com uma análise baseada nos indicadores sintéticos do mercado de trabalho, o nível da atividade no mercado de trabalho no segundo trimestre de 2019 situou‑se próximo do seu máximo pré‑crise. Além disso, o dinamismo do mercado de trabalho permaneceu acima da sua média de longo prazo, embora tenha registado uma ligeira moderação recentemente[6]. O bom desempenho do mercado de trabalho ocorreu no contexto de um aumento contínuo da oferta de mão de obra, que refletiu, em parte, a maior participação dos trabalhadores mais velhos, em resultado de reformas anteriores que aumentaram a idade legal de reforma[7].

Gráfico 7

Indicadores do mercado de trabalho

(percentagem da população ativa; taxa de crescimento trimestral em cadeia; dados corrigidos de sazonalidade)

Fonte: Eurostat.

Nota: As últimas observações referem‑se ao quarto trimestre de 2019.

O emprego aumentou 1,2% em 2019, o que representa uma taxa robusta em comparação como a evolução do crescimento do PIB. O crescimento da produtividade do trabalho por pessoa empregada situou‑se em 0,0% em 2019, após 0,4% em 2018[8]. Apesar dos aumentos da oferta de mão de obra, a taxa de desemprego continuou a descer, e atingiu 7,6% em 2019, valor que está próximo da taxa observada em 2007. No entanto, a dispersão das taxas de desemprego entre os países da área do euro permaneceu elevada.

A economia digital deve ser monitorizada

A digitalização está a ter efeito nas variáveis relevantes para a política monetária

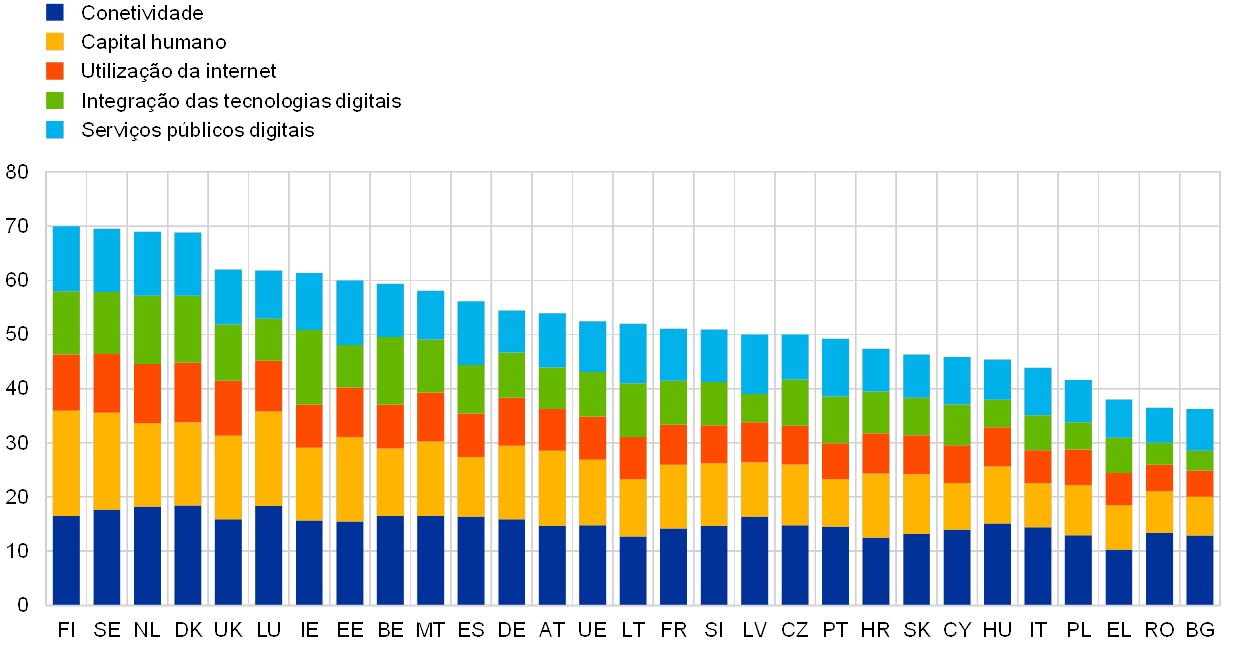

Segundo a literatura sobre a matéria, a digitalização está a ter impacto numa série de variáveis económicas fundamentais relevantes para a política monetária. A evidência empírica dos efeitos da digitalização sugere que estes poderão estar a impulsionar a atividade e a produtividade, ao passo que o impacto geral na inflação ainda não é claro[9]. Em 2019, o grau de digitalização das economias da UE variou entre cerca de 40, para as economias menos digitais, e cerca de 70 para as economias mais digitais, de acordo com o índice de digitalidade da economia e da sociedade (IDES) da Comissão Europeia (ver o gráfico 8). Se bem que as economias da UE tenham obtido uma classificação, em geral, semelhante em termos de conetividade, apresentaram uma homogeneidade menor em termos de capital humano, utilização da internet, integração das tecnologias digitais e serviços públicos digitais.

Gráfico 8

Índice de digitalidade da economia e da sociedade em 2019

Fonte: Comissão Europeia.

As políticas estruturais deverão ajudar a responder a desafios importantes

A implementação das recomendações em termos de políticas permaneceu reduzida em 2019

A implementação de políticas estruturais nos países da área do euro tem de ser substancialmente intensificada, com vista a impulsionar a produtividade e o potencial de crescimento da área do euro, reduzir o desemprego estrutural e aumentar a resiliência da economia. Tal inclui políticas estruturais para melhorar o funcionamento dos mercados de trabalho, aumentar a concorrência nos mercados do produto e de fatores e melhorar o enquadramento empresarial[10]. Além disso, são necessárias políticas estruturais para ajudar a responder aos desafios atuais e futuros colocados, por exemplo, pelo envelhecimento da população, pela digitalização e pelas alterações climáticas. As recomendações específicas por país indicam políticas adaptadas a cada país, para melhorar o crescimento económico e a resiliência, e são aprovadas pelos Estados‑Membros no Conselho Europeu. Em fevereiro de 2019, a Comissão Europeia concluiu que 95% das recomendações em termos de políticas não tinham sido implementadas ou, quando muito, tinham sido aplicadas em “certa” medida[11].

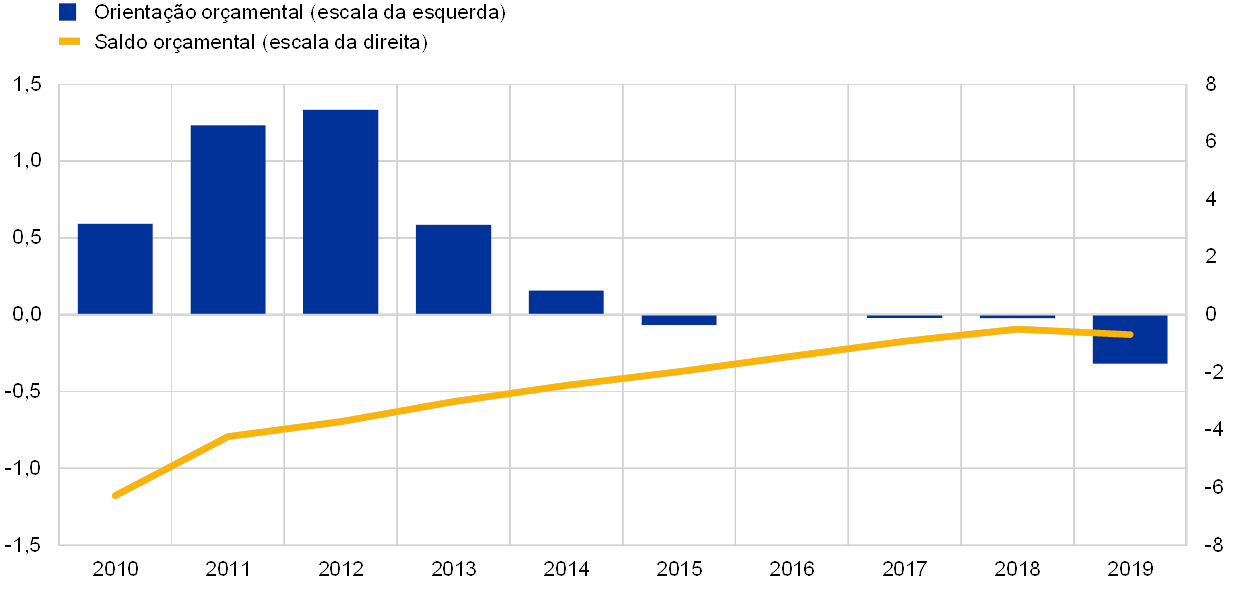

Uma orientação orçamental moderadamente expansionista proporcionou algum apoio à atividade económica

O rácio do défice das administrações públicas na área do euro registou um ligeiro aumento em resultado da orientação orçamental moderadamente expansionista

Tendo permanecido, em geral, neutra durante cinco anos, a orientação orçamental da área do euro[12] tornou‑se expansionista, ainda que moderadamente, em 2019 (ver o gráfico 9). A redução da sua restritividade apoiou a atividade económica na área do euro. Refletiu as medidas expansionistas adotadas em alguns Estados‑Membros de grande dimensão, as quais consistiram maioritariamente em cortes nos impostos diretos, bem como em aumentos da despesa pública. De acordo com as projeções macroeconómicas de dezembro de 2019 elaboradas por especialistas do Eurosistema, o rácio do défice das administrações públicas da área do euro registou um ligeiro aumento em 2019, passando para 0,7% do PIB. A diminuição do saldo orçamental refletiu a orientação orçamental mais expansionista, que foi parcialmente compensada por poupanças nos pagamentos de juros, enquanto a contribuição da posição cíclica permaneceu, em geral, inalterada.

Gráfico 9

Saldo das administrações públicas e orientação orçamental

(em percentagem do PIB)

Fontes: Eurostat e cálculos do BCE.

O rácio agregado da dívida pública em relação ao PIB na área do euro continuou a diminuir em 2019 e atingiu 84,5% do PIB no final do ano. No entanto, os rácios da dívida em relação ao PIB permaneceram elevados em diversos países. A redução do rácio agregado da dívida foi apoiada por diferenciais entre taxa de juro e crescimento favoráveis e saldos primários positivos, mas em diminuição. Apesar de nenhum país da área do euro estar sujeito à vertente corretiva do Pacto de Estabilidade e Crescimento (PEC) no final de 2019, a Comissão Europeia considerou que os projetos de planos orçamentais para 2020 de oito países da área do euro, muitos dos quais com rácios da dívida próximos ou superiores a 100% do PIB, comportavam um risco de incumprimento dos requisitos do PEC[13].

1.3 As pressões inflacionistas mantiveram‑se fracas

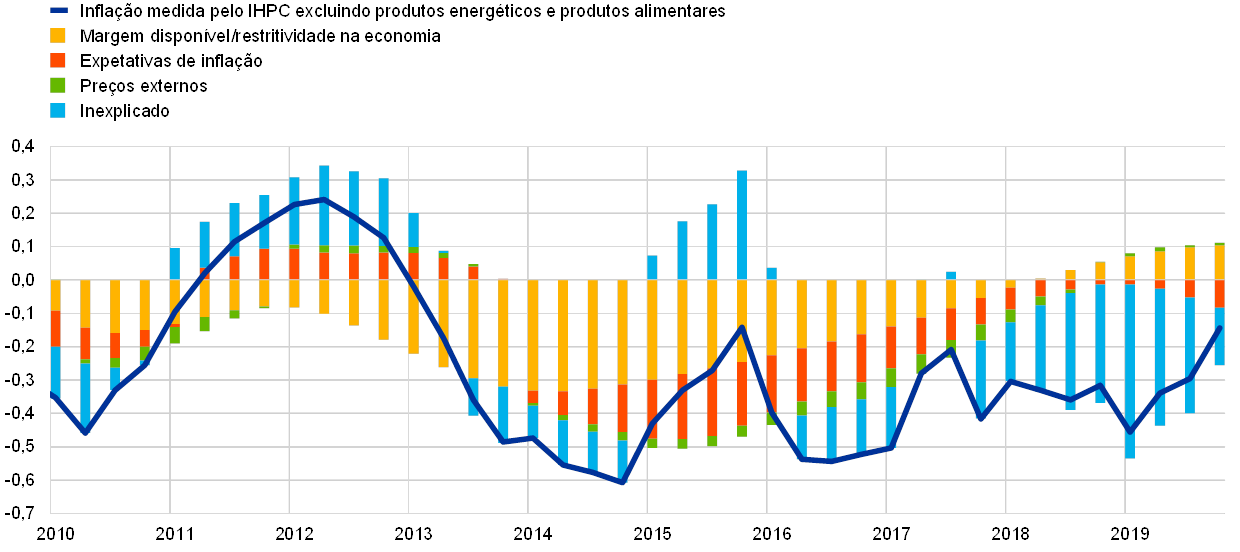

A inflação global na área do euro foi, em média, de 1,2% em 2019, tendo descido face a 1,8% em 2018[14]. Esta descida refletiu essencialmente os contributos inferiores das duas componentes da inflação mais voláteis, os produtos energéticos e os produtos alimentares. A inflação medida pelo Índice Harmonizado de Preços no Consumidor (IHPC) excluindo produtos energéticos e produtos alimentares – uma medida da inflação subjacente – continuou a apresentar taxas fracas, que se situaram, em média, em 1,0% em 2019, tal como em 2018 e 2017, não obstante um aumento perto do final do ano (ver o gráfico 10).

Gráfico 10

Inflação medida pelo IHPC e contributos por componente

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

A descida da inflação global ficou a dever‑se à inflação mais baixa dos preços dos produtos energéticos e dos produtos alimentares, enquanto a inflação subjacente permaneceu fraca

A evolução da inflação dos produtos energéticos foi, em grande medida, responsável pela diminuição da inflação global média em 2019 em comparação com 2018. O contributo da inflação do total dos produtos alimentares para a inflação global medida pelo IHPC desceu para 0,3 pontos percentuais em 2019, face a 0,4 pontos percentuais em 2018. A evolução da inflação do total dos produtos alimentares durante o ano foi, em grande parte, determinada pela evolução da componente volátil de produtos alimentares não transformados. A inflação dos produtos alimentares transformados oscilou em torno de 1,9% em 2019, um valor ligeiramente inferior à média de 2018. Os aumentos dos preços no produtor dos bens de consumo alimentares e das matérias‑primas alimentares (conforme captados pelos preços à saída das explorações agrícolas na UE), dois fatores impulsionadores dos preços dos produtos alimentares transformados, sugerem que tais aumentos de custos não foram totalmente transmitidos aos preços dos produtos alimentares no consumidor, num contexto de concorrência elevada.

A inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares, assim como outras medidas da inflação subjacente, apresentou um movimento globalmente lateral durante a maioria do ano e permaneceu inferior à sua média histórica, apesar do aumento ligeiro no final de 2019. A caixa 2, a seguir, aborda a relação entre a inflação subjacente e a atividade económica, bem como a evolução económica mais geral desde a crise financeira mundial. A evolução ténue da inflação tanto dos produtos industriais não energéticos como dos serviços contribuiu para a fraca inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares. A inflação dos produtos industriais não energéticos foi, em média, de 0,3% em 2019, permanecendo inalterada face a 2018 e à média desde 2015. Os indicadores das pressões sobre os preços nas diferentes fases da cadeia de fixação de preços revelam que a taxa de variação homóloga dos preços no produtor dos bens de consumo não alimentares se manteve, em geral, estável ao longo do ano, mas foi substancialmente mais elevada do que a sua média desde 2015. Tal sugere que alguns dos aumentos de custos foram absorvidos na fase do retalho. Além disso, ao contrário de 2018, a taxa de variação média anual dos preços das importações de bens de consumo não alimentares foi positiva em 2019, refletindo, entre outros fatores, a depreciação do euro. A inflação dos serviços exibiu alguma volatilidade associada à evolução dos preços dos serviços relacionados com viagens que resultou de um efeito estatístico[15]. Numa análise para além desta volatilidade mensal, a inflação dos serviços apresentou um movimento lateral e, em média, situou‑se em 1,5% em 2019, sem alterações em relação a 2018, sendo apenas ligeiramente mais elevada do que a média desde 2015. No conjunto, os aumentos dos preços dos serviços, que incluem sobretudo um elevado conteúdo de custos de mão de obra, permaneceram desfasados face ao crescimento dos salários.

Caixa 2

A curva de Phillips da área do euro e a sua interpretação da recente evolução da inflação

Desde 2013, a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares permaneceu constantemente abaixo da sua média histórica. Embora, inicialmente, tal fosse explicado pela grande margem disponível na economia e por outros fatores que abrandaram as pressões inflacionistas, o enfraquecimento mais recente é difícil de explicar no quadro da curva de Phillips padrão, como é visível no gráfico A a partir da componente inexplicada da decomposição da evolução da inflação. Esta constatação levou a uma análise renovada desta relação económica fundamental[16].

Gráfico A

Decomposição da inflação subjacente com base na curva de Phillips

(taxas de variação homólogas (%) e contributos em pontos percentuais; todos os valores em termos de desvios em relação às respetivas médias desde 1999)

Fonte: Cálculos do BCE.

Notas: As barras indicam os contributos médios de um grande número de especificações de modelos (ver Bobeica, E. e Sokol, A., Drivers of underlying inflation in the euro area over time: a Phillips curve perspective, Boletim Económico, Número 4, BCE, 2019). Os contributos são determinados como em Yellen, J. L., Inflation Dynamics and Monetary Policy, discurso proferido por ocasião da Philip Gamble Memorial Lecture, Universidade de Massachusetts, Amherst, 24 de setembro de 2015.

Determinantes da inflação no quadro da curva de Phillips

Na sua essência, a curva de Phillips capta a noção de que a atividade económica e o grau de restritividade dos mercados de bens e de trabalho que lhe está associado deveriam influenciar a inflação. O grau elevado de margem disponível na economia pesou sobre a inflação na sequência da crise financeira mundial. A área do euro também registou uma segunda recessão entre 2011 e 2013 e o enfraquecimento da inflação subjacente, a partir de princípios de 2013, é bem explicado por este fator. No entanto, ainda que, até 2018, muitas medidas da atividade económica e da margem disponível na economia tivessem regressado aos níveis médios, começando algumas medidas até a revelar sinais de excesso de procura, a inflação subjacente permaneceu inferior à sua média desde 1999 (1,3%).

Além da atividade económica, outros fatores, como as expetativas de inflação e os preços externos, são também cruciais para compreender a evolução da inflação. Muitos fatores podem influenciar as expetativas de inflação dos agentes económicos: a evolução recente da inflação (e, em especial, os movimentos dos preços dos produtos energéticos) influencia normalmente as expetativas em horizontes curtos, enquanto as preocupações genuínas acerca da credibilidade do objetivo de inflação de um banco central e a possibilidade de este ser alcançado podem pesar sobre as expetativas a mais longo prazo, ainda que estes fatores sejam difíceis de destrinçar empiricamente[17]. As medidas das expetativas de inflação com base no mercado e em inquéritos enfraqueceram no período de 2014 a 2017, o que se reflete nos respetivos contributos negativos para a inflação subjacente durante o mesmo período[18]. Mais recentemente, as medidas baseadas em inquéritos das expetativas de inflação a mais longo prazo na área do euro, nomeadamente as derivadas do inquérito a analistas profissionais realizado pelo BCE, exibiram sinais de abrandamento. Todavia, o entrave à inflação atribuível a esta evolução recente é menor.

Por último, as medidas dos preços externos, como índices de preços do petróleo e índices mais alargados de preços das importações, podem ser um fator importante para explicar as decisões de fixação de preços das empresas e, por conseguinte, a evolução da inflação, para além do que poderá já ter sido captado pela margem disponível e pelas expetativas de inflação. Enquanto, por norma, os preços externos e, em especial, os preços dos produtos energéticos são rapidamente refletidos na inflação global, os seus efeitos indiretos sobre a inflação subjacente parecem ter sido limitados nos últimos anos[19]. Em geral, a evolução da inflação subjacente parece ser explicada razoavelmente bem por fatores normais até 2017, mas o enfraquecimento mais recente é difícil de explicar nesse quadro.

Uma explicação possível poderá ser que as medidas convencionais da margem disponível na economia não captam todos os desenvolvimentos na atividade económica relevantes para a inflação. Nesse espírito, Jarociński e Lenza (2018)[20] apresentam uma medida da margem disponível na economia, explicitamente concebida para prever a inflação, a qual implicaria uma margem disponível muito maior do que segundo uma medida mais convencional do desvio do produto.

De um modo geral, a curva de Phillips continua a ser um elemento central para a interpretação e comunicação da evolução da inflação, mas necessita de ser complementada com informação obtida através de outros instrumentos e abordagens, especialmente à luz da recente evolução da inflação subjacente.

As pressões internas sobre os custos, medidas pelo crescimento do deflator do PIB, aumentaram, em média, em 2019, a uma taxa superior ao nível médio de 2018 e à média desde 2015 (ver o gráfico 11). O crescimento anual da remuneração por trabalhador manteve um forte ritmo em 2019, situando‑se, em média, em 2,0%, ligeiramente abaixo da média de 2018, mas acima da média desde 2015. O crescimento da remuneração por trabalhador foi atenuado pela evolução das contribuições para a segurança social[21], enquanto o crescimento dos ordenados e dos salários aumentou em 2019, em comparação com 2018, em consonância com a nova redução da taxa de desemprego e apesar da moderação do crescimento económico na área do euro (ver a secção 1.2). O crescimento médio robusto da remuneração por trabalhador implicou, contudo, um aumento do crescimento dos custos unitários do trabalho face à estagnação da produtividade em 2019. Além do maior crescimento dos custos unitários do trabalho, o aumento do crescimento do deflator do PIB refletiu também uma retoma da evolução dos lucros (medidos em termos de excedente de exploração bruto), que tinha enfraquecido consideravelmente em 2018. Atendendo a que a produtividade apresentou um movimento lateral em 2019, a retoma dos lucros em 2019 refletiu, muito provavelmente, melhorias nos termos de troca e a evolução dos setores económicos que foram menos afetados pelo abrandamento da atividade e do comércio a nível mundial[22]. Esses setores foram, por exemplo, a construção e o imobiliário, que também exibiram uma taxa de crescimento elevada dos respetivos deflatores do valor acrescentado, chegando esta a atingir, em média, 4,6% em 2019 no caso da construção.

Gráfico 11

Desagregação do deflator do PIB

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

As expetativas de inflação a mais longo prazo diminuíram no decurso de 2019. As expetativas para a inflação com uma antecedência de 5 anos, determinadas através do inquérito a analistas profissionais realizado pelo BCE, abrandaram para 1,7% no quarto trimestre de 2019, face a 1,9% no quarto trimestre de 2018. As medidas baseadas no mercado das expetativas de inflação a mais longo prazo, como a taxa de swap indexada à inflação a 5 anos com uma antecedência de 5 anos, também diminuíram. Contudo, registaram uma estabilização perto do final do ano, se bem que em níveis ainda reduzidos.

1.4 As condições de financiamento favoráveis continuaram a apoiar o crescimento do crédito e da moeda

Em 2019, os mercados financeiros da área do euro foram, antes de mais, impulsionados pelos efeitos do abrandamento da atividade económica num contexto de inflação persistentemente baixa, incerteza associada a fatores políticos indutores de um sentimento de aversão ao risco em alguns períodos do ano e nova redução da restritividade da política monetária. Tanto as taxas do mercado monetário como as taxas de rendibilidade das obrigações a mais longo prazo diminuíram significativamente, ao passo que, no conjunto, os preços das ações aumentaram, apoiados por taxas de desconto mais reduzidas. Os fluxos de financiamento externo das sociedades não financeiras (SNF) estabilizaram, em geral, em 2019, num nível muito inferior ao pico mais recente registado em 2017, mas o financiamento bancário e a emissão de títulos de dívida permaneceram sólidos, sustentados pelas condições de financiamento favoráveis, tendo a emissão líquida de ações não cotadas sido robusta, reforçada por um maior número de fusões e aquisições. A expansão em curso do crédito bancário ao setor privado, conjugada com os reduzidos custos de oportunidade de detenção de M3, ajudou a suster as taxas de crescimento do agregado monetário largo. As condições de financiamento favoráveis refletiram a orientação acomodatícia da política monetária do BCE e a capacidade do sistema bancário de transferir essa acomodação às taxas ativas aplicadas às empresas e às famílias. As crescentes valorizações de ativos financeiros e imóveis apoiaram a riqueza das famílias, o que, por seu turno, reforçou o crescimento do consumo privado.

As taxas de rendibilidade das obrigações de dívida pública da área do euro diminuíram significativamente em 2019, embora registando uma recuperação desde setembro

As taxas de rendibilidade das obrigações de dívida pública da área do euro diminuíram significativamente em 2019, tendo as taxas de rendibilidade de longo prazo atingido níveis negativos durante o verão. Esta descida refletiu as crescentes preocupações com a dimensão e a duração do abrandamento da atividade económica na área do euro e o seu impacto na evolução da inflação. A acomodação da política monetária nos Estados Unidos, a intensificação do sentimento mundial face ao risco associado às tensões comerciais entre os Estados Unidos e a China e ao Brexit, bem como as crescentes expetativas nos mercados financeiros de nova redução da restritividade da política monetária pelo BCE, também contribuíram para taxas isentas de risco mais baixas na área do euro. Após o anúncio em setembro do novo pacote de medidas de redução da restritividade da política monetária do BCE, os dados macroeconómicos ligeiramente mais positivos da área do euro e uma certa estabilização do sentimento mundial face ao risco contribuíram para uma recuperação gradual das taxas de rendibilidade das obrigações de dívida pública na área do euro. Não obstante, a média ponderada pelo PIB da área do euro das taxas de rendibilidade das obrigações soberanas a 10 anos situou‑se em 0,28% em 31 de dezembro de 2019, 74 pontos base abaixo do seu nível em 1 de janeiro de 2019. O diferencial das taxas de rendibilidade das obrigações soberanas a 10 anos dos países da área do euro em relação à taxa de rendibilidade das obrigações de dívida pública a 10 anos alemãs diminuiu, de forma considerável em alguns países, devido à menor incerteza quanto à política orçamental.

Gráfico 12

Taxas de rendibilidade das obrigações soberanas a 10 anos na área do euro, nos Estados Unidos e na Alemanha

(percentagens por ano; dados diários)

Fontes: Bloomberg, Thomson Reuters Datastream e cálculos do BCE.

Notas: Os dados da área do euro referem‑se à média ponderada pelo PIB a 10 anos das taxas de rendibilidade das obrigações soberanas. As últimas observações referem‑se a 31 de dezembro de 2019.

Os preços das ações na área do euro aumentaram devido às taxas de desconto mais baixas

Em 2019, os preços das ações na área do euro aumentaram significativamente. O índice alargado dos preços das ações das SNF da área do euro aumentou 20,7% ao longo de 2019, ao passo que o índice dos preços das ações dos bancos na área do euro subiu 9,7% (ver o gráfico 13). As taxas de desconto mais baixas foram o principal fator subjacente à evolução dos preços das ações, embora as expetativas de ganhos tenham permanecido fracas e os movimentos dos prémios de risco – relacionados principalmente com a evolução do litígio comercial entre os Estados Unidos e a China e as negociações do Brexit – tenham afetado as ações.

Gráfico 13

Índices dos mercados de ações na área do euro e nos Estados Unidos

(índice: 1 de janeiro de 2018 = 100)

Fonte: Thomson Reuters Datastream.

Notas: O índice EURO STOXX relativo aos bancos e o índice de mercado da Datastream referente às SNF são utilizados para a área do euro. Para os Estados Unidos, são utilizados o índice S&P relativo aos bancos e o índice de mercado da Datastream referente às SNF. As últimas observações referem‑se a 31 de dezembro de 2019.

O financiamento bancário e a emissão de títulos de dívida das SNF permaneceram sólidos

Os fluxos de financiamento externo das SNF estabilizaram, em geral, em 2019, significativamente abaixo do seu pico mais recente em 2017 (ver o gráfico 14). No entanto, o crescimento do financiamento bancário e a emissão de títulos de dívida permaneceram sólidos, sustentados pelas condições de financiamento favoráveis, tendo a emissão líquida de ações não cotadas sido robusta, reforçada por um maior número de fusões e aquisições. Em contraste, verificou‑se uma moderação nas outras fontes de financiamento (incluindo empréstimos entre empresas e crédito comercial) e uma diminuição da emissão líquida de ações cotadas (que refletiu o custo elevado do capital próprio em comparação com outras fontes de financiamento). As taxas ativas bancárias registaram nova descida, globalmente em consonância com a evolução das taxas de mercado, atingindo novos mínimos históricos em 2019.

A nova redução da restritividade da política monetária do BCE em 2019 foi transmitida às condições de financiamento, que se tornaram mais favoráveis. Tal deveu‑se, em parte, ao facto de algumas das medidas introduzidas em 2019 – como a terceira série de operações de refinanciamento de prazo alargado direcionadas (ORPA direcionadas III) e o sistema de dois níveis para a remuneração de reservas – se destinarem a apoiar a capacidade de intermediação bancária (ver a secção 2.1). Ao mesmo tempo, o sistema bancário fez novos progressos na correção de balanços, em termos de reforço das posições de capital e de melhoria da qualidade dos ativos.

Gráfico 14

Fluxos líquidos de financiamento externo das SNF da área do euro

(fluxos anuais; em mil milhões de euros)

Fontes: Eurostat e BCE.

Notas: “Outros empréstimos” inclui empréstimos do setor não monetário (outras instituições financeiras, sociedades de seguros e fundos de pensões) e do resto do mundo. Os empréstimos das instituições financeiras monetárias (IFM) e do setor não monetário são corrigidos da venda e titularização de empréstimos. “Outros” corresponde à diferença entre o total e os instrumentos listados no gráfico. Inclui empréstimos entre empresas e crédito comercial. As últimas observações referem‑se ao terceiro trimestre de 2019.

A riqueza das famílias foi apoiada pelo aumento das valorizações de ativos reais e financeiros

A riqueza líquida das famílias aumentou fortemente nos primeiros três trimestres de 2019, apoiando, assim, o consumo privado. Apesar da moderação da dinâmica nos mercados da habitação, a riqueza líquida beneficiou de novos aumentos dos preços da habitação, que resultaram em ganhos de valorização significativos do imobiliário detido pelas famílias. Além disso, as famílias também registaram ganhos de valorização assinaláveis nos ativos financeiros. Acresce que o aumento dos preços da habitação e as condições de financiamento favoráveis contribuíram para a continuação da tendência ascendente gradual da taxa de crescimento anual dos empréstimos bancários às famílias para compra de habitação. O endividamento bruto das famílias – medido em percentagem do rendimento disponível bruto nominal das famílias – manteve‑se em níveis muito acima do nível médio registado antes da crise.

O crescimento do M3 e do crédito registou uma recuperação em 2019

De um modo geral, o crédito bancário ao setor privado apresentou‑se sólido, tendo a sua taxa de crescimento anual (corrigida de vendas de empréstimos, titularização e fluxos de caixa nocionais (notional cash pooling) de empréstimos) aumentado para 3,7% em dezembro de 2019, face a 3,4% em dezembro de 2018. O crescimento do crédito continuou a ser o maior motor de crescimento do agregado monetário largo (ver as partes a azul das barras no gráfico 16). Simultaneamente, os fluxos monetários externos contribuíram de forma crescente para a dinâmica do M3 (ver as partes a amarelo das barras no gráfico 16). O crescimento anual do M3 registou, assim, uma recuperação em 2019 (ver o gráfico 15). Enquanto a cessação, no final de 2018, das aquisições líquidas ao abrigo do programa de compra de ativos (asset purchase programme – APP) teve um impacto atenuador no crescimento do M3 (ver as partes a vermelho das barras no gráfico 16), o seu reinício, em novembro de 2019, teve apenas uma influência limitada sobre o crescimento do agregado monetário largo em 2019.

Gráfico 15

M3 e empréstimos ao setor privado

(taxas de variação homólogas (%))

Fonte: BCE.

Notas: Os empréstimos são corrigidos de vendas, titularização e fluxos de caixa nocionais. As últimas observações referem‑se a dezembro de 2019.

Gráfico 16

M3 e as suas contrapartidas

(taxas de variação homólogas (%); contributos em pontos percentuais; dados corrigidos de efeitos de sazonalidade e de calendário)

Fonte: BCE.

Notas: O crédito ao setor privado compreende os empréstimos das IFM ao setor privado e os títulos detidos pelas IFM emitidos pelo setor privado da área do euro, excluindo IFM. Consequentemente, abrange igualmente as compras de títulos de dívida de instituições financeiras não monetárias pelo Eurosistema ao abrigo do programa de compra de ativos do setor empresarial (corporate sector purchase programme – CSPP). As últimas observações referem‑se a dezembro de 2019.

A maior parte do crescimento do M3 refletiu o aumento dos depósitos overnight

Em termos de instrumentos, os depósitos overnight permaneceram o principal motor de crescimento do M3, dado o baixo custo de oportunidade dos depósitos líquidos numa conjuntura caraterizada por taxas de juro muito reduzidas e por uma curva de rendimentos horizontal. O crescimento dos depósitos overnight espelhou a forte expansão dos depósitos overnight tanto das famílias como das SNF. Em resultado, o ritmo de crescimento do agregado monetário estreito M1, que compreende a moeda em circulação e os depósitos overnight, continuou a ser robusto.

2 Política monetária: determinação de atuar conforme adequado

Perante um enfraquecimento da economia da área do euro, riscos em sentido descendente mais persistentes e perspetivas de inflação que continuavam a ficar aquém do objetivo do Conselho do BCE para a inflação a médio prazo, o Conselho do BCE aumentou a acomodação monetária em três etapas sucessivas no decurso de 2019. Estas intervenções consecutivas sublinharam a sua determinação de atuar conforme adequado para apoiar o regresso da inflação a uma trajetória de convergência sustentada no sentido do seu objetivo a médio prazo. Tendo em conta o tempo necessário para todas as medidas exercerem plenamente o seu impacto na economia da área do euro, o Conselho do BCE continuou a acompanhar de perto a evolução da inflação e a repercussão das medidas de política monetária em curso, tendo permanecido preparado para ajustar todos os seus instrumentos, conforme apropriado, a fim de assegurar uma evolução sustentada da inflação no sentido do seu objetivo, em conformidade com o seu compromisso de simetria. No final de 2019, os ativos relacionados com a política monetária representavam 70% do total do ativo do balanço do Eurosistema. A dimensão do balanço estabilizou em 4,7 biliões de euros em 2019, em consonância com o nível alcançado no final do exercício anterior. Os riscos associados à grande dimensão do balanço continuaram a ser mitigados através do quadro de gestão do risco do BCE.

2.1 Primeiro conjunto de medidas de política monetária destinadas a manter uma acomodação ampla face ao aumento dos fatores externos adversos

Na sequência da deterioração das perspetivas económicas no final de 2018, a informação recebida no início de 2019 continuou a ser mais fraca do que o esperado, devido à menor procura externa e a alguns fatores específicos por país e por setor, apontando para um ritmo de crescimento no curto prazo menos dinâmico do que o anteriormente esperado. Ao mesmo tempo, era considerável a incerteza sobre se os fatores que abrandavam o crescimento da área do euro seriam transitórios ou mais duradouros e, por conseguinte, até que ponto o crescimento mais lento no curto prazo afetaria as perspetivas de crescimento no médio prazo. Neste contexto, o Conselho do BCE reconheceu que os riscos em torno das perspetivas de crescimento da área do euro se tinham deslocado para o lado descendente, devido à persistência de incertezas relacionadas com fatores geopolíticos e com a ameaça do protecionismo, às vulnerabilidades nos mercados emergentes e à volatilidade nos mercados financeiros. O Conselho do BCE salientou que a política monetária requeria paciência, prudência e perseverança. Embora as condições de financiamento benignas, a dinâmica favorável do mercado de trabalho e o aumento do crescimento dos salários tenham continuado a apoiar a expansão da área do euro e a subida gradual das pressões inflacionistas, o Conselho do BCE reiterou a necessidade de um estímulo significativo em termos de política monetária para assegurar a continuação da convergência sustentada da inflação para níveis abaixo, mas próximo, de 2% no médio prazo.

O dinamismo económico mais lento abrandou o ajustamento da inflação no sentido do objetivo de médio prazo, levando à introdução de um primeiro pacote de medidas de política monetária

Os dados económicos disponibilizados durante a primavera continuaram a ser fracos, apontando para uma moderação considerável do ritmo de expansão económica que continuaria ao longo de 2019. Em especial, a atividade no setor da indústria transformadora registara uma desaceleração acentuada, principalmente devido a fatores externos adversos, uma vez que a dinâmica do crescimento e do comércio a nível mundial permaneceu fraca. O dinamismo económico mais lento foi responsável pelo abrandamento do ajustamento da inflação no sentido do objetivo de médio prazo do Conselho do BCE.

Em resposta a uma revisão em baixa significativa das perspetivas de crescimento e de inflação, o Conselho do BCE decidiu, assim, na sua reunião de março, adotar um pacote de medidas de política destinadas a proporcionar maior acomodação monetária. Tal apoiaria a intensificação das pressões internas sobre os preços e a evolução da inflação global no médio prazo e aumentaria a resiliência da economia da área do euro num enquadramento de incertezas a nível mundial. Concretamente, o Conselho do BCE tomou as medidas a seguir enunciadas. Primeiro, decidiu alargar o horizonte das suas indicações sobre a orientação futura das taxas diretoras. Mais especificamente, o Conselho do BCE esperava manter as taxas de juro diretoras do BCE nos níveis atuais, pelo menos, até ao final de 2019, e, em qualquer caso, enquanto fosse necessário para assegurar a continuação de uma convergência sustentada da inflação para níveis consentâneos com o seu objetivo de médio prazo Segundo, reiterou a intenção de continuar a reinvestir integralmente os pagamentos de capital dos títulos vincendos adquiridos ao abrigo do APP durante um período prolongado após a data em que começasse a aumentar as taxas de juro diretoras do BCE e, em qualquer caso, enquanto fosse necessário para manter condições de liquidez favoráveis e um nível amplo de acomodação monetária. Tendo em conta a ligação entre as indicações sobre a orientação futura das taxas diretoras e os reinvestimentos, o horizonte de reinvestimentos esperado foi automaticamente alargado, reforçando as indicações sobre a orientação futura das taxas diretoras e salientando, ao mesmo tempo, a determinação do Conselho do BCE de atuar conforme adequado. Terceiro, além da alteração das indicações sobre a orientação futura das taxas diretoras, foi anunciada uma nova série de ORPA direcionadas III trimestrais, com início em setembro de 2019 e termo em março de 2021, tendo cada operação um prazo de 2 anos. A nova série de ORPA direcionadas visava preservar condições de concessão de crédito bancário favoráveis, a fim de manter a disponibilização de crédito bancário a clientes a um preço acessível. Por sua vez, um fluxo robusto de crédito ao setor privado apoiou os planos de consumo e de investimento das famílias e das empresas, contribuindo para o crescimento da economia e o ajustamento da inflação no sentido do objetivo de médio prazo do Conselho do BCE. Quarto, o Conselho do BCE decidiu continuar a conduzir as operações de crédito do Eurosistema através de leilões de taxa fixa com colocação total, enquanto tal se revelasse necessário e, pelo menos, até ao final do período de manutenção de reservas com início em março de 2021.

Após o anúncio da nova série de ORPA direcionadas, na reunião seguinte dedicada à política monetária, o Conselho do BCE comunicou que as condições precisas das ORPA direcionadas III seriam anunciadas numa das reuniões subsequentes. Em especial, a fixação do preço das ORPA direcionadas III teria em conta uma avaliação cuidada do canal de transmissão da política monetária por meio das instituições de crédito, bem como a evolução das perspetivas económicas. Além disso, atendendo a que o enquadramento de taxas de juro negativas prevaleceria mais tempo do que o anteriormente esperado, o Conselho do BCE indicou que, no contexto da sua avaliação regular, consideraria se a preservação das implicações favoráveis das taxas de juro negativas para a economia exigiria a mitigação dos seus eventuais efeitos secundários na intermediação bancária.

Segundo conjunto de medidas adicionais de maior acomodação monetária e deterioração da confiança nas perspetivas de inflação

Em meados do ano, a informação disponível indicava que fatores mundiais adversos continuavam a afetar as perspetivas da área do euro

Em meados do ano, a informação disponível revelava que fatores mundiais adversos – relacionados, em particular, com a continuação da debilidade do comércio mundial e com incertezas mais profundas e prolongadas a nível externo – pesavam ainda sobre as perspetivas da área do euro. Estes fatores afetavam, em especial, o setor da indústria transformadora da área do euro. Além disso, a inflação medida pelo IHPC tinha descido ainda mais, devido sobretudo a fatores temporários, e as medidas da inflação subjacente mantinham um movimento lateral.

Face ao prolongamento das incertezas e às suas implicações para as perspetivas de inflação, o Conselho do BCE reconheceu a necessidade de ajustar a orientação da política monetária pela segunda vez em 2019 e de proporcionar maior acomodação monetária para a inflação manter uma trajetória sustentada no sentido do seu objetivo de médio prazo. Por conseguinte, na sua reunião de junho, decidiu reforçar as indicações sobre a orientação futura das taxas diretoras, alargando novamente o horizonte das mesmas. Mais especificamente, o Conselho do BCE declarou esperar que as taxas de juro diretoras do BCE se mantivessem nos níveis atuais, pelo menos, durante o primeiro semestre de 2020 e, em qualquer caso, enquanto fosse necessário para assegurar a continuação da convergência sustentada da inflação no sentido do seu objetivo de médio prazo. Reiterou igualmente as indicações sobre a orientação futura dos reinvestimentos. Por último, decidiu também sobre a fixação do preço das ORPA direcionadas III, tendo a taxa de juro de cada operação sido fixada num nível situado 10 pontos base acima da média da taxa de juro aplicável às operações principais de refinanciamento do Eurosistema. Para as instituições de crédito cujo crédito líquido elegível excedesse um determinado valor de referência, a taxa aplicada nas ORPA direcionadas III seria inferior e poderia ser tão baixa quanto a média da taxa de juro da facilidade permanente de depósito acrescida de 10 pontos base. Referiu‑se que esta fixação de preços estabelecia um equilíbrio razoável entre, por um lado, reconhecer a evolução sólida da concessão de crédito bancário e, por outro, a importância de preservar a orientação acomodatícia.

Durante o verão, o abrandamento da dinâmica do crescimento mundial e a debilidade do comércio internacional continuaram a pesar sobre as perspetivas para a área do euro. Além disso, a presença prolongada de incertezas continuou a conter o sentimento empresarial, especialmente no setor da indústria transformadora. Por sua vez, a evolução de preços permaneceu moderada, ao passo que as medidas da inflação subjacente mantiveram um movimento lateral. As medidas das expetativas de inflação a mais longo prazo baseadas no mercado tinham estagnado nos mínimos históricos atingidos após a reunião de junho, tendo os inquéritos sinalizado, porém, uma queda acentuada das expetativas a mais longo prazo.

O Conselho do BCE destacou que as taxas de inflação observada e projetada tinham sido persistentemente inferiores aos níveis consentâneos com o seu objetivo

Neste contexto, o Conselho do BCE destacou, na sua reunião de julho, que as taxas de inflação (tanto observada como projetada) tinham sido persistentemente inferiores aos níveis consentâneos com o seu objetivo. Além disso, via a simetria do seu objetivo de inflação de médio prazo como um elemento essencial para impulsionar a consecução de um ajustamento sustentado da inflação no sentido do seu objetivo. Considerou‑se, por conseguinte, importante que o Conselho do BCE demonstrasse a sua determinação e capacidade de atuar e estar preparado para reduzir ainda mais a restritividade da orientação da política monetária adaptando todos os seus instrumentos, conforme adequado, para atingir o seu objetivo em termos de inflação. Ao mesmo tempo, o Conselho do BCE comunicou que, se as perspetivas de inflação no médio prazo continuassem a situar‑se aquém do seu objetivo, estaria decidido a agir, em consonância com o seu compromisso de simetria do objetivo de inflação. Nessa conformidade, decidiu reintroduzir, nas suas indicações sobre a orientação futura das taxas diretoras, um enviesamento para uma menor restritividade, declarando esperar manter as taxas de juro diretoras do BCE nos níveis atuais ou em níveis inferiores. Incumbiu ainda os comités do Eurosistema pertinentes de analisar as opções, incluindo formas de reforçar as indicações sobre a orientação futura das taxas diretoras, medidas de mitigação (como a conceção de um sistema por níveis para a remuneração de reservas) e possibilidades relativamente à dimensão e à composição de potenciais novas compras líquidas de ativos. Estes anúncios abriram caminho à potencial implementação de um pacote abrangente de medidas de política monetária na reunião subsequente do Conselho do BCE dedicada à política monetária, caso as perspetivas de inflação não melhorassem em conformidade com o seu objetivo.

Terceiro conjunto de medidas de maior acomodação monetária – um pacote abrangente de medidas em resposta às taxas de inflação persistentemente baixas

As projeções macroeconómicas de setembro de 2019 elaboradas por especialistas do BCE apontavam para uma nova revisão em baixa das perspetivas de inflação. De um modo geral, o Conselho do BCE foi confrontado com um abrandamento prolongado da economia da área do euro, com riscos em sentido descendente persistentes e com perspetivas de inflação que continuavam a ficar aquém do seu objetivo de médio prazo para a inflação. Em especial, as revisões em baixa sucessivas e consideráveis das perspetivas de inflação levaram a uma revisão em baixa da inflação projetada para 2021, passando esta de 1,8% nas projeções de dezembro de 2018 para 1,5% nas projeções de setembro de 2019. A nova revisão em baixa das perspetivas de inflação – não obstante o facto de as condições financeiras subjacentes às projeções já refletirem expetativas substanciais de uma redução adicional da restritividade da política monetária – significou que, segundo as projeções, a inflação iria afastar‑se ainda mais dos níveis que o Conselho do BCE considerava coerentes com o seu objetivo em termos de inflação. As medidas da inflação subjacente permaneciam fracas e os indicadores das expetativas de inflação mantinham‑se em níveis baixos. Face a estas circunstâncias, o Conselho do BCE acordou que seria necessário um terceiro conjunto de medidas de redução da restritividade da orientação da política monetária, com vista a apoiar o retorno da inflação a uma trajetória de convergência sustentada no sentido do seu objetivo. Consequentemente, em setembro, o Conselho do BCE tomou as decisões a seguir elencadas.

Foi considerada necessária uma resposta abrangente em termos de medidas de política monetária para apoiar o retorno da inflação a uma trajetória de convergência sustentada no sentido do objetivo de médio prazo

Primeiro, o Conselho do BCE decidiu reduzir a taxa de juro aplicável à facilidade permanente de depósito em 10 pontos base, passando esta para ‑0,50% (ver o gráfico 17). A redução da taxa de juro da facilidade permanente de depósito foi acompanhada de uma reformulação das indicações do Conselho do BCE sobre a trajetória esperada das taxas diretoras. Este esperava agora que as taxas de juro diretoras do BCE se mantivessem nos níveis atuais ou em níveis inferiores até que se observasse uma convergência robusta das perspetivas de inflação para um nível suficientemente próximo, mas abaixo, de 2% no horizonte de projeção e que essa convergência se refletisse consistentemente na dinâmica da inflação subjacente.

Gráfico 17

Taxas de juro diretoras do BCE

(percentagens por ano)

Fonte: BCE.

Nota: As últimas observações referem‑se a 31 de dezembro de 2019.

Segundo, o Conselho do BCE decidiu reiniciar as compras líquidas de obrigações ao abrigo do APP, a um ritmo mensal de 20 mil milhões de euros, a partir de 1 de novembro de 2019 (ver o gráfico 18), com a expetativa de as concluir pouco antes de começar a aumentar as taxas de juro diretoras do BCE. O Conselho do BCE reiterou igualmente que continuaria a reinvestir, na totalidade, os pagamentos de capital dos títulos vincendos adquiridos no âmbito do APP durante um período prolongado após a data em que começasse a aumentar as taxas de juro diretoras do BCE e, em qualquer caso, enquanto fosse necessário para manter condições de liquidez favoráveis e um nível amplo de acomodação monetária.

Gráfico 18

Compras líquidas mensais de ativos e total de reembolsos ao abrigo do APP em 2019

(em mil milhões de euros)

Fonte: BCE.

Notas: Compras líquidas mensais ao valor contabilístico e montantes de reembolsos mensais. Durante a fase de reinvestimento, o Eurosistema segue o princípio da neutralidade do mercado através de uma execução regular e flexível. Para o efeito, os reinvestimentos dos reembolsos de capital são distribuídos ao longo do ano para possibilitar uma presença regular e equilibrada no mercado. Além disso, compras líquidas adicionais de ativos também podem ser distribuídas por meses próximos, a fim de suprir um menor nível esperado de atividade no mercado em determinados meses (por exemplo, dezembro). Por conseguinte, as compras líquidas mensais não são exatamente iguais ao objetivo mensal em termos de compras líquidas de ativos. As últimas observações referem‑se a 31 de dezembro de 2019.

Terceiro, o Conselho do BCE decidiu recalibrar a terceira série de ORPA direcionadas aplicando uma taxa de juro mais atrativa às instituições de crédito participantes (as instituições de crédito que ultrapassassem um valor de referência mínimo em termos de concessão de empréstimos poderiam agora obter financiamento a uma taxa passível de ser tão baixa quanto a média da taxa de juro da facilidade permanente de depósito prevalecente ao longo do período de duração da operação) e um prazo mais longo (3 anos em vez de 2). As condições mais favoráveis das ORPA direcionadas III visavam preservar condições de concessão de crédito bancário favoráveis, assegurar uma transmissão regular da política monetária e reforçar a orientação acomodatícia da política monetária.

Por último, a fim de salvaguardar a transmissão da política monetária por meio das instituições de crédito, foi introduzido um sistema de dois níveis para a remuneração de reservas, que isenta uma fração das reservas excedentárias das instituições de crédito da taxa de juro negativa aplicada à facilidade permanente de depósito.

Todos os elementos do pacote de medidas decidido na reunião de setembro do Conselho do BCE consagrada à política monetária foram concebidos para se complementarem mutuamente ao proporcionarem estímulo monetário e apoiarem a convergência da inflação no sentido do objetivo do Conselho do BCE. A redução da taxa da facilidade permanente de depósito e o reforço das indicações sobre a orientação futura da política monetária serviram para ancorar as taxas de juro de curto a médio prazo, importantes para a fixação do preço dos empréstimos às empresas na área do euro. A renovação das compras líquidas de ativos e o esperado horizonte de reinvestimentos ancoraram as taxas de juro de médio a mais longo prazo, relevantes para a fixação do preço dos empréstimos hipotecários às famílias. As ORPA direcionadas III foram recalibradas para preservar condições de concessão de crédito bancário favoráveis, assegurar uma transmissão regular da política monetária e incentivar os bancos a continuar a disponibilizar crédito aos clientes. Por último, o sistema de dois níveis para a remuneração de reservas foi concebido para atenuar o custo direto das taxas de juro negativas suportado pelos bancos, de forma a apoiar a transmissão da política monetária por meio das instituições de crédito. Consequentemente, as condições de financiamento no mercado menos restritivas continuaram a ser transmitidas às condições de concessão de empréstimos aplicadas às empresas e às famílias.

Acompanhamento da evolução da inflação, à luz de sinais incipientes de estabilização das perspetivas de crescimento, e prontidão para agir

No final do ano, após três rondas de redução da restritividade da política monetária ao longo de 2019, as medidas da inflação subjacente permaneciam, em geral, moderadas e a dinâmica de crescimento da área do euro continuava a ser fraca, embora existissem alguns sinais iniciais de estabilização do abrandamento do crescimento e de um ligeiro aumento da inflação subjacente, em conformidade com projeções anteriores. À luz destes desenvolvimentos e tendo em conta que as medidas demoram algum tempo a exercer plenamente o seu impacto, o Conselho do BCE anunciou, na reunião de dezembro, que estava a acompanhar de perto a evolução da inflação e a transmissão à economia das medidas de política monetária em curso, adotadas em setembro. Em todo o caso, sublinhou que continuava a estar preparado para ajustar todos os seus instrumentos, consoante apropriado, a fim de garantir que a inflação evoluísse de forma sustentada no sentido do seu objetivo, em consonância com o seu compromisso de simetria.

Dadas as incertezas persistentes e os riscos em sentido descendente, procedeu‑se ao longo de 2019 à implementação de medidas consideráveis para uma maior acomodação monetária. Todos os elementos das medidas tomadas continuaram a atuar em conjunto e contribuíram para uma nova diminuição dos custos de financiamento dos bancos (ver o gráfico 19). As condições de financiamento muito favoráveis dos bancos foram transmitidas à economia em geral, tendo as condições de contração de crédito aplicadas às empresas e às famílias permanecido nos seus mínimos históricos ou próximo dos mesmos (ver o gráfico 20). Todas as decisões tomadas no decurso de 2019 contribuíram para o amplo grau de acomodação da política monetária introduzido desde 2014 e continuaram a apoiar a melhoria do desempenho económico da área do euro.

Gráfico 19

Custo compósito do financiamento por dívida dos bancos

(custo compósito do financiamento por depósitos e por dívida baseada no mercado sem garantias; percentagens por ano)

Fontes: BCE, Markit iBoxx e cálculos do BCE.

Notas: O custo compósito dos depósitos é calculado como uma média das taxas de novas operações aplicadas a depósitos overnight, depósitos com prazo acordado e depósitos reembolsáveis com pré‑aviso, ponderados pelos respetivos saldos. As últimas observações referem‑se a 31 de dezembro de 2019.

Gráfico 20

Taxas ativas bancárias compósitas aplicadas às sociedades não financeiras e às famílias

(percentagens por ano)

Fonte: BCE.

Notas: As taxas ativas bancárias compósitas são calculadas através da agregação das taxas de curto e de longo prazo utilizando uma média móvel de 24 meses dos volumes das novas operações. As últimas observações referem‑se a 31 de dezembro de 2019.

2.2 Dinâmica do balanço do Eurosistema no contexto do reinício das compras líquidas de ativos

A dimensão do balanço do Eurosistema permaneceu inalterada em 2019

Desde o início da crise financeira mundial em 2007‑2008, o Eurosistema tomou um conjunto de medidas de política monetária convencionais e não convencionais, que exerceram um impacto direto sobre a dimensão e a composição do balanço do Eurosistema ao longo do tempo. As medidas não convencionais incluíram operações de refinanciamento destinadas a disponibilizar financiamento a contrapartes, com um prazo inicial até 4 anos, bem como compras de ativos emitidos por entidades públicas e privadas (no âmbito do APP). Em dezembro de 2018, o Eurosistema cessou as compras líquidas de ativos ao abrigo do APP e, em 2019, reinvestiu integralmente os pagamentos de capital dos títulos vincendos. Em 1 de novembro de 2019, reiniciou as compras líquidas de ativos, a um ritmo mensal médio de 20 mil milhões de euros. No final de 2019, a dimensão do balanço do Eurosistema era de 4,7 biliões de euros, sem alterações face ao nível no final de 2018.

No final de 2019, os ativos relacionados com a política monetária ascendiam a 3,3 biliões de euros, representando 70% do total do ativo do balanço do Eurosistema (face a 72% no final de 2018). Estes ativos relacionados com a política monetária incluem empréstimos a instituições de crédito da área do euro, que constituíam 13% do total do ativo (face a 16% no final de 2018), e ativos adquiridos para fins de política monetária, que representavam cerca de 56% do total do ativo (tal como no final de 2018) (ver o gráfico 21). Os outros ativos financeiros no balanço compreendiam sobretudo moeda estrangeira e ouro detidos pelo Eurosistema e carteiras não relacionadas com a política monetária denominadas em euros.

Do lado do passivo, o montante total de reservas das contrapartes e o recurso à facilidade permanente de depósito permaneceram globalmente inalterados, em 2 biliões de euros, e representavam 39% do passivo no final de 2019, sem alterações face ao final de 2018. Após o anúncio do sistema de dois níveis para a remuneração de reservas, que entrou em vigor em 30 de outubro de 2019, verificou‑se uma transferência significativa dos fundos detidos pelas contrapartes junto do Eurosistema para reservas, em detrimento do recurso à facilidade permanente de depósito. No final de 2019, este último representava 15% do total de moeda detida pelas contrapartes junto do Eurosistema, o que compara com 34% no final de 2018. As notas em circulação aumentaram em consonância com a tendência de crescimento histórica e representavam 28% do passivo no final de 2019, em comparação com 26% no final de 2018. As outras responsabilidades, incluindo capital e contas de reavaliação, correspondiam a 34%, tendo permanecido inalteradas face ao final de 2018 (ver o gráfico 21).

Gráfico 21

Evolução do balanço consolidado do Eurosistema

(em mil milhões de euros)

Fonte: BCE.

Notas: Os valores positivos referem‑se ao ativo e os valores negativos ao passivo. A linha correspondente à liquidez excedentária é apresentada como um valor positivo, embora se refira à soma das seguintes rubricas do passivo: depósitos à ordem que excedam as reservas mínimas e recurso à facilidade permanente de depósito.

Prazo de vencimento médio da carteira do APP e distribuição por ativos e jurisdições

O APP inclui quatro programas em curso de compra de ativos: o terceiro programa de compra de obrigações com ativos subjacentes (third covered bond purchase programme – CBPP3), o programa de compra de instrumentos de dívida titularizados (asset‑backed securities purchase programme – ABSPP), o programa de compra de ativos do setor público (public sector purchase programme – PSPP) e o programa de compra de ativos do setor empresarial (corporate sector purchase programme – CSPP). Na sequência das decisões do Conselho do BCE, os objetivos mensais em termos de compras líquidas ao abrigo do APP mudaram ao longo do tempo.

No final de 2019, os ativos detidos no âmbito do APP ascendiam a 2,6 biliões de euros