Макроикономически прогнози на експерти на Евросистемата за еврозоната, декември 2019 г.

Обзор

През второто и третото тримесечие на 2019 г. прирастът на реалния БВП беше слаб и в краткосрочен план се очаква да остане такъв. Показателите за икономическите нагласи са се влошили главно в отражение на все така слабата световна търговия в условия на продължаваща глобална несигурност, свързана със засилен протекционизъм, евентуално по-рязко забавяне на икономическата активност в Китай, както и Брекзит без сделка. Все пак последните показатели за промишления сектор свидетелстват за известно стабилизиране, а нагласите в строителния сектор и доверието на потребителите показват повече устойчивост; положението на пазара на труда също се запазва благоприятно. Ако се абстрахираме от краткосрочната перспектива, за устойчиво възстановяване на растежа в средносрочен план би трябвало да допринасят силно благоприятните условия за финансиране (стимулирани от подчертано нерестриктивната позиция по паричната политика на ЕЦБ), допускането за Брекзит със сделка и известно отслабване на други фактори на глобална несигурност, както и свързаните с тях постепенно възстановяване на външното търсене и значително разхлабване на фискалната политика. Като цяло се прогнозира прирастът на реалния БВП леко да спадне до 1,1% през 2020 г., след което да се увеличи до 1,4% през 2021 г. и 2022 г. Спрямо прогнозите от септември 2019 г. прирастът през 2020 г. е ревизиран надолу с 0,1 процентни пункта, тъй като въздействието на значителната низходяща ревизия във външното търсене се компенсира само частично от въздействието на по-благоприятстващите фискални и парични политики и от ефективното понижаване на обменния курс на еврото.

След по-нисък темп през 2019 г. ХИПЦ инфлацията се очаква да продължи да се понижава през 2020 г., след което постепенно да се повишава и до 2022 г. да достигне 1,6%. Профилът на общата ХИПЦ инфлация през следващите тримесечия ще бъде силно повлиян от базовите ефекти в инфлацията на енергоносителите. След по-висок темп на ХИПЦ инфлацията без компонентите енергоносители и храни в края на 2019 г. се очаква тя да продължи постепенно да се повишава през целия прогнозен период. За това би трябвало да способства засилващият се икономически растеж, сравнително устойчивото увеличение на заплатите в условията на затягане на пазарите на труда и възстановяването на нормите на печалба с ускоряването на икономическата активност; наред с всичко останало принос за това има неотдавнашният пакет от мерки по паричната политика. Поскъпването на неенергийните суровини следва също да допринесе за базисната инфлация. В сравнение с прогнозите от септември 2019 г. ХИПЦ инфлацията за 2020 г. е ревизирана нагоре в отражение на по-високите цени на петрола, а за 2021 г. – леко надолу с оглед на по-ниския външен ценови натиск и по-слабата динамика на заплатите и нормата на печалбата.[1]

1 Реална икономика

През третото тримесечие на 2019 г. прирастът на реалния БВП в еврозоната е 0,2% – малко по-висок от прогнозирания през септември 2019 г. Докато вътрешното търсене допринесе за растежа през третото тримесечие на 2019 г., нетната търговия и изменението на запасите оказаха леко възпиращ ефект върху него. Умереният растеж на износа отразява глобални неблагоприятни фактори и по-специално, слаба икономическа активност и външно търсене в условия на повишена глобална несигурност. През третото тримесечие на 2019 г. частното потребление нарастваше устойчиво и продължи да бъде основен двигател на растежа.

Графика 1

Реален БВП на еврозоната

(процентно изменение на тримесечна база, сезонно и календарно изгладени тримесечни данни)

Забележка: Интервалите около централните прогнози се основават на разликите между действителните стойности и предишните прогнози за определен брой години. Широчината на интервалите е двойният размер на средните абсолютни стойности на тези разлики. Използваният метод за изчисляване на интервалите, включващ корекции за извънредни събития, е описан в „Нова процедура за съставянето на прогнозните интервали от експертите на Евросистемата и ЕЦБ“ (New procedure for constructing Eurosystem and ECB staff projection ranges), ЕЦБ, декември 2009 г., която е достъпна на уебсайта на ЕЦБ.

Краткосрочните показатели сочат слаб растеж в краткосрочен план. След два месеца спад показателят за икономическите нагласи, съставен от Европейската комисия, отбеляза подобрение през ноември. Въпреки това той остава под средните стойности за третото тримесечие. Отрицателно въздействие върху очакванията на бизнеса оказват все така слабата световна търговия и високата несигурност, свързана с търговските спорове в глобален мащаб, с възможността за Брекзит без сделка и с рисковете от по-рязко забавяне на икономическата активност в Китай. Това засяга особено промишления сектор, където нагласите остават много под средните стойности в дългосрочен план. За разлика от него, нагласите в строителния сектор и доверието на потребителите все така се отличават с устойчивост. Индексите на мениджърите по продажби продължават да сигнализират за несъответствие между секторите: независимо от наблюдаваната неотдавна известна степен на стабилизация данните за промишления сектор остават доста под прага на растеж (стойност 50), а индексите, свързани със секторите на услугите и на строителството, надхвърлят прага от 50. Ефектът на пренос от промишления сектор към сектора на услугите до момента е ограничен и в общи линии отговаря на очакванията, предвид това че секторът на услугите е изложен в ограничена степен на глобалните сътресения, оказали отрицателно въздействие върху промишлеността (вижте каре 3). Като цяло последните показатели сочат, че слабият растеж, наблюдаван през второто и третото тримесечие, ще продължи през последните месеци на 2019 г., както и в началото на 2020 г.

В средносрочен план се прогнозира известно отслабване на неблагоприятните фактори в глобален план, което ще позволи на фундаменталните фактори, спомагащи за подема в еврозоната, да възвърнат инерцията си (вижте графика 1 и таблица 1). Базисната прогноза по-конкретно се основава на допускането за оттегляне на Обединеното кралство от ЕС със сделка и неналагане на по-нататъшни протекционистки мерки (освен вече обявените), което би ограничило и вероятността от рязко забавяне на икономическата активност в Китай. В резултат от това настоящото равнище на несигурност постепенно ще спадне и ще позволи на основните фактори, подкрепящи растежа, да възвърнат инерцията си. Очаква се условията за финансиране да се запазят подчертано нерестриктивни, а мерките по паричната политика на ЕЦБ, включително пакетът от мерки от септември 2019 г., да продължат да се предават към икономиката. По-специално, техническите допускания сочат, че през прогнозния период номиналните лихвени проценти ще бележат едва слабо увеличение спрямо текущите си ниски равнища. Кредитирането на нефинансовия частен сектор до голяма степен ще остане непроменено в краткосрочен план, но след това би трябвало също леко да нарасне, стимулирано от подобряващата се макроикономическа обстановка, много ниските лихвени проценти и благоприятните условия за банково кредитиране за домакинствата и за нефинансовите предприятия. Отслабналата необходимост от намаляване на задлъжнялостта, по-добрата способност за обслужване на дълга във всички сектори и нарастващите печалби също ще допринесат за динамиката на частните разходи. Растежът на частното потребление и жилищните инвестиции ще се благоприятства също от сравнително стабилното увеличение на заплатите и нетното богатство, както и от намаляващата безработица. Прогнозираното възстановяване на външното търсене и неотдавнашното ефективно понижаване на обменния курс на еврото се очаква да окажат благоприятно въздействие върху износа на еврозоната. И накрая, очаква се фискалната позиция да се разхлаби в периода 2020–2021 г., а през 2022 г. да остане като цяло неутрална (вижте раздел 3).

Отзвучаването на някои благоприятстващи фактори обаче ще доведе до леко понижаване на профила на растежа през 2022 г. Предвижда се забавяне в прираста на заетостта в средносрочен план, главно в отражение на все по-възпиращото въздействие на ограничения трудов ресурс в някои държави.

Таблица 1

Макроикономически прогнози за еврозоната

(годишно процентно изменение)

Забележка: Данните за реалния БВП и неговите компоненти, разходите за труд на единица продукция, компенсацията на наето лице и производителността на труда са сезонно и календарно изгладени.

1) Интервалите в прогнозите се основават на разликите между реалните резултати и предишните прогнози за определен брой години. Широчината на интервалите е двойният размер на средните абсолютни стойности на тези разлики. Използваният метод за изчисляване на интервалите, включващ корекции за извънредни събития, е описан в „Нова процедура за съставянето на прогнозните интервали от експертите на Евросистемата и ЕЦБ“ (New procedure for constructing Eurosystem and ECB staff projection ranges), ЕЦБ, декември 2009 г. Процедурата е публикувана на уебсайта на ЕЦБ.

2) Включително търговията в рамките на еврозоната.

3) Подиндексът се основава на оценки за действителното въздействие на косвените данъци. Възможно е той да се различава от данните на Евростат, които се основават на допускане за пълно и незабавно пренасяне на въздействието от данъците върху ХИПЦ.

4) Изчислено като бюджетно салдо на сектор „Държавно управление“ без преходните ефекти на икономическия цикъл и предприетите от правителствата временни мерки.

През третото тримесечие на 2019 г. растежът на частното потребление се засили и се очаква леко да отслабне през прогнозния период. Частното потребление нарасна от 0,2% през второто тримесечие на 2019 г. до 0,5% през третото тримесечие на годината в условия на устойчиво доверие на потребителите и благоприятни условия на пазара на труда. В перспектива тримесечната динамика на частното потребление се очаква да бъде с малко по-добри средни стойности през втората половина на 2019 г. в сравнение с първата, отчасти защото потреблението реагира със закъснение на правителствените мерки в подкрепа на доходите в редица големи държави. През 2020 г. все още относително благоприятно доверие на потребителите, очакваната все по-ниска безработица и продължаващото увеличение на реалната заплата на наето лице предполагат засилване в растежа на потреблението; за това ще способстват също положителните ефекти от разхлабването на фискалната политика в някои държави. Растежът на потреблението се очаква леко да отслабне през 2021–2022 г. в синхрон с по-ниския прираст на реалния разполагаем доход през тези две години.

Растежът на частното потребление следва да се подпомага от благоприятните условия за финансиране и от нарастващото нетно богатство. Прогнозира се номиналните лихвени проценти по банковите кредити да спаднат още малко в краткосрочен план, след което да се стабилизират и през 2021–2022 г. слабо да се увеличат. Предвид прогнозираното умерено увеличение в лихвените проценти по банковите кредити и обема на банковото кредитиране за домакинствата през следващите години, очаква се брутните лихвени плащания да останат ниски и следователно да продължат да подкрепят частното потребление. В допълнение към това се прогнозира нетното богатство да нарасне още в реално изражение през 2020–2022 г., подпомагано от все така стабилното повишаване на оценката на притежаваните недвижими имоти. Наред с постигнатия по-рано напредък в намаляването на задлъжнялостта нарастващото нетно богатство следва също да подкрепи потреблението в умерена степен.

Каре 1

Технически допускания за лихвените проценти, обменните курсове и цените на суровините

В сравнение с прогнозите от септември 2019 г. техническите допускания включват по-високи цени на петрола, по-слаб ефективен обменен курс на еврото и по-високи лихвени проценти. Техническите допускания за лихвените проценти и за цените на суровините се основават на пазарните очаквания към 19 ноември 2019 г. (крайна дата). Краткосрочните лихвени проценти се отнасят до тримесечния EURIBOR, като пазарните очаквания се извеждат от фючърсните лихви. По тази методология средното равнище на краткосрочните лихвени проценти е -0,4% за 2019 г., 2020 г. и 2021 г. и -0,3% за 2022 г. Пазарните очаквания за номиналната доходност на 10-годишните държавни облигации в еврозоната са за средно равнище от 0,4% през 2019 г., 0,3% през 2020 г., 0,4% през 2021 г. и 0,6% през 2022 г.[2] В сравнение с прогнозите от септември 2019 г. пазарните очаквания за краткосрочните лихвени проценти са ревизирани нагоре с около 20 базисни пункта за 2020 г. и с около 25 базисни пункта за 2021 г., а номиналната доходност на 10-годишните държавни облигации в еврозоната е ревизирана нагоре с около 20 базисни пункта за 2020 г. и 2021 г.

Що се отнася до цените на суровините, трендът на фючърсните пазари, изчислен според средната стойност през двуседмичния период, приключващ на крайната дата 19 ноември 2019 г., дава основание да се очаква суровият петрол тип „Брент“ да струва 63,8 щ.д./барел през 2019 г., след което да поевтинее до 56,8 щ.д./барел до 2022 г. Този тренд предполага, че в сравнение с прогнозите от септември 2019 г. цените на петрола в щатски долари ще бъдат по-високи през целия прогнозен период. По приблизителни данни цените на неенергийните суровини в щатски долари са се понижили през 2019 г., но се допуска, че ще започнат да се повишават през следващите години.

Двустранните обменни курсове се очаква да се задържат без промяна през прогнозния период – на средните равнища от двуседмичния период, завършващ на крайната дата 19 ноември 2019 г. Това означава среден обменен курс от 1,12 щатски долара за евро през 2019 г. и 1,10 щатски долара за евро през периода 2020–2022 г., което бележи леко понижаване спрямо прогнозите от септември 2019 г. Ефективният обменен курс на еврото (спрямо 38 търговски партньори) се е понижил с 1,6% спрямо прогнозите от септември 2019 г. Това понижение отразява поскъпването на британската лира в условията на разсеяли се опасения за скорошен Брекзит без сделка, както и относителната сила на някои валути на държави с възникващи пазари.

Технически допускания

Очаква се нарастването на жилищните инвестиции да продължи, макар и с по-умерен темп. В средносрочен план показателите за доверието за строителния сектор показват, че жилищните инвестиции все така ще нарастват, макар и умерено. За продължаващ, умерен растеж свидетелстват също по-умерен брой на издадените разрешения за строеж и скорошни проучвания, според които се наблюдава спад в дела на домакинствата, планиращи подобрения на дома през следващата година. В средносрочен план се очаква нарастването на жилищните инвестиции да се стабилизира на ниско равнище в отражение на все по-възпиращите ограничения на производствените мощности в строителния сектор в някои държави. Отрицателните демографски тенденции в някои държави също се очаква да имат възпиращ ефект върху жилищните инвестиции в средносрочен план.

Очаква се бизнес инвестициите да останат ниски в краткосрочен план, след което постепенно да наберат инерция през прогнозния период. В краткосрочен план се очаква бизнес инвестициите да останат в ограничен мащаб най-вече заради неблагоприятни циклични ефекти, свързани със слабо външно търсене, понижаване на натовареността на производствените мощности към средните ѝ стойности в ретроспективен план и повишена несигурност. Растежът на бизнес инвестициите се очаква да набере инерция в средносрочен план, макар и с по-умерена динамика спрямо предишни години; това допускане отразява сравнително слабата световна търговия и по-малката необходимост от нови съоръжения. В дългосрочен план обаче се очаква намаляване на несигурността, а в резултат от това – бизнес инвестициите да получат подкрепа от редица благоприятни фундаментални фактори. Първо, в условията на все така силно съвкупно търсене в продължение на няколко години, фирмите ще започнат да инвестират по-усилено, така че производственият им капитал ще се увеличи. Второ, очаква се условията за финансиране да останат много благоприятни през целия прогнозен период. Трето, очаква се нормите на печалба да се подобрят, което следва да способства за прираст на инвестициите. Четвърто, за бизнес инвестициите следва да допринесе спадът в коефициента на ливъридж за нефинансовите предприятия през последните години. Този спад е обусловен от възстановяването на цените на акциите, продължаващото натрупване на активи и умереното нарастване на дълговото финансиране, въпреки че консолидираната брутна задлъжнялост все още е над предкризисните си равнища и се очаква тя да се повиши слабо през прогнозния период. И накрая, брутните лихвени плащания на нефинансовите предприятия през последните няколко години са достигнали рекордно ниски равнища. Очаква се те да нарастват само постепенно през следващите години, което ще окаже благоприятен ефект върху бизнес инвестициите.

Каре 2

Международна среда

Последните налични данни потвърждават рязък спад в растежа на реалния БВП в световен мащаб (без еврозоната) през 2019 г. След рязко забавяне през втората половина на 2018 г. световната икономика остана слаба през цялата 2019 г. Това беше периодът на най-нисък икономически растеж от световната финансова криза насам. Слабото производство и ниските инвестиции в условията на нарастваща несигурност по отношение на търговските политики продължават да бъдат основните неблагоприятни фактори за световната икономика. Те биват компенсирани едва донякъде от стимулите, предоставяни в някои държави посредством политики за справяне с влошаващите се перспективи. Отслабването във всички икономики на възникващи пазари се оказа по-голямо от очакваното. Причина за него са идиосинкратични сътресения в края на годината, както и структурни проблеми в някои от тези страни. Във всички развити икономики подкрепящите икономически политики и някои благоприятни временни фактори допринесоха за смекчаване на забавянето.

В средносрочен план се прогнозира растежът в световен мащаб да се ускори съвсем леко в отражение на умереното възстановяване в икономиките на възникващи пазари, което да компенсира спад в растежа в развитите икономики и в Китай. След спад до 2,9% през 2019 г. спрямо 3,8% през 2018 г. растежът в световен мащаб (без еврозоната) се очаква постепенно да се възстанови, достигайки равнище от 3,4% до 2022 г. Неговата динамика се формира от три основни фактора. Забавянето на цикличната инерция в повечето развити икономики и постепенният преход на Китай към по-нисък темп на растеж ще оказват отрицателно въздействие върху растежа в световен мащаб. И обратното, за възстановяването ще допринесе благоприятен базов ефект, обусловен от стабилизирането на икономическата активност в онези икономики на възникващи пазари, които преминаха през тежка рецесия (например Аржентина, Венецуела и Иран). В сравнение с прогнозите от септември 2019 г. перспективата за растеж в световен мащаб е ревизирана надолу за прогнозния период в отражение на по-слаба от очакваното динамика на възстановяването в някои икономики на възникващи пазари и – в по-малка степен – на въздействието на нестихващото напрежение в световната търговия.

Световната търговия (без еврозоната) се сви значително през 2019 г. в обстановка на повтарящи се периоди на изострено напрежение и отслабваща промишленост. Очаква се търговията във всички развити икономики отново да отбележи умерени нива на растеж през третото и четвъртото тримесечие на 2019 г. благодарение на нормализиране на вноса в Обединеното кралство (след резкия спад през второто тримесечие вследствие на извънредното натрупване на запаси в началото на 2019 г.[3]) и на нарастване на вноса в държавите членки на ЕС в Централна и Източна Европа след временно забавяне през втората половина на 2019 г. Във всички икономики на възникващи пазари през третото тримесечие се очаква търговията да достигне отрицателни равнища поради влиянието на неблагоприятни фактори в Китай, забавяне на икономиката в Индия и политически сътресения в Латинска Америка. През четвъртото тримесечие обаче се очаква търговията в тези икономики до голяма степен да се стабилизира.

Международна среда

(годишно процентно изменение)

1) Изчислена като претеглена средна на вноса.

2) Изчислено като претеглена средна на вноса на търговските партньори на еврозоната.

В средносрочен план се прогнозира глобалният внос (без еврозоната) постепенно да се увеличава, макар и с по-слаб темп спрямо този на глобалната икономическа активност. По-нататъшното изостряне на напрежението в глобалната търговия (чиито последици ще продължат да се усещат през 2020 г.), по-бавното от прогнозираното възстановяване в икономиките на възникващи пазари и структурната трансформация с цел по-балансиран икономически растеж в Китай са сред причините за забавяне на възстановяването на световната търговия. В резултат на това се прогнозира еластичността на търговията спрямо производството да се върне към единица едва след края на прогнозния период. Прирастът на вноса в световен план (без еврозоната) се очаква чувствително да намалее от 4,6% през 2018 г. до нула през 2019 г., след което да се възстанови до равнище от 0,8% през 2020 г., 2,4% през 2021 г. и 2,7% през 2022 г. След като достигна 3,7% през 2018 г., външното търсене към еврозоната се очаква да се забави до 0,7% през 2019 г., след което постепенно да нарасне до 1,0% през 2020 г., 2,3% през 2021 г. и 2,6% през 2022 г. В сравнение с прогнозите от септември 2019 г. то е ревизирано надолу с 0,3 процентни пункта през 2019 г., 0,9 процентни пункта през 2020 г. и 0,4 процентни пункта през 2021 г. Тези ревизии отразяват въздействието на митата, обявени след крайната дата за прогнозите от септември 2019 г., по-слабите постъпващи данни, както и всеобщо отслабване на инерцията във вноса в развитите икономики и в икономиките на възникващи пазари поради по-слаба перспектива за растежа в световен мащаб.

Прогнозира се прирастът на износа да бъде слаб в краткосрочен план, след което през остатъка от прогнозния период постепенно да се възстановява. След ниски нива на растеж през второто и третото тримесечие на 2019 г. износът се очаква да остане слаб през последните месеци на 2019 г. в синхрон с нестихващото забавяне в глобалната търговия. В средносрочен план се очаква износът извън еврозоната да се възстанови и като цяло да нараства успоредно с външното търсене (вижте каре 2). След добри резултати през второто тримесечие на 2019 г. (свързани със скок в прираста на инвестициите в Ирландия) и умерен растеж през третото тримесечие се очаква вносът в общи линии да расте в съответствие с общото търсене (вътрешното търсене плюс износа) през прогнозния период. Като цяло приносът на нетната търговия за растежа на реалния БВП се прогнозира да бъде в общи линии неутрален през целия прогнозен период.

Предвижда се нарастването на заетостта да бъде слабо, отчасти поради временни фактори в краткосрочен план, а по-късно през прогнозния период да възникнат ограничения в предлагането на трудов ресурс. През третото тримесечие на 2019 г. броят на наетите лица нарасна с 0,1%, което сочи забавяне спрямо тримесечните темпове на растеж през последните четири години. Прогнозира се нарастването на заетостта да бъде по-скоро слабо в средносрочен план поради ограничения в предлагането на трудов ресурс. Освен това към края на прогнозния период се очаква търсенето на трудов ресурс също да отслабне паралелно със забавянето на икономическата активност.

Очаква се нарастването на работната сила да се забави в хода на прогнозния период. Предвижда се работната сила да продължи да се разраства в отражение на прогнозираната нетна имиграция на работници (включително очакваната интеграция на бежанците) и продължаващото повишаване на участието на трудовия пазар. Все пак тези фактори се очаква да отслабнат в хода на прогнозния период, а неблагоприятното въздействие от застаряването на населението върху разрастването на работната сила се очаква да се увеличи, тъй като напускащите я възрастни работници са по-многобройни от включващите се млади работници.

Очаква се темпът на безработица в еврозоната да намалява устойчиво и да достигне 7,1% през 2022 г. През октомври 2019 г. равнището на безработица спадна до 7,5%. Това е най-ниското ниво, отчетено от 2008 г. насам. Очаква се между държавите в еврозоната да продължат да се наблюдават съществени различия по отношение на темпа на безработица.

Очаква се нарастването на производителността на труда да се възстанови през прогнозния период. След силна инерция през 2017 г. – на работник и на час – през 2018 г. нарастването на производителността на труда се забави в резултат от неочакваното забавяне на икономиката. Нарастването на производителността ще бъде слабо изразено и през 2019 г. поради слаб растеж на производството, но все още доста стабилен прираст на заетостта. През остатъка от прогнозния период се очаква нарастването на производителността да се засили с ускоряването на икономическата активност и забавянето на използването на работна сила. В средносрочен план нарастването на производителността на труда на годишна база би следвало да се доближи до средното си равнище от преди кризата – 1,0%.[4]

В съпоставка с прогнозите от септември 2019 г. прирастът на реалния БВП е ревизиран надолу за 2020 г., а за 2021 г. е без промяна. Растежът за 2020 г. е ревизиран надолу, тъй като въздействието на значителната низходяща ревизия при външното търсене се компенсира само частично от въздействието на по-благоприятстващи фискални и парични политики и от ефективното понижаване на обменния курс на еврото. През 2021 г. въздействието от по-ограничена допълнителна низходяща ревизия на външното търсене се уравновесява от по-благоприятстващи политики.

Каре 3

Ефекти на пренос между държави и между сектори в еврозоната

От началото на 2018 г. насам икономическият растеж в еврозоната се обуславя от две успоредни тенденции: i) отслабване на световната търговия, включително поради нарастващото напрежение в търговските отношения и продължаващата несигурност по отношение на политиките в глобален мащаб, и ii) разлика в тренда на развитие между сектора на промишленото производство и сектора на услугите. Както показва индексът на мениджърите по продажбите (ИМП) (вижте графика А), от началото на 2018 г. насам промишленото производство е засегнато тежко от спада в световната търговия, както и от някои неблагоприятни вътрешни фактори, свързани по-специално с германското автомобилостроене.[5] Като цяло, дейността в сектора на услугите остава засега сравнително устойчива, макар че актуални показатели от конюнктурни анкети сочат известно отслабване.

Графика A

Показатели на ИМП за еврозоната

(дифузионен индекс, 50 = без изменение)

Източници: Markit.

Забележка: Последното наблюдение е от ноември 2019 г.

Резултатите от моделите показват, че глобални фактори са главната причина за слабите стойности на промишлената продукция в ИМП във всички големи държави от еврозоната от януари 2018 г. насам (вижте графика Б).[6] Неблагоприятни сътресения, специфични за сектора на промишленото производство в еврозоната, също допринесоха за спада в неговите показатели в ИМП.

Секторът на услугите също беше неблагоприятно засегнат в известна степен от глобални и вътрешни фактори, но при него се наблюдава по-голяма устойчивост (вижте графика Б). ИМП за производството на услуги също е отбелязал спад от януари 2018 г. насам, макар и в доста по-малка степен от ИМП за промишлената продукция. Резултатите от модела показват, че фактори от глобално естество имат основна роля и за спада в ИМП за производството на услуги, макар че въздействието им е по-слабо изявено, отколкото в сектора на промишленото производство. Сътресенията в промишленото производство в еврозоната имат ограничена роля за спада на ИМП за производството на услуги.

Графика Б

Вътрешни и външни фактори, обуславящи ИМП за промишленото производство и за услугите в еврозоната

(разлика в дифузионния индекс)

Източници: Markit и изчисления на ЕЦБ.

Забележка: Сътресенията се идентифицират посредством метода на ограниченията, базирани на абсолютния размер (De Santis, R. A. и Zimic, S., „Ефект на пренос между пазарите на държавен дълг: идентифициране посредством ограничения, базирани на абсолютния размер“ (Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions), Journal of Applied Econometrics, том 33, стр. 727-747, 2018 г.). „ПРОМ.“ означава промишлено производство, а „УСЛ.“ – услуги. Последното наблюдение е от октомври 2019 г.

В обобщение, резултатите показват наличието на известен негативен ефект на пренос от глобални фактори и от промишленото производство към услугите, макар че като цяло секторът на услугите досега се задържа сравнително устойчив. Това вероятно е повлияно от факта, че сегашните неблагоприятни сътресения са свързани с търговията със стоки и с автомобилостроенето и поради това са специфични за сектора на промишленото производство, докато в същото време активността във всички сектори е подпомагана от благоприятните условия на финансиране, които са отражение на подчертано нерестриктивната ориентация на паричната политика.

2 Цени и разходи

Прогнозира се ХИПЦ инфлацията да намалее до 1,1% през 2020 г., а след това да се увеличи до 1,4% през 2021 г. и 1,6% през 2022 г. (вижте графика 2). Темпът на общата инфлация вероятно ще бъде умерен, но ще варира в известна степен до второто тримесечие на 2020 г. в отражение главно на базови ефекти в ХИПЦ инфлацията на енергоносителите. До началото на 2021 г. ХИПЦ инфлацията на енергоносителите ще остане отрицателна и ще придобие положителна стойност едва през второто тримесечие на 2021 г. със стабилизирането на кривата на петролните фючърси и повишаването на някои данъци. Очаква се ХИПЦ инфлацията на храните да се движи около 1,8%. След леко увеличение към края на 2019 г. ХИПЦ инфлацията без компонентите енергоносители и храни ще се задържи без промяна през 2020 г. и ще нарасне до 1,4% през 2021 г. и 1,6% през 2022 г. Очаква се възходящият тренд на ХИПЦ инфлацията без компонентите енергоносители и храни да бъде подкрепен от засилване на икономическата активност и сравнително стабилно нарастване на заплатите при затегнати условия на трудовите пазари, както и от възстановяване на нормата на печалба с ускоряването на икономическата активност; наред с всичко останало принос за това имат мерките на ЕЦБ по паричната политика, приети през септември 2019 г. Очаква се поскъпването на неенергийните суровини също да допринесе в известна степен за повишаване на ХИПЦ инфлацията без компонентите енергоносители и храни.

Графика 2

ХИПЦ на еврозоната

(процентно изменение на годишна база)

Забележка: Интервалите около централните прогнози се основават на разликите между действителните стойности и предишните прогнози за определен брой години. Широчината на интервалите е двойният размер на средните абсолютни стойности на тези разлики. Използваният метод за изчисляване на интервалите, включващ корекции за извънредни събития, е описан в „Нова процедура за съставянето на прогнозните интервали от експертите на Евросистемата и ЕЦБ“ (New procedure for constructing Eurosystem and ECB staff projection ranges), ЕЦБ, декември 2009 г., която е достъпна на уебсайта на ЕЦБ.

След като се забави през втората половина на 2019 г., прирастът на компенсацията на наето лице се предвижда постепенно да набира инерция при все така затегнати условия на трудовите пазари. Главният фактор, който обуславя нарастването на заплатите, е очакваното все по-голямо затягане на условията на трудовия пазар в някои части на еврозоната. Ако се абстрахираме от цикличната инерция, може да се очаква, че засилването на общата инфлация през последните две години ще допринесе за солидно нарастване на заплатите в държави от еврозоната, в които процесът на формиране на заплатите включва елементи на ретроспективна индексация. Наред с това някои държави въведоха повишения на минималните заплати, които може да намерят отражение в разпределението на заплатите.

Прогнозира се нарастването на разходите за труд на единица продукция да отслабва до началото на 2021 г., а след това да се задържи без промяна. След скок през 2019 г. в условия на цикличен спад на производителността се очаква прирастът на разходите за труд на единица продукция да се забави през 2020 г., а след това да се задържи на равнище от 1,4%. Забавянето на нарастването на разходите за труд на единица продукция през 2020 г. отразява засиления прираст на производителността в условия на равномерно нарастване на заплатите, а последващото запазване на плоския профил сочи по-нататъшно засилване на растежа на производителността в съчетание със засилване на растежа на заплатите.

Отчетеният през 2019 г. спад в нормите на печалба се очаква да продължи през 2020 г., а през остатъка от прогнозния период се очаква леко нарастване. От средата на 2018 г. нормите на печалба са свити и се очаква да останат ниски през 2020 г. поради отслабване на икономическата активност, по-специално в сектора на промишленото производство. При тези условия те изпълняват ролята на буфер за свързаното с производителността увеличение на разходите за труд на единица продукция. Наред с това предходни поскъпвания на петрола се отразиха неблагоприятно на условията за търговия, което от своя страна оказа негативно въздействие върху динамиката на нормата на печалба. Значението на тези фактори би следвало да отслабне, когато цените на петрола се стабилизират, икономическата активност се засили, а нарастванията на заплатите от предходни периоди постепенно намерят отражение в цените.

След забавяне през 2019 г. външният ценови натиск се очаква да се повишава леко до 2021 г., след което да се задържи стабилен. Според оценките годишният темп на прираст на дефлатора на вноса е намалял през 2019 г. и се очаква да се повишава постепенно през 2020 г. и 2021 г. Този профил се определя до голяма степен от динамиката на цените на петрола, която забави темпа на нарастването на цените на вноса през 2019 г. Кривата на петролните фючърси показва, че тази динамика ще продължи да потиска в известна степен цените на вноса през прогнозния период, но в отчетливо по-малка степен. Очаква се поскъпването на непетролните суровини и нарастването на базисния ценови натиск в глобален план да благоприятстват инфлацията на цените на вноса.

В сравнение с прогнозите от септември 2019 г. прогнозата за ХИПЦ инфлацията е ревизирана нагоре за 2020 г. и надолу за 2021 г. Ревизиите се обясняват отчасти с енергийния компонент, който е ревизиран нагоре за 2020 г., но надолу за 2021 г. поради по-високите цени на петрола в краткосрочен план и малко по-стръмната низходяща крива на петролните фючърси. Инфлацията на цените на храните също е ревизирана надолу за 2020 г. и 2021 г., отчасти в отражение на по-ниската инфлация на международните цени на хранителните суровини. Прогнозата за ХИПЦ инфлацията без компонентите храни и енергоносители е ревизирана леко нагоре за 2020 г. и леко надолу за 2021 г., отразявайки взаимодействието между, от една страна, възходящия натиск от по-слабия обменен курс и косвените ефекти от по-високите цени на петрола и, от друга страна, понижаването на цените в глобален мащаб и по-ниския тренд на заплатите и нормите на печалба.

3 Фискална перспектива

Прогнозата за ориентацията на фискалната политика в еврозоната[7] е тя да бъде експанзионистична през 2019–2021 г. и в общи линии неутрална през 2022 г. Предвижданото разхлабване на позицията на фискалната политика в периода 2019–2021 г. произтича най-вече от намаления на преките данъци и по-високи държавни трансфери, както и, в известна степен, от увеличение на държавните инвестиции и потреблението на сектор Държавно управление. Прогнозира се в общи линии неутрална позиция на фискалната политика през 2022 г., с известни по-нататъшни ограничени намаления на преките данъци и допълнителни разходи.

Предвижда се бюджетното салдо на еврозоната да намалява устойчиво през периода 2019–2021 г. и да се стабилизира през 2022 г., а съотношението на дълга да продължи да спада. Намаляването на бюджетното салдо през 2019–2021 г. се дължи на експанзионистичната ориентация на фискалната политика. То отчасти се компенсира от по-ниските разходи за лихви, като цикличният компонент остава непроменен за целия прогнозен период. Спадът в съотношението на държавния дълг през прогнозния период се подкрепя от благоприятния диференциал между лихвите по дълга и темпа на икономически растеж, както и от първичния излишък, макар че последният постепенно намалява.

Фискалната перспектива за еврозоната за 2020–2021 г. е малко по-лоша в сравнение с прогнозите от септември 2019 г. След лека възходяща ревизия през 2019 г. по-високият бюджетен дефицит през 2020 г. и 2021 г. отразява допълнителното разхлабване на фискалната политика при запазване в общи линии без промяна на цикличния компонент и на прогнозите за лихвените плащания. Предвижда се съотношението на дълга да следва малко по-висок тренд в сравнение с прогнозите от септември 2019 г. поради възходящи ревизии на ретроспективните данни, по-ниски очаквани първични излишъци и по-малко благоприятен диференциал между лихвите по дълга и темпа на икономически растеж през периода 2020–2021 г.

Каре 4

Анализи на чувствителността

Прогнозите се основават в значителна степен на технически допускания по отношение на развитието на определени основни променливи. Като се има предвид, че някои от тези променливи могат да окажат силно въздействие върху прогнозите за еврозоната, изследване на чувствителността им спрямо алтернативни тенденции на тези базисни допускания може да спомогне за анализиране на рисковете, свързани с прогнозите. В това каре се разглежда несигурността, свързана с някои ключови базисни допускания, и чувствителността на прогнозите по отношение на тези променливи.

1) Алтернативна динамика на цените на петрола

Този анализ на чувствителността има за цел да се оценят последиците от алтернативна динамика на цените на петрола. Техническите допускания за динамиката на цените на петрола, върху които се основава базисната прогноза и които се извеждат от фючърсните пазари, предвиждат профил на леко поевтиняване на петрола, с цена на барел суров петрол тип „Брент“ на равнище около 57 щатски долара към края на 2022 г. Анализират се две алтернативни тенденции на цената на петрола. Първата се основава на 25-ия перцентил на разпределението на функцията, осигурена от базираните на опции плътности за цените на петрола към 19 ноември 2019 г. Тази хипотеза предполага постепенен спад в цената на петрола до 46,7 щ.д./барел през 2022 г. или с 18,1% под базисното допускане за същата година. Като се отчитат средните резултати от редица макроикономически експертни модели, тази хипотеза сочи лек възходящ ефект върху ръста на реалния БВП (около 0,1 процентни пункта през 2021 г.) и по-ниска ХИПЦ инфлация – със съответно 0,4 процентни пункта през 2020 г., 0,3 процентни пункта през 2021 г. и 0,2 процентни пункта през 2022 г. Втората хипотеза се основава на 75-ия перцентил на същото разпределение и предполага повишаване на цената на петрола до 78,7 щ.д./барел през 2022 г., т.е. с 38,1% над базисното допускане за същата година. Това би означавало ХИПЦ инфлация, по-висока с 0,7 процентни пункта през 2020 г., с 0,6 процентни пункта през 2021 г. и с 0,3 процентни пункта през 2022 г., докато прирастът на реалния БВП би бил малко по-слаб (с 0,1 процентни пункта през 2020 г., 2021 г. и 2022 г.).

2) Алтернативна динамика на обменния курс

В този анализ на чувствителността се изследва ефектът от повишаване на обменния курс на еврото. Този сценарий е в съответствие с разпределението на функцията, осигурена от базираните на опции риск-неутрални плътности за обменния курс щатски долар/евро на 19 ноември 2019 г., което клони отчетливо към поскъпване на еврото. Седемдесет и петият перцентил на това разпределение сочи поскъпване на еврото спрямо щатския долар до обменен курс от 1,25 щ.д./евро през 2022 г., което е с 12,8% над базисното допускане за същата година. Съответното допускане за номиналния ефективен валутен курс на еврото отразява исторически закономерности, според които промените във валутния курс щатски долар/евро съответстват на промените в ефективния валутен курс с еластичност малко над 50%. При този сценарий средните резултати от редица макроикономически експертни модели сочат растеж както на реалния БВП, така и на ХИПЦ инфлацията, който е по-нисък с 0,2 процентни пункта през 2020 г., 0,4–0,5 процентни пункта през 2021 г. и 0,2–0,3 процентни пункта през 2022 г.

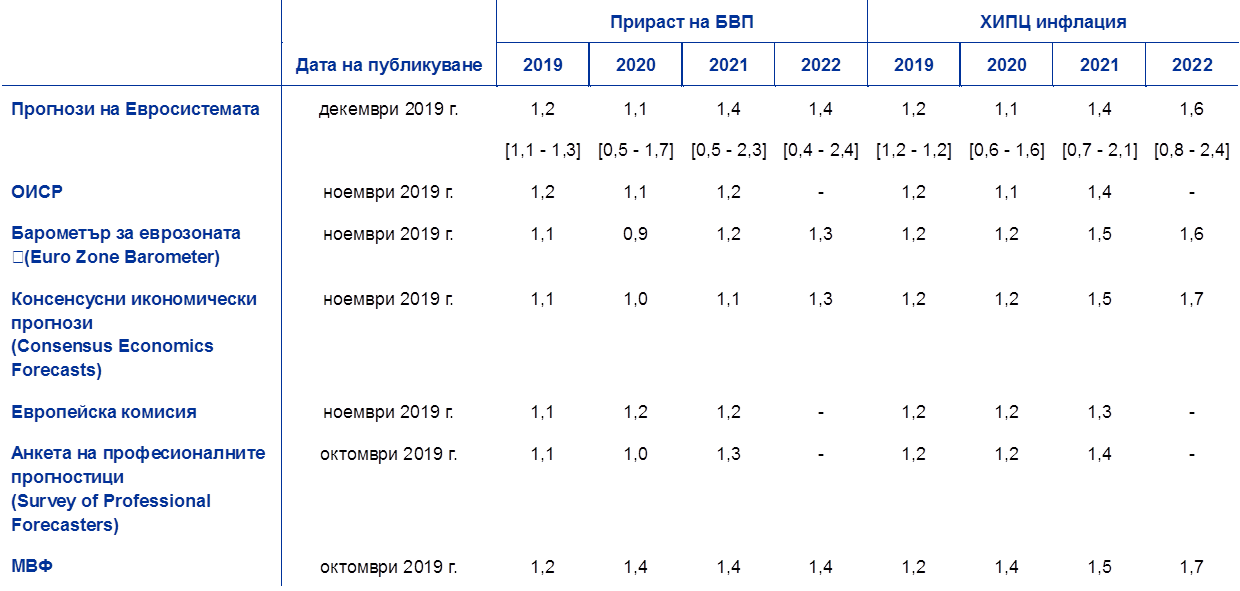

Каре 5

Прогнози на други институции

Редица международни организации и институции от частния сектор са публикували прогнози за еврозоната. Тези прогнози обаче не са точно съпоставими помежду си или с макроикономическите прогнози на експертите на ЕЦБ/Евросистемата, тъй като са завършени по различно време. Освен това те използват различни (отчасти неуточнени) методи за формулиране на допусканията за фискални, финансови и външни променливи, включително цените на петрола и на другите суровини. И накрая, съществуват различия в методите за календарно изглаждане при различните прогнози (вижте таблицата).

Експертните прогнози за растежа на реалния БВП и ХИПЦ инфлацията са в диапазона на прогнозите на други институции и прогностици от частния сектор.

Съпоставка на актуалните прогнози за растежа на реалния БВП и ХИПЦ инфлацията в еврозоната

(годишно процентно изменение)

Източници: Икономически прогнози на ОИСР, ноември 2019 г.; MJEconomics за Барометър за еврозоната, проучване от ноември 2019 г. за 2019 г. и 2020 г., проучване от октомври 2019 г. за 2021 г. и 2022 г.; Консенсусни икономически прогнози, проучване от ноември 2019 г. за 2019 г. и 2020 г., проучване от октомври 2019 г. за 2021 г. и 2022 г.; Икономическа прогноза на Европейската комисия, есен 2019 г.; ЕЦБ – Анкета на професионалните прогностици, четвърто тримесечие на 2019 г.; МВФ – Перспективи за световната икономика, октомври 2019 г.

Забележки: Макроикономическите прогнози на експертите на Евросистемата и ЕЦБ, както и прогнозите на ОИСР, представят календарно изгладени годишни темпове на растеж, докато Европейската комисия и МВФ представят годишни темпове на растеж, които не са изгладени спрямо броя на работните дни на година. В другите прогнози не се уточнява дали се включват календарно изгладени или неизгладени данни.

© Европейска централна банка 2019

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.ecb.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕЦБ (само на английски език).

HTML ISSN 2529-4768, QB-CF-19-002-BG-Q

- Крайната дата за технически допускания като тези за цените на петрола и обменните курсове беше 19 ноември 2019 г. (вижте каре 1). Крайната дата за включване на друга информация в настоящите прогнози беше 27 ноември 2019 г. Тези макроикономически прогнози обхващат периода 2019–2022 г. Прогнози с толкова дълъг хоризонт са свързани с много висока степен на несигурност и това трябва да се има предвид при тълкуването им. Вижте статията „Оценка на макроикономическите прогнози на експерти на Евросистемата“ (An assessment of Eurosystem staff macroeconomic projections) в Месечния бюлетин на ЕЦБ от май 2013 г. Базисните данни в таблиците и графиките са поместени в удобен за използване формат на http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Допускането за номиналната доходност на десетгодишните държавни облигации в еврозоната се основава на среднопретеглената доходност на десетгодишните референтни облигации на държавите, претеглена спрямо годишните стойности за БВП и продължена във времето с очаквания тренд, изведен от изчислената от ЕЦБ десетгодишна номинална доходност на всички облигации в еврозоната, като първоначалната разлика между двата статистически реда се поддържа постоянна за целия прогнозен период. Спредовете между доходността на държавните облигации в отделните държави и съответната средна доходност за еврозоната се приемат за постоянни за целия прогнозен период.

- През първото тримесечие на 2019 г. вносът в Обединеното кралство нарасна с 10% на тримесечна база поради натрупването на запаси преди първоначалния срок за Брекзит – 29 март. Впоследствие преустановяването на този вид натрупване доведе до свиване на вноса с 13% през второто тримесечие.

- Средно за периода от 1999 г. до 2007 г.

- Вижте „Външни и вътрешни фактори, обуславящи спада в промишленото производство в еврозоната“ (Domestic versus foreign factors behind the fall in euro area industrial production), брой 6, Икономически бюлетин, ЕЦБ, 2019 г.

- Относителното значение на външните и вътрешните сътресения за показателите за промишленото производство и услугите в ИМП се оценява посредством структурен векторен авторегресионен модел (SVAR). В модела се използват ИМП за промишлената продукция и ИМП за производството на услуги във Франция, Германия, Италия и Испания, както и ИМП за новите поръчки за износ в еврозоната. Моделът се оценява за периода от януари 2007 г. до октомври 2019 г. Идентифицирането на сътресенията се извършва по метода на ограниченията, базирани на абсолютния размер – в момента на материализирането си сътресение в страната на произход има, в абсолютна стойност, по-голямо въздействие върху вътрешните, отколкото върху външните променливи. Освен това се допуска, че ефектът на пренос от търговията към промишленото производство винаги е с положителен знак. Методът на идентифициране е обяснен в публикацията на De Santis, R. A. и Zimic, S., „Ефект на пренос между пазарите на държавен дълг: идентифициране посредством ограничения, базирани на абсолютния размер“ (Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions), Journal of Applied Econometrics, том 33, стр. 727-747, 2018 г.

- Позицията на фискалната политика се измерва като изменение на циклично изгладеното първично салдо без държавната помощ за финансовия сектор.

-

12 December 2019

-

27 December 2019