Makroekonomske projekcije stručnjaka Eurosustava za europodručje, prosinac 2019.

Pregled

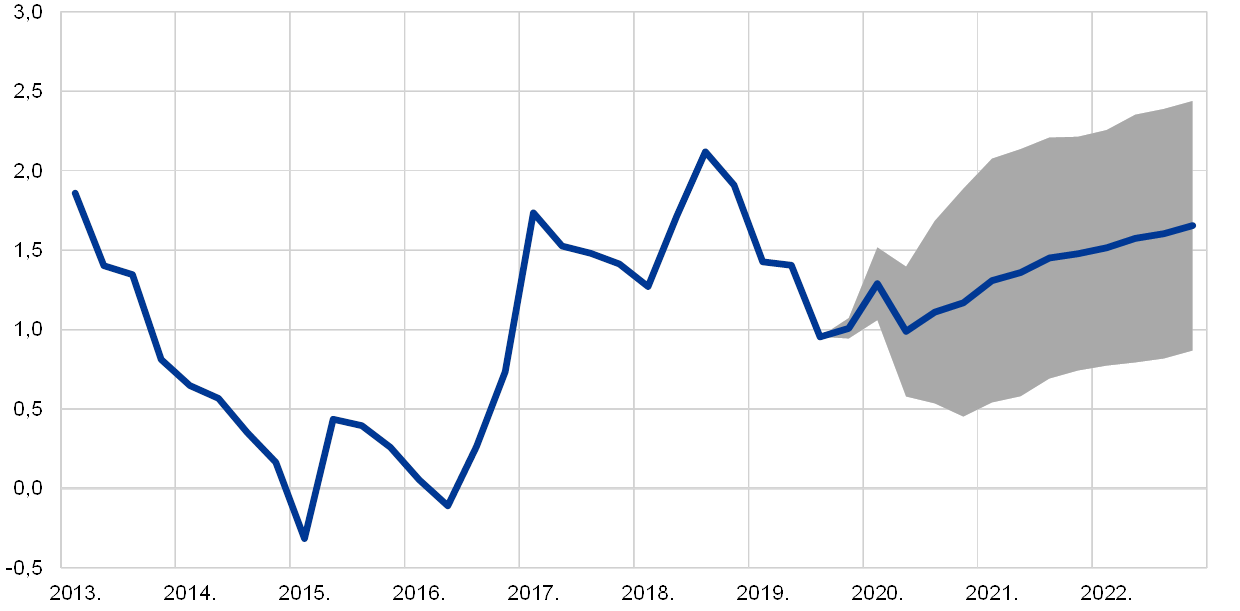

Očekuje se da će rast realnog BDP‑a, koji je bio slab u drugom i trećem tromjesečju 2019., u kratkoročnom razdoblju ostati slab. Indeksi ekonomskog raspoloženja smanjili su se uglavnom zbog kontinuirane slabosti globalne trgovine u uvjetima kontinuirane globalne neizvjesnosti povezane s jačanjem protekcionizma, mogućnošću naglijeg usporavanja rasta u Kini i neuređenim Brexitom. Bez obzira na to, najnoviji pokazatelji o sektoru prerađivačke industrije upućuju na određenu stabilizaciju, raspoloženje u građevinskom sektoru i pouzdanje potrošača pokazali su veću otpornost, a stanje na tržištu rada i dalje je povoljno. Dugoročnije gledano, vrlo povoljni uvjeti financiranja (koje potiče vrlo akomodativna monetarna politika ESB‑a), pretpostavka uređenog Brexita i slabljenje drugih globalnih neizvjesnosti, povezani postupni oporavak inozemne potražnje i znatno fiskalno popuštanje trebali bi podupirati postojani oporavak rasta u srednjoročnom razdoblju. Općenito govoreći, rast realnog BDP‑a trebao bi se neznatno smanjiti na 1,1 % u 2020., a zatim se u 2021. i 2022. povećati na 1,4 %. U odnosu na projekcije iz rujna 2019. rast je revidiran naniže za 0,1 postotni bod za 2020. jer učinak poticajnije fiskalne i monetarne politike i efektivne deprecijacije eura samo djelomično nadomješta učinak znatnih revizija naniže inozemne potražnje.

Očekuje se da će inflacija mjerena harmoniziranim indeksom potrošačkih cijena (HIPC) nakon slabljenja u 2019. dodatno usporiti u 2020., prije postupnog rasta na 1,6 % do 2022. Na profil ukupne inflacije u sljedećim tromjesečjima uvelike će utjecati bazni učinci povezani s inflacijom cijena energije. Predviđa se da će inflacija mjerena HIPC-om bez energije i hrane poslije porasta krajem 2019. postupno rasti tijekom projekcijskog razdoblja. Inflaciju bi trebali podupirati jačanje gospodarskog rasta, relativno snažan rast plaća zbog pooštravanja uvjeta na tržištima rada i oporavak profitnih marži kako se aktivnost bude intenzivirala, kojima će, među ostalim, pridonositi nedavno uveden paket mjera monetarne politike. Temeljnu inflaciju trebao bi podupirati i rast cijena sirovina bez energije. U odnosu na projekcije iz rujna 2019. inflacija mjerena HIPC-om revidirana je naviše za 2020. zbog viših cijena nafte i blago revidirana naniže za 2021. zbog slabijih vanjskih cjenovnih pritisaka te slabijih kretanja plaća i profitnih marži.[1]

1. Realno gospodarstvo

Stopa rasta realnog BDP‑a u europodručju iznosila je 0,2 % u trećem tromjesečju 2019., što je malo više od stope predviđene u projekcijama iz rujna 2019. Domaća potražnja pozitivno je pridonijela rastu u trećem tromjesečju 2019., dok su neto trgovina i promjene zaliha imali neznatan negativan učinak. Rast izvoza umjeren je zbog nepovoljnih globalnih čimbenika, posebno slabe globalne aktivnosti i inozemne potražnje u uvjetima povećane globalne neizvjesnosti. Rast osobne potrošnje bio je otporan u trećem tromjesečju te je i dalje bio glavni pokretač rasta.

Grafikon 1.

Realni BDP europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomena: Rasponi prikazani oko središnjih projekcija temelje se na razlikama između stvarnih rezultata i prošlih projekcija, koje se izrađuju već niz godina. Širina raspona dvostruko je veća od prosječne apsolutne vrijednosti tih razlika. Metoda kojom su ti rasponi izračunani, a koja uključuje reviziju za izvanredne događaje, opisana je u dokumentu New procedure for constructing Eurosystem and ECB staff projection ranges, ESB, prosinac 2009., koji je dostupan na mrežnim stranicama ESB-a.

Kratkoročni pokazatelji upućuju na slab rast u kratkoročnom razdoblju. Poslije dvomjesečnog smanjivanja u studenome se povećao indeks ekonomskog raspoloženja koji sastavlja Europska komisija, ali i dalje je ispod prosjeka za treće tromjesečje. Na poslovna očekivanja nepovoljno utječe kontinuirana slabost globalne trgovine i kontinuirana velika neizvjesnost povezana s globalnim trgovinskim sporovima te mogućnošću neuređenog Brexita i naglijeg usporavanja rasta u Kini. To se posebno odnosi na sektor prerađivačke industrije, u kojem je raspoloženje i dalje na razinama koje su znatno niže od dugoročnog prosjeka. Za razliku od toga, raspoloženje u građevinskom sektoru i pouzdanje potrošača i dalje pokazuju znakove otpornosti. Indeksi PMI (engl. Purchasing Managers Index) i dalje upućuju na razlike među sektorima, pri čemu podatci o sektoru prerađivačke industrije ostaju daleko ispod praga rasta na razini 50, premda su se u posljednje vrijeme donekle stabilizirali, dok su indeksi povezani s uslužnim i građevinskim sektorom iznosili znatno više od 50. Učinak prelijevanja iz sektora prerađivačke industrije u uslužni sektor zasad je ograničen i uglavnom u skladu s očekivanjima s obzirom na ograničenu izloženost uslužnog sektora globalnim šokovima, koji su nepovoljno utjecali na prerađivačku industriju (vidi Okvir 3.). Općenito gledajući, najnoviji pokazatelji upućuju na to da će se slab rast zabilježen u drugom i trećem tromjesečju nastaviti u posljednjim mjesecima 2019. i početkom 2020.

Pretpostavlja se da će tijekom srednjoročnog razdoblja doći do slabljenja utjecaja globalnih nepovoljnih čimbenika, što će omogućiti ponovno jačanje temeljnih čimbenika koji podupiru gospodarski rast u europodručju (vidi Grafikon 1. i Tablicu 1.). Naime, u osnovnom scenariju pretpostavlja se da će izlazak Ujedinjene Kraljevine iz Europske unije biti uređen i da (osim već najavljenih) neće biti dodatnih protekcionističkih mjera, što smanjuje i vjerojatnost naglog usporavanja gospodarske aktivnosti u Kini. U skladu s tim sadašnja razina neizvjesnosti postupno će se smanjiti, što će omogućiti ponovno jačanje temeljnih čimbenika koji podupiru gospodarski rast. Očekuje se da će uvjeti financiranja i dalje biti vrlo prilagodljivi i da će se učinak mjera monetarne politike ESB-a, uključujući paket mjera monetarne politike iz rujna 2019., i dalje prenositi na gospodarstvo. Naime, prema tehničkim pretpostavkama nominalne kamatne stope trebale bi tijekom projekcijskog razdoblja tek umjereno porasti u odnosu na sadašnje niske razine. Kreditiranje nefinancijskog privatnog sektora, koje bi u kratkoročnom razdoblju trebalo ostati uglavnom nepromijenjeno, trebalo bi potom umjereno jačati potaknuto boljim makroekonomskim okružjem, vrlo niskim kamatnim stopama i povoljnim bankovnim uvjetima kreditiranja i za kućanstva i za nefinancijska društva. Dinamici osobne potrošnje također će pridonijeti manja potreba za razduživanjem i veća sposobnost otplate duga u većini sektora te rast dobiti. Rastu osobne potrošnje i ulaganjima u stambene nekretnine trebali bi pogodovati i relativno snažan rast plaća i neto bogatstvo te smanjenje nezaposlenosti. Očekuje se da će na izvoz europodručja povoljno utjecati predviđeni oporavak inozemne potražnje i nedavna deprecijacija efektivnog tečaja eura. Naposljetku, očekuje se popuštanje fiskalnih politika u razdoblju od 2020. do 2021. U 2022. bi fiskalne politike trebale biti uglavnom neutralne (vidi Odjeljak 3.).

Bez obzira na to, postupno nestajanje utjecaja nekih povoljnih čimbenika trebalo bi dovesti do neznatnog usporavanja rasta tijekom 2022. Očekuje se da će se u srednjoročnom razdoblju usporiti rast zaposlenosti, uglavnom zbog sve snažnijeg utjecaja manjka ponude radne snage u nekim državama.

Tablica 1.

Makroekonomske projekcije za europodručje

(godišnje stope promjene)

Napomena: Realni BDP i njegove komponente, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke.

1 Rasponi projekcija temelje se na razlikama između stvarnih rezultata i prošlih projekcija, koje se izrađuju već niz godina. Širina raspona dvostruko je veća od prosječne apsolutne vrijednosti tih razlika. Metoda kojom su ti rasponi izračunani, a koja uključuje reviziju za izvanredne događaje, opisana je u dokumentu New procedure for constructing Eurosystem and ECB staff projection ranges, ESB, prosinac 2009., koji je dostupan na mrežnim stranicama ESB‑a.

2 uključujući trgovinu unutar europodručja

3 Taj podindeks zasniva se na procjenama stvarnih učinaka neizravnih poreza. Te procjene mogu se razlikovati od Eurostatovih podataka, koji se zasnivaju na pretpostavci o potpunom i neposrednom prijenosu učinaka oporezivanja na HIPC.

4 izračunan kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i privremenih mjera vlada

Rast osobne potrošnje, koji se ustalio u trećem tromjesečju 2019., trebao bi se neznatno usporiti tijekom projekcijskog razdoblja. Stopa rasta osobne potrošnje povećala se s 0,2 % u drugom tromjesečju 2019. na 0,5 % u trećem tromjesečju u okružju otpornog povjerenja potrošača i povoljnih uvjeta na tržištu rada. Gledajući dugoročnije, tromjesečna dinamika osobne potrošnje trebala bi u prosjeku biti malo snažnija u drugoj polovici 2019. nego u prvoj polovici godine, djelomično zbog odgođene reakcije potrošnje na mjere kojima vlade određenih velikih država podupiru dohodak. U 2020. još relativno povoljni pokazatelji pouzdanja potrošača, daljnje očekivano smanjenje nezaposlenosti i kontinuirani rast realnih naknada po zaposlenome upućuju na veći rast potrošnje, kojem će pridonijeti i povoljan utjecaj fiskalnog popuštanja u pojedinim državama. Očekuje se da će rast potrošnje malo oslabjeti u 2021. i 2022. u skladu s manjim rastom realnog raspoloživog dohotka u tim dvjema godinama.

Rast osobne potrošnje trebali bi podupirati povoljni uvjeti financiranja i rast neto bogatstva kućanstava. Predviđa se neznatno daljnje smanjenje nominalnih aktivnih kamatnih stopa banaka u kratkoročnom razdoblju, potom njihovo stabiliziranje i blag rast u 2021. i 2022. S obzirom na predviđanje da će aktivne kamatne stope banaka i bankovno kreditiranje kućanstava tek umjereno rasti u sljedećim godinama, plaćanja bruto iznosa kamata trebala bi ostati na niskim razinama te stoga i dalje podupirati osobnu potrošnju. Osim toga, za razdoblje od 2020. do 2022. predviđa se daljnji rast realnog neto bogatstva, koji bi trebali poticati kontinuirani snažni valorizacijski dobitci od ulaganja u nekretnine. Sve veće neto bogatstvo trebalo bi, zajedno s već postignutim napretkom u razduživanju, blago podupirati potrošnju.

Okvir 1.

Tehničke pretpostavke povezane s kamatnim stopama, tečajevima i cijenama sirovina

U odnosu na projekcije iz rujna 2019. među tehničkim su pretpostavkama veće cijene nafte, slabiji efektivni tečaj i veće kamatne stope. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina temelje se na tržišnim očekivanjima s krajnjim datumom 19. studenoga 2019. Kratkoročne kamatne stope odnose se na tromjesečni EURIBOR, pri čemu su tržišna očekivanja izvedena iz kamatnih stopa predviđenih ročnicama. Primijenjenom metodologijom izračunano je da će prosječna razina tih kratkoročnih kamatnih stopa biti –0,4 % u 2019., 2020. i 2021. te –0,3% u 2022. godini. Tržišna očekivanja povezana s nominalnim prinosima na desetogodišnje državne obveznice u europodručju upućuju na prosječnu razinu od 0,4 % u 2019., 0,3 % u 2020., 0,4 % u 2021. i 0,6 % u 2022.[2] U odnosu na projekcije iz rujna 2019. tržišna očekivanja povezana s kratkoročnim kamatnim stopama revidirana su naviše za oko 20 baznih bodova za 2020., a za 2021. za oko 25 baznih bodova. Nominalni prinosi na desetogodišnje državne obveznice u europodručju za 2020. i 2021. revidirani su naviše za oko 20 baznih bodova.

U vezi s cijenama sirovina, na temelju kretanja prosječnih cijena na tržištima ročnica u dvotjednom razdoblju s krajnjim datumom 19. studenoga 2019., pretpostavlja se da će cijena sirove nafte Brent iznositi 63,8 USD po barelu u 2019. te da će se smanjiti na 56,8 USD do 2022. To podrazumijeva da će, u odnosu na projekcije iz rujna 2019., cijene nafte izražene u američkim dolarima biti više tijekom cijelog razdoblja. Procjenjuje se da su se cijene sirovina bez energije izražene u američkim dolarima smanjile u 2019., ali pretpostavlja se da će u preostalim godinama projekcijskog razdoblja ponovno porasti.

Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima u dvotjednom razdoblju koje je završilo krajnjim datumom 19. studenoga 2019. To podrazumijeva prosječan tečaj američkog dolara prema euru od 1,12 u 2019. odnosno od 1,10 u razdoblju od 2020. do 2022., što je neznatno manje nego što je pretpostavljeno u projekcijama iz rujna 2019. Efektivni tečaj eura (u odnosu na 38 trgovinskih partnera) deprecirao je za 1,6 % u odnosu na projekcije iz rujna 2019. zbog aprecijacije funte sterlinga (jer su oslabjeli strahovi od skorog neuređenog Brexita) i zbog relativne snage pojedinih valuta zemalja s tržištem u nastajanju.

Tehničke pretpostavke

Očekuje se da će se rast ulaganja u stambene nekretnine nastaviti, ali umjerenijim tempom. Pokazatelji povjerenja za građevinski sektor upućuju na to da će se u kratkoročnom razdoblju nastaviti rast ulaganja u stambene nekretnine, premda umjerenijim tempom. Na nastavak umjerenog rasta upućuju i smanjenje broja izdanih građevinskih dozvola te najnovije ankete, iz kojih se vidi da se udio kućanstava koja planiraju obnovu stambenog prostora u sljedećoj godini smanjio. U srednjoročnom bi se razdoblju rast ulaganja u stambene nekretnine trebao ustaliti na niskim razinama zbog sve snažnijeg utjecaja ograničenosti kapaciteta u građevinskom sektoru u pojedinim državama. Očekuje se da će na ulaganja u stambene nekretnine u srednjoročnom razdoblju negativno utjecati i nepovoljna demografska kretanja u pojedinim državama.

Rast poslovnih ulaganja trebao bi ostati slab u kratkoročnom razdoblju i potom se, u ostatku projekcijskog razdoblja, postupno ubrzavati. Očekuje se da će rast poslovnih ulaganja ostati slab u kratkoročnom razdoblju, uglavnom zbog nepovoljnih cikličkih učinaka povezanih sa slabom inozemnom potražnjom, smanjenjem iskorištenosti kapaciteta do povijesnog prosjeka i većom neizvjesnošću. Rast poslovnih ulaganja trebao bi se ubrzati u srednjoročnom razdoblju, ali slabijom dinamikom nego prethodnih godina zbog relativno slabih kretanja globalne trgovine te manjih potreba za novim proizvodnim kapacitetima. Međutim, dugoročnije gledano, pretpostavlja se da će neizvjesnost nestajati i da će više povoljnih temeljnih čimbenika podupirati poslovna ulaganja. Prvo, budući da će agregatna potražnja tijekom više godina ostati jaka, poduzeća će povećati ulaganja i tako povećati svoj produktivni kapital. Drugo, uvjeti financiranja trebali bi ostati vrlo povoljni tijekom projekcijskog razdoblja. Treće, trebale bi se povećati profitne marže, što će pridonijeti rastu ulaganja. Četvrto, poslovna ulaganja trebalo bi poduprijeti smanjenje omjera financijske poluge u sektoru nefinancijskih društava posljednjih godina, do kojeg je došlo zahvaljujući oporavku cijena dionica, daljnjoj akumulaciji imovine i umjerenom rastu financiranja dugom, premda je konsolidirana bruto zaduženost i dalje iznad razina iz razdoblja prije krize i očekuje se njezin umjeren rast tijekom projekcijskog razdoblja. Naposljetku, plaćanja bruto iznosa kamata nefinancijskih društava u posljednjih su se nekoliko godina smanjila do rekordno niskih razina i očekuje se da će se u sljedećim godinama tek postupno povećavati, što će pridonijeti poslovnim ulaganjima.

Okvir 2.

Međunarodno okružje

Najnoviji raspoloživi podatci potvrđuju naglo smanjenje rasta globalnog realnog BDP-a (bez europodručja) u 2019. Nakon naglog usporavanja u drugoj polovici 2018. globalno gospodarstvo ostalo je slabo tijekom 2019. Riječ je o razdoblju najslabijeg zamaha rasta od globalne financijske krize. Slaba aktivnost u prerađivačkoj industriji i slaba ulaganja u okružju sve veće neizvjesnosti povezane s trgovinskim politikama i dalje su glavni čimbenici s nepovoljnim utjecajem na globalno gospodarstvo. Samo ih djelomično neutraliziraju poticajne politike kojima je nekoliko država odgovorilo na slabe izglede. Gospodarska slabost zabilježena u zemljama s tržištem u nastajanju bila je veća od očekivane zbog idiosinkrastičkih šokova na prijelazu iz godine u godinu i strukturnih problema u dijelu tih zemalja. Poticajne gospodarske politike i povoljni prolazni čimbenici pridonijeli su ublažavanju usporavanja u razvijenim gospodarstvima.

U srednjoročnom bi razdoblju globalni rast trebao blago porasti zbog umjerenog oporavka u zemljama s tržištem u nastajanju koji će neutralizirati smanjenje rasta u razvijenim gospodarstvima i Kini. Stopa globalnog rasta (bez europodručja) trebala bi se poslije smanjenja s 3,8 % u 2018. na 2,9 % u 2019. postupno oporaviti i iznositi 3,4 % do 2022. Na kretanje globalnog rasta utječu tri glavna čimbenika. Na globalni rast nepovoljno će utjecati usporavanje cikličkog zamaha u većini razvijenih gospodarstava i postupan prijelaz Kine na niže stope rasta. Nasuprot tomu, njegovu oporavku pridonijet će povoljan bazni učinak zbog stabilizacije aktivnosti u zemljama s tržištem u nastajanju koje su doživjele tešku recesiju, npr. Argentini, Venezueli i Iranu. U odnosu na projekcije iz rujna 2019., izgledi za globalni rast revidirani su naniže za projekcijsko razdoblje zbog toga što je oporavak u dijelu zemalja s tržištem u nastajanju bio slabiji od očekivanoga i, u manjoj mjeri, zbog utjecaja kontinuiranih globalnih trgovinskih napetosti.

Globalna trgovina (bez europodručja) znatno se smanjila tijekom 2019. u okružju višestrukih eskalacija trgovinskih napetosti i usporavanja industrijske aktivnosti. Predviđa se ponovni umjereni rast trgovine u razvijenim gospodarstvima u trećem i četvrtom tromjesečju 2019. Pridonijet će mu normalizacija uvoza u Ujedinjenu Kraljevinu (u drugom tromjesečju došlo je do naglog pada poslije iznimnog stvaranja zaliha početkom 2019.[3]) i rast uvoza u države EU-a u središnjoj i istočnoj Europi nakon privremenog usporavanja u drugom tromjesečju. U zemljama s tržištem u nastajanju trgovina bi u trećem tromjesečju trebala postati negativna zbog nepovoljnih trgovinskih čimbenika u Kini, gospodarskog usporavanja u Indiji i političkih nemira u Latinskoj Americi. Međutim, očekuje se da će se u četvrtom tromjesečju trgovina u tim zemljama uglavnom stabilizirati.

Međunarodno okružje

(godišnje stope promjene) 1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

Predviđa se da će u srednjoročnom razdoblju globalni uvoz (bez europodručja) postupno rasti, ali sporije nego globalna aktivnost. Oporavak globalne trgovine bit će odgođen zbog, među ostalim, daljnje eskalacije napetosti u globalnoj trgovini, čiji će se učinci i dalje osjećati u 2020., postupnijeg oporavka u zemljama s tržištem u nastajanju nego što je bilo predviđeno i strukturnog rebalansiranja kineskog gospodarstva. Zbog toga bi se elastičnost trgovine u odnosu na proizvodnju trebala vratiti na 1 tek nakon projekcijskog razdoblja. Očekuje se da će se rast globalnog uvoza (bez europodručja) znatno smanjiti, s 4,6 % u 2018. na 0 % ove godine, prije nego što se oporavi i dosegne stope rasta od 0,8 % u 2020., 2,4 % u 2021. i 2,7 % u 2022. Rast inozemne potražnje europodručja, koji se u 2018. povećao za 3,7 %, u 2019. bi se trebao usporiti i iznositi 0,7 %, nakon čega bi trebao postupno rasti i dosegnuti 1,0 % u 2020., 2,3 % u 2021. i 2,6 % u 2022. U odnosu na projekcije iz rujna 2019. revidiran je naniže za 0,3 postotna boda za 2019., za 0,9 postotnih bodova za 2020. i za 0,4 postotna boda za 2021. Osim carina koje su najavljene nakon krajnjeg datuma za projekcije iz rujna 2019. i slabijih ostvarenja, na revizije je utjecala i raširena slabost uvoznog zamaha i u razvijenim gospodarstvima i u zemljama s tržištem u nastajanju zbog prigušenih izgleda za gospodarski rast.

Predviđa se da će rast izvoza biti slab u kratkoročnom razdoblju te da će se postupno oporaviti u preostalom dijelu projekcijskog razdoblja. Nakon niskih stopa rasta u drugom i trećem tromjesečju 2019. predviđa se da će izvoz i dalje biti slab u posljednjim mjesecima 2019., što je u skladu s dugotrajnim usporavanjem globalne trgovine. U srednjoročnom razdoblju izvoz europodručja trebao bi se oporaviti i rasti uglavnom u skladu s inozemnom potražnjom (vidi Okvir 2.). Nakon snažnog rasta u drugom tromjesečju 2019., koji je bio povezan s velikim povećanjem rasta ulaganja u Irskoj, i umjerenog rasta u trećem tromjesečju očekuje se da će u projekcijskom razdoblju uvoz rasti uglavnom u skladu s ukupnom potražnjom (domaća potražnja uvećana za izvoz). Općenito gledajući, doprinos neto trgovine rastu realnog BDP‑a trebao bi biti uglavnom neutralan tijekom cijelog projekcijskog razdoblja.

Predviđa se da će rast zaposlenosti biti slab, djelomično zbog učinka privremenih čimbenika u kratkoročnom razdoblju, i da će se učinci ograničenja ponude radne snage pojaviti kasnije tijekom projekcijskog razdoblja. Broj zaposlenih rastao je po stopi od 0,1 % u trećem tromjesečju 2019., što upućuje na usporavanje zamaha u odnosu na tromjesečne stope rasta zabilježene u protekle četiri godine. Očekuje se da će rast zaposlenosti u srednjoročnom razdoblju i dalje biti prilično slab zbog ograničenja ponude radne snage. Osim toga, predviđa se da će se pred kraj projekcijskog razdoblja potražnja za radnom snagom smanjiti u skladu s usporavanjem gospodarske aktivnosti.

Očekuje se da će rast radne snage slabjeti tijekom projekcijskog razdoblja. Radna snaga trebala bi i dalje rasti zahvaljujući predviđenom neto useljavanju radnika, koje obuhvaća očekivanu integraciju izbjeglica, i kontinuiranom povećanju stope udjela radne snage u ukupnom stanovništvu. Međutim, predviđa se da će ti čimbenici tijekom projekcijskog razdoblja postupno oslabjeti te da će jačati nepovoljan utjecaj starenja stanovništva na rast radne snage jer je broj starijih radnika koji izlaze iz radne snage veći od broja mladih radnika koji joj se priključuju.

Očekuje se da će se stopa nezaposlenosti u europodručju i dalje postojano smanjivati i da će u 2022. iznositi 7,1 %. U listopadu 2019. stopa nezaposlenosti smanjila se na 7,5 %, što je najniža razina zabilježena od 2008. I dalje će postojati znatne razlike među stopama nezaposlenosti u pojedinačnim državama europodručja.

Predviđa se oporavak rasta produktivnosti rada tijekom projekcijskog razdoblja. Nakon snažnog zamaha u 2017. rast produktivnosti rada po osobi i po satu smanjio se u 2018. zbog neočekivanog slabljenja gospodarske aktivnosti. Rast produktivnosti bit će prigušen i u 2019. zbog slabog rasta proizvodnje, ali i dalje prilično snažnog rasta zaposlenosti. Očekuje se da će se rast produktivnosti povećati u preostalom dijelu projekcijskog razdoblja usporedno s ponovnim intenziviranjem gospodarske aktivnosti i usporavanjem rasta doprinosa uloženog rada. U srednjoročnom razdoblju godišnja stopa rasta produktivnosti rada trebala bi se približiti prosjeku iz razdoblja prije krize, koji je iznosio 1,0 %[4].

U odnosu na projekcije iz rujna 2019. rast realnog BDP‑a revidiran je naniže za 2020. te je nepromijenjen za 2021. Rast je revidiran naniže za 2020. jer učinci poticajnije fiskalne i monetarne politike i efektivne deprecijacije eura samo djelomično neutraliziraju učinak znatnih revizija naniže inozemne potražnje. U 2021. će poticajnije politike neutralizirati učinak dodatne, premda ograničene, revizije inozemne potražnje naniže.

Okvir 3.

Prijenosi učinaka među državama i sektorima u europodručju

Dva povezana kretanja oblikuju gospodarski rast u europodručju od početka 2018.: 1) slabljenje globalne trgovine, koje je među ostalim povezano sa sve većim trgovinskim napetostima i dugotrajnom globalnom političkom neizvjesnošću, i 2) razdvajanje kretanja u sektoru prerađivačke industrije od kretanja u uslužnom sektoru. Kao što pokazuje indeks PMI (vidi Grafikon A), od početka 2018. na aktivnost u sektoru prerađivačke industrije znatno utječe slabljenje globalne trgovine i neki nepovoljni domaći čimbenici, prije svega oni povezani s njemačkom automobilskom industrijom.[5] Aktivnost u uslužnom sektoru u cjelini zasad je prilično otporna, premda novi pokazatelji koji se temelje na anketama upućuju na određene znakove slabosti u tom sektoru.

Grafikon A

Indeksi PMI za europodručje

(indeks rasprostranjenosti, 50 = bez promjene)

Izvori: Markit

Napomena: Posljednji podatci odnose se na studeni 2019.

Rezultati modela upućuju na to da su globalni čimbenici glavni uzrok slabih indeksa PMI za proizvodnju u sektoru prerađivačke industrije u velikim državama europodručja od siječnja 2018. (vidi Grafikon B).[6] Padu indeksa PMI za proizvodnju u sektoru prerađivačke industrije pridonijeli su i nepovoljni šokovi svojstveni sektoru prerađivačke industrije u europodručju.

Globalni i domaći čimbenici u određenoj su mjeri nepovoljno utjecali i na uslužni sektor, no on je pokazao veću otpornost (vidi Grafikon B). Indeks PMI za proizvodnju u uslužnom sektoru također se smanjio od siječnja 2018., međutim u mnogo manjoj mjeri nego indeks PMI za proizvodnju u sektoru prerađivačke industrije. Rezultati modela upućuju na to da su i smanjenju indeksa PMI za proizvodnju u uslužnom sektoru najviše pridonijeli globalni čimbenici, no njihov je utjecaj bio manje izražen nego u sektoru prerađivačke industrije. Šokovi u sektoru prerađivačke industrije u europodručju imali su ograničenu ulogu u smanjenju indeksa PMI za proizvodnju u uslužnom sektoru.

Grafikon B

Čimbenici koji su utjecali na indeks PMI za sektor prerađivačke industrije i uslužni sektor u državama europodručja – usporedba domaćih i inozemnih čimbenika

(razlika u indeksu rasprostranjenosti)

Izvori: Markit i izračuni ESB-a

Napomena: Šokovi se utvrđuju metodom apsolutnog ograničenja veličine (De Santis, R. A. i Zimic, S., Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions, Journal of Applied Econometrics, sv. 33, str. 727–747, 2018.). PRE označava sektor prerađivačke industrije, a USL uslužni sektor. Posljednji podatci odnose se na listopad 2019.

Ukupno gledano, rezultati upućuju na to da su se pojedini negativni učinci globalnih kretanja i negativni učinci iz sektora prerađivačke industrije prelili u uslužni sektor, no uslužni sektor u cjelini zasad je prilično otporan. To je vjerojatno posljedica činjenice da su trenutačni nepovoljni šokovi povezani s robnom razmjenom i automobilskim sektorom, što znači da su svojstveni sektoru prerađivačke industrije, dok istodobno učinke šoka na gospodarsku aktivnost u svim sektorima ublažavaju povoljni financijski uvjeti koji su rezultat vrlo akomodativne monetarne politike.

2. Cijene i troškovi

Očekuje se da će inflacija mjerena HIPC-om u 2020. pasti na 1,1 % te da će potom porasti na 1,4 % u 2021. i 1,6 % u 2022. (vidi Grafikon 2.). Do drugog tromjesečja 2020. stope ukupne inflacije vjerojatno će biti umjerene, no donekle kolebljive, i to uglavnom zbog baznih učinaka povezanih s inflacijom cijena energije mjerenom HIPC‑om. Inflacija cijena energije mjerena HIPC‑om ostat će negativna do početka 2021. i postat će pozitivna tek u drugom tromjesečju 2021., kada se stabilizira krivulja terminskih cijena nafte i povećaju određeni porezi. Predviđa se da će se inflacija cijena hrane mjerena HIPC‑om kretati oko 1,8 %. Nakon što bude umjereno rasla do kraja 2019., inflacija mjerena HIPC‑om bez energije i hrane zadržat će se na približno jednakim razinama tijekom 2020. i porasti na 1,4 % u 2021. i 1,6 % u 2022. Uzlazno kretanje inflacije mjerene HIPC‑om bez energije i hrane trebalo bi biti poduprto jačanjem gospodarske aktivnosti, relativno snažnim rastom plaća zbog pooštravanja uvjeta na tržištima rada i oporavkom profitnih marži kako se aktivnost bude intenzivirala, čemu će, među ostalim, pridonijeti mjere monetarne politike ESB‑a iz rujna 2019. Rastu inflacije mjerene HIPC‑om bez energije i hrane trebale bi donekle pridonijeti i sve veće cijene sirovina bez energije.

Grafikon 2.

HIPC europodručja

(stope promjene u odnosu na prethodnu godinu)

Napomena: Rasponi prikazani oko središnjih projekcija temelje se na razlikama između stvarnih rezultata i prošlih projekcija, koje se izrađuju već niz godina. Širina raspona dvostruko je veća od prosječne apsolutne vrijednosti tih razlika. Metoda kojom su ti rasponi izračunani, a koja uključuje reviziju za izvanredne događaje, opisana je u dokumentu New procedure for constructing Eurosystem and ECB staff projection ranges, ESB, prosinac 2009., koji je dostupan na mrežnim stranicama ESB-a.

Nakon što je u drugoj polovici 2019. oslabio, predviđa se da će se rast naknade po zaposlenom postupno intenzivirati jer će uvjeti na tržištima rada i dalje biti oštri. Predviđeno pooštravanje uvjeta na tržištima rada u nekim dijelovima europodručja glavni je pokretač rasta plaća. Može se očekivati da će, osim cikličkog zamaha, i povećanje ukupne inflacije u posljednje dvije godine pridonijeti snažnom rastu plaća u državama europodručja u kojima se u postupku određivanja plaća uzimaju u obzir elementi povezani s proteklim razdobljima. Neke su države uvele i povećanja minimalnih plaća koja bi se mogla prenijeti na distribuciju plaća.

Predviđa se da će se rast jediničnih troškova rada smanjivati do početka 2021. te se potom zadržati na približno jednakim razinama. Rast jediničnih troškova rada, nakon snažnog povećanja u 2019. u uvjetima cikličkog usporavanja produktivnosti, trebao bi biti umjereniji tijekom 2020. i potom se zadržati na stopi od 1,4 %. Usporavanje rasta jediničnih troškova rada u 2020. posljedica je povećanja rasta produktivnosti u uvjetima stabilnog rasta plaća, a uglavnom nepromijenjene stope koje se potom očekuju ukazuju na očekivani daljnji rast produktivnosti u spoju s povećanjem rasta plaća.

Očekuje se da će se profitne marže, koje su se smanjile u 2019., i dalje smanjivati u 2020. te potom blago oporaviti u preostalom dijelu projekcijskog razdoblja. Profitne marže smanjuju se od sredine 2018. Očekuje se da će tijekom 2020. ostati male zbog slabljenja gospodarske aktivnosti, osobito u sektoru prerađivačke industrije. U takvom okružju one ublažavaju ubrzavanje rasta jediničnih troškova rada povezano s produktivnošću. Osim toga, prošla povećanja cijena nafte nepovoljno su utjecala na uvjete razmjene, što je imalo negativan utjecaj na kretanja profitne marže. Ti čimbenici trebali bi postati manje važni kada se stabiliziraju cijene nafte i ponovno intenzivira gospodarska aktivnost, pri čemu će se prošla povećanja plaća postupno prenijeti na cijene.

Nakon usporavanja tijekom 2019. očekuje se da će vanjski cjenovni pritisci umjereno rasti do 2021. i potom se stabilizirati. Procjenjuje se da se godišnja stopa rasta uvoznog deflatora u 2019. smanjila i očekuje se da će u 2020. i 2021. postupno rasti. Takvo kretanje pod snažnim je utjecajem kretanja cijena nafte, zbog kojeg se stopa rasta uvoznih cijena smanjila u 2019. i koje će, kako pokazuje krivulja naftnih ročnica, i dalje nepovoljno utjecati na uvozne cijene tijekom projekcijskog razdoblja, no u znatno manjoj mjeri. Rast cijena sirovina bez nafte i temeljni globalni cjenovni pritisci trebali bi pridonijeti inflaciji uvoznih cijena.

U odnosu na projekcije iz rujna 2019. projekcija inflacije mjerene HIPC‑om revidirana je naviše za 2020. i naniže za 2021. Revizije se djelomično mogu objasniti komponentom energije, koja je revidirana naviše za 2020., ali naniže za 2021. zbog viših cijena nafte u kratkoročnom razdoblju i malo naglašenijeg pada krivulje terminskih cijena nafte. Inflacija cijena hrane također je revidirana naniže za 2020. i 2021., čemu je djelomično pridonijela manja inflacija cijena prehrambenih sirovina na međunarodnom tržištu. Projekcija inflacije mjerene HIPC‑om bez energije i hrane revidirana je neznatno naviše za 2020. i neznatno naniže za 2021. zbog međusobnog djelovanja pritisaka na rast cijena, koji proizlaze iz slabijeg tečaja i neizravnih učinaka većih cijena nafte, s jedne strane te smanjenih globalnih cijena, manjeg rasta plaća i profitnih marži s druge strane.

3. Fiskalni izgledi

Procjenjuje se da će karakter fiskalne politike[7] u europodručju u razdoblju od 2019. do 2021. biti ekspanzivan, dok će u 2022. biti uglavnom neutralan. Predviđeno popuštanje fiskalne politike u razdoblju od 2019. do 2021. uglavnom proizlazi iz smanjenja izravnih poreza i povećanja državnih transfera te u određenoj mjeri iz povećanja državnih ulaganja i potrošnje. U 2022. bi fiskalna politika uglavnom trebala biti neutralna, pri čemu će se i dalje u ograničenom opsegu smanjivati izravni porezi i povećavati potrošnja.

Predviđa se da će se proračunski saldo europodručja postojano smanjivati u razdoblju od 2019. do 2021. i stabilizirati u 2022., dok će se omjer duga i BDP‑a nastaviti smanjivati. Smanjivanje proračunskog salda u razdoblju od 2019. do 2021. može se pripisati ekspanzivnoj fiskalnoj politici. Djelomično će ga nadomjestiti smanjeni kamatni rashodi, dok će ciklička komponenta biti nepromijenjena tijekom cijelog projekcijskog razdoblja. Smanjivanje omjera državnog duga i BDP‑a tijekom projekcijskog razdoblja podupire povoljna razlika između kamatnih stopa i stopa rasta te primarni višak, koji će se, međutim, s vremenom smanjivati.

Fiskalni izgledi europodručja za razdoblje od 2020. do 2021. donekle su se pogoršali u odnosu na projekcije iz rujna 2019. Nakon ograničene revizije naviše za 2019. povećanje proračunskog manjka za 2020. i 2021. proizlazi iz dodatnog fiskalnog popuštanja, dok su projekcije cikličke komponente i plaćanja kamata uglavnom nepromijenjene. Predviđa se da će krivulja rasta omjera duga i BDP‑a biti neznatno viša od one predviđene projekcijama iz rujna 2019. zbog revizija naviše povijesnih podataka, nižih predviđenih primarnih viškova i manje povoljne razlike između kamatnih stopa i stopa rasta u razdoblju od 2020. do 2021.

Okvir 4.

Analiza osjetljivosti

Projekcije se uvelike oslanjaju na tehničke pretpostavke povezane s kretanjem određenih ključnih varijabli. Budući da neke od tih varijabli mogu imati velik utjecaj na projekcije za europodručje, ispitivanje osjetljivosti projekcija u odnosu na alternativna kretanja temeljnih pretpostavki može pomoći u analizi rizika za projekcije. U ovom se okviru govori o neizvjesnosti povezanoj s nekim ključnim temeljnim pretpostavkama te o osjetljivosti projekcija u odnosu na te varijable.

1. Alternativno kretanje cijena nafte

Ova analiza osjetljivosti ima za cilj procijeniti implikacije alternativnog kretanja cijena nafte. Prema tehničkim pretpostavkama o kretanju cijena nafte iz osnovnih projekcija, koje se temelje na tržištima naftnih ročnica, cijene nafte trebale bi blago padati, pri čemu će cijena sirove nafte Brent iznositi približno 57 USD po barelu krajem 2022. Analiziraju se dva alternativna kretanja cijena nafte. Prvo se kretanje temelji na 25. percentilu distribucije vjerojatnosti cijene nafte izvedene iz gustoća koje su implicirane u opcijama na dan 19. studenoga 2019. Ono podrazumijeva postupno smanjenje cijene nafte na 46,7 USD po barelu u 2022., što je za 18,1 % niže od pretpostavke iz osnovne projekcije za tu godinu. Izračunom prosjeka rezultata više makroekonomskih modela stručnjaka takvo bi kretanje blago pozitivno utjecalo na rast realnog BDP‑a, oko 0,1 postotni bod u 2021., dok bi inflacija mjerena HIPC-om bila niža za 0,4 postotna boda u 2020., za 0,3 postotna boda u 2021. i za 0,2 postotna boda u 2022. Drugo se kretanje temelji se na 75. percentilu iste distribucije vjerojatnosti i podrazumijeva povećanje cijene nafte na 78,7 USD po barelu u 2022., što je za 38,1 % više od pretpostavke iz osnovne projekcije za tu godinu. Takvo kretanje uključivalo bi rast inflacije mjerene HIPC‑om za 0,7 postotnih bodova u 2020., za 0,6 postotnih bodova u 2021. i za 0,3 postotna boda u 2022., dok bi rast realnog BDP‑a bio neznatno niži (za 0,1 postotni bod u 2020., 2021. i 2022.).

2. Alternativno kretanje tečaja

Ovom analizom osjetljivosti istražuju se učinci jačanja tečaja eura. Taj je scenarij u skladu s distribucijom vjerojatnosti tečaja USD/EUR izvedenom iz gustoća neutralnih na rizik koje su implicirane u opcijama na dan 19. studenoga 2019., a koja snažno upućuje na aprecijaciju eura. Iz 75. percentila te distribucije proizlazi aprecijacija eura u odnosu na američki dolar na tečaj od 1,25 USD za euro u 2022., što je za 12,8 % više od pretpostavke iz osnovnih projekcija za tu godinu. U odgovarajuću pretpostavku za nominalni efektivni tečaj eura ugrađene su povijesne pravilnosti, pri čemu promjene tečaja USD/EUR odgovaraju promjenama efektivnog tečaja s elastičnošću tek malo višom od 50 %. U tom scenariju prosjek rezultata više makroekonomskih modela stručnjaka upućuje na to da bi se rast realnog BDP‑a i inflacija mjerena HIPC‑om mogli smanjiti za 0,2 postotna boda u 2020., za 0,4 do 0,5 postotnih bodova u 2021. i za 0,2 do 0,3 postotna boda u 2022.

Okvir 5.

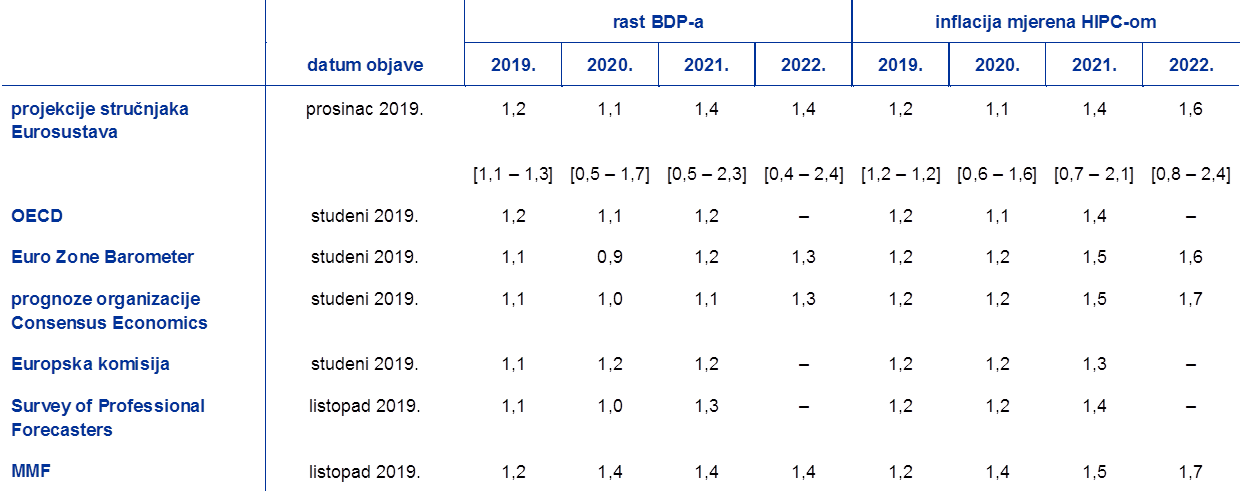

Prognoze drugih organizacija

Postoji više prognoza za europodručje koje su sastavile međunarodne organizacije i organizacije privatnog sektora. Međutim, te prognoze ne mogu se, strogo uzevši, uspoređivati jedna s drugom ni s makroekonomskim projekcijama stručnjaka ESB‑a/Eurosustava jer nisu završene u isto vrijeme. Osim toga, u njima se rabe različite (dijelom neodređene) metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, uključujući cijene nafte i drugih sirovina. Naposljetku, različite prognoze razlikuju se i po metodi kalendarske prilagodbe (vidi tablicu).

Projekcije stručnjaka Eurosustava koje se odnose na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om unutar su raspona projekcija drugih institucija i organizacija privatnog sektora.

Usporedba nedavnih prognoza za rast realnog BDP‑a i inflaciju mjerenu HIPC‑om za europodručje

(godišnje stope promjene)

Izvori: OECD Economic Outlook, studeni 2019.; MJEconomics za Euro Zone Barometer, anketa iz studenoga 2019. za 2019. i 2020. te anketa iz listopada 2019. za 2021 i 2022.; prognoze organizacije Consensus Economics Forecasts, anketa iz studenoga 2019. za 2019. i 2020. te anketa iz listopada 2019. za 2021. i 2022.; European Commission Economic Forecast, jesen 2019.; istraživanje ESB-a Survey of Professional Forecasters, 4. tromjesečje 2019.; IMF World Economic Outlook, listopad 2019.

Napomene: Makroekonomske projekcije stručnjaka Eurosustava i ESB‑a te prognoze OECD‑a sadržavaju kalendarski prilagođene godišnje stope rasta, dok Europska komisija i MMF izvještavaju o godišnjim stopama rasta koje nisu prilagođene prema kalendarskom broju dana u godini. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni.

© Europska središnja banka 2019

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefon +49 69 1344 0

Mrežne stranice www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISSN 2529-4717, QB-CF-19-002-HR-Q

- Krajnji datum za tehničke pretpostavke, na primjer one povezane s cijenama nafte i tečajevima, bio je 19. studenoga 2019. (vidi Okvir 1.). Krajnji datum za uključivanje drugih informacija u projekcije bio je 27. studenoga 2019. Ove makroekonomske projekcije obuhvaćaju razdoblje od 2019. do 2022. Projekcije za tako dugo razdoblje vrlo su neizvjesne, što treba imati na umu u njihovu tumačenju. Vidi članak An assessment of Eurosystem staff macroeconomic projections u Mjesečnom biltenu ESB‑a iz svibnja 2013. Na stranici http://www.ecb.europa.eu/pub/projections/html/index.en.html mogu se lako pronaći podatci na kojima se temelje odabrane tablice i grafikoni.

- Pretpostavka o nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelji se na ponderiranom prosjeku prinosa desetogodišnjih referentnih obveznica država, koji je ponderiran godišnjim podatcima o BDP‑u i dopunjen budućim kretanjem prinosa izvedenim iz nominalnog prinosa na sve desetogodišnje obveznice u europodručju, koji je ESB izračunao, pri čemu je početna razlika između dviju serija podataka održana tijekom projekcijskog razdoblja. Pretpostavlja se da će razlike između prinosa na državne obveznice pojedinačnih država i odgovarajućeg prosjeka za europodručje tijekom projekcijskog razdoblja biti nepromijenjene.

- U prvom tromjesečju 2019. uvoz Ujedinjene Kraljevine porastao je po tromjesečnoj stopi od 10 % zbog stvaranja zaliha prije prvog roka za Brexit 29. ožujka. Potom, u drugom tromjesečju, smanjivanje stvaranja zaliha prouzročilo je smanjene uvoza za 13 %.

- prosjek od 1999. do 2007.

- Vidi članak Domestic versus foreign factors behind the fall in euro area industrial production, Ekonomski bilten, broj 6., ESB, 2019.

- Relativna važnost inozemnih i domaćih šokova u objašnjavanju indeksa PMI za proizvodnju u prerađivačkom i uslužnom sektoru procjenjuje se strukturnim vektorskim autoregresijskim (SVAR) modelom. U projekcijama su upotrijebljeni indeksi PMI za proizvodnju u sektoru prerađivačke industrije i za proizvodnju u uslužnom sektoru koji se odnose na Francusku, Njemačku, Italiju i Španjolsku te indeks PMI za nove izvozne narudžbe koji se odnosi na europodručje. Model se procjenjuje za razdoblje od siječnja 2007. do listopada 2019. Utvrđivanje šokova temelji se na metodi apsolutnog ograničenja veličine: šok u određenoj državi, u trenutku kada počne djelovati, ima veći učinak u apsolutnoj vrijednosti na domaće varijable nego na inozemne varijable. Osim toga, pretpostavlja se da prelijevanje iz trgovine u sektor prerađivačke industrije uvijek ima pozitivan predznak. Metoda utvrđivanja šokova objašnjena je u članku autora De Santis, R. A. i Zimic, S., Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions, Journal of Applied Econometrics, sv. 33, str. 727–747, 2018.

- Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru.

-

12 December 2019

-

27 December 2019