Makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému, prosinec 2019

Shrnutí

Po slabém hospodářském růstu ve druhém a třetím čtvrtletí 2019 se očekává, že růst reálného HDP by měl zůstat v krátkodobém horizontu utlumený. Ukazatele ekonomické nálady klesly, což odráží především přetrvávající oslabení světového obchodu v prostředí pokračující nejistoty ve světě (v souvislosti se zvýšenou mírou protekcionismu, s potenciálně prudším zpomalením ekonomiky v Číně a možností brexitu bez dohody). Nejnovější ukazatele týkající se zpracovatelského průmyslu nicméně ukazují určitou stabilizaci, zatímco nálada ve stavebnictví a důvěra spotřebitelů vykazují větší odolnost a situace na trhu práce je i nadále příznivá. Nad rámec krátkodobého horizontu by měly udržitelné oživení růstu ve střednědobém horizontu podporovat velmi příznivé podmínky financování (podporované velmi akomodačním nastavením měnové politiky ECB), předpoklad spořádaného brexitu a určité rozptýlení dalších nejistot ve světě, související postupné oživení zahraniční poptávky a výrazné fiskální uvolňování. Celkově by měl růst reálného HDP mírně poklesnout na 1,1 % v roce 2020 a poté vzrůst na 1,4 % v roce 2021 i 2022. Ve srovnání s projekcemi ze září 2019 došlo pro rok 2020 k revizi hospodářského růstu o 0,1 procentního bodu směrem dolů, neboť dopad rozsáhlých revizí zahraniční poptávky směrem dolů je jen částečně kompenzován dopadem příznivějších fiskálních a měnových politik a efektivního oslabení eura.

Po oslabení v roce 2019 se očekává, že inflace měřená HICP v roce 2020 dále zpomalí a poté bude postupně růst a v roce 2022 dosáhne úrovně 1,6 %. Profil celkové inflace v nadcházejících čtvrtletích bude silně ovlivňován změnou ve srovnávací základně v inflaci ve složce energií. Poté, co na konci roku 2019 inflace měřená HICP bez započtení cen potravin a energií vzrostla, se očekává, že bude v horizontu projekcí postupně posilovat. Podpořit by ji mělo posílení hospodářského růstu, relativně výrazný růst mezd v prostředí napjaté situace na trzích práce a oživení ziskových marží s tím, jak poroste dynamika hospodářské aktivity, a to mimo jiné za pomoci nedávného balíčku opatření v oblasti měnové politiky. Rostoucí ceny neenergetických komodit by měly rovněž podporovat jádrovou inflaci. Ve srovnání s projekcemi ze září 2019 byla inflace měřená HICP v roce 2020 revidována směrem nahoru v důsledku vyšších cen ropy a v roce 2021 mírně snížena v důsledku nižších tlaků vnějších cen a slabšího vývoje mezd a ziskových marží.[1]

1 Reálná ekonomika

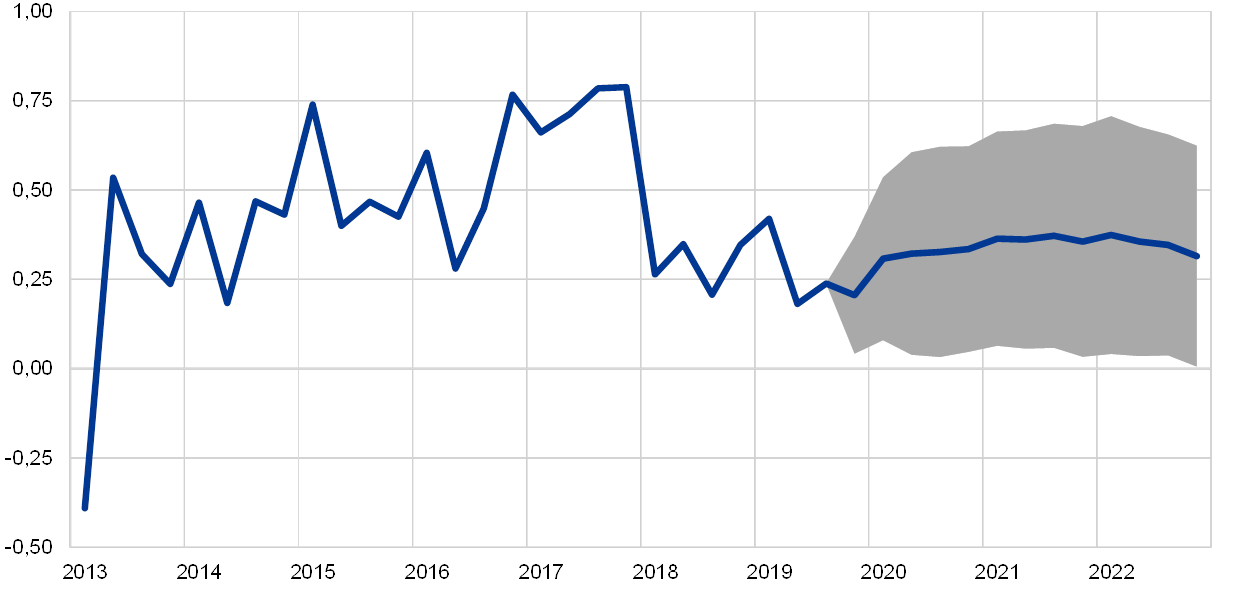

Růst reálného HDP v eurozóně ve třetím čtvrtletí 2019 činil 0,2 %, což je o něco více, než se očekávalo v projekcích ze září 2019. Ve třetím čtvrtletí 2019 přispěla k růstu pozitivně domácí poptávka, zatímco čistý vývoz a změna stavu zásob měly mírně tlumící dopad. Mírný nárůst vývozu odráží globální překážky a zejména stagnující globální hospodářskou aktivitu a zahraniční poptávku v kontextu zvýšené celosvětové nejistoty. Ve třetím čtvrtletí byl růst soukromé spotřeby odolný a nadále představoval hlavní faktor růstu.

Graf 1

Reálný HDP v eurozóně

(mezičtvrtletní změny v procentech, čtvrtletní údaje očištěné o sezonní vlivy a vliv počtu pracovních dní)

Poznámka: Rozpětí v okolí středové projekce vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci „New procedure for constructing Eurosystem and ECB staff projection ranges“, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB.

Krátkodobé ukazatele poukazují na utlumený hospodářský růst v krátkodobém horizontu. Ukazatel ekonomické nálady sestavovaný Evropskou komisí se v listopadu zlepšil po dvou měsících poklesu, ale zůstává pod průměrem za třetí čtvrtletí. Přetrvávající oslabení celosvětového obchodu a pokračující vysoká nejistota (v souvislosti s globálními obchodními spory, možností neřízeného brexitu a riziky strmějšího zpomalení růstu v Číně) ovlivňují podnikatelská očekávání. To platí zejména ve zpracovatelském průmyslu, kde nálada zůstává výrazně pod svým dlouhodobějším průměrem. Naproti tomu nálada ve stavebnictví a také důvěra spotřebitelů nadále vykazovaly odolnost. Indexy vedoucích nákupu i nadále signalizují rozdíly mezi sektory, přičemž údaje o zpracovatelském průmyslu zůstávají hluboko pod prahovou hodnotou 50 pro nulový růst, i když poměrně nedávno se stabilizovaly, zatímco indexy, které se týkají služeb a stavebnictví, hodnotu 50 převyšují. Přelévání vlivů ze zpracovatelského sektoru do sektoru služeb bylo dosud umírněné a obecně k němu dochází v souladu s očekáváním, vzhledem k omezené expozici sektoru služeb vůči šokům ve světě, které zpracovatelský průmysl ovlivnily nepříznivě (viz box 3). Z nejnovějších ukazatelů celkově vyplývá, že slabý růst zaznamenaný v druhém a třetím čtvrtletí bude pokračovat i v posledních měsících roku 2019 a na začátku roku 2020.

Ve střednědobém výhledu projekce předpokládají určité rozptýlení nepříznivých faktorů ve světě, díky čemuž budou moci opět výrazněji působit základní faktory podporující hospodářskou expanzi v eurozóně (viz graf 1 a tabulka 1). Základní projekce předpokládá spořádaný odchod Spojeného království z EU a neočekává žádná další protekcionistická opatření (nad rámec těch, která již byla oznámena), což rovněž snižuje pravděpodobnost prudkého zpomalení ekonomiky v Číně. Současná úroveň nejistoty tak bude postupně klesat, což umožní, aby základní faktory podporující hospodářský růst opětovně zvýšily jeho dynamiku. Očekává se, že podmínky financování zůstanou velmi akomodační, a opatření měnové politiky ECB, včetně měnověpolitického balíčku ze září 2019, budou i nadále přenášena do hospodářství. Konkrétně metodické předpoklady počítají s tím, že nominální úrokové sazby by v horizontu projekcí vzrostly ze svých současných nízkých úrovní pouze mírně. Objem úvěrů poskytovaných nefinančnímu soukromému sektoru by poté, co v krátkodobém horizontu zůstanou víceméně beze změny, měly rovněž mírně posílit, a to v důsledku zlepšujícího se makroekonomického prostředí, velmi nízkých úrokových sazeb a výhodných podmínek pro poskytování bankovních úvěrů jak pro domácnosti, tak nefinanční podniky. K dynamice soukromých výdajů bude přispívat také nižší potřeba snižovat zadluženost a zlepšená schopnost dluhové služby napříč sektory a rostoucí zisky. Růst soukromé spotřeby a investic do rezidenčních nemovitostí by měl také těžit z relativně vysokého růstu mezd a čistého jmění i klesající nezaměstnanosti. Očekává se, že vývoz z eurozóny bude těžit z předpokládaného oživení zahraniční poptávky a z nedávného oslabení efektivního kurzu eura. A konečně se také očekává, že se fiskální politika v letech 2020–2021 zmírní a v roce 2022 bude víceméně neutrální (viz část 3).

Slábnutí některých příznivých faktorů by nicméně vedlo k nepatrně pomalejšímu hospodářskému růstu během roku 2022. Růst zaměstnanosti by měl ve střednědobém horizontu zpomalit a odrážet tak především stále více svazující nedostatečnou nabídku pracovních sil v některých zemích.

Tabulka 1

Makroekonomické projekce pro eurozónu

(meziroční změny v %)

Poznámka: Reálný HDP a složky, jednotkové mzdové náklady, náhrada na zaměstnance a produktivita práce ukazují údaje očištěné sezónně i o vliv počtu pracovních dní.

1) Rozpětí v okolí projekcí vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB.

2) Včetně obchodu v rámci eurozóny.

3) Dílčí index vychází z odhadu skutečného dopadu nepřímých daní. Může se lišit od údajů Eurostatu, které předpokládají úplné a okamžité promítnutí vlivu daní do HICP.

4) Vypočítá se jako saldo vládního sektoru očištěné o přechodné vlivy hospodářského cyklu a dočasná opatření přijatá vládami.

Růst soukromé spotřeby ve třetím čtvrtletí 2019 zpevnil a v horizontu projekcí by měl o něco zmírnit. Soukromá spotřeba vzrostla z 0,2 % ve druhém čtvrtletí 2019 na 0,5 % ve třetím čtvrtletí, a to v prostředí odolné důvěry spotřebitelů a příznivých podmínek na trhu práce. Pokud jde o další vývoj, očekává se, že čtvrtletní dynamika soukromé spotřeby bude v druhé polovině roku 2019 v průměru mírně vyšší než v první polovině, a to částečně v důsledku opožděné reakce spotřeby na vládní opatření na podporu příjmů v řadě velkých zemí. V roce 2020 stále relativně příznivá důvěra spotřebitelů, očekávaný další pokles nezaměstnanosti a pokračující růst reálných mezd na zaměstnance naznačují posílení růstu spotřeby, který je rovněž podpořen pozitivními účinky fiskálního uvolňování v některých zemích. Očekává se, že v letech 2021–2022 růst spotřeby mírně zpomalí v souladu s nižším růstem reálného disponibilního příjmu v těchto dvou letech.

Růst soukromé spotřeby by měl být podporován příznivými podmínkami financování a rostoucím čistým jměním. Předpokládá se, že nominální sazby bankovních úvěrů budou v krátkodobém horizontu dále mírně klesat, následně se stabilizují a v letech 2021–2022 mírně vzrostou. Vzhledem k tomu, že by sazby z bankovních úvěrů domácnostem a jejich objemy měly v nadcházejících letech růst pouze mírně, hrubé platby úroků by měly zůstat na nízké úrovni a nadále tak podporovat soukromou spotřebu. Dále se předpokládá, že čisté jmění by se v reálném vyjádření mělo v letech 2020–2022 dále zvyšovat v důsledku pokračujících silných zisků z přecenění držby nemovitostí. Spotřebu by mělo mírně podporovat také rostoucí čisté jmění spolu s pokrokem dosaženým v minulosti při snižování zadluženosti.

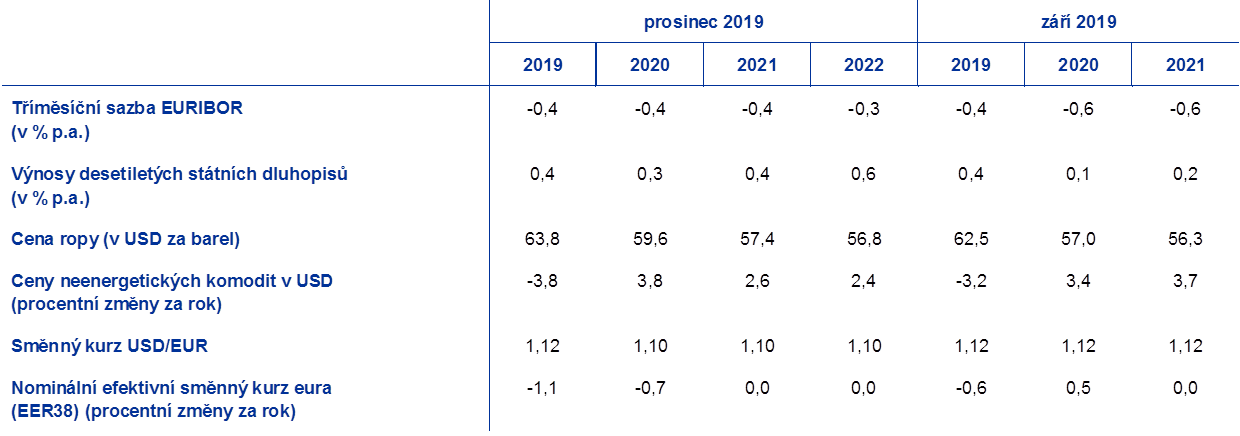

Box 1

Metodické předpoklady o úrokových sazbách, směnných kurzech a cenách komodit

V porovnání s projekcemi ze září 2019 zahrnují metodické předpoklady vyšší ceny ropy, slabší efektivní směnný kurz eura a vyšší úrokové sazby. Metodické předpoklady o úrokových sazbách a cenách komodit vycházejí z tržních očekávání s datem pro uzávěrku údajů 19. listopadu 2019. Krátkodobé sazby odkazují na tříměsíční sazbu EURIBOR, přičemž tržní očekávání se odvozují od sazeb futures. Podle této metodiky vychází průměrná úroveň těchto krátkodobých úrokových sazeb v roce 2019, 2020 a 2021 ve výši -0,4 % a v roce 2022 ve výši -0,3 %. Tržní očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně implikují průměrnou hodnotu 0,4 % v roce 2019, 0,3 % v roce 2020, 0,4 % v roce 2021 a 0,6 % v roce 2022.[2] V porovnání s projekcemi ze září 2019 byla tržní očekávání krátkodobých úrokových sazeb revidována směrem nahoru, a to pro rok 2020 zhruba o 20 bazických bodů a pro rok 2021 zhruba o 25 bazických bodů, zatímco očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně v horizontu projekcí byla revidována nahoru zhruba o 20 bazických bodů pro rok 2020 a 2021.

Pokud jde o ceny komodit, na základě vývoje na trzích s futures (průměr za dvoutýdenní období končící ke dni uzávěrky 19. listopadu 2019) se očekává, že cena barelu ropy Brent bude činit 63,8 USD v roce 2019 a do roku 2022 oslabí na 56,8 USD. To znamená, že ve srovnání s projekcemi ze září 2019 budou ceny ropy v amerických dolarech v celém horizontu projekcí vyšší. Odhaduje se, že ceny neenergetických komodit v amerických dolarech v roce 2019 poklesly, ale že v následujících letech vzrostou.

Předpokládá se, že dvoustranné směnné kurzy eura zůstanou v horizontu projekcí beze změny na průměrné úrovni platné během dvoutýdenního období končícího ke dni uzávěrky 19. listopadu 2019. To by znamenalo, že průměrný směnný kurz eura bude v roce 2019 na úrovni 1,12 USD za euro a v letech 2020–2022 na úrovni 1,10 USD za euro, tedy mírně níže než podle projekcí ze září 2019. Efektivní směnný kurz eura (vůči 38 obchodním partnerům) od prognóz ze září 2019 oslabil o 1,6 %, což odráží posílení libry šterlinků, neboť obavy z hrozícího brexitu bez dohody poklesly, a dále relativní sílu měn některých rozvíjejících se trhů.

Metodické předpoklady

Růst investic do bydlení by měl pokračovat, i když mírnějším tempem. V krátkodobém horizontu naznačují ukazatele důvěry ve stavebnictví pokračující, ale mírné zvýšení investic do bydlení. Pokračující mírný růst je rovněž naznačován zmírněním tempa počtu udělovaných stavebních povolení, jakož i nedávnými průzkumy, které ukazují pokles podílu domácností, jež v příštím roce plánují provést úpravy bytových nemovitostí. Ve střednědobém horizontu se očekává, že růst investic do bydlení se bude stabilizovat na nízké úrovni, což odráží stále více svazující omezení kapacit v odvětví stavebnictví v některých zemích. Rovněž se očekává, že investice do bydlení utlumí ve střednědobém horizontu nepříznivé demografické trendy v některých zemích.

Očekává se, že podnikatelské investice zůstanou v krátkodobém horizontu utlumené a následně v horizontu projekcí se tempo jejich růstu postupně zvýší. Růst podnikatelských investic by měl v krátkodobém horizontu zůstat nevýrazný, z velké části z důvodu nepříznivých cyklických účinků spojených se slabou vnější poptávkou, poklesu využití kapacit směrem k historickému průměru a zvýšené nejistoty. Ve střednědobém horizontu se očekává, že růst podnikatelských investic zrychlí, ale na nižší úroveň než v předchozích letech, což odráží relativně mírný vývoj světového obchodu i nižší potřeby nových výrobních kapacit. V delším horizontu se však předpokládá, že s postupným odezníváním nejistoty podpoří podnikatelské investice řada příznivých fundamentálních faktorů. Zaprvé, vzhledem k tomu, že agregátní poptávka zůstává po řadu let silná, podniky posílí své investice tak, aby rozšířily svůj kapitálový fond. Zadruhé, podmínky financování by měly v horizontu projekcí zůstat velmi prorůstové. Zatřetí, ziskové marže by se měly zlepšit, což by mělo podpořit růst investic. Začtvrté, podpora podnikatelských investic by měla vycházet z poklesu ukazatele pákového poměru u nefinančních podniků v posledních letech v důsledku oživení cen akcií, pokračující akumulace aktiv a mírného růstu dluhového financování, ačkoli konsolidované hrubé zadlužení nadále zůstává nad úrovní před krizí a očekává se, že v horizontu projekcí mírně vzroste. V neposlední řadě hrubé úrokové platby nefinančních podniků v posledních několika letech poklesly na rekordně nízkou úroveň a očekává se, že se v nadcházejících letech budou zvyšovat pouze postupně, a podporovat tak podnikatelské investice.

Box 2

Mezinárodní prostředí

Nejnovější dostupné údaje potvrzují prudký pokles celosvětového růstu reálného HDP (mimo eurozónu) v roce 2019. Po prudkém zpomalení ve druhé polovině roku 2018 zůstávala celosvětová ekonomika v průběhu roku 2019 slabá a od celosvětové finanční krize se tak jednalo o období s nejslabší dynamikou růstu. Slabý zpracovatelský průmysl a investice při rostoucí nejistotě v oblasti obchodní politiky představují pro světovou ekonomiku i nadále hlavní nepříznivé faktory, které jsou pouze částečně kompenzovány stimulačními opatřeními uplatňovanými v několika zemích ve snaze zmírnit zhoršující se výhled. Hospodářské oslabení ve všech rozvíjejících se tržních ekonomikách bylo silnější, než se očekávalo, v důsledku idiosynkratických otřesů na přelomu roku a také strukturálních problémů v některých z těchto zemí. Ve všech vyspělých ekonomikách přispěly ke zmírnění tohoto zpomalení podpůrné hospodářské politiky a některé příznivé dočasné faktory.

Ve střednědobém horizontu by měl růst světové ekonomiky zrychlit pouze nepatrně a odrážet tak mírné oživení v rozvíjejících se tržních ekonomikách, které kompenzuje pokles růstu ve vyspělých ekonomikách a Číně. Poté, co celosvětový růst (mimo eurozónu) v roce 2019 poklesl na 2,9 % z 3,8 % v roce 2018, by měl postupně získávat na dynamice a v roce 2022 dosáhnout úrovně 3,4 %. Vývoj globálního hospodářského růstu bude utvářen třemi hlavními silami. Na celosvětový růst bude negativně působit zpomalení cyklické dynamiky ve většině rozvinutých ekonomik a postupný přechod Číny k trajektorii nižšího hospodářského růstu. K oživení naopak přispěje příznivý vliv srovnávací základny v důsledku stabilizace hospodářské aktivity v rozvíjejících se tržních ekonomikách, které zaznamenaly těžkou recesi (např. Argentina, Venezuela a Írán). Ve srovnání s projekcemi ze září 2019 byl výhled globálního růstu pro horizont projekcí upraven směrem dolů, což odráží menší dynamiku oživení v některých rozvíjejících se tržních ekonomikách, než se původně očekávalo, a v menší míře i dopad stávajícího napětí v globálních obchodních vztazích.

V průběhu roku 2019 došlo k výraznému poklesu světového obchodu (mimo eurozónu) v podmínkách opakující se eskalace napětí v obchodních vztazích a zpomalení průmyslové výroby. V rozvinutých ekonomikách se předpokládá návrat obchodu k mírnému růstu ve třetím a čtvrtém čtvrtletí roku 2019. Podporovat by jej měla normalizace dovozu ve Spojeném království (po prudkém poklesu ve druhém čtvrtletí po mimořádném předzásobení na začátku roku 2019[3]) a růst dovozu v členských zemích EU ve střední a východní Evropě po dočasném zpomalení v druhém čtvrtletí. V rozvíjejících se tržních ekonomikách se očekává, že se obchod ve třetím čtvrtletí dostane do záporných hodnot v důsledku nepříznivých faktorů v obchodu s Čínou, zpomalení hospodářského růstu v Indii a politických turbulencí v Latinské Americe. Očekává se však, že se obchod v těchto ekonomikách víceméně stabilizuje ve čtvrtém čtvrtletí.

Mezinárodní prostředí

(meziroční změny v %)

1) Vypočítá se jako vážený průměr dovozu.

2) Vypočítá se jako vážený průměr dovozu obchodních partnerů eurozóny.

Ve střednědobém horizontu by měl celosvětový dovoz (mimo eurozónu) postupně růst, avšak pomalejším tempem než hospodářská aktivita ve světě. K odkladu oživení světového obchodu přispěje další eskalace napětí v globálních obchodních vztazích (jejíž dopady budou pociťovány i v roce 2020) spolu s oživením v rozvíjejících se tržních ekonomikách, které bude pozvolnější, než se předpokládalo, a změnou struktury ekonomiky Číny. V důsledku toho se předpokládá, že elasticita obchodu vůči produktu se vrátí na hodnotu 1 až za horizontem projekcí. Očekává se, že se růst světového dovozu (mimo eurozónu) výrazně sníží z 4,6 % v roce 2018 na nulu v letošním roce a že se následně jeho tempo zotaví na úroveň 0,8 % v roce 2020, na 2,4 % v roce 2021 a na 2,7 % v roce 2022. Po růstu o 3,7 % v roce 2018 by měla zahraniční poptávka eurozóny zpomalit v roce 2019 na 0,7 % a následně postupně růst na 1,0 % v roce 2020, na 2,3 % v roce 2021 a na 2,6 % v roce 2022. Ve srovnání s projekcemi ze září 2019 byla revidována směrem dolů o 0,3 procentního bodu v roce 2019, o 0,9 procentního bodu v roce 2020 a o 0,4 procentního bodu v roce 2021.Kromě dopadu obchodních cel oznámených po datu uzávěrky pro projekce ze září 2019 a slabších hodnot dat odráží tyto revize rovněž plošné oslabení dynamiky dovozu, a to jak v rozvinutých, tak v rozvíjejících se ekonomikách v souvislosti se slabším výhledem ekonomického růstu.

Předpokládá se, že růst vývozu bude v krátkodobém horizontu utlumen a postupně v horizontu projekcí oživí. Po nízkém tempu růstu ve druhém a třetím čtvrtletí roku 2019 se předpokládá, že vývoz zůstane v posledních měsících roku 2019 slabý a bude tak odpovídat přetrvávajícímu zpomalení světového obchodu. Ve střednědobém horizontu se očekává, že vývoz z eurozóny oživí a poroste víceméně v souladu se zahraniční poptávkou (viz box 2). Po silném růstu ve druhém čtvrtletí roku 2019 (v souvislosti s prudkým růstem investic v Irsku) a mírným růstem ve třetím čtvrtletí se očekává, že v horizontu projekcí dovoz poroste víceméně v souladu s celkovou poptávkou (domácí poptávka plus vývoz). Celkově by měl být příspěvek čistého obchodu k růstu reálného HDP v celém horizontu projekcí víceméně neutrální.

Předpokládá se, že tempo růstu zaměstnanosti bude nevýrazné, což bude v krátkodobém horizontu částečně odrážet přechodné faktory, přičemž později by se v horizontu projekcí měla objevit omezení na straně nabídky pracovních sil. Počet zaměstnanců se ve třetím čtvrtletí roku 2019 zvýšil o 0,1 % a naznačuje tak zpomalující dynamiku v porovnání se čtvrtletními tempy růstu zaznamenanými v posledních čtyřech letech. Růst zaměstnanosti by měl zůstat ve střednědobém horizontu poměrně utlumený, a to v důsledku omezení na straně nabídky pracovních sil. Ke konci horizontu projekcí by v souladu se zpomalením hospodářské aktivity měla navíc zmírnit také poptávka po práci.

Růst pracovní síly by měl v horizontu projekcí zmírňovat. Očekává se, že objem pracovní síly i nadále poroste, což odráží předpoklad čisté imigrace pracovníků (včetně očekávané integrace uprchlíků) a také pokračující růst míry participace pracovních sil. Tyto faktory by však měly během horizontu projekcí slábnout a posilovat by měl nepříznivý dopad stárnutí populace na růst objemu pracovní síly s tím, jak starší ročníky opouštějí trh práce v hojnějším počtu, než do něj mladší ročníky vstupují.

Míra nezaměstnanosti v eurozóně by měla setrvale klesat až na 7,1 % v roce 2022. Míra nezaměstnanosti se v říjnu 2019 snížila na 7,5 %, což je nejnižší úroveň od roku 2008. Očekává se, že její míra bude i nadále vykazovat značné rozdíly mezi jednotlivými zeměmi eurozóny.

Růst produktivity práce by měl v horizontu projekcí oživit. Po silné dynamice v roce 2017 se růst produktivity práce na zaměstnance a odpracovanou hodinu v roce 2018 snížil a odrážela tak nečekané oslabení hospodářské aktivity. Růst produktivity bude utlumený rovněž v roce 2019, a to vzhledem k slabému hospodářskému růstu, ale zatím poměrně silnému růstu zaměstnanosti. Po zbytek horizontu projekcí by se růst produktivity měl zotavit s tím, jak oživí hospodářská aktivita, zatímco růst využití pracovní síly zpomalí. Ve střednědobém horizontu by měl meziroční růst produktivity práce směřovat k předkrizovému průměru 1,0 %.[4]

V porovnání s projekcemi ze září 2019 byl růst reálného HDP pro rok 2020 revidován směrem dolů, zatímco pro rok 2021 zůstal nezměněn. Hospodářský růst pro rok 2020 byl revidován směrem dolů, neboť dopad rozsáhlé revize zahraniční poptávky směrem dolů je jen částečně kompenzován vlivem více prorůstových fiskálních a měnových politik a efektivního oslabení eura. V roce 2021 je dopad omezenější další revize zahraniční poptávky směrem dolů vyvážený více podpůrnými politikami.

Box 3

Přelévání vlivů mezi zeměmi a sektory v eurozóně

Hospodářský růst v eurozóně od začátku roku 2018 vytvářely dva souběžné vývojové trendy: i) oslabení mezinárodního obchodu, a to rovněž v kontextu rostoucího obchodního napětí a přetrvávající politické nejistoty ve světě, a ii) odlišný vývoj sektoru zpracovatelského průmyslu a sektoru služeb. Aktivita zpracovatelského průmyslu odrážející se v indexu vedoucích nákupu (PMI) (viz graf A) byla od počátku roku 2018 výrazně ovlivňována poklesem světového obchodu i některými nepříznivými domácími faktory souvisejícími zejména s automobilovým průmyslem v Německu.[5] Aktivita v sektoru služeb jako celku prozatím zůstala poměrně odolná, i když nedávné ukazatele vycházející z průzkumů ukazují na určité oslabení v tomto sektoru.

Graf A

Ukazatele PMI v eurozóně

(index rozptylu, 50 = beze změny)

Zdroje: Markit.

Pozn.: Poslední údaje jsou za listopad 2019.

Výsledky modelů naznačují, že hlavním důvodem oslabení PMI za zpracovatelský průmysl ve velkých zemích eurozóny od ledna 2018 jsou globální faktory (viz graf B).[6] Nepříznivé šoky specifické pro zpracovatelský průmysl v eurozóně také přispěly k poklesu ukazatelů PMI za zpracovatelský průmysl.

Sektor služeb byl také do určité míry nepříznivě ovlivněn globálními a domácími faktory, ale vykázal větší odolnost (viz graf B). PMI za sektor služeb od ledna 2018 také poklesl, i když v daleko menším rozsahu než PMI za zpracovatelský průmysl. Výsledky modelu naznačují, že k poklesu PMI za sektor služeb také nejvíce přispěly globální faktory, i když jejich dopad byl méně výrazný než ve zpracovatelském průmyslu. V poklesu PMI za sektor služeb sehrály šoky ve zpracovatelském průmyslu v eurozóně omezenou roli.

Graf B

Faktory ovlivňující PMI za zpracovatelský průmysl a služby v eurozóně – domácí versus zahraniční faktory

(rozdíl v indexu rozptylu)

Zdroje: Markit a výpočty ECB.

Pozn.: Šoky jsou identifikovány pomocí metody restrikce absolutní magnitudy (De Santis, R. A. a Zimic, S. v článku „Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions“, Journal of Applied Econometrics, sv. 33, s. 727–747, 2018). „MAN“ znamená zpracovatelský průmysl, „SER“ služby. Poslední údaje jsou za říjen 2019.

Výsledky celkově naznačují, že u globálních faktorů docházelo k určitému nepříznivému přelévání vlivů – jako v případě přelévání vlivů ze zpracovatelského průmyslu do služeb, i když sektor služeb jako celek zatím zůstal poměrně odolný. To pravděpodobně odráží skutečnost, že stávající nepříznivé šoky souvisejí s obchodem se zbožím a s automobilovým sektorem a jsou tedy specifické pro sektor zpracovatelského průmyslu. Současně aktivitu ve všech sektorech podporovaly příznivé podmínky financování odrážející vysoce akomodační nastavení měnové politiky.

2 Ceny a náklady

Podle projekcí by měla inflace měřená HICP v roce 2020 poklesnout na 1,1 % a následně v roce 2021 posílit na 1,4 % a v roce 2022 na 1,6 % (viz graf 2). Celková inflace bude pravděpodobně mírná, ale do druhého čtvrtletí roku 2020 do určité míry kolísavá, a to zejména v důsledku vlivů srovnávací základny v inflaci měřené HICP ve složce energií. Do začátku roku 2021 zůstane inflace měřená HICP záporná a do kladných hodnot se dostane až ve druhém čtvrtletí 2021s tím, jak se bude stabilizovat křivka futures na ceny ropy a projeví se také některé účinky zvýšení daní. Inflace měřená HICP ve složce potravin by se měla pohybovat kolem hodnoty 1,8 %. Po mírném růstu koncem roku 2019 bude během roku 2020 inflace měřená HICP bez započtení energií a potravin kolísat a v roce 2021 vzroste na úroveň 1,4 % a v roce 2022 na 1,6 %. Vzestupný trend inflace měřené HICP bez cen energií a potravin by měla podporovat posilující hospodářská aktivita, poměrně výrazný růst mezd za napjaté situace na trzích práce a oživení ziskových marží s tím, jak poroste dynamika hospodářské aktivity. Tomu by měla napomáhat mimo jiné i měnověpolitická opatření ECB ze září 2019. Inflaci měřenou HICP bez započtení cen potravin a energií by měly do určité míry podpořit také rostoucí ceny neenergetických komodit.

Graf 2

HICP v eurozóně

(meziroční změny v procentech)

Pozn.: Rozpětí v okolí středových projekcí vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci „New procedure for constructing Eurosystem and ECB staff projection ranges“, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB.

Po uvolnění ve druhé polovině roku 2019 by měl růst náhrady na zaměstnance postupně nabývat na dynamice v prostředí přetrvávající napjaté situace na trzích práce. Hlavním faktorem růstu mezd je předpokládané zvýšení napětí na trzích práce v některých částech eurozóny. Odhlédneme-li od cyklické dynamiky, lze také očekávat, že oživení celkové inflace v posledních dvou letech přispěje k výraznému růstu mezd v zemích eurozóny, kde procesy tvorby mezd zahrnují retrospektivní prvky. Některé země navíc zvýšily minimální mzdu, což se může promítnout do rozložení mezd.

Růst jednotkových mzdových nákladů by měl zpomalovat až do začátku roku 2021 a následně by měl kolísat. Po vrcholu v roce 2019 v kontextu cyklického zpomalení produktivity by měl růst jednotkových mzdových nákladů během roku 2020 zmírnit a následně zůstat na úrovni 1,4 %. Zpomalení růstu jednotkových mzdových nákladů v roce 2020 odráží oživení růstu produktivity v prostředí stagnujícího růstu mezd, přičemž následný plochý profil značí pokračující posilování růstu produktivity spojené s oživením růstu mezd.

Po poklesu v roce 2019 by ziskové marže v roce 2020 měly dále klesat a poté se ve zbývající části horizontu projekcí mírně zvýšit. Ziskové marže jsou od poloviny roku 2018 stlačeny a očekává se, že v průběhu roku 2020 budou i nadále snížené v důsledku oslabení hospodářské aktivity, a to zejména ve zpracovatelském průmyslu. V tomto prostředí ziskové marže tlumí zrychlení růstu jednotkových mzdových nákladů související s produktivitou. Směnné relace zhoršil také dřívější růst cen ropy s nepříznivým dopadem na vývoj ziskových marží. Vliv těchto faktorů by měl slábnout s tím, jak se ceny ropy stabilizují a hospodářská aktivita oživí za postupného promítání dřívějšího růstu mezd do cen.

Po zpomalení během roku 2019 by vnější cenové tlaky měly do roku 2021 mírně růst a následně se stabilizovat. Očekává se, že roční tempo růstu deflátoru dovozu v roce 2019 pokleslo a během let 2020 a 2021 postupně vzroste. Tento profil je z velké míry dán pohyby cen ropy, které v roce 2019 oslabily růst dovozních cen, a jak naznačuje křivka futures na ceny ropy, bude je v horizontu projekcí nadále do určité míry tlumit, avšak výrazně méně. Růst dovozních cen by měly podporovat rostoucí ceny neropných komodit a základní cenové tlaky ve světě.

V porovnání s projekcemi ze září 2019 byla projekce inflace měřené HICP revidována pro rok 2020 směrem nahoru a pro rok 2021 směrem dolů. Tyto úpravy lze zčásti vysvětlit složkou energií, která byla pro rok 2020 revidována směrem nahoru a pro rok 2021 směrem dolů, a to v důsledku vyšších cen ropy v krátkodobém horizontu a o něco výraznějšího poklesu křivky futures na ropu. Revidován směrem dolů pro léta 2020 a 2021 byl také růst cen potravin a částečně tak odrážel nižší růst mezinárodních cen potravinářských komodit. Projekce inflace měřené HICP bez započtení potravin a energií byla pro rok 2020 revidována mírně směrem nahoru a pro rok 2021 mírně směrem dolů a odráží tak vzájemné působení mezi tlaky na růst cen vyvolané slabším směnným kurzem a nepřímými účinky vyšších cen ropy na jedné straně a slabšími celosvětovými cenami a nižším trendem vývoje mezd a ziskových marží na straně druhé.

3 Fiskální výhled

Podle hodnocení by nastavení fiskální politiky v eurozóně[7] mělo být v letech 2019–2021 expanzivní a v roce 2022 víceméně neutrální. Předpokládané uvolnění fiskální politiky v období let 2019–2021 vyplývá zejména ze škrtů v oblasti přímých daní a vyšších vládních transferů a do určité míry z vyšších vládních investic a spotřeby. V roce 2022 by mělo být nastavení fiskální politiky víceméně neutrální, s určitými omezenými dalšími škrty přímých daní a dalšími výdaji.

Rozpočtové saldo eurozóny by mělo v horizontu let 2019–2021 setrvale klesat a v roce 2022 se stabilizovat, přičemž ukazatel zadluženosti si zachovává klesající tendenci. Pokles rozpočtového salda v letech 2019–2021 vychází z expanzivního nastavení fiskální politiky. Pokles je částečně kompenzován nižšími úrokovými výdaji, přičemž cyklická složka zůstává v horizontu projekcí beze změny. Klesající poměr veřejného dluhu v horizontu projekcí je podporován příznivým diferenciálem mezi úrokovou sazbou a tempem růstu a primárním přebytkem, i když ten časem klesá.

Fiskální výhled eurozóny na období let 2020–2021 se ve srovnání s projekcemi ze září 2019 do určité míry zhoršil. Po omezené revizi pro rok 2019 směrem vzhůru odráží vyšší rozpočtový deficit v letech 2020 a 2021 další fiskální uvolňování. Cyklická složka a projekce úrokových plateb zůstávají víceméně beze změny. Předpokládá se, že trajektorie poměru dluhu k HDP bude v porovnání s projekcemi ze září 2019 mírně výše, a to z důvodu nahoru směřujících revizí historických údajů, nižších primárních přebytků v projekcích a méně příznivých diferenciálů mezi úrokovou sazbou a tempem růstu v letech 2020–2021.

Box 4

Citlivostní analýzy

Projekce z velké míry vycházejí z metodických předpokladů o vývoji určitých klíčových proměnných. Vzhledem k tomu, že některé z těchto proměnných mohou mít na projekce pro eurozónu velký dopad, může zkoumání citlivosti projekcí s ohledem na alternativní vývoj těchto základních předpokladů pomoci analyzovat rizika, která se s projekcemi pojí. Tento box pojednává o nejistotě spojené s některými klíčovými základními předpoklady a o citlivosti projekcí na tyto proměnné.

1) Alternativy vývoje cen ropy

Tato citlivostní analýza má za cíl vyhodnotit důsledky alternativ vývoje cen ropy. Metodické předpoklady o vývoji cen ropy pro základní projekce, založené na trzích s futures na ropu, očekávají trend mírného poklesu cen ropy, přičemž cena barelu ropy Brent by do konce roku 2022 dosáhla úrovně kolem 57 USD. Analyzovány jsou dva alternativní vývojové scénáře. První je založen na 25. percentilu rozdělení na základě hustot pravděpodobnosti odvozených z opcí pro ceny ropy k 19. listopadu 2019. Tato alternativa předpokládá postupný pokles ceny ropy na 46,7 USD za barel v roce 2022, což je hodnota o 18,1 % nižší než předpoklad základní projekce pro uvedený rok. Za použití průměru výsledků řady makroekonomických modelů odborníků Eurosystému a pracovníků ECB by měla tato alternativa malý posilující vliv na tempo růstu reálného HDP (přibližně 0,1 procentního bodu v roce 2021), zatímco inflace měřená HICP by byla v roce 2020 o 0,4 procentního bodu nižší, v roce 2021 o 0,3 procentního bodu nižší a v roce 2022 o 0,2 procentního bodu nižší. Druhá alternativa je založena na 75. percentilu stejného rozdělení a implikuje nárůst ceny ropy na 78,7 USD za barel v roce 2022, což je hodnota o 38,1 % vyšší než předpoklad základní projekce pro uvedený rok. Tato alternativa by měla za následek rychlejší růst inflace měřené HICP, která by byla vyšší v roce 2020 o 0,7 procentního bodu, v roce 2021 o 0,6 procentního bodu a v roce 2022 o 0,3 procentního bodu, zatímco růst reálného HDP by byl mírně nižší (o 0,1 procentního bodu v letech 2020, 2021 a 2022).

2) Alternativní vývoj směnného kurzu

Tato citlivostní analýza se zabývá vlivy posilování směnného kurzu eura. Tento scénář je konzistentní s rozdělením na základě rizikově neutrálních hustot pravděpodobnosti odvozených z opcí pro směnný kurz USD/EUR ke dni 19. listopadu 2019, který je výrazně vychýlen k posílení eura. 75. percentil rozdělení předpokládá posilování eura vůči americkému dolaru až na kurz 1,25 USD/EUR v roce 2022, což je hodnota o 12,8 % vyšší než předpoklad základní projekce pro uvedený rok. Příslušný předpoklad ohledně nominálního efektivního směnného kurzu eura odráží obvyklé tendence minulého vývoje, přičemž změny kurzu USD/EUR odpovídají změnám efektivního směnného kurzu s elasticitou těsně nad jednu polovinu. V tomto scénáři naznačuje průměr výsledků řady makroekonomických modelů odborníků Eurosystému a pracovníků ECB jak tempo růstu reálného HDP, tak inflaci měřenou HICP nižší o 0,2 procentního bodu pro rok 2020, o 0,4–0,5 procentního bodu pro rok 2021 a o 0,2–0,3 procentního bodu pro rok 2022.

Box 5

Prognózy dalších institucí

Pro eurozónu je k dispozici řada prognóz od různých mezinárodních institucí i organizací v soukromém sektoru. Tyto prognózy však nejsou vzájemně přesně srovnatelné, ani je nelze striktně srovnávat s makroekonomickými projekcemi pracovníků ECB či odborníků Eurosystému, neboť byly dokončovány v rozdílných okamžicích. Navíc pro odvození předpokladů pro vývoj fiskálních, finančních a externích proměnných včetně cen ropy a dalších komodit používají odlišné (částečně nespecifikované) metodiky. Jednotlivé prognózy se liší také metodikou očišťování údajů o vliv počtu pracovních dnů (viz tabulka).

Projekce růstu reálného HDP vypracované odborníky Eurosystému se pohybují v rozpětí prognóz dalších institucí a organizací v soukromém sektoru.

Srovnání nedávných prognóz růstu reálného HDP a inflace měřené HICP v eurozóně

(procentní změny za rok)

Zdroje: OECD Economic Outlook, listopad 2019; MJEconomics pro šetření Euro Zone Barometer z listopadu 2019 týkající se let 2019 a 2020 a dále z října 2019 týkající se let 2021 a 2022; prognózy Consensus Economics, průzkum z listopadu 2019 týkající se let 2019 a 2020 a průzkum z října 2019 týkající se let 2021 a 2022; Hospodářská prognóza Evropské komise, podzim 2019; Výběrové šetření ECB mezi prognostiky, 4. čtvrtletí 2019; World Economic Outlook, MMF, říjen 2019.

Poznámky: Makroekonomické projekce odborníků Eurosystému a pracovníků ECB i prognózy OECD uvádějí meziroční tempa růstu očištěná o vliv počtu pracovních dní, zatímco Evropská komise a MMF pracují s meziročními tempy růstu, která o vliv počtu pracovních dní za rok očištěna nejsou. U ostatních prognóz se neuvádí, která z těchto metodik byla při vykazování údajů použita.

© Evropská centrální banka, 2019

Poštovní adresa 60640 Frankfurt am Main, Německo

Telefon +49 69 1344 0

Internetové stránky www.ecb.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář ECB (k dispozici pouze v angličtině)

HTML ISSN 2529-4636, QB-CF-19-002-CS-Q

- Datum uzávěrky pro metodické předpoklady, jako jsou ceny ropy a směnné kurzy, bylo 19. listopadu 2019 (viz box 1). Datum uzávěrky pro použití dalších informací pro tyto projekce bylo 27. listopadu 2019. Stávající makroekonomické projekce pokrývají období let 2019 až 2022. Projekce na takto dlouhé období jsou spojeny s velmi vysokou mírou nejistoty a tuto skutečnost je při jejich interpretaci třeba vzít v úvahu. Viz článek „An assessment of Eurosystem staff macroeconomic projections“ v Měsíčním bulletinu ECB z května 2013. Na stránce http://www.ecb.europa.eu/pub/projections/html/index.en.html je k dispozici odkaz na soubor s přístupnou verzí dat, které sloužily jako podklad k vybraným tabulkám a grafům.

- Základem pro předpoklad týkající se nominálních výnosů z desetiletých státních dluhopisů v eurozóně je vážený průměr výnosů z referenčních desetiletých dluhopisů těchto zemí, vážený hodnotami ročního HDP a extrapolovaný podle budoucí trajektorie odvozené od nominálního výnosu ze všech desetiletých dluhopisů v eurozóně publikovaného ECB, přičemž původní nesoulad mezi oběma časovými řadami zůstává v horizontu projekcí beze změny. Předpokládá se, že spready mezi výnosy státních dluhopisů jednotlivých zemí a odpovídajícím průměrem za eurozónu zůstanou v horizontu projekcí konstantní.

- V prvním čtvrtletí roku 2019 vzrostl dovoz do Spojeného království o 10 % (mezičtvrtletně) v důsledku vytváření zásob před prvním termínem brexitu stanoveným na 29. března. Následně ve druhém čtvrtletí vedlo využívání nahromaděných zásob k poklesu dovozu o 13 %.

- Průměr mezi lety 1999 a 2007.

- Viz „Domestic versus foreign factors behind the fall in euro area industrial production“, Ekonomický bulletin, č. 6, ECB, 2019.

- Relativní význam zahraničních a domácích šoků při vysvětlení ukazatelů PMI za zpracovatelský průmysl a služby je posuzován za použití modelu strukturální vektorové autoregrese (SVAR). Model používá PMI za zpracovatelský průmysl a PMI za sektor služeb pro Francii, Německo, Itálii a Španělsko i PMI za nové vývozní objednávky v eurozóně. Model je za období od ledna 2007 do října 2019. Identifikace šoků je založena na metodě restrikce absolutní magnitudy: šok v domovské zemi má při dopadu větší vliv v absolutní hodnotě na domácí proměnné než na ty zahraniční. Dále se předpokládá, že přelití vlivů z obchodu do zpracovatelského průmyslu má vždy kladné znaménko. Metodu identifikace vysvětlili autoři De Santis, R. A. a Zimic, S. v článku „Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions“, Journal of Applied Econometrics, sv. 33, s. 727–747, 2018.

- Nastavení fiskální politiky se měří změnou cyklicky očištěného primárního salda bez státní podpory poskytované finančnímu sektoru.

-

12 December 2019

-

27 December 2019