Euroalueen talouskehitystä koskevat eurojärjestelmän asiantuntijoiden arviot – joulukuu 2019

Yhteenveto

Talouskasvu oli vuoden 2019 toisella ja kolmannella neljänneksellä heikkoa, ja BKT:n kasvun odotetaan pysyvän lähitulevaisuudessakin vaimeana. Indikaattorien mukaan ilmapiiri taloudessa on heikentynyt. Tärkeimpänä syynä ovat maailmankauppaa jarruttavat epävarmuustekijät, kuten protektionismin lisääntyminen tai Kiinan talouskasvun rajumman hidastumisen ja hallitsemattoman brexitin uhat. Tehdasteollisuuden indikaattoreissa on kuitenkin merkkejä vakaantumisesta, rakennusalan ja kuluttajien luottamusta kuvaavat indikaattorit ovat nekin pysyneet vahvempina, ja työmarkkinatilanne on edelleen suotuisa. Keskipitkällä aikavälillä kasvun kestävää elpymistä edistävät paitsi erittäin suotuisat rahoitusolot EKP:n vahvasti kasvua tukevan rahapolitiikan myötä myös oletus hallitusta brexitistä ja epävarmuuden vähenemisestä maailmalla, vientikysynnän vähittäinen elpyminen sekä finanssipolitiikan selvä keveneminen. BKT:n kasvun arvioidaan hidastuvan hienokseltaan 1,1 prosenttiin vuonna 2020 ja nopeutuvan sitten 1,4 prosenttiin vuosina 2021 ja 2022. Vuoden 2020 talouskasvu on nyt arvioitu 0,1 % hitaammaksi kuin syyskuun 2019 asiantuntija-arvioissa, finanssi- ja rahapolitiikan elvytysvaikutus oletetaan nyt aiempaa vahvemmaksi ja euron efektiivinen kurssi heikommaksi, vientikysynnän huomattavalla heikentymisellä on suurempi vaikutus kasvuun.

YKHI-inflaatio on hidastunut vuonna 2019. Sen odotetaan hidastuvan myös vuonna 2020 mutta nopeutuvan sitten vähitellen ja olevan 1,6 % vuonna 2022. Energian aiemmasta hintakehityksestä johtuva vertailuajankohdan vaikutus heikentää kokonaisinflaation kehitystä merkittävästi tulevina vuosineljänneksinä. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation odotetaan piristyvän vuoden 2019 lopulla ja nopeutuvan asteittain arviointijakson kuluessa. Se saanee vetoapua talouskasvun vahvistumisesta, palkkojen suhteellisen vankasta noususta kireässä työmarkkinatilanteessa sekä voittomarginaalien kohenemisesta, kun talouskasvu vauhdittuu muun muassa viimeaikaisten rahapoliittisten toimien ansiosta. Muiden raaka-aineiden kuin energian hintojen nousu vauhdittanee sekin pohjainflaatiota. Vuoden 2020 YKHI-inflaatio on öljyn hinnannousun vuoksi arvioitu nopeammaksi kuin syyskuun 2019 asiantuntija-arvioissa. Vuoden 2021 YKHI-inflaatio puolestaan on arvioitu hieman hitaammaksi ulkoisten hintapaineiden pienenemisen sekä palkkojen ja voittomarginaalien heikomman kehityksen takia.[1]

1 Reaalitalous

Euroalueen BKT:n kasvu oli vuoden 2019 kolmannella neljänneksellä 0,2 % eli hieman vahvempaa kuin syyskuun 2019 asiantuntija-arvioissa oli odotettu. Vuoden 2019 kolmannella neljänneksellä kotimainen kysyntä vaikutti myönteisesti talouskasvuun; ulkomaankaupan nettovaikutus ja varastojen muutos puolestaan vaimensivat kasvua hieman. Viennin kasvun vaimentuminen johtuu maailmantalouden kasvua jarruttavista tekijöistä, kuten taloudellisen toiminnan ja vientikysynnän heikkoudesta epävarmassa maailmantilanteessa. Yksityisen kulutuksen kasvu pysyi kolmannellakin neljänneksellä kasvun veturina.

Kuvio 1

Euroalueen BKT

(neljännesvuotuinen prosenttimuutos, neljännesvuosittaiset tiedot puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä)

Huom. Arvion keskilukua kuvaavan käyrän ympärille merkityt vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009).

Lyhyen aikavälin indikaattorien perusteella talouskasvu pysyy lähitulevaisuudessa vaimeana. Euroopan komission kokoaman indikaattorin (Economic Sentiment Indicator) perusteella talouden ilmapiiri koheni marraskuussa kahden heikon kuukauden jälkeen, mutta luottamus oli yhä keskimäärin heikompaa kuin kolmannella neljänneksellä yleensä. Yritysten luottamukseen vaikuttavat maailmankaupan jatkuva heikkous sekä kansainvälisten kauppakiistojen, hallitsemattoman brexitin mahdollisuuden ja Kiinan talouskasvun hidastumisriskien mukanaan tuoma suuri epävarmuus. Maailman tilanne vaikuttaa eniten tehdasteollisuudessa, jossa luottamus on selvästi pitkän aikavälin keskiarvoa heikompaa. Rakennusalalla luottamus sen sijaan pysyy vahvempana, eikä kuluttajienkaan luottamus horju. Ostopäällikköindeksien kehityksessä on toimialakohtaisia eroja: tehdasteollisuuden indeksi jäi viimeaikaisesta vakautumisestaan huolimatta selvästi kasvurajan (50) alapuolelle, kun taas palvelu- ja rakennusalojen indeksit ovat kasvurajan yläpuolella. Tehdasteollisuuden huolet eivät toistaiseksi ole levinneet palvelusektorille odotettua enempää, sillä maailmantalouden häiriöiden vaikutus tuntuu palvelusektorilla vähemmän kuin tehdasteollisuudessa (ks. kehikko 3). Tuoreimpien indikaattorien perusteella kasvu pysyy vuoden 2019 lopussa ja vuoden 2020 alussa samalla tavoin heikkona kuin vuoden 2019 toisella ja kolmannella neljänneksellä.

Asiantuntija-arvioissa oletetaan, että kasvua haittaavat tekijät maailmalla väistyvät keskipitkällä aikavälillä ainakin osittain ja perustekijät alkavat taas tukea euroalueen talouskasvua vahvemmin (ks. kuvio 1 ja taulukko 1). Perusskenaariossa oletuksena on etenkin, että Iso-Britannia irtautuu EU:sta hallitusti ja että käyttöön ei oteta uusia protektionistisia toimia (jo ilmoitettujen lisäksi). Tämä pienentää myös riskiä Kiinan talouskasvun nopeasta hidastumisesta ja vähentää asteittain epävarmuutta, jolloin kasvun perustekijät pääsevät vaikuttamaan. Rahoitusolojen odotetaan tukevan kasvua vahvasti. EKP:n vuoden 2019 syyskuussa ilmoittamien toimien ja muiden rahapoliittisten toimien vaikutus välittyy edelleen talouteen. Teknisten odotusten perusteella nimelliskorot nousisivat arviointijaksolla vain vähän matalalta nykytasoltaan. Luotonanto rahoitussektorin ulkopuoliselle yksityiselle sektorille pysynee lyhyellä aikavälillä entisellään ja vahvistunee sitten maltillisesti makrotaloustilanteen parantuessa, kun korkotaso on erittäin matala ja pankkien lainaehdot sekä kotitalouksille että yrityksille ovat edulliset. Velkataakan purkamistarpeiden väheneminen, velanhoitokyvyn koheneminen kaikilla toimialoilla ja tuloskehityksen paraneminen tukevat nekin yksityisen kulutuksen kasvua. Yksityisen kulutuksen ja asuinrakennusinvestointien kasvu saanee tukea myös verrattain voimakkaasta palkkojen noususta ja nettovarallisuuden kasvusta sekä työttömyyden vähenemisestä. Viennin arvioidun elpymisen ja euron efektiivisin valuuttakurssin viimeaikaisen heikkenemisen odotetaan edistävän euroalueen vientiä. Finanssipolitiikan odotetaan kevenevän vuosina 2020–2021 ja olevan verrattain neutraalia vuonna 2022 (ks. osa 3).

Osa kasvua edistävistä tekijöistä saattaa väistyä, mikä heikentäisi kasvua aavistuksen verran vuoden 2022 kuluessa. Työllisyyden kasvun odotetaan hidastuvan keskipitkällä aikavälillä lähinnä siksi, että joissakin maissa työvoimapula kahlitsee kasvua yhä pahemmin.

Taulukko 1

Euroalueen talousnäkymiä koskevat arviot

(vuotuinen prosenttimuutos)

Huom. BKT:tä ja sen eriä, yksikkötyökustannuksia, työntekijää kohden laskettuja palkansaajakorvauksia ja työn tuottavuutta koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin.

1) Arvioiden vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009).

2) Ml. euroalueen sisäinen kauppa.

3) Alaindeksi perustuu arvioon välillisten verojen todellisesta vaikutuksesta. Arvioitu vaikutus saattaa poiketa Eurostatin tiedoista, jotka perustuvat oletukseen, että verotuksen vaikutus välittyy YKHIin välittömästi ja täydellisesti.

4) Julkisen talouden rahoitusasema ilman suhdanteiden ja tilapäisten valtion toimenpiteiden ohimenevää vaikutusta.

Vuoden 2019 kolmannella neljänneksellä vahvistuneen yksityisen kulutuksen kasvun ennakoidaan hieman tasoittuvan arviointijaksolla. Toisella vuosineljänneksellä yksityinen kulutus kasvoi 0,2 % ja kolmannella 0,5 %, kun kuluttajien luottamus ei horjunut ja työmarkkinatilanne oli suotuisa. Odotuksena on, että yksityisen kulutuksen neljännesvuosikasvu oli vuoden 2019 jälkipuoliskolla keskimäärin hieman vahvempaa kuin vuoden alkupuoliskolla osittain siksi, että kulutus reagoi viiveellä tulokehitystä tukeneisiin valtiollisiin toimiin useissa maissa. Kulutuksen kasvun ennakoidaan piristyvän vuonna 2020, sillä kuluttajien luottamus pysynee jokseenkin vahvana, työttömyyden odotetaan vähenevän, työntekijää kohden laskettujen reaalipalkkojen odotetaan nousevan edelleen, ja joissakin maissa kulutusta tukevat myös finanssipolitiikan kevenemisen myönteiset vaikutukset. Vuosina 2021–2022 kulutuksen kasvun odotetaan hieman vaimenevan samaa tahtia käytettävissä olevien reaalitulojen kasvun kanssa.

Suotuisat rahoitusolot ja nettovarallisuuden kasvu tukenevat yksityisen kulutuksen kasvua. Pankkilainojen nimelliskorkojen arvioidaan laskevan lähiaikoina hieman lisää ja vakautuvan sitten. Vuosina 2021–2022 nimelliskorkojen arvioidaan hivenen nousevan. Koska arviossa pankkien antolainauskorot pysyvät matalina ja luotonanto kotitalouksille kasvaa tulevina vuosina vain maltillisesti, bruttomääräisten korkomenojen odotetaan pysyvän pieninä ja tukevan siten edelleen yksityistä kulutusta. Lisäksi reaalisen nettovarallisuuden arvioidaan kasvavan myös vuosina 2020–2022 kiinteistöomistusten arvonnousun jatkuessa vankkana. Nettovarallisuuden kasvu lisännee kulutusta jonkin verran yhdessä velkataakan aiemman kevenemisen kanssa.

Kehikko 1

Korkoja, valuuttakursseja ja raaka-aineiden hintoja koskevat tekniset oletukset

Öljyn hinta on nyt oletettu korkeammaksi, euron efektiivinen valuuttakurssi heikommaksi ja korot korkeammiksi kuin syyskuun 2019 asiantuntija-arvioissa. Korkoja ja raaka-aineiden hintoja koskevat tekniset oletukset perustuvat markkinaodotuksiin 19.11.2019. Lyhyitä korkoja mitataan kolmen kuukauden euriborkorolla, ja markkinaodotukset johdetaan futuurisopimusten pohjalta. Tällä menetelmällä keskimääräiseksi korkotasoksi saadaan -0,4 % vuosina 2019, 2020 ja 2021 sekä -0,3 % vuonna 2022. Markkinaodotusten mukaan valtion 10 vuoden joukkolainojen nimellistuotot euroalueella ovat keskimäärin 0,4 % vuonna 2019 ja 0,3 % vuonna 2020 sekä 0,4 % vuonna 2021 ja 0,6 % vuonna 2022.[2] Syyskuun 2019 asiantuntija-arvioihin verrattuna markkinaodotuksiin perustuvat lyhyet korot on nyt oletettu noin 0,20 prosenttiyksikköä korkeammiksi vuonna 2020 ja noin 0,25 prosenttiyksikköä korkeammiksi vuonna 2021. Valtion 10 vuoden joukkolainojen nimellistuotot puolestaan on nyt oletettu noin 0,20 prosenttiyksikköä korkeammiksi vuosina 2020 ja 2021.

Raaka-aineiden hintoja koskevat oletukset perustuvat 19.11.2019 päättyneen kahden viikon jakson keskimääräisiin futuurimarkkinahintoihin. Niiden perusteella Brent-raakaöljyn barrelihinnan oletetaan olevan 63,8 Yhdysvaltain dollaria vuonna 2019 ja laskevan 56,8 dollariin vuoteen 2022 mennessä. Tämänkertaisissa asiantuntija-arvioissa öljybarrelin dollarihinta on siis korkeampi kuin maaliskuun 2019 arvioissa koko arviointijakson ajan. Muiden raaka-aineiden kuin energian dollarihintojen arvioidaan laskeneen vuonna 2019, mutta niiden oletetaan alkavan jälleen nousta seuraavien vuosien kuluessa.

Kahdenvälisten valuuttakurssien oletetaan pysyvän arviointijakson aikana muuttumattomina sillä tasolla, jolla ne keskimäärin olivat 19.11.2019 päättyneen kahden viikon jakson aikana. Euron keskimääräisen dollarikurssin oletetaan siis olevan 1,12 vuonna 2019 ja 1,10 vuosina 2020–2022 eli hieman heikompi kuin syyskuun 2019 arvioissa. Euron efektiivinen valuuttakurssi 38 kauppakumppanimaan valuuttoihin nähden on nyt 1,6 % heikompi kuin syyskuun 2019 asiantuntija-arvioissa, sillä punnan kurssi on noussut välittömän hallitsemattoman brexitin uhan väistyttyä ja osa nousevien markkinatalousmaiden valuutoista on nyt suhteellisen vahvoja.

Tekniset oletukset

Asuinrakennusinvestointien kasvun odotetaan jatkuvan, joskin aiempaa maltillisempana. Rakennusalan luottamusindikaattorien perusteella asuinrakennusinvestointien kasvu jatkuu lähitulevaisuudessa, joskin maltillisena, sillä rakennuslupien määrä ei kasva enää entiseen tahtiin ja viimeaikaisissa kyselytutkimuksissa aiempaa pienempi osuus kotitalouksista suunnittelee suurempaa remonttia ensi vuodelle. Keskipitkällä aikavälillä asuinrakennusinvestointien kasvun odotetaan vakaantuvan melko vähäiseksi, sillä joidenkin maiden rakennussektoreilla kapasiteetin rajat alkavat tulla vastaan. Joissakin maissa myös väestökehityksen odotetaan jarruttavan asuinrakennusinvestointeja keskipitkällä aikavälillä.

Yritysten investointien kasvu pysynee vaimeana lähitulevaisuudessa mutta vilkastunee vähitellen arviointijakson kuluessa. Lyhyellä aikavälillä yritysten investointien kasvua vaimentanevat pääasiassa heikkoon vientikysyntään liittyvät suhdannevaikutukset, kapasiteetin käyttöasteen lasku lähelle pitkän aikavälin keskiarvoaan sekä yleinen epävarmuus. Keskipitkällä aikavälillä yritysten investointien odotetaan kasvavan yhä nopeammin mutta silti hitaammin kuin aivan viime vuosina. Taustalla ovat maailmankaupan suhteellinen vaimeus sekä uusien tuotantolaitosten tarpeen väheneminen. Epävarmuuden hälvetessä useiden suotuisten perustekijöiden odotetaan kuitenkin tukevan yritysten investointeja pidemmällä aikavälillä. Kun kokonaiskysyntä on pysynyt vahvana useamman vuoden ajan, yritykset ryhtyvät lisäämään investointeja ja kasvattamaan tuottavaa pääomakantaa. Lisäksi rahoitusolojen odotetaan pysyvän arviointijaksolla hyvin suotuisina, ja myös voittomarginaalien kasvun odotetaan tukevan investointien kasvua. Investointeja edistää myös se, että yritysten velkaantumisaste on viime vuosina laskenut osakehintojen noustessa, yritysvarojen kasvaessa ja velkarahoituksen käytön lisääntyessä maltillisesti. Yrityssektori on kuitenkin bruttovelalla mitattuna edelleen raskaammin velkaantunut kuin ennen kriisiä, ja bruttovelan odotetaan vielä jonkin verran kasvavan arviointijaksolla. Yritysten bruttomääräiset korkomenot ovat kuitenkin supistuneet viime vuosina ennätyksellisen pieniksi eikä niiden odoteta kasvavan lähivuosina kuin vähin erin, mikä sekin edistää investointeja.

Kehikko 2

Kansainvälistä ympäristöä koskevat oletukset

Tuoreimmat tiedot vahvistavat maailmantalouden BKT:n kasvun supistuneen euroalueen ulkopuolella selvästi vuonna 2019. Maailmantalouden kasvu heikkeni selvästi vuoden 2018 jälkipuoliskolla, ja se on pysynyt heikkona vuonna 2019. Talouskasvu onkin ollut heikoimmillaan sitten finanssikriisin. Kasvua jarruttaa lähinnä tehdasteollisuuden ja investointien heikko kehitys, joka johtuu epävarmasta kauppapoliittisesta tilanteesta. Useissa maissa toteutetut elvytystoimet eivät ole pystyneet täysin kumoamaan heikkenevien näkymien vaikutusta. Nousevissa markkinatalousmaissa talouskehitys jäi selvästi odotettua heikommaksi erilaisten vuodenvaihteeseen ajoittuneiden paikallisten sokkien sekä joidenkin maiden rakenteellisten ongelmien vuoksi. Kehittyneissä talouksissa talouspoliittinen tuki ja erilaiset myönteiset tilapäiset tekijät helpottivat tilannetta.

Maailmantalouden BKT:n kasvun arvioidaan piristyvän keskipitkällä aikavälillä vain hieman, kun nousevien markkinatalousmaiden elpyminen alkaa vaimentaa kehittyneiden talouksien ja Kiinan talouskasvun hidastumisen vaikutusta. Euroalueen ulkopuolisen maailmantalouden kasvun arvioidaan hidastuvan tänä vuonna 2,9 prosenttiin (3,8 % vuonna 2018) mutta kohenevan sitten asteittain 3,4 prosenttiin vuoteen 2022 mennessä. Maailmantalouden kasvu-uraa muovaa kolme keskeistä tekijää. Kasvua jarruttavat useimpien kehittyneiden talouksien kasvun suhdanneluontoinen hidastuminen ja Kiinan talouden siirtyminen hitaammalle kasvu-uralle. Elpymistä edistää puolestaan taloudellisen toiminnan vakaantuminen niissä nousevissa markkinatalousmaissa, jotka kärsivät vertailuajankohtana syvästä taantumasta (esim. Argentiina, Venezuela ja Iran). Maailmantalouden kasvu on nyt arvioitu koko arviointijaksolla hitaammaksi kuin syyskuun 2019 asiantuntija-arvioissa lähinnä joidenkin nousevien markkinatalousmaiden odotettua hitaamman talouskasvun vuoksi ja vähäisemmässä määrin myös maailmankaupan tämänhetkisten jännitteiden vuoksi.

Euroalueen ulkopuolella maailmankauppa on kärsinyt vuonna 2019 toistuvista jännitteistä ja teollisuustuotannon heikkenemisestä. Kehittyneissä talouksissa kaupan arvioidaan alkaneen taas kasvaa maltillisesti vuoden 2019 kolmannella ja neljännellä neljänneksellä Ison-Britannian tuonnin elpyessä (maan tuontikysyntä romahti toisella vuosineljänneksellä, sillä alkuvuonna oli kerätty poikkeuksellisen suuret varastot[3]) ja Keski- ja Itä-Euroopan maiden tuonnin piristyessä toisen neljänneksen tilapäisen notkahduksen jälkeen. Nousevissa markkinatalousmaissa kaupan odotetaan supistuneen kolmannella vuosineljänneksellä Kiinan kaupan vaikeuksien, Intian talouskasvun hidastumisen sekä Latinalaisen Amerikan poliittisen kuohunnan seurauksena. Kaupankäynnin odotetaan kuitenkin suurin piirtein vakaantuneen näissä talouksissa vuoden viimeisellä neljänneksellä.

Kansainvälistä ympäristöä koskevat oletukset

(vuotuinen prosenttimuutos)

1) Eri maiden tuonnin painotettu keskiarvo.

2) Euroalueen kauppakumppanimaiden tuonnin painotettu keskiarvo.

Keskipitkällä aikavälillä tuonnin kasvun euroalueen ulkopuolella arvioidaan vähitellen vahvistuvan mutta jäävän maailmantalouden kasvua vaimeammaksi. Maailmankaupan elpymistä lykkäävät kauppasuhteiden kiristyminen (jonka vaikutus tuntuu vielä vuonna 2020), nousevien markkinatalousmaiden elpymisen jääminen ennakoitua hitaammaksi sekä Kiinan talouden rakenteellinen tasapainottaminen. Maailmankaupan tuotantojouston arvioidaan siksi asettuvan normaalitasolle vasta arviointijakson jälkeen. Tuonti euroalueen ulkopuolella kasvoi 4,6 % vielä vuonna 2018, mutta kasvun odotetaan pysähtyneen vuonna 2019. Sen odotetaan alkavan taas kasvaa 0,8 prosentin vauhtia vuonna 2020 ja elpyvän sitten 2,4 prosenttiin vuonna 2021 ja 2,7 prosenttiin vuonna 2022. Euroalueen vientikysyntä kasvoi 3,7 % vuonna 2018, mutta senkin kasvun odotetaan hidastuneen ja olleen 0,7 % vuonna 2019. Seuraavina vuosina kasvun odotetaan taas vähitellen nopeutuvan ja olevan 1,0 % vuonna 2020 ja 2,3 % vuonna 2021 sekä 2,6 % vuonna 2022. Vientikysynnän kasvu vuonna 2019 on nyt arvioitu 0,3 prosenttiyksikköä heikommaksi kuin syyskuun 2019 asiantuntija-arvioissa. Arviot vuosille 2020 ja 2021 ovat nyt 0,9 ja 0,4 prosenttiyksikköä heikommat kuin syyskuussa. Taustalla ovat paitsi syyskuun arvioiden laatimisen jälkeen ilmoitetut tullit ja toteutuneen kehityksen heikkous myös tuontikysynnän vähäisyys niin kehittyneissä kuin nousevissakin markkinatalousmaissa kasvunäkymien jäätyä vaimeiksi.

Viennin kasvun arvioidaan olevan vaimeaa lyhyellä aikavälillä mutta piristyvän vähitellen arviointijakson loppua kohden. Vienti kasvoi vuoden 2019 toisella ja kolmannella neljänneksellä hitaasti, ja kasvun arvioidaan olevan heikkoa myös viimeisellä neljänneksellä, kun maailmankaupan kasvu jatkuu hitaana. Keskipitkällä aikavälillä euroalueen viennin arvioidaan piristyvän ja kasvavan kutakuinkin samaa tahtia vientikysynnän kanssa (ks. kehikko 2). Tuonti kasvoi vahvasti vuoden 2019 toisella neljänneksellä (Irlannin investointipiikin vuoksi) ja maltillisesti kolmannella neljänneksellä. Arviointijaksolla tuonnin kasvun odotetaan noudattelevan kokonaiskysynnän (eli kotimaisen kysynnän ja viennin) kehitystä. Kokonaisarviona on, että ulkomaankaupalla on lähes neutraali nettovaikutus BKT:n kasvuun koko arviointijakson ajan.

Työllisyyden kasvun arvioidaan olevan vaimeaa: lyhyellä aikavälillä taustalla ovat osin tilapäistekijät ja myöhemmin arviointijakson aikana myös työvoiman saatavuusongelmat. Työllisten määrä kasvoi vuoden 2019 kolmannella neljänneksellä 0,1 % eli neljän viime vuoden neljännesvuosittaisia kasvulukemia hitaammin. Työllisyyden kasvun arvioidaan pysyvän arviointijaksolla melko vaimeana työvoiman saatavuusongelmien vuoksi, ja arviointijakson loppua kohti myös työvoiman kysynnän odotetaan heikkenevän talouskasvun hidastumisen myötä.

Työvoiman kasvun odotetaan hidastuvan arviointijaksolla. Arviona on, että työvoima kasvaa edelleen, kun työvoiman nettomaahanmuutto euroalueelle jatkuu, pakolaiset integroituvat työmarkkinoille ja työvoimaosuus jatkaa kasvuaan. Näiden tekijöiden arvioidaan kuitenkin väistyvän arviointijakson mittaan, ja väestön ikääntymisen epäsuotuisa vaikutus työvoiman kasvuun voimistunee, kun iäkästä väestöä poistuu työvoimasta enemmän kuin nuoria tulee työvoiman piiriin.

Euroalueen työttömyysasteen odotetaan laskevan tasaisesti ja olevan 7,1 % vuonna 2022. Työttömyysaste laski vuoden 2019 lokakuussa 7,5 prosenttiin eli alemmaksi kuin kertaakaan sitten vuoden 2008. Odotuksena on, että euroalueen maiden väliset työttömyyserot pysyvät huomattavina.

Työn tuottavuuden kasvun arvioidaan piristyvän arviointijaksolla. Työn tuottavuus kasvoi vahvasti vuonna 2017, mutta vuonna 2018 niin työntekijää kuin työntunteja kohden laskettu tuottavuuskasvu hidastui talouskasvun odottamattoman vaimenemisen myötä. Tuottavuuden kasvu pysyy hitaana myös vuonna 2019, kun tuotannon kasvu on heikkoa mutta työllisyyden kasvu jatkuu edelleen verrattain vankkana. Tuottavuuden kasvun odotetaan piristyvän arviointijakson mittaan talouskasvun vauhdittuessa ja työpanoksen kasvun hidastuessa. Keskipitkällä aikavälillä työn tuottavuuden vuosikasvu lähestynee kriisiä edeltänyttä keskiarvoaan (1,0 %).[4]

BKT:n arvioidaan nyt kasvavan vuonna 2020 hitaammin kuin syyskuun 2019 asiantuntija-arvioissa, mutta vuotta 2021 koskeva kasvuarvio on ennallaan. Vuoden 2020 kasvu on arvioitu hitaammaksi kuin syyskuussa, sillä vaikka finanssi- ja rahapolitiikan elvytysvaikutus oletetaan nyt aiempaa vahvemmaksi ja euron efektiivinen kurssi heikommaksi, vientikysynnän huomattavalla heikentymisellä on suurempi vaikutus kasvuun. Vuoden 2021 finanssi- ja rahapolitiikka on nyt oletettu elvyttävämmäksi, mikä kompensoi hieman heikommaksi arvioidun vientikysynnän vaikutuksen.

Kehikko 3

Häiriöiden leviäminen euroalueen eri maiden ja toimialojen välillä

Euroalueen talouskasvuun on vuoden 2018 alusta lähtien vaikuttanut kaksi rinnakkaista kehityskulkua: maailmankaupan kasvun heikkeneminen (osaksi myös kauppakiistojen kärjistymisen ja maailmalla jatkuvan poliittisen epävarmuuden vuoksi) ja tehdasteollisuus- ja palvelualojen kehityksen eriytyminen. Euroalueen tehdasteollisuus on ostopäällikköindeksin perusteella kärsinyt vuoden 2018 alusta lähtien selvästi maailmankaupan kasvun hidastumisesta ja epäsuotuisasta kehityksestä euroalueella, erityisesti Saksan autoteollisuudessa (ks. kuvio A).[5] Palveluala on tähän asti pitänyt pintansa kaiken kaikkiaan melko hyvin, joskin tuoreet kyselyindikaattorit viittaavat kehityksen heikkenemiseen myös palvelualalla.

Kuvio A

Euroalueen ostopäällikköindeksejä

(diffuusioindeksi, 50 = ei muutosta)

Lähde: Markit.

Huom. Tuoreimmat tiedot ovat marraskuulta 2019.

Teollisuustuotantoa kuvaava ostopäällikköindeksi on heikentynyt suurissa euroalueen maissa tammikuusta 2018 lähtien. Mallinnustulosten mukaan tärkein syy heikkenemiseen ovat olleet muualta maailmasta tulevat häiriöt (ks. kuvio B).[6] Myös euroalueen tehdasteollisuuteen kohdistuneet toimialakohtaiset häiriöt ovat vaikuttaneet teollisuustuotantoa kuvaavien indeksin laskuun.

Palveluala on pitänyt pintansa paremmin, vaikka sekin on kärsinyt jonkin verran sekä maailmanlaajuisista että euroalueen sisäisistä tekijöistä (ks. kuvio B). Myös palvelutuotannon ostopäällikköindeksi on heikentynyt tammikuusta 2018 lähtien mutta huomattavasti vähemmän kuin teollisuustuotannon ostopäällikköindeksi. Mallinnustulosten perusteella heikentyminen johtui palvelutuotannossakin suurimmaksi osaksi muualta maailmasta tulevista häiriöistä. Niiden vaikutus oli kuitenkin lievempi kuin teollisuustuotannossa. Euroalueen tehdasteollisuuden häiriöt vaikuttivat vain vähän palvelutuotannon ostopäällikköindeksin laskuun.

Kuvio B

Kotimaisten ja ulkomaisten häiriöiden vaikutus teollisuus- ja palvelualojen ostopäällikköindeksien kehitykseen euroalueen maissa

(diffuusioindeksin muutos)

Lähteet: Markit ja EKP:n laskelmat.

Huom. Häiriöt on määritetty rajausmenetelmällä (ks. R. A. De Santisin ja S. Zimicin artikkeli ”Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions”, Journal of Applied Econometrics, Vol. 33, s. 727–747, 2018). ”TEO” tarkoittaa tehdasteollisuusalaa ja ”PAL” palvelualaa. Tuoreimmat tiedot ovat lokakuulta 2019.

Kaiken kaikkiaan tulokset viittaavat siihen, että haittavaikutuksia on levinnyt jonkin verran muualta maailmasta euroalueen maihin ja tehdasteollisuudesta palvelualalle. Palveluala on kuitenkin tähän asti pitänyt pintansa verrattain hyvin. Syynä lienee se, että tämänhetkiset häiriöt liittyvät tavara- ja autokauppaan ja rajoittuvat siis tehdasteollisuuden sisälle, kun taas kaikki toimialat ovat hyötyneet kasvua vahvasti tukevan rahapolitiikan luomista suotuisista rahoitusoloista.

2 Hinnat ja kustannukset

YKHI-inflaatiovauhdin odotetaan hidastuvan 1,1 prosenttiin vuonna 2020 mutta nopeutuvan sitten niin, että se on 1,4 % vuonna 2021 ja 1,6 % vuonna 2022 (ks. kuvio 2). Kokonaisinflaation ennakoidaan olevan vuoden 2020 jälkipuoliskolla maltillista mutta vaihtelevan jonkin verran pääasiassa energiaerään liittyvän vertailuajankohdan vaikutuksen vuoksi. Energiaerässä hinnat laskevat vuoden 2021 alkuun saakka. Ne alkavat nousta vasta vuoden toisella neljänneksellä, kun öljyfutuurien hintakäyrä tasoittuu ja eräät veronkorotukset alkavat vaikuttaa. Elintarvikkeiden hintainflaation ennakoidaan olevan noin 1,8 %. Ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio nopeutuu maltillisesti vuoden 2019 loppuun asti, pysyy ennallaan vuonna 2020 ja nopeutuu sitten niin, että se on 1,4 % vuonna 2021 ja 1,6 % vuonna 2022. Sen odotetaan saavan vetoapua talouskasvun vahvistumisesta, palkkojen suhteellisen vankasta noususta kireässä työmarkkinatilanteessa sekä voittomarginaalien kohenemisesta, kun talouskasvu vauhdittuu muun muassa EKP:n syyskuussa 2019 tekemien rahapoliittisten päätösten avulla. Muiden raaka-aineiden kuin energian hintojen nousun odotetaan senkin vauhdittavan ilman energian ja elintarvikkeiden hintoja laskettua YKHI-inflaatiota jonkin verran.

Kuvio 2

Euroalueen YKHI

(vuositason prosenttimuutos)

Huom. Arvion keskilukua kuvaavan käyrän ympärille merkityt vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009).

Työntekijää kohden laskettujen palkansaajakorvausten kasvun arvioidaan tasoittuneen vuoden 2019 jälkipuoliskolla mutta vauhdittuvan vähitellen työmarkkinatilanteen pysyessä kireänä. Tärkein palkkojen nousua edistävä tekijä on työmarkkinatilanteen ennakoitu kiristyminen entisestään joissakin osissa euroaluetta. Niissä euroalueen maissa, joissa palkanmuodostus on osittain kytketty toteutuneeseen inflaatiokehitykseen, palkkojen vankkaa nousua ylläpitänee noususuhdanteen lisäksi myös kahden viime vuoden aikana nopeutunut kokonaisinflaatio. Joissakin maissa tehdyt minimipalkkojen korotukset voivat nekin näkyä palkkajakaumassa.

Yksikkötyökustannusten kasvun arvioidaan hidastuvan vuoden 2021 alkuun asti ja pysyvän sen jälkeen samoissa lukemissa. Yksikkötyökustannusten kasvu kiihtyi tilapäisesti vuonna 2019 tuottavuuden kasvun suhdanneluontoisen hidastumisen myötä, mutta sen odotetaan hidastuvan jonkin verran vuonna 2020, kun tuottavuuden kasvu vauhdittuu mutta palkkojen nousuvauhti pysyy ennallaan. Sen jälleen yksikkötyökustannusten kasvun odotetaan pysyvän 1,4 prosentissa, kun tuottavuuden kasvu jatkuu ja palkkojen nousu nopeutuu.

Voittomarginaalit supistuivat vuonna 2019. Niiden odotetaan supistuvan myös vuonna 2020 mutta alkavan sen jälkeen hieman kasvaa arviointijakson loppuun saakka. Voittomarginaalit ovat kaventuneet vuoden 2018 puolivälistä lähtien, eikä niiden odoteta lähtevän kasvuun ennen vuoden 2020 loppua. Syynä on talouskehityksen heikkeneminen etenkin tehdasteollisuudessa: tuottavuuteen liittyvä yksikkötyökustannusten kasvu katetaan tinkimällä katteista. Voittomarginaalien kehitystä on haitannut myös öljyn hinnan nousu, joka on rasittanut kaupan vaihtosuhdetta. Näiden tekijöiden vaikutus lieventynee, kun öljyn hinnat vakautuvat, talouskasvu vauhdittuu ja palkkojen aiempi nousu näkyy vähitellen myös hinnoissa.

Ulkomaiset hintapaineet vaimenivat vuonna 2019, mutta jatkossa niiden odotetaan kasvavan maltillisesti vuoteen 2021 saakka ja sitten tasaantuvan. Tuonnin deflaattorin vuotuisen kasvun arvioidaan hidastuneen vuonna 2019. Vuosina 2020 ja 2021 sen odotetaan nopeutuvan vähin erin. Arvion taustalla on öljyn hintakehitys, joka on hidastanut tuontihintojen nousua vuonna 2019 ja jarruttaa sitä arviointijakson loppuun asti, joskin jo selvästi vähemmän. Toisaalta tuontihintojen nousu saanee tukea muiden raaka-aineiden kuin öljyn hintojen noususta ja maailmantalouden pohjainflaation nopeutumispaineista.

Vuoden 2020 YKHI-inflaatiovauhti on nyt arvioitu hieman nopeammaksi ja vuoden 2021 inflaatio hieman hitaammaksi kuin syyskuun 2019 asiantuntija-arvioissa. Muutokset johtuvat osaksi energiaerästä, jossa inflaation arvioidaan nyt olevan nopeampaa vuonna 2020 (öljyn hinnan lyhyen aikavälin nousun vuoksi) mutta hitaampaa vuonna 2021 (öljyfutuurien hintakäyrän laskun hienoisen jyrkentymisen vuoksi). Myös elintarvikkeiden hintainflaatio vuosille 2020 ja 2021 on nyt arvioitu hitaammaksi kuin syyskuussa. Taustalla on osaksi elintarvikeraaka-aineiden maailmanmarkkinahintojen nousun hidastuminen. Ilman elintarvikkeiden ja energian hintoja lasketun YKHI-inflaation arvioidaan nyt olevan hieman nopeampaa vuonna 2020 ja hieman hitaampaa vuonna 2021, kun yhtäältä valuuttakurssin heikkeneminen ja öljyn hinnan nousun välilliset vaikutukset nopeuttavat inflaatiota ja toisaalta maailmanmarkkinahintojen ja palkkojen nousun ja voittomarginaalien kasvun hidastuminen jarruttavat sitä.

3 Julkisen talouden näkymät

Euroalueen finanssipolitiikan mitoituksen[7] arvioidaan olevan jonkin verran elvyttävää vuosina 2019–2021 ja kutakuinkin neutraalia vuonna 2022. Arviossa vuosien 2019–2021 elvytysvaikutus aiheutuu pääasiassa välittömien verojen kevennyksistä ja tulonsiirtojen kasvusta mutta jossakin määrin myös julkisten investointien ja julkisen kulutuksen kasvusta. Vuonna 2022 finanssipolitiikan arvioidaan olevan pienistä välittömien verojen leikkauksista ja menolisäyksistä huolimatta lähes neutraalia.

Euroalueen julkisen talouden rahoitusaseman arvioidaan heikkenevän tasaisesti vuosina 2019–2021 mutta vakautuvan vuonna 2022. Velkasuhteen supistuminen jatkuu. Rahoitusaseman heikkeneminen vuosina 2019–2021 johtuu elvyttävästä finanssipolitiikasta, jonka vaikutusta korkomenojen supistuminen kuitenkin tasoittaa. Suhdannekomponentti pysyy muuttumattomana arviointijakson loppuun saakka. Velkasuhteen supistuminen saa arviointijaksolla tukea siitä, että velan koron ja BKT:n kasvuvauhdin ero on suotuisa ja julkisessa taloudessa on perusylijäämä, joka tosin supistuu ajan mittaan.

Euroalueen julkisen talouden näkymät vuosiksi 2020–2021 ovat jonkin verran heikommat kuin syyskuisissa asiantuntija-arvioissa. Vuoden 2019 alijäämäsuhde on nyt arvioitu hieman suuremmaksi kuin syyskuussa. Myös vuosien 2020 ja 2021 alijäämäarvioita on tarkistettu ylöspäin finanssipolitiikan keventämistoimien vuoksi. Suhdannekomponenttia ja korkomenoja koskevat arviot ovat sitä vastoin jokseenkin ennallaan. Velkasuhde on nyt arvioitu hieman suuremmaksi kuin syyskuussa, sillä aiempia tilastoja on tarkistettu ylöspäin, perusylijäämä on arvioitu aiempaa pienemmäksi ja velan koron ja BKT:n kasvuvauhdin välinen ero on arvioitu epäsuotuisammaksi vuosina 2020–2021.

Kehikko 4

Herkkyysanalyysit

Asiantuntija-arviot perustuvat vahvasti teknisiin oletuksiin keskeisten muuttujien kehityksestä. Oletuksilla voi olla suurikin vaikutus euroalueen talouskehitystä koskeviin arvioihin, joten riskianalyysin kannalta on mielekästä tarkastella, miten herkästi arviot muuttuvat, jos kehitys poikkeaa oletetusta. Tässä kehikossa tarkastellaan joihinkin keskeisiin oletuksiin liittyvää epävarmuutta ja näiden oletusten vaikutusta arviointituloksiin.

1) Poikkeava öljyn hintakehitys

Herkkyysanalyysissa pyritään arvioimaan, miten poikkeava öljyn hintakehitys vaikuttaisi arviointituloksiin. Perusskenaarion pohjana olevien, futuurimarkkinahintoihin perustuvien öljyn hintakehitystä koskevien teknisten oletusten perusteella Brent-raakaöljyn barrelihinta laskee hieman arviointijaksolla ja on vuoden 2022 lopussa noin 57 Yhdysvaltain dollaria. Herkkyysanalyysissa tarkastellaan kahta perusskenaariosta poikkeavaa öljyn hinnan kehitysskenaariota. Ensimmäisessä skenaariossa öljyn hintakehitys on johdettu 19.11.2019 päivättyjen öljyoptioiden hintojen tiheysjakauman alakvartiilista. Tässä simulaatiossa öljyn barrelihinta laskee vähitellen ja on vuonna 2022 enää 46,7 Yhdysvaltain dollaria eli 18,1 % alempi kuin perusskenaariossa. Asiantuntija-arvioissa käytetyillä makrotalousmalleilla saatujen tulosten keskiarvon mukaan tällainen öljyn hintakehitys nopeuttaisi BKT:n kasvua hieman (noin 0,1 prosenttiyksikköä vuonna 2021) mutta hidastaisi YKHI-inflaatiota 0,4 prosenttiyksikköä vuonna 2020 ja 0,3 prosenttiyksikköä vuonna 2021 sekä 0,2 prosenttiyksikköä vuonna 2022. Toisessa skenaariossa öljyn hintakehitys perustuu saman tiheysjakauman yläkvartiiliin. Siinä öljyn barrelihinta nousee niin, että se on vuonna 2022 jo 78,7 dollaria eli 38,1 % korkeampi kuin perusskenaariossa. Tällainen kehitys nopeuttaisi YKHI-inflaatiota perusskenaarioon verrattuna 0,7 prosenttiyksikköä vuonna 2020 ja 0,6 prosenttiyksikköä vuonna 2021 sekä 0,3 prosenttiyksikköä vuonna 2022. BKT:n kasvu taas olisi vuosina 2020, 2021 ja 2022 hieman (0,1 prosenttiyksikköä) hitaampaa kuin perusskenaariossa.

2) Poikkeava valuuttakurssikehitys

Tässä herkkyysanalyysissa esitetään perusskenaarion rinnalla vaihtoehtoinen skenaario, jossa euron valuuttakurssi vahvistuu. Skenaario noudattelee 19.11.2019 päivättyjen valuuttakurssioptioiden riskineutraalia tiheysjakaumaa, joka viittaa vahvasti euron dollarikurssin vahvistumiseen. Tiheysjakauman yläkvartiilin perusteella euron dollarikurssi vahvistuu siten, että se on vuonna 2022 jo 1,25 dollaria eli 12,8 % vahvempi kuin perusskenaariossa. Vastaava euron nimellistä efektiivistä valuuttakurssia koskeva oletus noudattaa pitkän aikavälin säännönmukaisuuksia, joiden mukaan euron dollarikurssi reagoi efektiivisen valuuttakurssin muutoksiin hieman yli 50 prosentin joustolla. Asiantuntija-arvioissa käytetyillä mallinnusmenetelmillä valuuttakurssin vahvistuminen hidastaisi sekä BKT:n kasvua että YKHI-inflaatiota 0,2 prosenttiyksikköä vuonna 2020 ja 0,4–0,5 prosenttiyksikköä vuonna 2021 sekä 0,2–0,3 prosenttiyksikköä vuonna 2022.

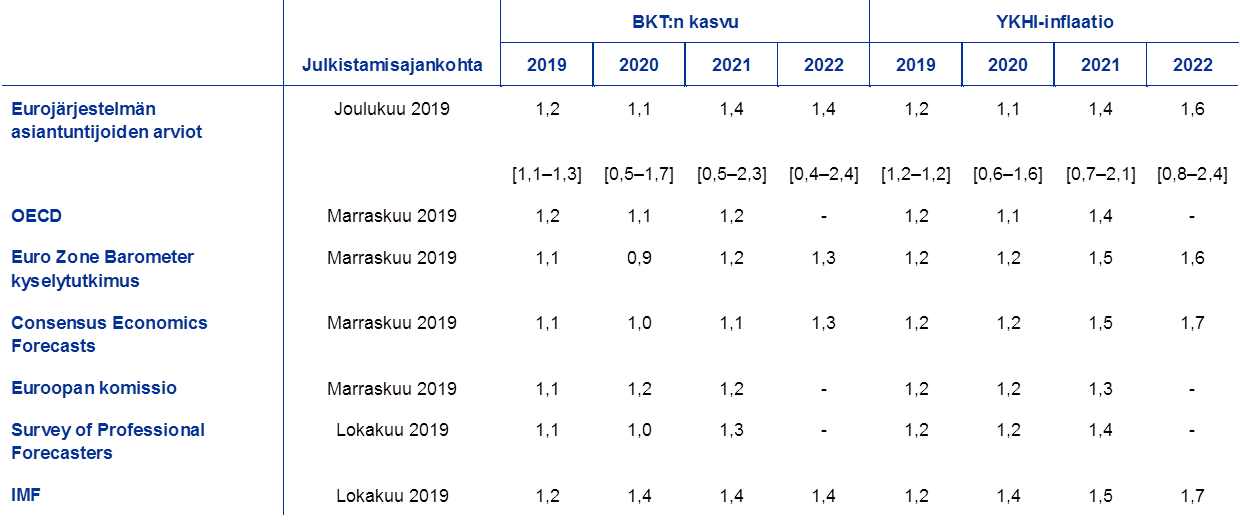

Kehikko 5

Muiden laitosten ennusteet

Useat kansainväliset järjestöt ja yksityiset ennustelaitokset julkaisevat ennusteita euroalueen talousnäkymistä. Nämä ennusteet eivät kuitenkaan ole täysin vertailukelpoisia keskenään eivätkä EKP:n/eurojärjestelmän asiantuntijoiden laatimien kokonaistaloudellisten arvioiden kanssa, koska ne on laadittu eri ajankohtina. Lisäksi niissä käytetään toisistaan poikkeavia (ja osin määrittelemättömiä) menetelmiä, joilla johdetaan oletukset finanssipolitiikan, rahoitusmarkkinoiden sekä ulkoisen ympäristön muuttujista, kuten öljyn ja muiden raaka-aineiden hinnoista. Myös työpäiväkorjauksissa käytetyissä menetelmissä on eroja (ks. taulukko).

EKP:n asiantuntija-arviot vastaavat muiden laitosten BKT- ja YKHI-ennusteita.

Euroalueen BKT:n kasvua ja YKHI-inflaatiota koskevien tuoreiden ennusteiden vertailua

(vuotuinen prosenttimuutos)

Lähteet: OECD Economic Outlook (marraskuu 2019); MJEconomics Euro Zone Barometer (vuosien 2019 ja 2020 luvut marraskuun 2019 kyselystä ja vuosien 2021 ja 22 luvut lokakuun 2019 kyselystä); Consensus Economics Forecasts (vuosien 2019 ja 2020 luvut marraskuun 2019 kyselystä ja vuosien 2021 ja 2022 luvut lokakuun 2019 kyselystä); Euroopan komission syksyn 2019 talousennuste; EKP:n Survey of Professional Forecasters ‑kysely (vuoden 2019 neljäs neljännes); IMF World Economic Outlook (lokakuu 2019).

Huom. Eurojärjestelmän ja EKP:n asiantuntijoiden arviot ja OECD:n ennusteet perustuvat työpäiväkorjattuihin tietoihin, kun taas Euroopan komission ja IMF:n luvuissa ei oteta huomioon, montako työpäivää kunakin vuonna on. Muissa ennusteissa ei mainita, perustuvatko ne työpäiväkorjattuihin tietoihin vai eivät.

© Euroopan keskuspankki 2019

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on (englanninkielisessä) EKP:n sanastossa .

HTML ISSN: 2529-4830, QB-CF-19-002-FI-Q

- Öljyn hintaa ja valuuttakursseja koskevat oletukset sekä muut tekniset oletukset perustuvat 19.11.2019 käytettävissä olleisiin tietoihin (ks. kehikko 1). Muuten arviot perustuvat 27.11.2019 käytettävissä olleisiin tietoihin. Tämänkertaisissa arvioissa arviointijaksona ovat vuodet 2019–2022. Pitkän arviointijakson vuoksi arvioihin liittyy huomattavaa epävarmuutta, mikä on syytä muistaa niitä tulkittaessa. Ks. EKP:n toukokuun 2013 Kuukausikatsauksen kehikko ”An assessment of Eurosystem staff macroeconomic projections”. Keskeisten taulukoiden ja kuvioiden pohjana olevat tilastotiedot ovat saatavana myös erillisenä tiedostona osoitteessa http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Valtion 10 vuoden joukkolainojen nimellistuottoja koskeva oletus perustuu valtioiden 10 vuoden viitelainojen tuottojen painotettuun keskiarvoon, jossa painoina on käytetty maiden vuotuisia BKT-lukuja. Kymmenen vuoden nimellistuottojen tuleva kehitys on johdettu EKP:n laatiman euroalueen joukkolainojen nimellistuottokäyrän pohjalta, ja sarjojen ero on pidetty samana arviointijakson alusta loppuun. Oletuksena on, että kunkin valtion joukkolainojen tuottoero euroalueen keskiarvoon nähden pysyy muuttumattomana koko arviointijakson ajan.

- Vuoden 2019 ensimmäisellä neljänneksellä Ison-Britannian tuonti kasvoi neljännesvuositasolla 10 %, kun maassa kerättiin varastoja ennen ensimmäistä suunniteltua Brexit-päivämäärää (29.3.2019). Toisella vuosineljänneksellä varastoja purettiin, ja tuonti supistui 13 %.

- Vuosien 1999–2007 keskiarvo.

- Ks. EKP:n Talouskatsauksen 6/2019 kehikko ”Euroalueen teollisuustuotannon supistumisen koti- ja ulkomaiset taustatekijät”.

- Ulkoisten ja sisäisten häiriöiden suhteellista vaikutusta teollisuus- ja palvelutuotantoa kuvaavien ostopäällikköindeksien kehitykseen arvioitiin rakenteellisella vektoriautoregressiomallilla (SVAR-mallilla). Mallinnuksessa käytettiin teollisuus- ja palvelutuotantoa kuvaavia Ranskan, Saksan, Italian ja Espanjan ostopäällikköindeksejä sekä uusia vientitilauksia kuvaavaa euroalueen ostopäällikköindeksiä ajanjaksolta tammikuusta 2007 lokakuuhun 2019. Häiriöt tunnistettiin rajausmenetelmällä, jossa oletetaan, että talouden kotimaisilla häiriöillä on niiden ilmenemishetkellä itseisarvoltaan suurempi vaikutus kotimaisiin muuttujiin kuin ulkomaisiin muuttujiin. Lisäksi oletuksena oli, että ulkomaankaupan häiriöiden vaikutus tehdasteollisuuteen on aina plusmerkkinen. Rajausmenetelmää kuvataan R. A. De Santisin ja S. Zimicin artikkelissa ”Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions”, Journal of Applied Econometrics, Vol. 33, s. 727–747, 2018.

- Finanssipolitiikan mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta.

-

12 December 2019

-

27 December 2019