Eurosistēmas speciālistu 2019. gada decembra makroekonomiskās iespēju aplēses euro zonai

Kopskats

Pēc vājas izaugsmes 2019. gada 2. un 3. ceturksnī paredzams, ka tuvākajā laikā saglabāsies mērens reālā IKP pieaugums. Ekonomiskā noskaņojuma rādītāji pazeminājušies, galvenokārt atspoguļojot turpmāku globālās tirdzniecības pavājināšanos ilgstošas globālās nenoteiktības vidē (saistībā ar augošo protekcionismu, iespējamu krasāku Ķīnas tautsaimniecības lejupslīdi un breksitu bez vienošanās). Tomēr jaunākie apstrādes rūpniecības rādītāji liecina par zināmu stabilizāciju, turklāt noskaņojums būvniecības nozarē un patērētāju konfidence bijusi noturīgāka un situācija darba tirgū joprojām ir labvēlīga. Ilgāka termiņa skatījumā ļoti labvēlīgie finansēšanas nosacījumi (ko veicina ļoti stimulējošā ECB monetārās politikas nostāja), pieņēmums par sakārtotu breksitu un citu globālās nenoteiktības aspektu nelielu mazināšanos, ar to saistītā ārējā pieprasījuma pakāpeniska atjaunošanās un būtiska fiskālās nostājas stingrības mazināšanās ir faktori, kuriem vajadzētu veicināt stabilu izaugsmes atveseļošanos vidējā termiņā. Kopumā paredzams, ka reālā IKP pieaugums 2020. gadā nedaudz samazināsies (līdz 1.1%), bet pēc tam 2021. un 2022. gadā palielināsies (līdz 1.4%). Salīdzinājumā ar 2019. gada septembra iespēju aplēsēm izaugsmes prognoze 2020. gadam koriģēta un pazemināta par 0.1 procentu punktu, jo būtisko lejupvērsto ārējā pieprasījuma prognožu korekciju ietekmi tikai daļēji kompensē labvēlīgāka fiskālā un monetārā politika un euro efektīvā kursa kritums.

Gaidāms, ka pēc sarukuma 2019. gadā SPCI inflācija 2020. gadā turpinās pazemināties, bet pēc tam līdz 2022. gadam pakāpeniski pieaugs līdz 1.6%. Kopējās inflācijas profilu turpmākajos ceturkšņos spēcīgi ietekmēs ar enerģijas inflāciju saistītie bāzes efekti. Gaidāms, ka pēc kāpuma 2019. gada beigās SPCI inflācija (neietverot enerģijas un pārtikas cenas) iespēju aplēšu periodā pakāpeniski nostiprināsies. To, domājams, veicinās tautsaimniecības izaugsmes nostiprināšanās, samērā stabilais darba samaksas pieaugums ierobežota darbaspēka tirgus apstākļos un peļņas maržu kāpuma atjaunošanās, straujāk pieaugot aktivitātei, ko stimulē arī jaunāko monetārās politikas pasākumu kopums. Pamatinflācijas kāpumu vajadzētu atbalstīt arī neenerģijas izejvielu cenu pieaugumam. Salīdzinājumā ar 2019. gada septembra iespēju aplēsēm SPCI inflācijas aplēse koriģēta un 2020. gadam paaugstināta sakarā ar augstākām naftas cenām un 2021. gadam nedaudz pazemināta sakarā ar mazāku ārējo cenu spiedienu un vājāku darba samaksas un peļņas maržu dinamiku.[1]

1. Reālā tautsaimniecība

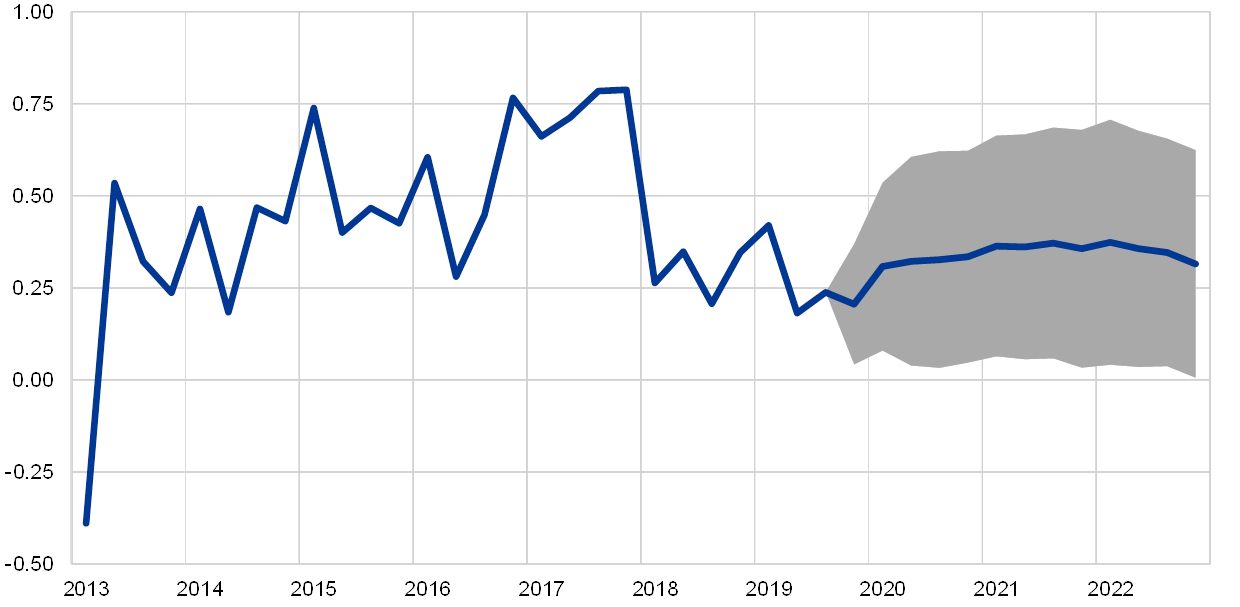

Euro zonas reālā IKP kāpums 2019. gada 3. ceturksnī bija 0.2% – nedaudz spēcīgāks, nekā prognozēts 2019. gada septembra iespēju aplēsēs. Iekšzemes pieprasījuma ieguldījums izaugsmē 2019. gada 3. ceturksnī bija pozitīvs, savukārt neto tirdzniecībai un krājumu pārmaiņām bija nedaudz mazinoša ietekme. Mērenais eksporta pieaugums atspoguļo globālus kavējošos faktorus un īpaši lēnu globālo aktivitāti un ārējo pieprasījumu paaugstinātas globālās nenoteiktības apstākļos. Privātā patēriņa kāpums 3. ceturksnī bija noturīgs un joprojām bija galvenais izaugsmes virzītājspēks.

1. attēls

Euro zonas reālais IKP

(pārmaiņas salīdzinājumā ar iepriekšējā ceturkšņa atbilstošo periodu; %; sezonāli un atbilstoši darbadienu skaitam koriģēti ceturkšņa dati)

Piezīme. Diapazonus, ko izmanto, lai atainotu iespēju aplēses, veido, izmantojot faktiskā iznākuma un vairāku iepriekšējo gadu laikā sagatavoto iespēju aplēšu atšķirības. Diapazoni ir divas reizes lielāki par šo atšķirību vidējo absolūto vērtību. Diapazonu aprēķināšanai izmantotā metode, t.sk. korekcijas, kas veiktas, lai atspoguļotu izņēmuma gadījumus, izskaidrota dokumentā New procedure for constructing Eurosystem and ECB staff projection ranges ("Jauna Eurosistēmas un ECB speciālistu iespēju aplēšu diapazonu noteikšanas procedūra"; ECB, 2009. gada decembris), kas pieejams ECB interneta vietnē.

Īstermiņa rādītāji liecina par ierobežotu izaugsmi tuvākajā laikā. Ekonomiskā noskaņojuma rādītājs, ko apkopojusi Eiropas Komisija, novembrī pēc divu mēnešu ilgas pasliktināšanās uzlabojās, bet joprojām bija zem 3. ceturkšņa vidējā līmeņa. Ilgstošā globālās tirdzniecības pavājināšanās un joprojām vērojamā nenoteiktība (kas saistīta ar globālajiem tirdzniecības strīdiem, nesakārtota breksita iespējamību un straujākas Ķīnas tautsaimniecības izaugsmes palēnināšanās riskiem) nelabvēlīgi ietekmē uzņēmumu gaidas. To īpaši var vērot apstrādes rūpniecībā, kur noskaņojuma rādītāji joprojām ir stipri zem ilgāka termiņa vidējā līmeņa. Turpretī noskaņojums būvniecības nozarē, kā arī patērētāju konfidence joprojām bijusi noturīgāka. Iepirkumu vadītāju indeksi turpina norādīt uz nozaru atšķirībām – apstrādes rūpniecības dati joprojām ir krietni zem izaugsmes robežvērtības 50 (lai gan pēdējā laikā vērojama zināma stabilizēšanās), savukārt ar pakalpojumu nozari un būvniecību saistītie indeksi pārsniedz 50 punktu slieksni. Apstrādes rūpniecības ietekmes izplatīšanās uz pakalpojumu nozari līdz šim ir neliela un pamatā atbilst gaidītajam, ņemot vērā pakalpojumu nozares ierobežoto pakļautību globālajiem šokiem, kas nelabvēlīgi ietekmējuši apstrādes rūpniecību (sk. 3. ielikumu). Kopumā jaunākie rādītāji liecina, ka 2. un 3. ceturksnī vērotā vājā izaugsme turpināsies arī 2019. gada pēdējos mēnešos un 2020. gada sākumā.

Aplēsēs pieņemts, ka vidējā termiņā nedaudz mazināsies globālie kavējošie faktori, ļaujot euro zonas izaugsmi veicinošajiem pamatfaktoriem atgūt spēku (sk. 1. att. un 1. tabulu). Konkrētāk, pamataplēsē pieņemts, ka notiks sakārtota Apvienotās Karalistes izstāšanās no ES un ka papildus jau izziņotajiem protekcionisma pasākumiem netiks ieviesti nekādi jauni protekcionisma pasākumi, un tas samazina arī Ķīnas tautsaimniecības izaugsmes tempa krasas palēnināšanās iespēju. Tādējādi pašreizējais nenoteiktības līmenis pakāpeniski mazināsies, ļaujot izaugsmi veicinošajiem pamatfaktoriem atgūt spēku. Gaidāms, ka saglabāsies ļoti labvēlīgi finansēšanas nosacījumi un turpināsies ECB monetārās politikas pasākumu, t.sk. 2019. gada septembrī pieņemtā monetārās politikas pasākumu kopuma, transmisija uz tautsaimniecību. Konkrētāk, saskaņā ar tehniskajiem pieņēmumiem iespēju aplēšu periodā nominālās procentu likmes tikai nedaudz paaugstināsies salīdzinājumā ar to pašreizējo zemo līmeni. Arī nefinanšu privātajam sektoram izsniegto aizdevumu atlikumam, kas īstermiņā pamatā saglabāsies nemainīgs, vēlāk vajadzētu nedaudz palielināties – to veicinās makroekonomiskās vides uzlabošanās, ļoti zemas procentu likmes un labvēlīgi banku kreditēšanas nosacījumi gan mājsaimniecībām, gan nefinanšu sabiedrībām. Mazāka nepieciešamība samazināt aizņemto līdzekļu īpatsvaru un parāda apkalpošanas spējas uzlabošanās dažādos sektoros un peļņas kāpums arī veicinās privāto izdevumu dinamiku. Samērā stabilam darba samaksas kāpumam un tīrās vērtības pieaugumam, kā arī bezdarba sarukumam arī vajadzētu labvēlīgi ietekmēt privātā patēriņa un ieguldījumu mājokļos pieaugumu. Gaidāms, ka ārējā pieprasījuma paredzamā atveseļošanās un nesenais euro efektīvā kursa sarukums veicinās euro zonas eksportu. Visbeidzot, gaidāms, ka fiskālā nostāja 2020. un 2021. gadā kļūs mazāk stingra un 2022. gadā būs neitrāla (sk. 3. nodaļu).

Tomēr dažu veicinošu faktoru vājināšanās dēļ izaugsmes dinamika 2022. gadā būs nedaudz lēnāka. Gaidāms, ka vidējā termiņā nodarbinātības kāpums palēnināsies, galvenokārt atspoguļojot arvien ietekmīgākus darbaspēka ierobežojumus dažās valstīs.

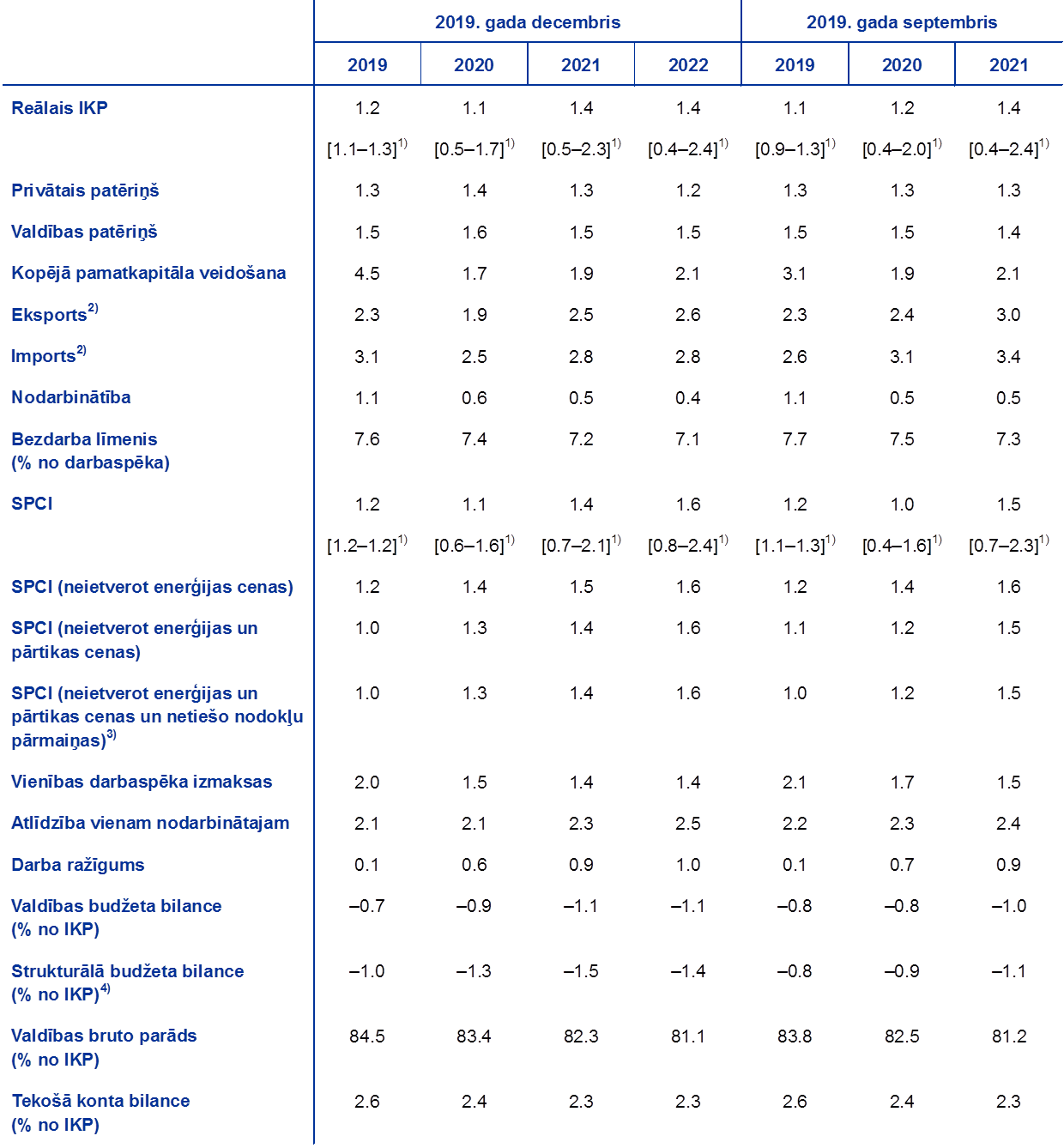

1. tabula

Makroekonomiskās iespēju aplēses euro zonai

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Reālais IKP un tā komponenti, vienības darbaspēka izmaksas, atlīdzība vienam nodarbinātajam un darba ražīgums noteikti, izmantojot sezonāli un atbilstoši darbadienu skaitam koriģētus datus.

1) Diapazonus, ko izmanto, lai atainotu iespēju aplēses, veido, izmantojot atšķirības starp faktisko iznākumu un vairāku iepriekšējo gadu laikā sagatavotajām iespēju aplēsēm. Diapazoni ir divas reizes lielāki par šo atšķirību vidējo absolūto vērtību. Diapazonu aprēķināšanai izmantotā metode, t.sk. korekcijas, kas veiktas, lai atspoguļotu izņēmuma gadījumus, izskaidrota dokumentā New procedure for constructing Eurosystem and ECB staff projection ranges ("Jauna Eurosistēmas un ECB speciālistu iespēju aplēšu diapazonu noteikšanas procedūra"; ECB, 2009. gada decembris), kas pieejams ECB interneta vietnē.

2) Ietver euro zonas iekšējo tirdzniecību.

3) Apakšindekss balstīts uz netiešo nodokļu faktiskās ietekmes aplēsēm. Tas var atšķirties no Eurostat datiem, kuros nodokļu ietekme nekavējoties pilnībā tiek atspoguļota SPCI.

4) To aprēķina, no valdības bilances atņemot tautsaimniecības attīstības ciklisko svārstību ietekmi un valdību veiktos pagaidu pasākumus.

Privātā patēriņa pieaugums 2019. gada 3. ceturksnī nostiprinājās un iespēju aplēšu periodā, domājams, kļūs nedaudz lēnāks. 2019. gada 3. ceturksnī stabilas patērētāju konfidences un labvēlīgu darba tirgus nosacījumu apstākļos tas pieauga līdz 0.5% (2. ceturksnī – 0.2%). Runājot par nākotni, gaidāms, ka privātā patēriņa dinamika 2019. gada 2. pusgadā vidēji būs nedaudz spēcīgāka nekā 1. pusgadā daļēji tāpēc, ka patēriņa reakcija uz vairāku lielo valstu valdību īstenotajiem ienākumu veicināšanas pasākumiem bija novēlota. 2020. gadā joprojām samērā labvēlīga patērētāju konfidence, gaidāmā turpmākā bezdarba samazināšanās un arvien vērojamais reālās atlīdzības vienam nodarbinātajam pieaugums norāda uz straujāku patēriņa kāpumu, ko veicina arī fiskālās nostājas stingrības mazināšanās pozitīvā ietekme dažās valstīs. Gaidāms, ka privātā patēriņa pieaugums 2021. un 2022. gadā kļūs lēnāks atbilstoši mazākam reāli rīcībā esošo ienākumu kāpumam šajos divos gados.

Labvēlīgajiem finansēšanas nosacījumiem un tīrās vērtības kāpumam vajadzētu veicināt privātā patēriņa pieaugumu. Paredzams, ka nominālās banku izsniegto aizdevumu procentu likmes tuvākajā laikā vēl nedaudz pazemināsies, bet pēc tam stabilizēsies un 2021. un 2022. gadā nedaudz pieaugs. Tā kā paredzams, ka nākamajos gados banku aizdevumu procentu likmes un banku kreditēšanas apjoms palielināsies tikai nedaudz, gaidāms, ka bruto procentu maksājumi saglabāsies zemā līmenī un tādējādi joprojām veicinās privāto patēriņu. Turklāt paredzams, ka tīrā vērtība 2020.–2022. gadā reālajā izteiksmē turpinās augt – to veicinās ilgstoši stabili nekustamā īpašuma aktīvu turējumu pārvērtēšanas guvumi. Vienlaikus ar iepriekš panākto progresu parāda attiecības samazināšanā arī tīrās vērtības kāpumam vajadzētu nedaudz veicināt patēriņu.

1. ielikums

Tehniskie pieņēmumi par procentu likmēm, valūtu kursiem un izejvielu cenām

Salīdzinājumā ar 2019. gada septembra iespēju aplēsēm tehniskie pieņēmumi ietver lielākas naftas cenas, zemāku euro efektīvo kursu un augstākas procentu likmes. Tehniskie pieņēmumi par procentu likmēm un izejvielu cenām balstīti uz tirgus gaidām atbilstoši stāvoklim 2019. gada 19. novembrī. Īstermiņa procentu likmes attiecas uz 3 mēnešu EURIBOR; tirgus gaidas iegūstot, pamatojoties uz biržā tirgoto nākotnes līgumu procentu likmēm. Saskaņā ar attiecīgo metodiku šo īstermiņa procentu likmju vidējais rādītājs 2019., 2020. un 2021. gadā būs –0.4% un 2022. gadā –

–0.3%. Tirgus gaidas attiecībā uz euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm norāda uz to, ka 2019. gadā vidējais līmenis būs 0.4%, 2020. gadā – 0.3%, 2021. gadā – 0.4% un 2022. gadā – 0.6%.[2] Salīdzinājumā ar 2019. gada septembra iespēju aplēsēm tirgus gaidas attiecībā uz īstermiņa procentu likmēm 2020. gadā koriģētas un palielinātas aptuveni par 20 bāzes punktiem un 2021. gadā – aptuveni par 25 bāzes punktiem, savukārt euro zonas valstu valdības 10 gadu obligāciju nominālās peļņas likmes 2020. un 2021. gadā koriģētas un paaugstinātas aptuveni par 20 bāzes punktiem.

Attiecībā uz izejvielu cenām, pamatojoties uz tendenci biržā tirgoto nākotnes līgumu tirgū un izmantojot vidējo rādītāju divu nedēļu periodā, kas beidzās 2019. gada 19. novembrī (pēdējā datu aktualizēšanas dienā), pieņemts, ka Brent jēlnaftas cena 2019. gadā būs 63.8 ASV dolāri par barelu un līdz 2022. gadam saruks līdz 56.8 ASV dolāriem par barelu. Šī tendence liecina, ka salīdzinājumā ar 2019. gada septembra iespēju aplēsēm naftas cenas ASV dolāros ir augstākas visā iespēju aplēšu periodā. Tiek lēsts, ka neenerģijas izejvielu cenas ASV dolāros 2019. gadā sarukušas, bet tiek pieņemts, ka turpmākajos tās gados atkal palielināsies.

Pieņemts, ka divpusējie valūtu kursi iespēju aplēšu periodā salīdzinājumā ar vidējiem rādītājiem, kuri dominēja divu nedēļu periodā, kas beidzās 2019. gada 19. novembrī (pēdējā datu aktualizēšanas dienā), nemainīsies. Tas nozīmē, ka vidējais ASV dolāra kurss attiecībā pret euro 2019. gadā būs 1.12, bet 2020.–2022. gadā – 1.10, kas ir nedaudz mazāk nekā 2019. gada septembra iespēju aplēsēs. Euro efektīvais kurss (attiecībā pret 38 tirdzniecības partnervalstu valūtām) kopš 2019. gada septembra iespēju aplēsēm būs par 1.6% zemāks, atspoguļojot Lielbritānijas sterliņu mārciņas kursa kāpumu, mazinoties bailēm no neizbēgama breksita bez vienošanās, un relatīvi augsto dažu jauno tirgus ekonomikas valstu valūtu kursu.

Tehniskie pieņēmumi

Gaidāms, ka mājokļos veikto ieguldījumu kāpums turpināsies, taču lēnākā tempā. Īstermiņā būvniecības nozares rādītāji liecina par turpmāku mājokļos veikto ieguldījumu kāpumu, kaut arī mērenā tempā. Par turpmāku mērenu izaugsmi liecina arī izsniegto būvatļauju skaita samazināšanās, kā arī jaunākie apsekojumi, kas norāda uz tādu mājsaimniecību īpatsvara samazināšanos, kuras nākamā gada laikā plāno mājokļa labiekārtošanu. Gaidāms, ka vidējā termiņā ieguldījumu mājokļos izaugsmes temps stabilizēsies, atspoguļojot arvien nozīmīgākus jaudas ierobežojumus būvniecības nozarē dažās valstīs. Gaidāms, ka ieguldījumus mājokļos vidējā termiņā ierobežos arī nelabvēlīgas demogrāfiskās tendences dažās valstīs.

Gaidāms, ka uzņēmējdarbībā veikto ieguldījumu kāpums vidējā termiņā saglabāsies lēns, bet pēc tam iespēju aplēšu periodā pakāpeniski paātrināsies. Gaidāms, ka uzņēmējdarbībā veikto ieguldījumu kāpums īstermiņā saglabāsies ierobežots, un tas lielā mērā skaidrojams ar nelabvēlīgu ciklisko ietekmi saistībā ar vāju ārējo pieprasījumu, jaudu izmantošanas kritumu, tuvojoties vēsturiski vidējam līmenim, un paaugstinātu nenoteiktību. Gaidāms, ka vidējā termiņā uzņēmējdarbībā veikto ieguldījumu kāpums kļūs straujāks, tomēr nesasniegs iepriekšējo gadu dinamiku, atspoguļojot relatīvi mērenas globālās tirdzniecības norises, kā arī mazāku nepieciešamību pēc jaunu rūpnīcu jaudas. Tomēr ilgākā termiņā, ņemot vērā pieņēmumu par nenoteiktības mazināšanos, gaidāms, ka ieguldījumus uzņēmējdarbībā euro zonā veicinās vairāki labvēlīgi pamatfaktori. Pirmkārt, vairākus gadus saglabājoties spēcīgam kopējam pieprasījumam, uzņēmumi nostiprinās ieguldījumu aktivitāti, lai paplašinātu savu produktīvo pamatkapitālu. Otrkārt, gaidāms, ka finansēšanas nosacījumi iespēju aplēšu periodā joprojām būs ļoti labvēlīgi. Treškārt, gaidāms, ka peļņas maržas pieaugs, un tam vajadzētu veicināt ieguldījumu pieaugumu. Ceturtkārt, uzņēmējdarbībā veiktos ieguldījumus vajadzētu veicināt sviras rādītāja sarukumam nefinanšu sabiedrību sektorā pēdējo gadu laikā sakarā ar akciju cenu pieauguma atjaunošanos, pastāvīgo aktīvu uzkrāšanos un lēno parāda finansējuma kāpumu, lai gan konsolidētais bruto parāda rādītājs joprojām atrodas augstākā līmenī nekā pirms krīzes un saskaņā ar prognozēto iespēju aplēšu periodā nedaudz palielināsies. Visbeidzot, nefinanšu sabiedrību bruto procentu maksājumi dažu pēdējo gadu laikā sarukuši līdz rekordzemam līmenim, un gaidāms, ka nākamajos gados tie augs tikai pakāpeniski, veicinot uzņēmējdarbībā veiktos ieguldījumus.

2. ielikums

Starptautiskā vide

Jaunākie pieejamie dati apstiprina strauju pasaules reālā IKP izaugsmes kritumu (izņemot euro zonu) 2019. gadā. Pēc spēja krituma 2018. gada 2. pusgadā pasaules tautsaimniecības izaugsme 2019. gadā bija vāja – tas bija lēnākais izaugsmes tempa periods kopš globālās finanšu krīzes. Vāja apstrādes rūpniecības un ieguldījumu aktivitāte, ņemot vērā augošo tirdzniecības politikas nenoteiktību, joprojām ir būtiskākie pasaules tautsaimniecību kavējošie faktori, ko tikai daļēji kompensē vairākās valstīs nodrošinātie monetārās politikas stimuli, lai atsvērtu prognozes pasliktināšanos. Jaunajās tirgus ekonomikas valstīs vērojamās tautsaimniecības problēmas bija spēcīgākas, nekā gaidīts; to noteica idiosinkrātiskie šoki gadu mijā, kā arī strukturālās problēmas dažās no šīm valstīm. Attīstītajās valstīs stimulējoša ekonomiskā politika un daži labvēlīgi īslaicīgi faktori palīdzēja mazināt lejupslīdi.

Vidējā termiņā paredzams, ka pasaules ekonomiskās izaugsmes temps tikai nedaudz pieaugs, atspoguļojot mērenu atveseļošanos jaunajās tirgus ekonomikas valstīs, kas kompensēs izaugsmes kritumu attīstītajās valstīs un Ķīnā. Paredzams, ka pēc pasaules (neietverot euro zonu) ekonomiskās izaugsmes palēnināšanās 2019. gadā līdz 2.9% (2018. gadā – 3.8%) tā pakāpeniski atjaunosies un līdz 2022. gadam sasniegs 3.4%. Pasaules ekonomiskās izaugsmes norises nosaka trīs galvenie spēki. Sarūkošs cikliskais temps lielākajā daļā attīstīto valstu, kā arī Ķīnas pakāpeniska pāreja uz lēnāku attīstības tempu negatīvi ietekmēs globālo izaugsmi. Savukārt labvēlīgs bāzes efekts, kas saistīts ar aktivitātes stabilizēšanos tajās jaunajās tirgus ekonomikas valstīs, kuras piedzīvoja smagu recesiju (piemēram, Argentīna, Venecuēla un Irāna), stimulēs atveseļošanos. Salīdzinājumā ar 2019. gada septembra iespēju aplēsēm pasaules ekonomiskās izaugsmes perspektīva iespēju aplēšu periodā pārskatīta un samazināta, atspoguļojot lēnāku, nekā gaidīts, atveseļošanos dažās jaunajās tirgus ekonomikas valstīs un (mazāk) ieilgušā pasaules tirdzniecības attiecību saspīlējuma ietekmi.

2019. gadā būtiski samazinājās globālā tirdzniecība (neietverot euro zonu), saglabājoties pastāvīgai tirdzniecības spriedzei un palēninoties rūpniecības aktivitātei. Paredzams, ka attīstītajās valstīs 2019. gada 3. un 4. ceturksnī atsāksies mērena tirdzniecības izaugsme, ko veicinās importa apjoma pieauguma normalizēšanās Apvienotajā Karalistē (pēc strauja krituma 2. ceturksnī, kas sekoja ārkārtējai krājumu veidošanai 2019. gada sākumā[3]) un importa apjoma palielināšanās Centrālās Eiropas un Austrumeiropas ES valstīs pēc īslaicīgas palēnināšanās 2. ceturksnī. Gaidāms, ka 3. ceturksnī jaunajās tirgus ekonomikas valstīs tirdzniecības pieaugums būs negatīvs – to noteiks tirdzniecību kavējoša ietekme Ķīnā, ekonomiskā lejupslīde Indijā un politiskie satricinājumi Latīņamerikā. Tomēr gaidāms, ka tirdzniecība šajās valstīs kopumā stabilizēsies 4. ceturksnī.

Starptautiskā vide

(gada pārmaiņas; %)

1) Aprēķināts kā importa vidējais svērtais apjoms.

2) Aprēķināts kā euro zonas tirdzniecības partnervalstu importa vidējais svērtais apjoms.

Vidējā termiņā paredzams, ka globālā importa apjoms (neietverot euro zonu) pakāpeniski palielināsies, bet mērenākā tempā nekā globālā aktivitāte. Turpmāka pasaules tirdzniecības saspīlējuma saasināšanās, kura ietekme būs jūtama vēl 2020. gadā, pakāpeniskāka, nekā prognozēts, jauno tirgus ekonomikas valstu izaugsmes atjaunošanās un Ķīnas tautsaimniecības strukturālā līdzsvara atjaunošana kopumā noteiks lēnāku pasaules tirdzniecības atveseļošanos. Tāpēc paredzams, ka tirdzniecības un produkcijas izlaides attiecības elastība vienības vērtību sasniegs tikai pēc iespēju aplēšu perioda beigām. Gaidāms, ka pasaules (neietverot euro zonu) importa izaugsme šajā gadā būtiski saruks (līdz 0.0%; 2018. gadā – 4.6%), bet izaugsme atjaunosies 2020. gadā līdz 0.8%, 2021. gadā – līdz 2.4% un 2022. gadā – līdz 2.7%. Pēc 3.7% kāpuma 2018. gadā gaidāms, ka euro zonas ārējā pieprasījuma pieaugums kopumā samazināsies līdz 0.7% 2019. gadā, iekams pakāpeniski pieaugs līdz 1.0% 2020. gadā, 2.3% 2021. gadā un 2.6% 2022. gadā. Salīdzinājumā ar 2019. gada septembra iespēju aplēsēm tas pārskatīts un 2019. gadā pazemināts līdz 0.3 procentu punktiem, 2020. gadā – līdz 0.9 procentu punktiem un 2021. gadā – līdz 0.4 procentu punktiem. Papildus tarifu, kas tika paziņoti pēc 2019. gada septembra iespēju aplēšu pēdējā datu aktualizēšanas termiņa, un vājāku datu ietekmei šīs korekcijas atspoguļo arī vāju importa kāpuma tempu, kas plaši vērojams gan attīstītajās valstīs, gan jaunajās tirgus ekonomikas valstīs vājākas izaugsmes perspektīvas dēļ.

Paredzams, ka eksporta kāpums īstermiņā būs ierobežots un pakāpeniski atjaunosies atlikušajā iespēju aplēšu periodā. Pēc lēna izaugsmes tempa 2019. gada 2. un 3. ceturksnī paredzams, ka 2019. gada pēdējos mēnešos saglabāsies vājš eksporta pieaugums atbilstoši globālās tirdzniecības turpmākam sarukumam. Paredzams, ka vidējā termiņā eksports uz ārpus euro zonas esošajām valstīm atkal sāks augt straujāk un palielināsies atbilstoši ārējam pieprasījumam (sk. 2. ielikumu). Pēc spēcīgas izaugsmes 2019. gada 2. ceturksnī (saistībā ar strauju ieguldījumu pieaugumu Īrijā) un mērenas izaugsmes 3. ceturksnī gaidāms, ka iespēju aplēšu periodā imports palielināsies atbilstoši kopējam pieprasījumam (iekšzemes pieprasījums plus eksports). Paredzams, ka neto tirdzniecības devums reālā IKP pieaugumā visā iespēju aplēšu periodā kopumā būs neitrāls.

Paredzams lēns nodarbinātības kāpums, daļēji atspoguļojot īslaicīgus īstermiņa faktorus, bet vēlāk iespēju aplēšu periodā gaidāmi darbaspēka piedāvājuma ierobežojumi. Nodarbinātības līmenis nodarbināto skaita izteiksmē 2019. gada 3. ceturksnī palielinājās par 0.1%, liecinot par kāpuma tempa palēnināšanos salīdzinājumā ar ceturkšņa pieauguma tempu iepriekšējos četros gados. Paredzams, ka vidējā termiņā saglabāsies samērā ierobežots nodarbinātības pieaugums, ko noteiks darbaspēka trūkums. Turklāt iespēju aplēšu perioda beigās paredzams, ka arī darbaspēka pieprasījums samazināsies atbilstoši aktivitātes kritumam.

Gaidāms, ka darbaspēka pieaugums iespēju aplēšu periodā palēnināsies. Gaidāms, ka darbaspēka apjoms iespēju aplēšu periodā turpinās palielināties, atspoguļojot paredzamo nodarbināto neto imigrāciju (t.sk. gaidāmo bēgļu integrāciju) un vērojamo līdzdalības līmeņa paaugstināšanos. Tomēr paredzams, ka šie faktori iespēju aplēšu periodā izzudīs, un gaidāms, ka ar iedzīvotāju novecošanu saistītā negatīvā ietekme uz darbaspēka pieaugumu pastiprināsies, jo darba attiecības pārtraukušo vecāko cilvēku skaits pārsniedz darbu uzsākošo jaunāko cilvēku skaitu.

Gaidāms, ka 2022. gadā bezdarba līmenis euro zonā stabili saruks līdz 7.1%. Bezdarba līmenis 2019. gada oktobrī samazinājās līdz 7.5% (tas ir zemākais kopš 2008. gada novērotais līmenis). Gaidāms, ka bezdarba līmenis euro zonas valstīs joprojām būtiski atšķirsies.

Iespēju aplēšu periodā paredzama darba ražīguma pieauguma atjaunošanās. Pēc spēcīga kāpuma tempa 2017. gadā darba ražīguma pieaugums viena nodarbinātā un vienas nostrādātās stundas izteiksmē 2018. gadā samazinājās, atspoguļojot negaidītu aktivitātes sarukumu. Darba ražīguma pieaugums būs lēns arī 2019. gadā, un to noteiks vāja ražošanas izaugsme, bet joprojām visai spēcīgs nodarbinātības pieaugums. Atlikušajā iespēju aplēšu periodā gaidāms, ka darba ražīguma pieaugums palielināsies, atjaunojoties aktivitātei un sarūkot darbaspēka izmantojuma kāpumam. Vidējā termiņā darba ražīguma pieaugumam salīdzinājumā ar iepriekšējo gadu vajadzētu tuvoties pirms krīzes sasniegtajam vidējam līmenim (1.0%[4]).

Salīdzinājumā ar 2019. gada septembra iespēju aplēsēm reālā IKP kāpuma prognoze ir pārskatīta un pazemināta 2020. gadam, bet 2021. gadam tā nav mainīta. IKP kāpuma prognoze 2020. gadam pazemināta, jo stimulējoša fiskālā un monetārā politika un euro efektīvā kursa sarukums tikai daļēji kompensē būtisku lejupvērstu ārējā pieprasījuma prognožu korekciju ietekmi. 2021. gadā ierobežotāku turpmāku ārējā pieprasījuma lejupvērsto korekciju ietekmi līdzsvaro stimulējošāka politika.

3. ielikums

Negatīvas ietekmes izplatīšanās starp valstīm un sektoriem euro zonā

Divas vienlaicīgas norises noteikušas ekonomisko izaugsmi euro zonā kopš 2018. gada sākuma: 1) globālās tirdzniecības pavājināšanās, ņemot vērā arī augošo tirdzniecības spriedzi un ilgāku politisko nenoteiktību pasaulē, un 2) apstrādes rūpniecības un pakalpojumu nozares atšķirīgā dinamika. Ražošanas aktivitāti, kā atspoguļots iepirkumu vadītāju indeksā (IVI) (sk. A att.), kopš 2018. gada būtiski ietekmē globālās tirdzniecības sarukums, kā arī daži nelabvēlīgi iekšzemes faktori, īpaši saistībā ar Vācijas automobiļu rūpniecības nozari.[5] Pakalpojumu nozarē līdz šim kopumā saglabājusies samērā noturīga aktivitāte, lai gan jaunākie apsekojumu rādītāji liecina par zināmu pakalpojumu nozares pavājināšanos.

A attēls

Euro zonas IVI indekss

(difūzijas indekss; 50 = bez pārmaiņām)

Avots: Markit.

Piezīme. Jaunākais novērojums atbilst stāvoklim 2019. gada novembrī.

Modelēšanas rezultāti liecina, ka globālie faktori bija noteicošais iemesls apstrādes rūpniecības produkcijas izlaides IVI kritumam lielajās euro zonas valstīs kopš 2018. gada janvāra (sk. B att.).[6] Negatīvi šoki, kas konkrēti saistīti ar euro zonas apstrādes rūpniecību, arī noteikuši apstrādes rūpniecības produkcijas izlaides IVI rādītāju samazināšanos.

Globālie un iekšzemes faktori zināmā mērā negatīvi ietekmējuši arī pakalpojumus, taču tie bijuši noturīgāki (sk. B att.). Kopš 2018. gada janvāra sarucis arī pakalpojumu izlaides IVI, lai gan daudz mazāk nekā apstrādes rūpniecības produkcijas izlaides IVI. Modelēšanas rezultāti liecina, ka globālie faktori būtiski ietekmēja arī pakalpojumu nozares izlaides IVI samazināšanos, lai gan to ietekme bija mazāka nekā apstrādes rūpniecībā. Euro zonas apstrādes rūpniecības šoku ietekme uz pakalpojumu nozares izlaides IVI samazināšanos bija ierobežota.

B attēls

Euro zonas apstrādes rūpniecības produkcijas izlaides un pakalpojumu nozares izlaides IVI noteicošie iekšzemes un ārējie faktori

(difūzijas indeksa starpība)

Avoti: Markit un ECB aprēķini.

Piezīmes. Šokus nosaka, izmantojot absolūtās vērtības ierobežošanas metodi (De Santis, R. A., Zimic, S. Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions. Journal of Applied Econometrics, vol. 33, 2018, pp. 727–747). Ar "RŪP" apzīmē apstrādes rūpniecību un ar "PAK" – pakalpojumus. Jaunākie dati atbilst stāvoklim 2019. gada oktobrī.

Rezultāti kopumā liecina, ka bijusi vērojama zināma globālo faktoru un apstrādes rūpniecības negatīvā ietekme uz pakalpojumiem, lai gan pakalpojumu nozare kopumā pagaidām bijusi relatīvi noturīga. Tas visdrīzāk liecina par to, ka šā brīža nelabvēlīgie šoki saistīti ar preču tirdzniecību un automobiļu rūpniecību un tādējādi tie ir raksturīgi apstrādes rūpniecībai, bet vienlaikus visu nozaru aktivitāti pozitīvi ietekmējuši labvēlīgie finansēšanas nosacījumi, kas atspoguļo stimulējošo monetārās politikas nostāju.

2. Cenas un izmaksas

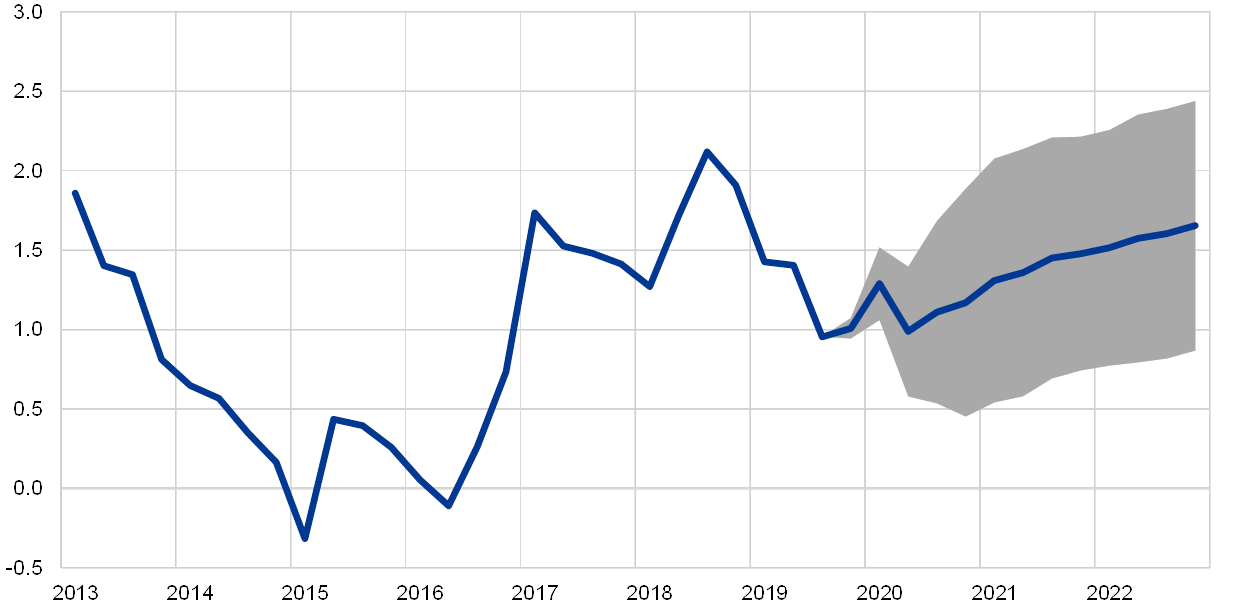

Paredzams, ka SPCI inflācija 2020. gadā saruks līdz 1.1% un pēc tam 2021. gadā pieaugs līdz 1.4% un 2022. gadā – līdz 1.6% (sk. 2. att.). Gaidāms, ka kopējā inflācija līdz 2020. gada 2. ceturksnim būs mērena, bet nedaudz svārstīga, galvenokārt atspoguļojot SPCI enerģijas cenu inflācijas bāzes efektus. SPCI enerģijas cenu inflācija saglabāsies negatīva līdz 2021. gada sākumam un kļūs pozitīva tikai 2021. gada 2. ceturksnī, stabilizējoties biržā tirgoto naftas nākotnes līgumu cenu līknei un stājoties spēkā dažiem nodokļu paaugstinājumiem. Paredzams, ka SPCI pārtikas cenu inflācija būs aptuveni 1.8%. Pēc mērena kāpuma līdz 2019. gada beigām SPCI inflācijas (neietverot enerģijas un pārtikas cenas) dinamika 2020. gadā būs horizontāla, bet 2021. gadā tā palielināsies līdz 1.4% un 2022. gadā – līdz 1.6%. Gaidāms, ka SPCI inflācijas (neietverot enerģijas un pārtikas cenas) kāpumu veicinās ekonomiskās aktivitātes nostiprināšanās, samērā stabilais darba samaksas pieaugums ierobežota darbaspēka piedāvājuma apstākļos un peļņas maržu kāpuma atjaunošanās, aktivitātei augot straujākā tempā (to stimulē arī ECB 2019. gada septembrī pieņemtie monetārās politikas pasākumi). Gaidāms, ka arī neenerģijas izejvielu cenu kāpums nedaudz veicinās SPCI inflācijas (neietverot enerģijas un pārtikas cenas) kāpumu.

2. attēls

Euro zonas SPCI

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīme. Diapazonus, ko izmanto, lai atainotu iespēju aplēses, veido, izmantojot faktiskā iznākuma un vairāku iepriekšējo gadu laikā sagatavoto iespēju aplēšu atšķirības. Diapazoni ir divas reizes lielāki par šo atšķirību vidējo absolūto vērtību. Diapazonu aprēķināšanai izmantotā metode, t.sk. korekcijas, kas veiktas, lai atspoguļotu izņēmuma gadījumus, izskaidrota dokumentā New procedure for constructing Eurosystem and ECB staff projection ranges, ("Jauna Eurosistēmas un ECB speciālistu iespēju aplēšu diapazonu noteikšanas procedūra"; ECB, 2009. gada decembris), kas pieejams ECB interneta vietnē.

Paredzams, ka atlīdzības vienam nodarbinātajam kāpums pēc samazināšanās 2019. gada 2. pusgadā pakāpeniski pieaugs, saglabājoties ierobežotam darbaspēka piedāvājumam. Galvenais faktors, kas nosaka darba samaksas kāpumu, ir paredzamā darbaspēka piedāvājuma ierobežojumu palielināšanās dažās euro zonas daļās. Var gaidīt, ka euro zonas valstīs, kurās darba samaksas noteikšanas process ietver retrospektīvas indeksācijas elementus, līdztekus cikliskajam impulsam stabilu darba samaksas kāpumu veicinās pēdējos divus gadus vērotais kopējās inflācijas pieaugums. Turklāt dažas valstis paaugstinājušas minimālo darba samaksu, un tas varētu ietekmēt darba samaksas sadali.

Paredzams, ka vienības darbaspēka izmaksu kāpums samazināsies līdz 2021. gada sākumam un pēc tam būs horizontāls. Gaidāms, ka pēc augstākā punkta 2019. gadā vienības darbaspēka izmaksu pieaugums darba ražīguma kāpuma cikliskās palēnināšanās apstākļos 2020. gadā palēnināsies un pēc tam būs 1.4%. Vienības darbaspēka izmaksu kāpuma samazināšanās 2020. gadā atspoguļo produktivitātes pieauguma tempa paātrināšanos, saglabājoties nemainīgam darba samaksas kāpumam, bet turpmākā lēzenā līkne norāda uz ilgstošu darba ražīguma pieaugumu apvienojumā ar straujāku darba samaksas kāpumu.

Gaidāms, ka peļņas maržas pēc sarukuma 2019. gadā turpinās samazināties 2020. gadā, bet nedaudz uzlabosies atlikušajā iespēju aplēšu periodā. Peļņas maržas sarukušas kopš 2018. gada vidus, un gaidāms, ka 2020. gadā tās joprojām būs zemas – to noteiks ekonomiskās aktivitātes vājināšanās, īpaši apstrādes rūpniecībā. Šajā vidē tās mazina ar darba ražīgumu saistīto vienības darbaspēka izmaksu pieaugumu. Turklāt nesenā naftas cenu kāpuma rezultātā pasliktinājās tirdzniecības nosacījumi, negatīvi ietekmējot peļņas maržu dinamiku. Šo faktoru nozīme samazināsies, stabilizējoties naftas cenām, uzlabojoties ekonomiskajai aktivitātei un agrākajam darba samaksas pieaugumam atspoguļojoties cenās.

Gaidāms, ka ārējais cenu spiediens pēc samazināšanās 2019. gadā nedaudz pieaugs līdz 2021. gadam un pēc tam būs stabils. Tiek lēsts, ka importa deflatora gada pieauguma temps 2019. gadā sarucis, un gaidāms, ka tas pakāpeniski paaugstināsies 2020. un 2021. gadā. Šādu tendenci lielā mērā nosaka naftas cenu dinamika, kuras dēļ importa cenas 2019. gadā pazeminājās un, kā liecina biržā tirgoto naftas nākotnes līgumu cenu līkne, iespēju aplēšu periodā joprojām būs nedaudz pazeminātas, lai gan daudz mazāk. Augošajām nenaftas izejvielu cenām un pamatā esošajam pasaules cenu spiedienam vajadzētu veicināt importa cenu inflāciju.

Salīdzinājumā ar 2019. gada septembra iespēju aplēsēm SPCI inflācijas prognoze 2020. gadam koriģēta un paaugstināta, bet 2021. gadam koriģēta un pazemināta. Šīs korekcijas daļēji skaidrojamas saistībā ar enerģijas komponentu, kura prognozes koriģētas un paaugstinātas 2020. gadam, bet pazeminātas 2021. gadam augstāku naftas cenu dēļ īstermiņā, kā arī nākotnes līgumu naftas cenu līknes nedaudz lejupvērstās tendences dēļ. Pārtikas cenu inflācija arī pazemināta 2020. un 2021. gadam, daļēji atspoguļojot zemāku starptautisko pārtikas preču cenu inflāciju. SPCI inflācijas (neietverot enerģijas un pārtikas cenas) iespēju aplēse 2020. gadam nedaudz paaugstināta un 2021. gadam – nedaudz pazemināta, atspoguļojot ciešo mijiedarbību starp zemāka valūtas kursa augšupvērsto spiedienu un augstāku naftas cenu netiešo ietekmi, no vienas puses, un zemākām globālajām cenām un vājāku darba samaksas un peļņas maržu dinamiku, no otras puses.

3. Fiskālā perspektīva

Tiek vērtēts, ka euro zonas fiskālā nostāja[7] 2019.–2021. gadā būs ekspansīva, bet 2022. gadā – kopumā neitrāla. Paredzamo fiskālās nostājas stingrības mazināšanos 2019.–2021. gadā visdrīzāk noteiks tiešo nodokļu samazinājums un valdības pārvedumu pieaugums, un daļēji arī valdības patēriņa un investīciju kāpums. Paredzams, ka 2022. gadā fiskālā nostāja pamatā būs neitrāla – to noteiks turpmāks ierobežots tiešo nodokļu samazinājums un papildu izdevumi.

Paredzams, ka euro zonas budžeta bilance pasliktināsies 2019.–2021. gadā un stabilizēsies 2022. gadā, bet valdības parāda rādītāja tendence joprojām būs lejupvērsta. Budžeta bilances pasliktināšanos 2019.–2021. gadā noteiks ekspansīva fiskālā nostāja. To daļēji kompensēs zemāki procentu maksājumu izdevumi, bet cikliskā komponente iespēju aplēšu periodā kopumā saglabāsies nemainīga. Valdības parāda rādītāja samazināšanos iespēju aplēšu periodā veicinās labvēlīga procentu likmju un izaugsmes starpība un budžeta sākotnējo ienākumu pārpalikums (laika gaitā tas gan samazināsies).

Euro zonas fiskālā perspektīva 2020.–2021. gadam nedaudz pasliktinājusies salīdzinājumā ar 2019. gada septembra iespēju aplēsēm. Pēc ierobežotas augšupvērstas korekcijas 2019. gadā lielāks budžeta deficīts 2020. un 2021. gadā atspoguļo fiskālās stingrības papildu mazināšanos, bet cikliskā komponente un procentu maksājumu iespēju aplēses pamatā nemainīsies. Paredzams, ka parāda rādītāja tendence būs nedaudz augstāka salīdzinājumā ar 2019. gada septembra iespēju aplēsēs prognozēto saistībā ar pārskatītiem un paaugstinātiem vēsturiskajiem datiem, mazāku sākotnējā budžeta pārpalikumu un mazāk labvēlīgu procentu likmju un izaugsmes starpību 2020. un 2021. gadā.

4. ielikums

Jutīguma analīze

Iespēju aplēses lielā mērā balstās uz tehniskiem pieņēmumiem par noteiktu galveno mainīgo lielumu attīstību. Tā kā daži no šiem mainīgajiem var būtiski ietekmēt euro zonas iespēju aplēses, šo aplēšu jutīguma izpēte attiecībā uz pamatā esošo pieņēmumu alternatīvām attīstības tendencēm var palīdzēt analizēt ar iespēju aplēsēm saistītos riskus. Šajā ielikumā aplūkota ar dažiem galvenajiem pamatā esošajiem pieņēmumiem saistītā nenoteiktība un ar šiem mainīgajiem saistītais iespēju aplēšu jutīgums.

1) Alternatīvas naftas cenu tendences

Šīs jutīguma analīzes mērķis ir novērtēt alternatīvu naftas cenu tendenču ietekmi. Pamataplēšu sagatavošanā izmantotie tehniskie pieņēmumi par naftas cenu attīstību, kas balstās uz naftas nākotnes darījumu tirgiem, paredz neliela naftas cenu krituma tendenci (Brent jēlnaftas cena 2022. gada beigās – aptuveni 57.0 ASV dolāri par barelu). Tiek analizētas divas alternatīvas naftas cenu tendences. Pirmā tendence balstīta uz sadalījuma rindas 25. procentili, ko veido no iespēju līgumiem iegūto naftas cenu blīvumi 2019. gada 19. novembrī. Šī tendence nozīmē pakāpenisku naftas cenas samazināšanos līdz 46.7 ASV dolāriem par barelu 2022. gadā (par 18.1% zemāk nekā pamataplēsē attiecīgajam gadam izmantotais pieņēmums). Ar vairākiem speciālistu makroekonomiskajiem modeļiem iegūto rezultātu vidējie rādītāji liecina, ka šādai tendencei būtu neliela augšupvērsta ietekme uz reālā IKP pieaugumu (aptuveni par 0.1 procentu punktu 2021. gadā), bet SPCI inflācija 2020. gadā būtu par 0.4 procentu punktu zemāka, 2021. gadā – par 0.3 procentu punktiem zemāka un 2022. gadā – par 0.2 procentu punktiem zemāka. Otrā tendence balstīta uz tā paša sadalījuma rindas 75. procentili, un tā nozīmē naftas cenas kāpumu līdz 78.7 ASV dolāriem par barelu 2022. gadā (par 38.1% augstāk nekā pamataplēsē attiecīgajam gadam izmantotais pieņēmums). Šī tendence ietvertu straujāku SPCI inflācijas kāpumu: 2020. gadā tā būtu par 0.7 procentu punktiem augstāka, 2021. gadā – par 0.6 procentu punktiem augstāka un 2022. gadā – par 0.3 procentu punktiem augstāka. Vienlaikus reālā IKP pieaugums būtu nedaudz lēnāks (par 0.1 procentu punktu mazāks 2020., 2021. un 2022. gadā).

2) Alternatīva valūtu kursu attīstība

Šī jutīguma analīze aplūko ietekmi, ko radītu euro kursa kāpums. Šis scenārijs atbilst no iespēju līgumiem iegūto riska neitrālo euro kursa attiecībā pret ASV dolāru blīvumu sadalījumam 2019. gada 19. novembrī, kas nepārprotami liecina par euro kursa kāpumu. Attiecīgās sadalījuma rindas 75. procentile norāda, ka euro kurss attiecībā pret ASV dolāru 2022. gadā pieaugs līdz 1.25 (par 12.8% augstāks nekā pamataplēsē attiecīgajam gadam izmantotais pieņēmums). Atbilstošais pieņēmums par euro nominālo efektīvo kursu atspoguļo vēsturiskās tendences, saskaņā ar kurām euro kursa attiecībā pret ASV dolāru pārmaiņas atbilst efektīvā kursa pārmaiņām ar elastību pavisam nedaudz virs vienas puses. Šajā scenārijā ar vairākiem speciālistu makroekonomiskajiem modeļiem iegūto rezultātu vidējie rādītāji liecina, ka 2020. gadā gan reālā IKP pieaugums, gan SPCI inflācija būs par 0.2 procentu punktiem mazāka, 2021. gadā – par 0.4–0.5 procentu punktiem mazāka un 2022. gadā – par 0.2–0.3 procentu punktiem mazāka.

5. ielikums

Citu institūciju prognozes

Pieejamas vairākas starptautisko organizāciju un privātā sektora institūciju sagatavotās prognozes euro zonai. Taču šīs prognozes nav precīzi salīdzināmas cita ar citu vai ar ECB/Eurosistēmas speciālistu makroekonomiskajām iespēju aplēsēm, jo tās nav sagatavotas vienā laikā. Turklāt to pieņēmumi par fiskālajiem, finanšu un ārējiem mainīgajiem lielumiem, t.sk. naftas un citu izejvielu cenām, iegūti, izmantojot atšķirīgas (daļēji nenorādītas) metodes. Visbeidzot, dažādās prognozēs izmantotas atšķirīgas metodes datu koriģēšanai atbilstoši darbadienu skaitam (sk. tabulu).

Speciālistu sagatavotās IKP pieauguma un SPCI inflācijas iespēju aplēses iekļaujas citu institūciju un privātā sektora speciālistu prognožu diapazonos.

Euro zonas reālā IKP pieauguma un SPCI inflācijas jaunāko prognožu salīdzinājums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avoti: OECD Tautsaimniecības perspektīvas, 2019. gada novembris; MJEconomics for the Euro Zone Barometer, 2019. gada novembra aptauja par 2019. un 2020. gadu un 2019. gada oktobra aptauja par 2021. un 2022. gadu; Consensus Economics prognozes, 2019. gada novembra aptauja par 2019. un 2020. gadu, 2019. gada oktobra aptauja par 2021. un 2022. gadu; Eiropas Komisijas Ekonomiskās prognozes, 2019. gada rudens, Eiropas ekonomiskās prognozes; ECB Survey of Professional Forecasters (2019. gada 4. cet.); SVF Pasaules tautsaimniecības perspektīva, 2019. gada oktobris.

Piezīmes. Gan Eurosistēmas un ECB speciālistu makroekonomiskajās iespēju aplēsēs, gan OECD prognozēs uzrādīts atbilstoši darbadienu skaitam koriģēts gada pieauguma temps, bet Eiropas Komisija un SVF gada pieauguma tempu uzrāda, neveicot korekcijas atbilstoši darbadienu skaitam gadā. Citās prognozēs nav norādīts, vai tajās uzrādītie dati ir vai nav koriģēti atbilstoši darbadienu skaitam.

© Eiropas Centrālā banka, 2019

Pasta adrese: 60640 Frankfurt am Main, Germany

Tālrunis: +49 69 1344 0

Interneta vietne: www.ecb.europa.eu

Visas tiesības rezervētas. Atļauta pārpublicēšana izglītības un nekomerciālos nolūkos, norādot avotu.

Konkrētu terminu skaidrojumu sk. ECB terminu vārdnīcā (tikai angļu valodā).

HTML ISSN 2529-4733, QB-CF-19-002-LV-Q

- Pēdējais datu aktualizēšanas termiņš attiecībā uz tehniskajiem pieņēmumiem (piemēram, naftas cenām un valūtu kursiem) bija 2019. gada 19. novembris (sk. 1. ielikumu). Cita iespēju aplēsēs iekļautā informācija atbilst stāvoklim 2019. gada 27. novembrī. Šīs makroekonomiskās iespēju aplēses aptver periodu no 2019. gada līdz 2022. gadam. Iespēju aplēses tik ilgam periodam pakļautas ļoti lielai nenoteiktībai, un, tās interpretējot, tas jāņem vērā. Sk. ECB 2013. gada maija "Mēneša Biļetena" rakstu An assessment of Eurosystem staff macroeconomic projections ("Eurosistēmas speciālistu makroekonomisko iespēju aplēšu novērtējums"). Atsevišķās tabulās un attēlos izmantoto datu pieejamu versiju sk. http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Pieņēmums par euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm balstīts uz valstu 10 gadu etalonobligāciju vidējām svērtajām peļņas likmēm, kuras svērtas ar IKP gada rādītājiem un paplašinātas atbilstoši nākotnes tendencēm, kas iegūtas no ECB euro zonas visu 10 gadu obligāciju nominālās peļņas likmes, sākotnējo neatbilstību starp abām laikrindām konstanti piemērojot visā iespēju aplēšu periodā. Pieņemts, ka konkrētu valstu valdības obligāciju peļņas likmju un atbilstošo euro zonas vidējo rādītāju starpības visā iespēju aplēšu periodā saglabāsies konstantas.

- Apvienotajā Karalistē 2019. gada 1. ceturksnī importa apjoms salīdzinājumā ar iepriekšējo ceturksni palielinājās par 10% – to noteica krājumu veidošana pirms sākotnējā breksita termiņa 29. martā. Pēc tam 2. ceturksnī, likvidējot krājumus, importa apjoms saruka par 13%.

- Vidējais līmenis laikā no 1999. gada līdz 2007. gadam.

- Sk. ECB 2019. gada Tautsaimniecības Biļetena Nr. 6 rakstu Domestic versus foreign factors behind the fall in euro area industrial production ("Euro zonas rūpnieciskās ražošanas kritumu noteicošie iekšzemes un ārējie faktori").

- Ārējo un iekšzemes šoku relatīvā nozīme apstrādes rūpniecības produkcijas izlaides un pakalpojumu izlaides IVI rādītāju skaidrošanā tiek vērtēta, izmantojot strukturālo vektoru autoregresijas (SVAR) modeli. Novērtējumam izmanto Francijas, Vācijas, Itālijas un Spānijas apstrādes rūpniecības produkcijas izlaides IVI un pakalpojumu izlaides IVI, kā arī euro zonas jauno eksporta pasūtījumu IVI. Modeļa aplēses tiek veiktas laika periodā no 2007. gada janvāra līdz 2019. gada oktobrim. Šoki tiek noteikti, izmantojot absolūtās vērtības ierobežošanas metodi – šoka ietekme uz iekšzemes tautsaimniecību trieciena brīdī absolūtā izteiksmē pārsniedz ārējās ietekmes apjomu. Turklāt tiek pieņemts, ka negatīvās ietekmes izplatīšanās no tirdzniecības uz apstrādes rūpniecību vienmēr ir ar pozitīvu zīmi. Šoka identificēšanas metode izskaidrota De Santis, R. A., Zimic, S. Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions. Journal of Applied Econometrics, vol. 33, 2018, pp. 727–747.

- Fiskālās politikas nostāju mēra kā cikliski koriģētās sākotnējās bilances (neietverot valdības palīdzību finanšu sektoram) pārmaiņas.

-

12 December 2019

-

27 December 2019