Decembrske makroekonomske projekcije strokovnjakov Eurosistema za euroobmočje

Povzetek

Po šibki rasti v drugem in tretjem četrtletju 2019 se pričakuje, da bo realna rast BDP v bližnji prihodnosti ostala umirjena. Kazalniki gospodarske klime so upadli, kar je predvsem posledica še naprej šibke svetovne trgovinske menjave v okolju vztrajnih svetovnih negotovosti (povezanih z okrepljenim protekcionizmom, možnostjo večje upočasnitve na Kitajskem in brexita brez dogovora). Po drugi strani najnovejši kazalniki za predelovalne dejavnosti kažejo na določeno stabilizacijo, razpoloženje v gradbenem sektorju in zaupanje potrošnikov ostajata bolj odporna, razmere na trgu dela pa so še naprej ugodne. Na daljši rok bi zelo ugodni pogoji financiranja, (ki jih podpira zelo spodbujevalno naravnana denarna politika ECB), predpostavljeno urejeni brexit, manjše popuščanje drugih svetovnih negotovosti in s tem povezano postopno okrevanje tujega povpraševanja ter občutno sproščanje javnofinančnih politik morali vsi podpirati vzdržno okrevanje gospodarske rasti v srednjeročnem obdobju. Realna rast BDP bo po projekcijah v letu 2020 rahlo upadla na 1,1%, nato pa naj bi se okrepila in v letih 2021 in 2022 znašala 1,4%. V primerjavi z letošnjimi septembrskimi projekcijami je bila napoved rasti v letu 2020 popravljena za 0,1 odstotne točke navzdol, saj vpliv precejšnjega popravka navzdol za zunanje povpraševanje samo delno izravnavajo učinki bolj spodbujevalno naravnane javnofinančne in denarne politike ter efektivne depreciacije eura.

Inflacija, merjena z indeksom HICP, ki je v letu 2019 oslabela, se bo v letu 2020 po pričakovanjih še dodatno upočasnila, nato pa naj bi do leta 2022 postopno narasla na 1,6%. Na gibanje skupne inflacije v prihodnjih četrtletjih bodo močno vplivali bazni učinki iz inflacije v skupini energentov. Inflacija brez energentov in hrane, ki se je konec leta 2019 zvišala, se bo v obdobju projekcij predvidoma postopno krepila. Pri tem bi jo morali podpirati hitrejša gospodarska rast, razmeroma robustna rast plač zaradi pomanjkanja delovne sile in okrevanje profitnih marž, ko bo aktivnost ponovno pridobivala zagon, med drugim tudi ob pomoči nedavno sprejetega svežnja spodbujevalnih ukrepov denarne politike. Rast osnovne inflacije bo predvidoma poganjalo tudi naraščanje cen primarnih surovin razen energentov. V primerjavi z letošnjimi septembrskimi projekcijami je bila inflacija, merjena z indeksom HICP, za leto 2020 popravljena navzgor zaradi višjih cen nafte, za leto 2021 pa rahlo navzdol zaradi šibkejših zunanjih cenovnih pritiskov in šibkejših gibanj na področju plač in profitnih marž.[1]

1 Realno gospodarstvo

Realna rast BDP v euroobmočju je v tretjem četrtletju 2019 znašala 0,2%, kar je nekoliko več, kot je bilo pričakovano v projekcijah iz septembra 2019. Prispevek domačega povpraševanja k rasti je bil v tretjem četrtletju 2019 pozitiven, medtem ko so neto trgovinska menjava in spremembe zalog delovali rahlo zaviralno. Zmerna rast izvoza odraža zaviralne dejavnike na svetovni ravni, in sicer predvsem šibko svetovno aktivnost in zunanje povpraševanje zaradi povečanih svetovnih negotovosti. Rast zasebne potrošnje je bila v tretjem četrtletju odporna in je ostala glavno gonilo rasti.

Graf 1

Realni BDP v euroobmočju

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni)

Opomba: Razponi, prikazani okrog osrednje projekcije, temeljijo na razliki med dejanskimi vrednostmi in prejšnjimi projekcijami, ki se pripravljajo že več let. Širina razpona je dvakratnik povprečne absolutne vrednosti teh razlik. Metoda za izračun razponov, ki vključuje popravek za izjemne dogodke, je opisana v dokumentu »New procedure for constructing Eurosystem and ECB staff projection ranges«, ECB, december 2009, ki je dostopen na spletnem mestu ECB.

Kratkoročni kazalniki napovedujejo umirjeno rast v bližnji prihodnosti. Kazalnik gospodarske klime, ki ga pripravlja Evropska komisija, se je novembra izboljšal, potem ko je dva meseca upadal, vendar ostaja pod povprečjem tretjega četrtletja. Še vedno šibka gibanja v svetovni trgovinski menjavi in vztrajno velika negotovost (povezana s svetovnimi trgovinskimi spori, možnostjo neurejenega brexita in tveganji večje gospodarske upočasnitve na Kitajskem) poslabšujejo poslovna pričakovanja podjetij. To velja zlasti za predelovalni sektor, kjer razpoloženje ostaja daleč pod dolgoročnim povprečjem. Nasprotno je v gradbenem razpoloženje sektorju ostalo odporno, prav tako pa tudi zaupanje potrošnikov. Indeksi vodij nabave še naprej kažejo na razhajanja med sektorji, saj podatki za predelovalne dejavnosti, ki so se v zadnjem času sicer nekoliko stabilizirali, ostajajo daleč pod pragom ničelne rasti (50), indeksa za storitvene dejavnosti in gradbeništvo pa sta bila višja od 50. Prelivanje iz predelovalnih dejavnosti v storitveni sektor je bilo doslej omejeno in je večinoma v skladu s pričakovanji, saj je storitveni sektor manj izpostavljen svetovnim šokom, ki so prizadeli predelovalne dejavnosti (glej okvir 3). Na splošno najnovejši kazalniki napovedujejo, da se bo šibka rast v drugem in tretjem četrtletju nadaljevala tudi v zadnjih mesecih leta 2019 in v začetku leta 2020.

Za srednjeročno obdobje je v projekcijah predpostavljeno določeno popuščanje svetovnih zaviralnih dejavnikov, kar bi omogočilo, da temeljni dejavniki, ki poganjajo rast v euroobmočju, lahko ponovno pridobijo zagon (glej graf 1 in tabelo 1). Tako je v osnovnem scenariju projekcij predvideno, da bo Združeno kraljestvo iz EU izstopilo urejeno in da ne bodo uvedeni novi protekcionistični ukrepi (razen že napovedanih), zaradi česar se bo zmanjšala tudi verjetnost močne upočasnitve kitajskega gospodarstva. Sedanja raven negotovosti se bo tako postopno zniževala, zato bodo temeljni dejavniki, ki podpirajo rast, lahko ponovno pridobili zagon. Pogoji financiranja bodo predvidoma ostali zelo spodbujevalni, ukrepi denarne politike ECB, vključno s svežnjem ukrepov, ki je bil sprejet septembra 2019, pa se bodo še naprej prenašali v gospodarstvo. Konkretneje je v tehničnih predpostavkah predvideno, da se bodo nominalne obrestne mere v obdobju projekcij zelo malo zvišale s sedanjih nizkih ravni. Posojanje nefinančnemu zasebnemu sektorju, ki bo v bližnji prihodnosti predvidoma ostalo večinoma nespremenjeno, naj bi se prav tako nekoliko okrepilo, k čemur bodo prispevali izboljševanje makroekonomskega okolja, zelo nizke obrestne mere in ugodni pogoji bančnega posojanja tako gospodinjstvom kot tudi nefinančnim družbam. Dinamiko zasebne potrošnje bodo poganjali tudi manjši pritiski k razdolževanju, večja zmožnost odplačevanja posojil v vseh sektorjih in naraščanje dobičkov. Na rast zasebne potrošnje in stanovanjskih naložb bi morali ugodno vplivati tudi razmeroma močna rast plač in zviševanje neto vrednosti ter vse nižja brezposelnost. Izvoz euroobmočja bosta predvidoma spodbujala predpostavljeno okrevanje zunanjega povpraševanja in nedavna depreciacija efektivnega tečaja eura. Javnofinančne politike se bodo v obdobju 2020–2021 po pričakovanjih sprostile, v letu 2022 pa naj bi bile večinoma nevtralne (glej razdelek 3).

Vseeno bo postopno popuščanje nekaterih spodbujevalnih dejavnikov malenkostno upočasnjevalo rast tekom leta 2022. Rast zaposlenosti se bo v srednjeročnem obdobju po pričakovanjih upočasnila, in sicer predvsem zaradi vse bolj omejujočega pomanjkanja delovne sile v nekaterih državah.

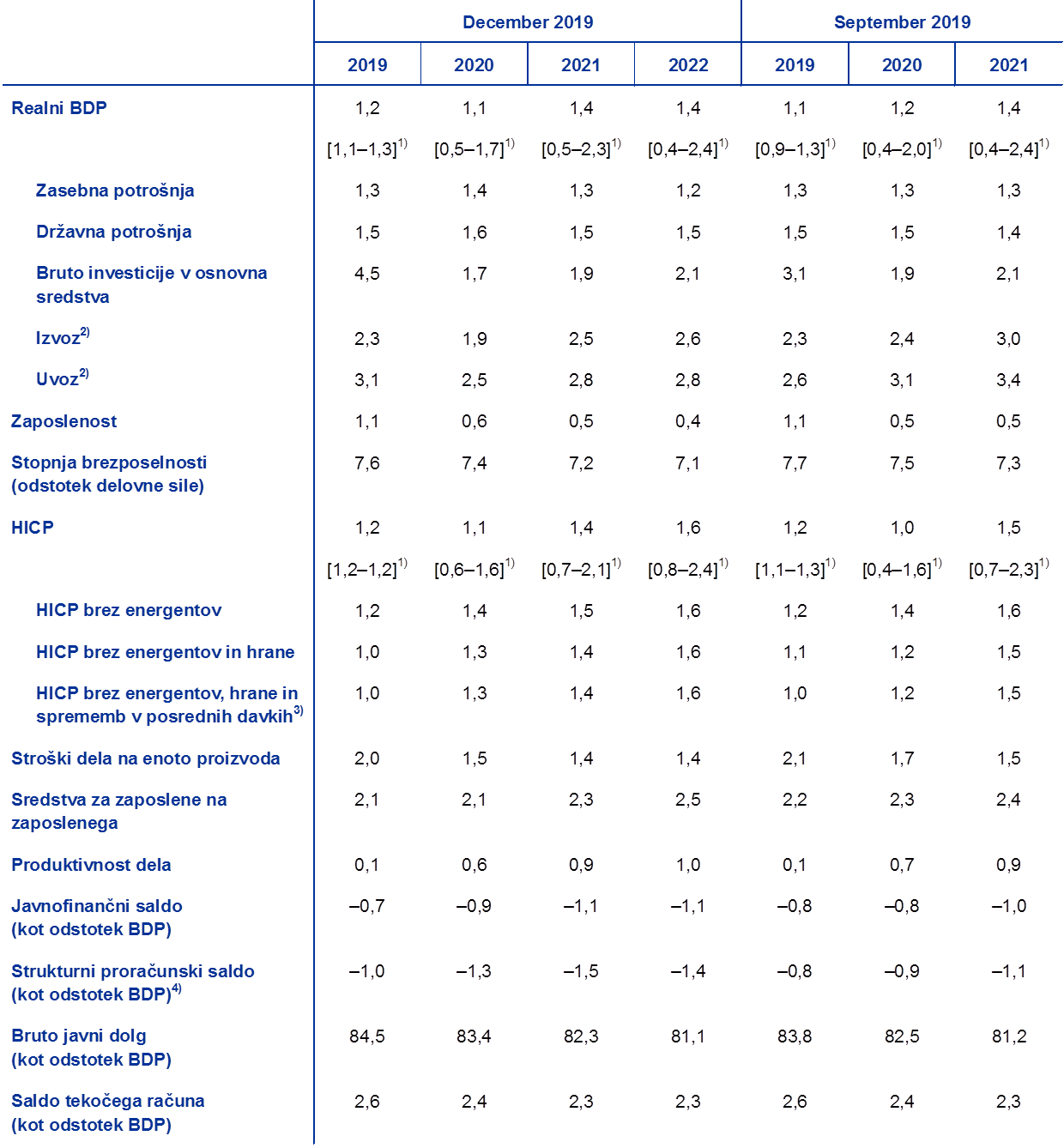

Tabela 1

Makroekonomske projekcije za euroobmočje

(medletne spremembe v odstotkih)

Opomba: Realni BDP in komponente, stroški dela na enoto proizvoda, sredstva za zaposlene na zaposlenega in produktivnost dela temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni.

1) Razponi, prikazani v projekcijah, temeljijo na razliki med dejanskimi rezultati in prejšnjimi projekcijami, ki se pripravljajo že več let. Širina razpona je dvakratnik povprečne absolutne vrednosti teh razlik. Metoda za izračun razponov, ki vključuje popravek za izjemne dogodke, je opisana v dokumentu »New procedure for constructing Eurosystem and ECB staff projection ranges«, ECB, december 2009, ki je dostopen na spletnem mestu ECB.

2) Vključuje trgovinsko menjavo znotraj euroobmočja.

3) Ta podindeks temelji na ocenah dejanskega vpliva posrednih davkov. Lahko se razlikuje od Eurostatovih podatkov, ki predpostavljajo popoln in takojšen prenos davčnih sprememb v HICP.

4) Izračunano kot proračunski saldo brez prehodnih učinkov gospodarskega cikla in začasnih ukrepov, ki so jih sprejele vlade.

Rast zasebne potrošnje se je v tretjem četrtletju 2019 povečala, v obdobju projekcij pa naj bi se rahlo upočasnila. Z 0,2% v drugem četrtletju 2019 se je v tretjem četrtletju tako zvišala na 0,5%, k čemur so prispevali odporno zaupanje potrošnikov in ugodne razmere na trgu dela. Kar zadeva prihodnje obdobje, bo četrtletna dinamika zasebne potrošnje v drugi polovici leta 2019 v povprečju nekoliko močnejša kot v prvi, kar je deloma posledica zapoznelega odziva potrošnje na vladne ukrepe, ki v več velikih državah podpirajo gibanje dohodkov. V letu 2020 se bo rast potrošnje zaradi razmeroma ugodnega zaupanja potrošnikov, pričakovanega dodatnega znižanja brezposelnosti in nadaljnje rasti realnih plač na zaposlenega predvidoma ponovno okrepila, pri čemer jo bodo podpirali tudi pozitivni učinki, ki jih ima popuščanje javnofinančne politike v nekaterih državah. V obdobju 2021–2022 se bo rast potrošnje po pričakovanjih nekoliko umirila v skladu z nižjo rastjo realnega razpoložljivega dohodka v teh dveh letih.

Rast zasebne potrošnje bodo predvidoma spodbujali ugodni pogoji financiranja in zviševanje neto vrednosti. Nominalne bančne obrestne mere za posojila se bodo v bližnji prihodnosti po projekcijah še rahlo znižale, nato pa naj bi se stabilizirale in v obdobju 2021–2022 malo zvišale. Ker se bodo bančne obrestne mere za posojila in obseg bančnih posojil gospodinjstvom po projekcijah v prihodnjih letih samo nekoliko zvišali, bodo bruto plačila obresti po pričakovanjih ostala na nizki ravni in tako še naprej spodbujala zasebno potrošnjo. Poleg tega se bo po projekcijah v obdobju 2020–2022 realno še dodatno zvišala tudi neto vrednost zaradi nadaljnjega močnega povečevanja vrednosti nepremičnin. Skupaj z napredkom, ki je bil v prejšnjem obdobju dosežen pri razdolževanju, bo zviševanje neto vrednosti verjetno prav tako nekoliko podpiralo potrošnjo.

Okvir 1

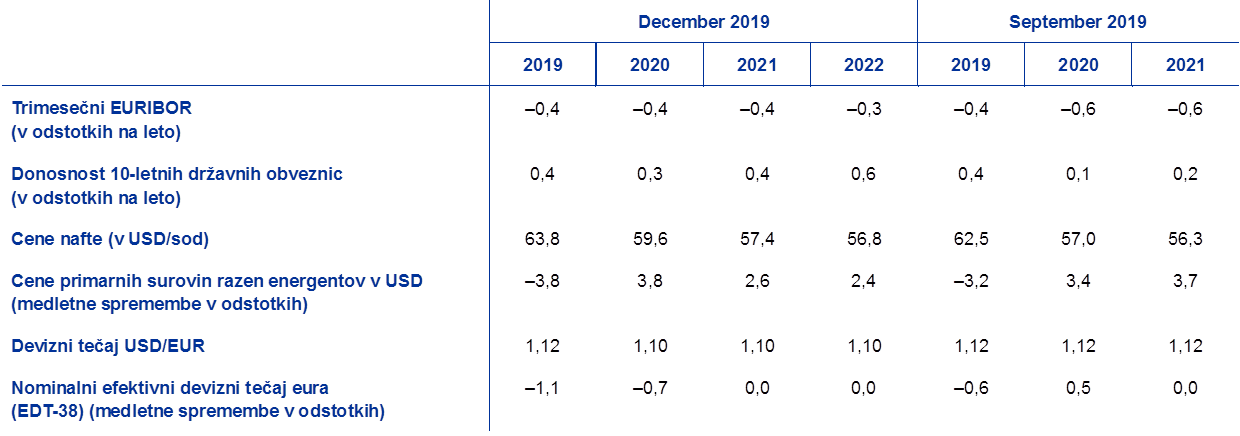

Tehnične predpostavke o obrestnih merah, deviznih tečajih in cenah primarnih surovin

V primerjavi z letošnjimi septembrskimi projekcijami tehnične predpostavke zajemajo višje cene nafte, šibkejši efektivni tečaj eura in višje obrestne mere. Tehnične predpostavke o obrestnih merah in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 19. novembra 2019. Kratkoročne obrestne mere se merijo s 3-mesečno obrestno mero EURIBOR, tržna pričakovanja pa so izpeljana iz obrestnih mer terminskih pogodb. S to metodologijo dobimo povprečno raven kratkoročnih obrestnih mer v višini –0,4% v letih 2019, 2020 in 2021 ter –0,3% v letu 2022. Tržna pričakovanja glede nominalne donosnosti 10-letnih državnih obveznic v euroobmočju kažejo na povprečno raven v višini 0,4% za leto 2019, 0,3% za leto 2020, 0,4% za leto 2021 in 0,6% za leto 2022.[2] V primerjavi z letošnjimi septembrskimi projekcijami so bila tržna pričakovanja o kratkoročnih obrestnih merah za leto 2020 popravljena navzgor za približno 20 bazičnih točk, za leto 2021 pa za približno 25 bazičnih točk, medtem ko je bila nominalna donosnost 10-letnih državnih obveznic v euroobmočju za leti 2020 in 2021 popravljena navzgor za približno 20 bazičnih točk.

Kar zadeva cene primarnih surovin, se na podlagi povprečnih gibanj na terminskih trgih v dvotedenskem obdobju do presečnega datuma (19. november 2019) predpostavlja, da bo cena surove nafte Brent v letu 2019 znašala 63,8 USD, zatem pa naj bi do leta 2022 upadla na 56,8 USD za sod. Ta dinamika kaže, da bodo v primerjavi s projekcijami iz septembra 2019 dolarske cene nafte predvidoma višje v celotnem obdobju projekcij. Cene primarnih surovin razen energentov, izražene v ameriških dolarjih, so se po ocenah v letu 2019 znižale, vendar je predpostavljeno, da se bodo v naslednjih letih ponovno zvišale.

Za dvostranske devizne tečaje je predpostavljeno, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v dvotedenskem obdobju do presečnega datuma (19. november 2019). Iz tega sledi, da bo povprečni devizni tečaj med ameriškim dolarjem in eurom v letu 2019 na ravni 1,12 USD za euro, v obdobju 2020–2022 pa 1,10 USD za euro, kar je malo manj kot v projekcijah iz septembra 2019. Efektivni devizni tečaj eura (v razmerju do 38 trgovinskih partneric) se je od septembrskih projekcij znižal za 1,6%, kar odraža apreciacijo britanskega funta, saj je strah pred bližajočim se brexitom brez dogovora popustil, in relativno moč valut nekaterih nastajajočih tržnih gospodarstev.

Tehnične predpostavke

Stanovanjske naložbe bodo predvidoma še naprej naraščale, vendar po zmernejši stopnji. Kazalniki zaupanja za gradbeni sektor kažejo, da se bo rast stanovanjskih naložb v kratkoročnem obdobju nadaljevala, vendar po zmerni stopnji. Nadaljnja zmerna rast izhaja tudi iz zmanjševanja števila izdanih gradbenih dovoljenj in iz nedavnih anket, ki kažejo, da se delež gospodinjstev, ki v prihodnjem letu načrtujejo obnovo doma, zmanjšuje. Na srednji rok se bo rast stanovanjskih naložb po pričakovanjih stabilizirala na nizki ravni, kar odraža vse večje pomanjkanje proizvodnih zmogljivosti v gradbenem sektorju, kar postaja vse večji omejevalni dejavnik v nekaterih državah. Poleg tega bodo v nekaterih državah naložbe v stanovanjske objekte srednjeročno zavirali tudi neugodni demografski trendi.

Podjetniške naložbe bodo na kratki rok predvidoma ostale šibke, nato pa naj bi v obdobju projekcij postopno pridobivale zagon. Rast podjetniških naložb bo kratkoročno verjetno ostala šibka, in sicer predvsem zaradi neugodnih cikličnih učinkov, povezanih s šibkim zunanjim povpraševanjem, z zniževanjem izkoriščenosti zmogljivosti proti dolgoročnemu povprečju in s povečano negotovostjo. Na srednji rok bo rast podjetniških naložb predvidoma pridobivala zagon, vendar bo manj dinamična kot v prejšnjih letih, skladno s skromnimi gibanj v svetovni trgovinski menjavi in zmanjševanjem potreb po novih proizvodnih zmogljivostih. Na daljši rok, v katerem je predpostavljeno, da se bo negotovost zmanjšala, pa se pričakuje, da bo več ugodnih temeljnih dejavnikov spodbujalo podjetniške naložbe. Prvič, po več letih močnega agregatnega povpraševanja bodo podjetja okrepila svoje naložbe, s čimer se bo povečal njihov produktivni kapital. Drugič, pogoji financiranja bodo v obdobju projekcij predvidoma ostali zelo ugodni. Tretjič, po pričakovanjih se bodo zvišale profitne marže, kar bi moralo podpirati rast naložb. Četrtič, k rasti poslovnih naložb bi moralo prispevati znižanje stopnje zadolženosti, ki so ga nefinančne družbe dosegle v zadnjih letih zaradi okrevanja delniških tečajev, vztrajnega povečevanja finančnega premoženja v njihovi lasti in zmernega financiranja z dolgom, čeprav konsolidirana bruto zadolženost še vedno ostaja nad predkrizno ravnjo in se bo v obdobju projekcij predvidoma zmerno zvišala. In petič, bruto plačila obresti nefinančnih družb so v zadnjih nekaj letih upadla na rekordno nizko raven in se bodo v prihodnjih letih po pričakovanjih zviševala zelo postopno, kar bo podpiralo podjetniške naložbe.

Okvir 2

Mednarodno okolje

Najnovejši razpoložljivi podatki potrjujejo, da se je svetovna realna rast BDP (brez euroobmočja) v letu 2019 močno upočasnila. Po veliki upočasnitvi v drugi polovici leta 2018 je svetovno gospodarstvo tekom leta 2019 ostalo šibko in tako zabeležilo obdobje najšibkejše rasti od svetovne finančne krize. Glavno zavoro še naprej predstavljajo šibke predelovalne dejavnosti in naložbe ob vse večji negotovosti glede trgovinskih politik, ki jo samo deloma izravnajo spodbujevalni ukrepi, s katerimi več držav skuša zaustaviti poslabševanje gospodarskih obetov. Šibka dinamika, ki se kaže v vseh nastajajočih tržnih gospodarstvih, je bila izrazitejša, kot je bilo pričakovano, in sicer predvsem zaradi idiosinkratičnih šokov ob prelomu leta, pa tudi zaradi strukturnih težav v nekaterih od teh gospodarstev. Nasprotno so v razvitih gospodarstvih spodbujevalne gospodarske politike in nekateri ugodni začasni dejavniki pomagali ublažiti upočasnitev.

Na srednji rok se bo svetovna rast po projekcijah zelo malo povečala, saj bodo nastajajoča tržna gospodarstva zmerno okrevala, medtem ko naj bi se v razvitih gospodarstvih in na Kitajskem rast upočasnila. Svetovna gospodarska rast (brez euroobmočja), ki se je s 3,8% v letu 2018 znižala v letu 2019 na 2,9%, bo po projekcijah postopno okrevala in leta 2022 dosegla 3,4%. Na dinamiko svetovne gospodarske rasti vplivajo trije glavni dejavniki. Upočasnitev cikličnega zagona v večini razvitih gospodarstev in postopen prehod Kitajske k nižji stopnji rasti bosta negativno vplivala na svetovno rast. Nasprotno pa bo ugoden bazni učinek zaradi stabilizacije aktivnosti v tistih nastajajočih tržnih gospodarstvih, ki so preživela hudo recesijo (npr. Argentina, Venezuela in Iran), prispeval k okrevanju. V primerjavi z letošnjimi septembrskimi projekcijami so bili obeti za svetovno gospodarsko rast popravljeni navzdol za celotno obdobje projekcij, saj je okrevanje v nekaterih razvitih gospodarstvih manj dinamično, kot se je pričakovalo, poleg tega, a v manjši meri, pa tudi zaradi dolgotrajnih napetosti v svetovnih trgovinski menjavi.

Svetovna trgovinska menjava (brez euroobmočja) se je v letu 2019 močno zmanjšala, saj so se trgovinske napetosti vedno znova zaostrovale, industrijska aktivnost pa se je upočasnila. V razvitih gospodarstvih se je trgovinska menjava po projekcijah v drugem in tretjem četrtletju 2019 vrnila k zmerni rasti, k čemur sta prispevala normalizacija uvoza v Združenem kraljestvu (po strmem upadu v drugem četrtletju, ki je sledil izjemnemu polnjenju zalog na začetku leta 2019[3]), in pospešitev uvoza v srednje- in vzhodnoevropskih državah EU po začasni upočasnitvi v drugem četrtletju. Zaradi trgovinskih težav na Kitajskem, upočasnitve gospodarske rasti v Indiji in političnih pretresov v Latinski Ameriki se pričakuje, da je trgovinska menjava med nastajajočimi tržnimi gospodarstvi v tretjem četrtletju za kratek čas padla v negativno območje. Vseeno naj bi se v četrtem četrtletju pretežno stabilizirala.

Mednarodno okolje

(medletne spremembe v odstotkih)

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja.

V srednjeročnem obdobju se bo svetovni uvoz (brez euroobmočja) po projekcijah postopno povečeval, vendar počasneje kot svetovna aktivnost. Okrevanje svetovne trgovinske menjave bodo zadrževali dejavniki, kot so nadaljnje stopnjevanje napetosti v svetovni trgovini (čigar učinki se bodo čutili tudi še v letu 2020), dejstvo, da okrevanje v nastajajočih tržnih gospodarstvih poteka bolj postopno, kot je bilo predvideno v prejšnjih projekcijah, in strukturno uravnoteženje kitajskega gospodarstva na nižji ravni. Zato se bo elastičnost trgovine na gospodarsko aktivnost po projekcijah vrnila na vrednost ena šele po koncu obdobja projekcij. Rast svetovnega uvoza (brez euroobmočja) se bo po pričakovanjih občutno zmanjšala, in sicer s 4,6% v letu 2018 na nič v tem letu, nato pa naj bi začela ponovno naraščati in leta 2020 dosegla 0,8%, v letu 2021 2,4% in v letu 2022 2,7%. Rast zunanjega povpraševanja po izvozu iz euroobmočja, ki je leta 2018 znašala 3,7%, se bo v letu 2019 predvidoma upočasnila na 0,7%, nato pa naj bi se postopno krepila in v letu 2020 znašala 1,0%, v letu 2021 2,3%, v letu 2022 pa 2,6%. V primerjavi s projekcijami iz septembra 2019 je bila napoved za leto 2019 popravljena za 0,3 odstotne točke navzdol, za leto 2020 za 0,9 odstotne točke navzdol, za leto 2021 pa za 0,4 odstotne točke navzdol. Poleg učinka carin, objavljenih po presečnem datumu za septembrske projekcije, in slabših zabeleženih podatkov, ti popravki odražajo tudi vsesplošno šibko rast uvoza tako v razvitih kot tudi v nastajajočih tržnih gospodarstvih zaradi skromnih obetov za gospodarsko rast.

Izvoz bo v bližnji prihodnosti po projekcijah naraščal počasi, v preostanku obdobja projekcij pa naj bi postopno okreval. Po nizkih stopnjah rasti v drugem in tretjem četrtletju 2019 bo v zadnjih mesecih leta 2019 predvidoma ostal šibek, kar je skladno z vztrajnim upočasnjevanjem svetovne trgovinske menjave. V srednjeročnem obdobju bo izvoz euroobmočja po projekcijah okreval in naraščal približno v skladu z zunanjim povpraševanjem (glej okvir 2). Uvoz bo po močni rasti v drugem četrtletju 2019 (povezani s strmim povečanjem naložb na Irskem) in zmerni rasti v tretjem četrtletju po pričakovanjih v obdobju projekcij naraščal približno v skladu s skupnim povpraševanjem (domače povpraševanje plus izvoz). Gledano v celoti bo prispevek neto trgovinske menjave k rasti realnega BDP v celotnem obdobju projekcij predvidoma pretežno nevtralen.

Rast zaposlenosti bo po projekcijah umirjena, kar bodo v kratkoročnem obdobju deloma povzročali začasni dejavniki, pozneje v obdobju projekcij pa se bodo predvidoma pojavile omejitve v ponudbi delovne sile. Število zaposlenih se je v tretjem četrtletju 2019 povečalo za 0,1%, kar kaže na upočasnitev rasti zaposlenosti v primerjavi s četrtletnimi stopnjami v zadnjih štirih letih. V srednjeročnem obdobju bo rast zaposlenosti zaradi omejitev v ponudbi delovne sile po projekcijah ostala razmeroma šibka. Poleg tega se bo proti koncu obdobja projekcij predvidoma zmanjševalo tudi povpraševanje po delovni sili v skladu z upočasnjevanjem aktivnosti.

Rast delovne sile se bo v obdobju projekcij po pričakovanjih umirila. Delovna sila se bo po pričakovanjih še naprej povečevala, k čemur bosta prispevala pričakovano neto priseljevanje delavcev (vključno s pričakovano integracijo beguncev) in nadaljnje zviševanje stopnje delovne aktivnosti. Vseeno bosta ta dejavnika v obdobju projekcij predvidoma popustila, okrepili pa se bodo negativni učinki staranja prebivalstva na rast delovne sile, ker starejši delavci zapuščajo delovno silo v večjem številu, kot na trg dela vstopajo mladi.

Stopnja brezposelnosti v euroobmočju se bo po pričakovanjih vztrajno zniževala in leta 2022 dosegla 7,1%. Stopnja brezposelnosti je v oktobru 2019 upadla na 7,5%, kar je najnižja raven od leta 2008. Med državami bodo na tem področju po pričakovanjih še naprej obstajale velike razlike.

Rast produktivnosti dela bo v obdobju projekcij predvidoma okrevala. Po močnem zagonu v letu 2017 se je rast produktivnosti dela na delavca in na uro v letu 2018 upočasnila, kar je bila posledica nepričakovanega upada gospodarske aktivnosti. Zaradi šibke gospodarske rasti, a še vedno razmeroma močne rasti zaposlenosti bo rast produktivnosti tudi v letu 2019 umirjena. V preostanku obdobja projekcij, ko bo aktivnost pridobivala zagon, rast izkoriščenosti delovne sile pa se bo upočasnila, se bo predvidoma okrepila. Na srednji rok bi se medletna rast produktivnosti dela morala približevati predkriznemu povprečju 1,0%.[4]

V primerjavi z letošnjimi septembrskimi projekcijami je bila realna rast BDP za leto 2020 popravljena navzdol, za leto 2021 pa je ostala nespremenjena. Napoved rasti za leto 2020 je bila popravljena navzdol, saj vpliv precejšnjega popravka navzdol za zunanje povpraševanje samo delno izravnavata bolj spodbujevalna javnofinančna in denarna politika ter efektivna depreciacija eura. V letu 2021 vpliv bolj omejenega dodatnega popravka navzdol za zunanje povpraševanje izravnavajo bolj spodbujevalne politike.

Okvir 3

Prelivanja med državami in sektorji v euroobmočju

Od začetka leta 2018 gospodarsko rast v euroobmočju določata dve medsebojno povezani gibanji: (i) zmanjševanje svetovne trgovinske menjave, tudi v luči naraščajočih trgovinskih napetosti in vztrajne negotovosti v zvezi s politikami na svetovni ravni in (ii) prekinitev povezave med predelovalnimi dejavnostmi in storitvenim sektorjem. Predelovalno dejavnost, kot se odraža v indeksu vodij nabave (PMI) (glej graf A), je od začetka leta 2018 močno prizadel upad svetovne trgovinske menjave, poleg tega pa tudi nekateri negativni domači dejavniki, povezani zlasti z nemško avtomobilsko industrijo.[5] Aktivnost v storitvenem sektorju kot celoti je doslej ostala razmeroma odporna, čeprav nedavni anketni kazalniki kažejo na določeno šibkost.

Graf A

Kazalniki PMI za euroomobčje

(indeks razpršitve, 50 = ni spremembe)

Vir: Markit.

Opomba: Zadnji podatki se nanašajo na november 2019.

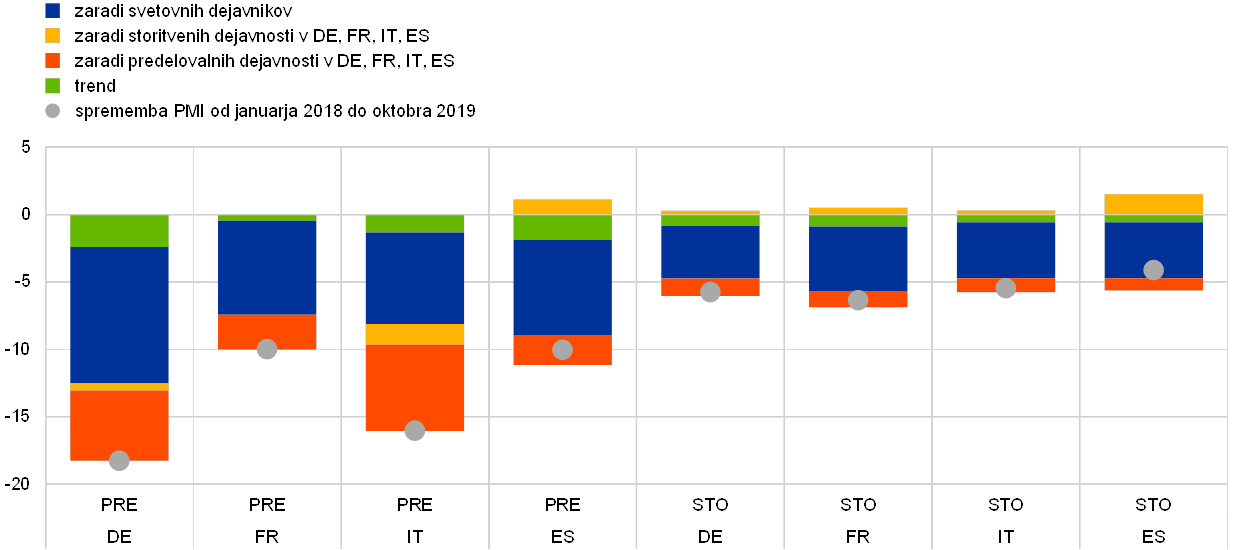

Rezultati modela nakazujejo, da so bili od januarja 2018 v vseh velikih državah euroobmočja svetovni dejavniki glavni razlog za nizko raven indeksa PMI za predelovalne dejavnosti (glej graf B).[6] K upadu indeksa PMI za predelovalne dejavnosti so prispevali tudi neugodni šoki, ki so bili specifični za predelovalni sektor euroobmočja.

Svetovni in domači dejavniki so nekoliko prizadeli tudi storitve, ki pa so bile bolj odporne (glej graf B). Od januarja 2018 je upadel tudi indeks PMI za storitve, vendar bistveno manj kot indeks PMI za predelovalne dejavnosti. Rezultati modela nakazujejo, da so tudi k upadu indeksa PMI za storitve največ prispevali svetovni dejavniki, vendar pa je bil njihov vpliv manj izrazit kot v predelovalnem sektorju. Šoki v predelovalnih dejavnostih euroobmočja so pri upadu indeksa PMI za storitve imeli omejeno vlogo.

Graf B

Dejavniki pri gibanju indeksov PMI za predelovalne dejavnosti in storitve – domači in tuji dejavniki

(razlika v indeksu razpršitve)

Viri: Markit in izračuni ECB.

Opomba: Šoki se ugotavljajo z metodo absolutnih omejitev velikosti učinka (De Santis, R. A. in Zimic, S., »Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions«, Journal of Applied Econometrics, Vol. 33, str. 727–747, 2018. »PRE« označuje predelovalne dejavnosti, »STO« pa storitve. Zadnji podatki se nanašajo na oktober 2019.

Če povzamemo, rezultati nakazujejo, da je prišlo do določenega negativnega prelitja iz svetovnih dejavnikov in iz predelovalnih dejavnosti v storitve, vendar je storitveni sektor kot celota doslej ostal razmeroma odporen. To verjetno odraža dejstvo, da so sedanji negativni šoki povezani z blagovno menjavo in z avtomobilskim sektorjem, kar pomeni, da so specifični za predelovalne dejavnosti, hkrati pa aktivnost v vseh sektorjih ščitijo ugodni pogoji financiranja zaradi zelo spodbujevalno naravnane denarne politike.

2 Cene in stroški

Inflacija, merjena z indeksom HICP, se bo v letu 2020 predvidoma znižala na 1,1%, nato pa se bo v letu 2021 zvišala na 1,4% in v letu 2022 na 1,6% (glej graf 2). Skupna inflacija bo do drugega četrtletja 2020 najverjetneje zmerna, a vseeno nekoliko volatilna, in sicer predvsem zaradi baznih učinkov na inflacijo v skupini energentov. Inflacija v skupini energentov bo do začetka leta 2021 ostala negativna, pozitivna pa bo postala šele v drugem četrtletju 2021, ko se bo krivulja naftnih terminskih pogodb stabilizirala in se bodo zvišali nekateri davki. Za rast cen hrane je pričakovati, da se bo gibala na ravni okrog 1,8%. Po zmernem povečanju do konca leta 2019 bo inflacija brez energentov in hrane tekom leta 2020 ostala nespremenjena, nato pa se bo leta 2021 zvišala na 1,4% in leta 2022 na 1,6%. Zviševanje inflacije brez energentov in hrane bodo predvidoma podpirali krepitev gospodarske aktivnosti, razmeroma močna rast plač ob pomanjkanju ustrezne delovne sile in okrevanje profitnih marž, ko bo gospodarska aktivnost ponovno pridobivala zagon, k čemur bodo med drugim pripomogli tudi ukrepi denarne politike ECB iz septembra 2019. Inflacijo brez energentov in hrane bo po pričakovanjih do neke mere podpirala tudi rast cen primarnih surovin razen energentov.

Graf 2

HICP v euroobmočju

(medletne spremembe v odstotkih)

Opomba: Razponi, prikazani okrog osrednje projekcije, temeljijo na razliki med dejanskimi vrednostmi in prejšnjimi projekcijami, ki se pripravljajo že več let. Širina razpona je dvakratnik povprečne absolutne vrednosti teh razlik. Metoda za izračun razponov, ki vključuje popravek za izjemne dogodke, je opisana v dokumentu »New procedure for constructing Eurosystem and ECB staff projection ranges«, ECB, december 2009, ki je dostopen na spletnem mestu ECB.

Potem ko se je rast sredstev za zaposlene na zaposlenega v drugi polovici leta 2019 upočasnila, bo po projekcijah postopoma pridobila zagon, saj na trgu dela še naprej vlada pomanjkanje ustrezne delovne sile. Rast plač bo poganjalo predvsem pričakovano zaostrovanje razmerja med ponudbo in povpraševanjem na trgu dela v nekaterih delih euroobmočja. Poleg cikličnega zagona je pričakovati, da bo k močni rasti nominalnih plač prispevalo zvišanje skupne inflacije v zadnjih dveh letih, in sicer v tistih državah euroobmočja, kjer se pri določanju plač upoštevajo tudi elementi iz preteklosti. Nekatere države so poleg tega zvišale minimalno plačo, kar bi se lahko preneslo v porazdelitev plač.

Rast stroškov dela na enoto proizvoda se bo po projekcijah zniževala do začetka leta 2021, nato pa bo ostala nespremenjena. Po skoku v letu 2019, ki je posledica ciklične upočasnitve produktivnosti, se bo rast stroškov dela na enoto proizvoda tekom leta 2020 predvidoma nekoliko umirila, nato pa ostala na ravni 1,4%. Upočasnitev rasti stroškov dela na enoto proizvoda v letu 2020 je odraz povečanja rasti produktivnosti ob nespremenjeni rasti plač, medtem ko poznejša ravna krivulja kaže na nadaljnje zvišanje rasti produktivnosti skupaj s povečanjem rasti plač.

Profitne marže, ki so se leta 2019 skrčile, se bodo po pričakovanjih leta 2020 še naprej zmanjševale, nato pa bodo v preostanku obdobja projekcij rahlo okrevale. Profitne marže so se od sredine leta 2018 precej zmanjšale in bodo tekom leta 2020 predvidoma ostale nizke zaradi upočasnjevanja gospodarske aktivnosti, predvsem v predelovalnih dejavnostih. V tem okolju izravnavajo vse hitrejšo rast stroškov dela na enoto proizvoda, ki je povezana s produktivnostjo. Obenem so se zaradi preteklih podražitev nafte poslabšali pogoji menjave, kar je negativno vplivalo na gibanje profitnih marž. Ti dejavniki naj bi postali manj pomembni, ko se bodo cene nafte stabilizirale in bo gospodarska aktivnost ponovno pridobila zagon, pri čemer se bodo pretekla zvišanja plač postopoma prenesla na cene.

Po umirjanju tekom leta 2019 se bodo zunanji cenovni pritiski predvidoma zmerno povečevali do leta 2021, nato pa bodo stabilni. Medletna stopnja rasti uvoznega deflatorja se je leta 2019 po ocenah znižala, leta 2020 in 2021 pa se bo predvidoma postopoma zviševala. Ta dinamika je predvsem odvisna od gibanja cen nafte, ki so leta 2019 stopnjo rasti uvoznih cen potisnile navzdol, in jih bodo – kot nakazuje krivulja naftnih terminskih pogodb – v obdobju projekcij še naprej nekoliko zavirale, čeprav v občutno manjši meri. Naraščajoče cene primarnih surovin razen nafte in osnovni svetovni cenovni pritiski naj bi podpirali rast uvoznih cen.

V primerjavi z letošnjimi septembrskimi projekcijami so projekcije za inflacijo popravljene navzgor za leto 2020 in navzdol za leto 2021. Popravke je mogoče deloma pojasniti s skupino energentov, kjer je bila pričakovana stopnja inflacije popravljena navzgor za leto 2020 in navzdol za leto 2021, in sicer zaradi kratkoročno višjih cen nafte in rahlo bolj navzdol usločene krivulje naftnih terminskih pogodb. Navzdol je bila popravljena tudi pričakovana inflacija v skupini hrane za leti 2020 in 2021, kar deloma odraža nižjo inflacijo cen prehrambnih surovin na mednarodnih trgih. Napoved inflacije brez energentov in hrane je bila popravljena rahlo navzgor za leto 2020 in rahlo navzdol za leto 2021, in sicer zaradi interakcije med pritiski na rast cen, ki izhajajo iz šibkejšega deviznega tečaja in posrednih učinkov višjih cen nafte, na eni strani ter med šibkejšimi svetovnimi cenami in nižjim gibanjem plač ter profitnih marž na drugi strani.

3 Javnofinančni obeti

Naravnanost javnofinančne politike v euroobmočju[7] naj bi bila v obdobju 2019–2021 po ocenah ekspanzivna, v letu 2022 pa večinoma nevtralna. Predvideno popuščanje naravnanosti javnofinančne politike v obdobju 2019–2021 je predvsem posledica znižanja neposrednih davkov in višjih javnih transferjev ter do določene mere večjih državnih naložb in potrošnje. Naravnanost javnofinančne politike bo v letu 2022 večinoma nevtralna ob omejenem nadaljnjem znižanju neposrednih davkov in dodatnih odhodkih.

Proračunski saldo euroobmočja se bo v obdobju 2019–2021 predvidoma vztrajno zniževal in se nato leta 2022 stabiliziral, medtem ko se bo stopnja javnega dolga še naprej zmanjševala. Znižanje proračunskega salda v obdobju 2019–2021 je posledica ekspanzivne naravnanosti javnofinančne politike. To bodo deloma odtehtali nižji odhodki za obresti, medtem ko bo ciklična komponenta v obdobju projekcij ostala nespremenjena. Nižanje stopnje javnega dolga v obdobju projekcij podpirata ugodna razlika med obrestnimi merami in stopnjo rasti ter primarni presežek, čeprav se ta sčasoma znižuje.

Javnofinančni obeti za euroobmočje za obdobje 2020–2021 so se v primerjavi s septembrskimi projekcijami nekoliko poslabšali. Po manjšem popravku navzgor v letu 2019 višji proračunski primanjkljaj v letih 2020 in 2021 odraža nadaljnje popuščanje javnofinančne politike, medtem ko ciklična komponenta in projekcije plačil obresti ostajajo večinoma nespremenjene. Delež javnega dolga bo v primerjavi s septembrskimi projekcijami po pričakovanjih nekoliko višji, in sicer zaradi navzgor popravljenih preteklih podatkov, nižjega predvidenega primarnega presežka in manj ugodne razlike med obrestnimi merami in stopnjo rasti v obdobju 2020–2021.

Okvir 4

Analiza občutljivosti

Projekcije v veliki meri temeljijo na tehničnih predpostavkah, ki se nanašajo na gibanje nekaterih ključnih spremenljivk. Nekatere od teh spremenljivk lahko močno vplivajo na projekcije za euroobmočje, zato nam analiza občutljivosti projekcij na alternativna gibanja temeljnih predpostavk lahko pomaga pri analizi tveganj, ki spremljajo projekcije. V tem okvirju obravnavamo negotovost glede nekaterih ključnih temeljnih predpostavk in občutljivost projekcij na te spremenljivke.

1) Alternativna gibanja cen nafte

Namen te analize občutljivosti je oceniti posledice alternativnih gibanj cen nafte. Tehnične predpostavke o gibanju cen nafte, ki so uporabljene v osnovnem scenariju in so izpeljane iz gibanj na terminskih naftnih trgih, napovedujejo rahlo zniževanje cen nafte, tako da bi cena surove nafte Brent do konca leta 2022 znašala približno 57 USD za sod. Analizirani sta dve alternativni gibanji cen nafte. Prvo temelji na 25. centilu porazdelitve gostote verjetnosti cene nafte, kot izhaja iz opcij, na dan 19. novembra 2019. To gibanje nakazuje postopno zniževanje cen nafte na 46,7 USD za sod v letu 2022, kar je za 18,1% nižje od predpostavke za to leto v osnovnem scenariju. Ob uporabi povprečja rezultatov iz različnih makroekonomskih modelov bi imelo to gibanje majhen vpliv na zvišanje realne rasti BDP (okrog 0,1 odstotne točke v letu 2021), inflacija pa bi bila v letu 2020 nižja za 0,4 odstotne točke, v letu 2021 za 0,3 odstotne točke in v letu 2022 za 0,2 odstotne točke. Drugo gibanje temelji na 75. centilu iste porazdelitve in nakazuje zvišanje cen nafte na 78,7 USD za sod v letu 2022, kar je za 38,1% višje od predpostavke za tisto leto v osnovnem scenariju. To gibanje bi pomenilo, da bi bila inflacija v letu 2020 višja za 0,7 odstotne točke, v letu 2021 za 0,6 odstotne točke in v letu 2022 za 0,3 odstotne točke, medtem ko bi bila realna rast BDP malo nižja (za 0,1 odstotne točke v letih 2020, 2021 in 2022).

2) Alternativna tečajna gibanja

Ta analiza občutljivosti preučuje vpliv zviševanja tečaja eura. Ta scenarij je skladen s porazdelitvijo do tveganja nevtralne gostote verjetnosti tečaja USD/EUR, kot izhaja iz opcij, na dan 19. novembra 2019, ki se močno nagiba v smeri apreciacije eura. Apreciacija eura v razmerju do dolarja na raven 1,25 USD za euro v letu 2022, kar je 12,8% višje od predpostavke za omenjeno leto v osnovnem scenariju, se odraža v 75. centilu te porazdelitve. Odgovarjajoča predpostavka glede nominalnega efektivnega tečaja eura odraža pretekle vzorce, pri čemer spremembe tečaja USD/EUR ustrezajo spremembam efektivnega tečaja z elastičnostjo tik nad polovico. Po tem scenariju povprečje rezultatov iz različnih makroekonomskih modelov strokovnjakov kaže tako na nižjo realno rast BDP kot tudi na nižjo inflacijo (za 0,2 odstotne točke v letu 2020, za 0,4–0,5 odstotne točke v letu 2021 in za 0,2–0,3 odstotne točke v letu 2022).

Okvir 5

Napovedi drugih institucij

Napovedi za euroobmočje pripravljajo tudi druge mednarodne organizacije in zasebne institucije. Te napovedi pa niso povsem primerljive niti med seboj niti z makroekonomskimi projekcijami strokovnjakov ECB/Eurosistema, saj so bile dokončane v različnih časovnih obdobjih. Poleg tega uporabljajo drugačne metode (ki včasih niso v celoti razložene) za izpeljavo predpostavk o javnofinančnih, finančnih in zunanjih spremenljivkah, vključno s cenami nafte in drugih primarnih surovin. Razlikujejo se tudi glede metode prilagoditve za število delovnih dni (glej tabelo).

Projekcije strokovnjakov Eurosistema za realno rast BDP in inflacijo so znotraj razponov napovedi drugih institucij in napovedovalcev iz zasebnega sektorja.

Primerjava nedavnih napovedi realne rasti BDP in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Viri: OECD Economic Outlook (november 2019), MJEconomics za Euro Zone Barometer (anketa iz novembra 2019 za leti 2019 in 2020 ter anketa iz oktobra 2019 za leti 2021 in 2022), Consensus Economics Forecasts (anketa iz novembra 2019 za leti 2019 in 2020 ter anketa iz oktobra 2019 za leti 2021 in 2022), gospodarske napovedi Evropske komisije (gospodarska napoved, jesen 2019), anketa ECB o napovedih drugih strokovnjakov (Survey of Professional Forecasters) (zadnje četrtletje 2019), IMF World Economic Outlook (oktober 2019).

Opombe: Makroekonomske projekcije strokovnjakov ECB in Eurosistema ter napovedi OECD navajajo medletne stopnje rasti, ki so prilagojene za število delovnih dni, medtem ko Evropska komisija in Mednarodni denarni sklad (MDS) objavljata medletne stopnje rasti, ki niso prilagojene za število delovnih dni v letu. Druge napovedi ne navajajo, ali temeljijo na podatkih, ki so prilagojeni za število delovnih dni v letu ali ne.

© Evropska centralna banka, 2019

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB (samo v angleščini).

HTML ISSN 2529-4822, QB-CF-19-002-SL-Q

- Presečni datum za tehnične predpostavke, kot so cene nafte in devizni tečaji, je 19. november 2019 (glej okvir 1). Presečni datum za ostale podatke v teh projekcijah je 27. november 2019. Tokratne makroekonomske projekcije zajemajo obdobje 2019–2022. Projekcije za tako dolg časovni razpon so povezane z zelo veliko negotovostjo, kar je treba upoštevati tudi pri njihovi interpretaciji. Glej članek z naslovom »An assessment of Eurosystem staff macroeconomic projections«, Monthly Bulletin, ECB, maj 2013. Uporabnikom dostopna različica podatkov, na katerih temeljijo izbrane tabele in grafi, je objavljena na naslovu http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Predpostavka o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temelji na tehtanem povprečju donosnosti 10-letnih referenčnih obveznic posameznih držav, tehtani z letnim BDP ter dopolnjeni s prihodnjim gibanjem donosnosti, kot izhaja iz 10-letne nominalne donosnosti vseh obveznic v euroobmočju, ki jo izračunava ECB, pri čemer se začetno razhajanje med obema serijama v obdobju projekcij ohranja konstantno. Predpostavlja se, da bodo razmiki med donosnostjo državnih obveznic posameznih držav in povprečjem za euroobmočje v obdobju projekcij konstantni.

- V prvem četrtletju 2019 se je uvoz v Združenem kraljestvu zaradi polnjenja zalog pred prvim rokom za brexit (29. marec) povečal za 10% glede na četrtletje prej. Nato se je v drugem četrtletju zaradi zaustavitve kopičenja zalog skrčil za 13%.

- Povprečje med leti 1999 in 2007.

- Glej okvir z naslovom »Domači in tuji dejavniki upada industrijske proizvodnje v euroobmočju«, številka 6, Ekonomski bilten, ECB, 2019.

- Relativni pomen tujih in domačih šokov se v razlagi indeksov PMI za predelovalne dejavnosti in storitve oceni z modelom strukturne vektorske avtoregresije (SVAR). Pri tem se uporabijo indeks PMI za predelovalne dejavnosti in indeks PMI za storitve v Franciji, Nemčiji, Italiji in Španiji ter indeks PMI euroobmočja za nova izvozna naročila. Model se oceni za obdobje od januarja 2007 do oktobra 2019. Šoki se ugotavljajo z metodo absolutnih omejitev velikosti učinka: šok v domači državi ima v času, ko začne delovati, v absolutni vrednosti večji vpliv na domače kot na tuje spremenljivke. Poleg tega je predpostavljeno, da ima prelitje iz trgovinske menjave v predelovalne dejavnosti vedno pozitiven predznak. Metoda ugotavljanja šokov je opisana v De Santis, R. A. in Zimic, S., »Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions«, Journal of Applied Econometrics, Vol. 33, str. 727–747, 2018.

- Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju.

-

12 December 2019

-

27 December 2019