Μακροοικονομικές προβολές εμπειρογνωμόνων του Ευρωσυστήματος για τη ζώνη του ευρώ, Δεκέμβριος 2019

Συνοπτική παρουσίαση

Έπειτα από υποτονική ανάπτυξη το β΄ και το γ΄ τρίμηνο του 2019, ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να παραμείνει συγκρατημένος στο άμεσο μέλλον. Οι δείκτες οικονομικού κλίματος έχουν υποχωρήσει, αντανακλώντας κυρίως τη συνεχιζόμενη υποτονικότητα του παγκόσμιου εμπορίου σε ένα περιβάλλον συνεχιζόμενων παγκόσμιων αβεβαιοτήτων (που σχετίζονται με τον αυξημένο εμπορικό προστατευτισμό, το ενδεχόμενο εντονότερης επιβράδυνσης στην Κίνα και μια άτακτη αποχώρηση του Ηνωμένου Βασιλείου από την Ευρωπαϊκή Ένωση (Brexit)). Ωστόσο, οι πιο πρόσφατοι δείκτες για τη μεταποίηση δείχνουν κάποια σταθεροποίηση, ενώ οι δείκτες προσδοκιών στον κατασκευαστικό τομέα και εμπιστοσύνης των καταναλωτών έχουν παρουσιάσει μεγαλύτερη ανθεκτικότητα και η κατάσταση στην αγορά εργασίας εξακολουθεί να είναι ευνοϊκή. Πέρα από τον βραχυπρόθεσμο ορίζοντα, οι πολύ ευνοϊκές συνθήκες χρηματοδότησης (που υποβοηθούνται από την ιδιαίτερα διευκολυντική κατεύθυνση της νομισματικής πολιτικής της ΕΚΤ), η υπόθεση για συντεταγμένο Brexit και κάποια υποχώρηση άλλων παγκόσμιων αβεβαιοτήτων, η συναφής σταδιακή ανάκαμψη της εξωτερικής ζήτησης και η αξιοσημείωτη δημοσιονομική χαλάρωση αναμένεται συνδυαστικά να στηρίξουν τη διαρκή ανάκαμψη του ρυθμού ανάπτυξης μεσοπρόθεσμα. Συνολικά, ο ρυθμός αύξησης του πραγματικού ΑΕΠ εκτιμάται ότι θα επιβραδυνθεί ελαφρώς σε 1,1% το 2020 και στη συνέχεια θα επιταχυνθεί σε 1,4% το 2021 και το 2022. Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2019, ο ρυθμός αύξησης έχει αναθεωρηθεί προς τα κάτω κατά 0,1 της ποσοστιαίας μονάδας για το 2020, καθώς ο αντίκτυπος των σημαντικών αναθεωρήσεων της εξωτερικής ζήτησης προς τα κάτω αντισταθμίζεται μόνο εν μέρει από τον αντίκτυπο της πιο υποστηρικτικής δημοσιονομικής και νομισματικής πολιτικής και από την υποτίμηση της σταθμισμένης συναλλαγματικής ισοτιμίας του ευρώ.

Έπειτα από εξασθένηση το 2019, ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να επιβραδυνθεί περαιτέρω το 2020 και να αυξηθεί σταδιακά σε 1,6% μέχρι το 2022. Η πορεία του μετρούμενου πληθωρισμού τα επόμενα τρίμηνα θα επηρεαστεί σε μεγάλο βαθμό από επιδράσεις της βάσης σύγκρισης όσον αφορά τον πληθωρισμό των τιμών της ενέργειας. Έπειτα από άνοδο στο τέλος του 2019, ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται να ενισχυθεί σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής. Αναμένεται να στηριχθεί από την ενισχυόμενη οικονομική ανάπτυξη, από τη σχετικά σθεναρή αύξηση των μισθών στο πλαίσιο στενότητας στην αγορά εργασίας και από την ανάκαμψη των περιθωρίων κέρδους καθώς η δραστηριότητα θα επιταχύνεται πάλι, υποβοηθούμενη μεταξύ άλλων από την πρόσφατη δέσμη μέτρων νομισματικής πολιτικής. Οι αυξανόμενες τιμές των μη ενεργειακών βασικών εμπορευμάτων θα πρέπει και αυτές να στηρίξουν τον υποκείμενο πληθωρισμό. Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2019, ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναθεωρήθηκε προς τα πάνω για το 2020 λόγω της ανόδου των τιμών του πετρελαίου και αναθεωρήθηκε ελαφρώς προς τα κάτω για το 2021 λόγω των χαμηλότερων εξωτερικών πιέσεων στις τιμές και των ασθενέστερων εξελίξεων στους μισθούς και στα περιθώρια κέρδους.[1]

1 Πραγματική οικονομία

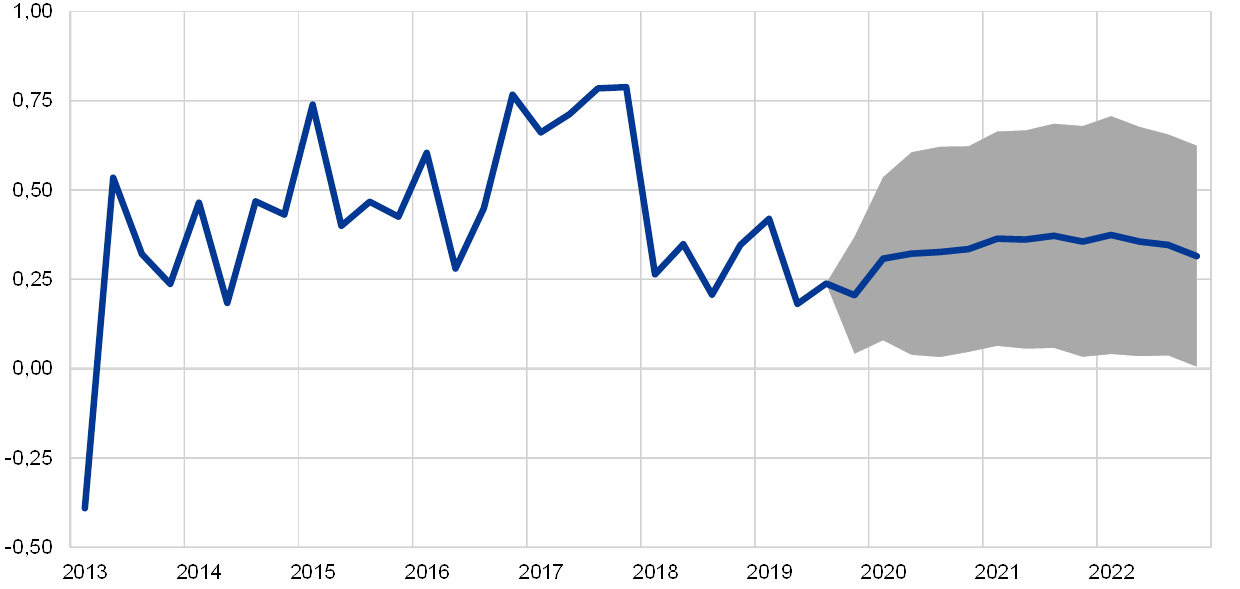

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ στη ζώνη του ευρώ ήταν 0,2% το γ΄ τρίμηνο του 2019, ελαφρώς υψηλότερος από ό,τι αναμενόταν στις προβολές του Σεπτεμβρίου 2019. Η εγχώρια ζήτηση συνέβαλε θετικά στην ανάπτυξη το γ΄ τρίμηνο του 2019, ενώ το εμπορικό ισοζύγιο και οι μεταβολές των αποθεμάτων άσκησαν μικρή μειωτική επίδραση. Η συγκρατημένη αύξηση των εξαγωγών αντανακλά παγκόσμιους αντίξοους παράγοντες και, ιδίως, την υποτονικότητα της παγκόσμιας οικονομικής δραστηριότητας και της εξωτερικής ζήτησης σε ένα περιβάλλον αυξημένης παγκόσμιας αβεβαιότητας. Η άνοδος της ιδιωτικής κατανάλωσης ήταν ανθεκτική το γ΄ τρίμηνο και εξακολούθησε να αποτελεί τον βασικό παράγοντα που συνέβαλε στην ανάπτυξη.

Διάγραμμα 1

Πραγματικό ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα βάσει των εργάσιμων ημερών)

Σημείωση: Τα διαστήματα που παρουσιάζονται γύρω από τις κεντρικές προβολές βασίζονται στις διαφορές μεταξύ των πραγματοποιήσεων και των προηγούμενων προβολών που είχαν καταρτιστεί επί σειρά ετών. Το εύρος κάθε διαστήματος είναι διπλάσιο από τον μέσο όρο της διαφοράς, σε απόλυτες τιμές. Η μέθοδος που χρησιμοποιείται για τον υπολογισμό των διαστημάτων, βάσει της οποίας γίνεται και η διόρθωση για έκτακτα γεγονότα, περιγράφεται στο κείμενο με τίτλο New procedure for constructing Eurosystem and ECB staff projection ranges, ΕΚΤ, Δεκέμβριος 2009, το οποίο διατίθεται στον δικτυακό τόπο της ΕΚΤ.

Οι βραχυχρόνιοι δείκτες υποδηλώνουν χαμηλούς ρυθμούς ανάπτυξης σε βραχυπρόθεσμο ορίζοντα. Ο δείκτης οικονομικού κλίματος που καταρτίζει η Ευρωπαϊκή Επιτροπή βελτιώθηκε τον Νοέμβριο, έπειτα από δύο μήνες κατά τους οποίους σημείωνε πτώση, αλλά παραμένει κάτω από τον μέσο όρο για το γ΄ τρίμηνο. Η συνεχιζόμενη υποτονικότητα του παγκόσμιου εμπορίου και οι συνεχιζόμενη υψηλή αβεβαιότητα (που σχετίζεται με τις παγκόσμιες εμπορικές διενέξεις, το ενδεχόμενο άτακτου Brexit και τους κινδύνους πιο απότομης επιβράδυνσης στην Κίνα) επηρεάζουν αρνητικά τις επιχειρηματικές προσδοκίες. Αυτό ισχύει ιδιαίτερα στον τομέα της μεταποίησης, όπου ο δείκτης προσδοκιών εξακολουθεί να είναι πολύ κάτω από τον μακροχρόνιο μέσο όρο του. Αντιθέτως, ο δείκτης επιχειρηματικών προσδοκιών στον κατασκευαστικό τομέα, καθώς και ο δείκτης εμπιστοσύνης των καταναλωτών, συνέχισαν να παρουσιάζουν ανθεκτικότητα. Οι Δείκτες Υπευθύνων Προμηθειών (Purchasing Managers’ Index - PMI) συνεχίζουν να υποδηλώνουν απόκλιση μεταξύ των τομέων, καθώς τα στοιχεία για τη μεταποίηση παρέμειναν πολύ χαμηλότερα από το όριο του 50 που αντιστοιχεί σε μηδενική ανάπτυξη, αν και σταθεροποιήθηκαν κάπως προσφάτως, ενώ οι δείκτες που σχετίζονται με τον τομέα των υπηρεσιών και τον κατασκευαστικό τομέα διαμορφώνονται πάνω από το όριο του 50. Η μετάδοση δυσμενών επιδράσεων από τη μεταποίηση στον τομέα των υπηρεσιών είναι μέχρι στιγμής περιορισμένη και σε γενικές γραμμές όπως αναμενόταν, δεδομένης της περιορισμένης έκθεσης του τομέα των υπηρεσιών στις παγκόσμιες διαταραχές που έχουν επηρεάσει αρνητικά τον μεταποιητικό τομέα (βλ. Πλαίσιο 3). Συνολικά, οι πιο πρόσφατοι δείκτες υποδηλώνουν ότι η υποτονική ανάπτυξη που καταγράφηκε το β΄ και το γ΄ τρίμηνο του 2019 θα συνεχιστεί και τους τελευταίους μήνες του 2019 και στις αρχές του 2020.

Μεσοπρόθεσμα, οι προβολές υποθέτουν κάποια υποχώρηση των παγκόσμιων αντίξοων παραγόντων, γεγονός που επιτρέπει στους θεμελιώδεις παράγοντες που στηρίζουν την οικονομική μεγέθυνση στη ζώνη του ευρώ να ισχυροποιηθούν εκ νέου (βλ. Διάγραμμα 1 και Πίνακα 1). Πιο συγκεκριμένα, σύμφωνα με την υπόθεση του βασικού σεναρίου, το Ηνωμένο Βασίλειο θα αποχωρήσει από την ΕΕ συντεταγμένα και δεν θα ληφθούν περαιτέρω μέτρα προστατευτισμού (πέραν αυτών που έχουν ήδη ανακοινωθεί), οπότε μειώνονται και οι πιθανότητες εντονότερης επιβράδυνσης στην Κίνα. Ως εκ τούτου, το σημερινό επίπεδο αβεβαιότητας θα υποχωρήσει σταδιακά, επιτρέποντας στους θεμελιώδεις παράγοντες που στηρίζουν την ανάπτυξη να ισχυροποιηθούν εκ νέου. Οι συνθήκες χρηματοδότησης αναμένεται να παραμείνουν πολύ διευκολυντικές και τα μέτρα νομισματικής πολιτικής της ΕΚΤ, συμπεριλαμβανομένης τη δέσμης μέτρων του Σεπτεμβρίου 2019, θα συνεχίσουν να μεταδίδονται στην οικονομία. Ειδικότερα, σύμφωνα με τις τεχνικές υποθέσεις, τα ονομαστικά επιτόκια θα παρουσιάσουν μικρή μόνο αύξηση από τα σημερινά χαμηλά τους επίπεδα στη διάρκεια του χρονικού ορίζοντα προβολής. Οι χορηγήσεις προς τον μη χρηματοπιστωτικό ιδιωτικό τομέα, αφού παραμείνουν ουσιαστικά αμετάβλητες σε βραχυπρόθεσμο ορίζοντα, αναμένεται να παρουσιάσουν και αυτές συγκρατημένη επιτάχυνση, υποβοηθούμενες από τη βελτίωση του μακροοικονομικού περιβάλλοντος, τα πολύ χαμηλά επιτόκια και τους ευνοϊκούς όρους τραπεζικού δανεισμού τόσο για τα νοικοκυριά όσο και για τις μη χρηματοπιστωτικές επιχειρήσεις. Οι μειωμένες ανάγκες απομόχλευσης και η βελτιωμένη δυνατότητα εξυπηρέτησης του χρέους στους επιμέρους τομείς καθώς και τα αυξανόμενα κέρδη θα συμβάλουν επίσης στον δυναμισμό της ιδιωτικής δαπάνης. Η αύξηση της ιδιωτικής κατανάλωσης και των επενδύσεων σε κατοικίες εκτιμάται επίσης ότι θα επηρεαστεί ευνοϊκά από τη σχετικά ισχυρή αύξηση των μισθών και της καθαρής περιουσιακής θέσης, καθώς και από τη μείωση της ανεργίας. Οι εξαγωγές της ζώνης του ευρώ αναμένεται να ωφεληθούν από την προβλεπόμενη ανάκαμψη της εξωτερικής ζήτησης και την πρόσφατη υποτίμηση του ευρώ σε σταθμισμένους όρους. Τέλος, η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται να χαλαρώσει την περίοδο 2020-2021 και να είναι σε γενικές γραμμές ουδέτερη το 2022 (βλ. Ενότητα 3).

Ωστόσο, η σταδιακή εξάλειψη ορισμένων ευνοϊκών παραγόντων θα οδηγήσει σε οριακά βραδύτερους ρυθμούς ανάπτυξης στη διάρκεια του 2022. Η αύξηση της απασχόλησης αναμένεται να επιβραδυνθεί μεσοπρόθεσμα, αντανακλώντας κυρίως τους ολοένα πιο δεσμευτικούς περιορισμούς από την πλευρά της προσφοράς εργασίας σε ορισμένες χώρες.

Πίνακας 1

Μακροοικονομικές προβολές για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Το πραγματικό ΑΕΠ και οι συνιστώσες του, το κόστος εργασίας ανά μονάδα προϊόντος, η μισθολογική δαπάνη ανά μισθωτό και η παραγωγικότητα της εργασίας βασίζονται σε εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών.

1) Τα διαστήματα που παρουσιάζονται γύρω από τις προβολές βασίζονται στις διαφορές μεταξύ των πραγματοποιήσεων και των προηγούμενων προβολών που είχαν καταρτιστεί επί σειρά ετών. Το εύρος κάθε διαστήματος είναι διπλάσιο από τον μέσο όρο της διαφοράς, σε απόλυτες τιμές. Η μέθοδος που χρησιμοποιείται για τον υπολογισμό των διαστημάτων, βάσει της οποίας γίνεται και η διόρθωση για έκτακτα γεγονότα, περιγράφεται στο κείμενο με τίτλο New procedure for constructing Eurosystem and ECB staff projection ranges, ΕΚΤ, Δεκέμβριος 2009, το οποίο διατίθεται στον δικτυακό τόπο της ΕΚΤ.

2) Συμπεριλαμβάνεται το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

3) Ο υποδείκτης βασίζεται σε εκτιμήσεις των επιδράσεων της έμμεσης φορολογίας. Αυτός ενδέχεται να διαφέρει από τα στοιχεία της Eurostat, τα οποία υποθέτουν πλήρη και άμεση μετακύλιση των μεταβολών της φορολογίας στον ΕνΔΤΚ.

4) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και τα μέτρα προσωρινού χαρακτήρα που λαμβάνουν οι κυβερνήσεις.

Ο ρυθμός αύξησης της ιδιωτικής κατανάλωσης ισχυροποιήθηκε το γ΄ τρίμηνο του 2019 και αναμένεται να υποχωρήσει ελαφρώς στη διάρκεια του χρονικού ορίζοντα προβολής. Επιταχύνθηκε από 0,2% το β΄ τρίμηνο του 2019 σε 0,5% το γ΄ τρίμηνο σε ένα περιβάλλον ανθεκτικής εμπιστοσύνης των καταναλωτών και ευνοϊκών συνθηκών στην αγορά εργασίας. Όσον αφορά τις μελλοντικές προοπτικές, ο τριμηνιαίος ρυθμός αύξησης της ιδιωτικής κατανάλωσης αναμένεται να είναι ελαφρώς υψηλότερος κατά μέσο όρο το β΄ εξάμηνο του 2019 σε σχέση με το α΄ εξάμηνο, εν μέρει λόγω της εμφανιζόμενης με χρονική υστέρηση αντίδρασης της κατανάλωσης στα κυβερνητικά μέτρα που στηρίζουν το εισόδημα σε διάφορες μεγάλες χώρες. Το 2020 η εμπιστοσύνη των καταναλωτών που διατηρείται σχετικά ευνοϊκή, οι αναμενόμενες περαιτέρω μειώσεις της ανεργίας και η συνεχιζόμενη αύξηση των πραγματικών μισθών ανά εργαζόμενο δείχνουν μια επιτάχυνση του ρυθμού ανόδου της κατανάλωσης, στηριζόμενη και από τις θετικές επιδράσεις της δημοσιονομικής χαλάρωσης σε ορισμένες χώρες. Η άνοδος της κατανάλωσης αναμένεται να μετριαστεί ελαφρώς το 2021-22, συμβαδίζοντας με τη χαμηλότερη αύξηση του πραγματικού διαθέσιμου εισοδήματος τα δύο αυτά έτη.

Η άνοδος της ιδιωτικής κατανάλωσης εκτιμάται ότι θα επηρεαστεί θετικά από τις ευνοϊκές συνθήκες χρηματοδότησης και την αυξανόμενη καθαρή περιουσιακή θέση. Τα ονομαστικά επιτόκια τραπεζικών χορηγήσεων αναμένεται, σύμφωνα με τις προβολές, να μειωθούν ελαφρώς περαιτέρω βραχυπρόθεσμα, προτού σταθεροποιηθούν και στη συνέχεια αυξηθούν μετρίως την περίοδο 2021-22. Δεδομένου ότι τα επιτόκια και ο όγκος των τραπεζικών χορηγήσεων προς τα νοικοκυριά εκτιμάται, βάσει των προβολών, ότι θα παρουσιάσουν συγκρατημένη μόνο άνοδο τα επόμενα έτη, οι ακαθάριστες πληρωμές τόκων αναμένεται να διατηρηθούν σε χαμηλά επίπεδα και συνεπώς να συνεχίσουν να στηρίζουν την ιδιωτική κατανάλωση. Επιπλέον, η καθαρή περιουσιακή θέση αναμένεται, σύμφωνα με τις προβολές, να αυξηθεί περαιτέρω σε πραγματικούς όρους την περίοδο 2021-2022, ωθούμενη από τις συνεχιζόμενες ισχυρές υπεραξίες επί ακινήτων. Σε συνδυασμό με την πρόοδο που έχει ήδη επιτευχθεί ως προς την απομόχλευση, η άνοδος της καθαρής περιουσιακής θέσης αναμένεται επίσης να στηρίξει μετρίως την κατανάλωση.

Πλαίσιο 1

Τεχνικές υποθέσεις όσον αφορά τα επιτόκια, τις συναλλαγματικές ισοτιμίες και τις τιμές των βασικών εμπορευμάτων

Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2019, οι τεχνικές υποθέσεις περιλαμβάνουν υψηλότερες τιμές του πετρελαίου, ασθενέστερη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ και υψηλότερα επιτόκια. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 19 Νοεμβρίου 2019. Τα βραχυπρόθεσμα επιτόκια αφορούν το EURIBOR τριών μηνών, ενώ οι προσδοκίες της αγοράς εξάγονται από τα επιτόκια των συμβολαίων μελλοντικής εκπλήρωσης. Σύμφωνα με τη μεθοδολογία, το μέσο επίπεδο αυτών των βραχυπρόθεσμων επιτοκίων εκτιμάται σε -0,4% για το 2019, το 2020 και το 2021 και σε -0,3% για το 2022. Οι προσδοκίες της αγοράς για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ υποδηλώνουν μέσο επίπεδο 0,4% για το 2019, 0,3% για το 2020, 0,4% για το 2021 και 0,6% για το 2022.[2] Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2019, οι προσδοκίες της αγοράς για τα βραχυπρόθεσμα επιτόκια έχουν αναθεωρηθεί προς τα πάνω κατά περίπου 20 μονάδες βάσης για το 2020 και κατά περίπου 25 μονάδες βάσης για το 2021, ενώ οι ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ έχουν αναθεωρηθεί προς τα πάνω κατά περίπου 20 μονάδες βάσης για το 2020 και το 2021.

Όσον αφορά τις τιμές των βασικών εμπορευμάτων, σύμφωνα με τις εκτιμήσεις για τις μελλοντικές εξελίξεις των τιμών που προκύπτουν από τις αγορές των συμβολαίων μελλοντικής εκπλήρωσης με βάση τον μέσο όρο του διαστήματος δύο εβδομάδων που έληξε στις Τρίτη, 19 Νοεμβρίου 2019, η τιμή του αργού πετρελαίου τύπου Brent ανά βαρέλι εκτιμάται, βάσει των υποθέσεων, ότι θα διαμορφωθεί σε 63,8 δολάρια ΗΠΑ το 2019 και ότι θα υποχωρήσει σε 56,8 δολάρια ΗΠΑ μέχρι το 2022. Αυτό συνεπάγεται ότι, σε σύγκριση με τις προβολές του Σεπτεμβρίου 2019, οι τιμές του πετρελαίου σε δολάρια ΗΠΑ είναι υψηλότερες σε όλη τη διάρκεια του χρονικού ορίζοντα. Οι τιμές των μη ενεργειακών βασικών εμπορευμάτων σε δολάρια ΗΠΑ εκτιμάται, βάσει των υποθέσεων, ότι μειώθηκαν το 2019 αλλά ότι θα ανακάμψουν τα επόμενα έτη.

Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα δύο εβδομάδων που έληξε στις 19 Νοεμβρίου 2019. Αυτό συνεπάγεται ότι η μέση συναλλαγματική ισοτιμία δολαρίου ΗΠΑ ανά ευρώ θα διαμορφωθεί σε 1,12 το 2019 και σε 1,10 κατά το διάστημα 2020-2022, επίπεδο ελαφρώς χαμηλότερο από ό,τι προβλεπόταν στις προβολές του Σεπτεμβρίου 2019. Η σταθμισμένη συναλλαγματική ισοτιμία του ευρώ (έναντι 38 εμπορικών εταίρων) υποτιμήθηκε κατά 1,6% σε σύγκριση με τις προβολές του Σεπτεμβρίου 2019, αντανακλώντας την ανατίμηση της λίρας Αγγλίας καθώς οι φόβοι για επικείμενο άτακτο Brexit εξαλείφθηκαν, και τη σχετική ισχύ των νομισμάτων ορισμένων αναδυόμενων αγορών.

Τεχνικές υποθέσεις

Η άνοδος των επενδύσεων σε κατοικίες αναμένεται να συνεχιστεί, αν και με πιο συγκρατημένο ρυθμό. Βραχυπρόθεσμα, οι δείκτες εμπιστοσύνης για τον κατασκευαστικό τομέα υποδηλώνουν συνεχιζόμενη, αλλά συγκρατημένη, άνοδο των επενδύσεων σε κατοικίες. Συνεχιζόμενη συγκρατημένη άνοδο υποδηλώνουν επίσης η κάμψη του αριθμού των οικοδομικών αδειών, καθώς και πρόσφατες έρευνες που δείχνουν μείωση του ποσοστού των νοικοκυριών που σκοπεύουν να ξεκινήσουν επισκευαστικές εργασίες στις κατοικίες τους το επόμενο έτος. Μεσοπρόθεσμα, ηο ρυθμός ανόδου των επενδύσεων σε κατοικίες αναμένεται να σταθεροποιηθεί σε χαμηλά επίπεδα, αντανακλώντας τους ολοένα πιο δεσμευτικούς περιορισμούς από την πλευρά του παραγωγικού δυναμικού στον κατασκευαστικό τομέα σε ορισμένες χώρες. Οι δυσμενείς δημογραφικές τάσεις σε ορισμένες χώρες αναμένεται επίσης να επηρεάσουν αρνητικά τις επενδύσεις σε κατοικίες μεσοπρόθεσμα.

Οι επιχειρηματικές επενδύσεις αναμένεται να παραμείνουν συγκρατημένες βραχυπρόθεσμα και να επιταχυνθούν σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής. Η αύξηση των επιχειρηματικών επενδύσεων αναμένεται να παραμείνει υποτονική βραχυπρόθεσμα, σε μεγάλο βαθμό λόγω των δυσμενών κυκλικών επιδράσεων που συνδέονται με την υποτονική εξωτερική ζήτηση, την υποχώρηση του βαθμού χρησιμοποίησης του παραγωγικού δυναμικού προς τον ιστορικό μέσο όρο του και την αυξημένη αβεβαιότητα. Μεσοπρόθεσμα, η αύξηση των επιχειρηματικών επενδύσεων αναμένεται να επιταχυνθεί αλλά να είναι λιγότερο δυναμική σε σχέση με τα προηγούμενα έτη, αντανακλώντας τις σχετικά μέτριες εξελίξεις στο παγκόσμιο εμπόριο καθώς και τις μικρότερες ανάγκες για νέες εργοστασιακές εγκαταστάσεις. Μακροπρόθεσμα, ωστόσο, καθώς διατυπώνεται η υπόθεση ότι η αβεβαιότητα θα εξαλειφθεί, ορισμένοι ευνοϊκοί θεμελιώδεις παράγοντες αναμένεται να στηρίξουν τις επιχειρηματικές επενδύσεις. Πρώτον, καθώς η συνολική ζήτηση θα παραμείνει ισχυρή για αρκετά έτη, οι επιχειρήσεις θα ενισχύσουν τις επενδύσεις τους ούτως ώστε να διευρυνθεί το παραγωγικό κεφαλαιακό απόθεμά τους. Δεύτερον, οι συνθήκες χρηματοδότησης αναμένεται να παραμείνουν ιδιαίτερα υποστηρικτικές στη διάρκεια του χρονικού ορίζοντα προβολής. Τρίτον, τα περιθώρια κέρδους αναμένεται να βελτιωθούν, πράγμα που θα πρέπει να στηρίξει την αύξηση των επενδύσεων. Τέταρτον, θετική επίδραση στις επιχειρηματικές επενδύσεις αναμένεται να προέλθει από τη μείωση του δείκτη μόχλευσης των μη χρηματοπιστωτικών επιχειρήσεων τα τελευταία έτη, χάρη στην ανάκαμψη των τιμών των μετοχών, τη συνεχιζόμενη συσσώρευση στοιχείων ενεργητικού και τη μέτρια αύξηση της δανειακής χρηματοδότησης, αν και η ενοποιημένη ακαθάριστη δανειακή επιβάρυνση εξακολουθεί να υπερβαίνει τα προ κρίσης επίπεδα και αναμένεται να αυξηθεί μετρίως στη διάρκεια του χρονικού ορίζοντα προβολής. Τέλος, οι ακαθάριστες πληρωμές τόκων των μη χρηματοπιστωτικών επιχειρήσεων έχουν μειωθεί σε πρωτοφανή χαμηλά επίπεδα τα τελευταία έτη και αναμένεται να αυξηθούν σταδιακά μόνο τα επόμενα έτη, στηρίζοντας τις επιχειρηματικές επενδύσεις.

Πλαίσιο 2

Το διεθνές περιβάλλον

Τα πιο πρόσφατα διαθέσιμα στοιχεία επιβεβαιώνουν την απότομη πτώση του ρυθμού αύξησης του παγκόσμιου πραγματικού ΑΕΠ (εκτός της ζώνης του ευρώ) το 2019. Έπειτα από απότομη επιβράδυνση το β΄ εξάμηνο του 2018, η παγκόσμια οικονομία παρέμεινε υποτονική στη διάρκεια του 2019, περίοδο στην οποία καταγράφεται η ασθενέστερη αναπτυξιακή δυναμική μετά την παγκόσμια χρηματοπιστωτική κρίση. Οι χαμηλές επιδόσεις της μεταποίησης και των επενδύσεων, στο πλαίσιο αυξανόμενης αβεβαιότητας σχετικά με την εμπορική πολιτική, συνεχίζουν να αποτελούν τους κυριότερους παράγοντες που επηρεάζουν αρνητικά την παγκόσμια οικονομία και αντισταθμίζονται εν μέρει μόνο από τα μέτρα τόνωσης της οικονομίας που λαμβάνονται σε αρκετές χώρες ενόψει των δυσμενέστερων προοπτικών. Στις αναδυόμενες οικονομίες η εξασθένηση της οικονομικής δραστηριότητας ήταν εντονότερη από ό,τι αναμενόταν λόγω ιδιοσυγκρατικών διαταραχών περί την αλλαγή του έτους, καθώς και διαρθρωτικών προβλημάτων σε ορισμένες από αυτές τις χώρες. Μεταξύ των προηγμένων οικονομιών, οι υποστηρικτικές οικονομικές πολιτικές και ορισμένοι ευνοϊκοί πρόσκαιροι παράγοντες συνέβαλαν ώστε η επιβράδυνση να είναι ηπιότερη.

Μεσοπρόθεσμα, η παγκόσμια ανάπτυξη αναμένεται, σύμφωνα με τις προβολές, να επιταχυνθεί ελαφρώς μόνο, αντανακλώντας τη μέτρια ανάκαμψη στις αναδυόμενες οικονομίες που αντισταθμίζει την επιβράδυνση στις προηγμένες οικονομίες και την Κίνα. Έπειτα από υποχώρηση σε 2,9% το 2019, από 3,8% το 2018, ο ρυθμός ανάπτυξης της παγκόσμιας οικονομίας (εκτός της ζώνης του ευρώ) αναμένεται, βάσει των προβολών, να ανακάμψει σταδιακά, φθάνοντας το 3,4% μέχρι το 2022. Οι εξελίξεις στην παγκόσμια ανάπτυξη διαμορφώνονται από τρεις βασικές δυνάμεις, Η επιβραδυνόμενη κυκλική δυναμική στις περισσότερες προηγμένες οικονομίες και η σταδιακή μετάβαση της Κίνας σε χαμηλότερη πορεία ανάπτυξης θα επηρεάσουν αρνητικά την παγκόσμια ανάπτυξη. Αντιστρόφως, οι ευνοϊκές επιδράσεις της βάσης σύγκρισης λόγω της σταθεροποίησης της δραστηριότητας στις αναδυόμενες οικονομίες που κατέγραψαν σοβαρή ύφεση (π.χ. Αργεντινή, Βενεζουέλα και Ιράν) θα συμβάλουν στην ανάκαμψη. Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2019, οι παγκόσμιες προοπτικές για την ανάπτυξη αναθεωρήθηκαν προς τα κάτω στη διάρκεια του χρονικού ορίζοντα προβολής, αντικατοπτρίζοντας μια λιγότερο δυναμική ανάκαμψη από αυτήν που αναμενόταν προηγουμένως σε ορισμένες αναδυόμενες οικονομίες και, σε μικρότερο βαθμό, τον αντίκτυπο των συνεχιζόμενων εμπορικών εντάσεων σε παγκόσμιο επίπεδο.

Το παγκόσμιο εμπόριο (εκτός της ζώνης του ευρώ) μειώθηκε σημαντικά στη διάρκεια του 2019, στο πλαίσιο διαδοχικών επεισοδίων κλιμάκωσης των εμπορικών εντάσεων και επιβράδυνσης της βιομηχανικής δραστηριότητας. Στις προηγμένες οικονομίες, το εμπόριο θα καταγράψει εκ νέου, σύμφωνα με τις προβολές, συγκρατημένη αύξηση το γ΄ και το δ΄ τρίμηνο του 2019, στηριζόμενο από την αποκατάσταση της ομαλότητας στις εισαγωγές του Ηνωμένου Βασιλείου (μετά την απότομη πτώση το β΄ τρίμηνο που είχε ακολουθήσει την εξαιρετικά υψηλή συσσώρευση αποθεμάτων στην αρχή του 2019[3]) και την ανάκαμψη των εισαγωγών σε χώρες της ΕΕ στην κεντρική και ανατολική Ευρώπη μετά την προσωρινή επιβράδυνση του β΄ τριμήνου. Στις αναδυόμενες οικονομίες ο ρυθμός μεταβολής του εμπορίου αναμένεται να εισέλθει σε αρνητικό έδαφος το γ΄ τρίμηνο, λόγω δυσμενών για το εμπόριο παραγόντων στην Κίνα, της οικονομικής επιβράδυνσης στην Ινδία και της πολιτικής αναταραχής στη Λατινική Αμερική. Ωστόσο, το εμπόριο σε αυτές τις οικονομίες αναμένεται να σταθεροποιηθεί σε γενικές γραμμές το δ΄ τρίμηνο.

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές)

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Μεσοπρόθεσμα οι παγκόσμιες εισαγωγές (εκτός της ζώνης του ευρώ) αναμένεται, σύμφωνα με τις προβολές, να αυξηθούν σταδιακά αλλά με πιο συγκρατημένο ρυθμό από ό,τι η παγκόσμια δραστηριότητα. Η περαιτέρω κλιμάκωση των παγκόσμιων εμπορικών εντάσεων (ο αντίκτυπος των οποίων θα συνεχίσει να γίνεται αισθητός και το 2020), η πιο βαθμιαία ανάκαμψη στις αναδυόμενες οικονομίες από ό,τι αναμενόταν προηγουμένως και η διαρθρωτική μετάβαση της κινεζικής οικονομίας σε ένα πιο ισόρροπο πρότυπο ανάπτυξης θα συμβάλουν από κοινού στη χρονική μετάθεση της ανάκαμψης του παγκόσμιου εμπορίου. Ως αποτέλεσμα, η ελαστικότητα του εμπορίου ως προς το προϊόν αναμένεται, βάσει των προβολών, να επανέλθει στην τιμή 1 μόνο μετά το χρονικό ορίζοντα προβολής. Ο ρυθμός αύξησης των παγκόσμιων εισαγωγών (εκτός της ζώνης του ευρώ) αναμένεται να καταγράψει σημαντική πτώση από 4,6% το 2018 σε 0% κατά το τρέχον έτος και να ανακάμψει σε επίπεδα 0,8% το 2020, 2,4% το 2021 και 2,7% το 2022. Η εξωτερική ζήτηση προϊόντων και υπηρεσιών της ζώνης του ευρώ, έπειτα από αύξηση κατά 3,7% το 2018, αναμένεται να επιβραδυνθεί, καταγράφοντας ρυθμό 0,7% το 2019, σταδιακά επιταχυνόμενο σε 1,0% το 2020, 2,3% το 2021 και 2,6% το 2022. Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2019, οι ρυθμοί αυτοί έχουν αναθεωρηθεί προς τα κάτω κατά 0,3 της ποσοστιαίας μονάδας το 2019, 0,9 της ποσοστιαίας μονάδας το 2020 και 0,4 της ποσοστιαίας μονάδας το 2021. Αυτές οι αναθεωρήσεις, πέρα από την επίδραση των δασμών που ανακοινώθηκαν μετά την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις προβολές του Σεπτεμβρίου 2019 και τα δυσμενέστερα καταγραφόμενα στοιχεία, αντανακλούν επιπλέον και μια γενικευμένη εξασθένηση της δυναμικής των εισαγωγών τόσο στις προηγμένες όσο και στις αναδυόμενες οικονομίες λόγω των συγκρατημένων προοπτικών για την ανάπτυξη.

Η αύξηση των εξαγωγών αναμένεται, σύμφωνα με τις προβολές, να είναι συγκρατημένη βραχυπρόθεσμα και να ανακάμψει σταδιακά στο υπόλοιπο του χρονικού ορίζοντα προβολής. Έπειτα από χαμηλούς ρυθμούς αύξησης το β΄ και το γ΄ τρίμηνο του 2019, οι εξαγωγές αναμένεται, βάσει των προβολών, να παραμείνουν αδύναμες τους τελευταίους μήνες του 2019, συμβαδίζοντας με την επίμονη επιβράδυνση του παγκόσμιου εμπορίου. Μεσοπρόθεσμα οι εξαγωγές της ζώνης του ευρώ αναμένεται, σύμφωνα με τις προβολές, να ανακάμψουν και να αυξηθούν συμβαδίζοντας σε γενικές γραμμές με την εξωτερική ζήτηση (βλ. Πλαίσιο 2). Οι εισαγωγές, έπειτα από υψηλή απόδοση το β΄ τρίμηνο του 2019 (σχετιζόμενη με έντονη άνοδο της αύξησης των επενδύσεων στην Ιρλανδία) και μέτρια αύξηση το γ΄ τρίμηνο, αναμένεται να αυξηθούν σε γενικές γραμμές σύμφωνα με τη συνολική ζήτηση (εγχώρια ζήτηση συν τις εξαγωγές) στη διάρκεια του χρονικού ορίζοντα προβολής. Συνολικά, η συμβολή του εμπορικού ισοζυγίου στην αύξηση του πραγματικού ΑΕΠ αναμένεται, σύμφωνα με τις προβολές, να είναι σε γενικές γραμμές ουδέτερη σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής.

Η αύξηση της απασχόλησης αναμένεται, βάσει των προβολών, να είναι συγκρατημένη, αντανακλώντας εν μέρει πρόσκαιρους παράγοντες βραχυπρόθεσμα, ενώ περιορισμοί από την πλευρά της προσφοράς εργασίας αναμένεται να εμφανιστούν σε μεταγενέστερο σημείο του χρονικού ορίζοντα προβολής. Η απασχόληση με βάση τον αριθμό των εργαζομένων αυξήθηκε κατά 0,1% το γ΄ τρίμηνο του 2019, καταδεικνύοντας επιβράδυνση της δυναμικής σε σύγκριση με τους τριμηνιαίους ρυθμούς αύξησης που παρατηρήθηκαν την τελευταία τετραετία. Η αύξηση της απασχόλησης θα παραμείνει, βάσει των προβολών, μάλλον συγκρατημένη μεσοπρόθεσμα, λόγω των περιορισμών από την πλευρά της προσφοράς εργασίας. Επιπλέον, προς το τέλος του χρονικού ορίζοντα προβολής η ζήτηση εργασίας αναμένεται επίσης να μετριαστεί συμβαδίζοντας με την επιβράδυνση της οικονομικής δραστηριότητας.

Η αύξηση του εργατικού δυναμικού αναμένεται να μετριαστεί στη διάρκεια του χρονικού ορίζοντα προβολής. Το εργατικό δυναμικό αναμένεται να εξακολουθήσει να αυξάνεται, αντανακλώντας την προβλεπόμενη καθαρή εισροή μεταναστών (συμπεριλαμβανομένης της αναμενόμενης ένταξης των προσφύγων) και τις συνεχιζόμενες αυξήσεις του ποσοστού συμμετοχής στην αγορά εργασίας. Εντούτοις, οι παράγοντες αυτοί αναμένεται, σύμφωνα με τις προβολές, να εξαλειφθούν σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής και η δυσμενής επίπτωση της γήρανσης του πληθυσμού στον ρυθμό αύξησης του εργατικού δυναμικού αναμένεται να ενισχυθεί, καθώς ο αριθμός των ατόμων μεγαλύτερης ηλικίας που αποχωρούν από το εργατικό δυναμικό θα είναι υψηλότερος από τον αριθμό των νεοεισερχομένων.

Το ποσοστό ανεργίας της ζώνης του ευρώ αναμένεται να υποχωρήσει σταθερά σε 7,1% το 2022. Το ποσοστό ανεργίας υποχώρησε σε 7,5% τον Οκτώβριο του 2019, δηλαδή στο χαμηλότερο επίπεδο που έχει καταγραφεί από το 2008. Τα ποσοστά ανεργίας αναμένεται να συνεχίσουν να παρουσιάζουν σημαντικές διαφοροποιήσεις μεταξύ των χωρών της ζώνης του ευρώ.

Ο ρυθμός αύξησης της παραγωγικότητας της εργασίας αναμένεται, σύμφωνα με τις προβολές, να ανακάμψει στη διάρκεια του χρονικού ορίζοντα προβολής. Έπειτα από την ισχυρή δυναμική που καταγράφηκε το 2017, η παραγωγικότητα της εργασίας ανά εργαζόμενο και ανά ώρα υποχώρησε το 2018, αντανακλώντας την απροσδόκητη εξασθένηση της οικονομικής δραστηριότητας. Ο ρυθμός αύξησης της παραγωγικότητας θα είναι επίσης υποτονικός το 2019, λόγω της χαμηλής αύξησης του προϊόντος και της παράλληλης αρκετά ισχυρής αύξησης της απασχόλησης. Κατά το υπόλοιπο του χρονικού ορίζοντα, η αύξηση της παραγωγικότητας αναμένεται να επιταχυνθεί, καθώς η δραστηριότητα θα ανακάμπτει, ενώ η αύξηση των εισροών εργασίας επιβραδύνεται. Μεσοπρόθεσμα, η ετήσια αύξηση της παραγωγικότητας της εργασίας θα πρέπει να συγκλίνει προς τον προ κρίσης μέσο όρο της (1%).[4]

Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2019, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα κάτω για το 2019 και το 2020, ενώ δεν έχει αναθεωρηθεί για το 2021. Η ανάπτυξη το 2020 έχει αναθεωρηθεί προς τα κάτω καθώς η επίδραση των σημαντικών προς τα κάτω αναθεωρήσεων της εξωτερικής ζήτησης αντισταθμίζεται εν μέρει μόνο από την επίδραση της πιο υποστηρικτικής δημοσιονομικής και νομισματικής πολιτικής και την υποτίμηση του ευρώ σε σταθμισμένους όρους. Το 2021 η επίδραση μιας πιο περιορισμένης περαιτέρω αναθεώρησης της εξωτερικής ζήτησης προς τα κάτω αντισταθμίζεται από πιο υποστηρικτικές πολιτικές.

Πλαίσιο 3

Μετάδοση δυσμενών επιδράσεων μεταξύ χωρών και τομέων στη ζώνη του ευρώ

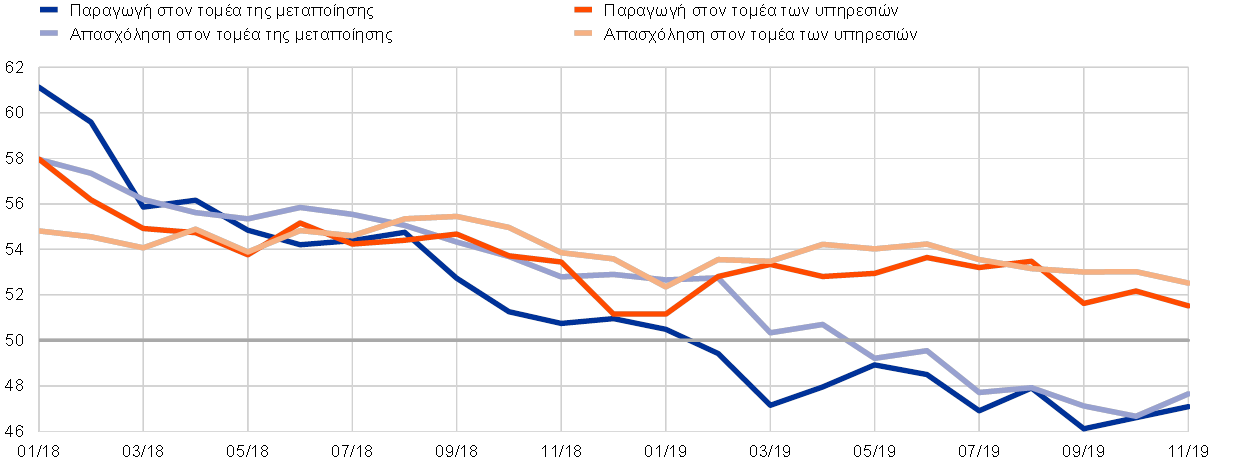

Δύο συνυπάρχουσες εξελίξεις έχουν διαμορφώσει την οικονομική ανάπτυξη στη ζώνη του ευρώ από την αρχή του 2018: (i) η εξασθένηση του παγκόσμιου εμπορίου, υπό το φως και των αυξανόμενων εμπορικών εντάσεων και της επίμονης παγκόσμιας αβεβαιότητας ως προς την πολιτική που θα ασκηθεί και (ii) η απόκλιση μεταξύ του τομέα της μεταποίησης και του τομέα των υπηρεσιών. Η μεταποιητική δραστηριότητα, όπως αντανακλάται στον Δείκτη Υπευθύνων Προμηθειών (PMI) (βλ. Διάγραμμα Α), από τις αρχές του 2018 έχει επηρεαστεί σοβαρά από τη μείωση του παγκόσμιου εμπορίου καθώς και από ορισμένους δυσμενείς εγχώριους παράγοντες, που αφορούν ιδίως τη γερμανική αυτοκινητοβιομηχανία.[5] Η δραστηριότητα στον τομέα των υπηρεσιών συνολικά έχει μέχρι στιγμής παραμείνει σχετικά ανθεκτική, αν και πρόσφατοι δείκτες βασιζόμενοι σε έρευνες φανερώνουν κάποια υποτονικότητα στις υπηρεσίες.

Διάγραμμα A

Δείκτες Υπευθύνων Προμηθειών (PMI) στη ζώνη του ευρώ

(δείκτης διάχυσης, 50 = καμία μεταβολή)

Πηγές: Markit.

Σημείωση: Πιο πρόσφατη παρατήρηση: Νοέμβριος 2019.

Τα αποτελέσματα οικονομετρικών εκτιμήσεων βάσει υποδειγμάτων υποδηλώνουν ότι παγκόσμιοι παράγοντες είναι το βασικό αίτιο για την υποτονικότητα του δείκτη PMI για την παραγωγή στον μεταποιητικό τομέα στις μεγάλες χώρες της ζώνης του ευρώ από τον Ιανουάριο του 2018 (βλ. Διάγραμμα Β).[6] Οι διαταραχές που επηρεάζουν δυσμενώς ειδικά τον μεταποιητικό τομέα της ζώνης του ευρώ συνετέλεσαν επίσης στην πτώση των δεικτών PMI για την παραγωγή στον μεταποιητικό τομέα.

Οι υπηρεσίες έχουν επίσης επηρεαστεί κάπως αρνητικά από παγκόσμιους και εγχώριους παράγοντες, αλλά έχουν επιδείξει μεγαλύτερη ανθεκτικότητα (βλ. Διάγραμμα B). Ο δείκτης PMI για την παραγωγή στον τομέα των υπηρεσιών επίσης έχει υποχωρήσει από τον Ιανουάριο του 2018, αν και σε πολύ μικρότερο βαθμό από ό,τι ο αντίστοιχος δείκτης για τον μεταποιητικό τομέα. Τα αποτελέσματα των οικονομετρικών εκτιμήσεων βάσει υποδειγμάτων υποδηλώνουν ότι παγκόσμιοι παράγοντες αποτέλεσαν τα βασικά αίτια και για τη μείωση του δείκτη PMI για την παραγωγή στον τομέα των υπηρεσιών, αν και η επίδρασή τους ήταν λιγότερο έντονη από ό,τι στον μεταποιητικό τομέα. Οι διαταραχές στον τομέα της μεταποίησης της ζώνης του ευρώ διαδραμάτισαν περιορισμένο ρόλο στη μείωση του δείκτη PMI για την παραγωγή στον τομέα των υπηρεσιών.

Διάγραμμα B

Προσδιοριστικοί παράγοντες των δεικτών PMI για την παραγωγή στον τομέα της μεταποίησης και στον τομέα των υπηρεσιών των χωρών της ζώνης του ευρώ – εγχώριοι έναντι εξωτερικών παραγόντων

(διαφορά στον δείκτη διάχυσης)

Πηγές: Markit και υπολογισμοί της ΕΚΤ.

Σημείωση: Οι διαταραχές προσδιορίζονται με τη μέθοδο της θέσης περιορισμών του απόλυτου μεγέθους (De Santis, R. A. and Zimic, S., «Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions», Journal of Applied Econometrics, τ. 33, σσ. 727-747, 2018. Η συντομογραφία «MAN» αναφέρεται στη μεταποίηση και η συντομογραφία «SER» στις υπηρεσίες. Πιο πρόσφατη παρατήρηση: Οκτώβριος 2019.

Ανακεφαλαιωτικά, τα αποτελέσματα υποδηλώνουν ότι έχει υπάρξει μετάδοση κάποιων αρνητικών επιδράσεων από παγκόσμιους παράγοντες και από τη μεταποίηση προς τις υπηρεσίες, αν και ο τομέας των υπηρεσιών συνολικά παραμένει μέχρι στιγμής σχετικά ανθεκτικός. Αυτό πιθανώς αντανακλά το γεγονός ότι οι τρέχουσες διαταραχές με δυσμενή αντίκτυπο συνδέονται με το εμπόριο αγαθών και την αυτοκινητοβιομηχανία και επομένως αφορούν συγκεκριμένα τον τομέα της μεταποίησης, ενώ ταυτόχρονα η δραστηριότητα σε όλους τους τομείς προστατεύεται από τις ευνοϊκές συνθήκες χρηματοδότησης που αντανακλούν την ιδιαίτερα διευκολυντική κατεύθυνση της νομισματικής πολιτικής.

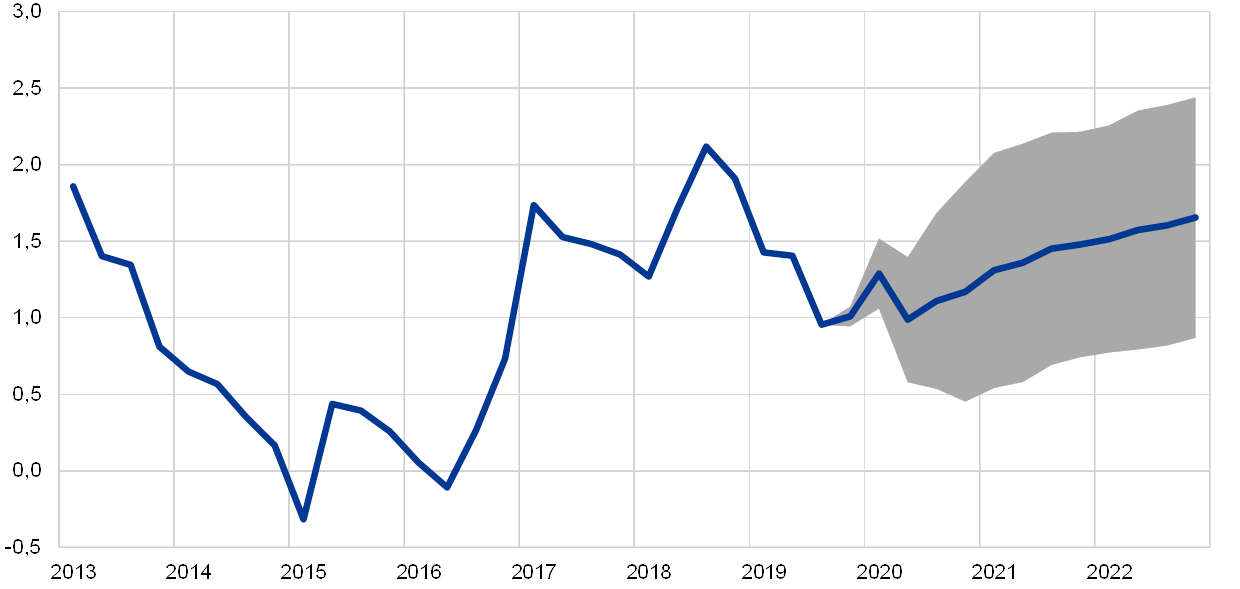

2 Τιμές και κόστος

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να μειωθεί σε 1,1% το 2020 και στη συνέχεια να αυξηθεί σε 1,4% το 2021 και 1,6% το 2022 (βλ. Διάγραμμα 2). Οι ρυθμοί του μετρούμενου πληθωρισμού εκτιμάται ότι θα είναι συγκρατημένοι, αλλά κάπως ευμετάβλητοι μέχρι το β΄ τρίμηνο του 2020, αντανακλώντας κυρίως τις επιδράσεις της βάσης σύγκρισης στον πληθωρισμό (βάσει του ΕνΔΤΚ) των τιμών της ενέργειας. Μέχρι τις αρχές του 2021, ο πληθωρισμός (βάσει του ΕνΔΤΚ) των τιμών της ενέργειας θα παραμείνει αρνητικός και θα γίνει θετικός μόνο το β΄ τρίμηνο του 2021, καθώς θα σταθεροποιείται η καμπύλη των τιμών των συμβολαίων μελλοντικής εκπλήρωσης επί του πετρελαίου και θα τίθενται επίσης σε εφαρμογή ορισμένες φορολογικές αυξήσεις. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) των ειδών διατροφής εκτιμάται ότι θα κυμανθεί γύρω από το 1,8%. Έπειτα από μέτρια αύξηση μέχρι το τέλος του 2019, ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής δεν θα σημειώσει αξιόλογη μεταβολή στη διάρκεια του 2020 και θα αυξηθεί σε 1,4% το 2021 και 1,6% το 2022. Η ανοδική πορεία του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται να στηριχθεί από την ενίσχυση της οικονομικής δραστηριότητας, τη σχετικά σθεναρή άνοδο των μισθών εν μέσω στενότητας στις αγορές εργασίας και από την ανάκαμψη των περιθωρίων κέρδους καθώς η δραστηριότητα θα ανακάμπτει, υποβοηθούμενη, μεταξύ άλλων, από τα μέτρα νομισματικής πολιτικής που έλαβε η ΕΚΤ τον Σεπτέμβριο του 2019. Η άνοδος των τιμών των μη ενεργειακών βασικών εμπορευμάτων αναμένεται επίσης να στηρίξει κάπως τον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής.

Διάγραμμα 2

Πληθωρισμός (βάσει του ΕνΔΤΚ) της ζώνης του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Τα διαστήματα που παρουσιάζονται γύρω από τις κεντρικές προβολές βασίζονται στις διαφορές μεταξύ των πραγματοποιήσεων και των προηγούμενων προβολών που είχαν καταρτιστεί επί σειρά ετών. Το εύρος κάθε διαστήματος είναι διπλάσιο από τον μέσο όρο της διαφοράς, σε απόλυτες τιμές. Η μέθοδος που χρησιμοποιείται για τον υπολογισμό των διαστημάτων, βάσει της οποίας γίνεται και η διόρθωση για έκτακτα γεγονότα, περιγράφεται στο κείμενο με τίτλο New procedure for constructing Eurosystem and ECB staff projection ranges, ΕΚΤ, Δεκέμβριος 2009, το οποίο διατίθεται στον δικτυακό τόπο της ΕΚΤ.

Έπειτα από υποχώρηση το β΄ εξάμηνο του 2019, ο ρυθμός ανόδου της μισθολογικής δαπάνης ανά απασχολούμενο αναμένεται, βάσει των προβολών, σταδιακά να ενισχυθεί, καθώς εξακολουθεί να υπάρχει στενότητα στις αγορές εργασίας. Ο κύριος παράγοντας που συμβάλλει στην άνοδο των μισθών είναι η προβλεπόμενη αύξηση της στενότητας στις αγορές εργασίας σε ορισμένα μέρη της ζώνης του ευρώ. Πέραν της κυκλικής δυναμικής, η άνοδος του μετρούμενου πληθωρισμού την τελευταία διετία αναμένεται να συμβάλει σε εύρωστο ρυθμό ανόδου των μισθών σε όσες χώρες της ζώνης του ευρώ εφαρμόζουν διαδικασία καθορισμού των μισθών σε συνάρτηση με τον καταγεγραμμένο την προηγούμενη περίοδο πληθωρισμό. Επιπλέον, ορισμένες χώρες θέσπισαν αυξήσεις του κατώτατου μισθού, που ενδέχεται να επηρεάσουν την κατανομή των μισθών.

Ο ρυθμός αύξησης του κόστους εργασίας ανά μονάδα προϊόντος, βάσει των προβολών, θα μειωθεί μέχρι τις αρχές του 2021 και στη συνέχεια δεν θα σημειώσει αξιόλογη μεταβολή. Μετά από έξαρση το 2019 στο πλαίσιο της κυκλικής επιβράδυνσης της παραγωγικότητας, ο ρυθμός αύξησης του κόστους εργασίας ανά μονάδα προϊόντος αναμένεται να μετριαστεί στη διάρκεια του 2020 και στη συνέχεια να παραμείνει σε 1,4%. Η επιβράδυνση του ρυθμού αύξησης του κόστους εργασίας ανά μονάδα προϊόντος το 2020 αντανακλά ανάκαμψη του ρυθμού αύξησης της παραγωγικότητας σε ένα περιβάλλον αμετάβλητου ρυθμού αύξησης των μισθών, ενώ η οριζόντια πορεία στη συνέχεια δείχνει συνεχή επιτάχυνση του ρυθμού αύξησης της παραγωγικότητας σε συνδυασμό με ανάκαμψη του ρυθμού ανόδου των μισθών.

Έπειτα από συρρίκνωση το 2019, τα περιθώρια κέρδους αναμένεται να συνεχίσουν να μειώνονται το 2020 και στη συνέχεια να ανακάμψουν ελαφρώς στο υπόλοιπο διάστημα του χρονικού ορίζοντα προβολής. Τα περιθώρια κέρδους έχουν συμπιεστεί από τα μέσα του 2018 και αναμένεται να παραμείνουν συμπιεσμένα στη διάρκεια του 2020, λόγω της εξασθένησης της οικονομικής δραστηριότητας, ιδίως στον τομέα της μεταποίησης. Σε αυτό το περιβάλλον λειτουργούν ως ανάχωμα στην επιτάχυνση του κόστους εργασίας ανά μονάδα προϊόντος η οποία σχετίζεται με την παραγωγικότητα. Επιπροσθέτως, οι προηγούμενες αυξήσεις των τιμών του πετρελαίου είχαν δυσμενή επίδραση στους όρους εμπορίου, επηρεάζοντας αρνητικά τις εξελίξεις στα περιθώρια κέρδους. Αυτοί οι παράγοντες αναμένεται να γίνουν λιγότερο σημαντικοί, καθώς οι τιμές του πετρελαίου θα σταθεροποιούνται και η οικονομική δραστηριότητα θα ανακάμπτει, ενώ οι προηγούμενες αυξήσεις των μισθών θα μετακυλίονται σταδιακά στις τιμές.

Έπειτα από επιβράδυνση στη διάρκεια του 2019, οι εξωτερικές πιέσεις στις τιμές αναμένεται να αυξηθούν συγκρατημένα μέχρι το 2021 και στη συνέχεια να είναι σταθερές. Ο ετήσιος ρυθμός ανόδου του αποπληθωριστή των εισαγωγών εκτιμάται ότι επιβραδύνθηκε το 2019 και αναμένεται να επιταχυνθεί σταδιακά το 2020 και το 2021. Αυτή η τάση διαμορφώνεται σε μεγάλο βαθμό από τις μεταβολές των τιμών του πετρελαίου, που ώθησαν προς τα κάτω τις τιμές των εισαγομένων το 2019 και, όπως υποδηλώνει η καμπύλη των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου, θα συνεχίσουν να τις συμπιέζουν κάπως στη διάρκεια του χρονικού ορίζοντα προβολής, αλλά σε σαφώς μικρότερο βαθμό. Οι αυξανόμενες τιμές των μη πετρελαϊκών βασικών εμπορευμάτων και οι υποκείμενες πιέσεις στις τιμές σε παγκόσμιο επίπεδο εκτιμάται ότι θα ασκήσουν αυξητική επίδραση στον πληθωρισμό των τιμών εισαγομένων.

Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2019, η προβολή για τον πληθωρισμό (βάσει του ΕνΔΤΚ) έχει αναθεωρηθεί προς τα πάνω για το 2020 και προς τα κάτω για το 2021. Αυτές οι αναθεωρήσεις εξηγούνται εν μέρει από τη συνιστώσα της ενέργειας, η οποία αναθεωρήθηκε προς τα πάνω για το 2020 αλλά προς τα κάτω για το 2021, λόγω των υψηλότερων τιμών του πετρελαίου σε βραχυπρόθεσμο ορίζοντα και μιας ελαφρώς πιο καθοδικής κλίσης της καμπύλης των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) των τιμών των ειδών διατροφής αναθεωρήθηκε επίσης προς τα κάτω για το 2020 και το 2021, εν μέρει αντανακλώντας μείωση του πληθωρισμού των διεθνών τιμών των τροφίμων. Η προβολή για τον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς τις τιμές των ειδών διατροφής και της ενέργειας αναθεωρήθηκαν ελαφρώς προς τα πάνω για το 2020 και ελαφρώς προς τα κάτω για το 2021, αντανακλώντας την αλληλεπίδραση μεταξύ, αφενός, των ανοδικών πιέσεων από την υποχώρηση της συναλλαγματικής ισοτιμίας και των έμμεσων επιδράσεων από την αύξηση των τιμών του πετρελαίου και, αφετέρου, της μείωσης των παγκόσμιων τιμών και της χαμηλότερης πορείας των μισθών και των περιθωρίων κέρδους.

3 Δημοσιονομικές προοπτικές

Η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ[7] εκτιμάται ότι θα είναι επεκτατική την περίοδο 2019-21 και σε γενικές γραμμές ουδέτερη το 2022. Η χαλάρωση, βάσει των προβολών, της κατεύθυνσης της δημοσιονομικής πολιτικής την περίοδο 2019-21 οφείλεται κυρίως σε περικοπές των άμεσων φόρων και σε αύξηση των δημόσιων μεταβιβάσεων και ως έναν βαθμό στην αύξηση των δημόσιων επενδύσεων και της δημόσιας κατανάλωσης. Το 2022 η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται, σύμφωνα με τις προβολές, να είναι σε γενικές γραμμές ουδέτερη, με κάποιες περιορισμένες περαιτέρω περικοπές των άμεσων φορών και πρόσθετες δαπάνες.

Το δημοσιονομικό αποτέλεσμα στη ζώνη του ευρώ αναμένεται, βάσει των προβολών, να μειωθεί σταθερά την περίοδο 2019-21 και να σταθεροποιηθεί το 2022, ενώ ο λόγος του χρέους θα παραμείνει σε καθοδική πορεία. Η μείωση του δημοσιονομικού αποτελέσματος την περίοδο 2019-21 οφείλεται στην επεκτατική κατεύθυνση της δημοσιονομικής πολιτικής. Αυτό αντισταθμίζεται εν μέρει από τις χαμηλότερες δαπάνες για τόκους, ενώ η κυκλική συνιστώσα παραμένει αμετάβλητη στη διάρκεια του χρονικού ορίζοντα προβολής. Ο μειούμενος λόγος του δημόσιου χρέους στη διάρκεια του χρονικού ορίζοντα προβολής υποστηρίζεται από την ευνοϊκή διαφορά ρυθμού ανάπτυξης-επιτοκίου και από το πρωτογενές πλεόνασμα, αν και αυτό μειώνεται με την πάροδο του χρόνου.

Οι δημοσιονομικές προοπτικές στη ζώνη του ευρώ για την περίοδο 2020-21 επιδεινώθηκαν ελαφρώς σε σύγκριση με τις προβολές του Σεπτεμβρίου 2019. Έπειτα από μια περιορισμένη αναθεώρηση προς τα πάνω το 2019, η αύξηση του δημοσιονομικού ελλείμματος το 2020 και το 2021 αντανακλά την πρόσθετη δημοσιονομική χαλάρωση, ενώ η κυκλική συνιστώσα και οι προβολές για τις δαπάνες για τόκους παραμένουν σε γενικές γραμμές αμετάβλητες. Ο λόγος του χρέους αναμένεται, σύμφωνα με τις προβολές, να ακολουθήσει μια ελαφρώς πιο ανοδική πορεία σε σύγκριση με τις προβολές του Σεπτεμβρίου 2019, λόγω των αναθεωρήσεων προς τα πάνω των ιστορικών δεδομένων, των χαμηλότερων, βάσει των προβολών, πρωτογενών πλεονασμάτων και των λιγότερο ευνοϊκών διαφορών ρυθμού ανάπτυξης-επιτοκίου την περίοδο 2020-21.

Πλαίσιο 4

Αναλύσεις ευαισθησίας

Οι προβολές βασίζονται σε μεγάλο βαθμό σε τεχνικές υποθέσεις που αφορούν την εξέλιξη ορισμένων κρίσιμων μεταβλητών. Δεδομένου ότι κάποιες από τις μεταβλητές αυτές μπορούν να επηρεάσουν σημαντικά τις προβολές για τη ζώνη του ευρώ, η εξέταση της ευαισθησίας των προβολών σε εναλλακτικές υποθέσεις αποτελεί χρήσιμο στοιχείο για την ανάλυση των κινδύνων που περιβάλλουν τις προβολές. Το παρόν πλαίσιο αναλύει την αβεβαιότητα που περιβάλλει ορισμένες βασικές υποκείμενες υποθέσεις, καθώς και την ευαισθησία των προβολών σε αυτές τις μεταβλητές.

1) Εναλλακτικές πορείες των τιμών του πετρελαίου

Σκοπός αυτής της ανάλυσης ευαισθησίας είναι η αξιολόγηση των επιδράσεων από εναλλακτικές πορείες των τιμών του πετρελαίου. Σύμφωνα με τις τεχνικές υποθέσεις του βασικού σεναρίου των προβολών για τις εξελίξεις στις τιμές του πετρελαίου, με βάση τις αγορές των συμβολαίων μελλοντικής εκπλήρωσης επί του πετρελαίου, προβλέπεται ελαφρώς φθίνουσα πορεία των τιμών του πετρελαίου, με την τιμή του αργού πετρελαίου τύπου Brent να διαμορφώνεται σε περίπου 57 δολάρια ΗΠΑ ανά βαρέλι έως το τέλος του 2022. Αναλύονται δύο εναλλακτικές πορείες των τιμών του πετρελαίου. Η πρώτη βασίζεται στο 25ο εκατοστημόριο της κατανομής που παρέχουν οι πυκνότητες πιθανοτήτων όπως υπολογίζονται με βάση τα δικαιώματα προαίρεσης επί των τιμών πετρελαίου στις Τρίτη, 19 Νοεμβρίου 2019. Αυτή η εξέλιξη συνεπάγεται σταδιακή μείωση της τιμής του πετρελαίου σε 46,7 δολάρια ΗΠΑ ανά βαρέλι το 2022, δηλαδή 18,1% χαμηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Με βάση τον μέσο όρο των αποτελεσμάτων διαφόρων μακροοικονομικών υποδειγμάτων των εμπειρογνωμόνων, προκύπτει ότι η πορεία αυτή θα έχει μικρή ανοδική επίδραση στον ρυθμό αύξησης του πραγματικού ΑΕΠ (περίπου 0,1 της ποσοστιαίας μονάδας το 2021), ενώ ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα ήταν χαμηλότερος κατά 0,4 της ποσοστιαίας μονάδας το 2020, κατά 0,3 της ποσοστιαίας μονάδας το 2021 και κατά 0,2 της ποσοστιαίας μονάδας το 2022. Η δεύτερη πορεία βασίζεται στο 75ο εκατοστημόριο της ίδιας κατανομής και συνεπάγεται αύξηση της τιμής του πετρελαίου σε 78,7 δολάρια ΗΠΑ ανά βαρέλι το 2022, δηλαδή 38,1% υψηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Αυτή η πορεία συνεπάγεται αύξηση του πληθωρισμού (βάσει του ΕνΔΤΚ) κατά 0,7 της ποσοστιαίας μονάδας το 2020, κατά 0,6 της ποσοστιαίας μονάδας το 2021 και κατά 0,3 της ποσοστιαίας μονάδας το 2022, ενώ ο ρυθμός αύξησης του πραγματικού ΑΕΠ θα είναι ελαφρώς χαμηλότερος (κατά 0,1 της ποσοστιαίας μονάδας το 2020, το 2021 και το 2022).

2) Εναλλακτική πορεία της συναλλαγματικής ισοτιμίας

Η παρούσα ανάλυση ευαισθησίας διερευνά τις επιδράσεις από τυχόν ανατίμηση της συναλλαγματικής ισοτιμίας του ευρώ. Αυτό το σενάριο είναι συμβατό με την ουδέτερη ως προς τον κίνδυνο κατανομή της συναλλαγματικής ισοτιμίας, όπως συνάγεται από τα δικαιώματα προαίρεσης επί της συναλλαγματικής ισοτιμίας ευρώ/δολαρίου ΗΠΑ στις 19 Νοεμβρίου 2019, η οποία είναι έντονα ασύμμετρη υπέρ της ανατίμησης του ευρώ. Το 75ο εκατοστημόριο αυτής της κατανομής συνεπάγεται ανατίμηση της συναλλαγματικής ισοτιμίας του ευρώ έναντι του δολαρίου ΗΠΑ σε 1,25 δολάρια ΗΠΑ ανά ευρώ το 2022, δηλαδή 12,8% υψηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Οι αντίστοιχες υποθέσεις για την ονομαστική σταθμισμένη συναλλαγματική ισοτιμία του ευρώ αντανακλούν τις ιστορικές κανονικότητες, σύμφωνα με τις οποίες οι μεταβολές της συναλλαγματικής ισοτιμίας δολαρίου ΗΠΑ/ ευρώ αντιστοιχούν σε μεταβολές της σταθμισμένης συναλλαγματικής ισοτιμίας του ευρώ με ελαστικότητα ελαφρώς πάνω από το 50%. Στο σενάριο αυτό, ο μέσος όρος των αποτελεσμάτων διαφόρων μακροοικονομικών υποδειγμάτων των εμπειρογνωμόνων υποδεικνύει ότι ο ρυθμός αύξησης του πραγματικού ΑΕΠ και ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα ήταν χαμηλότερος κατά 0,2 της ποσοστιαίας μονάδας το 2020, κατά 0,4-0,5 της ποσοστιαίας μονάδας το 2021 και κατά 0,2-0,3% της ποσοστιαίας μονάδας το 2022.

Πλαίσιο 5

Προβλέψεις άλλων οργανισμών

Διάφορες προβλέψεις για τη ζώνη του ευρώ διατίθενται τόσο από διεθνείς οργανισμούς όσο και από ιδρύματα του ιδιωτικού τομέα. Ωστόσο, αυτές οι προβλέψεις δεν είναι απόλυτα συγκρίσιμες μεταξύ τους ή με τις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ/του Ευρωσυστήματος, καθώς έχουν ολοκληρωθεί σε διαφορετικές χρονικές στιγμές. Επιπλέον, χρησιμοποιούν διαφορετικές (εν μέρει αδιευκρίνιστες) μεθόδους για την εξαγωγή υποθέσεων σχετικά με τις δημοσιονομικές, χρηματοοικονομικές και εξωτερικές μεταβλητές, συμπεριλαμβανομένων των τιμών του πετρελαίου και άλλων βασικών εμπορευμάτων. Τέλος, υπάρχουν διαφορές στις μεθόδους διόρθωσης ως προς τον αριθμό των εργάσιμων ημερών μεταξύ των διαφόρων προβλέψεων (βλ. τον πίνακα).

Οι προβολές των εμπειρογνωμόνων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και για τον πληθωρισμό (βάσει του ΕνΔΤΚ) βρίσκονται εντός των διαστημάτων άλλων οργανισμών και φορέων διενέργειας προβλέψεων του ιδιωτικού τομέα.

Σύγκριση πρόσφατων προβλέψεων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: ΟΟΣΑ, Economic Outlook, Νοέμβριος 2019· MJEconomics για το Βαρόμετρο της Ζώνης του Ευρώ, έρευνα του Νοεμβρίου 2019 για το 2019 και το 2020 και έρευνα του Οκτωβρίου 2019 για το 2021 και το 2022· Προβλέψεις της Consensus Economics, έρευνα του Νοεμβρίου 2019 για το 2019 και το 2020 και έρευνα του Οκτωβρίου για το 2021 για το 2022· Οικονομικές Προβλέψεις της Ευρωπαϊκής Επιτροπής, Ευρωπαϊκές Οικονομικές Προβλέψεις, Φθινόπωρο 2019· Έρευνα της ΕΚΤ μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων, Δ΄ Τρίμηνο 2019· ΔΝΤ, World Economic Outlook, Οκτώβριος 2019.

Σημειώσεις: Οι μακροοικονομικές προβολές των εμπειρογνωμόνων του Ευρωσυστήματος και της ΕΚΤ και οι προβλέψεις του ΟΟΣΑ αναφέρουν ετήσιους ρυθμούς αύξησης διορθωμένους ως προς τον αριθμό των εργάσιμων ημερών, ενώ η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αναφέρουν ετήσιους ρυθμούς αύξησης που δεν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ανά έτος. Άλλες προβλέψεις δεν διευκρινίζουν αν τα στοιχεία που αναφέρουν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ή όχι.

© Ευρωπαϊκή Κεντρική Τράπεζα, 2019

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλέφωνο +49 69 1344 0

Δικτυακός τόπος www.ecb.europa.eu

Με την επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς, εφόσον αναφέρεται η πηγή.

Για την ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο της ΕΚΤ (διαθέσιμο μόνο στα αγγλικά).

HTML ISSN 2529-4679, QB-CF-19-002-EL-Q

- Η τελευταία ημερομηνία που καλύπτουν οι τεχνικές υποθέσεις, π.χ. για τις τιμές του πετρελαίου και τις συναλλαγματικές ισοτιμίες, ήταν η 19η Νοεμβρίου 2019 (βλ. Πλαίσιο 1). Η τελευταία ημερομηνία για τη συμπερίληψη άλλων στοιχείων στις παρούσες προβολές ήταν η 27η Νοεμβρίου 2019. Οι παρούσες μακροοικονομικές προβολές καλύπτουν την περίοδο 2019-22. Οι προβολές που αφορούν τόσο μεγάλο χρονικό ορίζοντα χαρακτηρίζονται από πολύ υψηλή αβεβαιότητα και αυτό θα πρέπει να λαμβάνεται υπόψη κατά την ερμηνεία τους. Βλ. το άρθρο με τίτλο «An assessment of Eurosystem staff macroeconomic projections» που δημοσιεύθηκε στο Μηνιαίο Δελτίο της ΕΚΤ του Μαΐου 2013. Βλ. http://www.ecb.europa.eu/pub/projections/html/index.en.html για μια επεξεργάσιμη έκδοση των στοιχείων στα οποία βασίζονται επιλεγμένοι πίνακες και διαγράμματα.

- Η υπόθεση που αφορά τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζεται στον σταθμισμένο μέσο όρο των αποδόσεων των 10ετών ομολόγων αναφοράς των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ και με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη που προκύπτει από την εκτιμώμενη από την ΕΚΤ καμπύλη αποδόσεων κατά την έκδοση όλων των 10ετών ομολόγων χωρών της ζώνης του ευρώ, ενώ η αρχική απόκλιση μεταξύ των δύο σειρών διατηρείται σταθερή στη διάρκεια του χρονικού ορίζοντα προβολής. Οι διαφορές αποδόσεων μεταξύ ομολόγων του Δημοσίου επιμέρους χωρών και του αντίστοιχου μέσου όρου της ζώνης του ευρώ θεωρούνται, βάσει των υποθέσεων, σταθερές στη διάρκεια του χρονικού ορίζοντα προβολής.

- Το α΄ τρίμηνο του 2019 οι εισαγωγές του ΗΒ αυξήθηκαν κατά 10% (έναντι του προηγούμενου τριμήνου) λόγω της συσσώρευσης αποθεμάτων ενόψει της πρώτης προθεσμίας του Brexit στις 29 Μαρτίου. Στη συνέχεια, το β΄ τρίμηνο η υποχώρηση της συσσώρευσης αποθεμάτων οδήγησε σε συρρίκνωση των εισαγωγών κατά 13%.

- Μέσος όρος της περιόδου 1999-2007.

- Βλ. «Εγχώριοι και εξωτερικοί παράγοντες της πτώσης της βιομηχανικής παραγωγής στη ζώνη του ευρώ», Τεύχος 6, Οικονομικό Δελτίο, ΕΚΤ, 2019.

- Η σχετική σημασία εξωτερικών και εγχώριων διαταραχών για την ανάλυση των δεικτών PMI για την παραγωγή στον μεταποιητικό τομέα και στον τομέα των υπηρεσιών αξιολογείται με τη χρήση διαρθρωτικού διανυσματικού αυτοπαλίνδρομου υποδείγματος (SVAR). Η διαδικασία χρησιμοποιεί τον δείκτη PMI για την παραγωγή στον μεταποιητικό τομέα και τον δείκτη PMI για την παραγωγή στον τομέα των υπηρεσιών για τη Γαλλία, τη Γερμανία, την Ιταλία και την Ισπανία, καθώς και τον δείκτη PMI για νέες εξαγωγικές παραγγελίες στη ζώνη του ευρώ. Το υπόδειγμα υπολογίζεται κατά την περίοδο Ιανουαρίου 2007-Οκτωβρίου 2019. Ο προσδιορισμός των διαταραχών γίνεται με τη μέθοδο της θέσης περιορισμών του απόλυτου μεγέθους: μια διαταραχή στη χώρα καταγωγής έχει, κατά τον αντίκτυπο, μεγαλύτερη επίδραση σε απόλυτες τιμές για τις μεταβλητές καταγωγής από ό,τι για τις μεταβλητές της αλλοδαπής. Επιπλέον, διατυπώνεται η υπόθεση ότι η μετάδοση της επίδρασης από το εμπόριο στη μεταποίηση πάντα έχει θετικό πρόσημο. Η μέθοδος προσδιορισμού εξηγείται στη δημοσίευση De Santis, R. A. and Zimic, S., «Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions», Journal of Applied Econometrics, τ. 33, σσ. 727-747, 2018.

- Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά προσαρμοσμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα.

-

12 December 2019

-

27 December 2019