Az eurorendszer szakértőinek makrogazdasági prognózisa az euroövezetről, 2019. december

Áttekintés

A reál-GDP a 2019. második és harmadik negyedévi erőtlen növekedés után várhatóan továbbra is visszafogott ütemben nő. Rosszabbodtak a gazdasági hangulati mutatók – ennek hátterében főként az húzódik meg, hogy a világkereskedelem továbbra is gyenge lábakon áll a folyamatosan globális bizonytalanságokkal jellemzett környezetben (ami a fokozott protekcionizmussal, a potenciálisan erősebb kínai gazdasági visszaeséssel és a megállapodás nélküli brexit lehetőségével függ össze). A legfrissebb feldolgozóipari indikátorok mindazonáltal némi stabilizálódást jeleznek, míg az építőipari hangulat és a fogyasztói bizalom nagyobb rugalmasságról tanúskodik, a munkaerőpiaci helyzet pedig változatlanul kedvező. A távolabbi jövőben a következő tényezők mind támogatják, hogy a növekedés középtávon tartósan fellendüljön: (az EKB rendkívül laza monetáris politikája által segített) nagyon kedvező finanszírozási feltételek, a rendezett brexitre és más globális bizonytalanságok bizonyos mértékű eloszlására vonatkozó feltevés, a külső kereslet ezzel összefüggő, fokozatos élénkülése és számottevő fiskális lazítás. A reál-GDP növekedési üteme összességében a prognózis alapján 2020-ban kismértékben, 1,1%-ra csökken, majd 2021-ben és 2022-ben 1,4%-ra emelkedik. A 2019. szeptemberi prognózishoz képest a 2020. évi növekedést 0,1 százalékponttal lefelé módosítottuk, mivel a külső kereslet jelentős lefelé irányuló korrekcióját csak részben ellensúlyozza a támogatóbb fiskális és monetáris politika hatása, valamint az effektív euroárfolyam leértékelődése.

A HICP-infláció a 2019. évi gyengülés után 2020-ban várhatóan tovább lassul, majd 2022-re fokozatosan 1,6%-ra emelkedik. A teljes infláció következő negyedévekben kirajzolódó pályáját erősen befolyásolják az energiaár-infláció bázishatásai. Az energia- és élelmiszer-komponens nélkül vizsgált HICP-infláció a 2019. végi emelkedés után az időszak folyamán várhatóan fokozatosan erősödni fog, amit várhatóan támogat az erősödő gazdasági növekedés, a feszes munkaerőpiacon zajló, viszonylag erőteljes bérnövekedés, és hogy a haszonkulcsok ismét emelkednek, ahogy a gazdaság újra lendületet vesz. Utóbbit többek között a közelmúltbeli monetáris politikai intézkedéscsomag is segíti. A nem energia jellegű nyersanyagárak emelkedése szintén a trendinfláció emelkedése irányában hat. A HICP-inflációt a magasabb olajárak miatt 2020-ban felfelé módosítottuk a 2019. szeptemberi prognózishoz képest, 2021-ben pedig kissé lefelé, a kisebb külső ároldali nyomás, valamint a bérek és a haszonkulcsok gyengébb alakulása következtében.[1]

1 Reálgazdaság

Az euroövezet reál-GDP-növekedése 2019 harmadik negyedévében 0,2% volt, kissé erőteljesebb a 2019. szeptemberi prognózisban megfogalmazott várakozásoknál. 2019 harmadik negyedévében a belföldi kereslet pozitívan járult hozzá a növekedéshez, míg a nettó külkereskedelmi egyenleg és a készletváltozások enyhén visszafogó hatást fejtettek ki rá. A mérsékelt exportnövekedés hátterében globális hátráltató tényezők állnak, különös tekintettel a fokozott globális bizonytalansággal összefüggő lanyha világgazdasági teljesítményre és külső keresletre. A lakossági fogyasztásnak a harmadik negyedévben is töretlen bővülése maradt a növekedés fő hajtóereje.

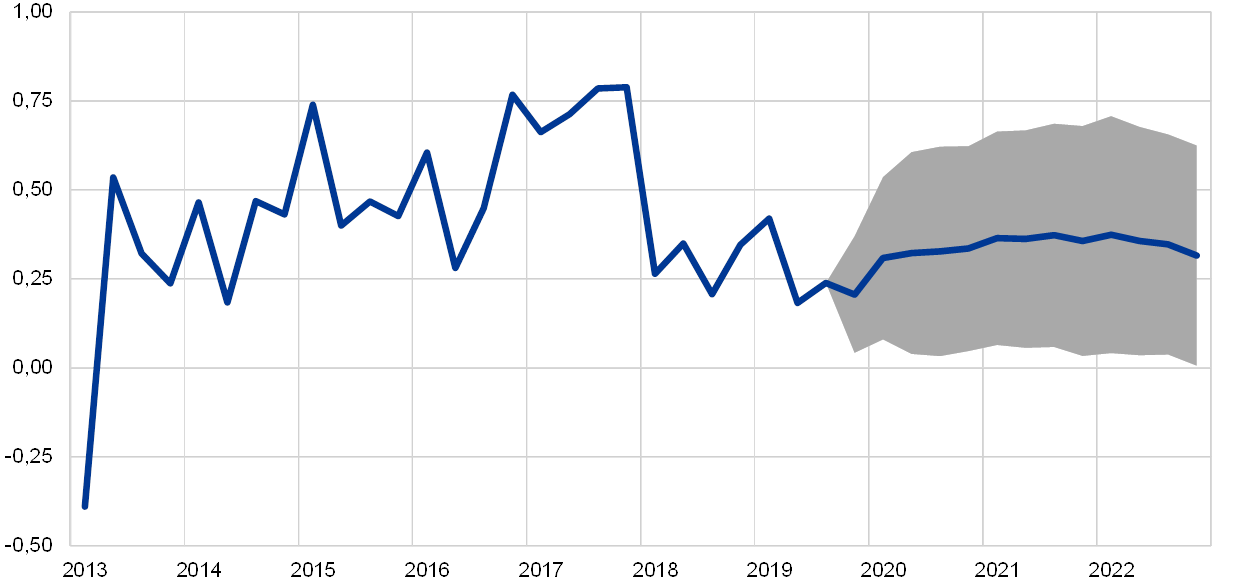

1. ábra

Euroövezeti reál-GDP

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: A prognózis alappályáját övező sávokat többéves időszak prognózisai és a tényleges eredmények közötti eltérések alapján határozzuk meg. A sávok olyan szélesek, mint az eltérések átlagos abszolút értékének kétszerese. A sávok számítási módszerét, amely rendkívüli események miatti korrekciót is tartalmaz, az EKB honlapján mutatjuk be: New procedure for constructing Eurosystem and ECB staff projection ranges (Új eljárás az eurorendszer és az EKB szakértői prognózisainak sávos kialakítására), EKB, 2009. december.

A rövid távú mutatók a közeljövőben visszafogott növekedést jeleznek. Novemberben – két hónapos csökkenés után – javult az Európai Bizottság által összeállított gazdasági hangulatindex, de a harmadik negyedév átlaga alatt maradt. Az üzleti várakozásokra rányomja a bélyegét a világkereskedelem folyamatos gyengesége és a folytatódó erős bizonytalanság (ami a világkereskedelmi vitákkal, a rendezetlen brexit lehetőségével és a kínai gazdaság élesebb lefékeződésének kockázataival áll összefüggésben). Különösen jellemző ez a feldolgozóiparra, amelyben jócskán a hosszú távú átlaga alatt marad a hangulat. Ezzel szemben az építőipari ágazatban mind a hangulat, mind a fogyasztói bizalom továbbra is rezilienciáról tanúskodik. A beszerzésimenedzser-indexek (bmi) folyamatosan az ágazatok közötti eltérést jeleznek, ahogy a feldolgozóipari adatok messze elmaradnak az 50-es növekedési küszöbértéktől – bár újabban valamelyest stabilizálódnak–, míg a szolgáltatási és építőipari indexek 50 fölött állnak. A feldolgozóiparból ez idáig visszafogott volt az átgyűrűzés a szolgáltatási szektorba, nagyjából a várakozásainkkal összhangban, mivel a szolgáltatási ágazat csak korlátozottan van kitéve azoknak a globális megrázkódtatásoknak, amelyek kedvezőtlenül hatottak a feldolgozóiparra (lásd a 3. keretes írást). A legfrissebb mutatók összességében arra utalnak, hogy a második és harmadik negyedévben tapasztalt erőtlen növekedés 2019 utolsó hónapjaiban és 2020 elején is folytatódni fog.

Középtávon a prognózis a globális akadályok egy részének megszűnését feltételezi, ami lehetővé teszi, hogy az euroövezeti expanziót támogató fundamentális tényezők újra megerősödjenek (lásd az 1. ábrát és az 1. táblázatot). Konkrétabban, az alapprognózis azzal számol, hogy az Egyesült Királyság rendezett módon lép ki az Európai Unióból, és (a már bejelentetteken túl) nem lesz több protekcionista intézkedés, ami egyben a kínai növekedés meredek lelassulásának esélyét is csökkenti. Így fokozatosan eloszlik a jelenlegi bizonytalanság, ami lehetővé teszi, hogy a növekedést támogató fundamentumok újra megerősödjenek. Várhatóan fennmaradnak a nagyon laza finanszírozási feltételek, és az EKB pénzpolitikai intézkedései – beleértve a 2019. szeptemberi monetáris politikai csomagot is – továbbra is átgyűrűznek a gazdaságba. Konkrétabban, a technikai feltevések alapján a nominális kamatlábak a jelenlegi alacsony szintekről csak szerény mértékben emelkednek a vizsgált időszakban. A nem pénzügyi magánszektornak nyújtott hitelkihelyezés – miután rövid távon lényegében változatlan maradt – várhatóan szerény mértékben szintén erősödik, köszönhetően a javuló makrogazdasági környezetnek, a nagyon alacsony kamatlábaknak és a – mind a háztartások, mind a nem pénzügyi vállalatok számára – kedvező banki hitelfeltételeknek. A több ágazatban is kisebb adósságleépítési igény és jobb adósságtörlesztési képesség, valamint az emelkedő nyereség szintén támogatja a lakossági szektor kiadásainak dinamikáját. A viszonylag erőteljes bérnövekedés és a nettó vagyon bővülése, valamint a csökkenő munkanélküliség szintén élénkíti a lakossági fogyasztást és a lakáscélú beruházásokat. Az euroövezeti exportra várhatóan jótékony hatással lesz a külső kereslet prognosztizált élénkülése és az euro közelmúltbeli effektív leértékelődése. Végezetül, 2020–2021 során lazuló, 2022-ben pedig összességében semleges fiskális politikára számítunk (lásd a 3. részt).

Egyes kedvező hatások lecsengése mindazonáltal 2022 folyamán kissé lassabb növekedési pályához vezethet. A foglalkoztatásnövekedés középtávon lassulni fog, ami főként a néhány országban tapasztalható, egyre komolyabb munkaerő-kínálati korlátoknak tudható be.

1. táblázat

Makrogazdasági prognózis az euroövezetről

(éves változás, százalék)

Megjegyzés: A reál-GDP és összetevői, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység adatait szezonálisan és munkanaphatással kiigazítottuk.

1) A prognózist övező sávokat a több év során készített prognózisok és a tényleges eredmények különbözetei alapján határozzuk meg. A sávok olyan szélesek, mint az eltérések átlagos abszolút értékének kétszerese. Kiszámításuk módszerét, amely rendkívüli események miatti korrekciót is tartalmaz, az EKB honlapján mutatjuk be: New procedure for constructing Eurosystem and ECB staff projection ranges (Új eljárás az eurorendszer és az EKB szakértői prognózisának sávos kialakítására), EKB, 2009. december.

2) Az euroövezet belső kereskedelmét is magában foglalja.

3) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Ez eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy az adózási hatások teljes mértékben és azonnal átgyűrűznek a HICP-be.

4) A kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a kormányzatok ideiglenes intézkedéseitől megtisztított értékeként megadva.

A lakossági fogyasztás növekedési üteme 2019 harmadik negyedévében megszilárdult, az előrejelzési időszak során pedig enyhén mérséklődni fog. A 2019. második negyedévi 0,2%-ról a harmadik negyedévben 0,5%-ra nőtt a lendületes fogyasztói bizalommal és kedvező piaci feltételekkel jellemezhető környezetben. A jövőt illetően a lakossági fogyasztás negyedéves dinamikája 2019 második felében átlagosan kismértékben erőteljesebb lesz, mint az elsőben, részben amiatt, hogy a fogyasztás késve reagál a több nagyobb országban hozott, jövedelemtámogató kormányzati intézkedésekre. 2020-ban a változatlanul viszonylag kedvező fogyasztói bizalom, a munkanélküliség várható további csökkenése és az egy munkavállalóra jutó reálbér folyamatos emelkedése arra enged következtetni, hogy a fogyasztás növekedése gyorsulni fog, amit egyes országokban a fiskális lazítás pozitív hatásai is támogatnak. A fogyasztás növekedése 2021–22 során várhatóan enyhén mérséklődik, összhangban a rendelkezésre álló reáljövedelemnek az e két évben alacsonyabb növekedésével.

A nettó vagyon növekedése és a kedvező finanszírozási feltételek támogatják a nagyobb lakossági fogyasztást. A nominális banki hitelkamatlábak rövid távon némileg tovább mérséklődnek, majd stabilizálódnak, 2021–22-ben pedig szerény mértékben emelkedni fognak. Mivel a banki hitelkamatlábak és a háztartásoknak nyújtott bankkölcsönök volumene az előrejelzés szerint csak mérsékelten nő a következő években, a bruttó kamatfizetés mértéke várhatóan alacsony marad, tehát továbbra is támogatja a lakossági fogyasztást. Emellett az ingatlanállományon elért folyamatos, stabil értékelési nyereségnek köszönhetően 2020–2022 során a prognózis szerint tovább nő a nettó vagyon reálértéke, ami az adósságleépítés terén elért korábbi előrelépéssel együtt mérsékelten szintén ösztönözheti a fogyasztást.

1. keretes írás

A kamatlábakra, árfolyamokra és nyersanyagárakra vonatkozó technikai feltevések

A 2019. szeptemberi prognózissal összevetve a technikai feltevésekben magasabb olajárak, gyengébb effektív árfolyam és magasabb kamatlábak szerepelnek. A technikai kamat- és nyersanyagár-feltevések a 2019. november 19-ével záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük. Az alkalmazott módszertan alapján az átlagos rövid lejáratú kamatszint 2019-ben, 2020-ban és 2021-ben −0,4%, 2022-ben pedig −0,3%. A tízéves lejáratú euroövezeti államkötvények nominális hozamára vonatkozó piaci várakozások 2019-re átlagosan 0,4%-ot, 2020-ra 0,3%-ot, 2021-re 0,4%-ot, 2022-re pedig 0,6%-ot jeleznek.[2] A 2019. szeptemberi prognózissal összevetve a rövid lejáratú kamatlábakra vonatkozó piaci várakozásokat 2020-ra mintegy 20, 2021-re pedig 25 bázisponttal, míg a tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozóakat 2020-ra és 2021-re körülbelül 20 bázisponttal felfelé módosítottuk.

A nyersanyagárakat tekintve, az adatgyűjtés 2019. november 19-i zárónapja előtti kéthetes periódus határidős árfolyamain alapuló feltevés szerint az éves átlagos hordónkénti Brent nyersolajár 2019-ben 63,8 dolláron áll, 2022-re pedig 56,8 dollárra csökken. A felvázolt pályából következően a 2019. szeptemberi prognózishoz képest magasabbak az USA-dollárban kifejezett olajárak a teljes időszakban. Az energián kívüli nyersanyagok USA-dollár-alapú ára 2019-ben becslésünk szerint mérséklődött, az azt követő években viszont feltételezhetően újra emelkedni kezd.

A bilaterális árfolyamok a feltevés szerint az előrejelzési időszakban az adatgyűjtés zárónapját (2019. november 19.) megelőző két hétben érvényesülő átlagos szinthez képest nem változnak. Mindebből 2019-ben 1,12, 2020–22 folyamán pedig 1,10 USD/EUR átlagárfolyam következik, amely kissé alacsonyabb a 2019. szeptemberi prognózisnál. Az euro (38 kereskedelmi partnerhez viszonyított) effektív árfolyama 1,6%-kal leértékelődött a 2019. szeptemberi előrejelzés óta, ami két dolgot tükröz: az eurónak egyes feltörekvő piaci devizákkal szembeni viszonylagos erősségét, valamint hogy a font sterling felértékelődött, mivel elcsitult a küszöbön álló, megállapodás nélküli brexit miatti félelem.

Technikai feltevések

Várakozásaink szerint, bár mérsékeltebb ütemben, de tovább bővülnek a lakáscélú beruházások. Az építőipari bizalmi mutatók rövid távon folyamatos – bár szerény mértékű – lakásberuházás-bővülést jeleznek. Erre utal az építési engedélyek számának csökkenése, valamint azok a közelmúltbeli felmérések, amelyek szerint visszaesett a jövő év során lakásfelújítást tervező háztartások aránya. A lakóingatlan-beruházások növekedése középtávon várhatóan alacsony szinten stabilizálódik, ami annak tudható be, hogy néhány országban egyre komolyabbak az építőipar kapacitáskorlátai. Az egyes országokban jelentkező kedvezőtlen demográfiai tendenciák középtávon szintén visszafogják a lakásberuházásokat.

A vállalati beruházások üteme rövid távon várhatóan visszafogott marad, majd fokozatosan felgyorsul az előrejelzési időszak során. A vállalati beruházások növekedése rövid távon várhatóan visszafogott marad, ami nagyrészt a gyenge külső kereslethez köthető kedvezőtlen ciklikus hatásokkal, a kapacitáskihasználtság historikus átlag irányába történő csökkenésével és a fokozott bizonytalansággal magyarázható. Középtávon várhatóan lendületet vesz a vállalati beruházások növekedése, viszont a korábbi éveknél kevésbé lesz dinamikus, aminek hátterében a viszonylag visszafogott világkereskedelmi folyamatok, valamint az új üzemi kapacitás iránti kisebb igény áll. Hosszabb távon azonban – a bizonytalanság feltételezett eloszlásával – a vállalati beruházásokat több kedvező fundamentális tényező is támogatni fogja. Egyrészt, mivel többéves távlatban erős marad az aggregált kereslet, a vállalatok erőteljesebb beruházási tevékenységgel bővítik termelői tőkeállományukat. Másodszor, az erősen támogató finanszírozási feltételek várhatóan fennmaradnak az előrejelzési időszakban. Harmadszor, javulnak a haszonkulcsok, ami ösztönzőleg hat a beruházások bővülésére. Negyedszer, hasonló hatást fejt ki, hogy az elmúlt évek folyamán csökkent a nem pénzügyi vállalatok tőkeáttételi mutatója, ami a részvényárfolyamok erősödésének, a folyamatos eszközfelhalmozásnak és az adósságfinanszírozás mérsékelt növekedésének a következménye – bár a bruttó konszolidált eladósodottság még mindig meghaladja a válság előtti szintet, és várakozásaink szerint az előrejelzési időszak során mérsékelten nő. Végezetül, a nem pénzügyi vállalatok bruttó kamatfizetése az elmúlt néhány évben rekordmélységbe esett vissza, és a következő években várhatóan csak fokozatosan emelkedik, ami ösztönzi a vállalati beruházást.

2. keretes írás

A nemzetközi környezet

A rendelkezésre álló legfrissebb adatok megerősítik, hogy 2019-ben meredeken visszaesik (az euroövezet nélküli) globális reál-GDP-növekedés. A 2018 második felében bekövetkezett hirtelen lassulás után 2019 folyamán gyengén teljesített a világgazdaság, így a pénzügyi világválság óta ez a növekedési lendület szempontjából leggyengébb időszak. Továbbra is a fokozódó kereskedelempolitikai bizonytalanság miatt gyenge feldolgozóipar és kevés beruházás hátráltatja legjobban a világgazdaságot, és ezt csak részben ellensúlyozza a lanyhuló kilátások közömbösítésére több országban alkalmazott gazdaságpolitikai élénkítés. A sok feltörekvő piacgazdaságban megfigyelhető gyenge gazdasági teljesítmény markánsabb volt a vártnál, az év eleji egyedi megrázkódtatások, valamint a csoport egyes országaiban tapasztalható szerkezeti problémák miatt. A fejlett gazdaságokban támogató gazdaságpolitikai intézkedések és néhány ideiglenes kedvező tényező segítette elő a lassulás hatásának csillapítását.

A prognózis szerint a világgazdaság növekedése középtávon csak kismértékben gyorsul, aminek hátterében a feltörekvő piacgazdaságok mérsékelt fellendülése áll. Ezt ellensúlyozza a fejlett gazdaságok és Kína növekedésének visszaesése. Az (euroövezet nélkül tekintett) világgazdasági növekedés üteme a 2018-as 3,8%-ról 2019-ben 2,9%-ra csökken, majd fokozatosan magára talál, és 2022-ben eléri a 3,4%-ot. A világgazdasági növekedési folyamatokat három fő erőhatás alakítja. A legtöbb fejlett gazdaságban lassuló ciklikus lendület és Kína alacsonyabb növekedési pályára való átállása visszafogja a globális növekedést. Ezzel szemben a fellendülést támogatja az a kedvező bázishatás, ami a gazdasági teljesítmény stabilizálódásának köszönhető azokban a súlyos recesszión átesett feltörekvő piacgazdaságokban (például Argentínában, Venezuelában és Iránban). A 2019. szeptemberi prognózissal összevetve az előrejelzési időszak során várható világgazdasági növekedési kilátásokat lefelé módosítottuk, aminek hátterében az egyes feltörekvő piacgazdaságokban a korábban vártnál kevésbé dinamikus fellendülés áll, és – kisebb mértékben – a folyamatos világkereskedelmi feszültség hatása.

2019 során a kereskedelmi feszültségek ismétlődő kiéleződése és lassuló ipari tevékenység környezetében jelentősen visszaesett az (euroövezet nélkül vett) világkereskedelem. Prognózisunk szerint a fejlett gazdaságokban a kereskedelem növekedése újra mérsékelt ütemű lesz 2019 harmadik és negyedik negyedévében, amit elősegít, hogy a behozatal normalizálódik az Egyesült Királyságban (a 2019. eleji, kivételes mértékű készletfelhalmozás után a második negyedévben történt éles visszaesés után[3]), és hogy a közép- és kelet-európai uniós országokban a második negyedévi, átmeneti lassulás után élénkül az import. A feltörekvő piacgazdaságok körében a harmadik negyedévben várhatóan negatív tartományba fordul a kereskedelem, a kínai kereskedelmet akadályozó tényezők, az indiai gazdasági lassulás és a latin-amerikai politikai zavarok miatt. Az említett országok kereskedelme azonban a negyedik negyedévben várhatóan összességében stabilizálódik.

A nemzetközi környezet

(éves változás, százalék)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

A globális behozatal (az euroövezet nélkül) a prognózisunk szerint középtávon fokozatosan bővül, de a világgazdasági teljesítménynél visszafogottabb ütemben. A kereskedelmi feszültségek további kiéleződése (amelynek a hatásait 2020-ig folyamatosan érezni fogjuk), a korábban előre jelzettnél fokozatosabb élénkülés a feltörekvő piacgazdaságokban, valamint a kínai gazdaság szerkezetátrendeződése összességében azt eredményezi, hogy időben későbbre tolódik a világkereskedelmi fellendülés beindulása. Ennek eredményeképpen a kereskedelem kibocsátáshoz viszonyított rugalmassága prognózisunk szerint csak a vizsgált időszakon túl tér vissza az egységértékhez. Az (euroövezet nélküli) globális importnövekedés üteme a 2018-as 4,6%-ról idén markánsan, nullára csökken, majd megfordul, és 2020-ban 0,8%-ra, 2021-ben 2,4%-ra, 2022-ben pedig 2,7%-ra emelkedik. Az euroövezeti külső kereslet a 2018. évi 3,7%-os bővülés után 2019-ben várhatóan 0,7%-ra lassul, majd fokozatosan, 2020-ban 1,0%-ra, 2021-ben 2,3%-ra, 2022-ben pedig 2,6%-ra élénkül. A 2019. szeptemberi makrogazdasági prognózissal összehasonlítva 2019-ben 0,3, 2020-ban 0,9, 2021-ben pedig 0,4 százalékponttal lefelé módosítottuk. A korrekció a 2019. szeptemberi prognózis adatgyűjtési határidejének lezárása után bejelentett vámtarifák és a gyengébb tényleges adatok hatása mellett mind a fejlett, mind a feltörekvő gazdaságokban az importnövekedés széles körben megfigyelhető gyengeségét is tükrözi, amely a visszafogottabb növekedési kilátásokkal is összefügg.

Rövid távon visszafogott, majd az előrejelzési időszak további részében fokozatosan gyorsuló kivitelnövekedést prognosztizálunk. Az export a 2019. második és harmadik negyedévi alacsony növekedési ütem után a prognózis szerint 2019 utolsó hónapjaiban is gyenge lesz, ami összhangban áll a világkereskedelem elhúzódó lassulásával. Az euroövezeti kivitel középtávon várhatóan élénkül, és lényegében a külső keresletnek megfelelően nő (lásd a 2. keretes írást). A 2019. második negyedévi erőteljes (az írországi beruházások növekedésének megugrásával összefüggő) adatok és a harmadik negyedévi szerény növekedés után az import várhatóan nagyjából a teljes kereslettel (belföldi kereslet plusz export) összhangban nő a vizsgált időszak folyamán. Mindent egybevéve a nettó kereskedelemnek a reál-GDP növekedéséhez való hozzájárulása a prognózisunk szerint az előrejelzési időszak egészében összességében semleges lesz.

A foglalkoztatás növekedése az előrejelzések szerint visszafogott lesz, ami rövid távon átmeneti tényezőknek tudható be, majd a vizsgált időszak későbbi részében munkaerő-kínálati korlátok megjelenése várható. A foglalkoztatottak létszáma 2019 harmadik negyedévében 0,1%-kal nőtt, ami azt jelzi, hogy az elmúlt négy évben látott negyedéves ütemekhez viszonyítva kisebb a növekedés lendülete. A foglalkoztatás növekedése a prognózis szerint középtávon meglehetősen visszafogott marad, aminek a hátterében munkaerő-kínálati korlátok állnak. Emellett az előrejelzési időszak vége felé a gazdaság lassulásával párhuzamosan mérséklődik a munkaerő-kereslet.

A munkaerő a vizsgált időszakban várhatóan mérsékeltebb ütemben bővül. A munkaerő továbbra is bővül, ami a prognosztizált nettó munkavállalói bevándorlást (így például a menekültek várható integrációját) és az aktivitási ráta folyamatos növekedését tükrözi. Mindazonáltal ezeknek a tényezőknek a hatása az előrejelzési időszak folyamán várhatóan megszűnik, és erősödik az elöregedő társadalomnak a munkaerő bővülésére gyakorolt kedvezőtlen hatása, ahogy az idősebbek nagyobb arányban távoznak a munkaerőpiacról, mint ahogy a fiatalabbak belépnek.

Az euroövezeti munkanélküliségi ráta várhatóan tartósan csökken, és 2022-re eléri a 7,1%-ot. A munkanélküliségi ráta 2019. októberben 7,5%-ra, a 2008 óta megfigyelt legalacsonyabb szintre esett vissza. Az egyes euroövezetbeli országok között azonban továbbra is jelentős eltérések várhatók.

A munkatermelékenység növekedési üteme a vizsgált időszakban a prognózis szerint élénkülni fog. A 2017-es erős lendület után 2018-ban csökkent az egy munkavállalóra és az egy órára jutó munkatermelékenység növekedése, ami a gazdasági teljesítmény nem várt gyengülésével magyarázható. A termelékenység szintén visszafogottan bővül 2019-ben, ami a kibocsátás gyenge, ugyanakkor a foglalkoztatás még mindig elég erőteljes növekedésével magyarázható. Az időszak hátralevő részében a termelékenység várhatóan gyorsabban javul, ahogy a gazdaság is visszanyeri a lendületét, miközben a munkaerő kihasználtsága lassabb ütemben bővül. Középtávon az előző év azonos időszakához viszonyított munkatermelékenység-növekedés várhatóan a válság előtti átlagosan 1,0%-os ütem felé tart majd.[4]

A 2019. szeptemberi prognózishoz képest a reál-GDP növekedését 2020-ra lefelé módosítottuk, 2021-re pedig nem változtattunk rajta. A 2020. évi növekedést lefelé korrigáltuk, mivel a külföldi kereslet jelentős mértékű lefelé irányuló korrekcióját csak részben ellensúlyozza a támogatóbb fiskális és monetáris politika hatása, valamint az effektív euroárfolyam leértékelődése. 2021-ben a külföldi keresletet érintő, korlátozottabb mértékű további lefelé irányuló módosítás hatását ellensúlyozzák a támogatóbb szakpolitikai intézkedések.

3. keretes írás

Országok és szektorok közötti átgyűrűző hatások az euroövezetben

Az euroövezetben két párhuzamos folyamat alakítja a gazdasági növekedést 2018 eleje óta: (i) a világkereskedelem gyengülése, többek között a növekvő kereskedelmi feszültségek és a tartós globális gazdaságpolitikai bizonytalanság fényében, valamint (ii) a feldolgozóipari és a szolgáltatási ágazatok szétválása. A feldolgozóipari tevékenységet – amint azt a globális összágazati beszerzésimenedzser-index (bmi) is tükrözi (lásd az A ábrát) – 2018 eleje óta jelentősen sújtja a globális kereskedelem hanyatlása, valamint néhány, különösen a német autóiparhoz kapcsolódó, kedvezőtlen belföldi tényező.[5] A szolgáltatási szektor egészének a teljesítménye eddig viszonylag rugalmas maradt, bár a friss felméréseken alapuló mutatók bizonyos hiányosságokra utalnak.

A ábra

Euroövezeti bmi mutatók

(diffúziós index, 50 = nincs változás)

Forrás: Markit.

Megjegyzés: A legutolsó megfigyelés időpontja 2019 novembere.

A modelleredmények arra utalnak, hogy 2018 januárja óta a nagy euroövezeti országokban a feldolgozóipari kibocsátás bmi-je elsősorban a globális tényezők miatt alakult gyengén (lásd a B ábrát).[6] Az euroövezeti feldolgozóiparra jellemző kedvezőtlen sokkhatások szintén hozzájárultak a feldolgozóipari kibocsátás bmi mutatóiban megfigyelhető eséshez.

A szolgáltatásokat is kissé negatívan érintették a globális és hazai tényezők, de nagyobb rezilienciát mutattak (lásd a B ábrát). 2018 januárja óta a szolgáltatási kibocsátás bmi-je is csökkent, bár sokkal kevésbé, mint a feldolgozóiparé. A modell eredményei arra engednek következtetni, hogy a szolgáltatási kibocsátás bmi-jének csökkenéséhez is elsősorban globális tényezők járultak hozzá, bár hatásuk kevésbé volt hangsúlyos, mint a feldolgozóiparban. Az euroövezeti feldolgozóipari sokkhatások korlátozott szerepet játszottak a szolgáltatási kibocsátás bmi-jének csökkenésében.

B ábra

Az euroövezeti országok feldolgozóipari és szolgáltatási bmi-jének mozgatórugói – belföldi és külföldi tényezők

(különbség a diffúziós indexben)

Forrás: Markit és EKB-számítások.

Megjegyzés: A sokkok azonosítása az abszolút nagyságrend korlátozásának módszerével történik (De Santis, R. A. és Zimic, S., „Spillovers between state debt markets: Identification through absolute magnitude restrictions”, Journal of Applied Econometrics, Vol. 33, 727–747. o., 2018). A „FELD.” rövidítés a feldolgozóipart, a „SZOLG.” pedig a szolgáltatásokat jelenti. A legutolsó megfigyelés időpontja 2019 októbere.

Összefoglalva, az eredmények arra engednek következtetni, hogy a globális tényezőkből és a feldolgozóiparból átgyűrűztek bizonyos negatív hatások a szolgáltatásokba, ugyanakkor a szolgáltatási ágazat egésze eddig viszonylag rugalmas maradt. Ez valószínűleg annak tudható be, hogy a jelenlegi kedvezőtlen sokkhatások az árukereskedelemhez és az autóiparhoz kapcsolódnak, tehát a feldolgozóiparra jellemzőek, ugyanakkor a rendkívül alkalmazkodó monetáris politikát tükröző, kedvező finanszírozási feltételek jótékonyan hatnak az összes ágazatban folyó tevékenységre.

2 Árak és költségek

A HICP-vel mért infláció 2020-ban átlagosan 1,1%-ra csökken, majd 2021-ben 1,4%-ra, 2022-ben pedig 1,6%-ra emelkedik (lásd a 2. ábrát). A teljes inflációs ráták 2020 második negyedévéig valószínűleg mérsékelten emelkednek, ugyanakkor némileg ingadozni fognak, ami főként a HICP energiainflációjának bázishatásait tükrözi. 2021 elejéig a HICP-vel mért, energiaárakat tartalmazó infláció negatív marad, és csak 2021 második negyedévében válik pozitívvá, ahogy a „futures” olajárgörbe stabilizálódik, és néhány adóemelés is hatályba lép. Az élelmiszerek HICP-inflációja előreláthatólag 1,8 % körül mozog. Azután, hogy az energia és az élelmiszer nélkül számított HICP-infláció 2019 végéig mérsékelten emelkedik, 2020 folyamán értéke nem változik, majd 2021-ben 1,4 %-ra, 2022-ben pedig 1,6%-ra emelkedik. Felfelé tartó pályáját várhatóan az erősödő gazdasági teljesítmény, a feszes munkaerőpiacokkal párhuzamosan megfigyelhető, viszonylag erőteljes bérnövekedés, valamint a haszonkulcsok újbóli emelkedése támogatja, ahogyan megélénkül a gazdaság, amit többek között az EKB 2019. szeptemberi monetáris politikai intézkedései segítenek. A nem energia jellegű nyersanyagárak emelkedése szintén az energia és az élelmiszerek nélkül vett HICP-infláció emelkedése irányában hat.

2. ábra

Euroövezeti HICP

(éves változás, százalék)

Megjegyzés: A prognózis alappályáját övező sávokat többéves időszak prognózisai és a tényleges eredmények közötti eltérések alapján határozzuk meg. A sávok olyan szélesek, mint az eltérések átlagos abszolút értékének kétszerese. A sávok számítási módszerét, amely rendkívüli események miatti korrekciót is tartalmaz, az EKB honlapján mutatjuk be: New procedure for constructing Eurosystem and ECB staff projection ranges (Új eljárás az eurorendszer és az EKB szakértői prognózisainak sávos kialakítására), EKB, 2009. december.

Az egy munkavállalóra jutó jövedelem növekedési ütemében a 2019. második félévi visszaesés után fokozatos erősödés prognosztizálható, ahogy a munkaerőpiacok feszessége fennmarad. A bérnövekedést főként az serkenti, hogy az euroövezet egyes részein a munkaerőpiac várhatóan még feszesebb lesz. A ciklikus lendületen túl a teljes inflációnak az elmúlt két évben megfigyelt gyorsulása várhatóan hozzájárul az erőteljes bérnövekedéshez az olyan euroövezeti országokban, ahol a bérezési folyamat visszatekintő elemeket is tartalmaz. Néhány országban emellett megemelték a minimálbéreket is, ami átgyűrűzhet a béreloszlásba.

A fajlagos munkaköltségek növekedése várhatóan 2021 elejéig csökken, és azt követően stagnál. A fajlagos munkaköltség növekedése a termelékenység ciklikus lassulásával összefüggésben 2019-ben tapasztalt csúcsérték után 2020 folyamán várhatóan mérséklődik, azt követően pedig 1,4 %-on marad. A 2020. évi lassulás az élénkebb termelékenységnövekedésnek tudható be a változatlan ütemű bérnövekedés környezetében, míg az ezt követő stagnáló pálya a termelékenység növekedésének folyamatos emelkedésével együtt járó bérnövekedés-élénkülést jelzi.

A haszonkulcsok a 2019. évi csökkenésük után 2020-ban várhatóan tovább esnek, majd az előrejelzési időszak hátralevő részében kismértékben visszaerősödnek. Azután, hogy már 2018 közepe óta nyomás alatt állnak, 2020 folyamán várhatóan megmarad az alacsony szint, aminek a gazdasági növekedés gyengülése az oka, elsősorban a feldolgozóiparban. Ebben a környezetben a haszonkulcsok tompítják a fajlagos munkaköltség-növekedés termelékenységből eredő gyorsulásának hatását. Emellett az olajárak múltbeli emelkedése lefelé nyomta a cserearányokat, ami hátrányosan befolyásolta a haszonkulcsok alakulását. Ezek a tényezők várhatóan kevésbé fontos szerepet játszanak, ahogy az olajárak stabilizálódnak, és a gazdaság újra lendületbe jön, és ahogy a béremelések hatása fokozatosan begyűrűzik az árakba.

A 2019. évi lassulás után a külső ároldali nyomás 2021-ig várhatóan mérsékelten nő, majd azt követően stabil lesz. Az importdeflátor éves növekedési üteme a becslések szerint 2019-ben csökkent, 2020-ban és 2021-ben pedig várhatóan fokozatosan emelkedni fog. Ezt a pályát nagyrészt az olajárak alakulása határozza meg, amely 2019-ben csökkentette az importárakat, és az olajra vonatkozó futures görbe alapján az előrejelzési időszakban továbbra is visszafogja őket, igaz, észrevehetően kisebb mértékben. Az olajon kívüli nyersanyagárak emelkedése és a világszerte érzékelhető globális trendinflációs nyomás várhatóan támogatja az importár-inflációt.

A HICP-inflációs előrejelzést a 2019. szeptemberi prognózishoz képest 2020-ra felfelé, 2021-re pedig lefelé módosítottuk. Ezeket a módosításokat részben az energiakomponens magyarázza, amelyet 2020-ban felfelé, 2021-ben viszont lefelé korrigáltunk a rövid távon magasabb olajárak és a kissé erősebben lefelé lejtő olajár-futures görbe miatt. Az élelmiszerárak inflációját is lefelé módosítottuk 2020-ra és 2021-re, ami részben a nemzetközi szinten alacsonyabb élelmiszer jellegű nyersanyagárak inflációját tükrözi. Az élelmiszert és energiát nem tartalmazó HICP-inflációra vonatkozó előrejelzést 2020-ban némileg felfelé, majd 2021-ben enyhén lefelé módosítottuk, ami egyrészt a gyengébb árfolyamból eredő felfelé irányuló nyomás és a magasabb olajárak közvetett hatásai, másrészt a gyengébb globális árak, valamint a bérek és a haszonkulcsok alacsonyabb pályája közötti kölcsönhatást tükrözi.

3 A fiskális helyzettel kapcsolatos várakozások

Az euroövezeti fiskális politika [7] 2019 és 2021 között expanzív, majd 2022-ben összességében véve semleges lesz. A fiskális alapállás 2019–21-re előre jelzett lazulása főként a közvetlen adók csökkentésének és a magasabb kormányzati transzfereknek, valamint bizonyos mértékig a nagyobb kormányzati beruházásoknak és fogyasztásnak tudható be. 2022-ben viszont a prognózis alapján nagyjából semleges fiskális politikát várunk, amelyet korlátozott mértékű további közvetlenadó-csökkentés és további kiadások jellemeznek.

Az euroövezet költségvetési egyenlege a prognózis szerint a 2019–21-es időszakban romlik, 2022-ben pedig stabilizálódik, miközben az adósságmutató lefelé tartó pályán marad. A költségvetési egyenleg 2019–21 közötti csökkenése az expanzív fiskális politika eredménye. Ezt részben ellensúlyozzák a kisebb kamatkiadások, míg a ciklikus összetevő az előrejelzési időszakban nem változik. Az előrejelzési horizonton csökkenő államadósságot a kamatláb és a növekedési ütem kedvező különbözete, valamint az elsődleges többlet is támogatja, bár ez utóbbi az idő előrehaladtával egyre csökken.

A 2020 és 2021 közötti időszakra vonatkozó euroövezeti fiskális politikai kilátások némileg romlottak a 2019. szeptemberi prognózishoz képest. A 2019. évi korlátozott mértékű felfelé módosítás után a 2020. és 2021. évi magasabb költségvetési hiány további fiskális lazítást tükröz, miközben a ciklikus összetevőre és a kamatfizetésre vonatkozó prognózis nagyjából változatlan. Az adósságmutató az előrejelzések szerint valamivel magasabb pályán lesz, mint a 2019. szeptemberi prognózisban, aminek az oka a korábbi adatok felfelé történő módosítása, a kisebb prognosztizált elsődleges egyenlegek, valamint a 2020–21 közötti időszakban a kamatlábak és a növekedés közötti kedvezőtlenebb különbözetek.

4. keretes írás

Érzékenységi elemzések

Az egyes prognózisok nagymértékben támaszkodnak bizonyos kulcsfontosságú változók alakulására tett technikai feltevésekre. Mivel néhány változó ezek közül komolyan befolyásolhatja az euroövezeti prognózisokat, a vonatkozó kockázatok elemzését segíti, ha megvizsgáljuk, mennyire érzékenyek a prognózisok az alternatív feltevéspályákra. Ebben a keretes írásban bemutatjuk a néhány fontos alapfeltevést övező bizonytalanságot és a prognózisok ezen változókkal szembeni érzékenységét.

1) Alternatív olajárpályák

Ez az érzékenységi elemzés az alternatív olajárpályák következményeit vizsgálja. Az alapprognózis hátterében álló, a futures kőolajpiacokon alapuló technikai feltevések enyhén csökkenő olajárpályát jeleznek, amely szerint a hordónkénti Brent nyersolajár 2022 végére 57 USA-dollárra becsülhető. Két alternatív olajárpályát elemzünk. Az első alapja a 2019. november 19-i olajárra vonatkozó, opcióalapú implikált sűrűségből származó eloszlás 25. percentilise. Az alternatív pályából számítva a hordónkénti olajár 2022-ben fokozatosan 46,7 dollárra csökken, amely 18,1%-kal esik az adott évi alapfeltevés alá. Több szakértői makrogazdasági modell eredőjeként ez a pálya kis pozitív hatással lenne a reál-GDP-növekedésre (2021-ben 0,1 százalékpont körül), míg a HICP-infláció 2020-ban 0,4 százalékponttal, 2021-ben 0,3 százalékponttal és 2022-ben 0,2 százalékponttal lenne kisebb. A második pálya, amely ugyanannak az eloszlásnak a felső 75. percentilisén alapul, 2022-ben az olajár hordónként 78,7 dollárra való erősödését jelzi, amely 38,1%-kal nagyobb az adott évi alapfeltevésnél. Ez a pálya magasabb HICP-inflációt vonna maga után: 2020-ban 0,7, 2021-ben 0,6, 2022-ben pedig 0,3 százalékponttal. A reál-GDP növekedése ugyanakkor valamelyest lassulna (2020-ban, 2021-ben és 2022-ben is 0,1 százalékponttal).

2) Alternatív árfolyampálya

Ez az érzékenységi elemzés az euroárfolyam erősödésének a hatását vizsgálja. Ez a forgatókönyv összhangban áll a 2019. november 19-i USD/EUR-árfolyamra vonatkozó, opcióalapú implikált, kockázatsemleges sűrűségek eloszlásával, amely erősen az euro felértékelődése felé tolódott el. Az eloszlás 75. percentilise alapján az euro a dollárhoz képest 2022-re fokozatosan 1,25 USD/EUR-ra erősödik, amely 12,8%-kal meghaladja az adott évi alapfeltevést. A nomináleffektív euroárfolyamra vonatkozó, ennek megfelelő feltevés historikus szabályszerűségeket tükröz: az USD/EUR-árfolyam változása 0,5-öt éppen meghaladó elaszticitással felel meg az effektív árfolyam változásának. E forgatókönyv esetében több szakértői makrogazdasági modell eredményeinek átlaga mind a reál-GDP-növekedés, mind a HICP-infláció esetében 2020-ban 0,2 százalékponttal, 2021-ben 0,4-0,5 százalékponttal, 2022-ben pedig 0,2-0,3 százalékponttal alacsonyabb növekedést jelez.

5. keretes írás

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és magánszektorbeli intézmény is készít előrejelzést. Ezeket ugyanakkor sem egymással, sem az EKB, illetve az eurorendszer szakértői makrogazdasági prognózisaival nem lehet közvetlenül összevetni, mivel véglegesítésük időpontjai eltérnek egymástól. Ezenkívül a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj és az egyéb nyersanyagok árára – vonatkozó feltevéseket eltérő (részben meg nem nevezett) módszerekkel alakítják ki. Végül a különféle előrejelzésekben alkalmazott munkanap-korrekciós módszerek is különböznek (lásd a táblázatot).

A reál-GDP növekedésére és a HICP-vel mért inflációra vonatkozó szakértői prognózis a többi intézmény és a magánszektorbeli előrejelzők által megadott tartományokon belül van.

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves változás, százalék)

Forrás: OECD Economic Outlook, 2019. november; MJEconomics for the Euro Zone Barometer, 2019. novemberi felmérés 2019-ről és 2020-ról, 2019. októberi felmérés 2021-ről és 2022-ről; a Consensus Economics előrejelzései, 2019. novemberi felmérés 2019-ről és 2020-ról, 2019. októberi felmérés 2021-ről és 2022-ről; az Európai Bizottság gazdasági előrejelzése, 2019. őszi gazdasági előrejelzés; az EKB hivatásos előrejelzőkkel készített felmérése, 2019. 4. né.; IMF World Economic Outlook, 2019. október.

Megjegyzés: Az eurorendszer és az EKB szakértőinek makrogazdasági prognózisai, valamint az OECD-előrejelzések egyaránt munkanappal kiigazított éves növekedési ütemek, ezzel szemben az Európai Bizottság és az IMF éves növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e.

© Európai Központi Bank, 2019

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (csak angolul).

HTML ISSN 2529-475X, QB-CF-19-002-HU-Q

- A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez szükséges adatgyűjtés zárónapja 2019. november 19. (lásd az 1. keretes írást). Az egyéb adatok prognózisba való felvételének utolsó napja 2019. november 27. Az aktuális makrogazdasági prognózis a 2019–2022-es időszakot fedi le. Az ilyen hosszú időszakra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd az „An assessment of Eurosystem staff macroeconomic projections” (Az eurorendszer szakértői makrogazdasági prognózisának értékelése) című cikket az EKB 2013. májusi Havi jelentésében. Az egyes táblázatok és ábrák alapjául szolgáló adatokba a http://www.ecb.europa.eu/pub/projections/html/index.en.html oldalon tekinthetünk be.

- A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés az egyes országok tízéves referencia-kötvényhozamainak súlyozott átlagán alapul, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakon konstansnak tekintjük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban állandónak tekintjük.

- 2019 első negyedévében az Egyesült Királyság behozatala (negyedéves alapon) 10%-kal nőtt a március 29-i első brexit-határidő előtti készletfelhalmozás nyomán. Ezt követően a második negyedévben a folyamat lecsengése az import 13%-os zsugorodásához vezetett.

- Az 1999 és 2007 közötti átlag.

- Lásd: „Domestic versus foreign factors behind the fall in euro area industrial production” (Az euroövezeti ipari termelés visszaesése mögötti belföldi, illetve külföldi tényezők), 6. szám, Economic Bulletin, EKB, 2019.

- A külföldi és belföldi sokkok relatív jelentőségét a gyártási és szolgáltatási teljesítmény bmi mutatóinak magyarázatában egy strukturális vektorautoregressziós (SVAR) modell segítségével értékeljük. A vizsgálatban a Franciaországra, Németországra, Olaszországra és Spanyolországra vonatkozó mutatók és az euroövezeti új exportmegrendelések bmi mutatója szerepel. A modellel a 2007. január és 2019. október közötti időszakot becsüljük. A sokkhatások azonosítása az abszolút nagyságrend korlátozásának módszerén alapul: a székhely szerinti országban jelentkező sokkhatás abszolút értékben nagyobb hatást gyakorol a hazai változókra, mint a külföldiekre. Ezenkívül azzal a feltevéssel élünk, hogy a kereskedelemből a feldolgozóiparra irányuló átgyűrűző hatás mindig pozitív előjelű. Az azonosítási módszer ismertetése a következő tanulmányban olvasható: De Santis, R. A. és Zimic, S., „Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions”, Journal of Applied Econometrics, Vol. 33, 727–747. o., 2018.

- Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük.

-

12 December 2019

-

27 December 2019