Door medewerkers van het Eurosysteem samengestelde macro-economische projecties voor het eurogebied

Overzicht

Na de zwakke groei van het reële bbp in het tweede en het derde kwartaal van 2019 wordt voor de korte termijn opnieuw gematigde groei verwacht. De stemmingsindicatoren zijn gedaald, vooral vanwege de aanhoudende zwakte van de wereldhandel in een mondiaal klimaat van voortdurende onzekerheid (door toenemend protectionisme, een mogelijk scherpere groeivertraging in China en een wanordelijke brexit). Daar staat tegenover dat de meeste recente indicatoren voor de industrie op stabilisering wijzen, terwijl de stemming in de bouwsector en het consumentenvertrouwen bestendiger zijn gebleken en ook de situatie op de arbeidsmarkt nog altijd gunstig is. Op middellange termijn zou duurzaam herstel van de groei ondersteuning moeten ondervinden van de zeer gunstige financieringsvoorwaarden (die worden bevorderd door de uiterst accommoderende monetairbeleidskoers van de ECB), de aanname dat de brexit ordelijk zal verlopen, enige vermindering van andere mondiale onzekerheden en het daarmee gepaard gaande geleidelijke herstel van de buitenlandse vraag, alsmede aanzienlijke verruiming van de overheidsbegrotingen. Per saldo zal de reële bbp-groei naar verwachting licht dalen, naar 1,1% in 2020, en vervolgens stijgen tot 1,4 % in 2021 en 2022. De effecten van de aanzienlijke neerwaartse bijstelling van de buitenlandse vraag worden slechts gedeeltelijk tenietgedaan door de effecten van budgettair en monetair beleid dat meer ondersteuning aan de groei biedt, en door de effectieve waardevermindering van de euro. Om die reden is de groei in 2020 met 0,1 procentpunt neerwaarts bijgesteld ten opzichte van de projecties van september 2019.

De HICP-inflatie is in 2019 gedaald en zal naar verwachting in 2020 verder dalen om vervolgens geleidelijk weer te stijgen naar 1,6% in 2022. Het profiel van de totale inflatie zal de komende kwartalen sterk worden beïnvloed door basiseffecten van de energie-inflatie. De HICP-inflatie exclusief voedsel en energie is eind 2019 gestegen en zal in de loop van de projectieperiode naar verwachting geleidelijk verder toenemen onder invloed van sterkere economische groei, relatief forse loonstijgingen als gevolg van krapte op de arbeidsmarkt en het herstel van de winstmarges door de aantrekkende bedrijvigheid, dat laatste mede dankzij het recente pakket monetairbeleidsmaatregelen. De stijgende grondstoffenprijzen exclusief energie zullen naar verwachting ook de onderliggende inflatie ondersteunen. Ten opzichte van de projectie van september 2019 is de HICP-inflatie voor 2020 als gevolg van hogere olieprijzen opwaarts bijgesteld. Voor 2021 is er sprake van een lichte neerwaartse bijstelling als gevolg van een geringere externe prijsdruk en een zwakkere ontwikkeling van de lonen en winstmarges.[1]

1 De reële economie

Het reële bbp van het eurogebied is in het derde kwartaal van 2019 met 0,2% gegroeid, iets meer dan in de projecties van september 2019 werd voorzien. De binnenlandse vraag heeft in het derde kwartaal van 2019 een positieve bijdrage geleverd aan de groei, terwijl het handelssaldo en veranderingen in het niveau van de voorraden een licht dempend effect hadden. De gematigde groei van de uitvoer hangt samen met ongunstige mondiale factoren, met name de zwakke mondiale bedrijvigheid en buitenlandse vraag als gevolg van de toegenomen internationale onzekerheid. De groei van de particuliere consumptie hield in het derde kwartaal goed stand en bleef de belangrijkste motor achter de economische groei.

Grafiek 1

Reëel bbp van het eurogebied

(procentuele mutaties van kwartaal op kwartaal, voor seizoensinvloeden en het aantal werkdagen gecorrigeerde kwartaalcijfers)

Toelichting: De marges rond de centrale projecties zijn gebaseerd op de verschillen tussen de werkelijke uitkomsten en eerdere projecties die over een periode van enkele jaren zijn uitgevoerd. De bandbreedten bedragen tweemaal de gemiddelde absolute waarde van deze verschillen. Voor de berekening van de bandbreedten, waarin een correctie voor uitzonderlijke gebeurtenissen is opgenomen, wordt een methode gebruikt die beschreven is in de in december 2009 door de ECB gepubliceerde New procedure for constructing Eurosystem and ECB staff projection ranges. Deze publicatie is te vinden op de website van de ECB.

De kortetermijnindicatoren wijzen op gematigde groei in de nabije toekomst. Na twee maanden van daling is de door de Europese Commissie samengestelde economische stemmingsbarometer (Economic Sentiment Indicator – ESI) in november gestegen, maar hij blijft onder het gemiddelde van het derde kwartaal. De aanhoudend zwakke wereldhandel en grote onzekerheid (als gevolg van internationale handelsgeschillen, een mogelijk wanordelijke brexit en het risico van een sterkere groeivertraging in China) drukken het ondernemersvertrouwen. Dat is met name het geval in de industrie, waar de stemmingsbarometer ver onder het langjarig gemiddelde bleef. De stemming in de bouw en het consumentenvertrouwen houden daarentegen nog altijd goed stand. Uit de inkoopmanagersindices (Purchasing Managers’ Indices – PMI's) komen opnieuw verschillen tussen de sectoren naar voren: het cijfer voor de industrie blijft ver onder de drempelwaarde van 50 punten, al stabiliseert het zich de laatste tijd enigszins, terwijl de indices voor de dienstensector en de bouw boven de 50 punten staan. Van overloopeffecten van de industrie naar de dienstensector is tot nu toe weinig sprake en dat is ook wat men zou verwachten gezien het feit dat de dienstensector weinig last heeft van de internationale schokken die de industrie treffen (zie Kader 3). Het totaalbeeld dat uit de meest recente indicatoren naar voren komt is dat de zwakke groei van het tweede en derde kwartaal in de laatste maanden van 2019 en begin 2020 zal aanhouden.

Voor de middellange termijn gaat de projectie ervan uit dat de ongunstige mondiale factoren geleidelijk aan belang zullen inboeten, waardoor de fundamentele factoren die de groei in het eurogebied ondersteunen, weer de overhand krijgen (zie Grafiek 1 en Tabel 1). In dit verband wordt er voor de basisprojectie van uitgegaan dat het Verenigd Koninkrijk op ordelijke wijze de EU verlaat en dat er (buiten de reeds aangekondigde maatregelen) verder geen protectionistische maatregelen worden genomen, hetgeen ook de kans op een sterke groeivertraging in China vermindert. Dat betekent dat de huidige onzekerheid geleidelijk zal afnemen, waardoor de fundamentele factoren die de groei ondersteunen, weer de overhand krijgen. De verwachting is dat de uiterst accommoderende financieringsvoorwaarden zullen voortduren en dat de monetairbeleidsmaatregelen van de ECB (inclusief het pakket maatregelen van september 2019) blijven doorwerken in de economie. Uit de technische aannames vloeit meer bepaald voort dat de nominale rentetarieven gedurende de projectieperiode slechts een gematigde stijging ten opzichte van hun huidige lage niveaus te zien zullen geven. De kredietverlening aan de niet-financiële private sector blijft op korte termijn vrijwel onveranderd en zou daarna enigszins moeten aantrekken onder impuls van het oplevende macro-economische klimaat, de zeer lage rente en de gunstige bankkredietvoorwaarden, voor zowel huishoudens als niet-financiële ondernemingen. Dat in alle sectoren de noodzaak tot schuldenafbouw geringer en de financiële ruimte voor schuldaflossing groter is geworden draagt eveneens bij aan de dynamiek van de private bestedingen, net als de stijgende winsten. De particuliere consumptie en de investeringen in woningen zouden bovendien moeten profiteren van de relatief robuuste groei van de lonen en de nettovermogens en van de dalende werkloosheid. De uitvoer uit het eurogebied zal naar verwachting profiteren van het voorziene herstel van de buitenlandse vraag en van de recente effectieve depreciatie van de euro. Tot slot wordt voor 2020-2021 een expansieve begrotingskoers en voor 2022 een min of meer neutrale begrotingskoers verwacht (zie Paragraaf 3).

In de loop van 2022 zal de groei niettemin licht teruglopen doordat de invloed van enkele gunstige factoren wegebt. De groei van de werkgelegenheid zal op middellange termijn naar verwachting afnemen, vooral vanwege steeds knellender tekorten aan arbeidskrachten in sommige landen.

Tabel 1

Macro-economische projecties voor het eurogebied

(mutaties in procenten per jaar)

Toelichting: Het reële bbp en de componenten daarvan, de arbeidskosten per eenheid product, de loonsom per werknemer en de arbeidsproductiviteit zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen.

1) De bij de projecties getoonde bandbreedten zijn gebaseerd op de verschillen tussen de werkelijke uitkomsten en eerdere projecties die gedurende een aantal jaren zijn uitgevoerd. De bandbreedten bedragen tweemaal de gemiddelde absolute waarde van deze verschillen. Voor de berekening van de bandbreedten, waarin een correctie voor uitzonderlijke gebeurtenissen is opgenomen, wordt een methode gebruikt die beschreven is in de in december 2009 door de ECB gepubliceerde New procedure for constructing Eurosystem and ECB staff projection ranges. Deze publicatie is te vinden op de website van de ECB.

2) Inclusief de handel binnen het eurogebied.

3) De subindex is gebaseerd op ramingen van de werkelijke effecten van indirecte belastingen en kan afwijken van de cijfers van Eurostat, dat ervan uitgaat dat belastingeffecten volledig en onmiddellijk in de HICP doorwerken.

4) Berekend als het overheidssaldo onder aftrek van voorbijgaande conjunctuureffecten en tijdelijke overheidsmaatregelen.

De groei van de particuliere consumptie is in het derde kwartaal van 2019 gestegen en zal gedurende de projectieperiode waarschijnlijk licht dalen. De groei van de particuliere consumptie is gestegen van 0,2% in het tweede kwartaal van 2019 naar 0,5% in het derde, tegen de achtergrond van het veerkrachtige consumentenvertrouwen en de gunstige arbeidsmarktomstandigheden. In de tweede helft van 2019 zal de particuliere consumptie op kwartaalbasis gemiddeld waarschijnlijk iets sterker toenemen dan in de eerste helft, mede doordat de inkomensondersteunende maatregelen die in een aantal grote landen zijn genomen met enige vertraging in de consumptie doorwerken. Doordat het consumentenvertrouwen vrij gunstig blijft, de werkloosheid naar verwachting verder zal dalen en het reële loon per werknemer blijft stijgen wordt voor 2020 een verdere stijging van de consumptiegroei verwacht. De ruimere begrotingspolitiek in sommige landen draagt daar eveneens aan bij. Voor 2021-2022 wordt een lichte daling van de consumptiegroei verwacht, in lijn met de afnemende groei van het reële beschikbare inkomen in deze periode.

De groei van de particuliere consumptie zal naar verwachting steun ondervinden van gunstige financieringscondities en groeiende nettovermogens. De nominale bancaire debetrentes zullen volgens de projectie op korte termijn iets verder dalen, zich vervolgens stabiliseren en in 2021-2022 gematigd stijgen. Aangezien de bancaire rentetarieven en kredietvolumes de komende jaren waarschijnlijk slechts gematigd zullen stijgen, zullen de brutorentebetalingen naar verwachting laag blijven en derhalve de particuliere consumptie blijven ondersteunen. Bovendien zullen de reële nettovermogens in 2020-2022 verder toenemen, onder impuls van de nog steeds krachtig stijgende vastgoedwaarderingen. De stijgende nettovermogens, in combinatie met de voortgang die eerder bij de schuldenafbouw is geboekt, zou ook enige ondersteuning aan de consumptie moeten bieden.

Kader 1

Technische aannames betreffende de rente, wisselkoersen en grondstoffenprijzen

Vergeleken met de projecties van september 2019 worden bij de technische aannames hogere olieprijzen, een lagere effectieve wisselkoers en hogere rentetarieven gehanteerd. De technische aannames met betrekking tot de rente en de grondstoffenprijzen zijn gebaseerd op de marktverwachtingen, met als afsluitdatum 19 november 2019. De korte rente heeft betrekking op de driemaands Euribor, waarbij de marktverwachtingen worden afgeleid van de rente op de termijnmarkt (futures). Deze methodologie levert voor de korte rente een gemiddeld niveau op van -0,4% voor 2019, 2020 en 2021 en -0,3% voor 2022. De marktverwachtingen betreffende het nominale rendement op tienjaars overheidsobligaties in het eurogebied duiden op een gemiddeld renteniveau van 0,4% voor 2019, 0,3% voor 2020, 0,4% voor 2021 en 0,6% voor 2022.[2] Ten opzichte van de projecties van september 2019 zijn de marktverwachtingen voor de korte rente opwaarts bijgesteld met ongeveer 20 basispunten voor 2020 en met circa 25 basispunten voor 2021, terwijl de nominale rendementen op tienjaars overheidsobligaties in het eurogebied naar boven zijn bijgesteld met ongeveer 20 basispunten voor 2020 en 2021.

Wat de grondstoffenprijzen betreft wordt op basis van het gemiddelde prijsbeloop op de termijnmarkt in de twee weken tot en met de afsluitdatum van 19 november 2019 aangenomen dat de prijs van een vat Brentolie in 2019 USD 63,8 bedraagt om in 2022 naar USD 56,8 te dalen. Dit prijsbeloop duidt voor de gehele projectieperiode op hogere in Amerikaanse dollars luidende olieprijzen dan uit de projecties van september 2019 naar voren komt. Volgens de ramingen zijn de in Amerikaanse dollars luidende prijzen van grondstoffen exclusief energie in 2019 gedaald, maar zullen ze in de volgende jaren van de projectieperiode weer aantrekken.

Voorts wordt verondersteld dat de bilaterale wisselkoersen gedurende de projectieperiode onveranderd blijven op het gemiddelde niveau van de twee weken tot en met de afsluitdatum van 19 november 2019. Dit impliceert een gemiddelde wisselkoers van USD 1,12 per euro in 2019 en van USD 1,10 per euro in de periode 2020-2022, wat iets lager is dan in de projectie van september 2019. De effectieve wisselkoers van de euro (ten opzichte van 38 handelspartners) is sinds de projecties van september 2019 met 1,6% gedaald als gevolg van de koersstijging van het Britse pond (nu de angst voor een nakende wanordelijke brexit is weggeëbd) en de relatieve sterkte van de munten van enkele opkomende markten.

Technische aannames

De groei van de investeringen in woningen houdt naar verwachting aan, zij het in een gematigder tempo. De vertrouwensindicatoren voor de bouwsector wijzen op korte termijn op verdere, zij het gematigde, groei van de investeringen in woningen. Ook het kleinere aantal afgegeven bouwvergunningen wijst op verdere gematigde groei, evenals de uitkomsten van recente enquêtes, waaruit een daling blijkt van het percentage huishoudens dat van plan is in de loop van volgend jaar verbeteringen aan hun woning uit te voeren. De groei van de investeringen in woningen zal zich op middellange termijn waarschijnlijk op een laag peil stabiliseren, vanwege de steeds knellender capaciteitsproblemen in de bouwsector van bepaalde landen. Ook de ongunstige demografische ontwikkelingen in sommige landen zullen de investeringen in woningen op middellange termijn naar verwachting drukken.

De bedrijfsinvesteringen zullen op korte termijn naar verwachting zwak blijven en gedurende de projectieperiode geleidelijk aantrekken. De bedrijfsinvesteringen blijven op korte termijn waarschijnlijk een geringe groei vertonen, vooral vanwege ongunstige conjunctuureffecten die samenhangen met de zwakke externe vraag, een daling van de bezettingsgraad richting het historisch gemiddelde en de grote onzekerheid. Het groeitempo van de bedrijfsinvesteringen zal op middellange termijn naar verwachting aantrekken, maar gezien de vrij bescheiden ontwikkeling van de wereldhandel en de geringere behoefte aan nieuwe productiecapaciteit zal de groei minder dynamisch zijn dan in voorgaande jaren. Voor de iets langere termijn wordt echter aangenomen dat de onzekerheid geleidelijk verdwijnt en dat de bedrijfsinvesteringen ondersteuning zullen krijgen van enkele gunstige fundamentele factoren. Ten eerste blijft er nog enkele jaren een krachtige totale vraag bestaan, waardoor de bedrijven meer investeren en hun kapitaalvoorraad groeit. Ten tweede zal het financieringsklimaat tijdens de projectieperiode naar verwachting zeer gunstig blijven. Ten derde zal de groei van de investeringen waarschijnlijk profiteren van de betere winstmarges die worden voorzien. Ten vierde is de leverage-ratio (de verhouding tussen de schulden en het balanstotaal) in de sector niet-financiële ondernemingen de laatste jaren gedaald onder invloed van het herstel van de aandelenkoersen, de aanhoudende accumulatie van activa en de gematigde groei van de schuldfinanciering. Dit is bevorderlijk voor de bedrijfsinvesteringen. Daar staat tegenover dat de geconsolideerde brutoschuldquote (verhouding tussen schuld en bedrijfsinkomsten) nog altijd hoger is dan vóór de crisis en gedurende de projectieperiode naar verwachting gematigd zal stijgen. Ten vijfde en laatste zijn de brutorentebetalingen van niet-financiële ondernemingen de laatste paar jaar naar een ongeëvenaard laag peil gedaald en ze zullen naar verwachting de komende jaren slechts geleidelijk weer stijgen. Ook dit is bevorderlijk voor de bedrijfsinvesteringen.

Kader 2

Het internationale klimaat

De meest recente beschikbare gegevens bevestigen dat de mondiale reële bbp-groei (exclusief het eurogebied) in 2019 sterk is gedaald. Na de scherpe groeivertraging in de tweede helft van 2018 bleef de wereldeconomie in 2019 zwak. Het was de periode met de traagste economische groei sinds de mondiale financiële crisis. Tegen een achtergrond van toenemende onzekerheid over het handelsbeleid is de zwakte van de industriële productie en de investeringen nog altijd de belangrijkste negatieve factor voor de wereldeconomie. Deze wordt slechts deels gecompenseerd door het stimuleringsbeleid dat in diverse landen wordt gevoerd om de verslechterende vooruitzichten te keren. De economieën van de opkomende markten bleken zwakker dan verwacht als gevolg van idiosyncratische schokken rond de jaarwisseling en structurele problemen in sommige van deze landen. De groeivertraging in de geavanceerde economieën werd deels verzacht door groeibevorderend economisch beleid en enkele gunstige tijdelijke factoren.

De mondiale groei op middellange termijn zal naar verwachting slechts licht aantrekken, dankzij gematigd herstel in de opkomende markteconomieën dat de afnemende groei in de geavanceerde economieën en China compenseert. De mondiale groei (exclusief het eurogebied), die is gedaald van 3,8 % in 2018 naar 2,9% in 2019, zal naar verwachting geleidelijk weer aantrekken en in 2022 op 3,4% uitkomen. Drie belangrijke krachten geven vorm aan de ontwikkeling van de groei van de wereldeconomie. Dat zijn de conjunctuurvertraging in de meeste geavanceerde economieën en de geleidelijke overgang van China naar een lager groeipad. Beide zullen de mondiale groei drukken. Daar staat tegenover dat een gunstig basiseffect als gevolg van de stabilisatie van de bedrijvigheid in opkomende economieën die een ernstige recessie hebben doorgemaakt (bijv. Argentinië, Venezuela en Iran) tot het herstel zal bijdragen. De vooruitzichten voor de groei van de wereldeconomie gedurende de projectieperiode zijn naar beneden bijgesteld ten opzichte van de projecties van september 2019. Dit komt doordat enkele opkomende markteconomieën zich minder krachtig hebben hersteld dan verwacht en, in mindere mate, door de effecten van de aanhoudende spanningen op handelsgebied.

De wereldhandel (exclusief het eurogebied) is in de loop van 2019 aanzienlijk teruggelopen door de opnieuw oplaaiende handelsspanningen en de afvlakkende industriële bedrijvigheid. In de geavanceerde economieën zal de handel volgens de projectie in het derde en vierde kwartaal van 2019 weer gematigd gaan groeien, doordat de invoer in het Verenigd Koninkrijk zich normaliseert (die was in het tweede kwartaal scherp gedaald als gevolg van de uitzonderlijk intensieve voorraadvorming in begin 2019[3]) en de invoer in Midden- en Oost-Europa na een tijdelijke vertraging in het tweede kwartaal weer aantrekt. In de opkomende markteconomieën raakt de handel in het derde kwartaal waarschijnlijk in de rode cijfers door negatieve handelsfactoren in China, de teruglopende economische groei in India en politieke onrust in Latijns-Amerika. De handel in deze landen zal zich in het vierde kwartaal echter grotendeels stabiliseren.

Het internationale klimaat

(mutaties in procenten per jaar)

1) Berekend als gewogen gemiddelde van de invoer.

2) Berekend als gewogen gemiddelde van de invoer van de handelspartners van het eurogebied.

Wereldwijd zal de invoer op middellange termijn (exclusief het eurogebied) naar verwachting geleidelijk toenemen, zij het in een lager tempo dan de mondiale bedrijvigheid. De verdere escalatie van de spanningen op handelsgebied (de effecten daarvan zullen ook in 2020 nog worden gevoeld), het trager dan verwachte herstel van de opkomende markteconomieën en de structurele hervormingen van de Chinese economie: al deze factoren dragen ertoe bij dat de wereldhandel zich langzamer herstelt. Daardoor zal de elasticiteit van de handel ten opzichte van de productie naar verwachting pas na de projectieperiode weer de eenheidswaarde bereiken. De groei van de mondiale invoer (exclusief het eurogebied) zal naar verwachting sterk dalen, van 4,6% in 2018 naar nul dit jaar. Daarna zal de groei weer stijgen naar 0,8% in 2020, 2,4% in 2021 en 2,7% in 2022. De buitenlandse vraag naar goederen en diensten uit het eurogebied, die in 2018 met 3,7% steeg, zal naar verwachting teruglopen tot 0,7% in 2019, om geleidelijk weer te stijgen naar 1,0% in 2020, 2,3% in 2021 en 2,6% in 2022. Ten opzichte van de projectie van september 2019 is dit cijfer neerwaarts bijgesteld met 0,3 procentpunt voor 2019, 0,9 procentpunt voor 2020 en 0,4 procentpunt voor 2021. Deze herzieningen weerspiegelen niet alleen de effecten van de tarieven die na de afsluitingsdatum voor de projecties van september 2019 bekendgemaakt zijn en zwakkere actuele gegevens, maar ook een meer algemene zwakte in de invoerdynamiek in zowel geavanceerde als opkomende economieën als gevolg van matige groeivooruitzichten.

De exportgroei zal op korte termijn matig blijven en zich in de rest van de projectieperiode geleidelijk herstellen. In het tweede en derde kwartaal van 2019 lag het groeitempo laag en voor de laatste maanden van 2019 wordt eveneens een zwakke export verwacht, wat aansluit bij de aanhoudende vertraging van de wereldhandel. Op middellange termijn zal de groei van de uitvoer vanuit het eurogebied naar verwachting min of meer gelijke tred houden met de buitenlandse vraag (zie Kader 2). Na goede cijfers in het tweede kwartaal van 2019 (in verband met een piek in de groei van de investeringen in Ierland) en gematigde groei in het derde kwartaal, zal de groei van de invoer gedurende de projectieperiode naar verwachting min of meer gelijke tred houden met de totale vraag (binnenlandse vraag plus uitvoer). Voor de gehele projectieperiode wordt een al met al neutrale bijdrage van het handelssaldo aan de reële bbp-groei voorzien.

Mede als gevolg van tijdelijke factoren op korte termijn wordt een gematigde groei van de werkgelegenheid voorzien, terwijl zich later in de projectieperiode naar verwachting beperkingen in het arbeidsaanbod zullen voordoen. Het aantal werkenden is in het derde kwartaal van 2019 met 0,1% op kwartaalbasis gegroeid, wat wijst op een groeivertraging ten opzichte van de afgelopen vier jaar. Voor de werkgelegenheid wordt op middellange termijn een tamelijk zwakke groei verwacht als gevolg van krapte op de arbeidsmarkt. Tegen het einde van de projectieperiode zal bovendien de vraag naar arbeid afvlakken door de afnemende groei van de bedrijvigheid.

De groei van de beroepsbevolking zal gedurende de projectieperiode naar verwachting afvlakken. De beroepsbevolking blijft waarschijnlijk groeien als gevolg van de netto-immigratie van arbeidskrachten (waaronder de integratie van vluchtelingen) en een verdere stijging van de arbeidsmarktparticipatie. Volgens de projectie ebben deze factoren gedurende de projectieperiode echter geleidelijk weg en neemt de negatieve invloed van de vergrijzing op de groei van de beroepsbevolking toe, omdat de oudere leeftijdsgroepen in grotere aantallen uittreden dan dat er jongere leeftijdsgroepen toetreden.

Voor het werkloosheidscijfer in het eurogebied wordt een gestage daling naar 7,1% in 2022 voorzien. Het werkloosheidscijfer daalde in oktober 2019 naar 7,5%, het laagste peil sinds 2008. Er bestaan grote verschillen in werkloosheidscijfers tussen de landen van het eurogebied en dat zal naar verwachting zo blijven.

De groei van de arbeidsproductiviteit zal zich gedurende de projectieperiode naar verwachting herstellen. Na een sterke impuls in 2017 daalde de groei van de arbeidsproductiviteit (zowel per werknemer als per gewerkt uur) in 2018 als gevolg van de onverwachte afzwakking van de bedrijvigheid. Ook voor 2019 wordt geringe productiviteitsgroei voorzien, vanwege een zwakke groei van de productie waar een nog altijd vrij sterke groei van de werkgelegenheid tegenover staat. De productiviteitsgroei zal in de rest van de projectieperiode naar verwachting aantrekken, doordat de bedrijvigheid weer toeneemt en de groei van het arbeidsaanbod afneemt. Op middellange termijn zou de jaar-op-jaargroei van de arbeidsproductiviteit moeten convergeren naar 1,0%, het gemiddelde van voor de crisis.[4]

Ten opzichte van de projecties van september 2019 is de reële bbp-groei neerwaarts bijgesteld voor 2020 en ongewijzigd voor 2021. De groeiverwachting voor 2020 is naar beneden bijgesteld onder invloed van de aanzienlijke neerwaartse bijstelling van de buitenlandse vraag. De effecten daarvan worden slechts gedeeltelijk tenietgedaan door de effecten van budgettair en monetair beleid dat meer ondersteuning aan de groei biedt en door de effectieve waardevermindering van de euro. De effecten van een verdere maar kleinere neerwaartse bijstelling van de buitenlandse vraag worden in 2021 gecompenseerd door meer groei-ondersteunend beleid.

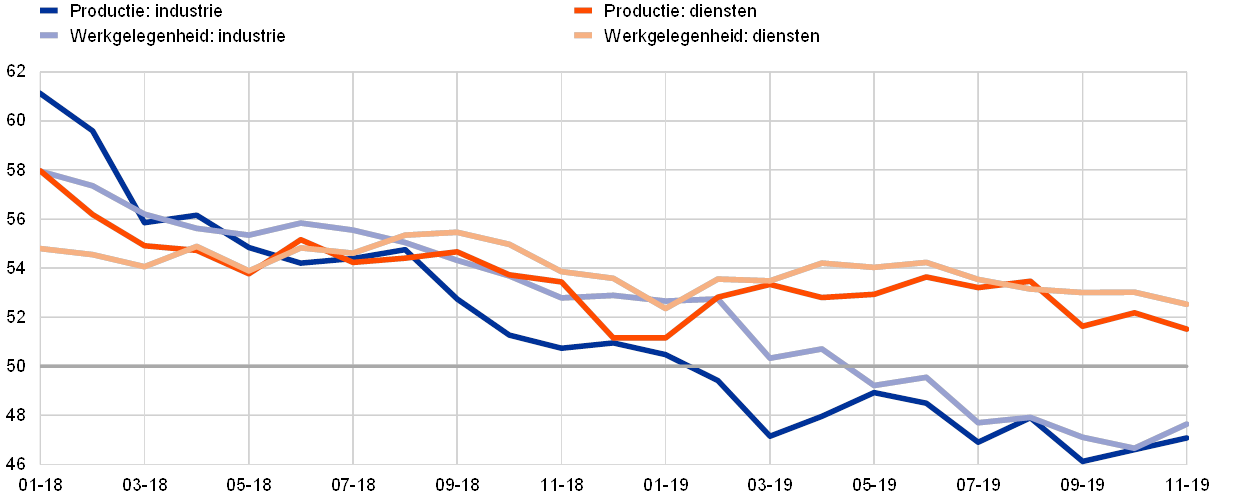

Kader 3

Overloopeffecten in het eurogebied, tussen landen en tussen sectoren

Sinds begin 2018 wordt de economische groei in het eurogebied door twee gelijktijdige ontwikkelingen bepaald: i) de verzwakking van de wereldhandel, mede door de oplopende spanningen op handelsgebied en de aanhoudende internationale politieke onzekerheid;

ii) het uit de pas lopen van de industrie en de dienstensector. De bedrijvigheid in de industrie, zoals die tot uitdrukking komt in de inkoopmanagersindex (Purchasing Managers’ Index – PMI, zie Grafiek A) wordt sinds 2018 sterk beïnvloed door de teruglopende wereldhandel, maar ook door enkele ongunstige binnenlandse factoren, met name in de Duitse auto-industrie.[5] De bedrijvigheid in de dienstensector als geheel houdt tot nu toe relatief goed stand, al duiden recente op enquêtes gebaseerde indicatoren op enige verzwakking in deze sector.

Grafiek A

PMI-indicatoren voor het eurogebied

(spreidingsindex: 50 = onveranderd)

Bronnen: Markit.

Toelichting: De laatste waarneming betreft november 2019.

Uit modellen komt naar voren dat de zwakke PMI voor de industriële productie die de grote landen van het eurogebied sinds januari 2018 laten zien, vooral veroorzaakt wordt door mondiale factoren (zie Grafiek B).[6] Negatieve schokken die specifiek zijn voor de verwerkende industrie in het eurogebied hebben eveneens bijgedragen aan de daling van de PMI-indicatoren.

Ook de dienstensector heeft enige negatieve gevolgen ondervonden van mondiale en binnenlandse factoren, maar houdt beter stand (zie Grafiek B). De productievariabele van de PMI voor de dienstensector daalt ook al sinds januari 2018, zij het veel minder dan die voor de industrie. De uitkomsten van het model wijzen erop dat mondiale factoren eveneens verantwoordelijk waren voor de daling van de productievariabele van de diensten-PMI, al hadden ze een minder uitgesproken effect dan in de industrie. De productieschokken in de industrie binnen het eurogebied speelden slechts een kleine rol in de daling van de productievariabele van de PMI voor de dienstensector.

Grafiek B

PMI van de industrie en de dienstensector in de landen van het eurogebied: binnenlandse en buitenlandse factoren

(verschil in spreidingsindex)

Bronnen: Markit en ECB-berekeningen.

Toelichting: De schokken worden geïdentificeerd met behulp van de absolute magnitude restriction-methode (De Santis, R.A. En S. Zimic, ‘Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions’, Journal of Applied Econometrics, jaargang 33, p. 727-747, 2018). ‘IND’ staat voor industrie en ‘DNST’ voor diensten. De laatste waarneming betreft oktober 2019.

Kort samengevat: uit de resultaten komt naar voren dat mondiale factoren enige negatieve overloopeffecten hebben gehad en dat zich enige negatieve overloopeffecten van de industrie naar de dienstensector hebben voorgedaan, al houdt die laatste sector tot nu toe relatief goed stand. Dat komt waarschijnlijk doordat de negatieve schokken op dit moment vooral samenhangen met de handel in goederen en de automobielsector en dus specifiek voor de industrie zijn. Tegelijkertijd wordt de bedrijvigheid in alle sectoren tegen schokken beschermd door gunstige financieringsvoorwaarden als gevolg van de uiterst accommoderende monetairbeleidskoers.

2 Prijzen en kosten

De HICP-inflatie zal naar verwachting afnemen tot 1,1% in 2020 en vervolgens aantrekken naar 1,4% in 2021 en 1,6% in 2022 (zie Grafiek 2). De totale inflatie zal tot en met het tweede kwartaal van 2020 wellicht gematigd, maar enigszins volatiel zijn. Dat is vooral te wijten aan basiseffecten in de HICP-energie-inflatie. Tot begin 2021 blijft de HICP-energie-inflatie negatief. Pas in 2021 wordt ze positief, als de curve van de olieprijsfutures zich stabiliseert en enkele belastingverhogingen van kracht worden. De HICP-voedselinflatie zal naar verwachting rond 1,8% schommelen. Na een gematigde stijging tegen eind 2019, blijft de HICP-inflatie exclusief energie en voedingsmiddelen in 2020 min of meer gelijk en zal ze aantrekken tot 1,4% in 2021 en 1,6% in 2022. Het opwaartse verloop van de HICP-inflatie exclusief energie en voedingsmiddelen zal naar verwachting worden geschraagd door de aantrekkende economische bedrijvigheid, relatief forse loonstijgingen als gevolg van krapte op de arbeidsmarkt en het herstel van de winstmarges onder invloed van de aan kracht winnende bedrijvigheid, dat laatste mede dankzij de monetairbeleidsmaatregelen van de ECB van september 2019. Een andere factor die de HICP-inflatie exclusief energie en voedingsmiddelen in enige mate ondersteunt, is de stijging van de grondstoffenprijzen exclusief energie.

Grafiek 2

HICP van het eurogebied

(procentuele mutaties van jaar op jaar)

Toelichting: De marges rond de centrale projecties zijn gebaseerd op de verschillen tussen de werkelijke uitkomsten en eerdere projecties die over een periode van enkele jaren zijn uitgevoerd. De bandbreedten bedragen tweemaal de gemiddelde absolute waarde van deze verschillen. Voor de berekening van de bandbreedten, waarin een correctie voor uitzonderlijke gebeurtenissen is opgenomen, wordt een methode gebruikt die beschreven is in de in december 2009 door de ECB gepubliceerde New procedure for constructing Eurosystem and ECB staff projection ranges. Deze publicatie is te vinden op de website van de ECB.

Na een afname in de tweede helft van 2019 zal de groei van de loonsom per werknemer volgens de projecties geleidelijk toenemen, aangezien de krapte op de arbeidsmarkten aanhoudt. De belangrijkste aanjager van de loongroei is de verwachte toename van de krapte op de arbeidsmarkt in sommige delen van het eurogebied. Behalve de conjunctuurontwikkeling zal de stijging van de totale inflatie tijdens de afgelopen twee jaar waarschijnlijk bijdragen aan een krachtige loongroei in de landen van het eurogebied waar bij de loonvorming rekening wordt gehouden met retrospectieve elementen. Bovendien is in sommige landen ook het minimumloon verhoogd, wat kan doorwerken in de loonverdeling.

De groei van de arbeidskosten per eenheid product zal volgens de projecties afnemen tot begin 2021 en daarna min of meer stabiel blijven. Na een piek in 2019, tegen de achtergrond van de conjuncturele vertraging van de productiviteit, zal de groei van de arbeidskosten per eenheid product naar verwachting afvlakken in de loop van 2020 en daarna stabiel blijven op 1,4%. De vertraging van de groei van de arbeidskosten per eenheid product in 2020 weerspiegelt een opleving van de productiviteitsgroei in het licht van de vlakke loongroei, terwijl het daaropvolgende vlakke verloop duidt op een voortdurende stijging van de productiviteitsgroei in combinatie met een stijging van de loongroei.

De winstmarges, die in 2019 ook al waren gedaald, zullen naar verwachting in 2020 verder dalen en vervolgens een licht herstel laten optekenen in de rest van de projectieperiode. De winstmarges nemen af sinds medio 2018 en verwacht wordt dat ze in 2020 onder druk blijven staan als gevolg van de verzwakking van de economische bedrijvigheid, vooral in de verwerkende industrie. Tegen die achtergrond vormen ze een buffer voor de productiviteitsgerelateerde verhoging van de arbeidskosten per eenheid product. Bovendien hebben eerdere stijgingen van de olieprijzen de ruilvoet gedrukt, en zo de ontwikkeling van de winstmarges in ongunstige zin beïnvloed. Deze factoren moeten minder belangrijk worden naarmate de olieprijzen zich stabiliseren en de economische bedrijvigheid opnieuw aantrekt, terwijl eerdere loonstijgingen geleidelijk doorwerken in de prijzen.

Na een vertraging in 2019 wordt verwacht dat de externe prijsdruk licht toeneemt tot 2021 en daarna stabiel blijft. Volgens de ramingen is de groei op jaarbasis van de invoerdeflator in 2019 gedaald en zal die in 2020 en 2021 geleidelijk toenemen. Dat beloop wordt grotendeels bepaald door de ontwikkeling van de olieprijzen. Die hebben de invoerprijzen in 2019 gedrukt en de curve van de oliefutures geeft aan dat ze dat ook in de rest van de projectieperiode enigszins zullen doen, zij het in aanzienlijk mindere mate. De stijgende prijzen van andere grondstoffen dan olie en de onderliggende mondiale prijsdruk zouden de invoerprijsinflatie moeten schragen.

Ten opzichte van de projecties van september 2019 zijn de vooruitzichten voor de HICP-inflatie voor 2020 opwaarts bijgesteld en voor 2021 neerwaarts. Die bijstellingen zijn ten dele toe te schrijven aan de energiecomponent, die opwaarts werd herzien voor 2020, maar neerwaarts voor 2021. Dat heeft te maken met hogere olieprijzen op korte termijn en een iets meer neerwaarts hellend patroon van de olieprijsfuturescurve. Ook de voedselprijsinflatie werd naar beneden bijgesteld voor 2020 en 2021, onder meer als gevolg van de lagere inflatie voor de voedingsgrondstoffen. De vooruitzichten voor de HICP-inflatie exclusief voedingsmiddelen en energie zijn licht opwaarts bijgesteld in 2020 en licht naar beneden bijgesteld in 2021. Dat is het gevolg van de wisselwerking tussen enerzijds de opwaartse druk van de zwakkere wisselkoers en de indirecte effecten van hogere olieprijzen en anderzijds lagere mondiale prijzen en een lager beloop van de lonen en winstmarges.

3 Vooruitzichten voor de overheidsfinanciën

De begrotingskoers in het eurogebied[7] zal naar verwachting expansief zijn in de periode 2019-2021 en vrijwel neutraal in 2022. De verwachte versoepeling van de begrotingskoers voor de periode 2019-2021 is grotendeels het gevolg van verlagingen van de directe belastingen en van de hogere overheidsoverdrachten, en tot op zekere hoogte van hogere overheidsinvesteringen en -consumptie. In 2022 zal de begrotingskoers, zo wordt verwacht, grotendeels neutraal zijn, met een beperkte verdere verlaging van de directe belastingen en extra uitgaven.

Volgens de projecties zal het begrotingssaldo van het eurogebied gestaag teruglopen in de periode 2019-2021 en zich stabiliseren in 2022, terwijl de schuldquote zich in neerwaartse richting blijft ontwikkelen. De afname van het begrotingssaldo van 2019 tot en met 2021 is toe te schrijven aan de expansieve begrotingskoers. Die wordt gedeeltelijk gecompenseerd door lagere rentelasten, terwijl de conjuncturele component tijdens de projectieperiode onveranderd blijft. De daling van de schuldquote van de overheid gedurende de projectieperiode wordt ondersteund door het gunstige rente/groei-ecart en het primaire overschot, hoewel dit laatste met de tijd afneemt.

De budgettaire vooruitzichten voor het eurogebied voor 2020-2021 zijn enigszins verslechterd ten opzichte van de projecties van september 2019. Na een beperkte opwaartse bijstelling in 2019 weerspiegelt het hogere begrotingstekort in 2020 en 2021 de extra budgettaire versoepeling, terwijl de conjuncturele component en de vooruitzichten voor de rentelasten grotendeels ongewijzigd blijven. De schuldquote zal naar verwachting iets hoger liggen dan in de projecties van september 2019, wegens opwaartse bijstellingen in de historische gegevens, lagere verwachte primaire overschotten en het minder gunstige rente/groei-ecart in 2020-2021.

Kader 4

Gevoeligheidsanalyses

Projecties zijn sterk afhankelijk van technische aannames betreffende de ontwikkeling van bepaalde kernvariabelen. Omdat enkele van deze variabelen een grote invloed op de projecties voor het eurogebied kunnen hebben, kan het onderzoeken van de gevoeligheid van deze projecties voor een alternatieve ontwikkeling van deze onderliggende aannames van pas komen bij het analyseren van de risico's rond de projecties. In dit kader wordt de onzekerheid rond een aantal belangrijke onderliggende aannames besproken, evenals de gevoeligheid van de projecties voor deze variabelen.

1) Alternatieven voor het beloop van de olieprijs

Het doel van deze gevoeligheidsanalyse is de implicaties van alternatieve olieprijsontwikkelingen te beoordelen. De technische aannames voor de olieprijsontwikkelingen die ten grondslag liggen aan de basisprojecties, voorspellen op basis van de oliefuturesmarkten een licht dalende ontwikkeling van de olieprijs, waarbij de prijs van een vat ruwe Brent-olie tegen eind 2022 uitkomt op circa USD 57. Twee alternatieven voor het beloop van de olieprijs zijn geanalyseerd. De eerste is gebaseerd op het 25e percentiel van de verdeling van de van opties afgeleide waarschijnlijkheden voor de olieprijs op 19 november 2019. Dit prijsbeloop gaat uit van een geleidelijke daling van de olieprijs naar USD 46,7 per vat in 2022, wat 18% lager is dan de basisaanname voor dat jaar. Uit het gehanteerde gemiddelde van de uitkomsten van een aantal door medewerkers ontwikkelde macro-economische modellen blijkt dat dit prijsbeloop een gering opwaarts effect op de reële bbp-groei zou hebben (ongeveer 0,1 procentpunt in 2021), terwijl de HICP-inflatie 0,4 procentpunt lager zou uitvallen in 2020, 0,3 procentpunt lager in 2021 en 0,2 procentpunt lager in 2022. Het tweede alternatief is gebaseerd op het 75e percentiel van dezelfde verdeling en impliceert een stijging van de olieprijs tot USD 78,7 per vat in 2022, hetgeen 38,1% hoger is dan de basisaanname voor dat jaar. Bij dit prijsbeloop zou de HICP-inflatie 0,7 procentpunt hoger zijn in 2020, 0,6 procentpunt hoger in 2021 en 0,3 procentpunt hoger in 2022, terwijl de reële bbp-groei iets lager zou uitvallen (0,1 procentpunt lager in 2020, 2021 en 2022).

2) Een alternatief beloop van de wisselkoers

Deze gevoeligheidsanalyse onderzoekt de effecten van een stijging van de wisselkoers van de euro. Dit scenario is in overeenstemming met de verdeling die voortkomt uit de van opties afgeleide risiconeutrale waarschijnlijkheden voor de USD/EUR-wisselkoers op 19 november 2019, die zwaar overhelt naar een waardestijging van de euro. Het 75e percentiel van die verdeling impliceert een waardestijging van de euro ten opzichte van de Amerikaanse dollar tot een wisselkoers van 1,25 USD/EUR in 2022, hetgeen 12,8% hoger is dan de aanname in het basisscenario voor dat jaar. De overeenkomstige aanname voor de nominaal-effectieve wisselkoers van de euro weerspiegelt historische regelmatigheden, waarbij veranderingen in de USD/EUR-wisselkoers overeenkomen met veranderingen in de effectieve wisselkoers met een elasticiteit van net boven de 0,5. In dit scenario wijst het gemiddelde van de uitkomsten van een aantal door medewerkers ontwikkelde macro-economische modellen op zowel een reële bbp-groei als een HICP-inflatie die 0,2 procentpunt lager is in 2020, 0,4 à 0,5 procentpunt lager in 2021 en 0,2 à 0,3 procentpunt lager in 2022.

Kader 5

Prognoses van andere instellingen

Diverse instellingen, zowel internationale organisaties als organisaties in de private sector, brengen prognoses voor het eurogebied uit. Strikt genomen zijn deze prognoses echter niet met elkaar of met de door medewerkers van de ECB/het Eurosysteem samengestelde macro-economische projecties vergelijkbaar, aangezien ze op verschillende tijdstippen zijn opgesteld. Daarnaast maken ze gebruik van andere (deels niet nader gespecificeerde) methoden om aannames af te leiden betreffende de budgettaire, financiële en externe variabelen, waaronder de olieprijs en andere grondstoffenprijzen. Ten slotte verschillen de prognoses in de gehanteerde methodes voor de correctie van de invloed van het aantal werkdagen (zie de tabel).

De door medewerkers opgestelde projecties voor de reële bbp-groei en de HICP-inflatie liggen binnen de bandbreedte van de prognoses van andere instellingen en van voorspellers uit de particuliere sector.

Vergelijking van recente prognoses voor de reële bbp-groei en de HICP-inflatie voor het eurogebied

(mutaties in procenten per jaar)

Bronnen: OESO, Economic Outlook, november 2019; MJEconomics voor de Euro Zone Barometer, enquête van november 2019 voor 2019 en 2020, en enquête van oktober 2019 voor 2021 en 2022; Consensus Economics Forecasts, enquête van november 2019 voor 2019 en 2020, en enquête van oktober 2019 voor 2021 en 2022; economische najaarsprognose van de Europese Commissie, 2019; Survey of Professional Forecasters van de ECB, vierde kwartaal 2019; IMF World Economic Outlook, oktober 2019.

Toelichting: In de door medewerkers van het Eurosysteem en de ECB samengestelde macro-economische projecties en de OESO-prognoses worden voor het aantal werkdagen gecorrigeerde groeicijfers op jaarbasis gehanteerd, terwijl bij de Europese Commissie en het IMF de groeicijfers op jaarbasis niet worden gecorrigeerd voor het aantal werkdagen per jaar. Bij de andere prognoses wordt niet aangegeven of de gegevens al dan niet worden gecorrigeerd voor het aantal werkdagen.

© Europese Centrale Bank, 2019

Postadres: 60640 Frankfurt am Main, Duitsland

Telefoon: +49 69 1344 0

Website: www.ecb.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is toegestaan op voorwaarde dat de bron wordt vermeld.

Zie voor een verklaring van de terminologie de ECB-woordenlijst (alleen in het Engels).

HTML ISSN 2529-4776, QB-CF-19-002-NL-Q

- De afsluitdatum voor de technische aannames, zoals voor de olieprijs en de wisselkoersen, was 19 november 2019 (zie Kader 1). De afsluitdatum voor opname van de overige gegevens in deze projecties was 27 november 2019. Deze macro-economische projecties bestrijken de periode 2019-2022. Projecties voor zo'n lange periode kennen een zeer hoge mate van onzekerheid; bij de interpretatie ervan dient daarmee rekening gehouden te worden. Zie het artikel ‘An assessment of Eurosystem staff macroeconomic projections’ in de Engelstalige versie van het Maandbericht van de ECB van mei 2013. De aan de geselecteerde tabellen en grafieken ten grondslag liggende gegevens zijn in toegankelijke vorm beschikbaar op http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- De aanname voor de rendementen op overheidsobligaties uit het eurogebied met een looptijd van tien jaar is gebaseerd op het gewogen gemiddelde van het rendement op tienjaars referentieobligaties van de eurolanden. Dit gemiddelde is gewogen op basis van de bbp-jaarcijfers en is geëxtrapoleerd met behulp van het termijnbeloop dat is afgeleid van de rentestructuurcurve van de ECB voor het tienjaars parirendement van alle obligaties van het eurogebied, waarbij het aanvankelijke verschil tussen de twee reeksen voor de gehele projectieperiode gelijk wordt gehouden. Er wordt van uitgegaan dat de spread tussen het rendement op overheidsobligaties van afzonderlijke eurolanden en het overeenkomstige gemiddelde van het eurogebied gedurende de projectieperiode gelijk blijft.

- In het eerste kwartaal van 2019 is de invoer in het VK met 10% (kwartaal-op-kwartaal) toegenomen, doordat vooruitlopend op de eerste brexitdatum van 29 maart veel voorraden werden gevormd. Toen in het tweede kwartaal aan de voorraadvorming een einde kwam, daalde de invoer met 13%.

- Het gemiddelde tussen 1999 en 2007.

- Zie ‘Domestic versus foreign factors behind the fall in euro area industrial production’, Economisch Bulletin, Nummer 6, ECB, 2019.

- Het relatieve belang van buitenlandse en binnenlandse schokken bij de verklaring van de PMI voor de productie in de industrie en de dienstensector wordt bepaald met behulp van een structureel vector autoregressief model (SVAR). Voor dit model worden de PMI's voor de productie in de industrie en in de dienstverlening in Duitsland, Frankrijk, Italië en Spanje gebruikt, en de PMI voor de nieuwe exportorders voor het gehele eurogebied. De modelraming heeft betrekking op de periode januari 2007 tot oktober 2019. De schokken worden geïdentificeerd met behulp van de absolute magnitude restriction-methode: een binnenlandse schok heeft bij impact een groter absoluut effect op de binnenlandse variabelen dan op buitenlandse variabelen. Daarnaast wordt aangenomen dat het overloopeffect van de handel naar de productie altijd een plusteken heeft. Deze methode om schokken te identificeren wordt toegelicht in De Santis, R.A. and S. Zimic, ‘Spillovers among sovereign debt markets: Identification through absolute magnitude restrictions’, Journal of Applied Econometrics, jaargang 33, p. 727-747, 2018.

- De koers van het begrotingsbeleid wordt afgemeten aan de mutatie in het voor conjunctuurinvloeden gecorrigeerde primaire saldo na aftrek van overheidssteun aan de financiële sector.

-

12 December 2019

-

27 December 2019