Годишен доклад на ЕЦБ, 2022 г.

Годината в кратък обзор

За паричната политика на ЕЦБ 2022 г. отбеляза повратна точка. В икономиката настъпиха едновременно две сътресения и перспективата за инфлацията рязко се промени. Най-напред еврозоната понесе безпрецедентна поредица от негативни сътресения в предлагането, причинени от смущения във веригите на доставка в резултат от пандемията, неоправданото нахлуване на Русия в Украйна и последвалата енергийна криза. Това увеличи съществено разходите за фактори на производството във всички отрасли на икономиката. След това настъпи положително сътресение при търсенето, обусловено от отварянето на икономиката след пандемията. Това даде възможност на фирмите да пренасят нарастващите си разходи в цените много по-бързо и по-категорично от преди.

В края на 2021 г. ние вече бяхме обявили, че постепенно ще намаляваме нетните покупки на активи по програмата за закупуване на активи (APP) и че в края на март 2022 г. ще преустановим покупките по програмата за закупуване на активи в условията на извънредна ситуация, причинена от пандемия (PEPP). Все пак цялостната ориентация на паричната ни политика оставаше подчертано нерестриктивна, тъй като беше съобразена с условията на много ниска инфлация през последното десетилетие и рисковете от дефлация в началото на пандемията. Ето защо предприехме редица стъпки да я нормализираме и да реагираме бързо на възникващия проблем с инфлацията.

През март ускорихме намаляването на нетните покупки по APP, а през април съобщихме, че предвиждаме да ги прекратим през третото тримесечие. След това през юли повишихме за първи път от 11 години насам основните лихвени проценти на ЕЦБ, а на следващите заседания по паричната политика ги увеличихме отново в поредица от големи стъпки. Темпът на тази корекция беше важен сигнал към обществото за нашата решимост да понижим инфлацията. Това допринесе за стабилизиране на инфлационните очаквания дори и след ускоряването на инфлацията.

Успоредно с нормализирането на паричната политика предприехме действия, с които да осигурим по-нататъшното безпроблемно предаване на паричната политика навсякъде в еврозоната посредством финансовите пазари. Това беше постигнато чрез две основни мерки. Първо, решихме да реинвестираме гъвкаво ценните книжа с настъпващ падеж в портфейла по PEPP, за да противодействаме на свързаните с пандемията рискове за трансмисионния механизъм на паричната политика. Второ, въведохме нов Инструмент за защита на предавателния механизъм.

С развитието на перспективата за инфлацията обаче стана ясно, че постигането на като цяло неутрална позиция на паричната политика само по себе си няма да бъде достатъчно. Прогнозата беше, че инфлацията ще се задържи твърде дълго над средносрочното целево равнище от 2%. Освен това наблюдавахме признаци, че тя става по-трайна, с по-широк ценови натиск и засилване на основната инфлация. При тези условия се наложи да пристъпим към рестриктивни лихвени проценти и да отслабим търсенето.

Затова през декември, след последното за годината заседание по паричната политика, съобщихме, че лихвените проценти ще трябва да продължат да се увеличават значително, с равномерен темп, докато достигнат достатъчно рестриктивно равнище, така че да осигурят своевременно връщане на инфлацията към целевото ниво. Същевременно заявихме, че макар основните лихвени проценти на ЕЦБ да са първостепенното ни средство за определяне на позицията на паричната политика, от март 2023 г. ще започнем да свиваме портфейла от ценни книжа по APP с премерен и предвидим темп. Това беше и продължение на взето през октомври решение да рекалибрираме реда и условията на третата поредица целеви операции по дългосрочно рефинансиране, премахвайки условие за възпиране на доброволно предсрочно погасяване на неизплатените средства. От края на юни (когато приключиха нетните покупки на активи) до края на декември активите в баланса ни, свързани с паричната политика, намаляха с около 830 млрд. евро и това допринесе за неговото нормализиране.

Наред с мерките за преодоляване на високата инфлация продължихме да проучваме по-общи заплахи за нашия мандат, произтичащи от изменението на климата, и да предприемаме мерки по тях. През 2022 г. продължихме да включваме съображения, свързани с изменението на климата, в операциите по паричната политика. Това включваше провеждането на първи климатичен стрес тест на някои от финансовите експозиции в баланса ни, както и напредък в отразяването на въздействието от изменението на климата в макроикономическите ни модели. От октомври се заехме да намалим въглеродния отпечатък на наличностите от корпоративни облигации в портфейлите ни по паричната политика, отдавайки предпочитание на емитенти с по-добри резултати по отношение на климата. Освен това решихме да ограничим дела на активите, емитирани от нефинансови предприятия с висок въглероден отпечатък, които контрагентите могат да представят като обезпечение, когато заемат средства от Евросистемата.

През 2022 г. продължихме усилията си да бъдем в челните редици на технологичното развитие в платежните системи и пазарните инфраструктури. Това включваше подготовка за преминаването от ТАРГЕТ2 към нова, модернизирана система за брутен сетълмент в реално време, както и редица мерки за осигуряване на общоевропейска достижимост на доставчиците на платежни услуги в системата за сетълмент на незабавни плащания в ТАРГЕТ (ТИПС). През 2022 г. незабавните плащания чрез ТИПС нараснаха 17 пъти спрямо 2021 г.

Тази година бе отбелязана и двадесетгодишнината от въвеждането на евробанкнотите и евромонетите – жалон в европейската история и осезаем символ на европейската интеграция. До ден днешен парите в брой остават най-често използваното от европейците средство за плащане – с тях се извършват близо 60% от плащанията – и няма съмнение, че те ще запазят важната си роля в живота на гражданите. Но с все по-голямото навлизане на цифровите технологии в икономиката трябва също така да осигурим на европейците достъп до сигурни, ефективни и удобни методи за цифрови плащания. Затова Евросистемата проучва възможността за емитиране на цифрово евро. В рамките на сегашния проучвателен етап през 2022 г. Евросистемата постигна съгласие за основните случаи на употреба и няколко ключови характеристики на цифровото евро.

В края на годината еврозоната се разшири отново – на 1 януари 2023 г. Хърватия стана най-новата държава членка, доказвайки, че еврото продължава да е привлекателна парична единица, носеща стабилност на участниците в нея.

Нищо от изложеното тук нямаше да бъде възможно без самоотвержените усилия на служителите на ЕЦБ и колективната им решимост да служат на гражданите на Европа.

Франкфурт на Майн, май 2023 г.

Кристин Лагард

Председател

Годината в числа

1 Висока инфлация в условията на нарастваща несигурност и забавящ се икономически растеж

През 2022 г. растежът в световен мащаб се забави. Нахлуването на Русия в Украйна, високата инфлация и по-строгите условия за финансиране се отразиха неблагоприятно както върху развитите икономики, така и върху икономиките с нововъзникващи пазари. Глобалният инфлационен натиск се засили значително, стимулиран от високите и колебливи цени на борсовите стоки, затрудненията при доставките в световен мащаб и затягането на пазарите на труда. Еврото поевтиня спрямо щатския долар, но поскъпна спрямо много други валути и по този начин беше по-стабилно в номинално ефективно изражение.

Инфлацията в еврозоната се ускори до 8,4% през 2022 г. спрямо 2,6% през 2021 г. Това се дължеше главно на скока в цените на енергията и храните поради войната в Украйна. Свързаните с пандемията от коронавирус (COVID-19) предишни затруднения при доставките и известно латентно търсене, съчетано с високите разходи за фактори на производството, дължащи се на поскъпването на енергията, засилиха натиска върху цените в много икономически сектори. След силното първо полугодие, което беше особено благоприятно за сектора на услугите след отпадането на свързаните с пандемията ограничения, растежът в еврозоната се забави главно поради последиците от войната в Украйна.

1.1 Забавяне на икономическата активност във всички развити стани и икономики с нововъзникващи пазари

Войната на Русия в Украйна се отрази неблагоприятно върху световния икономически растеж, като засили несигурността и инфлацията

Глобалният икономически растеж се забави до 3,4% през 2022 г. спрямо 6,4% през 2021 г., тъй като войната на Русия в Украйна и други геополитически фактори създадоха несигурност, инфлацията се ускори, а условията за финансиране бяха затегнати. Забавянето беше повсеместно както в развитите страни, така и в икономиките с нововъзникващи пазари (графика 1.1, панел „а“). То последва след чувствителното оживление през 2021 г., дължащо се главно на смекчаването на свързаните с пандемията ограничения и настъпилото увеличение на световното търсене. В началото на 2022 г. войната в Украйна предизвика друг сериозен шок за световната икономика. Той доведе до рязко повишение и много силни колебания в цените на борсовите стоки, като разклати продоволствената сигурност, особено в икономиките с нововъзникващи пазари. Нарастващите цени на енергията и храните засилиха глобалния инфлационен натиск, което доведе до намаляване на реалния разполагаем доход на домакинствата и до бързо затягане на паричната политика от водещите централни банки. В условията на повишаване на лихвените проценти, понижаване на оценките на фондовите пазари и засилено нежелание за поемане на риск финансовите условия в световен мащаб се влошиха значително.

Графика 1.1

Динамика на глобалния БВП и световната търговия

(годишно процентно изменение)

Източници: Haver Analytics, национални източници и изчисления на ЕЦБ.

Забележки: Панел „а“: агрегатите са изчислени при използване на БВП, коригиран с теглата по паритета на покупателната способност. Плътните стълбчета показват данни. Пунктираните линии показват дългосрочните средни стойности (между 1999 г. и 2022 г.). Последните наблюдения са за 2022 г. съгласно актуализацията от 18 април 2023 г. Панел „б“: растежът на световната търговия се определя като растеж на световния внос, включително еврозоната. Плътните стълбчета показват данни. Пунктираните линии показват дългосрочните средни стойности (между 1999 г. и 2022 г.). Последните наблюдения са за 2022 г. съгласно актуализацията от 18 април 2023 г.

Растежът на световната търговия се забави през 2022 г.

Растежът на световната търговия се забави през 2022 г., въпреки че остана над ретроспективните средни величини (графика 1.1, панел „б“). Този спад се дължеше главно на слабата активност в преработващата промишленост. През първата половина на годината световната търговия беше все още сравнително устойчива, тъй като отражението на войната в Украйна и съществуващите трудности при доставките в световен мащаб бяха отчасти компенсирани от възстановяването на пътуванията и транспортните услуги след смекчаването на свързаните с пандемията ограничения. През втората половина на годината обаче търговията се забави чувствително, което се дължеше по-конкретно на по-слабия внос от икономиките с нововъзникващи пазари. Въпреки че интеграцията на глобалните вериги за създаване на стойност е в застой след световната финансова криза, пандемията и геополитическите събития увеличиха стимулите за фирмите да се върнат към местното производство и да диверсифицират доставчиците си, което в бъдеще може да доведе до фрагментиране на глобалните вериги за създаване на стойност.

Общата инфлация в световен мащаб и инфлацията, без енергията и храните, значително се повишиха

Глобалният инфлационен натиск – отразен както в измерителите на общата инфлация, така и в измерителите на инфлацията, изключваща енергията и храните – нарасна значително през 2022 г. (графика 1.2). Инфлационният натиск се засили, стимулиран от високите и колебливи цени на борсовите стоки, затрудненията при доставките в световен мащаб, дълготрайните последици от повторното отваряне на икономиките след пандемията и затягането на пазарите на труда. В страните от Организацията за икономическо сътрудничество и развитие (ОИСР) общата инфлация достигна сумарно 10,7% през октомври, след което започна да намалява. Инфлацията, без енергията и храните, отбеляза най-високата си стойност през същия месец – 7,8%. В повечето държави ускоряването на инфлацията през първата половина на годината отразяваше главно поскъпването на борсовите стоки. Нарастването на инфлацията, без енергията и храните, в края на годината показа, че инфлационният натиск придобива все по-широк обхват както в развитите страни, така и в икономиките с нововъзникващи пазари. Натискът от страна на базисната инфлация беше стимулиран и от засилващия се натиск за увеличаване на заплатите, тъй като пазарите на труда във всички ключови развити икономики останаха свити независимо от забавянето на икономическата активност в световен мащаб.

Графика 1.2

Темпове на инфлация в страните от ОИСР

(годишно процентно изменение; месечни данни)

Източник: ОИСР.

Забележка: Последните наблюдения са за декември 2022 г. съгласно актуализацията от 18 април 2023 г.

Цените на енергията нараснаха след руската инвазия в Украйна, но до известна степен се успокоиха, тъй като търсенето на енергия намаля, а вносът на втечнен природен газ се увеличи

Цените на енергията рязко се повишиха през 2022 г., но към края на годината до известна степен се успокоиха. Цените на петрола нараснаха с 6% поради смущения в доставките, дължащи се главно на нахлуването на Русия в Украйна, което предизвика скок в цените на петрола през пролетта. Проблемите с предлагането бяха отчасти компенсирани от по-слабото търсене, свързано със забавянето на световната икономика и карантинните мерки в Китай. Нахлуването в Украйна и съкращаването на газовите доставки за Европа доведоха и до безпрецедентен скок в цените на природния газ за Европа, които непосредствено след руската инвазия нараснаха с над 240% спрямо началото на годината. Скокът в цените на природния газ като цяло оказа силно влияние върху цените на енергията в Европа, тъй като доведе до повишаване и на цените на едро на електроенергията. Цените на природния газ намаляха през последното тримесечие, защото увеличеният внос на втечнен природен газ и мерките за икономии на газ предполагаха значителни запаси от газ в ЕС в началото на отоплителния сезон, а цените на природния газ се запазиха до голяма степен сходни с предвоенните от края на 2022 г., но все пак с 14% по-високи от тези в началото на годината.

Еврото поевтиня спрямо щатския долар, но беше по-стабилно в номинално ефективно изражение

През 2022 г. еврото поевтиня с 6% спрямо щатския долар, но се запази по-стабилно в номинално ефективно изражение (+ 0,8%) макар и със значителни колебания през годината. Доларът поскъпна спрямо повечето валути, тъй като Федералният резерв на САЩ затегна паричната си политика, а нагласите по отношение на склонността към поемане на риск в световен мащаб отслабнаха. Еврото бе подложено на натиск в резултат от високите цени на енергията и влошаващите се икономически перспективи за еврозоната. То обаче поскъпна спрямо други основни валути, като британската лира, японската йена и китайския ренминби юан.

Основните рискове, свързани с перспективите за световния икономически растеж в края на 2022 г. при засилена несигурност, са по-сериозните последици от войната в Украйна, вторичните ефекти от по-голямото забавяне на китайската икономика и затягането на условията за финансиране поради по-бързото преустановяване на мерките за стимулиране на паричната политика в основните развити икономики. Последните се разглеждаха като потенциално стимулиращи по-значителни изходящи капиталови потоци от икономиките с нововъзникващи пазари и нарушаващи функционирането на финансовите пазари. Освен това световните пазари на борсови стоки останаха чувствителни към рисковете, свързани с доставките. По-високите цени на борсовите стоки и по-голямото пренасяне на инфлация върху потребителските цени ще подкопаят по-съществено покупателната способност и ще се отразят неблагоприятно върху търсенето в световен мащаб. Възобновилият се натиск при световните вериги на доставки и засилената фрагментация на световната система на търговия също биха могли да затруднят растежа и да стимулират инфлацията при горивата.

1.2 Растежът в еврозоната през 2022 г. се забави значително

Реалният БВП на еврозоната нарасна с 3,5% през 2022 г. спрямо 5,3% през 2021 г., когато икономиката се възстановяваше от свързаната с пандемията рецесия (графика 1.3). Растежът през 2022 г. се дължеше главно на значителния принос на вътрешното търсене. В края на годината производството в еврозоната бе с 2,4% над допандемичното си равнище, т.е. спрямо последното тримесечие на 2019 г. Показателите за растеж обаче се различават значително в конкретните държави, което се дължи на различната икономическа структура и на степента, в която отделните държави са се облагодетелствали от повторното отваряне на сектора на услугите, а също доколко са били засегнати от руското нахлуване в Украйна. Тъй като през първата половина на годината бързото възстановяване на търсенето на изискващи пряк контакт услуги загуби инерция, рязкото поскъпване на енергията започна да свива разходите и производството в цялата икономика. Еврозоната също почувства влиянието на отслабващото световно търсене и на по-строгата парична политика в много от големите икономики в условията на висока икономическа несигурност и спадащо доверие както на бизнеса, така и на домакинствата.

Графика 1.3

БВП на еврозоната в реално изражение

(годишно процентно изменение; принос, процентни пунктове)

Източник: Евростат.

Забележка: Последните наблюдения са за 2022 г.

Подкрепата по линия на паричната политика беше преустановена, а чрез фискалната политика бяха предложени мерки за защита срещу поскъпването на енергията

През 2022 г. подкрепата по линия на паричната политика беше преустановена, а мерките на фискалната политика се насочиха към защита срещу поскъпването на енергията. Въпреки че през декември 2021 г. позицията по паричната политика започна да се нормализира, паричната политика остана като цяло нерестриктивна, особено през първата половина на годината. През второто полугодие обаче подкрепата по линия на паричната политика беше бързо преустановена на безпрецедентно големи стъпки (виж раздел 2.1). Правителствата от еврозоната въведоха фискални мерки с цел смекчаване на последиците от високите цени на енергията. Като цяло мерките бяха по-скоро общи, отколкото насочени предимно към защита на най-уязвимите домакинства и фирми. Почти половината от мерките оказаха влияние по-скоро върху пределната цена при потреблението на енергия, отколкото за запазване на стимулите за неговото намаляване. Същевременно продължи прилагането на структурни политики с цел увеличаване на потенциала на еврозоната за растеж. Текущото изпълнение на плановете за инвестиции и структурни реформи на държавите в рамките на програмата „Следващо поколение ЕС“ (NGEU) допринесе значително за постигането на тези цели.

Частното потребление бе засегнато от няколко шока, но като цяло беше устойчиво

През 2022 г. растежът на частното потребление беше устойчив, тъй като доходите от труд останаха стабилни, а спестяванията подкрепиха латентното търсене (графика 1.4). Положителната динамика беше подпомогната главно от потреблението на услуги, което рязко се увеличи поради новото отваряне на икономиката, тъй като ограниченията, свързани с пандемията, бяха отменени Въпреки това през годината растежът на частното потребление се забави поради ниските разходи за недълготрайни стоки в условията на намаляващ растеж на реалния разполагаем доход и продължаваща несигурност. Като цяло разходите на домакинствата се увеличиха с 4,3% през 2022 г. Поради силния растеж на заетостта и постепенното нарастване на заплатите доходите от труд, които обикновено служат за потребление повече от другите източници на доходи, допринесоха най-съществено за нарастването през 2022 г. на разполагаемия доход. Към края на годината обаче засилващата се инфлация все повече ограничаваше растежа на реалния разполагаем доход, неутрализирайки положителния ефект от устойчивия пазар на труда и фискалната помощ.

Графика 1.4

Частно потребление в еврозоната в реално изражение

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за четвъртото тримесечие на 2022 г.

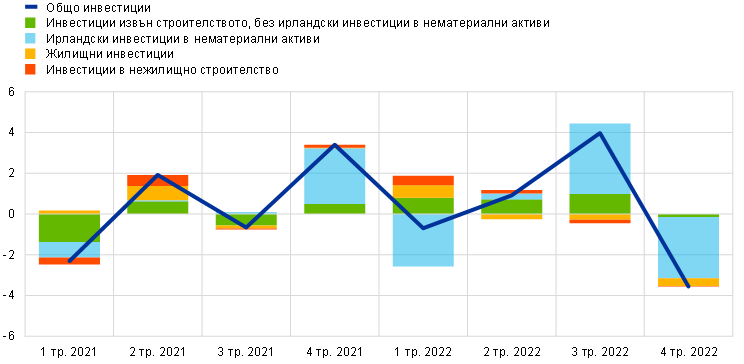

Инвестициите бяха изправени пред нарастващи разходи за енергия и за финансиране в условията на висока несигурност

При растежа на инвестициите извън строителството – косвен показател за частните нежилищни инвестиции, се наблюдаваха силни колебания през 2022 г. (графика 1.5).[1] Като се изключи особено променливият компонент на ирландските инвестиции в нематериални активи,[2] растежът на инвестициите извън строителството се забавяше през цялата година. В началото на годината се наблюдаваше силен растеж, стимулиран от голямо търсене, значителни корпоративни печалби и благоприятни условия за финансиране, тъй като ограниченията, свързани с пандемията, бяха отменени. Войната в Украйна и последвалата я енергийна криза, както и ограничаването на стимулиращите мерки по паричната политика обаче означаваха увеличаване на разходите за енергия и за финансиране на фирмите. Освен това забавянето на вътрешното и глобалното търсене в условията на висока несигурност ограничаваше стимулите им за инвестиране. На фирмено равнище в края на 2022 г. инвестициите извън строителството бяха значително под нивото си от четвъртото тримесечие на 2019 г., когато бяха стимулирани от чувствително нарастване на инвестициите в нематериални активи. С изключение на ирландските нематериални активи, към края на 2020 г. те вече се възстановиха. Като цяло инвестициите извън строителството нараснаха с 5,2% през 2022 г.

Графика 1.5

Инвестиции в еврозоната в реално изражение

(тримесечно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за четвъртото тримесечие на 2022 г.

Жилищните инвестиции нарастваха с бързи темпове през първото тримесечие на 2022 г., тъй като търсенето на жилища се поддържаше от благоприятните условия за финансиране, значителния обем натрупани спестявания и мерките за подпомагане на доходите. През следващите тримесечия обаче растежът им се забави тъй като търсенето отслабна заради повишаването на лихвените проценти по ипотечните кредити и несигурността, свързана с войната в Украйна, а предлагането пострада от нарастващите разходи, породени от недостига на материали и работна ръка. В края на 2022 г. жилищните инвестиции бяха с около 3% над допандемичното си равнище и отбелязаха общо 1,1% растеж.

Влияние върху търговията оказаха по-високите енергийни разходи, затрудненията във веригите за доставки и отслабването на търсенето в световен мащаб

През 2022 г. търговското салдо на еврозоната отчете дефицит главно поради по-високите разходи за внос на енергия и по-слабия износ. Що се отнася до вноса, силният растеж, обусловен от натрупването на енергийни запаси, и увеличеният внос на междинни стоки бяха съпроводени от силно нарастващи цени, особено при вноса на енергия. През първата половина на 2022 г. износът на стоки беше затруднен от ново изостряне на проблемите, свързани с веригите за доставки. В резултат той остана слаб, тъй като глобалното търсене се сви, а трудностите при веригите за доставки бавно намаляваха. И обратно, смекчаването и постепенното премахване на свързаните с пандемията ограничителни мерки се отразиха благоприятно върху износа на услуги и особено на туристическите услуги. Като цяло през 2022 г. приносът на търговията за растежа на БВП в еврозоната беше неутрален.

Пазари на труда

Пазарът на труда като цяло остана устойчив през 2022 г.

Пазарът на труда продължи чувствителното си възстановяване от пандемията успоредно с ускоряването на икономическата активност в еврозоната. Към четвъртото тримесечие на 2022 г. общата заетост и общо отработените часове надхвърлиха равнищата си от четвъртото тримесечие на 2019 г. съответно с 2,3% и 0,6% (графика 1.6). Равнището на участие на работната сила във възрастовата група от 15 до 74 години се увеличи до 65,2% през четвъртото тримесечие на 2022 г. и бе с 0,5 процентни пункта над нивото от четвъртото тримесечие на 2019 г. В съответствие с нарастването на заетостта равнището на безработица продължи да се забавя – от вече ретроспективно ниското ниво от 6,9% през януари 2022 г. до 6,7% в края на 2022 г. (графика 1.7). Прибягването до схеми за запазване на работните места, които по време на кризата ограничаваха съкращенията, намаля и работещите по тези схеми до голяма степен възобновиха нормалното си работно време.

Графика 1.6

Заетост, отработени часове и равнище на участие на работната сила

(лява скала: индекс, 4 тр. 2019 г. = 100; дясна скала: процент от населението в трудоспособна възраст)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за четвъртото тримесечие на 2022 г.

Графика 1.7

Безработица и работна сила

(лява скала: тримесечно процентно изменение, принос, процентни пунктове; дясна скала: процент от работната сила)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за четвъртото тримесечие на 2022 г.

Като цяло през 2022 г. пазарът на труда в еврозоната остана устойчив въпреки войната на Русия в Украйна, което се прояви и в запазващите се в края на годината високи равнища на свободните работни места. Въпреки това през втората половина на годината динамиката на пазара на труда и показателите от проучванията за търсенето на работна сила се забавиха. В каре 1 се съпоставят тенденциите на пазара на труда в САЩ с тези в еврозоната с оглед на по-доброто разбиране на различията и приликите в движещите сили на възстановяването от пандемията и перспективите, свързани с динамиката на заетостта и заплатите.

1.3 Мерки на фискалната политика за преодоляване на кризата, свързана с издръжката на живота

Съотношението на дефицита на сектор „държавно управление“ в еврозоната през 2022 г. намаля, тъй като мерките, свързани с пандемията, приключиха и само частично бяха компенсирани с нови мерки за подкрепа

През 2022 г. правителствата на страните от еврозоната за трета поредна година бяха изправени пред нови предизвикателства, изискващи бърза реакция от страна на фискалната политика. През 2022 г. съотношението на дефицита на сектор „държавно управление“ в еврозоната намаля до 3,5% от БВП спрямо 5,1% през 2021 г. (графика 1.8) след изтичане на срока на действие на свързаните с пандемията мерки за подкрепа, които само отчасти бяха компенсирани с нови мерки за подкрепа. Последните имаха за цел да противодействат на нарастващите цени на енергията и техните последици, а именно увеличената издръжка на живота на домакинствата и по-големите разходи на фирмите. В по-малка степен те бяха предназначени и за финансиране на разходите, свързани с войната в Украйна. Същата динамика намира отражение във фискалната позиция, при която през 2022 г. за втора поредна година се наблюдаваше затягане.[3] Както се вижда обаче от графиката по-долу, засега едва малко над една трета от нейното смекчаване през 2020 г. е компенсирана.

Графика 1.8

Бюджетно салдо на сектор „държавно управление“ и фискална позиция на еврозоната

(процент от БВП)

Източници: Макроикономически прогнози на експерти на Евросистемата за еврозоната, декември 2022 г. и изчисления на ЕЦБ.

Забележка: Измерването на фискалната позиция отчита разходите, финансирани по Механизма за възстановяване и устойчивост от програмата „Следващото поколение ЕС“ и от други структурни фондове на ЕС.

Мерките, свързани с инфлацията и с войната в Украйна обаче, бяха мащабни и широкообхватни

Когато в края на 2021 г. цените на енергията започнаха да нарастват по-чувствително, правителствата на страните от еврозоната въведоха мерки за подкрепа в размер на около 0,2% от БВП. Те включваха субсидии, намаляване на косвените данъци и трансфери за домакинства и фирми. С нахлуването на Русия в Украйна през 2022 г. правителствата бързо увеличиха размера на тези мерки до около 1,9% от БВП (графика 1.9), които включваха и капиталови трансфери за предприятия, произвеждащи енергия. Освен това те увеличиха правителствената помощ с 0,2% от БВП, което наред с другото се дължи, на разходите за бежанци и на военните разходи. Мерките за подкрепа, свързани с цените на енергията и с инфлацията, бяха компенсирани само в малка степен с нови финансови мерки, като например по-високи преки данъци за производителите на енергия, реализиращи големи извънредни печалби. Това означаваше, че нетният ефект върху бюджета от тези мерки остана значителен – в размер на около 1,7% от БВП. Накратко, брутно дискреционните мерки за подкрепа (свързани с енергията и инфлацията плюс разходите за бежанци и военните разходи) възлязоха на 2,1% от БВП на еврозоната, а без новото финансиране – на 1,9% от БВП (графика 1.10).

Графика 1.9

Бюджетна помощ в еврозоната, свързана с високите цени на енергията и с инфлацията

(процент от БВП, годишни равнища)

Източници: Макроикономически прогнози на експерти на Евросистемата за еврозоната, декември 2022 г. и изчисления на ЕЦБ.

Забележки: Положителните числа показват фискалната помощ. Стълбчетата и общите суми показват брутната фискална помощ. Нетното въздействие е равно на брутната помощ минус дискреционните мерки за финансиране на посочените цели, както са определени от експерти на Евросистемата.

Графика 1.10

Бюджетна помощ в еврозоната, свързана с високите цени на енергията, инфлацията и войната в Украйна

(процент от БВП за 2022 г., годишни равнища)

Източници: Макроикономически прогнози на експерти на Евросистемата за еврозоната, декември 2022 г. и изчисления на ЕЦБ.

Забележки: Положителните числа показват фискалната помощ. Стълбчетата и общите суми показват брутната фискална помощ. Нетното въздействие е равно на брутната помощ минус дискреционните мерки за финансиране на посочените цели, както са определени от експерти на Евросистемата.

Правителствените мерки за подкрепа имаха ограничени цели

Мерките за подкрепа трябваше да бъдат временни, насочени към най-уязвимите домакинства и фирми и съобразени със запазването на стимулите за намаляване на потреблението на енергия. Фискалните мерки, неотговарящи на тези принципи, вероятно засилват инфлационния натиск, което би наложило по-силна реакция от страна на паричната политика и обременяване на публичните финанси. Като се има предвид, че целевите мерки представляваха само малка част от всички мерки (12% според прогнозите на експертите на Евросистемата от декември 2022 г.[4]), е важно правителствата да коригират тези мерки по подходящ начин.

Серията от шокове върху публичните финанси засилват необходимостта от благоразумна фискална политика в средносрочен хоризонт

Пандемията, войната в Украйна и фискалните разходи за компенсиране на високите темпове на инфлация представляват серия от сериозни шокове върху публичните финанси. Те бяха наблюдавани на фона на вече повишените съотношения „държавен дълг/БВП“. Въпреки че пандемията доведе до високи разходи за публичните финанси, а войната в Украйна засили рисковете относно перспективите за икономически растеж, нетното влияние на инфлационния шок върху равнището на дълга не е толкова ясно. Въпреки че по-високите данъчни постъпления ще имат известен понижаващ ефект върху съотношението на дълга, голямата инфлация доведе до нормализиране на паричната политика и съответно до повишаване на разходите за финансиране. Освен това правителствените разходи обикновено в крайна сметка догонват постъпленията, докато инфлацията влияе отрицателно върху растежа на производството.

Натискът върху публичните финанси вероятно ще се засили

Натискът върху публичните финанси вероятно ще се засили. Наред с други фактори той ще бъде породен от необходимостта от ускоряване на енергийния преход и увеличаване на инвестициите в по-„зелена“ и по-цифровизирана икономика на фона на нарастващи бюджетни разходи, дължащи се на застаряването на населението. Ето защо е важно по-голямата уязвимост на публичните финанси в еврозоната да бъде преодоляна както чрез стимулиращи растежа реформи, така и чрез постепенно намаляване на високите коефициенти на дълга. Това ще изисква бързо изпълнение на плановете за инвестиции и структурни реформи по програмата „Следващо поколение ЕС“ и провеждане през следващите години на благоразумна фискална политика.

1.4 Рязко нарастване на инфлацията в еврозоната

Общата инфлация в еврозоната, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), беше средно 8,4% през 2022 г., което представлява рязко увеличение спрямо средно 2,6% през 2021 г. През годината инфлацията се ускоряваше, като през последните ѝ месеци достигна високи темпове от около 10% на годишна база. Енергийните цени бяха най-важният компонент за ускоряването на общата инфлация, като цените на храните също нараснаха чувствително, особено след руското нахлуване в Украйна през февруари. Освен това за инфлационния натиск допринесоха трайните затруднения при доставките на промишлени стоки, възстановяването на търсенето след смекчаването на ограниченията, свързани с пандемията, особено в сектора на услугите, и поевтиняването на еврото (графика 1.11). Като цяло ценовият натиск обхващаше все повече сектори, отчасти поради косвеното отражение на високите енергийни разходи върху цялата икономика. Различията в темповете на инфлация в отделните страни от еврозоната също се засилиха чувствително, което отразяваше главно различната изложеност на шокове на цените на борсовите стоки и енергията. Повечето измерители на базисната инфлация отчетоха през годината значително повишение. В края на 2022 г. се очакваше факторите за ускоряване на инфлацията да отслабнат, а през 2023 г. инфлацията да се забави.

Графика 1.11

Обща инфлация и основните ѝ компоненти

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за декември 2022 г.

Цените на енергията и храните бяха двигатели на инфлацията

Почти половината от увеличението на общата инфлация през 2022 г. се дължеше пряко на динамиката на компонента „цени на енергията“. Инфлацията при енергийните стоки беше висока още в началото на годината, а след руската инвазия в Украйна рязко се ускори поради опасения от нарушаване на техните доставки. През октомври инфлацията при енергията възлезе на 41,5%, голям принос за което имаха цените на природния газ и електричеството, за които базисните цени на едро бяха отделени от цените на петрола. Правителствата предприеха мащабни фискални мерки, които допринесоха за известно смекчаване на краткосрочния ефект от поскъпването на енергията (виж раздел 1.3). Различният в отделните държави от еврозоната мащаб на тези мерки доведе до разлики в инфлацията при енергията, като най-висока беше тя в балтийските държави. Скокът на енергийните разходи също оказа значителен натиск за повишаване на цените на храните, повлиял върху тях с различно закъснение. Войната в Украйна също имаше по-пряк ефект върху цените на храните, тъй като Русия и Украйна са важни износителки на зърно и минерали, използвани при производството на торове.[5] Приносът на общата инфлация при храните за общата ХИПЦ инфлация достигна 2,9 процентни пункта през декември 2022 г., т.е. значително над равнището през 2021 г., отразявайки увеличение в компонентите както на преработените, така на непреработените храни.

Базисната инфлация се ускори чувствително, като в края на годината показа признаци за стабилизиране

Показателите за базисната инфлация се повишиха значително през 2022 г., макар че към края на годината се появиха отделни признаци за стабилизирането им. ХИПЦ инфлацията, без енергията и храните, беше 2,3%, надхвърляйки още в началото на годината инфлационната цел на ЕЦБ, и се ускори до 5,2% през декември. Инфлацията при неенергийните промишлени стоки нарасна средно до 4,6% през 2022 г., а при услугите достигна 3,5%. Натискът върху цените се дължеше до голяма степен на същите фактори: много голямо нарастване на разходите за фактори на производството, свързано отчасти с поскъпването на енергийните суровини, и свързани с пандемията фактори, като трудности при доставките в световен мащаб и ефекти от повторното отваряне на икономиката. Поевтиняването на еврото през по-голямата част от годината също допринесе за инфлационния натиск. С постепенното намаляване през втората половина на 2022 г. на трудностите във веригите за доставки и с поевтиняването на борсовите стоки след края на лятото натискът в началните звена на веригата на ценообразуването отслабна. Въпреки това закъснялото предаване на ефекта от понижението задържа потребителските цени високи. Латентното търсене след отмяната на ограниченията, свързани с пандемията, допринесе за благоприятна ценова среда за фирмите, особено при услугите, изискващи пряк контакт. Като цяло ценовият натиск ставаше все по-продължителен и широко разпространен. Това доведе до увеличение на всички показатели за базисната инфлация.

Към края на годината натискът за повишаване на заплатите се засили на фона на силните пазари на труда и известна компенсация за високата инфлация

Натискът по линия на вътрешните разходи в еврозоната, измерен чрез растежа на дефлатора на БВП, се увеличи средно с 4,7% през 2022 г., запазвайки траекторията си, започнала през 2021 г. (графика 1.12). През първото полугодие натискът по линия на динамиката на заплатите остана умерен, но към края на годината се засили. Годишният растеж на компенсацията на наето лице през 2022 г. нарасна, достигайки средно 4,5% спрямо 3,9% през 2021 г. и средно 1,7% преди пандемията (2015–2019 г.). Нарастването спрямо предходната година се дължи отчасти на увеличението на средно отработените часове поради по-слабото отражение на схемите за запазването на работни места. Договорените заплати, които бяха по-малко повлияни от правителствените мерки, нараснаха през 2022 г. средногодишно с 2,8%, или малко под реалния растеж на заплатите, което отразяваше засилването на натиска за повишаване на заплатите към края на годината. Компенсирането на инфлацията стана още по-важен аспект при договарянето на заплатите през 2022 г., особено като се има предвид, че пазарите на труда останаха устойчиви. По-високите разходи за труд бяха донякъде компенсирани от повишаването на производителността на труда. По сектори печалбата на единица продукция имаше положителен принос за дефлатора на БВП през годината, показвайки, че фирмите са успели да прехвърлят увеличените разходи за фактори на производството върху продажните цени.

Графика 1.12

Разбивка на дефлатора на БВП

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за декември 2022 г.

Дългосрочните инфлационни очаквания продължиха да се засилват, но като цяло останаха на целевата стойност на ЕЦБ

Дългосрочните инфлационни очаквания на професионалните прогностици, които възлизаха на 1,9% в края на 2021 г., се повишиха през годината, достигайки 2,2% през четвъртото тримесечие на 2022 г. (графика 1.13). Други данни от проучвания, като тези от Проучването на паричните анализатори на ЕЦБ и от Consensus Economics, също сочат, че дългосрочните инфлационни очаквания са стабилизирани на или малко над 2% въпреки по-високите очаквания в по-краткосрочен план. Пазарните измерители на компенсацията за дългосрочна инфлация и по-специално 5-годишният инфлационно индексиран суапов лихвен процент за пет години напред се понижиха в началото на годината в очакване на затягане на паричната политика, но след избухването на войната в Украйна постепенно се повишиха и в края на декември достигнаха 2,38%. Важно е обаче да се отбележи, че пазарните измерители на компенсацията за инфлация не са еднозначен измерител на реалните инфлационни очаквания на участниците на пазара, тъй като включват рискови премии за компенсиране на свързаната с инфлацията несигурност.

Графика 1.13

Проучване и пазарни индикатори за инфлационните очаквания

(годишно процентно изменение)

Източници: Евростат, Refinitiv, Consensus Economics, ЕЦБ (Проучване на професионалните прогностици, SPF) и изчисления на ЕЦБ.

Забележки: Динамичните редове с пазарните индикатори на компенсациите за инфлацията се основават на едногодишните спот лихвени проценти по инфлационно индексирани суапове и на едногодишните форуърдни лихвени проценти за една, две, три и четири години напред. Последното наблюдение на пазарните индикатори за компенсиране на инфлацията е за 30 декември 2022 г. Проучването на професионалните прогностици на ЕЦБ за четвъртото тримесечие на 2022 г. се проведе от 30 септември до 6 октомври 2022 г. Крайната дата за дългосрочните прогнози на Consensus Economics беше октомври 2022 г., а крайната дата за Проучването на професионалните прогностици за 2022 г. и 2023 г. – декември 2022 г. Последното наблюдение за ХИПЦ е за декември 2022 г.

1.5 По-строги условия за кредитиране и финансиране вследствие на нормализирането на паричната политика

Нормализирането на паричната политика доведе до по-висока доходност на ценните книжа в условията на значителни колебания

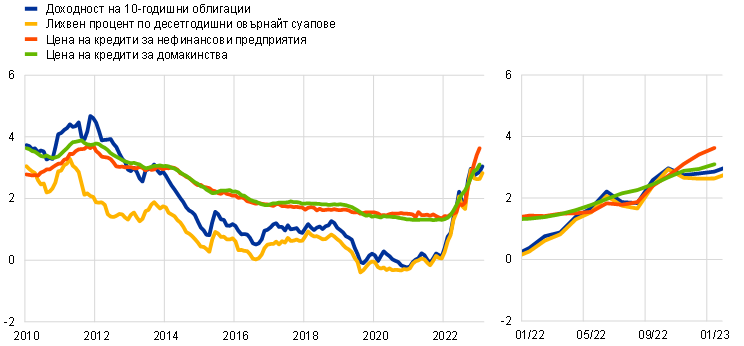

С увеличаването на инфлационния натиск в цялата икономика (виж раздел 1.4) през 2022 г. ЕЦБ предприе решителни действия, за да нормализира паричната политика и да предотврати опасността дългосрочните инфлационни очаквания да се окажат незакрепени над целта ѝ от 2% (виж раздел 2.1). Безрисковите дългосрочни лихвени проценти се характеризираха с повече колебания в сравнение с 2021 г., което отчасти се дължеше на извънредно голямата несигурност относно инфлацията и на реакцията на паричните власти в целия свят, включително в еврозоната. Като цяло доходността на дългосрочните книжа се повиши. Среднопретеглената спрямо БВП доходност на 10-годишните държавни облигации в еврозоната следваше неотклонно динамиката на лихвения процент по безрискови книжа (графика 1.14). На национално равнище въпреки някои различия динамиката на спредовете на държавните облигации бе като цяло ограничена отчасти поради обявеното от Управителния съвет през юни намерение да прилага гъвкав подход при реинвестиране на постъпленията от книжата с настъпил падеж от портфейла по програмата за закупуване на активи в условията на извънредна ситуация и одобрението през юли на Инструмента за защита на трансмисионния механизъм (виж раздел 2.1). Среднопретеглената спрямо БВП номинална доходност на 10-годишните държавни облигации в еврозоната беше 3,26% към 31 декември 2022 г., което е с почти 300 базисни точки над равнището от края на 2021 г.

Графика 1.14

Лихвени проценти по дългосрочни книжа и цена на заемния ресурс за фирми и домакинства при покупка на жилище

(процент годишно)

Източници: Bloomberg, Refinitiv и изчисления на ЕЦБ.

Забележки: Данните се отнасят за среднопретеглената спрямо БВП доходност на 10-годишни държавни облигации (на дневна база), лихвения процент по 10-годишни овърнайт индексирани суапове (на дневна база), цената на кредитиране за нефинансови предприятия (на месечна база) и цената на жилищните кредити за домакинства (на месечна база). Показателите за цената на кредитите са изчислени чрез агрегиране на лихвените проценти по краткосрочни и дългосрочни банкови кредити с използване на 24-месечна плъзгаща се средна на обемите новоотпуснати кредити. Последните наблюдения за дневните данни са за 31 декември 2022 г., а за месечните данни – за декември 2022 г.

Затягане на условията за финансиране на облигационните и фондовите пазари

Очакванията за по-високи лихвени проценти и за по-слаб дългосрочен растеж на печалбата оказаха допълнително натиск за понижаване на цените на акциите. Като цяло цените на акциите в еврозоната се характеризираха със силни колебания и през 2022 г. се понижиха. Универсалните индекси на цените на акциите на нефинансови предприятия и банки от еврозоната (графика 1.15) бяха с около 16% и с 4,4% под съответните им равнища на 31 декември 2022 г. Тъй като доходността на корпоративните облигации също значително нарасна както при ценните книжа с инвестиционен рейтинг, така и при тези с висока доходност, условията за финансиране в еврозоната бяха силно затегнати.

Графика 1.15

Индекси на капиталовите пазари в еврозоната и в САЩ

(индекс: 1 януари 2021 г. = 100)

Източници: Bloomberg, Refinitiv и изчисления на ЕЦБ.

Забележки: За еврозоната са показани Refinitiv market index за нефинансовите предприятия (НФП) и EURO STOXX banks index; за САЩ – Refinitiv market index за НФП и S&P banks index. Последните наблюдения са за 31 декември 2022 г.

На фона на нормализирането на паричната политика и общата пазарна динамика цената на банковото финансиране и лихвените проценти на банките по кредити рязко се повишиха през 2022 г. Общата възходяща тенденция в доходността на банковите облигации, постепенното нарастване на доходността на депозитите на клиенти и промяната в условията на третата поредица от целеви операции по дългосрочно рефинансиране (TLTRO III) допринесоха към края на годината за увеличаване на цената на банковото финансиране. В резултат на това през 2022 г. номиналните лихвени проценти по банкови кредити се повишиха до равнища, наблюдавани за последен път през 2014 г. В Проучването на банковото кредитиране в еврозоната също бе посочено, че се наблюдава значително затягане на банковите стандарти за кредитиране (т.е. вътрешните насоки или критерии за одобряване на кредити) по отношение на кредитите за домакинства и фирми. Обобщеният лихвен процент по жилищни кредити за домакинства беше 2,94% в края на 2022 г., повишавайки се общо със 163 базисни точки спрямо края на 2021 г., а еквивалентният лихвен процент за нефинансови предприятия бе 3,41%, нараствайки с 205 базисни точки (графика 1.14). Разглеждана във връзка с промените в основните лихвени проценти на ЕЦБ, тази динамика като цяло съответстваше на предишни периоди на затягане на паричната политика, като различията в лихвените проценти по кредитите в отделните страни останаха ограничени. Това предполагаше, че промените в паричната политика на ЕЦБ се предаваха гладко навсякъде в еврозоната.

Растежът на кредита се увеличи през първата половина на 2022 г., но след това се забави както при домакинствата, така и при фирмите

Растежът на кредита се ускори през първата половина на 2022 г., но отпускането на нови кредити се забави след летния сезон в резултат от затягането на условията за кредитиране (графика 1.16). Годишният темп на растеж на банковите кредити за домакинства намаля за годината до 3,8%, отразявайки повишаващите се лихвени проценти, затягането на кредитните стандарти и по-слабото доверие на потребителите. Все пак годишният темп на растеж на банковите кредити за предприятия през 2022 г. се ускори до 6,3%, макар че зад това се крият различни промени, настъпили през годината. Номиналният растеж беше голям през по-голямата част от годината вследствие на нуждата на фирмите да финансират оборотния капитал и запасите си във връзка с продължаващите трудности с доставките и по-високите разходи. През последните месеци от годината обаче банковото кредитиране за фирми рязко намаля, отразявайки влиянието на по-строгите условия за финансиране върху факторите на търсенето и предлагането. Нетната емисия на дългови ценни книжа, която беше станала по-скъпа за фирмите, също намаля през годината. Като цяло нетните потоци външно финансиране за нефинансови предприятия намаляха през 2022 г. главно поради намалелите междуфирмени заеми като форма на финансиране (графика 1.17). Освен това проучването относно достъпа на предприятията до финансиране (survey on the access to finance of enterprises) показа, че фирмите са все по-песимистично настроени относно наличието в бъдеще на повечето източници на външно финансиране.

Графика 1.16

Растеж на М3 и на кредита за нефинансови предприятия и домакинства

(годишно процентно изменение)

Източник: ЕЦБ.

Забележки: Втората линия отразява растежа на кредита за частния сектор. Определян като непаричните финансови институции, без сектор „държавно управление“, частният сектор включва главно нефинансови предприятия и домакинства. Последните наблюдения са за декември 2022 г.

Графика 1.17

Нетни потоци външно финансиране за нефинансови предприятия

(годишни потоци; млрд. евро)

Източници: ЕЦБ и Евростат.

Забележки: ПФИ – парично-финансова институция. В „кредити от НПФИ и от останалия свят“ непаричните финансови институции (НПФИ) включват други финансови посредници, пенсионни фондове и застрахователни дружества. „Кредити от ПФИ“ и „кредити от НПФИ и от останалия свят“ са коригирани с продажбите и секюритизацията на кредити. „Други“ е разликата между „всичко“ и включените в графиката инструменти и съдържа главно междуфирмени заеми и търговски кредити. Годишният поток за една година е изчислен като сбор от потоците за четири тримесечия. Последните наблюдения са за четвъртото тримесечие на 2022 г.

С приключването от Евросистемата на нетните покупки на активи и с намаляващото създаване на кредити растежът на широките пари се забави

Темпът на набиране на депозити се забави в сравнение с високите равнища, отбелязани по време на пандемията, което се дължеше най-вече на увеличените разходи в условията на нарастващи цени и по-голямата възвръщаемост на алтернативните форми на спестяване, съответстващи на нормализирането на паричната политика. Годишният растеж на широките пари (М3) продължи да намалява до 4,1% през 2022 г. (графика 1.16), отразявайки приключването през юли на нетните покупки на активи от Евросистемата, по-малкото създаване на кредити през последното тримесечие на 2022 г. и нетните изходящи парични потоци към останалия свят, свързани с по-високите сметки за енергия в еврозоната.

Каре 1

Тенденции на пазара на труда в еврозоната и в САЩ през 2022 г.

В условията на голяма несигурност през 2022 г. анализът на пазара на труда беше съществен елемент при оценката на състоянието на икономиката и на степента на нейната слабост. В това каре се разглеждат сходствата и различията между пазарите на труда в еврозоната и в САЩ, що се отнася до възстановяването им от пандемията.

Тенденции в общия брой отработени часове

През 2022 г. общият брой на отработените часове се възстанови до предпандемичните си равнища както в еврозоната, така и в САЩ, но възстановяването отразяваше различните насоки в динамиката на компонентите на търсенето и предлагането на работна сила. Въпреки че равнището на безработица през 2022 г. се върна до предкризсното си ниво в САЩ, а в еврозоната спадна дори още повече, степента на плътност на пазара на труда, измерена чрез съотношението между броя на свободните работни места и броя на безработните, изглежда по-голяма в САЩ.[6] Тези тенденции могат да се обяснят както с различните политически реакции спрямо пандемията, така и със структурните различия в търсенето и предлагането на работна ръка в двете икономики.

Тенденции в търсенето на работна сила

През 2022 г. двете стопанства се намираха в различни фази на икономическия цикъл. Цикличното търсене на работна сила в САЩ бе по-силно и следователно отчасти е причина за по-голямата плътност на пазара на труда. Икономическата активност в еврозоната се възстанови по-късно от най-ниската си точка по време на пандемията, отколкото тази в САЩ. БВП в реално изражение се върна на предкризисното си равнище в еврозоната през последното, а в САЩ – през първото тримесечие на 2021 г. В известна степен това отразяваше по-силно рестриктивните и широко разпространени мерки за затваряне на редица държави от еврозоната при втората пандемична вълна, отколкото те бяха в САЩ, както и различията в скоростта на ваксиниране на населението. По-важни фактори обаче бяха различният мащаб и насочеността на фискалните мерки. Бюджетната подкрепа в еврозоната беше съсредоточена върху смекчаване на загубите в заетостта чрез подпомагане на фирмите и пускане в действие на автоматичните стабилизатори. Фискалната помощ в САЩ беше по-голяма и по-пряко насочена към подпомагане на доходите на домакинствата, а оттам и на потреблението чрез изплащане на заплати и увеличаване на обезщетенията за безработица. Съответно частното потребление в еврозоната се върна дори по-късно към предкризисното си равнище, отколкото общата икономическа активност, т.е. едва през второто тримесечие на 2022 г.

Освен това, разгледан по-подробно от структурна гледна точка, пазарът на труда в САЩ има склонност да реагира по-силно спрямо икономическия цикъл, отколкото пазарът на труда в еврозоната. Измерителите за текучеството показват, че в структурно отношение пазарът на труда в САЩ е по-динамичен. Терминът „текучество на работна сила“ се отнася до темповете, с които през определен период от време служители напускат и биват заменяни в рамките на дадена компания или организация. Приблизителен измерител за текучеството показва, че от началото на 2000 г. насам средно около 4% от всички работници в САЩ ежемесечно сменят работата си. За еврозоната няма налични показатели за текучество, а най-пълно съизмеримите статистически данни се отнасят до работници, наскоро напуснали работа и започнали работа (макар че тук се включват и хората, намиращи се в преход от икономическа неактивност/безработица към заетост и обратно). Тези данни сочат по-специално нарастване на броя на започналите работа през 2022 г., което обаче е по-слабо изразено, отколкото наблюдаваното в САЩ. Тази динамика се проявява и в самия брой на свободните работни места в двата икономически региона: през 2022 г. той е по-голям в САЩ, отколкото в страните от еврозоната (със значителни разлики помежду им[7]), където акцентът е бил поставен главно върху връщането на запазения персонал към нормално работно време (графика А).

В обобщение, по-силната структурна динамика на пазара на труда в САЩ увеличи натиска върху и без това по-голямото търсене на работна сила.

Графика A

Плътност на пазара на труда в еврозоната и в САЩ

(съотношение между свободните работни места и броя на безработните)

Източници: Евростат, Haver Analytics, Бюрото за статистика на труда в САЩ и изчисления на ЕЦБ.

Забележки: Разминаването се отнася за данните относно САЩ, намалени с тези за еврозоната. Във Франция свободните работни места се отчитат само за предприятия с десет или повече служители. Загубата на работни места по време на пандемичната криза в еврозоната беше смекчена от широкото използване на схеми за запазване на работните места, което към средата на 2022 г. спадна до много ниски нива. Последните наблюдения са за четвъртото тримесечие на 2022 г.

Тенденции в предлагането на работна ръка

По време на пандемичната криза предлагането на работна ръка намаля още и в САЩ се възстанови по-бавно от най-ниската си стойност през второто тримесечие на 2020 г., отколкото в еврозоната. Разликата в темповете на възстановяване на предлагането на работна ръка е отчасти свързана с различията в прилаганите политики. Първо, възстановяването на равнището на участие на работната сила беше по-бавно в САЩ. Това отчасти отразява факта, че по-големият брой съкращения в САЩ накара някои работници да напуснат работната сила, а сравнително щедрото подпомагане на доходите позволи на хората да останат по-дълго извън работната сила или дори да повишат изискванията си за заплащането, при което биха били готови да се върнат на работа. През 2022 г. равнището на участие в работната сила в САЩ продължи да бъде под допандемичното, което рязко контрастира с еврозоната, където то надхвърли това отпреди пандемията. Второ, скорошната динамика на участието на работната сила отчасти се определя и от дългосрочни тенденции. С течение на времето делът в работната сила на по-възрастните работници, които за разлика от по-младите обикновено по-слабо участват на пазара на труда, се увеличава и в двата региона. В Европа тази промяна съвпадна с благоприятен тренд в равнището на участие, дължащ се на по-голямото участие на жените, а беше засилена и от пенсионните реформи. Този тренд продължи и по време на пандемията, а по-възрастните работници подпомогнаха повишаването на равнището на участие в работната сила през 2022 г. В САЩ обаче демографските тенденции се отразиха негативно върху равнището на участие на работната сила през 2022 г. Накрая, докато нетният приток на работници мигранти беше негативно повлиян от пандемията и в двата региона, в САЩ той започна по-рано да намалява след затягането на имиграционната политика между 2017 г. и 2020 г. Напоследък обаче нетният приток на работници мигранти се е възстановил значително и в двата региона.

Тенденции в заплатите

През последните години разминаването в растежа на заплатите между САЩ и еврозоната се увеличи и това беше особено видимо през 2022 г. Както беше обяснено по-горе, това в значителна степен може да се обясни с различната динамика на търсенето и предлагането на работна сила. От второто тримесечие на 2020 г. растежът на номиналните заплати в САЩ се увеличи съществено, до 5,5% през второто тримесечие на 2022 г., измерен чрез индекса на разходите за труд (в промишлените предприятия от частния сектор). От тогава той се забави, но остава висок. Големият растеж на заплатите в еврозоната през периода бе по-постепенен и ограничен, като договореният растеж на заплатите (който доста по-малко се влияе от схемите за запазване на работните места, отколкото компенсацията на наето лице или на час) възлезе на 2,9% през четвъртото тримесечие на 2022 г. (графика Б). По-динамичният в структурно отношение пазар на труда в САЩ също може да засили реакцията на заплатите спрямо плътността на пазара на труда, както се вижда от по-високия растеж на заплатите на лицата, които сменят работата си.

Графика Б

Измерители за растежа на заплатите в еврозоната и в САЩ

(годишно процентно изменение)

Източници: Евростат, Haver Analytics и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за четвъртото тримесечие на 2022 г. както за договорените заплати в еврозоната, така и за индекса на разходите за труд в САЩ (в промишлените предприятия от частния сектор).

2 Паричната политика по пътя на нормализацията

През 2022 г. ЕЦБ продължи процеса на нормализиране на паричната си политика, за да противодейства на извънредно високата инфлация на фона на нахлуването на Русия в Украйна и трайните последици от пандемията. През първия етап от нормализацията Управителният съвет преустанови в края на март нетните покупки на активи по Програмата за купуване на активи в условията на извънредна ситуация, причинена от пандемия (PEPP), а в началото на юли – по програмата за закупуване на активи (APP). През втория етап основните лихвени проценти на ЕЦБ бяха повишени за първи път от над десетилетие насам, а лихвеният процент по депозитното улеснение за първи път от 2014 г. не бе отрицателен. На последните четири заседания през годината основните лихвени проценти бяха повишени с общо 250 базисни точки, което включваше най-големите отделни повишения на лихвените проценти в историята (графика 2.1). Управителният съвет одобри и Инструмента за защита на предавателния механизъм, за да осигури нормално предаване на паричната политика към икономиката в цялата еврозона. Освен това гъвкавият подход при реинвестирането по PEPP послужи като първа защитна линия за противодействие на свързаните с пандемията рискове за предавателния механизъм. През декември Управителният съвет реши да намали с измерим и предвидим темп от март 2023 г. нататък портфейла с държани за целите на паричната политика книжа, придобити от Евросистемата по APP. Балансовото число на Евросистемата достигна рекордно високо равнище през юни 2022 г. – 8,8 трлн. евро, преди да спадне до 8,0 трлн. евро към края на годината. Намалението се дължи главно на операции с настъпващ падеж и на предсрочно погасяване по третата поредица целеви операции по дългосрочно рефинансиране (TLTRO III). Предсрочните погасявания бяха подкрепени от решението на Управителния съвет от октомври за промяна на условията на операциите по TLTRO III. В съответствие с нормализирането на паричната си политика ЕЦБ започна поетапно да преустановява и мерките за облекчаване на изискванията към обезпеченията, въведени в отговор на пандемията, възстановявайки постепенно нивата на допустим риск при кредитните операции на Евросистемата до предпандемичните.

2.1 Отказ от стимулиращата парична политика

Първи етап от нормализирането на паричната политика – по-бавен темп на покупките на активи и предпоставки за повишаване на лихвените проценти

В началото на 2022 г. пандемията още препятстваше икономическия растеж, а инфлацията бе по-висока от прогнозната

В началото на 2022 г. икономиката на еврозоната продължи да се възстановява от пандемията, а пазарът на труда – да се подобрява, не на последно място в резултат от подкрепата, предоставяна от публичните политики. Краткосрочната перспектива за икономическия растеж обаче остана неблагоприятна на фона на нови вълни на инфекцията от коронавирус поради разпространението на варианта „омикрон“. Недостигът на материали, оборудване и работна ръка продължи да затруднява производството в някои отрасли, а високите разходи за енергия вече подронваха реалните доходи. През предходните месеци ХИПЦ инфлацията рязко се повиши и отново надхвърли прогнозираната за януари стойност. Това се дължеше най-вече на по-високите енергийни разходи, които тласкаха нагоре цените в много сектори, както и на по-високите цени на храните. Въз основа на данните към началото на годината Управителният съвет прецени през февруари, че инфлацията вероятно ще остане висока за по-дълъг период, отколкото се очакваше, но в течение на годината ще се понижава.

През февруари Управителният съвет продължи процеса на нормализиране на паричната политика, започнал през декември 2021 г.

Ето защо Управителният съвет потвърди решението си, взето на заседанието му по паричната политика през декември 2021 г., да продължи през следващите тримесечия поетапно да намалява темпа на изкупуване на активи. Бе решено в края на март 2022 г. да се прекратят нетните покупки на активи по PEPP и да се реинвестират най-малкото до края на 2024 г. постъпленията по главници на ценни книжа с настъпващ падеж, придобити по PEPP. Управителният съвет подчерта, че в случай на възобновяване на пазарната фрагментираност, свързана с пандемията, реинвестирането по PEPP може да бъде гъвкаво коригирано във времето по класове активи и юрисдикции във всички случаи, когато заплахите за предавателния механизъм на паричната политика застрашават постигането на ценова стабилност. Това може да включва покупката на облигации, емитирани от Република Гърция, в допълнение към и над револвиранията и погашенията, за да се избегне прекъсване на покупките в тази юрисдикция, което може да навреди на предаването на паричната политика към гръцката икономика, докато тя още се възстановява от последиците от пандемията.

Нахлуването в Украйна драстично засили икономическата несигурност и натиска върху цените

Нахлуването на Русия в Украйна през февруари се превърна в преломен момент за Европа. Неоправданата война оказа съществено влияние върху икономическата активност и инфлацията през 2022 г., включително в еврозоната, посредством по-високите цени на енергията и борсовите стоки, затрудненията в международната търговия и отслабването на доверието. През март Управителният съвет прецени, че степента на тези ефекти ще зависи от развитието на войната, от въздействието на санкциите и от евентуални допълнителни мерки. Като отчита крайно несигурната среда, Управителният съвет разгледа редица сценарии в допълнение към обичайните макроикономически прогнози на експертите на ЕЦБ за еврозоната. Влиянието на войната бе оценено в контекста на постъпващите данни, показващи все още стабилни базови условия за икономиката на еврозоната, значително подпомогнати от провежданата политика. Продължаващото възстановяване на икономиката бе стимулирано от затихващия ефект на варианта „омикрон“ на коронавируса. Затрудненията в предлагането показват известни признаци на отслабване, а пазарът на труда продължава да се подобрява. Въпреки това в базовия сценарий на прогнозите на експертите на ЕЦБ от март, в които беше включена първоначална оценка на последиците от войната, растежът на БВП бе ревизиран надолу в краткосрочен хоризонт. Преди мартенското заседание на Управителния съвет по паричната политика инфлацията продължаваше да бъде по-висока от прогнозната поради неочаквано високите разходи за енергия. Повишението на цените също започна да обхваща все повече сектори. В сравнение с прогнозите на експертите на Евросистемата от декември 2021 г. в базовия мартенски сценарий за ХИПЦ инфлацията тя бе ревизирана съществено нагоре, докато дългосрочните инфлационни очаквания по редица показатели съответстваха на средносрочната цел на ЕЦБ за инфлация от 2%.

През март Управителният съвет преразгледа графика на покупките на активи по APP

Въз основа на тази актуализирана оценка и вземайки предвид несигурната среда, на заседанието си по паричната политика през март Управителният съвет преразгледа графика на покупките по APP, като месечните нетни покупки се предвиждаше да достигнат 40 млрд. евро през април, 30 млрд. евро през май и 20 млрд. евро през юни. Калибрирането на нетните покупки за третото тримесечие трябваше да зависи от постъпващите данни. Управителният съвет потвърди и предварителното си решение всички промени в основните лихвени проценти на ЕЦБ да бъдат извършвани в рамките на известен период след преустановяването на нетните покупки по APP. Траекторията на основните лихвени проценти на ЕЦБ все още се определяше от ориентира на Управителния съвет за паричната политика, отразяващ стратегическия му ангажимент да стабилизира инфлацията на равнище от 2% в средносрочен хоризонт.

В юнските прогнози на експертите на ЕЦБ бе направена допълнителна корекция нагоре на траекторията на инфлацията

През май инфлацията отново се ускори значително, най-вече поради влиянието на войната и продължаващото рязко поскъпване на енергията и храните. Същевременно инфлационният натиск се разшири и интензифицира, като цените на много стоки и услуги съществено се повишиха. При тези условия и предвид юнските прогнози на експертите на Евросистемата, предвиждащи в края на прогнозния хоризонт ХИПЦ инфлация над целевите 2%, на 9 юни Управителният съвет реши да предприеме по-нататъшни стъпки за нормализиране на паричната политика, ръководейки се от следните принципи: възможност за избор, базираност на данните, постепенност и гъвкавост.

Управителният съвет заяви, че ще прекрати нетните покупки на активи по APP и ще започне да повишава лихвените проценти ...

Първо, Управителният съвет реши от 1 юли 2022 г. да прекрати нетните покупки на активи по APP. Бе оповестено, че той възнамерява да продължи да реинвестира изцяло погашенията по главници на ценни книжа с настъпващ падеж, придобити по APP, през продължителен период от време след датата, от която започне да повишава основните лихвени проценти на ЕЦБ, и във всеки случай толкова дълго, колкото е необходимо за поддържането на условия на висока ликвидност и подходяща позиция по паричната политика.

Второ, през юни Управителният съвет заключи, че са изпълнени условията, залегнали в неговия ориентир, за да започне повишаване на основните лихвени проценти на ЕЦБ. По сходен начин и в съответствие с обявената по-рано политическа последователност на юлската среща по паричната политика той обяви намерението си да повиши основните лихвени проценти с 25 базисни точки, като се очакваше още едно повишение през септември.

Трето, въз основа на оценката от юни Управителният съвет очакваше, че в зависимост от постъпващите данни и от оценката за средносрочната динамика на инфлацията би било целесъобразно след септември да предприеме постепенно, но устойчиво повишаване на лихвените проценти.

... и отговори на опасенията, свързани с предавателния механизъм на паричната политика

Взетите на 9 юни решения отразяваха съществени стъпки за нормализиране на позицията по паричната политика. На специално заседание на 15 юни Управителният съвет направи оценка на ситуацията на финансовите пазари и на потенциалните рискове от фрагментация и подчерта решимостта си да запази организираното предаване на позицията по паричната политика в цялата еврозона. По-конкретно, Управителният съвет прецени, че вследствие на пандемията в икономиката на еврозоната са останали области на дълготрайна уязвимост, допринасящи за неравномерното предаване на нормализацията на паричната политика на ЕЦБ в отделните юрисдикции.

Въз основа на тази оценка Управителният съвет реши да приложи гъвкавост при реинвестирането на предстоящите погашения по портфейла на PEPP с цел запазване на функциониращ предавателен механизъм на паричната политика. Освен това той възложи на съответните комитети на Евросистемата заедно със службите на ЕЦБ да ускорят разработването на нов инструмент за борба с фрагментацията.

Втори етап от нормализирането на паричната политика – Инструментът за защита на предавателния механизъм и повишаването на основните лихвени проценти

През юли Управителният съвет одобри Инструмента за защита на предавателния механизъм ...

Новият Инструмент за защита на предавателния механизъм (Transmission Protection Instrument, TPI) беше одобрен от Управителния съвет на заседанието му на 21 юли. Управителният съвет прецени, че създаването на новия инструмент е необходимо, за да се подпомогне ефективното предаване на паричната политика, по-специално в процеса на нейното нормализиране. Предвижда се TPI да гарантира, че позицията по паричната политика се предава безпрепятствено във всички държави от еврозоната. Той става част от инструментариума на ЕЦБ и може да бъде активиран, за да се противодейства на нежелателни процеси и сътресения на пазара, застрашаващи сериозно предаването на паричната политика в цялата еврозона. При спазване на установените критерии Евросистемата може да извършва покупки на вторичния пазар на ценни книжа, емитирани в юрисдикции, където се наблюдава влошаване на условията за финансиране, което не е оправдано от специфичните за дадена държава основни икономически показатели, с цел противодействие в необходимата степен на рисковете за предавателния механизъм. Мащабът на покупките по TPI, ако той бъде активиран, ще зависи от сериозността на рисковете за предавателния механизъм на паричната политика; покупките няма да бъдат предварително ограничавани. През юли Управителният съвет подчерта още, че гъвкавостта при реинвестирането на предстоящите погашения по портфейла на PEPP остава първата защитна линия за противодействие на свързаните с пандемията рискове за предавателния механизъм. През юли Управителният съвет заяви също, че си запазва правото по собствена преценка да провежда директни парични операции (Outright Monetary Transactions, OMT) за държавите, изпълнили изискваните критерии. Въпреки че целта на TPI е да се запази гладкото предаване на паричната политика във всички държави от еврозоната, директните парични операции могат да бъдат активирани в случай на сериозни деформации на пазарите на ДЦК, породени по-специално от неоснователни опасения на инвеститорите за отказ от еврото.

През юли Управителният съвет взе решение и за първото от 2011 г. насам повишаване на основните лихвени проценти, при което трите основни лихвени процента на ЕЦБ бяха повишени с по 50 базисни точки. По негова преценка бе необходимо да се предприеме по-голяма първоначална стъпка в процеса на нормализиране на основните лихвени проценти в сравнение с намеренията, изразени по време на предишното заседание. Това решение се основаваше на актуализираната оценка на Управителния съвет за инфлационните рискове и на засилената подкрепа, оказвана от TPI за ефикасното предаване на паричната политика. Управителният съвет отбеляза също, че през следващите месеци ще бъде необходимо и по-нататъшно нормализиране на лихвените проценти.

... и сложи край на досегашния ориентир за основните лихвени проценти

Предсрочното прекратяване на прилагането на отрицателните лихвени проценти през юли позволи на Управителния съвет да премине от ориентир за лихвените проценти към подход, при който решенията за тях се вземат на всяко заседание. Преминаването се оказа оправдано предвид извънредната несигурност относно перспективите за инфлацията и икономиката.

С инфлация от над 9% през август и с очаквания за надхвърляне на целевото ѝ равнище в средносрочен план Управителният съвет повиши през септември лихвените проценти с още 75 базисни точки

През септември Управителният съвет реши да повиши основните лихвени проценти на ЕЦБ с още 75 базисни точки – най-голямото им в исторически план еднократно повишение. Това решение беше взето, тъй като инфлацията се запази твърде висока, а постъпващите данни сочеха, че тя ще остане над целевото равнище за продължителен период от време. Стремително нарастващите цени на енергията и храните, натискът от страна на търсенето в отделни сектори, дължащ се на новото отваряне на икономиката, и затрудненията в предлагането продължиха да тласкат нагоре инфлацията, която през август се ускори до 9,1%. Както и през предходните месеци, ценовият натиск продължаваше да се засилва и разширява в цялата икономика. През септември експертите на ЕЦБ значително повишиха прогнозите си за инфлацията в сравнение с юнските, като през прогнозния период ХИПЦ инфлацията се забави, но все още бе над целевото равнище от 2% през последната година. Освен това постъпващите данни сочеха съществено забавяне на икономическия растеж в еврозоната, като се очакваше по-късно през годината и през първото тримесечие на 2023 г. икономиката да стагнира. Извънредно високите цени на енергията продължиха да ограничават покупателната сила на доходите на населението, а затрудненията в предлагането все още ограничаваха икономическата активност. Освен това геополитическата обстановка, особено войната на Русия в Украйна, влошаваше доверието на бизнеса и потребителите. При тези условия септемврийските прогнози на експертите на ЕЦБ за икономическия растеж бяха ревизирани осезаемо надолу за останалата част от 2022 г. и за 2023 г.

Положителните основни лихвени проценти направиха ненужна двустепенната система за олихвяване на свръхрезервите

Повишаването през септември на основните лихвени проценти на ЕЦБ със 75 базисни точки ускори прехода от силно стимулиращо ниво на лихвените проценти към равнища, които ще осигурят своевременно връщане на инфлацията към средносрочната цел на ЕЦБ от 2%. Управителният съвет заяви, че въз основа на оценката си очаква на следващите заседания да повиши допълнително лихвените проценти, за да намали търсенето и да предотврати риска от трайна възходяща промяна на инфлационните очаквания. Освен това, тъй като лихвеният процент по депозитното улеснение бе повишен до над нулата, двустепенната система за олихвяване на свръхрезервите се оказа вече ненужна. Поради това Управителният съвет реши да преустанови прилагането на двустепенната система, като определи нулев мултипликатор. Също така, за да съхрани ефективността на предавателния механизъм на паричната политика и да запази нормалното функциониране на пазара, Управителният съвет реши временно да премахне тавана от 0% за олихвяването на депозитите на сектор „държавно управление“. Таванът бе оставен временно на равнището на по-ниския от двата лихвени процента – този по депозитното улеснение или краткосрочния по сделки в евро (€STR), включително при положителен лихвен процент по депозитното улеснение. Предвиждаше се тази мярка да остане в сила до 30 април 2023 г. и да предотврати рязко изтичане на депозити към пазара по време, когато в някои сегменти на репо пазара в еврозоната се наблюдаваха признаци за недостиг на обезпечения, както и да даде възможност за задълбочена оценка на приспособяването на паричните пазари спрямо връщането към положителни лихвени проценти.

Трети етап на нормализиране на паричната политика – продължаващо повишаване на лихвените проценти и намаляване на балансовото число

Предвид вероятността за запазването на висока инфлация за продължителен период от време през октомври Управителният съвет повиши отново лихвените проценти със 75 базисни точки ...

Инфлацията се ускори до 9,9% през септември и до 10,6% през октомври – най-голямата в историята на единната валута. Стремителното поскъпване на енергията и храните, затрудненията в предлагането и следпандемичното възстановяване на търсенето доведоха до по-нататъшно разширяване на ценовия натиск и до ускоряване на инфлацията през лятото. При тези условия Управителният съвет реши през октомври отново да повиши трите основни лихвени процента на ЕЦБ със 75 базисни точки, подчертавайки, че с това трето тяхно голямо повишение е бил постигнат значителен напредък в отказа от стимулираща парична политика.

... и съгласува условията за провеждане на TLTRO III с разширяващото се нормализиране на паричната политика

През октомври Управителният съвет реши също да промени условията за провеждане на TLTRO III. Той коригира от 23 ноември лихвените проценти по операциите, индексирайки лихвения процент, плащан по средните приложими основни лихвени проценти на ЕЦБ, и предложи на банките три допълнителни дати за доброволно предсрочно погасяване. В острата фаза на пандемията този инструмент изигра ключова роля за противодействие на рисковете от надценяване на ценовата стабилност. С оглед обаче на неочакваното и необичайно ускоряване на инфлацията инструментът трябваше да бъде прекалибриран, за да осигури съгласуваност с по-широкия процес на нормализиране на паричната политика и да подсили предаването на повишенията на основните лихвени проценти върху условията за кредитиране на банките. Управителният съвет очакваше прекалибрирането на условията за провеждане на TLTRO III да допринесе за нормализиране на разходите на банките за финансиране. Последвалото нормализиране на условията за финансиране на свой ред ще окаже натиск за намаляване на инфлацията и ще спомогне за възстановяване на ценовата стабилност в средносрочен хоризонт. В резултат на прекалибрирането бяха премахнати и пречките за доброволно предсрочно погасяване на непогасените средства по TLTRO III. Доброволното предсрочно погасяване би намалило балансовото число на Евросистемата и така би допринесло за цялостното нормализиране на паричната политика. Прекалибрирането на условията по TLTRO III и последващите погашения доведоха до значителен спад на свръхликвидността.

Накрая, с цел по-тясно съответствие на олихвяването на минималните резерви, държани от кредитните институции при Евросистемата, с условията на паричните пазари Управителният съвет реши да определи олихвяването на минималните резерви на равнището на лихвения процент по депозитното улеснение.

През декември беше извършено четвъртото поредно увеличение на лихвените проценти на фона на двуцифрена инфлация и засилващи се рискове от рецесия