Årsrapport 2022

Året i korthet

För ECB:s penningpolitik var 2022 en vändpunkt. Inflationsutsikterna förändrades abrupt i och med att två olika störningar samtidigt drabbade ekonomin. För det första drabbades euroområdet av en aldrig tidigare skådad serie negativa utbudschocker till följd av pandemirelaterade störningar i leveranskedjorna, Rysslands orättfärdiga invasion av Ukraina och den därpå följande energikrisen. Detta ledde till kraftigt ökade insatskostnader för alla sektorer i ekonomin. För det andra uppstod en positiv efterfrågechock när ekonomin åter öppnades efter pandemin. Detta gjorde att företagen kunde låta de stigande kostnaderna slå igenom på priserna betydligt snabbare och starkare än tidigare.

Redan i slutet av 2021 meddelade vi att vi gradvis skulle minska nettotillgångsköpen inom APP-programmet (programmet för köp av tillgångar) och avsluta dem inom PEPP-programmet (stödköpsprogram föranlett av pandemin) i slutet av mars 2022. Vår övergripande penningpolitiska inriktning, som var anpassad efter det senaste decenniets mycket låga inflation och deflationsriskerna i början av pandemin, var dock fortfarande mycket ackommoderande. Vi vidtog därför en rad åtgärder för att normalisera penningpolitiken och snabbt reagera på utmaningen med den växande inflationen.

I mars påskyndade vi minskningen av nettoköpen inom APP och i april meddelade vi att vi förväntade oss att avsluta dem under det tredje kvartalet. I juli höjde vi styrräntorna för första gången på elva år och fortsatte att höja dem med flera stora steg vid de penningpolitiska sammanträden som följde. Takten i denna anpassning var en viktig signal till allmänheten om att vi var fast beslutna att få ner inflationen. Detta bidrog till att förankra inflationsförväntningarna även när inflationen tog fart.

Parallellt med detta agerade vi för att vår penningpolitiska inriktning – i takt med att penningpolitiken normaliserades – skulle få ett fortsatt smidigt genomslag via finansmarknaderna i hela euroområdet. Detta uppnåddes genom två centrala åtgärder. För det första beslutade vi att tillämpa flexibilitet vid återinvestering av kommande förfall i PEPP-portföljen i syfte att motverka risker mot den penningpolitiska transmissionsmekanismen relaterat till pandemin. För det andra lanserade vi ett nytt instrument för transmissionsskydd.

Men allteftersom inflationsutsikterna utvecklades stod det klart att det inte skulle räcka med en i stort sett neutral penningpolitisk inriktning. Inflationen beräknades ligga alltför långt över vårt medelfristiga 2 procentsmål under alltför lång tid. I takt med att pristrycket breddades och den underliggande inflationen stärktes såg vi tecken på att den började bli mer varaktig. Mot denna bakgrund behövde vi flytta räntorna till restriktivt territorium och dämpa efterfrågan.

Efter årets sista penningpolitiska sammanträde meddelade vi därför i december att räntorna alltjämt skulle behöva stiga avsevärt i en stadig takt för att nå nivåer som var tillräckligt restriktiva för att säkerställa att inflationen skulle återgå till vårt mål inom rimlig tid. Samtidigt konstaterade vi att ECB:s styrräntor visserligen är vårt främsta verktyg för att ange den penningpolitiska inriktningen, men att vi från och med mars 2023 skulle börja minska APP:s värdepappersportfölj i en måttlig och förutsägbar takt. Därefter beslutades i oktober att omkalibrera villkoren för den tredje serien riktade långfristiga refinansieringstransaktioner och därigenom undanröja en avskräckande faktor för frivillig förtida återbetalning av utestående medel. De penningpolitiska tillgångarna i vår balansräkning minskade med omkring 830 miljarder euro mellan slutet av juni (när nettotillgångsköpen upphörde) och slutet av december, vilket bidrog till att vår balansräkning normaliserades.

Utöver våra åtgärder för att motverka hög inflation fortsatte vi att undersöka och bemöta de bredare hot mot vårt mandat som härrör från ett föränderligt klimat. Under 2022 vidtog vi ytterligare åtgärder för att väga in klimatförändring i våra penningpolitiska transaktioner. Bland annat genomfördes ett första klimatstresstest av flera av de finansiella exponeringarna i vår balansräkning och framsteg gjordes för att få en bättre bild av klimatförändringens effekter i vår makroekonomiska modeller. Från och med oktober började vi minska koldioxidutsläppen från innehaven av företagsobligationer i våra penningpolitiska portföljer. Detta gjorde vi genom att byta ut dessa värdepapper mot sådana från emittenter med bättre klimatprestanda. Vi beslutade även att begränsa hur stor andel tillgångar emitterade av icke-finansiella företag med högt koldioxidavtryck som motparter kan ställa som säkerhet vid upplåning från Eurosystemet.

Under 2022 fortsatte vi våra ansträngningar för att fortsätta ligga i framkant av den tekniska utvecklingen inom betalningssystem och marknadsinfrastrukturer. Detta omfattade förberedelser inför övergången från Target2 till ett nytt, moderniserat bruttoavvecklingssystem i realtid samt flera åtgärder för att säkerställa att betaltjänstleverantörer i TIPS-systemet (Target Instant Payment Settlement) kan nås i hela Europa. Under 2022 var det 17 gånger fler omedelbara betalningar via TIPS än under 2021.

Under året var det också 20 år sedan eurosedlar och euromynt infördes – en milstolpe i Europas historia och en påtaglig symbol för europeisk integration. Kontanter är fortfarande det vanligaste betalningsmedlet för Europas invånare, och står för nästan 60 procent av betalningarna. Det råder ingen tvekan om att de kommer att spela en fortsatt viktig roll i människors liv. Men i takt med en alltmer digitaliserad ekonomi måste vi se till att européerna också har tillgång till säkra, effektiva och smidiga digitala betalningsmetoder. Därför undersöker Eurosystemet möjligheten att ge ut en digital euro. Som en del av den pågående utredningsfasen enades Eurosystemet 2022 om de viktigaste användningsområdena och flera viktiga utformningsbeslut om en digital euro.

När året närmade sig sitt slut utvidgades euroområdet än en gång med en ny medlem när Kroatien anslöt sig den 1 januari 2023. Detta visar att euron fortfarande är en attraktiv valuta som ger medlemsländerna stabilitet.

Inget av ovanstående skulle ha varit möjligt utan ECB-medarbetarnas engagerade arbete och beslutsamhet att arbeta för människorna i Europa.

Frankfurt am Main, maj 2023

Christine Lagarde

Ordförande

Året i siffror

1 Hög inflation i ett läge med ökande osäkerhet och långsammare ekonomisk tillväxt

Den globala tillväxten mattades av under 2022. Rysslands invasion av Ukraina, hög inflation och stramare finansiella förhållanden tyngde såväl utvecklade ekonomier som tillväxtekonomier. Det globala inflationstrycket ökade betydligt till följd av höga och volatila råvarupriser, globala flaskhalsar i utbudet och strama arbetsmarknader. Euron försvagades gentemot US-dollarn, men förstärktes gentemot många andra valutor och var därför mer stabil i nominella effektiva termer.

I euroområdet ökade inflationen till 8,4 procent under 2022 från 2,6 procent under 2021. Ökningen avspeglade framför allt en kraftig ökning av energi- och livsmedelspriserna till följd av kriget i Ukraina. Tidigare flaskhalsar i utbudet och en viss uppdämd efterfrågan från coronapandemin (covid-19), tillsammans med höga insatskostnader inom produktionen till följd av ökade energipriser, ledde till ökat pristryck i många ekonomiska sektorer. Efter ett starkt första halvår, då framför allt tjänstesektorn gynnades av att pandemirelaterade restriktioner hävdes, bromsade tillväxten in i euroområdet, främst på grund av effekterna av kriget i Ukraina.

1.1 Konjunkturinbromsning i både utvecklade ekonomier och tillväxtekonomier

Rysslands krig i Ukraina tyngde den globala ekonomiska tillväxten genom ökad osäkerhet och inflation

Den globala ekonomiska tillväxten sjönk till 3,4 procent 2022 från 6,4 procent 2021, eftersom Rysslands krig i Ukraina och andra geopolitiska faktorer skapade osäkerhet samtidigt som inflationen steg och de finansiella förhållandena blev stramare. Inbromsningen var brett baserad i såväl utvecklade ekonomier som tillväxtekonomier (diagram 1.1, panel a). Den skedde efter en stark återhämtning 2021, framför allt till följd av lättnaderna i pandemirelaterade restriktioner och en efterföljande uppgång i den globala efterfrågan. I början av 2022 utlöste kriget i Ukraina ytterligare en stor chock för världsekonomin. Detta ledde till en kraftig uppgång och mycket hög volatilitet i råvarupriserna och en försämrad livsmedelstrygghet, särskilt för tillväxtekonomier. Stigande energi- och livsmedelspriser förstärkte inflationstrycket globalt, sänkte hushållens reala disponibla inkomster och fick centralbanker att snabbt strama åt penningpolitiken. I ett klimat av stigande räntor, sjunkande börsvärden och förhöjd riskaversion blev de globala finansiella förhållandena betydligt stramare.

Diagram 1.1

Global BNP och handelsutveckling

(årlig procentuell förändring)

Källor: Haver Analytics, nationella källor och ECB:s beräkningar.

Anm.: Panel a: Aggregaten beräknas med BNP justerad med vikter för köpkraftsparitet. De heldragna linjerna visar data. De streckade linjerna visar långsiktiga genomsnitt (mellan 1999 och 2022). De senaste observationerna avser 2022, uppdaterade den 18 april 2023. Panel b: Global handelstillväxt definieras som tillväxt i global import, inklusive euroområdet. De heldragna linjerna visar data. De streckade linjerna visar långsiktiga genomsnitt (mellan 1999 och 2022). De senaste observationerna avser 2022, uppdaterade den 18 april 2023.

Den globala handelstillväxten avmattades under 2022

Den globala handeln minskade under 2022, även om den fortfarande låg över det historiska genomsnittet (diagram 1.1, panel b). Detta berodde främst på svag tillverkningsaktivitet. Under det första halvåret var den globala handeln fortfarande förhållandevis motståndskraftig, eftersom effekterna av Rysslands krig i Ukraina och kvarvarande flaskhalsar i det globala utbudet delvis uppvägdes av återhämtningen i rese- och transporttjänster då de pandemirelaterade restriktionerna lättades. Under andra halvåret bromsade handeln dock in kraftigt, vilket framför allt avspeglade lägre import från tillväxtekonomier. Integrationen av den globala värdekedjan har stagnerat sedan den globala finanskrisen, samtidigt som pandemin och den geopolitiska utvecklingen har gett företagen större incitament för att återgå till inhemsk produktion och diversifiera sina leverantörer, vilket i framtiden skulle kunna leda till en fragmentering av de globala värdekedjorna.

Såväl den globala totala inflationen som inflationen exklusive energi och livsmedel ökade kraftigt

Det globala inflationstrycket – avspeglat både i mätningar av total inflation och i mätningar av inflationen exklusive energi och livsmedel – ökade betydligt under 2022 (diagram 1.2). Inflationstrycket drevs på av höga och volatila råvarupriser, globala flaskhalsar i utbudet, ihållande effekter av att ekonomin öppnades på nytt efter pandemin samt strama arbetsmarknader. I de länder som tillhör Organisationen för ekonomiskt samarbete och utveckling (OECD) nådde den totala inflationen en sammanlagd topp på 10,7 procent i oktober, för att sedan börja sjunka. Samma månad nådde inflationen exklusive energi och livsmedel en topp på 7,8 procent. I de flesta länder avspeglade inflationsökningen under det första halvåret främst högre råvarupriser. Ökningen i inflation exklusive energi och livsmedel senare under året pekade på att inflationstrycket hade blivit allt mer brett baserat i både utvecklade ekonomier och i tillväxtekonomier. Underliggande inflationstryck drevs också på av stigande lönetryck, eftersom arbetsmarknaderna i viktiga utvecklade ekonomier var fortsatt strama trots dämpningen i global ekonomisk aktivitet.

Diagram 1.2

Inflation i OECD

(årlig procentuell förändring, månadsdata)

Källa: OECD.

Anm.: De senaste observationerna avser december 2022, uppdaterade den 18 april 2023.

Energipriserna steg efter Rysslands invasion av Ukraina, men sjönk i viss mån när efterfrågan på energi minskade och importen av flytande naturgas ökade

Energipriserna ökade kraftigt under 2022 men sjönk i viss mån i slutet av året. Oljepriserna ökade med 6 procent till följd av leveransstörningar, främst på grund av Rysslands invasion av Ukraina, som ledde till att oljepriserna nådde en topp under våren. Leveransstörningarna uppvägdes delvis av lägre efterfrågan mot bakgrund av den globala ekonomiska inbromsningen och nedstängningar i Kina. Invasionen av Ukraina och minskade gasleveranser till Europa ledde också till att de europeiska gaspriserna steg till de högsta nivåerna någonsin. Direkt efter den ryska invasionen ökade de med mer än 240 procent jämfört med årets början. Den snabba höjningen av gaspriserna gjorde starkt avtryck på de europeiska energipriserna i stort, eftersom den också ledde till att elpriserna ökade i grossistledet. Gaspriserna planade ut under det sista kvartalet, då ökad import av flytande naturgas och gasbesparande åtgärder ledde till att EU hade stora gaslager i början av uppvärmningssäsongen, vilket innebar att gaspriserna i slutet av 2022 låg på i stort sett samma nivåer som före invasionen, men de var ändå 14 procent högre än i början av året.

Euron föll gentemot US-dollarn, men var mer stabil i nominella effektiva termer

Euron försvagades med 6 procent gentemot US-dollarn 2022 men var mer stabil i nominella effektiva termer (+0,8 procent), om än med betydande variationer under året. Dollarn förstärktes gentemot de flesta andra valutor, då den amerikanska centralbanken Federal Reserve System stramade åt penningpolitiken och det globala risksentimentet var dämpat. Euron pressades också av höga energipriser och de försämrade ekonomiska utsikterna för euroområdet. Den stärktes dock gentemot andra stora valutor, som det brittiska pundet, den japanska yenen och den kinesiska renminbin.

I den stora osäkerhet som rådde i slutet av 2022 omfattades utsikterna för global ekonomisk tillväxt av bl.a. följande större risker: mer omfattande konsekvenser av kriget i Ukraina, spridningseffekter från en mer betydande avmattning i den kinesiska ekonomin och stramare finansiella förhållanden till följd av en snabbare indragning av penningpolitisk stimulans i viktiga utvecklade ekonomier. Det sistnämnda ansågs kunna utlösa större utflöden av kapital från tillväxtekonomier och störa finansmarknaderna. Dessutom var de globala råvarumarknaderna fortsatt känsliga för utbudsrisker. Högre råvarupriser och en starkare överföring till konsumentprisinflationen skulle urholka köpkraften i ännu högre grad och kunna tynga den globala efterfrågan. Förnyat tryck på globala försörjningskedjor och en ökande fragmentering av det globala handelssystemet skulle också kunna hämma tillväxten och driva på inflationen.

1.2 Tillväxten i euroområdet försvagades kraftigt under 2022

Euroområdets reala BNP ökade med 3,5 procent under 2022 efter en ökning med 5,3 procent 2021, då ekonomin återhämtade sig från den pandemirelaterade recessionen (diagram 1.3). Tillväxten under 2022 avspeglade främst ett robust bidrag från inhemsk efterfrågan. Vid årets slut var produktionen i euroområdet 2,4 procent högre än före pandemin, dvs. jämfört med sista kvartalet 2019. Tillväxten varierade dock kraftigt mellan länderna, vilket avspeglade de olika ekonomiska strukturerna och hur mycket enskilda länder gynnades av att tjänstesektorn öppnades på nytt och påverkades av Rysslands invasion av Ukraina. När den kraftiga återhämtningen i efterfrågan på kontaktintensiva tjänster under första halvåret tappade fart började snabbt stigande energipriser att dämpa konsumtionen och produktionen i hela ekonomin. Euroområdet påverkades också av en försvagad global efterfrågan och stramare penningpolitik i många större ekonomier, mot bakgrund av hög ekonomisk osäkerhet och minskande förtroende hos såväl företag som hushåll.

Diagram 1.3

Euroområdets reala BNP

(årlig procentuell förändring; bidrag i procentenheter)

Källa: Eurostat.

Anm.: De senaste observationerna avser 2022.

Det penningpolitiska stödet drogs tillbaka samtidigt som finanspolitiken gav skydd mot ökade energipriser

Under 2022 drogs det penningpolitiska stödet tillbaka samtidigt som finanspolitiken inriktades på att ge skydd mot ökade energipriser. Normaliseringen av den penningpolitiska inriktningen inleddes redan i december 2021, men penningpolitiken i stort var fortsatt ackommoderande, särskilt under första halvåret. Under andra halvåret drogs emellertid det penningpolitiska stödet snabbt tillbaka i osedvanligt stora steg (se avsnitt 2.1). Regeringarna i euroområdet vidtog finanspolitiska åtgärder för att dämpa effekterna av höga energipriser. I stället för att främst inriktas på att skydda de mest sårbara hushållen och företagen var åtgärderna till största delen icke-riktade. Ungefär hälften av åtgärderna påverkade marginalkostnaden för energiförbrukning i stället för att vara utformade för att skapa incitament för minskad energiförbrukning. Samtidigt bedrevs en fortsatt strukturpolitik för att öka euroområdets tillväxtpotential. Det pågående genomförandet av ländernas investerings- och strukturreformsplaner inom programmet Next Generation EU (NGEU) gav ett viktigt bidrag till dessa mål.

Privatkonsumtionen påverkades av flera chocker men var överlag motståndskraftig

Tillväxten i privatkonsumtion var motståndskraftig under 2022 då arbetsinkomsterna var fortsatt stabila och besparingar understödde uppdämd efterfrågan (diagram 1.4). Den positiva utvecklingen drevs främst av tjänstekonsumtionen, som steg kraftigt när de pandemirelaterade restriktionerna hävdes. Tillväxten i privatkonsumtion avtog dock under året till följd av de låga utgifterna för konsumtionsvaror samtidigt som den reala disponibla inkomsten sjönk och det fanns en kvardröjande osäkerhet. Totalt sett ökade hushållens utgifter med 4,3 procent under 2022. Stark tillväxt i sysselsättning och gradvis ökande löner innebar att arbetsinkomster, som i högre grad brukar användas för konsumtion än andra inkomstkällor, blev den främsta bidragande faktorn till stigande disponibla inkomster under 2022. Mot slutet av året dämpades emellertid den reala disponibla inkomsten alltmer av stigande inflation, som tog ut de gynnsamma effekterna av den motståndskraftiga arbetsmarknaden och det finanspolitiska stödet.

Diagram 1.4

Euroområdets reala privatkonsumtion

(årlig procentuell förändring; bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser fjärde kvartalet 2022.

Investeringar i ett läge med stigande energi- och finansieringskostnader samt hög osäkerhet

Tillväxten i andra investeringar än bygginvesteringar – en proxyvariabel för privata investeringar som inte avser bostäder – varierade kraftigt under 2022 (diagram 1.5).[1] Exklusive den särskilt volatila komponenten för irländska investeringar i immateriella tillgångar[2] mattades tillväxten i andra investeringar än bygginvesteringar av under året. Den inledde året kraftfullt, då den drevs på av hög efterfrågan, stabila vinster hos företagen och fördelaktiga finansieringsförhållanden, när pandemirelaterade restriktioner hävdes. Rysslands krig i Ukraina och den därpå följande energikrisen tillsammans med neddragningen i penningpolitisk stimulans medförde dock stigande energi- och finansieringskostnader för företagen. Tillsammans med den sjunkande inhemska och globala efterfrågan i ett klimat av hög osäkerhet minskade detta deras incitament för att göra investeringar. I fråga om nivåer låg andra investeringar än bygginvesteringar i slutet av 2022 långt under nivån från fjärde kvartalet 2019, som hade stärkts av en betydande ökning i investeringar i immateriella tillgångar. Exklusive irländska immateriella tillgångar hade de redan återhämtat sig i slutet av 2020. Totalt sett ökade andra investeringar än bygginvesteringar med 5,2 procent 2022.

Diagram 1.5

Euroområdets reala investeringar

(kvartalsvis procentuell förändring; bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser fjärde kvartalet 2022.

Bostadsinvesteringarna ökade snabbt under första kvartalet 2022, då efterfrågan på bostäder upprätthölls av fördelaktiga finansieringsförhållanden, uppbyggnad av en stor stock av besparingar och inkomststödjande åtgärder. De minskade emellertid under de efterföljande kvartalen, då efterfrågan försvagades till följd av stigande bolåneräntor och osäkerhet i samband med kriget i Ukraina, samtidigt som tillgången påverkades av snabbt stigande kostnader till följd av brist på material och arbetskraft. Vid utgången av 2022 var bostadsinvesteringarna ungefär 3 procent högre än nivån före pandemin och ökade med 1,1 procent under 2022 som helhet.

Handeln påverkades av högre energikostnader, flaskhalsar i utbudet och en svagare global efterfrågan

Euroområdets handelsbalans förändrades till underskott 2022, framför allt på grund av den ökade kostnaden för energiimport och ett dämpat exportresultat. På importsidan åtföljdes en stabil tillväxt, som drevs av energihamstring och ökande import av insatsvaror, av kraftigt ökande priser, särskilt på importerad energi. Varuexporten hämmades av att flaskhalsarna på utbudssidan förstärktes ytterligare under första halvåret 2022. Den var fortsatt dämpad eftersom den globala efterfrågan försvagades, samtidigt som störningarna i leveranskedjorna endast gradvis förbättrades. Export av tjänster, särskilt turismtjänster, gynnades däremot av lättnaderna i och med det gradvisa avskaffandet av pandemirelaterade restriktioner. Totalt sett var handelns bidrag till euroområdets tillväxt i BNP i stort sett neutralt under 2022.

Arbetsmarknader

Arbetsmarknaden var överlag fortsatt motståndskraftig under 2022

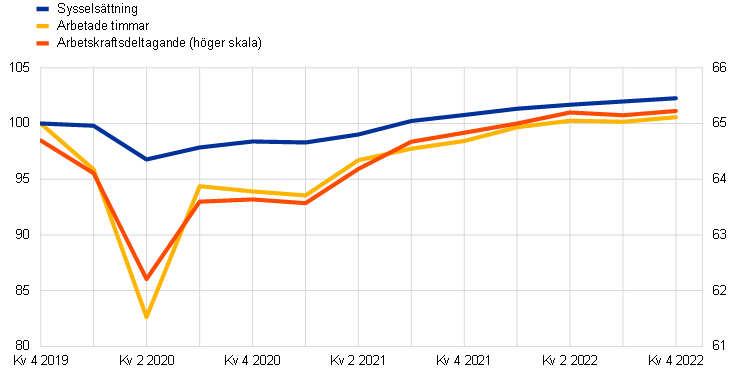

Arbetsmarknaden fortsatte sin markanta återhämtning från pandemin samtidigt som den ekonomiska aktiviteten i euroområdet ökade. Fram till det fjärde kvartalet 2022 hade den totala sysselsättningen och det totala antalet arbetade timmar överträffat nivåerna från fjärde kvartalet 2019 med 2,3 procent respektive 0,6 procent (diagram 1.6). Arbetskraftsdeltagandet i åldersgruppen 15–74 år ökade till 65,2 procent under fjärde kvartalet 2022, vilket är 0,5 procentenheter högre än under fjärde kvartalet 2019. I linje med den ökade sysselsättningen minskade arbetslösheten ytterligare, från en redan historiskt låg nivå på 6,9 procent i januari 2022 till 6,7 procent vid utgången av 2022 (diagram 1.7). Permitteringsprogrammen, som hade begränsat uppsägningarna under krisen, användes i mindre utsträckning och de arbetstagare som omfattades av dessa program återgick i stort sett till sina vanliga arbetstimmar.

Diagram 1.6

Sysselsättning, arbetade timmar och arbetskraftsdeltagande

(vänster skala: index, kv 4 2019 = 100; höger skala: andel av befolkningen i arbetsför ålder)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser fjärde kvartalet 2022.

Diagram 1.7

Arbetslöshet och arbetskraft

(vänster skala: procentuella förändringar i förhållande till föregående kvartal, bidrag i procentenheter; höger skala: procent av arbetskraften)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser fjärde kvartalet 2022.

Euroområdets arbetsmarknad var överlag motståndskraftig under 2022, trots Rysslands krig i Ukraina, vilket också framgår av det fortsatt höga antalet vakanser i slutet av året. Utvecklingen på arbetsmarknaden och enkätindikatorerna för efterfrågan på arbetskraft dämpades dock under andra halvåret. I ruta 1 jämförs utvecklingen på arbetsmarknaderna i USA och euroområdet för att ge en bättre förståelse av skillnaderna och likheterna i drivkrafterna för återhämtningen från pandemin och utsikterna för sysselsättning och löner.

1.3 Finanspolitiska åtgärder för att tackla en levnadskostnadskris

Det offentliga underskottet i euroområdet minskade under 2022 när pandemirelaterade åtgärder löpte ut och endast delvis uppvägdes av nya stödåtgärder

Under 2022 ställdes regeringarna i euroområdet för tredje året i rad inför nya utmaningar som krävde handlingskraftig finanspolitik. Det offentliga underskottet i euroområdet minskade till 3,5 procent av BNP 2022, från 5,1 procent 2021 (diagram 1.8), eftersom pandemirelaterade stödåtgärder löpte ut och endast delvis uppvägdes av nya stödåtgärder. De sistnämnda syftade till att motverka stigande energipriser och deras konsekvenser, dvs. ökade levnadskostnader för hushåll och högre kostnader för företag. I mindre utsträckning finansierade de även utgifter relaterade till Rysslands krig i Ukraina. Samma utveckling avspeglas i den finanspolitiska inriktningen som under 2022 stramades åt något, för andra året i rad.[3] Som framgår av diagrammet nedan har dock endast lite drygt en tredjedel av lättnaderna 2020 återställts.

Diagram 1.8

Saldot i de offentliga finanserna i euroområdet samt finanspolitisk inriktning

(i procent av BNP)

Källor: Eurosystemets makroekonomiska prognoser för euroområdet, december 2022 och ECB:s beräkningar.

Anm.: I den finanspolitiska inriktningen beaktas utgifter som finansieras genom Next Generation EU:s facilitet för återhämtning och resiliens och EU:s andra strukturfonder.

Åtgärderna i fråga om inflation och Rysslands krig i Ukraina var emellertid omfattande och brett inriktade

När energipriserna började stiga kraftigare i slutet av 2021 införde regeringarna i euroområdet stödåtgärder som uppgick till ungefär 0,2 procent av BNP. Åtgärderna bestod av subventioner, indirekta skattesänkningar och transfereringar till hushåll och företag. Under 2022, då Ryssland invaderade Ukraina, utökade regeringarna snabbt dessa åtgärder till ungefär 1,9 procent av BNP (diagram 1.9), vilket också innefattade kapitaltransfereringar till energiproducerande företag. Dessutom ökade de det offentliga stödet med 0,2 procent av BNP till följd av bl.a. flyktingrelaterade och militära utgifter. Energi- och inflationsstödsåtgärderna kompenserades endast i mindre utsträckning av nya finansieringsåtgärder såsom högre direktbeskattning av energiproducenter som gjorde stora oväntade vinster. Detta innebar att nettobudgeteffekten förblev betydande, på ungefär 1,7 procent av BNP. Totalt sett utgjorde därför det diskretionära stödet brutto (energi- och inflationsstöd plus flyktingrelaterade och militära utgifter) 2,1 procent av euroområdets BNP och netto efter ny finansiering 1,9 procent av BNP (diagram 1.10).

Diagram 1.9

Euroområdets budgetstöd relaterat till höga energipriser och inflation

(i procent av BNP, nivåer per år)

Källor: Eurosystemets makroekonomiska prognoser för euroområdet, december 2022 och ECB:s beräkningar.

Anm.: Positiva siffror avser finanspolitiskt stöd. Staplarna och summorna avser finanspolitiskt stöd brutto. Nettoeffekten visar stödet brutto minus de diskretionära finansieringsåtgärderna för de angivna ändamålen, enligt Eurosystemet.

Diagram 1.10

Euroområdets budgetstöd relaterat till höga energipriser, inflation och Rysslands krig i Ukraina

(i procent av BNP 2022, nivåer per år)

Källor: Eurosystemets makroekonomiska prognoser för euroområdet, december 2022 och ECB:s beräkningar.

Anm.: Positiva siffror avser finanspolitiskt stöd. Staplarna och summorna avser finanspolitiskt stöd brutto. Nettoeffekten visar stödet brutto minus de diskretionära finansieringsåtgärderna för de angivna ändamålen, enligt Eurosystemet.

Målinriktningen för statliga stödåtgärder var begränsad

Stödåtgärder bör vara tillfälliga, inriktade på de mest sårbara hushållen och företagen samt skräddarsydda för fortsatta incitament att minska energiförbrukningen. Finanspolitiska åtgärder som inte uppfyller dessa principer kommer sannolikt att förvärra inflationstrycket, vilket skulle göra det nödvändigt med en kraftfullare penningpolitisk respons och tynga de offentliga finanserna. Eftersom endast en mindre andel av dessa åtgärder var riktade (12 procent enligt Eurosystemets prognoser i december 2022[4]) är det viktigt att regeringarna anpassar dessa åtgärder i enlighet med detta.

Flera chocker i rad för de offentliga finanserna ökar behovet av en försiktig finanspolitik på medellång sikt

Pandemin, Rysslands krig i Ukraina och offentliga utgifter för att kompensera för hög inflation utgör flera stora chocker i rad för de offentliga finanserna. Dessa skedde samtidigt som den offentliga skuldsättningen i förhållande till BNP redan var hög. Pandemin ledde till höga kostnader för de offentliga finanserna och kriget i Ukraina har ökat riskerna för utsikterna för ekonomisk tillväxt, men inflationschockens nettoeffekt på skuldnivåerna är inte lika tydlig. Högre skatteinkomster kommer att i viss mån trycka ner skuldsättningen, men den höga inflationen har föranlett en normalisering av penningpolitiken, vilket i sin tur har lett till högre finansieringskostnader. Dessutom tenderar offentliga utgifter med tiden att komma ikapp inkomsterna, samtidigt som inflationen påverkar produktionstillväxten negativt.

Påfrestningarna på de offentliga finanserna kommer sannolikt att öka

Påfrestningarna på de offentliga finanserna kommer sannolikt att öka. Detta beror bl.a. på behovet av att öka takten i energiomställningen och öka investeringarna i en grönare och mer digital ekonomi, parallellt med stigande finanspolitiska kostnader på grund av den åldrande befolkningen. Därför är det viktigt att den ökade sårbarheten i euroområdets offentliga finanser hanteras både genom tillväxtstärkande reformer och en gradvis minskning av höga skuldsättningsnivåer. Detta kommer att kräva ett snabbt genomförande av investerings- och strukturreformsplanerna inom programmet Next Generation EU och en försiktig finanspolitik under de kommande åren.

1.4 Kraftigt ökad inflation i euroområdet

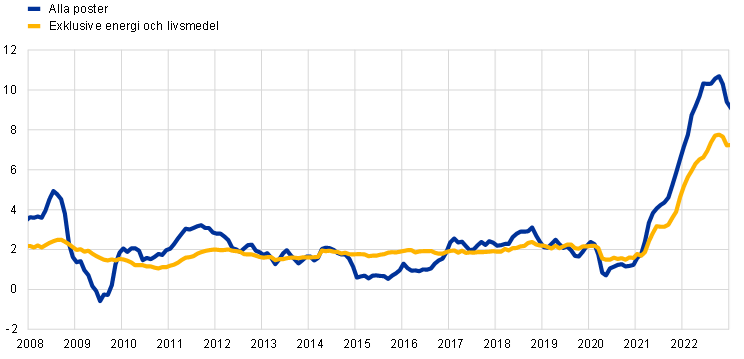

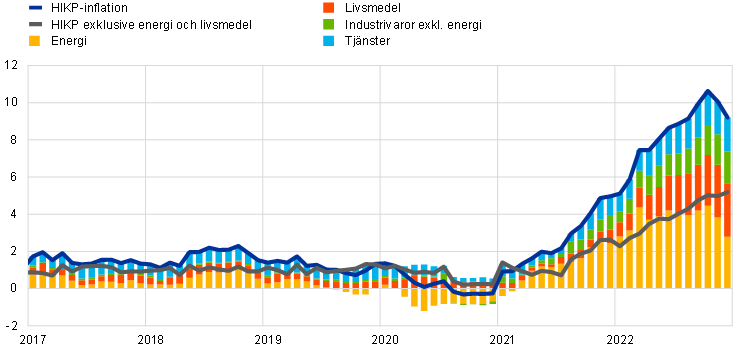

Den totala inflationen i euroområdet mätt med det harmoniserade indexet för konsumentpriser (HIKP) var 8,4 procent i genomsnitt 2022, vilket är en kraftig ökning jämfört med genomsnittet på 2,6 procent 2021. Inflationen steg under hela året och ledde till höga nivåer på ungefär 10 procent på årsbasis under de sista månaderna. Energipriserna var den viktigaste komponenten i den totala inflationsuppgången och livsmedelspriserna steg också allt snabbare, särskilt efter Rysslands invasion av Ukraina i februari. Andra faktorer som bidrog till inflationstrycket var ihållande flaskhalsar på utbudssidan för industrivaror, återhämtning i efterfrågan efter lättnaderna i pandemirelaterade restriktioner, särskilt inom tjänstesektorn, samt eurons depreciering (diagram 1.11). Totalt sett spred sig prispressen i allt fler sektorer, delvis på grund av de höga energikostnadernas indirekta effekter på ekonomin som helhet. Skillnaderna i inflationstakt mellan euroländerna ökade också avsevärt, vilket främst speglade olika grader av exponering för råvaru- och energiprischockerna. De flesta mått på underliggande inflation visade på en betydande ökning under året. I slutet av 2022 förväntades faktorerna bakom den snabba inflationsökningen få minskad betydelse och inflationen väntades sjunka under 2023.

Diagram 1.11

Total inflation och dess viktigaste komponenter

(årlig procentuell förändring; bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser december 2022.

Energi- och livsmedelspriser drev på inflationen

Utvecklingen i energipriskomponenten svarade direkt för nästan hälften av den totala inflationsuppgången under 2022. Energiinflationen var redan hög vid årets början och ökade återigen kraftigt efter Rysslands invasion av Ukraina, på grund av oro över att energiförsörjningen skulle kunna störas. I oktober var energiinflationen 41,5 procent, med stora bidrag från gas- och elpriser, för vilka de underliggande grossistpriserna hade frikopplats från oljepriserna. Regeringarna vidtog betydande finanspolitiska åtgärder som bidrog till att något dämpa de kortsiktiga effekterna av de stigande energipriserna (se avsnitt 1.3). Den varierande intensiteten i dessa åtgärder bidrog till skillnaderna i energiinflation mellan euroländerna, där de baltiska staterna noterade de högsta siffrorna. De kraftigt ökande energikostnaderna ledde också till betydande uppåttryck på livsmedelspriserna, som påverkades med olika grader av eftersläpning. Kriget i Ukraina fick också en mer direkt inverkan på livsmedelspriserna eftersom både Ryssland och Ukraina är viktiga exportörer av spannmål och av mineraler som används för produktion av gödningsmedel.[5] Den totala livsmedelsinflationens bidrag till den totala HIKP-inflationen uppgick till 2,9 procentenheter i december 2022, vilket är betydligt högre än 2021 och avspeglar en ökning i såväl oförädlade som förädlade komponenter.

Den underliggande inflationen steg kraftigt, med vissa tecken på utplaning i slutet av året

Indikatorer på underliggande inflation ökade avsevärt under 2022, om än med vissa tecken på utplaning i slutet av året. HIKP-inflationen exklusive energi och livsmedel på 2,3 procent låg högre än ECB:s inflationsmål redan i början av året och ökade till 5,2 procent i december. I genomsnitt ökade inflationen för industrivaror exklusive energi till 4,6 procent 2022, medan inflationen på tjänster uppgick till 3,5 procent. Prispressen berodde till stora delar på samma faktorer: kraftigt ökade insatskostnader, delvis på grund av de ökade energiråvarupriserna, samt pandemirelaterade faktorer såsom globala flaskhalsar i utbudet och effekter av att ekonomin öppnades på nytt. Eurons försvagning under större delen av året bidrog också till inflationstrycket. När störningarna i leveranskedjorna gradvis minskade under andra halvåret 2022 och råvarupriserna sjönk, dämpades pressen i de tidiga leden i prisbildningskedjan efter sommaren. Eftersläpande genomslagseffekter innebar dock att inflationen var fortsatt hög. Uppdämd efterfrågan efter avskaffandet av pandemirelaterade restriktioner bidrog till ett fördelaktigt prisbildningsklimat för företagen, särskilt för kontaktintensiva tjänster. Totalt sett blev prispressen allt mer ihållande och brett baserad. Detta ledde till att alla indikatorer på underliggande inflation steg.

Lönetrycket steg mot årets slut, mot bakgrund av starka arbetsmarknader och en viss kompensation för hög inflation

Det inhemska kostnadstrycket i euroområdet, mätt med tillväxten i BNP-deflatorn, ökade i genomsnitt med 4,7 procent 2022, och fortsatte på den bana som inletts 2021 (diagram 1.12). Trycket från löneutvecklingen var fortsatt måttligt under första halvåret, men blev mer uttalat i slutet av året. Den årliga ökningen i ersättning per anställd steg under 2022, till i genomsnitt 4,5 procent, efter 3,9 procent 2021 och ett genomsnitt på 1,7 procent under perioden före pandemin (mellan 2015 och 2019). Ökningen jämfört med föregående år berodde delvis på en ökning i det genomsnittliga antalet arbetade timmar, när permissionsprogrammens effekter avtog. Avtalslönerna, som påverkades i mindre omfattning av statliga åtgärder, steg med en genomsnittlig årstakt på 2,8 procent 2022, något mindre än den faktiska lönetillväxten, vilket återspeglar att lönetrycket intensifierades i slutet av året. Inflationskompensation blev en allt viktigare aspekt i löneförhandlingarna under 2022, särskilt eftersom arbetsmarknaderna var fortsatt starka. Ökade arbetskraftskostnader uppvägdes i viss utsträckning av ökad arbetsproduktivitet. Vinsten per enhet i olika sektorer bidrog positivt till BNP-deflatorn under året, vilket pekar på att företagen kunde föra över de ökade insatskostnaderna till försäljningspriserna.

Diagram 1.12

Analys av BNP-deflatorn

(årlig procentuell förändring; bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser december 2022.

De långsiktiga inflationsförväntningarna steg ytterligare, men var fortfarande brett förankrade vid ECB:s mål

Professionella prognosmakares långsiktiga inflationsförväntningar, som hade legat på 1,9 procent i slutet av 2021, steg något under året, till 2,2 procent fjärde kvartalet 2022 (diagram 1.13). Andra enkätdata, t.ex. från ECB:s Survey of Monetary Analysts och från Consensus Economics, tydde också på att de långsiktiga inflationsförväntningarna var förankrade vid eller strax över 2 procent, trots högre förväntningar på kortare sikt. Marknadsbaserade mått på långsiktig inflationskompensation, särskilt den femåriga inflationsindexerade swapräntan fem år framåt, sjönk i början av året i och med en förväntan om en åtstramad penningpolitik, men efter utbrottet av Rysslands krig i Ukraina, steg de gradvis och uppgick till 2,38 procent i slutet av december. Det är dock viktigt att notera att marknadsbaserade mått på inflationskompensation inte är ett enkelt mått på marknadsaktörernas verkliga inflationsförväntningar, eftersom de införlivar riskpremier för att kompensera för osäkerhet om inflationen.

Diagram 1.13

Enkät- och marknadsbaserade indikatorer på inflationsförväntningar

(årlig procentuell förändring)

Källor: Eurostat, Refinitiv, Consensus Economics, ECB:s Survey of Professional Forecasters (SPF) och ECB:s beräkningar.

Anm.: Serien med marknadsbaserade indikatorer på inflationskompensation baseras på den ettåriga spoträntan på reala ränteswappar och den ettåriga terminsräntan ett, två, tre och fyra år framåt. Den senaste observationen för marknadsbaserade indikatorer på inflationskompensation avser den 30 december 2022. ECB:s Survey of Professional Forecasters för fjärde kvartalet 2022 genomfördes mellan den 30 september och 6 oktober 2021. Stoppdatum för Consensus Economics långsiktiga prognoser var oktober 2022, medan stoppdatum för Survey of Professional Forecasters för 2022 och 2023 var december 2022. Den senaste observationen för HIKP avser december 2022.

1.5 Stramare kredit- och finansieringsförhållanden i takt med att penningpolitiken normaliseras

Normaliseringen av penningpolitiken ledde till högre ränta på obligationer, samtidigt som det rådde stor volatilitet

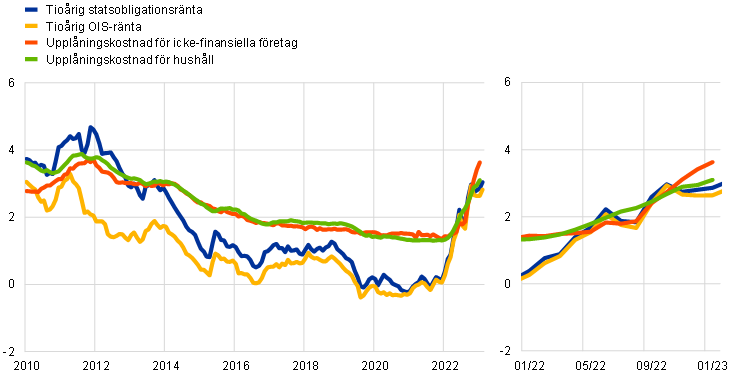

Eftersom inflationstrycket steg i hela ekonomin (se avsnitt 1.4) vidtog ECB kraftfulla åtgärder 2022 för att normalisera penningpolitiken och förhindra att de långsiktiga inflationsförväntningarna tappade sin förankring över målet på 2 procent (se avsnitt 2.1). De riskfria räntorna var mer volatila än under 2021, delvis på grund av mycket hög osäkerhet om inflationen och de monetära myndigheternas reaktioner runt om i världen, däribland i euroområdet. De långa räntorna steg överlag. Euroområdets tioåriga BNP-viktade genomsnitt för räntor på statsobligationer följde nära den riskfria räntans utveckling (diagram 1.14). Vad gäller ränteskillnader i statsobligationer på nationell nivå förekom visserligen en del variationer, men överlag var förändringarna begränsade. Detta berodde till viss del på ECB-rådets tillkännagivande i juni om att det skulle tillämpa flexibilitet vid återinvestering av förfall inom PEPP-portföljen samt på godkännandet i juli av instrumentet för transmissionsskydd (se avsnitt 2.1). Euroområdets BNP-viktade genomsnitt för tioåriga nominella räntor på statsobligationer var 3,26 procent den 31 december 2022, nästan 300 punkter högre än vid utgången av 2021.

Diagram 1.14

Långa räntor och upplåningskostnader för företag respektive hushåll (bostadslån)

(procent per år)

Källor: Bloomberg, Refinitiv och ECB:s beräkningar.

Anm.: Data avser det BNP-viktade genomsnittet för tioåriga räntor på statsobligationer (dagliga), den tioåriga overnight index swap-räntan (OIS-räntan) (daglig), upplåningskostnader för icke-finansiella företag (månadsvisa) och upplåningskostnader för bostadslån till hushåll (månadsvisa). Indikatorerna för upplåningskostnaden beräknas genom aggregering av korta och långa bankutlåningsräntor med ett 24 månaders rörligt genomsnitt för nya avtalsvolymer. De senaste observationerna avser den 31 december 2022 för dagliga data och december 2022 för månadsvisa data.

Finansieringsförhållandena stramades åt på obligations- och aktiemarknaderna

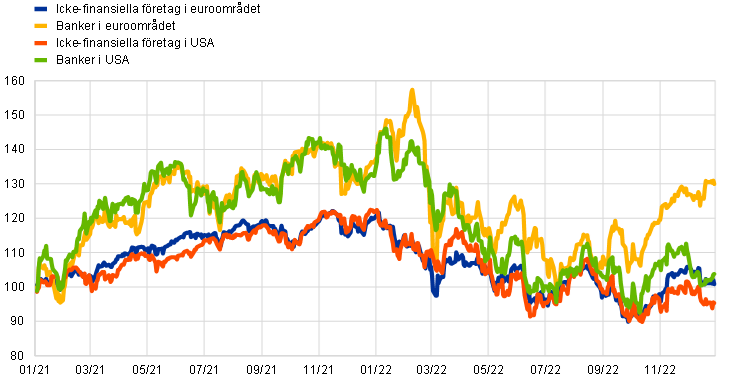

Förväntningarna på högre räntor och lägre långsiktiga vinstökningar skapade ett nedåttryck på aktiekurserna. Totalt sett var aktiekurserna i euroområdet mycket volatila och sjönk under 2022. Den 31 december 2022 var de breda aktieindexen för icke-finansiella företag och banker i euroområdet (diagram 1.15) ungefär 16 procent respektive 4,4 procent lägre än motsvarande nivåer vid utgången av 2021. Eftersom räntorna på företagsobligationer också ökade avsevärt, för både investment grade och högavkastande kategorier, stramades finansieringsförhållandena i euroområdet åt betydligt.

Diagram 1.15

Aktiemarknadsindex i euroområdet och USA

(index: den 1 januari 2021 = 100)

Källor: Bloomberg, Refinitiv och ECB:s beräkningar.

Anm.: Refinitivs marknadsindex för icke-finansiella företag och EURO STOXX bankindex visas för euroområdet; Refinitivs marknadsindex för icke-finansiella företag och S&P:s bankindex för USA. De senaste observationerna avser den 31 december 2022.

Mot bakgrund av normaliseringen av penningpolitiken och den allmänna marknadsutvecklingen ökade bankernas finansieringskostnader och utlåningsräntor kraftigt under 2022. Den övergripande uppåtgående trenden i räntor på bankobligationer, den gradvisa ökningen i ersättningen för kundinlåning och en förändring i villkoren för den tredje serien riktade långfristiga refinansieringstransaktioner (TLTRO III) i slutet av året bidrog till en ökning i bankernas finansieringskostnader. Detta ledde till att de nominella banklåneräntorna under 2022 steg till nivåer som senast observerades 2014. Enkäten om bankernas utlåning i euroområdet visade också att bankernas kreditkrav (dvs. interna riktlinjer eller kriterier för att bevilja lån) för lån till hushåll och företag skärptes kraftigt. Den sammansatta bankutlåningsräntan för bostadslån till hushåll var 2,94 procent vid utgången av 2022, vilket är en sammanlagd uppgång med 163 punkter sedan utgången av 2021, och motsvarande ränta för icke-finansiella företag var 3,41 procent, en ökning med 205 punkter (diagram 1.14). I förhållande till förändringarna i ECB:s styrräntor låg denna utveckling i stort sett i linje med tidigare perioder av penningpolitisk åtstramning och skillnaderna i utlåningsräntor mellan olika länder förblev begränsade. Detta tydde på att förändringarna i ECB:s penningpolitik fick ett smidigt genomslag i hela euroområdet.

Kredittillväxten ökade under första halvåret 2022, men dämpades sedan för både hushåll och företag

Kredittillväxten ökade under första halvåret 2022, men ny utlåning dämpades efter sommaren, då kreditvillkoren hade skärpts (diagram 1.16). Den årliga tillväxten i banklån till hushåll försvagades till 3,8 procent för året, vilket avspeglade stigande räntor, skärpta kreditkrav och lägre konsumentförtroende. Den årliga tillväxttakten i banklån till företag fortsatte att öka under 2022 och uppgick till 6,3 procent. Bakom denna siffra döljer sig dock olika utvecklingstrender under året. Den nominella tillväxten var robust under större delen av året, vilket avspeglade företagens behov av att finansiera rörelsekapital och lager mot bakgrund av fortsatta flaskhalsar i utbudet och förhöjda kostnader. Under årets sista månader minskade emellertid bankutlåningen till företag markant, vilket återspeglar de stramare finansieringsförhållandenas effekter på utbuds- och efterfrågefaktorer. Nettoemissionen av räntebärande värdepapper, som hade blivit dyrare för företag, minskade också under året. Totalt sett minskade nettoflödena av extern finansiering till icke-finansiella företag under 2022, främst till följd av att koncerninterna lån inte användes lika mycket som finansieringsform (diagram 1.17). Enkäten om företags tillgång till finansiering indikerade dessutom att företagen blev alltmer pessimistiska om den framtida tillgången till de flesta externa finansieringskällor.

Diagram 1.16

M3-tillväxt och kredittillväxt för icke-finansiella företag och hushåll

(årlig procentuell förändring)

Källa: ECB.

Anm.: Den andra linjen visar kredittillväxten för den privata sektorn. Detta definieras som icke-monetära finansinstitut exklusive offentlig sektor. Den privata sektorn omfattar i princip icke-finansiella företag och hushåll. De senaste observationerna avser december 2022.

Diagram 1.17

Nettoflöden av extern finansiering till icke-finansiella företag

(årliga flöden, miljarder euro)

Källor: ECB och Eurostat.

Anm.: MFI: monetärt finansinstitut. I ”lån från icke-MFI och omvärlden” avses med icke-monetära finansinstitut andra finansförmedlare, pensionsinstitut och försäkringsbolag. ”MFI-lån” och ”lån från icke-MFI och omvärlden” korrigeras för försäljning av lån och värdepapperisering. ”Övrigt” är skillnaden mellan totalsumman och de instrument som ingår i diagrammet och består främst av koncerninterna lån och handelskrediter. Det årliga flödet för ett år beräknas som summan av flödena under fyra kvartal. De senaste observationerna avser fjärde kvartalet 2022.

Tillväxten i det breda penningmängdsmåttet M3 planade ut när Eurosystemets nettotillgångsköp upphörde och de nya krediterna minskade

Ackumuleringstakten i inlåning dämpades från pandemins höga nivåer, vilket främst berodde på ökade utgifter till följd av stigande priser och högre avkastning på alternativa sparformer i linje med normaliseringen av penningpolitiken. Den årliga tillväxten i det breda penningmängdsmåttet (M3) dämpades ytterligare till 4,1 procent 2022 (diagram 1.16), vilket avspeglar att Eurosystemets nettotillgångsköp upphörde i juli, att det var en lägre nivå av nya krediter under sista kvartalet 2022 samt att det förekom monetära nettoutflöden till omvärlden kopplat till euroområdets högre energikostnader.

Ruta 1

Arbetsmarknadens utveckling i euroområdet och USA 2022

I ett klimat av hög osäkerhet 2022 var arbetsmarknadsanalyser en viktig faktor för att bedöma läget i ekonomin och dess outnyttjade resurser. Denna ruta innehåller en granskning av likheter och skillnader mellan euroområdets och USA:s arbetsmarknader när det gäller återhämtningen från pandemin.

Utveckling i totala antalet arbetade timmar

Under 2022 återgick det totala antalet arbetade timmar till nivåerna före pandemin i både euroområdet och USA, men återhämtningen avspeglade olika banor för tillgångs- och efterfrågekomponenterna i arbetskraften. Arbetslösheten återgick 2022 till samma nivåer som före krisen i USA och blev till och med lägre än så i euroområdet, men graden av stramhet på arbetsmarknaden, mätt som kvoten mellan vakanser och arbetslöshet, verkade vara större i USA.[6] Denna utveckling kan förklaras både med olika politiska reaktioner på pandemin och med strukturella skillnader i tillgång och efterfrågan på arbetskraft i de båda ekonomierna.

Utveckling i efterfrågan på arbetskraft

De båda ekonomierna befann sig i olika konjunkturfaser 2022. Den konjunkturberoende efterfrågan på arbetskraft var större i USA och förklarade därför delvis den stramare arbetsmarknaden. I euroområdet återhämtade sig den ekonomiska aktiviteten från pandeminedgången senare än i USA. Real BNP i euroområdet återgick till sin nivå före krisen under sista kvartalet 2021, medan motsvarande nivå i USA hade uppnåtts under första kvartalet 2021. Detta avspeglade till viss del att många euroländer hade haft mer restriktiva och omfattande nedstängningsåtgärder under pandemins andra våg än USA samt även att det var skillnader i vaccinationstakten. En viktigare faktor var dock skillnaden i de finanspolitiska åtgärdernas omfattning och inriktning. Det finanspolitiska stödet i euroområdet koncentrerades till att dämpa sysselsättningsförluster genom att stötta företag och låta automatiska stabilisatorer arbeta. Det amerikanska finanspolitiska stödet var större och mer direkt inriktat på att stötta hushållens inkomster och därmed deras konsumtion via utbetalningscheckar och stärkta arbetslöshetsförmåner. Det innebar att privatkonsumtionen i euroområdet återgick till nivåerna före krisen ännu senare än den ekonomiska aktiviteten i stort, dvs. först under det andra kvartalet 2022.

Ur ett mer strukturellt perspektiv tenderar den amerikanska arbetsmarknaden också att reagera kraftigare på konjunkturcykeln än arbetsmarknaden i euroområdet. Mått på ”överskottsrörlighet” (churning) visar att den amerikanska arbetsmarknaden är mer dynamisk strukturellt. Begreppet ”överskottsrörlighet” avser den takt med vilken anställda lämnar och ersätts inom ett företag eller organisation under en viss tidsperiod. Ett grovt mått på överskottsrörlighet pekar på att varje månad sedan tidigt 2000-tal är det i genomsnitt ungefär 4 procent av alla amerikanska arbetstagare som byter jobb. Indikatorer för överskottsrörlighet finns inte för euroområdet och den mest jämförbara statistiken handlar om personer som nyligen lämnat respektive påbörjat en anställning (även om dessa uppgifter även omfattar personer som går från inaktivitet/arbetslöshet till sysselsättning och vice versa). Dessa tyder på en ökning i antalet som påbörjar en anställning framför allt under 2022, men ökningen är mindre uttalad än vad som konstaterades i USA. Denna dynamik är också synbar i vakansnivån för de båda ekonomiska regionerna: den var högre 2022 i USA än i euroområdet (med betydande variationer mellan euroländer[7]), där fokus främst hade legat på att låta kvarvarande personal återgå till normala arbetstider (diagram A).

Sammanfattningsvis satte en starkare strukturell dynamik på den amerikanska arbetsmarknaden ökat tryck på en redan mer kraftfull efterfrågan på arbetskraft.

Diagram A

Stramhet på arbetsmarknaden i euroområdet och i USA

(förhållandet mellan vakanser och arbetslöshet)

Källor: Eurostat, Haver Analytics, US Bureau of Labor Statistics och ECB:s beräkningar.

Anm.: Skillnaden avser siffran för USA minus siffran för euroområdet. I Frankrike rapporteras vakanser endast för företag med minst tio anställda. Sysselsättningsförluster under pandemikrisen dämpades i euroområdet med en utbredd användning av permitteringsprogram, som hade minskat till mycket låga nivåer i mitten av 2022. De senaste observationerna avser fjärde kvartalet 2022.

Utveckling i tillgång på arbetskraft

Under pandemikrisen minskade tillgången till arbetskraft och den återhämtade sig långsammare från nedgången under andra kvartalet 2020 i USA än i euroområdet. Skillnaden i återhämtningstakt hängde delvis samman med skillnaderna i den politik som hade förts. För det första gick återhämtningen i arbetskraftsdeltagande långsammare i USA. Detta avspeglar delvis att fler uppsägningar i USA ledde till att vissa arbetstagare lämnade arbetskraften, medan det förhållandevis generösa inkomststödet gjorde det möjligt för människor att stanna kvar utanför arbetskraften under längre tid eller rentav höjde den lön till vilken de skulle vara beredda att återgå till sysselsättning. Under hela 2022 fortsatte arbetskraftsdeltagandet i USA att vara lägre än nivån före pandemin, i skarp kontrast till euroområdet, där deltagandet var högre än före pandemin. För det andra formas den senaste tidens utveckling i arbetskraftsdeltagandet också delvis av långsiktiga trender. Över tid har andelen äldre arbetstagare i arbetskraften, som vanligtvis deltar mindre på arbetsmarknaden än yngre arbetstagare, ökat i båda områdena. I Europa sammanföll denna förändring med en positiv trend i deltagandet till följd av ökat deltagande bland kvinnor och stärktes av pensionsreformer. Trenden fortsatte under pandemin och äldre arbetstagare understödde ökningen i arbetskraftsdeltagandet under 2022. I USA dämpade den demografiska utvecklingen i stället arbetskraftsdeltagandet 2022. Slutligen påverkades nettoinflödet av migrantarbetare negativt av pandemin i båda regionerna, men i USA hade det börjat plana ut tidigare, efter skärpningen av invandringspolitiken mellan 2017 och 2020. På senare tid har dock nettoinflödet av migrantarbetare återhämtat sig starkt i båda regionerna.

Löneutveckling

Skillnaden i lönetillväxt mellan USA och euroområdet har ökat på senare år och detta var särskilt märkbart 2022. Detta kan till stor del förklaras av skillnader i utvecklingen av tillgång och efterfrågan på arbetskraft, som beskrivs ovan. Från andra kvartalet 2020 ökade den nominella lönetillväxten i USA avsevärt, till 5,5 procent andra kvartalet 2022, mätt som kostnaderna för arbetskraften (privat industri). Den dämpades efter detta, men var fortfarande hög. Ökningen i euroområdets lönetillväxt under denna period var mer gradvis och begränsad, med en förhandlad lönetillväxt (som påverkas mycket mindre av permitteringsprogram än ersättning per anställd eller timme) på 2,9 procent fjärde kvartalet 2022 (diagram B). Den strukturellt mer dynamiska arbetsmarknaden i USA kan också stärka lönernas reaktion på stramhet i arbetsmarknaden, vilket avspeglas i den högre lönetillväxten hos personer som bytte jobb.

Diagram B

Mått på lönetillväxt i euroområdet och i USA

(årlig procentuell förändring)

Källor: Eurostat, Haver Analytics och beräkningar av ECB:s experter.

Anm.: De senaste observationerna avser fjärde kvartalet 2022 för både avtalslöner i euroområdet och amerikanska anställningskostnader (privat industri).

2 Penningpolitiken på en normaliseringsbana

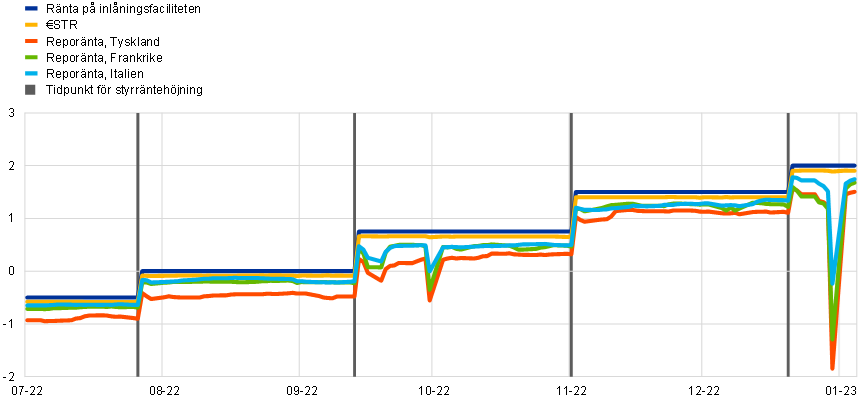

ECB fortsatte att normalisera sin penningpolitik under 2022 för att bekämpa en exceptionellt hög inflation, mot bakgrund av Rysslands invasion av Ukraina och kvarvarande pandemieffekter. Under den första fasen av normalisering avslutade ECB-rådet nettotillgångsköpen inom PEPP-programmet (stödköpsprogram föranlett av pandemin) i slutet av mars och inom APP (programmet för köp av tillgångar) i början av juli. Under den andra fasen höjdes ECB:s viktigaste styrräntor för första gången på mer än tio år och inlåningsfaciliteten lämnade negativt territorium för första gången sedan 2014. Styrräntorna höjdes med sammanlagt 250 punkter under årets sista fyra sammanträden, vilket innefattade de största enskilda räntehöjningarna någonsin (diagram 2.1). ECB-rådet godkände också instrumentet för transmissionsskydd för att säkerställa en ordnad transmission av penningpolitiken i euroområdet. Den flexibilitet som var möjlig för återinvesteringar inom PEPP-programmet fungerade också som en första försvarslinje för att motverka pandemirelaterade risker för transmissionen. I december beslutade ECB-rådet att minska den portfölj av penningpolitiska värdepapper som Eurosystemet förvärvat inom APP, i en måttlig och förutsägbar takt från och med mars 2023. Eurosystemets balansräkning nådde en historiskt hög nivå i juni 2022 på 8 800 miljarder euro för att sedan sjunka till 8 000 miljarder euro vid årets slut. Minskningen härrörde främst från förfallna transaktioner och förtida återbetalningar inom den tredje serien riktade långfristiga refinansieringstransaktioner (TLTRO III). Förtida återbetalningar stöddes genom ECB-rådets beslut i oktober om att ändra villkoren för TLTRO III-transaktionerna. I linje med normaliseringen av penningpolitiken började ECB också fasa ut de lättnadsåtgärder för säkerheter som införts som en reaktion på pandemin, för att på så sätt gradvis återställa de risktoleransnivåer som rådde före pandemin i Eurosystemets kredittransaktioner.

2.1 Minskad penningpolitisk ackommodering

En första fas av penningpolitisk normalisering: en långsammare takt i tillgångsköpen och förutsättningarna för räntehöjningar

I början av 2022 hämmades den ekonomiska tillväxten fortfarande av pandemin och inflationen var högre än väntat

I början av 2022 fortsatte ekonomin i euroområdet att återhämta sig från pandemin och arbetsmarknaden förbättrades ytterligare, inte minst som resultat av offentliga stödåtgärder. Utsikterna på kort sikt för den ekonomiska tillväxten var dock fortfarande dämpade, mot bakgrund av nya toppar i antalet coronainfektioner till följd av spridningen av omikronvarianten. Brist på material, utrustning och arbetskraft fortsatte att hålla nere produktionen i vissa industrier och höga energikostnader slog redan mot de reala inkomsterna. Inflationen i det harmoniserade indexet för konsumentpriser (HIKP) hade ökat kraftigt under de föregående månaderna och var återigen högre än väntat i januari. Detta berodde främst på högre energikostnader som drev upp priserna i många sektorer, och även på högre livsmedelspriser. På grundval av uppgifter i början av året bedömde ECB-rådet i februari att inflationen sannolikt skulle fortsätta att vara förhöjd under en längre period än man tidigare hade räknat med, men att den skulle minska under året.

I februari fortsatte ECB-rådet den normalisering av penningpolitiken som hade inletts i december 2021

Mot denna bakgrund bekräftade ECB-rådet sitt beslut från det penningpolitiska sammanträdet i december 2021 om att fortsätta att stegvis sänka takten i tillgångsköpen under de följande kvartalen. ECB-rådet hade beslutat att avsluta nettotillgångsköpen inom PEPP-programmet vid utgången av mars 2022 samt att återinvestera förfall av värdepapper som förvärvats inom PEPP-programmet fram till åtminstone slutet av 2024. ECB-rådet betonade att om det skulle uppstå förnyad marknadsfragmentering kopplat till pandemin skulle PEPP-återinvesteringarna kunna anpassas flexibelt över tid, tillgångsklasser och jurisdiktioner om hot mot den penningpolitiska transmissionen äventyrade prisstabiliteten. Detta skulle kunna omfatta köp av obligationer utgivna av Grekland utöver överrullning av inlösen för att undvika ett avbrott i köpen i den jurisdiktionen, vilket skulle kunna motverka den penningpolitiska transmissionen till den grekiska ekonomin som fortfarande höll på att återhämta sig från pandemins effekter.

Invasionen av Ukraina ledde till en dramatiskt ökad ekonomisk osäkerhet och pristryck

Rysslands invasion av Ukraina i februari blev en vattendelare för Europa. Det orättfärdiga kriget inverkade kraftigt på den ekonomiska aktiviteten och inflationen under 2022, även i euroområdet, genom högre energi- och råvarupriser, störningar i den internationella handeln och sämre förtroende. I mars gjorde ECB-rådet bedömningen att omfattningen av dessa effekter skulle vara beroende av krigets utveckling, sanktionernas inverkan och eventuella ytterligare åtgärder. ECB-rådet var medvetet om den mycket osäkra omvärlden och övervägde en rad olika scenarier utöver ECB-experternas vanliga makroekonomiska prognoser för euroområdet. Konsekvenserna av kriget bedömdes mot bakgrund av inkommande data som pekade på att de underliggande förhållandena i euroområdets ekonomi fortfarande var stabila, med hjälp av betydande politiskt stöd. Ekonomins pågående återhämtning förstärktes av de minskande effekterna av coronavirusets omikronvariant. Flaskhalsar i utbudet visade vissa tecken på att lätta och arbetsmarknaden förbättrades ytterligare. Enligt grundscenariot i prognoserna från mars, som innefattade en första bedömning av krigets konsekvenser, nedreviderades emellertid BNP-tillväxten på kort sikt. Före ECB-rådets penningpolitiska sammanträde i mars hade inflationen fortsatt att vara högre än väntat, framför allt på grund av oväntat höga energikostnader. Prisökningarna hade också blivit mer brett baserade över olika sektorer. Jämfört med Eurosystemets prognoser i december 2021 reviderades grundscenariot för HIKP-inflationen upp kraftigt i marsprognoserna, medan de långsiktiga inflationsförväntningarna för en rad olika mått låg i linje med ECB:s medelfristiga inflationsmål på 2 procent.

ECB-rådet reviderade inköpsplanen för APP i mars

På grundval av denna uppdaterade bedömning och med hänsyn till den osäkra omvärlden ändrade ECB-rådet inköpsplanen för APP vid sitt penningpolitiska sammanträde i mars och beslutade att de månatliga nettoköpen skulle vara 40 miljarder euro i april, 30 miljarder euro i maj och 20 miljarder euro i juni. Kalibreringen av nettoköpen för det tredje kvartalet skulle vara avhängig av inkommande data. ECB-rådet bekräftade också sitt tidigare beslut att eventuella justeringar av ECB:s styrräntor skulle göras en tid efter det att nettoköpen inom APP hade avslutats. Banan för ECB:s styrräntor fastställdes fortfarande genom ECB-rådets framåtblickande vägledning och avspeglade det strategiska åtagandet om att stabilisera inflationen till 2 procent på medellång sikt.

I juniprognoserna gjordes en ytterligare upprevidering av inflationsbanan

Inflationen steg återigen kraftigt i maj, framför allt på grund av krigets inverkan och fortsatt kraftigt ökade energi- och livsmedelspriser. Samtidigt hade inflationstrycket breddats och intensifierats och priserna på många varor och tjänster ökade kraftigt. Detta liksom grundscenariot i Eurosystemets juniprognoser, som förutspådde en inflation över målet på 2 procent vid utgången av prognosperioden, ledde till att ECB-rådet den 9 juni beslutade att vidta ytterligare åtgärder för att normalisera penningpolitiken, väglett av principerna om handlingsutrymme, databeroende, gradvis genomförande och flexibilitet.

ECB-rådet slog fast att det skulle avsluta nettotillgångsköpen inom APP och börja höja räntorna ...

För det första beslutade ECB-rådet att avsluta nettotillgångsköpen inom APP den 1 juli 2022. ECB-rådet konstaterade att det hade för avsikt att fortsätta att fullt ut återinvestera förfall av de värdepapper som köpts inom APP under en längre period efter det att ECB:s styrräntor börjat höjas och under alla omständigheter under så lång tid som behövs för att upprätthålla tillräckligt med likviditet och en lämplig grad av penningpolitisk ackommodering.

För det andra konstaterade ECB-rådet i juni att den framåtblickande vägledningens villkor för att börja höja ECB:s styrräntor hade uppfyllts. Därför, och i enlighet med tidigare signaler om ordningsföljden för politiska åtgärder, tillkännagav ECB-rådet sin avsikt att höja ECB:s styrräntor med 25 punkter vid det penningpolitiska sammanträdet i juli och att ytterligare en höjning väntades i september.

För det tredje förväntade sig ECB-rådet, mot bakgrund av bedömningen i juni, att det efter september skulle vara lämpligt med en gradvis men varaktig bana med fortsatta räntehöjningar, beroende på inkommande data och bedömningen av inflationens utveckling på medellång sikt.

…och bemötte farhågor om den penningpolitiska transmissionen

Besluten den 9 juni avspeglade betydande steg mot en normalisering av den penningpolitiska inriktningen. Vid ett extrainsatt sammanträde den 15 juni bedömde ECB-rådet situationen på finansmarknaderna och potentiella fragmentiseringsrisker och underströk sin beslutsamhet när det gällde att upprätthålla en ordnad transmission av den penningpolitiska inriktningen i hela euroområdet. Framför allt bedömde ECB-rådet att pandemin hade lämnat efter sig varaktiga sårbarheter i euroområdets ekonomi, som bidrog till en ojämn transmission av ECB:s normaliserade penningpolitik inom olika jurisdiktioner.

På grundval av denna bedömning beslutade ECB-rådet att tillämpa flexibilitet i återinvestering av uppkommande förfall i PEPP-portföljen i syfte att upprätthålla den penningpolitiska transmissionsmekanismens funktion. Dessutom gav ECB-rådet de berörda kommittéerna i Eurosystemet och ECB i uppdrag att påskynda färdigställandet av ett nytt antifragmenteringsinstrument.

En andra fas av politisk normalisering: instrumentet för transmissionsskydd och räntehöjningar

I juli godkände ECB-rådet instrumentet för transmissionsskydd ...

Det nya instrumentet för transmissionsskydd (TPI) godkändes av ECB-rådet vid sammanträdet den 21 juli. ECB-rådet ansåg att det var nödvändigt att inrätta det nya instrumentet för att stödja den effektiva transmissionen av penningpolitiken, särskilt under perioden av penningpolitisk normalisering. Instrumentet skulle säkerställa att den penningpolitiska inriktningen fick ett smidigt genomslag i alla euroländer. TPI utgör ytterligare ett instrument i ECB:s verktygslåda och kan aktiveras för att motverka obefogade, störande marknadskrafter som utgör ett allvarligt hot mot den penningpolitiska transmissionen i euroområdet. Förutsatt att de fastställda kriterierna är uppfyllda kan Eurosystemet på andrahandsmarknaden köpa värdepapper emitterade i jurisdiktioner med försämrade finansieringsförhållanden som inte är motiverade sett till landspecifika fundamenta, med syftet att motverka risker för transmissionsmekanismen i den utsträckning som krävs. TPI-köpens omfattning, om instrumentet aktiveras, skulle bero på hur allvarliga riskerna är för den penningpolitiska transmissionen – inköpen skulle inte begränsas på förhand. Vidare betonade ECB-rådet i juli att flexibiliteten i återinvesteringarna av förfall inom PEPP-portföljen under alla omständigheter fortfarande utgjorde den första försvarslinjen mot pandemirelaterade risker för transmissionsmekanismen. ECB-rådet framhöll också i juli att det fortfarande hade handlingsutrymme att genomföra direkta monetära transaktioner för länder som uppfyllde de nödvändiga kriterierna. Syftet med TPI är att skydda en smidig transmission av penningpolitiken i alla euroländer, medan direkta monetära transaktioner kan aktiveras om det uppstår allvarliga snedvridningar på statsobligationsmarknaderna som framför allt beror på investerarnas ogrundade farhågor om eurons upplösning.

ECB-rådet beslutade också i juli om den första styrräntehöjningen sedan 2011 och höjde ECB:s tre styrräntor med 50 punkter. Rådet bedömde att det var lämpligt att ta ett större första steg på räntenormaliseringsbanan än vad som hade signalerats vid det föregående sammanträdet. Beslutet baserades på ECB-rådets uppdaterade bedömning av inflationsriskerna och det stärkta stöd som tillhandahölls av TPI för den effektiva transmissionen av penningpolitiken. ECB-rådet signalerade också att det skulle vara lämpligt med en fortsatt räntenormalisering under de följande månaderna.

… och avslutade sin framåtblickande vägledning om styrräntorna

Genom att tidigarelägga avskaffandet av negativa räntor i juli kunde ECB-rådet övergå från framåtblickande vägledning om räntorna till att besluta om räntorna från sammanträde till sammanträde. Denna omställning verkade motiverad med hänsyn till den exceptionella osäkerheten kring utsikterna för inflationen och ekonomin.

Då inflationen var över 9 procent i augusti och väntades ligga över målet på medellång sikt höjde ECB-rådet styrräntan med ytterligare 75 punkter i september

I september beslutade ECB-rådet att höja ECB:s styrräntor med ytterligare 75 punkter, den största enskilda höjningen av dessa räntor någonsin. Rådet fattade detta beslut eftersom inflationen fortfarande var alldeles för hög och inkommande data tydde på att den skulle ligga kvar över målet under en längre period. Kraftigt stigande energi- och livsmedelspriser, efterfrågetryck inom vissa sektorer till följd av att ekonomin hade öppnats på nytt och flaskhalsar i utbudet fortsatte att driva upp inflationen, som hade stigit till 9,1 procent i augusti. Precis som under de föregående månaderna fortsatte prispressen att förstärkas och breddas i ekonomin. ECB:s experter hade reviderat upp sina inflationsprognoser betydligt i september jämfört med juniprognoserna, och förväntade sig att HIKP-inflationen skulle minska under prognosperioden, men fortfarande ligga över målet på 2 procent det sista året. Dessutom pekade inkommande data på en betydande avmattning i den ekonomiska tillväxten i euroområdet och ekonomin väntades stagnera senare under året och under första kvartalet 2023. Mycket höga energipriser fortsatte att minska köpkraften i människors inkomster och flaskhalsar i utbudet begränsade fortfarande den ekonomiska aktiviteten. Dessutom tyngde det geopolitiska läget, särskilt Rysslands krig i Ukraina, förtroendet hos företag och konsumenter. Mot denna bakgrund nedreviderades septemberprognoserna för den ekonomiska tillväxten kraftigt för resten av 2022 och hela 2023.

Positiva styrräntor innebar att det tvåledade systemet för förräntningen av överskottsreserver inte längre behövdes

Höjningen i ECB:s styrräntor med 75 punkter i september innebar en tidigareläggning av övergången från en mycket ackommoderande nivå på styrräntorna till nivåer som skulle säkerställa att inflationen i rimlig tid återgick till ECB:s medelfristiga mål på 2 procent. ECB-rådet konstaterade att det baserat på sin bedömning förväntade sig att höja räntorna ytterligare vid de kommande sammanträdena för att dämpa efterfrågan och skydda mot risken för en ihållande uppväxling i inflationsförväntningarna. Eftersom räntan på inlåningsfaciliteten hade höjts till över noll var det tvåledade systemet för förräntningen av överskottsreserver dessutom inte längre nödvändigt. Därför beslutade ECB-rådet att avskaffa det tvåledade systemet genom att sätta multiplikatorn till noll. För att upprätthålla en effektiv penningpolitisk transmission och säkerställa en fungerande marknad beslutade ECB-rådet dessutom att tillfälligt ta bort räntetaket på 0 procent för förräntningen av inlåning från staten. Taket fastställdes tillfälligt till räntan på inlåningsfaciliteten eller den korta euroräntan (€STR), beroende på vilken som är lägst, även vid en positiv ränta på inlåningsfaciliteten. Avsikten var att åtgärden skulle fortsätta att tillämpas till och med den 30 april 2023 och den var utformad för att förhindra hastiga utflöden av inlåning till marknaden i ett läge när vissa segment av repomarknaderna i euroområdet visade tecken på avsaknad av säkerheter. Den skulle också möjliggöra en ingående bedömning av hur penningmarknaderna anpassade sig till återgången till positiva räntor.

En tredje fas i normaliseringen av penningpolitiken: fortsatta räntehöjningar och minskning av balansräkningen

Eftersom inflationen sannolikt kommer att fortsätta att vara hög under en längre period höjde ECB-rådet räntorna på nytt med 75 punkter i oktober ...

Inflationen steg till 9,9 procent i september och till 10,6 procent i oktober, den högsta nivån i den gemensamma valutans historia. Kraftigt stigande energi- och livsmedelspriser, flaskhalsar i utbudet och en återhämtning i efterfrågan efter pandemin hade lett till att prispressen breddats ytterligare och att inflationen ökat under sommaren. Därför beslutade ECB-rådet i oktober att på nytt höja ECB:s tre styrräntor med 75 punkter och betonade att med denna tredje stora styrräntehöjning i rad hade det gjorts betydande framsteg när det gällde att minska den penningpolitiska ackommoderingen.

… och anpassade TLTRO III-villkoren till den bredare penningpolitiska normaliseringen

ECB-rådet beslutade också i oktober att ändra villkoren för TLTRO III. Rådet justerade räntorna för transaktionerna från och med den 23 november genom att indexera den utbetalade räntan till de genomsnittliga tillämpliga ECB-styrräntorna och erbjöd bankerna ytterligare tre datum för frivilliga förtida återbetalningar. Under pandemins akuta fas spelade detta instrument en avgörande roll för att motverka nedåtriskerna för prisstabiliteten. Med tanke på den oväntade och extraordinära inflationsökningen behövde det dock kalibreras om för att säkerställa överensstämmelse med den bredare normaliseringen av penningpolitiken och stärka transmissionen av styrräntehöjningar till bankens utlåningsvillkor. ECB-rådet förväntade sig att omkalibreringen av TLTRO III-villkoren skulle bidra till normaliseringen av bankernas finansieringskostnader. Den efterföljande normaliseringen av finansieringsförhållanden skulle i sin tur utöva nedåttryck på inflationen och bidra till att återställa prisstabilitet på medellång sikt. Genom omkalibreringen avlägsnades också avskräckande effekter för frivillig förtida återbetalning av utestående TLTRO III-medel. Frivilliga förtida återbetalningar skulle minska Eurosystemets balansräkning och på så sätt bidra till den övergripande normaliseringen av penningpolitiken. Omkalibreringen av TLTRO III och de efterföljande återbetalningarna ledde till att överskottslikviditeten minskade betydligt.

För att förräntningen av minimireserver som kreditinstitut innehar hos Eurosystemet skulle anpassas närmare till de förhållanden som råder på penningmarknaden beslutade ECB-rådet slutligen att fastställa förräntningen för minimireserver till den ränta som gäller för inlåningsfaciliteten.

I december gjordes den fjärde räntehöjningen i rad, mot bakgrund av tvåsiffrig inflation och ökande risker för konjunkturnedgång

I december höjde ECB-rådet räntorna för fjärde gången i rad, denna gång med 50 punkter, eftersom inflationen fortfarande var alldeles för hög och bedömdes ligga över ECB:s mål under alltför lång tid. ECB-rådet slog också fast att räntorna fortfarande skulle behöva höjas avsevärt i stadig takt för att nå nivåer som var tillräckligt restriktiva för att säkerställa att inflationen skulle återgå till målet i rimlig tid. Genom att hålla räntorna på restriktiva nivåer skulle inflationen sjunka över tid genom att efterfrågan dämpades och det skulle också skydda mot risken för en varaktig uppväxling i inflationsförväntningarna. Inflationen var 10,1 procent i november, något lägre än de 10,6 procent som noterades i oktober. Nedgången berodde framför allt på lägre energiprisinflation. Inflationen i livsmedelspriser och underliggande prispress i ekonomin hade förstärkts och väntades kvarstå viss tid. Mot bakgrund av en exceptionell osäkerhet hade Eurosystemet reviderat upp sina inflationsprognoser avsevärt i december och förväntade sig att den genomsnittliga inflationen skulle nå 8,4 procent 2022 för att sedan minska till 6,3 procent under 2023, då inflationen beräknades sjunka markant. Därefter förväntades inflationen sjunka ytterligare, till ett genomsnitt på 3,4 procent 2024 och 2,3 procent 2025. Enligt prognoserna skulle ekonomin i euroområdet kunna komma att försämras kring årsskiftet 2022/2023 till följd av energikris, hög osäkerhet, försvagad global ekonomisk aktivitet och stramare finansieringsförhållanden. Bedömningarna tydde dock på att en eventuell konjunkturnedgång sannolikt skulle bli förhållandevis kortvarig och inte särskilt djup, men tillväxtutsikterna för 2023 hade ändå reviderats ner betydligt jämfört med de föregående prognoserna.

ECB-rådet lade fram principerna för normalisering av balansräkningen

I december diskuterade ECB-rådet också principerna för att minska värdepappersinnehavet inom APP. Det beslutade att APP-portföljen från och med början av mars 2023 skulle minskas i en måttlig och förutsägbar takt, eftersom Eurosystemet inte fullt ut skulle återinvestera förfall av värdepapper. Minskningen skulle uppgå till i genomsnitt 15 miljarder euro per månad fram till utgången av andra kvartalet 2023 och takten efter det skulle fastställas efterhand. ECB-rådet framhöll också att ECB fram till utgången av 2023 skulle se över det operativa styrsystemet för korta räntor, vilket skulle ge information om slutpunkten för normaliseringen av balansräkningen.

Diagram 2.1

Förändringar i ECB:s styrräntor

(procentenheter)

Källa: ECB.

2.2 Eurosystemets balansräkning utvecklas i takt med att penningpolitiken normaliseras

Under första halvåret 2022 dämpades tillväxttakten i Eurosystemets balansräkning, när nettoköpen inom APP- och PEPP-programmen fasades ut. Under andra halvåret bidrog den pågående normaliseringen av penningpolitiken till att balansräkningen gradvis minskade. Balansräkningen nådde sin historiskt högsta nivå i juni, på 8 800 miljarder euro innan nettotillgångsköpen inom APP avslutades den 1 juli (diagram 2.2). Vid årets utgång hade den minskat till 8 000 miljarder euro, framför allt till följd av att TLTRO III-transaktioner förföll och att det gjordes betydande förtida återbetalningar, särskilt sedan TLTRO III-villkoren hade ändrats i linje med den bredare normaliseringen av penningpolitiken.

Vid utgången av 2022 uppgick de penningpolitiskt relaterade tillgångarna i Eurosystemets balansräkning till 6 300 miljarder euro, en minskning med 700 miljarder euro jämfört med utgången av 2021. Lån till kreditinstitut i euroområdet motsvarade 17 procent av de totala tillgångarna (en minskning från 26 procent i slutet av 2021) och tillgångar förvärvade för penningpolitiska ändamål motsvarade 62 procent av de totala tillgångarna (en ökning från 55 procent vid slutet av 2021). Andra finansiella tillgångar i balansräkningen utgjordes främst av utländsk valuta och guld som innehas av Eurosystemet samt icke-penningpolitiska portföljer i euro.

På skuldsidan minskade det totala beloppet för kreditinstituts reservinnehav och utnyttjande av inlåningsfaciliteten till 4 000 miljarder euro i slutet av 2022 (från 4 300 miljarder euro i slutet av 2021) och motsvarade 50 procent av de totala skulderna (i linje med nivån i slutet av 2021). Sedlar i cirkulation ökade till 1 600 miljarder euro (från 1 500 miljarder euro i slutet av 2021) och motsvarade 20 procent av de totala skulderna (en ökning från 18 procent).

Diagram 2.2

Utvecklingen i Eurosystemets konsoliderade balansräkning

(miljarder euro)

Källa: ECB.

Anm.: Positiva siffror avser tillgångar och negativa siffror avser skulder. Linjen för överskottslikviditet visas som en positiv siffra trots att den avser summan av följande skuldposter: bytesbalans utöver kassakrav och utnyttjande av inlåningsfaciliteten.

APP- och PEPP-portföljernas fördelning över tillgångsklasser och jurisdiktioner

APP består av fyra program för köp av tillgångar: det tredje programmet för köp av säkerställda obligationer (CBPP3), programmet för köp av värdepapper med bakomliggande tillgångar (ABSPP), programmet för köp av offentliga värdepapper (PSPP) och programmet för köp av värdepapper från företagssektorn (CSPP). PEPP infördes 2020 som respons på pandemin. Alla tillgångskategorier som är godtagbara enligt APP är också godtagbara inom PEPP. Ett undantag från kraven på godtagbarhet har beviljats för värdepapper som emitterats av Grekland. Eurosystemet slutförde nettoköpen inom PEPP vid utgången av mars 2022 och inom APP per den 1 juli 2022, samtidigt som det fortsatte att fullt ut återinvestera förfall inom båda programmen. Köpen fortsatte att genomföras smidigt och i linje med rådande marknadsförhållanden.

APP-innehaven uppgick till 3 300 miljarder euro i slutet av 2022