Ukratko o protekloj godini

Godina 2022. bila je prekretnica za monetarnu politiku ESB‑a. Inflacijski izgledi naglo su se promijenili kada su gospodarstvo istodobno pogodile dvije vrste šokova. Prvo, europodručje pogodio je dotad nezabilježen niz negativnih šokova na strani ponude prouzročen poremećajima u opskrbnim lancima zbog pandemije, neopravdanom invazijom Rusije na Ukrajinu i energetskom krizom koja je iz nje proizišla. Stoga su se znatno povećali ulazni troškovi za sve sektore gospodarstva. Drugo, ponovno otvaranje gospodarstva nakon pandemije prouzročilo je pozitivan šok na strani potražnje. Zbog toga se rast troškova poduzeća prenio na cijene mnogo brže i snažnije nego u prošlosti.

Već smo krajem 2021. objavili da ćemo postupno smanjivati neto kupnje vrijednosnih papira u sklopu programa kupnje vrijednosnih papira (engl. asset purchase programme, APP) i da ćemo obustaviti kupnje u sklopu hitnog programa kupnje zbog pandemije (engl. pandemic emergency purchase programme, PEPP) krajem ožujka 2022. Ali naša cjelokupna monetarna politika i dalje je bila vrlo akomodativna jer je bila prilagođena uvjetima vrlo niske inflacije u proteklom desetljeću i deflacijskih rizika na početku pandemije. Zato smo poduzeli niz koraka kako bismo normalizirali politiku i brzo odgovorili na novi inflacijski izazov.

U ožujku smo ubrzali smanjenje neto kupnja u sklopu APP‑a, a u travnju smo izjavili da očekujemo da ćemo ih obustaviti u trećem tromjesečju. Potom smo u srpnju prvi put u 11 godina povećali ključne kamatne stope ESB‑a. Nastavili smo ih znatno povećavati na sastancima o monetarnoj politici koji su uslijedili. Dinamikom prilagodbe javnosti smo poslali važan signal o svojoj odlučnosti u smanjivanju inflacije. Time smo pridonijeli usidrenosti inflacijskih očekivanja unatoč ubrzanju inflacije.

Istodobno smo, usporedno s normalizacijom monetarne politike, radili na daljnjem neometanom prijenosu stajališta naše politike preko financijskih tržišta u cijelom europodručju. To smo postigli s pomoću dviju ključnih mjera. Prvo, odlučili smo biti fleksibilni u reinvestiranju glavnica dospjelih vrijednosnih papira u portfelju PEPP‑a kako bismo odgovorili na rizike za transmisijski mehanizam monetarne politike povezane s pandemijom. Drugo, uveli smo novi instrument zaštite transmisije.

No, kako su se inflacijski izgledi mijenjali, postalo je jasno da uglavnom neutralna monetarna politika sama po sebi neće biti dovoljna. Predviđalo se da će inflacija predugo ostati iznad srednjoročne ciljne razine od 2 % i vidjeli smo naznake njezine veće perzistentnosti u uvjetima širenja cjenovnih pritisaka i jačanja temeljne inflacije. Zbog toga smo morali kamatne stope povećati do restriktivnih razina i time smanjiti potražnju.

Zato smo u prosincu, nakon našega posljednjeg sastanka o monetarnoj politici u toj godini, objavili da će se kamatne stope i dalje morati znatno povećavati postojanom dinamikom kako bi dosegnule razine koje su dovoljno restriktivne za što skoriji povratak inflacije na ciljnu razinu. Istodobno smo izjavili da ćemo, premda su ključne kamatne stope ESB‑a naš glavni alat za stajalište monetarne politike, od ožujka 2023. početi smanjivati portfelj vrijednosnih papira u sklopu APP‑a umjerenom i predvidljivom dinamikom. Tomu je prethodila odluka u listopadu o prilagodbi uvjeta treće serije ciljanih operacija dugoročnijeg refinanciranja uklanjanjem činitelja koji odvraćaju od dobrovoljne prijevremene otplate nepodmirenih iznosa. Imovina koja se drži za potrebe monetarne politike u našoj bilanci smanjila se za približno 830 mlrd. EUR u razdoblju od kraja lipnja, kada su prekinute neto kupnje vrijednosnih papira, do kraja prosinca, što je pridonijelo normalizaciji naše bilance.

Osim provođenja mjera za borbu protiv visoke inflacije, nastavili smo proučavati i uzimati u obzir opasnosti za naše zadaće koje proizlaze iz klimatskih promjena. U 2022. poduzeli smo daljnje korake kako bismo pitanja povezana s klimatskim promjenama uključili u svoje operacije monetarne politike. To je uključivalo provedbu prvog testiranja otpornosti nekoliko financijskih izloženosti u našoj bilanci na stres za klimatski rizik i napredak u makroekonomskom modeliranju utjecaja klimatskih promjena. Od listopada smo počeli dekarbonizirati držanja korporativnih obveznica u našim portfeljima koji se drže za potrebe monetarne politike usmjeravajući ih na klimatski uspješnije izdavatelje. Osim toga, odlučili smo ograničiti udio imovine koju izdaju nefinancijska društva s velikim ugljičnim otiskom, a koju druge ugovorne strane mogu založiti kao kolateral pri zaduživanju kod Eurosustava.

U 2022. nastavili smo aktivnosti zahvaljujući kojima smo i dalje među predvodnicima na području tehnološkog razvoja platnih sustava i tržišnih infrastruktura. To je uključivalo pripreme za prelazak sa sustava TARGET2 na novi, posuvremenjeni sustav namire u realnom vremenu na bruto načelu i nekoliko mjera za postizanje paneuropske dostupnosti pružatelja platnih usluga u sustavu namire trenutačnih plaćanja u sustavu TARGET (engl. TARGET Instant Payment Settlement, TIPS). Broj trenutačnih plaćanja preko TIPS‑a u 2022. povećao se za 17 puta u odnosu na 2021.

Prethodne smo godine obilježili i 20. godišnjicu uvođenja euronovčanica i eurokovanica, opipljivih simbola europske integracije. Bio je to velik događaj u europskoj povijesti. Gotovina ostaje najčešće upotrebljavano sredstvo plaćanja među Europljanima. Gotovinska plaćanja čine gotovo 60 % svih plaćanja te nema sumnje da će gotovina i dalje imati važnu ulogu u životima građana. No gospodarstvo se digitalizira, zbog čega moramo Europljanima pružiti sigurne, učinkovite i praktične digitalne metode plaćanja. Stoga Eurosustav istražuje mogućnost izdavanja digitalnog eura. U sklopu faze istraživanja koja je još u tijeku Eurosustav je u 2022. postigao dogovor o glavnim primjerima upotrebe i nekoliko glavnih odluka o dizajnu digitalnog eura.

Na kraju se godine europodručje još jednom proširilo i Hrvatska je postala najnovijom državom članicom 1. siječnja 2023., što pokazuje da je euro i dalje privlačna valuta koja državama u europodručju pruža stabilnost.

Ništa od toga ne bi bilo moguće bez zalaganja zaposlenika ESB‑a i njihove zajedničke predanosti radu za dobro stanovnika Europe.

Frankfurt na Majni, svibanj 2023.

Christine Lagarde

predsjednica

Godina u brojkama

1. Visoka inflacija u uvjetima rastuće neizvjesnosti i usporavanja gospodarskog rasta

Globalni rast usporio se u 2022. Ruska invazija na Ukrajinu, visoka inflacija i pooštravanje financijskih uvjeta nepovoljno su utjecali i na razvijena gospodarstva i na zemlje s tržištima u nastajanju. Globalni inflacijski pritisci znatno su porasli zbog visokih i kolebljivih cijena sirovina, globalnih uskih grla na strani ponude i pooštrenih uvjeta na tržištima rada. Euro je oslabio prema američkom dolaru, ali ojačao je u odnosu na mnoge druge valute, pa je stoga nominalni efektivni tečaj bio stabilniji.

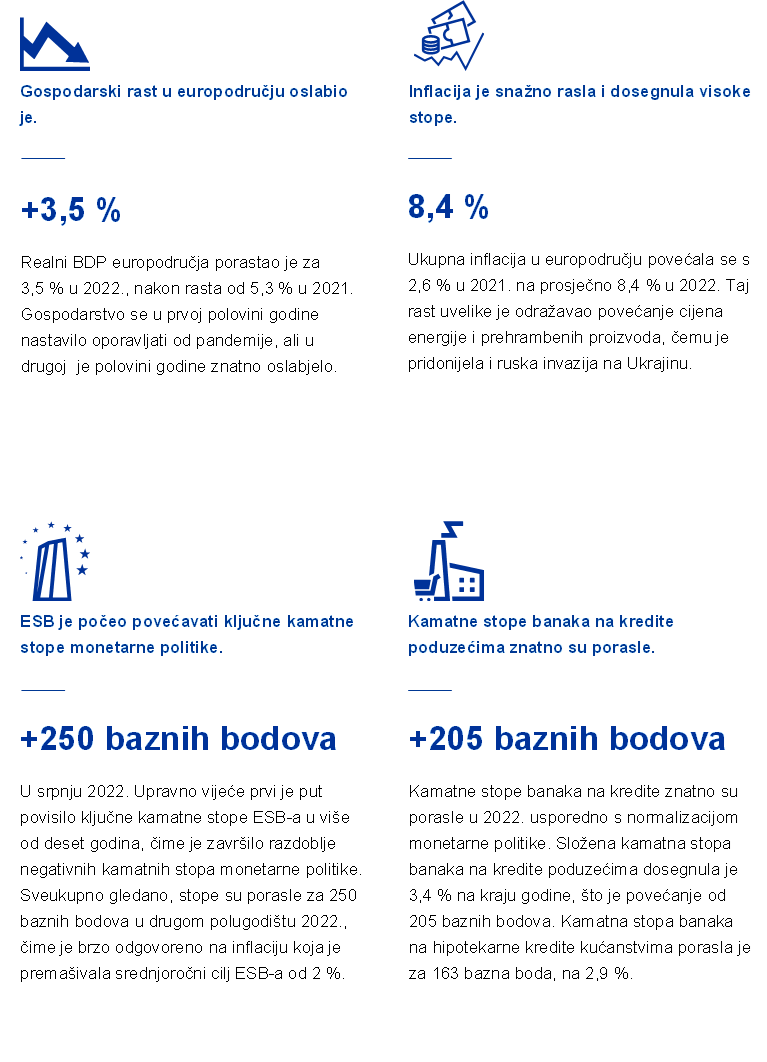

Inflacija u europodručju povećala se s 2,6 % u 2021. na 8,4 % u 2022. Taj porast uglavnom je odražavao snažan rast cijena energije i prehrambenih proizvoda potaknut ratom u Ukrajini. Prethodna uska grla na strani ponude i potisnuta potražnja zbog pandemije bolesti COVID‑19 zajedno s visokim ulaznim troškovima proizvodnje zbog rasta cijena energije povećali su cjenovne pritiske u mnogim sektorima gospodarstva. Nakon snažnoga prvog polugodišta, kada je ukidanje ograničenja povezanih s pandemijom pogodovalo ponajprije uslužnom sektoru, rast u europodručju usporio se, uglavnom zbog učinaka rata u Ukrajini.

1.1. Usporavanje gospodarske aktivnosti u razvijenim gospodarstvima i zemljama s tržištima u nastajanju

Rat koji Rusija vodi u Ukrajini negativno je utjecao na globalni gospodarski rast zbog povećanja neizvjesnosti i inflacije.

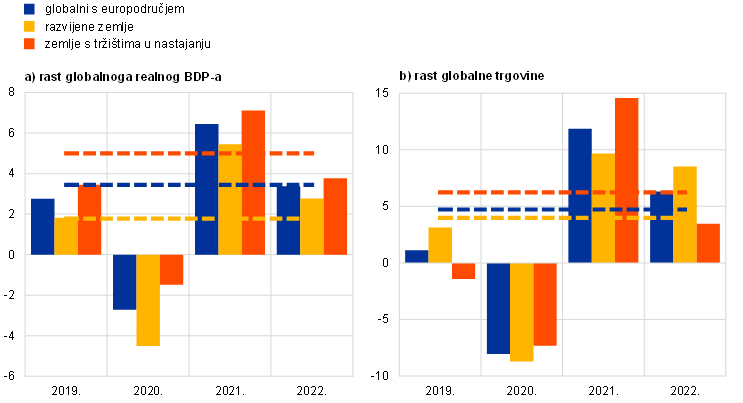

Globalni gospodarski rast smanjio se sa 6,4 % u 2021. na 3,4 % u 2022. jer rat koji Rusija vodi u Ukrajini i drugi geopolitički činitelji doveli su do nesigurnosti, inflacija je porasla, a financijski uvjeti pooštrili su se. Usporavanje je obuhvaćalo sva razvijena gospodarstva i zemlje s tržištima u nastajanju (Grafikon 1.1., panel a)). Uslijedilo je nakon snažnog oporavka u 2021., koji je uglavnom bio posljedica ublažavanja ograničenja povezanih s pandemijom i rasta globalne potražnje koji je uslijedio. Početkom 2022. rat u Ukrajini izazvao je još jedan veliki šok za svjetsko gospodarstvo. To je dovelo do naglog povećanja i vrlo velike kolebljivosti cijena sirovina i ugrozilo sigurnost opskrbe prehrambenim proizvodima, posebice u zemljama s tržištima u nastajanju. Rast cijena energije i prehrambenih proizvoda pojačao je inflacijske pritiske na globalnoj razini, smanjio realni raspoloživi dohodak kućanstava i potaknuo središnje banke da brzo pooštre monetarnu politiku. Globalni financijski uvjeti znatno su se pooštrili u uvjetima rasta kamatnih stopa, pada vrijednosti na tržištu dionica i povećane nesklonosti riziku.

Grafikon 1.1.

Kretanja globalnog BDP‑a i trgovine

(godišnje promjene u postotcima)

Izvori: Haver Analytics, nacionalni izvori i izračun ESB‑a

Napomene: Panel a): Agregati se izračunavaju pomoću BDP‑a prilagođenog primjenom pondera pariteta kupovne moći. Jednobojni stupci označuju podatke. Isprekidane linije označuju dugoročni prosjek (između 1999. i 2022.). Posljednji podatci odnose se na 2022., a posuvremenjeni su 18. travnja 2023. Panel b): Rast globalne trgovine definira se kao rast globalnog uvoza, uključujući europodručje. Jednobojni stupci označuju podatke. Isprekidane linije označuju dugoročni prosjek (između 1999. i 2022.). Posljednji podatci odnose se na 2022., a posuvremenjeni su 18. travnja 2023.

Rast globalne trgovine usporio se u 2022.

Rast globalne trgovine smanjio se u 2022., ali i nadalje je bio iznad povijesnog prosjeka (Grafikon 1.1., panel b)). Smanjenje je uglavnom bilo posljedica slabe aktivnosti u prerađivačkoj industriji. Globalna trgovina u prvom je polugodištu i nadalje bila relativno otporna jer su učinci rata koji Rusija vodi u Ukrajini i dugotrajna uska grla na strani globalne ponude djelomično nadoknađeni oporavkom usluga putovanja i prijevoza nakon ublažavanja ograničenja povezanih s pandemijom. Međutim, u drugoj polovini godine trgovina se znatno usporila, ponajprije zbog nižeg uvoza iz zemalja s tržištima u nastajanju. Integracija globalnih lanaca vrijednosti stagnira od globalne financijske krize, a pandemija i geopolitička kretanja potiču poduzeća da se vrate domaćoj proizvodnji i diversificiraju svoje dobavljače, što bi u budućnosti moglo dovesti do fragmentacije globalnih lanaca vrijednosti.

Globalna ukupna inflacija i inflacija bez energije i prehrambenih proizvoda znatno su porasle.

Globalni inflacijski pritisci – koji su vidljivi i u mjerama ukupne inflacije i u mjerama inflacije bez energije i prehrambenih proizvoda – znatno su porasli u 2022. (Grafikon 1.2.). Inflacijski pritisci bili su potaknuti visokim i kolebljivim cijenama sirovina, globalnim uskim grlima na strani ponude, dugotrajnim učincima ponovnog otvaranja gospodarstva nakon pandemije i pooštrenim uvjetima na tržištima rada. U državama članicama Organizacije za gospodarsku suradnju i razvoj (OECD) ukupna inflacija dosegnula je najvišu agregatnu razinu od 10,7 % u listopadu, a potom se počela smanjivati. Inflacija bez energije i prehrambenih proizvoda u istom je mjesecu dosegnula najvišu razinu i iznosila je 7,8 %. Snažan rast inflacije tijekom prvog polugodišta u većini država uglavnom je odražavao više cijene sirovina. Rast inflacije bez energije i prehrambenih proizvoda u drugoj polovini godine upućuje na to da su inflacijski pritisci postajali sve sveobuhvatniji i u razvijenim gospodarstvima i u zemljama s tržištima u nastajanju. Temeljni inflacijski pritisci također su bili potaknuti sve većim pritiscima na plaće jer uvjeti na tržištima rada u ključnim razvijenim gospodarstvima ostali su pooštreni unatoč usporavanju globalne gospodarske aktivnosti.

Grafikon 1.2.

Stope inflacije na području OECD‑a

(godišnje promjene u postotcima, mjesečni podatci)

Izvor: OECD

Napomena: Posljednji podatci odnose se na prosinac 2022., a posuvremenjeni su 18. travnja 2023.

Cijene energije porasle su nakon ruske invazije na Ukrajinu, ali donekle su se smanjile zbog pada potražnje za energijom i povećanja uvoza ukapljenoga prirodnog plina.

Cijene energije snažno su rasle tijekom 2022., ali donekle su se smanjile krajem godine. Cijene nafte porasle su za 6 % zbog poremećaja u ponudi, što je uglavnom bilo posljedica ruske invazije na Ukrajinu koja je uzrokovala snažan rast cijena nafte u proljeće. Poremećaji u opskrbi djelomično su neutralizirani nižom potražnjom u uvjetima usporavanja globalnoga gospodarskog rasta i mjera zatvaranja u Kini. Invazija na Ukrajinu i smanjena opskrba plinom u Europi također su dovele do dotad nezabilježenih povećanja cijena plina u Europi, koje su neposredno nakon ruske invazije porasle za više od 240 % u odnosu na početak godine. Snažan rast cijena plina znatno je utjecao na europske cijene energije općenito jer je doveo i do porasta veleprodajnih cijena električne energije. Cijene plina snizile su se u posljednjem tromjesečju jer povećani uvoz ukapljenoga prirodnog plina (UPP) i mjere za uštedu plina doveli su do toga da je EU na početku sezone grijanja imao visoke razine popunjenosti skladišta plina, zbog čega su cijene plina na kraju 2022. bile uglavnom slične razinama prije invazije, ali i nadalje su bile za 14 % više nego početkom godine.

Euro je oslabio u odnosu na američki dolar, ali njegov je nominalni efektivni tečaj bio stabilniji.

Euro je tijekom 2022. oslabio za 6 % u odnosu na američki dolar, ali njegov je nominalni efektivni tečaj bio stabilniji (+ 0,8 %), iako uz znatne varijacije tijekom godine. Američki je dolar ojačao u odnosu na većinu drugih valuta jer američka je središnja banka pooštrila monetarnu politiku, a globalno raspoloženje prema riziku bilo je prigušeno. Euro je također bio pod pritiskom visokih cijena energije i pogoršanih izgleda za gospodarstvo europodručja. Ipak, euro je ojačao u odnosu na druge važne valute, poput funte sterlinga, japanskog jena i kineskog juana renminbija.

U uvjetima velike neizvjesnosti, glavni rizici za izglede za globalni gospodarski rast na kraju 2022. uključivali su veće posljedice rata u Ukrajini, prelijevanje izraženijeg usporavanja kineskoga gospodarstva i pooštrene financijske uvjete zbog bržeg ukidanja poticaja monetarne politike u ključnim razvijenim gospodarstvima. Smatralo se da bi potonje moglo potaknuti znatnije odljeve kapitala iz zemalja s tržištima u nastajanju i poremetiti financijska tržišta. Usto, globalna tržišta sirovina ostala su osjetljiva na rizike ponude. Više cijene sirovina i snažniji prijenos na inflaciju potrošačkih cijena više bi smanjili kupovnu moć i mogli bi nepovoljno utjecati na globalnu potražnju. Novi pritisci u globalnim opskrbnim lancima i sve veća fragmentacija globalnoga trgovinskog sustava također bi mogli ugroziti rast i potaknuti inflaciju.

1.2. Rast europodručja znatno je oslabio tijekom 2022.

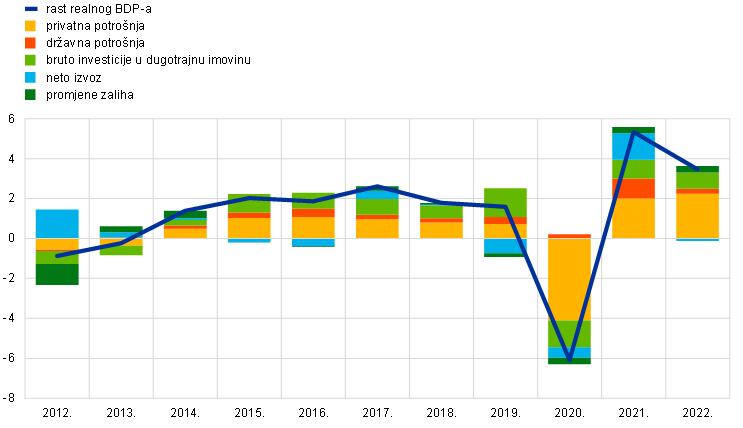

Realni BDP europodručja porastao je za 3,5 % u 2022. nakon rasta od 5,3 % u 2021. jer gospodarstvo se oporavilo od recesije povezane s pandemijom (Grafikon 1.3.). Rast u 2022. uglavnom je odražavao snažan doprinos domaće potražnje. Do kraja godine proizvodnja u europodručju bila je 2,4 % iznad razine prije pandemije, tj. u odnosu na posljednje tromjesečje 2019. Međutim, rezultati rasta znatno su se razlikovali među državama, odražavajući različite gospodarske strukture i mjeru u kojoj su pojedine države imale koristi od ponovnog otvaranja sektora usluga i u kojoj su bile pogođene ruskom invazijom na Ukrajinu. S obzirom na to da je snažan oporavak potražnje za uslugama koje zahtijevaju blizak fizički kontakt izgubio zamah u prvom polugodištu, visoke cijene energije počele su negativno utjecati na potrošnju i proizvodnju u cijelom gospodarstvu. Europodručje je također osjetilo utjecaj slabljenja globalne potražnje i pooštravanja monetarne politike u mnogim velikim gospodarstvima u uvjetima velike gospodarske neizvjesnosti i pada povjerenja poduzeća i kućanstava.

Grafikon 1.3.

Realni BDP u europodručju

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvor: Eurostat

Napomena: Posljednji podatci odnose se na 2022.

Potpora monetarne politike ukinuta je, a fiskalna politika pružala je zaštitu od rasta cijena energije.

Potpora monetarne politike ukinuta je u 2022., a fiskalne politike ponovo su usmjerene na zaštitu od povećanja cijena energije. Premda je normalizacija monetarne politike započela u prosincu 2021., monetarna politika ostala je općenito akomodativna, osobito u prvoj polovini godine. Međutim, u drugom polugodištu potpora monetarne politike brzo je ukinuta dosad nezabilježenom dinamikom (vidi odjeljak 2.1.). Vlade europodručja uvele su mjere fiskalne politike kako bi ublažile učinak visokih cijena energije. Mjere uglavnom nisu bile ciljane, odnosno nisu bile ponajprije usmjerene na zaštitu najranjivijih kućanstava i poduzeća. Oko polovine mjera utjecalo je na granične troškove potrošnje energije umjesto na očuvanje poticaja za manju potrošnju energije. Istodobno se nastavilo s provođenjem strukturnih politika kako bi se povećao potencijalni rast europodručja. Kontinuirana provedba planova ulaganja i strukturnih reforma država u sklopu programa Next Generation EU (NGEU) znatno je pridonijela tim ciljevima.

Na privatnu potrošnju utjecalo je nekoliko šokova, ali općenito bila je otporna.

Rast privatne potrošnje bio je otporan u 2022. jer dohodak od rada ostao je snažan, a štednja je podupirala potisnutu potražnju (Grafikon 1.4.). Pozitivna kretanja uglavnom su se oslanjala na potrošnju usluga, koja je snažno rasla nakon ukidanja ograničenja povezanih s pandemijom. Ipak, rast privatne potrošnje usporavao se tijekom godine, što je bilo posljedica slabe potrošnje na netrajne proizvode u uvjetima pada realnoga raspoloživog dohotka i nadalje prisutne neizvjesnosti. Potrošnja kućanstava ukupno je porasla za 4,3 % u 2022. Zahvaljujući snažnom rastu zaposlenosti i postupnom ubrzavanju rasta plaća, dohodak od rada, koji se obično upotrebljava za potrošnju više od ostalih izvora dohotka, najviše je pridonio rastu raspoloživog dohotka u 2022. Međutim, rastuća inflacija sve je više nepovoljno djelovala na realni raspoloživi dohodak krajem godine, što je nadmašilo povoljne učinke otpornog tržišta rada i fiskalne potpore.

Grafikon 1.4.

Realna privatna potrošnja u europodručju

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci odnose se na četvrto tromjesečje 2022.

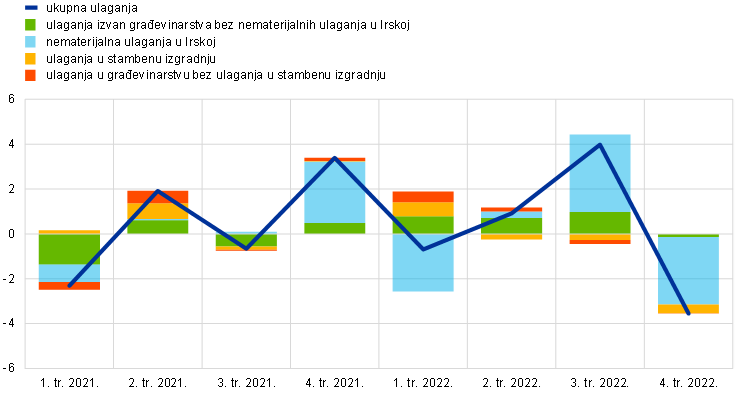

Ulaganja su se suočila s porastom troškova energije i financiranja u uvjetima velike neizvjesnosti.

Rast ulaganja izvan građevinarstva – zamjenska vrijednost za privatna ulaganja bez ulaganja u stambenu izgradnju – znatno je fluktuirao u 2022. (Grafikon 1.5.).[1] Isključujući posebno kolebljivu irsku komponentu nematerijalnih ulaganja,[2] rast ulaganja izvan građevinarstva usporavao se tijekom godine. Na početku godine bio je snažan, potaknut velikom potražnjom, snažnom dobiti poduzeća i povoljnim uvjetima financiranja jer ukinuta su ograničenja povezana s pandemijom. Međutim, rat koji Rusija vodi u Ukrajini i energetska kriza koja je uslijedila te smanjenje poticaja monetarne politike doveli su do povećanja troškova energije i financiranja poduzeća. Uz usporavanje domaće i globalne potražnje u uvjetima velike neizvjesnosti, to je smanjilo poticaje za ulaganja. Promatra li se razina, ulaganja izvan građevinarstva do kraja 2022. pala su na razinu znatno nižu od one zabilježene u četvrtom tromjesečju 2019., na što je povoljno djelovao znatan rast ulaganja u nematerijalnu imovinu. Bez irske nematerijalne imovine, ulaganja su se oporavila već krajem 2020. Sveukupno gledano, ulaganja izvan građevinarstva porasla su za 5,2 % u 2022.

Grafikon 1.5.

Realna ulaganja u europodručju

(tromjesečne promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci odnose se na četvrto tromjesečje 2022.

Ulaganja u stambene nekretnine snažno su rasla u prvom tromjesečju 2022. jer potražnja za stambenim nekretninama bila je postojana zbog povoljnih uvjeta financiranja, akumulirane visoke razine štednje i mjera za podupiranje dohotka. Međutim, ulaganja su se smanjivala u sljedećim tromjesečjima jer potražnja je oslabjela zbog rastućih kamatnih stopa na hipotekarne kredite i neizvjesnosti povezane s ratom u Ukrajini, dok su na ponudu nepovoljno utjecali visoki troškovi proizašli iz manjka materijala i radne snage. Krajem 2022. ulaganja u stambene nekretnine bila su za oko 3 % veća nego prije pandemije, a u cijeloj 2022. povećala su se za 1,1 %.

Na trgovinu su utjecali veći troškovi energije, uska grla u opskrbnim lancima i slabljenje globalne potražnje.

Saldo robne razmjene u europodručju zabilježio je manjak u 2022. uglavnom zbog viših troškova uvoza energije i slabijih izvoznih ostvarenja. Intenzivan rast uvoza potaknut stvaranjem zaliha energije i povećanjem uvoza intermedijarnih proizvoda bio je praćen snažnim rastom cijena, ponajprije uvoznih cijena energije. Izvoz robe bio je otežan zbog ponovnog jačanja uskih grla u opskrbnim lancima u prvoj polovini 2022. Izvoz je nakon toga ostao prigušen jer globalna je potražnja oslabjela, a problemi u opskrbnim lancima poboljšavali su se vrlo postupno. Nasuprot tome, ublažavanje i postupno ukidanje ograničenja povezanih s pandemijom pogodovali su izvozu usluga, posebice turističkih usluga. Općenito gledano, doprinos trgovine rastu BDP‑a europodručja bio je uglavnom neutralan u 2022.

Tržišta rada

Tržište rada ostalo je općenito otporno u 2022.

Tržište rada nastavilo je bilježiti znatan oporavak od pandemije istodobno s oporavkom gospodarske aktivnosti u europodručju. Do četvrtog tromjesečja 2022. ukupna zaposlenost i ukupan broj odrađenih sati nadmašili su razine iz četvrtog tromjesečja 2019. za 2,3 % odnosno 0,6 % (Grafikon 1.6.). Stopa participacije radne snage u dobnoj skupini od 15. do 74. godine povećala se na razinu od 65,2 % u četvrtom tromjesečju 2022., što je za 0,5 postotnih bodova iznad razine u četvrtom tromjesečju 2019. U skladu s rastom zaposlenosti stopa nezaposlenosti dodatno se smanjila, s ionako dosad najniže razine od 6,9 % u siječnju 2022. na 6,7 % na kraju 2022. (Grafikon 1.7.). Smanjena je primjena programa za očuvanje radnih mjesta, koji su tijekom krize ograničavali otpuštanja, a radnici obuhvaćeni tim programima uglavnom su se vratili na svoje uobičajeno radno vrijeme.

Grafikon 1.6.

Zaposlenost, odrađeni sati i stopa participacije radne snage

(lijevo: indeks: 4. tr. 2019. = 100, desno: postotci radno sposobnog stanovništva)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci odnose se na četvrto tromjesečje 2022.

Grafikon 1.7.

Nezaposlenost i radna snaga

(lijevo: tromjesečne promjene u postotcima, doprinosi u postotnim bodovima, desno: postotci radne snage)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci odnose se na četvrto tromjesečje 2022.

Tržište rada europodručja ostalo je općenito otporno u 2022. unatoč ratu koji Rusija vodi u Ukrajini, na što upućuju i kontinuirano visoke razine slobodnih radnih mjesta krajem godine. Ipak, kretanja na tržištu rada i anketni pokazatelji potražnje za radnom snagom bili su umjereniji u drugom polugodištu. U Okviru 1. daje se usporedba kretanja na tržištu rada u Sjedinjenim Američkim Državama i europodručju kako bi se bolje razumjele razlike i sličnosti pokretača oporavka od pandemije te izgledi za kretanja zaposlenosti i plaća.

1.3. Mjere fiskalne politike za rješavanje krize povezane s troškovima života

Udio proračunskog manjka opće države u europodručju smanjio se u 2022. jer su mjere povezane s pandemijom istekle, što je samo djelomično neutralizirano novim mjerama potpore.

U 2022. vlade europodručja treću godinu zaredom suočile su se s novim izazovima koji su zahtijevali reaktivne fiskalne politike. Udio proračunskog manjka opće države u europodručju smanjio se s 5,1 % BDP‑a u 2021. na 3,5 % u 2022. (Grafikon 1.8.) jer su mjere potpore povezane s pandemijom istekle, što je samo djelomično neutralizirano novim mjerama potpore. Potonje mjere bile su usmjerene na obuzdavanje rastućih cijena energije i njihovih posljedica, a to su povećani troškovi života kućanstava i povećani troškovi poduzeća. U manjoj mjeri, mjerama su financirani i rashodi povezani s ratom koji Rusija vodi u Ukrajini. Ista kretanja odražavaju se u fiskalnoj politici, koja je umjereno pooštrena u 2022., već drugu godinu zaredom.[3] Međutim, kao što je vidljivo iz grafikona u nastavku, do sada je neutralizirano samo malo više od trećine popuštanja iz 2020.

Grafikon 1.8.

Saldo opće države i fiskalna politika u europodručju

(postotci BDP‑a)

Izvori: Makroekonomske projekcije stručnjaka Eurosustava za europodručje, prosinac 2022., i izračun ESB‑a

Napomena: Mjera fiskalne politike uzima u obzir rashode koji se financiraju iz instrumenta za oporavak i otpornost u sklopu NGEU‑a i ostalih strukturnih fondova EU‑a.

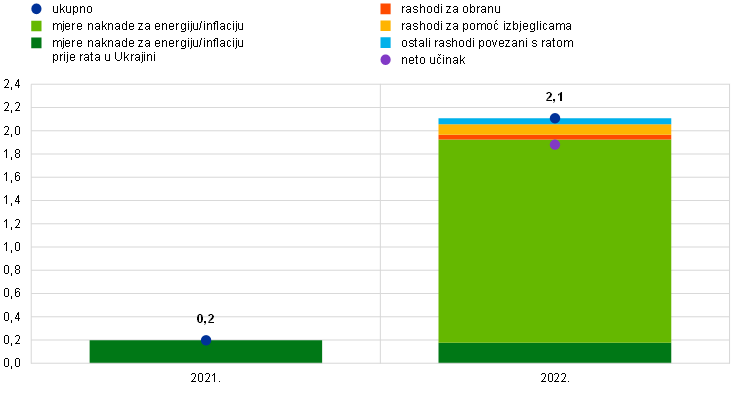

Mjere povezane s inflacijom i ratom koji Rusija vodi u Ukrajini bile su znatne i širokoobuhvatne.

Kada su cijene energije počele znatnije rasti krajem 2021., vlade europodručja uvele su mjere potpore u iznosu od oko 0,2 % BDP‑a. Obuhvaćale su subvencije, smanjenje neizravnih poreza i transfere kućanstvima i poduzećima. Zbog ruske invazije na Ukrajinu vlade su 2022. brzo povećale te mjere na oko 1,9 % BDP-a (Grafikon 1.9.), što je uključivalo i kapitalne transfere poduzećima koja proizvode energiju. Osim toga, povećale su državnu potporu za 0,2 % BDP‑a, među ostalim, zbog rashoda povezanih s izbjeglicama i rashoda za vojsku. Mjere potpore za energiju i inflaciju samo su u manjoj mjeri nadoknađene novim mjerama financiranja, kao što su veće izravno oporezivanje proizvođača energije koji ostvaruju veliku neočekivanu dobit. Stoga je njihov neto učinak na proračun ostao znatan i iznosio oko 1,7 % BDP‑a. Sveukupno gledano, bruto diskrecijska potpora (potpora povezana s energijom i inflacijom te rashodi povezani s izbjeglicama i rashodi za vojsku) iznosila je 2,1 % BDP‑a europodručja, odnosno, isključujući novo financiranje, 1,9 % BDP‑a (Grafikon 1.10.).

Grafikon 1.9.

Proračunska potpora europodručja povezana s visokim cijenama energije i inflacijom

(postotci BDP‑a na godišnjoj razini)

Izvori: Makroekonomske projekcije stručnjaka Eurosustava za europodručje, prosinac 2022., i izračun ESB‑a

Napomene: Pozitivni brojevi označuju fiskalnu potporu. Stupci i ukupni iznosi označuju bruto fiskalnu potporu. Neto učinak pokazuje bruto potporu umanjenu za diskrecijske mjere financiranja za navedene potrebe koje su odredili stručnjaci Eurosustava.

Grafikon 1.10.

Proračunska potpora europodručja povezana s visokim cijenama energije, inflacijom i ratom koji Rusija vodi u Ukrajini

(postotci BDP‑a u 2022. na godišnjoj razini)

Izvori: Makroekonomske projekcije stručnjaka Eurosustava za europodručje, prosinac 2022., i izračun ESB‑a

Napomene: Pozitivni brojevi označuju fiskalnu potporu. Stupci i ukupni iznosi označuju bruto fiskalnu potporu. Neto učinak pokazuje bruto potporu umanjenu za diskrecijske mjere financiranja za navedene potrebe koje su odredili stručnjaci Eurosustava.

Usmjeravanje mjera državne potpore bilo je ograničeno.

Mjere potpore trebale bi biti privremene, usmjerene na najugroženija kućanstva i poduzeća te prilagođene očuvanju poticaja za manju potrošnju energije. Fiskalne mjere koje nisu u skladu s tim načelima vjerojatno bi pridonijele povećanju inflacijskih pritisaka, što bi dovelo do potrebe za snažnijim odgovorom monetarne politike i nepovoljno utjecalo na javne financije. S obzirom na to da je samo mali dio tih mjera bio ciljan (12 % prema projekcijama stručnjaka Eurosustava iz prosinca 2022.[4]), važno je da vlade prilagode mjere na odgovarajući način.

Uzastopni šokovi za javne financije povećavaju potrebu za razboritim fiskalnim politikama u srednjoročnom razdoblju.

Pandemija, rat koji Rusija vodi u Ukrajini i fiskalni rashodi koji se odnose na naknade za visoke stope inflacije izazvali su uzastopne velike šokove za javne financije. Do njih je došlo u okružju već povišenih omjera državnog duga i BDP‑a. Pandemija je stvorila visoke troškove za javne financije, a rat u Ukrajini pojačao je rizike za izglede za gospodarski rast, ali je neto učinak inflacijskog šoka na razine duga manje jasan. Iako će veći porezni prihodi donekle utjecati na smanjenje omjera duga, visoka inflacija potiče normalizaciju monetarne politike, a time i rast troškova financiranja. Nadalje, državni rashodi obično naposljetku uhvate korak s prihodima, a inflacija negativno utječe na rast proizvodnje.

Pritisci na javne financije vjerojatno će se povećavati.

Pritisci na javne financije vjerojatno će se povećavati. To će, među ostalim, proizići iz potrebe za ubrzavanjem energetske tranzicije i povećanjem ulaganja u zelenije i digitalnije gospodarstvo, uz sve veće fiskalne troškove zbog starenja stanovništva. Stoga je važno da se povećana ranjivost javnih financija europodručja rješava reformama koje potiču rast i postupnim smanjivanjem visokih omjera duga. To će zahtijevati brzu provedbu planova ulaganja i strukturnih reforma u sklopu programa Next Generation EU i razboritih fiskalnih politika u sljedećim godinama.

1.4. Snažan rast inflacije u europodručju

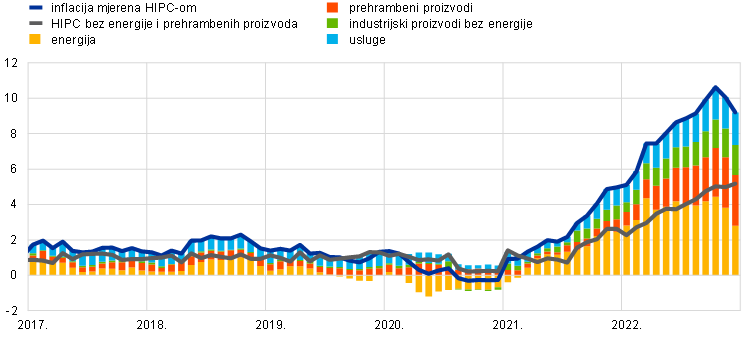

Ukupna stopa inflacije u europodručju mjerene harmoniziranim indeksom potrošačkih cijena (HIPC) iznosila je prosječno 8,4 % u 2022., što je znatno više u odnosu na prosjek od 2,6 % u 2021. Inflacija je snažno rasla tijekom godine pa je u kasnijim mjesecima dosegnula visoke stope od oko 10 % godišnje. Povećanju ukupne inflacije najviše su pridonijele cijene energije, a cijene prehrambenih proizvoda također su rasle sve snažnije, posebice nakon ruske invazije na Ukrajinu u veljači. Usto, dugotrajna uska grla u opskrbnim lancima za industrijske proizvode, oporavak potražnje nakon ublažavanja ograničenja povezanih s pandemijom, posebice u sektoru usluga, te deprecijacija eura pridonosili su inflacijskim pritiscima (Grafikon 1.11.). Sveukupno gledano, cjenovni pritisci proširili su se na velik broj sektora, djelomično zbog neizravnog utjecaja velikih troškova energije u cijelom gospodarstvu. Razlike u stopama inflacije među državama europodručja također su se znatno povećale, ponajprije zbog različitih stupnjeva izloženosti šokovima cijena sirovina i energije. Većina mjera temeljne inflacije zabilježila je znatan rast tijekom godine. Na kraju 2022. očekivalo se da će činitelji naglog rasta inflacije postupno nestati i da će se inflacija smanjivati tijekom 2023.

Grafikon 1.11.

Ukupna inflacija i njezine glavne komponente

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci odnose se na prosinac 2022.

Cijene energije i prehrambenih proizvoda utjecale su na inflaciju.

Kretanjima komponente cijena energije može se izravno pripisati gotovo polovina porasta ukupne inflacije tijekom 2022. Stopa inflacije cijena energije bila je visoka već na početku godine, a nakon ruske invazije na Ukrajinu dodatno je znatno porasla zbog zabrinutosti da bi moglo doći do poremećaja u opskrbi energijom. Inflacija cijena energije dosegnula je 41,5 % u listopadu, uz velike doprinose cijena plina i električne energije, jer su se kretanja njihovih temeljnih veleprodajnih cijena razišla od kretanja cijena nafte. Vlade su donijele znatne fiskalne mjere koje su donekle pridonijele ublažavanju kratkoročnog utjecaja rasta cijena energije (vidi odjeljak 1.3.). Različit intenzitet tih mjera pridonio je razlikama u inflaciji cijena energije među državama europodručja, pri čemu je najviša razina zabilježena u baltičkim državama. Snažan rast troškova energije stvorio je i znatan pritisak na rast cijena prehrambenih proizvoda, što je na njih utjecalo s različitim vremenskim odmakom. Rat u Ukrajini izravnije je utjecao i na cijene prehrambenih proizvoda jer Rusija i Ukrajina važne su izvoznice žitarica i minerala koji se upotrebljavaju u proizvodnji gnojiva.[5] Doprinos ukupne inflacije cijena prehrambenih proizvoda stopi ukupne inflacije mjerene HIPC‑om dosegnuo je 2,9 postotnih bodova u prosincu 2022., odnosno znatno više od razine u 2021., što je odražavalo rast komponenata neprerađenih i prerađenih prehrambenih proizvoda.

Temeljna inflacija snažno je porasla, a određene naznake stagnacije pojavile su se krajem godine.

Pokazatelji temeljne inflacije znatno su porasli tijekom 2022., ali uz određene naznake smirivanja krajem godine. Inflacija mjerena HIPC‑om bez energije i prehrambenih proizvoda od 2,3 % bila je iznad inflacijskog cilja ESB‑a već početkom godine, a u prosincu je porasla na 5,2 %. Inflacija cijena industrijskih proizvoda bez energije porasla je na prosječno 4,6 % u 2022., a inflacija cijena usluga dosegnula je 3,5 %. Cjenovni pritisci uglavnom su prouzročeni istim činiteljima: vrlo snažnim povećanjem ulaznih troškova, koje je djelomično povezano s porastom cijena energetskih sirovina, i činiteljima povezanima s pandemijom, kao što su uska grla na strani globalne ponude i učinci ponovnog otvaranja gospodarstva. Deprecijacija eura tijekom većeg dijela godine također je pridonijela inflacijskim pritiscima. Pritisci u ranim fazama cjenovnog lanca postali su umjereniji nakon ljeta jer su se poremećaji u opskrbnim lancima postupno smanjivali tijekom drugog polugodišta 2022., a cijene sirovina su padale. Ipak, inflacija je ostala visoka zbog odgođenog prijenosa učinaka. Potisnuta potražnja nakon ukidanja ograničenja povezanih s pandemijom pridonijela je povoljnim uvjetima za određivanje cijena za poduzeća, i to ponajprije za usluge koje zahtijevaju blizak fizički kontakt. Sveukupno gledano, cjenovni pritisci postali su sve postojaniji i sveobuhvatniji. To je dovelo do rasta svih pokazatelja temeljne inflacije.

Pritisci na plaće porasli su krajem godine u okružju snažnih tržišta rada i određenih naknada za visoku inflaciju.

Domaći troškovni pritisci u europodručju mjereni rastom deflatora BDP‑a porasli su prosječno za 4,7 % u 2022., čime je nastavljeno kretanje započeto 2021. (Grafikon 1.12.). Pritisci koji proizlaze iz kretanja plaća ostali su umjereni u prvom polugodištu, ali krajem godine postali su izraženiji. Godišnji rast naknade po zaposlenom povećao se u 2022. i dosegnuo prosječno 4,5 % u odnosu na 3,9 % u 2021. i prosječno 1,7 % u razdoblju prije pandemije (od 2015. do 2019.). Povećanje u odnosu na prethodnu godinu djelomično je posljedica povećanja prosječnog broja odrađenih sati zbog slabljenja učinka programa za očuvanje radnih mjesta. Dogovorene plaće, na koje su u manjoj mjeri utjecale državne mjere, rasle su po prosječnoj godišnjoj stopi od 2,8 % u 2022., odnosno neznatno niže od stvarnog rasta plaća, što je odražavalo jačanje pritisaka na plaće krajem godine. Naknada za inflaciju postajala je sve važniji aspekt u pregovorima o plaćama tijekom 2022., osobito zato što su tržišta rada ostala snažna. Povećani troškovi rada u određenoj su mjeri neutralizirani povećanjem proizvodnosti rada. Jedinična dobit u svim sektorima pozitivno je djelovala na deflator BDP‑a tijekom godine, što upućuje na to da su poduzeća mogla prenijeti povećanja ulaznih troškova na prodajne cijene.

Grafikon 1.12.

Raščlamba deflatora BDP‑a

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci odnose se na prosinac 2022.

Dugoročnija inflacijska očekivanja dodatno su porasla, ali ostala su uglavnom usidrena na ciljnoj razini ESB‑a.

Dugoročnija inflacijska očekivanja stručnjaka, koja su krajem 2021. iznosila 1,9 %, blago su porasla tijekom godine i dosegnula 2,2 % u četvrtom tromjesečju 2022. (Grafikon 1.13.). Ostali anketni podatci, kao što su podatci iz ankete ESB-a Survey of Monetary Analysts i Consensus Economics, također su upućivali na to da su dugoročnija inflacijska očekivanja usidrena na 2 % ili na neznatno višoj razini, unatoč većim očekivanjima u kratkoročnom razdoblju. U očekivanju pooštravanja monetarne politike početkom godine smanjila su se mjerila dugoročnije naknade za inflaciju zasnovana na tržišnim pokazateljima, posebice kamatna stopa petogodišnjih ugovora o razmjeni vezanih uz stopu inflacije, ali su se nakon izbijanja rata koji Rusija vodi u Ukrajini počela postupno povećavati i krajem prosinca dosegnula 2,38 %. Međutim, važno je naglasiti da mjerila naknade za inflaciju zasnovana na tržišnim pokazateljima nisu izravna mjerila stvarnih inflacijskih očekivanja sudionika na tržištu s obzirom na to da sadržavaju premije za rizik kako bi se nadoknadila neizvjesnost glede inflacije.

Grafikon 1.13.

Pokazatelji inflacijskih očekivanja zasnovani na anketama i tržišnim pokazateljima

(godišnje promjene u postotcima)

Izvori: Eurostat, Refinitiv, Consensus Economics, ESB‑ova Anketa o prognozama stručnjaka (SPF) i izračun ESB‑a

Napomene: Serija tržišnih pokazatelja naknade za inflaciju zasniva se na jednogodišnjim promptnim ugovorima o razmjeni vezanima uz stopu inflacije i jednogodišnjim terminskim ugovorima o razmjeni vezanima uz stopu inflacije u sljedećih jednu, dvije, tri ili četiri godine. Posljednji podatci o tržišnim pokazateljima naknade za inflaciju odnose se na 30. prosinca 2022. SPF za četvrto tromjesečje 2022. proveden je između 30. rujna i 6. listopada 2022. Zaključni datum za dugoročne prognoze Consensus Economics bio je listopad 2022., a zaključni datum za SPF za 2022. i 2023. bio je prosinac 2022. Posljednji podatci o HIPC‑u odnose se na prosinac 2022.

1.5. Pooštravanje uvjeta kreditiranja i financiranja usporedno s normalizacijom monetarne politike

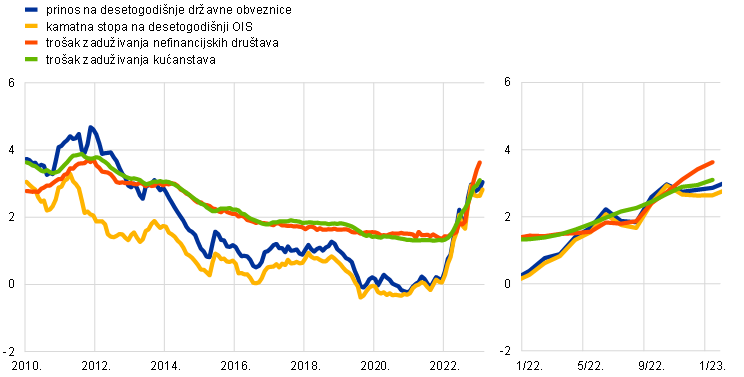

Normalizacija monetarne politike dovela je do viših prinosa na obveznice u uvjetima znatne kolebljivosti.

Budući da su inflacijski pritisci rasli u cijelom gospodarstvu (vidi odjeljak 1.4.), ESB je u 2022. poduzeo odlučne mjere kako bi normalizirao monetarnu politiku i spriječio da se dugoročnija inflacijska očekivanja odvoje od uporišta iznad ciljne razine od 2 % (vidi odjeljak 2.1.). Nerizične dugoročne kamatne stope bile su kolebljivije nego u 2021., djelomično zbog vrlo velike neizvjesnosti glede inflacije i reakcije monetarnih vlasti diljem svijeta, uključujući europodručje. Dugoročni prinosi općenito su se povećali. Prosječan prinos na desetogodišnje državne obveznice europodručja ponderiran BDP‑om u stopu je pratio kretanja nerizične stope (Grafikon 1.14.). Na razini države, unatoč nekim razlikama, kretanja razlika prinosa na državne obveznice bila su uglavnom ograničena, djelomično zbog najave Upravnog vijeća iz lipnja o fleksibilnosti glede reinvestiranja glavnica dospjelih vrijednosnih papira iz portfelja hitnog programa kupnje zbog pandemije i uvođenja instrumenta zaštite transmisije (engl. Transmission Protection Instrument) u srpnju (vidi odjeljak 2.1.). Prosječni nominalni prinos na desetogodišnje državne obveznice europodručja ponderiran BDP‑om iznosio je 3,26 % na dan 31. prosinca 2022., što je za gotovo 300 baznih bodova više nego na kraju 2021.

Grafikon 1.14.

Dugoročne kamatne stope i trošak zaduživanja poduzeća i kućanstava za kupnju kuće

(postotci na godišnjoj razini)

Izvori: Bloomberg, Refinitiv i izračun ESB‑a

Napomene: Podatci se odnose na prosječan prinos na desetogodišnje državne obveznice ponderiran BDP‑om (dnevni), desetogodišnje prekonoćne kamatne ugovore o razmjeni (OIS) (dnevni), trošak zaduživanja za nefinancijska društva (mjesečni) i trošak zaduživanja kućanstava za kupnju kuće (mjesečni). Pokazatelji troškova zaduživanja izračunavaju se agregiranjem kratkoročnih i dugoročnih kamatnih stopa banaka na kredite uporabom 24-mjesečnoga pomičnog prosjeka iznosa novih poslova. Posljednji podatci odnose se na 31. prosinca 2022. za dnevne podatke, odnosno na prosinac 2022. za mjesečne podatke.

Uvjeti financiranja pooštrili su se na tržištima obveznica i vlasničkih vrijednosnih papira.

Očekivanja glede viših kamatnih stopa i nižeg rasta dugoročnih zarada stvorila su pritisak na smanjenje cijena dionica. Općenito gledano, cijene vlasničkih vrijednosnih papira u europodručju bile su vrlo kolebljive i smanjivale su se tijekom 2022. Široki indeksi cijena vlasničkih vrijednosnih papira nefinancijskih društava i banaka (Grafikon 1.15.) bili su na dan 31. prosinca 2022. oko 16 % odnosno 4,4 % ispod razina zabilježenih na kraju 2021. S obzirom na to da su prinosi na korporativne obveznice također znatno porasli, i u investicijskom razredu i u kategorijama s visokim prinosom, uvjeti financiranja u europodručju znatno su se pooštrili.

Grafikon 1.15.

Indeksi tržišta vlasničkih vrijednosnih papira u europodručju i Sjedinjenim Američkim Državama

(indeks: 1. siječnja 2021. = 100)

Izvori: Bloomberg, Refinitiv i izračun ESB‑a

Napomene: Tržišni indeks Refinitiv za nefinancijska društva i indeks banaka EURO STOXX prikazani su za europodručje, a tržišni indeks Refinitiv za nefinancijska društva i indeks S&P za banke prikazani su za Sjedinjene Američke Države. Posljednji podatci odnose se na 31. prosinca 2022.

Troškovi financiranja banaka i kamatne stope banaka na kredite snažno su porasli u 2022. u okružju normalizacije monetarne politike i općih tržišnih kretanja. Opći trend rasta prinosa na bankovne obveznice, postupno povećavanje remuneracije depozita klijenata i promjena uvjeta treće serije ciljanih operacija dugoročnijeg refinanciranja (TLTRO III) krajem godine pridonijeli su porastu troškova financiranja banaka. Zbog toga su nominalne kamatne stope banaka na kredite tijekom 2022. porasle do razina koje su posljednji put zabilježene u 2014. Anketa o kreditnoj aktivnosti banaka u europodručju također upućuje na to da su se kreditni standardi banaka (tj. interne smjernice ili kriteriji odobravanja kredita) za kredite kućanstvima i poduzećima znatno pooštrili. Složena kamatna stopa banaka na stambene kredite kućanstvima iznosila je 2,94 % krajem 2022., što je kumulativno povećanje od 163 bazna boda od kraja 2021., a ekvivalentna stopa za nefinancijska društva iznosila je 3,41 %, što je povećanje od 205 baznih bodova (Grafikon 1.14.). Promatrano u odnosu na promjene ključnih kamatnih stopa ESB‑a, takva kretanja bila su uglavnom u skladu s prošlim razdobljima pooštravanja monetarne politike, a razlike u kamatnim stopama na kredite među državama ostale su ograničene. To upućuje na to da su se promjene u monetarnoj politici ESB‑a neometano prenosile u cijelom europodručju.

Rast kredita intenzivirao se u prvom polugodištu 2022., ali potom je postao umjereniji i kod kućanstava i kod poduzeća.

Rast kredita intenzivirao se u prvom polugodištu 2022., ali novo je kreditiranje nakon ljeta postalo umjerenije zbog strožih kreditnih uvjeta (Grafikon 1.16.). Godišnja stopa rasta bankovnih kredita kućanstvima smanjila se na 3,8 % na godišnjoj razini zbog rasta kamatnih stopa, pooštravanja standarda odobravanja kredita i slabijeg pouzdanja potrošača. Iako je godišnja stopa rasta bankovnih kredita poduzećima porasla na 6,3 % u 2022., taj podatak skriva različita kretanja tijekom godine. Nominalni rast bio je snažan tijekom većeg dijela godine, a odražavao je potrebu poduzeća za financiranjem obrtnoga kapitala i zaliha s obzirom na kontinuirana uska grla na strani ponude i povišene troškove. Ipak, bankovni krediti poduzećima snažno su pali u posljednjim mjesecima godine jer pooštreni uvjeti financiranja utjecali su na činitelje ponude i potražnje. Neto izdavanje dužničkih vrijednosnih papira, koje je postalo skuplje za poduzeća, također se smanjivalo tijekom godine. Neto tokovi vanjskog financiranja nefinancijskih društava ukupno su se smanjili u 2022., ponajprije zbog smanjenja kredita između poduzeća kao oblika financiranja (Grafikon 1.17.). Štoviše, anketa o pristupu financiranju poduzeća u europodručju upućuje na to da su poduzeća sve pesimističnija u vezi s budućom dostupnošću većine izvora vanjskog financiranja.

Grafikon 1.16.

Rast M3 i rast kredita nefinancijskim društvima i kućanstvima

(godišnje promjene u postotcima)

Izvor: ESB

Napomene: Druga linija prikazuje rast kredita privatnom sektoru. Privatni sektor, koji je definiran kao nemonetarne financijske institucije bez sektora opće države, u osnovi obuhvaća nefinancijska društva i kućanstva. Posljednji podatci odnose se na prosinac 2022.

Grafikon 1.17.

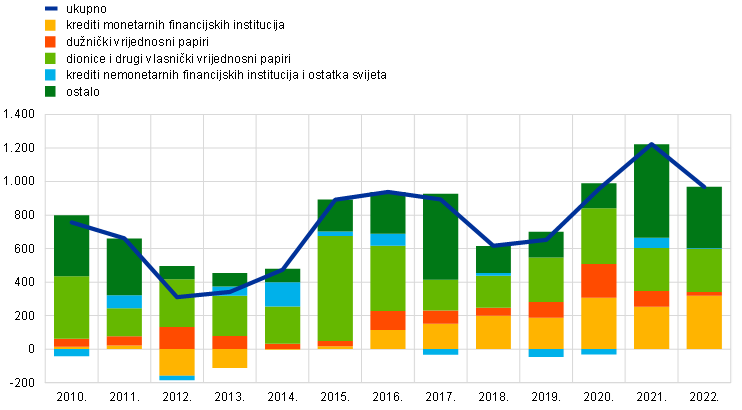

Neto tokovi vanjskog financiranja nefinancijskih društava

(godišnji tokovi, mlrd. EUR)

Izvori: ESB i Eurostat

Napomene: „MFI” je monetarna financijska institucija. U „kreditima nemonetarnih financijskih institucija i ostatka svijeta” nemonetarne financijske institucije obuhvaćaju druge financijske posrednike, mirovinske fondove i osiguravajuća društva. „Krediti monetarnih financijskih institucija” i „krediti nemonetarnih financijskih institucija i ostatka svijeta” prilagođeni su za prodaje kredita i sekuritizaciju. „Ostalo” je razlika između ukupnog iznosa i instrumenata navedenih u grafikonu i uglavnom uključuje kredite između poduzeća i trgovinske kredite. Godišnji tok za cijelu godinu izračunava se kao zbroj tokova četiriju tromjesečja. Posljednji podatci odnose se na četvrto tromjesečje 2022.

Rast najširega monetarnog agregata postao je umjereniji zbog završetka neto kupnja vrijednosnih papira Eurosustava i smanjenja odobravanja kredita.

Dinamika akumulacije depozita smanjila se u odnosu na visoke razine zabilježene tijekom pandemije, ponajprije zbog povećanih rashoda u uvjetima rasta cijena i većih povrata na alternativne oblike štednje u skladu s normalizacijom monetarne politike. Godišnji rast najširega monetarnog agregata (M3) dodatno se smanjio na 4,1 % u 2022. (Grafikon 1.16.) zbog završetka neto kupnja vrijednosnih papira Eurosustava u srpnju, smanjenog odobravanja kredita u posljednjem tromjesečju 2022. i neto monetarnih odljeva u ostatak svijeta povezanih s povećanjem troškova za energiju u europodručju.

Okvir 1.

Kretanja na tržištu rada u europodručju i Sjedinjenim Američkim Državama u 2022.

U uvjetima velike neizvjesnosti u 2022. analize tržišta rada bile su ključan element za ocjenu stanja gospodarstva i njegove razine neiskorištenosti kapaciteta. U ovom se okviru razmatraju sličnosti i razlike između tržišta rada europodručja i američkog tržišta rada s obzirom na oporavak od pandemije.

Kretanje ukupnog broja odrađenih sati

Ukupan broj odrađenih sati u 2022. oporavio se na razine prije pandemije u europodručju i Sjedinjenim Američkim Državama, ali oporavak je odražavao različita kretanja komponenata ponude i potražnje radne snage. Iako su se stope nezaposlenosti u 2022. vratile na pretkrizne razine u Sjedinjenim Američkim Državama te bile čak i niže nego u europodručju, čini se da je stupanj pooštravanja uvjeta na tržištu rada, mjeren omjerom slobodnih radnih mjesta i nezaposlenosti, bio snažniji u Sjedinjenim Američkim Državama.[6] Ta se kretanja mogu pripisati različitim odgovorima politika na pandemiju i strukturnim razlikama između dvaju gospodarstava s obzirom na ponudu i potražnju radne snage.

Kretanja potražnje za radnom snagom

Ta su dva gospodarstva u 2022. bila u različitim fazama poslovnog ciklusa. Ciklička potražnja za radnom snagom bila je snažnija u Sjedinjenim Američkim Državama, pa je djelomično bila razlog za jače pooštravanje uvjeta na tržištu rada. Gospodarska aktivnost europodručja kasnije se oporavila s najniže razine tijekom pandemije nego aktivnost u Sjedinjenim Američkim Državama. Realni BDP europodručja vratio se na pretkriznu razinu u posljednjem tromjesečju 2021., dok je u Sjedinjenim Američkim Državama razina iz pretkriznog razdoblja dosegnuta u prvom tromjesečju 2021. To je u određenoj mjeri bilo posljedica restriktivnijih i raširenijih mjera zatvaranja u mnogim državama europodručja u drugom valu pandemije nego u Sjedinjenim Američkim Državama kao i razlika u brzini provedbe cijepljenja. Međutim, važniji činitelji bili su različit opseg i usmjerenost fiskalnih mjera. Fiskalna potpora u europodručju bila je usmjerena na ublažavanje gubitaka radnih mjesta pružanjem potpore poduzećima i dopuštanjem djelovanja automatskih stabilizatora. Fiskalna potpora SAD‑a bila je veća i izravnije usmjerena na podupiranje dohotka kućanstava, a time i potrošnje, putem plaća i povećanih naknada za nezaposlenost. U skladu s tim privatna potrošnja u europodručju vratila se na razinu iz pretkriznog razdoblja čak i kasnije od ukupne gospodarske aktivnosti, odnosno tek u drugom tromjesečju 2022.

Nadalje, sa strukturnog stajališta, američko tržište rada obično snažnije reagira na poslovni ciklus od tržišta rada europodručja. Mjere „nadomještanja” pokazuju da je tržište rada u SAD-u strukturno dinamičnije. Pojam „nadomještanje zaposlenih” (engl. labour churn) odnosi se na stopu po kojoj poduzeća ili organizacije nadomještaju zaposlenike koji su ih napustili u određenom razdoblju. Gruba mjera nadomještanja pokazuje da je od početka 2000‑ih prosječno oko 4 % svih radnika u SAD‑u promijenilo radno mjesto svakog mjeseca. Pokazatelji nadomještanja nisu dostupni za europodručje, a najusporediviji statistički podatci odnose se na osobe koje su nedavno napustile posao i osobe koje prvi put traže posao (iako obuhvaćaju i osobe koje prelaze iz neaktivnosti/nezaposlenosti u zaposlenost i obratno). Ti podatci upućuju na povećanje broja osoba koje prvi put traže posao u 2022., ali to je povećanje manje izraženo od onoga zabilježenog u Sjedinjenim Američkim Državama. Takva dinamika vidljiva je i na razini slobodnih radnih mjesta u ovim dvjema gospodarskim regijama: u 2022. bila je viša u Sjedinjenim Američkim Državama nego u europodručju (uz znatne razlike među državama europodručja[7]), gdje je naglasak uglavnom bio na povratku zadržanih zaposlenika na uobičajeno radno vrijeme (Grafikon A).

Ukratko, snažnija strukturna dinamika na američkom tržištu rada povećala je pritisak na već snažnu potražnju za radnom snagom.

Grafikon A

Pooštravanje uvjeta na tržištima rada u europodručju i Sjedinjenim Američkim Državama

(omjer slobodnih radnih mjesta i nezaposlenosti)

Izvori: Eurostat, Haver Analytics, US Bureau of Labor Statistics i izračun ESB‑a

Napomene: Jaz se odnosi na podatke za Sjedinjene Američke Države umanjene za podatke za europodručje. U Francuskoj se slobodna radna mjesta prijavljuju samo za poduzeća s deset ili više zaposlenika. U europodručju je gubitak radnih mjesta tijekom krize uzrokovane pandemijom ublažen raširenom primjenom programa za očuvanje radnih mjesta, koji su do sredine 2022. smanjeni na vrlo niske razine. Posljednji podatci odnose se na četvrto tromjesečje 2022.

Kretanja ponude radne snage

Tijekom krize uzrokovane pandemijom ponuda radne snage u SAD‑u više se smanjila i sporije se podizala s najniže razine dosegnute u drugom tromjesečju 2020. nego u europodručju. Razlika u dinamici oporavka ponude radne snage djelomično je bila povezana s razlikama u provedenim politikama. Prvo, oporavak stope participacije radne snage bio je slabiji u SAD‑u. To djelomično odražava činjenicu da su zbog većih otpuštanja u Sjedinjenim Američkim Državama neki radnici napustili radnu snagu, dok je relativno izdašna dohodovna potpora omogućavala ljudima dulje zadržavanje izvan radne snage ili čak povećanje plaće po kojoj bi bili spremni ponovo ući na tržište rada. Tijekom cijele 2022. stopa participacije radne snage u Sjedinjenim Američkim Državama ostala je ispod razine zabilježene prije pandemije, što je u oštrom kontrastu s europodručjem, u kojemu je stopa participacije premašila razinu iz pretpandemijskog razdoblja. Drugo, dugoročna kretanja djelomično oblikuju i najnovija kretanja u participaciji radne snage. Udio starijih radnika u radnoj snazi, koji obično manje sudjeluju na tržištima rada nego mlađi radnici, povećavao se tijekom vremena u oba gospodarska područja. U Europi se ta promjena podudarala s pozitivnim trendom stopa participacije zbog veće participacije žena, a podupirale su je i mirovinske reforme. Taj se trend nastavio tijekom pandemije, a stariji radnici podupirali su povećanje stope participacije radne snage tijekom 2022. Ipak, demografska kretanja u Sjedinjenim Američkim Državama negativno su utjecala na stopu participacije radne snage u 2022. Naposljetku, iako je pandemija negativno utjecala na neto priljev radnika migranata u obje regije, u SAD‑u se taj priljev počeo usporavati i prije pandemije, odnosno nakon pooštravanja imigracijskih politika između 2017. i 2020. Međutim, u posljednje se vrijeme neto priljev radnika migranata snažno oporavio u objema regijama.

Kretanja plaća

Jaz u rastu plaća između Sjedinjenih Američkih Država i europodručja posljednjih se godina povećavao, što je bilo posebno vidljivo u 2022. Kao što je prethodno pojašnjeno, to se u velikoj mjeri može pripisati različitim kretanjima ponude i potražnje na tržištu rada. Od drugog tromjesečja 2020. rast nominalnih plaća u SAD‑u znatno se ubrzao, na 5,5 % u drugom tromjesečju 2022., mjereno indeksom troškova zapošljavanja (privatna industrija). Rast se otad usporio, ali i nadalje je bio visok. Rast plaća u europodručju u tom je razdoblju bio postupniji i ograničeniji, pri čemu je rast dogovorenih plaća (na koji znatno manje utječu programi za očuvanje radnih mjesta nego naknada po zaposlenom ili satu) iznosio 2,9 % u četvrtom tromjesečju 2022. (Grafikon B). Strukturno dinamičnije tržište rada u Sjedinjenim Američkim Državama također bi moglo ojačati reakciju plaća na pooštravanje uvjeta na tržištu rada, što se odražava u većem rastu plaća osoba koje mijenjaju radna mjesta.

Grafikon B

Mjere rasta plaća u europodručju i Sjedinjenim Američkim Državama

(godišnje promjene u postotcima)

Izvori: Eurostat, Haver Analytics i izračun stručnjaka ESB‑a

Napomena: Posljednji podatci odnose se na četvrto tromjesečje 2022. i za dogovorene plaće u europodručju i za indeks troškova zapošljavanja u SAD‑u (privatna industrija).

2. Monetarna politika na putu normalizacije

ESB je u 2022. nastavio s normalizacijom svoje monetarne politike radi suzbijanja iznimno visoke inflacije u okružju ruske invazije na Ukrajinu i dugotrajnih posljedica pandemije. U prvoj fazi normalizacije Upravno vijeće krajem ožujka prekinulo je neto kupnje vrijednosnih papira u sklopu hitnog programa kupnje zbog pandemije (engl. pandemic emergency purchase programme, PEPP), a početkom srpnja prekinulo je i kupnje u sklopu programa kupnje vrijednosnih papira (engl. asset purchase programme, APP). U drugoj fazi ključne kamatne stope ESB‑a povećane su prvi put u više od desetljeća, a kamatna stopa na stalno raspoloživu mogućnost deponiranja kod središnje banke više nije bila negativna, prvi put od 2014. Kamatne stope monetarne politike povećane su kumulativno za 250 baznih bodova na posljednja četiri sastanka u godini, što je uključivalo i dosad najveća pojedinačna povećanja tih stopa (Grafikon 2.1.). Upravno vijeće odobrilo je i instrument zaštite transmisije (engl. Transmission Protection Instrument) kako bi se osigurala uredna transmisija monetarne politike u cijelom europodručju. Osim toga, fleksibilnost reinvestiranja dostupna u sklopu PEPP‑a služila je kao prva linija obrane za suzbijanje rizika za transmisiju povezanih s pandemijom. U prosincu je Upravno vijeće odlučilo da će od ožujka 2023. umjerenom i predvidljivom dinamikom smanjivati portfelj vrijednosnih papira koji se drže za potrebe monetarne politike koji je Eurosustav stekao u sklopu APP‑a. Bilanca Eurosustava dosegnula je u lipnju 2022. dosad najveći iznos od 8,8 bil. EUR, a potom se do kraja godine smanjila na 8,0 bil. EUR. Smanjenje je uglavnom bilo posljedica dospjelih operacija i prijevremenih otplata u sklopu treće serije ciljanih operacija dugoročnijeg refinanciranja (TLTRO III). Prijevremene otplate bile su potpomognute odlukom Upravnog vijeća iz listopada o promjeni uvjeta za operacije TLTRO III. U skladu s normalizacijom monetarne politike ESB je također počeo postupno ukidati mjere ublažavanja zahtjeva povezanih s kolateralom uvedene kao odgovor na pandemiju, čime je postupno ponovo uspostavio pretpandemijske razine tolerancije rizika u kreditnim operacijama Eurosustava.

2.1. Ukidanje akomodativne monetarne politike

Prva faza normalizacije politike: smanjena dinamika kupnje vrijednosnih papira i preduvjeti za rast stopa

Početkom 2022. pandemija je i nadalje kočila gospodarski rast, a inflacija je bila viša od predviđene.

Početkom 2022. gospodarstvo europodručja nastavilo se oporavljati od pandemije, a tržište rada dodatno se poboljšalo, među ostalim, zbog potpore javnih politika. Ipak, kratkoročni izgledi za gospodarski rast ostali su prigušeni u uvjetima snažnog rasta broja novozaraženih koronavirusom zbog širenja omikron-soja. Manjak materijala, opreme i radne snage u nekim je industrijama i nadalje kočio proizvodnju, a visoki troškovi energije već su škodili stvarnim prihodima. Inflacija mjerena harmoniziranim indeksom potrošačkih cijena (HIPC) snažno je rasla u prethodnim mjesecima i ponovo je bila viša nego što je bilo predviđeno u siječnju. Tome su najviše pridonijeli povećani troškovi energije, zbog čega su cijene u mnogim sektorima porasle, kao i više cijene prehrambenih proizvoda. Na osnovi podataka na početku godine Upravno vijeće procijenilo je u veljači da će inflacija vjerojatno ostati povišena dulje nego što se očekivalo, ali da će se smanjivati tijekom godine.

U veljači je Upravno vijeće nastavilo s normalizacijom monetarne politike, koja je bila započela u prosincu 2021.

Upravno vijeće stoga je potvrdilo odluku donesenu na sastanku o monetarnoj politici u prosincu 2021. da će u sljedećim tromjesečjima nastaviti postupno smanjivati dinamiku kupnja vrijednosnih papira. Odlučilo je obustaviti neto kupnje vrijednosnih papira u sklopu PEPP‑a krajem ožujka 2022. i reinvestirati glavnice dospjelih vrijednosnih papira kupljenih u sklopu PEPP‑a najmanje do kraja 2024. Upravno vijeće naglasilo je da bi se, dođe li ponovo do fragmentacije tržišta povezane s pandemijom, reinvestiranje u sklopu PEPP‑a moglo prilagoditi s obzirom na vrijeme, kategorije imovine i jurisdikcije kad god bi prijetnje transmisiji monetarne politike ugrozile cjenovnu stabilnost. To bi moglo uključivati kupnju obveznica koje je izdala Helenska Republika nevezano uz obnavljanja ili otkupe kako bi se izbjegli poremećaji kupnja u toj jurisdikciji, koji bi mogli poremetiti transmisiju monetarne politike u grčkom gospodarstvu dok se ono još oporavlja od pandemije.

Invazija na Ukrajinu dramatično je povećala gospodarsku neizvjesnost i cjenovne pritiske.

Ruska invazija na Ukrajinu u veljači bila je prekretnica za Europu. Neopravdani rat znatno je utjecao na gospodarsku aktivnost i inflaciju u 2022., među ostalim, u europodručju, zbog povećanja cijena energije i sirovina, poremećaja u međunarodnoj trgovini i slabijeg povjerenja. U ožujku je Upravno vijeće procijenilo da će opseg tih učinaka ovisiti o razvoju rata, učinku sankcija i mogućim dodatnim mjerama. S obzirom na iznimno neizvjesno okružje, Upravno vijeće razmatralo je niz scenarija osim uobičajenih makroekonomskih projekcija stručnjaka ESB‑a za europodručje. Utjecaj rata procijenjen je u kontekstu novih podataka koji su upućivali na i nadalje dobre temeljne uvjete gospodarstva europodručja, kojima je pridonosila znatna potpora politike. Daljnjem oporavku gospodarstva pridonijelo je iščezavanje utjecaja omikron-soja koronavirusa. Pojavile su se određene naznake smanjenja problema uskih grla na strani ponude i nastavilo se poboljšavanje uvjeta na tržištu rada. Ipak, u osnovnom scenariju projekcija stručnjaka iz ožujka, kojim je obuhvaćena prva procjena posljedica rata, rast BDP‑a revidiran je naniže za kratkoročno razdoblje. Prije sastanka Upravnog vijeća o monetarnoj politici u ožujku inflacija je i nadalje bila viša od predviđene, ponajprije zbog neočekivano visokih troškova energije. Rast cijena također je počeo zahvaćati sve više sektora. U usporedbi s projekcijama stručnjaka Eurosustava iz prosinca 2021., osnovne projekcije inflacije mjerene HIPC‑om u projekcijama iz ožujka revidirane su znatno naviše, a različita mjerila dugoročnijih inflacijskih očekivanja bila su u skladu s ESB‑ovim srednjoročnim inflacijskim ciljem od 2 %.

Upravno vijeće revidiralo je raspored kupnja u sklopu APP‑a u ožujku.

Na osnovi te posuvremenjene procjene i uzimajući u obzir neizvjesno okružje Upravno je vijeće na sastanku o monetarnoj politici u ožujku revidiralo raspored kupnja u sklopu APP‑a, pri čemu bi mjesečne neto kupnje iznosile 40 mlrd. EUR u travnju, 30 mlrd. EUR u svibnju i 20 mlrd. EUR u lipnju. Prilagođavanje neto kupnja u trećem tromjesečju trebalo je ovisiti o najnovijim podatcima. Upravno vijeće također je potvrdilo svoju prethodnu odluku da se ključne kamatne stope ESB‑a neće prilagoditi odmah po završetku neto kupnja u sklopu APP‑a. Kretanje ključnih kamatnih stopa ESB‑a i nadalje se utvrđivalo u skladu sa smjernicama buduće monetarne politike Upravnog vijeća, što je odražavalo njegovo strateško opredjeljenje za stabiliziranje inflacije na razini od 2 % u srednjoročnom razdoblju.

U projekcijama stručnjaka iz lipnja inflacija je ponovo revidirana naviše.

Inflacija je ponovo znatno porasla u svibnju, ponajviše zbog utjecaja rata te nastavka snažnog rasta cijena energije i prehrambenih proizvoda. Istodobno su se inflacijski pritisci proširili i intenzivirali, pri čemu su cijene mnogih proizvoda i usluga snažno porasle. U tim uvjetima i u osnovnim projekcijama stručnjaka Eurosustava iz lipnja, u kojima je inflacija bila iznad ciljne razine od 2 % na kraju projekcijskog razdoblja, Upravno je vijeće 9. lipnja odlučilo poduzeti daljnje korake u normalizaciji monetarne politike, vodeći se načelima otvorenosti za različite opcije, zasnovanosti na podatcima, postupnosti i prilagodljivosti.

Upravno vijeće izjavilo je da će obustaviti neto kupnje vrijednosnih papira u sklopu APP‑a i početi povećavati kamatne stope...

Prvo, Upravno vijeće odlučilo je prekinuti neto kupnje vrijednosnih papira u sklopu APP‑a 1. srpnja 2022. Izjavilo je da namjerava i nadalje u potpunosti reinvestirati glavnice dospjelih vrijednosnih papira kupljenih u sklopu APP‑a tijekom duljeg razdoblja nakon što počne povećavati ključne kamatne stope ESB‑a, u svakom slučaju onoliko dugo koliko bude potrebno za održavanje uvjeta obilne likvidnosti i primjerene monetarne politike.

Drugo, Upravno vijeće u lipnju je zaključilo da su ispunjeni uvjeti za početak podizanja ključnih kamatnih stopa ESB‑a u skladu sa smjernicama buduće monetarne politike. U skladu s tim i s prethodno najavljenim redoslijedom mjera monetarne politike Upravno vijeće izjavilo je da na sastanku o monetarnoj politici u srpnju namjerava povećati ključne kamatne stope ESB‑a za 25 baznih bodova, pri čemu se očekivalo još jedno povećanje u rujnu.

Treće, na osnovi procjene iz lipnja, Upravno vijeće očekivalo je da će u razdoblju nakon rujna biti primjereno postupno i postojano nastaviti povećavati kamatne stope, ovisno o najnovijim podatcima i procjeni inflacijskih kretanja u srednjoročnom razdoblju.

... i razmotrilo zabrinutost glede transmisije monetarne politike.

Odluke donesene 9. lipnja odražavale su važne korake prema normalizaciji monetarne politike. Na ad hoc sastanku održanom 15. lipnja Upravno vijeće procijenilo je situaciju na financijskim tržištima i potencijalne rizike fragmentacije te naglasilo svoju odlučnost da očuva urednu transmisiju monetarne politike u cijelom europodručju. Upravno vijeće procijenilo je da je pandemija ostavila trajne ranjivosti u gospodarstvu europodručja, koje su pridonijele neujednačenoj transmisiji normalizacije monetarne politike ESB‑a u različitim jurisdikcijama.

Na osnovi te procjene Upravno vijeće odlučilo je da će fleksibilno reinvestirati glavnice dospjelih vrijednosnih papira u portfelju PEPP‑a kako bi se očuvalo funkcioniranje transmisijskog mehanizma monetarne politike. Osim toga, zadužilo je odgovarajuće odbore Eurosustava i službe ESB‑a da ubrzaju oblikovanje novog instrumenta za sprječavanje fragmentacije.

Druga faza normalizacije politike: instrument zaštite transmisije i povećanja kamatnih stopa monetarne politike

U srpnju je Upravno vijeće odobrilo instrument zaštite transmisije,...

Na sastanku održanom 21. srpnja Upravno vijeće odobrilo je novi instrument zaštite transmisije (TPI). Upravno vijeće razmotrilo je uspostavu novog instrumenta potrebnog za podupiranje učinkovite transmisije monetarne politike, posebice tijekom normalizacije politike. TPI osigurao bi neometanu transmisiju monetarne politike u svim državama europodručja. TPI je dodatak skupu alata ESB‑a i može se aktivirati kako bi se odgovorilo na neopravdanu, neurednu tržišnu dinamiku koja ozbiljno ugrožava transmisiju monetarne politike u cijelom europodručju. Ovisno o ispunjavanju utvrđenih kriterija, Eurosustav može provoditi kupnje na sekundarnom tržištu vrijednosnih papira izdanih u jurisdikcijama koje se suočavaju s pogoršavanjem uvjeta financiranja koje nije opravdano fundamentima pojedine države, kako bi se suzbili rizici za transmisijski mehanizam u mjeri u kojoj je to potrebno. Opseg kupnja TPI‑ja, ako se aktiviraju, ovisio bi o ozbiljnosti rizika s kojima se suočava transmisija monetarne politike, odnosno kupnje ne bi bile ograničene ex ante. Upravno je vijeće u srpnju dodatno naglasilo da je, u svakom slučaju, fleksibilno reinvestiranje glavnice dospjelih vrijednosnih papira u portfelju PEPP‑a i nadalje prva linija obrane radi suzbijanja rizika za transmisijski mehanizam povezanih s pandemijom. Upravno vijeće u srpnju je naglasilo i da je zadržalo diskrecijsko pravo provoditi izravne monetarne transakcije u državama koje su ispunile potrebne kriterije. Iako je cilj TPI-ja zaštititi neometanu transmisiju monetarne politike u svim državama europodručja, izravne monetarne transakcije mogu se aktivirati u slučaju ozbiljnih poremećaja na tržištima državnih obveznica koji proizlaze, među ostalim, iz neutemeljenih strahova dijela ulagača glede reverzibilnosti eura.

U srpnju je Upravno vijeće donijelo i odluku o prvom povećanju kamatnih stopa monetarne politike od 2011. i povisilo tri ključne kamatne stope ESB‑a za 50 baznih bodova. Ocijenilo je da je primjereno poduzeti veći prvi korak na putu normalizacije kamatnih stopa monetarne politike nego što je to bilo istaknuto na prethodnom sastanku. Ta se odluka temeljila na posuvremenjenoj procjeni Upravnog vijeća o inflacijskim rizicima i pojačanoj potpori TPI‑ja djelotvornoj transmisiji monetarne politike. Upravno vijeće također je najavilo da će daljnja normalizacija kamatnih stopa biti primjerena u sljedećim mjesecima.

... i ukinulo svoje smjernice buduće monetarne politike povezane s kamatnim stopama.

Pospješivanje izlaska kamatnih stopa iz negativnog teritorija u srpnju omogućilo je Upravnom vijeću da prijeđe s pristupa smjernica buduće monetarne politike u vezi s kamatnim stopama na pristup prema kojemu se odluke o kamatnim stopama donose na svakom sastanku. Taj se prelazak činio opravdanim s obzirom na iznimnu neizvjesnost povezanu s izgledima za inflaciju i gospodarstvo.

S obzirom na to da je inflacija u kolovozu bila viša od 9 % i da se očekivalo da će u srednjoročnom razdoblju biti viša od ciljne razine, Upravno vijeće povećalo je stope za još 75 baznih bodova u rujnu.

U rujnu je Upravno vijeće odlučilo povećati ključne kamatne stope ESB‑a za još 75 baznih bodova, što je bilo dotad najveće pojedinačno povećanje tih stopa. Donijelo je tu odluku jer inflacija je i nadalje bila previsoka, a najnoviji podatci upućivali su na to da će dulje razdoblje ostati viša od ciljne razine. Snažan rast cijena energije i prehrambenih proizvoda, pritisci na strani potražnje u određenim sektorima zbog ponovnog otvaranja gospodarstva te uska grla u opskrbnim lancima i nadalje su poticali rast inflacije, koja je porasla na 9,1 % u kolovozu. Kao i prethodnih mjeseci cjenovni pritisci nastavili su jačati i širiti se po sektorima gospodarstva. Stručnjaci ESB‑a u rujnu su revidirali projekcije inflacije znatno naviše u odnosu na projekcije iz lipnja, pri čemu se inflacija mjerena HIPC‑om smanjivala tijekom projekcijskog razdoblja, ali i nadalje je bila iznad ciljne razine od 2 % u posljednjoj godini. Nadalje, najnoviji podatci upućivali su na znatno usporavanje gospodarskog rasta europodručja, pa se očekivala stagnacija gospodarstva u drugom polugodištu i u prvom tromjesečju 2023. Vrlo visoke cijene energije nastavile su smanjivati kupovnu moć kućanstava, dok su uska grla u opskrbnim lancima i nadalje ograničavala gospodarsku aktivnost. Osim toga, geopolitička situacija, ponajprije rat koji Rusija vodi u Ukrajini, negativno je utjecala na pouzdanje poduzeća i potrošača. U tim uvjetima projekcije gospodarskog rasta stručnjaka ESB‑a iz rujna revidirane su osjetno naniže za preostali dio 2022. i cijelu 2023.

Sustav dviju naknada za pričuve radi remuneracije viška pričuva postao je nepotreban zbog pozitivnih kamatnih stopa.

Povećanjem ključnih kamatnih stopa ESB‑a za 75 baznih bodova u rujnu pospješen je prijelaz s vrlo akomodativne razine kamatnih stopa monetarne politike na razine kojima bi se postigao što skoriji povratak inflacije na ESB‑ov srednjoročni cilj od 2 %. Upravno vijeće izjavilo je da, u skladu sa svojom procjenom, očekuje da će i na nekoliko sljedećih sastanaka povećavati kamatne stope kako bi se smanjila potražnja i smanjio rizik trajnog porasta inflacijskih očekivanja. Nadalje, budući da je kamatna stopa na stalno raspoloživu mogućnost deponiranja kod središnje banke bila viša od nule, nije više bilo potrebe za sustavom dviju naknada za pričuve radi remuneracije viška pričuva. Stoga je Upravno vijeće odlučilo ukinuti sustav dviju naknada za pričuve odredivši da je vrijednost multiplikatora nula. Usto, radi očuvanja učinkovitosti transmisije monetarne politike i urednog funkcioniranja tržišta Upravno vijeće odlučilo je privremeno dokinuti kamatnu stopu od 0 %, koja je gornja granica za remuneraciju državnih depozita. U uvjetima pozitivne kamatne stope na stalno raspoloživu mogućnost deponiranja kod središnje banke za gornju granicu privremeno se rabi kamatna stopa na stalno raspoloživu mogućnost deponiranja kod središnje banke ili eurska kratkoročna kamatna stopa (€STR), ovisno o tome koja je niža. Mjera je trebala ostati na snazi do 30. travnja 2023., a svrha joj je bila spriječiti nagli odljev depozita na tržište u vrijeme kada su neki segmenti tržišta repo ugovora u europodručju pokazivali znakove nedostatka kolaterala i omogućiti dubinsku procjenu načina na koji su se novčana tržišta prilagodila povratku na pozitivne kamatne stope.

Treća faza normalizacije politike: daljnja povećanja kamatnih stopa i smanjivanje bilance

S obzirom na to da će inflacija vjerojatno ostati visoka tijekom duljeg razdoblja, Upravno vijeće ponovo je povećalo stope za 75 baznih bodova u listopadu...

Inflacija je porasla na 9,9 % u rujnu i na 10,6 % u listopadu, odnosno na dosad najvišu razinu u povijesti jedinstvene valute. Snažan rast cijena energije i prehrambenih proizvoda, uska grla u opskrbnim lancima i oporavak potražnje nakon pandemije prouzročili su daljnje širenje cjenovnih pritisaka i porasta inflacije tijekom ljeta. U takvim je uvjetima Upravno vijeće odlučilo ponovo povećati tri ključne kamatne stope ESB‑a za 75 baznih bodova, naglašavajući da je ovim trećim uzastopnim znatnim povećanjem kamatnih stopa monetarne politike ostvaren velik napredak u ukidanju akomodativne monetarne politike.

... i uskladilo uvjete operacija TLTRO III s općenitom normalizacijom politike.

Osim toga, Upravno vijeće u listopadu je odlučilo izmijeniti uvjete operacija TLTRO III. Kamatne stope na te operacije prilagodilo je od 23. studenoga tako što je kamatnu stopu koja se plaća indeksiralo uz prosječne važeće ključne kamatne stope ESB‑a, a bankama je ponudilo tri dodatna datuma za dobrovoljne prijevremene otplate. U akutnoj fazi pandemije taj je instrument imao ključnu ulogu u smanjenju negativnih rizika za stabilnost cijena. Međutim, s obzirom na neočekivani i izvanredni porast inflacije, taj je instrument trebalo prilagoditi kako bi bio u skladu sa širim procesom normalizacije monetarne politike i kako bi se pojačao prijenos povećanja kamatnih stopa monetarne politike na uvjete bankovnoga kreditiranja. Upravno vijeće očekivalo je da će prilagodba uvjeta operacija TLTRO III pridonijeti normalizaciji troškova financiranja banaka. Normalizacija uvjeta financiranja koja bi uslijedila stvarala bi pak pritiske na smanjenje inflacije i pridonijela ponovnoj uspostavi stabilnosti cijena u srednjoročnom razdoblju. Prilagođavanjem su uklonjeni i činitelji koji odvraćaju od dobrovoljne prijevremene otplate nepodmirenih iznosa operacija TLTRO III. Dobrovoljne prijevremene otplate smanjile bi bilancu Eurosustava i tako pridonijele cjelokupnoj normalizaciji monetarne politike. Prilagodba operacija TLTRO III i naknadne otplate dovele su do znatnog smanjenja viška likvidnosti.

Naposljetku, kako bi se remuneracija minimalnih pričuva koje kreditne institucije drže u Eurosustavu u većoj mjeri uskladila s uvjetima na tržištu novca, Upravno vijeće odlučilo je da će se minimalne pričuve remunerirati po kamatnoj stopi na stalno raspoloživu mogućnost deponiranja kod središnje banke.

U prosincu je zabilježeno četvrto uzastopno povećanje kamatne stope u uvjetima dvoznamenkaste inflacije i rastućih recesijskih rizika.

U prosincu je Upravno vijeće povećalo kamatne stope četvrti put zaredom, ovaj put za 50 baznih bodova, jer inflacija je i nadalje bila previsoka, a predviđalo se da će predugo ostati iznad ESB‑ove ciljne razine. Upravno vijeće također je ocijenilo da će se kamatne stope morati još znatno povećavati postojanom dinamikom kako bi dosegnule razine koje su dovoljno restriktivne da se inflacija što prije vrati na ciljnu razinu. Održavanje kamatnih stopa na restriktivnim razinama s vremenom bi smanjilo inflaciju jer bi se smanjili potražnja i rizik trajnog porasta inflacijskih očekivanja. Inflacija je u studenome iznosila 10,1 %, što je malo niže od 10,6 %, koliko je bila u listopadu. Do smanjenja je uglavnom došlo zbog niže inflacije cijena energije. Inflacija cijena prehrambenih proizvoda i temeljni cjenovni pritisci u cijelom gospodarstvu ojačali su, a očekivalo se da će potrajati neko vrijeme. Zbog iznimne neizvjesnosti stručnjaci Eurosustava u prosincu su revidirali projekcije inflacije znatno naviše, a očekivali su da će prosječna inflacija dosegnuti 8,4 % u 2022. i spustiti se na 6,3 % u 2023., pri čemu će se inflacija znatno smanjivati tijekom te godine. Zatim se očekivao daljnji pad inflacije na prosječno 3,4 % u 2024. i 2,3 % u 2025. Projekcije su upućivale na to da bi gospodarstvo europodručja moglo zabilježiti pad na prijelazu iz 2022. u 2023. zbog energetske krize, velike neizvjesnosti, slabljenja globalne gospodarske aktivnosti i pooštravanja uvjeta financiranja. Međutim, upućivale su i na to da će moguća recesija vjerojatno biti razmjerno kratka i blaga, dok su izgledi za rast u 2023. ponovo bili revidirani znatno naniže u odnosu na prethodne projekcije.

Upravno vijeće utvrdilo je načela za normalizaciju bilance.

Upravno vijeće u prosincu je raspravljalo i o načelima za smanjenje vrijednosnih papira koji se drže u sklopu APP‑a. Odlučilo je da će se od početka ožujka 2023. portfelj APP‑a smanjivati umjerenom i predvidljivom dinamikom tako što Eurosustav neće u potpunosti reinvestirati glavnice dospjelih vrijednosnih papira. Riječ je o prosječnim mjesečnim smanjenjima u iznosu od 15 mlrd. EUR do kraja drugog tromjesečja 2023. S vremenom bi se utvrdila i dinamika smanjivanja u razdoblju koje slijedi. Upravno vijeće također je naglasilo da će do kraja 2023. ESB preispitati svoj operativni okvir za usmjeravanje kratkoročnih kamatnih stopa, čime bi se dobile informacije o krajnjoj točki normalizacije bilance.

Grafikon 2.1.

Promjene ključnih kamatnih stopa monetarne politike ESB‑a

(postotni bodovi)

Izvor: ESB

2.2. Kretanja u bilanci Eurosustava u uvjetima normalizacije monetarne politike

U prvoj polovini 2022. rast bilance Eurosustava usporio se zbog postupnog ukidanja neto kupnja u sklopu APP‑a i PEPP‑a. U drugom polugodištu kontinuirana normalizacija monetarne politike pridonijela je postupnom smanjivanju bilance. Bilanca je dosegnula dosad najvišu razinu u lipnju te je iznosila 8,8 bil. EUR, prije nego što su neto kupnje vrijednosnih papira u sklopu APP‑a zaključene 1. srpnja (Grafikon 2.2.). Do kraja godine bilanca se smanjila na 8,0 bil. EUR, uglavnom zbog dospjelih operacija TLTRO III i znatnih prijevremenih otplata, osobito nakon što su uvjeti operacija TLTRO III promijenjeni kako bi se uskladili s općenitom normalizacijom monetarne politike.

Na kraju 2022. stavke povezane s monetarnom politikom na strani imovine u bilanci Eurosustava iznosile su 6,9 bil. EUR., što je smanjenje od 0,7 bil. EUR u odnosu na kraj 2021. Krediti kreditnim institucijama europodručja iznosili su 17 % ukupne imovine (smanjenje u odnosu na 26 % na kraju 2021.), a na vrijednosne papire koji se drže za potrebe monetarne politike odnosilo se 62 % ukupne imovine (povećanje u odnosu na 55 % na kraju 2021.). Ostala financijska imovina u bilanci uglavnom je obuhvaćala devizna sredstva i zlato koje drži Eurosustav i portfelje nominirane u eurima koji se ne drže za potrebe monetarne politike.

Na strani obveza ukupan iznos sredstava pričuva kreditnih institucija i korištenja novčanih depozita smanjio se na 4,0 bil. EUR na kraju 2022. (s 4,3 bil. EUR na kraju 2021.) te je činio 50 % ukupnih obveza (jednako postotku na kraju 2021.). Novčanice u optjecaju porasle su na 1,6 bil. EUR (s 1,5 bil. EUR na kraju 2021.) i iznosile su 20 % ukupnih obveza (što je povećanje u odnosu na 18 %).

Grafikon 2.2.

Kretanje konsolidirane bilance Eurosustava

(mlrd. EUR)

Izvor: ESB

Napomene: Pozitivni podatci odnose se na imovinu, a negativni na obveze. Linija za višak likvidnosti predstavljena je kao pozitivan podatak iako se odnosi na zbroj sljedećih stavki obveza: stanje na tekućim računima iznad obvezne pričuve i korištenje novčanih depozita.

Distribucija portfelja APP‑a i PEPP‑a po kategorijama imovine i jurisdikcijama